Forwarded from Игра на понижение (OptionsWorld)

Торговый план

Рынки в последние дни испытывают некоторую радость на фоне ожиданий постепенного замедления инфляции, а также возможного ускорения мировой экономики благодаря снятию ограничений в Поднебесной. Но на мой взгляд, сейчас мы наблюдаем все-таки не более чем отскок. Т.к.

- ФРС на ближайшем заседании вероятно будет максимально жёстким, чтобы в дальнейшем перед выборами постепенно смягчать риторику

- ЕЦБ также скорее всего ускорится в ближайшем будущем

- ставки уже постепенно играют злую шутку с рынком недвижимости и в дальнейшем усилят проблемы мировой экономики. Ряд постов про краткосрочные и долгосрочные факторы рецессии

- энергокризис и продуктовый кризис быстро никуда не уйдут

Таким образом пока издержки на фоне инфляции и роста ставок у компаний растут, а спрос снижается. Все это безусловно не внушает оптимизма. Поэтому сам💡 постепенно открываю все больше коротких позиций. И по индексу ртс в том числе..... #торговыйплан

Рынки в последние дни испытывают некоторую радость на фоне ожиданий постепенного замедления инфляции, а также возможного ускорения мировой экономики благодаря снятию ограничений в Поднебесной. Но на мой взгляд, сейчас мы наблюдаем все-таки не более чем отскок. Т.к.

- ФРС на ближайшем заседании вероятно будет максимально жёстким, чтобы в дальнейшем перед выборами постепенно смягчать риторику

- ЕЦБ также скорее всего ускорится в ближайшем будущем

- ставки уже постепенно играют злую шутку с рынком недвижимости и в дальнейшем усилят проблемы мировой экономики. Ряд постов про краткосрочные и долгосрочные факторы рецессии

- энергокризис и продуктовый кризис быстро никуда не уйдут

Таким образом пока издержки на фоне инфляции и роста ставок у компаний растут, а спрос снижается. Все это безусловно не внушает оптимизма. Поэтому сам💡 постепенно открываю все больше коротких позиций. И по индексу ртс в том числе..... #торговыйплан

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Коротко о главном

Неделю закончили на крайне "позитивной" ноте. Очень неплохо закрыл открытую еще в начале недели позицию по RI. За что отдельное спасибо конечно Газпрому. Вообще такие вещи безусловно подрывают доверие у долгосрочных инвесторов, но думаю боль будет недолгой. Не исключаю что уже на следующей неделе мы увидим отскок и по Газпрому и по ММВБ в целом. Здесь локальным позитивом также является ослабление рубля, которое

мы наблюдали сегодня.

По доллару, по-прежнему верю в более высокие уровни, но волатильность здесь вероятно будет повышенной. Т.к. глобальных быстрых и обоснованных экономически мер (именно с экономической точки зрения) у ЦБ и Правительства фактически нет. Поэтому после отскоков на несколько рублей возможны существенные коррекции к , хотя и думаю что дно уже прошли.

Из других активов - постепенно подбираю нефть и в долгосрочный портфель маленькими порциями подбираю золото. По нефти выпадающее предложение при растущем спросе и слабых инвестициях последних лет еще долго не кем будет заместить, а оживление китайской экономики добавит здесь позитива.

По золоту долгосрочная мысль касается наступления рецессии в мире с сопутствующим завершением цикла повышения ставок. Случится это не в ближайший квартал и возможно даже не через - именно поэтому идея долгосрочная и пока скорее как хедж.

Всем отличных выходных !

Неделю закончили на крайне "позитивной" ноте. Очень неплохо закрыл открытую еще в начале недели позицию по RI. За что отдельное спасибо конечно Газпрому. Вообще такие вещи безусловно подрывают доверие у долгосрочных инвесторов, но думаю боль будет недолгой. Не исключаю что уже на следующей неделе мы увидим отскок и по Газпрому и по ММВБ в целом. Здесь локальным позитивом также является ослабление рубля, которое

мы наблюдали сегодня.

По доллару, по-прежнему верю в более высокие уровни, но волатильность здесь вероятно будет повышенной. Т.к. глобальных быстрых и обоснованных экономически мер (именно с экономической точки зрения) у ЦБ и Правительства фактически нет. Поэтому после отскоков на несколько рублей возможны существенные коррекции к , хотя и думаю что дно уже прошли.

Из других активов - постепенно подбираю нефть и в долгосрочный портфель маленькими порциями подбираю золото. По нефти выпадающее предложение при растущем спросе и слабых инвестициях последних лет еще долго не кем будет заместить, а оживление китайской экономики добавит здесь позитива.

По золоту долгосрочная мысль касается наступления рецессии в мире с сопутствующим завершением цикла повышения ставок. Случится это не в ближайший квартал и возможно даже не через - именно поэтому идея долгосрочная и пока скорее как хедж.

Всем отличных выходных !

Forwarded from Игра на понижение (OptionsWorld)

Акции РФ

Российский рынок продолжает расстраивать инвесторов двигаясь планомерно все ниже и ниже. Безусловно немалая доля заслуги здесь Газпрома и иных компаний, которые отказались от дивидендов, в ожидании которых во многом и двигался вверх национальный фондовый рынок. А что же если не дивиденды может стать движущей силой теперь. На самом деле не все так плохо в среднесрочной перспективе как кажется на первый взгляд.

Факторы роста:

1. Китай воспрял духом. После снятия ковидных ограничений деловая активность компаний направилась вверх, а денежная масса ускоряет позитивную динамику благодаря смягчению денежно-кредитной политики.Т.к. для российских экспоротеров Китай становится все более значимым рынком сбыта, улучшение состояния его экономики является определенно позитивным моментом❗️

2. США, Германия и другие развитые страны во многом уже заложили в свои акции определенную долю негатива, связанную с дальнейшим повышением ставок и сокращением балансов. Думаю после заседания в июле риторика ФРС начнет постепенно смягчаться, чтобы ближе к выборам в ноябре ситуация была относительно благоприятной.

3. Нефть с точки зрения спроса и предложения остается крайне привлекательным активом, где выпадающее предложение заместить пока некем, а спрос сейчас сезонно высок и уже находится уровнях до пандемии.

4. Спрос на металлы также очевидно не будет низким в среднесрочной перспективе, благодаря esg повестке, инфраструктурных планов и восстановлению отдельных регионов.

5. Есть определенная вероятность достижения договоренностей между Россией и Украиной. Т.к. такого рода конфликты в целом статистически длятся около 3 месяцев, да и немаленькая часть целей спецоперации по всей видимости уже выполнена.

6. Более 55% компаний индекса Мосбиржи так или иначе направлено на экспорт. А судя по обесбокоенности Правительства и постепенному восстановлению импорта, рубль может несколько ослабнуть в ближайшие месяцы, что будет на руку экспортерам.

Главным риском сейчас вижу внутренний спрос в РФ и проблемы с комплектующими и оборудованием. Но в целом, на мой взгляд, к октябрю - ноябрю, мы скорее будем выше текущих уровней чем наоборот. С технической точки зрения первыми целями вижу 2480-2500 (не является торговой рекомендацией)#акции #ммвб

Российский рынок продолжает расстраивать инвесторов двигаясь планомерно все ниже и ниже. Безусловно немалая доля заслуги здесь Газпрома и иных компаний, которые отказались от дивидендов, в ожидании которых во многом и двигался вверх национальный фондовый рынок. А что же если не дивиденды может стать движущей силой теперь. На самом деле не все так плохо в среднесрочной перспективе как кажется на первый взгляд.

Факторы роста:

1. Китай воспрял духом. После снятия ковидных ограничений деловая активность компаний направилась вверх, а денежная масса ускоряет позитивную динамику благодаря смягчению денежно-кредитной политики.Т.к. для российских экспоротеров Китай становится все более значимым рынком сбыта, улучшение состояния его экономики является определенно позитивным моментом❗️

2. США, Германия и другие развитые страны во многом уже заложили в свои акции определенную долю негатива, связанную с дальнейшим повышением ставок и сокращением балансов. Думаю после заседания в июле риторика ФРС начнет постепенно смягчаться, чтобы ближе к выборам в ноябре ситуация была относительно благоприятной.

3. Нефть с точки зрения спроса и предложения остается крайне привлекательным активом, где выпадающее предложение заместить пока некем, а спрос сейчас сезонно высок и уже находится уровнях до пандемии.

4. Спрос на металлы также очевидно не будет низким в среднесрочной перспективе, благодаря esg повестке, инфраструктурных планов и восстановлению отдельных регионов.

5. Есть определенная вероятность достижения договоренностей между Россией и Украиной. Т.к. такого рода конфликты в целом статистически длятся около 3 месяцев, да и немаленькая часть целей спецоперации по всей видимости уже выполнена.

6. Более 55% компаний индекса Мосбиржи так или иначе направлено на экспорт. А судя по обесбокоенности Правительства и постепенному восстановлению импорта, рубль может несколько ослабнуть в ближайшие месяцы, что будет на руку экспортерам.

Главным риском сейчас вижу внутренний спрос в РФ и проблемы с комплектующими и оборудованием. Но в целом, на мой взгляд, к октябрю - ноябрю, мы скорее будем выше текущих уровней чем наоборот. С технической точки зрения первыми целями вижу 2480-2500 (не является торговой рекомендацией)#акции #ммвб

TradingView

TradingView Chart

Forwarded from Игра на понижение (OptionsWorld)

Инфляция

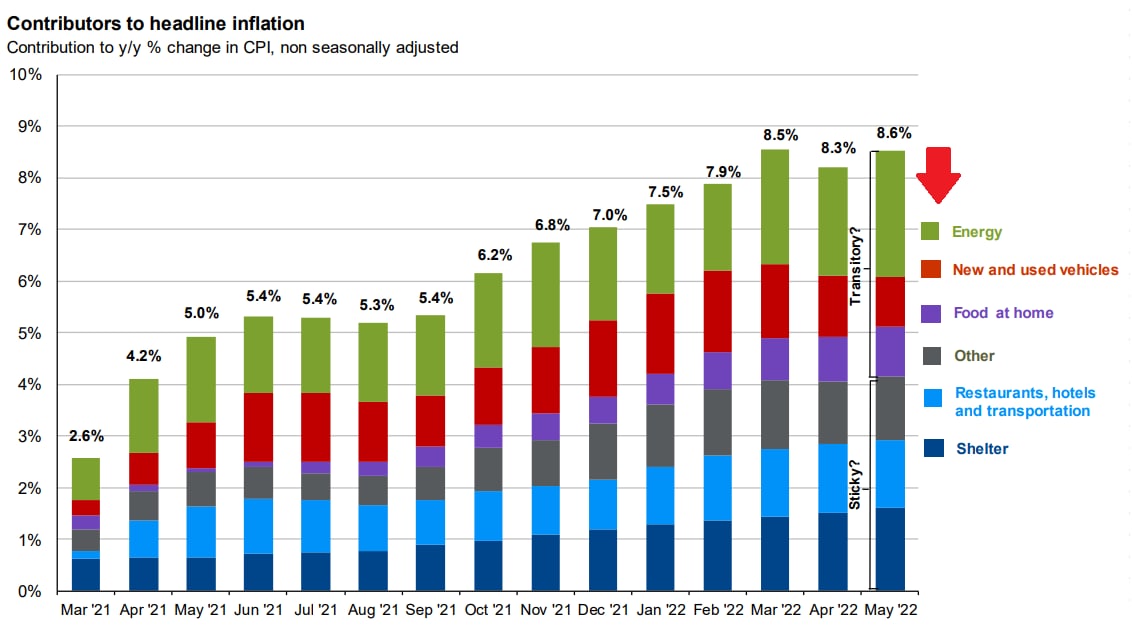

Инфляция может показать серьезное замедление в ближайшие месяцы, т.к.:

1. Стоимость контейнерных перевозок постепенно снижается. По данным economist только за прошлый месяц можно было наблюдать порядка 10% уменьшения стоимости - после снятия локдаунов в Китае.

2. Сырьевые активы в большинстве своем начали снижение. Например, нефть скорректировалась уже более чем на 20% со своих максимальных значений.

Даже цены на зерно успели скорректироваться вниз.

3. Рынок недвижимости под ударом после повышения ставок. Сильно страдает аренда жилья, а это также один из весомых компонентов инфляции

4. Поддержанные автомобили больше не растут в цене после скачка цен на бензин. Здесь также началась коррекция

5. Зарплаты тоже постепенно остановились в своем повышательном движении. Большинство компаний начали оптимизацию расходов в ожидании рецессии.

Немного в противофазу здесь идет лишь стоимость электроэнергии, которая в Европе обновляет свои максимальные значения. Но это всего лишь одна из составляющих и далеко не самых больших. График с основными компонентами CPI в США и данными на конец мая ниже. Уже в июне, вероятно мы увидим замедление, а далее снижение потребительской инфляции.

В целом такая динамика играет на стороне более мягкой рецессии в мире, чем она могла бы быть. Появляется определенная возможность смягчения риторики ФРС уже после очередного повышения ставок на ближайшем заседании 27 июля💡. Поэтому не исключаю что мы уже видели локальные минимумы перед отскоком вверх по большинству рисковых активов или увидим их в ближайшее время. #инфляция #экономика #дкп #рынки

Инфляция может показать серьезное замедление в ближайшие месяцы, т.к.:

1. Стоимость контейнерных перевозок постепенно снижается. По данным economist только за прошлый месяц можно было наблюдать порядка 10% уменьшения стоимости - после снятия локдаунов в Китае.

2. Сырьевые активы в большинстве своем начали снижение. Например, нефть скорректировалась уже более чем на 20% со своих максимальных значений.

Даже цены на зерно успели скорректироваться вниз.

3. Рынок недвижимости под ударом после повышения ставок. Сильно страдает аренда жилья, а это также один из весомых компонентов инфляции

4. Поддержанные автомобили больше не растут в цене после скачка цен на бензин. Здесь также началась коррекция

5. Зарплаты тоже постепенно остановились в своем повышательном движении. Большинство компаний начали оптимизацию расходов в ожидании рецессии.

Немного в противофазу здесь идет лишь стоимость электроэнергии, которая в Европе обновляет свои максимальные значения. Но это всего лишь одна из составляющих и далеко не самых больших. График с основными компонентами CPI в США и данными на конец мая ниже. Уже в июне, вероятно мы увидим замедление, а далее снижение потребительской инфляции.

В целом такая динамика играет на стороне более мягкой рецессии в мире, чем она могла бы быть. Появляется определенная возможность смягчения риторики ФРС уже после очередного повышения ставок на ближайшем заседании 27 июля💡. Поэтому не исключаю что мы уже видели локальные минимумы перед отскоком вверх по большинству рисковых активов или увидим их в ближайшее время. #инфляция #экономика #дкп #рынки

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Рубль

После очередного стремительного задерга вверх (на этот раз практически на 30%) доллар снова стал стремительно снижаться. И вот к текущему моменту растерял уже половину того самого движения от 51 до 66. В этой связи у многих встаёт довольно закономерный вопрос: движение вверх возобновится или мы пойдём штурмовать очередные минимумы по сценарию предыдущих месяцев.

Исходя из недавнего интервью г- на главы Минфина, ещё более сильный рубль - маловероятное событие, т.к. и 50 рублей для него неподходящая реальность и вопрос с интервенциями уже как будто решён. Но будут ли на самом деле некие действия все ещё вопрос, т.к. ЦБ эта затея как то не очень пришлась по вкусу.....

В свою очередь кривая офз в последние недели загнулась вверх и как бы намекает что снижение ставки уже даже ниже 9% остаётся под большим вопросом. Напомню, потенциально более высокие ставки при прочих равных всегда играют на стороне более сильной национальной валюты. Также из позитивных для рубля факторов в ближайшие недели мы снова увидим продажи валюты под налоговый период.

Между тем экспорт постепенно начал движение вниз, т.к. в последние недели мы наблюдали и довольно сильное снижение цен на ряд сырьевых товаров (это не про газ), и постепенное сокращение объемов самого экспорта. В то время как импорт пообуксовывая, но все же постепенно растёт.

Таким образом если краткосрочно на продажах валютной выручки мы ещё в принципе и можем увидеть некоторое укрепление рубля (чему впрочем легко может помешать правительство ). Но в дальнейшем, на мой взгляд, к отметкам 65-66 мы все-таки вернёмся и возможно пойдём выше #рубль

После очередного стремительного задерга вверх (на этот раз практически на 30%) доллар снова стал стремительно снижаться. И вот к текущему моменту растерял уже половину того самого движения от 51 до 66. В этой связи у многих встаёт довольно закономерный вопрос: движение вверх возобновится или мы пойдём штурмовать очередные минимумы по сценарию предыдущих месяцев.

Исходя из недавнего интервью г- на главы Минфина, ещё более сильный рубль - маловероятное событие, т.к. и 50 рублей для него неподходящая реальность и вопрос с интервенциями уже как будто решён. Но будут ли на самом деле некие действия все ещё вопрос, т.к. ЦБ эта затея как то не очень пришлась по вкусу.....

В свою очередь кривая офз в последние недели загнулась вверх и как бы намекает что снижение ставки уже даже ниже 9% остаётся под большим вопросом. Напомню, потенциально более высокие ставки при прочих равных всегда играют на стороне более сильной национальной валюты. Также из позитивных для рубля факторов в ближайшие недели мы снова увидим продажи валюты под налоговый период.

Между тем экспорт постепенно начал движение вниз, т.к. в последние недели мы наблюдали и довольно сильное снижение цен на ряд сырьевых товаров (это не про газ), и постепенное сокращение объемов самого экспорта. В то время как импорт пообуксовывая, но все же постепенно растёт.

Таким образом если краткосрочно на продажах валютной выручки мы ещё в принципе и можем увидеть некоторое укрепление рубля (чему впрочем легко может помешать правительство ). Но в дальнейшем, на мой взгляд, к отметкам 65-66 мы все-таки вернёмся и возможно пойдём выше #рубль

TradingView

TradingView Chart

Forwarded from Игра на понижение (OptionsWorld)

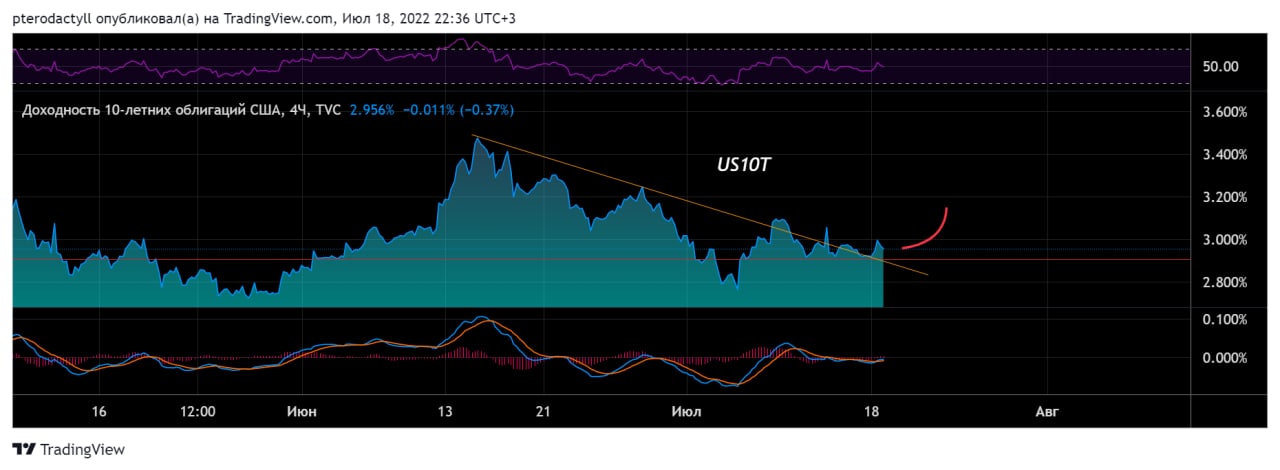

Торговый план

Текущая неделя будет богата на заседания регуляторов. Самым важным из которых для нас безусловно станет заседание Банка России в предстоящую пятницу. Думаю снижения более чем на 0.5% мы не увидим, учитывая кривую бескупонной доходности, а также то, что ЦБ текущие дефляционные факторы в виде снижения цен на плодовоовощную продукцию и возвращение цен на часть товаров длительного пользования видит как временные. Такое снижение уже во многом заложено в цены облигаций и не создаст поводов для сильных движений.

При этом немаловажным также вижу заседание ЕЦБ в предстоящий четверг. Европейский регулятор действует медленнее других и вполне может ужесточить риторику на ближайшем заседании, т.к. инфляция во многих уголках региона сильно выше чем например в США, в то время как ставка сильно ниже. Базовый прогноз предполагает рост ставки на 0.75% на июльском и сентябрьском заседаниях, но вполне возможен и процент, что в моменте ударит по фондовым и сырьевым активам и частично поддержит евро.

Дополнительно рынки вероятно продолжат отыгрывать возможное повышение ставки на 0.75% американским регулятором,которое состоится на следующей неделе, а также сезон корпоративных отчетностей, который уже стартовал 14 июля.

В целом, то что описал выше, вероятно будет максимально сказываться на доходностях облигаций (США и еврозоны) в сторону их роста💡. В частности жду 10-летние трежерис снова в районе 3.2%. Соответственно может краткосрочно еще подупасть и золото, а также подрасти доллар. #торговыйплан

Текущая неделя будет богата на заседания регуляторов. Самым важным из которых для нас безусловно станет заседание Банка России в предстоящую пятницу. Думаю снижения более чем на 0.5% мы не увидим, учитывая кривую бескупонной доходности, а также то, что ЦБ текущие дефляционные факторы в виде снижения цен на плодовоовощную продукцию и возвращение цен на часть товаров длительного пользования видит как временные. Такое снижение уже во многом заложено в цены облигаций и не создаст поводов для сильных движений.

При этом немаловажным также вижу заседание ЕЦБ в предстоящий четверг. Европейский регулятор действует медленнее других и вполне может ужесточить риторику на ближайшем заседании, т.к. инфляция во многих уголках региона сильно выше чем например в США, в то время как ставка сильно ниже. Базовый прогноз предполагает рост ставки на 0.75% на июльском и сентябрьском заседаниях, но вполне возможен и процент, что в моменте ударит по фондовым и сырьевым активам и частично поддержит евро.

Дополнительно рынки вероятно продолжат отыгрывать возможное повышение ставки на 0.75% американским регулятором,которое состоится на следующей неделе, а также сезон корпоративных отчетностей, который уже стартовал 14 июля.

В целом, то что описал выше, вероятно будет максимально сказываться на доходностях облигаций (США и еврозоны) в сторону их роста💡. В частности жду 10-летние трежерис снова в районе 3.2%. Соответственно может краткосрочно еще подупасть и золото, а также подрасти доллар. #торговыйплан

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

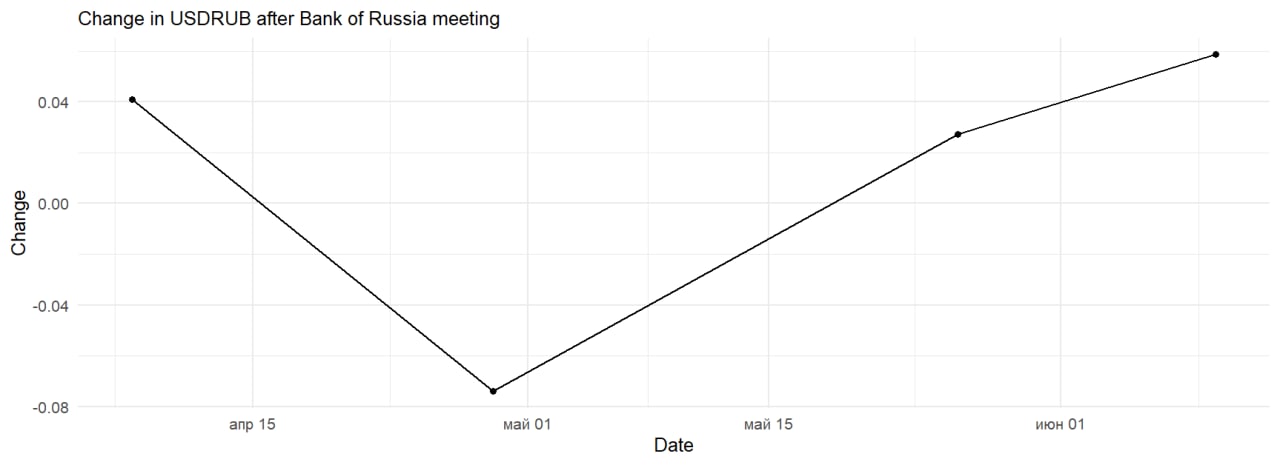

Рубль: ослабление не за горами

В этом году на следующий день после заседания Банка России когда происходило сильное снижение ставок доллар преимущественно закрывался выше в 3 из 4 случаев (график ниже). Единственное немного смущает пик налоговых выплат, который как раз приходится на ближайшие дни. Но как и писал ранее восстановление бюджетного правила, а также постепенное восстановление импорта при уменьшающемся экспорте в любом случае сделают свое дело - вопрос времени. Между тем разрешение банкам нерезидентам обменивать валюты, вероятно как раз является подготовкой к покупкам валют дружественных стран. Т.к. поможет усилить влияние на евро и доллар через кросс- курсы #рубль

В этом году на следующий день после заседания Банка России когда происходило сильное снижение ставок доллар преимущественно закрывался выше в 3 из 4 случаев (график ниже). Единственное немного смущает пик налоговых выплат, который как раз приходится на ближайшие дни. Но как и писал ранее восстановление бюджетного правила, а также постепенное восстановление импорта при уменьшающемся экспорте в любом случае сделают свое дело - вопрос времени. Между тем разрешение банкам нерезидентам обменивать валюты, вероятно как раз является подготовкой к покупкам валют дружественных стран. Т.к. поможет усилить влияние на евро и доллар через кросс- курсы #рубль

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Центробанки

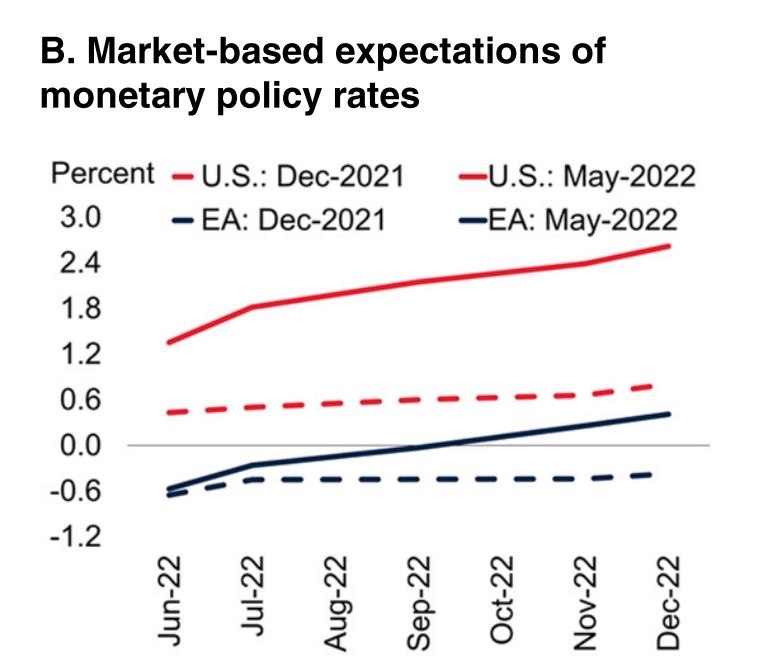

Ключевыми событиями прошедших 2-х недель безусловно стали заседания Центробанков. Банк России снизил ставку сразу на 1.5%, ЕЦБ впервые за 11 лет поднял ставку (+0.5%) , а ФРС поднял ставку на 0.75%.

Основной причиной таких действий, безусловно, является инфляция. Т.к. ее таргетирование по сути является основной целью большинства Центробанков (у ФРС 2%, ЕЦБ 2%, ЦБ РФ 4%). В РФ уже несколько недель мы наблюдаем замедление инфляции - сейчас она приблизилась уже к 15.5% в годовом выражении, хотя ещё буквально недавно превышала 18%. При этом в США и еврозоне потребительская инфляция в июне обновила максимальные значения (9.1% и 8.6% соответственно). Увеличение продовольственных, энергетических цен, а также затрат на аренду жилья являются ключевыми компонентами в этой инфляционной динамике. Столь сильный рост цен вынудил ЕЦБ и ФРС повысить ставки сразу на 0.5 и 0.75% соответственно.

Что важно учитывать :

1. ЦБ РФ представил обновленный макропрогноз, улучшив прогноз инфляции на 2022 г.

(12–15% вместо 14–17%) и значительно понизив прогноз ключевой ставки в среднем за оставшийся до конца текущего года период (сейчас ожидается 7,4–8,0% против июньского прогноза 8,5–9,5%). Также в своем базовом сценарии ЦБ теперь ожидает снижения ВВП по итогам года на 4,0–6,0% против прежнего прогноза в 8-10%.однако ухудшен прогноз на 2023 год до -4.0/-1.0% (-3.0/0.0% ранее).Причина ухудшения экономических прогнозов на 2023 г. кроется в ухудшении ожиданий касательно инвестиционного цикла, который при меньшей глубине падения может растянуться на несколько лет ввиду ужесточения внешних ограничений.

- улучшение макропрогноза вкупе с более сильным чем ждали снижение ставки является позитивным моментом для национального рынка акций. Т.к. компании снижают издержки на привлечение капитала, а спрос на продукцию может вырасти благодаря росту кредитования. Умеренно-негативно для рубля в среднесрочной перспективе

2. По итогам своего заседания 21 июля ЕЦБ кроме сильного повышения ставок, по сути, объявил новое QE. Анонсированный Transmission Protection Instrument (TPI) призван выкупать бумаги (гособлигации и корпораты) проблемно периферийной Европы за счет средств от погашения бондов ведущих экономик континента (Германия, Франция, Нидерланды).

- позитивно для рынка облигаций южной (проблемной части) еврозоны, т.к. снижает риски долговых проблем в будущем.

3. По мнению ФРС, ставка уже достигла «нейтрального» уровня. В дальнейшем возможно менее агрессивное повышение, хотя и не исключено повышение еще на 0.75% на ближайшем заседании. Сокращение баланса ФРС продолжится согласно плану: с сентября ускорится до $95 млрд в месяц ($60 млрд — трежерис + $35 млрд — ипотечные облигации) по сравнению с $47,5 млрд ежемесячно в данный момент ($30 млрд + $17,5 млрд).

- негативно для государственных облигаций и рынка акций, т.к. потенциал повышения еще остается, а сокращение баланса лишь усугубляет ситуацию #центробанки #макро

Ключевыми событиями прошедших 2-х недель безусловно стали заседания Центробанков. Банк России снизил ставку сразу на 1.5%, ЕЦБ впервые за 11 лет поднял ставку (+0.5%) , а ФРС поднял ставку на 0.75%.

Основной причиной таких действий, безусловно, является инфляция. Т.к. ее таргетирование по сути является основной целью большинства Центробанков (у ФРС 2%, ЕЦБ 2%, ЦБ РФ 4%). В РФ уже несколько недель мы наблюдаем замедление инфляции - сейчас она приблизилась уже к 15.5% в годовом выражении, хотя ещё буквально недавно превышала 18%. При этом в США и еврозоне потребительская инфляция в июне обновила максимальные значения (9.1% и 8.6% соответственно). Увеличение продовольственных, энергетических цен, а также затрат на аренду жилья являются ключевыми компонентами в этой инфляционной динамике. Столь сильный рост цен вынудил ЕЦБ и ФРС повысить ставки сразу на 0.5 и 0.75% соответственно.

Что важно учитывать :

1. ЦБ РФ представил обновленный макропрогноз, улучшив прогноз инфляции на 2022 г.

(12–15% вместо 14–17%) и значительно понизив прогноз ключевой ставки в среднем за оставшийся до конца текущего года период (сейчас ожидается 7,4–8,0% против июньского прогноза 8,5–9,5%). Также в своем базовом сценарии ЦБ теперь ожидает снижения ВВП по итогам года на 4,0–6,0% против прежнего прогноза в 8-10%.однако ухудшен прогноз на 2023 год до -4.0/-1.0% (-3.0/0.0% ранее).Причина ухудшения экономических прогнозов на 2023 г. кроется в ухудшении ожиданий касательно инвестиционного цикла, который при меньшей глубине падения может растянуться на несколько лет ввиду ужесточения внешних ограничений.

- улучшение макропрогноза вкупе с более сильным чем ждали снижение ставки является позитивным моментом для национального рынка акций. Т.к. компании снижают издержки на привлечение капитала, а спрос на продукцию может вырасти благодаря росту кредитования. Умеренно-негативно для рубля в среднесрочной перспективе

2. По итогам своего заседания 21 июля ЕЦБ кроме сильного повышения ставок, по сути, объявил новое QE. Анонсированный Transmission Protection Instrument (TPI) призван выкупать бумаги (гособлигации и корпораты) проблемно периферийной Европы за счет средств от погашения бондов ведущих экономик континента (Германия, Франция, Нидерланды).

- позитивно для рынка облигаций южной (проблемной части) еврозоны, т.к. снижает риски долговых проблем в будущем.

3. По мнению ФРС, ставка уже достигла «нейтрального» уровня. В дальнейшем возможно менее агрессивное повышение, хотя и не исключено повышение еще на 0.75% на ближайшем заседании. Сокращение баланса ФРС продолжится согласно плану: с сентября ускорится до $95 млрд в месяц ($60 млрд — трежерис + $35 млрд — ипотечные облигации) по сравнению с $47,5 млрд ежемесячно в данный момент ($30 млрд + $17,5 млрд).

- негативно для государственных облигаций и рынка акций, т.к. потенциал повышения еще остается, а сокращение баланса лишь усугубляет ситуацию #центробанки #макро

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Фондовые активы США и Европы

Если в РФ денежно-кредитная политика и другие отдельные факторы все-таки предполагают среднесрочный рост (хотя возможно и после очередного локального снижения в ближайшие дни), то в США и Европе все обстоит несколько хуже.

Напомню, на недавних заседаниях ЕЦБ впервые за 11 лет поднял ставку (+0.5%), а ФРС поднял ставку на 0.75%. При этом сокращение баланса ФРС ускорится в сентябре, как и планировалось: до $95 млрд в месяц ($60 млрд — трежерис + $35 млрд — ипотечные облигации) по сравнению с $47,5 млрд ежемесячно в данный момент ($30 млрд + $17,5 млрд). Единственно позитивный момент произошел в виде анонсирования нового инструмента в еврозоне: Transmission Protection Instrument (TPI) призван выкупать бумаги (гособлигации и корпоративные) проблемно периферийной Европы за счет средств от погашения бондов ведущих экономик континента (Германия, Франция, Нидерланды).

Столь высокие ставки, а доходности по облигациям продолжают находиться крайне высоко - безусловно, негативны для акций и сырьевых активов США и Еврозоны 📉

Динамика облигаций, между тем вероятно постепенно изменится на нейтральную из негативной, т.к. негатив уже во многом заложен, а само ужесточение денежно-кредитной политики после сентябрьского заседания будет, скорее всего, происходить в более щадящем чем сейчас режиме на фоне снижения инфляционных рисков. При этом новый инструмент в еврозоне будет способствовать нормализации цен на облигации проблемных стран региона❗️

EUR|USD. На текущий момент ФРС очевидно проводит более быстрое ужесточение, как в контексте повышения ставок, так и сокращения баланса. При этом экономика США остаётся в более выгодном для инвесторов состоянии. Данные предпосылки позволяют предположить дальнейший более высокий спрос на доллары относительно евро и возможно закрепление пары ниже паритета в ближайшие недели #акции #облигации #сша #европа

Если в РФ денежно-кредитная политика и другие отдельные факторы все-таки предполагают среднесрочный рост (хотя возможно и после очередного локального снижения в ближайшие дни), то в США и Европе все обстоит несколько хуже.

Напомню, на недавних заседаниях ЕЦБ впервые за 11 лет поднял ставку (+0.5%), а ФРС поднял ставку на 0.75%. При этом сокращение баланса ФРС ускорится в сентябре, как и планировалось: до $95 млрд в месяц ($60 млрд — трежерис + $35 млрд — ипотечные облигации) по сравнению с $47,5 млрд ежемесячно в данный момент ($30 млрд + $17,5 млрд). Единственно позитивный момент произошел в виде анонсирования нового инструмента в еврозоне: Transmission Protection Instrument (TPI) призван выкупать бумаги (гособлигации и корпоративные) проблемно периферийной Европы за счет средств от погашения бондов ведущих экономик континента (Германия, Франция, Нидерланды).

Столь высокие ставки, а доходности по облигациям продолжают находиться крайне высоко - безусловно, негативны для акций и сырьевых активов США и Еврозоны 📉

Динамика облигаций, между тем вероятно постепенно изменится на нейтральную из негативной, т.к. негатив уже во многом заложен, а само ужесточение денежно-кредитной политики после сентябрьского заседания будет, скорее всего, происходить в более щадящем чем сейчас режиме на фоне снижения инфляционных рисков. При этом новый инструмент в еврозоне будет способствовать нормализации цен на облигации проблемных стран региона❗️

EUR|USD. На текущий момент ФРС очевидно проводит более быстрое ужесточение, как в контексте повышения ставок, так и сокращения баланса. При этом экономика США остаётся в более выгодном для инвесторов состоянии. Данные предпосылки позволяют предположить дальнейший более высокий спрос на доллары относительно евро и возможно закрепление пары ниже паритета в ближайшие недели #акции #облигации #сша #европа

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Торговый план

Очередная неделя подошла к концу. Рынки немного воспряли духом и российский не стал в этом плане исключением. Несколько добавили оптимизма анонсированые Фосагро и Татнефтью дивиденды. Постепенно боль и разочарование навеянные Газпромом в предыдущие месяцы уходят. Участники пока пребывают в некоторой эйфории от замедления инфляции в мире и возможного повышения ставок более медленными темпами. В России между тем продолжается дефляция (преимущественно плодовоовщная) , что даёт предпосылки ещё как минимум к одному снижению ставок (в базовом сценарии на 0.5%). Впрочем, уже в сентябре инфляционные ожидания снова могут возобновить повышательную динамику.

В контексте основных трендов 💡 и краткосрочных историй думаю:

1. Ещё одна глобальная волна снижения на рынках скоро обязательно произойдёт 📉 на фоне:

- снижения прогнозов по прибылям компаниями

- постепенного снижения потребительской активности как на фоне роста безработицы, так и замедления кредитования

- новых локдаунов из-за роста заболеваемости (более всего беспокоит в этом плане Китай )

- проблем у китайских застройщиков

- энергетического кризиса в Европе

Да и максимально негативным фактором после повышения ставок является ускорение сокращения баланса ФРС.

2. Жду возобновления роста доллара 💸 как на фоне усиления импорта при сокращении экспорта так и на фоне нового бюджетного правила и подорожающегося снятия валютных ограничений

3. Нефть🛢 заложила внутри цен дальнейшее ослабление мировой экономики в то время как акции пока нет. Поэтому вижу интересным покупки нефти против рынка акций США

4. Золото после возвращения в район 1700 планирую покупать, т.к. верю ещё в фазу роста после прохождения момента ускорения ужесточения мировыми ЦБ

(Не является торговой рекомендацией) #торговыйплан

Очередная неделя подошла к концу. Рынки немного воспряли духом и российский не стал в этом плане исключением. Несколько добавили оптимизма анонсированые Фосагро и Татнефтью дивиденды. Постепенно боль и разочарование навеянные Газпромом в предыдущие месяцы уходят. Участники пока пребывают в некоторой эйфории от замедления инфляции в мире и возможного повышения ставок более медленными темпами. В России между тем продолжается дефляция (преимущественно плодовоовщная) , что даёт предпосылки ещё как минимум к одному снижению ставок (в базовом сценарии на 0.5%). Впрочем, уже в сентябре инфляционные ожидания снова могут возобновить повышательную динамику.

В контексте основных трендов 💡 и краткосрочных историй думаю:

1. Ещё одна глобальная волна снижения на рынках скоро обязательно произойдёт 📉 на фоне:

- снижения прогнозов по прибылям компаниями

- постепенного снижения потребительской активности как на фоне роста безработицы, так и замедления кредитования

- новых локдаунов из-за роста заболеваемости (более всего беспокоит в этом плане Китай )

- проблем у китайских застройщиков

- энергетического кризиса в Европе

Да и максимально негативным фактором после повышения ставок является ускорение сокращения баланса ФРС.

2. Жду возобновления роста доллара 💸 как на фоне усиления импорта при сокращении экспорта так и на фоне нового бюджетного правила и подорожающегося снятия валютных ограничений

3. Нефть🛢 заложила внутри цен дальнейшее ослабление мировой экономики в то время как акции пока нет. Поэтому вижу интересным покупки нефти против рынка акций США

4. Золото после возвращения в район 1700 планирую покупать, т.к. верю ещё в фазу роста после прохождения момента ускорения ужесточения мировыми ЦБ

(Не является торговой рекомендацией) #торговыйплан

Forwarded from Игра на понижение (OptionsWorld)

Доллар/рубль готовится к движению вверх

На выходных (27 августа) Банк России разрешил финансовым организациям продавать валюту, поступившую в кассу после 9 апреля не только от физических лиц, но и из других источников.Данная мера вероятно увеличит и ускорит обмен рублей на доллары и евро, что вероятно окажет негативное воздействие на национальную валюту. К этом стоит добавить, возможный запуск тестовых закупок валюты Минфином по бюджетному правилу в сентябре💡, отсутствие поддержки со стороны налогового периоды, а также постепенно подрастающий импорт относительно экспорта. Ближайшее движение по паре доллар/рубль с технической точки зрения скорее всего будет в район 62.5, в дальнейшем можем вернуться в район 65.

Кстати по индексу Мосбиржи промежуточной цели роста достигли. Вблизи текущих значений вполне возможна консолидация или даже локальное снижение (не является торговой рекомендацией или призывом к действию) #рубль #доллар #торговыйплан

На выходных (27 августа) Банк России разрешил финансовым организациям продавать валюту, поступившую в кассу после 9 апреля не только от физических лиц, но и из других источников.Данная мера вероятно увеличит и ускорит обмен рублей на доллары и евро, что вероятно окажет негативное воздействие на национальную валюту. К этом стоит добавить, возможный запуск тестовых закупок валюты Минфином по бюджетному правилу в сентябре💡, отсутствие поддержки со стороны налогового периоды, а также постепенно подрастающий импорт относительно экспорта. Ближайшее движение по паре доллар/рубль с технической точки зрения скорее всего будет в район 62.5, в дальнейшем можем вернуться в район 65.

Кстати по индексу Мосбиржи промежуточной цели роста достигли. Вблизи текущих значений вполне возможна консолидация или даже локальное снижение (не является торговой рекомендацией или призывом к действию) #рубль #доллар #торговыйплан

TradingView

TradingView Chart

Forwarded from Игра на понижение (OptionsWorld)

Торговый план

Очередной день закрыли в умеренном полюсе. Деньги, во многом воодушевленные Газпромом пока продолжают течь в российский рынок. Но вот надолго ли?

Внутренние драйверы остаются умеренно позитивными: ЦБ вероятно ещё снизит ставку на ближайшем заседании (в потенциале до 1%), а внутренний инвестор немного проснулся и есть ещё заканчивающиеся в сентябре депозиты. Но вот национальная экономика в 3-4 кварталах может немного ускорить замедление.

При этом глобальный риск в виде дальнейшего замедления мировой экономики📉 продолжает нависать над рынками и в частности ценами на сырьевые активы. Здесь негатив может приходить фактически из любого урока земного шара: в Европе энергетический кризис, в США рецессия и проблемы на рынке недвижимости, в Китае локдауны и сильные проблемы на рынке недвижимости, который вместе со строительным сектором занимает порядка 20% ВВП. При этом ещё и ставки везде кроме Китая растут и распродаются активы на балансах ЦБ.

В целом в такое время остаётся лишь тщательно выбирать активы для вложений и покупать именно точечно, а не весь широкий рынок. Сейчас позитивно продолжаю 💡 смотреть на контейнерные перевозки (например, ДВМП), а также как и писал ранее в районе 1700 увеличиваю долю золота в портфеле (не без помощи акций Полюса). Также продолжаю смотреть вверх по паре доллар/рубль💸 #торговыйплан #акции

Очередной день закрыли в умеренном полюсе. Деньги, во многом воодушевленные Газпромом пока продолжают течь в российский рынок. Но вот надолго ли?

Внутренние драйверы остаются умеренно позитивными: ЦБ вероятно ещё снизит ставку на ближайшем заседании (в потенциале до 1%), а внутренний инвестор немного проснулся и есть ещё заканчивающиеся в сентябре депозиты. Но вот национальная экономика в 3-4 кварталах может немного ускорить замедление.

При этом глобальный риск в виде дальнейшего замедления мировой экономики📉 продолжает нависать над рынками и в частности ценами на сырьевые активы. Здесь негатив может приходить фактически из любого урока земного шара: в Европе энергетический кризис, в США рецессия и проблемы на рынке недвижимости, в Китае локдауны и сильные проблемы на рынке недвижимости, который вместе со строительным сектором занимает порядка 20% ВВП. При этом ещё и ставки везде кроме Китая растут и распродаются активы на балансах ЦБ.

В целом в такое время остаётся лишь тщательно выбирать активы для вложений и покупать именно точечно, а не весь широкий рынок. Сейчас позитивно продолжаю 💡 смотреть на контейнерные перевозки (например, ДВМП), а также как и писал ранее в районе 1700 увеличиваю долю золота в портфеле (не без помощи акций Полюса). Также продолжаю смотреть вверх по паре доллар/рубль💸 #торговыйплан #акции

Forwarded from Игра на понижение (OptionsWorld)

Ключевое за неделю

1. Дезинфляционный тренд в России продолжается. За прошедшую неделю дефляция составил 0.14% и опустилась примерно до 14.2% годовых. Данный момент говорит о возможности снижения ключевой ставки Банком России (до 1%) на ближайшем заседании. Локально позитивно для экономики. Краткосрочно позитивно для облигаций. Среднесрочно для акций.

2. При этом поддержку национальному рынку дополнительно могут оказать завершающиеся в сентябре депозиты, часть которых вполне может перебраться в рисковые активы. Потенциальные дивиденды Газпрома несколько увеличили данную вероятность, вернув повышенный интерес к фондовому рынку России.

3. Со стороны других факторов стоит отметить цены на нефть, которые сейчас скорее имеют некоторый потенциал роста чем возможность ускорить снижение (сегодня они этот потенциал уже начали постепенно сокращать).

- ОПЕК+ своим решением снизить квоты на добычу показал что продолжит действовать слаженно и бескомпромиссно, несмотря на все попытки США переломить ситуацию

- стратегические запасы США сейчас находятся вблизи минимальных значений за долгое время. Данный момент будет играть на стороне скорого завершения выброса на рынок до 1 млн баррелей в день

- потолок цен на нефть для РФ, вероятно, приведет к снижению объемов экспорта из страны, что соответственно будет оказывать

давление на предложение, толкая котировки выше

- сделка с Ираном маловероятна

- спрос на нефть может ускориться после снятия локдаунов в Китае

- ФРС может повысить ставку меньше чем этого ожидают или как минимум дать более мягкий комментарий

- рецессия в США во многом заложена в ценах

- нефть с точки зрения отопления сейчас сжигать дешевле чем использовать газ. Поэтому со стороны спроса ждать просадки

также не приходится

- до середины октября Китай начнет стараться показывать только хорошие цифры по экономике - 20ый съезд

В итоге краткосрочно можем немного скорректироваться по ММВБ в начале недели, в дальнейшем скорее продолжение роста #торговыйплан #акции

1. Дезинфляционный тренд в России продолжается. За прошедшую неделю дефляция составил 0.14% и опустилась примерно до 14.2% годовых. Данный момент говорит о возможности снижения ключевой ставки Банком России (до 1%) на ближайшем заседании. Локально позитивно для экономики. Краткосрочно позитивно для облигаций. Среднесрочно для акций.

2. При этом поддержку национальному рынку дополнительно могут оказать завершающиеся в сентябре депозиты, часть которых вполне может перебраться в рисковые активы. Потенциальные дивиденды Газпрома несколько увеличили данную вероятность, вернув повышенный интерес к фондовому рынку России.

3. Со стороны других факторов стоит отметить цены на нефть, которые сейчас скорее имеют некоторый потенциал роста чем возможность ускорить снижение (сегодня они этот потенциал уже начали постепенно сокращать).

- ОПЕК+ своим решением снизить квоты на добычу показал что продолжит действовать слаженно и бескомпромиссно, несмотря на все попытки США переломить ситуацию

- стратегические запасы США сейчас находятся вблизи минимальных значений за долгое время. Данный момент будет играть на стороне скорого завершения выброса на рынок до 1 млн баррелей в день

- потолок цен на нефть для РФ, вероятно, приведет к снижению объемов экспорта из страны, что соответственно будет оказывать

давление на предложение, толкая котировки выше

- сделка с Ираном маловероятна

- спрос на нефть может ускориться после снятия локдаунов в Китае

- ФРС может повысить ставку меньше чем этого ожидают или как минимум дать более мягкий комментарий

- рецессия в США во многом заложена в ценах

- нефть с точки зрения отопления сейчас сжигать дешевле чем использовать газ. Поэтому со стороны спроса ждать просадки

также не приходится

- до середины октября Китай начнет стараться показывать только хорошие цифры по экономике - 20ый съезд

В итоге краткосрочно можем немного скорректироваться по ММВБ в начале недели, в дальнейшем скорее продолжение роста #торговыйплан #акции

Forwarded from Игра на понижение (OptionsWorld)

Банк России и очередное снижение

Сегодня состоится очередное заседание Банка России. Прогнозируемый диапазон снижения составляет от 0.5% до 1%. В пользу 1% играет в основном локальная дефляция последних месяцев, желание немного усилить экономический рост, а также сильный рубль. В свою очередь за более медленное снижение выступает рост инфляционных ожиданий населения, усилившийся еще в конце августа, неопределенность с бюджетным правилом и окончание плодовоовощной сезонности, которая преимущественно способствовала дефляционной волне. Сам, честно говоря, склоняюсь к 0.5%, но ЦБ ранее говорил о возможно волатильности ставок – что, по сути, подразумевает более решительные шаги пока есть возможность, а сейчас цены дают такую возможность. Поэтому сюрприза в 1% полностью исключать бы также не стал.

Влияние. Одно можно сказать практически точно – это, то, что снижение произойдет.

Низкая ключевая ставка = более дешевые деньги для компаний. В такой ситуации обратить внимание можно на крупные компании с высокой долговой нагрузкой, т.к. при более низкой ставке они получат возможность реструктурировать свои кредиты и уменьшить стоимость своего долга. Здесь можно отметить такие компании как АФК Система, телекомы (МТС, Ростелеком), а также потребительский сектор (X5, Магнит).

Низкая ключевая ставка = более дешевая ипотека. При таком раскладе выигрывают девелоперы – ПИК, Самолет, Эталон, ЛСР. Кроме повышенного спроса на ипотеку, здесь присутствует и первый фактор – девелоперам просто необходим заемный капитал для роста бизнеса. Снижение ключевой ставки также положительно может повлиять и на сами банки (Сбербанк и TCS Group), т.к.. при низких ставках растет спрос на кредитование.

Низкая ключевая ставка = выход из депозитов. Напомню, в сентябре завершается большой объем депозитов, размещенных в марте по очень высоким ставкам и сейчас эти деньги могут по-крайней мере частично передислоцироваться на фондовый рынок, что в целом позитивно для российских акций.

Заседание состоится традиционно в 13.30. Не является торговой рекомендацией и может не соответствовать вашему риск профилю #банкроссии #акции #рубль

Сегодня состоится очередное заседание Банка России. Прогнозируемый диапазон снижения составляет от 0.5% до 1%. В пользу 1% играет в основном локальная дефляция последних месяцев, желание немного усилить экономический рост, а также сильный рубль. В свою очередь за более медленное снижение выступает рост инфляционных ожиданий населения, усилившийся еще в конце августа, неопределенность с бюджетным правилом и окончание плодовоовощной сезонности, которая преимущественно способствовала дефляционной волне. Сам, честно говоря, склоняюсь к 0.5%, но ЦБ ранее говорил о возможно волатильности ставок – что, по сути, подразумевает более решительные шаги пока есть возможность, а сейчас цены дают такую возможность. Поэтому сюрприза в 1% полностью исключать бы также не стал.

Влияние. Одно можно сказать практически точно – это, то, что снижение произойдет.

Низкая ключевая ставка = более дешевые деньги для компаний. В такой ситуации обратить внимание можно на крупные компании с высокой долговой нагрузкой, т.к. при более низкой ставке они получат возможность реструктурировать свои кредиты и уменьшить стоимость своего долга. Здесь можно отметить такие компании как АФК Система, телекомы (МТС, Ростелеком), а также потребительский сектор (X5, Магнит).

Низкая ключевая ставка = более дешевая ипотека. При таком раскладе выигрывают девелоперы – ПИК, Самолет, Эталон, ЛСР. Кроме повышенного спроса на ипотеку, здесь присутствует и первый фактор – девелоперам просто необходим заемный капитал для роста бизнеса. Снижение ключевой ставки также положительно может повлиять и на сами банки (Сбербанк и TCS Group), т.к.. при низких ставках растет спрос на кредитование.

Низкая ключевая ставка = выход из депозитов. Напомню, в сентябре завершается большой объем депозитов, размещенных в марте по очень высоким ставкам и сейчас эти деньги могут по-крайней мере частично передислоцироваться на фондовый рынок, что в целом позитивно для российских акций.

Заседание состоится традиционно в 13.30. Не является торговой рекомендацией и может не соответствовать вашему риск профилю #банкроссии #акции #рубль

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

В итоге - 0.5% от Банка России❗️ Сюрприза не произошло. Как и писал выше на большую величину снизить не удалось из-за инфляционных ожиданий населения, а также прохождения пика сезонности плодовоовощной продукции #БанкРоссии

Forwarded from Игра на понижение (OptionsWorld)

Мои идеи 💡 на среднесрок (тезисно):

- золото: инфляция + рецессия

Необходимость скоро вновь начать печатать деньги

- нефть. Дефицит газа (будут жечь более дешёвую нефть), выпадающая Россия, Опек+, скорое завершение продаж из стратегических резервов. Всё что ниже 90 по Brent считаю отличной возможностью

- офз-ин. Рост денежной массы будет способствовать росту инфляции

- евро/доллар. Сейчас отскок, затем снова вниз. Переток капиталов в Сша. Энергетика.

- акции РФ: товары первой необходимости + электроэнергетика. Два этих сектора являются защитными и хорошо страхуют от инфляции. Возможно ещё отдельные нефтегазовые истории и цветная металлургия

- доллар/рубль: постепенно рубль будет слабеть на фоне роста инфляции и сокращении экспорта + росте импорта + сезонности конца года. Но ослабление очень медленное

Не является торговой рекомендацией #идеи #золото #нефть #акции

- золото: инфляция + рецессия

Необходимость скоро вновь начать печатать деньги

- нефть. Дефицит газа (будут жечь более дешёвую нефть), выпадающая Россия, Опек+, скорое завершение продаж из стратегических резервов. Всё что ниже 90 по Brent считаю отличной возможностью

- офз-ин. Рост денежной массы будет способствовать росту инфляции

- евро/доллар. Сейчас отскок, затем снова вниз. Переток капиталов в Сша. Энергетика.

- акции РФ: товары первой необходимости + электроэнергетика. Два этих сектора являются защитными и хорошо страхуют от инфляции. Возможно ещё отдельные нефтегазовые истории и цветная металлургия

- доллар/рубль: постепенно рубль будет слабеть на фоне роста инфляции и сокращении экспорта + росте импорта + сезонности конца года. Но ослабление очень медленное

Не является торговой рекомендацией #идеи #золото #нефть #акции