Сегодняшнее укрепление рубля не поддерживалось ни рынком облигаций, ни ценами на нефть, не индексом доллара, а значит носит скорее временный характер и вызвано локальными налоговыми выплатами, пик которых приходится на завтра. Поэтому в дальнейшем динамика может вернуться в привычное русло, а сегодняшний рост может быть немного скорректирован #рубль

Forwarded from Игра на понижение (OptionsWorld)

Рубль: среднесрочные мысли

Первая и, наверное, главная причина почему я не верю в глобальное укрепление рубля – это отрицательные на текущий момент реальные процентные ставки. Например, в таких аналогах, как Индонезия или Бразилия сейчас они больше 1.5%, что делает РФ не очень конкурентно способной в борьбе за инвестиционный капитал. И значимого улучшения в этом вопросе пока не ожидается, т.к. повышать ключевую ставку ЦБ не планирует в ближайшее время, а инфляционные риски стали преобладать над дефляционными, что в общем отметил и сам ЦБ.

Напомню, заявление с предыдущего заседания: «Баланс проинфляционных и дезинфляционных факторов и рисков уже не представляется Совету директоров столь однозначно смещенным в сторону дезинфляционных, как мы оценивали ранее». #рубль

Первая и, наверное, главная причина почему я не верю в глобальное укрепление рубля – это отрицательные на текущий момент реальные процентные ставки. Например, в таких аналогах, как Индонезия или Бразилия сейчас они больше 1.5%, что делает РФ не очень конкурентно способной в борьбе за инвестиционный капитал. И значимого улучшения в этом вопросе пока не ожидается, т.к. повышать ключевую ставку ЦБ не планирует в ближайшее время, а инфляционные риски стали преобладать над дефляционными, что в общем отметил и сам ЦБ.

Напомню, заявление с предыдущего заседания: «Баланс проинфляционных и дезинфляционных факторов и рисков уже не представляется Совету директоров столь однозначно смещенным в сторону дезинфляционных, как мы оценивали ранее». #рубль

Forwarded from Игра на понижение (OptionsWorld)

Экономический рост под большим сомнением

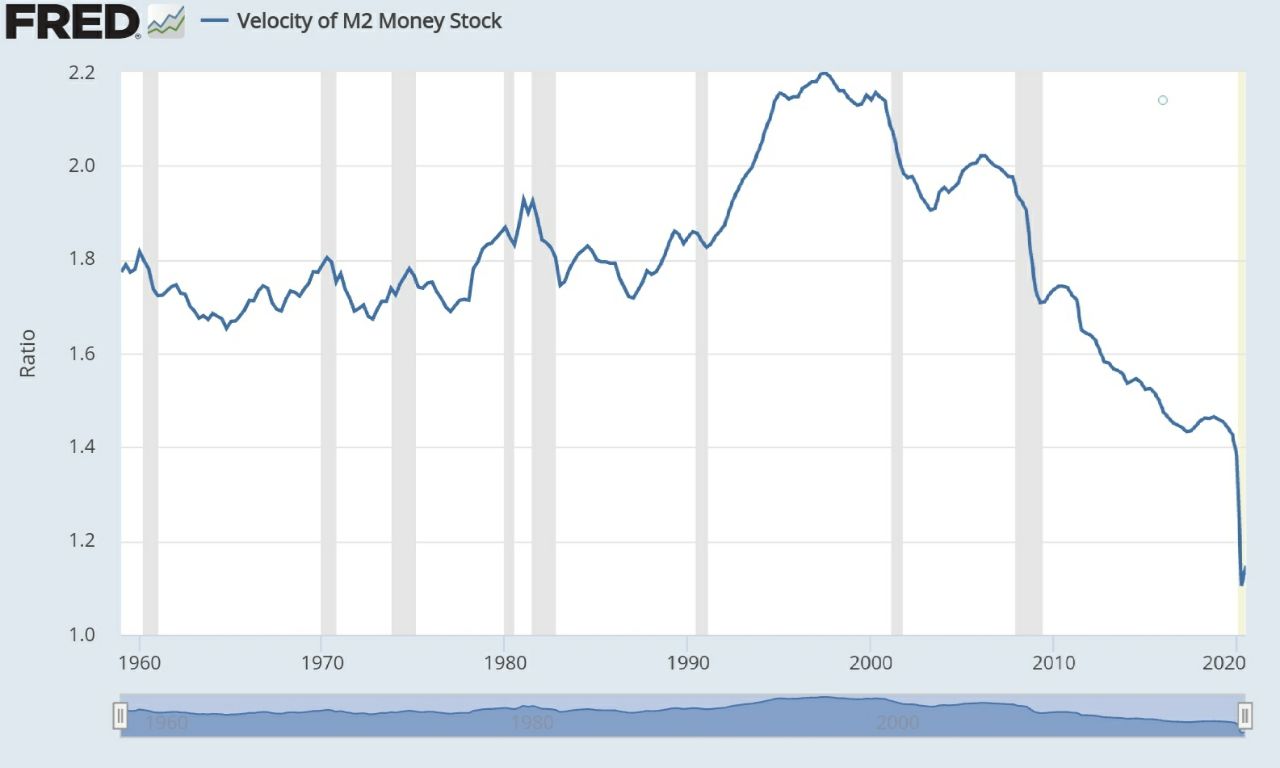

Несмотря на все попытки Центробанков запустить рост мировой экономики, пока успехи очень скромные.Крайне интересным в данном контексте является такой показатель как Velocity или скорость обращения денег.

Данный показатель демонстрирует частоту с которой единица валюты используется для покупки товаров и услуг отечественного производства в течение определенного времени. Другими словами это количество раз, которое один доллар тратится на покупку товаров и услуг за единицу времени.

Формула Velocity = Nominal GDP/Money Supply (ВВП/денежная масса).

Velocity в США постоянно снижается с 1997 года (график ниже), что показывает нам то что напечатанные деньги попросту не идут в реальную экономику. В еврозоне картина не сильно отличается.

Причем в еврозоне данный показатель и вовсе находится ниже 1 (в США около 1.1). Т.е если говорить общими словами печатаемые деньги в еврозоне (даже условно) не обращаются ни разу.

Деньги по сути тратятся на байбеки, в резервах в виде наличности, лежат на депозитах и в облигациях с акциями, но не перемещаются туда куда должны перемещаться – в экономику.

Поэтому пока деньги идут в финансовые рынки – тренд на рост рисковых активов, вероятно, продолжится. Но вот роста реальной экономики мы при этом, скорее всего, не увидим #экономика

Несмотря на все попытки Центробанков запустить рост мировой экономики, пока успехи очень скромные.Крайне интересным в данном контексте является такой показатель как Velocity или скорость обращения денег.

Данный показатель демонстрирует частоту с которой единица валюты используется для покупки товаров и услуг отечественного производства в течение определенного времени. Другими словами это количество раз, которое один доллар тратится на покупку товаров и услуг за единицу времени.

Формула Velocity = Nominal GDP/Money Supply (ВВП/денежная масса).

Velocity в США постоянно снижается с 1997 года (график ниже), что показывает нам то что напечатанные деньги попросту не идут в реальную экономику. В еврозоне картина не сильно отличается.

Причем в еврозоне данный показатель и вовсе находится ниже 1 (в США около 1.1). Т.е если говорить общими словами печатаемые деньги в еврозоне (даже условно) не обращаются ни разу.

Деньги по сути тратятся на байбеки, в резервах в виде наличности, лежат на депозитах и в облигациях с акциями, но не перемещаются туда куда должны перемещаться – в экономику.

Поэтому пока деньги идут в финансовые рынки – тренд на рост рисковых активов, вероятно, продолжится. Но вот роста реальной экономики мы при этом, скорее всего, не увидим #экономика

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Ключевык тезисы моей стратегии на 2021 год:

- рынки перекупленны, но дать ещё 10-15% как по S&P так и по РТС еще могут. Ртс при этом может быть несколько сильнее на фоне тренда на ослабление доллара и бума сырьевых товаров. Впрочем, по году средняя цена вряд ли будет сильно выше чем сейчас, т.е. рост может быть быстро нивелирован слабостью экономики.

- большого потенциала не вижу и у облигаций, т.к. ставки так низко, что дальше снижать их будет проблематично. Т.е. держать их планирую исключительно как защитный актив. Пару выпусков с поправкой на инфляцию при этом обязательно возьму, т.к. риски здесь опрежеленные есть

- небольшую часть отправил в золото, т.к. риски как инфляции так и неожиданного ухудшения ситуации с пвндемией остаются

- из валют вижу, что среднесрочно/долгосрочно доллар будет возвращаться к траектории роста

- по сырьевым активам примерно такая же картина. Жду года боковика. Подробнее буду описывать в следующих постах...... #стратегия

- рынки перекупленны, но дать ещё 10-15% как по S&P так и по РТС еще могут. Ртс при этом может быть несколько сильнее на фоне тренда на ослабление доллара и бума сырьевых товаров. Впрочем, по году средняя цена вряд ли будет сильно выше чем сейчас, т.е. рост может быть быстро нивелирован слабостью экономики.

- большого потенциала не вижу и у облигаций, т.к. ставки так низко, что дальше снижать их будет проблематично. Т.е. держать их планирую исключительно как защитный актив. Пару выпусков с поправкой на инфляцию при этом обязательно возьму, т.к. риски здесь опрежеленные есть

- небольшую часть отправил в золото, т.к. риски как инфляции так и неожиданного ухудшения ситуации с пвндемией остаются

- из валют вижу, что среднесрочно/долгосрочно доллар будет возвращаться к траектории роста

- по сырьевым активам примерно такая же картина. Жду года боковика. Подробнее буду описывать в следующих постах...... #стратегия

Forwarded from Игра на понижение (OptionsWorld)

Доллар и нефть

Сегодня, как мне думается (многие могут не согласиться) случилось сразу 2 важных события. Мы нарисовали максимумы на ближайшие несколько месяцев по нефти и минимумы по доллару.

Приятных сюрпризов в ближайшее время ждать почти не приходится. В США появился явный политический риск, связанный с очередным неприятием голосования (на этот раз в Сенат). Ну а если вдруг и в сенате окажутся демократы, то например, тема повышения корпоративных налогов может очень быстро вернуться в радиус обсуждения.

А по черному золоту в плане повышения квот четко обозначилась позиция 2-х ключевых добытчиков (Саудовской Аравии и России), что вряд ли будет способствовать дальнейшему росту котировок.

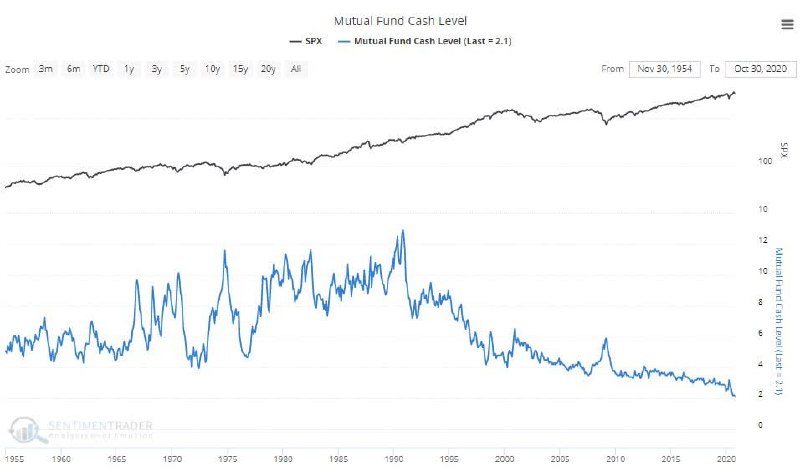

При этом риски не такого как ожидают быстрого роста мировой экономики и не 100% действенности вакцин остаются высокими. Да и крайне оптимистичные настроения к минимальному уровню свободных денег обычно ни чему хорошему не приводили (график кэша у менеджеров хедж фондов ниже). #риски #акции #доллар

Сегодня, как мне думается (многие могут не согласиться) случилось сразу 2 важных события. Мы нарисовали максимумы на ближайшие несколько месяцев по нефти и минимумы по доллару.

Приятных сюрпризов в ближайшее время ждать почти не приходится. В США появился явный политический риск, связанный с очередным неприятием голосования (на этот раз в Сенат). Ну а если вдруг и в сенате окажутся демократы, то например, тема повышения корпоративных налогов может очень быстро вернуться в радиус обсуждения.

А по черному золоту в плане повышения квот четко обозначилась позиция 2-х ключевых добытчиков (Саудовской Аравии и России), что вряд ли будет способствовать дальнейшему росту котировок.

При этом риски не такого как ожидают быстрого роста мировой экономики и не 100% действенности вакцин остаются высокими. Да и крайне оптимистичные настроения к минимальному уровню свободных денег обычно ни чему хорошему не приводили (график кэша у менеджеров хедж фондов ниже). #риски #акции #доллар

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

В долгосрочной перспективе рынки остаются во многом в руках исключительно стимулирующих мер.

Как известно, одним из способов расчета ВВП является следующая формула:

ВВП = потребление + инвестиции + гос. расходы + торговый баланс

И если в ближайшие 6-9 месяцев – почти все перечисленные компоненты (например в США) могут действительно показать неплохой рост (потребление повыситься за счет снятия ограничений, инвестиции вырастут за счет улучшения настроений относительно будущего состояния экономики, гос.расходы продолжат планово расти, а торговый баланс будет улучшаться за счет подешевевшего доллара). То в дальнейшем будущее более чем туманно…… Т.к. рост потребления вполне может быть нивелирован отменой стимулирующих мер со стороны Правительств, а инвестиции уменьшены за счет повышения налогов (что очень вероятно при текущем сценарии когда везде демократы). При этом долг традиционно сильно сдерживает реальный рост экономики в долгосрочной перспективе. Поэтому, как и писал ранее не жду в этом году сильного роста мировых рынков, т.к. локальное улучшение ситуации уже во много заложено в цены, а долгосрочные перспективы пока никто не учитывает. И здесь все полностью в руках государств и стимулирующих мер #стимулирование #макроэкономика

Как известно, одним из способов расчета ВВП является следующая формула:

ВВП = потребление + инвестиции + гос. расходы + торговый баланс

И если в ближайшие 6-9 месяцев – почти все перечисленные компоненты (например в США) могут действительно показать неплохой рост (потребление повыситься за счет снятия ограничений, инвестиции вырастут за счет улучшения настроений относительно будущего состояния экономики, гос.расходы продолжат планово расти, а торговый баланс будет улучшаться за счет подешевевшего доллара). То в дальнейшем будущее более чем туманно…… Т.к. рост потребления вполне может быть нивелирован отменой стимулирующих мер со стороны Правительств, а инвестиции уменьшены за счет повышения налогов (что очень вероятно при текущем сценарии когда везде демократы). При этом долг традиционно сильно сдерживает реальный рост экономики в долгосрочной перспективе. Поэтому, как и писал ранее не жду в этом году сильного роста мировых рынков, т.к. локальное улучшение ситуации уже во много заложено в цены, а долгосрочные перспективы пока никто не учитывает. И здесь все полностью в руках государств и стимулирующих мер #стимулирование #макроэкономика

{kind=link}

Корреляция между российским рынком облигаций и рублем опустилась на отрицательную территорию на прошлой неделе, а расхождение данных активов уже довольно существенное. Пока это дает слабый, но все же сигнал к постепенному ослаблению российской валюты в ближайшем будущем #рубль #облигации

Рубль в отличие от рынка акций не столь оптимистичен и даже при нефти в 56 продолжает консолидироваться вблизи 74. На мой взгляд, российская валюта сейчас несколько перепродана и вполне может укрепиться если жестких санкций из США не будет (хотя похоже будут).

Впрочем, санкции - это все-таки несколько неопределенная тема. Поэтому в контексте возможных идей, мне кажется стоит обратить внимание на евро/доллар. Коррекция в данной паре вполне может продолжиться в ближайшие недели. Ключевым поводом для этого может стать - постепенный рост инфляции в еврозоне на фоне снятия локдаунов (соответственно снижение реальных ставок). #евро #доллар #рубль

Впрочем, санкции - это все-таки несколько неопределенная тема. Поэтому в контексте возможных идей, мне кажется стоит обратить внимание на евро/доллар. Коррекция в данной паре вполне может продолжиться в ближайшие недели. Ключевым поводом для этого может стать - постепенный рост инфляции в еврозоне на фоне снятия локдаунов (соответственно снижение реальных ставок). #евро #доллар #рубль

Не так давно в РФ начался налоговый период, пик которого традиционно приходится на 25-26 число каждого месяца. О его влиянии рассказал в 2-х минутном коротком видео: https://youtu.be/Tw479R_8xfk

YouTube

Влияние налогового периода на рубль

Многие и в их числе даже некоторые аналитики думают, что налоговые выплаты сильно влияют на рубль. Т.е. пару доллар/рубль якобы можно смело продавать.

Попробуем более детально разобраться в данном вопросе.

Начнем с того, что пик налоговых платежей, как правило…

Попробуем более детально разобраться в данном вопросе.

Начнем с того, что пик налоговых платежей, как правило…

Forwarded from Игра на понижение (OptionsWorld)

Торговый план

Прошедшая неделя закончилась на позитивной для продавцов ноте и не удивлюсь если по крайней мере в первой половине предстоящей недели негативные настроения сохранятся.

Причинами локального негатива могут стать:

стремительный рост заражений и новые ограничения в мире (комендантский час во Франции, продление локдауна в Австрии.....), сокращение поставок вакцин от Рfizer-Biontech + новые случае смертей после вакцинации (что впрочем может быть простым совпадением), новый план Байдена с очень большой вероятность столкнется с сопротивлением со стороны республиканцев и с 99% вероятность не будет согласован в ближайшее время, буровых в США все больше (за прошлую неделю +13 установок). И конкретно для РФ - санкции все ближе (инаугурация Байдена 21-го + возвращение Навального), простую фиксацию прибыли тоже пока никто не отменял.

Но вешать нос пожалуй не стоит, т.к. денег в систему по-прежнему льется очень много.

Также определенную поддержку рынкам в понедельник может оказать статистика из Поднебесной.

Сам смотрю вниз в рамках коррекции. #торговый план

Прошедшая неделя закончилась на позитивной для продавцов ноте и не удивлюсь если по крайней мере в первой половине предстоящей недели негативные настроения сохранятся.

Причинами локального негатива могут стать:

стремительный рост заражений и новые ограничения в мире (комендантский час во Франции, продление локдауна в Австрии.....), сокращение поставок вакцин от Рfizer-Biontech + новые случае смертей после вакцинации (что впрочем может быть простым совпадением), новый план Байдена с очень большой вероятность столкнется с сопротивлением со стороны республиканцев и с 99% вероятность не будет согласован в ближайшее время, буровых в США все больше (за прошлую неделю +13 установок). И конкретно для РФ - санкции все ближе (инаугурация Байдена 21-го + возвращение Навального), простую фиксацию прибыли тоже пока никто не отменял.

Но вешать нос пожалуй не стоит, т.к. денег в систему по-прежнему льется очень много.

Также определенную поддержку рынкам в понедельник может оказать статистика из Поднебесной.

Сам смотрю вниз в рамках коррекции. #торговый план

{kind=link}

Рубль сегодня продолжил негативную динамику. Факторами, которые способствуют этому являются:

- задержание Навального (увеличивает геополитические риски для РФ, которые итак существенные)

- покупки валюты для Минфина. Напомню с 15.01 по 4.02 ЦБ ежедневно покупает валюту на 7.1 млрд руб.

- снижение цен на нефть и в целом локальный уход от риска

- большие выплаты по внешним заимствованиям в валюте российскими компаниями в первом квартале

- реальные ставки, ушедгие в декабре на отрицательную территорию.

Незначительную поддержку оказывает пожалуй лишь налоговый период. Поэтому пока не спешу избавляться от долларов #рубль #доллар

- задержание Навального (увеличивает геополитические риски для РФ, которые итак существенные)

- покупки валюты для Минфина. Напомню с 15.01 по 4.02 ЦБ ежедневно покупает валюту на 7.1 млрд руб.

- снижение цен на нефть и в целом локальный уход от риска

- большие выплаты по внешним заимствованиям в валюте российскими компаниями в первом квартале

- реальные ставки, ушедгие в декабре на отрицательную территорию.

Незначительную поддержку оказывает пожалуй лишь налоговый период. Поэтому пока не спешу избавляться от долларов #рубль #доллар

Forwarded from Игра на понижение (OptionsWorld)

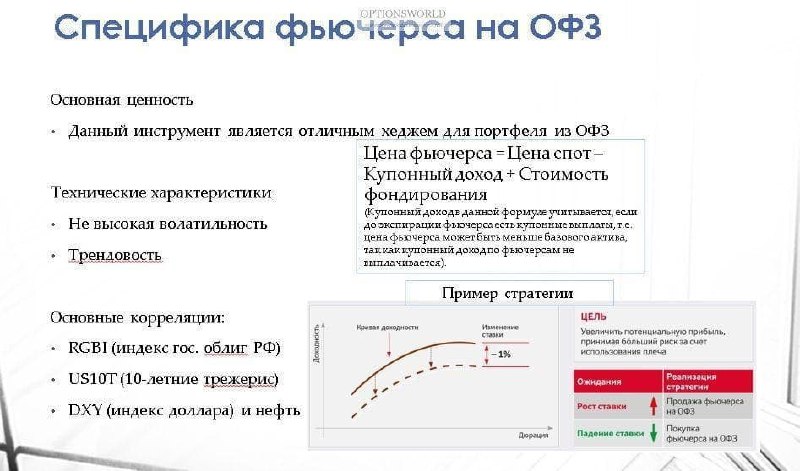

Фьючерсы на ОФЗ

Сегодня Минфин разместил средний объем (на 20 млрд.руб.) облигаций с постоянным купоном ОФЗ 26234 с погашением 16.06.25. Спрос превысил почти в 2 раза. Доходность по цене отсечения 5.57%

При этом сама цена на облигации в условиях возможных санкций, а также некоторой неопределенности в дальнейших действиях Банка России, находится в зоне риска. Поэтому самое время подробнее поговорить о возможностях хеджирования и в частности таком инструменте как фьючерс на ОФЗ.

Фьючерсы на корзину ОФЗ – это поставочные контракты, базовым активом которых является корзина облигаций федерального займа, в которую включаются наиболее ликвидные выпуски. У данных выпусков срок от даты исполнения фьючерса до даты погашения облигаций находится в диапазоне от 1 до 3 лет для двухлетней корзины, от 3 до 5 лет для четырехлетней корзины, от 5 до 7 лет для шестилетней корзины и от 7 до 10 лет для десятилетней корзины.

Данный вид контрактов позволяет участникам эффективно управлять процентным риском на длинном сегменте кривой доходности (подробнее про кривую:https://www.tg-me.com/OptionsWorld/835) и существенно расширяет их возможности при работе на долговом рынке. Т.е. по сути, данный инструмент является отличным инструментом для хеджирования портфеля из ОФЗ.

Обращаем внимание, что НКД в стоимости фьючерсного контракта не учитывается, и выплачивается только в случае выхода на поставку.

В целом ценообразование фьючерса выглядит так: Цена фьючерса = Цена спот – Купонный доход + Стоимость фондирования (Купонный доход в данной формуле учитывается, если до экспирации фьючерса есть купонные выплаты, т.е. цена фьючерса может быть меньше базового актива, так как купонный доход по фьючерсам не выплачивается).

Давайте рассмотрим одну из стратегий для торговли фьючерсами на ОФЗ, например, на понижение/повышение процентных ставок.В данном случае открытие позиции зависит от наших ожиданий по процентной ставке.

Если мы думаем, что ставка вырастет, значит облигации подешевеют, следовательно, стоит открывать короткую позицию (продажа фьючерса на ОФЗ). Если же мы ожидаем падение ставки, то цена на облигации вырастет, и соответственно фьючерс необходимо покупать.

Подробнее про фьючерсы на корзину ОФЗ вы можете найти на сайте биржи http://futofz.moex.com/

Сегодня Минфин разместил средний объем (на 20 млрд.руб.) облигаций с постоянным купоном ОФЗ 26234 с погашением 16.06.25. Спрос превысил почти в 2 раза. Доходность по цене отсечения 5.57%

При этом сама цена на облигации в условиях возможных санкций, а также некоторой неопределенности в дальнейших действиях Банка России, находится в зоне риска. Поэтому самое время подробнее поговорить о возможностях хеджирования и в частности таком инструменте как фьючерс на ОФЗ.

Фьючерсы на корзину ОФЗ – это поставочные контракты, базовым активом которых является корзина облигаций федерального займа, в которую включаются наиболее ликвидные выпуски. У данных выпусков срок от даты исполнения фьючерса до даты погашения облигаций находится в диапазоне от 1 до 3 лет для двухлетней корзины, от 3 до 5 лет для четырехлетней корзины, от 5 до 7 лет для шестилетней корзины и от 7 до 10 лет для десятилетней корзины.

Данный вид контрактов позволяет участникам эффективно управлять процентным риском на длинном сегменте кривой доходности (подробнее про кривую:https://www.tg-me.com/OptionsWorld/835) и существенно расширяет их возможности при работе на долговом рынке. Т.е. по сути, данный инструмент является отличным инструментом для хеджирования портфеля из ОФЗ.

Обращаем внимание, что НКД в стоимости фьючерсного контракта не учитывается, и выплачивается только в случае выхода на поставку.

В целом ценообразование фьючерса выглядит так: Цена фьючерса = Цена спот – Купонный доход + Стоимость фондирования (Купонный доход в данной формуле учитывается, если до экспирации фьючерса есть купонные выплаты, т.е. цена фьючерса может быть меньше базового актива, так как купонный доход по фьючерсам не выплачивается).

Давайте рассмотрим одну из стратегий для торговли фьючерсами на ОФЗ, например, на понижение/повышение процентных ставок.В данном случае открытие позиции зависит от наших ожиданий по процентной ставке.

Если мы думаем, что ставка вырастет, значит облигации подешевеют, следовательно, стоит открывать короткую позицию (продажа фьючерса на ОФЗ). Если же мы ожидаем падение ставки, то цена на облигации вырастет, и соответственно фьючерс необходимо покупать.

Подробнее про фьючерсы на корзину ОФЗ вы можете найти на сайте биржи http://futofz.moex.com/

{kind=link}

Как сделать прогноз курса рубля или основные факторы влияния

Рубль сегодня стремительно снижался на политической составляющей. Но кроме политики на российскую валюту оеазывает влияние еще целый ряд факторов, которые можно и нужно знать для её прогнозирования......

Динамика курса рубля волнует множество валютных спекулянтов по всему миру, а также большую часть населения России. Из-за чего происходят изменения курса российской валюты и как сделать собственный прогноз мы попытаемся разобраться сегодня.

На самом деле вопреки мнению большинства ключевым фактором для рубля является платежный баланс. Т.е. собственно приток/отток капитала в страну и из нее, а также внутренний спрос на рубли и валюту. А вот здесь есть уже свои ключевые моменты……

1. Нефть. Многие знают, что большая часть доходов бюджета РФ формируется благодаря нефтегазовым доходам, и здесь важным моментом является также то, что при росте цен на нефть растет и экономика страны в целом, а соответственно становится все более привлекательной для иностранных инвестиций. Как, впрочем, и наоборот, при падении цен на нефть начинается отток капитала из страны.

Корреляция пары доллар/рубль и цен на нефть сорта Brent с 2014 года составляет более 0,85

2. Реальные процентные ставки. Т.е. ставки по инструментам с фиксированной доходностью уменьшенным на инфляцию.

Данный фактор также очень важен для иностранных инвестиций, ведь любого инвестора в первую очередь всегда интересует соотношение доходности и риска его вложений.

В этом контексте как раз и важны реальные процентные ставки. Ведь самым низко рисковым инструментом любой страны являются облигации и чем выше у них ставки скорректированные на инфляцию, тем они интереснее для инвестиций.

К примеру, на середину марта 2017 года ставки по облигациям превышают 9%, а инфляция составляет примерно 5%. Все это делает вложения в облигации России крайне интересным занятием особенно на фоне около нулевых реальных ставок в США и отрицательных в еврозоне.

Опережающими для инвесторов в поиске высоких реальных процентных ставок и больших доходностей, как правило, являются действия и высказывания Банка России, т.е. денежно-кредитная политика ЦБ РФ. На мой взгляд стоит отнести это также в отдельный пункт.

Т.е. ЦБ может как повысить привлекательность инвестиций в облигации страны, оставив повысив ставки (при неизменном уровне инфляции), так и понизить, сделав ставки низкими относительно роста цен.

Полная статья довольно большая. Поэтому целиком опубликовал её на сайте вместе с графиками #рубль

Рубль сегодня стремительно снижался на политической составляющей. Но кроме политики на российскую валюту оеазывает влияние еще целый ряд факторов, которые можно и нужно знать для её прогнозирования......

Динамика курса рубля волнует множество валютных спекулянтов по всему миру, а также большую часть населения России. Из-за чего происходят изменения курса российской валюты и как сделать собственный прогноз мы попытаемся разобраться сегодня.

На самом деле вопреки мнению большинства ключевым фактором для рубля является платежный баланс. Т.е. собственно приток/отток капитала в страну и из нее, а также внутренний спрос на рубли и валюту. А вот здесь есть уже свои ключевые моменты……

1. Нефть. Многие знают, что большая часть доходов бюджета РФ формируется благодаря нефтегазовым доходам, и здесь важным моментом является также то, что при росте цен на нефть растет и экономика страны в целом, а соответственно становится все более привлекательной для иностранных инвестиций. Как, впрочем, и наоборот, при падении цен на нефть начинается отток капитала из страны.

Корреляция пары доллар/рубль и цен на нефть сорта Brent с 2014 года составляет более 0,85

2. Реальные процентные ставки. Т.е. ставки по инструментам с фиксированной доходностью уменьшенным на инфляцию.

Данный фактор также очень важен для иностранных инвестиций, ведь любого инвестора в первую очередь всегда интересует соотношение доходности и риска его вложений.

В этом контексте как раз и важны реальные процентные ставки. Ведь самым низко рисковым инструментом любой страны являются облигации и чем выше у них ставки скорректированные на инфляцию, тем они интереснее для инвестиций.

К примеру, на середину марта 2017 года ставки по облигациям превышают 9%, а инфляция составляет примерно 5%. Все это делает вложения в облигации России крайне интересным занятием особенно на фоне около нулевых реальных ставок в США и отрицательных в еврозоне.

Опережающими для инвесторов в поиске высоких реальных процентных ставок и больших доходностей, как правило, являются действия и высказывания Банка России, т.е. денежно-кредитная политика ЦБ РФ. На мой взгляд стоит отнести это также в отдельный пункт.

Т.е. ЦБ может как повысить привлекательность инвестиций в облигации страны, оставив повысив ставки (при неизменном уровне инфляции), так и понизить, сделав ставки низкими относительно роста цен.

Полная статья довольно большая. Поэтому целиком опубликовал её на сайте вместе с графиками #рубль

OptionsWorld

Как сделать прогноз курса рубля или основные факторы влияния

Динамика курса рубля волнует множество трейдеров по всему миру. Как сделать собственный прогноз и из-за чего происходят изменения курса мы разберем сегодня

Длинные позиции по доллар/рублю начал постепенно ликвидировать и присматриваться к облигациям РФ #рубль #облигации

Forwarded from Игра на понижение (OptionsWorld)

Торговый план

Западные инвесторы еше в конце прошлой недели продавали активы РФ из-за страхов санкций и намеченных на выходные протестов. Протесты как и ожидалось не внесли никакой опасности ни для текущего политического режима, ни для инвестиционного климата в целом.

Поэтому с этой точки зрения в начле недели может быть некий позитив. А вот с точки зрения санкций риски пока остаются ощутимыми, что вряд ли даст отскоку развиться в полноценную растущую динамику.

При этом для мировых рынков в целом коррекция может лишь стартовать в ближайшем будущем. Т.к. еще на прошлой неделе начали появляться перебои с поставками вакцин, эффективность их остается под большим сомнением, а весь позитив, который происходил в ожидании нового президента исчерпан. Дальнейший - более долгосрочный посыл политики Байдена начнет проявляться еще не скоро. Между тем возможность договоритья с Ираном и повысить налоги все еще несколько настораживают.

По уровням для РТС важными являются отметка 139500-140000, текущие 141500-142000 и 144000 сверху.

Для доллар/рубля 75.3-75.5 вполне может немного посопротивляться.

Сам пока нейтрален и позиций не открываю - далее буду смотреть по ситуации. #торговыйплан

Западные инвесторы еше в конце прошлой недели продавали активы РФ из-за страхов санкций и намеченных на выходные протестов. Протесты как и ожидалось не внесли никакой опасности ни для текущего политического режима, ни для инвестиционного климата в целом.

Поэтому с этой точки зрения в начле недели может быть некий позитив. А вот с точки зрения санкций риски пока остаются ощутимыми, что вряд ли даст отскоку развиться в полноценную растущую динамику.

При этом для мировых рынков в целом коррекция может лишь стартовать в ближайшем будущем. Т.к. еще на прошлой неделе начали появляться перебои с поставками вакцин, эффективность их остается под большим сомнением, а весь позитив, который происходил в ожидании нового президента исчерпан. Дальнейший - более долгосрочный посыл политики Байдена начнет проявляться еще не скоро. Между тем возможность договоритья с Ираном и повысить налоги все еще несколько настораживают.

По уровням для РТС важными являются отметка 139500-140000, текущие 141500-142000 и 144000 сверху.

Для доллар/рубля 75.3-75.5 вполне может немного посопротивляться.

Сам пока нейтрален и позиций не открываю - далее буду смотреть по ситуации. #торговыйплан

Рубль в последние недели одна из самых слабых валют в мире. Безусловно, это во многом заслуга санкционной риторики. Но цены на нефть остаются на очень высоких уровнях делая улучшая текущий счёт платёжного баланса. А значит через некоторое время российская валюта вновь может стать одной из самых сильных #рубль

Forwarded from Игра на понижение (OptionsWorld)

Нефть, ликвидность, юань и другое

На текущей неделе случилось сразу несколько интересных событий:

1. Банк Китая во вторник вывел из системы около $12 миллиардов через операции на открытом рынке, хотя обычно перед Новым годом делает наоборот. Данная мера вместе с заявлениями главы Народного банка по поводу формирования очередного пузыря на финансовых рынках говорят что стимулирование в стране может постепенно смеяться более жесткой политикой. А это в свою очередь далеко не самый оптимистичный сигнал для рынков.

2. В свою очередь ФРС пока стимулирование сокращать не спешит и на очередном заседании оставил все как есть, намекнув что стимулировать он может почти бесконечно (пока инфляция не закрепится выше 2% на определенное время). Данный момент наоборот даёт предпосылки к росту на рынках.

Эти 2 события играют в пользу дальнейшего роста китайской валюты по отношению к доллару💡

А в целом ситуация начинает постепенно ухудшаться для покупателей〽️. Реакция рынков на сильные отчетности крупных эмитентов уже скорее негативная, после позитивного ФРС уже не смогли ускорить рост. Да и какое-то время могут отсутствовать позитивные драйверы в ожидании подтверждения эффективности вакцинирования.

Пока, на мой взгляд, лишь нефть выглядит фундаментально сильно (за ней локально может подтянуться и наш рынок). #нефть #ртс #мысли

На текущей неделе случилось сразу несколько интересных событий:

1. Банк Китая во вторник вывел из системы около $12 миллиардов через операции на открытом рынке, хотя обычно перед Новым годом делает наоборот. Данная мера вместе с заявлениями главы Народного банка по поводу формирования очередного пузыря на финансовых рынках говорят что стимулирование в стране может постепенно смеяться более жесткой политикой. А это в свою очередь далеко не самый оптимистичный сигнал для рынков.

2. В свою очередь ФРС пока стимулирование сокращать не спешит и на очередном заседании оставил все как есть, намекнув что стимулировать он может почти бесконечно (пока инфляция не закрепится выше 2% на определенное время). Данный момент наоборот даёт предпосылки к росту на рынках.

Эти 2 события играют в пользу дальнейшего роста китайской валюты по отношению к доллару💡

А в целом ситуация начинает постепенно ухудшаться для покупателей〽️. Реакция рынков на сильные отчетности крупных эмитентов уже скорее негативная, после позитивного ФРС уже не смогли ускорить рост. Да и какое-то время могут отсутствовать позитивные драйверы в ожидании подтверждения эффективности вакцинирования.

Пока, на мой взгляд, лишь нефть выглядит фундаментально сильно (за ней локально может подтянуться и наш рынок). #нефть #ртс #мысли

Forwarded from Игра на понижение (OptionsWorld)

Торговый план

Сегодня рынки активно растут (за исключением преимущественно лишь российского). Поводом для оптимизма стало вливание ликвидности со стороны Банка Китая (+100 млрд. юаней через обратное РЕПО).

Данный момент успокоил инвесторов по поводу возможного ужесточения денежно-кредитной политики регулятором в ближайшем будущем. Также неожиданно порадовали данные по деловой активности из еврозоны. Индекс деловой активности в производственном секторе региона вырос до отметки 54.8 за январь, впрочем в Китае и США аналогичный показатель не оправдал ожиданий. Технически сегодняшний отскок вверх также был очень вероятен, т.к. SP500 достиг тестировал крайне сильную поддержку.

Из других интересных моментов стоит выделить остающуюся сильной нефть (как и отмечал ранее), которая растет даже на укреплении доллара. Также крайне интересна динамика серебра, которое похоже стало очередной целью разгона.

В целом, российский рынок сейчас довольно сильно перепродан (например график нефти и ммвб нефтегаз ниже ), но есть отдельные факторы, которые могут не дать ему вырасти в ближайшем будущем:

- на мировых рынках коррекция еще толком и не начиналась, но очень вероятна

- на Донбассе несколько обострилась ситуация, что вместе с Навальным несколько увеличивает вероятность политического давления на РФ в будущем

- фискальный пакет предложенный Байденом полностью не одобряют республиканцы, что негативно для экономики и фондовых рынков

- некоторые проблемы с доставкой вакцин, создают проблемы для скорого выхода Европы из кризиса

- ситуация с разгоном акций GameStop не может в конечном счете остаться без внимания ФРС, а значит где-то что-то может ужесточиться

В целом на все свободные средства пока в лонг входить, на мой взгляд, спешить не стоит, хотя отдельными нефтегазовыми компаниями и облигациями на небольшую часть счета я все-таки обзавелся #торговый план

Сегодня рынки активно растут (за исключением преимущественно лишь российского). Поводом для оптимизма стало вливание ликвидности со стороны Банка Китая (+100 млрд. юаней через обратное РЕПО).

Данный момент успокоил инвесторов по поводу возможного ужесточения денежно-кредитной политики регулятором в ближайшем будущем. Также неожиданно порадовали данные по деловой активности из еврозоны. Индекс деловой активности в производственном секторе региона вырос до отметки 54.8 за январь, впрочем в Китае и США аналогичный показатель не оправдал ожиданий. Технически сегодняшний отскок вверх также был очень вероятен, т.к. SP500 достиг тестировал крайне сильную поддержку.

Из других интересных моментов стоит выделить остающуюся сильной нефть (как и отмечал ранее), которая растет даже на укреплении доллара. Также крайне интересна динамика серебра, которое похоже стало очередной целью разгона.

В целом, российский рынок сейчас довольно сильно перепродан (например график нефти и ммвб нефтегаз ниже ), но есть отдельные факторы, которые могут не дать ему вырасти в ближайшем будущем:

- на мировых рынках коррекция еще толком и не начиналась, но очень вероятна

- на Донбассе несколько обострилась ситуация, что вместе с Навальным несколько увеличивает вероятность политического давления на РФ в будущем

- фискальный пакет предложенный Байденом полностью не одобряют республиканцы, что негативно для экономики и фондовых рынков

- некоторые проблемы с доставкой вакцин, создают проблемы для скорого выхода Европы из кризиса

- ситуация с разгоном акций GameStop не может в конечном счете остаться без внимания ФРС, а значит где-то что-то может ужесточиться

В целом на все свободные средства пока в лонг входить, на мой взгляд, спешить не стоит, хотя отдельными нефтегазовыми компаниями и облигациями на небольшую часть счета я все-таки обзавелся #торговый план