🟢 Топ российских акций: исключены акции Татнефти, Северстали и Совкомфлота, добавлены акции НЛМК и Интер РАО

С 25 марта 2022 года: +88,8% (+22,0%*)

За месяц: +2,5% (-0,6%*)

*индекс МосБиржи

С момента внепланового изменения подборки в середине января индекс МосБиржи по-прежнему рос. К середине февраля он достиг максимума с октября прошлого года. На этот раз мы внесли пять изменений в подборку: исключили акции Татнефти, Совкомфлота и Северстали и добавили акции НЛМК и Интер РАО.

С момента включения обыкновенных акций Татнефти в подборку (май прошлого года) они подорожали на 72,5%. Мы сохраняем позитивный взгляд на акции компании, однако в текущий момент не видим потенциала дальнейшего роста котировок. В связи с этим обыкновенные акции Татнефти покидают подборку.

Акции Совкомфлота подорожали на 9,5% с момента их добавления в подборку (ноябрь прошлого года). Мы решили исключить эти бумаги из подборки.

Среди трех сталелитейных компаний (Северсталь, НЛМК и ММК) теперь мы отдаем предпочтение НЛМК благодаря более высокой ожидаемой дивидендной доходности по его акциям (18% в 2024 году) и привлекательной оценке по коэффициенту EV/EBITDA 2024о (дисконт к Северстали — около 20%). В связи с этим мы исключаем из подборки акции Северстали, которые с августа прошлого года подорожали на 15,9%, и добавляем акции НЛМК.

В декабре прошлого года мы исключили акции Интер РАО из подборки, поскольку компания значительно повысила планы по инвестициям на 2024 год — до 190 млрд руб. После этого компания сообщила о рекордных финансовых результатах за 2023 год. Они могут способствовать рекордным дивидендным выплатам. В связи с этим мы возвращаем акции Интер РАО в подборку.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $TATN $FLOT $NLMK $CHMF $IRAO

С 25 марта 2022 года: +88,8% (+22,0%*)

За месяц: +2,5% (-0,6%*)

*индекс МосБиржи

С момента внепланового изменения подборки в середине января индекс МосБиржи по-прежнему рос. К середине февраля он достиг максимума с октября прошлого года. На этот раз мы внесли пять изменений в подборку: исключили акции Татнефти, Совкомфлота и Северстали и добавили акции НЛМК и Интер РАО.

С момента включения обыкновенных акций Татнефти в подборку (май прошлого года) они подорожали на 72,5%. Мы сохраняем позитивный взгляд на акции компании, однако в текущий момент не видим потенциала дальнейшего роста котировок. В связи с этим обыкновенные акции Татнефти покидают подборку.

Акции Совкомфлота подорожали на 9,5% с момента их добавления в подборку (ноябрь прошлого года). Мы решили исключить эти бумаги из подборки.

Среди трех сталелитейных компаний (Северсталь, НЛМК и ММК) теперь мы отдаем предпочтение НЛМК благодаря более высокой ожидаемой дивидендной доходности по его акциям (18% в 2024 году) и привлекательной оценке по коэффициенту EV/EBITDA 2024о (дисконт к Северстали — около 20%). В связи с этим мы исключаем из подборки акции Северстали, которые с августа прошлого года подорожали на 15,9%, и добавляем акции НЛМК.

В декабре прошлого года мы исключили акции Интер РАО из подборки, поскольку компания значительно повысила планы по инвестициям на 2024 год — до 190 млрд руб. После этого компания сообщила о рекордных финансовых результатах за 2023 год. Они могут способствовать рекордным дивидендным выплатам. В связи с этим мы возвращаем акции Интер РАО в подборку.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $TATN $FLOT $NLMK $CHMF $IRAO

{kind=link}

Media is too big

VIEW IN TELEGRAM

🟢 Новый выпуск еженедельного видео Top News от SberCIB Investment Research

В этом выпуске аналитик Евгения Давыдова рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ новостях в Polymetal,

⚪️ отчетностях Мечела и ВТБ,

а также рассказывает про обновление оценок акций российских девелоперов.

Не является индивидуальной инвестиционной рекомендацией

#медиа #события $POLY $MTLR $MTLRP $VTBR $LSRG $PIKK $SMLT $ETLN

В этом выпуске аналитик Евгения Давыдова рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ новостях в Polymetal,

⚪️ отчетностях Мечела и ВТБ,

а также рассказывает про обновление оценок акций российских девелоперов.

Не является индивидуальной инвестиционной рекомендацией

#медиа #события $POLY $MTLR $MTLRP $VTBR $LSRG $PIKK $SMLT $ETLN

⚪️ В пятницу, 23 февраля, Минфин США включил в санкционный SDN-список ГК ПИК и ее основного акционера Сергея Гордеева. По данным Коммерсанта, представитель ГК ПИК заявил, что вся бизнес-деятельность ведется в России, компания вертикально интегрирована, а используемые технологические платформы и решения являются ее собственными разработками. Почти весь бизнес ГК ПИК находится в России, и мы не видим рисков для операционной деятельности компании.

⚪️ Среди российских публичных девелоперов ГК ПИК отличается самой низкой прозрачностью: операционные результаты не раскрываются, коммуникация с инвесторами и PR-активность ограниченны, финансовая отчетность не публикуется на сайте компании, а доступна лишь на специализированном портале e-disclosure.ru. Кроме того, в октябре прошлого года доля основного акционера компании Сергея Гордеева снизилась с 52,49% до 32,49% и стала меньше контрольной. При этом эквивалентно (на 20%) увеличился пакет акций в малоизвестном ЗПИФе «Институциональные инвестиции в жилую недвижимость Фонд №1». На наш взгляд, это было сделано для того, чтобы ГК ПИК не попала под санкции. Поскольку эти меры не помогли, мы надеемся, что компания возобновит полноценное раскрытие информации, восстановит коммуникацию с инвесторами и снова станет выплачивать дивиденды. Это могло бы улучшить ее инвестиционную привлекательность.

👉🏼 Мы сохраняем осторожный взгляд на акции ГК ПИК (наша оценка — «Держать»), ожидая спада на рынке первичного жилья в России (минус 25% в 2024 году в натуральном выражении) и более медленного, чем у других российских публичных девелоперов, роста продаж.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $PIKK

⚪️ Среди российских публичных девелоперов ГК ПИК отличается самой низкой прозрачностью: операционные результаты не раскрываются, коммуникация с инвесторами и PR-активность ограниченны, финансовая отчетность не публикуется на сайте компании, а доступна лишь на специализированном портале e-disclosure.ru. Кроме того, в октябре прошлого года доля основного акционера компании Сергея Гордеева снизилась с 52,49% до 32,49% и стала меньше контрольной. При этом эквивалентно (на 20%) увеличился пакет акций в малоизвестном ЗПИФе «Институциональные инвестиции в жилую недвижимость Фонд №1». На наш взгляд, это было сделано для того, чтобы ГК ПИК не попала под санкции. Поскольку эти меры не помогли, мы надеемся, что компания возобновит полноценное раскрытие информации, восстановит коммуникацию с инвесторами и снова станет выплачивать дивиденды. Это могло бы улучшить ее инвестиционную привлекательность.

👉🏼 Мы сохраняем осторожный взгляд на акции ГК ПИК (наша оценка — «Держать»), ожидая спада на рынке первичного жилья в России (минус 25% в 2024 году в натуральном выражении) и более медленного, чем у других российских публичных девелоперов, роста продаж.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $PIKK

🟢 Новые санкции США ограниченно повлияют на горно-металлургический сектор

В пятницу США ввели новые санкции против ряда российских публичных горно-металлургических предприятий: ЮГК, Мечела и ТМК.

👉🏼 Мы считаем, что санкции ограниченно повлияют на эти компании. У них было достаточно времени для адаптации бизнес-процессов и цепочек поставок к возможным ограничениям с учетом опыта других металлургов, которые ранее попали под санкции. Скорее всего, основными последствиями будут усложнение экспортных маршрутов, умеренное увеличение дисконтов на экспортных рынках и некоторые трудности при закупках иностранного оборудования. Однако мы не ожидаем значительного влияния санкций, поскольку вышеупомянутые компании получают большую часть выручки и закупают основное оборудование в России. Мы подтверждаем наш позитивный взгляд на ЮГК.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $UGLD $MTLR $TRMK

В пятницу США ввели новые санкции против ряда российских публичных горно-металлургических предприятий: ЮГК, Мечела и ТМК.

👉🏼 Мы считаем, что санкции ограниченно повлияют на эти компании. У них было достаточно времени для адаптации бизнес-процессов и цепочек поставок к возможным ограничениям с учетом опыта других металлургов, которые ранее попали под санкции. Скорее всего, основными последствиями будут усложнение экспортных маршрутов, умеренное увеличение дисконтов на экспортных рынках и некоторые трудности при закупках иностранного оборудования. Однако мы не ожидаем значительного влияния санкций, поскольку вышеупомянутые компании получают большую часть выручки и закупают основное оборудование в России. Мы подтверждаем наш позитивный взгляд на ЮГК.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $UGLD $MTLR $TRMK

⚪️ Министерство финансов США 23 февраля включило в SDN-список ПАО «Совкомфлот» и 14 его танкеров для перевозки нефти. По мнению властей США, эти суда использовались для торговли нефтью по ценам выше установленного «потолка». При этом Управление по контролю за иностранными активами при Минфине США (OFAC) выдало генеральную лицензию, разрешающую операции со всеми другими судами, принадлежащими Совкомфлоту. Под санкции также попало совместное предприятие Совкомфлота и НОВАТЭКа — Smart LNG, которое было создано для управления газовозами для экспортных перевозок сжиженного природного газа в рамках проекта «Арктик СПГ-2».

⚪️ В целом мы расцениваем новости как умеренно негативные и не исключаем краткосрочного давления на котировки Совкомфлота. Однако в долгосрочной перспективе мы подтверждаем позитивный взгляд на акции компании и сохраняем оценку «Покупать» с целевой ценой 161 рубль за акцию.

⚪️ Санкции, вероятно, создадут определенные трудности для операционной деятельности и взаимодействия с зарубежными компаниями (терминалами, ремонтными предприятиями и т. п.) в краткосрочной перспективе. Смягчающим фактором является то, что прямые санкции введены только в отношении примерно 11% собственного флота компании. С учетом дефицита танкеров класса Aframax в мире, особенно на фоне напряженной ситуации в Красном море, в среднесрочной перспективе эффект санкций, по нашему мнению, будет нивелирован благодаря выстраиванию альтернативных схем перевозки с большим числом посредников и усложнением их структуры. Итоговым эффектом санкций, скорее всего, станет рост расходов на логистику, который будет переложен на клиентов компании с учетом дефицита флота.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $FLOT

⚪️ В целом мы расцениваем новости как умеренно негативные и не исключаем краткосрочного давления на котировки Совкомфлота. Однако в долгосрочной перспективе мы подтверждаем позитивный взгляд на акции компании и сохраняем оценку «Покупать» с целевой ценой 161 рубль за акцию.

⚪️ Санкции, вероятно, создадут определенные трудности для операционной деятельности и взаимодействия с зарубежными компаниями (терминалами, ремонтными предприятиями и т. п.) в краткосрочной перспективе. Смягчающим фактором является то, что прямые санкции введены только в отношении примерно 11% собственного флота компании. С учетом дефицита танкеров класса Aframax в мире, особенно на фоне напряженной ситуации в Красном море, в среднесрочной перспективе эффект санкций, по нашему мнению, будет нивелирован благодаря выстраиванию альтернативных схем перевозки с большим числом посредников и усложнением их структуры. Итоговым эффектом санкций, скорее всего, станет рост расходов на логистику, который будет переложен на клиентов компании с учетом дефицита флота.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $FLOT

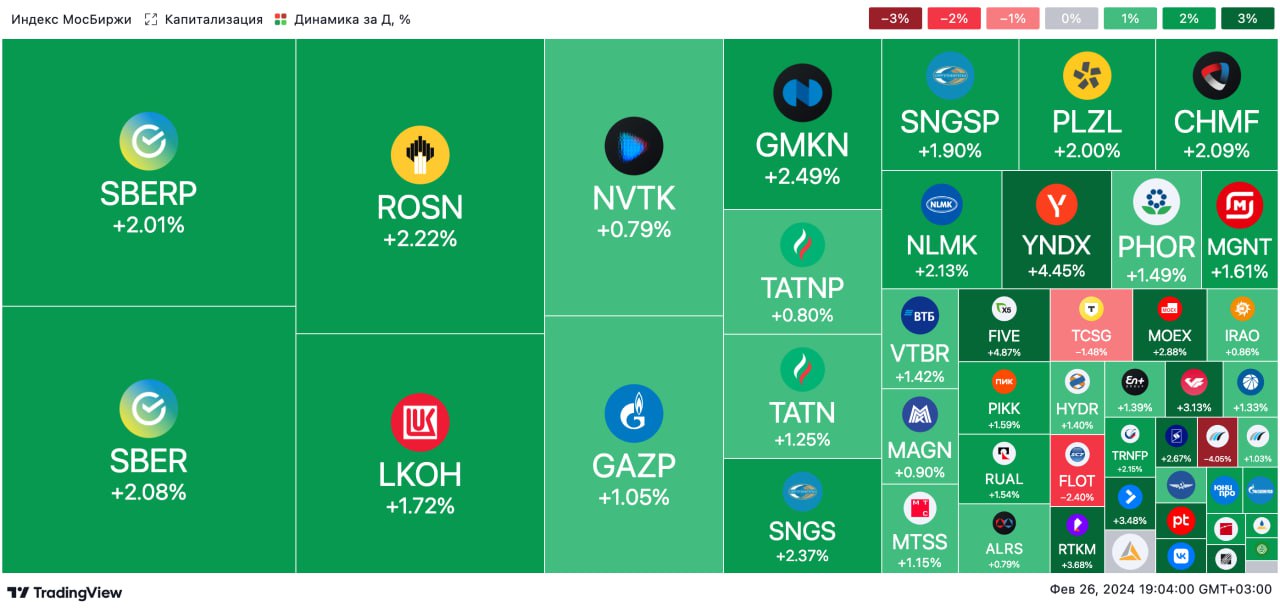

🟢 ИТОГИ ДНЯ. Российский рынок акций вырос

⚪️ В понедельник индекс МосБиржи прибавил 2,3%. Новые пакеты санкций со стороны США и ЕС против России оказались мягче, чем ожидали участники рынка, и они покупали бумаги, которые просели на прошлой неделе. Баррель Брент смог закрепиться выше $80, а рубль подорожал до 92 за доллар.

⚪️ Акции Совкомфлота (минус 2,4%) сегодня выглядят хуже рынка, поскольку на прошлой неделе Минфин США ввел санкции против этой компании. Мы считаем новости умеренно негативными и не исключаем краткосрочного давления на акции. Однако в долгосрочной перспективе мы подтверждаем позитивный взгляд на акции Совкомфлота. «Префы» Мечела (минус 4,0%) также оказались под давлением из-за санкций.

⚪️ Сегодня в лидерах роста в индексе МосБиржи акции Яндекса (плюс 4,5%), расписки X5 Group (плюс 4,9%) и Русагро (плюс 4,4%). Вероятно, после обнародования пакета санкций участники рынка предпочитали приобретать бумаги эмитентов с иностранной юрисдикцией.

⚪️ Московская биржа (плюс 2,9%) сегодня представила хорошие финансовые результаты за 2023 год по МСФО — чистая прибыль выросла на 67% до рекордных 60,8 млрд руб.

$FLOT $MTLRP $MOEX $YNDX $AGRO $FIVE

⚪️ В понедельник индекс МосБиржи прибавил 2,3%. Новые пакеты санкций со стороны США и ЕС против России оказались мягче, чем ожидали участники рынка, и они покупали бумаги, которые просели на прошлой неделе. Баррель Брент смог закрепиться выше $80, а рубль подорожал до 92 за доллар.

⚪️ Акции Совкомфлота (минус 2,4%) сегодня выглядят хуже рынка, поскольку на прошлой неделе Минфин США ввел санкции против этой компании. Мы считаем новости умеренно негативными и не исключаем краткосрочного давления на акции. Однако в долгосрочной перспективе мы подтверждаем позитивный взгляд на акции Совкомфлота. «Префы» Мечела (минус 4,0%) также оказались под давлением из-за санкций.

⚪️ Сегодня в лидерах роста в индексе МосБиржи акции Яндекса (плюс 4,5%), расписки X5 Group (плюс 4,9%) и Русагро (плюс 4,4%). Вероятно, после обнародования пакета санкций участники рынка предпочитали приобретать бумаги эмитентов с иностранной юрисдикцией.

⚪️ Московская биржа (плюс 2,9%) сегодня представила хорошие финансовые результаты за 2023 год по МСФО — чистая прибыль выросла на 67% до рекордных 60,8 млрд руб.

$FLOT $MTLRP $MOEX $YNDX $AGRO $FIVE

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций начал неделю ростом, рубль восстанавливается

📈 Индекс МосБиржи в понедельник поднялся на 2,3%, превысив 3 200 пунктов. Опасения, связанные с новыми санкциями, не оправдалась. В течение дня МосБиржа представила финансовую отчетность за 2023 год (по итогам основной сессии ее бумаги подорожали на 2,4%). Под давлением были акции компаний, попавших под санкции.

Американские фондовые индексы скорректировались после бурного роста на прошлой неделе. Инвесторы ждут новых данных по потребительской инфляции в США, которые выйдут в четверг.

🇷🇺 Рубль восстанавливается. Рубль вчера укрепился до 92,3, а в определенный момент курс даже был ниже 92. Этому способствовало ослабление санкционных опасений и то, что экспортеры активизировали продажи валюты (судя по значительным оборотам торгов). Сегодня благоприятные условия для рубля могут сохраниться и он может закрепиться около 92 за доллар.

🛢️ Цены на нефть выросли из-за высокого спроса в Китае. В понедельник баррель Брент подорожал на $0,91 до $82,53. Поддержку котировкам оказали признаки увеличения спроса на нефть в Китае. Сегодня интерес будут представлять недельные данные Американского института нефти (API) по запасам нефти в США. По нашим прогнозам, цена Брент в течение дня может быть в интервале $82-83 за баррель.

💼 Крупное погашение ОФЗ поддержит рынок. Сегодня Минфин объявит параметры еженедельных аукционов. Мы ждем, что ведомство вновь предложит два номинальных выпуска (один на коротком участке кривой и один — на длинном). Завтра предстоит погашение ОФЗ-26223 на сумму 340 млрд руб., что поддержит вторичный рынок и увеличит спрос на аукционах. Мы считаем, что в ближайшие дни доходности могут снизиться на несколько базисных пунктов.

На повестке дня: резюме заседания ЦБ РФ по ставке, макростатистика в США и Германии

⚪️ Банк России опубликует резюме обсуждения ключевой ставки

⚪️ Индекс доверия потребителей в США от Conference Board за февраль

⚪️ Заказы на товары длительного пользования в США за январь

⚪️ Индекс потребительского климата в Германии (GfК ) в марте

Российский рынок акций начал неделю ростом, рубль восстанавливается

📈 Индекс МосБиржи в понедельник поднялся на 2,3%, превысив 3 200 пунктов. Опасения, связанные с новыми санкциями, не оправдалась. В течение дня МосБиржа представила финансовую отчетность за 2023 год (по итогам основной сессии ее бумаги подорожали на 2,4%). Под давлением были акции компаний, попавших под санкции.

Американские фондовые индексы скорректировались после бурного роста на прошлой неделе. Инвесторы ждут новых данных по потребительской инфляции в США, которые выйдут в четверг.

🇷🇺 Рубль восстанавливается. Рубль вчера укрепился до 92,3, а в определенный момент курс даже был ниже 92. Этому способствовало ослабление санкционных опасений и то, что экспортеры активизировали продажи валюты (судя по значительным оборотам торгов). Сегодня благоприятные условия для рубля могут сохраниться и он может закрепиться около 92 за доллар.

🛢️ Цены на нефть выросли из-за высокого спроса в Китае. В понедельник баррель Брент подорожал на $0,91 до $82,53. Поддержку котировкам оказали признаки увеличения спроса на нефть в Китае. Сегодня интерес будут представлять недельные данные Американского института нефти (API) по запасам нефти в США. По нашим прогнозам, цена Брент в течение дня может быть в интервале $82-83 за баррель.

💼 Крупное погашение ОФЗ поддержит рынок. Сегодня Минфин объявит параметры еженедельных аукционов. Мы ждем, что ведомство вновь предложит два номинальных выпуска (один на коротком участке кривой и один — на длинном). Завтра предстоит погашение ОФЗ-26223 на сумму 340 млрд руб., что поддержит вторичный рынок и увеличит спрос на аукционах. Мы считаем, что в ближайшие дни доходности могут снизиться на несколько базисных пунктов.

На повестке дня: резюме заседания ЦБ РФ по ставке, макростатистика в США и Германии

⚪️ Банк России опубликует резюме обсуждения ключевой ставки

⚪️ Индекс доверия потребителей в США от Conference Board за февраль

⚪️ Заказы на товары длительного пользования в США за январь

⚪️ Индекс потребительского климата в Германии (GfК ) в марте

🟢 Топ дивидендных российских акций: добавляем бумаги Северстали, Группы ЛСР и Группы «Эталон»

С 3 июня 2022 года: +180,0% (+61,7%*)

За месяц: +3,6% (+1,6%*)

*индекс МосБиржи полной доходности

В последний раз мы пересматривали подборку в декабре. В январе зимний дивидендный сезон подошел к концу, по большинству бумаг из нашей подборки были выплачены промежуточные дивиденды. Теперь мы включаем в подборку три компании исходя из ожиданий дивидендных выплат летом 2024 года: Северсталь, Группу ЛСР и Группу «Эталон».

Северсталь стала первой из сталелитейных компаний, которая после двухлетней паузы в дивидендных выплатах возобновила их. Компания объявила дивиденды за 2023 год в размере 191,51 руб. на акцию (доходность 11%). Доходность по всем дивидендам компании, выплачиваемым в 2024 году, может достичь 16%.

Группа «Эталон» опубликовала сильные операционные результаты за январь. Если компания завершит редомициляцию и возобновит дивидендные выплаты в ближайшее время, дивидендная доходность по ее распискам может составить около 10%.

В 2023 году продажи Группы ЛСР достигли исторического максимума. Если на фоне сильных финансовых результатов компания повысит дивидендные выплаты, ее котировки могут вырасти.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $CHMF $ETLN $LSRG

С 3 июня 2022 года: +180,0% (+61,7%*)

За месяц: +3,6% (+1,6%*)

*индекс МосБиржи полной доходности

В последний раз мы пересматривали подборку в декабре. В январе зимний дивидендный сезон подошел к концу, по большинству бумаг из нашей подборки были выплачены промежуточные дивиденды. Теперь мы включаем в подборку три компании исходя из ожиданий дивидендных выплат летом 2024 года: Северсталь, Группу ЛСР и Группу «Эталон».

Северсталь стала первой из сталелитейных компаний, которая после двухлетней паузы в дивидендных выплатах возобновила их. Компания объявила дивиденды за 2023 год в размере 191,51 руб. на акцию (доходность 11%). Доходность по всем дивидендам компании, выплачиваемым в 2024 году, может достичь 16%.

Группа «Эталон» опубликовала сильные операционные результаты за январь. Если компания завершит редомициляцию и возобновит дивидендные выплаты в ближайшее время, дивидендная доходность по ее распискам может составить около 10%.

В 2023 году продажи Группы ЛСР достигли исторического максимума. Если на фоне сильных финансовых результатов компания повысит дивидендные выплаты, ее котировки могут вырасти.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $CHMF $ETLN $LSRG

{kind=link}

🟢 Топ акций российских компаний средней и малой капитализации: исключены четыре бумаги, столько же включено

Со 2 ноября 2022 года: +122,9% (+61,7%*)

За месяц: +2,7% (-0,9%*)

*индекс МосБиржи средней и малой капитализации

Текущее изменение подборки — самое значительное за все время ее существования. Мы исключили из нее бумаги Совкомфлота, HeadHunter, Whoosh и «префы» Башнефти. На смену им пришли бумаги Юнипро, EMC, Софтлайна и Группы «Эталон».

Акции Совкомфлота подорожали на 8,9% с момента их добавления в подборку (ноябрь прошлого года). Мы решили исключить эти бумаги из подборки.

С момента включения в подборку расписок HeadHunter (август прошлого года) они подорожали на 35,0%. Мы полагаем, что котировки в данный момент близки к справедливой оценке, поэтому исключаем эти бумаги из подборки.

«Префы» Башнефти с момента их добавления в подборку (октябрь прошлого года) подорожали на 30,8%. Дивидендная доходность по «префам» может составить лишь около 12%, что хуже наших первоначальных ожиданий.

С момента включения акций Whoosh в подборку (конец декабря прошлого года) они выросли в цене на 26,7%. В данный момент мы не видим потенциала дальнейшего роста котировок.

Юнипро опубликовало хорошие финансовые результаты за 2023 год. Акции компании все еще остаются одними из самых дешевых по мультипликаторам в секторе.

EMC завершила редомициляцию. Это дает возможность вернуться к дивидендным выплатам. Доходность по ним может оказаться двузначной.

Софтлайн представил сильные финансовые результаты за 2023 год. Они значительно превысили как наши ожидания, так и прогнозы компании. При этом Софтлайн, скорее всего, повысит свой первоначальный прогноз финансовых результатов за 2024 год.

Группа «Эталон» опубликовала сильные операционные результаты за январь. Если компания завершит редомициляцию и возобновит дивидендные выплаты в ближайшее время, дивидендная доходность по ее распискам может составить около 10%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $FLOT $HHRU $WUSH $BANEP $UPRO $GEMC $SOFL $ETLN

Со 2 ноября 2022 года: +122,9% (+61,7%*)

За месяц: +2,7% (-0,9%*)

*индекс МосБиржи средней и малой капитализации

Текущее изменение подборки — самое значительное за все время ее существования. Мы исключили из нее бумаги Совкомфлота, HeadHunter, Whoosh и «префы» Башнефти. На смену им пришли бумаги Юнипро, EMC, Софтлайна и Группы «Эталон».

Акции Совкомфлота подорожали на 8,9% с момента их добавления в подборку (ноябрь прошлого года). Мы решили исключить эти бумаги из подборки.

С момента включения в подборку расписок HeadHunter (август прошлого года) они подорожали на 35,0%. Мы полагаем, что котировки в данный момент близки к справедливой оценке, поэтому исключаем эти бумаги из подборки.

«Префы» Башнефти с момента их добавления в подборку (октябрь прошлого года) подорожали на 30,8%. Дивидендная доходность по «префам» может составить лишь около 12%, что хуже наших первоначальных ожиданий.

С момента включения акций Whoosh в подборку (конец декабря прошлого года) они выросли в цене на 26,7%. В данный момент мы не видим потенциала дальнейшего роста котировок.

Юнипро опубликовало хорошие финансовые результаты за 2023 год. Акции компании все еще остаются одними из самых дешевых по мультипликаторам в секторе.

EMC завершила редомициляцию. Это дает возможность вернуться к дивидендным выплатам. Доходность по ним может оказаться двузначной.

Софтлайн представил сильные финансовые результаты за 2023 год. Они значительно превысили как наши ожидания, так и прогнозы компании. При этом Софтлайн, скорее всего, повысит свой первоначальный прогноз финансовых результатов за 2024 год.

Группа «Эталон» опубликовала сильные операционные результаты за январь. Если компания завершит редомициляцию и возобновит дивидендные выплаты в ближайшее время, дивидендная доходность по ее распискам может составить около 10%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $FLOT $HHRU $WUSH $BANEP $UPRO $GEMC $SOFL $ETLN

{kind=link}

Вчера Московская биржа опубликовала результаты по МСФО за 4К23 и провела телефонную конференцию с инвесторами и аналитиками. Финансовые показатели компании находятся на исторически высоких уровнях, поэтому мы подтверждаем оценку «Покупать» акции МосБиржи с целевой ценой 220 руб. за акцию.

Основные финансовые показатели

◽️ Чистая прибыль в 4К23 выросла на 40% кв/кв до 20 млрд руб., что на 7% выше наших оценок и на 12% больше, чем консенсус-прогноз. Чистая прибыль в 2023 году увеличилась на 68% до 61 млрд руб. Разводненная прибыль на акцию составила 26,8 руб., а ROE — 30%.

◽️ В 4К23 комиссионные доходы выросли на 11% кв/кв до 16 млрд руб. за счет более доходных производных финансовых инструментов (объем торгов ими увеличился) и денежного рынка (благодаря увеличению срока РЕПО). Чистый процентный доход повысился на 68% кв/кв до 19 млрд руб. благодаря повышению процентных ставок и увеличению инвестиционного портфеля компании.

◽️ Операционные расходы выросли на 34% кв/кв — в основном вследствие увеличения маркетинговых расходов маркетплейса финансовых услуг (плюс 217% кв/кв) и НДС, связанного с маркетинговыми расходами (плюс 114% кв/кв). Расходы на персонал повысились на 26% кв/кв до 5,4 млрд руб. за счет дополнительных премий и резервов по программе долгосрочной мотивации (LTIP) после пересмотра системы вознаграждения.

◽️ Совет директоров МосБиржи даст рекомендацию по дивидендам за 2023 год 5 марта. Мы ожидаем, что коэффициент выплат составит 50%, или 13,4 руб. на акцию. Более значительная выплата будет приятным сюрпризом.

◽️ Акции МосБиржи выглядят недооцененными по сравнению с историческими уровнями. Они торгуются с коэффициентами P/E и P/B 2024о на уровнях соответственно 5,9 и 1,7, что предполагает дисконты 40% и 10% к средним за 2013–2019 гг. Дисконт по P/B меньше из-за увеличения капитала компании.

Автор: #Андрей_Ахатов

#акции $MOEX

Основные финансовые показатели

◽️ Чистая прибыль в 4К23 выросла на 40% кв/кв до 20 млрд руб., что на 7% выше наших оценок и на 12% больше, чем консенсус-прогноз. Чистая прибыль в 2023 году увеличилась на 68% до 61 млрд руб. Разводненная прибыль на акцию составила 26,8 руб., а ROE — 30%.

◽️ В 4К23 комиссионные доходы выросли на 11% кв/кв до 16 млрд руб. за счет более доходных производных финансовых инструментов (объем торгов ими увеличился) и денежного рынка (благодаря увеличению срока РЕПО). Чистый процентный доход повысился на 68% кв/кв до 19 млрд руб. благодаря повышению процентных ставок и увеличению инвестиционного портфеля компании.

◽️ Операционные расходы выросли на 34% кв/кв — в основном вследствие увеличения маркетинговых расходов маркетплейса финансовых услуг (плюс 217% кв/кв) и НДС, связанного с маркетинговыми расходами (плюс 114% кв/кв). Расходы на персонал повысились на 26% кв/кв до 5,4 млрд руб. за счет дополнительных премий и резервов по программе долгосрочной мотивации (LTIP) после пересмотра системы вознаграждения.

◽️ Совет директоров МосБиржи даст рекомендацию по дивидендам за 2023 год 5 марта. Мы ожидаем, что коэффициент выплат составит 50%, или 13,4 руб. на акцию. Более значительная выплата будет приятным сюрпризом.

◽️ Акции МосБиржи выглядят недооцененными по сравнению с историческими уровнями. Они торгуются с коэффициентами P/E и P/B 2024о на уровнях соответственно 5,9 и 1,7, что предполагает дисконты 40% и 10% к средним за 2013–2019 гг. Дисконт по P/B меньше из-за увеличения капитала компании.

Автор: #Андрей_Ахатов

#акции $MOEX

🟢 Новости к этому часу

⚪️ QIWI может сократить или отложить обратный выкуп своих акций в случае невыполнения покупателем российских активов обязательств по их оплате на фоне отзыва лицензии у КИВИ Банка — QIWI

⚪️ Группа «Самолет» приобрела небольшой банк — КБ «Система». Он входит в третью сотню российских банков по размеру активов — Интерфакс

⚪️ Экономика России в ближайшие три года будет расти темпами чуть выше 2% в год, в дальнейшем ее рост ускорится ближе к 3% в год — первый вице-премьер РФ Андрей Белоусов

⚪️ Выручка Henderson в январе выросла на 32% г/г до 1,4 млрд рублей — Henderson

⚪️ ЦБ РФ прорабатывает вопрос увеличения страхового возмещения по длинным вкладам до 2,8 млн рублей — Интерфакс

$QIWI $SMLT $HNFG

⚪️ QIWI может сократить или отложить обратный выкуп своих акций в случае невыполнения покупателем российских активов обязательств по их оплате на фоне отзыва лицензии у КИВИ Банка — QIWI

⚪️ Группа «Самолет» приобрела небольшой банк — КБ «Система». Он входит в третью сотню российских банков по размеру активов — Интерфакс

⚪️ Экономика России в ближайшие три года будет расти темпами чуть выше 2% в год, в дальнейшем ее рост ускорится ближе к 3% в год — первый вице-премьер РФ Андрей Белоусов

⚪️ Выручка Henderson в январе выросла на 32% г/г до 1,4 млрд рублей — Henderson

⚪️ ЦБ РФ прорабатывает вопрос увеличения страхового возмещения по длинным вкладам до 2,8 млн рублей — Интерфакс

$QIWI $SMLT $HNFG

Что такое CAPEX. Это сокращение от английского термина Capital Expenditure (капитальные затраты) — расходы на покупку и модернизацию активов со сроком службы больше года. Они могут приносить компании прибыль долгое время и бывают двух видов:

• основные средства — здания, оборудование, земля, транспорт и т. п.

• нематериальные активы — лицензии, патенты, интеллектуальные права и т. п.

👉 Например, чтобы увеличить прибыль в будущем, компания может купить здания под новые цеха и расширить производство или модернизировать оборудование. Так получится более качественная продукция.

Иногда капитальные расходы не увеличивают прибыль, а позволяют ей не уменьшаться. В этом смысле любому предприятию нужны капзатраты, чтобы поддерживать работоспособность оборудования, продлевать лицензии и т. д.

Зачем это инвестору. При вложениях в компанию важно анализировать не только её активы и доходы, но и расходы. Текущие (OPEX, от Operating Expenditure) уменьшают прибыль, а затраты на перспективу — капитальные — могут в будущем её увеличить.

Например, сейчас компании нужно потратиться на новое оборудование. Поэтому акционеры, возможно, получат меньше дивидендов. Зато бизнес сможет выпускать больше продукции, денег тоже станет больше — и в итоге инвесторы останутся в плюсе.

⏳ Для краткосрочного инвестора большие капзатраты — скорее минус. Они «оттягивают» деньги из дивидендов, и на цене акций это может сказаться негативно.

📅 Для долгосрочного — скорее плюс, так как может вырасти будущая прибыль. Хотя гарантий нет. А вот отсутствие CAPEX точно должно насторожить, как и ситуация, когда капзатраты меньше амортизации, — это может означать, что оборудование изнашивается, но не обновляется.

Где искать показатели. Капитальные затраты можно посмотреть в Отчёте о движении денежных средств. Такие отчёты компании публикуют на своих сайтах, а ещё их можно найти на сайте Центра раскрытия корпоративной информации или в других открытых источниках.

#полезное

• основные средства — здания, оборудование, земля, транспорт и т. п.

• нематериальные активы — лицензии, патенты, интеллектуальные права и т. п.

👉 Например, чтобы увеличить прибыль в будущем, компания может купить здания под новые цеха и расширить производство или модернизировать оборудование. Так получится более качественная продукция.

Иногда капитальные расходы не увеличивают прибыль, а позволяют ей не уменьшаться. В этом смысле любому предприятию нужны капзатраты, чтобы поддерживать работоспособность оборудования, продлевать лицензии и т. д.

Зачем это инвестору. При вложениях в компанию важно анализировать не только её активы и доходы, но и расходы. Текущие (OPEX, от Operating Expenditure) уменьшают прибыль, а затраты на перспективу — капитальные — могут в будущем её увеличить.

Например, сейчас компании нужно потратиться на новое оборудование. Поэтому акционеры, возможно, получат меньше дивидендов. Зато бизнес сможет выпускать больше продукции, денег тоже станет больше — и в итоге инвесторы останутся в плюсе.

⏳ Для краткосрочного инвестора большие капзатраты — скорее минус. Они «оттягивают» деньги из дивидендов, и на цене акций это может сказаться негативно.

📅 Для долгосрочного — скорее плюс, так как может вырасти будущая прибыль. Хотя гарантий нет. А вот отсутствие CAPEX точно должно насторожить, как и ситуация, когда капзатраты меньше амортизации, — это может означать, что оборудование изнашивается, но не обновляется.

Где искать показатели. Капитальные затраты можно посмотреть в Отчёте о движении денежных средств. Такие отчёты компании публикуют на своих сайтах, а ещё их можно найти на сайте Центра раскрытия корпоративной информации или в других открытых источниках.

#полезное

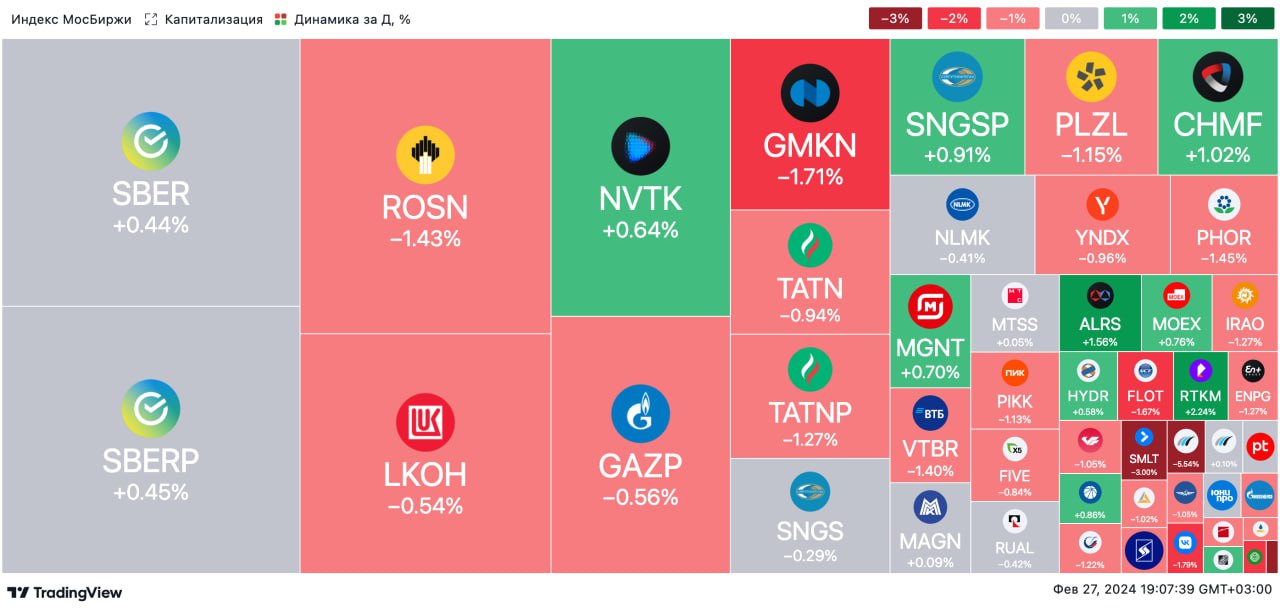

🟢 ИТОГИ ДНЯ. Нейтральная динамика на российском рынке акций

⚪️ Во вторник индекс МосБиржи почти не изменился и остался вблизи 3 200 пунктов. Вчера инвесторы отыграли сообщения об очередных санкциях против России, а сегодня ждали новых драйверов. Баррель Брент смог закрепиться выше $82, а рубль подорожал до 92 за доллар.

⚪️ Сегодня среди лидеров роста в составе индекса МосБиржи обыкновенные акции Ростелекома (плюс 2,5%). Участники рынка позитивно оценили сообщение главы компании о том, что Ростелеком планирует провести IPO одного из дочерних предприятий во второй половине 2024 года.

⚪️ В аутсайдерах оказались «префы» Мечела (минус 5,7%). Рынок обеспокоен не только новыми санкциями США против компании, но и тем, что она может отказаться от выплаты дивидендов за 2023 год.

⚪️ Заметно подешевели расписки QIWI (минус 6,6%). Вчера стало известно, что компания может сократить или отложить обратный выкуп своих акций, если покупатель российских активов не выполнит обязательства по их оплате на фоне отзыва лицензии у КИВИ Банка.

$RTKM $MTLRP $QIWI

⚪️ Во вторник индекс МосБиржи почти не изменился и остался вблизи 3 200 пунктов. Вчера инвесторы отыграли сообщения об очередных санкциях против России, а сегодня ждали новых драйверов. Баррель Брент смог закрепиться выше $82, а рубль подорожал до 92 за доллар.

⚪️ Сегодня среди лидеров роста в составе индекса МосБиржи обыкновенные акции Ростелекома (плюс 2,5%). Участники рынка позитивно оценили сообщение главы компании о том, что Ростелеком планирует провести IPO одного из дочерних предприятий во второй половине 2024 года.

⚪️ В аутсайдерах оказались «префы» Мечела (минус 5,7%). Рынок обеспокоен не только новыми санкциями США против компании, но и тем, что она может отказаться от выплаты дивидендов за 2023 год.

⚪️ Заметно подешевели расписки QIWI (минус 6,6%). Вчера стало известно, что компания может сократить или отложить обратный выкуп своих акций, если покупатель российских активов не выполнит обязательства по их оплате на фоне отзыва лицензии у КИВИ Банка.

$RTKM $MTLRP $QIWI

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

На российском рынке акций без изменений, рубль может немного подорожать

📈 Индекс МосБиржи во вторник снизился на 0,1%, но удержался выше 3 200 пунктов. После роста в понедельник инвесторы не спешили с покупками в отсутствие новых драйверов. Также на рынок негативно влияла геополитическая ситуация.

Американские фондовые индексы изменились разнонаправленно. Индекс потребительской уверенности от Conference Board в США в феврале снизился впервые с ноября и составил 106,7 пункта при прогнозе 115. Это говорит о том, что сохраняется неопределенность перспектив американской экономики.

🇷🇺 Рубль может немного подорожать. Вчера ситуация оставалась благоприятной для рубля. В преддверии уплаты налогов в среду экспортеры продавали довольно большие объемы валюты, а спрос на нее был умеренным на фоне ослабления санкционных рисков. В результате рубль закрепился около 92 за доллар. Мы считаем, что сегодня рубль может подорожать еще немного — до 91,5.

🛢 Рынок нефти ожидает, что ОПЕК+ продлит сокращение добычи. Во вторник баррель Брент подорожал на $1,12 до $83,65. Поддержку ценам на нефть оказали ожидания, что страны ОПЕК+ продлят сокращение добычи на 2К24. В среду утром Брент торгуется вблизи $83,3 за баррель. В центре внимания сегодня будут еженедельные данные Минэнерго США по запасам нефти и нефтепродуктов и отчет по ВВП США за 4К23. По нашим прогнозам, цена Брент сегодня будет находиться в интервале $82–83 за баррель.

💼 Доходности могут снизиться на фоне погашения ОФЗ. Вчера доходности ОФЗ-ПД выросли в среднем на 5 б. п. вдоль всей кривой, что часто происходит в дни объявления условий аукционов. На этой неделе Минфин предложит лишь один номинальный выпуск и инфляционный линкер. Мы допускаем, что сегодня доходности ОФЗ снизятся на несколько базисных пунктов. Многие инвесторы, вероятно, будут реинвестировать средства после погашения ОФЗ-26223 на сумму 340 млрд руб. как на первичном, так и на вторичном рынке.

На повестке дня: макростатистика в России, еврозоне и США

⚪️ Росстат опубликует отчет «Социально экономическое положение России»

⚪️ Индексы потребительского доверия и бизнес-климата в еврозоне за февраль

⚪️ Предварительные данные по ВВП США за 4К23

⚪️ Недельный отчет Минэнерго США по запасам углеводородов

⚪️ Выступления представителей ФРС США

На российском рынке акций без изменений, рубль может немного подорожать

📈 Индекс МосБиржи во вторник снизился на 0,1%, но удержался выше 3 200 пунктов. После роста в понедельник инвесторы не спешили с покупками в отсутствие новых драйверов. Также на рынок негативно влияла геополитическая ситуация.

Американские фондовые индексы изменились разнонаправленно. Индекс потребительской уверенности от Conference Board в США в феврале снизился впервые с ноября и составил 106,7 пункта при прогнозе 115. Это говорит о том, что сохраняется неопределенность перспектив американской экономики.

🇷🇺 Рубль может немного подорожать. Вчера ситуация оставалась благоприятной для рубля. В преддверии уплаты налогов в среду экспортеры продавали довольно большие объемы валюты, а спрос на нее был умеренным на фоне ослабления санкционных рисков. В результате рубль закрепился около 92 за доллар. Мы считаем, что сегодня рубль может подорожать еще немного — до 91,5.

🛢 Рынок нефти ожидает, что ОПЕК+ продлит сокращение добычи. Во вторник баррель Брент подорожал на $1,12 до $83,65. Поддержку ценам на нефть оказали ожидания, что страны ОПЕК+ продлят сокращение добычи на 2К24. В среду утром Брент торгуется вблизи $83,3 за баррель. В центре внимания сегодня будут еженедельные данные Минэнерго США по запасам нефти и нефтепродуктов и отчет по ВВП США за 4К23. По нашим прогнозам, цена Брент сегодня будет находиться в интервале $82–83 за баррель.

💼 Доходности могут снизиться на фоне погашения ОФЗ. Вчера доходности ОФЗ-ПД выросли в среднем на 5 б. п. вдоль всей кривой, что часто происходит в дни объявления условий аукционов. На этой неделе Минфин предложит лишь один номинальный выпуск и инфляционный линкер. Мы допускаем, что сегодня доходности ОФЗ снизятся на несколько базисных пунктов. Многие инвесторы, вероятно, будут реинвестировать средства после погашения ОФЗ-26223 на сумму 340 млрд руб. как на первичном, так и на вторичном рынке.

На повестке дня: макростатистика в России, еврозоне и США

⚪️ Росстат опубликует отчет «Социально экономическое положение России»

⚪️ Индексы потребительского доверия и бизнес-климата в еврозоне за февраль

⚪️ Предварительные данные по ВВП США за 4К23

⚪️ Недельный отчет Минэнерго США по запасам углеводородов

⚪️ Выступления представителей ФРС США

Forwarded from Сбер

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Чистая прибыль АЛРОСА в 2023 году снизилась на 15% до 85,2 млрд рублей — компания

⚪️ Производство золота ЮГК в 2023 году снизилось на 7% до 412,5 тыс. унций, выручка выросла на 19% до 68 млрд рублей — компания

⚪️ Чистая прибыль Сбера по МСФО в 2023 году составила 1,5 трлн рублей против 270,5 млрд рублей в 2022 году — Сбер

⚪️ Годовая инфляция в России в первом квартале 2024 года ускорится до 7,6% — ЦБ РФ

⚪️ Выручка Fix Price Group в 2023 году выросла на 5% до 291,9 млрд рублей, чистая прибыль – на 67% до 35,7 млрд рублей — компания

$ALRS $UGLD $SBER $FIXP

⚪️ Чистая прибыль АЛРОСА в 2023 году снизилась на 15% до 85,2 млрд рублей — компания

⚪️ Производство золота ЮГК в 2023 году снизилось на 7% до 412,5 тыс. унций, выручка выросла на 19% до 68 млрд рублей — компания

⚪️ Чистая прибыль Сбера по МСФО в 2023 году составила 1,5 трлн рублей против 270,5 млрд рублей в 2022 году — Сбер

⚪️ Годовая инфляция в России в первом квартале 2024 года ускорится до 7,6% — ЦБ РФ

⚪️ Выручка Fix Price Group в 2023 году выросла на 5% до 291,9 млрд рублей, чистая прибыль – на 67% до 35,7 млрд рублей — компания

$ALRS $UGLD $SBER $FIXP

🟢 В пятницу Распадская представит отчетность за 2П23 и 2023 год по МСФО

Мы прогнозируем, что результаты компании в 2П23 ухудшились из-за снижения цен на уголь и сокращения объемов реализации. Выручка в 2П23, по нашим оценкам, уменьшилась на 19% п/п, EBITDA – на 37%. Рентабельность по EBITDA, как мы ожидаем, снизилась на 8 п. п. до 27%. По итогам всего года EBITDA, по нашим прогнозам, упала на 46%, а рентабельность по EBITDA уменьшилась до 32% (против пятилетнего среднего 48%). В 2П23 свободный денежный поток (СДП) должен был восстановиться с минимума 1П23 до $266 млн – мы считаем, что компания больше не наращивала оборотный капитал. По итогам 2023 года СДП, по нашим оценкам, составил $319 млн с доходностью 11%.

По нашему мнению, дивиденды за 2023 год Распадская объявлять не будет, поскольку ее основной акционер Evraz по-прежнему зарегистрирован в недружественной юрисдикции.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $RASP

Мы прогнозируем, что результаты компании в 2П23 ухудшились из-за снижения цен на уголь и сокращения объемов реализации. Выручка в 2П23, по нашим оценкам, уменьшилась на 19% п/п, EBITDA – на 37%. Рентабельность по EBITDA, как мы ожидаем, снизилась на 8 п. п. до 27%. По итогам всего года EBITDA, по нашим прогнозам, упала на 46%, а рентабельность по EBITDA уменьшилась до 32% (против пятилетнего среднего 48%). В 2П23 свободный денежный поток (СДП) должен был восстановиться с минимума 1П23 до $266 млн – мы считаем, что компания больше не наращивала оборотный капитал. По итогам 2023 года СДП, по нашим оценкам, составил $319 млн с доходностью 11%.

По нашему мнению, дивиденды за 2023 год Распадская объявлять не будет, поскольку ее основной акционер Evraz по-прежнему зарегистрирован в недружественной юрисдикции.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $RASP

Завтра Полюс планирует опубликовать результаты по МСФО и операционные показатели за 2П23 и 2023 год. Мы ожидаем сильных показателей за 2023 год на фоне благоприятной рыночной конъюнктуры.

По нашим оценкам, во втором полугодии Полюс произвел 1,4 млн унций золота, как и в аналогичном периоде прошлого года. За весь год объем производства составил 2,88 млн унций золота, что соответствует прогнозу менеджмента (2,8–2,9 млн унций). Выручка Полюса за 2П23, по нашим оценкам, выросла на 24% г/г (на 25% по сравнению с 1П23) благодаря повышению цен на золото и увеличению продаж за счет реализации запасов.

EBITDA за 2П23, по нашим прогнозам, увеличилась на 50% г/г (на 22% по сравнению с 1П23), в том числе за счет ослабления рубля. Мы полагаем, что за 2023 год EBITDA выросла на 45% г/г до рекордных $3,4 млрд, а рентабельность по EBITDA составила 70%.

Сильные операционные показатели должны были способствовать увеличению свободного денежного потока (СДП), при этом капитальные затраты были выше. Мы полагаем, что СДП за 2П23 составил около $1,0 млрд, за весь 2023 год — примерно $1,5 млрд, а доходность СДП по итогам 2023 года достигла 13%.

Хотя соотношение «чистый долг/EBITDA» по состоянию на конец 2023 года, по нашим прогнозам, составило 2,0 (что ниже порогового значения для выплаты дивидендов), мы не ждем от компании дивидендов за 2023 год, поскольку Полюс реализовал программу обратного выкупа акций.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $PLZL

По нашим оценкам, во втором полугодии Полюс произвел 1,4 млн унций золота, как и в аналогичном периоде прошлого года. За весь год объем производства составил 2,88 млн унций золота, что соответствует прогнозу менеджмента (2,8–2,9 млн унций). Выручка Полюса за 2П23, по нашим оценкам, выросла на 24% г/г (на 25% по сравнению с 1П23) благодаря повышению цен на золото и увеличению продаж за счет реализации запасов.

EBITDA за 2П23, по нашим прогнозам, увеличилась на 50% г/г (на 22% по сравнению с 1П23), в том числе за счет ослабления рубля. Мы полагаем, что за 2023 год EBITDA выросла на 45% г/г до рекордных $3,4 млрд, а рентабельность по EBITDA составила 70%.

Сильные операционные показатели должны были способствовать увеличению свободного денежного потока (СДП), при этом капитальные затраты были выше. Мы полагаем, что СДП за 2П23 составил около $1,0 млрд, за весь 2023 год — примерно $1,5 млрд, а доходность СДП по итогам 2023 года достигла 13%.

Хотя соотношение «чистый долг/EBITDA» по состоянию на конец 2023 года, по нашим прогнозам, составило 2,0 (что ниже порогового значения для выплаты дивидендов), мы не ждем от компании дивидендов за 2023 год, поскольку Полюс реализовал программу обратного выкупа акций.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $PLZL

Компания сегодня представила производственные результаты за 2023 год, которые совпали с нашими ожиданиями. Мы сохраняем долгосрочный позитивный взгляд на компанию с целевой ценой 1,0 руб./акция и оценкой Покупать (потенциал роста равен более 30%). Тем не менее мы не исключаем некоторого замедления динамики в ближайшее время после бурного роста котировок в последние два месяца (плюс 40% с середины декабря).

Операционные результаты:

◽️ Производство золота в 2023 году сократилось на 7% г/г до 413 тыс. унций (совпало с нашими ожиданиями) из-за сдвига начала производства на месторождении Высокое в Сибирском хабе на 2024 год. Также на результат повлияло снижение содержания золота на Кочкарском месторождении (Уральский хаб).

◽️ Выручка выросла на 19% г/г до 68 млрд руб. (на 3% меньше наших ожиданий), рост вызван ослаблением рубля и повышением цен на золото.

◽️ Менеджмент компании ждет увеличения производства в 2024 году на 20–30% г/г. Недавние санкции не должны оказать заметного влияния. Тем не менее ЮГК придется перестроить экспортную цепочку, в том числе с точки зрения платежей.

Наш прогноз. По итогам 2024 года мы ожидаем роста производства золота примерно на 30% до 545 тыс. унций за счет выхода на проектную мощность недавно запущенных трех ключевых проектов (ГОК Высокое, ГОК Курасан и ЗИФ Коммунар). Наращивание производства и снижение капзатрат приведут к росту СДП. В 2025 году его доходность может составить 14% (по сравнению с 3% у Полюса). Увеличение СДП и снижение долговой нагрузки откроют потенциал для выплаты дивидендов.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $UGLD

Операционные результаты:

◽️ Производство золота в 2023 году сократилось на 7% г/г до 413 тыс. унций (совпало с нашими ожиданиями) из-за сдвига начала производства на месторождении Высокое в Сибирском хабе на 2024 год. Также на результат повлияло снижение содержания золота на Кочкарском месторождении (Уральский хаб).

◽️ Выручка выросла на 19% г/г до 68 млрд руб. (на 3% меньше наших ожиданий), рост вызван ослаблением рубля и повышением цен на золото.

◽️ Менеджмент компании ждет увеличения производства в 2024 году на 20–30% г/г. Недавние санкции не должны оказать заметного влияния. Тем не менее ЮГК придется перестроить экспортную цепочку, в том числе с точки зрения платежей.

Наш прогноз. По итогам 2024 года мы ожидаем роста производства золота примерно на 30% до 545 тыс. унций за счет выхода на проектную мощность недавно запущенных трех ключевых проектов (ГОК Высокое, ГОК Курасан и ЗИФ Коммунар). Наращивание производства и снижение капзатрат приведут к росту СДП. В 2025 году его доходность может составить 14% (по сравнению с 3% у Полюса). Увеличение СДП и снижение долговой нагрузки откроют потенциал для выплаты дивидендов.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $UGLD