Forwarded from Сергей Пирогов

Свежие пироги доступны к просмотру

#мысли_управляющего

Выпуск доступен на VK Видео и YouTube

Как обещал, записал для вас видео-версию Пирогов по тезисам, которые описывал в воскресенье:

- тезис 1 про валюту

- тезис 2 про нефть, доллар на перспективу

- тезис 3 про риски рецессии в ближайшие 2-3 мес.

- тезис 4 дорог ли рынок для крупных инвесторов

Подписывайтесь на наши каналы, ставьте лайки и оставляйте комментарии под видео🤝🏻

#мысли_управляющего

Выпуск доступен на VK Видео и YouTube

Как обещал, записал для вас видео-версию Пирогов по тезисам, которые описывал в воскресенье:

- тезис 1 про валюту

- тезис 2 про нефть, доллар на перспективу

- тезис 3 про риски рецессии в ближайшие 2-3 мес.

- тезис 4 дорог ли рынок для крупных инвесторов

Подписывайтесь на наши каналы, ставьте лайки и оставляйте комментарии под видео🤝🏻

Forwarded from Invest Heroes Global

Оспа обезьян: краткая сводка

На фоне резкого роста заболеваемости оспой обезьян в Африке ВОЗ утвердил в Конго режим чрезвычайной ситуации 14 августа. Это вызвало широкий резонанс в СМИ как потенциальное начало новой пандемии, так как кейсы начали появляться и в Европе. Но все ли так серьезно - давайте разбираться.

Чем оспа обезьян отличается от COVID-19?

Оспа обезьян в отличие от COVID-19 является эндемичным заболеванием для стран Африки, как лихорадка Денге для стран Южной Азии. При этом оспа обезьян почти не передаётся респираторными способами. Оспа обезьян передается в основном от животных при физическом контакте (укусы, царапины) и при физическом контакте между людьми (половой акт, поцелуи). В результате оспа обезьян намного меньше подвержена распространению, чем COVID-19, который ближе к обычному гриппу.

Текущий статус по заболеванию

Текущая вспышка оспы обезьян это не новое явление, а продолжение тренда, начавшегося в 2022 году. С января 2022 года по июнь 2024 года (последние агрегированные данные ВОЗ) всего заразилось около 100 тыс. человек в 116 странах мира. Около 32 тыс. человек было заражено в США, но США прекратили публикацию данных по оспе обезьян с января 2024 года после сильного спада новых случаев. Из 32 тыс. человек от оспы обезьян в США погибло 58 человек (смертность 0.18%).

По данным ЕС от 16 августа, в Африке зарегистрировано в 2024 году 17.5 тыс. новых кейсов, из которых 517 стало смертельным (уровень смертности 3%). Данные ЕС не бьются с исследованием ВОЗ. По отчету ВОЗ, с 2022 года во всех странах погибло около 200 человек (уровень смертности 0.2%). Смертность в 3-4% подтверждают организации в самой Африке.

В самом ЕС с 2022 года по июнь 2024 года зарегистрировано 27.5 тыс. кейсов. Из них 10 человек погибло. С начала 2024 года зарегистрировано 685 случаев, из которых на июнь пришлось 100 случаев, что на 30% меньше, чем в мае. То есть в развитых странах вспышка, начавшаяся в 2022 году, затухает.

При этом 96% всех больных зарегистрировано в Конго и основной рост заболеваемости идет именно там, особо не распространяясь по другим странам. В Конго с начала года появилось 14 тыс. новых кейсов. А второй страной по объему заболевших является ЦАР - всего 213 случаев с начала года. В других странах Африки кол-во случаев меньше 50 человек с начала года.

Вывод

Оспа обезьян - это не новая пандемия, а эндемичное заболевание для стран Африки. Причём, почти все случае приходятся только на Конго, где и объявлен режим ЧС. С 2022 года общее кол-во кейсов за пределами Африки сокращается. Оспа обезьян - это не COVID-19, так как передаётся только при тесном контакте с человеком, а не по воздуху как грипп. Смертность от оспы обезьян в развитых странах достаточно низкая.

Оспа обезьян с учетом последних трендов распространения не вызовет пандемию в мире, как это случилось с COVID-19.

Дмитрий Новичков

На фоне резкого роста заболеваемости оспой обезьян в Африке ВОЗ утвердил в Конго режим чрезвычайной ситуации 14 августа. Это вызвало широкий резонанс в СМИ как потенциальное начало новой пандемии, так как кейсы начали появляться и в Европе. Но все ли так серьезно - давайте разбираться.

Чем оспа обезьян отличается от COVID-19?

Оспа обезьян в отличие от COVID-19 является эндемичным заболеванием для стран Африки, как лихорадка Денге для стран Южной Азии. При этом оспа обезьян почти не передаётся респираторными способами. Оспа обезьян передается в основном от животных при физическом контакте (укусы, царапины) и при физическом контакте между людьми (половой акт, поцелуи). В результате оспа обезьян намного меньше подвержена распространению, чем COVID-19, который ближе к обычному гриппу.

Текущий статус по заболеванию

Текущая вспышка оспы обезьян это не новое явление, а продолжение тренда, начавшегося в 2022 году. С января 2022 года по июнь 2024 года (последние агрегированные данные ВОЗ) всего заразилось около 100 тыс. человек в 116 странах мира. Около 32 тыс. человек было заражено в США, но США прекратили публикацию данных по оспе обезьян с января 2024 года после сильного спада новых случаев. Из 32 тыс. человек от оспы обезьян в США погибло 58 человек (смертность 0.18%).

По данным ЕС от 16 августа, в Африке зарегистрировано в 2024 году 17.5 тыс. новых кейсов, из которых 517 стало смертельным (уровень смертности 3%). Данные ЕС не бьются с исследованием ВОЗ. По отчету ВОЗ, с 2022 года во всех странах погибло около 200 человек (уровень смертности 0.2%). Смертность в 3-4% подтверждают организации в самой Африке.

В самом ЕС с 2022 года по июнь 2024 года зарегистрировано 27.5 тыс. кейсов. Из них 10 человек погибло. С начала 2024 года зарегистрировано 685 случаев, из которых на июнь пришлось 100 случаев, что на 30% меньше, чем в мае. То есть в развитых странах вспышка, начавшаяся в 2022 году, затухает.

При этом 96% всех больных зарегистрировано в Конго и основной рост заболеваемости идет именно там, особо не распространяясь по другим странам. В Конго с начала года появилось 14 тыс. новых кейсов. А второй страной по объему заболевших является ЦАР - всего 213 случаев с начала года. В других странах Африки кол-во случаев меньше 50 человек с начала года.

Вывод

Оспа обезьян - это не новая пандемия, а эндемичное заболевание для стран Африки. Причём, почти все случае приходятся только на Конго, где и объявлен режим ЧС. С 2022 года общее кол-во кейсов за пределами Африки сокращается. Оспа обезьян - это не COVID-19, так как передаётся только при тесном контакте с человеком, а не по воздуху как грипп. Смертность от оспы обезьян в развитых странах достаточно низкая.

Оспа обезьян с учетом последних трендов распространения не вызовет пандемию в мире, как это случилось с COVID-19.

Дмитрий Новичков

Почему закончился отскок в ОФЗ

#облигации

В прошлый раз мы рассматривали причины небольшого ралли в ОФЗ и сошлись на том, что тот рост цен трудно считать натуральным разворотом. С того момента, доходности ОФЗ выросли на 50-100 б.п., а индекс RGBI снизился на 2.5%.

🔮 Основная причина этого, на наш взгляд, заключается в возобновлении аукционов ОФЗ с фиксированным купоном. Снижение цен ускорилось с 15 августа, после аукционов 14 августа, на котором были размещены 12-летняя ОФЗ 26246 и 16-летняя ОФЗ 26248. Минфин разместил их близко к соседям по дюрации на кривой. Доходности по цене отсечения составили 15.5 и 15.6%. Привлечено 45.3 млрд руб. по номинальной стоимости.

❓ Что может быть в будущем

• На аукционе от 21 августа, Минфин впервые разместил 11-летнюю ОФЗ 26245. Доходность по цене отсечения составила 16.0%.

• Видим, что продолжается рост доходности, +50 б.п. с прошлого аукциона. Рынок остается в поиске уровня, где будет найден баланс спроса и предложения.

• Макро-картина остается благоприятной для дальнейшего повышения КС. Растут инфляционные ожидания населения, ценовые ожидания и отпускные цены предприятий розничной торговли, а инфляция в августе складывается выше целевых уровней ЦБ.

• Поэтому мы считаем, что время для длинных ОФЗ пока не настало.

Stay tuned.

#облигации

В прошлый раз мы рассматривали причины небольшого ралли в ОФЗ и сошлись на том, что тот рост цен трудно считать натуральным разворотом. С того момента, доходности ОФЗ выросли на 50-100 б.п., а индекс RGBI снизился на 2.5%.

🔮 Основная причина этого, на наш взгляд, заключается в возобновлении аукционов ОФЗ с фиксированным купоном. Снижение цен ускорилось с 15 августа, после аукционов 14 августа, на котором были размещены 12-летняя ОФЗ 26246 и 16-летняя ОФЗ 26248. Минфин разместил их близко к соседям по дюрации на кривой. Доходности по цене отсечения составили 15.5 и 15.6%. Привлечено 45.3 млрд руб. по номинальной стоимости.

❓ Что может быть в будущем

• На аукционе от 21 августа, Минфин впервые разместил 11-летнюю ОФЗ 26245. Доходность по цене отсечения составила 16.0%.

• Видим, что продолжается рост доходности, +50 б.п. с прошлого аукциона. Рынок остается в поиске уровня, где будет найден баланс спроса и предложения.

• Макро-картина остается благоприятной для дальнейшего повышения КС. Растут инфляционные ожидания населения, ценовые ожидания и отпускные цены предприятий розничной торговли, а инфляция в августе складывается выше целевых уровней ЦБ.

• Поэтому мы считаем, что время для длинных ОФЗ пока не настало.

Stay tuned.

{kind=link}

Бесплатная неделя обучения с 26 августа

Друзья, напоминаем, в понедельник начинается курс «Система 1.0» - первая неделя пройдет бесплатно для всех желающих. Чтобы пройти обучение у нашей команды, необходимо перейти в чат 1-ой недели

Учитывая ситуацию на рынке, мы решили на пробной неделе больше материала посвятить насущной теме - инвестированию в период высоких % ставок.

26 августа в 19:30 Сергей Пирогов проведет первый эфир на тему «Управление портфелем при высоких % ставках / как это работает в контексте полного цикла в инвестировании» – ссылку опубликуем в чате пробной недели.

👉🏻Не забудьте вступить в чат

Друзья, напоминаем, в понедельник начинается курс «Система 1.0» - первая неделя пройдет бесплатно для всех желающих. Чтобы пройти обучение у нашей команды, необходимо перейти в чат 1-ой недели

Учитывая ситуацию на рынке, мы решили на пробной неделе больше материала посвятить насущной теме - инвестированию в период высоких % ставок.

26 августа в 19:30 Сергей Пирогов проведет первый эфир на тему «Управление портфелем при высоких % ставках / как это работает в контексте полного цикла в инвестировании» – ссылку опубликуем в чате пробной недели.

👉🏻Не забудьте вступить в чат

{kind=link}

Наши ожидания по результатам нефтегазовых компаний за 1П 2024

#нефтегаз #отчетность

Нефтегазовые компании начали отчитываться по итогам 2 кв. и 1П 2024 г. 21 августа Татнефть опубликовала сильный отчет за 1 полугодие. Акции реагировали позитивно: с момента выхода отчета акции компании выросли на ~2%, в то время как в целом индекс Мосбиржи снизился на 3%.

Ранее отчет представила также Газпромнефть. Далее в посте подробнее поговорим о том, чего мы ждем от результатов других нефтегазовых компаний.

Фин. результаты Татнефти выросли г/г на фоне роста рублевых цен на нефть

Финансовые результаты Татнефти за 1П 2024 г. выросли за счет роста рублевых цен на нефть. Татнефть представила сильный отчет. Выручка выросла на 49% г/г до 931 млрд руб., EBITDA - на 14% г/г до 197 млрд руб., чистая прибыль - на 3% г/г до 151 млрд руб. Татнефть уже рекомендовала дивиденды по итогам 1П 2024 г. на уровне 38.2 руб./акцию (6% див. доходности к текущей цене), дата закрытия реестра – 8 октября 2024 г. Дивиденды по итогам 1П 2024 г. составили 57% от чистой прибыли за период.

Ранее, в конце июля, отчет за 1П 2024 г. опубликовала также Газпромнефть. Выручка выросла на 30.1% г/г до 2019 млрд руб., EBITDA - на 8.6% г/г до 621 млрд руб., чистая прибыль - на 11.4% г/г до 341 млрд руб. Ожидаем, что промежуточные дивиденды по итогам 9 мес. 2024 г. (Газпромнефть обычно платит по итогам 9 мес.) составят 85.4 руб./акцию (14% див. доходности к текущей цене).

Ожидаем, что результаты Роснефти и Лукойла также будут сильными

В августе, вероятно, отчитаются Роснефть, Лукойл, Газпром (компании не объявляли точные даты). Ожидаем, что финансовые результаты Роснефти за 2 кв. 2024 г. (отчетность за 1 кв. 2024 г. уже опубликовали ранее) вырастут г/г: EBITDA - на 19% г/г, чистая прибыль (относящаяся к акционерам) - на 27% г/г в основном за счет роста рублевых цен на нефть. Тогда Роснефть сможет рекомендовать дивиденды из чистой прибыли за 1П 2024 г. на уровне 38.5 руб./акцию (8% див. доходности к текущей цене).

Ожидаем, что финансовые результаты Лукойла за 1П 2024 г. тоже покажут рост г/г: EBITDA - на 20% г/г, чистая прибыль – на 9% г/г. Ожидаем, что скорректированный FCF за 1П 2024 г. составит около 437.6 млрд руб., что позволит выплатить дивиденды по итогам 1 полугодия на уровне 632 руб./акцию (10% див. доходности к текущей цене).

Газпром может показать рост EBITDA и прибыли за счет консолидации Сахалина-2

Газпром в августе, вероятно, отчитается за 1П 2024 г. За счет сделки по консолидации Сахалина-2 (после покупки 27.5% доли в Сахалине-2 доля Газпрома в проекте составила 77.5%) финансовые результаты Газпрома могут показать рост г/г: EBITDA (скорректированная) – на 10% г/г, скорректированная чистая прибыль - на 11% г/г. При этом ожидаем, что FCF Газпрома останется отрицательным по итогам полугодия. Выплату дивидендов базово не ждем.

Вывод

Результаты Роснефти и Лукойла по итогам 1П 2024 г. (вероятно, в конце августа) будут сильными в основном на фоне роста рублевых цен на нефть г/г. Также компании объявят дивиденды (8-10% див. доходности за полугодие). Эти факторы могут поддержать котировки акций компаний.

Газпром также покажет рост фин. результатов г/г за счет консолидации Сахалина-2. Это не меняет наш взгляд на компанию. Выплату дивидендов базово не ждем.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефтегаз #отчетность

Нефтегазовые компании начали отчитываться по итогам 2 кв. и 1П 2024 г. 21 августа Татнефть опубликовала сильный отчет за 1 полугодие. Акции реагировали позитивно: с момента выхода отчета акции компании выросли на ~2%, в то время как в целом индекс Мосбиржи снизился на 3%.

Ранее отчет представила также Газпромнефть. Далее в посте подробнее поговорим о том, чего мы ждем от результатов других нефтегазовых компаний.

Фин. результаты Татнефти выросли г/г на фоне роста рублевых цен на нефть

Финансовые результаты Татнефти за 1П 2024 г. выросли за счет роста рублевых цен на нефть. Татнефть представила сильный отчет. Выручка выросла на 49% г/г до 931 млрд руб., EBITDA - на 14% г/г до 197 млрд руб., чистая прибыль - на 3% г/г до 151 млрд руб. Татнефть уже рекомендовала дивиденды по итогам 1П 2024 г. на уровне 38.2 руб./акцию (6% див. доходности к текущей цене), дата закрытия реестра – 8 октября 2024 г. Дивиденды по итогам 1П 2024 г. составили 57% от чистой прибыли за период.

Ранее, в конце июля, отчет за 1П 2024 г. опубликовала также Газпромнефть. Выручка выросла на 30.1% г/г до 2019 млрд руб., EBITDA - на 8.6% г/г до 621 млрд руб., чистая прибыль - на 11.4% г/г до 341 млрд руб. Ожидаем, что промежуточные дивиденды по итогам 9 мес. 2024 г. (Газпромнефть обычно платит по итогам 9 мес.) составят 85.4 руб./акцию (14% див. доходности к текущей цене).

Ожидаем, что результаты Роснефти и Лукойла также будут сильными

В августе, вероятно, отчитаются Роснефть, Лукойл, Газпром (компании не объявляли точные даты). Ожидаем, что финансовые результаты Роснефти за 2 кв. 2024 г. (отчетность за 1 кв. 2024 г. уже опубликовали ранее) вырастут г/г: EBITDA - на 19% г/г, чистая прибыль (относящаяся к акционерам) - на 27% г/г в основном за счет роста рублевых цен на нефть. Тогда Роснефть сможет рекомендовать дивиденды из чистой прибыли за 1П 2024 г. на уровне 38.5 руб./акцию (8% див. доходности к текущей цене).

Ожидаем, что финансовые результаты Лукойла за 1П 2024 г. тоже покажут рост г/г: EBITDA - на 20% г/г, чистая прибыль – на 9% г/г. Ожидаем, что скорректированный FCF за 1П 2024 г. составит около 437.6 млрд руб., что позволит выплатить дивиденды по итогам 1 полугодия на уровне 632 руб./акцию (10% див. доходности к текущей цене).

Газпром может показать рост EBITDA и прибыли за счет консолидации Сахалина-2

Газпром в августе, вероятно, отчитается за 1П 2024 г. За счет сделки по консолидации Сахалина-2 (после покупки 27.5% доли в Сахалине-2 доля Газпрома в проекте составила 77.5%) финансовые результаты Газпрома могут показать рост г/г: EBITDA (скорректированная) – на 10% г/г, скорректированная чистая прибыль - на 11% г/г. При этом ожидаем, что FCF Газпрома останется отрицательным по итогам полугодия. Выплату дивидендов базово не ждем.

Вывод

Результаты Роснефти и Лукойла по итогам 1П 2024 г. (вероятно, в конце августа) будут сильными в основном на фоне роста рублевых цен на нефть г/г. Также компании объявят дивиденды (8-10% див. доходности за полугодие). Эти факторы могут поддержать котировки акций компаний.

Газпром также покажет рост фин. результатов г/г за счет консолидации Сахалина-2. Это не меняет наш взгляд на компанию. Выплату дивидендов базово не ждем.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

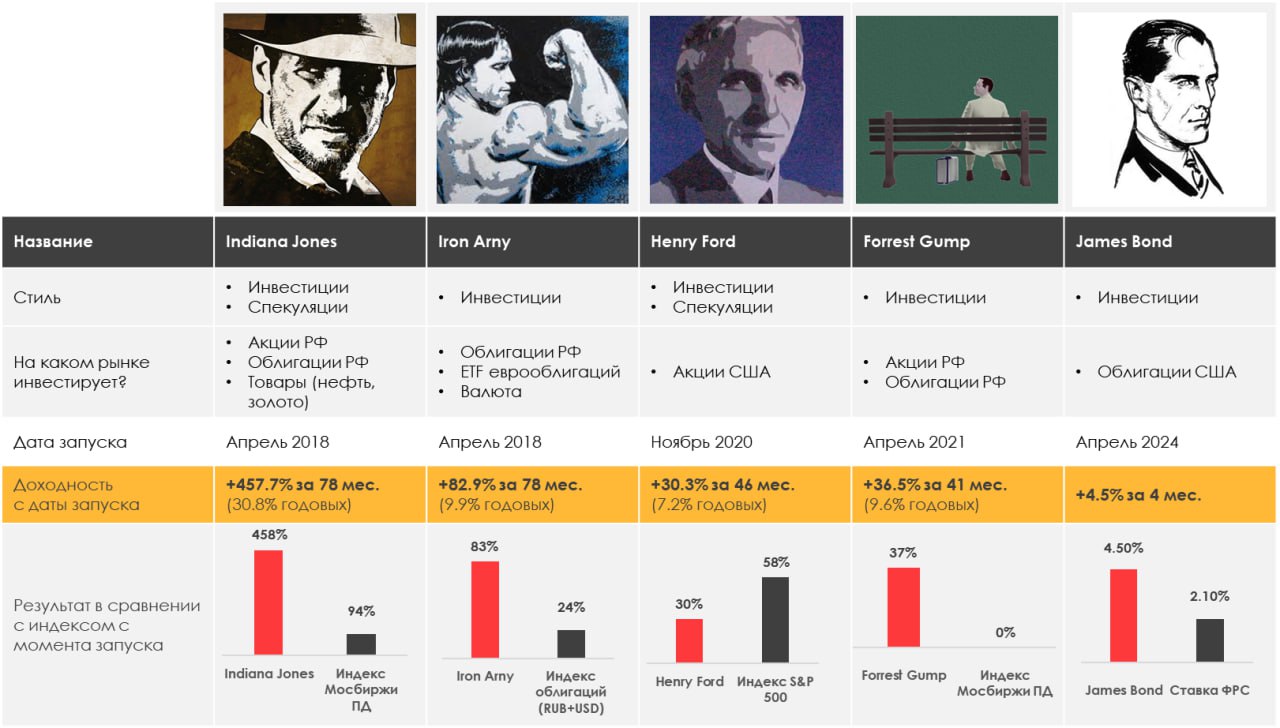

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.27%

> Henry Ford: 2.29%

> James Bond: 0.44%

> Iron Arny: 0.34%

> Forrest Gump RU: -4.85%

> Индекс Мосбиржи ПД: -5.86%

> Индекс S&P500: 1.45%

Портфель IJ:

Эта неделя прошла под знаком закрытия шорта: закрыли шорт IMOEX на 31% от капитала, СБЕР на 11%, Газпром на 11%, ГМК Норникель на 11%, Фосагро и ПИК на 5% каждую… Аэрофлот остаток. Теперь стратегия полностью в рынке💎

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе докупили TLT. Сохраняем в кэше около 20% портфеля, при этом имеем в портфеле дюрацию облигаций более 5 лет на 40% портфеля.

На неделе были пересмотрены данные по занятости в сторону ухудшения на 800 тыс. рабочих мест, что является негативным сигналом и соответствует росту безработицы до 4.3%. Раннее данные по Non farm payrolls по платежным ведомостям и данные по безработице по опросам домохозяйств расходились примерно на эту величину.

На Джексон Хоул Пауэлл не сказал конкретного плана, но отметил приверженность снижению ставок в сентябре в зависимости от поступающих данных.

Портфель Iron Arny:

Портфель продолжил плавный рост, благодаря НКД. Зафиксировали с прибылью новый корпоративный выпуск с фикс. купоном и взяли на замену флоатер. Продолжаем преимущественно оставаться в облигациях с плавающими купонами.

Портфель Henry Ford

За две недели рынок полностью восстановился после flash crash. Скорость восстановления рынка была высокая, мы отстали, встав в преждевременный шорт по рынку. На данный момент находимся в спекулятивных лонгах, соответствующих текущему режиму (Healthcare, Telecommunications, Consumer Staples).

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.27%

> Henry Ford: 2.29%

> James Bond: 0.44%

> Iron Arny: 0.34%

> Forrest Gump RU: -4.85%

> Индекс Мосбиржи ПД: -5.86%

> Индекс S&P500: 1.45%

Портфель IJ:

Эта неделя прошла под знаком закрытия шорта: закрыли шорт IMOEX на 31% от капитала, СБЕР на 11%, Газпром на 11%, ГМК Норникель на 11%, Фосагро и ПИК на 5% каждую… Аэрофлот остаток. Теперь стратегия полностью в рынке💎

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе докупили TLT. Сохраняем в кэше около 20% портфеля, при этом имеем в портфеле дюрацию облигаций более 5 лет на 40% портфеля.

На неделе были пересмотрены данные по занятости в сторону ухудшения на 800 тыс. рабочих мест, что является негативным сигналом и соответствует росту безработицы до 4.3%. Раннее данные по Non farm payrolls по платежным ведомостям и данные по безработице по опросам домохозяйств расходились примерно на эту величину.

На Джексон Хоул Пауэлл не сказал конкретного плана, но отметил приверженность снижению ставок в сентябре в зависимости от поступающих данных.

Портфель Iron Arny:

Портфель продолжил плавный рост, благодаря НКД. Зафиксировали с прибылью новый корпоративный выпуск с фикс. купоном и взяли на замену флоатер. Продолжаем преимущественно оставаться в облигациях с плавающими купонами.

Портфель Henry Ford

За две недели рынок полностью восстановился после flash crash. Скорость восстановления рынка была высокая, мы отстали, встав в преждевременный шорт по рынку. На данный момент находимся в спекулятивных лонгах, соответствующих текущему режиму (Healthcare, Telecommunications, Consumer Staples).

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Новые Пироги: ЦБ борется с навесом / что делать с портфелем инвесторам?

#мысли_управляющего

Ну что, рынок упал и я закрыл шорты. Их было много.

✅ Жду, что дальше рост:

- на закрытии шортов

- на сильных отчетах

- на росте нефти

- на USD выше 90

- на относительно низкой инфляции и желании ЦБ подождать

Выпуск доступен на YouTube и VK.Видео

В этом выпуске мы поговорим о том:

• почему ставка ЦБ влияет на ЗО?

• что лежит сейчас в основе потенциала акций (по сути, они могли бы приносить 10-12% прибыли ежегодно, но только нормализация % ставок переоценит их сильно)

• в какие макро прогнозы я верю и что это значит для инвесторов? (меня смущает риск снижения нефти / экон активности в мире в будущем, и если он реализуется, то это будет плохо для большинства акций)

• какая развилка перед инвесторами сейчас (важно определить свой горизонт, чтобы понять что делать с ростом акций если он будет)

Возможно я недооцениваю позитив, и все сложится по еще лучшему сценарию.

🤔 Но прежде чем мы окажемся у развилки, у нас с вами есть время принять свои решения, как реагировать на будущие события.

Скорее всего, важная точка ждет нас во 2П сентября - нужно будет определяться с тем, играть ли дальше или забирать фишки со стола.

Кроме этого:

1) Кого заденет расконвертация расписок от BNY Mellon

2) Про распоряжение ЦБ и почему это позитив для акций завтра

#мысли_управляющего

Ну что, рынок упал и я закрыл шорты. Их было много.

✅ Жду, что дальше рост:

- на закрытии шортов

- на сильных отчетах

- на росте нефти

- на USD выше 90

- на относительно низкой инфляции и желании ЦБ подождать

Выпуск доступен на YouTube и VK.Видео

В этом выпуске мы поговорим о том:

• почему ставка ЦБ влияет на ЗО?

• что лежит сейчас в основе потенциала акций (по сути, они могли бы приносить 10-12% прибыли ежегодно, но только нормализация % ставок переоценит их сильно)

• в какие макро прогнозы я верю и что это значит для инвесторов? (меня смущает риск снижения нефти / экон активности в мире в будущем, и если он реализуется, то это будет плохо для большинства акций)

• какая развилка перед инвесторами сейчас (важно определить свой горизонт, чтобы понять что делать с ростом акций если он будет)

Возможно я недооцениваю позитив, и все сложится по еще лучшему сценарию.

🤔 Но прежде чем мы окажемся у развилки, у нас с вами есть время принять свои решения, как реагировать на будущие события.

Скорее всего, важная точка ждет нас во 2П сентября - нужно будет определяться с тем, играть ли дальше или забирать фишки со стола.

Кроме этого:

1) Кого заденет расконвертация расписок от BNY Mellon

2) Про распоряжение ЦБ и почему это позитив для акций завтра

YouTube

ЦБ борется с навесом акций. Какой дальше план по рынку?

Чат бесплатной недели обучение на курсе «Система 1.0» https://www.tg-me.com/+vOj9xMXfCKozYTZi

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest…

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest…

#divingdeeper

Индекс 4%+ за день. На чем растем

#divingdeeper

Новостью этих выходных был важный документ, разошедшийся по телеграмм каналам. Суть (своими словами) - ЦБ закрыл одну из больших цепочек, по которой можно было покупать бумаги у нерезидентов с дисконтом и продавать по полной цене на Мосбирже.

Есть два эффекта для рынка

1. Среднесрочный - ушел большой навес спекулятивных продаж. Продавали по любой цене, т.к. выгодно было фиксировать прибыль от выкупа с дисконтом и использовать деньги для новых выкупов.

2. Краткосрочный - у тех, кто занимался этой схемой, могли быть незакрытые шорты по бумагам, которые были "в пути", чтобы гарантировать прибыль. Теперь эти шорты придется откупать, т.к. держать их с текущими ставками очень дорого, а тайминг удержания теперь непонятен (к концу года сроки могут пролонгировать). Объемы оценить не представляется возможным, но, судя по сегодняшнему росту в Газпроме и Новатэке, предположу, что там было много.

Навес от нерезидентов был не единственным фактором этой коррекции, но, на мой взгляд, внес существенный вклад в масштабы этой коррекции. Интересно, что возможность продавать у дружественных нерезидентов появилась с июня, а с конца мая пошла большая волна падения вплоть до -20-25%, что для нашего рынка нетипично большая коррекция. Возможность продавать именно для дружественных в этой цепочке важна - как я понимаю, они были задействованы в этой цепочке выкупа у недружественных.

В результате навеса рынок упал до уровней, интересных к покупке даже с учетом 20% ставки, о чем я уже писал (кстати, рынок на 4% ниже уровней того поста). Сейчас взгляд на стоимость активов не поменялся, зато ушел большой триггер для продаж и даже появился краткосрочный триггер для роста.

Александр Сайганов

Head of Research

@Hustleharde

Индекс 4%+ за день. На чем растем

#divingdeeper

Новостью этих выходных был важный документ, разошедшийся по телеграмм каналам. Суть (своими словами) - ЦБ закрыл одну из больших цепочек, по которой можно было покупать бумаги у нерезидентов с дисконтом и продавать по полной цене на Мосбирже.

Есть два эффекта для рынка

1. Среднесрочный - ушел большой навес спекулятивных продаж. Продавали по любой цене, т.к. выгодно было фиксировать прибыль от выкупа с дисконтом и использовать деньги для новых выкупов.

2. Краткосрочный - у тех, кто занимался этой схемой, могли быть незакрытые шорты по бумагам, которые были "в пути", чтобы гарантировать прибыль. Теперь эти шорты придется откупать, т.к. держать их с текущими ставками очень дорого, а тайминг удержания теперь непонятен (к концу года сроки могут пролонгировать). Объемы оценить не представляется возможным, но, судя по сегодняшнему росту в Газпроме и Новатэке, предположу, что там было много.

Навес от нерезидентов был не единственным фактором этой коррекции, но, на мой взгляд, внес существенный вклад в масштабы этой коррекции. Интересно, что возможность продавать у дружественных нерезидентов появилась с июня, а с конца мая пошла большая волна падения вплоть до -20-25%, что для нашего рынка нетипично большая коррекция. Возможность продавать именно для дружественных в этой цепочке важна - как я понимаю, они были задействованы в этой цепочке выкупа у недружественных.

В результате навеса рынок упал до уровней, интересных к покупке даже с учетом 20% ставки, о чем я уже писал (кстати, рынок на 4% ниже уровней того поста). Сейчас взгляд на стоимость активов не поменялся, зато ушел большой триггер для продаж и даже появился краткосрочный триггер для роста.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Какие у Газпрома перспективы роста экспорта в Азербайджан и Иран

#газ #GAZP

18-19 августа В. Путин совершил поездку в Азербайджан с официальным визитом. А. Новак заявил, что Россия и Азербайджан рассматривают потенциальные совместные проекты в энергетике. Вероятно, в том числе могли обсуждаться поставки газа. Кроме того, Газпром в июне заключил с Ираном соглашение о поставках газа в будущем. Рассмотрим, какие у Газпрома перспективы экспорта газа в эти страны.

Газпром может увеличить поставки газа в Азербайджан для реэкспорта в Европу примерно на 7-9.3 млрд м3 (с ~1 млрд м3 до 8-10.3 млрд м3)

Россия может увеличить экспорт газа в Азербайджан для внутреннего потребления, чтобы сам Азербайджан при этом увеличил экспорт газа в Европу. Украина с 2025 г. не планирует продлевать договор о транзите газа Газпрома в ЕС (в 2023 г. объем транзита составил 14.6 млрд м3). ЕС может частично заменить этот газ на азербайджанский.

Азербайджан поставляет газ в Европу по системе магистральных газопроводов (МГП) Южный газовый коридор (ЮГК): в Италию, Грецию, Болгарию, Румынию, Венгрию, Сербию и Словению. Мощность ЮГК составляет 16 млрд м3/год, из них на ЕС приходится около 10 млрд м3, на Турцию – 6 млрд м3. В 2023 г. Азербайджан фактически экспортировал в Европу 12 млрд м3 газа, в 2024 г. экспорт в Европу составит 13 млрд м3. Азербайджан планирует к 2027 г. увеличить мощность ЮГК с 16 до 32 млрд м3/год и поставки газа в ЕС – до 20 млрд м3. При этом Азербайджан рассчитывает, что ЕС будет инвестировать в расширение трубопровода.

Сам Азербайджан планирует увеличить объем добычи газа в стране с 48.3 млрд м3 в 2023 г. до примерно 58.3 млрд м3 к 2028-2029 гг. К 2027 г. добыча газа может вырасти до 55.0 млрд м3 (на 6.7 млрд м3). С учетом потенциального расширения мощностей ЮГК и роста добычи в самом Азербайджане Газпром мог бы увеличить экспорт газа в Азербайджан на 7-9.3 млрд м3 (с ~1 млрд м3 до 8-10 млрд м3).

Газпром рассматривает потенциальный проект газопровода в Иран мощностью 110 млрд м3 (но на его строительство уйдет более 10 лет)

В июне Газпром подписал стратегический меморандум с Ираном о проработке организации трубопроводных поставок российского газа в Иран. Позже Иран раскрыл детали соглашения. Предполагается подписание 30-летнего контракта объемом до 300 млн м3 в сутки или около 110 млрд м3 в год. Для этого надо будет построить трубопровод по дну Каспийского моря, что потребует согласования с Туркменией, Азербайджаном и Казахстаном. Это соответствует мощности обоих Северных потоков (на которых произошел взрыв в 2022 г.). Стоимость контракта составит $10–12 млрд в год, то есть цена газа для Ирана может составить $100/тыс. м3, что в 2.5 раза ниже текущих цен на газ Газпрома для Китая.

При этом на строительство таких трубопроводов в Иран может уйти 10-20 лет. Для сравнения, проектирование Северного потока началось в 1997 г., строительство Северного потока-1 завершилось в 2011 г., а строительство Северного потока-2 - в 2021 г. Вероятно, строительство Силы Сибири-2 (для поставок газа в Азию) начнется раньше (завершение строительства планируется к 2030 г.).

Вывод

Газпром, вероятно, может увеличить поставки газа в Азербайджан примерно на 7-9.3 млрд м3 (с ~1 млрд м3 до 8-10 млрд м3) к 2027 г. Это соответствует ~9% от текущего объема экспорта газа Газпрома и может повысить EBITDA Газпрома, по нашей оценке, на 2% (при этом цены реализации для стран СНГ ниже, чем для Европы).

Также Газпром рассматривает возможность строительства газопровода в Иран мощностью 110 млрд м3 (аналогично мощности двух Северных потоков). По объемам этот проект сопоставим с прежними объемами экспорта Газпрома в Европу, но цены в 3-4 раза ниже текущих цен на газ в Европе и в 2.5 раза ниже цен для Китая. Также вероятно, что согласование будет сложным и строительство займет около 10-20 лет, а строительство Силы Сибири-2 может начаться раньше.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #GAZP

18-19 августа В. Путин совершил поездку в Азербайджан с официальным визитом. А. Новак заявил, что Россия и Азербайджан рассматривают потенциальные совместные проекты в энергетике. Вероятно, в том числе могли обсуждаться поставки газа. Кроме того, Газпром в июне заключил с Ираном соглашение о поставках газа в будущем. Рассмотрим, какие у Газпрома перспективы экспорта газа в эти страны.

Газпром может увеличить поставки газа в Азербайджан для реэкспорта в Европу примерно на 7-9.3 млрд м3 (с ~1 млрд м3 до 8-10.3 млрд м3)

Россия может увеличить экспорт газа в Азербайджан для внутреннего потребления, чтобы сам Азербайджан при этом увеличил экспорт газа в Европу. Украина с 2025 г. не планирует продлевать договор о транзите газа Газпрома в ЕС (в 2023 г. объем транзита составил 14.6 млрд м3). ЕС может частично заменить этот газ на азербайджанский.

Азербайджан поставляет газ в Европу по системе магистральных газопроводов (МГП) Южный газовый коридор (ЮГК): в Италию, Грецию, Болгарию, Румынию, Венгрию, Сербию и Словению. Мощность ЮГК составляет 16 млрд м3/год, из них на ЕС приходится около 10 млрд м3, на Турцию – 6 млрд м3. В 2023 г. Азербайджан фактически экспортировал в Европу 12 млрд м3 газа, в 2024 г. экспорт в Европу составит 13 млрд м3. Азербайджан планирует к 2027 г. увеличить мощность ЮГК с 16 до 32 млрд м3/год и поставки газа в ЕС – до 20 млрд м3. При этом Азербайджан рассчитывает, что ЕС будет инвестировать в расширение трубопровода.

Сам Азербайджан планирует увеличить объем добычи газа в стране с 48.3 млрд м3 в 2023 г. до примерно 58.3 млрд м3 к 2028-2029 гг. К 2027 г. добыча газа может вырасти до 55.0 млрд м3 (на 6.7 млрд м3). С учетом потенциального расширения мощностей ЮГК и роста добычи в самом Азербайджане Газпром мог бы увеличить экспорт газа в Азербайджан на 7-9.3 млрд м3 (с ~1 млрд м3 до 8-10 млрд м3).

Газпром рассматривает потенциальный проект газопровода в Иран мощностью 110 млрд м3 (но на его строительство уйдет более 10 лет)

В июне Газпром подписал стратегический меморандум с Ираном о проработке организации трубопроводных поставок российского газа в Иран. Позже Иран раскрыл детали соглашения. Предполагается подписание 30-летнего контракта объемом до 300 млн м3 в сутки или около 110 млрд м3 в год. Для этого надо будет построить трубопровод по дну Каспийского моря, что потребует согласования с Туркменией, Азербайджаном и Казахстаном. Это соответствует мощности обоих Северных потоков (на которых произошел взрыв в 2022 г.). Стоимость контракта составит $10–12 млрд в год, то есть цена газа для Ирана может составить $100/тыс. м3, что в 2.5 раза ниже текущих цен на газ Газпрома для Китая.

При этом на строительство таких трубопроводов в Иран может уйти 10-20 лет. Для сравнения, проектирование Северного потока началось в 1997 г., строительство Северного потока-1 завершилось в 2011 г., а строительство Северного потока-2 - в 2021 г. Вероятно, строительство Силы Сибири-2 (для поставок газа в Азию) начнется раньше (завершение строительства планируется к 2030 г.).

Вывод

Газпром, вероятно, может увеличить поставки газа в Азербайджан примерно на 7-9.3 млрд м3 (с ~1 млрд м3 до 8-10 млрд м3) к 2027 г. Это соответствует ~9% от текущего объема экспорта газа Газпрома и может повысить EBITDA Газпрома, по нашей оценке, на 2% (при этом цены реализации для стран СНГ ниже, чем для Европы).

Также Газпром рассматривает возможность строительства газопровода в Иран мощностью 110 млрд м3 (аналогично мощности двух Северных потоков). По объемам этот проект сопоставим с прежними объемами экспорта Газпрома в Европу, но цены в 3-4 раза ниже текущих цен на газ в Европе и в 2.5 раза ниже цен для Китая. Также вероятно, что согласование будет сложным и строительство займет около 10-20 лет, а строительство Силы Сибири-2 может начаться раньше.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Что нас ждет впереди на рынке замещающих облигаций

#облигации

• 8 августа президент подписал Указ 677, который определяет процедуру замещения суверенных еврооблигаций. Насколько нам известно, замещать будут выпуски с ISIN XS, а выпуски с ISIN RU будут просто "телепортировать" во внутрь периметра РФ, по аналогии с ОФЗ в 2022 году.

• Право на замещение имеют все инвесторы (в т.ч. недружественные нерезиденты). Бумаги, которые были куплены до 08.08.2024 заместят и ими можно будет свободно распоряжаться. Бумаги, которые куплены у недружественного нерезидента после 08.08.2024, попадут на обособленный счет.

• Мы думаем, что все желающие поучаствовать в замещении и заработать, купили бумаги во внешнем контуре до 08.08.2024, поэтому можем увидеть навес в стаканах. Но рядовым физ. лицам его не получится абсорбировать, т.к. параметры замещающих бумаг будут аналогичны оригинальным. А у оригинальных бондов низкий номинал только у RUS-28 ($1000) и у RUS-30 (непогашенный номинал $0.075), у остальных бумаг номинал либо 100 тыс. EUR, либо 200 тыс. USD, что делает покупку суверенных замещающих облигаций доступной только для обеспеченных физ. лиц и институциональных инвесторов.

• По нашим оценкам, объем по номиналу который может прийти из внешнего контура составляет ~$10-14 млрд. Объем суверенных евробондов по номиналу составляет 27.4 млрд в долларах и 5.25 млрд в евро. По сообщениям от наших коллег, около 50% от совокупного объема на февраль 2022 хранилось в НРД. Таким образом, к замещению доступно ~$16.5 млрд. И это число корректируем на средний процент замещения (70-80% от объема выпуска).

• Продажи в корпоративных замещающих облигациях в последнее время, мы связываем с тем, что рынок готовится в замещению суверенных еврооблигаций и ждет давление на цены из-за навеса предложения.

• Мы считаем, что предложение будет сильнее в длинных бумагах, т.к. более короткие выпуски (с погашением в 2026 году включительно), инвесторы могут удерживать до погашения. Таким образом, это может сильнее надавить на цены в длинных корпоративных замещающих облигациях.

• В первой половине сентября будут известны точные параметры, а весь процесс (по слухам) займет 2-3 мес. и закончится в ноябре-декабре.

#облигации

• 8 августа президент подписал Указ 677, который определяет процедуру замещения суверенных еврооблигаций. Насколько нам известно, замещать будут выпуски с ISIN XS, а выпуски с ISIN RU будут просто "телепортировать" во внутрь периметра РФ, по аналогии с ОФЗ в 2022 году.

• Право на замещение имеют все инвесторы (в т.ч. недружественные нерезиденты). Бумаги, которые были куплены до 08.08.2024 заместят и ими можно будет свободно распоряжаться. Бумаги, которые куплены у недружественного нерезидента после 08.08.2024, попадут на обособленный счет.

• Мы думаем, что все желающие поучаствовать в замещении и заработать, купили бумаги во внешнем контуре до 08.08.2024, поэтому можем увидеть навес в стаканах. Но рядовым физ. лицам его не получится абсорбировать, т.к. параметры замещающих бумаг будут аналогичны оригинальным. А у оригинальных бондов низкий номинал только у RUS-28 ($1000) и у RUS-30 (непогашенный номинал $0.075), у остальных бумаг номинал либо 100 тыс. EUR, либо 200 тыс. USD, что делает покупку суверенных замещающих облигаций доступной только для обеспеченных физ. лиц и институциональных инвесторов.

• По нашим оценкам, объем по номиналу который может прийти из внешнего контура составляет ~$10-14 млрд. Объем суверенных евробондов по номиналу составляет 27.4 млрд в долларах и 5.25 млрд в евро. По сообщениям от наших коллег, около 50% от совокупного объема на февраль 2022 хранилось в НРД. Таким образом, к замещению доступно ~$16.5 млрд. И это число корректируем на средний процент замещения (70-80% от объема выпуска).

• Продажи в корпоративных замещающих облигациях в последнее время, мы связываем с тем, что рынок готовится в замещению суверенных еврооблигаций и ждет давление на цены из-за навеса предложения.

• Мы считаем, что предложение будет сильнее в длинных бумагах, т.к. более короткие выпуски (с погашением в 2026 году включительно), инвесторы могут удерживать до погашения. Таким образом, это может сильнее надавить на цены в длинных корпоративных замещающих облигациях.

• В первой половине сентября будут известны точные параметры, а весь процесс (по слухам) займет 2-3 мес. и закончится в ноябре-декабре.

{kind=link}

Проект основных направлений ДКП - краткий конспект

#divingdeeper

Как ЦБ видит текущую ситуацию:

Высокие ставки во 2П 2023 ужесточили денежно кредитные условия, но за счет растущих прибылей компаний и доходов населения продолжился рост кредитов.

Возможности для увеличения предложения ограничены: дефицит кадров + уже достигнутая высокая загрузка производственных мощностей (вблизи 80%).

У компаний растут издержки: дефицит кадров приводит к росту зарплат в борьбе за удержание и привлечение, санкции приводят к росту расходов на логистику и транзакции. Рост издержек компании переносили в цену за счет сильного внутреннего спроса.

Трансформация российской экономики - рост внутреннего спроса и производства и сокращение доли импорта и экспорта.

Действия ЦБ: при прогнозе инфляции на уровне 4-4.5% в 2025 году сохранят ставку на уровне 14-16% для сдерживания спроса в условиях ограниченного предложения. Долгосрочная нейтральная ставка - 7.5-8.5%, предполагается с 2027 года. Считают, что изменение ставок влияет на экономику с лагом 3-6 кварталов, т.е. за 1-1.5 года ЦБ может возвращать инфляцию к цели, если за это время не появляется новых шоков.

Что ЦБ будет делать до конца 2024 года

Прогноз ЦБ по инфляции на 2024 год - 6.5-7.0%. При том, что накопленная с начала года инфляция уже составляет 5.5%, маловероятно, что он будет выполнен, поэтому логично ожидать повышения ставки ЦБ на октябрьском заседании. Об этом мы уже писал подробнее Виктор.

Самое интересное - альтернативные сценарии на 2025, которые рассматривает ЦБ и его действия в них

Базовый сценарий - в мире все в порядке (цены на сырье в норме), внутренняя экономика замедлилась до 0.5-1.5% в год роста ВВП, при этом в структуре совокупного спроса растет доля инвестиций. Инфляция 4-4.5%. Средняя ставка на 2025 14-16%.

Дезинфляционный сценарий - предложение растет ускоренными темпами за счет внутреннего производства. Рост ВВП 2-3%, инфляция 4%, Средняя ставка на 2025 12-14%.

Проинфляционный сценарий - спрос остается устойчиво высоким, бюджет продолжает высокие госрасходы, при этом идет протекционистская политика (тарифы на импорт для поддержания внутреннего производства). Рост ВВП 1.5-2.5%, Инфляция 5-5.5%, Средняя ставка на 2025 16-18%. С точки зрения качественных предпосылок мне лично этот сценарий кажется наиболее вероятным.

Сценарий глобального кризиса - не относится к нюансам нашей внутренней экономики, а про рецессию в других странах, которая приведет к падению цен на экспортные товары и, как следствие, проблемы с бюджетом и сокращение предложения. ВВП минус 3-4%, инфляция 13-15%, Средняя ставка на 2025 20-22%. Реальная ставка в этом сценарии самая низкая, что логично, т.к. нужна будет поддержка экономике.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Как ЦБ видит текущую ситуацию:

Высокие ставки во 2П 2023 ужесточили денежно кредитные условия, но за счет растущих прибылей компаний и доходов населения продолжился рост кредитов.

Возможности для увеличения предложения ограничены: дефицит кадров + уже достигнутая высокая загрузка производственных мощностей (вблизи 80%).

У компаний растут издержки: дефицит кадров приводит к росту зарплат в борьбе за удержание и привлечение, санкции приводят к росту расходов на логистику и транзакции. Рост издержек компании переносили в цену за счет сильного внутреннего спроса.

Трансформация российской экономики - рост внутреннего спроса и производства и сокращение доли импорта и экспорта.

Действия ЦБ: при прогнозе инфляции на уровне 4-4.5% в 2025 году сохранят ставку на уровне 14-16% для сдерживания спроса в условиях ограниченного предложения. Долгосрочная нейтральная ставка - 7.5-8.5%, предполагается с 2027 года. Считают, что изменение ставок влияет на экономику с лагом 3-6 кварталов, т.е. за 1-1.5 года ЦБ может возвращать инфляцию к цели, если за это время не появляется новых шоков.

Что ЦБ будет делать до конца 2024 года

Прогноз ЦБ по инфляции на 2024 год - 6.5-7.0%. При том, что накопленная с начала года инфляция уже составляет 5.5%, маловероятно, что он будет выполнен, поэтому логично ожидать повышения ставки ЦБ на октябрьском заседании. Об этом мы уже писал подробнее Виктор.

Самое интересное - альтернативные сценарии на 2025, которые рассматривает ЦБ и его действия в них

Базовый сценарий - в мире все в порядке (цены на сырье в норме), внутренняя экономика замедлилась до 0.5-1.5% в год роста ВВП, при этом в структуре совокупного спроса растет доля инвестиций. Инфляция 4-4.5%. Средняя ставка на 2025 14-16%.

Дезинфляционный сценарий - предложение растет ускоренными темпами за счет внутреннего производства. Рост ВВП 2-3%, инфляция 4%, Средняя ставка на 2025 12-14%.

Проинфляционный сценарий - спрос остается устойчиво высоким, бюджет продолжает высокие госрасходы, при этом идет протекционистская политика (тарифы на импорт для поддержания внутреннего производства). Рост ВВП 1.5-2.5%, Инфляция 5-5.5%, Средняя ставка на 2025 16-18%. С точки зрения качественных предпосылок мне лично этот сценарий кажется наиболее вероятным.

Сценарий глобального кризиса - не относится к нюансам нашей внутренней экономики, а про рецессию в других странах, которая приведет к падению цен на экспортные товары и, как следствие, проблемы с бюджетом и сокращение предложения. ВВП минус 3-4%, инфляция 13-15%, Средняя ставка на 2025 20-22%. Реальная ставка в этом сценарии самая низкая, что логично, т.к. нужна будет поддержка экономике.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Фундаментальная оценка индекса Мосбиржи от Invest Heroes

Делимся с вами оценкой по индексу Мосбиржи. В настоящий момент справедливый уровень - 3859 п. Потенциал роста на горизонте года достиг 46%.

Oценка индекса производится на горизонте следующих 12 мес., исходя из наших целевых цен по компаниям-компонентам индекса, в соответствии с их весами в нём.

Делимся с вами оценкой по индексу Мосбиржи. В настоящий момент справедливый уровень - 3859 п. Потенциал роста на горизонте года достиг 46%.

Oценка индекса производится на горизонте следующих 12 мес., исходя из наших целевых цен по компаниям-компонентам индекса, в соответствии с их весами в нём.

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -5.31%

> Henry Ford: -0.36%

> James Bond: -0.38%

> Iron Arny: 0.05%

> Forrest Gump RU: -4.92%

> Индекс Мосбиржи ПД: -0.46%

> Индекс S&P500: 0.24%

Портфель IJ:

Cтратегия за неделю показала результат -5% против -2.3% по индексу Мосбиржи. Мы реализовали свой план, и пробовали порасти с рынком, но под конец недели перешли в жесткий хедж (чистый лонг снизили со ~120% до ~20%). Будем ждать новой точки для попытки роста, скорее всего это займет несколько дней или пару недель. Радует то, что идем +15.85% с начала года (-15.3% от вершины стратегии).

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На стратегии за неделю не совершали никаких действий. Держим около 20% стратегии в кэше, ждем оптимальных точек для докупки инструментов

Портфель Iron Arny:

Портфель продолжил плавный рост, благодаря начислению НКД. Цены на бумаги с фикс. купоном под давлением. Из важного: Мосбиржа исправила ошибку в расчете индекса RURPLRUBTR (используем его в расчете бенчмарка), поэтому результаты бенчмарка с начала стратегии пересмотрены вниз.

Портфель Forrest Gump RU

Рынок продолжает снижаться широким фронтом, стратегия так же снижается. Делали точечные ребалансировки, но основная позиция без изменений - имеем сбалансированный портфель из ставок на IT, дешёвых экспортеров, и компаний потребительского сектора.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -5.31%

> Henry Ford: -0.36%

> James Bond: -0.38%

> Iron Arny: 0.05%

> Forrest Gump RU: -4.92%

> Индекс Мосбиржи ПД: -0.46%

> Индекс S&P500: 0.24%

Портфель IJ:

Cтратегия за неделю показала результат -5% против -2.3% по индексу Мосбиржи. Мы реализовали свой план, и пробовали порасти с рынком, но под конец недели перешли в жесткий хедж (чистый лонг снизили со ~120% до ~20%). Будем ждать новой точки для попытки роста, скорее всего это займет несколько дней или пару недель. Радует то, что идем +15.85% с начала года (-15.3% от вершины стратегии).

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На стратегии за неделю не совершали никаких действий. Держим около 20% стратегии в кэше, ждем оптимальных точек для докупки инструментов

Портфель Iron Arny:

Портфель продолжил плавный рост, благодаря начислению НКД. Цены на бумаги с фикс. купоном под давлением. Из важного: Мосбиржа исправила ошибку в расчете индекса RURPLRUBTR (используем его в расчете бенчмарка), поэтому результаты бенчмарка с начала стратегии пересмотрены вниз.

Портфель Forrest Gump RU

Рынок продолжает снижаться широким фронтом, стратегия так же снижается. Делали точечные ребалансировки, но основная позиция без изменений - имеем сбалансированный портфель из ставок на IT, дешёвых экспортеров, и компаний потребительского сектора.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Свежие пироги уже доступны для просмотра!

Необычный выпуск — сразу два спикера: я и Александр Сайганов.

Главная тема — это, конечно, ситуация на рынке. Об этом говорим большую часть выпуска.

Разделили пироги так: одна часть про поведение отдельных рынков, другая — отчеты по бумагам.

📱 https://youtu.be/ivy8kb__q9s?si=Ax17NurytDtm1wXK

📱 https://vk.com/video-165214162_456239128

Смотрите, ставьте лайки и пишите в комментариях как вам такой формат🤝

Необычный выпуск — сразу два спикера: я и Александр Сайганов.

Главная тема — это, конечно, ситуация на рынке. Об этом говорим большую часть выпуска.

Разделили пироги так: одна часть про поведение отдельных рынков, другая — отчеты по бумагам.

Смотрите, ставьте лайки и пишите в комментариях как вам такой формат

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

Только шорт-сквиз: обсуждаем рынок и отчеты

Обучение у Invest Heroes с завтрашнего дня! Последние места по скидке — https://invest-heroes.ru/system-1

Аналитическая подписка со скидкой до 2 сентября включительно:

👉🏻Скидка 20% на все тарифы 3/6 месяцев – промокод INVEST20

👉🏻Скидка 30% на все годовые…

Аналитическая подписка со скидкой до 2 сентября включительно:

👉🏻Скидка 20% на все тарифы 3/6 месяцев – промокод INVEST20

👉🏻Скидка 30% на все годовые…

Цены на алмазы снижаются: разбираемся в причинах [часть 1]

#ALRS

Компании, занимающиеся добычей алмазов, испытывают непростые времена, т.к. цены на алмазы регулярно снижаются на протяжении более 2 лет. С максимальных значений начала 2022 г. индекс цен на алмазы снизился на 38% с 158 до 99 пунктов в настоящий момент.

Далее в посте рассмотрим, в чем причины такой динамики и дадим взгляд на акции Алросы (российского производителя алмазов)

— В 2021-22 гг. огранщики из Индии сильно нарастили запасы

Около 90% выручки в гранильном сегменте приходится на компании из Индии. На фоне высокого спроса и растущих цен в 2021-2022 гг. огранщики из Индии поспешили нарастить закупки алмазов и в результате сформировали большое количество запасов за этот период (Индия импортировала в 2.5 раза больше алмазов, чем было добыто в мире), что негативно влияет на текущий спрос с их стороны.

— Спрос ключевых потребителей (США и Китая) ювелирных украшений с натуральными бриллиантами под давлением

В США спрос на ювелирные украшения с натуральными бриллиантами находится под давлением из-за роста инфляции (потребители воздерживаются от трат на предметы роскоши) и конкуренции со стороны украшений с синтетическими бриллиантами (Lab-grown diamond, LGD). В настоящее время ~10% совокупного мирового спроса на ювелирные изделия c бриллиантами приходится на LGD. При этом ~75% всех продаж LGD приходится на США.

Спрос на LGD в США стимулировали ритейлеры из-за более высокой рентабельности продаж украшений с LGD по сравнению с украшениями с натуральными бриллиантами. Различные исследования указывают на то, что более 70% решений о покупке изделий с LGD, вместо натуральных бриллиантов, принимается в магазине.

Во второй части этой серии разберемся, как дальше может развиваться ситуация на рынке натуральных бриллиантов в США и в чем причины снижения спроса в Китае

#ALRS

Компании, занимающиеся добычей алмазов, испытывают непростые времена, т.к. цены на алмазы регулярно снижаются на протяжении более 2 лет. С максимальных значений начала 2022 г. индекс цен на алмазы снизился на 38% с 158 до 99 пунктов в настоящий момент.

Далее в посте рассмотрим, в чем причины такой динамики и дадим взгляд на акции Алросы (российского производителя алмазов)

— В 2021-22 гг. огранщики из Индии сильно нарастили запасы

Около 90% выручки в гранильном сегменте приходится на компании из Индии. На фоне высокого спроса и растущих цен в 2021-2022 гг. огранщики из Индии поспешили нарастить закупки алмазов и в результате сформировали большое количество запасов за этот период (Индия импортировала в 2.5 раза больше алмазов, чем было добыто в мире), что негативно влияет на текущий спрос с их стороны.

— Спрос ключевых потребителей (США и Китая) ювелирных украшений с натуральными бриллиантами под давлением

В США спрос на ювелирные украшения с натуральными бриллиантами находится под давлением из-за роста инфляции (потребители воздерживаются от трат на предметы роскоши) и конкуренции со стороны украшений с синтетическими бриллиантами (Lab-grown diamond, LGD). В настоящее время ~10% совокупного мирового спроса на ювелирные изделия c бриллиантами приходится на LGD. При этом ~75% всех продаж LGD приходится на США.

Спрос на LGD в США стимулировали ритейлеры из-за более высокой рентабельности продаж украшений с LGD по сравнению с украшениями с натуральными бриллиантами. Различные исследования указывают на то, что более 70% решений о покупке изделий с LGD, вместо натуральных бриллиантов, принимается в магазине.

Во второй части этой серии разберемся, как дальше может развиваться ситуация на рынке натуральных бриллиантов в США и в чем причины снижения спроса в Китае

{kind=link}

Цены на алмазы снижаются: разбираемся в причинах [часть 2]

#ALRS

В предыдущей части мы начали говорить о том, в чем причины снижения цен на алмазы. Далее мы подробнее разберем, как будет складываться ситуация со спросом на натуральные бриллианты со стороны США и Китая.

Cнижение цен на украшения с синтетическими бриллиантами может в будущем поддержать спрос на натуральные бриллианты в США

Оптовые и розничные цены на LGD регулярно снижаются, что снижает среднюю валовую прибыль ритейлеров на единицу продаж. Средняя валовая прибыль ритейлеров от продаж LGD размером 1-1.49 карат снизилась с $2 тыс. в 2019 г. до $1 тыс. в 2023 г. При этом средняя валовая прибыль от продаж натуральных бриллиантов аналогичного размера остается стабильной на уровне $2.6 тыс. в течение 2019-2023 гг.

По прогнозом Boston Consulting Group, в ближайшие несколько лет цены на LGD могут продолжить снижение, т.к. их объемы производства ничем не ограничены кроме предельных издержек (CAGR объемов производства в 2018-2023 гг. составил 56%). Такая ситуация может привести к тому, что ритейлеры получат больше стимулов продавать украшения с натуральными бриллиантами. Также из-за снижения цен потребители начинают осознавать, что изделия с LGD хуже сохраняют стоимость, что также может положительно сказаться на будущем спросе на украшения с натуральными бриллиантами.

В Китае спрос на LGD остается невысоким, при этом на изделия с натуральным камнем спрос также остается слабым

В Китае спрос на LGD остается относительно невысоким, т.к. жители Китая рассматривают натуральные бриллианты, как источник богатства будущих поколений, а LGD имеет более низкую стоимость при перепродаже. Тем не менее, спрос в Китае на изделия с натуральными бриллиантами остается слабым. В 2023 г. опрос Народного банка Китая показал, что склонность домохозяйств к сбережению была на рекордно высоком уровне. Вероятно, такое поведение оказало негативный эффект на спрос на предметы роскоши, в т.ч. на украшения с бриллиантами.

При этом выбирая между ювелирными изделиями, они отдают предпочтение изделиям из золота из-за их более стабильной инвестиционной стоимости. Можно ожидать, что в краткосрочной перспективе данная тенденция сохранится из-за экономической неопределенности в Китае, в т.ч. из-за кризиса в секторе недвижимости.

Взгляд на акции Алроса

Несмотря на то, что в долгосрочной перспективе для цен на алмазы может сложиться более благоприятная конъюнктура, в краткосрочной перспективе мы не ожидаем быстрого восстановления цен из-за вышеописанных причин. Следовательно, мы не считаем акции Алроса инвестиционно привлекательными, т.к. без значительного роста цен финансовые результаты компании будут оставаться слабыми, что будет транслироваться в низкие дивидендные выплаты.

#ALRS

В предыдущей части мы начали говорить о том, в чем причины снижения цен на алмазы. Далее мы подробнее разберем, как будет складываться ситуация со спросом на натуральные бриллианты со стороны США и Китая.

Cнижение цен на украшения с синтетическими бриллиантами может в будущем поддержать спрос на натуральные бриллианты в США

Оптовые и розничные цены на LGD регулярно снижаются, что снижает среднюю валовую прибыль ритейлеров на единицу продаж. Средняя валовая прибыль ритейлеров от продаж LGD размером 1-1.49 карат снизилась с $2 тыс. в 2019 г. до $1 тыс. в 2023 г. При этом средняя валовая прибыль от продаж натуральных бриллиантов аналогичного размера остается стабильной на уровне $2.6 тыс. в течение 2019-2023 гг.

По прогнозом Boston Consulting Group, в ближайшие несколько лет цены на LGD могут продолжить снижение, т.к. их объемы производства ничем не ограничены кроме предельных издержек (CAGR объемов производства в 2018-2023 гг. составил 56%). Такая ситуация может привести к тому, что ритейлеры получат больше стимулов продавать украшения с натуральными бриллиантами. Также из-за снижения цен потребители начинают осознавать, что изделия с LGD хуже сохраняют стоимость, что также может положительно сказаться на будущем спросе на украшения с натуральными бриллиантами.

В Китае спрос на LGD остается невысоким, при этом на изделия с натуральным камнем спрос также остается слабым

В Китае спрос на LGD остается относительно невысоким, т.к. жители Китая рассматривают натуральные бриллианты, как источник богатства будущих поколений, а LGD имеет более низкую стоимость при перепродаже. Тем не менее, спрос в Китае на изделия с натуральными бриллиантами остается слабым. В 2023 г. опрос Народного банка Китая показал, что склонность домохозяйств к сбережению была на рекордно высоком уровне. Вероятно, такое поведение оказало негативный эффект на спрос на предметы роскоши, в т.ч. на украшения с бриллиантами.

При этом выбирая между ювелирными изделиями, они отдают предпочтение изделиям из золота из-за их более стабильной инвестиционной стоимости. Можно ожидать, что в краткосрочной перспективе данная тенденция сохранится из-за экономической неопределенности в Китае, в т.ч. из-за кризиса в секторе недвижимости.

Взгляд на акции Алроса

Несмотря на то, что в долгосрочной перспективе для цен на алмазы может сложиться более благоприятная конъюнктура, в краткосрочной перспективе мы не ожидаем быстрого восстановления цен из-за вышеописанных причин. Следовательно, мы не считаем акции Алроса инвестиционно привлекательными, т.к. без значительного роста цен финансовые результаты компании будут оставаться слабыми, что будет транслироваться в низкие дивидендные выплаты.

{kind=link}

Мосбиржа починила расчет индекса замещающих облигаций

#облигации

На прошлой неделе мы заметили сильную разницу в динамике индексов облигаций замещающих облигаций от Cbonds и RURPLTR от Мосбиржи. Оба индекса номинированы в долларах и являются индексами полной доходности.

🤷♂️ C начала года по 28.08.2024 RURPLTR вырос на 20.06%, а индекс от Cbonds снизился на 9.93%. Таким образом, два индекса показывали категорически разную динамику.

Мы, конечно, сначала предположили, что причина может крыться в разной структуре двух индексов, но сравнив их между собой пришли к выводу, что отличия в наборе бумаг и их весах не объясняет разницу между индексами в 30%.

Мы связались с представителями биржи и нам сообщили, что о проблеме знают и ее решают, а причина "зарыта" в технической части расчета.

В итоге, в пятницу 30.08.2024, Мосбиржа обновила расчет индекса RURPLTR, доходность которого с начала года по 02.09.2024 составляет -7.3%, что близко к индексу от Cbonds, который показал результат -10.5% за этот же период. А такая разница вполне объясняется тем, что в индексе Cbonds вес бумаг Газпрома 57.4%, а они падают сильнее остальных.

🙂 Мы благодарны коллегам с Московской биржи, что они исправили техническую ошибку и корректно пересчитали индекс замещающих облигаций!

Stay tuned.

#облигации

На прошлой неделе мы заметили сильную разницу в динамике индексов облигаций замещающих облигаций от Cbonds и RURPLTR от Мосбиржи. Оба индекса номинированы в долларах и являются индексами полной доходности.

🤷♂️ C начала года по 28.08.2024 RURPLTR вырос на 20.06%, а индекс от Cbonds снизился на 9.93%. Таким образом, два индекса показывали категорически разную динамику.

Мы, конечно, сначала предположили, что причина может крыться в разной структуре двух индексов, но сравнив их между собой пришли к выводу, что отличия в наборе бумаг и их весах не объясняет разницу между индексами в 30%.

Мы связались с представителями биржи и нам сообщили, что о проблеме знают и ее решают, а причина "зарыта" в технической части расчета.

В итоге, в пятницу 30.08.2024, Мосбиржа обновила расчет индекса RURPLTR, доходность которого с начала года по 02.09.2024 составляет -7.3%, что близко к индексу от Cbonds, который показал результат -10.5% за этот же период. А такая разница вполне объясняется тем, что в индексе Cbonds вес бумаг Газпрома 57.4%, а они падают сильнее остальных.

🙂 Мы благодарны коллегам с Московской биржи, что они исправили техническую ошибку и корректно пересчитали индекс замещающих облигаций!

Stay tuned.

{kind=link}

Отчеты нефтяников за 1 полугодие 2024

#нефтегаз

За последние две недели несколько нефтегазовых компаний опубликовали отчетность по итогам 1 полугодия 2024 г. (Татнефть отчиталась 20 августа, Лукойл, Газпром, Роснефть - 29 августа). Мы писали о своих ожиданиях от отчетности в предыдущем посте. В этом посте рассмотрим подробнее результаты нефтяников.

Выручка и EBITDA выросли на фоне роста цен на нефть

Рублевая цена на нефть Urals выросла с 4062 руб./барр. в 1 полугодии 2023 г. до 6290 руб./барр. в 1 полугодии 2024 г. (+55% г/г). За счет этого выручка и EBITDA нефтяников также выросла.

У Татнефти по итогам 1П 2024 г. выручка выросла на 49% г/г до 931 млрд руб., EBITDA - на 14% г/г до 225 млрд руб. Чистая прибыль выросла на 3% г/г до 151 млрд руб.

У Лукойла выручка выросла на 20% г/г до 4334 млрд руб., EBITDA - на 13% г/г до 694 млрд руб., Чистая прибыль выросла на 5% г/г до 592 млрд руб.

У Роснефти по итогам 2 кв. 2024 г. выручка выросла на 26% г/г до 2580 млрд руб., EBITDA - на 9% г/г до 793 млрд руб. Чистая прибыль выросла на 2% г/г до 486 млрд руб.

Рентабельность снизилась на фоне роста операционных расходов

При этом видно, что EBITDA и чистая прибыль нефтяников росли медленнее выручки. Снижение рентабельности наблюдалось в основном из-за роста расходов: операционных расходов на добычу и переработку, транспортных, на налоги, кроме налога на прибыль.

У Татнефти рентабельность по EBITDA снизилась с 31.6% в 1П 2023 г. до 24.1% в 1П 2024 г. У Роснефти рентабельность по EBITDA снизилась с 35.7% во 2 кв. 2023 г. до 30.7% во 2 кв. 2024 г. У Лукойла рентабельность по EBITDA снизилась с 24.1% в 1П 2023 г. до 23.0% в 1П 2024 г. (операционные и транспортные расходы выросли несущественно).

Чистая прибыль у Татнефти, Лукойла и Роснефти выросла на 2-5% г/г. На чистую прибыль негативно повлиял рост финансовых расходов.

Газпром показал рост фин. результатов за счет консолидации Сахалина-2

По итогам 1П 2024 г. у Газпрома выручка выросла на 24% до 5088 млрд руб., EBITDA выросла на 10% г/г до 1459 млрд руб., чистая прибыль выросла в 3.3 раза г/г до 1096 млрд руб. В 1П 2024 г. FCF остался отрицательным и составил -0.9 трлн руб. Рост фин. результатов по большей части обусловлен консолидацией Сахалина-2 и ростом выручки Газпромнефти.

Чистая прибыль за 1П 2024 г., скорректированная на неденежные статьи (дивидендная база), выросла на 26% г/г до 779 млрд руб. Из расчета 50% от скорректированной чистой прибыли дивиденды по итогам полугодия могли бы составить 16.5 руб./акцию (13% див. доходности к текущей цене). Газпром платит дивиденды обычно только по итогам года. С учетом отрицательного FCF мы базово не ожидаем выплату дивидендов. Но вероятность выплаты есть, если коэффициент Чистый долг/EBITDA по итогам года не превысит 2.5х.

Вывод

На наш взгляд, нефтяники в целом хорошо отчитались по итогам 1П 2024 г., также они рекомендовали или скоро будут рекомендовать дивиденды по итогам 1П 2024 г. (ожидаем, что див. доходность составит 7-8% к текущим ценам).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефтегаз

За последние две недели несколько нефтегазовых компаний опубликовали отчетность по итогам 1 полугодия 2024 г. (Татнефть отчиталась 20 августа, Лукойл, Газпром, Роснефть - 29 августа). Мы писали о своих ожиданиях от отчетности в предыдущем посте. В этом посте рассмотрим подробнее результаты нефтяников.

Выручка и EBITDA выросли на фоне роста цен на нефть

Рублевая цена на нефть Urals выросла с 4062 руб./барр. в 1 полугодии 2023 г. до 6290 руб./барр. в 1 полугодии 2024 г. (+55% г/г). За счет этого выручка и EBITDA нефтяников также выросла.

У Татнефти по итогам 1П 2024 г. выручка выросла на 49% г/г до 931 млрд руб., EBITDA - на 14% г/г до 225 млрд руб. Чистая прибыль выросла на 3% г/г до 151 млрд руб.

У Лукойла выручка выросла на 20% г/г до 4334 млрд руб., EBITDA - на 13% г/г до 694 млрд руб., Чистая прибыль выросла на 5% г/г до 592 млрд руб.

У Роснефти по итогам 2 кв. 2024 г. выручка выросла на 26% г/г до 2580 млрд руб., EBITDA - на 9% г/г до 793 млрд руб. Чистая прибыль выросла на 2% г/г до 486 млрд руб.

Рентабельность снизилась на фоне роста операционных расходов

При этом видно, что EBITDA и чистая прибыль нефтяников росли медленнее выручки. Снижение рентабельности наблюдалось в основном из-за роста расходов: операционных расходов на добычу и переработку, транспортных, на налоги, кроме налога на прибыль.

У Татнефти рентабельность по EBITDA снизилась с 31.6% в 1П 2023 г. до 24.1% в 1П 2024 г. У Роснефти рентабельность по EBITDA снизилась с 35.7% во 2 кв. 2023 г. до 30.7% во 2 кв. 2024 г. У Лукойла рентабельность по EBITDA снизилась с 24.1% в 1П 2023 г. до 23.0% в 1П 2024 г. (операционные и транспортные расходы выросли несущественно).

Чистая прибыль у Татнефти, Лукойла и Роснефти выросла на 2-5% г/г. На чистую прибыль негативно повлиял рост финансовых расходов.

Газпром показал рост фин. результатов за счет консолидации Сахалина-2

По итогам 1П 2024 г. у Газпрома выручка выросла на 24% до 5088 млрд руб., EBITDA выросла на 10% г/г до 1459 млрд руб., чистая прибыль выросла в 3.3 раза г/г до 1096 млрд руб. В 1П 2024 г. FCF остался отрицательным и составил -0.9 трлн руб. Рост фин. результатов по большей части обусловлен консолидацией Сахалина-2 и ростом выручки Газпромнефти.

Чистая прибыль за 1П 2024 г., скорректированная на неденежные статьи (дивидендная база), выросла на 26% г/г до 779 млрд руб. Из расчета 50% от скорректированной чистой прибыли дивиденды по итогам полугодия могли бы составить 16.5 руб./акцию (13% див. доходности к текущей цене). Газпром платит дивиденды обычно только по итогам года. С учетом отрицательного FCF мы базово не ожидаем выплату дивидендов. Но вероятность выплаты есть, если коэффициент Чистый долг/EBITDA по итогам года не превысит 2.5х.

Вывод

На наш взгляд, нефтяники в целом хорошо отчитались по итогам 1П 2024 г., также они рекомендовали или скоро будут рекомендовать дивиденды по итогам 1П 2024 г. (ожидаем, что див. доходность составит 7-8% к текущим ценам).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

💡 Подборка публикаций Invest Heroes

Собрали для вас подборку наших публикаций и видео за последние две недели. Проверяйте, что не пропустили что-то полезное 😉

Полезные публикации:

— Какие у Газпрома перспективы роста экспорта в Азербайджан и Иран

— Что нас ждет впереди на рынке замещающих облигаций

— Разбираем прогнозы ЦБ: краткий конспект

— Фундаментальная оценка индекса Мосбиржи от Invest Heroes

— Цены на алмазы снижаются: разбираемся в причинах

— Мосбиржа починила расчет индекса замещающих облигаций

— Отчеты нефтяников за 1 полугодие 2024

Видео:

— Вот такие пироги!

📱 YouTube

📱 Vk Video

Собрали для вас подборку наших публикаций и видео за последние две недели. Проверяйте, что не пропустили что-то полезное 😉

Полезные публикации:

— Какие у Газпрома перспективы роста экспорта в Азербайджан и Иран

— Что нас ждет впереди на рынке замещающих облигаций

— Разбираем прогнозы ЦБ: краткий конспект

— Фундаментальная оценка индекса Мосбиржи от Invest Heroes

— Цены на алмазы снижаются: разбираемся в причинах

— Мосбиржа починила расчет индекса замещающих облигаций

— Отчеты нефтяников за 1 полугодие 2024

Видео:

— Вот такие пироги!

📱 YouTube

📱 Vk Video

{kind=link}

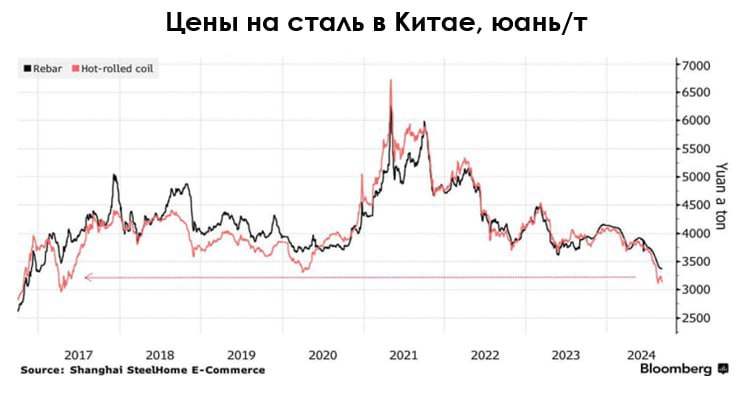

Разбираем, что происходит на рынке стали

#MAGN #NLMK #CHMF

По данным Bloomberg, цены на сталь в Китае упали до минимума с 2017 г. На глобальном рынке стали наблюдается негативная конъюнктура из-за слабого спроса со стороны ключевых потребителей. При этом производство стали снижается менее значительно, что может указывать на проблемы перепроизводства в отрасли.

Далее в посте рассмотрим более подробно ситуацию на рынке стали и дадим взгляд на акции российских металлургов (ММК, НЛМК и Северсталь).

— Слабый спрос на сталь обусловлен снижением активности на рынках недвижимости в различных странах и кризисом в секторе недвижимости Китая

По оценкам World Steel Association, в ближайшие несколько лет глобальный спрос на сталь будет оставаться слабым из-за высокой инфляции и высоких процентных ставок во многих странах, что приводит к замедлению активности на рынке недвижимости (доля строительного сектора в потреблении стали составила ~52% по итогам 2023 г.). Геополитическая напряженность также добавляет волатильности на рынке.

Китай является ключевым производителем и потребителем стали. На его долю приходится более 50% мирового производства и потребления. Сектор недвижимости в Китае находится в затяжном кризисе, что оказывает значительное влияние на потребление стали. В 2020-2023 гг. потребление стали в Китае снизилось на 11% с 1009 до 896 млн т. При этом производство за тот же период сократилось всего лишь на 3% с 1044 до 1011 млн т.

По мнению ряда аналитиков, спрос на сталь в Китае достиг своего пика и продолжит снижаться в среднесрочной перспективе, поскольку Китай будет отходить от модели экономического развития, основанного на инвестициях в недвижимость и инфраструктуру.

По различным оценкам, по итогам 2024 г. снижение спроса на сталь в Китае может составить до 3% и продолжить снижение в 2025 г. По прогнозу Kallanish Commodities, спрос со стороны сектора недвижимости в Китае снизится на 10% в 2024 г. Таким образом, доля строительного сектора в потреблении стали снизится до ~25% (самое низкое значение за 20 лет).

Производство стали в Китае по итогам 7М 2024 г. снизилось на 2.2% (г/г) до 614 млн т.

— В результате слабого спроса внутри страны, Китай направляет излишки дешевой стали на экспорт, что оказывает давление на глобальные цены

По итогам 7М 2024 г. Китай нарастил экспорт самыми высокими темпами с 2016 г. В результате глобальные цены на сталь снизились до уровня ниже себестоимости для ряда производителей из США и ЕС. Ряд производителей внутри Китая также работают с отрицательной рентабельностью.

Вероятно, Китай сталкивается с проблемами перепроизводства, и для сохранения баланса спроса и предложения ему необходимо устойчиво сокращать производство. Но это может быть тяжело осуществимо в условиях, когда Китай пытается поддерживать экономику и рабочие места.

Финансовые результаты сталеваров будут под давлением, при этом компании могут платить высокие дивиденды

В результате цены на сталь остаются под давлением и мы считаем, что данная тенденция сохранится в краткосрочной перспективе.

Из-за слабой конъюнктуры на рынке стали, связанной с проблемами перепроизводства и слабого спроса, финансовые результаты ММК, НЛМК и Северстали по итогам 2024 г. будут оставаться под давлением. При этом большая тройка сталеваров по итогам 2024 г. может заплатить высокие дивиденды (у компаний нет долгов; FCF yield по итогам 2024 г. может составить 14-20% в зависимости от компании).

P.S. Прогнозы по фин. результатам сталеваров и других компаний доступны в рамках нашего сервиса. Там же вы можете увидеть актуальную структуру наших портфелей.

#MAGN #NLMK #CHMF

По данным Bloomberg, цены на сталь в Китае упали до минимума с 2017 г. На глобальном рынке стали наблюдается негативная конъюнктура из-за слабого спроса со стороны ключевых потребителей. При этом производство стали снижается менее значительно, что может указывать на проблемы перепроизводства в отрасли.

Далее в посте рассмотрим более подробно ситуацию на рынке стали и дадим взгляд на акции российских металлургов (ММК, НЛМК и Северсталь).

— Слабый спрос на сталь обусловлен снижением активности на рынках недвижимости в различных странах и кризисом в секторе недвижимости Китая

По оценкам World Steel Association, в ближайшие несколько лет глобальный спрос на сталь будет оставаться слабым из-за высокой инфляции и высоких процентных ставок во многих странах, что приводит к замедлению активности на рынке недвижимости (доля строительного сектора в потреблении стали составила ~52% по итогам 2023 г.). Геополитическая напряженность также добавляет волатильности на рынке.

Китай является ключевым производителем и потребителем стали. На его долю приходится более 50% мирового производства и потребления. Сектор недвижимости в Китае находится в затяжном кризисе, что оказывает значительное влияние на потребление стали. В 2020-2023 гг. потребление стали в Китае снизилось на 11% с 1009 до 896 млн т. При этом производство за тот же период сократилось всего лишь на 3% с 1044 до 1011 млн т.

По мнению ряда аналитиков, спрос на сталь в Китае достиг своего пика и продолжит снижаться в среднесрочной перспективе, поскольку Китай будет отходить от модели экономического развития, основанного на инвестициях в недвижимость и инфраструктуру.

По различным оценкам, по итогам 2024 г. снижение спроса на сталь в Китае может составить до 3% и продолжить снижение в 2025 г. По прогнозу Kallanish Commodities, спрос со стороны сектора недвижимости в Китае снизится на 10% в 2024 г. Таким образом, доля строительного сектора в потреблении стали снизится до ~25% (самое низкое значение за 20 лет).

Производство стали в Китае по итогам 7М 2024 г. снизилось на 2.2% (г/г) до 614 млн т.

— В результате слабого спроса внутри страны, Китай направляет излишки дешевой стали на экспорт, что оказывает давление на глобальные цены

По итогам 7М 2024 г. Китай нарастил экспорт самыми высокими темпами с 2016 г. В результате глобальные цены на сталь снизились до уровня ниже себестоимости для ряда производителей из США и ЕС. Ряд производителей внутри Китая также работают с отрицательной рентабельностью.

Вероятно, Китай сталкивается с проблемами перепроизводства, и для сохранения баланса спроса и предложения ему необходимо устойчиво сокращать производство. Но это может быть тяжело осуществимо в условиях, когда Китай пытается поддерживать экономику и рабочие места.

Финансовые результаты сталеваров будут под давлением, при этом компании могут платить высокие дивиденды

В результате цены на сталь остаются под давлением и мы считаем, что данная тенденция сохранится в краткосрочной перспективе.

Из-за слабой конъюнктуры на рынке стали, связанной с проблемами перепроизводства и слабого спроса, финансовые результаты ММК, НЛМК и Северстали по итогам 2024 г. будут оставаться под давлением. При этом большая тройка сталеваров по итогам 2024 г. может заплатить высокие дивиденды (у компаний нет долгов; FCF yield по итогам 2024 г. может составить 14-20% в зависимости от компании).