Редомициляция: актуальный статус по "переезду" компаний [Часть 2/2]

В предыдущей части мы рассказали про компании, которые завершили процесс "переезда" и начали говорить про эмитентов, находящихся в активной фазе этого процесса. Далее поговорим еще про компании в процессе редомициляции и про тех эмитентов, чей "переезд" может осуществиться в будущем.

2. Компании в процессе редомициляции (продолжение)

HeadHunter (HHRU) — 27 марта 2024 г. акционеры на ВОСА одобрили редомициляцию с Кипра в Калининградскую область. Новой головной компанией группы в России станет МКАО «Хэдхантер», которое было зарегистрировано в октябре 2023 г. Ранее компания сообщала, что планирует получить листинг на Мосбирже ближе к 3 кв. 2024 г.

Циан (CIAN) — 22 апреля 2024 г. было объявлено о планах компании по переезду. Новая холдинговая компания ЦИАН проведет редомициляцию в РФ. В дальнейшем акционерам будет объявлено публичное предложение об обмене. Не исключено, что процесс обмена может распространиться на 2025 г.

Эталон (ETLN) — В декабре 2023 г. появилась информация о начале процесса переезда в РФ на о. Октябрьский (ВОСА одобрило переезд). В феврале 2024 г. был остановлен листинг ГДР Эталон на LSE. Ожидается, что переезд может быть завершен в конце 3 кв. — начале 4 кв. 2024 г.

3. Редомициляция ожидается в будущем

Ozon (OZON) — Менеджмент компании ранее комментировал, что до конца года ряд действий приблизит компанию к переезду в Россию. О планах провести редомициляции говорилось еще в августе 2023 г. Есть сложности/ограничения, которые не позволяют быстро это сделать. В июне 2024 г. компания получила решение Правкомиссии на проведение редомициляции до конца 2025 г.

Русагро (AGRO) — С марта 2022 г. Лондонская биржа приостановила торги расписками Ros Agro, в марте 2023 г. акции компании начали торговаться на Казахстанской бирже. 4 марта 2024 г. стало известно, что компания подала документы на о. Кипр для запуска процесса редомициляции в САР на о. Русский. (Приморье). Дальнейших действий и сроков окончания процесса пока не объявлено.

О’Кей (OKEY) — Компания до сих пор не делала заявлений по редомициляции. При этом 18 июня 2024 г. ОКей провела делистинг своих ГДР с Лондонской биржи.

Некоторые из этих компаний мы считаем перспективными и держим в своих портфелях. Список интересных для покупки акций вы можете посмотреть на нашем портале.

В предыдущей части мы рассказали про компании, которые завершили процесс "переезда" и начали говорить про эмитентов, находящихся в активной фазе этого процесса. Далее поговорим еще про компании в процессе редомициляции и про тех эмитентов, чей "переезд" может осуществиться в будущем.

2. Компании в процессе редомициляции (продолжение)

HeadHunter (HHRU) — 27 марта 2024 г. акционеры на ВОСА одобрили редомициляцию с Кипра в Калининградскую область. Новой головной компанией группы в России станет МКАО «Хэдхантер», которое было зарегистрировано в октябре 2023 г. Ранее компания сообщала, что планирует получить листинг на Мосбирже ближе к 3 кв. 2024 г.

Циан (CIAN) — 22 апреля 2024 г. было объявлено о планах компании по переезду. Новая холдинговая компания ЦИАН проведет редомициляцию в РФ. В дальнейшем акционерам будет объявлено публичное предложение об обмене. Не исключено, что процесс обмена может распространиться на 2025 г.

Эталон (ETLN) — В декабре 2023 г. появилась информация о начале процесса переезда в РФ на о. Октябрьский (ВОСА одобрило переезд). В феврале 2024 г. был остановлен листинг ГДР Эталон на LSE. Ожидается, что переезд может быть завершен в конце 3 кв. — начале 4 кв. 2024 г.

3. Редомициляция ожидается в будущем

Ozon (OZON) — Менеджмент компании ранее комментировал, что до конца года ряд действий приблизит компанию к переезду в Россию. О планах провести редомициляции говорилось еще в августе 2023 г. Есть сложности/ограничения, которые не позволяют быстро это сделать. В июне 2024 г. компания получила решение Правкомиссии на проведение редомициляции до конца 2025 г.

Русагро (AGRO) — С марта 2022 г. Лондонская биржа приостановила торги расписками Ros Agro, в марте 2023 г. акции компании начали торговаться на Казахстанской бирже. 4 марта 2024 г. стало известно, что компания подала документы на о. Кипр для запуска процесса редомициляции в САР на о. Русский. (Приморье). Дальнейших действий и сроков окончания процесса пока не объявлено.

О’Кей (OKEY) — Компания до сих пор не делала заявлений по редомициляции. При этом 18 июня 2024 г. ОКей провела делистинг своих ГДР с Лондонской биржи.

Некоторые из этих компаний мы считаем перспективными и держим в своих портфелях. Список интересных для покупки акций вы можете посмотреть на нашем портале.

{kind=link}

Рублевый долг или валютный — что выглядит интереснее во 2П 2024

#облигации

• В 1 кв. 2024 валютные облигации смотрелись достаточно интересно, т.к. на рынке были ожидания ослабления рубля примерно на ~10% к основным валютам. Текущая доходность давала 6-8% в зависимости от конкретного выпуска, а "навес" был распределен ещё на пол года, поэтому потенциальная доходность могла бы быть 16-18% годовых.

• Также в начале года рынок ожидал снижение КС в 2024 году к 12-13%, и в таком сценарии потенциальная доходность облигаций с плавающей ставкой и аналогичным кредитным качеством выходила на уровне 14-16% годовых. Таким образом валютные облигации выглядели более выигрышно в начале года.

• На сегодняшний день, на наш взгляд, ситуация изменилась. Новые санкции к НКЦ и проблемы с платежами за импорт выступают скорее за более крепкий рубль. Поэтому ослабления рубля на ~10% от текущих уровней до конца года может и не произойти и доходность может быть меньше 14% годовых.

• С другой стороны, 26 июля рынок ставит на повышение ключевой ставки, и основной сценарий — до 18%. Флоатеры с премиями 1-2% к КС и RUONIA будут давать 19-20%. Также есть облигации с фикс. купоном и короткой дюрацией, которые сегодня дают 20%+ годовых и выше.

• Подытоживая, мы считаем, что доходности по рублевому долгу с большой вероятностью выигрывают у валютных доходностей (с учетом переоценки курса рубля) на горизонте следующих 6 мес.

#облигации

• В 1 кв. 2024 валютные облигации смотрелись достаточно интересно, т.к. на рынке были ожидания ослабления рубля примерно на ~10% к основным валютам. Текущая доходность давала 6-8% в зависимости от конкретного выпуска, а "навес" был распределен ещё на пол года, поэтому потенциальная доходность могла бы быть 16-18% годовых.

• Также в начале года рынок ожидал снижение КС в 2024 году к 12-13%, и в таком сценарии потенциальная доходность облигаций с плавающей ставкой и аналогичным кредитным качеством выходила на уровне 14-16% годовых. Таким образом валютные облигации выглядели более выигрышно в начале года.

• На сегодняшний день, на наш взгляд, ситуация изменилась. Новые санкции к НКЦ и проблемы с платежами за импорт выступают скорее за более крепкий рубль. Поэтому ослабления рубля на ~10% от текущих уровней до конца года может и не произойти и доходность может быть меньше 14% годовых.

• С другой стороны, 26 июля рынок ставит на повышение ключевой ставки, и основной сценарий — до 18%. Флоатеры с премиями 1-2% к КС и RUONIA будут давать 19-20%. Также есть облигации с фикс. купоном и короткой дюрацией, которые сегодня дают 20%+ годовых и выше.

• Подытоживая, мы считаем, что доходности по рублевому долгу с большой вероятностью выигрывают у валютных доходностей (с учетом переоценки курса рубля) на горизонте следующих 6 мес.

{kind=link}

X5 GROUP: Актуальный статус по редомициляции

1 июля X5 Group сообщила о преобразовании ООО в публичное акционерное общество (ПАО) «Корпоративный центр ИКС 5». Это еще один шаг в процессе редомициляции в Россию.

В настоящий момент торги расписками компании (FIVE) на Московской бирже приостановлены. О том, когда завершится "переезд" в Россию и начнутся торги российскими акциями, а также о нашем взгляде на бизнес компании поговорим далее в посте

"Переезд" X5 в Россию в активной фазе, ожидаем завершения процесса осенью

В конце марта 2024 г. Минпромторг подал иск в суд о приостановке прав голландского холдинга X5 Retail Group N.V. в отношении российской дочки. Ранее X5 была включена в перечень ЭЗО (экономически значимых организаций), что позволило начать процесс передачи акционерам в прямое владение акций дочерней компании в России. Это важно, так как акционеры будут восстановлены в своих правах, в том числе смогут получать дивиденды.

В конце апреля суд удовлетворил иск Минпромторга и приостановил права голландской X5 на дочку в России. Это означает, что принадлежащие X5 акции дочерней компании должны быть переданы самой дочерней компании. На днях также стало известно, что суд отклонил апелляцию голландской X5 (жалобу на решение суда).

Далее акции дочерней компании будут распределены между держателями депозитарных расписок X5 пропорционально их долям владения. Акции, которые останутся нераспределенными, будут возвращены X5 после 31 декабря 2024 года, если холдинг не примет решение о получении денежной компенсации за эти акции.

В настоящий момент идет процесс сбора заявок от держателей депозитарных расписок X5 Retail Group N.V. во внешней депозитарной инфраструктуре для распределения акций российской компании ПАО «Корпоративный центр ИКС 5» (продлится в течение 4 месяцев, начиная с 3 мая). Осталось всего 2 месяца (инструкция доступна по ссылке).

Держателям депозитарных расписок X5 Retail Group N.V. с хранением в российской депозитарной инфраструктуре не требуется предпринимать дополнительных действий.

Ожидаем, что торги российскими акциями будут возобновлены в сентябре-октябре 2024 г.

Наш взгляд на компанию

Мы не раз говорили о том, что позитивно смотрим на перспективы бизнеса. X5 GROUP из квартала в квартал показывает хорошие результаты: за 1 кв. выручка выросла на 27% г/г за счет: 1) роста LFL продаж на 15% г/г (то есть без учета новых магазинов) при положительном трафике; 2) роста торговых площадей на 12% г/г. EBITDA при этом выросла на 38% г/г. Рентабельность по EBITDA выросла до 6.3% против 5.8% в 1 кв. 2023 г.

X5 эффективно работает с ассортиментом (адаптирует ценностное предложение под запрос потребителя) и с издержками, и судя по результатам, которые мы видим, у компании это получается лучше, чем у публичных конкурентов. Мы ожидаем продолжения двухзначных темпов роста фин. результатов в будущие кварталы.

Важно, что редомициляция откроет возможность платить дивиденды в будущем. Техническое ограничение на выплату дивидендов – причина, по которой бумаги X5 длительное время торговались с высокой недооценкой (по мультипликатору ~4х EV/EBITDA на момент остановки торгов). Теперь этот негативный фактор уйдет. Также возможен позитивный драйвер в виде выкупа у нерезидентов акций с 50% дисконтом.

Светлана Дубровина

Senior Analyst

@littlecreator

1 июля X5 Group сообщила о преобразовании ООО в публичное акционерное общество (ПАО) «Корпоративный центр ИКС 5». Это еще один шаг в процессе редомициляции в Россию.

В настоящий момент торги расписками компании (FIVE) на Московской бирже приостановлены. О том, когда завершится "переезд" в Россию и начнутся торги российскими акциями, а также о нашем взгляде на бизнес компании поговорим далее в посте

"Переезд" X5 в Россию в активной фазе, ожидаем завершения процесса осенью

В конце марта 2024 г. Минпромторг подал иск в суд о приостановке прав голландского холдинга X5 Retail Group N.V. в отношении российской дочки. Ранее X5 была включена в перечень ЭЗО (экономически значимых организаций), что позволило начать процесс передачи акционерам в прямое владение акций дочерней компании в России. Это важно, так как акционеры будут восстановлены в своих правах, в том числе смогут получать дивиденды.

В конце апреля суд удовлетворил иск Минпромторга и приостановил права голландской X5 на дочку в России. Это означает, что принадлежащие X5 акции дочерней компании должны быть переданы самой дочерней компании. На днях также стало известно, что суд отклонил апелляцию голландской X5 (жалобу на решение суда).

Далее акции дочерней компании будут распределены между держателями депозитарных расписок X5 пропорционально их долям владения. Акции, которые останутся нераспределенными, будут возвращены X5 после 31 декабря 2024 года, если холдинг не примет решение о получении денежной компенсации за эти акции.

В настоящий момент идет процесс сбора заявок от держателей депозитарных расписок X5 Retail Group N.V. во внешней депозитарной инфраструктуре для распределения акций российской компании ПАО «Корпоративный центр ИКС 5» (продлится в течение 4 месяцев, начиная с 3 мая). Осталось всего 2 месяца (инструкция доступна по ссылке).

Держателям депозитарных расписок X5 Retail Group N.V. с хранением в российской депозитарной инфраструктуре не требуется предпринимать дополнительных действий.

Ожидаем, что торги российскими акциями будут возобновлены в сентябре-октябре 2024 г.

Наш взгляд на компанию

Мы не раз говорили о том, что позитивно смотрим на перспективы бизнеса. X5 GROUP из квартала в квартал показывает хорошие результаты: за 1 кв. выручка выросла на 27% г/г за счет: 1) роста LFL продаж на 15% г/г (то есть без учета новых магазинов) при положительном трафике; 2) роста торговых площадей на 12% г/г. EBITDA при этом выросла на 38% г/г. Рентабельность по EBITDA выросла до 6.3% против 5.8% в 1 кв. 2023 г.

X5 эффективно работает с ассортиментом (адаптирует ценностное предложение под запрос потребителя) и с издержками, и судя по результатам, которые мы видим, у компании это получается лучше, чем у публичных конкурентов. Мы ожидаем продолжения двухзначных темпов роста фин. результатов в будущие кварталы.

Важно, что редомициляция откроет возможность платить дивиденды в будущем. Техническое ограничение на выплату дивидендов – причина, по которой бумаги X5 длительное время торговались с высокой недооценкой (по мультипликатору ~4х EV/EBITDA на момент остановки торгов). Теперь этот негативный фактор уйдет. Также возможен позитивный драйвер в виде выкупа у нерезидентов акций с 50% дисконтом.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

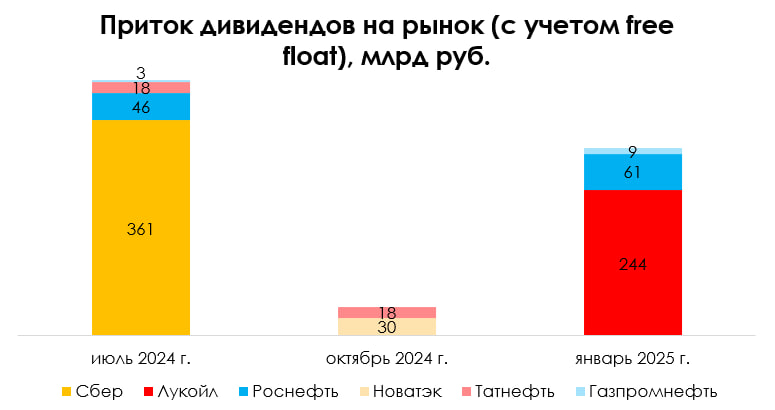

Какие компании заплатят ближайшие крупные дивиденды

#дивиденды

Ранее мы рассказывали про дивиденды нефтегазовых компаний. Напомним, какие компании скоро заплатят крупные дивиденды.

В июле на рынок придут дивиденды в сумме около 0.4 трлн руб.

В июле крупные дивиденды заплатят нефтегазовые компании, а также Сбер. Сбер заплатит дивиденды по итогам 2023 г. на уровне 33.3 руб./акцию (10.1% див. доходности к текущей цене). Всего дивиденды составят 752 млрд руб., с учетом free float на рынок поступит 361 млрд руб. Дата закрытия реестра — 11 июля.

Роснефть заплатит дивиденды по итогам 2П 2023 г. на уровне 29 руб./акцию (5.1% див. доходности к текущей цене). Всего дивиденды составят 307 млрд руб., с учетом free float на рынок поступит 46 млрд руб. Дата закрытия реестра — 9 июля.

Татнефть заплатит дивиденды по итогам 4 кв. 2023 г. на уровне 25.17 руб./акцию (3.5% див. доходности к текущей цене). Всего дивиденды составят 57 млрд руб., с учетом free float на рынок поступит 18 млрд руб. Дата закрытия реестра — 9 июля.

Газпромнефть заплатит дивиденды по итогам 4 кв. 2023 г. на уровне 19.49 руб./акцию (2.8% див. доходности к текущей цене). Всего дивиденды составят 80 млрд руб., с учетом free float на рынок поступит 3 млрд руб. Дата закрытия реестра — 8 июля.

Нефтегазовые компании заплатят следующие промежуточные дивиденды в октябре 2024 г. – январе 2025 г.

Ожидаем следующие дивиденды Роснефти по итогам 1П 2024 г. на уровне 38.4 руб./акцию (6.7% див. доходности к текущей цене) или 61 млрд руб. Дата закрытия реестра будет, вероятно, в январе 2025 г. Ожидаем следующие дивиденды Лукойла по итогам 1П 2024 г., на уровне 641 руб./акцию (8.8% див. доходности к текущей цене) или 244 млрд руб. Дата закрытия реестра будет в декабре 2024 г.

Дивиденды Татнефти по итогам 1П 2024 г. могут составить 25.5-35.7 руб./акцию (4-5% див доходности к текущей цене) или 18-26 млрд руб. в зависимости от того, какой будет коэффициент выплаты (70% от чистой прибыли как по итогам 2023 г. или 50% от чистой прибыли по див. политике). Див. отсечка – вероятно, в октябре 2024 г.

Газпромнефть по итогам 9 мес. 2024 г. может выплатить 48.3-73.3 руб./акцию или 9-14 млрд руб. также в зависимости от того, каким будет коэффициент выплат (останется в размере 76% от чистой прибыли, как по итогам 2023 г., или составит 50% от чистой прибыли). Див. доходность к текущей цене может составить 7-10.5%. Див. отсечка – вероятно, в декабре 2024 г.

Ожидаем следующие дивиденды Новатэка по итогам 1П 2024 г. на уровне 48 руб./акцию (4.3% див. доходности к текущей цене) или 30 млрд руб. Див отсечка – в октябре 2024 г. Сбер платит дивиденды только раз в год, следующие дивиденды будут по итогам 2024 г. летом 2025 г.

Вывод

Всего в июле на рынок придет около 428 млрд руб. дивидендов по итогам 2023 г. (с учетом free float) от Сбера и Роснефти, а также Татнефти и Газпромнефти (основная сумма – дивиденды Сбера). Следующие дивиденды выплатят Татнефть и Новатэк в октябре-ноябре 2024 г. (суммарно 48-56 млрд руб. с учетом free float). А дивиденды Лукойла, Газпромнефти и Роснефти придут в декабре 2024 г. – январе 2025 г. (суммарно около 300 млрд руб. с учетом free float).

Наталья Шангина

Senior Analyst

@Natalya_shg

#дивиденды

Ранее мы рассказывали про дивиденды нефтегазовых компаний. Напомним, какие компании скоро заплатят крупные дивиденды.

В июле на рынок придут дивиденды в сумме около 0.4 трлн руб.

В июле крупные дивиденды заплатят нефтегазовые компании, а также Сбер. Сбер заплатит дивиденды по итогам 2023 г. на уровне 33.3 руб./акцию (10.1% див. доходности к текущей цене). Всего дивиденды составят 752 млрд руб., с учетом free float на рынок поступит 361 млрд руб. Дата закрытия реестра — 11 июля.

Роснефть заплатит дивиденды по итогам 2П 2023 г. на уровне 29 руб./акцию (5.1% див. доходности к текущей цене). Всего дивиденды составят 307 млрд руб., с учетом free float на рынок поступит 46 млрд руб. Дата закрытия реестра — 9 июля.

Татнефть заплатит дивиденды по итогам 4 кв. 2023 г. на уровне 25.17 руб./акцию (3.5% див. доходности к текущей цене). Всего дивиденды составят 57 млрд руб., с учетом free float на рынок поступит 18 млрд руб. Дата закрытия реестра — 9 июля.

Газпромнефть заплатит дивиденды по итогам 4 кв. 2023 г. на уровне 19.49 руб./акцию (2.8% див. доходности к текущей цене). Всего дивиденды составят 80 млрд руб., с учетом free float на рынок поступит 3 млрд руб. Дата закрытия реестра — 8 июля.

Нефтегазовые компании заплатят следующие промежуточные дивиденды в октябре 2024 г. – январе 2025 г.

Ожидаем следующие дивиденды Роснефти по итогам 1П 2024 г. на уровне 38.4 руб./акцию (6.7% див. доходности к текущей цене) или 61 млрд руб. Дата закрытия реестра будет, вероятно, в январе 2025 г. Ожидаем следующие дивиденды Лукойла по итогам 1П 2024 г., на уровне 641 руб./акцию (8.8% див. доходности к текущей цене) или 244 млрд руб. Дата закрытия реестра будет в декабре 2024 г.

Дивиденды Татнефти по итогам 1П 2024 г. могут составить 25.5-35.7 руб./акцию (4-5% див доходности к текущей цене) или 18-26 млрд руб. в зависимости от того, какой будет коэффициент выплаты (70% от чистой прибыли как по итогам 2023 г. или 50% от чистой прибыли по див. политике). Див. отсечка – вероятно, в октябре 2024 г.

Газпромнефть по итогам 9 мес. 2024 г. может выплатить 48.3-73.3 руб./акцию или 9-14 млрд руб. также в зависимости от того, каким будет коэффициент выплат (останется в размере 76% от чистой прибыли, как по итогам 2023 г., или составит 50% от чистой прибыли). Див. доходность к текущей цене может составить 7-10.5%. Див. отсечка – вероятно, в декабре 2024 г.

Ожидаем следующие дивиденды Новатэка по итогам 1П 2024 г. на уровне 48 руб./акцию (4.3% див. доходности к текущей цене) или 30 млрд руб. Див отсечка – в октябре 2024 г. Сбер платит дивиденды только раз в год, следующие дивиденды будут по итогам 2024 г. летом 2025 г.

Вывод

Всего в июле на рынок придет около 428 млрд руб. дивидендов по итогам 2023 г. (с учетом free float) от Сбера и Роснефти, а также Татнефти и Газпромнефти (основная сумма – дивиденды Сбера). Следующие дивиденды выплатят Татнефть и Новатэк в октябре-ноябре 2024 г. (суммарно 48-56 млрд руб. с учетом free float). А дивиденды Лукойла, Газпромнефти и Роснефти придут в декабре 2024 г. – январе 2025 г. (суммарно около 300 млрд руб. с учетом free float).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

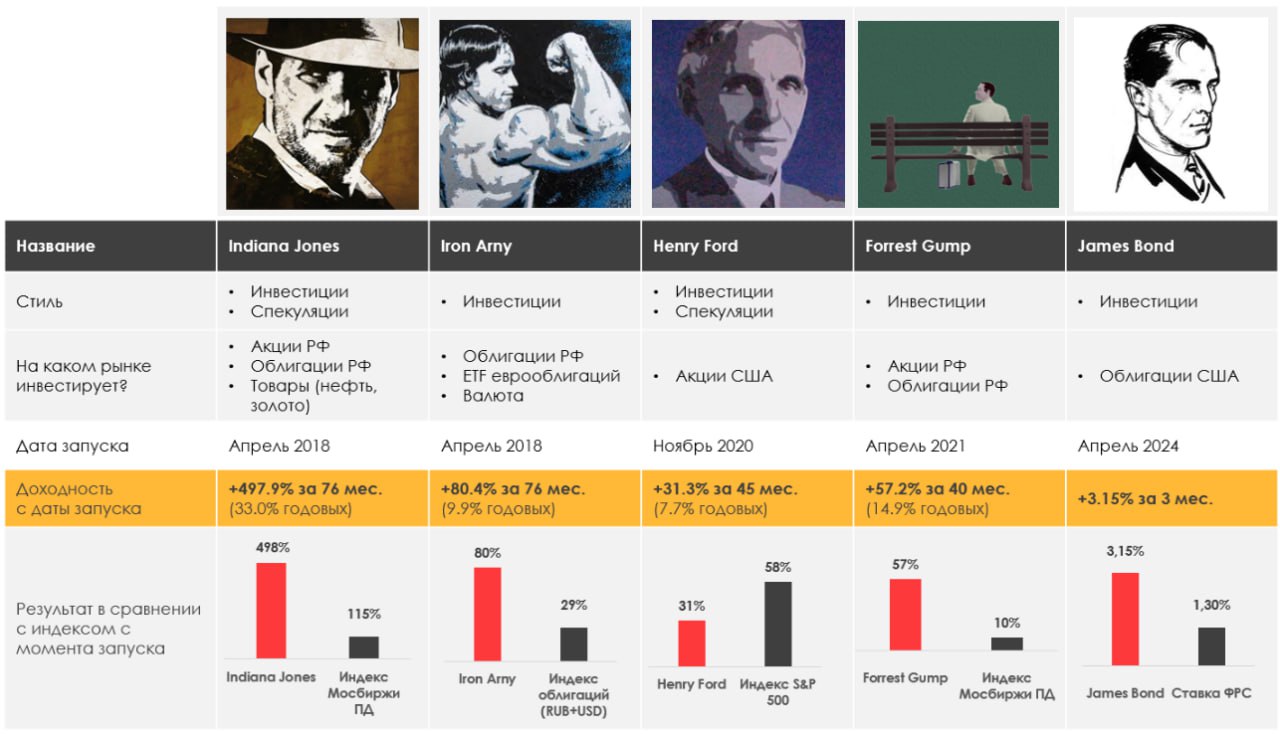

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.53%

> Henry Ford: -0.30%

> James Bond: 0.74%

> Iron Arny: 0.87%

> Forrest Gump RU: -1.97%

> Индекс Мосбиржи ПД: -0.16%

> Индекс S&P500: 1.95%

Портфель IJ:

Стратегия эту неделю оставалась в рынке, были небольшие сокращения позиций до net long ~110-115%. Участвовали в IPO ВИ.ру, взяли 2.5% долю на портфель.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе воспользовались просадкой в TLT и удвоили ставку на актив. Теперь его в портфеле около 20%. На фоне замедления занятости и зарплат и роста безработицы рынок прайсит снижение ставок ФРС в сентябре. На этом выигрывает дюрация и наш портфель обновляет максимум.

Портфель Iron Arny:

Портфель подрос на фоне начала долгожданной амортизации в одной бумаге. Закрыли спекулятивные позиции в валютных облигациях. Остаемся преимущественно в бумагах с плавающими купонами.

Портфель Forrest Gump RU:

Рынок по итогам двух недель остался на том же уровне, наш портфель просел ниже.

Тяжеловесы в индексе – Сбербанк, Газпром за две недели были сильнее рынка, поэтому мы отстали от индекса на горизонте последних двух недель.

Укрепление в рубле встало на паузу, это давало причины для роста в акциях экспортеров. При этом по разным источникам мы наблюдаем сохранение проблемы с импортом (отказы поставщиков и задержки платежей), поэтому считаем существенным для рынка риск крепкого рубля на горизонте ближайших месяцев. В этой логике сохраняем текущую структуру, где главная роль отводится компаниям внутреннего рынка.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.53%

> Henry Ford: -0.30%

> James Bond: 0.74%

> Iron Arny: 0.87%

> Forrest Gump RU: -1.97%

> Индекс Мосбиржи ПД: -0.16%

> Индекс S&P500: 1.95%

Портфель IJ:

Стратегия эту неделю оставалась в рынке, были небольшие сокращения позиций до net long ~110-115%. Участвовали в IPO ВИ.ру, взяли 2.5% долю на портфель.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе воспользовались просадкой в TLT и удвоили ставку на актив. Теперь его в портфеле около 20%. На фоне замедления занятости и зарплат и роста безработицы рынок прайсит снижение ставок ФРС в сентябре. На этом выигрывает дюрация и наш портфель обновляет максимум.

Портфель Iron Arny:

Портфель подрос на фоне начала долгожданной амортизации в одной бумаге. Закрыли спекулятивные позиции в валютных облигациях. Остаемся преимущественно в бумагах с плавающими купонами.

Портфель Forrest Gump RU:

Рынок по итогам двух недель остался на том же уровне, наш портфель просел ниже.

Тяжеловесы в индексе – Сбербанк, Газпром за две недели были сильнее рынка, поэтому мы отстали от индекса на горизонте последних двух недель.

Укрепление в рубле встало на паузу, это давало причины для роста в акциях экспортеров. При этом по разным источникам мы наблюдаем сохранение проблемы с импортом (отказы поставщиков и задержки платежей), поэтому считаем существенным для рынка риск крепкого рубля на горизонте ближайших месяцев. В этой логике сохраняем текущую структуру, где главная роль отводится компаниям внутреннего рынка.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Свежие Пироги уже на YouTube!

#мысли_управляющего

В новом выпуске мы смотрим на то, как фактически повел себя рынок акций:

• крупные акции смотрятся сильно, мелкие слабо (планктон, кто их держал, боится);

• просадки в индексе выкупаются;

• новые факторы для цен - скорее хорошие, чем плохие;

А затем смотрим кого по теории (и по опыту других рынков) и по фундаменталу надо брать.

🧮 и тут бинго - все сходится (!)

Заодно говорим про 2 важные вещи:

- динамику нефти и краткосрочный тренд;

- длинные ОФЗ.

Примечание: в этом выпуске https://youtu.be/32ZFnhwJiNg?si=7JgJXBpwxmrb36td исожу из того, что вы помните что ранее разбирали про оценки акций (они недорогие) и долг (у голубых фишек низкая долговая нагрузка и дюрация побольше).

p.s.: ниже будет PDF со слайдами, чтобы рассмотреть.

#мысли_управляющего

В новом выпуске мы смотрим на то, как фактически повел себя рынок акций:

• крупные акции смотрятся сильно, мелкие слабо (планктон, кто их держал, боится);

• просадки в индексе выкупаются;

• новые факторы для цен - скорее хорошие, чем плохие;

А затем смотрим кого по теории (и по опыту других рынков) и по фундаменталу надо брать.

🧮 и тут бинго - все сходится (!)

Заодно говорим про 2 важные вещи:

- динамику нефти и краткосрочный тренд;

- длинные ОФЗ.

Примечание: в этом выпуске https://youtu.be/32ZFnhwJiNg?si=7JgJXBpwxmrb36td исожу из того, что вы помните что ранее разбирали про оценки акций (они недорогие) и долг (у голубых фишек низкая долговая нагрузка и дюрация побольше).

p.s.: ниже будет PDF со слайдами, чтобы рассмотреть.

YouTube

Мозговой штурм — с чем проходить период инфляции?

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://www.tg-me.com/InvestHeroesGlobal

https://ih-capital.ru — открытие Личного кабинета…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://www.tg-me.com/InvestHeroesGlobal

https://ih-capital.ru — открытие Личного кабинета…

Что будет с рынком недвижимости после отмены льготной ипотеки

#special

Недавно завершились две ипотечные программы с господдержкой: семейная и льготная. Семейную ипотеку власти собираются продлевать, но с некоторыми корректировками, чтобы выдавать ее более адресно в регионах и малых городах. Пока новые условия находятся в стадии проработки. Льготная ипотека, по мнению ЦБ, исчерпала себя (к тому же она стала практически недоступной в столичных регионах на фоне снижения лимита по кредиту до 6 млн руб.).

В этом посте рассмотрим, как повлияет на рынок отмена льготной ипотеки, что будет со спросом, предложением и ценами на первичном рынке недвижимости.

Умеренное снижение спроса ожидаемо

Программы с господдержкой играют большую роль в ипотечном кредитовании и на рынке жилья – их доля в выдаче за последнее время составляет больше 75%. Внутри выдач ипотека с господдержкой разбивается на 50% по «Семейной ипотеке», 31% по льготной ипотеке и оставшаяся доля (19%) приходится на ИТ-ипотеку, «Дальневосточную и арктическую» (по данным за январь-май 2024 г.). То есть порядка 23% в спросе на первичном рынке занимает льготная ипотека.

Безусловно, в первое время после отмены такой ипотеки упадет спрос на первичную недвижимость в силу отсутствия альтернатив у тех, кто планировал использовать льготную ипотеку (а текущие ставки по рыночным программам превышают 18% и являются заградительными). Отчасти это будет формировать отложенный спрос, который может реализоваться в конце 2024 г. – начале 2025 г.

Однако, сдерживающими факторами падения спроса станут собственные ипотечные программы от застройщиков. Некоторые застройщики уже запустили свои программы с низкими ставками: Самолет, ПИК, Эталон, Гранель, А101, Dogma. Особенностью данных программ является то, что кредит по льготной ставке выдается не на весь срок, а на определенный период (до 5 лет). То есть это будет поддерживать текущий спрос, но с определенными рисками при сохранении высоких ставок для рефинансирования после льготного периода.

Таким образом, ожидаем, что спрос на первичном рынке недвижимости упадет (не сильно: в пределах 10-15%), но не у всех игроков, так как отмена льготной ипотеки будет компенсирована внутренними программами ипотеки. Помимо этого, в 2024 г. дополнительным стабилизирующим спрос фактором может стать реализация льготных программ для учителей, врачей и военных.

Сохранение цен и снижение предложения

На горизонте полугода мы не ожидаем снижения цен на фоне снижения спроса. Девелоперы не собираются (отчасти не могут) снижать маржинальность текущих проектов, по которым они получали проектное финансирование. Сейчас на рынке продолжается рост цен себестоимости кв.м. как на фоне роста стоимости строительных материалов, так и сохранения дефицита кадров на рынке труда и роста заработных плат. Таким образом, динамика роста цен на первичное жилье будет более сдержанной. Рост цен продолжится, но темпами ниже уровня инфляции.

Несмотря на рост запусков новых проектов с марта по май, будущий ввод новых домов может замедлиться, особенно для столичных регионов. Однако, среди застройщиков существует тренд движения в регионы, в которых продолжают действовать программы ипотеки с господдержкой, а также дополнительное субсидирование региональными властями в рамках комплексного развития территорий. И здесь 2 вывода: во-первых, снижение спроса в одних регионах будет компенсировано ростом спроса в других, во-вторых, запуски в новых регионах могут продолжиться, что сохранит текущий уровень ввода.

Выводы

Подытожим, завершение льготной ипотеки приведет к общему снижению спроса на рынке, но некоторые застройщики смогут компенсировать падение собственными ипотечными программами с банками. Цены на первичную недвижимость продолжат расти, но темпами на уровне или ниже инфляции. Запуски новых проектов могут быть отложены.

А в нашем аналитическом сервисе вы сможете посмотреть, кто является нашим фаворитом среди застройщиков!

#special

Недавно завершились две ипотечные программы с господдержкой: семейная и льготная. Семейную ипотеку власти собираются продлевать, но с некоторыми корректировками, чтобы выдавать ее более адресно в регионах и малых городах. Пока новые условия находятся в стадии проработки. Льготная ипотека, по мнению ЦБ, исчерпала себя (к тому же она стала практически недоступной в столичных регионах на фоне снижения лимита по кредиту до 6 млн руб.).

В этом посте рассмотрим, как повлияет на рынок отмена льготной ипотеки, что будет со спросом, предложением и ценами на первичном рынке недвижимости.

Умеренное снижение спроса ожидаемо

Программы с господдержкой играют большую роль в ипотечном кредитовании и на рынке жилья – их доля в выдаче за последнее время составляет больше 75%. Внутри выдач ипотека с господдержкой разбивается на 50% по «Семейной ипотеке», 31% по льготной ипотеке и оставшаяся доля (19%) приходится на ИТ-ипотеку, «Дальневосточную и арктическую» (по данным за январь-май 2024 г.). То есть порядка 23% в спросе на первичном рынке занимает льготная ипотека.

Безусловно, в первое время после отмены такой ипотеки упадет спрос на первичную недвижимость в силу отсутствия альтернатив у тех, кто планировал использовать льготную ипотеку (а текущие ставки по рыночным программам превышают 18% и являются заградительными). Отчасти это будет формировать отложенный спрос, который может реализоваться в конце 2024 г. – начале 2025 г.

Однако, сдерживающими факторами падения спроса станут собственные ипотечные программы от застройщиков. Некоторые застройщики уже запустили свои программы с низкими ставками: Самолет, ПИК, Эталон, Гранель, А101, Dogma. Особенностью данных программ является то, что кредит по льготной ставке выдается не на весь срок, а на определенный период (до 5 лет). То есть это будет поддерживать текущий спрос, но с определенными рисками при сохранении высоких ставок для рефинансирования после льготного периода.

Таким образом, ожидаем, что спрос на первичном рынке недвижимости упадет (не сильно: в пределах 10-15%), но не у всех игроков, так как отмена льготной ипотеки будет компенсирована внутренними программами ипотеки. Помимо этого, в 2024 г. дополнительным стабилизирующим спрос фактором может стать реализация льготных программ для учителей, врачей и военных.

Сохранение цен и снижение предложения

На горизонте полугода мы не ожидаем снижения цен на фоне снижения спроса. Девелоперы не собираются (отчасти не могут) снижать маржинальность текущих проектов, по которым они получали проектное финансирование. Сейчас на рынке продолжается рост цен себестоимости кв.м. как на фоне роста стоимости строительных материалов, так и сохранения дефицита кадров на рынке труда и роста заработных плат. Таким образом, динамика роста цен на первичное жилье будет более сдержанной. Рост цен продолжится, но темпами ниже уровня инфляции.

Несмотря на рост запусков новых проектов с марта по май, будущий ввод новых домов может замедлиться, особенно для столичных регионов. Однако, среди застройщиков существует тренд движения в регионы, в которых продолжают действовать программы ипотеки с господдержкой, а также дополнительное субсидирование региональными властями в рамках комплексного развития территорий. И здесь 2 вывода: во-первых, снижение спроса в одних регионах будет компенсировано ростом спроса в других, во-вторых, запуски в новых регионах могут продолжиться, что сохранит текущий уровень ввода.

Выводы

Подытожим, завершение льготной ипотеки приведет к общему снижению спроса на рынке, но некоторые застройщики смогут компенсировать падение собственными ипотечными программами с банками. Цены на первичную недвижимость продолжат расти, но темпами на уровне или ниже инфляции. Запуски новых проектов могут быть отложены.

А в нашем аналитическом сервисе вы сможете посмотреть, кто является нашим фаворитом среди застройщиков!

{kind=link}

Как ситуация в зарубежных экономиках влияет на российских металлургов

Как известно, российский сектор добычи полезных ископаемых зависит от цен на конкретное сырье и объемов поставок. И если объёмы поставок по большей части определяются действующими мощностями компаний, то цены на сырье - тот фактор, который почти полностью зависит от ситуации в мире, а именно, от динамики промышленности на Западе и в Азии.

Рынок сырья - это глобальная экосистема, где проблемы одного региона в полной мере отразятся на цены во всех остальных регионах. Так, если в Чили запустят новую шахту по добыче меди, а в Европе упадет потребление меди, то произойдет каскад снижения цен на медь во всех остальных регионах.

Поэтому, чтобы понимать, а что будет с ценами на промышленные металлы в России, нужно смотреть, что происходит со спросом и предложением в других крупных странах.

Производство на Западе стагнирует

В Еврозоне индекс промышленной активности (PMI) снизился в июне до 45.8 пунктов против майского результата в 47.3 пункта. В Европе продолжаются негативные промышленные тенденции в экономике, что связано с дорогой электроэнергией.

Справка: PMI ниже 50 пунктов означает падение производства м/м, чем ниже индекс, тем сильнее сокращается экономика. И наоборот, PMI выше 50 пунктов означает рост производства м/м, чем выше индекс, тем сильнее растет экономика.

В США PMI в июне ускорился до 51.6 пунктов против 51.3 пунктов в мае. В США наблюдается незначительный рост новых заказов, которые закрываются местными мощностями, а не замещаются импортом из Китая.

Экономика Азии продолжает расти

Экономика Индии достигла одного из рекордных показателей индекса промышленной активности. В июне PMI составил 58.3 пункта против 57.5 пунктов в мае. Промышленность Индии активно растет вместе с экономикой страны.

В Китае наблюдается нейтральная динамика. Официальные государственные данные NBS регистрируют PMI на уровне 49.5 пунктов в июне. Данные Caixin фиксируют ускорение роста в июне до 51.8 пунктов с 51.2 пунктов в мае.

Экономика Японии держится на уровне 50 пунктов уже 6 месяцев подряд.

Вывод

Несмотря на стагнацию промышленности в Европе, промышленность в остальных частях мира, а особенно, в Азии, развивается достаточно бурно, что создает дополнительный спрос на металлы промышленной группы (сталь, алюминий и медь). Продолжаем ожидать постепенного роста цен для наших металлургов во втором полугодии 2024 года.

P.S. Заметки и мысли по зарубежным рынкам и акциям мы ведем в отдельном канале - Invest Heroes Global. Подписывайтесь!

Дмитрий Новичков

Senior Analyst

@ndvfin

Как известно, российский сектор добычи полезных ископаемых зависит от цен на конкретное сырье и объемов поставок. И если объёмы поставок по большей части определяются действующими мощностями компаний, то цены на сырье - тот фактор, который почти полностью зависит от ситуации в мире, а именно, от динамики промышленности на Западе и в Азии.

Рынок сырья - это глобальная экосистема, где проблемы одного региона в полной мере отразятся на цены во всех остальных регионах. Так, если в Чили запустят новую шахту по добыче меди, а в Европе упадет потребление меди, то произойдет каскад снижения цен на медь во всех остальных регионах.

Поэтому, чтобы понимать, а что будет с ценами на промышленные металлы в России, нужно смотреть, что происходит со спросом и предложением в других крупных странах.

Производство на Западе стагнирует

В Еврозоне индекс промышленной активности (PMI) снизился в июне до 45.8 пунктов против майского результата в 47.3 пункта. В Европе продолжаются негативные промышленные тенденции в экономике, что связано с дорогой электроэнергией.

Справка: PMI ниже 50 пунктов означает падение производства м/м, чем ниже индекс, тем сильнее сокращается экономика. И наоборот, PMI выше 50 пунктов означает рост производства м/м, чем выше индекс, тем сильнее растет экономика.

В США PMI в июне ускорился до 51.6 пунктов против 51.3 пунктов в мае. В США наблюдается незначительный рост новых заказов, которые закрываются местными мощностями, а не замещаются импортом из Китая.

Экономика Азии продолжает расти

Экономика Индии достигла одного из рекордных показателей индекса промышленной активности. В июне PMI составил 58.3 пункта против 57.5 пунктов в мае. Промышленность Индии активно растет вместе с экономикой страны.

В Китае наблюдается нейтральная динамика. Официальные государственные данные NBS регистрируют PMI на уровне 49.5 пунктов в июне. Данные Caixin фиксируют ускорение роста в июне до 51.8 пунктов с 51.2 пунктов в мае.

Экономика Японии держится на уровне 50 пунктов уже 6 месяцев подряд.

Вывод

Несмотря на стагнацию промышленности в Европе, промышленность в остальных частях мира, а особенно, в Азии, развивается достаточно бурно, что создает дополнительный спрос на металлы промышленной группы (сталь, алюминий и медь). Продолжаем ожидать постепенного роста цен для наших металлургов во втором полугодии 2024 года.

P.S. Заметки и мысли по зарубежным рынкам и акциям мы ведем в отдельном канале - Invest Heroes Global. Подписывайтесь!

Дмитрий Новичков

Senior Analyst

@ndvfin

{kind=link}

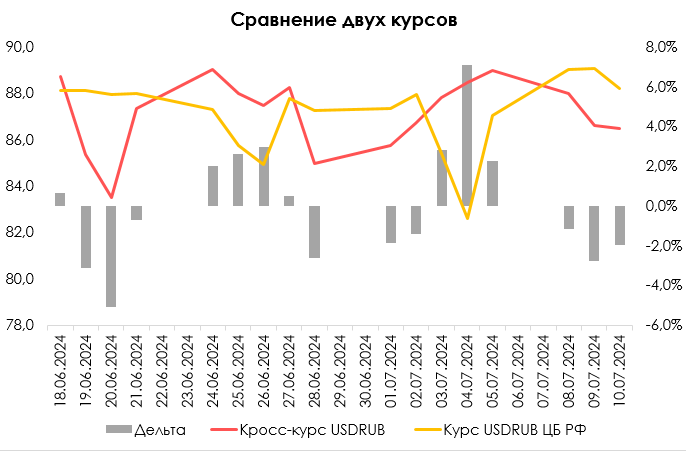

Можно ли верить курсу доллара от ЦБ РФ

#облигации

Сегодня увидели следующую информацию:

" Эмитенты приостановили выпуск новых квазидолларовых бумаг после попадания Московской биржи под санкции США и Великобритании. Игроки рынка не доверяют новому способу формирования курса доллара. Сейчас Мосбиржа регистрирует новые выпуски только в дружественных валютах."

Мы решили посмотреть обоснован ли тезис недоверия к формированию курса доллара на основании отчетов банков. Для этого мы сравнили курс USDRUB от ЦБ РФ со средним кросс-курсом USDRUB, посчитанным как USDCNHхCNYRUB на ММВБ на дату Т+1, чтобы уравнять даты с курсом ЦБ. Стоит сказать, что данные для сравнения не полностью репрезентативны, т.к. курс ЦБ РФ определяется по сделкам с 10 до 15.30 мск, а средний кросс-курс по сделкам с 10 до 19:00 мск.

💡О чем говорят результаты:

• Самые сильные отличия были 20.06 и 04.07. Спреды составили -5.1% и 7.1% соответственно. В первом случае курс USDRUB от ЦБ РФ был сильнее, чем кросс-курс, во втором наоборот слабее (см. график).

• Стандартное отклонение составило около 3%, что выглядит достаточно высоким показателем. Но он завышен из-за того, что у нас есть два выброса 20.06 и 04.07.

• Вероятная причина выбросов — разное количество доступной валютной ликвидности при фактических сделках и теоретическом расчете. Также имеет место быть разный баланс спроса и предложения.

В целом, у корпоративных заемщиков есть основания сомневаться в ценообразовании курса ЦБ РФ, т.к. они могут видеть в этом дополнительные валютные риски. На неделе с 22 июля с квазидолларовым займом выходит РУСАЛ (ориентир купона 9-9.5%). Но этот выпуск был зарегистрирован ранее, т.к. его перенесли с 10 июня.

#облигации

Сегодня увидели следующую информацию:

" Эмитенты приостановили выпуск новых квазидолларовых бумаг после попадания Московской биржи под санкции США и Великобритании. Игроки рынка не доверяют новому способу формирования курса доллара. Сейчас Мосбиржа регистрирует новые выпуски только в дружественных валютах."

Мы решили посмотреть обоснован ли тезис недоверия к формированию курса доллара на основании отчетов банков. Для этого мы сравнили курс USDRUB от ЦБ РФ со средним кросс-курсом USDRUB, посчитанным как USDCNHхCNYRUB на ММВБ на дату Т+1, чтобы уравнять даты с курсом ЦБ. Стоит сказать, что данные для сравнения не полностью репрезентативны, т.к. курс ЦБ РФ определяется по сделкам с 10 до 15.30 мск, а средний кросс-курс по сделкам с 10 до 19:00 мск.

💡О чем говорят результаты:

• Самые сильные отличия были 20.06 и 04.07. Спреды составили -5.1% и 7.1% соответственно. В первом случае курс USDRUB от ЦБ РФ был сильнее, чем кросс-курс, во втором наоборот слабее (см. график).

• Стандартное отклонение составило около 3%, что выглядит достаточно высоким показателем. Но он завышен из-за того, что у нас есть два выброса 20.06 и 04.07.

• Вероятная причина выбросов — разное количество доступной валютной ликвидности при фактических сделках и теоретическом расчете. Также имеет место быть разный баланс спроса и предложения.

В целом, у корпоративных заемщиков есть основания сомневаться в ценообразовании курса ЦБ РФ, т.к. они могут видеть в этом дополнительные валютные риски. На неделе с 22 июля с квазидолларовым займом выходит РУСАЛ (ориентир купона 9-9.5%). Но этот выпуск был зарегистрирован ранее, т.к. его перенесли с 10 июня.

{kind=link}

Мы в зоне покупок

#divingdeeper

Рынок остается в режиме коррекции, при этом мы видим по оценкам компаний, что глобально сейчас время покупать акции с горизонтом год.

Негативные факторы, из-за которых рынок слаб:

1. Ожидания по ключевой ставке постепенно смещаются в сторону более высоких ставок на более длинный срок, т.к. ни кредитование, ни инфляция пока не показывают признаков замедления, при этом риторика ЦБ жесткая. С точки зрения скорости достижения высокой ставки до экономики, обычно это 4 квартала, а т.к. ставка активно росла с августа по декабрь 2023, то эффект мы можем увидеть только к концу года. Также важный момент, что продолжаются обширные льготные программы кредитования, благодаря чему эффект от повышения ставки размывается. Мы видим как базовый сценарий, что ближайшие кварталы экономика будет находиться в режиме "высокая инфляция и высокая ставка".

2. После введения новых санкций наблюдаются проблемы как с платежами за импорт, так и с физическим импортом по ряду категорий, на которые были расширены импортные санкции. Проблемы с импортом из Китая создают риски укрепления рубля, это негатив для всех экспортеров. Крепкий рубль в рамках такого сценария не будет оказывать дефляционный эффект из-за дефицита товаров как следствия проблем с импортом. При этом курс относительно стабилен, также из разных источников мы знаем о новых цепочках платежей с дополнительными транзакционными издержками. Это говорит нам о возможном оперативном налаживании новых цепочек платежей и поставок.

3. По разным источникам на рынке видим, что также сейчас на рынок давит выход дружественных нерезидентов (у них нет ограничений по торговле со стороны российского регулятора, а до августа им нужно прекратить операции с попавшей под санкции Мосбиржей). Это существенный фактор коррекции, но по смыслу как раз такие коррекции надо покупать, поскольку продают не из-за фундаментальных причин, а просто потому что больше нельзя держать эти бумаги.

При этом проблему альтернативы, которую депозиты составляли рынку акций, мы подсвечивали в марте-мае, на фоне нее мы как раз ожидали коррекции, которая по факту случилась. Дополнительным негативом за последние два месяца стало повышение налогов и новые проблемы с импортом.

С учетом уже прошедшей коррекции рынок дает возможности заработать 30-40% в акциях на горизонте 12 мес, что существенно выше альтернативы в облигациях или депозите, поэтому я и говорю, что мы находимся в зоне покупок.

Позитивные драйверы впереди:

- В 20-х числах июля на рынок будут поступать дивиденды от Сбера и Роснефти, по нашим оценкам это самый большой приток ликвидности на рынок акций за год.

- С конца июля и весь август будет идти сезон отчетов за второй квартал. Фактические хорошие результаты по нашим фаворитам могут приводить к переоценке акций рынком.

- До конца месяца закончится навес со стороны продаж дружественных нерезидентов

Ну а кто наши фавориты и как выйти из этой коррекции с максимальным результатом можно узнать в нашей подписке. Стратегии закуплены в лонг, ставки на вышеупомянутую логику сделаны.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Рынок остается в режиме коррекции, при этом мы видим по оценкам компаний, что глобально сейчас время покупать акции с горизонтом год.

Негативные факторы, из-за которых рынок слаб:

1. Ожидания по ключевой ставке постепенно смещаются в сторону более высоких ставок на более длинный срок, т.к. ни кредитование, ни инфляция пока не показывают признаков замедления, при этом риторика ЦБ жесткая. С точки зрения скорости достижения высокой ставки до экономики, обычно это 4 квартала, а т.к. ставка активно росла с августа по декабрь 2023, то эффект мы можем увидеть только к концу года. Также важный момент, что продолжаются обширные льготные программы кредитования, благодаря чему эффект от повышения ставки размывается. Мы видим как базовый сценарий, что ближайшие кварталы экономика будет находиться в режиме "высокая инфляция и высокая ставка".

2. После введения новых санкций наблюдаются проблемы как с платежами за импорт, так и с физическим импортом по ряду категорий, на которые были расширены импортные санкции. Проблемы с импортом из Китая создают риски укрепления рубля, это негатив для всех экспортеров. Крепкий рубль в рамках такого сценария не будет оказывать дефляционный эффект из-за дефицита товаров как следствия проблем с импортом. При этом курс относительно стабилен, также из разных источников мы знаем о новых цепочках платежей с дополнительными транзакционными издержками. Это говорит нам о возможном оперативном налаживании новых цепочек платежей и поставок.

3. По разным источникам на рынке видим, что также сейчас на рынок давит выход дружественных нерезидентов (у них нет ограничений по торговле со стороны российского регулятора, а до августа им нужно прекратить операции с попавшей под санкции Мосбиржей). Это существенный фактор коррекции, но по смыслу как раз такие коррекции надо покупать, поскольку продают не из-за фундаментальных причин, а просто потому что больше нельзя держать эти бумаги.

При этом проблему альтернативы, которую депозиты составляли рынку акций, мы подсвечивали в марте-мае, на фоне нее мы как раз ожидали коррекции, которая по факту случилась. Дополнительным негативом за последние два месяца стало повышение налогов и новые проблемы с импортом.

С учетом уже прошедшей коррекции рынок дает возможности заработать 30-40% в акциях на горизонте 12 мес, что существенно выше альтернативы в облигациях или депозите, поэтому я и говорю, что мы находимся в зоне покупок.

Позитивные драйверы впереди:

- В 20-х числах июля на рынок будут поступать дивиденды от Сбера и Роснефти, по нашим оценкам это самый большой приток ликвидности на рынок акций за год.

- С конца июля и весь август будет идти сезон отчетов за второй квартал. Фактические хорошие результаты по нашим фаворитам могут приводить к переоценке акций рынком.

- До конца месяца закончится навес со стороны продаж дружественных нерезидентов

Ну а кто наши фавориты и как выйти из этой коррекции с максимальным результатом можно узнать в нашей подписке. Стратегии закуплены в лонг, ставки на вышеупомянутую логику сделаны.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Фундаментальная оценка индекса Мосбиржи от Invest Heroes

Делимся с вами оценкой по индексу Мосбиржи. Это полезный индикатор для принятия решений на рынке акций.

Oценка индекса производится на горизонте следующих 12 мес., исходя из наших целевых цен по компаниям-компонентам индекса, в соответствии с их весами в нём.

В настоящий момент справедливая оценка индекса Мосбиржи - 3803 п. Потенциал роста на горизонте года - 27%.

Мы говорили о том, что текущие уровни - это зона для покупки акций, при этом важно правильно выбрать активы. Какие акции входят в список наших фаворитов, вы можете видеть в рамках нашего сервиса.

Делимся с вами оценкой по индексу Мосбиржи. Это полезный индикатор для принятия решений на рынке акций.

Oценка индекса производится на горизонте следующих 12 мес., исходя из наших целевых цен по компаниям-компонентам индекса, в соответствии с их весами в нём.

В настоящий момент справедливая оценка индекса Мосбиржи - 3803 п. Потенциал роста на горизонте года - 27%.

Мы говорили о том, что текущие уровни - это зона для покупки акций, при этом важно правильно выбрать активы. Какие акции входят в список наших фаворитов, вы можете видеть в рамках нашего сервиса.

{kind=link}

ОПИФ «Истории роста» — презентация фонда акций от ООО УК «ГЕРОИ»

#анонс

16 июля в 20:00 по московскому времени мы проведем прямой эфир, посвященный запуску ОПИФ рыночных финансовых инструментов «Истории роста».

Доступ к эфиру по ссылке: https://youtube.com/live/FDyIMeq9pvk?feature=share

Цель данного фонда заключается в точечных покупках качественных и фундаментально недооцененных компаний, от которых мы ожидаем существенного роста бизнеса в реальном выражении в ближайшие 2-3 года.

ОПИФ рыночных финансовых инструментов «Истории роста» подойдет для тех инвесторов, которые хотят получать повышенную доходность от инвестиций и готовы брать на себя риски рынка акций Волатильность и просадки неизбежно будут — это естественная часть инвестиционного процесса, и задача управляющего своевременно амортизировать эти колебания выводят часть портфеля в ликвидность.

Ключевые параметры фонда:

• Преимущественным активом в фонде являются акции, доля которых должна превышать 80% от СЧА фонда. Это говорит о том, что управляющий 2/3 календарного года должен быть в акциях. Остальную «треть» года он может уходить в ОФЗ и защищать портфель от просадок в период коррекций.

• До 20% от СЧА фонда может быть переведено в ликвидные ОФЗ в те моменты, когда мы считаем рынок перегретым и/или видим существенные риски коррекции. Однако «треть» года активы фонда могут быть размещены до 100% в ОФЗ.

Поэтому, несмотря на то, что фонд ориентирован на акции, мы сохранили опцию защиты для неблагоприятных периодов на фондовом рынке.

Управляющий ОПИФ рыночных финансовых инструментов «Истории роста» — Александр Сайганов.

Более подробно о всех деталях и тонкостях фонда Александр расскажем во вторник на прямом эфире и ответит на ваши вопросы. До встречи!

Информация, обязательная к ознакомлению

#анонс

16 июля в 20:00 по московскому времени мы проведем прямой эфир, посвященный запуску ОПИФ рыночных финансовых инструментов «Истории роста».

Доступ к эфиру по ссылке: https://youtube.com/live/FDyIMeq9pvk?feature=share

Цель данного фонда заключается в точечных покупках качественных и фундаментально недооцененных компаний, от которых мы ожидаем существенного роста бизнеса в реальном выражении в ближайшие 2-3 года.

ОПИФ рыночных финансовых инструментов «Истории роста» подойдет для тех инвесторов, которые хотят получать повышенную доходность от инвестиций и готовы брать на себя риски рынка акций Волатильность и просадки неизбежно будут — это естественная часть инвестиционного процесса, и задача управляющего своевременно амортизировать эти колебания выводят часть портфеля в ликвидность.

Ключевые параметры фонда:

• Преимущественным активом в фонде являются акции, доля которых должна превышать 80% от СЧА фонда. Это говорит о том, что управляющий 2/3 календарного года должен быть в акциях. Остальную «треть» года он может уходить в ОФЗ и защищать портфель от просадок в период коррекций.

• До 20% от СЧА фонда может быть переведено в ликвидные ОФЗ в те моменты, когда мы считаем рынок перегретым и/или видим существенные риски коррекции. Однако «треть» года активы фонда могут быть размещены до 100% в ОФЗ.

Поэтому, несмотря на то, что фонд ориентирован на акции, мы сохранили опцию защиты для неблагоприятных периодов на фондовом рынке.

Управляющий ОПИФ рыночных финансовых инструментов «Истории роста» — Александр Сайганов.

Более подробно о всех деталях и тонкостях фонда Александр расскажем во вторник на прямом эфире и ответит на ваши вопросы. До встречи!

Информация, обязательная к ознакомлению

YouTube

Истории роста - новый фонд акций от ООО УК "Герои"

Эфир пройдет 16 июля в 20:00

https://ih-capital.ru — открытие личного кабинета для приобретения паев фондов

Цель данного фонда заключается в точечных покупках качественных и фундаментально недооцененных компаний, от которых мы ожидаем существенного роста…

https://ih-capital.ru — открытие личного кабинета для приобретения паев фондов

Цель данного фонда заключается в точечных покупках качественных и фундаментально недооцененных компаний, от которых мы ожидаем существенного роста…

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.09%

> Henry Ford: 1.85%

> James Bond: 0.39%

> Iron Arny: 0.15%

> Forrest Gump RU: -2.60%

> Индекс Мосбиржи ПД: -3.53%

> Индекс S&P500: 0.87%

Портфель IJ:

Стратегия IJ пережила неприятную неделю: очень хотелось бы оттолкнуться от 3000 IMOEX единожды, но мы ушли на большой круг. В рамках недели мы отшорчивали МТС и ГМК, продавали некоторые позиции и покупали вновь в четверг утром на панике, что частично компенсировало нам обвал недели. В выходные ушли снова с хеджем, открыв его в пятницу.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель умеренно вырос за две недели на фоне роста инвестядра, спекулятивная часть портфеля за период в минусе.

За две недели активы в инвестядре показывали разнонаправленную динамику.

Лидеры роста – GEO +16.3%, китайские акции +8-18%, Intel +9%, GM +5%,

Аутсайдеры – Opera -8%, Alaska -7%.

Портфель James Bond:

Несмотря на позитивные данные по инфляции и желание Пауэлла начать снижать ставки раньше, на стратегии пока находимся в выжидательной позиции. С одной стороны, есть позитив от ДКП, но с другой стороны есть достаточно крупный навес по заимствованиям в третьем квартале по сравнению с почти нулевыми заимствованиями длиной дюрации во 2 квартале.

В целом есть желание увеличить общую дюрацию стратегии (текущая экспозиция на короткие бумаги с учетом кэша около 60%), но пока думаю, какие инструменты лучше использовать.

Портфель Iron Arny:

Портфель продолжил плавный рост против бенчмарка благодаря высокой доле флоатеров. Активных действий на этой неделе не делали. 26 июля ждем повышение КС, скорее всего до 18%, поэтому остаемся в облигациях с плавающим купоном.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.09%

> Henry Ford: 1.85%

> James Bond: 0.39%

> Iron Arny: 0.15%

> Forrest Gump RU: -2.60%

> Индекс Мосбиржи ПД: -3.53%

> Индекс S&P500: 0.87%

Портфель IJ:

Стратегия IJ пережила неприятную неделю: очень хотелось бы оттолкнуться от 3000 IMOEX единожды, но мы ушли на большой круг. В рамках недели мы отшорчивали МТС и ГМК, продавали некоторые позиции и покупали вновь в четверг утром на панике, что частично компенсировало нам обвал недели. В выходные ушли снова с хеджем, открыв его в пятницу.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель умеренно вырос за две недели на фоне роста инвестядра, спекулятивная часть портфеля за период в минусе.

За две недели активы в инвестядре показывали разнонаправленную динамику.

Лидеры роста – GEO +16.3%, китайские акции +8-18%, Intel +9%, GM +5%,

Аутсайдеры – Opera -8%, Alaska -7%.

Портфель James Bond:

Несмотря на позитивные данные по инфляции и желание Пауэлла начать снижать ставки раньше, на стратегии пока находимся в выжидательной позиции. С одной стороны, есть позитив от ДКП, но с другой стороны есть достаточно крупный навес по заимствованиям в третьем квартале по сравнению с почти нулевыми заимствованиями длиной дюрации во 2 квартале.

В целом есть желание увеличить общую дюрацию стратегии (текущая экспозиция на короткие бумаги с учетом кэша около 60%), но пока думаю, какие инструменты лучше использовать.

Портфель Iron Arny:

Портфель продолжил плавный рост против бенчмарка благодаря высокой доле флоатеров. Активных действий на этой неделе не делали. 26 июля ждем повышение КС, скорее всего до 18%, поэтому остаемся в облигациях с плавающим купоном.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Что посмотреть на выходных?

В апреле этого года Сергей Пирогов принимал участие в платной, закрытой конференции PROFIT CONF 2.0.

Тема, которую Сергей подробно раскрыл, посвящена подходу инвестирования в акции роста:

• В России становится много компаний роста, которые реально развиваются и ставят в приоритет для своих топ-менеджеров критерий роста капитализации.

• Растущие бизнесы стремительно отнимают весомую долю у компаний-тяжеловесов в индексе и оказывают на него уже существенное влияние.

• Текущая коррекция дает хороший дисконт для этих компаний на инвестиционном горизонте (>1года).

Ссылка на запись: https://youtu.be/ayDwqOullXs?si=uFl34GpwCYFgYKd6

Выражаем большую благодарность организаторам конференции за предоставленную запись!

Желаем вам приятного просмотра и отличных выходных!

В апреле этого года Сергей Пирогов принимал участие в платной, закрытой конференции PROFIT CONF 2.0.

Тема, которую Сергей подробно раскрыл, посвящена подходу инвестирования в акции роста:

• В России становится много компаний роста, которые реально развиваются и ставят в приоритет для своих топ-менеджеров критерий роста капитализации.

• Растущие бизнесы стремительно отнимают весомую долю у компаний-тяжеловесов в индексе и оказывают на него уже существенное влияние.

• Текущая коррекция дает хороший дисконт для этих компаний на инвестиционном горизонте (>1года).

Ссылка на запись: https://youtu.be/ayDwqOullXs?si=uFl34GpwCYFgYKd6

Выражаем большую благодарность организаторам конференции за предоставленную запись!

Желаем вам приятного просмотра и отличных выходных!

YouTube

Выступление Сергея Пирогова на PROFIT CONF 2.0

Благодарим за предоставленную запись от автора конференции Олега Вдовина и его проекта https://profitconf.ru/

Forwarded from Сергей Пирогов

Свежие Пироги уже на YouTube

#мысли_управляющего

Конечно же, главная тема этого выпуска - отвал российского рынка на этой неделе и мысли на следующие:

- продажи нерезидентами

- дивиденды

- риск слива валюты ниже в августе

- точки для разворота

- хеджирование и поведение на обвале

- слабые акции

Постарался это дать комплексно, делюсь своими прикидками - тут точных выкладок не бывает, но это мои ориентиры.

Также, неожиданно, но на этот обвал приходится запуск фонда акций Истории Роста от нашей УК «ГЕРОИ». Рассказал пару слов про него. А 16 июля мой коллега Александр проведет эфир, где более подробно расскажет о новом фонде.

P.s.: управляющий фондом рад, что рынок дарит такую хорошую точку входа. Будем брать.

#мысли_управляющего

Конечно же, главная тема этого выпуска - отвал российского рынка на этой неделе и мысли на следующие:

- продажи нерезидентами

- дивиденды

- риск слива валюты ниже в августе

- точки для разворота

- хеджирование и поведение на обвале

- слабые акции

Постарался это дать комплексно, делюсь своими прикидками - тут точных выкладок не бывает, но это мои ориентиры.

Также, неожиданно, но на этот обвал приходится запуск фонда акций Истории Роста от нашей УК «ГЕРОИ». Рассказал пару слов про него. А 16 июля мой коллега Александр проведет эфир, где более подробно расскажет о новом фонде.

P.s.: управляющий фондом рад, что рынок дарит такую хорошую точку входа. Будем брать.

YouTube

По-хорошему не развернулись. Идем по-плохому.

Презентация нового фонда «Истории роста» 16 июля в 20:00 https://youtube.com/live/FDyIMeq9pvk?feature=share

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по…

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по…

Почему акции роста обгоняют рынок

#divingdeeper

Это происходит на рынке США на горизонте и год, и десять лет. Такая же тенденция есть и на российском рынке: наиболее близкий индексный прокси на акции роста это MOEXIT (большая часть IT компаний сейчас быстро растут по бизнесу), и он с запасом обходит индекс Мосбиржи за последние 12 мес (+51% против +14%).

Компании роста — необязательно IT, они могут быть из любой индустрии, даже из промышленной. Это любая компания, у которой наблюдается и/или ожидается быстрый рост бизнеса в натуральном выражении. Компания, продающая сервисы, растет по количеству заказов, клиентов, выручке; компания, производящая промышленную продукцию может быстро расти за счет расширения/модернизации производства. Что такое "быстро"? Более 10% в реальном выражении, т.е. с поправкой на инфляцию это номинальный рост финрезультатов порядка 20% в год или выше (речь, конечно, не про единоразовый рост на 10%, а минимум про перспективу ближайших трех лет).

Большая часть индекса Мосбиржи и вообще ликвидных фишек — крупные экспортеры (порядка 60% индекса). У большинства компаний нет проектов роста, которые могли бы привести к существенному росту выпуска, в результате, их потенциал ограничен ростом стоимости сырья и девальвацией рубля (такие называются компании стоимости). При этом дополнительные налоги обычно приходятся как раз на эти отрасли, что в условиях дефицитного бюджета является существенным риском.

Компании стоимости и роста могут относиться к одним и тем же секторам, но для компаний стоимости главный фактор изменения прибылей это внешняя конъюнктура, а для компаний роста главный фактор — успехи компании в наращивании бизнеса.

Успешные кейсы акций роста на Мосбирже:

- Позитив (POSI): Компания активно росла и растет за счет выпуска новых продуктов в и активного роста самого рынка кибербеза в России. Среднегодовой темп роста выручки с 2021 по 2023 гг. составлял 77%, цена акции выросла на 256% (к текущему моменту с закрытия в 2021 г.)

- Магнит (MGNT): рос в период, когда команда могла эффективно открывать большое количество новых магазинов, и это быстро окупалось, в то же время было хорошее отношение к миноритариям (с тех пор поменялась команда и мажоритарий, этот кейс закончился). Среднегодовой темп роста выручки с 2012 по 2016 гг. составлял 24%, за этот период цена акции выросла на 130% (с 4786 в 2012 г. до 11000 руб./акция в 2016 г.).

- Whoosh (WUSH): один из ключевых игроков на рынке кикшеринга, по сути они своими действиями формируют рынок. Более того, выходят в новые ниши — электровелосипеды, международная экспансия в Латинскую Америку. Среднегодовой темп роста выручки с 2020 по 2023 гг. составлял 61%, в 2023 г. выручка выросла на 54% г/г. Цена акции выросла на 69% (со 162 руб./акция в 2022 г. до 274 руб./акция на текущий момент). .

- Novabev (BELU): Белуга — быстрорастущая часть бизнеса это сеть магазинов Винлаб, и здесь компании удается сохранять высокие темпы роста сети, которые транслируются в рост финрезультатов. Среднегодовой темп роста выручки с 2018 по 2023 гг. составлял 22%, в 2023 г. выручка выросла на 20% г/г. Цена акции с 2022 г. выросла на 87% (с 2775 до 5202 руб./акция на текущий момент).

Чтобы зарабатывать на акциях роста, важно правильно определять, у каких компаний/команд есть потенциал существенно нарастить бизнес, для этого и нужна фундаментальная аналитика: количественные оценки + качественное понимание, где хороший менеджмент и порядочные мажоритарии.

Как раз на акциях роста и будет сфокусирован наш новый фонд, которым я буду управлять. Приглашаю на эфир во вторник в 20:00 по мск, где подробнее поговорим про стратегию фонда, риски и выгоды для пайщиков.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Это происходит на рынке США на горизонте и год, и десять лет. Такая же тенденция есть и на российском рынке: наиболее близкий индексный прокси на акции роста это MOEXIT (большая часть IT компаний сейчас быстро растут по бизнесу), и он с запасом обходит индекс Мосбиржи за последние 12 мес (+51% против +14%).

Компании роста — необязательно IT, они могут быть из любой индустрии, даже из промышленной. Это любая компания, у которой наблюдается и/или ожидается быстрый рост бизнеса в натуральном выражении. Компания, продающая сервисы, растет по количеству заказов, клиентов, выручке; компания, производящая промышленную продукцию может быстро расти за счет расширения/модернизации производства. Что такое "быстро"? Более 10% в реальном выражении, т.е. с поправкой на инфляцию это номинальный рост финрезультатов порядка 20% в год или выше (речь, конечно, не про единоразовый рост на 10%, а минимум про перспективу ближайших трех лет).

Большая часть индекса Мосбиржи и вообще ликвидных фишек — крупные экспортеры (порядка 60% индекса). У большинства компаний нет проектов роста, которые могли бы привести к существенному росту выпуска, в результате, их потенциал ограничен ростом стоимости сырья и девальвацией рубля (такие называются компании стоимости). При этом дополнительные налоги обычно приходятся как раз на эти отрасли, что в условиях дефицитного бюджета является существенным риском.

Компании стоимости и роста могут относиться к одним и тем же секторам, но для компаний стоимости главный фактор изменения прибылей это внешняя конъюнктура, а для компаний роста главный фактор — успехи компании в наращивании бизнеса.

Успешные кейсы акций роста на Мосбирже:

- Позитив (POSI): Компания активно росла и растет за счет выпуска новых продуктов в и активного роста самого рынка кибербеза в России. Среднегодовой темп роста выручки с 2021 по 2023 гг. составлял 77%, цена акции выросла на 256% (к текущему моменту с закрытия в 2021 г.)

- Магнит (MGNT): рос в период, когда команда могла эффективно открывать большое количество новых магазинов, и это быстро окупалось, в то же время было хорошее отношение к миноритариям (с тех пор поменялась команда и мажоритарий, этот кейс закончился). Среднегодовой темп роста выручки с 2012 по 2016 гг. составлял 24%, за этот период цена акции выросла на 130% (с 4786 в 2012 г. до 11000 руб./акция в 2016 г.).

- Whoosh (WUSH): один из ключевых игроков на рынке кикшеринга, по сути они своими действиями формируют рынок. Более того, выходят в новые ниши — электровелосипеды, международная экспансия в Латинскую Америку. Среднегодовой темп роста выручки с 2020 по 2023 гг. составлял 61%, в 2023 г. выручка выросла на 54% г/г. Цена акции выросла на 69% (со 162 руб./акция в 2022 г. до 274 руб./акция на текущий момент). .

- Novabev (BELU): Белуга — быстрорастущая часть бизнеса это сеть магазинов Винлаб, и здесь компании удается сохранять высокие темпы роста сети, которые транслируются в рост финрезультатов. Среднегодовой темп роста выручки с 2018 по 2023 гг. составлял 22%, в 2023 г. выручка выросла на 20% г/г. Цена акции с 2022 г. выросла на 87% (с 2775 до 5202 руб./акция на текущий момент).

Чтобы зарабатывать на акциях роста, важно правильно определять, у каких компаний/команд есть потенциал существенно нарастить бизнес, для этого и нужна фундаментальная аналитика: количественные оценки + качественное понимание, где хороший менеджмент и порядочные мажоритарии.

Как раз на акциях роста и будет сфокусирован наш новый фонд, которым я буду управлять. Приглашаю на эфир во вторник в 20:00 по мск, где подробнее поговорим про стратегию фонда, риски и выгоды для пайщиков.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

ОПИФ «Истории роста» — завтра пройдет презентация фонда акций от ООО УК «ГЕРОИ»

Эфир состоится 16 июля в 20:00 по московскому времени.

Доступ к эфиру по ссылке: https://www.youtube.com/live/FDyIMeq9pvk?si=cDaYfEqTPFEub8Zn

О деталях и тонкостях фонда Александр расскажет на прямом эфире и ответит на ваши вопросы. До встречи!

Информация, обязательная к ознакомлению

Эфир состоится 16 июля в 20:00 по московскому времени.

Доступ к эфиру по ссылке: https://www.youtube.com/live/FDyIMeq9pvk?si=cDaYfEqTPFEub8Zn

О деталях и тонкостях фонда Александр расскажет на прямом эфире и ответит на ваши вопросы. До встречи!

Информация, обязательная к ознакомлению

YouTube

Истории роста - новый фонд акций от ООО УК "Герои"

Эфир пройдет 16 июля в 20:00

https://ih-capital.ru — открытие личного кабинета для приобретения паев фондов

Цель данного фонда заключается в точечных покупках качественных и фундаментально недооцененных компаний, от которых мы ожидаем существенного роста…

https://ih-capital.ru — открытие личного кабинета для приобретения паев фондов

Цель данного фонда заключается в точечных покупках качественных и фундаментально недооцененных компаний, от которых мы ожидаем существенного роста…

NovaBev: Наш взгляд на компанию

На прошлой неделе NovaBev (бывш. Белуга) опубликовала операционные результаты за 1П 2024 г., а 4 июля акционеры одобрили увеличение уставного капитала. Эти новости были восприняты инвесторами неоднозначно. В этом посте поговорим подробнее про операционные результаты, наши ожидания и про будущее увеличение уставного капитала.

Подробнее о результатах

— Общие отгрузки за 1П 2024 г. снизились на 1.5% г/г до 6.9 млн дал. Отгрузки собственной продукции снизились на 1.9% г/г до 5.3 млн дал, а импортной — до 1.6 млн дал (–0.8% г/г). Важно также учитывать сезонность бизнеса: около 60% отгрузок приходится на 2П. Мы ожидаем, что в 2024-2025 гг. объем отгрузок практически не изменится и составит ~17 млн дал в год.

— В 1П 2024 г. средний чек вырос на 19.6% г/г, а трафик на 10.7% г/г (не LFL).

По заявлению представителей компании, основная причина слабой динамики отгрузок — оптимизация дешевых брендов и смещение акцента на более маржинальные премиальные бренды. Компания сокращает старые низкоценовые бренды. Продажи высокомаржинальных премиальных брендов продолжают расти двузначным темпом: Beluga (+28% г/г), Orthodox (+28% г/г) и «Белая Сова» (+49.6% г/г).

Падение импорта, по словам представителей Novabev, полностью обусловлено оптимизацией запасов (никакого влияния санкций на расчеты с поставщиками импортных брендов компания не испытывает).

Компания остается растущей

Несмотря на слабые операционные результаты по отгрузкам, бизнес компании сохраняет высокие темпы роста.

— Выручка сети "Винлаб" выросла на 32.5% г/г до 46 млрд руб. в результате роста LFL-продаж на 16% г/г и открытия 153 новых магазинов (+20% г/г). LFL-продажи выросли на 16% г/г в результате снижения LFL-трафика на 1.2% г/г и роста LFL-среднего чека на 17.6% г/г.

— Количество магазинов в 1П 2024 г. выросло до 1810 шт. Мы ожидаем, что в течение 2024-2025 гг. компания доведет количество магазинов сети "Винлаб" до 2300 шт.

— Объем продаж по системе Click&Collect вырос на 116% г/г, доля электронной коммерции в сети составляет 11.9% против 7.3% в прошлом году. Более 335 тысяч электронных заказов выдаются в магазинах «Винлаб» ежемесячно.

Увеличение уставного капитала

— Напомним, в мае компания объявила об увеличение уставного капитала за счет распределения добавочного капитала и нераспределенной прибыли. 4 июля акционеры одобрили увеличение уставного капитала на 11.06 млрд руб.: 8.85 млрд руб. за счет добавочного капитала и 2.21 млрд руб. из нераспределенной прибыли.

— Каждый акционер бесплатно получит 7 новых акций на каждую ранее приобретенную. Таким образом, уставный капитал увеличится в 8 раз: с нынешних 1.58 млрд руб. до 12.64 млрд руб. Нынешний уставный капитал разделен на 15.8 млн обыкновенных акций номиналом 100 руб. каждая.

— При этом в процессе сделки не произойдет размытие долей акционеров, поскольку новые ценные бумаги будут пропорционально распределены между ними. Общая стоимость акций во владении инвестора и его доля в компании, не изменится, т.к. цена акций уменьшится пропорционально увеличению их количества (акций становится больше, но стоимость 1 акции ниже, капитализация от этого не меняется). Сроки сделки пока не известны. Влияние на оценку компании нейтральное.

— Представители компании также заявляют, что дополнительных ден. средств задействовано не будет, а планы по дивидендам сохраняются.

Взгляд на компанию

Мы продолжаем смотреть на акции Novabev позитивно. Несмотря на сокращение отгрузок г/г в 1П 2024 г., высокий рост цен частично компенсирует это снижение. Более того, компания в рамках своей стратегии поддерживает высокий уровень валовой рентабельности бизнеса, несмотря на внешние негативные эффекты (высокую конкурентную среду и избирательность покупателя), продолжает платить привлекательные дивиденды. Мы ожидаем, что по результатам 2024 г. может выплатить дивиденд в размере не менее 568 руб./акцию (11% див. доходности к текущей цене).

Подробную аналитику и наши прогнозы по акциям Novabev и акциям других эмитентов рынков РФ и США вы можете найти на нашем портале.

Степан Репин,

Analyst

@StepanRepin

На прошлой неделе NovaBev (бывш. Белуга) опубликовала операционные результаты за 1П 2024 г., а 4 июля акционеры одобрили увеличение уставного капитала. Эти новости были восприняты инвесторами неоднозначно. В этом посте поговорим подробнее про операционные результаты, наши ожидания и про будущее увеличение уставного капитала.

Подробнее о результатах

— Общие отгрузки за 1П 2024 г. снизились на 1.5% г/г до 6.9 млн дал. Отгрузки собственной продукции снизились на 1.9% г/г до 5.3 млн дал, а импортной — до 1.6 млн дал (–0.8% г/г). Важно также учитывать сезонность бизнеса: около 60% отгрузок приходится на 2П. Мы ожидаем, что в 2024-2025 гг. объем отгрузок практически не изменится и составит ~17 млн дал в год.

— В 1П 2024 г. средний чек вырос на 19.6% г/г, а трафик на 10.7% г/г (не LFL).

По заявлению представителей компании, основная причина слабой динамики отгрузок — оптимизация дешевых брендов и смещение акцента на более маржинальные премиальные бренды. Компания сокращает старые низкоценовые бренды. Продажи высокомаржинальных премиальных брендов продолжают расти двузначным темпом: Beluga (+28% г/г), Orthodox (+28% г/г) и «Белая Сова» (+49.6% г/г).

Падение импорта, по словам представителей Novabev, полностью обусловлено оптимизацией запасов (никакого влияния санкций на расчеты с поставщиками импортных брендов компания не испытывает).

Компания остается растущей

Несмотря на слабые операционные результаты по отгрузкам, бизнес компании сохраняет высокие темпы роста.

— Выручка сети "Винлаб" выросла на 32.5% г/г до 46 млрд руб. в результате роста LFL-продаж на 16% г/г и открытия 153 новых магазинов (+20% г/г). LFL-продажи выросли на 16% г/г в результате снижения LFL-трафика на 1.2% г/г и роста LFL-среднего чека на 17.6% г/г.

— Количество магазинов в 1П 2024 г. выросло до 1810 шт. Мы ожидаем, что в течение 2024-2025 гг. компания доведет количество магазинов сети "Винлаб" до 2300 шт.

— Объем продаж по системе Click&Collect вырос на 116% г/г, доля электронной коммерции в сети составляет 11.9% против 7.3% в прошлом году. Более 335 тысяч электронных заказов выдаются в магазинах «Винлаб» ежемесячно.