ОПИФ Истории роста.pdf

3.5 MB

Запись презентации ОПИФ «Истории роста» от ООО УК «ГЕРОИ» уже доступна по ссылке https://www.youtube.com/live/FDyIMeq9pvk?si=0Gxyh2KmxSMpIPhd

Дополнительно публикуем презентацию, которая была использована управляющим Александром Сайгановым во время эфира. Если у вас остались вопросы, вы можете задать их под видео или в чате.

https://ih-capital.ru — ссылка на открытие личного кабинета для приобретения паев фонда.

Информация, обязательная к ознакомлению

Дополнительно публикуем презентацию, которая была использована управляющим Александром Сайгановым во время эфира. Если у вас остались вопросы, вы можете задать их под видео или в чате.

https://ih-capital.ru — ссылка на открытие личного кабинета для приобретения паев фонда.

Информация, обязательная к ознакомлению

Почему падают цены валютных облигаций

#облигации

Несмотря на то, что волатильность в курсах доллара / юаня снизилась и сейчас нет сильных изменений внутри дня, цены валютных бумаг (в % от номинала) плавно снижаются.

💡 Мы думаем, что причины две:

1. Чтобы сравняться с рублевой доходностью, доходность валютных бумаг должна вырасти до ~10%. При ослаблении рубля на 10%, совокупный результат по валютным бумагам будет близок к рублевым (с учетом повышения КС до 18% на заседании 26 июля).

2. Вероятно снижается доверие к валютным бумагам на фоне снижение прозрачности ценообразования курса. На днях, Банк России закрыл статистику объемов внебиржевых торгов валютой.

🔮 Из событий, которые в будущем будут влиять на ценообразование в валютных бумагах:

• крупные погашения на ~$5 млрд осенью 2024

• замещение суверенных евробондов Минфина с кодом XS (4 выпуска на ~7.7 млрд долл.) до конца 2024 года

Если эти события совпадут во времени, то они, вероятно, частично компенсируют друг друга. Если нет, то динамика в валютных бумагах может быть достаточно волатильной в период действия этих факторов.

#облигации

Несмотря на то, что волатильность в курсах доллара / юаня снизилась и сейчас нет сильных изменений внутри дня, цены валютных бумаг (в % от номинала) плавно снижаются.

💡 Мы думаем, что причины две:

1. Чтобы сравняться с рублевой доходностью, доходность валютных бумаг должна вырасти до ~10%. При ослаблении рубля на 10%, совокупный результат по валютным бумагам будет близок к рублевым (с учетом повышения КС до 18% на заседании 26 июля).

2. Вероятно снижается доверие к валютным бумагам на фоне снижение прозрачности ценообразования курса. На днях, Банк России закрыл статистику объемов внебиржевых торгов валютой.

🔮 Из событий, которые в будущем будут влиять на ценообразование в валютных бумагах:

• крупные погашения на ~$5 млрд осенью 2024

• замещение суверенных евробондов Минфина с кодом XS (4 выпуска на ~7.7 млрд долл.) до конца 2024 года

Если эти события совпадут во времени, то они, вероятно, частично компенсируют друг друга. Если нет, то динамика в валютных бумагах может быть достаточно волатильной в период действия этих факторов.

{kind=link}

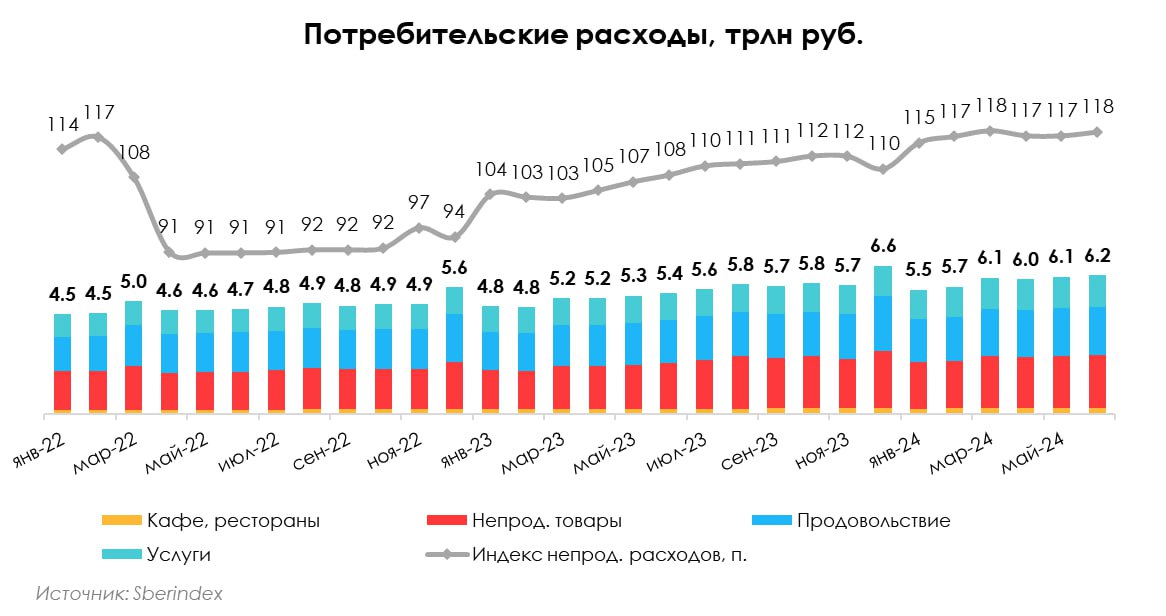

Краткий обзор потребительского сектора [1/2]

В течение 1П 2024 г. положение потребителя заметно укрепилось относительно конца 2022-начала 2023 г. Растут потребительские расходы и уверенность. Высокий рост номинальных заработных плат укрепляет спрос, что в свою очередь поддерживает высокий уровень инфляции. В этом посте расскажем подробнее про потребительский спрос, инфляцию, кредитование и рынок труда.

Потребительские расходы растут двузначными темпами

🔹 В июне потребительский спрос оставался сильным. Потребительские расходы по данным Sberindex выросли до 6.2 трлн руб. (+15% г/г в номинальном выражении). Оборот розничной торговли составил 4.5 трлн руб. (+14.8% г/г в номинальном выражении, +5.6% г/г — в реальном).

🔹 Основным драйвером роста остаются расходы на непродовольственные товары, которые после снижения в апреле-мае вернулись к росту, но пока остаются ниже мартовских значений. Индекс реальных потребительских расходов на непрод. товары, по данным Sberindex, в июне вырос относительно мая до 117.8 пунктов, что все равно ниже уровня марта в 118.1 пунктов, но выше уровня февраля 2022 г. (116.7 п.);

В апреле-мае наблюдалась незначительная коррекция в объеме расходов. По мнению аналитиков из «Твердых цифр» в категории непрод. товаров потребительский спрос может постепенно насыщаться после нетрадиционно высокого роста с начала года. C одной стороны, высокий рост зарплат (+17% г/г в апреле) мотивирует население тратить больше, с другой — удорожание кредитования влияет негативно, особенно на дорогие покупки (автомобили, бытовую технику и электронику, мебель и проч.).

Потребитель чувствует себя уверенно

🔸 Индекс потребительских настроений (данные инФОМ) в июне уменьшился до 109.9 п. (индекс достиг исторически рекордного уровня в марте 2024 г. на уровне 113.3 п.), но остался выше значений июня 2023 г. Снижение произошло за счет ожиданий респондентов, оценки текущего состояния почти не изменились.

🔸 Индекс ожиданий в июне составил 117.8 п. (-4.3 п. м/м; +7.2 п. г/г). Среди его компонентов снизились ожидания относительно экономических перспектив страны на год и 5 лет вперед. Оценки перспектив личного материального положения на ближайший год не изменились.

🔸 Индекс текущего состояния в июне составил 98.0 п. (+0.5 п. м/м; +6.1 п. г/г). Респонденты стали лучше оценивать благоприятность текущего момента для совершения крупных покупок и хуже – фактическое изменение своего личного материального положения за последний год.

Инфляционные ожидания растут как у населения, так и у ритейлеров

▪️ По данным опроса инФОМ, в июне 2024 г. медианная оценка инфляционных ожиданий на годовом горизонте возросла до 11.9%. Увеличение произошло за счет респондентов со сбережениями (10.3%). У респондентов без сбережений ожидания незначительно снизились. Фактически инфляция с начала года растет с ускорением. Годовая инфляция по данным Росстата выросла до 8.6% г/г в июне. По прогнозу аналитиков Твердых Цифр, в июле инфляция ускорится до 1.15% м/м, или 9.3% г/г.

Аналитики SberCIB Investment Research ожидают, что на заседании в июле регулятор повысит прогноз минимум до 5% г/г за 2024 г. Уже в июне Центробанк признал, что в этом году не сможет достигнуть цели по инфляции в 4% г/г. Срок достижения цели сдвинут на год. Консенсус-прогноз инфляции по опросу ЦБ — 6.5% г/г. Прогноз по оценке Минэкономразвития — 5.1% г/г.

▪️ Сильный потребительский спрос, подкармливаемый высоким ростом заработных плат, подогревает инфляцию и вслед за этим инфляционные ожидания. Разрыв между оценкой наблюдаемой инфляции и годовым приростом ИПЦ почти не изменился и составил 6.1 п.п. (1.7 раза).

▪️ По данным мониторинга предприятий Банка России за июнь 2024 г., ценовые ожидания предприятий на 3 месяца вперед возросли. Увеличение произошло во всех крупных отраслях. В оптовой и розничной торговле повышение ценовых ожиданий было вызвано ускорением роста издержек, в оптовом сегменте также повысились оценки текущего спроса.

Продолжение в следующей части.

В течение 1П 2024 г. положение потребителя заметно укрепилось относительно конца 2022-начала 2023 г. Растут потребительские расходы и уверенность. Высокий рост номинальных заработных плат укрепляет спрос, что в свою очередь поддерживает высокий уровень инфляции. В этом посте расскажем подробнее про потребительский спрос, инфляцию, кредитование и рынок труда.

Потребительские расходы растут двузначными темпами

🔹 В июне потребительский спрос оставался сильным. Потребительские расходы по данным Sberindex выросли до 6.2 трлн руб. (+15% г/г в номинальном выражении). Оборот розничной торговли составил 4.5 трлн руб. (+14.8% г/г в номинальном выражении, +5.6% г/г — в реальном).

🔹 Основным драйвером роста остаются расходы на непродовольственные товары, которые после снижения в апреле-мае вернулись к росту, но пока остаются ниже мартовских значений. Индекс реальных потребительских расходов на непрод. товары, по данным Sberindex, в июне вырос относительно мая до 117.8 пунктов, что все равно ниже уровня марта в 118.1 пунктов, но выше уровня февраля 2022 г. (116.7 п.);

В апреле-мае наблюдалась незначительная коррекция в объеме расходов. По мнению аналитиков из «Твердых цифр» в категории непрод. товаров потребительский спрос может постепенно насыщаться после нетрадиционно высокого роста с начала года. C одной стороны, высокий рост зарплат (+17% г/г в апреле) мотивирует население тратить больше, с другой — удорожание кредитования влияет негативно, особенно на дорогие покупки (автомобили, бытовую технику и электронику, мебель и проч.).

Потребитель чувствует себя уверенно

🔸 Индекс потребительских настроений (данные инФОМ) в июне уменьшился до 109.9 п. (индекс достиг исторически рекордного уровня в марте 2024 г. на уровне 113.3 п.), но остался выше значений июня 2023 г. Снижение произошло за счет ожиданий респондентов, оценки текущего состояния почти не изменились.

🔸 Индекс ожиданий в июне составил 117.8 п. (-4.3 п. м/м; +7.2 п. г/г). Среди его компонентов снизились ожидания относительно экономических перспектив страны на год и 5 лет вперед. Оценки перспектив личного материального положения на ближайший год не изменились.

🔸 Индекс текущего состояния в июне составил 98.0 п. (+0.5 п. м/м; +6.1 п. г/г). Респонденты стали лучше оценивать благоприятность текущего момента для совершения крупных покупок и хуже – фактическое изменение своего личного материального положения за последний год.

Инфляционные ожидания растут как у населения, так и у ритейлеров

▪️ По данным опроса инФОМ, в июне 2024 г. медианная оценка инфляционных ожиданий на годовом горизонте возросла до 11.9%. Увеличение произошло за счет респондентов со сбережениями (10.3%). У респондентов без сбережений ожидания незначительно снизились. Фактически инфляция с начала года растет с ускорением. Годовая инфляция по данным Росстата выросла до 8.6% г/г в июне. По прогнозу аналитиков Твердых Цифр, в июле инфляция ускорится до 1.15% м/м, или 9.3% г/г.

Аналитики SberCIB Investment Research ожидают, что на заседании в июле регулятор повысит прогноз минимум до 5% г/г за 2024 г. Уже в июне Центробанк признал, что в этом году не сможет достигнуть цели по инфляции в 4% г/г. Срок достижения цели сдвинут на год. Консенсус-прогноз инфляции по опросу ЦБ — 6.5% г/г. Прогноз по оценке Минэкономразвития — 5.1% г/г.

▪️ Сильный потребительский спрос, подкармливаемый высоким ростом заработных плат, подогревает инфляцию и вслед за этим инфляционные ожидания. Разрыв между оценкой наблюдаемой инфляции и годовым приростом ИПЦ почти не изменился и составил 6.1 п.п. (1.7 раза).

▪️ По данным мониторинга предприятий Банка России за июнь 2024 г., ценовые ожидания предприятий на 3 месяца вперед возросли. Увеличение произошло во всех крупных отраслях. В оптовой и розничной торговле повышение ценовых ожиданий было вызвано ускорением роста издержек, в оптовом сегменте также повысились оценки текущего спроса.

Продолжение в следующей части.

{kind=link}

Краткий обзор потребительского сектора [2/2]

В этой части подробнее поговорим про рынок труда и кредитование населения.

Рынок труда бьет рекорды

🔹 Безработица осталась на уровне 2.6% в мае после последовательного снижения с ноября 2023 г. с уровня 3.0%. По оценкам экспертов, дальнейшее снижение уровня безработицы крайне маловероятно. Эксперты ожидают, что безработица в ближайшие месяцы будет находиться на уровне не ниже 2.6%.

🔹 Среднемесячная начисленная заработная плата работников организаций в апреле 2024 г. выросла на 17.0% г/г (в реальном выражении выросла на 8.5% г/г) и составила 83.9 тыс. руб. По нашим предварительным оценкам, в мае среднемесячная начисленная заработная плата могла составить 85 тыс. руб.

Кредитование население достигло своего пика перед ожидаемым охлаждением

🔸 Объем выданных розничных кредитов в июне составил почти 1.7 трлн руб., следует из предварительной оценки Frank RG. По итогам месяца он вырос на 13.7% при этом по сравнению с июнем 2023 г. показатель прибавил 14.5%. Это максимальный результат с начала года, несмотря на традиционно низкий летний сезон.

🔸 Всего за 1П 2024 г. банки выдали кредиты на 7.6 трлн руб., что на 4.2% выше, чем за аналогичный период 2023 г. По мнению экспертов, к неожиданно высоким результатам привело резкое изменение ожиданий всех участников кредитного розничного рынка в отношении дальнейшей траектории ключевой ставки.

Наш взгляд

Потребительский спрос остается сильным благодаря росту реальных зарплат и низкой безработице, за счет чего растут расходы в реальном выражении. Однако в некоторых категориях наблюдается незначительное насыщение спроса. Как мы отмечали, динамика расходов будет в дальнейшем поддерживаться ростом заработных плат, но может сдерживаться ужесточением кредитных условий. При этом пока что, несмотря на высокую ставку, темпы роста потреб. кредитования остаются на высоком уровне (ЦБ отмечал, что должно пройти минимум 3 квартала, чтобы был виден эффект от повышения ключевой ставки).

Подобные обзоры читают наши клиенты каждый месяц в сводном отчете по отраслям, который доступен на нашем портале.

Степан Репин,

Analyst

@StepanRepin

В этой части подробнее поговорим про рынок труда и кредитование населения.

Рынок труда бьет рекорды

🔹 Безработица осталась на уровне 2.6% в мае после последовательного снижения с ноября 2023 г. с уровня 3.0%. По оценкам экспертов, дальнейшее снижение уровня безработицы крайне маловероятно. Эксперты ожидают, что безработица в ближайшие месяцы будет находиться на уровне не ниже 2.6%.

🔹 Среднемесячная начисленная заработная плата работников организаций в апреле 2024 г. выросла на 17.0% г/г (в реальном выражении выросла на 8.5% г/г) и составила 83.9 тыс. руб. По нашим предварительным оценкам, в мае среднемесячная начисленная заработная плата могла составить 85 тыс. руб.

Кредитование население достигло своего пика перед ожидаемым охлаждением

🔸 Объем выданных розничных кредитов в июне составил почти 1.7 трлн руб., следует из предварительной оценки Frank RG. По итогам месяца он вырос на 13.7% при этом по сравнению с июнем 2023 г. показатель прибавил 14.5%. Это максимальный результат с начала года, несмотря на традиционно низкий летний сезон.

🔸 Всего за 1П 2024 г. банки выдали кредиты на 7.6 трлн руб., что на 4.2% выше, чем за аналогичный период 2023 г. По мнению экспертов, к неожиданно высоким результатам привело резкое изменение ожиданий всех участников кредитного розничного рынка в отношении дальнейшей траектории ключевой ставки.

Наш взгляд

Потребительский спрос остается сильным благодаря росту реальных зарплат и низкой безработице, за счет чего растут расходы в реальном выражении. Однако в некоторых категориях наблюдается незначительное насыщение спроса. Как мы отмечали, динамика расходов будет в дальнейшем поддерживаться ростом заработных плат, но может сдерживаться ужесточением кредитных условий. При этом пока что, несмотря на высокую ставку, темпы роста потреб. кредитования остаются на высоком уровне (ЦБ отмечал, что должно пройти минимум 3 квартала, чтобы был виден эффект от повышения ключевой ставки).

Подобные обзоры читают наши клиенты каждый месяц в сводном отчете по отраслям, который доступен на нашем портале.

Степан Репин,

Analyst

@StepanRepin

{kind=link}

Проблемы с импортом - текущий статус

#divingdeeper

На мой взгляд один из крупнейших рисков, которые держат акции низко - появившиеся с июня приостановки и задержки импорта из Китая. Они связаны с новыми санкциями, которые расширили список категорий товаров, за экспорт в Россию которых накладываются вторичные санкции.

Если импорт снижается, это приводит к укреплению рубля и одновременно дефициту товаров, т.е. результат - это крепкий рубль + повышенная инфляция. Крепкий рубль это негатив для экспортеров, дефицит товаров это негатив для импортеров, а повышение инфляции смещает ожидания по ключевой ставки в сторону более высоких значений.

Но с новых санкций прошло уже около месяца и мы видим, что рубль перестал укрепляться и последние две недели выглядит довольно стабильным, что не бъется с предпосылкой о приостановке импорта. Разберемся, что сейчас известно.

- По данным за 6 мес мы видим, что в июне не было заметного падения импорта (хотя санкции уже действовали часть месяца), по данным китайской таможни экспорт в Россию в июне рос

- Индекс автомобильных грузоперевозок ATI.SU показывает стабильные значения в динамике ставок и даже рост на 1% за последние 4 недели (т.е. спрос на грузоперевозки вероятно такой же, а значительная часть грузоперевозок связана с импортом).

- Центральный банк в июльском отчете о макроэкономических и финансовых трендах отметил сложности с логистикой импортной продукции и ожидания роста издержек на доставку как проинфляционные факторы

- СМИ пишут о том, что импортеры могут использовать альтернативные цепочки платежей, через страны СНГ и криптовалюты, но это увеличивает транзакционные издержки

- Силуанов заявил, что снижение доли обязательной продажи валютной выручки связано с более гибкой внешней торговлей: эту выручку удобнее оставлять за рубежом, чтобы на нее покупать импорт

Итого: пока можно констатировать, что июньские санкции не привели к обвалу импорта в июне. Июльские данные мы увидим позже, но судя по курсу рубля и другим косвенным признакам (отсутствие сигналов о масштабных проблемах?) скорее всего и в июле импорт продолжается. Проблемы с импортом - важный риск, и за этой ситуацией нужно пристально следить, но пока что по этой теме я осторожный оптимист - похоже, что на уровне экономики ничего страшного не случилось.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

На мой взгляд один из крупнейших рисков, которые держат акции низко - появившиеся с июня приостановки и задержки импорта из Китая. Они связаны с новыми санкциями, которые расширили список категорий товаров, за экспорт в Россию которых накладываются вторичные санкции.

Если импорт снижается, это приводит к укреплению рубля и одновременно дефициту товаров, т.е. результат - это крепкий рубль + повышенная инфляция. Крепкий рубль это негатив для экспортеров, дефицит товаров это негатив для импортеров, а повышение инфляции смещает ожидания по ключевой ставки в сторону более высоких значений.

Но с новых санкций прошло уже около месяца и мы видим, что рубль перестал укрепляться и последние две недели выглядит довольно стабильным, что не бъется с предпосылкой о приостановке импорта. Разберемся, что сейчас известно.

- По данным за 6 мес мы видим, что в июне не было заметного падения импорта (хотя санкции уже действовали часть месяца), по данным китайской таможни экспорт в Россию в июне рос

- Индекс автомобильных грузоперевозок ATI.SU показывает стабильные значения в динамике ставок и даже рост на 1% за последние 4 недели (т.е. спрос на грузоперевозки вероятно такой же, а значительная часть грузоперевозок связана с импортом).

- Центральный банк в июльском отчете о макроэкономических и финансовых трендах отметил сложности с логистикой импортной продукции и ожидания роста издержек на доставку как проинфляционные факторы

- СМИ пишут о том, что импортеры могут использовать альтернативные цепочки платежей, через страны СНГ и криптовалюты, но это увеличивает транзакционные издержки

- Силуанов заявил, что снижение доли обязательной продажи валютной выручки связано с более гибкой внешней торговлей: эту выручку удобнее оставлять за рубежом, чтобы на нее покупать импорт

Итого: пока можно констатировать, что июньские санкции не привели к обвалу импорта в июне. Июльские данные мы увидим позже, но судя по курсу рубля и другим косвенным признакам (отсутствие сигналов о масштабных проблемах?) скорее всего и в июле импорт продолжается. Проблемы с импортом - важный риск, и за этой ситуацией нужно пристально следить, но пока что по этой теме я осторожный оптимист - похоже, что на уровне экономики ничего страшного не случилось.

Александр Сайганов

Head of Research

@Hustleharde

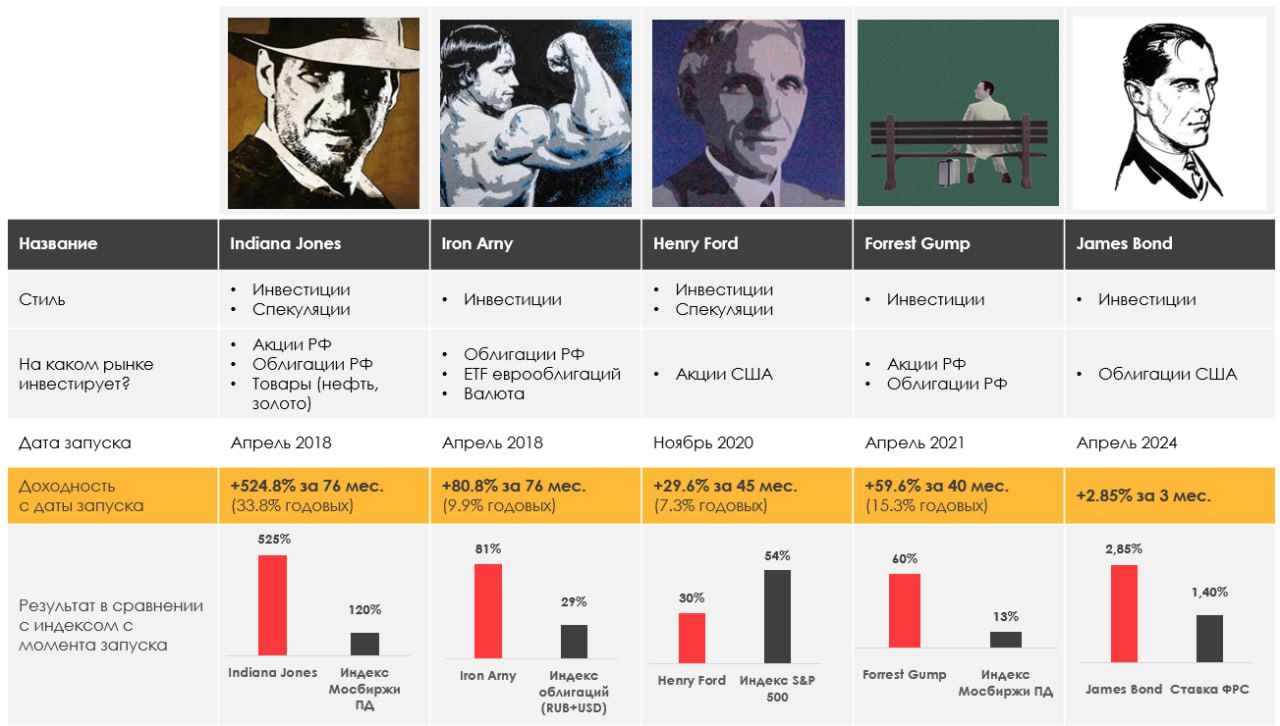

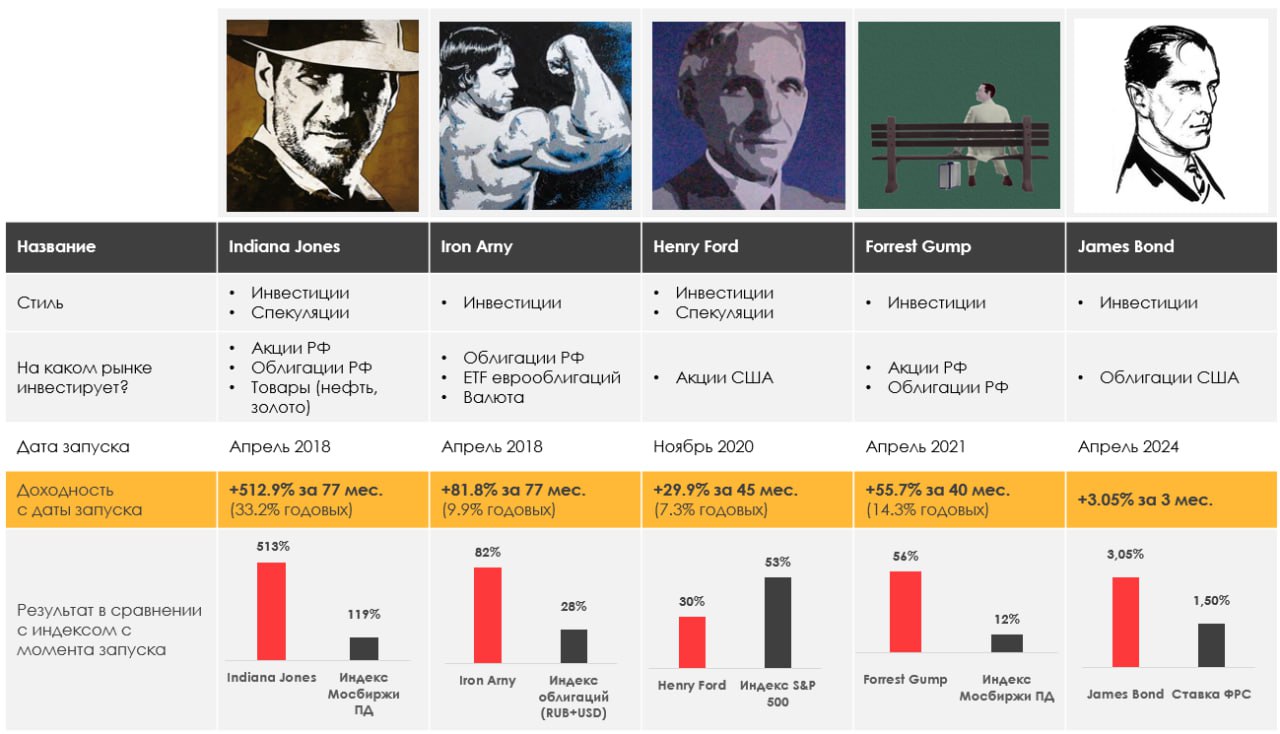

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 4.49%

> Henry Ford: -1.30%

> James Bond: -0.29%

> Iron Arny: 0.24%

> Forrest Gump RU: 1.53%

> Индекс Мосбиржи ПД: 2.31%

> Индекс S&P500: -1.97%

Портфель IJ:

Стратегия на этой неделе играла разворот в тренде рынка акций - закрыла пятничные шорты и в среду перешла в агрессивный лонг. По итогу прирост за неделю составил порядка +4.5%. Базовый сценарий - продолжение роста индекса Мосбиржи в пределах 3,100 - и это движение мы используем для выравнивания позиций. Взяли повышенный риск на панике - в будущем нужно будет все вернуть к исходной. Держим на карандаше тактический шорт Газпрома от 137-139Р и усиление шорта в ГМК Норникель - эти бумаги нам не нравятся.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На стратегии не совершали активных действий. Купили длинные облигации иностранных государств в долларах как дополнительную ставку на смягчение дкп в мире и потенциальную проинфляционную политику Трампа. Ждем оптимальную точку для продажи коротких позиций в пользу TLT.

Портфель Iron Arny:

Портфель продолжил плавный рост на фоне роста цен на флоатеры и НКД. В ОФЗ под конец недели, скорее всего, был маленький бид и шортсквиз, поэтому пока не считаем, что их пора пора покупать.

Портфель Forrest Gump RU:

Рынок за последние две недели снижался до новых минимумов, но со вторника появился растущий импульс (4%+ от минимумов). Наш портфель в рамках последних недель в целом движется вместе с рынком, ожидаем, что на росте мы должны обгонять индекс. Впереди – август, сезон отчетов за второй квартал, ставим на успехи в бизнесе наших фаворитов.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 4.49%

> Henry Ford: -1.30%

> James Bond: -0.29%

> Iron Arny: 0.24%

> Forrest Gump RU: 1.53%

> Индекс Мосбиржи ПД: 2.31%

> Индекс S&P500: -1.97%

Портфель IJ:

Стратегия на этой неделе играла разворот в тренде рынка акций - закрыла пятничные шорты и в среду перешла в агрессивный лонг. По итогу прирост за неделю составил порядка +4.5%. Базовый сценарий - продолжение роста индекса Мосбиржи в пределах 3,100 - и это движение мы используем для выравнивания позиций. Взяли повышенный риск на панике - в будущем нужно будет все вернуть к исходной. Держим на карандаше тактический шорт Газпрома от 137-139Р и усиление шорта в ГМК Норникель - эти бумаги нам не нравятся.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На стратегии не совершали активных действий. Купили длинные облигации иностранных государств в долларах как дополнительную ставку на смягчение дкп в мире и потенциальную проинфляционную политику Трампа. Ждем оптимальную точку для продажи коротких позиций в пользу TLT.

Портфель Iron Arny:

Портфель продолжил плавный рост на фоне роста цен на флоатеры и НКД. В ОФЗ под конец недели, скорее всего, был маленький бид и шортсквиз, поэтому пока не считаем, что их пора пора покупать.

Портфель Forrest Gump RU:

Рынок за последние две недели снижался до новых минимумов, но со вторника появился растущий импульс (4%+ от минимумов). Наш портфель в рамках последних недель в целом движется вместе с рынком, ожидаем, что на росте мы должны обгонять индекс. Впереди – август, сезон отчетов за второй квартал, ставим на успехи в бизнесе наших фаворитов.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Новые Пироги уже на YouTube

#мысли_управляющего

Итак, рынок акций на этой неделе не упал. И мы (Invest Heroes, наши подписчики, инвесторы в наши фонды) смогли это использовать, улучшить результат. Поговорили об этом в новом выпуске

Вопросы:

• народ тоже побежал покупать, впереди дивиденды - насколько хватит пороху?

• что с валютой сейчас и в августе?

• на чем вырос индекс RGBI?

• что может мотивировать инвесторов взбодриться? (Трамп, 14.5-18% дивиденд в Лукойле, сезон отчетов в августе?)

Разбираемся с этим всем, и как всегда формируем общую картину.

Бонус:

(1) Yandex возвращается. Каков потенциал роста этой акции?

(2) S&P нарисовал вершину и пробует отливаться - может ли это падение быть большим?

Приятного просмотра! И не забудьте - в конце выпуска уже озвучил даты скидок и график проведения обучения от Героев.

#мысли_управляющего

Итак, рынок акций на этой неделе не упал. И мы (Invest Heroes, наши подписчики, инвесторы в наши фонды) смогли это использовать, улучшить результат. Поговорили об этом в новом выпуске

Вопросы:

• народ тоже побежал покупать, впереди дивиденды - насколько хватит пороху?

• что с валютой сейчас и в августе?

• на чем вырос индекс RGBI?

• что может мотивировать инвесторов взбодриться? (Трамп, 14.5-18% дивиденд в Лукойле, сезон отчетов в августе?)

Разбираемся с этим всем, и как всегда формируем общую картину.

Бонус:

(1) Yandex возвращается. Каков потенциал роста этой акции?

(2) S&P нарисовал вершину и пробует отливаться - может ли это падение быть большим?

Приятного просмотра! И не забудьте - в конце выпуска уже озвучил даты скидок и график проведения обучения от Героев.

YouTube

На рынке акций начался рост. Почему и надолго ли?

Подписка на аналитику Invest Heroes https://invest-heroes.ru

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://www.tg-me.com/InvestHeroesGlobal…

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://www.tg-me.com/InvestHeroesGlobal…

Ситуация с Globaltrans: от чего бегут инвесторы

Группа компаний Globaltrans – один из ведущих игроков на рынке грузовых железнодорожных перевозок в России. В этом посте рассмотрим причины значительного падения котировок в последнее время.

Причина падения - страх нарушения корпоративных прав миноритариев

В последнее время вокруг компании много неясности. В начале года стало известно, что главные акционеры продали свои доли казахстанскому бизнесмену Кайрату Итемгенову без понятной мотивации (всего 32% акций). После редомициляции в дружественный контур ОАЭ, компания по техническим причинам не может выплачивать дивиденды. По словам менеджмента, активно ведутся работы по настройке канала выплат, но пока непонятны сроки, что создает неопределенность.

Миноритарии опасаются недружественных действий со стороны депозитария (Citibank) в плане распределения дивидендов, а также возможного повторения кейса, как с Polymetal (которая провела редомициляцию в Казахстан, продала все активы в России и проводит делистинг с Мосбиржи) — то есть в случае продажи российских активов, миноритарии остаются с компанией-пустышкой без дивидендов. На этом фоне котировки акций обвалились на 42% (от исторического максимума 859 руб./акция 16 апреля 2024 г.) до 497 руб./акция 10 июля 2024 г. После новости о подаче миноритариями письма к премьер-министру Михаилу Мишустину и председателю ЦБ Эльвире Набиуллиной о соблюдении их интересов, котировки немного восстановились от точки падения на 17%.

Бизнес и благоприятные условия для роста в 2024 году

Основной профиль компании – перевозка нефти и нефтепродуктов, металлургических грузов и угля. На конец 2023 г. парк вагонов составил 65.6 тыс. (-0.1% г/г – снижение связано с выбытием части парка, в том числе по причине заморозки активов на территории Украины), из которых 94% находятся в собственности, 6% - арендуемые.

По итогам 2023 г. компания показала хороший рост выручки (+8% г/г, 87.4 млрд руб.) с улучшением операционной эффективности: чистая прибыль выросла на 55% г/г до 38.6 млрд руб. Чистый денежный поток, от которого считается возможный дивиденд, по итогам 2023 г. составил 25.8 млрд руб. (+74% г/г). На это оказал влияние временный отказ от широких капитальных затрат на фоне высокой стоимости новых вагонов. Такое решение продлевается и на 2024 г., что потенциально сохранит чистый денежный поток на высоком уровне.

В 2024 г. сохраняется благоприятная конъюнктура на рынке. Несмотря на снижение фактического грузооборота по ключевым товарным направлениям, ставки аренды сохраняются на высоком уровне.

Дивиденды – основной фактор раскрытия стоимости

Последний раз компания выплачивала дивиденды в 2021 г. За это время Globaltrans накопил существенную чистую денежную подушку (27% от капитализации), которая может пойти на выплату дивидендов. Помимо этого, с учетом высоких ставок аренды полувагонов и планов сокращения капитальных затрат в 2024 г. компания может показать высокий уровень чистого денежного потока, как в 2023 г. — 36% на акцию от текущей рыночной цены.

Сейчас у компании чистая денежная позиция (денежные средства превышают сумму долга). По дивидендной политике это значит, что на выплату может быть направлено не менее 50% от чистого денежного потока.

Немаловажно: Globaltrans была зарегистрирована в недружественной юрисдикции (Кипр), поэтому не имела возможности выплачивать дивиденды. В феврале 2024 г. завершился процесс редомициляции в дружественный контур (ОАЭ) как один шагов к возобновлению выплат дивидендов.

Мысли

Говорить о делистинге с Мосбиржи пока преждевременно, мы не нашли подтверждение этим слухам, как и о желании компании продать активы в России. Тем не менее, сохраняется корпоративная неопределенность, на фоне которой без открытой коммуникации менеджмента, акции могут продолжить падать (рождаются разные гипотезы и сценарии с возможной потерей инвестиций). То есть на текущий момент расписки компании торгуются как опцион: если слухи не подтверждаются, цена может вырасти более, чем в 2 раза, в ином случае, стоимость инвестиций в компанию обнулится.

Андрей Бардин

Junior Analyst

@doin_well

Группа компаний Globaltrans – один из ведущих игроков на рынке грузовых железнодорожных перевозок в России. В этом посте рассмотрим причины значительного падения котировок в последнее время.

Причина падения - страх нарушения корпоративных прав миноритариев

В последнее время вокруг компании много неясности. В начале года стало известно, что главные акционеры продали свои доли казахстанскому бизнесмену Кайрату Итемгенову без понятной мотивации (всего 32% акций). После редомициляции в дружественный контур ОАЭ, компания по техническим причинам не может выплачивать дивиденды. По словам менеджмента, активно ведутся работы по настройке канала выплат, но пока непонятны сроки, что создает неопределенность.

Миноритарии опасаются недружественных действий со стороны депозитария (Citibank) в плане распределения дивидендов, а также возможного повторения кейса, как с Polymetal (которая провела редомициляцию в Казахстан, продала все активы в России и проводит делистинг с Мосбиржи) — то есть в случае продажи российских активов, миноритарии остаются с компанией-пустышкой без дивидендов. На этом фоне котировки акций обвалились на 42% (от исторического максимума 859 руб./акция 16 апреля 2024 г.) до 497 руб./акция 10 июля 2024 г. После новости о подаче миноритариями письма к премьер-министру Михаилу Мишустину и председателю ЦБ Эльвире Набиуллиной о соблюдении их интересов, котировки немного восстановились от точки падения на 17%.

Бизнес и благоприятные условия для роста в 2024 году

Основной профиль компании – перевозка нефти и нефтепродуктов, металлургических грузов и угля. На конец 2023 г. парк вагонов составил 65.6 тыс. (-0.1% г/г – снижение связано с выбытием части парка, в том числе по причине заморозки активов на территории Украины), из которых 94% находятся в собственности, 6% - арендуемые.

По итогам 2023 г. компания показала хороший рост выручки (+8% г/г, 87.4 млрд руб.) с улучшением операционной эффективности: чистая прибыль выросла на 55% г/г до 38.6 млрд руб. Чистый денежный поток, от которого считается возможный дивиденд, по итогам 2023 г. составил 25.8 млрд руб. (+74% г/г). На это оказал влияние временный отказ от широких капитальных затрат на фоне высокой стоимости новых вагонов. Такое решение продлевается и на 2024 г., что потенциально сохранит чистый денежный поток на высоком уровне.

В 2024 г. сохраняется благоприятная конъюнктура на рынке. Несмотря на снижение фактического грузооборота по ключевым товарным направлениям, ставки аренды сохраняются на высоком уровне.

Дивиденды – основной фактор раскрытия стоимости

Последний раз компания выплачивала дивиденды в 2021 г. За это время Globaltrans накопил существенную чистую денежную подушку (27% от капитализации), которая может пойти на выплату дивидендов. Помимо этого, с учетом высоких ставок аренды полувагонов и планов сокращения капитальных затрат в 2024 г. компания может показать высокий уровень чистого денежного потока, как в 2023 г. — 36% на акцию от текущей рыночной цены.

Сейчас у компании чистая денежная позиция (денежные средства превышают сумму долга). По дивидендной политике это значит, что на выплату может быть направлено не менее 50% от чистого денежного потока.

Немаловажно: Globaltrans была зарегистрирована в недружественной юрисдикции (Кипр), поэтому не имела возможности выплачивать дивиденды. В феврале 2024 г. завершился процесс редомициляции в дружественный контур (ОАЭ) как один шагов к возобновлению выплат дивидендов.

Мысли

Говорить о делистинге с Мосбиржи пока преждевременно, мы не нашли подтверждение этим слухам, как и о желании компании продать активы в России. Тем не менее, сохраняется корпоративная неопределенность, на фоне которой без открытой коммуникации менеджмента, акции могут продолжить падать (рождаются разные гипотезы и сценарии с возможной потерей инвестиций). То есть на текущий момент расписки компании торгуются как опцион: если слухи не подтверждаются, цена может вырасти более, чем в 2 раза, в ином случае, стоимость инвестиций в компанию обнулится.

Андрей Бардин

Junior Analyst

@doin_well

Уровень закредитованности ритейлеров [Часть 1/2]

В условиях высокой ключевой ставки и перспектив ее дальнейшего повышения внимание инвесторов привлекает долговое состояние эмитентов. В этом посте подробнее поговорим про долговую нагрузку ритейлеров и какие риски могут возникнуть.

1. X5 Retail Group (FIVE)

— По итогам 1 кв. 2024 г. долг Х5 без учета аренды составил 234 млрд руб. и на 58% представлен долгосрочными обязательствами. Все кредитные обязательства представлены в рублях, таким образом у компании отсутствуют валютные риски в отношении долга.

— Коэффициент долговой нагрузки на 1 кв. 2024 г. находится на комфортном уровне в 0.85х Чистый долг/EBITDA (без аренды), что ниже среднего значения за 2022-2023 гг. на уровне 1.1х. С учетом арендных обязательств уровень долговой нагрузки составляет 2.4х.

— Компанию в 2024 г. ожидает погашение 36% долга, а в 2025 г. — 28% долга. Чтобы поддерживать уровень долга на комфортном уровне Х5 придется рефинансировать долг, но под более высокую ставку. Что в свою очередь повысит средневзвешенную ставку с 8.6% по итогам 2023 г. до 12.3% по нашим расчетам.

Х5 эффективно управляет своим долгом и существенных сложностей от роста ключевой ставки компания не испытает. При этом, будущий выкуп после редомициляции и потенциальные дивиденды могут оказать нагрузку на долг, в зависимости от будущего объема FCF, который может частично покрыть расходы.

2. Магнит (MGNT)

— По итогам 2023 г. долг Магнита без учета аренды составил 402 млрд руб. и на 70% представлен долгосрочными обязательствами. Практически все кредитные обязательства представлены в рублях и имеют фиксированную ставку, таким образом у компании отсутствуют валютные риски в отношении долга.

— Коэффициент долговой нагрузки на конец 2023 г. находился на комфортном уровне в 1.0х ЧД/EBITDA (без аренды), что выше значения 2022г. на уровне 0.7х. Мы ожидаем, что уровень долговой нагрузки у компании в 2024 г. вырастет до 1.3х ЧД/EBITDA. С учетом арендных обязательств долговая нагрузка в 2023 г. составила 2.4х.

— В 2024 г. и 2025 г. компанию ждет существенное погашение долга (30% и 62%, соответственно). Аналогично Х5, компания будет рефинансировать долговые обязательства по более высокой ставке. Средневзвешенная ставка при рефинансировании вырастет с 9.2% до 11.4% по нашему прогнозу, а процентные платежи на 20% г/г.

В случае Магнита негативным фактором является большой объем погашения (суммарно за 3 года будет погашено 99% долга, это 400 млрд руб.). Более того, процентные расходы в 2024 г. вырастут по нашим ожидания на 20% г/г, что существенно снизит чистую прибыль компании. В целом, уровень долговой нагрузки Магнита находится в рамках естественного и комфортен для компании.

3. NovaBev (BELU)

— По итогам 2023 г. долг компании без учета аренды составил 17.6 млрд руб., из которых 65% — долгосрочные кредиты и займы. Весь долг номинирован в рублях. С учетом арендных обязательств долг составляет 35.5 млрд руб. (арендные обязательства составляют существенную долю в общем долге компании).

— Коэффициент долговой нагрузки на конец 2023 г. находился на комфортном уровне в 1.0х ЧД/EBITDA (без аренды), что незначительно выше значения 2022г. на уровне 0.9х. С учетом арендных обязательств уровень долговой нагрузки составил в 2023 г. 1.7х ЧД/ EBITDA, что выше уровня 2022 г. в 1.4х (увеличение задолженности по арендным платежам, связанно с ускоренным развитием розничной сети «ВинЛаб»). Мы ожидаем, что уровень долговой нагрузки в 2024 г. останется на тех же уровнях.

— Исходя из структуры долга компании, в 2024 г. компанию ждет погашение 35% обязательств. В следствие рефинансирования, средневзвешенная процентная ставка вырастет с 9.6% до 12.7%.

NovaBev демонстрирует эффективное управление долгом. При этом ускоренное развитие сети "Винлаб" и расширение арендованной торговой площади приведет с резкому росту арендных расходов при более высоких арендных ставках. Что негативно скажется на фин. потоках компании. При этом, мы все равно считаем, что компании имеет стабильное долговое положение.

Продолжение в следующей части.

В условиях высокой ключевой ставки и перспектив ее дальнейшего повышения внимание инвесторов привлекает долговое состояние эмитентов. В этом посте подробнее поговорим про долговую нагрузку ритейлеров и какие риски могут возникнуть.

1. X5 Retail Group (FIVE)

— По итогам 1 кв. 2024 г. долг Х5 без учета аренды составил 234 млрд руб. и на 58% представлен долгосрочными обязательствами. Все кредитные обязательства представлены в рублях, таким образом у компании отсутствуют валютные риски в отношении долга.

— Коэффициент долговой нагрузки на 1 кв. 2024 г. находится на комфортном уровне в 0.85х Чистый долг/EBITDA (без аренды), что ниже среднего значения за 2022-2023 гг. на уровне 1.1х. С учетом арендных обязательств уровень долговой нагрузки составляет 2.4х.

— Компанию в 2024 г. ожидает погашение 36% долга, а в 2025 г. — 28% долга. Чтобы поддерживать уровень долга на комфортном уровне Х5 придется рефинансировать долг, но под более высокую ставку. Что в свою очередь повысит средневзвешенную ставку с 8.6% по итогам 2023 г. до 12.3% по нашим расчетам.

Х5 эффективно управляет своим долгом и существенных сложностей от роста ключевой ставки компания не испытает. При этом, будущий выкуп после редомициляции и потенциальные дивиденды могут оказать нагрузку на долг, в зависимости от будущего объема FCF, который может частично покрыть расходы.

2. Магнит (MGNT)

— По итогам 2023 г. долг Магнита без учета аренды составил 402 млрд руб. и на 70% представлен долгосрочными обязательствами. Практически все кредитные обязательства представлены в рублях и имеют фиксированную ставку, таким образом у компании отсутствуют валютные риски в отношении долга.

— Коэффициент долговой нагрузки на конец 2023 г. находился на комфортном уровне в 1.0х ЧД/EBITDA (без аренды), что выше значения 2022г. на уровне 0.7х. Мы ожидаем, что уровень долговой нагрузки у компании в 2024 г. вырастет до 1.3х ЧД/EBITDA. С учетом арендных обязательств долговая нагрузка в 2023 г. составила 2.4х.

— В 2024 г. и 2025 г. компанию ждет существенное погашение долга (30% и 62%, соответственно). Аналогично Х5, компания будет рефинансировать долговые обязательства по более высокой ставке. Средневзвешенная ставка при рефинансировании вырастет с 9.2% до 11.4% по нашему прогнозу, а процентные платежи на 20% г/г.

В случае Магнита негативным фактором является большой объем погашения (суммарно за 3 года будет погашено 99% долга, это 400 млрд руб.). Более того, процентные расходы в 2024 г. вырастут по нашим ожидания на 20% г/г, что существенно снизит чистую прибыль компании. В целом, уровень долговой нагрузки Магнита находится в рамках естественного и комфортен для компании.

3. NovaBev (BELU)

— По итогам 2023 г. долг компании без учета аренды составил 17.6 млрд руб., из которых 65% — долгосрочные кредиты и займы. Весь долг номинирован в рублях. С учетом арендных обязательств долг составляет 35.5 млрд руб. (арендные обязательства составляют существенную долю в общем долге компании).

— Коэффициент долговой нагрузки на конец 2023 г. находился на комфортном уровне в 1.0х ЧД/EBITDA (без аренды), что незначительно выше значения 2022г. на уровне 0.9х. С учетом арендных обязательств уровень долговой нагрузки составил в 2023 г. 1.7х ЧД/ EBITDA, что выше уровня 2022 г. в 1.4х (увеличение задолженности по арендным платежам, связанно с ускоренным развитием розничной сети «ВинЛаб»). Мы ожидаем, что уровень долговой нагрузки в 2024 г. останется на тех же уровнях.

— Исходя из структуры долга компании, в 2024 г. компанию ждет погашение 35% обязательств. В следствие рефинансирования, средневзвешенная процентная ставка вырастет с 9.6% до 12.7%.

NovaBev демонстрирует эффективное управление долгом. При этом ускоренное развитие сети "Винлаб" и расширение арендованной торговой площади приведет с резкому росту арендных расходов при более высоких арендных ставках. Что негативно скажется на фин. потоках компании. При этом, мы все равно считаем, что компании имеет стабильное долговое положение.

Продолжение в следующей части.

{kind=link}

Уровень закредитованности ритейлеров [Часть 2/2]

Продолжим говорить про долговое положение ритейлеров.

4. Henderson (HNFG)

— Компания на вырученные от IPO деньги в 2023 г. погасила весь объем банковского кредита (850 млн руб., 40% всего долга). Оставшиеся обязательства – облигации – частично будут погашены в 2024 г. (на сумму 1.3 млрд руб.), а остаток в 0.3 млрд руб. будет погашен в среднесрочной перспективе. У компании остаются арендные обязательства в объеме 7.6 млрд руб.

— Таким образом, коэффициент долговой нагрузки ЧД/EBITDA (без учета аренды) снизится с –0.1х в 2023 г. до –0.4х в 2024 г. по нашим оценкам. Долговая нагрузка с учетом арендных обязательств в 2023 г. составила 1.1х, снизившись с 2.0х в 2022 г.

— Так как долговая нагрузка компании находится на рекордно низких уровнях и в рамках комфортного значений до 2.5х ЧД/EBITDA, мы ожидаем, что за 2024 г. компания выплатит дивиденд в 55.3 руб./акцию (7.8% див. доходность), что является хорошей доходностью для растущей компании.

Долговое положение Henderson наиболее стабильное среди представленных ритейлеров. Низкий уровень нагрузки позволяет компании в будущем привлекать долг для реализации больших проектов (как например, для строительства нового распределительного центра в 2024-2025 гг. может быть использовано долговое финансирование).

5. Ozon (OZON)

— Долг компании без учета аренды в 1 кв. 2024 г. составил 114.2 млрд руб., при этом чистый долг (за вычетом ден. средств) составил –52 млрд руб. Таким образом, чистый долг компании отрицательный. Большой запас ликвидности позволяет покрыть все долговые обязательства и потенциал для новых заимствований у Озона есть.

— Несмотря на низкий уровень долговой нагрузки, процентные расходы у Озона растут стремительно: +45% г/г в 2023 г. По нашему прогнозу, в 2024 г. процентные расходы вырастут на 63% г/г и составят около 2% от GMV компании.

Ozon — быстрорастущая компания, на стыке ритейла, IT и финансов. Благодаря наличию чистой денежной позиции и положительного FCF компания имеет возможность не привлекать долговое финансирование даже для поддержания фазы быстрого роста и активного захвата доли на рынке. Долговое положение Озон оцениваем как стабильное.

6. ВсеИнструменты.ру (VSEH)

— Долг компании без учета аренды в 2023 г. составил 10 млрд руб., а с учетом — 22 млрд руб. Таким образом, арендные обязательства занимают существенную долю в обязательствах ВИ.ру. (в основном, это связано с большим количеством ПВЗ и складов).

— Коэффициент долговой нагрузки с учетом аренды в 2023 г. составил 1.9х ЧД/EBITDA. Мы ожидаем, что уровень долговой нагрузки в 2024 г. снизиться до 1.4х. Без учета аренды, долговая нагрузка составила 1.1х в 2023 г. За первые 4 мес. 2024 г. долговая нагрузка с учетом и без учета аренды снизилась до 1.8х и 0.4х, соответственно.

Большой объем арендных обязательств создает для компании риск резкого роста расходов по аренде. При этом, у ВИ.ру относительно высокая эффективная ставка (14%). С учетом роста ставок в экономике, она может вырасти до 15-16% в среднесрочной перспективе.

Таким образом, из-за высоких ставок и неопределенности, компании сектора свели к минимуму (к комфортным уровням) уровень долговой нагрузки и стараются иметь достаточный запас ликвидность на случай форс-мажоров. При этом особенность отрасли — высокая доля арендных площадей — приводит к тому, что в среднесрочной перспективе стоимость аренды, как и обслуживания долга, будут заметно расти.

Подробные отчеты и анализ по компаниям сектора ритейл и другим отраслям смотрите на нашем портале.

Степан Репин

Analyst

@StepanRepin

Продолжим говорить про долговое положение ритейлеров.

4. Henderson (HNFG)

— Компания на вырученные от IPO деньги в 2023 г. погасила весь объем банковского кредита (850 млн руб., 40% всего долга). Оставшиеся обязательства – облигации – частично будут погашены в 2024 г. (на сумму 1.3 млрд руб.), а остаток в 0.3 млрд руб. будет погашен в среднесрочной перспективе. У компании остаются арендные обязательства в объеме 7.6 млрд руб.

— Таким образом, коэффициент долговой нагрузки ЧД/EBITDA (без учета аренды) снизится с –0.1х в 2023 г. до –0.4х в 2024 г. по нашим оценкам. Долговая нагрузка с учетом арендных обязательств в 2023 г. составила 1.1х, снизившись с 2.0х в 2022 г.

— Так как долговая нагрузка компании находится на рекордно низких уровнях и в рамках комфортного значений до 2.5х ЧД/EBITDA, мы ожидаем, что за 2024 г. компания выплатит дивиденд в 55.3 руб./акцию (7.8% див. доходность), что является хорошей доходностью для растущей компании.

Долговое положение Henderson наиболее стабильное среди представленных ритейлеров. Низкий уровень нагрузки позволяет компании в будущем привлекать долг для реализации больших проектов (как например, для строительства нового распределительного центра в 2024-2025 гг. может быть использовано долговое финансирование).

5. Ozon (OZON)

— Долг компании без учета аренды в 1 кв. 2024 г. составил 114.2 млрд руб., при этом чистый долг (за вычетом ден. средств) составил –52 млрд руб. Таким образом, чистый долг компании отрицательный. Большой запас ликвидности позволяет покрыть все долговые обязательства и потенциал для новых заимствований у Озона есть.

— Несмотря на низкий уровень долговой нагрузки, процентные расходы у Озона растут стремительно: +45% г/г в 2023 г. По нашему прогнозу, в 2024 г. процентные расходы вырастут на 63% г/г и составят около 2% от GMV компании.

Ozon — быстрорастущая компания, на стыке ритейла, IT и финансов. Благодаря наличию чистой денежной позиции и положительного FCF компания имеет возможность не привлекать долговое финансирование даже для поддержания фазы быстрого роста и активного захвата доли на рынке. Долговое положение Озон оцениваем как стабильное.

6. ВсеИнструменты.ру (VSEH)

— Долг компании без учета аренды в 2023 г. составил 10 млрд руб., а с учетом — 22 млрд руб. Таким образом, арендные обязательства занимают существенную долю в обязательствах ВИ.ру. (в основном, это связано с большим количеством ПВЗ и складов).

— Коэффициент долговой нагрузки с учетом аренды в 2023 г. составил 1.9х ЧД/EBITDA. Мы ожидаем, что уровень долговой нагрузки в 2024 г. снизиться до 1.4х. Без учета аренды, долговая нагрузка составила 1.1х в 2023 г. За первые 4 мес. 2024 г. долговая нагрузка с учетом и без учета аренды снизилась до 1.8х и 0.4х, соответственно.

Большой объем арендных обязательств создает для компании риск резкого роста расходов по аренде. При этом, у ВИ.ру относительно высокая эффективная ставка (14%). С учетом роста ставок в экономике, она может вырасти до 15-16% в среднесрочной перспективе.

Таким образом, из-за высоких ставок и неопределенности, компании сектора свели к минимуму (к комфортным уровням) уровень долговой нагрузки и стараются иметь достаточный запас ликвидность на случай форс-мажоров. При этом особенность отрасли — высокая доля арендных площадей — приводит к тому, что в среднесрочной перспективе стоимость аренды, как и обслуживания долга, будут заметно расти.

Подробные отчеты и анализ по компаниям сектора ритейл и другим отраслям смотрите на нашем портале.

Степан Репин

Analyst

@StepanRepin

{kind=link}

26 июля Банк России повысит ставку...

#макро

... до 18%, на наш взгляд, и сохранит жесткую риторику, чтобы ожидания участников рынка не смягчились и их действия не снизили жесткость денежно-кредитных условий (ДКУ).

❓Почему мы ждем +2 п.п.

• Инфляция (за 3 мес. с сезонной корректировкой) ускорилась во 2 кв. 2024 до 8.6% против 5.8% в 1 кв. 2024, т.е. видим ускорение роста цен, которое привело к снижению реальных ставок (смягчению ДКУ) до 7-8% в июне против 10% в марте-апреле

=> это противоречит тезису ЦБ о том, что ДКУ во 2П 2024 должны быть жестче, чем в 1П 2024 для возвращения инфляции к цели, а экономики — к сбалансированному росту

• Рынок заложил повышение до 18% в доходности процентных свопов и, частично, в доходности ОФЗ

=> если ЦБ выберет более мягкий шаг, то это может спровоцировать снижение доходностей и привести к смягчению ДКУ, что противоречит задачам регулятора (см. первый пункт)

• Корп. кредитование по итогам мая-июня растет выше траектории из апрельского прогноза Банка России, выдачи ипотеки за две недели июля находятся на уровне марта-апреля (нет грандиозного провала), а потребительское кредитование остается на высоком уровне в абсолютном выражении

=> но пики кредитования, вероятно, остались позади, поэтому наблюдаем внимательно за ситуацией

• Потребительская активность остается высокой на фоне высоких выдач потреб. кредита и роста реальных з/п

=> сохраняется избыточный спрос над предложением, расширение которого ограничено из-за дефицита рабочей силы и технологий

🧱 Это заседание будет опорным, а это значит, что регулятор обновит свой макро-прогноз. Ждем, что ЦБ повысит прогнозы по средней КС на 2024-2026 гг. и инфляции на 2024. И прогноз по КС на 2025-2026 будет важнее фактического решения 26 июля, т.к. он будет влиять на среднесрочную стратегию поведения экономических агентов.

Также мы видим, что есть первые эффекты от высоких реальных ставок, но насколько они устойчивы покажет время. Stay tuned.

#макро

... до 18%, на наш взгляд, и сохранит жесткую риторику, чтобы ожидания участников рынка не смягчились и их действия не снизили жесткость денежно-кредитных условий (ДКУ).

❓Почему мы ждем +2 п.п.

• Инфляция (за 3 мес. с сезонной корректировкой) ускорилась во 2 кв. 2024 до 8.6% против 5.8% в 1 кв. 2024, т.е. видим ускорение роста цен, которое привело к снижению реальных ставок (смягчению ДКУ) до 7-8% в июне против 10% в марте-апреле

=> это противоречит тезису ЦБ о том, что ДКУ во 2П 2024 должны быть жестче, чем в 1П 2024 для возвращения инфляции к цели, а экономики — к сбалансированному росту

• Рынок заложил повышение до 18% в доходности процентных свопов и, частично, в доходности ОФЗ

=> если ЦБ выберет более мягкий шаг, то это может спровоцировать снижение доходностей и привести к смягчению ДКУ, что противоречит задачам регулятора (см. первый пункт)

• Корп. кредитование по итогам мая-июня растет выше траектории из апрельского прогноза Банка России, выдачи ипотеки за две недели июля находятся на уровне марта-апреля (нет грандиозного провала), а потребительское кредитование остается на высоком уровне в абсолютном выражении

=> но пики кредитования, вероятно, остались позади, поэтому наблюдаем внимательно за ситуацией

• Потребительская активность остается высокой на фоне высоких выдач потреб. кредита и роста реальных з/п

=> сохраняется избыточный спрос над предложением, расширение которого ограничено из-за дефицита рабочей силы и технологий

🧱 Это заседание будет опорным, а это значит, что регулятор обновит свой макро-прогноз. Ждем, что ЦБ повысит прогнозы по средней КС на 2024-2026 гг. и инфляции на 2024. И прогноз по КС на 2025-2026 будет важнее фактического решения 26 июля, т.к. он будет влиять на среднесрочную стратегию поведения экономических агентов.

Также мы видим, что есть первые эффекты от высоких реальных ставок, но насколько они устойчивы покажет время. Stay tuned.

{kind=link}

Positive Technologies утроит бизнес к концу 2025 года по нашим оценкам

#отчет

Друзья, пока все оценивают результат ожидаемого повышения ставки до 18% (о котором мы рассказывали вчера), делимся отчетом из нашей закрытой подписки - обновленная (и актуальная на данный момент) оценка Positive Technologies на горизонте следующих 12 месяцев!

Мы покрываем эту компанию почти с момента их выхода на Мосбиржу, и в режиме реального времени наблюдали стремительный рост прибыли в 2022-2023 годах. Мы ведем по этой компании (как и по остальным компаниям из нашего покрытия) модель, есть понимание будущих результатов.

Важная оговорка - мы консервативнее менеджмента смотрим на перспективы 2024-2025гг с точки зрения объемов отгрузок.

Наши ключевые тезисы:

Результаты первых трех кварталов нерепрезентативны для оценки выручки из-за высокого эффекта сезонности. Основная вводная для нас по итогам этой отчетности – обновление прогнозов по расходам.

Ключевым вопросом оценки остается успех новых продуктов, который сможем оценить только по итогам 4кв 2024. С учетом подтверждения гайденса менеджментом при длинном цикле контрактации (265 дней) мы считаем выполнение нашего прогноза высоковероятным, возможно компания его превысит.

Целевую цену и детали наших прогнозов смотрите в отчете 👇

#отчет

Друзья, пока все оценивают результат ожидаемого повышения ставки до 18% (о котором мы рассказывали вчера), делимся отчетом из нашей закрытой подписки - обновленная (и актуальная на данный момент) оценка Positive Technologies на горизонте следующих 12 месяцев!

Мы покрываем эту компанию почти с момента их выхода на Мосбиржу, и в режиме реального времени наблюдали стремительный рост прибыли в 2022-2023 годах. Мы ведем по этой компании (как и по остальным компаниям из нашего покрытия) модель, есть понимание будущих результатов.

Важная оговорка - мы консервативнее менеджмента смотрим на перспективы 2024-2025гг с точки зрения объемов отгрузок.

Наши ключевые тезисы:

Результаты первых трех кварталов нерепрезентативны для оценки выручки из-за высокого эффекта сезонности. Основная вводная для нас по итогам этой отчетности – обновление прогнозов по расходам.

Ключевым вопросом оценки остается успех новых продуктов, который сможем оценить только по итогам 4кв 2024. С учетом подтверждения гайденса менеджментом при длинном цикле контрактации (265 дней) мы считаем выполнение нашего прогноза высоковероятным, возможно компания его превысит.

Целевую цену и детали наших прогнозов смотрите в отчете 👇

Telegram

Invest Heroes

26 июля Банк России повысит ставку...

#макро

... до 18%, на наш взгляд, и сохранит жесткую риторику, чтобы ожидания участников рынка не смягчились и их действия не снизили жесткость денежно-кредитных условий (ДКУ).

❓Почему мы ждем +2 п.п.

• Инфляция…

#макро

... до 18%, на наш взгляд, и сохранит жесткую риторику, чтобы ожидания участников рынка не смягчились и их действия не снизили жесткость денежно-кредитных условий (ДКУ).

❓Почему мы ждем +2 п.п.

• Инфляция…

Друзья, с сегодняшнего дня мы запускаем две акции:

1. Даем скидки на подписку Invest Hereos до 29 июля включительно.

Для выбора тарифа воспользуйтесь главной страницей нашего сайта https://invest-heroes.ru

В зависимости от выбранного тарифа, вы сможете применить скидочный промокод👇🏻

INVEST20 - скидка 20% на все тарифы 3/6 месяцев

INVEST30 - скидка 30% на все годовые тарифы

INVEST35 - скидка 35% на годовой тариф США+РФ

С честными отзывами о нашем сервисе вы можете ознакомиться здесь

2. Открываем продажи на наш авторский обучающий курс «Система 1.0» – старт 26 августа - самая выгодная цена на первые 50 мест (из них уже половину забронировали наши клиенты).

Курс длится 6 недель, в течение которых вы закладываете различные навыки: управление портфелем, фундаментальный анализ, графики, макро.

Что получает каждый ученик?

- бессрочный доступ к обучающим материалам на нашем портале;

- общение в закрытом чате с управляющими и аналитиками;

- во время курса вы торгуете вместе с нами, применяя теоретические навыки на практике;

- дополнительные дни к подписке 50 и 100 дней (в зависимости от тарифа);

- разбор портфеля: мы проанализируем портфель каждого ученика и пришлем результат в формате pdf;

- еженедельные прямые эфиры с Сергеем Пироговым и другими членами команды;

- консультация с управляющим УК ГЕРОИ (для тарифа персональный).

С программой курса и тарифами вы можете ознакомиться по ссылке: https://invest-heroes.ru/system-1

Если у вас есть вопросы, то вы можете задать их в боте или написать Евгению @evgenysand

Please open Telegram to view this post

VIEW IN TELEGRAM

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.91%

> Henry Ford: 0.20%

> James Bond: 0.19%

> Iron Arny: 0.53%

> Forrest Gump RU: -2.42%

> Индекс Мосбиржи ПД: -0.50%

> Индекс S&P500: -0.83%

Портфель IJ:

За неделю стратегия понесла потери в размере 1.9%, т.к. мы ждали чуть менее негативный ЦБ и планировали продажи на следующую неделю. Тем не менее, по итогам пятницы мы вечером похеджировали свой портфель и снизили участие в рынке, чтобы создать себе маневр и подготовится расти с более низкой точки. Будем смотреть как рынок использует дивиденды Сбера на новой неделе.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На рынке США прошла коррекция, наш портфель был в защитном режиме за счет пониженной доли акций в портфеле и шорта S&P на треть портфеля. С начала июля на рынке отрабатывается наш макро прогноз: в условиях замедления ВВП и инфляции лучший сектор – Healthcare, а весь рынок в среднем снижается.

Портфель James Bond:

На стратегии немного сократили короткие облигации в пользу длинных облигаций. Немного добрали позицию в TLT на проливе к 91.5.

Портфель Iron Arny:

Портфель продолжил рост на фоне роста цен на флоатеры. ЦБ ожидаемо повысил ставку до 18% и дал умеренно жесткий сигнал, поэтому эти бумаги станут еще доходнее. В облигациях с фикс. купоном ожидаем дальнейший рост доходностей.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.91%

> Henry Ford: 0.20%

> James Bond: 0.19%

> Iron Arny: 0.53%

> Forrest Gump RU: -2.42%

> Индекс Мосбиржи ПД: -0.50%

> Индекс S&P500: -0.83%

Портфель IJ:

За неделю стратегия понесла потери в размере 1.9%, т.к. мы ждали чуть менее негативный ЦБ и планировали продажи на следующую неделю. Тем не менее, по итогам пятницы мы вечером похеджировали свой портфель и снизили участие в рынке, чтобы создать себе маневр и подготовится расти с более низкой точки. Будем смотреть как рынок использует дивиденды Сбера на новой неделе.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На рынке США прошла коррекция, наш портфель был в защитном режиме за счет пониженной доли акций в портфеле и шорта S&P на треть портфеля. С начала июля на рынке отрабатывается наш макро прогноз: в условиях замедления ВВП и инфляции лучший сектор – Healthcare, а весь рынок в среднем снижается.

Портфель James Bond:

На стратегии немного сократили короткие облигации в пользу длинных облигаций. Немного добрали позицию в TLT на проливе к 91.5.

Портфель Iron Arny:

Портфель продолжил рост на фоне роста цен на флоатеры. ЦБ ожидаемо повысил ставку до 18% и дал умеренно жесткий сигнал, поэтому эти бумаги станут еще доходнее. В облигациях с фикс. купоном ожидаем дальнейший рост доходностей.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Свежие Пироги уже на YouTube

Про что свежие Пироги? - конкчно про ЦБ и про просадки https://youtu.be/bCXiNzvQzK0?si=j3b6n4CFVTDhjm8G

#мысли_управляющего

Уверен, многих инвесторов с начала года пощипало. Многие уже в минусах

Самое время поговорить про:

(1) Просадки и что с ними делать. Стоит ли продавать в убыток / сколько терять допустимо / как работать с эмоциональной составляющей:

- какие у меня были заметные просадки за 3 года и что с тех пор;

- почему шортить иногда полезно, но важно не увлекаться;

(2) Смотрим на ЦБ: что меняет их решение и гайденс в рынке

- рост требуемой доходности;

- важно, что они сделали оговорку про бюджет; значит в августе или ЦБ удивится, или немного успокоится;

(3) Дивиденды vs. пятничный негатив:

- победит ли бабло зло (думаю, нет; может временно);

- где тогда новые разворотные точки?

- что нам подсказывают пятничные торги? (кто-то сильно покупал, а кто-то люто продавал >> один из них горько пожалеет).

Ну и как водится - подбили прогнозы по S&P и валюте. По валюте отлично прямо поторговали.

Напоминаем, акция на подписку действует ещё сегодня и завтра - все подробности здесь

Про что свежие Пироги? - конкчно про ЦБ и про просадки https://youtu.be/bCXiNzvQzK0?si=j3b6n4CFVTDhjm8G

#мысли_управляющего

Уверен, многих инвесторов с начала года пощипало. Многие уже в минусах

Самое время поговорить про:

(1) Просадки и что с ними делать. Стоит ли продавать в убыток / сколько терять допустимо / как работать с эмоциональной составляющей:

- какие у меня были заметные просадки за 3 года и что с тех пор;

- почему шортить иногда полезно, но важно не увлекаться;

(2) Смотрим на ЦБ: что меняет их решение и гайденс в рынке

- рост требуемой доходности;

- важно, что они сделали оговорку про бюджет; значит в августе или ЦБ удивится, или немного успокоится;

(3) Дивиденды vs. пятничный негатив:

- победит ли бабло зло (думаю, нет; может временно);

- где тогда новые разворотные точки?

- что нам подсказывают пятничные торги? (кто-то сильно покупал, а кто-то люто продавал >> один из них горько пожалеет).

Ну и как водится - подбили прогнозы по S&P и валюте. По валюте отлично прямо поторговали.

Напоминаем, акция на подписку действует ещё сегодня и завтра - все подробности здесь

YouTube

Что делать инвестору в просадке при текущих % ставках?

Подписка на аналитику Invest Heroes со скидкой до 29 июля включительно

https://invest-heroes.ru

В зависимости от выбранного тарифа, вы сможете применить скидочный промокод👇🏻

INVEST20 - скидка 20% на все тарифы 3/6 месяцев

INVEST30 - скидка 30% на все…

https://invest-heroes.ru

В зависимости от выбранного тарифа, вы сможете применить скидочный промокод👇🏻

INVEST20 - скидка 20% на все тарифы 3/6 месяцев

INVEST30 - скидка 30% на все…

Whoosh: рынок кикшеринга, результаты и планы развития компании

В этом посте поговорим о том, куда движется рынок кикшеринга (краткосрочная аренда самокатов), и рассмотрим результаты Whoosh за первое полугодие 2024 г.

Рынок кикшеринга в цифрах

В 2023 году рынок кикшеринга продолжил активный рост: число поездок увеличилось до 211.7 млн (+104.5% г/г), общий объем рынка составил 22.3 млрд руб. (+67.5% г/г). По данным издания Трушеринг, средняя продолжительность поездки в 2023 году снизилась при том, что общее число поездок выросло. Косвенно это может говорить о том, что пользователь начинает больше предпочитать самокат другим видам транспорта, чтобы добраться до конечной точки маршрута. Это важная фундаментальная предпосылка дальнейшего развития отрасли.

По прогнозным оценкам Трушеринга, к 2026 году объем рынка кикшеринга составит 46.8 млрд руб., количество поездок вырастет до 486 млн: +28%, +32% среднегодовой темп роста 2023-26 гг. соответственно. Основными драйверами роста являются дальнейшая экспансия игроков рынка в регионы, а также увеличение глубины проникновения сервиса (рост доступности и количества самокатов в текущих регионах присутствия).

Наведение порядка - социальное давление

В дорожной карте по развитию регулирования средств индивидуальной мобильности (СИМ) прописано создание велоинфраструктуры. На данный момент она развита недостаточно широко, поэтому присутствует социальная напряженность и негативный новостной фон о желании запретить самокаты. Сейчас Госдума вводит штрафы за нарушения, в некоторых местах ограничивает возможность использования СИМ (как в Санкт-Петербурге). Вместе с этим кикшеринговые компании массово начали работать с нарушителями через: повышение штрафов, блокировку аккаунтов, увеличение полевых специалистов, которые следят за нарушениями и проч. К примеру, Whoosh вместе с Госавтоинспекцией проводит рейды по борьбе с нарушениями на самокатах. С начала сезона было заблокировано порядка 213 тыс. пользователей.

Опережающие действия операторов СИМ накапливают позитивный эффект — предпосылок для полного запрета самокатов сейчас нет.

Whoosh в цифрах за первые 6 месяцев работы

Операционные результаты за первое полугодие 2024 г. отображают рост востребованности самокатов и в целом продолжающийся рост рынка. Количество поездок выросло до 53.3 млн (+55% г/г), а парк самокатов составил 199.5 тыс. (+50% г/г). Общее количество зарегистрированных аккаунтов выросло до 23.9 млн (+57% г/г). Видно, что увеличивается количество поездок на один самокат, что подтверждает факт роста транспортного сценария в поездках.

Сейчас оператор активно выходит на новый для себя рынок Южной Америки. В 2023 г. Whoosh работал в Бразилии, Чили и Перу (общим флотом самокатов 6 тыс. шт., или 4% от общего числа). Рентабельность на зарубежном рынке не ниже, чем в РФ. Результаты пилотного проекта положительные, и в 2024 г. компания может удвоить флот в этом регионе.

Недавно Whoosh запустил пилотный проект в Рио-де-Жанейро, выделив 1 тыс. самокатов. Город имеет большой рекреационный потенциал. Вместе с этим хорошо развита инфраструктура: сейчас проложено более 400 км. велодорожек (сопоставимо с числом в Москве при том, что Москва в 2 раза больше по площади), а к 2033 г. власти города могут расширить велодорожки до 1000 км.

Взгляд на Whoosh

Мы позитивно смотрим на перспективы роста бизнеса. Компания выходит на новые рынки и улучшает показатели в регионах текущего присутствия. Интересны ли акции для покупки по текущей цене — смотрите в рамках нашего аналитического сервиса!

Андрей Бардин

Junior Analyst

@doin_well

В этом посте поговорим о том, куда движется рынок кикшеринга (краткосрочная аренда самокатов), и рассмотрим результаты Whoosh за первое полугодие 2024 г.

Рынок кикшеринга в цифрах

В 2023 году рынок кикшеринга продолжил активный рост: число поездок увеличилось до 211.7 млн (+104.5% г/г), общий объем рынка составил 22.3 млрд руб. (+67.5% г/г). По данным издания Трушеринг, средняя продолжительность поездки в 2023 году снизилась при том, что общее число поездок выросло. Косвенно это может говорить о том, что пользователь начинает больше предпочитать самокат другим видам транспорта, чтобы добраться до конечной точки маршрута. Это важная фундаментальная предпосылка дальнейшего развития отрасли.

По прогнозным оценкам Трушеринга, к 2026 году объем рынка кикшеринга составит 46.8 млрд руб., количество поездок вырастет до 486 млн: +28%, +32% среднегодовой темп роста 2023-26 гг. соответственно. Основными драйверами роста являются дальнейшая экспансия игроков рынка в регионы, а также увеличение глубины проникновения сервиса (рост доступности и количества самокатов в текущих регионах присутствия).

Наведение порядка - социальное давление

В дорожной карте по развитию регулирования средств индивидуальной мобильности (СИМ) прописано создание велоинфраструктуры. На данный момент она развита недостаточно широко, поэтому присутствует социальная напряженность и негативный новостной фон о желании запретить самокаты. Сейчас Госдума вводит штрафы за нарушения, в некоторых местах ограничивает возможность использования СИМ (как в Санкт-Петербурге). Вместе с этим кикшеринговые компании массово начали работать с нарушителями через: повышение штрафов, блокировку аккаунтов, увеличение полевых специалистов, которые следят за нарушениями и проч. К примеру, Whoosh вместе с Госавтоинспекцией проводит рейды по борьбе с нарушениями на самокатах. С начала сезона было заблокировано порядка 213 тыс. пользователей.

Опережающие действия операторов СИМ накапливают позитивный эффект — предпосылок для полного запрета самокатов сейчас нет.

Whoosh в цифрах за первые 6 месяцев работы

Операционные результаты за первое полугодие 2024 г. отображают рост востребованности самокатов и в целом продолжающийся рост рынка. Количество поездок выросло до 53.3 млн (+55% г/г), а парк самокатов составил 199.5 тыс. (+50% г/г). Общее количество зарегистрированных аккаунтов выросло до 23.9 млн (+57% г/г). Видно, что увеличивается количество поездок на один самокат, что подтверждает факт роста транспортного сценария в поездках.

Сейчас оператор активно выходит на новый для себя рынок Южной Америки. В 2023 г. Whoosh работал в Бразилии, Чили и Перу (общим флотом самокатов 6 тыс. шт., или 4% от общего числа). Рентабельность на зарубежном рынке не ниже, чем в РФ. Результаты пилотного проекта положительные, и в 2024 г. компания может удвоить флот в этом регионе.

Недавно Whoosh запустил пилотный проект в Рио-де-Жанейро, выделив 1 тыс. самокатов. Город имеет большой рекреационный потенциал. Вместе с этим хорошо развита инфраструктура: сейчас проложено более 400 км. велодорожек (сопоставимо с числом в Москве при том, что Москва в 2 раза больше по площади), а к 2033 г. власти города могут расширить велодорожки до 1000 км.

Взгляд на Whoosh

Мы позитивно смотрим на перспективы роста бизнеса. Компания выходит на новые рынки и улучшает показатели в регионах текущего присутствия. Интересны ли акции для покупки по текущей цене — смотрите в рамках нашего аналитического сервиса!

Андрей Бардин

Junior Analyst

@doin_well

{kind=link}

Покупать нельзя продавать - что с рынком

#divingdeeper

Индекс Мосбиржи почти вернулся к минимумам этой коррекции, сама коррекция уже продолжается более двух месяцев и достигала глубины в 14% (по индексу Мосбиржи полной доходности).

Последняя волна распродаж началась в пятницу после новостей по повышению ставки и жесткому сигналу. Как я понимаю, рынок ждал 18%, но не все ждали сигнала о возможных 20% на следующих заседаниях, а также такого существенного пересмотра прогноза ставки на 2025 год, и это привело к пересмотру привлекательности акций.

Поделюсь мыслями по текущей привлекательности/опасности рынка акций:

1. Концепция высокой ставки и рынок акций в сегодняшних реалиях

Инвесторы сравнивают доходность от рынка акций с безрисковой. Эта концепция отчасти верна, т.к. если можно получать безопасно 20%, то за риск инвестор хочет получать больше, т.е. 30-40% в год. С другой стороны, депозиты/облигации - это не совсем безрисковая ставка, т.к. инвестор берет на себя риск высокой инфляции (от которого как раз защищают акции).

Получается двоякий момент: если верить, что ЦБ победит инфляцию, то логично покупать акции, т.к. в будущем ставка будет ниже. Если не верить, что ЦБ победит инфляцию, то логично покупать акции, т.к. инфляция может превысить доходность депозитов и облигаций.

2. Кто будет покупать?

Движения котировок на рынке - в первую очередь функция от спроса и предложения. Чтобы рынок начал расти, нужен рост спроса, т.е. приток денег инвесторов в рынок акций.

Долгосрочно (горизонт 5+ лет) на российском рынке сохраняется такая тенденция: доля фондового рынка (акции, облигации, ПИФы) растет в % от основных финансовых активов физлиц (депозиты+наличность+ценные бумаги). С 2018 по 2024 год эта доля выросла с 9% до 18%, при этом рост был постепенным. Прибыли брокеров согласно отчету растут, маркетинг (вижу эмпирически) продолжает работать, значит, скорее всего этот тренд продолжится.

Среднесрочно (горизонт нескольких кварталов) я вижу, что копится большой запас денег, который может пойти в акции. По данным обзора брокеров от ЦБ мы видим, что каждый квартал на брокерские счета поступает нетто 250-350 млрд руб. При этом нетто притоки в акции за последние три квартала были околонулевыми, т.е. денег на брокерских счетах стало больше, но в акции они пока не пошли.

Краткосрочно (горизонт 2-3 месяцев) основной приток денег на рынок идет прямо сейчас, это дивиденды Сбера. Мы уже считали с командой, с учетом free float это самый существенный приток денег на брокерские счета в году, и он приходит держателям акций, соответственно, самый большой (потенциальный!) приток в акции. Далее впереди август, это период отчетов за первое полугодие, где компании могут напомнить о своих успехах и планах, побудив некоторый спрос.

3. Когда пора покупать?

Точку дна рынка заранее определить невозможно, и не очень то и нужно для прибыльных инвестиций. Главное - покупать активы, которые с высокой вероятностью будут стоить дороже через год (или больше, если у вас больше горизонт). Мое мнение - лучше покупать тех, у кого ожидаемый рост связан с увеличением финансовых показателей (EBITDA, FCF, прибыль), а не с экстремальной дешевизной, т.к. у последних обычно не очень хорошо идут дела в бизнесе. У нашей команды есть расчеты по будущим финрезам, я на них ставлю и удерживаю покупки в этой точке рынка.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Индекс Мосбиржи почти вернулся к минимумам этой коррекции, сама коррекция уже продолжается более двух месяцев и достигала глубины в 14% (по индексу Мосбиржи полной доходности).

Последняя волна распродаж началась в пятницу после новостей по повышению ставки и жесткому сигналу. Как я понимаю, рынок ждал 18%, но не все ждали сигнала о возможных 20% на следующих заседаниях, а также такого существенного пересмотра прогноза ставки на 2025 год, и это привело к пересмотру привлекательности акций.

Поделюсь мыслями по текущей привлекательности/опасности рынка акций:

1. Концепция высокой ставки и рынок акций в сегодняшних реалиях

Инвесторы сравнивают доходность от рынка акций с безрисковой. Эта концепция отчасти верна, т.к. если можно получать безопасно 20%, то за риск инвестор хочет получать больше, т.е. 30-40% в год. С другой стороны, депозиты/облигации - это не совсем безрисковая ставка, т.к. инвестор берет на себя риск высокой инфляции (от которого как раз защищают акции).

Получается двоякий момент: если верить, что ЦБ победит инфляцию, то логично покупать акции, т.к. в будущем ставка будет ниже. Если не верить, что ЦБ победит инфляцию, то логично покупать акции, т.к. инфляция может превысить доходность депозитов и облигаций.

2. Кто будет покупать?

Движения котировок на рынке - в первую очередь функция от спроса и предложения. Чтобы рынок начал расти, нужен рост спроса, т.е. приток денег инвесторов в рынок акций.

Долгосрочно (горизонт 5+ лет) на российском рынке сохраняется такая тенденция: доля фондового рынка (акции, облигации, ПИФы) растет в % от основных финансовых активов физлиц (депозиты+наличность+ценные бумаги). С 2018 по 2024 год эта доля выросла с 9% до 18%, при этом рост был постепенным. Прибыли брокеров согласно отчету растут, маркетинг (вижу эмпирически) продолжает работать, значит, скорее всего этот тренд продолжится.

Среднесрочно (горизонт нескольких кварталов) я вижу, что копится большой запас денег, который может пойти в акции. По данным обзора брокеров от ЦБ мы видим, что каждый квартал на брокерские счета поступает нетто 250-350 млрд руб. При этом нетто притоки в акции за последние три квартала были околонулевыми, т.е. денег на брокерских счетах стало больше, но в акции они пока не пошли.