Угольщики освобождены из под действия курсовых экспортных пошлин на 4 месяца

Правительство приняло решение отменить пошлины на вывоз энергетического угля и антрацитов на период с 1 мая по 31 августа 2024 г. (4 месяца). В этом посте рассмотрим влияние отмены этих пошлин на компании угледобывающего сектора и дадим актуальный взгляд на сектор.

Уголь освобожден из под действия экспортных пошлин

В конце 2023 г. правительство уже выводило уголь из под действия экспортных пошлин, но спустя 2 месяца снова ввело их. Теперь было принято решение, что в период с 1 мая по 31 августа 2024 г. (4 месяца) экспортные пошлины с привязкой к курсу доллара (4-7% в зависимости от курса доллара к рублю) снова будут отменены.

По нашим оценкам, в результате сокращения действия пошлин в 2024 г. Распадская сэкономит порядка 1-1.1 млрд руб. (2.2-2.4% от EBITDA), а Мечел - ~0.3 млрд руб. (1% от EBITDA угольного сегмента) по итогам 2024 г. На наш взгляд, позитивное влияние от отмены пошлины на 4 месяца незначительное.

Актуальный взгляд на угледобывающий сектор

На наш взгляд, есть более интересные сектора для инвестиции. Отмена пошлин на 4 мес. не меняет ситуацию — мы ожидаем слабых фин. результатов Мечела и Распадской в 2024 г. на фоне ожидаемой нами коррекции в ценах на уголь.

Компании отмечают, что логистические трудности сохраняются,а конкуренция за внутреннего клиента растет, что приводит к снижению внутренних цен на уголь.

Кроме этого, общемировая инфляция будет продолжит давить на рентабельность компании. Это видно по последним отчетам Распадской и Мечел.

Также мы не ожидаем выплаты дивидендов у Мечела из-за высокой долговой нагрузки (коэффициент чистый долг/EBITDA на конец 2023 г. составил 3.8х) и у Распадской из-за невозможности платить основному акционеру - Евразу.

Марк Пальшин

Senior Analyst

@Palshinmd

Правительство приняло решение отменить пошлины на вывоз энергетического угля и антрацитов на период с 1 мая по 31 августа 2024 г. (4 месяца). В этом посте рассмотрим влияние отмены этих пошлин на компании угледобывающего сектора и дадим актуальный взгляд на сектор.

Уголь освобожден из под действия экспортных пошлин

В конце 2023 г. правительство уже выводило уголь из под действия экспортных пошлин, но спустя 2 месяца снова ввело их. Теперь было принято решение, что в период с 1 мая по 31 августа 2024 г. (4 месяца) экспортные пошлины с привязкой к курсу доллара (4-7% в зависимости от курса доллара к рублю) снова будут отменены.

По нашим оценкам, в результате сокращения действия пошлин в 2024 г. Распадская сэкономит порядка 1-1.1 млрд руб. (2.2-2.4% от EBITDA), а Мечел - ~0.3 млрд руб. (1% от EBITDA угольного сегмента) по итогам 2024 г. На наш взгляд, позитивное влияние от отмены пошлины на 4 месяца незначительное.

Актуальный взгляд на угледобывающий сектор

На наш взгляд, есть более интересные сектора для инвестиции. Отмена пошлин на 4 мес. не меняет ситуацию — мы ожидаем слабых фин. результатов Мечела и Распадской в 2024 г. на фоне ожидаемой нами коррекции в ценах на уголь.

Компании отмечают, что логистические трудности сохраняются,а конкуренция за внутреннего клиента растет, что приводит к снижению внутренних цен на уголь.

Кроме этого, общемировая инфляция будет продолжит давить на рентабельность компании. Это видно по последним отчетам Распадской и Мечел.

Также мы не ожидаем выплаты дивидендов у Мечела из-за высокой долговой нагрузки (коэффициент чистый долг/EBITDA на конец 2023 г. составил 3.8х) и у Распадской из-за невозможности платить основному акционеру - Евразу.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Слабый аукцион ОФЗ 26244

#облигации

8 мая состоялся аукцион по размещению ОФЗ 26244 в рамках доступных остатков, которые составляли 31.5 млрд руб. Рынок ждал, что это будет последний аукцион, т.к. в среднем до этого выбирали по 65-70 млрд руб. при спросе в районе 100 млрд руб. Но результаты оказались гораздо слабее тех, что ждал рынок, даже несмотря на короткую предпраздничную неделю.

• Минфин привлек 15.6 млрд руб. при спросе 24.5 млрд руб. Коэффициент "Спрос / размещение" составил 1.6х, что является средним уровнем для 2024 года. Размещение прошло без премии в доходности к закрытию вторника.

❓В чем может быть причина такого слабого спроса (кроме короткой недели)

• После инаугурации президента следует перестановки в кабинете министров. Вероятно, такая аккуратность на аукционах связана с тем, что участники рынка хотят дождаться утверждение министра финансов и председателя ЦБ.

• Еще одной причиной может являться ожидание рынком нового выпуска ОФЗ 26245, который будет с более высоким купоном, чем у ОФЗ 26244.

В любом случае, такой слабый результат говорит о том, что занимать на будущих аукционах Минфину надо будет больше, чтобы выполнить план на 2 кв. 2024 в 1 трлн.

#облигации

8 мая состоялся аукцион по размещению ОФЗ 26244 в рамках доступных остатков, которые составляли 31.5 млрд руб. Рынок ждал, что это будет последний аукцион, т.к. в среднем до этого выбирали по 65-70 млрд руб. при спросе в районе 100 млрд руб. Но результаты оказались гораздо слабее тех, что ждал рынок, даже несмотря на короткую предпраздничную неделю.

• Минфин привлек 15.6 млрд руб. при спросе 24.5 млрд руб. Коэффициент "Спрос / размещение" составил 1.6х, что является средним уровнем для 2024 года. Размещение прошло без премии в доходности к закрытию вторника.

❓В чем может быть причина такого слабого спроса (кроме короткой недели)

• После инаугурации президента следует перестановки в кабинете министров. Вероятно, такая аккуратность на аукционах связана с тем, что участники рынка хотят дождаться утверждение министра финансов и председателя ЦБ.

• Еще одной причиной может являться ожидание рынком нового выпуска ОФЗ 26245, который будет с более высоким купоном, чем у ОФЗ 26244.

В любом случае, такой слабый результат говорит о том, что занимать на будущих аукционах Минфину надо будет больше, чтобы выполнить план на 2 кв. 2024 в 1 трлн.

{kind=link}

Дорогие читатели, поздравляем всех с великим праздником Днем Победы!

В этот значимый для истории день вспоминаем подвиги наших героев, кто подарил нам светлое будущее.

События Великой Отечественной войны, пожалуй, коснулись каждой семьи, поэтому мы с большой благодарностью чтим память близких, чтобы их имена никогда не были забыты.

В этот значимый для истории день вспоминаем подвиги наших героев, кто подарил нам светлое будущее.

События Великой Отечественной войны, пожалуй, коснулись каждой семьи, поэтому мы с большой благодарностью чтим память близких, чтобы их имена никогда не были забыты.

{kind=link}

Банковский сектор: ЦБ обновил среднесрочный прогноз, Сбербанк и ВТБ выпустили отчеты за 1 кв. 2024 г. [1/2]

#banks #SBER

В этом посте рассмотрим изменения в среднесрочном прогнозе по макро-параметрам от ЦБ, результаты за 1 кв. 2024 г. и влияние обновленных предпосылок на бизнес Сбербанка.

ЦБ повысил прогнозы по росту кредитного портфеля и обновил взгляд на динамику ключевой ставки

26 апреля прошло опорное заседание СД ЦБ по ключевой ставке, на котором был представлен обновленный среднесрочный прогноз по макро-параметрам. Этот прогноз дает взгляд на два важных фактора для банковской отрасли: рост кредитного портфеля и доходность кредитов банка. Прогноз по двум этим параметрам повышен.

Обновленные прогнозы по росту кредитов в 2024 году в разрезе сегментов: кредиты организаций +8-13% (старый прогноз: +6-11%), кредиты населения +7-12% (старый прогноз: +5-10%), по ипотеке рост остался на прежнем уровне прогноза +7-12%. Пересмотр показателей вверх говорит о сохранении высокого спроса на кредитование как со стороны потребителей, так и со стороны производителей (организаций).

Диапазон средней ключевой ставки (КС) в 2024 повышен до 15-16%. Подробнее об этом мы писали после задания ЦБ в отдельном посте

Сбербанк сохранил маржинальность с возможностью дальнейшего роста

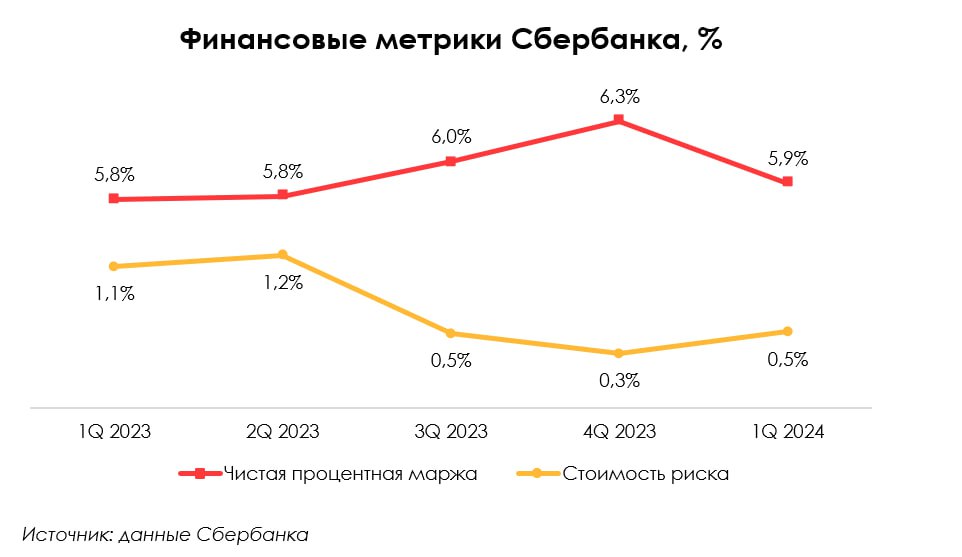

Сбербанк отчитался с незначительным повышением кредитного портфеля (+0.5% кв/кв), при росте депозитов на 5.1% кв/кв. При этом чистая процентная маржа – важный показатель кредитного бизнеса банка – снизилась с 6.3% в 4 кв. 2023 г. до 5.9% (но остался на высоком уровне, лучше среднеотраслевого). То есть за 1 кв. 2024 г. процентные расходы выросли сильнее, чем процентные доходы.

И здесь важно понимать дальнейший тренд для оценки бизнеса. Первое – более сильный рост депозитов может говорить, что в будущем Сбер сможет выдать больше кредитов (в упрощении кредиты фондируются депозитами). Второе – стоимость депозитов имела бОльшую чувствительность к изменению ключевой ставки, что оставляет бОльший задел на изменение доходности кредитов в будущем.

Кроме этого, стоит обратить внимание на другой важный показатель – стоимость риска (CoR), который отображает уровень расходов под резервы на кредитный портфель банка. В 1 кв. 2024 г. CoR сохранился на низком уровне предыдущего квартала 0.5%. В течение года величина риска способна вырасти (при ужесточении норм со стороны ЦБ и при более агрессивном росте кредитного портфеля), но низкая величина в 1 кв. дает переоценку динамики CoR по году в лучшую сторону.

Таким образом, по году, в условиях сложившийся ситуации, взгляд на банк остается положительным. Устойчивость маржи к высокой ставке сохраняется с возможностью роста будущих доходов.

В следующей части поговорим про результаты ВТБ

#banks #SBER

В этом посте рассмотрим изменения в среднесрочном прогнозе по макро-параметрам от ЦБ, результаты за 1 кв. 2024 г. и влияние обновленных предпосылок на бизнес Сбербанка.

ЦБ повысил прогнозы по росту кредитного портфеля и обновил взгляд на динамику ключевой ставки

26 апреля прошло опорное заседание СД ЦБ по ключевой ставке, на котором был представлен обновленный среднесрочный прогноз по макро-параметрам. Этот прогноз дает взгляд на два важных фактора для банковской отрасли: рост кредитного портфеля и доходность кредитов банка. Прогноз по двум этим параметрам повышен.

Обновленные прогнозы по росту кредитов в 2024 году в разрезе сегментов: кредиты организаций +8-13% (старый прогноз: +6-11%), кредиты населения +7-12% (старый прогноз: +5-10%), по ипотеке рост остался на прежнем уровне прогноза +7-12%. Пересмотр показателей вверх говорит о сохранении высокого спроса на кредитование как со стороны потребителей, так и со стороны производителей (организаций).

Диапазон средней ключевой ставки (КС) в 2024 повышен до 15-16%. Подробнее об этом мы писали после задания ЦБ в отдельном посте

Сбербанк сохранил маржинальность с возможностью дальнейшего роста

Сбербанк отчитался с незначительным повышением кредитного портфеля (+0.5% кв/кв), при росте депозитов на 5.1% кв/кв. При этом чистая процентная маржа – важный показатель кредитного бизнеса банка – снизилась с 6.3% в 4 кв. 2023 г. до 5.9% (но остался на высоком уровне, лучше среднеотраслевого). То есть за 1 кв. 2024 г. процентные расходы выросли сильнее, чем процентные доходы.

И здесь важно понимать дальнейший тренд для оценки бизнеса. Первое – более сильный рост депозитов может говорить, что в будущем Сбер сможет выдать больше кредитов (в упрощении кредиты фондируются депозитами). Второе – стоимость депозитов имела бОльшую чувствительность к изменению ключевой ставки, что оставляет бОльший задел на изменение доходности кредитов в будущем.

Кроме этого, стоит обратить внимание на другой важный показатель – стоимость риска (CoR), который отображает уровень расходов под резервы на кредитный портфель банка. В 1 кв. 2024 г. CoR сохранился на низком уровне предыдущего квартала 0.5%. В течение года величина риска способна вырасти (при ужесточении норм со стороны ЦБ и при более агрессивном росте кредитного портфеля), но низкая величина в 1 кв. дает переоценку динамики CoR по году в лучшую сторону.

Таким образом, по году, в условиях сложившийся ситуации, взгляд на банк остается положительным. Устойчивость маржи к высокой ставке сохраняется с возможностью роста будущих доходов.

В следующей части поговорим про результаты ВТБ

{kind=link}

Банковский сектор: ЦБ обновил среднесрочный прогноз, Сбербанк и ВТБ выпустили отчеты за 1 кв. 2024 г. [2/2]

#banks #VTBR

В предыдущей части мы рассмотрели обновленный среднесрочный прогноз ЦБ по макро-параметрам, результаты Сбербанка за 1 кв. 2024 г. и влияние обновленных предпосылок на бизнес банка в 2024 г. В этой части поговорим о результатах ВТБ за 1 кв. 2024 г. и влиянии новых макро-предпосылок на основной бизнес банка.

Снижение маржинальности кредитного бизнеса ВТБ по результатам 1 квартала и неопределенность на 2024 год

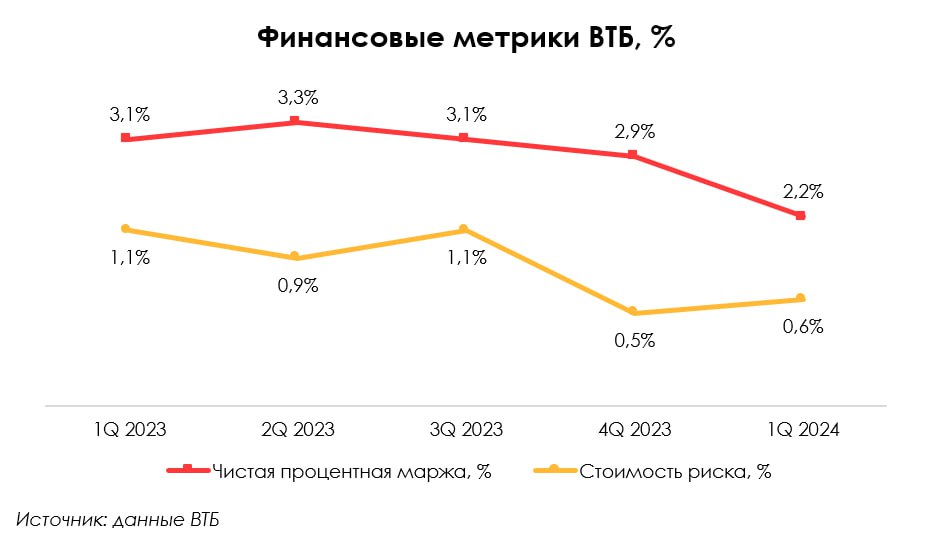

У ВТБ кредитный портфель вырос сильнее депозитов: +5.4% кв/кв против 3.0% кв/кв соответственно. При этом чистая процентная маржа снизилась до 2.2% с 2.9% в 4 кв. 2023 г. То есть процентные расходы растут сильнее процентных доходов, несмотря на бОльший рост кредитного портфеля. Это свидетельствует о том, что банк испытывает давление на маржинальность в условиях сохранения высокой ставки.

Такая ситуация вносит определенную неясность в значение показателя маржинальности в текущем году. Можно отталкиваться от того, что высокая ключевая ставка сказывается на бизнесе с некоторым временным лагом. Если сейчас тот самый момент, то возможен сценарий улучшения ситуации во 2-ом полугодии, когда доходность будет иметь сопоставимую или лучше реакцию на высокие ставки, чем стоимость фондирования.

Показатель CoR в 1 кв. 2024 г. остался низким на уровне 0.6% (0.5% в 4 кв. 2023 г.). Это также (как и у Сбера) говорит о хорошем старте и возможности улучшения динамики по CoR. ВТБ уже пересматривает свой гайденс (CoR 1%) в сторону улучшения показателя по году.

Выводы

Динамика ключевой ставки и рост кредитного портфеля имеют прямое влияние на бизнес банков. С одной стороны, рост кредитного портфеля - положительный фактор, оказывающий влияние на рост бизнеса в объеме. С другой стороны, более высокие ставки не обязательно показатель роста доходности банка, так как растет и стоимость фондирования (ее рост может опережать доходность кредитов и тем самым давить на маржинальность бизнеса).

Взгляд на бизнес Сбербанка в 2024 году положительный, банк фактически сохраняет высокую маржинальность бизнеса в условиях высокой ставки, а с учетом обновленных предпосылок по макро-параметрам банк имеет потенциал роста. Взгляд на основной бизнес ВТБ неоднозначный: возможно восстановление маржинальности во 2-ом полугодии. Общий тренд, который мы заметили: банки сохраняют низкую стоимость риска, что заставляет улучшить прогнозы по динамике этого показателя. То есть возможно снижение затрат по части резервов в 2024 году.

#banks #VTBR

В предыдущей части мы рассмотрели обновленный среднесрочный прогноз ЦБ по макро-параметрам, результаты Сбербанка за 1 кв. 2024 г. и влияние обновленных предпосылок на бизнес банка в 2024 г. В этой части поговорим о результатах ВТБ за 1 кв. 2024 г. и влиянии новых макро-предпосылок на основной бизнес банка.

Снижение маржинальности кредитного бизнеса ВТБ по результатам 1 квартала и неопределенность на 2024 год

У ВТБ кредитный портфель вырос сильнее депозитов: +5.4% кв/кв против 3.0% кв/кв соответственно. При этом чистая процентная маржа снизилась до 2.2% с 2.9% в 4 кв. 2023 г. То есть процентные расходы растут сильнее процентных доходов, несмотря на бОльший рост кредитного портфеля. Это свидетельствует о том, что банк испытывает давление на маржинальность в условиях сохранения высокой ставки.

Такая ситуация вносит определенную неясность в значение показателя маржинальности в текущем году. Можно отталкиваться от того, что высокая ключевая ставка сказывается на бизнесе с некоторым временным лагом. Если сейчас тот самый момент, то возможен сценарий улучшения ситуации во 2-ом полугодии, когда доходность будет иметь сопоставимую или лучше реакцию на высокие ставки, чем стоимость фондирования.

Показатель CoR в 1 кв. 2024 г. остался низким на уровне 0.6% (0.5% в 4 кв. 2023 г.). Это также (как и у Сбера) говорит о хорошем старте и возможности улучшения динамики по CoR. ВТБ уже пересматривает свой гайденс (CoR 1%) в сторону улучшения показателя по году.

Выводы

Динамика ключевой ставки и рост кредитного портфеля имеют прямое влияние на бизнес банков. С одной стороны, рост кредитного портфеля - положительный фактор, оказывающий влияние на рост бизнеса в объеме. С другой стороны, более высокие ставки не обязательно показатель роста доходности банка, так как растет и стоимость фондирования (ее рост может опережать доходность кредитов и тем самым давить на маржинальность бизнеса).

Взгляд на бизнес Сбербанка в 2024 году положительный, банк фактически сохраняет высокую маржинальность бизнеса в условиях высокой ставки, а с учетом обновленных предпосылок по макро-параметрам банк имеет потенциал роста. Взгляд на основной бизнес ВТБ неоднозначный: возможно восстановление маржинальности во 2-ом полугодии. Общий тренд, который мы заметили: банки сохраняют низкую стоимость риска, что заставляет улучшить прогнозы по динамике этого показателя. То есть возможно снижение затрат по части резервов в 2024 году.

{kind=link}

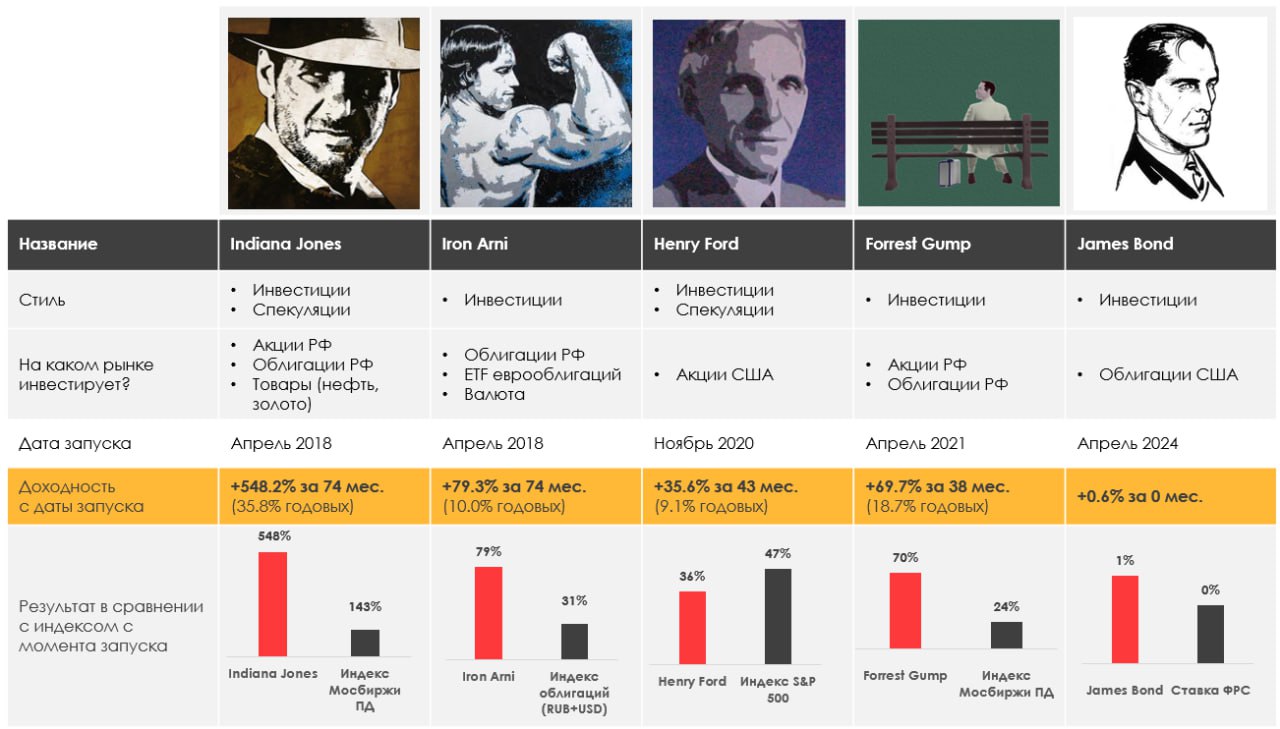

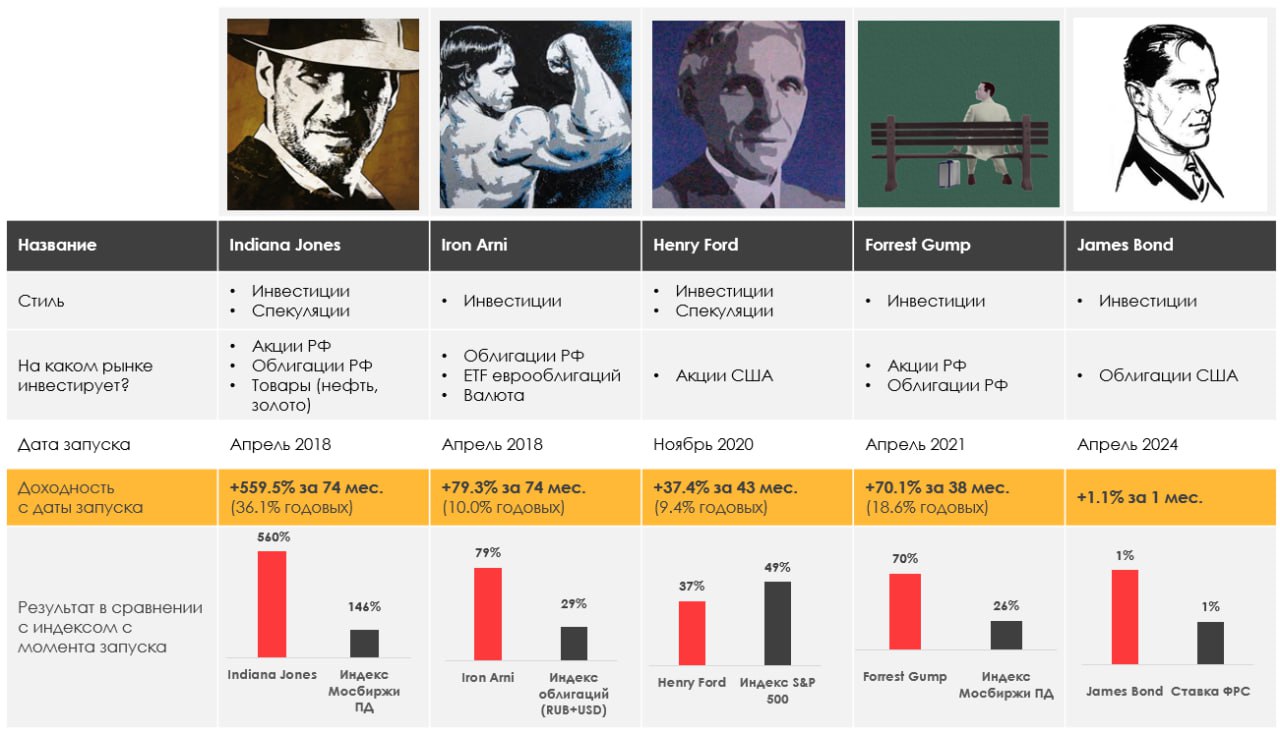

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

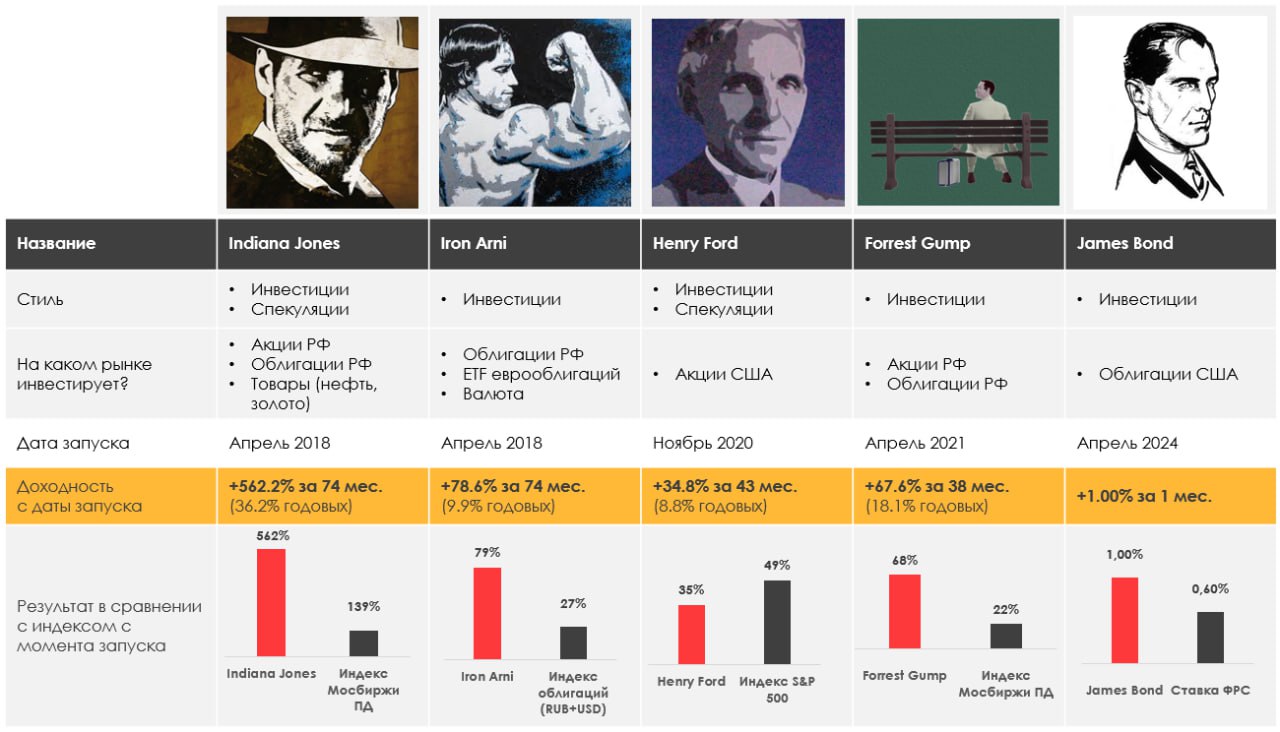

> Indiana Jones: 1.44%

> Henry Ford: -1.69%

> James Bond: 0.07%

> Iron Arny: 0.22%

> Forrest Gump RU: 0.60%

> Индекс Мосбиржи ПД: 1.22%

> Индекс S&P500: 1.85%

Портфель IJ:

Портфель за неделю продвинулся в гору. Фьючерс на серебро, акции Полюса и ЮГК, Сбера выступили главными драйверами прибыли.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе не совершали никаких действий, продолжаем удерживать 20% портфеля в длинных облигациях и 15% в кэше.

Портфель Iron Arny:

На короткой неделе портфель продолжил плавный рост. Сохраняем половину портфеля в корпоративных флоатерах и фондах денежного рынка.

Портфель Forrest Gump RU:

Рынок остается вблизи максимумов, но расти перестал. Мы фокусируемся на наших фаворитах в основном в акциях роста внутреннего рынка и продолжаем удерживать существенную долю в облигациях, этот резерв мы используем для докупки акций в будущем.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.44%

> Henry Ford: -1.69%

> James Bond: 0.07%

> Iron Arny: 0.22%

> Forrest Gump RU: 0.60%

> Индекс Мосбиржи ПД: 1.22%

> Индекс S&P500: 1.85%

Портфель IJ:

Портфель за неделю продвинулся в гору. Фьючерс на серебро, акции Полюса и ЮГК, Сбера выступили главными драйверами прибыли.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе не совершали никаких действий, продолжаем удерживать 20% портфеля в длинных облигациях и 15% в кэше.

Портфель Iron Arny:

На короткой неделе портфель продолжил плавный рост. Сохраняем половину портфеля в корпоративных флоатерах и фондах денежного рынка.

Портфель Forrest Gump RU:

Рынок остается вблизи максимумов, но расти перестал. Мы фокусируемся на наших фаворитах в основном в акциях роста внутреннего рынка и продолжаем удерживать существенную долю в облигациях, этот резерв мы используем для докупки акций в будущем.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Яндекс: Прояснились детали обмена иностранных акций на российские

Одна из самых обсуждаемых новостей за сегодня — были опубликованы условия обмена/выкупа иностранных акций Яндекса. Если коротко: те, кто покупал акции в РФ и является держателем в НРД (или успел перевести свои бумаги из иностранного контура в РФ до 7 сентября 2022), смогут обменять иностранные акции на российские 1:1. Для всех остальных инвесторов, кто покупал акции за периметром РФ, обмена не будет.

Тезисно основные моменты:

— ЗПИФ "Консорциум.Первый" (пулл инвесторов, который выкупает российский бизнес у Yandex N.V.) выдвинул предложение об обмене и выкупе акций Yandex N.V., учет которых ведется в российских депозитариях (то есть тех, кто не перевел акции в РФ, это не касается)

— Инвесторы, кто покупал иностранные акции Yandex N.V. на Мосбирже и СПБ Бирже, смогут обменять свои бумаги 1:1 на акции МКПАО Яндекс

Сбор заявок на биржевой обмен пройдет через Московскую биржу и СПБ биржу: он начнется не позднее 16 мая и продлится до 15:00 мск 21 июня 2024 года. Дата акцепта заявок — 8 июля 2024 года, дата расчетов — 9 июля 2024 года

— Инвесторы, которые покупали иностранные акции Yandex N.V. в зарубежном контуре и успели перевести в российские депозитарии до 7 сентября 2022 г., а потом хранили их на одном и том же счете депо, смогут подать заявку на внебиржевой обмен 1:1 на акции МКПАО Яндекс либо могут воспользоваться правом выкупа по 1251.8 руб. за акцию

— Инвесторам, которые покупали иностранные акции Yandex N.V. в зарубежном контуре и успели перевести в РФ до 30 ноября 2023 г., будет доступен выкуп по 1251.8 руб. за акцию

Сбор заявок на участие во внебиржевом обмене и выкупе будет проходить с 13 мая по 16:00 мск 31 мая 2024 года, а акцепт заявок – с 13 мая по 9 июня 2024 года.

— Лимит предложения по выкупу составляет 50,4 млн акций. Всего ЗПИФ планирует выкупить и обменять не более 107.7 млн акций, или 29,8%, акций Yandex N.V. для последующего закрытия сделки по приобретению российского бизнеса (напомним, частично сделку закрывают за счет акций).

— С 15 мая Мосбиржа допустит к торгам акции МКПАО «Яндекс» (под тикером YDEX). Позднее нидерландский холдинг Yandex N.V. (под тикером YNDX) проведет делистинг с Мосбиржи (заявка на делистинг уже подана, сроки будут известны позднее). Ранее предполагалось, что это произойдет после завершения сделки о продаже российских активов.

Если подытожить:

Новости позитивные. Все идет по нашему базовому сценарию. В своих публикациях ранее мы говорили вам о том, что ожидаем конвертации 1:1 для держателей в НРД и делали на это ставку в своих российских стратегиях (делали покупки по 2300-2500 руб./акцию).

Что касается инвесторов, которые продолжают владеть акциями Yandex N.V. в зарубежном контуре (то есть купили в Евроклир и не перевели бумаги в РФ), нидерландский материнский холдинг ранее публиковал пресс-релиз, в котором говорилось о том, что после закрытия сделки будут предложены условия для акционеров: вероятно, также будет предложен выкуп с вырученных за продажу бизнеса в России денег, либо возможность остаться инвестором зарубежной компании.

Одна из самых обсуждаемых новостей за сегодня — были опубликованы условия обмена/выкупа иностранных акций Яндекса. Если коротко: те, кто покупал акции в РФ и является держателем в НРД (или успел перевести свои бумаги из иностранного контура в РФ до 7 сентября 2022), смогут обменять иностранные акции на российские 1:1. Для всех остальных инвесторов, кто покупал акции за периметром РФ, обмена не будет.

Тезисно основные моменты:

— ЗПИФ "Консорциум.Первый" (пулл инвесторов, который выкупает российский бизнес у Yandex N.V.) выдвинул предложение об обмене и выкупе акций Yandex N.V., учет которых ведется в российских депозитариях (то есть тех, кто не перевел акции в РФ, это не касается)

— Инвесторы, кто покупал иностранные акции Yandex N.V. на Мосбирже и СПБ Бирже, смогут обменять свои бумаги 1:1 на акции МКПАО Яндекс

Сбор заявок на биржевой обмен пройдет через Московскую биржу и СПБ биржу: он начнется не позднее 16 мая и продлится до 15:00 мск 21 июня 2024 года. Дата акцепта заявок — 8 июля 2024 года, дата расчетов — 9 июля 2024 года

— Инвесторы, которые покупали иностранные акции Yandex N.V. в зарубежном контуре и успели перевести в российские депозитарии до 7 сентября 2022 г., а потом хранили их на одном и том же счете депо, смогут подать заявку на внебиржевой обмен 1:1 на акции МКПАО Яндекс либо могут воспользоваться правом выкупа по 1251.8 руб. за акцию

— Инвесторам, которые покупали иностранные акции Yandex N.V. в зарубежном контуре и успели перевести в РФ до 30 ноября 2023 г., будет доступен выкуп по 1251.8 руб. за акцию

Сбор заявок на участие во внебиржевом обмене и выкупе будет проходить с 13 мая по 16:00 мск 31 мая 2024 года, а акцепт заявок – с 13 мая по 9 июня 2024 года.

— Лимит предложения по выкупу составляет 50,4 млн акций. Всего ЗПИФ планирует выкупить и обменять не более 107.7 млн акций, или 29,8%, акций Yandex N.V. для последующего закрытия сделки по приобретению российского бизнеса (напомним, частично сделку закрывают за счет акций).

— С 15 мая Мосбиржа допустит к торгам акции МКПАО «Яндекс» (под тикером YDEX). Позднее нидерландский холдинг Yandex N.V. (под тикером YNDX) проведет делистинг с Мосбиржи (заявка на делистинг уже подана, сроки будут известны позднее). Ранее предполагалось, что это произойдет после завершения сделки о продаже российских активов.

Если подытожить:

Новости позитивные. Все идет по нашему базовому сценарию. В своих публикациях ранее мы говорили вам о том, что ожидаем конвертации 1:1 для держателей в НРД и делали на это ставку в своих российских стратегиях (делали покупки по 2300-2500 руб./акцию).

Что касается инвесторов, которые продолжают владеть акциями Yandex N.V. в зарубежном контуре (то есть купили в Евроклир и не перевели бумаги в РФ), нидерландский материнский холдинг ранее публиковал пресс-релиз, в котором говорилось о том, что после закрытия сделки будут предложены условия для акционеров: вероятно, также будет предложен выкуп с вырученных за продажу бизнеса в России денег, либо возможность остаться инвестором зарубежной компании.

{kind=link}

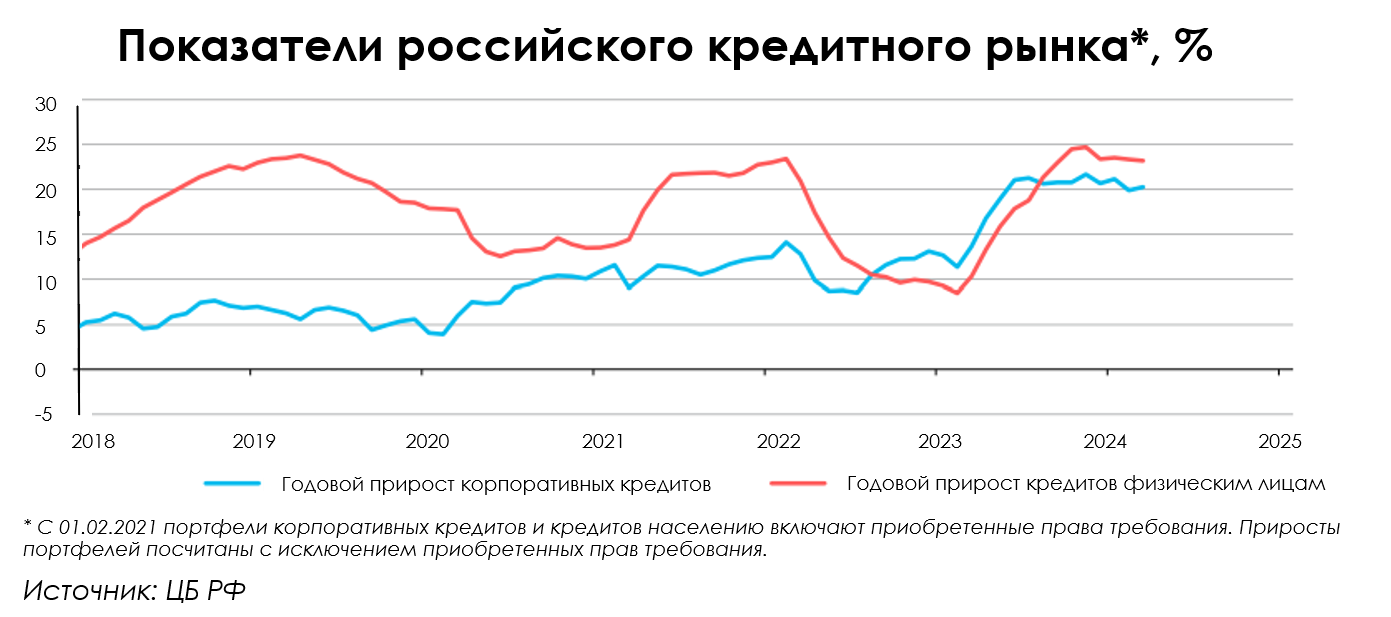

Банковский сектор в марте-апреле 2024 года

#banks #банки

Несмотря на высокие ставки, кредитование организаций и населения в марте-апреле ускорилось. Банки сохраняют высокий уровень прибыли. В этом посте рассмотрим ключевые тезисы из последнего отчета ЦБ о развитии банковского сектора и более подробно рассмотрим ситуацию в банковской отрасли.

Экономика показывает себя сильно

- Промышленный PMI немного снизился до 54.3 пунктов (с 55.7 в марте). Темпы роста производства в апреле замедлились, но остаются на высоком уровне;

- Индикатор бизнес-климата ЦБ подтверждает оценки PMI. Значение в апреле составило 10.1 против 10.6 в марте. Текущие оценки и ожидания по спросу немного снизились, но остались выше средних значений прошлого года;

- Индекс потребительских настроений в апреле остался вблизи исторического максимума. Сохраняется высокий уровень ожиданий с незначительным снижением текущих оценок. Доля тех, кто предпочитает откладывать, уменьшилась до 51.7% с 53.9% в марте.

Темпы кредитования в марте и апреле ускорились

- Портфель корпоративных кредитов в марте вырос на 1.8% м/м (+0.6% м/м в феврале). Мартовский рост может быть связан с уплатой налогов (на прибыль, НДД, НДС и проч.) за 2023 г. По предварительным данным: в апреле темпы роста корпоративного кредитования были на уровне марта, то есть остались высокими (против умеренного снижения темпов кредитования в январе-феврале);

- Портфель потребительских кредитов в марте вырос на 2% м/м (против +0.9% м/м в феврале). Такой рост свидетельствует о сохранении высокой потребительской активности. По оперативным (предварительным) данным, за апрель кредитование выросло, но динамика была ниже апреля 2023 года (в месячном выражении);

- Портфель ипотечных кредитов вырос на 1.2% м/м (против +0.8% м/м в феврале). Основная доля выдачи кредитов пришлась на ипотеку с господдержкой, которая не подвержена влиянию высоких рыночных ставок. Активно выдавалась IT-ипотека, что может говорить о желании взять ипотеку до исчерпания лимита по программе. Напомним, что 1 июля 2024 года истекает льготная ипотека и ипотека с господдержкой, что может являться драйвером роста в ближайшие месяцы (основная программа «Семейная ипотека», на которую приходится около 50% от льготной ипотеки, продлевается до 2030 года).

Банковский сектор сохраняет высокую прибыль

Чистая прибыль сектора в марте сохранилась на уровне февраля. Доходность капитала (RoE) составила порядка 22% (против 23% в феврале). Результат за 1 кв. 2024 г. лучше, чем годом ранее (899 млрд руб. против 881 млрд руб.). По прогнозам ЦБ на январь 2024 года прибыль банковского сектора будет находиться в диапазоне 2.3-2.8 трлн руб. Стоит учитывать, что среднесрочный прогноз по ключевой ставке и росту кредитных портфелей был повышен ЦБ. То есть прогноз по чистой прибыли банковского сектора в 2024 г. может быть повышен. При этом существует вероятность снижения возврата на капитал (RoE), что мы уже замечаем по результатам 1 кв. 2024 г. (25% против 29% годом ранее на фоне сильного роста активов и сохранения высокой ставки).

Выводы

Экономика остается сильной, у организаций присутствует оптимизм относительно спроса и производства. Потребитель также остается сильным. Несмотря на высокую ключевую ставку, сохраняются высокие темпы роста кредитования.

В целом, по банковскому сектору ожидается высокий результат в 2024 году. Какие банки являются нашими фаворитами - смотрите в нашем аналитическом сервисе.

Андрей Бардин

Junior Analyst

@doin_well

#banks #банки

Несмотря на высокие ставки, кредитование организаций и населения в марте-апреле ускорилось. Банки сохраняют высокий уровень прибыли. В этом посте рассмотрим ключевые тезисы из последнего отчета ЦБ о развитии банковского сектора и более подробно рассмотрим ситуацию в банковской отрасли.

Экономика показывает себя сильно

- Промышленный PMI немного снизился до 54.3 пунктов (с 55.7 в марте). Темпы роста производства в апреле замедлились, но остаются на высоком уровне;

- Индикатор бизнес-климата ЦБ подтверждает оценки PMI. Значение в апреле составило 10.1 против 10.6 в марте. Текущие оценки и ожидания по спросу немного снизились, но остались выше средних значений прошлого года;

- Индекс потребительских настроений в апреле остался вблизи исторического максимума. Сохраняется высокий уровень ожиданий с незначительным снижением текущих оценок. Доля тех, кто предпочитает откладывать, уменьшилась до 51.7% с 53.9% в марте.

Темпы кредитования в марте и апреле ускорились

- Портфель корпоративных кредитов в марте вырос на 1.8% м/м (+0.6% м/м в феврале). Мартовский рост может быть связан с уплатой налогов (на прибыль, НДД, НДС и проч.) за 2023 г. По предварительным данным: в апреле темпы роста корпоративного кредитования были на уровне марта, то есть остались высокими (против умеренного снижения темпов кредитования в январе-феврале);

- Портфель потребительских кредитов в марте вырос на 2% м/м (против +0.9% м/м в феврале). Такой рост свидетельствует о сохранении высокой потребительской активности. По оперативным (предварительным) данным, за апрель кредитование выросло, но динамика была ниже апреля 2023 года (в месячном выражении);

- Портфель ипотечных кредитов вырос на 1.2% м/м (против +0.8% м/м в феврале). Основная доля выдачи кредитов пришлась на ипотеку с господдержкой, которая не подвержена влиянию высоких рыночных ставок. Активно выдавалась IT-ипотека, что может говорить о желании взять ипотеку до исчерпания лимита по программе. Напомним, что 1 июля 2024 года истекает льготная ипотека и ипотека с господдержкой, что может являться драйвером роста в ближайшие месяцы (основная программа «Семейная ипотека», на которую приходится около 50% от льготной ипотеки, продлевается до 2030 года).

Банковский сектор сохраняет высокую прибыль

Чистая прибыль сектора в марте сохранилась на уровне февраля. Доходность капитала (RoE) составила порядка 22% (против 23% в феврале). Результат за 1 кв. 2024 г. лучше, чем годом ранее (899 млрд руб. против 881 млрд руб.). По прогнозам ЦБ на январь 2024 года прибыль банковского сектора будет находиться в диапазоне 2.3-2.8 трлн руб. Стоит учитывать, что среднесрочный прогноз по ключевой ставке и росту кредитных портфелей был повышен ЦБ. То есть прогноз по чистой прибыли банковского сектора в 2024 г. может быть повышен. При этом существует вероятность снижения возврата на капитал (RoE), что мы уже замечаем по результатам 1 кв. 2024 г. (25% против 29% годом ранее на фоне сильного роста активов и сохранения высокой ставки).

Выводы

Экономика остается сильной, у организаций присутствует оптимизм относительно спроса и производства. Потребитель также остается сильным. Несмотря на высокую ключевую ставку, сохраняются высокие темпы роста кредитования.

В целом, по банковскому сектору ожидается высокий результат в 2024 году. Какие банки являются нашими фаворитами - смотрите в нашем аналитическом сервисе.

Андрей Бардин

Junior Analyst

@doin_well

{kind=link}

🔮 Выводы из резюме заседания по ставке от ЦБ

#облигации

13 мая ЦБ выпустил резюме заседания по ключевой ставке (КС), которое состоялось 26 апреля. Мы ждали, что Банк России ужесточит свою риторику и вернет рассмотрение варианта повышения, т.к. риски для сохранения избыточного спроса остаются сильными.

Ожидания оправдались и мы увидели эти сигналы в тексте.

"... участники обсуждения рассматривали два варианта решения:

• сохранение ключевой ставки на уровне 16,00% годовых.

• повышение ключевой ставки на 100 базисных пунктов, до 17,00% годовых."

Риски для сохранения ценового давления остались теми же: 1) разрыв выпуска в экономике (избыточный спрос > предложение), 2) рынок труда остается напряженным, 3) выдачи кредита остаются высокими и 4) инфляция в спросовых компонентах остается выше целевых уровней ЦБ, а устойчивость тренда под вопросом.

💡 Наше мнение

• Закономерно, что после таких ястребиных заявлений последовало давление на цены облигаций с фикс. купоном. Мы думаем, что давление может сохраняться до июльского заседания, а далее себя проявят первые заметные эффекты от высокой ставки (15% с ноября 2023 года) и в августе мы можем увидеть разворот тренда, при условии замедления деловой активности и устойчивой дезинфляции.

• В таком сценарии мы можем увидеть первое снижение КС на 50-100 б.п. в сентябре. Но т.к. решения ЦБ с 2022 года сильно зависят от выходящих данных, то их негативные фактические значения могут все изменить. Например, осенью есть вероятность увидеть рост цен на продовольствие на фоне майских заморозков, но не факт, что ЦБ будет реагировать на риски со стороны предложения.

• В длинных ОФЗ баланс "риск/доходность" стал для среднесрочных и долгосрочных инвесторов ещё лучше. При этом давление на цены в ближайшие 1-3 мес. может сохраняться в базовом сценарии, поэтому облигации с плавающим купоном продолжат (с высокой вероятностью) обгонять в доходности бумаги с фиксированным купоном на этом горизонте.

#облигации

13 мая ЦБ выпустил резюме заседания по ключевой ставке (КС), которое состоялось 26 апреля. Мы ждали, что Банк России ужесточит свою риторику и вернет рассмотрение варианта повышения, т.к. риски для сохранения избыточного спроса остаются сильными.

Ожидания оправдались и мы увидели эти сигналы в тексте.

"... участники обсуждения рассматривали два варианта решения:

• сохранение ключевой ставки на уровне 16,00% годовых.

• повышение ключевой ставки на 100 базисных пунктов, до 17,00% годовых."

Риски для сохранения ценового давления остались теми же: 1) разрыв выпуска в экономике (избыточный спрос > предложение), 2) рынок труда остается напряженным, 3) выдачи кредита остаются высокими и 4) инфляция в спросовых компонентах остается выше целевых уровней ЦБ, а устойчивость тренда под вопросом.

💡 Наше мнение

• Закономерно, что после таких ястребиных заявлений последовало давление на цены облигаций с фикс. купоном. Мы думаем, что давление может сохраняться до июльского заседания, а далее себя проявят первые заметные эффекты от высокой ставки (15% с ноября 2023 года) и в августе мы можем увидеть разворот тренда, при условии замедления деловой активности и устойчивой дезинфляции.

• В таком сценарии мы можем увидеть первое снижение КС на 50-100 б.п. в сентябре. Но т.к. решения ЦБ с 2022 года сильно зависят от выходящих данных, то их негативные фактические значения могут все изменить. Например, осенью есть вероятность увидеть рост цен на продовольствие на фоне майских заморозков, но не факт, что ЦБ будет реагировать на риски со стороны предложения.

• В длинных ОФЗ баланс "риск/доходность" стал для среднесрочных и долгосрочных инвесторов ещё лучше. При этом давление на цены в ближайшие 1-3 мес. может сохраняться в базовом сценарии, поэтому облигации с плавающим купоном продолжат (с высокой вероятностью) обгонять в доходности бумаги с фиксированным купоном на этом горизонте.

{kind=link}

Делимся заметками с бизнес-завтрака с менеджментом Сбербанка

#banks

Были сегодня на бизнес-завтраке с менеджментом Сбербанка. Хотим с вами поделиться некоторыми заметками со встречи:

- К концу года Сбербанк ожидает снижение ключевой ставки до уровня 13-13.5%. Снижение будет происходить в конце года: возможно, после каждого заседания в 4 квартале ставка будет снижаться на 100 б.п. и дойдет до 13%; (расходится с нашими ожиданиями, мы думаем, что ставка в конце года будет на уровне 14.5%)

- Падение чистой процентной маржи Сбербанка замедляется относительно продолжения падения по сектору. За последние месяцы наметился тренд в банковском секторе на снижение маржи. Причина – ставки по депозитам растут сильнее изменения (повышения) ставок по кредитам. По внутренним данным Сбербанка, в апреле чистая процентная маржа, скорректированная на разовые эффекты, осталась на уровне марта. С учетом сохранения высокой ключевой ставки маржинальность будет расти, так как рост ставок по депозитам уже учтен в текущих процентных расходах Сбера (мы считаем, что Сбер повысит свой прогноз по ЧПМ на 2024 год);

- Наличие жестких макропруденциальных надбавок (МПН) и высокие риск-веса по кредитам ограничивают рост кредитного портфеля. Простыми словами: банки не могут дать кредитов больше, чем им позволяют нормативы достаточности капитала. А вышеперечисленные ужесточения уменьшают уровень фактической достаточности (при сохранении капитала на прежнем уровне). Сбербанк ожидает плавного высвобождения резервов в 2025 году (порядка 25% от введенных повышенных требований), основная часть высвободится в 2026-27 гг.;

- Сбербанк уверенными шагами развивает ИИ. Это говорит о повышенных затратах в ближайшие годы, включая капитальные затраты. Основные статьи расходов: инвестиции в мощности и закупка чипов. По словам менеджмента: текущие модели Сбербанка отстают в развитии от лучших мировых ИИ моделей всего на полгода;

- Операционные расходы Сбербанка увеличиваются. Показатель соотношения затрат к доходам (CIR) в прогнозе самой компании на 2024 г. находится на уровне 30-32% против факта 29% в 2023 г. Компания проводит индексацию заработной платы сотрудников (исторически 1 июля) на «инфляцию +» и продолжает инвестировать в собственную IT разработку (замещение зарубежных поставщиков, ИИ)

Наше мнение по Сберу - без изменений. Как мы писали в предыдущем посте, Сбер сохраняет высокую маржинальность (в том числе за счет инвестиций в технологии, оптимизирующие скоринг) и мы считаем, что имеет потенциал для продолжения роста, несмотря на уже достигнутую долю рынка.

Андрей Бардин

Junior Analyst

@doin_well

#banks

Были сегодня на бизнес-завтраке с менеджментом Сбербанка. Хотим с вами поделиться некоторыми заметками со встречи:

- К концу года Сбербанк ожидает снижение ключевой ставки до уровня 13-13.5%. Снижение будет происходить в конце года: возможно, после каждого заседания в 4 квартале ставка будет снижаться на 100 б.п. и дойдет до 13%; (расходится с нашими ожиданиями, мы думаем, что ставка в конце года будет на уровне 14.5%)

- Падение чистой процентной маржи Сбербанка замедляется относительно продолжения падения по сектору. За последние месяцы наметился тренд в банковском секторе на снижение маржи. Причина – ставки по депозитам растут сильнее изменения (повышения) ставок по кредитам. По внутренним данным Сбербанка, в апреле чистая процентная маржа, скорректированная на разовые эффекты, осталась на уровне марта. С учетом сохранения высокой ключевой ставки маржинальность будет расти, так как рост ставок по депозитам уже учтен в текущих процентных расходах Сбера (мы считаем, что Сбер повысит свой прогноз по ЧПМ на 2024 год);

- Наличие жестких макропруденциальных надбавок (МПН) и высокие риск-веса по кредитам ограничивают рост кредитного портфеля. Простыми словами: банки не могут дать кредитов больше, чем им позволяют нормативы достаточности капитала. А вышеперечисленные ужесточения уменьшают уровень фактической достаточности (при сохранении капитала на прежнем уровне). Сбербанк ожидает плавного высвобождения резервов в 2025 году (порядка 25% от введенных повышенных требований), основная часть высвободится в 2026-27 гг.;

- Сбербанк уверенными шагами развивает ИИ. Это говорит о повышенных затратах в ближайшие годы, включая капитальные затраты. Основные статьи расходов: инвестиции в мощности и закупка чипов. По словам менеджмента: текущие модели Сбербанка отстают в развитии от лучших мировых ИИ моделей всего на полгода;

- Операционные расходы Сбербанка увеличиваются. Показатель соотношения затрат к доходам (CIR) в прогнозе самой компании на 2024 г. находится на уровне 30-32% против факта 29% в 2023 г. Компания проводит индексацию заработной платы сотрудников (исторически 1 июля) на «инфляцию +» и продолжает инвестировать в собственную IT разработку (замещение зарубежных поставщиков, ИИ)

Наше мнение по Сберу - без изменений. Как мы писали в предыдущем посте, Сбер сохраняет высокую маржинальность (в том числе за счет инвестиций в технологии, оптимизирующие скоринг) и мы считаем, что имеет потенциал для продолжения роста, несмотря на уже достигнутую долю рынка.

Андрей Бардин

Junior Analyst

@doin_well

{kind=link}

Какие санкции против российского СПГ готовит ЕС

#СПГ #NVTK

В предыдущем посте мы писали о том, что ЕС рассматривал запрет на импорт российского СПГ в 14 пакете санкций. Сейчас ЕС уже рассматривает ограничения против реэкспорта СПГ в третьи страны. Рассмотрим это подробнее.

Сейчас ЕС готовит ограничения против реэкспорта российского СПГ из Европы в Азию

Ранее ЕС рассматривал отказ от импорта СПГ из России. Вероятно, ЕС мог бы постепенно отказаться от российского СПГ с 2025 г. (когда появятся новые СПГ-проекты и контракты для ЕС).

Сейчас в рамках 14-го пакета санкций идет подготовка ограничений на реэкспорт российского СПГ через европейские порты в третьи страны и мер против производств СПГ. ЕС планирует принять 14 пакет санкций на саммите ЕС 27-28 июня. Санкции ЕС направлены на то, чтобы СПГ, который сейчас поставляется через Европу (в основном через перевалочные пункты в Бельгии и Франции) транспортировался в Азию через Северный Ледовитый океан с помощью специальных ледоколов (танкеров Arc7), которых сейчас у России недостаточно. Запрет на перевалку вступит в силу, если будет согласован всеми членами ЕC.

Ограничения могут затронуть до 11.8 млн т контрактных обязательств Ямал СПГ Новатэка

По данным «Коммерсант» , запрет на перевалку СПГ в европейских портах может затронуть до 11.8 млн т контрактных обязательств завода Ямал СПГ (проект Новатэка, на который приходится 96% поставок СПГ компании). Ямал СПГ продает 20-21 млн т СПГ в год, из них по долгосрочным контрактам – около 15 млн т. Большая часть контрактов приходится на поставки с перевалкой во Франции (в Монтуар-де-Бретань) и Бельгии (в Зебрюгге). По большинству контрактов требуется перевалка в Европе (базис FOB).

Перевалку в Зебрюгге предусматривают контракты: с китайской нефтегазовой компанией CNPC на 3 млн т (зимой, когда нет навигации по Севморпути), с немецкой SEFE на 2.9 млн т (перенаправляет СПГ индийской Gail). Перевалка в Монтуар-де Бретани проходит по следующим контрактам: с французской Total Energies на 5 млн т (из них для 1 млн т по контракту перевалка не обязательна, но фактически осуществляется), с британской Shell — 0.9 млн т.

Вывод

Санкции ЕС против СПГ из России могут усложнить транспортировку до 11.8 млн т СПГ с проекта Ямал СПГ (из 20-21 млн т продаж СПГ в год). Вероятно, Новатэк сможет продавать СПГ европейским покупателям без перевалки или продавать азиатским покупателям с транспортировкой через Севморпуть (в зимний период для этого может потребоваться больше танкеров ледового класса Arc7) либо на базисе FOB в Мурманске. Для этого потребуется перезаключение контрактов или продажа СПГ на споте уже по более низким ценам, что негативно скажется на рентабельности компании. При этом вероятно, что ЕС не будет отказываться от российского СПГ до 2025 г. (когда появятся новые СПГ-проекты).

Наталья Шангина

Senior Analyst

@Natalya_shg

#СПГ #NVTK

В предыдущем посте мы писали о том, что ЕС рассматривал запрет на импорт российского СПГ в 14 пакете санкций. Сейчас ЕС уже рассматривает ограничения против реэкспорта СПГ в третьи страны. Рассмотрим это подробнее.

Сейчас ЕС готовит ограничения против реэкспорта российского СПГ из Европы в Азию

Ранее ЕС рассматривал отказ от импорта СПГ из России. Вероятно, ЕС мог бы постепенно отказаться от российского СПГ с 2025 г. (когда появятся новые СПГ-проекты и контракты для ЕС).

Сейчас в рамках 14-го пакета санкций идет подготовка ограничений на реэкспорт российского СПГ через европейские порты в третьи страны и мер против производств СПГ. ЕС планирует принять 14 пакет санкций на саммите ЕС 27-28 июня. Санкции ЕС направлены на то, чтобы СПГ, который сейчас поставляется через Европу (в основном через перевалочные пункты в Бельгии и Франции) транспортировался в Азию через Северный Ледовитый океан с помощью специальных ледоколов (танкеров Arc7), которых сейчас у России недостаточно. Запрет на перевалку вступит в силу, если будет согласован всеми членами ЕC.

Ограничения могут затронуть до 11.8 млн т контрактных обязательств Ямал СПГ Новатэка

По данным «Коммерсант» , запрет на перевалку СПГ в европейских портах может затронуть до 11.8 млн т контрактных обязательств завода Ямал СПГ (проект Новатэка, на который приходится 96% поставок СПГ компании). Ямал СПГ продает 20-21 млн т СПГ в год, из них по долгосрочным контрактам – около 15 млн т. Большая часть контрактов приходится на поставки с перевалкой во Франции (в Монтуар-де-Бретань) и Бельгии (в Зебрюгге). По большинству контрактов требуется перевалка в Европе (базис FOB).

Перевалку в Зебрюгге предусматривают контракты: с китайской нефтегазовой компанией CNPC на 3 млн т (зимой, когда нет навигации по Севморпути), с немецкой SEFE на 2.9 млн т (перенаправляет СПГ индийской Gail). Перевалка в Монтуар-де Бретани проходит по следующим контрактам: с французской Total Energies на 5 млн т (из них для 1 млн т по контракту перевалка не обязательна, но фактически осуществляется), с британской Shell — 0.9 млн т.

Вывод

Санкции ЕС против СПГ из России могут усложнить транспортировку до 11.8 млн т СПГ с проекта Ямал СПГ (из 20-21 млн т продаж СПГ в год). Вероятно, Новатэк сможет продавать СПГ европейским покупателям без перевалки или продавать азиатским покупателям с транспортировкой через Севморпуть (в зимний период для этого может потребоваться больше танкеров ледового класса Arc7) либо на базисе FOB в Мурманске. Для этого потребуется перезаключение контрактов или продажа СПГ на споте уже по более низким ценам, что негативно скажется на рентабельности компании. При этом вероятно, что ЕС не будет отказываться от российского СПГ до 2025 г. (когда появятся новые СПГ-проекты).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.74%

> Henry Ford: 1.33%

> James Bond: 0.54%

> Iron Arny: -0.01%

> Forrest Gump RU: 0.20%

> Индекс Мосбиржи ПД: 1.51%

> Индекс S&P500: 1.54%

Портфель IJ:

За неделю портфель подрос более чем на 1%, в основном за счет фьючерсных позиций - юань, РТС, серебро, шорт фьючерсов на Газпром. Мы продали часть акций, аккумулировав 20% кэша на стратегии. Чистый лонг акций упал до 55% без учета торговой позиции в РТС.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

За две недели акции крупной капитализации показали рост, в результате индекс вырос, портфель остался на месте.

Активы в портфеле показывают разнонаправленную динамику: акции из инвест. ядра умеренно снизились, но портфель удержался на месте за счёт роста китайских акций.

Портфель James Bond:

На этой неделе вышла инфляция в США ниже ожиданий и нулевой рост розничных продаж, что позитивно для длинной дюрации ввиду повышения вероятности более раннего снижения ставки. На этом фоне мы сократили половину позиции в TLT, если получится увидеть привлекательную точку, то вернем позицию к прежнему объему.

Портфель Iron Arny:

Портфель показал околонулевую динамику, на фоне давления на цены облигаций с фикс. купоном. Приняли участии в размещении облигаций Новатэка с привязкой к долларам.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.74%

> Henry Ford: 1.33%

> James Bond: 0.54%

> Iron Arny: -0.01%

> Forrest Gump RU: 0.20%

> Индекс Мосбиржи ПД: 1.51%

> Индекс S&P500: 1.54%

Портфель IJ:

За неделю портфель подрос более чем на 1%, в основном за счет фьючерсных позиций - юань, РТС, серебро, шорт фьючерсов на Газпром. Мы продали часть акций, аккумулировав 20% кэша на стратегии. Чистый лонг акций упал до 55% без учета торговой позиции в РТС.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

За две недели акции крупной капитализации показали рост, в результате индекс вырос, портфель остался на месте.

Активы в портфеле показывают разнонаправленную динамику: акции из инвест. ядра умеренно снизились, но портфель удержался на месте за счёт роста китайских акций.

Портфель James Bond:

На этой неделе вышла инфляция в США ниже ожиданий и нулевой рост розничных продаж, что позитивно для длинной дюрации ввиду повышения вероятности более раннего снижения ставки. На этом фоне мы сократили половину позиции в TLT, если получится увидеть привлекательную точку, то вернем позицию к прежнему объему.

Портфель Iron Arny:

Портфель показал околонулевую динамику, на фоне давления на цены облигаций с фикс. купоном. Приняли участии в размещении облигаций Новатэка с привязкой к долларам.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Свежие Пироги уже на YouTube!

#мысли_управляющего

Друзья,

майские прошли, и пора вновь вгружаться в рынок: вспомнить, что мы ждали, и посмотреть, как оно реализовывается.

Поэтому в этом выпуске:

1) Пробежка по рынкам - нефть, золото, РТС, ММВБ, серебро, юань, доллар.

2) Эффект налогов на рынок акций и разные виды компаний и как это использовать.

3) Шортить ли Сургутнефтегаз? (вспоминаем, когда это работало, и смотрим дивиденд-2025)

4) Стоит ли уже брать еврооблигации? Бакс то подешевел!

В целом пока все размышления складываются в целостную картинку. И это радует. Все поймете, когда посмотрите выпуск https://youtu.be/A2aOziA2uFU?si=G1gFLjJzGcr2c1O3

Также не забывайте - 15 июня конференция Героев, где мы и приглашенные гости обсудим (1) перспективу рынков, (2) сложные вопросы про компании (например будет ли Яндекс по 6000 / что ждет Самолет и Сегежу, ОФЗ и многие другие) и наконец (3) лично готовлю для вас выступление про ноу-хау на десерт. Программа мероприятия и покупка билетов по ссылке здесь

Для клиентов IH и УК ГЕРОИ: 7,000₽

Для всех желающих не клиентов: 10,500₽

Ведь, как вы знаете, самые острые вопросы и интересные ответы - в кулуарах за бокалом вина 🍷

#мысли_управляющего

Друзья,

майские прошли, и пора вновь вгружаться в рынок: вспомнить, что мы ждали, и посмотреть, как оно реализовывается.

Поэтому в этом выпуске:

1) Пробежка по рынкам - нефть, золото, РТС, ММВБ, серебро, юань, доллар.

2) Эффект налогов на рынок акций и разные виды компаний и как это использовать.

3) Шортить ли Сургутнефтегаз? (вспоминаем, когда это работало, и смотрим дивиденд-2025)

4) Стоит ли уже брать еврооблигации? Бакс то подешевел!

В целом пока все размышления складываются в целостную картинку. И это радует. Все поймете, когда посмотрите выпуск https://youtu.be/A2aOziA2uFU?si=G1gFLjJzGcr2c1O3

Также не забывайте - 15 июня конференция Героев, где мы и приглашенные гости обсудим (1) перспективу рынков, (2) сложные вопросы про компании (например будет ли Яндекс по 6000 / что ждет Самолет и Сегежу, ОФЗ и многие другие) и наконец (3) лично готовлю для вас выступление про ноу-хау на десерт. Программа мероприятия и покупка билетов по ссылке здесь

Для клиентов IH и УК ГЕРОИ: 7,000₽

Для всех желающих не клиентов: 10,500₽

Ведь, как вы знаете, самые острые вопросы и интересные ответы - в кулуарах за бокалом вина 🍷

YouTube

Вгружаемся в рынок после выходных

Билеты на конференцию ООО УК «ГЕРОИ»https://invest-heroes.ru/ih-conference-summer-2024

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest…

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest…

Кто проводит байбек и когда это выгодно

#divingdeeper

Многие сравнивают байбек с дивидендами, и здесь есть логика - в обоих случаях компания тратит накопленный кэш на повышение благосостояния акционеров. В случае дивидендов - напрямую через выплату им денег, а в случае байбека - через рост стоимости акций и потенциально более высокие дивиденды на акцию в будущем (т.к. акций становится меньше).

Но для компаний, которые торгуются по низкой оценке, я вижу байбек как более позитивное действие по сравнению с дивидендами. Во-первых, компания выкупает акции ниже фундаментальной стоимости, что в результате приводит к росту самой фундаментальной оценки (так происходит с покупкой любого актива по цене ниже справедливой, просто в случае с байбеком компания покупает сама себя по заниженной оценке у рынка). Во-вторых, при байбеке акционеры не платят налог на прибыль, который удерживается автоматически после получения дивидендов, что в долгосроке создает позитивный эффект сложного процента (это актуально для всех байбеков, не только для недооцененных компаний).

Также, важно влияние байбека на рыночный баланс спроса и предложения: если нет больших продавцов, эффект в виде роста цен акций может быть непропорционально больше байбека (условно, 1% байбека может привести к росту акций на 10%, т.к. дешево продавать никто не хочет, а без байбека не хватало активного спроса для роста котировок).

Напомню, кто прямо сейчас делает байбеки из популярных компаний:

Самолет (в течение 2024 года не более 10 млрд руб, это 4.6% капитализации)

Роснефть (до конца 2026 года не более 102.6 млрд руб, это 1.6% капитализации, но тут нюанс - компания пользуется байбеком гибко и включает его только на просадках, для стабилизации акций)

Whoosh (до мая 2025 1.3% общего количества акций, но компания их не погасит, а включит в пул в рамках программы мотивации менеджмента)

Тинькофф (ТКС) (до конца 2024 не более общего количества 10% акций)

МТС (4.2% акций выкупает с дисконтом у иностранцев, т.е. не с Мосбиржи)

Русал - изучает возможность байбека (нет уверенности, что это будут рыночные условия)

Чтобы оценить масштаб выгоды от байбека, нужно, конечно, понимать справедливую оценку компаний в текущих условиях, она должна быть существенно выше цены выкупа. Из вышеперечисленных почти все компании, по оценкам нашей команды, делают хорошие покупки.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Многие сравнивают байбек с дивидендами, и здесь есть логика - в обоих случаях компания тратит накопленный кэш на повышение благосостояния акционеров. В случае дивидендов - напрямую через выплату им денег, а в случае байбека - через рост стоимости акций и потенциально более высокие дивиденды на акцию в будущем (т.к. акций становится меньше).

Но для компаний, которые торгуются по низкой оценке, я вижу байбек как более позитивное действие по сравнению с дивидендами. Во-первых, компания выкупает акции ниже фундаментальной стоимости, что в результате приводит к росту самой фундаментальной оценки (так происходит с покупкой любого актива по цене ниже справедливой, просто в случае с байбеком компания покупает сама себя по заниженной оценке у рынка). Во-вторых, при байбеке акционеры не платят налог на прибыль, который удерживается автоматически после получения дивидендов, что в долгосроке создает позитивный эффект сложного процента (это актуально для всех байбеков, не только для недооцененных компаний).

Также, важно влияние байбека на рыночный баланс спроса и предложения: если нет больших продавцов, эффект в виде роста цен акций может быть непропорционально больше байбека (условно, 1% байбека может привести к росту акций на 10%, т.к. дешево продавать никто не хочет, а без байбека не хватало активного спроса для роста котировок).

Напомню, кто прямо сейчас делает байбеки из популярных компаний:

Самолет (в течение 2024 года не более 10 млрд руб, это 4.6% капитализации)

Роснефть (до конца 2026 года не более 102.6 млрд руб, это 1.6% капитализации, но тут нюанс - компания пользуется байбеком гибко и включает его только на просадках, для стабилизации акций)

Whoosh (до мая 2025 1.3% общего количества акций, но компания их не погасит, а включит в пул в рамках программы мотивации менеджмента)

Тинькофф (ТКС) (до конца 2024 не более общего количества 10% акций)

МТС (4.2% акций выкупает с дисконтом у иностранцев, т.е. не с Мосбиржи)

Русал - изучает возможность байбека (нет уверенности, что это будут рыночные условия)

Чтобы оценить масштаб выгоды от байбека, нужно, конечно, понимать справедливую оценку компаний в текущих условиях, она должна быть существенно выше цены выкупа. Из вышеперечисленных почти все компании, по оценкам нашей команды, делают хорошие покупки.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Магнит: Как дела у компании?

Магнит на прошлой неделе c задержкой представил результаты за 2023 г., которые были в целом в рамках наших ожиданий. Далее в посте посмотрим на результаты Магнита в сравнении с основным конкурентом X5 Retail и поделимся нашим взглядом на компанию.

По итогам 2023 года рост бизнеса замедлился

— За 2023 г. выручка компании выросла всего на 8% г/г до 2525 млрд руб. в результате роста торговой площади на 6.1% г/г и роста LFL продаж на 5.5% г/г. то же время выручка X5 Retail выросла на 21% г/г до 3146 млрд руб. (рост LFL продаж составил 9.8% г/г).

LFL продажи в 4 кв. выросли на 8.0% г/г (против 3.1% г/г в 3 кв.) благодаря росту LFL среднего чека на 9.0% г/г, в то время как LFL трафик снизился на 1.0% г/г. Аналогичная ситуация с отрицательным трафиком была и в предыдущем квартале.

Отрицательную динамику LFL трафика показывают форматы гипермаркетов, магазины у дома Дикси и дрогери. В случае с дрогери это носит уже системный характер и по всей видимости связано с возрастающей популярностью маркетплейсов (людям проще заказать бытовую химию и косметику онлайн на пункт выдачи, чем идти в хозяйственные магазины).

— Валовая прибыль Магнита выросла на 8% г/г до 577 млрд руб., а рентабельность составила 22.7% против 22.8% в 2022 г. При этом у X5 за аналогичный период валовая прибыль выросла на 21% г/г до 758 млрд руб., а валовая рентабельность сохранилась на уровне прошлого года и оставалась стабильно выше, чем у Магнита (24.1%). Компании работают в высококонкурентной среде (с потребителем, для которого цена по-прежнему важный фактор при выборе товара).

— Скорр. EBITDA выросла всего на 3.4% до 167 млрд руб., а рентабельность EBITDA снизилась до 6.6% против 6.9% в 2022 г. в результате ускоренного относительно выручки роста расходов на персонал (+12% г/г), коммунальных платежей (+26), расходов на аренду (+17%) и пр.

Для сравнения EBITDA Х5 выросла за 2023 год на 15% г/г до 218 млрд руб., при этом рентабельность снизилась до 6.9% с 7.3% в 2022 г.

— Чистая прибыль Магнита за 2023 г. выросла на 94% г/г до 66.1 млрд руб. Но рост показателя обусловлен в основном бумажными и неоперационными статьями доходов и расходов: в 2023 году снизились расходы на амортизацию и прочие неоперационные расходы, а также выросли доходы от курсовых разниц и прочие неоперационные доходы. То есть рост чистой прибыли не связан с сильной динамикой доходов от основной деятельности компании.

— FCF по итогам 2023 г. за вычетом расходов на покупку KazanExpress составил ~ 70 млрд руб., что не покрывает сумму дивидендов в размере 97.6 млрд руб., которых рынок ждет от Магнита (по итогам 2023 г. столько было поднято на головную компанию). При этом мы не исключаем, что компания выплатит такие дивиденды, так как долговая нагрузка (Чистый долг/EBITDA на конец 2023 г. составила 1x) позволяет cделать выплату частично за счет кэша на счетах (236 млрд руб.). Но это, вероятно, будет единоразовая история — по итогам 2024 г. FCF, по нашим ожиданиям, значительно снизится.

Взгляд на компанию

Отчет в целом подтвердил наши тезисы относительно компании. Рост бизнеса замедлился, и аналогичная ситуация, по нашим ожиданиям, будет сохраняться и в 2024 г. Мы ждем, что Магнит не будет показывать рост на уровне EBITDA. При этом будут расти кап. затраты и стоимость обслуживания долга (так как по плану погашение 30% долга в 2024, привлечение может быть уже по более высокой ставке).

Считаем, что в настоящий момент рынок оценивает бумаги справедливо (нет интересного апсайда на горизонте года). Мы не готовы покупать по такой оценке (6x EV/EBITDA’24) ритейлера, который не демонстрирует стабильного роста EBITDA и не может гарантировать интересные див выплаты в будущие годы (на постоянной основе, а не единоразово). При этом компания в последние 1,5-2 года стала очень закрытой, а действия мажоритария непредсказуемыми.

Магнит на прошлой неделе c задержкой представил результаты за 2023 г., которые были в целом в рамках наших ожиданий. Далее в посте посмотрим на результаты Магнита в сравнении с основным конкурентом X5 Retail и поделимся нашим взглядом на компанию.

По итогам 2023 года рост бизнеса замедлился

— За 2023 г. выручка компании выросла всего на 8% г/г до 2525 млрд руб. в результате роста торговой площади на 6.1% г/г и роста LFL продаж на 5.5% г/г. то же время выручка X5 Retail выросла на 21% г/г до 3146 млрд руб. (рост LFL продаж составил 9.8% г/г).

LFL продажи в 4 кв. выросли на 8.0% г/г (против 3.1% г/г в 3 кв.) благодаря росту LFL среднего чека на 9.0% г/г, в то время как LFL трафик снизился на 1.0% г/г. Аналогичная ситуация с отрицательным трафиком была и в предыдущем квартале.

Отрицательную динамику LFL трафика показывают форматы гипермаркетов, магазины у дома Дикси и дрогери. В случае с дрогери это носит уже системный характер и по всей видимости связано с возрастающей популярностью маркетплейсов (людям проще заказать бытовую химию и косметику онлайн на пункт выдачи, чем идти в хозяйственные магазины).

— Валовая прибыль Магнита выросла на 8% г/г до 577 млрд руб., а рентабельность составила 22.7% против 22.8% в 2022 г. При этом у X5 за аналогичный период валовая прибыль выросла на 21% г/г до 758 млрд руб., а валовая рентабельность сохранилась на уровне прошлого года и оставалась стабильно выше, чем у Магнита (24.1%). Компании работают в высококонкурентной среде (с потребителем, для которого цена по-прежнему важный фактор при выборе товара).

— Скорр. EBITDA выросла всего на 3.4% до 167 млрд руб., а рентабельность EBITDA снизилась до 6.6% против 6.9% в 2022 г. в результате ускоренного относительно выручки роста расходов на персонал (+12% г/г), коммунальных платежей (+26), расходов на аренду (+17%) и пр.

Для сравнения EBITDA Х5 выросла за 2023 год на 15% г/г до 218 млрд руб., при этом рентабельность снизилась до 6.9% с 7.3% в 2022 г.

— Чистая прибыль Магнита за 2023 г. выросла на 94% г/г до 66.1 млрд руб. Но рост показателя обусловлен в основном бумажными и неоперационными статьями доходов и расходов: в 2023 году снизились расходы на амортизацию и прочие неоперационные расходы, а также выросли доходы от курсовых разниц и прочие неоперационные доходы. То есть рост чистой прибыли не связан с сильной динамикой доходов от основной деятельности компании.

— FCF по итогам 2023 г. за вычетом расходов на покупку KazanExpress составил ~ 70 млрд руб., что не покрывает сумму дивидендов в размере 97.6 млрд руб., которых рынок ждет от Магнита (по итогам 2023 г. столько было поднято на головную компанию). При этом мы не исключаем, что компания выплатит такие дивиденды, так как долговая нагрузка (Чистый долг/EBITDA на конец 2023 г. составила 1x) позволяет cделать выплату частично за счет кэша на счетах (236 млрд руб.). Но это, вероятно, будет единоразовая история — по итогам 2024 г. FCF, по нашим ожиданиям, значительно снизится.

Взгляд на компанию

Отчет в целом подтвердил наши тезисы относительно компании. Рост бизнеса замедлился, и аналогичная ситуация, по нашим ожиданиям, будет сохраняться и в 2024 г. Мы ждем, что Магнит не будет показывать рост на уровне EBITDA. При этом будут расти кап. затраты и стоимость обслуживания долга (так как по плану погашение 30% долга в 2024, привлечение может быть уже по более высокой ставке).

Считаем, что в настоящий момент рынок оценивает бумаги справедливо (нет интересного апсайда на горизонте года). Мы не готовы покупать по такой оценке (6x EV/EBITDA’24) ритейлера, который не демонстрирует стабильного роста EBITDA и не может гарантировать интересные див выплаты в будущие годы (на постоянной основе, а не единоразово). При этом компания в последние 1,5-2 года стала очень закрытой, а действия мажоритария непредсказуемыми.

{kind=link}

Облигации с плавающим купоном: КС или RUONIA?

#облигации

На Московской бирже в последние месяцы появилось много выпусков корпоративных облигаций с плавающим купоном. У одних купон привязан к ключевой ставке (КС), у других к RUONIA. Соответственно, встает вопрос, а в чем разница и какая из двух групп выглядит доходнее.

💡 Отличия

• Основная разница в том, что облигации с привязкой к RUONIA медленнее реагируют на изменение КС, т.к. в формуле берется RUONIA за период. А бумаги с привязкой к КС при расчете ставки купона берут ключевую ставку на дату.

• Также значения КС и RUONIA немного отличаются друг от друга. RUONIA находится на уровнях, близких к КС, но в зависимости от ситуации с ликвидностью в банковском секторе. Если профицит ликвидности, то RUONIA < КС, если дефицит, то RUONIA > КC.

И здесь мы подошли к самому интересному. Согласно прогнозам Банка России, банковский сектор во 2П2024 перейдет в структурный дефицит ликвидности, а это значит, что RUONIA будет стоить стабильно чуть дороже, чем КС, на 0.1-0.3%.

Поэтому из облигаций с плавающим купоном, мы предпочитаем те, купон которых привязан к RUONIA.

#облигации

На Московской бирже в последние месяцы появилось много выпусков корпоративных облигаций с плавающим купоном. У одних купон привязан к ключевой ставке (КС), у других к RUONIA. Соответственно, встает вопрос, а в чем разница и какая из двух групп выглядит доходнее.

💡 Отличия

• Основная разница в том, что облигации с привязкой к RUONIA медленнее реагируют на изменение КС, т.к. в формуле берется RUONIA за период. А бумаги с привязкой к КС при расчете ставки купона берут ключевую ставку на дату.

• Также значения КС и RUONIA немного отличаются друг от друга. RUONIA находится на уровнях, близких к КС, но в зависимости от ситуации с ликвидностью в банковском секторе. Если профицит ликвидности, то RUONIA < КС, если дефицит, то RUONIA > КC.

И здесь мы подошли к самому интересному. Согласно прогнозам Банка России, банковский сектор во 2П2024 перейдет в структурный дефицит ликвидности, а это значит, что RUONIA будет стоить стабильно чуть дороже, чем КС, на 0.1-0.3%.

Поэтому из облигаций с плавающим купоном, мы предпочитаем те, купон которых привязан к RUONIA.

{kind=link}

Как изменятся крэк-спреды на нефтепродукты в Европе в 2024 году

#нефтегаз

В 2022 г. цены на нефтепродукты и крэк-спреды в Европе выросли до рекордных уровней. В 2023 г. они снижались, но по-прежнему находились выше среднеисторических значений, что позволяло нефтяникам генерировать повышенные доходы. В посте мы поделимся нашими ожиданиями относительно крэк-спредов и доходов нефтеперерабатывающих компаний в 2024 г.

В 2022 г. цены на нефтепродукты и крэк-спреды резко выросли на фоне санкций против России

В 2021 г. (до санкций) Россия экспортировала в ЕС нефтепродукты в объеме около 1.5 млн барр./сутки (51% экспорта нефтепродуктов из России), что составляло 11% от общего объема потребления нефтепродуктов в ЕС. В основном Россия экспортировала в ЕС дизель и мазут.

В 2022 г. ЕС ввел санкции против российских нефти и нефтепродуктов и объявил о введении эмбарго на них с 2023 г. ЕС стал делать запасы нефтепродуктов перед вступлением в силу эмбарго. А российские компании должны были выстроить цепочки поставок нефтепродуктов на новые рынки сбыта. Это привело к резкому росту цен на топливо и росту крэк-спредов в Европе (разницы между ценами на нефтепродукты и нефть) в 2022 г. Крэк-спреды на дизель выросли с $4/барр. в 2021 г. до $36/барр. в 2022 г.

В 2023 г. крэк спреды снизились, но оставались все еще выше исторических уровней, в 2024 г. ожидаем продолжение снижения

ЕС в 2023 г. постепенно заменил российские нефтепродукты. Россия перенаправила экспорт нефтепродуктов из Европы в Азию. При этом вырос объем нефтепродуктов в хранилищах (которые не используются для конечного потребления). По мере того, как выстроились новые цепочки поставок, крэк-спреды на нефтепродукты снизились, но остались выше средних уровней до 2021 г. Крэк-спреды на дизель снизились с $36/барр. в 2022 г. до $20/барр. в 2023 г.

За 2023-2024 гг. мировые мощности нефтепереработки должны вырасти почти на 5 млн барр./сутки относительно 2022 г. (что выше объема экспорта нефтепродуктов из России). При этом рост спроса в 2024 г. относительно 2022 г. ожидается на уровне 3 млн барр./сутки. Ожидаем, что по мере роста производства в 2024 г. крэк-спреды на нефтепродукты продолжат снижаться ближе к среднеисторическим значениям.

Вывод

Вероятно, что в 2024 г. снижение крэк-спредов относительно 2022-2023 гг. продолжится. Это негативно отразится на рентабельности нефтепереработки. Больше всего это повлияет на те компании, у которых высокая доля переработки нефти относительно объемов добычи (и высокая доля экспорта нефтепродуктов).

В более значительной мере снижение крэк-спредов негативно отразится на Газпромнефти, у которой самая большая доля переработки нефти – 90% от объема добычи. Также высокая доля нефтепереработки у Лукойла – 70%. У Роснефти доля переработки ниже других компаний – 45%, на нее это повлияет меньше всего.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефтегаз

В 2022 г. цены на нефтепродукты и крэк-спреды в Европе выросли до рекордных уровней. В 2023 г. они снижались, но по-прежнему находились выше среднеисторических значений, что позволяло нефтяникам генерировать повышенные доходы. В посте мы поделимся нашими ожиданиями относительно крэк-спредов и доходов нефтеперерабатывающих компаний в 2024 г.

В 2022 г. цены на нефтепродукты и крэк-спреды резко выросли на фоне санкций против России

В 2021 г. (до санкций) Россия экспортировала в ЕС нефтепродукты в объеме около 1.5 млн барр./сутки (51% экспорта нефтепродуктов из России), что составляло 11% от общего объема потребления нефтепродуктов в ЕС. В основном Россия экспортировала в ЕС дизель и мазут.

В 2022 г. ЕС ввел санкции против российских нефти и нефтепродуктов и объявил о введении эмбарго на них с 2023 г. ЕС стал делать запасы нефтепродуктов перед вступлением в силу эмбарго. А российские компании должны были выстроить цепочки поставок нефтепродуктов на новые рынки сбыта. Это привело к резкому росту цен на топливо и росту крэк-спредов в Европе (разницы между ценами на нефтепродукты и нефть) в 2022 г. Крэк-спреды на дизель выросли с $4/барр. в 2021 г. до $36/барр. в 2022 г.

В 2023 г. крэк спреды снизились, но оставались все еще выше исторических уровней, в 2024 г. ожидаем продолжение снижения

ЕС в 2023 г. постепенно заменил российские нефтепродукты. Россия перенаправила экспорт нефтепродуктов из Европы в Азию. При этом вырос объем нефтепродуктов в хранилищах (которые не используются для конечного потребления). По мере того, как выстроились новые цепочки поставок, крэк-спреды на нефтепродукты снизились, но остались выше средних уровней до 2021 г. Крэк-спреды на дизель снизились с $36/барр. в 2022 г. до $20/барр. в 2023 г.

За 2023-2024 гг. мировые мощности нефтепереработки должны вырасти почти на 5 млн барр./сутки относительно 2022 г. (что выше объема экспорта нефтепродуктов из России). При этом рост спроса в 2024 г. относительно 2022 г. ожидается на уровне 3 млн барр./сутки. Ожидаем, что по мере роста производства в 2024 г. крэк-спреды на нефтепродукты продолжат снижаться ближе к среднеисторическим значениям.

Вывод

Вероятно, что в 2024 г. снижение крэк-спредов относительно 2022-2023 гг. продолжится. Это негативно отразится на рентабельности нефтепереработки. Больше всего это повлияет на те компании, у которых высокая доля переработки нефти относительно объемов добычи (и высокая доля экспорта нефтепродуктов).

В более значительной мере снижение крэк-спредов негативно отразится на Газпромнефти, у которой самая большая доля переработки нефти – 90% от объема добычи. Также высокая доля нефтепереработки у Лукойла – 70%. У Роснефти доля переработки ниже других компаний – 45%, на нее это повлияет меньше всего.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Заметки со встречи с менеджментом Самолет плюс

#special #SMLT

Недавно были на встрече с менеджментом Самолет плюс, на которой обсудили бизнес компании, ее драйверы роста и планы развития. Делимся с вами ключевыми моментами.

Самолет плюс - комплексный сервис квартирных решений

Кратко о компании: предоставляет широкий спектр услуг по покупке, продаже и аренде недвижимости (на первичном и вторичном рынке), а также имеет ряд дополнительных услуг по улучшению квартиры (ремонт, меблировка), получению ипотеки и других сопутствующих услуг в цикле покупки квартиры. Уникальность заключается в том, что пользователь выбирает и покупает квартиру в рамках одной платформы. Взаимодействие с клиентом происходит через онлайн-платформу и сеть офисов мини-форматов (до 40 кв.м.) по франшизе.

Монетизация продуктов и услуг происходит за счет:

- Комиссий за использование услуг и платформы (лицензии);

- Роялти (фиксированный взнос + ежемесячная подписка) за франшизу офисов;

- Продажи мебели и ремонта;

- В дальнейшем к этому прибавится доход с флиппинг сделок (покупка - ремонт - продажа).

Значительный рост и захват доли рынка в перспективе 3х лет

В 2023 году общий объем оборота квартир (GMV) через платформу составил 473 млрд руб., что соответствует доли 7% на рынке сделок первичной и вторичной недвижимости. В планах компании увеличить долю до 35%, а GMV - до 5073 млрд руб. к концу 2026 г.

По итогам 2023 г. выручка составила 1.4 млрд руб., а по итогам 1 кв. 2024 г. она уже была на уровне 0.9 млрд руб. Такой рост объясняется выводом ключевых сервисов из "пилотных" проектов в действующие, что раскрывает потенциал будущего роста. На 2024-2026 гг. менеджмент прогнозируют выручку на уровне 10-42 млрд руб. соответственно (+105% г/г CAGR'26/24). В рамках прогноза ожидается органический рост, то есть через масштабирование текущих продуктов и услуг (не через M&A). Основные драйверы: рост франшиз, рост агентов недвижимости на платформе и доработка других продуктов.

С 2024 г. компания планирует выйти в точку безубыточности, а показатель EBITDA ожидается на уровне 1.6 млрд руб. (рентабельность по EBITDA — 16%). В 2026 г. EBITDA составит (по прогнозам компании) 17 млрд руб. (рентабельность по EBITDA — 40%). Важно обратить внимание на значительный рост рентабельности при высоких темпах роста бизнеса. Во-первых, компания не загружена тяжелыми активами. Во-вторых, большая часть затрат фиксирована, а часть со временем будет уменьшаться по мере вывода продуктов (сервисов) из разработки (затраты на разработку) в рынок (остаются затраты на поддержание).

Мысли

Самолет плюс выглядит интересно: результаты за 1 кв. 2024 г. дают представление о возможном росте, учитывая небольшие размеры и активную фазу. Если обобщить: компания имеет омниканальную (бесшовную) дистрибуцию, один сервис дополняет другой через возможные кросс-продажи. За счет транзакционной бизнес-модели компания может не испытывать сильного давления на маржу в активной стадии роста. Бизнес связан с рынком недвижимости, который исторически показывает устойчивость во время кризисов.

Андрей Бардин

Junior Analyst

@doin_well

#special #SMLT