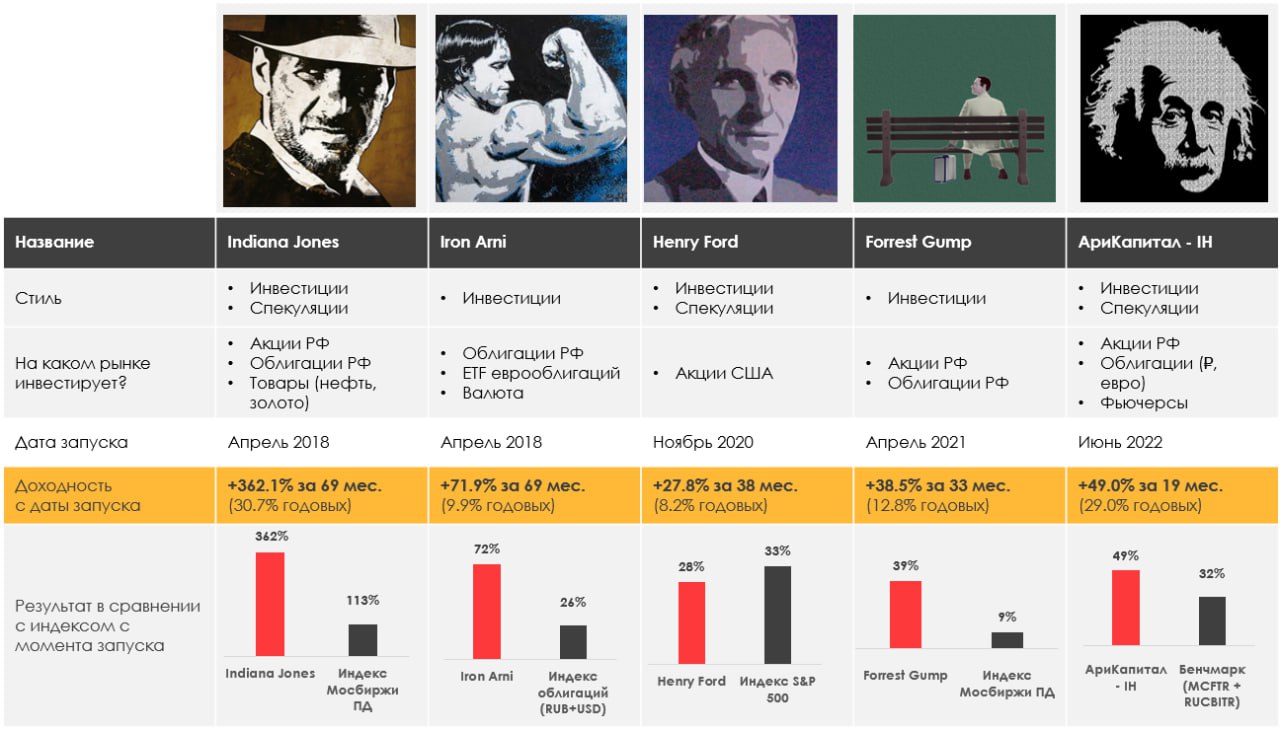

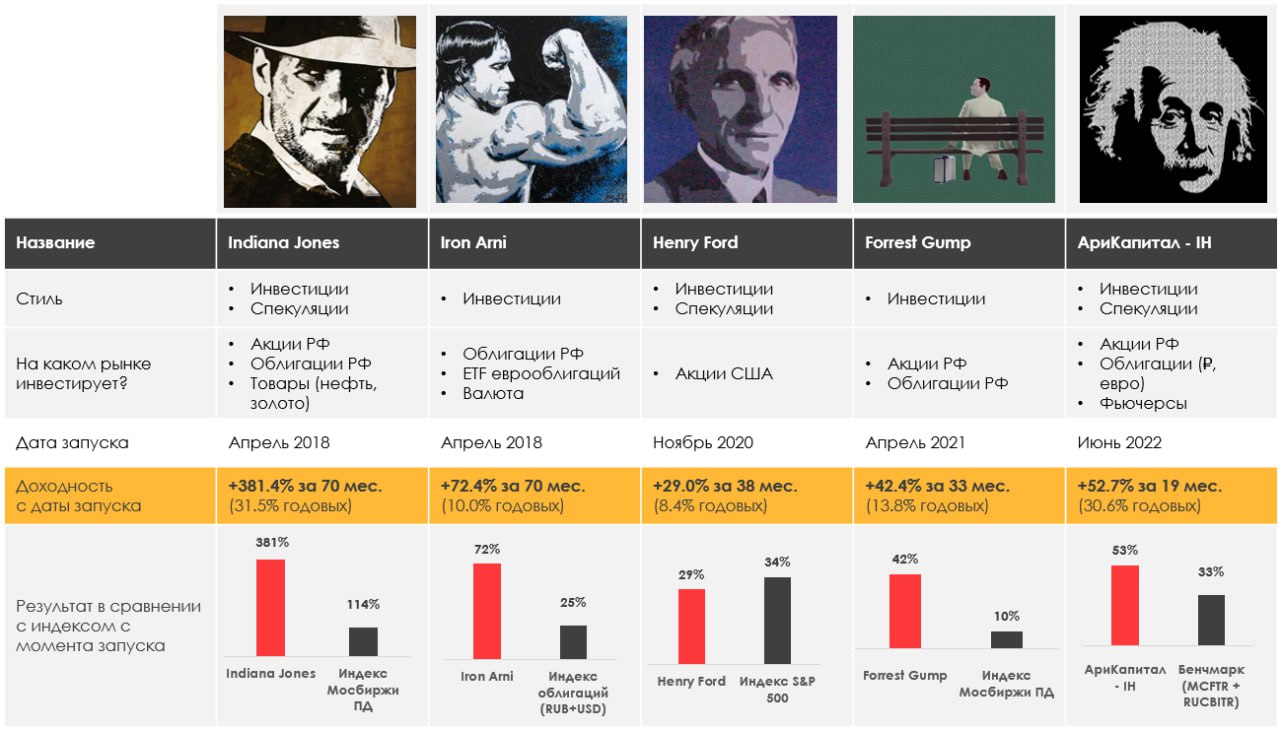

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 4.92%

> Henry Ford: 0.65%.

> Iron Arny: 0.85%

> Forrest Gump RU: 3.05%

> Фонд АриКапитал IH: 5.02%

> Индекс Мосбиржи ПД: 1.93%

> Индекс S&P500: 0.75%

Портфель IJ:

За неделю портфель стратегии потолстел сразу на 5%. Это была одна из тех недель, которые делают год. Остаемся среднесрочно в лонге рынка, будем уточнять тактику по мере прохождения 3,120 и 3,200 по индексу Мосбиржи. Поставили также против доллара на март, ждем…

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель догоняет индекс S&P и этот тренд, вероятно, продолжится в ближайшее время на фоне наблюдающейся ротации из больших техов в сторону компаний малой и средней капитализации, которые составляют основу нашего инвест ядра.

Портфель Iron Arny:

Портфель облигаций растет на фоне роста в бумагах с фикс. купоном, т.к. с высокой вероятностью это пик ключевой ставки.

Портфель Forrest Gump RU:

Портфель растет, коррекция на рынке, вероятно, закончилась (мы успели купить две позиции по низким ценам) и впереди нас ждут две сезонно сильных недели, на которые придется приток ликвидности от дивидендов Лукойла.

Фонд АриКапитал IH:

Фонд восстанавливается быстрее индекса и за неделю прибавил на 5%, сохраняем долю акций около 70%, тактически зашли в шорт доллара на 10% от портфеля, ждём некоторого укрепления на следующей неделе.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 4.92%

> Henry Ford: 0.65%.

> Iron Arny: 0.85%

> Forrest Gump RU: 3.05%

> Фонд АриКапитал IH: 5.02%

> Индекс Мосбиржи ПД: 1.93%

> Индекс S&P500: 0.75%

Портфель IJ:

За неделю портфель стратегии потолстел сразу на 5%. Это была одна из тех недель, которые делают год. Остаемся среднесрочно в лонге рынка, будем уточнять тактику по мере прохождения 3,120 и 3,200 по индексу Мосбиржи. Поставили также против доллара на март, ждем…

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель догоняет индекс S&P и этот тренд, вероятно, продолжится в ближайшее время на фоне наблюдающейся ротации из больших техов в сторону компаний малой и средней капитализации, которые составляют основу нашего инвест ядра.

Портфель Iron Arny:

Портфель облигаций растет на фоне роста в бумагах с фикс. купоном, т.к. с высокой вероятностью это пик ключевой ставки.

Портфель Forrest Gump RU:

Портфель растет, коррекция на рынке, вероятно, закончилась (мы успели купить две позиции по низким ценам) и впереди нас ждут две сезонно сильных недели, на которые придется приток ликвидности от дивидендов Лукойла.

Фонд АриКапитал IH:

Фонд восстанавливается быстрее индекса и за неделю прибавил на 5%, сохраняем долю акций около 70%, тактически зашли в шорт доллара на 10% от портфеля, ждём некоторого укрепления на следующей неделе.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Как атаки хуситов на танкеры в Красном море скажутся на рынке нефти

#нефть

С середины декабря в Красном море участились атаки хуситов на танкеры с нефтью (и другими грузами). Это положительно повлияло на цены на нефть. В посте подробнее рассмотрим, как эта ситуация влияет на предложение нефти в мире.

— Из-за участившихся атак хуситов западные компании временно остановили транспортировку грузов через Красное море и Суэцкий канал

В декабре 2023 г. участились атаки йеменских хуситов на танкеры в Красном море. Хуситы заявляют, что атаки направлены на прекращение военной операции Израиля в Палестине. По информации США, на 20 декабря было атаковано 10 танкеров. Из-за этого приостановили транспортировку через Красное море крупные западные компании. В их числе: Moller-Maersk Group, Hapag-Lloyd, Mediterranean Shipping Company (MSC), CMA CGM и британская нефтяная компания BP.

— Из-за атак хуситов грузооборот в Красном море снизился на 30% (предположительно для нефти – на 2 млн барр./сутки)

На Суэцкий канал приходится около 10% мирового морского грузооборота и около 10% торговли нефтью. Через Красное море проходит около 7 млн барр. нефти в сутки (около 7% от объема добычи нефти в мире). В основном через Красное море идут поставки нефти из арабских стран в Европу.

Россия также экспортирует нефть через Суэцкий канал (около 2 млн барр./сутки) в Азию. При этом поставки российской нефти через Красное море не остановились после атак хуситов.

На 22 декабря грузооборот в Красном море и, соответственно, через Суэцкий канал снизился на 30%. Предполагаем, что поставки нефти снизились аналогично примерно на 30% — то есть на 2 млн барр./сутки. Если европейские компании будут обходить Красное море и танкеры будут совершать маршрут в обход Африки, то маршрут из Ближнего Востока в Европу вырастет на 10-14 дней. То есть время поставки нефти из арабских стран в Европу почти удвоится.

— Вывод: краткосрочно снижение поставок нефти через Красное море — фактор поддержки цен на нефть на фоне снижения предложения нефти или роста спроса на топливо для перенаправления тех же объемов более длинным маршрутом

Из-за атак хуситов поставки нефти через Красное море могли предположительно снизиться на 2 млн барр./сутки. Сейчас время в пути танкеров с этой нефтью удвоится, поэтому предложение нефти на мировом рынке краткосрочно может снизиться на 1 млн барр./сутки (за сутки вместо 2 млн барр. нефти покупателям будет доставлен 1 млн барр. нефти).

Но базово мы предполагаем, что объем предложения не снизится, так как будут задействованы дополнительные мощности (танкеры), чтобы перенаправить те же объемы по более длинному маршруту. При этом в таком случае вырастет спрос на топливо, что в меньшей мере (чем снижение предложения), но также позитивно для цен на нефть в краткосроке.

На более долгосрочном периоде логично ожидать нормализации ситуации с поставками грузов через Суэцкий канал. США уже объявили о запуске многонациональной миссии по обеспечению свободы навигации (планируется усилить защиту) в Красном море. В операции примут участие десять преимущественно западных стран.

#нефть

С середины декабря в Красном море участились атаки хуситов на танкеры с нефтью (и другими грузами). Это положительно повлияло на цены на нефть. В посте подробнее рассмотрим, как эта ситуация влияет на предложение нефти в мире.

— Из-за участившихся атак хуситов западные компании временно остановили транспортировку грузов через Красное море и Суэцкий канал

В декабре 2023 г. участились атаки йеменских хуситов на танкеры в Красном море. Хуситы заявляют, что атаки направлены на прекращение военной операции Израиля в Палестине. По информации США, на 20 декабря было атаковано 10 танкеров. Из-за этого приостановили транспортировку через Красное море крупные западные компании. В их числе: Moller-Maersk Group, Hapag-Lloyd, Mediterranean Shipping Company (MSC), CMA CGM и британская нефтяная компания BP.

— Из-за атак хуситов грузооборот в Красном море снизился на 30% (предположительно для нефти – на 2 млн барр./сутки)

На Суэцкий канал приходится около 10% мирового морского грузооборота и около 10% торговли нефтью. Через Красное море проходит около 7 млн барр. нефти в сутки (около 7% от объема добычи нефти в мире). В основном через Красное море идут поставки нефти из арабских стран в Европу.

Россия также экспортирует нефть через Суэцкий канал (около 2 млн барр./сутки) в Азию. При этом поставки российской нефти через Красное море не остановились после атак хуситов.

На 22 декабря грузооборот в Красном море и, соответственно, через Суэцкий канал снизился на 30%. Предполагаем, что поставки нефти снизились аналогично примерно на 30% — то есть на 2 млн барр./сутки. Если европейские компании будут обходить Красное море и танкеры будут совершать маршрут в обход Африки, то маршрут из Ближнего Востока в Европу вырастет на 10-14 дней. То есть время поставки нефти из арабских стран в Европу почти удвоится.

— Вывод: краткосрочно снижение поставок нефти через Красное море — фактор поддержки цен на нефть на фоне снижения предложения нефти или роста спроса на топливо для перенаправления тех же объемов более длинным маршрутом

Из-за атак хуситов поставки нефти через Красное море могли предположительно снизиться на 2 млн барр./сутки. Сейчас время в пути танкеров с этой нефтью удвоится, поэтому предложение нефти на мировом рынке краткосрочно может снизиться на 1 млн барр./сутки (за сутки вместо 2 млн барр. нефти покупателям будет доставлен 1 млн барр. нефти).

Но базово мы предполагаем, что объем предложения не снизится, так как будут задействованы дополнительные мощности (танкеры), чтобы перенаправить те же объемы по более длинному маршруту. При этом в таком случае вырастет спрос на топливо, что в меньшей мере (чем снижение предложения), но также позитивно для цен на нефть в краткосроке.

На более долгосрочном периоде логично ожидать нормализации ситуации с поставками грузов через Суэцкий канал. США уже объявили о запуске многонациональной миссии по обеспечению свободы навигации (планируется усилить защиту) в Красном море. В операции примут участие десять преимущественно западных стран.

{kind=link}

Банки: Темпы роста кредитования и состояние экономики

#divingdeeper

С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции. Рост ключевой ставки начал постепенно отражаться только на кредитовании: с августа темпы роста кредитного портфеля замедляются. При этом наблюдаемая и ожидаемая инфляция по опросам потребителей продолжает ускоряться, а промышленный сектор продолжает наращивать активность.

Экономика растёт:

Промышленный PMI остался на уровне 53.8, что говорит сохранении роста деловой активности (тренд продолжается 19 месяцев подряд). Отмечается продолжение роста новых заказов и выпуска, несмотря на падение экспорта, т.е. рост идёт за счет внутреннего спроса. Отмечается рост запасов комплектующих, впервые за 7 месяцев. Рост цен замедлился на фоне укрепления курса рубля.

Данные PMI подтверждаются оценками Банка России: индекс бизнес климата в ноябре вырос, предприятия умеренно повысили краткосрочные ожидания спроса и объема выпуска. Текущие оценки при этом снизились, но ожидания существенно выросли, на фоне чего сводный индекс вырос.

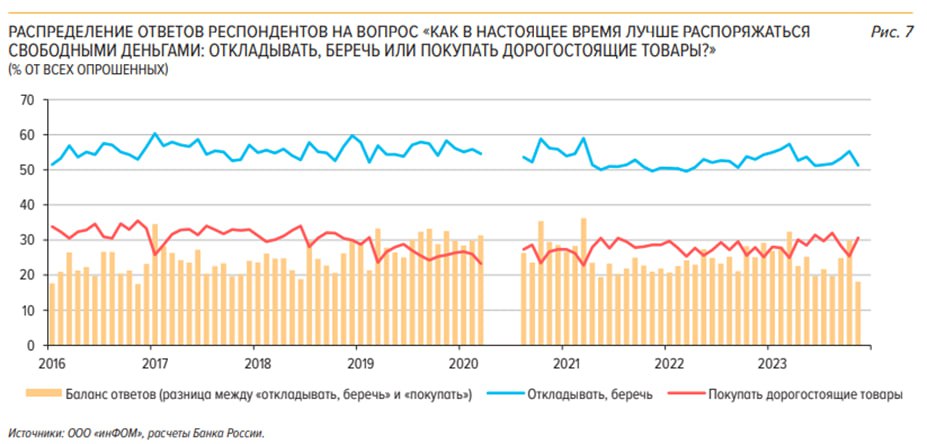

Инфляционные ожидания высокие и поведение потребителей не способствует замедлению

Инфляционные ожидания потребителей в ноябре выросли на 1 п.п., до 12.2% на годовом горизонте. Наблюдаемая инфляция также ускорилась, медианная оценка 15.1%.

На фоне роста инфляционных ожиданий увеличилась склонность к потреблению, в ноябре развернулся тренд на рост % сбережений последних двух месяцев. Доля тех, кто предпочитает сберегать, снизилась с 55.3% до 51.3% за месяц. С учетом того, что за это время выросли ставки по депозитам и кредитам и снизились темпы роста кредитования, логично, что на фоне высоких инфляционных ожиданий потребители предпочитают не копить и получать высокие проценты по депозитам, а покупать на свои сбережения товары и недвижимость из-за опасения их дальнейшего удорожания.. С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции.

Кредитование: тормозит

Потребительское кредитование продолжает расти, но скорость начала замедляться: с 1.5% м/м в сентябре до 1.1% в октябре. Эффекты от повышения ставок будут проявляться в экономике с лагом, поэтому разумно ожидать дополнительного замедления роста кредитного портфеля в ближайшие месяцы.

Риски устойчивости преувеличены

ЦБ повышает требования к резервам, связанные с высокорискованными заемщиками-физлицами, чтобы ограничить рост кредитного портфеля банковского сектора и снизить риски. Среди необеспеченных кредитов (потреб кредиты, кредитные карты) доля заемщиков с платежами по кредитам, превышающим 50% доходов, выросла до 63% в общем кредитном портфеле. Динамика портфеля необеспеченных кредитов сопоставима с номинальными зарплатами, доля 90-дневных просрочек за 2-3кв2023 снизилась с 8.8% до 8.1%, а историческая дефолтность таких заемщиков 1.5-2.5%. Таким образом, ситуация не выглядит опасной для экономики.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции. Рост ключевой ставки начал постепенно отражаться только на кредитовании: с августа темпы роста кредитного портфеля замедляются. При этом наблюдаемая и ожидаемая инфляция по опросам потребителей продолжает ускоряться, а промышленный сектор продолжает наращивать активность.

Экономика растёт:

Промышленный PMI остался на уровне 53.8, что говорит сохранении роста деловой активности (тренд продолжается 19 месяцев подряд). Отмечается продолжение роста новых заказов и выпуска, несмотря на падение экспорта, т.е. рост идёт за счет внутреннего спроса. Отмечается рост запасов комплектующих, впервые за 7 месяцев. Рост цен замедлился на фоне укрепления курса рубля.

Данные PMI подтверждаются оценками Банка России: индекс бизнес климата в ноябре вырос, предприятия умеренно повысили краткосрочные ожидания спроса и объема выпуска. Текущие оценки при этом снизились, но ожидания существенно выросли, на фоне чего сводный индекс вырос.

Инфляционные ожидания высокие и поведение потребителей не способствует замедлению

Инфляционные ожидания потребителей в ноябре выросли на 1 п.п., до 12.2% на годовом горизонте. Наблюдаемая инфляция также ускорилась, медианная оценка 15.1%.

На фоне роста инфляционных ожиданий увеличилась склонность к потреблению, в ноябре развернулся тренд на рост % сбережений последних двух месяцев. Доля тех, кто предпочитает сберегать, снизилась с 55.3% до 51.3% за месяц. С учетом того, что за это время выросли ставки по депозитам и кредитам и снизились темпы роста кредитования, логично, что на фоне высоких инфляционных ожиданий потребители предпочитают не копить и получать высокие проценты по депозитам, а покупать на свои сбережения товары и недвижимость из-за опасения их дальнейшего удорожания.. С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции.

Кредитование: тормозит

Потребительское кредитование продолжает расти, но скорость начала замедляться: с 1.5% м/м в сентябре до 1.1% в октябре. Эффекты от повышения ставок будут проявляться в экономике с лагом, поэтому разумно ожидать дополнительного замедления роста кредитного портфеля в ближайшие месяцы.

Риски устойчивости преувеличены

ЦБ повышает требования к резервам, связанные с высокорискованными заемщиками-физлицами, чтобы ограничить рост кредитного портфеля банковского сектора и снизить риски. Среди необеспеченных кредитов (потреб кредиты, кредитные карты) доля заемщиков с платежами по кредитам, превышающим 50% доходов, выросла до 63% в общем кредитном портфеле. Динамика портфеля необеспеченных кредитов сопоставима с номинальными зарплатами, доля 90-дневных просрочек за 2-3кв2023 снизилась с 8.8% до 8.1%, а историческая дефолтность таких заемщиков 1.5-2.5%. Таким образом, ситуация не выглядит опасной для экономики.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Когда возобновятся выплаты дивидендов у сталеваров

Сталевары уже больше 1.5 лет не платят дивиденды, вероятно, из-за риска попасть под дополнительные налоговые изъятия, а также из-за нерешенного вопроса с ФАС по поводу завышенных внутренних цен на сталь в 2021 г. За это время у них скопилась большая денежная подушка, которая потенциально может быть выплачена.

В этом посте поговорим о возможных будущих дивидендах у сталеваров и дадим актуальный взгляд на сектор.

Мы ждем возобновления дивидендных выплат в 2024 г

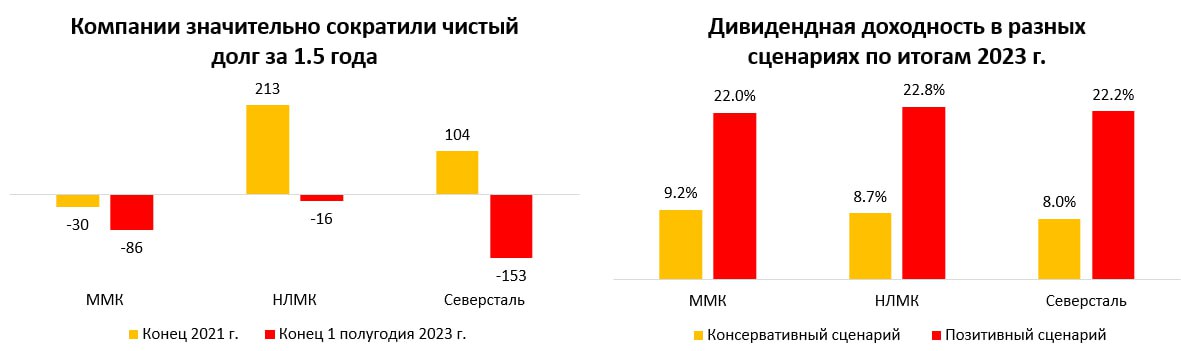

Из-за того, что сталевары не платят дивиденды, их чистый долг существенно сократился: с конца 2021 г. на конец 1 полугодия 2023 г. с -30 до -86 млрд руб. у ММК, с 104 до -153 млрд руб у Северстали и с 213 до -16 млрд руб. у НЛМК.

Сталевары, по нашим ожиданиям, вернутся к выплатам дивидендов в 2024 г, так как другие сектора уже возобновили выплаты дивидендов, а дефицит бюджета стал более предсказуем. Кроме этого, в скором времени должно решиться судебное заседание с ФАС о завышении внутренних цен на г/к сталь в 2021 г. Вероятно, в январе, компании и ФАС смогут прийти к соглашению, в результате чего дивидендные выплаты у сталеваров могут возобновится.

По нашим оценкам, в консервативном сценарии по итогам 2023 г. ММК сможет заплатить дивиденд в размере 53 млрд руб. (9.2% див. доходности к текущей цене), НЛМК - 93 млрд руб. (8.7% див. доходности к текущей цене), а Северсталь - 93 млрд руб (8.0% див. доходности к текущей цене).

При этом если исходить из накопленного свободного денежного потока за последние 2 года, то общая дивидендная доходность на акцию для каждой из вышеперечисленных компаний потенциально может составить более 22%. Но мы считаем этот сценарий маловероятным, так как сталеварам невыгодно привлекать к себе внимание, чтобы избежать возможных новых налоговых изъятий. Тем не менее, если это случится, акции позитивно отреагируют на эти новости.

Актуальный взгляд на сектор

В целом, мы не находим сектор металлургии инвестиционно привлекательным. Цены на сталь находятся на низких отметках относительно полугодовой давности, и мы ждем сохранения/небольшого роста их на текущем уровне до конца года.

Кроме этого, сектор не может похвастаться высокой дивидендной доходностью без учета выплаты накопленным итогом. Но мы не исключаем, что сам факт возобновления выплат дивидендов будет восприниматься позитивно. Также нельзя исключать риск новых налоговых изъятий.

Марк Пальшин

Senior Analyst

@Palshinmd

Сталевары уже больше 1.5 лет не платят дивиденды, вероятно, из-за риска попасть под дополнительные налоговые изъятия, а также из-за нерешенного вопроса с ФАС по поводу завышенных внутренних цен на сталь в 2021 г. За это время у них скопилась большая денежная подушка, которая потенциально может быть выплачена.

В этом посте поговорим о возможных будущих дивидендах у сталеваров и дадим актуальный взгляд на сектор.

Мы ждем возобновления дивидендных выплат в 2024 г

Из-за того, что сталевары не платят дивиденды, их чистый долг существенно сократился: с конца 2021 г. на конец 1 полугодия 2023 г. с -30 до -86 млрд руб. у ММК, с 104 до -153 млрд руб у Северстали и с 213 до -16 млрд руб. у НЛМК.

Сталевары, по нашим ожиданиям, вернутся к выплатам дивидендов в 2024 г, так как другие сектора уже возобновили выплаты дивидендов, а дефицит бюджета стал более предсказуем. Кроме этого, в скором времени должно решиться судебное заседание с ФАС о завышении внутренних цен на г/к сталь в 2021 г. Вероятно, в январе, компании и ФАС смогут прийти к соглашению, в результате чего дивидендные выплаты у сталеваров могут возобновится.

По нашим оценкам, в консервативном сценарии по итогам 2023 г. ММК сможет заплатить дивиденд в размере 53 млрд руб. (9.2% див. доходности к текущей цене), НЛМК - 93 млрд руб. (8.7% див. доходности к текущей цене), а Северсталь - 93 млрд руб (8.0% див. доходности к текущей цене).

При этом если исходить из накопленного свободного денежного потока за последние 2 года, то общая дивидендная доходность на акцию для каждой из вышеперечисленных компаний потенциально может составить более 22%. Но мы считаем этот сценарий маловероятным, так как сталеварам невыгодно привлекать к себе внимание, чтобы избежать возможных новых налоговых изъятий. Тем не менее, если это случится, акции позитивно отреагируют на эти новости.

Актуальный взгляд на сектор

В целом, мы не находим сектор металлургии инвестиционно привлекательным. Цены на сталь находятся на низких отметках относительно полугодовой давности, и мы ждем сохранения/небольшого роста их на текущем уровне до конца года.

Кроме этого, сектор не может похвастаться высокой дивидендной доходностью без учета выплаты накопленным итогом. Но мы не исключаем, что сам факт возобновления выплат дивидендов будет восприниматься позитивно. Также нельзя исключать риск новых налоговых изъятий.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Рынок замещающих облигаций: итоги года

#облигации

• На конец 2023 года размер рынка корпоративных замещающих облигаций (ЗО) составляет чуть больше $20 млрд. В 1П 2024 рынок может вырасти ещё на $7-10 млрд в зависимости от % замещения.

• В 2024 году на рынок ЗО также планирует выйти Минфин РФ. Объем бумаг по номиналу 27.43 млрд в долларовом выражении и 5.25 млрд в евро, т.е. с учетом замещения суверенной кривой, рынок ЗО может вырасти ещё в 1.5-2 раза.

• Какие эмитенты успели заместиться, а каких следует ждать в 1П 2024 писали здесь. Новый год начнется со сбора заявок на бумаги ТМК (старт 10 января) и ЧТПЗ (старт 11 января).

• Индекс замещающих облигаций от Cbonds вырос на 12.1% (в долларах) с начала года по 27.12.2023. С учетом ослабления рубля доходность составила 42.9%.

• По мере укрепления рубля будем искать точку для покупки замещающих облигаций. Присоединяйтесь!

#облигации

• На конец 2023 года размер рынка корпоративных замещающих облигаций (ЗО) составляет чуть больше $20 млрд. В 1П 2024 рынок может вырасти ещё на $7-10 млрд в зависимости от % замещения.

• В 2024 году на рынок ЗО также планирует выйти Минфин РФ. Объем бумаг по номиналу 27.43 млрд в долларовом выражении и 5.25 млрд в евро, т.е. с учетом замещения суверенной кривой, рынок ЗО может вырасти ещё в 1.5-2 раза.

• Какие эмитенты успели заместиться, а каких следует ждать в 1П 2024 писали здесь. Новый год начнется со сбора заявок на бумаги ТМК (старт 10 января) и ЧТПЗ (старт 11 января).

• Индекс замещающих облигаций от Cbonds вырос на 12.1% (в долларах) с начала года по 27.12.2023. С учетом ослабления рубля доходность составила 42.9%.

• По мере укрепления рубля будем искать точку для покупки замещающих облигаций. Присоединяйтесь!

{kind=link}

Дорогие читатели!

От всей нашей команды мы поздравляем Вас с наступающим Новым годом!

Наш CEO, Сергей Пирогов, записал для вас видео-поздравление! 🎄

Мы желаем вам счастья в Новом году! Созидайте, мечтайте, совершайте достойные поступки, помогайте людям вокруг, и большое будущее обязательно настанет! Оно начинается с веры в свои силы и доверия к окружающим.

От всей нашей команды мы поздравляем Вас с наступающим Новым годом!

Наш CEO, Сергей Пирогов, записал для вас видео-поздравление! 🎄

Мы желаем вам счастья в Новом году! Созидайте, мечтайте, совершайте достойные поступки, помогайте людям вокруг, и большое будущее обязательно настанет! Оно начинается с веры в свои силы и доверия к окружающим.

YouTube

Новогоднее поздравление от Invest Heroes

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 4.16%

> Henry Ford: 0.95%.

> Iron Arny: 0.27%

> Forrest Gump RU: 2.77%

> Фонд АриКапитал IH: 2.45%

> Индекс Мосбиржи ПД: 0.64%

> Индекс S&P500: 0.32%

Портфель IJ:

Завершаем год на новом максимуме. Stock-pick и коррекция помогли обогнать индекс в последний месяц. План на январь - оставаться в лонге, но чутко следить за рисками коррекции на рынке акций. По валюте продолжать отыгрывать шорт - доллар уже нам принес прибыль, дальше поехали на юане.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Iron Arny:

В этом году мы обошли бенчмарк на 2.5% благодаря тому, что вовремя закрыли позиции в замещающих облигациях (ЗО) и ушли в защиту, купив фонд денежного рынка и флоатеры. Также на результат повлияла грамотная ротация между бумагами с фикс. купонами с узким и широким спредом.

В январе будем смотреть за курсом рубля и новыми замещениями в поисках точки входа в ЗО.

Портфель Forrest Gump RU:

На рынке закончилась коррекция, за две недели рынок дал хороший отскок на 5-6% от уровней пятницы, наш портфель поучаствовал в этом отскоке с повышенной долей акций, которую нам удалось закупить на коррекции, благодаря чему мы обгоняли бенчмарк на горизонте месяца.

За год портфель заработал больше 48% доходности, что сильно больше, чем целевой уровень (20-30%), но это адекватно повышенной волатильности на рынке (индекс полной доходности сделал 50%+).

Фонд АриКапитал IH:

Фонд продолжает сохранять долю акций в портфеле на уровне 70%, которые восстанавливаются лучше рынка, что позволило под конец года обогнать бенчмарк.

Уходим в праздник с шортом по валюте на 10% от портфеля, только поменял доллар на юань из-за большей премии к споту у последнего.

Ждём роста рынка акций в первые недели января по мере прихода новой ликвидности от дивидендов.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 4.16%

> Henry Ford: 0.95%.

> Iron Arny: 0.27%

> Forrest Gump RU: 2.77%

> Фонд АриКапитал IH: 2.45%

> Индекс Мосбиржи ПД: 0.64%

> Индекс S&P500: 0.32%

Портфель IJ:

Завершаем год на новом максимуме. Stock-pick и коррекция помогли обогнать индекс в последний месяц. План на январь - оставаться в лонге, но чутко следить за рисками коррекции на рынке акций. По валюте продолжать отыгрывать шорт - доллар уже нам принес прибыль, дальше поехали на юане.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Iron Arny:

В этом году мы обошли бенчмарк на 2.5% благодаря тому, что вовремя закрыли позиции в замещающих облигациях (ЗО) и ушли в защиту, купив фонд денежного рынка и флоатеры. Также на результат повлияла грамотная ротация между бумагами с фикс. купонами с узким и широким спредом.

В январе будем смотреть за курсом рубля и новыми замещениями в поисках точки входа в ЗО.

Портфель Forrest Gump RU:

На рынке закончилась коррекция, за две недели рынок дал хороший отскок на 5-6% от уровней пятницы, наш портфель поучаствовал в этом отскоке с повышенной долей акций, которую нам удалось закупить на коррекции, благодаря чему мы обгоняли бенчмарк на горизонте месяца.

За год портфель заработал больше 48% доходности, что сильно больше, чем целевой уровень (20-30%), но это адекватно повышенной волатильности на рынке (индекс полной доходности сделал 50%+).

Фонд АриКапитал IH:

Фонд продолжает сохранять долю акций в портфеле на уровне 70%, которые восстанавливаются лучше рынка, что позволило под конец года обогнать бенчмарк.

Уходим в праздник с шортом по валюте на 10% от портфеля, только поменял доллар на юань из-за большей премии к споту у последнего.

Ждём роста рынка акций в первые недели января по мере прихода новой ликвидности от дивидендов.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Invest Heroes pinned «Дорогие читатели! От всей нашей команды мы поздравляем Вас с наступающим Новым годом! Наш CEO, Сергей Пирогов, записал для вас видео-поздравление! 🎄 Мы желаем вам счастья в Новом году! Созидайте, мечтайте, совершайте достойные поступки, помогайте людям…»

Forwarded from Сергей Пирогов (Sergei Pirogov)

🎄🎄🎄

#life

Дорогие друзья!

От себя лично и от всей нашей команды поздравляю вас с Наступающим Новым Годом!

Записал для нас с вами поздравление-напутствие и хочу дополнить его стихотворной строкой, которую запомнил с детства (о родных местах):

Когда говорят о России,

Я вижу свой синий Урал.

Как девочки,

Сосны босые

Сбегают с подоблачных скал.

В лугах,

На ковровых просторах,

Среди плодоносных полей

Лежат голубые озёра

Осколками древних морей.

Богаче, чем краски рассвета,

Светлее, чем звёздный узор,

Земные огни самоцветов

В торжественном сумраке гор.

Я сердцем всё это вбирала,

Свой край полюбив навсегда.

Но главная сила Урала —

В чудесном искусстве труда.

Люблю я огонь созиданья

В суровой его красоте,

Мартенов и домен дыханье

И ветер больших скоростей.

Мне дороги лица простые

И руки, что плавят металл.

… Когда говорят о России,

Я вижу свой синий Урал.

Созидайте, мечтайте, совершайте достойные поступки, помогайте людям вокруг, и большое будущее обязательно настанет! Оно начинается с веры в свои силы и доверия к окружающим.

#life

Дорогие друзья!

От себя лично и от всей нашей команды поздравляю вас с Наступающим Новым Годом!

Записал для нас с вами поздравление-напутствие и хочу дополнить его стихотворной строкой, которую запомнил с детства (о родных местах):

Когда говорят о России,

Я вижу свой синий Урал.

Как девочки,

Сосны босые

Сбегают с подоблачных скал.

В лугах,

На ковровых просторах,

Среди плодоносных полей

Лежат голубые озёра

Осколками древних морей.

Богаче, чем краски рассвета,

Светлее, чем звёздный узор,

Земные огни самоцветов

В торжественном сумраке гор.

Я сердцем всё это вбирала,

Свой край полюбив навсегда.

Но главная сила Урала —

В чудесном искусстве труда.

Люблю я огонь созиданья

В суровой его красоте,

Мартенов и домен дыханье

И ветер больших скоростей.

Мне дороги лица простые

И руки, что плавят металл.

… Когда говорят о России,

Я вижу свой синий Урал.

Созидайте, мечтайте, совершайте достойные поступки, помогайте людям вокруг, и большое будущее обязательно настанет! Оно начинается с веры в свои силы и доверия к окружающим.

YouTube

Новогоднее поздравление от Invest Heroes

Подборка книг и фильмов от Invest Heroes

Дорогие читатели, надеемся, вы хорошо проводите праздники!

На случай, если в перерыве между поеданием новогодних салатов и просмотром Гарри Поттера, вы захотите окунуться в финансовую тематику, мы собрали для вас подборку книг и фильмов✨

С Новым годом!🎄

Дорогие читатели, надеемся, вы хорошо проводите праздники!

На случай, если в перерыве между поеданием новогодних салатов и просмотром Гарри Поттера, вы захотите окунуться в финансовую тематику, мы собрали для вас подборку книг и фильмов✨

С Новым годом!🎄

Итоги 2023 года горнодобывающей и металлургической отраслей

Металлургическая и горнодобывающая отрасли столкнулись с рядом вызовов в 2023 году: новые экспортные пошлины, санкции, перенастройка цепочек поставок и другое. Мы считаем, что в целом отрасли достойно справились с вызовами 2023 г. В этом посте подведем итоги ушедшего года.

Металлургическая отрасль продолжила восстанавливаться быстрыми темпами

Спрос на сталь, по данным Северстали, по итогам 2023 г. может показать рост на 6% по отношению к 2021 г., до 45.6 млн т. Основная отрасль, строительная, которая занимает 75-80% внутреннего спроса в металлопотреблении, по итогам 2023 г. могла вырасти на 7% г/г, до 35.6 млн т. Сектор машиностроения предварительно мог прибавить 13% г/г, до 4.7 млн т, по итогам 2023 г. В 2024 г. металлопотребление в этом секторе также продолжит расти.

Что касается производства, то оно, согласно данным World Steel, за январь-октябрь 2023 г. выросло на 4.2% г/г, до 62.2 млн т. Вероятно, Россия сможет произвести ~74-75 млн т (+4-5% г/г), но не сможет преодолеть историческое производство 2021 г. в размере 76.6 млн т в год.

Средние внутренние цены на сталь предварительно по итогам 2023 г. снизились на 15% г/г до 605 $/т., а экспортные - на 24% г/г до 623 $/т., но находятся выше своих среднеисторических значений (500-550 $/т.). Несмотря на снижение цен на сталь по итогам 2023 г, текущие цены комфортные для сталеваров за счет девальвации.

Актуальный взгляд на сектор можете прочитать по ссылке в посте.

Сектор производителей алюминия в РФ испытывает сильные трудности

Предварительно ожидается, что производство алюминия по итогам 2023 г. могло сократиться на 2% г/г до ~4030 тыс. т. Средние цены по итогам 2023 г. на алюминий упали на 15% г/г до 2294 $/т. и продолжают находиться на низких значениях.

Несмотря на незначительное сокращения производства, сектор находится в трудном положении из-за сильно возросшей инфляции (что давит на маржинальность компаний), а также сниженных цен на алюминий по сравнению с 2022 г. Более подробный взгляд на сектор можете прочитать в нашем посте.

Также вы можете ознакомиться с нашим взглядом на другие промышленные металлы (никель, медь и палладий) по ссылке.

Марк Пальшин

Senior Analyst

@Palshinmd

Металлургическая и горнодобывающая отрасли столкнулись с рядом вызовов в 2023 году: новые экспортные пошлины, санкции, перенастройка цепочек поставок и другое. Мы считаем, что в целом отрасли достойно справились с вызовами 2023 г. В этом посте подведем итоги ушедшего года.

Металлургическая отрасль продолжила восстанавливаться быстрыми темпами

Спрос на сталь, по данным Северстали, по итогам 2023 г. может показать рост на 6% по отношению к 2021 г., до 45.6 млн т. Основная отрасль, строительная, которая занимает 75-80% внутреннего спроса в металлопотреблении, по итогам 2023 г. могла вырасти на 7% г/г, до 35.6 млн т. Сектор машиностроения предварительно мог прибавить 13% г/г, до 4.7 млн т, по итогам 2023 г. В 2024 г. металлопотребление в этом секторе также продолжит расти.

Что касается производства, то оно, согласно данным World Steel, за январь-октябрь 2023 г. выросло на 4.2% г/г, до 62.2 млн т. Вероятно, Россия сможет произвести ~74-75 млн т (+4-5% г/г), но не сможет преодолеть историческое производство 2021 г. в размере 76.6 млн т в год.

Средние внутренние цены на сталь предварительно по итогам 2023 г. снизились на 15% г/г до 605 $/т., а экспортные - на 24% г/г до 623 $/т., но находятся выше своих среднеисторических значений (500-550 $/т.). Несмотря на снижение цен на сталь по итогам 2023 г, текущие цены комфортные для сталеваров за счет девальвации.

Актуальный взгляд на сектор можете прочитать по ссылке в посте.

Сектор производителей алюминия в РФ испытывает сильные трудности

Предварительно ожидается, что производство алюминия по итогам 2023 г. могло сократиться на 2% г/г до ~4030 тыс. т. Средние цены по итогам 2023 г. на алюминий упали на 15% г/г до 2294 $/т. и продолжают находиться на низких значениях.

Несмотря на незначительное сокращения производства, сектор находится в трудном положении из-за сильно возросшей инфляции (что давит на маржинальность компаний), а также сниженных цен на алюминий по сравнению с 2022 г. Более подробный взгляд на сектор можете прочитать в нашем посте.

Также вы можете ознакомиться с нашим взглядом на другие промышленные металлы (никель, медь и палладий) по ссылке.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

💡 Подборка публикаций Invest Heroes

Близится завершение новогодних каникул, а это значит, что на следующей неделе наша команда вернётся к созданию полезных материалов для вас в привычном режиме 😊

А пока что, на случай если вы что-то пропустили, собрали для вас подборку наших публикаций и видео за последние недели.

Полезные публикации:

— Банки: темпы роста кредитования и состояние экономики

— Обзор по потребительскому сегменту

— Альтернативы рынку акций: какие есть доходности

— Как США увеличили добычу сланцевой нефти и снизили цены

— Влияние атак хуситов на танкеры в Красном море на рынок нефти

— Рынок замещающих облигаций: итоги года

— Норникель: падение цен на основные металлы компании

— Итоги 2023 года для горнодобывающей и металлургической отраслей

— Когда возобновятся выплаты дивидендов у сталеваров

Видео-материалы:

— Вот такие пироги: завершающий выпуск 2023 года

— Новогодний эфир от IH: Во что инвестировать в 2024 году

Подборка книг и фильмов от Invest Heroes

Также дублируем ссылку на нашу новогоднюю подборку книг и фильмов на финансовую тематику.

Близится завершение новогодних каникул, а это значит, что на следующей неделе наша команда вернётся к созданию полезных материалов для вас в привычном режиме 😊

А пока что, на случай если вы что-то пропустили, собрали для вас подборку наших публикаций и видео за последние недели.

Полезные публикации:

— Банки: темпы роста кредитования и состояние экономики

— Обзор по потребительскому сегменту

— Альтернативы рынку акций: какие есть доходности

— Как США увеличили добычу сланцевой нефти и снизили цены

— Влияние атак хуситов на танкеры в Красном море на рынок нефти

— Рынок замещающих облигаций: итоги года

— Норникель: падение цен на основные металлы компании

— Итоги 2023 года для горнодобывающей и металлургической отраслей

— Когда возобновятся выплаты дивидендов у сталеваров

Видео-материалы:

— Вот такие пироги: завершающий выпуск 2023 года

— Новогодний эфир от IH: Во что инвестировать в 2024 году

Подборка книг и фильмов от Invest Heroes

Также дублируем ссылку на нашу новогоднюю подборку книг и фильмов на финансовую тематику.

Forwarded from Сергей Пирогов (Sergei Pirogov)

С чем начинаю год?

#мысли_управляющего

Прошлый год я завершил с результатом +53%, т.е. вровень с индексом с дивидендами.

А с 31 декабря портфель вырос еще примерно на 3.4%. Еще 0.5% дадут дивиденды Лукойла (в пути).

🧮 Есть все шансы в этом году дойти до отметки 5,000,000₽ (15 января 2019 было 1,000,000) - рост портфеля х5 за 6 лет.

Что тем временем на рынке? Брокеры советуют куда вложить дивиденды (забавно: когда рынок был ниже, писали покупать облигации👀).

Так что движемся пока по плану:

- быстрые ручки выкупили рынок до прихода дивидендов

- IMOEX закрыл неделю выше отметки 3,120п, это поддержка

- есть все шансы дорасти до 3,300 в январе

Сегодня еще почитаю аналитику и завтра поделюсь планами по портфелю с нашими подписчиками сервиса Invest Heroes: я хотел довольно радикально сокращать портфель акций - изложу детали на этот счет.

#мысли_управляющего

Прошлый год я завершил с результатом +53%, т.е. вровень с индексом с дивидендами.

А с 31 декабря портфель вырос еще примерно на 3.4%. Еще 0.5% дадут дивиденды Лукойла (в пути).

🧮 Есть все шансы в этом году дойти до отметки 5,000,000₽ (15 января 2019 было 1,000,000) - рост портфеля х5 за 6 лет.

Что тем временем на рынке? Брокеры советуют куда вложить дивиденды (забавно: когда рынок был ниже, писали покупать облигации👀).

Так что движемся пока по плану:

- быстрые ручки выкупили рынок до прихода дивидендов

- IMOEX закрыл неделю выше отметки 3,120п, это поддержка

- есть все шансы дорасти до 3,300 в январе

Сегодня еще почитаю аналитику и завтра поделюсь планами по портфелю с нашими подписчиками сервиса Invest Heroes: я хотел довольно радикально сокращать портфель акций - изложу детали на этот счет.

Актуальная информация о редомициляции компаний [1/2]

C момента выхода нашего отчета о редомициляции в подписке и серии постов на канале появились новые вводные, поэтому мы решили актуализировать информацию.

Напомним, в 2023 г. полностью завершила процесс редомициляции только компания Vk (на Мосбирже сейчас торгуются российские акции). Также был кейс позитивного разделения бизнеса на российский и международный —Softline — в результате чего российские акционеры также смогли получить акции российской компании в прямое владение.

💡В настоящий момент в процессе "переезда" находится ряд компаний. В посте расскажем, на каком этапе сейчас каждая из них.

1. Яндекс: Идет процесс разделения бизнеса на иностранный и российский. 26 декабря 2023 г. была зарегистрирована МК в специальном административном районе (САР) в Калининградской области. Единственным учредителем зарегистрированной компании стала нидерландская Yandex N.V. На следующем этапе материнский холдинг продаст 100% российской компании пулу российских инвесторов.

Далее предполагается допэмиссия акций для конвертации иностранных бумаг. Мы по-прежнему ожидаем, что российские акционеры, владеющие бумагами через НРД, смогут конвертировать бумаги. Сделка может завершиться до конца 1 кв. 2024 г., при этом есть риск, что она будет некоторое время затягиваться.

2. Тинькофф: В середине декабря 2023 г. компания заявила, что решение по вопросу редомициляции с Кипра будет принято на ВОСА 8 января 2024 г. Далее ВОСА было перенесено на 15 января. Банк планирует переехать в Россию, а не в дружественную юрисдикцию, на что мы, как инвесторы, смотрим позитивно. На примере Vk мы видим, что от момента одобрения "переезда" до старта торгов акциями российской компании может пройти около 2-3 мес.

3. Х5 Retail Group: Одна из немногих компаний, которые пока что не дают никаких тезисов относительно планов по "переезду". Ситуация осложняется тем, что материнская компания зарегистрирована в Нидерландах: выйти из этой юрисдикции очень сложно было и в досанкционные времена (для начала надо "переехать" в другую страну в ЕС).

Пойти по пути разделения бизнеса, как Яндекс (также зарегистрирован в Нидерландах), невозможно, так как весь бизнес X5 находится в России: то есть нет иностранных активов, которые можно было бы оставить западным инвесторам (а они владеют 40% free float) в обмен на российские. X5 могла бы пойти по пути "принудительной" редомициляции (компания попадает под критерии ЭЗО), но сама компания конечно не будет инициировать этот процесс. Такое возможно только в случае, если российские инвесторы пойдут в суд.

4. OZON: В ноябре менеджмент компании подтвердил намерения провести редомициляцию c Кипра и сообщил, что идет подготовка по данному процессу. Переезжать Ozon планирует в Россию, но дополнительных деталей относительно сроков и пр. пока не раскрыл. На данный момент компания провела делистинг с американской биржи NASDAQ и провела листинг на бирже Астаны (AIX). Проведен первичный листинг ГДР на Мосбирже для сохранения непрерывности торгов.

5. OKEY: Компания зарегистрирована в Люксембурге. Подробностей о планах по "переезду" нет. Был осуществлен делистинг в Лондоне и листинг на бирже Астаны (AIX). Проведен первичный листинг ГДР на Мосбирже для сохранения непрерывности торгов.

Продолжение в следующей части

C момента выхода нашего отчета о редомициляции в подписке и серии постов на канале появились новые вводные, поэтому мы решили актуализировать информацию.

Напомним, в 2023 г. полностью завершила процесс редомициляции только компания Vk (на Мосбирже сейчас торгуются российские акции). Также был кейс позитивного разделения бизнеса на российский и международный —Softline — в результате чего российские акционеры также смогли получить акции российской компании в прямое владение.

💡В настоящий момент в процессе "переезда" находится ряд компаний. В посте расскажем, на каком этапе сейчас каждая из них.

1. Яндекс: Идет процесс разделения бизнеса на иностранный и российский. 26 декабря 2023 г. была зарегистрирована МК в специальном административном районе (САР) в Калининградской области. Единственным учредителем зарегистрированной компании стала нидерландская Yandex N.V. На следующем этапе материнский холдинг продаст 100% российской компании пулу российских инвесторов.

Далее предполагается допэмиссия акций для конвертации иностранных бумаг. Мы по-прежнему ожидаем, что российские акционеры, владеющие бумагами через НРД, смогут конвертировать бумаги. Сделка может завершиться до конца 1 кв. 2024 г., при этом есть риск, что она будет некоторое время затягиваться.

2. Тинькофф: В середине декабря 2023 г. компания заявила, что решение по вопросу редомициляции с Кипра будет принято на ВОСА 8 января 2024 г. Далее ВОСА было перенесено на 15 января. Банк планирует переехать в Россию, а не в дружественную юрисдикцию, на что мы, как инвесторы, смотрим позитивно. На примере Vk мы видим, что от момента одобрения "переезда" до старта торгов акциями российской компании может пройти около 2-3 мес.

3. Х5 Retail Group: Одна из немногих компаний, которые пока что не дают никаких тезисов относительно планов по "переезду". Ситуация осложняется тем, что материнская компания зарегистрирована в Нидерландах: выйти из этой юрисдикции очень сложно было и в досанкционные времена (для начала надо "переехать" в другую страну в ЕС).

Пойти по пути разделения бизнеса, как Яндекс (также зарегистрирован в Нидерландах), невозможно, так как весь бизнес X5 находится в России: то есть нет иностранных активов, которые можно было бы оставить западным инвесторам (а они владеют 40% free float) в обмен на российские. X5 могла бы пойти по пути "принудительной" редомициляции (компания попадает под критерии ЭЗО), но сама компания конечно не будет инициировать этот процесс. Такое возможно только в случае, если российские инвесторы пойдут в суд.

4. OZON: В ноябре менеджмент компании подтвердил намерения провести редомициляцию c Кипра и сообщил, что идет подготовка по данному процессу. Переезжать Ozon планирует в Россию, но дополнительных деталей относительно сроков и пр. пока не раскрыл. На данный момент компания провела делистинг с американской биржи NASDAQ и провела листинг на бирже Астаны (AIX). Проведен первичный листинг ГДР на Мосбирже для сохранения непрерывности торгов.

5. OKEY: Компания зарегистрирована в Люксембурге. Подробностей о планах по "переезду" нет. Был осуществлен делистинг в Лондоне и листинг на бирже Астаны (AIX). Проведен первичный листинг ГДР на Мосбирже для сохранения непрерывности торгов.

Продолжение в следующей части

{kind=link}

Актуальная информация о редомициляции компаний [2/2]

В этой серии постов мы рассматриваем кейсы российских компаний, зарегистрированных за рубежом: кто на каком этапе "переезда" в Россию или дружественную юрисдикцию.

В предыдущем посте мы уже разобрали пять компаний (читайте по ссылке). Посмотрим, как дела у остальных 👉🏻

Fix Price: 9 ноября 2023 г. акционерами был одобрен переезд компании с Кипра в "дружественную" юрисдикцию — в Казахстан на территорию Международного финансового центра «Астана». Завершение редомициляции планируется во второй половине 2024 г. Ранее был запущен листинг на бирже Астаны (AIX).

Сегодня компания также опубликовала информацию о получении разрешения правительственной комиссии на выплату дивидендов за 2022 г. в размере 9.8 млрд руб. российской дочерней компанией в адрес материнской компании. При этом важно понимать, что поднятые на головную компанию ден средства не дают 100% гарантий, что даже после переезда в Казахстан компания сможет выплатить дивиденды российским держателям расписок. С учетом действующих ограничений по обычной схеме дивиденды не дойдут всем акционерам, нужно другое решение. Так как Правкомиссия дала разрешение на вывод средств с «рядом условий и требований», есть вероятность, что такое решение уже есть или прорабатывается.

РусАгро: Компания заявляла о планах по переезду, но не уточняла куда — в Россию или дружественную юрисдикцию. В марте 2023 г. Русагро получила листинг на бирже Астаны (AIX). По состоянию на ноябрь компания находилась в процессе подготовки к редомициляции и подачи документов в регулирующий органы Кипра.

Globaltrans: Акционеры на заседании 16 августа одобрили перерегистрацию компании с Кипра в Абу Даби. Globaltrans отмечала, что продолжительность процедуры займет около шести месяцев. Переезд в дружественную юрисдикцию позволит поднимать ден. средства на материнскую компанию, но при этом не позволит выплачивать дивиденды таким образом, чтобы они дошли до российских акционеров. Мы полагаем, что в итоге для таких компаний должна быть проработала схема, чтобы выплата дивидендов стала возможна для всех акционеров. Важно следить за кейсом Fix Price.

ЕМС: Решение о переезде с Кипра в Россию было одобрено акционерами в ноябре 2023 г. МК уже зарегистрирована в САР на о. Октябрьский. C 23 декабря торги расписками приостановлены, значит компания на завершающем этапе редомициляции. Приостановка может занять несколько недель (у VK длилась около месяца), после чего на Мосбирже откроются торги уже акциями российской компании.

Мать и Дитя: Решение о переезде с Кипра в Россию было одобрено акционерами 31 августа 2023 г. Головной офис компании в САР предлагается создать не ранее чем через 4 месяца, но не позднее чем через 9 месяцев с даты принятия решения. В декабре компания заявляла о готовности комплекта документов для подачи Регистратору Кипра для целей получения его согласия на редомициляцию из Кипрской юрисдикции в САР на о. Октябрьский Калининградской области.

Etalon Group: Решение о переезде c Кипра в САР на о. Октябрьский было одобрено акционерами 15 декабря 2023 г.

HeadHunter: Компания находится в процессе переезда с Кипра в Россию. МКАО «Хэдхантер» в 2023 г. было зарегистрировано в САР на о. Октябрьский. Далее, 31 октября, новая российская компания предложила выкупить акции и американские депозитарные расписки материнского холдинга, которые хранятся вне контура РФ, за четверть от рыночной цены. В результате выкупа и обмена бумаг российская компания в итоге станет холдинговой c листингом на Мосбирже (пока что все еще торгуются расписки иностранной компании).

Cian: одна из тех компаний, которые не озвучивали четких планов на счет редомициляции (материнский холдинг на Кипре). Чтобы сохранить листинг на Мосбирже, Циан также, как и другие компании, подал на регистрацию в ЦБ проспект АДР и другие необходимые документы.

В одном из последних выпусков нашей программы "Вот такие Пироги" Сергей разбирал некоторые из описанных выше кейсов подробнее. Если пропустили, смотрите по ссылке 👉🏻

В этой серии постов мы рассматриваем кейсы российских компаний, зарегистрированных за рубежом: кто на каком этапе "переезда" в Россию или дружественную юрисдикцию.

В предыдущем посте мы уже разобрали пять компаний (читайте по ссылке). Посмотрим, как дела у остальных 👉🏻

Fix Price: 9 ноября 2023 г. акционерами был одобрен переезд компании с Кипра в "дружественную" юрисдикцию — в Казахстан на территорию Международного финансового центра «Астана». Завершение редомициляции планируется во второй половине 2024 г. Ранее был запущен листинг на бирже Астаны (AIX).

Сегодня компания также опубликовала информацию о получении разрешения правительственной комиссии на выплату дивидендов за 2022 г. в размере 9.8 млрд руб. российской дочерней компанией в адрес материнской компании. При этом важно понимать, что поднятые на головную компанию ден средства не дают 100% гарантий, что даже после переезда в Казахстан компания сможет выплатить дивиденды российским держателям расписок. С учетом действующих ограничений по обычной схеме дивиденды не дойдут всем акционерам, нужно другое решение. Так как Правкомиссия дала разрешение на вывод средств с «рядом условий и требований», есть вероятность, что такое решение уже есть или прорабатывается.

РусАгро: Компания заявляла о планах по переезду, но не уточняла куда — в Россию или дружественную юрисдикцию. В марте 2023 г. Русагро получила листинг на бирже Астаны (AIX). По состоянию на ноябрь компания находилась в процессе подготовки к редомициляции и подачи документов в регулирующий органы Кипра.

Globaltrans: Акционеры на заседании 16 августа одобрили перерегистрацию компании с Кипра в Абу Даби. Globaltrans отмечала, что продолжительность процедуры займет около шести месяцев. Переезд в дружественную юрисдикцию позволит поднимать ден. средства на материнскую компанию, но при этом не позволит выплачивать дивиденды таким образом, чтобы они дошли до российских акционеров. Мы полагаем, что в итоге для таких компаний должна быть проработала схема, чтобы выплата дивидендов стала возможна для всех акционеров. Важно следить за кейсом Fix Price.

ЕМС: Решение о переезде с Кипра в Россию было одобрено акционерами в ноябре 2023 г. МК уже зарегистрирована в САР на о. Октябрьский. C 23 декабря торги расписками приостановлены, значит компания на завершающем этапе редомициляции. Приостановка может занять несколько недель (у VK длилась около месяца), после чего на Мосбирже откроются торги уже акциями российской компании.

Мать и Дитя: Решение о переезде с Кипра в Россию было одобрено акционерами 31 августа 2023 г. Головной офис компании в САР предлагается создать не ранее чем через 4 месяца, но не позднее чем через 9 месяцев с даты принятия решения. В декабре компания заявляла о готовности комплекта документов для подачи Регистратору Кипра для целей получения его согласия на редомициляцию из Кипрской юрисдикции в САР на о. Октябрьский Калининградской области.

Etalon Group: Решение о переезде c Кипра в САР на о. Октябрьский было одобрено акционерами 15 декабря 2023 г.

HeadHunter: Компания находится в процессе переезда с Кипра в Россию. МКАО «Хэдхантер» в 2023 г. было зарегистрировано в САР на о. Октябрьский. Далее, 31 октября, новая российская компания предложила выкупить акции и американские депозитарные расписки материнского холдинга, которые хранятся вне контура РФ, за четверть от рыночной цены. В результате выкупа и обмена бумаг российская компания в итоге станет холдинговой c листингом на Мосбирже (пока что все еще торгуются расписки иностранной компании).

Cian: одна из тех компаний, которые не озвучивали четких планов на счет редомициляции (материнский холдинг на Кипре). Чтобы сохранить листинг на Мосбирже, Циан также, как и другие компании, подал на регистрацию в ЦБ проспект АДР и другие необходимые документы.

В одном из последних выпусков нашей программы "Вот такие Пироги" Сергей разбирал некоторые из описанных выше кейсов подробнее. Если пропустили, смотрите по ссылке 👉🏻

{kind=link}

Какие виды облигаций заслуживают вашего внимания в 2024

#облигации

В этом посте мы решили рассказать в каких группах облигаций стоит искать идеи в этом году. Какие вводные у нас есть сейчас:

• Вероятно, ключевая ставка (КС) на пике и впереди нас ждет её снижение вместе с замедлением инфляции.

• При этом КС останется двузначной весь год, чтобы как можно сильнее приблизить темпы роста цен к целевым 4%.

• В 1П 2024 на рынок замещающих облигаций выйдут новые эмитенты, объем рынка вырастет с текущих $20 млрд до $28-29 млрд, а рубль также может быть крепким в этот период.

📋 Бонды, которые могут себя хорошо показать при таких вводных:

• Корпоративные выпуски (преимущественно новые размещения) с фикс. купоном, широкой премией к кривой ОФЗ относительно своего кредитного риска и дюрацией от 2.5 лет.

• Корпоративные выпуски с плавающим купоном и привлекательной премией к КС. Предпочитаем выпуски с привязкой к КС, т.к. RUONIA торгуется на 30-50 б.п. ниже КС из-за структурного профицита ликвидности в банковском секторе, который может сохранятся весь 2024 год.

• Длинные ОФЗ с фикс. купоном. Если решитесь их покупать, то лучше быть готовыми держать их от 2 лет, т.к. в случае дальнейшего повышения КС в 2024 году, на горизонте года вы можете практически ничего не заработать.

• Замещающие облигации (ЗО), хорошая возможность для покупки которых будет в 1-2 кв. 2024 по мере укрепления рубля и выхода на этот рынок новых эмитентов.

А здесь вы можете узнать конкретные выпуски. До встречи!

#облигации

В этом посте мы решили рассказать в каких группах облигаций стоит искать идеи в этом году. Какие вводные у нас есть сейчас:

• Вероятно, ключевая ставка (КС) на пике и впереди нас ждет её снижение вместе с замедлением инфляции.

• При этом КС останется двузначной весь год, чтобы как можно сильнее приблизить темпы роста цен к целевым 4%.

• В 1П 2024 на рынок замещающих облигаций выйдут новые эмитенты, объем рынка вырастет с текущих $20 млрд до $28-29 млрд, а рубль также может быть крепким в этот период.

📋 Бонды, которые могут себя хорошо показать при таких вводных:

• Корпоративные выпуски (преимущественно новые размещения) с фикс. купоном, широкой премией к кривой ОФЗ относительно своего кредитного риска и дюрацией от 2.5 лет.

• Корпоративные выпуски с плавающим купоном и привлекательной премией к КС. Предпочитаем выпуски с привязкой к КС, т.к. RUONIA торгуется на 30-50 б.п. ниже КС из-за структурного профицита ликвидности в банковском секторе, который может сохранятся весь 2024 год.

• Длинные ОФЗ с фикс. купоном. Если решитесь их покупать, то лучше быть готовыми держать их от 2 лет, т.к. в случае дальнейшего повышения КС в 2024 году, на горизонте года вы можете практически ничего не заработать.

• Замещающие облигации (ЗО), хорошая возможность для покупки которых будет в 1-2 кв. 2024 по мере укрепления рубля и выхода на этот рынок новых эмитентов.

А здесь вы можете узнать конкретные выпуски. До встречи!

{kind=link}

Ситуация с запуском Арктик СПГ 2

#NVTK

В ноябре США внесли в санкционный список SDN компанию ООО "Арктик СПГ 2". Мы писали об этом в предыдущем посте. После этого появились новости о том, что акционеры проекта Арктик СПГ 2 объявили форс-мажор по участию в нем.

Рассмотрим подробнее, какая сейчас ситуация с этим проектом Новатэка. Почему это важно: за счет запуска первой линии проекта Новатэк может увеличить производство СПГ на 33% г/г уже в 2024 г.

- Несмотря на санкции, отгрузки СПГ с проекта планируется начать в 1 кв. 2024 г.

В декабре 2023 г. «Коммерсант» сообщил, что иностранные акционеры проекта Арктик СПГ-2 - французская TotalEnergies (10%), китайские CNPC (10%) и CNOOC (10%) и Japan Arctic LNG, консорциум японских Mitsui и JOGMEC (10%), - объявили форс-мажор по участию в проекте из-за санкций. Ранее предполагалось, что иностранные акционеры будут покупать всего около 40% СПГ с проекта по долгосрочным договорам.

Если акционеры остановят участие в проекте Арктик СПГ 2, вероятно, Новатэк будет продавать СПГ с проекта на спотовом рынке вместо долгосрочных договоров, и будет сам финансировать проект. Стоимость проекта Арктик СПГ 2 оценивается в $25 млрд, на долю иностранных акционеров приходится $10 млрд. В конце 2022 г. глава Новатэка Леонид Михельсон сообщал, что Арктик СПГ 2 получил €6 млрд в виде внешнего финансирования.

Несмотря на санкции, в конце 2023 г. первая очередь завода Арктик СПГ 2 уже фактически заработала, как и планировалось. А. Новак заявил в декабре 2023 г., что первые отгрузки СПГ с проекта ожидаются в 1 кв. 2024 г.

- Вероятно, что СПГ с проекта будет продаваться азиатским покупателям с дисконтом

Для Арктик СПГ 2 ранее планировалось построить 21 танкер ледового класса Arc7 (15 на верфи «Звезда», 6 - на южнокорейской DSME), но к 2024 г. не все танкеры были готовы (5-6 из 21). Также планировалось использовать перевалку с танкеров Arc7 на обычные танкеры в Мурманске. США в 2023 г. ввели санкции против плавучих хранилищ, которые планировалось использовать для перевалки.

Вероятно, что Новатэк сможет продавать СПГ с проекта в азиатские страны с использованием перевалки в Мурманске. Но санкции приведут к созданию компаний-посредников и удорожанию логистики. Также транспортировка в Азию занимает больше времени, чем в Европу, и поэтому дороже. Возможно, что из-за санкций СПГ с проекта будет продаваться с дисконтом. Все эти факторы создают риски для рентабельности.

Вывод

Предполагаем, что Новатэк будет экспортировать весь СПГ с проекта с 1 кв. 2024 г. в основном азиатским покупателем, но с дисконтом – по аналогии с российской нефтью Urals после санкций в 2023 г. Мы не ожидаем, что это существенно отразится на общей рентабельности компании в ситуации относительно высоких цен на СПГ (относительно средних исторических цен в 2015-2019 гг. на уровне $210/тыс. куб. м) .

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

В ноябре США внесли в санкционный список SDN компанию ООО "Арктик СПГ 2". Мы писали об этом в предыдущем посте. После этого появились новости о том, что акционеры проекта Арктик СПГ 2 объявили форс-мажор по участию в нем.

Рассмотрим подробнее, какая сейчас ситуация с этим проектом Новатэка. Почему это важно: за счет запуска первой линии проекта Новатэк может увеличить производство СПГ на 33% г/г уже в 2024 г.

- Несмотря на санкции, отгрузки СПГ с проекта планируется начать в 1 кв. 2024 г.

В декабре 2023 г. «Коммерсант» сообщил, что иностранные акционеры проекта Арктик СПГ-2 - французская TotalEnergies (10%), китайские CNPC (10%) и CNOOC (10%) и Japan Arctic LNG, консорциум японских Mitsui и JOGMEC (10%), - объявили форс-мажор по участию в проекте из-за санкций. Ранее предполагалось, что иностранные акционеры будут покупать всего около 40% СПГ с проекта по долгосрочным договорам.

Если акционеры остановят участие в проекте Арктик СПГ 2, вероятно, Новатэк будет продавать СПГ с проекта на спотовом рынке вместо долгосрочных договоров, и будет сам финансировать проект. Стоимость проекта Арктик СПГ 2 оценивается в $25 млрд, на долю иностранных акционеров приходится $10 млрд. В конце 2022 г. глава Новатэка Леонид Михельсон сообщал, что Арктик СПГ 2 получил €6 млрд в виде внешнего финансирования.

Несмотря на санкции, в конце 2023 г. первая очередь завода Арктик СПГ 2 уже фактически заработала, как и планировалось. А. Новак заявил в декабре 2023 г., что первые отгрузки СПГ с проекта ожидаются в 1 кв. 2024 г.

- Вероятно, что СПГ с проекта будет продаваться азиатским покупателям с дисконтом

Для Арктик СПГ 2 ранее планировалось построить 21 танкер ледового класса Arc7 (15 на верфи «Звезда», 6 - на южнокорейской DSME), но к 2024 г. не все танкеры были готовы (5-6 из 21). Также планировалось использовать перевалку с танкеров Arc7 на обычные танкеры в Мурманске. США в 2023 г. ввели санкции против плавучих хранилищ, которые планировалось использовать для перевалки.

Вероятно, что Новатэк сможет продавать СПГ с проекта в азиатские страны с использованием перевалки в Мурманске. Но санкции приведут к созданию компаний-посредников и удорожанию логистики. Также транспортировка в Азию занимает больше времени, чем в Европу, и поэтому дороже. Возможно, что из-за санкций СПГ с проекта будет продаваться с дисконтом. Все эти факторы создают риски для рентабельности.

Вывод

Предполагаем, что Новатэк будет экспортировать весь СПГ с проекта с 1 кв. 2024 г. в основном азиатским покупателем, но с дисконтом – по аналогии с российской нефтью Urals после санкций в 2023 г. Мы не ожидаем, что это существенно отразится на общей рентабельности компании в ситуации относительно высоких цен на СПГ (относительно средних исторических цен в 2015-2019 гг. на уровне $210/тыс. куб. м) .

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.43%

> Henry Ford: -1.30%.

> Iron Arny: 0.05%

> Forrest Gump RU: 0.90%

> Фонд АриКапитал IH: 0.67%

> Индекс Мосбиржи ПД: 2.15%

> Индекс S&P500: 1.84%

Портфель IJ:

Растем дальше на фоне позитивной динамики акций. На этой неделе продали около 15% портфеля, но все еще немного >100% в акциях. План прежний: по мере роста резать позиции. По валюте остаемся в шорте, результатом довольны.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель отстал от индекса S&P за последние две недели.

Китайский рынок акций снижался широким фронтом, индекс MCHI обновил 7-летний минимум. 13-го (завтра) пройдут выборы в Тайване, это снимет часть неопределенности, пугающей инвесторов. Китайский индекс MSCI China торгуется с рекордным дисконтом по форвардным P/E по отношению к S&P 500, дисконт составляет 56%.

Портфель Iron Arny:

Портфель подрос на фоне роста цен в корпоративных облигациях. Начинаем продавать выпуски с узким спредом к кривой ОФЗ в пользу новых будущих размещений. Для покупки ЗО ждем более крепкого рубля.

Фонд АриКапитал IH:

В фонде сохраняем долю акций выше 70%, делаем точечные ребалансировки. Валютные бумаги пока не наращиваем, ждём курс ближе к 85 руб/долл к концу января. Постепенно продаём корпоративные облигации с узким спредом.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.43%

> Henry Ford: -1.30%.

> Iron Arny: 0.05%

> Forrest Gump RU: 0.90%

> Фонд АриКапитал IH: 0.67%

> Индекс Мосбиржи ПД: 2.15%

> Индекс S&P500: 1.84%

Портфель IJ:

Растем дальше на фоне позитивной динамики акций. На этой неделе продали около 15% портфеля, но все еще немного >100% в акциях. План прежний: по мере роста резать позиции. По валюте остаемся в шорте, результатом довольны.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель отстал от индекса S&P за последние две недели.

Китайский рынок акций снижался широким фронтом, индекс MCHI обновил 7-летний минимум. 13-го (завтра) пройдут выборы в Тайване, это снимет часть неопределенности, пугающей инвесторов. Китайский индекс MSCI China торгуется с рекордным дисконтом по форвардным P/E по отношению к S&P 500, дисконт составляет 56%.

Портфель Iron Arny:

Портфель подрос на фоне роста цен в корпоративных облигациях. Начинаем продавать выпуски с узким спредом к кривой ОФЗ в пользу новых будущих размещений. Для покупки ЗО ждем более крепкого рубля.

Фонд АриКапитал IH:

В фонде сохраняем долю акций выше 70%, делаем точечные ребалансировки. Валютные бумаги пока не наращиваем, ждём курс ближе к 85 руб/долл к концу января. Постепенно продаём корпоративные облигации с узким спредом.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов (Sergei Pirogov)

Первый выпуск свежих «Пирогов» в новом году уже на YouTube!

Друзья, праздники подошли к концу, за это время на рынке произошло уже много интересных событий – обо всём поговорили в новом выпуске «Вот такие пироги»

Основные темы:

1. Поговорили о судьбе рынка акций: год начался по плану, но что-то может пойти не так…Что жду от индекса Мосбиржи?

2. Расклад в замещающих облигация при укреплении рубля — когда они будут ещё выгоднее и какие типы покупать?

3. Золото ставит аналитиков в тупик. Разбираем при чем здесь Китай и какой следующий ход в золоте.

4. Геополитика. Конфликт на Ближнем Востоке и выборы на Тайване - чем я думаю это кончится и как учитываю в своей стратегии?

А также поговорили про нефть, курс доллара и многое другое! Смотрите, ставьте лайк и пишите ваши комментарии под видео🤝🏻

Друзья, праздники подошли к концу, за это время на рынке произошло уже много интересных событий – обо всём поговорили в новом выпуске «Вот такие пироги»

Основные темы:

1. Поговорили о судьбе рынка акций: год начался по плану, но что-то может пойти не так…Что жду от индекса Мосбиржи?

2. Расклад в замещающих облигация при укреплении рубля — когда они будут ещё выгоднее и какие типы покупать?

3. Золото ставит аналитиков в тупик. Разбираем при чем здесь Китай и какой следующий ход в золоте.

4. Геополитика. Конфликт на Ближнем Востоке и выборы на Тайване - чем я думаю это кончится и как учитываю в своей стратегии?

А также поговорили про нефть, курс доллара и многое другое! Смотрите, ставьте лайк и пишите ваши комментарии под видео🤝🏻

YouTube

Начали год по плану. Что может пойти не так?

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://www.tg-me.com/InvestHeroesGlobal

00:00 Начало

1:45 Рынок отскакивает выше

2:33…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://www.tg-me.com/InvestHeroesGlobal

00:00 Начало

1:45 Рынок отскакивает выше

2:33…

Invest Heroes pinned «Первый выпуск свежих «Пирогов» в новом году уже на YouTube! Друзья, праздники подошли к концу, за это время на рынке произошло уже много интересных событий – обо всём поговорили в новом выпуске «Вот такие пироги» Основные темы: 1. Поговорили о судьбе рынка…»