Стратегии-2024: о чем говорят гиганты рынка

#divingdeeper

Тезисно разберём, на что планируют ставить наши топовые инвестдома в своих материалах. Кстати, рынок уже подходит к локальным максимумам, и на коррекции его и правда следовало выкупать, как мы и писали.

Я изучил стратегии основных инвестдомов (Сбер, ВТБ, Синара и др.) и вот какие главные тезисы увидел:

Рынок акций - все ожидают слабый рынок и коррекцию в первом полугодии с аргументацией: высокие ставки + навес продаж в рамках редомициляции. Это практически консенсус: получается, что с декабря большие инвестдома рекомендовали сокращать долю акций/защищаться и меньше рисковать.

Наводит на мысль, что если все вышли из рынка, то преобладает вероятность его роста, т.к. в рынок будут возвращаться, потому что как раз в недалеком будущем, 2-м полугодии, инвестдома ожидают рост рынка за счет снижения ставок + притока на рынок ликвидности от летних дивидендов. В целом по итогам 2024 года рост индекса - общее место.

Редомициляция - ожидают раскрытие стоимости компаний за счёт переезда (большинство компаний переедут), но подчеркивают риски навеса акций.

Курс рубля - в среднем называется диапазон 85-90 на 2024 год, однако расходятся приоритетные факторы, влияющие на курс. По разным версиям, главными факторами будут цены на нефть, размер валютных операций со средствами ФНБ, правила по продаже экспортной выручки. Чувствуется, что курс рубля остаётся темой с повышенной неопределенностью.

Ставки - ожидаются первые снижения с апреля или со второй половины 2024-го. Момент зависит от того, как быстро упадет инфляция, т.е. начнет реализовываться цель жесткой ДКП. В этой логике в первом полугодии называются приоритетными флоатеры, а во втором полугодии - облигации с фиксированной доходностью.

Экономика - консенсус сходится на том, что экономика в 2023-м активно росла и образовался эффект высокой базы, по сравнению с которым (и с учетом выросших ставок) рост в 2024-м замедлится.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Тезисно разберём, на что планируют ставить наши топовые инвестдома в своих материалах. Кстати, рынок уже подходит к локальным максимумам, и на коррекции его и правда следовало выкупать, как мы и писали.

Я изучил стратегии основных инвестдомов (Сбер, ВТБ, Синара и др.) и вот какие главные тезисы увидел:

Рынок акций - все ожидают слабый рынок и коррекцию в первом полугодии с аргументацией: высокие ставки + навес продаж в рамках редомициляции. Это практически консенсус: получается, что с декабря большие инвестдома рекомендовали сокращать долю акций/защищаться и меньше рисковать.

Наводит на мысль, что если все вышли из рынка, то преобладает вероятность его роста, т.к. в рынок будут возвращаться, потому что как раз в недалеком будущем, 2-м полугодии, инвестдома ожидают рост рынка за счет снижения ставок + притока на рынок ликвидности от летних дивидендов. В целом по итогам 2024 года рост индекса - общее место.

Редомициляция - ожидают раскрытие стоимости компаний за счёт переезда (большинство компаний переедут), но подчеркивают риски навеса акций.

Курс рубля - в среднем называется диапазон 85-90 на 2024 год, однако расходятся приоритетные факторы, влияющие на курс. По разным версиям, главными факторами будут цены на нефть, размер валютных операций со средствами ФНБ, правила по продаже экспортной выручки. Чувствуется, что курс рубля остаётся темой с повышенной неопределенностью.

Ставки - ожидаются первые снижения с апреля или со второй половины 2024-го. Момент зависит от того, как быстро упадет инфляция, т.е. начнет реализовываться цель жесткой ДКП. В этой логике в первом полугодии называются приоритетными флоатеры, а во втором полугодии - облигации с фиксированной доходностью.

Экономика - консенсус сходится на том, что экономика в 2023-м активно росла и образовался эффект высокой базы, по сравнению с которым (и с учетом выросших ставок) рост в 2024-м замедлится.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Актуальная ситуация с ценами на газ в ЕС

#газ #СПГ #GAZP #NVTK

Цены на газ в Европе снизились с $500/тыс. куб. м в среднем в октябре 2023 г. до $400/тыс. куб. м в декабре 2023 г. и до $338/тыс. куб. м. на 16 января 2024 г. В посте разберем подробнее актуальную ситуацию с ценами на газ.

- Газовое месторождение Tamar в Израиле в ноябре 2023 г. возобновило работу

В октябре 2023 г. из-за ряда факторов цены на газ в Европе выросли до $500/тыс. куб. м, несмотря на высокие запасы в хранилищах (мы разбирали это в нашем предыдущем посте). В октябре планировалось возобновить забастовки на СПГ-заводах в Австралии, но позже они были отменены. Также из-за конфликта в Израиле в начале октября Chevron, которая эксплуатирует газовое месторождение Tamar, получила от министерства указание приостановить работу месторождения.

Из-за остановки месторождения Tamar Израиль временно приостановил экспорт газа в Египет (5 млрд куб. м/год). Египет экспортирует 80% СПГ в ЕС (экспорт Египта в ЕС из-за этого снизился). Но в середине ноября Tamar возобновило работу, т. к. риски из-за атак на Израиль снизились.

- Заполненность хранилищ газа находится на максимальных уровнях, а потребление газа низкое

ЕС заполнили подземные хранилища газа на целевые 90% к отопительному сезону еще в середине августа, а к началу сезона накопил в них рекордные 99.63%. С тех пор запасы газа в хранилищах оставались на максимальном уровне за последние 5 лет до 2021 г. (2015-2020 гг.).

На 16 января заполненность хранилищ снизилась до 79% (около 87 млрд куб. м), что близко к максимальным уровням за 2015-2020 гг. Отбор газа составил 558, закачка – 73 млн куб. м/сутки. При текущих темпах отбора газа (при холодной погоде) к концу отопительного сезона (в конце марта – начале апреля) хранилища газа могут быть заполнены примерно на 50%. В 2023 г. сезон отбора газа завершился 7 апреля 2023 года, запасы газа в хранилищах были на максимальном уровне - 55.47%.

При этом в январе-сентябре 2023 г. (последние данные) потребление газа в ЕС было в среднем на 9% ниже аналогичного периода 2022 г. А в 2022 г. ЕС снизил потребление газа на 15% относительно среднего уровня в 2015-2019 гг.

- Из-за атак в Красном море есть риски для поставок СПГ

Из-за атак хуситов на танкеры в Красном море в декабре-январе выросли риски для поставок СПГ. При этом в декабре и в начале января импорт СПГ в Европу оставался стабильным. Но 15 января Катар приостановил поставки СПГ через Красное море.

Катар экспортирует в ЕС около 18 млрд куб. м СПГ. (16% от экспорта Катара и 13% от всего импорта СПГ в ЕС). Теперь танкеры с СПГ будут идти более длинным маршрутом вокруг мыса Доброй Надежды в Африке. Это увеличивает продолжительность пути в Европу с 18 до 27-28 дней.

Вероятно, краткосрочно это может положительно повлиять на цены на газ. Но базово мы не ожидаем, что эта ситуация существенно скажется на поставках в ЕС. Для перенаправления СПГ, вероятно, будет задействовано больше танкеров, пока ситуация с поставками через Красное море не нормализуется. Также Катар может перенаправить поставки в Азию, а США - в ЕС.

Вывод

Ожидаем, что ЕС сможет завершить отопительный сезон (к апрелю) с высокими запасами газа в хранилищах (около 50%). И на фоне высоких запасов газа в хранилищах ЕС, стабильных поставок газа и низкого уровня потребления (на 9% ниже 2022 г.) цены на газ в Европе в 2024 г. будут находиться на уровне около $400/тыс. куб. м.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #СПГ #GAZP #NVTK

Цены на газ в Европе снизились с $500/тыс. куб. м в среднем в октябре 2023 г. до $400/тыс. куб. м в декабре 2023 г. и до $338/тыс. куб. м. на 16 января 2024 г. В посте разберем подробнее актуальную ситуацию с ценами на газ.

- Газовое месторождение Tamar в Израиле в ноябре 2023 г. возобновило работу

В октябре 2023 г. из-за ряда факторов цены на газ в Европе выросли до $500/тыс. куб. м, несмотря на высокие запасы в хранилищах (мы разбирали это в нашем предыдущем посте). В октябре планировалось возобновить забастовки на СПГ-заводах в Австралии, но позже они были отменены. Также из-за конфликта в Израиле в начале октября Chevron, которая эксплуатирует газовое месторождение Tamar, получила от министерства указание приостановить работу месторождения.

Из-за остановки месторождения Tamar Израиль временно приостановил экспорт газа в Египет (5 млрд куб. м/год). Египет экспортирует 80% СПГ в ЕС (экспорт Египта в ЕС из-за этого снизился). Но в середине ноября Tamar возобновило работу, т. к. риски из-за атак на Израиль снизились.

- Заполненность хранилищ газа находится на максимальных уровнях, а потребление газа низкое

ЕС заполнили подземные хранилища газа на целевые 90% к отопительному сезону еще в середине августа, а к началу сезона накопил в них рекордные 99.63%. С тех пор запасы газа в хранилищах оставались на максимальном уровне за последние 5 лет до 2021 г. (2015-2020 гг.).

На 16 января заполненность хранилищ снизилась до 79% (около 87 млрд куб. м), что близко к максимальным уровням за 2015-2020 гг. Отбор газа составил 558, закачка – 73 млн куб. м/сутки. При текущих темпах отбора газа (при холодной погоде) к концу отопительного сезона (в конце марта – начале апреля) хранилища газа могут быть заполнены примерно на 50%. В 2023 г. сезон отбора газа завершился 7 апреля 2023 года, запасы газа в хранилищах были на максимальном уровне - 55.47%.

При этом в январе-сентябре 2023 г. (последние данные) потребление газа в ЕС было в среднем на 9% ниже аналогичного периода 2022 г. А в 2022 г. ЕС снизил потребление газа на 15% относительно среднего уровня в 2015-2019 гг.

- Из-за атак в Красном море есть риски для поставок СПГ

Из-за атак хуситов на танкеры в Красном море в декабре-январе выросли риски для поставок СПГ. При этом в декабре и в начале января импорт СПГ в Европу оставался стабильным. Но 15 января Катар приостановил поставки СПГ через Красное море.

Катар экспортирует в ЕС около 18 млрд куб. м СПГ. (16% от экспорта Катара и 13% от всего импорта СПГ в ЕС). Теперь танкеры с СПГ будут идти более длинным маршрутом вокруг мыса Доброй Надежды в Африке. Это увеличивает продолжительность пути в Европу с 18 до 27-28 дней.

Вероятно, краткосрочно это может положительно повлиять на цены на газ. Но базово мы не ожидаем, что эта ситуация существенно скажется на поставках в ЕС. Для перенаправления СПГ, вероятно, будет задействовано больше танкеров, пока ситуация с поставками через Красное море не нормализуется. Также Катар может перенаправить поставки в Азию, а США - в ЕС.

Вывод

Ожидаем, что ЕС сможет завершить отопительный сезон (к апрелю) с высокими запасами газа в хранилищах (около 50%). И на фоне высоких запасов газа в хранилищах ЕС, стабильных поставок газа и низкого уровня потребления (на 9% ниже 2022 г.) цены на газ в Европе в 2024 г. будут находиться на уровне около $400/тыс. куб. м.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Угольщики освобождены из под действия курсовых экспортных пошлин

В конце 2023 г. правительство вывело энергетический и коксующийся уголь, а также антрациты из под действия курсовых экспортных пошлин. В этом посте рассмотрим влияние отмены этих пошлин на доходы компаний в 2024 г., дадим наш актуальный взгляд на цены на коксующийся уголь и сектор с точки зрения инвест. привлекательности.

Уголь освобожден из под действия экспортных пошлин

Правительство вывело энергетический и коксующийся уголь, а также антрациты из под действия курсовых экспортных пошлин. Мера была введена в сентябре и составляла 4-7% от экспортной выручки в зависимости от курса доллара к рублю. Ранее ожидалось, что эта мера продлится до конца 2024 г.

По нашим оценкам, Распадская сэкономит ~3.5-4 млрд руб. за 2024 г (6-7% от EBITDA 2024 г.)., а Мечел - ~2 млрд руб. (~2% от EBITDA).

Мы ожидаем коррекцию в ценах на коксующийся уголь

Экономика Китая, основной потребитель сырьевых ресурсов, не показывает восстановления. Это видно по динамике PMI. Производственный индекс за последние 9 месяцев в основном показывал значения ниже 50, что говорит нам о стагнации экономики.

Кроме этого, другие экономики, особенно Европа, также испытывают трудности. Низкая производственная активность давит на спрос на сталь и, соответственно, спрос на уголь. Мы ожидаем, что в ближе к середине 2024 г. цены на коксующийся уголь с текущих значений (330 $/т.) снизятся до 200-220 $/т.

Актуальный взгляд на угледобывающий сектор

На наш взгляд, есть более интересные сектора для инвестиции. Угледобывающие компании, по нашим ожиданиям, столкнутся с падением финансовых результатов по итогам 2024 г. на фоне ожидаемой нами коррекции в ценах на уголь. Кроме этого, общемировая инфляция будет продолжать давить на маржинальность компании. Это видно по последним отчетам Распадской.

Марк Пальшин

Senior Analyst

@Palshinmd

В конце 2023 г. правительство вывело энергетический и коксующийся уголь, а также антрациты из под действия курсовых экспортных пошлин. В этом посте рассмотрим влияние отмены этих пошлин на доходы компаний в 2024 г., дадим наш актуальный взгляд на цены на коксующийся уголь и сектор с точки зрения инвест. привлекательности.

Уголь освобожден из под действия экспортных пошлин

Правительство вывело энергетический и коксующийся уголь, а также антрациты из под действия курсовых экспортных пошлин. Мера была введена в сентябре и составляла 4-7% от экспортной выручки в зависимости от курса доллара к рублю. Ранее ожидалось, что эта мера продлится до конца 2024 г.

По нашим оценкам, Распадская сэкономит ~3.5-4 млрд руб. за 2024 г (6-7% от EBITDA 2024 г.)., а Мечел - ~2 млрд руб. (~2% от EBITDA).

Мы ожидаем коррекцию в ценах на коксующийся уголь

Экономика Китая, основной потребитель сырьевых ресурсов, не показывает восстановления. Это видно по динамике PMI. Производственный индекс за последние 9 месяцев в основном показывал значения ниже 50, что говорит нам о стагнации экономики.

Кроме этого, другие экономики, особенно Европа, также испытывают трудности. Низкая производственная активность давит на спрос на сталь и, соответственно, спрос на уголь. Мы ожидаем, что в ближе к середине 2024 г. цены на коксующийся уголь с текущих значений (330 $/т.) снизятся до 200-220 $/т.

Актуальный взгляд на угледобывающий сектор

На наш взгляд, есть более интересные сектора для инвестиции. Угледобывающие компании, по нашим ожиданиям, столкнутся с падением финансовых результатов по итогам 2024 г. на фоне ожидаемой нами коррекции в ценах на уголь. Кроме этого, общемировая инфляция будет продолжать давить на маржинальность компании. Это видно по последним отчетам Распадской.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Новый инструмент на рынке облигаций

#облигации

16 января Альфа-Банк собрал заявки на облигации, купон которых может расти при снижении ключевой ставки. Выпуск маленького объема (1 млрд руб.) и скорее всего ушел в одни руки.

Появление таких инструментов — хороший сигнал для рынка. В 2023 году был запрос на флоатеры (облигации с переменным купоном), а с помощью нового вида облигаций можно захеджировать эти позиции.

⚙️В чем суть механизма и что такое обратный флоатер

Покажем на примере нового выпуска АЛЬФАБ1Р11.

• Ставка первого купона установлена на уровне 12.9%, а ставки 2-12 купонов будут определяться по формуле: max (25.9% - R ; 12.9%), т.е. будет браться максимальное из двух значений, где R — это средняя КС за купонный период.

• Таким образом, при средней КС за год на уровне 13% достигается паритет. Такое значение мы можем получить в базовом сценарии в 2024 году.

• Когда средняя КС опустится ниже 13%, то ставка купона будет расти. Так, при R = 12%, купон составит 13.9%, при 11% купон составит 14.9% и тд.

• Т.е. в данной облигации, при снижении ставок, мы получаем рост купона — это и есть обратный флоатер. А благодаря росту купона, можно дополнительно рассчитывать на рост рыночной цены облигации.

Мы ждем, что подобных структурных инструментов станет больше, т.к. это хороший вариант для облигационных стратегий. Доступны такие инструменты только квалифицированным инвесторам, т.к. несут в себе повышенные риски.

#облигации

16 января Альфа-Банк собрал заявки на облигации, купон которых может расти при снижении ключевой ставки. Выпуск маленького объема (1 млрд руб.) и скорее всего ушел в одни руки.

Появление таких инструментов — хороший сигнал для рынка. В 2023 году был запрос на флоатеры (облигации с переменным купоном), а с помощью нового вида облигаций можно захеджировать эти позиции.

⚙️В чем суть механизма и что такое обратный флоатер

Покажем на примере нового выпуска АЛЬФАБ1Р11.

• Ставка первого купона установлена на уровне 12.9%, а ставки 2-12 купонов будут определяться по формуле: max (25.9% - R ; 12.9%), т.е. будет браться максимальное из двух значений, где R — это средняя КС за купонный период.

• Таким образом, при средней КС за год на уровне 13% достигается паритет. Такое значение мы можем получить в базовом сценарии в 2024 году.

• Когда средняя КС опустится ниже 13%, то ставка купона будет расти. Так, при R = 12%, купон составит 13.9%, при 11% купон составит 14.9% и тд.

• Т.е. в данной облигации, при снижении ставок, мы получаем рост купона — это и есть обратный флоатер. А благодаря росту купона, можно дополнительно рассчитывать на рост рыночной цены облигации.

Мы ждем, что подобных структурных инструментов станет больше, т.к. это хороший вариант для облигационных стратегий. Доступны такие инструменты только квалифицированным инвесторам, т.к. несут в себе повышенные риски.

{kind=link}

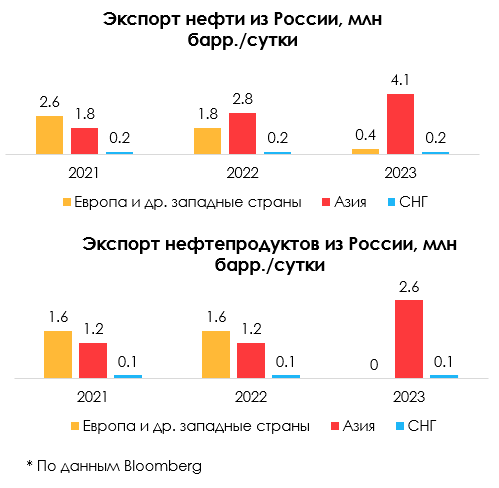

Как изменился экспорт нефти и нефтепродуктов из России за год после эмбарго ЕС

#нефть

Эмбарго ЕС на российские нефть и нефтепродукты вступило в силу примерно год назад (на нефть – в декабре 2022 г., на нефтепродукты – в феврале 2023 г.). В посте рассмотрим, как с тех пор изменился российский экспорт нефти и нефтепродуктов.

- После санкций экспорт российской нефти снизился незначительно (на 2%): с 4.8 мбс в 2022 г. до 4.7 мбс в 2023 г.

Экспорт нефти из России вырос с 4.6 млн барр./сутки в 2021 г. до 4.8 мбс в 2022 г. (примерно на 4%). С учетом данных Bloomberg по морскому экспорту, в 2023 г. экспорт нефти незначительно снизился г/г – до 4.7 мбс (на 2%). При этом, по данным МЭА, экспорт нефти остался на уровне 2022 г. - на уровне около 4.9 мбс.

В 2021 г. на ЕС и другие западные страны приходилось более половины российского экспорта нефти (около 57% или 2.6 мбс). По итогам 2022 г. их доля в российском экспорте нефти снизилась до 38% (1.8 мбс), по итогам 2023 г. – до 9% (0.4 мбс). Сейчас Россия экспортирует нефть только в те страны ЕС, которые получили исключение из эмбарго: в Болгарию (0.1 мбс по морю) и в Чехию, Словакию и Венгрию (0.3 мбс по трубопроводу «Дружба»). Болгария получила отсрочку от эмбарго российской нефти до конца 2024 г. Чехия сможет импортировать российскую нефть до июня 2024 г., а Венгрия и Словакия - до конца 2024 г.

- Экспорт российской нефти был перенаправлен из ЕС в основном в Китай и Индию по морю

Из-за эмбарго экспорт нефти по трубопроводу «Дружба» снизился с 0.7-0.8 мбс в 2021-2022 г. до 0.3 мбс в 2023 г. Экспорт по трубопроводу ВСТО в Китай в 2023 г. остался на уровне 2021-2022 гг. – 0.8 мбс.

Россия перенаправила экспорт нефти из ЕС в азиатские страны за счет морского экспорта. В 2021 г. морской экспорт нефти всего составлял около 2.9 мбс, в 2023 г. он вырос до 3.3 мбс. При этом за тот же период морской экспорт в ЕС и другие западные страны снизился примерно с 1.9 мбс до 0.1 мбс, а в Азию вырос с 1 мбс до 3.3 мбс.

Основные покупатели российской нефти сейчас – Китай и Индия. Экспорт нефти в Китай вырос с 1.6 мбс в 2021 г. до 2 мбс в 2023 г. (с 80 млн т до 100 млн т), в Индию – с 0.04 мбс до 1.4 мбс (с 2 до 70 млн т). Экспорт нефти в Турцию вырос с 0.1 мбс в 2021 г. до 0.25 мбс в 2023 г.

- После эмбарго экспорт нефтепродуктов из России снизился примерно на 7%: с 2.9 мбс в 2021-2022 г. до 2.7 мбс в 2023 г.

Экспорт нефтепродуктов из России на фоне санкций снизился с 2.9 млн барр./сутки в 2021-2022 гг. до 2.7 мбс в 2023 г. (примерно на 7%), по данным МЭА. В 2021 г. в ЕС и другие западные страны экспортировалось около 1.6 мбс (55%) нефтепродуктов. В 2023 г. экспорт нефтепродуктов в ЕС снизился практически до нуля.

При этом вырос экспорт в Азию, Ближний Восток и Африку. В 2023 г. из основных нефтепродуктов (дизель, мазут, нафта) на эти регионы пришлось 38%, 14% и 11% экспорта соответственно. Основными импортерами российских нефтепродуктов сейчас являются: Турция, Китай, С. Аравия, ОАЭ, Бразилия, Малайзия, Сингапур, Индия. С 2021 г. структура экспорта по видам нефтепродуктов существенно не изменилась.

Вывод

После вступления в силу эмбарго ЕС на нефть и нефтепродукты общий объем экспорта нефти и нефтепродуктов из России снизился примерно с 7.7 мбс в 2022 г. до 7.4 мбс в 2023 г.- на 0.3 мбс. Это в целом соответствует объемам добровольного сокращения экспорта России (планировалось сократить экспорт нефти и нефтепродуктов на 0.3 мбс с мая-июня 2023 г.).

При этом экспорт был снижен в основном за счет нефтепродуктов. Объем экспорта нефтепродуктов снизился на 7%: с 2.9 мбс в 2022 г. до 2.7 мбс в 2023 г. А экспорт нефти снизился всего на 2% г/г: с 4.8 мбс в 2022 г. до 4.7 мбс в 2023 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Эмбарго ЕС на российские нефть и нефтепродукты вступило в силу примерно год назад (на нефть – в декабре 2022 г., на нефтепродукты – в феврале 2023 г.). В посте рассмотрим, как с тех пор изменился российский экспорт нефти и нефтепродуктов.

- После санкций экспорт российской нефти снизился незначительно (на 2%): с 4.8 мбс в 2022 г. до 4.7 мбс в 2023 г.

Экспорт нефти из России вырос с 4.6 млн барр./сутки в 2021 г. до 4.8 мбс в 2022 г. (примерно на 4%). С учетом данных Bloomberg по морскому экспорту, в 2023 г. экспорт нефти незначительно снизился г/г – до 4.7 мбс (на 2%). При этом, по данным МЭА, экспорт нефти остался на уровне 2022 г. - на уровне около 4.9 мбс.

В 2021 г. на ЕС и другие западные страны приходилось более половины российского экспорта нефти (около 57% или 2.6 мбс). По итогам 2022 г. их доля в российском экспорте нефти снизилась до 38% (1.8 мбс), по итогам 2023 г. – до 9% (0.4 мбс). Сейчас Россия экспортирует нефть только в те страны ЕС, которые получили исключение из эмбарго: в Болгарию (0.1 мбс по морю) и в Чехию, Словакию и Венгрию (0.3 мбс по трубопроводу «Дружба»). Болгария получила отсрочку от эмбарго российской нефти до конца 2024 г. Чехия сможет импортировать российскую нефть до июня 2024 г., а Венгрия и Словакия - до конца 2024 г.

- Экспорт российской нефти был перенаправлен из ЕС в основном в Китай и Индию по морю

Из-за эмбарго экспорт нефти по трубопроводу «Дружба» снизился с 0.7-0.8 мбс в 2021-2022 г. до 0.3 мбс в 2023 г. Экспорт по трубопроводу ВСТО в Китай в 2023 г. остался на уровне 2021-2022 гг. – 0.8 мбс.

Россия перенаправила экспорт нефти из ЕС в азиатские страны за счет морского экспорта. В 2021 г. морской экспорт нефти всего составлял около 2.9 мбс, в 2023 г. он вырос до 3.3 мбс. При этом за тот же период морской экспорт в ЕС и другие западные страны снизился примерно с 1.9 мбс до 0.1 мбс, а в Азию вырос с 1 мбс до 3.3 мбс.

Основные покупатели российской нефти сейчас – Китай и Индия. Экспорт нефти в Китай вырос с 1.6 мбс в 2021 г. до 2 мбс в 2023 г. (с 80 млн т до 100 млн т), в Индию – с 0.04 мбс до 1.4 мбс (с 2 до 70 млн т). Экспорт нефти в Турцию вырос с 0.1 мбс в 2021 г. до 0.25 мбс в 2023 г.

- После эмбарго экспорт нефтепродуктов из России снизился примерно на 7%: с 2.9 мбс в 2021-2022 г. до 2.7 мбс в 2023 г.

Экспорт нефтепродуктов из России на фоне санкций снизился с 2.9 млн барр./сутки в 2021-2022 гг. до 2.7 мбс в 2023 г. (примерно на 7%), по данным МЭА. В 2021 г. в ЕС и другие западные страны экспортировалось около 1.6 мбс (55%) нефтепродуктов. В 2023 г. экспорт нефтепродуктов в ЕС снизился практически до нуля.

При этом вырос экспорт в Азию, Ближний Восток и Африку. В 2023 г. из основных нефтепродуктов (дизель, мазут, нафта) на эти регионы пришлось 38%, 14% и 11% экспорта соответственно. Основными импортерами российских нефтепродуктов сейчас являются: Турция, Китай, С. Аравия, ОАЭ, Бразилия, Малайзия, Сингапур, Индия. С 2021 г. структура экспорта по видам нефтепродуктов существенно не изменилась.

Вывод

После вступления в силу эмбарго ЕС на нефть и нефтепродукты общий объем экспорта нефти и нефтепродуктов из России снизился примерно с 7.7 мбс в 2022 г. до 7.4 мбс в 2023 г.- на 0.3 мбс. Это в целом соответствует объемам добровольного сокращения экспорта России (планировалось сократить экспорт нефти и нефтепродуктов на 0.3 мбс с мая-июня 2023 г.).

При этом экспорт был снижен в основном за счет нефтепродуктов. Объем экспорта нефтепродуктов снизился на 7%: с 2.9 мбс в 2022 г. до 2.7 мбс в 2023 г. А экспорт нефти снизился всего на 2% г/г: с 4.8 мбс в 2022 г. до 4.7 мбс в 2023 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

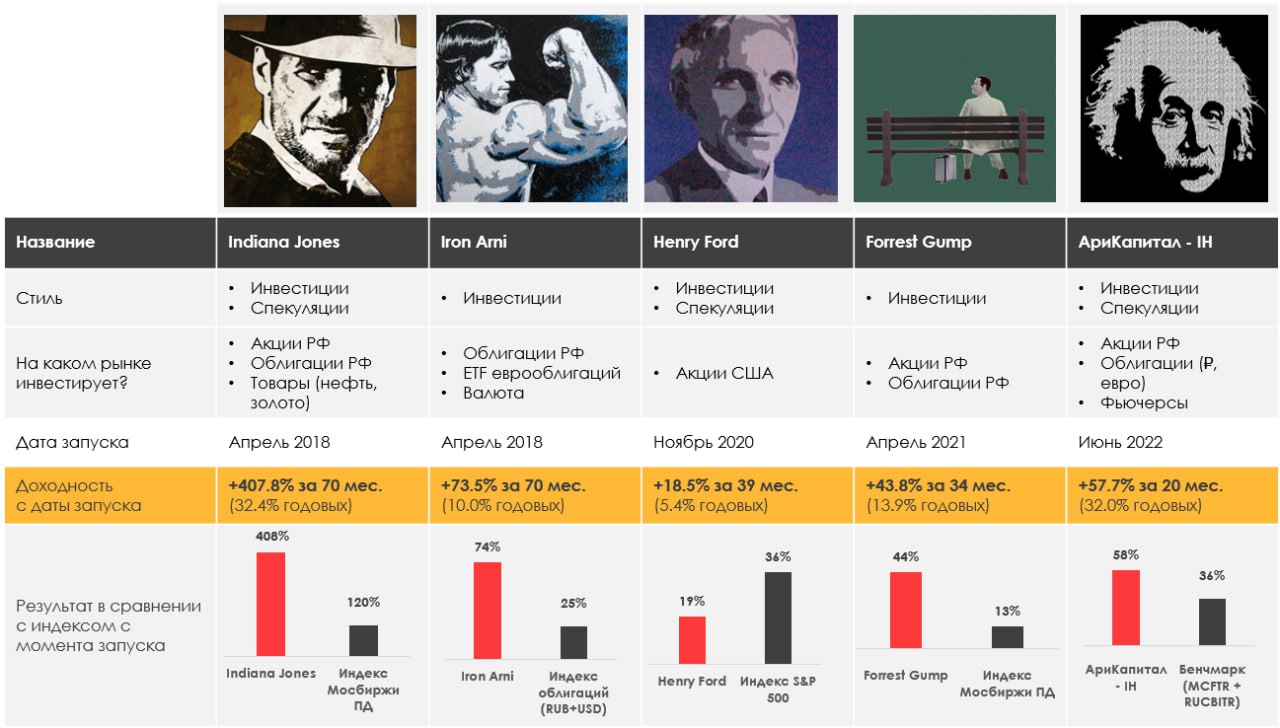

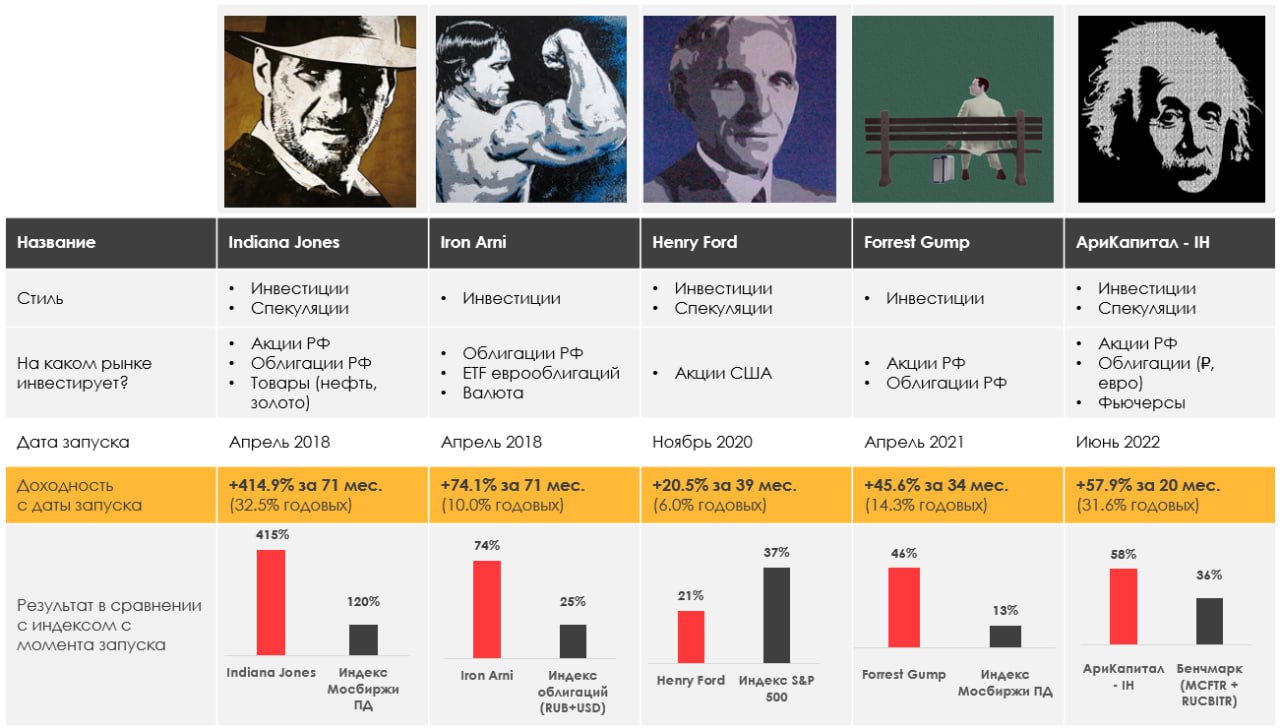

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.21%

> Henry Ford: -4.55%.

> Iron Arny: 0.14%

> Forrest Gump RU: -1.26%

> Фонд АриКапитал IH: -0.15%

> Индекс Мосбиржи ПД: -0.59%

> Индекс S&P500: 1.17%

Портфель IJ:

Эту неделю прожили в канве рынка: снизили свое участие в нем, зафиксировали прибыль в валютном шорте, сместили акцент в портфеле на бизнесы внутреннего рынка. Активно меняли YNDX и TCSG.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Iron Arny:

Портфель остался без изменений. Вышли хорошие данные по инфляции, что может подтолкнуть цены бондов вверх. Приняли участие в первом первичном размещении облигаций в этом году.

Портфель Forrest Gump RU:

Рынок начал год позитивно, портфель растет вместе с ним. С учетом идущих дивидендов портфель прирастает более чем на 2% с начала года.

Фонд АриКапитал IH:

В фонде сохраняем долю акций около 70%, но делали значительные ребалансировки: сокращали долю нефтегазовых акций, докупали акции внутреннего спроса. Делали точечные покупки в валютных и корпоративных облигациях! Закрыли полностью шорт валюты и ждём более комфортных уровней для восстановления шорта валюты с целями около 85руб/долл на горизонте 1кв24.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.21%

> Henry Ford: -4.55%.

> Iron Arny: 0.14%

> Forrest Gump RU: -1.26%

> Фонд АриКапитал IH: -0.15%

> Индекс Мосбиржи ПД: -0.59%

> Индекс S&P500: 1.17%

Портфель IJ:

Эту неделю прожили в канве рынка: снизили свое участие в нем, зафиксировали прибыль в валютном шорте, сместили акцент в портфеле на бизнесы внутреннего рынка. Активно меняли YNDX и TCSG.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Iron Arny:

Портфель остался без изменений. Вышли хорошие данные по инфляции, что может подтолкнуть цены бондов вверх. Приняли участие в первом первичном размещении облигаций в этом году.

Портфель Forrest Gump RU:

Рынок начал год позитивно, портфель растет вместе с ним. С учетом идущих дивидендов портфель прирастает более чем на 2% с начала года.

Фонд АриКапитал IH:

В фонде сохраняем долю акций около 70%, но делали значительные ребалансировки: сокращали долю нефтегазовых акций, докупали акции внутреннего спроса. Делали точечные покупки в валютных и корпоративных облигациях! Закрыли полностью шорт валюты и ждём более комфортных уровней для восстановления шорта валюты с целями около 85руб/долл на горизонте 1кв24.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Итак, свежий выпуск Пирогов уже на YouTube!

В этот раз речь пойдет о том, какие интересные процессы проходят незадолго до переезда наших любимых расписок в Россию, ведь акции Тинькова дал нам отличный пример. Заодно присмотритесь к их оценке - поделился в этом выпуске и расчетами финрезультатов компании и оценкой ее стоимости.

Глобально же мы как всегда говорим о 4 вещах:

(1) Что я жду дальше от рынка акций и что планирую предпринимать? Подсказка лежит в соотношении доходностей акций и облигаций. Также делюсь мыслями по наиболее прибыльным на мой взгляд стилям в акциях.

(2) Вместе разбираемся в том, что дальше ждать от российской валюты. Небольшой спойлер: важно терпение.

(3) Главная тема выпуска - расписки Тинькофф и что ситуация с ними подсказывает нам про все другие акции, которые переезжают в Россию. Делюсь своими наблюдениями, а также что думаю про перспективы самого Тинькова.

(4) Дивиденды: какие акции в этом году обещают наиболее привлекательные выплаты? Это важно, т.к. именно эти акции обещают быть более устойчивыми, а к концу года на снижении % ставок часть из них могут переписать максимумы.

Ну и как всегда заметки по глобальным активам: золоту, нефти и другим, ведь финансовые рынки живут в едином контексте. Поэтому не забываем в каждом выпуске и про них.

P.S.: если вы новичок на этом канале, то обязательно смотрите эти еженедельные видео. В них я разбираю основную логику рынков и как ее использовать. Этот год не будет таким легким, как предыдущий, поэтому тем более важно заранее готовиться к событиям на рынке.

В этот раз речь пойдет о том, какие интересные процессы проходят незадолго до переезда наших любимых расписок в Россию, ведь акции Тинькова дал нам отличный пример. Заодно присмотритесь к их оценке - поделился в этом выпуске и расчетами финрезультатов компании и оценкой ее стоимости.

Глобально же мы как всегда говорим о 4 вещах:

(1) Что я жду дальше от рынка акций и что планирую предпринимать? Подсказка лежит в соотношении доходностей акций и облигаций. Также делюсь мыслями по наиболее прибыльным на мой взгляд стилям в акциях.

(2) Вместе разбираемся в том, что дальше ждать от российской валюты. Небольшой спойлер: важно терпение.

(3) Главная тема выпуска - расписки Тинькофф и что ситуация с ними подсказывает нам про все другие акции, которые переезжают в Россию. Делюсь своими наблюдениями, а также что думаю про перспективы самого Тинькова.

(4) Дивиденды: какие акции в этом году обещают наиболее привлекательные выплаты? Это важно, т.к. именно эти акции обещают быть более устойчивыми, а к концу года на снижении % ставок часть из них могут переписать максимумы.

Ну и как всегда заметки по глобальным активам: золоту, нефти и другим, ведь финансовые рынки живут в едином контексте. Поэтому не забываем в каждом выпуске и про них.

P.S.: если вы новичок на этом канале, то обязательно смотрите эти еженедельные видео. В них я разбираю основную логику рынков и как ее использовать. Этот год не будет таким легким, как предыдущий, поэтому тем более важно заранее готовиться к событиям на рынке.

YouTube

Как заработать на переезде расписок в Россию?

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://www.tg-me.com/InvestHeroesGlobal

00:00 Начало

1:36 Рынок

3:11 Мой счет

3:39 Как…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://www.tg-me.com/InvestHeroesGlobal

00:00 Начало

1:36 Рынок

3:11 Мой счет

3:39 Как…

Влияние пожара на терминале в Усть-Луге на Новатэк

#NVTK

Вчера, 21 января, на терминале Новатэка в порту Усть-Луга произошел пожар. По данным СМИ, пожар произошел из-за «внешних факторов», возможно, из-за атаки БПЛА. В результате были повреждены две цистерны и насосная станция. Пожар был локализован, ведется работа по ликвидации последствий. Завод в Усть-Луге временно остановлен. Далее разберем, как это происшествие может сказаться на фин. результатах Новатэка.

- Новатэк сможет экспортировать газовый конденсат без переработки на заводе в Усть-Луге, но это негативно повлияет на рентабельность

При остановке работы комплекса Новатэк сможет экспортировать СГК через другие терминалы. Но рентабельность экспорта СГК будет ниже, чем продуктов его переработки.

Завод Новатэка в Усть-Луге перерабатывает около 7 млн тонн стабильного газового конденсата (далее — СГК) в год в нафту, керосин, газойль, которые в основном реализуются на экспорт. Также на производственном комплексе осуществляется перевалка СГК на экспорт. По нашей оценке, на продукты переработки СГК комплекса в Усть-Луге приходится около 12% прогнозной EBITDA Новатэка в 2024 г.

При остановке работы комплекса Новатэк сможет экспортировать СГК через другие терминалы. Но рентабельность экспорта СГК будет ниже, чем продуктов его переработки. Новатэк еще не комментировал последствия пожара и сроки остановки завода. Вероятно, что завод смогут перезапустить через несколько недель или месяцев.

- В зависимости от сроков ремонта негативный эффект на EBITDA может составить 1-5%

От сроков ремонта и запуска завода будет зависеть эффект на результаты Новатэка. Если Новатэк продолжит (вероятно) продавать СГК без переработки, но завод будет остановлен на год (маловероятно), это приведет к снижению прогнозной EBITDA примерно на 5% за год. Наш прогноз на 2024 г. был 1386 млрд руб., а в таком случае будет 1312 млрд руб. (+35% г/г).

Если завод будет перезапущен в течение нескольких месяцев, то эффект на EBITDA будет в пределах 1-2%, если в течение нескольких недель – менее 1%. Также из-за ремонта на комплексе в Усть-Луге вырастут капитальные расходы. Пока сложно оценить будущую сумму расходов на ремонт.

Вывод

Мы сохраняем свой взгляд на Новатэк. Считаем, что авария не отразится существенно на финансовых результатах компании на горизонте года. Но краткосрочно новости о пожаре на терминале Новатэка могут негативно повлиять на котировки акций (в ближайшие недели).

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK

Вчера, 21 января, на терминале Новатэка в порту Усть-Луга произошел пожар. По данным СМИ, пожар произошел из-за «внешних факторов», возможно, из-за атаки БПЛА. В результате были повреждены две цистерны и насосная станция. Пожар был локализован, ведется работа по ликвидации последствий. Завод в Усть-Луге временно остановлен. Далее разберем, как это происшествие может сказаться на фин. результатах Новатэка.

- Новатэк сможет экспортировать газовый конденсат без переработки на заводе в Усть-Луге, но это негативно повлияет на рентабельность

При остановке работы комплекса Новатэк сможет экспортировать СГК через другие терминалы. Но рентабельность экспорта СГК будет ниже, чем продуктов его переработки.

Завод Новатэка в Усть-Луге перерабатывает около 7 млн тонн стабильного газового конденсата (далее — СГК) в год в нафту, керосин, газойль, которые в основном реализуются на экспорт. Также на производственном комплексе осуществляется перевалка СГК на экспорт. По нашей оценке, на продукты переработки СГК комплекса в Усть-Луге приходится около 12% прогнозной EBITDA Новатэка в 2024 г.

При остановке работы комплекса Новатэк сможет экспортировать СГК через другие терминалы. Но рентабельность экспорта СГК будет ниже, чем продуктов его переработки. Новатэк еще не комментировал последствия пожара и сроки остановки завода. Вероятно, что завод смогут перезапустить через несколько недель или месяцев.

- В зависимости от сроков ремонта негативный эффект на EBITDA может составить 1-5%

От сроков ремонта и запуска завода будет зависеть эффект на результаты Новатэка. Если Новатэк продолжит (вероятно) продавать СГК без переработки, но завод будет остановлен на год (маловероятно), это приведет к снижению прогнозной EBITDA примерно на 5% за год. Наш прогноз на 2024 г. был 1386 млрд руб., а в таком случае будет 1312 млрд руб. (+35% г/г).

Если завод будет перезапущен в течение нескольких месяцев, то эффект на EBITDA будет в пределах 1-2%, если в течение нескольких недель – менее 1%. Также из-за ремонта на комплексе в Усть-Луге вырастут капитальные расходы. Пока сложно оценить будущую сумму расходов на ремонт.

Вывод

Мы сохраняем свой взгляд на Новатэк. Считаем, что авария не отразится существенно на финансовых результатах компании на горизонте года. Но краткосрочно новости о пожаре на терминале Новатэка могут негативно повлиять на котировки акций (в ближайшие недели).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

#divingdeeper

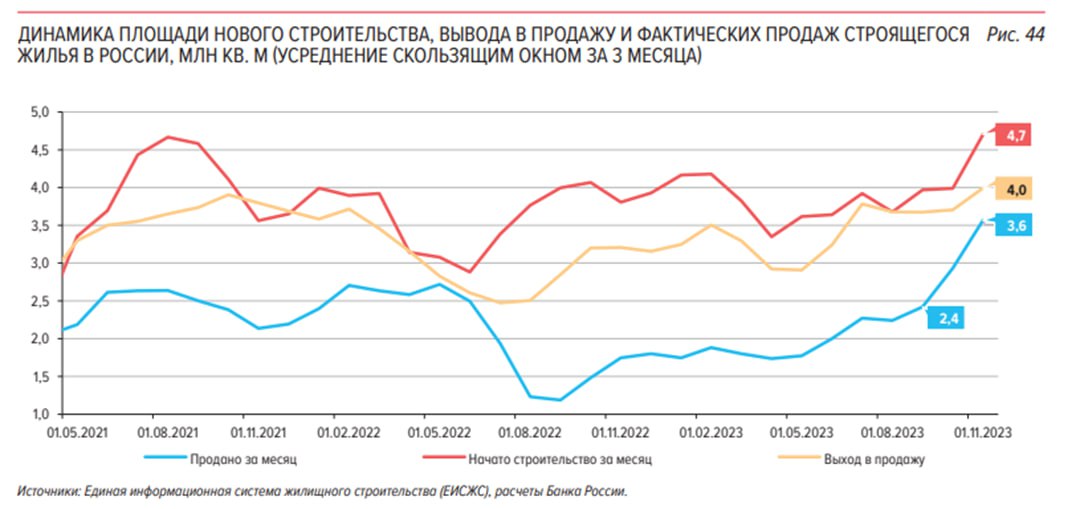

Ужесточение льготных ипотек и рынок недвижимости

Цены на недвижимость не перешли к падению после существенного ужесточения льготных программ. В основных регионах понижен максимальный объем льготной ипотеки с 12 до 6 млн руб, при этом первоначальный взнос увеличен с 20 до 30%. Публично давались оценки, что это приведет к падению продаж на первичном рынке на 20-40%, пока что мы не наблюдаем подобного спада спроса. Разберём, по какому сценарию скорее всего будет двигаться рынок (наши ожидания - стагнация в ценах и объемах).

В условиях замедляющегося спроса девелоперы будут сохранять объемы за счёт скидок

Девелоперы поддерживали высокий уровень цен, и следовательно, рентабельности, последние 2-3 года. Строительство и вывод в продажу в квадратных метрах было ниже, чем сами продажи, даже в условиях горячего спроса, таким образом, девелоперы максимизировали свою прибыль.

При этом заработанные средства девелоперы реинвестировали в строительство новых объектов, т.к. окупаемость высокая. В результате рынок пришел в ситуацию, когда в ближайшие годы будет большой объем вводов жилья.

Если спрос будет урезанным из-за ужесточения программ льготной ипотеки, это приведет к росту цен на первичном рынке недвижимости ниже инфляции или даже к некоторому спаду (реалистичный масштаб в пределах 5-10% за кв.м.).

Перспективы рынка - возможна ещё одна волна роста

Ужесточение льготных программ на горизонте 2-3 лет приведет к снижению кол-ва сделок и стагнации цен, НО в ближайшие полгода может случиться новая волна высоких продаж в логике «купить, пока совсем не отменили льготы», т.к. официально в июле заканчивается самая широкая программа господдержки.

Потребитель остаётся сильным: реальные располагаемые доходы растут, продажи недвижимости остаются вблизи рекордных уровней, безработица низкая и компании по опросам PMI жалуются на дефицит кадров. С учетом наличия повышенной маржи у застройщиков, которые придерживали объемы продаж для сохранения высоких цен ранее, логично ожидать, что спрос в кв.м. упадет несильно, т.к. застройщики начнут продавать по более низким ценам, чтобы не попасть в ситуацию, когда идёт разрыв между кредитом на строительство и накопленными на эскроу счетах деньгами.

Александр Сайганов

Head of Research

@Hustleharde

Ужесточение льготных ипотек и рынок недвижимости

Цены на недвижимость не перешли к падению после существенного ужесточения льготных программ. В основных регионах понижен максимальный объем льготной ипотеки с 12 до 6 млн руб, при этом первоначальный взнос увеличен с 20 до 30%. Публично давались оценки, что это приведет к падению продаж на первичном рынке на 20-40%, пока что мы не наблюдаем подобного спада спроса. Разберём, по какому сценарию скорее всего будет двигаться рынок (наши ожидания - стагнация в ценах и объемах).

В условиях замедляющегося спроса девелоперы будут сохранять объемы за счёт скидок

Девелоперы поддерживали высокий уровень цен, и следовательно, рентабельности, последние 2-3 года. Строительство и вывод в продажу в квадратных метрах было ниже, чем сами продажи, даже в условиях горячего спроса, таким образом, девелоперы максимизировали свою прибыль.

При этом заработанные средства девелоперы реинвестировали в строительство новых объектов, т.к. окупаемость высокая. В результате рынок пришел в ситуацию, когда в ближайшие годы будет большой объем вводов жилья.

Если спрос будет урезанным из-за ужесточения программ льготной ипотеки, это приведет к росту цен на первичном рынке недвижимости ниже инфляции или даже к некоторому спаду (реалистичный масштаб в пределах 5-10% за кв.м.).

Перспективы рынка - возможна ещё одна волна роста

Ужесточение льготных программ на горизонте 2-3 лет приведет к снижению кол-ва сделок и стагнации цен, НО в ближайшие полгода может случиться новая волна высоких продаж в логике «купить, пока совсем не отменили льготы», т.к. официально в июле заканчивается самая широкая программа господдержки.

Потребитель остаётся сильным: реальные располагаемые доходы растут, продажи недвижимости остаются вблизи рекордных уровней, безработица низкая и компании по опросам PMI жалуются на дефицит кадров. С учетом наличия повышенной маржи у застройщиков, которые придерживали объемы продаж для сохранения высоких цен ранее, логично ожидать, что спрос в кв.м. упадет несильно, т.к. застройщики начнут продавать по более низким ценам, чтобы не попасть в ситуацию, когда идёт разрыв между кредитом на строительство и накопленными на эскроу счетах деньгами.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

X5 Retail: Операционные результаты за 4 кв. и взгляд на компанию

Компании на российском рынке начинают отчитываться о результатах за 4 кв. и 2023 г. Сегодня операционные результаты представила X5 Retail, и они были ожидаемо хорошими.

Далее поговорим подробнее о результатах и о том, как мы смотрим на бумаги компании.

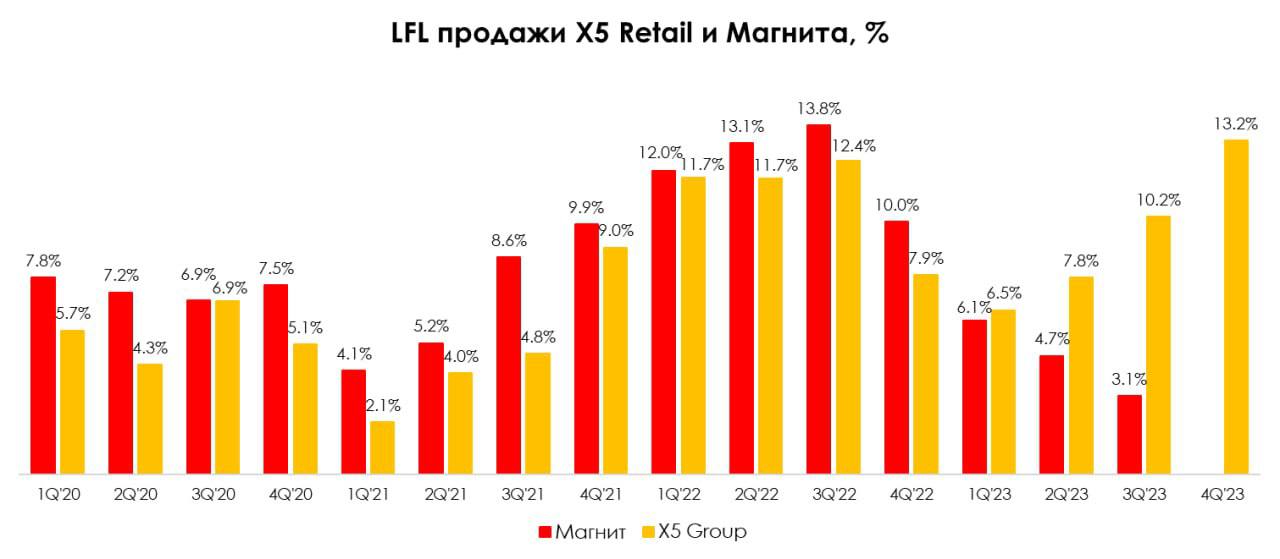

Операционные результаты за 4 кв. ожидаемо сильные

— Общая выручка выросла на 24.7% г/г до 877.9 млрд руб., что было на уровне наших ожиданий (наш прогноз — 862 млрд руб.). Динамика обусловлена ростом LFL продаж на 13.2% г/г и ростом торговой площади на 12.1% г/г.

— LFL продажи в 4 кв. выросли на 13.2% г/г (против прироста на 10.2% г/г в 3 кв.) в результате роста LFL среднего чека на 9.9% г/г и LFL трафика на 3.0% г/г. Мы ожидали ускорения LFL продаж, но динамика была даже лучше наших наших ожиданий на уровне 11.0% г/г. В предыдущем квартале X5 показала сильнейший результат по сектору (для сравнения основной конкурент Магнит в 3 кв. показал прирост LFL продаж на 3.1% г/г). Такого результат по сопоставимым продажам X5 удается достигать, в тч в результате грамотной работы с ассортиментом (адаптирования ценностного предложения под текущие реалии), и это выражается в росте LFL трафика.

— Общая торговая площадь по итогам 2023 г. выросла на 12.1% г/г (наш прогноз — 11.6% г/г). За квартал прирост магазинов Пятерочка составил 547 шт., а магазинов Чижик - 429 шт. Мы ожидали 437 открытий магазинов Пятерочка и 450 магазинов Чижик с учетом закрытий.

— Выручка цифровых бизнесов выросла на 89% г/г до 41.8 млрд руб., составив 4.8% от общей чистой выручки.

Во второй половине марта компания опубликует фин. результаты за 4 кв. и 2023 г., которые, вероятно, будут сильными. Рост EBITDA по итогам 4 кв. 2023 г. может составить 30-40%+ г/г, а по итогам всего 2023 г. — около 20% г/г.

Взгляд на компанию

Результаты X5 в целом были в рамках наших ожиданий. Компания показывает сильную динамику сопоставимых продаж и высокие темпы органического развития сети. Мы ждем сильных фин. результатов по итогам года. Так что наш позитивный взгляд на компанию с фундаментальной точки зрения сохраняется.

При этом остается неясным вопрос с редомициляцией (это важно, так как в настоящий момент компания не имеет возможности платить дивиденды). Материнский холдинг зарегистрирован в самой сложной юрисдикции - Голландии. По последним заявлениям, у компании нет четкого плана по "переезду": рассматривалось множество сценариев, но они все нежизнеспособны — ни переезд в "промежуточную" юрисдикцию типа Кипра, ни разделение бизнеса по схеме Яндекса (так как материнская компания владеет только бизнесом в России, нечего разделять), ни переезд в САР Калининградской области не подходят для кейса Х5.

Free float X5 составляет 40%, всего 3% из которых приходится на российских инвесторов, остальное — на иностранных. Компания не может ущемить интересы той или иной стороны, и вес иностранных инвесторов сильный (к слову, это сопряжено с риском серьезного навеса после редомициляци и конвертации акций на бирже, но, по IR словам компании, до этой точки им ещё далеко).

Компания попадает под критерии ЭЗО, поэтому теоретически может пойти по пути "принудительной" редомициляции. Сама компания не будет инициировать этот процесс (это нарушит интересы части инвесторов). Так что такой путь возможен только, если российские инвесторы подадут в суд.

Мы придерживаемся точки зрения, что так или иначе редомициляция в конечном итоге будет, но пока этот вопрос решается бумаги X5 остаются спекулятивным инструментом.

Светлана Дубровина

Senior Analyst

@littlecreator

Компании на российском рынке начинают отчитываться о результатах за 4 кв. и 2023 г. Сегодня операционные результаты представила X5 Retail, и они были ожидаемо хорошими.

Далее поговорим подробнее о результатах и о том, как мы смотрим на бумаги компании.

Операционные результаты за 4 кв. ожидаемо сильные

— Общая выручка выросла на 24.7% г/г до 877.9 млрд руб., что было на уровне наших ожиданий (наш прогноз — 862 млрд руб.). Динамика обусловлена ростом LFL продаж на 13.2% г/г и ростом торговой площади на 12.1% г/г.

— LFL продажи в 4 кв. выросли на 13.2% г/г (против прироста на 10.2% г/г в 3 кв.) в результате роста LFL среднего чека на 9.9% г/г и LFL трафика на 3.0% г/г. Мы ожидали ускорения LFL продаж, но динамика была даже лучше наших наших ожиданий на уровне 11.0% г/г. В предыдущем квартале X5 показала сильнейший результат по сектору (для сравнения основной конкурент Магнит в 3 кв. показал прирост LFL продаж на 3.1% г/г). Такого результат по сопоставимым продажам X5 удается достигать, в тч в результате грамотной работы с ассортиментом (адаптирования ценностного предложения под текущие реалии), и это выражается в росте LFL трафика.

— Общая торговая площадь по итогам 2023 г. выросла на 12.1% г/г (наш прогноз — 11.6% г/г). За квартал прирост магазинов Пятерочка составил 547 шт., а магазинов Чижик - 429 шт. Мы ожидали 437 открытий магазинов Пятерочка и 450 магазинов Чижик с учетом закрытий.

— Выручка цифровых бизнесов выросла на 89% г/г до 41.8 млрд руб., составив 4.8% от общей чистой выручки.

Во второй половине марта компания опубликует фин. результаты за 4 кв. и 2023 г., которые, вероятно, будут сильными. Рост EBITDA по итогам 4 кв. 2023 г. может составить 30-40%+ г/г, а по итогам всего 2023 г. — около 20% г/г.

Взгляд на компанию

Результаты X5 в целом были в рамках наших ожиданий. Компания показывает сильную динамику сопоставимых продаж и высокие темпы органического развития сети. Мы ждем сильных фин. результатов по итогам года. Так что наш позитивный взгляд на компанию с фундаментальной точки зрения сохраняется.

При этом остается неясным вопрос с редомициляцией (это важно, так как в настоящий момент компания не имеет возможности платить дивиденды). Материнский холдинг зарегистрирован в самой сложной юрисдикции - Голландии. По последним заявлениям, у компании нет четкого плана по "переезду": рассматривалось множество сценариев, но они все нежизнеспособны — ни переезд в "промежуточную" юрисдикцию типа Кипра, ни разделение бизнеса по схеме Яндекса (так как материнская компания владеет только бизнесом в России, нечего разделять), ни переезд в САР Калининградской области не подходят для кейса Х5.

Free float X5 составляет 40%, всего 3% из которых приходится на российских инвесторов, остальное — на иностранных. Компания не может ущемить интересы той или иной стороны, и вес иностранных инвесторов сильный (к слову, это сопряжено с риском серьезного навеса после редомициляци и конвертации акций на бирже, но, по IR словам компании, до этой точки им ещё далеко).

Компания попадает под критерии ЭЗО, поэтому теоретически может пойти по пути "принудительной" редомициляции. Сама компания не будет инициировать этот процесс (это нарушит интересы части инвесторов). Так что такой путь возможен только, если российские инвесторы подадут в суд.

Мы придерживаемся точки зрения, что так или иначе редомициляция в конечном итоге будет, но пока этот вопрос решается бумаги X5 остаются спекулятивным инструментом.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Риски бессрочных облигаций [1/3]

#облигации

Сегодня мы хотим освежить тему рисков бессрочных облигаций. Ещё их называют "вечными" или "перпами" (от англ. perpetual). В данном посте будем рассматривать "вечные" замещающие облигации Газпрома и Тинькофф, т.к. на сегодняшний день они представляют наибольший интерес. Купить их могут только те инвесторы, у которых есть статус квалифицированного.

💡 Что такое бессрочные облигации

• Это такие бумаги, у которых нет даты погашения. В них встроен опцион call и есть даты исполнения этого опциона. В эту дату эмитент имеет право погасить облигации. А может и не гасить. Всё зависит от того, насколько комфортна для эмитента будет новая ставка купона, которая устанавливается после даты опциона call на будущие купонные выплаты.

• Такой вид долга является "младшим" по отношению к обычным облигациям или банковским займам. Выплаты купонов по таким бумагам могут отменяться, а сами облигации могут быть списаны при нарушении ковенант (актуально для банков). И такие действия не будут считаться дефолтом, т.е. с т.з. условий — всё будет законно.

• Инвестор, купивший такие облигации, должен отдавать себе отчет, что он может потерять свои вложения в эти бумаги полностью и безвозвратно (это актуально для банковских перпов, бумаги Газпрома безопаснее, благодаря "эффекту памяти"). Эти риски важно осознавать и принимать до покупки таких облигаций.

Далее мы подробнее рассмотрим особенности на примере "вечных" бумаг Тинькофф и Газпрома.

#облигации

Сегодня мы хотим освежить тему рисков бессрочных облигаций. Ещё их называют "вечными" или "перпами" (от англ. perpetual). В данном посте будем рассматривать "вечные" замещающие облигации Газпрома и Тинькофф, т.к. на сегодняшний день они представляют наибольший интерес. Купить их могут только те инвесторы, у которых есть статус квалифицированного.

💡 Что такое бессрочные облигации

• Это такие бумаги, у которых нет даты погашения. В них встроен опцион call и есть даты исполнения этого опциона. В эту дату эмитент имеет право погасить облигации. А может и не гасить. Всё зависит от того, насколько комфортна для эмитента будет новая ставка купона, которая устанавливается после даты опциона call на будущие купонные выплаты.

• Такой вид долга является "младшим" по отношению к обычным облигациям или банковским займам. Выплаты купонов по таким бумагам могут отменяться, а сами облигации могут быть списаны при нарушении ковенант (актуально для банков). И такие действия не будут считаться дефолтом, т.е. с т.з. условий — всё будет законно.

• Инвестор, купивший такие облигации, должен отдавать себе отчет, что он может потерять свои вложения в эти бумаги полностью и безвозвратно (это актуально для банковских перпов, бумаги Газпрома безопаснее, благодаря "эффекту памяти"). Эти риски важно осознавать и принимать до покупки таких облигаций.

Далее мы подробнее рассмотрим особенности на примере "вечных" бумаг Тинькофф и Газпрома.

{kind=link}

Риски бессрочных облигаций [2/3]

#облигации

В предыдущем посте мы дали определение и обозначили основной риск — потенциальная полная потеря денежных средств в случае нарушения ковенант. Что это за ковенанта рассмотрим на примере "вечных" замещающих облигаций Тинькофф — TCS perp1 (RU000A107738) и TCS perp2 (RU000A107746).

Итак, согласно условиям эмиссии, списание облигаций происходит:

• в случае снижения норматива достаточности базового капитала (H1.1) ниже 5.125%

• в случае введение внешней администрации (АСВ)

На 30.09.2023, H1.1 у Тинькофф находился на уровне 10.9% при триггере для списания 5.125% и минимальном уровне, допустимом ЦБ — 4.5%.

Уровни достаточности базового капитала для списания облигаций у банков одинаковы. Например, у "вечных" облигаций Совкомбанка порог также находится на уровне 5.125%.

Купоны по бессрочным банковским облигациям могут отменяться. Так, после попадания сектора под западные санкции, платежи по своим "перпам" останавливали — Хоум Банк (бывш. ХКФ), Совкомбанк, Тинькофф и ВТБ.

И по мере возобновления выплат, пропущенные купоны эмитент не компенсирует, это также важно понимать. А рыночные цены на такие бонды в такие моменты сильно падают и инвестор получает убыток, либо "на бумаге", либо реальный, если решит закрыть позицию

#облигации

В предыдущем посте мы дали определение и обозначили основной риск — потенциальная полная потеря денежных средств в случае нарушения ковенант. Что это за ковенанта рассмотрим на примере "вечных" замещающих облигаций Тинькофф — TCS perp1 (RU000A107738) и TCS perp2 (RU000A107746).

Итак, согласно условиям эмиссии, списание облигаций происходит:

• в случае снижения норматива достаточности базового капитала (H1.1) ниже 5.125%

• в случае введение внешней администрации (АСВ)

На 30.09.2023, H1.1 у Тинькофф находился на уровне 10.9% при триггере для списания 5.125% и минимальном уровне, допустимом ЦБ — 4.5%.

Уровни достаточности базового капитала для списания облигаций у банков одинаковы. Например, у "вечных" облигаций Совкомбанка порог также находится на уровне 5.125%.

Купоны по бессрочным банковским облигациям могут отменяться. Так, после попадания сектора под западные санкции, платежи по своим "перпам" останавливали — Хоум Банк (бывш. ХКФ), Совкомбанк, Тинькофф и ВТБ.

И по мере возобновления выплат, пропущенные купоны эмитент не компенсирует, это также важно понимать. А рыночные цены на такие бонды в такие моменты сильно падают и инвестор получает убыток, либо "на бумаге", либо реальный, если решит закрыть позицию

{kind=link}

Риски бессрочных облигаций [3/3]

#облигации

В чем особенность замещающих "перпов" Газпрома — ГазКБЗО26Д (RU000A105QW) и ГазКЗ-Б26Е (RU000A105QX1)? В отличии от банковских бессрочных облигаций, купоны по ним имеют "эффект памяти".

Т.е. в случае их отмены, они накапливаются и будут выплачены в одну из следующих дат:

• принятие Газпромом решения о выплате или объявлении дивидендов, или осуществление любой иной выплаты по обыкновенным акциям или паритетным ценным бумагам

• в след. дату купона, когда купон не отложен

• при досрочном погашении выпуска

Также у этих выпусков нет ковенант, при нарушении которых, облигации могут быть списаны. Списание возможно только в случае банкротства Газпрома. Поэтому, "вечные" выпуски Газпрома являются менее рискованными, чем банковские "перпы".

А на следующей неделе разберем особенности определения новой ставки купона, которая устанавливается после даты call опциона, и связанные с этим риски. Stay tuned.

#облигации

В чем особенность замещающих "перпов" Газпрома — ГазКБЗО26Д (RU000A105QW) и ГазКЗ-Б26Е (RU000A105QX1)? В отличии от банковских бессрочных облигаций, купоны по ним имеют "эффект памяти".

Т.е. в случае их отмены, они накапливаются и будут выплачены в одну из следующих дат:

• принятие Газпромом решения о выплате или объявлении дивидендов, или осуществление любой иной выплаты по обыкновенным акциям или паритетным ценным бумагам

• в след. дату купона, когда купон не отложен

• при досрочном погашении выпуска

Также у этих выпусков нет ковенант, при нарушении которых, облигации могут быть списаны. Списание возможно только в случае банкротства Газпрома. Поэтому, "вечные" выпуски Газпрома являются менее рискованными, чем банковские "перпы".

А на следующей неделе разберем особенности определения новой ставки купона, которая устанавливается после даты call опциона, и связанные с этим риски. Stay tuned.

{kind=link}

Henderson: Результаты за 2023 год и взгляд на акции компании

Вчера компания Henderson провела звонок с аналитиками и инвесторами, где представила результаты за 2023 г.

Результаты были ожидаемо сильными. Далее мы подробнее поговорим о них и дадим свой актуальный взгляд на акции компании 👉🏻

За счет своей стратегии Hendeson удается показывать сильную динамику роста бизнеса

— Во 2П 2023 г. выручка выросла на 37% г/г. до 9.8 млрд руб., а по итогам всего 2023 г. — на 35% г/г до 16.8 млрд руб., что было выше наших ожиданий на 3% (наш прогноз — 16.2 млрд руб.). Такая динамика главным образом обусловлена ростом торговой площади на 21% г/г и ростом плотности продаж на 1 кв. м. на 20%.

— На конец 2023 г. общая торговая площадь выросла на 21.1% г/г до 48.8 тыс. кв. м., что было на уровне наших ожиданий (наш прогноз — 49.1 тыс. кв. м.), в главным образом в результате обновления салонов (25 переоткрытий в новом формате с бОльшей площадью и 2 новых салона в обновленном формате). Подробнее о стратегии роста бизнеса Henderson за счет обновления салонов мы писали здесь и здесь.

— Благодаря обновлению салонов выручка салона с 1 кв. м. выросла 20% г/г до 341 тыс. руб./кв. м., что было выше нашего прогноза на 3%. LFL продажи при этом выросли на 27% г/г.

— Дополнительный вклад в рост общей выручки (3% роста выручки) внес стремительный рост онлайн-выручки — на 40% г/г. Доля онлайн-продаж в общей выручке составила 8.2% против 7.9% в 2022 г.

— Во 2П 2023 г. валовая прибыль выросла на 33% г/г. до 6.6 млрд руб., а за весь 2023 г. — на 35% г/г до 11.5 млрд руб. Фактическое значение было на уровне наших ожиданий в размере 11.2 млрд руб. Валовая рентабельность выросла с 68.1% в 2022 г. до 68.5% в 2023 г. (наш прогноз —69.0%).

— За 2П 2023 г. EBITDA (IFRS 16) выросла на 31% г/г до 3.8 млрд руб., а за весь 2023 г. — на 33% г/г до 6.4 млрд руб., что было на уровне наших ожиданий в 6.3 млрд руб. Рентабельность EBITDA снизилась с 39% в 2022 г. до 38% в 2023 г. По мнению менеджмента компании такой уровень рентабельности будет сохраняться и далее, что соответствует нашим прогнозам.

— На конец 2023 г. коэффициент чистый долг/EBITDA (IFRS 16) составил 1.2х, что открывает возможность к выплате дивидендов (по див. политике значение должно быть меньше 3.0х).

Согласно див. политике, за 2023 г. будут выплачены дивиденды в размере 50% от чистой прибыли за год, но не менее 25 руб./акцию. Мы ожидаем, что за 2023 г. компания выплатит 28.5 руб./акцию (что дает 4.7% див. доходности к текущей цене).

Взгляд на компанию: считаем акции Henderson интересной долгосрочной инвестицией

Компания ожидаемо продемонстрировала высокие темпы роста выручки и EBITDA по итогам года. Все идет по плану: Henderson удается расширять торговую площадь за счет обновления форматов салонов и увеличивать при этом плотность продаж, поддерживая высокий уровень рентабельности.

Акции компании остаются интересной долгосрочной инвестиций (целевая цена доступна клиентам нашего сервиса). Мы ожидаем, что на горизонте ближайших двух лет фин. результаты компании продолжат расти двухзначными темпами, и цена акции планомерно будет идти к своему справедливому уровню (который будет расти с ростом доходов). От компании не стоит ждать высоких дивидендов, так как приоритет для нее — рост, а чтобы расти, нужно инвестировать. То есть в настоящий момент основной драйвер роста акций — сильные результаты. Через 2-3 года, когда динамика роста бизнеса замедлится, для инвесторов будут важны дивиденды.

Также важно понимать, что на пути к целевым значениям в акциях Henderson может быть повышенная волатильность из-за невысокой доли free float.

Светлана Дубровина

Senior Analyst

@littlecreator

Вчера компания Henderson провела звонок с аналитиками и инвесторами, где представила результаты за 2023 г.

Результаты были ожидаемо сильными. Далее мы подробнее поговорим о них и дадим свой актуальный взгляд на акции компании 👉🏻

За счет своей стратегии Hendeson удается показывать сильную динамику роста бизнеса

— Во 2П 2023 г. выручка выросла на 37% г/г. до 9.8 млрд руб., а по итогам всего 2023 г. — на 35% г/г до 16.8 млрд руб., что было выше наших ожиданий на 3% (наш прогноз — 16.2 млрд руб.). Такая динамика главным образом обусловлена ростом торговой площади на 21% г/г и ростом плотности продаж на 1 кв. м. на 20%.

— На конец 2023 г. общая торговая площадь выросла на 21.1% г/г до 48.8 тыс. кв. м., что было на уровне наших ожиданий (наш прогноз — 49.1 тыс. кв. м.), в главным образом в результате обновления салонов (25 переоткрытий в новом формате с бОльшей площадью и 2 новых салона в обновленном формате). Подробнее о стратегии роста бизнеса Henderson за счет обновления салонов мы писали здесь и здесь.

— Благодаря обновлению салонов выручка салона с 1 кв. м. выросла 20% г/г до 341 тыс. руб./кв. м., что было выше нашего прогноза на 3%. LFL продажи при этом выросли на 27% г/г.

— Дополнительный вклад в рост общей выручки (3% роста выручки) внес стремительный рост онлайн-выручки — на 40% г/г. Доля онлайн-продаж в общей выручке составила 8.2% против 7.9% в 2022 г.

— Во 2П 2023 г. валовая прибыль выросла на 33% г/г. до 6.6 млрд руб., а за весь 2023 г. — на 35% г/г до 11.5 млрд руб. Фактическое значение было на уровне наших ожиданий в размере 11.2 млрд руб. Валовая рентабельность выросла с 68.1% в 2022 г. до 68.5% в 2023 г. (наш прогноз —69.0%).

— За 2П 2023 г. EBITDA (IFRS 16) выросла на 31% г/г до 3.8 млрд руб., а за весь 2023 г. — на 33% г/г до 6.4 млрд руб., что было на уровне наших ожиданий в 6.3 млрд руб. Рентабельность EBITDA снизилась с 39% в 2022 г. до 38% в 2023 г. По мнению менеджмента компании такой уровень рентабельности будет сохраняться и далее, что соответствует нашим прогнозам.

— На конец 2023 г. коэффициент чистый долг/EBITDA (IFRS 16) составил 1.2х, что открывает возможность к выплате дивидендов (по див. политике значение должно быть меньше 3.0х).

Согласно див. политике, за 2023 г. будут выплачены дивиденды в размере 50% от чистой прибыли за год, но не менее 25 руб./акцию. Мы ожидаем, что за 2023 г. компания выплатит 28.5 руб./акцию (что дает 4.7% див. доходности к текущей цене).

Взгляд на компанию: считаем акции Henderson интересной долгосрочной инвестицией

Компания ожидаемо продемонстрировала высокие темпы роста выручки и EBITDA по итогам года. Все идет по плану: Henderson удается расширять торговую площадь за счет обновления форматов салонов и увеличивать при этом плотность продаж, поддерживая высокий уровень рентабельности.

Акции компании остаются интересной долгосрочной инвестиций (целевая цена доступна клиентам нашего сервиса). Мы ожидаем, что на горизонте ближайших двух лет фин. результаты компании продолжат расти двухзначными темпами, и цена акции планомерно будет идти к своему справедливому уровню (который будет расти с ростом доходов). От компании не стоит ждать высоких дивидендов, так как приоритет для нее — рост, а чтобы расти, нужно инвестировать. То есть в настоящий момент основной драйвер роста акций — сильные результаты. Через 2-3 года, когда динамика роста бизнеса замедлится, для инвесторов будут важны дивиденды.

Также важно понимать, что на пути к целевым значениям в акциях Henderson может быть повышенная волатильность из-за невысокой доли free float.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.38%

> Henry Ford: 1.74%.

> Iron Arny: 0.33%

> Forrest Gump RU: 1.28%

> Фонд АриКапитал IH: 0.10%

> Индекс Мосбиржи ПД: -0.10%

> Индекс S&P500: 1.06%

Портфель IJ:

Идем по плану: сократили net long, заработали на Яндексе и шорте угольщиков. Ждем, поможет ли крепкая нефть рынку акций (СБЕР+ЛУК) пойти выше.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель серьезно просел (-7% с начала года), но находится выше осенних минимумов. В спекулятивной части за последнюю неделю был убыток в идее по Тесле (покупали под ожидаемую хорошую отчетность и обновление гайденса). Просадки в рамках инвестиционного ядра портфеля мы рассматриваем как возможности докупить хорошие акции по еще более низким ценам, пользуемся этим (усреднили Китай) и будем продолжать.

Акции «большой семерки» продолжают оттягивать капитал на себя, мы в них инвестиционно не участвует, т.к. считаем текущие цены слишком дорогими для покупок (порядка 2-4% отдачи на капитал). За последние два года акции большой семёрки выросли на 101% в то время как S&P с равными весами (equal weight) вырос всего на 3.5%.

Портфель Iron Arny:

Портфель показывает слабоположительную динамику. Начали формировать позицию в длинных ОФЗ, чтобы подстраховать корпоративные флоатеры. В замещающих облигациях видим спрос в новых именах, но доходности не выглядит интересными для покупки, с учетом того, что мы не ожидаем сейчас ослабления рубля.

Фонд АриКапитал IH:

В фонде делали значительные ребалансировки в акциях: меняли экспортеров на акции внутреннего спроса. Снова открыли шорт фьючерса на юань. Готовимся перекладывать акции в длинные ОФЗ по мере роста индекса Мосбиржи.

Ждём курс 82-84 руб/долл в 1кв24, где планируем наращивать валютные облигации.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.38%

> Henry Ford: 1.74%.

> Iron Arny: 0.33%

> Forrest Gump RU: 1.28%

> Фонд АриКапитал IH: 0.10%

> Индекс Мосбиржи ПД: -0.10%

> Индекс S&P500: 1.06%

Портфель IJ:

Идем по плану: сократили net long, заработали на Яндексе и шорте угольщиков. Ждем, поможет ли крепкая нефть рынку акций (СБЕР+ЛУК) пойти выше.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель серьезно просел (-7% с начала года), но находится выше осенних минимумов. В спекулятивной части за последнюю неделю был убыток в идее по Тесле (покупали под ожидаемую хорошую отчетность и обновление гайденса). Просадки в рамках инвестиционного ядра портфеля мы рассматриваем как возможности докупить хорошие акции по еще более низким ценам, пользуемся этим (усреднили Китай) и будем продолжать.

Акции «большой семерки» продолжают оттягивать капитал на себя, мы в них инвестиционно не участвует, т.к. считаем текущие цены слишком дорогими для покупок (порядка 2-4% отдачи на капитал). За последние два года акции большой семёрки выросли на 101% в то время как S&P с равными весами (equal weight) вырос всего на 3.5%.

Портфель Iron Arny:

Портфель показывает слабоположительную динамику. Начали формировать позицию в длинных ОФЗ, чтобы подстраховать корпоративные флоатеры. В замещающих облигациях видим спрос в новых именах, но доходности не выглядит интересными для покупки, с учетом того, что мы не ожидаем сейчас ослабления рубля.

Фонд АриКапитал IH:

В фонде делали значительные ребалансировки в акциях: меняли экспортеров на акции внутреннего спроса. Снова открыли шорт фьючерса на юань. Готовимся перекладывать акции в длинные ОФЗ по мере роста индекса Мосбиржи.

Ждём курс 82-84 руб/долл в 1кв24, где планируем наращивать валютные облигации.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новый выпуск Пирогов уже на YouTube!

На этой неделе в центре внимания оказался Yandex- компания обновила локальную вершину. Также стал заметен рост нефти.

Четыре темы этого выпуска:

1. Дает ли инфляция повод для ралли в ОФЗ? Размышляем про КС и рубль

2. Новые важные вводные про Yandex, Tinkoff, OZON и X5. Не спойлерю - посмотрите все сами!

3. Драйверы российского рынка выбраться из боковика: ключ, нефть, идея в Лукойле.

4. Смотрим на Лукойл с точки зрения фундаментала: cow

В общем, как всегда в выпуске вас ждет срез по рынкам и важные истории. Если вы на канале недавно - к просмотру обязательно! Лайки и подписка🤝🏻

P.S.: также показал историю на чем растет VK и разметку по этому графику. Enjoy!

На этой неделе в центре внимания оказался Yandex- компания обновила локальную вершину. Также стал заметен рост нефти.

Четыре темы этого выпуска:

1. Дает ли инфляция повод для ралли в ОФЗ? Размышляем про КС и рубль

2. Новые важные вводные про Yandex, Tinkoff, OZON и X5. Не спойлерю - посмотрите все сами!

3. Драйверы российского рынка выбраться из боковика: ключ, нефть, идея в Лукойле.

4. Смотрим на Лукойл с точки зрения фундаментала: cow

В общем, как всегда в выпуске вас ждет срез по рынкам и важные истории. Если вы на канале недавно - к просмотру обязательно! Лайки и подписка🤝🏻

P.S.: также показал историю на чем растет VK и разметку по этому графику. Enjoy!

YouTube

Стоит ли поставить на ралли в ОФЗ? Расклад на рынке акций и новые детали про Тинькофф

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://www.tg-me.com/InvestHeroesGlobal

00:00 Начало

2:07 Рынок акций РФ

2:59 Нефть

4:20…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://www.tg-me.com/InvestHeroesGlobal

00:00 Начало

2:07 Рынок акций РФ

2:59 Нефть

4:20…

МТС возобновил подготовку к IPO МТС Банка и завершил сделку по продаже бизнеса в Армении [1/2]

#MTSS

На прошлой неделе появились новости о том, что МТС возобновил подготовку к IPO МТС банка. Ранее МТС уже планировал провести IPO МТС Банка в 2022 г., но отложил его. Сейчас компания вернулась к планам по первичному размещению. Также на прошлой неделе МТС сообщил о закрытии сделки по продаже своего бизнеса в Армении. Далее в посте разберем каждое из этих событий подробнее.

— МТС продал бизнес в Армении, который не влиял существенно на финансовые результаты (приносил около 2% от выручки)

МТС 24 января сообщил о закрытии сделки по продаже своего бизнеса в Армении кипрской компании Fedilco Group Limited. Ранее МТС уже планировал продажу «МТС Армения», но не мог получить разрешение на сделку. «МТС Армения» обслуживает 2.3 млн абонентов, а выручка подразделения составляет около 2% от общей выручки МТС. МТС не объявил сумму сделки.

Исходя из годовой OIBDA и базового мультипликатора для отрасли на уровне 3.5-4x EV/EBITDA бизнес для сделки мог быть оценен в 18-20 млрд руб. (при консервативном сценарии по мультипликатору 3x EV/EBITDA - в 15 млрд руб.).

— Продажа "МТС Армения" — позитивное событие, на наш взгляд, но на оценку МТС существенно не повлияет

Ожидаем, что продажа бизнеса в Армении не повлияет существенно на оценку МТС. При этом в целом продажа бизнеса в Армении — позитивное событие, на наш взгляд, так как это направление не вносило существенного вклада в доходы компании (2% от выручки), при этом со сделки МТС мог выручить 15-20 млрд руб., которые он может направить на погашение долга или дивиденды.

В следующей части поста поговорим о потенциальном IPO МТС Банка.

#MTSS

На прошлой неделе появились новости о том, что МТС возобновил подготовку к IPO МТС банка. Ранее МТС уже планировал провести IPO МТС Банка в 2022 г., но отложил его. Сейчас компания вернулась к планам по первичному размещению. Также на прошлой неделе МТС сообщил о закрытии сделки по продаже своего бизнеса в Армении. Далее в посте разберем каждое из этих событий подробнее.

— МТС продал бизнес в Армении, который не влиял существенно на финансовые результаты (приносил около 2% от выручки)

МТС 24 января сообщил о закрытии сделки по продаже своего бизнеса в Армении кипрской компании Fedilco Group Limited. Ранее МТС уже планировал продажу «МТС Армения», но не мог получить разрешение на сделку. «МТС Армения» обслуживает 2.3 млн абонентов, а выручка подразделения составляет около 2% от общей выручки МТС. МТС не объявил сумму сделки.

Исходя из годовой OIBDA и базового мультипликатора для отрасли на уровне 3.5-4x EV/EBITDA бизнес для сделки мог быть оценен в 18-20 млрд руб. (при консервативном сценарии по мультипликатору 3x EV/EBITDA - в 15 млрд руб.).

— Продажа "МТС Армения" — позитивное событие, на наш взгляд, но на оценку МТС существенно не повлияет

Ожидаем, что продажа бизнеса в Армении не повлияет существенно на оценку МТС. При этом в целом продажа бизнеса в Армении — позитивное событие, на наш взгляд, так как это направление не вносило существенного вклада в доходы компании (2% от выручки), при этом со сделки МТС мог выручить 15-20 млрд руб., которые он может направить на погашение долга или дивиденды.

В следующей части поста поговорим о потенциальном IPO МТС Банка.

{kind=link}

МТС возобновил подготовку к IPO МТС Банка и завершил сделку по продаже бизнеса в Армении [2/2]

#MTSS

В предыдущей части поста мы говорили о том, как продажа бизнеса в Армении влияет на МТС. В этой части рассмотрим подробнее потенциальное IPO МТС Банка.

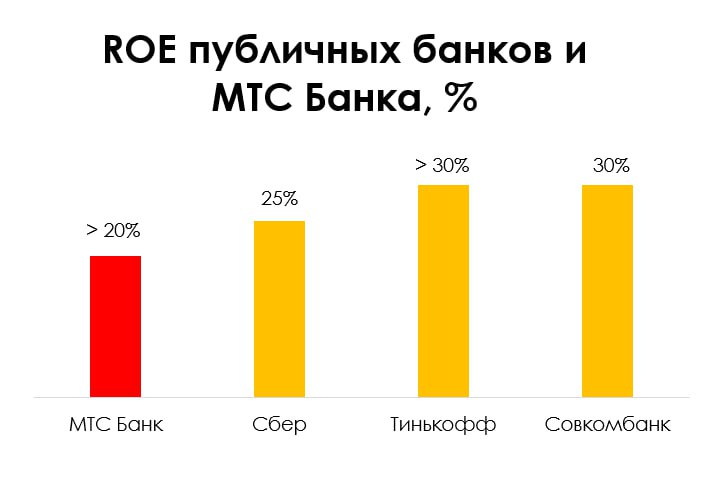

— Считаем, что размещение МТС Банка может пройти по оценке 1.1-1.4 P/B

По информации источников РБК, в 2024 г. планируется провести размещение миноритарной доли акций МТС Банка «при наличии окна». МТС вернулся к подготовке IPO, т.к. есть потенциал спроса со стороны розничных инвесторов. Ранее планировалось провести IPO МТС Банка в 2022 г.

Никакой информации о том, по какой оценке мог бы разместиться МТС Банк, пока нет, но ранее, когда планировалось IPO на 2022 г., Евтушенков оценивал актив для размещения в $1 млрд. На тот момент с учетом капитала в 2021 г. это соответствовало мультипликатору P/B на уровне 1.8х.

Для сравнения посмотрим на публичные банки. Акции Сбербанка торгуются по форвардному мультипликатору P/B'24 на уровне 0.8х, а Тинькофф банка - 1.5х. Более высокий мультипликатор Тинькофф связан с его более высокими темпами роста чистой прибыли и соответственно капитала, чем у Cбера. ROE (сколько прибыли банк зарабатывает на свой капитал) Тинькофф составляет 30%+, а ROE Сбера — ~25%. Соответственно, мы видим, для крупного стабильного банка нормальный мультипликатор около 1x P/B или ниже, а быстрорастущий банк может торговаться по более высокому мультипликатору.

В декабре 2023 г. на биржу вышел новый банк. Совкомбанк провел IPO по оценке 1.1 P/B. Рентабельность капитала (ROE) Совкомбанка по итогам 9 месяцев 2023 г. составила 51%, но долгосрочно менеджмент дает ориентир на уровне 30%. С учетом того, что Совкомбанк — быстрорастущий банк, можно считать, что IPO прошло с некоторым дисконтом (сейчас все IPO проходят с дисконтом или по крайней мере не выше справедливой цены).

ROE МТС банка по итогам 9 мес. 2023 г. >20% (так МТС раскрывает в презентации). Значение ближе к Сберу, а не к быстрорастущим банкам. При этом банк МТС не такой крупный и стабильный игрок. Мы считаем, что реалистичный диапазон оценки, по которой МТС Банк может разместиться, 1.1-1.4x P/B (77-97 млрд руб.). Дешевле размещаться нет смысла, а если сильно завысят оценку, то не соберут желаемое количество заявок. Тем более, что более быстрорастущий банк Совкомбанк разместился по нижней границе этого диапазона.

— IPO МТС Банка может стать дополнительным позитивным драйвером для роста акций МТС, при этом не повлияет существенно на оценку МТС

Вероятно, на IPO могут разместить до 10% акций МТС Банка в сумме до 10 млрд руб., исходя из практики других IPO.

Пока неизвестно, каким будет формат размещения — cash-in или cash-out — допэмиссия акций с размытием доли текущего акционера или частичная продажа пакета группы МТС. При проведении IPO МТС Банка в формате cash-in средства от размещения будут направлены на развитие банковского бизнеса. При проведении cash-out IPO МТС может направить средства на погашение долга или дивиденды.

На оценку МТС это событие существенно не повлияет (при продаже 10% акций МТС Банка на IPO эффект на целевую цену МТС, по нашей оценке, составит 2%). При этом сам факт IPO - это инфоповод, который может привести к росту котировок.

Вывод

На наш взгляд, и продажа бизнеса в Армении, и IPO МТС Банка не оказывают существенного влияния на оценку акций МТС. При этом мы смотрим на эти события позитивно, так как привлеченные в ходе сделки по продаже бизнеса и потенциально в ходе IPO банка МТС может направить на погашение долга. Также факт IPO может быть дополнительным позитивным драйвером для роста котировок.

Наш полный взгляд на компанию (считаем ли мы сейчас акции интересными для покупки) и прогнозы по целевой цене и дивидендам доступны клиентам нашего сервиса.

Наталья Шангина

Senior Analyst

@Natalya_shg

#MTSS

В предыдущей части поста мы говорили о том, как продажа бизнеса в Армении влияет на МТС. В этой части рассмотрим подробнее потенциальное IPO МТС Банка.

— Считаем, что размещение МТС Банка может пройти по оценке 1.1-1.4 P/B