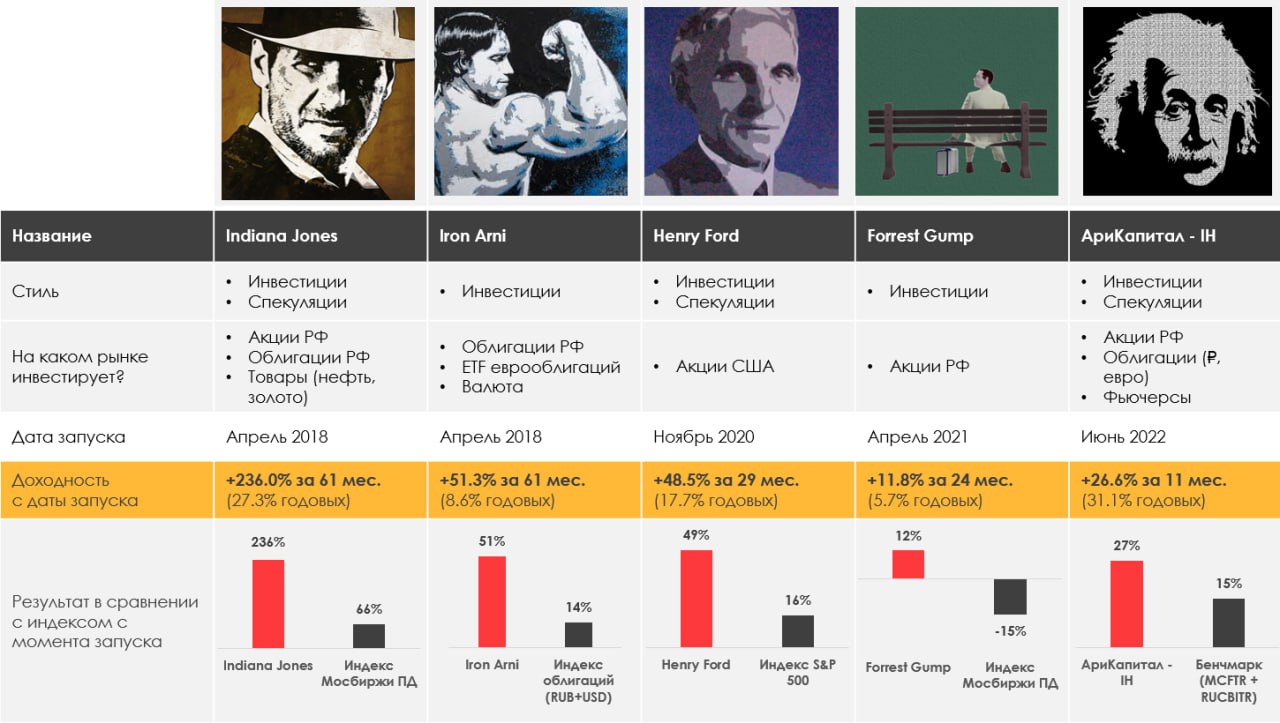

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.95%

> Henry Ford: 1.07%

> Iron Arny: 1.34%

> Фонд АриКапитал IH: 2.19%

> Индекс Мосбиржи ПД: 2.47%

> Индекс S&P500: 2.13%

Портфель IJ:

На этой неделе капитал стратегии заметно подрос благодаря девальвации рубля. Далее этот фактор в чистом виде себя исчерпывает, поэтому мы перенесли часть капитала из валютных активов в рынок акций, продав часть ЗО. Next step = 2550 по индексу Мосбиржи.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы вывели стратегию из нейтральной позиции в чистый шорт к рынку на уровне 20%. В основном это произошло за счет закрытия части инвестиционных позиция (акции длинной дюрации и акции с экспозицией на нефть). Увеличили ставку на шорт застройщиков в США.

В целом ожидаем высокий уровень волатильности в апреле с более четким определением движения рынка игроками на сезоне отчетности.

Портфель Iron Arny:

Портфель продолжает расти благодаря росту рублевых цен замещающих облигаций. Продавать их не планируем, т.к. готовы держать с горизонтом год, пока не сформируется рынок ЗО и доходности не снизятся к 6.5%.

В корпоративных облигациях все спокойно.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Девальвацию рубля отыгрывали в коротких замещающих облигациях, которые постепенно продаём и наращиваем долю экспортеров, которые с лагом отыгрывают комфортный для них уровень обменного курса. Планируем в ближайшую неделю довести долю акций до 50%, поскольку с текущим уровнем рубля многие спотовые оценки компаний дают фундаментально привлекательные уровни в акциях многих экспортёров.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.95%

> Henry Ford: 1.07%

> Iron Arny: 1.34%

> Фонд АриКапитал IH: 2.19%

> Индекс Мосбиржи ПД: 2.47%

> Индекс S&P500: 2.13%

Портфель IJ:

На этой неделе капитал стратегии заметно подрос благодаря девальвации рубля. Далее этот фактор в чистом виде себя исчерпывает, поэтому мы перенесли часть капитала из валютных активов в рынок акций, продав часть ЗО. Next step = 2550 по индексу Мосбиржи.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы вывели стратегию из нейтральной позиции в чистый шорт к рынку на уровне 20%. В основном это произошло за счет закрытия части инвестиционных позиция (акции длинной дюрации и акции с экспозицией на нефть). Увеличили ставку на шорт застройщиков в США.

В целом ожидаем высокий уровень волатильности в апреле с более четким определением движения рынка игроками на сезоне отчетности.

Портфель Iron Arny:

Портфель продолжает расти благодаря росту рублевых цен замещающих облигаций. Продавать их не планируем, т.к. готовы держать с горизонтом год, пока не сформируется рынок ЗО и доходности не снизятся к 6.5%.

В корпоративных облигациях все спокойно.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Девальвацию рубля отыгрывали в коротких замещающих облигациях, которые постепенно продаём и наращиваем долю экспортеров, которые с лагом отыгрывают комфортный для них уровень обменного курса. Планируем в ближайшую неделю довести долю акций до 50%, поскольку с текущим уровнем рубля многие спотовые оценки компаний дают фундаментально привлекательные уровни в акциях многих экспортёров.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

📯 Сегодня в 19-00 эфир по поводу 5 лет Invest Heroes!

#ih

Друзья,

сегодня в 19-00 ждем вас на Youtube - будет эфир на котором мы:

1. Расскажем что увидели за 5 лет

2. Что ждать от нас в будущие годы, к чему мы стремимся и что планируем

3. Разберем тест, который прошло уже >1,000 участников и лишь 1% набрал 10/10

Ну и напоминаю, что по итогам эфира в боте 3 дня будут праздничные скидки. Перейдите в бота и зарегистрируйтесь, чтобы их не пропустить - скидка до 35% будет только 3 дня!

Увидимся в прямом эфире!

#ih

Друзья,

сегодня в 19-00 ждем вас на Youtube - будет эфир на котором мы:

1. Расскажем что увидели за 5 лет

2. Что ждать от нас в будущие годы, к чему мы стремимся и что планируем

3. Разберем тест, который прошло уже >1,000 участников и лишь 1% набрал 10/10

Ну и напоминаю, что по итогам эфира в боте 3 дня будут праздничные скидки. Перейдите в бота и зарегистрируйтесь, чтобы их не пропустить - скидка до 35% будет только 3 дня!

Увидимся в прямом эфире!

YouTube

Invest Heroes 5 лет! Праздничный эфир с Сергеем Пироговым

Друзья, привет! Нам сегодня исполнилось 5 лет. В честь этого мы решили провести эфир.

Хотите получить подарки и самые большие скидки на наши продукты? Регистрируйтесь в боте https://www.tg-me.com/IHbirthdaybot

Хотите получить подарки и самые большие скидки на наши продукты? Регистрируйтесь в боте https://www.tg-me.com/IHbirthdaybot

Валютный курс и цены на акции

#daily

Переход рубля в диапазон 77-83 к доллару - это событие для рынка акций. Ведь не важно сколько именно доллар, а важно, что он стал структурно крепче, т.к. доходы от нефтегаза структурно меньше с марта

🛢 стоимость барреля колебалась $72-86, и при этом рост состоялся на том, что спекулянты закрыли резко шорты, а не на том, что был сильно нарощен лонг

📈 пока нефть дешевая, а экспорт газа в Европу упал на 75-80%, отток капитала сильный, по нашим моделям структурно рубль должен был ослабнуть (даже если выкинуть большое погашение евробондов и оплаты за активы в апреле)

Отсюда вытекает, что акции экспортеров получают поддержку, и рубль сможет стать крепче (72-77Р за доллар) лишь к декабрю при условии, что бочка BRENT достигнет $85-95 устойчиво (мой base case пока).

Отсюда game in town:

1 - спекулятивно покупай НЕнефтегазовый экспорт

2 - инвестиционно покупай нефтегаз (чем дальше, тем выше его шансы на горизонт нескольких месяцев)

Как я отмечал, я думаю после коррекции РТС смотрит выше. Будем это играть. А в части рисков:

- СВО стал риском волатильности

- чем ниже и нефть и чем дольше это длится, тем выше риски девальвации и рост % ставки, а также бюджетные риски для бизнеса; также это шанс на обвал ОФЗ и их покупку

SO FAR, SO GOOD

#daily

Переход рубля в диапазон 77-83 к доллару - это событие для рынка акций. Ведь не важно сколько именно доллар, а важно, что он стал структурно крепче, т.к. доходы от нефтегаза структурно меньше с марта

🛢 стоимость барреля колебалась $72-86, и при этом рост состоялся на том, что спекулянты закрыли резко шорты, а не на том, что был сильно нарощен лонг

📈 пока нефть дешевая, а экспорт газа в Европу упал на 75-80%, отток капитала сильный, по нашим моделям структурно рубль должен был ослабнуть (даже если выкинуть большое погашение евробондов и оплаты за активы в апреле)

Отсюда вытекает, что акции экспортеров получают поддержку, и рубль сможет стать крепче (72-77Р за доллар) лишь к декабрю при условии, что бочка BRENT достигнет $85-95 устойчиво (мой base case пока).

Отсюда game in town:

1 - спекулятивно покупай НЕнефтегазовый экспорт

2 - инвестиционно покупай нефтегаз (чем дальше, тем выше его шансы на горизонт нескольких месяцев)

Как я отмечал, я думаю после коррекции РТС смотрит выше. Будем это играть. А в части рисков:

- СВО стал риском волатильности

- чем ниже и нефть и чем дольше это длится, тем выше риски девальвации и рост % ставки, а также бюджетные риски для бизнеса; также это шанс на обвал ОФЗ и их покупку

SO FAR, SO GOOD

Telegram

Сергей Пирогов

Дерзкая мысль что дальше

#мысли_управляющего

После USD по 83₽ логично на мой взгляд пойти по следующим цепочкам:

1) USD в диапазоне 78-82₽, т.е. вышли в новый коридор

2) Это драйвит выше инфляционные ожидания, ЦБ повышает % ставку на 0.5-1%

Вот тут…

#мысли_управляющего

После USD по 83₽ логично на мой взгляд пойти по следующим цепочкам:

1) USD в диапазоне 78-82₽, т.е. вышли в новый коридор

2) Это драйвит выше инфляционные ожидания, ЦБ повышает % ставку на 0.5-1%

Вот тут…

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР: ЧТО СО СПРОСОМ?

В последние две недели расходы на все категории товаров и услуг демонстрируют двухзначный рост, что не отражает всплеск спроса и объясняется главным образом низкой базой аналогичного периода прошлого года, когда потребители резко сократили покупки.

Потребительский спрос все еще остается сдержанным, при этом отмечается постепенное улучшение с начала года (м/м). Подробнее об этом, а также о том, что будет с доходами ритейлеров в 2023 году – читайте далее.

Спрос по-прежнему сдержанный, но постепенно улучшается с начала года

После негативной динамики в первую неделю марта (-9.2% г/г) расходы потребителей на все категории товаров и услуг вышли на положительный прирост к уровню прошлого года. В последние две недели (27 марта – 2 апреля и 3 – 9 апреля) прирост составил 17.5% г/г и 15.8% соответственно.

Как я уже сказала выше, cильная динамика не отражает реальный всплеск расходов и объясняется эффектом низкой базы прошлого года – после всплеска спроса в начале марта в 2022 г. (были закупки впрок на росте курса доллара и ожидания дефицита некоторых товаров после введения санкций) население перешло в сдержанный режим потребления и накапливания сбережений на фоне неопределенности, что постепенно привело к замедлению инфляции к концу года.

В феврале 2023 г. норма сбережений населения оставалась высокой (средства населения на текущих счетах росли на 5.7% г/г, а на срочных вкладах – на 0.9% г/г, в то время как потребительские кредиты росли медленнее - на 0.5% г/г), что говорит о том, что сохранялось сдержанное потребление.

Таким образом, cпрос все еще остается сдержанным, при этом наблюдается восстановление (положительная динамика м/м). Если посмотреть на динамику расходов на все товары (по данным Sberindex), без учета услуг, в реальном выражении (за вычетом инфляции), то можно увидеть, что в марте она по-прежнему отрицательная, но улучшается по сравнению с февралем.

Аналитический сервис Продажи.рф отмечает, что в первые четыре недели марта торговый оборот вырос на 3% к уровню февраля (при этом г/г снижение составило 3%), но это без учета сезонности. По данным Sberindex, розничная торговля в марте 2023 г. снизилась на 3.8% г/г, при этом к уровню февраля прирост составил 0.1% с учетом сезонности.

Продовольственные ритейлеры пока не подтверждают серьезных улучшений спроса

Из общения с представителями крупнейших ритейлеров мы сделали выводы, что потребительский спрос остается под серьезным давлением. Компании пока не отмечают улучшений по сравнению с 4 кв. 2022 г. (по-прежнему наблюдается trading down – переход на более дешевые марки товаров).

В марте ритейлеры представили финансовые результаты за 4 кв. 2022 г. (отчитались X5 Retail и Лента). Общий тренд в отрасли – замедление темпов LFL продаж и снижение валовой рентабельности. Причина в том, что потребитель стал очень экономным, из-за этого продуктовый микс сместился в сторону менее маржинальных товаров и ритейлеры вынуждены инвестировать в цены (гарантировать потребителю выгодные цены за счет промо). При этом если раньше на себя это брали в значительной мере большие поставщики, то теперь это не так, и большую часть издержек несут сами ритейлеры. Также сильно влияет рост списаний (когда потребитель экономит, больше товара портится).

Еще один негативный фактор для валовой рентабельности ритейлеров - рост издержек на логистику: произошло удлинение импортных логистических цепочек (доля прямого импорта у ритейлеров невысокая – например, у Магнита 5-6% от оборота), но этот фактор влияет и на внутренние закупки, поставщики закладывают рост затрат на логистику в закупочные цены для ритейлеров (эффект в виде роста себестоимости). Кроме этого, инфляция операционных издержек выше, чем инфляция на полке, что влияет на рентабельность уже на уровне операционной прибыли.

Как итог: продовольственные ритейлеры в 2023 г., вероятнее всего, уже не будут демонстрировать сильную динамику роста, как это было в 2022 г. LFL продажи замедлились по сравнению с прошлым годом, а давление на рентабельность продолжается.

В последние две недели расходы на все категории товаров и услуг демонстрируют двухзначный рост, что не отражает всплеск спроса и объясняется главным образом низкой базой аналогичного периода прошлого года, когда потребители резко сократили покупки.

Потребительский спрос все еще остается сдержанным, при этом отмечается постепенное улучшение с начала года (м/м). Подробнее об этом, а также о том, что будет с доходами ритейлеров в 2023 году – читайте далее.

Спрос по-прежнему сдержанный, но постепенно улучшается с начала года

После негативной динамики в первую неделю марта (-9.2% г/г) расходы потребителей на все категории товаров и услуг вышли на положительный прирост к уровню прошлого года. В последние две недели (27 марта – 2 апреля и 3 – 9 апреля) прирост составил 17.5% г/г и 15.8% соответственно.

Как я уже сказала выше, cильная динамика не отражает реальный всплеск расходов и объясняется эффектом низкой базы прошлого года – после всплеска спроса в начале марта в 2022 г. (были закупки впрок на росте курса доллара и ожидания дефицита некоторых товаров после введения санкций) население перешло в сдержанный режим потребления и накапливания сбережений на фоне неопределенности, что постепенно привело к замедлению инфляции к концу года.

В феврале 2023 г. норма сбережений населения оставалась высокой (средства населения на текущих счетах росли на 5.7% г/г, а на срочных вкладах – на 0.9% г/г, в то время как потребительские кредиты росли медленнее - на 0.5% г/г), что говорит о том, что сохранялось сдержанное потребление.

Таким образом, cпрос все еще остается сдержанным, при этом наблюдается восстановление (положительная динамика м/м). Если посмотреть на динамику расходов на все товары (по данным Sberindex), без учета услуг, в реальном выражении (за вычетом инфляции), то можно увидеть, что в марте она по-прежнему отрицательная, но улучшается по сравнению с февралем.

Аналитический сервис Продажи.рф отмечает, что в первые четыре недели марта торговый оборот вырос на 3% к уровню февраля (при этом г/г снижение составило 3%), но это без учета сезонности. По данным Sberindex, розничная торговля в марте 2023 г. снизилась на 3.8% г/г, при этом к уровню февраля прирост составил 0.1% с учетом сезонности.

Продовольственные ритейлеры пока не подтверждают серьезных улучшений спроса

Из общения с представителями крупнейших ритейлеров мы сделали выводы, что потребительский спрос остается под серьезным давлением. Компании пока не отмечают улучшений по сравнению с 4 кв. 2022 г. (по-прежнему наблюдается trading down – переход на более дешевые марки товаров).

В марте ритейлеры представили финансовые результаты за 4 кв. 2022 г. (отчитались X5 Retail и Лента). Общий тренд в отрасли – замедление темпов LFL продаж и снижение валовой рентабельности. Причина в том, что потребитель стал очень экономным, из-за этого продуктовый микс сместился в сторону менее маржинальных товаров и ритейлеры вынуждены инвестировать в цены (гарантировать потребителю выгодные цены за счет промо). При этом если раньше на себя это брали в значительной мере большие поставщики, то теперь это не так, и большую часть издержек несут сами ритейлеры. Также сильно влияет рост списаний (когда потребитель экономит, больше товара портится).

Еще один негативный фактор для валовой рентабельности ритейлеров - рост издержек на логистику: произошло удлинение импортных логистических цепочек (доля прямого импорта у ритейлеров невысокая – например, у Магнита 5-6% от оборота), но этот фактор влияет и на внутренние закупки, поставщики закладывают рост затрат на логистику в закупочные цены для ритейлеров (эффект в виде роста себестоимости). Кроме этого, инфляция операционных издержек выше, чем инфляция на полке, что влияет на рентабельность уже на уровне операционной прибыли.

Как итог: продовольственные ритейлеры в 2023 г., вероятнее всего, уже не будут демонстрировать сильную динамику роста, как это было в 2022 г. LFL продажи замедлились по сравнению с прошлым годом, а давление на рентабельность продолжается.

{kind=link}

Chart of the day: волатильность в США под прессом

#daily

#VIX

Думаю, что IMOEX подошел к точке, когда пора выпускать пар, и самый простой триггер - это коррекция в нефти. Поэтому говорим про США.

В США мы на точке минимальной волатильности... и при этом же шорт S&P перед сезоном отчетности находится на максимумах.

Стоит ли в таких условиях играть на понижение в S&P?

😜 т.к. шорт большой, то быстро падать будет сложно, и за падениями могут следовать откупы, take profit. Это нормально. Возможно, этот шорт частично отменится на каком-то ложном задерг вверх по рынку, а дальше мы от 4,200 поедем ниже

📎 впереди сезон отчетов, и консенсус-прогноз не закладывает большое снижение результатов. Мы ждем результаты хуже консенсуса, на это указывает ухудшение данных внутри 1кв (например, ФРБ Атланты снижал свой GDP Nowcast с 3% до 1.7% буквально недавно)

🧮 из статистики интересно увидеть: (1) инфляцию на этой неделе и (2) баланс бюджета и налоги за апрель 2023 - по ним мы узнаем насколько близок крайний момент для решений по потолку госдолга. Инфляция как раз может дать шорт-сквиз.

Поэтому в целом я остаюсь при мнении, что играть на понижение - обоснованно, но для большого снижения нужен новый, интересный триггер. Сезона отчетов хватит для хода к 3800-3900.

#daily

#VIX

Думаю, что IMOEX подошел к точке, когда пора выпускать пар, и самый простой триггер - это коррекция в нефти. Поэтому говорим про США.

В США мы на точке минимальной волатильности... и при этом же шорт S&P перед сезоном отчетности находится на максимумах.

Стоит ли в таких условиях играть на понижение в S&P?

😜 т.к. шорт большой, то быстро падать будет сложно, и за падениями могут следовать откупы, take profit. Это нормально. Возможно, этот шорт частично отменится на каком-то ложном задерг вверх по рынку, а дальше мы от 4,200 поедем ниже

📎 впереди сезон отчетов, и консенсус-прогноз не закладывает большое снижение результатов. Мы ждем результаты хуже консенсуса, на это указывает ухудшение данных внутри 1кв (например, ФРБ Атланты снижал свой GDP Nowcast с 3% до 1.7% буквально недавно)

🧮 из статистики интересно увидеть: (1) инфляцию на этой неделе и (2) баланс бюджета и налоги за апрель 2023 - по ним мы узнаем насколько близок крайний момент для решений по потолку госдолга. Инфляция как раз может дать шорт-сквиз.

Поэтому в целом я остаюсь при мнении, что играть на понижение - обоснованно, но для большого снижения нужен новый, интересный триггер. Сезона отчетов хватит для хода к 3800-3900.

{kind=link}

Invest Heroes

Chart of the day: волатильность в США под прессом #daily #VIX Думаю, что IMOEX подошел к точке, когда пора выпускать пар, и самый простой триггер - это коррекция в нефти. Поэтому говорим про США. В США мы на точке минимальной волатильности... и при этом…

Что может вынести шорт по Америке?

#мысли_управляющего

#timestamp

Мы тут подумали - что может спровоцировать шорт-сквиз?

- на этой неделе выходят данные по CPI в США, там консенсус 5.1-5.3%

- наши прикидки дают до 4.7-4.9%

Если такое произойдет, то SPX и NASDAQ подпрыгнут на 2-3% на закрытии шортов (там рекорды), а дальше "лягут" в сезон отчетов (см. на картинке - результаты первых отчетов показывают мощное падение прибылей).

#мысли_управляющего

#timestamp

Мы тут подумали - что может спровоцировать шорт-сквиз?

- на этой неделе выходят данные по CPI в США, там консенсус 5.1-5.3%

- наши прикидки дают до 4.7-4.9%

Если такое произойдет, то SPX и NASDAQ подпрыгнут на 2-3% на закрытии шортов (там рекорды), а дальше "лягут" в сезон отчетов (см. на картинке - результаты первых отчетов показывают мощное падение прибылей).

Ближайшие драйверы для роста акций нефтегазовых компаний

#нефть #нефтегаз

Акции нефтегазовых компаний выросли с начала года на фоне устойчивых объемов экспорта нефти после эмбарго, публикации отчетности за 2022 г. и роста цен на нефть. В ближайшие месяцы ожидается объявление рекомендаций по дивидендам по итогам 2022 года. В посте разберем подробнее, какие будут драйверы для роста нефтегазовых компаний в ближайшее время.

- Нефтегазовые компании в основном уже отчитались за 2022 год

Мы ожидаем, что из нефтегазовых компаний Газпром может опубликовать результаты по итогам 2022 г. в апреле. При этом мы не ждем, что это станет драйвером для акций, т. к. во 2П 2022 г. негативное влияние на финансовые результаты оказала надбавка к НДПИ в размере 1.2 трлн руб. По итогам 2022 г. отчетность уже опубликовали Татнефть и Роснефть. Остальные компании, вероятно, уже не будут отчитываться.

- В апреле-мае рекомендации дивидендов могут быть драйвером для роста Роснефти, Татнефти, Лукойла

Новатэк уже рекомендовал к выплате финальные дивиденды по итогам 2022 г. в размере 60.58 руб./акцию (4.9% к текущей цене). Див. отсечка будет 3 мая, то есть все инвесторы, кто купил акции до этой даты, получат дивиденды. Ожидаем, что в апреле-мае Роснефть объявит дивиденды по итогам 2022 г. в размере 18 руб./акцию (4.6% к текущей цене).

Ожидаем, что Татнефть и Лукойл объявят дивиденды с 20-х чисел апреля до конца мая. Финальный дивиденд Татнефти по итогам 2022 г. ожидаем на уровне 22 руб./акцию. (5.5% к текущей цене). Лукойл может выплатить по итогам 4 кв. 2022 г. 155 руб./акцию (3.3% к текущей цене). При этом Лукойл, вероятно, выплатил за 9 мес. 2022 г. дивиденды в сумме меньше, чем скорректированный денежный поток (100% которого по див. политике направляют на дивиденды) из-за того, что компания направила собственные средства на досрочное погашение долга, выкуп еврооблигаций и приобретение активов. Поэтому Лукойл может объявить дивиденды до 840 руб./акцию (18.0%) в зависимости от того, какую сумму направил на погашение долга в 2022 г. (если компания погасила 50% еврооблигаций, дивиденды составят около 480 руб./акцию, 10.2% к текущей цене).

Ожидаем, что Газпромнефть объявит дивиденды по итогам 2022 г. до середины мая на уровне 9 руб./акцию (2% к текущей цене). Газпром объявляет дивиденды в 20-х числах мая. При этом не ждем, что Газпром заплатит существенные дивиденды по итогам 2022 г. из-за негативного влияния на прибыль надбавки НДПИ во 2 П 2022 г.

- Акции нефтяников будут более интересны после коррекции цен на нефть

После объявления о добровольном сокращении добычи ОПЕК+ цены на нефть выросли на 3% до $84.6/барр. Это поддерживало котировки нефтяников. При этом мы ожидаем, что в ближайшие месяцы (до июля) на рынке нефти сохранится профицит на фоне рецессии в США с мая 2023 г.

Поэтому мы ждем, что с текущего уровня цены на нефть Brent будут корректироваться. Соответственно, акции нефтяников могут быть под давлением, отчасти это компенсируется сильным долларом, при этом из-за этого фактора другие экспортеры (не нефтегазовый сектор) могут быть сильнее.

Подытожим:

В этой связи логично сохранять в портфеле только часть от целевой доли, выделенной на нефтегазовые акции, при этом делать также упор на прочих экспортеров, более чувствительных к росту доллара. Далее на коррекции цен на нефть можно будет довести нефтяников до целевой доли, т. к. долгосрочно среди них есть недооцененные игроки.

Также важно учитывать риск коррекции рынка: в настоящий момент на стратегиях у нас динамично меняется доля акций в портфеле, и прямо сейчас мы считаем, что надо оставить пространство для маневра и не закупать позиции полностью (в целом по портфелю).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

Акции нефтегазовых компаний выросли с начала года на фоне устойчивых объемов экспорта нефти после эмбарго, публикации отчетности за 2022 г. и роста цен на нефть. В ближайшие месяцы ожидается объявление рекомендаций по дивидендам по итогам 2022 года. В посте разберем подробнее, какие будут драйверы для роста нефтегазовых компаний в ближайшее время.

- Нефтегазовые компании в основном уже отчитались за 2022 год

Мы ожидаем, что из нефтегазовых компаний Газпром может опубликовать результаты по итогам 2022 г. в апреле. При этом мы не ждем, что это станет драйвером для акций, т. к. во 2П 2022 г. негативное влияние на финансовые результаты оказала надбавка к НДПИ в размере 1.2 трлн руб. По итогам 2022 г. отчетность уже опубликовали Татнефть и Роснефть. Остальные компании, вероятно, уже не будут отчитываться.

- В апреле-мае рекомендации дивидендов могут быть драйвером для роста Роснефти, Татнефти, Лукойла

Новатэк уже рекомендовал к выплате финальные дивиденды по итогам 2022 г. в размере 60.58 руб./акцию (4.9% к текущей цене). Див. отсечка будет 3 мая, то есть все инвесторы, кто купил акции до этой даты, получат дивиденды. Ожидаем, что в апреле-мае Роснефть объявит дивиденды по итогам 2022 г. в размере 18 руб./акцию (4.6% к текущей цене).

Ожидаем, что Татнефть и Лукойл объявят дивиденды с 20-х чисел апреля до конца мая. Финальный дивиденд Татнефти по итогам 2022 г. ожидаем на уровне 22 руб./акцию. (5.5% к текущей цене). Лукойл может выплатить по итогам 4 кв. 2022 г. 155 руб./акцию (3.3% к текущей цене). При этом Лукойл, вероятно, выплатил за 9 мес. 2022 г. дивиденды в сумме меньше, чем скорректированный денежный поток (100% которого по див. политике направляют на дивиденды) из-за того, что компания направила собственные средства на досрочное погашение долга, выкуп еврооблигаций и приобретение активов. Поэтому Лукойл может объявить дивиденды до 840 руб./акцию (18.0%) в зависимости от того, какую сумму направил на погашение долга в 2022 г. (если компания погасила 50% еврооблигаций, дивиденды составят около 480 руб./акцию, 10.2% к текущей цене).

Ожидаем, что Газпромнефть объявит дивиденды по итогам 2022 г. до середины мая на уровне 9 руб./акцию (2% к текущей цене). Газпром объявляет дивиденды в 20-х числах мая. При этом не ждем, что Газпром заплатит существенные дивиденды по итогам 2022 г. из-за негативного влияния на прибыль надбавки НДПИ во 2 П 2022 г.

- Акции нефтяников будут более интересны после коррекции цен на нефть

После объявления о добровольном сокращении добычи ОПЕК+ цены на нефть выросли на 3% до $84.6/барр. Это поддерживало котировки нефтяников. При этом мы ожидаем, что в ближайшие месяцы (до июля) на рынке нефти сохранится профицит на фоне рецессии в США с мая 2023 г.

Поэтому мы ждем, что с текущего уровня цены на нефть Brent будут корректироваться. Соответственно, акции нефтяников могут быть под давлением, отчасти это компенсируется сильным долларом, при этом из-за этого фактора другие экспортеры (не нефтегазовый сектор) могут быть сильнее.

Подытожим:

В этой связи логично сохранять в портфеле только часть от целевой доли, выделенной на нефтегазовые акции, при этом делать также упор на прочих экспортеров, более чувствительных к росту доллара. Далее на коррекции цен на нефть можно будет довести нефтяников до целевой доли, т. к. долгосрочно среди них есть недооцененные игроки.

Также важно учитывать риск коррекции рынка: в настоящий момент на стратегиях у нас динамично меняется доля акций в портфеле, и прямо сейчас мы считаем, что надо оставить пространство для маневра и не закупать позиции полностью (в целом по портфелю).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

3 корпоративные истории

#daily

По рынку мало событий, поэтому обсудим корпоративные новости и связанные с этим идеи. Поехали:

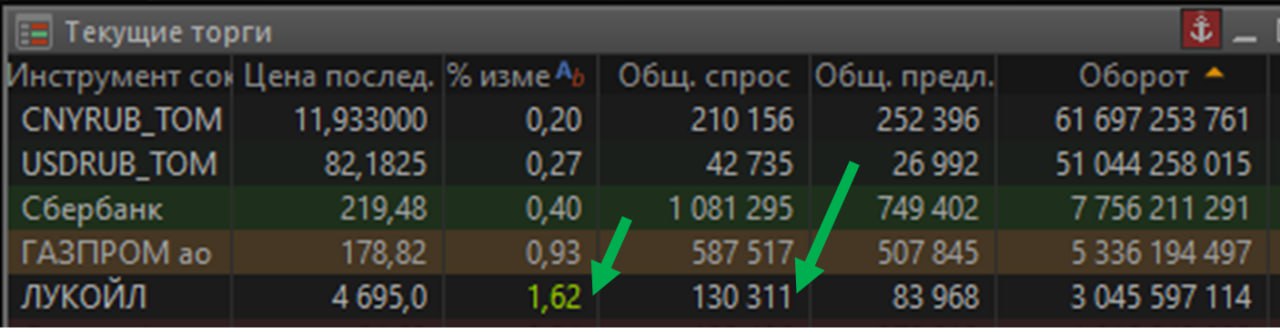

1. Рынок ждет дивиденды ЛУКОЙЛа. Т.к. компания продает НПЗ в Италии, то акционеры могут рассчитывать не только за дивиденд по итогам 2022, но и возможно +200Р на акцию как спецдивиденд от этой сделки

Исходя из таких перспектив, есть bid в акциях с утра

2. РУСАЛ - все ждут, что будет рост за USD, но мы считаем, что это есть причины этому не случиться. Все дело росте себестоимости.

Т.е. спекулятивно вынос вверх 5-7% допустим, но если компания не показывает результат и не будет делиться прибылью, то об это и будут разбиваться надежды быков.

3. ПОЛЮС стоит на 20-25% дешевле, чем разумная оценка при USD = 80 и золото = $2000. Пока тренд на ослабление рубля жив, считаю такие цели достижимыми.

🧮 И ещё - вышла стата по инфляции в США = +5.0% (консенсус +5.2%, модель IH давала +4.7..4.9%). Как результат - умеренный рост S&P, но без разрыва пока

Бывают дни быть быком, бывают дни быть медведем, а бывают когда стоит пойти на рыбалку. Сегодня - рыбалочный 🐟

#daily

По рынку мало событий, поэтому обсудим корпоративные новости и связанные с этим идеи. Поехали:

1. Рынок ждет дивиденды ЛУКОЙЛа. Т.к. компания продает НПЗ в Италии, то акционеры могут рассчитывать не только за дивиденд по итогам 2022, но и возможно +200Р на акцию как спецдивиденд от этой сделки

Исходя из таких перспектив, есть bid в акциях с утра

2. РУСАЛ - все ждут, что будет рост за USD, но мы считаем, что это есть причины этому не случиться. Все дело росте себестоимости.

Т.е. спекулятивно вынос вверх 5-7% допустим, но если компания не показывает результат и не будет делиться прибылью, то об это и будут разбиваться надежды быков.

3. ПОЛЮС стоит на 20-25% дешевле, чем разумная оценка при USD = 80 и золото = $2000. Пока тренд на ослабление рубля жив, считаю такие цели достижимыми.

🧮 И ещё - вышла стата по инфляции в США = +5.0% (консенсус +5.2%, модель IH давала +4.7..4.9%). Как результат - умеренный рост S&P, но без разрыва пока

Бывают дни быть быком, бывают дни быть медведем, а бывают когда стоит пойти на рыбалку. Сегодня - рыбалочный 🐟

{kind=link}

Золото: причины сильного роста

#мысли_аналитика #Золото

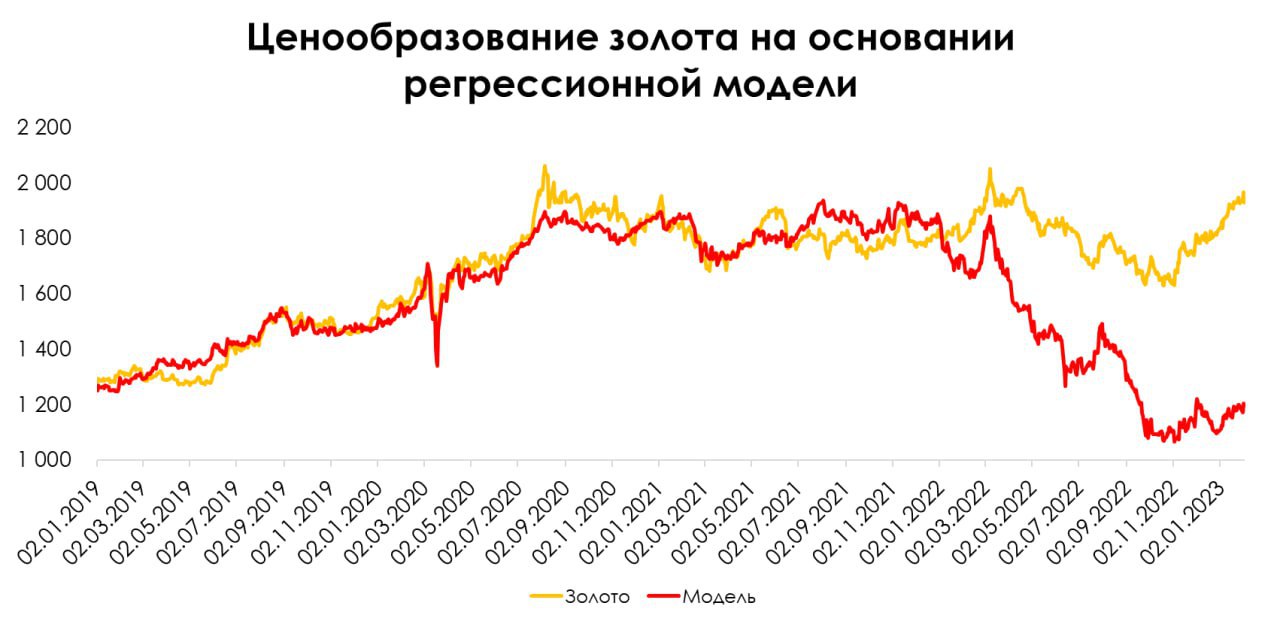

С начала года цены на золото выросли на 11% до 2000-2050 $/унц., вероятно, на фоне повышенного спроса на данный актив со стороны центробанков многих стран, особенно, Китая. При текущей 10-летней доходности с поправкой на инфляцию такая цена не обоснована. В посте подробнее разберем аргументы быков и медведей по золоту 👉🏻

С начала СВО 10-летняя реальная доходность перестала объяснять цену золота

Исторически золото сильно коррелировало с реальной 10-летней доходностью облигаций США. Когда она растет, золото становится менее привлекательным (как правило, цена на него падает), так как данный актив не генерирует доходность. Соответственно при падении реальной 10-летней доходности цены на золото должны расти. При текущей реальной доходности (1.0%) золото с поправкой на инфляцию должно стоить ~1300-1500 $/унц. согласно общепринятой модели.

С начала СВО корреляция начала рушиться. Несмотря на рост реальной доходности, цена золота также продолжала расти. Мы полагаем, что это могло произойти из-за высокого спроса. Активы ЦБ РФ были заморожены. Это создало прецедент, в результате чего многие держатели (крупные страны) 10-летних облигаций начали их распродавать и искать новые активы для вложения полученных средств. Вероятно, таким активом стало золото.

Сильный спрос со стороны ЦБ был двигателем цен на золото

Практически весь период 2020-2022 г. резервные запасы золота у ЦБ Китая составляли 1900 т. Ближе к концу 2022 г. Китай начал активно закупать золото, увеличив свой резерв на 9%, до 2070 т. (на конец марта 2023 г.). Есть мнение, что помимо официальных закупок резервов Китай может делать это через частные фирмы, соответственно, в официальной статистике это не отображается, но позитивно сказывается на ценах на золото. Другие центробанки также вели активную скупку золота.

Сейчас цена золота, вероятно, в большей мере зависит от баланса спроса и предложения, чем от реальной 10-летней доходности, как это было ранее. При условии, что спрос на золото со стороны ЦБ разных стран останется на текущем уровне, высока вероятность сохранения цен на золото в диапазоне 2000-2100 $/унц. Однако если геополитическая ситуация нормализуется, то мы ожидаем, что золото вновь будет тесно коррелировать с реальной 10-летней доходностью, что может привести к коррекции цен до 1700-1800 $/унц. На текущий момент консенсус-прогноз средних цен на золото в 2023 году составляет 1900 $/унц.

Марк Пальшин

Senior Analyst

@Palshinmd

#мысли_аналитика #Золото

С начала года цены на золото выросли на 11% до 2000-2050 $/унц., вероятно, на фоне повышенного спроса на данный актив со стороны центробанков многих стран, особенно, Китая. При текущей 10-летней доходности с поправкой на инфляцию такая цена не обоснована. В посте подробнее разберем аргументы быков и медведей по золоту 👉🏻

С начала СВО 10-летняя реальная доходность перестала объяснять цену золота

Исторически золото сильно коррелировало с реальной 10-летней доходностью облигаций США. Когда она растет, золото становится менее привлекательным (как правило, цена на него падает), так как данный актив не генерирует доходность. Соответственно при падении реальной 10-летней доходности цены на золото должны расти. При текущей реальной доходности (1.0%) золото с поправкой на инфляцию должно стоить ~1300-1500 $/унц. согласно общепринятой модели.

С начала СВО корреляция начала рушиться. Несмотря на рост реальной доходности, цена золота также продолжала расти. Мы полагаем, что это могло произойти из-за высокого спроса. Активы ЦБ РФ были заморожены. Это создало прецедент, в результате чего многие держатели (крупные страны) 10-летних облигаций начали их распродавать и искать новые активы для вложения полученных средств. Вероятно, таким активом стало золото.

Сильный спрос со стороны ЦБ был двигателем цен на золото

Практически весь период 2020-2022 г. резервные запасы золота у ЦБ Китая составляли 1900 т. Ближе к концу 2022 г. Китай начал активно закупать золото, увеличив свой резерв на 9%, до 2070 т. (на конец марта 2023 г.). Есть мнение, что помимо официальных закупок резервов Китай может делать это через частные фирмы, соответственно, в официальной статистике это не отображается, но позитивно сказывается на ценах на золото. Другие центробанки также вели активную скупку золота.

Сейчас цена золота, вероятно, в большей мере зависит от баланса спроса и предложения, чем от реальной 10-летней доходности, как это было ранее. При условии, что спрос на золото со стороны ЦБ разных стран останется на текущем уровне, высока вероятность сохранения цен на золото в диапазоне 2000-2100 $/унц. Однако если геополитическая ситуация нормализуется, то мы ожидаем, что золото вновь будет тесно коррелировать с реальной 10-летней доходностью, что может привести к коррекции цен до 1700-1800 $/унц. На текущий момент консенсус-прогноз средних цен на золото в 2023 году составляет 1900 $/унц.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Как налоги влияют на курс USD?

#мысли_управляющего

#daily

Инвесторам с 1 апреля стоит учитывать новую формулу налогов на нефтедобывающий сектор:

С 1 апреля ограничивается скидка на Urals при налогообложении: если в апреле дисконт на нефть европейского эталона нефти Urals будет превышать 34 долларов от средней цены Brent за бочку, то НДПИ и НДД рассчитываются исходя из стоимости Urals с дисконтом в 34 долларов от Brent, в мае допускается дисконт не более 31 доллара, в июне – 28 долларов, а с июля — 25 долларов с каждого барреля.

🧮 Учитывая, что 50-60% от цены реализации - это налоги и пошлины, то более чем каждый второй доллар от продажи нефти продается за рубли, чтобы заплатить ежемесячные налоги. Плюс ещё зарплата и подобные регулярные платежи, и уже до 70% и выше от выручки автоматом конвертируется.

📚 При этом мы видим, что теперь государству неважно каковы реальные коммерческие условия продажи: оно просто вычитает из BRENT соотв. дисконт и от этой цены начисляет налоги.

Это означает, что бюджет и предложение валюты будет теперь тесно коррелировать с BRENT (правда, в ценах на нефть есть сглаживание, и выручка идет с лагом примерно 1 мес. за ценой на нефть). Поэтому:

- валютная выручка именно в апреле просаживается (вслед за шоком по $72 в марте), а потом в мае будет покрепче

- погашения валютных долгов ($3-4 млрд) и закупка USD для M&A ($1.5-2.5 млрд) тоже разовые в апреле

По сумме факторов и нашей модели похоже, что в апреле мы увидели пиковую историку на валютном рынке, сейчас она сглаживается, но весь апрель и май дисбаланс будет в пользу роста USD, просто уже без паник (можем сходить на 83-84 снова, но плавно, а не по +1.5% в день).

Действий ЦБ (никаких) по изменению курса мы не ждем. Разве что покупка USD может быть в пределах $1 млрд., но это не game changer (другие факторы это +-$5-9 млрд. каждый).

NEW RULES, SAME OUTCOMES SO FAR

#мысли_управляющего

#daily

Инвесторам с 1 апреля стоит учитывать новую формулу налогов на нефтедобывающий сектор:

С 1 апреля ограничивается скидка на Urals при налогообложении: если в апреле дисконт на нефть европейского эталона нефти Urals будет превышать 34 долларов от средней цены Brent за бочку, то НДПИ и НДД рассчитываются исходя из стоимости Urals с дисконтом в 34 долларов от Brent, в мае допускается дисконт не более 31 доллара, в июне – 28 долларов, а с июля — 25 долларов с каждого барреля.

🧮 Учитывая, что 50-60% от цены реализации - это налоги и пошлины, то более чем каждый второй доллар от продажи нефти продается за рубли, чтобы заплатить ежемесячные налоги. Плюс ещё зарплата и подобные регулярные платежи, и уже до 70% и выше от выручки автоматом конвертируется.

📚 При этом мы видим, что теперь государству неважно каковы реальные коммерческие условия продажи: оно просто вычитает из BRENT соотв. дисконт и от этой цены начисляет налоги.

Это означает, что бюджет и предложение валюты будет теперь тесно коррелировать с BRENT (правда, в ценах на нефть есть сглаживание, и выручка идет с лагом примерно 1 мес. за ценой на нефть). Поэтому:

- валютная выручка именно в апреле просаживается (вслед за шоком по $72 в марте), а потом в мае будет покрепче

- погашения валютных долгов ($3-4 млрд) и закупка USD для M&A ($1.5-2.5 млрд) тоже разовые в апреле

По сумме факторов и нашей модели похоже, что в апреле мы увидели пиковую историку на валютном рынке, сейчас она сглаживается, но весь апрель и май дисбаланс будет в пользу роста USD, просто уже без паник (можем сходить на 83-84 снова, но плавно, а не по +1.5% в день).

Действий ЦБ (никаких) по изменению курса мы не ждем. Разве что покупка USD может быть в пределах $1 млрд., но это не game changer (другие факторы это +-$5-9 млрд. каждый).

NEW RULES, SAME OUTCOMES SO FAR

{kind=link}

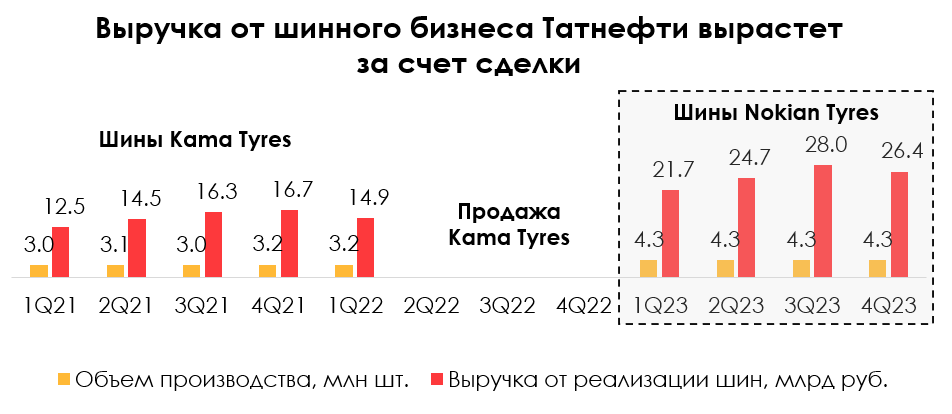

Выгодная сделка Татнефти по покупке шинного бизнеса

#TATN #TATNP

В связи с уходом иностранных компаний с российского рынка некоторые российские компании смогли выкупить их активы. Например, Татнефть заключила выгодную сделку по покупке шинного бизнеса. В посте расскажем об этом подробнее.

- Татнефть продала свой шинный бизнес Kama Tyres мощностью 12 млн шин/год за 35.6 млрд руб.

Во 2 квартале 2022 г. Татнефть продала доли в дочерних компаниях, которые занимались шинным бизнесом под брендом Kama Tyres компании АО "Татнефтехиминвест-холдинг" за 35.6 млрд руб. АО "Татнефтехиминвест-холдинг" координирует деятельность предприятий нефтегазохимического комплекса в Татарстане.

Объем производства шин Kama Tyres составлял 12 млн шт. в год. В 2021 г. выручка от шинного бизнеса Татнефти составила 60 млрд руб., что соответствует 5% от общей выручки компании. При этом летом 2022 г. шинный бизнес Татнефти попал под санкции ЕС.

- Татнефть купила шинный бизнес Nokian Tyres мощностью 17 млн шин/год за 23 млрд руб.

В марте 2023 г. Правительство одобрило сделку Татнефти по покупке российского бизнеса финской компании Nokian Tyres. Татнефть купила завод Nokian Tyres мощностью 17 млн шт. шин/год за 23 млрд руб., дешевле, чем изначально ожидалось. При объеме реализации шин 17 млн шт. в год выручка от шинного бизнеса составит 100.8 млрд руб. (9% от общей выручки Татнефти).

Объем выпуска легковых шин в РФ всего в 2022 г. составил 43 млн шт., а объем экспорта - 12 млн шт. В 2022 г. на Nokian Tyres пришлось 80% экспорта шин и 37% всего производства в России. При этом продукция Nokian относится к премиальному сегменту, в отличие от продукции бывшего бизнеса Татнефти Kama Tyres.

- За счет этих сделок Татнефть заработала 12.6 млрд руб. и увеличила выпуск шин

Таким образом, за счёт двух очень удачных крупных сделок Татнефть в полтора раза увеличила выпуск шин и при этом заработала 12.6 млрд руб. По нашей оценке, покупка этого шинного бизнеса может дать Татнефти дополнительно около 10% к EBITDA в 2023 г. (но шинный бизнес будет консолидироваться в отчетности со 2 кв. 2023 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

#TATN #TATNP

В связи с уходом иностранных компаний с российского рынка некоторые российские компании смогли выкупить их активы. Например, Татнефть заключила выгодную сделку по покупке шинного бизнеса. В посте расскажем об этом подробнее.

- Татнефть продала свой шинный бизнес Kama Tyres мощностью 12 млн шин/год за 35.6 млрд руб.

Во 2 квартале 2022 г. Татнефть продала доли в дочерних компаниях, которые занимались шинным бизнесом под брендом Kama Tyres компании АО "Татнефтехиминвест-холдинг" за 35.6 млрд руб. АО "Татнефтехиминвест-холдинг" координирует деятельность предприятий нефтегазохимического комплекса в Татарстане.

Объем производства шин Kama Tyres составлял 12 млн шт. в год. В 2021 г. выручка от шинного бизнеса Татнефти составила 60 млрд руб., что соответствует 5% от общей выручки компании. При этом летом 2022 г. шинный бизнес Татнефти попал под санкции ЕС.

- Татнефть купила шинный бизнес Nokian Tyres мощностью 17 млн шин/год за 23 млрд руб.

В марте 2023 г. Правительство одобрило сделку Татнефти по покупке российского бизнеса финской компании Nokian Tyres. Татнефть купила завод Nokian Tyres мощностью 17 млн шт. шин/год за 23 млрд руб., дешевле, чем изначально ожидалось. При объеме реализации шин 17 млн шт. в год выручка от шинного бизнеса составит 100.8 млрд руб. (9% от общей выручки Татнефти).

Объем выпуска легковых шин в РФ всего в 2022 г. составил 43 млн шт., а объем экспорта - 12 млн шт. В 2022 г. на Nokian Tyres пришлось 80% экспорта шин и 37% всего производства в России. При этом продукция Nokian относится к премиальному сегменту, в отличие от продукции бывшего бизнеса Татнефти Kama Tyres.

- За счет этих сделок Татнефть заработала 12.6 млрд руб. и увеличила выпуск шин

Таким образом, за счёт двух очень удачных крупных сделок Татнефть в полтора раза увеличила выпуск шин и при этом заработала 12.6 млрд руб. По нашей оценке, покупка этого шинного бизнеса может дать Татнефти дополнительно около 10% к EBITDA в 2023 г. (но шинный бизнес будет консолидироваться в отчетности со 2 кв. 2023 г.).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Forwarded from Сергей Пирогов (Sergei Pirogov)

Приветственный бонус от Invest Heroes для новичков

#ih

Друзья,

9 апреля, Invest Heroes исполнилось 5 лет. И мы проводили по этому поводу розыгрыш скидок и призов. Получили от вас кучу поздравлений. Многие отметили, что за 5 лет сервис и команда качественно выросли.

Мы к этому стремились! И для нас лучшая похвала - быть любимым сервисом аналитики и инвест стратегий для тысяч инвесторов.

Если вы пропустили скидки на ДР нашей компании - не беда.

До 16 апреля будет действовать промо:

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Что включается в себя сервис?

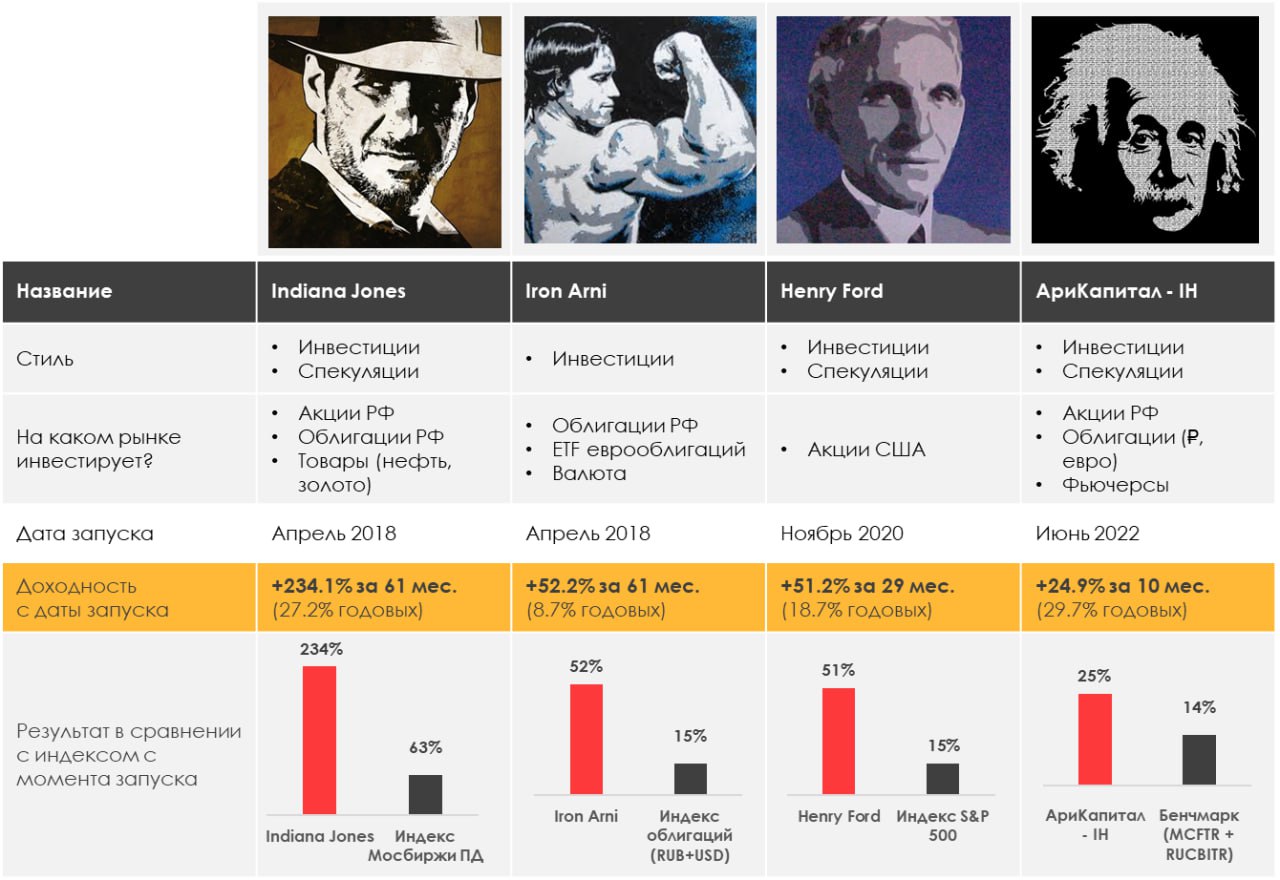

• 4 различных стратегии, которым вы можете следовать

• дайджесты по рынку и подборки акций и облигаций к покупке

• профессиональные обзоры и прогнозы по акциям РФ и США

• разбор IPO акций и первичных размещений облигаций

• чат-поддержка в Telegram, где команда отвечает на ваши вопросы

• все отчеты и сделки управляющих вы видите в Telegram боте и на сайте IH

Результаты стратегий нашего сервиса за последние 12 мес. вы можете увидеть ниже.

Оформить подписку на сервис можно на нашем сайте:

https://invest-heroes.ru

#ih

Друзья,

9 апреля, Invest Heroes исполнилось 5 лет. И мы проводили по этому поводу розыгрыш скидок и призов. Получили от вас кучу поздравлений. Многие отметили, что за 5 лет сервис и команда качественно выросли.

Мы к этому стремились! И для нас лучшая похвала - быть любимым сервисом аналитики и инвест стратегий для тысяч инвесторов.

Если вы пропустили скидки на ДР нашей компании - не беда.

До 16 апреля будет действовать промо:

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Что включается в себя сервис?

• 4 различных стратегии, которым вы можете следовать

• дайджесты по рынку и подборки акций и облигаций к покупке

• профессиональные обзоры и прогнозы по акциям РФ и США

• разбор IPO акций и первичных размещений облигаций

• чат-поддержка в Telegram, где команда отвечает на ваши вопросы

• все отчеты и сделки управляющих вы видите в Telegram боте и на сайте IH

Результаты стратегий нашего сервиса за последние 12 мес. вы можете увидеть ниже.

Оформить подписку на сервис можно на нашем сайте:

https://invest-heroes.ru

Сколько стоит Сбер? (1/2)

#banks #SBER

11 апреля Сбер отчитался по РСБУ за 1 кв. 2023 года с прибылью 350 млрд руб., что было выше результата всего 2022 года на уровне 300 млрд руб. Однако котировки слабо отреагировали падением на 1.6% при падении индекса MOEX на 0.4%. Значит ли это, что Сбер торгуется справедливо относительно своей фундаментальной стоимости? И при каких предпосылках такая стоимость справедливая? Об этом далее в посте.

— На текущий момент мы оцениваем Сбер по сравнительному подходу через мультипликатор P/BV

Как и для нефинансовой компании оценку справедливой стоимости можно проводить сравнительным или доходным методами. Минусы доходного подхода - это субъективные предпосылки и завышение стоимости из-за терминального периода. Поэтому метод оценки дисконтированными дивидендами может не так хорошо учитывать текущую ситуацию на рынке, но его применение тоже иногда необходимо.

Для банков отраслевым мультипликатором является P/BV, то есть цена/балансовый капитал. Так как активы и пассивы банка учитываются по сути по рыночной стоимости, то нормальным значением мультипликатора является 1.0x. Для примера средние значения в 2017-2021 для Сбера 1.2x, ВТБ 0.6x, СПБ Банка 0.3x, Тинькофф 4.7x.

— Средняя цена для Сбера до заморозки нерезидентов 1.2-1.3x P/BV

Если посмотреть на некризисные периоды, то Сбер исторически торговался выше 1.0x P/BV. Это связано с большой долей владения нерезидентами акций Сбера, которая составляла ~44% в 2021 году. У иностранных акционеров больше капитала для инвестиций, поэтому они готовы платить больше за привлекательную доходность на капитал (ROE>20%) в таком устойчивом активе как Сбер.

— В кризисы банк стоил 0.75x P/BV

В кризисные годы 2008, 2014-2015 Сбер в среднем стоил 0.75x. В 2020 году из-за большого притока денег на глобальный рынок банк оценивался в 1.2x, поэтому этот период кризисным назвать трудно. В 2022 году банк стоил 0.55x, а сейчас торгуется на уровне 0.88x по 2022 P/BV. Этот кризис отличается невозможностью обратного притока такой же ликвидности на рынок, так как нерезиденты заморожены.

В следующем посте из этой серии мы разберем, от чего зависит потенциал роста Сбера и интересен ли он для покупок в портфель

#banks #SBER

11 апреля Сбер отчитался по РСБУ за 1 кв. 2023 года с прибылью 350 млрд руб., что было выше результата всего 2022 года на уровне 300 млрд руб. Однако котировки слабо отреагировали падением на 1.6% при падении индекса MOEX на 0.4%. Значит ли это, что Сбер торгуется справедливо относительно своей фундаментальной стоимости? И при каких предпосылках такая стоимость справедливая? Об этом далее в посте.

— На текущий момент мы оцениваем Сбер по сравнительному подходу через мультипликатор P/BV

Как и для нефинансовой компании оценку справедливой стоимости можно проводить сравнительным или доходным методами. Минусы доходного подхода - это субъективные предпосылки и завышение стоимости из-за терминального периода. Поэтому метод оценки дисконтированными дивидендами может не так хорошо учитывать текущую ситуацию на рынке, но его применение тоже иногда необходимо.

Для банков отраслевым мультипликатором является P/BV, то есть цена/балансовый капитал. Так как активы и пассивы банка учитываются по сути по рыночной стоимости, то нормальным значением мультипликатора является 1.0x. Для примера средние значения в 2017-2021 для Сбера 1.2x, ВТБ 0.6x, СПБ Банка 0.3x, Тинькофф 4.7x.

— Средняя цена для Сбера до заморозки нерезидентов 1.2-1.3x P/BV

Если посмотреть на некризисные периоды, то Сбер исторически торговался выше 1.0x P/BV. Это связано с большой долей владения нерезидентами акций Сбера, которая составляла ~44% в 2021 году. У иностранных акционеров больше капитала для инвестиций, поэтому они готовы платить больше за привлекательную доходность на капитал (ROE>20%) в таком устойчивом активе как Сбер.

— В кризисы банк стоил 0.75x P/BV

В кризисные годы 2008, 2014-2015 Сбер в среднем стоил 0.75x. В 2020 году из-за большого притока денег на глобальный рынок банк оценивался в 1.2x, поэтому этот период кризисным назвать трудно. В 2022 году банк стоил 0.55x, а сейчас торгуется на уровне 0.88x по 2022 P/BV. Этот кризис отличается невозможностью обратного притока такой же ликвидности на рынок, так как нерезиденты заморожены.

В следующем посте из этой серии мы разберем, от чего зависит потенциал роста Сбера и интересен ли он для покупок в портфель

{kind=link}

Сколько стоит Сбер? (2/2)

#banks #SBER

В прошлом посте мы рассмотрели, как исторически банк торговался в обычные и кризисные периоды. Здесь мы проанализируем, какая стоимость может быть у Сбера в зависимости от разных сценариев, и остался ли потенциал роста?

— Сколько стоит банк по форвардным мультипликаторам, зависит от роста экономики в 2023

Последние прогнозы консенсуса по росту ВВП в 2023 г. пересматриваются в положительную сторону от минимальной оценки в -2.4% в феврале до -1.1% в марте. Если учитывать, что темпы кредитования будут сравнительно стабильны и не будет экономических шоков для резкого изменения ключевой ставки, то хрупкой частью прогноза может быть такой значимый показатель как расходы на резервы.

С учетом текущего консенсус-прогноза по ВВП в 2023 году мы считаем, что текущая справедливая стоимость риска (CoR) для Сбера в 2023 году снизится с 1.9% до 1.4% в 2023 году. По нашей оценке капитал на акцию может составить 304 руб. на конец 2023 года.

Менеджмент Сбера дал собственный прогноз относительно 2023 г. С учетом околонулевого темпа роста ВВП стоимость риска будет на уровне 1.0-1.3%, ROE банка составит ~20%. По нашим оценкам, это соответствует 320 руб. капитала на одну акцию. При этом прибыль 1 кв. 2023 г. пока полностью укладывается в этот прогноз.

Рынок пока закладывает более негативный сценарий развития экономики. Если оценивать Сбер по кризисному P/BV 0.75x, то текущая цена в 220 руб. оправдывает прогноз спада ВВП на -1.5% в 2023 году по нашим оценкам.

— Как оценить, интересны ли акции Сбера для покупки в портфель?

Как ни банально - зависит от инвестиционного горизонта. Неизвестно, когда вернутся и вернутся ли нерезиденты на постоянной основе на рынок, чтобы закладывать в оценку Сбера 1.2x P/BV. Но довольно с большой уверенностью можно на долгосрочном периоде оценивать Сбер в 1.0x капитала, поскольку вряд ли инвесторы будут игнорировать див. доходность выше 10% в одном из основных трансформаторов экономики, бизнес которого может расти быстрее рынка (особенно в ипотечном кредитовании). Такая оценка дает 300+ руб. на акцию уже в конце 2023 года.

Для более краткосрочных инвестиций мы считаем, что логично по-прежнему использовать кризисные мультипликаторы ~0.75x. С такой оценкой потенциала роста для акций Сбера небольшой на горизонте года, а именно — до 240 руб. на акцию (+9% к текущей цене) исходя из ожиданий менеджмента и до 228 руб. (+4% к текущей цене) исходя из прокси прогноза консенсуса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#banks #SBER

В прошлом посте мы рассмотрели, как исторически банк торговался в обычные и кризисные периоды. Здесь мы проанализируем, какая стоимость может быть у Сбера в зависимости от разных сценариев, и остался ли потенциал роста?

— Сколько стоит банк по форвардным мультипликаторам, зависит от роста экономики в 2023

Последние прогнозы консенсуса по росту ВВП в 2023 г. пересматриваются в положительную сторону от минимальной оценки в -2.4% в феврале до -1.1% в марте. Если учитывать, что темпы кредитования будут сравнительно стабильны и не будет экономических шоков для резкого изменения ключевой ставки, то хрупкой частью прогноза может быть такой значимый показатель как расходы на резервы.

С учетом текущего консенсус-прогноза по ВВП в 2023 году мы считаем, что текущая справедливая стоимость риска (CoR) для Сбера в 2023 году снизится с 1.9% до 1.4% в 2023 году. По нашей оценке капитал на акцию может составить 304 руб. на конец 2023 года.

Менеджмент Сбера дал собственный прогноз относительно 2023 г. С учетом околонулевого темпа роста ВВП стоимость риска будет на уровне 1.0-1.3%, ROE банка составит ~20%. По нашим оценкам, это соответствует 320 руб. капитала на одну акцию. При этом прибыль 1 кв. 2023 г. пока полностью укладывается в этот прогноз.

Рынок пока закладывает более негативный сценарий развития экономики. Если оценивать Сбер по кризисному P/BV 0.75x, то текущая цена в 220 руб. оправдывает прогноз спада ВВП на -1.5% в 2023 году по нашим оценкам.

— Как оценить, интересны ли акции Сбера для покупки в портфель?

Как ни банально - зависит от инвестиционного горизонта. Неизвестно, когда вернутся и вернутся ли нерезиденты на постоянной основе на рынок, чтобы закладывать в оценку Сбера 1.2x P/BV. Но довольно с большой уверенностью можно на долгосрочном периоде оценивать Сбер в 1.0x капитала, поскольку вряд ли инвесторы будут игнорировать див. доходность выше 10% в одном из основных трансформаторов экономики, бизнес которого может расти быстрее рынка (особенно в ипотечном кредитовании). Такая оценка дает 300+ руб. на акцию уже в конце 2023 года.

Для более краткосрочных инвестиций мы считаем, что логично по-прежнему использовать кризисные мультипликаторы ~0.75x. С такой оценкой потенциала роста для акций Сбера небольшой на горизонте года, а именно — до 240 руб. на акцию (+9% к текущей цене) исходя из ожиданий менеджмента и до 228 руб. (+4% к текущей цене) исходя из прокси прогноза консенсуса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

«Вот такие пироги» - новый выпуск уже на YouTube

В нем мы решили разобрать Сбер и Газпром, а также как всегда поговорили про курс валюты как важный фактор оценки рынка:

1. Доллар на прошлой неделе вырастал > 83р. Что ждать от валюты в апреле-мае и до конца 2023?

Обсудили также как курс доллара повлияет на траекторию российских акцй и замещающие облигации

2. Дивиденды Газпрома: даст или не даст? А если всё же будут дивиденды, то какие?

3. Сколько разумно стоить СБЕРу? Да, акции выросли, но если заглянуть вперед, то о каких оценках можно вообще вести речь: стоит ли держать перед дивидендной отсечкой, а может вообще продать?

4. В валютных облигациях, в том числе и в замещающих, была мини-паника.

Огромные распродажи и огромные доходности. Как с этим быть - покупать дальше или нет.

Смотрите, ставьте палец вверх под видео и пишите комментарии👇🏻

В нем мы решили разобрать Сбер и Газпром, а также как всегда поговорили про курс валюты как важный фактор оценки рынка:

1. Доллар на прошлой неделе вырастал > 83р. Что ждать от валюты в апреле-мае и до конца 2023?

Обсудили также как курс доллара повлияет на траекторию российских акцй и замещающие облигации

2. Дивиденды Газпрома: даст или не даст? А если всё же будут дивиденды, то какие?

3. Сколько разумно стоить СБЕРу? Да, акции выросли, но если заглянуть вперед, то о каких оценках можно вообще вести речь: стоит ли держать перед дивидендной отсечкой, а может вообще продать?

4. В валютных облигациях, в том числе и в замещающих, была мини-паника.

Огромные распродажи и огромные доходности. Как с этим быть - покупать дальше или нет.

Смотрите, ставьте палец вверх под видео и пишите комментарии👇🏻

YouTube

Курс доллара, дивиденды Газпрома и реальная стоимость СБЕРа

Скидки на аналитическую подписку

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Оформить подписку на сервис можно на нашем сайте:

https://invest-heroes.ru

00:00 Введение

00:35 Топ-4 темы выпуска

1:59 Whoosh

3:05 Нефть…

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Оформить подписку на сервис можно на нашем сайте:

https://invest-heroes.ru

00:00 Введение

00:35 Топ-4 темы выпуска

1:59 Whoosh

3:05 Нефть…

Сегодня Сергей Пирогов празднует день рождения!

Этот пост мы опубликовали от лица всей команды, Сергей об этом не знает. Мы уже поздравили его с утра лично, а вы можете оставить несколько хороших слов в его день под постом в канале @PirogovLive

Думаем, ему будет приятно, когда он увидит

Этот пост мы опубликовали от лица всей команды, Сергей об этом не знает. Мы уже поздравили его с утра лично, а вы можете оставить несколько хороших слов в его день под постом в канале @PirogovLive

Думаем, ему будет приятно, когда он увидит

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.58%

> Forrest Gump: -0.30%

> Henry Ford: -2.58%

> Iron Arny: -0.56%

> Фонд АриКапитал IH: 1.36%

> Индекс Мосбиржи ПД: 1.85%

> Индекс S&P500: 0.79%

Портфель IJ:

Портфель за неделю вырос на 0.6%:

- портфель акций продолжил расти, дал +1.5% на капитал

- в замещающих бондах прошли распродажи, что нивелировало доход с акций

- мы успешно сыграли на укреплении рубля

- шорт S&P принес небольшой убыток на боковике в США

В ближайшие недели мы продолжаем ждать рост в экспортера и роста в ЗО, снижение в США.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель FG:

Портфель краткосрочно отстаёт от индекса из-за позиции в замещающих облигациях, которые под давлением из-за дисбаланса в спросе и предложении. Также мы частично фиксировали прибыль по акциям, снижая общую долю акций в портфеле.

Портфель Henry Ford:

Портфель снизился на 2.6% из-за падения китайских акций, которые мы держим как инвестиционные. Продолжаем находится в защитном режиме с нетто шортом в 20%. Ожидаем слабый сезон отчетов кроме компаний в финансовом секторе.

Портфель Iron Arny:

На рынке корпоративного долга все спокойно. Цены облигаций в портфеле продолжают подрастать благодаря сужению спредов.

На рынке ЗО продолжаются распродажи. Инвесторы хотят зафиксировать слабый рубль в расчетах. Относимся к этой волатильности спокойно. И планируем держать эти бумаги долго.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Мы продолжаем ставить на экспортеров, поскольку предполагаем, что курс задержится продолжительное время на уровнях около 80 руб/долл.

Сокращаем позиции в ЗО и рублёвых облигациях и перемещаем капитал в перспективные акции у которых ещё остался потенциал роста

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Сегодня последний день действуют скидки на аналитическую подписку.

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Оформить подписку по ссылке: https://invest-heroes.ru/

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.58%

> Forrest Gump: -0.30%

> Henry Ford: -2.58%

> Iron Arny: -0.56%

> Фонд АриКапитал IH: 1.36%

> Индекс Мосбиржи ПД: 1.85%

> Индекс S&P500: 0.79%

Портфель IJ:

Портфель за неделю вырос на 0.6%:

- портфель акций продолжил расти, дал +1.5% на капитал

- в замещающих бондах прошли распродажи, что нивелировало доход с акций

- мы успешно сыграли на укреплении рубля

- шорт S&P принес небольшой убыток на боковике в США

В ближайшие недели мы продолжаем ждать рост в экспортера и роста в ЗО, снижение в США.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель FG:

Портфель краткосрочно отстаёт от индекса из-за позиции в замещающих облигациях, которые под давлением из-за дисбаланса в спросе и предложении. Также мы частично фиксировали прибыль по акциям, снижая общую долю акций в портфеле.

Портфель Henry Ford:

Портфель снизился на 2.6% из-за падения китайских акций, которые мы держим как инвестиционные. Продолжаем находится в защитном режиме с нетто шортом в 20%. Ожидаем слабый сезон отчетов кроме компаний в финансовом секторе.

Портфель Iron Arny:

На рынке корпоративного долга все спокойно. Цены облигаций в портфеле продолжают подрастать благодаря сужению спредов.

На рынке ЗО продолжаются распродажи. Инвесторы хотят зафиксировать слабый рубль в расчетах. Относимся к этой волатильности спокойно. И планируем держать эти бумаги долго.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Мы продолжаем ставить на экспортеров, поскольку предполагаем, что курс задержится продолжительное время на уровнях около 80 руб/долл.

Сокращаем позиции в ЗО и рублёвых облигациях и перемещаем капитал в перспективные акции у которых ещё остался потенциал роста

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Сегодня последний день действуют скидки на аналитическую подписку.

THX15 - скидка 15% на тарифы 3/6 месяцев

THX25 - скидка 25% на все годовые тарифы

Оформить подписку по ссылке: https://invest-heroes.ru/

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}