Магнит - друг Сургутнефтегаза? 😊

#daily

#мысли_управляющего

Пожалуй, акции Магнита - главный претендент на роль Энакина Скайуокера среди акций российского рынка😈

Они бодро отскочили и после COVID, и после начала СВО, но дальше компания начала уходить на темную сторону силы: закрываться от инвесторов, хотя бизнес чувствовал себя прекрасно

Отчетность Магнита - одна из актуальных тем рынка на апрель:

- за 2022 год мы ожидаем новый рекорд прибыли EBITDA (пусть и через M&A)

- не было дивидендов в прошлом году

- потенциал дивидендов (старые + новые) около 90 млрд. Р, т.е. под 22% капитализации

Станет ли Энакин Скайуокер Дартом Вейдером? (а-ля Сургутнефтегаз, где недооценка 70%+) - посмотрим. На самом деле, очень не хотелось бы: бизнес продолжает развиваться, и нужен инвесторам как хорошая бумага в портфеле.

Если речь про гигантов, то обычно на нашем рынке ожидание в таких value-историях вознаграждается.

🧮 Что будет, если все вернется на круги своя? - По нашей оценке, если бы компания стала понятной инвесторам снова, то могла бы рассчитывать на +80% к капитализации, и уверенно обогнала бы конкурентов в отрасли.

Та динамика котировок, которую мы наблюдаем - явно дисконт в оценке из-за того, что непонятна политика по выплатам и коммуникации с рынком.

LET THE FORCE BE WITH MAGNIT

#daily

#мысли_управляющего

Пожалуй, акции Магнита - главный претендент на роль Энакина Скайуокера среди акций российского рынка😈

Они бодро отскочили и после COVID, и после начала СВО, но дальше компания начала уходить на темную сторону силы: закрываться от инвесторов, хотя бизнес чувствовал себя прекрасно

Отчетность Магнита - одна из актуальных тем рынка на апрель:

- за 2022 год мы ожидаем новый рекорд прибыли EBITDA (пусть и через M&A)

- не было дивидендов в прошлом году

- потенциал дивидендов (старые + новые) около 90 млрд. Р, т.е. под 22% капитализации

Станет ли Энакин Скайуокер Дартом Вейдером? (а-ля Сургутнефтегаз, где недооценка 70%+) - посмотрим. На самом деле, очень не хотелось бы: бизнес продолжает развиваться, и нужен инвесторам как хорошая бумага в портфеле.

Если речь про гигантов, то обычно на нашем рынке ожидание в таких value-историях вознаграждается.

🧮 Что будет, если все вернется на круги своя? - По нашей оценке, если бы компания стала понятной инвесторам снова, то могла бы рассчитывать на +80% к капитализации, и уверенно обогнала бы конкурентов в отрасли.

Та динамика котировок, которую мы наблюдаем - явно дисконт в оценке из-за того, что непонятна политика по выплатам и коммуникации с рынком.

LET THE FORCE BE WITH MAGNIT

{kind=link}

#divingdeeper

Как выбирать, на какие акции делать ставку на российском рынке

За счет грамотного выбора компаний-фаворитов в своем портфеле можно получать результаты значительно лучше Индекса Мосбиржи. По большому счету, индекс Мосбиржи - это и есть модельный портфель, в котором выбраны разные веса для акций (и его вечные фавориты - Сбер, Газпром и Лукойл). А когда инвестор собирает свой портфель, он может выбирать кардинально отличающиеся от индекса веса акций в портфеле, а самое главное, что в зависимости от ситуации в экономике он может менять фаворитов.

Когда делать ставку на экспортеров

Для ставки на экспортеров должны совпадать несколько условий:

- слабый рубль

- сильное сырье

- наличие фундаментального потенциала в конкретной акции

От слабого рубля экспортеры выигрывают за счет рублевых издержек и долларовой выручки (т.е. тратят столько же, а зарабатывают больше, таким образом с ослаблением рубля растут и выручка и рентабельность).

От ценовой динамики в конкретном сырье - нефти, стали, алюминии, древесине и других, зависит динамика конкретной ниши экспортеров. Для понимания устойчивости тренда в сырье, нужно анализировать баланс спроса и предложения и уровень запасов в этом виде сырья.

При прочих равных, когда мировая экономика ускоряется, сырье растет, а когда замедляется - падает. Конечно, анализировать каждую страну сложно, поэтому базово можно брать за бенчмарк мировой экономики топовых игроков - США, Китай, Евросоюз.

Когда делать ставку на внутренний рынок

Для ставки на компании внутреннего рынка оптимальные условия, это:

- ускорение экономики

- ускорение инфляции

- положительный тренд по спросу в нише, в которой работает компания

- наличие потенциала роста в конкретной акции

Компании внутреннего рынка - банки, ритейл, телеком, потребительские товары и услуги, IT-компании.

Обычно, когда экономика страны ускоряется, то лучше растут компании, ориентированные на внутренний рынок (когда замедляется - наоборот).

Ускорение инфляции разгоняет номинальные доходы компаний, но только при условии, что компании удается полностью перекладывать рост издержек на потребителя.

Анализ ситуации в рамках ниши, в которой работает компания, тоже важен - например, в прошлом году экономика РФ сокращалась, но при этом бурно рос спрос на кибербезопасность из-за ухода внешних поставщиков, и в результате конкретно эта ниша показала хороший рост, который переложился и в рост акций (яркий представитель ниши - Positive Technologies).

Итого, можно получить преимущество перед широким рынком, если грамотно ребалансировать портфель:

1. в сторону более сильный типов компаний (экспортер/внутренний рынок),

2. в сторону более сильных ниш внутри типов компаний

3. в сторону самых сильных игроков внутри ниши, если это возможно

Важно помнить, что вы должны понимать, где находится цена компании относительно ее справедливой стоимости. У глубоко недооцененных компаний в благоприятной среде можно получить рост на 40%+, в то время как даже правильного типа, но перегретые с точки зрения оценки акции, будут расти на уровне с рынком или слабее.

На падающем рынке это позволит упасть меньше индекса, в боковике - вырасти, а на растущем рынке обгонять рост индекса.

Александр Сайганов

Head of Research

@Hustleharde

Как выбирать, на какие акции делать ставку на российском рынке

За счет грамотного выбора компаний-фаворитов в своем портфеле можно получать результаты значительно лучше Индекса Мосбиржи. По большому счету, индекс Мосбиржи - это и есть модельный портфель, в котором выбраны разные веса для акций (и его вечные фавориты - Сбер, Газпром и Лукойл). А когда инвестор собирает свой портфель, он может выбирать кардинально отличающиеся от индекса веса акций в портфеле, а самое главное, что в зависимости от ситуации в экономике он может менять фаворитов.

Когда делать ставку на экспортеров

Для ставки на экспортеров должны совпадать несколько условий:

- слабый рубль

- сильное сырье

- наличие фундаментального потенциала в конкретной акции

От слабого рубля экспортеры выигрывают за счет рублевых издержек и долларовой выручки (т.е. тратят столько же, а зарабатывают больше, таким образом с ослаблением рубля растут и выручка и рентабельность).

От ценовой динамики в конкретном сырье - нефти, стали, алюминии, древесине и других, зависит динамика конкретной ниши экспортеров. Для понимания устойчивости тренда в сырье, нужно анализировать баланс спроса и предложения и уровень запасов в этом виде сырья.

При прочих равных, когда мировая экономика ускоряется, сырье растет, а когда замедляется - падает. Конечно, анализировать каждую страну сложно, поэтому базово можно брать за бенчмарк мировой экономики топовых игроков - США, Китай, Евросоюз.

Когда делать ставку на внутренний рынок

Для ставки на компании внутреннего рынка оптимальные условия, это:

- ускорение экономики

- ускорение инфляции

- положительный тренд по спросу в нише, в которой работает компания

- наличие потенциала роста в конкретной акции

Компании внутреннего рынка - банки, ритейл, телеком, потребительские товары и услуги, IT-компании.

Обычно, когда экономика страны ускоряется, то лучше растут компании, ориентированные на внутренний рынок (когда замедляется - наоборот).

Ускорение инфляции разгоняет номинальные доходы компаний, но только при условии, что компании удается полностью перекладывать рост издержек на потребителя.

Анализ ситуации в рамках ниши, в которой работает компания, тоже важен - например, в прошлом году экономика РФ сокращалась, но при этом бурно рос спрос на кибербезопасность из-за ухода внешних поставщиков, и в результате конкретно эта ниша показала хороший рост, который переложился и в рост акций (яркий представитель ниши - Positive Technologies).

Итого, можно получить преимущество перед широким рынком, если грамотно ребалансировать портфель:

1. в сторону более сильный типов компаний (экспортер/внутренний рынок),

2. в сторону более сильных ниш внутри типов компаний

3. в сторону самых сильных игроков внутри ниши, если это возможно

Важно помнить, что вы должны понимать, где находится цена компании относительно ее справедливой стоимости. У глубоко недооцененных компаний в благоприятной среде можно получить рост на 40%+, в то время как даже правильного типа, но перегретые с точки зрения оценки акции, будут расти на уровне с рынком или слабее.

На падающем рынке это позволит упасть меньше индекса, в боковике - вырасти, а на растущем рынке обгонять рост индекса.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

EURUSD: 1.2x или 0.9х? - вот как было бы логично

#daily

#мысли_управляющего

Те, кто следит за макро, знают, что часто рост пары EURUSD сопровождается risk-on, т.е. общим благоприятным фоном на рынках, когда акции чувствуют себя хорошо.

При этом всегда есть много медведей, которые повторяют, что "Европа дохнет, евро обвалится" - этой песне тоже много лет.

Если посмотреть на факторы в паре, то хочется отметить, что вывод зависит от горизонта (какие они бывают - упоминал вот здесь):

1. На горизонте 2-3 лет для валютной пары важно здоровье экономики, ее рост и реальная % ставка (ставка минус инфляция). В этом ключе в США все действительно выглядит лучше

- реальная ставка на 1-2 года вперед уже почти в плюсе или в плюсе

- рост ВВП в США исторически бодрее, чем в Европе

- проблема с инфляцией решается. Жаль, госрасходы пока в дедлоке

2. На краткосроке важны потоки капитала и относительная динамика экономик, и тут картина обратная: в США экономические показатели садятся быстрее, Европа по сползанию в рецессию отстает примерно на 6 мес.

- в итоге, динамика в Европе чуть лучше

- дифференциал % ставок на 02Y (2-летние доходности госбондов) сокращается (см. график - это обычно приводило к ралли в евро)

Какие выводы можно сделать из этого:

📈 У Евро есть потенциал до 1.15-1.2х к доллару на горизонте 6-12 мес.

⛩ В долгосроке логично оказаться правым медведям - по итогам ближайшего кризиса доллар снова укрепится, и тогда уже может добраться до EUR = 0.9x USD

🕰 Когда ждать рецессию? - часто как раз рядом с пиком по паре. Может и прав Black Rock, предполагая +0.75% от ФРС в этом году, т.е. длительный заход в рецессию, а не быстрый... посмотрим

TIMING MATTERS

#daily

#мысли_управляющего

Те, кто следит за макро, знают, что часто рост пары EURUSD сопровождается risk-on, т.е. общим благоприятным фоном на рынках, когда акции чувствуют себя хорошо.

При этом всегда есть много медведей, которые повторяют, что "Европа дохнет, евро обвалится" - этой песне тоже много лет.

Если посмотреть на факторы в паре, то хочется отметить, что вывод зависит от горизонта (какие они бывают - упоминал вот здесь):

1. На горизонте 2-3 лет для валютной пары важно здоровье экономики, ее рост и реальная % ставка (ставка минус инфляция). В этом ключе в США все действительно выглядит лучше

- реальная ставка на 1-2 года вперед уже почти в плюсе или в плюсе

- рост ВВП в США исторически бодрее, чем в Европе

- проблема с инфляцией решается. Жаль, госрасходы пока в дедлоке

2. На краткосроке важны потоки капитала и относительная динамика экономик, и тут картина обратная: в США экономические показатели садятся быстрее, Европа по сползанию в рецессию отстает примерно на 6 мес.

- в итоге, динамика в Европе чуть лучше

- дифференциал % ставок на 02Y (2-летние доходности госбондов) сокращается (см. график - это обычно приводило к ралли в евро)

Какие выводы можно сделать из этого:

📈 У Евро есть потенциал до 1.15-1.2х к доллару на горизонте 6-12 мес.

⛩ В долгосроке логично оказаться правым медведям - по итогам ближайшего кризиса доллар снова укрепится, и тогда уже может добраться до EUR = 0.9x USD

🕰 Когда ждать рецессию? - часто как раз рядом с пиком по паре. Может и прав Black Rock, предполагая +0.75% от ФРС в этом году, т.е. длительный заход в рецессию, а не быстрый... посмотрим

TIMING MATTERS

{kind=link}

И снова про цены замещающих облигаций (ЗО)

#облигации #доллар

С 20 марта по 17 апреля индекс замещающих облигаций (ценовой, в USD) снизился на 6.1%, а рубль ослаб на 5.5%. У инвесторов появляется вопрос: почему цены падают и стоит ли ждать восстановления?

На первый взгляд кажется, что это нелогично, т.к. при ослаблении рубля = росте доллара, спрос на активы с валютной привязкой должен расти. А значит и цены на ЗО в USD должны расти.

Но если копнуть глубже, то мы поймем, что это не так.

💡 В чем дело?

• Многие инвесторы, несмотря на более сильное падение долларовых цен относительно ослабления рубля, готовы фиксировать слабый рубль в расчетах, ожидая дальнейшего падения цен при потенциальном укреплении рубля. Мы думаем, что будет наоборот, т.к. более крепкий рубль, даст более привлекательные рублевые цены покупки и спрос будет выше.

• Сейчас много разговоров о том, что рубль может укрепиться (мы не исключаем краткосрочной коррекции, и считаем, что рубль может продолжить плавно снижаться на горизонте 2к23), поэтому желающих покупать по таким рублевым ценам сильно меньше, чем желающих продать. На низкой ликвидности цена в USD из-за этого снижается.

• Также есть доп. предложение от тех, кто заместился из Евроклира (сейчас начались вторые волны замещений облигаций Газпрома), что усиливает давление вниз на цену в USD.

Когда ожидать восстановления?

• Мы считаем, что надо дать время для того, чтобы сформировался новый полноценный рынок ЗО. Сейчас он в основном представлен облигациями Газпрома.

• В конце марта Минфин направил в Правительство доработанную версию проекта указа Президента РФ об обязательном замещении еврооблигаций российских заемщиков локальными бондами, оставив в нем возможность исключений из общего требования только по решению правительственной комиссии по контролю за осуществлением иностранных инвестиций.

• Это дает надежду, что в будущем на рынке ЗО появится больше эмитентов. При их достаточной диверсификации, УК смогут формировать ПИФы ЗО, что может выступить драйвером роста цен.

• Поэтому мы сохраняем позитивный взгляд на данный вид облигаций, считая, что на горизонте года, мы можем увидеть рост цен в USD на 5-15% в зависимости от дюрации выпусков.

#облигации #доллар

С 20 марта по 17 апреля индекс замещающих облигаций (ценовой, в USD) снизился на 6.1%, а рубль ослаб на 5.5%. У инвесторов появляется вопрос: почему цены падают и стоит ли ждать восстановления?

На первый взгляд кажется, что это нелогично, т.к. при ослаблении рубля = росте доллара, спрос на активы с валютной привязкой должен расти. А значит и цены на ЗО в USD должны расти.

Но если копнуть глубже, то мы поймем, что это не так.

💡 В чем дело?

• Многие инвесторы, несмотря на более сильное падение долларовых цен относительно ослабления рубля, готовы фиксировать слабый рубль в расчетах, ожидая дальнейшего падения цен при потенциальном укреплении рубля. Мы думаем, что будет наоборот, т.к. более крепкий рубль, даст более привлекательные рублевые цены покупки и спрос будет выше.

• Сейчас много разговоров о том, что рубль может укрепиться (мы не исключаем краткосрочной коррекции, и считаем, что рубль может продолжить плавно снижаться на горизонте 2к23), поэтому желающих покупать по таким рублевым ценам сильно меньше, чем желающих продать. На низкой ликвидности цена в USD из-за этого снижается.

• Также есть доп. предложение от тех, кто заместился из Евроклира (сейчас начались вторые волны замещений облигаций Газпрома), что усиливает давление вниз на цену в USD.

Когда ожидать восстановления?

• Мы считаем, что надо дать время для того, чтобы сформировался новый полноценный рынок ЗО. Сейчас он в основном представлен облигациями Газпрома.

• В конце марта Минфин направил в Правительство доработанную версию проекта указа Президента РФ об обязательном замещении еврооблигаций российских заемщиков локальными бондами, оставив в нем возможность исключений из общего требования только по решению правительственной комиссии по контролю за осуществлением иностранных инвестиций.

• Это дает надежду, что в будущем на рынке ЗО появится больше эмитентов. При их достаточной диверсификации, УК смогут формировать ПИФы ЗО, что может выступить драйвером роста цен.

• Поэтому мы сохраняем позитивный взгляд на данный вид облигаций, считая, что на горизонте года, мы можем увидеть рост цен в USD на 5-15% в зависимости от дюрации выпусков.

{kind=link}

Кто из акций может удивить инвесторов?

#daily

#мысли_управляющего

Когда идет рост рынка, всегда 2 вопроса:

1. кто растет следующим, а кто уже вырос достаточно?

2. на чем это может прерваться?

На мой взгляд, потенциал удивить несут в себе акции нефтяного сектора, ведь по факту дисконты сокращаются, и они торгуют нефтью более выгодно, чем предполагали аналитики.

Кроме того, доллар тоже неплохой, и получается комбо... и эти акции ещё не объявляли дивиденды, а рынок на них позитивно реагирует.

А что может пойти не так? - думаю, общее настроение, как обычно, может испортить СВО-тема, и хотя она не влияет на P&L компаний, она задаст волатильность, и рост котировок тогда уплывет в осенне-зимний сезон. Только вот сроки плывут в лето...

Инвесторам остается лишь определяться каким % портфеля они участвуют сейчас в росте рынка акций РФ...

#daily

#мысли_управляющего

Когда идет рост рынка, всегда 2 вопроса:

1. кто растет следующим, а кто уже вырос достаточно?

2. на чем это может прерваться?

На мой взгляд, потенциал удивить несут в себе акции нефтяного сектора, ведь по факту дисконты сокращаются, и они торгуют нефтью более выгодно, чем предполагали аналитики.

Кроме того, доллар тоже неплохой, и получается комбо... и эти акции ещё не объявляли дивиденды, а рынок на них позитивно реагирует.

А что может пойти не так? - думаю, общее настроение, как обычно, может испортить СВО-тема, и хотя она не влияет на P&L компаний, она задаст волатильность, и рост котировок тогда уплывет в осенне-зимний сезон. Только вот сроки плывут в лето...

Инвесторам остается лишь определяться каким % портфеля они участвуют сейчас в росте рынка акций РФ...

{kind=link}

Новатэк покупает долю Shell в Сахалине-2

#NVTK #СПГ

В прошлом году компания Shell вышла из проекта по производству СПГ «Сахалин-2». В апреле Новатэк получил разрешение Правительства купить долю Shell в проекте. В посте рассмотрим подробнее, как сделка повлияет на бизнес Новатэка.

- СПГ с Сахалина-2 экспортируется в основном в Японию, которая не стала отказываться от российского СПГ и участия в проекте

Кроме Shell, другими акционерами проекта являются: Газпром (50% +1 акция) и японские компании Mitsui (12,5%) и Mitsubishi (10%). Доля Японии в экспорте СПГ с проекта в 2022 г. составила 60.6%, Южной Кореи — 15.8%, Китая — 17.9%, Тайваня — 4.5%, Индонезии — 1.2%. В 2022 г. Япония заявила, что не будет выходить из проекта, так как это важно для энергетической безопасности страны.

- За счет сделки прибыль Новатэка может вырасти на 10% относительно 2022 г.

Объем производства СПГ на Сахалине-2 вырос с 10.4 млн т в 2021 г. до 11.5 млн т в 2022 г. (на 11%). За счет высоких цен на СПГ выручка проекта выросла с $5.7 млрд в 2021 г. до $9.6 млрд в 2022 г. (в 1.7 раза), а чистая прибыль – с $2 млрд в 2021 г. до $4 млрд в 2022 г. (в 2 раза).

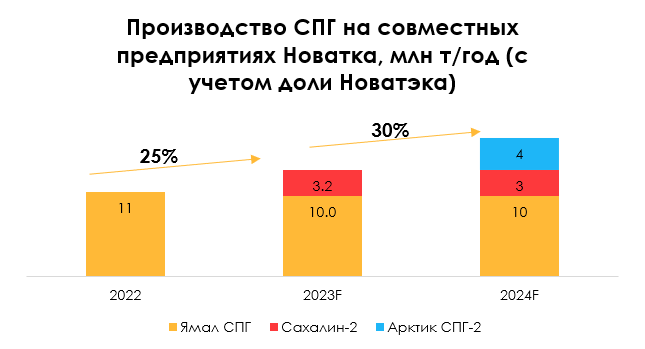

За счет покупки доли Shell Новатэк сможет увеличить объем производства СПГ на 3 млн т/год (15% от производства Ямал СПГ и 30% от объема, приходящегося на Новатэк, так как ему принадлежит только 50% в Ямал СПГ). Всего за год объем производства СПГ на совместных предприятиях Новатэка (с учетом доли Новатэка) за счет сделки вырастет примерно на 25%. EBITDA Новатэка за счет доли в Сахалине-2 за год может вырасти на 148 млрд руб. (+20% к 2021 г.), чистая прибыль – на 70 млрд руб. (+15% к 2021 г. или +10% к 2022 г.).

- Цена сделки выгодна для Новатэка

Новатэк приобретает долю в Сахалине-2 за 95 млрд руб., по достаточно низкой цене. Коэффициент P/E по результатам 2022 г. составил 1.2х. При этом сейчас Новатэк торгуется по мультипликатору P/E по результатам 2022 г. на уровне 5.8х. Сделка, по нашей оценке, дает дополнительный потенциал роста для акций компании на горизонте года в 10%.

Таким образом, Новатэк заключил выгодную сделку по покупке доли Shell в Сахалине-2. За счет нее он сможет увеличить производство СПГ на своих совместных предприятиях на 25% (с учетом доли Новатэка) и прибыль – на 10% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

В прошлом году компания Shell вышла из проекта по производству СПГ «Сахалин-2». В апреле Новатэк получил разрешение Правительства купить долю Shell в проекте. В посте рассмотрим подробнее, как сделка повлияет на бизнес Новатэка.

- СПГ с Сахалина-2 экспортируется в основном в Японию, которая не стала отказываться от российского СПГ и участия в проекте

Кроме Shell, другими акционерами проекта являются: Газпром (50% +1 акция) и японские компании Mitsui (12,5%) и Mitsubishi (10%). Доля Японии в экспорте СПГ с проекта в 2022 г. составила 60.6%, Южной Кореи — 15.8%, Китая — 17.9%, Тайваня — 4.5%, Индонезии — 1.2%. В 2022 г. Япония заявила, что не будет выходить из проекта, так как это важно для энергетической безопасности страны.

- За счет сделки прибыль Новатэка может вырасти на 10% относительно 2022 г.

Объем производства СПГ на Сахалине-2 вырос с 10.4 млн т в 2021 г. до 11.5 млн т в 2022 г. (на 11%). За счет высоких цен на СПГ выручка проекта выросла с $5.7 млрд в 2021 г. до $9.6 млрд в 2022 г. (в 1.7 раза), а чистая прибыль – с $2 млрд в 2021 г. до $4 млрд в 2022 г. (в 2 раза).

За счет покупки доли Shell Новатэк сможет увеличить объем производства СПГ на 3 млн т/год (15% от производства Ямал СПГ и 30% от объема, приходящегося на Новатэк, так как ему принадлежит только 50% в Ямал СПГ). Всего за год объем производства СПГ на совместных предприятиях Новатэка (с учетом доли Новатэка) за счет сделки вырастет примерно на 25%. EBITDA Новатэка за счет доли в Сахалине-2 за год может вырасти на 148 млрд руб. (+20% к 2021 г.), чистая прибыль – на 70 млрд руб. (+15% к 2021 г. или +10% к 2022 г.).

- Цена сделки выгодна для Новатэка

Новатэк приобретает долю в Сахалине-2 за 95 млрд руб., по достаточно низкой цене. Коэффициент P/E по результатам 2022 г. составил 1.2х. При этом сейчас Новатэк торгуется по мультипликатору P/E по результатам 2022 г. на уровне 5.8х. Сделка, по нашей оценке, дает дополнительный потенциал роста для акций компании на горизонте года в 10%.

Таким образом, Новатэк заключил выгодную сделку по покупке доли Shell в Сахалине-2. За счет нее он сможет увеличить производство СПГ на своих совместных предприятиях на 25% (с учетом доли Новатэка) и прибыль – на 10% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Next big thing - потолок госдолга в США

#мысли_управляющего

#daily

В США выходят данные по дефициту бюджета хуже ожиданий (апрельские налоги хуже прогнозов, отражая большой спад на финрынках в 2023). Goldman Sachs при этом справедливо отмечает, что тогда потолок госдолга может быть исчерпан уже в июне 2023, и тогда нужно будет быстро что-то решать

В таком случае:

- разногласия в Конгрессе велики, и в июне будет согласовано временное решение (небольшое повышение потолка). Большое решение может появится уже в связи с выборами-2024 или по их итогу

- как только будет повышен потолок, Казначейство США пойдет занимать на рынке (я понимаю, что это $300 млрд+ TGA за квартал), что будет эквивалентно мощному QT, и при прочих равных окажет давление на рынки акций

👉 Понятно, что потолок госдолга - вещь техническая. А вот то, что Казначейство США почти все деньги потратило, и им нужно восстановить свои остатки на счетах - это уже реальность (см. зеленый слой на графике от Goldman)

В этом контексте слабые отчетности и ухудшение макроэкономических показателей должны сработать, и я жду от S&P снижения как минимум на 10% до конца июля. Большое изъятие ликвидности или ее приток остаются важными факторами динамики S&P

LIQUIDITY MATTERS

#мысли_управляющего

#daily

В США выходят данные по дефициту бюджета хуже ожиданий (апрельские налоги хуже прогнозов, отражая большой спад на финрынках в 2023). Goldman Sachs при этом справедливо отмечает, что тогда потолок госдолга может быть исчерпан уже в июне 2023, и тогда нужно будет быстро что-то решать

В таком случае:

- разногласия в Конгрессе велики, и в июне будет согласовано временное решение (небольшое повышение потолка). Большое решение может появится уже в связи с выборами-2024 или по их итогу

- как только будет повышен потолок, Казначейство США пойдет занимать на рынке (я понимаю, что это $300 млрд+ TGA за квартал), что будет эквивалентно мощному QT, и при прочих равных окажет давление на рынки акций

👉 Понятно, что потолок госдолга - вещь техническая. А вот то, что Казначейство США почти все деньги потратило, и им нужно восстановить свои остатки на счетах - это уже реальность (см. зеленый слой на графике от Goldman)

В этом контексте слабые отчетности и ухудшение макроэкономических показателей должны сработать, и я жду от S&P снижения как минимум на 10% до конца июля. Большое изъятие ликвидности или ее приток остаются важными факторами динамики S&P

LIQUIDITY MATTERS

{kind=link}

Актуально про недвижимость

#недвижимость

В прошлом посте мы рассмотрели, какие тренды были сформированы на рынке недвижимости.

В этом посте мы обновим взгляд на рынок и рассмотрим, что произошло за месяц в динамике цен и продаж недвижимости.

— Объем выдачи на первичном рынке в марте вырос на 6% г/г при сокращении количества кредитов на 25% г/г

По официальным данным от ЦБ, объем выдачи восстановился в феврале и вырос на 50% м/м. Однако годовая динамика осталась отрицательной - объем сократился на 11% г/г. Средневзвешенная ставка по ипотеке за февраль выросла на 0.2 п.п., до 8.1%. Рост общей ставки отразил повышение ставки по льготной программе господдержки с 7% до 8%, которая начала применяться только к кредитам с 2023 года.

В марте статистика от ДОМ. РФ указывает на восстановление спроса: объем выдач вырос на 11% г/г до 578 млрд руб. При этом объем выдачи в ден. выражении на первичном рынке вырос всего на 6% г/г, а в количественном выражении кредиты снизились на 25% г/г.

— Продажи жилой недвижимости в Москве в марте восстановились

Продажи жилой недвижимости в Москве по ДДУ восстановились до 9.4 тыс. шт (+77% м/м, -1% г/г) в марте. Одним из факторов роста может быть ажиотажный спрос перед вводом нового регулирования от ЦБ.

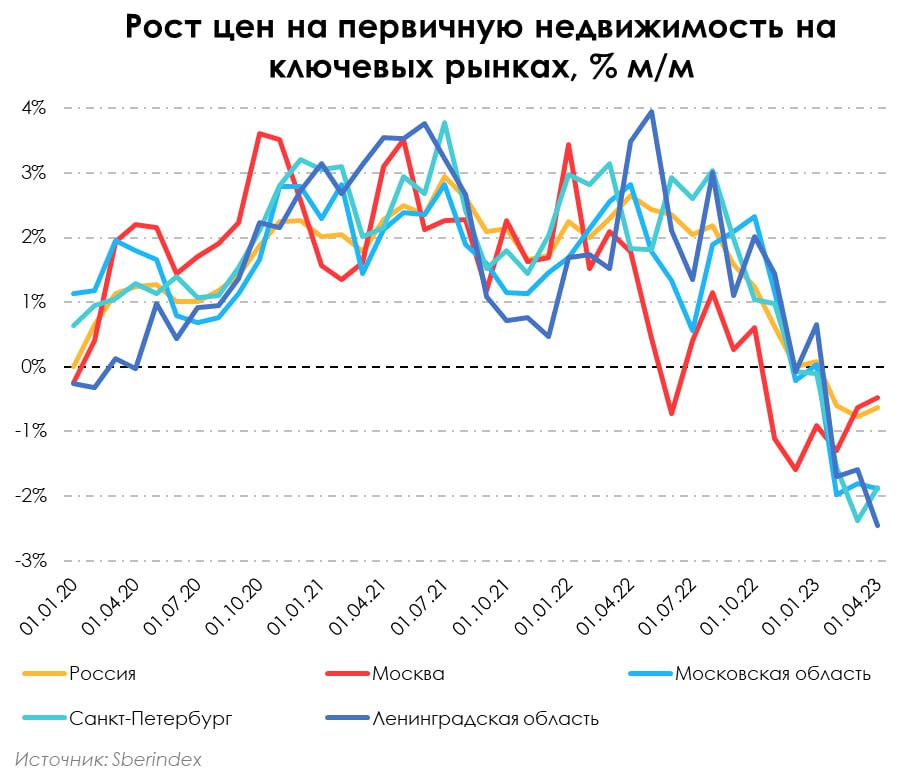

— Самая острая коррекция цен была на рынке Москвы, при этом сейчас прослеживается локальное восстановление

Подтверждением сильной коррекции в Москве является падение цен быстрее других регионов страны, что отмечено на графике ниже. При этом падение в ключевых регионах в феврале и марте 2023 года было масштабнее, чем в Москве.

Падение цен в Москве замедляется, что является опережающим индикатором достижения пика спада для других ключевых регионов. Мы считаем, что о смене тренда говорить еще рано, хотя сигналы к восстановлению цен заметны. Сейчас наш прогноз по коррекции цен г/г составляет -6.5% по рынку России.

— Поддержка спроса на жилье останется

По словам президента, на рынке сейчас происходит "затоваривание" и рекордный ввод жилья в 2022 году необходимо обеспечить дополнительным спросом (ввод жилья в 2022 г. вырос до 102.7 млн +11% г/г). При этом ЦБ продолжает ограничивать ипотеку с господдержкой по низким ставкам.

Несмотря на давление со стороны ЦБ, окончательное решение принимает президент. Поэтому поддержка спроса на жилье вероятнее всего останется, но ее формат может корректироваться. Также сегодня в Госдуме предложили удвоить лимит семейной ипотеки в городах миллионниках с 6 до 12 млн, что окажет дополнительную поддержку спроса в регионах.

Вывод: ранее наш взгляд на 2023 год выражался в умеренной коррекции, и сейчас мы сохраняем этот прогноз с падением цен на уровне 6.5% г/г. Однако, стоит отметить, что сигналы к восстановлению рынка есть: ипотека и продажи в Москве восстанавливаются в марте, коррекция цен в Москве замедляется. Также дополнительным позитивным фактором являются потенциальные меры по поддержке спроса от государства.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

В прошлом посте мы рассмотрели, какие тренды были сформированы на рынке недвижимости.

В этом посте мы обновим взгляд на рынок и рассмотрим, что произошло за месяц в динамике цен и продаж недвижимости.

— Объем выдачи на первичном рынке в марте вырос на 6% г/г при сокращении количества кредитов на 25% г/г

По официальным данным от ЦБ, объем выдачи восстановился в феврале и вырос на 50% м/м. Однако годовая динамика осталась отрицательной - объем сократился на 11% г/г. Средневзвешенная ставка по ипотеке за февраль выросла на 0.2 п.п., до 8.1%. Рост общей ставки отразил повышение ставки по льготной программе господдержки с 7% до 8%, которая начала применяться только к кредитам с 2023 года.

В марте статистика от ДОМ. РФ указывает на восстановление спроса: объем выдач вырос на 11% г/г до 578 млрд руб. При этом объем выдачи в ден. выражении на первичном рынке вырос всего на 6% г/г, а в количественном выражении кредиты снизились на 25% г/г.

— Продажи жилой недвижимости в Москве в марте восстановились

Продажи жилой недвижимости в Москве по ДДУ восстановились до 9.4 тыс. шт (+77% м/м, -1% г/г) в марте. Одним из факторов роста может быть ажиотажный спрос перед вводом нового регулирования от ЦБ.

— Самая острая коррекция цен была на рынке Москвы, при этом сейчас прослеживается локальное восстановление

Подтверждением сильной коррекции в Москве является падение цен быстрее других регионов страны, что отмечено на графике ниже. При этом падение в ключевых регионах в феврале и марте 2023 года было масштабнее, чем в Москве.

Падение цен в Москве замедляется, что является опережающим индикатором достижения пика спада для других ключевых регионов. Мы считаем, что о смене тренда говорить еще рано, хотя сигналы к восстановлению цен заметны. Сейчас наш прогноз по коррекции цен г/г составляет -6.5% по рынку России.

— Поддержка спроса на жилье останется

По словам президента, на рынке сейчас происходит "затоваривание" и рекордный ввод жилья в 2022 году необходимо обеспечить дополнительным спросом (ввод жилья в 2022 г. вырос до 102.7 млн +11% г/г). При этом ЦБ продолжает ограничивать ипотеку с господдержкой по низким ставкам.

Несмотря на давление со стороны ЦБ, окончательное решение принимает президент. Поэтому поддержка спроса на жилье вероятнее всего останется, но ее формат может корректироваться. Также сегодня в Госдуме предложили удвоить лимит семейной ипотеки в городах миллионниках с 6 до 12 млн, что окажет дополнительную поддержку спроса в регионах.

Вывод: ранее наш взгляд на 2023 год выражался в умеренной коррекции, и сейчас мы сохраняем этот прогноз с падением цен на уровне 6.5% г/г. Однако, стоит отметить, что сигналы к восстановлению рынка есть: ипотека и продажи в Москве восстанавливаются в марте, коррекция цен в Москве замедляется. Также дополнительным позитивным фактором являются потенциальные меры по поддержке спроса от государства.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Сокращение дисконтов к BRENT - сам по себе фактор апсайда

#мысли_управляющего

#daily

Поговорим сегодня про нефтянку и Новатэк - что мешает им удвоиться? В целом, это дисконты за российскую нефть и ограничения на ее полноценный вывоз, плюс некоторые технологические проблемы с СПГ.

При этом мы видим, что:

- США не удается контролировать закупки крупных стран: Индия, Китай, Япония покупают российскую нефть. Арабы тоже (чтобы перепродать в Европу свою дороже). Крупным станам суверенитет позволяет отбится от давления

- чем больше пройдет лет, тем больше можно купить и построить танкеров и других логистических мощностей.

В итоге цены и объемы имеют тенденцию выравниваться, и экономика нефтянки может улучшаться даже без роста цен на энергоносители, а с ним и вовсе превратиться в сверхзаряженную ракету:

💼 Скажем, Татнефть по нашим оценкам стоит 2.2х EV/EBITDA 2023

Горизонт реализации этой идеи (переоценка нефтянки) 1-2 года, но рынок сейчас как раз так устроен, что смотрит на чуть-чуть вперед, а потом то, что виделось на расстоянии для него сюрприз. Риски понятны, они никуда не ушли... но если инвестировать, то как раз в длинные тренды и большие недооценки

#мысли_управляющего

#daily

Поговорим сегодня про нефтянку и Новатэк - что мешает им удвоиться? В целом, это дисконты за российскую нефть и ограничения на ее полноценный вывоз, плюс некоторые технологические проблемы с СПГ.

При этом мы видим, что:

- США не удается контролировать закупки крупных стран: Индия, Китай, Япония покупают российскую нефть. Арабы тоже (чтобы перепродать в Европу свою дороже). Крупным станам суверенитет позволяет отбится от давления

- чем больше пройдет лет, тем больше можно купить и построить танкеров и других логистических мощностей.

В итоге цены и объемы имеют тенденцию выравниваться, и экономика нефтянки может улучшаться даже без роста цен на энергоносители, а с ним и вовсе превратиться в сверхзаряженную ракету:

💼 Скажем, Татнефть по нашим оценкам стоит 2.2х EV/EBITDA 2023

Горизонт реализации этой идеи (переоценка нефтянки) 1-2 года, но рынок сейчас как раз так устроен, что смотрит на чуть-чуть вперед, а потом то, что виделось на расстоянии для него сюрприз. Риски понятны, они никуда не ушли... но если инвестировать, то как раз в длинные тренды и большие недооценки

{kind=link}

Как изменился экспорт нефти и нефтепродуктов с февраля

#нефть

В феврале вступило в силу эмбарго ЕС на нефтепродукты из России, но экспорт остается устойчивым. В каких объемах и в какие страны России удается экспортировать нефть и нефтепродукты после практически полного запрета на поставки в ЕС - читайте в посте.

- Экспорт нефтепродуктов снизился в феврале (после эмбарго ЕС) и восстановился до уровня января в марте

По данным МЭА, экспорт нефти и нефтепродуктов из России вырос с 7.5 мбс в феврале до 8.1 мбс в марте (на 0.6 мбс). При этом экспорт нефтепродуктов вырос с 2.6 мбс в феврале до 3.1 мбс в марте (на 450 тыс. барр./сутки) – т. е. восстановился до уровня января (3.1 мбс) после снижения в феврале на 0.5 мбс на фоне эмбарго ЕС на нефтепродукты и штормовой погоды. Экспорт нефти вырос с 4.9 мбс в феврале до 5.0 мбс в марте (на 0.1 мбс).

- Нефть экспортируется в Азию в основном в Китай и Индию и в «неизвестном направлении»

По данным Bloomberg, морской экспорт нефти из России вырос с 3.35 млн барр./сутки в феврале до 3.45 в марте (+0.1 мбс с февраля) и снизился до 3.39 мбс в апреле (+ 0.04 мбс с февраля). При этом в апреле на Азию пришлось 2.75 мбс экспорта нефти, из них на Китай пришлось 1.25 мбс, на Индию – 0.73 мбс. Экспорт в "неизвестном направлении" составил 0.4 мбс, в Турцию - 0.16 мбс, в Болгарию - 0.08 мбс.

- Нефтепродукты экспортируются в Азию в разные страны (Турция, страны Африки, Латинской Америки, АТР) и в «неизвестном направлении»

По данным Kpler, в марте из 3.1 мбс экспорта нефтепродуктов около 1.3 мбс пришлось на дизель, 0.2 мбс – бензин, в основном в Азию и в «неизвестном направлении». Перенаправить нефтепродукты в Китай и Индию сложнее, чем нефть, т.к. они в основном используют свои мощности по нефтепереработке.

В марте дизель экспортировался в Турцию (0.4 мбс), Бразилию (0.1 мбс), Ливию (0.06 мбс), Марокко (0.06 мбс) и в «неизвестном направлении» (0.3 мбс). Бензин экспортировался в ОАЭ (0.06 мбс), Нигерию (0.05 мбс), Сингапур (0.01 мбс), Индию (0.01 мбс), Гану (0.01 мбс), Ливию (0.01 мбс), Марокко (0.01 мбс) и в «неизвестном направлении» (0.02 мбс). При этом часть нефтепродуктов может смешиваться в Азии с нефтепродуктами из других стран и дальше поставляться в Европу (т. к. это разрешено в рамках исключений из эмбарго).

Подытожим: в марте относительно февраля экспорт нефти незначительно вырос. А экспорт нефтепродуктов снизился в феврале после эмбарго ЕС и в марте восстановился до уровня января. Всего экспорт нефти и нефтепродуктов в марте был примерно как до эмбарго на нефтепродукты (8 мбс). Нефть и нефтепродукты экспортируются в основном в Азию и в "неизвестном направлении". После снижения добычи в России (запланированный объем добычи - 10.6 мбс - на 0.5 мбс ниже февраля), вероятно, экспорт нефтепродуктов также снизится.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В феврале вступило в силу эмбарго ЕС на нефтепродукты из России, но экспорт остается устойчивым. В каких объемах и в какие страны России удается экспортировать нефть и нефтепродукты после практически полного запрета на поставки в ЕС - читайте в посте.

- Экспорт нефтепродуктов снизился в феврале (после эмбарго ЕС) и восстановился до уровня января в марте

По данным МЭА, экспорт нефти и нефтепродуктов из России вырос с 7.5 мбс в феврале до 8.1 мбс в марте (на 0.6 мбс). При этом экспорт нефтепродуктов вырос с 2.6 мбс в феврале до 3.1 мбс в марте (на 450 тыс. барр./сутки) – т. е. восстановился до уровня января (3.1 мбс) после снижения в феврале на 0.5 мбс на фоне эмбарго ЕС на нефтепродукты и штормовой погоды. Экспорт нефти вырос с 4.9 мбс в феврале до 5.0 мбс в марте (на 0.1 мбс).

- Нефть экспортируется в Азию в основном в Китай и Индию и в «неизвестном направлении»

По данным Bloomberg, морской экспорт нефти из России вырос с 3.35 млн барр./сутки в феврале до 3.45 в марте (+0.1 мбс с февраля) и снизился до 3.39 мбс в апреле (+ 0.04 мбс с февраля). При этом в апреле на Азию пришлось 2.75 мбс экспорта нефти, из них на Китай пришлось 1.25 мбс, на Индию – 0.73 мбс. Экспорт в "неизвестном направлении" составил 0.4 мбс, в Турцию - 0.16 мбс, в Болгарию - 0.08 мбс.

- Нефтепродукты экспортируются в Азию в разные страны (Турция, страны Африки, Латинской Америки, АТР) и в «неизвестном направлении»

По данным Kpler, в марте из 3.1 мбс экспорта нефтепродуктов около 1.3 мбс пришлось на дизель, 0.2 мбс – бензин, в основном в Азию и в «неизвестном направлении». Перенаправить нефтепродукты в Китай и Индию сложнее, чем нефть, т.к. они в основном используют свои мощности по нефтепереработке.

В марте дизель экспортировался в Турцию (0.4 мбс), Бразилию (0.1 мбс), Ливию (0.06 мбс), Марокко (0.06 мбс) и в «неизвестном направлении» (0.3 мбс). Бензин экспортировался в ОАЭ (0.06 мбс), Нигерию (0.05 мбс), Сингапур (0.01 мбс), Индию (0.01 мбс), Гану (0.01 мбс), Ливию (0.01 мбс), Марокко (0.01 мбс) и в «неизвестном направлении» (0.02 мбс). При этом часть нефтепродуктов может смешиваться в Азии с нефтепродуктами из других стран и дальше поставляться в Европу (т. к. это разрешено в рамках исключений из эмбарго).

Подытожим: в марте относительно февраля экспорт нефти незначительно вырос. А экспорт нефтепродуктов снизился в феврале после эмбарго ЕС и в марте восстановился до уровня января. Всего экспорт нефти и нефтепродуктов в марте был примерно как до эмбарго на нефтепродукты (8 мбс). Нефть и нефтепродукты экспортируются в основном в Азию и в "неизвестном направлении". После снижения добычи в России (запланированный объем добычи - 10.6 мбс - на 0.5 мбс ниже февраля), вероятно, экспорт нефтепродуктов также снизится.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

«Вот такие пироги» - новый выпуск уже на YouTube

Думаю, никто не ожидал, что за последние несколько месяцев индекс Мосбиржи покажет существенный рост. Но это происходит. И, конечно, возникают мысли: а долго будем расти ещё? Или стоит бояться коррекции… Об этом и поговорили в выпуске.

Итак, топ-4 темы на сегодня:

1. Лукойл, его дивиденды, стоит ли держать дальше эту акцию?

2. Почему нет дивидендов у сталеваров? Не так давно Северсталь сказала, что дивидендов у нее снова не будет- почему так произошло?

3. Любимая наша с вами тема - это рубль. Делимся выводами нашей модели.

4. И последняя тема - коррекция. Сложили все факты воедино, чтобы разобраться, ждать ли инвесторам снижения или всё же растем дальше.

Смотрите, ставьте палец вверх и пишите комментарии🤝🏻

Думаю, никто не ожидал, что за последние несколько месяцев индекс Мосбиржи покажет существенный рост. Но это происходит. И, конечно, возникают мысли: а долго будем расти ещё? Или стоит бояться коррекции… Об этом и поговорили в выпуске.

Итак, топ-4 темы на сегодня:

1. Лукойл, его дивиденды, стоит ли держать дальше эту акцию?

2. Почему нет дивидендов у сталеваров? Не так давно Северсталь сказала, что дивидендов у нее снова не будет- почему так произошло?

3. Любимая наша с вами тема - это рубль. Делимся выводами нашей модели.

4. И последняя тема - коррекция. Сложили все факты воедино, чтобы разобраться, ждать ли инвесторам снижения или всё же растем дальше.

Смотрите, ставьте палец вверх и пишите комментарии🤝🏻

YouTube

Вырастет ли ещё рынок РФ? Дивиденды Лукойла, почему нет дивидендов у сталеваров, взгляд на рубль

Личный канал Сергея Пирогова https://www.tg-me.com/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

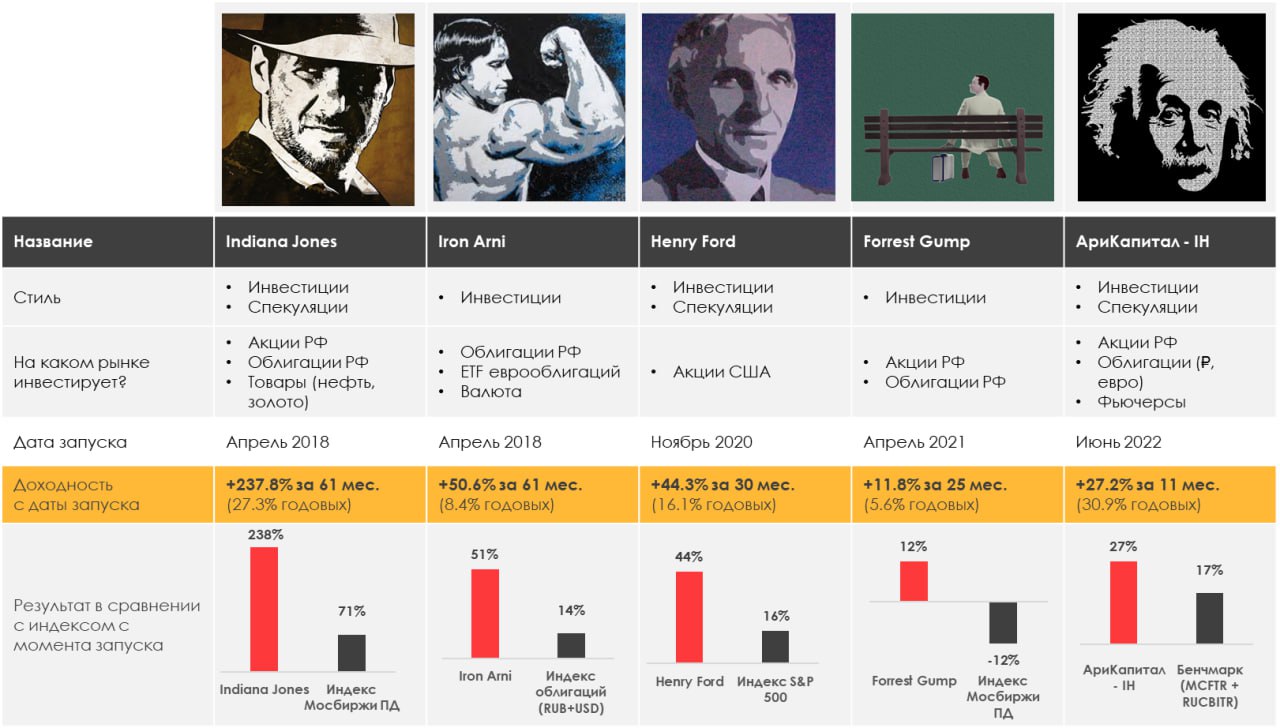

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.54%

> Henry Ford: -2.10%

> Iron Arny: -0.51%

> Forrest Gump RU: 0.08%

> Фонд АриКапитал IH: 0.46%

> Индекс Мосбиржи ПД: 3.33%

> Индекс S&P500: -0.10%

Портфель IJ:

За неделю портфель подрос вслед за рынком акций. Мы открыли пару новых идей, отказались от тактического шорта, и продолжаем быть в инвест. позиции по акциям и ЗО.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель продолжает проходить сквозь период волатильности. На этой неделе мы увеличили экспозицию на Китай и увеличили нетто шорт в акциях США, добрали длинные облигации. Продолжаем ставить на падение рынка акций на фоне выхода сезона отчетов.

Портфель Iron Arny:

Портфель плавно снизился на фоне распродажи в замещающих облигациях и небольшом укреплении рубля. Корпоративные облигации продолжают потихоньку подрастать в ценах. Приняли участие в первичном размещении облигаций М.Видео-Эльдорадо.

Портфель Forrest Gump RU:

Портфель остаётся в полузащитном режиме, эффект от роста акций был нивелирован коррекцией в замещающих облигациях. На этой неделе также мы докупали перспективные акции роста на долгосрок.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Мы довели долю акций в портфеле до целевых 50% за счёт сокращения полиций в коротких замещающих облигациях. На текущем курсе многие экспортёры сохраняют фундаментальный потенциал роста.

В рублёвых облигациях идёт активный сезон первичных размещений, эмитенты готовы предлагать хорошие премии, чтобы заинтересовать инвесторов, точечно участвуем в первичных размещениях, где есть потенциал сужения кредитного спреда!

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.54%

> Henry Ford: -2.10%

> Iron Arny: -0.51%

> Forrest Gump RU: 0.08%

> Фонд АриКапитал IH: 0.46%

> Индекс Мосбиржи ПД: 3.33%

> Индекс S&P500: -0.10%

Портфель IJ:

За неделю портфель подрос вслед за рынком акций. Мы открыли пару новых идей, отказались от тактического шорта, и продолжаем быть в инвест. позиции по акциям и ЗО.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель продолжает проходить сквозь период волатильности. На этой неделе мы увеличили экспозицию на Китай и увеличили нетто шорт в акциях США, добрали длинные облигации. Продолжаем ставить на падение рынка акций на фоне выхода сезона отчетов.

Портфель Iron Arny:

Портфель плавно снизился на фоне распродажи в замещающих облигациях и небольшом укреплении рубля. Корпоративные облигации продолжают потихоньку подрастать в ценах. Приняли участие в первичном размещении облигаций М.Видео-Эльдорадо.

Портфель Forrest Gump RU:

Портфель остаётся в полузащитном режиме, эффект от роста акций был нивелирован коррекцией в замещающих облигациях. На этой неделе также мы докупали перспективные акции роста на долгосрок.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Мы довели долю акций в портфеле до целевых 50% за счёт сокращения полиций в коротких замещающих облигациях. На текущем курсе многие экспортёры сохраняют фундаментальный потенциал роста.

В рублёвых облигациях идёт активный сезон первичных размещений, эмитенты готовы предлагать хорошие премии, чтобы заинтересовать инвесторов, точечно участвуем в первичных размещениях, где есть потенциал сужения кредитного спреда!

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

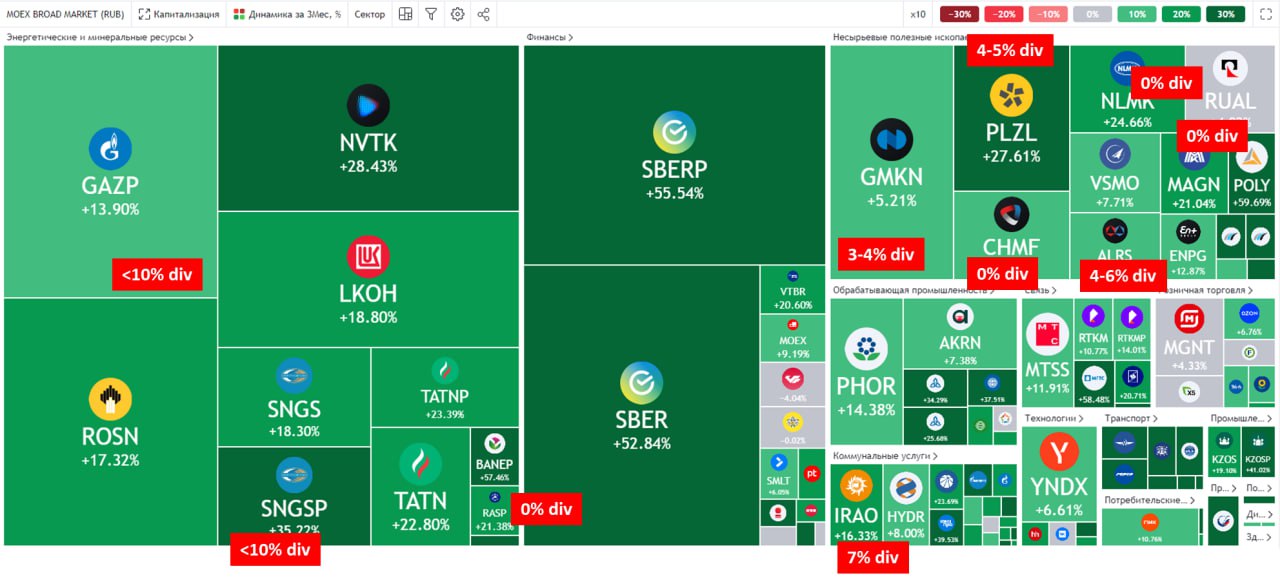

Качество компаний - важный фактор на ближайшие 6-12 мес.

#мысли_управляющего

#daily

Если посмотреть на динамику последних месяцев, то хорошо видно, что рынок вырос акций на Сбере и на ожиданиях сильных результатов от экспортеров. В общем-то объективный рост, при этом я для себя вижу его так:

1. Рост на том, что все понимают, что компании больше зарабатывают

2. Подтверждение того, что акционерам с этого что-то перепадет, и рост ещё

💼 В случае с госкомпаниями так и происходит: Сбербанк, Роснефть, Татнефть, Россети, Совкомфлот, ИРАО, Мосбиржа все делятся доходами. Пополняют бюджет.

Возможно и Газпром даст 10-15Р, и акции подрастут, закрыв гэп на 195Р (сегодня утром там кто-то собрал стопы на открытии торгов)

🥃 В случае с частными компаниями все иначе: крупному бизнесу сейчас политически невыгодно обеспечивать щедрые выплаты, а владельцы компаний-малышей вытаскивают сколько могут.

Белуга и Банк Санкт-Петербург выдали огромные дивиденды >10%. А Магнит, РУСАЛ, Норникель, Полюс, Новатэк, сталевары - все дали или 0% или 3-6% выплат.

Иными словами, будьте осторожны: многие компании, кто заработал много денег, не собираются делиться с вами дивидендами.

Я считаю, что инвесторам стоит и дальше пристально следить за этим трендом, и исходить из того, что "частники" из крупного бизнеса будут стараться "не отсвечивать" дивидендными выплатами, могут поменять дивидендные политики в меньшую сторону пока внешнеполитическая ситуация не пойдет к разрешению.

А госкомпании, наоборот, в целом, будут стабильным источником выплат. Газпром будет платить в долг, Мосбиржа нарастит выплаты в будущем году, что-то порядка 5-6% выдаст АЛРОСА.

👉 В условиях, когда многие акции выросли, отражая потенциал выплат (рост доходов), возможно и много разочарований (например, недавно ТМК взлетела и упала) - будут и ещё.

👉 я ещё не смотрел, но интересно сколько заплатят дочки Газпрома - поидее, могут по полной (при условии, что денег на инвестпрограмму хватает)

PRIVATE COMPANIES WILL KEEP LOW PROFILE

#мысли_управляющего

#daily

Если посмотреть на динамику последних месяцев, то хорошо видно, что рынок вырос акций на Сбере и на ожиданиях сильных результатов от экспортеров. В общем-то объективный рост, при этом я для себя вижу его так:

1. Рост на том, что все понимают, что компании больше зарабатывают

2. Подтверждение того, что акционерам с этого что-то перепадет, и рост ещё

💼 В случае с госкомпаниями так и происходит: Сбербанк, Роснефть, Татнефть, Россети, Совкомфлот, ИРАО, Мосбиржа все делятся доходами. Пополняют бюджет.

Возможно и Газпром даст 10-15Р, и акции подрастут, закрыв гэп на 195Р (сегодня утром там кто-то собрал стопы на открытии торгов)

🥃 В случае с частными компаниями все иначе: крупному бизнесу сейчас политически невыгодно обеспечивать щедрые выплаты, а владельцы компаний-малышей вытаскивают сколько могут.

Белуга и Банк Санкт-Петербург выдали огромные дивиденды >10%. А Магнит, РУСАЛ, Норникель, Полюс, Новатэк, сталевары - все дали или 0% или 3-6% выплат.

Иными словами, будьте осторожны: многие компании, кто заработал много денег, не собираются делиться с вами дивидендами.

Я считаю, что инвесторам стоит и дальше пристально следить за этим трендом, и исходить из того, что "частники" из крупного бизнеса будут стараться "не отсвечивать" дивидендными выплатами, могут поменять дивидендные политики в меньшую сторону пока внешнеполитическая ситуация не пойдет к разрешению.

А госкомпании, наоборот, в целом, будут стабильным источником выплат. Газпром будет платить в долг, Мосбиржа нарастит выплаты в будущем году, что-то порядка 5-6% выдаст АЛРОСА.

👉 В условиях, когда многие акции выросли, отражая потенциал выплат (рост доходов), возможно и много разочарований (например, недавно ТМК взлетела и упала) - будут и ещё.

👉 я ещё не смотрел, но интересно сколько заплатят дочки Газпрома - поидее, могут по полной (при условии, что денег на инвестпрограмму хватает)

PRIVATE COMPANIES WILL KEEP LOW PROFILE

{kind=link}

Рецессия в США: почему о ней все говорят и когда она будет

#divingdeeper

Мы еще год назад начали писать в публичном канале о признаках рецессии в США в 2023 году. Весной-осенью 2022 уже появились спады в отдельных, быстрореагирующих отраслях (интернет реклама) и первые опережающие индикаторы уже начали показывать признаки приближающегося спада на рынке труда и на рынке недвижимости.

Проведем хронологию, как появлялись все новые признаки рецессии и как мы пришли к текущей ситуации.

Признаки, которые мы замечали:

1. Инверсия кривой доходности в Трежерис США в апреле 2022. Спустя 1-1.5 года после нее происходили рецессии в экономике США в рамках двух крупных кризисов (2001 и 2008).

2. Падение меди на 25%+ от своих максимумов к июлю 2022. Обычно медь является хорошим индикатором промышленной активности, и ее падение говорило о замедлении экономики, которое потом подтвердилось и PMI, снизившимися ниже уровня 50

3. У многих международных компаний начала снижаться маржа из-за роста зарплат на фоне дефицита рабочей силы и из-за укрепления курса доллара к основным мировым валютам.

4. К осени 2022 стало очевидно, что снижаются темпы роста на рынке рекламы в США, а также ухудшаются ожидания по будущему росту.

5. Осенью 2022 мы фиксировали признаки слабости на рынке недвижимости в виде падения индекса ипотечного кредитования.

Фактор из 2022, который повлиял на тайминг рецессии:

- ФРС в 2022 году сделали поворот от более резкого повышения ставок в сторону более плавного, за счет чего они отсрочили рецессию (мы писали об этом здесь).

На данный момент консенсус аналитиков США оценивает вероятность рецессии в 60%+. Опережающие индикаторы показывают, что рецессия наступит в ближайшие месяцы:

- индекс настроения потребителей UMCSI остается на уровнях рецессий 2008 и 1980

- PMI Manufacturing с октября по февраль показывал сокращение деловой активности в промышленном секторе (и слабый рост в марте)

- волна дефолтов: в США идет наиболее быстрый с ковидного 2020 года даунгрейд облигаций до мусорных

- рынок недвижимости: цены на жилье в США ускоряют падение, это отражает слабеющий спрос

- US Conference Board leading index ниже уровня "-5". За последние 20 лет он там оказывался только в ситуации рецессий

Как рецессия в США влияет на российские акции? Через спад в ценах на нефть и другое сырье.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Мы еще год назад начали писать в публичном канале о признаках рецессии в США в 2023 году. Весной-осенью 2022 уже появились спады в отдельных, быстрореагирующих отраслях (интернет реклама) и первые опережающие индикаторы уже начали показывать признаки приближающегося спада на рынке труда и на рынке недвижимости.

Проведем хронологию, как появлялись все новые признаки рецессии и как мы пришли к текущей ситуации.

Признаки, которые мы замечали:

1. Инверсия кривой доходности в Трежерис США в апреле 2022. Спустя 1-1.5 года после нее происходили рецессии в экономике США в рамках двух крупных кризисов (2001 и 2008).

2. Падение меди на 25%+ от своих максимумов к июлю 2022. Обычно медь является хорошим индикатором промышленной активности, и ее падение говорило о замедлении экономики, которое потом подтвердилось и PMI, снизившимися ниже уровня 50

3. У многих международных компаний начала снижаться маржа из-за роста зарплат на фоне дефицита рабочей силы и из-за укрепления курса доллара к основным мировым валютам.

4. К осени 2022 стало очевидно, что снижаются темпы роста на рынке рекламы в США, а также ухудшаются ожидания по будущему росту.

5. Осенью 2022 мы фиксировали признаки слабости на рынке недвижимости в виде падения индекса ипотечного кредитования.

Фактор из 2022, который повлиял на тайминг рецессии:

- ФРС в 2022 году сделали поворот от более резкого повышения ставок в сторону более плавного, за счет чего они отсрочили рецессию (мы писали об этом здесь).

На данный момент консенсус аналитиков США оценивает вероятность рецессии в 60%+. Опережающие индикаторы показывают, что рецессия наступит в ближайшие месяцы:

- индекс настроения потребителей UMCSI остается на уровнях рецессий 2008 и 1980

- PMI Manufacturing с октября по февраль показывал сокращение деловой активности в промышленном секторе (и слабый рост в марте)

- волна дефолтов: в США идет наиболее быстрый с ковидного 2020 года даунгрейд облигаций до мусорных

- рынок недвижимости: цены на жилье в США ускоряют падение, это отражает слабеющий спрос

- US Conference Board leading index ниже уровня "-5". За последние 20 лет он там оказывался только в ситуации рецессий

Как рецессия в США влияет на российские акции? Через спад в ценах на нефть и другое сырье.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Ozon: Актуальный взгляд на компанию

#мысли_аналитика

В 2022 г. Ozon доказал рынку, что его бизнес-модель рабочая. Третий квартал подряд (2-4 кв. 2022 г.) Ozon демонстрирует положительное значение EBITDA (напомним, до этого компания 20 лет была убыточной) и постепенно увеличивает показатель. Мы уже несколько раз за последние полгода освещали, за счет чего компании удается это делать и упоминали, что инвестируем в Ozon, несмотря на то, что компания торгуется в форме расписок. В этом посте мы актуализируем взгляд на компанию с учетом результатов за 4 кв. 2022 г.

—По итогам 2022 г. рынок e-commerce вырос на 38% до 5.7 трлн руб. (по данным Data Insight). Ozon продолжал расти в два раза быстрее рынка — прирост GMV по итогам составил 86% г/г.

Уход западных брендов (сужение ассортимента в торговых центрах в 2022 г.) и рост цен в совокупности со снижением покупательской способности населения привело к тому, что люди теперь ищут более дешевой альтернативы на маркетплейсах. В то время как через маркетплейсы на освободившийся рынок стали приходить новые бренды. Таким образом, на фоне текущих событий ускорился тренд на переход потребителей из офлайна в онлайн. Доля e-сommerce от всего непродовольственного ритейла в 2022 г. достигла 30% против 25% в 2021 г.

Основными бенефициарами этой тенденции в 2022 г. стали крупнейшие маркетплейсы (Wildberries и Ozon): играет роль популярность и универсальность (доступность различных товаров). Мы ожидаем, что данные тенденции будут актуальны и в 2023 г. Data Insight прогнозирует рост рынка на 30% в 2023 г.

—Значение EBITDA Ozon в 4 кв. 2022 г. было положительным третий квартал подряд. Компании удалось выйти на положительную EBITDA и постепенно увеличивать показатель за счет увеличения валовой рентабельности и снижения расходов на логистику в % от GMV

👉🏻 Валовая рентабельность Ozon в % от GMV в 4 кв. 2022 г. снизилась до 18.6% против 19.5% в 2-3 кв. 2022 г., что может быть связано с сезонностью, аналогично традиционному ритейлу (в 4 кв. ритейлеры обычно стимулируют продажи в высокий предпраздничный сезон скидками, что давит на маржу). Также это может быть обосновано отчасти сдержанным потребительским спросом. В 4 кв. 2022 г. мы наблюдали такой эффект у многих ритейлеров. Потребитель стал очень чувствительным к ценам (перешел на более дешевые марки товаров и товары со скидкой), в связи с чем ритейлерам приходится поддерживать трафик промо активностью, и это давит на рентабельность (вероятно, поставщики Ozon также вынуждены давать скидки).

При не менее показатель вырос относительно уровня прошлого года (в 4 кв. 2021 г. валовая рентабельность была на уровне 15.1%) в результате роста доходов от комиссий поставщиков (за размещение и доставку) и рекламной выручки (по мере роста конкуренции увеличилось количество селлеров готовых платить за рекламу). Подробнее об этом было в нашем предыдущем посте.

👉🏻 Что касается логистики, по мере масштабирования бизнеса ее эффективность растет в связи с увеличением загрузки мощностей (по мере роста поставщиков, растёт заполняемость складов) и ростом плотности заказов. Расходы на логистику в % от GMV снижаются. Также по мере роста бизнеса снижаются в % от GMV расходы на маркетинг и пр. операционные расходы. В 4 кв. 2022 г. общие операционные расходы в % от GMV снизились до 20% против 28% в 4 кв. 2021 г.

Подытожим: Тренд на переход потребителей из офлайна в онлайн будет сохраняться (рынок e-commerce продолжит расти двухзначными темпами), и Ozon, как мы ждем, будет оставаться одним из основных бенефициаров. По мере дальнейшего масштабирования бизнеса EBITDA Ozon будет продолжать расти и выходить на более значимый уровень. Основной драйвер для акций Ozon – рост бизнеса, и не предполагается, что компания будет платить дивиденды в ближайшие годы (на расписки их сейчас технически не получилось бы платить). Также у Ozon нет аналогов среди публичных игроков на российском рынке, что в том числе делает его привлекательным активом для инвесторов, несмотря на то, что компания зарегистрирована за рубежом.

#мысли_аналитика

В 2022 г. Ozon доказал рынку, что его бизнес-модель рабочая. Третий квартал подряд (2-4 кв. 2022 г.) Ozon демонстрирует положительное значение EBITDA (напомним, до этого компания 20 лет была убыточной) и постепенно увеличивает показатель. Мы уже несколько раз за последние полгода освещали, за счет чего компании удается это делать и упоминали, что инвестируем в Ozon, несмотря на то, что компания торгуется в форме расписок. В этом посте мы актуализируем взгляд на компанию с учетом результатов за 4 кв. 2022 г.

—По итогам 2022 г. рынок e-commerce вырос на 38% до 5.7 трлн руб. (по данным Data Insight). Ozon продолжал расти в два раза быстрее рынка — прирост GMV по итогам составил 86% г/г.

Уход западных брендов (сужение ассортимента в торговых центрах в 2022 г.) и рост цен в совокупности со снижением покупательской способности населения привело к тому, что люди теперь ищут более дешевой альтернативы на маркетплейсах. В то время как через маркетплейсы на освободившийся рынок стали приходить новые бренды. Таким образом, на фоне текущих событий ускорился тренд на переход потребителей из офлайна в онлайн. Доля e-сommerce от всего непродовольственного ритейла в 2022 г. достигла 30% против 25% в 2021 г.

Основными бенефициарами этой тенденции в 2022 г. стали крупнейшие маркетплейсы (Wildberries и Ozon): играет роль популярность и универсальность (доступность различных товаров). Мы ожидаем, что данные тенденции будут актуальны и в 2023 г. Data Insight прогнозирует рост рынка на 30% в 2023 г.

—Значение EBITDA Ozon в 4 кв. 2022 г. было положительным третий квартал подряд. Компании удалось выйти на положительную EBITDA и постепенно увеличивать показатель за счет увеличения валовой рентабельности и снижения расходов на логистику в % от GMV

👉🏻 Валовая рентабельность Ozon в % от GMV в 4 кв. 2022 г. снизилась до 18.6% против 19.5% в 2-3 кв. 2022 г., что может быть связано с сезонностью, аналогично традиционному ритейлу (в 4 кв. ритейлеры обычно стимулируют продажи в высокий предпраздничный сезон скидками, что давит на маржу). Также это может быть обосновано отчасти сдержанным потребительским спросом. В 4 кв. 2022 г. мы наблюдали такой эффект у многих ритейлеров. Потребитель стал очень чувствительным к ценам (перешел на более дешевые марки товаров и товары со скидкой), в связи с чем ритейлерам приходится поддерживать трафик промо активностью, и это давит на рентабельность (вероятно, поставщики Ozon также вынуждены давать скидки).

При не менее показатель вырос относительно уровня прошлого года (в 4 кв. 2021 г. валовая рентабельность была на уровне 15.1%) в результате роста доходов от комиссий поставщиков (за размещение и доставку) и рекламной выручки (по мере роста конкуренции увеличилось количество селлеров готовых платить за рекламу). Подробнее об этом было в нашем предыдущем посте.

👉🏻 Что касается логистики, по мере масштабирования бизнеса ее эффективность растет в связи с увеличением загрузки мощностей (по мере роста поставщиков, растёт заполняемость складов) и ростом плотности заказов. Расходы на логистику в % от GMV снижаются. Также по мере роста бизнеса снижаются в % от GMV расходы на маркетинг и пр. операционные расходы. В 4 кв. 2022 г. общие операционные расходы в % от GMV снизились до 20% против 28% в 4 кв. 2021 г.

Подытожим: Тренд на переход потребителей из офлайна в онлайн будет сохраняться (рынок e-commerce продолжит расти двухзначными темпами), и Ozon, как мы ждем, будет оставаться одним из основных бенефициаров. По мере дальнейшего масштабирования бизнеса EBITDA Ozon будет продолжать расти и выходить на более значимый уровень. Основной драйвер для акций Ozon – рост бизнеса, и не предполагается, что компания будет платить дивиденды в ближайшие годы (на расписки их сейчас технически не получилось бы платить). Также у Ozon нет аналогов среди публичных игроков на российском рынке, что в том числе делает его привлекательным активом для инвесторов, несмотря на то, что компания зарегистрирована за рубежом.

{kind=link}

Что есть внешнее управление?

#daily

#мысли_управляющего

Сегодня весь рынок на ушах от этой темы. Как всегда, попытаемся внести ясность. Спросил комментарий у юристов:

📎 В Указе Президента о "О временном управлении некоторым имуществом" не закреплен запрет на распределение дивидендов.

📎 Росимущество дало разъяснение, что указ не касается вопросов собственности и не лишает владельцев их активов. Внешнее управление носит временный характер и означает, что первоначальный собственник больше не имеет права принимать управленческие решения. Внешний управляющий получает полномочия, которые позволяют ему обеспечить эффективность работы предприятий в соответствии с их значением для экономики России.

📎 Соответственно, если будет принято решение о выплате дивидендов, то дивиденды должны будут выплачены так же в пользу иностранных владельцев (если дополнительно не будут выпущены указы или разъяснения), поэтому тут стоит вопрос целесообразности выплаты дивидентов, если указ направлен на охрану инвестиционного климата в России и сокращение оттока капитала из страны.

Почему на этом растут энергокомпании (ТГК-1, ОГК-2, Мосэнерго)?

А) Потому что если они будут назначены внешним управляющим, то будут получать за это деньги от ПАО Юнипро. Ещё Костин обмолвился о такой идее 24 апреля

Б) Скоро у этих компаний может быть дивиденд, и Газпром может из них качнуть...

Почему растет Юнипро?

А) Похоже, ряд аналитиков внешнее управление приравняли к передачу государству. Это не соответствует действительности ❌

Будет ли Юнипро национализировано?

А) Насколько я понял из новости, такое решение может быть принято как зеркальное, если активы РФ будут изъяты

Что эта новость значит для сделки с иностранной долей в Юнипро?

А) Очевидно, сделка откладывается. Можете прочитать подробнее в интервью Костина Ведомостям

Б) Если Юнипро принадлежит правительству Германии (ранее принадлежала FORTUM), но управляется другой энергокомпанией за деньги, то это уменьшает прибыль Юнипро, а перспектива дивидендов подвешивается

🖋 Кстати, FORTUM владеет 25% ТГК-1, и там тоже не факт, что будет выплата в этом году как раз по этой причине.

ВОТ ТАКИЕ ПИРОГИ

#daily

#мысли_управляющего

Сегодня весь рынок на ушах от этой темы. Как всегда, попытаемся внести ясность. Спросил комментарий у юристов:

📎 В Указе Президента о "О временном управлении некоторым имуществом" не закреплен запрет на распределение дивидендов.

📎 Росимущество дало разъяснение, что указ не касается вопросов собственности и не лишает владельцев их активов. Внешнее управление носит временный характер и означает, что первоначальный собственник больше не имеет права принимать управленческие решения. Внешний управляющий получает полномочия, которые позволяют ему обеспечить эффективность работы предприятий в соответствии с их значением для экономики России.

📎 Соответственно, если будет принято решение о выплате дивидендов, то дивиденды должны будут выплачены так же в пользу иностранных владельцев (если дополнительно не будут выпущены указы или разъяснения), поэтому тут стоит вопрос целесообразности выплаты дивидентов, если указ направлен на охрану инвестиционного климата в России и сокращение оттока капитала из страны.

Почему на этом растут энергокомпании (ТГК-1, ОГК-2, Мосэнерго)?

А) Потому что если они будут назначены внешним управляющим, то будут получать за это деньги от ПАО Юнипро. Ещё Костин обмолвился о такой идее 24 апреля

Б) Скоро у этих компаний может быть дивиденд, и Газпром может из них качнуть...

Почему растет Юнипро?

А) Похоже, ряд аналитиков внешнее управление приравняли к передачу государству. Это не соответствует действительности ❌

Будет ли Юнипро национализировано?

А) Насколько я понял из новости, такое решение может быть принято как зеркальное, если активы РФ будут изъяты

Что эта новость значит для сделки с иностранной долей в Юнипро?

А) Очевидно, сделка откладывается. Можете прочитать подробнее в интервью Костина Ведомостям

Б) Если Юнипро принадлежит правительству Германии (ранее принадлежала FORTUM), но управляется другой энергокомпанией за деньги, то это уменьшает прибыль Юнипро, а перспектива дивидендов подвешивается

🖋 Кстати, FORTUM владеет 25% ТГК-1, и там тоже не факт, что будет выплата в этом году как раз по этой причине.

ВОТ ТАКИЕ ПИРОГИ

Ведомости

Костин предложил передавать в управление активы уходящих компаний из недружественных стран

Глава ВТБ Андрей Костин предложил действовать по принципу «зуб за зуб» по отношению к российским активам компаний из недружественных стран, желающих уйти из РФ.

Норникель: Какие будут дивиденды за 2022 и 2023 год?

#GMKN

28 апреля СД Норникеля даст рекомендацию относительно размера выплат дивидендов за 2023 г. Мы ожидаем, что дивиденды составят ~500-700 руб. на акцию (3-4.5% див. доходности к текущей цене). При этом если компания заплатит 30% EBITDA, то размер выплаты может составить ~1190 руб. на акцию (7.7% див. доходности к текущей цене).

В этом посте разберемся, какие дивиденды следует ожидать по итогам 2022 г. и 2023 г.

С точки зрения EBITDA компания могла бы платить много

Согласно дивидендной политике, при определении размера годовых дивидендов Совет директоров ориентируется на то, что они составят не менее 30% EBITDA. При этом Потанин (один из основных акционеров Норникеля) не раз заявлял, что не стоит в ближайшем будущем (2-3 года) ждать таких же щедрых дивидендов, как это было в 2019-2022 гг. (1600-2690 руб. на акцию) из-за вхождения компании в новый длинный инвестиционный цикл до 27-30 гг. (~$3-4.5 млрд в год). Кроме этого, менеджмент Норникеля считает комфортным привязать выплату дивидендов к свободному денежному потоку (70-100% от FCF), что, по нашим оценкам, приведет к значительно более низким выплатам, чем выплаты от 30% EBITDA.

В условиях текущих (спотовых) цен на сырье и текущего курса доллара к рублю, если исходить из выплаты в 100% свободного денежного потока, компания по итогам 2023 г. может заплатить ~1100-1200 руб. на акцию (7.1-7.7% див. доходности к текущей цене). При наших базовых предпосылках, а именно коррекции цен на сырье и среднего курса доллара к рублю на уровне 77 руб./$, дивиденды могут составить ~ 700-750 руб. на акцию. (4.5-4.8% див. доходности к текущей цене) по итогам 2023 г.

Какие дивиденды стоит ждать по итогам 2022 г. и 2023 г.?

Свободный денежный поток значительно снизился в 10 раз г/г, до $437 млн, на фоне роста оборотного капитала и сильного увеличения капитальных затрат, существенная часть которых (1/3) идет не на развитие бизнеса и поддержание текущих мощностей, а на экологические проекты.

При этом рост CAPEX не выглядит нормальным. С конца 2020 г. незавершенное строительство увеличилось с 1.6 до 4.0 млрд $. ( за 2 года рост составил $2.4 млрд). В эту строку помимо непосредственных расходов на строительство включены авансы на приобретение основных средств. Таким образом, часть капитальных расходов может быть выполнена на бумаге путем перечисления авансов подрядчикам. Технически авансы уменьшают свободный денежный поток компании, и если компания будет привязывать дивиденды к денежному потоку, то со ссылкой на эти моменты сможет обосновать выплату ниже, чем компания могла бы заплатить, исходя из EBITDA.

Если исходить из выплаты в размере 100% свободного денежного потока за 1 полугодие 2022 г. (за счет низкой долговой нагрузки компания в целом может себе это позволить), то дивиденд может составить ~525 руб. на акцию (3.4% див. доходности к текущей цене). При этом компании ничего не мешает заплатить 30% EBITDA или 1190 руб. на акцию (7.7% див. доходности к текущей цене). Более того, ряд аналитиков дает достаточно бычьи прогнозы по дивидендам (например, 1600 р/акцию от БКС). Однако мы считаем, что прежних выплат от 60% EBITDA, как это было в 2019-2022 гг., точно ждать не стоит, так как акционерное соглашение между Норникелем и Русалом закончилось 1 января 2023 г.

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN

28 апреля СД Норникеля даст рекомендацию относительно размера выплат дивидендов за 2023 г. Мы ожидаем, что дивиденды составят ~500-700 руб. на акцию (3-4.5% див. доходности к текущей цене). При этом если компания заплатит 30% EBITDA, то размер выплаты может составить ~1190 руб. на акцию (7.7% див. доходности к текущей цене).

В этом посте разберемся, какие дивиденды следует ожидать по итогам 2022 г. и 2023 г.

С точки зрения EBITDA компания могла бы платить много

Согласно дивидендной политике, при определении размера годовых дивидендов Совет директоров ориентируется на то, что они составят не менее 30% EBITDA. При этом Потанин (один из основных акционеров Норникеля) не раз заявлял, что не стоит в ближайшем будущем (2-3 года) ждать таких же щедрых дивидендов, как это было в 2019-2022 гг. (1600-2690 руб. на акцию) из-за вхождения компании в новый длинный инвестиционный цикл до 27-30 гг. (~$3-4.5 млрд в год). Кроме этого, менеджмент Норникеля считает комфортным привязать выплату дивидендов к свободному денежному потоку (70-100% от FCF), что, по нашим оценкам, приведет к значительно более низким выплатам, чем выплаты от 30% EBITDA.

В условиях текущих (спотовых) цен на сырье и текущего курса доллара к рублю, если исходить из выплаты в 100% свободного денежного потока, компания по итогам 2023 г. может заплатить ~1100-1200 руб. на акцию (7.1-7.7% див. доходности к текущей цене). При наших базовых предпосылках, а именно коррекции цен на сырье и среднего курса доллара к рублю на уровне 77 руб./$, дивиденды могут составить ~ 700-750 руб. на акцию. (4.5-4.8% див. доходности к текущей цене) по итогам 2023 г.

Какие дивиденды стоит ждать по итогам 2022 г. и 2023 г.?

Свободный денежный поток значительно снизился в 10 раз г/г, до $437 млн, на фоне роста оборотного капитала и сильного увеличения капитальных затрат, существенная часть которых (1/3) идет не на развитие бизнеса и поддержание текущих мощностей, а на экологические проекты.

При этом рост CAPEX не выглядит нормальным. С конца 2020 г. незавершенное строительство увеличилось с 1.6 до 4.0 млрд $. ( за 2 года рост составил $2.4 млрд). В эту строку помимо непосредственных расходов на строительство включены авансы на приобретение основных средств. Таким образом, часть капитальных расходов может быть выполнена на бумаге путем перечисления авансов подрядчикам. Технически авансы уменьшают свободный денежный поток компании, и если компания будет привязывать дивиденды к денежному потоку, то со ссылкой на эти моменты сможет обосновать выплату ниже, чем компания могла бы заплатить, исходя из EBITDA.

Если исходить из выплаты в размере 100% свободного денежного потока за 1 полугодие 2022 г. (за счет низкой долговой нагрузки компания в целом может себе это позволить), то дивиденд может составить ~525 руб. на акцию (3.4% див. доходности к текущей цене). При этом компании ничего не мешает заплатить 30% EBITDA или 1190 руб. на акцию (7.7% див. доходности к текущей цене). Более того, ряд аналитиков дает достаточно бычьи прогнозы по дивидендам (например, 1600 р/акцию от БКС). Однако мы считаем, что прежних выплат от 60% EBITDA, как это было в 2019-2022 гг., точно ждать не стоит, так как акционерное соглашение между Норникелем и Русалом закончилось 1 января 2023 г.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Тинькофф: есть ли драйверы роста?

#TCSG #banks

С начала 2023 года Тинькофф единственный из публичных банков (кроме МКБ) вырос всего на 8%. При этом индекс мосбиржи вырос на 21%, ВТБ на 32%, Сбер на 69% и банк Санкт-Петербург на 75%. Оправдана ли такая слабая динамика для Тинькофф и чего ожидать от банка в 2023 году — читайте далее в посте.

— В 2022 году банк размещал средства в менее рискованных инструментах

Кредитный портфель группы до резервов вырос лишь на 8% г/г в 2022 г. при росте клиентской базы на 39% г/г и депозитов на 26% г/г. Большую часть средств от роста депозитной базы банк направлял на покупку менее доходных, но ликвидных инструментов: портфель ценных бумаг вырос на 51.3% г/г, а денежные средства на балансе выросли на 62% г/г.

Доля кредитных карт составляет ~50% от общего кредитного портфеля, и этот сегмент вырос на 25% г/г. Остальные сегменты кредитования показали очень слабую динамику до резервов (займы наличными: -4% г/г, обеспеченные займы: +5% г/г, автокредиты: +2% г/г, POS кредитование: -20% г/г).

Тинькофф остается крупным финтехом, сконцентрированным на ритейл сегменте. То есть большинство кредитов необеспеченные, что транслируется в более высокую маржу кредитного бизнеса, чем у классических банков. К примеру, у Сбера чистая процентная маржа в 2021 году ~5.4%, у Тинькофф - 15.1%. Это ключевое отличие факторов падения чистой прибыли Тинькофф в 2022 году от сектора (стоимость риска, рост процентных расходов и т.д.) Поэтому в кризисные периоды, когда банки предпочитают надежные инструменты, падение доходов Тинькофф более существенно при прочих равных.

— Рост клиентов продолжится, что может дать базу для дальнейшей монетизации

За 2022 год количество активных клиентов банка выросло на 39% г/г до 20.2 млн. При этом в 2021 году банк ожидал нарастить количество активных клиентов до 16.5 млн к 2023 году. Помимо высокого уровня привлечения клиентов, Тинькофф может активно их монетизировать за счет кросс-продуктов. Количество продуктов на активного клиента составляло 1.5x на конец 2021 года (против 1.2 в 2018 г.)

— Если потребительское кредитование будет сильным, то банк может поставить рекорд по чистой прибыли

Большинство сегментов бизнеса Тинькофф связано с ритейлом: >90% кредитного портфеля составляют займы физлицам, брокерский бизнес нацелен на ритейл инвесторов и сегмент эквайринга сильно связан с динамикой потребительских расходов (одним из драйвером является e-commerce).

С одной стороны, потребление остается сдержанным (что подтверждают результаты ритейлеров за 1 кв. 2023), но постепенно улучшается м/м (без резкого восстановления)

С другой стороны, последняя статистика за март по потребительскому кредитованию показывает восстановление с темпом роста 1.4% м/м против 0.5% м/м в феврале (средний прирост для рекордного 2021 года составлял 1.5% м/м). А восстановление в кредитовании может дать соответствующий имульс в расходах.