Благостный фон на рынке РФ

#daily

Итак, что мы имеем на рынках на сегодня:

1. Вторая попытка отлива доллара вниз (уже от 76.2). Мы снова в ней участвуем, первую прошли в прибыль.

Думаю, что это отличный момент для формирования шорта в РТС в ближайшие 2-3 недели. Можно поймать момент

2. В Штатах паника по % ставкам = момент для формирования лонга в длинных облигациях.Рынок боится +50бп повышения на ближайшем заседании ФРС

Российские инвестор могут комфортно сыграть это через 7.7-8.4% доходности в газпромовских ЗО

3. В российских акциях идет рост после послания. И эффект эмбарго по имеющимся цифрам пока слабый: добыча в России сильно не упала

Беда в том, что сейчас как раз США взялись за контроль за исполнением санкций, и курс $$ подсказывает, что дело у них возможно пошло... План Китая по миру тоже, как и ожидалось, слабенький. Так что я думаю у текущего роста мало потенциала, и это лишь удобный повод выгодно зайти в шорт РТС

Санкции к Тинькофф тоже не сказались - падение в расписках с утра выкупили...

🕰 В общем, будем терпеливы: я полностью сохраняю уверенность в логике по S&P и ММВБ, которую описывал несколько сообщений назад вот тут 👉

#daily

Итак, что мы имеем на рынках на сегодня:

1. Вторая попытка отлива доллара вниз (уже от 76.2). Мы снова в ней участвуем, первую прошли в прибыль.

Думаю, что это отличный момент для формирования шорта в РТС в ближайшие 2-3 недели. Можно поймать момент

2. В Штатах паника по % ставкам = момент для формирования лонга в длинных облигациях.Рынок боится +50бп повышения на ближайшем заседании ФРС

Российские инвестор могут комфортно сыграть это через 7.7-8.4% доходности в газпромовских ЗО

3. В российских акциях идет рост после послания. И эффект эмбарго по имеющимся цифрам пока слабый: добыча в России сильно не упала

Беда в том, что сейчас как раз США взялись за контроль за исполнением санкций, и курс $$ подсказывает, что дело у них возможно пошло... План Китая по миру тоже, как и ожидалось, слабенький. Так что я думаю у текущего роста мало потенциала, и это лишь удобный повод выгодно зайти в шорт РТС

Санкции к Тинькофф тоже не сказались - падение в расписках с утра выкупили...

🕰 В общем, будем терпеливы: я полностью сохраняю уверенность в логике по S&P и ММВБ, которую описывал несколько сообщений назад вот тут 👉

{kind=link}

Forwarded from Sergey Lenshin

This media is not supported in your browser

VIEW IN TELEGRAM

Опция «Разбор портфелей» от команды Invest Heroes

Коллеги, в предстоящем курсе "Система 1.0", который начнется уже через 2 дня - 1 марта, по-умолчанию во все тарифы встроена опция разбора портфеля клиента.

После курса портфель будет отвечать вашим целям и адаптирован к рынку . Функцию разбора мы добавили в обучение, потому что неоднократно сталкивались с тем, что инвесторы продолжают держать активы, которые либо убыточны и не имеют потенциала роста, либо не отвечают запросу клиента.

Алгоритм разбора:

1. Вы заполняете стандартизированную форму в екселе и направляет ее нам.

2. Проходите анкетирование, где отвечаете на ряд вопросов, которые помогут нам подготовить для вас решение.

3. Ориентировочно в течение 10 дней мы готовим решение: собираем модельный портфель, отвечающий вашему запросу.

4. PDF-документ направляется клиенту.

Далее идет градация по тарифам. На курсе "Система 1.0" представлены два тарифа и одно из различий между ними — обратная связь по анализу портфеля.

Тариф "Стандартный" — после ознакомления с PDF-документом, клиент сможет задать три вопроса команде IH или управляющему.

Тариф "Персональный" — после ознакомления с PDF-документом, назначается зум-звонок или встреча с управляющим. Продолжительность звонка/встречи составляет 60-90 минут. В том случае, если во время встречи/звонка у вас остались нерешенные вопросы, то назначается дополнительный короткий звонок/встреча.

Напоминаем, курс стартует через 2 дня - 1 марта!

📍Хотите приобрести курс со скидкой 25% ? - оставьте свои данные здесь

Оплатить курс можно по ссылке

Note: данная услуга носит информационный характер и не является индивидуальной инвестиционной рекомендацией

Коллеги, в предстоящем курсе "Система 1.0", который начнется уже через 2 дня - 1 марта, по-умолчанию во все тарифы встроена опция разбора портфеля клиента.

После курса портфель будет отвечать вашим целям и адаптирован к рынку . Функцию разбора мы добавили в обучение, потому что неоднократно сталкивались с тем, что инвесторы продолжают держать активы, которые либо убыточны и не имеют потенциала роста, либо не отвечают запросу клиента.

Алгоритм разбора:

1. Вы заполняете стандартизированную форму в екселе и направляет ее нам.

2. Проходите анкетирование, где отвечаете на ряд вопросов, которые помогут нам подготовить для вас решение.

3. Ориентировочно в течение 10 дней мы готовим решение: собираем модельный портфель, отвечающий вашему запросу.

4. PDF-документ направляется клиенту.

Далее идет градация по тарифам. На курсе "Система 1.0" представлены два тарифа и одно из различий между ними — обратная связь по анализу портфеля.

Тариф "Стандартный" — после ознакомления с PDF-документом, клиент сможет задать три вопроса команде IH или управляющему.

Тариф "Персональный" — после ознакомления с PDF-документом, назначается зум-звонок или встреча с управляющим. Продолжительность звонка/встречи составляет 60-90 минут. В том случае, если во время встречи/звонка у вас остались нерешенные вопросы, то назначается дополнительный короткий звонок/встреча.

Напоминаем, курс стартует через 2 дня - 1 марта!

📍Хотите приобрести курс со скидкой 25% ? - оставьте свои данные здесь

Оплатить курс можно по ссылке

Note: данная услуга носит информационный характер и не является индивидуальной инвестиционной рекомендацией

invest-heroes.ru

Система 1.0 | Invest Heroes

Пятый поток знаменитого курса от команды Invest Heroes, который прошли уже больше 1000 человек! Курс даёт все необходимые знания и навыки для успешного входа на рынок.

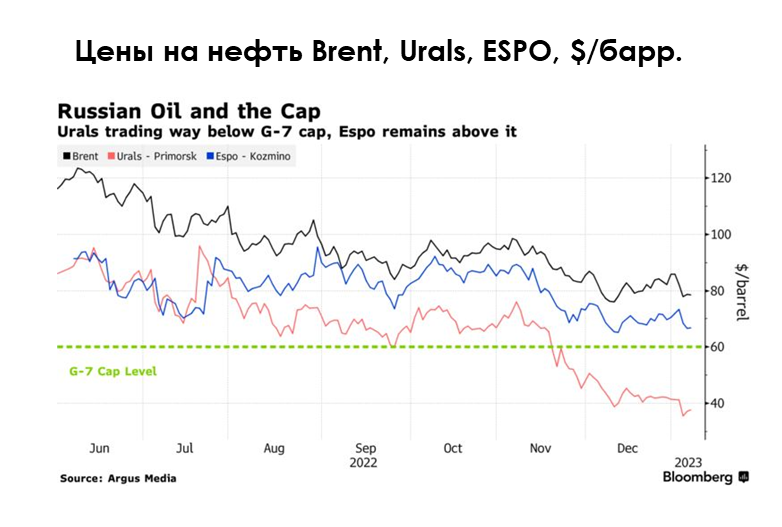

Какие компании экспортируют более дорогую нефть сорта ESPO

#нефть

С декабря 2022 г. вырос дисконт на основной сорт российской нефти Urals к нефти Brent из-за эмбарго ЕС и «потолка цен» (вступили в силу с 5 декабря 2022 г.). Нефть Urals экспортируется в Азию из российских западных портов (ранее она экспортировалась оттуда в Европу), транспортировка занимает около месяца. А другой сорт нефти ESPO торгуется с меньшим дисконтом к Brent, чем Urals, потому что экспортируется в Азию сразу по трубопроводу и из порта Козьмино за 5 дней.

В посте разберем, какие компании получают выгоду от продажи более дорогой нефти сорта ESPO.

• Нефть ESPO экспортируется в Азию по короткому маршруту, и разница в дисконтах на Urals и ESPO составляет около $20/барр.

ESPO — малосернистый сорт сибирской нефти. Нефть ESPO экспортируется в Азию по трубопроводу «Восточная Сибирь – Тихий океан» (ВСТО). При этом по одной ветке ВСТО нефть экспортируется в Китай сразу по трубопроводу (участок «Сковородино-Дацин», экспорт по этой ветке осуществляет Роснефть), а по другой – до порта Козьмино и далее по морю («Сковородино-Козьмино», по этой ветке ВСТО нефть экспортируют несколько компаний). Транспортировка из порта Козьмино занимает около 5 дней. ESPO торгуется с привязкой к цене эталонной азиатской нефти Dubai.

Средняя цена на российскую нефть марки Urals в январе 2023 года составила $49.48 за барр., а дисконт Urals к Brent составил $34.6/барр. По нашим данным, в то же время дисконт на ESPO составлял около $11/барр.

• Основные экспортеры ESPO – Роснефть, Сургутнефтегаз, Газпромнефть и Лукойл

Компании, которые экспортируют нефть ESPO, получают выручку от экспорта этого сорта нефти по ценам ESPO, а налоги платят исходя из Urals. Это положительно влияет на прибыль этих компаний. Основными экспортерами нефти ESPO являются «Роснефть», «Газпром нефть», «Сургутнефтегаз», «Лукойл».

В 2021 г., по данным Транснефти, Роснефть экспортировала ESPO по ВСТО в объеме 40 млн т (из них 30 млн т – напрямую по трубопроводу в Китай, 10 млн т – по морю из порта Козьмино, всего около 37% от общего экспорта нефти компании), Сургутнефтегаз – 10 млн т (около 37% экспорта нефти компании), Газпромнефть – 4 млн т (19% экспорта нефти), Лукойл – 3 млн т (3% экспорта нефти).

• Таким образом, наибольшую прибыль от экспорта нефти ESPO получает Роснефть (в абсолютном выражении и относительно всего объема экспорта компании), также существенную выгоду получают Сургутнефтегаз и Газпромнефть. У Лукойла экспорт ESPO не так существенен относительно всего экспорта нефти компании.

Эти компании платят налоги по Urals (с ограниченной скидкой к Brent) и получают дополнительную прибыль от разницы между ценами Urals и ESPO. Но при существенном дефиците бюджета есть вероятность, что они могут столкнуться из-за этого с дополнительными изъятиями.

Наталья Шангина

Senior Analyst

@Natalya_shg

P.S. Друзья, напоминаем, что завтра у нас стартует курс «Система 1.0». Обучение направлено на построение четкого плана, которого вы сможете придерживаться ещё долгое время и не переживать, что ваш портфель неустойчив к волатильности.

👉Записаться на курс и получить скидку 25%

#нефть

С декабря 2022 г. вырос дисконт на основной сорт российской нефти Urals к нефти Brent из-за эмбарго ЕС и «потолка цен» (вступили в силу с 5 декабря 2022 г.). Нефть Urals экспортируется в Азию из российских западных портов (ранее она экспортировалась оттуда в Европу), транспортировка занимает около месяца. А другой сорт нефти ESPO торгуется с меньшим дисконтом к Brent, чем Urals, потому что экспортируется в Азию сразу по трубопроводу и из порта Козьмино за 5 дней.

В посте разберем, какие компании получают выгоду от продажи более дорогой нефти сорта ESPO.

• Нефть ESPO экспортируется в Азию по короткому маршруту, и разница в дисконтах на Urals и ESPO составляет около $20/барр.

ESPO — малосернистый сорт сибирской нефти. Нефть ESPO экспортируется в Азию по трубопроводу «Восточная Сибирь – Тихий океан» (ВСТО). При этом по одной ветке ВСТО нефть экспортируется в Китай сразу по трубопроводу (участок «Сковородино-Дацин», экспорт по этой ветке осуществляет Роснефть), а по другой – до порта Козьмино и далее по морю («Сковородино-Козьмино», по этой ветке ВСТО нефть экспортируют несколько компаний). Транспортировка из порта Козьмино занимает около 5 дней. ESPO торгуется с привязкой к цене эталонной азиатской нефти Dubai.

Средняя цена на российскую нефть марки Urals в январе 2023 года составила $49.48 за барр., а дисконт Urals к Brent составил $34.6/барр. По нашим данным, в то же время дисконт на ESPO составлял около $11/барр.

• Основные экспортеры ESPO – Роснефть, Сургутнефтегаз, Газпромнефть и Лукойл

Компании, которые экспортируют нефть ESPO, получают выручку от экспорта этого сорта нефти по ценам ESPO, а налоги платят исходя из Urals. Это положительно влияет на прибыль этих компаний. Основными экспортерами нефти ESPO являются «Роснефть», «Газпром нефть», «Сургутнефтегаз», «Лукойл».

В 2021 г., по данным Транснефти, Роснефть экспортировала ESPO по ВСТО в объеме 40 млн т (из них 30 млн т – напрямую по трубопроводу в Китай, 10 млн т – по морю из порта Козьмино, всего около 37% от общего экспорта нефти компании), Сургутнефтегаз – 10 млн т (около 37% экспорта нефти компании), Газпромнефть – 4 млн т (19% экспорта нефти), Лукойл – 3 млн т (3% экспорта нефти).

• Таким образом, наибольшую прибыль от экспорта нефти ESPO получает Роснефть (в абсолютном выражении и относительно всего объема экспорта компании), также существенную выгоду получают Сургутнефтегаз и Газпромнефть. У Лукойла экспорт ESPO не так существенен относительно всего экспорта нефти компании.

Эти компании платят налоги по Urals (с ограниченной скидкой к Brent) и получают дополнительную прибыль от разницы между ценами Urals и ESPO. Но при существенном дефиците бюджета есть вероятность, что они могут столкнуться из-за этого с дополнительными изъятиями.

Наталья Шангина

Senior Analyst

@Natalya_shg

P.S. Друзья, напоминаем, что завтра у нас стартует курс «Система 1.0». Обучение направлено на построение четкого плана, которого вы сможете придерживаться ещё долгое время и не переживать, что ваш портфель неустойчив к волатильности.

👉Записаться на курс и получить скидку 25%

{kind=link}

Завтра начало курса «Система 1.0» — вы готовы?

Коллеги, в течение последней недели мы раскрывали тезисы по темам, которые будут освещены на курсе «Система 1.0». Итак, до старта курса — ровно один день!

Завтра мы поприветствуем наших учеников, опубликуем расписание и начнем их обучать тому, как выстроить свою прибыльную систему инвестирования, невзирая на все нестабильности рынка.

Ещё раз кратко по структуре обучения:

📍Курс состоит из 4-х блоков, в которые входит структурированная теория

Вы не найдете эту информацию где-либо ещё — это наш личный опыт и знания, которые мы вам передадим.

Важно, что вся информация актуальна на 2023 год: рынки изменились, и мы учли это в новом курсе.

Вы будете практиковать свои навыки уже во время курса, пользуясь нашим аналитическим сервисов

Во время курса у вас будет возможность видеть наши сделки из закрытой подписки, задавать нам вопросы в Telegram-чате и понимать логику наших действий.

Т.е. прямо на курсе мы сможем разбирать рыночные ситуации и вместе их проторговать🤝🏻

Ну и, конечно, важная опция курса — разбор портфелей

Давно пора забыть про те позиции, которые не принесут вам положительный результат.

Наша команда разберет каждый портфель и определит потенциал входящих в него позиций, и их соответствие инвестиционной цели.

👉🏻Скидка участникам марафона 25% - при оплате введите промокод SYSTEM25

Программа и тарифы: https://invest-heroes.ru/system-1

Коллеги, в течение последней недели мы раскрывали тезисы по темам, которые будут освещены на курсе «Система 1.0». Итак, до старта курса — ровно один день!

Завтра мы поприветствуем наших учеников, опубликуем расписание и начнем их обучать тому, как выстроить свою прибыльную систему инвестирования, невзирая на все нестабильности рынка.

Ещё раз кратко по структуре обучения:

📍Курс состоит из 4-х блоков, в которые входит структурированная теория

Вы не найдете эту информацию где-либо ещё — это наш личный опыт и знания, которые мы вам передадим.

Важно, что вся информация актуальна на 2023 год: рынки изменились, и мы учли это в новом курсе.

Вы будете практиковать свои навыки уже во время курса, пользуясь нашим аналитическим сервисов

Во время курса у вас будет возможность видеть наши сделки из закрытой подписки, задавать нам вопросы в Telegram-чате и понимать логику наших действий.

Т.е. прямо на курсе мы сможем разбирать рыночные ситуации и вместе их проторговать🤝🏻

Ну и, конечно, важная опция курса — разбор портфелей

Давно пора забыть про те позиции, которые не принесут вам положительный результат.

Наша команда разберет каждый портфель и определит потенциал входящих в него позиций, и их соответствие инвестиционной цели.

👉🏻Скидка участникам марафона 25% - при оплате введите промокод SYSTEM25

Программа и тарифы: https://invest-heroes.ru/system-1

{kind=link}

Индекс РТС не замечает оптимизма

#daily

Несмотря на то, что в рублях многие акции росли хорошо, в долларах это было лишь отжатие от минимумов.

Сегодня рос даже Газпром #GAZP - на рынке есть поговорка о том, что Газпром растет последним.

Не уверен на 100%, что это конец роста в рублях на 2-3 мес. вперед, но в долларах - все больше признаков, что это так… Сегодня открыл шорт нефти BRENT

P.S. Кстати, американские нефтянники показывают признаки смены тренда на снижение 🧮

#daily

Несмотря на то, что в рублях многие акции росли хорошо, в долларах это было лишь отжатие от минимумов.

Сегодня рос даже Газпром #GAZP - на рынке есть поговорка о том, что Газпром растет последним.

Не уверен на 100%, что это конец роста в рублях на 2-3 мес. вперед, но в долларах - все больше признаков, что это так… Сегодня открыл шорт нефти BRENT

P.S. Кстати, американские нефтянники показывают признаки смены тренда на снижение 🧮

{kind=link}

Алроса - интересна ли акция к покупке?

#ALRS

На днях ЕС удалось достичь соглашения с G7 об эмбарго на импорт алмазов из России. Алроса уже находится в SDN-списке США, при этом, по нашим оценкам, в 2022 г. компании удавалось направлять на продажи 90% от объема производства. В посте разберемся, как новые санкции могут сказаться на бизнесе Алросы и дадим свой взгляд на компанию.

Санкции не должны ударить по объемам реализации Алросы

G7 ввела санкции на Алросу. Кроме этого Алроса уже давно находится в SDN-листе. Несмотря на это, алмазы Алросы все еще продолжают идти в Индию, а бриллианты из Российских алмазов - в Америку. Отметим, что Бельгия, второй основной потребитель алмазов Алросы, не входит в G7 и постоянно накладывает вето на санкции ЕС на импорт алмазов из РФ. Так, как по ее словам, эти санкции навредят не РФ, а самой Бельгии из-за легкости переориентации продукции. Мы не ожидаем, что санкции от G7 негативно повлияют на операционную деятельность Алросы.

Большая часть объемов алмазов Алросы, вероятно, реализуется

Мы считаем что Алросе удавалось продавать ~90% объемов от произведенной продукции, то есть бОльшую часть, и такие же прогнозы закладываем на 2023 г. Почему мы делаем такие выводы:

-Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы;

-Цены на алмазы снижаются. Алроса занимает 30-35% мировой доли рынка алмазов. Если бы Алроса не могла реализовывать большую часть своих объемов, то цены на алмазы бы не падали.

Цены снизились и, по нашим оценкам, будут стагнировать в период рецессии

Со своих мартовских пиков в 2022 г. индекс цен на алмазы скорректировался на 19% до 129 п. Текущая средняя цена реализации алмазов у Алросы,по нашим оценкам, составляет ~135-140 $/кар. Мы ожидаем, что цены на алмазы в 2023 г. будут на текущем уровне из-за вероятного наступления мировой рецессии ближе к 3 кв. 2023 г. Сильный структурный дефицит рынка алмазов, по нашему мнению, не позволит сильно упасть ценам на алмазы с текущих отметок. А в 2024 г. мы ожидаем, что тренд цен на алмазы вернется к росту.

Взгляд на компанию

На текущий момент мы считаем, что Алроса интересна только, как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после прохождения рецессии в связи с сильными структурным дефицитом. В период рецессии мы ждем, что цены на алмазы будут стагнировать. А в результате стагнации цен на алмазы и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятия, окажется под давлением (~35% против исторической 40-45%).

Также мы допускаем, что в условиях сильного дефицита бюджета правительство может дополнительно изъять денежные средства у компании в 2024 г.

Марк Пальшин

Senior Analyst

@Palshinmd

#ALRS

На днях ЕС удалось достичь соглашения с G7 об эмбарго на импорт алмазов из России. Алроса уже находится в SDN-списке США, при этом, по нашим оценкам, в 2022 г. компании удавалось направлять на продажи 90% от объема производства. В посте разберемся, как новые санкции могут сказаться на бизнесе Алросы и дадим свой взгляд на компанию.

Санкции не должны ударить по объемам реализации Алросы

G7 ввела санкции на Алросу. Кроме этого Алроса уже давно находится в SDN-листе. Несмотря на это, алмазы Алросы все еще продолжают идти в Индию, а бриллианты из Российских алмазов - в Америку. Отметим, что Бельгия, второй основной потребитель алмазов Алросы, не входит в G7 и постоянно накладывает вето на санкции ЕС на импорт алмазов из РФ. Так, как по ее словам, эти санкции навредят не РФ, а самой Бельгии из-за легкости переориентации продукции. Мы не ожидаем, что санкции от G7 негативно повлияют на операционную деятельность Алросы.

Большая часть объемов алмазов Алросы, вероятно, реализуется

Мы считаем что Алросе удавалось продавать ~90% объемов от произведенной продукции, то есть бОльшую часть, и такие же прогнозы закладываем на 2023 г. Почему мы делаем такие выводы:

-Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы;

-Цены на алмазы снижаются. Алроса занимает 30-35% мировой доли рынка алмазов. Если бы Алроса не могла реализовывать большую часть своих объемов, то цены на алмазы бы не падали.

Цены снизились и, по нашим оценкам, будут стагнировать в период рецессии

Со своих мартовских пиков в 2022 г. индекс цен на алмазы скорректировался на 19% до 129 п. Текущая средняя цена реализации алмазов у Алросы,по нашим оценкам, составляет ~135-140 $/кар. Мы ожидаем, что цены на алмазы в 2023 г. будут на текущем уровне из-за вероятного наступления мировой рецессии ближе к 3 кв. 2023 г. Сильный структурный дефицит рынка алмазов, по нашему мнению, не позволит сильно упасть ценам на алмазы с текущих отметок. А в 2024 г. мы ожидаем, что тренд цен на алмазы вернется к росту.

Взгляд на компанию

На текущий момент мы считаем, что Алроса интересна только, как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после прохождения рецессии в связи с сильными структурным дефицитом. В период рецессии мы ждем, что цены на алмазы будут стагнировать. А в результате стагнации цен на алмазы и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятия, окажется под давлением (~35% против исторической 40-45%).

Также мы допускаем, что в условиях сильного дефицита бюджета правительство может дополнительно изъять денежные средства у компании в 2024 г.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Стоит ли покупать просадку сегодня?

#daily

- изменились ли доходы компаний? - нет. (нет, события не влияют)

- изменились ли подходы к СВО? - нет. (планы те же, что вчера)

- изменились ли сегодня макро вводные? - нет. (нефть растет)

Так что думаю, да - ничего не поменялось, и развернется рынок на других вещах, более связанных с переходом в рецессию

#daily

- изменились ли доходы компаний? - нет. (нет, события не влияют)

- изменились ли подходы к СВО? - нет. (планы те же, что вчера)

- изменились ли сегодня макро вводные? - нет. (нефть растет)

Так что думаю, да - ничего не поменялось, и развернется рынок на других вещах, более связанных с переходом в рецессию

Telegram

Invest Heroes: LIVE

No soft landing

#PMI

#PMI

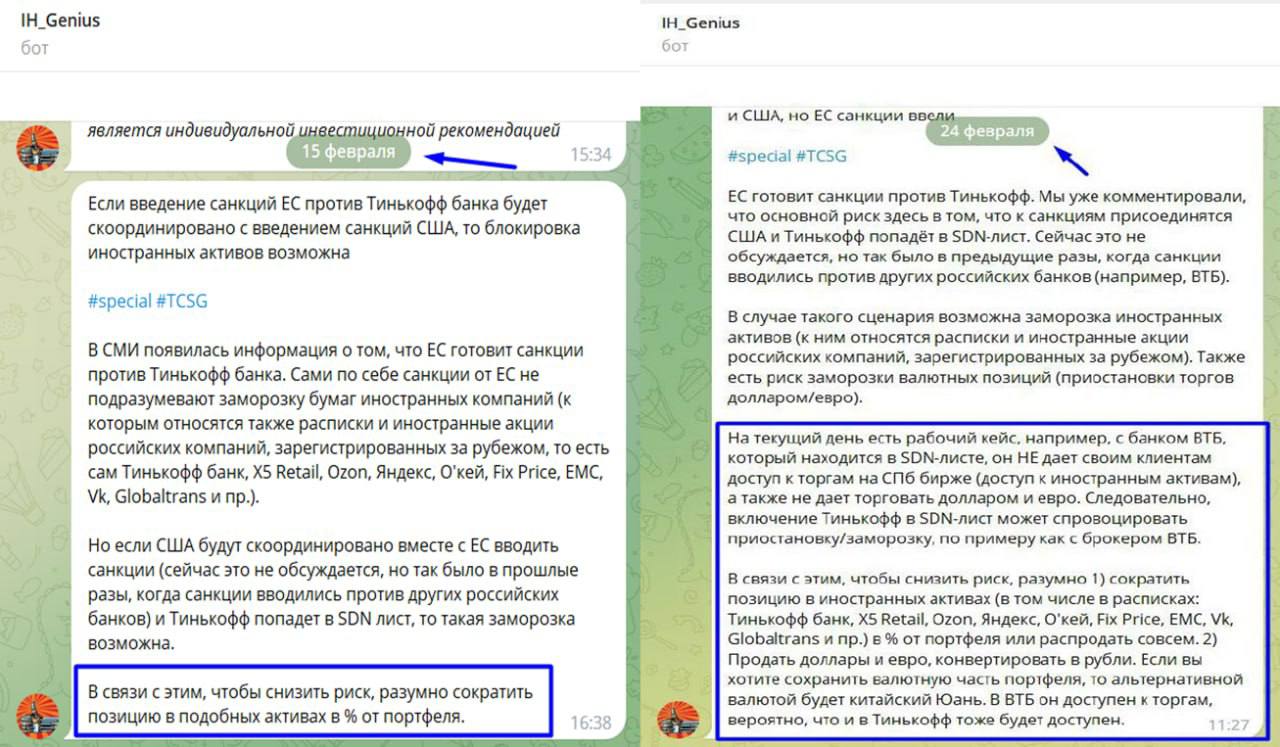

Вы успели продать иностранные акции на брокере Тинькофф до их блокировки?

Предпосылок к санкциям в отношении банка Тинькофф было много. И всё же, не все инвесторы успели продать иностранные активы.

Мы предупреждали клиентов закрытой подписки о таких рисках за несколько дней до санкций и уже не в первый раз спасли активы подписчиков от заморозки.

Тинькофф вошёл в список санкций от Евросоюза. Ограничения предполагают запрет на сделки с этими банками для организаций и граждан стран Евросоюза, а также заморозку активов кредитных организаций на территории ЕС. Под блокирующие санкции США Тинькофф не попал.

Краткие выводы:

👉🏼 На торговлю рублевыми бумагами санкции ЕС не скажутся (торги идут в обычном режиме), в том числе это касается расписок и иностранных акций российских компаний;

👉🏼 Что касается иностранных ценных бумаг: Тинькофф прокомментировал, что заранее разрабатывал решение на случай введения санкций. Активы, торгующиеся на СПБ, будут переносить на неподсанкционную структуру. Чтобы избежать риска блокировки клиентских активов (так как СПБ биржа взаимодействует с европейскими институтами) и осуществить их перенос, участие брокера Тинькофф в торгах было временно приостановлено.

Возобновить торги планируют в течение 1-3 недель. Это касается и гонконгских бумаг.

Наше мнение:

—Эта ситуация еще раз иллюстрирует риски владения иностранными акциями через российских брокеров, о которых мы не раз предупреждали в нашем сервисе. Если есть потребность инвестировать в иностранные активы, считаем разумным делать это через иностранного брокера.

До 5 марта мы даем вам скидку на аналитическую подписку. Вместе с нами вы всегда будете в курсе важных новостей, а также сможете инвестировать, опираясь на нашу аналитику:

HERO15 — дисконт 15% для тарифов 3-6 мес.

HERO20 — дисконт 20% для годовых тарифов.

Оформить подписку можно здесь: https://invest-heroes.ru

Предупрежден — значит вооружен!

Предпосылок к санкциям в отношении банка Тинькофф было много. И всё же, не все инвесторы успели продать иностранные активы.

Мы предупреждали клиентов закрытой подписки о таких рисках за несколько дней до санкций и уже не в первый раз спасли активы подписчиков от заморозки.

Тинькофф вошёл в список санкций от Евросоюза. Ограничения предполагают запрет на сделки с этими банками для организаций и граждан стран Евросоюза, а также заморозку активов кредитных организаций на территории ЕС. Под блокирующие санкции США Тинькофф не попал.

Краткие выводы:

👉🏼 На торговлю рублевыми бумагами санкции ЕС не скажутся (торги идут в обычном режиме), в том числе это касается расписок и иностранных акций российских компаний;

👉🏼 Что касается иностранных ценных бумаг: Тинькофф прокомментировал, что заранее разрабатывал решение на случай введения санкций. Активы, торгующиеся на СПБ, будут переносить на неподсанкционную структуру. Чтобы избежать риска блокировки клиентских активов (так как СПБ биржа взаимодействует с европейскими институтами) и осуществить их перенос, участие брокера Тинькофф в торгах было временно приостановлено.

Возобновить торги планируют в течение 1-3 недель. Это касается и гонконгских бумаг.

Наше мнение:

—Эта ситуация еще раз иллюстрирует риски владения иностранными акциями через российских брокеров, о которых мы не раз предупреждали в нашем сервисе. Если есть потребность инвестировать в иностранные активы, считаем разумным делать это через иностранного брокера.

До 5 марта мы даем вам скидку на аналитическую подписку. Вместе с нами вы всегда будете в курсе важных новостей, а также сможете инвестировать, опираясь на нашу аналитику:

HERO15 — дисконт 15% для тарифов 3-6 мес.

HERO20 — дисконт 20% для годовых тарифов.

Оформить подписку можно здесь: https://invest-heroes.ru

Предупрежден — значит вооружен!

{kind=link}

Актуально про первичную недвижимость

#недвижимость

В прошлом посте мы рассмотрели рекордный объем выдачи ипотеки в декабре, и какими факторами он был обоснован.

В этом посте мы актуализируем взгляд на рынок первичного жилья. Рассмотрим, как проходит коррекция, и в чем она выражается. А также выделим ключевые тенденции начала года.

— Выдача ипотеки в январе рухнула м/м

Выдача ипотечных кредитов в январе ожидаемо снизилась. Объем ИЖК г/г снизился на 13.9% до 281.6 млрд руб., а падение м/м составило 60%. Доля выдачи по программам с господдержкой осталась на уровне выше 50% (средняя доля в 2021 г. составляла 29% и 46% в 2022).

Слабая динамика в годовом выражении отразила ухудшение спроса на жилье из-за повышения ипотечных ставок как по рыночным, так и по льготным программам. Средневзвешенная ставка подскочила с 6.65% до 7.86% за январь.

Мы ожидаем, что динамика выдачи ИЖК продолжит снижаться в годовом выражении, и доля льготных программ будет занимать около половины и более от общего объема. Слабой динамике будет сопутствовать по-прежнему высокое предложение первичного жилья и повышенные ипотечные ставки (ставку по льготной программе подняли с 7% до 8% с 2023 года).

— Продажи сохраняют негативную тенденцию

Сделки ДДУ в Москве снизились на 20.7% г/г до 8.1 тыс. шт в январе. Ускоренное падение в темпах роста идет с сентября 2022 года после начала мобилизации.

По сообщению Росреестра, доля кредитных средств в сделках достигла рекордных 59% за январь (+12 п.п. г/г).

— Чтобы поддержать уровень продаж, девелоперы предлагают дисконты от 10% до 35%

Поскольку предложение по-прежнему высокое (описывали причины в прошлом посте) и превалирует над спросом, девелоперы предлагают дисконты для поддержания темпов продаж.

По данным Коммерсанта, средний размер дисконтов в феврале достигает 10% (+2 п.п. г/г). Однако, у различных девелоперов скидки варьируются от 10 до 35%. Мы предполагаем, что такие скидки предлагают более мелкие девелоперы (по сравнению с топ-10). Если падение продаж ускорится в совокупности с удорожанием стоимости ипотеки, то есть риск волны дефолтов среди мелких застройщиков. Это может повлиять и на более строгую оценку кредитоспособности остальных девелоперов для банков. Мы не закладываем это в базовый сценарий, но в текущих условиях считаем это вероятным.

— Впервые за три года фактические цены показали негативную динамику м/м по РФ

По данным Сбериндекса, средняя цена на недвижимость по всему первичному рынку РФ снизилась на 0.6% м/м в январе. Это первое снижение м/м с конца 2019 года. Цены в 2022 году росли в среднем на 1.6% м/м.

Вывод: Мы считаем, что пока коррекция не достигла своего пика, но тренды с начала года сформированы.

Объем продаж продолжит сильно зависеть от ипотеки, а ипотека от льготных программ. То есть рост ключевой ставки, изменения в условиях программ господдержки и ограничительных мер от ЦБ будут сильнее влиять на динамику продаж, чем в прошлые два года.

Рост дисконтов и соответствующее снижение стоимости квартир продолжатся, пока не достигнут равновесия спроса и предложения. По нашим оценкам, глубина падения цен может достигать 13.5% г/г в 2023 году.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

В прошлом посте мы рассмотрели рекордный объем выдачи ипотеки в декабре, и какими факторами он был обоснован.

В этом посте мы актуализируем взгляд на рынок первичного жилья. Рассмотрим, как проходит коррекция, и в чем она выражается. А также выделим ключевые тенденции начала года.

— Выдача ипотеки в январе рухнула м/м

Выдача ипотечных кредитов в январе ожидаемо снизилась. Объем ИЖК г/г снизился на 13.9% до 281.6 млрд руб., а падение м/м составило 60%. Доля выдачи по программам с господдержкой осталась на уровне выше 50% (средняя доля в 2021 г. составляла 29% и 46% в 2022).

Слабая динамика в годовом выражении отразила ухудшение спроса на жилье из-за повышения ипотечных ставок как по рыночным, так и по льготным программам. Средневзвешенная ставка подскочила с 6.65% до 7.86% за январь.

Мы ожидаем, что динамика выдачи ИЖК продолжит снижаться в годовом выражении, и доля льготных программ будет занимать около половины и более от общего объема. Слабой динамике будет сопутствовать по-прежнему высокое предложение первичного жилья и повышенные ипотечные ставки (ставку по льготной программе подняли с 7% до 8% с 2023 года).

— Продажи сохраняют негативную тенденцию

Сделки ДДУ в Москве снизились на 20.7% г/г до 8.1 тыс. шт в январе. Ускоренное падение в темпах роста идет с сентября 2022 года после начала мобилизации.

По сообщению Росреестра, доля кредитных средств в сделках достигла рекордных 59% за январь (+12 п.п. г/г).

— Чтобы поддержать уровень продаж, девелоперы предлагают дисконты от 10% до 35%

Поскольку предложение по-прежнему высокое (описывали причины в прошлом посте) и превалирует над спросом, девелоперы предлагают дисконты для поддержания темпов продаж.

По данным Коммерсанта, средний размер дисконтов в феврале достигает 10% (+2 п.п. г/г). Однако, у различных девелоперов скидки варьируются от 10 до 35%. Мы предполагаем, что такие скидки предлагают более мелкие девелоперы (по сравнению с топ-10). Если падение продаж ускорится в совокупности с удорожанием стоимости ипотеки, то есть риск волны дефолтов среди мелких застройщиков. Это может повлиять и на более строгую оценку кредитоспособности остальных девелоперов для банков. Мы не закладываем это в базовый сценарий, но в текущих условиях считаем это вероятным.

— Впервые за три года фактические цены показали негативную динамику м/м по РФ

По данным Сбериндекса, средняя цена на недвижимость по всему первичному рынку РФ снизилась на 0.6% м/м в январе. Это первое снижение м/м с конца 2019 года. Цены в 2022 году росли в среднем на 1.6% м/м.

Вывод: Мы считаем, что пока коррекция не достигла своего пика, но тренды с начала года сформированы.

Объем продаж продолжит сильно зависеть от ипотеки, а ипотека от льготных программ. То есть рост ключевой ставки, изменения в условиях программ господдержки и ограничительных мер от ЦБ будут сильнее влиять на динамику продаж, чем в прошлые два года.

Рост дисконтов и соответствующее снижение стоимости квартир продолжатся, пока не достигнут равновесия спроса и предложения. По нашим оценкам, глубина падения цен может достигать 13.5% г/г в 2023 году.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Яндекс: сильные результаты, но риски разделения бизнеса высоки [1/2]

#мысли_аналитика

В феврале Яндекс представил ожидаемо сильный отчет по фин результатам за 4 квартал и 2022 г. Все основные бизнес-направления компании (реклама, такси, е-commerce) показали существенный рост в 2022 г. В результате этого выручка Яндекса за год выросла на 46% г/г, а EBITDA — на 100% г/г. При этом по итогам 4 кв. рост EBITDA составил всего 10% г/г.

Далее подробнее разберем, что происходит в бизнесе компании и как мы смотрим на нее с точки зрения инвестиций

👉🏻Выручка Яндекса в 4 кв. 2022 г. выросла на 49% г/г, а по итогам 2022 г. – на 46% г/г, что было обусловлено существенным ростом доходов от рекламы, электронной коммерции (Я.Маркет, Я.Лавка) и такси

—Выручка сегмента Поиск (реклама в поисковике), на который приходится около 40% от общей выручки компании и вся EBITDA, в 4 кв. выросла на 47% г/г до 69.7 млрд руб., что было полностью в рамках наших ожиданий. Компании (и Яндекс, и Vk) продолжили выигрывать ухода иностранных игроков, увеличивая долю рынка.

Напомню, в первой половине прошлого года основной конкурент Яндекса – Google отключил рекламные возможности для российских пользователей в своем поисковике и на YouTube. Яндекс отмечает, что борьба с основным конкурентом остается напряженной (Google не отключил возможность пользоваться самим поисковиком, а значит сохраняет аудиторию, хоть и не зарабатывает с рекламы в России). Тем не менее, для рекламодателей этот рекламный инструмент сейчас отключен. В то же время Meta была запрещена в России и призвана экстремисткой организацией (Instagram, Facebook), что также спровоцировало частичный переток маркетинговых бюджетов из соц. сетей в поисковик.

—Выручка Райдтеха (Такси, Каршеринг, Самокаты) в 4 кв. 2022 г. увеличилась на 29% г/г, чему способствовал рост количества поездок. Количество заказов за весь 2022 г. выросло на 26%, а число активных пользователей приложения Яндекс Go в декабре выросло на 14% г/г до 40 млн. Также выросла доля международных поездок (около 30% вне РФ), при этом рост и на внутреннем зрелом рынке продолжается.

По данным СберСпасибо и Ситимобил, за 2022 год россияне проехали на такси 620 млн км, что на 180 км выше уровня 2021 г. (+40% г/г). Лидером по количеству поездок остается Москва, жители которой проехали расстояние в 1.5 раза больше, чем в предыдущем году. Отмечается, что россияне стали отдавать больше предпочтение такси, потому что оно может ездить по выделенке (что актуально в час пик, когда пробки), а также дополнительный стимул дают бонусы, которые дают агрегаторы для оплаты поездок.

—Рост GMV (стоимости всех проданных товаров) сегмента E-commerce в 4 кв. составил 90% г/г (против роста на 73% в 3 кв. 2022 г.). Яндекс отмечает, что этому способствовало добавление уникального ассортимента (в основном речь об оставшихся запасах российской IKEA, которые выставлялись через Я.Маркет на продажу), а также эффективные стратегии ценообразования и маркетинговые кампании перед высоким сезоном.

Как я уже отмечала в одном из своих постов, российские маркетплейсы стали бенефициарами ухода западных брендов из ТЦ, и Я.Маркет, судя по результатам – не исключение. Мелким игрокам легче выходить на рынок через маркетплейсы (рост базы поставщиков, которые платят комиссии за размещение товара/доставку и рекламу), а потребитель хочет видеть широкий ассортимент, но при этом избирателен в покупках и смотрит на цены, которые на маркетплейсах выгоднее, чем в офлайне (потому что поставщик на маркетплейсе не платит за аренду, содержание продавцов и пр.).

Что важно, выручка E-commerce (доходы, которые непосредственно получает компания от GMV) показала рост выше (+101% г/г), чем рост GMV, чему вероятно способствовало повышение комиссий для поставщиков и рост рекламных доходов.

В следующем посте разберем, что происходит с EBITDA компании и поговорим о том, почему, несмотря на сильные результаты, инвестировать в Яндекс опасно 👉🏻

#мысли_аналитика

В феврале Яндекс представил ожидаемо сильный отчет по фин результатам за 4 квартал и 2022 г. Все основные бизнес-направления компании (реклама, такси, е-commerce) показали существенный рост в 2022 г. В результате этого выручка Яндекса за год выросла на 46% г/г, а EBITDA — на 100% г/г. При этом по итогам 4 кв. рост EBITDA составил всего 10% г/г.

Далее подробнее разберем, что происходит в бизнесе компании и как мы смотрим на нее с точки зрения инвестиций

👉🏻Выручка Яндекса в 4 кв. 2022 г. выросла на 49% г/г, а по итогам 2022 г. – на 46% г/г, что было обусловлено существенным ростом доходов от рекламы, электронной коммерции (Я.Маркет, Я.Лавка) и такси

—Выручка сегмента Поиск (реклама в поисковике), на который приходится около 40% от общей выручки компании и вся EBITDA, в 4 кв. выросла на 47% г/г до 69.7 млрд руб., что было полностью в рамках наших ожиданий. Компании (и Яндекс, и Vk) продолжили выигрывать ухода иностранных игроков, увеличивая долю рынка.

Напомню, в первой половине прошлого года основной конкурент Яндекса – Google отключил рекламные возможности для российских пользователей в своем поисковике и на YouTube. Яндекс отмечает, что борьба с основным конкурентом остается напряженной (Google не отключил возможность пользоваться самим поисковиком, а значит сохраняет аудиторию, хоть и не зарабатывает с рекламы в России). Тем не менее, для рекламодателей этот рекламный инструмент сейчас отключен. В то же время Meta была запрещена в России и призвана экстремисткой организацией (Instagram, Facebook), что также спровоцировало частичный переток маркетинговых бюджетов из соц. сетей в поисковик.

—Выручка Райдтеха (Такси, Каршеринг, Самокаты) в 4 кв. 2022 г. увеличилась на 29% г/г, чему способствовал рост количества поездок. Количество заказов за весь 2022 г. выросло на 26%, а число активных пользователей приложения Яндекс Go в декабре выросло на 14% г/г до 40 млн. Также выросла доля международных поездок (около 30% вне РФ), при этом рост и на внутреннем зрелом рынке продолжается.

По данным СберСпасибо и Ситимобил, за 2022 год россияне проехали на такси 620 млн км, что на 180 км выше уровня 2021 г. (+40% г/г). Лидером по количеству поездок остается Москва, жители которой проехали расстояние в 1.5 раза больше, чем в предыдущем году. Отмечается, что россияне стали отдавать больше предпочтение такси, потому что оно может ездить по выделенке (что актуально в час пик, когда пробки), а также дополнительный стимул дают бонусы, которые дают агрегаторы для оплаты поездок.

—Рост GMV (стоимости всех проданных товаров) сегмента E-commerce в 4 кв. составил 90% г/г (против роста на 73% в 3 кв. 2022 г.). Яндекс отмечает, что этому способствовало добавление уникального ассортимента (в основном речь об оставшихся запасах российской IKEA, которые выставлялись через Я.Маркет на продажу), а также эффективные стратегии ценообразования и маркетинговые кампании перед высоким сезоном.

Как я уже отмечала в одном из своих постов, российские маркетплейсы стали бенефициарами ухода западных брендов из ТЦ, и Я.Маркет, судя по результатам – не исключение. Мелким игрокам легче выходить на рынок через маркетплейсы (рост базы поставщиков, которые платят комиссии за размещение товара/доставку и рекламу), а потребитель хочет видеть широкий ассортимент, но при этом избирателен в покупках и смотрит на цены, которые на маркетплейсах выгоднее, чем в офлайне (потому что поставщик на маркетплейсе не платит за аренду, содержание продавцов и пр.).

Что важно, выручка E-commerce (доходы, которые непосредственно получает компания от GMV) показала рост выше (+101% г/г), чем рост GMV, чему вероятно способствовало повышение комиссий для поставщиков и рост рекламных доходов.

В следующем посте разберем, что происходит с EBITDA компании и поговорим о том, почему, несмотря на сильные результаты, инвестировать в Яндекс опасно 👉🏻

{kind=link}

Яндекс: сильные результаты, но риски разделения бизнеса высоки [2/2]

#мысли_аналитика

В предыдущей части мы рассмотрели, за счет чего Яндекс показал прирост выручки в 2022 г. практически в 1.5 раза. Теперь поговорим о росте EBITDA и о том, с какими рисками сопряжены инвестиции в первого IT-гиганта страны.

👉🏻 При росте выручки на 49% г/г EBITDA Яндекса в 4 кв. выросла на 10% до 17 млрд руб., что было обусловлено увеличением убытка сегмента e-commerce (до 10.6 млрд руб. против убытка в 2.4 млрд руб. в предыдущем квартале). Это отчасти объясняется присоединением Delivery Club (который Яндекс получил от Vk в обмен на Новости и Дзен). Также Яндекс отмечает, что причина в росте масштабов бизнеса электронной коммерции.

При этом за весь 2022 г. EBITDA компании выросла на 100% г/г, что было связано: 1) с ростом доходов от рекламы; 2) с низкой базой 2021 года, когда компания агрессивно инвестировала в рост Я.Маркета и это съедало значительную часть EBITDA, которую генерирует главным образом рекламный сегмент, а также сегмент Такси. Во 2-3 кварталах 2022 г. на фоне высокой неопределенности Яндекс оптимизировал расходы маркетплейса, что позволило показать EBITDA компании на уровне 20-25 млрд руб. в эти два квартала.

Вероятнее всего, аналогичный рост EBITDA (в 2 раза к уровню прошлого года) Яндекса не повторится по итогам 2023 г. Во-первых, эффект от увеличения рекламных доходов в связи с уходом иностранных площадок уже не будет таким существенным. Во-вторых, перестанет играть роль низкая база предыдущего года (кроме 1 кв. 2022 г., где снижение было рекордным) и эффект от присоединения Delivery Сlub может отражаться на результатах e-commerce в будущие кварталы.

При этом в Яндекс отмечают, что идет оптимизация расходов в e-commerce - на фулфилмент (за счёт повышения продуктивности на складах) и доставку (за счёт кратного роста сети пунктов выдачи заказов, что удобнее для пользователей и более эффективно для бизнеса), а также улучшение закупочных условий, оптимизация комиссий, рост рекламных доходов и более эффективные промо-кампании. Долгосрочно это может позитивно сказаться на EBITDA сегмента и на общих доходах компании.

👉🏻 В целом, мы продолжаем считать, что Яндекс торгуется с недооценкой и с точки зрения бизнеса - это интересный актив. При этом риски разделения компании никуда не ушли.

Покупая сейчас на бирже акции Яндекса, вы покупаете акции нидерландской компании (Yandex N.V.), которая владеет бизнесом в России. Планируется разделить Яндекс на российские активы (то, что приносит прибыль сейчас) и на иностранные активы (стартапы: беспилотные автомобили, облачные технологии, образовательные сервисы и платформы по разметке данных), и далее Yandex N.V. продаст свою долю в российском бизнесе (и, вероятно, c дисконтом) и вы как акционер этой компании останетесь без российских активов в негативном сценарии. При этом в позитивном сценарии будет придумана схема обмена иностранных акций на акции в российской структуре (позитивных прецедентов подобных пока не было, разве что Softline разделил активы, но владельцам расписок в России, насколько нам известно, акции в российской компании не дошли). Подробнее о разделении бизнеса Яндекса я писала в прошлых постах.

По этой же причине довольно опасно покупать акции Яндекса в Евроклире, как это предлагают делать брокеры. Поэтому подобные спекулятивные сделки должны строго ограничиваться низкой долей от общего капитала инвестора (в пределах нескольких %).

#мысли_аналитика

В предыдущей части мы рассмотрели, за счет чего Яндекс показал прирост выручки в 2022 г. практически в 1.5 раза. Теперь поговорим о росте EBITDA и о том, с какими рисками сопряжены инвестиции в первого IT-гиганта страны.

👉🏻 При росте выручки на 49% г/г EBITDA Яндекса в 4 кв. выросла на 10% до 17 млрд руб., что было обусловлено увеличением убытка сегмента e-commerce (до 10.6 млрд руб. против убытка в 2.4 млрд руб. в предыдущем квартале). Это отчасти объясняется присоединением Delivery Club (который Яндекс получил от Vk в обмен на Новости и Дзен). Также Яндекс отмечает, что причина в росте масштабов бизнеса электронной коммерции.

При этом за весь 2022 г. EBITDA компании выросла на 100% г/г, что было связано: 1) с ростом доходов от рекламы; 2) с низкой базой 2021 года, когда компания агрессивно инвестировала в рост Я.Маркета и это съедало значительную часть EBITDA, которую генерирует главным образом рекламный сегмент, а также сегмент Такси. Во 2-3 кварталах 2022 г. на фоне высокой неопределенности Яндекс оптимизировал расходы маркетплейса, что позволило показать EBITDA компании на уровне 20-25 млрд руб. в эти два квартала.

Вероятнее всего, аналогичный рост EBITDA (в 2 раза к уровню прошлого года) Яндекса не повторится по итогам 2023 г. Во-первых, эффект от увеличения рекламных доходов в связи с уходом иностранных площадок уже не будет таким существенным. Во-вторых, перестанет играть роль низкая база предыдущего года (кроме 1 кв. 2022 г., где снижение было рекордным) и эффект от присоединения Delivery Сlub может отражаться на результатах e-commerce в будущие кварталы.

При этом в Яндекс отмечают, что идет оптимизация расходов в e-commerce - на фулфилмент (за счёт повышения продуктивности на складах) и доставку (за счёт кратного роста сети пунктов выдачи заказов, что удобнее для пользователей и более эффективно для бизнеса), а также улучшение закупочных условий, оптимизация комиссий, рост рекламных доходов и более эффективные промо-кампании. Долгосрочно это может позитивно сказаться на EBITDA сегмента и на общих доходах компании.

👉🏻 В целом, мы продолжаем считать, что Яндекс торгуется с недооценкой и с точки зрения бизнеса - это интересный актив. При этом риски разделения компании никуда не ушли.

Покупая сейчас на бирже акции Яндекса, вы покупаете акции нидерландской компании (Yandex N.V.), которая владеет бизнесом в России. Планируется разделить Яндекс на российские активы (то, что приносит прибыль сейчас) и на иностранные активы (стартапы: беспилотные автомобили, облачные технологии, образовательные сервисы и платформы по разметке данных), и далее Yandex N.V. продаст свою долю в российском бизнесе (и, вероятно, c дисконтом) и вы как акционер этой компании останетесь без российских активов в негативном сценарии. При этом в позитивном сценарии будет придумана схема обмена иностранных акций на акции в российской структуре (позитивных прецедентов подобных пока не было, разве что Softline разделил активы, но владельцам расписок в России, насколько нам известно, акции в российской компании не дошли). Подробнее о разделении бизнеса Яндекса я писала в прошлых постах.

По этой же причине довольно опасно покупать акции Яндекса в Евроклире, как это предлагают делать брокеры. Поэтому подобные спекулятивные сделки должны строго ограничиваться низкой долей от общего капитала инвестора (в пределах нескольких %).

{kind=link}

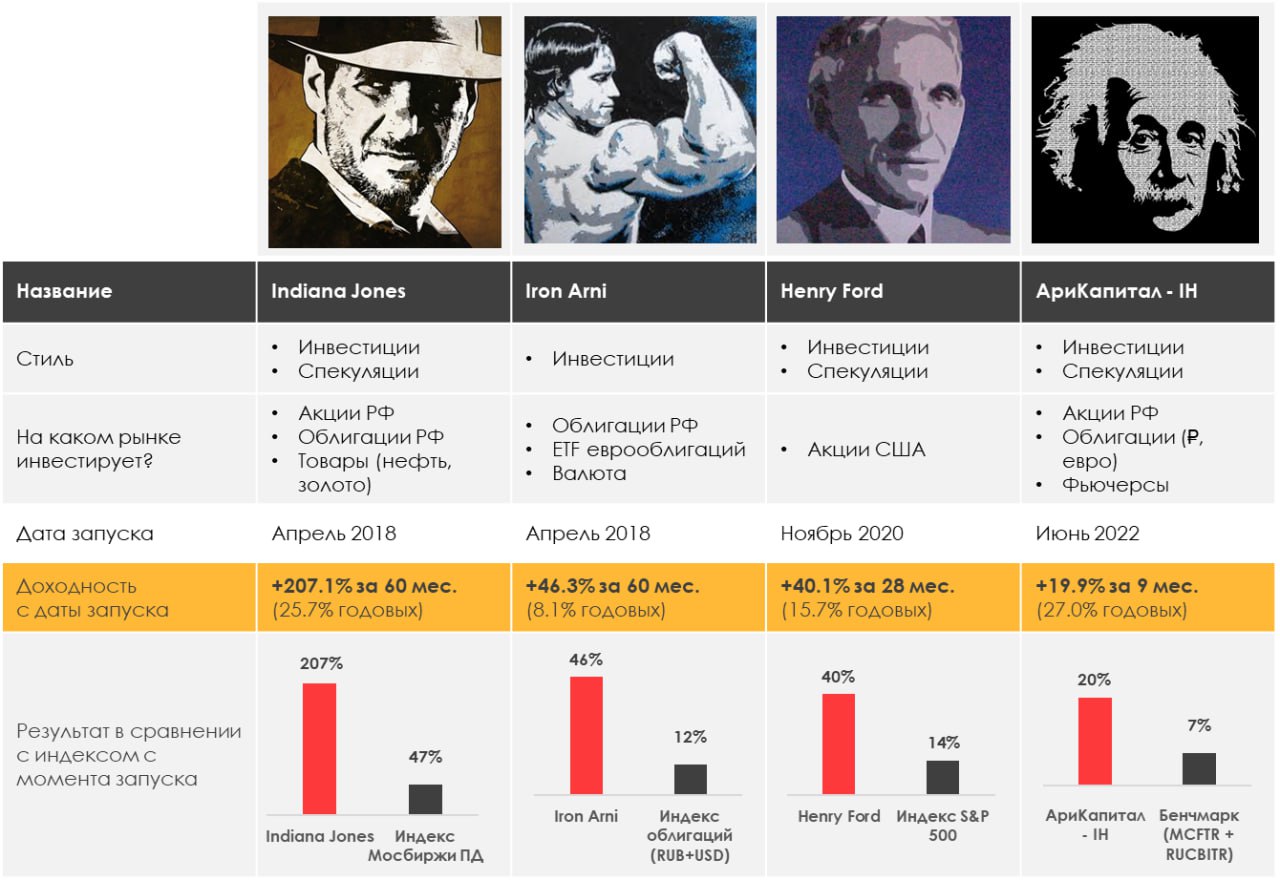

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.49%

> Henry Ford: -0.66%

> Iron Arny: -0.65%

> Фонд АриКапитал IH: 0.29%

> Индекс Мосбиржи ПД: 2.91%

> Индекс S&P500: 1.90%

Портфель IJ:

За неделю стратегия чуть подросла. Рынок остается позитивным, что мешает нам заработать на падении, поэтому я принял решение пока с ним не бороться и начинать явно шортить от 970-1030 по РТС. Тем временем, стоимость газа отросла примерно до точек входа, и убытки нивелировались, а рост S&P дает возможность набирать шорт с прицелом в май-июнь. Хорошо, что акции растут. Но покупать инвестиционно, на мой взгляд, лучше летом, после замедления мировой экономики, а не ДО.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы совершили большое кол-во сделок. Вывели ставку на нефть в нейтральную позицию, увеличили ставку на Китай через 4 акции до 12% от портфеля, увеличили шорт металлургов и сократили часть технологичных компаний.

Индекс плавно снижался всю неделю, но сделал рывок в пятницу на фоне сильной статистики по сервисным услугам. На следующей неделе выходит статистика по рынку труда (занятость и рост з/п). Если рынки снова абсорбируют большее число работников как и в прошлом месяце, а з/п продолжат расти высокими темпами, то это даст повод ФРС пересмотреть подъём ставки с 0.25% до 0.5%, а рынку - повод упасть вновь.

Портфель Iron Arny:

На рынке облигаций была спокойная неделя. Цены замещающих облигаций чуть подросли на фоне отсутствия укрепления рубля. Корпоративные облигации тоже чувствуют себя хорошо после снижения инфляции на неделе с 21 по 27 февраля.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Мы пересмотрели своё позиционирование по рынку акций и снова ушли в защитный режим, сократив долю акций и нарастив шорт индекса РТС на фоне роста рисков глобальной рецессии и возможных геополитических обострений. Смотрим на короткие замещающие облигации как на наименее волатильную защиту в случае турбулентности.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.49%

> Henry Ford: -0.66%

> Iron Arny: -0.65%

> Фонд АриКапитал IH: 0.29%

> Индекс Мосбиржи ПД: 2.91%

> Индекс S&P500: 1.90%

Портфель IJ:

За неделю стратегия чуть подросла. Рынок остается позитивным, что мешает нам заработать на падении, поэтому я принял решение пока с ним не бороться и начинать явно шортить от 970-1030 по РТС. Тем временем, стоимость газа отросла примерно до точек входа, и убытки нивелировались, а рост S&P дает возможность набирать шорт с прицелом в май-июнь. Хорошо, что акции растут. Но покупать инвестиционно, на мой взгляд, лучше летом, после замедления мировой экономики, а не ДО.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы совершили большое кол-во сделок. Вывели ставку на нефть в нейтральную позицию, увеличили ставку на Китай через 4 акции до 12% от портфеля, увеличили шорт металлургов и сократили часть технологичных компаний.

Индекс плавно снижался всю неделю, но сделал рывок в пятницу на фоне сильной статистики по сервисным услугам. На следующей неделе выходит статистика по рынку труда (занятость и рост з/п). Если рынки снова абсорбируют большее число работников как и в прошлом месяце, а з/п продолжат расти высокими темпами, то это даст повод ФРС пересмотреть подъём ставки с 0.25% до 0.5%, а рынку - повод упасть вновь.

Портфель Iron Arny:

На рынке облигаций была спокойная неделя. Цены замещающих облигаций чуть подросли на фоне отсутствия укрепления рубля. Корпоративные облигации тоже чувствуют себя хорошо после снижения инфляции на неделе с 21 по 27 февраля.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Мы пересмотрели своё позиционирование по рынку акций и снова ушли в защитный режим, сократив долю акций и нарастив шорт индекса РТС на фоне роста рисков глобальной рецессии и возможных геополитических обострений. Смотрим на короткие замещающие облигации как на наименее волатильную защиту в случае турбулентности.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Яндекс за $8 млрд. - вот, что новый менеджмент сулит акционерам 🤮

#daily

Сегодня новость дня - подробности про Яндекс. Комментировать сделку по газетным заголовкам - всегда дело неблагодарное, но как тот, кто бывал по ту сторону сделки (в качестве инвестбанкира), я все же попробую:

📎 Пишут, что YANDEX NV выделит российские активы в дочку (предположительно в офшор в Калиниграде)

💵 Далее, западный Яндекс получает $400 млн. и права на несколько брендов, например Яндекс.Практикум. А вот российское подразделение продает по оценке $8 млрд. - сначала за $4 млрд. 51%, а со временем остаток

🤦♂️ За всем следит менеджмент+Кудрин, которые получают акционерные права контроля, но не экономический интерес в компании

✊ В итоге текущим акционерам YANDEX остается сказать "вы там держитесь": ведь сейчас по рынку Yandex стоит около $9 млрд, а аналитик ставят таргеты $13-16 млрд.

Ведь если говорит по-русски, то если я сейчас владею Yandex NV, то:

1. Мои хорошие активы продают олигархам ниже рынка и ниже справедливой оценки на 10-40%, и дают их мне деньгами постепенно

Не удивлюсь, если эти ребята потом проведут IPO на Мосбирже акций уже новой Калининградской компании, и заработают на этом, продав дороже, чем купили

2. У меня остаются всякие "Практикумы" и компания в Голландии с $4, а потом ещё $4-5 млрд. на счету по мере продажи российских активов. Под руководством Воложа

Она просто постепенно продает российские активы, и хорошо, если деньги до меня дойдут. Как россиянин, я не смогу реализовать свои акционерные права, и дивиденды или спецдивиденды до меня не дойдут

• В общем, картинка пока плохая, и это, думаю, будет давить на акции, несмотря на их фундаментальный апсайд

• И что-то поменяется только если владельцы Yandex NV смогут поменять свои доли напрямую на Калининградскую компанию, владеющую российскими активами (писал об этом ранее, и разбирал в Пирогах): в этом случае останется только провести ее IPO (или сделать это заранее)

Условия сделки не высечены в камне, все может поменяться, но я повторю: нужно следить за тем, будут ли делать российскую дочку публичной. А пока скорее жду акции на 1750Р через 1-2 мес.

#daily

Сегодня новость дня - подробности про Яндекс. Комментировать сделку по газетным заголовкам - всегда дело неблагодарное, но как тот, кто бывал по ту сторону сделки (в качестве инвестбанкира), я все же попробую:

📎 Пишут, что YANDEX NV выделит российские активы в дочку (предположительно в офшор в Калиниграде)

💵 Далее, западный Яндекс получает $400 млн. и права на несколько брендов, например Яндекс.Практикум. А вот российское подразделение продает по оценке $8 млрд. - сначала за $4 млрд. 51%, а со временем остаток

🤦♂️ За всем следит менеджмент+Кудрин, которые получают акционерные права контроля, но не экономический интерес в компании

✊ В итоге текущим акционерам YANDEX остается сказать "вы там держитесь": ведь сейчас по рынку Yandex стоит около $9 млрд, а аналитик ставят таргеты $13-16 млрд.

Ведь если говорит по-русски, то если я сейчас владею Yandex NV, то:

1. Мои хорошие активы продают олигархам ниже рынка и ниже справедливой оценки на 10-40%, и дают их мне деньгами постепенно

Не удивлюсь, если эти ребята потом проведут IPO на Мосбирже акций уже новой Калининградской компании, и заработают на этом, продав дороже, чем купили

2. У меня остаются всякие "Практикумы" и компания в Голландии с $4, а потом ещё $4-5 млрд. на счету по мере продажи российских активов. Под руководством Воложа

Она просто постепенно продает российские активы, и хорошо, если деньги до меня дойдут. Как россиянин, я не смогу реализовать свои акционерные права, и дивиденды или спецдивиденды до меня не дойдут

• В общем, картинка пока плохая, и это, думаю, будет давить на акции, несмотря на их фундаментальный апсайд

• И что-то поменяется только если владельцы Yandex NV смогут поменять свои доли напрямую на Калининградскую компанию, владеющую российскими активами (писал об этом ранее, и разбирал в Пирогах): в этом случае останется только провести ее IPO (или сделать это заранее)

Условия сделки не высечены в камне, все может поменяться, но я повторю: нужно следить за тем, будут ли делать российскую дочку публичной. А пока скорее жду акции на 1750Р через 1-2 мес.

{kind=link}

Коллеги, по итогам февраля 2023 года стоимость пая нашего фонда "АриКапитал-ИнвестХироуз" обновила исторический максимум и превысила отметку 1565 рублей.

📍Рост в феврале составил +2.7%

Активы фонда уже превысили 800+ млн рублей. И мы стараемся благодарить клиентов за доверие стабильным результатом на волатильном рынке!

ОПИФ рыночных финансовых инструментов «АриКапитал-ИнвестХироуз» является фондом смешанных инвестиций со сбалансированной стратегией и может покупать как акции, так и облигации, замещающие облигации. Также есть возможность использовать фьючерсы на валюту, индексы и отдельные акции, что позволяет защищать портфель акций в случае коррекции!

В феврале мы ждали коррекцию на рынке акций, поэтому держали шорт позиции по фьючерсу на индекс ММВБ, а на коррекции в преддверии выступления президента закрывали шорт и точечно докупали отдельные акции. Закрывали с прибылью шорт фьючерса акций ГМК НорНикель после слабой отчётности, спекулировали на фьючерсах на валюту, ребалансировали портфель корпоративных рублевых облигаций и докупали интересные выпуски замещающих облигаций Газпрома с доходностью 8.5%+ в долларах.

Широкий инструментарий фонда позволяет охватывать разные классы активов в одном портфеле!

Ушли времена когда можно было купить и забыть: рынок стал значительно сложнее и спекулятивнее. Мы предлагаем своим клиентам не ломать голову на тему «Что купить?», а предлагаем доверить управление активами нам и сконцентрироваться на более важных моментах в жизни! 🏡👨👩👧👦🏝

Приглашаем Вас стать пайщиками нашего фонда и вместе с нами пройти этот сложный, но интересный путь. Дорогу осилит идущий!

Ознакомиться с информацией и оставить заявку на консультацию по фонду можно по этой ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Для обратной связи: @Sergey_Lenshin

📍Рост в феврале составил +2.7%

Активы фонда уже превысили 800+ млн рублей. И мы стараемся благодарить клиентов за доверие стабильным результатом на волатильном рынке!

ОПИФ рыночных финансовых инструментов «АриКапитал-ИнвестХироуз» является фондом смешанных инвестиций со сбалансированной стратегией и может покупать как акции, так и облигации, замещающие облигации. Также есть возможность использовать фьючерсы на валюту, индексы и отдельные акции, что позволяет защищать портфель акций в случае коррекции!

В феврале мы ждали коррекцию на рынке акций, поэтому держали шорт позиции по фьючерсу на индекс ММВБ, а на коррекции в преддверии выступления президента закрывали шорт и точечно докупали отдельные акции. Закрывали с прибылью шорт фьючерса акций ГМК НорНикель после слабой отчётности, спекулировали на фьючерсах на валюту, ребалансировали портфель корпоративных рублевых облигаций и докупали интересные выпуски замещающих облигаций Газпрома с доходностью 8.5%+ в долларах.

Широкий инструментарий фонда позволяет охватывать разные классы активов в одном портфеле!

Ушли времена когда можно было купить и забыть: рынок стал значительно сложнее и спекулятивнее. Мы предлагаем своим клиентам не ломать голову на тему «Что купить?», а предлагаем доверить управление активами нам и сконцентрироваться на более важных моментах в жизни! 🏡👨👩👧👦🏝

Приглашаем Вас стать пайщиками нашего фонда и вместе с нами пройти этот сложный, но интересный путь. Дорогу осилит идущий!

Ознакомиться с информацией и оставить заявку на консультацию по фонду можно по этой ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Для обратной связи: @Sergey_Lenshin

{kind=link}

Актуальная ситуация на рынке нефти: Россия перенаправила большую часть объемов, остается глобальный профицит

#нефть

Эмбарго ЕС и "потолок цен" на нефть и нефтепродукты из России вступили в силу 5 декабря и 5 февраля соответственно. Россия перенаправила основную часть экспорта нефти и нефтепродуктов из Европы в Азию, добыча снижается медленнее, чем мы ожидали ранее, и на рынке нефти остается профицит. Рассмотрим более подробно, какие основные факторы будут влиять на рынок нефти в 2023 г.

• Россия сокращает добычу нефти на 500 тыс. барр./сутки: с 10.9 млн барр./сутки (мбс) в январе 2023 г. до 10.4 мбс в марте 2023 г.

А. Новак заявил, что в марте добыча в России снизится на 0.5 мбс – с 10.9 в январе 2023 г. до 10.4 мбс в марте. По данным А. Новака, позже план по добыче может измениться. Мы консервативно ожидаем, что добыча останется на таком уровне (10.4 мбс) в течение 2023 г. и снижение добычи в России в 2023 г. составит 0.5 мбс г/г.

• Спрос на нефть в Китае может вырасти на 1-1.6 млн барр./сутки (мбс) г/г на фоне снятия ограничений

С декабря 2022 г. Китай начал смягчать политику "нулевой терпимости" к коронавирусу: снизил масштабы локдаунов, отменил обязательный карантин после прибытия из-за границы.

По прогнозу Goldman Sachs, на фоне снятия ограничений спрос на нефть в Китае в 2023 г. может вырасти на 1-1.6 мбс г/г, при этом рост спроса в Китае ускорится во 2 полугодии 2023 г. Мы ожидаем, что в среднем в 2023 г . рост спроса в Китае составит 1 мбс г/г.

• В 2023 г. рецессия в США и ЕС может привести к снижению спроса на нефть на 1.1 млн барр./сутки г/г

В 2023 г. многие аналитики считают вероятной рецессию в США. Goldman Sachs оценивает вероятность начала рецессии в США в 2023 г. в 35%. Мы ожидаем рецессию в США и ЕС в 2023 г. и ждем примерно снижение спроса на нефть в США и ЕС на 4% г/г и 2% г/г соответственно с мая 2023 г. (всего - на 1.1 мбс г/г).

• Прогноз роста спроса в других странах в 2023 г. составляет 0.5-1.5 млн барр./сутки г/г, а рост предложения (кроме ОПЕК и России) - 2.3 мбс г/г

Прогноз Минэнерго США на 2023 г. по росту спроса в странах, кроме США, ЕС и Китая, Минэнерго США составляет 0.5 мбс г/г, а прогноз ОПЕК - +1.5 мбс г/г. Прогноз по росту добычи в странах, кроме ОПЕК и России составляет 2.3 мбс г/г и у Минэнерго США, и у ОПЕК.

Таким образом, в январе профицит на рынке нефти составил 2.6 мбс. При этом объем добычи в России оказался выше ожиданий. По нашей оценке, при наступлении рецессии в США снижение спроса на нефть в США и ЕС будет компенсировать рост спроса в Китае на фоне снятия ограничений. В связи с этим ожидаем, что в 2023 г. на рынке нефти будет сохраняться профицит, который постепенно снизится к концу года. Это будет давить на цены на нефть, из-за чего мы, вероятно, увидим их снижение и сохранение на низких уровнях ($70-80/барр.) в ближайшие месяцы.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Эмбарго ЕС и "потолок цен" на нефть и нефтепродукты из России вступили в силу 5 декабря и 5 февраля соответственно. Россия перенаправила основную часть экспорта нефти и нефтепродуктов из Европы в Азию, добыча снижается медленнее, чем мы ожидали ранее, и на рынке нефти остается профицит. Рассмотрим более подробно, какие основные факторы будут влиять на рынок нефти в 2023 г.

• Россия сокращает добычу нефти на 500 тыс. барр./сутки: с 10.9 млн барр./сутки (мбс) в январе 2023 г. до 10.4 мбс в марте 2023 г.

А. Новак заявил, что в марте добыча в России снизится на 0.5 мбс – с 10.9 в январе 2023 г. до 10.4 мбс в марте. По данным А. Новака, позже план по добыче может измениться. Мы консервативно ожидаем, что добыча останется на таком уровне (10.4 мбс) в течение 2023 г. и снижение добычи в России в 2023 г. составит 0.5 мбс г/г.

• Спрос на нефть в Китае может вырасти на 1-1.6 млн барр./сутки (мбс) г/г на фоне снятия ограничений

С декабря 2022 г. Китай начал смягчать политику "нулевой терпимости" к коронавирусу: снизил масштабы локдаунов, отменил обязательный карантин после прибытия из-за границы.

По прогнозу Goldman Sachs, на фоне снятия ограничений спрос на нефть в Китае в 2023 г. может вырасти на 1-1.6 мбс г/г, при этом рост спроса в Китае ускорится во 2 полугодии 2023 г. Мы ожидаем, что в среднем в 2023 г . рост спроса в Китае составит 1 мбс г/г.

• В 2023 г. рецессия в США и ЕС может привести к снижению спроса на нефть на 1.1 млн барр./сутки г/г

В 2023 г. многие аналитики считают вероятной рецессию в США. Goldman Sachs оценивает вероятность начала рецессии в США в 2023 г. в 35%. Мы ожидаем рецессию в США и ЕС в 2023 г. и ждем примерно снижение спроса на нефть в США и ЕС на 4% г/г и 2% г/г соответственно с мая 2023 г. (всего - на 1.1 мбс г/г).

• Прогноз роста спроса в других странах в 2023 г. составляет 0.5-1.5 млн барр./сутки г/г, а рост предложения (кроме ОПЕК и России) - 2.3 мбс г/г

Прогноз Минэнерго США на 2023 г. по росту спроса в странах, кроме США, ЕС и Китая, Минэнерго США составляет 0.5 мбс г/г, а прогноз ОПЕК - +1.5 мбс г/г. Прогноз по росту добычи в странах, кроме ОПЕК и России составляет 2.3 мбс г/г и у Минэнерго США, и у ОПЕК.

Таким образом, в январе профицит на рынке нефти составил 2.6 мбс. При этом объем добычи в России оказался выше ожиданий. По нашей оценке, при наступлении рецессии в США снижение спроса на нефть в США и ЕС будет компенсировать рост спроса в Китае на фоне снятия ограничений. В связи с этим ожидаем, что в 2023 г. на рынке нефти будет сохраняться профицит, который постепенно снизится к концу года. Это будет давить на цены на нефть, из-за чего мы, вероятно, увидим их снижение и сохранение на низких уровнях ($70-80/барр.) в ближайшие месяцы.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Что я жду от Газпрома на среднесрок (2023-2024)?

#мысли_управляющего

#daily

Чем дальше строишь модель Газпрома, тем печальнее:

1. Экспорт газа упал, а именно он был маржинальным. Перестройка экспорта на другие направления - это 5 лет капзатрат как минимум

2. Экспорт в Китай гораздо менее доходный, чем в Европу, и покроет лишь до 40% от европейского в ближайшие 2 года

3. НДПИ забирает 600 млрд. в год (это грубо 2.5 трлн капитализации - если этот фактор убрать, то Газпром вырос бы в 300Р, но этого не предвидится)

Исходя из этого, я бы предположил, что акции будут торговаться по принципу 1 шаг вперед и 2 назад:

• Шаг вперед: объявляется дивиденд, скажем, 40Р, и котировка от 150Р идет к 170Р

• 2 шага назад: на дивгэпе падение на 40Р и гэп не закрывается, а акции валятся ниже, т.к. новый дивиденд не 40Р, а уже, скажем, 20Р

По сути, Газпром в ближайшие годы в долг заплатит дивиденды, а бизнес его деградирует, что отразится в стагнации котировок. С нулевым дивидендом - боковик, а с дивидендом, который компании не по карману - тренд вниз...

Такой вот неутешительный прогноз...

#мысли_управляющего

#daily

Чем дальше строишь модель Газпрома, тем печальнее:

1. Экспорт газа упал, а именно он был маржинальным. Перестройка экспорта на другие направления - это 5 лет капзатрат как минимум

2. Экспорт в Китай гораздо менее доходный, чем в Европу, и покроет лишь до 40% от европейского в ближайшие 2 года

3. НДПИ забирает 600 млрд. в год (это грубо 2.5 трлн капитализации - если этот фактор убрать, то Газпром вырос бы в 300Р, но этого не предвидится)

Исходя из этого, я бы предположил, что акции будут торговаться по принципу 1 шаг вперед и 2 назад:

• Шаг вперед: объявляется дивиденд, скажем, 40Р, и котировка от 150Р идет к 170Р

• 2 шага назад: на дивгэпе падение на 40Р и гэп не закрывается, а акции валятся ниже, т.к. новый дивиденд не 40Р, а уже, скажем, 20Р

По сути, Газпром в ближайшие годы в долг заплатит дивиденды, а бизнес его деградирует, что отразится в стагнации котировок. С нулевым дивидендом - боковик, а с дивидендом, который компании не по карману - тренд вниз...

Такой вот неутешительный прогноз...

{kind=link}