Причина высоких цен на сталь

#мысли_аналитика

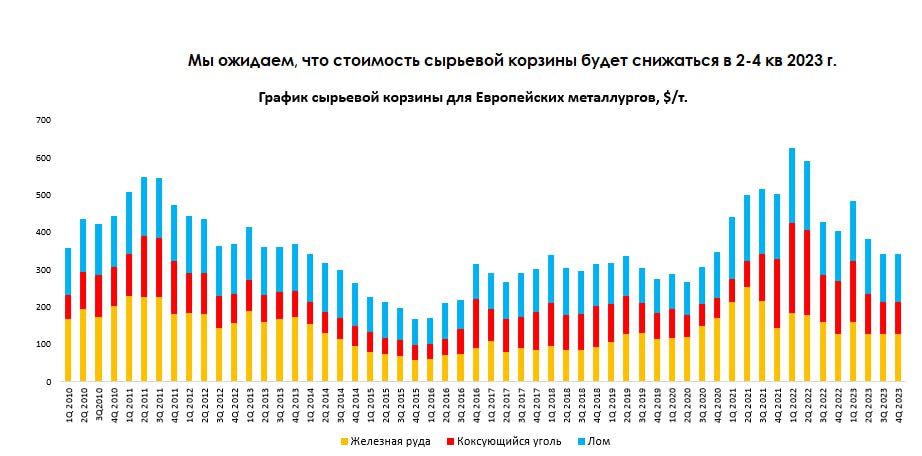

С начала года индекс внутренних цен металлопроката вырос на 11% до 62 647 руб. /т., а экспортные цены на г/к сталь FOB BS - на 19% до 700 $/т. Вероятно, рост произошел на фоне сильного роста стоимости сырьевой корзины и послабления ковидных ограничений в Китае. В этом посте более подробно рассмотрим причины роста цен на сталь, а также дадим актуальный взгляд на сектор металлургии.

Краткосрочно цены на сталь могут быть высокими

👉🏻Причина 1 — Высокая стоимость сырьевой корзины. В Европе электродуговое производство, которое вместо железной руды и кокс. угля в качестве сырья использует лом, составляет ~50% от общего производства. Стандартно сырьевая корзина рассчитывается исходя из стоимости 0.7 т. кокс. угля и 1.5 т. железной руды. Так как в Европе большая доля электродуговых печей, логично смотреть на скорректированную сырьевую корзину для производства 1 т. стали (1.27 т. железной руд, 0.5 т. коксующегося угля и 0.37 т. лома).

В январе-феврале 2023 г. стоимость лома (Европейского) выросла на 15% до ~430 $/т., коксующегося угля - на 22% до ~330 $/т., железной руды на 12% до ~125 $/т. по отношению к 3-4 кв. 2022 г. В результате этого стоимость сырьевой корзины для Европейским металлургов может составить 482 $/т. за 1 кв. 2023 г. против среднеисторической стоимости в 300-330 $/т. Рост стоимости сырьевой корзины оказал поддержку ценам на сталь: производители вынуждены повышать цены на сталь, чтобы не продавать свою продукцию в убыток. Более подробно прочитать про влияние цен коксующегося угля на цены на сталь можете в этом посте.

👉🏻Причина 2 — Открытие экономики Китая. Китай в начале этого года ослабил ковидные ограничения, в результате чего возобновилась экономическая деятельность в стране (Февральский PMI Китая составил 51.6), что привело к спросу на сталь и прочее другое сырье. Это, в свою очередь, оказало позитивное влияние на мировые цены на сталь.

Актуальный взгляд на сектор металлургии

Локально акции металлургических компаний могут быть сильнее рынка на фоне высоких цен на сталь как на внутреннем, так и на экспортном рынке. Тем не менее, мы все еще ожидаем наступление мировой рецессии ближе к 3 кв. 2023 г., что по нашим оценкам должно охладить текущие цены на сталь.

Кроме этого, мы ожидаем, что металлургическим компаниям РФ будет сложно полностью перенаправить экспорт стали, ранее предназначенный для недружественных стран, в дружественные. Также мы ожидаем падения стройки на 10% г/г в 2023 г. В результате этого мы ожидаем, что производства стали снизится на 13% по отношению к 2021 г. или на 5-6% г/г до 66-67 млн т. Таким образом, мы не считаем акции металлургов перспективными на среднесрочной перспективе.

Марк Пальшин

Senior Analyst

@Palshinmd

#мысли_аналитика

С начала года индекс внутренних цен металлопроката вырос на 11% до 62 647 руб. /т., а экспортные цены на г/к сталь FOB BS - на 19% до 700 $/т. Вероятно, рост произошел на фоне сильного роста стоимости сырьевой корзины и послабления ковидных ограничений в Китае. В этом посте более подробно рассмотрим причины роста цен на сталь, а также дадим актуальный взгляд на сектор металлургии.

Краткосрочно цены на сталь могут быть высокими

👉🏻Причина 1 — Высокая стоимость сырьевой корзины. В Европе электродуговое производство, которое вместо железной руды и кокс. угля в качестве сырья использует лом, составляет ~50% от общего производства. Стандартно сырьевая корзина рассчитывается исходя из стоимости 0.7 т. кокс. угля и 1.5 т. железной руды. Так как в Европе большая доля электродуговых печей, логично смотреть на скорректированную сырьевую корзину для производства 1 т. стали (1.27 т. железной руд, 0.5 т. коксующегося угля и 0.37 т. лома).

В январе-феврале 2023 г. стоимость лома (Европейского) выросла на 15% до ~430 $/т., коксующегося угля - на 22% до ~330 $/т., железной руды на 12% до ~125 $/т. по отношению к 3-4 кв. 2022 г. В результате этого стоимость сырьевой корзины для Европейским металлургов может составить 482 $/т. за 1 кв. 2023 г. против среднеисторической стоимости в 300-330 $/т. Рост стоимости сырьевой корзины оказал поддержку ценам на сталь: производители вынуждены повышать цены на сталь, чтобы не продавать свою продукцию в убыток. Более подробно прочитать про влияние цен коксующегося угля на цены на сталь можете в этом посте.

👉🏻Причина 2 — Открытие экономики Китая. Китай в начале этого года ослабил ковидные ограничения, в результате чего возобновилась экономическая деятельность в стране (Февральский PMI Китая составил 51.6), что привело к спросу на сталь и прочее другое сырье. Это, в свою очередь, оказало позитивное влияние на мировые цены на сталь.

Актуальный взгляд на сектор металлургии

Локально акции металлургических компаний могут быть сильнее рынка на фоне высоких цен на сталь как на внутреннем, так и на экспортном рынке. Тем не менее, мы все еще ожидаем наступление мировой рецессии ближе к 3 кв. 2023 г., что по нашим оценкам должно охладить текущие цены на сталь.

Кроме этого, мы ожидаем, что металлургическим компаниям РФ будет сложно полностью перенаправить экспорт стали, ранее предназначенный для недружественных стран, в дружественные. Также мы ожидаем падения стройки на 10% г/г в 2023 г. В результате этого мы ожидаем, что производства стали снизится на 13% по отношению к 2021 г. или на 5-6% г/г до 66-67 млн т. Таким образом, мы не считаем акции металлургов перспективными на среднесрочной перспективе.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Дорогие, прекрасные подписчицы Invest Heroes, поздравляем вас с праздником! 🌷

Желаем вам в этот день получить еще больше улыбок и комплиментов, а также много внимания от близких людей. Пусть этот день станет для вас отличным поводом для отдыха и веселья!

С наилучшими пожеланиями и любовью,

коллектив Invest Heroes 😎

Желаем вам в этот день получить еще больше улыбок и комплиментов, а также много внимания от близких людей. Пусть этот день станет для вас отличным поводом для отдыха и веселья!

С наилучшими пожеланиями и любовью,

коллектив Invest Heroes 😎

{kind=link}

Сбер впервые раскрыл отчетность по МСФО

#SBER #banks

Впервые с 2021 года Сбер отчитался по МСФО. Отчет был лучше наших прогнозов главным образом из-за расходов на резервы ниже ожиданий. Мы позитивно смотрим на акции Сбербанка и считаем, что коррекция цен (>5-10%) с текущих уровней может создавать привлекательные точки для покупки.

— Чистая прибыль Сбера за 2022 год составила 270.5 млрд руб., что было выше ожиданий нашей последней оценки в 236 млрд руб.

Расходы на резервы были ниже наших ожиданий. Мы полагаем, что это связано с распределением их в другие статьи расходов и валютной переоценкой. Мы закладывали стоимость риска на уровне 4.3% до последней переоценки. Опубликованные по РПБУ результаты указывали на 3.7% CoR, а МСФО на 1.9%. При этом обесценение активов и создание прочих резервов выросло в 5.3 раз до 224.5 млрд руб. в МСФО, что мы полагаем, и было основной причиной расхождения помимо позитивного влияния от валютной переоценки.

— Прогнозы менеджмента на 2023 год позитивные

Оценка Сбера по росту ВВП около 0% (мы закладываем в прогноз спад на 1.5%). По нашей оценке CoR в сценарии 0%-го роста ВВП в 2023 г. может составит ~0.6-0.7% (текущий прогноз 1.9%).

По нашим расчетам, в 2023 году Сбер ожидает чистую прибыль в размере ~1.4 трлн руб. (+12% к 2021 г.), что выше наших текущих ожиданий в 1.0 трлн руб. На основе прогнозов Сбера по чистой прибыли целевая цена составит ~232 руб./акцию. (целевой P/BV 0.75x, потенциал роста - 36%).

Сбер также прокомментировал, что первые два месяца этого года идут в прибыль с ROE ~23%.

Ожидания банка на 2023 год по росту кредитования позитивные (нижние диапазоны роста выше прогнозов рынка). Сбер также отметил, что возможен рост выше рынка, особенно в розничном кредитовании. Мы сохраняем консервативные прогнозы по темпам роста кредитного портфеля банка на уровне рынка.

— Решение по дивидендам будет принято в марте

Ожидаемый диапазон выплаты 50-100% (6-12 руб. на акцию, ~3.5-7.0% див. доходности к текущей цене с учетом раскрытой прибыли 2022 года по МСФО).

Сбер не планирует погашать субборд на 150 млрд руб., что снизило бы выплату дивидендов на ту же сумму. На этом фоне выплата 100% кажется более вероятной для сокращения дефицита бюджета.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#SBER #banks

Впервые с 2021 года Сбер отчитался по МСФО. Отчет был лучше наших прогнозов главным образом из-за расходов на резервы ниже ожиданий. Мы позитивно смотрим на акции Сбербанка и считаем, что коррекция цен (>5-10%) с текущих уровней может создавать привлекательные точки для покупки.

— Чистая прибыль Сбера за 2022 год составила 270.5 млрд руб., что было выше ожиданий нашей последней оценки в 236 млрд руб.

Расходы на резервы были ниже наших ожиданий. Мы полагаем, что это связано с распределением их в другие статьи расходов и валютной переоценкой. Мы закладывали стоимость риска на уровне 4.3% до последней переоценки. Опубликованные по РПБУ результаты указывали на 3.7% CoR, а МСФО на 1.9%. При этом обесценение активов и создание прочих резервов выросло в 5.3 раз до 224.5 млрд руб. в МСФО, что мы полагаем, и было основной причиной расхождения помимо позитивного влияния от валютной переоценки.

— Прогнозы менеджмента на 2023 год позитивные

Оценка Сбера по росту ВВП около 0% (мы закладываем в прогноз спад на 1.5%). По нашей оценке CoR в сценарии 0%-го роста ВВП в 2023 г. может составит ~0.6-0.7% (текущий прогноз 1.9%).

По нашим расчетам, в 2023 году Сбер ожидает чистую прибыль в размере ~1.4 трлн руб. (+12% к 2021 г.), что выше наших текущих ожиданий в 1.0 трлн руб. На основе прогнозов Сбера по чистой прибыли целевая цена составит ~232 руб./акцию. (целевой P/BV 0.75x, потенциал роста - 36%).

Сбер также прокомментировал, что первые два месяца этого года идут в прибыль с ROE ~23%.

Ожидания банка на 2023 год по росту кредитования позитивные (нижние диапазоны роста выше прогнозов рынка). Сбер также отметил, что возможен рост выше рынка, особенно в розничном кредитовании. Мы сохраняем консервативные прогнозы по темпам роста кредитного портфеля банка на уровне рынка.

— Решение по дивидендам будет принято в марте

Ожидаемый диапазон выплаты 50-100% (6-12 руб. на акцию, ~3.5-7.0% див. доходности к текущей цене с учетом раскрытой прибыли 2022 года по МСФО).

Сбер не планирует погашать субборд на 150 млрд руб., что снизило бы выплату дивидендов на ту же сумму. На этом фоне выплата 100% кажется более вероятной для сокращения дефицита бюджета.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Негативный фон возвращается на рынки

#daily

После недавних событий вокруг ФРС (комментарии банковскому комитету Сената), все больше становится очевидным, что ФРС не собирается быстро снижать ставки после пика в этом году. А экономика США, да и Европы слабеет (-115бп инверсия кривой в США, рынок домов падает, PMI<50)..

На этом фоне начинается risk off, и это заметно по рынкам:

1. S&P ускоряет свое падение. На графике виден пробой восходящего тренда и ретест... в общем, формальная логика подтверждается поведением рынка

Заметно снижаются акции банковского сектора, что логично при реализации рисков рецессии

2. На рынке нефти произошел обвал. Ещё недавно нефть была $85-87, и вот уже она почти на 10% ниже. Логично, что по мере развития рецессии этот тренд останется актуальным

Другие рынки сырья также скоро перейдут под давление, за исключением. пожалуй, газа где скоро начнется сезон пополнения хранилищ

3. В Мосбирже сегодня набсовет утвердит дивиденд. Учитывая рост котировок накануне, вполне вероятно, что объявление нулевого дивиденда спровоцирует коррекцию. Этот сценарий я считаю наиболее вероятным.

Удачных торгов!

#daily

После недавних событий вокруг ФРС (комментарии банковскому комитету Сената), все больше становится очевидным, что ФРС не собирается быстро снижать ставки после пика в этом году. А экономика США, да и Европы слабеет (-115бп инверсия кривой в США, рынок домов падает, PMI<50)..

На этом фоне начинается risk off, и это заметно по рынкам:

1. S&P ускоряет свое падение. На графике виден пробой восходящего тренда и ретест... в общем, формальная логика подтверждается поведением рынка

Заметно снижаются акции банковского сектора, что логично при реализации рисков рецессии

2. На рынке нефти произошел обвал. Ещё недавно нефть была $85-87, и вот уже она почти на 10% ниже. Логично, что по мере развития рецессии этот тренд останется актуальным

Другие рынки сырья также скоро перейдут под давление, за исключением. пожалуй, газа где скоро начнется сезон пополнения хранилищ

3. В Мосбирже сегодня набсовет утвердит дивиденд. Учитывая рост котировок накануне, вполне вероятно, что объявление нулевого дивиденда спровоцирует коррекцию. Этот сценарий я считаю наиболее вероятным.

Удачных торгов!

{kind=link}

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР: КАК ОБСТОЯТ ДЕЛА СО СПРОСОМ

#мысли_аналитика

Ускорение динамики расходов потребителей на все категории товаров и услуг, которое наблюдалось в январе и первую неделю февраля (cм. наш предыдущий обзор), не продолжилось в последующие недели (по данным Sberindex). Рост расходов в феврале в среднем составил 4.8% г/г против роста на 6.5% г/г в среднем в январе. При этом в первую неделю марта (28 февраля – 5 марта) расходы потребителей на все категории товаров и услуг снизились на 9.2% г/г. Чем обусловлено снижение и как в итоге обстоят дела с потребительским спросом - читайте далее.

Итак, снижение потребительских расходов на неделе 28 февраля – 5 марта обусловлено высокой базы аналогичного периода в 2022 г., на который выпал всплеск потребительских расходов на фоне паники (люди закупались впрок и делали ранее отложенные покупки на росте курса доллара и ожидания дефицита некоторых товаров после введения санкций).

👉🏻Высокая база прошлого года продолжит играть роль для расходов на продовольствие (динамика будет замедляться)

C конца февраля-начала марта 2022 г. инфляция ускорилась и этот фактор поддерживал двухзначную динамику расходов на продовольствие в течение полугода, постепенно ослабевая по мере того, как снижалась покупательская способность. Поэтому для расходов на продовольствие высокая база предыдущего года продолжит играть роль в ближайшие месяцы (выразится в замедлении динамики расходов на продовольствие и доходов продовольственных ритейлеров, то есть LFL продажи Магнита, X5 Retail и пр. будут замедляться).

👉🏻В расходах на непродовольственные товары мы увидим обратный эффект c конца марте-апреля – динамика будет улучшаться на фоне низкой базы прошлого года.

После всплеска покупок в конце февраля-начале марта 2022 г. на фоне роста курса доллара и ожидания дефицита потребители в конце марта-начале апреля потребители резко сократили расходы на товары не первой необходимости из-за высокой неопределенности в экономике и постепенного снижения покупательской способности.

Так что же в итоге с потребительским спросом?

Несмотря на то, что, по данным опроса инФОМ, отмечалось улучшение потребительских настроений и рост доли людей готовых к дорогим покупкам в настоящий момент времени (по сравнению с мартом 2022 и сентябрем/октябрем 2022), по факту мы видим, что спрос остается сдержанным (по данным Sberindex до вступления в силу эффекта высокой базы прошлого года). Например, в первые три недели февраля, да и в январе, когда наблюдалось ускорение общих потребительских расходов, расходы на бытовую технику и электронику (дорогие товары не первой необходимости) продолжали демонстрировать двухзначную негативную динамику, как и в предыдущие десять месяцев, начиная с апреля 2022 г.

Причем потребитель экономичен не только в покупках не первой необходимости, но и при выборе продуктов питания. Из общения с некоторыми food-ритейлерами, мы сделали вывод, что переход на более дешевые марки или уменьшение количества товаров в корзине с целью экономии (так называемый эффект trading down, в результате которого замедлились темпы роста LFL всех ритейлеров в 4 кв. 2022 г.) продолжает наблюдаться.

О нашем взгляде на ритейлеров (стоит ли на какого-то делать ставку) - вы можете прочитать в нашем сервисе.

#мысли_аналитика

Ускорение динамики расходов потребителей на все категории товаров и услуг, которое наблюдалось в январе и первую неделю февраля (cм. наш предыдущий обзор), не продолжилось в последующие недели (по данным Sberindex). Рост расходов в феврале в среднем составил 4.8% г/г против роста на 6.5% г/г в среднем в январе. При этом в первую неделю марта (28 февраля – 5 марта) расходы потребителей на все категории товаров и услуг снизились на 9.2% г/г. Чем обусловлено снижение и как в итоге обстоят дела с потребительским спросом - читайте далее.

Итак, снижение потребительских расходов на неделе 28 февраля – 5 марта обусловлено высокой базы аналогичного периода в 2022 г., на который выпал всплеск потребительских расходов на фоне паники (люди закупались впрок и делали ранее отложенные покупки на росте курса доллара и ожидания дефицита некоторых товаров после введения санкций).

👉🏻Высокая база прошлого года продолжит играть роль для расходов на продовольствие (динамика будет замедляться)

C конца февраля-начала марта 2022 г. инфляция ускорилась и этот фактор поддерживал двухзначную динамику расходов на продовольствие в течение полугода, постепенно ослабевая по мере того, как снижалась покупательская способность. Поэтому для расходов на продовольствие высокая база предыдущего года продолжит играть роль в ближайшие месяцы (выразится в замедлении динамики расходов на продовольствие и доходов продовольственных ритейлеров, то есть LFL продажи Магнита, X5 Retail и пр. будут замедляться).

👉🏻В расходах на непродовольственные товары мы увидим обратный эффект c конца марте-апреля – динамика будет улучшаться на фоне низкой базы прошлого года.

После всплеска покупок в конце февраля-начале марта 2022 г. на фоне роста курса доллара и ожидания дефицита потребители в конце марта-начале апреля потребители резко сократили расходы на товары не первой необходимости из-за высокой неопределенности в экономике и постепенного снижения покупательской способности.

Так что же в итоге с потребительским спросом?

Несмотря на то, что, по данным опроса инФОМ, отмечалось улучшение потребительских настроений и рост доли людей готовых к дорогим покупкам в настоящий момент времени (по сравнению с мартом 2022 и сентябрем/октябрем 2022), по факту мы видим, что спрос остается сдержанным (по данным Sberindex до вступления в силу эффекта высокой базы прошлого года). Например, в первые три недели февраля, да и в январе, когда наблюдалось ускорение общих потребительских расходов, расходы на бытовую технику и электронику (дорогие товары не первой необходимости) продолжали демонстрировать двухзначную негативную динамику, как и в предыдущие десять месяцев, начиная с апреля 2022 г.

Причем потребитель экономичен не только в покупках не первой необходимости, но и при выборе продуктов питания. Из общения с некоторыми food-ритейлерами, мы сделали вывод, что переход на более дешевые марки или уменьшение количества товаров в корзине с целью экономии (так называемый эффект trading down, в результате которого замедлились темпы роста LFL всех ритейлеров в 4 кв. 2022 г.) продолжает наблюдаться.

О нашем взгляде на ритейлеров (стоит ли на какого-то делать ставку) - вы можете прочитать в нашем сервисе.

{kind=link}

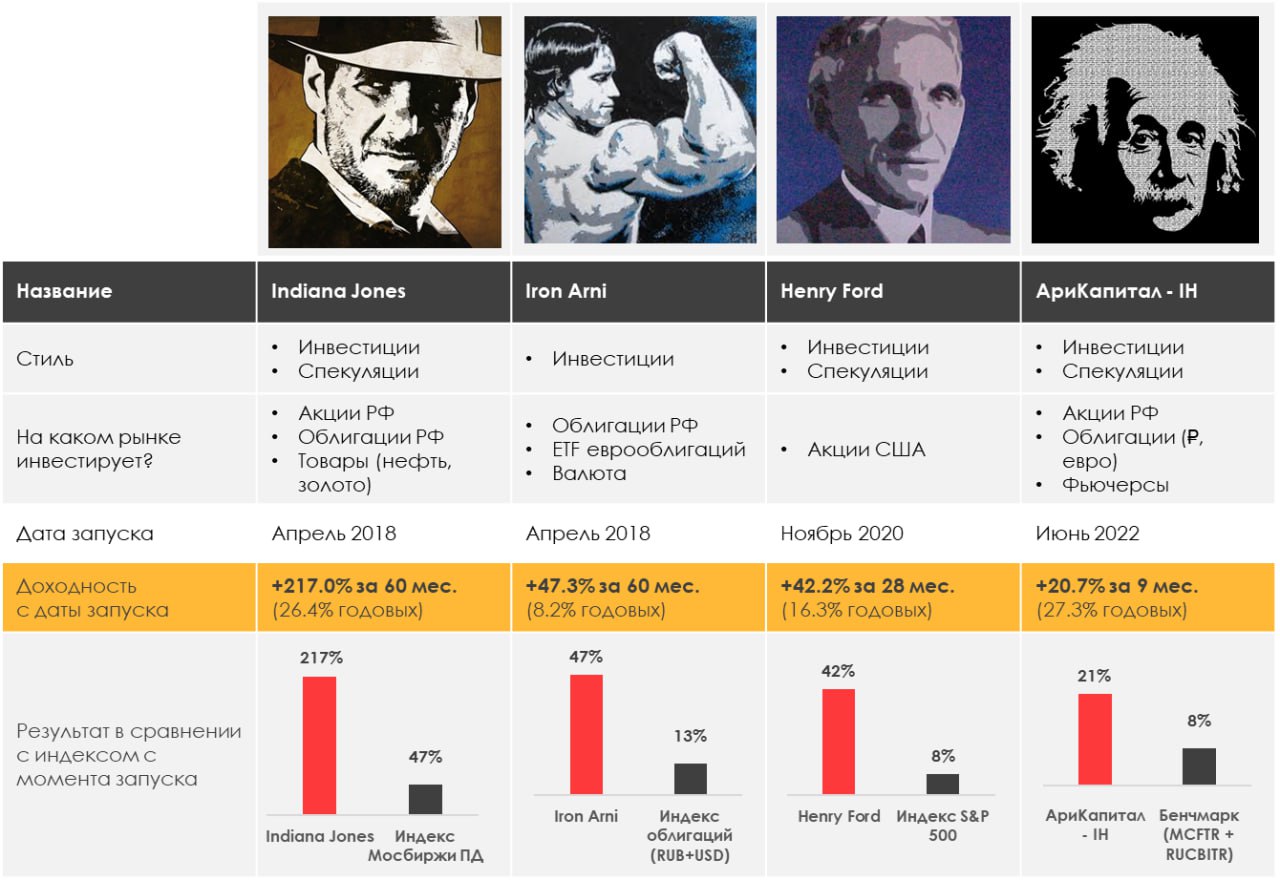

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 3.22%

> Henry Ford: 1.54%

> Iron Arny: 0.66%

> Фонд АриКапитал IH: 0.69%

> Индекс Мосбиржи ПД: 0.18%

> Индекс S&P500: -4.55%

Портфель IJ:

Портфель за неделю ускорился и прибавил 3.2%, тем самым сокращая разрыв с индексом Мосбиржи, прибавившим лишь 0.2%. Дела идут в гору благодаря тому, что рынки снова загрустили. Импульс роста 1 кв. подходит к концу, риски рецессии в мире выросли, к чему мы изначально и готовились.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделe индекс S&P 500 вел себя волатильно. В системе назревают первые банковские проблемы - 16-й по активам банк SVB ушел под контроль FDIC и вызвал массовую распродажу во всем секторе. Безработица выросла до уровней, которые наблюдались несколько месяцев назад, но кол-во новых рабочих мест осталось на уровне в 1.5 раза выше средних значений.

Портфель Iron Arny:

На рынке облигаций неделя прошла спокойно. Наблюдалась небольшая покупка в ЗО на фоне сохранения обменного курса на уровня 75 руб./ долл.

Инфляция в феврале составила 0.46% м/м (2.8% SAAR по предварительным оценкам макроэкономистов), поэтому так же наблюдается покупки в облигациях с фиксированным купоном.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

После восстановления рынка акций начали снижать их долю в портфеле, параллельно набирали шорт индекса, поскольку данные по глобальным рынка сигнализируют о скором приходе рецессии.

В ближайшие недели планируем уйти в нейтральную позицию по акциям, чтобы переждать турбулентность на рынках.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 3.22%

> Henry Ford: 1.54%

> Iron Arny: 0.66%

> Фонд АриКапитал IH: 0.69%

> Индекс Мосбиржи ПД: 0.18%

> Индекс S&P500: -4.55%

Портфель IJ:

Портфель за неделю ускорился и прибавил 3.2%, тем самым сокращая разрыв с индексом Мосбиржи, прибавившим лишь 0.2%. Дела идут в гору благодаря тому, что рынки снова загрустили. Импульс роста 1 кв. подходит к концу, риски рецессии в мире выросли, к чему мы изначально и готовились.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделe индекс S&P 500 вел себя волатильно. В системе назревают первые банковские проблемы - 16-й по активам банк SVB ушел под контроль FDIC и вызвал массовую распродажу во всем секторе. Безработица выросла до уровней, которые наблюдались несколько месяцев назад, но кол-во новых рабочих мест осталось на уровне в 1.5 раза выше средних значений.

Портфель Iron Arny:

На рынке облигаций неделя прошла спокойно. Наблюдалась небольшая покупка в ЗО на фоне сохранения обменного курса на уровня 75 руб./ долл.

Инфляция в феврале составила 0.46% м/м (2.8% SAAR по предварительным оценкам макроэкономистов), поэтому так же наблюдается покупки в облигациях с фиксированным купоном.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

После восстановления рынка акций начали снижать их долю в портфеле, параллельно набирали шорт индекса, поскольку данные по глобальным рынка сигнализируют о скором приходе рецессии.

В ближайшие недели планируем уйти в нейтральную позицию по акциям, чтобы переждать турбулентность на рынках.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

«Вот такие пироги» уже на YouTube

1. Индекс Мосбиржи на локальных вершинах - как продолжится этот рост и продолжится ли?

Поговорим о росте индекса в логике девальвации рубля

2. На рынке США случился обвал на фоне ястребиных комментариев ФРС и банкротства банка SVB

Движемся по нашим прогнозам: это движение помогло подписчикам Invest Heroes заработать

3. Что дальше? - комментируем, почему ждем 3,400 и ниже по S&P

Опережающие индикаторы (PMI, кредит, просрочка, сбережения и consumer sentiment, рынок жилья) сейчас довольно красноречивы

4. Какие выводы можно сделать из падения Silicon Valley Bank?

Механизм обвала и насколько велик системный риск - мы поговорили в выпуске

Смотрите выпуск по ссылке — https://youtu.be/8GDF-3R7pU0

1. Индекс Мосбиржи на локальных вершинах - как продолжится этот рост и продолжится ли?

Поговорим о росте индекса в логике девальвации рубля

2. На рынке США случился обвал на фоне ястребиных комментариев ФРС и банкротства банка SVB

Движемся по нашим прогнозам: это движение помогло подписчикам Invest Heroes заработать

3. Что дальше? - комментируем, почему ждем 3,400 и ниже по S&P

Опережающие индикаторы (PMI, кредит, просрочка, сбережения и consumer sentiment, рынок жилья) сейчас довольно красноречивы

4. Какие выводы можно сделать из падения Silicon Valley Bank?

Механизм обвала и насколько велик системный риск - мы поговорили в выпуске

Смотрите выпуск по ссылке — https://youtu.be/8GDF-3R7pU0

YouTube

Обвал на рынке США. Рубль. Что ждать дальше?

❓Хотите получить скидку 25% на второй поток Систем 1.0? Внесите свои данные здесь https://forms.gle/DL8fVVQ2J3KoQv258 и мы свяжемся с вами перед курсом!

Наш канал в Telegram - https://www.tg-me.com/InvestHeroes

Наш сайт, где можно выбрать нужный тариф по аналитике…

Наш канал в Telegram - https://www.tg-me.com/InvestHeroes

Наш сайт, где можно выбрать нужный тариф по аналитике…

Invest Heroes

«Вот такие пироги» уже на YouTube 1. Индекс Мосбиржи на локальных вершинах - как продолжится этот рост и продолжится ли? Поговорим о росте индекса в логике девальвации рубля 2. На рынке США случился обвал на фоне ястребиных комментариев ФРС и банкротства…

Пара мыслей вдогонку к Пирогам

#мысли_управляющего

#timestamp

Вчера, когда снималось это видео, мы ещё не знали о новой программе от ФРС, призванной смягчить проблемы с удержанием банками длинных облигаций. Она ещё больше укрепит рынок бондов.

Но что важно?

1. SVB убил сам себя отвратительным риск-менеджментом. Не ФРС виноват в том, что банк "лёг", и ФРС это понимает. Поэтому они продолжат поднимать % ставки, и я не согласен с идеей о том, что теперь ФРС не будет так повышать. Это ошибка рынка

2. Возможна некоторая эйфория в акциях США, т.к. рост рынка труда продолжается, и шок пройден. На ней и до 4,100+ по S&P можем съездить, поэтому я зафиксировал доход по шорту S&P пока что на время.

Остальное - в Пирогах!

#мысли_управляющего

#timestamp

Вчера, когда снималось это видео, мы ещё не знали о новой программе от ФРС, призванной смягчить проблемы с удержанием банками длинных облигаций. Она ещё больше укрепит рынок бондов.

Но что важно?

1. SVB убил сам себя отвратительным риск-менеджментом. Не ФРС виноват в том, что банк "лёг", и ФРС это понимает. Поэтому они продолжат поднимать % ставки, и я не согласен с идеей о том, что теперь ФРС не будет так повышать. Это ошибка рынка

2. Возможна некоторая эйфория в акциях США, т.к. рост рынка труда продолжается, и шок пройден. На ней и до 4,100+ по S&P можем съездить, поэтому я зафиксировал доход по шорту S&P пока что на время.

Остальное - в Пирогах!

Telegram

Invest Heroes: LIVE

Итак, доходности рухнули. Почему?

#rates

ФРС врозобновила экстренеые кредитные линии для банков.

Дополнительное финансирование будет предоставлено путем создания новой Программы банковского финансирования - Bank Term Funding Program (BTFP), предлагающей…

#rates

ФРС врозобновила экстренеые кредитные линии для банков.

Дополнительное финансирование будет предоставлено путем создания новой Программы банковского финансирования - Bank Term Funding Program (BTFP), предлагающей…

Основной риск для российского рынка акций на весну смещается от политики к глобальному макро

#divingdeeper

Так повелось, что мои публикации последних 4 месяцев связаны преимущественно с предупреждениями о различных рисках. В целом еще с октября наша команда придерживалась мнения, что лучше держать exposure на валюту, чем на акции в нашей главной публикации - ежемесячном обзоре, выходящим в нашей подписке (и за этот период валюта действительно дала больше доходности, чем рублевый рынок акций).

В последние недели рынок акций в рублях выглядит достаточно сильным, в целом это ответ на ослабление рубля (позитивно для экспортеров, которые составляют больше половины индекса). Тем не менее, покупать с горизонтом год еще не время, т.к. над рынком постепенно нависает новая угроза - глобальная рецессия.

Наш рынок не связан напрямую с глобальным, поэтому теперь корреляция между РТС и S&P почти ушла. Однако, экспортеры зависят от мировых цен на сырье, поэтому глобальная рецессия негативно напрямую повлияет на доходы большинства торгующихся на Мосбирже компаний, так что не принимать ее в расчет было бы ошибкой.

Опережающие индикаторы (PMI, UMCSI, Building Permits) показывают слабость/замедление экономики в США уже несколько месяцев подряд, при этом ФРС продолжает подъем ставок. На прошлой неделе мы узнали, что безработица в США начала расти. Мы говорили на нашем большом Strategy Day в декабре о том, что США впереди ждет рецессия, и опережающие индикаторы говорят о высокой вероятности ее начала между мартом и маем. Безработица всегда - самый отстающий индикатор (настолько, что она обычно достигает пика уже после окончания рецессии).

Соответственно, начало роста безработицы с текущих вкупе с показывающими спад несколько месяцев подряд PMI Manufacturing, слабыми потребительскими настроениями от UMCSI и ухудшением кредитных условий для корпораций и потребителей вполне ложится в сценарий развития рецессии, больше всего напоминающей рецессии в 1970 и 1980.

Сценарий рецессии подразумевает спад в сырье, особенно в энергетике - исторически при замедлении экономики в США слабее всего был именно сектор Energy. А это примерно 30-40% индекса Мосбиржи, который не сможет игнорировать движение нефти к 70, которое высоковероятно при наступлении рецессии в США и ЕС.

Я думаю, что наш рынок будет интересен к покупкам после негатива от спада цен на нефть и другие виды сырья. Благодаря спаду он как раз может прийти к уровням, когда риск/профит окажется интересным, если при этом впереди не появится новых рисков такого же масштаба, как политика или глобальная рецессия.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Так повелось, что мои публикации последних 4 месяцев связаны преимущественно с предупреждениями о различных рисках. В целом еще с октября наша команда придерживалась мнения, что лучше держать exposure на валюту, чем на акции в нашей главной публикации - ежемесячном обзоре, выходящим в нашей подписке (и за этот период валюта действительно дала больше доходности, чем рублевый рынок акций).

В последние недели рынок акций в рублях выглядит достаточно сильным, в целом это ответ на ослабление рубля (позитивно для экспортеров, которые составляют больше половины индекса). Тем не менее, покупать с горизонтом год еще не время, т.к. над рынком постепенно нависает новая угроза - глобальная рецессия.

Наш рынок не связан напрямую с глобальным, поэтому теперь корреляция между РТС и S&P почти ушла. Однако, экспортеры зависят от мировых цен на сырье, поэтому глобальная рецессия негативно напрямую повлияет на доходы большинства торгующихся на Мосбирже компаний, так что не принимать ее в расчет было бы ошибкой.

Опережающие индикаторы (PMI, UMCSI, Building Permits) показывают слабость/замедление экономики в США уже несколько месяцев подряд, при этом ФРС продолжает подъем ставок. На прошлой неделе мы узнали, что безработица в США начала расти. Мы говорили на нашем большом Strategy Day в декабре о том, что США впереди ждет рецессия, и опережающие индикаторы говорят о высокой вероятности ее начала между мартом и маем. Безработица всегда - самый отстающий индикатор (настолько, что она обычно достигает пика уже после окончания рецессии).

Соответственно, начало роста безработицы с текущих вкупе с показывающими спад несколько месяцев подряд PMI Manufacturing, слабыми потребительскими настроениями от UMCSI и ухудшением кредитных условий для корпораций и потребителей вполне ложится в сценарий развития рецессии, больше всего напоминающей рецессии в 1970 и 1980.

Сценарий рецессии подразумевает спад в сырье, особенно в энергетике - исторически при замедлении экономики в США слабее всего был именно сектор Energy. А это примерно 30-40% индекса Мосбиржи, который не сможет игнорировать движение нефти к 70, которое высоковероятно при наступлении рецессии в США и ЕС.

Я думаю, что наш рынок будет интересен к покупкам после негатива от спада цен на нефть и другие виды сырья. Благодаря спаду он как раз может прийти к уровням, когда риск/профит окажется интересным, если при этом впереди не появится новых рисков такого же масштаба, как политика или глобальная рецессия.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Invest Heroes

Основной риск для российского рынка акций на весну смещается от политики к глобальному макро #divingdeeper Так повелось, что мои публикации последних 4 месяцев связаны преимущественно с предупреждениями о различных рисках. В целом еще с октября наша команда…

Дополню коллегу про нефть

#мысли_управляющего

#timestamp

В нефти сейчас копится профицит, ведь баррели из России продолжают поступать на рынок.

В то же время, растет волатильность на финрынках, что ограничивает торговые лимиты тех, кто торгует всеми инструментами, включая и нефть

- обратите внимание что у нефти есть своя мера волатильности: Oil VIX (OVX)

- когда она переходит из одного диапазона в другой, это обычно сигнализирует переход нефти из спокойного режима в crash mode

Как раз сейчас (см. ниже) волатильность нефти существенно выросла, и находится как раз в 1 шаге от зоны волатильности.

🛢 В конце концов все походе на то, что мы увидим обрушение нефти к $70-75, и там начнет закупки стратрезерв США (WTI<70). Это может ознаменовать конец коррекции в нефти.

Watch the OVX

#мысли_управляющего

#timestamp

В нефти сейчас копится профицит, ведь баррели из России продолжают поступать на рынок.

В то же время, растет волатильность на финрынках, что ограничивает торговые лимиты тех, кто торгует всеми инструментами, включая и нефть

- обратите внимание что у нефти есть своя мера волатильности: Oil VIX (OVX)

- когда она переходит из одного диапазона в другой, это обычно сигнализирует переход нефти из спокойного режима в crash mode

Как раз сейчас (см. ниже) волатильность нефти существенно выросла, и находится как раз в 1 шаге от зоны волатильности.

🛢 В конце концов все походе на то, что мы увидим обрушение нефти к $70-75, и там начнет закупки стратрезерв США (WTI<70). Это может ознаменовать конец коррекции в нефти.

Watch the OVX

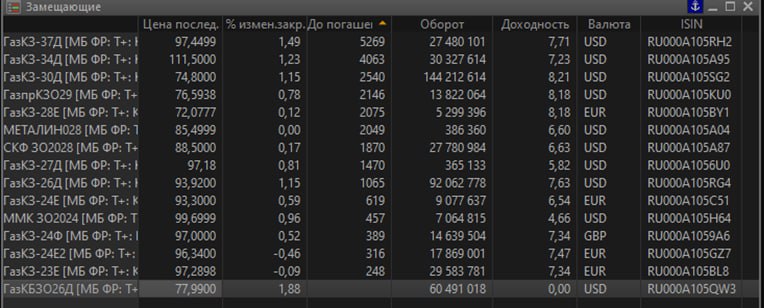

Навес в замещающих облигациях проходит

#daily

Наблюдая за рынком замещающих облигаций, замечаю, что там пошли позитивные изменения:

- срочные продажи уходят. рынок устаканивается

- глядя на -0.5% снижение доходности в США и +5-10 фигур в облигациях там, доходности в Газпромах становятся уже совсем неприлично высокими: не за горами 3-4% ставка ФРС, хотя и не сейчас

И главное впечатляет, что это происходит на фоне не сильно крепнущего рубля: нефть-то падает, о чем мы вас не раз предупреждали.

Продолжаю считать, что ещё 10-15 фигур могут длинные "Газпромы", и это по любым меркам немало. Терпение вознаграждается.

#daily

Наблюдая за рынком замещающих облигаций, замечаю, что там пошли позитивные изменения:

- срочные продажи уходят. рынок устаканивается

- глядя на -0.5% снижение доходности в США и +5-10 фигур в облигациях там, доходности в Газпромах становятся уже совсем неприлично высокими: не за горами 3-4% ставка ФРС, хотя и не сейчас

И главное впечатляет, что это происходит на фоне не сильно крепнущего рубля: нефть-то падает, о чем мы вас не раз предупреждали.

Продолжаю считать, что ещё 10-15 фигур могут длинные "Газпромы", и это по любым меркам немало. Терпение вознаграждается.

{kind=link}

Финансовые результаты Фосагро по итогам 2022 г.

#PHOR

В начале марта Фосагро отчитался по финансовым результатам за 2022 г. Компания показала сильные результаты на фоне высоких цен на удобрения и роста объемов производства и продаж. Однако, на текущий момент мы видим риск снижения цен на удобрения из-за падения цены газа на фоне теплой погоды в Европе. На наш взгляд, пик финансовых результатов пройден. Без высоких цен на удобрения компании вряд ли удастся повторить столь впечатляющие результаты.

👉А теперь рассмотрим подробнее финансовые результаты за 2022 г. и дадим наш взгляд на компанию.

—Объемы производства по итогам 2022 г. фосфоросодержащих удобрений выросли на 4.2% г/г до 8224 тыс. т, азотный удобрений - на 5.6% до 2546 тыс. т и прочей продукции - на 8.0% г/г до 302 тыс. т. Совокупный объем производства удобрений составил 11073 тыс. т. (+4.6% г/г).

—Объемы продаж по итогам 2022 г. фосфоросодержащих удобрений выросли на 8.3% г/г до 8403 тыс. т, азотных удобрений - на 2.3% до 2551 тыс. т. Продажи прочей продукции по итогам 2022 г. сократились на 18.8% г/г до 144 тыс. т. Совокупный объем продаж по итогам 2022 г. составил 11098 тыс. (+6.4% г/г).

—Выручка компании выросла на 35.4% г/г до 569.5 млрд руб на фоне высоких цен на удобрения и сильных объемов продаж удобрений.

—EBITDA компании на фоне роста выручки увеличилась на 34.4% г/г до 257.9 млрд руб.

—Компания рекомендовала выплатить дивиденд по итогам 4 кв. 2022 г. в размере 465 руб. на акцию (~6.6% див. доходности к текущей цене), что в 3 раза выше свободного денежного потока. Дата закрытия реестра - 4 апреля 2023 г. Общий дивиденд по итогам 2022 г. составит 1173 руб. (див. доходность 18.4%), из которых 708 руб. уже было выплачено.На наш взгляд такие высокие дивиденды выглядят странно в условиях риска дополнительных изъятий на фоне острого дефицита бюджета и могут повысить вероятность введения дополнительных налогов поверх экспортных пошлин в 2023 г.

Среднесрочный взгляд на компанию

В условиях вероятного снижения цен на удобрения в 2023 году, вступления в силу экспортных пошлин и возможного изъятия дополнительного разового налога со сверхприбылей 2021-2022 гг. мы считаем, что акции Фосагро неинтересно держать в среднесрочной перспективе.

Марк Пальшин

Senior Analyst

@Palshinmd

#PHOR

В начале марта Фосагро отчитался по финансовым результатам за 2022 г. Компания показала сильные результаты на фоне высоких цен на удобрения и роста объемов производства и продаж. Однако, на текущий момент мы видим риск снижения цен на удобрения из-за падения цены газа на фоне теплой погоды в Европе. На наш взгляд, пик финансовых результатов пройден. Без высоких цен на удобрения компании вряд ли удастся повторить столь впечатляющие результаты.

👉А теперь рассмотрим подробнее финансовые результаты за 2022 г. и дадим наш взгляд на компанию.

—Объемы производства по итогам 2022 г. фосфоросодержащих удобрений выросли на 4.2% г/г до 8224 тыс. т, азотный удобрений - на 5.6% до 2546 тыс. т и прочей продукции - на 8.0% г/г до 302 тыс. т. Совокупный объем производства удобрений составил 11073 тыс. т. (+4.6% г/г).

—Объемы продаж по итогам 2022 г. фосфоросодержащих удобрений выросли на 8.3% г/г до 8403 тыс. т, азотных удобрений - на 2.3% до 2551 тыс. т. Продажи прочей продукции по итогам 2022 г. сократились на 18.8% г/г до 144 тыс. т. Совокупный объем продаж по итогам 2022 г. составил 11098 тыс. (+6.4% г/г).

—Выручка компании выросла на 35.4% г/г до 569.5 млрд руб на фоне высоких цен на удобрения и сильных объемов продаж удобрений.

—EBITDA компании на фоне роста выручки увеличилась на 34.4% г/г до 257.9 млрд руб.

—Компания рекомендовала выплатить дивиденд по итогам 4 кв. 2022 г. в размере 465 руб. на акцию (~6.6% див. доходности к текущей цене), что в 3 раза выше свободного денежного потока. Дата закрытия реестра - 4 апреля 2023 г. Общий дивиденд по итогам 2022 г. составит 1173 руб. (див. доходность 18.4%), из которых 708 руб. уже было выплачено.На наш взгляд такие высокие дивиденды выглядят странно в условиях риска дополнительных изъятий на фоне острого дефицита бюджета и могут повысить вероятность введения дополнительных налогов поверх экспортных пошлин в 2023 г.

Среднесрочный взгляд на компанию

В условиях вероятного снижения цен на удобрения в 2023 году, вступления в силу экспортных пошлин и возможного изъятия дополнительного разового налога со сверхприбылей 2021-2022 гг. мы считаем, что акции Фосагро неинтересно держать в среднесрочной перспективе.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Все молчат про нефть (а она льется вниз)

#daily

Сегодня российский рынок явно нарушает устоявшиеся корреляции: нефть падает и в рублях тоже, а российский рынок акций не проливается.

1. Учитывая, что на западе паника вокруг банков, нефть могут лить дальше ещё сильнее, пока она не успокоится. Сейчас паника в Европе

2. Как я упоминал выше, я жду 22 марта от ФРС повышение % ставок, а не паузу. Это риск ускорения роста доллара и ещё одного удара вниз в нефти

3. На этом фоне РТС может пробить 900 и уйти ниже, развивая свой падающий тренд. Ведь при BRENT на $70 российская нефть будет торговаться по $45

Смущает, что даже в этих сценариях российские нефтяники заработают денег по году, и продавать на текущих уровнях не очень хочется. Когда паника в нефти уляжется в 2П 2023 и смогут 8-10% дать на дивиденды. Но разве это остановит панику в моменте? - Скорее, нет.

Поэтому думаю, что стоит активно хеджироваться через РТС (например, IMOEX сильно не падает, доллар 84). Ну... или если доллар не вырастет, то IMOEX уронят уже точно.

#daily

Сегодня российский рынок явно нарушает устоявшиеся корреляции: нефть падает и в рублях тоже, а российский рынок акций не проливается.

1. Учитывая, что на западе паника вокруг банков, нефть могут лить дальше ещё сильнее, пока она не успокоится. Сейчас паника в Европе

2. Как я упоминал выше, я жду 22 марта от ФРС повышение % ставок, а не паузу. Это риск ускорения роста доллара и ещё одного удара вниз в нефти

3. На этом фоне РТС может пробить 900 и уйти ниже, развивая свой падающий тренд. Ведь при BRENT на $70 российская нефть будет торговаться по $45

Смущает, что даже в этих сценариях российские нефтяники заработают денег по году, и продавать на текущих уровнях не очень хочется. Когда паника в нефти уляжется в 2П 2023 и смогут 8-10% дать на дивиденды. Но разве это остановит панику в моменте? - Скорее, нет.

Поэтому думаю, что стоит активно хеджироваться через РТС (например, IMOEX сильно не падает, доллар 84). Ну... или если доллар не вырастет, то IMOEX уронят уже точно.

{kind=link}

Новатэк: перспективы расширения мощностей с 2024 года

#NVTK #СПГ

У Новатэка есть несколько долгосрочных СПГ проектов, но в 2022 г. они были приостановлены, кроме Арктик СПГ-2. Сейчас планируется запустить 1 линию Арктик СПГ-2 в конце 2023 г. В посте разберем подробнее, какие перспективы сейчас у проектов Новатэка.

👉🏼Новатэк планирует запустить 1 линию Арктик СПГ-2 в 2023 г., а также в 2024-29 гг. запустить Обский СПГ и вывести оба проекта на полную мощность

Раньше Арктик СПГ-2 (проектная мощность – 19.8 млн т/год, 94% от уровня производства СПГ на Ямал СПГ Новатэка в 2022 г.) планировалось запустить в 2023 г. Запуск Обского СПГ (проектная мощность – 4.8 млн т/год, 23% от уровня производства в 2022 г.) планировался в 2024 г. После проекта Арктик СПГ-2 планировалось запустить Арктик СПГ-1 (мощность около 19.8 млн т/год, 94% от уровня производства в 2022 г.).

В 2022 г. Новатэк заморозил работы по перспективным проектам, кроме 1й линии Арктик СПГ-2. Во 2-3 квартале 2023 г. планируется принять инвестиционное решение по Обскому СПГ. 15 марта 2023 г. министр энергетики Н. Шульгинов заявил, что Арктик СПГ 2 и Обский СПГ планируется построить и вывести на проектную мощность в 2024-29 гг.

👉🏼1 линию Арктик СПГ-2 мощностью 6.6 млн т планируется запустить в конце 2023 г., экспорт СПГ можно будет начать с перевалочного терминала в Мурманске, так как танкеры ледового класса построить не успеют

Арктик СПГ-2 будет состоять из 3 линий, каждая мощностью 6.6 млн т СПГ (31% от уровня производства СПГ в 2022 г.) и 1.6 млн т стабильного газового конденсата в год (около 48% от уровня производства в 2022 г.). 1ю линию завода Арктик СПГ-2 планировалось запустить в 2023 г., 2ю – в 2024 г., 3ю – в 2026 г. В феврале 2023 г. глава Новатэка Л. Михельсон подтвердил, что 1 линия Арктик СПГ-2 начнет работу в конце 2023 г., по остальным двум линиям сроки запуска сохраняются.

Новатэк планировал построить для Арктик СПГ-2 21 танкер ледового класса Arc7 (которые могут перевозить СПГ по Северному морскому пути). В 2022 г. сроки строительства танкеров на верфи «Звезда» перенесли на год.

При этом Новатэк планирует в 2023 г. запустить перевалочные терминалы в Мурманске и на Камчатке, чтобы перегружать СПГ c проектов Ямал СПГ и Арктик СПГ-2 из танкеров Arc7 на обычные танкеры. Это позволит начать экспортировать СПГ с Арктик СПГ-2, так как имеющиеся танкеры Arc7 смогут совершать более короткий маршрут до терминала. Также по данным Л. Михельсона, Новатэк может продавать СПГ с перевалочных терминалов на условиях FOB (когда расходы на транспортировку несет покупатель).

📌Подытожим: Таким образом, из проектов Новатэка сейчас сохраняются сроки по запуску 1 линии Арктик СПГ-2 мощностью 6.6 млн т СПГ в год – в конце 2023 г. Экспорт СПГ можно будет осуществлять с перевалочного терминала в Мурманске, так как производство специальных танкеров Arc7 задерживается. Сроки запуска 2 и 3 линий (по 6.6 млн т СПГ в год) сохраняются – 2024 и 2026 гг. Проект Обский СПГ планируется реализовать в 2024-29 гг., в 2-3 кв. 2023 г. Новатэк может принять инвестиционное решение по нему.

С 2024 г. после запуска 1 линии Арктик СПГ-2 Новатэк увеличит производство СПГ на своих проектах на 31% относительно 2022 г. А на горизонте 3-4 лет (когда будут запущены все 3 линии) производство СПГ вырастет на 94% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

У Новатэка есть несколько долгосрочных СПГ проектов, но в 2022 г. они были приостановлены, кроме Арктик СПГ-2. Сейчас планируется запустить 1 линию Арктик СПГ-2 в конце 2023 г. В посте разберем подробнее, какие перспективы сейчас у проектов Новатэка.

👉🏼Новатэк планирует запустить 1 линию Арктик СПГ-2 в 2023 г., а также в 2024-29 гг. запустить Обский СПГ и вывести оба проекта на полную мощность

Раньше Арктик СПГ-2 (проектная мощность – 19.8 млн т/год, 94% от уровня производства СПГ на Ямал СПГ Новатэка в 2022 г.) планировалось запустить в 2023 г. Запуск Обского СПГ (проектная мощность – 4.8 млн т/год, 23% от уровня производства в 2022 г.) планировался в 2024 г. После проекта Арктик СПГ-2 планировалось запустить Арктик СПГ-1 (мощность около 19.8 млн т/год, 94% от уровня производства в 2022 г.).

В 2022 г. Новатэк заморозил работы по перспективным проектам, кроме 1й линии Арктик СПГ-2. Во 2-3 квартале 2023 г. планируется принять инвестиционное решение по Обскому СПГ. 15 марта 2023 г. министр энергетики Н. Шульгинов заявил, что Арктик СПГ 2 и Обский СПГ планируется построить и вывести на проектную мощность в 2024-29 гг.

👉🏼1 линию Арктик СПГ-2 мощностью 6.6 млн т планируется запустить в конце 2023 г., экспорт СПГ можно будет начать с перевалочного терминала в Мурманске, так как танкеры ледового класса построить не успеют

Арктик СПГ-2 будет состоять из 3 линий, каждая мощностью 6.6 млн т СПГ (31% от уровня производства СПГ в 2022 г.) и 1.6 млн т стабильного газового конденсата в год (около 48% от уровня производства в 2022 г.). 1ю линию завода Арктик СПГ-2 планировалось запустить в 2023 г., 2ю – в 2024 г., 3ю – в 2026 г. В феврале 2023 г. глава Новатэка Л. Михельсон подтвердил, что 1 линия Арктик СПГ-2 начнет работу в конце 2023 г., по остальным двум линиям сроки запуска сохраняются.

Новатэк планировал построить для Арктик СПГ-2 21 танкер ледового класса Arc7 (которые могут перевозить СПГ по Северному морскому пути). В 2022 г. сроки строительства танкеров на верфи «Звезда» перенесли на год.

При этом Новатэк планирует в 2023 г. запустить перевалочные терминалы в Мурманске и на Камчатке, чтобы перегружать СПГ c проектов Ямал СПГ и Арктик СПГ-2 из танкеров Arc7 на обычные танкеры. Это позволит начать экспортировать СПГ с Арктик СПГ-2, так как имеющиеся танкеры Arc7 смогут совершать более короткий маршрут до терминала. Также по данным Л. Михельсона, Новатэк может продавать СПГ с перевалочных терминалов на условиях FOB (когда расходы на транспортировку несет покупатель).

📌Подытожим: Таким образом, из проектов Новатэка сейчас сохраняются сроки по запуску 1 линии Арктик СПГ-2 мощностью 6.6 млн т СПГ в год – в конце 2023 г. Экспорт СПГ можно будет осуществлять с перевалочного терминала в Мурманске, так как производство специальных танкеров Arc7 задерживается. Сроки запуска 2 и 3 линий (по 6.6 млн т СПГ в год) сохраняются – 2024 и 2026 гг. Проект Обский СПГ планируется реализовать в 2024-29 гг., в 2-3 кв. 2023 г. Новатэк может принять инвестиционное решение по нему.

С 2024 г. после запуска 1 линии Арктик СПГ-2 Новатэк увеличит производство СПГ на своих проектах на 31% относительно 2022 г. А на горизонте 3-4 лет (когда будут запущены все 3 линии) производство СПГ вырастет на 94% относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Invest Heroes

Дополню коллегу про нефть #мысли_управляющего #timestamp В нефти сейчас копится профицит, ведь баррели из России продолжают поступать на рынок. В то же время, растет волатильность на финрынках, что ограничивает торговые лимиты тех, кто торгует всеми инструментами…

Нефть доходила до $72 BRENT, $68 WTI

#мысли_управляющего

#timestamp

Все развивается по линии прогноза, о которой мы пишем уже давно.

🔎 Теперь смотрим, не захочет ли покупать страт резерв США.

Мне кажется, они могут не спешить и дождаться $60-65 WTI, чтобы закупиться с комфортом, но жизнь покажет…

#мысли_управляющего

#timestamp

Все развивается по линии прогноза, о которой мы пишем уже давно.

🔎 Теперь смотрим, не захочет ли покупать страт резерв США.

Мне кажется, они могут не спешить и дождаться $60-65 WTI, чтобы закупиться с комфортом, но жизнь покажет…

Мы входим в третью фазу снижения рынков акций по всему миру

#daily

Постепенно шок от банковского кризиса в США проходит, и даже в Европе подготовились спасать Credit Suisse (этот банк если потонул, мог бы унести с собой крупнейшие американские банки тоже).

Даже длинные бонды выросли (мы с клиентами американских стратегий на этом отлично заработали, кстати!), и это снимает проблемы убытков по портфелям банков, на которых все заволновались.

Но это конец проблем или начало? - на самом деле, это лишь один из симптомов, и это вчера подчеркнул Ларри Финк - основатель и CEO Black Rock (управляет $10 трлн. активов).

Я убежден, что впереди мы увидим следующее:

1) В США будет все больше признаков рецессии, инфляция с 6-6.5% снизится до 5%, и ФРС будет все это время ждать, остановив подъем ставок на 5%

Как только инфляция провалится к 4%, ФРС сможет снизить ставки до 4.25-4.5%. Будет прикрывать инфляцию сверху, и снижать ставки, но страховаться, оставляя ставки выше core инфляции

2) Чем больше будет данных о замедлении активности, тем больше вырастут длинные доходности облигаций, и инвесторы на них крупно заработают

3) В то же время, ФРС с fix ставками и падение розничных продаж, строительства и занятости будет катализатором снижения фондовых индексов ещё глубже - ведь EPS будут падать

Прибыли компаний S&P в этом году упадут на 15-20%, судя по опережающим индикаторам, а пока упали на 3% - и на этом я жду ещё 15% падение основных фондовых индексов в США

4) В Европе сейчас много забастовок - рабочие выторговывают +10% к зарплате, что подкормит инфляцию на 6+ мес., и ЕЦБ придется ещё дальше повышать % ставки, порождая финансовые паники время от времени

5) Очень сильно ужесточится долларовая ликвидность: стоимость заемных долларов и евро растет, а лимиты кредитования упадут, также как и приток денег на рынки (норма сбережения населения упала в США в 3х-5х раз до 2%)

Проблема усилится выросшей волатильностью: чем выше VIX, тем меньше лимиты торговли и выше риск резких колебаний

Также сейчас во всех странах валится рынок недвижимости и private equity - часть финансовых рынков, где часто используется плечо для увеличения доходности, а сейчас цены на активы падают, а стоимость денег и их доступность упала. В результате там могут быть финансовые проблемы, которые будут бить по финансовой системе после десятилетий низких % ставок (то, о чем как раз предупредил Финк)

6) На рынках сырья (см. CRB Commodity index на графике) будет продолжаться коррекция, сопряженная со снижением спроса в строительстве и потребительском сегменте

Таким образом, до лета инвесторам стоит избегать рисковых активов и готовиться к повышенной волатильности (VIX 24+), порой резким крахам, как сейчас было с банками. И ближе к лету на очередном крахе начинать активно покупать.

STICK WITH MACRO LOGIC

#daily

Постепенно шок от банковского кризиса в США проходит, и даже в Европе подготовились спасать Credit Suisse (этот банк если потонул, мог бы унести с собой крупнейшие американские банки тоже).

Даже длинные бонды выросли (мы с клиентами американских стратегий на этом отлично заработали, кстати!), и это снимает проблемы убытков по портфелям банков, на которых все заволновались.

Но это конец проблем или начало? - на самом деле, это лишь один из симптомов, и это вчера подчеркнул Ларри Финк - основатель и CEO Black Rock (управляет $10 трлн. активов).

Я убежден, что впереди мы увидим следующее:

1) В США будет все больше признаков рецессии, инфляция с 6-6.5% снизится до 5%, и ФРС будет все это время ждать, остановив подъем ставок на 5%

Как только инфляция провалится к 4%, ФРС сможет снизить ставки до 4.25-4.5%. Будет прикрывать инфляцию сверху, и снижать ставки, но страховаться, оставляя ставки выше core инфляции

2) Чем больше будет данных о замедлении активности, тем больше вырастут длинные доходности облигаций, и инвесторы на них крупно заработают

3) В то же время, ФРС с fix ставками и падение розничных продаж, строительства и занятости будет катализатором снижения фондовых индексов ещё глубже - ведь EPS будут падать

Прибыли компаний S&P в этом году упадут на 15-20%, судя по опережающим индикаторам, а пока упали на 3% - и на этом я жду ещё 15% падение основных фондовых индексов в США

4) В Европе сейчас много забастовок - рабочие выторговывают +10% к зарплате, что подкормит инфляцию на 6+ мес., и ЕЦБ придется ещё дальше повышать % ставки, порождая финансовые паники время от времени

5) Очень сильно ужесточится долларовая ликвидность: стоимость заемных долларов и евро растет, а лимиты кредитования упадут, также как и приток денег на рынки (норма сбережения населения упала в США в 3х-5х раз до 2%)

Проблема усилится выросшей волатильностью: чем выше VIX, тем меньше лимиты торговли и выше риск резких колебаний

Также сейчас во всех странах валится рынок недвижимости и private equity - часть финансовых рынков, где часто используется плечо для увеличения доходности, а сейчас цены на активы падают, а стоимость денег и их доступность упала. В результате там могут быть финансовые проблемы, которые будут бить по финансовой системе после десятилетий низких % ставок (то, о чем как раз предупредил Финк)

6) На рынках сырья (см. CRB Commodity index на графике) будет продолжаться коррекция, сопряженная со снижением спроса в строительстве и потребительском сегменте

Таким образом, до лета инвесторам стоит избегать рисковых активов и готовиться к повышенной волатильности (VIX 24+), порой резким крахам, как сейчас было с банками. И ближе к лету на очередном крахе начинать активно покупать.

STICK WITH MACRO LOGIC

{kind=link}

Рубль: в чем причина ослабления?

#доллар

Главное

С минимумов 13 января по сегодняшний день рубль ослаб на 14%.

В первые два месяца 2023 года профицит торгового баланса приблизительно равен переводам россиян на счета в иностранные банки. Если предположить, что есть ещё внешние гос. расходы (размер которых оценить сложно), то мы получаем картину, когда приток валюты в страну меньше, чем отток из нее.

Мы ожидаем, что профицит торгового баланса продолжит сокращаться во 2-3 кв. 2023, а переводы на счета в иностранные банки сохраняться на текущем уровне. И только один этот фактор уже будет способствовать слабости национальной валюты.

В 4 кв. 2023 мы ожидаем рост цен на нефть из-за роста спроса в Китае на фоне снятия коронавирусных ограничений и открытия экономики и из-за снижения дисконтов российских сортов нефти к brent по мере налаживания новых цепочек поставок. Это поддержит экспортные доходы и при сохранении вывода капитала на уровне $7-8 млрд / мес. рубль имеет шансы укрепиться, т.к. приток валюты в страну снова станет больше её оттока.

💵 На наш взгляд, движение в обменном курсе обосновано фундаментальными факторами. Продолжаем видеть диапазон 70-80 руб. / долл. в 2023 году, как справедливый. На 2-3 кв. 2023 ожидаем более слабый рубль в диапазоне 75-80 руб. / долл.

Подробнее

• По оценкам ЦБ, торговый баланс в январе и феврале составил $8.1 и $7.2 млрд соответственно — это приток валюты в страну.

• Переводы россиян на счета в иностранные банки растут в среднем на $7-8 млрд / мес. (оценки Альфа-Банка) — это отток капитала из страны.

• Мы ожидаем, что торговый баланс во 2-3 кв. 2023 составит $5-6 млрд / мес., а отток капитала сохранится на уровне $7-8 млрд в мес. — фактор за более слабый рубль.

• Кроме него, есть внешние гос. инвестиции в другие страны (Африка, Южная Америка), которые также увеличивают разницу между оттоком валюты из страны и притоком в нее.

• И напоследок пару слов о бюджетном правиле: до июня Минфин будет продавать юани из ФНБ. Размер продаж снизиться с $2 млрд в феврале до 0 в июне. А второй половине года можем увидеть покупки по ~0.5 млрд / мес. Объемы незначительные и эффекта на курс практически не оказывают.

#доллар

Главное

С минимумов 13 января по сегодняшний день рубль ослаб на 14%.

В первые два месяца 2023 года профицит торгового баланса приблизительно равен переводам россиян на счета в иностранные банки. Если предположить, что есть ещё внешние гос. расходы (размер которых оценить сложно), то мы получаем картину, когда приток валюты в страну меньше, чем отток из нее.

Мы ожидаем, что профицит торгового баланса продолжит сокращаться во 2-3 кв. 2023, а переводы на счета в иностранные банки сохраняться на текущем уровне. И только один этот фактор уже будет способствовать слабости национальной валюты.

В 4 кв. 2023 мы ожидаем рост цен на нефть из-за роста спроса в Китае на фоне снятия коронавирусных ограничений и открытия экономики и из-за снижения дисконтов российских сортов нефти к brent по мере налаживания новых цепочек поставок. Это поддержит экспортные доходы и при сохранении вывода капитала на уровне $7-8 млрд / мес. рубль имеет шансы укрепиться, т.к. приток валюты в страну снова станет больше её оттока.

💵 На наш взгляд, движение в обменном курсе обосновано фундаментальными факторами. Продолжаем видеть диапазон 70-80 руб. / долл. в 2023 году, как справедливый. На 2-3 кв. 2023 ожидаем более слабый рубль в диапазоне 75-80 руб. / долл.

Подробнее

• По оценкам ЦБ, торговый баланс в январе и феврале составил $8.1 и $7.2 млрд соответственно — это приток валюты в страну.

• Переводы россиян на счета в иностранные банки растут в среднем на $7-8 млрд / мес. (оценки Альфа-Банка) — это отток капитала из страны.

• Мы ожидаем, что торговый баланс во 2-3 кв. 2023 составит $5-6 млрд / мес., а отток капитала сохранится на уровне $7-8 млрд в мес. — фактор за более слабый рубль.

• Кроме него, есть внешние гос. инвестиции в другие страны (Африка, Южная Америка), которые также увеличивают разницу между оттоком валюты из страны и притоком в нее.

• И напоследок пару слов о бюджетном правиле: до июня Минфин будет продавать юани из ФНБ. Размер продаж снизиться с $2 млрд в феврале до 0 в июне. А второй половине года можем увидеть покупки по ~0.5 млрд / мес. Объемы незначительные и эффекта на курс практически не оказывают.

{kind=link}