#weekly #strategies

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.39%

> Henry Ford: 2.49%

> Iron Arny: 0.00%

> Фонд АриКапитал IH: 0.19%

> Индекс Мосбиржи: -0.54%

> Индекс S&P500: -3.35%

👉Портфель IJ:

За неделю портфель показал незначительный рост. Похоже, что еще некоторое время мы будем ждать коррекции (чтобы на ней больше войти в рынок), а до этого сохраняем net long 25-30%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

👉Портфель Henry Ford:

Henry Ford за неделю принес 2.5%. Мы увеличили лонг китайских акций и ушли в чистый шорт американских акций. Думаем, что возможен временный отскок после паники рынка и экстремально негативных настроений. Снова будем переходить в чистый лонг акций.

👉Портфель Iron Arny:

Неделя на рынке облигаций прошла интересно. Минфин предложил на аукционах огромную премию, что вызывало коррекцию в ОФЗ.

В корпоративных облигациях движения не было.

Интересно, как пройдут аукционы в среду. Была ли это разовая щедрость или новая реальность.

Если новая реальность, то рынок ОФЗ может продолжить коррекцию.

👉Фонд АриКапитал IH:

Продолжаем активно рассматривать на покупку замещающие облигации, ждём выхода на торги новых выпусков.

В акциях несколько сократили позиции в преддверии длинных выходных

Рублевые облигации с фиксированным купоном продаём по мере сужения кредитных спредов, делаем ставку на замещающие облигации и некоторую девальвацию рубля ближе к концу года.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

НАШИ ПОРТФЕЛИ

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.39%

> Henry Ford: 2.49%

> Iron Arny: 0.00%

> Фонд АриКапитал IH: 0.19%

> Индекс Мосбиржи: -0.54%

> Индекс S&P500: -3.35%

👉Портфель IJ:

За неделю портфель показал незначительный рост. Похоже, что еще некоторое время мы будем ждать коррекции (чтобы на ней больше войти в рынок), а до этого сохраняем net long 25-30%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

👉Портфель Henry Ford:

Henry Ford за неделю принес 2.5%. Мы увеличили лонг китайских акций и ушли в чистый шорт американских акций. Думаем, что возможен временный отскок после паники рынка и экстремально негативных настроений. Снова будем переходить в чистый лонг акций.

👉Портфель Iron Arny:

Неделя на рынке облигаций прошла интересно. Минфин предложил на аукционах огромную премию, что вызывало коррекцию в ОФЗ.

В корпоративных облигациях движения не было.

Интересно, как пройдут аукционы в среду. Была ли это разовая щедрость или новая реальность.

Если новая реальность, то рынок ОФЗ может продолжить коррекцию.

👉Фонд АриКапитал IH:

Продолжаем активно рассматривать на покупку замещающие облигации, ждём выхода на торги новых выпусков.

В акциях несколько сократили позиции в преддверии длинных выходных

Рублевые облигации с фиксированным купоном продаём по мере сужения кредитных спредов, делаем ставку на замещающие облигации и некоторую девальвацию рубля ближе к концу года.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Sergei Pirogov

This media is not supported in your browser

VIEW IN TELEGRAM

Итак, сегодня в #daily

1. Это утро не позитивное для медведей. Так что нам приходится отдуваться, но все равно по чуть-чуть растем

А) Мы видим, что рынок США начал расти, потому что там началась глобальная коррекция вверх в рисковых активах. Инвесторы поняли, что до конца декабря ничего сильно важного от ФРС ждать не надо. 0,5% они поднимут - значит можно порасти

Б) Чем дальше вперед, тем больше логики "чем хуже, тем лучше" в плане макроэкономических новостей (плохие перспективы занятости, к примеру), что снижает риски повышений % ставок и давит на DXY вниз краткосрочно

Все это - повод рынкам отскочить или пойти в боковик. Параллельно выборы в США дают затишье, на котором растет российский рынок, опираясь на сильную нефть и недавние поступления от дивидендов

📈 это видно потому, как укрепляется евро к доллару - это тоже коррекционное движение. Я думаю, что оно до 1.035 может быть

2. Детский мир может перестать быть публичной компанией - они этот вариант рассматривают, и наверное они тогда будут выкупать инвесторов и проводить делистинг.

Не очень приятная новость, потому что одной хорошей компанией может стать меньше. Но я думаю, что инвесторы могут рассчитывать на выкуп - сейчас оферта будет невыгодной, а в 2023 уже получше... хотя мне нравится идея купить в тот момент, когда акции будут делистить. Можно посидеть в них... ведь в конечном итоге владельцы все равно проведут IPO и их целью будет продать раза в 1.5х дороже чем они сейчас соберут

3. У нас курс доллара продолжает снижаться, несмотря на то, что сейчас не налоговый период

Этот фактор - аргумент в пользу роста в медиа и телекоме, нефтянке, но не в добыче и металлургах

1. Это утро не позитивное для медведей. Так что нам приходится отдуваться, но все равно по чуть-чуть растем

А) Мы видим, что рынок США начал расти, потому что там началась глобальная коррекция вверх в рисковых активах. Инвесторы поняли, что до конца декабря ничего сильно важного от ФРС ждать не надо. 0,5% они поднимут - значит можно порасти

Б) Чем дальше вперед, тем больше логики "чем хуже, тем лучше" в плане макроэкономических новостей (плохие перспективы занятости, к примеру), что снижает риски повышений % ставок и давит на DXY вниз краткосрочно

Все это - повод рынкам отскочить или пойти в боковик. Параллельно выборы в США дают затишье, на котором растет российский рынок, опираясь на сильную нефть и недавние поступления от дивидендов

📈 это видно потому, как укрепляется евро к доллару - это тоже коррекционное движение. Я думаю, что оно до 1.035 может быть

2. Детский мир может перестать быть публичной компанией - они этот вариант рассматривают, и наверное они тогда будут выкупать инвесторов и проводить делистинг.

Не очень приятная новость, потому что одной хорошей компанией может стать меньше. Но я думаю, что инвесторы могут рассчитывать на выкуп - сейчас оферта будет невыгодной, а в 2023 уже получше... хотя мне нравится идея купить в тот момент, когда акции будут делистить. Можно посидеть в них... ведь в конечном итоге владельцы все равно проведут IPO и их целью будет продать раза в 1.5х дороже чем они сейчас соберут

3. У нас курс доллара продолжает снижаться, несмотря на то, что сейчас не налоговый период

Этот фактор - аргумент в пользу роста в медиа и телекоме, нефтянке, но не в добыче и металлургах

{kind=link}

А какое утро у вас?

Anonymous Poll

42%

Отличное! Растем в России

13%

Не участвую в росте. ОК

14%

Не участвую, и грустновато

6%

Торгую в основном США

25%

см. ответы

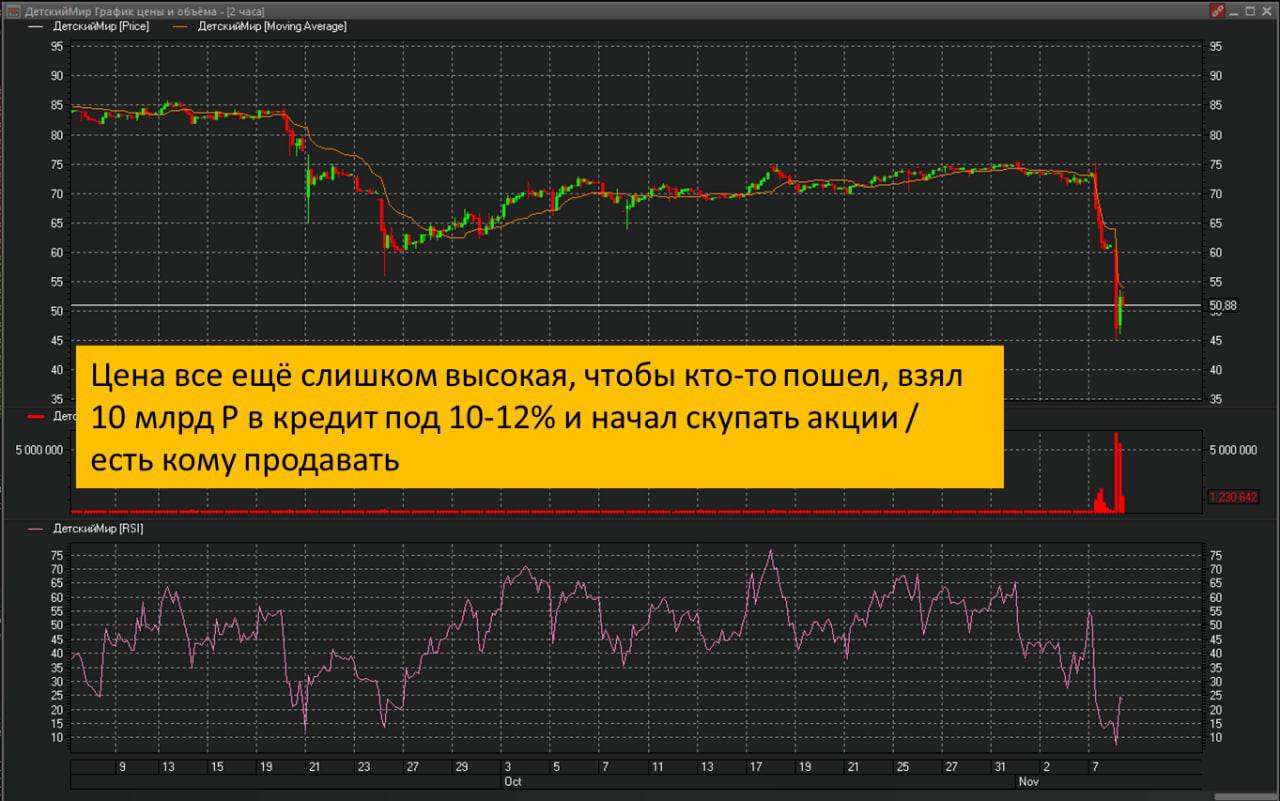

#DSKY

#мысли_управляющего

Знатно высаживают народ сейчас из Детского Мира... Средневзвешенные цены вряд ли будут высокими, а потом ещё фондам компания выставит "приятный оффер"

😇 Как бы по 40Р не торговался через 2-3 месяца... Прямо жаль, что не успел зашортить - пошел пообедать, провел звонок - и вот уже -10%...

Сергей

#мысли_управляющего

Знатно высаживают народ сейчас из Детского Мира... Средневзвешенные цены вряд ли будут высокими, а потом ещё фондам компания выставит "приятный оффер"

😇 Как бы по 40Р не торговался через 2-3 месяца... Прямо жаль, что не успел зашортить - пошел пообедать, провел звонок - и вот уже -10%...

Сергей

#divingdeeper

У РЫНКА НЕТ ПОТЕНЦИАЛА РОСТА: СМОТРИМ НА КЭШ ФЛОУ

За месяц рынок акций показал мощнейший рост - около 25% от дна. Я считаю, этим ростом можно пользоваться для фиксации прибыли.

Впереди негативный с точки зрения прибылей период, в силу ряда факторов.

1. Пока рубль не ослабнет до 70-80р, экспортеры будут работать с низкой рентабельностью.

2. С декабря и февраля вступают в силу санкции на экспорт нефти и нефтепродуктов, в том числе потолок цен на нефть. Будет понятно, насколько большую долю поставок берет на себя теневой флот (на этой неделе мы разберем эту тему поподробнее). А от доходов нефтяного сектора зависит и значительная часть бюджета, и значительная часть индекса Мосбиржи.

3. Дефицитный бюджет уже привел к ряду предложений о повышениях налогов на разные отрасли (нефтегаз, удобрения). Чем больше и дольше будет дефицит, тем выше риски сокращения налоговых льгот или появления новых налогов, что может ударить по прибылям публичных компаний.

С учётом ожидаемого нами постепенного ослабления рубля до 80 в течение двух кварталов, а также имплементации всех уже предложенных инициатив по повышению налогов, у большинства публичных компаний денежный поток к текущим ценам (FCF yield) по итогам 2023 года будет находится на уровне ниже 7%. В таких условиях компании не смогут платить большие дивиденды / делать байбеки, и не выглядят привлекательными к покупке по текущим ценам.

P.S. Отдельно отмечу, что все-таки есть и компании, которые по нашим расчетам заработают двухзначную FCF доходность к текущим ценам, таких по крайней мере 10 в нашем покрытии. Эти акции вероятно будут сильнее рынка, и именно в них разумно накапливать позиции, когда будет хороший момент для ставки на рынок акций.

Александр Сайганов

Head of Research

@Hustleharde

У РЫНКА НЕТ ПОТЕНЦИАЛА РОСТА: СМОТРИМ НА КЭШ ФЛОУ

За месяц рынок акций показал мощнейший рост - около 25% от дна. Я считаю, этим ростом можно пользоваться для фиксации прибыли.

Впереди негативный с точки зрения прибылей период, в силу ряда факторов.

1. Пока рубль не ослабнет до 70-80р, экспортеры будут работать с низкой рентабельностью.

2. С декабря и февраля вступают в силу санкции на экспорт нефти и нефтепродуктов, в том числе потолок цен на нефть. Будет понятно, насколько большую долю поставок берет на себя теневой флот (на этой неделе мы разберем эту тему поподробнее). А от доходов нефтяного сектора зависит и значительная часть бюджета, и значительная часть индекса Мосбиржи.

3. Дефицитный бюджет уже привел к ряду предложений о повышениях налогов на разные отрасли (нефтегаз, удобрения). Чем больше и дольше будет дефицит, тем выше риски сокращения налоговых льгот или появления новых налогов, что может ударить по прибылям публичных компаний.

С учётом ожидаемого нами постепенного ослабления рубля до 80 в течение двух кварталов, а также имплементации всех уже предложенных инициатив по повышению налогов, у большинства публичных компаний денежный поток к текущим ценам (FCF yield) по итогам 2023 года будет находится на уровне ниже 7%. В таких условиях компании не смогут платить большие дивиденды / делать байбеки, и не выглядят привлекательными к покупке по текущим ценам.

P.S. Отдельно отмечу, что все-таки есть и компании, которые по нашим расчетам заработают двухзначную FCF доходность к текущим ценам, таких по крайней мере 10 в нашем покрытии. Эти акции вероятно будут сильнее рынка, и именно в них разумно накапливать позиции, когда будет хороший момент для ставки на рынок акций.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Forwarded from Sergei Pirogov

This media is not supported in your browser

VIEW IN TELEGRAM

#daily

1. Сбылось вчерашнее пророчество по Детскому миру - 45Р было, может быть и ниже.

Грустно, конечно, но я вам расскажу, как это посчитал вчера на пальцах: я просто прикинул, как когда будет див доходность 20%-25%, чтобы покупатель мог занять кредит в банке под 11% и отдавать их с дивидендов. Таким образом, скупить компанию.

2. Российский рынок не сдается: сегодня с утра пошел вниз, а потом - вверх. Думаю, там еще чуть-чуть есть, куда доехать

Запасаемся терпением 👌 - похоже, после того, как EURUSD будет 1.03х, мы увидим снижение и в США, ив России

3. И параллельно, если посмотреть на рынок США, там продолжается отскок против всего негатива. И я думаю, что это ротация капитала.

Многие понимают, что следующий виток вниз по акциям США будет уже вообще по всем активам, но NASDAQ (-35...-37% с пиков) перепродан, и некоторые покупают техи (где уже низкие цены и есть качество, рост бизнеса), а продают какие-то более дорогие бизнесы, где "перезимовывали" первую половину года

Когда эта ротация капитала пройдет, логично что снизятся EPS и котировки почти всего рынка (на новой фазе защитных гаваней будет мало и что раньше росло или не падало - наконец тоже упадет). Но NASDAQ будет это падение делать не с низов, а с уровней отскока - возможно даже на 7-10% выше чем текущие

1. Сбылось вчерашнее пророчество по Детскому миру - 45Р было, может быть и ниже.

Грустно, конечно, но я вам расскажу, как это посчитал вчера на пальцах: я просто прикинул, как когда будет див доходность 20%-25%, чтобы покупатель мог занять кредит в банке под 11% и отдавать их с дивидендов. Таким образом, скупить компанию.

2. Российский рынок не сдается: сегодня с утра пошел вниз, а потом - вверх. Думаю, там еще чуть-чуть есть, куда доехать

Запасаемся терпением 👌 - похоже, после того, как EURUSD будет 1.03х, мы увидим снижение и в США, ив России

3. И параллельно, если посмотреть на рынок США, там продолжается отскок против всего негатива. И я думаю, что это ротация капитала.

Многие понимают, что следующий виток вниз по акциям США будет уже вообще по всем активам, но NASDAQ (-35...-37% с пиков) перепродан, и некоторые покупают техи (где уже низкие цены и есть качество, рост бизнеса), а продают какие-то более дорогие бизнесы, где "перезимовывали" первую половину года

Когда эта ротация капитала пройдет, логично что снизятся EPS и котировки почти всего рынка (на новой фазе защитных гаваней будет мало и что раньше росло или не падало - наконец тоже упадет). Но NASDAQ будет это падение делать не с низов, а с уровней отскока - возможно даже на 7-10% выше чем текущие

{kind=link}

Invest Heroes

#daily 1. Сбылось вчерашнее пророчество по Детскому миру - 45Р было, может быть и ниже. Грустно, конечно, но я вам расскажу, как это посчитал вчера на пальцах: я просто прикинул, как когда будет див доходность 20%-25%, чтобы покупатель мог занять кредит…

#timestamp

#мысли_управляющего

RISK ON

Заметьте: золото вверх, NASDAQ вверх, индекс доллара вниз, а несмотря на высокую нефть сектор нефтянки не растет... Это и есть ротация. И в России дожимают вверх наши компашки...

#мысли_управляющего

RISK ON

Заметьте: золото вверх, NASDAQ вверх, индекс доллара вниз, а несмотря на высокую нефть сектор нефтянки не растет... Это и есть ротация. И в России дожимают вверх наши компашки...

#DSKY

ДЕТСКИЙ МИР УХОДИТ С БИРЖИ

Вчера Детский мир сообщил о делистинге. Компания решила трансформироваться из публичной в частную. На этом акции компании за два дня скорректировались уже на 30% до 51 руб. (в моменте цена достигала 47 руб.). Новость неприятная - одной хорошей компанией на бирже станет меньше.

Рассмотрим, какие варианты есть у инвесторов в данной ситуации

👉🏼Компания объявила оферту и выкупит у несогласных акционеров акции по средневзвешенный цене за последний месяц (около 70 руб.). При этом сумма выкупа не превысит 10% от стоимости чистых активов (около 1,6 млрд руб.). С учётом free float около 60% продать весь объём смогут далеко не все инвесторы. В 2023 г. компания обещает также выкупить акции у желающих по средневзвешенной цене за полгода, но логично ждать, что цена будет уже хуже. Поэтому инвесторы и распродают сейчас в рынок.

Ещё вчера мы выпустили комментарий на своих клиентов, что держать акции опасно и мы считаем разумным их продать (цена на тот момент была ещё 66 руб.).

👉🏼Но есть и другой сценарий: можно остаться акционером непубличной компании со ставкой на новое IPO. Логично предположить, что Altus Capital (основной акционер из Казахстана) может выкупить в 2023 году акции у инвесторов по средневзвешенной цене за полгода (к тому моменту это может быть и 40 руб. и ниже), далее получать двухзначную див доходность несколько лет, а потом реализовать по более высокой цене, когда будет выгодный момент. Но не факт, что решат продать в рынок, могут и просто найти инвестора.

Всем, кто решил остаться акционером непубличный компании стоит учитывать, что до делистинга акции, вероятно, и дальше продолжат снижаться, а после продать акции частной компании обычному инвестору будет проблематично.

Для небольших позиций (менее 1 млн. руб.) издержки на попытки продать актив превысят потенциальную выгоду.

Светлана Дубровина

Senior Analyst

@littlecreator

P.S. Если хотите получать оперативные комментарии о событиях на рынке, присоединяйтесь к нашему сервису!

ДЕТСКИЙ МИР УХОДИТ С БИРЖИ

Вчера Детский мир сообщил о делистинге. Компания решила трансформироваться из публичной в частную. На этом акции компании за два дня скорректировались уже на 30% до 51 руб. (в моменте цена достигала 47 руб.). Новость неприятная - одной хорошей компанией на бирже станет меньше.

Рассмотрим, какие варианты есть у инвесторов в данной ситуации

👉🏼Компания объявила оферту и выкупит у несогласных акционеров акции по средневзвешенный цене за последний месяц (около 70 руб.). При этом сумма выкупа не превысит 10% от стоимости чистых активов (около 1,6 млрд руб.). С учётом free float около 60% продать весь объём смогут далеко не все инвесторы. В 2023 г. компания обещает также выкупить акции у желающих по средневзвешенной цене за полгода, но логично ждать, что цена будет уже хуже. Поэтому инвесторы и распродают сейчас в рынок.

Ещё вчера мы выпустили комментарий на своих клиентов, что держать акции опасно и мы считаем разумным их продать (цена на тот момент была ещё 66 руб.).

👉🏼Но есть и другой сценарий: можно остаться акционером непубличной компании со ставкой на новое IPO. Логично предположить, что Altus Capital (основной акционер из Казахстана) может выкупить в 2023 году акции у инвесторов по средневзвешенной цене за полгода (к тому моменту это может быть и 40 руб. и ниже), далее получать двухзначную див доходность несколько лет, а потом реализовать по более высокой цене, когда будет выгодный момент. Но не факт, что решат продать в рынок, могут и просто найти инвестора.

Всем, кто решил остаться акционером непубличный компании стоит учитывать, что до делистинга акции, вероятно, и дальше продолжат снижаться, а после продать акции частной компании обычному инвестору будет проблематично.

Для небольших позиций (менее 1 млн. руб.) издержки на попытки продать актив превысят потенциальную выгоду.

Светлана Дубровина

Senior Analyst

@littlecreator

P.S. Если хотите получать оперативные комментарии о событиях на рынке, присоединяйтесь к нашему сервису!

#divingdeeper

#daily

Делюсь наблюдениями по ходу выборов в США относительно рынка акций РФ:

1. Вижу, что многие блогеры и даже управляющие считают, что победят республиканцы, и это приведет к отмене поддержки Украины и скорым переговорам на условиях Москвы

2. Республиканцы (большие) нигде не говорили, что они не хотят продолжать поддержку Украины. Этот тезис придумали и разогнали СМИ + (возможно!) подхватили демократы США в расчете на перетягивание политических очков. Сами же республиканцы не собираются критично что то менять. Рэнд Пол, который выступает против помощи Украине, переизбрался в Сенат, но он там был и до этих выборов (!). Республиканцы говорили о сокращении помощи в виде предвыборного хода, но об отказе речи не шло.

3. По всем трем уровням предварительные результаты выглядят как поровну (республиканцы чуть впереди) + в сенате выигрывают демократы 51:49 (если посчитать те штаты, где подсчет голосов ведется, но еще не закончен)

https://lnkd.in/eSqgmtdH

С учетом настроений на российском рынке и фактических результатов выборов в США + ожидаемой мной риторики о том, что курс поддержки Украины не изменится, я бы ставил на снижение российского рынка по итогам выборов в США.

Александр Сайганов

Head of Research

@Hustleharde

#daily

Делюсь наблюдениями по ходу выборов в США относительно рынка акций РФ:

1. Вижу, что многие блогеры и даже управляющие считают, что победят республиканцы, и это приведет к отмене поддержки Украины и скорым переговорам на условиях Москвы

2. Республиканцы (большие) нигде не говорили, что они не хотят продолжать поддержку Украины. Этот тезис придумали и разогнали СМИ + (возможно!) подхватили демократы США в расчете на перетягивание политических очков. Сами же республиканцы не собираются критично что то менять. Рэнд Пол, который выступает против помощи Украине, переизбрался в Сенат, но он там был и до этих выборов (!). Республиканцы говорили о сокращении помощи в виде предвыборного хода, но об отказе речи не шло.

3. По всем трем уровням предварительные результаты выглядят как поровну (республиканцы чуть впереди) + в сенате выигрывают демократы 51:49 (если посчитать те штаты, где подсчет голосов ведется, но еще не закончен)

https://lnkd.in/eSqgmtdH

С учетом настроений на российском рынке и фактических результатов выборов в США + ожидаемой мной риторики о том, что курс поддержки Украины не изменится, я бы ставил на снижение российского рынка по итогам выборов в США.

Александр Сайганов

Head of Research

@Hustleharde

LinkedIn

LinkedIn: Log In or Sign Up

1 billion members | Manage your professional identity. Build and engage with your professional network. Access knowledge, insights and opportunities.

Forwarded from Sergei Pirogov

This media is not supported in your browser

VIEW IN TELEGRAM

#daily

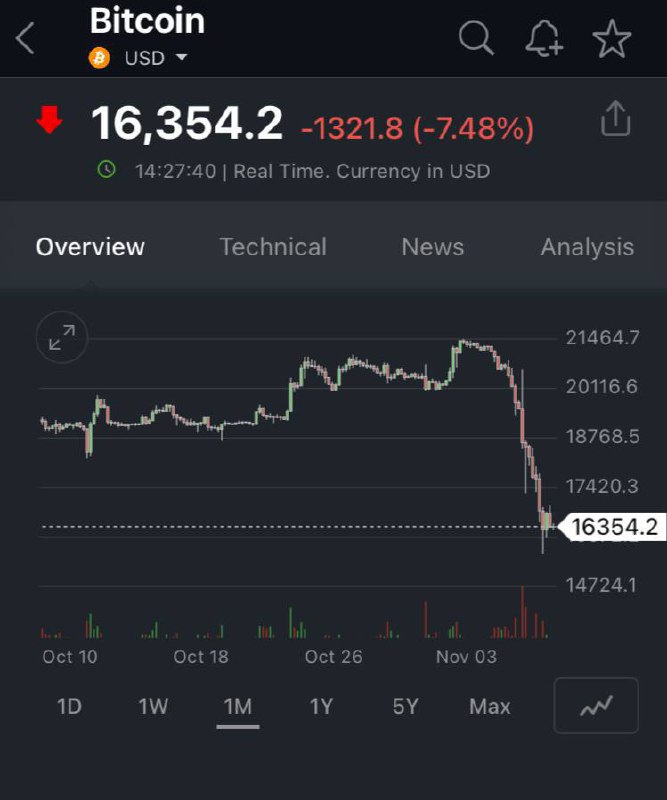

1. Ну что, у нас сегодня интересный денёк для биткойна: банкротится биржа FTX - на этом идут маржин- коллы, куча распродажи криптоактивов

В общем, досталось всем, кто как-то связан с криптой

2. СБЕР может заплатить дивиденды, это пока что просто слухи, но именно на них российский рынок и идет вверх

Честно говоря, это уже слегка нервирует. Я ничего на этом не теряю, но и не зарабатываю на некоторых историях

3. Хочется задуматься о том, а что если будет какая-то мировая история на Украине - и что будет тогда? Наш рынок вынесут еще…

И может ли быть так, что эмбарго для нефти особо не будет - получается, что экспорт нефти сохранится, а цены снизятся. И тогда курс доллара уже сможет вырасти?

Продолжаю взвешивать все различные варианты, чтобы решить как буду торговать дальше

1. Ну что, у нас сегодня интересный денёк для биткойна: банкротится биржа FTX - на этом идут маржин- коллы, куча распродажи криптоактивов

В общем, досталось всем, кто как-то связан с криптой

2. СБЕР может заплатить дивиденды, это пока что просто слухи, но именно на них российский рынок и идет вверх

Честно говоря, это уже слегка нервирует. Я ничего на этом не теряю, но и не зарабатываю на некоторых историях

3. Хочется задуматься о том, а что если будет какая-то мировая история на Украине - и что будет тогда? Наш рынок вынесут еще…

И может ли быть так, что эмбарго для нефти особо не будет - получается, что экспорт нефти сохранится, а цены снизятся. И тогда курс доллара уже сможет вырасти?

Продолжаю взвешивать все различные варианты, чтобы решить как буду торговать дальше

{kind=link}

Invest Heroes

#daily 1. Сбылось вчерашнее пророчество по Детскому миру - 45Р было, может быть и ниже. Грустно, конечно, но я вам расскажу, как это посчитал вчера на пальцах: я просто прикинул, как когда будет див доходность 20%-25%, чтобы покупатель мог занять кредит…

#мысли_управляющего

#timestamp

ИНФЛЯЦИЯ В ШТАТАХ 7.7% vs 7.9% ПРОГНОЗ

Итого, Nasdaq +3%, золото растет дальше, доллар снизился

Все как я писал в посте выше

#timestamp

ИНФЛЯЦИЯ В ШТАТАХ 7.7% vs 7.9% ПРОГНОЗ

Итого, Nasdaq +3%, золото растет дальше, доллар снизился

Все как я писал в посте выше

#VKCO

VK ОТЧИТАЛАСЬ ЗА 3 КВ 2022 - РЕЗУЛЬТАТЫ СИЛЬНЫЕ

VK представила сильные фин. результаты за 3 кв. 2022 г. Как мы и ожидали, компания продолжила выигрывать от ухода иностранных рекламных площадок, увеличивая долю на рынке интернет-рекламы. Мы ожидаем, что эта тенденция сохранится.

Далее подробнее поговорим о результатах компании и о том, как мы смотрим на неё с точки зрения инвестиций.

👉🏼Выручка VK выросла на 21% г/г до 24 млрд руб. (без учета сегмента игр)

Рост общей выручки компании был главным образом обусловлен ростом выручки рекламного сегмента на 29% г/г.

Крупнейший актив - соц. сеть ВКонтакте - основной драйвер роста общей рекламной выручки. Рост выручки ВКонтакте составил 34% г/г. Дневная аудитория соц. сети выросла на 7.1% г/г до рекордного значения 49.4 млн пользователей в РФ. Охват ВКонтакте в сентябре текущего года составил 85% российской интернет-аудитории, причём 54% пользователей посещали платформу ежедневно. В третьем квартале количество рекламодателей среди СМБ ВКонтакте выросло на 65% год к году, а инвестиции в продвижение со стороны СМБ — в два раза.

Как мы и писали ранее, компания продолжает выигрывать от ухода иностранных игроков, увеличивая долю рынка. Напомним, в первой половине года Meta была запрещена в России и призвана экстремисткой организацией (Instagram, Facebook), Тикток ограничил доступ для публикации контента российским пользователям, а Google отключил рекламный возможности для российских пользователей в своем поисковике и на YouTube.

Дополнительным драйвером роста выручки компании выступил рост выручки сегмента образования на 20% г/г до 2.6 млрд руб.

На конец сентября 2022 года количество зарегистрированных учеников выросло на 40% г/г и достигло 12.7 млн. Количество платящих учеников выросло на 70% г/г до 465 тысяч.

В то же время выручка игрового сегмента в 3 кв. 2022 г. снизилась на 15% г/г.

Напомним, компания приняла решение о продаже данного актива. Сделка включает все активы MY.GAMES, в том числе принадлежащие компании студии и игровые продукты. Общая стоимость сделки составила 642 млн долларов.

В текущих условиях мы смотрим на продажу MY.GAMES позитивно, так как полноценное функционирование бизнеса из-за санкций невозможно, при этом полученные со сделки ден. средства компания сможет направить на развитие основного подразделения - рекламы (к которому недавно присоединились Дзен и Яндекс.Новости), а также на развитие игрового сегмента на внутреннем рынке.

👉🏼Общая EBITDA компании в 3 кв. 2022 г. выросла на 16% г/г, что было обеспечено главным образом ростом EBITDA сегмента «Социальные сети и коммуникационные сервисы» на 30.4% г/г. Драйверами роста стали увеличение выручки и снижение вознаграждения агентам и партнерам, а также эффект от IT льгот.

Выход на положительную EBITDA сегмента Образования также поддержал прирост общей EBITDA компании. Показатель сегмента достиг 459 млн. руб. против отрицательного значения 455 млн руб. в 3 кв. 2021 г. Кроме этого, впервые на положительную EBITDA вышла Юла (актив входит в сегмент Новых инициатив).

В то же время снижение EBITDA игрового сегмента на 55% г/г до 1.3 млрд руб. частично нивелировало положительный эффект на общую EBITDA компании от роста других сегментов.

Вероятно, компания и далее сможет показывать достаточно сильные результаты основного бизнес направления - рекламы. Мы считаем, что в настоящий момент компания остаётся недооценённой.

При этом, напомним, она представлена на Мосбирже в форме расписок, покупка которых сопряжена с повышенным риском (владение расписками в текущих условиях подразумевает ограниченные инвесторские права, и есть риск, что решение данной проблемы займёт длительное время). В связи с этим мы считаем, что покупка подобных активов должна строго ограничиваться невысокой долей на портфель.

VK ОТЧИТАЛАСЬ ЗА 3 КВ 2022 - РЕЗУЛЬТАТЫ СИЛЬНЫЕ

VK представила сильные фин. результаты за 3 кв. 2022 г. Как мы и ожидали, компания продолжила выигрывать от ухода иностранных рекламных площадок, увеличивая долю на рынке интернет-рекламы. Мы ожидаем, что эта тенденция сохранится.

Далее подробнее поговорим о результатах компании и о том, как мы смотрим на неё с точки зрения инвестиций.

👉🏼Выручка VK выросла на 21% г/г до 24 млрд руб. (без учета сегмента игр)

Рост общей выручки компании был главным образом обусловлен ростом выручки рекламного сегмента на 29% г/г.

Крупнейший актив - соц. сеть ВКонтакте - основной драйвер роста общей рекламной выручки. Рост выручки ВКонтакте составил 34% г/г. Дневная аудитория соц. сети выросла на 7.1% г/г до рекордного значения 49.4 млн пользователей в РФ. Охват ВКонтакте в сентябре текущего года составил 85% российской интернет-аудитории, причём 54% пользователей посещали платформу ежедневно. В третьем квартале количество рекламодателей среди СМБ ВКонтакте выросло на 65% год к году, а инвестиции в продвижение со стороны СМБ — в два раза.

Как мы и писали ранее, компания продолжает выигрывать от ухода иностранных игроков, увеличивая долю рынка. Напомним, в первой половине года Meta была запрещена в России и призвана экстремисткой организацией (Instagram, Facebook), Тикток ограничил доступ для публикации контента российским пользователям, а Google отключил рекламный возможности для российских пользователей в своем поисковике и на YouTube.

Дополнительным драйвером роста выручки компании выступил рост выручки сегмента образования на 20% г/г до 2.6 млрд руб.

На конец сентября 2022 года количество зарегистрированных учеников выросло на 40% г/г и достигло 12.7 млн. Количество платящих учеников выросло на 70% г/г до 465 тысяч.

В то же время выручка игрового сегмента в 3 кв. 2022 г. снизилась на 15% г/г.

Напомним, компания приняла решение о продаже данного актива. Сделка включает все активы MY.GAMES, в том числе принадлежащие компании студии и игровые продукты. Общая стоимость сделки составила 642 млн долларов.

В текущих условиях мы смотрим на продажу MY.GAMES позитивно, так как полноценное функционирование бизнеса из-за санкций невозможно, при этом полученные со сделки ден. средства компания сможет направить на развитие основного подразделения - рекламы (к которому недавно присоединились Дзен и Яндекс.Новости), а также на развитие игрового сегмента на внутреннем рынке.

👉🏼Общая EBITDA компании в 3 кв. 2022 г. выросла на 16% г/г, что было обеспечено главным образом ростом EBITDA сегмента «Социальные сети и коммуникационные сервисы» на 30.4% г/г. Драйверами роста стали увеличение выручки и снижение вознаграждения агентам и партнерам, а также эффект от IT льгот.

Выход на положительную EBITDA сегмента Образования также поддержал прирост общей EBITDA компании. Показатель сегмента достиг 459 млн. руб. против отрицательного значения 455 млн руб. в 3 кв. 2021 г. Кроме этого, впервые на положительную EBITDA вышла Юла (актив входит в сегмент Новых инициатив).

В то же время снижение EBITDA игрового сегмента на 55% г/г до 1.3 млрд руб. частично нивелировало положительный эффект на общую EBITDA компании от роста других сегментов.

Вероятно, компания и далее сможет показывать достаточно сильные результаты основного бизнес направления - рекламы. Мы считаем, что в настоящий момент компания остаётся недооценённой.

При этом, напомним, она представлена на Мосбирже в форме расписок, покупка которых сопряжена с повышенным риском (владение расписками в текущих условиях подразумевает ограниченные инвесторские права, и есть риск, что решение данной проблемы займёт длительное время). В связи с этим мы считаем, что покупка подобных активов должна строго ограничиваться невысокой долей на портфель.

{kind=link}

#daily

Всем привет!

Это утро проходит на съемках, так что напишу вам свои мысли по рынку после обеда:)

С утра чуть-чуть шортил РТС 📲

Сергей

Всем привет!

Это утро проходит на съемках, так что напишу вам свои мысли по рынку после обеда:)

С утра чуть-чуть шортил РТС 📲

Сергей

Forwarded from Sergei Pirogov

This media is not supported in your browser

VIEW IN TELEGRAM

#daily Сегодня необычный день:

1. С одной стороны, Юнипро объявила совет директоров по дивидендам, хотя у них акционеры - европейцы. И я не понимаю, как они выплатят дивиденды. А если выплатят, то почему растут акции Юнипро?

2.Продолжается история с евро/доллар - я вам говорил, что будет 1.035 - на это резко вынесет вверх рисковые активы

Так и вышло. Далее думаю этот рост выдохнется

3. По российскому рынку видно, что заканчивается импульс роста. И следующий рост будет на дивидендах Лукойла. Они, дивиденды, конечно, не такие жирные как у Газпрома - но всё же

Пару $ млрд придет в портфели инвесторов…

1. С одной стороны, Юнипро объявила совет директоров по дивидендам, хотя у них акционеры - европейцы. И я не понимаю, как они выплатят дивиденды. А если выплатят, то почему растут акции Юнипро?

2.Продолжается история с евро/доллар - я вам говорил, что будет 1.035 - на это резко вынесет вверх рисковые активы

Так и вышло. Далее думаю этот рост выдохнется

3. По российскому рынку видно, что заканчивается импульс роста. И следующий рост будет на дивидендах Лукойла. Они, дивиденды, конечно, не такие жирные как у Газпрома - но всё же

Пару $ млрд придет в портфели инвесторов…

Telegram

Invest Heroes: LIVE

#SPX Готовимся к коррекции после шорт-сквиза (думаю, так)

ФОСАГРО ВСЕ ЕЩЕ ОСТАЕТСЯ ПРИВЛЕКАТЕЛЬНЫМ АКТИВОМ

В этом посте разберем финансовые результаты Фосагро за 3 кв 2022 г. и расскажем, почему мы считаем эти акции перспективными.

Недавно компания отчиталась о сильных финансовых результатах за 3 кв 2022 г.:

👉Выручка компании выросла на 57% г/г до 459.4 млрд руб. по итогам 9 мес. 2022 г. за счет сохранения высоких цен на удобрения и увеличения объемов продаж.

👉Компании удалось нарастить объем продаж на 6.8% г/г до 8312.1 тыс т. по итогам 9 мес. 2022 г., из которых 6390 тыс. т фосфоросодержащие удобрения и 1922.0 тыс. т. азотосодержащие удобрения.

👉EBITDA компании выросла на 53.1% г/г до 199.4 млрд руб. ., а чистая прибыль - на 88.4% г/г до 165.5 млрд руб. по итогам 9 мес. 2022 г.

👉Чистый долг на конец 3 кв 2022 г. сократился до 33.9 млрд руб. (153.7 млрд на конец 2021 г.), а коэффициент чистый долг/EBITDA составляет 0.12х

👉СД рекомендовал акционерам выплату дивидендов в размере 318 руб. по итогам 3 кв 2022 г., что дает 4.9% див доходности к текущей цене.

Почему мы считаем Фосагро перспективным активом:

1. Сохранение высоких цен на удобрения. Мы ожидаем, что цены на минеральные удобрения будут высокими в 2022-23 гг., в основном из-за высоких цен на газ. Большую долю себестоимости при производстве удобрений занимают затраты на газ. Преимущество Фосагро в том, что компания производит удобрения в России, где рост цен на газ ограничен, а продает на экспорт - по мировым высоким ценам.

2. Стабильный рост производства. Несмотря на геополитический фон, компания продолжает увеличивать свой объем производства и продаж. Мы ожидаем рост производства удобрений ~ на 3-4% ежегодно до 2025 г.

3. Экспортные пошлины ниже, чем мы ожидали. В 2023 г. государство будет взимать экспортные пошлины с производителей удобрений. Пошлина будет взиматься, если фактическая цена удобрений превысит 450 $/т. вне зависимости от вида удобрения. Экспортная пошлина составит 23.5% и будет взиматься только от доли превышения. По нашим оценкам пошлина для Фосагро по итогам 2023 г. может составить 30-32 млрд руб. (~13-17% от EBITDA 2021 г.). Ранее мы ждали, что экспортные пошлины могут быть в 1.5 раза выше, чем сейчас.

Основные риски компании:

👉 Более сильное снижение цен на минеральные удобрения, чем мы ожидаем сейчас.

👉 Сохранение низкого текущего курса доллара к рублю. Компания большую часть своей продукции продает за доллары и соответственно при более высоком курсе доллара к рублю, компания будет больше зарабатывать.

P.S. Если вы хотите участвовать в самых актуальных торговых идеях, но у Вас не хватает времени или желания разбираться в текущей сложной обстановке на рынке, то разумным решением может быть владение паями ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз». Оформить заявку на приобретение паев фонда можно по следующей ссылке

В этом посте разберем финансовые результаты Фосагро за 3 кв 2022 г. и расскажем, почему мы считаем эти акции перспективными.

Недавно компания отчиталась о сильных финансовых результатах за 3 кв 2022 г.:

👉Выручка компании выросла на 57% г/г до 459.4 млрд руб. по итогам 9 мес. 2022 г. за счет сохранения высоких цен на удобрения и увеличения объемов продаж.

👉Компании удалось нарастить объем продаж на 6.8% г/г до 8312.1 тыс т. по итогам 9 мес. 2022 г., из которых 6390 тыс. т фосфоросодержащие удобрения и 1922.0 тыс. т. азотосодержащие удобрения.

👉EBITDA компании выросла на 53.1% г/г до 199.4 млрд руб. ., а чистая прибыль - на 88.4% г/г до 165.5 млрд руб. по итогам 9 мес. 2022 г.

👉Чистый долг на конец 3 кв 2022 г. сократился до 33.9 млрд руб. (153.7 млрд на конец 2021 г.), а коэффициент чистый долг/EBITDA составляет 0.12х

👉СД рекомендовал акционерам выплату дивидендов в размере 318 руб. по итогам 3 кв 2022 г., что дает 4.9% див доходности к текущей цене.

Почему мы считаем Фосагро перспективным активом:

1. Сохранение высоких цен на удобрения. Мы ожидаем, что цены на минеральные удобрения будут высокими в 2022-23 гг., в основном из-за высоких цен на газ. Большую долю себестоимости при производстве удобрений занимают затраты на газ. Преимущество Фосагро в том, что компания производит удобрения в России, где рост цен на газ ограничен, а продает на экспорт - по мировым высоким ценам.

2. Стабильный рост производства. Несмотря на геополитический фон, компания продолжает увеличивать свой объем производства и продаж. Мы ожидаем рост производства удобрений ~ на 3-4% ежегодно до 2025 г.

3. Экспортные пошлины ниже, чем мы ожидали. В 2023 г. государство будет взимать экспортные пошлины с производителей удобрений. Пошлина будет взиматься, если фактическая цена удобрений превысит 450 $/т. вне зависимости от вида удобрения. Экспортная пошлина составит 23.5% и будет взиматься только от доли превышения. По нашим оценкам пошлина для Фосагро по итогам 2023 г. может составить 30-32 млрд руб. (~13-17% от EBITDA 2021 г.). Ранее мы ждали, что экспортные пошлины могут быть в 1.5 раза выше, чем сейчас.

Основные риски компании:

👉 Более сильное снижение цен на минеральные удобрения, чем мы ожидаем сейчас.

👉 Сохранение низкого текущего курса доллара к рублю. Компания большую часть своей продукции продает за доллары и соответственно при более высоком курсе доллара к рублю, компания будет больше зарабатывать.

P.S. Если вы хотите участвовать в самых актуальных торговых идеях, но у Вас не хватает времени или желания разбираться в текущей сложной обстановке на рынке, то разумным решением может быть владение паями ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз». Оформить заявку на приобретение паев фонда можно по следующей ссылке

{kind=link}

#мысли_управляющего

Как вы знаете, мы остаемся медведями по рынку США (что не мешает нашей стратегии зарабатывать и в эти дни роста)

Тезисы о том:

1. почему мы так думаем и почему ждать -20% ещё

2. кого из FAANG мы держим в портфеле

3. когда это все кончится и повлияют ли республиканцы

... смотрите вы выпуске РБК 👉

Как вы знаете, мы остаемся медведями по рынку США (что не мешает нашей стратегии зарабатывать и в эти дни роста)

Тезисы о том:

1. почему мы так думаем и почему ждать -20% ещё

2. кого из FAANG мы держим в портфеле

3. когда это все кончится и повлияют ли республиканцы

... смотрите вы выпуске РБК 👉

{kind=link}