💸Что потом с наличными делают люди, которые покупают доллары в России?

Сейчас временно реже пишу посты, так как нахожусь в небольшом отпуске. Скоро вернусь и войду в прежнюю колею. А сегодня наконец решила ответить на вопрос подписчика, который написал мне в личку после публикации о том, что россияне стали меньше следить за курсом доллара.

Собственно, суть вопроса изложена в заголовке. При этом читатель, конечно, знает про самый распространенный вариант — просто хранить некоторую заначку в долларах (или в евро, или и в той, и другой валюте).

От себя добавлю, в чем смысл именно условной запаски под матрасом. Рублевый эквивалент таких накоплений быстро вырастет, если курс упадет. Даже если никуда свою пачку долларов не носить. А что все-таки можно сделать с налом в валюте, для чего еще люди покупают?

- Кто-то хочет положить на вклад валютный, но в выбранном банке — невыгодный курс при безналичной конвертации. Если есть возможность пополнения налом, то покупают его в одном месте по более выгодному курсу, а кладут — в другом. Кстати, вдруг кому пригодится. Из всех оффлайн-точек, где я меняла рубли, самый выгодный курс был в Форабанке. Но есть далеко не во всех городах, покрытие по стране так себе.

- Другие люди берут доллары и евро в отпуск и там меняют на местную валюту, отличную от этих двух. В странах с евро или с $ в США и менять не надо, соответственно. Самый простой способ расплачиваться. И не надо заводить зарубежную карту или искать места, где примут российскую Union Pay от банка не под санкциями.

- Маленькая категория людей везет эти деньги за границу и там кладет на счет или вклад иностранного банка. Вот из моих знакомых с иностранными картами никто вроде существенных денег в тех банках не хранит. Но тут и дело такое: во всяких надежных Швейцариях счета россиянам сейчас практически не открывают. У меня лично карта казахская, у других знакомых — Кыргыстан, Армения и так далее. Хотя подумываю на случай совсем уж экономического апокалипсиса тоже сделать небольшую заначку в долларах в казахском банке. Но пополнять в таком случае буду безналично и удаленно, из России.

Сейчас временно реже пишу посты, так как нахожусь в небольшом отпуске. Скоро вернусь и войду в прежнюю колею. А сегодня наконец решила ответить на вопрос подписчика, который написал мне в личку после публикации о том, что россияне стали меньше следить за курсом доллара.

Собственно, суть вопроса изложена в заголовке. При этом читатель, конечно, знает про самый распространенный вариант — просто хранить некоторую заначку в долларах (или в евро, или и в той, и другой валюте).

От себя добавлю, в чем смысл именно условной запаски под матрасом. Рублевый эквивалент таких накоплений быстро вырастет, если курс упадет. Даже если никуда свою пачку долларов не носить. А что все-таки можно сделать с налом в валюте, для чего еще люди покупают?

- Кто-то хочет положить на вклад валютный, но в выбранном банке — невыгодный курс при безналичной конвертации. Если есть возможность пополнения налом, то покупают его в одном месте по более выгодному курсу, а кладут — в другом. Кстати, вдруг кому пригодится. Из всех оффлайн-точек, где я меняла рубли, самый выгодный курс был в Форабанке. Но есть далеко не во всех городах, покрытие по стране так себе.

- Другие люди берут доллары и евро в отпуск и там меняют на местную валюту, отличную от этих двух. В странах с евро или с $ в США и менять не надо, соответственно. Самый простой способ расплачиваться. И не надо заводить зарубежную карту или искать места, где примут российскую Union Pay от банка не под санкциями.

- Маленькая категория людей везет эти деньги за границу и там кладет на счет или вклад иностранного банка. Вот из моих знакомых с иностранными картами никто вроде существенных денег в тех банках не хранит. Но тут и дело такое: во всяких надежных Швейцариях счета россиянам сейчас практически не открывают. У меня лично карта казахская, у других знакомых — Кыргыстан, Армения и так далее. Хотя подумываю на случай совсем уж экономического апокалипсиса тоже сделать небольшую заначку в долларах в казахском банке. Но пополнять в таком случае буду безналично и удаленно, из России.

💎 Накопили финансовую подушку, хочется на ней зарабатывать, но совсем не хочется погружаться в мир ценных бумаг, драгметаллов и криптовалют? Вам повезло, ключевая ставка ЦБ по-прежнему высока — сохранена на уровне 16%.

Если нет желания надолго «запирать» деньги в банке, варианты тоже имеются. Например, Тинькофф предлагает вклад под 17% годовых ровно на два месяца. Проценты можно будет получить в самый разгар лета, промотать на пляже, веранде или купить себе что-то по сезону.

Если нет желания надолго «запирать» деньги в банке, варианты тоже имеются. Например, Тинькофф предлагает вклад под 17% годовых ровно на два месяца. Проценты можно будет получить в самый разгар лета, промотать на пляже, веранде или купить себе что-то по сезону.

Друзья, прошу прощения за поздний пост, но тема важная.

Подписчица написала, что ей пришло письмо якобы от моей команды по инвестициям в крипту. Зовут присоединиться к мошенническому проекту от моего имени.

Я даже на рекламу не беру крипту. Не потому, что я против неё. Просто инструмент сложный и рискованный, требует серьёзного погружения и изучения для заработка. А люди могут броситься в омут с головой и потерять деньги. Плюс очень много мошенников в этой сфере.

Пожалуйста, никому никакие деньги не переводите!

Подписчица написала, что ей пришло письмо якобы от моей команды по инвестициям в крипту. Зовут присоединиться к мошенническому проекту от моего имени.

Я даже на рекламу не беру крипту. Не потому, что я против неё. Просто инструмент сложный и рискованный, требует серьёзного погружения и изучения для заработка. А люди могут броситься в омут с головой и потерять деньги. Плюс очень много мошенников в этой сфере.

Пожалуйста, никому никакие деньги не переводите!

{kind=link}

🌺Какие новые законы и правила будут влиять на кошельки россиян с мая?

Вот я и вернулась из отпуска, а сегодня у нас - традиционная подборка нововведений. В мае новенького маловато, хотя и есть кое-что любопытное.

Можно переводить себе в другие банки до 30 млн в месяц без комиссии

Наконец закон вступил в силу. Все детали уже в отдельном посте писала. Вкратце - это удобно, если хотите перевести вклад из одного банка в другой и не заказывать наличку (и потом не ходить по городу с крупной суммой).

От договора с НПФ можно будет отказаться в течение 2 недель после подписания

Раньше негосударственные пенсионные фонды могли включать пункт о «периоде охлаждения» по желанию, теперь это обязательно. То есть, например, перевели вы свои пенсионный накопления в новый НПФ и передумали - в течение 14 дней можно будет все отыграть назад.

Меняются правила целевого обучения

Это когда организация платит за вас в вузе или колледже, а потом в ней надо отработать. Вариант для тех, кто опасается не пройти на бюджет. Теперь заказчики такого обучения будут размещать свои предложения на сайте «Работа России». Там же можно будет найти информацию о доступных специальностях, вузах и других аспектах конкретного варианта. Вот только я не поленилась и зашла в раздел сайта - и там пока пусто. Надо ждать, когда компании загрузят свои объявления.

ФНС будет передавать банкам сведения об умерших

А именно - информацию о снятии с налогового учета в связи со смертью. После этого операции по счетам ушедшего человека прекращаются. Предполагается, что это не позволит пользоваться банковскими картами умершего незаконно.

Вот я и вернулась из отпуска, а сегодня у нас - традиционная подборка нововведений. В мае новенького маловато, хотя и есть кое-что любопытное.

Можно переводить себе в другие банки до 30 млн в месяц без комиссии

Наконец закон вступил в силу. Все детали уже в отдельном посте писала. Вкратце - это удобно, если хотите перевести вклад из одного банка в другой и не заказывать наличку (и потом не ходить по городу с крупной суммой).

От договора с НПФ можно будет отказаться в течение 2 недель после подписания

Раньше негосударственные пенсионные фонды могли включать пункт о «периоде охлаждения» по желанию, теперь это обязательно. То есть, например, перевели вы свои пенсионный накопления в новый НПФ и передумали - в течение 14 дней можно будет все отыграть назад.

Меняются правила целевого обучения

Это когда организация платит за вас в вузе или колледже, а потом в ней надо отработать. Вариант для тех, кто опасается не пройти на бюджет. Теперь заказчики такого обучения будут размещать свои предложения на сайте «Работа России». Там же можно будет найти информацию о доступных специальностях, вузах и других аспектах конкретного варианта. Вот только я не поленилась и зашла в раздел сайта - и там пока пусто. Надо ждать, когда компании загрузят свои объявления.

ФНС будет передавать банкам сведения об умерших

А именно - информацию о снятии с налогового учета в связи со смертью. После этого операции по счетам ушедшего человека прекращаются. Предполагается, что это не позволит пользоваться банковскими картами умершего незаконно.

🧷О моем отношении к крипте

После поста о мошенниках, которые от моего имени зовут в скам-проект инвестиций в крипту, читатель спросил о причине моей неприязни к этому инструменту.

На самом деле никакой неприязни нет. Но уже несколько раз возникали подобные вопросы, так что решила пояснить. Криптовалюты - вполне реальный актив, но они очень волатильны, это раз. То есть их стоимость может меняться гораздо сильнее вверх-вниз в течение короткого времени.

Также бывают отдельные криптомонеты, которые выстреливают при запуске или на каком-то начальном этапе, а потом падают. На этом инструменте вполне можно заработать, полно успешных примеров. Но также и можно потерять много денег. Чтобы получать доходы в этой сфере, надо вот это понимать и осознавать риски.

В любых инструментах с высокой доходностью риски также высокие. А еще нужно перелопатить кучу информации, прежде чем начинать - и это все равно не страхует от каких-то потерь.

Еще один пункт - на этом рынке много скама, то есть мошенников. И скамные коины, и фальшивые биржи, которые крадут деньги и исчезают, и какие-то якобы инвестиции в оборудование для цифровых активов - да много всего.

Вот поэтому я не беру на рекламу крипту. Люди, не осознавая рисков и не имея особой подготовки по теме, просто с большой вероятностью “сольют” свои деньги. Рынок крипты - намного более дикий, чем тот же рынок ценных бумаг.

Но бывают и относительно спокойные методы использования криптовалют. Например, для переводов между разными странами или хранения некоторой “заначки”, которая не привязана к банку, государству и т.д. Но это как раз не про заработок.

Что касается моего опыта с криптой, то он небольшой. Много лет назад, когда все это только набирало популярность, покупала биткойн и даже немного заработала. Но суммы там были мелкие, не помню точно. Так в целом этот инструмент не использую, хотя какого-то хтонического ужаса тут нет, в общем-то.

После поста о мошенниках, которые от моего имени зовут в скам-проект инвестиций в крипту, читатель спросил о причине моей неприязни к этому инструменту.

На самом деле никакой неприязни нет. Но уже несколько раз возникали подобные вопросы, так что решила пояснить. Криптовалюты - вполне реальный актив, но они очень волатильны, это раз. То есть их стоимость может меняться гораздо сильнее вверх-вниз в течение короткого времени.

Также бывают отдельные криптомонеты, которые выстреливают при запуске или на каком-то начальном этапе, а потом падают. На этом инструменте вполне можно заработать, полно успешных примеров. Но также и можно потерять много денег. Чтобы получать доходы в этой сфере, надо вот это понимать и осознавать риски.

В любых инструментах с высокой доходностью риски также высокие. А еще нужно перелопатить кучу информации, прежде чем начинать - и это все равно не страхует от каких-то потерь.

Еще один пункт - на этом рынке много скама, то есть мошенников. И скамные коины, и фальшивые биржи, которые крадут деньги и исчезают, и какие-то якобы инвестиции в оборудование для цифровых активов - да много всего.

Вот поэтому я не беру на рекламу крипту. Люди, не осознавая рисков и не имея особой подготовки по теме, просто с большой вероятностью “сольют” свои деньги. Рынок крипты - намного более дикий, чем тот же рынок ценных бумаг.

Но бывают и относительно спокойные методы использования криптовалют. Например, для переводов между разными странами или хранения некоторой “заначки”, которая не привязана к банку, государству и т.д. Но это как раз не про заработок.

Что касается моего опыта с криптой, то он небольшой. Много лет назад, когда все это только набирало популярность, покупала биткойн и даже немного заработала. Но суммы там были мелкие, не помню точно. Так в целом этот инструмент не использую, хотя какого-то хтонического ужаса тут нет, в общем-то.

🖌Кому можно будет с 1 июля по закону оплачивать ЖКХ без комиссии везде?

Я уже писала про этот закон, который вступит в силу с 1 июля. А также в посте разбирала, где можно оплатить ЖКУ без комиссии, даже если вы не принадлежите ни к каким льготным категориям.

И вот подоспело распоряжение правительства, где обозначен полный список льготников, на которых нововведение распространяется:

- многодетные родители;

- пенсионеры;

- граждане с инвалидностью;

- ветераны боевых действий;

- члены семей погибших или умерших инвалидов и участников Великой Отечественной войны и ветеранов боевых действий.

Правда, при платежах в кассе банка или на почте можно предъявить свой документ, подтверждающий статус льготника, а вот как быть с онлайн-оплатой, пока непонятно. Возможно, надо будет сообщить в банк о своем статусе и предъявить документ в офисе, а потом платить онлайн. До 1 июля что-то придумают.

Как я понимаю, это все наиболее актуально для верных клиентов Сбера без других карточек, так как в куче банков можно сделать бесплатную карту и бесплатно же оплачивать все в приложении.

А если хотите не только платить без комиссии, но и получать кэшбэк за ЖКХ, то вот я делала подборку карт с такой опцией.

Я уже писала про этот закон, который вступит в силу с 1 июля. А также в посте разбирала, где можно оплатить ЖКУ без комиссии, даже если вы не принадлежите ни к каким льготным категориям.

И вот подоспело распоряжение правительства, где обозначен полный список льготников, на которых нововведение распространяется:

- многодетные родители;

- пенсионеры;

- граждане с инвалидностью;

- ветераны боевых действий;

- члены семей погибших или умерших инвалидов и участников Великой Отечественной войны и ветеранов боевых действий.

Правда, при платежах в кассе банка или на почте можно предъявить свой документ, подтверждающий статус льготника, а вот как быть с онлайн-оплатой, пока непонятно. Возможно, надо будет сообщить в банк о своем статусе и предъявить документ в офисе, а потом платить онлайн. До 1 июля что-то придумают.

Как я понимаю, это все наиболее актуально для верных клиентов Сбера без других карточек, так как в куче банков можно сделать бесплатную карту и бесплатно же оплачивать все в приложении.

А если хотите не только платить без комиссии, но и получать кэшбэк за ЖКХ, то вот я делала подборку карт с такой опцией.

🚍Сколько вы тратите на транспорт ежемесячно? Опрос в комментариях

Сегодняшняя тема обсуждения в рубрике "Финансовый междусобойчик" касается расходов, которые есть почти у всех. Думаю, будет интересно почитать, как у кого обстоят дела с этими тратами.

Начну с себя. На данный момент я плачу за безлимитный проездной в Москве 770 рублей как студентка (учусь в магистратуре). Работаю из дома, так что пользуюсь не каждый день карточкой, но все равно так выгоднее выходит. До магистратуры в 2022 году по карте "Тройка" тратила 1-2 тыс. руб. - метро и автобус.

Еще сейчас 1-2 тыс. рублей в месяц уходит на редкие поездки в такси. Они реально редкие, т.к. это Москва и такси стоит недешево. Например, из моего района в центр - 700-800 рублей, до родителей в другой спальный район - 500-600 руб. Это все - эконом.

А вы сколько тратите на проезд, не считая отпуск? Какой город, какие виды транспорта используете? Если машина, то сколько уходит на бензин?

Сегодняшняя тема обсуждения в рубрике "Финансовый междусобойчик" касается расходов, которые есть почти у всех. Думаю, будет интересно почитать, как у кого обстоят дела с этими тратами.

Начну с себя. На данный момент я плачу за безлимитный проездной в Москве 770 рублей как студентка (учусь в магистратуре). Работаю из дома, так что пользуюсь не каждый день карточкой, но все равно так выгоднее выходит. До магистратуры в 2022 году по карте "Тройка" тратила 1-2 тыс. руб. - метро и автобус.

Еще сейчас 1-2 тыс. рублей в месяц уходит на редкие поездки в такси. Они реально редкие, т.к. это Москва и такси стоит недешево. Например, из моего района в центр - 700-800 рублей, до родителей в другой спальный район - 500-600 руб. Это все - эконом.

А вы сколько тратите на проезд, не считая отпуск? Какой город, какие виды транспорта используете? Если машина, то сколько уходит на бензин?

🎲Что такое накопительная часть пенсии и надо ли ее куда-то переводить или пусть лежит?

Несколько раз мне поступали вопросы про эти наши накопления. Решила наконец разобрать ситуацию.

Если кратко, то с 2002 года будущие пенсионные накопления каждого россиянина поделили на 3 части: фиксированную, страховую и накопительную. Вот как раз в последнюю с 2002г. отчисляли со страховых взносов работодателя по ставке 6% от оплаты труда.

То есть чем больше человек получал официальную зарплату, тем больше было денег в этой накопительной части пенсии.

Накопительная часть пенсии есть у всех официально работавших 1966 года рождения и младше. Также работодатели начисляли эти взносы с 2002 года за женщин 1957 года и моложе и за мужчин 1953 года и моложе.

В 2014 году власти заморозили накопительную часть пенсии. Вернее, был введен временный мораторий, который постоянно продлевается. Взносы работодателей идут в страховую часть, то есть не в индивидуальную "кубышку", а в общий котел.

Причина - после присоединения Крыма и кризиса денег у государства стало меньше. Соответственно, взносы от работодателей идут в страховую часть, из которой потом государство платит пенсию тем гражданам, которые набрали нужное количество баллов для получения этой части. Из фиксированной части получают деньги все пенсионеры.

Но средства, поступившие в вашу накопительную часть пенсии с 2002 по 2014 год, остаются за вами. Если, конечно, вы официально работали в этот период.

Когда человек выходит на пенсию, он получает некоторую надбавку за счет той самой накопительной части. Имеющуюся сумму делят на предполагаемое время выплат, сейчас оно установлено как 264 месяца.

Норматив пересматривают каждый год. Например, если в накопительной части - 300 тыс. рублей, то их делят на 264 и получается прибавка по 1 136 руб в месяц. Зато если там 3 млн, то уже по 11 тыс. с лишним получится.

Еще из интересного: выплаты из накопительной пенсии можно начать получать уже в предпенсионном возрасте - с 55 лет для женщин и с 60 - для мужчин. И еще эта часть пенсии наследуется после смерти человека.

Накопившаяся сумма у всех - больше сделанных взносов. С 2002 года управляющие компании и негосударственные пенсионные фонды (НПФ) инвестируют эти деньги и получают с них доход, который тоже потом инвестируется.

По умолчанию деньгами управляет УК ВЭБ. Это если вы - "молчун" и никуда деньги не переводили. А так можно выбрать фонд или УК на свой вкус и перевести свою накопительную часть. Ежегодно публикуются рейтинги доходности, то есть кто сколько своим клиентам заработал на накоплениях. Вот, например, позатели доходности за 2023 год.

Стоит ли куда-то переводить свою накопительную пенсию? Это как вам хочется, в принципе, перевести несложно. Я - "молчун". Дело в том, что сумма у меня там небольшая. Плюс совершенно не факт, что к моей пенсии правила не поменяются и что-то там будут выплачивать из накопительной части.

Несколько раз мне поступали вопросы про эти наши накопления. Решила наконец разобрать ситуацию.

Если кратко, то с 2002 года будущие пенсионные накопления каждого россиянина поделили на 3 части: фиксированную, страховую и накопительную. Вот как раз в последнюю с 2002г. отчисляли со страховых взносов работодателя по ставке 6% от оплаты труда.

То есть чем больше человек получал официальную зарплату, тем больше было денег в этой накопительной части пенсии.

Накопительная часть пенсии есть у всех официально работавших 1966 года рождения и младше. Также работодатели начисляли эти взносы с 2002 года за женщин 1957 года и моложе и за мужчин 1953 года и моложе.

В 2014 году власти заморозили накопительную часть пенсии. Вернее, был введен временный мораторий, который постоянно продлевается. Взносы работодателей идут в страховую часть, то есть не в индивидуальную "кубышку", а в общий котел.

Причина - после присоединения Крыма и кризиса денег у государства стало меньше. Соответственно, взносы от работодателей идут в страховую часть, из которой потом государство платит пенсию тем гражданам, которые набрали нужное количество баллов для получения этой части. Из фиксированной части получают деньги все пенсионеры.

Но средства, поступившие в вашу накопительную часть пенсии с 2002 по 2014 год, остаются за вами. Если, конечно, вы официально работали в этот период.

Когда человек выходит на пенсию, он получает некоторую надбавку за счет той самой накопительной части. Имеющуюся сумму делят на предполагаемое время выплат, сейчас оно установлено как 264 месяца.

Норматив пересматривают каждый год. Например, если в накопительной части - 300 тыс. рублей, то их делят на 264 и получается прибавка по 1 136 руб в месяц. Зато если там 3 млн, то уже по 11 тыс. с лишним получится.

Еще из интересного: выплаты из накопительной пенсии можно начать получать уже в предпенсионном возрасте - с 55 лет для женщин и с 60 - для мужчин. И еще эта часть пенсии наследуется после смерти человека.

Накопившаяся сумма у всех - больше сделанных взносов. С 2002 года управляющие компании и негосударственные пенсионные фонды (НПФ) инвестируют эти деньги и получают с них доход, который тоже потом инвестируется.

По умолчанию деньгами управляет УК ВЭБ. Это если вы - "молчун" и никуда деньги не переводили. А так можно выбрать фонд или УК на свой вкус и перевести свою накопительную часть. Ежегодно публикуются рейтинги доходности, то есть кто сколько своим клиентам заработал на накоплениях. Вот, например, позатели доходности за 2023 год.

Стоит ли куда-то переводить свою накопительную пенсию? Это как вам хочется, в принципе, перевести несложно. Я - "молчун". Дело в том, что сумма у меня там небольшая. Плюс совершенно не факт, что к моей пенсии правила не поменяются и что-то там будут выплачивать из накопительной части.

🎭Муж украл общие накопления на пенсию и уехал в Сочи к новой женщине. История подписчицы

После вчерашнего поста про накопительную часть пенсии ко мне обратилась подписчица. Она попросила рассказать ее историю, чтобы предупредить людей, что может быть и такой вариант в том случае, если супруги вместе копят на пенсию.

Женщине - 52 года, муж - на год старше. Детей нет. Семья имела общие накопления, которые планировалось потратить на поддержку семьи на пенсии. Эти сбережения регулярно пополнялись, оба в паре работают. Хотели в будущем либо купить квартиру под сдачу, либо держать на вкладе и получать проценты с него как дополнительный доход. Накопили около 4,2 млн рублей. И эти средства лежали на вкладе.

Депозит был оформлен на имя мужа, однако в этом же банке у него была карта и к ней - дополнительная карта супруги. И у жены стояло на телефоне приложение банка с доступом к информации как по картам, так и по вкладу.

И вот чуть меньше месяца назад муж сообщил, что хочет развестись. Мол, чувства прошли, все такое. Жена расстроилась, но в целом приняла новость спокойно, договорились подать заявление на развод в ближайшее время. А на следующий день супруг исчез. А жене на телефон пришло уведомление о закрытии вклада и снятии средств.

Мужчина не отвечает ни на звонки, ни на сообщения в Вотсапе и Телеграме. Подписчица уже запереживала, что его могли ограбить мошенники, а потом что-то с ним сделали. Еле-еле удалось надавить на брата мужа и узнать, что супруг... нашел себе новую женщину и уехал к ней в Сочи. Втихаря прихватив совместные накопления.

Подписчица сейчас пытается выйти на мужа и поговорить и параллельно обратится к юристу - попробовать через суд вернуть часть денег. Но шансы малы, конечно.

После вчерашнего поста про накопительную часть пенсии ко мне обратилась подписчица. Она попросила рассказать ее историю, чтобы предупредить людей, что может быть и такой вариант в том случае, если супруги вместе копят на пенсию.

Женщине - 52 года, муж - на год старше. Детей нет. Семья имела общие накопления, которые планировалось потратить на поддержку семьи на пенсии. Эти сбережения регулярно пополнялись, оба в паре работают. Хотели в будущем либо купить квартиру под сдачу, либо держать на вкладе и получать проценты с него как дополнительный доход. Накопили около 4,2 млн рублей. И эти средства лежали на вкладе.

Депозит был оформлен на имя мужа, однако в этом же банке у него была карта и к ней - дополнительная карта супруги. И у жены стояло на телефоне приложение банка с доступом к информации как по картам, так и по вкладу.

И вот чуть меньше месяца назад муж сообщил, что хочет развестись. Мол, чувства прошли, все такое. Жена расстроилась, но в целом приняла новость спокойно, договорились подать заявление на развод в ближайшее время. А на следующий день супруг исчез. А жене на телефон пришло уведомление о закрытии вклада и снятии средств.

Мужчина не отвечает ни на звонки, ни на сообщения в Вотсапе и Телеграме. Подписчица уже запереживала, что его могли ограбить мошенники, а потом что-то с ним сделали. Еле-еле удалось надавить на брата мужа и узнать, что супруг... нашел себе новую женщину и уехал к ней в Сочи. Втихаря прихватив совместные накопления.

Подписчица сейчас пытается выйти на мужа и поговорить и параллельно обратится к юристу - попробовать через суд вернуть часть денег. Но шансы малы, конечно.

⚖Правда ли, что банки дают нам в долг наши же деньги в кредит и наживаются на этом?

Увидела тут в одной из запрещенных соцсетей такое обсуждение. Для начала напомню, как банки получают свой основной заработок. Главный источник прибыли - действительно, выдача кредитов. Как у магазина задача - купить подешевле и продать в рознице подороже, так и у банков. Только их товар - деньги.

Соответственно, банки сначала получают деньги в долг по более низкой ставке. Берут кредиты у ЦБ, у других банков, выпускают облигации, а также получают деньги физлиц и юрлиц на счетах и вкладах. Так что да, если на карточке, счете или вкладе у вас лежат деньги, то можно говорить о том, что банк их будет использовать для выдачи кредита под более высокую ставку. И будет зарабатывать на этом.

А возможна ли ситуация, что вот банк мне мои же деньги, фигруально выражаясь, выдаст в кредит и заработает на этом? Да, если у меня в одном и том же банке - и вклад или счет, и кредит. В стандартной ситуации ставки по кредитам выше, чем по вкладам. Логично: банк привлек деньги подешевле и "продал" их подороже.

Но бывают и исключения из этой ситуации. Обычно они связаны с использованием каких-то льготных программ кредитования. Например, у человека есть ипотека, взятая ранее под 8% в Сбербанке по гомпрограмме. А у заемщика скопилась некоторая сумма, и он положил ее в тот же банк под ставку 16% на вклад. Получается, что тут выгода для человека есть. Но банк тоже - не бедный-несчастный, так как ему государство субсидирует ставку по льготному кредиту, то есть восполняет недополученные доходы.

Другая ситуация. Допустим, у клиента лежит вклад под 16%, 300 тысяч. И ему срочно понадобились 200 тысяч на ремонт машины. Человек не хочет терять проценты, изымая вклад досрочно. И смотрит потребредиты. Только по ним уже ставка будет 20, 25% и более. Невыгодно, лучше взять часть денег со вклада.

Тем не менее я не считаю, что людям с кредитам нецелесообразно иметь депозиты в банке или другие "заначки". Не рекомендую абсолютно все пускать на досрочное погашение. Все равно лучше иметь финансовую "подушку" безопасности на всякий случай. Особенно если кредит крупный - на авто или жилье, с большим платежом. "Заначка" позволит внести вовремя платеж и не попасть на просрочку, а также потратить заранее скопленные деньги на жизнь.

Увидела тут в одной из запрещенных соцсетей такое обсуждение. Для начала напомню, как банки получают свой основной заработок. Главный источник прибыли - действительно, выдача кредитов. Как у магазина задача - купить подешевле и продать в рознице подороже, так и у банков. Только их товар - деньги.

Соответственно, банки сначала получают деньги в долг по более низкой ставке. Берут кредиты у ЦБ, у других банков, выпускают облигации, а также получают деньги физлиц и юрлиц на счетах и вкладах. Так что да, если на карточке, счете или вкладе у вас лежат деньги, то можно говорить о том, что банк их будет использовать для выдачи кредита под более высокую ставку. И будет зарабатывать на этом.

А возможна ли ситуация, что вот банк мне мои же деньги, фигруально выражаясь, выдаст в кредит и заработает на этом? Да, если у меня в одном и том же банке - и вклад или счет, и кредит. В стандартной ситуации ставки по кредитам выше, чем по вкладам. Логично: банк привлек деньги подешевле и "продал" их подороже.

Но бывают и исключения из этой ситуации. Обычно они связаны с использованием каких-то льготных программ кредитования. Например, у человека есть ипотека, взятая ранее под 8% в Сбербанке по гомпрограмме. А у заемщика скопилась некоторая сумма, и он положил ее в тот же банк под ставку 16% на вклад. Получается, что тут выгода для человека есть. Но банк тоже - не бедный-несчастный, так как ему государство субсидирует ставку по льготному кредиту, то есть восполняет недополученные доходы.

Другая ситуация. Допустим, у клиента лежит вклад под 16%, 300 тысяч. И ему срочно понадобились 200 тысяч на ремонт машины. Человек не хочет терять проценты, изымая вклад досрочно. И смотрит потребредиты. Только по ним уже ставка будет 20, 25% и более. Невыгодно, лучше взять часть денег со вклада.

Тем не менее я не считаю, что людям с кредитам нецелесообразно иметь депозиты в банке или другие "заначки". Не рекомендую абсолютно все пускать на досрочное погашение. Все равно лучше иметь финансовую "подушку" безопасности на всякий случай. Особенно если кредит крупный - на авто или жилье, с большим платежом. "Заначка" позволит внести вовремя платеж и не попасть на просрочку, а также потратить заранее скопленные деньги на жизнь.

🎩Пример про специфику крипты - из кино, но жизненно

Неспешно продолжаю отдыхать в майские праздники. Посмотрела тут сериал "Грызня" от Netflix в пиратке, так как легально этот сервис у нас не доступен. Сериал всяческие рекомендую, но рассказать хотела про забавную и грустную ситуацию из него.

Она отлично демонстирует волатильность криптовалют, о которой я умоминала в посте о своем отношении к этому инструменту. Так вот, у героя "Грызни" младший брат надеялся разбогатеть на инвестцииях в крипту. Старший отобрал у него логины и пароли к кошелькам, типа для сохранности денег.

Сам получил в долг от двоюродного брата 20 тыс. долларов. Закинул их зачем-то на криптокошелек младшего брата. Судя по скрину, вложился в биткойн. А через 2 дня зашел и увидел, что у него там - минус 17 с чем-то тыс. долларов, осталось 2 с чем-то тысячи. И такие ситуации нередки.

В сериале показано, что якобы это конкретно биткойн. Не знаю, падал ли он так сильно за пару дней, но по сути такое теоретически может случиться.

Да, бывает и такое, что некая критомонета выстреливает и вы оказываетесь в плюсе. Но если и в чем не разбираться и просто бездумно что-то покупать на крипторынке, вероятность резкого минуса гораздо выше.

Неспешно продолжаю отдыхать в майские праздники. Посмотрела тут сериал "Грызня" от Netflix в пиратке, так как легально этот сервис у нас не доступен. Сериал всяческие рекомендую, но рассказать хотела про забавную и грустную ситуацию из него.

Она отлично демонстирует волатильность криптовалют, о которой я умоминала в посте о своем отношении к этому инструменту. Так вот, у героя "Грызни" младший брат надеялся разбогатеть на инвестцииях в крипту. Старший отобрал у него логины и пароли к кошелькам, типа для сохранности денег.

Сам получил в долг от двоюродного брата 20 тыс. долларов. Закинул их зачем-то на криптокошелек младшего брата. Судя по скрину, вложился в биткойн. А через 2 дня зашел и увидел, что у него там - минус 17 с чем-то тыс. долларов, осталось 2 с чем-то тысячи. И такие ситуации нередки.

В сериале показано, что якобы это конкретно биткойн. Не знаю, падал ли он так сильно за пару дней, но по сути такое теоретически может случиться.

Да, бывает и такое, что некая критомонета выстреливает и вы оказываетесь в плюсе. Но если и в чем не разбираться и просто бездумно что-то покупать на крипторынке, вероятность резкого минуса гораздо выше.

{kind=link}

🐦Что банки скрывают от нас или не афишируют в рекламе? Разбираем по конкретным решениям ФАС

Федеральная антимонопольная служба (ФАС) занимается в том числе нарушением антимонопольного законодательства в рекламе. Служба регулярно штрафует банки за разные нарушения, поэтому можно спокойно проследить, какие же хитрости в подаче информации были признаны незаконными.

Кстати, это далеко не все случаи, которые были на практике. Дело в том, что ФАС начинает проверку, когда кто-то пожалуется.

✔️Начнем со свежего случая - новость о нем была опубликована сегодня. ФАС возбудила дело против Альфа-банка за рекламу вклада с "лучшей ставкой в стране". Сигнал подал мужчина, который услышал по радио рекламу ставки по депозиту в 16% без указания условия получения именно такой доходности, плюс да, эта ставка была названа лучшей в РФ без приведения доказательств.

Про лучшую ставку в стране в Альфе погорячились, конечно. Даже я недавно публиковала обзор со вкладами под 17-18%.

✔️Банк ФК "Открытие" оштрафован на 700 тыс. рублей. Рекламировали выдачу кредитов под 4% на сумму до 5 млн руб. и не указали условия получения таких дешевых денег. Даже хочется посмотреть на эту рекламу. Ибо раз новость появилась в апреле, то значит, и жалоба потребителя была в недавнем прошлом. Ну какие там реальные 4% по кредиту, когда вон выше по вкладам в 4 раза больше банки предлагают. А чтобы заработать, банкам надо дешевле привлекать деньги и дороже их отдать в долг, с этим мы уже с вами разобрались в одном из прошлых постов.

✔️ФАС признала недостоверной рекламу Райффайзенбанка с упоминанием кэшбэка на все. Возможно, вы тоже помните такую песенку - и на это, и на то - кэшбэк на все. Служба резонно заметила, что на самом-то деле бонусные рубли начислялись не на все виды операций, о чем зрителей как следует не предупредили. У каждого банка в тарифах или условиях программы лояльности четко прописаны исключения, за которые бонусов не будет. Как минимум это всякие финансовые операции, а также многие не дают кб за оплату мобильной связи, интернета, лотерей, казино и так далее.

✔️Альфа-банк опять привлек внимание ФАС, на этот раз рекламой про "лучший мобильный банк". Много лет назад компании постоянно называли себя самыми лучшими, а свои товары - самыми выгодными и все такое. Но потом такая нездоровая практика привлекла внимание государства. Лучшими себя называть разрешили, но только со ссылкой на конкретные доказательства. Вот и Альфа-банк сослался на рейтинг компании Markswebb. Но эта информация была указана очень мелким шрифтом, вот это и не понравилось ФАС.

Вообще говоря, чаще всего в таких нарушениях в рекламе замечен за последние годы как раз Альфа-банк, постоянно мелькающий в подобных новостях о проверках ФАС. А банк-то неплохой, кэшбэк там по акциям довольно выгодный бывает. Главное - ориентироваться не на замануху по ТВ или реклaмные баннеры в сети, а на файлы с условиями обслуживания и тарифами, а также на условия временной акции. И смотреть уже, интересно ли вам предложение с учетом всех вводных. Впрочем, это касается и выбора любых продуктов других банков тоже.

Федеральная антимонопольная служба (ФАС) занимается в том числе нарушением антимонопольного законодательства в рекламе. Служба регулярно штрафует банки за разные нарушения, поэтому можно спокойно проследить, какие же хитрости в подаче информации были признаны незаконными.

Кстати, это далеко не все случаи, которые были на практике. Дело в том, что ФАС начинает проверку, когда кто-то пожалуется.

✔️Начнем со свежего случая - новость о нем была опубликована сегодня. ФАС возбудила дело против Альфа-банка за рекламу вклада с "лучшей ставкой в стране". Сигнал подал мужчина, который услышал по радио рекламу ставки по депозиту в 16% без указания условия получения именно такой доходности, плюс да, эта ставка была названа лучшей в РФ без приведения доказательств.

Про лучшую ставку в стране в Альфе погорячились, конечно. Даже я недавно публиковала обзор со вкладами под 17-18%.

✔️Банк ФК "Открытие" оштрафован на 700 тыс. рублей. Рекламировали выдачу кредитов под 4% на сумму до 5 млн руб. и не указали условия получения таких дешевых денег. Даже хочется посмотреть на эту рекламу. Ибо раз новость появилась в апреле, то значит, и жалоба потребителя была в недавнем прошлом. Ну какие там реальные 4% по кредиту, когда вон выше по вкладам в 4 раза больше банки предлагают. А чтобы заработать, банкам надо дешевле привлекать деньги и дороже их отдать в долг, с этим мы уже с вами разобрались в одном из прошлых постов.

✔️ФАС признала недостоверной рекламу Райффайзенбанка с упоминанием кэшбэка на все. Возможно, вы тоже помните такую песенку - и на это, и на то - кэшбэк на все. Служба резонно заметила, что на самом-то деле бонусные рубли начислялись не на все виды операций, о чем зрителей как следует не предупредили. У каждого банка в тарифах или условиях программы лояльности четко прописаны исключения, за которые бонусов не будет. Как минимум это всякие финансовые операции, а также многие не дают кб за оплату мобильной связи, интернета, лотерей, казино и так далее.

✔️Альфа-банк опять привлек внимание ФАС, на этот раз рекламой про "лучший мобильный банк". Много лет назад компании постоянно называли себя самыми лучшими, а свои товары - самыми выгодными и все такое. Но потом такая нездоровая практика привлекла внимание государства. Лучшими себя называть разрешили, но только со ссылкой на конкретные доказательства. Вот и Альфа-банк сослался на рейтинг компании Markswebb. Но эта информация была указана очень мелким шрифтом, вот это и не понравилось ФАС.

Вообще говоря, чаще всего в таких нарушениях в рекламе замечен за последние годы как раз Альфа-банк, постоянно мелькающий в подобных новостях о проверках ФАС. А банк-то неплохой, кэшбэк там по акциям довольно выгодный бывает. Главное - ориентироваться не на замануху по ТВ или реклaмные баннеры в сети, а на файлы с условиями обслуживания и тарифами, а также на условия временной акции. И смотреть уже, интересно ли вам предложение с учетом всех вводных. Впрочем, это касается и выбора любых продуктов других банков тоже.

🔭Необычная причина, по которой женщина - против отмены бумажных чеков в магазине

Эту историю рассказала моя бывшая коллега-журналистка. Она сама была свидительницей беседы, поэтому причин не доверять у меня нет.

В общем, девушка пошла в "Пятерочку". Не знаю, как в других городах, но в Москве обычно спрашивают на кассе, нужен ли чек. Если нужен, то дадут бумажную версию, если нет - будет электронный чек по почте. Предварительно надо в приложении на телефоне подключить эту опцию.

Так вот, перед экс-коллегой стояли 2 женщины. Одна из них на кассе отказалась о чека, при этом сказала собеседнице удивительные вещи. Мол, ладно мы - женщины, но плохо, что мужикам чеки не выдают по желанию. Я так своего много лет назад поймала на измене - цветы покупал. Женщине на вид было лет 50.

Забавная причина, конечно. Обычно электронные чеки не нравятся их противникам тем, что нельзя сразу на месте проверить, все ли правильно пробили. На покупки с кучей товаров я тоже стараюсь взять бумажную версию. Другой момент - народ беспокоится, что чек может просто не прийти.

Но чтобы изменщиков ловили по чекам... Такие случаи, вероятно, бывают, но обычно правда вскрывается другим образом, насколько я слышала.

Эту историю рассказала моя бывшая коллега-журналистка. Она сама была свидительницей беседы, поэтому причин не доверять у меня нет.

В общем, девушка пошла в "Пятерочку". Не знаю, как в других городах, но в Москве обычно спрашивают на кассе, нужен ли чек. Если нужен, то дадут бумажную версию, если нет - будет электронный чек по почте. Предварительно надо в приложении на телефоне подключить эту опцию.

Так вот, перед экс-коллегой стояли 2 женщины. Одна из них на кассе отказалась о чека, при этом сказала собеседнице удивительные вещи. Мол, ладно мы - женщины, но плохо, что мужикам чеки не выдают по желанию. Я так своего много лет назад поймала на измене - цветы покупал. Женщине на вид было лет 50.

Забавная причина, конечно. Обычно электронные чеки не нравятся их противникам тем, что нельзя сразу на месте проверить, все ли правильно пробили. На покупки с кучей товаров я тоже стараюсь взять бумажную версию. Другой момент - народ беспокоится, что чек может просто не прийти.

Но чтобы изменщиков ловили по чекам... Такие случаи, вероятно, бывают, но обычно правда вскрывается другим образом, насколько я слышала.

🪝Сбер позабавил с рекламой кредитки. Но что-то я не согласна с их советами

Попался на глаза реклaмный пост Сбера в их канале в Телеграме. К посту приложено забавное видео. Если кому лень смотреть, кратко пересскажу.

Родители уехали, оставили сына одного. Он позвал друзей. Ребята устроили неистовое веселье и разнесли всю квартиру плюс что-то себе заказали в Сбермаркете. В конце неожиданно возвращаются родители. Видят весь бардак, но улыбаются: у них же есть кредитная карта Сбера, так что ничего страшного.

Понятно, что это шутливый посыл, но с точки зрения финансовой грамотности тут примерно все не так. А что именно?

1) Это неожиданные затраты и они не будут никак возмещены, так что радоваться особо нечему.

2) Даже не смотря на наличие беспроцентного грейс-периода у кредитки, эти деньги все равно надо будет возвращать.

3) Детки могут разнести квартиру так, что лимита кредитки не хватит, чтобы вернуть все как было. Испорченный дорогой ремонт, сломанная мебел и плазменный телевизор - такие траты легко перевалят за несколько сотен тысяч рублей, если восстанавливать прямо все в исходное состояние. Это, конечно, если совсем не повезло с последствиями.

4) Даже если лимит кредитки все покроет, не факт, что удастся в грейс вернуть полностью сумму, если расходы большие. И тогда семья уже попадет на выплату процентов банку. Что, безусловно, хорошо для банка, но плохо для семейного бюджета.

Напоминаю, что я советую пользоваться кредиткой, когда деньги есть, а не когда их нет. Писала об этом много раз, например, вот тут.

Попался на глаза реклaмный пост Сбера в их канале в Телеграме. К посту приложено забавное видео. Если кому лень смотреть, кратко пересскажу.

Родители уехали, оставили сына одного. Он позвал друзей. Ребята устроили неистовое веселье и разнесли всю квартиру плюс что-то себе заказали в Сбермаркете. В конце неожиданно возвращаются родители. Видят весь бардак, но улыбаются: у них же есть кредитная карта Сбера, так что ничего страшного.

Понятно, что это шутливый посыл, но с точки зрения финансовой грамотности тут примерно все не так. А что именно?

1) Это неожиданные затраты и они не будут никак возмещены, так что радоваться особо нечему.

2) Даже не смотря на наличие беспроцентного грейс-периода у кредитки, эти деньги все равно надо будет возвращать.

3) Детки могут разнести квартиру так, что лимита кредитки не хватит, чтобы вернуть все как было. Испорченный дорогой ремонт, сломанная мебел и плазменный телевизор - такие траты легко перевалят за несколько сотен тысяч рублей, если восстанавливать прямо все в исходное состояние. Это, конечно, если совсем не повезло с последствиями.

4) Даже если лимит кредитки все покроет, не факт, что удастся в грейс вернуть полностью сумму, если расходы большие. И тогда семья уже попадет на выплату процентов банку. Что, безусловно, хорошо для банка, но плохо для семейного бюджета.

Напоминаю, что я советую пользоваться кредиткой, когда деньги есть, а не когда их нет. Писала об этом много раз, например, вот тут.

🏚Мы запретим тебе быть бедным или заставим это прятать. В Москве хотят отказаться от квартир меньше 28 кв. м

Квартиры и студии из жилого фронта хотят запретить строить в Москве, если их площадь - меньше 28 кв. м. И это не просто желтая "утка" или предложение какой-то там ассоциации, которое из-за своей экзотичности никогда не будет внедрено в жизнь. Данные о таких планах властей столицы содержатся в информационном письме Москомэкспертизы.

Новость целиком можно почитать по указанной ссылке, но там, в общем-то, мало деталей. Единственное, новые правила не хотят распространять на дома, по которым заключение о строительстве получено до 7 мая.

В соцсетях каждый раз, когда попадаются видео или посты с ценами на маленькие студии или там советами по интерьеру для микроквартир, вижу комментарии типа "загнали народ в конуру", "да как можно жить в таком" и прочее. Хотя вроде бы очевидно, что такое жилье покупают те, у кого нет возможности или желания выбрать объект с площадью побольше. Это не застройщики заставляют приобретать такие объекты, а жизнь.

Даже если человек вполне себе неплохо обеспечен и покупает студию под сдачу в аренду - он это делает из-за того, что такие квартиры популярны, то есть на них есть спрос. Люди снимают то жилье, которое себе могут позволить.

Еще в 2023 году РБК писал, что студии дорожали быстрее других по площади квартир, а также средняя площадь таких объектов уменьшалась с годами. Тоже не от хорошей жизни. Цены на недвижимость в последние несколько лет росли быстрее, чем зарплаты многих граждан.

Что будет, если запретить маленькие студии в новостройках в Москве? Наверняка потом такую практику могут перенять и другие регионы, тем более что московские власти в своем решении ссылаются на федеральное законодательство. Но самое главное: это никак не решит главную проблему - отсутствие финансовой возможности купить жилье побольше.

Если новых маленьких квартир не будет, существующие подрастут в цене сильнее рынка, скорее всего. Закон спроса и предложения. А те, кто копил на студию 20 метров, например, отодвинут покупку жилья в своей жизни. И пока будут копить, цены опять могут опережать рост доходов.

А еще, как ни печально, но микростудии приобретают и семьи с ребенком. Не хотят жить в съемном, хотят прописку, медицину и сад/школу для сына или дочки. Надеются потом расшириться. А тут этот промежуточный этап хотят убрать.

Надолго в памяти россиян осталась цитата Игоря Шувалова, тогда первого вице-премьера. Ему показали квартиры по 20 метров и он сказал, что "кажется смешным, но люди приобретают такое жилье, и оно очень популярно, и на рынке есть ниша такого жилья".

После общественного резонанса Шувалов уже говорил о том, что все в порядке, да и во всем мире есть такие квартиры. Но вот это "кажется смешным" запомнилось надолго. А было дело в 2016 году. С тех пор студий стали строить только больше.

Очевидно, что решать надо задачу, которая является корнем проблемы - у людей просто часто нет денег на достойное жилье. Но такая задача - со звездочкой, а вот запретить и отменить - другое дело. Кстати, у нас до сих пор есть такой тип жилья, как апартаменты, так что спрос на мелкие студии может уйти в тот сегмент.

Квартиры и студии из жилого фронта хотят запретить строить в Москве, если их площадь - меньше 28 кв. м. И это не просто желтая "утка" или предложение какой-то там ассоциации, которое из-за своей экзотичности никогда не будет внедрено в жизнь. Данные о таких планах властей столицы содержатся в информационном письме Москомэкспертизы.

Новость целиком можно почитать по указанной ссылке, но там, в общем-то, мало деталей. Единственное, новые правила не хотят распространять на дома, по которым заключение о строительстве получено до 7 мая.

В соцсетях каждый раз, когда попадаются видео или посты с ценами на маленькие студии или там советами по интерьеру для микроквартир, вижу комментарии типа "загнали народ в конуру", "да как можно жить в таком" и прочее. Хотя вроде бы очевидно, что такое жилье покупают те, у кого нет возможности или желания выбрать объект с площадью побольше. Это не застройщики заставляют приобретать такие объекты, а жизнь.

Даже если человек вполне себе неплохо обеспечен и покупает студию под сдачу в аренду - он это делает из-за того, что такие квартиры популярны, то есть на них есть спрос. Люди снимают то жилье, которое себе могут позволить.

Еще в 2023 году РБК писал, что студии дорожали быстрее других по площади квартир, а также средняя площадь таких объектов уменьшалась с годами. Тоже не от хорошей жизни. Цены на недвижимость в последние несколько лет росли быстрее, чем зарплаты многих граждан.

Что будет, если запретить маленькие студии в новостройках в Москве? Наверняка потом такую практику могут перенять и другие регионы, тем более что московские власти в своем решении ссылаются на федеральное законодательство. Но самое главное: это никак не решит главную проблему - отсутствие финансовой возможности купить жилье побольше.

Если новых маленьких квартир не будет, существующие подрастут в цене сильнее рынка, скорее всего. Закон спроса и предложения. А те, кто копил на студию 20 метров, например, отодвинут покупку жилья в своей жизни. И пока будут копить, цены опять могут опережать рост доходов.

А еще, как ни печально, но микростудии приобретают и семьи с ребенком. Не хотят жить в съемном, хотят прописку, медицину и сад/школу для сына или дочки. Надеются потом расшириться. А тут этот промежуточный этап хотят убрать.

Надолго в памяти россиян осталась цитата Игоря Шувалова, тогда первого вице-премьера. Ему показали квартиры по 20 метров и он сказал, что "кажется смешным, но люди приобретают такое жилье, и оно очень популярно, и на рынке есть ниша такого жилья".

После общественного резонанса Шувалов уже говорил о том, что все в порядке, да и во всем мире есть такие квартиры. Но вот это "кажется смешным" запомнилось надолго. А было дело в 2016 году. С тех пор студий стали строить только больше.

Очевидно, что решать надо задачу, которая является корнем проблемы - у людей просто часто нет денег на достойное жилье. Но такая задача - со звездочкой, а вот запретить и отменить - другое дело. Кстати, у нас до сих пор есть такой тип жилья, как апартаменты, так что спрос на мелкие студии может уйти в тот сегмент.

👜О каких тратах вы пожалели? Опрос в комментариях

Сегодня - традиционная рубрика "Финансовый междусобойчик". Предлагаю обсудить траты, про которые мы пожалели. Часто они влияют на бюджет, но в то же время и служат нам уроком на будущее.

Возможно, мы сможем почерпнуть какие-то выводы из комментариев по чужим направным расходам.

Начну с себя. По услугам не смогла вспомнить ничего такого, а вот случаев по товарам - полно. Дома у меня уже несколько лет стоит электрическая мясорубка, в свое время купленная в порыве кулинарного энтузиазма. В итоге оказалось, что ее после каждого применения надо довольно долго мыть чуть не ли не целиком. И выходит, что я ее достаю из закромов довольно редко, а фарш покупаю готовый. Раньше у меня в районе был магазин "Виктория", где прямо при тебе делали фарш из выбранного куска мяса. Сейчас, увы, не знаю таких точек поблизости.

Остался без дела также ручной паровой отпариватель. Как-то не очень хорошо он разглаживал вещи из тех тканей, которые я на нем пробовала. Дешевенький такой был. В итоге отдала родителям, и вроде у них он тоже лежит "на всякий случай на будущее".

Вот все же вспомнила лишние траты на услуги. Недавно купила диван, но выбрала в Hoff сначала дешевый, за 18 тыс. Я не очень ориентировалась в ценах плюс отзывы были хорошие. Оказался очень неудобным. В итоге вернула в магазин и заказала с доплатой новый, почти в 2 раза дороже. Из стоимости старого дивана после обмена ничего не вычли, но я напрасно потратила деньги на оплату доставки и сборки, тысячи 4 вроде там было.

А у вас какие были траты, про которые вы пожалели?

Сегодня - традиционная рубрика "Финансовый междусобойчик". Предлагаю обсудить траты, про которые мы пожалели. Часто они влияют на бюджет, но в то же время и служат нам уроком на будущее.

Возможно, мы сможем почерпнуть какие-то выводы из комментариев по чужим направным расходам.

Начну с себя. По услугам не смогла вспомнить ничего такого, а вот случаев по товарам - полно. Дома у меня уже несколько лет стоит электрическая мясорубка, в свое время купленная в порыве кулинарного энтузиазма. В итоге оказалось, что ее после каждого применения надо довольно долго мыть чуть не ли не целиком. И выходит, что я ее достаю из закромов довольно редко, а фарш покупаю готовый. Раньше у меня в районе был магазин "Виктория", где прямо при тебе делали фарш из выбранного куска мяса. Сейчас, увы, не знаю таких точек поблизости.

Остался без дела также ручной паровой отпариватель. Как-то не очень хорошо он разглаживал вещи из тех тканей, которые я на нем пробовала. Дешевенький такой был. В итоге отдала родителям, и вроде у них он тоже лежит "на всякий случай на будущее".

Вот все же вспомнила лишние траты на услуги. Недавно купила диван, но выбрала в Hoff сначала дешевый, за 18 тыс. Я не очень ориентировалась в ценах плюс отзывы были хорошие. Оказался очень неудобным. В итоге вернула в магазин и заказала с доплатой новый, почти в 2 раза дороже. Из стоимости старого дивана после обмена ничего не вычли, но я напрасно потратила деньги на оплату доставки и сборки, тысячи 4 вроде там было.

А у вас какие были траты, про которые вы пожалели?

🏒Что будет, если самозанятый не платит налоги?

Самозанятые у нас платят Налог на профессиональный доход (НПД) через приложение "Мой налог" или личный кабинет плательщика НПД. Предлагаю рассмотреть 2 разновидности такой неуплаты.

1) Самозанятый не платит начисленный налог

То есть он внес в базу информацию о продаже товара или услуги или она автоматически внесена партнером (например, службой такси). Налог начислен, его надо оплатить до 28 числа месяца. С просрочкой тут ситуация обычная для нашей налоговой системы - начисляются пени. В данном случае по ставке, равной 1/300 ключевой ставки ЦБ за каждый день просрочки. Пени начисляются с 29 числа месяца от суммы налога, которая была не уплачена. Но в целом, если просрочить на несколько дней, то там копейки.

2) Самозанятый скрывает доходы и не платит по ним налоги, соответственно

Тут же у нас все на доверии - сколько продаж мы вносим в приложение или в личный кабинет, столько и учитывается. Вдобавок ФНС обещала до 2028 года не проводить налоговые проверки самозанятых, кроме особых случаев. В этих случаях запрашивать объяснения у самозанятых можно только по согласованию с Управлением оперативного контроля ФНС.

Но все-таки способы обнаружения сокрытия дохода есть. Например, клиент может пожаловаться в налоговую, что ему не выдали чек. Тогда по ст. 129.13 НК самозанятого оштрафуют в первый раз на 20% от суммы, за повторное нарушение - на 100% от суммы расчета. Обратите внимание, что тут санкции не именно за невыдачу чека, а за нарушение порядка и сроков передачи информации о расчетах. То есть сюда по сути и попадает сокрытие дохода.

Самозанятые у нас платят Налог на профессиональный доход (НПД) через приложение "Мой налог" или личный кабинет плательщика НПД. Предлагаю рассмотреть 2 разновидности такой неуплаты.

1) Самозанятый не платит начисленный налог

То есть он внес в базу информацию о продаже товара или услуги или она автоматически внесена партнером (например, службой такси). Налог начислен, его надо оплатить до 28 числа месяца. С просрочкой тут ситуация обычная для нашей налоговой системы - начисляются пени. В данном случае по ставке, равной 1/300 ключевой ставки ЦБ за каждый день просрочки. Пени начисляются с 29 числа месяца от суммы налога, которая была не уплачена. Но в целом, если просрочить на несколько дней, то там копейки.

2) Самозанятый скрывает доходы и не платит по ним налоги, соответственно

Тут же у нас все на доверии - сколько продаж мы вносим в приложение или в личный кабинет, столько и учитывается. Вдобавок ФНС обещала до 2028 года не проводить налоговые проверки самозанятых, кроме особых случаев. В этих случаях запрашивать объяснения у самозанятых можно только по согласованию с Управлением оперативного контроля ФНС.

Но все-таки способы обнаружения сокрытия дохода есть. Например, клиент может пожаловаться в налоговую, что ему не выдали чек. Тогда по ст. 129.13 НК самозанятого оштрафуют в первый раз на 20% от суммы, за повторное нарушение - на 100% от суммы расчета. Обратите внимание, что тут санкции не именно за невыдачу чека, а за нарушение порядка и сроков передачи информации о расчетах. То есть сюда по сути и попадает сокрытие дохода.

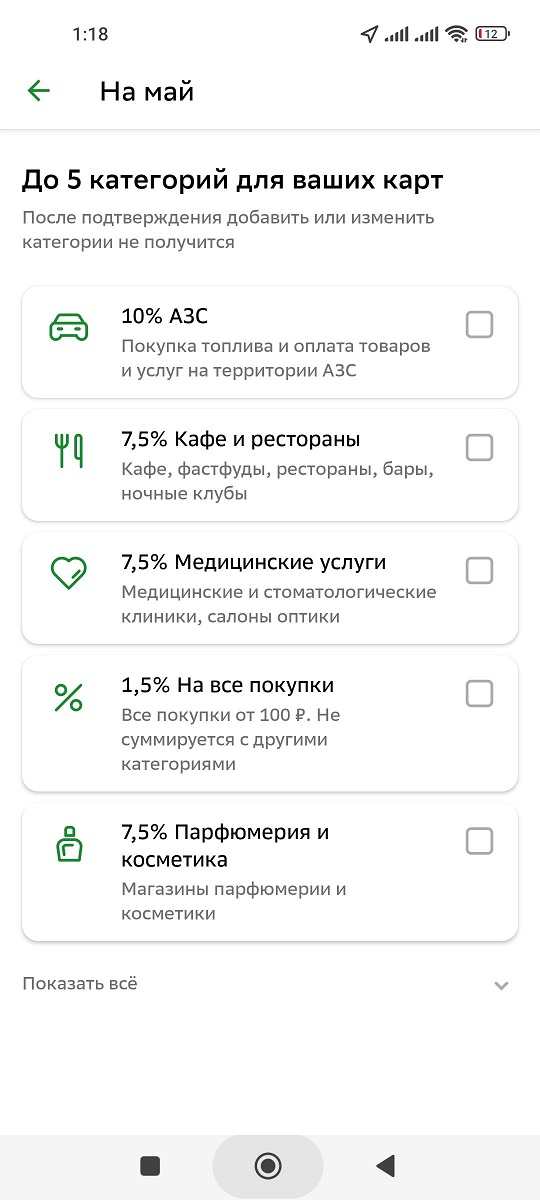

🧶Выгодно ли пользоваться обновленной программой СберСпасибо?

Такой вопрос задал один из постоянных читателей, решила ответить на канале. Я уже писала когда-то про анонс этой программы от самого банка. Тогда было мало деталей. И, кстати, они не так и не появились по главному заинтересовавшему меня моменту - кэшбэк за просмотр кино и прослушивание музыки в сервисах Сбера - Окко и Сберзвук.

Зато уже раскатали на всех клиентов, как я понимаю, программу кэшбэка. Без подписки СберПрайм доступно для выбора вроде 3 категории повышенного кэшбэка, с подпиской - 5 категорий. Надо самим выбирать категории из предложенных каждый месяц. Подобный порядок по кэшбэку есть уже у многих других банков. Лимит без подписки - 2000 бонусов в месяц, с подпиской - 10 000.

И тут уже, как и в Тинькофф и других банках, выгодность программы зависит от того, какие категории у вас выпали на конкретный месяц. Карта Сбера, в принципе, достойна того, чтобы ввести ее в свой набор карточек с повышенным кэшбэком. Например, по одной карте получаем побольше на кафе и такси, по другой - на аптеку, по третьей - еще на что-то и так далее.

Для тех, кто по привычке пользуется только картой Сбера, тоже вроде стало повыгоднее. Но все очень изменчиво и никто не застрахован от того, что в следующем месяце вам дадут на выбор кэшбэк за товары для животных, цветы или что-то другое, что вы не оплачиваете.

Кстати, как я понимаю, с подпиской не только больше категорий на выбор, но и процент побольше. Мои категории на май можете видеть на скриншоте внизу, у меня есть подписка. Чисто ради кэшбэка не стала бы ее оформлять.

В принципе, неплохо - 7,5% за кафе и рестораны. За АЗС 10% - тоже было бы актуально, если бы у меня была машина. Если вы пользуетесь Сбером, какие категории выпали у вас? И сколько категорий дает выбрать?

#сбер #сбербанк #сберспасибо #кэшбек #кэшбэк #банковскиекарты #деньги #финансы

Такой вопрос задал один из постоянных читателей, решила ответить на канале. Я уже писала когда-то про анонс этой программы от самого банка. Тогда было мало деталей. И, кстати, они не так и не появились по главному заинтересовавшему меня моменту - кэшбэк за просмотр кино и прослушивание музыки в сервисах Сбера - Окко и Сберзвук.

Зато уже раскатали на всех клиентов, как я понимаю, программу кэшбэка. Без подписки СберПрайм доступно для выбора вроде 3 категории повышенного кэшбэка, с подпиской - 5 категорий. Надо самим выбирать категории из предложенных каждый месяц. Подобный порядок по кэшбэку есть уже у многих других банков. Лимит без подписки - 2000 бонусов в месяц, с подпиской - 10 000.

И тут уже, как и в Тинькофф и других банках, выгодность программы зависит от того, какие категории у вас выпали на конкретный месяц. Карта Сбера, в принципе, достойна того, чтобы ввести ее в свой набор карточек с повышенным кэшбэком. Например, по одной карте получаем побольше на кафе и такси, по другой - на аптеку, по третьей - еще на что-то и так далее.

Для тех, кто по привычке пользуется только картой Сбера, тоже вроде стало повыгоднее. Но все очень изменчиво и никто не застрахован от того, что в следующем месяце вам дадут на выбор кэшбэк за товары для животных, цветы или что-то другое, что вы не оплачиваете.

Кстати, как я понимаю, с подпиской не только больше категорий на выбор, но и процент побольше. Мои категории на май можете видеть на скриншоте внизу, у меня есть подписка. Чисто ради кэшбэка не стала бы ее оформлять.

В принципе, неплохо - 7,5% за кафе и рестораны. За АЗС 10% - тоже было бы актуально, если бы у меня была машина. Если вы пользуетесь Сбером, какие категории выпали у вас? И сколько категорий дает выбрать?

#сбер #сбербанк #сберспасибо #кэшбек #кэшбэк #банковскиекарты #деньги #финансы

{kind=link}

⚖️Избавляемся от ненужной мелочи. Выгодно ли участвовать в Монетной неделе?

В России при поддержке ЦБ сейчас проходит акция Монетная неделя. В чем ее суть? Можно прийти в отделение банка-участника и принести свои монетки- российские рубли и копейки. Банк либо обменяет их на бумажные купюры, либо зачислит на ваш счет без комиссии (по желанию). Список участвующих точек можно посмотреть тут. Сроки акции - с 20 мая по 2 июня.

На мой взгляд, прекрасный повод избавиться от накопившихся "железок", если они у вас лежат без дела. А если и расплачиваетесь налом обычно, то все равно бумажные деньги как-то удобнее носить.

В чем минусы акции? Только в том, что не в каждом городе есть точки обмена. Плюс не минус, но особенность - из-за маленькой суммы вряд ли кто-то захочет куда-то ехать или далеко идти для обмена монет.

Для это все нужно Центробанку и организаторам? Во-первых, пиар-момент: полезная акция и она - для обычных людей. Во-вторых, можно ввести в экономический оборот неиспользующиеся деньги. То есть у некоторых россиян такая ситуация, что монеты есть, но они ими не расплачиваются, так как неудобно. Просто лежит мелочь где-то в баночке, например.

В России при поддержке ЦБ сейчас проходит акция Монетная неделя. В чем ее суть? Можно прийти в отделение банка-участника и принести свои монетки- российские рубли и копейки. Банк либо обменяет их на бумажные купюры, либо зачислит на ваш счет без комиссии (по желанию). Список участвующих точек можно посмотреть тут. Сроки акции - с 20 мая по 2 июня.

На мой взгляд, прекрасный повод избавиться от накопившихся "железок", если они у вас лежат без дела. А если и расплачиваетесь налом обычно, то все равно бумажные деньги как-то удобнее носить.

В чем минусы акции? Только в том, что не в каждом городе есть точки обмена. Плюс не минус, но особенность - из-за маленькой суммы вряд ли кто-то захочет куда-то ехать или далеко идти для обмена монет.

Для это все нужно Центробанку и организаторам? Во-первых, пиар-момент: полезная акция и она - для обычных людей. Во-вторых, можно ввести в экономический оборот неиспользующиеся деньги. То есть у некоторых россиян такая ситуация, что монеты есть, но они ими не расплачиваются, так как неудобно. Просто лежит мелочь где-то в баночке, например.

Куда выгодно положить деньги под проценты?

Я регулярно рассказываю вам про различные нюансы вкладов. Все потому, что по-прежнему считаю их универсальным инструментом, который подходит практически всем. Риски близки к нулю, вдобавок депозиты до 1,4 млн рублей застрахованы государством.

Предлагаю обратить внимание на вклады в Тинькофф банке - ставку там сейчас можно получить до 17%. Проценты выплачиваются каждый месяц, Если оставлять проценты, то вообще доходность итоговая выйдет до 18,39%.

Депозит можно открыть прямо в приложении за пару минут. Вдобавок, как я уже писала, с 1 мая можно через СБП переводить себе без комиссии до 30 млн в месяц на счет в другом банке. А это значит, что если у вас закончился где-то вклад и ставка там ниже, то можно запросто перекинуть деньги в Тинькофф и открыть депозит уже там.

Срок можно выбрать от 2 до 24 месяцев. Причем приятно, что самая выгодная ставка будет как раз на короткий срок. Удобно, если деньги вам через какое-то время понадобятся. А еще снять деньги со вклада у Тинькофф можно в любом банкомате.

Если вы еще не клиент банка, то карточку Tinkoff Black вам привезут домой или в офис уже на следующий день. Узнать полные условия и оформить вклад можно вот по этой ссылке:

https://l.tinkoff.ru/svinfindep

Реклама. АО "Тинькофф Банк", ИНН 7710140679, лицензия ЦБ РФ № 2673, erid:2VSb5x5pUdN

Я регулярно рассказываю вам про различные нюансы вкладов. Все потому, что по-прежнему считаю их универсальным инструментом, который подходит практически всем. Риски близки к нулю, вдобавок депозиты до 1,4 млн рублей застрахованы государством.

Предлагаю обратить внимание на вклады в Тинькофф банке - ставку там сейчас можно получить до 17%. Проценты выплачиваются каждый месяц, Если оставлять проценты, то вообще доходность итоговая выйдет до 18,39%.

Депозит можно открыть прямо в приложении за пару минут. Вдобавок, как я уже писала, с 1 мая можно через СБП переводить себе без комиссии до 30 млн в месяц на счет в другом банке. А это значит, что если у вас закончился где-то вклад и ставка там ниже, то можно запросто перекинуть деньги в Тинькофф и открыть депозит уже там.

Срок можно выбрать от 2 до 24 месяцев. Причем приятно, что самая выгодная ставка будет как раз на короткий срок. Удобно, если деньги вам через какое-то время понадобятся. А еще снять деньги со вклада у Тинькофф можно в любом банкомате.

Если вы еще не клиент банка, то карточку Tinkoff Black вам привезут домой или в офис уже на следующий день. Узнать полные условия и оформить вклад можно вот по этой ссылке:

https://l.tinkoff.ru/svinfindep

Реклама. АО "Тинькофф Банк", ИНН 7710140679, лицензия ЦБ РФ № 2673, erid:2VSb5x5pUdN