👜Только из-за кредитов я бы не бросила мужчину. Но тут вижу дикие "сюрпризы". Узнав о таком, лучше уйти

Помните, совсем недавно я писала про знакомую, которую бросил молодой человек, узнавший от нее же о ее кредите?

Видимо, по моим интересам рекомендательная лента браузера на телефоне показала мне ветку форума Woman.ru, который я обычно не читаю. История там очень похожая, только М и Ж - на противоположных местах. И там есть еще несколько важных факторов, из-за которых мое отношение к ситуации - совершенно другое.

Я не психолог и не тренер по успешному успеху, поэтому отношения людей рассмотрю исключительно с точки зрения финансовой грамотности. Ведь именно это - основная тема моего канала.

Привожу тест девушки на форуме. И оставлю ссылку на оригинальный сайт - вдруг вы хотите почитать мнения или принять участие в обсуждении.

Девушка пишет именно о совместной жизни с таким парнем, то есть рассматривает серьезные отношения в будущем.

Почему я считаю, что с точки зрения финансовой грамотности заводить серьезные отношения тут рискованно?

1) У человека много долгов, то есть он не может правильно вести свой бюджет на постоянной основе.

2) Есть долги не только по кредитам, то и по микрозаймам. Обычно за ними идут, когда банки уже не одобряют кредиты. И проценты по таким займам гораздо выше - выбраться из долговой кабалы сложнее.

3) Долги по алиментам - человек не может выделять регулярно сумму даже на самое сокровенное - детей. Как бы он к ним не относился, это прямая обязанность родителей - участвовать в обеспечении своих несовершеннолетних детей.

4) Нет постоянной работы, квартиры, машины и иного дорогого имущества. Если девушка сойдется с таким мужчиной, ей же и придется его содержать в те периоды, когда он ничего не зарабатывает.

5) Пьянство - тут все понятно. Последний, но не по значимости пункт. Непонятно, пьянство ли там или бытовой алгоколизм. Но решаются такие проблемы очень тяжело, а без этого нельзя вернуться к нормальной жизни.

Как видите, ситуация вроде похожа на прошлую - тоже человек в долгах, но хочет построить отношения. Но другие обстоятельства создают совсем иную картину.

Если бы моя знакомая выпивала, не имела постоянной работы и имела кучу просрочек, я бы тоже поняла мужчину, который ее тогда бросил.

Не буду даже у вас спрашивать, как бы вы поступили в этой ситуации с форума. Кажется, теоретически тут у всех будет одинаковое мнение. Только вот практически... Вон, девушка описывает обстоятельства и указывает, что ее тянет к мужчине. И спрашивает, что делать. То есть она еще раздумывает.

Помните, совсем недавно я писала про знакомую, которую бросил молодой человек, узнавший от нее же о ее кредите?

Видимо, по моим интересам рекомендательная лента браузера на телефоне показала мне ветку форума Woman.ru, который я обычно не читаю. История там очень похожая, только М и Ж - на противоположных местах. И там есть еще несколько важных факторов, из-за которых мое отношение к ситуации - совершенно другое.

Я не психолог и не тренер по успешному успеху, поэтому отношения людей рассмотрю исключительно с точки зрения финансовой грамотности. Ведь именно это - основная тема моего канала.

Привожу тест девушки на форуме. И оставлю ссылку на оригинальный сайт - вдруг вы хотите почитать мнения или принять участие в обсуждении.

Отношения. Узнала о том, что у него куча долговОбщаемся с парнем уже 4 месяца. Ему 28 лет. Узнала о том, что у него куча долгов (кредиты, микрозаймы), трое детей алименты не платит у приставов долг по алиментам около 400 тысяч из своего ничего нет ни машины, ни недвижимости, постоянной работы тоже нет, вечно меняет рабочее место(в основном терял работу из за пьянок продолжительных). Понимаю, что такой человек для жизни не пригоден и ловить с ним совершено нечего настроена на расстраивания, но так тянет к нему сильно. Что с этим делать? С таким человеком категорически нельзя строить отношения и будущееДевушка пишет именно о совместной жизни с таким парнем, то есть рассматривает серьезные отношения в будущем.

Почему я считаю, что с точки зрения финансовой грамотности заводить серьезные отношения тут рискованно?

1) У человека много долгов, то есть он не может правильно вести свой бюджет на постоянной основе.

2) Есть долги не только по кредитам, то и по микрозаймам. Обычно за ними идут, когда банки уже не одобряют кредиты. И проценты по таким займам гораздо выше - выбраться из долговой кабалы сложнее.

3) Долги по алиментам - человек не может выделять регулярно сумму даже на самое сокровенное - детей. Как бы он к ним не относился, это прямая обязанность родителей - участвовать в обеспечении своих несовершеннолетних детей.

4) Нет постоянной работы, квартиры, машины и иного дорогого имущества. Если девушка сойдется с таким мужчиной, ей же и придется его содержать в те периоды, когда он ничего не зарабатывает.

5) Пьянство - тут все понятно. Последний, но не по значимости пункт. Непонятно, пьянство ли там или бытовой алгоколизм. Но решаются такие проблемы очень тяжело, а без этого нельзя вернуться к нормальной жизни.

Как видите, ситуация вроде похожа на прошлую - тоже человек в долгах, но хочет построить отношения. Но другие обстоятельства создают совсем иную картину.

Если бы моя знакомая выпивала, не имела постоянной работы и имела кучу просрочек, я бы тоже поняла мужчину, который ее тогда бросил.

Не буду даже у вас спрашивать, как бы вы поступили в этой ситуации с форума. Кажется, теоретически тут у всех будет одинаковое мнение. Только вот практически... Вон, девушка описывает обстоятельства и указывает, что ее тянет к мужчине. И спрашивает, что делать. То есть она еще раздумывает.

👣Жена сбежала и нанесла финансовую рану. История подписчика

Описание историй с кредитами вызывает у людей воспоминания о других историях. Вот и вчера ко мне опять обратился подписчик и рассказал о своей довольно жесткой ситуации.

В прошлых постах про отношения и кредиты как-то так выходило, что мужчина показывал себя плохо, а женщина вроде как была страдающей стороной. Вот мою знакомую бросил молодой человек, когда узнал про ее кредит. А она платила вовремя, да и сама рассказала про долг спустя месяц с начала отношений.

Вчера была история про пьющего мужчину с кучей кредитов и займов и долгом по алиментам. Тоже он - вроде как отрицательный персонаж, а девушка страдает от того, что к нему тянет.

Но сегодня у нас - ситуация, в которой дама поступила очень непорядочно.

Сбежала и подкинула финансовых проблем

Вот что рассказал читатель:

"У меня была жена и были кредиты на ипотеку и прочее, я выплачивал, она была на иждивении. Когда заболел ковидом, ей взбрело в голову смыться и дополнительно опустошить кредитки на запас".

По словам пострадавшего мужчины, в итоге он на долгое время остался с кучей долгов: ипотека, потребительский кредит и долг по кредитным картам, с которых жена сняла деньги на весь лимит, еще долг друзьям.

"Суд не доказал, что она своровала, так как мы были в браке. Но дал разделить платежи. Пока она не признала себя банкротом и часть суммы не ушла обратно ко мне. У нее были долги у самой, я ей помогал - и вот такая грустная история", - пояснил подписчик. После банкротства бывшей супруги платежи были обратно определены для погашения пострадавшим супругом.

Всего с кредиток жена сняла 300 тыс, также был потребкредит на 120 тыс. на лечение ей, еще около 300 тыс. - долг друзьям из-за нужд жены. И параллельно надо было гасить ипотеку.

"Тут идея в том, что кредиты остались, я потом выбрался. Но тут вложение в человека и то что, он просто сбежал от ответственности за действия", - поделился своими мыслями читатель.

Он также уточнил: его задело то, что жена ушла, пока человек болел ковидом - оставила его в такой ситуации.

Вот такая вот грустаная история. Но мне уже прислали и хорошую историю про кредит, не все же нам уныватью. На следующей неделе расскажу.

Описание историй с кредитами вызывает у людей воспоминания о других историях. Вот и вчера ко мне опять обратился подписчик и рассказал о своей довольно жесткой ситуации.

В прошлых постах про отношения и кредиты как-то так выходило, что мужчина показывал себя плохо, а женщина вроде как была страдающей стороной. Вот мою знакомую бросил молодой человек, когда узнал про ее кредит. А она платила вовремя, да и сама рассказала про долг спустя месяц с начала отношений.

Вчера была история про пьющего мужчину с кучей кредитов и займов и долгом по алиментам. Тоже он - вроде как отрицательный персонаж, а девушка страдает от того, что к нему тянет.

Но сегодня у нас - ситуация, в которой дама поступила очень непорядочно.

Сбежала и подкинула финансовых проблем

Вот что рассказал читатель:

"У меня была жена и были кредиты на ипотеку и прочее, я выплачивал, она была на иждивении. Когда заболел ковидом, ей взбрело в голову смыться и дополнительно опустошить кредитки на запас".

По словам пострадавшего мужчины, в итоге он на долгое время остался с кучей долгов: ипотека, потребительский кредит и долг по кредитным картам, с которых жена сняла деньги на весь лимит, еще долг друзьям.

"Суд не доказал, что она своровала, так как мы были в браке. Но дал разделить платежи. Пока она не признала себя банкротом и часть суммы не ушла обратно ко мне. У нее были долги у самой, я ей помогал - и вот такая грустная история", - пояснил подписчик. После банкротства бывшей супруги платежи были обратно определены для погашения пострадавшим супругом.

Всего с кредиток жена сняла 300 тыс, также был потребкредит на 120 тыс. на лечение ей, еще около 300 тыс. - долг друзьям из-за нужд жены. И параллельно надо было гасить ипотеку.

"Тут идея в том, что кредиты остались, я потом выбрался. Но тут вложение в человека и то что, он просто сбежал от ответственности за действия", - поделился своими мыслями читатель.

Он также уточнил: его задело то, что жена ушла, пока человек болел ковидом - оставила его в такой ситуации.

Вот такая вот грустаная история. Но мне уже прислали и хорошую историю про кредит, не все же нам уныватью. На следующей неделе расскажу.

⚒2 способа получения дополнительной выгоды, про которые многие забывают

Сегодня - относительно короткий пост. По сути напоминалка о тех двух возможностях, о которых и так почти все знают. Но забывают.

Итак, что за 2 способа получить дополнительную выгоду?

1) Проверять акции банков по кэшбэку.

Почти у всех банков есть повышенный кэшбэк у партнеров плюс бывают отдельные акции типа месяц дают кэшбэк 5% за оплату аптеки или там ресторанов.

Даже не у самого щедрого на кэшбэки Сбера, например, есть повышенные начисления бонусов "Спасибо". Можно посмотреть на сайте, где есть особый кэшбэк от партнеров. Из частных банков нередко бывают выгодные акционные кэшбэки у Тинькофф банка и Альфа банка.

2) Проверять акции от платежной системы "Мир" и Системы быстрых платежей.

Когда-то можно было смотреть еще и спрецпредложения Visa и Mastercard, но теперь они ушли из нашей страны.

Так вот, хотя нам остался один "Мир" с акциями, там тоже бывает что-то интересное. Смотреть можно на сайте программы лояльности или также можно скачать на телефон приложение "Привет!". Не забывайте, что для участия в акциях надо зарегистрировать свою карточку в бонусной программе.

Набор акций там зависит от города. Например, для Москвы сейчас есть скидка 10% на одну покупку в "Ленте" от 1000 рублей и кэшбэк 1% при оплате всяких коммунальных услуг на mos.ru через СБП. Для других городов - свои предложения.

Сегодня - относительно короткий пост. По сути напоминалка о тех двух возможностях, о которых и так почти все знают. Но забывают.

Итак, что за 2 способа получить дополнительную выгоду?

1) Проверять акции банков по кэшбэку.

Почти у всех банков есть повышенный кэшбэк у партнеров плюс бывают отдельные акции типа месяц дают кэшбэк 5% за оплату аптеки или там ресторанов.

Даже не у самого щедрого на кэшбэки Сбера, например, есть повышенные начисления бонусов "Спасибо". Можно посмотреть на сайте, где есть особый кэшбэк от партнеров. Из частных банков нередко бывают выгодные акционные кэшбэки у Тинькофф банка и Альфа банка.

2) Проверять акции от платежной системы "Мир" и Системы быстрых платежей.

Когда-то можно было смотреть еще и спрецпредложения Visa и Mastercard, но теперь они ушли из нашей страны.

Так вот, хотя нам остался один "Мир" с акциями, там тоже бывает что-то интересное. Смотреть можно на сайте программы лояльности или также можно скачать на телефон приложение "Привет!". Не забывайте, что для участия в акциях надо зарегистрировать свою карточку в бонусной программе.

Набор акций там зависит от города. Например, для Москвы сейчас есть скидка 10% на одну покупку в "Ленте" от 1000 рублей и кэшбэк 1% при оплате всяких коммунальных услуг на mos.ru через СБП. Для других городов - свои предложения.

🧬Обещанная хорошая история про кредит

Помните, я обещала рассказать и хорошую историю про кредит? Ей тоже поделился подписчик.

Молодому человеку удалось снизить проценты по кредиту ло нуля.

"Чуть больше года назад я взял кредит на 200 000 рублей как ИП под небольшой бизнес-проект, примерно под 18%. Проект не полетел, а кредит остался. Через пару месяцев выяснил, что потребительский кредит дешевле, чем необеспеченный кредит для бизнеса. Рефинансировал под 12% + страховка в Тинькове", - рассказал подписчик.

Ещё через некоторое время человек обнаружил, что страхование просто отключается галочкой в приложении банка, и платеж сократился почти в два раза.

"Уже зимой попалась на глаза реклама о рефинансировании кредита на карту рассрочки одного банка. Успешно рефинансировался по этой карте, теперь выплачиваю только задолженность без процентов, чему очень рад", - отметил молодой человек.

Он пояснил, что речь идет о карте "Халва" Совкомбанка. "Подводный камень - необходимо выполнять условия рассрочки - совершать 10+ покупок на сумму 15 000 по их карте. Совсем не болезненно - главное не забывать", - подытожил подписчик.

Как эта информация может пригодиться нам? Это лишнее напоминание о рефинансировании. Сейчас - период высоких ставок. И по ипотеке, и по автокредитам, и по потребкредитам, и по кредитным картам не в грейс.

Если у вас есть кредиты, взятые относительно недавно, или еще только собираетесь оформить - следите за ставками на рынке. ЦБ в какой-то момент начнет снижать ключевую ставку. Вслед за ней пойдут вниз и % по выдаваемым кредитам. И будут появляться возможности рефинансироваться и уменьшить платеж.

Помните, я обещала рассказать и хорошую историю про кредит? Ей тоже поделился подписчик.

Молодому человеку удалось снизить проценты по кредиту ло нуля.

"Чуть больше года назад я взял кредит на 200 000 рублей как ИП под небольшой бизнес-проект, примерно под 18%. Проект не полетел, а кредит остался. Через пару месяцев выяснил, что потребительский кредит дешевле, чем необеспеченный кредит для бизнеса. Рефинансировал под 12% + страховка в Тинькове", - рассказал подписчик.

Ещё через некоторое время человек обнаружил, что страхование просто отключается галочкой в приложении банка, и платеж сократился почти в два раза.

"Уже зимой попалась на глаза реклама о рефинансировании кредита на карту рассрочки одного банка. Успешно рефинансировался по этой карте, теперь выплачиваю только задолженность без процентов, чему очень рад", - отметил молодой человек.

Он пояснил, что речь идет о карте "Халва" Совкомбанка. "Подводный камень - необходимо выполнять условия рассрочки - совершать 10+ покупок на сумму 15 000 по их карте. Совсем не болезненно - главное не забывать", - подытожил подписчик.

Как эта информация может пригодиться нам? Это лишнее напоминание о рефинансировании. Сейчас - период высоких ставок. И по ипотеке, и по автокредитам, и по потребкредитам, и по кредитным картам не в грейс.

Если у вас есть кредиты, взятые относительно недавно, или еще только собираетесь оформить - следите за ставками на рынке. ЦБ в какой-то момент начнет снижать ключевую ставку. Вслед за ней пойдут вниз и % по выдаваемым кредитам. И будут появляться возможности рефинансироваться и уменьшить платеж.

🏸"К нам едет ревизор". Как проводить ревизию в сфере ваших личных финансов

Мне кажется, это достаточно полезное действие для семейного или личного бюджета. Ревизией я это называю условно. Если говорить по факту, то это, скорее, пересмотр и анализ.

Так какие ревизии могут пригодиться финансово грамотному человеку, если проводить их регулярно?

✔️Контроль сроков вкладов и погашения или выкупа облигаций. В эти моменты надо изучать предложения банков по вкладам и предложения эмитентов по облигациям. И тогда уже перекладывать деньги под наиболее выгодные условия на данный момент.

✔️Регулярная проверка кредитной истории - 2 раза в год. Именно с такой частотой это можно делать бесплатно. Инструкция по проверке - вот тут. Проверять КИ лучше даже тем, у кого долгов нет. Так вы убедитесь в том, что мошенники на вас ничего не оформили.

✔️Проверка счетов и вкладов. Тоже полезно, чтобы не забыть о своих собственных продуктах, а также удостовериться, что мошенники ничего не намутили. Вот тут инструкция: как посмотреть, в каких банках у вас есть счета и вклады.

✔️Проверка баланса трат и накоплений. Не стали ли вы больше тратить, чем планировали? Удается ли откладывать столько, сколько хотелось? Проще всего, если вы записываете доходы и расходы. Но если это вам не требуется, то такую ревизию можно тоже провести с прикидками "на глаз".

✔️Проверка тарифов используемых платных сервисов и услуг. Вдруг появился более выгодный тариф сотовой связи под ваши нужды по звонкам и трафику? Вдруг можно дешевле купить подписку на музыкальный сервис с теми же опциями, что и у вас?

✔️Ревизия банковских карт, страховок и других финансовых продуктов. Как и в предыдущем пункте: на рынке могло появиться что-то более выгодное. Или по старым продуктам поменялись условия.

✔️Ревизия имущества и продажа всего ненужного. Расхламление и продажа вещей на Авито и "Юле" не только освобождает место, но и приносит небольшой доход в бюджет.

А вот в этом посте я советовала, какие напоминания можно поставить на телефон, чтобы лучше управлять своим бюджетом/

Мне кажется, это достаточно полезное действие для семейного или личного бюджета. Ревизией я это называю условно. Если говорить по факту, то это, скорее, пересмотр и анализ.

Так какие ревизии могут пригодиться финансово грамотному человеку, если проводить их регулярно?

✔️Контроль сроков вкладов и погашения или выкупа облигаций. В эти моменты надо изучать предложения банков по вкладам и предложения эмитентов по облигациям. И тогда уже перекладывать деньги под наиболее выгодные условия на данный момент.

✔️Регулярная проверка кредитной истории - 2 раза в год. Именно с такой частотой это можно делать бесплатно. Инструкция по проверке - вот тут. Проверять КИ лучше даже тем, у кого долгов нет. Так вы убедитесь в том, что мошенники на вас ничего не оформили.

✔️Проверка счетов и вкладов. Тоже полезно, чтобы не забыть о своих собственных продуктах, а также удостовериться, что мошенники ничего не намутили. Вот тут инструкция: как посмотреть, в каких банках у вас есть счета и вклады.

✔️Проверка баланса трат и накоплений. Не стали ли вы больше тратить, чем планировали? Удается ли откладывать столько, сколько хотелось? Проще всего, если вы записываете доходы и расходы. Но если это вам не требуется, то такую ревизию можно тоже провести с прикидками "на глаз".

✔️Проверка тарифов используемых платных сервисов и услуг. Вдруг появился более выгодный тариф сотовой связи под ваши нужды по звонкам и трафику? Вдруг можно дешевле купить подписку на музыкальный сервис с теми же опциями, что и у вас?

✔️Ревизия банковских карт, страховок и других финансовых продуктов. Как и в предыдущем пункте: на рынке могло появиться что-то более выгодное. Или по старым продуктам поменялись условия.

✔️Ревизия имущества и продажа всего ненужного. Расхламление и продажа вещей на Авито и "Юле" не только освобождает место, но и приносит небольшой доход в бюджет.

А вот в этом посте я советовала, какие напоминания можно поставить на телефон, чтобы лучше управлять своим бюджетом/

🏀Сколько денег у вас уходит на продукты питания за месяц?

После опросов о магазинах, в которые мы ходим, одна читательница предложила мне новую тему для обсуждения - траты на продукты.

Сначала я тоже хотела сделать опрос с вилками сумм. Но потом подумала, что это будет не очень наглядно. В семьях - разное количество людей. И на некоторых членов семьи может уходить разное количество денег.

Плюс в разных городах и других населенных пунктах цены отличаются.

А еще у кого-то есть особые обстоятельства. Например, бесплатные обеды или ребенок 3 раза в день ест в детском саду.

Так что решила сделать не в формате анонимного опроса, а в формате обсуждения. Как раз подходит для нашей постоянной рубрики "Финансовый междусобойчик".

В комментариях будет видно, что вы пишете со своего аккаунта. Но вряд ли кто-то продаст эту информацию врагам)

Итак, вопрос: сколько денег вы тратите на продукты за 1 месяц?

Будет хорошо, если вы уточните, сколько человек в семье, город или область, а также есть ли какие-то особые обстоятельства.

#финансовыймеждусобойчик

После опросов о магазинах, в которые мы ходим, одна читательница предложила мне новую тему для обсуждения - траты на продукты.

Сначала я тоже хотела сделать опрос с вилками сумм. Но потом подумала, что это будет не очень наглядно. В семьях - разное количество людей. И на некоторых членов семьи может уходить разное количество денег.

Плюс в разных городах и других населенных пунктах цены отличаются.

А еще у кого-то есть особые обстоятельства. Например, бесплатные обеды или ребенок 3 раза в день ест в детском саду.

Так что решила сделать не в формате анонимного опроса, а в формате обсуждения. Как раз подходит для нашей постоянной рубрики "Финансовый междусобойчик".

В комментариях будет видно, что вы пишете со своего аккаунта. Но вряд ли кто-то продаст эту информацию врагам)

Итак, вопрос: сколько денег вы тратите на продукты за 1 месяц?

Будет хорошо, если вы уточните, сколько человек в семье, город или область, а также есть ли какие-то особые обстоятельства.

#финансовыймеждусобойчик

🎲"Списали без спросу". Как девушка попала почти на 5 тыс. при оплате через СБП

Попалась на глаза очень интересная история, описанная в Т Журнале. Признаюсь, я тоже думала, что при оплате через Систему быстрых платежей (СБП) никакие карты никуда не привязываются.

Но давайте по порядку.

Светлана решила оплатить 2-дневный пробный период сервиса по аналитике соцсетей socialvisor.ru. Пробный тариф можно было купить после регистрации и авторизации всего за 99 рублей.

Девушка не хотела привязыывать к своему профилю карту, поэтому из предложенных вариантов оплаты выбрала СБП. Отсканировала QR-код через приложение Тинькофф банка, списалось 99 рублей, как и обещали.

Кстати, сайт потребительнице не понравился, предоставленный функционал разочаровал. Светлана закрыла страничу и забыла про сервис.

"Через двое суток с карты Тинькофф у меня списали 4 890 ₽, о чем я узнала через уведомление. Я сразу же среагировала, увидела, что списал эти деньги тот же сервис, который у меня отобразился при оплате 99 рублей", - пишет девушка.

После списания дополнительных почти 5 тыс. она зашла в профиль и обнаружила, что в разделе "Платежные данные" привязана ее карта. Данные которой нигде не вводились.

Пострадавшая удалила карточку из личного кабинета и попыталась оспорить операцию в банке, но получила отказ.

А в самом сервисе заявили, что якобы девушка при оплате 99 рублей поставила галочку о согласии подписаться и на полную версию сервиса. Поэтому после 2 дней пробного тарифа и списали уже 4 890 рублей.

Какие выводы можно сделать из этой ситуации?

Всегда надо проверять подписки при оформлении пробного периода и после этого самого оформления. Как оказалось, безакцептно списать могут, даже если клиент платил через QR-код в СБП. И в таком случае даже блокировка карты по идее не поможет, ведь СБП работает со счетом. Так что выход - только отмена всех ненужных подписок.

Но остается очень тревожный момент: непонятно, откуда в личном кабинете Светланы взялись данные карты. При оплате через СБП данные карты использоваться и передаваться куда-то не должны. Операция проходит по банковскому счету.

Попалась на глаза очень интересная история, описанная в Т Журнале. Признаюсь, я тоже думала, что при оплате через Систему быстрых платежей (СБП) никакие карты никуда не привязываются.

Но давайте по порядку.

Светлана решила оплатить 2-дневный пробный период сервиса по аналитике соцсетей socialvisor.ru. Пробный тариф можно было купить после регистрации и авторизации всего за 99 рублей.

Девушка не хотела привязыывать к своему профилю карту, поэтому из предложенных вариантов оплаты выбрала СБП. Отсканировала QR-код через приложение Тинькофф банка, списалось 99 рублей, как и обещали.

Кстати, сайт потребительнице не понравился, предоставленный функционал разочаровал. Светлана закрыла страничу и забыла про сервис.

"Через двое суток с карты Тинькофф у меня списали 4 890 ₽, о чем я узнала через уведомление. Я сразу же среагировала, увидела, что списал эти деньги тот же сервис, который у меня отобразился при оплате 99 рублей", - пишет девушка.

После списания дополнительных почти 5 тыс. она зашла в профиль и обнаружила, что в разделе "Платежные данные" привязана ее карта. Данные которой нигде не вводились.

Пострадавшая удалила карточку из личного кабинета и попыталась оспорить операцию в банке, но получила отказ.

А в самом сервисе заявили, что якобы девушка при оплате 99 рублей поставила галочку о согласии подписаться и на полную версию сервиса. Поэтому после 2 дней пробного тарифа и списали уже 4 890 рублей.

Какие выводы можно сделать из этой ситуации?

Всегда надо проверять подписки при оформлении пробного периода и после этого самого оформления. Как оказалось, безакцептно списать могут, даже если клиент платил через QR-код в СБП. И в таком случае даже блокировка карты по идее не поможет, ведь СБП работает со счетом. Так что выход - только отмена всех ненужных подписок.

Но остается очень тревожный момент: непонятно, откуда в личном кабинете Светланы взялись данные карты. При оплате через СБП данные карты использоваться и передаваться куда-то не должны. Операция проходит по банковскому счету.

🍬Когда выгодно оплачивать Wildberries через их кошелек?

Я уже писала когда-то про это нововведение, но теперь оно уже работает в полную силу.

При просмотре товаров отображается 2 цены: при оплате через WB-кошелек и при оплате другим способом.

Кстати, учтите, что главная цена, выделенная цветов - это как раз при оплате кошельком. То есть нам как основную показывают цену меньше. Если у вас будет оплата картой или иным способом, то денег снимут больше.

При оплате через WB-кошелек дается скидка 2% на сумму заказа до 15 тыс. рублей. Тамим образом, оплачивать этим способом выгоднее, если по вашей карте у вас кэшбэк - меньше 2%. Если ровно 2% - оба варианта оплаты одинаково выгодны. Если по карте начисляют больше 2% - лучше платить ей.

Кошелек можно открыть в пару кликов на сайте или в приложении Wildberries. Поплнить можно через Систему быстрых платежей (СБП).

Учтите, что за пополнение с вашего счета в банке кэшбэка не будет. Даже если у вас банк дает кэшбэк за оплату СБП, тут это не оплата в торговой точке, а именно денежный перевод.

Денежным переводом вы пополняете свой электронный кошелек в Вайлдберриз банке. Это явно следует из инструкции.

Я уже писала когда-то про это нововведение, но теперь оно уже работает в полную силу.

При просмотре товаров отображается 2 цены: при оплате через WB-кошелек и при оплате другим способом.

Кстати, учтите, что главная цена, выделенная цветов - это как раз при оплате кошельком. То есть нам как основную показывают цену меньше. Если у вас будет оплата картой или иным способом, то денег снимут больше.

При оплате через WB-кошелек дается скидка 2% на сумму заказа до 15 тыс. рублей. Тамим образом, оплачивать этим способом выгоднее, если по вашей карте у вас кэшбэк - меньше 2%. Если ровно 2% - оба варианта оплаты одинаково выгодны. Если по карте начисляют больше 2% - лучше платить ей.

Кошелек можно открыть в пару кликов на сайте или в приложении Wildberries. Поплнить можно через Систему быстрых платежей (СБП).

Учтите, что за пополнение с вашего счета в банке кэшбэка не будет. Даже если у вас банк дает кэшбэк за оплату СБП, тут это не оплата в торговой точке, а именно денежный перевод.

Денежным переводом вы пополняете свой электронный кошелек в Вайлдберриз банке. Это явно следует из инструкции.

🤿"Банки достали утечкой данных. Можно ли жить без карты вообще?"

Примерно с таким вопросом обратилась ко мне подписчица канала. Что ж, отвечу на обе части, так сказать.

Без банковской карты жить в России можно. Нет никакого закона, который обязывает всех иметь банковскую карту или даже счет. Но могут быть ограничения, которые актуальны для отдельных групп людей. Например, некоторые пособия и выплаты от государства можно получать только на счет, к которому привязана карта "Мир".

В целом же без карты через кассу можно оплачивать услуги ЖКХ, покупать в тех же оффлайн-кассах железнодорожные и авиабилеты и т.д. Просто это все будет сложнее и затратнее по времени. А иногда оплата в кассе налом идет с комиссией, а онлайн - бесплатно.

Что я могу посоветовать тем, у кого возникает желание закрыть банковские карты из-за постоянных утечек? Обратите внимание на три момента.

✔️Утечки данных в 99% случаев не позволяют украсть деньги напрямую, без вашего участия. Данные утечек используются для социальной инжеренерии. Звонков, писем якобы из банка или МВД. Мошенники используют полученную информацию: вот они знают ваши ФИО, последние цифры номера карты и т.д. и так втираются в доверие. Цель - чтобы жертва сама сообщила данные для хищения средств. CVC-код карты, код подтверждения из смс и так далее.

✔️Оформить кредит или микрозайм мошенники теоретически могут даже на человека, у которого не будет никакого счета в банке. Главное - чтобы были паспортные данные. Сейчас количество таких мошенничеств сокращается, но они все равно есть.

✔️Если боитесь, что преступники получат номер вашей карты и смогут снять деньги там, где не нужен CVC или смс-подтверждение, то есть способы для самых тревожных. Первый - иметь только банковский счет без карты. Сейчас со счета много где можно оплатить через СБП, онлайн и оффлайн. Второй способ - сделать специальную карту для покупок в интертене и привязки к аккаунтам сервисов. Карта может быть пластиковой и виртуальной, и на нее можно переводить деньги под конкретную покупку.

Повторюсь, что это способы для тех, кто сильно тревожится. Я сама пользуюсь обычными картами для покупок, поскольку для себя оцениваю риски как низкие.

Примерно с таким вопросом обратилась ко мне подписчица канала. Что ж, отвечу на обе части, так сказать.

Без банковской карты жить в России можно. Нет никакого закона, который обязывает всех иметь банковскую карту или даже счет. Но могут быть ограничения, которые актуальны для отдельных групп людей. Например, некоторые пособия и выплаты от государства можно получать только на счет, к которому привязана карта "Мир".

В целом же без карты через кассу можно оплачивать услуги ЖКХ, покупать в тех же оффлайн-кассах железнодорожные и авиабилеты и т.д. Просто это все будет сложнее и затратнее по времени. А иногда оплата в кассе налом идет с комиссией, а онлайн - бесплатно.

Что я могу посоветовать тем, у кого возникает желание закрыть банковские карты из-за постоянных утечек? Обратите внимание на три момента.

✔️Утечки данных в 99% случаев не позволяют украсть деньги напрямую, без вашего участия. Данные утечек используются для социальной инжеренерии. Звонков, писем якобы из банка или МВД. Мошенники используют полученную информацию: вот они знают ваши ФИО, последние цифры номера карты и т.д. и так втираются в доверие. Цель - чтобы жертва сама сообщила данные для хищения средств. CVC-код карты, код подтверждения из смс и так далее.

✔️Оформить кредит или микрозайм мошенники теоретически могут даже на человека, у которого не будет никакого счета в банке. Главное - чтобы были паспортные данные. Сейчас количество таких мошенничеств сокращается, но они все равно есть.

✔️Если боитесь, что преступники получат номер вашей карты и смогут снять деньги там, где не нужен CVC или смс-подтверждение, то есть способы для самых тревожных. Первый - иметь только банковский счет без карты. Сейчас со счета много где можно оплатить через СБП, онлайн и оффлайн. Второй способ - сделать специальную карту для покупок в интертене и привязки к аккаунтам сервисов. Карта может быть пластиковой и виртуальной, и на нее можно переводить деньги под конкретную покупку.

Повторюсь, что это способы для тех, кто сильно тревожится. Я сама пользуюсь обычными картами для покупок, поскольку для себя оцениваю риски как низкие.

👜Что стоит знать о новом кошельке Авито уже сейчас?

Популярный сервис объявлений запустил в тестовом режиме свой "Кошелек". Совсем недавно писала о том, когда выгодно платить с кошелька Wildberries.

Так вот, новый инструмент Авито во многом похож. Им можно будет оплачивать только товары с доставкой. В принципе, уже сейчас их можно оплатить картой через саму платформу. В чем же разница? Обещают, что со временем внедрят какие-то бонусы. Возможно, это будут скидки или кэшбэк.

Пока на сайте Авито не вижу информацию об особых бонусах Кошелька. Известно, что при оплате через СБП или Кошелек не надо платить комиссию, как при оплате картой. Еще пишут, что сейчас Кошелек может использоваться только для оплаты услуг самого Авито (выделение объявлений и т.д), но у ряда пользователей уже появилась возможность оплатить и товар с доставкой.

Традиционно: вот когда появится точная информация об акциях с этим новым способом оплаты, вот тогда и оценим его полезность.

Но кое-что важно знать уже сейчас. Авито - площадка, где всегда пасется много мошенников. Я уже писала про разнообразные схемы "разводов". Обычно смысл там такой: мошенники пишут в Whatsapp или на почту и предлагают оплатить через сайт. В названии сайта может быть слово "Avito", но это будет левый ресурс. Потом могут деньги украсть. Или другой момент: продавцу предлагают ввести данные карты для получения оплаты за вещь. А вводятся эти данные опять же на левый сайт.

Так вот: теперь мошенники явно будут использовать в своих схемах и упоминание Кошелька. Помните, что этот сервис действует только на официальном сайте avito.ru или в приложении. Не переходите ни по каким ссылкам, которые вам шлют якобы для оплаты. Даже если собеседник пишет в "личку" в самом Авито.

Популярный сервис объявлений запустил в тестовом режиме свой "Кошелек". Совсем недавно писала о том, когда выгодно платить с кошелька Wildberries.

Так вот, новый инструмент Авито во многом похож. Им можно будет оплачивать только товары с доставкой. В принципе, уже сейчас их можно оплатить картой через саму платформу. В чем же разница? Обещают, что со временем внедрят какие-то бонусы. Возможно, это будут скидки или кэшбэк.

Пока на сайте Авито не вижу информацию об особых бонусах Кошелька. Известно, что при оплате через СБП или Кошелек не надо платить комиссию, как при оплате картой. Еще пишут, что сейчас Кошелек может использоваться только для оплаты услуг самого Авито (выделение объявлений и т.д), но у ряда пользователей уже появилась возможность оплатить и товар с доставкой.

Традиционно: вот когда появится точная информация об акциях с этим новым способом оплаты, вот тогда и оценим его полезность.

Но кое-что важно знать уже сейчас. Авито - площадка, где всегда пасется много мошенников. Я уже писала про разнообразные схемы "разводов". Обычно смысл там такой: мошенники пишут в Whatsapp или на почту и предлагают оплатить через сайт. В названии сайта может быть слово "Avito", но это будет левый ресурс. Потом могут деньги украсть. Или другой момент: продавцу предлагают ввести данные карты для получения оплаты за вещь. А вводятся эти данные опять же на левый сайт.

Так вот: теперь мошенники явно будут использовать в своих схемах и упоминание Кошелька. Помните, что этот сервис действует только на официальном сайте avito.ru или в приложении. Не переходите ни по каким ссылкам, которые вам шлют якобы для оплаты. Даже если собеседник пишет в "личку" в самом Авито.

🧨Портрет жертвы кибермошенников. Неожиданно, но это оказались не пенсионеры

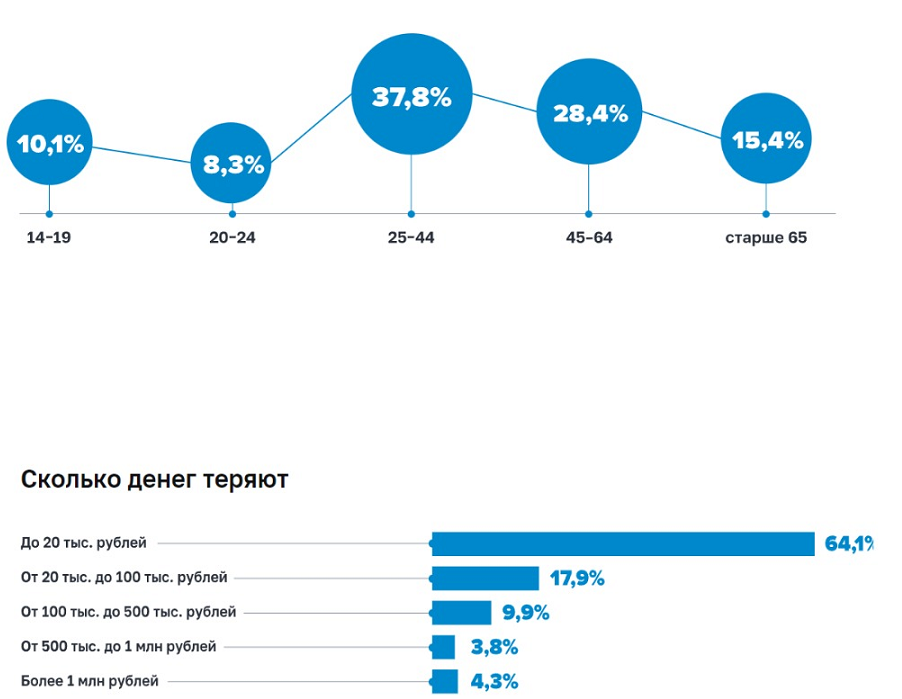

Центробанк провел опрос, который и позволил составить портрет жертвы финансовых кибермошенников. Это и звонки по телефону якобы из банка и МВД, и письма с сообщениями, и другие удаленные методы хищения денег.

Из хороших новостей - 90% столкнувшихся с мошенниками россиян не повелись на их уловки. Но 10% все-таки потеряли деньги. Из неожиданного - самой пострадавшей группой оказались не пенсионеры, а люди 25-44 лет (37,8% от общего числа пострадавших).

Единственное, не указано, как проходил опрос - по интернету, по телефону или оффлайн. Думаю, что в онлайн-опросах пожилые люди изначально меньше участвуют, так как меньше сидят в сети.

По сравнению с ситуацией год назад изменился и расклад по полам. Ранее мужчины были пострадавшими чуть чаще, а теперь доля женщин превысила долю мужчин на 11 процентных пунктов. Но мужчины тоже отдают деньги мошенникам не так уж редко. Расклад по состоявшимся хищения такой: Ж - 55,5%, М - 44,5%.

Еще из любопытного - самая большая доля пострадавших - 64,1% - потеряли суммы до 20 тыс. рублей. Возможно, речь идет о каких-то мелких "разводах" на Авито и Юле и предложениях о вакансиях, по которым надо что-то платить липовому работодателю.

Больше миллиона рублей потеряли только 4,3% опрошенных. А именно такие случаи чаще всего попадаются нам на глазах в новостях. Возможно, как раз в группе с большими суммами больше всего пострадавших пенсионеров. Во всяком случае, так кажется по публичной информации правоохранительных органов и СМИ.

А вы или ваши знакомые отдавали деньги мошенникам? Если да, то сколько и при каких обстоятельствах?

Центробанк провел опрос, который и позволил составить портрет жертвы финансовых кибермошенников. Это и звонки по телефону якобы из банка и МВД, и письма с сообщениями, и другие удаленные методы хищения денег.

Из хороших новостей - 90% столкнувшихся с мошенниками россиян не повелись на их уловки. Но 10% все-таки потеряли деньги. Из неожиданного - самой пострадавшей группой оказались не пенсионеры, а люди 25-44 лет (37,8% от общего числа пострадавших).

Единственное, не указано, как проходил опрос - по интернету, по телефону или оффлайн. Думаю, что в онлайн-опросах пожилые люди изначально меньше участвуют, так как меньше сидят в сети.

По сравнению с ситуацией год назад изменился и расклад по полам. Ранее мужчины были пострадавшими чуть чаще, а теперь доля женщин превысила долю мужчин на 11 процентных пунктов. Но мужчины тоже отдают деньги мошенникам не так уж редко. Расклад по состоявшимся хищения такой: Ж - 55,5%, М - 44,5%.

Еще из любопытного - самая большая доля пострадавших - 64,1% - потеряли суммы до 20 тыс. рублей. Возможно, речь идет о каких-то мелких "разводах" на Авито и Юле и предложениях о вакансиях, по которым надо что-то платить липовому работодателю.

Больше миллиона рублей потеряли только 4,3% опрошенных. А именно такие случаи чаще всего попадаются нам на глазах в новостях. Возможно, как раз в группе с большими суммами больше всего пострадавших пенсионеров. Во всяком случае, так кажется по публичной информации правоохранительных органов и СМИ.

А вы или ваши знакомые отдавали деньги мошенникам? Если да, то сколько и при каких обстоятельствах?

{kind=link}

🧱Человек пришел в обменник, а там ничего не знают. Потеря 1000 евро

Эта история случилась со знакомым моей бывшей коллеги. То есть коллегу я знаю лично оффлайн, героя истории - нет. Но он дал разрешение на публикацию.

Человек решил купить 1000 евро через онлайн-обменник. Вроде бы с учетом их курса получалась экономия 1500 рублей.

Сайт обменника - https://obmenplus.org, он ведет на Телеграм-бот вот этот. На сайте даже размещена фальшивая лицензия Центробанка. Страница сделана в стиле настоящего дизайна портал ЦБ, но сам адрес и информация там - фейки. Вот ссылка на подделку: https://cbr.email/finorg/foinfo/?ogrn=1207700314128.

Предлагаемая схема выглядела так. Сумму покупки в рублях надо было оплатить через СБП переводом. "Бот запросил мои ФИО и номер телефона для "формирования заявки", спросил, из какого банка платить буду (проверили по номеру тел, есть ли такой чел", - рассказал пострадавший.

Также бот спросил, в каком районе будет удобно получить купленные евро в оффлайн-обменнике. "Я выбрал на Арбате - рядом... Главное, надо было туда прийти, спросить перед тем, как деньги переводить", - отметил молодой человек.

Его смутило, что деньги в рублях надо переводить физлицу по СБП. Но все-таки человек совершил операцию. Приехал по указанному адресу: там действительно есть обменник. "Тетя в окошке искренне удивилась моим рассказам", - пояснил пострадавший.

В общем, это мошенники. Сайт и бот до сих пор действуют.

А я когда-то писала про грубый, но эффективный способ отсечь мошенников, которым надо переводить деньги как физлицу.

Эта история случилась со знакомым моей бывшей коллеги. То есть коллегу я знаю лично оффлайн, героя истории - нет. Но он дал разрешение на публикацию.

Человек решил купить 1000 евро через онлайн-обменник. Вроде бы с учетом их курса получалась экономия 1500 рублей.

Сайт обменника - https://obmenplus.org, он ведет на Телеграм-бот вот этот. На сайте даже размещена фальшивая лицензия Центробанка. Страница сделана в стиле настоящего дизайна портал ЦБ, но сам адрес и информация там - фейки. Вот ссылка на подделку: https://cbr.email/finorg/foinfo/?ogrn=1207700314128.

Предлагаемая схема выглядела так. Сумму покупки в рублях надо было оплатить через СБП переводом. "Бот запросил мои ФИО и номер телефона для "формирования заявки", спросил, из какого банка платить буду (проверили по номеру тел, есть ли такой чел", - рассказал пострадавший.

Также бот спросил, в каком районе будет удобно получить купленные евро в оффлайн-обменнике. "Я выбрал на Арбате - рядом... Главное, надо было туда прийти, спросить перед тем, как деньги переводить", - отметил молодой человек.

Его смутило, что деньги в рублях надо переводить физлицу по СБП. Но все-таки человек совершил операцию. Приехал по указанному адресу: там действительно есть обменник. "Тетя в окошке искренне удивилась моим рассказам", - пояснил пострадавший.

В общем, это мошенники. Сайт и бот до сих пор действуют.

А я когда-то писала про грубый, но эффективный способ отсечь мошенников, которым надо переводить деньги как физлицу.

🪂"Платят наличными, а ведь их могут обмануть со сдачей". А картой платить безопасно?

В одной из запрещенных ныне соцсетей увидела комментарий мужчины. Он написал, что его бесят люди, которые рассчитываются на кассе наличными. Мол, они задерживают очередь со своей сдачей. Плюс иногда сдачи нет и кассир идет искать размен.

"А сдачу-то им могут дать неправильно, так что это еще один минус оплаты налом", - заключил человек.

Сдачу действительно дают только при оплате налом. Но не стоит думать, что с помощью карты мы полностью можем себя обезопасить при расчетах в оффлайн-точках.

Тут есть как минимум 3 потенциальных варианта проблем:

✔️В чек впишут товар, который вы не купили. Случайно или осознанно. Итоговая сумма в результате будет больше, естесственно.

✔️Акционный товар почему-то пробьют по обычной цене, без скидки.

✔️Просто другая цена в чеке. Возможно, ценники перепутаны на полках или еще что-то.

Так что желательно проверять полученный чек в любом случае. Тут может быть не только злой умысел продавца или магазина, но и банальная ошибка не в вашу пользу.

Что касается способа оплаты, то карта не только удобнее, на мой взгляд, но и выгоднее. По ней же можно получить кэшбэк от банка.

А вас бесят те, кто платит налом на кассе? Пытались ли кого-то убедить перейти на карты?

В одной из запрещенных ныне соцсетей увидела комментарий мужчины. Он написал, что его бесят люди, которые рассчитываются на кассе наличными. Мол, они задерживают очередь со своей сдачей. Плюс иногда сдачи нет и кассир идет искать размен.

"А сдачу-то им могут дать неправильно, так что это еще один минус оплаты налом", - заключил человек.

Сдачу действительно дают только при оплате налом. Но не стоит думать, что с помощью карты мы полностью можем себя обезопасить при расчетах в оффлайн-точках.

Тут есть как минимум 3 потенциальных варианта проблем:

✔️В чек впишут товар, который вы не купили. Случайно или осознанно. Итоговая сумма в результате будет больше, естесственно.

✔️Акционный товар почему-то пробьют по обычной цене, без скидки.

✔️Просто другая цена в чеке. Возможно, ценники перепутаны на полках или еще что-то.

Так что желательно проверять полученный чек в любом случае. Тут может быть не только злой умысел продавца или магазина, но и банальная ошибка не в вашу пользу.

Что касается способа оплаты, то карта не только удобнее, на мой взгляд, но и выгоднее. По ней же можно получить кэшбэк от банка.

А вас бесят те, кто платит налом на кассе? Пытались ли кого-то убедить перейти на карты?

🧨Сколько вы платите за услуги ЖКХ? Перекличка в комментариях

Подписчик подал идею - сделать опрос про траты на услуги ЖКХ. Одна из базовых статей расходов, потому что оплачивают почти все семьи и отдельно живущие люди. Траты на питание мы уже с вами обсуждали тут.

"Кто сколько платит за ЖКХ в Москве и МО? Разница может доходить почти до 1,5 - 2 раза. Интересно почитать такое, полезно перед выбором гео для покупки недвижимости", - написал подписчик, предлагая тему для обсуждения. А я думаю, что информация интересна не только по Москве и области, но и по всей России.

По умолчанию будем считать, что у вас квартира. В коттеджных поселках тоже есть некие сборы за коммуналку часто, но там все совсем индивидуально.

В ответе просьба указать город и какая у вас квартира - количество комнат или площадь.

Начну с себя. Однушка в "старой" Москве на окраине, последние 2 квитанции за ЖКУ - на сумму около 5 тыс. рублей.

А по тегу в низу поста можно почитать и наши прошлые финансовые обсуждения рубрики "Финансовый междусобойчик".

#финансовыймеждусобойчик

Подписчик подал идею - сделать опрос про траты на услуги ЖКХ. Одна из базовых статей расходов, потому что оплачивают почти все семьи и отдельно живущие люди. Траты на питание мы уже с вами обсуждали тут.

"Кто сколько платит за ЖКХ в Москве и МО? Разница может доходить почти до 1,5 - 2 раза. Интересно почитать такое, полезно перед выбором гео для покупки недвижимости", - написал подписчик, предлагая тему для обсуждения. А я думаю, что информация интересна не только по Москве и области, но и по всей России.

По умолчанию будем считать, что у вас квартира. В коттеджных поселках тоже есть некие сборы за коммуналку часто, но там все совсем индивидуально.

В ответе просьба указать город и какая у вас квартира - количество комнат или площадь.

Начну с себя. Однушка в "старой" Москве на окраине, последние 2 квитанции за ЖКУ - на сумму около 5 тыс. рублей.

А по тегу в низу поста можно почитать и наши прошлые финансовые обсуждения рубрики "Финансовый междусобойчик".

#финансовыймеждусобойчик

♥Айфон у бывших забрать обратно не получится и другие истории про дорогие подарки и денежные ссоры

Сегодня - День святого Валентина. Даже если вы его не отмечаете - это прекрасный повод напомнить про проблемы в финансовых отношениях двух половин.

К тому же недавно Верховный суд постановил, что подарки бывшим не подлежат возврату из-за неосновательного обогащения. Вот тут можно почитать подробности. Вкратце: мужчина и его мама пытались отсудить у бывшей девушки этого молодого человека 450 тыс. - за подаренный когда-то iPhone 12 Pro Max и сделанный ремонт. Суд отказал, потому что истцы не предоставили доказательств самого существования у девушки подаренных вещей, а также оснований для возврата материальных затрат на ремонт.

Кстати, когда-то я писала про историю о том, как мужчина пытался отсудить у своей бывшей переведенный ей почти что миллион рублей. И тоже суд не поддержал человека, который посчитал себя пострадавшим.

В честь 14 февраля сделала подборку различных историй с финансовыми проблемами в парах. Призываю ли я ни с кем не встречаться и не выходить замуж/не жениться? Конечно, нет, просто ко всему надо подходить рассудительно. И помнить о возможных последствиях своих действий - например, покупки тех же дорогих подарков.

А вот и подборка.

"Прости, но я не буду встречаться с девушкой с кредитами", - сказал парень и ушел

Целая банда из 35 человек "разводила" мужчин на ресторанах. Туда заманивали девушки с сервисов знакомств

"Муж говорит затянуть пояса и экономить на здоровье". Есть ли конкретные причины, чтобы в здоровье инвестировать?

Квартиру купил до брака, но после свадьбы платили ипотеку. Как мужчине пришлось отдать экс-жене половину платежей

Муж взял кредит на курсы за 60 тыс. рублей без спроса жены. А потом не стал дизайнером

Сегодня - День святого Валентина. Даже если вы его не отмечаете - это прекрасный повод напомнить про проблемы в финансовых отношениях двух половин.

К тому же недавно Верховный суд постановил, что подарки бывшим не подлежат возврату из-за неосновательного обогащения. Вот тут можно почитать подробности. Вкратце: мужчина и его мама пытались отсудить у бывшей девушки этого молодого человека 450 тыс. - за подаренный когда-то iPhone 12 Pro Max и сделанный ремонт. Суд отказал, потому что истцы не предоставили доказательств самого существования у девушки подаренных вещей, а также оснований для возврата материальных затрат на ремонт.

Кстати, когда-то я писала про историю о том, как мужчина пытался отсудить у своей бывшей переведенный ей почти что миллион рублей. И тоже суд не поддержал человека, который посчитал себя пострадавшим.

В честь 14 февраля сделала подборку различных историй с финансовыми проблемами в парах. Призываю ли я ни с кем не встречаться и не выходить замуж/не жениться? Конечно, нет, просто ко всему надо подходить рассудительно. И помнить о возможных последствиях своих действий - например, покупки тех же дорогих подарков.

А вот и подборка.

"Прости, но я не буду встречаться с девушкой с кредитами", - сказал парень и ушел

Целая банда из 35 человек "разводила" мужчин на ресторанах. Туда заманивали девушки с сервисов знакомств

"Муж говорит затянуть пояса и экономить на здоровье". Есть ли конкретные причины, чтобы в здоровье инвестировать?

Квартиру купил до брака, но после свадьбы платили ипотеку. Как мужчине пришлось отдать экс-жене половину платежей

Муж взял кредит на курсы за 60 тыс. рублей без спроса жены. А потом не стал дизайнером

🪂"Отучись на айтишника бесплатно". Что обычно скрывается за этими предложениями?

Несколько раз поступали от вас вопросы на эту тему. Заметила, что в последнее время многие онлайн-курсы в своей рекламе напирают именно на "бесплатно". И это касается не только программирования, но и дизайна, и других специальностей.

Люди разумно подозревают тут какой-то подвох. Так какие могут быть нюансы? Тут - 3 основных варианта.

1) Курсы продают с кредитом или рассрочкой, которые можно начать выплачивать после окончания обучения.

Планируется, что человек устроится на работу по новой профессии и будет уже с зарплаты погашать оплату за курсы. Так действительно может быть, но кто-то работу не найдет. А кредит или рассрочку банка в любом случае надо будет оплатить.

2) Бесплатно предлагается небольшой курс, а основной предлагают купить за деньги.

Чаще всего бесплатные промо-курсы не дают полной информации, а могут обучить каким-то азам. Правда, я знаю, что некоторые люди так проходят базовые уроки бесплатно, а потом сами же изучают бесплатно доступную информацию в интернете.

3) Это социальная программа от государства.

Встречалась мне реклама программы "Содействие занятости". Там и оффлайн-, и онлайн-курсы могут бесплатно пройти некоторые категории граждан. Например, матери в декрете или отпуске по уходу за ребенком до 3 лет, люди от 50 лет и старше. Подробнее можно посмотреть вот тут.

Можно ли говорить о том, что это просто "замануха" - все рекламы со словом "бесплатно"? Отчасти да. Но можно и промо-курсы без оплаты пройти, и кредит оформить, если вам подходят условия, и за счет государства поучиться, если попадаете в льготную категорию. Просто надо понимать, что бесплатно и круто и без всяких нюансов не бывает.

Несколько раз поступали от вас вопросы на эту тему. Заметила, что в последнее время многие онлайн-курсы в своей рекламе напирают именно на "бесплатно". И это касается не только программирования, но и дизайна, и других специальностей.

Люди разумно подозревают тут какой-то подвох. Так какие могут быть нюансы? Тут - 3 основных варианта.

1) Курсы продают с кредитом или рассрочкой, которые можно начать выплачивать после окончания обучения.

Планируется, что человек устроится на работу по новой профессии и будет уже с зарплаты погашать оплату за курсы. Так действительно может быть, но кто-то работу не найдет. А кредит или рассрочку банка в любом случае надо будет оплатить.

2) Бесплатно предлагается небольшой курс, а основной предлагают купить за деньги.

Чаще всего бесплатные промо-курсы не дают полной информации, а могут обучить каким-то азам. Правда, я знаю, что некоторые люди так проходят базовые уроки бесплатно, а потом сами же изучают бесплатно доступную информацию в интернете.

3) Это социальная программа от государства.

Встречалась мне реклама программы "Содействие занятости". Там и оффлайн-, и онлайн-курсы могут бесплатно пройти некоторые категории граждан. Например, матери в декрете или отпуске по уходу за ребенком до 3 лет, люди от 50 лет и старше. Подробнее можно посмотреть вот тут.

Можно ли говорить о том, что это просто "замануха" - все рекламы со словом "бесплатно"? Отчасти да. Но можно и промо-курсы без оплаты пройти, и кредит оформить, если вам подходят условия, и за счет государства поучиться, если попадаете в льготную категорию. Просто надо понимать, что бесплатно и круто и без всяких нюансов не бывает.

🥅4 главных совета для тех, кто гасит сразу несколько долгов

Недавно ко мне обратился подписчик, описал свою ситуацию с несколькими кредитами и спросил совета, как же быстрее разобраться со всеми долгами. По главной сути вопроса я ничего не скажу нового.

Чтобы быстрее погасить кредиты, надо либо больше зарабатывать, либо жестче экономить и больше пускать на платежи. И в самых тяжелых случаях остается банкротство физлиц, если ситуация человека подходит под условия.

Но несколько практических советов для таких ситуаций все же можно дать.

✔️Сначала надо погашать те долги, где больше ставка. Если у вас есть займы в МФО, то по сравнению с банковскими кредитами там % выше и гасить надо в первую очередь их. В банках - просто сравниваем ставки.

✔️Банковские потребкредиты и долги по кредитной карте можно попытаться рефинансировать. Правда, на данный момент это даст, скорее, удобство в виде одного кредита вместо нескольких. Потому что % по новым кредитам сейчас выше, чем год назад. Но рано или поздно Центробанк начнет снижать ключевую ставку, и % по кредитам тоже пойдут вниз. Так что следите за ситуацией со ставками и имейте в виду рефинансирование.

✔️С точки зрения финансовой грамотности долги физлицам, то есть людям, надо гасить в последнюю очередь. Обычно в долг дают без процентов, нет пени и штрафов, люди редко идут в суд даже с расписками. Но с человеческой точки зрения такие финты ушами грозят испорченными отношениями и муками совести. Компромиссный вариант - попытаться объяснить ситуацию, попросить об отсрочке и действительно отдавать долг, путь и частями.

✔️Постарайтесь на залезать в новые долги на погашение предыдущих. Иначе выбраться из этой кабалы будет непросто. Особенно не берите займы в МФО, если банки уже отказывают из-за большой долговой нагрузки. Лучше даже копить небольшие просрочки по старым кредитам, чем еще оформлять новые. Если ситуация тяжелая и отдавать вообще нечем, остатеся тот самый вариант с банкротством физлица.

А вы бывали в ситуации, когда у вас сразу несколько кредитов? Все прошло успешно или были проблемы?

Недавно ко мне обратился подписчик, описал свою ситуацию с несколькими кредитами и спросил совета, как же быстрее разобраться со всеми долгами. По главной сути вопроса я ничего не скажу нового.

Чтобы быстрее погасить кредиты, надо либо больше зарабатывать, либо жестче экономить и больше пускать на платежи. И в самых тяжелых случаях остается банкротство физлиц, если ситуация человека подходит под условия.

Но несколько практических советов для таких ситуаций все же можно дать.

✔️Сначала надо погашать те долги, где больше ставка. Если у вас есть займы в МФО, то по сравнению с банковскими кредитами там % выше и гасить надо в первую очередь их. В банках - просто сравниваем ставки.

✔️Банковские потребкредиты и долги по кредитной карте можно попытаться рефинансировать. Правда, на данный момент это даст, скорее, удобство в виде одного кредита вместо нескольких. Потому что % по новым кредитам сейчас выше, чем год назад. Но рано или поздно Центробанк начнет снижать ключевую ставку, и % по кредитам тоже пойдут вниз. Так что следите за ситуацией со ставками и имейте в виду рефинансирование.

✔️С точки зрения финансовой грамотности долги физлицам, то есть людям, надо гасить в последнюю очередь. Обычно в долг дают без процентов, нет пени и штрафов, люди редко идут в суд даже с расписками. Но с человеческой точки зрения такие финты ушами грозят испорченными отношениями и муками совести. Компромиссный вариант - попытаться объяснить ситуацию, попросить об отсрочке и действительно отдавать долг, путь и частями.

✔️Постарайтесь на залезать в новые долги на погашение предыдущих. Иначе выбраться из этой кабалы будет непросто. Особенно не берите займы в МФО, если банки уже отказывают из-за большой долговой нагрузки. Лучше даже копить небольшие просрочки по старым кредитам, чем еще оформлять новые. Если ситуация тяжелая и отдавать вообще нечем, остатеся тот самый вариант с банкротством физлица.

А вы бывали в ситуации, когда у вас сразу несколько кредитов? Все прошло успешно или были проблемы?

🧩3 способа использовать финансовые продукты более хитро и получать результат лучше

Какие-то из этих советов наверняка вам знакомы, но, возможно, что-то вы подзабыли и не знали.

1) Кредитную карту надо использовать только в грейс-период, то есть без % банку.

Это знают многие. Но все равно при необходимости залезают в лимит. А на самом деле выгоднее брать потребкредит, если же нужны деньги на более долгий срок, чем грейс. Я, как мы помним, против потребкредитов для финансово грамотного человека. Но понимаю, что ситуации бывают разные.

2) Некоторые банки предлагают бесплатные туристические страховки.

Их часто можно использовать не только за границей, но и в путешествиях по России. Обычно путешествием считается отъезд на какое-то количество километров от дома. Такую страховку дает, например, карта Tinkoff All Airlines - на нее часто бывают акции с оформлением с бесплатным обслуживанием. У Райффайзенбанка есть пакет услуг "Золотой" со страховкой. Пакет бесплатен, если по карте тратить 30 тыс. в месяц. Также страховки часто есть у премиальных карт банков.

3) Выбирая накопительный счет, смотрите, чтобы там начислялись проценты на ежедневный остаток.

Многие смотрят только на ставку, а потом неприятно удивляются. Если в тарифах указано начисление % на минимальный остаток за месяц, то это и будет прибыль именно на самую маленькую сумму, которая была на балансе за месяц. Например, если 29 дней на счете было 30 тыс рублей, а за день до конца срока вы их сняли, то % не будет вообще. А удобство накопительных счетов по сравнению со вкладами - как раз в возможности переводить деньги туда-сюда по необходимости.

Я помню, что обещала вам обзор карт с лучшим кэшбэком. На неделе опубликую, обещаю.

Какие-то из этих советов наверняка вам знакомы, но, возможно, что-то вы подзабыли и не знали.

1) Кредитную карту надо использовать только в грейс-период, то есть без % банку.

Это знают многие. Но все равно при необходимости залезают в лимит. А на самом деле выгоднее брать потребкредит, если же нужны деньги на более долгий срок, чем грейс. Я, как мы помним, против потребкредитов для финансово грамотного человека. Но понимаю, что ситуации бывают разные.

2) Некоторые банки предлагают бесплатные туристические страховки.

Их часто можно использовать не только за границей, но и в путешествиях по России. Обычно путешествием считается отъезд на какое-то количество километров от дома. Такую страховку дает, например, карта Tinkoff All Airlines - на нее часто бывают акции с оформлением с бесплатным обслуживанием. У Райффайзенбанка есть пакет услуг "Золотой" со страховкой. Пакет бесплатен, если по карте тратить 30 тыс. в месяц. Также страховки часто есть у премиальных карт банков.

3) Выбирая накопительный счет, смотрите, чтобы там начислялись проценты на ежедневный остаток.

Многие смотрят только на ставку, а потом неприятно удивляются. Если в тарифах указано начисление % на минимальный остаток за месяц, то это и будет прибыль именно на самую маленькую сумму, которая была на балансе за месяц. Например, если 29 дней на счете было 30 тыс рублей, а за день до конца срока вы их сняли, то % не будет вообще. А удобство накопительных счетов по сравнению со вкладами - как раз в возможности переводить деньги туда-сюда по необходимости.

Я помню, что обещала вам обзор карт с лучшим кэшбэком. На неделе опубликую, обещаю.

🕸Финансовые продукты, которые мне нравятся. Личный опыт и без рекламы

Заметила, что у меня было несколько постов про то, что мне не понравилось. Но есть же и продукты, которые вполне устраивают. Укажу в этом посте как конкретные вещи, так и общие виды продуктов.

✔️Накопительные счета. Как я и писала вчера, надо обращать внимание на то, чтобы начислись проценты именно на ежедневный остаток. Сейчас у меня такой счет под 16% в банке АК Барс. Да, сейчас много предложений с неплохими ставками. Например, Почта банк - 15%, ИТБ - 16%, Альфа банк - 16% на 2 первых месяца, Ренессанс Банк - 15% на первые 3 месяца и т.д.

✔️Бесплатные проходы в бизнес-залы аэропортов и вокзалов. У меня такие проходки есть по АК Барсу (старый пакет, новые не открывают) и по Сберу в премиальном пакете "Сбер Премьер". Премиальные пакеты обычно предлагают тем, у кого в этом банке крупный счет или вклад либо большие траты по картам. Крупные суммы - это от 1 млн и больше.

Часто учитывают и деньги на брокерских счетах. Например, Тинькофф дает 2 бесплатных прохода в месяц по картам Tinkoff Black Premium или All Airlines Premium.

Эти премиальные карточки бесплатны, если хранить в банке от 1 млн руб. или тратить по 200 тыс. в месяц с карты. У других банков - похожие пороги. То есть продукт не массовый, но может, у вас как раз есть большой вклад.

✔️Бесплатная страховка для путешествий. Банки ее дают либо в премиальных пакетах, о которых выше, либо по разным картам для путешественников.

✔️СБП - Система быстрых переводов. Моя любовь. Покупки через QR-код оплачивала 1 раз, когда забыла дома карточку. Зато перевожу по номеру телефона постоянно. Как между своими счетами, там и другим людям. И напоминаю, что перевод по СБП идет именно со счета, не с карты. То есть можно даже не иметь карту банка, но иметь доступ в онлайн-банк. Я так перевожу со Сбера, например, где действующей карты сейчас нет.

✔️Брокерский счет в "Тинькофф инвестиции". По интерфейсу для меня - самое удобное приложение из всех протестированных. А вот комиссии за операции есть у конкурентов и пониже. Так что этот вариант больше подходит тем, кто редко продает и покупает бумаги, как я.

✔️Вклады. Самый понятный и простой продукт с гарантированной доходностью. Выбирать советую через banki.ru, где можно ввести свои исходные данные и выбрать варианты по ставкам. Никто не мешает пользоваться и вкладами, и брокерскими счетам для покупки ценных бумаг. Я лично такой микс и выбираю+некоторые накопления в наличной валюте на всякий случай.

Заметила, что у меня было несколько постов про то, что мне не понравилось. Но есть же и продукты, которые вполне устраивают. Укажу в этом посте как конкретные вещи, так и общие виды продуктов.

✔️Накопительные счета. Как я и писала вчера, надо обращать внимание на то, чтобы начислись проценты именно на ежедневный остаток. Сейчас у меня такой счет под 16% в банке АК Барс. Да, сейчас много предложений с неплохими ставками. Например, Почта банк - 15%, ИТБ - 16%, Альфа банк - 16% на 2 первых месяца, Ренессанс Банк - 15% на первые 3 месяца и т.д.

✔️Бесплатные проходы в бизнес-залы аэропортов и вокзалов. У меня такие проходки есть по АК Барсу (старый пакет, новые не открывают) и по Сберу в премиальном пакете "Сбер Премьер". Премиальные пакеты обычно предлагают тем, у кого в этом банке крупный счет или вклад либо большие траты по картам. Крупные суммы - это от 1 млн и больше.

Часто учитывают и деньги на брокерских счетах. Например, Тинькофф дает 2 бесплатных прохода в месяц по картам Tinkoff Black Premium или All Airlines Premium.

Эти премиальные карточки бесплатны, если хранить в банке от 1 млн руб. или тратить по 200 тыс. в месяц с карты. У других банков - похожие пороги. То есть продукт не массовый, но может, у вас как раз есть большой вклад.

✔️Бесплатная страховка для путешествий. Банки ее дают либо в премиальных пакетах, о которых выше, либо по разным картам для путешественников.

✔️СБП - Система быстрых переводов. Моя любовь. Покупки через QR-код оплачивала 1 раз, когда забыла дома карточку. Зато перевожу по номеру телефона постоянно. Как между своими счетами, там и другим людям. И напоминаю, что перевод по СБП идет именно со счета, не с карты. То есть можно даже не иметь карту банка, но иметь доступ в онлайн-банк. Я так перевожу со Сбера, например, где действующей карты сейчас нет.

✔️Брокерский счет в "Тинькофф инвестиции". По интерфейсу для меня - самое удобное приложение из всех протестированных. А вот комиссии за операции есть у конкурентов и пониже. Так что этот вариант больше подходит тем, кто редко продает и покупает бумаги, как я.

✔️Вклады. Самый понятный и простой продукт с гарантированной доходностью. Выбирать советую через banki.ru, где можно ввести свои исходные данные и выбрать варианты по ставкам. Никто не мешает пользоваться и вкладами, и брокерскими счетам для покупки ценных бумаг. Я лично такой микс и выбираю+некоторые накопления в наличной валюте на всякий случай.

🎹6 сайтов, которые могут пригодиться финансово грамотному человеку

Сегодня решила сделать очередную полезную подборку. Как обычно, выбор сайтов - мое субъективное мнение. И конечно, хороших ресурсов намного больше, не все они вошли в этот список.

banki.ru - все о банках и других финансовых продуктах. Очень удобно подбирать вклады и кредиты в соответствующих разделах. По карточкам и другим продуктам мне меньше нравится механизм. Также можно почитать отзывы про банки или новости.

Сравни.ру - в какой-то степени аналог banki.ru, но со своим собственным духом. Тоже есть подбор продуктов, новости, а еще в рубрике "Журнал" можно почитать статьи как про финансы, так и про всякий лайфстайл, связанный с деньгами.

Финфорум - относительно новый форум про финансы. Именно для обычных людей. Банки, карты, ценные бумаги и т.д. Много интересных тем для обсуждения. Напомню, что сайт banki.ru объявил о будущем закрытии своего форума. А владелец Финфорума старается сделать полноценную замену, где можно собраться и обсудить какие-то интересные штуки.

Финкульт -познавательно-развлекательный сайт от Центробанка. Статьи на попросовые финансовые темы, а еще различные фишечки. Например, калькуляторы по вкладам, кредитам, инфляции и доходности.

Т-Ж (Тинькофф журнал) - это сайт не только про финансы, но и про кучу других тем. Но и финансовых текстов много. Есть рубрика "Учебник" с бесплатными онлайн-курсами. А еще популярная рубрика "Дневники трат". Там обычные люди подробно рассказывают про свою жизнь и сопутствующий расход денег.

ХраниДеньги - на мой вкус, лучшие обзоры банковских карточек. Очень подробно и со всеми мельчайшими нюансами. Пишут и на другие темы.

Сегодня решила сделать очередную полезную подборку. Как обычно, выбор сайтов - мое субъективное мнение. И конечно, хороших ресурсов намного больше, не все они вошли в этот список.

banki.ru - все о банках и других финансовых продуктах. Очень удобно подбирать вклады и кредиты в соответствующих разделах. По карточкам и другим продуктам мне меньше нравится механизм. Также можно почитать отзывы про банки или новости.

Сравни.ру - в какой-то степени аналог banki.ru, но со своим собственным духом. Тоже есть подбор продуктов, новости, а еще в рубрике "Журнал" можно почитать статьи как про финансы, так и про всякий лайфстайл, связанный с деньгами.

Финфорум - относительно новый форум про финансы. Именно для обычных людей. Банки, карты, ценные бумаги и т.д. Много интересных тем для обсуждения. Напомню, что сайт banki.ru объявил о будущем закрытии своего форума. А владелец Финфорума старается сделать полноценную замену, где можно собраться и обсудить какие-то интересные штуки.

Финкульт -познавательно-развлекательный сайт от Центробанка. Статьи на попросовые финансовые темы, а еще различные фишечки. Например, калькуляторы по вкладам, кредитам, инфляции и доходности.

Т-Ж (Тинькофф журнал) - это сайт не только про финансы, но и про кучу других тем. Но и финансовых текстов много. Есть рубрика "Учебник" с бесплатными онлайн-курсами. А еще популярная рубрика "Дневники трат". Там обычные люди подробно рассказывают про свою жизнь и сопутствующий расход денег.

ХраниДеньги - на мой вкус, лучшие обзоры банковских карточек. Очень подробно и со всеми мельчайшими нюансами. Пишут и на другие темы.