📌Инструкции для полезных действий - онлайн и бесплатно

Решила сделать небольшую подборку инструкций, которые уже публиковала на канале в разное время. Состав подписчиков периодически меняется, кто-то стал читать меня недавно или мог просто пропустить пост. Надеюсь, пригодится - сохраняйте себе.

Как посмотреть, в каких банках у вас открыты счета и карты?

Как посмотреть размер пенсионных накоплений и примерный расчет будущих выплат? (отмотайте к середине поста)

Как бесплатно проверить кредитную историю?

Как настроить СБП в Сбербанке, чтобы бесплатно отправлять и принимать деньги в другие банки и обратно?

Как подобрать вклад на banki.ru для нужной суммы и срока?

Как посмотреть, к каким сайтам и сервисам привязана ваша карта Сбербанка?

Решила сделать небольшую подборку инструкций, которые уже публиковала на канале в разное время. Состав подписчиков периодически меняется, кто-то стал читать меня недавно или мог просто пропустить пост. Надеюсь, пригодится - сохраняйте себе.

Как посмотреть, в каких банках у вас открыты счета и карты?

Как посмотреть размер пенсионных накоплений и примерный расчет будущих выплат? (отмотайте к середине поста)

Как бесплатно проверить кредитную историю?

Как настроить СБП в Сбербанке, чтобы бесплатно отправлять и принимать деньги в другие банки и обратно?

Как подобрать вклад на banki.ru для нужной суммы и срока?

Как посмотреть, к каким сайтам и сервисам привязана ваша карта Сбербанка?

Свинкины финансы pinned «📌Инструкции для полезных действий - онлайн и бесплатно Решила сделать небольшую подборку инструкций, которые уже публиковала на канале в разное время. Состав подписчиков периодически меняется, кто-то стал читать меня недавно или мог просто пропустить пост.…»

🎲Вот это поворот. Мошенники воруют не ваши деньги, а ваше время. Но сами зарабатывают

О таком виде мошенничества я прочитала впервые. Думаю, какое-то время проходимцы так промышляют и уже откатали схему. Информацией поделилась девушка на сайта Т Журнала.

Россиянка искала работу копирайтером и оставляла свои данные на нескольких сайтах с вакансиями и резюме. Периодически ей предлагали работу совсем не по профилю. Это не удивляет: сама с таким стакливалась когда-то, разместив резюме.

В один прекрасный день предложили подработку - за деньги писать отзывы на товары на маркетплейсах. Тут тоже многие не насторожились бы, так как слышали про такие платные "липовые" отзывы. Продавцы так делают, чтобы привлечь больше покупателей плюс поднять свой товар повыше в каталоге.

"Схема такова: мне переводят необходимую сумму, я заказываю товар на указанный адрес, там его забирает фотограф, делает фото, присылает мне, а я пишу отзыв", - описала девушка механизм, по которому якобы предполагалось работать. За один отзыв обещали 300 рублей. Пострадавшая рассудила, что 10 отзывов в день принесут 3000 рублей и это очень даже неплохо.

Вот только "работодатель" заявил, что оплату можно получать только на карту Газмпробанка. Девушка сходила в банк, сделала карту. Пишет, что там еще "впарили" дополнительно кредитку. Но ее можно было не брать, конечно.

А затем потенциальный работодатель пропал, просто перестал выходить на связь. Зато через некоторое время поступило новое предложение подработать. И опять маркетплейсы и отзывы. Только на этот раз нужна была карта ВТБ. На слова девушки о том, что у нее уже есть карточка ВТБ, ответили, что такая карточка не подходит - нужно обязательно оформить новую. Соискательница отказалась.

В чем суть "развода"?

Мошенники присылают реферальную ссылку на оформление банковской карты. До этого злоумышленники зарегистрировались в партнерской программе самого банка или специального сервиса. За каждую карточку банк или партнерский сервис платит деньги. Например, 10 человек оформили карточку - заработок 10 тыс. рублей.

Нет ничего плохого в реферальных ссылках и бонусах самих по себе. Например, я как блогер тоже пару раз рассказывала про выгодные карты и делилась опытом использования, а затем оставляла реферальную ссылку. Я получала 500-1000 рублей, а человек - бесплатное обслуживание карты или другие "плюшки".

Но честные люди рассказывают про карту, ее плюсы, призывают воспользоваться продуктом. А нечестные врут и обманом подталкивают к оформлению карты.

Подработку на сайтах ищут люди, которым нужен дополнительный заработок. Они мотивированы тем, что получат деньги за свой труд, вот и идут оформлять карты.

Конечно, тут нет потери денег со стороны пострадавших, но есть потеря времени на поход в банк и потеря нервов на всю эту ситуацию. Ведь люди рассчитывали на подработку, а потом обнаружили, что их обманули.

О таком виде мошенничества я прочитала впервые. Думаю, какое-то время проходимцы так промышляют и уже откатали схему. Информацией поделилась девушка на сайта Т Журнала.

Россиянка искала работу копирайтером и оставляла свои данные на нескольких сайтах с вакансиями и резюме. Периодически ей предлагали работу совсем не по профилю. Это не удивляет: сама с таким стакливалась когда-то, разместив резюме.

В один прекрасный день предложили подработку - за деньги писать отзывы на товары на маркетплейсах. Тут тоже многие не насторожились бы, так как слышали про такие платные "липовые" отзывы. Продавцы так делают, чтобы привлечь больше покупателей плюс поднять свой товар повыше в каталоге.

"Схема такова: мне переводят необходимую сумму, я заказываю товар на указанный адрес, там его забирает фотограф, делает фото, присылает мне, а я пишу отзыв", - описала девушка механизм, по которому якобы предполагалось работать. За один отзыв обещали 300 рублей. Пострадавшая рассудила, что 10 отзывов в день принесут 3000 рублей и это очень даже неплохо.

Вот только "работодатель" заявил, что оплату можно получать только на карту Газмпробанка. Девушка сходила в банк, сделала карту. Пишет, что там еще "впарили" дополнительно кредитку. Но ее можно было не брать, конечно.

А затем потенциальный работодатель пропал, просто перестал выходить на связь. Зато через некоторое время поступило новое предложение подработать. И опять маркетплейсы и отзывы. Только на этот раз нужна была карта ВТБ. На слова девушки о том, что у нее уже есть карточка ВТБ, ответили, что такая карточка не подходит - нужно обязательно оформить новую. Соискательница отказалась.

В чем суть "развода"?

Мошенники присылают реферальную ссылку на оформление банковской карты. До этого злоумышленники зарегистрировались в партнерской программе самого банка или специального сервиса. За каждую карточку банк или партнерский сервис платит деньги. Например, 10 человек оформили карточку - заработок 10 тыс. рублей.

Нет ничего плохого в реферальных ссылках и бонусах самих по себе. Например, я как блогер тоже пару раз рассказывала про выгодные карты и делилась опытом использования, а затем оставляла реферальную ссылку. Я получала 500-1000 рублей, а человек - бесплатное обслуживание карты или другие "плюшки".

Но честные люди рассказывают про карту, ее плюсы, призывают воспользоваться продуктом. А нечестные врут и обманом подталкивают к оформлению карты.

Подработку на сайтах ищут люди, которым нужен дополнительный заработок. Они мотивированы тем, что получат деньги за свой труд, вот и идут оформлять карты.

Конечно, тут нет потери денег со стороны пострадавших, но есть потеря времени на поход в банк и потеря нервов на всю эту ситуацию. Ведь люди рассчитывали на подработку, а потом обнаружили, что их обманули.

🍗Заметили ли вы повышение цен?

Сегодня предлагаю в рубрике "Финансовый междусобойчик" обсудить повышение цен. По официальным данным Росстата, инфляция в России в августе 2023 года составила 0,28% после 0,63% в июле. А в годовом выражении инфляция в последнем летнем месяце ускорилась до 5,15% с 4,30% на конец июля.

Однако по своей личной потребительской корзине многие россияне замечают более существенное повышение цен. Например, я после отпуска в августе вернулась и при первом походе в "Ашан" отметила рост чека за обычную закупку. Особенно заметно из моего списка продуктов выросла в цене курица.

Потом заказывала косметику в профильных магазинах, тоже все ощутимо подорожало за несколько месяцев. Неудивительно - я покупала иностранные марки, а из-за ослабления рубля там автоматически идет рост цен.

Знакомые автовладельцы говорят, что и бензин на заправках стал дорожать быстрее обычного, ценники на одних и тех же АЗС постоянно меняют.

А вы заметили подорожание или все как обычно? Если заметили, то на что цены выросли ощутимо?

#финансовыймеждусобойчик

Сегодня предлагаю в рубрике "Финансовый междусобойчик" обсудить повышение цен. По официальным данным Росстата, инфляция в России в августе 2023 года составила 0,28% после 0,63% в июле. А в годовом выражении инфляция в последнем летнем месяце ускорилась до 5,15% с 4,30% на конец июля.

Однако по своей личной потребительской корзине многие россияне замечают более существенное повышение цен. Например, я после отпуска в августе вернулась и при первом походе в "Ашан" отметила рост чека за обычную закупку. Особенно заметно из моего списка продуктов выросла в цене курица.

Потом заказывала косметику в профильных магазинах, тоже все ощутимо подорожало за несколько месяцев. Неудивительно - я покупала иностранные марки, а из-за ослабления рубля там автоматически идет рост цен.

Знакомые автовладельцы говорят, что и бензин на заправках стал дорожать быстрее обычного, ценники на одних и тех же АЗС постоянно меняют.

А вы заметили подорожание или все как обычно? Если заметили, то на что цены выросли ощутимо?

#финансовыймеждусобойчик

👔В России ограничат рублевые переводы? Почему причин для паники нет, но кое-что неприятное все равно может произойти

Эта новость иногда передается в искаженном виде, а в одном месте я уже видела прямо такое текст: ну всё, денежные переводы в рублях совсем запретят.

Что же на самом деле происходит? Глава банка ВТБ Андрей Костин предложил для укрепления курса рубля ограничить размер переводов в рублях за границу.

Мол, эти рублевые средства переводятся в доллары и евро, а лимит на подобные операции поможет укрепить рубль. Ключевой момент в предложении: банкир предлагает лимит как сейчас в долларах: 1 млн долларов в месяц, но в рублевом эквиваленте. По сегодняшнему курсу это чуть меньше 96 млн рублей в месяц.

Сумма огромная, большинству россиян такой лимит безразличен. Просто и нет таких денег, чтобы переводить. А у многих людей и нет такой необходимости. Сама я только летом впервые делала переводы за границу: пополняла карточку казахстанского банка для использования в Турции. Суммы там, конечно, были не астрономические - чисто на траты для отпуска.

После заявления Костина из ВТБ зампред ЦБ Алексей Гузнов сказал, что вариант ограничения рублевых переводов в Центробанке обсуждается, но идею требуется проанализировать. Гузнов пояснил, что видят они такую схему: рубли идут за границу, а потом возвращаются в РФ и уже тут на них покупаются евро с долларами, что не на пользу курсу российской национальной валюте.

Но оставим эти пояснения. Вот нас как обычных людей огромные лимиты не коснутся. Очевидно, что такими огромными суммами оперируют только довольно богатые люди.

Так в чем тут риски для рядовых россиян?

1) Лимиты могут со временем снизить или же сразу установить на более низком уровне. Цифры же определяет не Костин. Тогда с трудностями столкнется более широкий круг людей. Пополнить карточку иностранного банка для отпуска, перевести деньги родным за границей. А кто-то, может, решил продать квартиру в России и переехать в Турцию.

Или, что актуально уже для верхней части среднего класса - купить недвижимость за границей на сдачу. Кстати, в той же Турции на курортах квадратные метры дешевле Москвы как минимум. То есть можно не иметь денег на однушку на сдачу в Москве, но иметь на такой же по площади объект в Турции.

2) Лимиты будут высокими, но капитал богатых останется заперт в стране. Часть его может уйти на фондовый рынок и на открытие и развитие бизнесов - это хорошо. А часть - на покупку недвижимости в качестве инвестиций. Под сдачу, проще говоря.

Это может привести к еще большему росту цен. В Иране из-за санкций капитал заперт в стране. И за 5 лет недвижимость подорожала в 9 раз. И это при невысоком уровне жизни основной части граждан. Многие просто не могут позволить себе покупку или даже аренду отдельного жилья, без соседей. Надеюсь, что Россия не повторит такой сценарий.

Эта новость иногда передается в искаженном виде, а в одном месте я уже видела прямо такое текст: ну всё, денежные переводы в рублях совсем запретят.

Что же на самом деле происходит? Глава банка ВТБ Андрей Костин предложил для укрепления курса рубля ограничить размер переводов в рублях за границу.

Мол, эти рублевые средства переводятся в доллары и евро, а лимит на подобные операции поможет укрепить рубль. Ключевой момент в предложении: банкир предлагает лимит как сейчас в долларах: 1 млн долларов в месяц, но в рублевом эквиваленте. По сегодняшнему курсу это чуть меньше 96 млн рублей в месяц.

Сумма огромная, большинству россиян такой лимит безразличен. Просто и нет таких денег, чтобы переводить. А у многих людей и нет такой необходимости. Сама я только летом впервые делала переводы за границу: пополняла карточку казахстанского банка для использования в Турции. Суммы там, конечно, были не астрономические - чисто на траты для отпуска.

После заявления Костина из ВТБ зампред ЦБ Алексей Гузнов сказал, что вариант ограничения рублевых переводов в Центробанке обсуждается, но идею требуется проанализировать. Гузнов пояснил, что видят они такую схему: рубли идут за границу, а потом возвращаются в РФ и уже тут на них покупаются евро с долларами, что не на пользу курсу российской национальной валюте.

Но оставим эти пояснения. Вот нас как обычных людей огромные лимиты не коснутся. Очевидно, что такими огромными суммами оперируют только довольно богатые люди.

Так в чем тут риски для рядовых россиян?

1) Лимиты могут со временем снизить или же сразу установить на более низком уровне. Цифры же определяет не Костин. Тогда с трудностями столкнется более широкий круг людей. Пополнить карточку иностранного банка для отпуска, перевести деньги родным за границей. А кто-то, может, решил продать квартиру в России и переехать в Турцию.

Или, что актуально уже для верхней части среднего класса - купить недвижимость за границей на сдачу. Кстати, в той же Турции на курортах квадратные метры дешевле Москвы как минимум. То есть можно не иметь денег на однушку на сдачу в Москве, но иметь на такой же по площади объект в Турции.

2) Лимиты будут высокими, но капитал богатых останется заперт в стране. Часть его может уйти на фондовый рынок и на открытие и развитие бизнесов - это хорошо. А часть - на покупку недвижимости в качестве инвестиций. Под сдачу, проще говоря.

Это может привести к еще большему росту цен. В Иране из-за санкций капитал заперт в стране. И за 5 лет недвижимость подорожала в 9 раз. И это при невысоком уровне жизни основной части граждан. Многие просто не могут позволить себе покупку или даже аренду отдельного жилья, без соседей. Надеюсь, что Россия не повторит такой сценарий.

🌂Во что советует и не советует россиянам вкладывать деньги Греф? И что я про это думаю

Глава Сбербанка Герман Греф в интервью "Вестям" дал россиянам инвестиционные советы (текстом почти все можно почитать тут).

Рекомендации меня заинтересовали, хочу прокомментировать. Сразу обозначу свое мнение: среди легальных инструментов нет каких-то однозначно плохих или однозначно хороших. Это переводить деньги на карту мошенникам якобы на инвестиции - однозначно плохо. А с законными штуками нет простых ответов - как и со многими вопросами в сфере личных финансов.

Итак, вот советы Грефа.

"Нельзя давать универсальные советы никогда".

Золотые слова, абсолютно согласна. В личных финансах очень мало ситуаций, когда что-то однозначно выгодно, а что-то - нет. Я даже писала целый пост про то, почему к однозначным советам по личным финансам стоит относиться настороженно. Советы типа "ипотеку надо брать сейчас", "доллары лучше срочно покупать/продавать" и т.д.

"Наверное, сейчас бы я не рекомендовал хранить в твердых валютах, потому что они не дают никакой доходности".

Под твердыми валютами имеются в виду доллар и евро, вероятно. Про доходность. Да, если положить их на вклад, проценты там будут мизерные. Если просто хранить нал стопочкой, то % вообще нет. Но ведь смысл хранения средств в таких валютах - в том, что они защищают от валютного риска - падения рубля.

Например, в 2022 году был период, когда доллар стоил 55 рублей, а сейчас - 95 руб. Те же самые 100 долларов в рублях стоят дороже. То есть при таких сильных колебаниях можно получить доход даже за вычетом курсовой разницы - покупаем и продаем мы валюту не по биржевому курсу. Вот от рисков обесценивания рубля доллары и евро как раз защищают. И они по курсу более стабильны, чем валюты многих стран.

«На рынке есть рублевые облигации. Сейчас уникальный момент, чтобы выйти из долларов и евро. Но лучше всего инвестировать в акции, и в наши акции в частности».

Акции - вполне адекватный инструмент, но он рискованный. Может быть как рост, так и падение их стоимости. А еще дивиденды по акциям сегодня выплачивают, а завтра - нет. Можно заработать, можно потерять. И в любом случае инвестиции в акции требуют изучения большого количества информации, чтобы собрать адекватный портфель.

Неподготовленным инвесторам, которые не хотят вникать в тонкости фондового рынка, такой вариант не очень подходит.

Облигации - более консервативный инструмент. И доход повыше, чем по вкладам. Но если падает рубль и высокая инфляция, то облигации могут проиграть в % дохода обычному налу в долларах под матрасом. А могут и не проиграть - предсказать это сложно.

Глава Сбербанка Герман Греф в интервью "Вестям" дал россиянам инвестиционные советы (текстом почти все можно почитать тут).

Рекомендации меня заинтересовали, хочу прокомментировать. Сразу обозначу свое мнение: среди легальных инструментов нет каких-то однозначно плохих или однозначно хороших. Это переводить деньги на карту мошенникам якобы на инвестиции - однозначно плохо. А с законными штуками нет простых ответов - как и со многими вопросами в сфере личных финансов.

Итак, вот советы Грефа.

"Нельзя давать универсальные советы никогда".

Золотые слова, абсолютно согласна. В личных финансах очень мало ситуаций, когда что-то однозначно выгодно, а что-то - нет. Я даже писала целый пост про то, почему к однозначным советам по личным финансам стоит относиться настороженно. Советы типа "ипотеку надо брать сейчас", "доллары лучше срочно покупать/продавать" и т.д.

"Наверное, сейчас бы я не рекомендовал хранить в твердых валютах, потому что они не дают никакой доходности".

Под твердыми валютами имеются в виду доллар и евро, вероятно. Про доходность. Да, если положить их на вклад, проценты там будут мизерные. Если просто хранить нал стопочкой, то % вообще нет. Но ведь смысл хранения средств в таких валютах - в том, что они защищают от валютного риска - падения рубля.

Например, в 2022 году был период, когда доллар стоил 55 рублей, а сейчас - 95 руб. Те же самые 100 долларов в рублях стоят дороже. То есть при таких сильных колебаниях можно получить доход даже за вычетом курсовой разницы - покупаем и продаем мы валюту не по биржевому курсу. Вот от рисков обесценивания рубля доллары и евро как раз защищают. И они по курсу более стабильны, чем валюты многих стран.

«На рынке есть рублевые облигации. Сейчас уникальный момент, чтобы выйти из долларов и евро. Но лучше всего инвестировать в акции, и в наши акции в частности».

Акции - вполне адекватный инструмент, но он рискованный. Может быть как рост, так и падение их стоимости. А еще дивиденды по акциям сегодня выплачивают, а завтра - нет. Можно заработать, можно потерять. И в любом случае инвестиции в акции требуют изучения большого количества информации, чтобы собрать адекватный портфель.

Неподготовленным инвесторам, которые не хотят вникать в тонкости фондового рынка, такой вариант не очень подходит.

Облигации - более консервативный инструмент. И доход повыше, чем по вкладам. Но если падает рубль и высокая инфляция, то облигации могут проиграть в % дохода обычному налу в долларах под матрасом. А могут и не проиграть - предсказать это сложно.

🧮2 способа меньше нервничать из-за курса рубля, если у вас есть сбережения

Падение курса рубля неизбежно ведет к росту цен - это мы с вами уже обсуждали. Вкратце напомню: иностранные товары покупаются за границей за валюту. То есть при ослаблении курса российской валюты за ту же сумму в долларах придется отдать больше рублей. А в отечественных товарах часто есть импортные составляющие, еще для производства нередко используется импортное оборудование.

То есть, увы, при ослаблении рубля рост цен касается всех. Но у людей со сбережениями есть еще дополнительная головная боль: в чем же хранить деньги, чтобы они как можно меньше обесценивались и желательно еще приносили доход?

Тут я могу предложить 2 рецепта, чтобы меньше переживать.

1) Поделить сбережения пополам и половину хранить в рублях, а половину - в твердых валютах.

Рублевую часть можно положить на вклад или инвестировать в облигации, например. То есть в спокойное время или если рубль будет укрепляться, мы просто будем получать процентный доход. А вторая часть будет в валюте - при падении курса рубля мы получим доход от валютной переоценки. Условно, если курс падает на 20% или 50%, то рублевый эквивалент нашей валютной "заначки" растет примерно на ту же величину. Вот тут подробнее писала про метод двух половин.

2)Усреднение - покупаем определенную сумму валюты каждый месяц, вне зависимости от курса.

Таким образом, мы захватим периоды и более слабого, и более сильного рубля. И не будем нервничать, так как каждый месяц, не глядя на цифры в обменнике, покупаем 100 или 1000 долларов, например. Необязательно на эти покупки тратить все средства, которые хотите отложить. Часть можно копить в рублях, а часть - в долларах и евро, пополняя кубышку как раз таким способом. Более подробно писала тут. В комментариях к тому посту читательница написала, что такой метод популярен в Беларуси.

Падение курса рубля неизбежно ведет к росту цен - это мы с вами уже обсуждали. Вкратце напомню: иностранные товары покупаются за границей за валюту. То есть при ослаблении курса российской валюты за ту же сумму в долларах придется отдать больше рублей. А в отечественных товарах часто есть импортные составляющие, еще для производства нередко используется импортное оборудование.

То есть, увы, при ослаблении рубля рост цен касается всех. Но у людей со сбережениями есть еще дополнительная головная боль: в чем же хранить деньги, чтобы они как можно меньше обесценивались и желательно еще приносили доход?

Тут я могу предложить 2 рецепта, чтобы меньше переживать.

1) Поделить сбережения пополам и половину хранить в рублях, а половину - в твердых валютах.

Рублевую часть можно положить на вклад или инвестировать в облигации, например. То есть в спокойное время или если рубль будет укрепляться, мы просто будем получать процентный доход. А вторая часть будет в валюте - при падении курса рубля мы получим доход от валютной переоценки. Условно, если курс падает на 20% или 50%, то рублевый эквивалент нашей валютной "заначки" растет примерно на ту же величину. Вот тут подробнее писала про метод двух половин.

2)Усреднение - покупаем определенную сумму валюты каждый месяц, вне зависимости от курса.

Таким образом, мы захватим периоды и более слабого, и более сильного рубля. И не будем нервничать, так как каждый месяц, не глядя на цифры в обменнике, покупаем 100 или 1000 долларов, например. Необязательно на эти покупки тратить все средства, которые хотите отложить. Часть можно копить в рублях, а часть - в долларах и евро, пополняя кубышку как раз таким способом. Более подробно писала тут. В комментариях к тому посту читательница написала, что такой метод популярен в Беларуси.

🎲ЦБ повысил ключевую ставку. Напоминаю, как это непосредственно отражается на жизни россиян

Центробанк повысил ключевую ставку с 12% до 13%. Тут я привожу пояснение из одного из своих старых постов, потому что сама суть явления не меняется, а писать каждый раз одно и то же разными словами мне не хочется.

Ключевая ставка связана с тем %, под который ЦБ дает деньги банкам в долг. И, соответственно, растут % и в других местах, где банки могут занять. В том числе банки занимают деньги, привлекая вклады физлиц.

Банки взяли деньги дороже, поэтому и "продают" их дороже, чтобы сохранить свою прибыльность. То есть растут ставки по кредитам, в том числе и по кредитам гражданам.

Так что теперь можно ожидать роста ставок по вкладам и параллельно по кредитам.

Если говорить о косвенном влиянии, то ключевую ставку поднимают для некоторого укрепления рубля и снижения инфляции. В то же время это негативно влияет на рост экономики: предприятия будут брать меньше дорогих кредитов и меньше развиваться. Но такое влияние мы не можем увидеть в четких цифрах и быстро, тем более что параллельно с этими факторами действуют и другие.

А со вкладами и кредитами вот именно что быстро можно будет наблюдать изменения. Как правило, уже на следующей неделе после заседания ЦБ банки начинают менять цифры в своих условиях по вкладам и кредитам - % будут расти.

Центробанк повысил ключевую ставку с 12% до 13%. Тут я привожу пояснение из одного из своих старых постов, потому что сама суть явления не меняется, а писать каждый раз одно и то же разными словами мне не хочется.

Ключевая ставка связана с тем %, под который ЦБ дает деньги банкам в долг. И, соответственно, растут % и в других местах, где банки могут занять. В том числе банки занимают деньги, привлекая вклады физлиц.

Банки взяли деньги дороже, поэтому и "продают" их дороже, чтобы сохранить свою прибыльность. То есть растут ставки по кредитам, в том числе и по кредитам гражданам.

Так что теперь можно ожидать роста ставок по вкладам и параллельно по кредитам.

Если говорить о косвенном влиянии, то ключевую ставку поднимают для некоторого укрепления рубля и снижения инфляции. В то же время это негативно влияет на рост экономики: предприятия будут брать меньше дорогих кредитов и меньше развиваться. Но такое влияние мы не можем увидеть в четких цифрах и быстро, тем более что параллельно с этими факторами действуют и другие.

А со вкладами и кредитами вот именно что быстро можно будет наблюдать изменения. Как правило, уже на следующей неделе после заседания ЦБ банки начинают менять цифры в своих условиях по вкладам и кредитам - % будут расти.

📲Сотовые операторы опять радуют россиян ростом цен. Как сэкономить хоть немного?

МТС объявил о повышении цен по ряду тарифов с 28 сентября. ФАС проверит обоснованость роста цен. Но, возможно, компания для себя сочтет более выгодным заплатить штраф, а не возвращать прежние условия.

Как показывает опыт прошлых индексаций, обычно и у других операторов в этот же период тарифы дорожают, просто не в один момент.

Как можно немного уменьшить свои затраты на мобильную связь?

✔️Сообщить оператору о переходе к конкурентам. Личного опыта у меня тут нет, но несколько знакомых и подписчиков писали, что это работает. Вы сообщаете о своем желании перейти к другому оператору и вам могут предложить скидку на тариф. Но могут и не предложить, метод не стопроцентный. Как сообщить, но не менять симку? Например, спросить в поддержке по телефону или в чате, как перейти к другому оператору.

✔️Сократить гигабайты в пользу интернета по Wifi. Дома многие из нас так и пользуются уже оплаченным стационарным интернетом, который раздается через роутер и к которому мы подключаем телефон. Но бесплатный Wifi сейчас есть много где. Часто мы к нему не подключаемся - интернет же и так есть на телефоне, чего мелочиться. В кафе или где-то еще обычно вижу, как спрашивают пароль для Wifi только люди с ноутбуками. Но можно попробовать везде ловить бесплатную сеть и посмотреть, сколько стало уходить трафика от сотового оператора. И далее выбираем оптимальный тариф у своей компании или любой подходящей.

✔️Сократить звонки через сотовую сеть в пользу звонков через Wifi. Дома или в других местах с бесплатным интернетом можно звонить через Whatsapp, Telegram и другие сервисы.

✔️Обратить внимание на тарифы конкурентов. Когда-то "большая тройка" пополнилась четвертым игроком - Tele2. А сейчас компаний стало еще больше. Появились MVNO-операторы - они работают на сетях другой компании, в основном того же Tele2. Это ГПБ Мобайл, Сбер мобайл, Тинькофф мобайл, ВТБ мобайл (возможно, появился кто-то еще). Можно посмотреть на их тарифы, плюс там часто бывают более выгодные условия для клиентов банка или обладателей какой-то подписки.

МТС объявил о повышении цен по ряду тарифов с 28 сентября. ФАС проверит обоснованость роста цен. Но, возможно, компания для себя сочтет более выгодным заплатить штраф, а не возвращать прежние условия.

Как показывает опыт прошлых индексаций, обычно и у других операторов в этот же период тарифы дорожают, просто не в один момент.

Как можно немного уменьшить свои затраты на мобильную связь?

✔️Сообщить оператору о переходе к конкурентам. Личного опыта у меня тут нет, но несколько знакомых и подписчиков писали, что это работает. Вы сообщаете о своем желании перейти к другому оператору и вам могут предложить скидку на тариф. Но могут и не предложить, метод не стопроцентный. Как сообщить, но не менять симку? Например, спросить в поддержке по телефону или в чате, как перейти к другому оператору.

✔️Сократить гигабайты в пользу интернета по Wifi. Дома многие из нас так и пользуются уже оплаченным стационарным интернетом, который раздается через роутер и к которому мы подключаем телефон. Но бесплатный Wifi сейчас есть много где. Часто мы к нему не подключаемся - интернет же и так есть на телефоне, чего мелочиться. В кафе или где-то еще обычно вижу, как спрашивают пароль для Wifi только люди с ноутбуками. Но можно попробовать везде ловить бесплатную сеть и посмотреть, сколько стало уходить трафика от сотового оператора. И далее выбираем оптимальный тариф у своей компании или любой подходящей.

✔️Сократить звонки через сотовую сеть в пользу звонков через Wifi. Дома или в других местах с бесплатным интернетом можно звонить через Whatsapp, Telegram и другие сервисы.

✔️Обратить внимание на тарифы конкурентов. Когда-то "большая тройка" пополнилась четвертым игроком - Tele2. А сейчас компаний стало еще больше. Появились MVNO-операторы - они работают на сетях другой компании, в основном того же Tele2. Это ГПБ Мобайл, Сбер мобайл, Тинькофф мобайл, ВТБ мобайл (возможно, появился кто-то еще). Можно посмотреть на их тарифы, плюс там часто бывают более выгодные условия для клиентов банка или обладателей какой-то подписки.

💊"Муж говорит затянуть пояса и экономить на здоровье". Есть ли конкретные причины, чтобы в здоровье инвестировать?

При словах "инвестировать в здоровье" многие сразу представляют себе огромные траты на зубы. Типа сделать кучу имплантов или поставить виниры и потратить на это миллион. Но в жизни все бывает куда прозаичнее.

Читательница моего Телеграм-канала обратилась за советом. По согласию подписчицы выношу историю на канал без имен.

У девушки с мужем сейчас достаточно тяжелая ситуация. На семье висит 2 кредита, при этом у жены эндокринологическое заболевание. И ей постоянно нужны лекарства. Муж предложил покупать более дешевые аналоги, потому что цены на импортные препараты за последние 3 года очень выросли. Но не стоит его винить в том, что сэкономить мужчина решил только на супруге. Уже год у мужа проблемы с болями в животе. Обращался в поликлинику и в какой-то профильный центр по ОМС, причину установить не смогли.

Жена предлагает найти врача или врачей по рекомендациям и пойти платно. Но муж не соглашается, так как опасается: платные врачи еще и назначат свои платные исследования. И в итоге набежит кругленькая сумма.

Девушка попросила привести конкретные доводы для мужа, почему стоит вкладывать в здоровье. То есть тут все же есть вопрос о целесообразности экономии. Не та ситуация, когда денег совсем нет, новый кредит не одобрят и поэтому вопрос отпадает.

Сразу скажу, я сейчас придерживаюсь такой стратегии: попытаться все сделать бесплатно по ОМС, а если эффекта нет, то уже идти к платному специалисту. Но тут бесплатная стадия уже пройдена, а лекарства жене и так никто не будет выдавать без оплаты.

Так что за причины не экономить на здоровье и вкладывать в него деньги?

1) Если запустить проблему, то потом ее лечение может стать еще дороже. И это я только про материальные издержки. Не говорю уже про время и страдания от недуга. К сожалению, гораздо чаще болезнь прогрессирует, а не проходит сама собой.

2) Запущенная проблема может привести к необходимости госпитализаций и/или больничных. Будет потеря денег на работе. А в редких случаях с работы даже могут попросить уволиться и начать давить за частые больничные. Хотя это и незаконно, но не всегда удается решить проблему через суд.

3)Болезнь и плохое самочувствие отнимают энергию. А в таком состоянии труднее найти новую работу, подработку, обучиться чему-то новому и благодаря этому начать больше зарабатывать. Или просто пойти на работу с большей нагрузкой и большей оплатой. Как этим заниматься, если сил совсем нет?

4) Отсутствие сил и общая усталость из-за проблем со здоровьем может сказаться и на эффективности на текущей работе. Особенно если надо много общаться с людьми. Уволить-то, может, и не уволят, но не будут рассматривать как кандидадат на повышение. Или подработку на основной работе предложат другому коллеге.

И это я не рассматриваю самые тяжелые случаи типа инвалидности и смерти. Плюс, конечно, есть и главная нефинансовая причина - способность быть счастливым человеком и наслаждаться жизнью.

При словах "инвестировать в здоровье" многие сразу представляют себе огромные траты на зубы. Типа сделать кучу имплантов или поставить виниры и потратить на это миллион. Но в жизни все бывает куда прозаичнее.

Читательница моего Телеграм-канала обратилась за советом. По согласию подписчицы выношу историю на канал без имен.

У девушки с мужем сейчас достаточно тяжелая ситуация. На семье висит 2 кредита, при этом у жены эндокринологическое заболевание. И ей постоянно нужны лекарства. Муж предложил покупать более дешевые аналоги, потому что цены на импортные препараты за последние 3 года очень выросли. Но не стоит его винить в том, что сэкономить мужчина решил только на супруге. Уже год у мужа проблемы с болями в животе. Обращался в поликлинику и в какой-то профильный центр по ОМС, причину установить не смогли.

Жена предлагает найти врача или врачей по рекомендациям и пойти платно. Но муж не соглашается, так как опасается: платные врачи еще и назначат свои платные исследования. И в итоге набежит кругленькая сумма.

Девушка попросила привести конкретные доводы для мужа, почему стоит вкладывать в здоровье. То есть тут все же есть вопрос о целесообразности экономии. Не та ситуация, когда денег совсем нет, новый кредит не одобрят и поэтому вопрос отпадает.

Сразу скажу, я сейчас придерживаюсь такой стратегии: попытаться все сделать бесплатно по ОМС, а если эффекта нет, то уже идти к платному специалисту. Но тут бесплатная стадия уже пройдена, а лекарства жене и так никто не будет выдавать без оплаты.

Так что за причины не экономить на здоровье и вкладывать в него деньги?

1) Если запустить проблему, то потом ее лечение может стать еще дороже. И это я только про материальные издержки. Не говорю уже про время и страдания от недуга. К сожалению, гораздо чаще болезнь прогрессирует, а не проходит сама собой.

2) Запущенная проблема может привести к необходимости госпитализаций и/или больничных. Будет потеря денег на работе. А в редких случаях с работы даже могут попросить уволиться и начать давить за частые больничные. Хотя это и незаконно, но не всегда удается решить проблему через суд.

3)Болезнь и плохое самочувствие отнимают энергию. А в таком состоянии труднее найти новую работу, подработку, обучиться чему-то новому и благодаря этому начать больше зарабатывать. Или просто пойти на работу с большей нагрузкой и большей оплатой. Как этим заниматься, если сил совсем нет?

4) Отсутствие сил и общая усталость из-за проблем со здоровьем может сказаться и на эффективности на текущей работе. Особенно если надо много общаться с людьми. Уволить-то, может, и не уволят, но не будут рассматривать как кандидадат на повышение. Или подработку на основной работе предложат другому коллеге.

И это я не рассматриваю самые тяжелые случаи типа инвалидности и смерти. Плюс, конечно, есть и главная нефинансовая причина - способность быть счастливым человеком и наслаждаться жизнью.

🎏Сладкие-сладкие мечты. Почему предложение отменить НДФЛ для россиян с з/п ниже 30 тыс. - провальное?

Депутаты партии ЛДПР предложили отменить НДФЛ для россиян с доходами ниже 30 тыс. рублей. Правительство выдало отрицательный отзыв на этот законопроект, пишет ТАСС.

В отзыве приводится довод о том, что проект не доработан. Основных пунктов указано два: 1) есть и другие меры поддержки; 2) лазейкой смогут воспользоваться не только малоимущие, потому что не учитываются другие виды доходов.

Я думаю, даже если текст перепишут и устранят вторую претензию, шансов на принятие подобного закона почти нет. Почему?

1) Денег в бюджете и так маловато. За январь-август 2023 г. дефицит федерального бюджета составил 2,6 трлн рублей, по итогам года официально ожидают рост этой цифры. И вряд ли ситуация в ближайшие годы кардинально улучшится.

Если мы отменяем налоги с зарплаты ниже 30 тыс, то денег в казну через налоги поступает меньше.

2) Это приведет к росту числа "серых зарплат". Некоторые работодатели будут занижать официальную з/п, а остальное давать в конверте, например. А объяснять будут, мол, вам же так выгоднее - не будешь НДФЛ платить.

И еще будут меньше налогов платить на зарплату чуть выше 30 тыс. Например, 30 тыс чистыми для сотрудника - это 34 483 руб. с учетом налога. Тогда наниматель просто поставит цифру в 30 000 руб. Работник будет иметь ту же сумму, а государство недополучит 4483 рубля в виде НДФЛ.

3) Планка в 30 тыс. рублей не учитывает разные цены в разных регионах. Все меры поддержки у нас привязаны в основном к прожиточному минимуму в конкретной области, крае, республике. З/п 30 тыс. в Москве и в Иркутской области - не одно и то же.

Сильно отличаются цены на жилье и на услуги.

А если сделать порог разным по всем регионам, то в Москве, Петербурге и условном Ханты-Мансийске планка будет выше, например, 40 или 50 тыс. То есть бюджет недополучит больше денег.

Депутаты партии ЛДПР предложили отменить НДФЛ для россиян с доходами ниже 30 тыс. рублей. Правительство выдало отрицательный отзыв на этот законопроект, пишет ТАСС.

В отзыве приводится довод о том, что проект не доработан. Основных пунктов указано два: 1) есть и другие меры поддержки; 2) лазейкой смогут воспользоваться не только малоимущие, потому что не учитываются другие виды доходов.

Я думаю, даже если текст перепишут и устранят вторую претензию, шансов на принятие подобного закона почти нет. Почему?

1) Денег в бюджете и так маловато. За январь-август 2023 г. дефицит федерального бюджета составил 2,6 трлн рублей, по итогам года официально ожидают рост этой цифры. И вряд ли ситуация в ближайшие годы кардинально улучшится.

Если мы отменяем налоги с зарплаты ниже 30 тыс, то денег в казну через налоги поступает меньше.

2) Это приведет к росту числа "серых зарплат". Некоторые работодатели будут занижать официальную з/п, а остальное давать в конверте, например. А объяснять будут, мол, вам же так выгоднее - не будешь НДФЛ платить.

И еще будут меньше налогов платить на зарплату чуть выше 30 тыс. Например, 30 тыс чистыми для сотрудника - это 34 483 руб. с учетом налога. Тогда наниматель просто поставит цифру в 30 000 руб. Работник будет иметь ту же сумму, а государство недополучит 4483 рубля в виде НДФЛ.

3) Планка в 30 тыс. рублей не учитывает разные цены в разных регионах. Все меры поддержки у нас привязаны в основном к прожиточному минимуму в конкретной области, крае, республике. З/п 30 тыс. в Москве и в Иркутской области - не одно и то же.

Сильно отличаются цены на жилье и на услуги.

А если сделать порог разным по всем регионам, то в Москве, Петербурге и условном Ханты-Мансийске планка будет выше, например, 40 или 50 тыс. То есть бюджет недополучит больше денег.

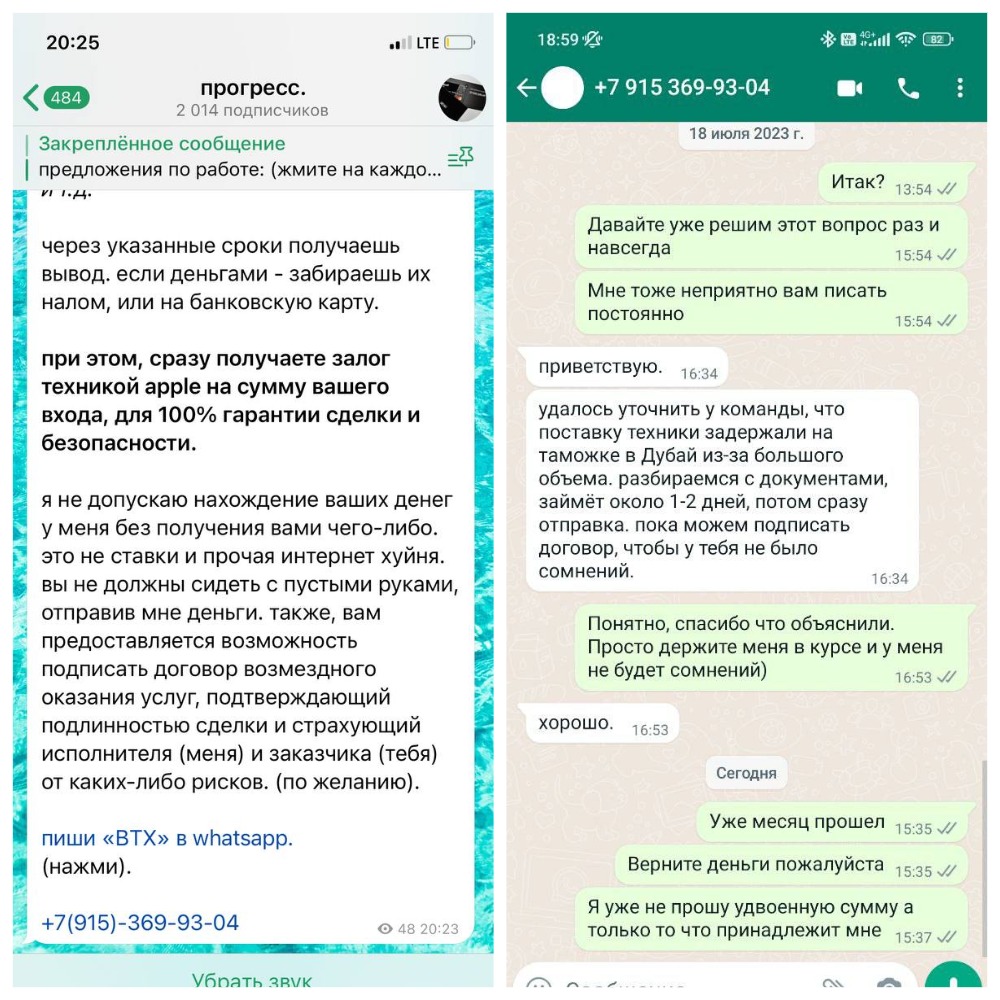

🥨Загадочный "Мистер Икс" становился своим, отправлял реальные посылки... и обманывал людей в интернете

Информацией поделилась подписчица моего Телеграм-канала. К счастью, девушка не перевела мошеннику деньги. Но жертвой стала ее знакомая, которая потеряла 40 тыс. рублей.

В чем суть схемы?

Злоумышленник (или команда злоумышленников) рекламирует в Телеграме свои каналы с названиями типа "прогресс", "начало", "текст" и так далее. В этих блогах неизвестный представляется миллионером и пишет якобы о своей жизни и своих размышлениях. Есть там и бытовые зарисовки, и доморощенная философия.

То есть вам не сразу предлагается кому-то какие-то деньги переводить, а сначала вс

е же человек втирается в доверие. Но наступает, конечно, и момент вытягивания денежек.

Коммуникация была как в Телеграме, так и в Whatsapp. Жертв обрабатывали, с ними общался живой человек, который убеждал и пытался развеять сомнения.

Там есть какие-то этапы и разные виды "инвестиций". Предлагается несколько видов заработка: от покупки оборудования для майнинга до продажи техники Apple. И еще сначала можно поучаствовать в каких-то розыгрышах. Только призы там обещают классные, а в итоге приходят пластиковые карты с некой суммой для "инвестиций" в этот же проект, всякие мелочи и даже... витамины и таблетки.

Еще интересный момент. Вложившим средства людям обещают по почте прислать залог, например, ту же технику Apple или вещи из ЦУМа. Судя по отзывам пострадавших, столь щедрые подарки ни до кого не дошли. Только всякие мелочи приходили по почте в виде посылок.

Конечно, никакие инвестиции потом не возвращались.

Деньги собирались по классике:

1) Переводы на счет физлица. Я уже

писала про грубый, но эффективный способ никогда не попасть на такие "разводы" с переводами физлицам.

2) Нет лицензии ЦБ, нет никаких иных лицензий или регистрационных документов.

3) Обещают огромный и гарантированный заработок, например, удвоение вложенных средств.

4) Размещают отзывы счастливых клиентов, которые вложили три копейки и заработали кучу денег.

5) Создание ажиотажа - срочно инвестируй, а то набор ограничен или условия станут хуже.

Видите что-то подобное - бегите. Вот подробнее объясняла про признаки этих мошенников в мессенджерах. Действуют не только в Телеграме, но и в других соцсетях и на других платформах.

Информацией поделилась подписчица моего Телеграм-канала. К счастью, девушка не перевела мошеннику деньги. Но жертвой стала ее знакомая, которая потеряла 40 тыс. рублей.

В чем суть схемы?

Злоумышленник (или команда злоумышленников) рекламирует в Телеграме свои каналы с названиями типа "прогресс", "начало", "текст" и так далее. В этих блогах неизвестный представляется миллионером и пишет якобы о своей жизни и своих размышлениях. Есть там и бытовые зарисовки, и доморощенная философия.

То есть вам не сразу предлагается кому-то какие-то деньги переводить, а сначала вс

е же человек втирается в доверие. Но наступает, конечно, и момент вытягивания денежек.

Коммуникация была как в Телеграме, так и в Whatsapp. Жертв обрабатывали, с ними общался живой человек, который убеждал и пытался развеять сомнения.

Там есть какие-то этапы и разные виды "инвестиций". Предлагается несколько видов заработка: от покупки оборудования для майнинга до продажи техники Apple. И еще сначала можно поучаствовать в каких-то розыгрышах. Только призы там обещают классные, а в итоге приходят пластиковые карты с некой суммой для "инвестиций" в этот же проект, всякие мелочи и даже... витамины и таблетки.

Еще интересный момент. Вложившим средства людям обещают по почте прислать залог, например, ту же технику Apple или вещи из ЦУМа. Судя по отзывам пострадавших, столь щедрые подарки ни до кого не дошли. Только всякие мелочи приходили по почте в виде посылок.

Конечно, никакие инвестиции потом не возвращались.

Деньги собирались по классике:

1) Переводы на счет физлица. Я уже

писала про грубый, но эффективный способ никогда не попасть на такие "разводы" с переводами физлицам.

2) Нет лицензии ЦБ, нет никаких иных лицензий или регистрационных документов.

3) Обещают огромный и гарантированный заработок, например, удвоение вложенных средств.

4) Размещают отзывы счастливых клиентов, которые вложили три копейки и заработали кучу денег.

5) Создание ажиотажа - срочно инвестируй, а то набор ограничен или условия станут хуже.

Видите что-то подобное - бегите. Вот подробнее объясняла про признаки этих мошенников в мессенджерах. Действуют не только в Телеграме, но и в других соцсетях и на других платформах.

{kind=link}

👔Почему такие маленькие зарплаты, если в России - дефицит кадров?

Увидела такой вопрос в комментариях в одной заблокированной соцсети. Человек писал, что в регионах люди работают за копейки и еле-еле выживают. А ведь если бы зарплаты повысили, никакого дефицита бы не было.

В последнее время видела много статистики и материалов в СМИ по поводу нехватки сотрудников. Вот, например.

Почему же тогда многие россияне трудятся за мизерную оплату, если работодатели жалуются на острый дефицит рабочей силы?

✔️Дефицит по одним специальностям, а копейки получают представители других профессий. Например, в одном городе может быть так: металлургический завод ищет кадры в цех и зарплата там 70 тыс. рублей, а учительница в этом же городе получает 30 тыс. руб.

✔️Многие люди не хотят менять профессию на более высокооплачиваемую, потому что им нравится текущая специальность. И часто это связано вовсе не с тем, что кто-то ленивый и против модных лозунгов типа "меняйся или сдохни". Например, трудится мужчина экскурсоводом в музее и не хочет идти разнорабочим на склад, хотя зарлата там выше. Такое вполне можно понять. Но и за противоположное решение тоже никто не осудит, думаю.

✔️Часть россиян - люди с низкой трудовой мобильностью. То есть не хотят переезжать из депрессивного региона в более богатый или из поселка в крупный город, где выше зарплаты и больше вакансий. Они и не обязаны, это личный выбор. Плюс могут быть разные обстоятельства, мешающие переезду - например, нужно ухаживать за больным пожилым родственником. Тут уже все индивидуально.

✔️Не все места с хорошей оплатой может занять любой желающий. Например, на вакансии типа слесаря на заводе нужны образование и навыки. На тот же самый завод можно пойти разнорабочим, но там придется таскать тяжести. Такая вакансия не подойдет, например, хрупкой девушке или мужчине 50 лет с больной спиной. Что я все про заводы. Вот айтишники очень востребованы, но это тоже надо иметь определенные знания плюс сейчас дефицит именно людей с опытом. И, давайте будем честны, по способностям тоже не каждый потянет не самую легкую профессию.

✔️Некоторые работодатели жалуются на нехватку сотрудников, но зарплаты все равно остаются скромными. Они не могут найти людей на маленькую ставку, но сумму не меняют или повышают незначительно. Тут тоже все может быть неоднозначно. Предприниматели могут держаться за свою прибыль. А может, просто они не смогли построить такую успешную бизнес-модель, которая позволит увеличить зарплаты. То есть повысят ставки с 25 до 45 тыс. рублей, но тогда из-за выросших расходов уйдут в ноль или минус по прибыли. А вести бизнес себе в убыток смысла нет.

А у вас на работе есть дефицит кадров? Где работаете?

Увидела такой вопрос в комментариях в одной заблокированной соцсети. Человек писал, что в регионах люди работают за копейки и еле-еле выживают. А ведь если бы зарплаты повысили, никакого дефицита бы не было.

В последнее время видела много статистики и материалов в СМИ по поводу нехватки сотрудников. Вот, например.

Почему же тогда многие россияне трудятся за мизерную оплату, если работодатели жалуются на острый дефицит рабочей силы?

✔️Дефицит по одним специальностям, а копейки получают представители других профессий. Например, в одном городе может быть так: металлургический завод ищет кадры в цех и зарплата там 70 тыс. рублей, а учительница в этом же городе получает 30 тыс. руб.

✔️Многие люди не хотят менять профессию на более высокооплачиваемую, потому что им нравится текущая специальность. И часто это связано вовсе не с тем, что кто-то ленивый и против модных лозунгов типа "меняйся или сдохни". Например, трудится мужчина экскурсоводом в музее и не хочет идти разнорабочим на склад, хотя зарлата там выше. Такое вполне можно понять. Но и за противоположное решение тоже никто не осудит, думаю.

✔️Часть россиян - люди с низкой трудовой мобильностью. То есть не хотят переезжать из депрессивного региона в более богатый или из поселка в крупный город, где выше зарплаты и больше вакансий. Они и не обязаны, это личный выбор. Плюс могут быть разные обстоятельства, мешающие переезду - например, нужно ухаживать за больным пожилым родственником. Тут уже все индивидуально.

✔️Не все места с хорошей оплатой может занять любой желающий. Например, на вакансии типа слесаря на заводе нужны образование и навыки. На тот же самый завод можно пойти разнорабочим, но там придется таскать тяжести. Такая вакансия не подойдет, например, хрупкой девушке или мужчине 50 лет с больной спиной. Что я все про заводы. Вот айтишники очень востребованы, но это тоже надо иметь определенные знания плюс сейчас дефицит именно людей с опытом. И, давайте будем честны, по способностям тоже не каждый потянет не самую легкую профессию.

✔️Некоторые работодатели жалуются на нехватку сотрудников, но зарплаты все равно остаются скромными. Они не могут найти людей на маленькую ставку, но сумму не меняют или повышают незначительно. Тут тоже все может быть неоднозначно. Предприниматели могут держаться за свою прибыль. А может, просто они не смогли построить такую успешную бизнес-модель, которая позволит увеличить зарплаты. То есть повысят ставки с 25 до 45 тыс. рублей, но тогда из-за выросших расходов уйдут в ноль или минус по прибыли. А вести бизнес себе в убыток смысла нет.

А у вас на работе есть дефицит кадров? Где работаете?

👩💻Как вам удавалось увеличить свою зарплату или другой доход?

Недавно писала про дефицит кадров в России на фоне того, что многие все равно получают небольшую зарплату. А сегодня в рубрике "Финансовый междусобойчик" предлагаю обсудить, как увеличить зарплату или другой доход.

Расскажу про себя. Я много лет работала журналистом. Несколько раз моя зарплата росла, когда я переходила из одной редакции в другую. В двух местах работы зарплату повышал действующий работодатель. Но, исходя из моего опыта, с точки зрения усилий чаще перейти в другое место с новой ставкой проще, чем добиться роста з/п на текущем месте.

Подработки часто брала. Так как я по профессии журналист, то в основном подработки были связаны с написанием текстов на заказ. Хотя в юности бралась и за техническую работу - расшифровку аудиозаписей.

Потом в 2017 году у меня появился первый блог на Дзене. Сначала он не приносил денег, потом приносил чуть-чуть, потом - больше. Сейчас снова приносит копейки, кстати, но я уже привыкла его вести и не хочется бросать постоянных читателей. В 2019 году я запустила еще и Телеграм-канал. В итоге в 2021 году я уволилась с работы и стала заниматься своими проектами, в основном связанными с блогами. Это тоже позволило увеличить доход.

А как вам удавалось увеличить зарплату или другой трудовой заработок? Что вам проще: добиться повышения на своем месте или перейти в другую организацию? Возможны ли по вашему профилю подработки и занимаетесь ли ими?

#финансовыймеждусобойчик

Недавно писала про дефицит кадров в России на фоне того, что многие все равно получают небольшую зарплату. А сегодня в рубрике "Финансовый междусобойчик" предлагаю обсудить, как увеличить зарплату или другой доход.

Расскажу про себя. Я много лет работала журналистом. Несколько раз моя зарплата росла, когда я переходила из одной редакции в другую. В двух местах работы зарплату повышал действующий работодатель. Но, исходя из моего опыта, с точки зрения усилий чаще перейти в другое место с новой ставкой проще, чем добиться роста з/п на текущем месте.

Подработки часто брала. Так как я по профессии журналист, то в основном подработки были связаны с написанием текстов на заказ. Хотя в юности бралась и за техническую работу - расшифровку аудиозаписей.

Потом в 2017 году у меня появился первый блог на Дзене. Сначала он не приносил денег, потом приносил чуть-чуть, потом - больше. Сейчас снова приносит копейки, кстати, но я уже привыкла его вести и не хочется бросать постоянных читателей. В 2019 году я запустила еще и Телеграм-канал. В итоге в 2021 году я уволилась с работы и стала заниматься своими проектами, в основном связанными с блогами. Это тоже позволило увеличить доход.

А как вам удавалось увеличить зарплату или другой трудовой заработок? Что вам проще: добиться повышения на своем месте или перейти в другую организацию? Возможны ли по вашему профилю подработки и занимаетесь ли ими?

#финансовыймеждусобойчик

🧱Мужчина положил на вклад деньги родителей. А теперь семье отказывают в пособии на детей. Про наши "косяки"

Прочитала в Т-Ж любопытную и очень показательную историю. Мужчина пишет, что его семье с начала года уже несколько раз отказали в выплате единого пособия. Это такое пособие для беременных и родителей, но начисляют его только малообеспеченным. Для этого доход на одного человека не должен превышать прожиточный минимум региона.

Но учитываются не только зарплаты, но и другие поступления. И вот мужчина пишет, что им отказывают из-за дохода по вкладу, который молодой человек открыл для своих родителей. Семья думает о том, чтобы подавать в суд или как-то доказать властям, что вклад принадлежит другим людям.

Однако ситуация тут выглядит прозрачной со стороны органов соцзащиты. Если человек оформил на себя вклад, то по закону на его же счет приходят проценты. И он также в любой момент может забрать деньги и распорядиться ими как хочет. То есть тут единственный способ добиться единого пособия - закрыть вклад и открыть его на родителей.

Если они маломобильны, например, лежачие больные, то есть услуга вызова нотарисуса на дом для оформления доверенности. Есть опция открытия вклада онлайн через приложение, которое сын может поставить родителям на телефон.

При этомпри досрочном закрытии вклада будут частично потеряны проценты. Из плюсов - ставки по новому вкладу будут выше, чем год назад, например. Да, возможно, семье был бы удобен другой вариант, но тут уже приходится выбирать.

Примечательно тут то, что рассказавший о проблеме мужчина считает себя правой стороной, а органы соцзащиты - неправой. Хотя к действиям той стороны вроде и не придерешься, в начале посте объясняла логику. Иногда из-за такой позиции мы не делаем выводы, а продолжаем неправильно действовать. Это зачастую мешает лучше управлять собственной финансовой ситуацией.

Расскажу о подобном случае в моей жизни. В 2009 году закрылся журнал, где я работала корреспондентом. При увольнении в отделе кадров сказали, что зарплатная карточка Райффайзенбанка будет действовать до конца года бесплатно. Я эту информацию приняла к сведению и карту не закрывала. А там со следующего месяца включилось платное обслуживание, его стоимость списывали в минус на балансе. Я про это не знала.

Когда из банка начали звонить с требованием погасить технический овердрафт, я уже была в отпуске в поездке. То есть сначала я ничего не знала, потом не могла зайти в офис и закрыть карту. В итоге набежали проценты на проценты и пришлось отдать несколько тысяч (2 или 3, уже не помню).

Первой эмоцией была дикая злость в адрес банка и отдела кадров. Потом я успокоилась и сделала выводы: это я должна была проверить информацию. Посмотреть банковский договор и тарифы. Отдел кадров тоже дезинформировал, но получается, что я сама ни документы не изучила, ни в банк не позвонила. Если бы я даже хотела предъявить какие-то претензии отделу кадров, никаких доказательств устной беседы у меня не было. Сделала выводы и всегда теперь внимательно смотрю все условия обслуживания, чтобы потом не было подобных ненужных трат.

Кстати, в моем случае технический овердрафт был по обычной дебетовой карте. На что надо обращать внимание с "дебетовками", подробно писала вот тут.

А у вас были случаи, когда вы теряли деньги из-за собственных "косяков"?

Прочитала в Т-Ж любопытную и очень показательную историю. Мужчина пишет, что его семье с начала года уже несколько раз отказали в выплате единого пособия. Это такое пособие для беременных и родителей, но начисляют его только малообеспеченным. Для этого доход на одного человека не должен превышать прожиточный минимум региона.

Но учитываются не только зарплаты, но и другие поступления. И вот мужчина пишет, что им отказывают из-за дохода по вкладу, который молодой человек открыл для своих родителей. Семья думает о том, чтобы подавать в суд или как-то доказать властям, что вклад принадлежит другим людям.

Однако ситуация тут выглядит прозрачной со стороны органов соцзащиты. Если человек оформил на себя вклад, то по закону на его же счет приходят проценты. И он также в любой момент может забрать деньги и распорядиться ими как хочет. То есть тут единственный способ добиться единого пособия - закрыть вклад и открыть его на родителей.

Если они маломобильны, например, лежачие больные, то есть услуга вызова нотарисуса на дом для оформления доверенности. Есть опция открытия вклада онлайн через приложение, которое сын может поставить родителям на телефон.

При этомпри досрочном закрытии вклада будут частично потеряны проценты. Из плюсов - ставки по новому вкладу будут выше, чем год назад, например. Да, возможно, семье был бы удобен другой вариант, но тут уже приходится выбирать.

Примечательно тут то, что рассказавший о проблеме мужчина считает себя правой стороной, а органы соцзащиты - неправой. Хотя к действиям той стороны вроде и не придерешься, в начале посте объясняла логику. Иногда из-за такой позиции мы не делаем выводы, а продолжаем неправильно действовать. Это зачастую мешает лучше управлять собственной финансовой ситуацией.

Расскажу о подобном случае в моей жизни. В 2009 году закрылся журнал, где я работала корреспондентом. При увольнении в отделе кадров сказали, что зарплатная карточка Райффайзенбанка будет действовать до конца года бесплатно. Я эту информацию приняла к сведению и карту не закрывала. А там со следующего месяца включилось платное обслуживание, его стоимость списывали в минус на балансе. Я про это не знала.

Когда из банка начали звонить с требованием погасить технический овердрафт, я уже была в отпуске в поездке. То есть сначала я ничего не знала, потом не могла зайти в офис и закрыть карту. В итоге набежали проценты на проценты и пришлось отдать несколько тысяч (2 или 3, уже не помню).

Первой эмоцией была дикая злость в адрес банка и отдела кадров. Потом я успокоилась и сделала выводы: это я должна была проверить информацию. Посмотреть банковский договор и тарифы. Отдел кадров тоже дезинформировал, но получается, что я сама ни документы не изучила, ни в банк не позвонила. Если бы я даже хотела предъявить какие-то претензии отделу кадров, никаких доказательств устной беседы у меня не было. Сделала выводы и всегда теперь внимательно смотрю все условия обслуживания, чтобы потом не было подобных ненужных трат.

Кстати, в моем случае технический овердрафт был по обычной дебетовой карте. На что надо обращать внимание с "дебетовками", подробно писала вот тут.

А у вас были случаи, когда вы теряли деньги из-за собственных "косяков"?

🔑Про голосование за сторис в Телеграм и про то, как я зарабатываю деньги на канале

Несколько дней назад Телеграм позволил каналам публиковать сторис - короткие вертикальные видео. Но только тем, кто наберет нужное количество голосов премиум-подписчиков Телеграма. То есть тех, кто оплачивает подписку со всякими допопциями.

Большое спасибо всем, кто за меня проголосовал - было приятно! Но, к сожалению, поставленные цифры по голосам для сторис выглядят нереальными для моего канала. А просить вас каждый день голосовать и устраивать танцы с бубнами не хочется. Это быстро надоест и вам, и мне. Так что пока без сторис.

Второй вопрос - как я зарабатываю на канале "Свинкины финансы". В комментариях к посту о способах увеличить доход один читатель удивился тому, что канал приносит мне деньги. Да еще бОльшие, чем когда-то приносила работа журналиста.

Может быть, еще кому-то интересно, так что поясню. Периодически вы видите на канале рекламу. За нее мне платят рекламодатели. Но, увы, все деньги не оседают в кошельке автора "Свинкиных финансов") Чтобы канал рос или хотя бы оставался на месте, нужно постоянно рекламировать свой канал на других каналах. На покупку такой рекламы тратятся деньги и время. И первое, и второе - в большом количестве.

В среднем схема заработка многих Телеграм-каналов выглядит так. Заработали на рекламе X рублей, потратили на рекламу Y рублей. Доход - Х минус Y. (UPD: забыла указать, что я еще плачу каждый месяц налог как самозанятая, это тоже вычитается из выручки).

Если рекламу не покупать, число подписчиков будет падать. Мессенджер - это более близкий контант с читателем, чем во многих других сетях. Поэтому и отписываются нередко.

Некоторые каналы еще продают всякие курсы и доступ к платным продуктам. Я - пока что нет. Но провожу консультации для компаний, которые хотят развивать Телеграм.

Несколько дней назад Телеграм позволил каналам публиковать сторис - короткие вертикальные видео. Но только тем, кто наберет нужное количество голосов премиум-подписчиков Телеграма. То есть тех, кто оплачивает подписку со всякими допопциями.

Большое спасибо всем, кто за меня проголосовал - было приятно! Но, к сожалению, поставленные цифры по голосам для сторис выглядят нереальными для моего канала. А просить вас каждый день голосовать и устраивать танцы с бубнами не хочется. Это быстро надоест и вам, и мне. Так что пока без сторис.

Второй вопрос - как я зарабатываю на канале "Свинкины финансы". В комментариях к посту о способах увеличить доход один читатель удивился тому, что канал приносит мне деньги. Да еще бОльшие, чем когда-то приносила работа журналиста.

Может быть, еще кому-то интересно, так что поясню. Периодически вы видите на канале рекламу. За нее мне платят рекламодатели. Но, увы, все деньги не оседают в кошельке автора "Свинкиных финансов") Чтобы канал рос или хотя бы оставался на месте, нужно постоянно рекламировать свой канал на других каналах. На покупку такой рекламы тратятся деньги и время. И первое, и второе - в большом количестве.

В среднем схема заработка многих Телеграм-каналов выглядит так. Заработали на рекламе X рублей, потратили на рекламу Y рублей. Доход - Х минус Y. (UPD: забыла указать, что я еще плачу каждый месяц налог как самозанятая, это тоже вычитается из выручки).

Если рекламу не покупать, число подписчиков будет падать. Мессенджер - это более близкий контант с читателем, чем во многих других сетях. Поэтому и отписываются нередко.

Некоторые каналы еще продают всякие курсы и доступ к платным продуктам. Я - пока что нет. Но провожу консультации для компаний, которые хотят развивать Телеграм.

🍭Москвич поужинал с девушкой на 16 тыс рублей. Об оплате не договорились, мужчина обратился в полицию. Про умолчание

Прочитала тут любопытную историю. В исходном материале не указан никакой источник информации типа заявления полиции или рассказа потерпевшего. Так что за достоверность истории ручаться не могу, но даже гипотетически рассмотреть довольно интересно.

Молодой человек познакомился в одном из приложений с девушкой, на первое свидание пошли в ресторан на Проспекте Мира в Москве. Девушка заказала довольно много позиций из меню. Когда принесли счет, он оказался на 16 тыс. Дама предложила оплатить половину. Ее спутник отказался, хотел, чтобы каждый оплатил свое. Тогда девушка ушла. Мужчина оплатил счет, а потом позвонил в полицию.

Один из юристов прокомментировал ситуацию так: надо было делить счет при сотрудниках кафе. Тогда парень оплатил бы свою часть заказа, а с девушкой уже разбиралось бы заведение. Возможно, это и был бы самый правильный вариант уже по факту.

Но что я хочу обсудить, так это умолчание. Недобросовестные люди и организации часто им пользуются. Например, в этом случае участники встречи могли бы сразу обсудить вопрос счета - кто его оплачивает.

Сначала я подумала, что девушка - мошенница. Возможно, специально приводит ухажеров в дорогое заведение и потом получает от него % за заказ. Но тут изначально дама вроде хотела оплатить половину счета. А когда молодой человек стал настаивать на принципе "каждый за себя", тогда она уже ушла. Правда, такой масштабный заказ на первом свидании тоже выглядит подозрительно. Ситуация мутная плюс не ясна ее достоверность. Но вопрос оплаты счета до ужина люди не обсуждали. А ресторан, судя по счету, недешевый.

К сожалению, принцип умолчания используют и в бизнесе, обычно не в пользу клиентов. Например, в сети полно жалоб о том, как люди узнавали о включенной в кредит страховке тогда, когда уже подписывали договор.

У меня лично была еще такая ситуация, которую я уже упоминала. В "Перекрестке" пытались навязать совместную карту X5 и Альфа-банка. Заманивали более высоким кэшбэком и обещали, что я ей смогу пользоваться как скидочной картой. Но потом оказалось, что карта бесплатна и все "плюшки" действуют, только если тратить по ней 5 тыс. в месяц.

А для меня по кэшбэку была выгоднее не эта карточка, а комбинация: карта моего банка+обычная скидочная от "Перекрестка". Отказалась от продукта.

Так что при взаимодействии с незнакомыми и малознакомыми людьми стоит помнить про возможность умолчания. Вам могут не врать в лицо, просто человек что-то недоговаривает. И это что-то может привести к потере денег или недополученной выгоде для вас.

Прочитала тут любопытную историю. В исходном материале не указан никакой источник информации типа заявления полиции или рассказа потерпевшего. Так что за достоверность истории ручаться не могу, но даже гипотетически рассмотреть довольно интересно.

Молодой человек познакомился в одном из приложений с девушкой, на первое свидание пошли в ресторан на Проспекте Мира в Москве. Девушка заказала довольно много позиций из меню. Когда принесли счет, он оказался на 16 тыс. Дама предложила оплатить половину. Ее спутник отказался, хотел, чтобы каждый оплатил свое. Тогда девушка ушла. Мужчина оплатил счет, а потом позвонил в полицию.

Один из юристов прокомментировал ситуацию так: надо было делить счет при сотрудниках кафе. Тогда парень оплатил бы свою часть заказа, а с девушкой уже разбиралось бы заведение. Возможно, это и был бы самый правильный вариант уже по факту.

Но что я хочу обсудить, так это умолчание. Недобросовестные люди и организации часто им пользуются. Например, в этом случае участники встречи могли бы сразу обсудить вопрос счета - кто его оплачивает.

Сначала я подумала, что девушка - мошенница. Возможно, специально приводит ухажеров в дорогое заведение и потом получает от него % за заказ. Но тут изначально дама вроде хотела оплатить половину счета. А когда молодой человек стал настаивать на принципе "каждый за себя", тогда она уже ушла. Правда, такой масштабный заказ на первом свидании тоже выглядит подозрительно. Ситуация мутная плюс не ясна ее достоверность. Но вопрос оплаты счета до ужина люди не обсуждали. А ресторан, судя по счету, недешевый.

К сожалению, принцип умолчания используют и в бизнесе, обычно не в пользу клиентов. Например, в сети полно жалоб о том, как люди узнавали о включенной в кредит страховке тогда, когда уже подписывали договор.

У меня лично была еще такая ситуация, которую я уже упоминала. В "Перекрестке" пытались навязать совместную карту X5 и Альфа-банка. Заманивали более высоким кэшбэком и обещали, что я ей смогу пользоваться как скидочной картой. Но потом оказалось, что карта бесплатна и все "плюшки" действуют, только если тратить по ней 5 тыс. в месяц.

А для меня по кэшбэку была выгоднее не эта карточка, а комбинация: карта моего банка+обычная скидочная от "Перекрестка". Отказалась от продукта.

Так что при взаимодействии с незнакомыми и малознакомыми людьми стоит помнить про возможность умолчания. Вам могут не врать в лицо, просто человек что-то недоговаривает. И это что-то может привести к потере денег или недополученной выгоде для вас.

🍁Что будет влиять на кошельки россиян с октября?

Традиционная подборка новых законов и правил, которые связаны так или иначе с нашими личными финансами. Осветила основные моменты.

Банки ужесточат выдачу ипотеки из-за новых требований

Центробанк заставит банки создавать огромные резервы по ипотеке с первоначальным взносом менее 15%, причем наиболее жестко все будет для взноса менее 10%. Резервы - это как бы сумма, которую банк должен зарезервировать в "заначку" на случай проблем. Пускать эти деньги в бизнес и зарабатывать на них нельзя.

То есть банкам будет невыгодно выдавать ипотеку с первым взносом менее 15%. Будут чаще отказывать по заявкам и ставить более высокую ставку.

Также чаще будут отказывать заемщикам с долговой нагрузкой выше 50% - когда на кредиты и займы уходит более половины дохода. Причина та же - резервы.

Зарплату силовикам и некоторым сотрудникам госорганов проиндексируют

На 10,5% вырастут зарплаты военных, сотрудников полиции, Росгвардии и ряда других силовых ведомств. Также на 5,5% индексируют оплату труда сотрудников госорганов, которые не имеют статуса госслужащих. Среди них - кассиры, стенографисты, экспедиторы, коменданты и представители некоторых других профессий.

Расширены опции по страховкам банковских карт

С 1 октября полис должен предусматривать не только утерю или повреждение карты, но и другие риски. И выплаты по таким рискам установлено в рамках лимита 100 тыс. рублей. Но написано в указании ЦБ все довольно расплывчато. "Событиями, признаваемыми страховыми случаями, не должны быть события, связанные исключительно с утратой или повреждением электронного средства платежа". То есть напрямую тут не говориться, что при похищении денег мошенниками дадут хотя бы 100 тыс. Посмотрим, какое будет применение на практике.

Ряд иностранных бумаг перестанут продавать неквалифицированным инвесторам

Ограничения вступают в силу 2 октября на Московской бирже. В список вошли около 700 бумаг. Предполагается, что это убережет новичков на рынке от потерь. Речь идет о бумагах дружественных стран, так как "недружественные" бумаги ранее были запрещены для покупки "неквалам". Квалифицированный инвестор - это особый статус с рядом требований, а не субъективная оценка своей опытности.

Традиционная подборка новых законов и правил, которые связаны так или иначе с нашими личными финансами. Осветила основные моменты.

Банки ужесточат выдачу ипотеки из-за новых требований

Центробанк заставит банки создавать огромные резервы по ипотеке с первоначальным взносом менее 15%, причем наиболее жестко все будет для взноса менее 10%. Резервы - это как бы сумма, которую банк должен зарезервировать в "заначку" на случай проблем. Пускать эти деньги в бизнес и зарабатывать на них нельзя.

То есть банкам будет невыгодно выдавать ипотеку с первым взносом менее 15%. Будут чаще отказывать по заявкам и ставить более высокую ставку.

Также чаще будут отказывать заемщикам с долговой нагрузкой выше 50% - когда на кредиты и займы уходит более половины дохода. Причина та же - резервы.

Зарплату силовикам и некоторым сотрудникам госорганов проиндексируют

На 10,5% вырастут зарплаты военных, сотрудников полиции, Росгвардии и ряда других силовых ведомств. Также на 5,5% индексируют оплату труда сотрудников госорганов, которые не имеют статуса госслужащих. Среди них - кассиры, стенографисты, экспедиторы, коменданты и представители некоторых других профессий.

Расширены опции по страховкам банковских карт

С 1 октября полис должен предусматривать не только утерю или повреждение карты, но и другие риски. И выплаты по таким рискам установлено в рамках лимита 100 тыс. рублей. Но написано в указании ЦБ все довольно расплывчато. "Событиями, признаваемыми страховыми случаями, не должны быть события, связанные исключительно с утратой или повреждением электронного средства платежа". То есть напрямую тут не говориться, что при похищении денег мошенниками дадут хотя бы 100 тыс. Посмотрим, какое будет применение на практике.

Ряд иностранных бумаг перестанут продавать неквалифицированным инвесторам

Ограничения вступают в силу 2 октября на Московской бирже. В список вошли около 700 бумаг. Предполагается, что это убережет новичков на рынке от потерь. Речь идет о бумагах дружественных стран, так как "недружественные" бумаги ранее были запрещены для покупки "неквалам". Квалифицированный инвестор - это особый статус с рядом требований, а не субъективная оценка своей опытности.

♟Почему министр финансов советует ничего не покупать, чтобы цены были нормальными?

По интернету разошлись как новости, так и видео со словами министра финансов Антона Силуанова про цены.

«Я в интернете прочитал, мне кажется, правильную мысль по инфляции. Там написано было, что если не покупать, то цены нормальные. И всё понятно, правда? Просто речь идет о том, что не надо потребительский спрос разгонять», - сказал чиновник.

Опустим первую часть - это уже известная шутка про "ничего не покупать". Расскажу про вторую часть.

Действительно, когда люди много покупают, цены растут. Тут министр прав. Почему так происходит? Если говорить упрощенно, то при высоком спросе на какой-то товар или услугу возникает дефицит этого товара или услуги. Поэтому производители ставят отпускные цены выше - все равно расхватают. По сути производство внутри нашей страны сейчас не всегда успевает за спросом. Вот глава ЦБ Набиуллина недавно говорила, что производство у нас еще и сдерживается дефицитом кадров в ряде отраслей.

Продавцы могут закупать товары за границей, там, где нет санкций против РФ. Но это покупки за валюту, а рубль подешевел - так что ввезенные иностранные товары тоже дорожают в переводе на рубли. Плюс еще расходы на траспортировку, растаможивание и т.д.

Я думаю, что призыв не разгонять потребительский спрос стоит адресовать не гражданам. И вряд ли власти рассчитывают, что население вдруг начнет меньше покупать только ради того, чтобы не разгонять инфляцию в стране. Да и сами власти много сделали для роста потребительского спроса, и обстоятельства на него влияют.

✔️Именно государство набрало больше военных в связи с известными событиями, плюс расширены штаты правоохранительных органов. Повышены зарплаты на оборонных предприятиях. Люди получают больше денег и больше тратят.

✔️Рост социальных расходов тоже увеличивает спрос. В последние годы улучшилась ситуация с пособиями на детей в малоимущих семьях. Плюс материнский капитал дают с первым ребенком, да и так он индексирован. А любые подобные меры имеют как плюсы, так и минуса. Больше денег поступает населению - больше тратят. При этом деньги распределяются неравномерно, а цены растут для всех.

✔️Инфляция очень высокая. И многие видят по своей потребительской корзине рост цен выше, чем по показателю Росстата. Купить то же самое, что год назад, сегодня будет дороже. То есть при том же списке нужд сумма потребления растет.

✔️Люди опасаются, что и дальше цены увеличатся, поэтому лучше взять что-то про запас сейчас. Это называется высокими инфляционными ожиданиями населения.

✔️Программы льготной ипотеки в последние года разогнали спрос на жилье и, соответственно цены. Как на сами квартиры и дома, так и на аренду. Это все тоже вносит свой вклад в инфляцию.

По интернету разошлись как новости, так и видео со словами министра финансов Антона Силуанова про цены.

«Я в интернете прочитал, мне кажется, правильную мысль по инфляции. Там написано было, что если не покупать, то цены нормальные. И всё понятно, правда? Просто речь идет о том, что не надо потребительский спрос разгонять», - сказал чиновник.

Опустим первую часть - это уже известная шутка про "ничего не покупать". Расскажу про вторую часть.

Действительно, когда люди много покупают, цены растут. Тут министр прав. Почему так происходит? Если говорить упрощенно, то при высоком спросе на какой-то товар или услугу возникает дефицит этого товара или услуги. Поэтому производители ставят отпускные цены выше - все равно расхватают. По сути производство внутри нашей страны сейчас не всегда успевает за спросом. Вот глава ЦБ Набиуллина недавно говорила, что производство у нас еще и сдерживается дефицитом кадров в ряде отраслей.

Продавцы могут закупать товары за границей, там, где нет санкций против РФ. Но это покупки за валюту, а рубль подешевел - так что ввезенные иностранные товары тоже дорожают в переводе на рубли. Плюс еще расходы на траспортировку, растаможивание и т.д.

Я думаю, что призыв не разгонять потребительский спрос стоит адресовать не гражданам. И вряд ли власти рассчитывают, что население вдруг начнет меньше покупать только ради того, чтобы не разгонять инфляцию в стране. Да и сами власти много сделали для роста потребительского спроса, и обстоятельства на него влияют.

✔️Именно государство набрало больше военных в связи с известными событиями, плюс расширены штаты правоохранительных органов. Повышены зарплаты на оборонных предприятиях. Люди получают больше денег и больше тратят.

✔️Рост социальных расходов тоже увеличивает спрос. В последние годы улучшилась ситуация с пособиями на детей в малоимущих семьях. Плюс материнский капитал дают с первым ребенком, да и так он индексирован. А любые подобные меры имеют как плюсы, так и минуса. Больше денег поступает населению - больше тратят. При этом деньги распределяются неравномерно, а цены растут для всех.

✔️Инфляция очень высокая. И многие видят по своей потребительской корзине рост цен выше, чем по показателю Росстата. Купить то же самое, что год назад, сегодня будет дороже. То есть при том же списке нужд сумма потребления растет.

✔️Люди опасаются, что и дальше цены увеличатся, поэтому лучше взять что-то про запас сейчас. Это называется высокими инфляционными ожиданиями населения.

✔️Программы льготной ипотеки в последние года разогнали спрос на жилье и, соответственно цены. Как на сами квартиры и дома, так и на аренду. Это все тоже вносит свой вклад в инфляцию.