☔️Что делать тем, кто не успел перевести деньги из кошелька Qiwi?

Не хотела писать про это, в целом все в новостях есть. Ограничения на вывод денег стали действовать с 23:30 25 июля, а информация появилась в публичном поле уже после 11 вечера мск. Я же увидела новость уже почти в 12 ночи, то есть не могла посоветовать подписчикам скорее вывести деньги.

Многие пользователи киви-кошелька тоже поздно увидели информацию, когда часть операций уже прикрыли. Список того, что можно и нельзя делать с кошельком, можно посмотреть здесь, на сайте компании. Если кратко резюмировать, то запрещены денежные переводы, но разрешены покупки через кошелек и карты Киви.

Времени прошло прилично, но вот последний вопрос от подписчика поступил в 15-42. Так что на всякий случай: да, деньги из кошелька лучше вывести, потому что скоро может последовать отзыв лицензии Киви банка или другие ограничения.

✔️Самый простой способ - оплатить что-то. Мобильную связь, ЖКХ и некоторые услуги можете оплатить прямо из кошелька в приложении или через личный кабинет на сайте.

✔️Если у вас зависла средняя или крупная сумма, то можно выпустить виртуальную карту Qiwi в приложении. Она стоит 199 рублей. Далее вы можете с использованием данных этой карты оплачивать в любом российском интернет-магазине или сервисе, где принимают карты к оплате. Другой вариант - обладатели телефонов с Android могут поставить приложение Mir Pay и привязать карточку туда, затем оплачивать с телефона с NFC в оффлайнх-магазинах и других точках.

✔️Некоторые магазины принимают оплату напрямую через киви-кошелек, то есть не надо тратить 199 р на виртуальную карту. Но магазинов не так много, из крупных могу припомнить Aliexpress.

✔️Также можно перевести деньги на счет МТС, Билайна, Мегафона и других операторов. У этих трех точно есть вывод с мобильного счета на карту банка. Но вывод с мобильного на карточку проходит с комиссией. По сумме максимум - 15 тыс. рублей.

Есть еще вариант вывести деньги в крипту, но такие продвинутые пользователи финансовых инструментов уже, думаю, воспользовались этой опцией.

Не хотела писать про это, в целом все в новостях есть. Ограничения на вывод денег стали действовать с 23:30 25 июля, а информация появилась в публичном поле уже после 11 вечера мск. Я же увидела новость уже почти в 12 ночи, то есть не могла посоветовать подписчикам скорее вывести деньги.

Многие пользователи киви-кошелька тоже поздно увидели информацию, когда часть операций уже прикрыли. Список того, что можно и нельзя делать с кошельком, можно посмотреть здесь, на сайте компании. Если кратко резюмировать, то запрещены денежные переводы, но разрешены покупки через кошелек и карты Киви.

Времени прошло прилично, но вот последний вопрос от подписчика поступил в 15-42. Так что на всякий случай: да, деньги из кошелька лучше вывести, потому что скоро может последовать отзыв лицензии Киви банка или другие ограничения.

✔️Самый простой способ - оплатить что-то. Мобильную связь, ЖКХ и некоторые услуги можете оплатить прямо из кошелька в приложении или через личный кабинет на сайте.

✔️Если у вас зависла средняя или крупная сумма, то можно выпустить виртуальную карту Qiwi в приложении. Она стоит 199 рублей. Далее вы можете с использованием данных этой карты оплачивать в любом российском интернет-магазине или сервисе, где принимают карты к оплате. Другой вариант - обладатели телефонов с Android могут поставить приложение Mir Pay и привязать карточку туда, затем оплачивать с телефона с NFC в оффлайнх-магазинах и других точках.

✔️Некоторые магазины принимают оплату напрямую через киви-кошелек, то есть не надо тратить 199 р на виртуальную карту. Но магазинов не так много, из крупных могу припомнить Aliexpress.

✔️Также можно перевести деньги на счет МТС, Билайна, Мегафона и других операторов. У этих трех точно есть вывод с мобильного счета на карту банка. Но вывод с мобильного на карточку проходит с комиссией. По сумме максимум - 15 тыс. рублей.

Есть еще вариант вывести деньги в крипту, но такие продвинутые пользователи финансовых инструментов уже, думаю, воспользовались этой опцией.

📈Россияне стали чаще продавать валюту. Стоит ли так делать?

Российские банки замечают рост числа операций по обмену иностранной валюты на рубли. Проще говоря, люди стали чаще продавать валюту. А еще ряд банков ввели комиссию за внесение валюты на счета - кто-то только через банкоматы, кто-то - другим способом. А Райффайзен вот вообще перестал принимать валюту у физлиц. Причина этого, вероятно, в том, что банки не могут продать всю получаемую валюту населению, а просто так ее хранить невыгодно.

А люди чаще продают валюту из-за курса, который в последние 2 месяца серьезно скакнул. Многие фиксируют прибыль - например, когда-то купили доллар по 60 рублей, а теперь продают по 90 (или сколько там вышел курс при обмене).

Стоит ли продавать валюту?

Как это часто бывает с финансовыми вопросами, четкого ответа нет и здесь.

Конкретно я бы не стала избавляться от валюты. И не избавляюсь - доллары и евро у меня есть. Главная причина - возможный дефицит наличной валюты в России. Из-за сакнкций новые купюры в Россию централизованно не ввозятся, как раньше. Сегодня - одна ситуация со спросом, завтра - другая. А валюты больше не появится только от того, что в какой-то момент будет больше желающих ее купить.

Недавно на пресс-конференции у главы ЦБ Набиуллиной спросили, будут ли 9 сентября продлены валютные ограничения (например, нельзя получить валютный нал с новых вкладов и пополнений после 9 марта 2022г., по старым вкладам можно получить максимум $10 тыс.). Набиуллина логично ответила, что никуда не делись причины ограничений - валюту из-за санкций так и не завозят. Так что предпосылок для отмены нет.

Валюта может пригодиться при поездках за границу, а кто-то просто хочет подстраховать риски сильного падения рубля в будущем. Последнее можно сделать, просто открыв валютный вклад или счет. Но по новым вкладам именно нал давно уже не выдают, то есть у вас будут лежать как бы виртуальные доллары. Да, при обмене на рубли будет привязка к текущему счету, но забрать даже $10 в виде банкнот не получится.

Но можно ли говорить о том, что продающие валюту не правы? Вряд ли. Кто-то зафиксировал прибыль. А кому-то просто нужны рубли. Например, люди копили на машину или ремонт в долларах или евро. Но заплатить ими не могут - они же тратят в России и платят в рублях. Или просто денег не хватает и граждане залезают в "заначку", которая лежит в валюте. И психологически туда залезть проще, когда курс на продажу более выгодный, чем год назад, допустим.

Так что при принятии решений ориентируйтесь на свои обстоятельства - какая у вас ситуация и что вам нужно.

Российские банки замечают рост числа операций по обмену иностранной валюты на рубли. Проще говоря, люди стали чаще продавать валюту. А еще ряд банков ввели комиссию за внесение валюты на счета - кто-то только через банкоматы, кто-то - другим способом. А Райффайзен вот вообще перестал принимать валюту у физлиц. Причина этого, вероятно, в том, что банки не могут продать всю получаемую валюту населению, а просто так ее хранить невыгодно.

А люди чаще продают валюту из-за курса, который в последние 2 месяца серьезно скакнул. Многие фиксируют прибыль - например, когда-то купили доллар по 60 рублей, а теперь продают по 90 (или сколько там вышел курс при обмене).

Стоит ли продавать валюту?

Как это часто бывает с финансовыми вопросами, четкого ответа нет и здесь.

Конкретно я бы не стала избавляться от валюты. И не избавляюсь - доллары и евро у меня есть. Главная причина - возможный дефицит наличной валюты в России. Из-за сакнкций новые купюры в Россию централизованно не ввозятся, как раньше. Сегодня - одна ситуация со спросом, завтра - другая. А валюты больше не появится только от того, что в какой-то момент будет больше желающих ее купить.

Недавно на пресс-конференции у главы ЦБ Набиуллиной спросили, будут ли 9 сентября продлены валютные ограничения (например, нельзя получить валютный нал с новых вкладов и пополнений после 9 марта 2022г., по старым вкладам можно получить максимум $10 тыс.). Набиуллина логично ответила, что никуда не делись причины ограничений - валюту из-за санкций так и не завозят. Так что предпосылок для отмены нет.

Валюта может пригодиться при поездках за границу, а кто-то просто хочет подстраховать риски сильного падения рубля в будущем. Последнее можно сделать, просто открыв валютный вклад или счет. Но по новым вкладам именно нал давно уже не выдают, то есть у вас будут лежать как бы виртуальные доллары. Да, при обмене на рубли будет привязка к текущему счету, но забрать даже $10 в виде банкнот не получится.

Но можно ли говорить о том, что продающие валюту не правы? Вряд ли. Кто-то зафиксировал прибыль. А кому-то просто нужны рубли. Например, люди копили на машину или ремонт в долларах или евро. Но заплатить ими не могут - они же тратят в России и платят в рублях. Или просто денег не хватает и граждане залезают в "заначку", которая лежит в валюте. И психологически туда залезть проще, когда курс на продажу более выгодный, чем год назад, допустим.

Так что при принятии решений ориентируйтесь на свои обстоятельства - какая у вас ситуация и что вам нужно.

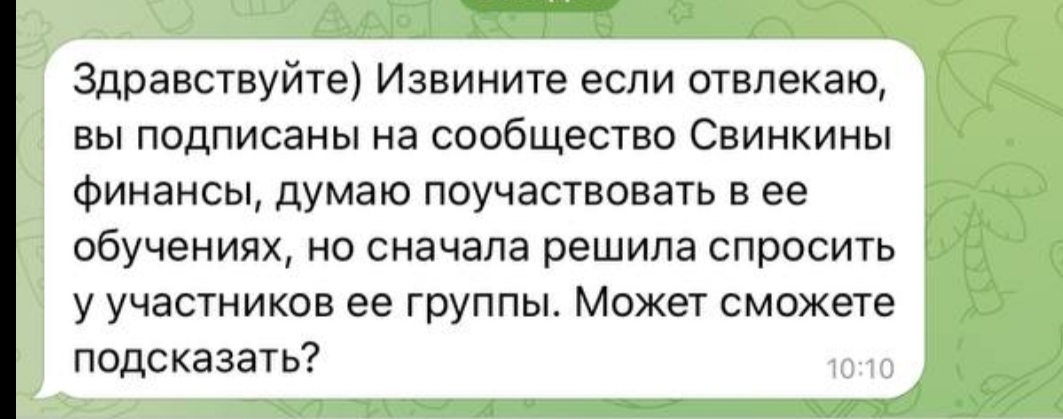

Сегодня мне написала моя личная знакомая. К ней обратилась девушка с сообщением, которое можно увидеть ниже.

Пишет, что хочет попробовать мои курсы, но ищет мнения тех, кто прошёл обучение.

Я никакие обучения никому в личку не предлагаю! Если вам поступали такие предложения - это мошенничесто. Если будет какой-то курс, я обязательно про это напишу на канале.

И деньги отдать мне в управление за % тоже не предлагаю, а то была уже такая история от подписчиков.

Пишет, что хочет попробовать мои курсы, но ищет мнения тех, кто прошёл обучение.

Я никакие обучения никому в личку не предлагаю! Если вам поступали такие предложения - это мошенничесто. Если будет какой-то курс, я обязательно про это напишу на канале.

И деньги отдать мне в управление за % тоже не предлагаю, а то была уже такая история от подписчиков.

{kind=link}

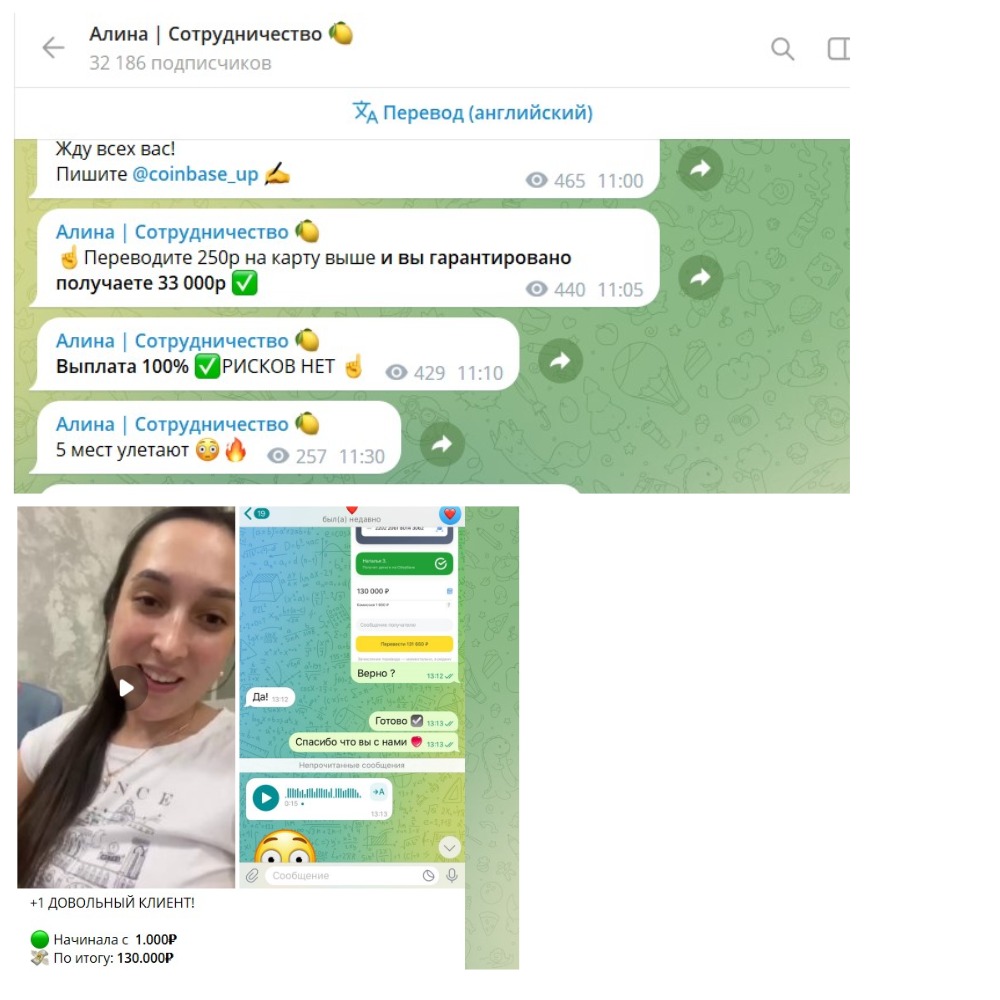

🎸Еще одна уловка мошенников. Пишут от имени знакомых, но деньги сразу напрямую не просят

Эту историю рассказал подписчик моего Телеграм-канала. Его супруге в мессенджере написала знакомая. Посоветовала ТГ-канал про инвестиции, вот этот. Знакомая сообщила, что уже там хорошо заработала и всячески рекомендует.

В результате жена моего читателя подписалась и потом на пробу перевела в качестве "инвестиции" 500 рублей на Qiwi. И тут произошло самое настоящее финансовое "чудо" - всего за сутки с этих 500 рублей удалось заработать 45 000 рублей. По крайней мере, так написали мошенники.

Только одна мелочь - чтобы получить заработанные 45 000 рублей, нужно заплатить комиссию в 10%, то есть 4500 рублей. На этот раз не на Киви - "страховой агент" предоставляет номер карты банка "Открытие". Все выплаты гарантированы, уверяла некая "Алина", автор Телеграм-канала. Вполне возможно, что за этим профилем скрывается не молодая девушка Алина, а пожилой зек Алексей - проверить эту информацию трудно.

"Алина" для надежности предоставила даже копию своего паспорта, но муж пострадавшей не нашел его данных в базе ФНС. Там можно пробить ИНН по ФИО, дате рождения и другим паспортным данным. Подписчик мне прислал скрины этого якобы паспорта, то есть я их видела. Но сюда не буду выкладывать, ведь остается мизерная вероятность, что это документ реального человека, который почему-то живет без ИНН, и вот теперь данные девушки используют мошенники. Но это вряд ли, честно скажу.

После отказа переводить 4500 руб. злоумышленники предложили подъехать лично по адресу: Москва, 1-й Красногвардейский проезд, д. 15, этаж 18, башня "Меркурий".

"Это "Цифра-брокер", где про эту "Алину" никто никогда не слышал", - рассказал подписчик. Вполне возможно, что если бы пара согласилась подъехать, им бы предложили передать деньги внизу у подъезда или где-то на этаже, не заходя в саму компанию.

Изначально жена подписчика доверилась этой информации в основном потому, что писала ее знакомая. Говорила, что уже попробовала и осталась довольна. Но потом оказалось, что профиль этой знакомой взломали и рассылали с него мошеннические сообщения. Не просили денег в долг, как в старой доброй схеме, а посылали на канал с "инвестициями".

Так что будьте внимательнее, такая схема применяется и в других соцсетях.

Эту историю рассказал подписчик моего Телеграм-канала. Его супруге в мессенджере написала знакомая. Посоветовала ТГ-канал про инвестиции, вот этот. Знакомая сообщила, что уже там хорошо заработала и всячески рекомендует.

В результате жена моего читателя подписалась и потом на пробу перевела в качестве "инвестиции" 500 рублей на Qiwi. И тут произошло самое настоящее финансовое "чудо" - всего за сутки с этих 500 рублей удалось заработать 45 000 рублей. По крайней мере, так написали мошенники.

Только одна мелочь - чтобы получить заработанные 45 000 рублей, нужно заплатить комиссию в 10%, то есть 4500 рублей. На этот раз не на Киви - "страховой агент" предоставляет номер карты банка "Открытие". Все выплаты гарантированы, уверяла некая "Алина", автор Телеграм-канала. Вполне возможно, что за этим профилем скрывается не молодая девушка Алина, а пожилой зек Алексей - проверить эту информацию трудно.

"Алина" для надежности предоставила даже копию своего паспорта, но муж пострадавшей не нашел его данных в базе ФНС. Там можно пробить ИНН по ФИО, дате рождения и другим паспортным данным. Подписчик мне прислал скрины этого якобы паспорта, то есть я их видела. Но сюда не буду выкладывать, ведь остается мизерная вероятность, что это документ реального человека, который почему-то живет без ИНН, и вот теперь данные девушки используют мошенники. Но это вряд ли, честно скажу.

После отказа переводить 4500 руб. злоумышленники предложили подъехать лично по адресу: Москва, 1-й Красногвардейский проезд, д. 15, этаж 18, башня "Меркурий".

"Это "Цифра-брокер", где про эту "Алину" никто никогда не слышал", - рассказал подписчик. Вполне возможно, что если бы пара согласилась подъехать, им бы предложили передать деньги внизу у подъезда или где-то на этаже, не заходя в саму компанию.

Изначально жена подписчика доверилась этой информации в основном потому, что писала ее знакомая. Говорила, что уже попробовала и осталась довольна. Но потом оказалось, что профиль этой знакомой взломали и рассылали с него мошеннические сообщения. Не просили денег в долг, как в старой доброй схеме, а посылали на канал с "инвестициями".

Так что будьте внимательнее, такая схема применяется и в других соцсетях.

{kind=link}

🕶Финансовые мошенники в мессенджерах. Как сразу понять, что не стоит в это лезть?

В последнее время все больше и больше таких злоумышленников, которые ловят своих жертв в мессенджерах и социальных сетях. Вот и недавний пост на моем канале был на эту тему. А еще для иллюстрации я взяла посты из этого канала (картинка внизу).

В случае с женой моего подписчика пострадавшая успела перевести всего 500 рублей. А ведь жертвы в подобных случаях отдают преступникам и сотни тысяч, и даже миллионы.

По каким признакам можно сразу определить, что перед вами - мошенники, и дальше даже не копаться?

✔️Главное: обещают бешеный доход, просто нереальные цифры. Удвоение, утроение депозита или ваших якобы "инвестиций". Неважно, обещают ли 100% за неделю или 1000% дохода в год.

Гарантированно такую прибыль обеспечить нельзя. Все, что вам подают как "обязательную" прибыль свыше 20% годовых, уже должно вызывать серьезные опасения. Но мошенники, как правило, в цифрах не стесняются - там даже не 30-40% годовых, а гораздо больше.

✔️Обещают гарантированный возврат средств, хотя на самом деле никаких гарантий нет. Обычно нет даже договора, а делается все онлайн.

✔️Перевод на карты или кошельки физлиц. Именно туда вам предлагают направить свои средства, а уже "управляющий" или круто распорядиться и заработает вам денежки.

✔️Никаких данных о юрлицах, лицензиях ЦБ РФ или регулирующих органов других стран.

✔️Довольные клиенты и ученики, у всех из них - подозрительный результат из первого пункта этого списка. Типа девушка пришла с 1 тыс. рублей, а потом увеличила свой капитал в 100 раз. Давайте не будем верить в такие сказки.

Истории учеников публикуются с видео, аудио, текстами, фотками - в разных форматах. Это либо подставные люди, за деньги записывающие все эти материалы для создания доверия, либо те, кому пока еще выплачивают доход. А в какой-то момент кинут - как в "пирамиде".

В последнее время все больше и больше таких злоумышленников, которые ловят своих жертв в мессенджерах и социальных сетях. Вот и недавний пост на моем канале был на эту тему. А еще для иллюстрации я взяла посты из этого канала (картинка внизу).

В случае с женой моего подписчика пострадавшая успела перевести всего 500 рублей. А ведь жертвы в подобных случаях отдают преступникам и сотни тысяч, и даже миллионы.

По каким признакам можно сразу определить, что перед вами - мошенники, и дальше даже не копаться?

✔️Главное: обещают бешеный доход, просто нереальные цифры. Удвоение, утроение депозита или ваших якобы "инвестиций". Неважно, обещают ли 100% за неделю или 1000% дохода в год.

Гарантированно такую прибыль обеспечить нельзя. Все, что вам подают как "обязательную" прибыль свыше 20% годовых, уже должно вызывать серьезные опасения. Но мошенники, как правило, в цифрах не стесняются - там даже не 30-40% годовых, а гораздо больше.

✔️Обещают гарантированный возврат средств, хотя на самом деле никаких гарантий нет. Обычно нет даже договора, а делается все онлайн.

✔️Перевод на карты или кошельки физлиц. Именно туда вам предлагают направить свои средства, а уже "управляющий" или круто распорядиться и заработает вам денежки.

✔️Никаких данных о юрлицах, лицензиях ЦБ РФ или регулирующих органов других стран.

✔️Довольные клиенты и ученики, у всех из них - подозрительный результат из первого пункта этого списка. Типа девушка пришла с 1 тыс. рублей, а потом увеличила свой капитал в 100 раз. Давайте не будем верить в такие сказки.

Истории учеников публикуются с видео, аудио, текстами, фотками - в разных форматах. Это либо подставные люди, за деньги записывающие все эти материалы для создания доверия, либо те, кому пока еще выплачивают доход. А в какой-то момент кинут - как в "пирамиде".

{kind=link}

📎Какие законы и нормы будут влиять на кошельки россиян с августа?

Сегодня - традиционная подборка изменений в законодательство, которые начнут действовать в августе - и с 1 числа, и в целом до конца месяца. Тут собрано только то, что относится к сфере личных финансов граждан.

Цифровой рубль и законы

Именно с 1 августа вступают в силу многие поправки в законодательство, регулирующие цифрорубль. Но самой электронной валютой пока воспользоваться нельзя. Центробанк ранее уточнял, что ожидать реальное использование можно в 2025-2027гг. А в ближайшее время у меня планируется очередной разъясняющие пост по этой теме.

Маленькое увеличение пенсий для работающих пенсионеров

С начала месяца будет пересчет страховой пенсии работающих пенсионеров. Индексация будет индивидуальной, считают по баллам. Но есть жирный минус. Максимум повышение будет 3 балла, цена 1 балла с 1 января 2023г - 123,7 руб., то есть максимальное повышение составит... примерно 371 рубль.

Некоторым работникам будут оплачивать проезд в отпуск по России

Сейчас для ряда категорий такой порядок уже действует. Теперь перечень сотрудников расширен. С 4 августа в него входят педагоги, прокуроры и научные работники, которые проживают в районах Крайнего Севера и других местности с неблагоприятными климатическими или экологическими условиями, где установлены районные коэффициенты. Еще дорогу оплатят прокурорам, работающим в Уральском, Сибирском и Дальневосточном округе и за пределами территории РФ.

Продажа с торгов жилья взяточников

Новый порядок начнет действовать 4 августа. Государство сможет продавать на торгах недвижимость, которая получена в результате коррупционных нарушений или по которой осужденные коррупционеры не смогут доказать, что это жилье куплено на законные доходы. Возможно, в каких-то регионах появится возможность купить квартиру или дом подешевле рыночного уровня. С другой стороны, количество такого жилья неизвестно.

Сегодня - традиционная подборка изменений в законодательство, которые начнут действовать в августе - и с 1 числа, и в целом до конца месяца. Тут собрано только то, что относится к сфере личных финансов граждан.

Цифровой рубль и законы

Именно с 1 августа вступают в силу многие поправки в законодательство, регулирующие цифрорубль. Но самой электронной валютой пока воспользоваться нельзя. Центробанк ранее уточнял, что ожидать реальное использование можно в 2025-2027гг. А в ближайшее время у меня планируется очередной разъясняющие пост по этой теме.

Маленькое увеличение пенсий для работающих пенсионеров

С начала месяца будет пересчет страховой пенсии работающих пенсионеров. Индексация будет индивидуальной, считают по баллам. Но есть жирный минус. Максимум повышение будет 3 балла, цена 1 балла с 1 января 2023г - 123,7 руб., то есть максимальное повышение составит... примерно 371 рубль.

Некоторым работникам будут оплачивать проезд в отпуск по России

Сейчас для ряда категорий такой порядок уже действует. Теперь перечень сотрудников расширен. С 4 августа в него входят педагоги, прокуроры и научные работники, которые проживают в районах Крайнего Севера и других местности с неблагоприятными климатическими или экологическими условиями, где установлены районные коэффициенты. Еще дорогу оплатят прокурорам, работающим в Уральском, Сибирском и Дальневосточном округе и за пределами территории РФ.

Продажа с торгов жилья взяточников

Новый порядок начнет действовать 4 августа. Государство сможет продавать на торгах недвижимость, которая получена в результате коррупционных нарушений или по которой осужденные коррупционеры не смогут доказать, что это жилье куплено на законные доходы. Возможно, в каких-то регионах появится возможность купить квартиру или дом подешевле рыночного уровня. С другой стороны, количество такого жилья неизвестно.

⚾️Российские банки получили рекордный объем комиссий. На что обращать внимание, чтобы не "кормить банкира"?

В первом полугодии 2023 года банки получили рекордный за 3 года комиссионный доход, пишет "Коммерсант". Эта выручка получена как с бизнеса, так и с населения. Как-то давно я уже писала про мнение о том, что, оплачивая покупки картой, мы кормим банкира. Только вот такое "кормление" может быть не только удобным, но и взаимовыгодным, если клиент получает кэшбэк.

А вот комиссий, я считаю, можно и нужно избегать или стараться их минимизировать. На что обратить внимание?

✔️Проверяйте условия бесплатности дебетовых и кредитных карт. В рекламе может быть написано, что бесплатно. А на самом деле это часто условно бесплатно - для этого надо тратить определенную сумму по карте. Или вот обслуживание кредиток часто бывает бесплатным только первый год по акции. Внимательно читаем условия этой самой бесплатности.

✔️Получили новую карту - проверяем в приложении или онлайн-банке, что у нас отключены платные смски или уведомления. Если они нам не нужны, конечно. Даже просьба сотруднику банка ничего не подключать часто не работает.

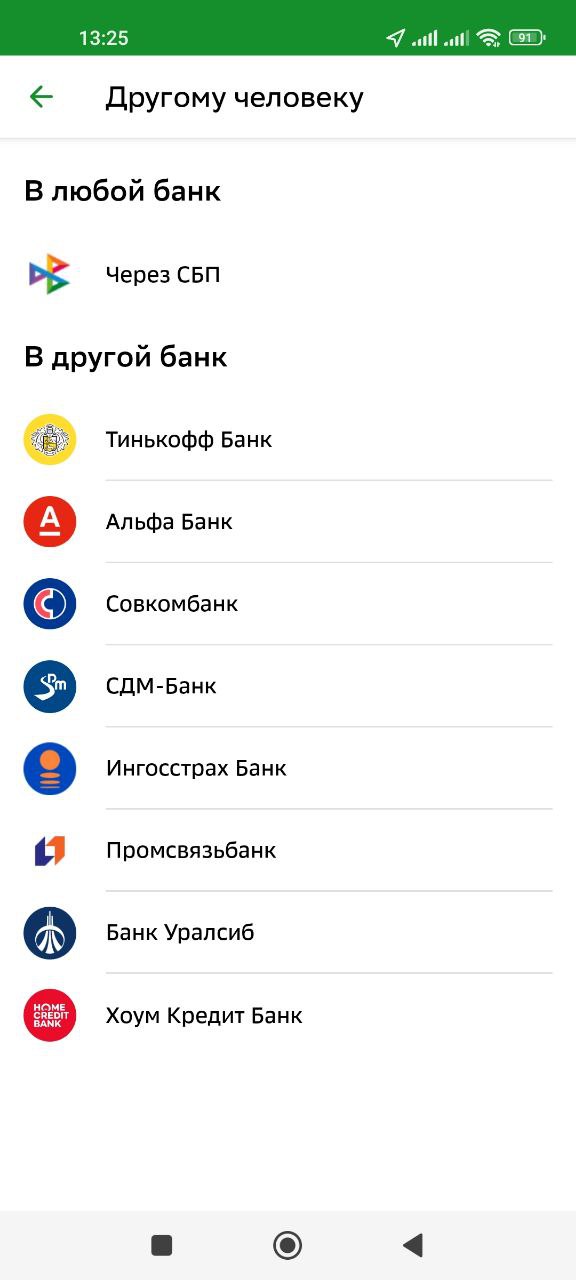

✔️Если мы хотим бесплатно перевести деньги из одного банка в другой по номеру телефона, обязательно проверяем, что мы используем именно СБП - Систему быстрых платежей. По ней по закону лимит бесплатных переводов - минимум 100 тыс. в месяц из одного банка. А вот у Сбера и некоторых других банков из приложения по кнопке для перевода по номеру телефона можно попасть в другие переводы. Например, у Сбера есть своя система, куда подключены несколько банков. Конкретно в таком случае надо выбрать "В любой банк" и СБП, а не опцию ниже - "В другой банк" (см. картинку внизу).

✔️Открывая вклад или пополяя счет на крупную сумму, имейте в виду, что вы можете захотеть потом отнести эти деньги в другой банк. Туда, где на момент окончания срока будет выгоднее %. Для крупного депозита часто единственный бесплатный способ перенесения денег - снять в кассе и налом отнести в другой банк. Сейчас приняли закон о бесплатных переводах между банками на 30 млн руб. по реквизитам, но он вступит в силу через 9 месяцев (обязательно потом напишу про нюансы).

✔️При оформлении кредитов и даже карт сейчас часто предлагают страховки. Со страховкой ставка по кредиту обычно ниже. Тут надо считать, что выгоднее: оплатить страховку или взять ссуду под более высокий %. Это если страховка не нужна. Брать крупные суммы вообще без страховки не очень безопасно. Есть риски потери работы, травмы или даже смерти, а потом на наследников ложатся долги.

✔️Если вам надо перевести средства за границу или выполнить какую-то нестандартную операцию, обязательно погуглите способы сделать это. Иногда самый очевидный и простой в исполнении вариант - не самый выгодный в плане затрат. А даже по редким операциям часто оказывается, что кто-то уже так переводил и искал варианты сделать подешевле.

В первом полугодии 2023 года банки получили рекордный за 3 года комиссионный доход, пишет "Коммерсант". Эта выручка получена как с бизнеса, так и с населения. Как-то давно я уже писала про мнение о том, что, оплачивая покупки картой, мы кормим банкира. Только вот такое "кормление" может быть не только удобным, но и взаимовыгодным, если клиент получает кэшбэк.

А вот комиссий, я считаю, можно и нужно избегать или стараться их минимизировать. На что обратить внимание?

✔️Проверяйте условия бесплатности дебетовых и кредитных карт. В рекламе может быть написано, что бесплатно. А на самом деле это часто условно бесплатно - для этого надо тратить определенную сумму по карте. Или вот обслуживание кредиток часто бывает бесплатным только первый год по акции. Внимательно читаем условия этой самой бесплатности.

✔️Получили новую карту - проверяем в приложении или онлайн-банке, что у нас отключены платные смски или уведомления. Если они нам не нужны, конечно. Даже просьба сотруднику банка ничего не подключать часто не работает.

✔️Если мы хотим бесплатно перевести деньги из одного банка в другой по номеру телефона, обязательно проверяем, что мы используем именно СБП - Систему быстрых платежей. По ней по закону лимит бесплатных переводов - минимум 100 тыс. в месяц из одного банка. А вот у Сбера и некоторых других банков из приложения по кнопке для перевода по номеру телефона можно попасть в другие переводы. Например, у Сбера есть своя система, куда подключены несколько банков. Конкретно в таком случае надо выбрать "В любой банк" и СБП, а не опцию ниже - "В другой банк" (см. картинку внизу).

✔️Открывая вклад или пополяя счет на крупную сумму, имейте в виду, что вы можете захотеть потом отнести эти деньги в другой банк. Туда, где на момент окончания срока будет выгоднее %. Для крупного депозита часто единственный бесплатный способ перенесения денег - снять в кассе и налом отнести в другой банк. Сейчас приняли закон о бесплатных переводах между банками на 30 млн руб. по реквизитам, но он вступит в силу через 9 месяцев (обязательно потом напишу про нюансы).

✔️При оформлении кредитов и даже карт сейчас часто предлагают страховки. Со страховкой ставка по кредиту обычно ниже. Тут надо считать, что выгоднее: оплатить страховку или взять ссуду под более высокий %. Это если страховка не нужна. Брать крупные суммы вообще без страховки не очень безопасно. Есть риски потери работы, травмы или даже смерти, а потом на наследников ложатся долги.

✔️Если вам надо перевести средства за границу или выполнить какую-то нестандартную операцию, обязательно погуглите способы сделать это. Иногда самый очевидный и простой в исполнении вариант - не самый выгодный в плане затрат. А даже по редким операциям часто оказывается, что кто-то уже так переводил и искал варианты сделать подешевле.

{kind=link}

🐰"Тем, кто с зайкой - помощь с лужайкой"

Эту фотографию я сделала сегодня в своем спальном районе на юге Москвы. Социальная реклама размещена на боковой стороне остановки.

Вдруг кто-то не знает исходную поговорку: "Дал Бог зайку, даст и лужайку". Сторонники такого подхода подразумевают, что если ребенок родился, то деньги на его содержание обязательно найдутся. Противники этой позиции, наоборот, воспринимают фразу иронично и высмеивают тех, кто полагается не на себя, а на авось.

Государство же этой социальной рекламой говорит, что поможет с лужайкой. На плакате перечислены элементы лужайки: семейная ипотека, материнский капитал, места в яслях, выплаты на детей.

А вы что думаете по этому поводу? Стоит ли полагаться на государство или всякие пособия и материнские капиталы - только приятные бонусы? И достаточно ли такой лужайки, чтобы на нее надеяться?

Эту фотографию я сделала сегодня в своем спальном районе на юге Москвы. Социальная реклама размещена на боковой стороне остановки.

Вдруг кто-то не знает исходную поговорку: "Дал Бог зайку, даст и лужайку". Сторонники такого подхода подразумевают, что если ребенок родился, то деньги на его содержание обязательно найдутся. Противники этой позиции, наоборот, воспринимают фразу иронично и высмеивают тех, кто полагается не на себя, а на авось.

Государство же этой социальной рекламой говорит, что поможет с лужайкой. На плакате перечислены элементы лужайки: семейная ипотека, материнский капитал, места в яслях, выплаты на детей.

А вы что думаете по этому поводу? Стоит ли полагаться на государство или всякие пособия и материнские капиталы - только приятные бонусы? И достаточно ли такой лужайки, чтобы на нее надеяться?

{kind=link}

🎢Самая высокая ставка по вкладам в 2023 году. Кто ее получит и почему надо быть внимательнее?

Я регулярно пишу про различные приемы банков, которые используются в рекламе для привлечения внимания. И вроде не то чтобы врут об условиях - но не все договаривают.

Кому достанется та самая высокая ставка по депозиту, про которую написано в рекламе и на сайте банка? Тому, что сможет соблюсти ряд условий. Самые распространенные сейчас - вот какие:

✔️Вклад на 3 года и дольше.

Почему на такой срок? Банки ожидают, что ставки, скорее всего, в будущем будут выше. То есть им выгодно привлечь деньги клиентов сейчас, потому что потом за вклады придется платить % больше. Это точно спрогнозировать нельзя, но вот такие ожидания.

✔️Только для новых клиентов или новых денег.

Видела такое у себя в приложении Сбера. Написана одна ставка, заходишь внутрь - другая. И пояснение - действительно только для новых средств. Например, у вас лежал вклад в 1 млн в банке, хотите его переложить. Но самую высокую ставку вам дадут, только если вы принесете новые деньги. А "старые" конкретно в этом же банке можно положить под % поменьше. К счастью, можно забрать свои средства, выбрать самую выгодную ставку на рынке и отнести вклад в тот банк.

✔️Выплата процентов - в конце срока.

Подобные депозиты не понравятся тем, кто накопил крупную сумму и хочет иметь прибавку к зарплате или пенсии именно ежемесячно. Хотя можно класть деньги на год, забирать доход в конце и распределять на следующий год.

✔️Открытие онлайн.

На обслуживание клиентов в отделениях банки тратят живые деньги. Они же оплачивают труд сотрудников, аренду помещений и другие расходы. Онлайн-операции тоже надо еще обеспечить, но это гораздо дешевле.

Я регулярно пишу про различные приемы банков, которые используются в рекламе для привлечения внимания. И вроде не то чтобы врут об условиях - но не все договаривают.

Кому достанется та самая высокая ставка по депозиту, про которую написано в рекламе и на сайте банка? Тому, что сможет соблюсти ряд условий. Самые распространенные сейчас - вот какие:

✔️Вклад на 3 года и дольше.

Почему на такой срок? Банки ожидают, что ставки, скорее всего, в будущем будут выше. То есть им выгодно привлечь деньги клиентов сейчас, потому что потом за вклады придется платить % больше. Это точно спрогнозировать нельзя, но вот такие ожидания.

✔️Только для новых клиентов или новых денег.

Видела такое у себя в приложении Сбера. Написана одна ставка, заходишь внутрь - другая. И пояснение - действительно только для новых средств. Например, у вас лежал вклад в 1 млн в банке, хотите его переложить. Но самую высокую ставку вам дадут, только если вы принесете новые деньги. А "старые" конкретно в этом же банке можно положить под % поменьше. К счастью, можно забрать свои средства, выбрать самую выгодную ставку на рынке и отнести вклад в тот банк.

✔️Выплата процентов - в конце срока.

Подобные депозиты не понравятся тем, кто накопил крупную сумму и хочет иметь прибавку к зарплате или пенсии именно ежемесячно. Хотя можно класть деньги на год, забирать доход в конце и распределять на следующий год.

✔️Открытие онлайн.

На обслуживание клиентов в отделениях банки тратят живые деньги. Они же оплачивают труд сотрудников, аренду помещений и другие расходы. Онлайн-операции тоже надо еще обеспечить, но это гораздо дешевле.

Подработки на август с доходом по 60-100 тыс. рублей. В чем подвох?

Пришло мне тут письмо от hh.ru с заголовком "Екатерина, подработка на август". Мол, а вдруг вам надо. Мне не надо, но я из интереса решила посмотреть, что именно предлагают.

На картинках можете увидеть заголовки объявлений с вакансиями. Зарплаты по 60, 100 и даже 150 тыс. рублей предлагают. В Москве - пожирнее, в регионах - поскромнее. Но как-то подозрительно много для подработки, да?

Зашла внутрь некоторых вакансий. Вот почему там подработка и такие суммы:

1) Занятость в основном не частичная, а просто временная. Оформляют по договору подряда или как ИП/самозанятых. Зарплата при этом указана при работе на полный день. В то же время в некоторых вариантах есть опции работы несколько часов. Кое-где работа - посменно, видимо, поэтому ее тоже квалифицировали как подработку.

2) Все большие зарплаты обещаны там, где расчет на чаевые и проценты от заказа. Как мы понимаем, по факту там могут быть копейки. У того же сборщика заказов обещаны огромные чаевые. Хотя, мне кажется, клиенты если и оставляют чаевые, то в основном только курьерам. И то многие не оставляют.

Пришло мне тут письмо от hh.ru с заголовком "Екатерина, подработка на август". Мол, а вдруг вам надо. Мне не надо, но я из интереса решила посмотреть, что именно предлагают.

На картинках можете увидеть заголовки объявлений с вакансиями. Зарплаты по 60, 100 и даже 150 тыс. рублей предлагают. В Москве - пожирнее, в регионах - поскромнее. Но как-то подозрительно много для подработки, да?

Зашла внутрь некоторых вакансий. Вот почему там подработка и такие суммы:

1) Занятость в основном не частичная, а просто временная. Оформляют по договору подряда или как ИП/самозанятых. Зарплата при этом указана при работе на полный день. В то же время в некоторых вариантах есть опции работы несколько часов. Кое-где работа - посменно, видимо, поэтому ее тоже квалифицировали как подработку.

2) Все большие зарплаты обещаны там, где расчет на чаевые и проценты от заказа. Как мы понимаем, по факту там могут быть копейки. У того же сборщика заказов обещаны огромные чаевые. Хотя, мне кажется, клиенты если и оставляют чаевые, то в основном только курьерам. И то многие не оставляют.

🧱Почему по накопительным счетам ставки обычно ниже, чем по вкладам? Есть ли тут подвох и что открывать?

Для начала кратко обозначу разницу между этими двумя продуктами. И по вкладу, и по накопительному счету банк платит клиенту % за пользование деньгами. То есть банк как бы берет у нас в долг под процент, а сам инвестирует эти средства в свой бизнес. Основной бизнес банков, приносящий прибыль - выдача кредитов.

При этом вклад, он же депозит, - это срочный продукт. На месяц, год, 2 года и так далее. Бывают вклады, которые предусматривают частичное снятие денег, но срок у такого депозита все равно будет обозначен.

Накопительные счета, которые могут также называться доходными счетами и по-другому, - это продукт без срока. Пока деньги лежат на счете, на них будет начисляться процент. Но в любой момент деньги можно забрать. А банк в любой момент может понизить или повысить ставку. На вкладе ставка зафиксирована на весь срок - одинаковая или переменная, но она заранее известна. По счету условия могут меняться динамично, банк смотрит на % на рынке и на свои потребности в деньгах.

Так почему же ставки по накопительным счетам обычно ниже? Можно посмотреть на счета и вклады в одном и том же банке. Дело в том, что банк платит по вкладу процент повыше, поскольку он может рассчитывать на эти деньги на более долгий срок. Например, на год. А деньги с накопительного счета могут забрать в любой момент. Ну и часть клиентов туда-сюда переводят постоянно - появились деньги, тогда закинули под %. Поднадобились - забрали обратно.

Все вклады в нашей стране должны быть выданы до востребования. Но большинство договоров предусматривают, что тогда клиент теряет проценты. Поэтому доля досрочных изъятий невысока. В то же время для накопительного счета постоянное движение денег - нормальная практика.

Иногда бывает, что ставка по накопсчету выше, чем по вкладу, в одном и том же банке. Это может быть какая-то акция для новых клиентов или же просто банку срочно понадобились средства, но на короткий срок.

Для начала кратко обозначу разницу между этими двумя продуктами. И по вкладу, и по накопительному счету банк платит клиенту % за пользование деньгами. То есть банк как бы берет у нас в долг под процент, а сам инвестирует эти средства в свой бизнес. Основной бизнес банков, приносящий прибыль - выдача кредитов.

При этом вклад, он же депозит, - это срочный продукт. На месяц, год, 2 года и так далее. Бывают вклады, которые предусматривают частичное снятие денег, но срок у такого депозита все равно будет обозначен.

Накопительные счета, которые могут также называться доходными счетами и по-другому, - это продукт без срока. Пока деньги лежат на счете, на них будет начисляться процент. Но в любой момент деньги можно забрать. А банк в любой момент может понизить или повысить ставку. На вкладе ставка зафиксирована на весь срок - одинаковая или переменная, но она заранее известна. По счету условия могут меняться динамично, банк смотрит на % на рынке и на свои потребности в деньгах.

Так почему же ставки по накопительным счетам обычно ниже? Можно посмотреть на счета и вклады в одном и том же банке. Дело в том, что банк платит по вкладу процент повыше, поскольку он может рассчитывать на эти деньги на более долгий срок. Например, на год. А деньги с накопительного счета могут забрать в любой момент. Ну и часть клиентов туда-сюда переводят постоянно - появились деньги, тогда закинули под %. Поднадобились - забрали обратно.

Все вклады в нашей стране должны быть выданы до востребования. Но большинство договоров предусматривают, что тогда клиент теряет проценты. Поэтому доля досрочных изъятий невысока. В то же время для накопительного счета постоянное движение денег - нормальная практика.

Иногда бывает, что ставка по накопсчету выше, чем по вкладу, в одном и том же банке. Это может быть какая-то акция для новых клиентов или же просто банку срочно понадобились средства, но на короткий срок.

🏋️Почему цены на нефть растут, а рубль все равно не укрепляется?

Даже простые обыватели в России в основном знают, что экономика у нас ориентирована на продажу сырья. Прежде всего, газа и нефти. И в прошлые периоды очень часто при росте цен на нефть рубль укреплялся. А если цена падала - то и рубль тоже.

Сейчас цены на нефть растут, а рубль как упал к евро и доллару, так и продолжает лежать. Так в чем же дело?

Цены на нефть по-прежнему влияют на курс рубля. Но это - не единственный фактор. Как я уже упоминала в другом посте, главная причина ослабления российской национальной валюты - состояние торгового баланса. Если говорить упрощенно, то от проданных за границу товаров и услуг иностранной валюты в страну поступает меньше, чем нужно для покупки импортных товаров. То есть заграничных. Они же оплачиваются не рублями, а валютой.

В прошлом году был период, когда валюты в страну поступало много за счет высоких цен на нефть и газ, а импорт упал. Не был налажен механизм параллельного импорта и других способов ввоза в Россию иностранных товаров. Сейчас цепочки поставок уже устоялись. Мы по-прежнему много чего закупаем, но изменился перечень стран. Однако даже при покупках в том же Китае оплачивать-то все равно надо в валюте.

Также сейчас цены на газ ниже, чем год назад. Недавно министр финансов Силуанов напомнил, что в некоторые моменты в 2022 году стоимость газа была в 5 раз выше, чем сейчас. А продажа газа - тоже источник иностранной валюты в стране.

Есть и другие моменты, менее значимые. Например, из РФ продолжают уходить иностранные компании. Перед уходом они меняют выручку от продажи бизнеса, тоже покупают валюту. Когда что-то много покупают, то цена растет вслед за спросом.

Можно говорить о том, что другие факторы просто-напросто перекрыли фактор рост цены на нефть. Приведу пример такого взаимозачета факторов. В 2020 году перезапустили госпрограмму с ипотекой по льготной ставке. Предполагалось, что жилье станет доступнее, потому что за счет более низкого % уменьшится ежемесячный платеж. Но госпрограмма разогнала цены на недвижимость. То есть меньший процент стал начисляться на бОльшую сумму кредита. Вышло то на то, а иногда и менее выгодно.

Даже простые обыватели в России в основном знают, что экономика у нас ориентирована на продажу сырья. Прежде всего, газа и нефти. И в прошлые периоды очень часто при росте цен на нефть рубль укреплялся. А если цена падала - то и рубль тоже.

Сейчас цены на нефть растут, а рубль как упал к евро и доллару, так и продолжает лежать. Так в чем же дело?

Цены на нефть по-прежнему влияют на курс рубля. Но это - не единственный фактор. Как я уже упоминала в другом посте, главная причина ослабления российской национальной валюты - состояние торгового баланса. Если говорить упрощенно, то от проданных за границу товаров и услуг иностранной валюты в страну поступает меньше, чем нужно для покупки импортных товаров. То есть заграничных. Они же оплачиваются не рублями, а валютой.

В прошлом году был период, когда валюты в страну поступало много за счет высоких цен на нефть и газ, а импорт упал. Не был налажен механизм параллельного импорта и других способов ввоза в Россию иностранных товаров. Сейчас цепочки поставок уже устоялись. Мы по-прежнему много чего закупаем, но изменился перечень стран. Однако даже при покупках в том же Китае оплачивать-то все равно надо в валюте.

Также сейчас цены на газ ниже, чем год назад. Недавно министр финансов Силуанов напомнил, что в некоторые моменты в 2022 году стоимость газа была в 5 раз выше, чем сейчас. А продажа газа - тоже источник иностранной валюты в стране.

Есть и другие моменты, менее значимые. Например, из РФ продолжают уходить иностранные компании. Перед уходом они меняют выручку от продажи бизнеса, тоже покупают валюту. Когда что-то много покупают, то цена растет вслед за спросом.

Можно говорить о том, что другие факторы просто-напросто перекрыли фактор рост цены на нефть. Приведу пример такого взаимозачета факторов. В 2020 году перезапустили госпрограмму с ипотекой по льготной ставке. Предполагалось, что жилье станет доступнее, потому что за счет более низкого % уменьшится ежемесячный платеж. Но госпрограмма разогнала цены на недвижимость. То есть меньший процент стал начисляться на бОльшую сумму кредита. Вышло то на то, а иногда и менее выгодно.

🥨5 заблуждений про наличную и безналичную валюту в России сейчас

От читателей в комментариях и личке часто поступают вопросы по этой теме. Решила осветить некоторые моменты в отдельном посте. Под валютой будем иметь в виду иностранную валюту. Так-то рубль - тоже валюта, национальная валюта России.

Купить наличные доллары и евро сейчас нельзя, а обменники торгуют неофициально

Валюта продается, и это разрешено. Банки могут продавать наличную валюту с апреля 2022 года после короткого периода полного запрета. Но только те купюры, которые поступили в банк после 9.04.22. Обменники все тоже относятся к банкам, какая бы вывеска там ни была.

Купить валюты можно сколько хочешь, ведь продажа свободная

Не совсем так. Наше желание может быть ограничено предложением банка. В конкретном офисе или обменнике может быть мало купюр в наличии. Еще до 2022 года можно было прийти и обнаружить, что в какой-то конкретной точке есть только 300 евро, например, а вам надо 500. Сейчас ситуация усугубилась из-за санкций и запрета централизованного ввоза евро и долларов.

На бирже можно дешево купить валюту через брокера, а потом вывести ее на банковский счет и снять

Можно, но только если вам удастся вывести в иностранный банк. А потом снять нал за границей. Переводы в валюте сейчас мало банков проводят. И там после известных событий появились немаленькие комиссии. А со счетов в российских банках нельзя снимать валюту, которая поступила туда после 9 марта 2022 года. Неважно, как именно вы ее туда зачислили.

В некоторые банкоматы до сих пор можно внести доллары и евро. Получается, и снять с карточки можно там же?

Нет, нельзя. То же самое - со счетов в российских банках нельзя снимать валюту, которая поступила туда после 9 марта 2022 года. Таких банкоматов осталось мало, но да: внести туда можно, а снять даже тут же обратно - нельзя. Однако банки могут продавать полученный от населения иностранный нал, так что в обменнике банка или в офисе можно покупать валюту.

Выгоднее купить доллары и евро за границей и привезти в Россию

Не совсем так. Каждый случай надо просчитывать с учетом ваших условий: по какому курсу будете покупать и сколько будет звеньев в вашей цепочке.

Летом 2022 года в Турции я купила некоторое количество долларов и евро. Тогда можно было снимать с рублевой карты МИР турецкие лиры в банкомате по хорошему курсу. И потом покупать на них в обменнике $ и €.

В марте 2023 года я ездила в Турцию уже с картой Union Pay, там лиры снимались уже по курсу, который гораздо больше отличался от биржевого. По моим прикидкам выходило, что снять лиры и купить доллары/евро выйдет примерно то на то, как в России. Двойная конвертация с не очень выгодным курсом. Еще учитывайте, что некоторые банкоматы за границей берут комиссию за снятие нала - надо искать банк без такой комиссии.

От читателей в комментариях и личке часто поступают вопросы по этой теме. Решила осветить некоторые моменты в отдельном посте. Под валютой будем иметь в виду иностранную валюту. Так-то рубль - тоже валюта, национальная валюта России.

Купить наличные доллары и евро сейчас нельзя, а обменники торгуют неофициально

Валюта продается, и это разрешено. Банки могут продавать наличную валюту с апреля 2022 года после короткого периода полного запрета. Но только те купюры, которые поступили в банк после 9.04.22. Обменники все тоже относятся к банкам, какая бы вывеска там ни была.

Купить валюты можно сколько хочешь, ведь продажа свободная

Не совсем так. Наше желание может быть ограничено предложением банка. В конкретном офисе или обменнике может быть мало купюр в наличии. Еще до 2022 года можно было прийти и обнаружить, что в какой-то конкретной точке есть только 300 евро, например, а вам надо 500. Сейчас ситуация усугубилась из-за санкций и запрета централизованного ввоза евро и долларов.

На бирже можно дешево купить валюту через брокера, а потом вывести ее на банковский счет и снять

Можно, но только если вам удастся вывести в иностранный банк. А потом снять нал за границей. Переводы в валюте сейчас мало банков проводят. И там после известных событий появились немаленькие комиссии. А со счетов в российских банках нельзя снимать валюту, которая поступила туда после 9 марта 2022 года. Неважно, как именно вы ее туда зачислили.

В некоторые банкоматы до сих пор можно внести доллары и евро. Получается, и снять с карточки можно там же?

Нет, нельзя. То же самое - со счетов в российских банках нельзя снимать валюту, которая поступила туда после 9 марта 2022 года. Таких банкоматов осталось мало, но да: внести туда можно, а снять даже тут же обратно - нельзя. Однако банки могут продавать полученный от населения иностранный нал, так что в обменнике банка или в офисе можно покупать валюту.

Выгоднее купить доллары и евро за границей и привезти в Россию

Не совсем так. Каждый случай надо просчитывать с учетом ваших условий: по какому курсу будете покупать и сколько будет звеньев в вашей цепочке.

Летом 2022 года в Турции я купила некоторое количество долларов и евро. Тогда можно было снимать с рублевой карты МИР турецкие лиры в банкомате по хорошему курсу. И потом покупать на них в обменнике $ и €.

В марте 2023 года я ездила в Турцию уже с картой Union Pay, там лиры снимались уже по курсу, который гораздо больше отличался от биржевого. По моим прикидкам выходило, что снять лиры и купить доллары/евро выйдет примерно то на то, как в России. Двойная конвертация с не очень выгодным курсом. Еще учитывайте, что некоторые банкоматы за границей берут комиссию за снятие нала - надо искать банк без такой комиссии.

🥌"Поменялись местами, теперь я ее учу". Как инструктировать наших пожилых родственников, чтобы они не стали жертвами мошенников

Недавно слышала разговор на остановке. Женщина лет 50 рассказывала другой даме о том, что постоянно рассказывает своей пожилой маме про мошенников. О том, что не надо вестись на всяких липовых сотрудников МВД и Центробанка, которые звонят и пытаются выманить личные данные для доступа к счету. И раньше, мол, мама учила маленькую меня и предостерегала, а теперь все наоборот.

Я подумала о том, что можно составить список из советов, которые можно дать пожилым родным, близким и знакомым. К сожалению, именно они часто оказываются доверчивыми и в итоге теряют деньги.

✔️Не верь, когда звонят и представляются сотрудниками МВД, ФСБ и так далее. Если к тебе есть какое-то реальное дело, напишут письмо по официальной почте или придут. Просто клади трубку.

✔️Если звонят и представляются сотрудниками банка, тоже сразу клади трубку. Скорее всего, это мошенники. Но если это реальный сотрудник банка, ты ничего не потеряешь, не переживай. В таком случае он или она звонили, чтобы продать тебе кредит, кредитную карту или другой продукт.

✔️Сотрудники банков и Госуслуг не звонят по Whatsapp и Telegram. Если звонят и говорят такое - клади трубку.

✔️Не покупай дорогостоящие товары с рук. Ни на улице, ни на Авито и еще где-то в интернете. Там есть и чистые обманщики, и просто недобросовестные люди с бракованными вещами.

✔️Оплачивай покупки онлайн только на крупных сайтах типа Wildberries. Сомневаешься, надежный ли сайт - спроси у меня.

✔️Если видишь в интернете рекламу про то, что всем жителям России или всем пенсионерам положена какая-то выплата - не переходи по ссылке и не вводи данные карты. Это обман.

✔️Если звонят, пишут или лично приходят и обещают какие-то лекарства и иные блага для пенсионеров, но надо заплатить налог или небольшой взнос - это мошенники. Ничего не плати.

✔️Если в соцсетях тебе пишут знакомые или родственники и просят деньги в долг - обязательно позвони им по телефону и убедись, что это именно сам человек. Мошенник взламывают чужие профили и так обманывают людей.

✔️Если позвонят и скажут, что кто-то из родных попал в беду и надо срочно перевести деньги - не верь и ничего не переводи. Позвони и расскажи все мне или другим родным.

✔️Если пишут личные сообщения, звонят и предлагают выгодно вложить деньги, для этого их надо перевести на карту или по номеру телефона - не верь. Это тоже злоумышленники.

✔️При любых непонятных ситуациях обращайся ко мне. Крупные суммы лучше тоже без меня никуда не вкладывать - посоветуйся, пожалуйста.

Недавно слышала разговор на остановке. Женщина лет 50 рассказывала другой даме о том, что постоянно рассказывает своей пожилой маме про мошенников. О том, что не надо вестись на всяких липовых сотрудников МВД и Центробанка, которые звонят и пытаются выманить личные данные для доступа к счету. И раньше, мол, мама учила маленькую меня и предостерегала, а теперь все наоборот.

Я подумала о том, что можно составить список из советов, которые можно дать пожилым родным, близким и знакомым. К сожалению, именно они часто оказываются доверчивыми и в итоге теряют деньги.

✔️Не верь, когда звонят и представляются сотрудниками МВД, ФСБ и так далее. Если к тебе есть какое-то реальное дело, напишут письмо по официальной почте или придут. Просто клади трубку.

✔️Если звонят и представляются сотрудниками банка, тоже сразу клади трубку. Скорее всего, это мошенники. Но если это реальный сотрудник банка, ты ничего не потеряешь, не переживай. В таком случае он или она звонили, чтобы продать тебе кредит, кредитную карту или другой продукт.

✔️Сотрудники банков и Госуслуг не звонят по Whatsapp и Telegram. Если звонят и говорят такое - клади трубку.

✔️Не покупай дорогостоящие товары с рук. Ни на улице, ни на Авито и еще где-то в интернете. Там есть и чистые обманщики, и просто недобросовестные люди с бракованными вещами.

✔️Оплачивай покупки онлайн только на крупных сайтах типа Wildberries. Сомневаешься, надежный ли сайт - спроси у меня.

✔️Если видишь в интернете рекламу про то, что всем жителям России или всем пенсионерам положена какая-то выплата - не переходи по ссылке и не вводи данные карты. Это обман.

✔️Если звонят, пишут или лично приходят и обещают какие-то лекарства и иные блага для пенсионеров, но надо заплатить налог или небольшой взнос - это мошенники. Ничего не плати.

✔️Если в соцсетях тебе пишут знакомые или родственники и просят деньги в долг - обязательно позвони им по телефону и убедись, что это именно сам человек. Мошенник взламывают чужие профили и так обманывают людей.

✔️Если позвонят и скажут, что кто-то из родных попал в беду и надо срочно перевести деньги - не верь и ничего не переводи. Позвони и расскажи все мне или другим родным.

✔️Если пишут личные сообщения, звонят и предлагают выгодно вложить деньги, для этого их надо перевести на карту или по номеру телефона - не верь. Это тоже злоумышленники.

✔️При любых непонятных ситуациях обращайся ко мне. Крупные суммы лучше тоже без меня никуда не вкладывать - посоветуйся, пожалуйста.

🥂Почему к однозначным советам по финансам стоит относиться настороженно?

Я уже не в первый раз пишу о своем мнении: на многие финансовые вопросы нет однозначного правильного ответа. То есть в формате "делай так, а так не делай".

Например, вот тут когда-то писала про вопрос о том, что лучше сокращать при досрочном погашении кредита: срок или размер платежа.

Все дело в том, что выбор варианта часто зависит и от ваших обстоятельств, и от событий вокруг, на которые мы не всегда можем повлиять. Например, экономический кризис, уменьшение доходов и так далее.

Также можно ответить и про прогнозирование. Например, будет ли расти курс доллара к рублю? Что можно в связи с этим посоветовать человеку: хранить сбережения в рублях или в валюте. Не только ни один эксперт не может точно спрогнозировать курс валюты, но и даже чиновники самого высокого уровня. Даже президент. Курс внутренней российской валюты зависит в том числе и от событий и явлений международного характера. Например, от геополитики и цены на нефть - здесь уже вовлечены и другие государства.

Поэтому я бы советовала настороженно относиться к тем экспертам, которые дают однозначные советы по финансам. Например: скоро цены на недвижимость упадут, спрос уменьшился, подождите и пока не покупайте. Или наоборот: цены на жилье скоро вырастут, вон и ставки по ипотеке идут вверх, и стоимость строительства подросла. В пользу каждой из версий есть несколько факторов. И точно вам никто не скажет, какой из них будет доминировать. А еще могут появиться новые серьезные обстоятелсьтва. Какие-то неожиданные события типа пандемии короны или начала СВО.

И тут тоже все не так однозначно. Например, когда началась пандемия, многие бизнесы стояли, был экономический кризис. Можно было бы ожидать удешевления квадратных метров. Но государство запустило льготную программу по ипотеке и цены на жилье бешено выросли. На один неожиданные фактор наложился другой. Второй - контролируемый, но со стороны государства, а не обычных покупателей недвижимости.

Но иногда бывает, что можно дать однозначные советы. Они обычно касаются конкретных случаев. Например, когда-то я советовала на всякий случай вывести деньги с кошельков Киви - у компании возникли проблемы. Все дело в том, что можно было вывести без комиссии или с небольшим %. И суммы обычно там не огромные. А вот если бы речь шла о банковском вкладе, то он был бы застрахован и можно было бы получить страховку в АСВ в случае отзыва лицензии. А при досрочном изъятии теряются накопленные проценты.

Я уже не в первый раз пишу о своем мнении: на многие финансовые вопросы нет однозначного правильного ответа. То есть в формате "делай так, а так не делай".

Например, вот тут когда-то писала про вопрос о том, что лучше сокращать при досрочном погашении кредита: срок или размер платежа.

Все дело в том, что выбор варианта часто зависит и от ваших обстоятельств, и от событий вокруг, на которые мы не всегда можем повлиять. Например, экономический кризис, уменьшение доходов и так далее.

Также можно ответить и про прогнозирование. Например, будет ли расти курс доллара к рублю? Что можно в связи с этим посоветовать человеку: хранить сбережения в рублях или в валюте. Не только ни один эксперт не может точно спрогнозировать курс валюты, но и даже чиновники самого высокого уровня. Даже президент. Курс внутренней российской валюты зависит в том числе и от событий и явлений международного характера. Например, от геополитики и цены на нефть - здесь уже вовлечены и другие государства.

Поэтому я бы советовала настороженно относиться к тем экспертам, которые дают однозначные советы по финансам. Например: скоро цены на недвижимость упадут, спрос уменьшился, подождите и пока не покупайте. Или наоборот: цены на жилье скоро вырастут, вон и ставки по ипотеке идут вверх, и стоимость строительства подросла. В пользу каждой из версий есть несколько факторов. И точно вам никто не скажет, какой из них будет доминировать. А еще могут появиться новые серьезные обстоятелсьтва. Какие-то неожиданные события типа пандемии короны или начала СВО.

И тут тоже все не так однозначно. Например, когда началась пандемия, многие бизнесы стояли, был экономический кризис. Можно было бы ожидать удешевления квадратных метров. Но государство запустило льготную программу по ипотеке и цены на жилье бешено выросли. На один неожиданные фактор наложился другой. Второй - контролируемый, но со стороны государства, а не обычных покупателей недвижимости.

Но иногда бывает, что можно дать однозначные советы. Они обычно касаются конкретных случаев. Например, когда-то я советовала на всякий случай вывести деньги с кошельков Киви - у компании возникли проблемы. Все дело в том, что можно было вывести без комиссии или с небольшим %. И суммы обычно там не огромные. А вот если бы речь шла о банковском вкладе, то он был бы застрахован и можно было бы получить страховку в АСВ в случае отзыва лицензии. А при досрочном изъятии теряются накопленные проценты.

🏹Чем отличаются нормальные инвестиции от мошеннических?

Я на канале периодически пишу про проходимцев, которые разводят людей в интернете - в соцсетях, мессенджерах, на сайтах, да и просто в личку пишут и предлагают всякое. Обычно это "всякое" - обещание невероятных доходов при минимуме усилий. Удвойте, утройте свой взнос или даже получите больше в 10 раз. Конечно, такие обещания изначально являются мошенничеством.

А еще есть деятели, которые деньги в управление у вас не просят. Но продают чудо-курсы со 100%-ным обогащением. Тоже сомнительная история.

Но есть и нормальные инвестиции. И в ценные бумаги, и в криптовалюту. В последнее я не рекомендую лезть людям с маленьким уровнем подготовки, но тем не менее заработать можно и там. Просто там и риски тоже высокие.

Так чем же отличаются нормальные инвестиции в ценные бумаги и крипту от мошеннических?

✔️Нельзя получить гарантированный очень высокий сверхдоход. Можно ли действительно удвоить вложения за месяц? Можно, но мало у кого получается. И в одном инструменте человек в плюсе, а в другом - в минусе.

✔️Гарантированный доход есть, но он совсем другого порядка. Например, по облигациям довольно крупных эмитентов типа М Видео есть ставка купона по 11-12%. Есть облигации малоизвестных компаний с купоном типа 20%. Но тут уже риски выше: маленькая компания в какой-то момент может не расплатиться по своим обязательствам, будет дефолт.

✔️В нормальных инвестициях нет историй счастливых клиентов, которые пришли с 10 000 рублей, а сейчас живут в Дубае или ездят на Bentley, закрыли всей родне ипотеку и все такое. Ну вот реально, видели ли вы, чтобы такую историю своих акционеров рекламировал "Газпром"? А ведь его акции можно купить в открытом доступе на бирже. А реклама от крупных брокеров типа БКС или брокера Сбера, которые продают много разных инструментов? Они же не выставляют фотки клиентов под пальмой с подписью "Василий бросил работу и теперь живет так".

✔️Можно найти много официальной информации. Подробное описание ценной бумаги или криптовалюты, описание элементов инфрастуктуры, где все это покупается. Например, акции или облигации можно купить на Московской бирже, по которой полно официальных данных. Для крипты есть тоже биржи и кошельки. Но в последнем случае зона более "серая", хотя там тоже есть официальные вещи. Надо все внимательнее проверять. В мошеннических инвестициях вам просто предложат перевести деньги не пойми куда, а весь обещанный доход "счастливых учеников" тоже непонятно, откуда взялся.

✔️Нет искусственного создания невероятного ажиотажа. "Залетай прямо сейчас, осталось только 10 мест, скорей". Нет, тоже бывают какие-то сроки. Например, продажа акций на IPO или криптовалюты при выходе на рынок. Но все сроки четко обозначены. А не так, что вроде как сроки поджимают, а через 2 дня мошенник призывает "залетать" снова.

✔️На фондовом рынке в России и в других государствах инвесторы защищены законодательством страны. Его можно изучить и опираться на него. Нет, от падения цены оно не защитит, но права у инвесторов есть. Чаще всего брокеры, биржи и другие участники рынка стараются их соблюдать, если что, их можно призвать к ответу. В "инвестициях в воздух" у пострадавшего остается только одна главная опция - написать заявление в полицию. Но деньги вернуть не получается почти никогда.

Я на канале периодически пишу про проходимцев, которые разводят людей в интернете - в соцсетях, мессенджерах, на сайтах, да и просто в личку пишут и предлагают всякое. Обычно это "всякое" - обещание невероятных доходов при минимуме усилий. Удвойте, утройте свой взнос или даже получите больше в 10 раз. Конечно, такие обещания изначально являются мошенничеством.

А еще есть деятели, которые деньги в управление у вас не просят. Но продают чудо-курсы со 100%-ным обогащением. Тоже сомнительная история.

Но есть и нормальные инвестиции. И в ценные бумаги, и в криптовалюту. В последнее я не рекомендую лезть людям с маленьким уровнем подготовки, но тем не менее заработать можно и там. Просто там и риски тоже высокие.

Так чем же отличаются нормальные инвестиции в ценные бумаги и крипту от мошеннических?

✔️Нельзя получить гарантированный очень высокий сверхдоход. Можно ли действительно удвоить вложения за месяц? Можно, но мало у кого получается. И в одном инструменте человек в плюсе, а в другом - в минусе.

✔️Гарантированный доход есть, но он совсем другого порядка. Например, по облигациям довольно крупных эмитентов типа М Видео есть ставка купона по 11-12%. Есть облигации малоизвестных компаний с купоном типа 20%. Но тут уже риски выше: маленькая компания в какой-то момент может не расплатиться по своим обязательствам, будет дефолт.

✔️В нормальных инвестициях нет историй счастливых клиентов, которые пришли с 10 000 рублей, а сейчас живут в Дубае или ездят на Bentley, закрыли всей родне ипотеку и все такое. Ну вот реально, видели ли вы, чтобы такую историю своих акционеров рекламировал "Газпром"? А ведь его акции можно купить в открытом доступе на бирже. А реклама от крупных брокеров типа БКС или брокера Сбера, которые продают много разных инструментов? Они же не выставляют фотки клиентов под пальмой с подписью "Василий бросил работу и теперь живет так".

✔️Можно найти много официальной информации. Подробное описание ценной бумаги или криптовалюты, описание элементов инфрастуктуры, где все это покупается. Например, акции или облигации можно купить на Московской бирже, по которой полно официальных данных. Для крипты есть тоже биржи и кошельки. Но в последнем случае зона более "серая", хотя там тоже есть официальные вещи. Надо все внимательнее проверять. В мошеннических инвестициях вам просто предложат перевести деньги не пойми куда, а весь обещанный доход "счастливых учеников" тоже непонятно, откуда взялся.

✔️Нет искусственного создания невероятного ажиотажа. "Залетай прямо сейчас, осталось только 10 мест, скорей". Нет, тоже бывают какие-то сроки. Например, продажа акций на IPO или криптовалюты при выходе на рынок. Но все сроки четко обозначены. А не так, что вроде как сроки поджимают, а через 2 дня мошенник призывает "залетать" снова.

✔️На фондовом рынке в России и в других государствах инвесторы защищены законодательством страны. Его можно изучить и опираться на него. Нет, от падения цены оно не защитит, но права у инвесторов есть. Чаще всего брокеры, биржи и другие участники рынка стараются их соблюдать, если что, их можно призвать к ответу. В "инвестициях в воздух" у пострадавшего остается только одна главная опция - написать заявление в полицию. Но деньги вернуть не получается почти никогда.

💰Жена отказывается отдать пособие по беременности и родам на выплату автокредита мужа. Кто прав?

Ко мне за советом обратилась подписчица. С разрешения девушки я выкладываю историю на всеобщее обозрение, но традиционно без имен.

Подписчица замужем и ждет ребенка. У мужа есть автокредит, оформленный до брака, но выплачивается вот уже год в браке. Супруг предложил направить все пособие по беременности и родам плюс выплату от работы женщины в досрочное погашение автокредита, чтобы платеж сильно уменьшился и семье было легче. Там у девушки работодатель еще дарит от себя 50 тыс. на рождение ребенка, все вместе выходит более 250 тыс.

"Я считаю, что это несправедливо, ведь я и так останусь с минимальными декретными и мне нужны заначка. И мне, и семье", - пояснила свое недовольство моя подписчица. Накоплений у пары по сути нет, лежит совсем небольшая сумма на самый крайний случай. Размер этой суммы мне не назвали, но это тут не особо существенно.

Что же я думаю по этому поводу?

Как обычно, тут больше вопрос взаимоотношений, а не финансовой грамотности. Но планирование бюджета затесалось и сюда, конечно. С точки зрения финансовой грамотности рекомендуется для декрета накопить "подушку безопасности", но тут уже работаем с тем, что есть.

С одной стороны, на машине ездит муж, жену подвозит редко - не совпадают графики. С другой стороны, возможно, после рождения малыша машина авто будет чаще использоваться для нужд всей семьи. Также немаловажный момент - автокредит все равно выплачивается из семейного бюджета, а он в этом случае общий.

То есть получили муж X денег и жена Y денег в месяц, из них выплачивается кредит. Уменьшение платежа снизит нагрузку, будет оставаться больше средств в распоряжении.

В то же время я понимаю беспокойство беременной девушки особо без накоплений и с кредитом в семье. Вдруг случатся какие-то непридвиденные расходы или муж потеряет работу и понадобится время на поиск новой? К тому же неожиданные траты могут возникнуть в связи с ребенком. Даже при легких и средних проблемах со здоровьем родители часто стараются сделать что-то дополнительно не по ОМС, массажи всякие например. Конечно, будем надеяться, что ребенок будет абсолютно здоров. А еще ведь бывают такие случаи, как расставание пары во время беременности и декрета. Это негативный сценарий, естественно, но всякое случается.

Если не получается договориться, я бы посоветовала пойти на компромисс: разделить сумму на 2 части. Одну закинуть на погашение кредита, а вторая пусть лежит как заначка. Но решать все равно самой паре, конечно.

Ко мне за советом обратилась подписчица. С разрешения девушки я выкладываю историю на всеобщее обозрение, но традиционно без имен.

Подписчица замужем и ждет ребенка. У мужа есть автокредит, оформленный до брака, но выплачивается вот уже год в браке. Супруг предложил направить все пособие по беременности и родам плюс выплату от работы женщины в досрочное погашение автокредита, чтобы платеж сильно уменьшился и семье было легче. Там у девушки работодатель еще дарит от себя 50 тыс. на рождение ребенка, все вместе выходит более 250 тыс.

"Я считаю, что это несправедливо, ведь я и так останусь с минимальными декретными и мне нужны заначка. И мне, и семье", - пояснила свое недовольство моя подписчица. Накоплений у пары по сути нет, лежит совсем небольшая сумма на самый крайний случай. Размер этой суммы мне не назвали, но это тут не особо существенно.

Что же я думаю по этому поводу?

Как обычно, тут больше вопрос взаимоотношений, а не финансовой грамотности. Но планирование бюджета затесалось и сюда, конечно. С точки зрения финансовой грамотности рекомендуется для декрета накопить "подушку безопасности", но тут уже работаем с тем, что есть.

С одной стороны, на машине ездит муж, жену подвозит редко - не совпадают графики. С другой стороны, возможно, после рождения малыша машина авто будет чаще использоваться для нужд всей семьи. Также немаловажный момент - автокредит все равно выплачивается из семейного бюджета, а он в этом случае общий.

То есть получили муж X денег и жена Y денег в месяц, из них выплачивается кредит. Уменьшение платежа снизит нагрузку, будет оставаться больше средств в распоряжении.

В то же время я понимаю беспокойство беременной девушки особо без накоплений и с кредитом в семье. Вдруг случатся какие-то непридвиденные расходы или муж потеряет работу и понадобится время на поиск новой? К тому же неожиданные траты могут возникнуть в связи с ребенком. Даже при легких и средних проблемах со здоровьем родители часто стараются сделать что-то дополнительно не по ОМС, массажи всякие например. Конечно, будем надеяться, что ребенок будет абсолютно здоров. А еще ведь бывают такие случаи, как расставание пары во время беременности и декрета. Это негативный сценарий, естественно, но всякое случается.

Если не получается договориться, я бы посоветовала пойти на компромисс: разделить сумму на 2 части. Одну закинуть на погашение кредита, а вторая пусть лежит как заначка. Но решать все равно самой паре, конечно.

📄Почему платить за что-то при трудоустройстве - порочная практика?

Конечно, первая причина - это может быть мошенничеством, причем вероятность такого варианта очень высока. Заплатить какой-то гарантийный взнос, стартовый депозит, оплатить платную программу для работы - все это звучит крайне сомнительно. Но, даже если вдруг вакансия окажется реальной, вы немного теряете, отметая такой вариант.

О чем стоит помнить, если есть соблазн отклинуться и заплатить?

➖ Про мошенничество кричат не только здравый смысл и критическое мышление, но и опыт других людей. Достаточно забить в поисковике что-то типа "просят заплатить за трудоустройство" и насладиться историями. То есть уже сложилась такая негативная практика, против фактов не попрешь.

➖Если у работодателя не заложены расходы на рассмотрение кандидатур новых сотрудников или обучение, то это вызывает вопросы к адекватности и финансовой устойчивости компании. Даже если вдруг вакансия реальная.

➖Если предлагается купить некоторый товар для реализации, то это самый товар должны предоставить. И желательно в момент оплаты. А еще вам надо провести оценку - действительно ли это столько может стоить. Много схем с "впариванием" сотрудникам всякой посуды и косметики по завышенным ценам, а потом крутитесь как хотите, весь заработок - ваш.

➖Нормальная практика - если сам сотрудник оплачивает переезд в другой город или страну или покупает программы, которыми нужно владеть для работы. На момент принятия на новую должность это часто проблемы самого соискателя. Тут уже работодатель может помогать, а может - и нет.

➖Внимательно относитесь к посредникам, устраивающим на работу за границу или на удаленку в иностранную компанию. Сейчас вырос интерес к таким рабочим местам, но выросло и количество преступников в этой сфере. Берут деньги с кандидата и ничего не делают.

➖ Еще такой момент: оплата ведь ничего не гарантирует, даже если это не типичные мошенники. Вдруг отдадите деньги за что-то, а работу не получите. Средства будут потеряны зря. Это особенно обидно, ведь заплатить за трудоустройство и так обычно решают люди, у которых проблема с поиском новой работы.

Конечно, первая причина - это может быть мошенничеством, причем вероятность такого варианта очень высока. Заплатить какой-то гарантийный взнос, стартовый депозит, оплатить платную программу для работы - все это звучит крайне сомнительно. Но, даже если вдруг вакансия окажется реальной, вы немного теряете, отметая такой вариант.

О чем стоит помнить, если есть соблазн отклинуться и заплатить?

➖ Про мошенничество кричат не только здравый смысл и критическое мышление, но и опыт других людей. Достаточно забить в поисковике что-то типа "просят заплатить за трудоустройство" и насладиться историями. То есть уже сложилась такая негативная практика, против фактов не попрешь.

➖Если у работодателя не заложены расходы на рассмотрение кандидатур новых сотрудников или обучение, то это вызывает вопросы к адекватности и финансовой устойчивости компании. Даже если вдруг вакансия реальная.

➖Если предлагается купить некоторый товар для реализации, то это самый товар должны предоставить. И желательно в момент оплаты. А еще вам надо провести оценку - действительно ли это столько может стоить. Много схем с "впариванием" сотрудникам всякой посуды и косметики по завышенным ценам, а потом крутитесь как хотите, весь заработок - ваш.

➖Нормальная практика - если сам сотрудник оплачивает переезд в другой город или страну или покупает программы, которыми нужно владеть для работы. На момент принятия на новую должность это часто проблемы самого соискателя. Тут уже работодатель может помогать, а может - и нет.

➖Внимательно относитесь к посредникам, устраивающим на работу за границу или на удаленку в иностранную компанию. Сейчас вырос интерес к таким рабочим местам, но выросло и количество преступников в этой сфере. Берут деньги с кандидата и ничего не делают.

➖ Еще такой момент: оплата ведь ничего не гарантирует, даже если это не типичные мошенники. Вдруг отдадите деньги за что-то, а работу не получите. Средства будут потеряны зря. Это особенно обидно, ведь заплатить за трудоустройство и так обычно решают люди, у которых проблема с поиском новой работы.