🛴Муж уехал в отпуск, а жена пошла и поменяла все доллары на рубли

Эту историю рассказал подписчик моего Телеграм-канала. Не просто рассказал, но и спросил мое мнение.

Ситуация следующая. Молодой человек поехал в деревню на недельку навестить родителей. Его жена осталась в Питере, потому что у нее были учебные дела по второму высшему образованию.

Вернувшись из деревни, мужчина обнаружил: из коробочки пропали валютные накопления семьи в размере 6200 долларов. Жена призналась, что обменяла их на рубли и положила на вклад.

Мотивировала тем, что боится запрета доллара в России - мол, США стали нашими врагами, вдруг запретят доллары и потом ничего не продашь.

Что я думаю про эту ситуацию

Подписчик канала спросил, что я думаю про случившееся. Подразумевалось, что я подтвержу его правоту и укажу на то, что зря жена избавилась от долларов.

Я считаю, что жена не права, но совсем по другой причине. Решения по совместным накоплениям и принимать надо вместе. А тут получилось совсем некрасиво. Девушка дождалась отъезда супруга и сделала все втихаря. Но эта тема находится в плоскости психологии и семейных отношений, а не финансовой грамотности.

Что касается финансовой части вопроса, то я никогда не даю советов по типу "покупайте доллары", "продавайте доллары" и так далее. Реальность такова, что кусы зависят от множества факторов, предсказать точно их невозможно. Гадание на кофейной гуще по поводу курса рубля считаю занятием бесполезным.

В ближайшем будущем рубль может немного упасть. Власти разрешили экспортерам продавать не 80%, а 50% валютной выручки, а это должно по идее снизить курс рубля. Насколько снизить и надолго ли - неизвестно. Кстати, почему России не выгоден высокий курс рубля, напишу отдельный пост завтра.

Между прочим, если доллар упадет к рублю, то получится, что жена подписчика продала баксы по более выгодной цене, чем мы можем увидеть в ближайшее время. Но тут речь шла про долгосрочные накопления плюс все же меня опечалил сам факт того, что люди не советуются по таким важным вопросам и в итоге ссорятся. И еще стоит учитывать, что в стране ожидается дефицит наличных долларов и евро, потому что новые купюры в страну не ввозят. Так что с налом я бы так просто не прощалась.

Эту историю рассказал подписчик моего Телеграм-канала. Не просто рассказал, но и спросил мое мнение.

Ситуация следующая. Молодой человек поехал в деревню на недельку навестить родителей. Его жена осталась в Питере, потому что у нее были учебные дела по второму высшему образованию.

Вернувшись из деревни, мужчина обнаружил: из коробочки пропали валютные накопления семьи в размере 6200 долларов. Жена призналась, что обменяла их на рубли и положила на вклад.

Мотивировала тем, что боится запрета доллара в России - мол, США стали нашими врагами, вдруг запретят доллары и потом ничего не продашь.

Что я думаю про эту ситуацию

Подписчик канала спросил, что я думаю про случившееся. Подразумевалось, что я подтвержу его правоту и укажу на то, что зря жена избавилась от долларов.

Я считаю, что жена не права, но совсем по другой причине. Решения по совместным накоплениям и принимать надо вместе. А тут получилось совсем некрасиво. Девушка дождалась отъезда супруга и сделала все втихаря. Но эта тема находится в плоскости психологии и семейных отношений, а не финансовой грамотности.

Что касается финансовой части вопроса, то я никогда не даю советов по типу "покупайте доллары", "продавайте доллары" и так далее. Реальность такова, что кусы зависят от множества факторов, предсказать точно их невозможно. Гадание на кофейной гуще по поводу курса рубля считаю занятием бесполезным.

В ближайшем будущем рубль может немного упасть. Власти разрешили экспортерам продавать не 80%, а 50% валютной выручки, а это должно по идее снизить курс рубля. Насколько снизить и надолго ли - неизвестно. Кстати, почему России не выгоден высокий курс рубля, напишу отдельный пост завтра.

Между прочим, если доллар упадет к рублю, то получится, что жена подписчика продала баксы по более выгодной цене, чем мы можем увидеть в ближайшее время. Но тут речь шла про долгосрочные накопления плюс все же меня опечалил сам факт того, что люди не советуются по таким важным вопросам и в итоге ссорятся. И еще стоит учитывать, что в стране ожидается дефицит наличных долларов и евро, потому что новые купюры в страну не ввозят. Так что с налом я бы так просто не прощалась.

🚧Почему слишком крепкий рубль может навредить экономике?

В последнее время на фоне серьезных валютных ограничений курс российского рубля к иностранным валютам укрепился до уровня даже выше, чем был до событий конца февраля.

На первый взгляд, можно порадоваться. Но на самом деле слишком крепкий рубль тоже может быть вреден, и это понимают и российские власти. Вот уже объявили, что экспортеры смогут продавать валютную выручку не в размере 80% от общего объема, а только 50%. Когда какую-то валюту сбрасывают на рынке, она стоит дешевле. То есть чем меньше будут продавать доллары и евро, тем крепче будет их курс, а курс рубля - слабее.

Так почему же слишком высокий курс рубля вреден?

Попробую объяснить максимально упрощенно и понятно. Все знают, что у России - сырьевая экономика. Существенная часть доходов бюджета - от продажи нефти и газа другим странам. Но продают-то за валюту. Продали газ на 1000 долларов.

Максимальный курс доллара был в марте в районе 120 рублей. То есть тогда за 1000 долларов можно было получить условно 120 000 рублей. По сегодняшнему курсу это уже 56 400 рублей. То есть в бюджет поступает в 2 раза меньше рублей от продажи того же самого количества газа или нефти.

Конечно, слишком слабый рубль тоже так себе вариант, ведь наша экономика много чего закупает за рубежом за валюту. То есть рублевые цены для покупателей растут. Все помнят недавний рост цен даже на отечественную продукцию, производители объясняли, что им приходится закупать импортные составляющие.

Но крепкий рубль не только снижает нефтегазовые доходы бюджета. Он еще понижает конкурентоспособность российских производителей на рынке. Например, производитель изготовил товар, его конечная стоимость с внутренним производством - 1000 рублей. По курсу 56,4 рубля это 17,7 доллара. А при курсе в 70 рублей за 1 доллар - уже 14,2 доллара. Более дешевый товар легче продать на внешнем рынке.

Так что, возможно, скоро правительство примет и другие решения, чтобы курс рубля немного снизился. Но на значительное ослабление по наличным долларам и евро я бы не рассчитывала, поскольку количество купюр в стране ограничено, новые почти не поступают.

Призываю ли я покупать безналичные и наличные евро и доллары в ожидании роста их курса? Нет, как обычно, я не даю конкретные инвестиционные советы.

В последнее время на фоне серьезных валютных ограничений курс российского рубля к иностранным валютам укрепился до уровня даже выше, чем был до событий конца февраля.

На первый взгляд, можно порадоваться. Но на самом деле слишком крепкий рубль тоже может быть вреден, и это понимают и российские власти. Вот уже объявили, что экспортеры смогут продавать валютную выручку не в размере 80% от общего объема, а только 50%. Когда какую-то валюту сбрасывают на рынке, она стоит дешевле. То есть чем меньше будут продавать доллары и евро, тем крепче будет их курс, а курс рубля - слабее.

Так почему же слишком высокий курс рубля вреден?

Попробую объяснить максимально упрощенно и понятно. Все знают, что у России - сырьевая экономика. Существенная часть доходов бюджета - от продажи нефти и газа другим странам. Но продают-то за валюту. Продали газ на 1000 долларов.

Максимальный курс доллара был в марте в районе 120 рублей. То есть тогда за 1000 долларов можно было получить условно 120 000 рублей. По сегодняшнему курсу это уже 56 400 рублей. То есть в бюджет поступает в 2 раза меньше рублей от продажи того же самого количества газа или нефти.

Конечно, слишком слабый рубль тоже так себе вариант, ведь наша экономика много чего закупает за рубежом за валюту. То есть рублевые цены для покупателей растут. Все помнят недавний рост цен даже на отечественную продукцию, производители объясняли, что им приходится закупать импортные составляющие.

Но крепкий рубль не только снижает нефтегазовые доходы бюджета. Он еще понижает конкурентоспособность российских производителей на рынке. Например, производитель изготовил товар, его конечная стоимость с внутренним производством - 1000 рублей. По курсу 56,4 рубля это 17,7 доллара. А при курсе в 70 рублей за 1 доллар - уже 14,2 доллара. Более дешевый товар легче продать на внешнем рынке.

Так что, возможно, скоро правительство примет и другие решения, чтобы курс рубля немного снизился. Но на значительное ослабление по наличным долларам и евро я бы не рассчитывала, поскольку количество купюр в стране ограничено, новые почти не поступают.

Призываю ли я покупать безналичные и наличные евро и доллары в ожидании роста их курса? Нет, как обычно, я не даю конкретные инвестиционные советы.

📺Как подписчица оплатила Netflix в условиях ограничений по российским картам

Как и обещала, продолжаю делиться позитивными историями подписчиков. Девушка попросила рассказать анонимно.

Читательница смотрела Netlix, но потом он ушел из России и карты российских банков тоже не принимает к оплате. «Я давно его смотрю и очень расстроилась из-за этой информации. Потому начала искать пути обхода этой блокировки», - рассказала девушка.

Она купила карту Visa с фиксированным номиналом в долларах и с ограниченным сроком действия (похожа по функционалу на подарочную карту). «Покупка совершалась через биткоины на сайте ezzo card», - уточнила моя собеседница.

От себя добавлю, что это не является рекомендацией какого-то конкретного сервиса покупки карт на моем канале. Выбирайте на свой вкус, а главное - читайте отзывы, чтобы не нарваться на мошенников.

С помошью купленной карты можно продлить подписку, включив VPN. Читательница отметила еще вот что: в аккаунте Netflix можно создать до 5 профилей и продавать их подписку страждущим, кто не хочет заморачиваться с этой долгой схемой. «Так можно иметь небольшой, но стабильный пассивный доход», - пояснила девушка.

Как и обещала, продолжаю делиться позитивными историями подписчиков. Девушка попросила рассказать анонимно.

Читательница смотрела Netlix, но потом он ушел из России и карты российских банков тоже не принимает к оплате. «Я давно его смотрю и очень расстроилась из-за этой информации. Потому начала искать пути обхода этой блокировки», - рассказала девушка.

Она купила карту Visa с фиксированным номиналом в долларах и с ограниченным сроком действия (похожа по функционалу на подарочную карту). «Покупка совершалась через биткоины на сайте ezzo card», - уточнила моя собеседница.

От себя добавлю, что это не является рекомендацией какого-то конкретного сервиса покупки карт на моем канале. Выбирайте на свой вкус, а главное - читайте отзывы, чтобы не нарваться на мошенников.

С помошью купленной карты можно продлить подписку, включив VPN. Читательница отметила еще вот что: в аккаунте Netflix можно создать до 5 профилей и продавать их подписку страждущим, кто не хочет заморачиваться с этой долгой схемой. «Так можно иметь небольшой, но стабильный пассивный доход», - пояснила девушка.

🧢МРОТ и прожиточный минимум повысят на 10%. Как это коснется тех людей, кто не получает минимальную з/п?

Многие уже читали: в июне повысят размер ряда социальных выплат и показателей. В частности, на 10% планируется увеличить в России прожиточный минимум и МРОТ - минимальный размер оплаты труда.

Хотела бы я сказать, что повышение МРОТ затронет мало людей. Это же самый мизер, на который тяжело прожить. Но нет, министр труда и соцзащиты Антон Котяков заявил, что это коснется затронет 4 млн человек. В Москве МРОТ - 20 589 рублей, а в ряде регионов - 13 890 (именно такая сумма во многих областях и республиках, вот тут табличка внизу). И речь идет об оплате за полный день, на пол ставки люди могут получать и меньше. И таких граждан с МРОТом у нас - 4 млн человек, что весьма печально.

Но повлияет ли это как-то на других россиян, которые получают не минимально возможную по закону зарплату?

✔️МРОТ используется при расчете больничных. Но не только тогда, когда человек получает минимальную оплату, а также в расчетах, когда не было дохода. Для расчета больничного используется срок в 2 года. Если человек учился в вузе или колледже или просто не работал, а сейчас работает, то прошлый период рассчитывается по МРОТ по региону.

✔️То же самое для декретного отпуска и отпуска по уходу за ребенком. Для всех этих расчетов МРОТ увеличится на 10%.

✔️Минимальный размер алиментов на детей составляет 25% от МРОТ региона. То есть эта сумма тоже вырастет.

✔️Все пособия, привязанные к МРОТ и прожиточному минимуму, будут тоже ориентироваться на новые цифры. Там, где выплаты положены членам семьи, если на одного человека приходится доход ниже прож.мин. Соответственно, больше семей могут попасть под меры поддержки.

Многие уже читали: в июне повысят размер ряда социальных выплат и показателей. В частности, на 10% планируется увеличить в России прожиточный минимум и МРОТ - минимальный размер оплаты труда.

Хотела бы я сказать, что повышение МРОТ затронет мало людей. Это же самый мизер, на который тяжело прожить. Но нет, министр труда и соцзащиты Антон Котяков заявил, что это коснется затронет 4 млн человек. В Москве МРОТ - 20 589 рублей, а в ряде регионов - 13 890 (именно такая сумма во многих областях и республиках, вот тут табличка внизу). И речь идет об оплате за полный день, на пол ставки люди могут получать и меньше. И таких граждан с МРОТом у нас - 4 млн человек, что весьма печально.

Но повлияет ли это как-то на других россиян, которые получают не минимально возможную по закону зарплату?

✔️МРОТ используется при расчете больничных. Но не только тогда, когда человек получает минимальную оплату, а также в расчетах, когда не было дохода. Для расчета больничного используется срок в 2 года. Если человек учился в вузе или колледже или просто не работал, а сейчас работает, то прошлый период рассчитывается по МРОТ по региону.

✔️То же самое для декретного отпуска и отпуска по уходу за ребенком. Для всех этих расчетов МРОТ увеличится на 10%.

✔️Минимальный размер алиментов на детей составляет 25% от МРОТ региона. То есть эта сумма тоже вырастет.

✔️Все пособия, привязанные к МРОТ и прожиточному минимуму, будут тоже ориентироваться на новые цифры. Там, где выплаты положены членам семьи, если на одного человека приходится доход ниже прож.мин. Соответственно, больше семей могут попасть под меры поддержки.

🧶Сбербанк запускает ипотеку без первоначального взноса под залог уже имеющегося жилья. Плюсы и минусы

Сбербанк вчера объявил о том, что впервые запускает выдачу ипотечных кредитов без первоначального взноса. Но, конечно, есть нюанс: такие кредиты будут выдаваться под залог уже имеющегося жилья.

Поскольку жилье становится залоговым, то продать его нельзя. То есть такой вариант подходит только для покупки второй квартиры или дома с землей (на это тоже программа распространяется).

Кредит можно взять на сумму до 100 млн рублей, но размер ипотеки будет не больше 80% стоимости вашей уже имеющейся недвижимости, которую отдаете в залог.

Давайте расскажу про свое видение плюсов и минусов такого предложения.

Плюсы:

✔️Ипотеку без первоначального взноса сейчас по сути банки не предлагают. Если только "серые" схемы, когда можно нахимичить и оформить в тот же день потребкредит в другом банке, а потом эти деньги пустить на 1-й взнос. А тут все же есть возможность купить вторую квартиру без накоплений.

✔️Вариант отлично подойдет тем, кто хочет приобрести вторую квартиру или дом для сдачи в аренду или для отселения взрослых детей. Также сам Сбер указывает на опцию: самим переехать в загородный дом, при этом оставить себе квартиру в городе.

✔️Большой максимальный срок кредита - 30 лет.

Минусы:

✔️Такой вариант не подойдет для расширения имеющейся площади или покупки более комфортной квартиры и последующего переезда в нее, ведь кредит дают только на 80% от стоимости имеющегося жилья.

✔️Тот же лимит в 80% ограничивает и круг квартир и домов, которые можно купить. Желаемые объект может стоить больше, чем 80% цены имеющегося жилья.

✔️Ставка по кредиту - от 14,5%.

✔️Госпрограммы и субсидирование от государства на эту опцию не распространяются.

✔️Представим пусть и малореальный, но все же возможный сценарий очень жесткого кризиса в России. При котором еще и цены на недвижимость рухнут. Допустим, ипотеку платить нечем. Продаем новую квартиру или дом, но на погашение кредита не хватает, потому что недвижимость подешевела с момента сделки. Тогда заемщик отвечает по своим обязательствам не только новой, но и старой квартирой, которую отдал в залог. Я считаю такой сценарий не очень вероятным, но всякое в этом мире бывает.

Сбербанк вчера объявил о том, что впервые запускает выдачу ипотечных кредитов без первоначального взноса. Но, конечно, есть нюанс: такие кредиты будут выдаваться под залог уже имеющегося жилья.

Поскольку жилье становится залоговым, то продать его нельзя. То есть такой вариант подходит только для покупки второй квартиры или дома с землей (на это тоже программа распространяется).

Кредит можно взять на сумму до 100 млн рублей, но размер ипотеки будет не больше 80% стоимости вашей уже имеющейся недвижимости, которую отдаете в залог.

Давайте расскажу про свое видение плюсов и минусов такого предложения.

Плюсы:

✔️Ипотеку без первоначального взноса сейчас по сути банки не предлагают. Если только "серые" схемы, когда можно нахимичить и оформить в тот же день потребкредит в другом банке, а потом эти деньги пустить на 1-й взнос. А тут все же есть возможность купить вторую квартиру без накоплений.

✔️Вариант отлично подойдет тем, кто хочет приобрести вторую квартиру или дом для сдачи в аренду или для отселения взрослых детей. Также сам Сбер указывает на опцию: самим переехать в загородный дом, при этом оставить себе квартиру в городе.

✔️Большой максимальный срок кредита - 30 лет.

Минусы:

✔️Такой вариант не подойдет для расширения имеющейся площади или покупки более комфортной квартиры и последующего переезда в нее, ведь кредит дают только на 80% от стоимости имеющегося жилья.

✔️Тот же лимит в 80% ограничивает и круг квартир и домов, которые можно купить. Желаемые объект может стоить больше, чем 80% цены имеющегося жилья.

✔️Ставка по кредиту - от 14,5%.

✔️Госпрограммы и субсидирование от государства на эту опцию не распространяются.

✔️Представим пусть и малореальный, но все же возможный сценарий очень жесткого кризиса в России. При котором еще и цены на недвижимость рухнут. Допустим, ипотеку платить нечем. Продаем новую квартиру или дом, но на погашение кредита не хватает, потому что недвижимость подешевела с момента сделки. Тогда заемщик отвечает по своим обязательствам не только новой, но и старой квартирой, которую отдал в залог. Я считаю такой сценарий не очень вероятным, но всякое в этом мире бывает.

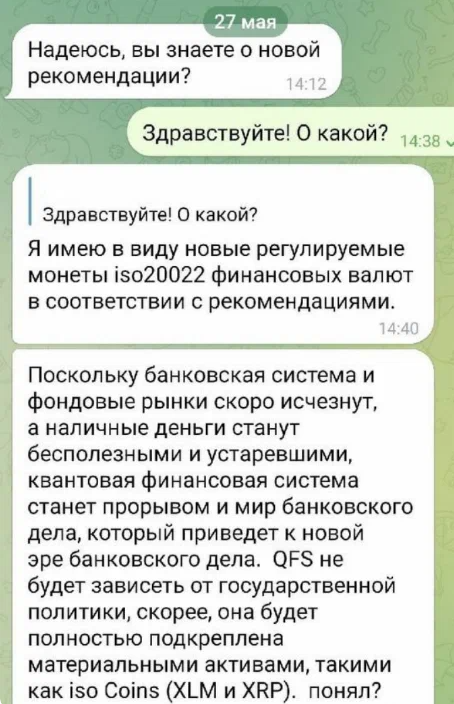

🎏Втираются в доверие и изображают экспертов. А потом воруют деньги

Подписчица моего Телеграм-канала рассказала вот какую историю. Она подписана на канал Михаила Делягина, и вот девушке приходят сообщения якобы от этого канала с предложением вложиться в крипту.

Как оказалось, этот канал был подделкой, полностью имитирующей настоящий канал. Если бы моя читательница решила вложить средства в предлагаемую крипту, то деньги были бы утеряны.

Сам Делягин уже написал в своем блоге, что это мошенники создали аккаунт от его имени и рассылали свои предложения подписчикам. Маскировали это под инвестиционную рекомендацию.

Картинку с сообщением мошенников из канала Делягина я прикрепила внизу поста. Обратите внимание на стиль и содержание текста. По смыслу - какая-то ерунда, а вопрос "понял?" в конце вообще вызывает улыбку.

Я слышала и раньше о таких схемах. Они используются в Телеграме, Вконтакте, Инстаграме (головная компания Meta признана экстремисткой) и других сетях.

Копируют полностью аккаунт или делают очень похожее название. Ставят такую же аватарку и переносят контент - тексты, видео, картинки. Затем либо в самом канале заманивают в сомнительные инвестиции или рекламируют другие подозрительные ресурсы, либо пишут якобы с личного аккаунта блогера.

К сожалению, некоторые люди попадаются в эту ловушку. Вот висит в ленте или списке чатов вроде бы знакомое название. Там автор - эксперт, которому доверяешь. Вот человек и ориентируется на свое доверие - якобы вкладывается в крипту или там переводит деньги в доверительное управление.

Еще один сценарий - от имени блогера или аккаунта эксперта пишут, что этот человек попал в беду. Например, болезнь или серьезное ДТП. И нужны деньги, кто хочет помочь - переводите на такую-то карту.

Так что будьте аккуратнее.

Подписчица моего Телеграм-канала рассказала вот какую историю. Она подписана на канал Михаила Делягина, и вот девушке приходят сообщения якобы от этого канала с предложением вложиться в крипту.

Как оказалось, этот канал был подделкой, полностью имитирующей настоящий канал. Если бы моя читательница решила вложить средства в предлагаемую крипту, то деньги были бы утеряны.

Сам Делягин уже написал в своем блоге, что это мошенники создали аккаунт от его имени и рассылали свои предложения подписчикам. Маскировали это под инвестиционную рекомендацию.

Картинку с сообщением мошенников из канала Делягина я прикрепила внизу поста. Обратите внимание на стиль и содержание текста. По смыслу - какая-то ерунда, а вопрос "понял?" в конце вообще вызывает улыбку.

Я слышала и раньше о таких схемах. Они используются в Телеграме, Вконтакте, Инстаграме (головная компания Meta признана экстремисткой) и других сетях.

Копируют полностью аккаунт или делают очень похожее название. Ставят такую же аватарку и переносят контент - тексты, видео, картинки. Затем либо в самом канале заманивают в сомнительные инвестиции или рекламируют другие подозрительные ресурсы, либо пишут якобы с личного аккаунта блогера.

К сожалению, некоторые люди попадаются в эту ловушку. Вот висит в ленте или списке чатов вроде бы знакомое название. Там автор - эксперт, которому доверяешь. Вот человек и ориентируется на свое доверие - якобы вкладывается в крипту или там переводит деньги в доверительное управление.

Еще один сценарий - от имени блогера или аккаунта эксперта пишут, что этот человек попал в беду. Например, болезнь или серьезное ДТП. И нужны деньги, кто хочет помочь - переводите на такую-то карту.

Так что будьте аккуратнее.

{kind=link}

🦯Как человек купил приставку в 1,5 раза дешевле благодаря бонусам и промо-коду

Эту историю рассказал подписчик моего Телеграм-канала. Молодой человек решил купить приставку Smart TV к телевизору. Покупать решил на Сбермегамаркете. Использовал промо-код на 800 рублей для новых пользователей плюс еще были от Сбербанка бонусы "Спасибо".

"В итоге приставка стоимостью 3100 мне обошлась в 1800", - сообщил подписчик.

Подобную схему я призываю использовать не только в Сбермегамаркете, но и в других магазинах. Кстати, промо-коды бывают не только для новых пользователей, но и для всех.

✔️ Каждый раз, когда хотите что-то купить через интернет, забейте в Яндексе или Гугле слова типа "аптека.ру промо-код". Вместо аптеки подставьте название другого магазина или сервиса.

✔️Бонусы могут быть не только от кэшбека Сбера или другого банка. Многие магазины начисляют бонусы за покупки, но бывают еще и бонусы "просто так". Что я советую: зарегистрируйтесь во многих онлайн-магазинах, даже если пока не планируете покупать что-то. Они иногда будут начислять бонусы, которые надо потратить в определенный период. Вот тогда можно выгодно что-то приобрести.

Из тех магазинов, которые периодически начисляют бонусы без покупок, могу назвать М Видео, Эльдорадо и Утконос. Это те, от кого мне лично регулярно приходят письма про бонусы.

✔️Сайты с кэшбеком. Некоторые из них сдулись в этом году, поэтому проверяйте отзывы. А так выгодно зарегистрироваться на сайте с кэшбеком и переходить в интернет-магазины с такого сайта. Потом начисляются бонусы, которые можно вывести на телефон или на карточку.

✔️Бонусы и промо-коды за подписку на рассылку. Такое в некоторых магазинах есть. Регистрируетесь, подписываетесь на рассылку. На первую покупку приходят бонусные баллы или промо-код.

Эту историю рассказал подписчик моего Телеграм-канала. Молодой человек решил купить приставку Smart TV к телевизору. Покупать решил на Сбермегамаркете. Использовал промо-код на 800 рублей для новых пользователей плюс еще были от Сбербанка бонусы "Спасибо".

"В итоге приставка стоимостью 3100 мне обошлась в 1800", - сообщил подписчик.

Подобную схему я призываю использовать не только в Сбермегамаркете, но и в других магазинах. Кстати, промо-коды бывают не только для новых пользователей, но и для всех.

✔️ Каждый раз, когда хотите что-то купить через интернет, забейте в Яндексе или Гугле слова типа "аптека.ру промо-код". Вместо аптеки подставьте название другого магазина или сервиса.

✔️Бонусы могут быть не только от кэшбека Сбера или другого банка. Многие магазины начисляют бонусы за покупки, но бывают еще и бонусы "просто так". Что я советую: зарегистрируйтесь во многих онлайн-магазинах, даже если пока не планируете покупать что-то. Они иногда будут начислять бонусы, которые надо потратить в определенный период. Вот тогда можно выгодно что-то приобрести.

Из тех магазинов, которые периодически начисляют бонусы без покупок, могу назвать М Видео, Эльдорадо и Утконос. Это те, от кого мне лично регулярно приходят письма про бонусы.

✔️Сайты с кэшбеком. Некоторые из них сдулись в этом году, поэтому проверяйте отзывы. А так выгодно зарегистрироваться на сайте с кэшбеком и переходить в интернет-магазины с такого сайта. Потом начисляются бонусы, которые можно вывести на телефон или на карточку.

✔️Бонусы и промо-коды за подписку на рассылку. Такое в некоторых магазинах есть. Регистрируетесь, подписываетесь на рассылку. На первую покупку приходят бонусные баллы или промо-код.

🏐Что будет влиять на кошельки россиян с 1 июня?

Давно у меня не было подборок про новые законы и правила, влияющие на наши с вами личные финансы. Исправляюсь, выделила несколько нововведений. Подборка получилась коротенькая.

Повышение МРОТ

Минимальный размер оплаты труда и прожиточный минимум с июня повышают на 10%. МРОТ влияет не только на тех людей, которые получают минимальную оплату. Я уже писала, как этот показатель также может влиять на больничные, пособия и алименты.

Повышение пенсий так же на 10%

Индексация будет в июле и коснется неработающих пенсионеров. Поскольку пенсия у всех разная, то повышение в рублях тоже будет разное.

Увеличение срока выплат пенсий по потере кормильца

Если получатель такой выплаты старше 18 лет окончил школу и не воступил в вуз или колледж/ПТУ/училище, то пенсию такой человек будет получать до 1 сентября учебного года. когда закончилось обучение в школе.

Ипотека под 5% для айтишников

О вступлении в силу закона объявляли ранее, но государству надо было сформировать реестр работодателей, которые попадают под определение ИТ-компаний. В июне банки уже вроде как будут выдавать кредиты.

Давно у меня не было подборок про новые законы и правила, влияющие на наши с вами личные финансы. Исправляюсь, выделила несколько нововведений. Подборка получилась коротенькая.

Повышение МРОТ

Минимальный размер оплаты труда и прожиточный минимум с июня повышают на 10%. МРОТ влияет не только на тех людей, которые получают минимальную оплату. Я уже писала, как этот показатель также может влиять на больничные, пособия и алименты.

Повышение пенсий так же на 10%

Индексация будет в июле и коснется неработающих пенсионеров. Поскольку пенсия у всех разная, то повышение в рублях тоже будет разное.

Увеличение срока выплат пенсий по потере кормильца

Если получатель такой выплаты старше 18 лет окончил школу и не воступил в вуз или колледж/ПТУ/училище, то пенсию такой человек будет получать до 1 сентября учебного года. когда закончилось обучение в школе.

Ипотека под 5% для айтишников

О вступлении в силу закона объявляли ранее, но государству надо было сформировать реестр работодателей, которые попадают под определение ИТ-компаний. В июне банки уже вроде как будут выдавать кредиты.

🎡Почему в России на самом деле есть безусловный доход для каждого и что с этим не так

Недавно наткнулась на очередное обсуждение возможности введения в России безусловного дохода. Это когда человек каждый месяц получает от государства определенную сумму, даже если не работает.

Конечно, в комментариях к той статье нашлось много сторонников этой идеи. Классно же - трудиться не надо, но можно деньги получать. И есть подстраховка на случай временных перебоев с работой: не нужно будет переживать, что умрешь с голоду.

Почему в России на самом деле есть безусловный доход, просто в другом виде

Как и в других государствах, в нашей стране предполагается, что даже человек в трудной жизненной ситуации не окажется на улице без корки хлеба.

Смотрите сами, на что предполагается жить каждому россиянину:

✔️Работающие люди живут на зарплату. Бизнесмены и самозанятые - на доходы от своей работы на себя.

✔️Несовершеннолетних детей содержат родители. Если ребенок остался без родителей, то живет либо у родственников-опекунов, либо в детском доме/доме ребенка, либо в приемной семье. В каждом из этих случаев ребенка содержат.

✔️Студенты получают стипендию, малоимущие могут написать заявление на материальную помощь.

✔️Пенсионеры по возрасту получают пенсию.

✔️Инвалиды также получают пенсию.

✔️За уход за инвалидами также могут получать пособие родственники, которые ухаживают за тяжелыми больными.

✔️Женщина в декрете получает выплаты. Даже если она не работала, какие-то минимальные выплаты все равно можно получить.

✔️Человек на больничном тоже получает выплаты по больничному.

✔️Человек без работы может обратиться на биржу труда. Ему будут искать работу, а пока не найдут, будут выплачивать пособие по безработице.

Вроде бы рисуется совершенно прекрасная картина социального государства. Но все, кто живет в России, сами понимают, в чем тут проблема. Многие выплаты слишком малы, чтобы на них прожить.

Вот и получается, что безусловный доход почти что есть, а вроде его и нет. Если бы такой безусловный доход в классическом виде ввели в нашей стране, подозреваю, что размер суммы был бы смехотворный - типа 5000 рублей. То есть жить и не тужить не получилось бы, так что не стоит зря тосковать по этой идее.

Если же государство платит слишком "жирные" суммы неработающим людям, это часто побуждает их и дальше не трудоустраиваться. Для экономики это плохо.

Такая ситуация, например, есть в отдельных штатах США. Там родителям с детьми иногда выгоднее жить на пособие, а не идти работать на минимальную ставку, потому что зарплата после всех налогов выходит меньше пособия.

А вы бы хотели введения в России безусловного дохода?

Недавно наткнулась на очередное обсуждение возможности введения в России безусловного дохода. Это когда человек каждый месяц получает от государства определенную сумму, даже если не работает.

Конечно, в комментариях к той статье нашлось много сторонников этой идеи. Классно же - трудиться не надо, но можно деньги получать. И есть подстраховка на случай временных перебоев с работой: не нужно будет переживать, что умрешь с голоду.

Почему в России на самом деле есть безусловный доход, просто в другом виде

Как и в других государствах, в нашей стране предполагается, что даже человек в трудной жизненной ситуации не окажется на улице без корки хлеба.

Смотрите сами, на что предполагается жить каждому россиянину:

✔️Работающие люди живут на зарплату. Бизнесмены и самозанятые - на доходы от своей работы на себя.

✔️Несовершеннолетних детей содержат родители. Если ребенок остался без родителей, то живет либо у родственников-опекунов, либо в детском доме/доме ребенка, либо в приемной семье. В каждом из этих случаев ребенка содержат.

✔️Студенты получают стипендию, малоимущие могут написать заявление на материальную помощь.

✔️Пенсионеры по возрасту получают пенсию.

✔️Инвалиды также получают пенсию.

✔️За уход за инвалидами также могут получать пособие родственники, которые ухаживают за тяжелыми больными.

✔️Женщина в декрете получает выплаты. Даже если она не работала, какие-то минимальные выплаты все равно можно получить.

✔️Человек на больничном тоже получает выплаты по больничному.

✔️Человек без работы может обратиться на биржу труда. Ему будут искать работу, а пока не найдут, будут выплачивать пособие по безработице.

Вроде бы рисуется совершенно прекрасная картина социального государства. Но все, кто живет в России, сами понимают, в чем тут проблема. Многие выплаты слишком малы, чтобы на них прожить.

Вот и получается, что безусловный доход почти что есть, а вроде его и нет. Если бы такой безусловный доход в классическом виде ввели в нашей стране, подозреваю, что размер суммы был бы смехотворный - типа 5000 рублей. То есть жить и не тужить не получилось бы, так что не стоит зря тосковать по этой идее.

Если же государство платит слишком "жирные" суммы неработающим людям, это часто побуждает их и дальше не трудоустраиваться. Для экономики это плохо.

Такая ситуация, например, есть в отдельных штатах США. Там родителям с детьми иногда выгоднее жить на пособие, а не идти работать на минимальную ставку, потому что зарплата после всех налогов выходит меньше пособия.

А вы бы хотели введения в России безусловного дохода?

👚Как попробовать экстремально дешево путешествовать по России, если вам нет 35 лет

Несколько дней назад мне на почту от Госуслуг пришло письмо про молодежный туризм. В этом году программа стартовала с 1 июня.

В чем суть? Можно поездить по разным городам РФ и жить там в общежитиях, а также на различных базах отдыха и в других объектах, принадлежащих государственным вузам. Стоимость проживания может быть как копеечной типа 100 рублей в день, так и побольше типа 1000 рублей в день за одноместный номер с собственной ванной комнатой.

Видела и варианты по 1500 рублей, но с трехразовым питанием. Сайт программы находится вот тут. Официально принять участие могут:

- студенты вузов;

- аспиранты;

- победители или активисты конкурсов или программ платформы «Россия – страна возможностей»;

- ученые до 35 лет;

- специалисты до 35 лет.

С первыми категориями все понятно, а вот под специалистов до 35 лет, получается, подпадают все трудоустроенные россияне такого возраста. Такое разъяснение дается на сайте Минобрнауки.

В тоже время Тинькофф журнал писал статью про эту молодежную программу. И им куратор проекта, замдиректора «Международного молодежного центра» Станислав Киреев пояснил, что подать заявку на участие могут только студенты до 35 лет. Но это нелогично, ведь студенты вузов и так выделены в отдельную категорию участников.

Как думаю я? Скорее всего, в некоторые объекты могут заехать все работающие россияне до 35 лет, в некоторые - только студенты, аспиранты, ученые и победители и активисты этой штуки "Россия - страна возможностей".

Некоторые объекты среди нужных документов указывают справку из вуза или студенческий билет. То есть туда нет смысла подавать заявку. А там, где справка из вуза не нужна, можно попробовать. Я бы даже попробовала сама, ведь мне 34 года. Но я являюсь официально зарегистрированной самозанятой, не уверена, что это считается трудоустройством специалиста в рамках госпрограмм.

Зачем так ехать и что в этом интересного?

Интересна, прежде всего, цена. Много очень дешевых объектов. Можно устроить и городскую туристическую поездку, и на море в Крым выбраться, и на турбазу на Алтае или в другом красивом месте.

Проводятся также различные программы и семинары, можно записаться и туда. Там своя стоимость. А можно просто приехать и жить, занимаясь своими делами не участвуя ни в каком обучении.

Можно, например, просто поехать потусоваться в Питер и жить там в каком-то современном общежитии, благо самим можно выбирать, а не брать, что дают. На картинке в низу поста сами видите цены за сутки в 2 вариантах размещения.

Увы, многие объекты среди документов требуют справку с места учебы. Думаю, второе высшее, заочники и вечерники тоже могут претендовать на проживание. Для просто специалистов до 35 лет вариантов меньше, конечно, но тоже можно что-то найти. Например, можно пожить в общаге в Архангельске за 150 рублей в одноместном номере или за 100 рублей с человека в двухместном.

Кстати, по идее, можно использовать такие варианты проживания не только для турпоездки, но и просто если приехали по делам и хочется где-то экономно пожить.

Так что сохраняйте пост или пересылайте друзьям или родным до 35 лет - вдруг пригодится.

Несколько дней назад мне на почту от Госуслуг пришло письмо про молодежный туризм. В этом году программа стартовала с 1 июня.

В чем суть? Можно поездить по разным городам РФ и жить там в общежитиях, а также на различных базах отдыха и в других объектах, принадлежащих государственным вузам. Стоимость проживания может быть как копеечной типа 100 рублей в день, так и побольше типа 1000 рублей в день за одноместный номер с собственной ванной комнатой.

Видела и варианты по 1500 рублей, но с трехразовым питанием. Сайт программы находится вот тут. Официально принять участие могут:

- студенты вузов;

- аспиранты;

- победители или активисты конкурсов или программ платформы «Россия – страна возможностей»;

- ученые до 35 лет;

- специалисты до 35 лет.

С первыми категориями все понятно, а вот под специалистов до 35 лет, получается, подпадают все трудоустроенные россияне такого возраста. Такое разъяснение дается на сайте Минобрнауки.

В тоже время Тинькофф журнал писал статью про эту молодежную программу. И им куратор проекта, замдиректора «Международного молодежного центра» Станислав Киреев пояснил, что подать заявку на участие могут только студенты до 35 лет. Но это нелогично, ведь студенты вузов и так выделены в отдельную категорию участников.

Как думаю я? Скорее всего, в некоторые объекты могут заехать все работающие россияне до 35 лет, в некоторые - только студенты, аспиранты, ученые и победители и активисты этой штуки "Россия - страна возможностей".

Некоторые объекты среди нужных документов указывают справку из вуза или студенческий билет. То есть туда нет смысла подавать заявку. А там, где справка из вуза не нужна, можно попробовать. Я бы даже попробовала сама, ведь мне 34 года. Но я являюсь официально зарегистрированной самозанятой, не уверена, что это считается трудоустройством специалиста в рамках госпрограмм.

Зачем так ехать и что в этом интересного?

Интересна, прежде всего, цена. Много очень дешевых объектов. Можно устроить и городскую туристическую поездку, и на море в Крым выбраться, и на турбазу на Алтае или в другом красивом месте.

Проводятся также различные программы и семинары, можно записаться и туда. Там своя стоимость. А можно просто приехать и жить, занимаясь своими делами не участвуя ни в каком обучении.

Можно, например, просто поехать потусоваться в Питер и жить там в каком-то современном общежитии, благо самим можно выбирать, а не брать, что дают. На картинке в низу поста сами видите цены за сутки в 2 вариантах размещения.

Увы, многие объекты среди документов требуют справку с места учебы. Думаю, второе высшее, заочники и вечерники тоже могут претендовать на проживание. Для просто специалистов до 35 лет вариантов меньше, конечно, но тоже можно что-то найти. Например, можно пожить в общаге в Архангельске за 150 рублей в одноместном номере или за 100 рублей с человека в двухместном.

Кстати, по идее, можно использовать такие варианты проживания не только для турпоездки, но и просто если приехали по делам и хочется где-то экономно пожить.

Так что сохраняйте пост или пересылайте друзьям или родным до 35 лет - вдруг пригодится.

{kind=link}

🍭В каких банках можно получить пластиковую карту "Мир" бесплатно и без всяких условий?

Хотя внутри России продолжают действовать ранее выпущенные Visa и Mastercard, все равно может понадобится карта "Мир". Она бывает нужна и внутри страны, и для использования за границей или в иностранных магазинах, которые принимают "Мир".

Для пенсионеров и студентов банки часто делают карты "Мир" бесплатно, также их можно получить бесплатно в рамках зарплатного проекта.

Еще один вариант: выпустить в приложении бесплатную виртуальную карту "Мир". Такая есть у многих банков. Правда, сразу скажу, что в Сбере такой нет. Для бесплатности у них надо тратить по карточке от 5000 рублей в месяц.

Если вам нужна пластиковая карта "Мир", то вот я сделала подборку карт, которые бесплатны без условий. То есть по карте не надо тратить определенную сумму или хранить на ней сколько-то средств.

1) Tinkoff Black МИР.

Сейчас проходит акция с бесплатным обслуживанием навсегда. Оформить надо по специальной ссылке, можете воспользоваться моей, например. Кэшбэк в 4 категориях по выбору, у меня в этом месяце очень выгодный кэшбэк 5% на аптеки, например. Если еще не клиент Тинькофф, имеет смысл сразу оформлять карту "Мир".

2) Мультикарта ВТБ МИР.

Госбанк, то есть высокая надежность. Бесплатно без всяких условий. Если без з/п-проекта, то кэшбэк 2% в нескольких категориях: рестораны, фастфуд и доставка; такси, городской и пригородный транспорт; супермаркеты и доставка продуктов. Все условия - вот тут.

3) Карта МИР АК БАРС.

Есть процент на остаток и кэшбэк милями и рублями на выбор. Рублями поменьше, как обычно. А милями - 2%, что неплохо по нынешним временам. Эти мили потом можно тратить на отели, авиабилеты и ж/д билеты. Можно бесплатно снимать деньги в банкоматах любых банков РФ без минимальной суммы. Минус - банк есть не во всех городах. Все условия - вот тут.

3) Альфа-карта МИР Альфа-банка.

Тоже бесплатна без всяких условий. В интернет-банке можно без комиссии оплачивать ЖКХ. Собственного кэшбэка нет, можно получать только бонусы от партнеров "Мир". Все условия - вот тут.

4) МожноВсё МИР от Росбанка.

Кэшбэк 3% на выбранную категорию, на остальное - 0,5-1%. Сейчас еще по временной акции дают 12% дохода по накопительному счету. Все условия - тут.

5) Карта МИР Газпромбанка

Базовый кэшбек - 1,5%, сейчас в рамках акции обещают 3% кэшбэка на 2 месяца, но для этого надо тратить 5000р в месяц. Акция для карт, оформленных до 15 июня. Но даже после этой даты само обслуживание бесплатное. По акции обещают также процент на остаток 15% на 2 месяца, в обычное время - 9%. Все условия - вот тут.

6) Opencard МИР банка "Открытие".

При оформлении до 10 июля обещают новым владельцам такой карты кэшбэк 5% на все покупки на 3 месяца. Базовый обычный кэшбэк - 1,5%. Все подробности - вот тут. Если по этой моей ссылке оформите, то получите 500 бонусов (равны рублям) после траты 1500 рублей по карте в течение месяца.

Есть и у некоторых других банков бесплатные в обслуживании карточки "Мир". Полный список, например, можно посмотреть на banki.ru по этой ссылке. Там, правда, попадаются и пенсионные карты, который любой желающий оформить не сможет.

Хотя внутри России продолжают действовать ранее выпущенные Visa и Mastercard, все равно может понадобится карта "Мир". Она бывает нужна и внутри страны, и для использования за границей или в иностранных магазинах, которые принимают "Мир".

Для пенсионеров и студентов банки часто делают карты "Мир" бесплатно, также их можно получить бесплатно в рамках зарплатного проекта.

Еще один вариант: выпустить в приложении бесплатную виртуальную карту "Мир". Такая есть у многих банков. Правда, сразу скажу, что в Сбере такой нет. Для бесплатности у них надо тратить по карточке от 5000 рублей в месяц.

Если вам нужна пластиковая карта "Мир", то вот я сделала подборку карт, которые бесплатны без условий. То есть по карте не надо тратить определенную сумму или хранить на ней сколько-то средств.

1) Tinkoff Black МИР.

Сейчас проходит акция с бесплатным обслуживанием навсегда. Оформить надо по специальной ссылке, можете воспользоваться моей, например. Кэшбэк в 4 категориях по выбору, у меня в этом месяце очень выгодный кэшбэк 5% на аптеки, например. Если еще не клиент Тинькофф, имеет смысл сразу оформлять карту "Мир".

2) Мультикарта ВТБ МИР.

Госбанк, то есть высокая надежность. Бесплатно без всяких условий. Если без з/п-проекта, то кэшбэк 2% в нескольких категориях: рестораны, фастфуд и доставка; такси, городской и пригородный транспорт; супермаркеты и доставка продуктов. Все условия - вот тут.

3) Карта МИР АК БАРС.

Есть процент на остаток и кэшбэк милями и рублями на выбор. Рублями поменьше, как обычно. А милями - 2%, что неплохо по нынешним временам. Эти мили потом можно тратить на отели, авиабилеты и ж/д билеты. Можно бесплатно снимать деньги в банкоматах любых банков РФ без минимальной суммы. Минус - банк есть не во всех городах. Все условия - вот тут.

3) Альфа-карта МИР Альфа-банка.

Тоже бесплатна без всяких условий. В интернет-банке можно без комиссии оплачивать ЖКХ. Собственного кэшбэка нет, можно получать только бонусы от партнеров "Мир". Все условия - вот тут.

4) МожноВсё МИР от Росбанка.

Кэшбэк 3% на выбранную категорию, на остальное - 0,5-1%. Сейчас еще по временной акции дают 12% дохода по накопительному счету. Все условия - тут.

5) Карта МИР Газпромбанка

Базовый кэшбек - 1,5%, сейчас в рамках акции обещают 3% кэшбэка на 2 месяца, но для этого надо тратить 5000р в месяц. Акция для карт, оформленных до 15 июня. Но даже после этой даты само обслуживание бесплатное. По акции обещают также процент на остаток 15% на 2 месяца, в обычное время - 9%. Все условия - вот тут.

6) Opencard МИР банка "Открытие".

При оформлении до 10 июля обещают новым владельцам такой карты кэшбэк 5% на все покупки на 3 месяца. Базовый обычный кэшбэк - 1,5%. Все подробности - вот тут. Если по этой моей ссылке оформите, то получите 500 бонусов (равны рублям) после траты 1500 рублей по карте в течение месяца.

Есть и у некоторых других банков бесплатные в обслуживании карточки "Мир". Полный список, например, можно посмотреть на banki.ru по этой ссылке. Там, правда, попадаются и пенсионные карты, который любой желающий оформить не сможет.

📐Как не оказаться обманутым дольщиком. Про эскроу-счета простым языком

С середины 2019 года в России внедряется новый формат финансирования строительства - схема с эксроу-счетами. Предполагается, что в конце концов этот механизм заменит действующий сейчас 214-ФЗ о долевом участии. И это должно решить проблему с обманутыми дольщиками, которые деньги застройщику отдали, а квартиры свои не получили.

Сейчас на рынке одновременно уживаются 2 схемы: и с долевым финансированием, и с эскроу-счетами. Все дело в том, что сейчас достраивают или даже начинают возводить объекты, по которым разрешения были получены ранее еще по старым правилам.

Как работают эскроу-счета?

Человек хочет купить квартиру, заключает договор с застройщиком. Но платит ему не напрямую, а через эскроу-счет. Туда вносятся деньги за покупку, а получит эти деньги застройщик только после окончания строительства и сдачи квартир.

На какие деньги тогда строят? Банки выдают кредиты застройщикам по спецпрограмме. Если строительство идет в кредит, то эксроу-счет физлицо открывает в том же банке, в котором застройщик взял кредит. Если же компания строит недвижимость на свои деньги, то эскроу-счет можно открыть в любом банке. Но обычно строят все в кредит.

Ипотеку можно взять в любом банке, не только в банке, с которым сотрудничает застройщик. Но иногда на партнерское строительство банки предлагают более низку ставку по ипотеке. Банку выгодно, чтобы у застройщика все было хорошо и он благополучно продал все квартиры.

Если застройщик обанкротился или просрочил сдачу объекта на полгода, покупатель жилья просто получит свои средства обратно с эскроу-счета, они же там лежали нетронутые. А вот если обанкротился банк, то средства застрахованы в размере до 10 млн рублей (а у нас сейчас в Москве, Сочи, Питере и некоторых других городах бывают квартиры и подороже).

В чем минусы этой схемы?

✔️Главный минус по сути реализовался. С начала перехода на новую схему в 2019 году это подстегнуло рост цен на недвижимость. Многие помнят про резкие скачок цен в 2020 году, когда в пандемию запустили льготную ипотеку под 6,5%. Но не все помнят, что подорожание квадратных метров началось раньше и как раз из-за эскроу. Раньше застройщик бесплатно пользовался деньгами покупателей квартир, а с новой схемой деньги покупателей лежат на эскроу-счете, а застройщик берет кредит в банке под проценты.

✔️Второй серьезный минус я вижу в том, что до сих пор многие объекты возводятся не по схеме с эскроу-счетами. Надо реально искать, обычно информация находится на сайте ЖК или сайте застройщика. Но вполне может быть такое, что вас заинтересовали 3 объекта, а ни в одном из них эскроу нет. Переход к новой схеме происходит постепенно.

✔️Если обанкротился банк, а объект не достроен, то покупатель недвижимости получит деньги только в пределах 10 млн рублей. А есть квартиры дороже. Пока таких случаев не было, но жизнь-то длинная, а новая схема только начинает действовать. Если планируется жилье дороже этой суммы и хотите эскроу, то я бы посоветовала выбирать застройщика с программой эскроу в крупном банке типа Сбера, ВТБ, Альфы и так далее.

С середины 2019 года в России внедряется новый формат финансирования строительства - схема с эксроу-счетами. Предполагается, что в конце концов этот механизм заменит действующий сейчас 214-ФЗ о долевом участии. И это должно решить проблему с обманутыми дольщиками, которые деньги застройщику отдали, а квартиры свои не получили.

Сейчас на рынке одновременно уживаются 2 схемы: и с долевым финансированием, и с эскроу-счетами. Все дело в том, что сейчас достраивают или даже начинают возводить объекты, по которым разрешения были получены ранее еще по старым правилам.

Как работают эскроу-счета?

Человек хочет купить квартиру, заключает договор с застройщиком. Но платит ему не напрямую, а через эскроу-счет. Туда вносятся деньги за покупку, а получит эти деньги застройщик только после окончания строительства и сдачи квартир.

На какие деньги тогда строят? Банки выдают кредиты застройщикам по спецпрограмме. Если строительство идет в кредит, то эксроу-счет физлицо открывает в том же банке, в котором застройщик взял кредит. Если же компания строит недвижимость на свои деньги, то эскроу-счет можно открыть в любом банке. Но обычно строят все в кредит.

Ипотеку можно взять в любом банке, не только в банке, с которым сотрудничает застройщик. Но иногда на партнерское строительство банки предлагают более низку ставку по ипотеке. Банку выгодно, чтобы у застройщика все было хорошо и он благополучно продал все квартиры.

Если застройщик обанкротился или просрочил сдачу объекта на полгода, покупатель жилья просто получит свои средства обратно с эскроу-счета, они же там лежали нетронутые. А вот если обанкротился банк, то средства застрахованы в размере до 10 млн рублей (а у нас сейчас в Москве, Сочи, Питере и некоторых других городах бывают квартиры и подороже).

В чем минусы этой схемы?

✔️Главный минус по сути реализовался. С начала перехода на новую схему в 2019 году это подстегнуло рост цен на недвижимость. Многие помнят про резкие скачок цен в 2020 году, когда в пандемию запустили льготную ипотеку под 6,5%. Но не все помнят, что подорожание квадратных метров началось раньше и как раз из-за эскроу. Раньше застройщик бесплатно пользовался деньгами покупателей квартир, а с новой схемой деньги покупателей лежат на эскроу-счете, а застройщик берет кредит в банке под проценты.

✔️Второй серьезный минус я вижу в том, что до сих пор многие объекты возводятся не по схеме с эскроу-счетами. Надо реально искать, обычно информация находится на сайте ЖК или сайте застройщика. Но вполне может быть такое, что вас заинтересовали 3 объекта, а ни в одном из них эскроу нет. Переход к новой схеме происходит постепенно.

✔️Если обанкротился банк, а объект не достроен, то покупатель недвижимости получит деньги только в пределах 10 млн рублей. А есть квартиры дороже. Пока таких случаев не было, но жизнь-то длинная, а новая схема только начинает действовать. Если планируется жилье дороже этой суммы и хотите эскроу, то я бы посоветовала выбирать застройщика с программой эскроу в крупном банке типа Сбера, ВТБ, Альфы и так далее.

🥐Работодатель заставляет стать самозанятым. В чем минусы для работника?

Сегодня прочитала статью "Ведомостей" про то, что в кризис компании стали больше работать с самозанятыми. Это касается и офисных профессий типа дизайнеров и маркетологов, и вакансий с менее квалифицированным трудом типа продавцов, комплектовщиков, курьеров и так далее.

Почему компаниям это выгодно, и так понятно. Не нужно платить столько налогов и взносов, как за штатного сотрудника, то есть можно сэкономить деньги. Плюс самозанятых часто нанимают на временные проекты или на замещение заболевших или находящихся в отпуске сотрудников.

Но все больше становится явной вот какая проблема: самозанятыми заставляют оформляться тех сотрудников, которые раньше были обычными штатными единицами. Или же такие условия выставляют для новых вакансий, подразумевающих вроде бы обычную работу как на штатной ставке.

После моих статей о собственном опыте самозанятости несколько раз мне писали подписчики о том, что их работодатель переводит на такую форму сотрудничества. Соответственно, с работником как с самозанятым заключают договор подряда на оказание услуг.

В чем минусы такой схемы для самозанятых?

Здесь я пишу именно о замене самозанятостью обычного трудоустройства.

✔️Отсутствует оплачиваемый отпуск.

✔️Отсутствует оплачиваемый больничный.

✔️По окончании контракта его могут просто не продлить. Это штатного сотрудника можно уволить только по основаниям, которые закреплены в Трудовом Кодексе. И при сокращении штата положены выплаты, с самозанятыми же - нет.

✔️Некоторые договоры с самозанятыми вообще бессрочные и подразумевают, что трудовые отношения могут прекратиться в любой момент.

✔️Некоторые банки выдают кредит, только если человек работает на последнем месте определенный срок - например, от 6 месяцев. Самозанятым они часто не засчитывают договор как постоянную работу. И в целом кредит самозанятым получить сложнее, хотя это тоже возможно.

✔️Пенсионные взносы для самозанятых добровольные. То есть надо самостоятельно вносить деньги в ПФР при желании. Иначе никакие выплаты в Пенсионный срок за время такой работы не поступают. Соответственно, не растет размер будущей пенсии.

Почему же люди соглашаются работать при такой ситуации? Как правило, потому что нет другой работы, поэтому приходится держаться за это место.

То есть самозанятость - отличный инструмент для тех, кто действительно работает на себя или подрабатывает время от времени. Но, к сожалению, когда работодатель заменяет самозанятостью обычные трудовые отношения - для наемного персонала это только одни минусы. Из плюсов я могу выделить разве что только то, что при бессрочном договоре самозанятый может и сам уйти в любой момент - и не надо отрабатывать 2 недели.

Сегодня прочитала статью "Ведомостей" про то, что в кризис компании стали больше работать с самозанятыми. Это касается и офисных профессий типа дизайнеров и маркетологов, и вакансий с менее квалифицированным трудом типа продавцов, комплектовщиков, курьеров и так далее.

Почему компаниям это выгодно, и так понятно. Не нужно платить столько налогов и взносов, как за штатного сотрудника, то есть можно сэкономить деньги. Плюс самозанятых часто нанимают на временные проекты или на замещение заболевших или находящихся в отпуске сотрудников.

Но все больше становится явной вот какая проблема: самозанятыми заставляют оформляться тех сотрудников, которые раньше были обычными штатными единицами. Или же такие условия выставляют для новых вакансий, подразумевающих вроде бы обычную работу как на штатной ставке.

После моих статей о собственном опыте самозанятости несколько раз мне писали подписчики о том, что их работодатель переводит на такую форму сотрудничества. Соответственно, с работником как с самозанятым заключают договор подряда на оказание услуг.

В чем минусы такой схемы для самозанятых?

Здесь я пишу именно о замене самозанятостью обычного трудоустройства.

✔️Отсутствует оплачиваемый отпуск.

✔️Отсутствует оплачиваемый больничный.

✔️По окончании контракта его могут просто не продлить. Это штатного сотрудника можно уволить только по основаниям, которые закреплены в Трудовом Кодексе. И при сокращении штата положены выплаты, с самозанятыми же - нет.

✔️Некоторые договоры с самозанятыми вообще бессрочные и подразумевают, что трудовые отношения могут прекратиться в любой момент.

✔️Некоторые банки выдают кредит, только если человек работает на последнем месте определенный срок - например, от 6 месяцев. Самозанятым они часто не засчитывают договор как постоянную работу. И в целом кредит самозанятым получить сложнее, хотя это тоже возможно.

✔️Пенсионные взносы для самозанятых добровольные. То есть надо самостоятельно вносить деньги в ПФР при желании. Иначе никакие выплаты в Пенсионный срок за время такой работы не поступают. Соответственно, не растет размер будущей пенсии.

Почему же люди соглашаются работать при такой ситуации? Как правило, потому что нет другой работы, поэтому приходится держаться за это место.

То есть самозанятость - отличный инструмент для тех, кто действительно работает на себя или подрабатывает время от времени. Но, к сожалению, когда работодатель заменяет самозанятостью обычные трудовые отношения - для наемного персонала это только одни минусы. Из плюсов я могу выделить разве что только то, что при бессрочном договоре самозанятый может и сам уйти в любой момент - и не надо отрабатывать 2 недели.

🍂Отрицательные ставки по вкладам. Нам придется платить банкам за то, что они хранят у себя наши деньги?

В последнее время поступило несколько вопросов на эту тему от подписчиков и просто от знакомых. Вижу по своим собеседникам, что у многих смешалась в куча информация по разным темам и аспектам и в итоге в голове сложилась неправильная картина.

Постараюсь по пунктам объяснить основные моменты.

✔️Первое и главное - по уже существующим вкладам на определенный срок будут действовать те условия, по которым вы размещали деньги. То есть если была ставка 15% на 6 месяцев, то такой она и останется до конца срока. Неприятных сюрпризов тут не будет.

✔️Фактические отрицательные ставки могут возникнуть по валютным депозитам и счетам, по рублевым соответствующих предпосылок нет.

✔️По закону у нас банк не может установить отрицательную ставку сейчас. Но банки могут делать по-другому. Вот, например, недавно Райффайзенбанк ввел комиссию за хранение валюты на счетах в объеме свыше 5000 у.е.

✔️Еще один доступный банкам выход - просто не принимать новые вклады в валюте. Так уже сделал Тинькофф банк. Старые срочные депозиты постепенно заканчиваются, а продлить в долларах или евро нельзя, как и открыть новый. Возможно, такая практика будет и у других банков.

✔️Недавно ЦБ взбудоражил общественность тем, что допустил введение отрицательных вкладов по депозитам. Как я уже писала, сейчас такое по закону запрещено. Но Центробанк сразу обозначил, что речь идет о депозитах юрлиц, то есть компаний. Именно для их счетов могут внести поправки в законодательство. К физлицам это не относится.

✔️Также на всякий случай напомню. Открывая новый вклад в валюте в банке, вы не сможете по окончании срока получить деньги в валюте наличными - только в рублевом эквиваленте. Такие ограничения ЦБ ввел с 9 марта по 9 сентября, возможно, будет продление. Из средств, которые человек положил на валютный счет или вклад до 9 марта, можно получить только 10 000 долларов в долларах или в евро (в пересчете по курсу из $ в евро на день получения). Все суммы выше - только в рублях, как и с новых вкладов и пополнений.

В последнее время поступило несколько вопросов на эту тему от подписчиков и просто от знакомых. Вижу по своим собеседникам, что у многих смешалась в куча информация по разным темам и аспектам и в итоге в голове сложилась неправильная картина.

Постараюсь по пунктам объяснить основные моменты.

✔️Первое и главное - по уже существующим вкладам на определенный срок будут действовать те условия, по которым вы размещали деньги. То есть если была ставка 15% на 6 месяцев, то такой она и останется до конца срока. Неприятных сюрпризов тут не будет.

✔️Фактические отрицательные ставки могут возникнуть по валютным депозитам и счетам, по рублевым соответствующих предпосылок нет.

✔️По закону у нас банк не может установить отрицательную ставку сейчас. Но банки могут делать по-другому. Вот, например, недавно Райффайзенбанк ввел комиссию за хранение валюты на счетах в объеме свыше 5000 у.е.

✔️Еще один доступный банкам выход - просто не принимать новые вклады в валюте. Так уже сделал Тинькофф банк. Старые срочные депозиты постепенно заканчиваются, а продлить в долларах или евро нельзя, как и открыть новый. Возможно, такая практика будет и у других банков.

✔️Недавно ЦБ взбудоражил общественность тем, что допустил введение отрицательных вкладов по депозитам. Как я уже писала, сейчас такое по закону запрещено. Но Центробанк сразу обозначил, что речь идет о депозитах юрлиц, то есть компаний. Именно для их счетов могут внести поправки в законодательство. К физлицам это не относится.

✔️Также на всякий случай напомню. Открывая новый вклад в валюте в банке, вы не сможете по окончании срока получить деньги в валюте наличными - только в рублевом эквиваленте. Такие ограничения ЦБ ввел с 9 марта по 9 сентября, возможно, будет продление. Из средств, которые человек положил на валютный счет или вклад до 9 марта, можно получить только 10 000 долларов в долларах или в евро (в пересчете по курсу из $ в евро на день получения). Все суммы выше - только в рублях, как и с новых вкладов и пополнений.

🎲Чем на самом деле пригрозил ЦБ банкам за комиссии по валютным счетам?

Недавно я писала про отрицательные ставки по вкладам и заодно касалась и скрытых отрицательных ставок. По закону банк не может установить ставку минус 2%, например, поэтому банки пользуются лазейками - например, вводят комиссию за хранение средств на валютных счетах.

Недавно о такой практике заявили Райффайзенбанк и Тинькофф банк.

Сегодня ЦБ сделал заявление о том, что будет следить за ситуацией и при необходимости примет меры.

Что конкретно имеется в виду?

Перевожу на обычный язык.

1) ЦБ больше всего озабочен ухудшением условий договоров для действующих клиентов и для тех сумм, которые уже хранятся в банке.

Центробанк сообщил, что изучит договоры с точки зрения 2 аспектов: нарушены ли условия введением комиссии и если нет, но не нарушает ли сам договор законы. Вот против таких нарушений будут приняты меры.

2) По срочным вкладам нельзя вводить комиссии или снижать ставки. Об этом я как раз и писала в прошлом посте, а цитата ЦБ все подтверждает:

"Одностороннее изменение условий договора банковского вклада, направленное на сокращение срока его действия, уменьшение размера процентов, увеличение или введение комиссий, является нарушением закона о банках и банковской деятельности".

3) ЦБ понимает, что банкам всё больше невыгодно работать с валютными счетами и вкладами. Клиентов будут стимулировать не хранить доллары, евро и т.д. на счетах и вкладах. ЦБ против этого ничего не имеет, возражает только против нарушения законных прав клиентов.

Вот цитата из сообщения ЦБ:

"После введения санкций против российского финансового сектора операции с валютой и для банков, и для граждан могут нести риски. Поэтому банки будут продолжать уменьшать объем своих валютных операций. Банки могут отказаться от предложения клиентам валютных продуктов".

Кстати, тут ЦБ намекает на ещё один вероятный сценарий - банки вообще прекратят принимать новые валютные вклады или пополнения валютных счетов.

Недавно я писала про отрицательные ставки по вкладам и заодно касалась и скрытых отрицательных ставок. По закону банк не может установить ставку минус 2%, например, поэтому банки пользуются лазейками - например, вводят комиссию за хранение средств на валютных счетах.

Недавно о такой практике заявили Райффайзенбанк и Тинькофф банк.

Сегодня ЦБ сделал заявление о том, что будет следить за ситуацией и при необходимости примет меры.

Что конкретно имеется в виду?

Перевожу на обычный язык.

1) ЦБ больше всего озабочен ухудшением условий договоров для действующих клиентов и для тех сумм, которые уже хранятся в банке.

Центробанк сообщил, что изучит договоры с точки зрения 2 аспектов: нарушены ли условия введением комиссии и если нет, но не нарушает ли сам договор законы. Вот против таких нарушений будут приняты меры.

2) По срочным вкладам нельзя вводить комиссии или снижать ставки. Об этом я как раз и писала в прошлом посте, а цитата ЦБ все подтверждает:

"Одностороннее изменение условий договора банковского вклада, направленное на сокращение срока его действия, уменьшение размера процентов, увеличение или введение комиссий, является нарушением закона о банках и банковской деятельности".

3) ЦБ понимает, что банкам всё больше невыгодно работать с валютными счетами и вкладами. Клиентов будут стимулировать не хранить доллары, евро и т.д. на счетах и вкладах. ЦБ против этого ничего не имеет, возражает только против нарушения законных прав клиентов.

Вот цитата из сообщения ЦБ:

"После введения санкций против российского финансового сектора операции с валютой и для банков, и для граждан могут нести риски. Поэтому банки будут продолжать уменьшать объем своих валютных операций. Банки могут отказаться от предложения клиентам валютных продуктов".

Кстати, тут ЦБ намекает на ещё один вероятный сценарий - банки вообще прекратят принимать новые валютные вклады или пополнения валютных счетов.

⌛️Депутат рассказал, что цены в России не снижаются из-за эффекта храповика и трудностей с логистикой

Я тут приняла участие в конкурсе для журналистов и блогеров «Рублевая зона», финал которого состоялся в Чебоксарах. Заняла первое место в своей блогерской номинации. Но пишу не только ради того, чтобы похвастаться.

На конкурсе с нами пообщались чиновники и эксперты. Вот хотела с вами поделиться тем, что рассказал глава комитета по финансовому рынку Госдумы Анатолий Аксаков.

Вопрос из зала был задан такой: почему курс рубля укрепился после падения, а цены как выросли, так и не упали?

«Вверх просто происходит быстрее подстройка ценообразования, а чтобы вниз все это спустилось, вот эта структура цен намного медленнее перестраивается. И соответственно, так называемый эффект храповика — цены взлетают, а еще учился в советское время, когда не было такой ситуации. Но ученые изучали, что цены взлетают быстрее, чем опускаются вниз, вот из-за этого фактора, потому что вся система поменяла цены», - пояснил Аксаков.

Он уточнил, что ситуация сейчас еще особенная в связи с тем, что мы потеряли американский и европейский рынок, соответственно, нужно логистику перестраивать.

«Куча предпринимателей, которые хотят использовать эти трудности, с которыми мы столкнулись, и накручивают цену. Естественно, все это сказывается на то, что цены не могут быстро вернуться к тем параметрам, которые были до повышения», - рассказал депутат.

Логистику Аксаков считает главным тормозящим фактором.

«Надо перестроить поставки, надо организовать внутреннее производство. Когда кто-то знает, что у вас дефицит, а вам очень надо какие-то детали, то, естественно, он начинает подкручивать рынок и это нормально. Все должно сбалансироваться, систематизироваться, для этого надо время. Я думаю, к концу года большая часть работы по систематизации взаимодействия с поставщиками будет проведена и все будет нормально», - отметил парламентарий.

Он также рассказал, что слышал от предпринимателей о том, что некоторые европейские партнеры уже хотят сотрудничать с Россией и ищут варианты для этого.

Я тут приняла участие в конкурсе для журналистов и блогеров «Рублевая зона», финал которого состоялся в Чебоксарах. Заняла первое место в своей блогерской номинации. Но пишу не только ради того, чтобы похвастаться.

На конкурсе с нами пообщались чиновники и эксперты. Вот хотела с вами поделиться тем, что рассказал глава комитета по финансовому рынку Госдумы Анатолий Аксаков.

Вопрос из зала был задан такой: почему курс рубля укрепился после падения, а цены как выросли, так и не упали?

«Вверх просто происходит быстрее подстройка ценообразования, а чтобы вниз все это спустилось, вот эта структура цен намного медленнее перестраивается. И соответственно, так называемый эффект храповика — цены взлетают, а еще учился в советское время, когда не было такой ситуации. Но ученые изучали, что цены взлетают быстрее, чем опускаются вниз, вот из-за этого фактора, потому что вся система поменяла цены», - пояснил Аксаков.

Он уточнил, что ситуация сейчас еще особенная в связи с тем, что мы потеряли американский и европейский рынок, соответственно, нужно логистику перестраивать.

«Куча предпринимателей, которые хотят использовать эти трудности, с которыми мы столкнулись, и накручивают цену. Естественно, все это сказывается на то, что цены не могут быстро вернуться к тем параметрам, которые были до повышения», - рассказал депутат.

Логистику Аксаков считает главным тормозящим фактором.

«Надо перестроить поставки, надо организовать внутреннее производство. Когда кто-то знает, что у вас дефицит, а вам очень надо какие-то детали, то, естественно, он начинает подкручивать рынок и это нормально. Все должно сбалансироваться, систематизироваться, для этого надо время. Я думаю, к концу года большая часть работы по систематизации взаимодействия с поставщиками будет проведена и все будет нормально», - отметил парламентарий.

Он также рассказал, что слышал от предпринимателей о том, что некоторые европейские партнеры уже хотят сотрудничать с Россией и ищут варианты для этого.

🍬Наконец можно будет запретить выдавать себе кредиты и займы. Почему я рекомендую всем воспользоваться таким запретом

Некоторое время назад подобная тема уже обсуждалась, и вот появилась конкретика. ЦБ уже подготовил предложения по введению возможности запретить выдавать себе кредиты и займы.

Подготовленные поправки в законодательство проходят межведомственное согласование.

Цель - защитить россиян от мошенников, которые могут без ведома человека оформить на него кредит и похитить эти средства.

Как это будет реализовано?

Предполагается, что можно будет установить запрет и внести эту информацию в кредитную историю. Причем можно будет запретить отдельные виды займов или кредитов - в зависимости от срока и типа, например. Допустим, разрешить банковские кредиты и запретить займы МФО.

Банки и микрофинансовые организации перед выдачей средств взаймы будут обязаны проверить в кредитной истории, нет ли запрета на выдачу кредита или займа. Если запрет есть, то они не вправе будут требовать возврат денег.

Почему я советую всем оформить такой запрет, когда появится возможность?

Устанавливать и снимать запрет можно будет в любое время и бесплатно, уточнил ЦБ. Лучше тогда жить с постоянным запретом, а при необходимости его снимать.

В наше время постоянно происходят утечки персональных данных, а несколько моих знакомых сталкивались со взломом их профиля Госуслуг. А ведь там тоже можно и данные получить, а авторизоваться через этот профиль в финансовом сервисе.

Когда новые правила вступят в действие, обязательно напишу на своем канале инструкцию об установлении запрета.

А пока что напомню, как можно проверить свою кредитную историю бесплатно. Это дает шанс обнаружить мошеннические кредиты, если таковые оформлены на вас.

Как узнать кредитную историю через Госуслуги и БКИ:

1) Зайдите на сайт gosuslugi.ru, при необходимости авторизуйтесь.

2) В поисковой строке по услугам наберите "кредитная история".

3) Далее выберите необходимую нам услугу и нажмите на кнопку "Получить услугу".

4) После выполнения задания отправьте результат себе на e-mail.

Теперь Вы знаете, в каких бюро кредитных историй (БКИ) есть Ваша кредитная история. Многие бюро позволяют бесплатно ее получить через сайт. Например, я так проверяла онлайн в НБКИ с авторизацией через Госуслуги.

Бесплатно можно получить свою кредитную историю 2 раза в год, чаще - за отдельную плату.

Некоторое время назад подобная тема уже обсуждалась, и вот появилась конкретика. ЦБ уже подготовил предложения по введению возможности запретить выдавать себе кредиты и займы.

Подготовленные поправки в законодательство проходят межведомственное согласование.

Цель - защитить россиян от мошенников, которые могут без ведома человека оформить на него кредит и похитить эти средства.

Как это будет реализовано?

Предполагается, что можно будет установить запрет и внести эту информацию в кредитную историю. Причем можно будет запретить отдельные виды займов или кредитов - в зависимости от срока и типа, например. Допустим, разрешить банковские кредиты и запретить займы МФО.

Банки и микрофинансовые организации перед выдачей средств взаймы будут обязаны проверить в кредитной истории, нет ли запрета на выдачу кредита или займа. Если запрет есть, то они не вправе будут требовать возврат денег.

Почему я советую всем оформить такой запрет, когда появится возможность?

Устанавливать и снимать запрет можно будет в любое время и бесплатно, уточнил ЦБ. Лучше тогда жить с постоянным запретом, а при необходимости его снимать.

В наше время постоянно происходят утечки персональных данных, а несколько моих знакомых сталкивались со взломом их профиля Госуслуг. А ведь там тоже можно и данные получить, а авторизоваться через этот профиль в финансовом сервисе.

Когда новые правила вступят в действие, обязательно напишу на своем канале инструкцию об установлении запрета.

А пока что напомню, как можно проверить свою кредитную историю бесплатно. Это дает шанс обнаружить мошеннические кредиты, если таковые оформлены на вас.

Как узнать кредитную историю через Госуслуги и БКИ:

1) Зайдите на сайт gosuslugi.ru, при необходимости авторизуйтесь.

2) В поисковой строке по услугам наберите "кредитная история".

3) Далее выберите необходимую нам услугу и нажмите на кнопку "Получить услугу".

4) После выполнения задания отправьте результат себе на e-mail.

Теперь Вы знаете, в каких бюро кредитных историй (БКИ) есть Ваша кредитная история. Многие бюро позволяют бесплатно ее получить через сайт. Например, я так проверяла онлайн в НБКИ с авторизацией через Госуслуги.

Бесплатно можно получить свою кредитную историю 2 раза в год, чаще - за отдельную плату.

📲Опять оплата QR-кодом, но уже по-новому. Как россияне смогут оплачивать покупки без банковской карты

Газета "Известия" пишет о подготовке нового способа безналичной оплаты. Для использования механизма понадобятся карта "Мир" и смартфон. Покупатель сможет сгенерировать свой QR-код в приложении банка или в Mir Pay, а затем на кассе надо будет этот код отсканировать - и пройдет оплата. Вроде бы код будет один и надолго, то есть не надо будет каждый раз генерировать новый. Этот метод оплаты планируется внедрить в октябре 2022 года, тестовые операции проходят уже сейчас.

Плюсы:

1) Оплата привязана к карте, а не к счету. Сейчас есть оплата по QR-коду в Системе быстрых платежей, но большинство банков за это не платят кэшбэк. А тут есть шанс оплатить с кэшбэком.

2) Можно использовать на телефоне без NFC.

3) Можно расплатиться, если с собой нет карты и нала, но есть телефон.

Минусы:

1) Работает только с картами "Мир". На руках у россиян до сих пор много осталось карточек Visa и Mastercard.

2) Для оплаты нужно больше действий, чем при оплате картой (ее можно прислонить и все) или при оплате Mir Pay, которая работает примерно так, как ушедшие из России Google Pay и Apple Pay.

3) Пожилым или консервативным людям с кнопочными телефонами не подойдет - код формируется в приложении, нужен смартфон.

Газета "Известия" пишет о подготовке нового способа безналичной оплаты. Для использования механизма понадобятся карта "Мир" и смартфон. Покупатель сможет сгенерировать свой QR-код в приложении банка или в Mir Pay, а затем на кассе надо будет этот код отсканировать - и пройдет оплата. Вроде бы код будет один и надолго, то есть не надо будет каждый раз генерировать новый. Этот метод оплаты планируется внедрить в октябре 2022 года, тестовые операции проходят уже сейчас.

Плюсы:

1) Оплата привязана к карте, а не к счету. Сейчас есть оплата по QR-коду в Системе быстрых платежей, но большинство банков за это не платят кэшбэк. А тут есть шанс оплатить с кэшбэком.

2) Можно использовать на телефоне без NFC.

3) Можно расплатиться, если с собой нет карты и нала, но есть телефон.

Минусы:

1) Работает только с картами "Мир". На руках у россиян до сих пор много осталось карточек Visa и Mastercard.

2) Для оплаты нужно больше действий, чем при оплате картой (ее можно прислонить и все) или при оплате Mir Pay, которая работает примерно так, как ушедшие из России Google Pay и Apple Pay.

3) Пожилым или консервативным людям с кнопочными телефонами не подойдет - код формируется в приложении, нужен смартфон.

🕶Телефонные мошенники увели у женщины телефонный номер и похитили с банковской карты 240 тыс. рублей

Не слышала раньше про такой вид мошенничества - вдруг и вы не знали. Интересная ситуация произошла в Воронеже. 57-летней женщине позвонил незнакомец, который представился сотрудником компании сотовой связи. Сообщил, что для продолжения использования услуг нужно набрать на телефоне определенную комбинацию цифр и отправить по указанному номеру.

Ничего не подозревающая дама так и сделала. А через несколько дней обнаружила, что у нее с карты пропали 240 тысяч рублей. Причем никаких смсок от банка она не получала.

Оказалось, что отправленные цифры были ussd-командой, которая включила переадресацию входящих звонков и сообщений на другой номер. Точные детали в местной прессе не раскрываются, но, видимо, мошенники смогли зайти в интернет-банк или через оплату на каком-то сервисе обналичить деньги, а операцию подтвердили смской. Она пришла не пострадавшей, а мошенникам, которые стали получать ее сообщения на другой номер.