🀄Краткая шпаргалка по оплате за границей

Не ставлю цель подробно описать каждый способ что-то оплатить, если вы находитесь за пределами России - в отпуске, командировке или по другим причинам. Просто хочу напомнить про разные варианты, чтобы вы знали, куда "копать", если что-то заинтересует.

Способы оплаты за границей для россиян в 2024 году

✔️ Наличные доллары и евро. Но в российских банках сейчас часто выдают именно старые доллары. Вот тут можно посмотреть отличия старых и новых купюр и почитать, в каких странах нормально принимают все серии, а в каких - нет. Доллары и евро в стране путешествия обмениваются на местную валюту.

✔️ Китайские юани - во многих азиатских странах легко принимают в обменниках. Так что при выгодном курсе можно купить и их. Например, я лично видела в обменниках на каждом шагу в туристических местах юани во Вьетнаме и Таиланде.

✔️Карта "Мир" российских банков работает в некоторых странах. Сейчас это Армения, Беларусь, Вьетнам, Казахстан и на Куба. Широкий прием оплаты и выдача наличных - только в Беларуси, в остальных все ограничено в большей или меньшей степени. Почитать актуальную информацию про интересующую страну можно, если наберете в Яндексе или Google запрос типа "Карта мир Армения".

✔️Карта Union Pay банков не под санкциями ЕС и США. Сейчас работают Газпромбанк, Примсоцбанк, АТБ и вроде Россельхозбанк. Карты последнего временно не принимались, но потом РСХБ сообщил о решении проблемы. Имейте в виду, что карты принимаются далеко не везде, это не универсальные Виза и Мастеркард. Доступность в интересующей стране лучше погулить - люди пишут о своем реальном опыте.

✔️ Местные сервисы оплаты для россиян с пополнением нашими картами. Например, Lеtim для Турции.

✔️Карта зарубежного банка самостоятельно. Если ехать получать самостоятельно, самым дешевым вариантом считается Беларусь и МТБанк. Можно оформить в той стране, куда едете в отпуск, только предварительно погуглите - не везде дают без ВНЖ или каких-то документов о постоянном пребывании. Или вот в Турции часто просят большой депозит и это не очень выгодно выходит.

✔️Карта зарубежного банка через посредников. Дистанционно много где делают, в основном это азиатские страны СНГ. У меня казахская карта банка Фридом Финанс. У посредников цены начинаются тысяч от 15 за эту услугу. Так что делать имеет смысл тем, кто регулярно бывает за границей или же оплачивает услуги в иностранных сервисах.

✔️Перевод самому себе через системы денежных переводов. Например, Korona Pay. Список стран можно посмотреть тут. В Турции, например, народ на почте PTT получает такие переводы себе с российских карт.

✔️Обмен рублей на местную валюту в популярных у россиян туристических местах. Обычно невыгодный курс, лучше на родине купить доллары и евро и менять их.

✔️Оплата наличными рублями в выделенных точках. Например, в Duty Free аэропорта в Дубае. Эти точки редки и надеяться только на этот способ не надо.

Не ставлю цель подробно описать каждый способ что-то оплатить, если вы находитесь за пределами России - в отпуске, командировке или по другим причинам. Просто хочу напомнить про разные варианты, чтобы вы знали, куда "копать", если что-то заинтересует.

Способы оплаты за границей для россиян в 2024 году

✔️ Наличные доллары и евро. Но в российских банках сейчас часто выдают именно старые доллары. Вот тут можно посмотреть отличия старых и новых купюр и почитать, в каких странах нормально принимают все серии, а в каких - нет. Доллары и евро в стране путешествия обмениваются на местную валюту.

✔️ Китайские юани - во многих азиатских странах легко принимают в обменниках. Так что при выгодном курсе можно купить и их. Например, я лично видела в обменниках на каждом шагу в туристических местах юани во Вьетнаме и Таиланде.

✔️Карта "Мир" российских банков работает в некоторых странах. Сейчас это Армения, Беларусь, Вьетнам, Казахстан и на Куба. Широкий прием оплаты и выдача наличных - только в Беларуси, в остальных все ограничено в большей или меньшей степени. Почитать актуальную информацию про интересующую страну можно, если наберете в Яндексе или Google запрос типа "Карта мир Армения".

✔️Карта Union Pay банков не под санкциями ЕС и США. Сейчас работают Газпромбанк, Примсоцбанк, АТБ и вроде Россельхозбанк. Карты последнего временно не принимались, но потом РСХБ сообщил о решении проблемы. Имейте в виду, что карты принимаются далеко не везде, это не универсальные Виза и Мастеркард. Доступность в интересующей стране лучше погулить - люди пишут о своем реальном опыте.

✔️ Местные сервисы оплаты для россиян с пополнением нашими картами. Например, Lеtim для Турции.

✔️Карта зарубежного банка самостоятельно. Если ехать получать самостоятельно, самым дешевым вариантом считается Беларусь и МТБанк. Можно оформить в той стране, куда едете в отпуск, только предварительно погуглите - не везде дают без ВНЖ или каких-то документов о постоянном пребывании. Или вот в Турции часто просят большой депозит и это не очень выгодно выходит.

✔️Карта зарубежного банка через посредников. Дистанционно много где делают, в основном это азиатские страны СНГ. У меня казахская карта банка Фридом Финанс. У посредников цены начинаются тысяч от 15 за эту услугу. Так что делать имеет смысл тем, кто регулярно бывает за границей или же оплачивает услуги в иностранных сервисах.

✔️Перевод самому себе через системы денежных переводов. Например, Korona Pay. Список стран можно посмотреть тут. В Турции, например, народ на почте PTT получает такие переводы себе с российских карт.

✔️Обмен рублей на местную валюту в популярных у россиян туристических местах. Обычно невыгодный курс, лучше на родине купить доллары и евро и менять их.

✔️Оплата наличными рублями в выделенных точках. Например, в Duty Free аэропорта в Дубае. Эти точки редки и надеяться только на этот способ не надо.

Рынок недвижимости в столице растет год от года 📈

А задумывались ли вы, что едва ли не каждый москвич вовлечен в этот процесс? Одни снимают жилье, другие — сдают, третьи активно изучают предложения, чтобы приобрести собственную квартиру🏡

🗓15 августа приглашаем обсудить тему налогов, связанных с недвижимостью, на открытой лекции «Налоги: просто о сложном».

Что вас ждет?

Дискуссия при участии топовых экспертов, которые знают о налогах все. Они развенчают вредные мифы,

доступным языком объяснят сложные нюансы и ответят на вопросы гостей.

О чем расскажут на лекции?

● о положенных при покупке недвижимости налоговых вычетах;

● о том, что нужно знать владельцам апартаментов;

● о самых выгодных налоговых режимах при сдаче жилья и других помещений (например, машиноместа или кладовой);

● о том, как снизить налог при продаже квартиры;

● и о том, что нужно знать собственникам квартир, купленных с использованием материнского капитала.

Модератором станет популярный финансовый блогер и автор подкаста «Дороже денег» Ксения Падерина.

Когда: 15 августа

Где: Малый амфитеатр парка «Зарядье»

Как посетить: вход свободный

Мероприятие входит в цикл лекций по экономике на форуме-фестивале «Территория будущего. Москва 2030». Он продлится до 8 сентября более чем на 30 площадках столицы.

Регистрация необязательна, вход свободный. Но если вы потратите пару минут на заполнение анкеты - получите на площадке приятный подарок от организаторов!

А задумывались ли вы, что едва ли не каждый москвич вовлечен в этот процесс? Одни снимают жилье, другие — сдают, третьи активно изучают предложения, чтобы приобрести собственную квартиру🏡

🗓15 августа приглашаем обсудить тему налогов, связанных с недвижимостью, на открытой лекции «Налоги: просто о сложном».

Что вас ждет?

Дискуссия при участии топовых экспертов, которые знают о налогах все. Они развенчают вредные мифы,

доступным языком объяснят сложные нюансы и ответят на вопросы гостей.

О чем расскажут на лекции?

● о положенных при покупке недвижимости налоговых вычетах;

● о том, что нужно знать владельцам апартаментов;

● о самых выгодных налоговых режимах при сдаче жилья и других помещений (например, машиноместа или кладовой);

● о том, как снизить налог при продаже квартиры;

● и о том, что нужно знать собственникам квартир, купленных с использованием материнского капитала.

Модератором станет популярный финансовый блогер и автор подкаста «Дороже денег» Ксения Падерина.

Когда: 15 августа

Где: Малый амфитеатр парка «Зарядье»

Как посетить: вход свободный

Мероприятие входит в цикл лекций по экономике на форуме-фестивале «Территория будущего. Москва 2030». Он продлится до 8 сентября более чем на 30 площадках столицы.

Регистрация необязательна, вход свободный. Но если вы потратите пару минут на заполнение анкеты - получите на площадке приятный подарок от организаторов!

🏹Зачем нужны пополняемые вклады?

Как и следует из названия - конечно, они нужны для того, чтобы их пополнять. Но ставки по таким депозитам часто меньше, чем по непополняемым в том же банке.

Открывать их имеет смысл как раз в такие периоды, как сейчас. Из-за высокой ключевой ставки сейчас высокие и ставки по вкладам, но в какой-то момент они пойдут вниз. А пополняемый вклад позволяет зафиксировать доходность, а потом еще и вносить новые деньги и по ним тоже получать более высокий %, чем будет на рынке в тот момент.

Например, для новых вкладов ставки будут по 13%, а у нас будет старый пополняемый под 15%, допустим. Но получить выгоду тут можно будет, когда ЦБ объявит о планах по снижению ставки и мы точно будем знать, что скоро ставки пойдут вниз.

Дело в том, что банки сейчас в основном предлагают пополнение максимум первые 30 дней. Только в небольшом Тимер банке нашла пополнение первые 62 дня. Когда-то были и долгосрочные пополняемые вклады, но увы.

Искать пополняемые вклады удобно на банки.ру вот тут. В фильтре выбираем "с пополнением".

Если же хотите зафиксировать хорошую доходность на долгий срок, можно на брокерский счет купить какие-нибудь надежные облигации.

Как и следует из названия - конечно, они нужны для того, чтобы их пополнять. Но ставки по таким депозитам часто меньше, чем по непополняемым в том же банке.

Открывать их имеет смысл как раз в такие периоды, как сейчас. Из-за высокой ключевой ставки сейчас высокие и ставки по вкладам, но в какой-то момент они пойдут вниз. А пополняемый вклад позволяет зафиксировать доходность, а потом еще и вносить новые деньги и по ним тоже получать более высокий %, чем будет на рынке в тот момент.

Например, для новых вкладов ставки будут по 13%, а у нас будет старый пополняемый под 15%, допустим. Но получить выгоду тут можно будет, когда ЦБ объявит о планах по снижению ставки и мы точно будем знать, что скоро ставки пойдут вниз.

Дело в том, что банки сейчас в основном предлагают пополнение максимум первые 30 дней. Только в небольшом Тимер банке нашла пополнение первые 62 дня. Когда-то были и долгосрочные пополняемые вклады, но увы.

Искать пополняемые вклады удобно на банки.ру вот тут. В фильтре выбираем "с пополнением".

Если же хотите зафиксировать хорошую доходность на долгий срок, можно на брокерский счет купить какие-нибудь надежные облигации.

👓Финансовые советы для приезжих, которые перебрались в Москву или крупный город

С просьбой дать какие-то финансовые советы обратилась подписчица. Она переехала в Москву. Я бы сказала так: базовые принципы финансовой грамотности одинаковы для всех. Многие "фишки" по экономии в конкретных ситуациях тоже работают в разных городах.

Но переехавшим в Москву или крупный город из маленького или деревни можно обратить внимание на следующие моменты. Что можно или нужно сделать?

✔️ Найти оптимальные способы оплаты транспорта. Например, в Москве выгодность проездных на "Тройке" и других методов оплаты зависит от того, как часто вы ездите, пользуетесь ли наземным траспортом или только метро.

✔️ Стать новым клиентом кучи сервисов, которых нет в вашем городе. Например, доставка еды из супермаркетов, доставки из ресторанов, аптеки и т.д. Можно найти в интернете промо-коды для новых клиентов почти любого сервиса.

✔️ Поставить несколько приложений заказа такси, чтобы в нужный момент выбирать то, которое даст лучшую цену.

✔️Пользоваться приложениями или сайтами типа "Едадил" с описанием акций и скидок в магазинах. Особенно интересны продукты, бытовая химия, товары для гигиены. В большом городе больше сетей супермаркетов, поэтому больше возможностей сэкономить.

✔️ Иметь "заначку" - просто необходимо, особенно если снимаете квартиру. Да и так в случае нетипичной ситуации расходы могут оказаться выше, чем вы ожидаете. В Москве, Питере и миллионниках дороже сервис, не считая транспортат и услуг ЖКХ. Все остальные услуги дороже, чем в маленьком городе.

А вы переезжали в Москву или крупный город? Какие финансовые советы могли бы дать?

С просьбой дать какие-то финансовые советы обратилась подписчица. Она переехала в Москву. Я бы сказала так: базовые принципы финансовой грамотности одинаковы для всех. Многие "фишки" по экономии в конкретных ситуациях тоже работают в разных городах.

Но переехавшим в Москву или крупный город из маленького или деревни можно обратить внимание на следующие моменты. Что можно или нужно сделать?

✔️ Найти оптимальные способы оплаты транспорта. Например, в Москве выгодность проездных на "Тройке" и других методов оплаты зависит от того, как часто вы ездите, пользуетесь ли наземным траспортом или только метро.

✔️ Стать новым клиентом кучи сервисов, которых нет в вашем городе. Например, доставка еды из супермаркетов, доставки из ресторанов, аптеки и т.д. Можно найти в интернете промо-коды для новых клиентов почти любого сервиса.

✔️ Поставить несколько приложений заказа такси, чтобы в нужный момент выбирать то, которое даст лучшую цену.

✔️Пользоваться приложениями или сайтами типа "Едадил" с описанием акций и скидок в магазинах. Особенно интересны продукты, бытовая химия, товары для гигиены. В большом городе больше сетей супермаркетов, поэтому больше возможностей сэкономить.

✔️ Иметь "заначку" - просто необходимо, особенно если снимаете квартиру. Да и так в случае нетипичной ситуации расходы могут оказаться выше, чем вы ожидаете. В Москве, Питере и миллионниках дороже сервис, не считая транспортат и услуг ЖКХ. Все остальные услуги дороже, чем в маленьком городе.

А вы переезжали в Москву или крупный город? Какие финансовые советы могли бы дать?

🐦Муж предлагает не работать. Опасно ли соглашаться?

Сегодня предлагаю обсудить эту тему в рубрике "Финансовый междусобойчик". Моя знакомая рассказывала как-то о такой ситуации. Ее муж работает айтишником. И это как раз тот случай, когда рассказы о высокой зарплате - правда. Точную сумму мне не озвучили, но получает мужчина хорошо.

Сама девушка работает в организации мероприятий. Когда-то эта сфера очень нравилась, но сейчас знакомая устала. Очень много задач, ненормированный рабочий день, всегда суета и куча дел одновременно. В других компаниях в этой сфере - примерно то же самое.

Видя усталость супруги, муж предложил не работать. Детей у пары пока нет, но в будущем планируют завести. Девушка подумала-подумала и отказалась. Сказала, что страшно вот так на много лет засесть дома. Вдруг с мужем разведутся или, не дай бог, с ним что-то случится. Речь тут идет именно не о временном отдыхе, а о постоянном статусе домохозяйки.

Еще девушка пришла к выводу, что от нее будут требоваться огромные усилия в плане хозяйства. Типа: ну, ты же дома сидишь, готовь каждый день свежий завтрак и ужин, забудь про доставки и готовую еду, убирайся почаще, да и вообще возьми весь быт на себя. Выглядит логично, раз роли распределены. Но не всем это подходит.

А еще за время бездействия теряются профессиональные связи, никто тебя уже не будет знать. Муж сначала обиделся, потому что свои доводы она ему озвучила. Потом подумал и признал, что обижался зря.

Ведь и правда: иногда так хочется не работать, но если бы такое предложение поступило, соглашаться кажется опасным. А вы как думаете? Бывали в подобной ситуации?

Сегодня предлагаю обсудить эту тему в рубрике "Финансовый междусобойчик". Моя знакомая рассказывала как-то о такой ситуации. Ее муж работает айтишником. И это как раз тот случай, когда рассказы о высокой зарплате - правда. Точную сумму мне не озвучили, но получает мужчина хорошо.

Сама девушка работает в организации мероприятий. Когда-то эта сфера очень нравилась, но сейчас знакомая устала. Очень много задач, ненормированный рабочий день, всегда суета и куча дел одновременно. В других компаниях в этой сфере - примерно то же самое.

Видя усталость супруги, муж предложил не работать. Детей у пары пока нет, но в будущем планируют завести. Девушка подумала-подумала и отказалась. Сказала, что страшно вот так на много лет засесть дома. Вдруг с мужем разведутся или, не дай бог, с ним что-то случится. Речь тут идет именно не о временном отдыхе, а о постоянном статусе домохозяйки.

Еще девушка пришла к выводу, что от нее будут требоваться огромные усилия в плане хозяйства. Типа: ну, ты же дома сидишь, готовь каждый день свежий завтрак и ужин, забудь про доставки и готовую еду, убирайся почаще, да и вообще возьми весь быт на себя. Выглядит логично, раз роли распределены. Но не всем это подходит.

А еще за время бездействия теряются профессиональные связи, никто тебя уже не будет знать. Муж сначала обиделся, потому что свои доводы она ему озвучила. Потом подумал и признал, что обижался зря.

Ведь и правда: иногда так хочется не работать, но если бы такое предложение поступило, соглашаться кажется опасным. А вы как думаете? Бывали в подобной ситуации?

Недавно писала про выгоду пополняемых вкладов и их недостаток - часто пополнять можно только первые 30 дней. И тут как раз пришла рассылка Т-банка (бывший Тинькофф) с их новыми условиями. Ставки ничего так, а пополнять можно весь срок, кроме последних 30 дней. Ищите вклады в приложении. если еще кто-то знает интересные пополняемые варианты, можно писать в комментариях.

PS Поскольку в комментах возник вопрос, напоминаю, что тут речь именно про пополняемые вклады. В чем тут смысл - написала в посте по ссылке. По непополняемым ставки есть выше - 18-19%. Такие у меня тоже есть. И накопительные счета есть тоже с 19% на новые деньги. На следующей неделе хочу как раз сделать подборку вкладов и счетов.

PS Поскольку в комментах возник вопрос, напоминаю, что тут речь именно про пополняемые вклады. В чем тут смысл - написала в посте по ссылке. По непополняемым ставки есть выше - 18-19%. Такие у меня тоже есть. И накопительные счета есть тоже с 19% на новые деньги. На следующей неделе хочу как раз сделать подборку вкладов и счетов.

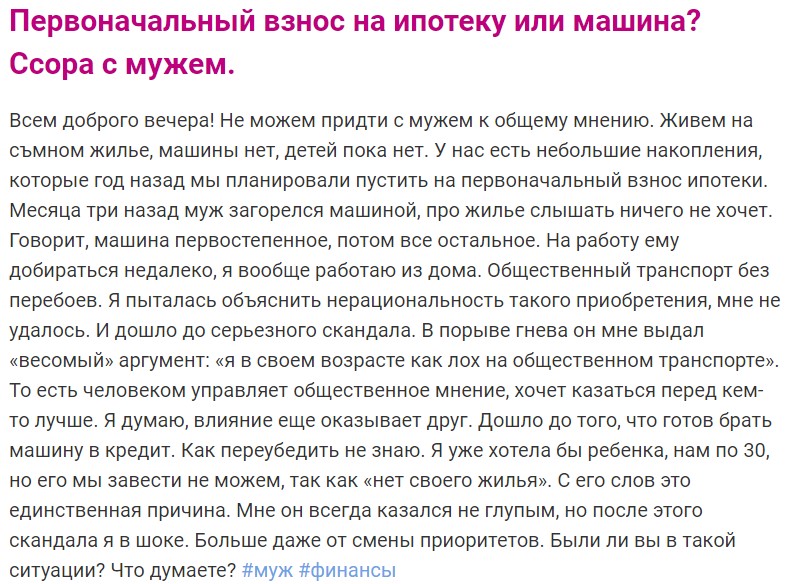

⚖Как не ссориться в семье из-за денег? Надо научиться самому главному - компромиссу

Продолжая вчерашнюю тему с предложением мужа жене не работать, я хотела бы озвучить свои мысли по вопросу из заголовка. Деньги, наряду с изменами - одна из самых частых причин ссор в паре, а иногда и разводов.

Как мне представляется, единственный путь - это учиться искать компромиссы. Если ни одна из сторон не готова принять позицию другого супруга, то остается решить задачу из 2 частей. Первое - придумать несколько альтернативных вариантов, второе - выбрать из них такой, который устроит каждую сторону. И все равно каждому придется немного "подвинуться" со своими интересами.

Например, во вчерашней истории муж не то чтобы прямо настаивал на уходе с работы. Но если бы это была жесткая позиция, можно было бы рассмотреть компромиссы - переход на работу на полдня, чтобы сохранить навыки и связи, или же перечисление неработающей жене денег на карманные расходы. И чтобы жена могла копить эти деньги на финансовую "подушку" и ей было спокойнее.

Еще одна иллюстрация - с форума woman.ru. Кто хочет почитать там комментарии, вот ссылка. А внизу этого поста можно увидеть историю девушки.

Суть ситуации - пара копит на первый взнос по ипотеке. Но муж хочет потратить эти деньги на покупку машины себе. При этом детей в семье нет, муж отказывается заводить без своего жилья.

Тут компромиссы могли бы быть такие.

✔️Купить дешевую старую б/у машину и продолжать копить на ипотеку. Обновление машины оставить до лучших времен.

✔️ Купить машину и продолжать копить на первый взнос, детей завести попозже.

✔️ Купить машину и завести ребенка в съемной квартире, продолжать копить на ипотеку.

✔️ Договориться копить сразу на обе цели. Выйдет дольше, но зато и то, и другое.

✔️Не покупатьь машину прямо сейчас, но установить четкий срок ее приобретения.

Также в подобных ситуациях надо помнить, что после покупки авто его надо обслуживать и заправлять, а после первого взноса надо еще каждый месяц вносить платежи по ипотеке.

Продолжая вчерашнюю тему с предложением мужа жене не работать, я хотела бы озвучить свои мысли по вопросу из заголовка. Деньги, наряду с изменами - одна из самых частых причин ссор в паре, а иногда и разводов.

Как мне представляется, единственный путь - это учиться искать компромиссы. Если ни одна из сторон не готова принять позицию другого супруга, то остается решить задачу из 2 частей. Первое - придумать несколько альтернативных вариантов, второе - выбрать из них такой, который устроит каждую сторону. И все равно каждому придется немного "подвинуться" со своими интересами.

Например, во вчерашней истории муж не то чтобы прямо настаивал на уходе с работы. Но если бы это была жесткая позиция, можно было бы рассмотреть компромиссы - переход на работу на полдня, чтобы сохранить навыки и связи, или же перечисление неработающей жене денег на карманные расходы. И чтобы жена могла копить эти деньги на финансовую "подушку" и ей было спокойнее.

Еще одна иллюстрация - с форума woman.ru. Кто хочет почитать там комментарии, вот ссылка. А внизу этого поста можно увидеть историю девушки.

Суть ситуации - пара копит на первый взнос по ипотеке. Но муж хочет потратить эти деньги на покупку машины себе. При этом детей в семье нет, муж отказывается заводить без своего жилья.

Тут компромиссы могли бы быть такие.

✔️Купить дешевую старую б/у машину и продолжать копить на ипотеку. Обновление машины оставить до лучших времен.

✔️ Купить машину и продолжать копить на первый взнос, детей завести попозже.

✔️ Купить машину и завести ребенка в съемной квартире, продолжать копить на ипотеку.

✔️ Договориться копить сразу на обе цели. Выйдет дольше, но зато и то, и другое.

✔️Не покупатьь машину прямо сейчас, но установить четкий срок ее приобретения.

Также в подобных ситуациях надо помнить, что после покупки авто его надо обслуживать и заправлять, а после первого взноса надо еще каждый месяц вносить платежи по ипотеке.

{kind=link}

День трейдера, выпавший на субботу, прошел не то, чтобы очень громко. Заметным его сделало поздравление в фирменных цветах на Останкинской башне от Т-Инвестиций. Сегодня же стартовал третий Российский инвестиционный чемпионат. Что ожидает активных трейдеров на этих состязаниях?

150 миллионов рублей призовых. Это — рекорд за все сезоны проведения соревнований.

Разные форматы турниров: от спринта до марафона с дополнительными призовыми номинациями.

Ожидаемые 20 тысяч призовых мест.

Порог входа — 1000 рублей на брокерском счету.

Отдельные соревнования для солидных инвесторов, имеющих на бирже от 3 млн рублей. «Тяжеловесам» предлагают посоревноваться друг с другом за соответствующие призовые.

150 миллионов рублей призовых. Это — рекорд за все сезоны проведения соревнований.

Разные форматы турниров: от спринта до марафона с дополнительными призовыми номинациями.

Ожидаемые 20 тысяч призовых мест.

Порог входа — 1000 рублей на брокерском счету.

Отдельные соревнования для солидных инвесторов, имеющих на бирже от 3 млн рублей. «Тяжеловесам» предлагают посоревноваться друг с другом за соответствующие призовые.

☀️Немного про деньги и отдых в Турции в 2024 году. Личный опыт

Сейчас нахожусь в Мармарисе. По сути самое дорогое тут - это именно жилье, цены продолжают расти. Отель стоил 68 тыс. рублей на 9 дней с завтраками, брала по акции Яндекс Путешествий. На booking.com получалось дороже, без акции - дешевле. И это прямо такой скромный отельчик без изысков, без бассейна. Завтрак - тоже весьма скудный, но терпимо.

Цены на остальное приятно удивили. Отель без пляжа, но тут много В кафе с лежаками и зонтиками. Берешь хотя бы один напиток и можно бесплатно пользоваться инфраструктурой целый день, причём всё симпатичное и современное.

Цены в кафе на пляже выше, чем в городе. Но с учётом услуг - нормально. Например, сегодня я брала свежевыжатый сок за 115 лир. Это 305 рублей. Для напитка, лежака и зонтика - вполне адекватно. В Сочи видела фото с ценами по 500 рублей за лежак.

Цены на пляже выше, чем чуть дальше от него. Вторая линия - наше всё. Например, большая порция кофе Карамель Макьято - 95 лир. Это 247 рублей.

Мясные блюда типа всяких кебабов из говядины и баранины в кафе 2-3-й линии - от 700 рублей в переводе с лир. В принципе, у нас в Москве в кафе говядина часто дороже стоит. Суп ем в кафе за 90-130 лир в зависимости от вида, это 240-345 руб.

Недорогое вино. За счёт порции в 250 мл вместо московских 125 мл получается дешевле даже в стильных кафе на променаде. 200 лир за 250 мл - 532 руб, а порция - как две наших (532 : 2 = 266 руб за 125 мл). В кафе подальше вино - по 150-180 лир.

Вода 0,5 л даже в туристических магазинах и на пляже - 10 лир, это 26,5 руб. В магазинах около отеля - по 8-9 руб. на наши деньги. На продукты цены не знаю, так как ем в кафе.

Есть тут ещё такие локанты - аналог наших столовых. Там всё ещё дешевле, блюда лежат как на шведском столе и надо указывать, что берешь. Но в эту поездку я ем в основном в кафе с меню.

В общем, жить можно. Причём Мармарис вроде даже считается подороже, чем Аланья и Анталья. Последние - на Средиземном море, а Мармарис - на Эгейском.

Сейчас нахожусь в Мармарисе. По сути самое дорогое тут - это именно жилье, цены продолжают расти. Отель стоил 68 тыс. рублей на 9 дней с завтраками, брала по акции Яндекс Путешествий. На booking.com получалось дороже, без акции - дешевле. И это прямо такой скромный отельчик без изысков, без бассейна. Завтрак - тоже весьма скудный, но терпимо.

Цены на остальное приятно удивили. Отель без пляжа, но тут много В кафе с лежаками и зонтиками. Берешь хотя бы один напиток и можно бесплатно пользоваться инфраструктурой целый день, причём всё симпатичное и современное.

Цены в кафе на пляже выше, чем в городе. Но с учётом услуг - нормально. Например, сегодня я брала свежевыжатый сок за 115 лир. Это 305 рублей. Для напитка, лежака и зонтика - вполне адекватно. В Сочи видела фото с ценами по 500 рублей за лежак.

Цены на пляже выше, чем чуть дальше от него. Вторая линия - наше всё. Например, большая порция кофе Карамель Макьято - 95 лир. Это 247 рублей.

Мясные блюда типа всяких кебабов из говядины и баранины в кафе 2-3-й линии - от 700 рублей в переводе с лир. В принципе, у нас в Москве в кафе говядина часто дороже стоит. Суп ем в кафе за 90-130 лир в зависимости от вида, это 240-345 руб.

Недорогое вино. За счёт порции в 250 мл вместо московских 125 мл получается дешевле даже в стильных кафе на променаде. 200 лир за 250 мл - 532 руб, а порция - как две наших (532 : 2 = 266 руб за 125 мл). В кафе подальше вино - по 150-180 лир.

Вода 0,5 л даже в туристических магазинах и на пляже - 10 лир, это 26,5 руб. В магазинах около отеля - по 8-9 руб. на наши деньги. На продукты цены не знаю, так как ем в кафе.

Есть тут ещё такие локанты - аналог наших столовых. Там всё ещё дешевле, блюда лежат как на шведском столе и надо указывать, что берешь. Но в эту поездку я ем в основном в кафе с меню.

В общем, жить можно. Причём Мармарис вроде даже считается подороже, чем Аланья и Анталья. Последние - на Средиземном море, а Мармарис - на Эгейском.

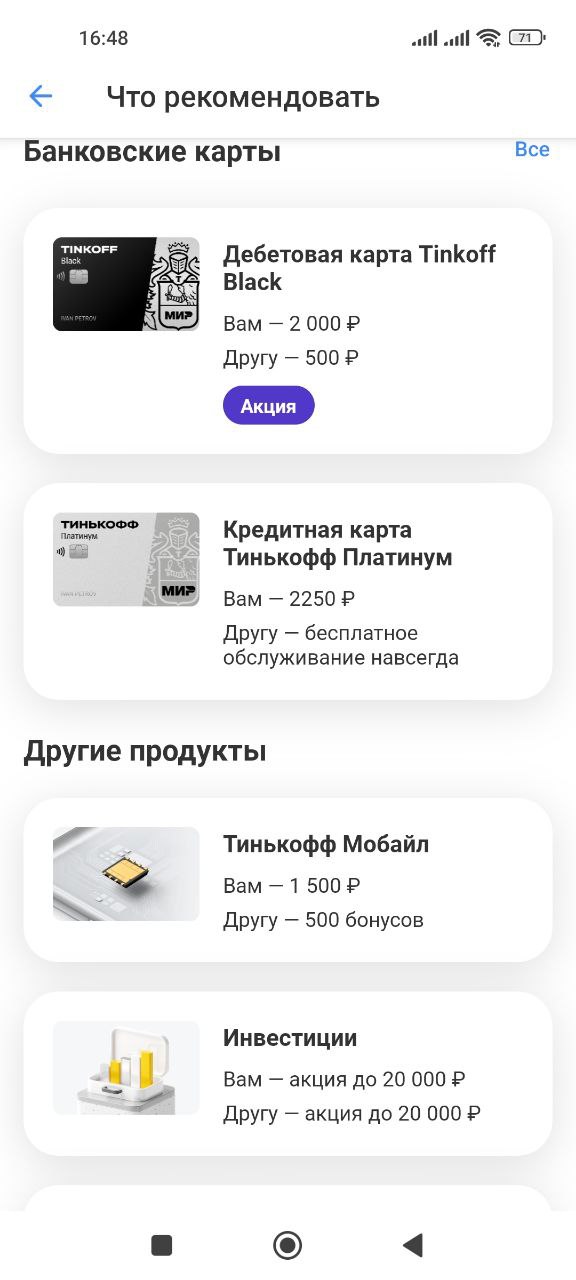

📢Акции "приведи друга" от банков и других компаний. Выгодно или не стоит заморачиваться?

У многих банков и других компаний есть акции по типу "приведи друга". Если кто-то зарегистрируется по вашей ссылке или промо-коду, то вам и человеку положен какой-тот бонус. Иногда - только вам, но чаще - первый вариант.

В последнее время сразу два читателя канала спросили у меня, насколько это интересная история. Один вопрос был про Альфа-банк, другой - про Т-банк (бывший Тинькофф). В Альфа-банке надо регистрироваться в отдельном проекте, в Т-банке можно взять пригласительную ссылку прямо в приложении.

Привожу в пример скриншот (внизу) из приложения Тинька, т.к. оно у меня стоит. 2000 руб. можно получить, если по вашей ссылке оформят карту Black, есть там и другие продукты, небанковские. Например, за оформление симки Т-мобайл по вашей ссылке дадут 1,5 тыс.

Насколько это все выгодно?

Мое мнение таково: зарабатывать на таком регулярно можно, только если у вас есть какая-то раскрученная соцсеть или блог. Человек без этого вполне может предложить родственникам и друзьям оформить что-то по своей ссылке. Тем более тут есть небольшая выгода обеим сторонам.

Но если постоянно приставать ко всем знакомым со своими акциями и просьбами что-то оформить или заказать, вы рискуете испортить отношения с окружающими) И выхлопа большого тут не будет. А вот в связке муж-жена или сын-мать и т.д. вполне приятно оформлять друг другу по ссылкам те продукты, которые действительно понравились. Тем более то тут 1500 руб. дадут, то там - 500 руб.

Я когда-то в Дзене и Телеграме публиковала реферальные ссылки. Но в Дзене у меня сейчас мало просмотров, а в Телеграме оказалось выгоднее продавать место рекламодателям по фиксированной цене. Тем более те продукты, по которым хорошо платят за одного человека, по факту редко оформляются.

Например, за ту же карточку Тинька дают 2000 рублей сейчас. Но она ведь уже есть у многих. А кому-то просто банк не нравится, поэтому до сих пор не оформили карту.

А вы приглашаете по своим ссылкам? Много удалось заработать?

У многих банков и других компаний есть акции по типу "приведи друга". Если кто-то зарегистрируется по вашей ссылке или промо-коду, то вам и человеку положен какой-тот бонус. Иногда - только вам, но чаще - первый вариант.

В последнее время сразу два читателя канала спросили у меня, насколько это интересная история. Один вопрос был про Альфа-банк, другой - про Т-банк (бывший Тинькофф). В Альфа-банке надо регистрироваться в отдельном проекте, в Т-банке можно взять пригласительную ссылку прямо в приложении.

Привожу в пример скриншот (внизу) из приложения Тинька, т.к. оно у меня стоит. 2000 руб. можно получить, если по вашей ссылке оформят карту Black, есть там и другие продукты, небанковские. Например, за оформление симки Т-мобайл по вашей ссылке дадут 1,5 тыс.

Насколько это все выгодно?

Мое мнение таково: зарабатывать на таком регулярно можно, только если у вас есть какая-то раскрученная соцсеть или блог. Человек без этого вполне может предложить родственникам и друзьям оформить что-то по своей ссылке. Тем более тут есть небольшая выгода обеим сторонам.

Но если постоянно приставать ко всем знакомым со своими акциями и просьбами что-то оформить или заказать, вы рискуете испортить отношения с окружающими) И выхлопа большого тут не будет. А вот в связке муж-жена или сын-мать и т.д. вполне приятно оформлять друг другу по ссылкам те продукты, которые действительно понравились. Тем более то тут 1500 руб. дадут, то там - 500 руб.

Я когда-то в Дзене и Телеграме публиковала реферальные ссылки. Но в Дзене у меня сейчас мало просмотров, а в Телеграме оказалось выгоднее продавать место рекламодателям по фиксированной цене. Тем более те продукты, по которым хорошо платят за одного человека, по факту редко оформляются.

Например, за ту же карточку Тинька дают 2000 рублей сейчас. Но она ведь уже есть у многих. А кому-то просто банк не нравится, поэтому до сих пор не оформили карту.

А вы приглашаете по своим ссылкам? Много удалось заработать?

{kind=link}

🎸Почему банк предлагает % выше при открытии вклада онлайн - есть ли тут подвох?

У многих банков есть такие предложения. Это может быть отдельный онлайн-вклад либо по одному и тому же депозиту ставка будет выше онлайн, чем при открытии в офисе.

Тут особо нет никаких подвохов. Для банка дешевле обслуживать клиента через приложение или личный кабинет, чем через офис с сотрудниками. Если больше клиентов будут приходить в оффлайне, то надо будет содержать больше офисов и больше сотрудников.

Второй момент: если вы новый клиент, то вы можете принести нал в офис, положить на вклад и забыть про него. А вот в случае с онлайн-банком вам надо открыть счет или карту, чтобы получить доступ в личный кабинет. И через этот самый онлайн-банк вам смогут пытаться продать дополнительные продукты - чаще всего кредиты и кредитные карты. Но и что-то другое тоже.

То есть приложение на телефоне - еще один канал продаж для банка, а продажи - это дополнительная прибыль.

На всякий случай напоминаю, что на свой счет в другом банке по закону мы еще с мая можем переводить по 30 млн рублей ежемесячно без комиссии. Переводить можно по реквизитам или, что проще - по номеру телефона через Систему быстрых платежей (СБП). Привязанный номер в первом и втором банке должен быть одинаковым.

У многих банков есть такие предложения. Это может быть отдельный онлайн-вклад либо по одному и тому же депозиту ставка будет выше онлайн, чем при открытии в офисе.

Тут особо нет никаких подвохов. Для банка дешевле обслуживать клиента через приложение или личный кабинет, чем через офис с сотрудниками. Если больше клиентов будут приходить в оффлайне, то надо будет содержать больше офисов и больше сотрудников.

Второй момент: если вы новый клиент, то вы можете принести нал в офис, положить на вклад и забыть про него. А вот в случае с онлайн-банком вам надо открыть счет или карту, чтобы получить доступ в личный кабинет. И через этот самый онлайн-банк вам смогут пытаться продать дополнительные продукты - чаще всего кредиты и кредитные карты. Но и что-то другое тоже.

То есть приложение на телефоне - еще один канал продаж для банка, а продажи - это дополнительная прибыль.

На всякий случай напоминаю, что на свой счет в другом банке по закону мы еще с мая можем переводить по 30 млн рублей ежемесячно без комиссии. Переводить можно по реквизитам или, что проще - по номеру телефона через Систему быстрых платежей (СБП). Привязанный номер в первом и втором банке должен быть одинаковым.

🕶Как обманывают желающих сдать квартиру? Не теряйте бдительность

Сейчас уже чуть ли не каждое действие в интернете может быть опасным из-за возможной встречи с сетевыми мошенниками. Не исключение - и рынок недвижимости в аренду.

Как пишет РБК, схема выглядит следующим образом. Человек размещает объявление о сдаче квартиры и получает отклик от якобы потенциального арендатора. Во время переговоров для удобства мошенник предлагает перейти в мессенджер. Например, Telegram или Whatsapp.

Там разговор становится более конкретным: "арендатор" просит дополнительные фото квартиры, задает какие-то вопросы про жилье. То есть создает видимость заинтересованности и всячески усыпляет бдительность жертвы.

Потом преступник предлагает оформить договор через сервис по аренде жилья. Мол, вам надо только заполнить все данные и получить деньги за аренду на карточку. Однако ссылку присылают мошенническую - это фишинговый ресурс, который по адресу сайта и дизайну может быть похож на один из известных сервисов. Жертва вводит полные данные карты и теряет деньги.

Пишут, что пострадали так уже 4,5 тыс человек. Странно, что люди так запросто вводят полные данные карты, а не просто ее номер. Делать так не надо, да и вообще с новыми арендаторами я бы не стала ничего оформлять через какие-то сайты. Документы можно подписать оффлайн, а оплату пусть по номеру карты или номеру телефона на карту переводят.

Также эксперты по кибербезопасности предупреждают, что злоумышленники могут попросить установить на телефон какое-то приложение для оформления сделки по аренде квартиры. А там - вирус, который ворует данные. Звучит все это как-то мутно и трудно поверить, что жертвы такое делают. Однако вот, случается все же и подобное.

А вы сталкивались с мошенниками, когда сдавали или снимали квартиру?

Сейчас уже чуть ли не каждое действие в интернете может быть опасным из-за возможной встречи с сетевыми мошенниками. Не исключение - и рынок недвижимости в аренду.

Как пишет РБК, схема выглядит следующим образом. Человек размещает объявление о сдаче квартиры и получает отклик от якобы потенциального арендатора. Во время переговоров для удобства мошенник предлагает перейти в мессенджер. Например, Telegram или Whatsapp.

Там разговор становится более конкретным: "арендатор" просит дополнительные фото квартиры, задает какие-то вопросы про жилье. То есть создает видимость заинтересованности и всячески усыпляет бдительность жертвы.

Потом преступник предлагает оформить договор через сервис по аренде жилья. Мол, вам надо только заполнить все данные и получить деньги за аренду на карточку. Однако ссылку присылают мошенническую - это фишинговый ресурс, который по адресу сайта и дизайну может быть похож на один из известных сервисов. Жертва вводит полные данные карты и теряет деньги.

Пишут, что пострадали так уже 4,5 тыс человек. Странно, что люди так запросто вводят полные данные карты, а не просто ее номер. Делать так не надо, да и вообще с новыми арендаторами я бы не стала ничего оформлять через какие-то сайты. Документы можно подписать оффлайн, а оплату пусть по номеру карты или номеру телефона на карту переводят.

Также эксперты по кибербезопасности предупреждают, что злоумышленники могут попросить установить на телефон какое-то приложение для оформления сделки по аренде квартиры. А там - вирус, который ворует данные. Звучит все это как-то мутно и трудно поверить, что жертвы такое делают. Однако вот, случается все же и подобное.

А вы сталкивались с мошенниками, когда сдавали или снимали квартиру?

🤺Почему при переводе по СБП по номеру телефона банк хочет взять с вас комиссию?

Многие знают, что такие переводы по СБП на счет или карту по привязанному номеру телефона бесплатны на сумму до 100 тыс. рублей в месяц. А если переводить себе самому или самой и оба счета привязаны к одному номеру, то вообще лимит - 30 млн рублей в месяц.

Так почему некоторые видят в приложении банка комиссию? Главная причина - они пытаются перевести не через Систему быстрых платежей (СБП). Дело в том, что еще до запуска этой госсистемы некоторые банки позволяли делать переводы по номеру телефона в определенные другие банки. Но с комиссией. И эта опция осталась.

Приведу в пример Сбер, который есть у многих. Вот у него как раз работает с прежних времен система переводов по номеру телефона, в эту систему входят несколько банков.

Захожу в своем приложении в раздел "Платежи" и ввожу номер телефона получателя. Приложение мне предлагает первым вариантом как раз СБП. См.картинку слева.

Но я могу по невнимательности увидеть рядом в разделе "В другой банк" вариант "Т-банк" (Тинькофф) и нажать туда - если я хочу как раз в Т-банк перевести. И вот там уже будет комиссия при переводе другому человеку. У меня отобразилась комиссия 20 руб. при желании перевести якобы 2000 рублей, то есть 1%. См.картинку справа.

Такая же ситуация может у вас случиться и в приложении другого банка. Так что при переводе через СБП надо смотреть, чтобы это была именно СБП. Звучит смешно, но правило рабочее.

Если же банк не дает вам перевести крупную сумму себе по номеру телефона в другой банк, даже после расширения лимита до 30 млн в месяц, надо жаловаться. Прежде всего, самому банку. Можно ссылаться на соответствующий закон, который действует с 1 мая 2024 года. Это если вы переводите через СБП или по реквизитам.

Многие знают, что такие переводы по СБП на счет или карту по привязанному номеру телефона бесплатны на сумму до 100 тыс. рублей в месяц. А если переводить себе самому или самой и оба счета привязаны к одному номеру, то вообще лимит - 30 млн рублей в месяц.

Так почему некоторые видят в приложении банка комиссию? Главная причина - они пытаются перевести не через Систему быстрых платежей (СБП). Дело в том, что еще до запуска этой госсистемы некоторые банки позволяли делать переводы по номеру телефона в определенные другие банки. Но с комиссией. И эта опция осталась.

Приведу в пример Сбер, который есть у многих. Вот у него как раз работает с прежних времен система переводов по номеру телефона, в эту систему входят несколько банков.

Захожу в своем приложении в раздел "Платежи" и ввожу номер телефона получателя. Приложение мне предлагает первым вариантом как раз СБП. См.картинку слева.

Но я могу по невнимательности увидеть рядом в разделе "В другой банк" вариант "Т-банк" (Тинькофф) и нажать туда - если я хочу как раз в Т-банк перевести. И вот там уже будет комиссия при переводе другому человеку. У меня отобразилась комиссия 20 руб. при желании перевести якобы 2000 рублей, то есть 1%. См.картинку справа.

Такая же ситуация может у вас случиться и в приложении другого банка. Так что при переводе через СБП надо смотреть, чтобы это была именно СБП. Звучит смешно, но правило рабочее.

Если же банк не дает вам перевести крупную сумму себе по номеру телефона в другой банк, даже после расширения лимита до 30 млн в месяц, надо жаловаться. Прежде всего, самому банку. Можно ссылаться на соответствующий закон, который действует с 1 мая 2024 года. Это если вы переводите через СБП или по реквизитам.

🔑Жестких экономов и ужасных транжир на самом деле мало. Как найти золотую середину

Часто мне попадаются видео и посты в соцстеях с описанием расходов на питание или с разбором трат на отпуск. Если кто-то выложит статью типа "Питаемся втроем на 20 тыс. рублей", сразу будет куча недоуменных комментариев о том, что такое питание - неполноценное. Не хватает ряда полезных продуктов. Вполне возможно, что это так и есть.

Жаркие дискуссии разгораются и в видео с описанием трат на отпуск. Неважно, в Сочи или на каком-то турецком курорте. Когда звучат суммы типа 400-500 тысяч, комментаторы делятся на две группы. Одни пишут, что на семью из 3-4 человек сейчас так и будет стоить отдых в приличном отеле. Другие считают, что это неразумная трата средств и приводят в пример свои цифры по более бюджетному отдыху.

Мое мнение таково: если вы хотите научиться экономить, вам надо записывать свои траты в программу, табличку или хотя бы блокнотик в течение нескольких месяцев. Потом проанализировать, какие расходы самые большие в вашем списке. И дальше уже определиться с приоритетами.

Кто-то не может жить без такси несколько раз в неделю. Если сердце разбивается от перспективы отказаться от этих трат, то можно урезать расходы на еду, одежду, развлечения и так далее.

Кто-то хочет приличный отдых (тут можно его приличность обозначить любой суммой). Тогда надо поужаться в других статьях расходов.

Даже если у вас длительный период накопления, например, на первый взнос по ипотеке, советую все равно проанализировать доходы и определиться с теми самыми приоритетами. Экономить вообще на всем долго очень сложно. Если надо жестко "ужаться", оставьте на приоритеты поменьше денег, но все равно должна быть какая-то отдушина.

Еще во всяких обсуждениях в сети удивляют аргументы типа "Но на такую сумму на продукты в месяц будет мало мяса и фруктов" или "В отеле за 5 тыс. условия будут совсем ужасные". Это очевидно, что если расходы на что-то мы резко понижаем, то будет меньше качество или количество.

Да, можно сэкономить на том же отеле по скидке, как я сделала с Турцией через -30% от Яндекс Путешествий. Или можно выгодно купить какую-то технику на Мегагмаркете с больштм кэшбэком "спасибками". Но это разовые ации, и очень редко так можно урезать бюджет на то же самое в 2-3 раза.

Вообще, на мой взгляд, нет каких-то правильных и неправильных трат. Однозначно неправильно в моей картине мира - только жить на широкую ногу в куче кредитов и без накоплений. А так даже Айфон или там Мальдивы могут быть нормальной тратой, если это все вписывается в ваш бюджет. Не только по доходам, но и по планам накопить какие-то деньги.

Часто мне попадаются видео и посты в соцстеях с описанием расходов на питание или с разбором трат на отпуск. Если кто-то выложит статью типа "Питаемся втроем на 20 тыс. рублей", сразу будет куча недоуменных комментариев о том, что такое питание - неполноценное. Не хватает ряда полезных продуктов. Вполне возможно, что это так и есть.

Жаркие дискуссии разгораются и в видео с описанием трат на отпуск. Неважно, в Сочи или на каком-то турецком курорте. Когда звучат суммы типа 400-500 тысяч, комментаторы делятся на две группы. Одни пишут, что на семью из 3-4 человек сейчас так и будет стоить отдых в приличном отеле. Другие считают, что это неразумная трата средств и приводят в пример свои цифры по более бюджетному отдыху.

Мое мнение таково: если вы хотите научиться экономить, вам надо записывать свои траты в программу, табличку или хотя бы блокнотик в течение нескольких месяцев. Потом проанализировать, какие расходы самые большие в вашем списке. И дальше уже определиться с приоритетами.

Кто-то не может жить без такси несколько раз в неделю. Если сердце разбивается от перспективы отказаться от этих трат, то можно урезать расходы на еду, одежду, развлечения и так далее.

Кто-то хочет приличный отдых (тут можно его приличность обозначить любой суммой). Тогда надо поужаться в других статьях расходов.

Даже если у вас длительный период накопления, например, на первый взнос по ипотеке, советую все равно проанализировать доходы и определиться с теми самыми приоритетами. Экономить вообще на всем долго очень сложно. Если надо жестко "ужаться", оставьте на приоритеты поменьше денег, но все равно должна быть какая-то отдушина.

Еще во всяких обсуждениях в сети удивляют аргументы типа "Но на такую сумму на продукты в месяц будет мало мяса и фруктов" или "В отеле за 5 тыс. условия будут совсем ужасные". Это очевидно, что если расходы на что-то мы резко понижаем, то будет меньше качество или количество.

Да, можно сэкономить на том же отеле по скидке, как я сделала с Турцией через -30% от Яндекс Путешествий. Или можно выгодно купить какую-то технику на Мегагмаркете с больштм кэшбэком "спасибками". Но это разовые ации, и очень редко так можно урезать бюджет на то же самое в 2-3 раза.

Вообще, на мой взгляд, нет каких-то правильных и неправильных трат. Однозначно неправильно в моей картине мира - только жить на широкую ногу в куче кредитов и без накоплений. А так даже Айфон или там Мальдивы могут быть нормальной тратой, если это все вписывается в ваш бюджет. Не только по доходам, но и по планам накопить какие-то деньги.

🪂А у вас была такая работа, где ничего не надо делать, а деньги платят? Опрос - в комментариях

Сегодня - суббота, поэтому решила поговорить на такую немного забавную тему в рубрике "Финансовый междусобойчик". Натолкнул меня на эту идею пост на сайте Пикабу. Человек пишет, что какая-то московская контора поставила его развивать месторождение и платит 240 тыс. рублей в месяц. Потом про сотрудника забыли, а зарплату исправно перечисляют на карточку.

В комментариях к тому посту привели несколько примеров, когда делать на работе приходилось мало, а денежки капали. Так, чтобы вообще не работать - такое вряд ли возможно.

Начну по традиции с себя. Всю мою карьеру в найме я работала журналистом, или редактором, отсиживаться не получилось бы. Правда, от коллег я слышала истории про то, что есть некие корпоративные СМИ, аля заводская газета, где корреспондент или редактор может делать совсем мало, при этом иметь приличную з/п. Из моих личных знакомых никто в такую малину не попадал.

А у вас были такие работы, где ничего не надо делать или дел очень мало? Что за сфера, много ли платили?

Сегодня - суббота, поэтому решила поговорить на такую немного забавную тему в рубрике "Финансовый междусобойчик". Натолкнул меня на эту идею пост на сайте Пикабу. Человек пишет, что какая-то московская контора поставила его развивать месторождение и платит 240 тыс. рублей в месяц. Потом про сотрудника забыли, а зарплату исправно перечисляют на карточку.

В комментариях к тому посту привели несколько примеров, когда делать на работе приходилось мало, а денежки капали. Так, чтобы вообще не работать - такое вряд ли возможно.

Начну по традиции с себя. Всю мою карьеру в найме я работала журналистом, или редактором, отсиживаться не получилось бы. Правда, от коллег я слышала истории про то, что есть некие корпоративные СМИ, аля заводская газета, где корреспондент или редактор может делать совсем мало, при этом иметь приличную з/п. Из моих личных знакомых никто в такую малину не попадал.

А у вас были такие работы, где ничего не надо делать или дел очень мало? Что за сфера, много ли платили?

🏹Скромные мошенники в комментариях в Телеграме: будьте осторожны!

Вчера я удалила очередной спам-комментарий из чата. В чат падают в том числе все комментарии к постам на этом канале. И тут же мне написал подписчик. Мол, пропало сообщение, а я хотел написать в личку человеку, чтобы он мне прислал книгу. Пришлось пояснить читателю, что к чему, и заодно тут тоже решила рассказать.

Кроме классического спама с порно-каналами и ссылками на скам-проекты с криптой, в последнее время появилась и новая разновидность развода. В качестве ответа на пост в Телеграме или комментарий в чате появляется вроде бы безобидное сообщение без ссылок. Скомненькое такое, без обещания диких заработков.

В этом сообщении пользователь (вернее, в этом случае - нейросеть) может писать что-то по теме поста или комментария, на который отвечает. А внизу - уже «крючок». Типа я тут недавно прошел интересный курс по инвестициям для начинающих, кому надо, скину в личку бесплатно. Или другой вариант - прочитала тут книгу, понравилось, с желающим поделюсь.

На моем канале в основном спамеры предлагают книгу «7 навыков высокоэффективных людей» Стивена Кови. На других финансовых каналах видела упоминания каких-то книг по трейдингу и криптовалютам.

Но если кто-то напишет, то юзер если и пришлет то, что заявил, то этим дело не ограничится. Будут либо заманивать на какую-то крутую платформу, где можно инвестировать. Конечно, туда надо будет завести деньги с карточки, а потом жертва их не увидит. Другой вариант - будут пытаться «впарить» какое-то платное обучение или другие мошеннические услуги.

Еще можно предположить, что в присланном файле будет вирус, который похищает логины-пароли и другие личные данные. И это все будет использовано для хищения ваших денег.

Откуда я это знаю?

Нет, я не писала в личку этим спамерам, чтобы они мне прислали обещанное. Но эти сообщения написаны как под копирку. Иногда сразу пишут про свой курс или книгу. Иногда там сначала - текст, связанный по теме с комментарием или постом, на который отвечают. Но, как правило, текст этот глупый и неуместный. Скорее всего, его пишет бот с нейросетью.

Первое время я еще проверяла таких пользователей - они пишут в чат канала, но их нет среди подписчиков канала. Сейчас я уже просто сразу определяю эти комментарии по их одинаковой специфике и сразу удаляю.

Так что не пишите этим товарищам в личку, если администратор Телеграм-канала пока не успел удалить этот спам.

Вчера я удалила очередной спам-комментарий из чата. В чат падают в том числе все комментарии к постам на этом канале. И тут же мне написал подписчик. Мол, пропало сообщение, а я хотел написать в личку человеку, чтобы он мне прислал книгу. Пришлось пояснить читателю, что к чему, и заодно тут тоже решила рассказать.

Кроме классического спама с порно-каналами и ссылками на скам-проекты с криптой, в последнее время появилась и новая разновидность развода. В качестве ответа на пост в Телеграме или комментарий в чате появляется вроде бы безобидное сообщение без ссылок. Скомненькое такое, без обещания диких заработков.

В этом сообщении пользователь (вернее, в этом случае - нейросеть) может писать что-то по теме поста или комментария, на который отвечает. А внизу - уже «крючок». Типа я тут недавно прошел интересный курс по инвестициям для начинающих, кому надо, скину в личку бесплатно. Или другой вариант - прочитала тут книгу, понравилось, с желающим поделюсь.

На моем канале в основном спамеры предлагают книгу «7 навыков высокоэффективных людей» Стивена Кови. На других финансовых каналах видела упоминания каких-то книг по трейдингу и криптовалютам.

Но если кто-то напишет, то юзер если и пришлет то, что заявил, то этим дело не ограничится. Будут либо заманивать на какую-то крутую платформу, где можно инвестировать. Конечно, туда надо будет завести деньги с карточки, а потом жертва их не увидит. Другой вариант - будут пытаться «впарить» какое-то платное обучение или другие мошеннические услуги.

Еще можно предположить, что в присланном файле будет вирус, который похищает логины-пароли и другие личные данные. И это все будет использовано для хищения ваших денег.

Откуда я это знаю?

Нет, я не писала в личку этим спамерам, чтобы они мне прислали обещанное. Но эти сообщения написаны как под копирку. Иногда сразу пишут про свой курс или книгу. Иногда там сначала - текст, связанный по теме с комментарием или постом, на который отвечают. Но, как правило, текст этот глупый и неуместный. Скорее всего, его пишет бот с нейросетью.

Первое время я еще проверяла таких пользователей - они пишут в чат канала, но их нет среди подписчиков канала. Сейчас я уже просто сразу определяю эти комментарии по их одинаковой специфике и сразу удаляю.

Так что не пишите этим товарищам в личку, если администратор Телеграм-канала пока не успел удалить этот спам.

🖌Надо ли учить детей финансовой грамотности? В одной семье мнения мужа и жены разошлись

Рубрика обсуждений "Финансовый междусобойчик" была совсем недавно. Но тут появился повод опять устроить дискуссию. Подписчик рассказал про свою ситуацию и согласился обсудить ее на канале.

У молодого человека дочка ходит в подготовительную группу в детском саду. Там открылся кружок финансовой грамотности.

"У меня с супругой возник жаркий спор по поводу этого кружка. Я обеими руками за то, чтобы ребенок постигал азы науки о деньгах, супруга же утверждает, что финансовая грамотность - это глупости и нужно учить ребёнка зарабатывать, а не сберегать. Если она научится зарабатывать, то экономить ей не потребуется", - рассказал читатель.

По его словам, в семье все не очень хорошо с управлением финансами, и пример родителей далёк от идеала.

Кстати, подписчик поделился и программой кружка, можете увидеть на картинке внизу.

На мой взгляд, никакого криминала тут нет. Единственное, позабавила пафосная фраза "Без труда нет жизни на земле", но это мелочи. И в целом это нормально, что есть ацент именно на работу, которая и дает заработать денежки. Потому что маленьким деткам иногда сложно понять, что деньги не даром достаются и отказ купить какую-то дорогую игрушку - это не вредность мамы и папы.

Что я думаю по этому поводу?

Думаю, что почему бы и не обучать финансовой грамотности в той форме, которая доступна по возрасту. Если не нравится программа в садике или школе, можно какую-то детскую книжку купить или просто самим что-то рассказывать.

У супруги подписчика главный аргумент - что не надо учить экономить, лучше пусть научится зарабатывать. Но дело в том, что у финансовой грамотности и нет такого базового утверждения, что все должны жить в режиме жесткой экономии.

Просто такой запрос часто возникает, а потому и разбирается. Нередко у людей проблема, что деньги деваются непонятно куда, не удается отложить, а без сбережений приходится брать кредиты.

Но финансово грамотный человек может и вообще не экономить. Например, его или ее устраивает объем расходов. Но остается вопрос о том, как грамотно распорядиться средствами, которые удается откладывать каждый месяц в сбережения.

Кстати, даже при хорошем доходе можно оптимизировать траты и улучшить бюджет. Не ходить в магазин на другом конце района из-за картошки на 10 рублей дешевле, а покупать со скидками авиабилеты за границу, получать налоговые вычеты за лечение и т.д.

Думаю, в определенном возрасте стоит просвещать ребенка в сфере финансовой грамотности. В каком конкретном возрасте и в каком формате - уже решать родителям. У меня нет детей, так что конкретикой не могу поделиться.

А вы что думаете про ситуацию? А сами обучаете своих детей финансовой грамотности, если дети есть?

Рубрика обсуждений "Финансовый междусобойчик" была совсем недавно. Но тут появился повод опять устроить дискуссию. Подписчик рассказал про свою ситуацию и согласился обсудить ее на канале.

У молодого человека дочка ходит в подготовительную группу в детском саду. Там открылся кружок финансовой грамотности.

"У меня с супругой возник жаркий спор по поводу этого кружка. Я обеими руками за то, чтобы ребенок постигал азы науки о деньгах, супруга же утверждает, что финансовая грамотность - это глупости и нужно учить ребёнка зарабатывать, а не сберегать. Если она научится зарабатывать, то экономить ей не потребуется", - рассказал читатель.

По его словам, в семье все не очень хорошо с управлением финансами, и пример родителей далёк от идеала.

Кстати, подписчик поделился и программой кружка, можете увидеть на картинке внизу.

На мой взгляд, никакого криминала тут нет. Единственное, позабавила пафосная фраза "Без труда нет жизни на земле", но это мелочи. И в целом это нормально, что есть ацент именно на работу, которая и дает заработать денежки. Потому что маленьким деткам иногда сложно понять, что деньги не даром достаются и отказ купить какую-то дорогую игрушку - это не вредность мамы и папы.

Что я думаю по этому поводу?

Думаю, что почему бы и не обучать финансовой грамотности в той форме, которая доступна по возрасту. Если не нравится программа в садике или школе, можно какую-то детскую книжку купить или просто самим что-то рассказывать.

У супруги подписчика главный аргумент - что не надо учить экономить, лучше пусть научится зарабатывать. Но дело в том, что у финансовой грамотности и нет такого базового утверждения, что все должны жить в режиме жесткой экономии.

Просто такой запрос часто возникает, а потому и разбирается. Нередко у людей проблема, что деньги деваются непонятно куда, не удается отложить, а без сбережений приходится брать кредиты.

Но финансово грамотный человек может и вообще не экономить. Например, его или ее устраивает объем расходов. Но остается вопрос о том, как грамотно распорядиться средствами, которые удается откладывать каждый месяц в сбережения.

Кстати, даже при хорошем доходе можно оптимизировать траты и улучшить бюджет. Не ходить в магазин на другом конце района из-за картошки на 10 рублей дешевле, а покупать со скидками авиабилеты за границу, получать налоговые вычеты за лечение и т.д.

Думаю, в определенном возрасте стоит просвещать ребенка в сфере финансовой грамотности. В каком конкретном возрасте и в каком формате - уже решать родителям. У меня нет детей, так что конкретикой не могу поделиться.

А вы что думаете про ситуацию? А сами обучаете своих детей финансовой грамотности, если дети есть?

{kind=link}

🪁Сбербанк запускает вклад в индийских рупиях. Стоит ли его открывать?

На днях Сбер сообщил про появление новой возможности - вклады в рупиях. Заявлено, что с учетом капитализации максимальная доходность будет 3,56% годовых при открытии депозита на 1 год на сумму от 100 тыс. рупий. По текущему курсу это примерно 105,9 тыс. рублей. Соответственно, деньги на вклад вносятся в рублях и конвертируются по курсу банка.

Правда, на сайте Сбера мне не удалось найти такой вклад - только дирхамы и юани. Не знаю, открывают ли уже такие депозиты по факту. Но если даже нет, скоро точно начнут.

Имеет ли смысл открывать вклад в рупиях?

Традиционно по вкладам в валюте % гораздо ниже, чем по вкладам в рублях. Подразумевается, что такие варианты помогут застраховать себя от валютного риска. То есть, например, если рубль упадет на 30% к рупии, то рублевый эквивалент вашего вклада станет на 30% больше, плюс еще начислят небольшой процент.

Когда рубль падает, то он падает ко всем валютам, которые на тот момент растут или находятся на прежнем уровне. Либо ослабляются меньше, чем рубль. То есть, например, когда курс рубля падает к доллару и евро, он также будет падать к большинству других валют, если сами эти валюты не падают еще сильнее.

Да, действительно, рупии позволяют немного застраховать рублевый курсовой риск. Но не забываем, что эта валюта сама по себе не такая стабильная, как доллар или евро. Я посмотрела графики: если за год рупия упала к $ всего на 0,77% (то есть почти не упала), то за 5 лет - уже на 14,2%. И если в Индии будет кризис, эта валюта не застрахована и от других падений.

Конечно, рупии не назовешь совсем какой-то слабой валютой, динамика курса выглядит довольно достойно - это не турецкая лира. Я бы все же рекомендовала валютные риски страховать по старинке - долларами и евро. Необязательно на вкладе, можно даже налом. Но жестко не советовать вклад в рупиях тоже не буду - от рисков падения курса рубля рупия тоже защитит более или менее.

Если же вас привлекают высокие ставки по вкладам в рублях, можно часть сбережений хранить на рублевых депозитах, а часть - в валюте. Тогда в спокойный период будете получать доход в рублях, а при падении рубля - от валютной переоценки своих сбережений.

Также напоминаю, что с 2022 года вклады даже в валюте на руки выдаются наличными только в рублях. А то вдруг кто-то забыл.

UPD Хотя вот в приложении рупии уже есть, желающие могут открыть вклад.

На днях Сбер сообщил про появление новой возможности - вклады в рупиях. Заявлено, что с учетом капитализации максимальная доходность будет 3,56% годовых при открытии депозита на 1 год на сумму от 100 тыс. рупий. По текущему курсу это примерно 105,9 тыс. рублей. Соответственно, деньги на вклад вносятся в рублях и конвертируются по курсу банка.

Правда, на сайте Сбера мне не удалось найти такой вклад - только дирхамы и юани. Не знаю, открывают ли уже такие депозиты по факту. Но если даже нет, скоро точно начнут.

Имеет ли смысл открывать вклад в рупиях?

Традиционно по вкладам в валюте % гораздо ниже, чем по вкладам в рублях. Подразумевается, что такие варианты помогут застраховать себя от валютного риска. То есть, например, если рубль упадет на 30% к рупии, то рублевый эквивалент вашего вклада станет на 30% больше, плюс еще начислят небольшой процент.

Когда рубль падает, то он падает ко всем валютам, которые на тот момент растут или находятся на прежнем уровне. Либо ослабляются меньше, чем рубль. То есть, например, когда курс рубля падает к доллару и евро, он также будет падать к большинству других валют, если сами эти валюты не падают еще сильнее.

Да, действительно, рупии позволяют немного застраховать рублевый курсовой риск. Но не забываем, что эта валюта сама по себе не такая стабильная, как доллар или евро. Я посмотрела графики: если за год рупия упала к $ всего на 0,77% (то есть почти не упала), то за 5 лет - уже на 14,2%. И если в Индии будет кризис, эта валюта не застрахована и от других падений.

Конечно, рупии не назовешь совсем какой-то слабой валютой, динамика курса выглядит довольно достойно - это не турецкая лира. Я бы все же рекомендовала валютные риски страховать по старинке - долларами и евро. Необязательно на вкладе, можно даже налом. Но жестко не советовать вклад в рупиях тоже не буду - от рисков падения курса рубля рупия тоже защитит более или менее.

Если же вас привлекают высокие ставки по вкладам в рублях, можно часть сбережений хранить на рублевых депозитах, а часть - в валюте. Тогда в спокойный период будете получать доход в рублях, а при падении рубля - от валютной переоценки своих сбережений.

Также напоминаю, что с 2022 года вклады даже в валюте на руки выдаются наличными только в рублях. А то вдруг кто-то забыл.

UPD Хотя вот в приложении рупии уже есть, желающие могут открыть вклад.

Как инвестиции помогут накопить на мечту или обеспечить финансовую стабильность?

Многие люди поглядывают в сторону инвестиций в фондовый рынок, потому что понимают: высокие ставки по вкладам скоро закончатся. А сохранять и преумножать свои деньги хочется всегда.

Но некоторых инвестиции отпугивают тем, что это дело сложное. Да, непросто, но вполне можно разобраться, если опираться на проверенную и понятно изложенную информацию.

Как раз такую предлагают Т-Инвестиции в своем ежегодном онлайн-интенсиве «Толк». Это не разовое мероприятие, образовательный проект будет проводиться с 14 по 25 октября. Сначала там появятся первые базовые уроки, потом пройдут LIVE-стримы с экспертами, затем можно будет самостоятельно поработать с платформой. А завершится все розыгрышем призов для участников в прямом эфире. На онлайн-интенсиве будет 50+ топовых экспертов рынка!

Кому будет полезен «Толк»?

- Тем, кто хочет получать регулярный доход на личные нужды. Капитал будет работать на вас, а вы сможете больше тратить.

- Тем, кто хочет накопить на мечту. В «заначку» будут уходить не только отложенные вами деньги, но и доход с инвестиций.

- Тем, кто хочет создать себе дополнительный доход на пенсии. Государственные пенсии не радуют своим размером, так что хорошо бы заранее подстелить соломки.

- Тем, кто долгосрочно копит на большую цель - машину, квартиру, образование детей и т.д. Для такого варианта инвестиции тоже подходят.

- Тем, кто стремится копить на крупные траты, а не постоянно залезать в кредиты.

У «Толка» 2 тарифа - бесплатный Silver и платный Gold за 990 рублей. Бесплатный дает доступ к урокам в течение 4-х дней и плюс еще участники получат гайд «Кредиты: лайфхаки и полезные советы».

Но, конечно, основная часть возможностей платформы доступна платным пользователям.

В тариф Gold входят, кроме бесплатных базовых опций:

- Главный розыгрыш — 10 млн рублей среди участников онлайн-интенсива! А всего будет разыграно 25 млн рублей бонусов и призов!

- Начисление 1000 ₽ на вашу первую сделку на брокерском счете в Т-Инвестициях. То есть часть потраченной и так небольшой суммы тут же «отобьется».

- Доступ в закрытую часть (практикум + шоу с Сергеем Орловым) и на трейдерский день с Васей Олейником.

- Подписка Pro на 1 месяц.

- 4 методички по темам каждого дня.

- Закрытый чат для нетворкинга с другими участниками.

Есть еще и другие платные тарифы, с информацией можно ознакомится по ссылке!

Чтобы получить скидку 25% на тариф Gold, применяйте промо-код TOLK15. А дополнительная информация и регистрация на интенсив «Толк — про финансы с толком» - вот по этой ссылке.

Реклама. АО «ТБанк», ИНН 7710140679, лицензия ЦБ РФ № 2673, Erid: 2SDnjdZZh4v

Многие люди поглядывают в сторону инвестиций в фондовый рынок, потому что понимают: высокие ставки по вкладам скоро закончатся. А сохранять и преумножать свои деньги хочется всегда.

Но некоторых инвестиции отпугивают тем, что это дело сложное. Да, непросто, но вполне можно разобраться, если опираться на проверенную и понятно изложенную информацию.

Как раз такую предлагают Т-Инвестиции в своем ежегодном онлайн-интенсиве «Толк». Это не разовое мероприятие, образовательный проект будет проводиться с 14 по 25 октября. Сначала там появятся первые базовые уроки, потом пройдут LIVE-стримы с экспертами, затем можно будет самостоятельно поработать с платформой. А завершится все розыгрышем призов для участников в прямом эфире. На онлайн-интенсиве будет 50+ топовых экспертов рынка!

Кому будет полезен «Толк»?

- Тем, кто хочет получать регулярный доход на личные нужды. Капитал будет работать на вас, а вы сможете больше тратить.

- Тем, кто хочет накопить на мечту. В «заначку» будут уходить не только отложенные вами деньги, но и доход с инвестиций.

- Тем, кто хочет создать себе дополнительный доход на пенсии. Государственные пенсии не радуют своим размером, так что хорошо бы заранее подстелить соломки.

- Тем, кто долгосрочно копит на большую цель - машину, квартиру, образование детей и т.д. Для такого варианта инвестиции тоже подходят.

- Тем, кто стремится копить на крупные траты, а не постоянно залезать в кредиты.

У «Толка» 2 тарифа - бесплатный Silver и платный Gold за 990 рублей. Бесплатный дает доступ к урокам в течение 4-х дней и плюс еще участники получат гайд «Кредиты: лайфхаки и полезные советы».

Но, конечно, основная часть возможностей платформы доступна платным пользователям.

В тариф Gold входят, кроме бесплатных базовых опций:

- Главный розыгрыш — 10 млн рублей среди участников онлайн-интенсива! А всего будет разыграно 25 млн рублей бонусов и призов!

- Начисление 1000 ₽ на вашу первую сделку на брокерском счете в Т-Инвестициях. То есть часть потраченной и так небольшой суммы тут же «отобьется».

- Доступ в закрытую часть (практикум + шоу с Сергеем Орловым) и на трейдерский день с Васей Олейником.

- Подписка Pro на 1 месяц.

- 4 методички по темам каждого дня.

- Закрытый чат для нетворкинга с другими участниками.

Есть еще и другие платные тарифы, с информацией можно ознакомится по ссылке!

Чтобы получить скидку 25% на тариф Gold, применяйте промо-код TOLK15. А дополнительная информация и регистрация на интенсив «Толк — про финансы с толком» - вот по этой ссылке.

Реклама. АО «ТБанк», ИНН 7710140679, лицензия ЦБ РФ № 2673, Erid: 2SDnjdZZh4v

🌴"Взял кредит, чтобы показать сыну море". Почему грустно от такой рекламы Сбера?

Эти две рекламы висят в московском аэропорту "Шереметьево". А выложил их прекрасный Телеграм-канал про путешествия "Иду Бегу Еду".

Если плохо, видно, то вот текст:

1. Взял кредит в Сбере, чтобы сын впервые увидел море.

2. Взял кредит в Сбере, чтобы посмотреть на Северное сияние.

Кредит - это продукт банка, поэтому и продается маркетологами по всем канонам продажи продукта. Тут давят на боли клиента, стараются сделать это эмоционально. Особенно в первом случае - ну как же море-то ребенку хотя бы разок не показать? Пусть и в кредит.

Понятно, что реклама такая рассчитана на не очень финансово грамотных людей. Ибо на обе цели - море и Северное сияние - вполне можно накопить. По крайней мере, могут накопить люди из целевой аудитории плакатов. Раз есть деньги каждый месяц платить по кредиту и с процентами, то ту же сумму можно было бы откладывать. И накопить на такие поездки без кредитов.

Реклама висит в аэропорту, то есть настроена на тех, кто и так куда-то летает. Видимо, цель - стимулировать новые поездки, пусть и в кредит. А разумным людям я бы посоветовала задуматься над планированием бюджета, чтобы вырваться в отпуск можно было на накопления, а не на заемные деньги. И также стоит рассчитать, а сколько поездок за какой срок и в каком формате вы себе реально можете позволить.

Еще одна моя ассоциация - представляю себе бедную семью. И вот папа куда-то летит, видит рекламу про сына и море и решается. Денег в семье мало, потом еле-еле гасят этот кредит...

Эти две рекламы висят в московском аэропорту "Шереметьево". А выложил их прекрасный Телеграм-канал про путешествия "Иду Бегу Еду".

Если плохо, видно, то вот текст:

1. Взял кредит в Сбере, чтобы сын впервые увидел море.

2. Взял кредит в Сбере, чтобы посмотреть на Северное сияние.

Кредит - это продукт банка, поэтому и продается маркетологами по всем канонам продажи продукта. Тут давят на боли клиента, стараются сделать это эмоционально. Особенно в первом случае - ну как же море-то ребенку хотя бы разок не показать? Пусть и в кредит.

Понятно, что реклама такая рассчитана на не очень финансово грамотных людей. Ибо на обе цели - море и Северное сияние - вполне можно накопить. По крайней мере, могут накопить люди из целевой аудитории плакатов. Раз есть деньги каждый месяц платить по кредиту и с процентами, то ту же сумму можно было бы откладывать. И накопить на такие поездки без кредитов.

Реклама висит в аэропорту, то есть настроена на тех, кто и так куда-то летает. Видимо, цель - стимулировать новые поездки, пусть и в кредит. А разумным людям я бы посоветовала задуматься над планированием бюджета, чтобы вырваться в отпуск можно было на накопления, а не на заемные деньги. И также стоит рассчитать, а сколько поездок за какой срок и в каком формате вы себе реально можете позволить.

Еще одна моя ассоциация - представляю себе бедную семью. И вот папа куда-то летит, видит рекламу про сына и море и решается. Денег в семье мало, потом еле-еле гасят этот кредит...