🔑Наличная валюта в России: маленькие тревожные звоночки

Сначала не хотела писать этот пост, чтобы впечатлительные читатели не восприняли все слишком близко к сердцу. Тем более катастрофы никакой нет - так, мелкие неприятности.

Но все же решила зафиксировать информацию, чтобы вы были готовы к возможным неприятностям, если захотите приобрести наличные доллары и евро.

За последнее время были два вот такие сигнала.

Моя бывшая коллега-журналистка посетовала на то, что в крупных банках в кассах выдают только доллары старого образца. И это Москва. "Хотели сегодня прикупить долларов, пока курс норм. Выяснилось интересное: везде только старые, часто даже ветхие купюры. Зашли в Райф, Сбер и Ланту. Вот такая тенденция", - пишет мне знакомая.

Проблема в том, что в некоторых странах почти не принимают доллары старого образца или меняют их по заниженному курсу. Например, в Таиланде с таким сталкивалась. А где-то нормально относятся к старым купюрам, но вот экс-коллега пишет про совсем ветхие - их в любом месте могут не принять.

Второй звоночек. Сайт "Турдом" пишет, что турагенты жалуются: в некоторых городах их клиенты испытывают сложности с покупкой валюты для отпуска. Вроде как кое-где банки просят заказывать валюту заранее по телефону. Ну что ж, раз заказывать надо, то все же в наличии валюта есть, раз ее могут доставить - заказанную. Я поискала - и вроде нет других новостей про дефицит валюты в регионах. Везде - только перепечатка "Турдома" встречается. В новости сообщается о проблемах в Тольятти, Пятигорске, Оренбурге.

Советую учесть это все в своих планах, если в ближайшее время хотите покупать доллары или евро для отпуска или просто в накопления. На всякий случай стоит заложить больше времени на это меропрятие, чтобы побегать по кассам. Вообще говоря, каждый сезон валюты в обменниках и кассах банков меньше из-за отпусков. Посмотрим, что будет осенью.

А вы в последнее время покупали наличную валюту? Какой город, были ли проблемы или все ОК?

Сначала не хотела писать этот пост, чтобы впечатлительные читатели не восприняли все слишком близко к сердцу. Тем более катастрофы никакой нет - так, мелкие неприятности.

Но все же решила зафиксировать информацию, чтобы вы были готовы к возможным неприятностям, если захотите приобрести наличные доллары и евро.

За последнее время были два вот такие сигнала.

Моя бывшая коллега-журналистка посетовала на то, что в крупных банках в кассах выдают только доллары старого образца. И это Москва. "Хотели сегодня прикупить долларов, пока курс норм. Выяснилось интересное: везде только старые, часто даже ветхие купюры. Зашли в Райф, Сбер и Ланту. Вот такая тенденция", - пишет мне знакомая.

Проблема в том, что в некоторых странах почти не принимают доллары старого образца или меняют их по заниженному курсу. Например, в Таиланде с таким сталкивалась. А где-то нормально относятся к старым купюрам, но вот экс-коллега пишет про совсем ветхие - их в любом месте могут не принять.

Второй звоночек. Сайт "Турдом" пишет, что турагенты жалуются: в некоторых городах их клиенты испытывают сложности с покупкой валюты для отпуска. Вроде как кое-где банки просят заказывать валюту заранее по телефону. Ну что ж, раз заказывать надо, то все же в наличии валюта есть, раз ее могут доставить - заказанную. Я поискала - и вроде нет других новостей про дефицит валюты в регионах. Везде - только перепечатка "Турдома" встречается. В новости сообщается о проблемах в Тольятти, Пятигорске, Оренбурге.

Советую учесть это все в своих планах, если в ближайшее время хотите покупать доллары или евро для отпуска или просто в накопления. На всякий случай стоит заложить больше времени на это меропрятие, чтобы побегать по кассам. Вообще говоря, каждый сезон валюты в обменниках и кассах банков меньше из-за отпусков. Посмотрим, что будет осенью.

А вы в последнее время покупали наличную валюту? Какой город, были ли проблемы или все ОК?

🛩Очень выгодный способ забронировать отель - только сегодня

Нет, увы, это не реклама, просто не могу не поделиться. Ибо сама сейчас буду бронировать вариант на отпуск, так что оцениваю выгоду на примере конкретного отеля. Вдруг вам тоже актуально.

Итак, сегодня Яндекс Путешествия по промо-коду TP-VANDROUKI30 дают скидку 30% на бронирование отелей. Можно воспользоваться 1 раз с одного аккаунта. Только 31 июля, ссылка на сервис.

Конечно, выгоднее всего бронировать отели в России. На зарубежные отели в сервисах РФ цены обычно выше, чем у зарубежных коллег - booking.com и trip.com. Напоминаю, что трип.ком - китайский, а платить там можно российскими картами. И цены на уровне букинга. Это для тех, кто будет бронировать после 31 июля.

Но в Яндекс Путешествиях с учетом такой скидки в 30% даже Турция выходит дешевле букинга. Пример - отель Orsmaris в Мармарисе.

На те же даты и тот же номер цена у booking.com изначально ниже (1 картинка). Зато со скидкой минус 30% выгоднее выходят Яндекс Путешествия. Экономия в моем случае - больше 17 тыс., если возьму этот отель (еще выбираю). Плюс на Яндексе я заплачу российской картой и получу кэшбэк, а на Booking я бы платила казахской картой без кэшбэка.

UPD Похоже, зарубежные отели либо отключили, либо у сервиса сбой. Сейчас находит только российские(

UPD 2 Все заработало.

Нет, увы, это не реклама, просто не могу не поделиться. Ибо сама сейчас буду бронировать вариант на отпуск, так что оцениваю выгоду на примере конкретного отеля. Вдруг вам тоже актуально.

Итак, сегодня Яндекс Путешествия по промо-коду TP-VANDROUKI30 дают скидку 30% на бронирование отелей. Можно воспользоваться 1 раз с одного аккаунта. Только 31 июля, ссылка на сервис.

Конечно, выгоднее всего бронировать отели в России. На зарубежные отели в сервисах РФ цены обычно выше, чем у зарубежных коллег - booking.com и trip.com. Напоминаю, что трип.ком - китайский, а платить там можно российскими картами. И цены на уровне букинга. Это для тех, кто будет бронировать после 31 июля.

Но в Яндекс Путешествиях с учетом такой скидки в 30% даже Турция выходит дешевле букинга. Пример - отель Orsmaris в Мармарисе.

На те же даты и тот же номер цена у booking.com изначально ниже (1 картинка). Зато со скидкой минус 30% выгоднее выходят Яндекс Путешествия. Экономия в моем случае - больше 17 тыс., если возьму этот отель (еще выбираю). Плюс на Яндексе я заплачу российской картой и получу кэшбэк, а на Booking я бы платила казахской картой без кэшбэка.

UPD Похоже, зарубежные отели либо отключили, либо у сервиса сбой. Сейчас находит только российские(

UPD 2 Все заработало.

🍀Можно ли забрать вклад из банка в любой момент?

С таким вопросом обратилась подписчица. Сейчас ставки по вкладам довольно высокие. Некоторые россияне хотят зафиксировать хороший процент и открыть вклад на год или хотя бы на 9 месяцев, например. Но можно ли в любой момент забрать деньги, если они понадобятся?

По закону у нас все вклады - до востребования, то есть можно в любой момент прийти и потребовать средства. Уже не первый год обсуждается возможность ввести безотзывные вклады, но соответствующий закон так и не принят. По безотзывным ставка повыше, но и забрать раньше срока нельзя.

Сейчас все вклады - "отзывные". Напомню про несколько моментов.

✔️Обычно договор предусматривает, что при досрочном изъятии вы теряете проценты по той сумме, которую забрали. В тарифах, как правило, для этой суммы предусмотрена ставка до востребования - обычно 0,1-0,5%. Вот по такой ставке и начислят проценты по досрочно изъятому.

✔️Часто банки не могут выдать крупный депозит без предварительного заказа. Просто в кассе конкретного офиса может не оказаться нужной суммы - например, 1,5 миллиона. Иногда это даже прописывают в договоре в формате типа "суммы от стольких-то рублей нужно заказывать за 3 дня". Если деньги нужны срочно, лучше позвонить в поддержку и узнать, в каком отделении могут выдать всю сумму.

✔️Еще вариант - снять сумму в нескольких отеделениях, раздробив ее. Или же перекинуть деньги на счет и пройтись по ряду банкоматов нужного банка. Для банкомата нужна карта банка либо поддержка функции снятия по QR-коду. Надо также посмотреть в условиях, какой дневной лимит снятия наличных. Еще у некоторых банков можно выпустить виртуальную карту "Мир" и привязать к Mir Pay - через эту систему можно с телефона как платить, так и снимать деньги в банкомате.

✔️Также можно отправить себе в другой банк счет сумму до 30 млн в месяц через СБП - Систему быстрых платежей. В обоих банках у вас должен быть один и тот же номер телефона. И тогда можно разделить большую сумму на несколько частей и отправить в несколько банков, где у вас есть счет. А затем снять по "кускам" в банкоматах и офисах нескольких банков.

✔️Некоторые подзабыли, но напомню. С марта 2022 года снять со своего валютного вклада можно только сумму до 10 тыс. долларов. Эквивалент 10 тыс., то есть это касается евро и прочих валют. Если вы лимит уже использовали - вклад выдадут только в рублях по текущему курсу. Если вы сейчас откроете вклад в долларах или евро и принесете именно наличную валюту - обратно выдадут только в рублях.

Неизвестно, когда отменят это ограничение. Скорее всего, оно с нами надолго. К тому же по валютным вкладам ставки маленькие. Так что, если есть желание иметь накопление в твердых валютах, я бы порекомендовала их держать дома или, возможно, если у вас крупная сумма - съездить в другую страну и открыть счет там. Это если дома не хотите держать.

✔️Вклады в России застрахованы на сумму до 1,4 млн рублей, включая проценты. Это на случай отзыва лицензии. Редко отзывают у хотя бы средних банков в наше время, но тоже бывает.

С таким вопросом обратилась подписчица. Сейчас ставки по вкладам довольно высокие. Некоторые россияне хотят зафиксировать хороший процент и открыть вклад на год или хотя бы на 9 месяцев, например. Но можно ли в любой момент забрать деньги, если они понадобятся?

По закону у нас все вклады - до востребования, то есть можно в любой момент прийти и потребовать средства. Уже не первый год обсуждается возможность ввести безотзывные вклады, но соответствующий закон так и не принят. По безотзывным ставка повыше, но и забрать раньше срока нельзя.

Сейчас все вклады - "отзывные". Напомню про несколько моментов.

✔️Обычно договор предусматривает, что при досрочном изъятии вы теряете проценты по той сумме, которую забрали. В тарифах, как правило, для этой суммы предусмотрена ставка до востребования - обычно 0,1-0,5%. Вот по такой ставке и начислят проценты по досрочно изъятому.

✔️Часто банки не могут выдать крупный депозит без предварительного заказа. Просто в кассе конкретного офиса может не оказаться нужной суммы - например, 1,5 миллиона. Иногда это даже прописывают в договоре в формате типа "суммы от стольких-то рублей нужно заказывать за 3 дня". Если деньги нужны срочно, лучше позвонить в поддержку и узнать, в каком отделении могут выдать всю сумму.

✔️Еще вариант - снять сумму в нескольких отеделениях, раздробив ее. Или же перекинуть деньги на счет и пройтись по ряду банкоматов нужного банка. Для банкомата нужна карта банка либо поддержка функции снятия по QR-коду. Надо также посмотреть в условиях, какой дневной лимит снятия наличных. Еще у некоторых банков можно выпустить виртуальную карту "Мир" и привязать к Mir Pay - через эту систему можно с телефона как платить, так и снимать деньги в банкомате.

✔️Также можно отправить себе в другой банк счет сумму до 30 млн в месяц через СБП - Систему быстрых платежей. В обоих банках у вас должен быть один и тот же номер телефона. И тогда можно разделить большую сумму на несколько частей и отправить в несколько банков, где у вас есть счет. А затем снять по "кускам" в банкоматах и офисах нескольких банков.

✔️Некоторые подзабыли, но напомню. С марта 2022 года снять со своего валютного вклада можно только сумму до 10 тыс. долларов. Эквивалент 10 тыс., то есть это касается евро и прочих валют. Если вы лимит уже использовали - вклад выдадут только в рублях по текущему курсу. Если вы сейчас откроете вклад в долларах или евро и принесете именно наличную валюту - обратно выдадут только в рублях.

Неизвестно, когда отменят это ограничение. Скорее всего, оно с нами надолго. К тому же по валютным вкладам ставки маленькие. Так что, если есть желание иметь накопление в твердых валютах, я бы порекомендовала их держать дома или, возможно, если у вас крупная сумма - съездить в другую страну и открыть счет там. Это если дома не хотите держать.

✔️Вклады в России застрахованы на сумму до 1,4 млн рублей, включая проценты. Это на случай отзыва лицензии. Редко отзывают у хотя бы средних банков в наше время, но тоже бывает.

🏢ИТ-ипотека совсем "скатилась" или можно брать? Рассмотрим нюансы

Новые параметры льготной ИТ-ипотеки были объявлены еще несколько дней назад. Я не стала писать про это, так как вроде и так были везде новости.

Но уже 2 подписчика спросили мое мнение по поводу этой программы. Так что решила сделать все же отдельный пост.

Для начала напомню, какие теперь условия по этой ипотеке.

✔️ Ставка - максимум 6%. То есть в рамках конкурентной борьбы банки могут делать и 5,9%, но не выше 6%.

✔️ Сумма кредита - до 9 млн рублей.

✔️ Программа не действует для покупки недвижимости в Москве и Санкт-Петербурге.

✔️ Компания, где работаете, не должна быть зарегистрирована в Москве и Санкт-Петербурге.

✔️ Все время погашения кредита надо работать в аккредитованной ИТ-компании. Раньше - только 5 лет с оформления ипотеки. Но можно перемещаться между аккредитованными компаниями.

✔️ При подаче заявки в аккредитованной компании надо работать не менее 3 мес.

✔️ Минимальный доход заемщика должен быть от 150 тыс. руб. в городах-миллионниках, Московской и Ленинградской области. В остальных местах - от 90 тыс.

✔️ Возраст заемщика - от 18 до 50 лет.

В общем, условия ужесточились по сравнению с прошлой версией этой программы.

Так имеет ли смысл брать?

Я думаю, что главный стоп-фактор тут (кроме вычеркнутых Москвы и Питера) - необходимость работать в аккредитованной компании весь срок кредита. Кстати, проверить свою компанию в реестре можно вот тут.

Еще обратите внимание: заемщик может жить в Воронеже, но работодатель зарегистрирован в Москве - все, условие программы не выполнено.

ИТ-ипотека распространяется не только на программистов и прочих айтишников, но и на всех работников компании этой отрасли. Мне кажется, если ваша работа плотно связана с ИТ - можно и взять такой льготный кредит. Ведь можно, если что, уйти из своей компании в другую аккредитованную.

А вот для условных пиарщиков и бухгалтеров это условие слишком сильно сужает выбор будущих работодателей. Вдруг вам поступит интересное предложение из компании в сфере ритейла или металлургии, например? Напоминаю, что если нарушить это требование, банк пересчитает ставку на рыночную, более высокую. Сейчас рыночные - вообще по 20%.

Но вижу еще одну лазейку. Если у вас большой первончальный взнос и планируете быстро погасить ипотеку - воспользоваться программой может быть выгодно. Быстро - это года 3, ну максимум - 5. Это время можно "посидеть" в своей компании или ограничиться выбором тех работодателей, которые есть в реестре.

Новые параметры льготной ИТ-ипотеки были объявлены еще несколько дней назад. Я не стала писать про это, так как вроде и так были везде новости.

Но уже 2 подписчика спросили мое мнение по поводу этой программы. Так что решила сделать все же отдельный пост.

Для начала напомню, какие теперь условия по этой ипотеке.

✔️ Ставка - максимум 6%. То есть в рамках конкурентной борьбы банки могут делать и 5,9%, но не выше 6%.

✔️ Сумма кредита - до 9 млн рублей.

✔️ Программа не действует для покупки недвижимости в Москве и Санкт-Петербурге.

✔️ Компания, где работаете, не должна быть зарегистрирована в Москве и Санкт-Петербурге.

✔️ Все время погашения кредита надо работать в аккредитованной ИТ-компании. Раньше - только 5 лет с оформления ипотеки. Но можно перемещаться между аккредитованными компаниями.

✔️ При подаче заявки в аккредитованной компании надо работать не менее 3 мес.

✔️ Минимальный доход заемщика должен быть от 150 тыс. руб. в городах-миллионниках, Московской и Ленинградской области. В остальных местах - от 90 тыс.

✔️ Возраст заемщика - от 18 до 50 лет.

В общем, условия ужесточились по сравнению с прошлой версией этой программы.

Так имеет ли смысл брать?

Я думаю, что главный стоп-фактор тут (кроме вычеркнутых Москвы и Питера) - необходимость работать в аккредитованной компании весь срок кредита. Кстати, проверить свою компанию в реестре можно вот тут.

Еще обратите внимание: заемщик может жить в Воронеже, но работодатель зарегистрирован в Москве - все, условие программы не выполнено.

ИТ-ипотека распространяется не только на программистов и прочих айтишников, но и на всех работников компании этой отрасли. Мне кажется, если ваша работа плотно связана с ИТ - можно и взять такой льготный кредит. Ведь можно, если что, уйти из своей компании в другую аккредитованную.

А вот для условных пиарщиков и бухгалтеров это условие слишком сильно сужает выбор будущих работодателей. Вдруг вам поступит интересное предложение из компании в сфере ритейла или металлургии, например? Напоминаю, что если нарушить это требование, банк пересчитает ставку на рыночную, более высокую. Сейчас рыночные - вообще по 20%.

Но вижу еще одну лазейку. Если у вас большой первончальный взнос и планируете быстро погасить ипотеку - воспользоваться программой может быть выгодно. Быстро - это года 3, ну максимум - 5. Это время можно "посидеть" в своей компании или ограничиться выбором тех работодателей, которые есть в реестре.

🧷Не надо говорить твердое "нет", есть нюансы. Когда выгодно платить через СБП?

Я уже неоднкратно писала, что в обычной ситуации на кассе магазина лучше платить картой, а не через QR-код СБП (Системы быстрых платежей). Дело в том, что по карте будет кэшбэк, а по при оплате через СБП большинство банков кэшбэк не начисляют.

Код может пригодиться, если вы забыли карту и взяли телефон. Можно отсканировать картинку в мобильном приложении банка и все оплатить. Напоминаю, что для таких ситуаций еще может пригодиться Mir Pay. Туда можно привязать карту Мир и платить бесконтактно с телефона на Андроиде с NFC.

Но бывают ситуации, когда и в СБП можно кое-что выгодное выгадать. Уже упоминала про это, но решила собрать информацию в одном посте.

✔️ Карта "Озон" и кошелек Wildberries для оплаты на одноименных маркетплейсах. Пополняются из вашего банка через СБП без кэшбэка, но при оплате этими способами цена ниже. Если скидка выше вашего кэшбэка по карте, то это выгодно.

✔️ Магазин или другая торговая точка дает скидку при оплате через СБП. То же самое - если скидка больше кэшбэка, то можно платить и остаться в плюсе.

✔️ Акции от самой Системы быстрых платежей. Предложения можно посмотреть на сайте "Привет!" вот тут или в приложении на телефоне. Кстати, там еще и акции по карте "Мир", тоже пригодится.

Из интересного сейчас: при оплате в 5ке через СБП покупки от 650 руб - кэшбэк 5% баллами X5 (в Х5 входит "Пятерочка"), кэшбэк 1% при оплате коммуналки жля УК "Пик-Комфорт". Предварительно до участия во всех акциях надо зарегистрироваться.

В принципе, любой метод оплаты может быть выгодным. Помню, как-то нам с подругой в ресторане предложили скидку 10% при оплате налом. Не любим нал, но тут с такой хорошей скидкой оплатили, почему бы и нет.

Я уже неоднкратно писала, что в обычной ситуации на кассе магазина лучше платить картой, а не через QR-код СБП (Системы быстрых платежей). Дело в том, что по карте будет кэшбэк, а по при оплате через СБП большинство банков кэшбэк не начисляют.

Код может пригодиться, если вы забыли карту и взяли телефон. Можно отсканировать картинку в мобильном приложении банка и все оплатить. Напоминаю, что для таких ситуаций еще может пригодиться Mir Pay. Туда можно привязать карту Мир и платить бесконтактно с телефона на Андроиде с NFC.

Но бывают ситуации, когда и в СБП можно кое-что выгодное выгадать. Уже упоминала про это, но решила собрать информацию в одном посте.

✔️ Карта "Озон" и кошелек Wildberries для оплаты на одноименных маркетплейсах. Пополняются из вашего банка через СБП без кэшбэка, но при оплате этими способами цена ниже. Если скидка выше вашего кэшбэка по карте, то это выгодно.

✔️ Магазин или другая торговая точка дает скидку при оплате через СБП. То же самое - если скидка больше кэшбэка, то можно платить и остаться в плюсе.

✔️ Акции от самой Системы быстрых платежей. Предложения можно посмотреть на сайте "Привет!" вот тут или в приложении на телефоне. Кстати, там еще и акции по карте "Мир", тоже пригодится.

Из интересного сейчас: при оплате в 5ке через СБП покупки от 650 руб - кэшбэк 5% баллами X5 (в Х5 входит "Пятерочка"), кэшбэк 1% при оплате коммуналки жля УК "Пик-Комфорт". Предварительно до участия во всех акциях надо зарегистрироваться.

В принципе, любой метод оплаты может быть выгодным. Помню, как-то нам с подругой в ресторане предложили скидку 10% при оплате налом. Не любим нал, но тут с такой хорошей скидкой оплатили, почему бы и нет.

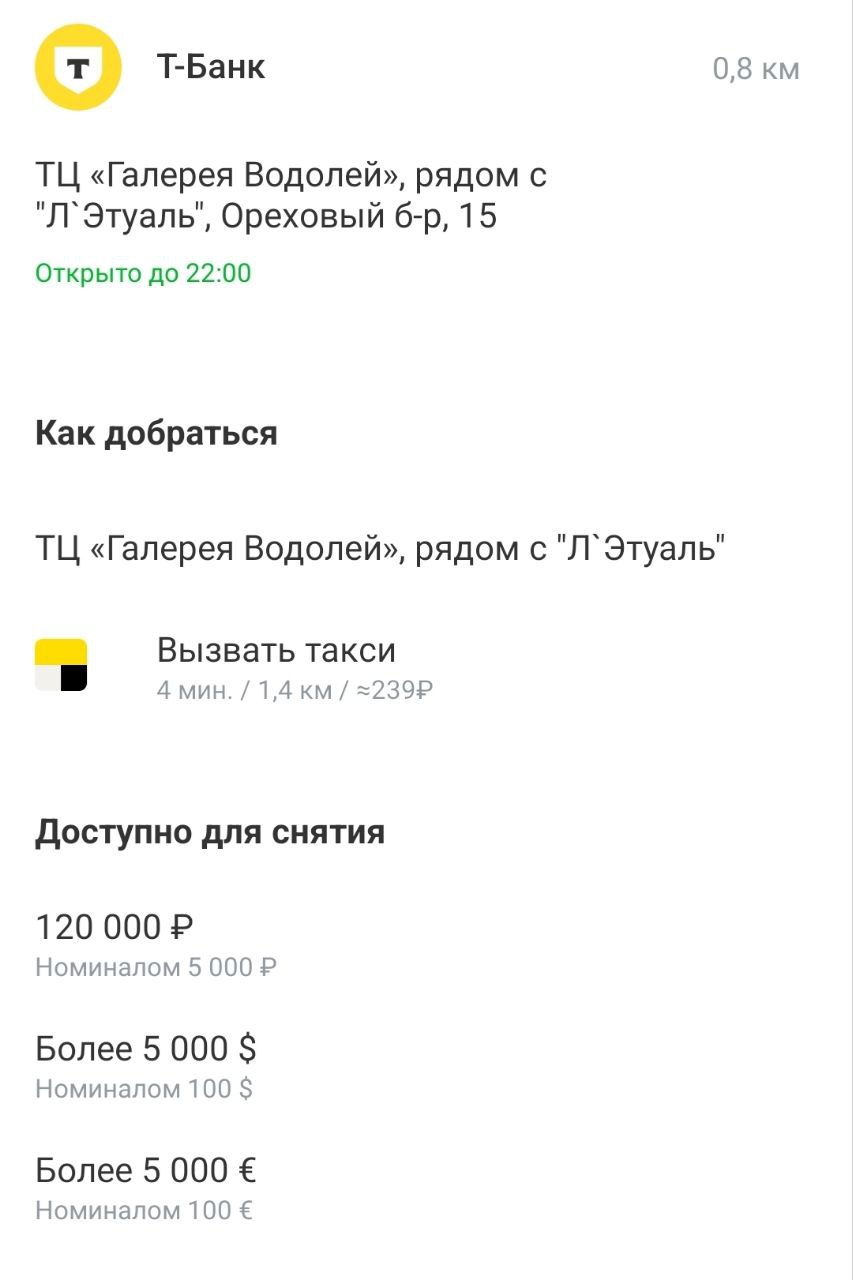

🏹Снять доллары и евро в банкомате по старинке можно. Но есть нюансы

Не реклама, к сожалению, просто хочу порекомендовать опцию. Поскольку у Т-банка (бывший Тинькофф) нет отделений для клиентов, они продают валюту через банкоматы.

Речь идет не о снятии долларов и евро со своих счетов, открытых до марта 2022 года, а именно об обмене валюты. Нужно просто иметь счет в Т-банке, закинуть на него рубли и снять в банкомате доллары, евро или юани (мало ли, в Китай едете).

И что удобно, на карте банкоматов вот по этой ссылкеможно посмотреть, какая валюта есть в банкомате и в каком количестве, какие купюры. Чтобы зря не ходить. Удобнее ссылку открывать с телефона, так как она откроется в приложении банка. А там можно задать в параметрах, например, что нужны банкоматы именно с долларами, и на карте будут только такие точки.

Так я увидела, что в ближайшем ко мне банкомате есть только юани, зато в другом в моем же районе можно снять доллары.

Очень удобно, на мой взгляд, так как пару раз было такое, что при обмене в кассах банков не было нужной суммы. Актуальный курс можно посмотреть вот тут.

И соответственно, нужен счет в Тиньке, можно даже без карты. Счет пополняем без комиссии по СБП и снимаем валюту.

Не реклама, к сожалению, просто хочу порекомендовать опцию. Поскольку у Т-банка (бывший Тинькофф) нет отделений для клиентов, они продают валюту через банкоматы.

Речь идет не о снятии долларов и евро со своих счетов, открытых до марта 2022 года, а именно об обмене валюты. Нужно просто иметь счет в Т-банке, закинуть на него рубли и снять в банкомате доллары, евро или юани (мало ли, в Китай едете).

И что удобно, на карте банкоматов вот по этой ссылкеможно посмотреть, какая валюта есть в банкомате и в каком количестве, какие купюры. Чтобы зря не ходить. Удобнее ссылку открывать с телефона, так как она откроется в приложении банка. А там можно задать в параметрах, например, что нужны банкоматы именно с долларами, и на карте будут только такие точки.

Так я увидела, что в ближайшем ко мне банкомате есть только юани, зато в другом в моем же районе можно снять доллары.

Очень удобно, на мой взгляд, так как пару раз было такое, что при обмене в кассах банков не было нужной суммы. Актуальный курс можно посмотреть вот тут.

И соответственно, нужен счет в Тиньке, можно даже без карты. Счет пополняем без комиссии по СБП и снимаем валюту.

{kind=link}

📹Как финансовые мошенники используют искусственный интеллект для обмана россиян

Наверняка многие из вас сталкивались с таким видом мошенничества: вам пишут с аккаунта знакомых, родных или друзей в соцсетях и просят денег. Мол, одолжи до зарплаты или там карточка заблокировалась, дай, пожалуйста, несколько тысяч - скоро верну. Конкретно мне такие сообщения в основном приходят в ВК.

Злоумышленники взламывают аккаунты и с них уже пишут людям из круга общения реального владельца профиля. Иногда просто всем подряд шлют. Иногда видят, кто что-то пишет или ставит лайки, пишут только таким. Часто определить такой "развод" легко, так как сообщение - совсем не в стиле его якобы автора.

Например, куча ошибок в сообщении от учителя русского языка, который всегда пишет грамотно.

А иногда тексты довольно нейтральные и жертва может ничего не заподозрить. И перевести деньги. Теперь появилась еще одна опция, чтобы усыпить бдительность.

РИА новости сообщает про использование искусственного интеллекта. Эксперт в новости говорит, что сейчас активные взломы фиксируются в Whatsapp. Преступники получают доступ к аккаунту человека и скачивают оттуда голосовые сообщения и видео владельца профиля. И с помощью этих данных создают дипфейки - другие голосовые сообщения и видеосообщения, в которых искусственный интеллект подражает реальному обладателю голоса.

Пишут, что используют не только голос и лицо, но и речевые обороты, мимику, интонации. И часто получается убедительно.

Если у вас неожиданно кто-то просит деньги, лучше позвонить и уточнить информацию. И звонить надо не по Вотсаппу, а по телефону - чтобы на том конце не ответили мошенники.

Наверняка многие из вас сталкивались с таким видом мошенничества: вам пишут с аккаунта знакомых, родных или друзей в соцсетях и просят денег. Мол, одолжи до зарплаты или там карточка заблокировалась, дай, пожалуйста, несколько тысяч - скоро верну. Конкретно мне такие сообщения в основном приходят в ВК.

Злоумышленники взламывают аккаунты и с них уже пишут людям из круга общения реального владельца профиля. Иногда просто всем подряд шлют. Иногда видят, кто что-то пишет или ставит лайки, пишут только таким. Часто определить такой "развод" легко, так как сообщение - совсем не в стиле его якобы автора.

Например, куча ошибок в сообщении от учителя русского языка, который всегда пишет грамотно.

А иногда тексты довольно нейтральные и жертва может ничего не заподозрить. И перевести деньги. Теперь появилась еще одна опция, чтобы усыпить бдительность.

РИА новости сообщает про использование искусственного интеллекта. Эксперт в новости говорит, что сейчас активные взломы фиксируются в Whatsapp. Преступники получают доступ к аккаунту человека и скачивают оттуда голосовые сообщения и видео владельца профиля. И с помощью этих данных создают дипфейки - другие голосовые сообщения и видеосообщения, в которых искусственный интеллект подражает реальному обладателю голоса.

Пишут, что используют не только голос и лицо, но и речевые обороты, мимику, интонации. И часто получается убедительно.

Если у вас неожиданно кто-то просит деньги, лучше позвонить и уточнить информацию. И звонить надо не по Вотсаппу, а по телефону - чтобы на том конце не ответили мошенники.

🔭Почему банк блокирует за отмывание? На 100% обезопасить себя не может никто

Я уже как-то писала, что банк может блокировать операцию, карту или все счета по 2 причинам: подозрение на отмывание и подозрение на мошеннические операции. В последнем случае имеется в виду, что допускают то, что преступники получили доступ к вашему счету.

Когда блокируют за отмывание, обычно банк сразу или после вашего вопросы указывает, что блокировка произошла в рамках выполнения закона N115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (с изменениями и дополнениями)". И увы, часто под каток попадают невиновные граждане.

За какие операции могут заблокировать счета или операции физлиц?

Рассказываю про самые частые причины на основе требований закона, сложившейся практике банков и публичных рассказов пострадавших клиентов.

✔️Снятие крупной суммы наличных в банкомате, особенно если несколько операций и каждая - на большую сумму. Хотя в законах и нормативных актах указываются конкретные значения, при которых нужен особый контроль, по факту банки сами в своей политике определяют числовые пороги.

✔️ Перевод крупной суммы денег безналично, если раньше не было операций на крупную сумму.

✔️ Перевод или снятие крупной суммы по счету или карте, по которым давно не было движения средств.

✔️ Крупные операции за границей.

✔️Покупка криптовалюты.

✔️ Многочисленные безналичные переводы за один день, даже на небольшие суммы.

✔️ Деньги переводятся или снимаются сразу или через короткое время после поступления на счет.

✔️ Операции, которые не имеют экономического смысла. Под этот пункт в банке могут подвести вообще что угодно.

Видите, какой большой перечень признаков? Поэтому и можно говорить о том, что обезопасить себя на 100% невозможно.

Что происходит дальше?

Если вас заблокировали из-за подозрения в операциях без согласия клиента, то есть якобы кто-то получил доступ к счету, ситуация простая. Вы просто подтверждаете банку, что все делали вы - и готово.

А вот с блокировкой по подозрению в отмывании все сложнее. Банк требует объяснения и часто еще и документы, подтверждающие смысл проведенных операций. Например, обычно спрашивают подтверждение источника средств (справки о з/п и других доходах, квитанция о закрытии вклада или продаже квартиры и т.д.).

Иногда документы запрашивают до блокировки. Вот тут, например, можно почитать реальную историю клиента с Тинькофф банком.

Дальше будет 2 варианта - либо банк устроят объяснения и предоставленные документы и все ок, либо он заблокирует вас как клиента или ограничит ряд операций.

Также можно "загреметь" в "черный список" ЦБ по 115-ФЗ, тогда уже многие другие банки будут оказывать в обслуживании. Если такое случилось, то попытаться пройти реабилитацию нужно будет уже через ЦБ и Росфиномониторинг.

К счастью, у обычных клиентов без сомнительных операций чаще всего разблокируют все после предоставления документов.

Я уже как-то писала, что банк может блокировать операцию, карту или все счета по 2 причинам: подозрение на отмывание и подозрение на мошеннические операции. В последнем случае имеется в виду, что допускают то, что преступники получили доступ к вашему счету.

Когда блокируют за отмывание, обычно банк сразу или после вашего вопросы указывает, что блокировка произошла в рамках выполнения закона N115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (с изменениями и дополнениями)". И увы, часто под каток попадают невиновные граждане.

За какие операции могут заблокировать счета или операции физлиц?

Рассказываю про самые частые причины на основе требований закона, сложившейся практике банков и публичных рассказов пострадавших клиентов.

✔️Снятие крупной суммы наличных в банкомате, особенно если несколько операций и каждая - на большую сумму. Хотя в законах и нормативных актах указываются конкретные значения, при которых нужен особый контроль, по факту банки сами в своей политике определяют числовые пороги.

✔️ Перевод крупной суммы денег безналично, если раньше не было операций на крупную сумму.

✔️ Перевод или снятие крупной суммы по счету или карте, по которым давно не было движения средств.

✔️ Крупные операции за границей.

✔️Покупка криптовалюты.

✔️ Многочисленные безналичные переводы за один день, даже на небольшие суммы.

✔️ Деньги переводятся или снимаются сразу или через короткое время после поступления на счет.

✔️ Операции, которые не имеют экономического смысла. Под этот пункт в банке могут подвести вообще что угодно.

Видите, какой большой перечень признаков? Поэтому и можно говорить о том, что обезопасить себя на 100% невозможно.

Что происходит дальше?

Если вас заблокировали из-за подозрения в операциях без согласия клиента, то есть якобы кто-то получил доступ к счету, ситуация простая. Вы просто подтверждаете банку, что все делали вы - и готово.

А вот с блокировкой по подозрению в отмывании все сложнее. Банк требует объяснения и часто еще и документы, подтверждающие смысл проведенных операций. Например, обычно спрашивают подтверждение источника средств (справки о з/п и других доходах, квитанция о закрытии вклада или продаже квартиры и т.д.).

Иногда документы запрашивают до блокировки. Вот тут, например, можно почитать реальную историю клиента с Тинькофф банком.

Дальше будет 2 варианта - либо банк устроят объяснения и предоставленные документы и все ок, либо он заблокирует вас как клиента или ограничит ряд операций.

Также можно "загреметь" в "черный список" ЦБ по 115-ФЗ, тогда уже многие другие банки будут оказывать в обслуживании. Если такое случилось, то попытаться пройти реабилитацию нужно будет уже через ЦБ и Росфиномониторинг.

К счастью, у обычных клиентов без сомнительных операций чаще всего разблокируют все после предоставления документов.

🀄Краткая шпаргалка по оплате за границей

Не ставлю цель подробно описать каждый способ что-то оплатить, если вы находитесь за пределами России - в отпуске, командировке или по другим причинам. Просто хочу напомнить про разные варианты, чтобы вы знали, куда "копать", если что-то заинтересует.

Способы оплаты за границей для россиян в 2024 году

✔️ Наличные доллары и евро. Но в российских банках сейчас часто выдают именно старые доллары. Вот тут можно посмотреть отличия старых и новых купюр и почитать, в каких странах нормально принимают все серии, а в каких - нет. Доллары и евро в стране путешествия обмениваются на местную валюту.

✔️ Китайские юани - во многих азиатских странах легко принимают в обменниках. Так что при выгодном курсе можно купить и их. Например, я лично видела в обменниках на каждом шагу в туристических местах юани во Вьетнаме и Таиланде.

✔️Карта "Мир" российских банков работает в некоторых странах. Сейчас это Армения, Беларусь, Вьетнам, Казахстан и на Куба. Широкий прием оплаты и выдача наличных - только в Беларуси, в остальных все ограничено в большей или меньшей степени. Почитать актуальную информацию про интересующую страну можно, если наберете в Яндексе или Google запрос типа "Карта мир Армения".

✔️Карта Union Pay банков не под санкциями ЕС и США. Сейчас работают Газпромбанк, Примсоцбанк, АТБ и вроде Россельхозбанк. Карты последнего временно не принимались, но потом РСХБ сообщил о решении проблемы. Имейте в виду, что карты принимаются далеко не везде, это не универсальные Виза и Мастеркард. Доступность в интересующей стране лучше погулить - люди пишут о своем реальном опыте.

✔️ Местные сервисы оплаты для россиян с пополнением нашими картами. Например, Lеtim для Турции.

✔️Карта зарубежного банка самостоятельно. Если ехать получать самостоятельно, самым дешевым вариантом считается Беларусь и МТБанк. Можно оформить в той стране, куда едете в отпуск, только предварительно погуглите - не везде дают без ВНЖ или каких-то документов о постоянном пребывании. Или вот в Турции часто просят большой депозит и это не очень выгодно выходит.

✔️Карта зарубежного банка через посредников. Дистанционно много где делают, в основном это азиатские страны СНГ. У меня казахская карта банка Фридом Финанс. У посредников цены начинаются тысяч от 15 за эту услугу. Так что делать имеет смысл тем, кто регулярно бывает за границей или же оплачивает услуги в иностранных сервисах.

✔️Перевод самому себе через системы денежных переводов. Например, Korona Pay. Список стран можно посмотреть тут. В Турции, например, народ на почте PTT получает такие переводы себе с российских карт.

✔️Обмен рублей на местную валюту в популярных у россиян туристических местах. Обычно невыгодный курс, лучше на родине купить доллары и евро и менять их.

✔️Оплата наличными рублями в выделенных точках. Например, в Duty Free аэропорта в Дубае. Эти точки редки и надеяться только на этот способ не надо.

Не ставлю цель подробно описать каждый способ что-то оплатить, если вы находитесь за пределами России - в отпуске, командировке или по другим причинам. Просто хочу напомнить про разные варианты, чтобы вы знали, куда "копать", если что-то заинтересует.

Способы оплаты за границей для россиян в 2024 году

✔️ Наличные доллары и евро. Но в российских банках сейчас часто выдают именно старые доллары. Вот тут можно посмотреть отличия старых и новых купюр и почитать, в каких странах нормально принимают все серии, а в каких - нет. Доллары и евро в стране путешествия обмениваются на местную валюту.

✔️ Китайские юани - во многих азиатских странах легко принимают в обменниках. Так что при выгодном курсе можно купить и их. Например, я лично видела в обменниках на каждом шагу в туристических местах юани во Вьетнаме и Таиланде.

✔️Карта "Мир" российских банков работает в некоторых странах. Сейчас это Армения, Беларусь, Вьетнам, Казахстан и на Куба. Широкий прием оплаты и выдача наличных - только в Беларуси, в остальных все ограничено в большей или меньшей степени. Почитать актуальную информацию про интересующую страну можно, если наберете в Яндексе или Google запрос типа "Карта мир Армения".

✔️Карта Union Pay банков не под санкциями ЕС и США. Сейчас работают Газпромбанк, Примсоцбанк, АТБ и вроде Россельхозбанк. Карты последнего временно не принимались, но потом РСХБ сообщил о решении проблемы. Имейте в виду, что карты принимаются далеко не везде, это не универсальные Виза и Мастеркард. Доступность в интересующей стране лучше погулить - люди пишут о своем реальном опыте.

✔️ Местные сервисы оплаты для россиян с пополнением нашими картами. Например, Lеtim для Турции.

✔️Карта зарубежного банка самостоятельно. Если ехать получать самостоятельно, самым дешевым вариантом считается Беларусь и МТБанк. Можно оформить в той стране, куда едете в отпуск, только предварительно погуглите - не везде дают без ВНЖ или каких-то документов о постоянном пребывании. Или вот в Турции часто просят большой депозит и это не очень выгодно выходит.

✔️Карта зарубежного банка через посредников. Дистанционно много где делают, в основном это азиатские страны СНГ. У меня казахская карта банка Фридом Финанс. У посредников цены начинаются тысяч от 15 за эту услугу. Так что делать имеет смысл тем, кто регулярно бывает за границей или же оплачивает услуги в иностранных сервисах.

✔️Перевод самому себе через системы денежных переводов. Например, Korona Pay. Список стран можно посмотреть тут. В Турции, например, народ на почте PTT получает такие переводы себе с российских карт.

✔️Обмен рублей на местную валюту в популярных у россиян туристических местах. Обычно невыгодный курс, лучше на родине купить доллары и евро и менять их.

✔️Оплата наличными рублями в выделенных точках. Например, в Duty Free аэропорта в Дубае. Эти точки редки и надеяться только на этот способ не надо.

Рынок недвижимости в столице растет год от года 📈

А задумывались ли вы, что едва ли не каждый москвич вовлечен в этот процесс? Одни снимают жилье, другие — сдают, третьи активно изучают предложения, чтобы приобрести собственную квартиру🏡

🗓15 августа приглашаем обсудить тему налогов, связанных с недвижимостью, на открытой лекции «Налоги: просто о сложном».

Что вас ждет?

Дискуссия при участии топовых экспертов, которые знают о налогах все. Они развенчают вредные мифы,

доступным языком объяснят сложные нюансы и ответят на вопросы гостей.

О чем расскажут на лекции?

● о положенных при покупке недвижимости налоговых вычетах;

● о том, что нужно знать владельцам апартаментов;

● о самых выгодных налоговых режимах при сдаче жилья и других помещений (например, машиноместа или кладовой);

● о том, как снизить налог при продаже квартиры;

● и о том, что нужно знать собственникам квартир, купленных с использованием материнского капитала.

Модератором станет популярный финансовый блогер и автор подкаста «Дороже денег» Ксения Падерина.

Когда: 15 августа

Где: Малый амфитеатр парка «Зарядье»

Как посетить: вход свободный

Мероприятие входит в цикл лекций по экономике на форуме-фестивале «Территория будущего. Москва 2030». Он продлится до 8 сентября более чем на 30 площадках столицы.

Регистрация необязательна, вход свободный. Но если вы потратите пару минут на заполнение анкеты - получите на площадке приятный подарок от организаторов!

А задумывались ли вы, что едва ли не каждый москвич вовлечен в этот процесс? Одни снимают жилье, другие — сдают, третьи активно изучают предложения, чтобы приобрести собственную квартиру🏡

🗓15 августа приглашаем обсудить тему налогов, связанных с недвижимостью, на открытой лекции «Налоги: просто о сложном».

Что вас ждет?

Дискуссия при участии топовых экспертов, которые знают о налогах все. Они развенчают вредные мифы,

доступным языком объяснят сложные нюансы и ответят на вопросы гостей.

О чем расскажут на лекции?

● о положенных при покупке недвижимости налоговых вычетах;

● о том, что нужно знать владельцам апартаментов;

● о самых выгодных налоговых режимах при сдаче жилья и других помещений (например, машиноместа или кладовой);

● о том, как снизить налог при продаже квартиры;

● и о том, что нужно знать собственникам квартир, купленных с использованием материнского капитала.

Модератором станет популярный финансовый блогер и автор подкаста «Дороже денег» Ксения Падерина.

Когда: 15 августа

Где: Малый амфитеатр парка «Зарядье»

Как посетить: вход свободный

Мероприятие входит в цикл лекций по экономике на форуме-фестивале «Территория будущего. Москва 2030». Он продлится до 8 сентября более чем на 30 площадках столицы.

Регистрация необязательна, вход свободный. Но если вы потратите пару минут на заполнение анкеты - получите на площадке приятный подарок от организаторов!

🏹Зачем нужны пополняемые вклады?

Как и следует из названия - конечно, они нужны для того, чтобы их пополнять. Но ставки по таким депозитам часто меньше, чем по непополняемым в том же банке.

Открывать их имеет смысл как раз в такие периоды, как сейчас. Из-за высокой ключевой ставки сейчас высокие и ставки по вкладам, но в какой-то момент они пойдут вниз. А пополняемый вклад позволяет зафиксировать доходность, а потом еще и вносить новые деньги и по ним тоже получать более высокий %, чем будет на рынке в тот момент.

Например, для новых вкладов ставки будут по 13%, а у нас будет старый пополняемый под 15%, допустим. Но получить выгоду тут можно будет, когда ЦБ объявит о планах по снижению ставки и мы точно будем знать, что скоро ставки пойдут вниз.

Дело в том, что банки сейчас в основном предлагают пополнение максимум первые 30 дней. Только в небольшом Тимер банке нашла пополнение первые 62 дня. Когда-то были и долгосрочные пополняемые вклады, но увы.

Искать пополняемые вклады удобно на банки.ру вот тут. В фильтре выбираем "с пополнением".

Если же хотите зафиксировать хорошую доходность на долгий срок, можно на брокерский счет купить какие-нибудь надежные облигации.

Как и следует из названия - конечно, они нужны для того, чтобы их пополнять. Но ставки по таким депозитам часто меньше, чем по непополняемым в том же банке.

Открывать их имеет смысл как раз в такие периоды, как сейчас. Из-за высокой ключевой ставки сейчас высокие и ставки по вкладам, но в какой-то момент они пойдут вниз. А пополняемый вклад позволяет зафиксировать доходность, а потом еще и вносить новые деньги и по ним тоже получать более высокий %, чем будет на рынке в тот момент.

Например, для новых вкладов ставки будут по 13%, а у нас будет старый пополняемый под 15%, допустим. Но получить выгоду тут можно будет, когда ЦБ объявит о планах по снижению ставки и мы точно будем знать, что скоро ставки пойдут вниз.

Дело в том, что банки сейчас в основном предлагают пополнение максимум первые 30 дней. Только в небольшом Тимер банке нашла пополнение первые 62 дня. Когда-то были и долгосрочные пополняемые вклады, но увы.

Искать пополняемые вклады удобно на банки.ру вот тут. В фильтре выбираем "с пополнением".

Если же хотите зафиксировать хорошую доходность на долгий срок, можно на брокерский счет купить какие-нибудь надежные облигации.

👓Финансовые советы для приезжих, которые перебрались в Москву или крупный город

С просьбой дать какие-то финансовые советы обратилась подписчица. Она переехала в Москву. Я бы сказала так: базовые принципы финансовой грамотности одинаковы для всех. Многие "фишки" по экономии в конкретных ситуациях тоже работают в разных городах.

Но переехавшим в Москву или крупный город из маленького или деревни можно обратить внимание на следующие моменты. Что можно или нужно сделать?

✔️ Найти оптимальные способы оплаты транспорта. Например, в Москве выгодность проездных на "Тройке" и других методов оплаты зависит от того, как часто вы ездите, пользуетесь ли наземным траспортом или только метро.

✔️ Стать новым клиентом кучи сервисов, которых нет в вашем городе. Например, доставка еды из супермаркетов, доставки из ресторанов, аптеки и т.д. Можно найти в интернете промо-коды для новых клиентов почти любого сервиса.

✔️ Поставить несколько приложений заказа такси, чтобы в нужный момент выбирать то, которое даст лучшую цену.

✔️Пользоваться приложениями или сайтами типа "Едадил" с описанием акций и скидок в магазинах. Особенно интересны продукты, бытовая химия, товары для гигиены. В большом городе больше сетей супермаркетов, поэтому больше возможностей сэкономить.

✔️ Иметь "заначку" - просто необходимо, особенно если снимаете квартиру. Да и так в случае нетипичной ситуации расходы могут оказаться выше, чем вы ожидаете. В Москве, Питере и миллионниках дороже сервис, не считая транспортат и услуг ЖКХ. Все остальные услуги дороже, чем в маленьком городе.

А вы переезжали в Москву или крупный город? Какие финансовые советы могли бы дать?

С просьбой дать какие-то финансовые советы обратилась подписчица. Она переехала в Москву. Я бы сказала так: базовые принципы финансовой грамотности одинаковы для всех. Многие "фишки" по экономии в конкретных ситуациях тоже работают в разных городах.

Но переехавшим в Москву или крупный город из маленького или деревни можно обратить внимание на следующие моменты. Что можно или нужно сделать?

✔️ Найти оптимальные способы оплаты транспорта. Например, в Москве выгодность проездных на "Тройке" и других методов оплаты зависит от того, как часто вы ездите, пользуетесь ли наземным траспортом или только метро.

✔️ Стать новым клиентом кучи сервисов, которых нет в вашем городе. Например, доставка еды из супермаркетов, доставки из ресторанов, аптеки и т.д. Можно найти в интернете промо-коды для новых клиентов почти любого сервиса.

✔️ Поставить несколько приложений заказа такси, чтобы в нужный момент выбирать то, которое даст лучшую цену.

✔️Пользоваться приложениями или сайтами типа "Едадил" с описанием акций и скидок в магазинах. Особенно интересны продукты, бытовая химия, товары для гигиены. В большом городе больше сетей супермаркетов, поэтому больше возможностей сэкономить.

✔️ Иметь "заначку" - просто необходимо, особенно если снимаете квартиру. Да и так в случае нетипичной ситуации расходы могут оказаться выше, чем вы ожидаете. В Москве, Питере и миллионниках дороже сервис, не считая транспортат и услуг ЖКХ. Все остальные услуги дороже, чем в маленьком городе.

А вы переезжали в Москву или крупный город? Какие финансовые советы могли бы дать?

🐦Муж предлагает не работать. Опасно ли соглашаться?

Сегодня предлагаю обсудить эту тему в рубрике "Финансовый междусобойчик". Моя знакомая рассказывала как-то о такой ситуации. Ее муж работает айтишником. И это как раз тот случай, когда рассказы о высокой зарплате - правда. Точную сумму мне не озвучили, но получает мужчина хорошо.

Сама девушка работает в организации мероприятий. Когда-то эта сфера очень нравилась, но сейчас знакомая устала. Очень много задач, ненормированный рабочий день, всегда суета и куча дел одновременно. В других компаниях в этой сфере - примерно то же самое.

Видя усталость супруги, муж предложил не работать. Детей у пары пока нет, но в будущем планируют завести. Девушка подумала-подумала и отказалась. Сказала, что страшно вот так на много лет засесть дома. Вдруг с мужем разведутся или, не дай бог, с ним что-то случится. Речь тут идет именно не о временном отдыхе, а о постоянном статусе домохозяйки.

Еще девушка пришла к выводу, что от нее будут требоваться огромные усилия в плане хозяйства. Типа: ну, ты же дома сидишь, готовь каждый день свежий завтрак и ужин, забудь про доставки и готовую еду, убирайся почаще, да и вообще возьми весь быт на себя. Выглядит логично, раз роли распределены. Но не всем это подходит.

А еще за время бездействия теряются профессиональные связи, никто тебя уже не будет знать. Муж сначала обиделся, потому что свои доводы она ему озвучила. Потом подумал и признал, что обижался зря.

Ведь и правда: иногда так хочется не работать, но если бы такое предложение поступило, соглашаться кажется опасным. А вы как думаете? Бывали в подобной ситуации?

Сегодня предлагаю обсудить эту тему в рубрике "Финансовый междусобойчик". Моя знакомая рассказывала как-то о такой ситуации. Ее муж работает айтишником. И это как раз тот случай, когда рассказы о высокой зарплате - правда. Точную сумму мне не озвучили, но получает мужчина хорошо.

Сама девушка работает в организации мероприятий. Когда-то эта сфера очень нравилась, но сейчас знакомая устала. Очень много задач, ненормированный рабочий день, всегда суета и куча дел одновременно. В других компаниях в этой сфере - примерно то же самое.

Видя усталость супруги, муж предложил не работать. Детей у пары пока нет, но в будущем планируют завести. Девушка подумала-подумала и отказалась. Сказала, что страшно вот так на много лет засесть дома. Вдруг с мужем разведутся или, не дай бог, с ним что-то случится. Речь тут идет именно не о временном отдыхе, а о постоянном статусе домохозяйки.

Еще девушка пришла к выводу, что от нее будут требоваться огромные усилия в плане хозяйства. Типа: ну, ты же дома сидишь, готовь каждый день свежий завтрак и ужин, забудь про доставки и готовую еду, убирайся почаще, да и вообще возьми весь быт на себя. Выглядит логично, раз роли распределены. Но не всем это подходит.

А еще за время бездействия теряются профессиональные связи, никто тебя уже не будет знать. Муж сначала обиделся, потому что свои доводы она ему озвучила. Потом подумал и признал, что обижался зря.

Ведь и правда: иногда так хочется не работать, но если бы такое предложение поступило, соглашаться кажется опасным. А вы как думаете? Бывали в подобной ситуации?

Недавно писала про выгоду пополняемых вкладов и их недостаток - часто пополнять можно только первые 30 дней. И тут как раз пришла рассылка Т-банка (бывший Тинькофф) с их новыми условиями. Ставки ничего так, а пополнять можно весь срок, кроме последних 30 дней. Ищите вклады в приложении. если еще кто-то знает интересные пополняемые варианты, можно писать в комментариях.

PS Поскольку в комментах возник вопрос, напоминаю, что тут речь именно про пополняемые вклады. В чем тут смысл - написала в посте по ссылке. По непополняемым ставки есть выше - 18-19%. Такие у меня тоже есть. И накопительные счета есть тоже с 19% на новые деньги. На следующей неделе хочу как раз сделать подборку вкладов и счетов.

PS Поскольку в комментах возник вопрос, напоминаю, что тут речь именно про пополняемые вклады. В чем тут смысл - написала в посте по ссылке. По непополняемым ставки есть выше - 18-19%. Такие у меня тоже есть. И накопительные счета есть тоже с 19% на новые деньги. На следующей неделе хочу как раз сделать подборку вкладов и счетов.

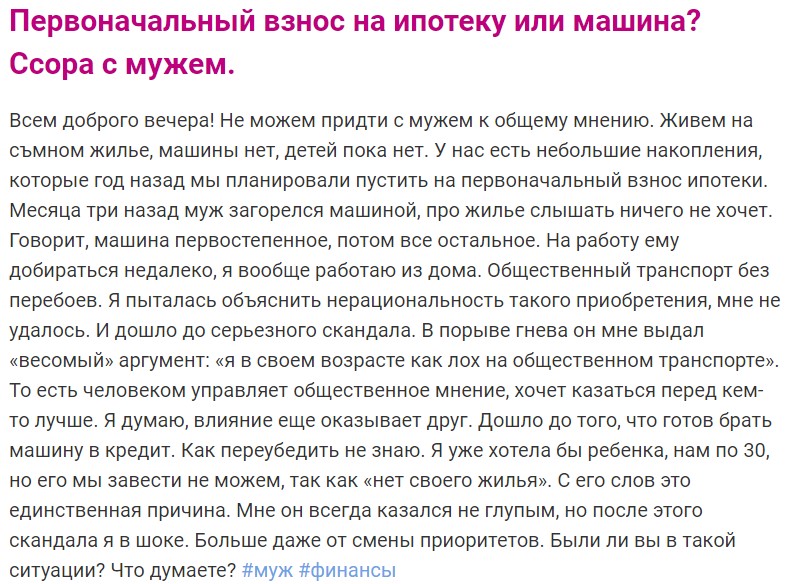

⚖Как не ссориться в семье из-за денег? Надо научиться самому главному - компромиссу

Продолжая вчерашнюю тему с предложением мужа жене не работать, я хотела бы озвучить свои мысли по вопросу из заголовка. Деньги, наряду с изменами - одна из самых частых причин ссор в паре, а иногда и разводов.

Как мне представляется, единственный путь - это учиться искать компромиссы. Если ни одна из сторон не готова принять позицию другого супруга, то остается решить задачу из 2 частей. Первое - придумать несколько альтернативных вариантов, второе - выбрать из них такой, который устроит каждую сторону. И все равно каждому придется немного "подвинуться" со своими интересами.

Например, во вчерашней истории муж не то чтобы прямо настаивал на уходе с работы. Но если бы это была жесткая позиция, можно было бы рассмотреть компромиссы - переход на работу на полдня, чтобы сохранить навыки и связи, или же перечисление неработающей жене денег на карманные расходы. И чтобы жена могла копить эти деньги на финансовую "подушку" и ей было спокойнее.

Еще одна иллюстрация - с форума woman.ru. Кто хочет почитать там комментарии, вот ссылка. А внизу этого поста можно увидеть историю девушки.

Суть ситуации - пара копит на первый взнос по ипотеке. Но муж хочет потратить эти деньги на покупку машины себе. При этом детей в семье нет, муж отказывается заводить без своего жилья.

Тут компромиссы могли бы быть такие.

✔️Купить дешевую старую б/у машину и продолжать копить на ипотеку. Обновление машины оставить до лучших времен.

✔️ Купить машину и продолжать копить на первый взнос, детей завести попозже.

✔️ Купить машину и завести ребенка в съемной квартире, продолжать копить на ипотеку.

✔️ Договориться копить сразу на обе цели. Выйдет дольше, но зато и то, и другое.

✔️Не покупатьь машину прямо сейчас, но установить четкий срок ее приобретения.

Также в подобных ситуациях надо помнить, что после покупки авто его надо обслуживать и заправлять, а после первого взноса надо еще каждый месяц вносить платежи по ипотеке.

Продолжая вчерашнюю тему с предложением мужа жене не работать, я хотела бы озвучить свои мысли по вопросу из заголовка. Деньги, наряду с изменами - одна из самых частых причин ссор в паре, а иногда и разводов.

Как мне представляется, единственный путь - это учиться искать компромиссы. Если ни одна из сторон не готова принять позицию другого супруга, то остается решить задачу из 2 частей. Первое - придумать несколько альтернативных вариантов, второе - выбрать из них такой, который устроит каждую сторону. И все равно каждому придется немного "подвинуться" со своими интересами.

Например, во вчерашней истории муж не то чтобы прямо настаивал на уходе с работы. Но если бы это была жесткая позиция, можно было бы рассмотреть компромиссы - переход на работу на полдня, чтобы сохранить навыки и связи, или же перечисление неработающей жене денег на карманные расходы. И чтобы жена могла копить эти деньги на финансовую "подушку" и ей было спокойнее.

Еще одна иллюстрация - с форума woman.ru. Кто хочет почитать там комментарии, вот ссылка. А внизу этого поста можно увидеть историю девушки.

Суть ситуации - пара копит на первый взнос по ипотеке. Но муж хочет потратить эти деньги на покупку машины себе. При этом детей в семье нет, муж отказывается заводить без своего жилья.

Тут компромиссы могли бы быть такие.

✔️Купить дешевую старую б/у машину и продолжать копить на ипотеку. Обновление машины оставить до лучших времен.

✔️ Купить машину и продолжать копить на первый взнос, детей завести попозже.

✔️ Купить машину и завести ребенка в съемной квартире, продолжать копить на ипотеку.

✔️ Договориться копить сразу на обе цели. Выйдет дольше, но зато и то, и другое.

✔️Не покупатьь машину прямо сейчас, но установить четкий срок ее приобретения.

Также в подобных ситуациях надо помнить, что после покупки авто его надо обслуживать и заправлять, а после первого взноса надо еще каждый месяц вносить платежи по ипотеке.

{kind=link}

День трейдера, выпавший на субботу, прошел не то, чтобы очень громко. Заметным его сделало поздравление в фирменных цветах на Останкинской башне от Т-Инвестиций. Сегодня же стартовал третий Российский инвестиционный чемпионат. Что ожидает активных трейдеров на этих состязаниях?

150 миллионов рублей призовых. Это — рекорд за все сезоны проведения соревнований.

Разные форматы турниров: от спринта до марафона с дополнительными призовыми номинациями.

Ожидаемые 20 тысяч призовых мест.

Порог входа — 1000 рублей на брокерском счету.

Отдельные соревнования для солидных инвесторов, имеющих на бирже от 3 млн рублей. «Тяжеловесам» предлагают посоревноваться друг с другом за соответствующие призовые.

150 миллионов рублей призовых. Это — рекорд за все сезоны проведения соревнований.

Разные форматы турниров: от спринта до марафона с дополнительными призовыми номинациями.

Ожидаемые 20 тысяч призовых мест.

Порог входа — 1000 рублей на брокерском счету.

Отдельные соревнования для солидных инвесторов, имеющих на бирже от 3 млн рублей. «Тяжеловесам» предлагают посоревноваться друг с другом за соответствующие призовые.

☀️Немного про деньги и отдых в Турции в 2024 году. Личный опыт

Сейчас нахожусь в Мармарисе. По сути самое дорогое тут - это именно жилье, цены продолжают расти. Отель стоил 68 тыс. рублей на 9 дней с завтраками, брала по акции Яндекс Путешествий. На booking.com получалось дороже, без акции - дешевле. И это прямо такой скромный отельчик без изысков, без бассейна. Завтрак - тоже весьма скудный, но терпимо.

Цены на остальное приятно удивили. Отель без пляжа, но тут много В кафе с лежаками и зонтиками. Берешь хотя бы один напиток и можно бесплатно пользоваться инфраструктурой целый день, причём всё симпатичное и современное.

Цены в кафе на пляже выше, чем в городе. Но с учётом услуг - нормально. Например, сегодня я брала свежевыжатый сок за 115 лир. Это 305 рублей. Для напитка, лежака и зонтика - вполне адекватно. В Сочи видела фото с ценами по 500 рублей за лежак.

Цены на пляже выше, чем чуть дальше от него. Вторая линия - наше всё. Например, большая порция кофе Карамель Макьято - 95 лир. Это 247 рублей.

Мясные блюда типа всяких кебабов из говядины и баранины в кафе 2-3-й линии - от 700 рублей в переводе с лир. В принципе, у нас в Москве в кафе говядина часто дороже стоит. Суп ем в кафе за 90-130 лир в зависимости от вида, это 240-345 руб.

Недорогое вино. За счёт порции в 250 мл вместо московских 125 мл получается дешевле даже в стильных кафе на променаде. 200 лир за 250 мл - 532 руб, а порция - как две наших (532 : 2 = 266 руб за 125 мл). В кафе подальше вино - по 150-180 лир.

Вода 0,5 л даже в туристических магазинах и на пляже - 10 лир, это 26,5 руб. В магазинах около отеля - по 8-9 руб. на наши деньги. На продукты цены не знаю, так как ем в кафе.

Есть тут ещё такие локанты - аналог наших столовых. Там всё ещё дешевле, блюда лежат как на шведском столе и надо указывать, что берешь. Но в эту поездку я ем в основном в кафе с меню.

В общем, жить можно. Причём Мармарис вроде даже считается подороже, чем Аланья и Анталья. Последние - на Средиземном море, а Мармарис - на Эгейском.

Сейчас нахожусь в Мармарисе. По сути самое дорогое тут - это именно жилье, цены продолжают расти. Отель стоил 68 тыс. рублей на 9 дней с завтраками, брала по акции Яндекс Путешествий. На booking.com получалось дороже, без акции - дешевле. И это прямо такой скромный отельчик без изысков, без бассейна. Завтрак - тоже весьма скудный, но терпимо.

Цены на остальное приятно удивили. Отель без пляжа, но тут много В кафе с лежаками и зонтиками. Берешь хотя бы один напиток и можно бесплатно пользоваться инфраструктурой целый день, причём всё симпатичное и современное.

Цены в кафе на пляже выше, чем в городе. Но с учётом услуг - нормально. Например, сегодня я брала свежевыжатый сок за 115 лир. Это 305 рублей. Для напитка, лежака и зонтика - вполне адекватно. В Сочи видела фото с ценами по 500 рублей за лежак.

Цены на пляже выше, чем чуть дальше от него. Вторая линия - наше всё. Например, большая порция кофе Карамель Макьято - 95 лир. Это 247 рублей.

Мясные блюда типа всяких кебабов из говядины и баранины в кафе 2-3-й линии - от 700 рублей в переводе с лир. В принципе, у нас в Москве в кафе говядина часто дороже стоит. Суп ем в кафе за 90-130 лир в зависимости от вида, это 240-345 руб.

Недорогое вино. За счёт порции в 250 мл вместо московских 125 мл получается дешевле даже в стильных кафе на променаде. 200 лир за 250 мл - 532 руб, а порция - как две наших (532 : 2 = 266 руб за 125 мл). В кафе подальше вино - по 150-180 лир.

Вода 0,5 л даже в туристических магазинах и на пляже - 10 лир, это 26,5 руб. В магазинах около отеля - по 8-9 руб. на наши деньги. На продукты цены не знаю, так как ем в кафе.

Есть тут ещё такие локанты - аналог наших столовых. Там всё ещё дешевле, блюда лежат как на шведском столе и надо указывать, что берешь. Но в эту поездку я ем в основном в кафе с меню.

В общем, жить можно. Причём Мармарис вроде даже считается подороже, чем Аланья и Анталья. Последние - на Средиземном море, а Мармарис - на Эгейском.

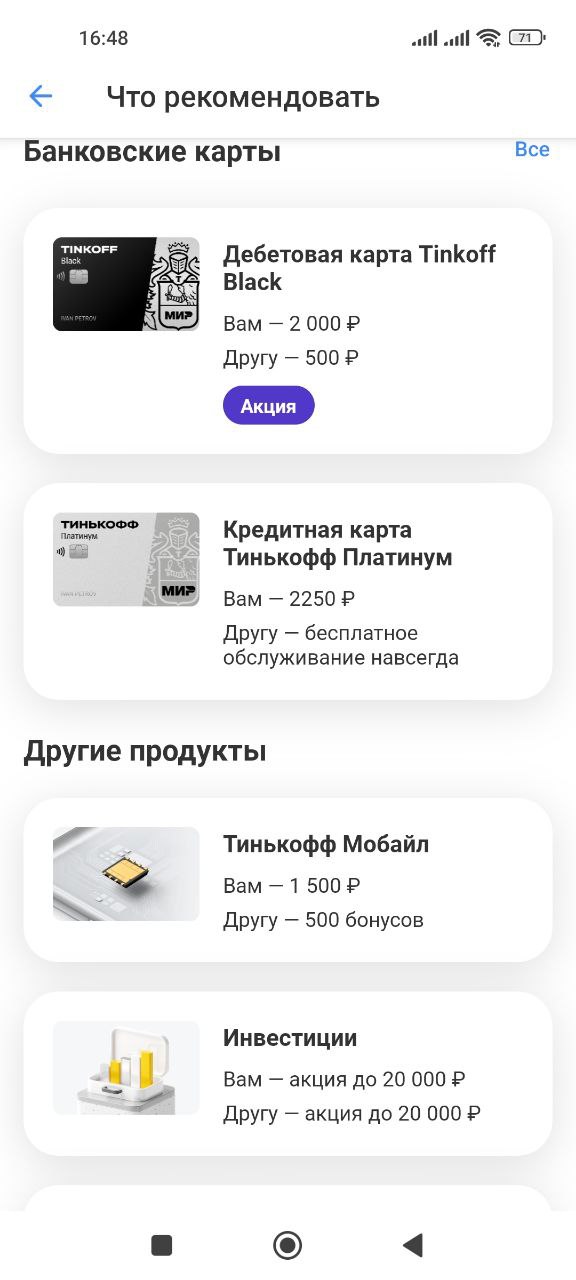

📢Акции "приведи друга" от банков и других компаний. Выгодно или не стоит заморачиваться?

У многих банков и других компаний есть акции по типу "приведи друга". Если кто-то зарегистрируется по вашей ссылке или промо-коду, то вам и человеку положен какой-тот бонус. Иногда - только вам, но чаще - первый вариант.

В последнее время сразу два читателя канала спросили у меня, насколько это интересная история. Один вопрос был про Альфа-банк, другой - про Т-банк (бывший Тинькофф). В Альфа-банке надо регистрироваться в отдельном проекте, в Т-банке можно взять пригласительную ссылку прямо в приложении.

Привожу в пример скриншот (внизу) из приложения Тинька, т.к. оно у меня стоит. 2000 руб. можно получить, если по вашей ссылке оформят карту Black, есть там и другие продукты, небанковские. Например, за оформление симки Т-мобайл по вашей ссылке дадут 1,5 тыс.

Насколько это все выгодно?

Мое мнение таково: зарабатывать на таком регулярно можно, только если у вас есть какая-то раскрученная соцсеть или блог. Человек без этого вполне может предложить родственникам и друзьям оформить что-то по своей ссылке. Тем более тут есть небольшая выгода обеим сторонам.

Но если постоянно приставать ко всем знакомым со своими акциями и просьбами что-то оформить или заказать, вы рискуете испортить отношения с окружающими) И выхлопа большого тут не будет. А вот в связке муж-жена или сын-мать и т.д. вполне приятно оформлять друг другу по ссылкам те продукты, которые действительно понравились. Тем более то тут 1500 руб. дадут, то там - 500 руб.

Я когда-то в Дзене и Телеграме публиковала реферальные ссылки. Но в Дзене у меня сейчас мало просмотров, а в Телеграме оказалось выгоднее продавать место рекламодателям по фиксированной цене. Тем более те продукты, по которым хорошо платят за одного человека, по факту редко оформляются.

Например, за ту же карточку Тинька дают 2000 рублей сейчас. Но она ведь уже есть у многих. А кому-то просто банк не нравится, поэтому до сих пор не оформили карту.

А вы приглашаете по своим ссылкам? Много удалось заработать?

У многих банков и других компаний есть акции по типу "приведи друга". Если кто-то зарегистрируется по вашей ссылке или промо-коду, то вам и человеку положен какой-тот бонус. Иногда - только вам, но чаще - первый вариант.

В последнее время сразу два читателя канала спросили у меня, насколько это интересная история. Один вопрос был про Альфа-банк, другой - про Т-банк (бывший Тинькофф). В Альфа-банке надо регистрироваться в отдельном проекте, в Т-банке можно взять пригласительную ссылку прямо в приложении.

Привожу в пример скриншот (внизу) из приложения Тинька, т.к. оно у меня стоит. 2000 руб. можно получить, если по вашей ссылке оформят карту Black, есть там и другие продукты, небанковские. Например, за оформление симки Т-мобайл по вашей ссылке дадут 1,5 тыс.

Насколько это все выгодно?

Мое мнение таково: зарабатывать на таком регулярно можно, только если у вас есть какая-то раскрученная соцсеть или блог. Человек без этого вполне может предложить родственникам и друзьям оформить что-то по своей ссылке. Тем более тут есть небольшая выгода обеим сторонам.

Но если постоянно приставать ко всем знакомым со своими акциями и просьбами что-то оформить или заказать, вы рискуете испортить отношения с окружающими) И выхлопа большого тут не будет. А вот в связке муж-жена или сын-мать и т.д. вполне приятно оформлять друг другу по ссылкам те продукты, которые действительно понравились. Тем более то тут 1500 руб. дадут, то там - 500 руб.

Я когда-то в Дзене и Телеграме публиковала реферальные ссылки. Но в Дзене у меня сейчас мало просмотров, а в Телеграме оказалось выгоднее продавать место рекламодателям по фиксированной цене. Тем более те продукты, по которым хорошо платят за одного человека, по факту редко оформляются.

Например, за ту же карточку Тинька дают 2000 рублей сейчас. Но она ведь уже есть у многих. А кому-то просто банк не нравится, поэтому до сих пор не оформили карту.

А вы приглашаете по своим ссылкам? Много удалось заработать?

{kind=link}

🎸Почему банк предлагает % выше при открытии вклада онлайн - есть ли тут подвох?

У многих банков есть такие предложения. Это может быть отдельный онлайн-вклад либо по одному и тому же депозиту ставка будет выше онлайн, чем при открытии в офисе.

Тут особо нет никаких подвохов. Для банка дешевле обслуживать клиента через приложение или личный кабинет, чем через офис с сотрудниками. Если больше клиентов будут приходить в оффлайне, то надо будет содержать больше офисов и больше сотрудников.

Второй момент: если вы новый клиент, то вы можете принести нал в офис, положить на вклад и забыть про него. А вот в случае с онлайн-банком вам надо открыть счет или карту, чтобы получить доступ в личный кабинет. И через этот самый онлайн-банк вам смогут пытаться продать дополнительные продукты - чаще всего кредиты и кредитные карты. Но и что-то другое тоже.

То есть приложение на телефоне - еще один канал продаж для банка, а продажи - это дополнительная прибыль.

На всякий случай напоминаю, что на свой счет в другом банке по закону мы еще с мая можем переводить по 30 млн рублей ежемесячно без комиссии. Переводить можно по реквизитам или, что проще - по номеру телефона через Систему быстрых платежей (СБП). Привязанный номер в первом и втором банке должен быть одинаковым.

У многих банков есть такие предложения. Это может быть отдельный онлайн-вклад либо по одному и тому же депозиту ставка будет выше онлайн, чем при открытии в офисе.

Тут особо нет никаких подвохов. Для банка дешевле обслуживать клиента через приложение или личный кабинет, чем через офис с сотрудниками. Если больше клиентов будут приходить в оффлайне, то надо будет содержать больше офисов и больше сотрудников.

Второй момент: если вы новый клиент, то вы можете принести нал в офис, положить на вклад и забыть про него. А вот в случае с онлайн-банком вам надо открыть счет или карту, чтобы получить доступ в личный кабинет. И через этот самый онлайн-банк вам смогут пытаться продать дополнительные продукты - чаще всего кредиты и кредитные карты. Но и что-то другое тоже.

То есть приложение на телефоне - еще один канал продаж для банка, а продажи - это дополнительная прибыль.

На всякий случай напоминаю, что на свой счет в другом банке по закону мы еще с мая можем переводить по 30 млн рублей ежемесячно без комиссии. Переводить можно по реквизитам или, что проще - по номеру телефона через Систему быстрых платежей (СБП). Привязанный номер в первом и втором банке должен быть одинаковым.

🕶Как обманывают желающих сдать квартиру? Не теряйте бдительность

Сейчас уже чуть ли не каждое действие в интернете может быть опасным из-за возможной встречи с сетевыми мошенниками. Не исключение - и рынок недвижимости в аренду.

Как пишет РБК, схема выглядит следующим образом. Человек размещает объявление о сдаче квартиры и получает отклик от якобы потенциального арендатора. Во время переговоров для удобства мошенник предлагает перейти в мессенджер. Например, Telegram или Whatsapp.

Там разговор становится более конкретным: "арендатор" просит дополнительные фото квартиры, задает какие-то вопросы про жилье. То есть создает видимость заинтересованности и всячески усыпляет бдительность жертвы.

Потом преступник предлагает оформить договор через сервис по аренде жилья. Мол, вам надо только заполнить все данные и получить деньги за аренду на карточку. Однако ссылку присылают мошенническую - это фишинговый ресурс, который по адресу сайта и дизайну может быть похож на один из известных сервисов. Жертва вводит полные данные карты и теряет деньги.

Пишут, что пострадали так уже 4,5 тыс человек. Странно, что люди так запросто вводят полные данные карты, а не просто ее номер. Делать так не надо, да и вообще с новыми арендаторами я бы не стала ничего оформлять через какие-то сайты. Документы можно подписать оффлайн, а оплату пусть по номеру карты или номеру телефона на карту переводят.

Также эксперты по кибербезопасности предупреждают, что злоумышленники могут попросить установить на телефон какое-то приложение для оформления сделки по аренде квартиры. А там - вирус, который ворует данные. Звучит все это как-то мутно и трудно поверить, что жертвы такое делают. Однако вот, случается все же и подобное.

А вы сталкивались с мошенниками, когда сдавали или снимали квартиру?

Сейчас уже чуть ли не каждое действие в интернете может быть опасным из-за возможной встречи с сетевыми мошенниками. Не исключение - и рынок недвижимости в аренду.

Как пишет РБК, схема выглядит следующим образом. Человек размещает объявление о сдаче квартиры и получает отклик от якобы потенциального арендатора. Во время переговоров для удобства мошенник предлагает перейти в мессенджер. Например, Telegram или Whatsapp.

Там разговор становится более конкретным: "арендатор" просит дополнительные фото квартиры, задает какие-то вопросы про жилье. То есть создает видимость заинтересованности и всячески усыпляет бдительность жертвы.

Потом преступник предлагает оформить договор через сервис по аренде жилья. Мол, вам надо только заполнить все данные и получить деньги за аренду на карточку. Однако ссылку присылают мошенническую - это фишинговый ресурс, который по адресу сайта и дизайну может быть похож на один из известных сервисов. Жертва вводит полные данные карты и теряет деньги.

Пишут, что пострадали так уже 4,5 тыс человек. Странно, что люди так запросто вводят полные данные карты, а не просто ее номер. Делать так не надо, да и вообще с новыми арендаторами я бы не стала ничего оформлять через какие-то сайты. Документы можно подписать оффлайн, а оплату пусть по номеру карты или номеру телефона на карту переводят.

Также эксперты по кибербезопасности предупреждают, что злоумышленники могут попросить установить на телефон какое-то приложение для оформления сделки по аренде квартиры. А там - вирус, который ворует данные. Звучит все это как-то мутно и трудно поверить, что жертвы такое делают. Однако вот, случается все же и подобное.

А вы сталкивались с мошенниками, когда сдавали или снимали квартиру?