🎭Муж украл общие накопления на пенсию и уехал в Сочи к новой женщине. История подписчицы

После вчерашнего поста про накопительную часть пенсии ко мне обратилась подписчица. Она попросила рассказать ее историю, чтобы предупредить людей, что может быть и такой вариант в том случае, если супруги вместе копят на пенсию.

Женщине - 52 года, муж - на год старше. Детей нет. Семья имела общие накопления, которые планировалось потратить на поддержку семьи на пенсии. Эти сбережения регулярно пополнялись, оба в паре работают. Хотели в будущем либо купить квартиру под сдачу, либо держать на вкладе и получать проценты с него как дополнительный доход. Накопили около 4,2 млн рублей. И эти средства лежали на вкладе.

Депозит был оформлен на имя мужа, однако в этом же банке у него была карта и к ней - дополнительная карта супруги. И у жены стояло на телефоне приложение банка с доступом к информации как по картам, так и по вкладу.

И вот чуть меньше месяца назад муж сообщил, что хочет развестись. Мол, чувства прошли, все такое. Жена расстроилась, но в целом приняла новость спокойно, договорились подать заявление на развод в ближайшее время. А на следующий день супруг исчез. А жене на телефон пришло уведомление о закрытии вклада и снятии средств.

Мужчина не отвечает ни на звонки, ни на сообщения в Вотсапе и Телеграме. Подписчица уже запереживала, что его могли ограбить мошенники, а потом что-то с ним сделали. Еле-еле удалось надавить на брата мужа и узнать, что супруг... нашел себе новую женщину и уехал к ней в Сочи. Втихаря прихватив совместные накопления.

Подписчица сейчас пытается выйти на мужа и поговорить и параллельно обратится к юристу - попробовать через суд вернуть часть денег. Но шансы малы, конечно.

После вчерашнего поста про накопительную часть пенсии ко мне обратилась подписчица. Она попросила рассказать ее историю, чтобы предупредить людей, что может быть и такой вариант в том случае, если супруги вместе копят на пенсию.

Женщине - 52 года, муж - на год старше. Детей нет. Семья имела общие накопления, которые планировалось потратить на поддержку семьи на пенсии. Эти сбережения регулярно пополнялись, оба в паре работают. Хотели в будущем либо купить квартиру под сдачу, либо держать на вкладе и получать проценты с него как дополнительный доход. Накопили около 4,2 млн рублей. И эти средства лежали на вкладе.

Депозит был оформлен на имя мужа, однако в этом же банке у него была карта и к ней - дополнительная карта супруги. И у жены стояло на телефоне приложение банка с доступом к информации как по картам, так и по вкладу.

И вот чуть меньше месяца назад муж сообщил, что хочет развестись. Мол, чувства прошли, все такое. Жена расстроилась, но в целом приняла новость спокойно, договорились подать заявление на развод в ближайшее время. А на следующий день супруг исчез. А жене на телефон пришло уведомление о закрытии вклада и снятии средств.

Мужчина не отвечает ни на звонки, ни на сообщения в Вотсапе и Телеграме. Подписчица уже запереживала, что его могли ограбить мошенники, а потом что-то с ним сделали. Еле-еле удалось надавить на брата мужа и узнать, что супруг... нашел себе новую женщину и уехал к ней в Сочи. Втихаря прихватив совместные накопления.

Подписчица сейчас пытается выйти на мужа и поговорить и параллельно обратится к юристу - попробовать через суд вернуть часть денег. Но шансы малы, конечно.

⚖Правда ли, что банки дают нам в долг наши же деньги в кредит и наживаются на этом?

Увидела тут в одной из запрещенных соцсетей такое обсуждение. Для начала напомню, как банки получают свой основной заработок. Главный источник прибыли - действительно, выдача кредитов. Как у магазина задача - купить подешевле и продать в рознице подороже, так и у банков. Только их товар - деньги.

Соответственно, банки сначала получают деньги в долг по более низкой ставке. Берут кредиты у ЦБ, у других банков, выпускают облигации, а также получают деньги физлиц и юрлиц на счетах и вкладах. Так что да, если на карточке, счете или вкладе у вас лежат деньги, то можно говорить о том, что банк их будет использовать для выдачи кредита под более высокую ставку. И будет зарабатывать на этом.

А возможна ли ситуация, что вот банк мне мои же деньги, фигруально выражаясь, выдаст в кредит и заработает на этом? Да, если у меня в одном и том же банке - и вклад или счет, и кредит. В стандартной ситуации ставки по кредитам выше, чем по вкладам. Логично: банк привлек деньги подешевле и "продал" их подороже.

Но бывают и исключения из этой ситуации. Обычно они связаны с использованием каких-то льготных программ кредитования. Например, у человека есть ипотека, взятая ранее под 8% в Сбербанке по гомпрограмме. А у заемщика скопилась некоторая сумма, и он положил ее в тот же банк под ставку 16% на вклад. Получается, что тут выгода для человека есть. Но банк тоже - не бедный-несчастный, так как ему государство субсидирует ставку по льготному кредиту, то есть восполняет недополученные доходы.

Другая ситуация. Допустим, у клиента лежит вклад под 16%, 300 тысяч. И ему срочно понадобились 200 тысяч на ремонт машины. Человек не хочет терять проценты, изымая вклад досрочно. И смотрит потребредиты. Только по ним уже ставка будет 20, 25% и более. Невыгодно, лучше взять часть денег со вклада.

Тем не менее я не считаю, что людям с кредитам нецелесообразно иметь депозиты в банке или другие "заначки". Не рекомендую абсолютно все пускать на досрочное погашение. Все равно лучше иметь финансовую "подушку" безопасности на всякий случай. Особенно если кредит крупный - на авто или жилье, с большим платежом. "Заначка" позволит внести вовремя платеж и не попасть на просрочку, а также потратить заранее скопленные деньги на жизнь.

Увидела тут в одной из запрещенных соцсетей такое обсуждение. Для начала напомню, как банки получают свой основной заработок. Главный источник прибыли - действительно, выдача кредитов. Как у магазина задача - купить подешевле и продать в рознице подороже, так и у банков. Только их товар - деньги.

Соответственно, банки сначала получают деньги в долг по более низкой ставке. Берут кредиты у ЦБ, у других банков, выпускают облигации, а также получают деньги физлиц и юрлиц на счетах и вкладах. Так что да, если на карточке, счете или вкладе у вас лежат деньги, то можно говорить о том, что банк их будет использовать для выдачи кредита под более высокую ставку. И будет зарабатывать на этом.

А возможна ли ситуация, что вот банк мне мои же деньги, фигруально выражаясь, выдаст в кредит и заработает на этом? Да, если у меня в одном и том же банке - и вклад или счет, и кредит. В стандартной ситуации ставки по кредитам выше, чем по вкладам. Логично: банк привлек деньги подешевле и "продал" их подороже.

Но бывают и исключения из этой ситуации. Обычно они связаны с использованием каких-то льготных программ кредитования. Например, у человека есть ипотека, взятая ранее под 8% в Сбербанке по гомпрограмме. А у заемщика скопилась некоторая сумма, и он положил ее в тот же банк под ставку 16% на вклад. Получается, что тут выгода для человека есть. Но банк тоже - не бедный-несчастный, так как ему государство субсидирует ставку по льготному кредиту, то есть восполняет недополученные доходы.

Другая ситуация. Допустим, у клиента лежит вклад под 16%, 300 тысяч. И ему срочно понадобились 200 тысяч на ремонт машины. Человек не хочет терять проценты, изымая вклад досрочно. И смотрит потребредиты. Только по ним уже ставка будет 20, 25% и более. Невыгодно, лучше взять часть денег со вклада.

Тем не менее я не считаю, что людям с кредитам нецелесообразно иметь депозиты в банке или другие "заначки". Не рекомендую абсолютно все пускать на досрочное погашение. Все равно лучше иметь финансовую "подушку" безопасности на всякий случай. Особенно если кредит крупный - на авто или жилье, с большим платежом. "Заначка" позволит внести вовремя платеж и не попасть на просрочку, а также потратить заранее скопленные деньги на жизнь.

🎩Пример про специфику крипты - из кино, но жизненно

Неспешно продолжаю отдыхать в майские праздники. Посмотрела тут сериал "Грызня" от Netflix в пиратке, так как легально этот сервис у нас не доступен. Сериал всяческие рекомендую, но рассказать хотела про забавную и грустную ситуацию из него.

Она отлично демонстирует волатильность криптовалют, о которой я умоминала в посте о своем отношении к этому инструменту. Так вот, у героя "Грызни" младший брат надеялся разбогатеть на инвестцииях в крипту. Старший отобрал у него логины и пароли к кошелькам, типа для сохранности денег.

Сам получил в долг от двоюродного брата 20 тыс. долларов. Закинул их зачем-то на криптокошелек младшего брата. Судя по скрину, вложился в биткойн. А через 2 дня зашел и увидел, что у него там - минус 17 с чем-то тыс. долларов, осталось 2 с чем-то тысячи. И такие ситуации нередки.

В сериале показано, что якобы это конкретно биткойн. Не знаю, падал ли он так сильно за пару дней, но по сути такое теоретически может случиться.

Да, бывает и такое, что некая критомонета выстреливает и вы оказываетесь в плюсе. Но если и в чем не разбираться и просто бездумно что-то покупать на крипторынке, вероятность резкого минуса гораздо выше.

Неспешно продолжаю отдыхать в майские праздники. Посмотрела тут сериал "Грызня" от Netflix в пиратке, так как легально этот сервис у нас не доступен. Сериал всяческие рекомендую, но рассказать хотела про забавную и грустную ситуацию из него.

Она отлично демонстирует волатильность криптовалют, о которой я умоминала в посте о своем отношении к этому инструменту. Так вот, у героя "Грызни" младший брат надеялся разбогатеть на инвестцииях в крипту. Старший отобрал у него логины и пароли к кошелькам, типа для сохранности денег.

Сам получил в долг от двоюродного брата 20 тыс. долларов. Закинул их зачем-то на криптокошелек младшего брата. Судя по скрину, вложился в биткойн. А через 2 дня зашел и увидел, что у него там - минус 17 с чем-то тыс. долларов, осталось 2 с чем-то тысячи. И такие ситуации нередки.

В сериале показано, что якобы это конкретно биткойн. Не знаю, падал ли он так сильно за пару дней, но по сути такое теоретически может случиться.

Да, бывает и такое, что некая критомонета выстреливает и вы оказываетесь в плюсе. Но если и в чем не разбираться и просто бездумно что-то покупать на крипторынке, вероятность резкого минуса гораздо выше.

{kind=link}

🐦Что банки скрывают от нас или не афишируют в рекламе? Разбираем по конкретным решениям ФАС

Федеральная антимонопольная служба (ФАС) занимается в том числе нарушением антимонопольного законодательства в рекламе. Служба регулярно штрафует банки за разные нарушения, поэтому можно спокойно проследить, какие же хитрости в подаче информации были признаны незаконными.

Кстати, это далеко не все случаи, которые были на практике. Дело в том, что ФАС начинает проверку, когда кто-то пожалуется.

✔️Начнем со свежего случая - новость о нем была опубликована сегодня. ФАС возбудила дело против Альфа-банка за рекламу вклада с "лучшей ставкой в стране". Сигнал подал мужчина, который услышал по радио рекламу ставки по депозиту в 16% без указания условия получения именно такой доходности, плюс да, эта ставка была названа лучшей в РФ без приведения доказательств.

Про лучшую ставку в стране в Альфе погорячились, конечно. Даже я недавно публиковала обзор со вкладами под 17-18%.

✔️Банк ФК "Открытие" оштрафован на 700 тыс. рублей. Рекламировали выдачу кредитов под 4% на сумму до 5 млн руб. и не указали условия получения таких дешевых денег. Даже хочется посмотреть на эту рекламу. Ибо раз новость появилась в апреле, то значит, и жалоба потребителя была в недавнем прошлом. Ну какие там реальные 4% по кредиту, когда вон выше по вкладам в 4 раза больше банки предлагают. А чтобы заработать, банкам надо дешевле привлекать деньги и дороже их отдать в долг, с этим мы уже с вами разобрались в одном из прошлых постов.

✔️ФАС признала недостоверной рекламу Райффайзенбанка с упоминанием кэшбэка на все. Возможно, вы тоже помните такую песенку - и на это, и на то - кэшбэк на все. Служба резонно заметила, что на самом-то деле бонусные рубли начислялись не на все виды операций, о чем зрителей как следует не предупредили. У каждого банка в тарифах или условиях программы лояльности четко прописаны исключения, за которые бонусов не будет. Как минимум это всякие финансовые операции, а также многие не дают кб за оплату мобильной связи, интернета, лотерей, казино и так далее.

✔️Альфа-банк опять привлек внимание ФАС, на этот раз рекламой про "лучший мобильный банк". Много лет назад компании постоянно называли себя самыми лучшими, а свои товары - самыми выгодными и все такое. Но потом такая нездоровая практика привлекла внимание государства. Лучшими себя называть разрешили, но только со ссылкой на конкретные доказательства. Вот и Альфа-банк сослался на рейтинг компании Markswebb. Но эта информация была указана очень мелким шрифтом, вот это и не понравилось ФАС.

Вообще говоря, чаще всего в таких нарушениях в рекламе замечен за последние годы как раз Альфа-банк, постоянно мелькающий в подобных новостях о проверках ФАС. А банк-то неплохой, кэшбэк там по акциям довольно выгодный бывает. Главное - ориентироваться не на замануху по ТВ или реклaмные баннеры в сети, а на файлы с условиями обслуживания и тарифами, а также на условия временной акции. И смотреть уже, интересно ли вам предложение с учетом всех вводных. Впрочем, это касается и выбора любых продуктов других банков тоже.

Федеральная антимонопольная служба (ФАС) занимается в том числе нарушением антимонопольного законодательства в рекламе. Служба регулярно штрафует банки за разные нарушения, поэтому можно спокойно проследить, какие же хитрости в подаче информации были признаны незаконными.

Кстати, это далеко не все случаи, которые были на практике. Дело в том, что ФАС начинает проверку, когда кто-то пожалуется.

✔️Начнем со свежего случая - новость о нем была опубликована сегодня. ФАС возбудила дело против Альфа-банка за рекламу вклада с "лучшей ставкой в стране". Сигнал подал мужчина, который услышал по радио рекламу ставки по депозиту в 16% без указания условия получения именно такой доходности, плюс да, эта ставка была названа лучшей в РФ без приведения доказательств.

Про лучшую ставку в стране в Альфе погорячились, конечно. Даже я недавно публиковала обзор со вкладами под 17-18%.

✔️Банк ФК "Открытие" оштрафован на 700 тыс. рублей. Рекламировали выдачу кредитов под 4% на сумму до 5 млн руб. и не указали условия получения таких дешевых денег. Даже хочется посмотреть на эту рекламу. Ибо раз новость появилась в апреле, то значит, и жалоба потребителя была в недавнем прошлом. Ну какие там реальные 4% по кредиту, когда вон выше по вкладам в 4 раза больше банки предлагают. А чтобы заработать, банкам надо дешевле привлекать деньги и дороже их отдать в долг, с этим мы уже с вами разобрались в одном из прошлых постов.

✔️ФАС признала недостоверной рекламу Райффайзенбанка с упоминанием кэшбэка на все. Возможно, вы тоже помните такую песенку - и на это, и на то - кэшбэк на все. Служба резонно заметила, что на самом-то деле бонусные рубли начислялись не на все виды операций, о чем зрителей как следует не предупредили. У каждого банка в тарифах или условиях программы лояльности четко прописаны исключения, за которые бонусов не будет. Как минимум это всякие финансовые операции, а также многие не дают кб за оплату мобильной связи, интернета, лотерей, казино и так далее.

✔️Альфа-банк опять привлек внимание ФАС, на этот раз рекламой про "лучший мобильный банк". Много лет назад компании постоянно называли себя самыми лучшими, а свои товары - самыми выгодными и все такое. Но потом такая нездоровая практика привлекла внимание государства. Лучшими себя называть разрешили, но только со ссылкой на конкретные доказательства. Вот и Альфа-банк сослался на рейтинг компании Markswebb. Но эта информация была указана очень мелким шрифтом, вот это и не понравилось ФАС.

Вообще говоря, чаще всего в таких нарушениях в рекламе замечен за последние годы как раз Альфа-банк, постоянно мелькающий в подобных новостях о проверках ФАС. А банк-то неплохой, кэшбэк там по акциям довольно выгодный бывает. Главное - ориентироваться не на замануху по ТВ или реклaмные баннеры в сети, а на файлы с условиями обслуживания и тарифами, а также на условия временной акции. И смотреть уже, интересно ли вам предложение с учетом всех вводных. Впрочем, это касается и выбора любых продуктов других банков тоже.

🔭Необычная причина, по которой женщина - против отмены бумажных чеков в магазине

Эту историю рассказала моя бывшая коллега-журналистка. Она сама была свидительницей беседы, поэтому причин не доверять у меня нет.

В общем, девушка пошла в "Пятерочку". Не знаю, как в других городах, но в Москве обычно спрашивают на кассе, нужен ли чек. Если нужен, то дадут бумажную версию, если нет - будет электронный чек по почте. Предварительно надо в приложении на телефоне подключить эту опцию.

Так вот, перед экс-коллегой стояли 2 женщины. Одна из них на кассе отказалась о чека, при этом сказала собеседнице удивительные вещи. Мол, ладно мы - женщины, но плохо, что мужикам чеки не выдают по желанию. Я так своего много лет назад поймала на измене - цветы покупал. Женщине на вид было лет 50.

Забавная причина, конечно. Обычно электронные чеки не нравятся их противникам тем, что нельзя сразу на месте проверить, все ли правильно пробили. На покупки с кучей товаров я тоже стараюсь взять бумажную версию. Другой момент - народ беспокоится, что чек может просто не прийти.

Но чтобы изменщиков ловили по чекам... Такие случаи, вероятно, бывают, но обычно правда вскрывается другим образом, насколько я слышала.

Эту историю рассказала моя бывшая коллега-журналистка. Она сама была свидительницей беседы, поэтому причин не доверять у меня нет.

В общем, девушка пошла в "Пятерочку". Не знаю, как в других городах, но в Москве обычно спрашивают на кассе, нужен ли чек. Если нужен, то дадут бумажную версию, если нет - будет электронный чек по почте. Предварительно надо в приложении на телефоне подключить эту опцию.

Так вот, перед экс-коллегой стояли 2 женщины. Одна из них на кассе отказалась о чека, при этом сказала собеседнице удивительные вещи. Мол, ладно мы - женщины, но плохо, что мужикам чеки не выдают по желанию. Я так своего много лет назад поймала на измене - цветы покупал. Женщине на вид было лет 50.

Забавная причина, конечно. Обычно электронные чеки не нравятся их противникам тем, что нельзя сразу на месте проверить, все ли правильно пробили. На покупки с кучей товаров я тоже стараюсь взять бумажную версию. Другой момент - народ беспокоится, что чек может просто не прийти.

Но чтобы изменщиков ловили по чекам... Такие случаи, вероятно, бывают, но обычно правда вскрывается другим образом, насколько я слышала.

🪝Сбер позабавил с рекламой кредитки. Но что-то я не согласна с их советами

Попался на глаза реклaмный пост Сбера в их канале в Телеграме. К посту приложено забавное видео. Если кому лень смотреть, кратко пересскажу.

Родители уехали, оставили сына одного. Он позвал друзей. Ребята устроили неистовое веселье и разнесли всю квартиру плюс что-то себе заказали в Сбермаркете. В конце неожиданно возвращаются родители. Видят весь бардак, но улыбаются: у них же есть кредитная карта Сбера, так что ничего страшного.

Понятно, что это шутливый посыл, но с точки зрения финансовой грамотности тут примерно все не так. А что именно?

1) Это неожиданные затраты и они не будут никак возмещены, так что радоваться особо нечему.

2) Даже не смотря на наличие беспроцентного грейс-периода у кредитки, эти деньги все равно надо будет возвращать.

3) Детки могут разнести квартиру так, что лимита кредитки не хватит, чтобы вернуть все как было. Испорченный дорогой ремонт, сломанная мебел и плазменный телевизор - такие траты легко перевалят за несколько сотен тысяч рублей, если восстанавливать прямо все в исходное состояние. Это, конечно, если совсем не повезло с последствиями.

4) Даже если лимит кредитки все покроет, не факт, что удастся в грейс вернуть полностью сумму, если расходы большие. И тогда семья уже попадет на выплату процентов банку. Что, безусловно, хорошо для банка, но плохо для семейного бюджета.

Напоминаю, что я советую пользоваться кредиткой, когда деньги есть, а не когда их нет. Писала об этом много раз, например, вот тут.

Попался на глаза реклaмный пост Сбера в их канале в Телеграме. К посту приложено забавное видео. Если кому лень смотреть, кратко пересскажу.

Родители уехали, оставили сына одного. Он позвал друзей. Ребята устроили неистовое веселье и разнесли всю квартиру плюс что-то себе заказали в Сбермаркете. В конце неожиданно возвращаются родители. Видят весь бардак, но улыбаются: у них же есть кредитная карта Сбера, так что ничего страшного.

Понятно, что это шутливый посыл, но с точки зрения финансовой грамотности тут примерно все не так. А что именно?

1) Это неожиданные затраты и они не будут никак возмещены, так что радоваться особо нечему.

2) Даже не смотря на наличие беспроцентного грейс-периода у кредитки, эти деньги все равно надо будет возвращать.

3) Детки могут разнести квартиру так, что лимита кредитки не хватит, чтобы вернуть все как было. Испорченный дорогой ремонт, сломанная мебел и плазменный телевизор - такие траты легко перевалят за несколько сотен тысяч рублей, если восстанавливать прямо все в исходное состояние. Это, конечно, если совсем не повезло с последствиями.

4) Даже если лимит кредитки все покроет, не факт, что удастся в грейс вернуть полностью сумму, если расходы большие. И тогда семья уже попадет на выплату процентов банку. Что, безусловно, хорошо для банка, но плохо для семейного бюджета.

Напоминаю, что я советую пользоваться кредиткой, когда деньги есть, а не когда их нет. Писала об этом много раз, например, вот тут.

🏚Мы запретим тебе быть бедным или заставим это прятать. В Москве хотят отказаться от квартир меньше 28 кв. м

Квартиры и студии из жилого фронта хотят запретить строить в Москве, если их площадь - меньше 28 кв. м. И это не просто желтая "утка" или предложение какой-то там ассоциации, которое из-за своей экзотичности никогда не будет внедрено в жизнь. Данные о таких планах властей столицы содержатся в информационном письме Москомэкспертизы.

Новость целиком можно почитать по указанной ссылке, но там, в общем-то, мало деталей. Единственное, новые правила не хотят распространять на дома, по которым заключение о строительстве получено до 7 мая.

В соцсетях каждый раз, когда попадаются видео или посты с ценами на маленькие студии или там советами по интерьеру для микроквартир, вижу комментарии типа "загнали народ в конуру", "да как можно жить в таком" и прочее. Хотя вроде бы очевидно, что такое жилье покупают те, у кого нет возможности или желания выбрать объект с площадью побольше. Это не застройщики заставляют приобретать такие объекты, а жизнь.

Даже если человек вполне себе неплохо обеспечен и покупает студию под сдачу в аренду - он это делает из-за того, что такие квартиры популярны, то есть на них есть спрос. Люди снимают то жилье, которое себе могут позволить.

Еще в 2023 году РБК писал, что студии дорожали быстрее других по площади квартир, а также средняя площадь таких объектов уменьшалась с годами. Тоже не от хорошей жизни. Цены на недвижимость в последние несколько лет росли быстрее, чем зарплаты многих граждан.

Что будет, если запретить маленькие студии в новостройках в Москве? Наверняка потом такую практику могут перенять и другие регионы, тем более что московские власти в своем решении ссылаются на федеральное законодательство. Но самое главное: это никак не решит главную проблему - отсутствие финансовой возможности купить жилье побольше.

Если новых маленьких квартир не будет, существующие подрастут в цене сильнее рынка, скорее всего. Закон спроса и предложения. А те, кто копил на студию 20 метров, например, отодвинут покупку жилья в своей жизни. И пока будут копить, цены опять могут опережать рост доходов.

А еще, как ни печально, но микростудии приобретают и семьи с ребенком. Не хотят жить в съемном, хотят прописку, медицину и сад/школу для сына или дочки. Надеются потом расшириться. А тут этот промежуточный этап хотят убрать.

Надолго в памяти россиян осталась цитата Игоря Шувалова, тогда первого вице-премьера. Ему показали квартиры по 20 метров и он сказал, что "кажется смешным, но люди приобретают такое жилье, и оно очень популярно, и на рынке есть ниша такого жилья".

После общественного резонанса Шувалов уже говорил о том, что все в порядке, да и во всем мире есть такие квартиры. Но вот это "кажется смешным" запомнилось надолго. А было дело в 2016 году. С тех пор студий стали строить только больше.

Очевидно, что решать надо задачу, которая является корнем проблемы - у людей просто часто нет денег на достойное жилье. Но такая задача - со звездочкой, а вот запретить и отменить - другое дело. Кстати, у нас до сих пор есть такой тип жилья, как апартаменты, так что спрос на мелкие студии может уйти в тот сегмент.

Квартиры и студии из жилого фронта хотят запретить строить в Москве, если их площадь - меньше 28 кв. м. И это не просто желтая "утка" или предложение какой-то там ассоциации, которое из-за своей экзотичности никогда не будет внедрено в жизнь. Данные о таких планах властей столицы содержатся в информационном письме Москомэкспертизы.

Новость целиком можно почитать по указанной ссылке, но там, в общем-то, мало деталей. Единственное, новые правила не хотят распространять на дома, по которым заключение о строительстве получено до 7 мая.

В соцсетях каждый раз, когда попадаются видео или посты с ценами на маленькие студии или там советами по интерьеру для микроквартир, вижу комментарии типа "загнали народ в конуру", "да как можно жить в таком" и прочее. Хотя вроде бы очевидно, что такое жилье покупают те, у кого нет возможности или желания выбрать объект с площадью побольше. Это не застройщики заставляют приобретать такие объекты, а жизнь.

Даже если человек вполне себе неплохо обеспечен и покупает студию под сдачу в аренду - он это делает из-за того, что такие квартиры популярны, то есть на них есть спрос. Люди снимают то жилье, которое себе могут позволить.

Еще в 2023 году РБК писал, что студии дорожали быстрее других по площади квартир, а также средняя площадь таких объектов уменьшалась с годами. Тоже не от хорошей жизни. Цены на недвижимость в последние несколько лет росли быстрее, чем зарплаты многих граждан.

Что будет, если запретить маленькие студии в новостройках в Москве? Наверняка потом такую практику могут перенять и другие регионы, тем более что московские власти в своем решении ссылаются на федеральное законодательство. Но самое главное: это никак не решит главную проблему - отсутствие финансовой возможности купить жилье побольше.

Если новых маленьких квартир не будет, существующие подрастут в цене сильнее рынка, скорее всего. Закон спроса и предложения. А те, кто копил на студию 20 метров, например, отодвинут покупку жилья в своей жизни. И пока будут копить, цены опять могут опережать рост доходов.

А еще, как ни печально, но микростудии приобретают и семьи с ребенком. Не хотят жить в съемном, хотят прописку, медицину и сад/школу для сына или дочки. Надеются потом расшириться. А тут этот промежуточный этап хотят убрать.

Надолго в памяти россиян осталась цитата Игоря Шувалова, тогда первого вице-премьера. Ему показали квартиры по 20 метров и он сказал, что "кажется смешным, но люди приобретают такое жилье, и оно очень популярно, и на рынке есть ниша такого жилья".

После общественного резонанса Шувалов уже говорил о том, что все в порядке, да и во всем мире есть такие квартиры. Но вот это "кажется смешным" запомнилось надолго. А было дело в 2016 году. С тех пор студий стали строить только больше.

Очевидно, что решать надо задачу, которая является корнем проблемы - у людей просто часто нет денег на достойное жилье. Но такая задача - со звездочкой, а вот запретить и отменить - другое дело. Кстати, у нас до сих пор есть такой тип жилья, как апартаменты, так что спрос на мелкие студии может уйти в тот сегмент.

👜О каких тратах вы пожалели? Опрос в комментариях

Сегодня - традиционная рубрика "Финансовый междусобойчик". Предлагаю обсудить траты, про которые мы пожалели. Часто они влияют на бюджет, но в то же время и служат нам уроком на будущее.

Возможно, мы сможем почерпнуть какие-то выводы из комментариев по чужим направным расходам.

Начну с себя. По услугам не смогла вспомнить ничего такого, а вот случаев по товарам - полно. Дома у меня уже несколько лет стоит электрическая мясорубка, в свое время купленная в порыве кулинарного энтузиазма. В итоге оказалось, что ее после каждого применения надо довольно долго мыть чуть не ли не целиком. И выходит, что я ее достаю из закромов довольно редко, а фарш покупаю готовый. Раньше у меня в районе был магазин "Виктория", где прямо при тебе делали фарш из выбранного куска мяса. Сейчас, увы, не знаю таких точек поблизости.

Остался без дела также ручной паровой отпариватель. Как-то не очень хорошо он разглаживал вещи из тех тканей, которые я на нем пробовала. Дешевенький такой был. В итоге отдала родителям, и вроде у них он тоже лежит "на всякий случай на будущее".

Вот все же вспомнила лишние траты на услуги. Недавно купила диван, но выбрала в Hoff сначала дешевый, за 18 тыс. Я не очень ориентировалась в ценах плюс отзывы были хорошие. Оказался очень неудобным. В итоге вернула в магазин и заказала с доплатой новый, почти в 2 раза дороже. Из стоимости старого дивана после обмена ничего не вычли, но я напрасно потратила деньги на оплату доставки и сборки, тысячи 4 вроде там было.

А у вас какие были траты, про которые вы пожалели?

Сегодня - традиционная рубрика "Финансовый междусобойчик". Предлагаю обсудить траты, про которые мы пожалели. Часто они влияют на бюджет, но в то же время и служат нам уроком на будущее.

Возможно, мы сможем почерпнуть какие-то выводы из комментариев по чужим направным расходам.

Начну с себя. По услугам не смогла вспомнить ничего такого, а вот случаев по товарам - полно. Дома у меня уже несколько лет стоит электрическая мясорубка, в свое время купленная в порыве кулинарного энтузиазма. В итоге оказалось, что ее после каждого применения надо довольно долго мыть чуть не ли не целиком. И выходит, что я ее достаю из закромов довольно редко, а фарш покупаю готовый. Раньше у меня в районе был магазин "Виктория", где прямо при тебе делали фарш из выбранного куска мяса. Сейчас, увы, не знаю таких точек поблизости.

Остался без дела также ручной паровой отпариватель. Как-то не очень хорошо он разглаживал вещи из тех тканей, которые я на нем пробовала. Дешевенький такой был. В итоге отдала родителям, и вроде у них он тоже лежит "на всякий случай на будущее".

Вот все же вспомнила лишние траты на услуги. Недавно купила диван, но выбрала в Hoff сначала дешевый, за 18 тыс. Я не очень ориентировалась в ценах плюс отзывы были хорошие. Оказался очень неудобным. В итоге вернула в магазин и заказала с доплатой новый, почти в 2 раза дороже. Из стоимости старого дивана после обмена ничего не вычли, но я напрасно потратила деньги на оплату доставки и сборки, тысячи 4 вроде там было.

А у вас какие были траты, про которые вы пожалели?

🏒Что будет, если самозанятый не платит налоги?

Самозанятые у нас платят Налог на профессиональный доход (НПД) через приложение "Мой налог" или личный кабинет плательщика НПД. Предлагаю рассмотреть 2 разновидности такой неуплаты.

1) Самозанятый не платит начисленный налог

То есть он внес в базу информацию о продаже товара или услуги или она автоматически внесена партнером (например, службой такси). Налог начислен, его надо оплатить до 28 числа месяца. С просрочкой тут ситуация обычная для нашей налоговой системы - начисляются пени. В данном случае по ставке, равной 1/300 ключевой ставки ЦБ за каждый день просрочки. Пени начисляются с 29 числа месяца от суммы налога, которая была не уплачена. Но в целом, если просрочить на несколько дней, то там копейки.

2) Самозанятый скрывает доходы и не платит по ним налоги, соответственно

Тут же у нас все на доверии - сколько продаж мы вносим в приложение или в личный кабинет, столько и учитывается. Вдобавок ФНС обещала до 2028 года не проводить налоговые проверки самозанятых, кроме особых случаев. В этих случаях запрашивать объяснения у самозанятых можно только по согласованию с Управлением оперативного контроля ФНС.

Но все-таки способы обнаружения сокрытия дохода есть. Например, клиент может пожаловаться в налоговую, что ему не выдали чек. Тогда по ст. 129.13 НК самозанятого оштрафуют в первый раз на 20% от суммы, за повторное нарушение - на 100% от суммы расчета. Обратите внимание, что тут санкции не именно за невыдачу чека, а за нарушение порядка и сроков передачи информации о расчетах. То есть сюда по сути и попадает сокрытие дохода.

Самозанятые у нас платят Налог на профессиональный доход (НПД) через приложение "Мой налог" или личный кабинет плательщика НПД. Предлагаю рассмотреть 2 разновидности такой неуплаты.

1) Самозанятый не платит начисленный налог

То есть он внес в базу информацию о продаже товара или услуги или она автоматически внесена партнером (например, службой такси). Налог начислен, его надо оплатить до 28 числа месяца. С просрочкой тут ситуация обычная для нашей налоговой системы - начисляются пени. В данном случае по ставке, равной 1/300 ключевой ставки ЦБ за каждый день просрочки. Пени начисляются с 29 числа месяца от суммы налога, которая была не уплачена. Но в целом, если просрочить на несколько дней, то там копейки.

2) Самозанятый скрывает доходы и не платит по ним налоги, соответственно

Тут же у нас все на доверии - сколько продаж мы вносим в приложение или в личный кабинет, столько и учитывается. Вдобавок ФНС обещала до 2028 года не проводить налоговые проверки самозанятых, кроме особых случаев. В этих случаях запрашивать объяснения у самозанятых можно только по согласованию с Управлением оперативного контроля ФНС.

Но все-таки способы обнаружения сокрытия дохода есть. Например, клиент может пожаловаться в налоговую, что ему не выдали чек. Тогда по ст. 129.13 НК самозанятого оштрафуют в первый раз на 20% от суммы, за повторное нарушение - на 100% от суммы расчета. Обратите внимание, что тут санкции не именно за невыдачу чека, а за нарушение порядка и сроков передачи информации о расчетах. То есть сюда по сути и попадает сокрытие дохода.

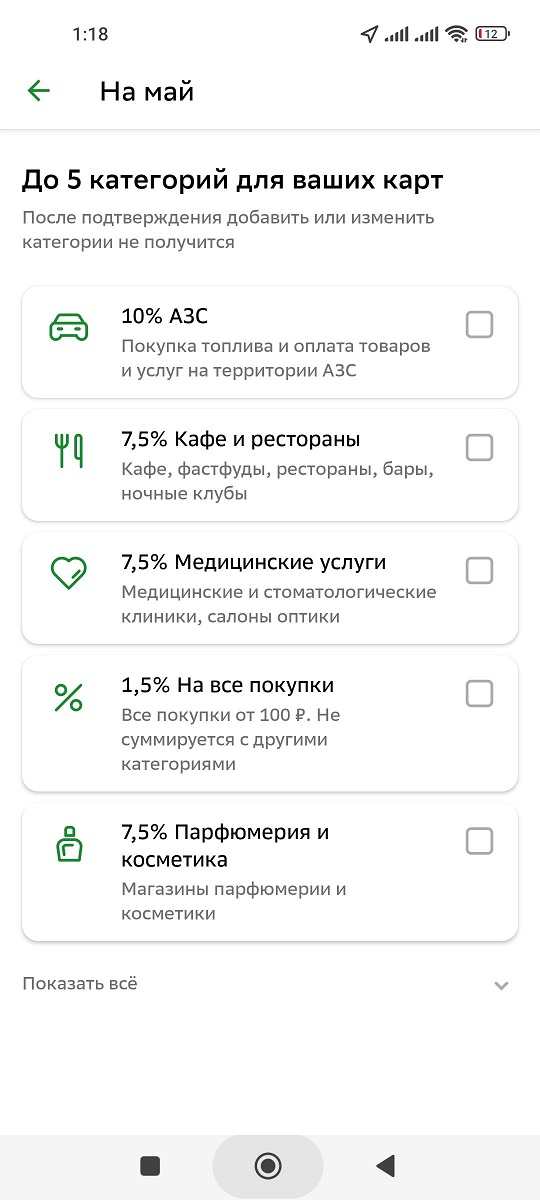

🧶Выгодно ли пользоваться обновленной программой СберСпасибо?

Такой вопрос задал один из постоянных читателей, решила ответить на канале. Я уже писала когда-то про анонс этой программы от самого банка. Тогда было мало деталей. И, кстати, они не так и не появились по главному заинтересовавшему меня моменту - кэшбэк за просмотр кино и прослушивание музыки в сервисах Сбера - Окко и Сберзвук.

Зато уже раскатали на всех клиентов, как я понимаю, программу кэшбэка. Без подписки СберПрайм доступно для выбора вроде 3 категории повышенного кэшбэка, с подпиской - 5 категорий. Надо самим выбирать категории из предложенных каждый месяц. Подобный порядок по кэшбэку есть уже у многих других банков. Лимит без подписки - 2000 бонусов в месяц, с подпиской - 10 000.

И тут уже, как и в Тинькофф и других банках, выгодность программы зависит от того, какие категории у вас выпали на конкретный месяц. Карта Сбера, в принципе, достойна того, чтобы ввести ее в свой набор карточек с повышенным кэшбэком. Например, по одной карте получаем побольше на кафе и такси, по другой - на аптеку, по третьей - еще на что-то и так далее.

Для тех, кто по привычке пользуется только картой Сбера, тоже вроде стало повыгоднее. Но все очень изменчиво и никто не застрахован от того, что в следующем месяце вам дадут на выбор кэшбэк за товары для животных, цветы или что-то другое, что вы не оплачиваете.

Кстати, как я понимаю, с подпиской не только больше категорий на выбор, но и процент побольше. Мои категории на май можете видеть на скриншоте внизу, у меня есть подписка. Чисто ради кэшбэка не стала бы ее оформлять.

В принципе, неплохо - 7,5% за кафе и рестораны. За АЗС 10% - тоже было бы актуально, если бы у меня была машина. Если вы пользуетесь Сбером, какие категории выпали у вас? И сколько категорий дает выбрать?

#сбер #сбербанк #сберспасибо #кэшбек #кэшбэк #банковскиекарты #деньги #финансы

Такой вопрос задал один из постоянных читателей, решила ответить на канале. Я уже писала когда-то про анонс этой программы от самого банка. Тогда было мало деталей. И, кстати, они не так и не появились по главному заинтересовавшему меня моменту - кэшбэк за просмотр кино и прослушивание музыки в сервисах Сбера - Окко и Сберзвук.

Зато уже раскатали на всех клиентов, как я понимаю, программу кэшбэка. Без подписки СберПрайм доступно для выбора вроде 3 категории повышенного кэшбэка, с подпиской - 5 категорий. Надо самим выбирать категории из предложенных каждый месяц. Подобный порядок по кэшбэку есть уже у многих других банков. Лимит без подписки - 2000 бонусов в месяц, с подпиской - 10 000.

И тут уже, как и в Тинькофф и других банках, выгодность программы зависит от того, какие категории у вас выпали на конкретный месяц. Карта Сбера, в принципе, достойна того, чтобы ввести ее в свой набор карточек с повышенным кэшбэком. Например, по одной карте получаем побольше на кафе и такси, по другой - на аптеку, по третьей - еще на что-то и так далее.

Для тех, кто по привычке пользуется только картой Сбера, тоже вроде стало повыгоднее. Но все очень изменчиво и никто не застрахован от того, что в следующем месяце вам дадут на выбор кэшбэк за товары для животных, цветы или что-то другое, что вы не оплачиваете.

Кстати, как я понимаю, с подпиской не только больше категорий на выбор, но и процент побольше. Мои категории на май можете видеть на скриншоте внизу, у меня есть подписка. Чисто ради кэшбэка не стала бы ее оформлять.

В принципе, неплохо - 7,5% за кафе и рестораны. За АЗС 10% - тоже было бы актуально, если бы у меня была машина. Если вы пользуетесь Сбером, какие категории выпали у вас? И сколько категорий дает выбрать?

#сбер #сбербанк #сберспасибо #кэшбек #кэшбэк #банковскиекарты #деньги #финансы

{kind=link}

⚖️Избавляемся от ненужной мелочи. Выгодно ли участвовать в Монетной неделе?

В России при поддержке ЦБ сейчас проходит акция Монетная неделя. В чем ее суть? Можно прийти в отделение банка-участника и принести свои монетки- российские рубли и копейки. Банк либо обменяет их на бумажные купюры, либо зачислит на ваш счет без комиссии (по желанию). Список участвующих точек можно посмотреть тут. Сроки акции - с 20 мая по 2 июня.

На мой взгляд, прекрасный повод избавиться от накопившихся "железок", если они у вас лежат без дела. А если и расплачиваетесь налом обычно, то все равно бумажные деньги как-то удобнее носить.

В чем минусы акции? Только в том, что не в каждом городе есть точки обмена. Плюс не минус, но особенность - из-за маленькой суммы вряд ли кто-то захочет куда-то ехать или далеко идти для обмена монет.

Для это все нужно Центробанку и организаторам? Во-первых, пиар-момент: полезная акция и она - для обычных людей. Во-вторых, можно ввести в экономический оборот неиспользующиеся деньги. То есть у некоторых россиян такая ситуация, что монеты есть, но они ими не расплачиваются, так как неудобно. Просто лежит мелочь где-то в баночке, например.

В России при поддержке ЦБ сейчас проходит акция Монетная неделя. В чем ее суть? Можно прийти в отделение банка-участника и принести свои монетки- российские рубли и копейки. Банк либо обменяет их на бумажные купюры, либо зачислит на ваш счет без комиссии (по желанию). Список участвующих точек можно посмотреть тут. Сроки акции - с 20 мая по 2 июня.

На мой взгляд, прекрасный повод избавиться от накопившихся "железок", если они у вас лежат без дела. А если и расплачиваетесь налом обычно, то все равно бумажные деньги как-то удобнее носить.

В чем минусы акции? Только в том, что не в каждом городе есть точки обмена. Плюс не минус, но особенность - из-за маленькой суммы вряд ли кто-то захочет куда-то ехать или далеко идти для обмена монет.

Для это все нужно Центробанку и организаторам? Во-первых, пиар-момент: полезная акция и она - для обычных людей. Во-вторых, можно ввести в экономический оборот неиспользующиеся деньги. То есть у некоторых россиян такая ситуация, что монеты есть, но они ими не расплачиваются, так как неудобно. Просто лежит мелочь где-то в баночке, например.

Куда выгодно положить деньги под проценты?

Я регулярно рассказываю вам про различные нюансы вкладов. Все потому, что по-прежнему считаю их универсальным инструментом, который подходит практически всем. Риски близки к нулю, вдобавок депозиты до 1,4 млн рублей застрахованы государством.

Предлагаю обратить внимание на вклады в Тинькофф банке - ставку там сейчас можно получить до 17%. Проценты выплачиваются каждый месяц, Если оставлять проценты, то вообще доходность итоговая выйдет до 18,39%.

Депозит можно открыть прямо в приложении за пару минут. Вдобавок, как я уже писала, с 1 мая можно через СБП переводить себе без комиссии до 30 млн в месяц на счет в другом банке. А это значит, что если у вас закончился где-то вклад и ставка там ниже, то можно запросто перекинуть деньги в Тинькофф и открыть депозит уже там.

Срок можно выбрать от 2 до 24 месяцев. Причем приятно, что самая выгодная ставка будет как раз на короткий срок. Удобно, если деньги вам через какое-то время понадобятся. А еще снять деньги со вклада у Тинькофф можно в любом банкомате.

Если вы еще не клиент банка, то карточку Tinkoff Black вам привезут домой или в офис уже на следующий день. Узнать полные условия и оформить вклад можно вот по этой ссылке:

https://l.tinkoff.ru/svinfindep

Реклама. АО "Тинькофф Банк", ИНН 7710140679, лицензия ЦБ РФ № 2673, erid:2VSb5x5pUdN

Я регулярно рассказываю вам про различные нюансы вкладов. Все потому, что по-прежнему считаю их универсальным инструментом, который подходит практически всем. Риски близки к нулю, вдобавок депозиты до 1,4 млн рублей застрахованы государством.

Предлагаю обратить внимание на вклады в Тинькофф банке - ставку там сейчас можно получить до 17%. Проценты выплачиваются каждый месяц, Если оставлять проценты, то вообще доходность итоговая выйдет до 18,39%.

Депозит можно открыть прямо в приложении за пару минут. Вдобавок, как я уже писала, с 1 мая можно через СБП переводить себе без комиссии до 30 млн в месяц на счет в другом банке. А это значит, что если у вас закончился где-то вклад и ставка там ниже, то можно запросто перекинуть деньги в Тинькофф и открыть депозит уже там.

Срок можно выбрать от 2 до 24 месяцев. Причем приятно, что самая выгодная ставка будет как раз на короткий срок. Удобно, если деньги вам через какое-то время понадобятся. А еще снять деньги со вклада у Тинькофф можно в любом банкомате.

Если вы еще не клиент банка, то карточку Tinkoff Black вам привезут домой или в офис уже на следующий день. Узнать полные условия и оформить вклад можно вот по этой ссылке:

https://l.tinkoff.ru/svinfindep

Реклама. АО "Тинькофф Банк", ИНН 7710140679, лицензия ЦБ РФ № 2673, erid:2VSb5x5pUdN

🎠ЦБ бросил "шпильку"в адрес Сбера, который ограничил бесплатные переводы в другие банки

Я уже рассказывала про классное нововведение: с 1 мая россияне могут переводить себе на счета в другие банки до 30 млн в месяц бесплатно, по СБП или реквизитам счета. Это удобно, если лежит, например, у вас в банке вклад на полтора миллиона, тут срок закончился. А в другом банке - более выгодные условия. Вот можно все за пару минут перевести без комиссии.

В законе указано, что это не распространяется на переводы в офисе или переводы по номерам карты. А вот тема лимитов внутри месяца никак там не освещена. Сбер решил воспользоваться этой лазейкой и установил ограничение - перевод только 1 млн самому себе без комиссии в сутки.

Центробанку это не понравилось, и вот он направил банкам разъяснения и выпустил пресс-релиз по этому поводу. В релизе прямо так и говорится, что в рамках нового закона "не может быть суточных лимитов". А в документе, поступившем в банке, это же разъясняется более официальным языком:

"<...>установление кредитными организациями ограничений размера и (или) количества таких операций по счетам (вкладам) клиентов в течение дня и (или) месяца2 , препятствующих клиенту – физическому лицу использовать право на осуществление перевода денежных средств на свой счет (вклад) в пределах 30 миллионов рублей без комиссионного вознаграждения, вне зависимости от используемых при их совершении сервисов, включая Сервис быстрых платежей платежной системы Банка России, и каналов дистанционного банковского обслуживания (кроме переводов денежных средств с использованием платежных карт) не соответствует требованиям статьи 29 Федерального закона".

И банкам рекомендовали как можно скорее поменять тарифы, чтобы убрать такое ограничение. Пока самый громкий прецедент - это суточный лимит Сбера. Но, может, и у других банков есть какие-то ограничения. Рекомендации ЦБ по сути носят добровольно-принудительный характер, так что ждем снятия всех ограничений.

#деньги #переводы #сбер #сбербанк #сбп #финансы #финансоваяграмотность

Я уже рассказывала про классное нововведение: с 1 мая россияне могут переводить себе на счета в другие банки до 30 млн в месяц бесплатно, по СБП или реквизитам счета. Это удобно, если лежит, например, у вас в банке вклад на полтора миллиона, тут срок закончился. А в другом банке - более выгодные условия. Вот можно все за пару минут перевести без комиссии.

В законе указано, что это не распространяется на переводы в офисе или переводы по номерам карты. А вот тема лимитов внутри месяца никак там не освещена. Сбер решил воспользоваться этой лазейкой и установил ограничение - перевод только 1 млн самому себе без комиссии в сутки.

Центробанку это не понравилось, и вот он направил банкам разъяснения и выпустил пресс-релиз по этому поводу. В релизе прямо так и говорится, что в рамках нового закона "не может быть суточных лимитов". А в документе, поступившем в банке, это же разъясняется более официальным языком:

"<...>установление кредитными организациями ограничений размера и (или) количества таких операций по счетам (вкладам) клиентов в течение дня и (или) месяца2 , препятствующих клиенту – физическому лицу использовать право на осуществление перевода денежных средств на свой счет (вклад) в пределах 30 миллионов рублей без комиссионного вознаграждения, вне зависимости от используемых при их совершении сервисов, включая Сервис быстрых платежей платежной системы Банка России, и каналов дистанционного банковского обслуживания (кроме переводов денежных средств с использованием платежных карт) не соответствует требованиям статьи 29 Федерального закона".

И банкам рекомендовали как можно скорее поменять тарифы, чтобы убрать такое ограничение. Пока самый громкий прецедент - это суточный лимит Сбера. Но, может, и у других банков есть какие-то ограничения. Рекомендации ЦБ по сути носят добровольно-принудительный характер, так что ждем снятия всех ограничений.

#деньги #переводы #сбер #сбербанк #сбп #финансы #финансоваяграмотность

🍳Пораньше ушла с работы - и к плите. Почему мне не нравится идея сократить рабочий день женщинам

Прочитала тут новость про предложение вице-спикера Госдумы Бориса Чернышова сократить рабочий день в пятницу на 2 часа для российских женщин. Депутат уже направил свое обращение министру труда, но, как вы понимаете, это пока просто идея. Неизвестно, будут ли что-то менять.

Предлагается, что такая норма могла бы стать обязательной для бюджетниц и сотрудниц государственных и муниципальных организаций, для частных компаний - необязательно, просто рекомендация.

Депутат объясняет свою идею тем, что женщины занимаются домашним трудом и детьми и на это тратят около 6 часов в день.

Так почему же мне не нравится такое предложение? Казалось бы, хоть кому-то получше будет.

✔️Я считаю, что условия труда должны быть равными вне зависимости от пола и возраста. Тут же речь про то, что не только женщина будет работать меньше мужчины, но и мужчина - больше женщины.

✔️Если женщины уйдут пораньше, то в случае завала в пт вечером все будут тянуть парни. А это тоже нечестно.

✔️Начаться все может с пятницы, а потом будут сокращены и другие дни. И женщины могут стать менее желанными при найме или получать зарплату меньше. Это же трудно проконтролировать со стороны государства, потому что можно назвать должности по-разному и поставить разный оклад.

✔️Ссылка на домашние дела тоже не понравилась, хотя это правда - дамы часто в семье больше заняты бытом. Но это личное дело человека, что он или она делает после работы. Женщина может прийти домой, заказать пиццу и сесть смотреть сериал - ее право. А мужчина может готовить на всю семью. И наоборот. Как люди живут и тратят нерабочее время - касается только их.

На мой взгляд, и женщинам, и мужчинам скорее помог бы контроль вопроса переработок без оплаты. Вот это реально бич нашей страны. Даже у госслужащих такое бывает нередко.

А вы что думаете?

#работа #зарплата #деньги

Прочитала тут новость про предложение вице-спикера Госдумы Бориса Чернышова сократить рабочий день в пятницу на 2 часа для российских женщин. Депутат уже направил свое обращение министру труда, но, как вы понимаете, это пока просто идея. Неизвестно, будут ли что-то менять.

Предлагается, что такая норма могла бы стать обязательной для бюджетниц и сотрудниц государственных и муниципальных организаций, для частных компаний - необязательно, просто рекомендация.

Депутат объясняет свою идею тем, что женщины занимаются домашним трудом и детьми и на это тратят около 6 часов в день.

Так почему же мне не нравится такое предложение? Казалось бы, хоть кому-то получше будет.

✔️Я считаю, что условия труда должны быть равными вне зависимости от пола и возраста. Тут же речь про то, что не только женщина будет работать меньше мужчины, но и мужчина - больше женщины.

✔️Если женщины уйдут пораньше, то в случае завала в пт вечером все будут тянуть парни. А это тоже нечестно.

✔️Начаться все может с пятницы, а потом будут сокращены и другие дни. И женщины могут стать менее желанными при найме или получать зарплату меньше. Это же трудно проконтролировать со стороны государства, потому что можно назвать должности по-разному и поставить разный оклад.

✔️Ссылка на домашние дела тоже не понравилась, хотя это правда - дамы часто в семье больше заняты бытом. Но это личное дело человека, что он или она делает после работы. Женщина может прийти домой, заказать пиццу и сесть смотреть сериал - ее право. А мужчина может готовить на всю семью. И наоборот. Как люди живут и тратят нерабочее время - касается только их.

На мой взгляд, и женщинам, и мужчинам скорее помог бы контроль вопроса переработок без оплаты. Вот это реально бич нашей страны. Даже у госслужащих такое бывает нередко.

А вы что думаете?

#работа #зарплата #деньги

🧧Редкий случай: полиция задержала телефонного мошенника. И узнала, что он купил на свою долю денег пенсионера

Многие в курсе, что телефонных мошенников ловят довольно редко. Часто они действуют большими группами и установление счета, куда ушли деньги, ничего не дает. То есть счет или карта будут просто оформлены на подставное лицо - бомжа, алкоголика и т.д. Или же просто на "дропа", который за деньги предоставляет свой аккаунт для транзита денег. Транзита - потому что часто там цепочка из нескольких переводов, в которой преступники в итоге получают похищенные средства.

Но все-таки исключения бывают, и вот одно из них. В городе Балаково Саратовской области задержали курьера, который неудачно поработал на банду злоумышленников.

Дело было так. У 83-летнего пенсионера украли 51100 рублей. Мужчине позвонил неизвестный, представился следователем и сказал, что нужны деньги, чтобы спасти виноватую в ДТП дочку пенсионера. Тот сказал, что сбережений у него совсем немного, и все их согласился отдать. За наличными приехал молодой курьер.

Впоследствии его нашли и задержали. Оказалось, что 19-летний житель Балаково увидел в интернете объявление о заработке. А из 51 100 рублей ему заплатили....всего 1500 руб. Вот из-за такой суммы теперь сядет. А на свою олю от добычи купил пауэрбанк. Было бы смешно, если бы не было так грустно...

#мошенничество #телефонныемошенники #деньги #финансы #финансоваяграмотность

Многие в курсе, что телефонных мошенников ловят довольно редко. Часто они действуют большими группами и установление счета, куда ушли деньги, ничего не дает. То есть счет или карта будут просто оформлены на подставное лицо - бомжа, алкоголика и т.д. Или же просто на "дропа", который за деньги предоставляет свой аккаунт для транзита денег. Транзита - потому что часто там цепочка из нескольких переводов, в которой преступники в итоге получают похищенные средства.

Но все-таки исключения бывают, и вот одно из них. В городе Балаково Саратовской области задержали курьера, который неудачно поработал на банду злоумышленников.

Дело было так. У 83-летнего пенсионера украли 51100 рублей. Мужчине позвонил неизвестный, представился следователем и сказал, что нужны деньги, чтобы спасти виноватую в ДТП дочку пенсионера. Тот сказал, что сбережений у него совсем немного, и все их согласился отдать. За наличными приехал молодой курьер.

Впоследствии его нашли и задержали. Оказалось, что 19-летний житель Балаково увидел в интернете объявление о заработке. А из 51 100 рублей ему заплатили....всего 1500 руб. Вот из-за такой суммы теперь сядет. А на свою олю от добычи купил пауэрбанк. Было бы смешно, если бы не было так грустно...

#мошенничество #телефонныемошенники #деньги #финансы #финансоваяграмотность

🍢Как узнать через Госуслуги, есть ли у вас долг перед судебными приставами?

Уже второй раз читаю в соцсетях историю о том, что у человека образовался долг перед ФСПП - Федеральной службой судебных приставов, а человек и не знал.

Точнее, ФСПП тут только посредник, а долг может быть перед МФО, банком, управляющей компанией по ЖКХ, перед получателем алиментом и т.д. А судебные приставы уже взыскивают деньги после решения суда в пользу кредитора.

Так вот, всем советую 1-2 раза в год проверять свои возможные долги на Госуслугах, даже если ничего такого не ожидаете. Мало ли, мошенники на вас что-то оформили или где-то вам неправомерно какая-то организация насчитала задолженность.

Обычно такое выявляется на раннем этапе, когда человека оповещают, мол, вы что-то там не оплатили. Но в редких случаях оповещения теряются из-за технических проблем или человеческого фактора. Так что лучше перебдеть.

Итак, как проверить себя на Госуслугах на наличие долгов, которые взыскивает ФСПП?

1) Зайдите на сайт gosuslugi.ru и авторизуйтесь.

2) Прямо на главной найдите поисковую строку - и в компьютерной, и в мобильной версии там рядом нарисован робот. В строке для поискового запроса введите "Узнать о долгах/ИП". ИП в этом случае - это исполнительное производство.

3) Дальше из предложенных вараинтов выберите, что вы - участник ИП, затем - "должником".

4) Госуслуги подключатся к базе ФСПП и выдадут вам информацию либо о долгах у приставов, либо об отсуствии таких долгов.

Далее желательно завести привычку хотя бы раз в год проверять себя, как и свою кредитную историю. Про проверку кредитной истории бесплатно и онлайн инструкцию уже писала вот тут.

#долги #госуслуги #фспп #приставы #финансоваяграмотность #деньги #кредиты #займы #финансы

Уже второй раз читаю в соцсетях историю о том, что у человека образовался долг перед ФСПП - Федеральной службой судебных приставов, а человек и не знал.

Точнее, ФСПП тут только посредник, а долг может быть перед МФО, банком, управляющей компанией по ЖКХ, перед получателем алиментом и т.д. А судебные приставы уже взыскивают деньги после решения суда в пользу кредитора.

Так вот, всем советую 1-2 раза в год проверять свои возможные долги на Госуслугах, даже если ничего такого не ожидаете. Мало ли, мошенники на вас что-то оформили или где-то вам неправомерно какая-то организация насчитала задолженность.

Обычно такое выявляется на раннем этапе, когда человека оповещают, мол, вы что-то там не оплатили. Но в редких случаях оповещения теряются из-за технических проблем или человеческого фактора. Так что лучше перебдеть.

Итак, как проверить себя на Госуслугах на наличие долгов, которые взыскивает ФСПП?

1) Зайдите на сайт gosuslugi.ru и авторизуйтесь.

2) Прямо на главной найдите поисковую строку - и в компьютерной, и в мобильной версии там рядом нарисован робот. В строке для поискового запроса введите "Узнать о долгах/ИП". ИП в этом случае - это исполнительное производство.

3) Дальше из предложенных вараинтов выберите, что вы - участник ИП, затем - "должником".

4) Госуслуги подключатся к базе ФСПП и выдадут вам информацию либо о долгах у приставов, либо об отсуствии таких долгов.

Далее желательно завести привычку хотя бы раз в год проверять себя, как и свою кредитную историю. Про проверку кредитной истории бесплатно и онлайн инструкцию уже писала вот тут.

#долги #госуслуги #фспп #приставы #финансоваяграмотность #деньги #кредиты #займы #финансы

🏈Не стесняйтесь писать и звонить в поддержку банков и защищать свои права

В том же посте про переводы самому себе по 30 млн в месяц бесплатно несколько читателей канала пишут, что их банк не предоставил такую возможность. А ведь это закон, и он вступил в силу с 1 мая.

Так что по этому поводу можно смело обращаться к банку. По другим поводам - тоже советую не молчать по каким-то непонятным комиссиям и другим вопросам. Кроме законов, можно ещё ссылаться на тарифы банка и условия программ лояльности. Такие документы обязательно лежат на сайте банка, и там всё прописано.

В том же посте про переводы самому себе по 30 млн в месяц бесплатно несколько читателей канала пишут, что их банк не предоставил такую возможность. А ведь это закон, и он вступил в силу с 1 мая.

Так что по этому поводу можно смело обращаться к банку. По другим поводам - тоже советую не молчать по каким-то непонятным комиссиям и другим вопросам. Кроме законов, можно ещё ссылаться на тарифы банка и условия программ лояльности. Такие документы обязательно лежат на сайте банка, и там всё прописано.

Друзья, информация про будущие ставки НДФЛ появилась вот совсем недавно. Вы уже спрашиваете, но я напишу завтра. А сегодня я защитила магистерскую диссертацию в Высшей школе экономики, праздную "отлично", прошу меня извинить) Как бесплатно получить высшее образование, если вам за 30 и окончили специалитет, писала вот тут.

Telegram

Свинкины финансы

🏹Как бесплатно пойти учиться в вуз после 30 лет. Личный опыт

Решила рассказать про свой опыт - возможно, кому-то пригодится. Вдруг вы думали о дополнительном образовании, но не смотрели в эту сторону.

В какую же сторону? В сторону магистратуры.

Итак, не все…

Решила рассказать про свой опыт - возможно, кому-то пригодится. Вдруг вы думали о дополнительном образовании, но не смотрели в эту сторону.

В какую же сторону? В сторону магистратуры.

Итак, не все…

🖨Наконец известны подробности повышения НДФЛ. Большинство россиян они не затронут, но кто-то останется с с з/п на руки меньше

Минфин разработал проект поправок о росте ставки налогов в России. Этот вариант уже одобрила правительственная комиссия по законопректной деятельности. Не будем рассматривать то, что касается компаний. Обратимся к части про физлиц, которые платят НДФЛ с зарплаты.

Итак, от худшего сценария вроде решили отказаться - изначально ведь была информация о росте НДФЛ для россиян, которые зарабатывают от 1 млн в год. То есть от 83,3 тыс. в месяц до налогов.

Итоговая картина выглядит так:

➖ 13% налога при доходе 2,4 млн рублей в год, или 200 тыс. в месяц.

➖ 15% для части дохода 200-416,7 тыс. руб. в месяц (2,4–5 млн руб. в год).

➖ 18% для части дохода 416,7 тыс. - 1,67 млн руб. в месяц (5–20 млн руб. в год).

➖ 20% для части дохода 1,67–4,17 млн в месяц (20–50 млн руб. в год).

➖ 22% при доходах свыше 4,17 млн руб. в месяц (50 млн руб. в год).

Все цифры - это до налогов.

Что означает вот эта повышенная ставка для части дохода? Есть необлагаемый по повышенной ставке минимум. Его хотят сделать в 2,4 млн руб. в год, или 200 тыс. в месяц. Вот по этой части будет 13% налог. А по превышению - уже по ставке выше.

Давайте посчитаем. Допустим, у человека зарплата - 250 тыс. в месяц. За 200 тыс. будет уплачен налог 13% - 26 тыс. А 50 тыс. сверху уже попадают под 15%, с этой части налог составит 7,5 тыс. 26+7,5=33,5 тыс - это общий налог. Получается, на руки сотрудник получит 250 - 33,5 тыс. = 216,5 тыс.

UPD Читатели в комментариях справедливо пишут, что сейчас повышенный налог в 15% люди платят не с первого месяца года, а по достижении лимита дохода с НДФЛ 13%. Тогда, скорее всего, с новым налогом сделают так же. То есть сначала человек будет платить 13%, а потом после достижения 2,4 млн руб - 15% со всей суммы, если она меньше 5 млн. Тогда стоит учитывать, что в конце года сумма на руки будет меньше.

Тут привожу пример с зарплатами, но премии по идее тоже войдут в общую сумму.

Некоторые жители региогов сейчас скажут, что так и надо богатеям с огромными окладами. Но, судя по статистике Минфина, новые повышенные налоги коснутся 2 млн россиян из 64 млн, которые платят НДФЛ. То есть вроде и малая доля, но это и не привилегированная группа из топ-менеджеров, раз их - целых 2 млн человек.

Поддержка части семей с детьми

Если в семье есть 2 или более детей, а доход составляет меньше 1,5 прожиточного минимума по региону на человека, то будет налоговый вычет. При ставке 13% НДФЛ в виде налогового вычета будут возвращаться 7% от зарплаты. То есть итоговая ставка НДФЛ для таких семей составит 6%. Минфин пишет, что под эту норму попадут половина семей РФ с 2 и более детьми.

Как говорится в пресс-релизе Минфина, в 2025 году с учетом прогноза прожиточного минимума такой налоговый вычет смогут получить родители с месячным доходом до 53 тыс. руб., если оба работают, и до 106 тыс. руб., если работает только один член семьи.

Нетрудовые доходы

Сохраняются ставки 13% и 15% для налога на вклады и дивиденды. Но 15% будет с дохода от 2,4 млн руб. в год, а не 5%, как сейчас.

НДФЛ при продаже квартиры или дома будет 13% на разницу между покупой и продажей, если эта разница - меньше 2,4 млн, если больше - то уже 15% на ту часть, которая составляет превышение.

Пока сам законопроект не опубликован, есть только информация от Минфина. Предполагается, что новые правила могут вступить в силу уже с начала 2025 года.

UPD Читатели в комментариях справедливо пишут, что сейчас повышенный налог в 15% люди платят не с первого месяца года, а по достижении лимита дохода с НДФЛ 13%. Тогда, скорее всего, с новым налогом сделают так же. То есть сначала человек будет платить 13%, а потом после достижения 2,4 млн руб - 15% со всей суммы, если она меньше 5 млн. Тогда стоит учитывать, что в конце года сумма на руки будет меньше.

#НДФЛ #налоги #деньги #финансы #фнс #финансоваяграмотность

Минфин разработал проект поправок о росте ставки налогов в России. Этот вариант уже одобрила правительственная комиссия по законопректной деятельности. Не будем рассматривать то, что касается компаний. Обратимся к части про физлиц, которые платят НДФЛ с зарплаты.

Итак, от худшего сценария вроде решили отказаться - изначально ведь была информация о росте НДФЛ для россиян, которые зарабатывают от 1 млн в год. То есть от 83,3 тыс. в месяц до налогов.

Итоговая картина выглядит так:

➖ 13% налога при доходе 2,4 млн рублей в год, или 200 тыс. в месяц.

➖ 15% для части дохода 200-416,7 тыс. руб. в месяц (2,4–5 млн руб. в год).

➖ 18% для части дохода 416,7 тыс. - 1,67 млн руб. в месяц (5–20 млн руб. в год).

➖ 20% для части дохода 1,67–4,17 млн в месяц (20–50 млн руб. в год).

➖ 22% при доходах свыше 4,17 млн руб. в месяц (50 млн руб. в год).

Все цифры - это до налогов.

Что означает вот эта повышенная ставка для части дохода? Есть необлагаемый по повышенной ставке минимум. Его хотят сделать в 2,4 млн руб. в год, или 200 тыс. в месяц. Вот по этой части будет 13% налог. А по превышению - уже по ставке выше.

Давайте посчитаем. Допустим, у человека зарплата - 250 тыс. в месяц. За 200 тыс. будет уплачен налог 13% - 26 тыс. А 50 тыс. сверху уже попадают под 15%, с этой части налог составит 7,5 тыс. 26+7,5=33,5 тыс - это общий налог. Получается, на руки сотрудник получит 250 - 33,5 тыс. = 216,5 тыс.

UPD Читатели в комментариях справедливо пишут, что сейчас повышенный налог в 15% люди платят не с первого месяца года, а по достижении лимита дохода с НДФЛ 13%. Тогда, скорее всего, с новым налогом сделают так же. То есть сначала человек будет платить 13%, а потом после достижения 2,4 млн руб - 15% со всей суммы, если она меньше 5 млн. Тогда стоит учитывать, что в конце года сумма на руки будет меньше.

Тут привожу пример с зарплатами, но премии по идее тоже войдут в общую сумму.

Некоторые жители региогов сейчас скажут, что так и надо богатеям с огромными окладами. Но, судя по статистике Минфина, новые повышенные налоги коснутся 2 млн россиян из 64 млн, которые платят НДФЛ. То есть вроде и малая доля, но это и не привилегированная группа из топ-менеджеров, раз их - целых 2 млн человек.

Поддержка части семей с детьми

Если в семье есть 2 или более детей, а доход составляет меньше 1,5 прожиточного минимума по региону на человека, то будет налоговый вычет. При ставке 13% НДФЛ в виде налогового вычета будут возвращаться 7% от зарплаты. То есть итоговая ставка НДФЛ для таких семей составит 6%. Минфин пишет, что под эту норму попадут половина семей РФ с 2 и более детьми.

Как говорится в пресс-релизе Минфина, в 2025 году с учетом прогноза прожиточного минимума такой налоговый вычет смогут получить родители с месячным доходом до 53 тыс. руб., если оба работают, и до 106 тыс. руб., если работает только один член семьи.

Нетрудовые доходы

Сохраняются ставки 13% и 15% для налога на вклады и дивиденды. Но 15% будет с дохода от 2,4 млн руб. в год, а не 5%, как сейчас.

НДФЛ при продаже квартиры или дома будет 13% на разницу между покупой и продажей, если эта разница - меньше 2,4 млн, если больше - то уже 15% на ту часть, которая составляет превышение.

Пока сам законопроект не опубликован, есть только информация от Минфина. Предполагается, что новые правила могут вступить в силу уже с начала 2025 года.

UPD Читатели в комментариях справедливо пишут, что сейчас повышенный налог в 15% люди платят не с первого месяца года, а по достижении лимита дохода с НДФЛ 13%. Тогда, скорее всего, с новым налогом сделают так же. То есть сначала человек будет платить 13%, а потом после достижения 2,4 млн руб - 15% со всей суммы, если она меньше 5 млн. Тогда стоит учитывать, что в конце года сумма на руки будет меньше.

#НДФЛ #налоги #деньги #финансы #фнс #финансоваяграмотность

✂Мошенники получают доступ к Госуслугам через старые симки. А как можно потерять деньги в таком случае?

Любопытная информация: эксперт из Роскачества рассказал, что Госуслуги взламывают с помощью старых симок, которые вновь поступили в продажу. Имеются в виду не сами потрепанные карточки б/у, а старые номера. Вот кто-то перестал пользоваться номером, через какое-то время он поступает в продажу. И опасность в том, что человек не отвязал этот номер от Госуслуг.

Еще по этим же номерам часто можно зайти в соцсети, если номер оставили в профиле. От банков, которыми еще пользуются, на мой взгляд, все же отвязывают, чтобы получать те же смски на новый номер.

В Госуслугах, соцсетях и на других сайтах можно узнать много персональной информации о человеке и потом использовать ее легенд в телефонном мошенничестве. Типа информации про недвижимость или про то, в каких банках есть счета.

От себя добавлю, что через Госуслуги можно авторизоваться в некоторых МФО и оформить займ онлайн. А потом жертве предстоит доказать, что это все мошенники.

Как уберечься?

Всегда при отказе от номера удалять его отовсюду, где он фигурировал. Еще не забывайте, что к другому оператору можно перейти со своим старым номером, эта норма действует уже несколько лет.

#Госуслуги #симки #мошенничество #деньги #финансы #финансоваяграмотность

Любопытная информация: эксперт из Роскачества рассказал, что Госуслуги взламывают с помощью старых симок, которые вновь поступили в продажу. Имеются в виду не сами потрепанные карточки б/у, а старые номера. Вот кто-то перестал пользоваться номером, через какое-то время он поступает в продажу. И опасность в том, что человек не отвязал этот номер от Госуслуг.

Еще по этим же номерам часто можно зайти в соцсети, если номер оставили в профиле. От банков, которыми еще пользуются, на мой взгляд, все же отвязывают, чтобы получать те же смски на новый номер.

В Госуслугах, соцсетях и на других сайтах можно узнать много персональной информации о человеке и потом использовать ее легенд в телефонном мошенничестве. Типа информации про недвижимость или про то, в каких банках есть счета.

От себя добавлю, что через Госуслуги можно авторизоваться в некоторых МФО и оформить займ онлайн. А потом жертве предстоит доказать, что это все мошенники.

Как уберечься?

Всегда при отказе от номера удалять его отовсюду, где он фигурировал. Еще не забывайте, что к другому оператору можно перейти со своим старым номером, эта норма действует уже несколько лет.

#Госуслуги #симки #мошенничество #деньги #финансы #финансоваяграмотность