👜Правила чата и самые обсуждаемые посты, где больше всего комментариев

Наконец-то дошли руки написать правила чата. А то я сейчас удаляю какую-то ругань и оскорбления, а правил-то и нет.

Напомню, что чат - это комментарии к постам плюс туда тоже что-то можно писать. Там подписчики общаются между собой и мной. Вот прямая ссылка на чат.

А вот подборка последних постов с самым большим числом комментариев - возможно, вам будет интересно.

А сколько вы тратите на сотовую связь? Опрос в комментах

Как пользоваться Сбером и не платить за обслуживание карточки?

"Муж сказал, что все финансово грамотные живут с родителями, пока копят на ипотеку. А я не хочу"

Финансовые продукты, которые мне нравятся. Личный опыт и без рекламы

Сколько вы платите за услуги ЖКХ? Перекличка в комментариях

Наконец-то дошли руки написать правила чата. А то я сейчас удаляю какую-то ругань и оскорбления, а правил-то и нет.

Напомню, что чат - это комментарии к постам плюс туда тоже что-то можно писать. Там подписчики общаются между собой и мной. Вот прямая ссылка на чат.

А вот подборка последних постов с самым большим числом комментариев - возможно, вам будет интересно.

А сколько вы тратите на сотовую связь? Опрос в комментах

Как пользоваться Сбером и не платить за обслуживание карточки?

"Муж сказал, что все финансово грамотные живут с родителями, пока копят на ипотеку. А я не хочу"

Финансовые продукты, которые мне нравятся. Личный опыт и без рекламы

Сколько вы платите за услуги ЖКХ? Перекличка в комментариях

🔗Банки будут возвращать клиентам переведенные мошенникам деньги. Но есть 2 нюанса

Сегодня в "Комсомольской правде" вышло интервью главы департамента информбезопасности ЦБ Вадима Уварова. Он там рассказывает, что Центробанк надеется на рост доли возвращенных гражаданам средств, которые похитили финансовые мошенники. Сейчас доля возврата составляет всего 8,7%, но с 25 июля 2024 года вступают в силу новые требования закона.

Что поменяется? Главный момент - банки при проведении перевода будут автоматически проверять наличие счета в базе ЦБ с сомнительными счетами. То есть, если у кого-то уже украли деньги и человек переводил вот по таким-то реквизитам, то они попадут в эту базу ЦБ.

Если такой счет в базе есть, то банк должен на 2 дня задержать перевод, чтобы отправитель мог его отменить. Если же банк перевел деньги на сомнительные реквизиты, то должен будет вернуть утерянные средства клиенту в течение 30 дней.

Еще в законе предусмотрена блокировка онлайн-банкинга по ряду признаков, свидетельствующих о попытке хищения со стороны преступников.

Я тоже, как и ЦБ, думаю, что будет некоторый рост доли возврата похищенных мошенниками средств пострадавшим. Но прямо вот резкого роста не ожидаю.

Тут есть 2 главных нюанса:

1) Мошенники просто чаще будут менять реквизиты. Возможно, для каждого случая будет собственный счет. Тогда вырастут их расходы на обеспечение наличия этих самых счетов, но так и крадут-то иногда миллионами или сотнями тысяч. То есть выручка злоумышленников позволяет им повысить траты.

2) В законе предусмотрено, что банк на 2 дня задерживает перевод, но уточняет у человека, точно ли это он переводит деньги и уверен ли, что хочет совершить операцию. Однако боюсь, что многие доверчивые люди, которые повелись на сказки мошенников, и перевод подтвердят. Мол, да, это я и я уверен (а). Несколько раз уже описывали в новостях случаи, когда жертвы в банкомате или кассе банка снимали средства и отправляли мошенникам, хотя сотрудники банка видели неладное и старались предотвратить такое. Но человек по закону сам может распоряжаться своими деньгами....

Сегодня в "Комсомольской правде" вышло интервью главы департамента информбезопасности ЦБ Вадима Уварова. Он там рассказывает, что Центробанк надеется на рост доли возвращенных гражаданам средств, которые похитили финансовые мошенники. Сейчас доля возврата составляет всего 8,7%, но с 25 июля 2024 года вступают в силу новые требования закона.

Что поменяется? Главный момент - банки при проведении перевода будут автоматически проверять наличие счета в базе ЦБ с сомнительными счетами. То есть, если у кого-то уже украли деньги и человек переводил вот по таким-то реквизитам, то они попадут в эту базу ЦБ.

Если такой счет в базе есть, то банк должен на 2 дня задержать перевод, чтобы отправитель мог его отменить. Если же банк перевел деньги на сомнительные реквизиты, то должен будет вернуть утерянные средства клиенту в течение 30 дней.

Еще в законе предусмотрена блокировка онлайн-банкинга по ряду признаков, свидетельствующих о попытке хищения со стороны преступников.

Я тоже, как и ЦБ, думаю, что будет некоторый рост доли возврата похищенных мошенниками средств пострадавшим. Но прямо вот резкого роста не ожидаю.

Тут есть 2 главных нюанса:

1) Мошенники просто чаще будут менять реквизиты. Возможно, для каждого случая будет собственный счет. Тогда вырастут их расходы на обеспечение наличия этих самых счетов, но так и крадут-то иногда миллионами или сотнями тысяч. То есть выручка злоумышленников позволяет им повысить траты.

2) В законе предусмотрено, что банк на 2 дня задерживает перевод, но уточняет у человека, точно ли это он переводит деньги и уверен ли, что хочет совершить операцию. Однако боюсь, что многие доверчивые люди, которые повелись на сказки мошенников, и перевод подтвердят. Мол, да, это я и я уверен (а). Несколько раз уже описывали в новостях случаи, когда жертвы в банкомате или кассе банка снимали средства и отправляли мошенникам, хотя сотрудники банка видели неладное и старались предотвратить такое. Но человек по закону сам может распоряжаться своими деньгами....

🌂Богатые и "середнячки" в России спонсируют бедных своими налогами? Не все так просто

Не раз уже видела в сети обсуждения на тему того, что вот, мол, кто-то рожает много детей и получает всякие пособия от государства. А работают мало, поэтому и проходят по лимитам всяческих выплат и льгот малоимущих. И все эти деньги идут из федерального бюджета, то есть получается, что малоимущих спонсируем мы, "середнячки" и богачи, которые налогов платят больше, а выплат от государства имеют меньше.

Но на самом деле система так называемого спонсирования не работает в одну сторону, хотя перекосы и бывают.

Давайте рассмотрим ситуации, когда, наоборот, какими-то преимуществами могут воспользоваться только люди с достатком побольше. Необязательно прямо богатые, но обладающие определенными суммами. Самый простой пример - ипотека с господдержкой. Полно людей не могут себе позволить кредит на жилье даже с субсидируемой государством ставкой. И эту самую ставку за счет бюджета получают как раз те, у кого есть средства на первый взнос и дальнейшие платежи.

Вычет по ИИС - индивидуальным инвестиционным счетам - то же самое. У кого нет денег на инвестиции в фондовый рынок и кто живет от зарплаты до зарплаты в кредитах - те и вычет не получат. Кстати, за покупку жилья и лечение тоже есть налоговые вычеты. И тоже не все себе могут позволить финансово платное лечение хоть какое-то, не говоря уже о дорогом. Часто люди получают вычеты за недешевую стоматологию, но это - средний класс и выше. На дорогие действия с зубами у бедных просто нет средств.

А если брать совсем богатых, то государство периодически в кризисы раздает всякие субсидии и льготы крупному, малому и среднему бизнесу. А конечные собственники бизнеса - тоже люди, если это не госкомпания.

Так что лично меня не радуют только те граждане, которые обманывают и манипулируют для каких-то "плюшек" от государства. Например, мне не нравится существование тех же фальшивых малоимущих, которые получают пособия и при этом еще нормально зарабатывают неофициально. А если кто-то что-то получает от государства, а мне это не надо или я не могу себе позволить это - ну что ж. Есть возможность и люди ей воспользовались - почему бы и нет.

Не раз уже видела в сети обсуждения на тему того, что вот, мол, кто-то рожает много детей и получает всякие пособия от государства. А работают мало, поэтому и проходят по лимитам всяческих выплат и льгот малоимущих. И все эти деньги идут из федерального бюджета, то есть получается, что малоимущих спонсируем мы, "середнячки" и богачи, которые налогов платят больше, а выплат от государства имеют меньше.

Но на самом деле система так называемого спонсирования не работает в одну сторону, хотя перекосы и бывают.

Давайте рассмотрим ситуации, когда, наоборот, какими-то преимуществами могут воспользоваться только люди с достатком побольше. Необязательно прямо богатые, но обладающие определенными суммами. Самый простой пример - ипотека с господдержкой. Полно людей не могут себе позволить кредит на жилье даже с субсидируемой государством ставкой. И эту самую ставку за счет бюджета получают как раз те, у кого есть средства на первый взнос и дальнейшие платежи.

Вычет по ИИС - индивидуальным инвестиционным счетам - то же самое. У кого нет денег на инвестиции в фондовый рынок и кто живет от зарплаты до зарплаты в кредитах - те и вычет не получат. Кстати, за покупку жилья и лечение тоже есть налоговые вычеты. И тоже не все себе могут позволить финансово платное лечение хоть какое-то, не говоря уже о дорогом. Часто люди получают вычеты за недешевую стоматологию, но это - средний класс и выше. На дорогие действия с зубами у бедных просто нет средств.

А если брать совсем богатых, то государство периодически в кризисы раздает всякие субсидии и льготы крупному, малому и среднему бизнесу. А конечные собственники бизнеса - тоже люди, если это не госкомпания.

Так что лично меня не радуют только те граждане, которые обманывают и манипулируют для каких-то "плюшек" от государства. Например, мне не нравится существование тех же фальшивых малоимущих, которые получают пособия и при этом еще нормально зарабатывают неофициально. А если кто-то что-то получает от государства, а мне это не надо или я не могу себе позволить это - ну что ж. Есть возможность и люди ей воспользовались - почему бы и нет.

🧤А вы получали налоговый вычет от ФНС? Опрос в комментариях

После вчерашнего поста решила сделать опрос в комментариях. Так что сегодня тема рубрики "Финансовый междусобойчик" - налоговые вычеты физлиц. Их можно получить с уплаченного НДФЛ.

Получали ли вы такие вычеты за лечение, обучение, за что-то еще? Легко ли было получить, долго ли ждали? О каких суммах речь? Возможно, ваш опыт пригодится другим людям.

#финансовыймеждусобойчик

После вчерашнего поста решила сделать опрос в комментариях. Так что сегодня тема рубрики "Финансовый междусобойчик" - налоговые вычеты физлиц. Их можно получить с уплаченного НДФЛ.

Получали ли вы такие вычеты за лечение, обучение, за что-то еще? Легко ли было получить, долго ли ждали? О каких суммах речь? Возможно, ваш опыт пригодится другим людям.

#финансовыймеждусобойчик

🧩Рост НДФЛ для россиян. Что точно известно и что неизвестно на данный момент

Не планировала писать на эту тему, потому что собиралась дождаться конкретики. Но очень уж много вопросов поступает. Поэтому решила просто сделать пост с некоторыми пояснениями по поводу повышения НДФЛ. Добавить мне тут особо нечего, только разложить немного по полочкам то, что известно.

Хроника событий такова. Путин в конце февраля в послании к Федеральному собранию заявил, что распределение налогового бремени в России должно стать более справедливым. Люди и компании с более высокими доходами, по словам президента, должны платить больше налогов. А налоговую нагрузку на семьи с детьми надо уменьшать.

Спустя некоторое время сразу несколько СМИ со ссылкой на источники написали о том, что для россиян с доходом свыше 1 млн рублей в год до вычета налогов могут повысить ставку НДФЛ с нынешних 13% до 15%. А для людей с доходом свыше 5 млн руб. в год - с 15% до 20%.

Нетрудно посчитать, что в первом случае под повышение налога могут попасть люди с зарплатой примерно от 83,3 тыс. руб. в месяц gross. С учетом того, что налог сейчас составляет 13%, это 72,5 тыс. руб. в месяц. То есть человек с зарплатой 72,5 тыс. руб в месяц в случае повышения ставки с 13% до 15%, если работодатель не поменяет зарплату, будет получать около 70,8 тыс. в месяц. Та же самая логика - при суммах больше.

Но эта информация - неофициальная, ее освещали СМИ со ссылкой на источники. То есть сами числовые параметры - это пока "вилами по воде".

А вот что точно будет, так это повышение НДФЛ. Уже несколько чиновников подтвердили это, а также сам Путин официально в интервью 13 марта сказал, что будет вводиться прогрессивная шкала налогообложения. Это как раз и есть такая схема, в которой чем больше доходы у физлица, тем больше оно платит налогов.

Вот что мы имеем: НДФЛ повысят для некоторых групп населения точно, вопрос - на сколько и какой будет порог по зарплате. Вот этой информации и ждем. Традиционно она появится уже после выборов, я думаю, тем более выборы начинаются уже завтра.

Не планировала писать на эту тему, потому что собиралась дождаться конкретики. Но очень уж много вопросов поступает. Поэтому решила просто сделать пост с некоторыми пояснениями по поводу повышения НДФЛ. Добавить мне тут особо нечего, только разложить немного по полочкам то, что известно.

Хроника событий такова. Путин в конце февраля в послании к Федеральному собранию заявил, что распределение налогового бремени в России должно стать более справедливым. Люди и компании с более высокими доходами, по словам президента, должны платить больше налогов. А налоговую нагрузку на семьи с детьми надо уменьшать.

Спустя некоторое время сразу несколько СМИ со ссылкой на источники написали о том, что для россиян с доходом свыше 1 млн рублей в год до вычета налогов могут повысить ставку НДФЛ с нынешних 13% до 15%. А для людей с доходом свыше 5 млн руб. в год - с 15% до 20%.

Нетрудно посчитать, что в первом случае под повышение налога могут попасть люди с зарплатой примерно от 83,3 тыс. руб. в месяц gross. С учетом того, что налог сейчас составляет 13%, это 72,5 тыс. руб. в месяц. То есть человек с зарплатой 72,5 тыс. руб в месяц в случае повышения ставки с 13% до 15%, если работодатель не поменяет зарплату, будет получать около 70,8 тыс. в месяц. Та же самая логика - при суммах больше.

Но эта информация - неофициальная, ее освещали СМИ со ссылкой на источники. То есть сами числовые параметры - это пока "вилами по воде".

А вот что точно будет, так это повышение НДФЛ. Уже несколько чиновников подтвердили это, а также сам Путин официально в интервью 13 марта сказал, что будет вводиться прогрессивная шкала налогообложения. Это как раз и есть такая схема, в которой чем больше доходы у физлица, тем больше оно платит налогов.

Вот что мы имеем: НДФЛ повысят для некоторых групп населения точно, вопрос - на сколько и какой будет порог по зарплате. Вот этой информации и ждем. Традиционно она появится уже после выборов, я думаю, тем более выборы начинаются уже завтра.

🎲Надо ли женам и мужьям в браке делать себе отдельную "заначку"? Как лучше поступить финансово грамотно?

Давняя читательница моего канала обратилась с таким вопросом. Описала вкратце свою ситуацию и попросила совет. С разрешения выкладываю историю и свои соображения, без указания имен.

Итак, девушка вышла замуж 2 года назад. Оба в паре работают, муж получает немного больше. Бюджет в целом общий. Но читательница со всяких премий и подработок откладывает деньги в свою "личную" заначку. Там уже накопилось больше 250 тыс. рублей. Муж об этой сумме не знает.

И вот девушку мучают мысли: а правильно ли это скрывать? А, может быть, у мужа тоже есть тайная "кубышка"? Подписчица рассказала, почему вообще появились мысли о такой "заначке": хочет, чтобы была какая-то подстраховка на случай быстрого и плохого расставания.

Знаю, кто-то копит на подарки или же на случай, чтобы в случае финансовых проблем в семье гордо достать свои деньги и решить вопросы. Но тут ситуация именно такая - подстраховка на случай чего.

Общие накопления у супругов есть, но небольшие, на текущие цели типа отпуска или нового телевизора.

Что я про это думаю?

Как часто бывает в таких ситуациях, здесь варианты лежат в сфере отношений между двумя людьми, а не в сфере финансовой грамотности. Если на ее основы опираться, то, конечно, должны быть какие-то сбережения у людей. А вот будут ли эти накопления общими или раздельными - это надо решать самостоятельно.

Очень многие пары копят совместно. Например, есть вклады и счета, доступ к которым есть у обоих. Или общая "заначка" наличными в долларах и евро. Или же каждый вкладывает в ценные бумаги на своем брокерском счете, но деньги считаются как бы общими.

С одной стороны, это показатель доверия. С другой стороны, много лет назад у моего бывшего коллеги была некрасивая история. После расставания жена опустошила все карточки и счета и улетела на эти деньги жить в Таиланд. То есть с общих счетов или тех, куда есть доступ, можно при ссоре просто все быстро снять. И потом доказать что-либо в суде при разделе имущества довольно сложно.

Я думаю, что компромиссный вариант - это иметь раздельные накопления, но так, чтобы вторая сторона тоже про них знала. Необязательно прямо с суммами, просто сам факт, что такие деньги есть. Тогда не будет ощущения, что "крысишь" средства из совместного бюджета тайком от второй половины. Можно иметь и совместные сбережения, и свою собственную "кубышку".

Но этот вариант мне видится удобным, у каждого человека может быть свое мнение. И это актуально для совместного бюджета, при раздельном и так каждый сам распоряжается финансами.

А у вас есть "заначка", если вы состоите в браке или длительных отношениях? Знает ли про нее ваша вторая половина?

Давняя читательница моего канала обратилась с таким вопросом. Описала вкратце свою ситуацию и попросила совет. С разрешения выкладываю историю и свои соображения, без указания имен.

Итак, девушка вышла замуж 2 года назад. Оба в паре работают, муж получает немного больше. Бюджет в целом общий. Но читательница со всяких премий и подработок откладывает деньги в свою "личную" заначку. Там уже накопилось больше 250 тыс. рублей. Муж об этой сумме не знает.

И вот девушку мучают мысли: а правильно ли это скрывать? А, может быть, у мужа тоже есть тайная "кубышка"? Подписчица рассказала, почему вообще появились мысли о такой "заначке": хочет, чтобы была какая-то подстраховка на случай быстрого и плохого расставания.

Знаю, кто-то копит на подарки или же на случай, чтобы в случае финансовых проблем в семье гордо достать свои деньги и решить вопросы. Но тут ситуация именно такая - подстраховка на случай чего.

Общие накопления у супругов есть, но небольшие, на текущие цели типа отпуска или нового телевизора.

Что я про это думаю?

Как часто бывает в таких ситуациях, здесь варианты лежат в сфере отношений между двумя людьми, а не в сфере финансовой грамотности. Если на ее основы опираться, то, конечно, должны быть какие-то сбережения у людей. А вот будут ли эти накопления общими или раздельными - это надо решать самостоятельно.

Очень многие пары копят совместно. Например, есть вклады и счета, доступ к которым есть у обоих. Или общая "заначка" наличными в долларах и евро. Или же каждый вкладывает в ценные бумаги на своем брокерском счете, но деньги считаются как бы общими.

С одной стороны, это показатель доверия. С другой стороны, много лет назад у моего бывшего коллеги была некрасивая история. После расставания жена опустошила все карточки и счета и улетела на эти деньги жить в Таиланд. То есть с общих счетов или тех, куда есть доступ, можно при ссоре просто все быстро снять. И потом доказать что-либо в суде при разделе имущества довольно сложно.

Я думаю, что компромиссный вариант - это иметь раздельные накопления, но так, чтобы вторая сторона тоже про них знала. Необязательно прямо с суммами, просто сам факт, что такие деньги есть. Тогда не будет ощущения, что "крысишь" средства из совместного бюджета тайком от второй половины. Можно иметь и совместные сбережения, и свою собственную "кубышку".

Но этот вариант мне видится удобным, у каждого человека может быть свое мнение. И это актуально для совместного бюджета, при раздельном и так каждый сам распоряжается финансами.

А у вас есть "заначка", если вы состоите в браке или длительных отношениях? Знает ли про нее ваша вторая половина?

🏸Как получить налоговые вычеты? Инструкции для разных ситуаций

Недавно спрашивала вас, читателей, получали ли вы налоговые вычеты и за что. И в Дзене, и в Телеграме нашлись подписчики, которые хотели бы воспользоваться этой опцией, но не знают как.

Сначала я хотела сделать серию постов про разные виды вычетов. Но потом подумала, что тогда мой канал превратится во что-то типа налогового вестника для физлиц. Поэтому решила сделать подборку публикакий других ресурсов про разные виды вычетов. Постаралась выбрать те, где все понятно описано. Напоминаю, что вычет можно получить только с уплаченного вами НДФЛ.

Как получить налоговый вычет за лечение и ДМС

Как получить налоговый вычет за обучение

Как получить налоговый вычет за спорт

Как получить налоговый вычет за покупку квартиры

Как получить налоговый вычет за проценты по ипотеке

Как получить налоговый вычет за ценные бумаги на ИИС

Как получить налоговый вычет за ценные бумаги на брокерском счете

Как получить налоговый вычет за страхование жизни

Как получить налоговый вычет за взносы в НПФ и добровольные взносы в накопительную часть пенсии

Недавно спрашивала вас, читателей, получали ли вы налоговые вычеты и за что. И в Дзене, и в Телеграме нашлись подписчики, которые хотели бы воспользоваться этой опцией, но не знают как.

Сначала я хотела сделать серию постов про разные виды вычетов. Но потом подумала, что тогда мой канал превратится во что-то типа налогового вестника для физлиц. Поэтому решила сделать подборку публикакий других ресурсов про разные виды вычетов. Постаралась выбрать те, где все понятно описано. Напоминаю, что вычет можно получить только с уплаченного вами НДФЛ.

Как получить налоговый вычет за лечение и ДМС

Как получить налоговый вычет за обучение

Как получить налоговый вычет за спорт

Как получить налоговый вычет за покупку квартиры

Как получить налоговый вычет за проценты по ипотеке

Как получить налоговый вычет за ценные бумаги на ИИС

Как получить налоговый вычет за ценные бумаги на брокерском счете

Как получить налоговый вычет за страхование жизни

Как получить налоговый вычет за взносы в НПФ и добровольные взносы в накопительную часть пенсии

Media is too big

VIEW IN TELEGRAM

Посмотрите забавное видео с Сергеем Буруновым, где ему сниматься помешал курьер. Наверняка у вас тоже были ситуации, когда доставка приехала в самое неподходящее время. А вот в архитектурном проекте HideOUT от Dominanta эту проблему решили.

Здесь решили разделить маршруты для жителей домов и для сервисных служб. Например, сейчас мало кто из современных жителей мегаполисов может представить свою жизнь без различных доставок. Поэтому в HideOUT сделали специальную почтовую комнату на первом этаже – здесь ваш заказ примет до востребования или отнесет к вам домой внутренняя служба доставки.

Еще в обычной жизни нам помогают и другие наемные сотрудники — электрики, сантехники, строители и другие специалисты. Для них, как и для курьеров, в HideOUT предусмотрен отдельный служебный вход и сервисные лифты, которые также будут использоваться для подъема оборудования, мебели, стройматериалов, вывоза мусора и т. д.

Здесь решили разделить маршруты для жителей домов и для сервисных служб. Например, сейчас мало кто из современных жителей мегаполисов может представить свою жизнь без различных доставок. Поэтому в HideOUT сделали специальную почтовую комнату на первом этаже – здесь ваш заказ примет до востребования или отнесет к вам домой внутренняя служба доставки.

Еще в обычной жизни нам помогают и другие наемные сотрудники — электрики, сантехники, строители и другие специалисты. Для них, как и для курьеров, в HideOUT предусмотрен отдельный служебный вход и сервисные лифты, которые также будут использоваться для подъема оборудования, мебели, стройматериалов, вывоза мусора и т. д.

🔧Минфин обещает закрутить гайки с лазейками для ухода от НДФЛ. Что это означает?

Сегодня была любопытная новость. Замминистра финансов Алексей Сазанов сказал, что в рамках построения "справедливого налообложения" различные схемы ухода от НДФЛ будут закрывать. НДФЛ - налог на доходы физических лиц.

Собственно, а деталей-то никаких и нет. Но что можно сказать: в последнее время явно виден тренд на то, что налогов государство хочет собирать больше. Отсюда и планируемое повышение НДФЛ для некоторых групп людей и компаний. Кстати, некоторому бизнесу уже в последние пару лет повысили различные сборы.

И напомню, что в последние годы был введен налог на доходы по крупным вкладам и также появился режим самозанятости, чтобы выманить людей с "серыми" доходами. Тенденция то есть была еще даже до СВО, а сейчас федеральный бюджет выглядит хуже в плане доходов.

Какие можно сделать выводы? Больше будут проверять и искать тех, кто налоги не платит.

Например, в случае с НДФЛ это могут быть такие моменты:

- "Серые" и "черные" зарплаты.

- Маскировка обычных работников самозанятыми. Они платят налог 4 или 6%, а НДФЛ по зарплате - 13%. Плюс работодатель еще отчисляет социальные взносы за каждого сотрудника.

- Нелегальная сдача квартир в аренду. Если вдруг захотите выйти из тени, то напомню, что НДФЛ - 13%, но можно зарегистрироваться самозанятым. И платить 4%, если сдавать жилье физлицу.

Сегодня была любопытная новость. Замминистра финансов Алексей Сазанов сказал, что в рамках построения "справедливого налообложения" различные схемы ухода от НДФЛ будут закрывать. НДФЛ - налог на доходы физических лиц.

Собственно, а деталей-то никаких и нет. Но что можно сказать: в последнее время явно виден тренд на то, что налогов государство хочет собирать больше. Отсюда и планируемое повышение НДФЛ для некоторых групп людей и компаний. Кстати, некоторому бизнесу уже в последние пару лет повысили различные сборы.

И напомню, что в последние годы был введен налог на доходы по крупным вкладам и также появился режим самозанятости, чтобы выманить людей с "серыми" доходами. Тенденция то есть была еще даже до СВО, а сейчас федеральный бюджет выглядит хуже в плане доходов.

Какие можно сделать выводы? Больше будут проверять и искать тех, кто налоги не платит.

Например, в случае с НДФЛ это могут быть такие моменты:

- "Серые" и "черные" зарплаты.

- Маскировка обычных работников самозанятыми. Они платят налог 4 или 6%, а НДФЛ по зарплате - 13%. Плюс работодатель еще отчисляет социальные взносы за каждого сотрудника.

- Нелегальная сдача квартир в аренду. Если вдруг захотите выйти из тени, то напомню, что НДФЛ - 13%, но можно зарегистрироваться самозанятым. И платить 4%, если сдавать жилье физлицу.

♟3 признака неумения жить по средствам. В чем я согласна и не согласна с экономистом

Советы по финансовой грамотности - вещь вообще субъективная. По одному и тому же вопросу мнения могут быть прямо противоположными. Сегодня хочу немного подискутировать заочно с экономистом Светланой Павельчук, чье мнение опубликовала Газета.ру.

Как и указано в заголовке, речь пойдет про признаки неумения жить по средствам. Взяла из статьи только те, которые относятся к физлицам.

1. Неумение жить по средствам.

Тут вроде вопросов нет. Но дальше эксперт советует: чтобы не попасть в долговую кабалу с кучей кредитов, надо откладывать 10% от зарплаты. Но я уже писала свое мнение: нет такой твердой величины в %, хотя многие так и привязываются к этому числу 10. Допустим, с зарплаты 200 тыс. можно и половину откладывать, и вообще все тут очень индивидуально.

2. Отсутствие финансовой подушки безопасности.

Здесь согласна, но экономист рекомендует иметь накопления величиной хотя бы в 2 зарплаты. Но я считаю, что все-таки для большей уверенности нужна сумма крупнее. На мой взгляд, и тут нет универсального ответа - на сколько месяцев жизни должно хватить сбережений. Думаю, что чем больше - тем лучше. Особенно если у вас ипотека или съемная квартира - немаленькая сумма на них уходит каждый месяц.

3. Чрезмерная и необоснованная экономия.

Очень субъективно. К тому же, если человек экономит определенным образом, наверняка для себя он как-то это обосновывает. Так что здесь надо самостоятельно решать, на что можно меньше тратить, а какие расходы важны.

4. Отсутствие цели.

Эксперт считает, что без цели невозможно грамотно управлять своими личными финансами. Но с этим я не согласна. Можно отлично жить и не иметь какой-то глобальной финансовой цели. Просто зарабатывать, копить сбережения, толково распоряжаться своими средствами. На этом пути могут возникать временные цели: от крупных типа покупки квартиры до мелких вроде сбора суммы на отпуск.

Советы по финансовой грамотности - вещь вообще субъективная. По одному и тому же вопросу мнения могут быть прямо противоположными. Сегодня хочу немного подискутировать заочно с экономистом Светланой Павельчук, чье мнение опубликовала Газета.ру.

Как и указано в заголовке, речь пойдет про признаки неумения жить по средствам. Взяла из статьи только те, которые относятся к физлицам.

1. Неумение жить по средствам.

Тут вроде вопросов нет. Но дальше эксперт советует: чтобы не попасть в долговую кабалу с кучей кредитов, надо откладывать 10% от зарплаты. Но я уже писала свое мнение: нет такой твердой величины в %, хотя многие так и привязываются к этому числу 10. Допустим, с зарплаты 200 тыс. можно и половину откладывать, и вообще все тут очень индивидуально.

2. Отсутствие финансовой подушки безопасности.

Здесь согласна, но экономист рекомендует иметь накопления величиной хотя бы в 2 зарплаты. Но я считаю, что все-таки для большей уверенности нужна сумма крупнее. На мой взгляд, и тут нет универсального ответа - на сколько месяцев жизни должно хватить сбережений. Думаю, что чем больше - тем лучше. Особенно если у вас ипотека или съемная квартира - немаленькая сумма на них уходит каждый месяц.

3. Чрезмерная и необоснованная экономия.

Очень субъективно. К тому же, если человек экономит определенным образом, наверняка для себя он как-то это обосновывает. Так что здесь надо самостоятельно решать, на что можно меньше тратить, а какие расходы важны.

4. Отсутствие цели.

Эксперт считает, что без цели невозможно грамотно управлять своими личными финансами. Но с этим я не согласна. Можно отлично жить и не иметь какой-то глобальной финансовой цели. Просто зарабатывать, копить сбережения, толково распоряжаться своими средствами. На этом пути могут возникать временные цели: от крупных типа покупки квартиры до мелких вроде сбора суммы на отпуск.

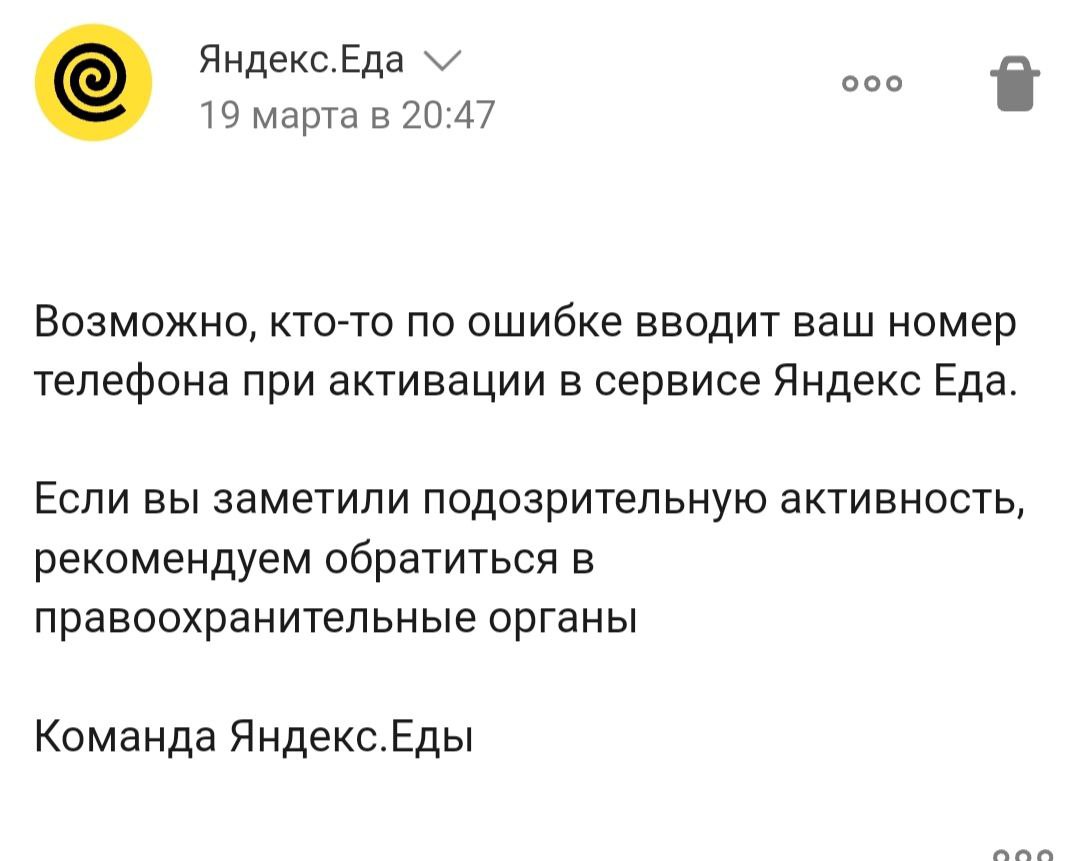

🖇Странная ситуация с Яндексом

Совсем забыла вам рассказать про случай, который произошел на днях. Как-то вечером мне одна за одной пришли 3 смски от Яндекс Еды с кодами для входа в профиль Яндекса. Это была не я. Обратилась в поддержку и пришел вот такой интересный ответ (на картинке - оригинал).

Забавным показался совет про правоохранительные органы. Почему-то мне кажется, что в Яндексе они у себя в системе могут посмотреть, с какого профиля вообще пытались зайти, по какому адресу почты (он является идентификатором в Яндексе).

На всякий случай проверила: карта в этой Яндекс Еде у меня не привязана.

Совсем забыла вам рассказать про случай, который произошел на днях. Как-то вечером мне одна за одной пришли 3 смски от Яндекс Еды с кодами для входа в профиль Яндекса. Это была не я. Обратилась в поддержку и пришел вот такой интересный ответ (на картинке - оригинал).

"Возможно, кто-то по ошибке вводит ваш номер телефона при активации в сервисе Яндекс Еда.Если вы заметили подозрительную активность, рекомендуем обратиться в правоохранительные органы".Забавным показался совет про правоохранительные органы. Почему-то мне кажется, что в Яндексе они у себя в системе могут посмотреть, с какого профиля вообще пытались зайти, по какому адресу почты (он является идентификатором в Яндексе).

На всякий случай проверила: карта в этой Яндекс Еде у меня не привязана.

{kind=link}

🐀Девушка внука украла у бабушки полмиллиона. Печальная история подписчицы

Об этом случае мне написала постоянная читательница канала. Попросила рассказать эту историю, чтобы предостеречь людей и напомнить: и такие риски бывают. Надо быть осторожнее.

22-летний сын подписчицы познакомился и стал встречаться с девушкой, которая назвала себя Лизой. Сейчас неизвестно, настоящее ли это имя. Пара была вместе где-то месяц.

И вот как-то раз парень пригласил Лизу зайти вместе к его бабушке, поздравить ее с Днем рождения. Непосредственно в сам ДР бабуля была в санатории, поэтому какого-то празднования в Москве не было. А потом просто родственники заходили по отдельности, кто когда может.

Так вот, молодая пара пришла поздравить пожилую женщину с 70-летием. Подарили ей планшет, цветы, а бабушка накрыла стол с кучей угощений. Потом попросила внука посмотреть сломанную полку в шкафу на балконе. Пенсионерка и парень пошли на балкон, а девушка Лиза осталась прибрать со стола.

Потом все вместе еще сидели и пили чай с пирожками. Затем гости ушли.

На следующий день девушка, называвшая себя Лизой, перестала выходить на связь. Телефон был всегда отключен, в Телеграме и ВК она тоже не была онлайн. Молодой человек волновался, но понял, что даже и друзей-то лизиных не знает. Она не знакомила за этот месяц его ни с родными, ни со своим кругом общения.

А еще через несколько дней плачущая бабушка позвонила своей дочери и сказала, что у нее из хлебницы на кухне пропали 510 тыс. рублей. Не все накопления, но часть хранилась там в пакетике, спрятанном за хлебом. Семья сразу подумала на так называемую Лизу. Написали заявление в полицию. Через некоторое время там сообщили, что номер телефона вообще был оформлен на мужчину, но отказались раскрыть, на кого именно.

Молодой человек начал писать людям, которые были у Лизы в друзьях в ВК. И все ответившие написали, что знать ее не знают. Просто стучалась какая-то девушка в друзья и они добавляли. Фамилия в соцсети у нее не была указана. Парень искал ее по названной ей фамилии, но не нашел. В полицию эту фамилию тоже сообщили, но пока никаких итогов расследования нет.

Какие выводы можно сделать?

Если уж храните крупные суммы дома, то надо тщательно прятать наличные. Возможно, есть смысл купить сейф. Кстати, встречалась с таким консервативным мнением некоторых людей: деньги лучше не хранить в банке. Вдруг будет жесткий кризис, все конфискуют или "заморозят" на неопределенный срок. Как видите, наличные дома - тоже не 100% способ финансово подстраховаться.

Об этом случае мне написала постоянная читательница канала. Попросила рассказать эту историю, чтобы предостеречь людей и напомнить: и такие риски бывают. Надо быть осторожнее.

22-летний сын подписчицы познакомился и стал встречаться с девушкой, которая назвала себя Лизой. Сейчас неизвестно, настоящее ли это имя. Пара была вместе где-то месяц.

И вот как-то раз парень пригласил Лизу зайти вместе к его бабушке, поздравить ее с Днем рождения. Непосредственно в сам ДР бабуля была в санатории, поэтому какого-то празднования в Москве не было. А потом просто родственники заходили по отдельности, кто когда может.

Так вот, молодая пара пришла поздравить пожилую женщину с 70-летием. Подарили ей планшет, цветы, а бабушка накрыла стол с кучей угощений. Потом попросила внука посмотреть сломанную полку в шкафу на балконе. Пенсионерка и парень пошли на балкон, а девушка Лиза осталась прибрать со стола.

Потом все вместе еще сидели и пили чай с пирожками. Затем гости ушли.

На следующий день девушка, называвшая себя Лизой, перестала выходить на связь. Телефон был всегда отключен, в Телеграме и ВК она тоже не была онлайн. Молодой человек волновался, но понял, что даже и друзей-то лизиных не знает. Она не знакомила за этот месяц его ни с родными, ни со своим кругом общения.

А еще через несколько дней плачущая бабушка позвонила своей дочери и сказала, что у нее из хлебницы на кухне пропали 510 тыс. рублей. Не все накопления, но часть хранилась там в пакетике, спрятанном за хлебом. Семья сразу подумала на так называемую Лизу. Написали заявление в полицию. Через некоторое время там сообщили, что номер телефона вообще был оформлен на мужчину, но отказались раскрыть, на кого именно.

Молодой человек начал писать людям, которые были у Лизы в друзьях в ВК. И все ответившие написали, что знать ее не знают. Просто стучалась какая-то девушка в друзья и они добавляли. Фамилия в соцсети у нее не была указана. Парень искал ее по названной ей фамилии, но не нашел. В полицию эту фамилию тоже сообщили, но пока никаких итогов расследования нет.

Какие выводы можно сделать?

Если уж храните крупные суммы дома, то надо тщательно прятать наличные. Возможно, есть смысл купить сейф. Кстати, встречалась с таким консервативным мнением некоторых людей: деньги лучше не хранить в банке. Вдруг будет жесткий кризис, все конфискуют или "заморозят" на неопределенный срок. Как видите, наличные дома - тоже не 100% способ финансово подстраховаться.

Классный курс по финансовой грамотности для детей

Вы меня уже спрашивали про детские курсы, когда я выкладывала ссылки на бесплатные материалы по финансовой грамотности. У детей постарше ее основы уже входят в программу обществознания. А для ребят из начальной школы Яндекс Учебник разработал новый курс по финграмотности.

Задания в курсе двух типов сложности. Ученики 1–2 классов узнают: как бережно относиться к вещам и с помощью этого экономить, как копить средства, и как не совершать импульсивные покупки. А еще ребятам объяснят, что такое ценность денег и почему финансовый ресурс не безграничен. Задания озвучены и будут понятны даже тем, кто еще неуверенно читает.

Ученикам 3-4 классов на курсе расскажут, почему разные профессии оплачиваются по-разному, что такое «долг» и почему это не всегда плохо. Еще ребята узнают, из чего складывается цена вещи и каковы базовые принципы бизнеса.

Курс игровой, с квестами и заданиями с ситуациями реальной жизни. Это так называемый edutainment: обучение+развлечение.

Самое приятное, что первый урок уже доступен на сайте. А весь курс можно пройти по подписке Яндекс Плюс с опцией «Детям», которую можно подключить бесплатно на 60 дней.

Вы меня уже спрашивали про детские курсы, когда я выкладывала ссылки на бесплатные материалы по финансовой грамотности. У детей постарше ее основы уже входят в программу обществознания. А для ребят из начальной школы Яндекс Учебник разработал новый курс по финграмотности.

Задания в курсе двух типов сложности. Ученики 1–2 классов узнают: как бережно относиться к вещам и с помощью этого экономить, как копить средства, и как не совершать импульсивные покупки. А еще ребятам объяснят, что такое ценность денег и почему финансовый ресурс не безграничен. Задания озвучены и будут понятны даже тем, кто еще неуверенно читает.

Ученикам 3-4 классов на курсе расскажут, почему разные профессии оплачиваются по-разному, что такое «долг» и почему это не всегда плохо. Еще ребята узнают, из чего складывается цена вещи и каковы базовые принципы бизнеса.

Курс игровой, с квестами и заданиями с ситуациями реальной жизни. Это так называемый edutainment: обучение+развлечение.

Самое приятное, что первый урок уже доступен на сайте. А весь курс можно пройти по подписке Яндекс Плюс с опцией «Детям», которую можно подключить бесплатно на 60 дней.

Друзья, на сегодня был запланирован пост на одну из тем канала, но посчитала, что конкретно сейчас это будет неуместно.

Приношу соболезнования всем, кто пострадал в трагедии в Москве.

Если я не писала про какие-то ужасные события, означает ли это, что я не переживала? Нет, просто у меня в основном тут узкотематический контент и мало моих мыслей по другим поводам.

Подобное всегда огорчает и выбивает из колеи. Все, что связано со смертями невинных невооруженных людей - это вообще страшно. Вне зависимости от обстоятельств.

Надеюсь, что вы и ваши близкие не пострадали. Но удар пришелся на людей, которые тоже кому-то дороги...

Приношу соболезнования всем, кто пострадал в трагедии в Москве.

Если я не писала про какие-то ужасные события, означает ли это, что я не переживала? Нет, просто у меня в основном тут узкотематический контент и мало моих мыслей по другим поводам.

Подобное всегда огорчает и выбивает из колеи. Все, что связано со смертями невинных невооруженных людей - это вообще страшно. Вне зависимости от обстоятельств.

Надеюсь, что вы и ваши близкие не пострадали. Но удар пришелся на людей, которые тоже кому-то дороги...

Вот такой плакат висит на остановке около моего дома. Я вот всегда тоже советую просто класть трубку и даже не пытаться что-то выяснить, узнать признаки мошенников.

У нас уже совершенные-то преступления часто не раскрываются, что уж говорить о легендах "мошенники хотят украсть деньги с вашего счета".

Кстати, я и не звоню никуда. Наверняка после этого попросят прийти в полицию лично и написать заявление. Поймать таких криминальных деятелей сложно, а каждый раз ходить в отделение - времени не хватит. Очень уж часто звонят злоумышленники.

У нас уже совершенные-то преступления часто не раскрываются, что уж говорить о легендах "мошенники хотят украсть деньги с вашего счета".

Кстати, я и не звоню никуда. Наверняка после этого попросят прийти в полицию лично и написать заявление. Поймать таких криминальных деятелей сложно, а каждый раз ходить в отделение - времени не хватит. Очень уж часто звонят злоумышленники.

🧾Карты с кэшбэком на ЖКХ. Как оплатить "коммуналку" без комиссии и с выгодой

Решила сделать подборку из таких карточек. Да, мало банков дают кэшбэк за эти услуги, но такие варианты все же есть. В подборку вошли только дебетовые карты.

Карты банка "Левобережный" по пакетам услуг "Основной" и "Пенсионный"

Кэшбэк за ЖКХ - 5%, если тратить по карте от 10 тыс. рублей в месяц. С указанными пакетами можно открыть несколько карт, например, "Кэшбэк по-сибирски". Есть доставка карточек в разные города. Там у них еще есть на несколько категорий повышенный кэшбэк, например, при тех же самых тратах в 10 тыс./мес дают 5% на аптеки, Wildberries, Ozon.

Ссылка.

"Новая дебетовая карта" от ОТП банка

Дают 5% при тратах от 7 тыс. рублей в месяц по карте. "Набить" эту сумму достаточно выгодно, так как тут тоже есть категории повышенного кэшбэка. 5%, кроме ЖКХ, еще на рестораны, фастфуд, кафе, АЗС, 3% - на супермаркеты, кондитерские, фермерские и свежие продукты, супермаркеты напитков.

Ссылка.

Карта My life от УБРиР

Это Уральский банк реконструкции и развития, представлен не во всех городах, соответственно. Дают 5% на ЖКХ при трате от 5 тыс. рублей в месяц. Сейчас есть акция для новых клиентов с повышенным кэшбэком в 15% на ряд категорий. Но акции - это дело временное, а за ЖКХ можно всегда получать бонусы.

UPD Читатель написал, что эта опция действует только при подписке за 199 руб( Читательница уточнила, что без платной подписки тоже можно получать эти 5%, но лимит - 300 рублей.

Ссылка.

Card plus от Кредит Европа банка

Дают за ЖКХ всего 1,5%, зато без всяких условий по тратам. И сама карта беслпатная. Периодически есть какие-то акции с повышенными бонусами по категориям. Например, в марте - 8% за покупки парфюмерии и косметики.

Ссылка.

Это те карты, по которым кэшбэк за ЖКХ дают в постоянном режиме. Есть еще временные акции, они постоянно меняются.

И это не все варианты. Если пользуетесь другой картой с кэшбэком за ЖКХ, можно писать в комментариях.

Решила сделать подборку из таких карточек. Да, мало банков дают кэшбэк за эти услуги, но такие варианты все же есть. В подборку вошли только дебетовые карты.

Карты банка "Левобережный" по пакетам услуг "Основной" и "Пенсионный"

Кэшбэк за ЖКХ - 5%, если тратить по карте от 10 тыс. рублей в месяц. С указанными пакетами можно открыть несколько карт, например, "Кэшбэк по-сибирски". Есть доставка карточек в разные города. Там у них еще есть на несколько категорий повышенный кэшбэк, например, при тех же самых тратах в 10 тыс./мес дают 5% на аптеки, Wildberries, Ozon.

Ссылка.

"Новая дебетовая карта" от ОТП банка

Дают 5% при тратах от 7 тыс. рублей в месяц по карте. "Набить" эту сумму достаточно выгодно, так как тут тоже есть категории повышенного кэшбэка. 5%, кроме ЖКХ, еще на рестораны, фастфуд, кафе, АЗС, 3% - на супермаркеты, кондитерские, фермерские и свежие продукты, супермаркеты напитков.

Ссылка.

Карта My life от УБРиР

Это Уральский банк реконструкции и развития, представлен не во всех городах, соответственно. Дают 5% на ЖКХ при трате от 5 тыс. рублей в месяц. Сейчас есть акция для новых клиентов с повышенным кэшбэком в 15% на ряд категорий. Но акции - это дело временное, а за ЖКХ можно всегда получать бонусы.

UPD Читатель написал, что эта опция действует только при подписке за 199 руб( Читательница уточнила, что без платной подписки тоже можно получать эти 5%, но лимит - 300 рублей.

Ссылка.

Card plus от Кредит Европа банка

Дают за ЖКХ всего 1,5%, зато без всяких условий по тратам. И сама карта беслпатная. Периодически есть какие-то акции с повышенными бонусами по категориям. Например, в марте - 8% за покупки парфюмерии и косметики.

Ссылка.

Это те карты, по которым кэшбэк за ЖКХ дают в постоянном режиме. Есть еще временные акции, они постоянно меняются.

И это не все варианты. Если пользуетесь другой картой с кэшбэком за ЖКХ, можно писать в комментариях.

♣Осторожно: мошенники пользуются трагедией с "Крокусом" для обмана людей

Сегодня в "Коммерсанте" вышла статья про это. Уже появились липовые группы в Телеграме и Вконтакте. Собирают якобы на помощь жертвам. А на самом деле - это мошенники.

Если есть желание помочь деньгами, то лучше переводить на официальный счет для помощи жертвам теракта, который открыли Сбер и Российский Красный крест. Вот здесь - подробности и реквизиты счета.

Частным лицам на карточку советую переводить только в таких случаях: ваш личный знакомый пишет о сборе для его личного знакомого. То есть прослеживается цепочка, подтверждающая, что деньги реально получит пострадавший человек.

Сегодня в "Коммерсанте" вышла статья про это. Уже появились липовые группы в Телеграме и Вконтакте. Собирают якобы на помощь жертвам. А на самом деле - это мошенники.

Если есть желание помочь деньгами, то лучше переводить на официальный счет для помощи жертвам теракта, который открыли Сбер и Российский Красный крест. Вот здесь - подробности и реквизиты счета.

Частным лицам на карточку советую переводить только в таких случаях: ваш личный знакомый пишет о сборе для его личного знакомого. То есть прослеживается цепочка, подтверждающая, что деньги реально получит пострадавший человек.

🧀А вы замечали разницу в ценах в одном и том же магазине онлайн и оффлайн?

Сегодня предлагаю обсудить в нашей рубрике "Финансовый междусобойчик" вопрос выше. Изначально с развитием всех этих онлайн-доставок нас приучали, что цены в магазинах онлайн и оффлайн - одиновые. Мол, то же самое, только все на дом принесут. И сама доставка часто бесплатная от какой-то суммы или при наличии каких-то подписок.

Но вот вчера "Коммерсант" написал, что у доставок не хватает сотрудников, поэтому возросшую стоимость труда закладывают в цену в супермаркете для тех, кто заказывает онлайн. Наценка может быть 5-10%.

В статье приводятся данные компани Infoline, которая заметила разные цены онлайн и оффлайн в следующих магазинах: «Лента", Metro, «Вкусвилл» и «Дикси».

Я пока что лично сверила только цены в "Пятерочке" около дома, там все одинаково вроде. Но когда попаду в перечисленные выше магазины, то интересно сравнить, конечно.

А вы замечали повышенные цены при заказе в том же магазине онлайн?

#финансовыймеждусобойчик

Сегодня предлагаю обсудить в нашей рубрике "Финансовый междусобойчик" вопрос выше. Изначально с развитием всех этих онлайн-доставок нас приучали, что цены в магазинах онлайн и оффлайн - одиновые. Мол, то же самое, только все на дом принесут. И сама доставка часто бесплатная от какой-то суммы или при наличии каких-то подписок.

Но вот вчера "Коммерсант" написал, что у доставок не хватает сотрудников, поэтому возросшую стоимость труда закладывают в цену в супермаркете для тех, кто заказывает онлайн. Наценка может быть 5-10%.

В статье приводятся данные компани Infoline, которая заметила разные цены онлайн и оффлайн в следующих магазинах: «Лента", Metro, «Вкусвилл» и «Дикси».

Я пока что лично сверила только цены в "Пятерочке" около дома, там все одинаково вроде. Но когда попаду в перечисленные выше магазины, то интересно сравнить, конечно.

А вы замечали повышенные цены при заказе в том же магазине онлайн?

#финансовыймеждусобойчик

🕶Почему эксперты советуют откладывать 10% и как можно этот совет применять к себе, если именно эти % смущают?

Сегодня в очередной раз встретила этот совет - откладывать 10% от дохода. На сей раз совет дал зампред ЦБ Алексей Заботкин. Но именно на 10% настаивают и многие другие экономисты, чиновники и финансовые эксперты.

Я уже писала, что не считаю 10% неким сакральным и для всех подходящим числом. Например, вот есть 2 человека. У одного зарплата - 40 тыс. рублей, а у второго - 400 тыс. Один откладывает 10% на финансовую "подушку безопасности" или на крупную покупку. А второй хочет накопить на первоначальный взнос по ипотеке, тогда он вполне может откладывать 300 тыс. ежемесячно, и это вполне нормально, хотя будет целых 75%. Ситуации разные бывают.

Но почему специалисты советуют именно эту "десятину"?

1) Этот совет говорит о том, что откладывать деньги, в принципе, желательно любому взрослому человеку.

2) 10% - такая доля может быть не очень обременительной для бюджета.

3) Твердое число 10% приучает к регулярности.

Как этот подход можно применять, если именно 10% не подходят вам? Прямо по пунктам разберем.

1) Твердо решаете откладывать, выбираете одну цель или несколько. "Заначка" на всякий случай - это тоже цель.

2) Выбираете процент, который от ваших доходов вы могли бы реально откладывать. Без самообмана "я брошу все развлечения и перестану курить и есть сладкое или фастфуд", а вот реально.

3) Делаете это регулярно и сохраняете определенный процент. Или вводите для себя правило - Х% отложить обязательно. Больше - можно, меньше - нельзя.

Сегодня в очередной раз встретила этот совет - откладывать 10% от дохода. На сей раз совет дал зампред ЦБ Алексей Заботкин. Но именно на 10% настаивают и многие другие экономисты, чиновники и финансовые эксперты.

Я уже писала, что не считаю 10% неким сакральным и для всех подходящим числом. Например, вот есть 2 человека. У одного зарплата - 40 тыс. рублей, а у второго - 400 тыс. Один откладывает 10% на финансовую "подушку безопасности" или на крупную покупку. А второй хочет накопить на первоначальный взнос по ипотеке, тогда он вполне может откладывать 300 тыс. ежемесячно, и это вполне нормально, хотя будет целых 75%. Ситуации разные бывают.

Но почему специалисты советуют именно эту "десятину"?

1) Этот совет говорит о том, что откладывать деньги, в принципе, желательно любому взрослому человеку.

2) 10% - такая доля может быть не очень обременительной для бюджета.

3) Твердое число 10% приучает к регулярности.

Как этот подход можно применять, если именно 10% не подходят вам? Прямо по пунктам разберем.

1) Твердо решаете откладывать, выбираете одну цель или несколько. "Заначка" на всякий случай - это тоже цель.

2) Выбираете процент, который от ваших доходов вы могли бы реально откладывать. Без самообмана "я брошу все развлечения и перестану курить и есть сладкое или фастфуд", а вот реально.

3) Делаете это регулярно и сохраняете определенный процент. Или вводите для себя правило - Х% отложить обязательно. Больше - можно, меньше - нельзя.

☘️Какие законы и правила будут влиять на кошельки россиян с 1 апреля?

Традиционная подборка законодательных измнений, которые как-то будут отражаться на личных финансах жителей страны.

Социальные пенсии и некоторые другие повысят на 7,5%

Такая индексация предусмотрена постановлением правительства. У соцпенсий есть несколько групп получателей. Например, это россияне, которые не вышли на страховую пенсию по возрасту, позже они могут рассчитывать на "социалку". Также подобные пенсии получают дети-инвалиды, потерявшие кормильца люди и др.

Кроме того, также на 7,5% проиндексируют пенсионные выплаты военнослужащим и добровольцам, ставшим инвалидами из-за травмы на войне, участникам ВОВ, а еще пострадавшим от радиации.

Льготная ставка НДС для детских велосипедов и других товаров для детей

Платить пониженные 10% этого налога будут производители детских велосипедов, автокресел, бустеров, стульчиков для кормления, сосок и других товаров для малышей. Вряд ли все это подешеевеет, но по идее будет дорожать медленнее других групп товаров, так как у производителей сократятся расходы на НДС.

Усложнится оформление перепланировки квартир

Обратите внимание, если планируете такое, чтобы потом не "налететь" на штрафы. С 1 апреля нужно будет после перепланировки получить не только акт приемки, но и новый технический план. Согласовывать по новым правилам надо изменение границ комнат, перенос дверного проема и демонтаж встроенных шкафов.

Штраф за задержку авиарейса повысят в 4 раза

Но все равно он будет небольшим - 100 рублей за 1 час задержки вместо 25 рублей. Касается опоздания с доставкой как пассажиров, так и багажа и грузов. При этом авиакомпании не придется ничего платить, если самолет вылетел позже по независящим от нее причинам. Например, из-за плохой погоды.

Некоторые машины могут подорожать из-за новых правил ввоза из ЕАЭС

Правительство уточнило, как именно надо рассчитывать платеж за ввоз в Россию автомобилей из государств Евразийского экономического союза (ЕАЭС). Например, налоги и сборы, недоплаченные из-за занижения таможенной стоимости авто, будут учитывать в составе утильсбора. Предполагается, что растаможенные в странах ЕАЭС машины не будут стоить дешевле чем те, которые растоможили в РФ.

Сдачу квартир без счетчиков запретят

Не знаю, как будут отслеживать, но вот с 3 апреля будет действовать такое требование. Это касается как долгосрочной, так и краткосрочной и посуточной аренды.

Традиционная подборка законодательных измнений, которые как-то будут отражаться на личных финансах жителей страны.

Социальные пенсии и некоторые другие повысят на 7,5%

Такая индексация предусмотрена постановлением правительства. У соцпенсий есть несколько групп получателей. Например, это россияне, которые не вышли на страховую пенсию по возрасту, позже они могут рассчитывать на "социалку". Также подобные пенсии получают дети-инвалиды, потерявшие кормильца люди и др.

Кроме того, также на 7,5% проиндексируют пенсионные выплаты военнослужащим и добровольцам, ставшим инвалидами из-за травмы на войне, участникам ВОВ, а еще пострадавшим от радиации.

Льготная ставка НДС для детских велосипедов и других товаров для детей

Платить пониженные 10% этого налога будут производители детских велосипедов, автокресел, бустеров, стульчиков для кормления, сосок и других товаров для малышей. Вряд ли все это подешеевеет, но по идее будет дорожать медленнее других групп товаров, так как у производителей сократятся расходы на НДС.

Усложнится оформление перепланировки квартир

Обратите внимание, если планируете такое, чтобы потом не "налететь" на штрафы. С 1 апреля нужно будет после перепланировки получить не только акт приемки, но и новый технический план. Согласовывать по новым правилам надо изменение границ комнат, перенос дверного проема и демонтаж встроенных шкафов.

Штраф за задержку авиарейса повысят в 4 раза

Но все равно он будет небольшим - 100 рублей за 1 час задержки вместо 25 рублей. Касается опоздания с доставкой как пассажиров, так и багажа и грузов. При этом авиакомпании не придется ничего платить, если самолет вылетел позже по независящим от нее причинам. Например, из-за плохой погоды.

Некоторые машины могут подорожать из-за новых правил ввоза из ЕАЭС

Правительство уточнило, как именно надо рассчитывать платеж за ввоз в Россию автомобилей из государств Евразийского экономического союза (ЕАЭС). Например, налоги и сборы, недоплаченные из-за занижения таможенной стоимости авто, будут учитывать в составе утильсбора. Предполагается, что растаможенные в странах ЕАЭС машины не будут стоить дешевле чем те, которые растоможили в РФ.

Сдачу квартир без счетчиков запретят

Не знаю, как будут отслеживать, но вот с 3 апреля будет действовать такое требование. Это касается как долгосрочной, так и краткосрочной и посуточной аренды.