🌰В «бедном» «Чижике» продукты иногда даже дороже, чем в обычных супермаркетах

Помните мой недавний пост про то, как соседка-пенсионерка стесняется ходить в «Чижик» из-за того, что у нее дочка за рубежом? Так вот, я тут сравнила цены на некоторые продукты из этого дискаунтера с аналогичными предложениями других магазинов, не дискаунтеров.

И выяснилось, что в «Лентах» и «Ашанах» кое-что можно купить дешевле, чем в «Чижике». Правда, почти всегда это цена по акции, то есть непостоянная. И еще в этих супермаркетах с птичкой действительно дешевое мороженое, как и говорили подписчики.

Изначально сделала этот материал только для Дзена, так как туда удобнее постить текст с картинками. Но решила опубликовать краткую версию и здесь - вдруг вам будет интересно. Все цены - по региону Москва. На картинки можно нажимать и увеличивать, чтобы было видно.

Помните мой недавний пост про то, как соседка-пенсионерка стесняется ходить в «Чижик» из-за того, что у нее дочка за рубежом? Так вот, я тут сравнила цены на некоторые продукты из этого дискаунтера с аналогичными предложениями других магазинов, не дискаунтеров.

И выяснилось, что в «Лентах» и «Ашанах» кое-что можно купить дешевле, чем в «Чижике». Правда, почти всегда это цена по акции, то есть непостоянная. И еще в этих супермаркетах с птичкой действительно дешевое мороженое, как и говорили подписчики.

Изначально сделала этот материал только для Дзена, так как туда удобнее постить текст с картинками. Но решила опубликовать краткую версию и здесь - вдруг вам будет интересно. Все цены - по региону Москва. На картинки можно нажимать и увеличивать, чтобы было видно.

🍀Проверьте себя, если у вас есть дебетовая карта. Чек-лист из 7 пунктов

Сразу хочу сказать: я не считаю, что если не выполнить все пункты этого чек-листа, то обязательно будут проблемы. Просто по моему опыту финансового журналиста и блогера люди часто не довольны опытом использования какого-то финансового продукта. А банки не всегда делают все удобно и выгодно для клиента, а не для банка.

Итак, что стоит сделать, чтобы пользоваться дебетовой банковской картой без проблем?

✔️При заключении договора онлайн или оффлайн проверьте, не включены ли по умолчанию платные услуги. Например, страховка от мошенников.

✔️Убедитесь, что с полученной картой у вас будет доступ в мобильный банк. В некоторых банках для этого надо совершить какие-то отдельные действия, так что лучше уточнить в поддержке или у сотрудника, как вам авторизоваться в мобильном банке.

✔️Если вам не нужны платные смс-уведомления, в мобильном банке уже после получения карты проверьте, что они отключены. Иногда их подключают автоматом, даже когда прямым текстом просишь сотрудника не подключать.

✔️Изучите условия начисления кэшбэка и процента на остаток, если он есть. Изучите внимательно. Можно прочитать подробные тарифы - это обычно много страниц мелким шрифтом в формате pdf или doc. Можно почитать обзоры карт от блогеров и СМИ, но там может информация не обновляться. А нам нужны именно актуальные тарифы. Как найти файл с тарифами? Обычно файлы лежат на сайте банка в разделе карт. Чтобы проще найти, можно вбить в Яндексе "*название карты и банк* тарифы*.

✔️Изучите условия бесплатности карты, если она бесплатная. Механизм поиска файла с тарифами такой же, как в прошлом пункте. Если получаете карту в офисе, то иногда тарифы дают в печатном виде. Но обычно посылают на сайт.

✔️Если у вас планируются большие обороты по карте, заранее уточните: как ее можно пополнять и как снимать деньги без комиссии. Для сумм до 100 тыс. рублей в месяц можно "на вход и выход" пользоваться Системой быстрых платежей. Именно 100к/мес - минимум без комиссии за 1 месяц, это закон. У некоторых банков лимиты повышенные, но чаще нет. Так что для больших сумм найдите информацию, какие есть банкоматы рядом с вами, какие банкоматы банков-партнеров, как пополнять и выводить онлайн.

✔️Учтите доходы по карте с процентом на остаток, если у вас есть крупные вклады. Если % на остаток больше 1% годовых, то доходы с карты будут учитываться для общего лимита вкладов без налогов. Как рассчитывается новый налог по вкладам, писала вот тут.

Сразу хочу сказать: я не считаю, что если не выполнить все пункты этого чек-листа, то обязательно будут проблемы. Просто по моему опыту финансового журналиста и блогера люди часто не довольны опытом использования какого-то финансового продукта. А банки не всегда делают все удобно и выгодно для клиента, а не для банка.

Итак, что стоит сделать, чтобы пользоваться дебетовой банковской картой без проблем?

✔️При заключении договора онлайн или оффлайн проверьте, не включены ли по умолчанию платные услуги. Например, страховка от мошенников.

✔️Убедитесь, что с полученной картой у вас будет доступ в мобильный банк. В некоторых банках для этого надо совершить какие-то отдельные действия, так что лучше уточнить в поддержке или у сотрудника, как вам авторизоваться в мобильном банке.

✔️Если вам не нужны платные смс-уведомления, в мобильном банке уже после получения карты проверьте, что они отключены. Иногда их подключают автоматом, даже когда прямым текстом просишь сотрудника не подключать.

✔️Изучите условия начисления кэшбэка и процента на остаток, если он есть. Изучите внимательно. Можно прочитать подробные тарифы - это обычно много страниц мелким шрифтом в формате pdf или doc. Можно почитать обзоры карт от блогеров и СМИ, но там может информация не обновляться. А нам нужны именно актуальные тарифы. Как найти файл с тарифами? Обычно файлы лежат на сайте банка в разделе карт. Чтобы проще найти, можно вбить в Яндексе "*название карты и банк* тарифы*.

✔️Изучите условия бесплатности карты, если она бесплатная. Механизм поиска файла с тарифами такой же, как в прошлом пункте. Если получаете карту в офисе, то иногда тарифы дают в печатном виде. Но обычно посылают на сайт.

✔️Если у вас планируются большие обороты по карте, заранее уточните: как ее можно пополнять и как снимать деньги без комиссии. Для сумм до 100 тыс. рублей в месяц можно "на вход и выход" пользоваться Системой быстрых платежей. Именно 100к/мес - минимум без комиссии за 1 месяц, это закон. У некоторых банков лимиты повышенные, но чаще нет. Так что для больших сумм найдите информацию, какие есть банкоматы рядом с вами, какие банкоматы банков-партнеров, как пополнять и выводить онлайн.

✔️Учтите доходы по карте с процентом на остаток, если у вас есть крупные вклады. Если % на остаток больше 1% годовых, то доходы с карты будут учитываться для общего лимита вкладов без налогов. Как рассчитывается новый налог по вкладам, писала вот тут.

🍡По поводу возможной утечки данных клиентов Альфа-банка

Друзья, в личку поступило много вопросов от подписчиков по этому поводу. Я, конечно, не могу вам точно сказать, была утечка или нет. Сам банк кражу данных опровергает, в то же время некоторые блогеры нашли себя в выложенной базе.

Что могу сказать? Приятного мало, но не стоит паниковать, даже если ваши данные утекли. Дело в том, что там нет полных данных карты, которые позволили бы украсть ваши деньги удаленно (нет cvc-кода). Но телефонные и интернет-мошенники могут звонить и втираться в доверие, используя знания о ваших телефонах, ФИО, адресах и т.д.

Подробнее я писала о том, что конкретно может происходить при утечке, вот тут. Там был пример МТС-банка, который тогда подтвердил информацию о происшествии, кстати.

Друзья, в личку поступило много вопросов от подписчиков по этому поводу. Я, конечно, не могу вам точно сказать, была утечка или нет. Сам банк кражу данных опровергает, в то же время некоторые блогеры нашли себя в выложенной базе.

Что могу сказать? Приятного мало, но не стоит паниковать, даже если ваши данные утекли. Дело в том, что там нет полных данных карты, которые позволили бы украсть ваши деньги удаленно (нет cvc-кода). Но телефонные и интернет-мошенники могут звонить и втираться в доверие, используя знания о ваших телефонах, ФИО, адресах и т.д.

Подробнее я писала о том, что конкретно может происходить при утечке, вот тут. Там был пример МТС-банка, который тогда подтвердил информацию о происшествии, кстати.

🥨Пользуются Госуслугами и сотовой связью большинство россиян. Поэтому мошенники решили потыкать эти "кнопки"

Сегодня - очередная история о схеме мошенничества. Напомню, что я пишу о подобных ситуациях для того, чтобы читатели больше знали о различных легендах и уловках преступников. Тогда меньше шансов попасть в аналогичную ловушку.

Про этот случай рассказал подписчик. Ему позвонили с номера +79775488580, девушка обратилась по имени и отчеству.

"Заявила, что у меня завтра заканчивается срок действия договора с оператором сотовой связи и мне нужно решить, буду ли я продлевать свой договор с МТС. Я сразу понял, что это развод, потому что этот номер оформлен на мою жену, но я решил продолжить разговор", - рассказал читатель.

Собеседница уточнила, как мужчина хочет получить новый договор - по электронной почте или в офисе МТС. Человек выбрал почту. А почту им нужно было якобы получить через Госуслуги, чтобы информация в договоре была полностью верная.

"Поэтому мне нужно назвать два кода, которые придут из Госуслуг. Пришел, конечно же, код восстановления доступа к учётной записи. Я заявил, что мне смска не пришла, а потом, что ещё раз не пришла", - сообщил подписчик.

Девушка в ответ предложила прервать разговор и потом перезвонить своему собеседнику.

Вдруг смски не приходят из-за активного звонка. После нового звонка мужчина снова сказал, что никаких сообщений не приходило. Затем девушка пропала и больше не беспокоила.

Очевидно, что мошенники пытались получить доступ к профилю Госуслуг, а уже с его помощью использовать разные способы хищения денег. Например, через Госуслуги можно авторизоваться в некоторых личных кабинетов банков и микрофинансовых компаний. И оформить на ничего не подозревающего человека кредиты и займы.

Сегодня - очередная история о схеме мошенничества. Напомню, что я пишу о подобных ситуациях для того, чтобы читатели больше знали о различных легендах и уловках преступников. Тогда меньше шансов попасть в аналогичную ловушку.

Про этот случай рассказал подписчик. Ему позвонили с номера +79775488580, девушка обратилась по имени и отчеству.

"Заявила, что у меня завтра заканчивается срок действия договора с оператором сотовой связи и мне нужно решить, буду ли я продлевать свой договор с МТС. Я сразу понял, что это развод, потому что этот номер оформлен на мою жену, но я решил продолжить разговор", - рассказал читатель.

Собеседница уточнила, как мужчина хочет получить новый договор - по электронной почте или в офисе МТС. Человек выбрал почту. А почту им нужно было якобы получить через Госуслуги, чтобы информация в договоре была полностью верная.

"Поэтому мне нужно назвать два кода, которые придут из Госуслуг. Пришел, конечно же, код восстановления доступа к учётной записи. Я заявил, что мне смска не пришла, а потом, что ещё раз не пришла", - сообщил подписчик.

Девушка в ответ предложила прервать разговор и потом перезвонить своему собеседнику.

Вдруг смски не приходят из-за активного звонка. После нового звонка мужчина снова сказал, что никаких сообщений не приходило. Затем девушка пропала и больше не беспокоила.

Очевидно, что мошенники пытались получить доступ к профилю Госуслуг, а уже с его помощью использовать разные способы хищения денег. Например, через Госуслуги можно авторизоваться в некоторых личных кабинетов банков и микрофинансовых компаний. И оформить на ничего не подозревающего человека кредиты и займы.

👫"Прости, но я не буду встречаться с девушкой с кредитами", - сказал парень и ушел

Любовь и деньги - тема, которая регулярно возникает на моем канале. Что же поделать, финансовый вопрос часто становится камнем преткновения. Этой историей поделилась моя знакомая. Она периодически читает мой канал на Дзене и решила рассказать о случившемся - вдруг вам будет интересно почитать.

Совета у меня не просили, ситуация уже в прошлом. Но мне тоже показалось интересным это обсудить.

Знакомая начала встречаться с молодым человеком. Они были вместе недолго, чуть больше месяца. А потом мужчина от своей же девушки узнал, что она выплачивает потребкредит. Изначально он был на 1 млн рублей, а на тот момент осталось выплатить около 700 тыс. рублей.

Кредит был оформлен, потому что не хватало части суммы для покупки б/у автомобиля. И знакомая посчитала, что экономнее взять потребкредит, а не оплачивать КАСКО.

Так вот, молодой человек сказал, что отношения с девушклй с кредитам он строить не будет. Потому что вдруг все станет серьезно, они съедутся. Часть дохода второй половинки будет уходить на погашение кредита, так что в паре будет меньше денег. А содержать свою девушку мужчина не готов.

Второй момент - он считает, что наличие потребкредита говорит о низком уровне сознательности дамы. И строить с таким человеком семью он не хочет.

Что касается моего мнения, то я удивилась такому раскладу. Я против потребкредитов и часто пишу об этом на своем канале. Но раньше не слышала, чтобы с кем-то отказались встречаться из-за кредитов. То есть в этом случае они же не были взяты тайно во время совместной жизни. А через месяц мужчина узнал - так это нормально, что на первом этапе отношений люди друг другу не сообщают всю исчерпывающую информацию о себе. Как-то не похоже, что там были настоящие чувства со стороны молодого человека.

Моего совета тут не просили и ситуация осталась в прошлом. Но если кто-то столкнется с таким же случаем, есть выходы, я думаю. Например, самое простое - если пара начинает жить вместе, вести раздельный бюджет. Скидываться на общие нужды, а также тратить свои средства отдельно. Тогда женщина или мужчина будет погашать кредит из своих денег, раньше же они как-то платили. И вторая сторона не будет ущемлена.

Кстати, я уже писала про пару, в которой был автокредит мужа, взятый до брака. Муж просил отдать пособие по беременности и родам на выплату этого долга, вот тут можно почитать.

А вы что думаете? Отказались бы встречаться с человеком, если у него или у нее есть крупный кредит?

Любовь и деньги - тема, которая регулярно возникает на моем канале. Что же поделать, финансовый вопрос часто становится камнем преткновения. Этой историей поделилась моя знакомая. Она периодически читает мой канал на Дзене и решила рассказать о случившемся - вдруг вам будет интересно почитать.

Совета у меня не просили, ситуация уже в прошлом. Но мне тоже показалось интересным это обсудить.

Знакомая начала встречаться с молодым человеком. Они были вместе недолго, чуть больше месяца. А потом мужчина от своей же девушки узнал, что она выплачивает потребкредит. Изначально он был на 1 млн рублей, а на тот момент осталось выплатить около 700 тыс. рублей.

Кредит был оформлен, потому что не хватало части суммы для покупки б/у автомобиля. И знакомая посчитала, что экономнее взять потребкредит, а не оплачивать КАСКО.

Так вот, молодой человек сказал, что отношения с девушклй с кредитам он строить не будет. Потому что вдруг все станет серьезно, они съедутся. Часть дохода второй половинки будет уходить на погашение кредита, так что в паре будет меньше денег. А содержать свою девушку мужчина не готов.

Второй момент - он считает, что наличие потребкредита говорит о низком уровне сознательности дамы. И строить с таким человеком семью он не хочет.

Что касается моего мнения, то я удивилась такому раскладу. Я против потребкредитов и часто пишу об этом на своем канале. Но раньше не слышала, чтобы с кем-то отказались встречаться из-за кредитов. То есть в этом случае они же не были взяты тайно во время совместной жизни. А через месяц мужчина узнал - так это нормально, что на первом этапе отношений люди друг другу не сообщают всю исчерпывающую информацию о себе. Как-то не похоже, что там были настоящие чувства со стороны молодого человека.

Моего совета тут не просили и ситуация осталась в прошлом. Но если кто-то столкнется с таким же случаем, есть выходы, я думаю. Например, самое простое - если пара начинает жить вместе, вести раздельный бюджет. Скидываться на общие нужды, а также тратить свои средства отдельно. Тогда женщина или мужчина будет погашать кредит из своих денег, раньше же они как-то платили. И вторая сторона не будет ущемлена.

Кстати, я уже писала про пару, в которой был автокредит мужа, взятый до брака. Муж просил отдать пособие по беременности и родам на выплату этого долга, вот тут можно почитать.

А вы что думаете? Отказались бы встречаться с человеком, если у него или у нее есть крупный кредит?

🍀Еще одна история про кредит. На этот раз про тайный. Пенсионеры и ставки на спорт - интересное сочетание

Вчера я писала о том, как знакомую после месяца отношений бросил молодой человек, который узнал про ее кредит. Мол, не хочу быть с женщиной с долгами.

Этот пост прочитала подписчица моего Телеграм-канала и рассказала мне в личку свою историю. Женщина - пенсионерка, и ее муж - тоже на пенсии. Ему 67 лет. Так вот, недавно дама узнала, что ее супруг тайно взял кредит на 300 тыс. рублей.

Увидела смску от банка о и стала пытать своего благоверного. Он признался, что кредит взял несколько месяцев назад. Играет на ставках на спорт в интернете. Если выигрывает, то вносит платеж по долгу. Но уже есть просрочка, так как проигрышей в этих ставках больше, чем побед.

"Я очень удивилась, что он в 67 лет таким занимается. И почему банк вообще дал кредит пенсионеру", - рассказала читательница. На самом деле пенсионерам дают и поткребкредиты, и кредитные карты. Вот только ипотеку тяжело получить, но и такие случаи есть.

Что с отношениями мужа и жены? Моя подписчица думает сейчас, прощать ли супруга. Говорит, больше всего ее взбесило, что он сделал это все втихаря. Второй момент для беспокойства - женщина почитала в интернете информацию про игроманов-ставочников и реальные истории людей. Многие жертвы этой пагубной страсти завязывают, а потом опять начинают играть на ставках.

И дама боится, что благоверный наберет еще кредитов или займов. И непонятно, как тогда со всем этим расплачиваться. Дети есть, но у них свои семьи и свои затраты.

Вот такая печальная история. У меня нет личных знакомых, которые бы подсели на ставки. А у вас такие есть? Удалось ли им избавиться от этой ставочной игромании?

Вчера я писала о том, как знакомую после месяца отношений бросил молодой человек, который узнал про ее кредит. Мол, не хочу быть с женщиной с долгами.

Этот пост прочитала подписчица моего Телеграм-канала и рассказала мне в личку свою историю. Женщина - пенсионерка, и ее муж - тоже на пенсии. Ему 67 лет. Так вот, недавно дама узнала, что ее супруг тайно взял кредит на 300 тыс. рублей.

Увидела смску от банка о и стала пытать своего благоверного. Он признался, что кредит взял несколько месяцев назад. Играет на ставках на спорт в интернете. Если выигрывает, то вносит платеж по долгу. Но уже есть просрочка, так как проигрышей в этих ставках больше, чем побед.

"Я очень удивилась, что он в 67 лет таким занимается. И почему банк вообще дал кредит пенсионеру", - рассказала читательница. На самом деле пенсионерам дают и поткребкредиты, и кредитные карты. Вот только ипотеку тяжело получить, но и такие случаи есть.

Что с отношениями мужа и жены? Моя подписчица думает сейчас, прощать ли супруга. Говорит, больше всего ее взбесило, что он сделал это все втихаря. Второй момент для беспокойства - женщина почитала в интернете информацию про игроманов-ставочников и реальные истории людей. Многие жертвы этой пагубной страсти завязывают, а потом опять начинают играть на ставках.

И дама боится, что благоверный наберет еще кредитов или займов. И непонятно, как тогда со всем этим расплачиваться. Дети есть, но у них свои семьи и свои затраты.

Вот такая печальная история. У меня нет личных знакомых, которые бы подсели на ставки. А у вас такие есть? Удалось ли им избавиться от этой ставочной игромании?

Подписчице от мамы пришла вот такая фотография. Это пересылка, так что подлинность подтвердить не можем.

Вообще для списания денег с карты в интернете по идее должно быть смс-подтверждение. Но мало ли что там преступники намутили.

Например, по ссылке на телефон может загружаться вирус, который крадёт личные данные. А уже с их помощью списывают средства.

Так что на всякий случай не стоит открывать ссылки из непонятных сообщений и писем.

Вообще для списания денег с карты в интернете по идее должно быть смс-подтверждение. Но мало ли что там преступники намутили.

Например, по ссылке на телефон может загружаться вирус, который крадёт личные данные. А уже с их помощью списывают средства.

Так что на всякий случай не стоит открывать ссылки из непонятных сообщений и писем.

🏁"Я бы копил деньги, но зарплата - всего 40 тыс. рублей", - так думал мужчина. Но затем поменял мнение

Суть запроса: а как я буду копить, если зарплата копеечная? На жизнь еле-еле хватает. А в последние года два еще и инфляция бешеная.

Увидела такое мнение в комментариях в одном финансовом блоге. У меня на канале тоже часто читатели пишут что-то подобное. Так вот, вынесенный в заголовок комментарий привлек меня тем, что там пользователь писал о том, что сначала не копил. И считал это невозможным. А потом стал откладывать пресловутые 10% с зарплаты - и дело сдвинулось с мертвой точки.

Я тоже хочу поделиться своими мыслями по теме "как накопить деньги с маленькой зарплатой". Сразу скажу - чудес не бывает. И рассказы о многомиллионном богатстве у мало зарабатывающего человека выглядят сомнительно. Но кое-что накопить можно - как минимум финансовую "подушку безопасности" или сумму на крупную, но посильную покупку.

Какие советы можно дать тем, кто решил откладывать средства с невысокой з/п?

✔️Соблюдайте правило ежемесячной суммы. Это может быть не 10%, а больше или меньше. Или твердая сумма в рублях или другой валюте. Главное - регулярность и принцип "живу, как будто этих отложенных денег нет".

✔️Не стоит брать потребкредиты и тем более микрозаймы. Вы платите не только сумму, но и проценты банку или микрофинансовой органзации. И очень сложно копить с маленьким доходом, если еще и надо оплачивать кредит.

✔️Отложенные деньги должны приносить доход. Если в инвестициях не разбираетесь, а для недвижимости нет нужных сумм, то хотя бы размещайте средства на вклады и накопительные счета.

✔️Чтобы не потерять деньги на этих вкладах и счетах (или в облигациях или других инструментах), можно пользоваться кредитной в грейс-период. Например, когда в этом месяце возникли неожиданные расходы. Пока ваши деньги лежат где-то под %, вы будете бесплатно тратить деньги банка и потом возвращать в срок. Только внимательно читайте договор и условия грейс-периода.

✔️Можно пользоваться рассрочкой, просчитав всю выгоду. Если эта рассрочка без %, то цена должны быть такой же, как минимальная цена в другом месте.

✔️Пользуйтесь акциями, скидками, а на любую покупку в интернет-магазине ищите промо-коды в поисковике. Часто они находятся.

✔️Нет возможности увеличить доход? Тогда можно потратить больше времени, чтобы сэкономить, раз вы в это время не подрабатываете. Старайтесь искать экономию везде, где только можно. С маленькой з/п даже крошечные суммы более значимы в бюджете.

Пример поиска "копеечной экономии". На продуктах иногда в рамках акции пишут что-то вроде "Зарегистрируй 3 чека и получи 50 рублей на телефон". Чем меньше доход, тем на более мелкие опции экономии можно обращать внимание, я считаю.

✔️Несколько месяцев записывайте расходы, чтобы определить слабые места. С маленькой зп простора для маневра немного, так что надо записывать траты как можно подробнее. Например, не "продукты", а конкретно по категориям. Тогда может выясниться, что можно сэкономить на сосисках, готовой еде или частичных полуфабрикатов типа уже разделанной курицы.

✔️Если в семье несколько работающих или получающих другой доход взрослых, то надо определить и обсудить общие цели. Когда есть разногласия - надо их уладить и найти компромисс. Так будет проще копить. А то получится ситуация, когда муж откладывает на первый взнос по ипотеке, а жена хотела бы купить машину, а жилье ее не так вдохновляет. Поэтому экономит и подрабатывает она неактивно.

А вот тут я рассказывала про способ защитить накопления на долгий срок. Особенно актуально сейчас, когда курсы валют колеблются, а по рублевым вкладам и другим инструментам ставки довольно высокие.

Суть запроса: а как я буду копить, если зарплата копеечная? На жизнь еле-еле хватает. А в последние года два еще и инфляция бешеная.

Увидела такое мнение в комментариях в одном финансовом блоге. У меня на канале тоже часто читатели пишут что-то подобное. Так вот, вынесенный в заголовок комментарий привлек меня тем, что там пользователь писал о том, что сначала не копил. И считал это невозможным. А потом стал откладывать пресловутые 10% с зарплаты - и дело сдвинулось с мертвой точки.

Я тоже хочу поделиться своими мыслями по теме "как накопить деньги с маленькой зарплатой". Сразу скажу - чудес не бывает. И рассказы о многомиллионном богатстве у мало зарабатывающего человека выглядят сомнительно. Но кое-что накопить можно - как минимум финансовую "подушку безопасности" или сумму на крупную, но посильную покупку.

Какие советы можно дать тем, кто решил откладывать средства с невысокой з/п?

✔️Соблюдайте правило ежемесячной суммы. Это может быть не 10%, а больше или меньше. Или твердая сумма в рублях или другой валюте. Главное - регулярность и принцип "живу, как будто этих отложенных денег нет".

✔️Не стоит брать потребкредиты и тем более микрозаймы. Вы платите не только сумму, но и проценты банку или микрофинансовой органзации. И очень сложно копить с маленьким доходом, если еще и надо оплачивать кредит.

✔️Отложенные деньги должны приносить доход. Если в инвестициях не разбираетесь, а для недвижимости нет нужных сумм, то хотя бы размещайте средства на вклады и накопительные счета.

✔️Чтобы не потерять деньги на этих вкладах и счетах (или в облигациях или других инструментах), можно пользоваться кредитной в грейс-период. Например, когда в этом месяце возникли неожиданные расходы. Пока ваши деньги лежат где-то под %, вы будете бесплатно тратить деньги банка и потом возвращать в срок. Только внимательно читайте договор и условия грейс-периода.

✔️Можно пользоваться рассрочкой, просчитав всю выгоду. Если эта рассрочка без %, то цена должны быть такой же, как минимальная цена в другом месте.

✔️Пользуйтесь акциями, скидками, а на любую покупку в интернет-магазине ищите промо-коды в поисковике. Часто они находятся.

✔️Нет возможности увеличить доход? Тогда можно потратить больше времени, чтобы сэкономить, раз вы в это время не подрабатываете. Старайтесь искать экономию везде, где только можно. С маленькой з/п даже крошечные суммы более значимы в бюджете.

Пример поиска "копеечной экономии". На продуктах иногда в рамках акции пишут что-то вроде "Зарегистрируй 3 чека и получи 50 рублей на телефон". Чем меньше доход, тем на более мелкие опции экономии можно обращать внимание, я считаю.

✔️Несколько месяцев записывайте расходы, чтобы определить слабые места. С маленькой зп простора для маневра немного, так что надо записывать траты как можно подробнее. Например, не "продукты", а конкретно по категориям. Тогда может выясниться, что можно сэкономить на сосисках, готовой еде или частичных полуфабрикатов типа уже разделанной курицы.

✔️Если в семье несколько работающих или получающих другой доход взрослых, то надо определить и обсудить общие цели. Когда есть разногласия - надо их уладить и найти компромисс. Так будет проще копить. А то получится ситуация, когда муж откладывает на первый взнос по ипотеке, а жена хотела бы купить машину, а жилье ее не так вдохновляет. Поэтому экономит и подрабатывает она неактивно.

А вот тут я рассказывала про способ защитить накопления на долгий срок. Особенно актуально сейчас, когда курсы валют колеблются, а по рублевым вкладам и другим инструментам ставки довольно высокие.

🌄Вопрос, интересующий многих. Как живут люди, которые тратят денег больше, чем зарабатывают?

После моей вчерашней статьи про то, как копить с маленькой зарплатой, мне написала читательница. Она задала такой вопрос: а как живут люди, которые тратят денег больше, чем зарабатывают? По словам девушки, у нее тоже были минусовые месяцы.

Например, когда оплачивался тур в отпуск. Но на подобные цели шли деньги, отложенные заранее.

А ведь есть люди, которые регулярно тратят больше, чем получают. Как им это удается? На мой взгляд, есть основные 5 вариантов.

✔️Люди регулярно тратят больше, чем зарабатывают, но это происходит не каждый месяц. Например, несколько раз в год. Тогда в другие месяцы они, наоборот, больше откладывают. И периодически расходуют накопленные "излишки".

✔️Люди пользуются кредитной картой, а затем возвращают деньги в бесплатный грейс-период. А потом опять тратят из лимита карточки. Другой вариант - берутся потребительские кредиты, частично погашаются, берутся новые. И вот получается такое постоянное лавирование.

✔️Кредиты и/или микрозаймы берутся, но не погашаются в срок. Человек весь в долгах, штарафах и пени за просрочку. И продолжает все равно тратить больше, чем зарабатывает.

✔️Человек говорит, что тратит больше, чем зарабатывает. Но он или она имеет в виду только зарплату. А на самом деле есть и другие доходы. Например, от сдачи квартиры в аренду, от вкладов или ценных бумаг и т.д.

✔️Человеку или семье помогают. Родные, любовники или любовницы, а возможно, еще кто-то. Поэтому получается тратить больше, чем зарабатываешь.

Тут я собрала основные варианты, бывают и другие частные случаи.

После моей вчерашней статьи про то, как копить с маленькой зарплатой, мне написала читательница. Она задала такой вопрос: а как живут люди, которые тратят денег больше, чем зарабатывают? По словам девушки, у нее тоже были минусовые месяцы.

Например, когда оплачивался тур в отпуск. Но на подобные цели шли деньги, отложенные заранее.

А ведь есть люди, которые регулярно тратят больше, чем получают. Как им это удается? На мой взгляд, есть основные 5 вариантов.

✔️Люди регулярно тратят больше, чем зарабатывают, но это происходит не каждый месяц. Например, несколько раз в год. Тогда в другие месяцы они, наоборот, больше откладывают. И периодически расходуют накопленные "излишки".

✔️Люди пользуются кредитной картой, а затем возвращают деньги в бесплатный грейс-период. А потом опять тратят из лимита карточки. Другой вариант - берутся потребительские кредиты, частично погашаются, берутся новые. И вот получается такое постоянное лавирование.

✔️Кредиты и/или микрозаймы берутся, но не погашаются в срок. Человек весь в долгах, штарафах и пени за просрочку. И продолжает все равно тратить больше, чем зарабатывает.

✔️Человек говорит, что тратит больше, чем зарабатывает. Но он или она имеет в виду только зарплату. А на самом деле есть и другие доходы. Например, от сдачи квартиры в аренду, от вкладов или ценных бумаг и т.д.

✔️Человеку или семье помогают. Родные, любовники или любовницы, а возможно, еще кто-то. Поэтому получается тратить больше, чем зарабатываешь.

Тут я собрала основные варианты, бывают и другие частные случаи.

🛴Какие методы экономии вы используете в 2024 году?

Давно у нас не было рубрики "Финансовый междусобойчик". Сегодняшняя тема - экономия. В последние пару лет по понятным причинам цены заметно выросли. Мы с вами уже обсуждали продукты питания. Но увеличились цены и на недвижимость, отдых за границей и в России, технику, косметику и многие другие товары.

Как вы экономите сейчас? Поделитесь своими хитростями - возможно, они помогут другим читателям канала.

А по тегу внизу можно почитать наши прошлые обсуждения.

#финансовыймеждусобойчик

Давно у нас не было рубрики "Финансовый междусобойчик". Сегодняшняя тема - экономия. В последние пару лет по понятным причинам цены заметно выросли. Мы с вами уже обсуждали продукты питания. Но увеличились цены и на недвижимость, отдых за границей и в России, технику, косметику и многие другие товары.

Как вы экономите сейчас? Поделитесь своими хитростями - возможно, они помогут другим читателям канала.

А по тегу внизу можно почитать наши прошлые обсуждения.

#финансовыймеждусобойчик

🌂Государство предлагает россиянам самим копить "добавку" к пенсии. Что я про это думаю

С начала 2024 года запущена программа долгосрочных сбережений (ПДС). Точнее, на практике она только в ближайшее время должна нормально заработать. Пока что к ней присоединился только один негосударственный пенсионный фонд - НПФ Сбербанка. Вскоре ожидается присоединение еще 9 фондов, а затем их количество тоже будет расти.

Что из себя представляет эта программа?

✔️Суть ПДС - граждане вносят добровольно деньги в эту новую программу с прицелом на то, что выплаты будут получать через долгий промежуток времени. Минимальный срок - 15 лет. Эти деньги негосударственные пенсионные фонды (НПФы) инвестируют в консервативные инструменты и зарабатывают для клиента доход.

✔️Подразумевается, что выплаты из этой самой ПДС станут в будущем прибавкой к пенсии россиян, которые эти взносы в программу делают. А государство свою выгоду объясняет тем, что для долгосрочных инвестпроектов им нужны "долгие" деньги, которые население не сможет забрать. Из тех же вкладов и облигаций свои вложения можно вытащить достаточно быстро.

✔️Чтобы привлечь людей, государство предлагает софинансирование в течение первых 3 лет. То есть вы вносите средства, а государство еще добавляет от себя. Лимит софинансирования от государства - 36 тыс. в год, вносить в ПДС надо минимум 2000 рублей в год.

✔️Чем ниже доход, тем больше софинансирование из бюджета. Если доход меньше 80 тыс. в месяц, софинансирование идет 1 к 1 (то есть внесли 10 тыс. - получили еще 10 тыс. в программу). Если доход от 80 до 150 тыс. в месяц, то за 1 рубль дают софинансирование 50 коп, если свыше 150 тыс. - 25 коп за рубль.

✔️Также по взносам можно получить налоговый вычет, но не более 52 тыс. рублей, то есть по внесенной сумме до 400 тыс. рублей в год. Он суммируется с вычетом по ИИС - индивидуальным инвестиционным счетам. То есть лимит общий на два инструмента.

✔️Раньше, чем через 15 лет, деньги можно забрать только при особых обстоятельствах. Первоначально в их список входила оплата учебы ребенка, но потом убрали. Сейчас особые обстоятельства - достижение пенсионного возраста, оплата дорогостоящего лечения, потеря комильца, который содержал участника программы.

✔️Взносы в программу и полученный доход застрахованы на сумму до 2,8 млн рублей.

Что я про все это думаю?

Думаю, что сейчас не очень стабильные времена, мягко говоря, и я бы не стала "морозить" сбережения на 15 лет. Лучше откладывать на вклад, покупать ценные бумаги, недвижимость, золото - что вам больше нравится.

Возможно, имеет смысл поучаствовать, если до пенсии осталось 1-2 года. Получите софинансирование на взносы плюс налоговые вычеты.

А так до 2014 года у нас существовала программа софинансирования пенсий с удваиванием взносов. Но в 2014 после присоединения Крыма и кризиса накопительные пенсии были заморожены. И все взносы работодателей стали идти на страховую часть пенсии, то есть на выплаты текущим пенсионерам. Что будет с пенсионной системой через 15 лет от нынешнего момента - неизвестно.

Пугающий прогноз: чиновники говорят, что до 2030 года ожидают вступления в программу 9 млн россиян. Это очень большая цифра, как бы не заставили бюджетников отчислять насильно в эту ПДС. А может, не бюджетников, а всех работающих в найме. Впрочем, это только предположения некоторых экспертов. Как будет на самом деле - мы не знаем.

С начала 2024 года запущена программа долгосрочных сбережений (ПДС). Точнее, на практике она только в ближайшее время должна нормально заработать. Пока что к ней присоединился только один негосударственный пенсионный фонд - НПФ Сбербанка. Вскоре ожидается присоединение еще 9 фондов, а затем их количество тоже будет расти.

Что из себя представляет эта программа?

✔️Суть ПДС - граждане вносят добровольно деньги в эту новую программу с прицелом на то, что выплаты будут получать через долгий промежуток времени. Минимальный срок - 15 лет. Эти деньги негосударственные пенсионные фонды (НПФы) инвестируют в консервативные инструменты и зарабатывают для клиента доход.

✔️Подразумевается, что выплаты из этой самой ПДС станут в будущем прибавкой к пенсии россиян, которые эти взносы в программу делают. А государство свою выгоду объясняет тем, что для долгосрочных инвестпроектов им нужны "долгие" деньги, которые население не сможет забрать. Из тех же вкладов и облигаций свои вложения можно вытащить достаточно быстро.

✔️Чтобы привлечь людей, государство предлагает софинансирование в течение первых 3 лет. То есть вы вносите средства, а государство еще добавляет от себя. Лимит софинансирования от государства - 36 тыс. в год, вносить в ПДС надо минимум 2000 рублей в год.

✔️Чем ниже доход, тем больше софинансирование из бюджета. Если доход меньше 80 тыс. в месяц, софинансирование идет 1 к 1 (то есть внесли 10 тыс. - получили еще 10 тыс. в программу). Если доход от 80 до 150 тыс. в месяц, то за 1 рубль дают софинансирование 50 коп, если свыше 150 тыс. - 25 коп за рубль.

✔️Также по взносам можно получить налоговый вычет, но не более 52 тыс. рублей, то есть по внесенной сумме до 400 тыс. рублей в год. Он суммируется с вычетом по ИИС - индивидуальным инвестиционным счетам. То есть лимит общий на два инструмента.

✔️Раньше, чем через 15 лет, деньги можно забрать только при особых обстоятельствах. Первоначально в их список входила оплата учебы ребенка, но потом убрали. Сейчас особые обстоятельства - достижение пенсионного возраста, оплата дорогостоящего лечения, потеря комильца, который содержал участника программы.

✔️Взносы в программу и полученный доход застрахованы на сумму до 2,8 млн рублей.

Что я про все это думаю?

Думаю, что сейчас не очень стабильные времена, мягко говоря, и я бы не стала "морозить" сбережения на 15 лет. Лучше откладывать на вклад, покупать ценные бумаги, недвижимость, золото - что вам больше нравится.

Возможно, имеет смысл поучаствовать, если до пенсии осталось 1-2 года. Получите софинансирование на взносы плюс налоговые вычеты.

А так до 2014 года у нас существовала программа софинансирования пенсий с удваиванием взносов. Но в 2014 после присоединения Крыма и кризиса накопительные пенсии были заморожены. И все взносы работодателей стали идти на страховую часть пенсии, то есть на выплаты текущим пенсионерам. Что будет с пенсионной системой через 15 лет от нынешнего момента - неизвестно.

Пугающий прогноз: чиновники говорят, что до 2030 года ожидают вступления в программу 9 млн россиян. Это очень большая цифра, как бы не заставили бюджетников отчислять насильно в эту ПДС. А может, не бюджетников, а всех работающих в найме. Впрочем, это только предположения некоторых экспертов. Как будет на самом деле - мы не знаем.

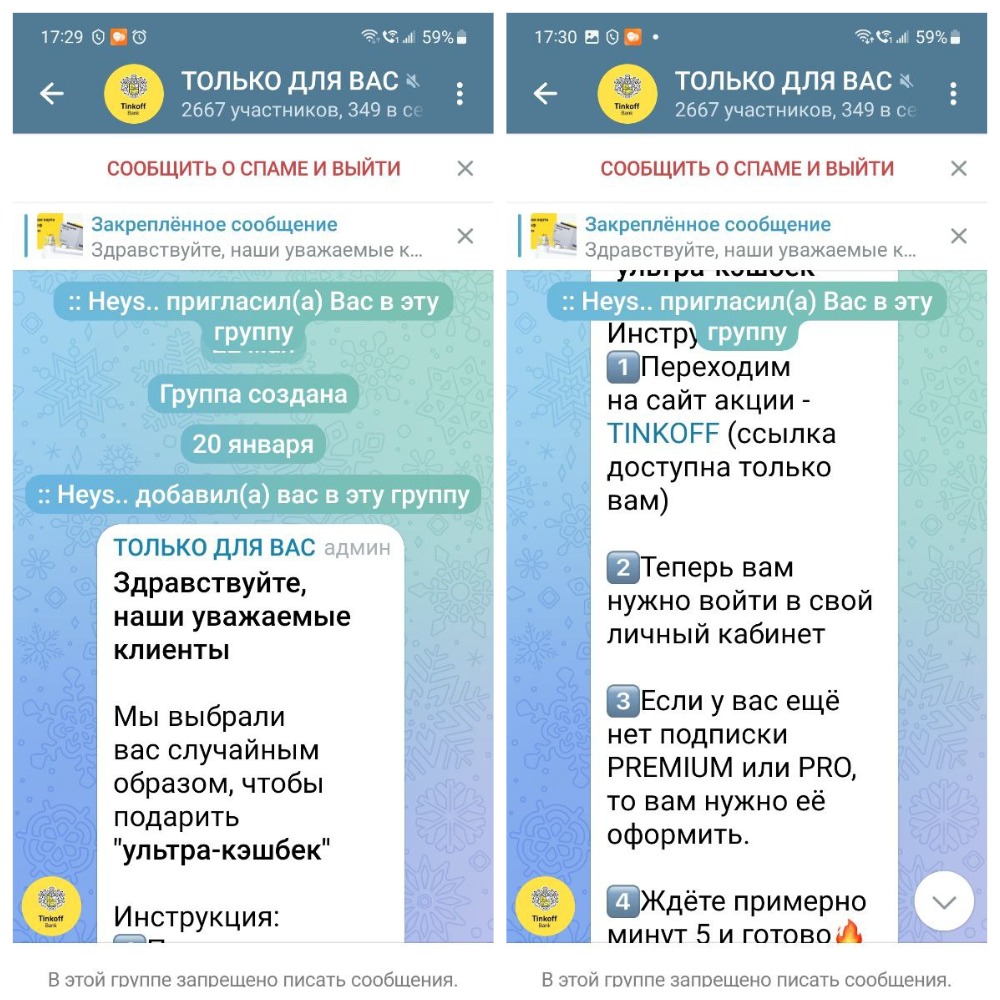

☔Мошенники придумали ловушку для тех, кто хочет повышенный кэшбэк. Но девушка сделала все правильно

Эту историю рассказала моя подписчица. Ее добавили в чат Telegram без спроса. Наверняка многих из вас также добавляли в реклaмные группы. Что же "продавали" в этом чате? Неожиданно, но повышенный кэшбэк от Тинькофф банка.

Я уже несколько раз рекомендовала вам пользоваться разными карточками с повышенным кэшбэком. Смысл в том, что кэшбэк на все покупки обычно поменьше - 1-2%. Но у некоторых банков можно выбрать отдельные категории, где будут давать 3%, 5%, 10% или любой другой уровень. Только вот выбирать такие категории и участвовать в акциях с временным кэшбэком надо через официальные приложения и сайты банков.

Тут создатели чата выдают себя за представителей Тинькофф. При этом у чата - совсем несолидное для банка название - "ТОЛЬКО ДЛЯ ВАС".

Легенда такова: якобы попавших в чат людей специально выбрали для получения повышенного "ультра-кэшбэка".

А дальше уже идет развод. Для подключения этой опции надо перейти по ссылке якобы на сайт банка и там ввести данные от личного кабинета. А, еще нужна подписка Premium или Pro, а если ее нет, то надо оформить.

"У меня подписка Про есть, но ни в чате банка, ни на сайте я никаких тайных условий не нашла. Ссылку не открывала," - рассказала подписчица. И сделала она все абсолютно правильно.

Людям предлагалось ввести данные от личного кабинета на левом сайте. Потом с этими данными мошенники смогли бы войти в интернет-банк и украсть деньги. Зачем просят подписку Pro или Premium? Подозреваю, что там повышенные лимиты на переводы и снятие наличных. Так можно больше украсть.

Там еще просят при проблемах писать "менеджеру". Ник в Телеграме - @annatarolo. В профиле у нее написано, что она работает в Тинькофф банке, но это неправда, конечно. Я тоже могу в профиле написать, что я - председатель Банка России.

Какие выводы можно сделать?

✔️Информация об акциях или спецпредложениях должна быть на сайте банка или в приложении.

✔️Обращайте внимание на язык и стиль сообщений. Наверняка они покажутся вам подозрительными.

✔️Банки не добавляют в чаты в мессенджерах и тем более не просят писать менеджерам в личку. Для общения с сотрудниками есть чаты в приложениях, телефонная линия поддержки, официальные адреса электронной почты на домене банка.

✔️Если нажать на такую ссылку, то там будет не официальный сайт банка, а фальшивый. Скорее всего, с названием банка в адресе. А на левых сайтах не надо оставлять никакие данные от личного кабинета, конечно.

Кстати, если вам вдруг приходит смс от банка с сообщением об акции, найдите информацию на официальном сайте или уточните у поддержки. Потому что в sms-сообщениях можно подделать название отправителя на банк.

А вот тут я писала, как мне в Whatsapp предалагали подработать, но там все совсем было смешно.

Эту историю рассказала моя подписчица. Ее добавили в чат Telegram без спроса. Наверняка многих из вас также добавляли в реклaмные группы. Что же "продавали" в этом чате? Неожиданно, но повышенный кэшбэк от Тинькофф банка.

Я уже несколько раз рекомендовала вам пользоваться разными карточками с повышенным кэшбэком. Смысл в том, что кэшбэк на все покупки обычно поменьше - 1-2%. Но у некоторых банков можно выбрать отдельные категории, где будут давать 3%, 5%, 10% или любой другой уровень. Только вот выбирать такие категории и участвовать в акциях с временным кэшбэком надо через официальные приложения и сайты банков.

Тут создатели чата выдают себя за представителей Тинькофф. При этом у чата - совсем несолидное для банка название - "ТОЛЬКО ДЛЯ ВАС".

Легенда такова: якобы попавших в чат людей специально выбрали для получения повышенного "ультра-кэшбэка".

А дальше уже идет развод. Для подключения этой опции надо перейти по ссылке якобы на сайт банка и там ввести данные от личного кабинета. А, еще нужна подписка Premium или Pro, а если ее нет, то надо оформить.

"У меня подписка Про есть, но ни в чате банка, ни на сайте я никаких тайных условий не нашла. Ссылку не открывала," - рассказала подписчица. И сделала она все абсолютно правильно.

Людям предлагалось ввести данные от личного кабинета на левом сайте. Потом с этими данными мошенники смогли бы войти в интернет-банк и украсть деньги. Зачем просят подписку Pro или Premium? Подозреваю, что там повышенные лимиты на переводы и снятие наличных. Так можно больше украсть.

Там еще просят при проблемах писать "менеджеру". Ник в Телеграме - @annatarolo. В профиле у нее написано, что она работает в Тинькофф банке, но это неправда, конечно. Я тоже могу в профиле написать, что я - председатель Банка России.

Какие выводы можно сделать?

✔️Информация об акциях или спецпредложениях должна быть на сайте банка или в приложении.

✔️Обращайте внимание на язык и стиль сообщений. Наверняка они покажутся вам подозрительными.

✔️Банки не добавляют в чаты в мессенджерах и тем более не просят писать менеджерам в личку. Для общения с сотрудниками есть чаты в приложениях, телефонная линия поддержки, официальные адреса электронной почты на домене банка.

✔️Если нажать на такую ссылку, то там будет не официальный сайт банка, а фальшивый. Скорее всего, с названием банка в адресе. А на левых сайтах не надо оставлять никакие данные от личного кабинета, конечно.

Кстати, если вам вдруг приходит смс от банка с сообщением об акции, найдите информацию на официальном сайте или уточните у поддержки. Потому что в sms-сообщениях можно подделать название отправителя на банк.

А вот тут я писала, как мне в Whatsapp предалагали подработать, но там все совсем было смешно.

{kind=link}

🛎Может ли самозанятый получить налоговый вычет?

Ответ противоречивый: и да, и нет. Сейчас поясню. Налоговые вычеты россияне могут получить с уплаченного НДФЛ - налога на доходы физических лиц.

Напомню, что вычеты можно получать на конкретные цели - покупка жилья, лечение, образование, занятия спортом, некоторые операции с ценными бумагами, страхование жизни и ряд других трат. Бывают вычеты социальные, имущественные и так далее. Полный список можно посмотреть на сайте ФНС вот тут.

А самозанятые в рамках своей деятельности платят не НДФЛ, а налог на профессиональный доход (НПД). С него вычеты не предоставляются.

Но самозанятый также может платить НДФЛ не за свою работу с налогом НПД, а за какие-то другие действия. Например, вы владели ценными бумагами более 3 лет, а затем продали - можно рассчитывать на вычет с уплаченного налога. Или продали квартиру, которой владели меньше 3 или 5 лет, в зависимости от условий. Вот вы оплатили налог, и уже с этого НДФЛ можно получить налоговый вычет.

Соответственно, лимиты и правила получения разных видов вычетов отличаются, надо смотреть информацию конкретно про ваш вид вычета. Например, за оплату обучения.

Ответ противоречивый: и да, и нет. Сейчас поясню. Налоговые вычеты россияне могут получить с уплаченного НДФЛ - налога на доходы физических лиц.

Напомню, что вычеты можно получать на конкретные цели - покупка жилья, лечение, образование, занятия спортом, некоторые операции с ценными бумагами, страхование жизни и ряд других трат. Бывают вычеты социальные, имущественные и так далее. Полный список можно посмотреть на сайте ФНС вот тут.

А самозанятые в рамках своей деятельности платят не НДФЛ, а налог на профессиональный доход (НПД). С него вычеты не предоставляются.

Но самозанятый также может платить НДФЛ не за свою работу с налогом НПД, а за какие-то другие действия. Например, вы владели ценными бумагами более 3 лет, а затем продали - можно рассчитывать на вычет с уплаченного налога. Или продали квартиру, которой владели меньше 3 или 5 лет, в зависимости от условий. Вот вы оплатили налог, и уже с этого НДФЛ можно получить налоговый вычет.

Соответственно, лимиты и правила получения разных видов вычетов отличаются, надо смотреть информацию конкретно про ваш вид вычета. Например, за оплату обучения.

🍳Куда делись турецкие "яйца Эрдогана" и может ли их купить простой россиянин?

Помните ажиотаж по поводу цен на куриные яйца, а также их маленького выбора в некоторых регионах? Сейчас вроде бы ситуация успокоилась. Даже цены немного пошли вниз в тех регионах, где за яйца магазины просили по 180-200 рублей за десяток.

Но какой был новостной фон в конце прошлого года? Как один из рецептов решения "яичного" вопроса предлагался ввоз этой продукции из Турции. И соответствующие сделки были заключены.

Вроде как предполагалось, что яйца из Турции в основном приедут в Москву. Что выглядит не совсем логичным, так как в столице особого дефицита и не было. А цены хоть и выросли, но далеко не сильнее всего в стране. Ну да ладно.

Вот официально сообщалось, что еще в январе в Москву приехало две партии по 316,8 тыс. яиц из Турции каждая. Однако я вот ни разу не видела в магазинах Москвы ту самую "куриную икру" от наших экономических партнеров. А было бы интересно сравнить со стоимостью российских аналогов.

Начала искать информацию в интернете - турецкие яйца либо продаются оптом, либо предлагается особый вид таких яиц - инкубационные. Там внутри находится оплодотворенная яйцеклетка и можно получить потом цыпленка. Но, как вы понимаете, у простых покупателей планы на яйца из магазина более скромные - использовать в готовке.

Я не ограничилась увиденным в оффлайн-магазинах и стала искать в интернет-магазинах, которые доставляют из "Пятерочек", "Ашанов", Metro и прочих супермаркетов. Упоминаний о турецких яйцах в асмортименте тоже не нашла.

Если говорить об отзывах реальных людей, то обнаружилась вот такая запись от неизвестного автора ВК. Человек пишет про яйца Yaratelle первой категории за 136,99 руб. в "Пятерочке".

Но я погуглила - и вроде бы Yaratelle является казанской фабрикой, которая работает в Татарстане аж с 1979 года, просто была переименована. И сейчас принадлежит вовсе не туркам, а холдингу "АК Барс". Вот официальный сайт Yaratelle. И в перечне продукции как раз присутствуют те самые халяльные яйца, которые человек принял за турецкие.

Так что обнаружить реальные куриные яйца из Турции, которые можно купить в рознице, мне не удалось. А вам они встречались? Сколько стоили и где продавались?

Помните ажиотаж по поводу цен на куриные яйца, а также их маленького выбора в некоторых регионах? Сейчас вроде бы ситуация успокоилась. Даже цены немного пошли вниз в тех регионах, где за яйца магазины просили по 180-200 рублей за десяток.

Но какой был новостной фон в конце прошлого года? Как один из рецептов решения "яичного" вопроса предлагался ввоз этой продукции из Турции. И соответствующие сделки были заключены.

Вроде как предполагалось, что яйца из Турции в основном приедут в Москву. Что выглядит не совсем логичным, так как в столице особого дефицита и не было. А цены хоть и выросли, но далеко не сильнее всего в стране. Ну да ладно.

Вот официально сообщалось, что еще в январе в Москву приехало две партии по 316,8 тыс. яиц из Турции каждая. Однако я вот ни разу не видела в магазинах Москвы ту самую "куриную икру" от наших экономических партнеров. А было бы интересно сравнить со стоимостью российских аналогов.

Начала искать информацию в интернете - турецкие яйца либо продаются оптом, либо предлагается особый вид таких яиц - инкубационные. Там внутри находится оплодотворенная яйцеклетка и можно получить потом цыпленка. Но, как вы понимаете, у простых покупателей планы на яйца из магазина более скромные - использовать в готовке.

Я не ограничилась увиденным в оффлайн-магазинах и стала искать в интернет-магазинах, которые доставляют из "Пятерочек", "Ашанов", Metro и прочих супермаркетов. Упоминаний о турецких яйцах в асмортименте тоже не нашла.

Если говорить об отзывах реальных людей, то обнаружилась вот такая запись от неизвестного автора ВК. Человек пишет про яйца Yaratelle первой категории за 136,99 руб. в "Пятерочке".

Но я погуглила - и вроде бы Yaratelle является казанской фабрикой, которая работает в Татарстане аж с 1979 года, просто была переименована. И сейчас принадлежит вовсе не туркам, а холдингу "АК Барс". Вот официальный сайт Yaratelle. И в перечне продукции как раз присутствуют те самые халяльные яйца, которые человек принял за турецкие.

Так что обнаружить реальные куриные яйца из Турции, которые можно купить в рознице, мне не удалось. А вам они встречались? Сколько стоили и где продавались?

{kind=link}

Завтра буду выступать на вебинаре Ассоциации финансовой грамотности по книгам по той самой финансовой грамотности.

Может, кому-то интересно послушать. Там будут и другие финансовые авторы.

25 января 2024 года в 10:00 (мск) состоится онлайн-мероприятие цикла семинаров «Книги по финансовой грамотности».

Модератор

Андрианов Андрей Николаевич, заместитель генерального директора Ассоциации развития финансовой грамотности

ПРОГРАММА

10.00–10.05 – Открытие методического семинара по финансовой грамотности

Андрианов Андрей Николаевич, заместитель генерального директора Ассоциации развития финансовой грамотности

10.05–10.20 – Книги о финансовой грамотности: в чем они могут и не могут помочь?

Белкина Екатерина Сергеевна - Автор книги и телеграм-канала "Свинкины финансы"

10.20–10.40 – Презентация книги «Семейные финансы-это просто»

Филатова Инна Янисовна, финансовый консультант и финансовый журналист, автор книги по финансовой грамотности

10.40–11.00 – Капитал. Как сколотить, как не потерять, и почему нам его так не хватает?

Марков Алексей Викторович, писатель, экономист, музыкант, кандидат экономических наук, преподаватель, научный руководитель более 20 магистрантов, инвестор с 20-летним стажем, автор бестселлера «Хулиганская экономика».

11.00–11.10 - Обзор книг по финансовой грамотности для взрослых

Савченко Ирина Анатольевна, руководитель Регионального центра финансовой грамотности Воронежской области

11.10–11.15 – Ответы на вопросы участников семинара

Свидетельства участника можно получить после семинара.

(необходима регистрации)

https://fincubator.ru/events/landings/?ELEMENT_ID=396320

А вот ссылки на сам вебинар. Там можно задавать вопросы авторам, а потом выложат запись трансляции.

Ютуб: https://www.youtube.com/watch?v=8g15J1Atxyk

ВК: https://vk.com/video-187094024_456239527

Может, кому-то интересно послушать. Там будут и другие финансовые авторы.

25 января 2024 года в 10:00 (мск) состоится онлайн-мероприятие цикла семинаров «Книги по финансовой грамотности».

Модератор

Андрианов Андрей Николаевич, заместитель генерального директора Ассоциации развития финансовой грамотности

ПРОГРАММА

10.00–10.05 – Открытие методического семинара по финансовой грамотности

Андрианов Андрей Николаевич, заместитель генерального директора Ассоциации развития финансовой грамотности

10.05–10.20 – Книги о финансовой грамотности: в чем они могут и не могут помочь?

Белкина Екатерина Сергеевна - Автор книги и телеграм-канала "Свинкины финансы"

10.20–10.40 – Презентация книги «Семейные финансы-это просто»

Филатова Инна Янисовна, финансовый консультант и финансовый журналист, автор книги по финансовой грамотности

10.40–11.00 – Капитал. Как сколотить, как не потерять, и почему нам его так не хватает?

Марков Алексей Викторович, писатель, экономист, музыкант, кандидат экономических наук, преподаватель, научный руководитель более 20 магистрантов, инвестор с 20-летним стажем, автор бестселлера «Хулиганская экономика».

11.00–11.10 - Обзор книг по финансовой грамотности для взрослых

Савченко Ирина Анатольевна, руководитель Регионального центра финансовой грамотности Воронежской области

11.10–11.15 – Ответы на вопросы участников семинара

Свидетельства участника можно получить после семинара.

(необходима регистрации)

https://fincubator.ru/events/landings/?ELEMENT_ID=396320

А вот ссылки на сам вебинар. Там можно задавать вопросы авторам, а потом выложат запись трансляции.

Ютуб: https://www.youtube.com/watch?v=8g15J1Atxyk

ВК: https://vk.com/video-187094024_456239527

🎉Правда ли, что в 2024 году не надо приносить УК акты о поверке счетчиков воды?

Не совсем так. Вернее, сам акт можно никуда не носить, но проверять счетчики воды россияне все-таки обязаны. Это закреплено в Ст. 13 Федерального закона «Об обеспечении единства измерений» № 102-ФЗ и в постановлении Правительства Российской Федерации № 354 от 6 мая 2011 года.

Что же изменилось и почему возник такой слух?

Уже некоторое время в РФ существует электронная система ФГИС "Аршин", куда проверяющие заносят все данные по осмотренным им счетчикам. Это требование обязательно для всех официально аккредитованных компаний. А пользоваться по закону нужно как раз аккредитованными. Сведения передаются в этот "Аршин" не позднее 40 дней с проверки.

То есть даже если после поверки вы сами ничего не будете делать, то информация дойдет до вашей УК. Передачей актов на бумаге или в электронном виде можно только ускорить процесс.

Необязательность передачи актов в УК установил Верховный суд, а потом и правительство в 2023 году внесло соответствующие изменения в постановление 354 ("Правила предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов).

А еще, если вам начисляли плату за большее количество воды, чем было предоставлено реально и это подтвердила поверка счетчиков, то УК обязана сделать перерасчет. Это зафиксировано все в том же 354-м постановлении правительства, пункт 61.

Так что вывод: счетчики проверяем, но относить куда-то документы или отсылать их уже необязательно.

Не совсем так. Вернее, сам акт можно никуда не носить, но проверять счетчики воды россияне все-таки обязаны. Это закреплено в Ст. 13 Федерального закона «Об обеспечении единства измерений» № 102-ФЗ и в постановлении Правительства Российской Федерации № 354 от 6 мая 2011 года.

Что же изменилось и почему возник такой слух?

Уже некоторое время в РФ существует электронная система ФГИС "Аршин", куда проверяющие заносят все данные по осмотренным им счетчикам. Это требование обязательно для всех официально аккредитованных компаний. А пользоваться по закону нужно как раз аккредитованными. Сведения передаются в этот "Аршин" не позднее 40 дней с проверки.

То есть даже если после поверки вы сами ничего не будете делать, то информация дойдет до вашей УК. Передачей актов на бумаге или в электронном виде можно только ускорить процесс.

Необязательность передачи актов в УК установил Верховный суд, а потом и правительство в 2023 году внесло соответствующие изменения в постановление 354 ("Правила предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов).

А еще, если вам начисляли плату за большее количество воды, чем было предоставлено реально и это подтвердила поверка счетчиков, то УК обязана сделать перерасчет. Это зафиксировано все в том же 354-м постановлении правительства, пункт 61.

Так что вывод: счетчики проверяем, но относить куда-то документы или отсылать их уже необязательно.