🍧Куда сейчас выгодно положить деньги под %? Обзор вкладов

Сегодня подготовила очередной обзор вкладов с высокими ставками. На этот раз я отказалась от своего прежнего подхода - смотреть варианты для депозита в 100 тыс. рублей на срок 1 год.

Решила просто показать выгодные ставки с информацией о том, для каких сумм и сроков действует самый высокий %. Поскольку многие разбивают предназначенную для банков сумму на несколько вкладов и срок тоже выбирает по выгодности в конкретный момент времени.

Не учитывала в подборке вклады, где для максимальной ставки надо тратить определенную сумму по карте, открыть инвестиционный продукт и т.д. Все вклады - в рублях.

"Альфа-Вклад Максимальный" от Альфа-банка 15%

Ссылка. Такую высокую ставку можно получить на срок 3 года, минимальный порог - 50 тыс. рублей. Также максимальную ставку дают, если вы выбираете опцию капитализации и не делаете снятия и пополнения. То есть не снимаете проценты, а они копятся на депозите и на них тоже начисляются проценты.

"Свой вклад" от Своего банка, 15%

Ссылка. Тут тоже учитывается капитализация, но максимальная ставка на другой срок - 181 день. Сумма - от 30 тыс. рублей.

"ВТБ вклад" онлайн, 15%

Ссылка. Тоже на 3 года, без пополнения и снятия. Дествует только для денег, которые вы разметили онлайн или через банкомат, в офисах ставки ниже. Если не клиент банка, можно открыть бесплатную карточку или расчетный счет и получить доступ к мобильному банку. Минимальная сумма - 10 тыс. рублей.

"Доходный" от Россельхозбанка онлайн, 15%

Ссылка. Тоже действует на 3 года без пополнений и снятий, но тут еще надо быть новым вкладчиком. "Новый вкладчик - физическое лицо не имеющее действующих срочных вкладов и накопительных счетов в АО «Россельхозбанк» в течении 30 дней до обращения в Банк ( включая дату обращения) с целью открытия вклада". Минимальная сумма - 10 тыс. рублей.

"Малахитовый дракон" от НС банка, 14,85%

Ссылка. Сумма вклада - от 50 тыс. рублей, приятный плюс - на срок 100 дней. Действует только для новых клиентов и с опцией получения процентов в конце срока. Можно открывать как онлайн, так и в офисе.

"Первый" от банка "Открытие", 14,5%

Ссылка. Ставка действует при открытиии депозита на 181 день или на 365 дней. Минимальная сумма - 50 тыс. рублей. Ставка действует для новых клиентов или новых денег. Новые деньги - те, которые раньше не лежали в этом банке. Например, если есть вклад на 300 тыс. рублей, а открываете новый на 500 тыс., то новыми деньгами будут только 20 тыс.

"Доходный онлайн" от Хоум банка (бывший ХКФ), 14,5%

Ссылка. Ставка для сумм от 500 тыс. до 1,499 млн рублей на срок 6 месяцев. Как следует из названия, открывать надо онлайн. Пополнение доступно в течение первых 7 дней. Вообще, минимальная сумма депозита там - 1 тыс., но тогда ставка будет чуть ниже - 14,4%.

Здесь не все доступные депозиты, просто выбрала интересные, на мой взгляд. Во многих банках сейчас самые высокие % действуют для размещения средств на 3 года. Это говорит о том, что банки ждут повышения ставок на рынке, поэтому сейчас хотят занять по этим ставкам на срок подольше. Как на самом деле будет - точно неизвестно, но ожидания у финансистов вот такие.

Вот тут я писала, как подобрать вклад на banki.ru. Там вы можете сами вбить свои суммы, сроки и указать необходимость пополнения и снятия. А здесь - полезная подборка постов канала про вклады и их выбор.

Сегодня подготовила очередной обзор вкладов с высокими ставками. На этот раз я отказалась от своего прежнего подхода - смотреть варианты для депозита в 100 тыс. рублей на срок 1 год.

Решила просто показать выгодные ставки с информацией о том, для каких сумм и сроков действует самый высокий %. Поскольку многие разбивают предназначенную для банков сумму на несколько вкладов и срок тоже выбирает по выгодности в конкретный момент времени.

Не учитывала в подборке вклады, где для максимальной ставки надо тратить определенную сумму по карте, открыть инвестиционный продукт и т.д. Все вклады - в рублях.

"Альфа-Вклад Максимальный" от Альфа-банка 15%

Ссылка. Такую высокую ставку можно получить на срок 3 года, минимальный порог - 50 тыс. рублей. Также максимальную ставку дают, если вы выбираете опцию капитализации и не делаете снятия и пополнения. То есть не снимаете проценты, а они копятся на депозите и на них тоже начисляются проценты.

"Свой вклад" от Своего банка, 15%

Ссылка. Тут тоже учитывается капитализация, но максимальная ставка на другой срок - 181 день. Сумма - от 30 тыс. рублей.

"ВТБ вклад" онлайн, 15%

Ссылка. Тоже на 3 года, без пополнения и снятия. Дествует только для денег, которые вы разметили онлайн или через банкомат, в офисах ставки ниже. Если не клиент банка, можно открыть бесплатную карточку или расчетный счет и получить доступ к мобильному банку. Минимальная сумма - 10 тыс. рублей.

"Доходный" от Россельхозбанка онлайн, 15%

Ссылка. Тоже действует на 3 года без пополнений и снятий, но тут еще надо быть новым вкладчиком. "Новый вкладчик - физическое лицо не имеющее действующих срочных вкладов и накопительных счетов в АО «Россельхозбанк» в течении 30 дней до обращения в Банк ( включая дату обращения) с целью открытия вклада". Минимальная сумма - 10 тыс. рублей.

"Малахитовый дракон" от НС банка, 14,85%

Ссылка. Сумма вклада - от 50 тыс. рублей, приятный плюс - на срок 100 дней. Действует только для новых клиентов и с опцией получения процентов в конце срока. Можно открывать как онлайн, так и в офисе.

"Первый" от банка "Открытие", 14,5%

Ссылка. Ставка действует при открытиии депозита на 181 день или на 365 дней. Минимальная сумма - 50 тыс. рублей. Ставка действует для новых клиентов или новых денег. Новые деньги - те, которые раньше не лежали в этом банке. Например, если есть вклад на 300 тыс. рублей, а открываете новый на 500 тыс., то новыми деньгами будут только 20 тыс.

"Доходный онлайн" от Хоум банка (бывший ХКФ), 14,5%

Ссылка. Ставка для сумм от 500 тыс. до 1,499 млн рублей на срок 6 месяцев. Как следует из названия, открывать надо онлайн. Пополнение доступно в течение первых 7 дней. Вообще, минимальная сумма депозита там - 1 тыс., но тогда ставка будет чуть ниже - 14,4%.

Здесь не все доступные депозиты, просто выбрала интересные, на мой взгляд. Во многих банках сейчас самые высокие % действуют для размещения средств на 3 года. Это говорит о том, что банки ждут повышения ставок на рынке, поэтому сейчас хотят занять по этим ставкам на срок подольше. Как на самом деле будет - точно неизвестно, но ожидания у финансистов вот такие.

Вот тут я писала, как подобрать вклад на banki.ru. Там вы можете сами вбить свои суммы, сроки и указать необходимость пополнения и снятия. А здесь - полезная подборка постов канала про вклады и их выбор.

Как избежать навязанных финансовых услуг и не стать жертвой дезинформации?

Довольно часто вы жаловались мне на то, что вам или родным пытались навязать страхование жизни вместо вклада. Или просто в банке или другой финансовой организации неправильно информировали о чем-то.

В среду, 15 ноября, в 10-00 на канале пройдет голосовой эфир с заместителем руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергеем Колгановым.

Центробанк тоже беспокоят различные нарушения прав потребителей, и он борется с такими неправомерными ситуациями. И вот мы сможем напрямую получить полезную информацию и обсудить интересующие нас вопросы.

- Насколько законно в договорах проставлены «галочки» для платных дополнительных услуг?

-Могут ли банки отказать в кредите, если не оформить страховку?

- Куда жаловаться, если вам навязали услугу или дезинформировали о каком-то продукте?

Эти и другие темы мы обсудим на эфире в среду. Сначала я проведу интервью с Сергеем, а затем у всех участников эфира будет возможность задать ему свои вопросы.

Присоединяйтесь по этой ссылке 15 ноября, в среду, в 10-00. На канале также будет уведомление в тот момент, когда начнется трансляция.

Довольно часто вы жаловались мне на то, что вам или родным пытались навязать страхование жизни вместо вклада. Или просто в банке или другой финансовой организации неправильно информировали о чем-то.

В среду, 15 ноября, в 10-00 на канале пройдет голосовой эфир с заместителем руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергеем Колгановым.

Центробанк тоже беспокоят различные нарушения прав потребителей, и он борется с такими неправомерными ситуациями. И вот мы сможем напрямую получить полезную информацию и обсудить интересующие нас вопросы.

- Насколько законно в договорах проставлены «галочки» для платных дополнительных услуг?

-Могут ли банки отказать в кредите, если не оформить страховку?

- Куда жаловаться, если вам навязали услугу или дезинформировали о каком-то продукте?

Эти и другие темы мы обсудим на эфире в среду. Сначала я проведу интервью с Сергеем, а затем у всех участников эфира будет возможность задать ему свои вопросы.

Присоединяйтесь по этой ссылке 15 ноября, в среду, в 10-00. На канале также будет уведомление в тот момент, когда начнется трансляция.

📎Финансово грамотный человек отключает уведомления магазинов на телефоне, чтобы меньше тратить. Так или нет?

Такой вопрос недавно задала мне одна знакомая. Недавно я писала про разумное поведение на распродажах типа "Черной пятницы". Сама я, кстати, воспользовалась акциями и закупилась на приличную сумму, но вроде основные предложения уже закончились.

Так вот, знакомая сказала, что потратила гораздо больше денег, чем хотелось бы. А все потому, что у нее на телефоне стоят приложения ряда маркетплейсов и магазинов, от "Летуаля" до "Яндекс Маркета". И магазины все слали и слали пуш-уведомления. А там - промо-коды, информация об акциях и скидках. И сразу казалось, что все дешево и выгодно и все надо брать.

Так что делать с уведомлениями финансово грамотному человеку?

С точки зрения прямой экономической выгоды уведомления лучше оставлять включенными, потому что там бывают промо-коды, которые рассылают только таким способом. Только уведомлением приложения, без смсок или писем по почте. Но, с другой стороны, тут возникает опасность, описанная выше - у человека разбегаются глаза и он или она делает ненужные покупки.

Так что тут я бы принимала решение, исходя из личных особенностей: транжира ли вы, скупой человек или какой-то средний вариант. Опять у нас ситуация, когда нет единого правильного ответа для всех.

Лично у меня уведомления таких приложений отключены. Но не из-за страха много потратить.

Просто там присылают часто ненужную мне информацию, в том числе совсем невыгодные предложения. Или даже инфу без скидок - типа "купи все для дома в таком-то разделе". Да и сообщений от них идет слишком много, отвлекает и создает ненужный шум. Но вам может быть удобна другая практика - и это нормально.

А вот в приложениях банков уведомления у меня включены. Не оплачиваю платные смски об операциях, а пользуюсь этими бесплатными пушами. Но, конечно, приходит и реклама кредитов и других продуктов.

Такой вопрос недавно задала мне одна знакомая. Недавно я писала про разумное поведение на распродажах типа "Черной пятницы". Сама я, кстати, воспользовалась акциями и закупилась на приличную сумму, но вроде основные предложения уже закончились.

Так вот, знакомая сказала, что потратила гораздо больше денег, чем хотелось бы. А все потому, что у нее на телефоне стоят приложения ряда маркетплейсов и магазинов, от "Летуаля" до "Яндекс Маркета". И магазины все слали и слали пуш-уведомления. А там - промо-коды, информация об акциях и скидках. И сразу казалось, что все дешево и выгодно и все надо брать.

Так что делать с уведомлениями финансово грамотному человеку?

С точки зрения прямой экономической выгоды уведомления лучше оставлять включенными, потому что там бывают промо-коды, которые рассылают только таким способом. Только уведомлением приложения, без смсок или писем по почте. Но, с другой стороны, тут возникает опасность, описанная выше - у человека разбегаются глаза и он или она делает ненужные покупки.

Так что тут я бы принимала решение, исходя из личных особенностей: транжира ли вы, скупой человек или какой-то средний вариант. Опять у нас ситуация, когда нет единого правильного ответа для всех.

Лично у меня уведомления таких приложений отключены. Но не из-за страха много потратить.

Просто там присылают часто ненужную мне информацию, в том числе совсем невыгодные предложения. Или даже инфу без скидок - типа "купи все для дома в таком-то разделе". Да и сообщений от них идет слишком много, отвлекает и создает ненужный шум. Но вам может быть удобна другая практика - и это нормально.

А вот в приложениях банков уведомления у меня включены. Не оплачиваю платные смски об операциях, а пользуюсь этими бесплатными пушами. Но, конечно, приходит и реклама кредитов и других продуктов.

🪂Что обязательно делать перед тем, как отходишь от банкомата. Москвич выучил этот урок почти за 1 млн руб.

Печальная история изложена в Telegram-канале Baza. 35-летний Владимир решил воспользоваться банкоматом Альфа-банка в одном из ТЦ. Мужчина хотел внести почти 2 млн рублей в счет погашения ипотеки. Судя по сумме, это не просто ежемесячный платеж, а внушительный взнос в досрочку.

Как и во многих банкоматах, там было ограничение по сумме. Поскольку максимум можно было положить 1 млн за 1 раз, ипотечник сначала внес 1 млн. А потом положил в банкомат еще 995 тыс. рублей и сразу ушел. Через 10 минут понял, что вторая порция денег не дошла, и позвонил в Альфу.

В поддержке ответили, что средства не зачислились, а значит, банкомат их вернул обратно. Пострадавший кинулся к аппарату, но денег там уже, конечно, не было.

Владимир обратился в полицию, там благодаря видеозаписи установили, что после незадачливого клиента к банкомату подошел другой человек и забрал деньги. Удалось ли найти похитителя, не сообщается.

Если преступника задержат, не факт, что при нем обраружат деньги и вернут их законному владельцу.

Если бы средства были внесены или не выданы, у пострадавшего был бы шанс разобраться с банком. Ведь там есть камера с подтверждающим видео. А тут выходит, что аппарат средства выдал, просто сам клиент ушел и не забрал их.

Так что перед отходом от банкомата делаем 2 вещи:

1) Убеждаемся, что средства зачислились и банкомат нам что-то написал на экране про проведенную операцию.

2) Проверяем, забрали ли карту. Сейчас почти везде карточку можно просто прислонить бесконтактно, но попадаются исключения. Конечно, карту можно восстановить и это не так страшно, как потеря средств. Но тоже может быть неприятно.

Печальная история изложена в Telegram-канале Baza. 35-летний Владимир решил воспользоваться банкоматом Альфа-банка в одном из ТЦ. Мужчина хотел внести почти 2 млн рублей в счет погашения ипотеки. Судя по сумме, это не просто ежемесячный платеж, а внушительный взнос в досрочку.

Как и во многих банкоматах, там было ограничение по сумме. Поскольку максимум можно было положить 1 млн за 1 раз, ипотечник сначала внес 1 млн. А потом положил в банкомат еще 995 тыс. рублей и сразу ушел. Через 10 минут понял, что вторая порция денег не дошла, и позвонил в Альфу.

В поддержке ответили, что средства не зачислились, а значит, банкомат их вернул обратно. Пострадавший кинулся к аппарату, но денег там уже, конечно, не было.

Владимир обратился в полицию, там благодаря видеозаписи установили, что после незадачливого клиента к банкомату подошел другой человек и забрал деньги. Удалось ли найти похитителя, не сообщается.

Если преступника задержат, не факт, что при нем обраружат деньги и вернут их законному владельцу.

Если бы средства были внесены или не выданы, у пострадавшего был бы шанс разобраться с банком. Ведь там есть камера с подтверждающим видео. А тут выходит, что аппарат средства выдал, просто сам клиент ушел и не забрал их.

Так что перед отходом от банкомата делаем 2 вещи:

1) Убеждаемся, что средства зачислились и банкомат нам что-то написал на экране про проведенную операцию.

2) Проверяем, забрали ли карту. Сейчас почти везде карточку можно просто прислонить бесконтактно, но попадаются исключения. Конечно, карту можно восстановить и это не так страшно, как потеря средств. Но тоже может быть неприятно.

Уже через 5 минут начинаем наш эфир! Как избежать навязанных финансовых услуг и не стать жертвой дезинформации?

Гостем станет заместитель руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов.

- Насколько законно в договорах проставлены «галочки» для платных дополнительных услуг?

-Могут ли банки отказать в кредите, если не оформить страховку?

- Куда жаловаться, если вам навязали услугу или дезинформировали о каком-то продукте?

Эти и другие темы мы обсудим на эфире. Сначала я проведу интервью с Сергеем, а затем у всех участников эфира будет возможность задать ему свои вопросы.

Присоединяйтесь по этой ссылке в 10-00 или просто нажимайте на кнопку трансляции в верхней части канала.

Если у вас нет возможности включить микрофон, вопросы можно оставить в комментариях к этому посту.

Гостем станет заместитель руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов.

- Насколько законно в договорах проставлены «галочки» для платных дополнительных услуг?

-Могут ли банки отказать в кредите, если не оформить страховку?

- Куда жаловаться, если вам навязали услугу или дезинформировали о каком-то продукте?

Эти и другие темы мы обсудим на эфире. Сначала я проведу интервью с Сергеем, а затем у всех участников эфира будет возможность задать ему свои вопросы.

Присоединяйтесь по этой ссылке в 10-00 или просто нажимайте на кнопку трансляции в верхней части канала.

Если у вас нет возможности включить микрофон, вопросы можно оставить в комментариях к этому посту.

Audio

Как и обещала, выкладываю запись сегодняшнего эфира. Первый вопрос не записался, он был такой: на навязывание каких финансовых услуг чаще всего жалуются потребители?

Напоминаю, что на наши вопросы отвечал заместитель руководителя службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов.

Напоминаю, что на наши вопросы отвечал заместитель руководителя службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов.

🏹Можно ли сделать запрет на выдачу кредитов себе? Актуальная ситуация

Уже несколько раз знакомые и подписчики спрашивали меня, а как на Госуслугах установить самозапрет на кредиты и микрозаймы для себя. Идея эта взялась не из воздуха - подобная инициатива обсуждалась, подготовлен законопроект, его уже одобрила правительственная комиссия. Но увы - закон принят только в первом чтении и пока не действует. То есть возможности через Госуслуги запретить выдавать себе кредиты и займы нет.

Надеюсь, что законопроект все-таки примут, обязательно напишу о том, когда он вступит в действие. По последней версии документа предполагается такой порядок: человек подключает этот самозапрет через Госуслуги или МФЦ, данные об этом запрете высылаются во все бюро кредитных историй (БКИ). А банки и микрофинансовые организации (МФО) по ним проверяют клиента перед выдачей заемных средств. Если же банк или МФО оформит кредит или займ вопреки самозапрету, то гражданин не должен будет его погашать.

Все это призвано помочь в борьбе с мошенниками, оформляющим кредиты на жертв или пользующимися пожилыми людьми (их убеждают взять деньги в банке в долг и отдать преступникам).

Но еще раз повторю - такая опция пока не доступна. Что доступно: с октября 2022 года действует указание ЦБ, по которому банки должны предоставлять возможность отказываться от тех или иных онлайн-операций или ставить по ним лимит. Но тут незадача: многие банки позволяют поставить лимит или там запретить снятие в банкомате прямо в мобильном приложении. А вот опции запрета онлайн-кредитов нет.

У каждого банка - свой порядок таких запретов, но в основном они просят прийти в офис и написать заявление о самозапрете онлайн-кредитов. Тут загвоздка в том, что в России - несколько сотен банков, многие из них кредитуют физлиц. В каждом банке не напишешь заявление... А ведь еще есть МФО, их тоже очень много - и тоже в каждой организации требуется свое заявление.

Так что эффективным, я думаю, будет только централизованный единый самозапрет через Госуслуги или МФЦ. Кстати, его по своей воле можно будет снимать, то есть это не окончательное решение на всю жизнь.

Уже несколько раз знакомые и подписчики спрашивали меня, а как на Госуслугах установить самозапрет на кредиты и микрозаймы для себя. Идея эта взялась не из воздуха - подобная инициатива обсуждалась, подготовлен законопроект, его уже одобрила правительственная комиссия. Но увы - закон принят только в первом чтении и пока не действует. То есть возможности через Госуслуги запретить выдавать себе кредиты и займы нет.

Надеюсь, что законопроект все-таки примут, обязательно напишу о том, когда он вступит в действие. По последней версии документа предполагается такой порядок: человек подключает этот самозапрет через Госуслуги или МФЦ, данные об этом запрете высылаются во все бюро кредитных историй (БКИ). А банки и микрофинансовые организации (МФО) по ним проверяют клиента перед выдачей заемных средств. Если же банк или МФО оформит кредит или займ вопреки самозапрету, то гражданин не должен будет его погашать.

Все это призвано помочь в борьбе с мошенниками, оформляющим кредиты на жертв или пользующимися пожилыми людьми (их убеждают взять деньги в банке в долг и отдать преступникам).

Но еще раз повторю - такая опция пока не доступна. Что доступно: с октября 2022 года действует указание ЦБ, по которому банки должны предоставлять возможность отказываться от тех или иных онлайн-операций или ставить по ним лимит. Но тут незадача: многие банки позволяют поставить лимит или там запретить снятие в банкомате прямо в мобильном приложении. А вот опции запрета онлайн-кредитов нет.

У каждого банка - свой порядок таких запретов, но в основном они просят прийти в офис и написать заявление о самозапрете онлайн-кредитов. Тут загвоздка в том, что в России - несколько сотен банков, многие из них кредитуют физлиц. В каждом банке не напишешь заявление... А ведь еще есть МФО, их тоже очень много - и тоже в каждой организации требуется свое заявление.

Так что эффективным, я думаю, будет только централизованный единый самозапрет через Госуслуги или МФЦ. Кстати, его по своей воле можно будет снимать, то есть это не окончательное решение на всю жизнь.

🍅Домашние заготовки как критерий бедности россиян. А у вас как обстоят дела?

Прочитала тут в "Коммерсанте" колонку президента исследовательского холдинга "Ромир" Андрея Милехина. Автор текста рассуждает о том, что по малообеспеченным россиянам сильнее всего бьет подорожание продуктов, которое мы сейчас наблюдаем.

И еще исследователь предлагает любопытный индикатор бедности населения в нашей стране - наличие домашних заготовок.

"Доля россиян, которые говорили, что делают домашние заготовки в целях экономии на продуктах, снижалась с середины 2000-х годов до 2020 года, сократившись примерно с 70% до 33%", - говорится в материале.

Еще автор указывает, что в последние годы эта доля стала расти и по состоянию на 2023 год превысила 40%. Хотя до уровня 90-х годов нам еще далеко, конечно.

Среди своих знакомых такой тенденции не замечала. То есть даже моя мама делает некоторые заготовки из дачных овощей, но она и не прекращала этого делать. А опросы говорят о том, что к "закрывальщикам" должны были по идее присоединиться люди, которые раньше этим не занимались. Или прекращали консервировать, а потом опять начали.

А вы делаете заготовки? Если да, то из своего огорода на даче/в частном доме или же покупаете в сезон подешевле овощи и грибы и закрываете их?

Прочитала тут в "Коммерсанте" колонку президента исследовательского холдинга "Ромир" Андрея Милехина. Автор текста рассуждает о том, что по малообеспеченным россиянам сильнее всего бьет подорожание продуктов, которое мы сейчас наблюдаем.

И еще исследователь предлагает любопытный индикатор бедности населения в нашей стране - наличие домашних заготовок.

"Доля россиян, которые говорили, что делают домашние заготовки в целях экономии на продуктах, снижалась с середины 2000-х годов до 2020 года, сократившись примерно с 70% до 33%", - говорится в материале.

Еще автор указывает, что в последние годы эта доля стала расти и по состоянию на 2023 год превысила 40%. Хотя до уровня 90-х годов нам еще далеко, конечно.

Среди своих знакомых такой тенденции не замечала. То есть даже моя мама делает некоторые заготовки из дачных овощей, но она и не прекращала этого делать. А опросы говорят о том, что к "закрывальщикам" должны были по идее присоединиться люди, которые раньше этим не занимались. Или прекращали консервировать, а потом опять начали.

А вы делаете заготовки? Если да, то из своего огорода на даче/в частном доме или же покупаете в сезон подешевле овощи и грибы и закрываете их?

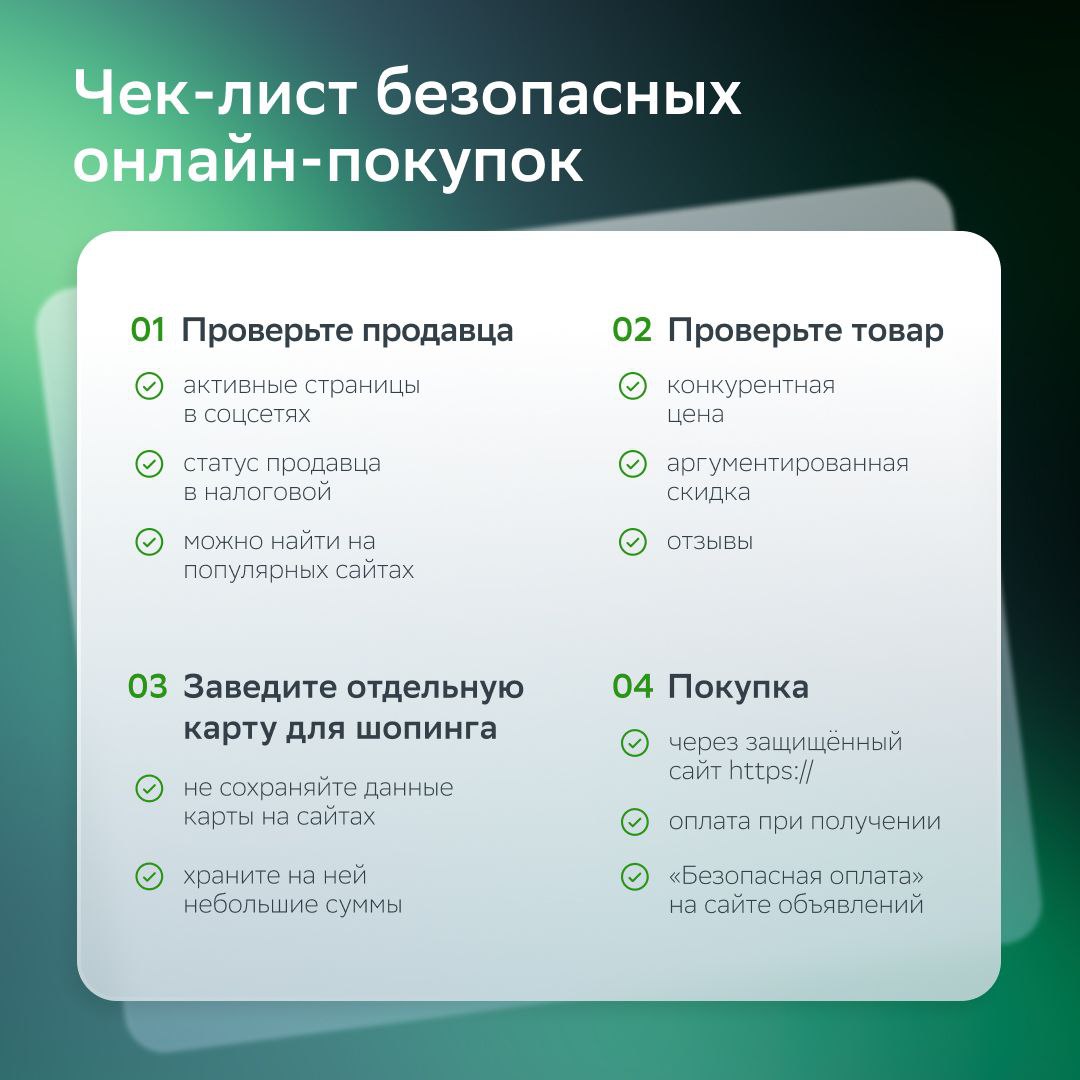

📳Как Сбер советует покупать онлайн безопасно? С чем я согласна, а с чем - нет

Покупки онлайн стали частью привычной рутины для многих из нас. Сбербанк в своем Телеграм-канале опубликовал советы по поводу безопасных покупок в сети. С некоторыми рекомендациями я согласна, а другие вызывают вопросы. Разберемся.

1. Проверьте продавца

✔️ активные страницы в соцсетях -

могут быть и у плохих продавцов. Кстати, в своем собственном аккаунте они могут удалять негативные отзывы.

✔️статус продавца в налоговой - тоже может быть все в порядке, а продавец - мошенник.

✔️можно найти на популярных сайтах - то же самое.

2. Проверьте товар

✔️конкурентная цена - тут согласна. Примечение: смотреть надо на цену до скидок и промо-кодов. С ними цена может быть заметно ниже рыночной.

✔️аргументированная скидка - часто просто ставят цену меньше, без всяких аргументов. Какие-то распродажи и акции постоянно идут как у маркетплейсов, так и у отдельных продавцов и магазинов.

✔️отзывы - с этим согласна, особенно это касается отзывов на маркетплейсах и независимых площадках. Даже если продавец проплатил какие-то позитивные отзывы, реальные клиенты могут оставить и негативные сообщения о своих покупках.

3. Заведите отдельную карту для шоппинга

✔️не сохраняйте данные карты на сайтах, храните на ней небольшие суммы - мне кажется, сейчас это не очень актуально. У магазинов и банков на данный момент достаточно продвинутые защитные механизмы. Вспомните, даже когда были утечки отдельных сервисов и банков, то полные данные карт не попадали мошенникам. Поэтому телефонные мошенники и обзванивают людей по базам, пытаясь выведать нужную информацию. А еще по вашим основным картам может быть лучше кэшбэк, чем по какой-то дополнительной для онлайн-покупок.

4. Покупка

✔️через защищенный сайт https:// - разумно.

✔️оплата при получениии - в надежных магазинах вполне нормально оплачивать заранее. Тем более часто промо-коды и повышенный кэшбэк действуют, только если оплатить онлайн при оформлении заказа.

✔️"безопасная оплата" на сайте объявлений - все верно, на всяких Авито и Юле если и платить онлайн, то только черех их собственные сервисы. А мошенники часто в переписке кидают ссылки на левые сайты. Платить надо только на официальном сайте или в приложении.

А как правильно действовать на всяких онлайн-распродажа - писала вот тут.

Покупки онлайн стали частью привычной рутины для многих из нас. Сбербанк в своем Телеграм-канале опубликовал советы по поводу безопасных покупок в сети. С некоторыми рекомендациями я согласна, а другие вызывают вопросы. Разберемся.

1. Проверьте продавца

✔️ активные страницы в соцсетях -

могут быть и у плохих продавцов. Кстати, в своем собственном аккаунте они могут удалять негативные отзывы.

✔️статус продавца в налоговой - тоже может быть все в порядке, а продавец - мошенник.

✔️можно найти на популярных сайтах - то же самое.

2. Проверьте товар

✔️конкурентная цена - тут согласна. Примечение: смотреть надо на цену до скидок и промо-кодов. С ними цена может быть заметно ниже рыночной.

✔️аргументированная скидка - часто просто ставят цену меньше, без всяких аргументов. Какие-то распродажи и акции постоянно идут как у маркетплейсов, так и у отдельных продавцов и магазинов.

✔️отзывы - с этим согласна, особенно это касается отзывов на маркетплейсах и независимых площадках. Даже если продавец проплатил какие-то позитивные отзывы, реальные клиенты могут оставить и негативные сообщения о своих покупках.

3. Заведите отдельную карту для шоппинга

✔️не сохраняйте данные карты на сайтах, храните на ней небольшие суммы - мне кажется, сейчас это не очень актуально. У магазинов и банков на данный момент достаточно продвинутые защитные механизмы. Вспомните, даже когда были утечки отдельных сервисов и банков, то полные данные карт не попадали мошенникам. Поэтому телефонные мошенники и обзванивают людей по базам, пытаясь выведать нужную информацию. А еще по вашим основным картам может быть лучше кэшбэк, чем по какой-то дополнительной для онлайн-покупок.

4. Покупка

✔️через защищенный сайт https:// - разумно.

✔️оплата при получениии - в надежных магазинах вполне нормально оплачивать заранее. Тем более часто промо-коды и повышенный кэшбэк действуют, только если оплатить онлайн при оформлении заказа.

✔️"безопасная оплата" на сайте объявлений - все верно, на всяких Авито и Юле если и платить онлайн, то только черех их собственные сервисы. А мошенники часто в переписке кидают ссылки на левые сайты. Платить надо только на официальном сайте или в приложении.

А как правильно действовать на всяких онлайн-распродажа - писала вот тут.

{kind=link}

🔬4 ситуации, когда самозанятые могут обжечься

В России уже больше 8 млн самозанятых. Я неоднократно писала про минусы и плюсы самозанятости, например, вот тут. Но, говоря о минусах, я имела в виду, скорее, минусы в системе и порядке, которые никуда не денутся. А есть такие недостатки, которые могут реализоваться при наших ошибках или конкретных решениях. Вот решила перечислить случаи, в которых можно обжечься.

✔️Если невовремя оплатить налог, на него начисляются пени. Ставка на сумму - 1/300 по ключевой ставке Центробанка, которая сейчас довольно высока, кстати. Мне в какой-то момент перестали приходить уведомления приложения "Мой налог" на телефон. Пришлось ставить напоминалку в календаре, чтобы не пропустить срок уплаты налога.

✔️Налог начисляется на выручку, а не на чистую прибыль. Опытные самозанятые уже в курсе, а новички могут неприятно удивиться. Допустим, я сшила мягкие игрушки и продала их на 20 000 рублей за месяц, а на материалы потратила 10 000. Налог будет именно на 20 000 руб, а не на мою чистую прибыль в 10 000.

✔️Если вы подключаете специальную опцию банка для самозанятых, одна карта у вас должна быть выделена только под такие доходы. Подобные опции есть, например, у Сбера и Тинькофф банка. Но все ваши поступления на такую карточку будут учитываться для начисления налога. То есть нельзя просто попросить подругу скинуть деньги за свою часть обеда, если вы его оплатили. А то налог будет на эти деньги, а зачем вам это надо. Я не подключала пакеты банков, поэтому принимаю деньги на разные карточки - мне так удобнее.

✔️Если человек становится самозанятым в относительно молодом возрасте, у него могли не накопиться нужные баллы для назначения стандартной пенсии по возрасту. Той, которая сейчас 60 лет для женщин и 65 - для мужчин. Это касается тех случаев, когда параллельно вы не работаете в найме (можно совмещать, но я и многие другие люди не совмещают).

И если вы не накопили баллы и ушли в самозанятость на всю жизнь, стоит об этом помнить. В 60 или 65 лет вам могут не назначить никакую пенсию, а рассчитывать сможете только на социальную пенсию для всех, которая назначается на 5 лет позже и для М, и для Ж. Эта социалка сейчас составляет 7567 плюс доплачивают до прожиточного уровня пенсионера в регионе. В среднем это по РФ сейчас 12 с чем-то тысяч.

Помните об этом. О своей пенсии можно подумать заранее - делать добровольные отчисления в ПФР для самозанятых, например - потом из них назначат пенсию. Или копить какие-то деньги самостоятельно, желательно их куда-то инвеструя (квартира на сдачу или там ценные бумаги).

В России уже больше 8 млн самозанятых. Я неоднократно писала про минусы и плюсы самозанятости, например, вот тут. Но, говоря о минусах, я имела в виду, скорее, минусы в системе и порядке, которые никуда не денутся. А есть такие недостатки, которые могут реализоваться при наших ошибках или конкретных решениях. Вот решила перечислить случаи, в которых можно обжечься.

✔️Если невовремя оплатить налог, на него начисляются пени. Ставка на сумму - 1/300 по ключевой ставке Центробанка, которая сейчас довольно высока, кстати. Мне в какой-то момент перестали приходить уведомления приложения "Мой налог" на телефон. Пришлось ставить напоминалку в календаре, чтобы не пропустить срок уплаты налога.

✔️Налог начисляется на выручку, а не на чистую прибыль. Опытные самозанятые уже в курсе, а новички могут неприятно удивиться. Допустим, я сшила мягкие игрушки и продала их на 20 000 рублей за месяц, а на материалы потратила 10 000. Налог будет именно на 20 000 руб, а не на мою чистую прибыль в 10 000.

✔️Если вы подключаете специальную опцию банка для самозанятых, одна карта у вас должна быть выделена только под такие доходы. Подобные опции есть, например, у Сбера и Тинькофф банка. Но все ваши поступления на такую карточку будут учитываться для начисления налога. То есть нельзя просто попросить подругу скинуть деньги за свою часть обеда, если вы его оплатили. А то налог будет на эти деньги, а зачем вам это надо. Я не подключала пакеты банков, поэтому принимаю деньги на разные карточки - мне так удобнее.

✔️Если человек становится самозанятым в относительно молодом возрасте, у него могли не накопиться нужные баллы для назначения стандартной пенсии по возрасту. Той, которая сейчас 60 лет для женщин и 65 - для мужчин. Это касается тех случаев, когда параллельно вы не работаете в найме (можно совмещать, но я и многие другие люди не совмещают).

И если вы не накопили баллы и ушли в самозанятость на всю жизнь, стоит об этом помнить. В 60 или 65 лет вам могут не назначить никакую пенсию, а рассчитывать сможете только на социальную пенсию для всех, которая назначается на 5 лет позже и для М, и для Ж. Эта социалка сейчас составляет 7567 плюс доплачивают до прожиточного уровня пенсионера в регионе. В среднем это по РФ сейчас 12 с чем-то тысяч.

Помните об этом. О своей пенсии можно подумать заранее - делать добровольные отчисления в ПФР для самозанятых, например - потом из них назначат пенсию. Или копить какие-то деньги самостоятельно, желательно их куда-то инвеструя (квартира на сдачу или там ценные бумаги).

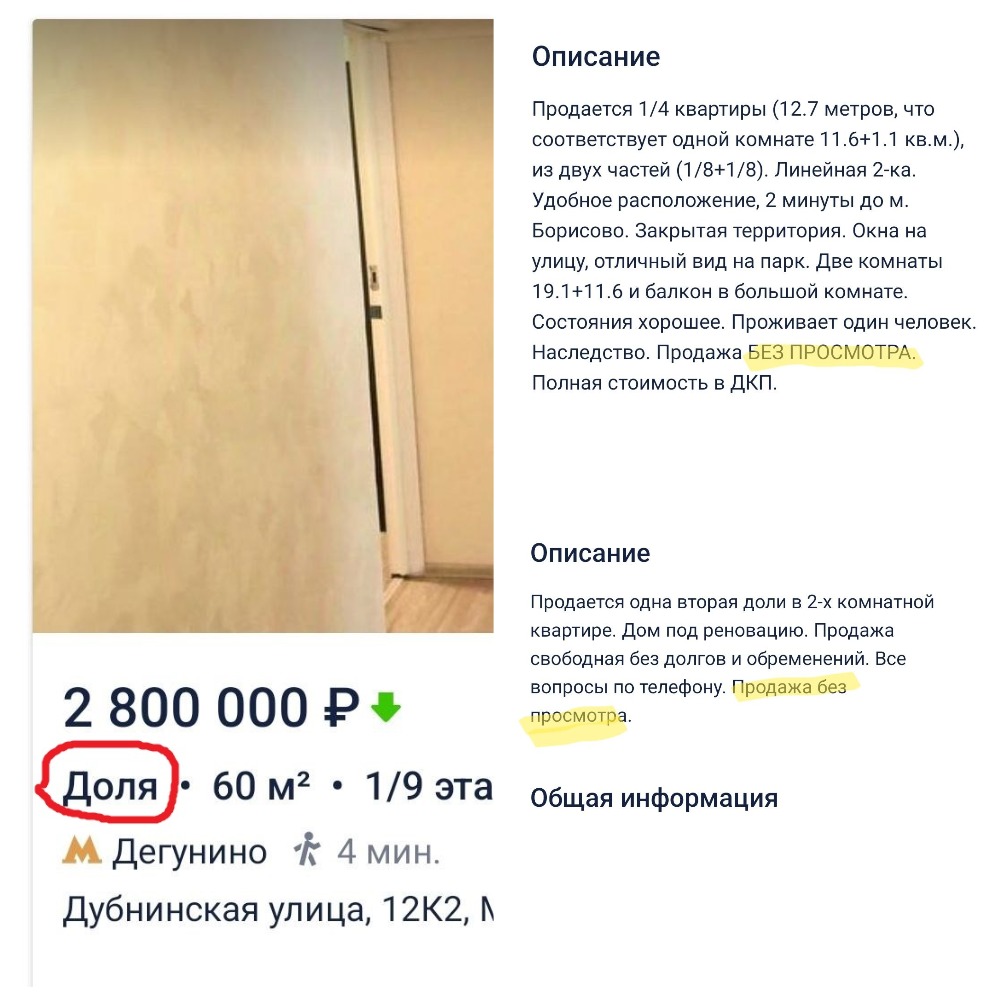

🎭Слово "доля" в объявлениях на ЦИАН. Реально можно въехать и жить?

С таким вопросом ко мне обратилась одна давняя читательница. Во многих городах, если вы будете искать жилье для покупки, первыми в поиске выйдут варианты с отметкой "Доля". Это логично, потому что доля в услвной двухкомнатной квартире, естесственно, дешевле целой квартиры.

Так вот, подписчица интересуется: можно ли купить долю и реально въехать в такую квартиру? Или подобные сделки на практике проводят для того, чтобы иметь московскую прописку, например?

Такие объявления есть не только в Москве, то есть дело не в этом или не только в этом. Но на тему долей я давно читала такую историю. Женщина купила долю в двушке с одним проживающим пенсионером, которому принадлежала половина жилья. А вторую половину как раз продал его сын. Квартира была трехкомнатная, поэтому дама надеялась, что будет себе жить в отдельной комнате, в другой - пенсионер, еще одна - свободна.

Не тут-то было. Жилец не захотел впускать незнакомку проживать на ее законной доле. Пришлось въезжать с полицией. А потом женщина вернулась с работы - а там врезан другой замок в дверь. Опять полиция. И так повторялось несколько раз. Тогда покупательница решила плюнуть и подождать, пока дедуля помрет. А потом - продать свою долю наследникам или, если получится, накопить денег и самой выкупить дедушкину долю.

Что произошло по факту потом? Пенсионер через пару лет умер, завещав свою долю второму сыну (не тому, который продавал). Сын сказал, что денег выкупать у него нет. А женщина за 2 года тоже не накопила нужную сумму для выкупа. Наследник продал свою долю семье цыган, женщина въехала на свою часть. Цыгане замки не меняли, но живут они там весело - со ссорами и скандалами между дамой-одиночной и семьей соседей.

Так что доля - это очень большой риск для добропорядочных граждан. Тем более потом продать долю тяжелее, чем целую квартиру, даже маленькую студию. Кстати, в некоторых объявлениях о продаже прямо пишут, что показа не будет (см.картинку). Явно другие жильцы не пускают в квартиру, а с полицией продавец не хочет каждый раз связываться.

Но в то же время есть и случаи, когда люди покупают долю и живут мирной коммуальной жизнью с другими владельцами.

С таким вопросом ко мне обратилась одна давняя читательница. Во многих городах, если вы будете искать жилье для покупки, первыми в поиске выйдут варианты с отметкой "Доля". Это логично, потому что доля в услвной двухкомнатной квартире, естесственно, дешевле целой квартиры.

Так вот, подписчица интересуется: можно ли купить долю и реально въехать в такую квартиру? Или подобные сделки на практике проводят для того, чтобы иметь московскую прописку, например?

Такие объявления есть не только в Москве, то есть дело не в этом или не только в этом. Но на тему долей я давно читала такую историю. Женщина купила долю в двушке с одним проживающим пенсионером, которому принадлежала половина жилья. А вторую половину как раз продал его сын. Квартира была трехкомнатная, поэтому дама надеялась, что будет себе жить в отдельной комнате, в другой - пенсионер, еще одна - свободна.

Не тут-то было. Жилец не захотел впускать незнакомку проживать на ее законной доле. Пришлось въезжать с полицией. А потом женщина вернулась с работы - а там врезан другой замок в дверь. Опять полиция. И так повторялось несколько раз. Тогда покупательница решила плюнуть и подождать, пока дедуля помрет. А потом - продать свою долю наследникам или, если получится, накопить денег и самой выкупить дедушкину долю.

Что произошло по факту потом? Пенсионер через пару лет умер, завещав свою долю второму сыну (не тому, который продавал). Сын сказал, что денег выкупать у него нет. А женщина за 2 года тоже не накопила нужную сумму для выкупа. Наследник продал свою долю семье цыган, женщина въехала на свою часть. Цыгане замки не меняли, но живут они там весело - со ссорами и скандалами между дамой-одиночной и семьей соседей.

Так что доля - это очень большой риск для добропорядочных граждан. Тем более потом продать долю тяжелее, чем целую квартиру, даже маленькую студию. Кстати, в некоторых объявлениях о продаже прямо пишут, что показа не будет (см.картинку). Явно другие жильцы не пускают в квартиру, а с полицией продавец не хочет каждый раз связываться.

Но в то же время есть и случаи, когда люди покупают долю и живут мирной коммуальной жизнью с другими владельцами.

{kind=link}

🎲За накрутку кэшбэка подозреваемые могут получить...по 10 лет. А "главный" - до 20-ки. Продолжение истории

Я уже писала на канале об этой резонансной истории в 2021 году вот тут. Кратко напомню суть, если вам лень читать. Люди накручивали кэшбэки по банковским картам с помощью покупки ж/д-билетов и последующего их возврата. Обычно банки не начисляют кэшбэк по отмененным покупкам. Но они видят возврат только на карту в своем же банке.

В стандартных случаях магазин или другая торговая точка при возврате покупки начисляет деньги на ту карту, с которой платили. А в той ситуации люди организовали возврат на другие карточки. То есть первоначальный банк отмену покупки не видел и кэшбэк начислял.

Сейчас один из фигурантов дела по имени Роман вышел из СИЗО и поделился некоторыми деталями произошедшего в статье на vc.ru вот тут. Также Роман ответил на несколько моих уточняющих вопросов.

Какие детали стали известны? Изначально Почта банк увидел аномально большие покупки по картам некоторых зарплатных клиентов. Как оказалось, это были кассиры РЖД в Ростове. Они указали на нескольких жителей города, которые их "научили" накручивать кэшбэк. В рамках расследования уголовного дела о мошенничестве выявили еще несколько человек, причастных к схеме. Всего - 17 подозреваемых. По сути они давали свои карты для "накрутки" миль и бонусов банков.

Постепенно путем взаимодействия с банками еще ряд банков заявили себя пострадавшими и дали следствию информацию о суммах предполагаемого ущерба. В своей статье Роман указывает, что суммы эти считались очень креативно. Туда записывались даже обычные покупки, не имеющие отношения к РЖД и возвратам, - типа супермаркетов и так далее. В итоге пострадавшими названы 16 банков, в общий ущерб насчитали в 10 млн рублей.

Что тут сильно поражает? Признанному "организатором" подозреваемому грозит от 12 до 20 лет по ст. 210 УК РФ "Организация преступного сообщества (преступной организации) или участие в нем (ней)". Роман сообщает, что ему лично грозит до 10 лет по той же статье плюс ст.159 "Мошенничество".

Я вижу ситуацию так, что наказание как-то несоразмено содеянному. Да, участники бонусных программ банков явно злоупотребляли. Ну так отключите их от программы лояльности, аннулируйте баллы. Или хотя бы уведите баланс в минус и потребуйте погасить долг, если бонусы уже потрачены.

Ну и если уж полиция и следствие занимаются этим, то не должно быть таких диких сроков, на мой взгляд.

Тем более что ущерб банков на самом деле был гораздо меньше, чем посчитанный некими экспертами. В частности, выплачивая кэшбэк, банки сами по проведенным операциям тоже получают доход - комиссию с торговой точки. Она делится между банком, который принял платеж, банком, который выпустил карту, и платежной системой. Поэтому банки и дают кэшбэки - чтобы стимулировать платить именно своей карточкой.

Вот такая вот история. А всем советую быть осторожнее в ваших методах получения дополнительного дохода. Увы, все чаще бывает так: еще недавно за что-то не трогали, а бац - и начали трогать.

Я уже писала на канале об этой резонансной истории в 2021 году вот тут. Кратко напомню суть, если вам лень читать. Люди накручивали кэшбэки по банковским картам с помощью покупки ж/д-билетов и последующего их возврата. Обычно банки не начисляют кэшбэк по отмененным покупкам. Но они видят возврат только на карту в своем же банке.

В стандартных случаях магазин или другая торговая точка при возврате покупки начисляет деньги на ту карту, с которой платили. А в той ситуации люди организовали возврат на другие карточки. То есть первоначальный банк отмену покупки не видел и кэшбэк начислял.

Сейчас один из фигурантов дела по имени Роман вышел из СИЗО и поделился некоторыми деталями произошедшего в статье на vc.ru вот тут. Также Роман ответил на несколько моих уточняющих вопросов.

Какие детали стали известны? Изначально Почта банк увидел аномально большие покупки по картам некоторых зарплатных клиентов. Как оказалось, это были кассиры РЖД в Ростове. Они указали на нескольких жителей города, которые их "научили" накручивать кэшбэк. В рамках расследования уголовного дела о мошенничестве выявили еще несколько человек, причастных к схеме. Всего - 17 подозреваемых. По сути они давали свои карты для "накрутки" миль и бонусов банков.

Постепенно путем взаимодействия с банками еще ряд банков заявили себя пострадавшими и дали следствию информацию о суммах предполагаемого ущерба. В своей статье Роман указывает, что суммы эти считались очень креативно. Туда записывались даже обычные покупки, не имеющие отношения к РЖД и возвратам, - типа супермаркетов и так далее. В итоге пострадавшими названы 16 банков, в общий ущерб насчитали в 10 млн рублей.

Что тут сильно поражает? Признанному "организатором" подозреваемому грозит от 12 до 20 лет по ст. 210 УК РФ "Организация преступного сообщества (преступной организации) или участие в нем (ней)". Роман сообщает, что ему лично грозит до 10 лет по той же статье плюс ст.159 "Мошенничество".

Я вижу ситуацию так, что наказание как-то несоразмено содеянному. Да, участники бонусных программ банков явно злоупотребляли. Ну так отключите их от программы лояльности, аннулируйте баллы. Или хотя бы уведите баланс в минус и потребуйте погасить долг, если бонусы уже потрачены.

Ну и если уж полиция и следствие занимаются этим, то не должно быть таких диких сроков, на мой взгляд.

Тем более что ущерб банков на самом деле был гораздо меньше, чем посчитанный некими экспертами. В частности, выплачивая кэшбэк, банки сами по проведенным операциям тоже получают доход - комиссию с торговой точки. Она делится между банком, который принял платеж, банком, который выпустил карту, и платежной системой. Поэтому банки и дают кэшбэки - чтобы стимулировать платить именно своей карточкой.

Вот такая вот история. А всем советую быть осторожнее в ваших методах получения дополнительного дохода. Увы, все чаще бывает так: еще недавно за что-то не трогали, а бац - и начали трогать.

🥾Курьеры стали второй самой оплачиваемой рабочей профессией в РФ. Сколько денег предлагают?

Портал hh.ru (Headhunter) провел исследование зарплат на рынке рабочих профессий. Самыми оплачиваемыми оказались водители такси со средним доходом 82-105 тыс. рублей в месяц в зависимости от крупности города.

А на втором месте оказались курьеры. Вот такая статистика получилась по средним предлагаемым зарплатам:

~ 94 000 ₽ в городах с населением более 1 млн чел.

~ 91 000 ₽ в городах с населением 500 тыс.-1 млн чел.

~ 91 000 ₽ в городах с населением 50–500 тысяч чел.

Зарплаты курьеров за последние годы выросли, но все равно персонала не хватает, пишет Forbes. Основные причины - различных доставок становится все больше, а еще некоторые мигранты-работники уезжают из России, потому что им менее выгодно работать при ослабевшем рубле.

Действительно, заплаты выглядят довольно привлекательно. Но какие есть "подводные камни" у работы курьером в наше время?

✔️Такие зарплаты выходят по итогам месяца не у всех, а у тех, кто работает по 10-12 часов, иногда без выходных или с одним выходным. Не каждый человек выдержит такой график.

✔️Часто курьеров оформляют как самозанятых. Это означает отсутствие больничных, отпускных. А еще не идет пенсионный стаж, если самозанятый сам не делает взносы в ПФР (а большинство их не делает). Также с подобным сотрудником работодателю легко расстаться, в отличие от обычных работников по найму, оформленных на полный день по трудовой книжке. И при увольнении выплачивать ничего не будут.

✔️Работа подойдет не каждому из-за необходимости наличия некоторой физической силы. Заказы бывают тяжелые. То есть курьером в популярных нынче доставках тяжело будет работать девушке или там человеку с больной спиной. А вот из аптек заказы обычно легкие, ко мне часто их привозили дамы-пенсионерки. Еще надо достаточно активно перемещаться по городу - очень полным или пожилым людям может быть тяжело, например.

✔️Для студента или начинающего специалиста есть риск "завязнуть" в этой работе и так и не уйти на должность по своему профилю. Потому что зарплата начинающих сотрудников во многих профессиях будет меньше, чем у курьера или там таксиста. Бывает тяжело психологически и финансово отказаться от более оплачиваемой работы в пользу менее оплачиваемой. А с точки зрения самореализации или перспектив на всю жизнь работа по профессии может быть более приятной (а может и нет - всякое бывает).

Вовсе не хочу сказать, что работа курьером - какая-то ужасная. Наоборот, это может быть отличным способом заработать неплохие деньги. Просто надо осознавать, что это вовсе не манна небесная.

А среди моих читателей кто-то работал курьером в последние годы? Какие были доходы у вас и ваших коллег?

Портал hh.ru (Headhunter) провел исследование зарплат на рынке рабочих профессий. Самыми оплачиваемыми оказались водители такси со средним доходом 82-105 тыс. рублей в месяц в зависимости от крупности города.

А на втором месте оказались курьеры. Вот такая статистика получилась по средним предлагаемым зарплатам:

~ 94 000 ₽ в городах с населением более 1 млн чел.

~ 91 000 ₽ в городах с населением 500 тыс.-1 млн чел.

~ 91 000 ₽ в городах с населением 50–500 тысяч чел.

Зарплаты курьеров за последние годы выросли, но все равно персонала не хватает, пишет Forbes. Основные причины - различных доставок становится все больше, а еще некоторые мигранты-работники уезжают из России, потому что им менее выгодно работать при ослабевшем рубле.

Действительно, заплаты выглядят довольно привлекательно. Но какие есть "подводные камни" у работы курьером в наше время?

✔️Такие зарплаты выходят по итогам месяца не у всех, а у тех, кто работает по 10-12 часов, иногда без выходных или с одним выходным. Не каждый человек выдержит такой график.

✔️Часто курьеров оформляют как самозанятых. Это означает отсутствие больничных, отпускных. А еще не идет пенсионный стаж, если самозанятый сам не делает взносы в ПФР (а большинство их не делает). Также с подобным сотрудником работодателю легко расстаться, в отличие от обычных работников по найму, оформленных на полный день по трудовой книжке. И при увольнении выплачивать ничего не будут.

✔️Работа подойдет не каждому из-за необходимости наличия некоторой физической силы. Заказы бывают тяжелые. То есть курьером в популярных нынче доставках тяжело будет работать девушке или там человеку с больной спиной. А вот из аптек заказы обычно легкие, ко мне часто их привозили дамы-пенсионерки. Еще надо достаточно активно перемещаться по городу - очень полным или пожилым людям может быть тяжело, например.

✔️Для студента или начинающего специалиста есть риск "завязнуть" в этой работе и так и не уйти на должность по своему профилю. Потому что зарплата начинающих сотрудников во многих профессиях будет меньше, чем у курьера или там таксиста. Бывает тяжело психологически и финансово отказаться от более оплачиваемой работы в пользу менее оплачиваемой. А с точки зрения самореализации или перспектив на всю жизнь работа по профессии может быть более приятной (а может и нет - всякое бывает).

Вовсе не хочу сказать, что работа курьером - какая-то ужасная. Наоборот, это может быть отличным способом заработать неплохие деньги. Просто надо осознавать, что это вовсе не манна небесная.

А среди моих читателей кто-то работал курьером в последние годы? Какие были доходы у вас и ваших коллег?

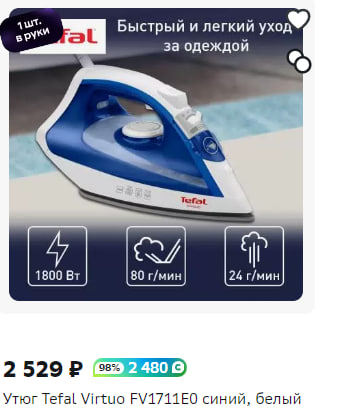

✂️Еще одно важное замечание про "Черную пятницу" и Мегамаркет

Я уже писала про правила поведения на распродажах типа "Черной пятницы". Внезамно спустя 2 недели везде опять акция с таким же названием.

Многие сейчас набирают товары из раздела Мегамаркета с огромным кэшбэком "спасибками". Но хочу вас предостеречь: покупайте только для собственного пользования или в подарок. Не расчитывайте потом перепродать.

Дело в том, что там ассортимент товаров с кэшбэком по 95-95% довольно ограничен. И скоро весь Авито будет завален именно такими условными утюгами и стайлерами, за которые дают кэшбэк.

Пример: утюг на фото обошелся бы мне с учетом кэшбэка в 49 рублей. Это с подпиской Сбер Прайм +, без нее чуть поменьше кэшбэк дают. Но утюг мне не нужен, так что держу себя в руках и не покупаю.

Если у вас нет подписки Сбер Прайм, обязательно ее себе бесплатно организуйте перед покупками. Реферального промо-кода у меня для вас нет, так как это не реклама)) Просто наберите в Яндексе или Гугле "Промо код подписка Сбер Прайм" и возьмите код там.

Я уже писала про правила поведения на распродажах типа "Черной пятницы". Внезамно спустя 2 недели везде опять акция с таким же названием.

Многие сейчас набирают товары из раздела Мегамаркета с огромным кэшбэком "спасибками". Но хочу вас предостеречь: покупайте только для собственного пользования или в подарок. Не расчитывайте потом перепродать.

Дело в том, что там ассортимент товаров с кэшбэком по 95-95% довольно ограничен. И скоро весь Авито будет завален именно такими условными утюгами и стайлерами, за которые дают кэшбэк.

Пример: утюг на фото обошелся бы мне с учетом кэшбэка в 49 рублей. Это с подпиской Сбер Прайм +, без нее чуть поменьше кэшбэк дают. Но утюг мне не нужен, так что держу себя в руках и не покупаю.

Если у вас нет подписки Сбер Прайм, обязательно ее себе бесплатно организуйте перед покупками. Реферального промо-кода у меня для вас нет, так как это не реклама)) Просто наберите в Яндексе или Гугле "Промо код подписка Сбер Прайм" и возьмите код там.

{kind=link}

🏹Центробанк ответил на ваши вопросы по эфиру по навязыванию финансовых услуг и дезинформации

Помните, у нас проходил эфир? Гостем был заместитель руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов. Вот тут можно послушать запись эфира.

Хотя мы общались довольно долго, на все вопросы Сергей не успел ответить. Но Центробанк подготовил для нас ответы сейчас - в письменной форме.

Думаю, информация довольно полезная для нас как для потребителей финансовых услуг.

В.: Я знаю, что Банк России ведет учет жалоб в разрезе тематик и относит к мисселингу все случаи, кода заявитель ставит рядом слова «вклад» и «инвестпродукт» или «страховой продукт». Но если я в офисе банка подписал, например, договор НСЖ, чем мне может помочь хоть ЦБ, хоть финомбудсмен, хоть суд, если у меня на руках нет доказательств использования сотрудниками банка исключительно термина «вклад» и формально нет никакого мисселинга в данной ситуации?

О.: Самое надежное доказательство – видеозапись диалога с менеджером. Покажите на видео комплект документов, который вам предлагают подписать под видом «вклада». Из записи должно быть понятно, в какой компании вы находитесь. Снимите интерьер и здание офиса, его вывеску, адресную табличку. Вы можете предоставить несколько видео – важно, чтобы они были сделаны в одно время. При направлении обращения в Банк России опишите, что именно произошло, укажите наименование компании, день и время, когда вам предлагали оформить «вклад», на самом деле представляющий из себя НСЖ/ИСЖ, адрес офиса и приложите к обращению видеозапись диалога с менеджером.

К сожалению, когда договор подписан, без видеозаписи доказать, что потребитель хотел приобрести совсем другой продукт, будет сложно, а порой и невозможно. Напоминаем, что если вы заключили договор НСЖ или ИСЖ, то у вас есть минимум 14 дней, чтобы отказаться от такого договора и вернуть все деньги, уплаченные страховщику. Для этого нужно написать заявление.

В.: Я беру кредит со страховкой на 5 лет, страховка рассчитана на 5 лет, гашу полностью кредит через год. Почему мне не возвращают деньги за 4 года страховки? Почему нельзя сделать страховки на год с пролонгацией в случае необходимости? Почему меня заставляют платить за неоказанную услугу?

О.: Кредитные организации зачастую предлагают приобрести страховку в целях обеспечения исполнения ваших обязательств по кредиту. При полном досрочном погашении кредита кредитная организация обязана по Вашему заявлению вернуть деньги за такую страховку, пропорционально неиспользованному периоду.

Ответы получились объемными, продолжение - вот тут.

Помните, у нас проходил эфир? Гостем был заместитель руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов. Вот тут можно послушать запись эфира.

Хотя мы общались довольно долго, на все вопросы Сергей не успел ответить. Но Центробанк подготовил для нас ответы сейчас - в письменной форме.

Думаю, информация довольно полезная для нас как для потребителей финансовых услуг.

В.: Я знаю, что Банк России ведет учет жалоб в разрезе тематик и относит к мисселингу все случаи, кода заявитель ставит рядом слова «вклад» и «инвестпродукт» или «страховой продукт». Но если я в офисе банка подписал, например, договор НСЖ, чем мне может помочь хоть ЦБ, хоть финомбудсмен, хоть суд, если у меня на руках нет доказательств использования сотрудниками банка исключительно термина «вклад» и формально нет никакого мисселинга в данной ситуации?

О.: Самое надежное доказательство – видеозапись диалога с менеджером. Покажите на видео комплект документов, который вам предлагают подписать под видом «вклада». Из записи должно быть понятно, в какой компании вы находитесь. Снимите интерьер и здание офиса, его вывеску, адресную табличку. Вы можете предоставить несколько видео – важно, чтобы они были сделаны в одно время. При направлении обращения в Банк России опишите, что именно произошло, укажите наименование компании, день и время, когда вам предлагали оформить «вклад», на самом деле представляющий из себя НСЖ/ИСЖ, адрес офиса и приложите к обращению видеозапись диалога с менеджером.

К сожалению, когда договор подписан, без видеозаписи доказать, что потребитель хотел приобрести совсем другой продукт, будет сложно, а порой и невозможно. Напоминаем, что если вы заключили договор НСЖ или ИСЖ, то у вас есть минимум 14 дней, чтобы отказаться от такого договора и вернуть все деньги, уплаченные страховщику. Для этого нужно написать заявление.

В.: Я беру кредит со страховкой на 5 лет, страховка рассчитана на 5 лет, гашу полностью кредит через год. Почему мне не возвращают деньги за 4 года страховки? Почему нельзя сделать страховки на год с пролонгацией в случае необходимости? Почему меня заставляют платить за неоказанную услугу?

О.: Кредитные организации зачастую предлагают приобрести страховку в целях обеспечения исполнения ваших обязательств по кредиту. При полном досрочном погашении кредита кредитная организация обязана по Вашему заявлению вернуть деньги за такую страховку, пропорционально неиспользованному периоду.

Ответы получились объемными, продолжение - вот тут.

Как купить дом и хорошую машину без кредитов и долгов?

Знакомтесь, Екатерина Орловская — автор школы финансовой и юридической грамотности. Ещё год назад она работала в офисе за среднюю ЗП и жила на съёмной квартире, а сегодня у неё есть всё, о чем раньше только мечтала.

Всё дело в том, что она поняла, как покупать любые вещи и имущество на 50-60% дешевле.

Торги по банкротству - это способ хорошо заработать при этом тратя 30 минут в день.

Как это работает?! Люди набирают долгов, объявляют себя банкротами. Деньги надо возвращать. Поэтому откупаются имуществом. А банкам невыгодно ждать. Они скорее хотят продать имущество должников, чтобы получить свои деньги назад.

Купили дешевле, продали дороже, а разницу кладёте в карман.

Вот по этой схеме она сначала денег заработала, а потом и по дешёвке купила дом с машиной.

И так может абсолютно каждый. На бесплатном вебинаре она выдаст чёткую схему выхода на доход в 1 000 000 руб

👉Зарегистрироваться

Реклама. ИП Буслаева К.В., ИНН:782512673122, erid: LjN8KUBfb

Знакомтесь, Екатерина Орловская — автор школы финансовой и юридической грамотности. Ещё год назад она работала в офисе за среднюю ЗП и жила на съёмной квартире, а сегодня у неё есть всё, о чем раньше только мечтала.

Всё дело в том, что она поняла, как покупать любые вещи и имущество на 50-60% дешевле.

Торги по банкротству - это способ хорошо заработать при этом тратя 30 минут в день.

Как это работает?! Люди набирают долгов, объявляют себя банкротами. Деньги надо возвращать. Поэтому откупаются имуществом. А банкам невыгодно ждать. Они скорее хотят продать имущество должников, чтобы получить свои деньги назад.

Купили дешевле, продали дороже, а разницу кладёте в карман.

Вот по этой схеме она сначала денег заработала, а потом и по дешёвке купила дом с машиной.

И так может абсолютно каждый. На бесплатном вебинаре она выдаст чёткую схему выхода на доход в 1 000 000 руб

👉Зарегистрироваться

Реклама. ИП Буслаева К.В., ИНН:782512673122, erid: LjN8KUBfb