🔐Почему не надо брать за кого-то кредит или давать взаймы крупную сумму?

Тема животрепещущая, многие люди на ней обжигались. Одно дело - бескорыстно помочь и допустить, что деньги могут не вернуть. Другое дело - рассчитывать на получение средств обратно. А иногда люди еще и в чужие кредиты залезают.

Сделала подборку материалов канала по этой теме.

Взяла кредит вместо друга. Нет денег, нет машины и должник подделал подпись

Подруга обиделась за то, что ей предложили дать в долг с процентами

Почему не стоит давать в долг родным и друзьям, которым банк не одобряет кредит?

Почему я никогда не дам взаймы на машину друзьям и родственникам?

Телеведущий повесил на подчиненную кредит на много миллионов. Чему нас учит эта история?

Тема животрепещущая, многие люди на ней обжигались. Одно дело - бескорыстно помочь и допустить, что деньги могут не вернуть. Другое дело - рассчитывать на получение средств обратно. А иногда люди еще и в чужие кредиты залезают.

Сделала подборку материалов канала по этой теме.

Взяла кредит вместо друга. Нет денег, нет машины и должник подделал подпись

Подруга обиделась за то, что ей предложили дать в долг с процентами

Почему не стоит давать в долг родным и друзьям, которым банк не одобряет кредит?

Почему я никогда не дам взаймы на машину друзьям и родственникам?

Телеведущий повесил на подчиненную кредит на много миллионов. Чему нас учит эта история?

📁На какой срок сейчас лучше открывать вклад?

Конечно, это решать владельцу денег и плюс я не даю советы по распоряжению деньгами в формате "делать надо вот так".

Но кое-что стоит иметь в виду. После моего поста про ключевую ставку ЦБ знакомая спросила: а на какой же срок сейчас лучше открыть вклад?

ЦБ ставку оставил неизменной, но дал сигнал - в будущем будет скорее повышать, чем снижать. Некоторые банки могут отреагировать и уже потихоньку повышать % по вкладам. Если нет - то повысят в случае роста ставки ЦБ.

Следующее решение по ставке от регулятора будет 17 марта. Я бы порекомендовала рассмотреть возможность открывать сейчас вклад на 1-3 месяца. А потом по истечении срока можно просто переложить деньги по более высокий % - в этом же банке или в другом.

Если у вас уже лежит где-то депозит и срок не окончился, пока нет особых причин дергаться. Вряд ли рост ставок будет стремительным. Исключение: происходит какое-то жесткое событие в экономике/политике, ЦБ внепланово повышает ключевую ставку. Тогда и ставки банков вырастут. Пример: банки предлагали по 20% в феврале-марте после начала СВО.

В таком случае может быть выгодно забрать текущий вклад досрочно и разместить по новой ставке. Как посчитать? Просто рассчитать доход от текущего депозита (мы теряем, если забираем досрочно) и доход от нового предложения.

Конечно, это решать владельцу денег и плюс я не даю советы по распоряжению деньгами в формате "делать надо вот так".

Но кое-что стоит иметь в виду. После моего поста про ключевую ставку ЦБ знакомая спросила: а на какой же срок сейчас лучше открыть вклад?

ЦБ ставку оставил неизменной, но дал сигнал - в будущем будет скорее повышать, чем снижать. Некоторые банки могут отреагировать и уже потихоньку повышать % по вкладам. Если нет - то повысят в случае роста ставки ЦБ.

Следующее решение по ставке от регулятора будет 17 марта. Я бы порекомендовала рассмотреть возможность открывать сейчас вклад на 1-3 месяца. А потом по истечении срока можно просто переложить деньги по более высокий % - в этом же банке или в другом.

Если у вас уже лежит где-то депозит и срок не окончился, пока нет особых причин дергаться. Вряд ли рост ставок будет стремительным. Исключение: происходит какое-то жесткое событие в экономике/политике, ЦБ внепланово повышает ключевую ставку. Тогда и ставки банков вырастут. Пример: банки предлагали по 20% в феврале-марте после начала СВО.

В таком случае может быть выгодно забрать текущий вклад досрочно и разместить по новой ставке. Как посчитать? Просто рассчитать доход от текущего депозита (мы теряем, если забираем досрочно) и доход от нового предложения.

🔊Какие точки обязаны принимать карты и куда жаловаться, если требуют нал?

Многие сталкивались с такой ситуацией: хочется оплатить картой, а продавец или поставщик услуги требует нал или в качестве одолжения - перевод на карту Сбера.

Так кто же обязан принимать карту к оплате?

Ст. 16.1 закона "О защите прав потребителей" дает указания на этот счет, привязанные к конкретным цифрам. В законе говорится о национальном платежном инструменте - карте "Мир". Но, как правило, если терминал оплаты есть и он работает, то принимают карты и других систем - Visa, Mastercard и др.

✔️Принимать карту к оплате должны продавцы и поставщики услуг, выручка которых за прошлый год превышает 20 млн рублей.

✔️Освобождаются от приема карт отдельные торговые точки, где за прошлый год выручка была меньше 5 млн рублей.

Поясню: может быть юрлицо с сетью из 5 магазинов, например. У юрлица выручка - больше 20 млн/год, но отдельный магазин может иметь менее 5 млн/год. Вот в него имеют право терминал не ставить.

Еще от приемы карт освобождаются точки, расположенные в глухих местах без связи (терминал просто нельзя подключить к сети).

Куда можно пожаловаться?

✔️В первую очередь попытайтесь договориться с самой торговой точкой, кафе или прочими учреждениями. Можно сказать, что у вас кредитка, а поэтому переводы и снятие с нее с комиссией - а вы мне не компенсируете? В такой ситуации могут все же принести терминал. Во многих местах терминал оплаты есть, но он почему-то "сегодня не работает" - и такая ситуация повторяется.

✔️Не хотят все равно брать карту? Можно пригрозить жалобой в Роспотребнадзор - именно он занимается этим вопросом как частью защиты прав потребителей.

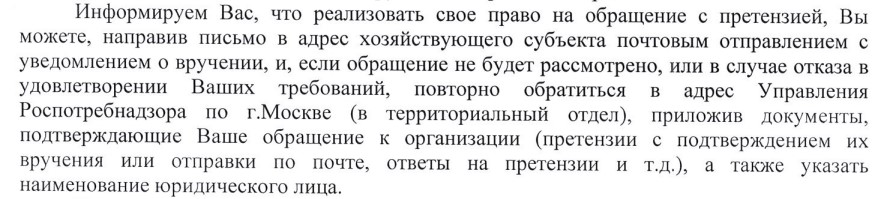

Немного о моем опыте. Как-то раз в 2017 году я как финансовый журналист ходила на пресс-конференцию, где одним из участников был представитель Роспотребнадзора. Он говорил, что жалуются мало на отсутствие приема карт, вот и проверяют мало.

Я ради интереса написала в ведомство жалобу на кафе Meatless на Новокузнецкой (погуглила, уже закрылось). Бывали там с подругой периодически, каждый раз терминал именно "сегодня" не работал.

От Роспотребнадзора пришел ответ, в котором отметили: сначала надо направить письменную жалобу организации. И только если ее проигнорировали или не исполнили требование, написать еще раз в Роспотребнадзор - тогда они начнут внеплановую проверку заведения.

Поскольку надо было отправлять письмо с уведомлением о вручении, мне стало лень с этим возиться - тратить время и деньги. Проще было проголосовать рублем и перестать ходить в кафе. Но законный вариант решения есть, Роспотребнадзор выразил готовность нагрянуть с внеплановой проверкой, если в кафе мне откажут или проигнорируют.

И еще один момент: помните, что уведомление об отсутствии приема карта никак не снимает ответственности с продавцов и поставщиков услуг. Вот это предупреждение в кафе "Сегодня карты не принимаем", когда вы только садитесь за стол. Законных оснований таких оправданий нет, рассчитано только на реакцию клиента: ну как же жаловаться, если мы сразу обо всем предупредили.

Многие сталкивались с такой ситуацией: хочется оплатить картой, а продавец или поставщик услуги требует нал или в качестве одолжения - перевод на карту Сбера.

Так кто же обязан принимать карту к оплате?

Ст. 16.1 закона "О защите прав потребителей" дает указания на этот счет, привязанные к конкретным цифрам. В законе говорится о национальном платежном инструменте - карте "Мир". Но, как правило, если терминал оплаты есть и он работает, то принимают карты и других систем - Visa, Mastercard и др.

✔️Принимать карту к оплате должны продавцы и поставщики услуг, выручка которых за прошлый год превышает 20 млн рублей.

✔️Освобождаются от приема карт отдельные торговые точки, где за прошлый год выручка была меньше 5 млн рублей.

Поясню: может быть юрлицо с сетью из 5 магазинов, например. У юрлица выручка - больше 20 млн/год, но отдельный магазин может иметь менее 5 млн/год. Вот в него имеют право терминал не ставить.

Еще от приемы карт освобождаются точки, расположенные в глухих местах без связи (терминал просто нельзя подключить к сети).

Куда можно пожаловаться?

✔️В первую очередь попытайтесь договориться с самой торговой точкой, кафе или прочими учреждениями. Можно сказать, что у вас кредитка, а поэтому переводы и снятие с нее с комиссией - а вы мне не компенсируете? В такой ситуации могут все же принести терминал. Во многих местах терминал оплаты есть, но он почему-то "сегодня не работает" - и такая ситуация повторяется.

✔️Не хотят все равно брать карту? Можно пригрозить жалобой в Роспотребнадзор - именно он занимается этим вопросом как частью защиты прав потребителей.

Немного о моем опыте. Как-то раз в 2017 году я как финансовый журналист ходила на пресс-конференцию, где одним из участников был представитель Роспотребнадзора. Он говорил, что жалуются мало на отсутствие приема карт, вот и проверяют мало.

Я ради интереса написала в ведомство жалобу на кафе Meatless на Новокузнецкой (погуглила, уже закрылось). Бывали там с подругой периодически, каждый раз терминал именно "сегодня" не работал.

От Роспотребнадзора пришел ответ, в котором отметили: сначала надо направить письменную жалобу организации. И только если ее проигнорировали или не исполнили требование, написать еще раз в Роспотребнадзор - тогда они начнут внеплановую проверку заведения.

Поскольку надо было отправлять письмо с уведомлением о вручении, мне стало лень с этим возиться - тратить время и деньги. Проще было проголосовать рублем и перестать ходить в кафе. Но законный вариант решения есть, Роспотребнадзор выразил готовность нагрянуть с внеплановой проверкой, если в кафе мне откажут или проигнорируют.

И еще один момент: помните, что уведомление об отсутствии приема карта никак не снимает ответственности с продавцов и поставщиков услуг. Вот это предупреждение в кафе "Сегодня карты не принимаем", когда вы только садитесь за стол. Законных оснований таких оправданий нет, рассчитано только на реакцию клиента: ну как же жаловаться, если мы сразу обо всем предупредили.

{kind=link}

🀄Платная учеба в вузе - можно ли рассчитать, выгодно ли это?

С таким вопросом обратилась подписчица моего Телеграм-канала. В этом году ее дочка закончит школу. Но, как и у многих, нет понимания: удастся ли поступить на бюджет в вуз. Деньги на это отложены на случай контракта, но читательница не понимает, стоит ли тратить такую огромную сумму на учебу в Москве. Желаемые варианты стоят по 300-400 тыс. в год. Отобьются ли эти деньги по факту?

Я не специалист в образовании и трудоустройстве, поэтому просто поделюсь своими мыслями. Можно ли точно просчитать выгодность платной учебы в вузе? На мой взгляд, нет. Вот почему.

✔️Самый простой вариант посчитать окупаемость - сложить всю стоимость обучения и потом, как в бизнесе, считать зарплату за выручку. Когда общая сумма заработка достигнет затрат - получается, все окупилось. Но это в теории.

✔️Зарплату можно получать и без высшего образования. А еще можно поступить в институт попроще и тоже работать по профессии.

✔️Неспециализированные знания, кругозор, системное мышление, умение работать с информацией и строить отношения с разными людьми - все это вуз тоже может дать. Но трудно оценить объем полученных "плюшек", а они тоже могут пригодиться и в карьере, и в жизни.

✔️Просчитать выгодность образования более вероятно со всякими курсами. Например, поучился человек 3-6 месяцев на программиста или мастера маникюра. Сменил профессию, стал больше зарабатывать. Тогда можно как бы "излишек" по сравнению с прежней зарплатой считать в окупаемость. Или "излишек" может появиться позже, по мере приобретения опыта.

На мой взгляд, при выборе платного образования надо смотреть на финансовые возможности и желание учиться в определенных вузах и на определенных специальностях. Просчитать платную учебу в вузе как бизнес-проект - трудная задача. Ведь после бюджета вузов попроще и после колледжей люди тоже попадают на рынок труда и зарабатывают.

А у вас или ваших детей была платная учеба в вузе? Считаете ли вы, что она окупилась? Или же можно говорить о том, что в целом это было полезно/бесполезно?

С таким вопросом обратилась подписчица моего Телеграм-канала. В этом году ее дочка закончит школу. Но, как и у многих, нет понимания: удастся ли поступить на бюджет в вуз. Деньги на это отложены на случай контракта, но читательница не понимает, стоит ли тратить такую огромную сумму на учебу в Москве. Желаемые варианты стоят по 300-400 тыс. в год. Отобьются ли эти деньги по факту?

Я не специалист в образовании и трудоустройстве, поэтому просто поделюсь своими мыслями. Можно ли точно просчитать выгодность платной учебы в вузе? На мой взгляд, нет. Вот почему.

✔️Самый простой вариант посчитать окупаемость - сложить всю стоимость обучения и потом, как в бизнесе, считать зарплату за выручку. Когда общая сумма заработка достигнет затрат - получается, все окупилось. Но это в теории.

✔️Зарплату можно получать и без высшего образования. А еще можно поступить в институт попроще и тоже работать по профессии.

✔️Неспециализированные знания, кругозор, системное мышление, умение работать с информацией и строить отношения с разными людьми - все это вуз тоже может дать. Но трудно оценить объем полученных "плюшек", а они тоже могут пригодиться и в карьере, и в жизни.

✔️Просчитать выгодность образования более вероятно со всякими курсами. Например, поучился человек 3-6 месяцев на программиста или мастера маникюра. Сменил профессию, стал больше зарабатывать. Тогда можно как бы "излишек" по сравнению с прежней зарплатой считать в окупаемость. Или "излишек" может появиться позже, по мере приобретения опыта.

На мой взгляд, при выборе платного образования надо смотреть на финансовые возможности и желание учиться в определенных вузах и на определенных специальностях. Просчитать платную учебу в вузе как бизнес-проект - трудная задача. Ведь после бюджета вузов попроще и после колледжей люди тоже попадают на рынок труда и зарабатывают.

А у вас или ваших детей была платная учеба в вузе? Считаете ли вы, что она окупилась? Или же можно говорить о том, что в целом это было полезно/бесполезно?

🏹Мошенники следят за нашими комментариями в соцсетях, а потом разводят на деньги

Сайт Tourdom описал любопытную схему мошенничества. Две девушки читали Телеграм-канал турагентства KV Travel. Комментировали посты. А потом к ним обратился якобы сотрудник компании с предложением купить тур со скидкой.

В никнейме у него было название фирмы, а в качестве аватарки - логотип. В итоге пострадавшие перевели мошеннику на карту 36 и 39 тыс. руб. за тур в Абхазию. После чего "сотрудник", конечно, исчез с деньгами.

Я считаю, что такая схема может применяться и в других сферах, не только в туризме. У меня даже есть примеры похожих действий. Моей подписчице писали и предлагали "очень выгодные инвестиции". Не представлялись каналом "Свинкины финансы", но в разговоре мошенник упомянул, что видел комментарии девушки в финансовых каналах.

Такое может быть и на других платформах - Вконтакте, Дзене, Instagram (входит в признанную экстремистской компанию Meta). Например, человек интересуется компьютерами или фототехникой - мошенники пишут с предложением купить оборудование подешевле. И так по любой теме.

Как не пострадать?

Как обычно - поможет здравый смысл.

✔️Ничего не оплачиваем на карты физлицам. Исключение - вы получаете услугу оффлайн и перевод просто заменяет оплату наличными. Не говорю, что это удобно, но по крайней мере безопасно. Например, оплатили услуги фотоателье или парикмахерской, если там не принимают карты.

✔️Хотим что-то купить в определенной компании? Оплачиваем через сайт или в офисе, не соглашаемся на предложения сотрудников перевести средства им на карту.

Сайт Tourdom описал любопытную схему мошенничества. Две девушки читали Телеграм-канал турагентства KV Travel. Комментировали посты. А потом к ним обратился якобы сотрудник компании с предложением купить тур со скидкой.

В никнейме у него было название фирмы, а в качестве аватарки - логотип. В итоге пострадавшие перевели мошеннику на карту 36 и 39 тыс. руб. за тур в Абхазию. После чего "сотрудник", конечно, исчез с деньгами.

Я считаю, что такая схема может применяться и в других сферах, не только в туризме. У меня даже есть примеры похожих действий. Моей подписчице писали и предлагали "очень выгодные инвестиции". Не представлялись каналом "Свинкины финансы", но в разговоре мошенник упомянул, что видел комментарии девушки в финансовых каналах.

Такое может быть и на других платформах - Вконтакте, Дзене, Instagram (входит в признанную экстремистской компанию Meta). Например, человек интересуется компьютерами или фототехникой - мошенники пишут с предложением купить оборудование подешевле. И так по любой теме.

Как не пострадать?

Как обычно - поможет здравый смысл.

✔️Ничего не оплачиваем на карты физлицам. Исключение - вы получаете услугу оффлайн и перевод просто заменяет оплату наличными. Не говорю, что это удобно, но по крайней мере безопасно. Например, оплатили услуги фотоателье или парикмахерской, если там не принимают карты.

✔️Хотим что-то купить в определенной компании? Оплачиваем через сайт или в офисе, не соглашаемся на предложения сотрудников перевести средства им на карту.

🎩Как лукавят рекламщики, продавая нам мечту и стимулируя покупку?

Это фото сделано около московского метро Шипиловская. Почему обратила внимание? Потому что реклама - двигатель не только торговли, но и нашего финансового поведения.

И меня часто цепляет несоответствие реальности и тех смыслов, которые нам продают.

"Квартиры в молодой Москве" - ассоциации и с Новой Москвой, и с представителем молодого поколения - мальчиком. То есть хотят привлечь семьи с детьми.

В то же время на смотрим цены на сайте. В рекламе обычно указывают самую низкую цену. И на сайте видим: самые дешевые квартиры с ценой от 6,3 млн рублей - это студии по 21 метру в ЖК "Бунинские кварталы". В объявлении обозначены 6,6 млн рублей - но по такой цене предлагают тоже студии такой же площади и в том же ЖК. Просто уже не второй этаж, а повыше.

Вряд ли студия 21 м подойдет семье с ребенком, даже одним. А цены на однушки или другие варианты уже, конечно, больше 6,6 млн руб.

Это фото сделано около московского метро Шипиловская. Почему обратила внимание? Потому что реклама - двигатель не только торговли, но и нашего финансового поведения.

И меня часто цепляет несоответствие реальности и тех смыслов, которые нам продают.

"Квартиры в молодой Москве" - ассоциации и с Новой Москвой, и с представителем молодого поколения - мальчиком. То есть хотят привлечь семьи с детьми.

В то же время на смотрим цены на сайте. В рекламе обычно указывают самую низкую цену. И на сайте видим: самые дешевые квартиры с ценой от 6,3 млн рублей - это студии по 21 метру в ЖК "Бунинские кварталы". В объявлении обозначены 6,6 млн рублей - но по такой цене предлагают тоже студии такой же площади и в том же ЖК. Просто уже не второй этаж, а повыше.

Вряд ли студия 21 м подойдет семье с ребенком, даже одним. А цены на однушки или другие варианты уже, конечно, больше 6,6 млн руб.

{kind=link}

📁Как оплатить через Yandex Pay и попасть на три платные подписки

Эту историю рассказала моя подписчица. Она проверяла почту на mail.ru и увидела письмо от Яндекса о списании за подписку. Читательница пояснила мне, что на Яндексе у нее - пустой почтовый профиль, был заведен только для активации айфона.

"Якобы в декабре я подписалась на Яндекс Плюс. Захожу в профиль: там три подписки и прязана моя карта", - рассказала пострадавшая. По ее словам, карта никуда не привязывалась и подписки тоже не оформлялись. Причём обнаружилось, что подключено целых три подписки: Яндекс плюс и ещё две игровые.

Читательница очень удивилась, а потом вспомнила об одном факте. Она покупала авиабилеты Smartavia и платеж проходил через Yandex Pay. Пострадавшая считает, что только так у Яндекса могли сохраниться данные карты, привязанные к аккаунту и к почте.

Поддержка Яндекса пока ничего не ответила. Что удивило в этой ситуации? Первое - подключена даже не бесплатная, а платная подписка. Второе - можно предположить, что человек где-то один раз что-то случайно нажал. Но тут подключено сразу три подписки, причём две из них - специализированные, игровые.

А у вас были ситуации с подписками, которые вы не подключали? Не забыли отключить после бесплатного периода, а именно вот так?

Эту историю рассказала моя подписчица. Она проверяла почту на mail.ru и увидела письмо от Яндекса о списании за подписку. Читательница пояснила мне, что на Яндексе у нее - пустой почтовый профиль, был заведен только для активации айфона.

"Якобы в декабре я подписалась на Яндекс Плюс. Захожу в профиль: там три подписки и прязана моя карта", - рассказала пострадавшая. По ее словам, карта никуда не привязывалась и подписки тоже не оформлялись. Причём обнаружилось, что подключено целых три подписки: Яндекс плюс и ещё две игровые.

Читательница очень удивилась, а потом вспомнила об одном факте. Она покупала авиабилеты Smartavia и платеж проходил через Yandex Pay. Пострадавшая считает, что только так у Яндекса могли сохраниться данные карты, привязанные к аккаунту и к почте.

Поддержка Яндекса пока ничего не ответила. Что удивило в этой ситуации? Первое - подключена даже не бесплатная, а платная подписка. Второе - можно предположить, что человек где-то один раз что-то случайно нажал. Но тут подключено сразу три подписки, причём две из них - специализированные, игровые.

А у вас были ситуации с подписками, которые вы не подключали? Не забыли отключить после бесплатного периода, а именно вот так?

🔑Квартиру купил до брака, но после свадьбы платили ипотеку. Как мужчине пришлось отдать экс-жене половину платежей

Интересную историю прочитала на Пикабу. Точно не выдуманная, в исходном тексте есть ссылки на судебные документы. Там же - комментарии юриста.

Александр в сентябре 2012 году купил квартиру в новостройке в ипотеку. В феврале 2015 года жилье было сдано, а в феврале того же года молодой человек женился. Вместе с супругой Аленой вели общий бюджет и вносили платежи по кредиту.

В январе 2019 года развелись. Бывшая жена обратилась в суд и потребовала возместить ей половину внесенных платежей. Всего погасили 500 тыс. за время супружества, соответственно, 50% - это 250 тыс. Районный суд Томска и затем областной суд отказали истице. Зато кассационный суд принял сторону бывшей жены. Мотивировалось это тем, что мужчина исполнял свои собственные финансовые обязательства за счет совместно нажитого имущества.

Проще говоря, оба получали зарплату и из общего котла брали деньги на ипотеку. То есть суд обязан мужчину отдать бывшей супруге половину внесенных ипотечных платежей.

Какие выводы по финансовой грамотности можно сделать из этой истории?

✔️Автоматически нельзя получить половину платежей по кредиту, который вдвоем погашали в браке. Это если вы та сторона, которая оформляет отношения в ЗАГСе с человеком с кредитом. Вот тут даже первые две судебные инстанции отказали бывшей жене.

✔️Но велика и вероятность, что вторая сторона эту половину платежей отсудит - такая практика есть. Это надо иметь в виду, если кредит у вас. Тут платежи были 500 тыс. и половина - 250 тыс. В Москве немало семей тысяч по 100 в месяц платят за ипотеку. За 4 года может набежать солидная сумма, половину которой придется по суду отдать после развода.

✔️Также имеем в виду, что второй партнер может получать гораздо меньше или не работать. И по закону все равно может отсудить половину платежей по кредиту в браке.

Интересную историю прочитала на Пикабу. Точно не выдуманная, в исходном тексте есть ссылки на судебные документы. Там же - комментарии юриста.

Александр в сентябре 2012 году купил квартиру в новостройке в ипотеку. В феврале 2015 года жилье было сдано, а в феврале того же года молодой человек женился. Вместе с супругой Аленой вели общий бюджет и вносили платежи по кредиту.

В январе 2019 года развелись. Бывшая жена обратилась в суд и потребовала возместить ей половину внесенных платежей. Всего погасили 500 тыс. за время супружества, соответственно, 50% - это 250 тыс. Районный суд Томска и затем областной суд отказали истице. Зато кассационный суд принял сторону бывшей жены. Мотивировалось это тем, что мужчина исполнял свои собственные финансовые обязательства за счет совместно нажитого имущества.

Проще говоря, оба получали зарплату и из общего котла брали деньги на ипотеку. То есть суд обязан мужчину отдать бывшей супруге половину внесенных ипотечных платежей.

Какие выводы по финансовой грамотности можно сделать из этой истории?

✔️Автоматически нельзя получить половину платежей по кредиту, который вдвоем погашали в браке. Это если вы та сторона, которая оформляет отношения в ЗАГСе с человеком с кредитом. Вот тут даже первые две судебные инстанции отказали бывшей жене.

✔️Но велика и вероятность, что вторая сторона эту половину платежей отсудит - такая практика есть. Это надо иметь в виду, если кредит у вас. Тут платежи были 500 тыс. и половина - 250 тыс. В Москве немало семей тысяч по 100 в месяц платят за ипотеку. За 4 года может набежать солидная сумма, половину которой придется по суду отдать после развода.

✔️Также имеем в виду, что второй партнер может получать гораздо меньше или не работать. И по закону все равно может отсудить половину платежей по кредиту в браке.

🏹Схему для доверчивых парней из Тиндера переделали на друзей. Новый сценарий мошенников

Когда-то я уже писала про такой способ мошенничества в Тиндере и в других сервисах знакомств. С профиля якобы девушки идет общение с молодым человеком. В процессе переписки участники договариваются встретиться и познакомиться вживую.

Дама предлагает сходить в кино, выбирает фильм, дату и время. А потом кидает собеседнику ссылку на сайт для покупки билетов. Только сайт - левый, после оплаты деньги уходят в неизвестном направлении. А девушка исчезает. В качестве досуга может предлагаться не только кино - то же самое касается приглашений в театр, на выставку и т.д.

Подписчица поделилась историей, которая показывает - теперь эту популярную схему "развода" перекроили для обмана от имени друзей и знакомых.

Читательница рассказала, что ей во Вконтакте пришло сообщение от подруги. Она предложила сходить на стендап. Выбрали время, а потом "подруга" прислала ссылку на сайт для приобретения билетов. И еще с пояснением: я, мол, вот такое место взяла, ты тоже покупай билет рядом.

Мою подписчицу смутила манера общения собеседница - какие-то странные слова, да и вообще что-то не то. После звонка оказалось, что подруга понятия не имеет ни о каком стендапе. Профиль ВК взломали мошенники и с него уже пытались выманить деньги на оплату на фальшивом сайте билетов.

Как уберечься? Вообще не общаться письменно в наше время странно - многие привыкли, ведь это удобно и экономит время. Так что остается быть внимательнее. Лучше все проверить и позвонить голосом, если сообщения знакомых или друзей выглядят подозрительно. В этой ситуации как раз помогла бдительность.

Когда-то я уже писала про такой способ мошенничества в Тиндере и в других сервисах знакомств. С профиля якобы девушки идет общение с молодым человеком. В процессе переписки участники договариваются встретиться и познакомиться вживую.

Дама предлагает сходить в кино, выбирает фильм, дату и время. А потом кидает собеседнику ссылку на сайт для покупки билетов. Только сайт - левый, после оплаты деньги уходят в неизвестном направлении. А девушка исчезает. В качестве досуга может предлагаться не только кино - то же самое касается приглашений в театр, на выставку и т.д.

Подписчица поделилась историей, которая показывает - теперь эту популярную схему "развода" перекроили для обмана от имени друзей и знакомых.

Читательница рассказала, что ей во Вконтакте пришло сообщение от подруги. Она предложила сходить на стендап. Выбрали время, а потом "подруга" прислала ссылку на сайт для приобретения билетов. И еще с пояснением: я, мол, вот такое место взяла, ты тоже покупай билет рядом.

Мою подписчицу смутила манера общения собеседница - какие-то странные слова, да и вообще что-то не то. После звонка оказалось, что подруга понятия не имеет ни о каком стендапе. Профиль ВК взломали мошенники и с него уже пытались выманить деньги на оплату на фальшивом сайте билетов.

Как уберечься? Вообще не общаться письменно в наше время странно - многие привыкли, ведь это удобно и экономит время. Так что остается быть внимательнее. Лучше все проверить и позвонить голосом, если сообщения знакомых или друзей выглядят подозрительно. В этой ситуации как раз помогла бдительность.

🧧Люди оформили дорогие карты Union Pay. Но пластик банков под санкциями станет бесполезным

Я уже писала свои мысли про целесообразность оформления карты Union Pay. Но теперь история получила печальное продолжение.

После введения новых санкций США против более широкого круга банков эти банки стали предупреждать клиентов о том, что скоро их карточки могут перестать работать за рубежом. Хотя Union Pay - китайская платежная система, а Китай не присоединялся ни к каким санкциям.

А ведь россияне оформляли эти китайские карточки по довольно высоким ценам - 5,10 и более тысяч рублей. Делали себе такой пластик, чтобы за границей снимать деньги в банкоматах и платить картой там, где принимают Union Pay. Да, в России карты санкционных банков продолжат работать, но в России работают и старые Visa и Mastercard, и наша система Мир. То есть для России вряд ли бы кто-то стал платить столько денег именно за карту UP.

Что делать?

Если у вас Union Pay одного из банков, попавших под новые санкции США, не рассчитывайте на этот инструмент за границей. Все операции за рубежом могут быть остановлены в любой момент. Если вы уже не в России, имеет смысл обналичить весь баланс карты. Если вы только собираетесь в поездку, возьмите с собой наличную валюту.

Новые банки под санкциями США:

• Московский кредитный банк

• Банк Уралсиб

• МТС Банк

• Банк Санкт-Петербург (БСПБ)

• Банк Зенит

• Ланта Банк

• Металлинвестбанк

• Банк Приморье

• СДМ-Банк

• Уральский банк реконструкции и развития (УБРиР)

• Банк «Левобережный»

Картам остальных банков вроде пока ничего не угрожает. К примеру, у меня есть карточка Газпромбанка, надеюсь ее не раз использовать за границей.

Я уже писала свои мысли про целесообразность оформления карты Union Pay. Но теперь история получила печальное продолжение.

После введения новых санкций США против более широкого круга банков эти банки стали предупреждать клиентов о том, что скоро их карточки могут перестать работать за рубежом. Хотя Union Pay - китайская платежная система, а Китай не присоединялся ни к каким санкциям.

А ведь россияне оформляли эти китайские карточки по довольно высоким ценам - 5,10 и более тысяч рублей. Делали себе такой пластик, чтобы за границей снимать деньги в банкоматах и платить картой там, где принимают Union Pay. Да, в России карты санкционных банков продолжат работать, но в России работают и старые Visa и Mastercard, и наша система Мир. То есть для России вряд ли бы кто-то стал платить столько денег именно за карту UP.

Что делать?

Если у вас Union Pay одного из банков, попавших под новые санкции США, не рассчитывайте на этот инструмент за границей. Все операции за рубежом могут быть остановлены в любой момент. Если вы уже не в России, имеет смысл обналичить весь баланс карты. Если вы только собираетесь в поездку, возьмите с собой наличную валюту.

Новые банки под санкциями США:

• Московский кредитный банк

• Банк Уралсиб

• МТС Банк

• Банк Санкт-Петербург (БСПБ)

• Банк Зенит

• Ланта Банк

• Металлинвестбанк

• Банк Приморье

• СДМ-Банк

• Уральский банк реконструкции и развития (УБРиР)

• Банк «Левобережный»

Картам остальных банков вроде пока ничего не угрожает. К примеру, у меня есть карточка Газпромбанка, надеюсь ее не раз использовать за границей.

🗿Низкие ставки по кредитам и высокие - по вкладам. Что от нас скрывают в рекламе?

Решила сделать краткий справочный пост. Иногда мы видим в рекламе или на сайте банка очень выгодную ставку по вкладу или кредиту. Но, если изучить условия, все уже выглядит не так радостно.

Какие основные хитрости тут используют банки и агрегаторы предложений банков?

Кредиты:

✔️Минимальная ставка в рекламе указана обычно с учетом страховки. Если есть несколько вариантов страховки, то min % могут писать с учетом самой дорогой опции.

✔️Минимальная ставка даже со страховкой действует для определенной суммы и срока, а у вас могут быть другие желаемые параметры.

✔️Низкий % может быть только для зарплатных клиентов банка.

✔️Минимальная ставка может действовать только на определенный срок. Например, первые 3 месяца - 4%, а потом - 12%.

✔️Для получения рекламируемых условий по умолчанию требования - хорошая кредитная история и стаж на последнем месте работы от 6 мес (иногда - от года).

Вклады

✔️Максимальный процент может быть на первую часть срока. Например, первый месяц - 12%, потом 2 месяца - по 10%, а потом - 6%. Вам надо посчитать среднюю ставку на весь срок.

✔️Высокая ставка - только при оформлении карточки банка и трат с нее на определенную сумму в месяц.

✔️Повышенный процент для обладателей подписки, которая тоже стоит денег. Например, такое есть у Тинькофф банка и Сбера.

✔️Максимальная ставка - только если оформить вклад вместе с инвестиционным продуктом банка или связанной с ним инвесткомпании. Тут сложность в том, что по вкладу предлагается фикс, а доходность по второму инструменту может быть плавающей. То есть четко доходность не просчитать, так как в одно предложение "слили" два совсем разных инструмента.

✔️Иногда в рекламе просто пишут что-то типа "10% годовых", но не указывают, что это не вклад, а накопительный счет. Ставку могут поменять в любой момент. Так что надо выбирать именно вклад, если хотите разместить средства на какой-то срок под гарантированный процент. Счета хороши для хранения денег, к которым нужен постоянный доступ.

Тут собраны основные аспекты. Есть и другие аспекты, но менее распространенные. А вы сталкивались с чем-то подобным?

Решила сделать краткий справочный пост. Иногда мы видим в рекламе или на сайте банка очень выгодную ставку по вкладу или кредиту. Но, если изучить условия, все уже выглядит не так радостно.

Какие основные хитрости тут используют банки и агрегаторы предложений банков?

Кредиты:

✔️Минимальная ставка в рекламе указана обычно с учетом страховки. Если есть несколько вариантов страховки, то min % могут писать с учетом самой дорогой опции.

✔️Минимальная ставка даже со страховкой действует для определенной суммы и срока, а у вас могут быть другие желаемые параметры.

✔️Низкий % может быть только для зарплатных клиентов банка.

✔️Минимальная ставка может действовать только на определенный срок. Например, первые 3 месяца - 4%, а потом - 12%.

✔️Для получения рекламируемых условий по умолчанию требования - хорошая кредитная история и стаж на последнем месте работы от 6 мес (иногда - от года).

Вклады

✔️Максимальный процент может быть на первую часть срока. Например, первый месяц - 12%, потом 2 месяца - по 10%, а потом - 6%. Вам надо посчитать среднюю ставку на весь срок.

✔️Высокая ставка - только при оформлении карточки банка и трат с нее на определенную сумму в месяц.

✔️Повышенный процент для обладателей подписки, которая тоже стоит денег. Например, такое есть у Тинькофф банка и Сбера.

✔️Максимальная ставка - только если оформить вклад вместе с инвестиционным продуктом банка или связанной с ним инвесткомпании. Тут сложность в том, что по вкладу предлагается фикс, а доходность по второму инструменту может быть плавающей. То есть четко доходность не просчитать, так как в одно предложение "слили" два совсем разных инструмента.

✔️Иногда в рекламе просто пишут что-то типа "10% годовых", но не указывают, что это не вклад, а накопительный счет. Ставку могут поменять в любой момент. Так что надо выбирать именно вклад, если хотите разместить средства на какой-то срок под гарантированный процент. Счета хороши для хранения денег, к которым нужен постоянный доступ.

Тут собраны основные аспекты. Есть и другие аспекты, но менее распространенные. А вы сталкивались с чем-то подобным?

🎾Что будет влиять на кошелек россиян с 1 марта?

Сегодня - традиционная подборка новых законов и правил, которые будут влиять на личные финансы жителей нашей страны. Выбрала самое основное.

Оплата "коммуналки" за общедомовые нужны может вырасти

С 1 марта меняются правила расчета оплаты услуг для общедомовых нужд (ОДН). Будет использоваться аналоговый метод. Расчет будет опираться на данные о фактических тратах ресурсов в домах похожей конструкции. Ориентиром станут те дома, где есть общедомовые счетчики.

Минстрой пояснял, что сейчас цифры в квитанциях далеки от фактического потребления. То есть можно ждать увеличения суммы в квитанциях за квартиру. Прогноз такой: чем старше дом и ниже в нем уровень энергоэффективности, тем больше вырастут счета.

Перерасчет платы за мусор

На некоторых других коммунальных услугах и так можно было сэкономить, если жильцов нет дома. С 1 марта можно подавать заявление на перерасчет оплаты за вывоз мусора, если срок отсутствия - от 5 дней. Заявление подается в управляющую компанию. При этом нужно доказать, что человека не было дома - например, приложить копию авиабилетов, чеки за отели и т.д. Дачники могут взять в своем садовом товариществе или местном органе управления справку о том, что человек находился именно там. Перерасчет можно сделать, если в квартире проживают несколько человек, а отсутствовали не все.

Начался эксперимент по дистанционной продаже рецептурных лекарств

Пока что тестовый период и участвуют 3 региона - Москва, Московская область и Белгородская область. Если эксперимент будет удачным, то практику могут распространить на всю Россию.

Как это связано с личными финансами? Заказ в интернете с доставкой часто позволяет сэкономить. Есть всякие промо-коды и купоны. А иногда бывает, что в одной и той же аптеке лекарство в физической точке стоит дороже, чем при онлайн-заказе.

Для всех интернет-заказов советую искать промо-коды и сравнивать цены в разных местах с учетом скидки. Инструкция - тут.

Вырастут акцизы на сигареты и жидкость для вейпов

Акцизы на сигареты увеличиваются с 2552 руб. за 1 тыс. шт. до 2603 руб. (+16%). Для жидкости для вейпов прирост составит 11%: с 1 марта до 31 декабря 2023 года до 20 рублей за 1 мл (до 21 рублей на 2024 г., до 22 руб. - на 2025 г.). На сами девайсы для потребления никотина отменят акциз (сейчас - 64 руб. за экземпляр).

Акцизы на нагреваемый табак с 1 марта будут выросли на 10,6% - с 7 839 руб. до 8669 руб. за кг (в 2024 г. - с 8 153 руб. до 9016 руб., в 2025 году - с 8 470 руб. до 9377 руб.).

Единая минимальная цена для пачки сигарет с первого дня весны тоже немного увеличилась - на 2 рубля, до 119 руб.

Рост акцизов приводит к росту цен, соответственно.

Обязательная маркировка пива и слабоалкогольных напитков

Вводить будут поэтапно, с ужесточением требований. Цель таких мероприятий - борьба с подделками, но результат - обычно рост цен, потому что бизнес Производители должны будут регистрировать товары в специальной системе "Честный знак".

Банки не смогут проводить платежные операции в иностранных мессенджерах

Минцифры ранее пояснило, что это касается платежных документов, персональных данных, информации о переводах средств, банковских счетах и вкладах.

После блокировки приложений банков под санкциями в Apple Store некоторые банки сделали ботов в Telegram. Хотя корни проекта - в РФ, зарегистрирована компания за рубежом. Возможно, скоро банковские боты на замену приложений исчезнут. ВТБ сообщил, что консультируется с властями по этому вопросу.

Сегодня - традиционная подборка новых законов и правил, которые будут влиять на личные финансы жителей нашей страны. Выбрала самое основное.

Оплата "коммуналки" за общедомовые нужны может вырасти

С 1 марта меняются правила расчета оплаты услуг для общедомовых нужд (ОДН). Будет использоваться аналоговый метод. Расчет будет опираться на данные о фактических тратах ресурсов в домах похожей конструкции. Ориентиром станут те дома, где есть общедомовые счетчики.

Минстрой пояснял, что сейчас цифры в квитанциях далеки от фактического потребления. То есть можно ждать увеличения суммы в квитанциях за квартиру. Прогноз такой: чем старше дом и ниже в нем уровень энергоэффективности, тем больше вырастут счета.

Перерасчет платы за мусор

На некоторых других коммунальных услугах и так можно было сэкономить, если жильцов нет дома. С 1 марта можно подавать заявление на перерасчет оплаты за вывоз мусора, если срок отсутствия - от 5 дней. Заявление подается в управляющую компанию. При этом нужно доказать, что человека не было дома - например, приложить копию авиабилетов, чеки за отели и т.д. Дачники могут взять в своем садовом товариществе или местном органе управления справку о том, что человек находился именно там. Перерасчет можно сделать, если в квартире проживают несколько человек, а отсутствовали не все.

Начался эксперимент по дистанционной продаже рецептурных лекарств

Пока что тестовый период и участвуют 3 региона - Москва, Московская область и Белгородская область. Если эксперимент будет удачным, то практику могут распространить на всю Россию.

Как это связано с личными финансами? Заказ в интернете с доставкой часто позволяет сэкономить. Есть всякие промо-коды и купоны. А иногда бывает, что в одной и той же аптеке лекарство в физической точке стоит дороже, чем при онлайн-заказе.

Для всех интернет-заказов советую искать промо-коды и сравнивать цены в разных местах с учетом скидки. Инструкция - тут.

Вырастут акцизы на сигареты и жидкость для вейпов

Акцизы на сигареты увеличиваются с 2552 руб. за 1 тыс. шт. до 2603 руб. (+16%). Для жидкости для вейпов прирост составит 11%: с 1 марта до 31 декабря 2023 года до 20 рублей за 1 мл (до 21 рублей на 2024 г., до 22 руб. - на 2025 г.). На сами девайсы для потребления никотина отменят акциз (сейчас - 64 руб. за экземпляр).

Акцизы на нагреваемый табак с 1 марта будут выросли на 10,6% - с 7 839 руб. до 8669 руб. за кг (в 2024 г. - с 8 153 руб. до 9016 руб., в 2025 году - с 8 470 руб. до 9377 руб.).

Единая минимальная цена для пачки сигарет с первого дня весны тоже немного увеличилась - на 2 рубля, до 119 руб.

Рост акцизов приводит к росту цен, соответственно.

Обязательная маркировка пива и слабоалкогольных напитков

Вводить будут поэтапно, с ужесточением требований. Цель таких мероприятий - борьба с подделками, но результат - обычно рост цен, потому что бизнес Производители должны будут регистрировать товары в специальной системе "Честный знак".

Банки не смогут проводить платежные операции в иностранных мессенджерах

Минцифры ранее пояснило, что это касается платежных документов, персональных данных, информации о переводах средств, банковских счетах и вкладах.

После блокировки приложений банков под санкциями в Apple Store некоторые банки сделали ботов в Telegram. Хотя корни проекта - в РФ, зарегистрирована компания за рубежом. Возможно, скоро банковские боты на замену приложений исчезнут. ВТБ сообщил, что консультируется с властями по этому вопросу.

📁Отдают ли банки деньги по первому зову вкладчика и что творится с безотзывными вкладами?

На днях замминистра фирансов Алексей Моисеев сказал, что уже особо и нет надежд на принятие закона о безотзывных вкладах. Все дело в том, что Гражданский кодекс гарантирует россиянам возможность распоряжаться своим имуществом. В случае со вкладом имущество- это деньги на депозите.

Что со вкладами сейчас: можно забрать в любой момент?

Поправки о безотзывных вкладах так и не приняли, поэтому сейчас любой вклад можно забрать. Тут стоит помнить о 2 моментах:

✔️Если забрать срочный вклад раньше того самого срока, будет действовать ставка до востребования. Обычно она совсем крошечная, типа 0,2%.

✔️Банки часто прописывают в договорах и тарифах необходимость заказывать крупную сумму. Например, если нужно получить со вклада в кассе больше 1 млн рублей, необходимо сделать заказ за 3 дня. Если просто прийти в офис банка без оповещения, то в кассе конкретного отделения просто может даже не быть нужной суммы.

Что такое безотзывные вклады и в чем проблема их введения в РФ?

Безотзывный вклад - тот, который нельзя забрать раньше срока. Банк может рассчитывать на эти деньги и зарабатывать на них спокойно. Для вкладчика такой вариант тоже интересен - ставка выше. То есть можно будет выбирать - депозиты как сейчас до востребования или же безотзывный вклад с доходностью повыше.

Выше писала про проблему - наш Гражданский кодекс предписывает соблюдать права граждан на распоряжение своим имуществом. Получается, что тут это право как бы нарушается - свои деньги нельзя забрать в любой момент. Хотя вроде бы сам человек подписывает договор об этом, то есть клиент знает об условиях депозита.

Удастся ли преодолеть эту проблему - увидим. Пугаться не стоит - это будет лишь один из видов вкладов, при нежелании можно им не пользоваться.

На днях замминистра фирансов Алексей Моисеев сказал, что уже особо и нет надежд на принятие закона о безотзывных вкладах. Все дело в том, что Гражданский кодекс гарантирует россиянам возможность распоряжаться своим имуществом. В случае со вкладом имущество- это деньги на депозите.

Что со вкладами сейчас: можно забрать в любой момент?

Поправки о безотзывных вкладах так и не приняли, поэтому сейчас любой вклад можно забрать. Тут стоит помнить о 2 моментах:

✔️Если забрать срочный вклад раньше того самого срока, будет действовать ставка до востребования. Обычно она совсем крошечная, типа 0,2%.

✔️Банки часто прописывают в договорах и тарифах необходимость заказывать крупную сумму. Например, если нужно получить со вклада в кассе больше 1 млн рублей, необходимо сделать заказ за 3 дня. Если просто прийти в офис банка без оповещения, то в кассе конкретного отделения просто может даже не быть нужной суммы.

Что такое безотзывные вклады и в чем проблема их введения в РФ?

Безотзывный вклад - тот, который нельзя забрать раньше срока. Банк может рассчитывать на эти деньги и зарабатывать на них спокойно. Для вкладчика такой вариант тоже интересен - ставка выше. То есть можно будет выбирать - депозиты как сейчас до востребования или же безотзывный вклад с доходностью повыше.

Выше писала про проблему - наш Гражданский кодекс предписывает соблюдать права граждан на распоряжение своим имуществом. Получается, что тут это право как бы нарушается - свои деньги нельзя забрать в любой момент. Хотя вроде бы сам человек подписывает договор об этом, то есть клиент знает об условиях депозита.

Удастся ли преодолеть эту проблему - увидим. Пугаться не стоит - это будет лишь один из видов вкладов, при нежелании можно им не пользоваться.

👒Как банки навязывают продукты и что именно нам нечестно продают?

Недавно глава Центробанка рассказала, что они с коллегами планируют бороться с мисселингом. Если говорить простыми словами, это продажа одного продукта под видом другого или же навязывание покупки услуги/продукта как обязательных.

Пока что ЦБ дает банкам рекомендации. Но если их не исполнят - обещают использовать "дубинку". А конкретнее - заставить банки выкупать обратно такие "впаренные" штуки.

Чтобы не стать жертвой того самого мисселинга, желательно знать, а какие вообще есть основные варианты такой недобросовестной практики.

1) Продажа страховки по кредиту как обязательного элемента.

Страховку по закону можно не покупать или отказаться от нее в течение 14 дней - периода охлаждения. Но часто без страховки % по кредиту выше.

2) Продажа продуктов накопительного и инвестиционного страхования вместо вкладов.

В страховых продуктах совсем другая система расчета доходности, более сложная. Выход - внимательно читать договор и изучать условия. К сожалению, на слова сотрудников банка тут полагаться нельзя. Они могут говорить "да это совсем как вклад, только выгоды больше". Не лишним будет предупредить пожилых родственников, которые часто становятся жертвами таких "продаж".

3) Продажа других финансовых продуктов под видом вкладов.

Несколько лет назад была грустная история. Нескольким клиентам Промсвязьбанка с большими накоплениями продали еврооблигации связанной с банком компании. А потом банк санировало государство и облигации вполне законно списали. И люди потеряли абсолютно все деньги, а многим из них этот вариант продавали как более доходный вклад. Суды идут до сих пор.

4) Навязывание мелких услуг.

СМС-оповещение, страхование средств на карте, например. Клиентам говорят, что платные смски - единственная опция. Или обещают, что страховка карты защитит от мошенников. А ведь она не покрывает основной риск - случаи, когда человека "разводят" по телефону или в мессенджерах и он сам сообщает преступникам данные для хищения денег.

Недавно глава Центробанка рассказала, что они с коллегами планируют бороться с мисселингом. Если говорить простыми словами, это продажа одного продукта под видом другого или же навязывание покупки услуги/продукта как обязательных.

Пока что ЦБ дает банкам рекомендации. Но если их не исполнят - обещают использовать "дубинку". А конкретнее - заставить банки выкупать обратно такие "впаренные" штуки.

Чтобы не стать жертвой того самого мисселинга, желательно знать, а какие вообще есть основные варианты такой недобросовестной практики.

1) Продажа страховки по кредиту как обязательного элемента.

Страховку по закону можно не покупать или отказаться от нее в течение 14 дней - периода охлаждения. Но часто без страховки % по кредиту выше.

2) Продажа продуктов накопительного и инвестиционного страхования вместо вкладов.

В страховых продуктах совсем другая система расчета доходности, более сложная. Выход - внимательно читать договор и изучать условия. К сожалению, на слова сотрудников банка тут полагаться нельзя. Они могут говорить "да это совсем как вклад, только выгоды больше". Не лишним будет предупредить пожилых родственников, которые часто становятся жертвами таких "продаж".

3) Продажа других финансовых продуктов под видом вкладов.

Несколько лет назад была грустная история. Нескольким клиентам Промсвязьбанка с большими накоплениями продали еврооблигации связанной с банком компании. А потом банк санировало государство и облигации вполне законно списали. И люди потеряли абсолютно все деньги, а многим из них этот вариант продавали как более доходный вклад. Суды идут до сих пор.

4) Навязывание мелких услуг.

СМС-оповещение, страхование средств на карте, например. Клиентам говорят, что платные смски - единственная опция. Или обещают, что страховка карты защитит от мошенников. А ведь она не покрывает основной риск - случаи, когда человека "разводят" по телефону или в мессенджерах и он сам сообщает преступникам данные для хищения денег.

Постоянные читатели моего канала могут помнить про Ольгу. Полная история со скринами - вот тут.

Вкратце: дама хотела купить рекламу в моем Telegram-канале. Возмущалась из-за цены, а еще упрекнула меня в том, что я гребу деньги за рекламу, а сама скрываю от читателей возможность заработать 10 000% годовых)

Конечно, я отказалась рекламировать финансовую пирамиду. Но Ольга - женщина внимательная, про меня она не забыла. Сегодня внезапно поступило приглашение посмотреть бесплатный вебинар про отношения с родителями.

Согласно тексту анонса, обычно вебинар стоит аж 50$, но членам клуба можно поучаствовать бесплатно. Только для вступления в этот закрытый крутой клуб надо сделать некий "подарок". Как вы понимаете, речь идет не об открытке своими руками. И вряд ли для организаторы руководствуются принципом "книга - лучший подарок".

Не знаю, что там за психолог или коуч ведет вебинар. Но сам стиль анонса уже пахнет недобрым, как и информация про подарочек. Если что-то вам кажется сомнительным и настораживает - лучше вообще не связываться и не разбираться, приличные там люди или нет. И не стоит переводить какие-то деньги сомнительным проектам.

А Ольгу я не блокирую. Так что ждем новой информации, так сказать.

Вкратце: дама хотела купить рекламу в моем Telegram-канале. Возмущалась из-за цены, а еще упрекнула меня в том, что я гребу деньги за рекламу, а сама скрываю от читателей возможность заработать 10 000% годовых)

Конечно, я отказалась рекламировать финансовую пирамиду. Но Ольга - женщина внимательная, про меня она не забыла. Сегодня внезапно поступило приглашение посмотреть бесплатный вебинар про отношения с родителями.

Согласно тексту анонса, обычно вебинар стоит аж 50$, но членам клуба можно поучаствовать бесплатно. Только для вступления в этот закрытый крутой клуб надо сделать некий "подарок". Как вы понимаете, речь идет не об открытке своими руками. И вряд ли для организаторы руководствуются принципом "книга - лучший подарок".

Не знаю, что там за психолог или коуч ведет вебинар. Но сам стиль анонса уже пахнет недобрым, как и информация про подарочек. Если что-то вам кажется сомнительным и настораживает - лучше вообще не связываться и не разбираться, приличные там люди или нет. И не стоит переводить какие-то деньги сомнительным проектам.

А Ольгу я не блокирую. Так что ждем новой информации, так сказать.

{kind=link}

🍎"Каждый раз оставляю в магазине все больше денег". Как планировать бюджет с нашей инфляцией?

Фразу про магазин и все больше денег услышала недавно от подруги. Но, думаю, у многих ситуация такая же (в том числе и у меня, позже расскажу детали).

Никакая финансовая грамотность не защитит от того, что цены растут. Это - внешнее событие, оно от нас не зависит. Но от нас зависит адаптация к новым условиям.

Решила поделиться своими мыслями по этому поводу.

✔️Если доходы не выросли, то увеличивать расходы нецелесообразно. Иначе либо мы будем меньше откладывать в накопления, либо вообще будем залезать в сбережения. Просто потому, что денег на постоянные расходы не будет хватать.

✔️Можно тратить больше на продукты в супермаркете, покупая примерно тот же набор продуктов в условиях подросших цен. Но тогда для сохранения баланса нашего личного бюджета придется сокращать другие статьи. Например, меньше ходить в кино/кафе, сократить поездки на такси, количество путешествий или любые другие расходы.

✔️Я уже много раз писала про простую истину: чтобы создавать "подушку безопасности" или копить на финансовые цели, надо либо меньше тратить, либо больше зарабатывать. Один из вариантов - найти подработку. На это уходит время, но если нет возможности или желания подрабатывать, то время можно инвестировать по-другому - в экономию.

✔️Можно искать разные варианты купить что-то подешевле, изучать все опции. Например, на днях я прилично закупилась в сервисе "Самокат" - там постоянно возникает акция со скидками 50% на ряд продуктов. Сами цены там выше условных "Пятерочек" и "Ашанов", но со скидкой выходит выгодно. Или другой вариант - использовать все промо-коды для новых клиентов во всех супермаркетах, которые доступны для доставки в вашем городе. Многие из них собраны в агрегаторах - Сбермаркет, Delivery Club и др. Но у каждой сети есть и свои приложения/сайты, где можно заказать доставку и использовать промо-коды для нового клиента (на каждого члена семьи можно заказать, кстати).

✔️Если размер трат у человека или семьи и так очень скромный, то снижать потребление придется и по базовым расходам. То есть по еде в том числе. Например, менять набор продуктов и переходить на более дешевые марки. Ну, и искать методы купить тот же самый продукт дешевле. Если при маленьких доходах или больших обязательных тратах (например, платежи по кредитам) тратить по-прежнему, то есть шанс оказаться со временем в кредитной кабале. Опустошать кредитку, а потом с трудом гасить, затем и просрочки начнутся.

Обещала рассказать про то, как обстоят дела у меня. Я стала больше внимания уделять всяким акциям и промо-кодам, но привычный список продуктов не меняла. Доход за год особо не изменился, но баланс трат установился из-за сокращения расходов по крупной статье - путешествия. Езжу куда-то гораздо меньше, потому что все сложнее и дороже, а еще у меня есть учеба в магистратуре - не хочется пропускать занятия.

А у вас как дела с тратами на продукты за последний год?

Фразу про магазин и все больше денег услышала недавно от подруги. Но, думаю, у многих ситуация такая же (в том числе и у меня, позже расскажу детали).

Никакая финансовая грамотность не защитит от того, что цены растут. Это - внешнее событие, оно от нас не зависит. Но от нас зависит адаптация к новым условиям.

Решила поделиться своими мыслями по этому поводу.

✔️Если доходы не выросли, то увеличивать расходы нецелесообразно. Иначе либо мы будем меньше откладывать в накопления, либо вообще будем залезать в сбережения. Просто потому, что денег на постоянные расходы не будет хватать.

✔️Можно тратить больше на продукты в супермаркете, покупая примерно тот же набор продуктов в условиях подросших цен. Но тогда для сохранения баланса нашего личного бюджета придется сокращать другие статьи. Например, меньше ходить в кино/кафе, сократить поездки на такси, количество путешествий или любые другие расходы.

✔️Я уже много раз писала про простую истину: чтобы создавать "подушку безопасности" или копить на финансовые цели, надо либо меньше тратить, либо больше зарабатывать. Один из вариантов - найти подработку. На это уходит время, но если нет возможности или желания подрабатывать, то время можно инвестировать по-другому - в экономию.

✔️Можно искать разные варианты купить что-то подешевле, изучать все опции. Например, на днях я прилично закупилась в сервисе "Самокат" - там постоянно возникает акция со скидками 50% на ряд продуктов. Сами цены там выше условных "Пятерочек" и "Ашанов", но со скидкой выходит выгодно. Или другой вариант - использовать все промо-коды для новых клиентов во всех супермаркетах, которые доступны для доставки в вашем городе. Многие из них собраны в агрегаторах - Сбермаркет, Delivery Club и др. Но у каждой сети есть и свои приложения/сайты, где можно заказать доставку и использовать промо-коды для нового клиента (на каждого члена семьи можно заказать, кстати).

✔️Если размер трат у человека или семьи и так очень скромный, то снижать потребление придется и по базовым расходам. То есть по еде в том числе. Например, менять набор продуктов и переходить на более дешевые марки. Ну, и искать методы купить тот же самый продукт дешевле. Если при маленьких доходах или больших обязательных тратах (например, платежи по кредитам) тратить по-прежнему, то есть шанс оказаться со временем в кредитной кабале. Опустошать кредитку, а потом с трудом гасить, затем и просрочки начнутся.

Обещала рассказать про то, как обстоят дела у меня. Я стала больше внимания уделять всяким акциям и промо-кодам, но привычный список продуктов не меняла. Доход за год особо не изменился, но баланс трат установился из-за сокращения расходов по крупной статье - путешествия. Езжу куда-то гораздо меньше, потому что все сложнее и дороже, а еще у меня есть учеба в магистратуре - не хочется пропускать занятия.

А у вас как дела с тратами на продукты за последний год?

🔋Сайт Сбера не открывается или вылезает предупреждение о возможной краже данных. Что делать?

Буквально за одну неделю сразу двое подписчиков обратились ко мне с таким вопросом. При попытке зайти на сайт Сбера выводится сообщение о том, что подключение не защищено или данные могут использоваться для кражи информации.

Тема вроде давняя, но на сайт Сбера не всем нужно постоянно заходить. И не всегда проблема возникает, раньше все могло быть ОК. Так что давайте разберемся.

В чем дело?

Год назад некоторые зарубежные сертификаты безопасности (для защиты данных) перестали работать с российскими компаниями вообще или же с компаниями под санкциями. Сбербанк и другие организации перешли на российские сертификаты. Но проблема в том, что они не принимаются американскими и другими иностранными браузерами - Chrome, Safari и др.

Интересно, что с проблемой столкнулись не все. Например, у меня на некоторых устройствах сайт открывается, на некоторых - нет. В новые версии приложения Сбера на телефон уже встроены нужные сертификаты, а со старыми версиями тоже может быть проблема.

Что делать?

Сам Сбер на официальном сайте советует вот такие варианты:

1) Установить российские браузеры - Яндекс.Браузер или Atom.

2) Установить с сайта Госуслуг корневые сертификаты Минцифры, с ними сайты Сбера и других организаций будут работать даже в иностранных браузерах.

UPD Некоторые читатели поделились мнением о том, что второй вариант небезопасен. После установки таких корневых сертификатов потом сторонние лица могут выпустить другие сертификаты, которые позволят перехватывать трафик и получить доступ к вашим аккаунтам.

Буквально за одну неделю сразу двое подписчиков обратились ко мне с таким вопросом. При попытке зайти на сайт Сбера выводится сообщение о том, что подключение не защищено или данные могут использоваться для кражи информации.

Тема вроде давняя, но на сайт Сбера не всем нужно постоянно заходить. И не всегда проблема возникает, раньше все могло быть ОК. Так что давайте разберемся.

В чем дело?

Год назад некоторые зарубежные сертификаты безопасности (для защиты данных) перестали работать с российскими компаниями вообще или же с компаниями под санкциями. Сбербанк и другие организации перешли на российские сертификаты. Но проблема в том, что они не принимаются американскими и другими иностранными браузерами - Chrome, Safari и др.

Интересно, что с проблемой столкнулись не все. Например, у меня на некоторых устройствах сайт открывается, на некоторых - нет. В новые версии приложения Сбера на телефон уже встроены нужные сертификаты, а со старыми версиями тоже может быть проблема.

Что делать?

Сам Сбер на официальном сайте советует вот такие варианты:

1) Установить российские браузеры - Яндекс.Браузер или Atom.

2) Установить с сайта Госуслуг корневые сертификаты Минцифры, с ними сайты Сбера и других организаций будут работать даже в иностранных браузерах.

UPD Некоторые читатели поделились мнением о том, что второй вариант небезопасен. После установки таких корневых сертификатов потом сторонние лица могут выпустить другие сертификаты, которые позволят перехватывать трафик и получить доступ к вашим аккаунтам.

Управляющая компания, как может, повышает финансовую грамотность жителей нашего подъезда. Вот тут повесили объявление с советами о том, как не стать жертвой всевозможных мошенников. Думаю, что в основном предупреждают пожилых людей, но актуально и для других случаев.

Только вот позабавил совет "Не посещайте неизвестные сайты". Неужели надо узнать сайт поближе - может, еще с родителями познакомить?)

Понятно, что имелось в виду - не надо посещать сомнительные сайты, где предлагают что-то оплатить, но формулировка забавная.

Только вот позабавил совет "Не посещайте неизвестные сайты". Неужели надо узнать сайт поближе - может, еще с родителями познакомить?)

Понятно, что имелось в виду - не надо посещать сомнительные сайты, где предлагают что-то оплатить, но формулировка забавная.

{kind=link}

💰Муж подарил $500 на 8 марта. Хороший ли подарок и что с ними теперь делать?

С таким забавным вопросом ко мне обратилась подписчица Телеграм-канала. Вернее, забавным он мне показался сначала, когда вопрос звучал так "500 долларов - это хороший подарок?" Мне кажется, деньги в целом подарок приятный, тем более тут сумма не символическая. Но тут все зависит от предпочтений конкретного человека.

Потом читательница пояснила свой вопрос. Оказалось, что интересно мое мнение с точки зрения финансовой грамотности - все ли ОК с подарком и как им лучше распорядиться.

Отвечаю по порядку.

1) Да, все ОК - доллары вполне законно обращаются в РФ, их можно продать. Американские купюры - вовсе не "запрещенка" какая-то. Даже если когда-нибудь запретят обмен валюты "недружественных" стран, что вряд ли, можно будет поменять за границей или внутри страны по выгодному курсу по сравнению с курсом покупки.

2) Что делать с подарком? Я бы оставила себе нал на будущее. Как мы уже с вами обсуждали неоднократно, из-за санкций новые евро и доллары в Россию не ввозятся.

То есть по сути в обращении - та валюта, которая была на начало санкций плюс нал, ввезенный гражданами и компаниями. Многие не спешат расставаться с купюрами "недружественных" стран, поэтому есть некоторый дефицит. Хотя банки продают, все реально. Есть все основания полагать, что с годами дефицит этот будет заметнее, так что я бы приберегла купюры на случай поездок за границу.

Если не хочется просто хранить подарочные деньги, их в любой момент можно поменять на рубли. И купить что душе угодно - хоть телефон, хоть облигации. Можно в банк положить под проценты. Вариантов - море, тут опять каждый человек должен сам выбирать по приоритетам.

С таким забавным вопросом ко мне обратилась подписчица Телеграм-канала. Вернее, забавным он мне показался сначала, когда вопрос звучал так "500 долларов - это хороший подарок?" Мне кажется, деньги в целом подарок приятный, тем более тут сумма не символическая. Но тут все зависит от предпочтений конкретного человека.

Потом читательница пояснила свой вопрос. Оказалось, что интересно мое мнение с точки зрения финансовой грамотности - все ли ОК с подарком и как им лучше распорядиться.

Отвечаю по порядку.

1) Да, все ОК - доллары вполне законно обращаются в РФ, их можно продать. Американские купюры - вовсе не "запрещенка" какая-то. Даже если когда-нибудь запретят обмен валюты "недружественных" стран, что вряд ли, можно будет поменять за границей или внутри страны по выгодному курсу по сравнению с курсом покупки.

2) Что делать с подарком? Я бы оставила себе нал на будущее. Как мы уже с вами обсуждали неоднократно, из-за санкций новые евро и доллары в Россию не ввозятся.

То есть по сути в обращении - та валюта, которая была на начало санкций плюс нал, ввезенный гражданами и компаниями. Многие не спешат расставаться с купюрами "недружественных" стран, поэтому есть некоторый дефицит. Хотя банки продают, все реально. Есть все основания полагать, что с годами дефицит этот будет заметнее, так что я бы приберегла купюры на случай поездок за границу.

Если не хочется просто хранить подарочные деньги, их в любой момент можно поменять на рубли. И купить что душе угодно - хоть телефон, хоть облигации. Можно в банк положить под проценты. Вариантов - море, тут опять каждый человек должен сам выбирать по приоритетам.