🛴В ЦБ заявили, что валютные счета россиян стали де-факто рублевыми. Что это означает на самом деле?

Довольно большую популярность в сети обрела новость с цитатой первого зампреда ЦБ Дмитрия Тулина. Многих привлекли заголовки, повествующие о превращении валютных вкладов россиян де-факто в рублевые.

Давайте разберемся, что конкретно имеется в виду.

Вот так выглядит оригинальная цитата Тулина из интервью РБК:

"Можно сказать, что изменилась экономическая сущность валютных счетов — они фактически превращаются в рублевые счета с привязкой к валютному курсу. Поэтому их привлекательность падает, а процесс девалютизации экономики ускоряется."

А также в этом интервью первый зампред ЦБ поясняет, с чем именно связано такое утверждение. Главная причина, почему вклады и депозиты в валюте стали фактически рублевыми - невозможность получить большую часть этих денег в долларах, евро или другой валюты, кроме рубля.

ЦБ еще в марте ввел ограничение - с валютного вклада или счета можно было снять только 10 тыс. долларов в долларовом эквиваленте до 9 сентября. И это касается лишь старых поступлений, которые оказались в банке до 9 марта. А теперь этот срок продлен до 9 марта 2023 года. То есть люди, которые сняли свои 10 тыс. долларов, не могут снять больше. Те, кто открывают новые счета в валюте, вообще могут получить средства лишь в рублях. Это касается и рекламируемых вкладах в юанях, кстати, хотя Китай и не присоединялся к санкциям.

Наличные в виде банкнот из-за санкций в Россию практически не поступают, поэтому выдавать особо и не из чего. Не факт, что после марта 2023 года ситуация поменяется. То есть ограничения, скорее всего, продлят.

Если вклад в долларах/евро все равно можно получить лишь в рублях, то да, фактически он и есть рублевый. Вернее, номинированный в условных единицах, привязанных к курсу рубля к этим единицам.

Есть второй вариант получить свои средства со счетов в валюте - перевести их в иностранный банк и там уже снять доллары/евро. Но сейчас не только санкционные банки не переводят по SWIFT, но и многие остальные. Также переводы проходят очень долго за счет того, что принимающий банк задерживает процесс. Некоторые россияне по 2-3 месяца ждут перевод из банка РФ на карточку иностранного банка. Перевод вроде и не отклонен, но и не исполнен.

Более того, даже там, где переводы за рубеж проводят, введены обычно высокие комиссии. Если человеку нужны его деньги прямо сейчас, часто он просто плюнет и получит в рублях. Второй путь достаточно сложный: надо или самому съездить и открыть счет в иностранном банке, или заплатить кучу денег посреднику по доверенности. Потом со скрипом и нервами осуществлять перевод денег из России туда. И ехать за границу, чтобы его снять, потому что в России тоже не получить валюту с карты или счета иностранного банка.

Вот и получается, что вклад вроде как в валюте, а получить ее весьма проблематично.

Довольно большую популярность в сети обрела новость с цитатой первого зампреда ЦБ Дмитрия Тулина. Многих привлекли заголовки, повествующие о превращении валютных вкладов россиян де-факто в рублевые.

Давайте разберемся, что конкретно имеется в виду.

Вот так выглядит оригинальная цитата Тулина из интервью РБК:

"Можно сказать, что изменилась экономическая сущность валютных счетов — они фактически превращаются в рублевые счета с привязкой к валютному курсу. Поэтому их привлекательность падает, а процесс девалютизации экономики ускоряется."

А также в этом интервью первый зампред ЦБ поясняет, с чем именно связано такое утверждение. Главная причина, почему вклады и депозиты в валюте стали фактически рублевыми - невозможность получить большую часть этих денег в долларах, евро или другой валюты, кроме рубля.

ЦБ еще в марте ввел ограничение - с валютного вклада или счета можно было снять только 10 тыс. долларов в долларовом эквиваленте до 9 сентября. И это касается лишь старых поступлений, которые оказались в банке до 9 марта. А теперь этот срок продлен до 9 марта 2023 года. То есть люди, которые сняли свои 10 тыс. долларов, не могут снять больше. Те, кто открывают новые счета в валюте, вообще могут получить средства лишь в рублях. Это касается и рекламируемых вкладах в юанях, кстати, хотя Китай и не присоединялся к санкциям.

Наличные в виде банкнот из-за санкций в Россию практически не поступают, поэтому выдавать особо и не из чего. Не факт, что после марта 2023 года ситуация поменяется. То есть ограничения, скорее всего, продлят.

Если вклад в долларах/евро все равно можно получить лишь в рублях, то да, фактически он и есть рублевый. Вернее, номинированный в условных единицах, привязанных к курсу рубля к этим единицам.

Есть второй вариант получить свои средства со счетов в валюте - перевести их в иностранный банк и там уже снять доллары/евро. Но сейчас не только санкционные банки не переводят по SWIFT, но и многие остальные. Также переводы проходят очень долго за счет того, что принимающий банк задерживает процесс. Некоторые россияне по 2-3 месяца ждут перевод из банка РФ на карточку иностранного банка. Перевод вроде и не отклонен, но и не исполнен.

Более того, даже там, где переводы за рубеж проводят, введены обычно высокие комиссии. Если человеку нужны его деньги прямо сейчас, часто он просто плюнет и получит в рублях. Второй путь достаточно сложный: надо или самому съездить и открыть счет в иностранном банке, или заплатить кучу денег посреднику по доверенности. Потом со скрипом и нервами осуществлять перевод денег из России туда. И ехать за границу, чтобы его снять, потому что в России тоже не получить валюту с карты или счета иностранного банка.

Вот и получается, что вклад вроде как в валюте, а получить ее весьма проблематично.

🏋️Зарплату не сокращали, а платить кредит стало тяжело. Почему так?

Недавно подписчик пожаловался на такую ситуацию: зарплату ему и жене не уменьшали, а платить кредит все тяжелее. Распространенная ситуация.

Почему же так происходит?

1) Общая инфляция

Тут все понятно. Даже на тот же базовый набор продуктов и бытовой химии с каждым месяцем уходит все больше денег, а ведь еще дорожают проезд, одежда, лекарства и так далее. Поэтому после обязательных расходов после зарплаты остается меньше средств. А выплата кредита дополнительно уменьшает этот остаток.

Что делать? Я бы посоветовала оставаться в тех же рамках расходов, которые были раньше. Например, у семьи уходит на еду 30 000 рублей в месяц. Больно, тяжко, но с точки зрения финансовой грамотности лучше остаться в том же лимите, если зарплаты или другие доходы не выросли. Покупать меньше дорогих продуктов, пересмотреть потребительскую корзину, искать более дешевые аналоги привычных позиций ассортимента магазина.

2) Дорогие товары и услуги подорожали сильнее, чем выросли цены на все остальное.

Допустим, кредит вы могли взять и 3 месяца назад, когда основное подорожание повседневных вещей уже произошло. После скачка цен весной все дорожает медленнее. Но у вас могут возникнуть траты на дорогие статьи расходов, которые стали еще дороже. Например, резко подорожал отпуск за границей, детали для ремонта машин, некоторые лекарственные препараты. Рост цен в некоторых случаях был двукратным или даже больше.

Что делать? Чтобы сохранить общую цифру трат, получается, нужно урезать расходы по другим категориям. Например, копить на отпуск и меньше ходить в кафе или сократить с бюджете лимит на одежду. Какие именно категории можно подрезать в бюджете - это уже самим надо анализировать. Очень помогает в таких случаях запись расходов и их анализ (в приложении, в Excel, в блокноте - как удобно).

3) Изменились жизненные обстоятельства и выросли расходы.

Кто-то заболел, ребенок поступил учиться в другой город или появилась другая новая статья затрат.

Что делать? Немного смягчить потери поможет сокращение расходов по другим направлениям, как и в предыдущем пункте.

4) Импульсивные покупки увеличили траты.

Стресс из-за экономической и политической ситуации тоже может увеличивать расходы. Хочется снять напряжение и чем-то себя порадовать. Для кого-то это скромная покупка вкусняшек к чаю, а у других - алкоголь, скупка одежды и другие более весовые категории.

Что делать? Найти бюджетные или бесплатные способы снятия стресса. Можно прямо на бумажку или в файл на телефоне/компьютере выписать то, что приносит вам удовольствие. И выбрать подходящие с точки зрения затрат варианты. Некоторые опции требуют времени для подготовки или осуществления, например, поездка на прогулку в какую-нибудь усадьбу или посещение бесплатной экскурсии (ее надо найти, записаться и так далее). Но так почти всегда: экономишь деньги - тратишь время, это нормально.

Недавно подписчик пожаловался на такую ситуацию: зарплату ему и жене не уменьшали, а платить кредит все тяжелее. Распространенная ситуация.

Почему же так происходит?

1) Общая инфляция

Тут все понятно. Даже на тот же базовый набор продуктов и бытовой химии с каждым месяцем уходит все больше денег, а ведь еще дорожают проезд, одежда, лекарства и так далее. Поэтому после обязательных расходов после зарплаты остается меньше средств. А выплата кредита дополнительно уменьшает этот остаток.

Что делать? Я бы посоветовала оставаться в тех же рамках расходов, которые были раньше. Например, у семьи уходит на еду 30 000 рублей в месяц. Больно, тяжко, но с точки зрения финансовой грамотности лучше остаться в том же лимите, если зарплаты или другие доходы не выросли. Покупать меньше дорогих продуктов, пересмотреть потребительскую корзину, искать более дешевые аналоги привычных позиций ассортимента магазина.

2) Дорогие товары и услуги подорожали сильнее, чем выросли цены на все остальное.

Допустим, кредит вы могли взять и 3 месяца назад, когда основное подорожание повседневных вещей уже произошло. После скачка цен весной все дорожает медленнее. Но у вас могут возникнуть траты на дорогие статьи расходов, которые стали еще дороже. Например, резко подорожал отпуск за границей, детали для ремонта машин, некоторые лекарственные препараты. Рост цен в некоторых случаях был двукратным или даже больше.

Что делать? Чтобы сохранить общую цифру трат, получается, нужно урезать расходы по другим категориям. Например, копить на отпуск и меньше ходить в кафе или сократить с бюджете лимит на одежду. Какие именно категории можно подрезать в бюджете - это уже самим надо анализировать. Очень помогает в таких случаях запись расходов и их анализ (в приложении, в Excel, в блокноте - как удобно).

3) Изменились жизненные обстоятельства и выросли расходы.

Кто-то заболел, ребенок поступил учиться в другой город или появилась другая новая статья затрат.

Что делать? Немного смягчить потери поможет сокращение расходов по другим направлениям, как и в предыдущем пункте.

4) Импульсивные покупки увеличили траты.

Стресс из-за экономической и политической ситуации тоже может увеличивать расходы. Хочется снять напряжение и чем-то себя порадовать. Для кого-то это скромная покупка вкусняшек к чаю, а у других - алкоголь, скупка одежды и другие более весовые категории.

Что делать? Найти бюджетные или бесплатные способы снятия стресса. Можно прямо на бумажку или в файл на телефоне/компьютере выписать то, что приносит вам удовольствие. И выбрать подходящие с точки зрения затрат варианты. Некоторые опции требуют времени для подготовки или осуществления, например, поездка на прогулку в какую-нибудь усадьбу или посещение бесплатной экскурсии (ее надо найти, записаться и так далее). Но так почти всегда: экономишь деньги - тратишь время, это нормально.

🌋Новый вид мошенничества. Вовлекают знакомые и вроде бы ничего не предвещает беды

Прочла тут о новом виде мошенничества, схема более продуманна, чем стандартные. Многоходовочка, можно сказать.

В чем суть обмана?

Девушке по Whatsapp пришло сообщение от знакомого человека. Если вы переспросите, он или она ли на самом деле прислали - они подтвердят. А почему, выяснится позднее.

В сообщении содержится ссылка на розыгрыш Додо Пиццы, обещают возможность получить пиццу бесплатно. Сначала нужно ответить на вопросы про предпочтения в еде и про взаимодействие с компанией. Ничего настораживающего, номер карты или чувствительные персональные данные не просят.

Потом проходит онлайн-игра, в которой можно выиграть ту самую пиццу бесплатно. Для этого надо угадать, под какой коробочкой спрятался приз. Сначала попытки идут просто так, потом просят прислать ссылку на розыгрыш 20 знакомым, чтобы продолжить играть.

После выигрыша просят заплатить 1 рубль за бесплатную пиццу и оформить бесплатную подписку на что-то там. И уже в глубине условий, на которые человек соглашается, спрятана информация о том, что подписчик должен будет платить ежемесячно по 800 рублей за сервис. И первый платеж - через 72 часа.

Девушка, рассказавшая об этой ситуации, обратила внимание на любопытный момент. Тот знакомый, от которого пришла ссылка, не платил 1 рубль, не оформлял подписку. У него попросили только номер телефона, по которому потом позвонили и согласовали дату доставки бесплатной пиццы через 7-10 дней.

Это делается, чтобы усыпить бдительность. Человека ничего не насторожило, поэтому он переслал ссылку 20 своим контактам. А уже с них просят деньги и втихаря оформляют подписку за 800 рублей.

Как не попасться на крючок мошенников?

1) Первое - проверять адрес сайта. В этом случае был использован известный бренд - Додо Пицца. Можно сравнить адрес сайта розыгрыша с официальным сайтом компании. Иногда под акции делают отдельную страницу не на основном домене. Но тогда ссылка на такой ресурс тоже будет на официальном сайте.

2) Надо внимательно читать условия любых оферт, договоров и предложений, где вы ставите галочку и соглашаетесь. В этом случае так и произошло - девушка прочитала докопалась до информации о подписке за 800 рублей.

Прочла тут о новом виде мошенничества, схема более продуманна, чем стандартные. Многоходовочка, можно сказать.

В чем суть обмана?

Девушке по Whatsapp пришло сообщение от знакомого человека. Если вы переспросите, он или она ли на самом деле прислали - они подтвердят. А почему, выяснится позднее.

В сообщении содержится ссылка на розыгрыш Додо Пиццы, обещают возможность получить пиццу бесплатно. Сначала нужно ответить на вопросы про предпочтения в еде и про взаимодействие с компанией. Ничего настораживающего, номер карты или чувствительные персональные данные не просят.

Потом проходит онлайн-игра, в которой можно выиграть ту самую пиццу бесплатно. Для этого надо угадать, под какой коробочкой спрятался приз. Сначала попытки идут просто так, потом просят прислать ссылку на розыгрыш 20 знакомым, чтобы продолжить играть.

После выигрыша просят заплатить 1 рубль за бесплатную пиццу и оформить бесплатную подписку на что-то там. И уже в глубине условий, на которые человек соглашается, спрятана информация о том, что подписчик должен будет платить ежемесячно по 800 рублей за сервис. И первый платеж - через 72 часа.

Девушка, рассказавшая об этой ситуации, обратила внимание на любопытный момент. Тот знакомый, от которого пришла ссылка, не платил 1 рубль, не оформлял подписку. У него попросили только номер телефона, по которому потом позвонили и согласовали дату доставки бесплатной пиццы через 7-10 дней.

Это делается, чтобы усыпить бдительность. Человека ничего не насторожило, поэтому он переслал ссылку 20 своим контактам. А уже с них просят деньги и втихаря оформляют подписку за 800 рублей.

Как не попасться на крючок мошенников?

1) Первое - проверять адрес сайта. В этом случае был использован известный бренд - Додо Пицца. Можно сравнить адрес сайта розыгрыша с официальным сайтом компании. Иногда под акции делают отдельную страницу не на основном домене. Но тогда ссылка на такой ресурс тоже будет на официальном сайте.

2) Надо внимательно читать условия любых оферт, договоров и предложений, где вы ставите галочку и соглашаетесь. В этом случае так и произошло - девушка прочитала докопалась до информации о подписке за 800 рублей.

🌨ЦБ ограничит покупку иностранных ценных бумаг. Разбираемся

Везде вроде бы вчера была новость, но поскольку уже 2 подписчика задали вопросы, решила все-таки написать поясняющий пост.

Что случилось?

Центробанк уже давно обещал ограничить покупку физлицами ценных бумаг так называемых недружественных стран. Причина в том, что из-за санкций уже сейчас российские граждане и компании лишены возможности продать или как-то иным способом распорядиться своими акциями зарубежных компаний, если эти акции и другие ценные бумаги через российский депозитарий НРД учитываются в европейском депозитарии.

Поскольку иностранный депозитарий не видит пофамильный список владельцев акций, он ограничивает куплю-продажу вообще для всех клиентов РФ, чтобы случайно не допустить операций чиновников, бизнесменов и других людей, которые попали под персональные санкции.

В итоге получается, что россияне вроде не лишились своих акций Apple, Tesla и так далее. Но продать их и забрать деньги не могут, как и получить дивиденды там, где они положены. Касается не всех бумаг, а тех, которые учитываются в европейских депозитариях через Национальный расчетный депозитарий (НРД) из РФ, который попал под санкции. Ну, это все тонкости, главное, что известно: бОльшая часть иностранных бумаг даже обычных физиков теперь заморожена.

Чтобы объем и количество таких бумаг не росло и деньги людей не зависали с непонятными перспективами, Центробанк вводит ограничение на покупку иностранных ценных бумаг недружественных стран. Официальный список таких стран можно посмотреть тут, например.

С 1 октября российские брокеры не позволят неквалифицированным инвесторам купить бумаги таких стран, если их доля в портфеле конкретного инвестора будет больше 15%, с 1 ноября - больше 10%, с 1 декабря - больше 5%. С 2023 года брокеры РФ не будут вообще продавать неквалифицированным инвесторам ценные бумаги "недругов".

Также ограничение касается производных инструментов, которые привязаны к таким бумагам. А вот про всякие ПИФы ничего не говорится, то есть по идее можно будет покупать паи и доли в фондах, завязанных хоть на американских, хоть на европейских акциях, облигациях и других инструментах.

А квалифицированные инвесторы могут покупать, кто это такие?

Если кратко, то это те, у кого большой капитал вложен в ценные бумаги (от 6 млн руб.), есть солидные обороты по сделкам или специализированные знания. Требования и условия по статусу "квала" периодически меняются, актуальную информацию и разъяснения можно почитать вот тут в РБК, например.

Что с теми, у кого уже есть ценные бумаги и они заморожены?

Первый вариант - дожидаться снятия санкций. Но санкции - это надолго, если не навсегда. Второй вариант - подать в суд и судиться с депозитарием или с другими сторонами сделки. Международный суд, большие затраты.

Третий вариант, внушающий надежды - Россия и так называемые недружественные страны как-то договорятся о продаже бумаг вне снятия санкций. О таком варианте говорил, например, глава ВТБ Андрей Костин в недавнем интервью "Ведомостям". Упрощенно схема выглядит так: иностранные эмитенты выкупят свои бумаги у российских инвесторов, а сами иностранцы смогут продать свои бумаги в России. Сейчас такие сделки на бирже не проходят, так что у иностранцев из недружественных стран тоже тут зависли деньги. То есть инвесторы из России вернут свои вложения, а иностранцы - свои. Если будет разница по совокупному объему, можно создать какой-нибудь фонд и из него все компенсировать.

Также обсуждается возможность создать отдельный рынок для таких санкционных бумаг, где участники между собой будут ими торговать.

Везде вроде бы вчера была новость, но поскольку уже 2 подписчика задали вопросы, решила все-таки написать поясняющий пост.

Что случилось?

Центробанк уже давно обещал ограничить покупку физлицами ценных бумаг так называемых недружественных стран. Причина в том, что из-за санкций уже сейчас российские граждане и компании лишены возможности продать или как-то иным способом распорядиться своими акциями зарубежных компаний, если эти акции и другие ценные бумаги через российский депозитарий НРД учитываются в европейском депозитарии.

Поскольку иностранный депозитарий не видит пофамильный список владельцев акций, он ограничивает куплю-продажу вообще для всех клиентов РФ, чтобы случайно не допустить операций чиновников, бизнесменов и других людей, которые попали под персональные санкции.

В итоге получается, что россияне вроде не лишились своих акций Apple, Tesla и так далее. Но продать их и забрать деньги не могут, как и получить дивиденды там, где они положены. Касается не всех бумаг, а тех, которые учитываются в европейских депозитариях через Национальный расчетный депозитарий (НРД) из РФ, который попал под санкции. Ну, это все тонкости, главное, что известно: бОльшая часть иностранных бумаг даже обычных физиков теперь заморожена.

Чтобы объем и количество таких бумаг не росло и деньги людей не зависали с непонятными перспективами, Центробанк вводит ограничение на покупку иностранных ценных бумаг недружественных стран. Официальный список таких стран можно посмотреть тут, например.

С 1 октября российские брокеры не позволят неквалифицированным инвесторам купить бумаги таких стран, если их доля в портфеле конкретного инвестора будет больше 15%, с 1 ноября - больше 10%, с 1 декабря - больше 5%. С 2023 года брокеры РФ не будут вообще продавать неквалифицированным инвесторам ценные бумаги "недругов".

Также ограничение касается производных инструментов, которые привязаны к таким бумагам. А вот про всякие ПИФы ничего не говорится, то есть по идее можно будет покупать паи и доли в фондах, завязанных хоть на американских, хоть на европейских акциях, облигациях и других инструментах.

А квалифицированные инвесторы могут покупать, кто это такие?

Если кратко, то это те, у кого большой капитал вложен в ценные бумаги (от 6 млн руб.), есть солидные обороты по сделкам или специализированные знания. Требования и условия по статусу "квала" периодически меняются, актуальную информацию и разъяснения можно почитать вот тут в РБК, например.

Что с теми, у кого уже есть ценные бумаги и они заморожены?

Первый вариант - дожидаться снятия санкций. Но санкции - это надолго, если не навсегда. Второй вариант - подать в суд и судиться с депозитарием или с другими сторонами сделки. Международный суд, большие затраты.

Третий вариант, внушающий надежды - Россия и так называемые недружественные страны как-то договорятся о продаже бумаг вне снятия санкций. О таком варианте говорил, например, глава ВТБ Андрей Костин в недавнем интервью "Ведомостям". Упрощенно схема выглядит так: иностранные эмитенты выкупят свои бумаги у российских инвесторов, а сами иностранцы смогут продать свои бумаги в России. Сейчас такие сделки на бирже не проходят, так что у иностранцев из недружественных стран тоже тут зависли деньги. То есть инвесторы из России вернут свои вложения, а иностранцы - свои. Если будет разница по совокупному объему, можно создать какой-нибудь фонд и из него все компенсировать.

Также обсуждается возможность создать отдельный рынок для таких санкционных бумаг, где участники между собой будут ими торговать.

👜Деньги, которые банк не отдаст до часа Х. Разбираемся с безотзывными вкладами

Центробанк и Минфин предлагают ввести в России безотзывные вклады, эта идея содержится в перечне инициатив по развитию финансового рынка. Пока что это не законопроект, то есть непонятно, будут ли планы воплощены в жизнь. Тема безотзывных вкладов в нашей стране возникала уже несколько раз, но так и не нашла отражения в законодательстве. С другой стороны, сейчас вопрос попал в официальный список инициатив ЦБ и Минфина, так что вероятность появления нового продукта довольно высока.

Что предлагают и что у нас сейчас?

Безотзывный вклад - это такой депозит, который вы размещаете в банке и не можете изъять до определенного срока. Например, 1 год или 5 лет. Сейчас в предложениях банков зафиксированы сроки, ставки по ним тоже отличаются.

Но по факту любой вклад в России, согласно Гражданскому Кодексу, является "отзывным". Вы можете до истечения срока забрать деньги, просто потеряете все или почти все проценты - это зафиксировано в договоре с банком. Иногда банк может вписать в договор условие: крупную сумму надо заказать за 2 или 3 дня, просто потому что в кассе конкретного офиса может не оказаться столько нала.

А концепция безотзывного вклада предусматривает, что средства забрать досрочно будет нельзя. Прямо совсем-совсем нельзя. Вы как бы даете в долг банку и он возвращает вам полную сумму плюс проценты в определенный день. Можно привести аналогию: если вы вовремя обслуживаете кредит, банк не может передумать и заставить вернуть вас все деньги с процентами в любой день, когда ему захочется.

В предложении ЦБ и Минфина указано, что такие безотзывные депозиты будут полностью застрахованы в АСВ, а не в рамках лимита в 1,4 млн рублей, который сейчас действует для вкладов и счетов. Вероятно, это делается для повышения доверия клиентов к новому продукту.

Зачем это банкам и государству?

Первая причина - появление "длинных" денег, то есть ресурсов, на которые банк может рассчитывать на долгий срок. Соответственно, на эти средства менее рискованно кредитовать экономику надолго.

Второе - банкам будет легче управлять своими процентными расходами, в которые как раз входит уплата процентов вкладчикам. Приведу пример. После известных событий в конце февраля ставки по вкладам улетели в небеса, были и по 20-22% на короткий срок. Многие люди забрали деньги с действующих вкладов под 7%, например, и переложили под 20%. Часто это было выгодно, даже если срок первого вклада не прошел и есть потеря процентов. Высокая ставка их компенсировала. В то же время банк набрал денег под 7% и выдал кредиты, ну, пусть под 10% на год, 5 лет и т.д. И он не может повысить ставку действующему заемщику.

Что стоить иметь в виду нам как клиентам?

✔️Безотзывный вклад - выгодный вариант получить более высокую ставку. То есть доход будет больше.

✔️Все свои сбережения нести на такой депозит в случае его появления я не советую. Деньги могут вам срочно понадобиться, по прежней привычке вы пойдете в банк, а он совершенно законно откажет в выдаче средств до срока. Должна быть часть накоплений в легком доступе, то есть не на таком депозите.

✔️Совсем уж длинные депозиты на 5-10 лет я лично вряд ли буду открывать в таком формате. Допустим, на рынке ставки в районе 8%, а по безотзывному вкладу предлагают 11%. Но ведь за 5 лет ставки могут подниматься и до 15%, и до 20% на короткие сроки. Не хочется потом кусать локти из-за упущенной выгоды.

Центробанк и Минфин предлагают ввести в России безотзывные вклады, эта идея содержится в перечне инициатив по развитию финансового рынка. Пока что это не законопроект, то есть непонятно, будут ли планы воплощены в жизнь. Тема безотзывных вкладов в нашей стране возникала уже несколько раз, но так и не нашла отражения в законодательстве. С другой стороны, сейчас вопрос попал в официальный список инициатив ЦБ и Минфина, так что вероятность появления нового продукта довольно высока.

Что предлагают и что у нас сейчас?

Безотзывный вклад - это такой депозит, который вы размещаете в банке и не можете изъять до определенного срока. Например, 1 год или 5 лет. Сейчас в предложениях банков зафиксированы сроки, ставки по ним тоже отличаются.

Но по факту любой вклад в России, согласно Гражданскому Кодексу, является "отзывным". Вы можете до истечения срока забрать деньги, просто потеряете все или почти все проценты - это зафиксировано в договоре с банком. Иногда банк может вписать в договор условие: крупную сумму надо заказать за 2 или 3 дня, просто потому что в кассе конкретного офиса может не оказаться столько нала.

А концепция безотзывного вклада предусматривает, что средства забрать досрочно будет нельзя. Прямо совсем-совсем нельзя. Вы как бы даете в долг банку и он возвращает вам полную сумму плюс проценты в определенный день. Можно привести аналогию: если вы вовремя обслуживаете кредит, банк не может передумать и заставить вернуть вас все деньги с процентами в любой день, когда ему захочется.

В предложении ЦБ и Минфина указано, что такие безотзывные депозиты будут полностью застрахованы в АСВ, а не в рамках лимита в 1,4 млн рублей, который сейчас действует для вкладов и счетов. Вероятно, это делается для повышения доверия клиентов к новому продукту.

Зачем это банкам и государству?

Первая причина - появление "длинных" денег, то есть ресурсов, на которые банк может рассчитывать на долгий срок. Соответственно, на эти средства менее рискованно кредитовать экономику надолго.

Второе - банкам будет легче управлять своими процентными расходами, в которые как раз входит уплата процентов вкладчикам. Приведу пример. После известных событий в конце февраля ставки по вкладам улетели в небеса, были и по 20-22% на короткий срок. Многие люди забрали деньги с действующих вкладов под 7%, например, и переложили под 20%. Часто это было выгодно, даже если срок первого вклада не прошел и есть потеря процентов. Высокая ставка их компенсировала. В то же время банк набрал денег под 7% и выдал кредиты, ну, пусть под 10% на год, 5 лет и т.д. И он не может повысить ставку действующему заемщику.

Что стоить иметь в виду нам как клиентам?

✔️Безотзывный вклад - выгодный вариант получить более высокую ставку. То есть доход будет больше.

✔️Все свои сбережения нести на такой депозит в случае его появления я не советую. Деньги могут вам срочно понадобиться, по прежней привычке вы пойдете в банк, а он совершенно законно откажет в выдаче средств до срока. Должна быть часть накоплений в легком доступе, то есть не на таком депозите.

✔️Совсем уж длинные депозиты на 5-10 лет я лично вряд ли буду открывать в таком формате. Допустим, на рынке ставки в районе 8%, а по безотзывному вкладу предлагают 11%. Но ведь за 5 лет ставки могут подниматься и до 15%, и до 20% на короткие сроки. Не хочется потом кусать локти из-за упущенной выгоды.

☕Замминистра финансов посоветовал покупать кофе и другие товары вместо накопления денег

Решила поделиться забавным высказыванием замминистра финансов Алексея Моисеева. Он недавно дал интервью РБК.

"Я, как бывший аналитик, учел, что происходит, и за день до закрытия Nespresso пошел купил себе 1 тыс. капсул. И поэтому я спокоен, мне хватит еще на некоторое время. Шутки шутками, но я думаю, что многие так и делают сейчас, если есть возможность покупать какие-то запчасти, какое-то оборудование раньше времени, не по расчетному графику поставок — вместо того чтобы хранить деньги", - сказал чиновник.

Кстати, кофейными капсулами Nespresso запасались не только бывшие аналитики и действующие чиновники. У стойки в нашем ТЦ была огромная очередь желающих купить этот товар в запас. Ну и техникой, лекарствами, косметикой в большом количестве тоже тогда многие закупались.

Но основные проблемы в таком совете три:

1) Более или менее крупные сбережения все не потратишь на потребительские товары.

2) Даже если сбережения небольшие, иметь "подушку безопасности" все равно полезно. А то в тяжелый момент денег не будет, зато шкаф будет забит капсулами для кофемашины.

3) Мы не знаем, что точно нам пригодится через год-два-три. Может, человек вообще перестанет пить кофе из-за проблем со здоровьем. А купленная техника или одежда, вполне вероятно, устареют.

Справедливости ради надо заметить, что в другой части интервью Моисеев также советует вкладывать сбережения в российский фондовый рынок.

Решила поделиться забавным высказыванием замминистра финансов Алексея Моисеева. Он недавно дал интервью РБК.

"Я, как бывший аналитик, учел, что происходит, и за день до закрытия Nespresso пошел купил себе 1 тыс. капсул. И поэтому я спокоен, мне хватит еще на некоторое время. Шутки шутками, но я думаю, что многие так и делают сейчас, если есть возможность покупать какие-то запчасти, какое-то оборудование раньше времени, не по расчетному графику поставок — вместо того чтобы хранить деньги", - сказал чиновник.

Кстати, кофейными капсулами Nespresso запасались не только бывшие аналитики и действующие чиновники. У стойки в нашем ТЦ была огромная очередь желающих купить этот товар в запас. Ну и техникой, лекарствами, косметикой в большом количестве тоже тогда многие закупались.

Но основные проблемы в таком совете три:

1) Более или менее крупные сбережения все не потратишь на потребительские товары.

2) Даже если сбережения небольшие, иметь "подушку безопасности" все равно полезно. А то в тяжелый момент денег не будет, зато шкаф будет забит капсулами для кофемашины.

3) Мы не знаем, что точно нам пригодится через год-два-три. Может, человек вообще перестанет пить кофе из-за проблем со здоровьем. А купленная техника или одежда, вполне вероятно, устареют.

Справедливости ради надо заметить, что в другой части интервью Моисеев также советует вкладывать сбережения в российский фондовый рынок.

🍭Подполковник ФСБ украл биткоины у преступника, против которого сам же вел расследование

Газета "Коммерсант" написала про любопытный случай. Обычно не освещаю тематику криптовалют, но тут решила сделать исключение. Тем более вряд ли эта информация будет кем-то воспринята как призыв покупать крипту.

Дмитрий Демин, который до апреля этого года был подполковником ФСБ, похитил с 18 апреля по 7 декабря 2021 года 68,5 единиц биткойнов, которые на тот момент стоили более 187 млн рублей. Действовал обвиняемый с группой неизвестных лиц, а совершить преступление позволил тот факт, что имущество было украдено... у задержанного хакера, который сам похищал деньги у людей.

Преступник (мы его можем так называть, было решение суда) из Сызрани с помощью вредоносного программного обеспечения взламывал чужие компьютеры и получал информацию для доступа к электронным кошелькам и другим платежным средствам, в том числе связанным с криптовалютой.

Когда деятеля задержали, подполковник Демин якобы для целей расследования выманил у хакера данные для доступа к биткойнам. И в итоге ФСБшник с подельниками эти средства похитили.

Забавно то, что по суду сызранский хакер получил лишь год условно по ст. 273 (создание, использование и распространение вредоносных компьютерных программ) УК. И этот срок уже почти закончился.

А вот незадачливому бывшему ФСБшнику грозит несколько лет реального срока по ст.159 - "Мошенничество".

Газета "Коммерсант" написала про любопытный случай. Обычно не освещаю тематику криптовалют, но тут решила сделать исключение. Тем более вряд ли эта информация будет кем-то воспринята как призыв покупать крипту.

Дмитрий Демин, который до апреля этого года был подполковником ФСБ, похитил с 18 апреля по 7 декабря 2021 года 68,5 единиц биткойнов, которые на тот момент стоили более 187 млн рублей. Действовал обвиняемый с группой неизвестных лиц, а совершить преступление позволил тот факт, что имущество было украдено... у задержанного хакера, который сам похищал деньги у людей.

Преступник (мы его можем так называть, было решение суда) из Сызрани с помощью вредоносного программного обеспечения взламывал чужие компьютеры и получал информацию для доступа к электронным кошелькам и другим платежным средствам, в том числе связанным с криптовалютой.

Когда деятеля задержали, подполковник Демин якобы для целей расследования выманил у хакера данные для доступа к биткойнам. И в итоге ФСБшник с подельниками эти средства похитили.

Забавно то, что по суду сызранский хакер получил лишь год условно по ст. 273 (создание, использование и распространение вредоносных компьютерных программ) УК. И этот срок уже почти закончился.

А вот незадачливому бывшему ФСБшнику грозит несколько лет реального срока по ст.159 - "Мошенничество".

🌾Почему курс доллара в банках так отличается от курса ЦБ и от биржевого?

Этим вопросом задаются многие россияне. Курс на продажу и покупку в банке всегда отличался от цбшного и биржевого, но сейчас это прямо большая разница. Давайте разберемся, почему так. Тут есть 2 основных вида покупки доллара. Кстати, это относится и к евро.

1) Наличные доллары в кассе. Кстати, заведения с вывеской "Обменный пункт" тоже относятся к какому-то банку. Так что вся легальная покупка валюты налом в России - через банк. В стране из-за санкций - дефицит купюр, изменений не предвидится. Поэтому банки выставляют курс значительно выше биржевого. Наличные им могут еще пригодиться, чтобы выдавать вклады и деньги со счетов. Ведь до 9 марта 2023 они обязаны выдавать со старых счетов до 10 тыс. $ в долларовом эквиваленте.

2) Безналичная покупка в онлайн-банке или приложении. Тут курс получше, но тоже далек от биржевого. Хотя тут-то дефицита нет, безнал. Дело в том, что банки не хотят брать на себя слишком большие риски валютных обязательств. Отсюда же и низкие ставки по валютным вкладам, а и иногда и комиссии за валюту на счетах. В чем же эти риски?

Первое - возможные санкции, заморозки и другие неприятности, связанные с геополитикой. Разбираться с недовольными клиентами придется в том числе и самому банку. Второе - если банк привлек в долг доллары (от вас как от владельца счета), то их же надо куда-то разместить. То есть дать кому-то в долг и заработать. Но валютное кредитование сейчас тормозит, опять же по причине санкций и неопределенности. Кредиты в валюте выдаются компаниям, но там куча нюансов. Так что банки не заинтересовали перегружать баланс долларами и евро, даже если они условные, безналичные и их не надо выдавать клиенту в виде купюр.

Этим вопросом задаются многие россияне. Курс на продажу и покупку в банке всегда отличался от цбшного и биржевого, но сейчас это прямо большая разница. Давайте разберемся, почему так. Тут есть 2 основных вида покупки доллара. Кстати, это относится и к евро.

1) Наличные доллары в кассе. Кстати, заведения с вывеской "Обменный пункт" тоже относятся к какому-то банку. Так что вся легальная покупка валюты налом в России - через банк. В стране из-за санкций - дефицит купюр, изменений не предвидится. Поэтому банки выставляют курс значительно выше биржевого. Наличные им могут еще пригодиться, чтобы выдавать вклады и деньги со счетов. Ведь до 9 марта 2023 они обязаны выдавать со старых счетов до 10 тыс. $ в долларовом эквиваленте.

2) Безналичная покупка в онлайн-банке или приложении. Тут курс получше, но тоже далек от биржевого. Хотя тут-то дефицита нет, безнал. Дело в том, что банки не хотят брать на себя слишком большие риски валютных обязательств. Отсюда же и низкие ставки по валютным вкладам, а и иногда и комиссии за валюту на счетах. В чем же эти риски?

Первое - возможные санкции, заморозки и другие неприятности, связанные с геополитикой. Разбираться с недовольными клиентами придется в том числе и самому банку. Второе - если банк привлек в долг доллары (от вас как от владельца счета), то их же надо куда-то разместить. То есть дать кому-то в долг и заработать. Но валютное кредитование сейчас тормозит, опять же по причине санкций и неопределенности. Кредиты в валюте выдаются компаниям, но там куча нюансов. Так что банки не заинтересовали перегружать баланс долларами и евро, даже если они условные, безналичные и их не надо выдавать клиенту в виде купюр.

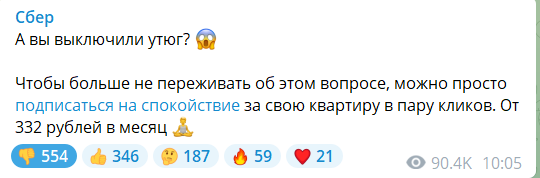

🥒Сбербанк опять дает очень странный страховой совет

Уже были они замечены за такими советами, я даже писала, но не помню детали, поэтому не нашла. И вот - новая рекомендация. Увидеть сообщение из официального канала Сбера в Телеграме можно на картинке.

Сначала там скрытый текст после вопроса, а потом можно нажать и прочитать совет. Получается, если есть страховка, то пусть все горит. На мой взгляд, сомнительная перспектива. Тем более в самом плохом случае начнется реальный пожар, который может повредить и другие квартиры и, самое главное - могут пострадать люди.

Так что выключайте утюг, даже если квартира застрахована.

Уже были они замечены за такими советами, я даже писала, но не помню детали, поэтому не нашла. И вот - новая рекомендация. Увидеть сообщение из официального канала Сбера в Телеграме можно на картинке.

Сначала там скрытый текст после вопроса, а потом можно нажать и прочитать совет. Получается, если есть страховка, то пусть все горит. На мой взгляд, сомнительная перспектива. Тем более в самом плохом случае начнется реальный пожар, который может повредить и другие квартиры и, самое главное - могут пострадать люди.

Так что выключайте утюг, даже если квартира застрахована.

{kind=link}

🌾Мошенники стали звонить на служебные телефоны и выманивать рабочие деньги

О такой схеме раньше не рассказывала, потому что сама впервые увидела информацию. Следуем нашему принципу "предупрежден - значит, вооружен". Оказывается, телефонные мошенники похищают не только средства с личных счетов, но и корпоративные деньги. Логично, чего им брезговать - это же преступники.

Что случилось в Карелии

38-летняя сотрудница аптеки в Костомукше взяла трубку рабочего телефона. Мужчина сообщил, что он - представитель инкассации. Сегодня приехать не сможет, но выручку же надо сдавать. Неизвестный попросил женщину перевести деньги на указанный счет - и, мол, считайте, что инкассация была.

Сотрудница аптеки выполнила инструкции и перевела 50 тыс. рублей. Потом засомневалась и позвонила начальнику. Он, конечно, сообщил, что никакая это не инкассация, а мошенники.

В новостях об этом не говорится, но подозреваю, что утраченные средства у пострадавшей будут списывать с зарплаты. Думаю, что аналогичный сценарий, увы, бывает и в других случаях кражи рабочих денег, если сотрудник несет за них материальную ответственность.

Как не попасться на удочку мошенников?

Как обычно - думать и серьезно подходить к вопросу. Инкассация - процедура, строго регулируемая законом. И самое главное, что она предназначена для наличных денег и материальных ценностей, поэтому перевод на счет тут вообще не вписывается в систему.

Имея дело с наличными и безналичными средствами работодателя, надо все перепроверять, ориентироваться на документы и не стесняться задержать передачу денег для дополнительного уточнения информации. Мошенники и в случае с личными деньгами постоянно торопят, скорей-скорей, чтобы жертва не осознала неправомерность ситуации.

В конце концов, можно действительно созвониться с начальством и разделить с ним ответственность или же получить четкие указания. Вот в этом случае с аптекой потери средств можно было бы избежать, если бы сотрудница связалась с шефом до совершения перевода мошенникам, а не после.

О такой схеме раньше не рассказывала, потому что сама впервые увидела информацию. Следуем нашему принципу "предупрежден - значит, вооружен". Оказывается, телефонные мошенники похищают не только средства с личных счетов, но и корпоративные деньги. Логично, чего им брезговать - это же преступники.

Что случилось в Карелии

38-летняя сотрудница аптеки в Костомукше взяла трубку рабочего телефона. Мужчина сообщил, что он - представитель инкассации. Сегодня приехать не сможет, но выручку же надо сдавать. Неизвестный попросил женщину перевести деньги на указанный счет - и, мол, считайте, что инкассация была.

Сотрудница аптеки выполнила инструкции и перевела 50 тыс. рублей. Потом засомневалась и позвонила начальнику. Он, конечно, сообщил, что никакая это не инкассация, а мошенники.

В новостях об этом не говорится, но подозреваю, что утраченные средства у пострадавшей будут списывать с зарплаты. Думаю, что аналогичный сценарий, увы, бывает и в других случаях кражи рабочих денег, если сотрудник несет за них материальную ответственность.

Как не попасться на удочку мошенников?

Как обычно - думать и серьезно подходить к вопросу. Инкассация - процедура, строго регулируемая законом. И самое главное, что она предназначена для наличных денег и материальных ценностей, поэтому перевод на счет тут вообще не вписывается в систему.

Имея дело с наличными и безналичными средствами работодателя, надо все перепроверять, ориентироваться на документы и не стесняться задержать передачу денег для дополнительного уточнения информации. Мошенники и в случае с личными деньгами постоянно торопят, скорей-скорей, чтобы жертва не осознала неправомерность ситуации.

В конце концов, можно действительно созвониться с начальством и разделить с ним ответственность или же получить четкие указания. Вот в этом случае с аптекой потери средств можно было бы избежать, если бы сотрудница связалась с шефом до совершения перевода мошенникам, а не после.

🚲Почему Турция и другие страны могут послушаться Америку и прекратить работать с картой "Мир"?

Сейчас много новостей по этой теме. И вот в комментариях к одному из материалов прочитала комментарий с таким смыслом. Мол, зачем туркам отказываться принимать карту "Мир", что им эта Америка: туристы оттуда все равно не приезжают, да и в местных банках вряд ли американцы открывают счета.

Давайте же разберемся, в чем дело. Сначала кратко обрисую ситуацию с картами "Мир" сейчас в Турции.

Что было и что происходит сейчас?

Еще недавно с карт российской платежной системы Мир можно было снимать средства в банкоматах и оплачивать товары и услуги с помощью 5 турецких банков, которые с Миром работали. Это Turkiye Is Bankasi, Ziraat Bankasi, VakifBank, DenizBank, Halkbank.

Затем появились сообщения о том, что у россиян участились проблемы с оплатой Миром в Турции.

Такие ситуации были и раньше с картами санкционных банков, но затем стали сбоить и карточки банков не под санкциями. Скоро выяснилось, что работу с картами Мир вроде как прекратил VakifBank. В остальных проблемы случаются в основном со Сбером, Открытием и другими банками под санкциями.

Газета Financial Times написала о том, что США и ЕС давят на Турцию с просьбой не принимать карты Мир, поскольку это способствует обходу санкций.

Но вчера минфин США внес главу Национальной системы платежных карт (НСПК) Владимира Комлева в SDN-лист (это санкции). НСПК - оператор платсистемы Мир. Сама система Мир и ее материнская компания НСПК под санкциями не находятся, но минфин США предупредил финансовые организации, что сотрудничество с Миром приводит к обходу санкций Россией. За это на организацию могут наложить вторичные санкции. Возможно, как санкционное нарушение работа с НСПК и Миром толкуется, поскольку под санкциями теперь находится Комлев - глава НСПК.

А почему Турция и другие страны будут соблюдать такие санкции, зачем им это?

Санкции накладываются не на страну, а на отдельные организации. Вот и в случае с Россией под санкций находится не государство, а его отдельные элементы - компании, госструктуры и прочее. И люди, конечно.

Турецкие банки могут перестать работать с Миром из-за опасения введения санкций против своего конкретного банка.

Для турецкого (или любого другого банка) это грозит вот чем:

1) Закрытие корсчетов в долларах и евро. Евро - если еще и ЕС введет санкции. Это означает, что банки не смогут работать с этими валютами: предлагать в них счета и вклады, проводить валютно-обменные операции. А в Турции евро и доллары популярны, ведь лира последние годы слабеет и вообще не считается стабильной валютой.

2) Невозможность работы с Visa и Mastercard. Если банк попадает под санкции США, эти американские компании не смогут с ним работать. Кстати, у нас Visa и Mastercard не работают с санкционными банками, но вдобавок компании ушли из РФ и потому не сотрудничают и с остальными российскими организациями. По закону они могли бы работать с условным Тинькофф банком или Райффайзеном, например.

3) Невозможность делового сотрудничества с американскими и европейскими компаниями. Тоже влияет на бизнес банка, если он участвовал в финансировании международных сделок.

В Турции около 50 банков. Если, допустим, 5 из них попадут под санкции, у них свои же клиенты разбегутся к конкурентам. Ведь в банках без санкций будут доллары с евро и карточки Visa и Mastercard. Турецкие банки же ориентируются, прежде всего, на турецких клиентов.

Так что есть большой риск, что в Турции с нашим Миром работать перестанут, то же касается и других стран. По данным НСПК, сейчас Мир принимают также во Вьетнаме, Южной Корее, Армении, Узбекистане, Белоруссии, Казахстане, Киргизии, Таджикистане.

Возможно, будет придуман какой-то вариант для обхода санкций, которые все же устроит и Россию, и государства-партнеры в этой сфере.

Сейчас много новостей по этой теме. И вот в комментариях к одному из материалов прочитала комментарий с таким смыслом. Мол, зачем туркам отказываться принимать карту "Мир", что им эта Америка: туристы оттуда все равно не приезжают, да и в местных банках вряд ли американцы открывают счета.

Давайте же разберемся, в чем дело. Сначала кратко обрисую ситуацию с картами "Мир" сейчас в Турции.

Что было и что происходит сейчас?

Еще недавно с карт российской платежной системы Мир можно было снимать средства в банкоматах и оплачивать товары и услуги с помощью 5 турецких банков, которые с Миром работали. Это Turkiye Is Bankasi, Ziraat Bankasi, VakifBank, DenizBank, Halkbank.

Затем появились сообщения о том, что у россиян участились проблемы с оплатой Миром в Турции.

Такие ситуации были и раньше с картами санкционных банков, но затем стали сбоить и карточки банков не под санкциями. Скоро выяснилось, что работу с картами Мир вроде как прекратил VakifBank. В остальных проблемы случаются в основном со Сбером, Открытием и другими банками под санкциями.

Газета Financial Times написала о том, что США и ЕС давят на Турцию с просьбой не принимать карты Мир, поскольку это способствует обходу санкций.

Но вчера минфин США внес главу Национальной системы платежных карт (НСПК) Владимира Комлева в SDN-лист (это санкции). НСПК - оператор платсистемы Мир. Сама система Мир и ее материнская компания НСПК под санкциями не находятся, но минфин США предупредил финансовые организации, что сотрудничество с Миром приводит к обходу санкций Россией. За это на организацию могут наложить вторичные санкции. Возможно, как санкционное нарушение работа с НСПК и Миром толкуется, поскольку под санкциями теперь находится Комлев - глава НСПК.

А почему Турция и другие страны будут соблюдать такие санкции, зачем им это?

Санкции накладываются не на страну, а на отдельные организации. Вот и в случае с Россией под санкций находится не государство, а его отдельные элементы - компании, госструктуры и прочее. И люди, конечно.

Турецкие банки могут перестать работать с Миром из-за опасения введения санкций против своего конкретного банка.

Для турецкого (или любого другого банка) это грозит вот чем:

1) Закрытие корсчетов в долларах и евро. Евро - если еще и ЕС введет санкции. Это означает, что банки не смогут работать с этими валютами: предлагать в них счета и вклады, проводить валютно-обменные операции. А в Турции евро и доллары популярны, ведь лира последние годы слабеет и вообще не считается стабильной валютой.

2) Невозможность работы с Visa и Mastercard. Если банк попадает под санкции США, эти американские компании не смогут с ним работать. Кстати, у нас Visa и Mastercard не работают с санкционными банками, но вдобавок компании ушли из РФ и потому не сотрудничают и с остальными российскими организациями. По закону они могли бы работать с условным Тинькофф банком или Райффайзеном, например.

3) Невозможность делового сотрудничества с американскими и европейскими компаниями. Тоже влияет на бизнес банка, если он участвовал в финансировании международных сделок.

В Турции около 50 банков. Если, допустим, 5 из них попадут под санкции, у них свои же клиенты разбегутся к конкурентам. Ведь в банках без санкций будут доллары с евро и карточки Visa и Mastercard. Турецкие банки же ориентируются, прежде всего, на турецких клиентов.

Так что есть большой риск, что в Турции с нашим Миром работать перестанут, то же касается и других стран. По данным НСПК, сейчас Мир принимают также во Вьетнаме, Южной Корее, Армении, Узбекистане, Белоруссии, Казахстане, Киргизии, Таджикистане.

Возможно, будет придуман какой-то вариант для обхода санкций, которые все же устроит и Россию, и государства-партнеры в этой сфере.

🌌Мошенница с шизофренией, ее выдуманные знакомые и параллельные миры. История изощренного обмана

Поскольку часто пишу про мошенничество, просто не могла обойти вниманием эту историю. Правда, ссылки сохранила себе еще на прошлой неделе, а потом забыла и вот только сейчас добралась.

Итак, наружу вышла совершенно изумительная история. Стендап-комик Татьяна Щукина рассказала, что несколько лет помогала своей подруге. Эта подруга, Светлана Богачева, болела раком и постоянно просила как физической, так и материальной поддержки. В какой-то момент Татьяна, ее парень и больная подруга переехали за границу, в Турцию.

Причина: Татьяна от знакомого сотрудника ФСБ узнала о готовящемся на нее уголовном деле за высказывания против властей и СВО. Пришлось экстренно бежать.

И вот недавно выяснилось, что никакого дела нет, сообщения от фсбшника не имели отношения к реальному человеку, а Светлана вовсе не болела раком.

После обнародования истории оказалось, что женщина уже много лет лгала про себя, выдумывала людей и обстоятельства своего вымышленного мира и выманивала деньги у друзей и знакомых по всей России.

В чем суть истории с девушкой-комиком?

Девушка-комик Татьяна Щукина познакомилась со Светланой Богачевой во время работы над совместным проектом. Потом дамы подружились и Светлана даже уговорила новую знакомую переехать к ней. Жаловалась на критичные проблемы со здоровьем. Еще и использовала страшную сказку: якобы ее муж недавно вместе с их дочкой погиб в аварии, тогда же она потеряла нерожденного ребенка. Потом это все оказалось ложью.

"Болеющая" постоянно вытягивала средства на лечение своего рака. Как позднее выяснилось, она колола себе в вены спирт и ела какие-то таблетки, чтобы инициировать "приступы" и прочие проблемы со здоровьем. Ах да, шокирующий факт - выдумщица по профессии является врачом-анестезиологом.

При этом все время с новой подругой мошенницы общались несуществующие люди, как потом выяснилось. Родные, врачи и прочие персонажи, поддерживающие легенду о болезни и гибели семьи. Вместо этих персонажей в мессенджерах писала Светлана Богачева.

Был там лишь один реальный человек, которого девушка-комик даже видела лично - фсбшник Ян. Потом он и "предупредил" о готовящемся уголовном деле и посоветовал бежать. Оказалось, вместо него переписку вела мошенница.

История раскрылась уже в эмиграции в Турции, когда во время звонка одной из воображаемых личностей зазвонил телефон мошенницы Светланы - и это произошло в присутствии ее подруги.

Что еще выяснилось?

У Светланы Богачевой - шизофрения, а разводит людей на деньги она уже много лет, причем промышляла в куче городов России. Когда последняя история получила огласку, люди нашли старый пост Вконтакте от 2017 года. Бывшая подруга Светланы рассказывала об аналогичном мошенничестве, а еще там в комментариях похожими историями поделились многие люди.

Больная шизофренией девушка с детства врала про рак, погибших мужей, смерть матери и другие события. Цель - выманить деньги. На лечение свои "гробовые" даже отдал дедушка одной из подруг юности. Чтобы не возвращать долги, в какой-то момент злоумышленница даже распространяла информацию о своей смерти.

На что тратилось столько средств? Сама Светлана рассказывала, что покупала брату машину и делала другие подарки отдельным друзьям. Пыталась купить временно расположение, забирая деньги у одних и отдавая другим.

Надеюсь, по этой истории когда-нибудь снимут фильм.

Поскольку часто пишу про мошенничество, просто не могла обойти вниманием эту историю. Правда, ссылки сохранила себе еще на прошлой неделе, а потом забыла и вот только сейчас добралась.

Итак, наружу вышла совершенно изумительная история. Стендап-комик Татьяна Щукина рассказала, что несколько лет помогала своей подруге. Эта подруга, Светлана Богачева, болела раком и постоянно просила как физической, так и материальной поддержки. В какой-то момент Татьяна, ее парень и больная подруга переехали за границу, в Турцию.

Причина: Татьяна от знакомого сотрудника ФСБ узнала о готовящемся на нее уголовном деле за высказывания против властей и СВО. Пришлось экстренно бежать.

И вот недавно выяснилось, что никакого дела нет, сообщения от фсбшника не имели отношения к реальному человеку, а Светлана вовсе не болела раком.

После обнародования истории оказалось, что женщина уже много лет лгала про себя, выдумывала людей и обстоятельства своего вымышленного мира и выманивала деньги у друзей и знакомых по всей России.

В чем суть истории с девушкой-комиком?

Девушка-комик Татьяна Щукина познакомилась со Светланой Богачевой во время работы над совместным проектом. Потом дамы подружились и Светлана даже уговорила новую знакомую переехать к ней. Жаловалась на критичные проблемы со здоровьем. Еще и использовала страшную сказку: якобы ее муж недавно вместе с их дочкой погиб в аварии, тогда же она потеряла нерожденного ребенка. Потом это все оказалось ложью.

"Болеющая" постоянно вытягивала средства на лечение своего рака. Как позднее выяснилось, она колола себе в вены спирт и ела какие-то таблетки, чтобы инициировать "приступы" и прочие проблемы со здоровьем. Ах да, шокирующий факт - выдумщица по профессии является врачом-анестезиологом.

При этом все время с новой подругой мошенницы общались несуществующие люди, как потом выяснилось. Родные, врачи и прочие персонажи, поддерживающие легенду о болезни и гибели семьи. Вместо этих персонажей в мессенджерах писала Светлана Богачева.

Был там лишь один реальный человек, которого девушка-комик даже видела лично - фсбшник Ян. Потом он и "предупредил" о готовящемся уголовном деле и посоветовал бежать. Оказалось, вместо него переписку вела мошенница.

История раскрылась уже в эмиграции в Турции, когда во время звонка одной из воображаемых личностей зазвонил телефон мошенницы Светланы - и это произошло в присутствии ее подруги.

Что еще выяснилось?

У Светланы Богачевой - шизофрения, а разводит людей на деньги она уже много лет, причем промышляла в куче городов России. Когда последняя история получила огласку, люди нашли старый пост Вконтакте от 2017 года. Бывшая подруга Светланы рассказывала об аналогичном мошенничестве, а еще там в комментариях похожими историями поделились многие люди.

Больная шизофренией девушка с детства врала про рак, погибших мужей, смерть матери и другие события. Цель - выманить деньги. На лечение свои "гробовые" даже отдал дедушка одной из подруг юности. Чтобы не возвращать долги, в какой-то момент злоумышленница даже распространяла информацию о своей смерти.

На что тратилось столько средств? Сама Светлана рассказывала, что покупала брату машину и делала другие подарки отдельным друзьям. Пыталась купить временно расположение, забирая деньги у одних и отдавая другим.

Надеюсь, по этой истории когда-нибудь снимут фильм.

Вот и турецкие Denizbank и IŞ Bankası объявили, что больше не будут работать с российскими картами Мир... Это означает, что нельзя будет снять деньги в банкоматах этих банков и оплатить картой товары и услуги в тех местах, где терминалы этих банков. Раньше карты Мир прекратил принимать Vakif bank.

Я как раз недавно подробно разбирала, почему турецкие банки так поступают, что им грозит и почему в других странах может случиться аналогичная история. Тут можно почитать.

Я как раз недавно подробно разбирала, почему турецкие банки так поступают, что им грозит и почему в других странах может случиться аналогичная история. Тут можно почитать.

⛱ЦБ ужесточил требования по ипотеке со первым взносом меньше 10%. Теперь такие кредиты не будут выдавать?

Давайте сразу уточним: Центробанк ужесточает требования для банков, а не для граждан. Если конкретнее, то ЦБ с 1 декабря повысит надбавку по коэффициенту риска для ипотеки с первоначальным взносом клиента менее 10%. Упрощенно для банка это означает, что такие кредиты принесут меньше прибыли, поскольку банкам часть денег нужно будет зарезервировать для достаточности капитала и не тратить. Это все для того, чтобы банки соблюдали обязательные требования ЦБ. А ниже я расскажу, что это все означает для граждан.

В своем пресс-релизе ЦБ поясняет причины решения. Еще недавно ипотека с таким маленьким первым взносом почти не выдавалась, во втором квартале доля кредитов с ПВ менее 10% была всего 0,3%.

Но в последнее время застройщики все чаще предлагают ипотеку без первого взноса. ЦБ обеспокоен тем, что такие кредиты потом плохо себя показывают, по ним много просрочки.

От себя добавлю: если семья или человек потренировались и накопили первый взнос 10-20%, потом им легче выделять из своего бюджета немаленькую сумму и гасить кредит. А если берут ипотеку без первого взноса, то очень часто выясняется, что такой платеж заемщик не тянет.

Еще момент: застройщики продают квартиры без первого взноса или с рассрочкой под 0-3%, отдавая банку его прибыль. Просто конечная стоимость квартиры для покупателя выше. На сайтах многих проектов ПИКа это особенно ясно видно. Есть цена для льготной ипотеки, кредит или рассрочка - по каким-то шоколадным условиям. А если выбрать опцию оплаты всей суммы кэшем, то просто цена будет намного ниже. В случае с пиковской однушкой - на миллион-полтора, например.

Так что, такую ипотеку без первоначального взноса перестанут выдавать?

Необязательно. Банкам не запрещено оформлять такие кредиты, просто надо будет часть капитала тратить на "подстраховку" этих более рискованных ипотек. Соответственно, с застройщика-партнера будут просить больше денег. Если же банк выдает ипотеку с нулевым первым взносом без партнерства, а на все объекты, то просто за всю эту радость может заплатить клиент.

Банк закладывает все риски в ставку. Доход банка по кредиту - это проценты. Например, выдавал банк ипотеку без первоначального взноса под 12%. а может выдавать под 14%, например.

То есть тут все будет зависеть от баланса спроса и предложения, от платежеспособности клиентов и состояния экономики. Например, если наступает глубокий кризис, то банки даже с большим взносом ипотеку практически не выдают, не то что без взноса. Но ситуация изменчива, меняются и условия по кредитам.

Нет однозначного ответа на вопрос? А так часто бывает с не самыми простыми вещами. Что тут можно однозначно отметить: если с 1 декабря ипотека с низким взносом или без него останется на рынке, то стоить она будет дороже. То есть ставка будет выше, как и платеж заемщика.

Давайте сразу уточним: Центробанк ужесточает требования для банков, а не для граждан. Если конкретнее, то ЦБ с 1 декабря повысит надбавку по коэффициенту риска для ипотеки с первоначальным взносом клиента менее 10%. Упрощенно для банка это означает, что такие кредиты принесут меньше прибыли, поскольку банкам часть денег нужно будет зарезервировать для достаточности капитала и не тратить. Это все для того, чтобы банки соблюдали обязательные требования ЦБ. А ниже я расскажу, что это все означает для граждан.

В своем пресс-релизе ЦБ поясняет причины решения. Еще недавно ипотека с таким маленьким первым взносом почти не выдавалась, во втором квартале доля кредитов с ПВ менее 10% была всего 0,3%.

Но в последнее время застройщики все чаще предлагают ипотеку без первого взноса. ЦБ обеспокоен тем, что такие кредиты потом плохо себя показывают, по ним много просрочки.

От себя добавлю: если семья или человек потренировались и накопили первый взнос 10-20%, потом им легче выделять из своего бюджета немаленькую сумму и гасить кредит. А если берут ипотеку без первого взноса, то очень часто выясняется, что такой платеж заемщик не тянет.

Еще момент: застройщики продают квартиры без первого взноса или с рассрочкой под 0-3%, отдавая банку его прибыль. Просто конечная стоимость квартиры для покупателя выше. На сайтах многих проектов ПИКа это особенно ясно видно. Есть цена для льготной ипотеки, кредит или рассрочка - по каким-то шоколадным условиям. А если выбрать опцию оплаты всей суммы кэшем, то просто цена будет намного ниже. В случае с пиковской однушкой - на миллион-полтора, например.

Так что, такую ипотеку без первоначального взноса перестанут выдавать?

Необязательно. Банкам не запрещено оформлять такие кредиты, просто надо будет часть капитала тратить на "подстраховку" этих более рискованных ипотек. Соответственно, с застройщика-партнера будут просить больше денег. Если же банк выдает ипотеку с нулевым первым взносом без партнерства, а на все объекты, то просто за всю эту радость может заплатить клиент.

Банк закладывает все риски в ставку. Доход банка по кредиту - это проценты. Например, выдавал банк ипотеку без первоначального взноса под 12%. а может выдавать под 14%, например.

То есть тут все будет зависеть от баланса спроса и предложения, от платежеспособности клиентов и состояния экономики. Например, если наступает глубокий кризис, то банки даже с большим взносом ипотеку практически не выдают, не то что без взноса. Но ситуация изменчива, меняются и условия по кредитам.

Нет однозначного ответа на вопрос? А так часто бывает с не самыми простыми вещами. Что тут можно однозначно отметить: если с 1 декабря ипотека с низким взносом или без него останется на рынке, то стоить она будет дороже. То есть ставка будет выше, как и платеж заемщика.

Планировала сегодня выпустить нейтральный текст про кредиты, но из-за сложившейся ситуации, думаю, он будет неуместен.

Завтра, наверное, поищу разные финансовые и экономические нюансы последних событий и опишу тут. Пока что всем хочу пожелать крепких нервов! Не совершайте необдуманных поступков - финансовых или нет.

Завтра, наверное, поищу разные финансовые и экономические нюансы последних событий и опишу тут. Пока что всем хочу пожелать крепких нервов! Не совершайте необдуманных поступков - финансовых или нет.

🌪Мобилизация: о каких финансовых аспектах уже известно?

Мой канал - про личные финансы и экономию. Поэтому политических аспектов я касаться не буду, просто решила собрать уже обнародованную информацию, которая так или иначе касается личных финансов и объявленной частичной мобилизации.

Кое-где ставлю ссылки, потому что информации много и не вся она помещается.

Сколько будут платить мобилизованным за службу?

Единой цифры нет. Выплаты обещают такие же, как контрактникам. Их доход зависит от кучи факторов, например - воинское звание, должность и место несения службы.

За нахождение в зоне СВО сейчас положены надбавки. Но непонятно, будут ли они в полной мере начисляться на момент отбытия мобилизованных к месту несения службы. Дело в том, что в ближайшее время планируется провести референдумы по присоединению к РФ ДНР, ЛНР, Херсонской и Запорожской областей. Если они станут Россией, то это уже не будет службой за границей. Правда, видела мнение юриста, который считает: на этих территориях могут объявить контртеррористическую операцию (КТО), тогда тоже будут надбавки.

Действующие цифры по окладу военных и разным надбавкам можно посмотреть вот тут у Фонтанки, например.

Также регионы по своему усмотрению могут произвести единоразовую выплату мобилизованным. Так, в Крыму обещают по 200 тыс. руб, в Москве - 50 тыс.

Военный комиссар Якутии Александр Авдонин заявил, что мобилизованные будут получать зарплату свыше 200 тыс. рублей, но такие устные заявления правовой силы не имеют.

Действительно ли мобилизованных уволят с работы?

Да, призыв на военную службу является основанием для увольнения по ч. 1 ст. 83 ТК РФ. Подразумевается, что новым местом работы станут Вооруженные силы РФ... Соответственно, если человек увольняется с работы с большой зарплатой, никаких компенсаций не будет, если его денежное довольствие окажется меньше з/п.

Что будет с кредитами мобилизованных?

Поправки в законодательство пока не внесены, но готовятся. О подготовке законопроекта о кредитных каникулах и его возможном принятии в ближайшее время заявил глава комитета Гоcдумы по финансовому рынку Анатолий Аксаков. Пока что ЦБ выпустил рекомендации банкам и МФО о предоставлении кредитных каникул призванным в рамках мобилизации.

Стоит помнить: кредитные каникулы - это не списание части долга. Весь долг с процентами надо будет оплатить, просто позднее.

Будет ли особый порядок для ипотеки?

Да, планируется. Первый зампред думского комитета по строительству и ЖКХ Владимир Кошелев заявил, что в Госдуму будет внесен законопроект о выплате государством ежемесячных платежей по ипотеке и автокредитам мобилизованных граждан. Но в каком объеме и на какой срок будут эти выплаты - пока непонятно. Детали будут ясны после обнародования текста законопроекта.

Какие льготы будут положены мобилизованным?

Те же, что и контрактникам, принимающим участие в СВО. Полный список и ссылки с указанием на конкретные законы можно найти на сайте Госдумы вот тут. Все это касается ветеранов боевых действий, такой статус получают участники СВО на контракте и эти же льготы обещают мобилизованным.

Можно отметить скидку на оплату коммуналки в 50%, освобождение от налога на жилье, доплата к будущей пенсии (в 2022г - 3481,85 руб.) и увеличение на 32% пенсии за выслугу лет, по инвалидности или потере кормильца.

Можно ли сказать, что автор текста считает мобилизацию прекрасной возможностью обогатиться? Нет. Тут просто собрана справочная финансовая информация.

Мой канал - про личные финансы и экономию. Поэтому политических аспектов я касаться не буду, просто решила собрать уже обнародованную информацию, которая так или иначе касается личных финансов и объявленной частичной мобилизации.

Кое-где ставлю ссылки, потому что информации много и не вся она помещается.

Сколько будут платить мобилизованным за службу?

Единой цифры нет. Выплаты обещают такие же, как контрактникам. Их доход зависит от кучи факторов, например - воинское звание, должность и место несения службы.

За нахождение в зоне СВО сейчас положены надбавки. Но непонятно, будут ли они в полной мере начисляться на момент отбытия мобилизованных к месту несения службы. Дело в том, что в ближайшее время планируется провести референдумы по присоединению к РФ ДНР, ЛНР, Херсонской и Запорожской областей. Если они станут Россией, то это уже не будет службой за границей. Правда, видела мнение юриста, который считает: на этих территориях могут объявить контртеррористическую операцию (КТО), тогда тоже будут надбавки.

Действующие цифры по окладу военных и разным надбавкам можно посмотреть вот тут у Фонтанки, например.

Также регионы по своему усмотрению могут произвести единоразовую выплату мобилизованным. Так, в Крыму обещают по 200 тыс. руб, в Москве - 50 тыс.

Военный комиссар Якутии Александр Авдонин заявил, что мобилизованные будут получать зарплату свыше 200 тыс. рублей, но такие устные заявления правовой силы не имеют.

Действительно ли мобилизованных уволят с работы?

Да, призыв на военную службу является основанием для увольнения по ч. 1 ст. 83 ТК РФ. Подразумевается, что новым местом работы станут Вооруженные силы РФ... Соответственно, если человек увольняется с работы с большой зарплатой, никаких компенсаций не будет, если его денежное довольствие окажется меньше з/п.

Что будет с кредитами мобилизованных?

Поправки в законодательство пока не внесены, но готовятся. О подготовке законопроекта о кредитных каникулах и его возможном принятии в ближайшее время заявил глава комитета Гоcдумы по финансовому рынку Анатолий Аксаков. Пока что ЦБ выпустил рекомендации банкам и МФО о предоставлении кредитных каникул призванным в рамках мобилизации.

Стоит помнить: кредитные каникулы - это не списание части долга. Весь долг с процентами надо будет оплатить, просто позднее.

Будет ли особый порядок для ипотеки?

Да, планируется. Первый зампред думского комитета по строительству и ЖКХ Владимир Кошелев заявил, что в Госдуму будет внесен законопроект о выплате государством ежемесячных платежей по ипотеке и автокредитам мобилизованных граждан. Но в каком объеме и на какой срок будут эти выплаты - пока непонятно. Детали будут ясны после обнародования текста законопроекта.

Какие льготы будут положены мобилизованным?

Те же, что и контрактникам, принимающим участие в СВО. Полный список и ссылки с указанием на конкретные законы можно найти на сайте Госдумы вот тут. Все это касается ветеранов боевых действий, такой статус получают участники СВО на контракте и эти же льготы обещают мобилизованным.

Можно отметить скидку на оплату коммуналки в 50%, освобождение от налога на жилье, доплата к будущей пенсии (в 2022г - 3481,85 руб.) и увеличение на 32% пенсии за выслугу лет, по инвалидности или потере кормильца.

Можно ли сказать, что автор текста считает мобилизацию прекрасной возможностью обогатиться? Нет. Тут просто собрана справочная финансовая информация.

🌶Как получить деньги в Турции без карты "Мир" и карточек иностранных банков?

Немного отвлечемся от событий последних дней. Хотя, возможно, эти советы помогут кому-то и в связи с этими самыми событиями.

Допустим, вы приехали в Турцию в отпуск или для временного/постоянного проживания. А с карты "Мир" снять деньги не получается, потому в стране введены некоторые ограничения. То банкомат наличные не выдает, то карта санкционного банка РФ еще вчера работала, а сегодня - нет.

Самый простой способ - взять с собой наличные доллары или евро и в Турции поменять в обменнике на лиры. Но в России валюта хотя и продается, но не всегда получается купить крупную сумму. Или, например, семья взяла с собой немного долларов/евро и рассчитывала также на карту "Мир", а с ней проблемы.

Тогда самым простым остается вариант с системой денежных переводов "Золотая корона". Я сама этим летом, находясь в отпуске в Турции, внимательно изучила информацию на сайтах и в чате в Телеграме, т.к. думала, что потеряла свою карточку "Мир" (потом нашла утром).

"Золотая корона" позволяет оплачивать перевод с российских карт Mastercard, Visa, МИР любого банка РФ.

Как получить деньги в Турции через "Золотую корону"?

1) Скачайте приложение ЗК на телефон с Android или Ios.

2) Зарегистрируйтесь и войдите, выберите раздел "Переводы", затем выберите Турцию, далее - "Перевод "Золотая корона".

3) Выберите турецкую лиру. В долларах и евро переводы не выдают. Введите сумму перевода.

4) Заполните данные о получателе и отправителе (это может быть одно и то же лицо - вы).

5) Подтвердите и оплатите свой перевод.

Операция обычно проходит в течение часа. Далее нам нужно получить наш перевод. Наиболее рабочий вариант - получение на турецкой почте PTT. Переводы проходят через международную систему Getmoneyglobal. Вот тут на ее сайте можно выбрать свой турецкий город или населенный пункт и найти ближайшую точку. Скорее всего, это как раз и будет отделение почты - PTT. Другой вариант найти ближайшую почту - просто зайти в Google maps с телефона и там в поиске вбить PTT.

Важный момент! На почте для получения перевода требуется копия загранпаспорта, а не только предъявление оригинала. Копию сделайте заранее в фотоцентре и копи-центре, что найдете в своем населенном пункте в Турции. Когда копию не спрашивают - это исключение, на него не стоит надеяться.

Важный момент 2! На почте надо сказать, что вам надо получить деньги с Getmoneyglobal. Сотрудники почты могут даже не знать, что такое "Золотая корона", потому что у них отображается именно операция этой международной системы.

В турецких чатах пишут, что приходить на почту лучше в первой половине дня, когда в кассе больше денег. С крупной суммой могут отправить в некие опорные почтовые отделения, таких может быть 1-2 на город, а в случае с поселком придется ехать в другой город, возможно. Как вариант - провести несколько мелких переводов. Четкой границы по сумме мелкого и крупного перевода нет.

Немного отвлечемся от событий последних дней. Хотя, возможно, эти советы помогут кому-то и в связи с этими самыми событиями.

Допустим, вы приехали в Турцию в отпуск или для временного/постоянного проживания. А с карты "Мир" снять деньги не получается, потому в стране введены некоторые ограничения. То банкомат наличные не выдает, то карта санкционного банка РФ еще вчера работала, а сегодня - нет.

Самый простой способ - взять с собой наличные доллары или евро и в Турции поменять в обменнике на лиры. Но в России валюта хотя и продается, но не всегда получается купить крупную сумму. Или, например, семья взяла с собой немного долларов/евро и рассчитывала также на карту "Мир", а с ней проблемы.

Тогда самым простым остается вариант с системой денежных переводов "Золотая корона". Я сама этим летом, находясь в отпуске в Турции, внимательно изучила информацию на сайтах и в чате в Телеграме, т.к. думала, что потеряла свою карточку "Мир" (потом нашла утром).

"Золотая корона" позволяет оплачивать перевод с российских карт Mastercard, Visa, МИР любого банка РФ.

Как получить деньги в Турции через "Золотую корону"?

1) Скачайте приложение ЗК на телефон с Android или Ios.

2) Зарегистрируйтесь и войдите, выберите раздел "Переводы", затем выберите Турцию, далее - "Перевод "Золотая корона".

3) Выберите турецкую лиру. В долларах и евро переводы не выдают. Введите сумму перевода.

4) Заполните данные о получателе и отправителе (это может быть одно и то же лицо - вы).

5) Подтвердите и оплатите свой перевод.

Операция обычно проходит в течение часа. Далее нам нужно получить наш перевод. Наиболее рабочий вариант - получение на турецкой почте PTT. Переводы проходят через международную систему Getmoneyglobal. Вот тут на ее сайте можно выбрать свой турецкий город или населенный пункт и найти ближайшую точку. Скорее всего, это как раз и будет отделение почты - PTT. Другой вариант найти ближайшую почту - просто зайти в Google maps с телефона и там в поиске вбить PTT.

Важный момент! На почте для получения перевода требуется копия загранпаспорта, а не только предъявление оригинала. Копию сделайте заранее в фотоцентре и копи-центре, что найдете в своем населенном пункте в Турции. Когда копию не спрашивают - это исключение, на него не стоит надеяться.

Важный момент 2! На почте надо сказать, что вам надо получить деньги с Getmoneyglobal. Сотрудники почты могут даже не знать, что такое "Золотая корона", потому что у них отображается именно операция этой международной системы.

В турецких чатах пишут, что приходить на почту лучше в первой половине дня, когда в кассе больше денег. С крупной суммой могут отправить в некие опорные почтовые отделения, таких может быть 1-2 на город, а в случае с поселком придется ехать в другой город, возможно. Как вариант - провести несколько мелких переводов. Четкой границы по сумме мелкого и крупного перевода нет.

🥒Как получить бесплатную карту Сбербанк Momentum новому клиенту? Лайфхак

Я уже писала о том, что Сбербанк некоторое время назад перестал выдавать моментальные и бесплатные безо всяких условий карты Momentum. На сайте банк подтверждает, что заказ карт прекращен. Но, видимо, в закромах Сбера все-таки остались такие карточки для использования в особых ситуациях.