🎨Мнение про финансы, которое вызывает больше всего ожесточенных споров в интернете

Хранить в рублях или в долларах? Надо ли брать ипотеку? Как хорошо заработать? Эти вопросы, безусловно, часто обсуждаются в соцсетях, блогах и в комментариях к статьям на сайтах. Но есть тема, которая вызывает самые ожесточенные споры.

Я это заметила и по своему каналу, и по другим материалам. Так вот этот вопрос: стоит ли заводить много детей при маленькой зарплате? Мнение о том, что на детей нужны деньги, почему-то считается в интернете кощунственным. Хотя в обычной жизни я много раз слышала от родственников и знакомых о том, что вообще-то траты на детей немаленькие. То одно надо купить, то другое.

Вот вчера наткнулась на обсуждение (автор уже его удалила). Женщина писала про знакомую семью, которая жила бедно и вся в кредитах. При этом у них четвертый ребенок недавно родился. В комментариях все накинулись на автора, мол, кто ты такая, чтобы решать, кому сколько детей иметь, да и что, только богатые, что ли, должны детей заводить.

Мне казалось очевидным, что дети требуют расходов. А если их четверо, то мама еще и в декретах и отпусках по уходу за ребенком постоянно сидит. Да и когда вырастет самый маленький, маме тяжело будет найти работу, чтобы совмещать ее с воспитанием 4 детей.

А вы что думаете по этому поводу: надо ли в планах на детей учитывать финансовый вопрос?

Хранить в рублях или в долларах? Надо ли брать ипотеку? Как хорошо заработать? Эти вопросы, безусловно, часто обсуждаются в соцсетях, блогах и в комментариях к статьям на сайтах. Но есть тема, которая вызывает самые ожесточенные споры.

Я это заметила и по своему каналу, и по другим материалам. Так вот этот вопрос: стоит ли заводить много детей при маленькой зарплате? Мнение о том, что на детей нужны деньги, почему-то считается в интернете кощунственным. Хотя в обычной жизни я много раз слышала от родственников и знакомых о том, что вообще-то траты на детей немаленькие. То одно надо купить, то другое.

Вот вчера наткнулась на обсуждение (автор уже его удалила). Женщина писала про знакомую семью, которая жила бедно и вся в кредитах. При этом у них четвертый ребенок недавно родился. В комментариях все накинулись на автора, мол, кто ты такая, чтобы решать, кому сколько детей иметь, да и что, только богатые, что ли, должны детей заводить.

Мне казалось очевидным, что дети требуют расходов. А если их четверо, то мама еще и в декретах и отпусках по уходу за ребенком постоянно сидит. Да и когда вырастет самый маленький, маме тяжело будет найти работу, чтобы совмещать ее с воспитанием 4 детей.

А вы что думаете по этому поводу: надо ли в планах на детей учитывать финансовый вопрос?

🐝7 фактов о личных финансах: многие россияне не знают

О чем-то из этого вы уже слышали, а про остальное не догадывались. Надеюсь, информация пригодится. Я собрала факты про личные финансы, то есть про повседневные вещи, которые встречаются в жизни обычного человека.

1) Кредитную историю можно 2 раза в год узнать бесплатно - неважно, в каком бюро кредитных историй (БКИ) она хранится. Узнать, в каком БКИ ваша история, можно через Госуслуги. А потом уже надо обратиться в БКИ и получить кредитную историю онлайн или лично в офисе.

2)Можно пользоваться кредитной картой и ни копейки не заплатить за нее банку. Почти у всех банков бывают акции с бесплатным обслуживанием новым клиентам по кредитке. И дальше надо пользоваться картой только в грейс-период, то есть возвращать деньги за 1-2-3 месяца, когда банк не берет проценты.

3) Пенсии и зарплаты бюджетников необязательно получать на карту Сбербанка. Это просто должна быть карта "Мир", а ее выпускают многие банки. Причем часто можно выпустить бесплатную карту "Мир" в дополнение к основной карточке онлайн - через приложение. То есть даже в офис не надо ходить.

4)Если в интернет-магазине или на любом сайте при оплате товара или услуги есть окошко для промо-кода, то в 99% случаев можно найти такой промо-код самостоятельно. И заплатить меньше. Просто наберите "*название сайта* промо-коды" в Яндекс или Google. Обычно в результатах вы находите сразу несколько промо-кодов - и какие-то из них вполне себе действующие.

5) Сотрудники банков действительно могут звонить клиентам. Из-за телефонных мошенников многие россияне думают, что каждый позвонивший "из банка" - автоматически мошенник. Но реальные сотрудники в 99% случаев будут звонить, чтобы продать вам кредит, кредитную карту или другую услугу. Так что можно смело не вступать в разговора и класть трубку.

6) Самые лучшие скидки и акции в магазинах бывают обычно на бытовые товары длительного хранения. Так что, если следить за акциями, то можно только со скидкой покупать в запас зубную пасту, стиральный порошок, жидкость для мытья посуды крупы и так далее.

7) Планировать путешествия в пандемию лучше впритык к нужным датам. Это раньше было выгодно покупать билеты и оплачивать проживание заранее. Сейчас постоянно меняются правила и ограничения не только за границей, но и внутри России. Поэтому можно лишиться денег, потому что путешествие станет невозможным или ненужным (например, в регионе введут QR-коды, а у вас его нет).

О чем-то из этого вы уже слышали, а про остальное не догадывались. Надеюсь, информация пригодится. Я собрала факты про личные финансы, то есть про повседневные вещи, которые встречаются в жизни обычного человека.

1) Кредитную историю можно 2 раза в год узнать бесплатно - неважно, в каком бюро кредитных историй (БКИ) она хранится. Узнать, в каком БКИ ваша история, можно через Госуслуги. А потом уже надо обратиться в БКИ и получить кредитную историю онлайн или лично в офисе.

2)Можно пользоваться кредитной картой и ни копейки не заплатить за нее банку. Почти у всех банков бывают акции с бесплатным обслуживанием новым клиентам по кредитке. И дальше надо пользоваться картой только в грейс-период, то есть возвращать деньги за 1-2-3 месяца, когда банк не берет проценты.

3) Пенсии и зарплаты бюджетников необязательно получать на карту Сбербанка. Это просто должна быть карта "Мир", а ее выпускают многие банки. Причем часто можно выпустить бесплатную карту "Мир" в дополнение к основной карточке онлайн - через приложение. То есть даже в офис не надо ходить.

4)Если в интернет-магазине или на любом сайте при оплате товара или услуги есть окошко для промо-кода, то в 99% случаев можно найти такой промо-код самостоятельно. И заплатить меньше. Просто наберите "*название сайта* промо-коды" в Яндекс или Google. Обычно в результатах вы находите сразу несколько промо-кодов - и какие-то из них вполне себе действующие.

5) Сотрудники банков действительно могут звонить клиентам. Из-за телефонных мошенников многие россияне думают, что каждый позвонивший "из банка" - автоматически мошенник. Но реальные сотрудники в 99% случаев будут звонить, чтобы продать вам кредит, кредитную карту или другую услугу. Так что можно смело не вступать в разговора и класть трубку.

6) Самые лучшие скидки и акции в магазинах бывают обычно на бытовые товары длительного хранения. Так что, если следить за акциями, то можно только со скидкой покупать в запас зубную пасту, стиральный порошок, жидкость для мытья посуды крупы и так далее.

7) Планировать путешествия в пандемию лучше впритык к нужным датам. Это раньше было выгодно покупать билеты и оплачивать проживание заранее. Сейчас постоянно меняются правила и ограничения не только за границей, но и внутри России. Поэтому можно лишиться денег, потому что путешествие станет невозможным или ненужным (например, в регионе введут QR-коды, а у вас его нет).

🩳Сбербанк запустил сервис для тех людей, которые дают друг другу в долг

Можно взять кредит в банке или воспользоваться кредитной картой со льготным периодом без процентов. Но некоторые люди все еще предпочитают одалживать по старинке.

Мое внимание привлек вот какой продукт - сервис "Дать в долг" в Сбербанк Онлай. Подозреваю, что запустили это дело не от хорошей жизни - благосостояние людей, к сожалению, снижается из-за экономической ситуации.

Как работает эта опция? Надо в Сбер-онлайн зайти в "Диалоги" и выбрать чат с человеком, нажать и выбрать "Дать в долг". Далее - выбираем сумму и дату возврата. Получатель денег получит уведомление, а еще приложение будет напомнить ему, что деньги надо возвращать. Сбербанк преподносит это как плюс - мол, вам самим не придется напоминать человеку, мы это сделаем за вас.

Только, на мой взгляд, тут главная трудность не в напоминаниях, а в том, что люди вовремя не отдают долг. Много личных отношений было из-за этого разрушено, так что я бы посоветовала брать у близких людей в долг или давать в долг только в каких-то совсем крайних ситуациях, от которых зависят жизнь и здоровье.

А зачем это банку? Они зарабатывают на остатках на счетах - вкладывают их в кредиты и т.д. А без сервиса люди часто дают в долг наличными, вот и хотят привлечь их в приложение. Для банков безналичный оборот выгоднее наличного.

Можно взять кредит в банке или воспользоваться кредитной картой со льготным периодом без процентов. Но некоторые люди все еще предпочитают одалживать по старинке.

Мое внимание привлек вот какой продукт - сервис "Дать в долг" в Сбербанк Онлай. Подозреваю, что запустили это дело не от хорошей жизни - благосостояние людей, к сожалению, снижается из-за экономической ситуации.

Как работает эта опция? Надо в Сбер-онлайн зайти в "Диалоги" и выбрать чат с человеком, нажать и выбрать "Дать в долг". Далее - выбираем сумму и дату возврата. Получатель денег получит уведомление, а еще приложение будет напомнить ему, что деньги надо возвращать. Сбербанк преподносит это как плюс - мол, вам самим не придется напоминать человеку, мы это сделаем за вас.

Только, на мой взгляд, тут главная трудность не в напоминаниях, а в том, что люди вовремя не отдают долг. Много личных отношений было из-за этого разрушено, так что я бы посоветовала брать у близких людей в долг или давать в долг только в каких-то совсем крайних ситуациях, от которых зависят жизнь и здоровье.

А зачем это банку? Они зарабатывают на остатках на счетах - вкладывают их в кредиты и т.д. А без сервиса люди часто дают в долг наличными, вот и хотят привлечь их в приложение. Для банков безналичный оборот выгоднее наличного.

🎡Сдавать квартиру опять стало менее выгодно, чем даже держать деньги на вкладе

В Москве и крупных городах снова сложилась такая ситуация, когда из-за инфляции выгодность сдачи квартир опять стала меньше, чем у банковских вкладов. Не говоря о других инструментах.

Давайте рассмотрим цифры на примере Москвы. Потрепанную однушку на вторичном рынке на окраине можно купить за 8 миллионов. Пусть нам повезло и квартиру продали с мебелью. Хотя часто с мебелью продается "бабушкин вариант", который тяжелее сдать.

Но допустим, нам повезло - рассматриваем лучший вариант. Квартиру в старом доме, купленную за 8 млн, можно сдать максимум за 35 000 рублей в месяц. Получается доходность 5,25%. Цены на квартиры выросли очень сильно, а на аренду - не так сильно, хотя тоже увеличились.

Сейчас много вкладов под 9%. Если положить 8 млн на такой вклад, то ежемесячно мы будем получать 60 000 рублей. Против 35 000 рублей за квартиру. Но на крупные вклады у нас с этого года действует налог на часть процентов выше определенной суммы.

Посчитала по формуле налога - получилось, что с нашей суммой и вкладом под 9% нам надо заплатить налог в 88 075 рублей. Тогда мы получим в месяц 52 660 рублей. А годовая доходность с 8 млн будет 7,9% против 5,25% у квартиры.

Но по факту с квартиры доходность будет еще меньше. Чаще всего придется сначала потратиться на ремонт и мебель. А еще обычно сдают квартиру с суммой аренды+оплата счетчиков, а хозяину еще надо платить за ЖКХ сумму без счетчиков.

И есть амортизация - что-то за годы будет ломаться или нуждаться в замене.

А если вы решите сдавать квартиру официально, то тут тоже надо будет заплатить налоги. Самый дешевый официальный вариант - оформить самозанятость и платить 4%. Тогда из ежемесячных 35 000 рублей надо будет еще отдать государству 1400 рублей.

Считаю ли я, что не надо покупать квартиры для сдачи? Нет, каждому свой инструмент подходит, а при возможности лучше вообще использовать несколько вариантов.

В пользу квартир тот факт, что они сами по себе дорожают с годами. А еще ставки по вкладам буквально год назад были раза в 2 меньше. И какая будет завтра или через год динамика - никто не знает.

Но вот сейчас расклад с квартирами такой, как я описала. В других городах ситуация похожая: жилье стоит дешевле, но и сдать его можно тоже дешевле, не по московским расценкам.

В Москве и крупных городах снова сложилась такая ситуация, когда из-за инфляции выгодность сдачи квартир опять стала меньше, чем у банковских вкладов. Не говоря о других инструментах.

Давайте рассмотрим цифры на примере Москвы. Потрепанную однушку на вторичном рынке на окраине можно купить за 8 миллионов. Пусть нам повезло и квартиру продали с мебелью. Хотя часто с мебелью продается "бабушкин вариант", который тяжелее сдать.

Но допустим, нам повезло - рассматриваем лучший вариант. Квартиру в старом доме, купленную за 8 млн, можно сдать максимум за 35 000 рублей в месяц. Получается доходность 5,25%. Цены на квартиры выросли очень сильно, а на аренду - не так сильно, хотя тоже увеличились.

Сейчас много вкладов под 9%. Если положить 8 млн на такой вклад, то ежемесячно мы будем получать 60 000 рублей. Против 35 000 рублей за квартиру. Но на крупные вклады у нас с этого года действует налог на часть процентов выше определенной суммы.

Посчитала по формуле налога - получилось, что с нашей суммой и вкладом под 9% нам надо заплатить налог в 88 075 рублей. Тогда мы получим в месяц 52 660 рублей. А годовая доходность с 8 млн будет 7,9% против 5,25% у квартиры.

Но по факту с квартиры доходность будет еще меньше. Чаще всего придется сначала потратиться на ремонт и мебель. А еще обычно сдают квартиру с суммой аренды+оплата счетчиков, а хозяину еще надо платить за ЖКХ сумму без счетчиков.

И есть амортизация - что-то за годы будет ломаться или нуждаться в замене.

А если вы решите сдавать квартиру официально, то тут тоже надо будет заплатить налоги. Самый дешевый официальный вариант - оформить самозанятость и платить 4%. Тогда из ежемесячных 35 000 рублей надо будет еще отдать государству 1400 рублей.

Считаю ли я, что не надо покупать квартиры для сдачи? Нет, каждому свой инструмент подходит, а при возможности лучше вообще использовать несколько вариантов.

В пользу квартир тот факт, что они сами по себе дорожают с годами. А еще ставки по вкладам буквально год назад были раза в 2 меньше. И какая будет завтра или через год динамика - никто не знает.

Но вот сейчас расклад с квартирами такой, как я описала. В других городах ситуация похожая: жилье стоит дешевле, но и сдать его можно тоже дешевле, не по московским расценкам.

🏈Как найти промо-код почти для любого интернет-магазина или сервиса?

Я уже упоминала о такой возможности. Если вы оформляете заказ в интернет-магазине, сервисе подписок или системе бронирования, часто там есть окошко для ввода промо-кода. Если у вас его нет, вы просто оставляете это поле незаполненным. А зря. В 99% случаев, если есть место для промо-кода, его просто надо нагуглить в интернете.

Мне тут возразил человек: нашел промо-код, а пишут, что он не действительный. Поэтому я прямо очень подробно опишу механизм.

Итак, мы хотим купить что-то, допустим, в Летуале или Эльдорадо. Вводим в Яндекс или Google "Летуаль промо-коды" или "Эльдорадо промо-коды". В результатах поиска у вас будут специальные сайты, где на 1 магазин или сервис приходится тонна промо-кодов.

Выбираем для начала то, что нам подходит по сумме. Например, там могут быть коды 300 руб.от заказа 3000 руб или 200 руб. для 2000 рублей - смотрим по своей сумме. Если есть код на скидку в Х руб и код на 5%, например - считаем, что выгоднее.

Некоторые промо-коды могут не работать! Это нормально. Обычно я с одного сайта перебираю несколько промо-кодов и что-то подходит. Но если вдруг ничего не подойдет, просто вернитесь к результатам поиска в Яндексе и пройдите по другим ссылкам, попробуйте коды оттуда. Всем выгодных покупок и подписывайтесь на меня - тут про экономию и личные финансы.

Я уже упоминала о такой возможности. Если вы оформляете заказ в интернет-магазине, сервисе подписок или системе бронирования, часто там есть окошко для ввода промо-кода. Если у вас его нет, вы просто оставляете это поле незаполненным. А зря. В 99% случаев, если есть место для промо-кода, его просто надо нагуглить в интернете.

Мне тут возразил человек: нашел промо-код, а пишут, что он не действительный. Поэтому я прямо очень подробно опишу механизм.

Итак, мы хотим купить что-то, допустим, в Летуале или Эльдорадо. Вводим в Яндекс или Google "Летуаль промо-коды" или "Эльдорадо промо-коды". В результатах поиска у вас будут специальные сайты, где на 1 магазин или сервис приходится тонна промо-кодов.

Выбираем для начала то, что нам подходит по сумме. Например, там могут быть коды 300 руб.от заказа 3000 руб или 200 руб. для 2000 рублей - смотрим по своей сумме. Если есть код на скидку в Х руб и код на 5%, например - считаем, что выгоднее.

Некоторые промо-коды могут не работать! Это нормально. Обычно я с одного сайта перебираю несколько промо-кодов и что-то подходит. Но если вдруг ничего не подойдет, просто вернитесь к результатам поиска в Яндексе и пройдите по другим ссылкам, попробуйте коды оттуда. Всем выгодных покупок и подписывайтесь на меня - тут про экономию и личные финансы.

🎾Подруга обиделась за то, что ей предложили дать в долг с процентами

Эту историю рассказала моя подписчица - ей было интересно, что я думаю по этому поводу. Мне разрешили осветить ситуацию, но без имен.

Итак, допустим, мою подписчицу зовут Д., а ее подругу - Т. Девушки дружат уже больше 10 лет, начиная с учебы в вузе. Т. уже некоторое время копила на машину. Хочет автомобиль, который в нужной комплектации стоит около 1 200 000 рублей. Не хватает 300 000 рублей.

Т. пришла к своей подруге и описала ситуацию: по потребкредитам ставки высокие, а автокредит брать не хочется на такую маленькую часть от цены машины. Там придется еще КАСКО оформлять, а иначе ставка будет очень высокая.

Эти 300 000 рублей Т. попросила в долг у моей читательницы Д. Обещает вернуть через полгода. У Д. есть вклад, там лежат все сбережения ее и мужа - почти 1,5 млн рублей. Вклад под 7%. Кстати, сейчас даже под 9% вкладов много, так что девушка могла бы даже со вклада больше получать.

Так вот, Д. сказала так: чтобы дать тебе в долг, мне придется взять деньги со вклада. Я потеряю 7% годовых за полгода. 7% от 300 000 - это 21000, но у нас половина года. Получается, что за 6 месяцев c 300 тыс. потерянные проценты составят 10 500 рублей. Девушка готова дать в долг, но при условии выплаты этой суммы процентов плюс письменной расписки должницы.

И Т. обиделась: как так, ты хочешь на мне нажиться, взять с меня проценты. Настоящие друзья так не делают. Еще и расписка - то есть ты мне не веришь?

Что я думаю про эту ситуацию?

Я уже писала, что лично я даю в долг либо небольшие суммы, которые, если что, готова потерять, либо я готова одолжить близким крупную сумму, но в особых обстоятельствах. Когда деньги нужны на здоровье или на что-то жизненно важное.

Я бы вообще не стала давать в долг на машину, ни с процентами, ни без. Авто за 1 200 000 - это не жизненная необходимость, без которой не обойтись. Если уж так хочется, то и правда можно кредит в банке оформить.

Просьба заплатить долг с процентами, с одной стороны, кажется мне какой-то суровой для подруги. С другой стороны - а почему подписчица должна терять деньги со своего вклада из-за того, что кому-то хочется купить себе машину?

Сбережения и так сейчас обесцениваются из-за инфляции, а тут подруга предлагает вернуть через полгода без процентов. Покупательная способность этой суммы будет меньше.

Да и, вполне вероятно, вовремя долг не вернут - так, к сожалению, чаще всего и бывает. То есть проценты будут потеряны не за полгода, а за больший срок.

А вы что думаете по поводу этой ситуации? Осуждаете ли девушку, которая попросила проценты за то, что одолжит деньги?

Эту историю рассказала моя подписчица - ей было интересно, что я думаю по этому поводу. Мне разрешили осветить ситуацию, но без имен.

Итак, допустим, мою подписчицу зовут Д., а ее подругу - Т. Девушки дружат уже больше 10 лет, начиная с учебы в вузе. Т. уже некоторое время копила на машину. Хочет автомобиль, который в нужной комплектации стоит около 1 200 000 рублей. Не хватает 300 000 рублей.

Т. пришла к своей подруге и описала ситуацию: по потребкредитам ставки высокие, а автокредит брать не хочется на такую маленькую часть от цены машины. Там придется еще КАСКО оформлять, а иначе ставка будет очень высокая.

Эти 300 000 рублей Т. попросила в долг у моей читательницы Д. Обещает вернуть через полгода. У Д. есть вклад, там лежат все сбережения ее и мужа - почти 1,5 млн рублей. Вклад под 7%. Кстати, сейчас даже под 9% вкладов много, так что девушка могла бы даже со вклада больше получать.

Так вот, Д. сказала так: чтобы дать тебе в долг, мне придется взять деньги со вклада. Я потеряю 7% годовых за полгода. 7% от 300 000 - это 21000, но у нас половина года. Получается, что за 6 месяцев c 300 тыс. потерянные проценты составят 10 500 рублей. Девушка готова дать в долг, но при условии выплаты этой суммы процентов плюс письменной расписки должницы.

И Т. обиделась: как так, ты хочешь на мне нажиться, взять с меня проценты. Настоящие друзья так не делают. Еще и расписка - то есть ты мне не веришь?

Что я думаю про эту ситуацию?

Я уже писала, что лично я даю в долг либо небольшие суммы, которые, если что, готова потерять, либо я готова одолжить близким крупную сумму, но в особых обстоятельствах. Когда деньги нужны на здоровье или на что-то жизненно важное.

Я бы вообще не стала давать в долг на машину, ни с процентами, ни без. Авто за 1 200 000 - это не жизненная необходимость, без которой не обойтись. Если уж так хочется, то и правда можно кредит в банке оформить.

Просьба заплатить долг с процентами, с одной стороны, кажется мне какой-то суровой для подруги. С другой стороны - а почему подписчица должна терять деньги со своего вклада из-за того, что кому-то хочется купить себе машину?

Сбережения и так сейчас обесцениваются из-за инфляции, а тут подруга предлагает вернуть через полгода без процентов. Покупательная способность этой суммы будет меньше.

Да и, вполне вероятно, вовремя долг не вернут - так, к сожалению, чаще всего и бывает. То есть проценты будут потеряны не за полгода, а за больший срок.

А вы что думаете по поводу этой ситуации? Осуждаете ли девушку, которая попросила проценты за то, что одолжит деньги?

⚽Как россияне пользуются падением турецкой лиры

Многие слышали, что в Турции очень быстро падает курс национальной валюты - лиры. Падает этот курс в том числе и к российскому рублю. Так, год назад 1 лира стоила 9,5 рублей, а сегодня, 20 декабря - всего 4,6 рубля.

Да что там говорить, я ездила в Анталью в ноябре и даже тогда лира стоила 7,4 рубля. И то я поражалась низким ценам, пересчитывая их в рубли. Например, даже в международной кофейне Starbucks тот кофе, который я всегда там беру, стоит в пересчете на рубли в 3 раза дешевле. И если пойти в кафе в нетуристическом районе, тоже очень все дешево получалось.

Россияне с просторов Турции докладывают, что купить по дешевке Iphone или Macbook не получится. Больше одной штуки в руки не продают, во многих магазинах нет в наличии, а в тех, где есть, оперативно поднимают цены. Но какое-то время в Турции Айфон стоил дешевле, чем в родной Америке.

Зато наши соотечественники хвастаются, что в 1,5-2 раза дешевле удается купить фены и стайлеры Dyson, а также некоторую другую технику.

Кто-то покупает в отпуске, кто-то просит знакомых привезти. Кстати, если взять несколько единиц техники и продать потом на Avito, думаю, можно даже окупить специальную поездку в Турцию под это дело.

В Турции есть и магазины-маркетплейсы, но официальной доставки в Россию там нет. Наверное, можно воспользоваться фирмами-посредниками, которые за комиссию принимают заказ на свой адрес, а потом пересылают в Россию. Конкретную фирму не порекомендую, потому что в последний раз таким пользовалась лет 10 назад - сейчас все мои любимые магазины в Россию доставляют сами.

Очевидно одно: такой период выгодных цен в Турции будет длиться недолго - пока не закончатся товары из старых поставок. А потом магазины уже будут закупать по новой стоимости, поэтому и цены для розничных покупателей поднимутся.

Получается, относительно дешево можно будет покупать товары только турецкого производства. Техника турецкая есть, наверное, но вот так не припомню никаких брендов. А вот одеждой и обувью можно закупиться выгодно, если попадете в Турцию.

Многие слышали, что в Турции очень быстро падает курс национальной валюты - лиры. Падает этот курс в том числе и к российскому рублю. Так, год назад 1 лира стоила 9,5 рублей, а сегодня, 20 декабря - всего 4,6 рубля.

Да что там говорить, я ездила в Анталью в ноябре и даже тогда лира стоила 7,4 рубля. И то я поражалась низким ценам, пересчитывая их в рубли. Например, даже в международной кофейне Starbucks тот кофе, который я всегда там беру, стоит в пересчете на рубли в 3 раза дешевле. И если пойти в кафе в нетуристическом районе, тоже очень все дешево получалось.

Россияне с просторов Турции докладывают, что купить по дешевке Iphone или Macbook не получится. Больше одной штуки в руки не продают, во многих магазинах нет в наличии, а в тех, где есть, оперативно поднимают цены. Но какое-то время в Турции Айфон стоил дешевле, чем в родной Америке.

Зато наши соотечественники хвастаются, что в 1,5-2 раза дешевле удается купить фены и стайлеры Dyson, а также некоторую другую технику.

Кто-то покупает в отпуске, кто-то просит знакомых привезти. Кстати, если взять несколько единиц техники и продать потом на Avito, думаю, можно даже окупить специальную поездку в Турцию под это дело.

В Турции есть и магазины-маркетплейсы, но официальной доставки в Россию там нет. Наверное, можно воспользоваться фирмами-посредниками, которые за комиссию принимают заказ на свой адрес, а потом пересылают в Россию. Конкретную фирму не порекомендую, потому что в последний раз таким пользовалась лет 10 назад - сейчас все мои любимые магазины в Россию доставляют сами.

Очевидно одно: такой период выгодных цен в Турции будет длиться недолго - пока не закончатся товары из старых поставок. А потом магазины уже будут закупать по новой стоимости, поэтому и цены для розничных покупателей поднимутся.

Получается, относительно дешево можно будет покупать товары только турецкого производства. Техника турецкая есть, наверное, но вот так не припомню никаких брендов. А вот одеждой и обувью можно закупиться выгодно, если попадете в Турцию.

👜ЦБ хочет запретить разные ставки по одному и тому же вкладу. Чем это хорошо и плохо для людей

Тут зампред ЦБ Владимир Чистюхин сообщил, что хотят ограничить дифференцированные ставки по вкладам населения. Если говорить простым языком, то дифференцированные - это разные в зависимости от срока или условий.

Например, разные ставки могут быть для одной и тоже суммы, если ее кладут на 3 месяца или на год. Сейчас ставки по долгосрок в основном выше, потому что банки ожидают дальнейшего роста инфляции и ставок. То есть им сегодня привлечь выгоднее деньги, чем через год и уже по более высокой ставке для клиента.

А еще есть различные промо-кампании. Например, повышенную ставку можно получить, если открыть вклад через banki.ru, через маркетплейс Финуслуги или если сделать какое-то другое дополнительное действие. Например, купить подписку Сбера на другие услуги или потратить определенную сумму с карты банка, где открывается вклад.

Вот все это ЦБ хочет убрать, чтобы были единые ставки.

Чем это хорошо и плохо для клиентов?

Хорошо то, что условия по идее должны быть более прозрачными. Сейчас легко запутаться во всех этих правилах. Кроме того, Центробанк еще отмечает, что некоторые банки дискриминируют "старые деньги" своих клиентов. Например, вклад лежит давно и раз в год или чаще продлевается автоматически по старой низкой ставке, а для новых клиентов ставка более высокая.

В чем я вижу минусы такого нововведения? Самое простое: банки просто будут делать не один вклад с 5 разными условиями, а 5 разных вкладов. Это ведь вряд ли кто-то запретит.

Второе - сейчас самые продвинутые клиенты получают более высокую ставку, а менее продвинутые - чуть поменьше. Если упростить ситуацию, то клиенту А платят 7% годовых, а клиенту Б - 9%, тогда в среднем банк тратит 8% годовых на привлечение средств. Если все уравняют, то более высокую ставку будет найти сложнее. То есть пострадают как раз те, кто ищет ставку повыше, изучает варианты и так далее.

Тут зампред ЦБ Владимир Чистюхин сообщил, что хотят ограничить дифференцированные ставки по вкладам населения. Если говорить простым языком, то дифференцированные - это разные в зависимости от срока или условий.

Например, разные ставки могут быть для одной и тоже суммы, если ее кладут на 3 месяца или на год. Сейчас ставки по долгосрок в основном выше, потому что банки ожидают дальнейшего роста инфляции и ставок. То есть им сегодня привлечь выгоднее деньги, чем через год и уже по более высокой ставке для клиента.

А еще есть различные промо-кампании. Например, повышенную ставку можно получить, если открыть вклад через banki.ru, через маркетплейс Финуслуги или если сделать какое-то другое дополнительное действие. Например, купить подписку Сбера на другие услуги или потратить определенную сумму с карты банка, где открывается вклад.

Вот все это ЦБ хочет убрать, чтобы были единые ставки.

Чем это хорошо и плохо для клиентов?

Хорошо то, что условия по идее должны быть более прозрачными. Сейчас легко запутаться во всех этих правилах. Кроме того, Центробанк еще отмечает, что некоторые банки дискриминируют "старые деньги" своих клиентов. Например, вклад лежит давно и раз в год или чаще продлевается автоматически по старой низкой ставке, а для новых клиентов ставка более высокая.

В чем я вижу минусы такого нововведения? Самое простое: банки просто будут делать не один вклад с 5 разными условиями, а 5 разных вкладов. Это ведь вряд ли кто-то запретит.

Второе - сейчас самые продвинутые клиенты получают более высокую ставку, а менее продвинутые - чуть поменьше. Если упростить ситуацию, то клиенту А платят 7% годовых, а клиенту Б - 9%, тогда в среднем банк тратит 8% годовых на привлечение средств. Если все уравняют, то более высокую ставку будет найти сложнее. То есть пострадают как раз те, кто ищет ставку повыше, изучает варианты и так далее.

🔦История о том, что даже официальным соцсетям крупных компаний нельзя полностью доверять

Прочитала тут про печальную историю, которая недавно случилась. Всем наверняка приходили различные сообщения Вконтакте от жуликов. Иногда они пишут со взломанных страниц знакомых. А вот недавно жертвами мошенников стали некоторые подписчики вполне официальной группы Яндекс Go Вконтакте. Яндекс Go - это Яндекс Такси и доставка еды.

Злоумышленники через администратора паблика взломали эту группы и разослали всем подписчикам сообщение о розыгрыше. Там писали о том, что вы могли выиграть технику, аксессуары или деньги. Потом "оказывалось", что конкретно получатель сообщения выиграл деньги. Чтобы получить приз, надо было перейти по ссылке и ввести реквизиты банковской карты - якобы для перевода денег.

В итоге по ссылке перешли 332 человека и часть из них потеряли свои деньги. Через несколько минут руководство группы Яндекс Go заметило произошедшее и разослало предупреждения, а старые сообщения удалили. Тем не менее у ряда людей деньги с карты украли. Компания принесла свои извинения за инцидент.

Как пишет "Коммерсант", аналогичные ситуация была со взломом групп Tez Tour, «Смольный» и TJ. Так что не стоит полагаться на сообщения даже от официальных аккаунтов - не вводите нигде свои платежные данные, не сообщайте коды из смс.

Прочитала тут про печальную историю, которая недавно случилась. Всем наверняка приходили различные сообщения Вконтакте от жуликов. Иногда они пишут со взломанных страниц знакомых. А вот недавно жертвами мошенников стали некоторые подписчики вполне официальной группы Яндекс Go Вконтакте. Яндекс Go - это Яндекс Такси и доставка еды.

Злоумышленники через администратора паблика взломали эту группы и разослали всем подписчикам сообщение о розыгрыше. Там писали о том, что вы могли выиграть технику, аксессуары или деньги. Потом "оказывалось", что конкретно получатель сообщения выиграл деньги. Чтобы получить приз, надо было перейти по ссылке и ввести реквизиты банковской карты - якобы для перевода денег.

В итоге по ссылке перешли 332 человека и часть из них потеряли свои деньги. Через несколько минут руководство группы Яндекс Go заметило произошедшее и разослало предупреждения, а старые сообщения удалили. Тем не менее у ряда людей деньги с карты украли. Компания принесла свои извинения за инцидент.

Как пишет "Коммерсант", аналогичные ситуация была со взломом групп Tez Tour, «Смольный» и TJ. Так что не стоит полагаться на сообщения даже от официальных аккаунтов - не вводите нигде свои платежные данные, не сообщайте коды из смс.

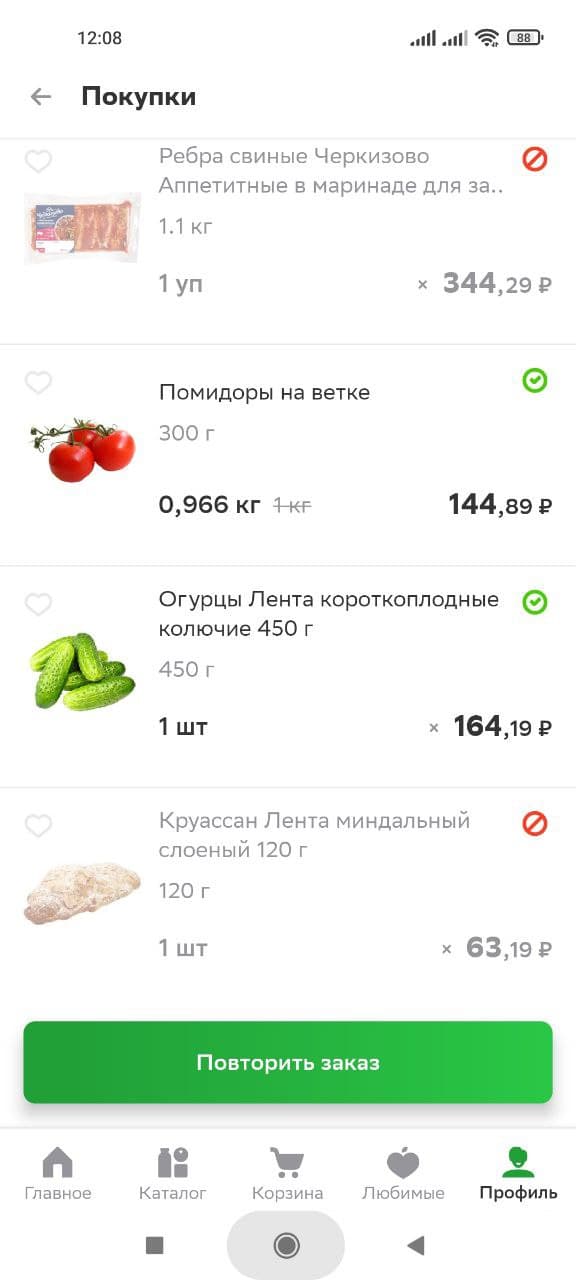

🛒Как изменились цены за год? Проверяю по своей реальной покупке в "Ленте"

Решила тут сравнить цены на продукты год назад и сейчас. Почему-то в приложении доставки "Сбермаркет" самая ранняя покупка у меня отражается за 15 января 2021 года, но это вроде вполне показательно - почти год прошел.

Покупка была в магазине "Лента". Сейчас я сравню цены от 15.01.21 и 23.12.21. Сравниваю одинаковые продукты, а не аналоги производства других фирм.

Некоторые продукты пришлось вычеркнуть, так как сейчас нет в наличии (именно такая марка и вес).

Вода "365 дней". 1,5 л. Было: 21,09 руб, стало - столько же.

Молоко 2,5% "365 дней". Было: 50,79 руб, стало - 64,29 руб.

Кетчуп HEINZ Томатный, 350г. Было: 54,89 руб, стало - 92,89 руб.

Соус HEINZ Чесночный, 230г. Было - 49,89 руб., стало - 92,89 руб.

Чай черный TESS Sunrise, 100пак. Было - 148,5 руб., стало - 359,89 руб.

Мыло РЕЦЕПТЫ ЧИСТОТЫ Земляничное, 200г. Было - 43,19 руб, стало - 46,79 руб.

Мыло РЕЦЕПТЫ ЧИСТОТЫ Банное, 200г. Было - 46,39 руб., стало - 55,79 руб.

Туалетная бумага Лента трехслойная, 8 шт. Было - 109,99 руб., стало - 187,79 руб.

Ребра свиные "ЧЕРКИЗОВО". Было - 344,29 руб., стало - 372, 79 руб.

Круассан "Лента" миндальный. Было - 63,19 руб., стало - 65,29 руб.

Некоторые товары из той покупки могли быть со скидкой - к сожалению, это в истории заказа не отображается.

Вы тоже можете сравнить цены на свои покупки год назад. Тут есть 2 варианта.

1) Как у меня - доставка продуктов на дом, там хранится история.

2) Приложения магазинов - "Ашан", "Пятерочка", "Перекресток" и другие. Там хранятся старые чеки из магазинов или история покупок с ценами, можно сравнить с сегодняшним днем.

Решила тут сравнить цены на продукты год назад и сейчас. Почему-то в приложении доставки "Сбермаркет" самая ранняя покупка у меня отражается за 15 января 2021 года, но это вроде вполне показательно - почти год прошел.

Покупка была в магазине "Лента". Сейчас я сравню цены от 15.01.21 и 23.12.21. Сравниваю одинаковые продукты, а не аналоги производства других фирм.

Некоторые продукты пришлось вычеркнуть, так как сейчас нет в наличии (именно такая марка и вес).

Вода "365 дней". 1,5 л. Было: 21,09 руб, стало - столько же.

Молоко 2,5% "365 дней". Было: 50,79 руб, стало - 64,29 руб.

Кетчуп HEINZ Томатный, 350г. Было: 54,89 руб, стало - 92,89 руб.

Соус HEINZ Чесночный, 230г. Было - 49,89 руб., стало - 92,89 руб.

Чай черный TESS Sunrise, 100пак. Было - 148,5 руб., стало - 359,89 руб.

Мыло РЕЦЕПТЫ ЧИСТОТЫ Земляничное, 200г. Было - 43,19 руб, стало - 46,79 руб.

Мыло РЕЦЕПТЫ ЧИСТОТЫ Банное, 200г. Было - 46,39 руб., стало - 55,79 руб.

Туалетная бумага Лента трехслойная, 8 шт. Было - 109,99 руб., стало - 187,79 руб.

Ребра свиные "ЧЕРКИЗОВО". Было - 344,29 руб., стало - 372, 79 руб.

Круассан "Лента" миндальный. Было - 63,19 руб., стало - 65,29 руб.

Некоторые товары из той покупки могли быть со скидкой - к сожалению, это в истории заказа не отображается.

Вы тоже можете сравнить цены на свои покупки год назад. Тут есть 2 варианта.

1) Как у меня - доставка продуктов на дом, там хранится история.

2) Приложения магазинов - "Ашан", "Пятерочка", "Перекресток" и другие. Там хранятся старые чеки из магазинов или история покупок с ценами, можно сравнить с сегодняшним днем.

{kind=link}

🎫Коллекторов оштрафовали на 500 тыс. за то, что они приставали к дедушке без долгов

Интересную ситуация осветила Федеральная служба судебных приставов. На официальном сайте ФССП написано, что коллекторское агентство оштрафовано на пол миллиона рублей за незаконные попытки взыскать долг. Выбить деньги пытались из 86-летнего пенсионера, который живет в Санкт-Петербурге.

Сначала ему писали обычные бумажные письма, потом звонили, а затем 2 раза пришли лично в квартиру. Не слушали возражения пожилого мужчины о том, что никаких долгов у него нет.

В итоге выяснилось, что коллекторы нашли адрес в открытых источниках. ФИО должника совпадало, только вот он был 1975 года рождения, а не 1935 года, как ни в чем не повинный дедушка. Реальный должник не возвращал деньги микрофинансовой организации, которая потом продала задолженность коллекторам.

Интересную ситуация осветила Федеральная служба судебных приставов. На официальном сайте ФССП написано, что коллекторское агентство оштрафовано на пол миллиона рублей за незаконные попытки взыскать долг. Выбить деньги пытались из 86-летнего пенсионера, который живет в Санкт-Петербурге.

Сначала ему писали обычные бумажные письма, потом звонили, а затем 2 раза пришли лично в квартиру. Не слушали возражения пожилого мужчины о том, что никаких долгов у него нет.

В итоге выяснилось, что коллекторы нашли адрес в открытых источниках. ФИО должника совпадало, только вот он был 1975 года рождения, а не 1935 года, как ни в чем не повинный дедушка. Реальный должник не возвращал деньги микрофинансовой организации, которая потом продала задолженность коллекторам.

💸Взяла кредит 700 тыс. в тайне от мужа. История участницы пирамиды "Финико"

Прочитала тут в Тинькофф журнале любопытную историю девушки, которая вложилась в финансовую пирамиду "Финико". Интересно вообще изнутри посмотреть, как происходит эта самая вербовка участников.

Итак, героиня истории живет в Ленинградской области. Есть ипотека и муж. Платежи по ипотеке большие, поэтому девушка уже много лет работает без отпусков и почти без выходных. Перерабатывает, берет дополнительные подработки.

И вот эта девушка встретила свою знакомую, которая поразилась ее уставшему виду. Мол, вот, ты столько впахиваешь, а можно зарабатывать гораздо проще. И можешь погасить свою ипотеку быстро.

И эта знакомая показала фото новой квартиры и машины. Сообщила, что все это появилось благодаря "Финико".

Героиня истории возразила про бесплатный сыр в мышеловке, но знакомая продолжала уговаривать. И будущая пострадавшая начала смотреть в Youtube и Instagram видео деятелей из этой пирамиды. Эти товарищи уговаривали инвестировать и обещали высокие доходы. Показывали свою благополучную и обеспеченную жизнь.

В итоге девушка поддалась. Из-за ипотеки свободных денег не было, и она взяла кредиты в двух банках совокупно на 700 тыс. рублей. В итоге пирамида схлопнулась, а все деньги пропали. И теперь на героине, кроме ипотеки, висят еще и потребкредиты.

И еще она не сказала мужу, теперь еще и с этим разбираться. Сама девушка пишет, что теперь, по ее расчетам, ей отпуск еще лет 7 не светит, потому за все кредиты ее ежемесячный платеж выходит 45 тыс. рублей.

В общем-то, вот так это и происходит - вовлечение в пирамиду. Человек сначала вроде сомневается, но потом поддается на уговоры участников этого схематоза. Ведь так хочется пожить хорошо, получить большой доход, при этом ничего не делать. Очень печально, что люди еще и на кредитные средства влезают в эти мошеннические схемы.

Прочитала тут в Тинькофф журнале любопытную историю девушки, которая вложилась в финансовую пирамиду "Финико". Интересно вообще изнутри посмотреть, как происходит эта самая вербовка участников.

Итак, героиня истории живет в Ленинградской области. Есть ипотека и муж. Платежи по ипотеке большие, поэтому девушка уже много лет работает без отпусков и почти без выходных. Перерабатывает, берет дополнительные подработки.

И вот эта девушка встретила свою знакомую, которая поразилась ее уставшему виду. Мол, вот, ты столько впахиваешь, а можно зарабатывать гораздо проще. И можешь погасить свою ипотеку быстро.

И эта знакомая показала фото новой квартиры и машины. Сообщила, что все это появилось благодаря "Финико".

Героиня истории возразила про бесплатный сыр в мышеловке, но знакомая продолжала уговаривать. И будущая пострадавшая начала смотреть в Youtube и Instagram видео деятелей из этой пирамиды. Эти товарищи уговаривали инвестировать и обещали высокие доходы. Показывали свою благополучную и обеспеченную жизнь.

В итоге девушка поддалась. Из-за ипотеки свободных денег не было, и она взяла кредиты в двух банках совокупно на 700 тыс. рублей. В итоге пирамида схлопнулась, а все деньги пропали. И теперь на героине, кроме ипотеки, висят еще и потребкредиты.

И еще она не сказала мужу, теперь еще и с этим разбираться. Сама девушка пишет, что теперь, по ее расчетам, ей отпуск еще лет 7 не светит, потому за все кредиты ее ежемесячный платеж выходит 45 тыс. рублей.

В общем-то, вот так это и происходит - вовлечение в пирамиду. Человек сначала вроде сомневается, но потом поддается на уговоры участников этого схематоза. Ведь так хочется пожить хорошо, получить большой доход, при этом ничего не делать. Очень печально, что люди еще и на кредитные средства влезают в эти мошеннические схемы.

🎇Итоги 2021 года: личные финансы россиян

А это автор канала рядом с елочкой - Новый год же)

Подвожу традиционные итоги 2021 года для личного кошелька россиян. Здесь я пишу про события и тенденции, которые влияют на финансы обычных людей. Естественно, подборка субъективна - я выделяю то, что мне показалось важным.

Инфляция

Лидер будет безусловным, мне кажется, - это инфляция. По официальным датам Росстата, на 20 декабря инфляция в России составила 8,23%. Но личная инфляция по собственной потребительской корзине для многих россиян оказалась выше - в том числе и для меня. Цены практически на все очень заметно выросли.

Недвижимость дорожала

И гораздо быстрее, чем росли доходы. Покупка квартиры для многих людей становится все более труднодоступной. По данным ЦИАН, новостройки в среднем по России за год подорожали на 29-38% в 2021 году. Согласно статистике SRG, за 11 месяцев года цена одного квадратного метра жилья-вторички выросла на 22,43%.

Налог на проценты по крупным вкладам

2021 год стал первым, когда начисляется этот налог на крупные вклады. Заплатить налог надо будет в 2022 году. Там есть формула расчета, привязанная к размеру вклада, ставке по нему и ключевой ставке ЦБ. Вот тут на официальном сайте ФНС можно подробнее почитать. В среднем под налогообложение попадают часть процентов по вкладам свыше 1 млн рублей, но сумма там разная может быть в зависимости от ставки.

Начала расти среднемесячная зарплата россиян

Об этом говорил президент Путин и об этом говорят расчеты всяких сайтов по поиску работы. Но тут надо заметить, что есть эффект низкой базы: в 2020 году зарплаты на некоторых рабочих местах сокращали. Сейчас только начинается медленный и осторожный рост.

Стало дороже путешествовать

Выросла стоимость путешествий как по России, так и за границей. Еще к расходам иногда прибавляется необходимость сдавать ПЦР-тесты (есть такое не только за рубежом, но и в ряде регионов РФ).

Расцвет телефонных мошенников и финансовых "пирамид"

К сожалению, новые технологии, интернет-банки и прочие современные штуки несут не только пользу человечеству. Все больше мошенников предпочитают воровать деньги удаленно, а не подрезать кошельки в трамвае.

Жизнь при "короне" становится новой нормальностью

Этот вирус по-прежнему доставляет много неприятностей и иногда несет смерть, но люди уже как-то приспосабливаются жить в новых условиях. В том числе и экономически. Но я все равно продолжаю надеяться на то, что мы вернемся к нормальной жизни - такой, которая была до пандемии.

PS На фото - автор канала рядом с елочкой - Новый год же) Это не последний пост в 2021г, еще буду писать.

А это автор канала рядом с елочкой - Новый год же)

Подвожу традиционные итоги 2021 года для личного кошелька россиян. Здесь я пишу про события и тенденции, которые влияют на финансы обычных людей. Естественно, подборка субъективна - я выделяю то, что мне показалось важным.

Инфляция

Лидер будет безусловным, мне кажется, - это инфляция. По официальным датам Росстата, на 20 декабря инфляция в России составила 8,23%. Но личная инфляция по собственной потребительской корзине для многих россиян оказалась выше - в том числе и для меня. Цены практически на все очень заметно выросли.

Недвижимость дорожала

И гораздо быстрее, чем росли доходы. Покупка квартиры для многих людей становится все более труднодоступной. По данным ЦИАН, новостройки в среднем по России за год подорожали на 29-38% в 2021 году. Согласно статистике SRG, за 11 месяцев года цена одного квадратного метра жилья-вторички выросла на 22,43%.

Налог на проценты по крупным вкладам

2021 год стал первым, когда начисляется этот налог на крупные вклады. Заплатить налог надо будет в 2022 году. Там есть формула расчета, привязанная к размеру вклада, ставке по нему и ключевой ставке ЦБ. Вот тут на официальном сайте ФНС можно подробнее почитать. В среднем под налогообложение попадают часть процентов по вкладам свыше 1 млн рублей, но сумма там разная может быть в зависимости от ставки.

Начала расти среднемесячная зарплата россиян

Об этом говорил президент Путин и об этом говорят расчеты всяких сайтов по поиску работы. Но тут надо заметить, что есть эффект низкой базы: в 2020 году зарплаты на некоторых рабочих местах сокращали. Сейчас только начинается медленный и осторожный рост.

Стало дороже путешествовать

Выросла стоимость путешествий как по России, так и за границей. Еще к расходам иногда прибавляется необходимость сдавать ПЦР-тесты (есть такое не только за рубежом, но и в ряде регионов РФ).

Расцвет телефонных мошенников и финансовых "пирамид"

К сожалению, новые технологии, интернет-банки и прочие современные штуки несут не только пользу человечеству. Все больше мошенников предпочитают воровать деньги удаленно, а не подрезать кошельки в трамвае.

Жизнь при "короне" становится новой нормальностью

Этот вирус по-прежнему доставляет много неприятностей и иногда несет смерть, но люди уже как-то приспосабливаются жить в новых условиях. В том числе и экономически. Но я все равно продолжаю надеяться на то, что мы вернемся к нормальной жизни - такой, которая была до пандемии.

PS На фото - автор канала рядом с елочкой - Новый год же) Это не последний пост в 2021г, еще буду писать.

{kind=link}

👖Центробанк будет собирать данные по переводам физлиц. Что именно планируется?

Мне уже поступило несколько вопросов по поводу этой новости. Давайте разбираться.

Какую информацию будут собирать?

РБК со ссылкой на источники сообщил, что ЦБ разослал по банкам новую форму отчетности, которую банки будут сдавать в 2022 году. Отчетность для ЦБ, если говорить простым языком, - это что-то вроде анкеты, где нужно вписать необходимые данные в соответствующие колонки.

Так вот, Центробанк хочет получать информацию о переводах от физлица к физлицу с банковских карт и счетов, электронных кошельков и так далее. Какую именно информацию будут отдавать? Там не будет фамилий, но будут полные номера карты, суммы операций, названия банков и так далее.

Общественность всполошилась, поскольку истолковала это, как всегда, в определенном ключе - значит, будут следить за нашими доходами. И заставлять платить налоги тех, кто не платит. На самом деле это нововведение ничего такого не обозначает, но расслабляться тоже рано.

Что пояснил ЦБ

После поднявшегося переполоха они дали развернутый комментарий. Смысл такой - никто не собирается следить за переводами граждан и контролировать их, информация будет анализироваться в обезличенном виде. Цель - блокировать переводы финансовым "пирамидам", криптобиржам и так далее.

И напомню, что ЦБ налоги не волнуют - у них своих дел полно. Налогами занимается Федеральная налоговая служба (ФНС).

Что думаю я

Каждый раз любая новость по переводам и счетам толкуется именно так: ну все, государство будет взимать налоги с переводов, если это нелегальная оплата услуг.

Пока что действий такого формата нет, но расслабляться неплательщикам налогов рано. Все тенденции ведут к тому, что действительно будут выявлять нелегальный бизнес и нелегальное предоставление услуг.

Вспомните, как раз скоро введут специальную онлайн-систему по сдаче жилья в аренду - так будут выявлять неплательщиков налогов. Введение режима самозанятости в прошлом году - тоже явное желание "обелить" доходы тех, кто сейчас налоги не платит, но ИП становится не хочет, потому что это им сложно.

Мне уже поступило несколько вопросов по поводу этой новости. Давайте разбираться.

Какую информацию будут собирать?

РБК со ссылкой на источники сообщил, что ЦБ разослал по банкам новую форму отчетности, которую банки будут сдавать в 2022 году. Отчетность для ЦБ, если говорить простым языком, - это что-то вроде анкеты, где нужно вписать необходимые данные в соответствующие колонки.

Так вот, Центробанк хочет получать информацию о переводах от физлица к физлицу с банковских карт и счетов, электронных кошельков и так далее. Какую именно информацию будут отдавать? Там не будет фамилий, но будут полные номера карты, суммы операций, названия банков и так далее.

Общественность всполошилась, поскольку истолковала это, как всегда, в определенном ключе - значит, будут следить за нашими доходами. И заставлять платить налоги тех, кто не платит. На самом деле это нововведение ничего такого не обозначает, но расслабляться тоже рано.

Что пояснил ЦБ

После поднявшегося переполоха они дали развернутый комментарий. Смысл такой - никто не собирается следить за переводами граждан и контролировать их, информация будет анализироваться в обезличенном виде. Цель - блокировать переводы финансовым "пирамидам", криптобиржам и так далее.

И напомню, что ЦБ налоги не волнуют - у них своих дел полно. Налогами занимается Федеральная налоговая служба (ФНС).

Что думаю я

Каждый раз любая новость по переводам и счетам толкуется именно так: ну все, государство будет взимать налоги с переводов, если это нелегальная оплата услуг.

Пока что действий такого формата нет, но расслабляться неплательщикам налогов рано. Все тенденции ведут к тому, что действительно будут выявлять нелегальный бизнес и нелегальное предоставление услуг.

Вспомните, как раз скоро введут специальную онлайн-систему по сдаче жилья в аренду - так будут выявлять неплательщиков налогов. Введение режима самозанятости в прошлом году - тоже явное желание "обелить" доходы тех, кто сейчас налоги не платит, но ИП становится не хочет, потому что это им сложно.

Самая смешная реклама Сбербанка

Читайте ниже. Эту рекламу мне показал Facebook. Смысл смешной: падайте, ломайте кости - ничего страшного, ведь вы купили страховку. С таким же успехом можно посоветовать ездить на красный свет, если есть страховка на авто и страховка жизни.

Читайте ниже. Эту рекламу мне показал Facebook. Смысл смешной: падайте, ломайте кости - ничего страшного, ведь вы купили страховку. С таким же успехом можно посоветовать ездить на красный свет, если есть страховка на авто и страховка жизни.

{kind=link}

🏓Мошенничество под прикрытием лотереи от "Детского мира"

Как бы вы не относились к "Детскому миру", вы наверняка слышали про этот брэнд. К сожалению, названиями крупных компаний пользуются и мошенники, заманивая жертв своих схем. Об этом истории мне рассказала подписчица канала.

Девушке подруга прислала ссылку на акцию "Детского мира" - якобы можно было поучаствовать в лотерее и выиграть приз.

И вот девушка якобы выиграла приз, но для его зачисления требовалось ввести данные своей карты - туда якобы должны были поступить деньги.

Номер требовали с CVC-кодом, а еще просили написать ФИО и некоторые другие персональные данные.

На мошенническом сайте было написано, что якобы для проверки карты для зачисления с нее бы сняли 1 рубль. На самом деле, конечно, преступники бы сняли большую сумму.

На что обращать внимание в подобных ситуациях?

1) Названия сайтов. Тут 2 сайта было задействовано для этой "лотереи", но ни один из них не был официальным сайтом "Детского мира".

2) Если вы выиграли в реальном конкурсе, даже для получения денег на карту не надо вводить CVC-код.

3) Не надо подтверждать никакие операции смской. Тут они обещали снять 1 рубль для проверки карты. Но карту так проверяют при привязке в сервисах такси, доставки, при оформлении подписки с бесплатным периодом и в других подобных ситуациях. Рубль снимают, чтобы понять, что на карте деньги есть. А тут зачем бы магазину деньги на карте, если он планирует не снять, а начислить деньги в виде приза?

4) Большой выигрыш при минимуме усилий. Например, вы якобы выиграли 15 000 рублей, но для участия даже не надо было делать покупку в "Детском мире", что-то рисовать или сочинять для конкурса. Это все уже подозрительно.

Будьте внимательнее, подобные мошенничества с лотереями возможны и под прикрытием других известных брэндов.

Как бы вы не относились к "Детскому миру", вы наверняка слышали про этот брэнд. К сожалению, названиями крупных компаний пользуются и мошенники, заманивая жертв своих схем. Об этом истории мне рассказала подписчица канала.

Девушке подруга прислала ссылку на акцию "Детского мира" - якобы можно было поучаствовать в лотерее и выиграть приз.

И вот девушка якобы выиграла приз, но для его зачисления требовалось ввести данные своей карты - туда якобы должны были поступить деньги.

Номер требовали с CVC-кодом, а еще просили написать ФИО и некоторые другие персональные данные.

На мошенническом сайте было написано, что якобы для проверки карты для зачисления с нее бы сняли 1 рубль. На самом деле, конечно, преступники бы сняли большую сумму.

На что обращать внимание в подобных ситуациях?

1) Названия сайтов. Тут 2 сайта было задействовано для этой "лотереи", но ни один из них не был официальным сайтом "Детского мира".

2) Если вы выиграли в реальном конкурсе, даже для получения денег на карту не надо вводить CVC-код.

3) Не надо подтверждать никакие операции смской. Тут они обещали снять 1 рубль для проверки карты. Но карту так проверяют при привязке в сервисах такси, доставки, при оформлении подписки с бесплатным периодом и в других подобных ситуациях. Рубль снимают, чтобы понять, что на карте деньги есть. А тут зачем бы магазину деньги на карте, если он планирует не снять, а начислить деньги в виде приза?

4) Большой выигрыш при минимуме усилий. Например, вы якобы выиграли 15 000 рублей, но для участия даже не надо было делать покупку в "Детском мире", что-то рисовать или сочинять для конкурса. Это все уже подозрительно.

Будьте внимательнее, подобные мошенничества с лотереями возможны и под прикрытием других известных брэндов.

{kind=link}

💎Новый год: каких видов мошенничества стоит опасаться россиянам?

Конечно, всех обычных видов обмана тоже стоит опасаться - жулики не уходят на выходные. Но и есть и всяческие схемы, прямо или косвенно привязанные к НГ и праздникам. Не попадитесь!

- Новогодние лотереи. Вы якобы выиграли приз от крупной компании, а чтобы его получить, нужно на каком-то сайте ввести данные карты или другую персональную информацию.

- Мнимые выплаты от государства или почему-то от банков. Видели уже в соцсетях рекламу типа "Всем россиянам положена выплата по 30 000 рублей в 2022 году"? Это оно. Информацию обо всех мерах поддержки от государства проверяйте по официальным источникам или хотя бы по данным в крупных СМИ.

- Поздравительные смски от сотовых операторов, магазинов, банков и т.д. Сначала типа поздравляют с НГ, а потом просят зайти на какую-то страницу и поучаствовать в розыгрыше или получить некие бонусные баллы. Страница на самом деле не принадлежит этой компании, введенные данные потом используют для кражи средств.

- Фальшивые сайты заказа еды и подарков. Делают рекламу в Instagram, Facebook, Вконтакте и в других сетях. Оформлены в цветах и стилях реальных компаний. Но на адреса не совпадают с реальными адресами Додо Пиццы, Летуаля, М Видео и других магазинов.

Конечно, всех обычных видов обмана тоже стоит опасаться - жулики не уходят на выходные. Но и есть и всяческие схемы, прямо или косвенно привязанные к НГ и праздникам. Не попадитесь!

- Новогодние лотереи. Вы якобы выиграли приз от крупной компании, а чтобы его получить, нужно на каком-то сайте ввести данные карты или другую персональную информацию.

- Мнимые выплаты от государства или почему-то от банков. Видели уже в соцсетях рекламу типа "Всем россиянам положена выплата по 30 000 рублей в 2022 году"? Это оно. Информацию обо всех мерах поддержки от государства проверяйте по официальным источникам или хотя бы по данным в крупных СМИ.

- Поздравительные смски от сотовых операторов, магазинов, банков и т.д. Сначала типа поздравляют с НГ, а потом просят зайти на какую-то страницу и поучаствовать в розыгрыше или получить некие бонусные баллы. Страница на самом деле не принадлежит этой компании, введенные данные потом используют для кражи средств.

- Фальшивые сайты заказа еды и подарков. Делают рекламу в Instagram, Facebook, Вконтакте и в других сетях. Оформлены в цветах и стилях реальных компаний. Но на адреса не совпадают с реальными адресами Додо Пиццы, Летуаля, М Видео и других магазинов.

Любимые читатели моего канала! Поздравляю всех вас с Новым годом! Кроме хорошей финансовой ситуации. хочу пожелать всем много-много здоровья для вас и ваших близких! Как показал лично мне этот год, это самое главное. Всё остальное как-нибудь победим.

А я постараюсь по-прежнему радовать вас контентом. Вот и сейчас, 31 декабря, сижу в Старбаксе и пишу пост на завтра, чтобы 1 января бездельничать ;)

PS Я вроде бы включила на канале лайки, но пока еще не особо с ними разобралась)

А я постараюсь по-прежнему радовать вас контентом. Вот и сейчас, 31 декабря, сижу в Старбаксе и пишу пост на завтра, чтобы 1 января бездельничать ;)

PS Я вроде бы включила на канале лайки, но пока еще не особо с ними разобралась)

{kind=link}

📘2 способа бесплатно читать книги litres

Всех с Новым годом! А я тут решила подкинуть немного полезной информации для тех, кто в каникулы не прочь почитать книги.

Недавно читательница спросила про экономию на книгах. Я думала, что про эту опцию многие знают, но нет. Итак. читать книги из огромного ассортимента Litres могут бесплатно читатели российских библиотек.

Далее 2 варианта:

1) Идете ногами в ближайшую библиотеку, берете там логин и пароль к читательскому аккаунту Litres и пользуетесь. Книгу вы не покупаете, а как бы берете почитать на 2 недели. Через 2 недели она не доступна вам, так что берите по одной, а не сразу много - чтобы успеть прочитать.

2) Вариант "не выходя из дома". Регистрируетесь в библиотеке им.Маяковского в Санкт-Петербурге через сайт этой библиотеки. Получаете там логин и пароль для Литреса на месяц (потом уже просят лично приходить оффлайн). Работает для жителей всех городов!

И если Литрес дают без личного визита на месяц, то полный доступ можно получить к другим платным библиотекам - Mybook и Bookmate, там тоже много книжек и можно читать бесплатно по абонементу этой питерской библиотеки.

Литрес часто дает промо-коды на бесплатное скачивание каких-то определенных книг или выбор из подборки. А в случае других платных книжных сайтов можно нагуглить промо-код именно на бесплатное пользование - читаем любую книгу из ассортимента. Я вчера так нашла в интернете код в Bookmate на 30 дней, очень удобное приложение. И читаю книгу, которую бесплатно не удалось найти и скачать.

Всех с Новым годом! А я тут решила подкинуть немного полезной информации для тех, кто в каникулы не прочь почитать книги.

Недавно читательница спросила про экономию на книгах. Я думала, что про эту опцию многие знают, но нет. Итак. читать книги из огромного ассортимента Litres могут бесплатно читатели российских библиотек.

Далее 2 варианта:

1) Идете ногами в ближайшую библиотеку, берете там логин и пароль к читательскому аккаунту Litres и пользуетесь. Книгу вы не покупаете, а как бы берете почитать на 2 недели. Через 2 недели она не доступна вам, так что берите по одной, а не сразу много - чтобы успеть прочитать.

2) Вариант "не выходя из дома". Регистрируетесь в библиотеке им.Маяковского в Санкт-Петербурге через сайт этой библиотеки. Получаете там логин и пароль для Литреса на месяц (потом уже просят лично приходить оффлайн). Работает для жителей всех городов!

И если Литрес дают без личного визита на месяц, то полный доступ можно получить к другим платным библиотекам - Mybook и Bookmate, там тоже много книжек и можно читать бесплатно по абонементу этой питерской библиотеки.

Литрес часто дает промо-коды на бесплатное скачивание каких-то определенных книг или выбор из подборки. А в случае других платных книжных сайтов можно нагуглить промо-код именно на бесплатное пользование - читаем любую книгу из ассортимента. Я вчера так нашла в интернете код в Bookmate на 30 дней, очень удобное приложение. И читаю книгу, которую бесплатно не удалось найти и скачать.

🗓Что вступило в силу с 1 января? Нововведения для кошельков россиян

Я задержалась со своей традиционной подборкой нововведений, которые касаются личных финансов россиян и их кошельков. Сами понимаете - праздники. Но все-таки давайте посмотрим, что же поменяется.

В подборку попали только те нововведения, которые влияют на личные финансы обычных людей.

Продолжается повышение пенсионного возраста

В первом полугодии 2022 года на пенсию по возрасту смогут выйти женщины, которым исполнится 56,5 лет, и мужчины, которым будет 61,5 года.

При этом женщины смогут стать пенсионерками в 55 лет при трудовом стаже 37+ лет. Мужчины смогут выйти на пенсию в 60 при стаже 42 года и более.

Еще с 1 января обещают выплачивать сельскую пенсионную надбавку людям, которые работали в деревнях. Причем вроде как будет надбавка, даже если сейчас человек живет в городе.

МРОТ вырос на 1098 рублей

Минимальный размер оплаты труда вырос с 12 792 рублей до 13 890 руб. Также вырастут детские пособия и другие выплаты, которые привязаны к МРОТ и прожиточному минимуму.

Плата за ЖКХ и проезд на транспорте

С 1 января повышается во многих регионах, но не везде. Нужно уточнять информацию конкретно по своему городу или другому населенному пункту.

Налоговые вычеты на спорт

Начнет действовать право на налоговый вычет за траты на спорт - фитнес, секции и так далее. Получить выплаты можно и на себя, и на детей. Но организация должна быть в специальном перечне Минспорта, а это уже сильно сужает возможности получить компенсацию от государства.

Взыскание долгов за счет соцвыплат — под запретом

Например, в счет долга банки по заявлению судебных приставов не будут снимать с клиента пособия по беременности и единовременные выплаты на детей.

А по закону от потребкредите теперь банки не смогут списывать в счет долга по потребкредиту единовременные детские выплаты без согласия заемщика. Речь идет о внесудебных ситуациях, то есть они теперь тоже предусмотрены - снимать единичные выплаты на детей нельзя.

Ужесточение ответственности за неуплату алиментов на детей

Раньше административная и уголовная ответственность грозила только тем, кто не платит вообще ничего. Теперь частичная неуплата алиментов тоже квалифицируется как серьезное нарушение.

Субсидии на "коммуналку" можно будет получить со старыми долгами

Раньше на субсидии от государства на оплату услуг ЖКХ могли получить люди, предоставившие справку об отсутствии долгов за "коммуналку". Теперь надо не иметь долгов за последние 3 года, а старые долги ранее этой даты не учитываются.

Я задержалась со своей традиционной подборкой нововведений, которые касаются личных финансов россиян и их кошельков. Сами понимаете - праздники. Но все-таки давайте посмотрим, что же поменяется.

В подборку попали только те нововведения, которые влияют на личные финансы обычных людей.

Продолжается повышение пенсионного возраста

В первом полугодии 2022 года на пенсию по возрасту смогут выйти женщины, которым исполнится 56,5 лет, и мужчины, которым будет 61,5 года.

При этом женщины смогут стать пенсионерками в 55 лет при трудовом стаже 37+ лет. Мужчины смогут выйти на пенсию в 60 при стаже 42 года и более.

Еще с 1 января обещают выплачивать сельскую пенсионную надбавку людям, которые работали в деревнях. Причем вроде как будет надбавка, даже если сейчас человек живет в городе.

МРОТ вырос на 1098 рублей

Минимальный размер оплаты труда вырос с 12 792 рублей до 13 890 руб. Также вырастут детские пособия и другие выплаты, которые привязаны к МРОТ и прожиточному минимуму.

Плата за ЖКХ и проезд на транспорте

С 1 января повышается во многих регионах, но не везде. Нужно уточнять информацию конкретно по своему городу или другому населенному пункту.

Налоговые вычеты на спорт

Начнет действовать право на налоговый вычет за траты на спорт - фитнес, секции и так далее. Получить выплаты можно и на себя, и на детей. Но организация должна быть в специальном перечне Минспорта, а это уже сильно сужает возможности получить компенсацию от государства.

Взыскание долгов за счет соцвыплат — под запретом

Например, в счет долга банки по заявлению судебных приставов не будут снимать с клиента пособия по беременности и единовременные выплаты на детей.

А по закону от потребкредите теперь банки не смогут списывать в счет долга по потребкредиту единовременные детские выплаты без согласия заемщика. Речь идет о внесудебных ситуациях, то есть они теперь тоже предусмотрены - снимать единичные выплаты на детей нельзя.

Ужесточение ответственности за неуплату алиментов на детей

Раньше административная и уголовная ответственность грозила только тем, кто не платит вообще ничего. Теперь частичная неуплата алиментов тоже квалифицируется как серьезное нарушение.

Субсидии на "коммуналку" можно будет получить со старыми долгами

Раньше на субсидии от государства на оплату услуг ЖКХ могли получить люди, предоставившие справку об отсутствии долгов за "коммуналку". Теперь надо не иметь долгов за последние 3 года, а старые долги ранее этой даты не учитываются.