Сентябрьский откат (максимальный за 1 месяц с марта 2020 г) привел к тому, что такой индикатор "ширины рынка", как доля бумаг в индексе, торгующихся выше своих 50- и 200-дневных средних, достиг уровней пост-ковидных минимумов. На графике это показано на примере QQQ (Nasdaq-100).

В предыдущих трех случаях это приводило к формированию локального минимума по индексам и продолжению ралли. Поэтому текущая ситуация представляется мне важной с тактической точки зрения. Если аналогичной реакции не произойдет в 4-й раз, и доля бумаг в аптрендах продолжит снижаться вместе с ценой QQQ, это будет свидетельством технической "поврежденности" и слабости рынка. В этом случае индексы вполне могут откатиться и до 200-дневной средней (в случае с QQQ это еще около 5% снижения).

Если же у рынка хватит сил удержаться и не обновить минимум прошлой недели (354 по QQQ), то это повысит вероятность очередного разворота вверх и шансы на хорошее окончание года. Думаю, что многое прояснится в течение 1-2 недель.

В предыдущих трех случаях это приводило к формированию локального минимума по индексам и продолжению ралли. Поэтому текущая ситуация представляется мне важной с тактической точки зрения. Если аналогичной реакции не произойдет в 4-й раз, и доля бумаг в аптрендах продолжит снижаться вместе с ценой QQQ, это будет свидетельством технической "поврежденности" и слабости рынка. В этом случае индексы вполне могут откатиться и до 200-дневной средней (в случае с QQQ это еще около 5% снижения).

Если же у рынка хватит сил удержаться и не обновить минимум прошлой недели (354 по QQQ), то это повысит вероятность очередного разворота вверх и шансы на хорошее окончание года. Думаю, что многое прояснится в течение 1-2 недель.

Октябрь начался с 3-х подряд торговых дней, в течение которых индекс S&P-500 изменялся более чем на 1% (вверх или вниз). Сегодня, судя по фьючерсам, есть шанс увидеть 4-й подряд день. Такая волатильность вообще присуща октябрю- в нём исторически происходит больше всего 1+%-ных изменений индекса.

Репутация у октября не очень, но если ориентироваться не на заголовки СМИ, а на факты, то все выглядит совсем не так печально. На графике синими столбцами показана максимальная просадка индекса в октябре за последние 30 лет, а красными точками- итоговое закрытие месяца.

Волатильность, действительно, выше среднего- медиана просадки -3% (vs -2% для остальных месяцев). Но, как выясняется, и итоговый результат тоже выше среднего (медиана +1,4% vs +1,2% для остальных месяцев). То есть, согласно этим данным, в период с 1990 г. имело смысл в октябре не суетиться, так как повышенная волатильность, в среднем, компенсировалась более высокой доходностью. Несколько смущает, что 2018 и 2020 относятся к исключениям, но посмотрим.

Репутация у октября не очень, но если ориентироваться не на заголовки СМИ, а на факты, то все выглядит совсем не так печально. На графике синими столбцами показана максимальная просадка индекса в октябре за последние 30 лет, а красными точками- итоговое закрытие месяца.

Волатильность, действительно, выше среднего- медиана просадки -3% (vs -2% для остальных месяцев). Но, как выясняется, и итоговый результат тоже выше среднего (медиана +1,4% vs +1,2% для остальных месяцев). То есть, согласно этим данным, в период с 1990 г. имело смысл в октябре не суетиться, так как повышенная волатильность, в среднем, компенсировалась более высокой доходностью. Несколько смущает, что 2018 и 2020 относятся к исключениям, но посмотрим.

Многие слышали, что рынок акций США почти год демонстрировал рекордную стабильность- рост индекса S&P-500 происходил без серьезных коррекций, а максимальная просадка с локальных максимума до минимума не превышала 5%. Информация об этом в том или ином контексте регулярно появлялась и в СМИ, и в телеграме, в том числе, и в моих постах. Соответственно, у "медведей" всегда был повод поговорить о том, что эта ситуация ненормальна, и рынок вот-вот рухнет.

Все так, но есть нюанс. Есть широкие индексы, а есть "рынок". По данным аналитиков Charles Schwab, пока индексы убеждали всех в исключительной стабильности, под их поверхностью происходили более серьезные вещи. Например, в том же S&P-500 91% входящих в индекс акций испытали коррекцию от своих максимумов на 10% и более. А средняя коррекция по всем 500 акциям составила 17%. По другим индексам картина еще более показательная.

Это, конечно, не гарантия роста, но "нормальная" коррекция как бы уже была, что может стать определенной страховкой "быкам" в 4-м квартале.

Все так, но есть нюанс. Есть широкие индексы, а есть "рынок". По данным аналитиков Charles Schwab, пока индексы убеждали всех в исключительной стабильности, под их поверхностью происходили более серьезные вещи. Например, в том же S&P-500 91% входящих в индекс акций испытали коррекцию от своих максимумов на 10% и более. А средняя коррекция по всем 500 акциям составила 17%. По другим индексам картина еще более показательная.

Это, конечно, не гарантия роста, но "нормальная" коррекция как бы уже была, что может стать определенной страховкой "быкам" в 4-м квартале.

Есть такое выражение: "Today’s technicals are tomorrow’s headlines". Перевести его по смыслу можно как-то так: "Последствия того, что сегодня происходит на графике цены, завтра окажутся в заголовках газет". В общем, такой более красивый вариант подхода "цена учитывает все и дисконтирует будущие события".

Я вспомнил о нём, когда увидел сегодня на первой странице сайта Financials Times статью, в которой говорится, что китайские власти призывают производителей угля наращивать производство на фоне энергетического кризиса. Их не останавливает даже то, что этот, фактически, приказ ставит под угрозу выполнение взятых ранее Китаем обязательств по "климатической повестке". В целом, понятно: какое-такое глобальное потепление и ESG, когда на носу зима, а цены на энергию в любом виде выросли в разы? Тут бы не замерзнуть и обеспечить бесперебойную работу промышленных предприятий, а о климате потом подумаем.

Я далек от того, чтобы кого-либо осуждать, но напомню, что всего полгода назад никто и не предполагал, что цены на топливо и электричество вырастут так сильно и так быстро, что приведет к росту спроса на уголь и уран- виды энергетики, которые так не любят "зеленые" и которые много лет не интересовали инвесторов. Зато на графиках производителей признаки оживления начали появляться уже тогда.

Про акцию Cameco (CCJ)- одного из мировых лидеров в производстве урана- мы говорили еще перед новым годом. К середине сентября и она, и "урановый ETF" (URA) выросли в цене в 2 раза. А в этом посте от 12 мая говорилось об американской компании Peabody (BTU), одном из крупнейших производителей угля. Тогда она стоила 6,5$. Всего через 4 месяца, в середине сентября она подорожала в 3 раза (!) до 19,5$. Сейчас, правда, немного откатилась, но волатильность для таких бумаг- это нормально, о чем говорилось и в первоначальном посте, а те, кого она пугает, лучше держаться от сектора подальше.

Это лишь два примера (хотя даже в этом канале за 4,5 года их было гораздо больше), с помощью которых рынок передает большой привет тем, кто упорно рекомендует вам не изучать и не использовать технический анализ. К таким советам лучше относиться трезво, понимая, что те, кто их раздает, скорее всего, хотят продать вам в том или ином виде свою "уникальную экспертизу" или продукт. Одному дай бензопилу- он дом построит, а дай другому- он себе ногу отрежет. Так что, пробуйте самостоятельно и, возможно, через какое-то время часть из вас также согласится с утверждением в начале этого поста.

Я вспомнил о нём, когда увидел сегодня на первой странице сайта Financials Times статью, в которой говорится, что китайские власти призывают производителей угля наращивать производство на фоне энергетического кризиса. Их не останавливает даже то, что этот, фактически, приказ ставит под угрозу выполнение взятых ранее Китаем обязательств по "климатической повестке". В целом, понятно: какое-такое глобальное потепление и ESG, когда на носу зима, а цены на энергию в любом виде выросли в разы? Тут бы не замерзнуть и обеспечить бесперебойную работу промышленных предприятий, а о климате потом подумаем.

Я далек от того, чтобы кого-либо осуждать, но напомню, что всего полгода назад никто и не предполагал, что цены на топливо и электричество вырастут так сильно и так быстро, что приведет к росту спроса на уголь и уран- виды энергетики, которые так не любят "зеленые" и которые много лет не интересовали инвесторов. Зато на графиках производителей признаки оживления начали появляться уже тогда.

Про акцию Cameco (CCJ)- одного из мировых лидеров в производстве урана- мы говорили еще перед новым годом. К середине сентября и она, и "урановый ETF" (URA) выросли в цене в 2 раза. А в этом посте от 12 мая говорилось об американской компании Peabody (BTU), одном из крупнейших производителей угля. Тогда она стоила 6,5$. Всего через 4 месяца, в середине сентября она подорожала в 3 раза (!) до 19,5$. Сейчас, правда, немного откатилась, но волатильность для таких бумаг- это нормально, о чем говорилось и в первоначальном посте, а те, кого она пугает, лучше держаться от сектора подальше.

Это лишь два примера (хотя даже в этом канале за 4,5 года их было гораздо больше), с помощью которых рынок передает большой привет тем, кто упорно рекомендует вам не изучать и не использовать технический анализ. К таким советам лучше относиться трезво, понимая, что те, кто их раздает, скорее всего, хотят продать вам в том или ином виде свою "уникальную экспертизу" или продукт. Одному дай бензопилу- он дом построит, а дай другому- он себе ногу отрежет. Так что, пробуйте самостоятельно и, возможно, через какое-то время часть из вас также согласится с утверждением в начале этого поста.

Всего 2 недели назад в этом посте мы говорили о том, что рост доходности Трежерис приведет к опережающей динамике ряда секторов, в первую очередь, нефтянки и финансов. Действительно, с того дня (24/09) самые популярные секторные ETF выросли в цене (XLE +11%, XLF +2%), тогда как индексный ETF немного снизился (SPY -1,4%).

Это, конечно, приятно, но мне кажутся гораздо более интересными возможные долгосрочные последствия этого опережения на примере нефтянки. На графике показана относительная динамика секторного ETF XLE против широкого рынка. Если ему удастся провести еще 1-2 недели лучше рынка, то соотношение Сектор/Рынок сформирует сильную разворотную фигуру. Тот факт, что она сформируется (?) над растущей 200-дневной средней, придаст развороту дополнительный импульс. При таком сценарии у сектора Energy будут хорошие шансы продолжить рост как в абсолюте, так и относительно рынка.

Не уверен, что это позитивно скажется на экономике и на рынке акций, в целом (рост цен на топливо, инфляция и все такое). Но это уже перспективы следующего года, и о них еще будут поводы поговорить.

Это, конечно, приятно, но мне кажутся гораздо более интересными возможные долгосрочные последствия этого опережения на примере нефтянки. На графике показана относительная динамика секторного ETF XLE против широкого рынка. Если ему удастся провести еще 1-2 недели лучше рынка, то соотношение Сектор/Рынок сформирует сильную разворотную фигуру. Тот факт, что она сформируется (?) над растущей 200-дневной средней, придаст развороту дополнительный импульс. При таком сценарии у сектора Energy будут хорошие шансы продолжить рост как в абсолюте, так и относительно рынка.

Не уверен, что это позитивно скажется на экономике и на рынке акций, в целом (рост цен на топливо, инфляция и все такое). Но это уже перспективы следующего года, и о них еще будут поводы поговорить.

{kind=link}

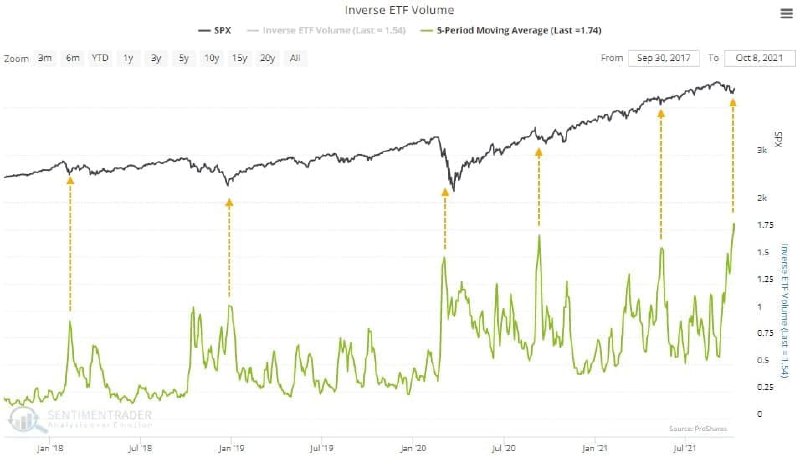

По данным Sentimentrader.com, в общем объёме торгов на NYSE доля инверсных ETF достигла нового максимума (1,75%). То есть, 1$ из каждых проторгованных 57$ идет в такие фонды. Инверсные фонды, напомню, это те, которые растут при снижении рынка. Их покупают те, кто по той или иной причине ставит на падение (кто-то напрямую, кто-то для хеджирования портфеля). Следовательно, объем торгов в таких фондах растет тогда, когда на них растет спрос. А когда резко растет спрос на инструменты, ставящие на падение? Чаще всего на уровнях, близких к минимумам.

На графике ниже стрелками показаны 5 случаев с 2018 г, когда этот показатель объема торгов достигал локальных максимумов и разворачивался. В 3 случаях это совпадало с самым минимумом индекса S&P-500. Еще в 2 случаях это происходило рядом с минимумом не по цене, но по времени. Как оно будет на этот раз- вопрос. В итоге, все равно, ориентироваться нужно непосредственно на цену, тем более, что динамика индекса в этом году на удивление четкая и ясная. Но о ней поговорим в одном из ближайших постов.

На графике ниже стрелками показаны 5 случаев с 2018 г, когда этот показатель объема торгов достигал локальных максимумов и разворачивался. В 3 случаях это совпадало с самым минимумом индекса S&P-500. Еще в 2 случаях это происходило рядом с минимумом не по цене, но по времени. Как оно будет на этот раз- вопрос. В итоге, все равно, ориентироваться нужно непосредственно на цену, тем более, что динамика индекса в этом году на удивление четкая и ясная. Но о ней поговорим в одном из ближайших постов.

{kind=link}

Еще одно подтверждение фразы, которая мне очень нравится: "Today’s technicals are tomorrow’s headlines". Ровно месяц назад мы рассматривали вероятные перспективы российского рынка акций в случае продолжения его сильной относительной динамики против мирового рынка акций. В итоге все произошло очень быстро.

Соотношение Индекс РТС/Индекс MSCI World проскочило тот самый уровень сопротивления, который подтвердил относительный аптренд России против Мира. Обновленный график этого соотношения (дневной масштаб) внизу слева. После этого динамика нашего рынка усилилась и в абсолюте (с даты прошлого поста РТС +6,8% vs Мир -3,2%), и, как и следовало ожидать, пошли заголовки.

В воскресенье Bloomberg на первой странице сайта публикует статью о том, что Россия- лучший в этом году развивающийся рынок. Затем эта мысль начинает распространяться в аналитические отчеты западных инвестдомов, которые они рассылают клиентам. А теперь уже и в многочисленных англоязычных твиттер-аккаунтах она встречается все чаще и чаще, причем иллюстрированная как раз графиком соотношения Россия/Мир или РТС/S&P-500. Напомню, что график цены говорил о высокой вероятности этого месяц назад.

В общем, все как обычно. Но на что хотелось бы обратить внимание теперь. Такой рост нашего индекса (абсолютный и относительный) привел к тому, что на более долгосрочном масштабе соотношение Россия/Мир также имеет хорошие шансы протестировать ключевой уровень сопротивления (график внизу справа). Так как масштаб этого графика недельный, то для такого теста может понадобиться время. Не исключено, что это произойдет ближе к концу года. Также вполне вероятно, учитывая значимость уровня, что на подходе к нему наступит пауза и откат. Важнее то, что будет дальше.

Если и этот уровень будет пройден (сразу или после паузы), то это подтвердит разворот уже долгосрочного (с 2011 года) даунтренда России против Мира. Даже если это произойдет уже в 2022 году, в таком сценарии наш рынок акций имеет неплохие шансы вернуть себе хотя бы на время статус "мировой звезды". Как написал один из твиттер-аккаунтов, которые я читаю (в вольном переводе с английского): "вы можете по-разному относиться к стране или ее политике, но относительная сила есть относительная сила". Правда, пока впадать в эйфорию рановато (да и вообще никогда не стоит)- сначала нужно дождаться подтверждения разворота уже на недельном масштабе.

Соотношение Индекс РТС/Индекс MSCI World проскочило тот самый уровень сопротивления, который подтвердил относительный аптренд России против Мира. Обновленный график этого соотношения (дневной масштаб) внизу слева. После этого динамика нашего рынка усилилась и в абсолюте (с даты прошлого поста РТС +6,8% vs Мир -3,2%), и, как и следовало ожидать, пошли заголовки.

В воскресенье Bloomberg на первой странице сайта публикует статью о том, что Россия- лучший в этом году развивающийся рынок. Затем эта мысль начинает распространяться в аналитические отчеты западных инвестдомов, которые они рассылают клиентам. А теперь уже и в многочисленных англоязычных твиттер-аккаунтах она встречается все чаще и чаще, причем иллюстрированная как раз графиком соотношения Россия/Мир или РТС/S&P-500. Напомню, что график цены говорил о высокой вероятности этого месяц назад.

В общем, все как обычно. Но на что хотелось бы обратить внимание теперь. Такой рост нашего индекса (абсолютный и относительный) привел к тому, что на более долгосрочном масштабе соотношение Россия/Мир также имеет хорошие шансы протестировать ключевой уровень сопротивления (график внизу справа). Так как масштаб этого графика недельный, то для такого теста может понадобиться время. Не исключено, что это произойдет ближе к концу года. Также вполне вероятно, учитывая значимость уровня, что на подходе к нему наступит пауза и откат. Важнее то, что будет дальше.

Если и этот уровень будет пройден (сразу или после паузы), то это подтвердит разворот уже долгосрочного (с 2011 года) даунтренда России против Мира. Даже если это произойдет уже в 2022 году, в таком сценарии наш рынок акций имеет неплохие шансы вернуть себе хотя бы на время статус "мировой звезды". Как написал один из твиттер-аккаунтов, которые я читаю (в вольном переводе с английского): "вы можете по-разному относиться к стране или ее политике, но относительная сила есть относительная сила". Правда, пока впадать в эйфорию рановато (да и вообще никогда не стоит)- сначала нужно дождаться подтверждения разворота уже на недельном масштабе.

{kind=link}

Позавчера обещал пояснить по поводу ясности технической картины в индексе S&P-500 в этом году. Вот что имелось ввиду (см. график ниже).

Мало того, что с начала года до сентября рост происходил с минимальными откатами, не превышающими 5,5%, так еще и 7 из 8 этих мини-откатов останавливались ровно на 50-дневной средней. Идеальная возможность для тех, кто купил свой первый учебник по теханализу, почувствовать себя гуру и убедиться в том, что "трейдинг- это просто". Это сарказм, если что.

Наконец, с 9-й попытки в середине сентября индекс все-таки проскочил вниз 50-дневку, причем с гэпом. Это было первое изменение в привычном режиме. Вторым изменением было то, что на этот раз откат уже превысил 6%, став максимальным с начала года. Наконец, изменилась роль 50-дневной средней- она вдруг превратилась из поддержки в сопротивление и уже дважды остановила попытку роста индекса. Главное, что изменилась закономерность в чередовании локальных минимумов и максимумов- до сентября каждый из них был выше предыдущего (аптренд), а сейчас (хотя их пока не так много)- ниже предыдущего (даунтренд).

В чем же ясность технической картины? Вернее, будем откровенны, 100%-ной ясности не будет никогда, и мы говорим лишь о распределении вероятностей. На мой взгляд, для быков крайне важно увидеть возврат индекса сначала выше 50-дневной средней, а затем выше предыдущего локального максимума от 24/09. В этом случае быки смогут на время выдохнуть и сказать, что откат, вероятнее всего, закончился, и на следующие несколько недель путь наименьшего сопротивления снова лежит вверх к новым историческим максимумам.

Чего быкам не хотелось бы увидеть, так это нового локального минимума, который окажется ниже уровня 04/10. В этом случае можно будет говорить о том, что тактическая инициатива остается у медведей, и для индекса повышается вероятность сходить на следующий ключевой уровень поддержки- 200-дневную среднюю. Учитывая, что она растет, долгосрочному тренду этот факт вряд ли будет угрожать, но конец года может подпортить. Я думаю, что в течение нескольких дней индекс укажет наиболее вероятное направление своего следующего движения.

Мало того, что с начала года до сентября рост происходил с минимальными откатами, не превышающими 5,5%, так еще и 7 из 8 этих мини-откатов останавливались ровно на 50-дневной средней. Идеальная возможность для тех, кто купил свой первый учебник по теханализу, почувствовать себя гуру и убедиться в том, что "трейдинг- это просто". Это сарказм, если что.

Наконец, с 9-й попытки в середине сентября индекс все-таки проскочил вниз 50-дневку, причем с гэпом. Это было первое изменение в привычном режиме. Вторым изменением было то, что на этот раз откат уже превысил 6%, став максимальным с начала года. Наконец, изменилась роль 50-дневной средней- она вдруг превратилась из поддержки в сопротивление и уже дважды остановила попытку роста индекса. Главное, что изменилась закономерность в чередовании локальных минимумов и максимумов- до сентября каждый из них был выше предыдущего (аптренд), а сейчас (хотя их пока не так много)- ниже предыдущего (даунтренд).

В чем же ясность технической картины? Вернее, будем откровенны, 100%-ной ясности не будет никогда, и мы говорим лишь о распределении вероятностей. На мой взгляд, для быков крайне важно увидеть возврат индекса сначала выше 50-дневной средней, а затем выше предыдущего локального максимума от 24/09. В этом случае быки смогут на время выдохнуть и сказать, что откат, вероятнее всего, закончился, и на следующие несколько недель путь наименьшего сопротивления снова лежит вверх к новым историческим максимумам.

Чего быкам не хотелось бы увидеть, так это нового локального минимума, который окажется ниже уровня 04/10. В этом случае можно будет говорить о том, что тактическая инициатива остается у медведей, и для индекса повышается вероятность сходить на следующий ключевой уровень поддержки- 200-дневную среднюю. Учитывая, что она растет, долгосрочному тренду этот факт вряд ли будет угрожать, но конец года может подпортить. Я думаю, что в течение нескольких дней индекс укажет наиболее вероятное направление своего следующего движения.

{kind=link}

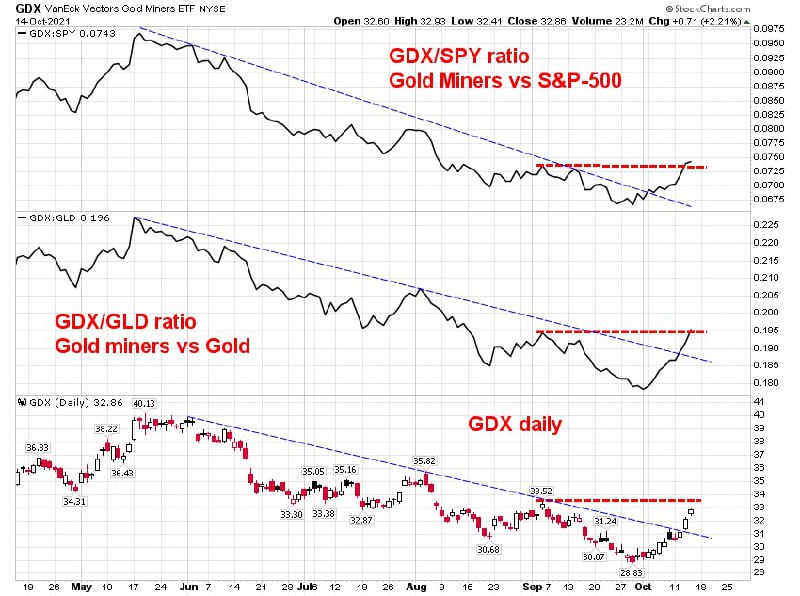

Еще один пример близкого к идеальному срабатыванию "техники"- динамика ETF на акции золотодобывающих компаний GDX. Про то, что там образовалась экстремальная перепроданность, мы говорили 20/09. Так как сам факт перепроданности ничего не гарантирует, отдельно мы указали зону 28-30$ как критический уровень, который необходимо удержать "быкам", чтобы не попасть под риск сваливания в медвежий рынок по отрасли.

В итоге минимум цены образовался 29/09 в середине указанного диапазона (на 28,83), а рост GDX после этого оказался таким резким, что даже по сравнению с датой предыдущего поста он уже выше на 7,5%. Это и само по себе приятно, но, как это часто бывает, теперь дает повод поговорить и о более далеких перспективах (см. график ниже).

Ралли в корзине золотодобытчиков привело к тому, что и абсолютная, и относительная динамика GDX тестирует предыдущий локальный максимум от 03/09. Причем, если в абсолюте цена его еще не обновила, то оба важных для отрасли соотношения (GDX vs S&P-500 сверху и GDX vs Золото в середине) уже сделали это. То есть, формально относительный даунтренд, который начался с майских максимумов, с большой вероятностью можно считать завершенным. Для окончательного подтверждения разворота нужно увидеть новый локальный абсолютный максимум и по цене GDX, а для этого ему нужно вырасти еще на 2%.

После этого можно будет говорить о смене "режима" в динамике GDX. Это не означает, что он будет расти без откатов- этот инструмент всегда был и будет одним из наиболее волатильных. Но если на следующем откате и цена, и соотношения GDX остановятся выше сентябрьских минимумов, это будет означать новый аптренд. В этом сценарии не исключен ре-тест на горизонте 3-6 месяцев максимума 2021 выше 40$ (более 20% к текущим уровням) и, возможно, максимума 2020 около 46$ (40% к текущим уровням). Хотя, главное, даже не ценовые уровни, а тот факт, что отрасль имеет хороший шанс снова оказаться на радарах спекулянтов и инвесторов.

В итоге минимум цены образовался 29/09 в середине указанного диапазона (на 28,83), а рост GDX после этого оказался таким резким, что даже по сравнению с датой предыдущего поста он уже выше на 7,5%. Это и само по себе приятно, но, как это часто бывает, теперь дает повод поговорить и о более далеких перспективах (см. график ниже).

Ралли в корзине золотодобытчиков привело к тому, что и абсолютная, и относительная динамика GDX тестирует предыдущий локальный максимум от 03/09. Причем, если в абсолюте цена его еще не обновила, то оба важных для отрасли соотношения (GDX vs S&P-500 сверху и GDX vs Золото в середине) уже сделали это. То есть, формально относительный даунтренд, который начался с майских максимумов, с большой вероятностью можно считать завершенным. Для окончательного подтверждения разворота нужно увидеть новый локальный абсолютный максимум и по цене GDX, а для этого ему нужно вырасти еще на 2%.

После этого можно будет говорить о смене "режима" в динамике GDX. Это не означает, что он будет расти без откатов- этот инструмент всегда был и будет одним из наиболее волатильных. Но если на следующем откате и цена, и соотношения GDX остановятся выше сентябрьских минимумов, это будет означать новый аптренд. В этом сценарии не исключен ре-тест на горизонте 3-6 месяцев максимума 2021 выше 40$ (более 20% к текущим уровням) и, возможно, максимума 2020 около 46$ (40% к текущим уровням). Хотя, главное, даже не ценовые уровни, а тот факт, что отрасль имеет хороший шанс снова оказаться на радарах спекулянтов и инвесторов.

{kind=link}

WSJ пишет, что уже во вторник вероятно начало торгов первым биткойн-ETF. Рост биткойна к историческим максимумам, вероятно, вызван этим фактом, а также тем, что на очереди ещё несколько кандидатов. FT тоже об этом пишет. В данный момент в SEC несколько запросов от разных УК, ожидающих вердикта, и вроде как дедлайн по решению приходится как раз на эту и следующую неделю. Хотя речь идет о фьючерсах, а не прямых покупках крипты, все же, одобрение такого инструмента для широких масс, по мнению комментаторов, станет триггером для изменения отношения к новому классу активов со стороны традиционных инвесторов и еще одним шагом к массовому применению. Логика простая: регулятор не стал бы допускать к массовому обращению любой инструмент, основанный на скаме или пустышке, и неважно, через деривативы или напрямую.

В последнее время вообще усилился поток позитивных для крипты новостей. Например, 5-й по размерам пенсионный фонд Австралии, управляющий 69 млрд $, планирует инвестиции в биткойн. До этого то же самое сделал один из крупнейших канадских пенсионных фондов. А пенсионные фонды- это все-таки самые консервативные и зарегулированные инвесторы. Такие шаги с их стороны не могут пройти незамеченными. Что уж говорить, если самый известный хейтер Нуриэль Рубини, выступая на ипотечной конференции, сказал, что не рекомендует брать ипотеку в биткойне, так как он может неожиданно не только упасть, но и резко вырасти. Помнится, раньше он постоянно ждал обвала, давние читатели канала наверняка помнят ряд постов на эту тему, начиная с 2018 года.

Вообще-то подтверждения ещё нет, и не исключено, что SEC и на этот раз отложит вопрос о допуске первого «биткойн ETF». Но, судя по новостному фону, вероятность этого все ниже. Когда и если такой допуск все же произойдёт, то станет подтверждением того, о чем я неоднократно писал. А именно, что, нравится нам это или нет, крипта будет восприниматься как новый класс активов. Теоретики в этом месте начинают приводить аргументы, что она не может считаться активом, так как не имеет внутренней стоимости, не платит дивидендов и купонов. На мой взгляд, это лишь вопрос определений. Инвесторы сами решат, хотят ли они включать в свой портфель новый инструмент или нет, в зависимости от своих целей и предпочтений. А примерно через год после появления первого полноценного ETF, не ранее, можно будет делать какие-то выводы о том, насколько его принимают розничные инвесторы и обслуживающие их финансовые консультанты.

В заключение любопытное наблюдение от Майка Новограца, СЕО крупнейшего «крипто инвестбанка» Galaxy Digital. По Новограцу, сейчас весь объём богатства в крипте составляет 0,5% от объёма всего богатства в мире. Отсюда два вывода. Во-первых, если доля крипты в портфеле меньше 0,5%, то инвестор в шорте относительно глобального бенчмарка, включающего все виды активов. Во-вторых, если крупные институционалы решат этот шорт ликвидировать и начнут приводить портфели в соответствие с таким бенчмарком, влияния на цену не избежать.

Не стоит забывать, что Новограц- лицо заинтересованное, один из авторитетов отрасли. Но против цифр не попрёшь, а как на них реагировать- это пусть каждый сам решает.

В последнее время вообще усилился поток позитивных для крипты новостей. Например, 5-й по размерам пенсионный фонд Австралии, управляющий 69 млрд $, планирует инвестиции в биткойн. До этого то же самое сделал один из крупнейших канадских пенсионных фондов. А пенсионные фонды- это все-таки самые консервативные и зарегулированные инвесторы. Такие шаги с их стороны не могут пройти незамеченными. Что уж говорить, если самый известный хейтер Нуриэль Рубини, выступая на ипотечной конференции, сказал, что не рекомендует брать ипотеку в биткойне, так как он может неожиданно не только упасть, но и резко вырасти. Помнится, раньше он постоянно ждал обвала, давние читатели канала наверняка помнят ряд постов на эту тему, начиная с 2018 года.

Вообще-то подтверждения ещё нет, и не исключено, что SEC и на этот раз отложит вопрос о допуске первого «биткойн ETF». Но, судя по новостному фону, вероятность этого все ниже. Когда и если такой допуск все же произойдёт, то станет подтверждением того, о чем я неоднократно писал. А именно, что, нравится нам это или нет, крипта будет восприниматься как новый класс активов. Теоретики в этом месте начинают приводить аргументы, что она не может считаться активом, так как не имеет внутренней стоимости, не платит дивидендов и купонов. На мой взгляд, это лишь вопрос определений. Инвесторы сами решат, хотят ли они включать в свой портфель новый инструмент или нет, в зависимости от своих целей и предпочтений. А примерно через год после появления первого полноценного ETF, не ранее, можно будет делать какие-то выводы о том, насколько его принимают розничные инвесторы и обслуживающие их финансовые консультанты.

В заключение любопытное наблюдение от Майка Новограца, СЕО крупнейшего «крипто инвестбанка» Galaxy Digital. По Новограцу, сейчас весь объём богатства в крипте составляет 0,5% от объёма всего богатства в мире. Отсюда два вывода. Во-первых, если доля крипты в портфеле меньше 0,5%, то инвестор в шорте относительно глобального бенчмарка, включающего все виды активов. Во-вторых, если крупные институционалы решат этот шорт ликвидировать и начнут приводить портфели в соответствие с таким бенчмарком, влияния на цену не избежать.

Не стоит забывать, что Новограц- лицо заинтересованное, один из авторитетов отрасли. Но против цифр не попрёшь, а как на них реагировать- это пусть каждый сам решает.

Прошлая неделя интересна не только тем, что стала лучшей за 3 месяца для индекса S&P-500. Хотя сильная динамика позволила ему исправить техническую картину: возврат над 50-дн среднюю и обновление предыдущего (от 23/09) локального максимума формально подтверждают окончание коррекции.

Важнее, что этот рост индекса произошел не в отрыве от остальных сегментов рынка. Во-первых, разница между растущими и падающими бумагами на NYSE (см. среднюю часть графика) вернулась на свой исторический максимум. Во-вторых, соотношение высокодоходных (т.е., самых рискованных) облигаций против среднесрочных Трежерис (нижняя часть графика) также обновила свой максимум. То есть, и с широтой участия, и с риск-аппетитом снова все в порядке.

В этих условиях должно случиться что-то серьезное, чтобы помешать S&P-500 также обновить свой максимум (для этого всего-то нужно вырасти еще на 2%). При прочих равных это может произойти уже в ближайшие дни, что формально вернет индекс в аптренд и улучшит перспективы рынка акций на конец года.

Важнее, что этот рост индекса произошел не в отрыве от остальных сегментов рынка. Во-первых, разница между растущими и падающими бумагами на NYSE (см. среднюю часть графика) вернулась на свой исторический максимум. Во-вторых, соотношение высокодоходных (т.е., самых рискованных) облигаций против среднесрочных Трежерис (нижняя часть графика) также обновила свой максимум. То есть, и с широтой участия, и с риск-аппетитом снова все в порядке.

В этих условиях должно случиться что-то серьезное, чтобы помешать S&P-500 также обновить свой максимум (для этого всего-то нужно вырасти еще на 2%). При прочих равных это может произойти уже в ближайшие дни, что формально вернет индекс в аптренд и улучшит перспективы рынка акций на конец года.

Пример своевременного запуска фонда- INFL от небольшой "бутиковой" УК Horizon Kinetics. В самом начале года начались торги этим активным ETF, который делает ставку на акции компаний, выигрывающих от растущей глобально инфляции. Тема в январе была далеко не для всех очевидной. Причем, портфель разделен примерно поровну между США и остальным миром, что тоже, скорее, плюс. Бенчмарка у фонда нет, это для кого-то плюс, а для кого-то минус.

Распределение по секторам соответствующее. Согласно последнему официальному отчету фонда на 30/09, примерно 3/4 портфеля приходится всего на 3 сектора (их веса указаны на графике). Если захочется погрузиться в портфель более детально, это можно сделать на сайте УК. Несмотря на необычный профиль фонда, он неплохо раскрутился: уже под 760 млн$ активов, а дневной оборот, например, вчера составил более 30 млн$.

Это, конечно, ни в коем случае не рекомендация в него инвестировать, но иллюстрация того, как вовремя пойманная тема может принести плоды не только бизнесу, но и клиентам. Я думаю, что тема с раскруткой глобальной инфляции одним годом не ограничится, а это значит, что у INFL есть перспективы, так как он позволяет одним инструментом закрыть большую часть бенефициаров инфляции, о которых я часто пишу по-отдельности.

Распределение по секторам соответствующее. Согласно последнему официальному отчету фонда на 30/09, примерно 3/4 портфеля приходится всего на 3 сектора (их веса указаны на графике). Если захочется погрузиться в портфель более детально, это можно сделать на сайте УК. Несмотря на необычный профиль фонда, он неплохо раскрутился: уже под 760 млн$ активов, а дневной оборот, например, вчера составил более 30 млн$.

Это, конечно, ни в коем случае не рекомендация в него инвестировать, но иллюстрация того, как вовремя пойманная тема может принести плоды не только бизнесу, но и клиентам. Я думаю, что тема с раскруткой глобальной инфляции одним годом не ограничится, а это значит, что у INFL есть перспективы, так как он позволяет одним инструментом закрыть большую часть бенефициаров инфляции, о которых я часто пишу по-отдельности.

{kind=link}

Вчера все-таки начались торги первым стандартным ETF на биткойн (вернее, на его фьючерсы, но для большинства это одно и то же- главное, экспозиция). Тикер BITO, впечатляющий для первого дня торгов миллиардный оборот.

Это, несомненно, знаковое событие, которое многие, включая меня, давно ждали. Тем не менее, ситуацию нужно оценивать по возможности трезво. И тут статистика добавляет изрядную ложку дегтя, как бы желая испортить всем праздник. Получится или нет, не знаю, но быть в курсе этих фактов, считаю, не помешает.

Во-первых, чисто объективный минус ETF, который покупает не базовый актив, а фьючерсы. Это необходимость постоянно перекладываться из ближнего фьючерса в дальний, а это стоит денег. Поэтому долгосрочно будет накапливаться отставание доходности ETF по сравнению с прямой покупкой биткойна. Но так как для большинства "обычных" инвесторов прямая покупка так или иначе невозможна или нежелательна, то они этот недостаток переживут. Для краткосрочных спекуляций в рамках месяца он не так важен, например.

Поэтому этот объективный факт (практически гарантированное отставание в динамике от ВТС) вряд ли сможет испортить праздник тем, кто сегодня покупает новый ETF. Но вот несколько исторических аналогий вполне на это способны.

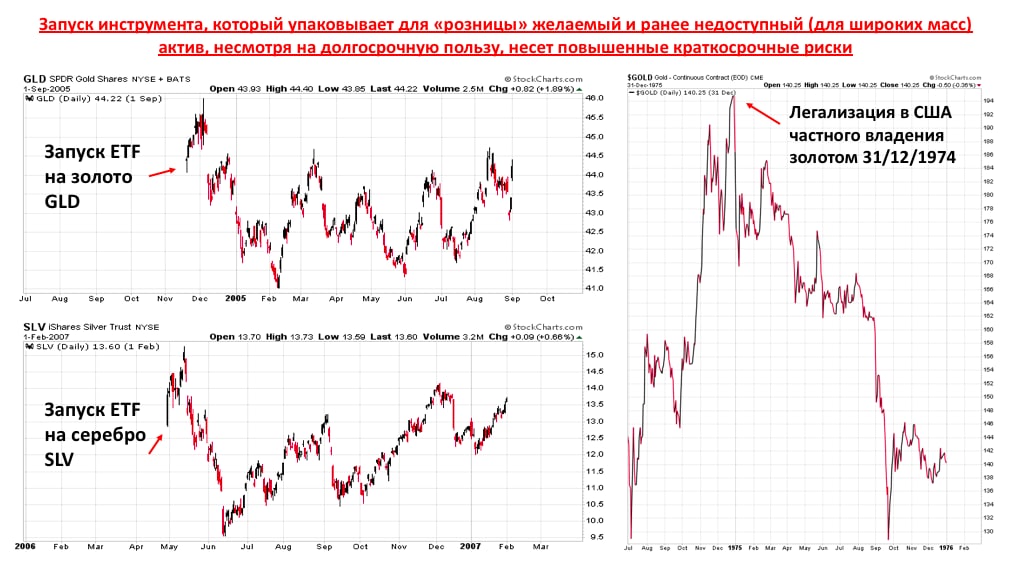

Когда-то и золото с серебром были доступны только через фьючерсы и поэтому проходили мимо внимания широких розничных инвесторских масс. Но дальновидные управляющие придумали упаковать их в ETF, приведя в эти активы новый пласт инвесторов. И при запуске этих ETF, которые на тот момент были такими же революционными, возникала краткосрочная эйфория, которая длилась 1-2 недели. Но, к сожалению, в обоих случаях оказывалось, что вскоре после запуска ETF цены рисовали серьезный среднесрочный максимум. Потом они, конечно, отрастали обратно, но в течение нескольких месяцев первые инвесторы в новый продукт чувствовали себя неуютно. Это видно по двум графикам слева.

Еще менее приятной картину делает совсем давняя аналогия. До 31 декабря 1974 года владение золотом в США было запрещено для частных инвесторов. Но в этот день запрет был снят, что открыло новую эру для инвестиций в драгметаллы. Золото на бирже тогда стоило около 190-200$ за унцию, а через два года, в конце 1976 г., уже 100$. Долгосрочно те, кто купил золото на эйфории от разрешения владения частным инвесторам, выиграли (через 6-7 лет оно стоило в 4 раза дороже). Но даже те, кто смог этот рост поймать, я уверен, надолго запомнили 2-летний период, в течение которого их, казалось бы, беспроигрышная инвестиция уполовинилась в цене.

Все это, конечно, не означает, что биткойн скоро упадет в 2 раза или на 20%. Может, на этот раз закономерность сломается. Но знать о ней, как минимум, любопытно. Логика в ней также есть- часто бывает так, что актив покупают под хорошую новость, а вскоре после выхода самой новости покупателей уже не остается, что приводит к откату. Тем более, что биткойн сейчас всего в паре процентов от своего исторического максимума, а это непростой уровень. Но если новость, действительно, хорошая, то на долгосрочных результатах этот откат сказывается не сильно.

Это, несомненно, знаковое событие, которое многие, включая меня, давно ждали. Тем не менее, ситуацию нужно оценивать по возможности трезво. И тут статистика добавляет изрядную ложку дегтя, как бы желая испортить всем праздник. Получится или нет, не знаю, но быть в курсе этих фактов, считаю, не помешает.

Во-первых, чисто объективный минус ETF, который покупает не базовый актив, а фьючерсы. Это необходимость постоянно перекладываться из ближнего фьючерса в дальний, а это стоит денег. Поэтому долгосрочно будет накапливаться отставание доходности ETF по сравнению с прямой покупкой биткойна. Но так как для большинства "обычных" инвесторов прямая покупка так или иначе невозможна или нежелательна, то они этот недостаток переживут. Для краткосрочных спекуляций в рамках месяца он не так важен, например.

Поэтому этот объективный факт (практически гарантированное отставание в динамике от ВТС) вряд ли сможет испортить праздник тем, кто сегодня покупает новый ETF. Но вот несколько исторических аналогий вполне на это способны.

Когда-то и золото с серебром были доступны только через фьючерсы и поэтому проходили мимо внимания широких розничных инвесторских масс. Но дальновидные управляющие придумали упаковать их в ETF, приведя в эти активы новый пласт инвесторов. И при запуске этих ETF, которые на тот момент были такими же революционными, возникала краткосрочная эйфория, которая длилась 1-2 недели. Но, к сожалению, в обоих случаях оказывалось, что вскоре после запуска ETF цены рисовали серьезный среднесрочный максимум. Потом они, конечно, отрастали обратно, но в течение нескольких месяцев первые инвесторы в новый продукт чувствовали себя неуютно. Это видно по двум графикам слева.

Еще менее приятной картину делает совсем давняя аналогия. До 31 декабря 1974 года владение золотом в США было запрещено для частных инвесторов. Но в этот день запрет был снят, что открыло новую эру для инвестиций в драгметаллы. Золото на бирже тогда стоило около 190-200$ за унцию, а через два года, в конце 1976 г., уже 100$. Долгосрочно те, кто купил золото на эйфории от разрешения владения частным инвесторам, выиграли (через 6-7 лет оно стоило в 4 раза дороже). Но даже те, кто смог этот рост поймать, я уверен, надолго запомнили 2-летний период, в течение которого их, казалось бы, беспроигрышная инвестиция уполовинилась в цене.

Все это, конечно, не означает, что биткойн скоро упадет в 2 раза или на 20%. Может, на этот раз закономерность сломается. Но знать о ней, как минимум, любопытно. Логика в ней также есть- часто бывает так, что актив покупают под хорошую новость, а вскоре после выхода самой новости покупателей уже не остается, что приводит к откату. Тем более, что биткойн сейчас всего в паре процентов от своего исторического максимума, а это непростой уровень. Но если новость, действительно, хорошая, то на долгосрочных результатах этот откат сказывается не сильно.

{kind=link}

Я уже показывал этот график сезонности индекса S&P-500 от ресурса Topdowncharts.com

Черная линия- усредненная динамика индекса в течение года за период с 1990 по 2019 гг. Серая линия- то же, но исключая кризисный период 2007-2009. Не знаю, зачем она нужна, я бы ее игнорировал. Наконец, красная линия- динамика этого года.

До сих пор она практически идеально вписывалась в сезонность, если не по амплитуде движений, то по направлению точно. Это довольно отрадный факт для быков, так как если эта закономерность продолжит работать, то до конца года рынок получит сильный "попутный ветер".

Если бы это наблюдение стояло особняком и противоречило бы другим заслуживающим доверия индикаторам, таким, как риск-аппетит или "ширина участия", то оно было бы не столь значимо. Но когда фактор сезонности эти индикаторы подтверждает (о чем я недавно писал), то, на мой взгляд, и сам получает дополнительный вес.

Черная линия- усредненная динамика индекса в течение года за период с 1990 по 2019 гг. Серая линия- то же, но исключая кризисный период 2007-2009. Не знаю, зачем она нужна, я бы ее игнорировал. Наконец, красная линия- динамика этого года.

До сих пор она практически идеально вписывалась в сезонность, если не по амплитуде движений, то по направлению точно. Это довольно отрадный факт для быков, так как если эта закономерность продолжит работать, то до конца года рынок получит сильный "попутный ветер".

Если бы это наблюдение стояло особняком и противоречило бы другим заслуживающим доверия индикаторам, таким, как риск-аппетит или "ширина участия", то оно было бы не столь значимо. Но когда фактор сезонности эти индикаторы подтверждает (о чем я недавно писал), то, на мой взгляд, и сам получает дополнительный вес.

Предположение о том, что индекс S&P-500 (Large Cap компании) обновит исторический максимум вслед за индикатором NYSE Advance-Decline Line, оправдалось в течение первой же недели.

Это вновь формально подтвердило аптренд, но для надежности хотелось бы увидеть ещё и аналогичный обновлённый максимум в более представительном Small Cap индексе Russell 2000 (ETF IWM). Он уже 7 месяцев в консолидации, что, впрочем, нормально после роста в 2,5 раза до этого. Выход вверх из неё добавил бы уверенности быкам и импульса всему рынку акций до конца года.

Косвенно о том, что это, вероятно, произойдёт, говорит то, что вчера такое окончание консолидации произошло в индексе Mid Cap компаний (ETF MDY). В итоге индексы крупных и средних компаний США свои аптренды подтвердили, дело за сегментом малых компаний.

Это вновь формально подтвердило аптренд, но для надежности хотелось бы увидеть ещё и аналогичный обновлённый максимум в более представительном Small Cap индексе Russell 2000 (ETF IWM). Он уже 7 месяцев в консолидации, что, впрочем, нормально после роста в 2,5 раза до этого. Выход вверх из неё добавил бы уверенности быкам и импульса всему рынку акций до конца года.

Косвенно о том, что это, вероятно, произойдёт, говорит то, что вчера такое окончание консолидации произошло в индексе Mid Cap компаний (ETF MDY). В итоге индексы крупных и средних компаний США свои аптренды подтвердили, дело за сегментом малых компаний.

Тем инвесторам, которые, в отличие от меня, считают китайский рынок акций investable вдолгую, а не только тактически и спекулятивно, пожалуй, есть смысл отметить следующий факт: соотношение широких страновых индексов Китая и США тестирует свои 30-летние минимумы.

Мы уже обращали внимание на эту относительную дешевизну в июле 2020 г. С тех пор китайский индекс Shanghai Composite в абсолюте прибавил 7%, что нельзя назвать катастрофой, но вот против S&P-500 никаких шансов на разворот даунтренда не появилось (соотношение Китай/США упало с 1,04 на 0,79). Это с учетом укрепления юаня против доллара почти на 10% за этот период- если сравнивать динамику индексов только в долларах, то она для Китая улучшится в абсолюте, но останется очень слабой относительно США.

На месячном графике за 30 лет видно, что соотношение Китай/США снова на минимумах, поэтому у желающих как минимум есть повод попытать счастья еще раз. Но я бы имел ввиду и риски- если соотношение пробьет эту 30-летнюю поддержку, это может ухудшить и абсолютные перспективы китайского индекса на продолжительное время. В этом случае не исключен еще один тест долгосрочной 200-месячной средней, а это потеницал снижения на 20-25% по индексу Shanghai Composite.

Но если китайским властям удастся вернуть доверие инвесторов, то с учетом крайней относительной дешевизны, потенциал роста у этого рынка также может быть очень существенным. Риски, по крайней мере, выглядят оправданными, но вот брать их или игнорировать- вопрос сугубо индивидуальный.

Мы уже обращали внимание на эту относительную дешевизну в июле 2020 г. С тех пор китайский индекс Shanghai Composite в абсолюте прибавил 7%, что нельзя назвать катастрофой, но вот против S&P-500 никаких шансов на разворот даунтренда не появилось (соотношение Китай/США упало с 1,04 на 0,79). Это с учетом укрепления юаня против доллара почти на 10% за этот период- если сравнивать динамику индексов только в долларах, то она для Китая улучшится в абсолюте, но останется очень слабой относительно США.

На месячном графике за 30 лет видно, что соотношение Китай/США снова на минимумах, поэтому у желающих как минимум есть повод попытать счастья еще раз. Но я бы имел ввиду и риски- если соотношение пробьет эту 30-летнюю поддержку, это может ухудшить и абсолютные перспективы китайского индекса на продолжительное время. В этом случае не исключен еще один тест долгосрочной 200-месячной средней, а это потеницал снижения на 20-25% по индексу Shanghai Composite.

Но если китайским властям удастся вернуть доверие инвесторов, то с учетом крайней относительной дешевизны, потенциал роста у этого рынка также может быть очень существенным. Риски, по крайней мере, выглядят оправданными, но вот брать их или игнорировать- вопрос сугубо индивидуальный.

{kind=link}

События последних дней на рынке рублевых облигаций, вполне возможно, являются началом серьезных изменений на нём, а действия ЦБ, которые вызвали эти события, соответственно, триггером для этих изменений.

На долгосрочном недельном графике относительная динамика корпоративных бондов против ОФЗ пробивает значимый технический уровень, который в 2013 и 2017 служил поддержкой, а в 2020 и 2021- сопротивлением. Кроме того, соотношение Корпораты/ОФЗ впервые с 2016 торгуется выше 200-недельной средней.

На мой взгляд, это улучшает стратегические перспективы именно корпоративного сегмента рублевых облигаций относительно ОФЗ. Если бы я был «рублевым» инвестором с горизонтом от года и выше, то, несомненно, обратил бы внимание на этот факт.

На долгосрочном недельном графике относительная динамика корпоративных бондов против ОФЗ пробивает значимый технический уровень, который в 2013 и 2017 служил поддержкой, а в 2020 и 2021- сопротивлением. Кроме того, соотношение Корпораты/ОФЗ впервые с 2016 торгуется выше 200-недельной средней.

На мой взгляд, это улучшает стратегические перспективы именно корпоративного сегмента рублевых облигаций относительно ОФЗ. Если бы я был «рублевым» инвестором с горизонтом от года и выше, то, несомненно, обратил бы внимание на этот факт.

В 2020 г. компании из сектора «чистой энергетики» (солнце, ветер, водород) ставили рекорды по темпам роста. В частности, отраслевой ETF ICLN вырос с марта по декабрь более чем в 4 раза. Поэтому неудивительно, что вслед за этим наступила длинная пауза, в течение которой сектор упал в абсолюте и сильно отстал от широкого рынка. Но теперь появились признаки того, что ситуация вновь может развернуться в пользу «зелёных».

На графике показана абсолютная (сверху) и относительная динамика ICLN. Вчерашнее ралли привело к тому, что впервые с начала года цена превысила предыдущий локальный максимум, сломав «медвежью» закономерность. Кроме того, она вновь закрылась над 200-дн средней. То есть, шансы на то, что абсолютная динамика разворачивается, заметно повысились.

Динамика против рынка (снизу) пока отстаёт, и лично мне было бы спокойнее увидеть и тут аналогичный разворот перед тем, как принимать решение о покупке. Тем не менее, в ситуации, когда рынок на максимумах, есть смысл обратить внимание на потенциал сектора.

На графике показана абсолютная (сверху) и относительная динамика ICLN. Вчерашнее ралли привело к тому, что впервые с начала года цена превысила предыдущий локальный максимум, сломав «медвежью» закономерность. Кроме того, она вновь закрылась над 200-дн средней. То есть, шансы на то, что абсолютная динамика разворачивается, заметно повысились.

Динамика против рынка (снизу) пока отстаёт, и лично мне было бы спокойнее увидеть и тут аналогичный разворот перед тем, как принимать решение о покупке. Тем не менее, в ситуации, когда рынок на максимумах, есть смысл обратить внимание на потенциал сектора.

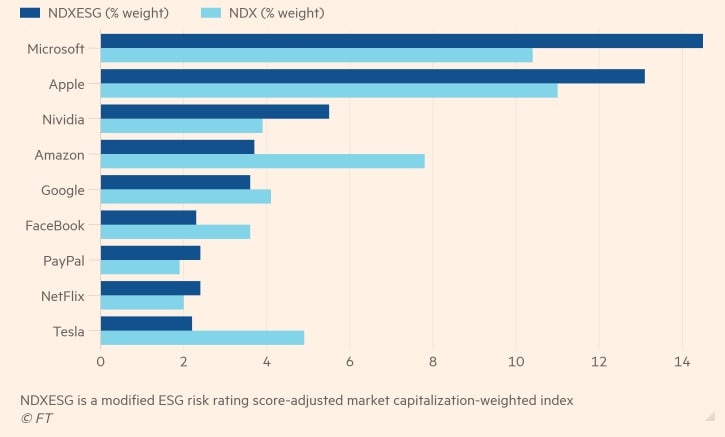

Набирающая силу мода на ESG- инвестиции добралась и до "святая святых"- одного из самых популярных ETF QQQ. Компания Invesco, управляющая этим фондом на индекс Nasdaq-100 размером почти 200 млрд долларов с 1999 года, запускает его "зеленую" версию.

Состав портфеля, в основном, остается тем же, но веса распределяются на основе ESG-рейтингов Sustainalytics- подразделения Morningstar, специально созданное для их расчета. Благодаря этому доли компаний в фонде несколько изменились (сравнение топа обычного QQQ и его ESG-версии на картинке ниже).

Есть и компании, которые входят в обычный QQQ, но исчезли из его "зеленой" версии. Это те, кто получает доходы от источников, связанных с нефтегазом, углем, производством оружия. Например, EXC, AEP и XEL были исключены за то, что менее 5% доходов получают за продажу электроэнергии, производимой с помощью ядерного топлива. Всего таких компаний 6 штук, но их влияние на портфель минимально, поэтому это можно назвать небольшой платой за право называться ESG и привлечь дополнительный пласт инвесторов, особенно, "продвинутых" институционалов. Частных инвесторов типа меня, которые привыкли работать с QQQ примерно с 2000 года (когда он был еще QQQQ), эти новшества вряд ли как-то затронут.

Состав портфеля, в основном, остается тем же, но веса распределяются на основе ESG-рейтингов Sustainalytics- подразделения Morningstar, специально созданное для их расчета. Благодаря этому доли компаний в фонде несколько изменились (сравнение топа обычного QQQ и его ESG-версии на картинке ниже).

Есть и компании, которые входят в обычный QQQ, но исчезли из его "зеленой" версии. Это те, кто получает доходы от источников, связанных с нефтегазом, углем, производством оружия. Например, EXC, AEP и XEL были исключены за то, что менее 5% доходов получают за продажу электроэнергии, производимой с помощью ядерного топлива. Всего таких компаний 6 штук, но их влияние на портфель минимально, поэтому это можно назвать небольшой платой за право называться ESG и привлечь дополнительный пласт инвесторов, особенно, "продвинутых" институционалов. Частных инвесторов типа меня, которые привыкли работать с QQQ примерно с 2000 года (когда он был еще QQQQ), эти новшества вряд ли как-то затронут.

{kind=link}