С момента этой публикации прошло 3 месяца. Пока все точно по описанному сценарию: рынок вскоре начал закладывать в цены рост инфляционных ожиданий, а в паре привычных защитных активов золото стало гораздо привлекательнее Трежерис. Консолидация соотношения Золото/Трежерис (GLD/TLT), которая продолжалась более 6 лет, была в итоге разрешена в пользу золота. На мой взгляд, это может иметь долгосрочные последствия для этой пары активов. Несомненно, будут обратные движения, которые, с учетом масштаба этого графика (недельного) могут длиться дни или недели. Но на следующем 6-летнем горизонте вероятность роста этого соотношения я оцениваю как высокую. И первой целевой зоной он вряд ли ограничится. Конечно, это все предположения, и время покажет, но в такой ситуации отсутствие золота в долгосрочных сбалансированных портфелях мне представляется бОльшим риском, чем его наличие.

Серьезное изменение намечается в одном из старейших ETF от iShares, который также является крупнейшим "транспортным" ETF (IYT). Примерно в середине июля фонд сменит базовый индекс с Dow Jones Transportation Average на более отвечающий современным реалиям S&P Transportation Select Industry FMC Capped Index.

Индекс от Dow Jones существует с 1896 года, и веса в нем до сих пор рассчитываются на основе цен входящих в него акций (price weighted). Индекс от S&P использует более логичный подход взвешивания по капитализации (market cap weighted).

Благодаря переходу на новый бенчмарк в портфель фонда войдут такие компании, как Uber и Lyft. Произойдут и более стратегические изменения, например, теперь портфель будет включать не 20 акций (все large cap), как сейчас, а 41 компанию (среди которых будут mid/small caps). Включение растущих компаний новой экономики позволит фонду стать менее цикличным.

Я считаю, что обновленный ETF IYT станет гораздо интереснее для долгосрочных портфелей. Любопытно, что решение о переходе на новый бенчмарк было принято после того, как старый бенчмарк показал самую сильную динамику за 120 лет (+139% с минимума марта 2020 г и 14 недель роста подряд). Уходит на пике, так сказать.

Индекс от Dow Jones существует с 1896 года, и веса в нем до сих пор рассчитываются на основе цен входящих в него акций (price weighted). Индекс от S&P использует более логичный подход взвешивания по капитализации (market cap weighted).

Благодаря переходу на новый бенчмарк в портфель фонда войдут такие компании, как Uber и Lyft. Произойдут и более стратегические изменения, например, теперь портфель будет включать не 20 акций (все large cap), как сейчас, а 41 компанию (среди которых будут mid/small caps). Включение растущих компаний новой экономики позволит фонду стать менее цикличным.

Я считаю, что обновленный ETF IYT станет гораздо интереснее для долгосрочных портфелей. Любопытно, что решение о переходе на новый бенчмарк было принято после того, как старый бенчмарк показал самую сильную динамику за 120 лет (+139% с минимума марта 2020 г и 14 недель роста подряд). Уходит на пике, так сказать.

Ft

Largest transportation ETF to switch from world’s oldest index

The iShares ETF will quit the Dow Jones benchmark and move to a cap-weighted S&P rival

Динамика золота в 21 веке в разных валютах (доллар, евро, швейцарский франк и фунт стерлингов). Недельный масштаб за 20 лет.

С 2001 по 2011 гг мощный рост, с 2011 по 2020 гг коррекция (консолидация, пауза, как угодно). Упрощённо, 10 лет роста, 10 лет коррекции.

В евро и фунте золото уже обновило максимум 2011 г и успешно протестировало этот уровень сверху- признак силы. В долларе и франке цена продолжает "флиртовать" с максимумами, то пробивая их, то возвращаясь обратно. Думаю, окончательный пробой вверх- это вопрос не "если", а "когда".

В целом, когда я смотрю на такую долгосрочную динамику золота в разных "бумажных" валютах, меня не покидает ощущение, что в текущем десятилетии золото снова займёт в инвестиционных (не спекулятивных) портфелях свое заслуженное место.

С 2001 по 2011 гг мощный рост, с 2011 по 2020 гг коррекция (консолидация, пауза, как угодно). Упрощённо, 10 лет роста, 10 лет коррекции.

В евро и фунте золото уже обновило максимум 2011 г и успешно протестировало этот уровень сверху- признак силы. В долларе и франке цена продолжает "флиртовать" с максимумами, то пробивая их, то возвращаясь обратно. Думаю, окончательный пробой вверх- это вопрос не "если", а "когда".

В целом, когда я смотрю на такую долгосрочную динамику золота в разных "бумажных" валютах, меня не покидает ощущение, что в текущем десятилетии золото снова займёт в инвестиционных (не спекулятивных) портфелях свое заслуженное место.

Примерно 3 месяца назад в этом посте я предположил, что индексу сырьевых рынков CRB предстоит уже в этом году пройти тест на серьезность своего долгосрочного восходящего тренда. Что ж, первую часть теста он выполнил. Рост с уровня 185 до зоны 200-205, действительно, произошел и гораздо быстрее ожидаемого. Отклонение цены от 200-дневной средней (индикатор, который показывает, насколько мощным является движение) также достигло уровней 2008 года. Однако оба этих условия являются, выражаясь языком математики, необходимыми, но не достаточными.

Сейчас будет вторая, решающая часть теста. Если цена сможет после некоторой паузы обновить недавний максимум на 210, а отклонение от 200-дневной средней превысит 20-22%, выйдя на оперативный простор, как в середине 1970-х гг, то вероятность новой волны роста сырьевых рынков, на мой взгляд, сильно возрастет. В этом случае не удивлюсь и 240-250 увидеть до конца года.

Ключевое слово- "если". Потому что в противном случае весь этот рост с марта 2020 г, в течение которого индекс CRB удвоился, с точки зрения технического анализа даже не приведет к развороту долгосрочного даунтренда, который начался с максимумов 2008 г. Это было бы очень обидно для быков, которые уже настроились на долгосрочный цикл роста сырьевых рынков.

Мое личное и субъективное мнение состоит в том, что быки все-таки получат свое и не останутся разочарованными. Только вот сколько времени может занять формирование этого пробоя и перехода класса активов "Сырьевые рынки" в новый торговый "режим",- вопрос, ответа на который, возможно, придется подождать.

Сейчас будет вторая, решающая часть теста. Если цена сможет после некоторой паузы обновить недавний максимум на 210, а отклонение от 200-дневной средней превысит 20-22%, выйдя на оперативный простор, как в середине 1970-х гг, то вероятность новой волны роста сырьевых рынков, на мой взгляд, сильно возрастет. В этом случае не удивлюсь и 240-250 увидеть до конца года.

Ключевое слово- "если". Потому что в противном случае весь этот рост с марта 2020 г, в течение которого индекс CRB удвоился, с точки зрения технического анализа даже не приведет к развороту долгосрочного даунтренда, который начался с максимумов 2008 г. Это было бы очень обидно для быков, которые уже настроились на долгосрочный цикл роста сырьевых рынков.

Мое личное и субъективное мнение состоит в том, что быки все-таки получат свое и не останутся разочарованными. Только вот сколько времени может занять формирование этого пробоя и перехода класса активов "Сырьевые рынки" в новый торговый "режим",- вопрос, ответа на который, возможно, придется подождать.

{kind=link}

График-предостережение с просторов финансового твиттера. Сверху показана реальное (то есть, после вычета инфляции) значение earnings yield (величина, обратная всем известному соотношению P/E). Сейчас это значение в отрицательной зоне. Предыдущие 3 аналогичных случая (они отмечены красными точками на графике индекса S&P-500) были в 1987, 1999 и 2008 гг.

Означает ли это, что рынок акций ждет обязательное падение в этом году? Нет, конечно, никаких гарантий в этом вопросе быть не может. Во-первых, 3 случая- это недостаточная выборка, которая может оказаться просто совпадением. Во-вторых, если ФРС прав, и рост инфляции "временный", то отрицательное значение индикатора может быстро смениться на положительное. В-третьих, в указанные годы ФРС поднимала ставки, а сейчас об этом (пока) речи нет.

Пока "trend is your friend", и глупо утверждать обратное. Но поводы для повышенной осторожности продолжают накапливаться, хотя, справедливости ради, этот процесс может занять продолжительное время.

Означает ли это, что рынок акций ждет обязательное падение в этом году? Нет, конечно, никаких гарантий в этом вопросе быть не может. Во-первых, 3 случая- это недостаточная выборка, которая может оказаться просто совпадением. Во-вторых, если ФРС прав, и рост инфляции "временный", то отрицательное значение индикатора может быстро смениться на положительное. В-третьих, в указанные годы ФРС поднимала ставки, а сейчас об этом (пока) речи нет.

Пока "trend is your friend", и глупо утверждать обратное. Но поводы для повышенной осторожности продолжают накапливаться, хотя, справедливости ради, этот процесс может занять продолжительное время.

Я думаю, что после 9-месячного затишья поводы для постов на тему золота/серебра и сопутствующих активов будут возникать все чаще. Металлы исполняют свою партию (золото "должно" пробить 2075, а серебро "должно" пробить 30, чтобы фаза консолидация перешла в фазу роста). Но параллельно формируется крайне интересный паттерн на акциях добывающих компаний (сейчас речь идет о наиболее крупных и ликвидных "мейджорах", ETF: GDX). Вернее, даже не на самом ETF (вверху), а на его относительной динамике против золота (внизу).

У соотношения GDX/Gold вскоре может появиться еще один шанс протестировать важнейший технический уровень, на котором в 2016 и 2020 гг оно потерпело неудачу. Предположу, что это произойдет в случае, если GDX повторит летний максимум на 45$. Но важнее то, что произойдет дальше.

Если с 3-й попытки соотношение GDX/Gold пробьет сопротивление, то наступит период опережающей динамики акций относительно металла, который может продлиться месяцы и даже годы. В этом сценарии на горизонте 1,5-2 лет GDX вполне может повторить исторический максимум на 63$ и превзойти его. Естественно, это будет невозможно без одновременного роста самих металлов, золота и серебра. Вишенкой на торте в этом случае может стать динамика ETF на акции серебродобывающих компаний (SIL, SILJ), но об этом, как я сказал в начале поста, у нас будут отдельные поводы поговорить.

У соотношения GDX/Gold вскоре может появиться еще один шанс протестировать важнейший технический уровень, на котором в 2016 и 2020 гг оно потерпело неудачу. Предположу, что это произойдет в случае, если GDX повторит летний максимум на 45$. Но важнее то, что произойдет дальше.

Если с 3-й попытки соотношение GDX/Gold пробьет сопротивление, то наступит период опережающей динамики акций относительно металла, который может продлиться месяцы и даже годы. В этом сценарии на горизонте 1,5-2 лет GDX вполне может повторить исторический максимум на 63$ и превзойти его. Естественно, это будет невозможно без одновременного роста самих металлов, золота и серебра. Вишенкой на торте в этом случае может стать динамика ETF на акции серебродобывающих компаний (SIL, SILJ), но об этом, как я сказал в начале поста, у нас будут отдельные поводы поговорить.

{kind=link}

Индекс доллара (DXY)- не тот инструмент, который требует частых наблюдений, достаточно мониторить долгосрочные тенденции. Вот, например, 7 месяцев назад мы отмечали, что доллар тестирует восходящий тренд с 2011 г относительно корзины основных валют. Тогда значение DXY было 93,5. Предположили, что в случае пробоя тренда индекс пойдет на 88-89- ключевой уровень поддержки.

Позавчера DXY был на 89,5, и меня не удивляет резкий рост на следующий день- уверен, что все понимают последствия пробоя поддержки, и у многих найдутся причины защищать этот уровень. Не хочется бежать впереди паровоза, но мне кажется, что поводов для пробоя вниз у доллара хватает. По крайней мере, попытка сделать это, я думаю, будет предпринята.

Пусть даже это займет еще несколько месяцев, но если DXY уйдет ниже 88, это повысит вероятность более глубокого падения доллара против других валют и активов, в первую очередь, реальных. Вот как раз тогда и можно будет увидеть золото на новых максимумах, серебро выше 30, да и нефть тоже подключится.

Позавчера DXY был на 89,5, и меня не удивляет резкий рост на следующий день- уверен, что все понимают последствия пробоя поддержки, и у многих найдутся причины защищать этот уровень. Не хочется бежать впереди паровоза, но мне кажется, что поводов для пробоя вниз у доллара хватает. По крайней мере, попытка сделать это, я думаю, будет предпринята.

Пусть даже это займет еще несколько месяцев, но если DXY уйдет ниже 88, это повысит вероятность более глубокого падения доллара против других валют и активов, в первую очередь, реальных. Вот как раз тогда и можно будет увидеть золото на новых максимумах, серебро выше 30, да и нефть тоже подключится.

С начала года прошло 100 торговых дней. Индекс S&P-500 вырос на 11,7% за это время. В таблице от LPL Research показаны остальные случаи, когда индекс за первые 100 дней прибавлял 10% и больше. Оставшаяся часть года в этих случаях также была благоприятной для быков. В среднем, она была позитивной в 84%, и индекс вырастал ещё на 8,6% (по сравнению с 70% позитивных периодов и 5,2% среднего роста для всех периодов). Разница существенная. Правда, большую ложку дёгтя в эту бочку с мёдом вносит 1987 год с его "чёрным понедельником", когда индекс за один день 19 октября обвалился на 22%.

В общем, несмотря ни на что, попутный ветер пока сохраняется, хотя это и не гарантия роста. Ну, а стоит ли рассчитывать на что-то подобное 1987 году,- это вопрос творческий. Уверен, каждый сам для себя на него ответит, исходя из собственного понимания рисков.

В общем, несмотря ни на что, попутный ветер пока сохраняется, хотя это и не гарантия роста. Ну, а стоит ли рассчитывать на что-то подобное 1987 году,- это вопрос творческий. Уверен, каждый сам для себя на него ответит, исходя из собственного понимания рисков.

Свежий отчет от PWC по хедж-фондам, инвестирующим в крипту. Несмотря на противоречивое отношение, отрасль развивается. Растёт и количество фондов, которые инвестируют только в крипту, и размер активов под управлением, и число предлагаемых стратегий.

Отдельного внимания заслуживает тот факт, что все больше традиционных хедж-фондов начинают включать крипту в свои портфели. Именно о таком развитии событий я писал в канале с 2017 года и рад, что не ошибся. Кроме того, я почти угадал даже с долей крипты в широко диверсифицированных портфелях (говорил о целесообразности 2%, а средний результат по опрошенным хедж-фондам 3%). Но так как я называл цифру чисто интуитивно, то такой разброс допустим.

Хейтерам читать отчёт нет смысла. Также, наверное, нет смысла тратить на него время тем, кто относится к рынку, как к казино и любит "покупать на всё и лучше с плечом", вспоминая о рисках только после того, как цена упала раза в два.

Кстати, специально для таких гэмблеров поделюсь собственным мнением на тему возможного дальнейшего падения биткойна. Пока цена в диапазоне 30-42к, то все "спокойно" (если можно так сказать о движениях на 40%). Выше 42к инициативу снова перехватят быки. Но если цену продавят ниже 30к, то не удивлюсь увидеть ре-тест бывшего исторического максимума на 20к и очень скоро.

Отчёт можно рекомендовать к прочтению тем инвесторам и управляющим, которые уже имеют или планируют включать те или иные криптоактивы или стратегии в свои портфели, понимают рыночные риски и умеют их контролировать.

Отдельного внимания заслуживает тот факт, что все больше традиционных хедж-фондов начинают включать крипту в свои портфели. Именно о таком развитии событий я писал в канале с 2017 года и рад, что не ошибся. Кроме того, я почти угадал даже с долей крипты в широко диверсифицированных портфелях (говорил о целесообразности 2%, а средний результат по опрошенным хедж-фондам 3%). Но так как я называл цифру чисто интуитивно, то такой разброс допустим.

Хейтерам читать отчёт нет смысла. Также, наверное, нет смысла тратить на него время тем, кто относится к рынку, как к казино и любит "покупать на всё и лучше с плечом", вспоминая о рисках только после того, как цена упала раза в два.

Кстати, специально для таких гэмблеров поделюсь собственным мнением на тему возможного дальнейшего падения биткойна. Пока цена в диапазоне 30-42к, то все "спокойно" (если можно так сказать о движениях на 40%). Выше 42к инициативу снова перехватят быки. Но если цену продавят ниже 30к, то не удивлюсь увидеть ре-тест бывшего исторического максимума на 20к и очень скоро.

Отчёт можно рекомендовать к прочтению тем инвесторам и управляющим, которые уже имеют или планируют включать те или иные криптоактивы или стратегии в свои портфели, понимают рыночные риски и умеют их контролировать.

Инвесторы в золото знают, что если металл обновит исторический максимум на 2075, это будет признаком сильного тренда и, вероятно, приведёт к ещё одной волне роста на 15-20%. Но чем ближе цена подходит к этому ключевому уровню, тем больше появляется возможных препятствий. Я говорю "возможных", так как в по-настоящему сильном тренде они могут быть проигнорированы.

Одним из таких препятствий мне представляется возникшее расхождение между золотом и TIPs (привязанными к инфляции Трежерис). Оба инструмента принято считать доступными и ликвидными способами захеджироваться от инфляции, поэтому неудивительно, что большую часть времени они движутся параллельно, повторяя друг за другом локальные минимумы и максимумы.

Но иногда эта взаимосвязь начинает ломаться. Именно это и происходит сейчас. Если на растущих инфляционных ожиданиях в США TIPs показали новый локальный максимум (зелёная линия, правая шкала), то золото пока отстаёт (красная линия, левая шкала).

Само по себе это не означает, что золото, как и в предыдущих таких случаях, потерпит неудачу и вернётся в многолетнюю консолидацию. В конце концов, цена первична, поэтому до тех пор, пока именно цена не подтвердила разворот вниз, рынок может и "не заметить" это расхождение.

Лично я субъективно склоняюсь к тому, что скорее, золото догонит TIPs, чем наоборот. Но, тем не менее, чтобы не слишком сильно привязываться к своим ожиданиям, лучше отдавать себе отчёт в том, что путь наверх ещё не открыт, и быкам придётся постараться, чтобы преодолеть возникшее расхождение.

Одним из таких препятствий мне представляется возникшее расхождение между золотом и TIPs (привязанными к инфляции Трежерис). Оба инструмента принято считать доступными и ликвидными способами захеджироваться от инфляции, поэтому неудивительно, что большую часть времени они движутся параллельно, повторяя друг за другом локальные минимумы и максимумы.

Но иногда эта взаимосвязь начинает ломаться. Именно это и происходит сейчас. Если на растущих инфляционных ожиданиях в США TIPs показали новый локальный максимум (зелёная линия, правая шкала), то золото пока отстаёт (красная линия, левая шкала).

Само по себе это не означает, что золото, как и в предыдущих таких случаях, потерпит неудачу и вернётся в многолетнюю консолидацию. В конце концов, цена первична, поэтому до тех пор, пока именно цена не подтвердила разворот вниз, рынок может и "не заметить" это расхождение.

Лично я субъективно склоняюсь к тому, что скорее, золото догонит TIPs, чем наоборот. Но, тем не менее, чтобы не слишком сильно привязываться к своим ожиданиям, лучше отдавать себе отчёт в том, что путь наверх ещё не открыт, и быкам придётся постараться, чтобы преодолеть возникшее расхождение.

{kind=link}

Коллеги из FinEx ETF запустили в своем канале опрос по мотивам моего утреннего поста. Возможно, моим читателям тоже будет интересно принять в нем участие и посмотреть результаты.

Forwarded from Инвестиции в ETF

Что выбрать для защиты от инфляции (USD)?

Anonymous Poll

43%

Золото

17%

TIPS

33%

Акции

7%

Прочие активы (расскажу в комментариях)

Есть повод сделать небольшой апдейт по Европе. Я уже упоминал о ней в феврале этого года в том контексте, что широкий индекс европейских акций (STOXX 600) настроен на окончание многолетней консолидации и выход вверх. С даты поста индекс уже вырос более чем на 10% (в евро).

Этот рост, наконец, привел к тому, что европейский аналог S&P-500 вышел из 20-летней консолидации вверх. Обратите внимание на уровень индекса 400 пунктов- сколько раз именно он становился непреодолимым препятствием. Теперь он остался позади, что, на мой взгляд, улучшает перспективы акций Европы на горизонте нескольких лет.

Это не может не радовать инвесторов, для которых евро- базовая валюта (например, для проживающих в одной из европейских стран). Все-таки, работа с долларовыми бумагами несет для них дополнительный валютный риск, а про доходность надежных облигаций в евро я вообще промолчу. Теперь же они могут с чистой совестью добавлять в портфель "родные" акции, хотя это и будет означать совершенно иную аллокацию по секторам.

Этот рост, наконец, привел к тому, что европейский аналог S&P-500 вышел из 20-летней консолидации вверх. Обратите внимание на уровень индекса 400 пунктов- сколько раз именно он становился непреодолимым препятствием. Теперь он остался позади, что, на мой взгляд, улучшает перспективы акций Европы на горизонте нескольких лет.

Это не может не радовать инвесторов, для которых евро- базовая валюта (например, для проживающих в одной из европейских стран). Все-таки, работа с долларовыми бумагами несет для них дополнительный валютный риск, а про доходность надежных облигаций в евро я вообще промолчу. Теперь же они могут с чистой совестью добавлять в портфель "родные" акции, хотя это и будет означать совершенно иную аллокацию по секторам.

Читатели канала со стажем, наверное, помнят этот пост 1,5-летней давности. Его основной посыл состоял в том, что по-настоящему долгосрочным инвесторам не стоит отвлекаться на рыночный шум и волатильность.

Конечно, не хочется оказаться на месте того, кто купил индекс S&P-500 на 100% капитала в 1968 или 2000 гг, так как в следующие 12-13 лет доходность (номинальная) такой инвестиции была бы около 0. Но для этого давно придуманы стратегии аллокации активов, регулярного инвестирования по времени или по объему- в общем, никто не заставляет заходить в рынок "одним выстрелом".

Сегодня хотелось бы освежить тот самый пост. Но перед этим напомню, что в октябре 2019 г рынок тоже казался "перегретым" по множеству критериев. Значение S&P-500 тогда было 3007 пунктов. Сейчас он на 4208 пунктах (+40%) и, конечно, опять "перегрет".

Как видно из более чем 100-летнего графика индекса, он движется довольно похожими паттернами. Периоды консолидации или медвежьего рынка длятся по 12-13 лет, в течение которых индекс не может обновить свой исторический максимум. За ними следует бычий рынок продолжительностью 18-19 лет с двузначной среднегодовой доходностью. Естественно, случаются откаты и жесткие коррекции, куда же без них.

Текущий бычий рынок начался в 2013 году, когда индекс обновил максимумы 2000 и 2007 гг. Он длится уже 8 лет, что немало, но все еще гораздо меньше предыдущих циклов. Среднегодовая доходность тоже укладывается в исторические аналоги, как видно из цифр на графике.

О чем это говорит? К сожалению, не о том, что нам точно "гарантировано" еще 10 лет роста. Но понимание контекста и долгосрочной картины может помочь в следовании избранной стратегии и, что еще важнее, удержать от серьезных ошибок. Например, таких, как продажа портфеля, который был задуман как "пенсионный", после коррекции на 10-15-20% (которая рано или поздно обязательно случится).

Конечно, не хочется оказаться на месте того, кто купил индекс S&P-500 на 100% капитала в 1968 или 2000 гг, так как в следующие 12-13 лет доходность (номинальная) такой инвестиции была бы около 0. Но для этого давно придуманы стратегии аллокации активов, регулярного инвестирования по времени или по объему- в общем, никто не заставляет заходить в рынок "одним выстрелом".

Сегодня хотелось бы освежить тот самый пост. Но перед этим напомню, что в октябре 2019 г рынок тоже казался "перегретым" по множеству критериев. Значение S&P-500 тогда было 3007 пунктов. Сейчас он на 4208 пунктах (+40%) и, конечно, опять "перегрет".

Как видно из более чем 100-летнего графика индекса, он движется довольно похожими паттернами. Периоды консолидации или медвежьего рынка длятся по 12-13 лет, в течение которых индекс не может обновить свой исторический максимум. За ними следует бычий рынок продолжительностью 18-19 лет с двузначной среднегодовой доходностью. Естественно, случаются откаты и жесткие коррекции, куда же без них.

Текущий бычий рынок начался в 2013 году, когда индекс обновил максимумы 2000 и 2007 гг. Он длится уже 8 лет, что немало, но все еще гораздо меньше предыдущих циклов. Среднегодовая доходность тоже укладывается в исторические аналоги, как видно из цифр на графике.

О чем это говорит? К сожалению, не о том, что нам точно "гарантировано" еще 10 лет роста. Но понимание контекста и долгосрочной картины может помочь в следовании избранной стратегии и, что еще важнее, удержать от серьезных ошибок. Например, таких, как продажа портфеля, который был задуман как "пенсионный", после коррекции на 10-15-20% (которая рано или поздно обязательно случится).

{kind=link}

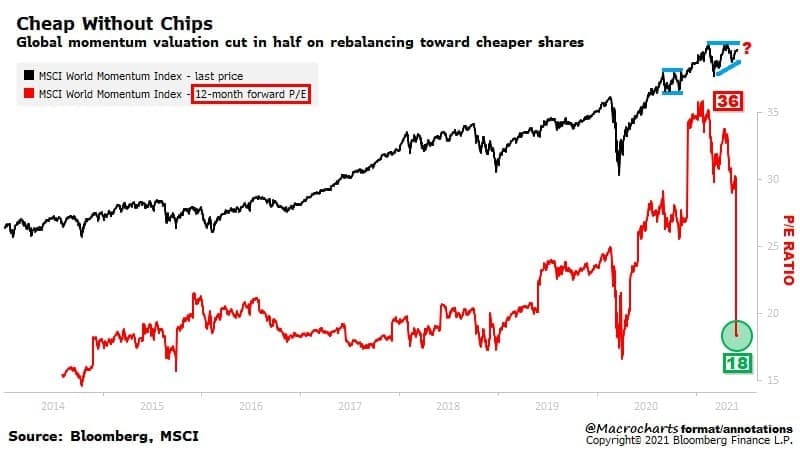

Ротация из акций Growth в акции Value, которая началась прошлой осенью, привела к возникновению ситуации, на первый взгляд выглядящей контр-интуитивно. Про фактор "momentum" я тут писал неоднократно, поэтому просто напомню, что в эту категорию попадают акции, которые сильнее других выросли за выбранный период (например, за предыдущие 6 месяцев).

Так как долгое время локомотивом роста рынка были акции Technology, то и в стратегиях momentum (например, ETF MTUM) портфели были перевешены в пользу дорогих акций Growth. Но в последние 6 месяцев Value "порвали" Growth, поэтому чисто автоматически (ничего личного, просто бизнес) стратегии momentum превратились, по большей части, в портфели Value.

Благодаря этому произошло резкое "удешевление" стратегий momentum. На графике индекс MSCI World Momentum (синим) показан вместе с прогнозным коэффициентом Цена/Прибыль (красным). Несмотря на то, что сам индекс недалеко ушел от своих исторических максимумов, значение Р/Е упало в 2 раза, с 36 до 18.

Теперь у тех инвесторов, которые не заморачиваются секторным составом портфеля, а просто любят покупать акции momentum, то есть, те, которые растут быстрее остальных, появилась редкая возможность сделать это с большой скидкой (через тот же MTUM, например). Только не нужно воспринимать это как халяву и путать цену и стоимость.

Стоимость фактора momentum, действительно, упала, но это, к сожалению, не гарантирует того, что и цена не может упасть вслед за ней. Это уже зависит от общей тенденции широкого рынка. Но если предположить, что долгосрочному бычьему рынку пока ничего не угрожает, то возможность кажется интересной.

Так как долгое время локомотивом роста рынка были акции Technology, то и в стратегиях momentum (например, ETF MTUM) портфели были перевешены в пользу дорогих акций Growth. Но в последние 6 месяцев Value "порвали" Growth, поэтому чисто автоматически (ничего личного, просто бизнес) стратегии momentum превратились, по большей части, в портфели Value.

Благодаря этому произошло резкое "удешевление" стратегий momentum. На графике индекс MSCI World Momentum (синим) показан вместе с прогнозным коэффициентом Цена/Прибыль (красным). Несмотря на то, что сам индекс недалеко ушел от своих исторических максимумов, значение Р/Е упало в 2 раза, с 36 до 18.

Теперь у тех инвесторов, которые не заморачиваются секторным составом портфеля, а просто любят покупать акции momentum, то есть, те, которые растут быстрее остальных, появилась редкая возможность сделать это с большой скидкой (через тот же MTUM, например). Только не нужно воспринимать это как халяву и путать цену и стоимость.

Стоимость фактора momentum, действительно, упала, но это, к сожалению, не гарантирует того, что и цена не может упасть вслед за ней. Это уже зависит от общей тенденции широкого рынка. Но если предположить, что долгосрочному бычьему рынку пока ничего не угрожает, то возможность кажется интересной.

{kind=link}

Недавно мне на глаза попалась информация о том, что доля Теслы на мировом рынке электрокаров серьезно снижается. Не знаю, так это или нет, потому что в данный момент меня этот рынок не интересует ни как инвестора, ни как автовладельца. По крайней мере, если судить по динамике акций, у Теслы явно не все в порядке. Конкурентам, похоже, все-таки удалось развернуть относительную динамику. Если бы я рассматривал сейчас инвестиции в автоотрасль США с горизонтом до 2 лет, то акции GM и Ford, долгое время отстававшие от Tesla, визуально стали гораздо интереснее.

Интересная ситуация складывается в Насдаке, который уже почти год отстает от широкого рынка. Картина, которая развивается на графике соотношения Nasdaq-100/S&P-500 (QQQ/SPY), удивительно напоминает ту, которая в 2008 г привела к формированию минимума и началу опережающей динамики Насдака и компаний технологического сектора.

Во-первых, нужно сказать, что соотношение QQQ/SPY отклонялось от своей 50-дн средней вниз более чем на 6% лишь дважды с 2003 года- в октябре 2008 и в марте 2021 гг. После чего в обоих случаях имело место relief rally и новый минимум в соотношении (в декабре 2008 и в мае 2021 гг). При этом отклонение от 50-дн средней было уже не таким глубоким, всего на уровне 4%. Эти расхождения отмечены стрелками на графике.

На выходных прошла новость о том, что страны G7 договорились о минимальном налоге на прибыль для крупных компаний в размере 15%. Это было многими воспринято как однозначный негатив для сектора Technology. Рынок пока этот негатив не учитывает, скорее, наоборот, так что, посмотрим...

Во-первых, нужно сказать, что соотношение QQQ/SPY отклонялось от своей 50-дн средней вниз более чем на 6% лишь дважды с 2003 года- в октябре 2008 и в марте 2021 гг. После чего в обоих случаях имело место relief rally и новый минимум в соотношении (в декабре 2008 и в мае 2021 гг). При этом отклонение от 50-дн средней было уже не таким глубоким, всего на уровне 4%. Эти расхождения отмечены стрелками на графике.

На выходных прошла новость о том, что страны G7 договорились о минимальном налоге на прибыль для крупных компаний в размере 15%. Это было многими воспринято как однозначный негатив для сектора Technology. Рынок пока этот негатив не учитывает, скорее, наоборот, так что, посмотрим...

И снова про ядерную энергетику. Акция Cameco, одного из крупнейших в мире производителей урана, за полгода с момента первого упоминания о ней в канале выросла на 59%. Кроме того, ее цена тестирует уровень 22,5$, о котором говорилось в февральском апдейте. То есть, рост на 36% с февраля тоже произошел с опережением моих ожиданий- я давал на него до 12-18 месяцев.

Сейчас акция тестирует два важных уровня, которые могут на какое-то время остановить рост. Во-первых, цена в абсолюте тестирует максимумы 2012-2014 гг. Во-вторых, соотношение Акция/Индекс (CCJ/SPY) тестирует свой предыдущий локальный максимум, пробой которого станет сигналом на разворот даунтренда с 2011 г.

Я считаю, что оба уровня рано или поздно будут пробиты, так как ядерная энергетика сейчас отлично вписывается в "зеленую повестку". Поэтому, несмотря на уже случившийся рост, а также на волатильный характер сектора и возможные жесткие откаты, мне кажется, он все еще заслуживает места в портфеле на ближайшие несколько лет.

Сейчас акция тестирует два важных уровня, которые могут на какое-то время остановить рост. Во-первых, цена в абсолюте тестирует максимумы 2012-2014 гг. Во-вторых, соотношение Акция/Индекс (CCJ/SPY) тестирует свой предыдущий локальный максимум, пробой которого станет сигналом на разворот даунтренда с 2011 г.

Я считаю, что оба уровня рано или поздно будут пробиты, так как ядерная энергетика сейчас отлично вписывается в "зеленую повестку". Поэтому, несмотря на уже случившийся рост, а также на волатильный характер сектора и возможные жесткие откаты, мне кажется, он все еще заслуживает места в портфеле на ближайшие несколько лет.

Сегодняшние данные по инфляции в США могут оказать ключевое влияние на динамику разных сегментов рынка и на правильное тактическое позиционирование портфеля. Доходность Трежерис (см. график слева), судя по всему, пытается развернуть восходящий тренд с июля 2020 г. На тот случай, если цифры дадут повод подтвердить этот разворот (доходность 10-леток) уйдет ниже 1,5%, можно перечитать вот этот пост.

При таком сценарии не исключено снижение доходности в район 200-дневной средней, а это, в свою очередь, может привести к паузе в опережающем росте акций Value и вернуть интерес инвесторов к акциям Growth. Главным бенефициаром такого сценария, вероятно, станет сектор Technology, который отставал от широкого рынка почти год (как раз пока росла доходность UST) и особенно его "дорогие" сегменты (финтех, облака, кибербезопасность и пр. - в общем, все то, что входит в состав портфелей типа ARKK).

Кстати, именно ARKK аккурат к выходу данных подошел к ключевому техническому уровню (совпадение 50- и 200-дневных средних), который определит его динамику на следующие 2-3 месяца (см.график справа). Тут либо пробой вверх и окончание коррекции (и тогда с возможным скорым ре-тестом исторических максимумов на 160), либо новая волна продаж от сопротивления (и тогда, скорее всего, с обновлением недавних минимумов). Является ли это простым совпадением? Оставлю этот вопрос открытым...

При таком сценарии не исключено снижение доходности в район 200-дневной средней, а это, в свою очередь, может привести к паузе в опережающем росте акций Value и вернуть интерес инвесторов к акциям Growth. Главным бенефициаром такого сценария, вероятно, станет сектор Technology, который отставал от широкого рынка почти год (как раз пока росла доходность UST) и особенно его "дорогие" сегменты (финтех, облака, кибербезопасность и пр. - в общем, все то, что входит в состав портфелей типа ARKK).

Кстати, именно ARKK аккурат к выходу данных подошел к ключевому техническому уровню (совпадение 50- и 200-дневных средних), который определит его динамику на следующие 2-3 месяца (см.график справа). Тут либо пробой вверх и окончание коррекции (и тогда с возможным скорым ре-тестом исторических максимумов на 160), либо новая волна продаж от сопротивления (и тогда, скорее всего, с обновлением недавних минимумов). Является ли это простым совпадением? Оставлю этот вопрос открытым...

{kind=link}

Долгое время рынок акций Европы оставался вне радаров инвесторов, принимающих решение о стратегической аллокации активов. Это было вполне рационально, если посмотреть на относительную динамику Европа/США (верхняя часть графика). Она снижалась с 2017 г, несмотря на периодические попытки ралли Европы в абсолюте (нижняя часть графика). Соотношение VGK/VTI стабильно упиралось в 200-дн среднюю и возобновляло падение. В таких условиях нет никакого смысла отвлекать капитал на отстающий актив (если, конечно, речь не об инвесторе, чей мандат обязывает его держать Европу в портфеле).

И вот, похоже, тенденция сломалась. Последний минимум соотношения VGK/VTI был в октябре и больше не обновлялся. Пробита, наконец, 200-дн средняя и тестируется последний локальный максимум. Если он обновляется, то подтверждает разворот относительного тренда в пользу Европы. Сколько продлится это преимущество, я не знаю, но до тех пор, пока картина не развернется обратно, иметь Европу в портфеле становится более рациональным, чем не иметь.

И вот, похоже, тенденция сломалась. Последний минимум соотношения VGK/VTI был в октябре и больше не обновлялся. Пробита, наконец, 200-дн средняя и тестируется последний локальный максимум. Если он обновляется, то подтверждает разворот относительного тренда в пользу Европы. Сколько продлится это преимущество, я не знаю, но до тех пор, пока картина не развернется обратно, иметь Европу в портфеле становится более рациональным, чем не иметь.