Друзья, скорее всего, вы тоже уже успели почувствовать последствия новой рекламной политики Телеграма. В конце моих авторских постов могли появляться короткие рекламные сообщения, помеченные как «спонсировано».

Лично я не имею ничего против политики мессенджера. Это частный бизнес, его цель- прибыль, поэтому у владельцев этого бизнеса есть полное право искать пути монетизации.

Также я не против платной рекламы в каналах, при соблюдении определённых условий. Во-первых, ее не должно быть много. Во-вторых, она должна быть помечена соответствующим образом, чтобы читатель ясно видел, что перед ним оплаченный материал. В-третьих, авторы каналов должны фильтровать рекламу, и не предоставлять свою площадку для продвижения сомнительных проектов.

Могу сказать за себя, что я отсеиваю как минимум половину запросов на платную рекламу, в первую очередь, от каналов с «торговыми сигналами», «заработком на крипте», «успешным успехом», форексом и т.д. Совсем отказываться от рекламы не вижу смысла- почему бы не рассказать о нормальном ресурсе или продукте, тем более, если за это ещё и платят. Повторю, с соответствующей пометкой. У меня это или "реклама", или "партнерскийпост".

Но с навязанной рекламой от Телеграма есть проблема- я как автор канала не могу выбирать ее тематику. Она появляется автоматически, и там может быть любой треш. Вроде бы обещают, что можно будет отказаться от этой рекламы как на стороне авторов каналов (админов), так и на стороне читателей, заплатив платформе за подписку.

Посмотрим, когда появится конкретика. Если сумма «откупных» будет адекватной, не вижу проблем заплатить. Плачу же я, например, за YouTube Premium, чтобы видео не прерывалось рекламой. Ну, а пока прошу читателей «понять и простить» за неудобства от рекламы, не прошедшей мою пре-модерацию. Будьте с ней осторожны, особенно, если вам там предложат что-то купить.

Лично я не имею ничего против политики мессенджера. Это частный бизнес, его цель- прибыль, поэтому у владельцев этого бизнеса есть полное право искать пути монетизации.

Также я не против платной рекламы в каналах, при соблюдении определённых условий. Во-первых, ее не должно быть много. Во-вторых, она должна быть помечена соответствующим образом, чтобы читатель ясно видел, что перед ним оплаченный материал. В-третьих, авторы каналов должны фильтровать рекламу, и не предоставлять свою площадку для продвижения сомнительных проектов.

Могу сказать за себя, что я отсеиваю как минимум половину запросов на платную рекламу, в первую очередь, от каналов с «торговыми сигналами», «заработком на крипте», «успешным успехом», форексом и т.д. Совсем отказываться от рекламы не вижу смысла- почему бы не рассказать о нормальном ресурсе или продукте, тем более, если за это ещё и платят. Повторю, с соответствующей пометкой. У меня это или "реклама", или "партнерскийпост".

Но с навязанной рекламой от Телеграма есть проблема- я как автор канала не могу выбирать ее тематику. Она появляется автоматически, и там может быть любой треш. Вроде бы обещают, что можно будет отказаться от этой рекламы как на стороне авторов каналов (админов), так и на стороне читателей, заплатив платформе за подписку.

Посмотрим, когда появится конкретика. Если сумма «откупных» будет адекватной, не вижу проблем заплатить. Плачу же я, например, за YouTube Premium, чтобы видео не прерывалось рекламой. Ну, а пока прошу читателей «понять и простить» за неудобства от рекламы, не прошедшей мою пре-модерацию. Будьте с ней осторожны, особенно, если вам там предложат что-то купить.

Напуганные "новым штаммом" вируса инвесторы, которые уже привыкли к спокойной жизни, начали паниковать. Кстати, никому не кажется странным тот факт, что скоординированная информационная атака со стороны СМИ, ученых и бюрократов привела к тому, чего ряд стран давно и безуспешно добивался? Я имею ввиду цену на нефть, которая все никак не хотела снижаться, а теперь вдруг резко упала аккурат перед заседанием ОПЕК на этой неделе. Люблю такие совпадения...

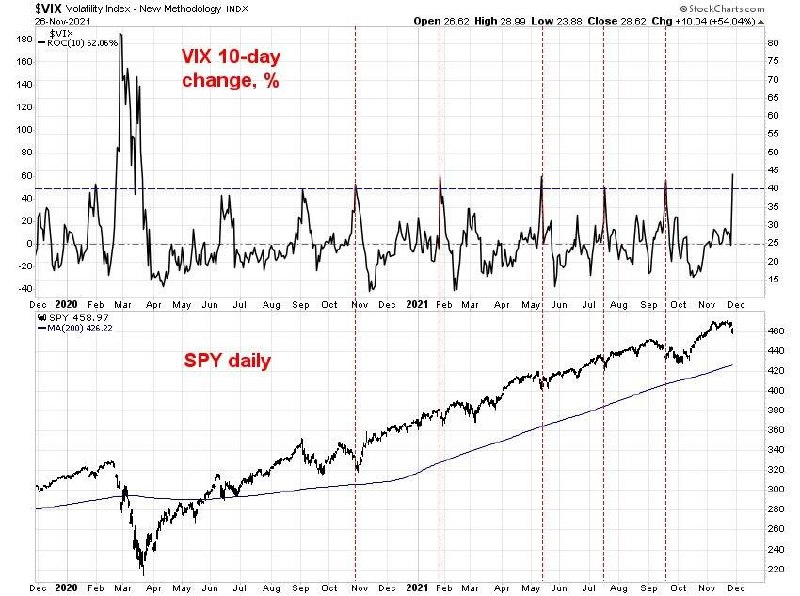

Но сейчас не о них, а о "панике". Она отражена в резком росте "фактора страха"- индикаторе волатильности VIX. Его 10-дневное изменение равно 62%. Горизонтальной линией отмечен уровень изменения на 50% за 10 дней (левая шкала в верхней части графика). С марта 2020 это 6-й случай такого резкого роста волатильности. Предыдущие 5 случаев- это отмечено вертикальными линиями- приводили к формированию локального минимума SPY в рамках устойчивого аптренда.

К сожалению, это ничего не гарантирует. Например, аналогичное 10-дневное изменение VIX в феврале 2020, наоборот, стало предвестником сильного снижения SPY. Поэтому относиться к этой информации нужно соответствующим образом. Я интерпретирую её так: последние 12 месяцев сохраняется определенный "режим рынка", в рамках которого индекс остается в аптренде, а локальные всплески волатильности практически сразу гасятся BTFD-инвесторами (BTFD= Buy The F...ing Dip"). Вполне вероятно, что этот режим сохранится, и на этот раз история повторится. Тогда быки смогут вздохнуть спокойно и наслаждаться новогодним ралли.

Но если тенденция нарушится, темп роста VIX продолжит расти, а SPY продолжит падать, это с высокой вероятностью будет свидетельством "смены режима". Этого, конечно, тоже не стоит бояться, так как вряд ли повторится история прошлого года с глубокой коррекцией. Но о спокойной жизни, когда любой откат выкупается на уровне 5-6% от максимума, придется забыть. Думаю, уже к концу этой недели можно будет делать какие-то выводы о том, сохранился или сменился пресловутый "рыночный режим".

Но сейчас не о них, а о "панике". Она отражена в резком росте "фактора страха"- индикаторе волатильности VIX. Его 10-дневное изменение равно 62%. Горизонтальной линией отмечен уровень изменения на 50% за 10 дней (левая шкала в верхней части графика). С марта 2020 это 6-й случай такого резкого роста волатильности. Предыдущие 5 случаев- это отмечено вертикальными линиями- приводили к формированию локального минимума SPY в рамках устойчивого аптренда.

К сожалению, это ничего не гарантирует. Например, аналогичное 10-дневное изменение VIX в феврале 2020, наоборот, стало предвестником сильного снижения SPY. Поэтому относиться к этой информации нужно соответствующим образом. Я интерпретирую её так: последние 12 месяцев сохраняется определенный "режим рынка", в рамках которого индекс остается в аптренде, а локальные всплески волатильности практически сразу гасятся BTFD-инвесторами (BTFD= Buy The F...ing Dip"). Вполне вероятно, что этот режим сохранится, и на этот раз история повторится. Тогда быки смогут вздохнуть спокойно и наслаждаться новогодним ралли.

Но если тенденция нарушится, темп роста VIX продолжит расти, а SPY продолжит падать, это с высокой вероятностью будет свидетельством "смены режима". Этого, конечно, тоже не стоит бояться, так как вряд ли повторится история прошлого года с глубокой коррекцией. Но о спокойной жизни, когда любой откат выкупается на уровне 5-6% от максимума, придется забыть. Думаю, уже к концу этой недели можно будет делать какие-то выводы о том, сохранился или сменился пресловутый "рыночный режим".

{kind=link}

Этот пост не совсем про рынок, хотя в мире, где все взаимосвязано, этого нельзя утверждать точно.

С- Сарказм. Когда я вижу эту фотографию, мне с трудом удаётся скрыть восхищение. На ней изображены два главы: Китая (справа) и ВОЗ (Всемирной Организации Здравоохранения).

Тот самый Тедрос Гебрейсус, который стал первым главой ВОЗ без диплома врача, которого в Эфиопии, где он был министром здравоохранения, обвиняют в сокрытии эпидемии холеры, и который в качестве одного из своих первых шагов на посту в 2017 г. выдвинул на звание Посла Доброй Воли диктатора-президента Зимбабве Мугабе. Правда, сам же быстро эту номинацию снял, испугавшись мировой реакции.

Но осадочек, как говорится, остался. А теперь ещё вот эта поза на фото, которая лучше тысячи слов говорит о том, что руководство ВОЗ является полностью независимым, что действует оно исключительно в интересах людей, а не отдельных стран, и что всему, что нам вещают говорящие головы ВОЗ, мы должны безоговорочно доверять. Только так, и никак иначе. Аминь.

С- Сарказм. Когда я вижу эту фотографию, мне с трудом удаётся скрыть восхищение. На ней изображены два главы: Китая (справа) и ВОЗ (Всемирной Организации Здравоохранения).

Тот самый Тедрос Гебрейсус, который стал первым главой ВОЗ без диплома врача, которого в Эфиопии, где он был министром здравоохранения, обвиняют в сокрытии эпидемии холеры, и который в качестве одного из своих первых шагов на посту в 2017 г. выдвинул на звание Посла Доброй Воли диктатора-президента Зимбабве Мугабе. Правда, сам же быстро эту номинацию снял, испугавшись мировой реакции.

Но осадочек, как говорится, остался. А теперь ещё вот эта поза на фото, которая лучше тысячи слов говорит о том, что руководство ВОЗ является полностью независимым, что действует оно исключительно в интересах людей, а не отдельных стран, и что всему, что нам вещают говорящие головы ВОЗ, мы должны безоговорочно доверять. Только так, и никак иначе. Аминь.

Впервые за несколько месяцев появился повод обратить внимание на динамику крипты. Конкретнее- на соотношение ETH/BTC (Эфир/Биткойн) и его возможные последствия. Предыстория: в феврале этого года я уже писал о том, что это соотношение, во-первых, тестирует ключевой уровень 0,04, а во-вторых, что пробой этого уровня может стать признаком растущего риск-аппетита в этот непростой сегмент рынка и триггером для его роста. В тот момент эфир стоил 1850$, а биткойн около 48к$.

Сейчас, через 9,5 месяцев эфир уже 4600$, а биткойн 57к$, а то самое соотношение тестирует следующий ключевой уровень сопротивления 0,08. Как обычно, никаких рекомендаций или гарантий, но, на мой взгляд, пробой этого уровня может иметь такое же значение для всего сегмента крипты, какое в феврале имел пробой 0,04. А именно, стать свидетельством сохраняющегося риск-аппетита (что, кстати, хорошо и для остальных рисковых активов, включая акции) и привести не только к росту в абсолюте, но и к более высоким темпам роста эфира относительно биткойна.

Возможно, рациональным объяснением этому станет одобрение первого "ETF на эфир" (опять же, через фьючерсы, как и BITO). Точно сказать не берусь, но цена, как правило, опережает новостной фон, поэтому это не особо важно.

P.S. Уже после того, как закончил писать, увидел эту информацию: Fidelity запускает ETF на биткойн. Пока в Канаде, но отметим следующее: (а) это Fidelity, то есть, «первый эшелон» и (б) ETF не на фьючерсы, а на спот, то есть, покупаться в фонд будет непосредственно базовый актив. Как говорят в таких случаях американцы: “probably nothing”.

Сейчас, через 9,5 месяцев эфир уже 4600$, а биткойн 57к$, а то самое соотношение тестирует следующий ключевой уровень сопротивления 0,08. Как обычно, никаких рекомендаций или гарантий, но, на мой взгляд, пробой этого уровня может иметь такое же значение для всего сегмента крипты, какое в феврале имел пробой 0,04. А именно, стать свидетельством сохраняющегося риск-аппетита (что, кстати, хорошо и для остальных рисковых активов, включая акции) и привести не только к росту в абсолюте, но и к более высоким темпам роста эфира относительно биткойна.

Возможно, рациональным объяснением этому станет одобрение первого "ETF на эфир" (опять же, через фьючерсы, как и BITO). Точно сказать не берусь, но цена, как правило, опережает новостной фон, поэтому это не особо важно.

P.S. Уже после того, как закончил писать, увидел эту информацию: Fidelity запускает ETF на биткойн. Пока в Канаде, но отметим следующее: (а) это Fidelity, то есть, «первый эшелон» и (б) ETF не на фьючерсы, а на спот, то есть, покупаться в фонд будет непосредственно базовый актив. Как говорят в таких случаях американцы: “probably nothing”.

{kind=link}

Пока отвыкшие от просадок инвесторы нервно реагируют на всякие омикроны (что, на мой взгляд, не имеет смысла) и на возможное ускоренное ужесточение политики ФРС (что гораздо важнее), думаю, не повредит минутка позитива.

Речь про месяц декабрь для рынка акций США и сезонность. Ну, во-первых, декабрь исторически является самым сильным месяцем со средней доходностью индекса S&P-500 1,5%. Во-вторых, в те годы, когда за первые 11 месяцев рынок вырастал на 20% и более, декабрь оказывался еще успешнее. Как видно из таблицы выше, с 1950 г сейчас наблюдается 16-й такой случай. Из предыдущих 15 в 11 случаях декабрь был в плюсе со средним результатом 1,7%.

Исключения, конечно, тоже бывают. Сейчас учитывая риторику ФРС, вероятность получить очередное исключение не так уж и мала. Но все же интересно, что перевесит: страх перед неопределенностью или желание не испортить хороший год и перенести негатив, связанный с более серьезными коррекциями, на 2-3 квартал 2022 года.

Речь про месяц декабрь для рынка акций США и сезонность. Ну, во-первых, декабрь исторически является самым сильным месяцем со средней доходностью индекса S&P-500 1,5%. Во-вторых, в те годы, когда за первые 11 месяцев рынок вырастал на 20% и более, декабрь оказывался еще успешнее. Как видно из таблицы выше, с 1950 г сейчас наблюдается 16-й такой случай. Из предыдущих 15 в 11 случаях декабрь был в плюсе со средним результатом 1,7%.

Исключения, конечно, тоже бывают. Сейчас учитывая риторику ФРС, вероятность получить очередное исключение не так уж и мала. Но все же интересно, что перевесит: страх перед неопределенностью или желание не испортить хороший год и перенести негатив, связанный с более серьезными коррекциями, на 2-3 квартал 2022 года.

Для тех, кто всерьез увлекается "зеленой повесткой" и хочет попробовать заработать на ней, есть, оказывается, инструменты более интересные, чем набившие оскомину ESG-фонды. Раньше я о них не знал, но вот совсем недавно мне на глаза попалась информация о биржевых продуктах (ETN, ETF) на "углеродные кредиты". Не являюсь знатоком в этой теме, но, если я правильно понял, суть там в следующем.

Внезапно обеспокоившееся о глобальном потеплении мировое сообщество придумало механизм "компенсации", с помощью которого предприятия могут сгладить негативный эффект от своих выбросов в атмосферу путем покупки этих самых "углеродных кредитов". Которые, естественно, должны пойти на борьбу с глобальным потеплением. У каждой компании есть свой лимит, в рамках которого она может «гадить планете» бесплатно. Если его не хватает, можно купить «лишние кредиты» у компании, которая свой лимит не исчерпала. Далее, логично, на эти "кредиты" появляются фьючерсы, которые самым обычным способом торгуются на бирже. Так как давление "зеленых" по всему миру, особенно в Европе, нарастает, вредить планете становится все более накладно, и стоимость "углеродных кредитов" растет.

По-моему, гениальный способ создать огромные деньги буквально из воздуха. Следующим шагом, естественно, становится привлечение средств розничных инвесторов через биржевые продукты. Есть уже несколько фондов на "углеродно-кредитные" фьючерсы, самый крупный из них показан на графике. Запущен KRBN был всего 1,5 года назад, но с тех пор уже успел вырасти до 1,4 млрд долларов. Подробнее о нем можно прочитать, например, в этой статье.

Такая популярность неудивительна, учитывая динамику фонда как в абсолюте, так и против индекса S&P500, который не так-то просто было обогнать в этот 1,5-летний период. Тот факт, что фонд инвестирует в совершенно новый тип активов и, конечно, не платит купонов и дивидендов, никого не останавливает. На мой субъективный взгляд, этот фонд не хуже и не лучше недавно запущенного ETF на биткойн (BITO). И у него даже есть определённый фундаментальный базис, который оправдывает рост цены вдолгую: конца и края «зелёной повестке» пока не видно.

Но тут же кроется и основной риск: стоит только политикам по какой-то причине ослабить давление на мировых производителей и, скажем, увеличить им лимиты на «углеродные кредиты», как спрос на них уменьшится, а цена упадёт. Насколько этот риск реален, инвесторы оценят самостоятельно. Но пока этот инструмент выглядит интересно как нестандартная, но интуитивно понятная добавка в долгосрочный портфель.

Внезапно обеспокоившееся о глобальном потеплении мировое сообщество придумало механизм "компенсации", с помощью которого предприятия могут сгладить негативный эффект от своих выбросов в атмосферу путем покупки этих самых "углеродных кредитов". Которые, естественно, должны пойти на борьбу с глобальным потеплением. У каждой компании есть свой лимит, в рамках которого она может «гадить планете» бесплатно. Если его не хватает, можно купить «лишние кредиты» у компании, которая свой лимит не исчерпала. Далее, логично, на эти "кредиты" появляются фьючерсы, которые самым обычным способом торгуются на бирже. Так как давление "зеленых" по всему миру, особенно в Европе, нарастает, вредить планете становится все более накладно, и стоимость "углеродных кредитов" растет.

По-моему, гениальный способ создать огромные деньги буквально из воздуха. Следующим шагом, естественно, становится привлечение средств розничных инвесторов через биржевые продукты. Есть уже несколько фондов на "углеродно-кредитные" фьючерсы, самый крупный из них показан на графике. Запущен KRBN был всего 1,5 года назад, но с тех пор уже успел вырасти до 1,4 млрд долларов. Подробнее о нем можно прочитать, например, в этой статье.

Такая популярность неудивительна, учитывая динамику фонда как в абсолюте, так и против индекса S&P500, который не так-то просто было обогнать в этот 1,5-летний период. Тот факт, что фонд инвестирует в совершенно новый тип активов и, конечно, не платит купонов и дивидендов, никого не останавливает. На мой субъективный взгляд, этот фонд не хуже и не лучше недавно запущенного ETF на биткойн (BITO). И у него даже есть определённый фундаментальный базис, который оправдывает рост цены вдолгую: конца и края «зелёной повестке» пока не видно.

Но тут же кроется и основной риск: стоит только политикам по какой-то причине ослабить давление на мировых производителей и, скажем, увеличить им лимиты на «углеродные кредиты», как спрос на них уменьшится, а цена упадёт. Насколько этот риск реален, инвесторы оценят самостоятельно. Но пока этот инструмент выглядит интересно как нестандартная, но интуитивно понятная добавка в долгосрочный портфель.

{kind=link}

В последнее время на фоне отката на рынке акций США вновь активизировались разговоры о том, что весь рост ему обеспечивают 5-6 компаний, гигантов IT-индустрии. Если это так, то, действительно, есть о чём беспокоиться «быкам».

Но лучше один раз увидеть самостоятельно, чем сто раз услышать мнения извне. Для этого нужно взглянуть на график, где сравнивается динамика 2021 г. для двух индексных ETF на S&P500: обычного, взвешенного по капитализации (SPY) и равновзвешенного (RSP). В первом, понятно, доминируют как раз те самые «локомотивы роста». Во втором все 500 компаний представлены в портфеле с весом 0,2%, и приоритета нет ни у кого.

Так вот, динамика с начала года абсолютно идентичная, каждый ETF вырос на 25%. Это означает, что не все так плохо «за кулисами», и жизнь есть не только в эплах с майкрософтами, но и в других секторах и компаниях. Правда, с оговоркой, что S&P500- это все-таки индекс компаний крупной капитализации, а в с компаниями помельче картина несколько хуже.

Но лучше один раз увидеть самостоятельно, чем сто раз услышать мнения извне. Для этого нужно взглянуть на график, где сравнивается динамика 2021 г. для двух индексных ETF на S&P500: обычного, взвешенного по капитализации (SPY) и равновзвешенного (RSP). В первом, понятно, доминируют как раз те самые «локомотивы роста». Во втором все 500 компаний представлены в портфеле с весом 0,2%, и приоритета нет ни у кого.

Так вот, динамика с начала года абсолютно идентичная, каждый ETF вырос на 25%. Это означает, что не все так плохо «за кулисами», и жизнь есть не только в эплах с майкрософтами, но и в других секторах и компаниях. Правда, с оговоркой, что S&P500- это все-таки индекс компаний крупной капитализации, а в с компаниями помельче картина несколько хуже.

Держался до последнего, но все-таки выскажусь вот по какому вопросу.

Второй день ленты новостей и соцсетей пестрят заголовками и вопросами разной степени параноидальности по поводу отключения РФ от SWIFT, запрете на обмен валюты и т.д.

Что тут можно сказать? Главное, по-моему, это уяснить, что об этом ничего реально не знают ни те, кто пишет, ни те, кто спрашивает. Поэтому у меня на такие случаи есть только один индикатор, который является прозрачным и объективным. Это сам рынок, в данном случае, биржевой курс рубля. Такие события не происходят мгновенно, по щелчку. Им предшествует длительная подготовка, которая так или иначе включает массу людей и структур. В мире информации просто невозможно, чтобы она так или иначе не просочилась наружу заранее. Как следствие, инсайдеры, а за ними осторожные крупные инвесторы начинают предпринимать соответствующие действия. Которые, в свою очередь, не могут не сказаться на курсе валюты «под риском».

Что мы видим в реальности? Курс рубля эти страшилки игнорирует и даже немного подрос против доллара с момента их появления. Вывод: если рынок чего-то не прайсит, значит, скорее всего, этого нет. Исключения, конечно, бывают, но редко. Насколько велика вероятность такого исключения сейчас, решайте сами.

Второй день ленты новостей и соцсетей пестрят заголовками и вопросами разной степени параноидальности по поводу отключения РФ от SWIFT, запрете на обмен валюты и т.д.

Что тут можно сказать? Главное, по-моему, это уяснить, что об этом ничего реально не знают ни те, кто пишет, ни те, кто спрашивает. Поэтому у меня на такие случаи есть только один индикатор, который является прозрачным и объективным. Это сам рынок, в данном случае, биржевой курс рубля. Такие события не происходят мгновенно, по щелчку. Им предшествует длительная подготовка, которая так или иначе включает массу людей и структур. В мире информации просто невозможно, чтобы она так или иначе не просочилась наружу заранее. Как следствие, инсайдеры, а за ними осторожные крупные инвесторы начинают предпринимать соответствующие действия. Которые, в свою очередь, не могут не сказаться на курсе валюты «под риском».

Что мы видим в реальности? Курс рубля эти страшилки игнорирует и даже немного подрос против доллара с момента их появления. Вывод: если рынок чего-то не прайсит, значит, скорее всего, этого нет. Исключения, конечно, бывают, но редко. Насколько велика вероятность такого исключения сейчас, решайте сами.

Ощущения vs Реальность.

Индекс S&P-500 находится менее чем в 1% от своего исторического максимума (а если считать по ценам закрытия дня, то в 0,06% от него). Однако тон публикацмй в СМИ и новостных лентах за последние пару недель создал гораздо более страшную картину.

Это привело к тому, что по опросам AAII (по средам опрашиваются частные инвесторы США на тему, ожидают ли они рынок выше или ниже текущих уровней через 6 месяцев) мы наблюдаем одно из наиболее резких за всю историю расчетов снижение доли "быков". Сейчас она составляет 26%. Для сравнения, на минимумах 2009 и 2020 гг она заскакивала чуть ниже 20%, буквально на одну неделю, что становилось отличным contrarian индикатором.

Это, конечно, ничего не гарантирует, и "на этот раз все может быть иначе". Но, на мой взгляд, рынку будет нелегко не на словах, а на деле свалиться в серьезную (15-20%) коррекцию при таком уровне пессимизма среди именно непрофессиональных инвесторов. С высокой вероятностью это "радостное" событие отложится на 2022 год.

Индекс S&P-500 находится менее чем в 1% от своего исторического максимума (а если считать по ценам закрытия дня, то в 0,06% от него). Однако тон публикацмй в СМИ и новостных лентах за последние пару недель создал гораздо более страшную картину.

Это привело к тому, что по опросам AAII (по средам опрашиваются частные инвесторы США на тему, ожидают ли они рынок выше или ниже текущих уровней через 6 месяцев) мы наблюдаем одно из наиболее резких за всю историю расчетов снижение доли "быков". Сейчас она составляет 26%. Для сравнения, на минимумах 2009 и 2020 гг она заскакивала чуть ниже 20%, буквально на одну неделю, что становилось отличным contrarian индикатором.

Это, конечно, ничего не гарантирует, и "на этот раз все может быть иначе". Но, на мой взгляд, рынку будет нелегко не на словах, а на деле свалиться в серьезную (15-20%) коррекцию при таком уровне пессимизма среди именно непрофессиональных инвесторов. С высокой вероятностью это "радостное" событие отложится на 2022 год.

Одна из лучших недель для индекса S&P-500 в 2021 году (+3,8%) не прошла бесследно. По её итогам можно констатировать очередной "breadth thrust" или, выражаясь простым языком, быстрый "реванш быков". Я писал об этом явлении в мае 2020 г, и как показало время, оно полностью себя оправдало.

Правда, есть разница между тем случаем 1,5-летней давности и сегодняшним днем. Тогда речь шла о более долгосрочном сигнале (недельный масштаб графика, 50-дневная средняя в качестве фильтра). Сейчас мы говорим о краткосрочных перспективах (график ниже от Sentimentrader.com дневной, и 10-дневная средняя в качесте фильтра). Та ситуация позволяла говорить о потенциале роста с горизонтом в месяцы (что в итоге и произошло), текущая же позволяет говорить о горизонте в несколько недель.

Но сути это не меняет, а она, напомню, в следующем. Произошло резкое изменение доли акций в индексе, торгующихся выше своих 10-дн средних, от 5% до 89% за неделю. Статистика говорит о том, что такое происходит чаще у локальных минимумов, чем перед разворотом вниз. Простой взгляд на график последних 2 лет это подтверждает. Так что, у ожидающих "новогоднее ралли" инвесторов, можно сказать, появился еще один весомый аргумент в его пользу. Остаётся лишь надеяться, что итоги заседания ФРС на этой неделе не спутают карты, так как против такого "лома" приёма может и не найтись.

Правда, есть разница между тем случаем 1,5-летней давности и сегодняшним днем. Тогда речь шла о более долгосрочном сигнале (недельный масштаб графика, 50-дневная средняя в качестве фильтра). Сейчас мы говорим о краткосрочных перспективах (график ниже от Sentimentrader.com дневной, и 10-дневная средняя в качесте фильтра). Та ситуация позволяла говорить о потенциале роста с горизонтом в месяцы (что в итоге и произошло), текущая же позволяет говорить о горизонте в несколько недель.

Но сути это не меняет, а она, напомню, в следующем. Произошло резкое изменение доли акций в индексе, торгующихся выше своих 10-дн средних, от 5% до 89% за неделю. Статистика говорит о том, что такое происходит чаще у локальных минимумов, чем перед разворотом вниз. Простой взгляд на график последних 2 лет это подтверждает. Так что, у ожидающих "новогоднее ралли" инвесторов, можно сказать, появился еще один весомый аргумент в его пользу. Остаётся лишь надеяться, что итоги заседания ФРС на этой неделе не спутают карты, так как против такого "лома" приёма может и не найтись.

Этот график может оказаться довольно полезным, учитывая возрождение сырьевых рынков, которое началось в 2021 году и, вероятно, будет продолжаться. Правда, не всем, а узким специалистам, активно занимающимся commodities.

Тут для каждого отдельного вида сырья показано, сколько дней мирового производства потребуется, чтобы закрыть короткие позиции (шорты) 4-х (красным) и 8 (зеленым) крупнейших трейдеров. Например, чтобы закрыть 8 самых больших "шортов" в серебре, нужно добывать металл 150 дней.

Смысл в том, что чем больше дней производства требуется для закрытия "шортов", тем более чувствительным является актив к явлению под названием short squeeze. При росте цены на определенный вид сырья его дефицит может вынудить трейдеров-шортистов откупать его по любой цене. Поэтому чем правее актив на графике, тем у него этот риск выше. Сейчас в этом списке "лидирует" серебро, и любой триггер, способный вызвать даже небольшой рост цены, теоретически способен вызвать волну закрытия коротких позиций.

Тут для каждого отдельного вида сырья показано, сколько дней мирового производства потребуется, чтобы закрыть короткие позиции (шорты) 4-х (красным) и 8 (зеленым) крупнейших трейдеров. Например, чтобы закрыть 8 самых больших "шортов" в серебре, нужно добывать металл 150 дней.

Смысл в том, что чем больше дней производства требуется для закрытия "шортов", тем более чувствительным является актив к явлению под названием short squeeze. При росте цены на определенный вид сырья его дефицит может вынудить трейдеров-шортистов откупать его по любой цене. Поэтому чем правее актив на графике, тем у него этот риск выше. Сейчас в этом списке "лидирует" серебро, и любой триггер, способный вызвать даже небольшой рост цены, теоретически способен вызвать волну закрытия коротких позиций.

Про сезонность уже было несколько постов, но этот график от Lplresearch.com мне показался достаточно любопытным, чтобы им поделиться. Тут подробно, по дням с 1 по 31 число разбита сезонность месяца декабря с 1950 года для S&P-500.

Темно-синяя линия- это средний декабрь за все годы, голубая- средний декабрь только в те годы, когда за период январь-ноябрь рынок уже вырос на 20% и более (как в 2021), оранжевая- средний декабрь в те годы, когда в ноябре индекс упал.

Интересно, что, несмотря на, в целом, позитивную сезонность в декабре, она практически целиком проявлялась лишь в его 2-й половине. В первой половине месяца рынок, в среднем, стоял на месте и начинал расти как раз 15 декабря. Поэтому для тех, кто ориентируется на сезонные паттерны, вчерашний рост рынка был, скорее, ожидаемым, чем неожиданным событием, и даже "переодевшийся" в ястребиный костюм ФРС не смог этому помешать. Посмотрим, сможет ли в последние 2 недели сезонность не «сломаться» и продолжить свою близкую к идеальной работу в этом году.

Темно-синяя линия- это средний декабрь за все годы, голубая- средний декабрь только в те годы, когда за период январь-ноябрь рынок уже вырос на 20% и более (как в 2021), оранжевая- средний декабрь в те годы, когда в ноябре индекс упал.

Интересно, что, несмотря на, в целом, позитивную сезонность в декабре, она практически целиком проявлялась лишь в его 2-й половине. В первой половине месяца рынок, в среднем, стоял на месте и начинал расти как раз 15 декабря. Поэтому для тех, кто ориентируется на сезонные паттерны, вчерашний рост рынка был, скорее, ожидаемым, чем неожиданным событием, и даже "переодевшийся" в ястребиный костюм ФРС не смог этому помешать. Посмотрим, сможет ли в последние 2 недели сезонность не «сломаться» и продолжить свою близкую к идеальной работу в этом году.

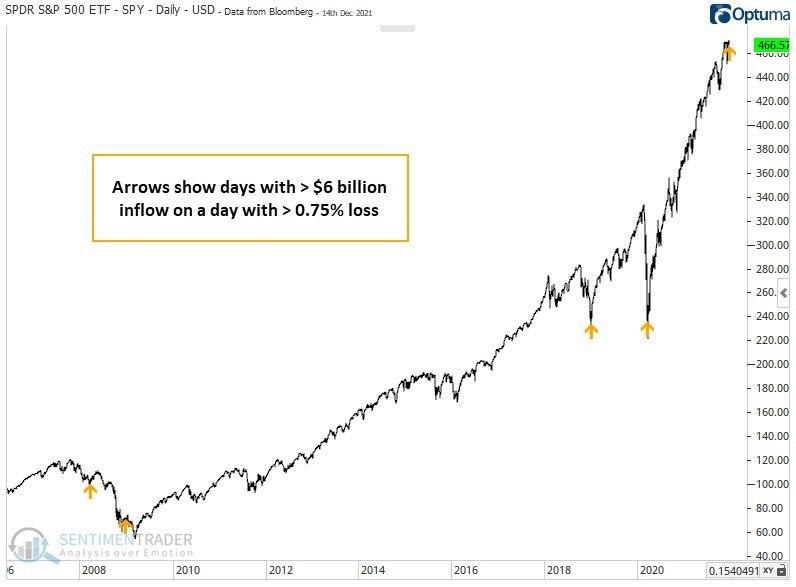

По данным ресурса Sentimentrader.com. темпы притока свежих денег в индексный ETF на S&P-500 достигли каких-то невиданных значений. Например, 14 декабря, за день до того самого заседания ФРС, в фонд SPY зашло 6 млрд долларов. При этом, сам вторник 14/12 был довольно слабым днем для рынка: там и гэп вниз с понедельника, и минус 1,5% внутри дня, и закрытие на -0,7%. Не ужас-ужас, но и не тот фон, который обычно привлекает массы инвесторов.

Стрелками на графике SPY показаны предыдущие 4 случая, когда в течение слабого торгового дня (-0,75% и хуже) в него притекали аналогичные суммы (> 6 млрд$). Сразу оговоримся, что это ни разу не прогноз, так как на основании 4 кейсов не построишь релевантную статистику.

Тем не менее, любопытно, что предыдущие 2 раза случились практически идеально на самом дне рынка (2018 и 2020 гг), а в конце 2008 г это еще не было дно по цене, но по времени оно было уже близко (случилось в марте 2009 г). Лишь самый первый пример можно сказать, не вписался, так как случился в марте 2008 г, перед обвалом рынка. Но даже тогда снижение началось не сразу, а перед ним рынок сначала вырос на 10-12% за месяц.

Короче говоря, ситуация, как минимум, любопытная. Саму по себе эту комбинацию никак нельзя назвать "сигналом на покупку". Но если сама цена поведет себя должным образом, например, произойдет закрытие дня по SPY выше 471 на новом историческом максимуме, то она может стать тем самым топливом, которое так необходимо сейчас "быкам".

Стрелками на графике SPY показаны предыдущие 4 случая, когда в течение слабого торгового дня (-0,75% и хуже) в него притекали аналогичные суммы (> 6 млрд$). Сразу оговоримся, что это ни разу не прогноз, так как на основании 4 кейсов не построишь релевантную статистику.

Тем не менее, любопытно, что предыдущие 2 раза случились практически идеально на самом дне рынка (2018 и 2020 гг), а в конце 2008 г это еще не было дно по цене, но по времени оно было уже близко (случилось в марте 2009 г). Лишь самый первый пример можно сказать, не вписался, так как случился в марте 2008 г, перед обвалом рынка. Но даже тогда снижение началось не сразу, а перед ним рынок сначала вырос на 10-12% за месяц.

Короче говоря, ситуация, как минимум, любопытная. Саму по себе эту комбинацию никак нельзя назвать "сигналом на покупку". Но если сама цена поведет себя должным образом, например, произойдет закрытие дня по SPY выше 471 на новом историческом максимуме, то она может стать тем самым топливом, которое так необходимо сейчас "быкам".

{kind=link}

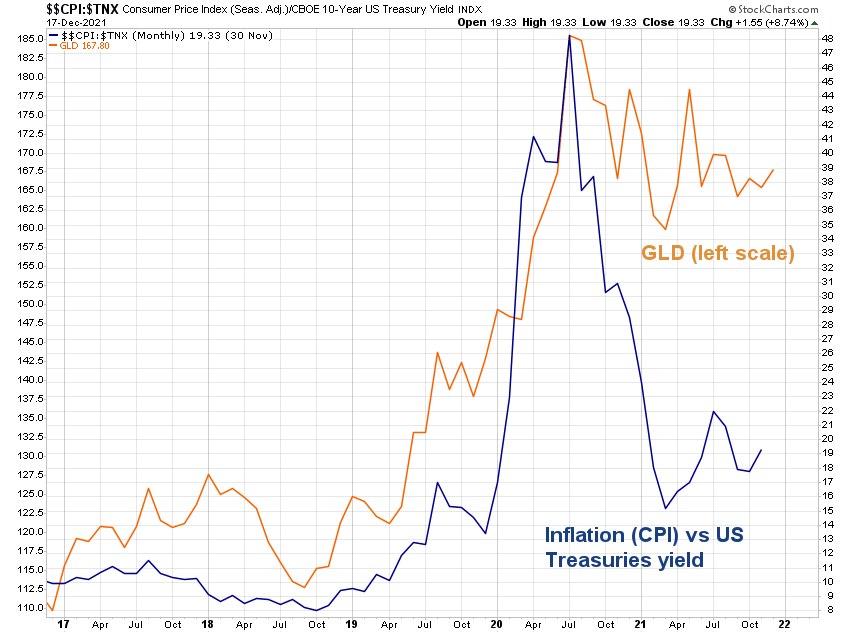

Про золото часто приходится слышать, что это "страховка от инфляции". У многих из тех, кто недавно работает с рынками, возникает справедливое удивление, почему же оно тогда не растет в этом году в долларах США, когда инфляция зашкаливает. На самом деле, никакого противоречия тут нет. Все дело в том, что инфляция- это лишь одна из составных частей уравнения, которое влияет на динамику золота. Важен не сам уровень инфляции, а разница между её значением и процентной ставкой.

Например, в стране А. инфляция 2%, а ставка ЦБ и доходность гособлигаций 0% годовых. В стране Б. инфляция 15%, а ставка 20% годовых. Иначе выражаясь, реальная ставка доходности в стране А. составляет -2% (0% минус 2%), а в стране Б. +5% (20% минус 15%). Поэтому, несмотря на то, что сама инфляция выше в стране Б., золото как хедж от инфляции будет работать гораздо лучше для страны А.

Для жителей Турции, где инфляция уже под 21% и растет, а ставка ЦБ "всего" 14%, золото могло стать отличной страховкой от инфляции и обесценения лиры, так как цена золота в турецких лирах более чем удвоилась в 2021 году. А, например, жителей РФ оно не защитило от инфляции, так как наш ЦБ агрессивно ставку поднимает (с начала года в рублях золото теряет около 5%).

Эта зависимость хорошо проиллюстрирована на графике ниже на примере США. Тут даже не важны конкретные значения цены золота в долларах (оранжевая линия, левая шкала), инфляции или доходности Трежерис. Цена золота тут сравнивается с соотношением Инфляция/Доходность 10-летних Трежерис (синяя линия, правая шкала). Это соотношение растет в те периоды, когда инфляция растет быстрее доходности Трежерис (то есть, реальная доходность снижается). Поэтому в эти периоды чаще всего растет и золото. Наоборот, если соотношение падает, значит, доходность Трежерис растет быстрее инфляции, что приводит к росту реальной доходности и снижению цены золота.

Не забывайте про эту закономерность, и тогда вас не собьют с толку заголовки СМИ. В странах с "мягким" ЦБ и высокой инфляцией золото будет работать как "страховка" гораздо эффективнее, чем в странах со стабильной инфляцией и "жестким" регулятором.

Например, в стране А. инфляция 2%, а ставка ЦБ и доходность гособлигаций 0% годовых. В стране Б. инфляция 15%, а ставка 20% годовых. Иначе выражаясь, реальная ставка доходности в стране А. составляет -2% (0% минус 2%), а в стране Б. +5% (20% минус 15%). Поэтому, несмотря на то, что сама инфляция выше в стране Б., золото как хедж от инфляции будет работать гораздо лучше для страны А.

Для жителей Турции, где инфляция уже под 21% и растет, а ставка ЦБ "всего" 14%, золото могло стать отличной страховкой от инфляции и обесценения лиры, так как цена золота в турецких лирах более чем удвоилась в 2021 году. А, например, жителей РФ оно не защитило от инфляции, так как наш ЦБ агрессивно ставку поднимает (с начала года в рублях золото теряет около 5%).

Эта зависимость хорошо проиллюстрирована на графике ниже на примере США. Тут даже не важны конкретные значения цены золота в долларах (оранжевая линия, левая шкала), инфляции или доходности Трежерис. Цена золота тут сравнивается с соотношением Инфляция/Доходность 10-летних Трежерис (синяя линия, правая шкала). Это соотношение растет в те периоды, когда инфляция растет быстрее доходности Трежерис (то есть, реальная доходность снижается). Поэтому в эти периоды чаще всего растет и золото. Наоборот, если соотношение падает, значит, доходность Трежерис растет быстрее инфляции, что приводит к росту реальной доходности и снижению цены золота.

Не забывайте про эту закономерность, и тогда вас не собьют с толку заголовки СМИ. В странах с "мягким" ЦБ и высокой инфляцией золото будет работать как "страховка" гораздо эффективнее, чем в странах со стабильной инфляцией и "жестким" регулятором.

{kind=link}

По поводу ближайших перспектив рынка акций США. Я считаю, что "быкам" важно удержать уровни, отмеченные на графике выше. Сверху- соотношение равновзвешенных секторных ETF (Discretionary/Staples), снизу- абсолютная динамика индексного ETF на компании малой капитализации.

Первый отражает текущий риск-аппетит инвесторов в акции. Когда он здоровый, Discretionary растет быстрее "защитного" Staples, что приводит к росту соотношения. Второй отражает "глубину" бычьего рынка- он тем здоровее, чем больше "солдат" поддерживает своих "генералов" (то есть, компании крупной капитализации из S&P-500).

Взаимная корреляция этих графиков- это просто картинка для учебников по межрыночному анализу. На практике же ключевой вопрос сейчас: смогут ли они удержать поддержку, которая с марта по декабрь тестируется уже в 4-й раз и ранее всегда приводила к возобновлению роста? Если да, то все ок, и не исключен ре-тест исторических максимумов. Если нет, то "смена рыночного режима", рост волатильности и вероятное углубление коррекции.

Первый отражает текущий риск-аппетит инвесторов в акции. Когда он здоровый, Discretionary растет быстрее "защитного" Staples, что приводит к росту соотношения. Второй отражает "глубину" бычьего рынка- он тем здоровее, чем больше "солдат" поддерживает своих "генералов" (то есть, компании крупной капитализации из S&P-500).

Взаимная корреляция этих графиков- это просто картинка для учебников по межрыночному анализу. На практике же ключевой вопрос сейчас: смогут ли они удержать поддержку, которая с марта по декабрь тестируется уже в 4-й раз и ранее всегда приводила к возобновлению роста? Если да, то все ок, и не исключен ре-тест исторических максимумов. Если нет, то "смена рыночного режима", рост волатильности и вероятное углубление коррекции.

Вчера индекс S&P-500 закрылся на новом историческом максимуме. Несмотря на массу поводов для беспокойства, сам по себе этот факт является подтверждением силы тренда. Тем не менее, инвесторов-"физиков" это не убеждает- согласно опросам, доля "быков" среди них находится на близких к минимальным уровням этого года.

В середине сентября мы уже видели похожую картину, и сделанная тогда гипотеза полностью подтвердилась. Локальное "дно" индекса хоть и не совпало идеально с минимальными значениями опросов AAII (этот момент отмечен синей стрелкой на графике), но произошло очень близко по времени, в течение 2 недель.

Конечно, мы помним, что ни один сигнал или индикатор не может дать гарантии, а лишь смещает вероятности в ту или иную сторону. Но, на мой взгляд, текущая комбинация (исторический макс. индекса + близкий к минимуму оптимизм) создает неплохие предпосылки для продолжения роста на горизонте 2-3 недель. В середине января начинает слабеть фактор сезонности, поэтому тактический взгляд на рынок придется освежить.

В середине сентября мы уже видели похожую картину, и сделанная тогда гипотеза полностью подтвердилась. Локальное "дно" индекса хоть и не совпало идеально с минимальными значениями опросов AAII (этот момент отмечен синей стрелкой на графике), но произошло очень близко по времени, в течение 2 недель.

Конечно, мы помним, что ни один сигнал или индикатор не может дать гарантии, а лишь смещает вероятности в ту или иную сторону. Но, на мой взгляд, текущая комбинация (исторический макс. индекса + близкий к минимуму оптимизм) создает неплохие предпосылки для продолжения роста на горизонте 2-3 недель. В середине января начинает слабеть фактор сезонности, поэтому тактический взгляд на рынок придется освежить.

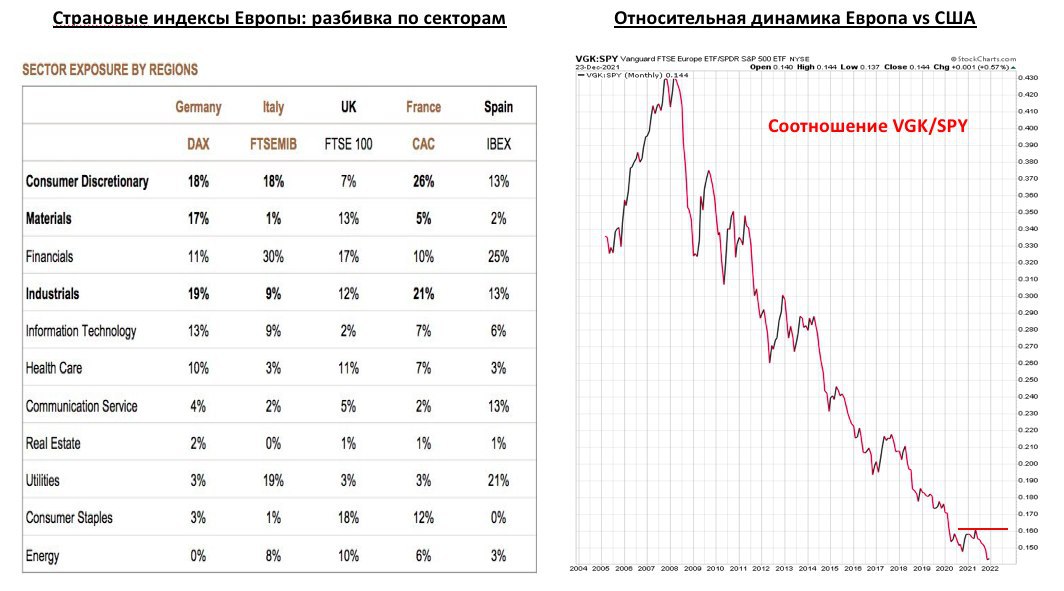

В наступающем году, возможно, наступит момент, когда европейский рынок акций потребует к себе более пристального внимания. Поэтому я подумал, что будет нелишним напомнить о том, что при аллокации части портфеля в класс активов "Акции Европы" правильнее будет использовать широкий ETF, а не отдельно взятые страны.

Дело в том, что выбирая отдельную страну в Европе, инвестору придется фактически делать ставку на тот или иной сектор. В таблице ниже показано, как сильно различаются по составу страновые индексы. Например, в Германии (DAX) вообще нет сектора Energy, в Испании (IBEX) 1/4 индекса занимают банки, сектор Consumer Staples в Великобритании (FTSE) занимает 18%, зато в Испании и Италии практически не представлен. Короче говоря, без активной ставки на секторы не обойтись.

Большинству инвесторов заниматься этим особого смысла нет, так как у них просто другие мандаты на управление. Им лучше обратить внимание на широкий индекс Европы, включающий все страны и секторы в более-менее сбалансированном виде. Например, VGK от Vanguard, который берет всего 0,08% в год за управление и включает более 1000 акций. Правда, нужно учитывать, что даже в этом ETF вес сектора Technology составляет менее 8%, тогда как в SPY (ETF на S&P-500) доля сектора Technology более 29%.

Эта разница не может не сказаться на динамике широких индексов, в результате чего соотношение VGK/SPY так уверенно падает без признаков остановки с 2007 года. Именно поэтому я подчеркнул "возможно" в начале поста. Это касается только стратегической аллокации, спекулятивные возможности могут возникать и в рамках долгосрочного даунтренда. Но если говорить про целесообразность включения широкого европейского индексного ETF в свой портфель, то лично я подождал бы разворота этого красивого тренда. Признаком такого разворота может стать обновление последнего локального максимума в соотношении Европа/США (на графике справа этот уровень- максимум 2021 года- отмечен красной линией).

Если это произойдет, то станет весомой заявкой на разворот, и я не сомневаюсь, что привлечет внимание более широкого круга инвесторов, а не только тех, кто по роду своей деятельности обязан инвестировать в Европу. Имеем это ввиду и в любом случае запасаемся терпением, так как масштаб графика- месячный, и стратегического разворота можно ждать довольно долго.

Дело в том, что выбирая отдельную страну в Европе, инвестору придется фактически делать ставку на тот или иной сектор. В таблице ниже показано, как сильно различаются по составу страновые индексы. Например, в Германии (DAX) вообще нет сектора Energy, в Испании (IBEX) 1/4 индекса занимают банки, сектор Consumer Staples в Великобритании (FTSE) занимает 18%, зато в Испании и Италии практически не представлен. Короче говоря, без активной ставки на секторы не обойтись.

Большинству инвесторов заниматься этим особого смысла нет, так как у них просто другие мандаты на управление. Им лучше обратить внимание на широкий индекс Европы, включающий все страны и секторы в более-менее сбалансированном виде. Например, VGK от Vanguard, который берет всего 0,08% в год за управление и включает более 1000 акций. Правда, нужно учитывать, что даже в этом ETF вес сектора Technology составляет менее 8%, тогда как в SPY (ETF на S&P-500) доля сектора Technology более 29%.

Эта разница не может не сказаться на динамике широких индексов, в результате чего соотношение VGK/SPY так уверенно падает без признаков остановки с 2007 года. Именно поэтому я подчеркнул "возможно" в начале поста. Это касается только стратегической аллокации, спекулятивные возможности могут возникать и в рамках долгосрочного даунтренда. Но если говорить про целесообразность включения широкого европейского индексного ETF в свой портфель, то лично я подождал бы разворота этого красивого тренда. Признаком такого разворота может стать обновление последнего локального максимума в соотношении Европа/США (на графике справа этот уровень- максимум 2021 года- отмечен красной линией).

Если это произойдет, то станет весомой заявкой на разворот, и я не сомневаюсь, что привлечет внимание более широкого круга инвесторов, а не только тех, кто по роду своей деятельности обязан инвестировать в Европу. Имеем это ввиду и в любом случае запасаемся терпением, так как масштаб графика- месячный, и стратегического разворота можно ждать довольно долго.

{kind=link}

На этом графике показана взаимосвязь, подчеркивающая ценность прогнозов аналитиков с Уолл-Стрит. По горизонтали- прогнозы доходности индекса на 12 месяцев вперед, по вертикали- реальные результаты индекса через год.

Судя по уравнению регрессии и значению R2 (0,03), какая-либо статистическая значимость между этими рядами данных отсутствует. Это видно и без уравнений- слишком большой разброс результатов, и он не зависит от конкретного значения прогноза.

Отдельно отмечу такой интересный факт. Левая нижняя четверть графика пуста. Это означает, что с негативными прогнозами вообще беда. Во-первых, аналитики часто опасаются давать негативные (особенно, сильно негативные прогнозы)- на графике видно, что они не превышают -10%. Во-вторых, такие прогнозы никогда не попадали в цель- реальный результат индекса всегда оказывался выше ноля.

Короче говоря, нет пророков "даже" на Уолл-стрит, особенно, если это "пророки Апокалипсиса". Делаем выводы и повышаем собственный уровень понимания рынков, а это процесс бесконечный.

Судя по уравнению регрессии и значению R2 (0,03), какая-либо статистическая значимость между этими рядами данных отсутствует. Это видно и без уравнений- слишком большой разброс результатов, и он не зависит от конкретного значения прогноза.

Отдельно отмечу такой интересный факт. Левая нижняя четверть графика пуста. Это означает, что с негативными прогнозами вообще беда. Во-первых, аналитики часто опасаются давать негативные (особенно, сильно негативные прогнозы)- на графике видно, что они не превышают -10%. Во-вторых, такие прогнозы никогда не попадали в цель- реальный результат индекса всегда оказывался выше ноля.

Короче говоря, нет пророков "даже" на Уолл-стрит, особенно, если это "пророки Апокалипсиса". Делаем выводы и повышаем собственный уровень понимания рынков, а это процесс бесконечный.

Небольшая оценка сентимента читателей канала.Напомню, что чем больше людей проголосует, и чем честнее будут ответы, тем выше ценность итогового результата. Вопрос: по итогам 2022 года глобальный рынок акций

public poll

Закроется в диапазоне от -10% до +10% – 579

👍👍👍👍👍👍👍 43%

Вырастет на 10% и более – 524

👍👍👍👍👍👍 39%

Упадет на 10% и более – 243

👍👍👍 18%

👥 1346 people voted so far.

public poll

Закроется в диапазоне от -10% до +10% – 579

👍👍👍👍👍👍👍 43%

Вырастет на 10% и более – 524

👍👍👍👍👍👍 39%

Упадет на 10% и более – 243

👍👍👍 18%

👥 1346 people voted so far.