Заканчивается апрель, и начинается статистически самый слабый 6-месячный период для рынка акций США. В таблице от LPL Research (слева на картинке) представлены средние доходности всех 6-месячных периодов с 1950 года и доля позитивных периодов среди них. Период май-октябрь в аустайдерах по обоим показателям: средняя доходность индекса +1,7% с долей плюсовых периодов 64,8%. Лучший 6-месячный период, кстати, с ноября по апрель включительно, в чем мы смогли убедиться воочию.

Но все ли так плохо, что нужно не глядя продать акции и уйти на покой до ноября? Не факт, как показывает статистика в таблице справа.

Если оценивать не все 70 лет, а, так сказать, новейшую историю, то за последние 10 лет 8 раз период май-октябрь оказывался плюсовым со средним результатом +3,8%. Вот что QE животворящий делает. Учитывая, что о его отмене пока речи нет, я бы не забывал о наличии такого фактора поддержки.

Но все ли так плохо, что нужно не глядя продать акции и уйти на покой до ноября? Не факт, как показывает статистика в таблице справа.

Если оценивать не все 70 лет, а, так сказать, новейшую историю, то за последние 10 лет 8 раз период май-октябрь оказывался плюсовым со средним результатом +3,8%. Вот что QE животворящий делает. Учитывая, что о его отмене пока речи нет, я бы не забывал о наличии такого фактора поддержки.

Понятие инфляции в последнее время стало очень дискуссионным. Действительно, официальные цифры вызывают много вопросов, так как рассчитываются на основе критериев, часто далеких от реальной жизни среднего домохозяйства. Тем не менее, есть официальный показатель потребительской инфляции CPI, и именно его использовал ресурс Sentimentrader.com для иллюстрации одной важной мысли.

Речь идет о том, как ведет себя фондовый рынок США при разных инфляционных режимах. Критерием режима является изменение CPI за 12 месяцев: от -4% до +4% считается "нормальным" режимом, выше +4%- высокая инфляция и ниже -4%- дефляция (этот режим за всю историю наблюдений с 1928 года наблюдался лишь 2 раза в 1920-х и 1930-х годах).

Нижняя строка в таблице показывает теоретическую доходность инвестиций в индекс только при определенном режиме инфляции. Согласно статистике, абсолютно весь прирост индекса произошел в периоды "нормальной инфляции", когда она не выходила за пределы 4% в обе стороны. Как видно из таблицы, рынок акций провел в таком режиме 2/3 всего времени (66,7%). Периоды высокой инфляции заняли 28,8% времени, ну а остаток пришелся на период дефляции. В эти периоды "ненормальной инфляции" рынок акций стабильно терял деньги.

Почему это важно сейчас? Если глава ФРС прав, называя текущий рост инфляции (который, кстати, все еще гораздо ниже 4%, если верить официальным цифрам) временным явлением и "переходным периодом", то структурному бычьему рынку акций ничего не угрожает (так как именно рынок акций является наилучшим хеджем от "нормальной инфляции"). Но если он ошибается, и в какой-то момент рост инфляции станет ускоряться, появятся веские причины задуматься о пользе для портфеля рынка акций через широкий индекс.

На мой субъективный взгляд, вероятность такого развития событий пока очень невелика. Но лучше знать об этом риске заранее, и пусть он не реализуется, чем не знать и быть застигнутым врасплох.

Речь идет о том, как ведет себя фондовый рынок США при разных инфляционных режимах. Критерием режима является изменение CPI за 12 месяцев: от -4% до +4% считается "нормальным" режимом, выше +4%- высокая инфляция и ниже -4%- дефляция (этот режим за всю историю наблюдений с 1928 года наблюдался лишь 2 раза в 1920-х и 1930-х годах).

Нижняя строка в таблице показывает теоретическую доходность инвестиций в индекс только при определенном режиме инфляции. Согласно статистике, абсолютно весь прирост индекса произошел в периоды "нормальной инфляции", когда она не выходила за пределы 4% в обе стороны. Как видно из таблицы, рынок акций провел в таком режиме 2/3 всего времени (66,7%). Периоды высокой инфляции заняли 28,8% времени, ну а остаток пришелся на период дефляции. В эти периоды "ненормальной инфляции" рынок акций стабильно терял деньги.

Почему это важно сейчас? Если глава ФРС прав, называя текущий рост инфляции (который, кстати, все еще гораздо ниже 4%, если верить официальным цифрам) временным явлением и "переходным периодом", то структурному бычьему рынку акций ничего не угрожает (так как именно рынок акций является наилучшим хеджем от "нормальной инфляции"). Но если он ошибается, и в какой-то момент рост инфляции станет ускоряться, появятся веские причины задуматься о пользе для портфеля рынка акций через широкий индекс.

На мой субъективный взгляд, вероятность такого развития событий пока очень невелика. Но лучше знать об этом риске заранее, и пусть он не реализуется, чем не знать и быть застигнутым врасплох.

{kind=link}

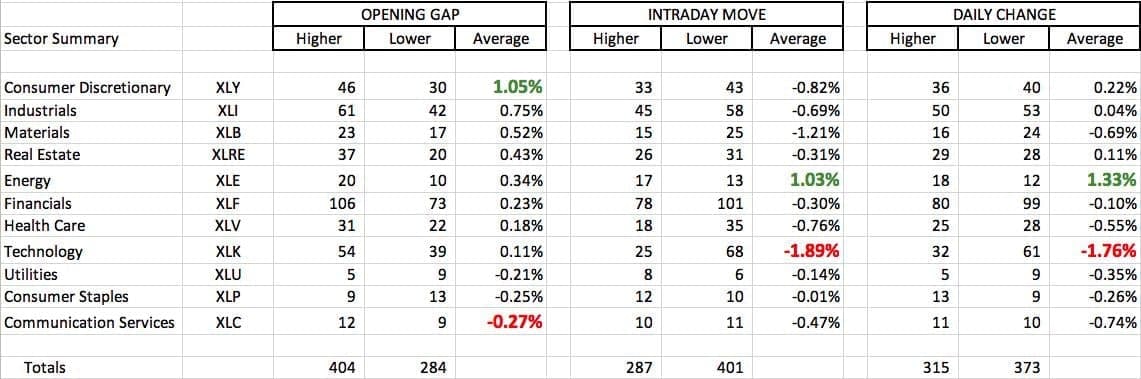

Интересное наблюдение от ресурса Earningsbeats.com, которое, на мой взгляд, проливает дополнительный свет на текущий откат в секторе Technology и акциях роста. Оно основано на анализе реакции цен акций из разных секторов на сезон отчетности, который, как известно, очень силен и проходит с большим количеством позитивных сюрпризов.

На рынке акций США есть 11 основных секторов, которые давно представлены соответствующими ETF (они указаны в двух левых столбцах таблицы). На момент публикации этого анализа (конец прошлой недели) происходило следующее. Публикуется отчетность, на следующий день часть компаний открывается с гэпом вверх, а часть- с гэпом вниз. Затем по итогам торговой сессии кто-то закрывается в плюсе, а кто-то в минусе. Естественно, это не одни и те же компании (то есть, акция, которая утром открылась с гэпом вверх, может закрыть день в минусе, и наоборот).

Рассмотрим на примере XLK (ETF на сектор Technology). На момент публикации отчиталось 93 компании из этого сектора. Утром после отчетности с гэпом вверх открылось 54 акции, с гэпом вниз 39 акций, а средний гэп по всем 93 акциям составил +0,11%. Это левая часть таблицы "Opening Gap".

Но на закрытии дня картина кардинально иная (это правая часть таблицы "Daily Change"). Всего 32 акции закрывают следующий после отчетности день в плюсе, а 61 акция в минусе. Средний результат по всем 93 акциям сектора уже -1,76%. С большим отрывом худший результат из всех секторов.

То есть, несмотря на очень хорошую отчетность у инвесторов не получается не то чтобы сразу открыться с гэпом и продолжить рост, но даже удержать цены от серьезного снижения. Это явный паттерн "дистрибуции", то есть, продажи крупными игроками своих пакетов участникам рынка помельче.

О возможности такого сценария и временной паузы в росте нам еще месяц назад говорила динамика индекса полупроводниковых компаний. Еще через некоторое время вероятность ослабления Nasdaq повысилась "благодаря" ширине рынка. Поводы для того, чтобы усилить бдительность, рынок давал, и внимательные читатели наверняка обратили на них внимание. Сейчас эти поводы реализуются, и этот процесс вполне может занять еще какое-то время, хотя не думаю, что он приведет к серьезным последствиям для широкого рынка.

На рынке акций США есть 11 основных секторов, которые давно представлены соответствующими ETF (они указаны в двух левых столбцах таблицы). На момент публикации этого анализа (конец прошлой недели) происходило следующее. Публикуется отчетность, на следующий день часть компаний открывается с гэпом вверх, а часть- с гэпом вниз. Затем по итогам торговой сессии кто-то закрывается в плюсе, а кто-то в минусе. Естественно, это не одни и те же компании (то есть, акция, которая утром открылась с гэпом вверх, может закрыть день в минусе, и наоборот).

Рассмотрим на примере XLK (ETF на сектор Technology). На момент публикации отчиталось 93 компании из этого сектора. Утром после отчетности с гэпом вверх открылось 54 акции, с гэпом вниз 39 акций, а средний гэп по всем 93 акциям составил +0,11%. Это левая часть таблицы "Opening Gap".

Но на закрытии дня картина кардинально иная (это правая часть таблицы "Daily Change"). Всего 32 акции закрывают следующий после отчетности день в плюсе, а 61 акция в минусе. Средний результат по всем 93 акциям сектора уже -1,76%. С большим отрывом худший результат из всех секторов.

То есть, несмотря на очень хорошую отчетность у инвесторов не получается не то чтобы сразу открыться с гэпом и продолжить рост, но даже удержать цены от серьезного снижения. Это явный паттерн "дистрибуции", то есть, продажи крупными игроками своих пакетов участникам рынка помельче.

О возможности такого сценария и временной паузы в росте нам еще месяц назад говорила динамика индекса полупроводниковых компаний. Еще через некоторое время вероятность ослабления Nasdaq повысилась "благодаря" ширине рынка. Поводы для того, чтобы усилить бдительность, рынок давал, и внимательные читатели наверняка обратили на них внимание. Сейчас эти поводы реализуются, и этот процесс вполне может занять еще какое-то время, хотя не думаю, что он приведет к серьезным последствиям для широкого рынка.

{kind=link}

Про взаимосвязь доходности Трежерис (UST-10Y) и соотношения Медь/Золото (Copper/Gold) тут упоминалось неоднократно. Она видна невооружённым взглядом и логична, поэтому редкие расхождения всегда привлекают внимание.

Вот и сейчас мы наблюдаем одно из них- на фоне рекордного роста меди соотношение показало новый максимум, тогда как доходность 10-леток его не подтвердила. Рано или поздно расхождение исчезнет, вопрос только в том, за счёт чего.

Если за счёт догоняющего роста доходности, то продажи в hyper-growth акциях продолжатся и, вероятно, даже усилятся, несмотря на то, что многие из них уже потеряли по 50-70% с максимумов (на широких индексах этого не видно из-за небольшой доли в них таких акций).

Но мне более вероятным кажется вариант с возобновлением роста золота, благодаря которому соотношение Медь/Золото выпустит пар. Картина в драгметаллах улучшается после 8 месяцев забвения, и мы рассмотрим это отдельным постом.

Вот и сейчас мы наблюдаем одно из них- на фоне рекордного роста меди соотношение показало новый максимум, тогда как доходность 10-леток его не подтвердила. Рано или поздно расхождение исчезнет, вопрос только в том, за счёт чего.

Если за счёт догоняющего роста доходности, то продажи в hyper-growth акциях продолжатся и, вероятно, даже усилятся, несмотря на то, что многие из них уже потеряли по 50-70% с максимумов (на широких индексах этого не видно из-за небольшой доли в них таких акций).

Но мне более вероятным кажется вариант с возобновлением роста золота, благодаря которому соотношение Медь/Золото выпустит пар. Картина в драгметаллах улучшается после 8 месяцев забвения, и мы рассмотрим это отдельным постом.

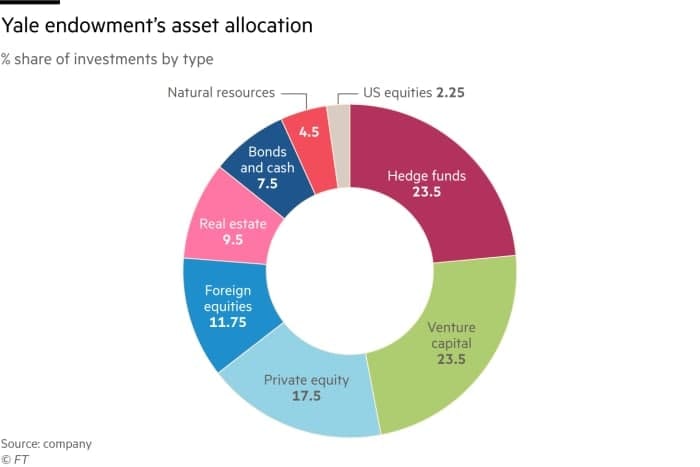

К сожалению, уходят лучшие, те, на опыте которых нужно учиться и думать, как его можно использовать. Два года назад мир потерял Джона Богла, а позавчера скончался легендарный Дэвид Свенсен, CIO эндаумента Йельского университета.

Лично для меня эти два человека являются гораздо более масштабными величинами в мире инвестиций, чем всем известный Баффетт, хотя их имена, возможно, не так "раскручены".

Богл придумал индексные фонды, которые и стали прототипом современных ETF- наиболее подходящих инструментов для 90% обычных людей (не профессиональных управляющих и не трейдеров). Свенсен показал преимущества использования альтернативных классов активов для больших институциональных портфелей. Он первым начал использовать хедж-фонды, фонды прямых инвестиций и венчурного капитала и не побоялся "связаться" с криптой, когда она была в режиме стремительного падения и под обстрелом критики от многочисленных теоретиков, не нюхавших пороху.

На диаграмме ниже- текущее распределение активов портфеля Йеля. Кстати, доходы от этого портфеля (чей размер более 30 млрд долларов) покрывали 1/3 всех расходов университета, все благодаря впечатляющей доходности 12,4% годовых на протяжении 30 лет.

Наследием Свенсена является его знаменитая книга- must read для управляющих институциональными портфелями и эндаументами. R.I.P. Дэвид...

Лично для меня эти два человека являются гораздо более масштабными величинами в мире инвестиций, чем всем известный Баффетт, хотя их имена, возможно, не так "раскручены".

Богл придумал индексные фонды, которые и стали прототипом современных ETF- наиболее подходящих инструментов для 90% обычных людей (не профессиональных управляющих и не трейдеров). Свенсен показал преимущества использования альтернативных классов активов для больших институциональных портфелей. Он первым начал использовать хедж-фонды, фонды прямых инвестиций и венчурного капитала и не побоялся "связаться" с криптой, когда она была в режиме стремительного падения и под обстрелом критики от многочисленных теоретиков, не нюхавших пороху.

На диаграмме ниже- текущее распределение активов портфеля Йеля. Кстати, доходы от этого портфеля (чей размер более 30 млрд долларов) покрывали 1/3 всех расходов университета, все благодаря впечатляющей доходности 12,4% годовых на протяжении 30 лет.

Наследием Свенсена является его знаменитая книга- must read для управляющих институциональными портфелями и эндаументами. R.I.P. Дэвид...

{kind=link}

Удобное представление разных страновых индексов через призму Growth и Value. О том, что фактор Value начинает цикл опережения фактора Growth, мы начали говорить еще в ноябре, затем продолжили в марте. Сейчас это стало мейнстримовой идеей. Причем настолько, что уже вызывает некоторое беспокойство, так как если все пассажиры соберутся по одному борту лодки, то она, скорее всего, перевернется. Правда, даже в этом случае я считаю, что негативный эффект будет краткосрочным, а на горизонте как минимум 2-3 лет у Value остаются хорошие шансы продолжить рост опережающими темпами.

В таблице показано, какую долю в страновом индексе занимют оба фактора и соотношение Value/Growth. Например, в ETF на Россию (RSX) доля Value 78%, доля Growth 14%, а их соотношение 5,4. Для Германии доля обоих факторов одинакова, соотношение 1. Ну и так далее.

По-моему, такая разбивка от аналитиков allstarcharts.com может быть очень полезной для управляющих, которые занимаются распределением своей экспозиции в акции по странам и регионам.

В таблице показано, какую долю в страновом индексе занимют оба фактора и соотношение Value/Growth. Например, в ETF на Россию (RSX) доля Value 78%, доля Growth 14%, а их соотношение 5,4. Для Германии доля обоих факторов одинакова, соотношение 1. Ну и так далее.

По-моему, такая разбивка от аналитиков allstarcharts.com может быть очень полезной для управляющих, которые занимаются распределением своей экспозиции в акции по странам и регионам.

Отставание сектора Technology от широкого рынка акций США, которое продолжается с сентября, привело в итоге к формальному развороту тренда. Вчера соотношение XLK/SPY обновило локальные минимумы, и это может еще на какое-то время сохранить давление продавцов в секторе. Это не означает обязательного снижения цены XLK в абсолюте- она может теоретически даже подрастать. Но динамика соотношения Сектор/Рынок складывается не в пользу бывшего сектора-локомотива. Быкам остается надеяться на то, что это отставание не продлится долго и не приведет к развитию медвежьего рынка по соотношению, так как этот сценарий был бы, пожалуй, самым неблагоприятным для всего рынка акций.

Я бы на него пока не поставил, но другой вопрос в том, а какой же сектор может, наоборот, "восстать из пепла"? На мой взгляд, неплохие шансы у сектора Energy (XLE), который формирует разворотный паттерн относительно S&P-500 уже 1,5 года. Правда, тут подтверждения пока нет, и его ожидание может занять не дни, а недели. Но перспективы стоят того.

Я бы на него пока не поставил, но другой вопрос в том, а какой же сектор может, наоборот, "восстать из пепла"? На мой взгляд, неплохие шансы у сектора Energy (XLE), который формирует разворотный паттерн относительно S&P-500 уже 1,5 года. Правда, тут подтверждения пока нет, и его ожидание может занять не дни, а недели. Но перспективы стоят того.

Не показывайте этот график "зеленым". Он может их сильно удивить, и это объяснимо на такой волне роста популярности ESG инвестиций, которую мы наблюдаем сейчас.

На графике показана динамика одной из старейших в мире угольных компаний- Peabody. Как обычно, относительно индекса и в абсолюте. Почти 3 года она была никому не нужна, упав в цене с 43 до 1 доллара. А сейчас, похоже, формирует классический разворотный паттерн. Причем одновременно по абсолютной и относительной динамике, что повышает его значимость.

Конечно, как бы "красиво" или "по-книжному" не выглядела картинка, она не дает гарантий, поэтому нелишним будет напомнить, что пост не является инвестиционной рекомендацией. Но лично мне это напоминает график Alcoa, о котором я писал в августе при цене 15,5 (вчерашнее закрытие по 41).

Там, конечно, путь был не гладкий- такие циклические бумаги, в принципе, очень волатильны. Поэтому тем, кого просадка на 20-30% лишает сна, лучше их не трогать. Но для агрессивного риск-профиля может быть интересно.

На графике показана динамика одной из старейших в мире угольных компаний- Peabody. Как обычно, относительно индекса и в абсолюте. Почти 3 года она была никому не нужна, упав в цене с 43 до 1 доллара. А сейчас, похоже, формирует классический разворотный паттерн. Причем одновременно по абсолютной и относительной динамике, что повышает его значимость.

Конечно, как бы "красиво" или "по-книжному" не выглядела картинка, она не дает гарантий, поэтому нелишним будет напомнить, что пост не является инвестиционной рекомендацией. Но лично мне это напоминает график Alcoa, о котором я писал в августе при цене 15,5 (вчерашнее закрытие по 41).

Там, конечно, путь был не гладкий- такие циклические бумаги, в принципе, очень волатильны. Поэтому тем, кого просадка на 20-30% лишает сна, лучше их не трогать. Но для агрессивного риск-профиля может быть интересно.

Я не большой любитель таких аналогий, но эта уж слишком вызывающе выглядит (источник). Совпадает практически все: инструмент (индекс S&P-500), месяц старта (март), продолжительность роста (59 недель) и даже его динамика (около 80%).

Речь идет о сравнении динамики восстановления индекса S&P-500 с минимума марта 2009 года с текущей динамикой. Если сравнивать по ценам недельного закрытия, то в 2009-2010 гг. рост за 59 недель составил +78%, а в 2020-2021 гг. за те же 59 недель +83%.

Во время восстановления 2009-2010 (розовая линия) рынок после этого вошел в период консолидации. Примерно до середины лета он снижался и потерял около 16%, а мартовские максимумы смог обновить только в ноябре.

Динамика восстановления 2020-2021 (белая линия) до сих пор хорошо копировала события 11-летней давности. Это, конечно, не означает, что она и дальше продолжит их копировать, но мониторить эту ситуацию, я считаю, не помешает.

Речь идет о сравнении динамики восстановления индекса S&P-500 с минимума марта 2009 года с текущей динамикой. Если сравнивать по ценам недельного закрытия, то в 2009-2010 гг. рост за 59 недель составил +78%, а в 2020-2021 гг. за те же 59 недель +83%.

Во время восстановления 2009-2010 (розовая линия) рынок после этого вошел в период консолидации. Примерно до середины лета он снижался и потерял около 16%, а мартовские максимумы смог обновить только в ноябре.

Динамика восстановления 2020-2021 (белая линия) до сих пор хорошо копировала события 11-летней давности. Это, конечно, не означает, что она и дальше продолжит их копировать, но мониторить эту ситуацию, я считаю, не помешает.

Неделю назад обещал подробнее написать про улучшение картины в драгметаллах. Речь о "технической картине", которая, на мой взгляд, действительно, заметно улучшилась по итогам сильной прошлой недели. Это хорошо видно на графике золота.

Цена вышла из 8-месячной консолидации вверх. Сама консолидация тоже вписывается в долгосрочный паттерн и стала уже 3-й по счету с начала роста в 2018 году. Правда, заняла больше времени, но и предшествующий ей рост тоже был сильно оторванным от долгосрочной 65-недельной средней. Поэтому возврат к средней даже оздоровил этот рынок. Кстати, тот факт, что 65-нед средняя на протяжении всех 8 месяцев отката продолжала расти, повышает ее значимость.

Что может помешать золоту протестировать исторический максимум и обновить его? Технически- уход цены ниже минимума марта $1676. Фундаментально- резкий рост реальной доходности (т.е., за вычетом инфляции). Просто рост номинальной доходности Трежерис не опасен, пока она ниже инфляции, что оставляет реальную доходность в отрицательной зоне.

Цена вышла из 8-месячной консолидации вверх. Сама консолидация тоже вписывается в долгосрочный паттерн и стала уже 3-й по счету с начала роста в 2018 году. Правда, заняла больше времени, но и предшествующий ей рост тоже был сильно оторванным от долгосрочной 65-недельной средней. Поэтому возврат к средней даже оздоровил этот рынок. Кстати, тот факт, что 65-нед средняя на протяжении всех 8 месяцев отката продолжала расти, повышает ее значимость.

Что может помешать золоту протестировать исторический максимум и обновить его? Технически- уход цены ниже минимума марта $1676. Фундаментально- резкий рост реальной доходности (т.е., за вычетом инфляции). Просто рост номинальной доходности Трежерис не опасен, пока она ниже инфляции, что оставляет реальную доходность в отрицательной зоне.

Авторы канала "Антихайп про деньги" предложили мне вспомнить о самой необычной или прикольной инвестиции в моей жизни. К сожалению, я такую у себя в памяти не нашел, вероятно, потому, что никогда не относился к рынку как к развлечению или казино. В качестве альтернативы предложил рассказать о том, как еще 7 лет назад, до повальной моды на ESG инвестиции, мы запускали первый в России глобальный фонд акций компаний социально-ответственного бизнеса. В результате, наш разговор превратился в небольшое интервью на тему ESG, которое можно посмотреть здесь.

Уже после записи, буквально три дня назад, в Financial Times вышла любопытная статья, косвенно подтверждающая мои мысли. На примере клиентов крупнейших швейцарских банков можно сказать, что если институциональные инвесторы, действительно, активно "покупают" тему ESG, крупный частный капитал совсем не торопится это делать. Правда, ситуация меняется, и активы под "advisory", которые инвестированы так или иначе в ESG, стабильно растут с низкой базы. В основном, за счет смены поколений- молодые более охотно туда инвестируют.

Отдельного внимания заслуживает абзац про "моральную пластичность" банкиров (политкорректное определение от автора статьи). Например, в 2019 году банки одновременно громко заявляли о своей приверженности принципам ESG и активно пиарили среди своих HNWI клиентов IPO Saudi Aramco, крупнейшей нефтяной компании. Но, собственно, тут ничего нового- окружающая среда, конечно, важна, но бонусы никто не отменял. Тоже довольно непростая работа- одновременно и рыбку съесть, и на качелях покачаться, поэтому будем снисходительны)

Уже после записи, буквально три дня назад, в Financial Times вышла любопытная статья, косвенно подтверждающая мои мысли. На примере клиентов крупнейших швейцарских банков можно сказать, что если институциональные инвесторы, действительно, активно "покупают" тему ESG, крупный частный капитал совсем не торопится это делать. Правда, ситуация меняется, и активы под "advisory", которые инвестированы так или иначе в ESG, стабильно растут с низкой базы. В основном, за счет смены поколений- молодые более охотно туда инвестируют.

Отдельного внимания заслуживает абзац про "моральную пластичность" банкиров (политкорректное определение от автора статьи). Например, в 2019 году банки одновременно громко заявляли о своей приверженности принципам ESG и активно пиарили среди своих HNWI клиентов IPO Saudi Aramco, крупнейшей нефтяной компании. Но, собственно, тут ничего нового- окружающая среда, конечно, важна, но бонусы никто не отменял. Тоже довольно непростая работа- одновременно и рыбку съесть, и на качелях покачаться, поэтому будем снисходительны)

Продлится ли еще какое-то время тактическое лидерство компаний Value относительно компаний Growth? Если не полностью, то во многом ответить на этот вопрос поможет динамика доходности 10-летних американских Трежерис.

На графике соотношение Value/Growth (через соответствующие ETF) представлено красным цветом и правой шкалой. Синий цвет и левая шкала- доходность 10-летних UST.

Корреляция последних 2 лет бросается в глаза сразу. Осенью 2020 доходность развернулась первой, а примерно через месяц началось лидерство Value.

Возможно, это простое совпадение, но пока 10-летняя доходность застряла в консолидации, соотношение Value/Growth тоже взяло паузу и бьется об уровень, который уже в 3-й раз за год работает сопротивлением.

На мой взгляд, именно направление выхода доходности из консолидации подскажет вероятное направление относительной динамики Value. В качестве уровней-триггеров я бы смотрел на коридор 1,52-1,75% годовых (сейчас доходность ровно в середине него).

На графике соотношение Value/Growth (через соответствующие ETF) представлено красным цветом и правой шкалой. Синий цвет и левая шкала- доходность 10-летних UST.

Корреляция последних 2 лет бросается в глаза сразу. Осенью 2020 доходность развернулась первой, а примерно через месяц началось лидерство Value.

Возможно, это простое совпадение, но пока 10-летняя доходность застряла в консолидации, соотношение Value/Growth тоже взяло паузу и бьется об уровень, который уже в 3-й раз за год работает сопротивлением.

На мой взгляд, именно направление выхода доходности из консолидации подскажет вероятное направление относительной динамики Value. В качестве уровней-триггеров я бы смотрел на коридор 1,52-1,75% годовых (сейчас доходность ровно в середине него).

Не реклама, а просто любопытная новость:

https://www.sinara-group.com/media/news/gruppa-sinara-sozdala-mezhdunarodnyy-finansovyy-kholding-sinara-financial-corporation/

Не каждый день у нас в стране появляются амбициозные проекты в сфере управления благосостоянием, тем более, с крепким акционером за спиной.

Пока, конечно, очень рано на что-то рассчитывать, нужно посмотреть на начальную траекторию развития. Особенно будет интересно, кого именно из брокеров с лицензиями ЕС и UK они купят уже в этом году.

https://www.sinara-group.com/media/news/gruppa-sinara-sozdala-mezhdunarodnyy-finansovyy-kholding-sinara-financial-corporation/

Не каждый день у нас в стране появляются амбициозные проекты в сфере управления благосостоянием, тем более, с крепким акционером за спиной.

Пока, конечно, очень рано на что-то рассчитывать, нужно посмотреть на начальную траекторию развития. Особенно будет интересно, кого именно из брокеров с лицензиями ЕС и UK они купят уже в этом году.

Есть несколько способов "взять экспозицию" на рынок акций США для непрофессиональных частных инвесторов. Правда, некоторые из них доступны только квалифицированным инвесторам, но это чисто технический вопрос, так как понятия "непрофессиональный" и "квалифицированный" не исключают друг друга.

Первый и самый очевидный- просто купить один индексный фонд на "весь рынок". Для кого-то будет достаточно репликации индекса S&P-500 (например, через SPY, в котором 507 бумаг и 0,09% комиссия за управление). Для кого-то более подходящим вариантом будет более широкий индекс (например, VTI, в котором 3716 бумаг и 0,03% комиссия за управление). Для российских неквалов подходящим вариантом может оказаться торгуемый на Мосбирже FXUS (528 бумаг и комиссия 0,9%).

Но сегодня я хотел написать об альтернативных способах "купить Америку", который, сразу оговорюсь, подходит для более подготовленных инвесторов. Не трейдеров (это про другое) и не профессиональных управляющих, у которых работа такая- отбирать отдельные акции. А частных инвесторов, которые интересуются рынком, экономикой и знают (или думают, что знают), на какие секторы внутри широкого рынка следует делать упор, а какие пока лучще не трогать.

На рынке акций США присутствуют 11 секторов и несколько семейств ETF на них. И вот как раз тут есть кардинальные различия, которые для многих скрыты за стандартной фразой "секторный ETF". В качестве примера предлагаю рассмотреть 3 популярных семейства секторных ETF (см. таблицу ниже). Провайдеры: Blackrock (iShares), Invesco и Vanguard. Для информации в левой части таблицы показано, какой вес занимает каждый из 11 секторов в индексе S&P-500 (информация на 14 мая). Почему вес именно в S&P-500- потому что все-таки для большинства он является индикатором рынка акций США.

В чем же состоят кардинальные различия между семействами (помимо размера комиссии за управление)?

Самые популярные секторные ETF от iShares (XLB, XLC и т.д.) используют "market cap weighted" подход к составлению портфеля, благодаря чему у них может наблюдаться серьезный перекос в пользу компаний мега-капитализации. Например, в XLK на долю 2 из 76 бумаг (AAPL, MSFT) приходится 42% портфеля. Я не оцениваю, плохо это или хорошо, но это факт, с которым нужно считаться.

Семейство ETF от Invesco является фактически точной копией семейства iShares по составу портфелей (используются те же акции), но все портфели равновзвешенные. Неважно, это Apple или 76-я компания в списке по капитализации- целевая доля каждой в портфеле RYT будет 1,3% (1/76). Фактическая доля может отличаться от целевой из-за разной динамики компаний в портфеле, но в момент ребалансировки она приводится в соответствие. Многие предпочитают такой равновзвешенный подход, так как считают, что он дает больше шансов проявить себя небольшим компаниям, которые на длинных горизонтах растут быстрее компаний-гигантов.

Лично мне больше нравится семейство Vanguard. Да, они тоже присваивают веса в зависимости от капитализации. Продолжая тему Technology ETF, в фонде VGT та же пара AAPL+MSFT занимает 39%. Но, во-первых, у них немного ниже комиссия, чем у iShares (кроме VNQ, у которого те же 0,12%). А во-вторых, они покрывают не только 500 крупнейших компаний, а раскидывают сети гораздо шире. Всего в их universe входит почти в 5 раз больше компаний, чем у конкурентов (2512 против 517).

Продолжение в следующем посте...

Первый и самый очевидный- просто купить один индексный фонд на "весь рынок". Для кого-то будет достаточно репликации индекса S&P-500 (например, через SPY, в котором 507 бумаг и 0,09% комиссия за управление). Для кого-то более подходящим вариантом будет более широкий индекс (например, VTI, в котором 3716 бумаг и 0,03% комиссия за управление). Для российских неквалов подходящим вариантом может оказаться торгуемый на Мосбирже FXUS (528 бумаг и комиссия 0,9%).

Но сегодня я хотел написать об альтернативных способах "купить Америку", который, сразу оговорюсь, подходит для более подготовленных инвесторов. Не трейдеров (это про другое) и не профессиональных управляющих, у которых работа такая- отбирать отдельные акции. А частных инвесторов, которые интересуются рынком, экономикой и знают (или думают, что знают), на какие секторы внутри широкого рынка следует делать упор, а какие пока лучще не трогать.

На рынке акций США присутствуют 11 секторов и несколько семейств ETF на них. И вот как раз тут есть кардинальные различия, которые для многих скрыты за стандартной фразой "секторный ETF". В качестве примера предлагаю рассмотреть 3 популярных семейства секторных ETF (см. таблицу ниже). Провайдеры: Blackrock (iShares), Invesco и Vanguard. Для информации в левой части таблицы показано, какой вес занимает каждый из 11 секторов в индексе S&P-500 (информация на 14 мая). Почему вес именно в S&P-500- потому что все-таки для большинства он является индикатором рынка акций США.

В чем же состоят кардинальные различия между семействами (помимо размера комиссии за управление)?

Самые популярные секторные ETF от iShares (XLB, XLC и т.д.) используют "market cap weighted" подход к составлению портфеля, благодаря чему у них может наблюдаться серьезный перекос в пользу компаний мега-капитализации. Например, в XLK на долю 2 из 76 бумаг (AAPL, MSFT) приходится 42% портфеля. Я не оцениваю, плохо это или хорошо, но это факт, с которым нужно считаться.

Семейство ETF от Invesco является фактически точной копией семейства iShares по составу портфелей (используются те же акции), но все портфели равновзвешенные. Неважно, это Apple или 76-я компания в списке по капитализации- целевая доля каждой в портфеле RYT будет 1,3% (1/76). Фактическая доля может отличаться от целевой из-за разной динамики компаний в портфеле, но в момент ребалансировки она приводится в соответствие. Многие предпочитают такой равновзвешенный подход, так как считают, что он дает больше шансов проявить себя небольшим компаниям, которые на длинных горизонтах растут быстрее компаний-гигантов.

Лично мне больше нравится семейство Vanguard. Да, они тоже присваивают веса в зависимости от капитализации. Продолжая тему Technology ETF, в фонде VGT та же пара AAPL+MSFT занимает 39%. Но, во-первых, у них немного ниже комиссия, чем у iShares (кроме VNQ, у которого те же 0,12%). А во-вторых, они покрывают не только 500 крупнейших компаний, а раскидывают сети гораздо шире. Всего в их universe входит почти в 5 раз больше компаний, чем у конкурентов (2512 против 517).

Продолжение в следующем посте...

...Продолжение

Переходя к вопросу о том, как это могут использовать частные инвесторы. Например, купить не весь рынок целиком (SPY или VTI), а лишь часть из 11 секторов, которые нравятся больше. Или иначе- купить весь рынок целиком (все 11 ETF в нужных весах), а когда придет время забирать часть прибыли, использовать для этого наиболее выросшие секторы. Или в случае новых притоков в портфель докупать отставшие секторы и не трогать "перегретые". В случае с широкими ETF так сделать не получится, и это, на мой взгляд, дополнительное преимущество.

Правда, чтобы им воспользоваться, понадобится (а) желание, (б) готовность получить статус квалинвестора для выхода на биржи, где торгуются эти семейства ETF и (в) больше денег, так как расходы на управление портфелем из 11 фондов будут гораздо выше, чем при работе с одним фондом широкого рынка.

Переходя к вопросу о том, как это могут использовать частные инвесторы. Например, купить не весь рынок целиком (SPY или VTI), а лишь часть из 11 секторов, которые нравятся больше. Или иначе- купить весь рынок целиком (все 11 ETF в нужных весах), а когда придет время забирать часть прибыли, использовать для этого наиболее выросшие секторы. Или в случае новых притоков в портфель докупать отставшие секторы и не трогать "перегретые". В случае с широкими ETF так сделать не получится, и это, на мой взгляд, дополнительное преимущество.

Правда, чтобы им воспользоваться, понадобится (а) желание, (б) готовность получить статус квалинвестора для выхода на биржи, где торгуются эти семейства ETF и (в) больше денег, так как расходы на управление портфелем из 11 фондов будут гораздо выше, чем при работе с одним фондом широкого рынка.

С момента этой публикации прошло 3 месяца. Пока все точно по описанному сценарию: рынок вскоре начал закладывать в цены рост инфляционных ожиданий, а в паре привычных защитных активов золото стало гораздо привлекательнее Трежерис. Консолидация соотношения Золото/Трежерис (GLD/TLT), которая продолжалась более 6 лет, была в итоге разрешена в пользу золота. На мой взгляд, это может иметь долгосрочные последствия для этой пары активов. Несомненно, будут обратные движения, которые, с учетом масштаба этого графика (недельного) могут длиться дни или недели. Но на следующем 6-летнем горизонте вероятность роста этого соотношения я оцениваю как высокую. И первой целевой зоной он вряд ли ограничится. Конечно, это все предположения, и время покажет, но в такой ситуации отсутствие золота в долгосрочных сбалансированных портфелях мне представляется бОльшим риском, чем его наличие.

Серьезное изменение намечается в одном из старейших ETF от iShares, который также является крупнейшим "транспортным" ETF (IYT). Примерно в середине июля фонд сменит базовый индекс с Dow Jones Transportation Average на более отвечающий современным реалиям S&P Transportation Select Industry FMC Capped Index.

Индекс от Dow Jones существует с 1896 года, и веса в нем до сих пор рассчитываются на основе цен входящих в него акций (price weighted). Индекс от S&P использует более логичный подход взвешивания по капитализации (market cap weighted).

Благодаря переходу на новый бенчмарк в портфель фонда войдут такие компании, как Uber и Lyft. Произойдут и более стратегические изменения, например, теперь портфель будет включать не 20 акций (все large cap), как сейчас, а 41 компанию (среди которых будут mid/small caps). Включение растущих компаний новой экономики позволит фонду стать менее цикличным.

Я считаю, что обновленный ETF IYT станет гораздо интереснее для долгосрочных портфелей. Любопытно, что решение о переходе на новый бенчмарк было принято после того, как старый бенчмарк показал самую сильную динамику за 120 лет (+139% с минимума марта 2020 г и 14 недель роста подряд). Уходит на пике, так сказать.

Индекс от Dow Jones существует с 1896 года, и веса в нем до сих пор рассчитываются на основе цен входящих в него акций (price weighted). Индекс от S&P использует более логичный подход взвешивания по капитализации (market cap weighted).

Благодаря переходу на новый бенчмарк в портфель фонда войдут такие компании, как Uber и Lyft. Произойдут и более стратегические изменения, например, теперь портфель будет включать не 20 акций (все large cap), как сейчас, а 41 компанию (среди которых будут mid/small caps). Включение растущих компаний новой экономики позволит фонду стать менее цикличным.

Я считаю, что обновленный ETF IYT станет гораздо интереснее для долгосрочных портфелей. Любопытно, что решение о переходе на новый бенчмарк было принято после того, как старый бенчмарк показал самую сильную динамику за 120 лет (+139% с минимума марта 2020 г и 14 недель роста подряд). Уходит на пике, так сказать.

Ft

Largest transportation ETF to switch from world’s oldest index

The iShares ETF will quit the Dow Jones benchmark and move to a cap-weighted S&P rival

Динамика золота в 21 веке в разных валютах (доллар, евро, швейцарский франк и фунт стерлингов). Недельный масштаб за 20 лет.

С 2001 по 2011 гг мощный рост, с 2011 по 2020 гг коррекция (консолидация, пауза, как угодно). Упрощённо, 10 лет роста, 10 лет коррекции.

В евро и фунте золото уже обновило максимум 2011 г и успешно протестировало этот уровень сверху- признак силы. В долларе и франке цена продолжает "флиртовать" с максимумами, то пробивая их, то возвращаясь обратно. Думаю, окончательный пробой вверх- это вопрос не "если", а "когда".

В целом, когда я смотрю на такую долгосрочную динамику золота в разных "бумажных" валютах, меня не покидает ощущение, что в текущем десятилетии золото снова займёт в инвестиционных (не спекулятивных) портфелях свое заслуженное место.

С 2001 по 2011 гг мощный рост, с 2011 по 2020 гг коррекция (консолидация, пауза, как угодно). Упрощённо, 10 лет роста, 10 лет коррекции.

В евро и фунте золото уже обновило максимум 2011 г и успешно протестировало этот уровень сверху- признак силы. В долларе и франке цена продолжает "флиртовать" с максимумами, то пробивая их, то возвращаясь обратно. Думаю, окончательный пробой вверх- это вопрос не "если", а "когда".

В целом, когда я смотрю на такую долгосрочную динамику золота в разных "бумажных" валютах, меня не покидает ощущение, что в текущем десятилетии золото снова займёт в инвестиционных (не спекулятивных) портфелях свое заслуженное место.

Примерно 3 месяца назад в этом посте я предположил, что индексу сырьевых рынков CRB предстоит уже в этом году пройти тест на серьезность своего долгосрочного восходящего тренда. Что ж, первую часть теста он выполнил. Рост с уровня 185 до зоны 200-205, действительно, произошел и гораздо быстрее ожидаемого. Отклонение цены от 200-дневной средней (индикатор, который показывает, насколько мощным является движение) также достигло уровней 2008 года. Однако оба этих условия являются, выражаясь языком математики, необходимыми, но не достаточными.

Сейчас будет вторая, решающая часть теста. Если цена сможет после некоторой паузы обновить недавний максимум на 210, а отклонение от 200-дневной средней превысит 20-22%, выйдя на оперативный простор, как в середине 1970-х гг, то вероятность новой волны роста сырьевых рынков, на мой взгляд, сильно возрастет. В этом случае не удивлюсь и 240-250 увидеть до конца года.

Ключевое слово- "если". Потому что в противном случае весь этот рост с марта 2020 г, в течение которого индекс CRB удвоился, с точки зрения технического анализа даже не приведет к развороту долгосрочного даунтренда, который начался с максимумов 2008 г. Это было бы очень обидно для быков, которые уже настроились на долгосрочный цикл роста сырьевых рынков.

Мое личное и субъективное мнение состоит в том, что быки все-таки получат свое и не останутся разочарованными. Только вот сколько времени может занять формирование этого пробоя и перехода класса активов "Сырьевые рынки" в новый торговый "режим",- вопрос, ответа на который, возможно, придется подождать.

Сейчас будет вторая, решающая часть теста. Если цена сможет после некоторой паузы обновить недавний максимум на 210, а отклонение от 200-дневной средней превысит 20-22%, выйдя на оперативный простор, как в середине 1970-х гг, то вероятность новой волны роста сырьевых рынков, на мой взгляд, сильно возрастет. В этом случае не удивлюсь и 240-250 увидеть до конца года.

Ключевое слово- "если". Потому что в противном случае весь этот рост с марта 2020 г, в течение которого индекс CRB удвоился, с точки зрения технического анализа даже не приведет к развороту долгосрочного даунтренда, который начался с максимумов 2008 г. Это было бы очень обидно для быков, которые уже настроились на долгосрочный цикл роста сырьевых рынков.

Мое личное и субъективное мнение состоит в том, что быки все-таки получат свое и не останутся разочарованными. Только вот сколько времени может занять формирование этого пробоя и перехода класса активов "Сырьевые рынки" в новый торговый "режим",- вопрос, ответа на который, возможно, придется подождать.

{kind=link}

График-предостережение с просторов финансового твиттера. Сверху показана реальное (то есть, после вычета инфляции) значение earnings yield (величина, обратная всем известному соотношению P/E). Сейчас это значение в отрицательной зоне. Предыдущие 3 аналогичных случая (они отмечены красными точками на графике индекса S&P-500) были в 1987, 1999 и 2008 гг.

Означает ли это, что рынок акций ждет обязательное падение в этом году? Нет, конечно, никаких гарантий в этом вопросе быть не может. Во-первых, 3 случая- это недостаточная выборка, которая может оказаться просто совпадением. Во-вторых, если ФРС прав, и рост инфляции "временный", то отрицательное значение индикатора может быстро смениться на положительное. В-третьих, в указанные годы ФРС поднимала ставки, а сейчас об этом (пока) речи нет.

Пока "trend is your friend", и глупо утверждать обратное. Но поводы для повышенной осторожности продолжают накапливаться, хотя, справедливости ради, этот процесс может занять продолжительное время.

Означает ли это, что рынок акций ждет обязательное падение в этом году? Нет, конечно, никаких гарантий в этом вопросе быть не может. Во-первых, 3 случая- это недостаточная выборка, которая может оказаться просто совпадением. Во-вторых, если ФРС прав, и рост инфляции "временный", то отрицательное значение индикатора может быстро смениться на положительное. В-третьих, в указанные годы ФРС поднимала ставки, а сейчас об этом (пока) речи нет.

Пока "trend is your friend", и глупо утверждать обратное. Но поводы для повышенной осторожности продолжают накапливаться, хотя, справедливости ради, этот процесс может занять продолжительное время.