Поможем друг другу искать людей!

Друзья, кто в финансах. Я думаю, все мы знаем, как сложно искать сильных людей себе в команду. Но есть способ сделать нам всем жизнь легче.

Многие из вас уже знакомы с EMCR как площадкой где можно бесплатно постить и откликаться на вакансии из финсектора. Проблема с EMCR в том, что это ещё очень маленький проект. Сейчас в канале с вакансиями EMCR_jobs чуть больше 1 тысячи человек. Если вместо 1 тысячи там будет 10 тысяч ПРАВИЛЬНЫХ людей, ценность канала как площадки для размещения и поиска вакансий возрастёт в 10 раз, и для нас всех он станет гораздо полезнее.

Давайте сделаем это вместе! Давайте доведём число подписчиков в нашем канале до 10 тысяч! Если вы сами работаете в финансовом секторе или связаны с экономикой и консалтингом, поделитесь этим постом и ссылкой на канал и расскажите о нем своим коллегам!

Ну и лайкате в знак поддержки и сами подписывайтесь на канал EMCR_Jobs, разумеется. Посмотрим, чего мы можем достичь сообща.

Искренне,

Павел

https://www.tg-me.com/EMCR_jobs

Друзья, кто в финансах. Я думаю, все мы знаем, как сложно искать сильных людей себе в команду. Но есть способ сделать нам всем жизнь легче.

Многие из вас уже знакомы с EMCR как площадкой где можно бесплатно постить и откликаться на вакансии из финсектора. Проблема с EMCR в том, что это ещё очень маленький проект. Сейчас в канале с вакансиями EMCR_jobs чуть больше 1 тысячи человек. Если вместо 1 тысячи там будет 10 тысяч ПРАВИЛЬНЫХ людей, ценность канала как площадки для размещения и поиска вакансий возрастёт в 10 раз, и для нас всех он станет гораздо полезнее.

Давайте сделаем это вместе! Давайте доведём число подписчиков в нашем канале до 10 тысяч! Если вы сами работаете в финансовом секторе или связаны с экономикой и консалтингом, поделитесь этим постом и ссылкой на канал и расскажите о нем своим коллегам!

Ну и лайкате в знак поддержки и сами подписывайтесь на канал EMCR_Jobs, разумеется. Посмотрим, чего мы можем достичь сообща.

Искренне,

Павел

https://www.tg-me.com/EMCR_jobs

Forwarded from ACI Russia

И даже период отпусков не повод пропустить еженедельный CH Pro Markets - ACI Russia!

Сегодня в 18:00 мы в эфире с Егором Сусиным, Павлом Пикулевым, Алексеем Третьяковым и Сергеем Романчуком.

Высокая инфляция, низкий рост: куда инвестировать? Сменит ли ФРС политику? Усидит ли Пауэлл? IPO Robinhood - станут ли акции игрушкой Reddit?

Поднимайте руки и присоединяйтесь к обсуждению

https://www.clubhouse.com/event/m2nrWn5r

Сегодня в 18:00 мы в эфире с Егором Сусиным, Павлом Пикулевым, Алексеем Третьяковым и Сергеем Романчуком.

Высокая инфляция, низкий рост: куда инвестировать? Сменит ли ФРС политику? Усидит ли Пауэлл? IPO Robinhood - станут ли акции игрушкой Reddit?

Поднимайте руки и присоединяйтесь к обсуждению

https://www.clubhouse.com/event/m2nrWn5r

{kind=link}

Forwarded from ACI Russia

The Bell: "Стратегия нулевой толерантности Китая, нацеленная на жесткую блокировку распространения коронавируса и хорошо показавшая себя на старте пандемии, может не сработать с дельта-штаммом. Точнее, ее цена для экономики страны (и мира) стала несопоставимой с прямым ущербом, пишет Bloomberg, но руководство не будет менять курс по идеологическим соображениям.

Китай возвращается к жестким ограничительным мерам после вспышки заболеваемости более заразным дельта-штаммом. В масштабах страны вспышка невелика — меньше 150 новых случаев в сутки, но они отмечены в половине провинций несмотря на тщательный пограничный контроль. В стране снова вводятся местные локдауны, ограничения на передвижение и массовое (а в отдельных провинциях сплошное) тестирование.

Происходящее моментально сказалось на самом чувствительном индикаторе — предложении мест на внутренних авиарейсах Китая, которое за неделю упало на треть, максимально с начала пандемии. Распространение дельта-штамма в Азии уже стало основным фактором падения котировок нефти и динамики рынков. Экономисты тем временем указывают на инфляционные риски и рост неопределенности в экономике Китая. JPMorgan снизил прогноз роста ВВП в третьем квартале до 6,7% с 7,4% год к году, а годовой прогноз — до 8,9% с 9,1%. Goldman понизил годовой прогноз с 8,6% до 8,3%, Nomura — до 8,2%.

Какой-либо альтернативный подход к контролю пандемии в стране — абсолютное табу, отмечает Bloomberg, и оно только укрепляется. «Жэньминь Жибао» только что опубликовала колонку главного идеолога жестких мер, постоянного замминистра здравоохранения Гао Цяна, в котором он обвинил США в «идолизации вакцинации», а стратегию так называемого сосуществования с вирусом — в новой вспышке заболеваемости.

Почти одновременно вышел экспертный доклад с критикой индекса эффективности противодействия коронавирусу (Covid Resilience Ranking) от Bloomberg, в котором США стоят выше Китая. Авторы прямо обвинили составителей в том, что они ставят «потоки капитала и сверхприбыли» выше здоровья американцев.

«Политика нулевой терпимости обойдется очень дорого в смысле экономического роста, но статья Гао Цяна показывает, что власти готовы эту цену заплатить», — сказал агентству главный экономист Pinpoint Asset Management Чжан Чживэй. По его оценке, теоретически, Китай сможет обеспечить безопасность внутри страны, но только ценой жесткой изоляции. Китай может остаться «на одиноком острове» среди открывающегося мира, считает председатель Европейской торгово-промышленной палаты Йорг Вуттке.

После полутора лет политики, при которой даже один случай заражения становился поводом для локдауна на уровне района города, власти не пойдут на ее отмену, поскольку это будет равнозначно признанию ошибки — и обесценит прежние жертвы рядовых китайцев. Во всяком случае это невозможно до зимней Олимпиады-2022 в Пекине и до XX съезда компартии Китая, на котором председатель КНР Си Цзиньпин должен пойти на третий срок, отмечает Bloomberg.

Пока же Китай, ставший локомотивом мирового экономического восстановления, будет жить в условиях внутренних ограничений и сниженной проницаемости внешних границ для людей, товаров и капитала, прогнозирует агентство. Не исключено, что положение усугубит низкий естественный иммунитет (в процентном отношении в Китае очень мало переболевших) и сравнительно низкая эффективность китайских вакцин." https://www.bloomberg.com/news/articles/2021-08-09/china-s-covid-zero-strategy-risks-leaving-it-isolated-for-years

Китай возвращается к жестким ограничительным мерам после вспышки заболеваемости более заразным дельта-штаммом. В масштабах страны вспышка невелика — меньше 150 новых случаев в сутки, но они отмечены в половине провинций несмотря на тщательный пограничный контроль. В стране снова вводятся местные локдауны, ограничения на передвижение и массовое (а в отдельных провинциях сплошное) тестирование.

Происходящее моментально сказалось на самом чувствительном индикаторе — предложении мест на внутренних авиарейсах Китая, которое за неделю упало на треть, максимально с начала пандемии. Распространение дельта-штамма в Азии уже стало основным фактором падения котировок нефти и динамики рынков. Экономисты тем временем указывают на инфляционные риски и рост неопределенности в экономике Китая. JPMorgan снизил прогноз роста ВВП в третьем квартале до 6,7% с 7,4% год к году, а годовой прогноз — до 8,9% с 9,1%. Goldman понизил годовой прогноз с 8,6% до 8,3%, Nomura — до 8,2%.

Какой-либо альтернативный подход к контролю пандемии в стране — абсолютное табу, отмечает Bloomberg, и оно только укрепляется. «Жэньминь Жибао» только что опубликовала колонку главного идеолога жестких мер, постоянного замминистра здравоохранения Гао Цяна, в котором он обвинил США в «идолизации вакцинации», а стратегию так называемого сосуществования с вирусом — в новой вспышке заболеваемости.

Почти одновременно вышел экспертный доклад с критикой индекса эффективности противодействия коронавирусу (Covid Resilience Ranking) от Bloomberg, в котором США стоят выше Китая. Авторы прямо обвинили составителей в том, что они ставят «потоки капитала и сверхприбыли» выше здоровья американцев.

«Политика нулевой терпимости обойдется очень дорого в смысле экономического роста, но статья Гао Цяна показывает, что власти готовы эту цену заплатить», — сказал агентству главный экономист Pinpoint Asset Management Чжан Чживэй. По его оценке, теоретически, Китай сможет обеспечить безопасность внутри страны, но только ценой жесткой изоляции. Китай может остаться «на одиноком острове» среди открывающегося мира, считает председатель Европейской торгово-промышленной палаты Йорг Вуттке.

После полутора лет политики, при которой даже один случай заражения становился поводом для локдауна на уровне района города, власти не пойдут на ее отмену, поскольку это будет равнозначно признанию ошибки — и обесценит прежние жертвы рядовых китайцев. Во всяком случае это невозможно до зимней Олимпиады-2022 в Пекине и до XX съезда компартии Китая, на котором председатель КНР Си Цзиньпин должен пойти на третий срок, отмечает Bloomberg.

Пока же Китай, ставший локомотивом мирового экономического восстановления, будет жить в условиях внутренних ограничений и сниженной проницаемости внешних границ для людей, товаров и капитала, прогнозирует агентство. Не исключено, что положение усугубит низкий естественный иммунитет (в процентном отношении в Китае очень мало переболевших) и сравнительно низкая эффективность китайских вакцин." https://www.bloomberg.com/news/articles/2021-08-09/china-s-covid-zero-strategy-risks-leaving-it-isolated-for-years

Bloomberg

China’s Covid-Zero Strategy Risks Leaving It Isolated for Years

As most of the world learns to live with Covid-19, China is tethering itself to eliminating the virus over the long term -- an approach that risks leaving the world’s second-biggest economy isolated for years to come.

Forwarded from ACI Russia

Сегодня в 18:00 в CH Pro Markets - ACI Russia “ЦБ РФ о рынке и рисках".

Обсудим обзоры рисков финансовых рынков и ликвидности банковского сектора, интервью Сергей Швецова и Елизаветы Даниловой, а так же глобальную повестку с Сергеем Хестановым, Егором Сусиным и Сергеем Романчуком

Обсудим обзоры рисков финансовых рынков и ликвидности банковского сектора, интервью Сергей Швецова и Елизаветы Даниловой, а так же глобальную повестку с Сергеем Хестановым, Егором Сусиным и Сергеем Романчуком

{kind=link}

Forwarded from ACI Russia

Дорогие коллеги!

Сегодня, 17 августа, в очередную годовщину Великого Дефолта 1998 года, станового испытания для российского дилерского сообщества, мы по-прежнему отмечаем День дилера, каждый на свой лад. Пандемия, с рекордными цифрами смертности в России, не позволяет нам отмечать его так, как мы привыкли - всем сообществом, с возлияниями и поглощениями! 30 июня Совет ACI Russia, осознавая свою социальную ответственность, принял решение не проводить в этом году традиционную вечеринку в честь Дня дилера, с целью обеспечения безопасности наших членов, участников мероприятий, спикеров, гостей.

Но сегодня у нас есть способ "вспомнить все". Мы приглашаем вас пересмотреть воспоминания участников событий 1998 года, подготовленные нами к 20-летию Дефолта, а также поделиться своими (присылайте видео через любимый файлообменник на адрес [email protected]) и мы разместим его на сайте www.aciproject1998.org, посвященном этому событию.

Плейлист с воспоминаниями участников доступен на YouTube-канале ACI Russia.

Смотрите и подписывайтесь!

С искренними поздравлениями,

Совет ACI Russia

Сегодня, 17 августа, в очередную годовщину Великого Дефолта 1998 года, станового испытания для российского дилерского сообщества, мы по-прежнему отмечаем День дилера, каждый на свой лад. Пандемия, с рекордными цифрами смертности в России, не позволяет нам отмечать его так, как мы привыкли - всем сообществом, с возлияниями и поглощениями! 30 июня Совет ACI Russia, осознавая свою социальную ответственность, принял решение не проводить в этом году традиционную вечеринку в честь Дня дилера, с целью обеспечения безопасности наших членов, участников мероприятий, спикеров, гостей.

Но сегодня у нас есть способ "вспомнить все". Мы приглашаем вас пересмотреть воспоминания участников событий 1998 года, подготовленные нами к 20-летию Дефолта, а также поделиться своими (присылайте видео через любимый файлообменник на адрес [email protected]) и мы разместим его на сайте www.aciproject1998.org, посвященном этому событию.

Плейлист с воспоминаниями участников доступен на YouTube-канале ACI Russia.

Смотрите и подписывайтесь!

С искренними поздравлениями,

Совет ACI Russia

{kind=link}

С Днём Дилера всех причастных!

Больше воспоминаний о бурном августе 1998 на сайте https://www.aciproject1998.org

Там же и новостная лента Reuters за тот период, любопытно почитать.

https://youtu.be/oZ9aKg6w1O0

Больше воспоминаний о бурном августе 1998 на сайте https://www.aciproject1998.org

Там же и новостная лента Reuters за тот период, любопытно почитать.

https://youtu.be/oZ9aKg6w1O0

Project1998

История дефолта | Project 1998

Project1998 - это документально-исторический сайт, восстанавливающий события финансового кризиса 1998 года

Завтра 20 августа в 18:00 в ACI Russia -The Financial Markets Assoсiation Clubhouse https://www.clubhouse.com/event/P9KAEYAe у нас специальная горячая тема: обсудим с Виктор Тунёв и Всеволод Остапенко их рекомендации, предложенные в статье "Современная денежная теория (ММТ): новая парадигма или набор рекомендаций для макроэкономической политики?"

https://ecpolicy.ru/upload/iblock/de0/001_Грищенко.pdf

Оппонировать будут Oleg Shibanov и Егор Сусин и все желающие, в порядке поднятия рук!

"Итак, какие новации в макроэкономической политике в России возможны и желательны с точки зрения MMT?

1. Механизм бюджетного правила, другие элементы фискальной и денежно-кредитной политики необходимо привести в соответствие с понятием монетарно суверенной страны. Для этого потребуется трансформация БП — от «нулевого структурного дефицита» к целевой динамике расходов, активная роль Банка России в управлении золотовалютными резервами (покупки и продажи иностранной валюты или золота можно увязывать не только с бюджетным, но и с внешнеторговым балансом, динамикой частного кредита и даже валютного курса, не отказываясь от плавающего курса рубля). Желательно снизить или ограничить долю нерезидентов на рынке ОФЗ (с около 30 до менее 20%), чтобы рынок госдолга меньше зависел от глобальных потоков и стал полноценным инструментом для управления ставками, ликвид- ностью и сбережениями резидентов.

2. Сбалансированный подход к динамике государственного и частного долга. Так, для достижения темпов роста экономики 3% в год потребуется кредитное предложение (прирост совокупного долга) более 10% ВВП в год, в том числе 5–6% ВВП как прирост частного долга32, 2–3% — дефицит бюджета (часть дефицита можно покрывать за счет использования избыточных нефтегазовых доходов и ФНБ) и 1–3% чистого экспорта (рис. 4, 5). Финанси- рование дефицита бюджета возможно с использованием банков- ской системы, даже без участия Банка России. Снижение дюрации госдолга или использование ОФЗ с плавающей ставкой позволит банкам активнее участвовать в первичных размещениях по доходности, близкой к таргетируемой ключевой ставке, и заместить нерезидентов на рынке госдолга.

3. Государство может допустить более высокий дефицит бюджета, прежде всего за счет увеличения темпов роста госрасходов до 8–10% в год (или 4–6% в реальном выражении), до тех пор, пока частный сектор наращивает расходы медленнее, чем целевой рост ВВП. Инфраструктура, принадлежащая государству, и человеческий капитал — два ключевых направления дополнительных расходов в рамках нацпроектов.

Исходя из логики ММТ, оправданным будет переход от таргетирования цели по дефициту бюджета в рамках БП к цели по динамике номинальных расходов бюджета. По опыту других стран при установлении «потолка» расходов можно исключить расходы на обслуживание госдолга и капитальные расходы [Кудрин, Соколов, 2017. С. 19], связанные с масштабными инфраструктурными проектами, а также иные экстраординарные расходы, например вызванные пандемией.

В современных денежных системах потенциал фискального стимулирования ограничивается инфляцией, а не размером долга или дефицита бюджета. В СФР, включая Россию, есть допол- нительные факторы — валютный курс и предпочтения в иностранных сбережениях резидентов. Поэтому, исходя из логики ММТ, фискальная и денежно-кредитная политики могут быть направлены как на мягкое дестимулирование внешних сбережений, потребительского импорта, спекулятивных потоков капитала, так и на ограничение волатильности курса национальной валюты. "

Смотрите так же презентацию Виктор Тунёв на EMCR:

https://emcr.io/resources/download/107

https://ecpolicy.ru/upload/iblock/de0/001_Грищенко.pdf

Оппонировать будут Oleg Shibanov и Егор Сусин и все желающие, в порядке поднятия рук!

"Итак, какие новации в макроэкономической политике в России возможны и желательны с точки зрения MMT?

1. Механизм бюджетного правила, другие элементы фискальной и денежно-кредитной политики необходимо привести в соответствие с понятием монетарно суверенной страны. Для этого потребуется трансформация БП — от «нулевого структурного дефицита» к целевой динамике расходов, активная роль Банка России в управлении золотовалютными резервами (покупки и продажи иностранной валюты или золота можно увязывать не только с бюджетным, но и с внешнеторговым балансом, динамикой частного кредита и даже валютного курса, не отказываясь от плавающего курса рубля). Желательно снизить или ограничить долю нерезидентов на рынке ОФЗ (с около 30 до менее 20%), чтобы рынок госдолга меньше зависел от глобальных потоков и стал полноценным инструментом для управления ставками, ликвид- ностью и сбережениями резидентов.

2. Сбалансированный подход к динамике государственного и частного долга. Так, для достижения темпов роста экономики 3% в год потребуется кредитное предложение (прирост совокупного долга) более 10% ВВП в год, в том числе 5–6% ВВП как прирост частного долга32, 2–3% — дефицит бюджета (часть дефицита можно покрывать за счет использования избыточных нефтегазовых доходов и ФНБ) и 1–3% чистого экспорта (рис. 4, 5). Финанси- рование дефицита бюджета возможно с использованием банков- ской системы, даже без участия Банка России. Снижение дюрации госдолга или использование ОФЗ с плавающей ставкой позволит банкам активнее участвовать в первичных размещениях по доходности, близкой к таргетируемой ключевой ставке, и заместить нерезидентов на рынке госдолга.

3. Государство может допустить более высокий дефицит бюджета, прежде всего за счет увеличения темпов роста госрасходов до 8–10% в год (или 4–6% в реальном выражении), до тех пор, пока частный сектор наращивает расходы медленнее, чем целевой рост ВВП. Инфраструктура, принадлежащая государству, и человеческий капитал — два ключевых направления дополнительных расходов в рамках нацпроектов.

Исходя из логики ММТ, оправданным будет переход от таргетирования цели по дефициту бюджета в рамках БП к цели по динамике номинальных расходов бюджета. По опыту других стран при установлении «потолка» расходов можно исключить расходы на обслуживание госдолга и капитальные расходы [Кудрин, Соколов, 2017. С. 19], связанные с масштабными инфраструктурными проектами, а также иные экстраординарные расходы, например вызванные пандемией.

В современных денежных системах потенциал фискального стимулирования ограничивается инфляцией, а не размером долга или дефицита бюджета. В СФР, включая Россию, есть допол- нительные факторы — валютный курс и предпочтения в иностранных сбережениях резидентов. Поэтому, исходя из логики ММТ, фискальная и денежно-кредитная политики могут быть направлены как на мягкое дестимулирование внешних сбережений, потребительского импорта, спекулятивных потоков капитала, так и на ограничение волатильности курса национальной валюты. "

Смотрите так же презентацию Виктор Тунёв на EMCR:

https://emcr.io/resources/download/107

ACI RUSSIA CLUBHOUSE 20.08.21 КРАТКОЕ РЕЗЮМЕ

Сегодняшний разговор вышел неожиданно спокойным и академичным. Возможно даже, что страстей не хватало для привлечения интереса публики и вместо ток шоу получился научный семинар. Буквальности добавило то, что к нам подключился и рецензент статьи https://ecpolicy.ru/upload/iblock/de0/001_Грищенко.pdf, послужившей отправной точкой для дискуссии, Евгений Горюнов, а Oleg Shibanov и Егор Сусин Сусина авторы Виктор Тунёв и Всеволод Остапенко позвали в соавторы 🙂.

Обсуждение прошло под знаком высказывания Пола Кругмана про ММТ: "есть много правды, есть много нового, но то, что правда, не ново, а то, что ново, неправда".

Полтора часа разговора не уместить в коротком посте, поэтому, не претендуя на полноту, лишь несколько личных ремарок:

- ММТ описывает современную фиатную денежную систему лучше, чем большинство классических учебников по макроэкономике. Однако для понимания вопроса не обязательно изучать ММТ, достаточно прочитать публикацию Банка Англии: https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/2014/money-creation-in-the-modern-economy.pdf

- Эмпирическое подтверждение ММТ получить очень сложно, так как нигде в мире не соблюдаются все условия, позволяющие проводить рекомендации ММТ и проверить справедливость теории на практике. Понятие финансового суверенитета страны является базовым в теории, но плохо определенным. Пожалуй это главный недостаток теории - слишком большая идеализация, не учитывающая политические реалии.

Например:

- В ММТ ЦБ и правительство выступают как единое "расширенное правительство", в то время как такая конструкция является неустойчивой в реальности по политическим причинам. И именно поэтому современные развитые государства пришли к необходимости независимости ЦБ от правительства, определяющего бюджетные расходы. "В руки политиков нельзя давать печатный станок".

- ММТ постулирует возможность достижения "истинной полной занятости" с помощью создания бюджетных рабочих мест, однако в реальности это трудно достижимая цель в силу реальных ограничений по качеству человеческого капитала и неэффективности государства, что наглядно видно в России.

- В рамках ММТ по сути отсутствует теория инфляции, подходы к пониманию ее природы лишь качественные. Для обеспечения полной занятости нужно четко определять потенциальный выпуск, иначе дальнейшее стимулирование приведет только к инфляции. А как это сделать, в ММТ не описано.

- ММТ - это не социализм и не плановая экономика, это как "подправить капитализм", чтобы избегать кризисов и максимизировать рост экономики.

- Рекомендации для России, приведенные в статье, поддерживаются многими в части возможности планирования большего дефицита бюджета, накопление резервов решило задачу страховки от кризиса. Однако здесь мы снова упираемся в неэффективность государства, зачастую не способного эффективно увеличивать расходы и в недостаточную развитость финансового рынка, проблемы с защитой прав собственности.

Сегодняшний разговор вышел неожиданно спокойным и академичным. Возможно даже, что страстей не хватало для привлечения интереса публики и вместо ток шоу получился научный семинар. Буквальности добавило то, что к нам подключился и рецензент статьи https://ecpolicy.ru/upload/iblock/de0/001_Грищенко.pdf, послужившей отправной точкой для дискуссии, Евгений Горюнов, а Oleg Shibanov и Егор Сусин Сусина авторы Виктор Тунёв и Всеволод Остапенко позвали в соавторы 🙂.

Обсуждение прошло под знаком высказывания Пола Кругмана про ММТ: "есть много правды, есть много нового, но то, что правда, не ново, а то, что ново, неправда".

Полтора часа разговора не уместить в коротком посте, поэтому, не претендуя на полноту, лишь несколько личных ремарок:

- ММТ описывает современную фиатную денежную систему лучше, чем большинство классических учебников по макроэкономике. Однако для понимания вопроса не обязательно изучать ММТ, достаточно прочитать публикацию Банка Англии: https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/2014/money-creation-in-the-modern-economy.pdf

- Эмпирическое подтверждение ММТ получить очень сложно, так как нигде в мире не соблюдаются все условия, позволяющие проводить рекомендации ММТ и проверить справедливость теории на практике. Понятие финансового суверенитета страны является базовым в теории, но плохо определенным. Пожалуй это главный недостаток теории - слишком большая идеализация, не учитывающая политические реалии.

Например:

- В ММТ ЦБ и правительство выступают как единое "расширенное правительство", в то время как такая конструкция является неустойчивой в реальности по политическим причинам. И именно поэтому современные развитые государства пришли к необходимости независимости ЦБ от правительства, определяющего бюджетные расходы. "В руки политиков нельзя давать печатный станок".

- ММТ постулирует возможность достижения "истинной полной занятости" с помощью создания бюджетных рабочих мест, однако в реальности это трудно достижимая цель в силу реальных ограничений по качеству человеческого капитала и неэффективности государства, что наглядно видно в России.

- В рамках ММТ по сути отсутствует теория инфляции, подходы к пониманию ее природы лишь качественные. Для обеспечения полной занятости нужно четко определять потенциальный выпуск, иначе дальнейшее стимулирование приведет только к инфляции. А как это сделать, в ММТ не описано.

- ММТ - это не социализм и не плановая экономика, это как "подправить капитализм", чтобы избегать кризисов и максимизировать рост экономики.

- Рекомендации для России, приведенные в статье, поддерживаются многими в части возможности планирования большего дефицита бюджета, накопление резервов решило задачу страховки от кризиса. Однако здесь мы снова упираемся в неэффективность государства, зачастую не способного эффективно увеличивать расходы и в недостаточную развитость финансового рынка, проблемы с защитой прав собственности.

Утром дал комментарий РБК ТВ на тему предстоящего выступления Пауэлла https://youtu.be/jx9IMUjoVV0

YouTube

Симпозиум в Jackson Hole - почему выступление главы ФРС так важно для рынков?Эксперт Сергей Романчук

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Инвесторы снизили ожидания относительно пятничного симпозиума Федрезерва в Джексон-Хоуле, говоря, что у председателя ФРС Джерома Пауэлла…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Инвесторы снизили ожидания относительно пятничного симпозиума Федрезерва в Джексон-Хоуле, говоря, что у председателя ФРС Джерома Пауэлла…

Forwarded from ACI Russia

Сегодня в СН в 18:00 Pro Markets - ACI Russia с нашими экспертами: Павлом Пикулевым, Егором Сусиным и Сергеем Романчуком говорим на тему

"Симпозиум ФРС в Jackson Hall: Будет ли объявлено ускоренное ужесточение ДКП и как это воспримут рынки?"

Ваши поднятые руки приветствуются! https://www.clubhouse.com/event/PYbK4pwd

"Симпозиум ФРС в Jackson Hall: Будет ли объявлено ускоренное ужесточение ДКП и как это воспримут рынки?"

Ваши поднятые руки приветствуются! https://www.clubhouse.com/event/PYbK4pwd

Clubhouse

Симпозиум ФРС в Jackson Hall - Pro Markets - ACI Russia

Friday, August 27 at 6:00pm MSK with ACI Russia, Egor Susin, Sergey Romanchuk, Pavel Pikulev. Будет ли объявлено ускоренное ужесточение ДКП и как это воспримут рынки?

Clubhouse PRO-MARKETS ACI RUSSIA 27.08.2021

• Выступление Пауэлла после вчерашних ястребиных призывов коллег по ФРС быстрее сворачивать программу выкупа активов успокоило рынки. Да, сворачивать начнут скорее всего к концу года (возможно, октябрь-ноябрь, будет зависеть от данных). Инфляция может оставаться выше цели, но временно, и в среднесрочном периоде вернется к цели или будет чуть выше. Точного определения "среднесрочный" нет, но графики в презентации строились на 10 летнем диапазоне.

• Некоторая излишняя вчерашняя слабость рубля была ликвидирована сегодня. Возможно вчерашнее заявление ЦБ что дополнительные социальные выплаты из бюджета не повлияют на решения по ДКП оказало влияние, однако я лично не склонен делать таких выводов. Скорее вчерашняя аномалия связана с какой-то конкретной большой клиентской сделкой. Сегодня все отыграли, рубль укреплялся ровненько со всеми остальными валютами.

• Откровенно говоря, новой информации из Jackson Hall не прозвучало, так что некоторый позитив рынков связан скорее со снятием неопределенности. Все пока нормально, можно расслабиться. Пауэлл считает более важным не повторить ошибку 2013 года с поспешным выходом из мягкой политики, а конкретные временные рамки диктуются обстоятельствами, по-прежнему носящими разовый характер (пандемия, развития новой дельта-волны). Главный ориентир - рынок труда, и тут скорее более важным является сворачивание огромных пандемичных выплат по безработице, чем действия ФРС. ФРС будет терпелива и предупредительна.

• Проведение ДКП сравнили с управлением автомобилем, и требовать от водителя четкого следования первоначальному маршруту без использования руля не стоит. ФРС сохраняет гибкость с точки зрения определения сроков.

• Участники дискуссии отметили однако, что пандемия уже привела к значительным в историческом контексте изменениям как в поведении людей (например, за счет онлайна, уровняв уровни зарплат в разных городах) так и в границах политически возможного (беспрецедентные по размеру социальные выплаты, общие фискальные меры в ЕС, выпуск общих бондов). Как это все скажется на инфляции, пока не ясно. Мир активно меняется, но данных для долгосрочных выводов все равно еще мало.

• Выступление Пауэлла после вчерашних ястребиных призывов коллег по ФРС быстрее сворачивать программу выкупа активов успокоило рынки. Да, сворачивать начнут скорее всего к концу года (возможно, октябрь-ноябрь, будет зависеть от данных). Инфляция может оставаться выше цели, но временно, и в среднесрочном периоде вернется к цели или будет чуть выше. Точного определения "среднесрочный" нет, но графики в презентации строились на 10 летнем диапазоне.

• Некоторая излишняя вчерашняя слабость рубля была ликвидирована сегодня. Возможно вчерашнее заявление ЦБ что дополнительные социальные выплаты из бюджета не повлияют на решения по ДКП оказало влияние, однако я лично не склонен делать таких выводов. Скорее вчерашняя аномалия связана с какой-то конкретной большой клиентской сделкой. Сегодня все отыграли, рубль укреплялся ровненько со всеми остальными валютами.

• Откровенно говоря, новой информации из Jackson Hall не прозвучало, так что некоторый позитив рынков связан скорее со снятием неопределенности. Все пока нормально, можно расслабиться. Пауэлл считает более важным не повторить ошибку 2013 года с поспешным выходом из мягкой политики, а конкретные временные рамки диктуются обстоятельствами, по-прежнему носящими разовый характер (пандемия, развития новой дельта-волны). Главный ориентир - рынок труда, и тут скорее более важным является сворачивание огромных пандемичных выплат по безработице, чем действия ФРС. ФРС будет терпелива и предупредительна.

• Проведение ДКП сравнили с управлением автомобилем, и требовать от водителя четкого следования первоначальному маршруту без использования руля не стоит. ФРС сохраняет гибкость с точки зрения определения сроков.

• Участники дискуссии отметили однако, что пандемия уже привела к значительным в историческом контексте изменениям как в поведении людей (например, за счет онлайна, уровняв уровни зарплат в разных городах) так и в границах политически возможного (беспрецедентные по размеру социальные выплаты, общие фискальные меры в ЕС, выпуск общих бондов). Как это все скажется на инфляции, пока не ясно. Мир активно меняется, но данных для долгосрочных выводов все равно еще мало.

Сегодня в 19:00 буду вещать из логова иностранных агентов. https://tvrain.ru/teleshow/dengi_prjamaja_linija/

"Деньги. Прямая линия — программа, в которой мы анализируем экономические новости, разбираемся, что и иногда кто за ними стоит и отделяем новостной шум от действительно важных событий и тенденций, которые влияют на нашу с вами жизнь.

И самое главное — делаем все это с помощью ведущих российских экономистов. Почетные гости нашей программы: Сергей Гуриев, Наталья Зубаревич, Александр Аузан, Сергей Алексашенко, Сергей Романчук, Андрей Мовчан и другие."

Смотрите каждый понедельник в 19:00 в прямом эфире Дождя."

"Деньги. Прямая линия — программа, в которой мы анализируем экономические новости, разбираемся, что и иногда кто за ними стоит и отделяем новостной шум от действительно важных событий и тенденций, которые влияют на нашу с вами жизнь.

И самое главное — делаем все это с помощью ведущих российских экономистов. Почетные гости нашей программы: Сергей Гуриев, Наталья Зубаревич, Александр Аузан, Сергей Алексашенко, Сергей Романчук, Андрей Мовчан и другие."

Смотрите каждый понедельник в 19:00 в прямом эфире Дождя."

tvrain.ru

Деньги.Прямая линия. Программа телеканала Дождь

Деньги. Прямая линия — это ответы в прямом эфире лучших российских экономистов на вопросы зрителей, читателей сайта, прохожих на улицах. Телеканал Дождь: новости, видео, эфир, онлайн, архив, программа передач.

Гость нового выпуска программы «Деньги. Прямая линия» — президент общественной организации профессиональных участников финансовых рынков ACI Russia Сергей Романчук. Обсудили заявление главы ФРС США Джерома Пауэлла о том, что американская экономика не нуждается в тех же объемах поддержки со стороны Федерального резерва, которая наблюдалась ранее. Романчук рассказал, как это может коснуться российской экономики, какое отношение к этому имеет пандемия и как поднятие ставок американской ФРС повлияет на цены на нефть в мире. Также обсудили, стоит ли ожидать поднятия ключевой ставки ЦБ России и что оно будет означать с точки зрения повседневной жизни россиян. Кроме того, Романчук рассказал, насколько оправданы действия ЦБ по борьбе с инфляцией и как отношение к Центральному Банку связано с уровнем доверия к государству. https://tvrain.ru/teleshow/dengi_prjamaja_linija/pochemu_posle_vyborov-536880/

tvrain.ru

Почему после выборов цены вырастут еще больше, какой сюрприз может ждать рубль осенью и на что намекает Центробанк

Гость нового выпуска программы «Деньги. Прямая линия» — президент общественной организации профессиональных участников финансовых рынков ACI Russia Сергей Романчук. Обсудили заявление главы ФРС США Джерома Пауэлла о том, что американская экономика не нуждается…

Forwarded from ACI Russia

Прогнозы курса валют — дело неблагодарное: рынок в условиях плавающего курса мало предсказуем, так как зависит от множества глобальных факторов, считает руководитель операций на валютном и денежном рынках Металлинвестбанка Сергей Романчук. Однако мы можем посмотреть на картину сверху, выделив те нарративы, которые влияют на курс и борьба которых определяет результат. Это позволяет оценить, пусть и грубо, вероятности разных сценариев будущего и возможные последствия для курса

https://www.forbes.ru/finansy/438363-bor-ba-valutnyh-narrativov-pocemu-ne-stoit-zdat-deval-vacii-rubla

https://www.forbes.ru/finansy/438363-bor-ba-valutnyh-narrativov-pocemu-ne-stoit-zdat-deval-vacii-rubla

Forbes.ru

Борьба валютных нарративов: почему не стоит ждать девальвации рубля

Прогнозы курса валют — дело неблагодарное: рынок в условиях плавающего курса мало предсказуем, так как зависит от множества глобальных факторов, считает руководитель операций на валютном и денежном рынках Металлинвестбанка Сергей Романчук. Однако мы

БОРЬБА ВАЛЮТНЫХ НАРРАТИВОВ: ПОЧЕМУ НЕ СТОИТ ЖДАТЬ ДЕВАЛЬВАЦИИ РУБЛЯ

Прогнозы курса валют — дело неблагодарное: рынок в условиях плавающего курса мало предсказуем, так как зависит от множества глобальных факторов.Однако мы можем посмотреть на картину сверху, выделив те нарративы, которые влияют на курс и борьба которых определяет результат. Это позволяет оценить, пусть и грубо, вероятности разных сценариев будущего и возможные последствия для курса.

В первую очередь на курс рубля влияет ситуация на глобальных рынках: потоки капитала, определяемые аппетитом инвесторов к риску, как правило, сильно коррелируют внутри групп активов одного класса. Южноафриканский ранд, мексиканский песо и валюты других развивающихся рынков растут или падают обычно синхронно с рублем.

Движения на товарных рынках также относятся к этой категории, однако цены на нефть в текущем диапазоне, далеко отстоящем от цены отсечения по бюджетному правилу, на рубль влияют несильно. Минфин выкупает меняющуюся валютную выручку экспортеров нефти и газа, так что в среднем влияние изменения цен на нефть на курс рубля нивелируется. К категории специфичных для рубля факторов можно отнести геополитическую санкционную премию и сезонные факторы, такие как выплаты дивидендов российскими компаниями, пик которых традиционно приходится на летние месяцы.

Ситуация на глобальных рынках в последние полтора года определяется главным образом пандемией и реакцией на нее правительств и центральных банков. Дезинфляционный долгосрочный нарратив, сформировавшийся после глобального финансового кризиса 2008 года, встретился с мощным всплеском инфляции по всему миру. Одной из главных причин последней стала дезорганизация цепочек поставок на фоне беспрецедентных мер бюджетной поддержки населения, прежде всего в США. При этом ФРС продолжает политику количественного смягчения, не спеша с прекращением покупок активов и подъемом процентной ставки — традиционными мерами реагирования в случае проведения политики инфляционного таргетирования.

Окажется всплеск инфляции временным фактором или она закрепится на новом уровне — главный вопрос глобальной повестки. Ужесточение денежно-кредитной политики ФРС практически неминуемо приведет к росту курса доллара к большинству иностранных валют, включая рубль. Достаточно будет и сигнала, даже не прекращения выкупа активов или подъема ставки, чтобы оказать влияние на рынки, и это вполне может случиться в ближайшие месяцы. С другой стороны, распространено мнение, что значительное ослабление рубля неизбежно, это вопрос исключительно времени, и долгосрочные инвестиции необходимо делать в иностранных валютах, прежде всего в долларах (или евро).

Эмпирическая основа такого убеждения, безусловно, присутствует, ведь с самого становления рынка в России курс рубля испытывал волны девальвации раз в несколько лет. Однако этот тезис не совсем верен, так как публике свойственно недооценивать эффект процентных доходов в рубле, которые с начала 2000-х годов с учетом эффекта капитализации делают долгосрочные инвестиции в рубль по доходности примерно равными инвестициям в доллар США (конкретный результат сильно зависит от выбора начального и конечного момента времени для сравнения).

Но если говорить именно о курсе, то многолетий тренд ослабления рубля описывается в первом приближении разницей уровней инфляции в России и США. При этом в последние годы мы находимся в принципиально новой ситуации, когда разница мала, что выбивает объективную основу из-под этого нарратива. Однако из-за субъективных факторов он продолжает играть важнейшую роль в формировании курса — люди с высоким уровнем благосостояния делают выбор в пользу иностранных инвестиций, тем самым создавая постоянный отток капитала. А Минфин, покупающий валюту для Фонда национального благосостояния, помогает этот отток поддерживать.

Прогнозы курса валют — дело неблагодарное: рынок в условиях плавающего курса мало предсказуем, так как зависит от множества глобальных факторов.Однако мы можем посмотреть на картину сверху, выделив те нарративы, которые влияют на курс и борьба которых определяет результат. Это позволяет оценить, пусть и грубо, вероятности разных сценариев будущего и возможные последствия для курса.

В первую очередь на курс рубля влияет ситуация на глобальных рынках: потоки капитала, определяемые аппетитом инвесторов к риску, как правило, сильно коррелируют внутри групп активов одного класса. Южноафриканский ранд, мексиканский песо и валюты других развивающихся рынков растут или падают обычно синхронно с рублем.

Движения на товарных рынках также относятся к этой категории, однако цены на нефть в текущем диапазоне, далеко отстоящем от цены отсечения по бюджетному правилу, на рубль влияют несильно. Минфин выкупает меняющуюся валютную выручку экспортеров нефти и газа, так что в среднем влияние изменения цен на нефть на курс рубля нивелируется. К категории специфичных для рубля факторов можно отнести геополитическую санкционную премию и сезонные факторы, такие как выплаты дивидендов российскими компаниями, пик которых традиционно приходится на летние месяцы.

Ситуация на глобальных рынках в последние полтора года определяется главным образом пандемией и реакцией на нее правительств и центральных банков. Дезинфляционный долгосрочный нарратив, сформировавшийся после глобального финансового кризиса 2008 года, встретился с мощным всплеском инфляции по всему миру. Одной из главных причин последней стала дезорганизация цепочек поставок на фоне беспрецедентных мер бюджетной поддержки населения, прежде всего в США. При этом ФРС продолжает политику количественного смягчения, не спеша с прекращением покупок активов и подъемом процентной ставки — традиционными мерами реагирования в случае проведения политики инфляционного таргетирования.

Окажется всплеск инфляции временным фактором или она закрепится на новом уровне — главный вопрос глобальной повестки. Ужесточение денежно-кредитной политики ФРС практически неминуемо приведет к росту курса доллара к большинству иностранных валют, включая рубль. Достаточно будет и сигнала, даже не прекращения выкупа активов или подъема ставки, чтобы оказать влияние на рынки, и это вполне может случиться в ближайшие месяцы. С другой стороны, распространено мнение, что значительное ослабление рубля неизбежно, это вопрос исключительно времени, и долгосрочные инвестиции необходимо делать в иностранных валютах, прежде всего в долларах (или евро).

Эмпирическая основа такого убеждения, безусловно, присутствует, ведь с самого становления рынка в России курс рубля испытывал волны девальвации раз в несколько лет. Однако этот тезис не совсем верен, так как публике свойственно недооценивать эффект процентных доходов в рубле, которые с начала 2000-х годов с учетом эффекта капитализации делают долгосрочные инвестиции в рубль по доходности примерно равными инвестициям в доллар США (конкретный результат сильно зависит от выбора начального и конечного момента времени для сравнения).

Но если говорить именно о курсе, то многолетий тренд ослабления рубля описывается в первом приближении разницей уровней инфляции в России и США. При этом в последние годы мы находимся в принципиально новой ситуации, когда разница мала, что выбивает объективную основу из-под этого нарратива. Однако из-за субъективных факторов он продолжает играть важнейшую роль в формировании курса — люди с высоким уровнем благосостояния делают выбор в пользу иностранных инвестиций, тем самым создавая постоянный отток капитала. А Минфин, покупающий валюту для Фонда национального благосостояния, помогает этот отток поддерживать.

Несмотря на рост размеров фонда на фоне пандемии и достижение целевых показателей, никаких конкретных планов по изменению параметров бюджетного правила и покупке иностранной валюты пока нет, что является постоянным фактором, отклоняющим равновесный курс в сторону ослабления рубля. В 2020 году, несмотря на сильнейшее краткосрочное падение цен на нефть, волны девальвации не случилось, курс доказал устойчивость, и это стоит иметь в виду, думая о будущем. Девальвация рубля перестала быть неизбежной. Санкционная премия по большей части сохраняется, фиксируя ситуацию стабильной хрупкости после встречи Путина с Байденом.

Дивиденды в основном выплачены, конвертации проведены, и рынок застыл в ожидании глобальных новостей, которые и определят, куда пойдет курс. С политикой резкого подъема ставки Банком России, с накопленными резервами и ожиданием ужесточения бюджетной политики рубль по всем метрикам является потенциально одной из самых привлекательных валют, однако это отнюдь не гарантирует ему быстрого укрепления. В то же время высокие процентные ставки в рублях относительно доллара и евро кажутся сейчас достаточной страховкой для того, чтобы окупить возможные в случае плохого сценария потери на курсе.

(Статья для печатного номера Forbes, сдано в печать 2.08.21)

Дивиденды в основном выплачены, конвертации проведены, и рынок застыл в ожидании глобальных новостей, которые и определят, куда пойдет курс. С политикой резкого подъема ставки Банком России, с накопленными резервами и ожиданием ужесточения бюджетной политики рубль по всем метрикам является потенциально одной из самых привлекательных валют, однако это отнюдь не гарантирует ему быстрого укрепления. В то же время высокие процентные ставки в рублях относительно доллара и евро кажутся сейчас достаточной страховкой для того, чтобы окупить возможные в случае плохого сценария потери на курсе.

(Статья для печатного номера Forbes, сдано в печать 2.08.21)

Forwarded from ACI Russia

Уже через несколько часов, в 18:00 сегодня ждём вас в СН Pro Markets - ACI Russia!

Сегодня обсуждаем «Макро: курс и ставки». Какое решение примет Банк России на следующей неделе?

В гостях: Егор Сусин, Александр Исаков, Сергей Романчук и все, кто поднял руку 🙋♂️

ПОДКЛЮЧАЙТЕСЬ

Сегодня обсуждаем «Макро: курс и ставки». Какое решение примет Банк России на следующей неделе?

В гостях: Егор Сусин, Александр Исаков, Сергей Романчук и все, кто поднял руку 🙋♂️

ПОДКЛЮЧАЙТЕСЬ

{kind=link}

PRO-MARKETS ACI RUSSIA CLUBHOUSE 03.09.2021

Краткое личное резюме.

1. Рост инфляции в РФ зарегистрированный на этой неделе показывает значительное влияние школьных выплат на инфляцию - около 0.2%. Предстоящие выплаты "к выборам" окажут на нее еще большее влияние. Это сдвигает прогноз по инфляции выше прогноза ЦБ и увеличивает вероятность более агрессивного подъема ставок чем это могло бы быть.

2. Участники обсуждения склоняются к тому, что ЦБ может поднять ставку 10 сентября на 50 б.п., хотя и не исключен вариант 25 б.п. Возможно ли , что ЦБ не захочет расстраивать публику широким шагом перед выборами, остается открытым. Но по идее он не должен на это оглядываться. К концу года уровень ключевой ставки видится 7%, но не исключается и более значительный подьем. Даст ли он сигнал об окончании цикла подъема ставок, тоже не ясно, но поднять сильнее сейчас и сменить риторику было бы полезно для привлечения нерезидентов в ОФЗ. В 2022 году и уже возможно со 2 квартала ставку могут начать опускать.

3. Влияние ФРС на решения ЦБ РФ в этом году практически не будет заметным, Банк России проводит тут свою собственную политику не особенно оглядываясь на других. Различные сценарии стоит изучить в "ОСНОВНЫЕ НАПРАВЛЕНИЯ единой государственной денежно-кредитной политики на 2022 год и период 2023 и 2024 годов", опубликованных на этой неделе. https://www.cbr.ru/Content/Document/File/126064/on_project_2022(2023-2024).pdf

4. Внутренние инвестиции из ФНБ будут сопровождаться продажей валюты на рынке либо же зачетом с покупками по БП. Эффективно заявленные траты эквиваленты поднятию цены отсечения по нефти примерно на 3 доллара. Подробнее о том, сколько доступной валюты остается для продажи на рынке, отчего это зависит и как влияет на валютный курс, можно посмотреть в работе VTB Capital. Курс на конец года видится в районе 71-72.

https://research.vtbcapital.com/Hrdn/Document?id=490e7a8b-be34-4caa-bd7b-865b07a28286

Краткое личное резюме.

1. Рост инфляции в РФ зарегистрированный на этой неделе показывает значительное влияние школьных выплат на инфляцию - около 0.2%. Предстоящие выплаты "к выборам" окажут на нее еще большее влияние. Это сдвигает прогноз по инфляции выше прогноза ЦБ и увеличивает вероятность более агрессивного подъема ставок чем это могло бы быть.

2. Участники обсуждения склоняются к тому, что ЦБ может поднять ставку 10 сентября на 50 б.п., хотя и не исключен вариант 25 б.п. Возможно ли , что ЦБ не захочет расстраивать публику широким шагом перед выборами, остается открытым. Но по идее он не должен на это оглядываться. К концу года уровень ключевой ставки видится 7%, но не исключается и более значительный подьем. Даст ли он сигнал об окончании цикла подъема ставок, тоже не ясно, но поднять сильнее сейчас и сменить риторику было бы полезно для привлечения нерезидентов в ОФЗ. В 2022 году и уже возможно со 2 квартала ставку могут начать опускать.

3. Влияние ФРС на решения ЦБ РФ в этом году практически не будет заметным, Банк России проводит тут свою собственную политику не особенно оглядываясь на других. Различные сценарии стоит изучить в "ОСНОВНЫЕ НАПРАВЛЕНИЯ единой государственной денежно-кредитной политики на 2022 год и период 2023 и 2024 годов", опубликованных на этой неделе. https://www.cbr.ru/Content/Document/File/126064/on_project_2022(2023-2024).pdf

4. Внутренние инвестиции из ФНБ будут сопровождаться продажей валюты на рынке либо же зачетом с покупками по БП. Эффективно заявленные траты эквиваленты поднятию цены отсечения по нефти примерно на 3 доллара. Подробнее о том, сколько доступной валюты остается для продажи на рынке, отчего это зависит и как влияет на валютный курс, можно посмотреть в работе VTB Capital. Курс на конец года видится в районе 71-72.

https://research.vtbcapital.com/Hrdn/Document?id=490e7a8b-be34-4caa-bd7b-865b07a28286

Forwarded from ACI Russia

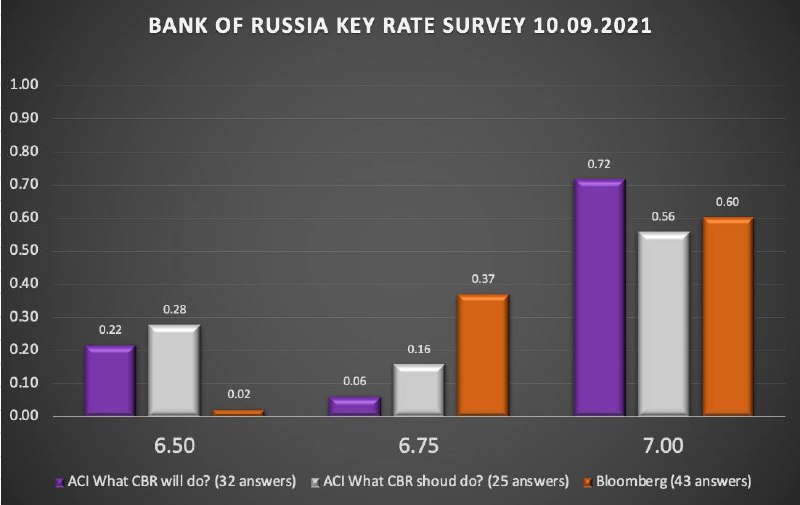

На этот раз опрос в группе ACI Russia показал кластеризацию вокруг двух принципиально разных подходов: поднимать ставку (и тогда сразу на 0.5%) либо же держать. При этом участники голосования не делали особых различий между прогнозированием и пожеланием. Впрочем, повышение ставки до 7.00%, так или иначе, выглядит неминуемым

{kind=link}