Forwarded from Рубль

Короткие заметки: РУБЛЬ

Налоговый период фактически завершился - продаж для налоговых выплат на неделе не будет. Ставка имеет на курс лишь долгосрочный эффект, а с экспортерами устные договоренности не совсем понятны для участников. Поэтому краткосрочные попытки загнать курсы валют по отношению к рублю выше вероятно будут активно предприниматься. Среднесрочно впрочем по-прежнему смотрю в сторону укрепления российской валюты #рубль

Налоговый период фактически завершился - продаж для налоговых выплат на неделе не будет. Ставка имеет на курс лишь долгосрочный эффект, а с экспортерами устные договоренности не совсем понятны для участников. Поэтому краткосрочные попытки загнать курсы валют по отношению к рублю выше вероятно будут активно предприниматься. Среднесрочно впрочем по-прежнему смотрю в сторону укрепления российской валюты #рубль

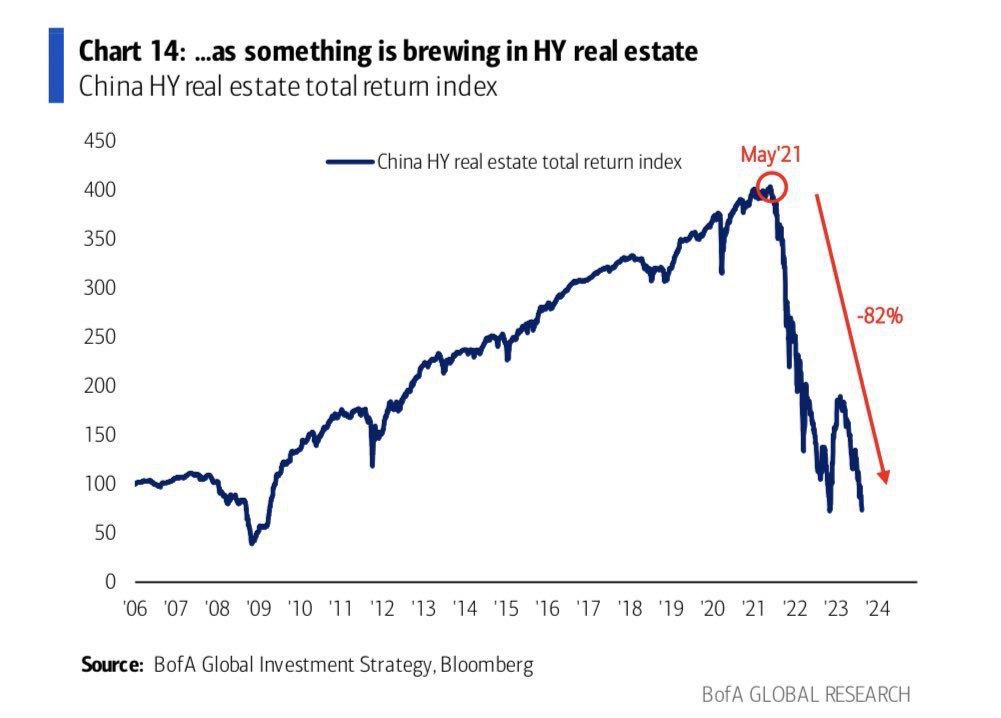

Китай максимальный риск или возможность

Как любят говорить сами китайцы кризис - это время возможностей. Но вот сейчас рынок недвижимости в Поднебесной явно находится в стадии кризиса🧨. При этом определить является ли это низшей точкой или только серединой крайне непросто. На мой взгляд, отдельные банкротства все ещё возможны.

Из последних событий:

1. 26 августа одна из крупнейших китайских девелоперских компаний Country Garden на фоне нехватки ликвидности предложила инвесторам на три года отсрочить выплату 3,9 млрд юаней (около $535 млн). Первоначально срок погашения облигаций наступал 2 сентября 2023 года. Компания еще не объявляла дефолта по облигациям на внутреннем рынке. В то же время в августе она не выплатила два купона по размещенным за рубежом долларовым облигациям: общий объем просроченных выплат составил $22,5 млн.

2. В свою очередь после 17-и месячного перерыва акции ещё одного крупного застройщика Evergrande закрылись снижением более чем на 80%. Напомню, Торги акциями Evergrande не проводились с 21 марта 2022 года. Осенью 2021 года девелопер с самым большим долгом в мире (более $300 млрд на тот момент) из-за финансовых проблем пропустил срок выплаты по своим долларовым облигациям. В итоге по одному из выпусков компания допустила технический дефолт.

3. Потребительский спрос между тем продолжается снижаться, о чем красноречиво свидетельствуют данные по розничным продажам и инфляции. Индекс потребительских цен (CPI) Китая по итогам июля снизился на 0,3% по сравнению с прошлым годом. А розничные продажи в Китае выросли на 2,5% в годовом исчислении в июле 2023 года, замедлившись с роста на 3,1% в предыдущем месяце и не дотягивая до рыночных оценок в 4,5%.

Правительство пытается тушить пожар🔥 в секторе снижением ставок и снижением требований к заемщикам по ипотеке, но поможет ли это, покажет лишь время.

Ситуация в Поднебесной выглядит очень шаткой и есть пусть небольшая, но все же вероятность сползания в полноценный экономический кризис❗️ Данный риск пока не заложен в котировки большинства сырьевых товаров и рынков акций. Поэтому стоит быть крайне осторожными с покупкой рисковых активов. #акции #китай

Как любят говорить сами китайцы кризис - это время возможностей. Но вот сейчас рынок недвижимости в Поднебесной явно находится в стадии кризиса🧨. При этом определить является ли это низшей точкой или только серединой крайне непросто. На мой взгляд, отдельные банкротства все ещё возможны.

Из последних событий:

1. 26 августа одна из крупнейших китайских девелоперских компаний Country Garden на фоне нехватки ликвидности предложила инвесторам на три года отсрочить выплату 3,9 млрд юаней (около $535 млн). Первоначально срок погашения облигаций наступал 2 сентября 2023 года. Компания еще не объявляла дефолта по облигациям на внутреннем рынке. В то же время в августе она не выплатила два купона по размещенным за рубежом долларовым облигациям: общий объем просроченных выплат составил $22,5 млн.

2. В свою очередь после 17-и месячного перерыва акции ещё одного крупного застройщика Evergrande закрылись снижением более чем на 80%. Напомню, Торги акциями Evergrande не проводились с 21 марта 2022 года. Осенью 2021 года девелопер с самым большим долгом в мире (более $300 млрд на тот момент) из-за финансовых проблем пропустил срок выплаты по своим долларовым облигациям. В итоге по одному из выпусков компания допустила технический дефолт.

3. Потребительский спрос между тем продолжается снижаться, о чем красноречиво свидетельствуют данные по розничным продажам и инфляции. Индекс потребительских цен (CPI) Китая по итогам июля снизился на 0,3% по сравнению с прошлым годом. А розничные продажи в Китае выросли на 2,5% в годовом исчислении в июле 2023 года, замедлившись с роста на 3,1% в предыдущем месяце и не дотягивая до рыночных оценок в 4,5%.

Правительство пытается тушить пожар🔥 в секторе снижением ставок и снижением требований к заемщикам по ипотеке, но поможет ли это, покажет лишь время.

Ситуация в Поднебесной выглядит очень шаткой и есть пусть небольшая, но все же вероятность сползания в полноценный экономический кризис❗️ Данный риск пока не заложен в котировки большинства сырьевых товаров и рынков акций. Поэтому стоит быть крайне осторожными с покупкой рисковых активов. #акции #китай

{kind=link}

Долговые проблемы

В продолжение предыдущему посту застройщик Country Garden все-таки справился и смог избежать дефолта. Во вторник он провел процентные выплаты по двум выпускам номинированных в долларах США облигаций, а немногим ранее получил одобрение кредиторов на выплаты по облигациям почти на 4 млрд юаней ($550 млн), погашение которых наступало в субботу, несколькими траншами в течение трех лет. Данный момент краткосрочно снизил риски в секторе, но структурные проблемы здесь остаются и полностью исключать проблем в ближайшие месяцы определенно не стоит.

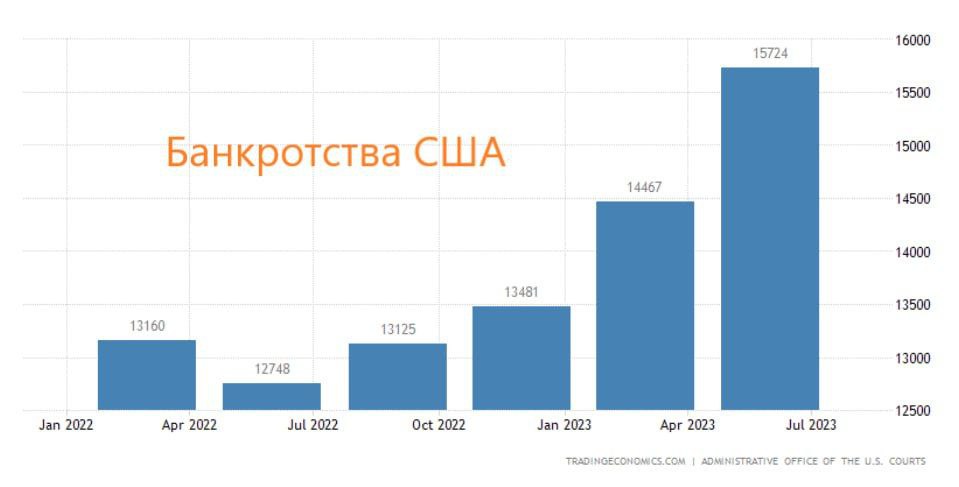

Стоит отдельно отметить, что долговые проблемы актуальны не только для Поднебесной. В США количество банкротств стремительно растет и будет еще выше в следующем году❗️ Т.к. чем дольше высокие ставки тем большему количеству компаний требуется рефинансировать свои обязательства. Например, в индексе Russell 2000 порядка 45% компаний которые работают либо в 0 либо в убыток. И вероятно, большая часть из них пользуется кредитами. Занимая по 7% и выше они намного быстрее завершат свою деятельность чем, занимая под 1-3%. В Европе в этом плане проблем не меньше〽️.

Экономический рост мог бы немного сгладить ситуацию. Но судя по последним данным деловой активности и здесь все далеко не прекрасно. В частности совокупный индекс от J.P.Morgan опустился в августе до 7-ми месячных минимумов. Рост только в РФ и Ирландии, слабее всех Европа, где мы на следующей неделе ждем очередного повышения ставок.

На мой взгляд, ухудшение ситуации, скорее всего, лишь вопрос времени💡. Поэтому с активными покупками рисковых активов пока не спешу. (не является торговой рекомендацией) #акции #долг #экономика

В продолжение предыдущему посту застройщик Country Garden все-таки справился и смог избежать дефолта. Во вторник он провел процентные выплаты по двум выпускам номинированных в долларах США облигаций, а немногим ранее получил одобрение кредиторов на выплаты по облигациям почти на 4 млрд юаней ($550 млн), погашение которых наступало в субботу, несколькими траншами в течение трех лет. Данный момент краткосрочно снизил риски в секторе, но структурные проблемы здесь остаются и полностью исключать проблем в ближайшие месяцы определенно не стоит.

Стоит отдельно отметить, что долговые проблемы актуальны не только для Поднебесной. В США количество банкротств стремительно растет и будет еще выше в следующем году❗️ Т.к. чем дольше высокие ставки тем большему количеству компаний требуется рефинансировать свои обязательства. Например, в индексе Russell 2000 порядка 45% компаний которые работают либо в 0 либо в убыток. И вероятно, большая часть из них пользуется кредитами. Занимая по 7% и выше они намного быстрее завершат свою деятельность чем, занимая под 1-3%. В Европе в этом плане проблем не меньше〽️.

Экономический рост мог бы немного сгладить ситуацию. Но судя по последним данным деловой активности и здесь все далеко не прекрасно. В частности совокупный индекс от J.P.Morgan опустился в августе до 7-ми месячных минимумов. Рост только в РФ и Ирландии, слабее всех Европа, где мы на следующей неделе ждем очередного повышения ставок.

На мой взгляд, ухудшение ситуации, скорее всего, лишь вопрос времени💡. Поэтому с активными покупками рисковых активов пока не спешу. (не является торговой рекомендацией) #акции #долг #экономика

{kind=link}

Наиболее важные моменты из доклада ЦБ по финансовым рискам :

1. Снижение продаж экспортной выручки до середины августа является одной из важных причин ослабления рубля. В первой половине августа были зафиксированы относительно низкие среднедневные продажи экспортной выручки (238,5 млн долл. США в день против 383,5 млн долл. США во второй половине месяца) при одновременном устойчивом спросе на валюту для оплаты импорта. Во второй половине месяца крупнейшие экспортеры нарастили объем чистых продаж иностранной валюты. В итоге объем в целом за август увеличился на 4,1% относительно июля – с 6,9 до 7,2 млрд долл. Отношение чистых продаж валюты к валютной выручке крупнейших экспортеров (то есть без учета рублевой составляющей экспортной выручки) в июле составило 67% (в июне с учетом корректировок – 82%) ❗️

2. Крупнейшими продавцами валюты на рынке спот оставались системно значимые кредитные

организации (СЗКО) как основные агенты по реализации валютной выручки экспортеров

3. Нетто-покупателями валюты на бирже в основном были банки, не относящиеся к СЗКО, приобретавшие валюту для импортеров и иных клиентов для осуществления ими международных переводов.

4. Совокупный месячный объем торгов на внутреннем валютном рынке в августе значительно

вырос – до 11 трлн руб. , что стало максимальным значением с февраля 2022 г. (12,2 трлн руб.), месяцем ранее – 8,2 трлн рублей.

5. Во внешнеторговых операциях в июле доля юаня в экспорте увеличилась до 27%, в импорте – до 36% (в июне – 25 и 34% соответственно). В стоимостном выражении месячная экспортная выручка в китайских юанях выросла с 8,2 до 9,3 млрд долл. США, а импортные платежи, напротив, снизились с 9,2 до 8,9 млрд долл. США. #рубль #юань #доллар

1. Снижение продаж экспортной выручки до середины августа является одной из важных причин ослабления рубля. В первой половине августа были зафиксированы относительно низкие среднедневные продажи экспортной выручки (238,5 млн долл. США в день против 383,5 млн долл. США во второй половине месяца) при одновременном устойчивом спросе на валюту для оплаты импорта. Во второй половине месяца крупнейшие экспортеры нарастили объем чистых продаж иностранной валюты. В итоге объем в целом за август увеличился на 4,1% относительно июля – с 6,9 до 7,2 млрд долл. Отношение чистых продаж валюты к валютной выручке крупнейших экспортеров (то есть без учета рублевой составляющей экспортной выручки) в июле составило 67% (в июне с учетом корректировок – 82%) ❗️

2. Крупнейшими продавцами валюты на рынке спот оставались системно значимые кредитные

организации (СЗКО) как основные агенты по реализации валютной выручки экспортеров

3. Нетто-покупателями валюты на бирже в основном были банки, не относящиеся к СЗКО, приобретавшие валюту для импортеров и иных клиентов для осуществления ими международных переводов.

4. Совокупный месячный объем торгов на внутреннем валютном рынке в августе значительно

вырос – до 11 трлн руб. , что стало максимальным значением с февраля 2022 г. (12,2 трлн руб.), месяцем ранее – 8,2 трлн рублей.

5. Во внешнеторговых операциях в июле доля юаня в экспорте увеличилась до 27%, в импорте – до 36% (в июне – 25 и 34% соответственно). В стоимостном выражении месячная экспортная выручка в китайских юанях выросла с 8,2 до 9,3 млрд долл. США, а импортные платежи, напротив, снизились с 9,2 до 8,9 млрд долл. США. #рубль #юань #доллар

{kind=link}

Почему укрепляется рубль

1. Участники поверили в возможность реализации зависших рупий. Пока это правда ограничивается заявлением главы МИД о том, что «Наши индийские друзья заверили, что предложат перспективные области, куда можно инвестировать»

Еще летом Bloomberg писал, что на счетах российских экспортеров в Индии накапливается до $1 млрд в рупиях каждый месяц, которые практически невозможно тратить из-за текущих валютных ограничений. Задорнов и вовсе обозначает, что Россия поставила в Индию нефти и нефтепродуктов в первом полугодии на $30 млрд, а наш импорт из Индии оценивается примерно в $6–7 млрд в год.

2. Возможные дополнительные продажи со стороны экспортеров. Не исключаю, что в преддверии заседания Банка России со стороны правительства снова решили напомнить экспортерам о необходимости реализовывать волютную выручку

3. Также напомню, что Банк России с 14 по 22 сентября продаст валюту на 150 млрд рублей. Ежедневный объем данных операций Банка России составит в этот период 21,4 млрд рублей. Это значительная сумма. И думаю многие участники также решили закрыть позиции вверх в преддверии данного события

4. Не стоит забывать и про профицит текущего счета платёжного баланса - он продолжает расти, что как правило, с определенным лагом все-таки сказывается на курсе.

5. Рост ключевой ставки пусть долгосрочно, но влияет на курс.

6. Скоро налоговый период.

Да и в целом Правительство явно обозначило, что текущий курс рубля слишком слаб и дальнейшего ослабления будут стараться не допустить. Учитывая отсутствие большого количества глобальных игроков на валютном рынке РФ, есть все основания полагать что у них получится немного скорректировать курс.

В этой связи продолжаю держать короткую позицию по паре доллар/рубль с ближайшим целями в районе 93.5- 94💡 . (Не является торговой рекомендацией) #рубль

1. Участники поверили в возможность реализации зависших рупий. Пока это правда ограничивается заявлением главы МИД о том, что «Наши индийские друзья заверили, что предложат перспективные области, куда можно инвестировать»

Еще летом Bloomberg писал, что на счетах российских экспортеров в Индии накапливается до $1 млрд в рупиях каждый месяц, которые практически невозможно тратить из-за текущих валютных ограничений. Задорнов и вовсе обозначает, что Россия поставила в Индию нефти и нефтепродуктов в первом полугодии на $30 млрд, а наш импорт из Индии оценивается примерно в $6–7 млрд в год.

2. Возможные дополнительные продажи со стороны экспортеров. Не исключаю, что в преддверии заседания Банка России со стороны правительства снова решили напомнить экспортерам о необходимости реализовывать волютную выручку

3. Также напомню, что Банк России с 14 по 22 сентября продаст валюту на 150 млрд рублей. Ежедневный объем данных операций Банка России составит в этот период 21,4 млрд рублей. Это значительная сумма. И думаю многие участники также решили закрыть позиции вверх в преддверии данного события

4. Не стоит забывать и про профицит текущего счета платёжного баланса - он продолжает расти, что как правило, с определенным лагом все-таки сказывается на курсе.

5. Рост ключевой ставки пусть долгосрочно, но влияет на курс.

6. Скоро налоговый период.

Да и в целом Правительство явно обозначило, что текущий курс рубля слишком слаб и дальнейшего ослабления будут стараться не допустить. Учитывая отсутствие большого количества глобальных игроков на валютном рынке РФ, есть все основания полагать что у них получится немного скорректировать курс.

В этой связи продолжаю держать короткую позицию по паре доллар/рубль с ближайшим целями в районе 93.5- 94💡 . (Не является торговой рекомендацией) #рубль

{kind=link}

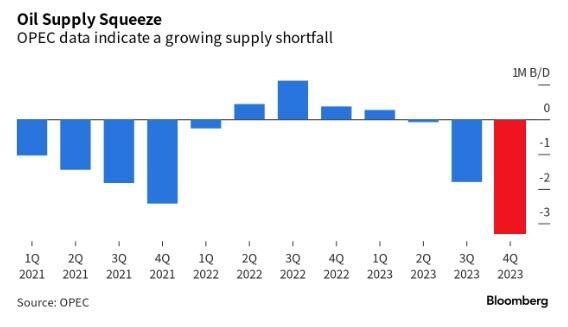

Что может помешать нефти вернуться к 100

Дефицит на рынке чёрного золота наконец стал очевиден для всех. Ранее писал об этом и выделял нефтегазовый сектор много раз. ОПЕК недавно обозначила, что дефицит поставок может сократить запасы сырой нефти аж на 3,3 миллиона баррелей в день в четвертом квартале. EIA в свою очередь прогнозирует, что потребление превысит добычу на 230 000 баррелей в день в четвертом квартале. Хедж фонды также уже перевернулись из коротких позиций в длинные ещё в августе.

Хотя есть такая штука, что когда все становится слишком очевидно - уже во многом поздно покупать⌛️. Что же может помешать нефти двигаться дальше?

По сути есть единственный серьёзный риск - это начало полноценного мирового кризиса❗️ Вероятность этого существует - например в случае банкротств ряда крупных компаний. Напомню, сейчас рост банкротств максимальный за всю историю наблюдений в Евросоюзе и существенный в США. Также остаются структурные проблемы в строительном секторе Китая. Но вероятность реализации такого сценария в ближайшие недели невысокая. Становится выше к началу 2024го.

В остальном со стороны предложения риски минимальны:

- потенциал роста добычи в США, Иране, Венесуэле в ближайший год суммарно не превышает 1 млн баррелей в сутки

- договорённости Опек +, как и добровольное сокращение добычи от Саудовской Аравии и РФ как минимум до конца года вероятно будут продолжаться.

В целом факторов риска для чёрного золота пока не так много. А есть ещё и дефицит дизельного топлива - запасы сейчас намного ниже средних в это время года. Поэтому на коррекциях вновь буду приобретать связанные с данным сырьем активы 💡#нефть

Дефицит на рынке чёрного золота наконец стал очевиден для всех. Ранее писал об этом и выделял нефтегазовый сектор много раз. ОПЕК недавно обозначила, что дефицит поставок может сократить запасы сырой нефти аж на 3,3 миллиона баррелей в день в четвертом квартале. EIA в свою очередь прогнозирует, что потребление превысит добычу на 230 000 баррелей в день в четвертом квартале. Хедж фонды также уже перевернулись из коротких позиций в длинные ещё в августе.

Хотя есть такая штука, что когда все становится слишком очевидно - уже во многом поздно покупать⌛️. Что же может помешать нефти двигаться дальше?

По сути есть единственный серьёзный риск - это начало полноценного мирового кризиса❗️ Вероятность этого существует - например в случае банкротств ряда крупных компаний. Напомню, сейчас рост банкротств максимальный за всю историю наблюдений в Евросоюзе и существенный в США. Также остаются структурные проблемы в строительном секторе Китая. Но вероятность реализации такого сценария в ближайшие недели невысокая. Становится выше к началу 2024го.

В остальном со стороны предложения риски минимальны:

- потенциал роста добычи в США, Иране, Венесуэле в ближайший год суммарно не превышает 1 млн баррелей в сутки

- договорённости Опек +, как и добровольное сокращение добычи от Саудовской Аравии и РФ как минимум до конца года вероятно будут продолжаться.

В целом факторов риска для чёрного золота пока не так много. А есть ещё и дефицит дизельного топлива - запасы сейчас намного ниже средних в это время года. Поэтому на коррекциях вновь буду приобретать связанные с данным сырьем активы 💡#нефть

{kind=link}

Банк России принял решение повысить ключевую ставку на 100 б.п., до 13,00% годовых❗️

www.cbr.ru

Банк России принял решение повысить ключевую ставку на 100 б.п., до 13,00% годовых | Банк России

Ключевая ставка Банка России

Торговый план

На прошедшей неделе образовался довольно противоречивый фон, что и на на ближайшие дни может способствовать отсутствию ярко выраженной динамики.

Центробанки на ушедшей неделе преимущественно ужесточили денежно-кредитную политику:

ЕЦБ не совсем ожиданно повысил ставку на 0.25%. Данное повышение является десятым и ключевой причиной остается высокая инфляция. При этом были ухудшены прогнозы на ближайшие годы. По сентябрьскому макроэкономическому прогнозу ЕЦБ, инфляция в еврозоне в 2023 году составит 5,6%, в 2024 году — 3,2%, в 2025 году — 2,1%.

Банк России повысил ключевую ставку на 1% - до 13%. Это не стало сюрпризом для рынков. Умеренным негативом здесь является то, что регулятор планирует удерживать ставки высокими долгое время. Прогнозы по экономике были пересмотрены в лучшую сторону.

Исключением стал вновь Банк Китая, который в очередной раз снизил норму резервирования. Надо отдать должное стимулирование постепенно приносит свои плоды. Так статистика за август продемонстрировала заметное улучшение:

Рубль закрыл неделю практически без изменений к основным валютам. Напомню, что расчёты и по экспорту, и по импорту сейчас идут с лагом в 2-3 месяца. Поэтому значительный рост нефти в рублях конца июля - августа начнёт отражаться на курсе только в ближайшие недели.

Возобновление сотрудничества РФ с КНДР скорее позитивный момент чем негативный. Т.к. это какой - никакой рынок сбыта + есть порты, куда и планируется построить железную дорогу в скором времени.

На текущей же неделе конечно все будут ждать заседания ФРС в среду. Но вот сюрпризы там крайне маловероятны. Поэтому на рынках очень вероятен боковик с несколько негативным наклоном из-за роста ожиданий дальнейшего замедления мировой экономики❗️ #торговыйплан #рубль #акции

На прошедшей неделе образовался довольно противоречивый фон, что и на на ближайшие дни может способствовать отсутствию ярко выраженной динамики.

Центробанки на ушедшей неделе преимущественно ужесточили денежно-кредитную политику:

ЕЦБ не совсем ожиданно повысил ставку на 0.25%. Данное повышение является десятым и ключевой причиной остается высокая инфляция. При этом были ухудшены прогнозы на ближайшие годы. По сентябрьскому макроэкономическому прогнозу ЕЦБ, инфляция в еврозоне в 2023 году составит 5,6%, в 2024 году — 3,2%, в 2025 году — 2,1%.

Банк России повысил ключевую ставку на 1% - до 13%. Это не стало сюрпризом для рынков. Умеренным негативом здесь является то, что регулятор планирует удерживать ставки высокими долгое время. Прогнозы по экономике были пересмотрены в лучшую сторону.

Исключением стал вновь Банк Китая, который в очередной раз снизил норму резервирования. Надо отдать должное стимулирование постепенно приносит свои плоды. Так статистика за август продемонстрировала заметное улучшение:

Рубль закрыл неделю практически без изменений к основным валютам. Напомню, что расчёты и по экспорту, и по импорту сейчас идут с лагом в 2-3 месяца. Поэтому значительный рост нефти в рублях конца июля - августа начнёт отражаться на курсе только в ближайшие недели.

Возобновление сотрудничества РФ с КНДР скорее позитивный момент чем негативный. Т.к. это какой - никакой рынок сбыта + есть порты, куда и планируется построить железную дорогу в скором времени.

На текущей же неделе конечно все будут ждать заседания ФРС в среду. Но вот сюрпризы там крайне маловероятны. Поэтому на рынках очень вероятен боковик с несколько негативным наклоном из-за роста ожиданий дальнейшего замедления мировой экономики❗️ #торговыйплан #рубль #акции

Forwarded from Рубль

Рубль

Эффект поддержки рубля от увеличения продаж валюты от ЦБ с сегодняшнего дня будет нивелирован ростом спроса вследствие погашения выпуска еврооблигаций Russia 23.

Напомню, 16 сентября произошло погашение на 3 млрд $, которые вполне могут вновь пойти в валютные инструменты.

Впрочем, налоговый период, действия ЦБ и продажи валютной выручки могут несколько перевесить повышенный спрос. Поэтому все-таки жду плавного укрепления рубля. #рубль #долллар #валюта

Эффект поддержки рубля от увеличения продаж валюты от ЦБ с сегодняшнего дня будет нивелирован ростом спроса вследствие погашения выпуска еврооблигаций Russia 23.

Напомню, 16 сентября произошло погашение на 3 млрд $, которые вполне могут вновь пойти в валютные инструменты.

Впрочем, налоговый период, действия ЦБ и продажи валютной выручки могут несколько перевесить повышенный спрос. Поэтому все-таки жду плавного укрепления рубля. #рубль #долллар #валюта

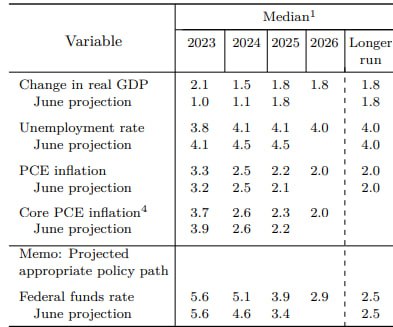

ФРС создает предпосылки к дальнейшей коррекции

Накануне американский регулятор обнародовал очередное решение по ставкам, а также опубликовал экономические прогнозы. По ставкам сюрпризов не произошло. А вот экономические прогнозы оказались лучше ожиданий. В частности рост ВВП в ближайшие годы теперь ожидается на 2.1% в 2023 году и на 1.5% в 2024-м, а безработица еще некоторое время окажется на рекордно низких уровнях. С одной стороны это положительно скажется и на прибылях компаний, но вот с другой мы можем увидеть период более длительный период высоких ставок и даже возможно еще одно повышение. Вероятность повышения ставки на ближайшем заседании судя по фьючерсам поднялась выше 30%.

Интересными также были высказывания главы ФРС:

- Большинство руководителей регулятора ожидают еще повышения ставок в этом году.

- Мягкая посадка не является базовым прогнозом ФРС.

- Действия регулятора носят ограничительный характер, но Пауэлл не уверен, что политика достаточно ограничительна. Приоритет первый – вернуть ценовую стабильность. Будет печально, если ФРС не сможет взять инфляцию под контроль, и они будут вынуждены снова и снова повышать темпы роста инфляции. Он признал риск рецессии при повышении ставок.

- Инфляция остается значительно выше целевого показателя в 2%. По его словам, до достижения этой цели еще предстоит пройти долгий путь.

- Пауэлл ожидает, что время снижения ставок ФРС наступит в какой-то момент в следующем году. Он подчеркнул, что не знает, когда наступит это время. И не хочет, чтобы спекулировали о сроках на основе того, что он говорит.

- Если экономическая активность продолжит превосходить ожидания, то ФРС, вероятно, придется больше делать с процентными ставками.

- Последние три показателя базовой инфляции были многообещающими. Но ФРС склонна учитывать и краткосрочные колебания цен на энергоносители, при расчете прогнозов инфляции.

- Показатели проблемности потребительского кредитования повышаются с очень низкого постпандемического уровня до более нормального уровня. Пауэлла в настоящее время не беспокоит рост проблем с кредитами.

- ФРС продолжит сокращать свои запасы ценных бумаг

- Сильный рынок труда по-прежнему несколько беспокоит регулятор #ФРС #дкп

Накануне американский регулятор обнародовал очередное решение по ставкам, а также опубликовал экономические прогнозы. По ставкам сюрпризов не произошло. А вот экономические прогнозы оказались лучше ожиданий. В частности рост ВВП в ближайшие годы теперь ожидается на 2.1% в 2023 году и на 1.5% в 2024-м, а безработица еще некоторое время окажется на рекордно низких уровнях. С одной стороны это положительно скажется и на прибылях компаний, но вот с другой мы можем увидеть период более длительный период высоких ставок и даже возможно еще одно повышение. Вероятность повышения ставки на ближайшем заседании судя по фьючерсам поднялась выше 30%.

Интересными также были высказывания главы ФРС:

- Большинство руководителей регулятора ожидают еще повышения ставок в этом году.

- Мягкая посадка не является базовым прогнозом ФРС.

- Действия регулятора носят ограничительный характер, но Пауэлл не уверен, что политика достаточно ограничительна. Приоритет первый – вернуть ценовую стабильность. Будет печально, если ФРС не сможет взять инфляцию под контроль, и они будут вынуждены снова и снова повышать темпы роста инфляции. Он признал риск рецессии при повышении ставок.

- Инфляция остается значительно выше целевого показателя в 2%. По его словам, до достижения этой цели еще предстоит пройти долгий путь.

- Пауэлл ожидает, что время снижения ставок ФРС наступит в какой-то момент в следующем году. Он подчеркнул, что не знает, когда наступит это время. И не хочет, чтобы спекулировали о сроках на основе того, что он говорит.

- Если экономическая активность продолжит превосходить ожидания, то ФРС, вероятно, придется больше делать с процентными ставками.

- Последние три показателя базовой инфляции были многообещающими. Но ФРС склонна учитывать и краткосрочные колебания цен на энергоносители, при расчете прогнозов инфляции.

- Показатели проблемности потребительского кредитования повышаются с очень низкого постпандемического уровня до более нормального уровня. Пауэлла в настоящее время не беспокоит рост проблем с кредитами.

- ФРС продолжит сокращать свои запасы ценных бумаг

- Сильный рынок труда по-прежнему несколько беспокоит регулятор #ФРС #дкп

{kind=link}

Forwarded from Рубль

Ещё одна мера для поддержки рубля

С 1 октября в России начнут действовать временные гибкие экспортные пошлины на широкий перечень товаров с привязкой к курсу рубля, постановление об этом уже подписано, сообщили в пресс-службе правительства.

Предполагается, что пошлина составит:

— 4% стоимости при среднем значении курса от 80 до 85 руб. за период мониторинга,

— 4,5% — при курсе от 85 до 90 руб.,

— 5,5% — при курсе 90–95 руб.,

— 7% — при курсе более 95 руб.

Для удобрений пошлина составит до 10% в зависимости от курса рубля

Под исключения попали преимущественно нефтегазовые компании.

Видимо устные договорённости по продаже экспортной выручки не сработали и правительство решило ввести дополнительную мотивацию не придерживать валюту. Если и это не поможет немного сбить курс, то дальше вероятно будет валютный контроль. #рубль

С 1 октября в России начнут действовать временные гибкие экспортные пошлины на широкий перечень товаров с привязкой к курсу рубля, постановление об этом уже подписано, сообщили в пресс-службе правительства.

Предполагается, что пошлина составит:

— 4% стоимости при среднем значении курса от 80 до 85 руб. за период мониторинга,

— 4,5% — при курсе от 85 до 90 руб.,

— 5,5% — при курсе 90–95 руб.,

— 7% — при курсе более 95 руб.

Для удобрений пошлина составит до 10% в зависимости от курса рубля

Под исключения попали преимущественно нефтегазовые компании.

Видимо устные договорённости по продаже экспортной выручки не сработали и правительство решило ввести дополнительную мотивацию не придерживать валюту. Если и это не поможет немного сбить курс, то дальше вероятно будет валютный контроль. #рубль

Проект бюджета РФ и его влияние

Новый бюджет на ближайшие 3 года предварительно предполагает:

- резкий прирост и расходов, и доходов. Совокупные расходы могут составить 36.6 трлн руб. (+16% г/г). Прирост доходов в 2024 планируется на 22% г/г до 35.0 трлн руб. Причем динамика повышения ожидается как в нефтегазовых доходах (+30% г/г до 11.5 трлн руб.), так и в ненефтегазовой компоненте (+19% г/г до 23.5 трлн руб.).

- прогноз на 2024 год сверстан, исходя из средней цены российской нефти в $70/барр. и среднего курса USD/RUB 90.1.

- возможность возвращения к «старому» бюджетному правилу. Т.е. Минфин предлагает возобновить пополнение ФНБ в ситуации, когда цены на нефть превышают базовый уровень ($60/барр.)

- самая большая доля расходов по данным РБК приходится на раздел «Национальная оборона» — 29,3% (10,7 трлн рублей). В 2023 году расходы по данному направлению составят примерно 6,4 трлн рублей

Выводы. Все это сопряжено с:

1. Высокой инфляцией в связи с ростом расходов. И соответственно длительным периодом высоких ставок - в связи с высокой инфляцией. Ждать быстрого роста цен на облигации в этом ключе не стоит. Также акцент оптимально делать на компаниях с невысокой долговой нагрузкой ❗️

2. Рубль ожидается на уровне 90. Обычно Правительство прогнозирует курс заметно меньше чем он случается по итогам года. Поэтому в районе 90 сам планирую активно присматриваться 💡 к покупкам (конечно тут не одна причина).

Также здесь стоит отметить возможно некоторое снижение волатильности курса на фоне возвращения старого бюджетного правила, где ослабление рубля не будет вести к дополнительным покупкам валюты на фоне роста доходов.

3. Возможен рост налоговой нагрузки (или акцизов/пошлин) на компании или налогов для населения ⚡️ иначе не совсем понятно откуда предполагается такой рост доходов. Умеренный негатив для рынка акций. Пока это в цене очень частично на ананосировании "курсовых" экспортных пошлин и обсуждении группой депутатов налога на сверхдоходы нефтяников.

4. Рекордные расходы на оборонку судя по всему пока не предполагают скорого окончания спецоперации. #бюджет #акции #рубль

Новый бюджет на ближайшие 3 года предварительно предполагает:

- резкий прирост и расходов, и доходов. Совокупные расходы могут составить 36.6 трлн руб. (+16% г/г). Прирост доходов в 2024 планируется на 22% г/г до 35.0 трлн руб. Причем динамика повышения ожидается как в нефтегазовых доходах (+30% г/г до 11.5 трлн руб.), так и в ненефтегазовой компоненте (+19% г/г до 23.5 трлн руб.).

- прогноз на 2024 год сверстан, исходя из средней цены российской нефти в $70/барр. и среднего курса USD/RUB 90.1.

- возможность возвращения к «старому» бюджетному правилу. Т.е. Минфин предлагает возобновить пополнение ФНБ в ситуации, когда цены на нефть превышают базовый уровень ($60/барр.)

- самая большая доля расходов по данным РБК приходится на раздел «Национальная оборона» — 29,3% (10,7 трлн рублей). В 2023 году расходы по данному направлению составят примерно 6,4 трлн рублей

Выводы. Все это сопряжено с:

1. Высокой инфляцией в связи с ростом расходов. И соответственно длительным периодом высоких ставок - в связи с высокой инфляцией. Ждать быстрого роста цен на облигации в этом ключе не стоит. Также акцент оптимально делать на компаниях с невысокой долговой нагрузкой ❗️

2. Рубль ожидается на уровне 90. Обычно Правительство прогнозирует курс заметно меньше чем он случается по итогам года. Поэтому в районе 90 сам планирую активно присматриваться 💡 к покупкам (конечно тут не одна причина).

Также здесь стоит отметить возможно некоторое снижение волатильности курса на фоне возвращения старого бюджетного правила, где ослабление рубля не будет вести к дополнительным покупкам валюты на фоне роста доходов.

3. Возможен рост налоговой нагрузки (или акцизов/пошлин) на компании или налогов для населения ⚡️ иначе не совсем понятно откуда предполагается такой рост доходов. Умеренный негатив для рынка акций. Пока это в цене очень частично на ананосировании "курсовых" экспортных пошлин и обсуждении группой депутатов налога на сверхдоходы нефтяников.

4. Рекордные расходы на оборонку судя по всему пока не предполагают скорого окончания спецоперации. #бюджет #акции #рубль

{kind=link}

Торговый план: позитивное начало недели

На российский рынок на прошлой неделе снова пришли покупатели. Рассмотрим факторы за и против дальнейшего роста:

1. Фундаментально мы видим успешный (правда пока временный) уход рисков шатдауна в США. Также некоторое снижение рисков, связанных с сектором недвижимости в Китае (думаю правда в вялотекущем формате они еще напомнят о себе в дальнейшем). ФРС всех напугала возможностью еще одного повышения ставок, но думаю здесь будут некие успокоительные речи на предстоящей неделе. Нефть также пока в дефиците и, вероятно, останется сильной.

2. Технически тренд все по-прежнему растущий, как в российском индексе, так и нефти, которая формирует прибыль весомую часть национальных компаний. Тренд можно отчетливо отследить, например по 100 или 200 дневной средним

3. Настроения намекают на возможность роста, т.к. большинство инвесторов в мире сейчас негативно смотрят на рынки, а индекс страха и жадности фактически ушел в страх (почти экстремальный). Волатильность сильно выросла, опционов пут купленно очень много, а многие развитые рынки падали широким фронтом. В такие моменты снижение обычно сменяется как минимум консолидацией.

Поэтому пока в предстоящую неделю, вероятно, войдем с позитивным настроем.

Для рубля пугающим остаются оттоки капиталов, связанные как с уходом иностранного бизнеса, так и выкупом акций у нерезидентов. В пятницу в этом плане усилились опасения из-за возможности обратного выкупа Сбером. Для российской валюты видимо пока контроля за движением капиталов не будет, смены тренда ждать сложно. Хотя главу ЦБ зовут 10-го в Думу. Поэтому не исключаю каких-либо мер, заявлений на предстоящей неделе. #торговыйплан #акции #облигации #рубль

На российский рынок на прошлой неделе снова пришли покупатели. Рассмотрим факторы за и против дальнейшего роста:

1. Фундаментально мы видим успешный (правда пока временный) уход рисков шатдауна в США. Также некоторое снижение рисков, связанных с сектором недвижимости в Китае (думаю правда в вялотекущем формате они еще напомнят о себе в дальнейшем). ФРС всех напугала возможностью еще одного повышения ставок, но думаю здесь будут некие успокоительные речи на предстоящей неделе. Нефть также пока в дефиците и, вероятно, останется сильной.

2. Технически тренд все по-прежнему растущий, как в российском индексе, так и нефти, которая формирует прибыль весомую часть национальных компаний. Тренд можно отчетливо отследить, например по 100 или 200 дневной средним

3. Настроения намекают на возможность роста, т.к. большинство инвесторов в мире сейчас негативно смотрят на рынки, а индекс страха и жадности фактически ушел в страх (почти экстремальный). Волатильность сильно выросла, опционов пут купленно очень много, а многие развитые рынки падали широким фронтом. В такие моменты снижение обычно сменяется как минимум консолидацией.

Поэтому пока в предстоящую неделю, вероятно, войдем с позитивным настроем.

Для рубля пугающим остаются оттоки капиталов, связанные как с уходом иностранного бизнеса, так и выкупом акций у нерезидентов. В пятницу в этом плане усилились опасения из-за возможности обратного выкупа Сбером. Для российской валюты видимо пока контроля за движением капиталов не будет, смены тренда ждать сложно. Хотя главу ЦБ зовут 10-го в Думу. Поэтому не исключаю каких-либо мер, заявлений на предстоящей неделе. #торговыйплан #акции #облигации #рубль

{kind=link}

Рубль: вероятно, сегодня мы видели минимумы

Объясню свою позицию сразу с нескольких ракурсов.

Фундаментальная картина:

1. Правительство очень старается не дать курсу двинутся дальше 100 в паре с долларом. Данный водораздел является психологически негативной отметкой для населения, которому скоро надо будет идти на выборы. При этом разгон инфляции в предвыборный год это также негативная история, а без остановки ослабления рубля инфляцию также не остановить. На мой взгляд, рычагов давления на экспортеров еще много и т.к. цель судя по всему поставлена, она будет реализована. Напомню, завтра в думу придет глава ЦБ и видимо будет что-то активно рассказывать/предлагать, несмотря на независимость регулятора.

2. Планы по повышению размера платежа в государственный бюджет при согласовании сделок по выходу нерезидентов из недружественных стран из российских активов до 15%, могут несколько снизить активность уходящих компаний, а также снизить общий объем конвертируемых средств.

Напомню, за текущий год поступления в бюджет от взносов уходящих компаний должны составить 114,5 млрд руб. Такая сумма зафиксирована в пояснительной записке к проекту федерального бюджета на 2024-й и плановый период 2025–2026 годов. По состоянию на 22 сентября сумма безвозмездных поступлений в федеральный бюджет составила 73,3 млрд руб. Еще около 3 млрд казна успела собрать в прошлом декабре.

Однако уже в 2024-м безвозмездные поступления от бизнеса ожидаются в размере лишь 2,1 млрд руб., а в следующие два года их вообще не планируется, следует из материалов к проекту бюджета. Т.е. отток капитала с этой стороны может очень скоро сойти на нет.

3. Объем чистых продаж иностранной валюты крупнейшими экспортерами постепенно увеличивается. В частности, в сентябре он вырос на 27% - до $9,2 млрд с $7,2 млрд. Ну и продолжение роста нефти в рублях может еще более увеличить данный размер в октябре.

4. Рост ставок вкупе с курсом могут очень скоро снизить объемы импорта, а значит спрос на валюту.

Техническая картина:

То, что сегодня происходило сильно похоже на финальный вынос как по амплитуде движения, так и по высоким объемам, и по образовавшейся в конце свече. В терминологии японских свечей она называется «падающая звезда» (кому интересно подробнее – просто наберите в поисковике). И конечно, сразу несколько дивергенций по RSI как на дневном, так и на других таймфреймах.

Настроения:

Физики все-таки бросились скупать валюту, что очень часто происходит вблизи максимальных значений. В частности в обзоре рисков по финансовым рынкам от ЦБ говорится, что население в сентябре перешло к покупкам валюты и в целом купило ее за месяц на 39.4 млрд.

Пока жду движения в район 95💡. Несколько позднее не исключаю 90-91 (Не является торговой рекомендацией) #рубль

Объясню свою позицию сразу с нескольких ракурсов.

Фундаментальная картина:

1. Правительство очень старается не дать курсу двинутся дальше 100 в паре с долларом. Данный водораздел является психологически негативной отметкой для населения, которому скоро надо будет идти на выборы. При этом разгон инфляции в предвыборный год это также негативная история, а без остановки ослабления рубля инфляцию также не остановить. На мой взгляд, рычагов давления на экспортеров еще много и т.к. цель судя по всему поставлена, она будет реализована. Напомню, завтра в думу придет глава ЦБ и видимо будет что-то активно рассказывать/предлагать, несмотря на независимость регулятора.

2. Планы по повышению размера платежа в государственный бюджет при согласовании сделок по выходу нерезидентов из недружественных стран из российских активов до 15%, могут несколько снизить активность уходящих компаний, а также снизить общий объем конвертируемых средств.

Напомню, за текущий год поступления в бюджет от взносов уходящих компаний должны составить 114,5 млрд руб. Такая сумма зафиксирована в пояснительной записке к проекту федерального бюджета на 2024-й и плановый период 2025–2026 годов. По состоянию на 22 сентября сумма безвозмездных поступлений в федеральный бюджет составила 73,3 млрд руб. Еще около 3 млрд казна успела собрать в прошлом декабре.

Однако уже в 2024-м безвозмездные поступления от бизнеса ожидаются в размере лишь 2,1 млрд руб., а в следующие два года их вообще не планируется, следует из материалов к проекту бюджета. Т.е. отток капитала с этой стороны может очень скоро сойти на нет.

3. Объем чистых продаж иностранной валюты крупнейшими экспортерами постепенно увеличивается. В частности, в сентябре он вырос на 27% - до $9,2 млрд с $7,2 млрд. Ну и продолжение роста нефти в рублях может еще более увеличить данный размер в октябре.

4. Рост ставок вкупе с курсом могут очень скоро снизить объемы импорта, а значит спрос на валюту.

Техническая картина:

То, что сегодня происходило сильно похоже на финальный вынос как по амплитуде движения, так и по высоким объемам, и по образовавшейся в конце свече. В терминологии японских свечей она называется «падающая звезда» (кому интересно подробнее – просто наберите в поисковике). И конечно, сразу несколько дивергенций по RSI как на дневном, так и на других таймфреймах.

Настроения:

Физики все-таки бросились скупать валюту, что очень часто происходит вблизи максимальных значений. В частности в обзоре рисков по финансовым рынкам от ЦБ говорится, что население в сентябре перешло к покупкам валюты и в целом купило ее за месяц на 39.4 млрд.

Пока жду движения в район 95💡. Несколько позднее не исключаю 90-91 (Не является торговой рекомендацией) #рубль

{kind=link}

Обязательная продажа выручки❗️(что в общем и ожидалось)

Президент России Владимир Путин подписал указ «Об осуществлении обязательной продажи выручки в иностранной валюте, получаемой отдельными российскими экспортерами по внешнеторговым договорам (контрактам)»

Сроком на 6 месяцев для отдельных компаний вводится обязательная репатриация и продажа валютной выручки на российском рынке в объемах и сроках, которые будут установлены правительством РФ.

Перечень экспортеров состоит из 43 групп компаний, относящихся к отраслям ТЭК; химической, лесной промышленности; черной и цветной металлургии; зернового хозяйства. #рубль

Президент России Владимир Путин подписал указ «Об осуществлении обязательной продажи выручки в иностранной валюте, получаемой отдельными российскими экспортерами по внешнеторговым договорам (контрактам)»

Сроком на 6 месяцев для отдельных компаний вводится обязательная репатриация и продажа валютной выручки на российском рынке в объемах и сроках, которые будут установлены правительством РФ.

Перечень экспортеров состоит из 43 групп компаний, относящихся к отраслям ТЭК; химической, лесной промышленности; черной и цветной металлургии; зернового хозяйства. #рубль

Рубль: продолжаю смотреть в сторону укрепления

В этом месяце самые большие в этом году налоговые и дивидендые выплаты у экспортеров. И как раз с середины с месяца и до 26го они обычно продают выручку.

+ обязательная продажа ананосированная на днях. Здесь важный момент из недавней статистики ЦБ. Экспортеры в прошлые 3 месяца все ещё продавали в среднем не более 70%. А ещё в мае было 90%. Поэтому меры правительства определенно могут повлиять на курс в ближайшие месяцы.

+ снижение импорта в среднесрочной перспективе на фоне высоких ставок

+ получение высокой выручки за сентябрь-октяьрь экспортерами, т.к. там есть лаговая составляющая

+ сейчас разница между фьючерсом на доллар/рубль и самой парой сейчас составляет практически 1% (к экспирации эта наценка сойдёт на нет).

Единственное что продолжает немного настораживать это оттоки от компаний, продающих бизнес в России❗️ Напомню, за текущий год поступления в бюджет от взносов уходящих компаний должны составить 114,5 млрд руб. Такая сумма зафиксирована в пояснительной записке к проекту федерального бюджета на 2024-й и плановый период 2025–2026 годов. По состоянию на 22 сентября сумма безвозмездных поступлений в федеральный бюджет составила 73,3 млрд руб. Еще около 3 млрд казна успела собрать в прошлом декабре. Т.е. ещё около 40 млрд. до конца года ожидается, что довольно много #рубль

В этом месяце самые большие в этом году налоговые и дивидендые выплаты у экспортеров. И как раз с середины с месяца и до 26го они обычно продают выручку.

+ обязательная продажа ананосированная на днях. Здесь важный момент из недавней статистики ЦБ. Экспортеры в прошлые 3 месяца все ещё продавали в среднем не более 70%. А ещё в мае было 90%. Поэтому меры правительства определенно могут повлиять на курс в ближайшие месяцы.

+ снижение импорта в среднесрочной перспективе на фоне высоких ставок

+ получение высокой выручки за сентябрь-октяьрь экспортерами, т.к. там есть лаговая составляющая

+ сейчас разница между фьючерсом на доллар/рубль и самой парой сейчас составляет практически 1% (к экспирации эта наценка сойдёт на нет).

Единственное что продолжает немного настораживать это оттоки от компаний, продающих бизнес в России❗️ Напомню, за текущий год поступления в бюджет от взносов уходящих компаний должны составить 114,5 млрд руб. Такая сумма зафиксирована в пояснительной записке к проекту федерального бюджета на 2024-й и плановый период 2025–2026 годов. По состоянию на 22 сентября сумма безвозмездных поступлений в федеральный бюджет составила 73,3 млрд руб. Еще около 3 млрд казна успела собрать в прошлом декабре. Т.е. ещё около 40 млрд. до конца года ожидается, что довольно много #рубль

{kind=link}

Тактическая расстановка

1. Ситуация на Ближнем Востоке увеличивет привлекательность нефти, газа и золота. При этом в базовом сценарии не жду скорого окончания данной истории и даже скорее думаю что возможно дальнейшее вовлечение других стран в конфликт. Если такой сценарий реализуется, то все перечисленные выше активы могут быть заметно выше.

Из акций РФ в этом ключе можно выделить: Роснефть, Татнефть, Лукойл, Новатэк и Полюс. Для нефти дополнительный плюс: дефицит и рекордно низкие мировые запасы. Единственное чего опасаюсь в контексте удержания нефтегазовых компаний на текущий момент - это возможная рецессия в мире❗️ Поэтому держу в целом в акциях сейчас всего 30% от портфеля.

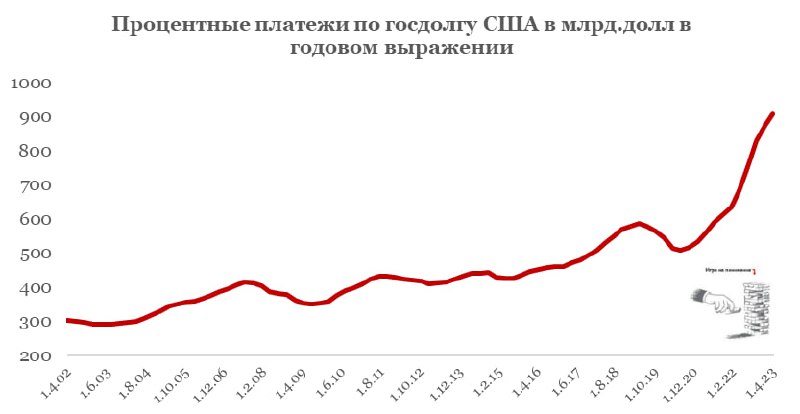

2. Золото. Данный актив хотел бы выделить отдельно. Т.к. кроме геополитики, есть высокие риски приостановки работы федерального правительства в США после 17 ноября. Спикера Палаты представителей до сих пор нет (с первой попытки не получилось избрать), а законов надо утвердить массу. Также стоит отметить возможность в целом замедления мировой экономики в ближайшие полгода. В частности существенный рост цен на энергоносители может больно ударить по и без того слабой Европе. А высокие ставки будут способствовать увеличению количества банкротств, которых в сентябре итак было максимальное количество за последние месяцы. (график ниже).

3. Финансовый сектор. Кроме нефтегазовых и золотодобывающих историй держу акции финансового сектора РФ. Для банков драйвером является рост прибыли от кредитов с плавающими ставками, которых около 50% по юридическим лицам. Для Мосбиржи кроме процентного дохода плюсом может стать также и рост волатильности на рынках.

4. Ключевая ставка РФ. На ближайшем заседании 27 октября мы скорее всего увидим повышение до 14%. На данном повышении планирую окончательно добрать облигационную часть портфеля (не является торговой рекомендацией).

В следующем посте напишу какие выпуски для меня максимально интересны. #акции #облигации #торговыйплан #золото

1. Ситуация на Ближнем Востоке увеличивет привлекательность нефти, газа и золота. При этом в базовом сценарии не жду скорого окончания данной истории и даже скорее думаю что возможно дальнейшее вовлечение других стран в конфликт. Если такой сценарий реализуется, то все перечисленные выше активы могут быть заметно выше.

Из акций РФ в этом ключе можно выделить: Роснефть, Татнефть, Лукойл, Новатэк и Полюс. Для нефти дополнительный плюс: дефицит и рекордно низкие мировые запасы. Единственное чего опасаюсь в контексте удержания нефтегазовых компаний на текущий момент - это возможная рецессия в мире❗️ Поэтому держу в целом в акциях сейчас всего 30% от портфеля.

2. Золото. Данный актив хотел бы выделить отдельно. Т.к. кроме геополитики, есть высокие риски приостановки работы федерального правительства в США после 17 ноября. Спикера Палаты представителей до сих пор нет (с первой попытки не получилось избрать), а законов надо утвердить массу. Также стоит отметить возможность в целом замедления мировой экономики в ближайшие полгода. В частности существенный рост цен на энергоносители может больно ударить по и без того слабой Европе. А высокие ставки будут способствовать увеличению количества банкротств, которых в сентябре итак было максимальное количество за последние месяцы. (график ниже).

3. Финансовый сектор. Кроме нефтегазовых и золотодобывающих историй держу акции финансового сектора РФ. Для банков драйвером является рост прибыли от кредитов с плавающими ставками, которых около 50% по юридическим лицам. Для Мосбиржи кроме процентного дохода плюсом может стать также и рост волатильности на рынках.

4. Ключевая ставка РФ. На ближайшем заседании 27 октября мы скорее всего увидим повышение до 14%. На данном повышении планирую окончательно добрать облигационную часть портфеля (не является торговой рекомендацией).

В следующем посте напишу какие выпуски для меня максимально интересны. #акции #облигации #торговыйплан #золото

{kind=link}

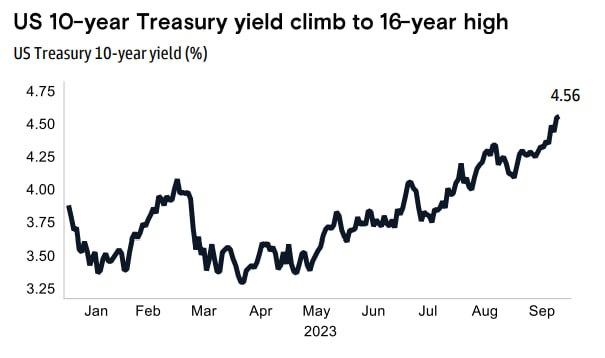

Тучи сгущаются

Мировые рынки продолжает лихорадить. DAX уже обновил минимальные значения с марта текущего года, американский SP500 добрался до майских значений, а индекс Гонконгской фондовой биржи Hang Sang уже и вовсе торгуется у минимумов октября прошлого года.

Ключевыми рисками являются:

- риск дальнейшего замедления мировой экономики. В первых рядах здесь безусловно Европа. В частности, такой опережающий индикатор, как индекс деловой активности за октябрь опустился в сфере услуг до 47,8, что является минимумом с 2021 го года. В производственном секторе аналогичный показатель находится вблизи минимумов с 2020-го, значении 43.

- долговые проблемы отдельных компаний и даже стран. Например, долг в размере порядка 7.6 трлн $ предстоит погасить США в ближайший год. Это максимум с начала 2021-го года. Через рефинансирование данный момент может оказать серьезное давление на рынок облигаций. Найти покупателей на этот долг также, вероятно будет непросто. Дополнительно стоит отметить, что процентные платежи по госдолгу США активно приближаются 1 трлн. $.

- рост геополитической напряженности, который увеличивает цены на логистику и снижает торговые обороты между странами. Сейчас в центре внимания Ближний Восток. Но продолжается рост напряженности, например и между США и Китаем, который выражается пока во взаимных ограничениях.

Также не стоит забывать и про возможную приостановку работы правительства США после 17 ноября. Все перечисленные факторы пока не делают рынки акций сильно привлекательными💡. Из умеренно интересных активов на краткосрочный период можно, пожалуй, выделить золото – думаю, как минимум до 17 ноября оно может пользоваться повышенным спросом (не является торговой рекомендацией) #торговыйплан #золото #акции

У рынка РФ отдельная судьба, хотя и не сильно отличающаяся. Рассмотрим ее в следующей публикации…..

Мировые рынки продолжает лихорадить. DAX уже обновил минимальные значения с марта текущего года, американский SP500 добрался до майских значений, а индекс Гонконгской фондовой биржи Hang Sang уже и вовсе торгуется у минимумов октября прошлого года.

Ключевыми рисками являются:

- риск дальнейшего замедления мировой экономики. В первых рядах здесь безусловно Европа. В частности, такой опережающий индикатор, как индекс деловой активности за октябрь опустился в сфере услуг до 47,8, что является минимумом с 2021 го года. В производственном секторе аналогичный показатель находится вблизи минимумов с 2020-го, значении 43.

- долговые проблемы отдельных компаний и даже стран. Например, долг в размере порядка 7.6 трлн $ предстоит погасить США в ближайший год. Это максимум с начала 2021-го года. Через рефинансирование данный момент может оказать серьезное давление на рынок облигаций. Найти покупателей на этот долг также, вероятно будет непросто. Дополнительно стоит отметить, что процентные платежи по госдолгу США активно приближаются 1 трлн. $.

- рост геополитической напряженности, который увеличивает цены на логистику и снижает торговые обороты между странами. Сейчас в центре внимания Ближний Восток. Но продолжается рост напряженности, например и между США и Китаем, который выражается пока во взаимных ограничениях.

Также не стоит забывать и про возможную приостановку работы правительства США после 17 ноября. Все перечисленные факторы пока не делают рынки акций сильно привлекательными💡. Из умеренно интересных активов на краткосрочный период можно, пожалуй, выделить золото – думаю, как минимум до 17 ноября оно может пользоваться повышенным спросом (не является торговой рекомендацией) #торговыйплан #золото #акции

У рынка РФ отдельная судьба, хотя и не сильно отличающаяся. Рассмотрим ее в следующей публикации…..

{kind=link}

Торговый план

Ключевые события последнего времени – это геополитическая напряженность на Ближнем Востоке и заседания регуляторов. #тактика В связи с напряженностью буквально недавно делал ставку на золотодобытчиков и нефтегазовые компании. Золото считаю уже не столь интересным и большую часть позиций, связанных с ним, ликвидировал, т.к. есть фактор роста реальных процентных ставок в мире, который пока будет сдерживать подъем желтого металла. Облигации, как и планировал после заседания Банка России добрал. Нефтегазовые и финансовые акции пока держу, но в долгосрочном портфеле сейчас 80/20 в пользу облигаций. Короткую позицию в долларе сократил на 50%, т.к. добрались до первой цели в районе 94-95. Остальное планирую закрывать ближе к 91 (не является торговой рекомендацией)

По общей картине:

1.ЕЦБ ожидаемо оставил ставки на прежнем уровне, хотя там вариантов у него немного, экономика постепенно сползает в рецессию. Аналогично поступил и Банк Канады и ФРС 1 ноября поступит также, особенно учитывая неопределенность, связанную с Ближним Востоком, и высокой вероятностью приостановки работы Правительства США после 17 ноября.

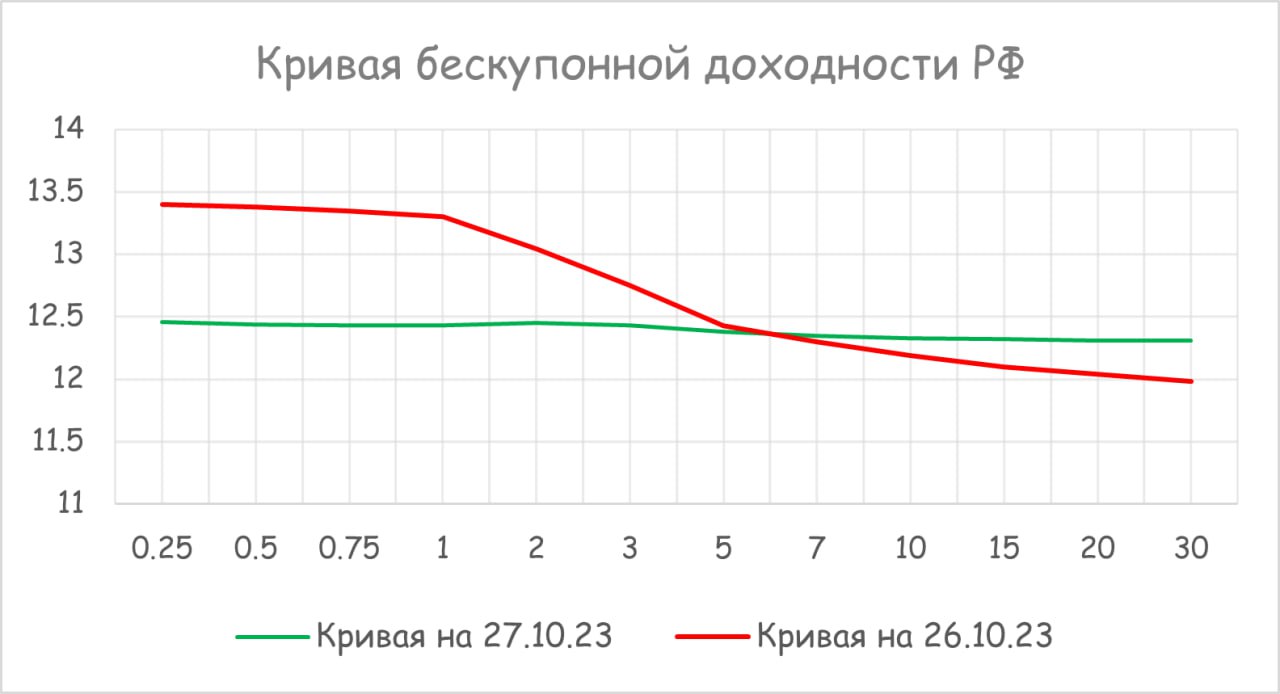

2.Повышение ключевой ставки сразу на 2% Банком России стало для многих сюрпризом. Облигационный рынок на коротком и среднем конце ускорил снижение, а вот дальний конец (от 7 лет) напротив несколько скорректировался от годовых минимумов. Кривая ОФЗ стала инвертированной. Инверсия, как правило, не предвещает ничего хорошего для экономики в перспективе от года и выше, но краткосрочно экономика продолжит рост.

В целом жду продолжения турбулентности на рынках. Драйверов для роста при этом не так много. Поэтому на отскоках спекулятивно планирую открывать короткие позиции по отдельным историям. #торговыйплан

Ключевые события последнего времени – это геополитическая напряженность на Ближнем Востоке и заседания регуляторов. #тактика В связи с напряженностью буквально недавно делал ставку на золотодобытчиков и нефтегазовые компании. Золото считаю уже не столь интересным и большую часть позиций, связанных с ним, ликвидировал, т.к. есть фактор роста реальных процентных ставок в мире, который пока будет сдерживать подъем желтого металла. Облигации, как и планировал после заседания Банка России добрал. Нефтегазовые и финансовые акции пока держу, но в долгосрочном портфеле сейчас 80/20 в пользу облигаций. Короткую позицию в долларе сократил на 50%, т.к. добрались до первой цели в районе 94-95. Остальное планирую закрывать ближе к 91 (не является торговой рекомендацией)

По общей картине:

1.ЕЦБ ожидаемо оставил ставки на прежнем уровне, хотя там вариантов у него немного, экономика постепенно сползает в рецессию. Аналогично поступил и Банк Канады и ФРС 1 ноября поступит также, особенно учитывая неопределенность, связанную с Ближним Востоком, и высокой вероятностью приостановки работы Правительства США после 17 ноября.

2.Повышение ключевой ставки сразу на 2% Банком России стало для многих сюрпризом. Облигационный рынок на коротком и среднем конце ускорил снижение, а вот дальний конец (от 7 лет) напротив несколько скорректировался от годовых минимумов. Кривая ОФЗ стала инвертированной. Инверсия, как правило, не предвещает ничего хорошего для экономики в перспективе от года и выше, но краткосрочно экономика продолжит рост.

В целом жду продолжения турбулентности на рынках. Драйверов для роста при этом не так много. Поэтому на отскоках спекулятивно планирую открывать короткие позиции по отдельным историям. #торговыйплан

{kind=link}

Торговый план #позиции

Цикл повышения ставок почти завершен

1. Цикл повышения ставок в США и Европе завершён. Об этом как бы намекает нам статистика.

Pmi + рынок труда + инфляция. Т.е. инфляция снижается и в США и в Европе и в Китае. Безработица и количество банкротств планомерно подрастают, а ожидания предприятий (PMI) выходят преимущественно в негативном ключе. В этой связи жду скорее заметное ослабление экономической активности в мире в ближайшие месяцы и постепенный разворот в сторону стимулирования, чем наоборот.

Спросом могут пользоваться бонды развитых стран и немного позже золото (когда появятся сигналы на смягчение).

Единственное что способно переломить ситуацию с инфляцией - это новый энерго кризис, который может спровоцировать например вовлечение в войну с Израилем ряда соседних государств. Пока данный сценарий маловероятен.

Акции когда экономическая активность снижается обычно чувствуют себя плохо. Несмотря на фундаментальные доводы сезонность S&P500 как бы говорит немного о другом. Поэтому я скорее за средний вариант - широкий боковик по S&P500.

2. В России думаю повышений больше ждать также не стоит (ну максимум еще 1):

- курс укрепился более чем на 10% от максимумов к большинству валют

- появились первые предпосылки постепенной смены модели на сберегательную у населения. В частности депозиты населения стали стремительно расти, а кредитование замедляться

- проинфляционным остаётся только рынок труда и бюджет на 2024, и то и другое по большей части привязано к военной операции

Сама инфляция в РФ, к сожалению, пока не демонстрирует замедления. За неделю завершившуюся 7 ноября рост цен составил 0.42% и в годовом выражении она уже ближе к 7%. Но тут быстрого эффекта от повышения ставки ждать и не стоило.

Напомню, в экономике есть существенные лаги. Снижать ставки вероятно теперь начнут нескоро, надо чтобы сначала экономика показала спад. Что обычно не очень хорошо для акций.

Поэтому пока сижу преимущественно в облигациях с плавающей ставкой и инструментах денежного рынка💡. В акции планирую входить на существенных коррекциях и крайне избирательно. Сейчас их доля в моем портфеле менее 20% (не является торговой рекомендацией)

#торговыйплан #акции #облигации

Цикл повышения ставок почти завершен

1. Цикл повышения ставок в США и Европе завершён. Об этом как бы намекает нам статистика.

Pmi + рынок труда + инфляция. Т.е. инфляция снижается и в США и в Европе и в Китае. Безработица и количество банкротств планомерно подрастают, а ожидания предприятий (PMI) выходят преимущественно в негативном ключе. В этой связи жду скорее заметное ослабление экономической активности в мире в ближайшие месяцы и постепенный разворот в сторону стимулирования, чем наоборот.

Спросом могут пользоваться бонды развитых стран и немного позже золото (когда появятся сигналы на смягчение).

Единственное что способно переломить ситуацию с инфляцией - это новый энерго кризис, который может спровоцировать например вовлечение в войну с Израилем ряда соседних государств. Пока данный сценарий маловероятен.

Акции когда экономическая активность снижается обычно чувствуют себя плохо. Несмотря на фундаментальные доводы сезонность S&P500 как бы говорит немного о другом. Поэтому я скорее за средний вариант - широкий боковик по S&P500.

2. В России думаю повышений больше ждать также не стоит (ну максимум еще 1):

- курс укрепился более чем на 10% от максимумов к большинству валют

- появились первые предпосылки постепенной смены модели на сберегательную у населения. В частности депозиты населения стали стремительно расти, а кредитование замедляться

- проинфляционным остаётся только рынок труда и бюджет на 2024, и то и другое по большей части привязано к военной операции

Сама инфляция в РФ, к сожалению, пока не демонстрирует замедления. За неделю завершившуюся 7 ноября рост цен составил 0.42% и в годовом выражении она уже ближе к 7%. Но тут быстрого эффекта от повышения ставки ждать и не стоило.

Напомню, в экономике есть существенные лаги. Снижать ставки вероятно теперь начнут нескоро, надо чтобы сначала экономика показала спад. Что обычно не очень хорошо для акций.

Поэтому пока сижу преимущественно в облигациях с плавающей ставкой и инструментах денежного рынка💡. В акции планирую входить на существенных коррекциях и крайне избирательно. Сейчас их доля в моем портфеле менее 20% (не является торговой рекомендацией)

#торговыйплан #акции #облигации

{kind=link}