Доллар готовится к выходу из диапазона

Уже довольно длительное время мы наблюдаем консолидацию доллара как к рублю, так и к большинству других валют. Думаю что выход может быть всё таки скорее вверх чем вниз по следующим причинам:

1. На мой взгляд, рынок закладывает слишком позитивный сценарий в контексте действий ФРС. Т.к. есть довольно высокая вероятность повышенной инфляции более длительное время. Одной из причин здесь может стать открытие Китая.

2. Среднесрочный тренд для доллара по прежнему остаётся растущим

3. В контексте рубля в январе сезонно слабый импорт, далее будет рост. А это дополнительный спрос на валюту. Также не исключаю спекулятивной активности в преддверии эмбарго по нефтепродуктам (5 февраля). Да и налоговый период подошёл к концу и далее не будет поддерживать рубль.

P.s. Когда есть сомнения всегда можно открыть что- то одну из опционных стратегий наподобие стрэдла или бабочки. И здесь вы фактически будете зависеть только от временного фактора, а куда произойдёт выход будет не важно.

Не является торговой рекомендацией #доллар #рубль

Уже довольно длительное время мы наблюдаем консолидацию доллара как к рублю, так и к большинству других валют. Думаю что выход может быть всё таки скорее вверх чем вниз по следующим причинам:

1. На мой взгляд, рынок закладывает слишком позитивный сценарий в контексте действий ФРС. Т.к. есть довольно высокая вероятность повышенной инфляции более длительное время. Одной из причин здесь может стать открытие Китая.

2. Среднесрочный тренд для доллара по прежнему остаётся растущим

3. В контексте рубля в январе сезонно слабый импорт, далее будет рост. А это дополнительный спрос на валюту. Также не исключаю спекулятивной активности в преддверии эмбарго по нефтепродуктам (5 февраля). Да и налоговый период подошёл к концу и далее не будет поддерживать рубль.

P.s. Когда есть сомнения всегда можно открыть что- то одну из опционных стратегий наподобие стрэдла или бабочки. И здесь вы фактически будете зависеть только от временного фактора, а куда произойдёт выход будет не важно.

Не является торговой рекомендацией #доллар #рубль

TradingView

TradingView Chart

Акции РФ могут ускорить подъем

Несмотря на определённый отскок в январе, российский рынок сейчас, пожалуй, один из самых слабых в мире. Так, например если за январь (по данным на 30е января) индекс РТС вырос всего на 1.5%, то MSCI Emerging markets прибавил 7.8%, а SP500 и Dax подросли на 3.5% и 6% соответственно.

Участников явно пугает рост геополитической напряженности, а также эмбарго на нефть и нефтепродукты вкупе с потолком цен на чёрное золото. Впрочем, есть и определённые позитивные моменты как для рынка акций, так и облигаций.

Например, есть высокая вероятность, что повышения ставок Банком России в этом году может и не произойти, т.к. сигналы со стороны инфляции в последнее время направлены скорее на ее ослабление чем на рост. В частности, инфляция цен производителей ускорила падение в декабре с 1,9% г/г до 3,3% г/г, минимума с середины 2020 года. А потребительская инфляция за прошедшую неделю замедлилась до 11.6% годовых. При этом у Правительства вызывает определенное беспокойство текущая ситуация со слабым спросом. Оба данных фактора могут не дать Банку России повысить ключевую ставку на предстоящем заседании.

Из позитивных моментов стоит отметить по-прежнему высокий объем свободных денежных средств в экономике, которые в любой момент могут пойти на финансовые рынки. Открытие Китая также будет позитивно влиять и на цены на нефть и экономику РФ в целом. При этом возможное обнуление НДС на судоремонтные работы может существенно увеличить количество судов, что в свою очередь будет способствовать постепенному уменьшению дисконта на российскую нефть.

Жду постепенного движения в район 2400 по индексу Мосбиржи (отражает мое субъективное мнение, не является торговой рекомендацией). #акции #индексмосбиржи

Несмотря на определённый отскок в январе, российский рынок сейчас, пожалуй, один из самых слабых в мире. Так, например если за январь (по данным на 30е января) индекс РТС вырос всего на 1.5%, то MSCI Emerging markets прибавил 7.8%, а SP500 и Dax подросли на 3.5% и 6% соответственно.

Участников явно пугает рост геополитической напряженности, а также эмбарго на нефть и нефтепродукты вкупе с потолком цен на чёрное золото. Впрочем, есть и определённые позитивные моменты как для рынка акций, так и облигаций.

Например, есть высокая вероятность, что повышения ставок Банком России в этом году может и не произойти, т.к. сигналы со стороны инфляции в последнее время направлены скорее на ее ослабление чем на рост. В частности, инфляция цен производителей ускорила падение в декабре с 1,9% г/г до 3,3% г/г, минимума с середины 2020 года. А потребительская инфляция за прошедшую неделю замедлилась до 11.6% годовых. При этом у Правительства вызывает определенное беспокойство текущая ситуация со слабым спросом. Оба данных фактора могут не дать Банку России повысить ключевую ставку на предстоящем заседании.

Из позитивных моментов стоит отметить по-прежнему высокий объем свободных денежных средств в экономике, которые в любой момент могут пойти на финансовые рынки. Открытие Китая также будет позитивно влиять и на цены на нефть и экономику РФ в целом. При этом возможное обнуление НДС на судоремонтные работы может существенно увеличить количество судов, что в свою очередь будет способствовать постепенному уменьшению дисконта на российскую нефть.

Жду постепенного движения в район 2400 по индексу Мосбиржи (отражает мое субъективное мнение, не является торговой рекомендацией). #акции #индексмосбиржи

TradingView

TradingView Chart

Неделя выдалась жаркой

Российский рынок за уходящую неделя незначительно вырос, но событий было много и были они крайне важными для будущего финансовых рынков:

Заседание ФРС

Федеральная резервная система США ожидаемо подняла базовую ставку на 0.25% - до 4,5-4,75%. В ФРС отметили, что рост базовой ставки продолжится в дальнейшем, поскольку это необходимо для формирования устойчивой монетарной политики, способной вернуть инфляцию к цели в 2%. Но позитивным моментом для рынков стало речь председателя ФРС Дж.Пауэлла, в которой он подчеркнул, что сейчас впервые можно сказать о начале процесса дезинфляции. Данный момент снизил ожидания по дальнейшему повышению ставок и вызвал повышенный спрос на рисковые активы. Впрочем, все продолжает зависеть от выходящей статистики и очень вероятно, что через несколько недель риторика может быть уже совсем другой. Поэтому событие в целом не несёт в себе с среднесрочного позитива

Заседание ОПЕК+

Мониторинговый комитет министров стран ОПЕК+ 1 февраля рекомендовал сохранить квоты на добычу нефти на прежнем уровне. Тут все в рамках ожиданий. Куда более важны для нефти сейчас возможная рецессия в мире и то как РФ будет справляться с эмбарго и потолком цен.

Заседание ЕЦБ

Регулятор ожидаемо повысил ставки на 0.5%, также обозначив высокую вероятность повышения еще на 0.5% уже на ближайшем заседании. Немного позитива можно было найти лишь от того, что регулятор допустил паузу в ужесточении денежно-кредитной политики после мартовского заседания. Среднесрочное влияние на финансовые активы слабо позитивно, но негативно для евро.

Данные с рынка труда США

Безработица в США упала до самого низкого с 1969 года уровня (3.4%). Неожиданно очень сильными оказались результаты по числу новых рабочих мест — в январе их добавилось 517 тыс., что в 2,5 раза больше, чем прогнозировали. Такие данные безусловно позитивны для экономики США, как и в целом мировой экономики, т.к. отделяют призрак рецессии. Но вот могут изменить ожидания по ставкам, что в целом для рынков не лучший сигнал. Однозначно здесь можно сказать что это позитив для доллара - плодоволжаю придерживаться предыдущего прогноза.

Отчет по инфляционным ожиданиям и потребительским настроениям от ЦБ РФ

Инфляционные ожидания населения на год вперед, по данным опроса ООО «инФОМ», в январе снизились до 11,6% с 12.1% месяцем ранее. Показатель, хотя и остается пока на довольно высоком уровне, демонстрирует планомерное снижение, что подтверждает низкую вероятность повышения ключевой ставки банком России на ближайшем заседании 10 февраля. Слабый но все же позитив для рынка РФ

Продажи юаней в феврале вырастут до 160 млрд руб против 54. 5 млрд.руб. в январе

Минфин в феврале планирует продать юаней на 160 млрд руб, что почти в 3 раза больше январских объемов. Данный момент поддержит российскую валюту. А соответственно снизит проинфляционные риски и возможность более сильного ужесточения со стороны Банка России

В целом позитивных триггеров пока несколько больше📈. Поэтому для нового витка продаж жду сигналов. #ртс #акции #ключевыесобытия

Российский рынок за уходящую неделя незначительно вырос, но событий было много и были они крайне важными для будущего финансовых рынков:

Заседание ФРС

Федеральная резервная система США ожидаемо подняла базовую ставку на 0.25% - до 4,5-4,75%. В ФРС отметили, что рост базовой ставки продолжится в дальнейшем, поскольку это необходимо для формирования устойчивой монетарной политики, способной вернуть инфляцию к цели в 2%. Но позитивным моментом для рынков стало речь председателя ФРС Дж.Пауэлла, в которой он подчеркнул, что сейчас впервые можно сказать о начале процесса дезинфляции. Данный момент снизил ожидания по дальнейшему повышению ставок и вызвал повышенный спрос на рисковые активы. Впрочем, все продолжает зависеть от выходящей статистики и очень вероятно, что через несколько недель риторика может быть уже совсем другой. Поэтому событие в целом не несёт в себе с среднесрочного позитива

Заседание ОПЕК+

Мониторинговый комитет министров стран ОПЕК+ 1 февраля рекомендовал сохранить квоты на добычу нефти на прежнем уровне. Тут все в рамках ожиданий. Куда более важны для нефти сейчас возможная рецессия в мире и то как РФ будет справляться с эмбарго и потолком цен.

Следующая встреча комитета ОПЕК+ запланирована на 3 апреля.Заседание ЕЦБ

Регулятор ожидаемо повысил ставки на 0.5%, также обозначив высокую вероятность повышения еще на 0.5% уже на ближайшем заседании. Немного позитива можно было найти лишь от того, что регулятор допустил паузу в ужесточении денежно-кредитной политики после мартовского заседания. Среднесрочное влияние на финансовые активы слабо позитивно, но негативно для евро.

Данные с рынка труда США

Безработица в США упала до самого низкого с 1969 года уровня (3.4%). Неожиданно очень сильными оказались результаты по числу новых рабочих мест — в январе их добавилось 517 тыс., что в 2,5 раза больше, чем прогнозировали. Такие данные безусловно позитивны для экономики США, как и в целом мировой экономики, т.к. отделяют призрак рецессии. Но вот могут изменить ожидания по ставкам, что в целом для рынков не лучший сигнал. Однозначно здесь можно сказать что это позитив для доллара - плодоволжаю придерживаться предыдущего прогноза.

Отчет по инфляционным ожиданиям и потребительским настроениям от ЦБ РФ

Инфляционные ожидания населения на год вперед, по данным опроса ООО «инФОМ», в январе снизились до 11,6% с 12.1% месяцем ранее. Показатель, хотя и остается пока на довольно высоком уровне, демонстрирует планомерное снижение, что подтверждает низкую вероятность повышения ключевой ставки банком России на ближайшем заседании 10 февраля. Слабый но все же позитив для рынка РФ

Продажи юаней в феврале вырастут до 160 млрд руб против 54. 5 млрд.руб. в январе

Минфин в феврале планирует продать юаней на 160 млрд руб, что почти в 3 раза больше январских объемов. Данный момент поддержит российскую валюту. А соответственно снизит проинфляционные риски и возможность более сильного ужесточения со стороны Банка России

В целом позитивных триггеров пока несколько больше📈. Поэтому для нового витка продаж жду сигналов. #ртс #акции #ключевыесобытия

{kind=link}

Торговый план: Рынок продолжает определяться со среднесрочным трендом

Рубль уже 73.3 - что более чем вписывается в тот прогноз который делал ещё несколько недель назад. Впрочем, не исключаю что на время ситуация немного подуспокоится. Т.к. определённую поддержку окажет подрастающая нефть и налоговые платежи.

А фондовые активы между тем продолжают определяться со среднесрочным трендом.

На уходящей неделе слабым позитивом для быков стали:

- данные из Поднебесной по инфляции. В январе индекс потребительских цен и цен производителей изменились на +2.1% и -0.8% в годовом выражении соответственно, что ниже прогнозировавшихся +2.2% и -0.5%.

- для рынка РФ потенциальным среднесрочным драйвером остаётся и стремительный рост денежной массы, который мы наблюдали ранее

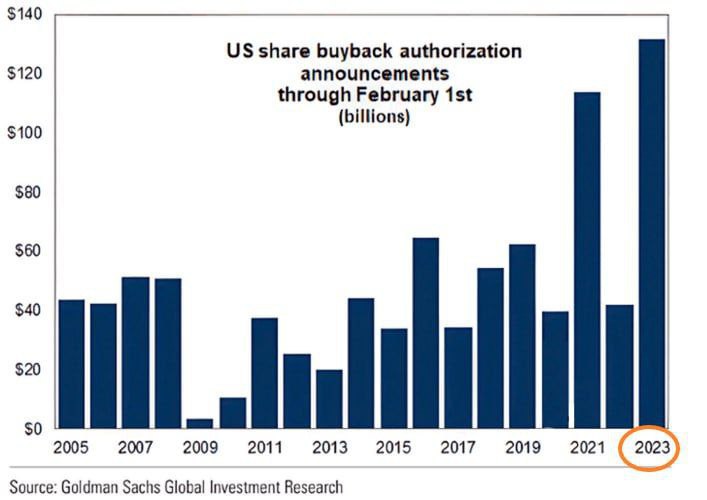

Также не стоит забывать что количество байбеков объявленных компаниями США приблизилось к пиковым значениям (график ниже). А это реальные деньги, которые непосредственно влияют на динамику рынков.

Впрочем, негативных факторов тоже хватает:

- Все еще думаю, что рынки не совсем корректно оценивают предстоящие действия ФРС. На мой взгляд,вероятность снижения ставок в этом году в США близка к 0. В случае если я прав💡, рисковые активы могут потерять определенную часть капитализации

Основные проигравшие в данной ситуации: золото и потенциально компании сектора технологий и строительного сектора. Основной бенефициар доллар.

- Некоторое улучшение данных (особенно с американского рынка труда) вполне может быть временным явлением. Опираюсь здесь и на объявленные ранее анонсы крупных компаний по поводу рекордных сокращений и на стремительное снижение в США денежной массы.

В случае, если данные начнут выходить хуже ожиданий рынки также начнут смотреться слабее💡. Потенциальные проигравшие - большая часть рисковых активов (начиная от акций и сырьевых активов, заканчивая облигациями )

В контексте российского рынка также появились негативные моменты📉:

1. Постепенное повышение ключевой ставки Банком России может произойти уже на ближайшем заседании. Т.к.

рубль стремительно снижается с начала декабря.

При этом инфляционные ожидания начали постепенно подрастать. Так потребительская инфляция растет уже вторую неделю подряд + 0.26% и 0.21% соответственно.

2. Заявления Белоусова сделанные на уходящей неделе снижают вероятность скорой выплаты дивидендов рядом компаний. Т.к. свободный кэш с большой долей вероятности теперь может скорее уйти на добровольные взносы чем на выплаты акционерам

Считаю что триггером для новой нисходящей спирали могут стать 2 ключевых фактора:

- если инфляционные ожидания в мире вновь начнут расти. Данные из Китая пока нивелировали данный риск

- если стремительно начнёт расти безработица в США. Тут в ближайшее время значимых данных не ожидается.

Поэтому в ближайшее время рынок вполне может остаться в боковике (флэт)❗️ Если только не придут какие - либо политические сюрпризы #торговыйплан #рубль #акции #облигации

Рубль уже 73.3 - что более чем вписывается в тот прогноз который делал ещё несколько недель назад. Впрочем, не исключаю что на время ситуация немного подуспокоится. Т.к. определённую поддержку окажет подрастающая нефть и налоговые платежи.

А фондовые активы между тем продолжают определяться со среднесрочным трендом.

На уходящей неделе слабым позитивом для быков стали:

- данные из Поднебесной по инфляции. В январе индекс потребительских цен и цен производителей изменились на +2.1% и -0.8% в годовом выражении соответственно, что ниже прогнозировавшихся +2.2% и -0.5%.

- для рынка РФ потенциальным среднесрочным драйвером остаётся и стремительный рост денежной массы, который мы наблюдали ранее

Также не стоит забывать что количество байбеков объявленных компаниями США приблизилось к пиковым значениям (график ниже). А это реальные деньги, которые непосредственно влияют на динамику рынков.

Впрочем, негативных факторов тоже хватает:

- Все еще думаю, что рынки не совсем корректно оценивают предстоящие действия ФРС. На мой взгляд,вероятность снижения ставок в этом году в США близка к 0. В случае если я прав💡, рисковые активы могут потерять определенную часть капитализации

Основные проигравшие в данной ситуации: золото и потенциально компании сектора технологий и строительного сектора. Основной бенефициар доллар.

- Некоторое улучшение данных (особенно с американского рынка труда) вполне может быть временным явлением. Опираюсь здесь и на объявленные ранее анонсы крупных компаний по поводу рекордных сокращений и на стремительное снижение в США денежной массы.

В случае, если данные начнут выходить хуже ожиданий рынки также начнут смотреться слабее💡. Потенциальные проигравшие - большая часть рисковых активов (начиная от акций и сырьевых активов, заканчивая облигациями )

В контексте российского рынка также появились негативные моменты📉:

1. Постепенное повышение ключевой ставки Банком России может произойти уже на ближайшем заседании. Т.к.

рубль стремительно снижается с начала декабря.

При этом инфляционные ожидания начали постепенно подрастать. Так потребительская инфляция растет уже вторую неделю подряд + 0.26% и 0.21% соответственно.

2. Заявления Белоусова сделанные на уходящей неделе снижают вероятность скорой выплаты дивидендов рядом компаний. Т.к. свободный кэш с большой долей вероятности теперь может скорее уйти на добровольные взносы чем на выплаты акционерам

Считаю что триггером для новой нисходящей спирали могут стать 2 ключевых фактора:

- если инфляционные ожидания в мире вновь начнут расти. Данные из Китая пока нивелировали данный риск

- если стремительно начнёт расти безработица в США. Тут в ближайшее время значимых данных не ожидается.

Поэтому в ближайшее время рынок вполне может остаться в боковике (флэт)❗️ Если только не придут какие - либо политические сюрпризы #торговыйплан #рубль #акции #облигации

{kind=link}

Торговый план

Прошедшая неделя была захватывающей. Российские медведи похоже решили проснуться раньше прихода весны и опустили индекс РТС аж до новых минимумов с марта месяца. Риски новых санкций, скорое выступление главнокомандующего, а также вернувшиеся инфляционные риски в США стали ключевыми драйверами для данного движения

При этом индекс Мосбиржи добрался до трендовой линии и по сути ключевой поддержки. Данный уровень всего немного отделяет нас от начала нового полноценного нисходящего тренда.

Пора ли покупать, или все может быть хуже? Определенно может, но это не точно )

Ключевые моменты:

- ситуация с инфляцией в мире, как и ожидал, начала приводить к пересмотру ожиданий по ставкам (график снизу)

- скоро ещё слабые данные с рынка труда подойдут, которые впрочем несколько снизят инфляционные риски

- слабый рубль активно поддерживает экспортеров (пока во многом не в цене)

- довольно высокий геополитический дисконт сейчас в российском рынке

- много кэша у отдельных компаний и денег на депозитных счетах организаций и населения

- Правительство безусловно зря заявило о добровольных взносах, но суммы не критичны

Торговые идеи💡

.После небольшой коррекции доллар может снова пойти вверх. Реализую через фьючерсы/опционы, при пробое вниз 73000

.Акций в конце недели все-таки немного добавил в портфель, но пока оставил место для еще 1-й возможной дозагрузки

.Облигаций взял несколько больше. 11-я доходность по дальним выпускам ОФЗ для меня является интересной, также добавил ОФЗ-ИН #Торговыйплан #акции #облигации #валюта

P.s не является торговой рекомендацией или призывом к действию

Прошедшая неделя была захватывающей. Российские медведи похоже решили проснуться раньше прихода весны и опустили индекс РТС аж до новых минимумов с марта месяца. Риски новых санкций, скорое выступление главнокомандующего, а также вернувшиеся инфляционные риски в США стали ключевыми драйверами для данного движения

При этом индекс Мосбиржи добрался до трендовой линии и по сути ключевой поддержки. Данный уровень всего немного отделяет нас от начала нового полноценного нисходящего тренда.

Пора ли покупать, или все может быть хуже? Определенно может, но это не точно )

Ключевые моменты:

- ситуация с инфляцией в мире, как и ожидал, начала приводить к пересмотру ожиданий по ставкам (график снизу)

- скоро ещё слабые данные с рынка труда подойдут, которые впрочем несколько снизят инфляционные риски

- слабый рубль активно поддерживает экспортеров (пока во многом не в цене)

- довольно высокий геополитический дисконт сейчас в российском рынке

- много кэша у отдельных компаний и денег на депозитных счетах организаций и населения

- Правительство безусловно зря заявило о добровольных взносах, но суммы не критичны

Торговые идеи💡

.После небольшой коррекции доллар может снова пойти вверх. Реализую через фьючерсы/опционы, при пробое вниз 73000

.Акций в конце недели все-таки немного добавил в портфель, но пока оставил место для еще 1-й возможной дозагрузки

.Облигаций взял несколько больше. 11-я доходность по дальним выпускам ОФЗ для меня является интересной, также добавил ОФЗ-ИН #Торговыйплан #акции #облигации #валюта

P.s не является торговой рекомендацией или призывом к действию

{kind=link}

В ожидании драйверов для сильного движения

В последнее время мы наблюдали смешанную динамику по большинству финансовых активов. С одной стороны📉, определённое давление оказывали несколько возросшие инфляционные риски. В частности, потребительская инфляция в США в январе составила в годовом выражении на 6.4%, после 6.5% месяцем ранее. Аналогичный показатель еврозоны составил 8.6%. При этом показатель базовой инфляции (Core PCE) и вовсе вырос в годовом выражении в США до 4.7%. Такие значения говорят о том, что для дальнейшего замедления инфляционных процессов может потребоваться больше времени, чем этого ждали многие участники. Это увеличивает вероятно повышения ставок на ближайших заседаниях и ФРС и ЕЦБ. Наиболее вероятным диапазоном для американского регулятора в текущем году теперь является 5.25%-5.5%.

В свою очередь с позитивной стороны 📈 мы сейчас наблюдаем некоторое улучшение экономической активности в мире. В частности, февральские данные по композитному PMI продемонстрировали самый большой месячный прирост с февраля 2022 года, когда экономика вновь открылась после ограничений в связи с пандемией, достигнув значения 52.3 против 50,3 месяцем ранее. Аналогичный показатель в США добрался до 50.2, что является 8-ми месячным максимумом (график снизу)

Такая ситуация приводит в некоторое замешательство участников, разрешить которое могут лишь такие ключевые события как заседания регуляторов, геополитические события или определенные фискальные послабления/ужесточения. В ближайшее же время есть большая вероятность движения рынков в боковом диапазоне с некоторым перевесом в растущую сторону. Поэтому сейчас львиная часть моего портфеля находится в кэше - в ожидании большей определённости.

Предстоящие ключевые события♟:

- Заседание ФРС 22 марта 2023 года

- Заседание ЕЦБ 16 марта 2023 года

- Заседание Банка России 17 марта 2023 года

#акции #торговыйплан

В последнее время мы наблюдали смешанную динамику по большинству финансовых активов. С одной стороны📉, определённое давление оказывали несколько возросшие инфляционные риски. В частности, потребительская инфляция в США в январе составила в годовом выражении на 6.4%, после 6.5% месяцем ранее. Аналогичный показатель еврозоны составил 8.6%. При этом показатель базовой инфляции (Core PCE) и вовсе вырос в годовом выражении в США до 4.7%. Такие значения говорят о том, что для дальнейшего замедления инфляционных процессов может потребоваться больше времени, чем этого ждали многие участники. Это увеличивает вероятно повышения ставок на ближайших заседаниях и ФРС и ЕЦБ. Наиболее вероятным диапазоном для американского регулятора в текущем году теперь является 5.25%-5.5%.

В свою очередь с позитивной стороны 📈 мы сейчас наблюдаем некоторое улучшение экономической активности в мире. В частности, февральские данные по композитному PMI продемонстрировали самый большой месячный прирост с февраля 2022 года, когда экономика вновь открылась после ограничений в связи с пандемией, достигнув значения 52.3 против 50,3 месяцем ранее. Аналогичный показатель в США добрался до 50.2, что является 8-ми месячным максимумом (график снизу)

Такая ситуация приводит в некоторое замешательство участников, разрешить которое могут лишь такие ключевые события как заседания регуляторов, геополитические события или определенные фискальные послабления/ужесточения. В ближайшее же время есть большая вероятность движения рынков в боковом диапазоне с некоторым перевесом в растущую сторону. Поэтому сейчас львиная часть моего портфеля находится в кэше - в ожидании большей определённости.

Предстоящие ключевые события♟:

- Заседание ФРС 22 марта 2023 года

- Заседание ЕЦБ 16 марта 2023 года

- Заседание Банка России 17 марта 2023 года

#акции #торговыйплан

{kind=link}

Поводов для агрессивных покупок сейчас нет ❗️

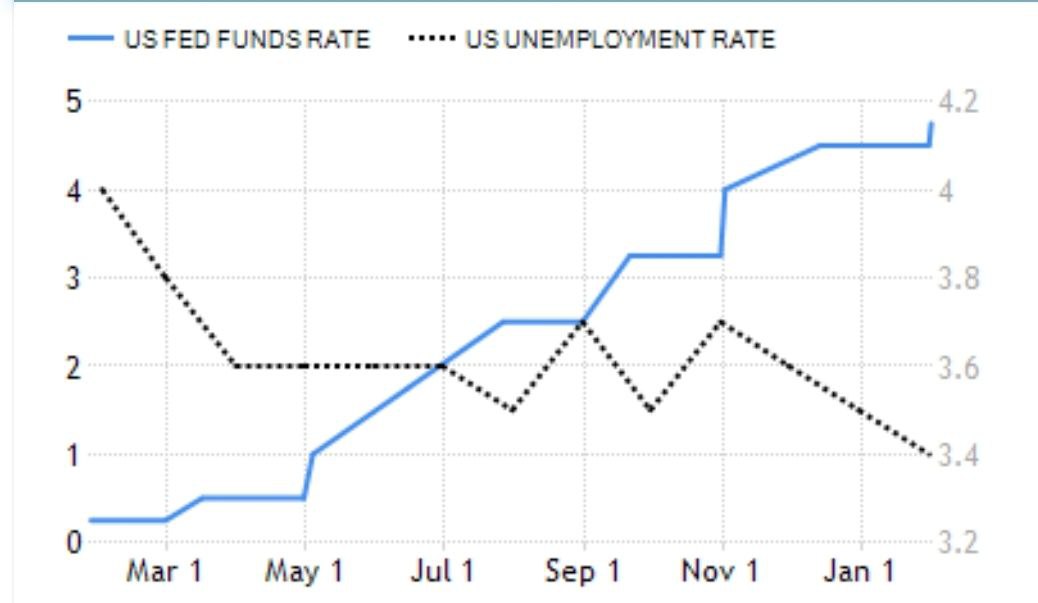

Вчера рынки буквально рухнули на речи Пауэлла. И пока остаются умеренно слабыми. Ключевая история, как и предполагал ранее - переоценка ожиданий по ставкам в сторону роста. В частности глава ФРС обозначил следующие моменты:

- Пик ужесточения ДКП будет выше чем прогнозировалось ранее.

- Полного эффекта от повышения ставок рынки еще не наблюдают

- Ставка на высоком уровне будет удерживаться в течение определенного времени

- Базовая инфляция снижается не теми темпами, которые ожидали, это займет долгое время

- Текущее состояние рынка труда - проинфляционно

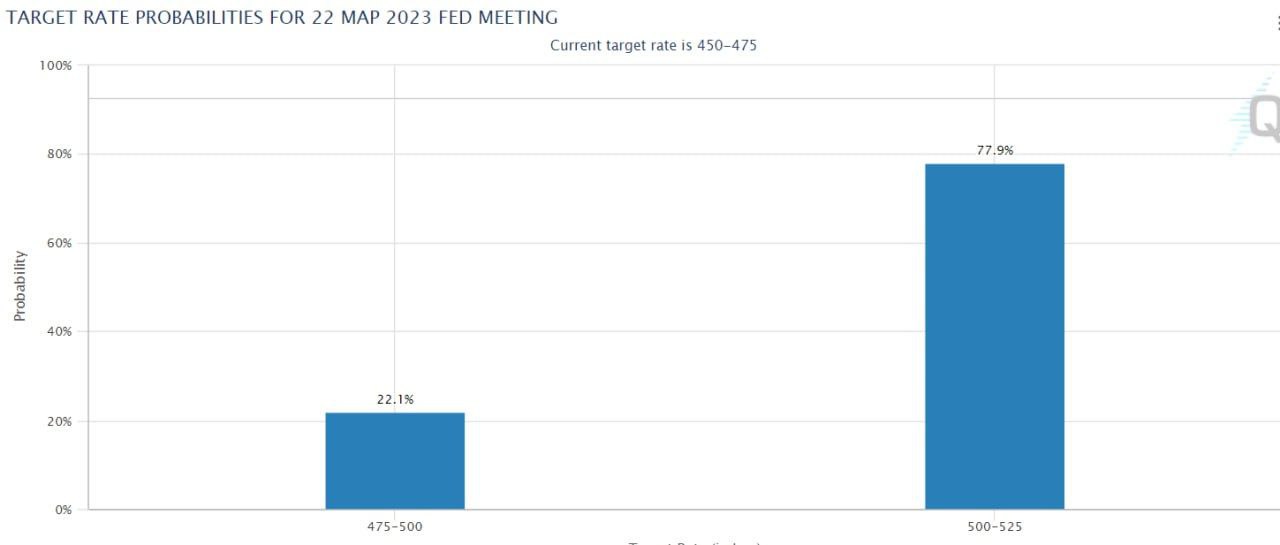

Данные тезисы значительно изменили расклад по ожиданиям участников. Теперь фьючерсы уже закладывают 77%-вероятность повышения на 50 бп в марте, хотя всего лишь несколько дней назад она не превышала и 30%(график ниже)

Более быстрый рост ставок с одной стороны действительно может сыграть на руку снижению инфляции. Но вот на экономику, еще и при снижающейся денежной массе это может оказать самое что ни на есть пагубное влияние📉.

При этом за ФРС свою политику часто пересматривают и другие Центробанки. Поэтому спешить с покупками на данном снижении я бы пока не стал. Еще несколько процентов вниз рынки еще вполне могут сходить до начала восстановления. #торговыйплан

Вчера рынки буквально рухнули на речи Пауэлла. И пока остаются умеренно слабыми. Ключевая история, как и предполагал ранее - переоценка ожиданий по ставкам в сторону роста. В частности глава ФРС обозначил следующие моменты:

- Пик ужесточения ДКП будет выше чем прогнозировалось ранее.

- Полного эффекта от повышения ставок рынки еще не наблюдают

- Ставка на высоком уровне будет удерживаться в течение определенного времени

- Базовая инфляция снижается не теми темпами, которые ожидали, это займет долгое время

- Текущее состояние рынка труда - проинфляционно

Данные тезисы значительно изменили расклад по ожиданиям участников. Теперь фьючерсы уже закладывают 77%-вероятность повышения на 50 бп в марте, хотя всего лишь несколько дней назад она не превышала и 30%(график ниже)

Более быстрый рост ставок с одной стороны действительно может сыграть на руку снижению инфляции. Но вот на экономику, еще и при снижающейся денежной массе это может оказать самое что ни на есть пагубное влияние📉.

При этом за ФРС свою политику часто пересматривают и другие Центробанки. Поэтому спешить с покупками на данном снижении я бы пока не стал. Еще несколько процентов вниз рынки еще вполне могут сходить до начала восстановления. #торговыйплан

{kind=link}

Ничего хорошего пока не жду

В последнее время. Давление на рисковые активы оказывали сразу несколько значимых факторов. Сначала господин Пауэлл “порадовал” жёсткой риторикой, обозначив что и пик ужесточения будет выше и полного эффекта от повышения пока нет и что базовая инфляция снижается не теми темпами, которые ожидал регулятор. На этом фоне вероятность повышения ставки на 50 бп на ближайшем заседании в марте сразу изменилась с 0% до 70%.

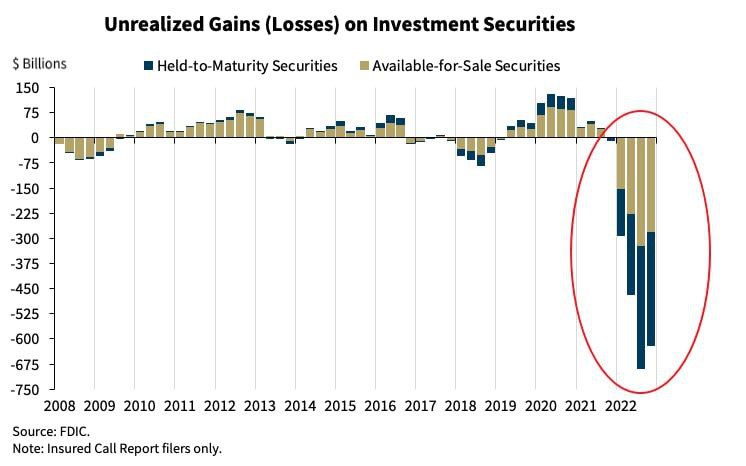

В дальнейшем негатива добавили проблемы в банковском секторе США. А именно банкротство сначала Silicon Valley Bank, а затем из-за системных рисков и Signature Bank. Напомню, Silicon Valley Bank (SVB), являлся одним из крупнейших американских банков, связанных с высокотехнологичной индустрией. Наиболее пострадавшими от данных банкротств окажутся стартапы и в целом малый бизнес, на который были ориентированы данные банки. Впрочем, спровоцировать полноценный банковский кризис данные события, вероятно все-таки не смогут. Власти США ещё в выходные объявили о мерах поддержки, которые будут способствовать постепенной нормализации ситуации. Он предусматривает поддержку вкладчиков и предоставление срочного финансирования, направленного на защиту финансовых организаций, пострадавших от краха.

В результате если еще 9 марта большинство участников ожидало повышения ставки на 0.5% на ближайшем заседании, то к 13 марта выросла вероятность того, что повышения не произойдет вовсе.

Коллапс банковской системы как в 2008 году в текущей ситуации маловероятен, но негатива история с банкротством нескольких банков безусловно добавляет. Фактически завязанные руки у Центробанков с большой степенью вероятности теперь не остановят инфляционную спираль, а значит в дальнейшем мы можем увидеть ещё больше замедление мировой экономики чем ожидалось ранее. Поэтому на любых отскоках постепенно буду продавать. #торговыйплан

В последнее время. Давление на рисковые активы оказывали сразу несколько значимых факторов. Сначала господин Пауэлл “порадовал” жёсткой риторикой, обозначив что и пик ужесточения будет выше и полного эффекта от повышения пока нет и что базовая инфляция снижается не теми темпами, которые ожидал регулятор. На этом фоне вероятность повышения ставки на 50 бп на ближайшем заседании в марте сразу изменилась с 0% до 70%.

В дальнейшем негатива добавили проблемы в банковском секторе США. А именно банкротство сначала Silicon Valley Bank, а затем из-за системных рисков и Signature Bank. Напомню, Silicon Valley Bank (SVB), являлся одним из крупнейших американских банков, связанных с высокотехнологичной индустрией. Наиболее пострадавшими от данных банкротств окажутся стартапы и в целом малый бизнес, на который были ориентированы данные банки. Впрочем, спровоцировать полноценный банковский кризис данные события, вероятно все-таки не смогут. Власти США ещё в выходные объявили о мерах поддержки, которые будут способствовать постепенной нормализации ситуации. Он предусматривает поддержку вкладчиков и предоставление срочного финансирования, направленного на защиту финансовых организаций, пострадавших от краха.

В результате если еще 9 марта большинство участников ожидало повышения ставки на 0.5% на ближайшем заседании, то к 13 марта выросла вероятность того, что повышения не произойдет вовсе.

Коллапс банковской системы как в 2008 году в текущей ситуации маловероятен, но негатива история с банкротством нескольких банков безусловно добавляет. Фактически завязанные руки у Центробанков с большой степенью вероятности теперь не остановят инфляционную спираль, а значит в дальнейшем мы можем увидеть ещё больше замедление мировой экономики чем ожидалось ранее. Поэтому на любых отскоках постепенно буду продавать. #торговыйплан

{kind=link}

Рубль и заседание ЦБ

Для рубля в последнее время складывались не самые лучшие условия. В частности, в январе – феврале мы видели рекордный бюджетные траты. В феврале дефицит бюджета составил 0.8 трлн руб. против 1.8 млрд месяцем ранее. Также не радовал и текущий счет, профицит которого по предварительной оценке Банка России, в январе — феврале 2023 года составил 12,9 млрд долларов США, снизившись на 65,9% относительно показателя соответствующего периода 2022 года. Объем чистых продаж валюты экспортерами в феврале продолжил снижаться, составив $7.8 млрд после $10.0 млрд в янв23 и $15.0 млрд в дек22. В конце февраля также наблюдался эпизод резкого дефицита валютной (долларовой) ликвидности, на фоне вероятно санкций и уходвмененных ставок по свопам USDTODTOM глубоко в отрицательную зону.

Впрочем, и история с дефицитом ликвидности и с заметным падением экспорта уже постепенно сходит на нет. А значит ускорение ослабления российской валюты в ближайшем будущем маловероятно💡, если конечно мы не увидим коллапса мировой экономики и резкого падения цены на сырьевые товары.

В свою очередь, инфляция и ее ожидания дают противоречивые сигналы. С одной стороны остаются прлинфляционные риски в виде ослабления рубля и роста зарплат. С другой стороны инфляция в феврале снизилась до 11% г.г. по данным Росстата, также снизились и инфляционные ожидания населения. Поэтому сегодня мы очень вероятно снова увидим отсутствие конкретных действий от Банка России с возможно некоторым ужестояением риторики #рубль #ставки

Для рубля в последнее время складывались не самые лучшие условия. В частности, в январе – феврале мы видели рекордный бюджетные траты. В феврале дефицит бюджета составил 0.8 трлн руб. против 1.8 млрд месяцем ранее. Также не радовал и текущий счет, профицит которого по предварительной оценке Банка России, в январе — феврале 2023 года составил 12,9 млрд долларов США, снизившись на 65,9% относительно показателя соответствующего периода 2022 года. Объем чистых продаж валюты экспортерами в феврале продолжил снижаться, составив $7.8 млрд после $10.0 млрд в янв23 и $15.0 млрд в дек22. В конце февраля также наблюдался эпизод резкого дефицита валютной (долларовой) ликвидности, на фоне вероятно санкций и уходвмененных ставок по свопам USDTODTOM глубоко в отрицательную зону.

Впрочем, и история с дефицитом ликвидности и с заметным падением экспорта уже постепенно сходит на нет. А значит ускорение ослабления российской валюты в ближайшем будущем маловероятно💡, если конечно мы не увидим коллапса мировой экономики и резкого падения цены на сырьевые товары.

В свою очередь, инфляция и ее ожидания дают противоречивые сигналы. С одной стороны остаются прлинфляционные риски в виде ослабления рубля и роста зарплат. С другой стороны инфляция в феврале снизилась до 11% г.г. по данным Росстата, также снизились и инфляционные ожидания населения. Поэтому сегодня мы очень вероятно снова увидим отсутствие конкретных действий от Банка России с возможно некоторым ужестояением риторики #рубль #ставки

{kind=link}

Все будет хорошо, но это не точно.....

Крайне интересные события мы наблюдаем в последние дни. Сначала банковская система США показала определенную слабость, в результате которой власти вновь вынуждены были принимать спасительные меры. А затем и Европа не осталась в стороне от проблем в банковском секторе, что впрочем не остановило ЕЦБ от планового повышения ставок на 0.5%.

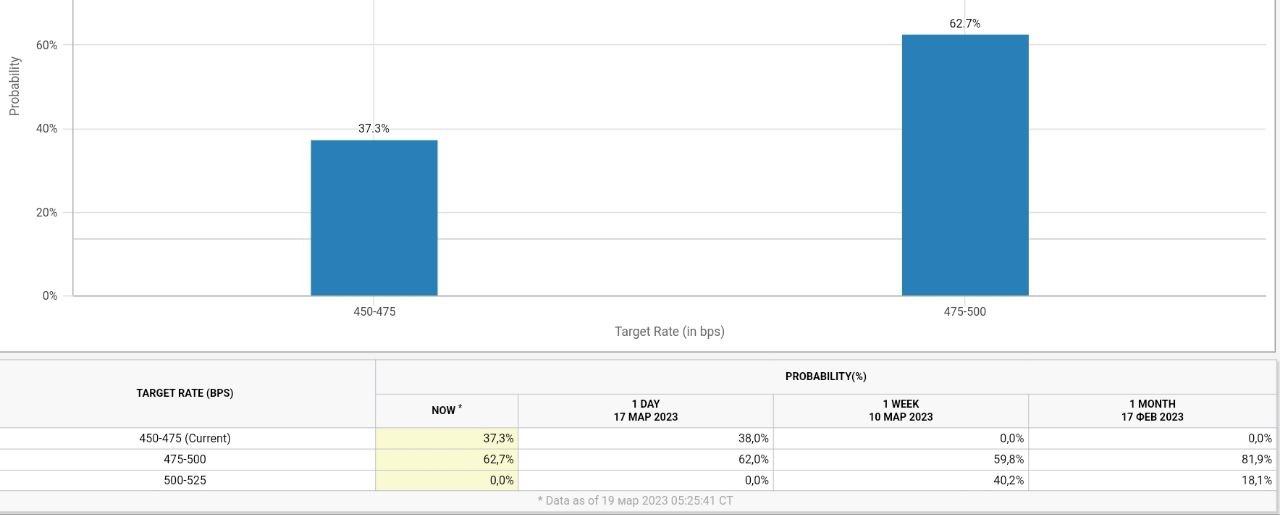

Впрочем, на выходных стало известно что и европейские банковские проблемы постепенно будут сходить на нет. В частности благодаря правительству Швейцарии Credit Suisse отправился в надежные руки UBS. Поэтому открытие недели мы, вероятно, увидим в позитивном ключе. При этом российский рынок традиционно поддержит приближайщийся дивидендный сезон, а также растущая денежная масса, которая рано или поздно пойдет в экономику и частично на финансовые рынки. Также стоит отметить, что пятничное решение Банка России оставить ставку на прежнему уровне, хоть и ожидаемо, но в целом позитивно для финансовых активов.

Самым главным событием и фактором неопределенности сейчас остается предстоящее на текущей неделе заседание ФРС. Участники закладывают 0.25% повышения, как основной вариант (вероятности на графике ниже). Но сюрпризов исключать однозначно не стоит. Хотя инфляционные ожидания начали демонстрировать постепенное снижение, такие важные компонены как например рост зарплат продолжают карабкаться вверх.

Пока продолжаю удерживать основную часть позиций по акциям вверх 💡. Но после завтрашнего роста, скорее всего, зафиксируюсь и перенесу часть денег в облигационные инструменты. Т.к. рецессия в мире теперь случится с намного большей степенью вероятности, а у Центробанков все меньше власти этому помешать #торговыйплан #дкп

Крайне интересные события мы наблюдаем в последние дни. Сначала банковская система США показала определенную слабость, в результате которой власти вновь вынуждены были принимать спасительные меры. А затем и Европа не осталась в стороне от проблем в банковском секторе, что впрочем не остановило ЕЦБ от планового повышения ставок на 0.5%.

Впрочем, на выходных стало известно что и европейские банковские проблемы постепенно будут сходить на нет. В частности благодаря правительству Швейцарии Credit Suisse отправился в надежные руки UBS. Поэтому открытие недели мы, вероятно, увидим в позитивном ключе. При этом российский рынок традиционно поддержит приближайщийся дивидендный сезон, а также растущая денежная масса, которая рано или поздно пойдет в экономику и частично на финансовые рынки. Также стоит отметить, что пятничное решение Банка России оставить ставку на прежнему уровне, хоть и ожидаемо, но в целом позитивно для финансовых активов.

Самым главным событием и фактором неопределенности сейчас остается предстоящее на текущей неделе заседание ФРС. Участники закладывают 0.25% повышения, как основной вариант (вероятности на графике ниже). Но сюрпризов исключать однозначно не стоит. Хотя инфляционные ожидания начали демонстрировать постепенное снижение, такие важные компонены как например рост зарплат продолжают карабкаться вверх.

Пока продолжаю удерживать основную часть позиций по акциям вверх 💡. Но после завтрашнего роста, скорее всего, зафиксируюсь и перенесу часть денег в облигационные инструменты. Т.к. рецессия в мире теперь случится с намного большей степенью вероятности, а у Центробанков все меньше власти этому помешать #торговыйплан #дкп

{kind=link}

Деньги продолжают толкать рынки вверх

В предыдущие 2 недели произошло много важных событий, которые будут иметь значительные последствия в будущем. В частности, сразу несколько регуляторов повысили ключевые ставки. ЕЦБ ожидаемо повысил ключевую ставку на 0.5%, следом поднял на 0.25% ставку Банк Англии, а за ним аналогичное действие предприняла и ФРС. Из неожиданных событий стоит выделить действия Банка Китая, который 17 марта объявил о снижении на 0.25% нормы резервирования для банков. Действия вступят в силу 27 марта.

Между тем банковский кризис в США и частично Европе регуляторы активно пытаются тушить всеми подручными средствами. ФРС пошла на экстраординарные меры — упростила доступ краткосрочным займам для поддержки банков и заявила, что готова в случае чего выделить кредитным учреждениям дополнительные $25 млрд. А группа финансовых учреждений, в которую входят Bank of America, Goldman Sachs, JPMorgan Chase и другие, выделила First Republic Bank около $30 млрд. Баланс ФРС вырос за прошлую неделю практически на 400 млрд долларов и уже намекает на то, что регулятор негласно сменил денежно-кредитную политику на стимулирующую.

В Европе UBS поглотил испытывающий проблемы Credit Suisse, оба получат от Нацбанка Швейцарии гарантию ликвидности в размере $108 млрд в дополнение к кредиту в размере $54 млрд. UBS предложил за Credit Suisse $3,24 млрд

Учитывая, что настроения бизнеса остаются позитивными (индексы деловой активности в Европе и США совершили сильный рывок в марте как в промышленности, так и сфере услуг), а денег в систему добавлено много - краткосрочно это может позитивно сказаться на финансовых активах. Ключевым риском остается возможная переоценка ожиданий по ставкам ближе к маю – июню на фоне растущей инфляции #торговыйплан

В предыдущие 2 недели произошло много важных событий, которые будут иметь значительные последствия в будущем. В частности, сразу несколько регуляторов повысили ключевые ставки. ЕЦБ ожидаемо повысил ключевую ставку на 0.5%, следом поднял на 0.25% ставку Банк Англии, а за ним аналогичное действие предприняла и ФРС. Из неожиданных событий стоит выделить действия Банка Китая, который 17 марта объявил о снижении на 0.25% нормы резервирования для банков. Действия вступят в силу 27 марта.

Между тем банковский кризис в США и частично Европе регуляторы активно пытаются тушить всеми подручными средствами. ФРС пошла на экстраординарные меры — упростила доступ краткосрочным займам для поддержки банков и заявила, что готова в случае чего выделить кредитным учреждениям дополнительные $25 млрд. А группа финансовых учреждений, в которую входят Bank of America, Goldman Sachs, JPMorgan Chase и другие, выделила First Republic Bank около $30 млрд. Баланс ФРС вырос за прошлую неделю практически на 400 млрд долларов и уже намекает на то, что регулятор негласно сменил денежно-кредитную политику на стимулирующую.

В Европе UBS поглотил испытывающий проблемы Credit Suisse, оба получат от Нацбанка Швейцарии гарантию ликвидности в размере $108 млрд в дополнение к кредиту в размере $54 млрд. UBS предложил за Credit Suisse $3,24 млрд

Учитывая, что настроения бизнеса остаются позитивными (индексы деловой активности в Европе и США совершили сильный рывок в марте как в промышленности, так и сфере услуг), а денег в систему добавлено много - краткосрочно это может позитивно сказаться на финансовых активах. Ключевым риском остается возможная переоценка ожиданий по ставкам ближе к маю – июню на фоне растущей инфляции #торговыйплан

{kind=link}

Акции и рубль

Акции большинства компаний РФ в последнее время активно растут. И поводом для этого кроме роста денежной массы, возвращения доверия инвесторов после анонсирования дивидендных выплат рядом компаний и постепенного улучшения экономической ситуации является еще и ослабление национальной валюты. Которое на прошедшей неделе значительно ускорилось даже несмотря на существенный рост нефтяных котировок.

Ключевой причиной пока видится рост оттока капитала на фоне одобрения вывода средств которые Shell может получить от продажи 27,5%-1 акция в проекте Сахалин-2. Обшая сумма сумма сделки составляет 94.8 млрд рублей и участники опасаются что далее мы можем увидеть продолжение одобрения аналогичных сделок. Из других факторов безусловно стоит выделить растущий импорт при сокращающемся экспорте. В частности глава Минфина отметил что именно факт падения экспортной выручки является основной причиной ослабления и в дальнейшем увеличение валютных поступлений от экспорта на фоне роста цен на энергоносители поменяет тренд на ослабление курса рубля. Также краткосрочно определенное влияние на российскую валюту оказала новость о снижении объемов продажи юаней в рамках бюджетного правила.

Очевидно такая динамика национальной валюты не может оставить ЦБ РФ без внимания. Т.к. на этом фоне значительно растут инфляционные риски и вероятно мы уже на ближайшем заседании увидим повышений ключевой ставки. Напомню, в среднем в предыдущие годы 10% ослабление рубля добавляло 1-1.5% к инфляции❗️

Сам все позиции в валюте ликвидировал💡. Буду снова покупать когда доллар вернётся в диапазон 75-77 #акции #рубль

Акции большинства компаний РФ в последнее время активно растут. И поводом для этого кроме роста денежной массы, возвращения доверия инвесторов после анонсирования дивидендных выплат рядом компаний и постепенного улучшения экономической ситуации является еще и ослабление национальной валюты. Которое на прошедшей неделе значительно ускорилось даже несмотря на существенный рост нефтяных котировок.

Ключевой причиной пока видится рост оттока капитала на фоне одобрения вывода средств которые Shell может получить от продажи 27,5%-1 акция в проекте Сахалин-2. Обшая сумма сумма сделки составляет 94.8 млрд рублей и участники опасаются что далее мы можем увидеть продолжение одобрения аналогичных сделок. Из других факторов безусловно стоит выделить растущий импорт при сокращающемся экспорте. В частности глава Минфина отметил что именно факт падения экспортной выручки является основной причиной ослабления и в дальнейшем увеличение валютных поступлений от экспорта на фоне роста цен на энергоносители поменяет тренд на ослабление курса рубля. Также краткосрочно определенное влияние на российскую валюту оказала новость о снижении объемов продажи юаней в рамках бюджетного правила.

Очевидно такая динамика национальной валюты не может оставить ЦБ РФ без внимания. Т.к. на этом фоне значительно растут инфляционные риски и вероятно мы уже на ближайшем заседании увидим повышений ключевой ставки. Напомню, в среднем в предыдущие годы 10% ослабление рубля добавляло 1-1.5% к инфляции❗️

Сам все позиции в валюте ликвидировал💡. Буду снова покупать когда доллар вернётся в диапазон 75-77 #акции #рубль

{kind=link}

Неделя оказалась насыщенной в плане статистики и надо отдать должное большинство данных несут в себе скорее позитивный контекст чем наоборот.

1. Блок статистики из Китая преимущественно превзошёл ожидания аналитиков. ВВП Китая за первый квартал оказался значительно лучше ожиданий, поднявшись на 4.5% в годовом выражении. В марте сильными оказались розничные продажи, прибавив 10.6% в годовом выражении, а уровень безработицы упал до 5.3%. Рост происходит преимущественно за счет сферы услуг, а с промышленным производством не все так хорошо. Объем промышленного производства вырос в марте на 3.9% при прогнозах на уровне 4.7%, а инвестиции в основные средства за аналогичный период прибавили 5.1%.

2. Деловая активность в мире также даёт умеренно позитивные сигналы. Индексы деловой активности за апрель продемонстрировали улучшение как в Европе, так и в США. Так в апреле индекс деловой активности в США в сфере услуг добрался до 53.7, а индекс деловой активности в производственном секторе составил 50.4, в то время как в еврозоне в сфере услуг деловая активность выросла до 56.6, а в промышленном производстве немного снизилась – до 45.5.

3. Отчётности в США выходят пока преимущественно лучше ожиданий

В целом на сегодняшний день 18% компаний из S&P 500 сообщили о фактических результатах за первый квартал 2023 года. Из этих компаний 76% сообщили о фактической прибыли на акцию выше оценок, что ниже среднего показателя за 5 лет (77%), но выше среднего показателя за 10 лет (73%). В совокупности компании сообщают о прибыли, которая на 5,8% выше оценок, что ниже среднего показателя за 5 лет (8,4%) и среднего показателя за 10 лет (6,4%).

4. При это инфляционные ожидания в РФ продолжают снижаться. Как и недельная инфляция.

Инфляционные ожидания в РФ в апреле продолжили замедляться, опустившись до 10,4% г./г. (на 0,3 п.п.). Этот уровень оказался минимальным с 2021 г. На неделе с 11 по 17 апреля потребительская инфляция в России снизилась до 0,04% н/н против 0,11% неделей ранее. Этому способствовали такие факторы, как стабилизация цен на авиабилеты и овощная дефляция. При этом усиливаются противоречия: импортная электроника дешевеет, несмотря на ослабление рубля, а темпы роста потребительских цен в целом замедляются на фоне повышения спроса. Снижение инфляции дает предпосылки для сохранения ставки ЦБ на уровне 7,5%.

Поэтому в целом внешний фон пока позитивен и способствует продолжению подъема рисковых активов💡, но риски, безусловно также есть. Впрочем, о них немного позже... #торговыйплан #инфляция #акции #рубль

1. Блок статистики из Китая преимущественно превзошёл ожидания аналитиков. ВВП Китая за первый квартал оказался значительно лучше ожиданий, поднявшись на 4.5% в годовом выражении. В марте сильными оказались розничные продажи, прибавив 10.6% в годовом выражении, а уровень безработицы упал до 5.3%. Рост происходит преимущественно за счет сферы услуг, а с промышленным производством не все так хорошо. Объем промышленного производства вырос в марте на 3.9% при прогнозах на уровне 4.7%, а инвестиции в основные средства за аналогичный период прибавили 5.1%.

2. Деловая активность в мире также даёт умеренно позитивные сигналы. Индексы деловой активности за апрель продемонстрировали улучшение как в Европе, так и в США. Так в апреле индекс деловой активности в США в сфере услуг добрался до 53.7, а индекс деловой активности в производственном секторе составил 50.4, в то время как в еврозоне в сфере услуг деловая активность выросла до 56.6, а в промышленном производстве немного снизилась – до 45.5.

3. Отчётности в США выходят пока преимущественно лучше ожиданий

В целом на сегодняшний день 18% компаний из S&P 500 сообщили о фактических результатах за первый квартал 2023 года. Из этих компаний 76% сообщили о фактической прибыли на акцию выше оценок, что ниже среднего показателя за 5 лет (77%), но выше среднего показателя за 10 лет (73%). В совокупности компании сообщают о прибыли, которая на 5,8% выше оценок, что ниже среднего показателя за 5 лет (8,4%) и среднего показателя за 10 лет (6,4%).

4. При это инфляционные ожидания в РФ продолжают снижаться. Как и недельная инфляция.

Инфляционные ожидания в РФ в апреле продолжили замедляться, опустившись до 10,4% г./г. (на 0,3 п.п.). Этот уровень оказался минимальным с 2021 г. На неделе с 11 по 17 апреля потребительская инфляция в России снизилась до 0,04% н/н против 0,11% неделей ранее. Этому способствовали такие факторы, как стабилизация цен на авиабилеты и овощная дефляция. При этом усиливаются противоречия: импортная электроника дешевеет, несмотря на ослабление рубля, а темпы роста потребительских цен в целом замедляются на фоне повышения спроса. Снижение инфляции дает предпосылки для сохранения ставки ЦБ на уровне 7,5%.

Поэтому в целом внешний фон пока позитивен и способствует продолжению подъема рисковых активов💡, но риски, безусловно также есть. Впрочем, о них немного позже... #торговыйплан #инфляция #акции #рубль

{kind=link}

Май начался с активных распродаж - известная поговорка пока отрабатывает на 100%

. Хотя тут в общем удивительного мало. Риски существенно перевешивают позитивные драйверы📉.

1. Банковский кризис в США продолжается - еще один банк почил. Правда почил он неплохо - в руках JP Morgan, который в итоге получил от этого максимальный профит, ведь доходная часть остается полностью на его стороне, в то время как расходы он поделил с FDIC. Это поглощение несколько укрепит банковскую систему страны, т.к. безусловно улучшает доверие инвесторов (депозиты были спасены). Но есть еще куча мелких и средних банков которые вполне могут упасть в ближайшее время

2. Недвижимость. Цены на дома, как и продажи в целом продолжают свое постепенное сползание вниз, а ставки в свою очередь все еще подрастают. Данный момент не может не вызывать беспокойства. Тут есть момент рефинансирования кредитов - как только начнутся массовые банкротства физ.лиц проблемы усугубятся снова у банков

3. Денег нет. Вот это пожалуй самый интересный на текущий момент параметр. Потолок госдолга прошел со скрипом палату представителей, но очень маловероятно что пройдет сенат. При этом даже если пройдет то с существенным сокращением расходной составляющей. Например, студентам теперь никто не простит долги, возможно и есг повестки несколько заступорится и поставки украине

4. Потребление. Потребление в США занимает львинную долю ВВП. Но на текущий момент происходит стремительный рост доли кредита в отношении к доходам + крайне низкая доля сбережений, которая очень вероятно будет двигаться вверх. Все это вряд ли даст значительно вырасти американскому, и в целом мировому ВВП в этом году.

5. Во втором квартале активы на балансах начинают сокращать еще и Ецб и банк Англии. Для рынков это все не оптимистично, т.к. как правило балансы растут - рынки растут и наоборот.

Из позитивных моментов стоит отметить лишь что рецессии в этом году глобально может и не быть или будет она достаточно мягкой. Для РФ впрочем все несколько более оптимистично в контексте растущей денежной массы. Поэтому жду несколько более оптимистичной динамики российских активов в ближайшие месяцы, но все же коррекции или консолидации на рынке. #торговыйплан #экономика #акции

. Хотя тут в общем удивительного мало. Риски существенно перевешивают позитивные драйверы📉.

1. Банковский кризис в США продолжается - еще один банк почил. Правда почил он неплохо - в руках JP Morgan, который в итоге получил от этого максимальный профит, ведь доходная часть остается полностью на его стороне, в то время как расходы он поделил с FDIC. Это поглощение несколько укрепит банковскую систему страны, т.к. безусловно улучшает доверие инвесторов (депозиты были спасены). Но есть еще куча мелких и средних банков которые вполне могут упасть в ближайшее время

2. Недвижимость. Цены на дома, как и продажи в целом продолжают свое постепенное сползание вниз, а ставки в свою очередь все еще подрастают. Данный момент не может не вызывать беспокойства. Тут есть момент рефинансирования кредитов - как только начнутся массовые банкротства физ.лиц проблемы усугубятся снова у банков

3. Денег нет. Вот это пожалуй самый интересный на текущий момент параметр. Потолок госдолга прошел со скрипом палату представителей, но очень маловероятно что пройдет сенат. При этом даже если пройдет то с существенным сокращением расходной составляющей. Например, студентам теперь никто не простит долги, возможно и есг повестки несколько заступорится и поставки украине

4. Потребление. Потребление в США занимает львинную долю ВВП. Но на текущий момент происходит стремительный рост доли кредита в отношении к доходам + крайне низкая доля сбережений, которая очень вероятно будет двигаться вверх. Все это вряд ли даст значительно вырасти американскому, и в целом мировому ВВП в этом году.

5. Во втором квартале активы на балансах начинают сокращать еще и Ецб и банк Англии. Для рынков это все не оптимистично, т.к. как правило балансы растут - рынки растут и наоборот.

Из позитивных моментов стоит отметить лишь что рецессии в этом году глобально может и не быть или будет она достаточно мягкой. Для РФ впрочем все несколько более оптимистично в контексте растущей денежной массы. Поэтому жду несколько более оптимистичной динамики российских активов в ближайшие месяцы, но все же коррекции или консолидации на рынке. #торговыйплан #экономика #акции

{kind=link}

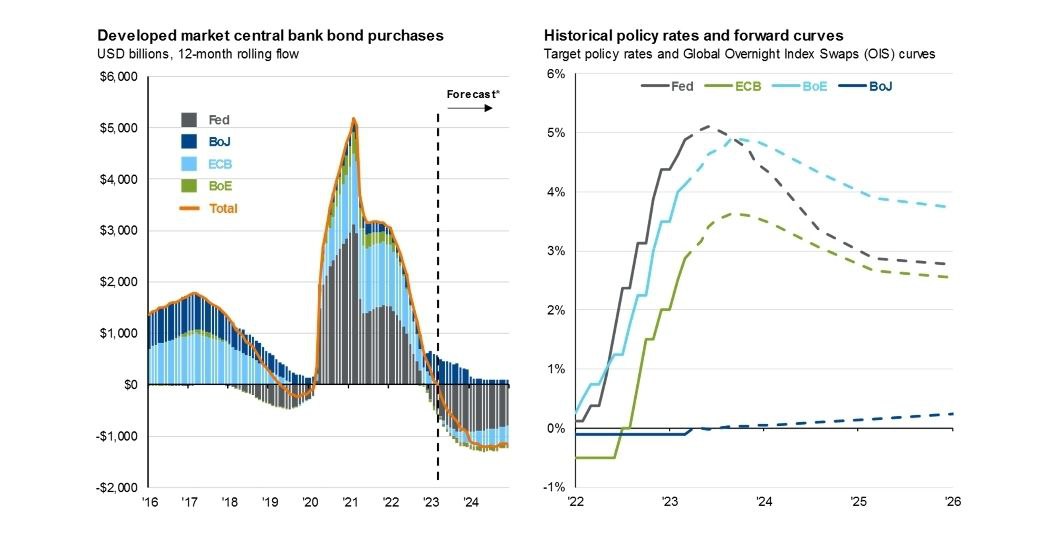

Риски в любой момент могут утянуть рынки ниже

Цикл повышения ставок ведущими мировыми ЦБ постепенно завершается, но они определенно будут длительное время на достаточно высоких уровнях. При этом даже их постепенное снижение вряд ли будет супер оптимистично воспринято рынками (обычно в эти моменты начинали падать, т.к начиналась рецессия). Есть также проблемы с фискальным стимулированием - оно крайне маловероятно, из-за трудностей с повышением потолка госдолга и выборами в США. Также стоит отметить, что активы с баланса и ФРС и ЕЦБ и Банка Англии продолжают продаваться - а значит денежная масса сжимается/денег в экономике все меньше, что неизбежно будет оказывать на мировую экономику давление.

Важное из недавних заседаний:

. Банк России. Изменения ключевой ставки не произошло. Сигналы на скорое ужесточение остаются + временные факторы текущей низкой инфляции преимущественно связаны с высокой базой прошлого года, а значит будут вскоре сходить на нет. Но постепенное улучшение прогнозов по национальной экономике и рост денежной массы могут сделать рынок РФ несколько более сильным чем аналоги из других стран❗️

.ФРС. ФРС повысила ставку на 0.25% в диапазон 5-5.25%. При этом риторика главы ФРС в пресс-конференции сигнализировала о том, что данное повышение с большой вероятностью последнее. Впрочем, вероятность рецессии остается довольно высокой, о чем также обозначил глава регулятора.

.ЕЦБ. Процентная ставка по основным операциям рефинансирования и процентные ставки по маржинальной кредитной линии и депозитной линии увеличены до 3,75%, 4,00% и 3,25% с 10 мая 2023 года. Исходя из последующих заявлений руководителей нас, вероятно, ждет еще несколько повышений. Регулятор будет продолжать сокращать портфель программы покупки активов (APP) Евросистемы размеренными и предсказуемыми темпами. В соответствии с этими принципами планирует прекратить реинвестирование в рамках APP с июля 2023 года. Что касается PEPP, Совет управляющих намерен реинвестировать основные выплаты от погашенных ценных бумаг, приобретенных в рамках программы, как минимум до конца 2024 года.

Из важных моментов отдельной стоит отметить рынок труда США. Он остается крайне сильным, и данная ситуация подразумевает, что быстрого снижения ставок в этом году мы, вероятно, не увидим. В частности, число рабочих мест вне сельскохозяйственного сектора выросло в апреле до 253 тыс, безработица упала 3.4% годовых, а средняя почасовая зарплата увеличилась на 0.5%. Устойчивый рост зарплат особенно важен❗️, т.к. будет влиять на цены еще не один месяц, а соответственно и влиять на среднесрочные ставки.

В целом, не исключаю краткосрочного оптимизма на мировых фондовых рынках, если потолок госдолга США будет краткосрочно повышен. Но рисков по-прежнему остается много и сейчас скорее придерживаюсь позиции минимального риска💡. Т.е. минимизировал количество рисковых активов на счетах. #торговыйплан #акции #облигации

Цикл повышения ставок ведущими мировыми ЦБ постепенно завершается, но они определенно будут длительное время на достаточно высоких уровнях. При этом даже их постепенное снижение вряд ли будет супер оптимистично воспринято рынками (обычно в эти моменты начинали падать, т.к начиналась рецессия). Есть также проблемы с фискальным стимулированием - оно крайне маловероятно, из-за трудностей с повышением потолка госдолга и выборами в США. Также стоит отметить, что активы с баланса и ФРС и ЕЦБ и Банка Англии продолжают продаваться - а значит денежная масса сжимается/денег в экономике все меньше, что неизбежно будет оказывать на мировую экономику давление.

Важное из недавних заседаний:

. Банк России. Изменения ключевой ставки не произошло. Сигналы на скорое ужесточение остаются + временные факторы текущей низкой инфляции преимущественно связаны с высокой базой прошлого года, а значит будут вскоре сходить на нет. Но постепенное улучшение прогнозов по национальной экономике и рост денежной массы могут сделать рынок РФ несколько более сильным чем аналоги из других стран❗️

.ФРС. ФРС повысила ставку на 0.25% в диапазон 5-5.25%. При этом риторика главы ФРС в пресс-конференции сигнализировала о том, что данное повышение с большой вероятностью последнее. Впрочем, вероятность рецессии остается довольно высокой, о чем также обозначил глава регулятора.

.ЕЦБ. Процентная ставка по основным операциям рефинансирования и процентные ставки по маржинальной кредитной линии и депозитной линии увеличены до 3,75%, 4,00% и 3,25% с 10 мая 2023 года. Исходя из последующих заявлений руководителей нас, вероятно, ждет еще несколько повышений. Регулятор будет продолжать сокращать портфель программы покупки активов (APP) Евросистемы размеренными и предсказуемыми темпами. В соответствии с этими принципами планирует прекратить реинвестирование в рамках APP с июля 2023 года. Что касается PEPP, Совет управляющих намерен реинвестировать основные выплаты от погашенных ценных бумаг, приобретенных в рамках программы, как минимум до конца 2024 года.

Из важных моментов отдельной стоит отметить рынок труда США. Он остается крайне сильным, и данная ситуация подразумевает, что быстрого снижения ставок в этом году мы, вероятно, не увидим. В частности, число рабочих мест вне сельскохозяйственного сектора выросло в апреле до 253 тыс, безработица упала 3.4% годовых, а средняя почасовая зарплата увеличилась на 0.5%. Устойчивый рост зарплат особенно важен❗️, т.к. будет влиять на цены еще не один месяц, а соответственно и влиять на среднесрочные ставки.

В целом, не исключаю краткосрочного оптимизма на мировых фондовых рынках, если потолок госдолга США будет краткосрочно повышен. Но рисков по-прежнему остается много и сейчас скорее придерживаюсь позиции минимального риска💡. Т.е. минимизировал количество рисковых активов на счетах. #торговыйплан #акции #облигации

{kind=link}

Рубль не перестаёт удивлять

Рубль в последние 2 недели активно лихорадит. В начале мая мы наблюдали резкое укрепление как по отношению к доллару, так и к евро. А буквально за несколько последних дней курс ещё более стремительно вернулся к недавним минимумам. Причём фундаментально за это время особо ничего не поменялось. Как бы ни хотели аналитики придумать новую причину - с 11 мая, когда рубль был почти на 10% сильнее, ничего не поменялось.

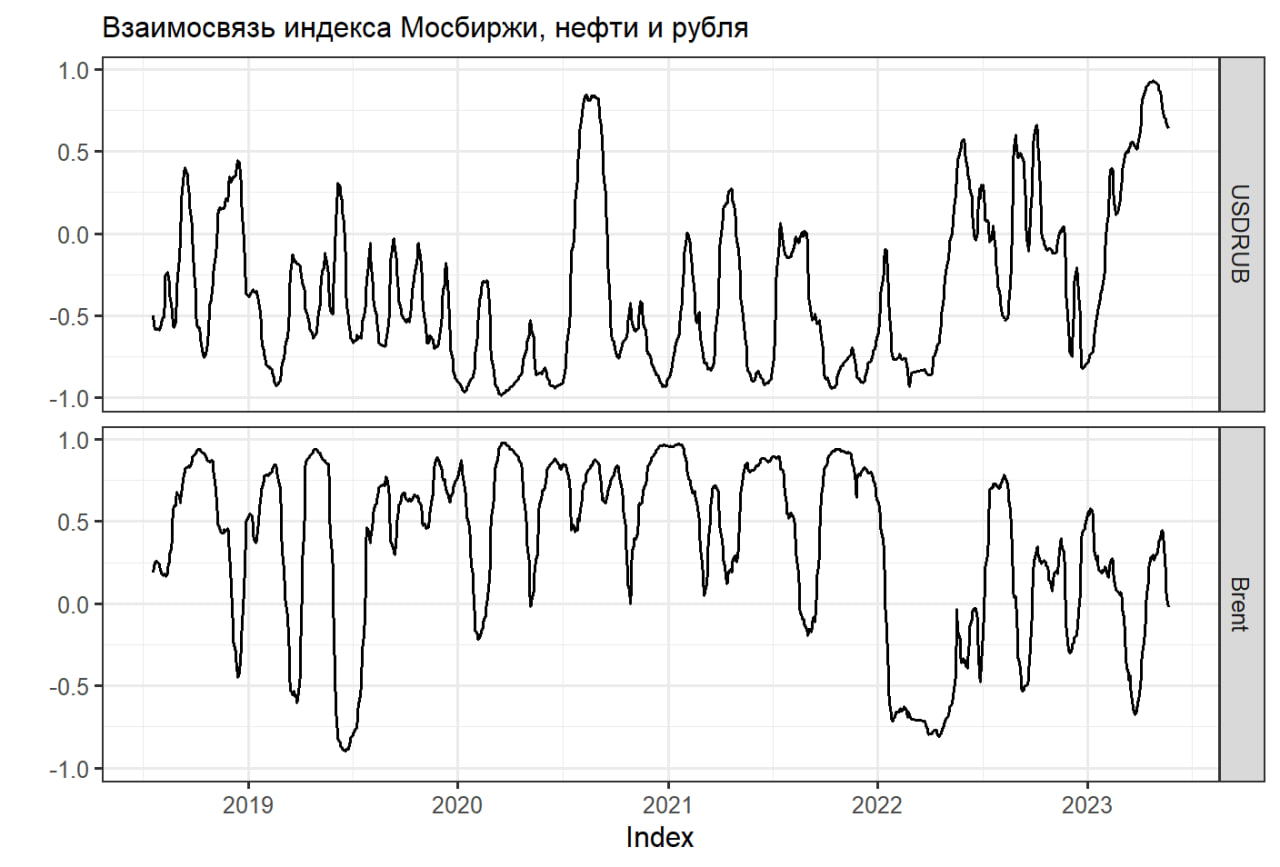

На мой взгляд, сейчас мы наблюдаем умеренно управляемую историю с периодической спекулятивной подоплекой. Это хорошо видно по полной потере всяческих корреляции рубля и с нефтью и с рынком облигаций и с аналогами из развивающихся стран.

Под управляемой я понимаю некие достигнутые договорённости между правительством и возможно банками или иными компаниями об определенных значениях курса.

Диапазон 75-80 по паре доллар/ рубль изначально был выгоден и экспортерам и импортеров не особо трогал - туда планомерно с декабря и двигались. И пришли. Теперь появилось больше спекулятивной составляющей - максимально сильные давления происходят в дни экспирации опционов и думаю вряд ли это совпадение. Например, 11 мая фьючерс на доллар рубль скакнул вверх сразу на несколько процентов, в то время как на всех остальных рынках был практически штиль.

Сам в этом ключе буду плавно работать в диапазоне - частности сейчас в районе 80.3-80.5 постепенно продавал с целью 77.5 -78. Сильно выше 80, на мой взгляд правительству уже не очень комфортен курс - импорт начнёт сжиматься, инфляция расти. Дополнительно сейчас на стороне укрепления рубля играют и денежные потоки. В частности начало налогового периода с 19 го мая и конвертация экспортирами валюты для выплаты дивидендов (с мая по июль). Вообще вот это движение последних дней дало хороший курс экспортерам для продажи🤔, что возможно тоже неспроста.....

Впрочем, это моё чисто субъективное мнение и не является торговой рекомендацией или призывом к действию#рубль

Рубль в последние 2 недели активно лихорадит. В начале мая мы наблюдали резкое укрепление как по отношению к доллару, так и к евро. А буквально за несколько последних дней курс ещё более стремительно вернулся к недавним минимумам. Причём фундаментально за это время особо ничего не поменялось. Как бы ни хотели аналитики придумать новую причину - с 11 мая, когда рубль был почти на 10% сильнее, ничего не поменялось.

На мой взгляд, сейчас мы наблюдаем умеренно управляемую историю с периодической спекулятивной подоплекой. Это хорошо видно по полной потере всяческих корреляции рубля и с нефтью и с рынком облигаций и с аналогами из развивающихся стран.

Под управляемой я понимаю некие достигнутые договорённости между правительством и возможно банками или иными компаниями об определенных значениях курса.

Диапазон 75-80 по паре доллар/ рубль изначально был выгоден и экспортерам и импортеров не особо трогал - туда планомерно с декабря и двигались. И пришли. Теперь появилось больше спекулятивной составляющей - максимально сильные давления происходят в дни экспирации опционов и думаю вряд ли это совпадение. Например, 11 мая фьючерс на доллар рубль скакнул вверх сразу на несколько процентов, в то время как на всех остальных рынках был практически штиль.

Сам в этом ключе буду плавно работать в диапазоне - частности сейчас в районе 80.3-80.5 постепенно продавал с целью 77.5 -78. Сильно выше 80, на мой взгляд правительству уже не очень комфортен курс - импорт начнёт сжиматься, инфляция расти. Дополнительно сейчас на стороне укрепления рубля играют и денежные потоки. В частности начало налогового периода с 19 го мая и конвертация экспортирами валюты для выплаты дивидендов (с мая по июль). Вообще вот это движение последних дней дало хороший курс экспортерам для продажи🤔, что возможно тоже неспроста.....

Впрочем, это моё чисто субъективное мнение и не является торговой рекомендацией или призывом к действию#рубль

{kind=link}

Ставки по ипотеке вернулись к 7% - ничего хорошего от этого ждать не стоит

Это означает, что стоимость покупки дома в Америке сейчас приближается к 2700 долларов в месяц, включая ипотеку, налоги, страховку и техническое обслуживание.

При этом стоимость аренды составляет 1850 долларов.

Самый большой разрыв, который мы когда-либо видели. Что-то должно сломаться.

1) Проще всего «сломать» ставки по ипотечным кредитам.

Следующее, что легче всего сломать, — это цены на жилье.

Вероятно, потребуется некоторая комбинация этих двух факторов, чтобы спасти рынок жилья США от очередного массового обвала покупательского спроса.

2) Заявки по ипотеке в середине мая были уже на самом низком уровне за 20 лет.

Теперь они, вероятно, будут снижаться еще больше из-за более высоких ипотечных ставок. Т.е. спрос покупателей на жилье может продолжить падать

3) Банковская система также может иметь проблемы.

В последний раз когда ставки по ипотечным кредитам достигали 7% в начале марта, так случилось с Silicon Valley Bank. (В книгах банков все еще много нереализованных убытков, поэтому эти скачки ставок очень дестабилизируют банковскую систему) #рецессия #экономика

Это означает, что стоимость покупки дома в Америке сейчас приближается к 2700 долларов в месяц, включая ипотеку, налоги, страховку и техническое обслуживание.

При этом стоимость аренды составляет 1850 долларов.

Самый большой разрыв, который мы когда-либо видели. Что-то должно сломаться.

1) Проще всего «сломать» ставки по ипотечным кредитам.

Следующее, что легче всего сломать, — это цены на жилье.

Вероятно, потребуется некоторая комбинация этих двух факторов, чтобы спасти рынок жилья США от очередного массового обвала покупательского спроса.

2) Заявки по ипотеке в середине мая были уже на самом низком уровне за 20 лет.

Теперь они, вероятно, будут снижаться еще больше из-за более высоких ипотечных ставок. Т.е. спрос покупателей на жилье может продолжить падать

3) Банковская система также может иметь проблемы.

В последний раз когда ставки по ипотечным кредитам достигали 7% в начале марта, так случилось с Silicon Valley Bank. (В книгах банков все еще много нереализованных убытков, поэтому эти скачки ставок очень дестабилизируют банковскую систему) #рецессия #экономика

Торговый план

Сейчас на российском фондовом рынке ключевыми драйверами остаются цены на сырьевые товары, дивиденды и динамика национальной валюты.

Для нефти, как и для мировых акций растущие риски рецессии являются сильным негативным фактором. Но в этом плане черное золото вполне может смотреться сильнее акций, т.к. предложение успешно контролируется ОПЕК+, а также запасы в США намекают о скором начале закупок. При этом автомобильный сезон формирует дополнительный спрос на данный вид сырья. Здесь для российского рынка складывается умеренный негатив на фоне потенциальной мировой рецессии. Но, как и нефть смотреться отечественный рынок вполне может несколько сильнее западных аналогов

Многие в последние недели заметили практически 100% ю отрицательную корреляцию рубля и индекса Мосбиржи . Ранее взаимосвязь также наблюдалась на фоне превалирующего количества экспортеров, но не была столь сильной. Сильно выше 80 по паре доллар/рубль курс становится для государства уже не комфортен - импорт начнёт сжиматься, инфляция расти. Дополнительно сейчас на стороне укрепления рубля играют и денежные потоки. В частности, начало налогового периода с 19 го мая и конвертация экспортёрами валюты для выплаты дивидендов (с мая по июль). Также стоит добавить, что новые санкции скорее будут более негативно влиять на импорт, чем на экспорт что при прочих равных играет на стороне российской валюты. Поэтому значительное ослабление рубля в ближайшие недели имеет крайне невысокую вероятность.

Что касается дивидендов, то данный момент обычно умеренно позитивен для рынка. Но всегда возможны сюрпризы. Как например с недавними решениями Сургутнефтегаза и Газпрома. Поэтому в целом текущая ситуация предполагает сейчас осторожный подход на рынке акций #торговыйплан #акции #рубль

Сейчас на российском фондовом рынке ключевыми драйверами остаются цены на сырьевые товары, дивиденды и динамика национальной валюты.

Для нефти, как и для мировых акций растущие риски рецессии являются сильным негативным фактором. Но в этом плане черное золото вполне может смотреться сильнее акций, т.к. предложение успешно контролируется ОПЕК+, а также запасы в США намекают о скором начале закупок. При этом автомобильный сезон формирует дополнительный спрос на данный вид сырья. Здесь для российского рынка складывается умеренный негатив на фоне потенциальной мировой рецессии. Но, как и нефть смотреться отечественный рынок вполне может несколько сильнее западных аналогов

Многие в последние недели заметили практически 100% ю отрицательную корреляцию рубля и индекса Мосбиржи . Ранее взаимосвязь также наблюдалась на фоне превалирующего количества экспортеров, но не была столь сильной. Сильно выше 80 по паре доллар/рубль курс становится для государства уже не комфортен - импорт начнёт сжиматься, инфляция расти. Дополнительно сейчас на стороне укрепления рубля играют и денежные потоки. В частности, начало налогового периода с 19 го мая и конвертация экспортёрами валюты для выплаты дивидендов (с мая по июль). Также стоит добавить, что новые санкции скорее будут более негативно влиять на импорт, чем на экспорт что при прочих равных играет на стороне российской валюты. Поэтому значительное ослабление рубля в ближайшие недели имеет крайне невысокую вероятность.

Что касается дивидендов, то данный момент обычно умеренно позитивен для рынка. Но всегда возможны сюрпризы. Как например с недавними решениями Сургутнефтегаза и Газпрома. Поэтому в целом текущая ситуация предполагает сейчас осторожный подход на рынке акций #торговыйплан #акции #рубль

{kind=link}

Российский vs американский рынок

В последние недели наблюдаем опережающую динамику российского рынка над американским и данная тенденция вполне может сохраниться

1. Денежная масса

В РФ с сентября прошлого года наблюдается уверенный рост денежной массы в лице агрегата m2, причём как в номинальном, так и в реальном выражении. Т.е. денег в системе много и часть из них в любой момент может пойти в экономику.

В США диаметрально противоположная ситуация. Денежная масса показывает снижение - причём до недавнего времени и в номинальном выражении

2. Дивиденды vs рекордные размещения Минфина США

С мая по июль как многие знают в РФ активно выплачиваются дивиденды. И вполне может быть реинвестировано 350-400 млрд руб. Это безусловно позитив для национальных акций. Также стоит отметить высокую вероятность, что к осени ещё ряд компаний начнут раскрывать отчётности и выплачивать дивиденды.

Между тем в США на фоне затягивания достижения договорённостей по госдолгу теперь в ближайшие полгода надо будет разместить долга примерно на 1 трлн долларов. Данный момент может выкачать ликвидность в том числе и с рынка акций, т.к доходности рынка облигаций выглядят более чем привлекательными.

3. Ставки

В РФ все ещё ожиданиется повышение ключевой ставки в этом году. Но оно вряд ли превысит 0.5% и как- то скажется на экономике и бизнесе компаний

Между тем в США вероятность повышения ставки на ближайшем заседании уже составляет более 70%, а ставка уже выше 5%. Сказывается на экономике ужесточение обычно с некоторым лагом и вероятно что трудности в США ещё впереди.

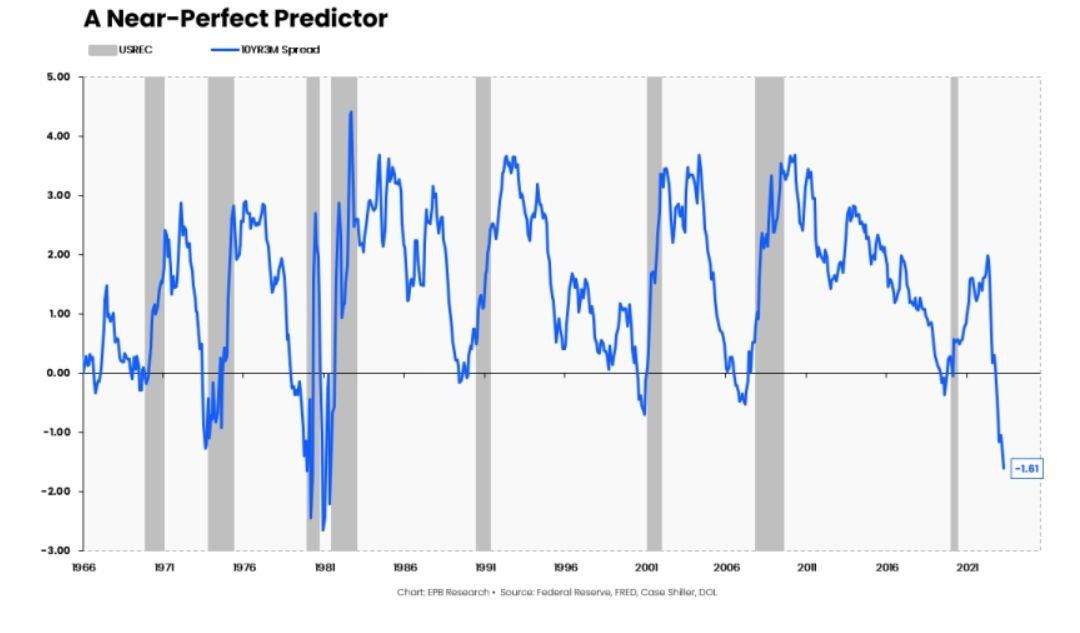

На это например указывает такой опережающий индикатор как разница между доходностями на разных временных интервалах (ниже разница между 10 летними и 3х месячными трнжерями США )

4. Кривая бескупонной доходности.

Как многие знают кривая рынка облигаций зачастую даёт опережающие сигналы о том что будет происходить в экономике. В РФ она сейчас нормальная (о чем это говорит выше). А вот в США как уже упомянул наблюдается заметное превышение доходностей по ближним выпускам над дальними что обычно сигнализирует о надвигающихся проблемах.

В свою очередь есть ощущение, что ослабление российской валюты стало спусковым крючком для частичной реализации так называемого иранского сценария, когда внутренний инвестор в отсутствии альтернатив активно вкладывается в национальные активы.

Да безусловно для РФ есть геополитические риски. Но здесь прежде всего необходимо мыслить в рамках бизнеса и экономики! А в этом плане пока все неплохо.

В контексте американского же рынка можно лишь упомянуть бум искусственного интеллекта 🪬. Пузырь здесь постепенно надувается, но вполне возможно, что эйфория ещё продлится некоторое время.

В целом сейчас национальный рынок пока фундаментально определённо смотрится лучше #акции #торговыйплан #РФ #Сша

В последние недели наблюдаем опережающую динамику российского рынка над американским и данная тенденция вполне может сохраниться

1. Денежная масса

В РФ с сентября прошлого года наблюдается уверенный рост денежной массы в лице агрегата m2, причём как в номинальном, так и в реальном выражении. Т.е. денег в системе много и часть из них в любой момент может пойти в экономику.

В США диаметрально противоположная ситуация. Денежная масса показывает снижение - причём до недавнего времени и в номинальном выражении

2. Дивиденды vs рекордные размещения Минфина США

С мая по июль как многие знают в РФ активно выплачиваются дивиденды. И вполне может быть реинвестировано 350-400 млрд руб. Это безусловно позитив для национальных акций. Также стоит отметить высокую вероятность, что к осени ещё ряд компаний начнут раскрывать отчётности и выплачивать дивиденды.

Между тем в США на фоне затягивания достижения договорённостей по госдолгу теперь в ближайшие полгода надо будет разместить долга примерно на 1 трлн долларов. Данный момент может выкачать ликвидность в том числе и с рынка акций, т.к доходности рынка облигаций выглядят более чем привлекательными.

3. Ставки

В РФ все ещё ожиданиется повышение ключевой ставки в этом году. Но оно вряд ли превысит 0.5% и как- то скажется на экономике и бизнесе компаний

Между тем в США вероятность повышения ставки на ближайшем заседании уже составляет более 70%, а ставка уже выше 5%. Сказывается на экономике ужесточение обычно с некоторым лагом и вероятно что трудности в США ещё впереди.

На это например указывает такой опережающий индикатор как разница между доходностями на разных временных интервалах (ниже разница между 10 летними и 3х месячными трнжерями США )

4. Кривая бескупонной доходности.

Как многие знают кривая рынка облигаций зачастую даёт опережающие сигналы о том что будет происходить в экономике. В РФ она сейчас нормальная (о чем это говорит выше). А вот в США как уже упомянул наблюдается заметное превышение доходностей по ближним выпускам над дальними что обычно сигнализирует о надвигающихся проблемах.

В свою очередь есть ощущение, что ослабление российской валюты стало спусковым крючком для частичной реализации так называемого иранского сценария, когда внутренний инвестор в отсутствии альтернатив активно вкладывается в национальные активы.

Да безусловно для РФ есть геополитические риски. Но здесь прежде всего необходимо мыслить в рамках бизнеса и экономики! А в этом плане пока все неплохо.

В контексте американского же рынка можно лишь упомянуть бум искусственного интеллекта 🪬. Пузырь здесь постепенно надувается, но вполне возможно, что эйфория ещё продлится некоторое время.

В целом сейчас национальный рынок пока фундаментально определённо смотрится лучше #акции #торговыйплан #РФ #Сша

{kind=link}

Рубль .....

В последнее время все кому не лень только и делали, что писали/говорили про рубль. Скажу и я .....

Сегодняшние уже панические движения, как бы намекают на завершение растущего тренда. Но здесь не стоит забывать, что различные спекулятивные задерги могут длится очень долго. Сосредоточу свои мысли все-таки на более фундаментальных/среднесрочных историях.

Причины: "Нет дыма без огня" как говорится в известной поговорке. И действительно причин для текущей динамики хватает:

1. Торговый баланс, на который все время уповает Банк России. Да действительно экспорт упал с начала года, а импорт восстановился уже к уровням 2021 года. Надо отдать должное налаживанию логистических маршрутов и в целом параллельному импорту - с этой задачей Россия справилась. Но профицит торгового баланса все еще остается.

2. Экспортеры продают существенно меньше валютной выручки, чем это было ранее. Вот здесь наверное более важный момент. Т.к. приток от экспорта по-прежнему превышает импорт. Но вот многие компании придерживают валюту - видимо для лучших времен. Тут еще есть фактор рупий/дирхамов, которые реализовать в принципе не так просто. Впрочем, этот фактор может в дальнейшем играть как раз за укрепление рубля, когда продажи валютной выручки возобновятся в прежнем объеме.

3. Геополитика продолжает способствовать оттоку капитала. После 24го июня ослабление рубля ускорилось и это неспроста. Многие богатые люди страхуется от внутренних рисков переходом в валюту.

4. Выпуск ряда иностранных компаний. Иностранные компании продолжают продавать свои бизнесы в РФ. Да объемы сейчас не превышают 1 млрд $ в месяц, но и это на довольно тонком валютном рынке отражается сполна. Данный краник регулятор может прикрыть в любой момент, как только ситуация полностью уйдет из под контроля.

Возможные меры ЦБ:

- резкое повышение ставки от 1 и более процента. На мой взгляд, в текущих условиях не эффективно практически совсем

- возобновление контроля за движением капитала. В политическом смысле будет смотреться странновато

- наложение новых обязательств на экспортеров по продаже валютной выручки. Очень вероятно и весьма эффективно

- временной закрытие возможности выпуска иностранных компаний. Также возможно

В целом, несмотря на то что тренд на ослабление рубля логичен. Но сейчас складывает картина скорее на его укрепление, как минимум в район 85-87 в паре с долларом💡.

Т.к.: .нефть с мая месяца выросла уже на практически 10%, что вкупе с ослаблением рубля дает еще больший профицит торгового баланса. В дальнейшем безусловно надо будет смотреть на динамику черного золота, которое имеет негативные риски наступления рецессии в мире

.ЦБ может предпринять целый ряд мер и все они будут определенно не в сторону ослабления национальной валюты

.накопившаяся у экспортеров выручка может в дальнейшем также играть за укрепление рубля.

Не является торговой рекомендацией #рубль

В последнее время все кому не лень только и делали, что писали/говорили про рубль. Скажу и я .....

Сегодняшние уже панические движения, как бы намекают на завершение растущего тренда. Но здесь не стоит забывать, что различные спекулятивные задерги могут длится очень долго. Сосредоточу свои мысли все-таки на более фундаментальных/среднесрочных историях.

Причины: "Нет дыма без огня" как говорится в известной поговорке. И действительно причин для текущей динамики хватает:

1. Торговый баланс, на который все время уповает Банк России. Да действительно экспорт упал с начала года, а импорт восстановился уже к уровням 2021 года. Надо отдать должное налаживанию логистических маршрутов и в целом параллельному импорту - с этой задачей Россия справилась. Но профицит торгового баланса все еще остается.