Лабиринт инвестора: новостройки Москвы.

📍Подписчик прислал фото из своей квартиры в ЖК «Ютаново», которую мы покупали в декабре 2023 в сданном корпусе, так что долго ее ждать не пришлось. Эту небольшую ЕВРО-3 с хорошей планировкой мы купили за 15 млн руб. К слову, альтернатив на районе вобщем…

📍Продолжу историю ЕВРО-3 квартиры, которую мы купили с подписчиком в ЖК «Ютаново» в декабре 2023 в сданном корпусе. Несколько дней назад был закончен хоумстейджинг и меблировка, после чего выставили ее в аренду.

И буквально за два дня квартиру сдали. Причем за 100 тыс. руб./мес.! К слову — потенциальных нанимателей было несколько, пришлось даже выбирать.

Считаю, что пока все получается совсем неплохо: расчетная доходность с ипо плечом подросла до 27% годовых, квартира ликвидная, планировка тоже. Локация развивается и полностью преобразится лет через 7. А после того, как район приведут в порядок, можно будет подумать и о продаже объекта. Ну а пока ипотеку полностью оплачивает арендатор, и после оплаты ежемесячного ипо-платежа даже остается некоторая сумма.

🔖 Удивительные времена, вы только вдумайтесь: за вас ипотеку платит арендатор и даже остается сумма сверху. Не плохо, не так ли?

.

🔗 ТГ канал «Лабиринт инвестора»

.

#кейсы

И буквально за два дня квартиру сдали. Причем за 100 тыс. руб./мес.! К слову — потенциальных нанимателей было несколько, пришлось даже выбирать.

Считаю, что пока все получается совсем неплохо: расчетная доходность с ипо плечом подросла до 27% годовых, квартира ликвидная, планировка тоже. Локация развивается и полностью преобразится лет через 7. А после того, как район приведут в порядок, можно будет подумать и о продаже объекта. Ну а пока ипотеку полностью оплачивает арендатор, и после оплаты ежемесячного ипо-платежа даже остается некоторая сумма.

🔖 Удивительные времена, вы только вдумайтесь: за вас ипотеку платит арендатор и даже остается сумма сверху. Не плохо, не так ли?

.

🔗 ТГ канал «Лабиринт инвестора»

.

#кейсы

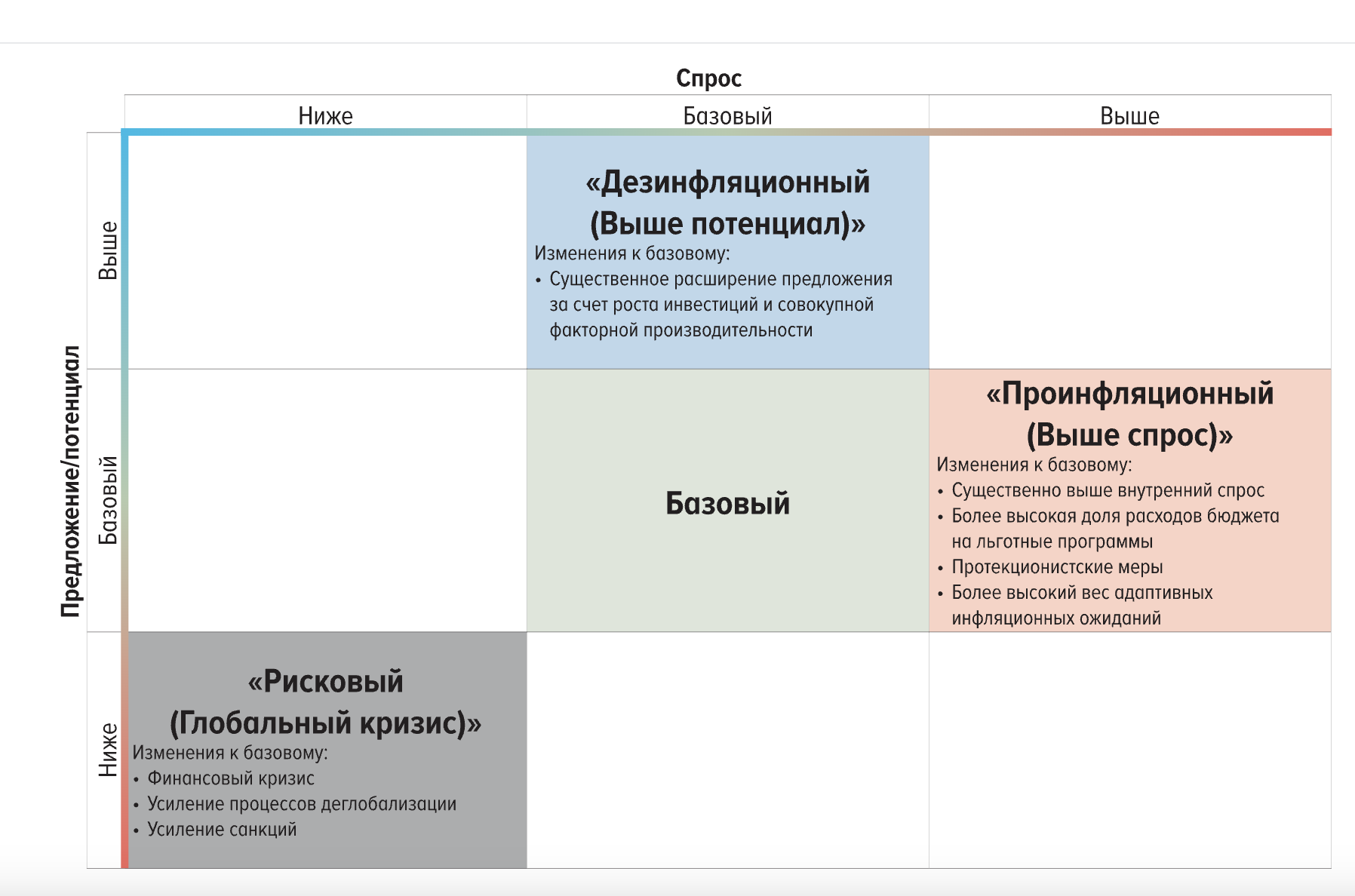

📍Всех нас интересует, что будет с ценами на недвижимость. Кто-то пишет, что упадут, кто-то, наоборот, считает, что впереди только рост. Так какой сценарий наиболее вероятный?

Знаете, я считаю, что цены на недвижимость в первую очередь зависят от экономики. Иными словами — если денег у людей прибавляется, то и цены на недвижимость растут. Ну и наоборот.

А что у нас будет с экономикой? На этот вопрос нам вчера ответил ЦБ. Точнее, даже не ответил, а описал 4 сценария развития до 27 года в своем отчете:

Первый сценарий. Все будет как сейчас: потребление и спрос будут расти, ну а ЦБ будет закручивать гайки, повышая ключевую ставку. Что значит? Это значит, что %-ты по депозитам будут высокими, впрочем, как и инфляция. А из-за дорогой ипотеки цены на недвижимость будут стагнировать. Т. е. номинальные цены не изменятся, а реальные (с учетом инфляции) — будут снижаться. Вот поэтому мы и не видим общего падения цен на новостройки, видим просто коррекцию до уровней марта-апреля.

Второй сценарий. И я думаю, что как раз он сейчас и основной. Почему? Потому что на днях Владимир Путин впервые публично сказал, что идея Центробанка охладить «перегретую экономику» высокой ключевой ставкой и таким образом сбить инфляцию — не работает. И вообще, я удивлен, такого ранее не было, чтобы Президент резко прошёлся по денежно-кредитной политике ЦБ…

Ладно, что будет при этом сценарии: предприятия увеличивают выпуск продукции, чтобы удовлетворить высокий спрос. Иными словами, экономика будет бурно развиваться. Что это значит для рынка недвижимости? Это значит, что цены будут расти плюс-минус на уровень инфляции.

Третий сценарий. Меры ЦБ не срабатывают, и мы сваливаемся в инфляционную спираль. Высокие ставки по депозитам не компенсируют всеобщий рост цен, и люди начинают постепенно избавляться от вкладов, перекладывая деньги в реальные активы, в т. ч. и в недвижимость. При этом сценарии мы увидим плавный рост цен на недвижимость в течении следующего года.

Четвертый сценарий. Мировой экономический кризис. Да-да, ЦБ в своем отчете вполне допустил такой сценарий в 2025 году. Что происходит при мировом экономическом кризисе? В первую очередь падение цен на энергоносители. Что это значит для нас? Нефть по 40$ и девальвация рубля.

Что произойдет с рынком недвижимости при этом сценарии? Друзья, помните, я писал пост-исследование, что у людей огромное кол-во денег на депозитах и они могут скупить всю недвижимость в стране и без ипотеки? Так вот, произойдет взрывной одномоментно-ажиотажный спрос. Скупать будут все и всё. Ну а цены на квартиры просто улетят куда-то в небеса. Потом, конечно, с этих хаёв они будут опускаться, но это займет пару лет, как это было уже ранее.

🔖 Вот такие дела, а вы как думаете, какой сценарий наиболее вероятный? 👀

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

Знаете, я считаю, что цены на недвижимость в первую очередь зависят от экономики. Иными словами — если денег у людей прибавляется, то и цены на недвижимость растут. Ну и наоборот.

А что у нас будет с экономикой? На этот вопрос нам вчера ответил ЦБ. Точнее, даже не ответил, а описал 4 сценария развития до 27 года в своем отчете:

Первый сценарий. Все будет как сейчас: потребление и спрос будут расти, ну а ЦБ будет закручивать гайки, повышая ключевую ставку. Что значит? Это значит, что %-ты по депозитам будут высокими, впрочем, как и инфляция. А из-за дорогой ипотеки цены на недвижимость будут стагнировать. Т. е. номинальные цены не изменятся, а реальные (с учетом инфляции) — будут снижаться. Вот поэтому мы и не видим общего падения цен на новостройки, видим просто коррекцию до уровней марта-апреля.

Второй сценарий. И я думаю, что как раз он сейчас и основной. Почему? Потому что на днях Владимир Путин впервые публично сказал, что идея Центробанка охладить «перегретую экономику» высокой ключевой ставкой и таким образом сбить инфляцию — не работает. И вообще, я удивлен, такого ранее не было, чтобы Президент резко прошёлся по денежно-кредитной политике ЦБ…

Ладно, что будет при этом сценарии: предприятия увеличивают выпуск продукции, чтобы удовлетворить высокий спрос. Иными словами, экономика будет бурно развиваться. Что это значит для рынка недвижимости? Это значит, что цены будут расти плюс-минус на уровень инфляции.

Третий сценарий. Меры ЦБ не срабатывают, и мы сваливаемся в инфляционную спираль. Высокие ставки по депозитам не компенсируют всеобщий рост цен, и люди начинают постепенно избавляться от вкладов, перекладывая деньги в реальные активы, в т. ч. и в недвижимость. При этом сценарии мы увидим плавный рост цен на недвижимость в течении следующего года.

Четвертый сценарий. Мировой экономический кризис. Да-да, ЦБ в своем отчете вполне допустил такой сценарий в 2025 году. Что происходит при мировом экономическом кризисе? В первую очередь падение цен на энергоносители. Что это значит для нас? Нефть по 40$ и девальвация рубля.

Что произойдет с рынком недвижимости при этом сценарии? Друзья, помните, я писал пост-исследование, что у людей огромное кол-во денег на депозитах и они могут скупить всю недвижимость в стране и без ипотеки? Так вот, произойдет взрывной одномоментно-ажиотажный спрос. Скупать будут все и всё. Ну а цены на квартиры просто улетят куда-то в небеса. Потом, конечно, с этих хаёв они будут опускаться, но это займет пару лет, как это было уже ранее.

🔖 Вот такие дела, а вы как думаете, какой сценарий наиболее вероятный? 👀

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

{kind=link}

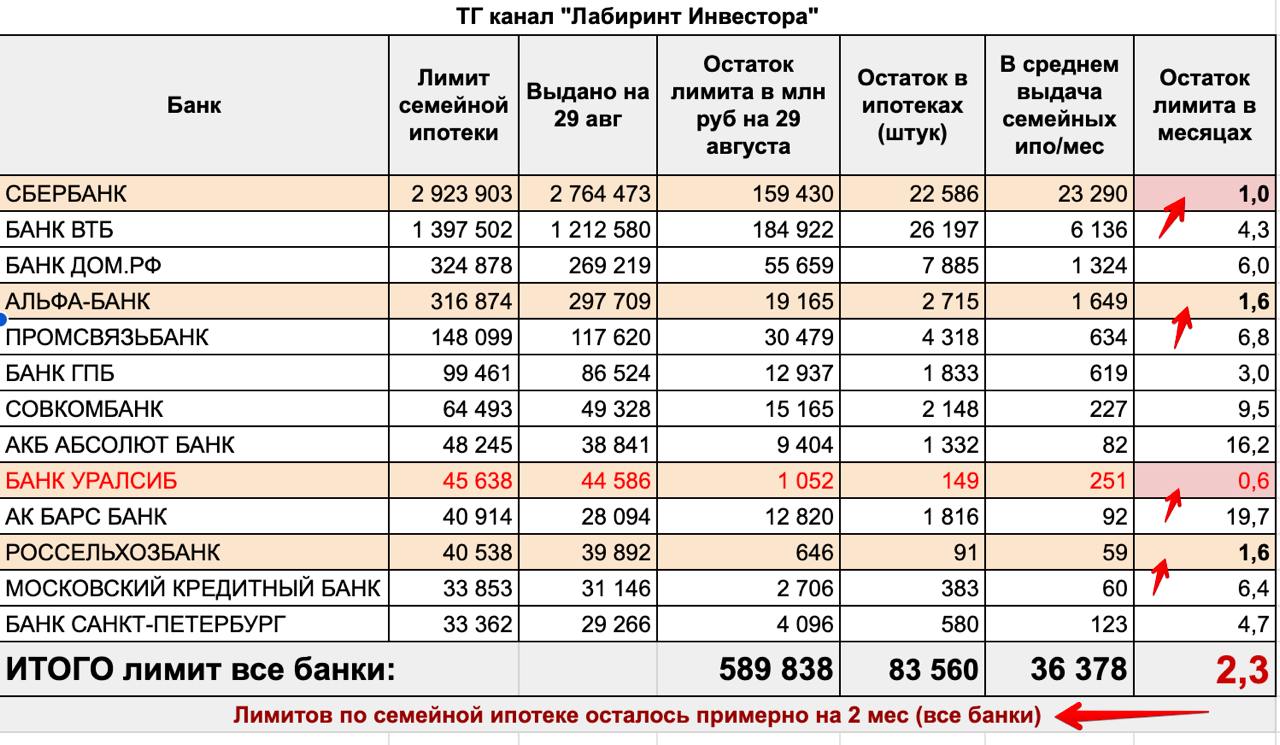

📍Ух ты, а СБЕР-то не врет. Видели, что недавно на сайте «Домклик» появилась сноска: «Лимиты по семейной ипотеке заканчиваются. Успей получить кредит, пока программа активна»? Я сначала не придал этому особого значения и подумал, что это такой маркетинговый ход, мол, налетай, успевай.

Но потом, на днях, прозвучал другой тревожный звоночек: с 29 августа банк «Уралсиб» перестал выдавать семейную ипотеку, ибо закончился лимит.

В общем, вчера я полез в оперативную отчетность по выдачам и стал считать. И как оказалось, увы, с лимитами по семейной ипотеке все не очень хорошо. У СБЕР-а они закончатся в течение месяца, следующий в очереди — «Россельхозбанк» и «Альфа-Банк». Ну а всего лимитов по семейной ипотеке осталось на 2 месяца.

🔖 Я даже думаю, что общих лимитов по семейке осталось где-то на месяц. Ведь как только они закончатся у СБЕР-а, люди сразу же побегут одобряться, вспомнив, как резко и неожиданно изменили программу IT-ипотеки после того, как закончились лимиты.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

Но потом, на днях, прозвучал другой тревожный звоночек: с 29 августа банк «Уралсиб» перестал выдавать семейную ипотеку, ибо закончился лимит.

В общем, вчера я полез в оперативную отчетность по выдачам и стал считать. И как оказалось, увы, с лимитами по семейной ипотеке все не очень хорошо. У СБЕР-а они закончатся в течение месяца, следующий в очереди — «Россельхозбанк» и «Альфа-Банк». Ну а всего лимитов по семейной ипотеке осталось на 2 месяца.

🔖 Я даже думаю, что общих лимитов по семейке осталось где-то на месяц. Ведь как только они закончатся у СБЕР-а, люди сразу же побегут одобряться, вспомнив, как резко и неожиданно изменили программу IT-ипотеки после того, как закончились лимиты.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

{kind=link}

📍«Если бы не было льготных ипотек, не было бы и такой высокой инфляции и такой высокой ключевой ставки. Льготная ипотека разгоняет цены на недвижимость = разгоняет инфляцию = разгоняет ключевую ставку.»

Выше, я тезисно описал пресс-конференцию главы Центробанка по ключевой ставке. Теперь вопрос: я правильно понимаю, что уже осенью можно ждать снижение инфляции и снижение ключевой ставки? Ну и теперь произойдет снижение цен на жилье?

Или все не так однозначно? 👀

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

Выше, я тезисно описал пресс-конференцию главы Центробанка по ключевой ставке. Теперь вопрос: я правильно понимаю, что уже осенью можно ждать снижение инфляции и снижение ключевой ставки? Ну и теперь произойдет снижение цен на жилье?

Или все не так однозначно? 👀

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

📍М-да, пока в предыдущем посте шло бурное обсуждение предполагаемого обрушения цен на недвижимость, ПИК стартанул с продажами в новой очереди ЖК «Саларьево Парк».

И вы посмотрите на цены:

Студия (20 м2) от 8,6 млн руб.

ЕВРО-2 (33 м2) от 11,5 млн руб.

ЕВРО-3 (53 м2) от 15,6 млн руб.

Как вам? Парадокс или нет? Ипотеку с гос. поддержкой свернули, а ПИК выводит в продажу новые корпуса дороже, чем стоит «вторичка» в этом же проекте.

🔖 Увы, это не парадокс. Вот именно этого я и боялся, когда писал, что доступность жилья может снизиться. Смотрите, что делает застройщик: снижает этажность, презентует симпатичную архитектуру и теперь не строит массовое и бюджетное жилье. Новый формат = новые цены. И эти цены, несомненно, многим не понравятся.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#саларьево_парк

И вы посмотрите на цены:

Студия (20 м2) от 8,6 млн руб.

ЕВРО-2 (33 м2) от 11,5 млн руб.

ЕВРО-3 (53 м2) от 15,6 млн руб.

Как вам? Парадокс или нет? Ипотеку с гос. поддержкой свернули, а ПИК выводит в продажу новые корпуса дороже, чем стоит «вторичка» в этом же проекте.

🔖 Увы, это не парадокс. Вот именно этого я и боялся, когда писал, что доступность жилья может снизиться. Смотрите, что делает застройщик: снижает этажность, презентует симпатичную архитектуру и теперь не строит массовое и бюджетное жилье. Новый формат = новые цены. И эти цены, несомненно, многим не понравятся.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#саларьево_парк

{kind=link}

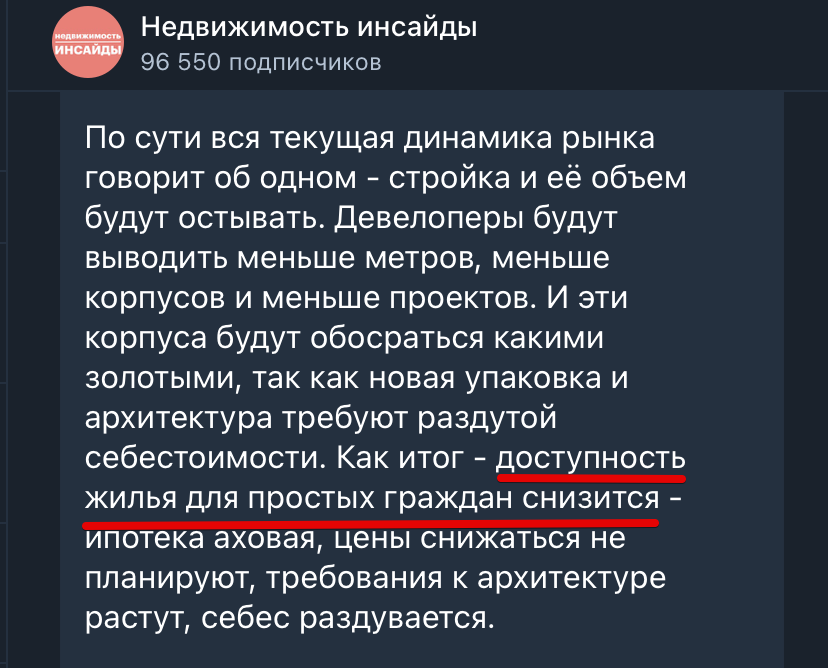

📍Эх, вот и «Инсайды» вкурили, как будет развиваться рынок после отмены ипотеки с гос. поддержкой. Пишут, что теперь доступного жилья в Москве больше строить… не будут. Ссылка.

Об этом я писал много раз и говорил, что льготные ипотечные программы повышают доступность жилья, по крайней мере в столице, так как позволяют строить много недорого жилья. В регионах, да, немного другая ситуация, где-то цены выросли необоснованно высоко, так как строили мало.

А в Москве с 2020 года стали строить очень много, объем стройки вырос в два раза. Возводили много комфорт-класса, внутри МКАД у метро. Да, цены чаще бывали оверпрайснутые, но всегда получалось находить хорошие и ликвидные квартиры с потенциалом прироста стоимости при небольшом бюджете.

Ну и что теперь? Как пишут Инсайды: «Будет только бизнес, только премиум, только роскошная Москва». Вот такие дела. Но расстраиваться не стоит, хорошие варианты есть, были и будут.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

Об этом я писал много раз и говорил, что льготные ипотечные программы повышают доступность жилья, по крайней мере в столице, так как позволяют строить много недорого жилья. В регионах, да, немного другая ситуация, где-то цены выросли необоснованно высоко, так как строили мало.

А в Москве с 2020 года стали строить очень много, объем стройки вырос в два раза. Возводили много комфорт-класса, внутри МКАД у метро. Да, цены чаще бывали оверпрайснутые, но всегда получалось находить хорошие и ликвидные квартиры с потенциалом прироста стоимости при небольшом бюджете.

Ну и что теперь? Как пишут Инсайды: «Будет только бизнес, только премиум, только роскошная Москва». Вот такие дела. Но расстраиваться не стоит, хорошие варианты есть, были и будут.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

{kind=link}

📍Слушайте, а для рынка недвижимости стали появляться позитивные заголовки. Смотрите:

«Известия» пишут, что ЦБ, скорее всего, сохранит ключевую ставку 13 сентября, т. е. поднимать не будут, как ожидали многие. Ну и по мнению главы ВТБ Андрея Костина, регулятор оставит ставку на текущем уровне.

Что ты нам тут про экономику пишешь, подумают подписчики. Что там с ценами на недвижимость, ждать ракету или подешевеет? Ну что же, вопрос интересный, поэтому объясню простым языком.

Смотрите, цены на недвижимость фундаментально двигают 3 вводные:

Первая. «Ключевая ставка». Кто не знает, что это, кратко объясню:

Кредиты берут не только люди, но и сами банки. Так вот, если первые идут за деньгами в банк, то вторые занимают у Центробанка. В общем, ключевая ставка — это минимальный процент, под который банки занимают у ЦБ, а потом, «прикрутив» немного сверху, выдают нам кредиты и ипотеки. Поэтому, чем выше «ключ», тем дороже ипотека и наоборот.

Да, пока рыночные ставки по ипотеке достаточно высоки. Поэтому часть людей ждет снижения цен на недвижимость. Но! Давайте посмотрим на вторую вводную.

Вторая. «Кол-во рублей у людей». Ну или по-научному денежный агрегат «M2 домохозяйств». А вот тут, друзья, полный трындец. И этот трындец не все видят, чтобы его разглядеть, нужно смотреть отчеты Центробанка. Ладно, пугать не буду, лучше напишу — всё чересчур хорошо, денег просто прорва. Смотрите:

Давайте возьмем за точку равновесия 2019 год, когда, по мнению некоторых подписчиков, цены на квартиры были справедливыми. Так вот, с 2019 года кол-во денег у людей… удвоилось. Было 32 трлн руб., а стало 64 трлн руб. Впечатляет прирост за 5 лет? Вот и меня тоже.

Третья. И самое важное. Рынком недвижимости управляют эмоции. Поэтому важнее всего, что думают люди.

Пока «ракета» маловероятна, но она вполне может произойти, даже на слухах об обесценивании рубля. Ведь денег у людей прорва, как мы увидели выше.

Падение цен. Знаете, если ключевую ставку оставят неизменной, то падения цен ожидать не стоит. Рынок воспримет этот сигнал как будущее смягчение кредитно-денежной политики, и вполне возможно, мы даже увидим некоторый рост цен до конца года.

🔖 К слову, я до сих пор считаю, что свежая «вторичка»недооценена, и мы в первую очередь должны увидеть рост цен именно на «вторичке».

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

«Известия» пишут, что ЦБ, скорее всего, сохранит ключевую ставку 13 сентября, т. е. поднимать не будут, как ожидали многие. Ну и по мнению главы ВТБ Андрея Костина, регулятор оставит ставку на текущем уровне.

Что ты нам тут про экономику пишешь, подумают подписчики. Что там с ценами на недвижимость, ждать ракету или подешевеет? Ну что же, вопрос интересный, поэтому объясню простым языком.

Смотрите, цены на недвижимость фундаментально двигают 3 вводные:

Первая. «Ключевая ставка». Кто не знает, что это, кратко объясню:

Кредиты берут не только люди, но и сами банки. Так вот, если первые идут за деньгами в банк, то вторые занимают у Центробанка. В общем, ключевая ставка — это минимальный процент, под который банки занимают у ЦБ, а потом, «прикрутив» немного сверху, выдают нам кредиты и ипотеки. Поэтому, чем выше «ключ», тем дороже ипотека и наоборот.

Да, пока рыночные ставки по ипотеке достаточно высоки. Поэтому часть людей ждет снижения цен на недвижимость. Но! Давайте посмотрим на вторую вводную.

Вторая. «Кол-во рублей у людей». Ну или по-научному денежный агрегат «M2 домохозяйств». А вот тут, друзья, полный трындец. И этот трындец не все видят, чтобы его разглядеть, нужно смотреть отчеты Центробанка. Ладно, пугать не буду, лучше напишу — всё чересчур хорошо, денег просто прорва. Смотрите:

Давайте возьмем за точку равновесия 2019 год, когда, по мнению некоторых подписчиков, цены на квартиры были справедливыми. Так вот, с 2019 года кол-во денег у людей… удвоилось. Было 32 трлн руб., а стало 64 трлн руб. Впечатляет прирост за 5 лет? Вот и меня тоже.

Третья. И самое важное. Рынком недвижимости управляют эмоции. Поэтому важнее всего, что думают люди.

Пока «ракета» маловероятна, но она вполне может произойти, даже на слухах об обесценивании рубля. Ведь денег у людей прорва, как мы увидели выше.

Падение цен. Знаете, если ключевую ставку оставят неизменной, то падения цен ожидать не стоит. Рынок воспримет этот сигнал как будущее смягчение кредитно-денежной политики, и вполне возможно, мы даже увидим некоторый рост цен до конца года.

🔖 К слову, я до сих пор считаю, что свежая «вторичка»недооценена, и мы в первую очередь должны увидеть рост цен именно на «вторичке».

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

📍В предыдущем посте я назвал свежую «вторичку» недооцененной, и наш канал, само собой, взорвался. Подписчики накидали гневных комментариев: Алексей, разуй глаза, посмотри на индекс IRN — «вторичка» не растет, ипотека дорогая, ну а цены в стратосфере. Мол, о каком потенциальном росте ты пишешь, лучше жди американских горок: сначала спуск, а потом подъем.

Знаете, я, в общем-то, и сам не против прокатиться на таких горках. Смотрите, какая красота: цены завтра падают в два раза, и я закупаюсь. Ну а послезавтра цены вырастают в два раза — и я продаю. Профит = два икса, причем гарантировано! Ура, я богат! Эх, мечты, мечты, к сожалению, так не будет. Почему? Сейчас объясню.

Начну с общего индекса IRN. Я на него даже не смотрю, ибо он не отражает реальной картины и бывает, что вообще вводит в заблуждение. Почему? А зачем нужен коктейль из средних цен старых пятиэтажек, панелек, сталинок и т.д., причем от Некрасовки до Арбата? Что он дает? Правильно — либо ничего, либо просто сигнализирует об общих настроениях продавцов квартир.

Если мы хотим докопаться до истины, то нам скорее нужен другой индекс IRN, а именно индекс по «типам жилья». Итак, кликаем в него, и что мы видим? А видим мы уже совсем другую картинку. Цены падают у старой «вторички» в 5-этажных домах (скорее всего, с «убитым» ремонтом) и у «раздутых» площадей с высокой абсолютной ценой. А в других сегментах цены растут и растут даже в текущее время, при заградительных ипотечных ставках. Удивлены? Я даже больше скажу — если мы начнем копать глубже, то можем найти районы-ракеты, где наблюдается аномальный рост цен, причем во всех типах жилья.

Продолжу. И дальше будут личные наблюдения. В «подборах» квартир я нахожусь постоянно и практически без выходных. В общем, это и есть моя основная работа, постоянно что-то анализирую и сравнивниваю, в т.ч. и свежую «вторичку». Так вот, еще год назад в 90% случаях в условном ЖК «вторичка» стоила чуть дешевле, чем стройка. А сейчас ситуация стала меняться. В отчетах я все чаще пишу: «Ликвидных переуступок – нет, вторичка тут дороже».

🔖 В общем, пока это не явно, и пока это только мои наблюдения — рынок меняется. В хороших ЖК свежая «вторичка» понемногу подрастает в цене и уже стоит дороже стройки, а не наоборот. Вот такие дела, имейте это в виду.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#личные_наблюдения

Знаете, я, в общем-то, и сам не против прокатиться на таких горках. Смотрите, какая красота: цены завтра падают в два раза, и я закупаюсь. Ну а послезавтра цены вырастают в два раза — и я продаю. Профит = два икса, причем гарантировано! Ура, я богат! Эх, мечты, мечты, к сожалению, так не будет. Почему? Сейчас объясню.

Начну с общего индекса IRN. Я на него даже не смотрю, ибо он не отражает реальной картины и бывает, что вообще вводит в заблуждение. Почему? А зачем нужен коктейль из средних цен старых пятиэтажек, панелек, сталинок и т.д., причем от Некрасовки до Арбата? Что он дает? Правильно — либо ничего, либо просто сигнализирует об общих настроениях продавцов квартир.

Если мы хотим докопаться до истины, то нам скорее нужен другой индекс IRN, а именно индекс по «типам жилья». Итак, кликаем в него, и что мы видим? А видим мы уже совсем другую картинку. Цены падают у старой «вторички» в 5-этажных домах (скорее всего, с «убитым» ремонтом) и у «раздутых» площадей с высокой абсолютной ценой. А в других сегментах цены растут и растут даже в текущее время, при заградительных ипотечных ставках. Удивлены? Я даже больше скажу — если мы начнем копать глубже, то можем найти районы-ракеты, где наблюдается аномальный рост цен, причем во всех типах жилья.

Продолжу. И дальше будут личные наблюдения. В «подборах» квартир я нахожусь постоянно и практически без выходных. В общем, это и есть моя основная работа, постоянно что-то анализирую и сравнивниваю, в т.ч. и свежую «вторичку». Так вот, еще год назад в 90% случаях в условном ЖК «вторичка» стоила чуть дешевле, чем стройка. А сейчас ситуация стала меняться. В отчетах я все чаще пишу: «Ликвидных переуступок – нет, вторичка тут дороже».

🔖 В общем, пока это не явно, и пока это только мои наблюдения — рынок меняется. В хороших ЖК свежая «вторичка» понемногу подрастает в цене и уже стоит дороже стройки, а не наоборот. Вот такие дела, имейте это в виду.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#личные_наблюдения

📍А вот и глава АН «Этажи» Ильдар Хусаинов сегодня написал, что, по его наблюдениям, рынок, на удивление, хороший, и кол-во сделок по сети — опять пошло вверх.

К слову, помню, еще пару месяцев назад он не был так оптимистичен. Ну а я тогда писал, что заградительные ставки по ипотеке вряд ли повлияют на рынок «вторички», ибо кол-во рублей у людей растет беспрецедентными темпами.

А как у вас с продажами? Есть показы и сделки? 👀

.

🔗 ТГ канал «Лабиринт инвестора»

.

#вопрос_подписчикам

К слову, помню, еще пару месяцев назад он не был так оптимистичен. Ну а я тогда писал, что заградительные ставки по ипотеке вряд ли повлияют на рынок «вторички», ибо кол-во рублей у людей растет беспрецедентными темпами.

А как у вас с продажами? Есть показы и сделки? 👀

.

🔗 ТГ канал «Лабиринт инвестора»

.

#вопрос_подписчикам

📍 ЖК «Voice Towers», застройщик «3S Group». Адрес: Москва, проезд 1-й Грайвороновский, 2c12. Бизнес-класс, без отделки, выдача ключей до 06.2029, ввод до 4 кв. 2027. Метро «Текстильщики» 15 мин пешком.

Думаю, что вот-вот «стартанут» продажи, т. к. недавно появились документы на дом.рф. Поэтому, похоже, самое время «разобрать» проект. Итак, приступаю.

Уже известны стартовые цены, от:

Студии (22,8 м2) — 9,1 млн руб

ЕВРО-2 (36 м2) — 12,7 млн руб

ЕВРО-3 (48,3 м2) — 16,4 млн руб

Сначала напишу о транспортной доступности, ведь у локации есть один важный нюанс, о котором не все знают. Смотрите: рядом с проектом расположена станция МЦК и D2 «Новохохловская». Так вот, станция МЦК — есть, а дороги к ней — нет. До нее просто не дойти, ибо путь преграждает домостроительный комбинат.

Да-да, знаю, что можно пролезть через дырку в заборе и пройтись вдоль ж/д путей, но это путь для экстремалов. Поэтому, пока, пешей доступности к МЦК «Новохохловская» — нет. Но, это только пока. Похоже, скоро все изменится:

Уже получено согласование на частичное изъятие территории ДСК-1 для строительства тротуара к «Новохохловской» и идет процесс согласования нового перехода с железной дорогой. В общем, новому пешеходному маршруту — быть, и его я отметил на карте внизу. Поэтому, со временем, ближайшей станцией метро станет «Новохохловская», до которой около 12 минут пешком.

Продолжу. Локацию ждет бурное развитие. И на это есть две причины. Первая: всю промзону «Грайвороново» полностью снесут и застроят с чистого листа. Город её уже разделил на отдельные участки под новое строительство. Вторая: проект возводится недалеко от будущего нового делового центра столицы — «Сити-2 Южный Порт», до которого две остановки на МЦК или около 1 км по прямой.

Если смотрите «для себя»: Знаете, я бы рассмотрел, если нужна эта локация. Да, понимаю, что с одной стороны, ключи еще не скоро, ну а с другой стороны – где еще в внутри МКАД, можно купить ЕВРО-2 в бизнес-классе за 12,7 млн руб? Вот такие дела. Также отмечу, что около метро «Текстильщики» есть классное место для подрастающих спортсменов. Это КЦ «Москвич» с академией олимпийских видов спорта.

Если смотрите «под аренду»: Она тут точно будет востребована, так как в локации появится новый офисно-деловой кластер. Ну и не стоит забывать, что рядом находится «Технополис-Печатники». Это что-то типа технопарка, только с налоговыми льготами для резидентов. В общем, это особая экономическая зона и крупнейшая площадка Москвы с высокотехнологичным и медицинским производством, где трудится около 6 тыс. человек, которым нужно где-то жить. Ну а арендные ставки тут будут достаточно высоки, примерно как в ЖК «Метрополия»: ЕВРО-2 сдадите тыс. за 90-95 руб., а ЕВРО-3 примерно за 120-130 тыс. руб.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#voice_towers

Думаю, что вот-вот «стартанут» продажи, т. к. недавно появились документы на дом.рф. Поэтому, похоже, самое время «разобрать» проект. Итак, приступаю.

Уже известны стартовые цены, от:

Студии (22,8 м2) — 9,1 млн руб

ЕВРО-2 (36 м2) — 12,7 млн руб

ЕВРО-3 (48,3 м2) — 16,4 млн руб

Сначала напишу о транспортной доступности, ведь у локации есть один важный нюанс, о котором не все знают. Смотрите: рядом с проектом расположена станция МЦК и D2 «Новохохловская». Так вот, станция МЦК — есть, а дороги к ней — нет. До нее просто не дойти, ибо путь преграждает домостроительный комбинат.

Да-да, знаю, что можно пролезть через дырку в заборе и пройтись вдоль ж/д путей, но это путь для экстремалов. Поэтому, пока, пешей доступности к МЦК «Новохохловская» — нет. Но, это только пока. Похоже, скоро все изменится:

Уже получено согласование на частичное изъятие территории ДСК-1 для строительства тротуара к «Новохохловской» и идет процесс согласования нового перехода с железной дорогой. В общем, новому пешеходному маршруту — быть, и его я отметил на карте внизу. Поэтому, со временем, ближайшей станцией метро станет «Новохохловская», до которой около 12 минут пешком.

Продолжу. Локацию ждет бурное развитие. И на это есть две причины. Первая: всю промзону «Грайвороново» полностью снесут и застроят с чистого листа. Город её уже разделил на отдельные участки под новое строительство. Вторая: проект возводится недалеко от будущего нового делового центра столицы — «Сити-2 Южный Порт», до которого две остановки на МЦК или около 1 км по прямой.

Если смотрите «для себя»: Знаете, я бы рассмотрел, если нужна эта локация. Да, понимаю, что с одной стороны, ключи еще не скоро, ну а с другой стороны – где еще в внутри МКАД, можно купить ЕВРО-2 в бизнес-классе за 12,7 млн руб? Вот такие дела. Также отмечу, что около метро «Текстильщики» есть классное место для подрастающих спортсменов. Это КЦ «Москвич» с академией олимпийских видов спорта.

Если смотрите «под аренду»: Она тут точно будет востребована, так как в локации появится новый офисно-деловой кластер. Ну и не стоит забывать, что рядом находится «Технополис-Печатники». Это что-то типа технопарка, только с налоговыми льготами для резидентов. В общем, это особая экономическая зона и крупнейшая площадка Москвы с высокотехнологичным и медицинским производством, где трудится около 6 тыс. человек, которым нужно где-то жить. Ну а арендные ставки тут будут достаточно высоки, примерно как в ЖК «Метрополия»: ЕВРО-2 сдадите тыс. за 90-95 руб., а ЕВРО-3 примерно за 120-130 тыс. руб.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#voice_towers

{kind=link}

📍Ого, что только что написали «Ведомости». Представляете, в правительстве размышляют о резком снижении ключевой ставки. 👀

К слову, завтра очередное заседание ЦБ по ключу. Как думаете, поднимут или опустят? Я думаю, что не снизят, ибо если это произойдет — вся огромная денежная масса с депозитов, начнет выливаться на реальный рынок, в том числе и на рынок недвижимости. Ох, что тогда будет…

.

🔗 ТГ канал «Лабиринт инвестора»

.

#важные_новости

К слову, завтра очередное заседание ЦБ по ключу. Как думаете, поднимут или опустят? Я думаю, что не снизят, ибо если это произойдет — вся огромная денежная масса с депозитов, начнет выливаться на реальный рынок, в том числе и на рынок недвижимости. Ох, что тогда будет…

.

🔗 ТГ канал «Лабиринт инвестора»

.

#важные_новости

📍Аааа, караул. ЦБ все-таки поднял ключевую ставку до 19% годовых. Уже не смешно, конечно. Может все-таки стоит признать, что при таких внешних вводных — текущий таргет по инфляции недостижим? Или ожидать крайних мер: Что бы не было инфляции, нужно что бы у людей не было денег?

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мысли_вслух

📍Продолжаю мониторить лимиты по семейной ипотеке. Знаете, похоже, что в течение недели-двух они закончатся у СБЕР-а и у Альфа-банка. И это сейчас ключевые банки где еще можно взять семейку с первоначальным взносом 20%. А в остальных банках, как пишут подписчики, ситуация примерно следующая:

- ДОМ.РФ — занижают лимиты, одобрить 12 млн руб. — проблематично.

- ВТБ и Газпромбанк — для не зарплатных клиентов, первоначальный взнос от 30%.

- Абсолют, Совкомбанк, МКБ — первоначальный взнос 50%.

🔖 Вот такие дела. Увы, думаю, что новых лимитов по старым критериям (ставка 6%) мы вряд ли увидим. Лично я жду такие новые условия по семейке: плавающую ставку, или ставку не менее 12% годовых.

Эх, уходит эпоха раздачи практически бесплатных денег... Мне жаль, а вам? 👀

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

- ДОМ.РФ — занижают лимиты, одобрить 12 млн руб. — проблематично.

- ВТБ и Газпромбанк — для не зарплатных клиентов, первоначальный взнос от 30%.

- Абсолют, Совкомбанк, МКБ — первоначальный взнос 50%.

🔖 Вот такие дела. Увы, думаю, что новых лимитов по старым критериям (ставка 6%) мы вряд ли увидим. Лично я жду такие новые условия по семейке: плавающую ставку, или ставку не менее 12% годовых.

Эх, уходит эпоха раздачи практически бесплатных денег... Мне жаль, а вам? 👀

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

📍Ну что же, Росреестр опубликовал данные по продажам за август на «вторичке». И что мы видим? А видим то, что рынок жив, никакого краха не случилось. В прошлом месяце было продано 11,2 тыс. квартир, что даже больше 2019 года, когда рыночная ипотека была около 10%, а не 20–22, как сейчас.

В общем, люди в столице покупают и при заградительно высоких ипотечных ставках, и назло прогнозистам с мрачными прогнозами, которые прогнозировали обвал рынка (вы уж извините за тавтологию).

Да, продажи снизились к 2023 году, но тогда был ажиотаж, люди просто сметали всё из-за того, что ЦБ дернул ключ вверх и ставки по ипотеке стали расти. Поэтому лучше сравнивайте август 2024-го с 19–22 годами.

Но я признаю, что пропало ускорение, продажи «болтаются» плюс-минус на одном уровне, а не устремляются ракетой вверх. И в этом виновата только дорогая ипотека. Ведь если бы она была процентов 9–10, то квартиру в Москве мог бы купить практически любой. Не верите? А вы посчитайте: 10 млн в ипо под 9% — это 80 тыс. руб./мес. Для сравнения, зарплата курьера в Москве около 150 тыс., а на своем автомобиле — около 250 тыс. руб.

🔖 В общем, вот такие дела. Ракету на «вторичке» мы еще увидим, но попозже.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#вторичка

В общем, люди в столице покупают и при заградительно высоких ипотечных ставках, и назло прогнозистам с мрачными прогнозами, которые прогнозировали обвал рынка (вы уж извините за тавтологию).

Да, продажи снизились к 2023 году, но тогда был ажиотаж, люди просто сметали всё из-за того, что ЦБ дернул ключ вверх и ставки по ипотеке стали расти. Поэтому лучше сравнивайте август 2024-го с 19–22 годами.

Но я признаю, что пропало ускорение, продажи «болтаются» плюс-минус на одном уровне, а не устремляются ракетой вверх. И в этом виновата только дорогая ипотека. Ведь если бы она была процентов 9–10, то квартиру в Москве мог бы купить практически любой. Не верите? А вы посчитайте: 10 млн в ипо под 9% — это 80 тыс. руб./мес. Для сравнения, зарплата курьера в Москве около 150 тыс., а на своем автомобиле — около 250 тыс. руб.

🔖 В общем, вот такие дела. Ракету на «вторичке» мы еще увидим, но попозже.

.

🔗 ТГ канал «Лабиринт инвестора»

.

#вторичка

Лабиринт инвестора: новостройки Москвы.

📍Продолжаю мониторить лимиты по семейной ипотеке. Знаете, похоже, что в течение недели-двух они закончатся у СБЕР-а и у Альфа-банка. И это сейчас ключевые банки где еще можно взять семейку с первоначальным взносом 20%. А в остальных банках, как пишут подписчики…

📍СБЕР — всё. Семейку больше не выдает и на сделки не записывает. Закончились лимиты. Когда появятся новые — совершенно непонятно.

Я, честно говоря, думаю, что до нового года их не будет, ибо в следующем году изменят или порежут параметры этой программы. Пруфы тут: ссылка

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка

Я, честно говоря, думаю, что до нового года их не будет, ибо в следующем году изменят или порежут параметры этой программы. Пруфы тут: ссылка

.

🔗 ТГ канал «Лабиринт инвестора»

.

#мониторинг_рынка