Forwarded from Ипотека в России. Новости и аналитика

Как следует из обзора ЦБ, ипотека в июне ускорилась до 2,5 с 2,2% в мае, что является максимальным приростом с декабря 2022 года (3,3%).

По предварительным данным, выдачи:

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Ипотека и недвижимость

Многие часто интересуются даже не ставкой в банковских программах по двум документам, а размером первоначального взноса (или соотношением кредит/залог при рефинансе или при кредите под залог) и вообще возможностью (кто дает).

Собрали для вас основные программы с опцией по двум документов в разрезе ПВ/КЗ. Вдруг пригодится такой ракурс.

Не забывайте, что некоторые банки просят хотя бы минимальные страховые отчисления (по выписке с лицевого счета ПФР) для подтверждения занятости. А вообще запросить выписку из СФР (ПФР) может любой банк, опять же для подтверждения занятости, а не дохода.

Про ставки по двум документам - часть банков ставку не увеличивает, но ПВ/КЗ выше, в других ставка чуть выше (обычно +0,5% к базе), совсем небольшое количество банков совмещает и то, и другое (ПВ/КЗ+ставка). Например, Банк Дом РФ, если по ПФР и занятость и полный доход, то ставка базовая, если по ПФР только занятость, доход частично, то +0,5% к базовой ставке.

По ипотеке с господдержкой ставка при подаче заявки по 2 документам обычно не меняется.

И опять же с подтверждением дохода по 2 документам не всегда можно получить тот ПВ, который интересен. Все на усмотрение банка.

📝 Нашли неточность, пишите.

©ipotekahouse #свод

Please open Telegram to view this post

VIEW IN TELEGRAM

Теперь официально. Принят закон о новых правилах расчета полной стоимости кредита и об отказе от дополнительных услуг при получении кредита.

Что поменялось:

✔️ Расширяется перечень платежей заемщика, которые банки и МФО должны включать в расчет ПСК. Теперь к ним относятся не только платежи, предусмотренные в кредитном договоре, но и другие, от которых фактически зависят условия кредита – ставка, срок и так далее. В частности, это может касаться страховки жизни и здоровья, выгодоприобретателем по которой является сам заемщик, или страховки автомобиля, выступающего залогом по кредиту.

✔️ По общему правилу ПСК будет рассчитываться исходя из максимально возможной суммы платежей, если они зависят от поведения заемщика, например, от оплаты каких-либо услуг или соблюдения определенных условий. Из этого правила предусмотрены исключения. Например, по кредитным картам заемщик увидит две ПСК: с учетом минимальной и максимальной ставки. Как правило, они применяются в зависимости от того, использует ли владелец карту для покупок или для снятия наличных.

✔️ Увеличивается с 14 до 30 дней срок так называемого «охлаждения», когда заемщик может отказаться от доп услуг. Кредитор теперь будет обязан направить заемщику уведомление с перечнем услуг, на которые тот дал согласие, и предельным сроком для отказа. Услуги, не связанные с кредитом, но проданные вместе с ним, должны оформляться отдельным заявлением. Правила возврата денег за ненужные услуги распространяются также на товары и работы.

✔️ Подпадает под запрет недобросовестная реклама кредитов и займов, когда кредиторы привлекают клиентов низкой процентной ставкой, но не акцентируют внимание на условиях ее получения. Чтобы исключить такую практику, за кредитором закрепляется обязанность указывать в рекламе, на сайте, мобильном приложении и в офисе рядом со ставкой и диапазон значений ПСК таким же шрифтом.

Большинство норм закона вступит в силу через 180 дней после опубликования (24.07.2023), а норма о рекламе – через 90 дней.

Считается , что изменения помогут заемщику точнее понять объем своих расходов и упростят выбор наилучшего предложения.

ipotekahouse

Что поменялось:

✔️ Расширяется перечень платежей заемщика, которые банки и МФО должны включать в расчет ПСК. Теперь к ним относятся не только платежи, предусмотренные в кредитном договоре, но и другие, от которых фактически зависят условия кредита – ставка, срок и так далее. В частности, это может касаться страховки жизни и здоровья, выгодоприобретателем по которой является сам заемщик, или страховки автомобиля, выступающего залогом по кредиту.

✔️ По общему правилу ПСК будет рассчитываться исходя из максимально возможной суммы платежей, если они зависят от поведения заемщика, например, от оплаты каких-либо услуг или соблюдения определенных условий. Из этого правила предусмотрены исключения. Например, по кредитным картам заемщик увидит две ПСК: с учетом минимальной и максимальной ставки. Как правило, они применяются в зависимости от того, использует ли владелец карту для покупок или для снятия наличных.

✔️ Увеличивается с 14 до 30 дней срок так называемого «охлаждения», когда заемщик может отказаться от доп услуг. Кредитор теперь будет обязан направить заемщику уведомление с перечнем услуг, на которые тот дал согласие, и предельным сроком для отказа. Услуги, не связанные с кредитом, но проданные вместе с ним, должны оформляться отдельным заявлением. Правила возврата денег за ненужные услуги распространяются также на товары и работы.

✔️ Подпадает под запрет недобросовестная реклама кредитов и займов, когда кредиторы привлекают клиентов низкой процентной ставкой, но не акцентируют внимание на условиях ее получения. Чтобы исключить такую практику, за кредитором закрепляется обязанность указывать в рекламе, на сайте, мобильном приложении и в офисе рядом со ставкой и диапазон значений ПСК таким же шрифтом.

Большинство норм закона вступит в силу через 180 дней после опубликования (24.07.2023), а норма о рекламе – через 90 дней.

Считается , что изменения помогут заемщику точнее понять объем своих расходов и упростят выбор наилучшего предложения.

ipotekahouse

После новостей о повышении ключевой ставки россияне стали массово подавать заявки на ипотеку, опасаясь роста кредитных ставок.

Прошлая неделя стала в этом году рекордной по заявкам на оформление ипотечных кредитов, сообщили в компании «Этажи». При этом больше всего выросло количество заявок на ипотеку для покупки новостроек – на 27,4% относительно средненедельных значений июля.

Аналитики ожидают в ближайшие месяцы достаточно высокой активности на рынке недвижимости.

Прошлая неделя стала в этом году рекордной по заявкам на оформление ипотечных кредитов, сообщили в компании «Этажи». При этом больше всего выросло количество заявок на ипотеку для покупки новостроек – на 27,4% относительно средненедельных значений июля.

Аналитики ожидают в ближайшие месяцы достаточно высокой активности на рынке недвижимости.

Известия

В России зафиксировали рекордный спрос на ипотеку

Россияне стали массово подавать заявки на оформление ипотеки после новостей о росте ключевой ставки. Спрос оказался на 10% больше, чем в июне, и на 69,5% больше, чем в июле прошлого года, сообщили «Известиям» аналитики федеральной компании «Этажи».

Forwarded from Или Или - Сравнение Обзоры Новостроек

Прогнозы на 2024 по ключу тоже пересмотрены. Можно, конечно, ждать что вернут в зад. Но пока сигнал такой: вторичка в 2024 под 13–14%... Зато цены расти не будут 🙂

▪️Ну а пока, половину оставшегося полугодия вторичка проедет по инерции. Плюс, кто-то кинется «успевать». Это поддержит динамику сделок. С учётом лага на регистрацию, увидим это в стате августа–сентября. Ну а там уже будем смотреть на плоды сентябрьских движений ЦБ

▪️По новострою (кроме апартов) – всё будет, как идёт. За цены можно не переживать. Пока. Есть ещё несколько месяцев до исчерпания лимита госипотеки (с повышением ключевой, растёт нагрузка на компенсацию из бюджета). Фоном муссирование темы «успей купить, пока не прикрыли». И осенью – выделение нового бюджета (?)🤔

Вообще, это повышение ключа, все же ждали. Шока нет. Но интересно, что будет дальше. Если ЦБ продолжит повышение и будет реализовывать свой новый прогноз 2024 (на скрине)… то как это отразится, например, на ставке проектного финансирования? Если ставки ПВ в 2024 вырастут на 2%, товары и материалы тоже плюсанут к себестоимости стройки, а госипотеку (вдруг) не продлят…

И лень мне что-то ванговать.

Все варианты – хороши.

Я в руки нежные отдам

свои хрустальные шары

@iliilitop

▪️Ну а пока, половину оставшегося полугодия вторичка проедет по инерции. Плюс, кто-то кинется «успевать». Это поддержит динамику сделок. С учётом лага на регистрацию, увидим это в стате августа–сентября. Ну а там уже будем смотреть на плоды сентябрьских движений ЦБ

▪️По новострою (кроме апартов) – всё будет, как идёт. За цены можно не переживать. Пока. Есть ещё несколько месяцев до исчерпания лимита госипотеки (с повышением ключевой, растёт нагрузка на компенсацию из бюджета). Фоном муссирование темы «успей купить, пока не прикрыли». И осенью – выделение нового бюджета (?)

Вообще, это повышение ключа, все же ждали. Шока нет. Но интересно, что будет дальше. Если ЦБ продолжит повышение и будет реализовывать свой новый прогноз 2024 (на скрине)… то как это отразится, например, на ставке проектного финансирования? Если ставки ПВ в 2024 вырастут на 2%, товары и материалы тоже плюсанут к себестоимости стройки, а госипотеку (вдруг) не продлят…

И лень мне что-то ванговать.

Все варианты – хороши.

Я в руки нежные отдам

свои хрустальные шары

@iliilitop

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Минцифры России

В прошлом году изменились правила аккредитации ИТ-компаний и был введён механизм подтверждения соответствия профилю деятельности. Первая такая проверка завершилась 21 июля — её успешно прошли более 17 тыс. компаний.

Кто сохранил аккредитацию

Место в реестре сохранили более 12 тыс. ИТ-компаний, получающих налоговые льготы, и еще 5 тыс. организаций, которые дополнительно представили данные о соответствии необходимым требованиям: по уровню зарплаты и доле доходов от ИТ-деятельности.

Около 2 тыс. компаний не смогли сохранить аккредитацию, потому что уровень зарплаты у них не соответствовал среднему по стране или региону, где они зарегистрированы. При этом в рамках проверки брался меньший из двух вариантов.

Требования по проверке зарплаты распространялись только на те компании, которые не зарегистрировали свои продукты в реестре российского ПО. В случае наличия у компании ПО в реестре требования по уровню средней зарплаты на нее не распространяются. Напоминаем, что в реестре ПО зарегистрировано 17217 продуктов от 6264 компаний.

Что делать, чтобы снова получить аккредитацию

Компании, которые не прошли проверку, могут подать заявление на аккредитацию повторно. Те, кто не прошёл по критерию заработной платы, могут зарегистрировать свой продукт в реестре ПО. В случае подачи заявления до 25 октября средняя зарплата во II квартале в компании должна быть выше средней по России за I квартал 2023 года — 66,8 тыс. руб. — или средней по региону, которая может быть меньше средней по стране.

@mintsifry #аккредитация

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Ипотека в России. Новости и аналитика

Спрос на квартиры в Санкт-Петербурге продолжает оставаться сдержанным, сообщается в обзоре Nikoliers.

За I полугодие 2023 года на первичном рынке Санкт-Петербурга заключено 18,6 тыс. ДДУ, из которых 10,2 тыс. ДДУ пришлось на II квартал (+23% относительно результата предыдущего квартала).

По мнению аналитиков, одной из причин оживления покупательской активности является эффект ожидания снижения доступности ипотечных кредитов. Покупатели стремятся приобрести квартиру на максимально выгодных условиях до их отмены.

Ипотека остается одним из основных драйверов первичного рынка: сделки с привлечением кредитов занимают подавляющую долю в общем объеме ДДУ (87%). #первичка

@rusipoteka

За I полугодие 2023 года на первичном рынке Санкт-Петербурга заключено 18,6 тыс. ДДУ, из которых 10,2 тыс. ДДУ пришлось на II квартал (+23% относительно результата предыдущего квартала).

По мнению аналитиков, одной из причин оживления покупательской активности является эффект ожидания снижения доступности ипотечных кредитов. Покупатели стремятся приобрести квартиру на максимально выгодных условиях до их отмены.

Ипотека остается одним из основных драйверов первичного рынка: сделки с привлечением кредитов занимают подавляющую долю в общем объеме ДДУ (87%). #первичка

@rusipoteka

Владимир Путин поручил представить предложения о льготной ипотеке для школьных учителей

«Правительству Российской Федерации... представить предложения о дополнительных мерах социальной поддержки педагогических работников общеобразовательных организаций, в частности о предоставлении льготных ипотечных кредитов таким педагогическим работникам», – говорится в поручении.

Срок исполнения поручения – 1 ноября.

@rusipoteka

«Правительству Российской Федерации... представить предложения о дополнительных мерах социальной поддержки педагогических работников общеобразовательных организаций, в частности о предоставлении льготных ипотечных кредитов таким педагогическим работникам», – говорится в поручении.

Срок исполнения поручения – 1 ноября.

@rusipoteka

Законопроекты по развитию рынка ИЖС примут осенью

Как сообщил замглавы Минстроя Никита Стасишин, ведомство разработало перечень законопроектов, которые позволят распространить счета эскроу на подряд для покупки гражданами домокомплектов у производителей.

Планируется, что законопроекты примут осенью 2023 года. Они позволят владельцам земельных участков по льготной ипотеке покупать домокомплекты под ИЖС. Аккредитованные подрядные организации соберут их в установленные сроки и смогут подать уведомление о завершении строительства. Деньги гражданина защитят счетами эскроу.

Эффективная ставка привлечения у подрядной организации на покупку такого дома будет минимальной, банки будут четко понимать себестоимость и остаточную стоимость. Подрядные организации и муниципалитеты займутся подключением таких индивидуальных жилых домов ко всей необходимой инфраструктуре в приоритетном порядке.

Все операции будут проходить через суперсервис для ИЖС полностью в электронном виде.

@rusipoteka

Как сообщил замглавы Минстроя Никита Стасишин, ведомство разработало перечень законопроектов, которые позволят распространить счета эскроу на подряд для покупки гражданами домокомплектов у производителей.

Планируется, что законопроекты примут осенью 2023 года. Они позволят владельцам земельных участков по льготной ипотеке покупать домокомплекты под ИЖС. Аккредитованные подрядные организации соберут их в установленные сроки и смогут подать уведомление о завершении строительства. Деньги гражданина защитят счетами эскроу.

Эффективная ставка привлечения у подрядной организации на покупку такого дома будет минимальной, банки будут четко понимать себестоимость и остаточную стоимость. Подрядные организации и муниципалитеты займутся подключением таких индивидуальных жилых домов ко всей необходимой инфраструктуре в приоритетном порядке.

Все операции будут проходить через суперсервис для ИЖС полностью в электронном виде.

@rusipoteka

Интерфакс

Законопроекты Минстроя по развитию рынка ИЖС примут осенью

Москва. 26 июля. ИНТЕРФАКС-НЕДВИЖИМОСТЬ - Минстрой России разработал перечень законопроектов, которые позволят распространить счета эскроу на подряд для покупки гражданами домокомплектов у производителей, сообщил в среду замминистра строительства и ЖКХ РФ…

В Совете Федерации предложили продлить IT-ипотеку еще на год.

Программа ИТ-ипотеки была запущена в мае 2022 года, в феврале т.г. в нее внесли существенные изменения, сделавшие программу более доступной. Программа должна закончиться 31 декабря 2024 года.

Зампред Совета по развитию цифровой экономики при СФ, член Комитета верхней палаты по конституционному законодательству и госстроительству Артём Шейкин считает, что Правительству было бы целесообразно рассмотреть возможность продления IT-ипотеки ещё на один год.

Максимальная ставка по ИТ-ипотеке — до 5% годовых.

Программа ИТ-ипотеки была запущена в мае 2022 года, в феврале т.г. в нее внесли существенные изменения, сделавшие программу более доступной. Программа должна закончиться 31 декабря 2024 года.

Зампред Совета по развитию цифровой экономики при СФ, член Комитета верхней палаты по конституционному законодательству и госстроительству Артём Шейкин считает, что Правительству было бы целесообразно рассмотреть возможность продления IT-ипотеки ещё на один год.

Максимальная ставка по ИТ-ипотеке — до 5% годовых.

СенатИнформ – сетевое издание

В СФ предложили Правительству продлить ещё на год программу льготной ипотеки для айтишников

Она позволяет привлекать и удерживать талантливых IT-специалистов и способствует развитию информационных технологий, отметил сенатор Артём Шейкин

Forwarded from РИА Недвижимость

Повышение Центробанком России ключевой ставки до 8,5% может привести к росту ставки по стандартным ипотечным программам до 12%, считают опрошенные @ria_realty эксперты.

🗣"Действия Центробанка могут привести к стагнации на рынке недвижимости и ипотечного кредитования. Рынок будет спасать отсутствие доверия населения к накоплениям и вложение сбережений в недвижимость. Стандартный ипотечный продукт быстро пройдет отметку в 12% годовых", - сказал главный эксперт компании "Русипотека" Сергей Гордейко.

Роста ипотечных ставок по стандартным программам до 12% ожидают и в Совкомбанке. При этом, по словам главного аналитика банка Натальи Ващелюк, такая ситуация может привести к снижению объема выдач ипотеки на первичном и вторичном рынках жилья в целом на 20%. Однако, считает она, многое будет зависеть от доходов населения и готовности продавцов предоставлять дисконты.

🤞Более оптимистичный прогноз дает вице-президент банка "Дом.РФ" Игорь Кузавов. По его оценке, рост актуальных на сегодня ставок по ипотеке на 1 процентный пункт может снизить выдачу новых кредитов на вторичном рынке на 10-12% в течение года, в то время как на первичном рынке падение составит всего 5-6%.

🗣"Действия Центробанка могут привести к стагнации на рынке недвижимости и ипотечного кредитования. Рынок будет спасать отсутствие доверия населения к накоплениям и вложение сбережений в недвижимость. Стандартный ипотечный продукт быстро пройдет отметку в 12% годовых", - сказал главный эксперт компании "Русипотека" Сергей Гордейко.

Роста ипотечных ставок по стандартным программам до 12% ожидают и в Совкомбанке. При этом, по словам главного аналитика банка Натальи Ващелюк, такая ситуация может привести к снижению объема выдач ипотеки на первичном и вторичном рынках жилья в целом на 20%. Однако, считает она, многое будет зависеть от доходов населения и готовности продавцов предоставлять дисконты.

🤞Более оптимистичный прогноз дает вице-президент банка "Дом.РФ" Игорь Кузавов. По его оценке, рост актуальных на сегодня ставок по ипотеке на 1 процентный пункт может снизить выдачу новых кредитов на вторичном рынке на 10-12% в течение года, в то время как на первичном рынке падение составит всего 5-6%.

Telegram

РИА Недвижимость

😱😢Плохие новости для рынка ипотеки. ЦБ РФ не только впервые с сентября 2022 года повысил ключевую ставку - сразу на 1 п.п., до 8,5% годовых, но и допустил ее дальнейший рост на ближайших заседаниях.

При этом изменен в сторону повышения и прогноз средней…

При этом изменен в сторону повышения и прогноз средней…

Россиянам оставят ипотечное жилье при банкротстве

Банкроты-ипотечники смогут сохранить единственное жилье. Такой законопроект поддержал кабмин, следует из проекта официального отзыва правительства. Для этого заемщику нужно будет заключить с банком мировое соглашение или составить план реструктуризации долга.

Такая мера позволит защитить граждан, которые исправно погашали ипотеку, но оказались в сложной жизненной ситуации, отметили эксперты. При этом они отмечают, что необходимо предусмотреть компенсационный механизм для кредиторов.

Банкроты-ипотечники смогут сохранить единственное жилье. Такой законопроект поддержал кабмин, следует из проекта официального отзыва правительства. Для этого заемщику нужно будет заключить с банком мировое соглашение или составить план реструктуризации долга.

Такая мера позволит защитить граждан, которые исправно погашали ипотеку, но оказались в сложной жизненной ситуации, отметили эксперты. При этом они отмечают, что необходимо предусмотреть компенсационный механизм для кредиторов.

Известия

Одна из всех: россиянам оставят ипотечное жилье при банкротстве

Как должники смогут сохранить единственную квартиру

Forwarded from Стройка

Норникель планирует внедрить проект цифровой ипотеки в Норильске

Президент компании Владимир Потанин сообщил, что проект под названием "цифровой метр" позволит жителям получать не только жилье с адресом и справкой из БТИ, но и цифровой символ тех метров, которые находятся в нем. Это позволит увеличить мобильность населения и ликвидность жилья.

@wearestroyka

Президент компании Владимир Потанин сообщил, что проект под названием "цифровой метр" позволит жителям получать не только жилье с адресом и справкой из БТИ, но и цифровой символ тех метров, которые находятся в нем. Это позволит увеличить мобильность населения и ликвидность жилья.

@wearestroyka

Forwarded from Белая Каска

Эти программы были продлены до середины следующего года. Кроме того, за истекшие шесть месяцев было введено более 52 миллионов квадратных метров жилья.

По каждой из ипотечных программ теперь можно оформить заем на их покупку или строительство.

За шесть месяцев текущего года таких кредитов выдано уже 120 тысяч почти на 450 миллиардов рублей".

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Ипотека в России. Новости и аналитика

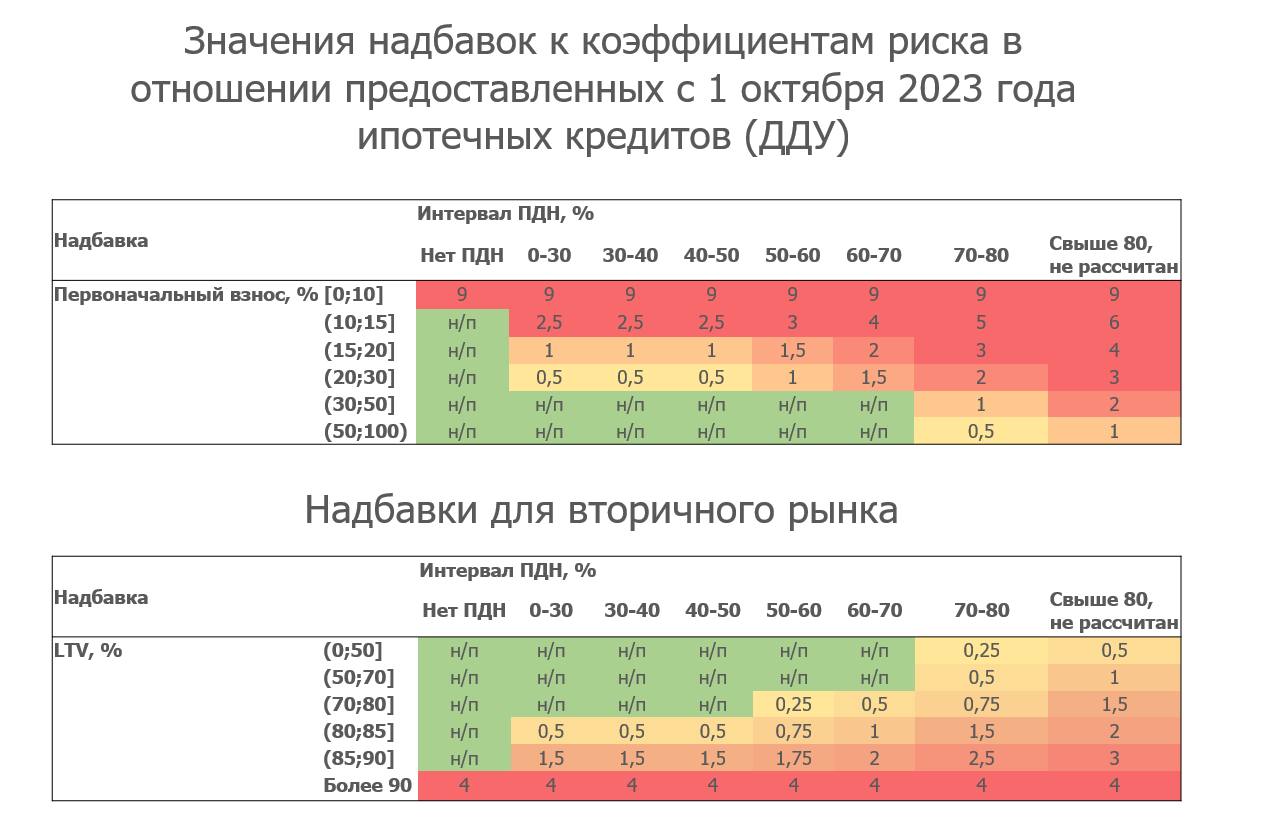

❗️ЦБ повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам

Принятое решение направлено на ограничение рисков заемщиков и банков, сообщил регулятор.

«У Банка России нет возможности применять в ипотечном кредитовании макропруденциальные лимиты и с их помощью напрямую ограничить долю наиболее рискованных кредитов. В этих условиях Банк России с 1 октября 2023 года устанавливает в отношении таких кредитов макропруденциальные надбавки на запретительном уровне. Наибольшие надбавки устанавливаются в сегменте ДДУ, чтобы учесть завышение стоимости квартир на первичном рынке жилья», – говорится в релизе.

🛑 Повышение надбавок позволит предотвратить дальнейшее ухудшение стандартов кредитования, выраженное в росте доли кредитов с низким первоначальным взносом и кредитов с высоким ПДН. Повышение надбавок может также привести к более сбалансированным темпам роста ипотеки.

«В случае стабилизации ситуации и возврата кредитных организаций к более консервативным стандартам кредитования Банк России будет готов смягчить требования по макропруденциальным надбавкам в ипотеке», – отмечает ЦБ. #важное

@rusipoteka

Принятое решение направлено на ограничение рисков заемщиков и банков, сообщил регулятор.

«У Банка России нет возможности применять в ипотечном кредитовании макропруденциальные лимиты и с их помощью напрямую ограничить долю наиболее рискованных кредитов. В этих условиях Банк России с 1 октября 2023 года устанавливает в отношении таких кредитов макропруденциальные надбавки на запретительном уровне. Наибольшие надбавки устанавливаются в сегменте ДДУ, чтобы учесть завышение стоимости квартир на первичном рынке жилья», – говорится в релизе.

«В случае стабилизации ситуации и возврата кредитных организаций к более консервативным стандартам кредитования Банк России будет готов смягчить требования по макропруденциальным надбавкам в ипотеке», – отмечает ЦБ. #важное

@rusipoteka

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

ЦБ: У банков возросли риск-аппетиты

«Рост ипотеки превысил наши ожидания. Банки быстро переориентировались с программ "льготной ипотеки от застройщика" на другие продукты и не снизили выдачи. Ипотека продолжает расти, в том числе за счет снижения стандартов выдач – у банков возросли риск-аппетиты и это повод для беспокойства. Мы наблюдаем за ситуацией и готовы при необходимости принять меры для снижения рисков», – сообщили в ЦБ.

«Рост ипотеки превысил наши ожидания. Банки быстро переориентировались с программ "льготной ипотеки от застройщика" на другие продукты и не снизили выдачи. Ипотека продолжает расти, в том числе за счет снижения стандартов выдач – у банков возросли риск-аппетиты и это повод для беспокойства. Мы наблюдаем за ситуацией и готовы при необходимости принять меры для снижения рисков», – сообщили в ЦБ.

Известия

Разворот с переворотом: в ЦБ отметили рост спроса на ипотеку под «вторичку»

Это должно привести к сближению стоимости старого и нового жилья, но небыстро, считают в регуляторе

Forwarded from Domus Verus

🌪️ ЦБ ужесточает макропруденциальные меры

Вечер пятницы, сокращенный рабочий день, впереди выходные. Казалось бы, что может пойти не так…но Банк России взял и повысил надбавки к коэффициентам риска по ипотечным кредитам в 2-4 раза. Это серьезно. И это повлияет на рынок. Давайте разбираться.

▪️В одной из прошлых записок, мы подробно объясняли, как работают надбавки к коэффициентам риска. Смысл примерно такой: при нормативной достаточности капитала Н1.0 8% банк может выдать 100 руб. кредитов на 8 руб. капитала. Надбавка 0.5 увеличивает необходимый капитал в 1,5 раза, надбавка 1.0 – в два раза и т.д.

▪️Так вот, с 1 мая надбавки по ипотечным кредитам на первичке составляли 0,5-1,5 в зависимости от первоначального взноса (ПВ) и показателя долговой нагрузки (ПДН – отношение платежей к доходу). С 1 октября эти надбавки вырастут до 1-6. Например, для кредита с ПВ 15-20% и ПДН выше 80% надбавка вырастет с 1 до 6, т.е. для выдачи такого кредита банку потребуется в 3,5 раза больше капитала…

▪️Фактически банк такой кредит выдавать просто не будет, т.к. это невыгодно. Да и ЦБ не стесняется и называет вещи своими именами: «У Банка России нет возможности напрямую ограничить долю наиболее рискованных кредитов, в этих условиях в отношении таких кредитов ЦБ устанавливает надбавки на запретительном уровне».

Короче, с текущими надбавками банки перестанут выдавать кредиты на первичке с ПДН больше 70% и/или первоначальным взносом меньше 15%. На вторичке, кстати, надбавки тоже выросли – здесь банки перестанут выдавать кредиты с LTV (отношение суммы долга к стоимости залога) выше 90% или ПДН больше 70% (подробнее см. таблицу внизу).

💡Решение о продлении льготных ипотечных программ принимает правительство, а настройку их применения осуществляет ЦБ через надбавки. Таким образом госпрограммы останутся, но они фактически будут доступны только для очень качественных заемщиков. А целый сегмент покупателей полностью исчезнет с радаров.

Как это повлияет на рынок?

1. В лучших традициях в ближайшие месяцы (до начала действия надбавок) мы наверняка увидим повышенный спрос на ипотеку – публика вновь попытается успеть запрыгнуть в вагон уходящего поезда.

2. Через полгода мы с вами одновременно будем видеть и низкую ипотечную ставку (на нее такие надбавки вряд ли повлияют) и снижение спроса (процентов на 15-20 со следующего года, по нашим оценкам, но это пока не точно).

3. За 1П 2023 г. было выдано 820 тыс. ипотечных кредитов на 3 трлн руб. Второе полугодие обычно сезонно сильнее из-за новогодних продаж и, скорее всего, по итогам года выдачи превысят 6 трлн руб., несмотря на все препятствия.

4. Наибольший эффект рынок почувствует в 2024 году: льготная ипотека по плану должна завершиться, ключевая ставка останется на повышенном уровне после роста в этом году, ну и вишенкой на торте объявленные сегодня коэффициенты.

5. А как же стратегия рынка до 2030 года и ввод 120 кв. м жилья? Мы уже писали, что для этого запуски и интерес к строительству должны расти. А для этого необходим ежегодный рост спроса на жилье на 5-7%. В текущих условиях ждать такого роста, мягко говоря, слишком оптимистично… Но об этом поговорим в следующий раз.

В общем, что ни день, то новости. Казначеям банков желаем продуктивных двух дней работы, всем остальным – хороших выходных!

@DomusVerus

Вечер пятницы, сокращенный рабочий день, впереди выходные. Казалось бы, что может пойти не так…но Банк России взял и повысил надбавки к коэффициентам риска по ипотечным кредитам в 2-4 раза. Это серьезно. И это повлияет на рынок. Давайте разбираться.

▪️В одной из прошлых записок, мы подробно объясняли, как работают надбавки к коэффициентам риска. Смысл примерно такой: при нормативной достаточности капитала Н1.0 8% банк может выдать 100 руб. кредитов на 8 руб. капитала. Надбавка 0.5 увеличивает необходимый капитал в 1,5 раза, надбавка 1.0 – в два раза и т.д.

▪️Так вот, с 1 мая надбавки по ипотечным кредитам на первичке составляли 0,5-1,5 в зависимости от первоначального взноса (ПВ) и показателя долговой нагрузки (ПДН – отношение платежей к доходу). С 1 октября эти надбавки вырастут до 1-6. Например, для кредита с ПВ 15-20% и ПДН выше 80% надбавка вырастет с 1 до 6, т.е. для выдачи такого кредита банку потребуется в 3,5 раза больше капитала…

▪️Фактически банк такой кредит выдавать просто не будет, т.к. это невыгодно. Да и ЦБ не стесняется и называет вещи своими именами: «У Банка России нет возможности напрямую ограничить долю наиболее рискованных кредитов, в этих условиях в отношении таких кредитов ЦБ устанавливает надбавки на запретительном уровне».

Короче, с текущими надбавками банки перестанут выдавать кредиты на первичке с ПДН больше 70% и/или первоначальным взносом меньше 15%. На вторичке, кстати, надбавки тоже выросли – здесь банки перестанут выдавать кредиты с LTV (отношение суммы долга к стоимости залога) выше 90% или ПДН больше 70% (подробнее см. таблицу внизу).

💡Решение о продлении льготных ипотечных программ принимает правительство, а настройку их применения осуществляет ЦБ через надбавки. Таким образом госпрограммы останутся, но они фактически будут доступны только для очень качественных заемщиков. А целый сегмент покупателей полностью исчезнет с радаров.

Как это повлияет на рынок?

1. В лучших традициях в ближайшие месяцы (до начала действия надбавок) мы наверняка увидим повышенный спрос на ипотеку – публика вновь попытается успеть запрыгнуть в вагон уходящего поезда.

2. Через полгода мы с вами одновременно будем видеть и низкую ипотечную ставку (на нее такие надбавки вряд ли повлияют) и снижение спроса (процентов на 15-20 со следующего года, по нашим оценкам, но это пока не точно).

3. За 1П 2023 г. было выдано 820 тыс. ипотечных кредитов на 3 трлн руб. Второе полугодие обычно сезонно сильнее из-за новогодних продаж и, скорее всего, по итогам года выдачи превысят 6 трлн руб., несмотря на все препятствия.

4. Наибольший эффект рынок почувствует в 2024 году: льготная ипотека по плану должна завершиться, ключевая ставка останется на повышенном уровне после роста в этом году, ну и вишенкой на торте объявленные сегодня коэффициенты.

5. А как же стратегия рынка до 2030 года и ввод 120 кв. м жилья? Мы уже писали, что для этого запуски и интерес к строительству должны расти. А для этого необходим ежегодный рост спроса на жилье на 5-7%. В текущих условиях ждать такого роста, мягко говоря, слишком оптимистично… Но об этом поговорим в следующий раз.

В общем, что ни день, то новости. Казначеям банков желаем продуктивных двух дней работы, всем остальным – хороших выходных!

@DomusVerus

{kind=link}

Forwarded from Ипотека в России. Новости и аналитика

❗️Мониторинг ставок банков Высшей ипотечной лиги по итогам прошлой недели с 21 по 28 июля 2023 года.

Исходные данные:

▪️срок кредита – 15 лет;

▪️объект – квартиры;

▪️сумма кредита – средний размер выданного кредита для приобретения вторичного жилья 3,76 млн руб., первичного жилья – 5,87 млн руб., для рефинансирования – 3 млн руб.;

▪️если в банке программы рефинансирования разделяются на рефинансирование вторичного жилья и на рефинансирование новостроек, то в таблице указана ставка рефинансирования вторичного жилья;

▪️при условии комплексного ипотечного страхования или при присоединении к коллективному договору страхования;

▪️ставки приведены по программам, не требующим оплаты единовременной комиссии за снижение ставки;

▪️ставки по новостройкам приведены для аккредитованных застройщиков и без учета повышения ставки на период строительства;

▪️клиент «с улицы», не учитываются скидки по акциям;

▪️доходы подтверждены 2-НДФЛ или справкой из ПФР (с сайта Госуслуги);

▪️ПВ – 30%. #ставки

@rusipoteka

Исходные данные:

▪️срок кредита – 15 лет;

▪️объект – квартиры;

▪️сумма кредита – средний размер выданного кредита для приобретения вторичного жилья 3,76 млн руб., первичного жилья – 5,87 млн руб., для рефинансирования – 3 млн руб.;

▪️если в банке программы рефинансирования разделяются на рефинансирование вторичного жилья и на рефинансирование новостроек, то в таблице указана ставка рефинансирования вторичного жилья;

▪️при условии комплексного ипотечного страхования или при присоединении к коллективному договору страхования;

▪️ставки приведены по программам, не требующим оплаты единовременной комиссии за снижение ставки;

▪️ставки по новостройкам приведены для аккредитованных застройщиков и без учета повышения ставки на период строительства;

▪️клиент «с улицы», не учитываются скидки по акциям;

▪️доходы подтверждены 2-НДФЛ или справкой из ПФР (с сайта Госуслуги);

▪️ПВ – 30%. #ставки

@rusipoteka