ПАО «Лукойл»

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Срок идеи: 1-2 месяца

Цель: 8500 руб.

Потенциал идеи: 9,68%

Объем входа: 7%

Стоп-приказ: 7480 руб.

Технический анализ

Акции компании перешли к восходящему тренду, пробив 50-дневную экспоненциальную скользящую среднюю. Идея на рост бумаги с целью 8500 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 7480 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 2,78.

Фундаментальный фактор

Лукойл — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Рассчитываем на быстрое закрытие сегодняшнего дивидендного гэпа в течение 2-3 торговых недель на фоне сильных финансовых показателей компании, устойчивости бизнеса и растущего свободного денежного потока.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Срок идеи: 1-2 месяца

Цель: 8500 руб.

Потенциал идеи: 9,68%

Объем входа: 7%

Стоп-приказ: 7480 руб.

Технический анализ

Акции компании перешли к восходящему тренду, пробив 50-дневную экспоненциальную скользящую среднюю. Идея на рост бумаги с целью 8500 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 7480 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 2,78.

Фундаментальный фактор

Лукойл — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Рассчитываем на быстрое закрытие сегодняшнего дивидендного гэпа в течение 2-3 торговых недель на фоне сильных финансовых показателей компании, устойчивости бизнеса и растущего свободного денежного потока.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

ПАО АНК «Башнефть»

✍️ Авторские права: Финам

Тикер: BANEP

Идея: Long

Срок идеи: 2-4 недели

Цель: 2800 руб.

Потенциал идеи: 17,6%

Объем входа: 7%

Стоп-приказ: 2259,3 руб.

Технический анализ

Котировки формируют новый максимум выше уровня сопротивления апреля 2024 года. При объеме позиции 7% и выставлении стоп-заявки на уровне 2259,3 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск — 3,52.

Фундаментальный фактор

ПАО АНК #Башнефть — российская вертикально интегрированная нефтяная компания. Ключевые направления бизнеса — разведка и добыча нефти на территории Республики Башкортостан, Ханты-Мансийского автономного округа, Ненецкого автономного округа, Оренбургской области и Республики Татарстан, также геологоразведка в Ираке и Мьянме.

Привилегированные акции компании торгуются на биржевом рынке существенно ниже балансовой стоимости, что в совокупности с рентабельностью собственного капитала на уровне ключевой ставки является хорошим фактором роста.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: BANEP

Идея: Long

Срок идеи: 2-4 недели

Цель: 2800 руб.

Потенциал идеи: 17,6%

Объем входа: 7%

Стоп-приказ: 2259,3 руб.

Технический анализ

Котировки формируют новый максимум выше уровня сопротивления апреля 2024 года. При объеме позиции 7% и выставлении стоп-заявки на уровне 2259,3 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск — 3,52.

Фундаментальный фактор

ПАО АНК #Башнефть — российская вертикально интегрированная нефтяная компания. Ключевые направления бизнеса — разведка и добыча нефти на территории Республики Башкортостан, Ханты-Мансийского автономного округа, Ненецкого автономного округа, Оренбургской области и Республики Татарстан, также геологоразведка в Ираке и Мьянме.

Привилегированные акции компании торгуются на биржевом рынке существенно ниже балансовой стоимости, что в совокупности с рентабельностью собственного капитала на уровне ключевой ставки является хорошим фактором роста.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

Магнит: дивидендное притяжение

✍️ Авторские права: HARD TRADE

Драйверы

⬆️ Дивидендная доходность в этом году может составить до 23,2%

⬆️ По итогам прошлого года количество магазинов Магнит выросло примерно на 1,5 тыс. магазинов

⬆️ Минпромторг РФ предложил повысить порог доминирования для торговых сетей в регионах с 25% до 35%

⬆️ ФАС разрешила Магниту купить 33,01% крупнейшего дальневосточного ритейлера Самбери

Магнит (MGNT): покупать.

Цель: 10 000 руб. за акцию на горизонте 12 месяцев.

Магнит представлен более чем в 4 тысячах населенных пунктах, ежедневно магазины компании посещают около 16 миллионов человек. Магнит работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты и аптеки. На сегодняшний день компания насчитывает более 29 тысяч торговых точек в 67 регионах России. Участниками кросс-форматной программы лояльности сети являются более 74 млн человек. Магнит является уникальной компанией в российском ритейле. Наряду с продажей товаров розничная сеть занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. «Магнит» владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 45 распределительных центров и 5422 автомобиля.

Ожидаются большие дивидендные выплаты

Если ориентироваться на отчет по РСБУ за 2023 год, то дивиденды компании по итогам прошлого года могут составить до 965 руб. на акцию (доходность 11,6%). Именно столько компания заработала чистой прибыли на акцию в 2023 году. Рекомендацию по дивиденднам должны объявить уже в мае, что в моменте может подтолкнуть котировки бумаг Магнита к дальнейшему росту. Ожидается также возврат к практике промежуточных дивидендных выплат. За 6 месяцев 2024 года может быть выплачено еще до 500 рублей на акцию в виде дивидендов (доходность 6%). Надо также отметить, что ранее, в начале 2024 года, Магнит выплатил дивиденды по итогам 2022 года в размере 412,13 руб. на акцию (доходность 5,6%).

Итого мы получаем, что при оптимистичном сценарии к текущим ценам дивидендная доходность Магнита в этом году может составить 23,2%.

При умеренно-негативном сценарии, если компания будет направлять 50% от чистой прибыли на будущие дивиденды мы увидим дивидендную доходность около 14,5%. Следует отметить, что ранее компания выплачивала в среднем около 90% от своей чистой прибыли. Тем не менее, надо учитывать, что дивидендная база Магнита — чистая прибыль по МСФО. Отчет по МСФО за 2023 год пока опубликован не был. Но по РСБУ компания заработала в прошлом году около 98,3 млрд рублей по сравнению с 0,3 млрд рублей в 2022 году и 57,1 млрд рублей в 2021 году.

Магнит растет. Причем как органически, так и не органически

Минпромторг России хочет разрешить крупным ритейлерам стать еще крупнее

Технический анализ

Как только акции Магнита преодолели сопротивление на уровне 8 000, у нас открылась дорога к следующему рубежу в 10 000. На пути к достижению цели у нас есть уровень в 9 240, который выступает промежуточной целью.

Риски

Умеренно-негативный сценарий, относительно дивидендов реализуется. Многие ждут, что Магнит все-таки заплатит большие дивиденды в этом году. Лучше компании не разочаровывать инвесторов.

Конкуренция. Лента, X5 RetailGroup и другие крупные игроки отрасли могут сдерживать долгосрочный рост бизнеса Магнита.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: HARD TRADE

Драйверы

⬆️ Дивидендная доходность в этом году может составить до 23,2%

⬆️ По итогам прошлого года количество магазинов Магнит выросло примерно на 1,5 тыс. магазинов

⬆️ Минпромторг РФ предложил повысить порог доминирования для торговых сетей в регионах с 25% до 35%

⬆️ ФАС разрешила Магниту купить 33,01% крупнейшего дальневосточного ритейлера Самбери

Магнит (MGNT): покупать.

Цель: 10 000 руб. за акцию на горизонте 12 месяцев.

Магнит представлен более чем в 4 тысячах населенных пунктах, ежедневно магазины компании посещают около 16 миллионов человек. Магнит работает в мультиформатной модели, которая включает в себя магазины у дома, супермаркеты и аптеки. На сегодняшний день компания насчитывает более 29 тысяч торговых точек в 67 регионах России. Участниками кросс-форматной программы лояльности сети являются более 74 млн человек. Магнит является уникальной компанией в российском ритейле. Наряду с продажей товаров розничная сеть занимается производством продуктов питания под собственными торговыми марками. Компания управляет несколькими предприятиями по выращиванию овощей, производству бакалеи и кондитерских изделий. «Магнит» владеет тепличным и грибным комплексами, которые являются одними из крупнейших в России. Логистическая инфраструктура компании включает в себя 45 распределительных центров и 5422 автомобиля.

Ожидаются большие дивидендные выплаты

Если ориентироваться на отчет по РСБУ за 2023 год, то дивиденды компании по итогам прошлого года могут составить до 965 руб. на акцию (доходность 11,6%). Именно столько компания заработала чистой прибыли на акцию в 2023 году. Рекомендацию по дивиденднам должны объявить уже в мае, что в моменте может подтолкнуть котировки бумаг Магнита к дальнейшему росту. Ожидается также возврат к практике промежуточных дивидендных выплат. За 6 месяцев 2024 года может быть выплачено еще до 500 рублей на акцию в виде дивидендов (доходность 6%). Надо также отметить, что ранее, в начале 2024 года, Магнит выплатил дивиденды по итогам 2022 года в размере 412,13 руб. на акцию (доходность 5,6%).

Итого мы получаем, что при оптимистичном сценарии к текущим ценам дивидендная доходность Магнита в этом году может составить 23,2%.

При умеренно-негативном сценарии, если компания будет направлять 50% от чистой прибыли на будущие дивиденды мы увидим дивидендную доходность около 14,5%. Следует отметить, что ранее компания выплачивала в среднем около 90% от своей чистой прибыли. Тем не менее, надо учитывать, что дивидендная база Магнита — чистая прибыль по МСФО. Отчет по МСФО за 2023 год пока опубликован не был. Но по РСБУ компания заработала в прошлом году около 98,3 млрд рублей по сравнению с 0,3 млрд рублей в 2022 году и 57,1 млрд рублей в 2021 году.

Магнит растет. Причем как органически, так и не органически

Минпромторг России хочет разрешить крупным ритейлерам стать еще крупнее

Технический анализ

Как только акции Магнита преодолели сопротивление на уровне 8 000, у нас открылась дорога к следующему рубежу в 10 000. На пути к достижению цели у нас есть уровень в 9 240, который выступает промежуточной целью.

Риски

Умеренно-негативный сценарий, относительно дивидендов реализуется. Многие ждут, что Магнит все-таки заплатит большие дивиденды в этом году. Лучше компании не разочаровывать инвесторов.

Конкуренция. Лента, X5 RetailGroup и другие крупные игроки отрасли могут сдерживать долгосрочный рост бизнеса Магнита.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

НЛМК рекомендовал ожидаемые дивиденды. Закрываем инвестиционную идею

✍️ Авторские права: ЛМС

Компания НЛМК представила умеренно-позитивные результаты по МСФО за 2023 год. Выручка металлургической компании увеличилась на 3,62% до 933,4 млрд руб. благодаря улучшению продуктовой структуры продаж и умеренному обесценению рубля. Чистая прибыль НЛМК выросла на 25,79% до 209,37 млрд руб. за счет контроля за себестоимостью реализации, а также увеличения прибыли от прекращенной деятельности из-за продажи активов на Урале и в Калужской области. Текущие мультипликаторы: EV/EBITDA = 4.95, P/E = 6.95, Net debt/ EBITDA = -0.41.

Более того, на состоявшемся 8 апреля заседании Совет директоров компании рекомендовал общему собранию акционеров утвердить выплату дивидендов по итогам 2023 года в размере 25,43 руб. на одну акцию, что дает 10,47% дивидендную доходность при текущей цене 243,0 руб. Дата фиксации лиц, имеющих право на получение дивиденда – 27 мая 2023 года.

НЛМК продолжает оставаться самой закрытой компанией в секторе и до сих пор не вернулась к публикации пресс-релизов и комментариев менеджмента относительно планов и долгосрочной стратегии предприятия. Также компания решила проявить сдержанность в выплате дивидендов, в отличие от Северстали, и не выплачивать специальный дивиденд после продажи активов на Урале и Калужской области, а в качестве базы использовать лишь свободный денежный поток 2023 года.

На наш взгляд, такое поведение компании свидетельствует о временном нежелании возвращаться на старую ежеквартальную схему выплаты дивидендов. Предполагаем, что закрытость компании в совокупности с накоплением крупной денежной позиции на балансе может свидетельствовать о намерении НЛМК приобрести интересный маржинальный актив, при этом не попасть под ограничения.

Мы закрываем нашу инвестиционную идею по акциям НЛМК в связи с достижением целевой цены. Считаем, что дивидендная доходность не является привлекательной при текущем уровне процентных ставок в экономике, а возвращение к ежеквартальным выплатам остается под вопросом. На наш взгляд, стоит вернуться к рассмотрению добавления акций портфель при условии снижения котировок ниже уровня 200 руб. за одну ценную бумагу.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: ЛМС

Компания НЛМК представила умеренно-позитивные результаты по МСФО за 2023 год. Выручка металлургической компании увеличилась на 3,62% до 933,4 млрд руб. благодаря улучшению продуктовой структуры продаж и умеренному обесценению рубля. Чистая прибыль НЛМК выросла на 25,79% до 209,37 млрд руб. за счет контроля за себестоимостью реализации, а также увеличения прибыли от прекращенной деятельности из-за продажи активов на Урале и в Калужской области. Текущие мультипликаторы: EV/EBITDA = 4.95, P/E = 6.95, Net debt/ EBITDA = -0.41.

Более того, на состоявшемся 8 апреля заседании Совет директоров компании рекомендовал общему собранию акционеров утвердить выплату дивидендов по итогам 2023 года в размере 25,43 руб. на одну акцию, что дает 10,47% дивидендную доходность при текущей цене 243,0 руб. Дата фиксации лиц, имеющих право на получение дивиденда – 27 мая 2023 года.

НЛМК продолжает оставаться самой закрытой компанией в секторе и до сих пор не вернулась к публикации пресс-релизов и комментариев менеджмента относительно планов и долгосрочной стратегии предприятия. Также компания решила проявить сдержанность в выплате дивидендов, в отличие от Северстали, и не выплачивать специальный дивиденд после продажи активов на Урале и Калужской области, а в качестве базы использовать лишь свободный денежный поток 2023 года.

На наш взгляд, такое поведение компании свидетельствует о временном нежелании возвращаться на старую ежеквартальную схему выплаты дивидендов. Предполагаем, что закрытость компании в совокупности с накоплением крупной денежной позиции на балансе может свидетельствовать о намерении НЛМК приобрести интересный маржинальный актив, при этом не попасть под ограничения.

Мы закрываем нашу инвестиционную идею по акциям НЛМК в связи с достижением целевой цены. Считаем, что дивидендная доходность не является привлекательной при текущем уровне процентных ставок в экономике, а возвращение к ежеквартальным выплатам остается под вопросом. На наш взгляд, стоит вернуться к рассмотрению добавления акций портфель при условии снижения котировок ниже уровня 200 руб. за одну ценную бумагу.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

Ожидаемые события

🕑 13.05.2024 - Понедельник

▪️ Русагро опубликует финансовые результаты по МСФО за I квартал 2024 г.

🕑 14.05.2024 - Вторник

▪️ Аэрофлот опубликует операционные результаты за апрель 2024 г.

▪️ ГОСА Группы Позитив. В повестке вопрос утверждения дивидендов

▪️ ГОСА НЛМК. В повестке вопрос утверждения дивидендов

▪️ Сбербанк опубликует финансовые результаты по РПБУ за апрель 2024 г.

🕑 15.05.2024 - Среда

▪️ ГОСА Пермэнергосбыта. В повестке вопрос утверждения дивидендов

▪️ ГОСА Таттелекома. В повестке вопрос утверждения дивидендов

🕑 16.05.2024 - Четверг

▪️ ГОСА Henderson. В повестке вопрос утверждения дивидендов

▪️ ГОСА КуйбышевАзота. В повестке вопрос утверждения дивидендов

▪️ ГОСА Росбанка. В повестке вопрос утверждения дивидендов

▪️ ГОСА ЧКПЗ. В повестке вопрос утверждения дивидендов

▪️ Софтлайн опубликует финансовые результаты за I квартал 2024 г.

🕑 17.05.2024 - Пятница

▪️ ГОСА Авангарда. В повестке вопрос утверждения дивидендов

▪️ ГОСА НПО Наука. В повестке вопрос утверждения дивидендов

▪️ ГОСА РосДорБанка. В повестке вопрос утверждения дивидендов

🕑 19.05.2024 - Воскресенье

▪️ Завершается lock-up период для крупных акционеров ЕвроТранса после IPO

🕑 20.05.2024 - Понедельник

▪️ ГОСА АЛРОСА. В повестке вопрос утверждения дивидендов

▪️ Завершается lock-up период для основного акционера Южуралзолото после IPO

▪️ Ренессанс Страхование опубликует финансовые результаты по МСФО за I квартал 2024 г.

🕑 21.05.2024 - Вторник

▪️ МТС опубликует финансовые результаты по МСФО за I квартал 2024 г.

🕑 22.05.2024 - Среда

▪️ ГОСА Интер РАО. В повестке вопрос утверждения дивидендов

🕑 24.05.2024 - Пятница

▪️ ГОСА Банк Уралсиб. В повестке вопрос утверждения дивидендов

▪️ ГОСА МГКЛ. В повестке вопрос утверждения дивидендов

▪️ ГОСА ТГК-14. В повестке вопрос утверждения дивидендов

▪️ ГОСА ТМК. В повестке вопрос утверждения дивидендов

▪️ Европлан опубликует финансовые результаты по МСФО за I квартал 2024 г.

⚠️ #события

🕑 13.05.2024 - Понедельник

▪️ Русагро опубликует финансовые результаты по МСФО за I квартал 2024 г.

🕑 14.05.2024 - Вторник

▪️ Аэрофлот опубликует операционные результаты за апрель 2024 г.

▪️ ГОСА Группы Позитив. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды в рамках второго транша выплат за 2023 г. в размере 51,89 руб. на акцию ▪️ ГОСА НЛМК. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за 2023 г. в размере 25,43 руб. на акцию ▪️ Сбербанк опубликует финансовые результаты по РПБУ за апрель 2024 г.

🕑 15.05.2024 - Среда

▪️ ГОСА Пермэнергосбыта. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за 2023 г. в размере 28,4 руб. на каждый тип акций ▪️ ГОСА Таттелекома. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды в размере 0,04887 руб. на одну акцию 🕑 16.05.2024 - Четверг

▪️ ГОСА Henderson. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за I квартал 2024 г. в размере 30 руб. на акцию ▪️ ГОСА КуйбышевАзота. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды в размере 15 руб. на каждый тип акций ▪️ ГОСА Росбанка. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за 2023 г. в размере 2,9 руб. на акцию ▪️ ГОСА ЧКПЗ. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за 2023 г. в размере 437 руб. на акцию ▪️ Софтлайн опубликует финансовые результаты за I квартал 2024 г.

🕑 17.05.2024 - Пятница

▪️ ГОСА Авангарда. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за 2023 г. в размере 33,46 руб. на акцию ▪️ ГОСА НПО Наука. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за 2023 г. в размере 7,2 руб. на акцию ▪️ ГОСА РосДорБанка. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за 2023 г. в размере 15,85 руб. на акцию 🕑 19.05.2024 - Воскресенье

▪️ Завершается lock-up период для крупных акционеров ЕвроТранса после IPO

🕑 20.05.2024 - Понедельник

▪️ ГОСА АЛРОСА. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за 2023 г. в размере 2,02 руб. на акцию ▪️ Завершается lock-up период для основного акционера Южуралзолото после IPO

▪️ Ренессанс Страхование опубликует финансовые результаты по МСФО за I квартал 2024 г.

🕑 21.05.2024 - Вторник

▪️ МТС опубликует финансовые результаты по МСФО за I квартал 2024 г.

🕑 22.05.2024 - Среда

▪️ ГОСА Интер РАО. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды в размере 0,325999263608046 руб. на акцию 🕑 24.05.2024 - Пятница

▪️ ГОСА Банк Уралсиб. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за 2023 г. в размере 0,027378645 руб. на акцию. ▪️ ГОСА МГКЛ. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за 2023 г. в размере 0,08 руб. на акцию ▪️ ГОСА ТГК-14. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за 2023 г. и за счет нераспределенной прибыли прошлых периодов размере 0,001288711 руб. на одну акцию ▪️ ГОСА ТМК. В повестке вопрос утверждения дивидендов

Примечание: Ранее совет директоров рекомендовал дивиденды за 2023 г. в размере 9,51 руб. на акцию ▪️ Европлан опубликует финансовые результаты по МСФО за I квартал 2024 г.

⚠️ #события

{kind=link}

Русал: момент настал

✍️ Авторские права: ВЕЛЕС КАПИТАЛ

Драйверы

▪️ Во 2ПГ2023 EBITDA продемонстрировала рост в 2,2 раза

▪️ Недооценена по мультипликатору EV/EBITDA 2024П

▪️ Котировки далеки от максимумов февраля 2022 г.

▪️ Рост цен на алюминий и высокий спрос

▪️ Заявления глав ФРС и ЕЦБ о скором снижении ставок

▪️ Поддержка от дивидендных выплат Норникеля и Русгидро

Несмотря на бурный рост последних месяцев, акции Русала по-прежнему далеки от максимумов февраля 2022 г., когда котировки поднимались выше 89 руб. на фоне роста мировых цен на алюминий до 4 000 долл. за т. Мы полагаем, что акции Русала устремятся к прежним вершинам вслед за стоимостью металла, чья динамика в последнее время значительно оживилась после длительной стагнации в диапазоне 2 150-

2 350 долл. за т. При этом, несмотря на рост выручки, свободный денежный поток компании от алюминиевого сегмента в 2024 г. уйдет в отрицательную зону вследствие роста оборотного капитала и негативного эффекта от курсовых экспортных пошлин. В таких условиях поддержку Русалу окажут дивидендные выплаты Норникеля и Русгидро.

На наш взгляд, в ближайшие годы компания сконцентрируется на делеверидже, а о дивидендах можно будет говорить не раньше 2025 г. Потенциально их размер может составить 0,021-0,025 долл. на акцию. Также мы не ожидаем значимого влияния санкций США и Великобритании на бизнес компании, хоть и потеря статуса «LME-deliverable» может создать определенные транзакционные трудности.

Мы устанавливаем целевую цену для бумаг Русала на уровне 67,3 руб. с рекомендацией «Покупать». Мы отмечаем, что в случае возврата цен на алюминий на уровни в 3 500-4 000 долл. за т на горизонте 2-3 лет котировки компании имеют все шансы достичь 100 руб.

Финансовые показатели

Во 2-м полугодии 2023 г. Русал сократил выручку на 8,1% г/г, в то время как EBITDA продемонстрировала рост в 2,2 раза благодаря сокращению себестоимости вследствие ослабления рубля. При этом свободный денежный поток перешел в положительную зону и составил 726 млн долл. на фоне значительного высвобождения оборотного капитала. Также мы отмечаем снижение чистого долга на 7,7% при росте долговой нагрузки до 7,4х из-за резкого падения EBITDA LTM. В 2024 г. мы ожидаем рост выручки на 5,4% и падение EBITDA на 18,7% из-за негативного эффекта курсовых экспортных пошлин. Согласно нашим расчетам, пошлины обойдутся Русалу в 40% EBITDA. Компания неоднократно призывала власти отменить экспортную пошлину на алюминий, однако данный вопрос все еще находится на стадии обсуждения и проработки.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: ВЕЛЕС КАПИТАЛ

Драйверы

▪️ Во 2ПГ2023 EBITDA продемонстрировала рост в 2,2 раза

▪️ Недооценена по мультипликатору EV/EBITDA 2024П

▪️ Котировки далеки от максимумов февраля 2022 г.

▪️ Рост цен на алюминий и высокий спрос

▪️ Заявления глав ФРС и ЕЦБ о скором снижении ставок

▪️ Поддержка от дивидендных выплат Норникеля и Русгидро

Несмотря на бурный рост последних месяцев, акции Русала по-прежнему далеки от максимумов февраля 2022 г., когда котировки поднимались выше 89 руб. на фоне роста мировых цен на алюминий до 4 000 долл. за т. Мы полагаем, что акции Русала устремятся к прежним вершинам вслед за стоимостью металла, чья динамика в последнее время значительно оживилась после длительной стагнации в диапазоне 2 150-

2 350 долл. за т. При этом, несмотря на рост выручки, свободный денежный поток компании от алюминиевого сегмента в 2024 г. уйдет в отрицательную зону вследствие роста оборотного капитала и негативного эффекта от курсовых экспортных пошлин. В таких условиях поддержку Русалу окажут дивидендные выплаты Норникеля и Русгидро.

На наш взгляд, в ближайшие годы компания сконцентрируется на делеверидже, а о дивидендах можно будет говорить не раньше 2025 г. Потенциально их размер может составить 0,021-0,025 долл. на акцию. Также мы не ожидаем значимого влияния санкций США и Великобритании на бизнес компании, хоть и потеря статуса «LME-deliverable» может создать определенные транзакционные трудности.

Мы устанавливаем целевую цену для бумаг Русала на уровне 67,3 руб. с рекомендацией «Покупать». Мы отмечаем, что в случае возврата цен на алюминий на уровни в 3 500-4 000 долл. за т на горизонте 2-3 лет котировки компании имеют все шансы достичь 100 руб.

Финансовые показатели

Во 2-м полугодии 2023 г. Русал сократил выручку на 8,1% г/г, в то время как EBITDA продемонстрировала рост в 2,2 раза благодаря сокращению себестоимости вследствие ослабления рубля. При этом свободный денежный поток перешел в положительную зону и составил 726 млн долл. на фоне значительного высвобождения оборотного капитала. Также мы отмечаем снижение чистого долга на 7,7% при росте долговой нагрузки до 7,4х из-за резкого падения EBITDA LTM. В 2024 г. мы ожидаем рост выручки на 5,4% и падение EBITDA на 18,7% из-за негативного эффекта курсовых экспортных пошлин. Согласно нашим расчетам, пошлины обойдутся Русалу в 40% EBITDA. Компания неоднократно призывала власти отменить экспортную пошлину на алюминий, однако данный вопрос все еще находится на стадии обсуждения и проработки.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Продолжение

Мультипликаторы

С форвардным мультипликатором EV/EBITDA 2024П 8,5х Русал формально является одной из самых дорогих компаний российского сектора металлов и добычи, медианное значение для которого составляет 4,8х. В то же время Русал владеет пакетами двух крупных российских компаний: Норникеля (26,4%) и Русгидро (9,6%). Рыночная стоимость инвестиций Русала составляет 652 млрд руб., из которых 621 млрд руб. приходится на Норникель и 31 млрд руб. – на Русгидро. Если скорректировать EV компании на данную сумму, EV/EBITDA 2024П составит 3,7х, что делает Русал одним из самых дешевых среди аналогов. Также инвестиции в ценные бумаги Норникеля и Русгидро практически полностью перекрывают общий долг Русала, фактически обнуляя формально высокую долговую нагрузку.

Дивиденды

Согласно дивидендной политике, компания распределяет акционерам до 15% ковенантной EBITDA (рассчитывается как EBITDA из отчетности плюс полученные дивиденды Норникеля), при значении показателя левериджа ниже 3,0х. Выплата дивидендов осуществляется с одобрения кредиторов Русала, а ряд принципов (например, формула расчета показателя левериджа) остаются непубличными. На практике коэффициент выплат колебался от 8% до 14% ковенантной EBITDA. Согласно нашим расчетам, после восстановления мировых цен на алюминий Русал может выплачивать 0,021-0,025 долл. на акцию, что при текущем валютному курсе соответствует 1,9-2,3 руб. на акцию (доходность 4,5-5,5%). В то же время мы отмечаем, что в ближайшие годы компания с высокой вероятностью направит свободные средства на погашение долга, чей размер значительно увеличился за прошедшие 2 года, поэтому рассчитывать на скорое возобновление выплат не стоит.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

Мультипликаторы

С форвардным мультипликатором EV/EBITDA 2024П 8,5х Русал формально является одной из самых дорогих компаний российского сектора металлов и добычи, медианное значение для которого составляет 4,8х. В то же время Русал владеет пакетами двух крупных российских компаний: Норникеля (26,4%) и Русгидро (9,6%). Рыночная стоимость инвестиций Русала составляет 652 млрд руб., из которых 621 млрд руб. приходится на Норникель и 31 млрд руб. – на Русгидро. Если скорректировать EV компании на данную сумму, EV/EBITDA 2024П составит 3,7х, что делает Русал одним из самых дешевых среди аналогов. Также инвестиции в ценные бумаги Норникеля и Русгидро практически полностью перекрывают общий долг Русала, фактически обнуляя формально высокую долговую нагрузку.

Дивиденды

Согласно дивидендной политике, компания распределяет акционерам до 15% ковенантной EBITDA (рассчитывается как EBITDA из отчетности плюс полученные дивиденды Норникеля), при значении показателя левериджа ниже 3,0х. Выплата дивидендов осуществляется с одобрения кредиторов Русала, а ряд принципов (например, формула расчета показателя левериджа) остаются непубличными. На практике коэффициент выплат колебался от 8% до 14% ковенантной EBITDA. Согласно нашим расчетам, после восстановления мировых цен на алюминий Русал может выплачивать 0,021-0,025 долл. на акцию, что при текущем валютному курсе соответствует 1,9-2,3 руб. на акцию (доходность 4,5-5,5%). В то же время мы отмечаем, что в ближайшие годы компания с высокой вероятностью направит свободные средства на погашение долга, чей размер значительно увеличился за прошедшие 2 года, поэтому рассчитывать на скорое возобновление выплат не стоит.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

ПАО «НоваБев Групп»

✍️ Авторские права: Финам

Тикер: BELU

Идея: Long

Срок идеи: 1 месяц

Цель: 6700 руб.

Потенциал идеи: 14%

Объем входа: 5%

Стоп-приказ: 5700 руб.

Технический анализ

Цена двигается в рамках растущего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 5700 руб. риск на портфель составит 0,4%. Соотношение прибыль/риск составляет 4,88.

Фундаментальный фактор

Novabev Group (до 2023 года — Beluga Group) — крупнейшая российская алкогольная компания.

Чистая прибыль Novabev Group по РСБУ за 3 месяца 2024 года составила 33,71 млн руб., увеличившись в 2,3 раза по сравнению с 14,19 млн руб. в предыдущем году. Выручка осталась на уровне прошлого года и составила 18,2 млн руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: BELU

Идея: Long

Срок идеи: 1 месяц

Цель: 6700 руб.

Потенциал идеи: 14%

Объем входа: 5%

Стоп-приказ: 5700 руб.

Технический анализ

Цена двигается в рамках растущего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 5700 руб. риск на портфель составит 0,4%. Соотношение прибыль/риск составляет 4,88.

Фундаментальный фактор

Novabev Group (до 2023 года — Beluga Group) — крупнейшая российская алкогольная компания.

Чистая прибыль Novabev Group по РСБУ за 3 месяца 2024 года составила 33,71 млн руб., увеличившись в 2,3 раза по сравнению с 14,19 млн руб. в предыдущем году. Выручка осталась на уровне прошлого года и составила 18,2 млн руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

ПАО «Аэрофлот»

✍️ Авторские права: Финам

Тикер: AFLT

Идея: Long

Срок идеи: 1-2 месяца

Цель: 60 руб.

Потенциал идеи: 15,1%

Объем входа: 7%

Стоп-приказ: 48,5 руб.

Технический анализ

Цена акции находится вблизи локального уровня сопротивления, при пробитии которого появляется потенциал дальнейшего движения наверх. Идея на рост бумаги с целью 60 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 48,5 руб. риск на портфель составит 0,48%. Соотношение прибыль/риск составляет 2,19.

Фундаментальный фактор

Группа «Аэрофлот» — крупнейшая авиационная группа России. В состав входят сетевые авиакомпании «Аэрофлот» и «Россия», лоукостер «Победа», а также профильные сервисные предприятия, занимающиеся техническим обслуживанием воздушных судов, предоставлением бортового питания, гостиничных услуг и обучением работников.

Компания сегодня представит операционные результаты за апрель 2024 года. Ожидаем сильных показателей и увеличения загрузки кресел при растущем пассажиропотоке и расширении направлений полетов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: AFLT

Идея: Long

Срок идеи: 1-2 месяца

Цель: 60 руб.

Потенциал идеи: 15,1%

Объем входа: 7%

Стоп-приказ: 48,5 руб.

Технический анализ

Цена акции находится вблизи локального уровня сопротивления, при пробитии которого появляется потенциал дальнейшего движения наверх. Идея на рост бумаги с целью 60 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 48,5 руб. риск на портфель составит 0,48%. Соотношение прибыль/риск составляет 2,19.

Фундаментальный фактор

Группа «Аэрофлот» — крупнейшая авиационная группа России. В состав входят сетевые авиакомпании «Аэрофлот» и «Россия», лоукостер «Победа», а также профильные сервисные предприятия, занимающиеся техническим обслуживанием воздушных судов, предоставлением бортового питания, гостиничных услуг и обучением работников.

Компания сегодня представит операционные результаты за апрель 2024 года. Ожидаем сильных показателей и увеличения загрузки кресел при растущем пассажиропотоке и расширении направлений полетов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

После недавней динамики котировок аналитики БКС позитивно смотрят на акции Газпром нефти. Бумаги компании выглядят недооцененными после просадки на 6% с начала марта (еще больше с недавнего пика) на фоне роста индекса МосБиржи на 6% и роста более узкого российского нефтегазового индекса МосБиржи на 3%.

🛢 Газпром нефть: история роста

Рекомендация — Покупать

*Не является индивидуальной инвестиционной рекомендацией

🛢 Газпром нефть: история роста

Рекомендация — Покупать

*Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Сбербанк: прёт как танк!

✍️ Авторские права: СОЛИД

Драйверы

● Ожидаемая форвардная дивидендная доходность 12,3% или 13,6%

● Чистая прибыль за 4М 2024 выросла на 5,1% г/г

● Ускорение темпов кредитования

● Отношение расходов к доходам составило 25,6%

● Корпоративный кредитный портфель увеличился на 1,5%

Сбербанк опубликовал сокращенные результаты по РПБУ за 4М 2024 года

Чистый процентный доход за 4М 2024 вырос на 19,2% г/г до 828,1 млрд руб. на фоне увеличения объема работающих активов по сравнению с аналогичным периодом годом ранее. Чистый комиссионный доход за 4М 2024 увеличился на 8,3% г/г до 225,4 млрд руб., при этом в апреле рост составил 15% г/г в основном за счет роста объемов эквайринга и доходов от расчетно-кассового обслуживания. Без учета влияния изменения валютных курсов стоимость риска составила 1,6% за 4М 2024. Отношение расходов к доходам составило 25,6%.

Чистая прибыль Сбера за 4М 2024 выросла на 5,1% г/г до 495,1 млрд руб. при рентабельности капитала в 22,4%. В апреле Сбер заработал 131,1 млрд руб. чистой прибыли, рентабельность капитала за месяц составила 23,6%. Розничный кредитный портфель вырос на 1,3% за месяц или на 3,4% с начала года до 16,1 трлн руб. Корпоративный кредитный портфель увеличился на 1,5% за месяц до 23,8 трлн руб. С начала года портфель вырос на 2,0%.

Сбер показывает уверенные результаты за апрель. Если начало года было «смазано» высоким уровнем стоимости риска и слабой динамикой чистого комиссионного дохода, то в апреле ситуация полностью нормализовалась. Также мы видим ускорение темпов кредитования, что позитивно скажется на будущем чистом процентном доходе. Отношение расходов к доходам чуть лучше наших ожиданий.

Впереди по Сберу выплата дивидендов за 2023 год в размере 33,3 рубля на оба типа акций. За 2024 год мы ожидаем дивиденды в размере 38-39 рублей на акцию, что предполагает форвардную дивидендную доходность 12,3% или 13,6% после дивидендных выплат за 2023 год. Сбербанк по-прежнему остается нашим фаворитом в финансовом секторе с целевой ценой 350 рублей на горизонте 12 месяцев на оба типа акций.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: СОЛИД

Драйверы

● Ожидаемая форвардная дивидендная доходность 12,3% или 13,6%

● Чистая прибыль за 4М 2024 выросла на 5,1% г/г

● Ускорение темпов кредитования

● Отношение расходов к доходам составило 25,6%

● Корпоративный кредитный портфель увеличился на 1,5%

Сбербанк опубликовал сокращенные результаты по РПБУ за 4М 2024 года

Чистый процентный доход за 4М 2024 вырос на 19,2% г/г до 828,1 млрд руб. на фоне увеличения объема работающих активов по сравнению с аналогичным периодом годом ранее. Чистый комиссионный доход за 4М 2024 увеличился на 8,3% г/г до 225,4 млрд руб., при этом в апреле рост составил 15% г/г в основном за счет роста объемов эквайринга и доходов от расчетно-кассового обслуживания. Без учета влияния изменения валютных курсов стоимость риска составила 1,6% за 4М 2024. Отношение расходов к доходам составило 25,6%.

Чистая прибыль Сбера за 4М 2024 выросла на 5,1% г/г до 495,1 млрд руб. при рентабельности капитала в 22,4%. В апреле Сбер заработал 131,1 млрд руб. чистой прибыли, рентабельность капитала за месяц составила 23,6%. Розничный кредитный портфель вырос на 1,3% за месяц или на 3,4% с начала года до 16,1 трлн руб. Корпоративный кредитный портфель увеличился на 1,5% за месяц до 23,8 трлн руб. С начала года портфель вырос на 2,0%.

Сбер показывает уверенные результаты за апрель. Если начало года было «смазано» высоким уровнем стоимости риска и слабой динамикой чистого комиссионного дохода, то в апреле ситуация полностью нормализовалась. Также мы видим ускорение темпов кредитования, что позитивно скажется на будущем чистом процентном доходе. Отношение расходов к доходам чуть лучше наших ожиданий.

Впереди по Сберу выплата дивидендов за 2023 год в размере 33,3 рубля на оба типа акций. За 2024 год мы ожидаем дивиденды в размере 38-39 рублей на акцию, что предполагает форвардную дивидендную доходность 12,3% или 13,6% после дивидендных выплат за 2023 год. Сбербанк по-прежнему остается нашим фаворитом в финансовом секторе с целевой ценой 350 рублей на горизонте 12 месяцев на оба типа акций.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

«Делимобиль»

✍️ Авторские права: Финам

Тикер: DELI

Идея: Long

Срок идеи: 4-8 недель

Цель: 377,6 руб.

Потенциал идеи: 16,5%

Объем входа: 7%

Стоп-приказ: 313,4 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда и скорректировались до привлекательных уровней. При объеме позиции 7% и выставлении стоп-заявки на уровне 313,4 руб. риск на портфель составит 0,23%. Соотношение прибыль/риск составляет 5,1.

Фундаментальный фактор

«Делимобиль» — ведущая каршеринговая компания в России, автопарк которой составлял 26,6 тыс. автомобилей по состоянию на конец 2023 года. Работает в 11 городах РФ и имеет потенциал выхода еще в 25 городов с населением более 500 тыс. человек.

Бизнес-модель «Делимобиля» подразумевает быстрый рост вкупе с эффективным обновлением автопарка. Все автомобили покупаются в финансовый лизинг с возможностью выкупа и эксплуатируются на протяжении около 6 лет. По прошествии этого срока автомобиль продается на вторичном рынке примерно за 40% от первичной стоимости.

Компания показывает положительную динамику следующих показателей: за 2023 год выручка на одного клиента выросла на 16% до 2,2 тыс. руб., а средняя выручка за одну минуту поездки составила 12,8 руб. (+14% (г/г)).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: DELI

Идея: Long

Срок идеи: 4-8 недель

Цель: 377,6 руб.

Потенциал идеи: 16,5%

Объем входа: 7%

Стоп-приказ: 313,4 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда и скорректировались до привлекательных уровней. При объеме позиции 7% и выставлении стоп-заявки на уровне 313,4 руб. риск на портфель составит 0,23%. Соотношение прибыль/риск составляет 5,1.

Фундаментальный фактор

«Делимобиль» — ведущая каршеринговая компания в России, автопарк которой составлял 26,6 тыс. автомобилей по состоянию на конец 2023 года. Работает в 11 городах РФ и имеет потенциал выхода еще в 25 городов с населением более 500 тыс. человек.

Бизнес-модель «Делимобиля» подразумевает быстрый рост вкупе с эффективным обновлением автопарка. Все автомобили покупаются в финансовый лизинг с возможностью выкупа и эксплуатируются на протяжении около 6 лет. По прошествии этого срока автомобиль продается на вторичном рынке примерно за 40% от первичной стоимости.

Компания показывает положительную динамику следующих показателей: за 2023 год выручка на одного клиента выросла на 16% до 2,2 тыс. руб., а средняя выручка за одну минуту поездки составила 12,8 руб. (+14% (г/г)).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

{kind=link}

МКПАО «ОК РУСАЛ»

✍️ Авторские права: Финам

Тикер: RUAL

Идея: Long

Срок идеи: 2-4 недели

Цель: 51 руб.

Потенциал идеи: 15,38%

Объем входа: 7%

Стоп-приказ: 41,34 руб.

Технический анализ

Котировки пробили уровень сопротивления апреля 2024 года (44 руб.), сформировав сигнал к потенциальному продолжению восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 41,34 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск 2,38.

Фундаментальный фактор

«Русал» — ведущая компания мировой алюминиевой отрасли, крупнейший производитель алюминия с низким углеродным следом. Для выпуска более 90% алюминия компании используется электроэнергия из возобновляемых источников, а внедрение инновационных и энергосберегающих технологий позволяет снижать выбросы парниковых газов на всех производственных этапах.

Фундаментальным фактором роста является соотношение рыночной и балансовой стоимости компании ниже 0,7.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

✍️ Авторские права: Финам

Тикер: RUAL

Идея: Long

Срок идеи: 2-4 недели

Цель: 51 руб.

Потенциал идеи: 15,38%

Объем входа: 7%

Стоп-приказ: 41,34 руб.

Технический анализ

Котировки пробили уровень сопротивления апреля 2024 года (44 руб.), сформировав сигнал к потенциальному продолжению восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 41,34 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск 2,38.

Фундаментальный фактор

«Русал» — ведущая компания мировой алюминиевой отрасли, крупнейший производитель алюминия с низким углеродным следом. Для выпуска более 90% алюминия компании используется электроэнергия из возобновляемых источников, а внедрение инновационных и энергосберегающих технологий позволяет снижать выбросы парниковых газов на всех производственных этапах.

Фундаментальным фактором роста является соотношение рыночной и балансовой стоимости компании ниже 0,7.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

{kind=link}

Инарктика. Сказка о золотой рыбке

✍️ Авторские права: SBERCIB

Драйверы

● Высокая рентабельность (40–50% по EBITDA)

● Мультипликаторы на уровне исторических средних (EV/EBITDA 2024о = 6,5, P/E2024о = 7,3)

● Компания лидирует по отрасли в России

● В планах компании удвоить бизнес к 2032 году

● Экспозиция на валюту и ставка на рост доходов населения

Инарктика – лидер российского рынка лососевых с долей рынка 17% в натуральном выражении. В планах компании удвоить вылов: с текущих 33,5 тыс. т до 60 тыс. т. Однако потенциал роста бизнеса Инарктики, по нашему мнению, еще не учтен в котировках.

● Бизнес-модель не для всех. Длинный операционный цикл, биологические риски, ограниченное количество рыбоводных участков формируют серьезные барьеры для входа в отрасль аквакультуры.

● Инарктика лидирует в России. Компания построила бизнес с нуля до лидирующих позиций в отрасли, пережив несколько шоков (потерю рыбы в 2015 году, потерю смолтовых заводов в 2022 году).

● В планах компании удвоить бизнес к 2032 году. Инарктика в 2023 году– это: вылов 33,5 тыс. т лососевых в живом весе, продажи 28,2 тыс. т, выручка 28,5 млрд руб., чи- стая прибыль 15,5 млрд руб. Мощности компании позволяют увеличить вылов до 60 тыс. т, а текущая стратегия должна раскрыть этот потенциал.

● Инарктика 2028. Реализация капитальных проектов компании должна обеспечить в 2028 году: вылов 44 тыс. т (плюс 32% относительно 2023 года), продажи 37 тыс. т (плюс 33%), выручку 53 млрд руб. (плюс 87%), чистую прибыль 22 млрд руб. (плюс 41%).

Что это значит для инвесторов:

● лидирующие позиции в нецикличном бизнесе;

● экспозиция на валюту и ставка на рост доходов населения;

● квартальные дивиденды с годовой доходностью 6% в 2023 году и 14% в 2028 году;

● мультипликаторынауровнеисторическихсредних(EV/EBITDA2024о=6,5,P/E2024о = 7,3);

● потенциал удвоения бизнеса, не учтенный в котировках.

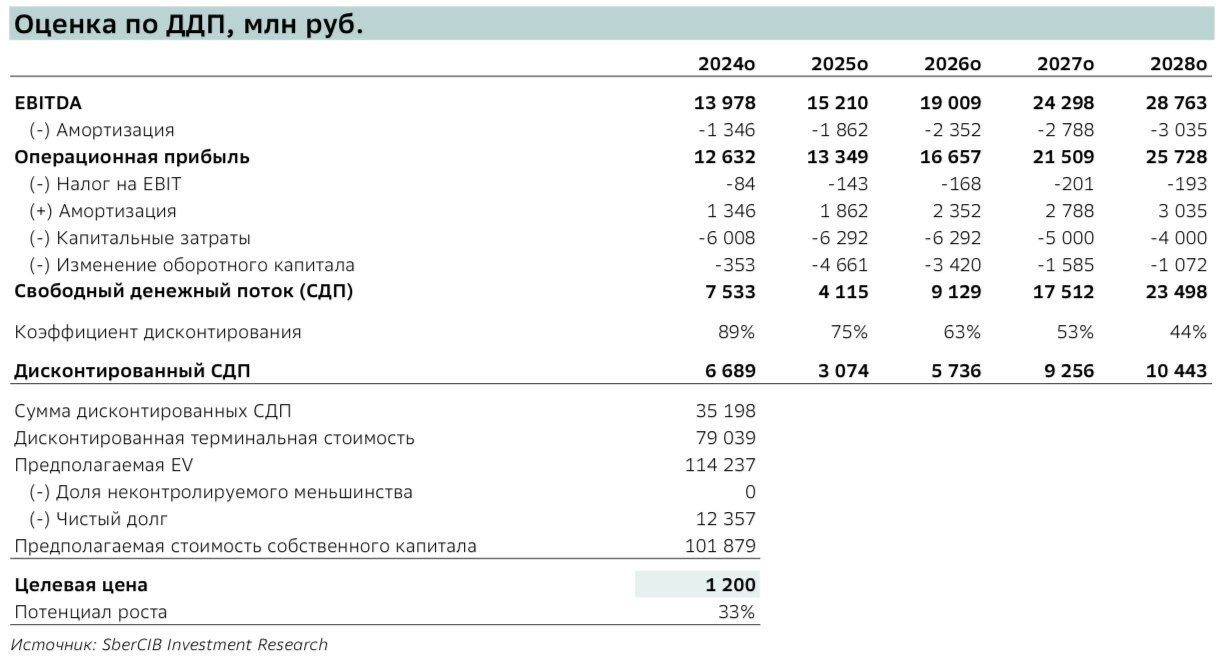

● Наша оценка акций Инарктики – «Покупать» с целевой ценой 1 200 руб.

Оценка

Для оценки акций Инарктики мы использовали пятилетний прогнозный период (2024– 2028 гг.). Мы ожидаем, что успешная реализация стратегии развития позволит компании увеличить объемы продаж более чем на 30% к 2028 году – до 37,6 тыс. т. Вкупе с повы- шением цен на лососевые это обеспечит рост выручки более чем на 80%.

В модель мы закладывали следующие предпосылки:

средняя инфляция составит 6,7% в 2024 году, 4,3% в 2025 году и нормализуется на уровне 4% в 2026–2028 гг.,

средний курс USD/RUB вырастет с 95 руб. в 2024 году до 103,8 руб. в 2028 году.

Мы использовали ставку дисконтирования (средневзвешенная стоимость капитала 18,9%) и темпы роста в постпрогнозном периоде на уровне 5%. Последнее обусловлено тем, что завершение всех инвестиционных проектов Инарктики к 2028 году обеспечит рост объемов зарыбления и вылова уже после прогнозного периода.

В итоге мы получаем следующую оценку акций Инарктики по методу дисконтированных денежных потоков (ДДП).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

✍️ Авторские права: SBERCIB

Драйверы

● Высокая рентабельность (40–50% по EBITDA)

● Мультипликаторы на уровне исторических средних (EV/EBITDA 2024о = 6,5, P/E2024о = 7,3)

● Компания лидирует по отрасли в России

● В планах компании удвоить бизнес к 2032 году

● Экспозиция на валюту и ставка на рост доходов населения

Инарктика – лидер российского рынка лососевых с долей рынка 17% в натуральном выражении. В планах компании удвоить вылов: с текущих 33,5 тыс. т до 60 тыс. т. Однако потенциал роста бизнеса Инарктики, по нашему мнению, еще не учтен в котировках.

● Бизнес-модель не для всех. Длинный операционный цикл, биологические риски, ограниченное количество рыбоводных участков формируют серьезные барьеры для входа в отрасль аквакультуры.

● Инарктика лидирует в России. Компания построила бизнес с нуля до лидирующих позиций в отрасли, пережив несколько шоков (потерю рыбы в 2015 году, потерю смолтовых заводов в 2022 году).

● В планах компании удвоить бизнес к 2032 году. Инарктика в 2023 году– это: вылов 33,5 тыс. т лососевых в живом весе, продажи 28,2 тыс. т, выручка 28,5 млрд руб., чи- стая прибыль 15,5 млрд руб. Мощности компании позволяют увеличить вылов до 60 тыс. т, а текущая стратегия должна раскрыть этот потенциал.

● Инарктика 2028. Реализация капитальных проектов компании должна обеспечить в 2028 году: вылов 44 тыс. т (плюс 32% относительно 2023 года), продажи 37 тыс. т (плюс 33%), выручку 53 млрд руб. (плюс 87%), чистую прибыль 22 млрд руб. (плюс 41%).

Что это значит для инвесторов:

● лидирующие позиции в нецикличном бизнесе;

● экспозиция на валюту и ставка на рост доходов населения;

● квартальные дивиденды с годовой доходностью 6% в 2023 году и 14% в 2028 году;

● мультипликаторынауровнеисторическихсредних(EV/EBITDA2024о=6,5,P/E2024о = 7,3);

● потенциал удвоения бизнеса, не учтенный в котировках.

● Наша оценка акций Инарктики – «Покупать» с целевой ценой 1 200 руб.

Оценка

Для оценки акций Инарктики мы использовали пятилетний прогнозный период (2024– 2028 гг.). Мы ожидаем, что успешная реализация стратегии развития позволит компании увеличить объемы продаж более чем на 30% к 2028 году – до 37,6 тыс. т. Вкупе с повы- шением цен на лососевые это обеспечит рост выручки более чем на 80%.

В модель мы закладывали следующие предпосылки:

средняя инфляция составит 6,7% в 2024 году, 4,3% в 2025 году и нормализуется на уровне 4% в 2026–2028 гг.,

средний курс USD/RUB вырастет с 95 руб. в 2024 году до 103,8 руб. в 2028 году.

Мы использовали ставку дисконтирования (средневзвешенная стоимость капитала 18,9%) и темпы роста в постпрогнозном периоде на уровне 5%. Последнее обусловлено тем, что завершение всех инвестиционных проектов Инарктики к 2028 году обеспечит рост объемов зарыбления и вылова уже после прогнозного периода.

В итоге мы получаем следующую оценку акций Инарктики по методу дисконтированных денежных потоков (ДДП).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

{kind=link}

Роснефть. Черное золото

✍️ Авторские права: BITKOGAN

Драйверы

● Недооценена по мультипликаторам EV/EBITDA и P/E

● Близость проекта «Восток Ойл» к Северному морскому пути, что снижает транспортные издержки

● Основным экспортером в трубопроводной системе «ВСТО»

● Визит Путина в Китай и возможные новости о сотрудничестве

Интересны ли акции «Роснефти»?

Скажу сразу, «Роснефть» является, пожалуй, самой амбициозной российской нефтяной компанией. Чего стоит только один проект «Восток Ойл».

● Уже в 2025 году «Роснефть» планирует добыть 30 млн т нефти.

● А к 2030 году добыча может достичь 100 млн т.

Важным преимуществом является также близость к Северному морскому пути, а это, в свою очередь, снижает транспортные издержки, ведь экспорт в Азию идет быстрее.

Не забываем также про трубопроводную систему «ВСТО». Основным экспортером в данной системе выступает как раз «Роснефть». Нефть марки ESPO, которая идет по трубопроводу, отличается своей значительной премией к другим сортам нефти, в том числе к Urals в портах Приморска и Новороссийска. Говоря проще, «Роснефть» гонит свою нефть преимущественно дороже, чем другие нефтяники.

Такая нефть для Китая стала уже определенным бенчмарком — закупочная цена ниже, ставки на фрахт тоже. Это выгоднее, чем покупать аналогичную нефть из стран Ближнего Востока.

Краткосрочно позитив может быть вызван не только отчетом за I квартал 2024 года, но и запланированным визитом Путина в Китай. Вполне вероятно, что мы увидим какие-либо новости о сотрудничестве китайской стороны и «Роснефти».

Не могу сказать, что «Роснефть» выглядит дорого:

● EV/EBITDA на уровне 2,9, что соответствует средним значениям по сектору,

● P/E – около 4,9.

Но не забывайте, что у компании могут очень серьезно вырасти показатели добычи нефти. Премия у такой компании должна быть.

Какие риски

● Ограничение по добыче нефти в рамках ОПЕК+.

● Снижение цен на нефть.

● Возможное санкционное давление на «Восток Ойл».

Бумаги «Роснефти» на данный момент мне нравятся, даже несмотря на более скромную дивидендную доходность в сравнении с другими нефтяниками. Вижу тут серьезный потенциал.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

✍️ Авторские права: BITKOGAN

Драйверы

● Недооценена по мультипликаторам EV/EBITDA и P/E

● Близость проекта «Восток Ойл» к Северному морскому пути, что снижает транспортные издержки

● Основным экспортером в трубопроводной системе «ВСТО»

● Визит Путина в Китай и возможные новости о сотрудничестве

Интересны ли акции «Роснефти»?

Скажу сразу, «Роснефть» является, пожалуй, самой амбициозной российской нефтяной компанией. Чего стоит только один проект «Восток Ойл».

● Уже в 2025 году «Роснефть» планирует добыть 30 млн т нефти.

● А к 2030 году добыча может достичь 100 млн т.

Важным преимуществом является также близость к Северному морскому пути, а это, в свою очередь, снижает транспортные издержки, ведь экспорт в Азию идет быстрее.

Не забываем также про трубопроводную систему «ВСТО». Основным экспортером в данной системе выступает как раз «Роснефть». Нефть марки ESPO, которая идет по трубопроводу, отличается своей значительной премией к другим сортам нефти, в том числе к Urals в портах Приморска и Новороссийска. Говоря проще, «Роснефть» гонит свою нефть преимущественно дороже, чем другие нефтяники.

Такая нефть для Китая стала уже определенным бенчмарком — закупочная цена ниже, ставки на фрахт тоже. Это выгоднее, чем покупать аналогичную нефть из стран Ближнего Востока.

Краткосрочно позитив может быть вызван не только отчетом за I квартал 2024 года, но и запланированным визитом Путина в Китай. Вполне вероятно, что мы увидим какие-либо новости о сотрудничестве китайской стороны и «Роснефти».

Не могу сказать, что «Роснефть» выглядит дорого:

● EV/EBITDA на уровне 2,9, что соответствует средним значениям по сектору,

● P/E – около 4,9.

Но не забывайте, что у компании могут очень серьезно вырасти показатели добычи нефти. Премия у такой компании должна быть.

Какие риски

● Ограничение по добыче нефти в рамках ОПЕК+.

● Снижение цен на нефть.

● Возможное санкционное давление на «Восток Ойл».

Бумаги «Роснефти» на данный момент мне нравятся, даже несмотря на более скромную дивидендную доходность в сравнении с другими нефтяниками. Вижу тут серьезный потенциал.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

{kind=link}

Globaltrans Investment PLC

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 900 руб.

Потенциал идеи: 11,83%

Объем входа: 10%

Стоп-приказ: 761,3 руб.

Технический анализ

Котировки движутся в восходящем тренде, произошел локальный откат, сохраняется потенциал продолжения тренда. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 761,3 руб. риск на портфель составит 0,54%. Соотношение прибыль/риск составляет 2,19.

Фундаментальный фактор

Globaltrans — один из крупнейших частных железнодорожных операторов, занимается перевозками металлургических и строительных грузов, нефтепродуктов и угля. Globaltrans обладает большим запасом полувагонов и выигрывает при высоких ставках за их аренду. Также компания обладает большим запасом кеша, что позволяет применить его для собственного развития или для поглощения других компаний.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 900 руб.

Потенциал идеи: 11,83%

Объем входа: 10%

Стоп-приказ: 761,3 руб.

Технический анализ

Котировки движутся в восходящем тренде, произошел локальный откат, сохраняется потенциал продолжения тренда. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 761,3 руб. риск на портфель составит 0,54%. Соотношение прибыль/риск составляет 2,19.

Фундаментальный фактор

Globaltrans — один из крупнейших частных железнодорожных операторов, занимается перевозками металлургических и строительных грузов, нефтепродуктов и угля. Globaltrans обладает большим запасом полувагонов и выигрывает при высоких ставках за их аренду. Также компания обладает большим запасом кеша, что позволяет применить его для собственного развития или для поглощения других компаний.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

Самолет идет на взлет!

✍️ Авторские права: HARD TRADE

Драйверы

● Выручка в прошлом году выросла на 49%, а прибыль увеличилась на 71%

● Компания приобрела банк “Система” за 1,5 млрд рублей.

● 3500-3400 важный уровень поддержки

● В ближайшие несколько лет Самолет планирует выйти на рынок еще 30-35 городов России

● Самолет обогнал ПИК по объемам текущего строительства недвижимости в России

● Совет директоров программу обратного выкупа на 2024 год на сумму до 10 млрд рублей

● Pre-IPO дочерней компании Самолет

Самолет (SMLT): покупать.

Цель: 5000 руб. за акцию на горизонте 12 месяцев.

Рост, который игнорируется рынком

Сейчас Самолет — одна из самых быстрорастущих компаний на отечественном рынке акций. По итогам 2023 года выручка застройщика выросла на 49%, до 256,1 млрд рублей, чистая прибыль достигла 26,1 млрд рублей, что на 71% больше, чем годом ранее. EBITDA увеличилась на 76%, до 72,1 млрд рублей.

В конце апреля Самолет представил операционные показатели за I квартал 2024 года:

● Общее количество заключенных контрактов: 10,1 тыс. шт. (+43% год к году).

● Продажи в денежном выражении выросли на 75% год к году до 75,2 млрд рублей.

● Продажи в натуральном выражении выросли в 8 раз, до 348,8 тыс. кв. м.

● Средняя цена за квадратный метр выросла на 25% год к году, до 215,6 тыс. рублей.

Кроме этого, менеджмент компании рассчитывает на активный рост продаж в конце 2024 и всего 2025 года за счет формирования отложенного спроса на фоне высокой ключевой ставки.

При этом, с начала 2024 года акции Самолета снизились почти на 10% в то время как бумаги конкурентов, которые не могут похвастаться такими же темпами роста финансовых и операционных показателей, в среднем выросли на 35%.

Самолет — новый лидер отрасли

В прошлом году компания обогнала ПИК по объемам текущего строительства недвижимости в России, а также по продажам жилых метров. В 2024 году отрыв Самолета как от главного конкурента, так и от остальных представителей отрасли, продолжает увеличиваться.

Активная региональная экспансия

Сейчас это один из тезисов дальнейшего развития застройщика.

Раньше компания в основном вела деятельность в Московской области, а затем стала расширять свое присутствие на Москву, Санкт-Петербург и другие регионы. В прошлом году застройщик вышел сразу в несколько новых для себя регионов. Среди них: Сахалин, Ростов-на-Дону, Нижний Новгород, Екатеринбург и Уфа.

В ближайшие несколько лет Самолет планирует выйти на рынок еще 30-35 городов России. В ряде новых регионов компания уже выиграла аукционы на участки под застройку.

Из последних крупных региональных проектов, которые Самолет планирует начать реализовывать:

● Строительство микрорайона в Ростове-на-Дону (стоимость проекта — 100 млрд рублей).

● Жилищное строительство в Мурманской области (9 млрд рублей).

● Комплексная застройка в Арктике (9 млрд руб).

Pre-IPO Самолет Плюс

Генеральный директор группы Самолет в конце прошлого года сообщил, что в первой половине 2024 года, то есть уже в ближайшие месяцы, состоится Pre-IPO дочерней компании Самолета, которая может оцениваться примерно в 50-100 млрд рублей. Пока нет точных данных для оценки актива. Тем не менее, следует ожидать, что акции самого Самолета после Pre-IPO должны переоцениться примерно на 850-1700 рублей. То есть к текущей цене акций Самолета это апсайд на уровне 25-50%.

Немного про сам Самолет Плюс. Это сервис по подбору и продаже недвижимости. Аналог Циан и Авито Недвижимости. Цели у менеджмента компании амбициозные — сделать так, чтобы каждая вторая сделка на вторичном рынке недвижимости проходила через Самолет+.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: HARD TRADE

Драйверы

● Выручка в прошлом году выросла на 49%, а прибыль увеличилась на 71%

● Компания приобрела банк “Система” за 1,5 млрд рублей.

● 3500-3400 важный уровень поддержки

● В ближайшие несколько лет Самолет планирует выйти на рынок еще 30-35 городов России

● Самолет обогнал ПИК по объемам текущего строительства недвижимости в России

● Совет директоров программу обратного выкупа на 2024 год на сумму до 10 млрд рублей

● Pre-IPO дочерней компании Самолет

Самолет (SMLT): покупать.

Цель: 5000 руб. за акцию на горизонте 12 месяцев.

Рост, который игнорируется рынком

Сейчас Самолет — одна из самых быстрорастущих компаний на отечественном рынке акций. По итогам 2023 года выручка застройщика выросла на 49%, до 256,1 млрд рублей, чистая прибыль достигла 26,1 млрд рублей, что на 71% больше, чем годом ранее. EBITDA увеличилась на 76%, до 72,1 млрд рублей.

В конце апреля Самолет представил операционные показатели за I квартал 2024 года:

● Общее количество заключенных контрактов: 10,1 тыс. шт. (+43% год к году).

● Продажи в денежном выражении выросли на 75% год к году до 75,2 млрд рублей.

● Продажи в натуральном выражении выросли в 8 раз, до 348,8 тыс. кв. м.

● Средняя цена за квадратный метр выросла на 25% год к году, до 215,6 тыс. рублей.

Кроме этого, менеджмент компании рассчитывает на активный рост продаж в конце 2024 и всего 2025 года за счет формирования отложенного спроса на фоне высокой ключевой ставки.

При этом, с начала 2024 года акции Самолета снизились почти на 10% в то время как бумаги конкурентов, которые не могут похвастаться такими же темпами роста финансовых и операционных показателей, в среднем выросли на 35%.

Самолет — новый лидер отрасли

В прошлом году компания обогнала ПИК по объемам текущего строительства недвижимости в России, а также по продажам жилых метров. В 2024 году отрыв Самолета как от главного конкурента, так и от остальных представителей отрасли, продолжает увеличиваться.

Активная региональная экспансия

Сейчас это один из тезисов дальнейшего развития застройщика.

Раньше компания в основном вела деятельность в Московской области, а затем стала расширять свое присутствие на Москву, Санкт-Петербург и другие регионы. В прошлом году застройщик вышел сразу в несколько новых для себя регионов. Среди них: Сахалин, Ростов-на-Дону, Нижний Новгород, Екатеринбург и Уфа.

В ближайшие несколько лет Самолет планирует выйти на рынок еще 30-35 городов России. В ряде новых регионов компания уже выиграла аукционы на участки под застройку.

Из последних крупных региональных проектов, которые Самолет планирует начать реализовывать:

● Строительство микрорайона в Ростове-на-Дону (стоимость проекта — 100 млрд рублей).

● Жилищное строительство в Мурманской области (9 млрд рублей).

● Комплексная застройка в Арктике (9 млрд руб).

Pre-IPO Самолет Плюс

Генеральный директор группы Самолет в конце прошлого года сообщил, что в первой половине 2024 года, то есть уже в ближайшие месяцы, состоится Pre-IPO дочерней компании Самолета, которая может оцениваться примерно в 50-100 млрд рублей. Пока нет точных данных для оценки актива. Тем не менее, следует ожидать, что акции самого Самолета после Pre-IPO должны переоцениться примерно на 850-1700 рублей. То есть к текущей цене акций Самолета это апсайд на уровне 25-50%.

Немного про сам Самолет Плюс. Это сервис по подбору и продаже недвижимости. Аналог Циан и Авито Недвижимости. Цели у менеджмента компании амбициозные — сделать так, чтобы каждая вторая сделка на вторичном рынке недвижимости проходила через Самолет+.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Продолжение

Обратный выкуп акций вместо дивидендов

В 2023 году самолет проводил buyback на 10 млрд рублей. Совет директоров компании одобрил аналогичную программу обратного выкупа акций уже на 2024 год также на сумму до 10 млрд рублей. При текущей рыночной капитализации Самолета в 220 млрд рублей получается, что компания выкупит собственные акции примерно в размере до 4,5%. При этом аргументом для проведения новой программы buyback совет директоров назвал недооценненость акций компании.

Самолет — это не застройщик, а целая экосистема

Помимо ранее упомянутого сервиса Самолет Плюс, в экосистему Самолет также входит: управляющая компания, фонды коммерческой и арендной недвижимости, образовательная платформа, финтех, проектный институт и так далее. Кстати не так давно компания приобрела банк “Система” за 1,5 млрд рублей.

С его помощью менеджмент компании рассчитывает расширить экосистему «Самолета» банковскими продуктами. В частности, Самолет начнет предлагать клиентам систему вкладов с дополнительными выгодами, сервис безопасных расчётов, а также кредитные продукты.

Технический анализ

3500-3400 важный уровень поддержки, наш рынок любит собирать стопы поэтому важным ключевым уровнем также можно считать 3285. Промежуточная цель по росту согласно ТА — 4394, дающая апсайд 25%. Основная цель на конец года 5000 с апсайдом 45%.

Риски

● Высокие ставки с нами на долго. Сектор недвижимости — один из самых чувствительных к процентным ставкам. Большинство людей покупает недвижимость в ипотеку, которая из-за высоких ставок становится менее привлекательной. Тем не менее, как ранее сказал, в период высоких ставок формируется отложенный спрос, который рано или поздно начнет реализовываться.

● Конкуренция. Мамонт ПИК, Эталон, ЛСР и другие способны нарушить амбициозные планы наращивать доминирование Самолета в отрасли.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

Обратный выкуп акций вместо дивидендов

В 2023 году самолет проводил buyback на 10 млрд рублей. Совет директоров компании одобрил аналогичную программу обратного выкупа акций уже на 2024 год также на сумму до 10 млрд рублей. При текущей рыночной капитализации Самолета в 220 млрд рублей получается, что компания выкупит собственные акции примерно в размере до 4,5%. При этом аргументом для проведения новой программы buyback совет директоров назвал недооценненость акций компании.

Самолет — это не застройщик, а целая экосистема

Помимо ранее упомянутого сервиса Самолет Плюс, в экосистему Самолет также входит: управляющая компания, фонды коммерческой и арендной недвижимости, образовательная платформа, финтех, проектный институт и так далее. Кстати не так давно компания приобрела банк “Система” за 1,5 млрд рублей.

С его помощью менеджмент компании рассчитывает расширить экосистему «Самолета» банковскими продуктами. В частности, Самолет начнет предлагать клиентам систему вкладов с дополнительными выгодами, сервис безопасных расчётов, а также кредитные продукты.

Технический анализ

3500-3400 важный уровень поддержки, наш рынок любит собирать стопы поэтому важным ключевым уровнем также можно считать 3285. Промежуточная цель по росту согласно ТА — 4394, дающая апсайд 25%. Основная цель на конец года 5000 с апсайдом 45%.

Риски

● Высокие ставки с нами на долго. Сектор недвижимости — один из самых чувствительных к процентным ставкам. Большинство людей покупает недвижимость в ипотеку, которая из-за высоких ставок становится менее привлекательной. Тем не менее, как ранее сказал, в период высоких ставок формируется отложенный спрос, который рано или поздно начнет реализовываться.

● Конкуренция. Мамонт ПИК, Эталон, ЛСР и другие способны нарушить амбициозные планы наращивать доминирование Самолета в отрасли.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

Селигдар: попал на радар

✍️ Авторские права: СИГНАЛЫ РЦБ

Драйверы

● Проведение Дня Инвестора 31 мая и обновленные прогнозы на 2024 год

● Продолжение роста цен на золото на фоне усиливающихся геополитических рисков

Инвестиционная идея на покупку акций компании Селигдар

● Тикер: SELG

● Цель: 86 рублей (+10%)

● Срок идеи: 1 месяц

● Текущая цена: 78.5 руб.

Мозговой Центр Сигналов отмечает потенциальных триггеры, которые положительно могут отразиться на котировках Селигдара в ближайшее время:

● Проведение Дня Инвестора 31 мая.

Селигдар может представить обновленные прогнозы на 2024 год в связи с ростом цен на золото на 20% с начала года, а также дать развернутый комментарий по текущей стадии развития основных проектов — Кючус и Хвойное. В прошлом году акции Селигдар выросли более чем на 40% после проведения Дня Инвестора в середине лета.

● Продолжение роста цен на золото на фоне усиливающихся геополитических рисков.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: СИГНАЛЫ РЦБ

Драйверы

● Проведение Дня Инвестора 31 мая и обновленные прогнозы на 2024 год

● Продолжение роста цен на золото на фоне усиливающихся геополитических рисков

Инвестиционная идея на покупку акций компании Селигдар

● Тикер: SELG

● Цель: 86 рублей (+10%)

● Срок идеи: 1 месяц

● Текущая цена: 78.5 руб.

Мозговой Центр Сигналов отмечает потенциальных триггеры, которые положительно могут отразиться на котировках Селигдара в ближайшее время:

● Проведение Дня Инвестора 31 мая.

Селигдар может представить обновленные прогнозы на 2024 год в связи с ростом цен на золото на 20% с начала года, а также дать развернутый комментарий по текущей стадии развития основных проектов — Кючус и Хвойное. В прошлом году акции Селигдар выросли более чем на 40% после проведения Дня Инвестора в середине лета.

● Продолжение роста цен на золото на фоне усиливающихся геополитических рисков.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}