Forwarded from Фондовый рынок | все идеи

Яндекс - найдется таргет

✍️ Авторские права: Тинькофф от SberCIB

Яндекс: подтверждаем оценку «Покупать»

Ставка на рост доходов в сегментах «Поиск и портал», «Райдтех», улучшение экономики развивающихся вертикалей и завершение редомициляции.

Почему мы повысили целевую цену

Поиск и портал.

Выручка этого сегмента будет расти сильнее, чем мы прогнозировали ранее: в среднем на 19,2% в год против ранее ожидавшихся 16,7% в год.

Электронная коммерция.

Выручка этого сегмента превысила наши ожидания на 22,3% благодаря увеличению числа заказов и повышению комиссий для продавцов в Яндекс Маркете. Мы полагаем, что выручка сегмента продолжит расти по мере увеличения числа дарксторов Яндекс Лавки. Мы прогнозируем, что эффективность сегмента будет повышаться, но более медленными темпами, чем мы ожидали ранее.

Риски.

Мы отмечаем риски, связанные с завершением реструктуризации Яндекса и обменом акций для миноритариев. Если условия обмена акций для миноритариев окажутся благоприятными, это значительно ослабит риски, которые рынок закладывает в котировки.

Также мы отмечаем риски, связанные с вниманием ФАС России к Яндекс Такси. Если в отношении Яндекс Такси в России будут введены ограничения, оценка стоимости сегмента «Райдтех» может снизиться.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от SberCIB

Яндекс: подтверждаем оценку «Покупать»

Ставка на рост доходов в сегментах «Поиск и портал», «Райдтех», улучшение экономики развивающихся вертикалей и завершение редомициляции.

Почему мы повысили целевую цену

Поиск и портал.

Выручка этого сегмента будет расти сильнее, чем мы прогнозировали ранее: в среднем на 19,2% в год против ранее ожидавшихся 16,7% в год.

Электронная коммерция.

Выручка этого сегмента превысила наши ожидания на 22,3% благодаря увеличению числа заказов и повышению комиссий для продавцов в Яндекс Маркете. Мы полагаем, что выручка сегмента продолжит расти по мере увеличения числа дарксторов Яндекс Лавки. Мы прогнозируем, что эффективность сегмента будет повышаться, но более медленными темпами, чем мы ожидали ранее.

Риски.

Мы отмечаем риски, связанные с завершением реструктуризации Яндекса и обменом акций для миноритариев. Если условия обмена акций для миноритариев окажутся благоприятными, это значительно ослабит риски, которые рынок закладывает в котировки.

Также мы отмечаем риски, связанные с вниманием ФАС России к Яндекс Такси. Если в отношении Яндекс Такси в России будут введены ограничения, оценка стоимости сегмента «Райдтех» может снизиться.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Globaltrans Investment PLC

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 850 руб.

Потенциал идеи: 10,2%

Объем входа: 7%

Стоп-приказ: 720 руб.

Технический анализ

Акции демонстрируют среднесрочный восходящий канал, торгуются выше 50-дневной скользящей средней. Идея на рост бумаги с целью 850 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 720 руб. риск на портфель составит 0,46%. Соотношение прибыль/риск составляет 1,54.

Фундаментальный фактор

Globaltrans — ведущая частная грузовая железнодорожная транспортная группа, основным направлением деятельности является предоставление услуг грузовых железнодорожных перевозок. Основными клиентами являются ряд крупных российских промышленных групп в металлургической и горнодобывающей отраслях, нефтепродуктах и нефтяном секторе.

Компания сильно отчиталась за II полугодие 2023 года. Чистая прибыль по МСФО выросла в 2023 году на 55% (г/г) и составила 38,6 млрд руб. Скорректированная выручка увеличилась на 7% до 87,4 млрд руб., скорректированная EBITDA — на 6%, составив 52,3 млрд руб. Показатели в отчете компании оказались выше прогнозов. Несмотря на то, что компания приостановила выплату дивидендов из-за технических сложностей, видим потенциал роста в среднесрочной перспективе.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 850 руб.

Потенциал идеи: 10,2%

Объем входа: 7%

Стоп-приказ: 720 руб.

Технический анализ

Акции демонстрируют среднесрочный восходящий канал, торгуются выше 50-дневной скользящей средней. Идея на рост бумаги с целью 850 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 720 руб. риск на портфель составит 0,46%. Соотношение прибыль/риск составляет 1,54.

Фундаментальный фактор

Globaltrans — ведущая частная грузовая железнодорожная транспортная группа, основным направлением деятельности является предоставление услуг грузовых железнодорожных перевозок. Основными клиентами являются ряд крупных российских промышленных групп в металлургической и горнодобывающей отраслях, нефтепродуктах и нефтяном секторе.

Компания сильно отчиталась за II полугодие 2023 года. Чистая прибыль по МСФО выросла в 2023 году на 55% (г/г) и составила 38,6 млрд руб. Скорректированная выручка увеличилась на 7% до 87,4 млрд руб., скорректированная EBITDA — на 6%, составив 52,3 млрд руб. Показатели в отчете компании оказались выше прогнозов. Несмотря на то, что компания приостановила выплату дивидендов из-за технических сложностей, видим потенциал роста в среднесрочной перспективе.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 Globaltrans Investment PLC

Тикер: GLTR

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 850 руб.

Потенциал идеи: 10,2%

Объем входа: 7%

Стоп-приказ: 720 руб.

Технический анализ

Акции демонстрируют среднесрочный восходящий канал, торгуются выше 50-дневной скользящей…

Тикер: GLTR

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 850 руб.

Потенциал идеи: 10,2%

Объем входа: 7%

Стоп-приказ: 720 руб.

Технический анализ

Акции демонстрируют среднесрочный восходящий канал, торгуются выше 50-дневной скользящей…

Forwarded from Фондовый рынок | все идеи

ПАО «Аэрофлот»

✍️ Авторские права: Финам

Тикер: AFLT

Идея: Long

Срок идеи: 3-4 недели

Цель: 60 руб.

Потенциал идеи: 21,80%

Объем входа: 8%

Стоп-приказ: 46 руб.

Технический анализ

Восходящая тенденция в самом разгаре, небольшую коррекцию можно использовать для входа. При объеме позиции 8% и выставлении стоп-заявки на уровне 46 руб. риск на портфель составит 0,53%. Соотношение прибыль/риск составляет 3,29.

Фундаментальный фактор

«Аэрофлот» — российская государственно-частная авиакомпания, осуществляющая полеты и коммерческую деятельность на международных воздушных линиях.

«Эксперт РА» повысило рейтинг «Аэрофлота» до уровня «ruAA» со стабильным прогнозом. Повышение рейтинга обычно указывает на рост устойчивости компании в среднесрочной

перспективе.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: AFLT

Идея: Long

Срок идеи: 3-4 недели

Цель: 60 руб.

Потенциал идеи: 21,80%

Объем входа: 8%

Стоп-приказ: 46 руб.

Технический анализ

Восходящая тенденция в самом разгаре, небольшую коррекцию можно использовать для входа. При объеме позиции 8% и выставлении стоп-заявки на уровне 46 руб. риск на портфель составит 0,53%. Соотношение прибыль/риск составляет 3,29.

Фундаментальный фактор

«Аэрофлот» — российская государственно-частная авиакомпания, осуществляющая полеты и коммерческую деятельность на международных воздушных линиях.

«Эксперт РА» повысило рейтинг «Аэрофлота» до уровня «ruAA» со стабильным прогнозом. Повышение рейтинга обычно указывает на рост устойчивости компании в среднесрочной

перспективе.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Аэрофлот»

Тикер: AFLT

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 60 руб.

Потенциал идеи: 21,80%

Объем входа: 8%

Стоп-приказ: 46 руб.

Технический анализ

Восходящая тенденция в самом разгаре, небольшую коррекцию можно использовать для входа. При объеме…

Тикер: AFLT

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 60 руб.

Потенциал идеи: 21,80%

Объем входа: 8%

Стоп-приказ: 46 руб.

Технический анализ

Восходящая тенденция в самом разгаре, небольшую коррекцию можно использовать для входа. При объеме…

Forwarded from Фондовый рынок | все идеи

ПАО «ММК»

✍️ Авторские права: Финам

Тикер: MAGN

Идея: Long

Срок идеи: 2-4 недели

Цель: 65 руб.

Потенциал идеи: 10,54%

Объем входа: 8%

Стоп-приказ: 55,39 руб.

Технический анализ

Котировки консолидируются на уровне сопротивления 58,385 руб. Закрепление за ним даст сигнал к продолжению восходящего тренда. При объеме позиции 8% и выставлении стоп-заявки на уровне 55,39 руб. риск на портфель составит 0,41%. Соотношение прибыль/риск — 2,21.

Фундаментальный фактор

Магнитогорский металлургический комбинат входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России.

Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом: начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

Рост чистой прибыли по итогам 2023 года на 68,2%, включение в базу расчета Индекса голубых фишек Московской биржи и ожидания возобновления дивидендных выплат являются хорошими факторами роста.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: MAGN

Идея: Long

Срок идеи: 2-4 недели

Цель: 65 руб.

Потенциал идеи: 10,54%

Объем входа: 8%

Стоп-приказ: 55,39 руб.

Технический анализ

Котировки консолидируются на уровне сопротивления 58,385 руб. Закрепление за ним даст сигнал к продолжению восходящего тренда. При объеме позиции 8% и выставлении стоп-заявки на уровне 55,39 руб. риск на портфель составит 0,41%. Соотношение прибыль/риск — 2,21.

Фундаментальный фактор

Магнитогорский металлургический комбинат входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России.

Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом: начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

Рост чистой прибыли по итогам 2023 года на 68,2%, включение в базу расчета Индекса голубых фишек Московской биржи и ожидания возобновления дивидендных выплат являются хорошими факторами роста.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «ММК»

Тикер: MAGN

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 65 руб.

Потенциал идеи: 10,54%

Объем входа: 8%

Стоп-приказ: 55,39 руб.

Технический анализ

Котировки консолидируются на уровне сопротивления 58,385 руб. Закрепление за ним даст сигнал к продолжению…

Тикер: MAGN

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 65 руб.

Потенциал идеи: 10,54%

Объем входа: 8%

Стоп-приказ: 55,39 руб.

Технический анализ

Котировки консолидируются на уровне сопротивления 58,385 руб. Закрепление за ним даст сигнал к продолжению…

Forwarded from Фондовый рынок | все идеи

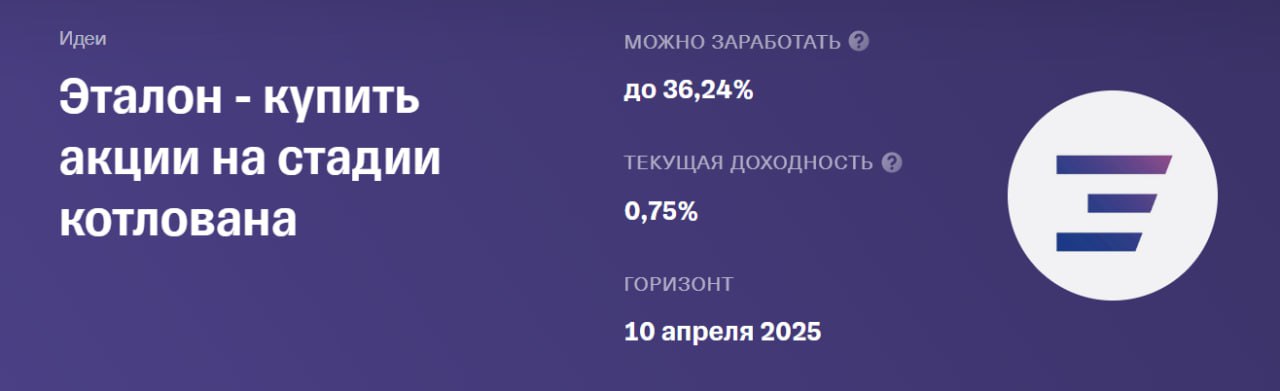

Эталон - купить акции на стадии котлована

✍️ Авторские права: ЛМС

Группа Эталон продемонстрировала убыток по итогам года, однако показала стратегию до 2026 года.

Группа Эталон представила противоречивые финансовые результаты по МСФО по итогам 2023 года. Выручка строительной компании увеличилась на 10,2% до 88,8 млрд руб. благодаря региональной экспансии. Убыток Группы Эталон составил 3,37 млрд руб. по сравнению с прибылью по итогам 2022 года в размере 13,0 млрд руб. из-за существенного роста прочих расходов за счет трат на социальную инфраструктуру реализованных проектов, а также из-за увеличения финансовых расходов компании.

Опираясь на действующую Дивидендную политику компании, согласно которой размер дивидендов составляет 40–70% от чистой прибыли по МСФО до распределения стоимости приобретения активов (PPA), дивиденды по итогам 2023 года, после завершения переезда Группы Эталон, маловероятны, ввиду отсутствия чистой прибыли в отчетном периоде. Тем не менее, компания может выплатить дивиденды за 2021-22 годы из нераспределенной прибыли прошлых лет, так как не осуществляла выплаты из-за технических ограничений. Размер дивиденда может варьироваться в диапазоне 9,73-17,03 руб., что при текущей цене 95,0 руб. составляет от 10,24% до 17,93% дивидендной доходности. На наш взгляд, если выплата за пропущенные периоды состоится, она будет приближена к нижней границе указанного диапазона в связи с недостаточным размером денежных средств на балансе компании.

Дополнительно отметим, что в Презентации с итогами 2023 года компания продемонстрировала основные аспекты Стратегии до 2026 года. Согласно представленной информации, Группа Эталон планирует нарастить чистую прибыль на 15-20 млрд руб. к уровню 2023 года. Застройщик выделил три основных фактора прироста чистой прибыли: рост выручки более чем в 2 раза за счет развития текущего портфеля проектов и вывода новых площадей в продажу, снижение доли коммерческих и административных расходов в выручке до 10% и падение процентных расходов по корпоративному долгу до 8% на фоне снижения ключевой ставки Центрального Банка в среднесрочной перспективе.

Мы подтверждаем свою предыдущую рекомендацию «покупать» для акций Группы Эталон на фоне амбициозных планов по увеличению чистой прибыли к 2026 году и высокой вероятности выплаты дивидендов из нераспределенной прибыли прошлых лет в виде компенсации за пропущенные периоды, однако, снижаем целевую цену из-за полученного убытка по итогам 2023 года. При условии завершения редомициляции и выплаты дивидендов, российская компания на горизонте 1 года имеет 37% потенциал роста до нашей целевой цены в 130 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: ЛМС

Группа Эталон продемонстрировала убыток по итогам года, однако показала стратегию до 2026 года.

Группа Эталон представила противоречивые финансовые результаты по МСФО по итогам 2023 года. Выручка строительной компании увеличилась на 10,2% до 88,8 млрд руб. благодаря региональной экспансии. Убыток Группы Эталон составил 3,37 млрд руб. по сравнению с прибылью по итогам 2022 года в размере 13,0 млрд руб. из-за существенного роста прочих расходов за счет трат на социальную инфраструктуру реализованных проектов, а также из-за увеличения финансовых расходов компании.

Опираясь на действующую Дивидендную политику компании, согласно которой размер дивидендов составляет 40–70% от чистой прибыли по МСФО до распределения стоимости приобретения активов (PPA), дивиденды по итогам 2023 года, после завершения переезда Группы Эталон, маловероятны, ввиду отсутствия чистой прибыли в отчетном периоде. Тем не менее, компания может выплатить дивиденды за 2021-22 годы из нераспределенной прибыли прошлых лет, так как не осуществляла выплаты из-за технических ограничений. Размер дивиденда может варьироваться в диапазоне 9,73-17,03 руб., что при текущей цене 95,0 руб. составляет от 10,24% до 17,93% дивидендной доходности. На наш взгляд, если выплата за пропущенные периоды состоится, она будет приближена к нижней границе указанного диапазона в связи с недостаточным размером денежных средств на балансе компании.

Дополнительно отметим, что в Презентации с итогами 2023 года компания продемонстрировала основные аспекты Стратегии до 2026 года. Согласно представленной информации, Группа Эталон планирует нарастить чистую прибыль на 15-20 млрд руб. к уровню 2023 года. Застройщик выделил три основных фактора прироста чистой прибыли: рост выручки более чем в 2 раза за счет развития текущего портфеля проектов и вывода новых площадей в продажу, снижение доли коммерческих и административных расходов в выручке до 10% и падение процентных расходов по корпоративному долгу до 8% на фоне снижения ключевой ставки Центрального Банка в среднесрочной перспективе.

Мы подтверждаем свою предыдущую рекомендацию «покупать» для акций Группы Эталон на фоне амбициозных планов по увеличению чистой прибыли к 2026 году и высокой вероятности выплаты дивидендов из нераспределенной прибыли прошлых лет в виде компенсации за пропущенные периоды, однако, снижаем целевую цену из-за полученного убытка по итогам 2023 года. При условии завершения редомициляции и выплаты дивидендов, российская компания на горизонте 1 года имеет 37% потенциал роста до нашей целевой цены в 130 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

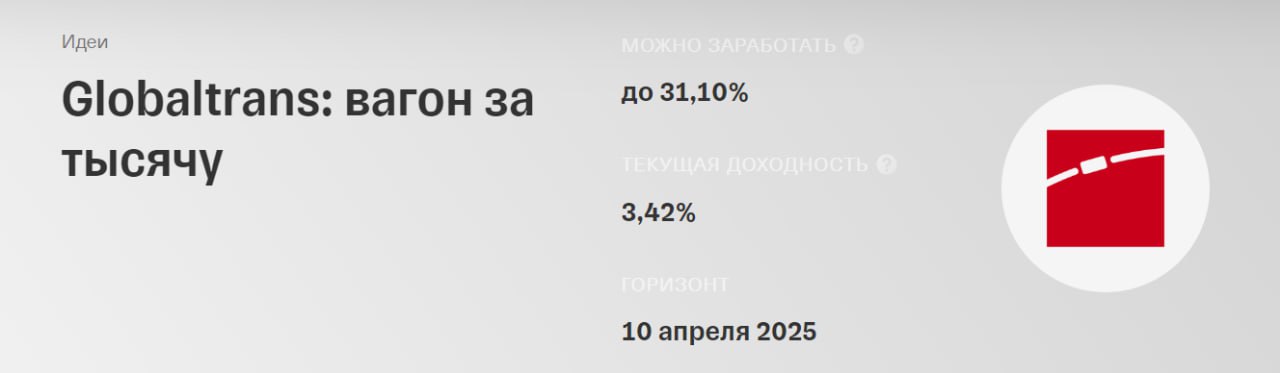

Globaltrans: вагон за тысячу

✍️ Авторские права: Газпромбанк Инвестиции

О компании

Globaltrans — одна из ведущих компаний в сфере грузовых железнодорожных перевозок в СНГ. Компания владеет более 66 тыс. единиц подвижного состава, а основные контракты грузоперевозок заключены с крупными сырьевыми игроками.

Причины потенциального роста акций

Стабильный и прибыльный бизнес

Globaltrans по итогам 2023 года заработала 104 млрд выручки, 52 млрд EBITDA и более 38 млрд чистой прибыли.

Чистый денежный поток (FCF) составил более 25 млрд рублей.

При этом текущая капитализация компании составляет 135 млрд рублей, а отрицательный чистый долг равен 27,4 млрд рублей.

Компания обладает денежной позицией на балансе в размере 42,7 млрд рублей, что эквивалентно 240 рублям на акцию.

Ставки на аренду полувагонов сохраняются на высоком уровне. В текущей конъюнктуре бизнес генерирует 25 млрд FCF в год. Ранее компания выплачивала 100% FCF на дивиденды. К текущей капитализации это дает доходность 18,5%.

Дивиденды в фокусе

Ранее компания выпустила отчет за 2023 год и провела конференц-звонок для инвесторов, на котором заявила, что выплата дивидендов находится в фокусе, но остается приостановленной из-за технических сложностей, над решением которых работает компания. После успешного завершения редомициляции в ADGM (Abu Dhabi Global Market) текущей задачей является создание полноценной финансовой инфраструктуры в Абу-Даби, добавили в компании.

Globaltrans в течение двух лет не выплачивала дивиденды из-за регистрации на Кипре, но после переезда в Абу-Даби такая возможность появляется.

Выкуп вместо дивидендов

У компании более 55% акций в свободном обращении. Изначально акции торговались на Лондонской бирже, и, вероятно, большинство инвесторов — зарубежные. Компания может отказаться от выплаты дивидендов и выкупить собственные акции с дисконтом. Такой сценарий также будет позитивным для акционеров, если он реализуется.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику обыкновенных акций Globaltrans в течение 2024 года. По их оценкам, потенциальная цена акций может составить 1000 рублей за бумагу, то есть потенциальная доходность может быть на уровне 30% на горизонте года.

Основные риски — ухудшение конъюнктуры и падение ставок на грузоперевозки. Также выплата дивидендов может перенестись на неопределенный срок из-за невозможности провести выплату через инфраструктуру Абу-Даби.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Газпромбанк Инвестиции

О компании

Globaltrans — одна из ведущих компаний в сфере грузовых железнодорожных перевозок в СНГ. Компания владеет более 66 тыс. единиц подвижного состава, а основные контракты грузоперевозок заключены с крупными сырьевыми игроками.

Причины потенциального роста акций

Стабильный и прибыльный бизнес

Globaltrans по итогам 2023 года заработала 104 млрд выручки, 52 млрд EBITDA и более 38 млрд чистой прибыли.

Чистый денежный поток (FCF) составил более 25 млрд рублей.

При этом текущая капитализация компании составляет 135 млрд рублей, а отрицательный чистый долг равен 27,4 млрд рублей.

Компания обладает денежной позицией на балансе в размере 42,7 млрд рублей, что эквивалентно 240 рублям на акцию.

Ставки на аренду полувагонов сохраняются на высоком уровне. В текущей конъюнктуре бизнес генерирует 25 млрд FCF в год. Ранее компания выплачивала 100% FCF на дивиденды. К текущей капитализации это дает доходность 18,5%.

Дивиденды в фокусе

Ранее компания выпустила отчет за 2023 год и провела конференц-звонок для инвесторов, на котором заявила, что выплата дивидендов находится в фокусе, но остается приостановленной из-за технических сложностей, над решением которых работает компания. После успешного завершения редомициляции в ADGM (Abu Dhabi Global Market) текущей задачей является создание полноценной финансовой инфраструктуры в Абу-Даби, добавили в компании.

Globaltrans в течение двух лет не выплачивала дивиденды из-за регистрации на Кипре, но после переезда в Абу-Даби такая возможность появляется.

Выкуп вместо дивидендов

У компании более 55% акций в свободном обращении. Изначально акции торговались на Лондонской бирже, и, вероятно, большинство инвесторов — зарубежные. Компания может отказаться от выплаты дивидендов и выкупить собственные акции с дисконтом. Такой сценарий также будет позитивным для акционеров, если он реализуется.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику обыкновенных акций Globaltrans в течение 2024 года. По их оценкам, потенциальная цена акций может составить 1000 рублей за бумагу, то есть потенциальная доходность может быть на уровне 30% на горизонте года.

Основные риски — ухудшение конъюнктуры и падение ставок на грузоперевозки. Также выплата дивидендов может перенестись на неопределенный срок из-за невозможности провести выплату через инфраструктуру Абу-Даби.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сургутнефтегаз»

✍️ Авторские права: Финам

Тикер: SNGS

Идея: Long

Срок идеи: 2-8 недель

Цель: 35,9 руб.

Потенциал идеи: 15%

Объем входа: 10%

Стоп-приказ: 30,17 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 10% и выставлении стоп-заявки на уровне 30,17 руб. риск на портфель составит 0,30%. Соотношение прибыль/риск составляет 4,9.

Фундаментальный фактор

Сургутнефтегаз — четвертая по объему добычи нефтяная компания в России. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация.

За прошедший год привилегированные акции «Сургутнефтегаза» стали одними из лидеров сектора на фоне ожидания рекордных дивидендов за 2023 год из-за ослабления рубля. В то же время следующие выплаты даже в сценарии умеренного ослабления рубля выглядят нейтральными по меркам сектора, а неопределенность относительно их размера остается высокой, что ограничивает потенциал «префов» после дивидендного гэпа. При этом обыкновенные акции торгуются с рекордным дисконтом к привилегированным и оценены практически максимально дешево относительно возросшего объема кубышки, что, на наш взгляд, является неоправданным.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: SNGS

Идея: Long

Срок идеи: 2-8 недель

Цель: 35,9 руб.

Потенциал идеи: 15%

Объем входа: 10%

Стоп-приказ: 30,17 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 10% и выставлении стоп-заявки на уровне 30,17 руб. риск на портфель составит 0,30%. Соотношение прибыль/риск составляет 4,9.

Фундаментальный фактор

Сургутнефтегаз — четвертая по объему добычи нефтяная компания в России. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация.

За прошедший год привилегированные акции «Сургутнефтегаза» стали одними из лидеров сектора на фоне ожидания рекордных дивидендов за 2023 год из-за ослабления рубля. В то же время следующие выплаты даже в сценарии умеренного ослабления рубля выглядят нейтральными по меркам сектора, а неопределенность относительно их размера остается высокой, что ограничивает потенциал «префов» после дивидендного гэпа. При этом обыкновенные акции торгуются с рекордным дисконтом к привилегированным и оценены практически максимально дешево относительно возросшего объема кубышки, что, на наш взгляд, является неоправданным.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Сургутнефтегаз»

Тикер: SNGS

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 35,9 руб.

Потенциал идеи: 15%

Объем входа: 10%

Стоп-приказ: 30,17 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 10% и выставлении стоп…

Тикер: SNGS

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 35,9 руб.

Потенциал идеи: 15%

Объем входа: 10%

Стоп-приказ: 30,17 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 10% и выставлении стоп…

Forwarded from Фондовый рынок | все идеи

Аэрофлот - все еще тот!

✍️ Авторские права: ПСБ

Аэрофлот нарастил пассажиропоток на 21,7%

Ключевые операционные результаты за l кв. 2024 г.:

Перевозка пассажиров: 11,5 млн чел., +21,7% г/г (2,9 млн чел., +47,9% г/г на международных линиях; 8,6 млн чел., +14,9% г/г - на внутренних).

Пассажирооборот: +30,9% г/г (+58,5% г/г на международных линиях, +16,5% г/г - на внутренних).

Занятость пассажирских кресел: 88,3%, +2,1 п.п. г/г (+58,5% г/г на международных линиях, +16,5% г/г — на внутренних).

Компания продолжает демонстрировать сильные результаты. Объем перевозок превысил значения докризисного для российской авиаотрасли l кв. 2021 года, приблизившись к показателям 2019 года. Драйвер роста — внутренние линии (+22% по сравнению с 2019 годом) на фоне высокого спроса. Международные перевозки под давлением - несмотря на рост, обусловленный низкой базой 2023 г., показатели ниже значений 2019 года почти на 50%.

Не видим причин для восстановления пассажиропотока на международных линиях в ближайшее 2-3 года. Драйвером отрасли останется спрос на внутренние перевозки. Считаем, что полное восстановление авиаперевозок мы увидим в 2025 году. Однако уже в 2024 году Аэрофлот сможет показать более уверенные финрезультаты за счет роста среднего чека, а также восстановления пассажиропотока и пассажирооборота.

Наш таргет на горизонте 12 месяцев - 64 руб./акция.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: ПСБ

Аэрофлот нарастил пассажиропоток на 21,7%

Ключевые операционные результаты за l кв. 2024 г.:

Перевозка пассажиров: 11,5 млн чел., +21,7% г/г (2,9 млн чел., +47,9% г/г на международных линиях; 8,6 млн чел., +14,9% г/г - на внутренних).

Пассажирооборот: +30,9% г/г (+58,5% г/г на международных линиях, +16,5% г/г - на внутренних).

Занятость пассажирских кресел: 88,3%, +2,1 п.п. г/г (+58,5% г/г на международных линиях, +16,5% г/г — на внутренних).

Компания продолжает демонстрировать сильные результаты. Объем перевозок превысил значения докризисного для российской авиаотрасли l кв. 2021 года, приблизившись к показателям 2019 года. Драйвер роста — внутренние линии (+22% по сравнению с 2019 годом) на фоне высокого спроса. Международные перевозки под давлением - несмотря на рост, обусловленный низкой базой 2023 г., показатели ниже значений 2019 года почти на 50%.

Не видим причин для восстановления пассажиропотока на международных линиях в ближайшее 2-3 года. Драйвером отрасли останется спрос на внутренние перевозки. Считаем, что полное восстановление авиаперевозок мы увидим в 2025 году. Однако уже в 2024 году Аэрофлот сможет показать более уверенные финрезультаты за счет роста среднего чека, а также восстановления пассажиропотока и пассажирооборота.

Наш таргет на горизонте 12 месяцев - 64 руб./акция.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Поза в Позитиве

✍️ Авторские права: СОЛИД

Positive Technologies публикует аудированную консолидированную финансовую отчетность по МСФО.

Объем оплаченных отгрузок по итогам года составил 25,5 млрд рублей, продемонстрировав рост на 76% год к году. Валовая прибыль отгрузок по итогам года составила 23,7 млрд рублей или 95% от общего объема отгрузок. Чистая прибыль без учета капитализируемых расходов (NIC) увеличилась на 76% до 8,7 млрд рублей. Рентабельность по NIC составила 35%, повторив высокий показатель прошлого года. Positive Technologies продолжила наращивать инвестиции в масштабирование бизнеса, разработку новых продуктов и выход на новые рынки.

Стоит сказать, что Группа Позитив является по сути компанией одного квартала. Например, выручка в третьем квартале 2023 года составила всего 3,6 млрд. рублей, в то время как за четвертый квартал показатель достиг 13,8 млрд. рублей. Такая же динамика и по EBITDA, и чистой прибыли, которая почти равна EBITDA. Однако есть лаг по оплатам, что отображается в росте оборотного капитала конце года и его высвобождении в первом квартале. В целом результаты достойные, немного меньше, чем мы ожидали в начале прошлого года, но всё равно высокие. Рынок у Позитива огроменный, как и спрос на его продукты. Компания при этом держит высокий уровень рентабельности. Мы ожидаем, что в 2024 году компания сможет продолжить схожую динамику, поэтому мы повышаем целевую цену до 3700 рублей за акцию с учетом предполагаемой допэмиссии по итогам 2023 года. Позитив остается одним из наших фаворитов в секторе IT.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: СОЛИД

Positive Technologies публикует аудированную консолидированную финансовую отчетность по МСФО.

Объем оплаченных отгрузок по итогам года составил 25,5 млрд рублей, продемонстрировав рост на 76% год к году. Валовая прибыль отгрузок по итогам года составила 23,7 млрд рублей или 95% от общего объема отгрузок. Чистая прибыль без учета капитализируемых расходов (NIC) увеличилась на 76% до 8,7 млрд рублей. Рентабельность по NIC составила 35%, повторив высокий показатель прошлого года. Positive Technologies продолжила наращивать инвестиции в масштабирование бизнеса, разработку новых продуктов и выход на новые рынки.

Стоит сказать, что Группа Позитив является по сути компанией одного квартала. Например, выручка в третьем квартале 2023 года составила всего 3,6 млрд. рублей, в то время как за четвертый квартал показатель достиг 13,8 млрд. рублей. Такая же динамика и по EBITDA, и чистой прибыли, которая почти равна EBITDA. Однако есть лаг по оплатам, что отображается в росте оборотного капитала конце года и его высвобождении в первом квартале. В целом результаты достойные, немного меньше, чем мы ожидали в начале прошлого года, но всё равно высокие. Рынок у Позитива огроменный, как и спрос на его продукты. Компания при этом держит высокий уровень рентабельности. Мы ожидаем, что в 2024 году компания сможет продолжить схожую динамику, поэтому мы повышаем целевую цену до 3700 рублей за акцию с учетом предполагаемой допэмиссии по итогам 2023 года. Позитив остается одним из наших фаворитов в секторе IT.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Группа Астра»

✍️ Авторские права: Финам

Тикер: ASTR

Идея: Long

Срок идеи: 1 месяц

Цель: 720 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 590 руб.

Технический анализ

Цена находится в растущем тренде, скорректировавшись к сильному уровню поддержки. При объеме позиции 5% и выставлении стоп-заявки на уровне 590 руб. риск на портфель составит 0,21%. Соотношение прибыль/риск составляет 4,08.

Фундаментальный фактор

«Группа Астра» объявила о начале вторичного публичного предложения (SPO), в котором основной акционер группы Денис Фролов продаст от 10,5 до 21 млн акций, что составляет 5-10% авторизованного капитала компании. Продажа 5% обеспечит квалификацию для первого уровня листинга на Московской бирже. Если будут проданы 10% акций, компания потенциально может быть включена в Индекс МосБиржи. Цена для акций SPO будет определена после формирования книги заявок, но не будет превышать 620 руб. за акцию. Заявки будут приняты с 15 по 18 апреля.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: ASTR

Идея: Long

Срок идеи: 1 месяц

Цель: 720 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 590 руб.

Технический анализ

Цена находится в растущем тренде, скорректировавшись к сильному уровню поддержки. При объеме позиции 5% и выставлении стоп-заявки на уровне 590 руб. риск на портфель составит 0,21%. Соотношение прибыль/риск составляет 4,08.

Фундаментальный фактор

«Группа Астра» объявила о начале вторичного публичного предложения (SPO), в котором основной акционер группы Денис Фролов продаст от 10,5 до 21 млн акций, что составляет 5-10% авторизованного капитала компании. Продажа 5% обеспечит квалификацию для первого уровня листинга на Московской бирже. Если будут проданы 10% акций, компания потенциально может быть включена в Индекс МосБиржи. Цена для акций SPO будет определена после формирования книги заявок, но не будет превышать 620 руб. за акцию. Заявки будут приняты с 15 по 18 апреля.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Группа Астра»

Тикер: ASTR

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 720 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 590 руб.

Технический анализ

Цена находится в растущем тренде, скорректировавшись к сильному уровню поддержки. При объеме позиции…

Тикер: ASTR

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 720 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 590 руб.

Технический анализ

Цена находится в растущем тренде, скорректировавшись к сильному уровню поддержки. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

Ozon Holdings Plc

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 2-4 недели

Цель: 4300 руб.

Потенциал идеи: 12,34%

Объем входа: 7%

Стоп-приказ: 3661руб.

Технический анализ

Котировки консолидируются на уровне сопротивления 3834 руб. Закрепление за ним даст сигнал к продолжению восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 3661 риск на портфель составит 0,3%. Соотношение прибыль/риск 2,84.

Фундаментальный фактор

Ozon — российский маркетплейс. Основан в 1998 году в качестве интернет-магазина по продаже книг и видеокассет. Кроме продажи товаров общего спроса, компания развивает финтех-направление, а также сервис для бронирования отелей, авиабилетов и ж/д билетов.

К фундаментальным факторам роста можно отнести темпы развития бизнеса: совокупный объем продаж в 2023 году вырос в 2,1 раза к предыдущему отчетному периоду. В 2024 году ожидается рост выручки на 23%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 2-4 недели

Цель: 4300 руб.

Потенциал идеи: 12,34%

Объем входа: 7%

Стоп-приказ: 3661руб.

Технический анализ

Котировки консолидируются на уровне сопротивления 3834 руб. Закрепление за ним даст сигнал к продолжению восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 3661 риск на портфель составит 0,3%. Соотношение прибыль/риск 2,84.

Фундаментальный фактор

Ozon — российский маркетплейс. Основан в 1998 году в качестве интернет-магазина по продаже книг и видеокассет. Кроме продажи товаров общего спроса, компания развивает финтех-направление, а также сервис для бронирования отелей, авиабилетов и ж/д билетов.

К фундаментальным факторам роста можно отнести темпы развития бизнеса: совокупный объем продаж в 2023 году вырос в 2,1 раза к предыдущему отчетному периоду. В 2024 году ожидается рост выручки на 23%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 Ozon Holdings Plc

Тикер: OZON

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 4300 руб.

Потенциал идеи: 12,34%

Объем входа: 7%

Стоп-приказ: 3661руб.

Технический анализ

Котировки консолидируются на уровне сопротивления 3834 руб. Закрепление за ним даст сигнал…

Тикер: OZON

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 4300 руб.

Потенциал идеи: 12,34%

Объем входа: 7%

Стоп-приказ: 3661руб.

Технический анализ

Котировки консолидируются на уровне сопротивления 3834 руб. Закрепление за ним даст сигнал…

Forwarded from Фондовый рынок | все идеи

Лента тянется выше

✍️ Авторские права: СОЛИД

Аналитики Солид считают, что справедливая цена акций Ленты примерно на 80% выше текущей рыночной цены. Бумаги Ленты торгуются по форвардному мультипликатору EV/EBITDA 2.9х, что в 2 раза ниже среднеисторических значений для актива.

МКПАО «Лента» объявила финансовые результаты за четвёртый квартал и аудированные финансовые результаты за полный 2023 год.

Продажи выросли на 50,4% год к году до 222,8 млрд руб. Валовая прибыль составила 49,8 млрд руб., увеличившись на 58,6%. Валовая маржа увеличилась на 116 б.п. до 22,4%. EBITDA составила 17,9 млрд руб., увеличившись на 84,7%. Рентабельность по EBITDA увеличилась на 149 б.п. до 8,0%. В 2024 году «Лента» планирует направить на капитальные расходы не более 5% от выручки. Свободный денежный поток за полный 2023 год составил -43,0 млрд рублей по сравнению с 2,9 млрд рублей годом ранее.

Нам кажется, что рынок несправедливо забывает про Ленту. Компания провела масштабную трансформацию за последние 2 года, существенно пересмотрела продуктовую матрицу, закрыла нерентабельные магазины, кардинально поменяла трафик в гипермаркетах, и наверно, самое главное, приобрела сеть «Монетка» за 74 млрд. рублей. В результате уже по итогам четвертого квартала мы увидели, что у компании выросла выручка на 50%, валовая маржинальность восстановилась к средним значениям по ритейлу, а рентабельность по EBITDA вернулась на прежние уровни в 8%.

По нашим расчетам за 2024 год компания способна сгенерировать порядка 160 рублей свободного денежного потока на акцию (потенциальный уровень дивидендов) и достичь уровня EBITDA в размере 68 млрд. рублей (рост на 102%). Лента сейчас торгуется по форвардному мультипликатору EV/EBITDA 2.9х, что почти в 2 раза ниже среднеисторических значений.

Мы считаем, что справедливая оценка Ленты находится в диапазоне 1400-1500 рублей за акцию, что предполагает апсайд в размере 70-82% от текущей рыночной цены. Поэтому считаем Ленту достойной для попадания в портфель.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: СОЛИД

Аналитики Солид считают, что справедливая цена акций Ленты примерно на 80% выше текущей рыночной цены. Бумаги Ленты торгуются по форвардному мультипликатору EV/EBITDA 2.9х, что в 2 раза ниже среднеисторических значений для актива.

МКПАО «Лента» объявила финансовые результаты за четвёртый квартал и аудированные финансовые результаты за полный 2023 год.

Продажи выросли на 50,4% год к году до 222,8 млрд руб. Валовая прибыль составила 49,8 млрд руб., увеличившись на 58,6%. Валовая маржа увеличилась на 116 б.п. до 22,4%. EBITDA составила 17,9 млрд руб., увеличившись на 84,7%. Рентабельность по EBITDA увеличилась на 149 б.п. до 8,0%. В 2024 году «Лента» планирует направить на капитальные расходы не более 5% от выручки. Свободный денежный поток за полный 2023 год составил -43,0 млрд рублей по сравнению с 2,9 млрд рублей годом ранее.

Нам кажется, что рынок несправедливо забывает про Ленту. Компания провела масштабную трансформацию за последние 2 года, существенно пересмотрела продуктовую матрицу, закрыла нерентабельные магазины, кардинально поменяла трафик в гипермаркетах, и наверно, самое главное, приобрела сеть «Монетка» за 74 млрд. рублей. В результате уже по итогам четвертого квартала мы увидели, что у компании выросла выручка на 50%, валовая маржинальность восстановилась к средним значениям по ритейлу, а рентабельность по EBITDA вернулась на прежние уровни в 8%.

По нашим расчетам за 2024 год компания способна сгенерировать порядка 160 рублей свободного денежного потока на акцию (потенциальный уровень дивидендов) и достичь уровня EBITDA в размере 68 млрд. рублей (рост на 102%). Лента сейчас торгуется по форвардному мультипликатору EV/EBITDA 2.9х, что почти в 2 раза ниже среднеисторических значений.

Мы считаем, что справедливая оценка Ленты находится в диапазоне 1400-1500 рублей за акцию, что предполагает апсайд в размере 70-82% от текущей рыночной цены. Поэтому считаем Ленту достойной для попадания в портфель.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «НК Роснефть»

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Срок идеи: 2-4 недели

Цель: 635 руб.

Потенциал идеи: 7,75%

Объем входа: 7%

Стоп-приказ: 563,47 руб.

Технический анализ

Котировки преодолели уровень сопротивления максимумов апреля 2024 года. Закрепление за ним дает сигнал к формированию восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 563,47 руб. риск на портфель составит 0,31%. Соотношение прибыль/риск — 1,77.

Фундаментальный фактор

Роснефть — лидер российской нефтяной отрасли. Основными видами деятельности «Роснефти» являются поиск и разведка месторождений углеводородов, добыча нефти и газа, их переработка и реализация.

К фундаментальным факторам роста можно отнести дивидендную политику по выплате 50% прибыли по МСФО и текущую конъюнктуру на рынке нефти.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Срок идеи: 2-4 недели

Цель: 635 руб.

Потенциал идеи: 7,75%

Объем входа: 7%

Стоп-приказ: 563,47 руб.

Технический анализ

Котировки преодолели уровень сопротивления максимумов апреля 2024 года. Закрепление за ним дает сигнал к формированию восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 563,47 руб. риск на портфель составит 0,31%. Соотношение прибыль/риск — 1,77.

Фундаментальный фактор

Роснефть — лидер российской нефтяной отрасли. Основными видами деятельности «Роснефти» являются поиск и разведка месторождений углеводородов, добыча нефти и газа, их переработка и реализация.

К фундаментальным факторам роста можно отнести дивидендную политику по выплате 50% прибыли по МСФО и текущую конъюнктуру на рынке нефти.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «НК Роснефть»

Тикер: ROSN

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 635 руб.

Потенциал идеи: 7,75%

Объем входа: 7%

Стоп-приказ: 563,47 руб.

Технический анализ

Котировки преодолели уровень сопротивления максимумов апреля 2024 года. Закрепление за ним…

Тикер: ROSN

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 635 руб.

Потенциал идеи: 7,75%

Объем входа: 7%

Стоп-приказ: 563,47 руб.

Технический анализ

Котировки преодолели уровень сопротивления максимумов апреля 2024 года. Закрепление за ним…

Forwarded from Фондовый рынок | все идеи

Магнит: притягиваем прибыль

✍️ Авторские права: ПСБ

Амбициозные планы Магнита по развитию сети дискаунтеров и высокая дивидендная доходность продолжают привлекать внимание как инвесторов, так и аналитиков. В этом году ожидаются рекордные дивиденды

Магнит продолжает ставить на дискаунтеры

К концу 2024 г. компания намерена увеличить количество магазинов в формате "жёсткого" дискаунтера (под брендом В1) до не менее 300 шт. Сейчас их 70, большая часть работает в Москве и Московской области.

В течение года магазины будут открываться в Санкт-Петербурге, Нижнем Новгороде и прилегающих областях, а также в Воронежской области. Продолжится наращивание точек и в московском регионе.

Магнит запустил формат "жёстких" дискаунтеров в феврале 2023 г., при этом компания развивает ещё формат "мягкого" дискаунтера. Ставка на два формата – отличное решение, которое позволит охватить как можно больше покупательского спроса.

В конце марта Магнит представил отчёт по РСБУ за 2023 год, который является базой для выплаты дивидендов. При этом рынок также ждёт отчёт по МСФО. Ориентируемся на выплату 100% чистой прибыли, то есть 965 руб. на акцию, доходность 11,8%. Рекомендация по дивидендам может быть дана в апреле-мае.

Верим в Магнит, рассчитываем на хороший дивиденд и сохраняем его акции в нашем тактическом портфеле.

Также видим потенциал для дальнейшего роста котировок. Наша целевая цена акции на горизонте 12 месяцев – 9300 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: ПСБ

Амбициозные планы Магнита по развитию сети дискаунтеров и высокая дивидендная доходность продолжают привлекать внимание как инвесторов, так и аналитиков. В этом году ожидаются рекордные дивиденды

Магнит продолжает ставить на дискаунтеры

К концу 2024 г. компания намерена увеличить количество магазинов в формате "жёсткого" дискаунтера (под брендом В1) до не менее 300 шт. Сейчас их 70, большая часть работает в Москве и Московской области.

В течение года магазины будут открываться в Санкт-Петербурге, Нижнем Новгороде и прилегающих областях, а также в Воронежской области. Продолжится наращивание точек и в московском регионе.

Магнит запустил формат "жёстких" дискаунтеров в феврале 2023 г., при этом компания развивает ещё формат "мягкого" дискаунтера. Ставка на два формата – отличное решение, которое позволит охватить как можно больше покупательского спроса.

В конце марта Магнит представил отчёт по РСБУ за 2023 год, который является базой для выплаты дивидендов. При этом рынок также ждёт отчёт по МСФО. Ориентируемся на выплату 100% чистой прибыли, то есть 965 руб. на акцию, доходность 11,8%. Рекомендация по дивидендам может быть дана в апреле-мае.

Верим в Магнит, рассчитываем на хороший дивиденд и сохраняем его акции в нашем тактическом портфеле.

Также видим потенциал для дальнейшего роста котировок. Наша целевая цена акции на горизонте 12 месяцев – 9300 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Совкомфлот: курс на дивиденды

✍️ Авторские права: ГАЗПРОМБАНК ИНВЕСТИЦИИ

О компании

ПАО «Совкомфлот» — крупная российская судоходная компания и одна из крупнейших в мире в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов.

Причины потенциального роста акций

Дивиденды в фокусе

Совкомфлот направляет 50% от скорректированной чистой прибыли на дивиденды. За 2023 год компания уже выплачивала акционерам часть дивидендов за первое полугодие в размере 6,32 рубля на акцию.

По расчетам аналитиков сервиса Газпромбанк Инвестиции, исходя из отчета за 2023 год, компания объявит финальный дивиденд в размере 11,3 рубля на акцию, что к текущей цене дает дивидендную доходность в 8,4%. Это должно послужить позитивным новостным фоном для роста акций к отсечке.

Кроме того, чистый долг компании существенно сократился до ND / EBITDA = 0,2x, а FCF компании значительно превышает размер дивидендов. То есть в теории Совкомфлот может без ущерба бизнесу нарастить объем выплат.

Спотовые ставки фрахта растут

Совкомфлот работает по долгосрочным контрактам и спотовому рынку, предоставляя свои услуги по перевозке нефти. Компания получает 100% выручки в валюте, что делает ее защищенной от девальвации рубля.

Компания сообщала, что около двух третей выручки законтрактовано, а одна треть выручки зависит от спотовых цен на фрахт судов.

Ставки фрахта в четвертом квартале 2023 года снизились, но в первом квартале 2024 года развернулись в рост, а вместе с ними и курс доллара США вырос на 3% за первый квартал. Оба фактора должны привести к сильному финансовому отчету за первый квартал.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику обыкновенных акций Совкомфлота в течение трех месяцев. По их оценкам, потенциальная цена акций может составить 155 рублей за бумагу, то есть потенциальная доходность может быть на уровне 14% на горизонте трех месяцев.

Основные риски — снижение ставок фрахта во втором квартале, отмена выплаты дивидендов, а также укрепление рубля.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: ГАЗПРОМБАНК ИНВЕСТИЦИИ

О компании

ПАО «Совкомфлот» — крупная российская судоходная компания и одна из крупнейших в мире в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов.

Причины потенциального роста акций

Дивиденды в фокусе

Совкомфлот направляет 50% от скорректированной чистой прибыли на дивиденды. За 2023 год компания уже выплачивала акционерам часть дивидендов за первое полугодие в размере 6,32 рубля на акцию.

По расчетам аналитиков сервиса Газпромбанк Инвестиции, исходя из отчета за 2023 год, компания объявит финальный дивиденд в размере 11,3 рубля на акцию, что к текущей цене дает дивидендную доходность в 8,4%. Это должно послужить позитивным новостным фоном для роста акций к отсечке.

Кроме того, чистый долг компании существенно сократился до ND / EBITDA = 0,2x, а FCF компании значительно превышает размер дивидендов. То есть в теории Совкомфлот может без ущерба бизнесу нарастить объем выплат.

Спотовые ставки фрахта растут

Совкомфлот работает по долгосрочным контрактам и спотовому рынку, предоставляя свои услуги по перевозке нефти. Компания получает 100% выручки в валюте, что делает ее защищенной от девальвации рубля.

Компания сообщала, что около двух третей выручки законтрактовано, а одна треть выручки зависит от спотовых цен на фрахт судов.

Ставки фрахта в четвертом квартале 2023 года снизились, но в первом квартале 2024 года развернулись в рост, а вместе с ними и курс доллара США вырос на 3% за первый квартал. Оба фактора должны привести к сильному финансовому отчету за первый квартал.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику обыкновенных акций Совкомфлота в течение трех месяцев. По их оценкам, потенциальная цена акций может составить 155 рублей за бумагу, то есть потенциальная доходность может быть на уровне 14% на горизонте трех месяцев.

Основные риски — снижение ставок фрахта во втором квартале, отмена выплаты дивидендов, а также укрепление рубля.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО АФК «Система»

✍️ Авторские права: Финам

Тикер: AFKS

Идея: Long

Срок идеи: 4-8 недель

Цель: 32,95 руб.

Потенциал идеи: 30,5%

Объем входа: 7%

Стоп-приказ: 22,63 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 22,63 руб. риск на портфель составит 0,72%. Соотношение прибыль/риск составляет 2,96.

Фундаментальный фактор

АФК «Система» — крупный российский инвестиционный холдинг. АФК инвестирует средства и управляет деятельностью публичных и непубличных компаний в различных секторах экономики.

В 2024 году АФК намерена возобновить IPO непубличных активов. В планах компании в следующем году вывести на биржу гостиничную сеть Cosmos Hotel Group. Также АФК планирует привлечь инвесторов в «Медси», «Степь» и «Биннофарм». Еще одним очень вероятным IPO в этом году будет выход на биржу МТС Банка, дочерней компании МТС.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: AFKS

Идея: Long

Срок идеи: 4-8 недель

Цель: 32,95 руб.

Потенциал идеи: 30,5%

Объем входа: 7%

Стоп-приказ: 22,63 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 22,63 руб. риск на портфель составит 0,72%. Соотношение прибыль/риск составляет 2,96.

Фундаментальный фактор

АФК «Система» — крупный российский инвестиционный холдинг. АФК инвестирует средства и управляет деятельностью публичных и непубличных компаний в различных секторах экономики.

В 2024 году АФК намерена возобновить IPO непубличных активов. В планах компании в следующем году вывести на биржу гостиничную сеть Cosmos Hotel Group. Также АФК планирует привлечь инвесторов в «Медси», «Степь» и «Биннофарм». Еще одним очень вероятным IPO в этом году будет выход на биржу МТС Банка, дочерней компании МТС.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

Telegram

Finam Alert: торговые сигналы

📊 ПАО АФК «Система»

Тикер: AFKS

Идея: Long ⬆️

Срок идеи: 4-8 недель

Цель: 32,95 руб.

Потенциал идеи: 30,5%

Объем входа: 7%

Стоп-приказ: 22,63 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки…

Тикер: AFKS

Идея: Long ⬆️

Срок идеи: 4-8 недель

Цель: 32,95 руб.

Потенциал идеи: 30,5%

Объем входа: 7%

Стоп-приказ: 22,63 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки…

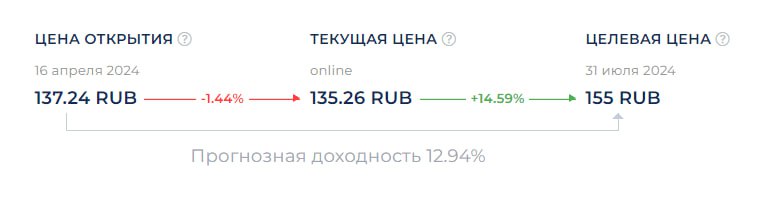

Globaltrans Investment PLC

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 930 руб.

Потенциал идеи: 13,55%

Объем входа: 10%

Стоп-приказ: 745 руб.

Технический анализ

Котировки движутся в восходящем тренде. Цена пробила уровень, сформированный локальным максимумом, после чего произошел откат. Сохраняется потенциал продолжения тренда. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 745 руб. риск на портфель составит 0,9%. Соотношение прибыль/риск составляет 1,5.

Фундаментальный фактор

Globaltrans — многофункциональный транспортный оператор, доставляющий грузы в более чем 60 стран. Компания недавно выпустила отчет за II полугодие 2023 года. Чистая прибыль Globaltrans по МСФО выросла в 2023 году на 55% и составила 38,6 млрд руб. против 24,9 млрд руб. годом ранее, скорректированная выручка увеличилась на 7%, до 87,4 млрд руб., скорректированная EBITDA — на 6%, составив 52,3 млрд руб. Показатели в отчете компании оказались выше прогнозов.

Консенсус-прогноз аналитиков по чистой прибыли составил 33,8 млрд руб., по скорректированной выручке — 86,6 млрд руб., по скорректированному показателю EBITDA — 50,2 млрд руб. Коэффициент порожнего пробега по полувагонам достиг минимальных за более чем 10-летний период значений и составил 36%. Компания обеспечила высокий свободный денежный поток на уровне 25,8 млрд руб. и чистую денежную позицию в сумме 27,4 млрд руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 930 руб.

Потенциал идеи: 13,55%

Объем входа: 10%

Стоп-приказ: 745 руб.

Технический анализ

Котировки движутся в восходящем тренде. Цена пробила уровень, сформированный локальным максимумом, после чего произошел откат. Сохраняется потенциал продолжения тренда. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 745 руб. риск на портфель составит 0,9%. Соотношение прибыль/риск составляет 1,5.

Фундаментальный фактор

Globaltrans — многофункциональный транспортный оператор, доставляющий грузы в более чем 60 стран. Компания недавно выпустила отчет за II полугодие 2023 года. Чистая прибыль Globaltrans по МСФО выросла в 2023 году на 55% и составила 38,6 млрд руб. против 24,9 млрд руб. годом ранее, скорректированная выручка увеличилась на 7%, до 87,4 млрд руб., скорректированная EBITDA — на 6%, составив 52,3 млрд руб. Показатели в отчете компании оказались выше прогнозов.

Консенсус-прогноз аналитиков по чистой прибыли составил 33,8 млрд руб., по скорректированной выручке — 86,6 млрд руб., по скорректированному показателю EBITDA — 50,2 млрд руб. Коэффициент порожнего пробега по полувагонам достиг минимальных за более чем 10-летний период значений и составил 36%. Компания обеспечила высокий свободный денежный поток на уровне 25,8 млрд руб. и чистую денежную позицию в сумме 27,4 млрд руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 Globaltrans Investment PLC

Тикер: GLTR

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 930 руб.

Потенциал идеи: 13,55%

Объем входа: 10%

Стоп-приказ: 745 руб.

Технический анализ

Котировки движутся в восходящем тренде. Цена пробила уровень, сформированный локальным…

Тикер: GLTR

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 930 руб.

Потенциал идеи: 13,55%

Объем входа: 10%

Стоп-приказ: 745 руб.

Технический анализ

Котировки движутся в восходящем тренде. Цена пробила уровень, сформированный локальным…

Через тернии к Астрам, или SPO росту не помеха

✍️ Авторские права: ПСБ

Астра определила минимальную цену для SPO

Компания опубликовала уточненные параметры предложения:

550 руб. – минимальная цена акции

19 апреля будет определена итоговая цена, но не выше цены закрытия 18 апреля

10,5–21 млн акций будет предложено от продающего акционера

15% может достигнуть количество акций в свободном обращении

5,7–11,5 млрд руб. может составить общий объём размещения

Инвесторы негативно отреагировали на новость из-за низкой цены размещения. С открытия акции Астры упали на 3,3%, до 588 руб.

Ожидаем дальнейшей коррекции бумаг Астры, хотя SPO не несёт размытия долей акционеров. Считаем, что размещение может пройти на уровне 580 руб./акция.

В целом сохраняем положительный взгляд на компанию на фоне сильных финансовых результатов. Считаем, что текущую коррекцию можно использовать для покупки бумаг на долгосрочную перспективу.

Наша целевая цена акции на горизонте 12 месяцев – 670 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: ПСБ

Астра определила минимальную цену для SPO

Компания опубликовала уточненные параметры предложения:

550 руб. – минимальная цена акции

19 апреля будет определена итоговая цена, но не выше цены закрытия 18 апреля

10,5–21 млн акций будет предложено от продающего акционера

15% может достигнуть количество акций в свободном обращении

5,7–11,5 млрд руб. может составить общий объём размещения

Инвесторы негативно отреагировали на новость из-за низкой цены размещения. С открытия акции Астры упали на 3,3%, до 588 руб.

Ожидаем дальнейшей коррекции бумаг Астры, хотя SPO не несёт размытия долей акционеров. Считаем, что размещение может пройти на уровне 580 руб./акция.

В целом сохраняем положительный взгляд на компанию на фоне сильных финансовых результатов. Считаем, что текущую коррекцию можно использовать для покупки бумаг на долгосрочную перспективу.

Наша целевая цена акции на горизонте 12 месяцев – 670 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

Европлан: аренда прибыли

✍️ Авторские права: КИТ ФИНАНС

Компания Европлан успешно дебютировала на Мосбирже, показав рост акций в первые недели примерно на 15%. Но на этом потенциал роста не заканчивается, считают эксперты из КИТ Финанс. Они обращают внимание на бурное развитие рынка автолизинга в России.

Идея: Long

Сектор Лизинг

Цель ₽1200

Потенциал идеи: ≈19%

Факторы

Компания Европлан успешно разместила акции на Мосбирже по верхней границе ценового диапазона — ₽875. Порядка 15% составил рост за две недели с начала торгов.

По оценкам Эксперт РА до 2027 г. рынок автолизинга будет расти в среднем на 15% в год и достигнет объёма ₽3,1трлн.

Средний рост чистой прибыли составил > 30% в год, при отдаче на собственный капитал (ROE) > 33%. Что сравнимо с показателями лучших игроков финансового сектора: ТКС, Совкомбанка, Сбера и Мосбиржи.

Европлан имеет значительную долю непроцентных доходов (> 40% от выручки) за счет дополнительных сервисов: ремонт, обслуживание, оформление документов.

Стоимость риска 0,46% за последние 5 лет. Это значительно ниже, чем у основных публичных банков.

Компания планирует выплачивать дивиденды в размере > 50% от ЧП. Что с учетом темпов роста ЧП, может составить от ₽60 до ₽80 в ближайшие 2–3 года.

Мнение: с учетом темпов прибыли LEAS , показатель P/E to Growth (PEG) составляет примерно 0,2х, что существенно ниже 1 и говорит о недооценке относительно прогнозных темпов роста. Мы считаем, что благодаря высоким темпам роста бизнеса и ROE стабильно выше 30%, потенциал акций составляет ₽1200.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: КИТ ФИНАНС

Компания Европлан успешно дебютировала на Мосбирже, показав рост акций в первые недели примерно на 15%. Но на этом потенциал роста не заканчивается, считают эксперты из КИТ Финанс. Они обращают внимание на бурное развитие рынка автолизинга в России.

Идея: Long

Сектор Лизинг

Цель ₽1200

Потенциал идеи: ≈19%

Факторы

Компания Европлан успешно разместила акции на Мосбирже по верхней границе ценового диапазона — ₽875. Порядка 15% составил рост за две недели с начала торгов.

По оценкам Эксперт РА до 2027 г. рынок автолизинга будет расти в среднем на 15% в год и достигнет объёма ₽3,1трлн.

Средний рост чистой прибыли составил > 30% в год, при отдаче на собственный капитал (ROE) > 33%. Что сравнимо с показателями лучших игроков финансового сектора: ТКС, Совкомбанка, Сбера и Мосбиржи.

Европлан имеет значительную долю непроцентных доходов (> 40% от выручки) за счет дополнительных сервисов: ремонт, обслуживание, оформление документов.

Стоимость риска 0,46% за последние 5 лет. Это значительно ниже, чем у основных публичных банков.

Компания планирует выплачивать дивиденды в размере > 50% от ЧП. Что с учетом темпов роста ЧП, может составить от ₽60 до ₽80 в ближайшие 2–3 года.

Мнение: с учетом темпов прибыли LEAS , показатель P/E to Growth (PEG) составляет примерно 0,2х, что существенно ниже 1 и говорит о недооценке относительно прогнозных темпов роста. Мы считаем, что благодаря высоким темпам роста бизнеса и ROE стабильно выше 30%, потенциал акций составляет ₽1200.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

Cian PLC

✍️ Авторские права: Финам

Тикер: CIAN

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1100 руб.

Потенциал идеи: 10,1%

Объем входа: 7%

Стоп-приказ: 940 руб.

Технический анализ