Forwarded from Фондовый рынок | все идеи

ПАО «ОГК-2»

✍️ Авторские права: Финам

Тикер: OGKB

Идея: Long

Срок идеи: 1 месяц

Цель: 0,6600 руб.

Потенциал идеи: 19,13%

Объем входа: 8%

Стоп-приказ: 0,5100 руб.

Технический анализ

После разворота тренда наверх произошла локальная коррекция к поддержке на уровне 0,5540. При объеме позиции в 8% и выставлении стоп-заявки на уровне 0,5100 руб. риск на портфель составит 0,64%. Соотношение прибыль/риск составляет 2,41.

Фундаментальный фактор

ПАО «ОГК-2» — крупнейшая российская компания тепловой генерации. Основным видом деятельности является производство и продажа электрической и тепловой энергии.

Компания приняла решение о дополнительной эмиссии. Цена будет рассчитана как средневзвешенная за 3 месяца. Вероятно, что привлечение новых средств поможет компании нарастить мощности.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: OGKB

Идея: Long

Срок идеи: 1 месяц

Цель: 0,6600 руб.

Потенциал идеи: 19,13%

Объем входа: 8%

Стоп-приказ: 0,5100 руб.

Технический анализ

После разворота тренда наверх произошла локальная коррекция к поддержке на уровне 0,5540. При объеме позиции в 8% и выставлении стоп-заявки на уровне 0,5100 руб. риск на портфель составит 0,64%. Соотношение прибыль/риск составляет 2,41.

Фундаментальный фактор

ПАО «ОГК-2» — крупнейшая российская компания тепловой генерации. Основным видом деятельности является производство и продажа электрической и тепловой энергии.

Компания приняла решение о дополнительной эмиссии. Цена будет рассчитана как средневзвешенная за 3 месяца. Вероятно, что привлечение новых средств поможет компании нарастить мощности.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «ОГК-2»

Тикер: OGKB

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 0,6600 руб.

Потенциал идеи: 19,13%

Объем входа: 8%

Стоп-приказ: 0,5100 руб.

Технический анализ

После разворота тренда наверх произошла локальная коррекция к поддержке на уровне 0,5540. При…

Тикер: OGKB

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 0,6600 руб.

Потенциал идеи: 19,13%

Объем входа: 8%

Стоп-приказ: 0,5100 руб.

Технический анализ

После разворота тренда наверх произошла локальная коррекция к поддержке на уровне 0,5540. При…

Forwarded from Фондовый рынок | все идеи

ПАО «НоваБев Групп»

✍️ Авторские права: Финам

Тикер: BELU

Идея: Long

Срок идеи: 1-2 месяца

Цель: 6250 руб.

Потенциал идеи: 11,35%

Объем входа: 10%

Стоп-приказ: 5244 руб.

Технический анализ

Цена откатилась к уровню поддержки. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 5244 руб. риск на портфель составит 1,73%. Соотношение прибыль/риск составляет 1,73.

Фундаментальный фактор

«НоваБев Групп» (до 2023 года «Белуга Групп») — крупнейшая российская алкогольная компания.

Компания предоставила отчет по продажам за IV квартал 2023 года. Итоги IV квартала: общие отгрузки продемонстрировали +4,7% и достигли 5,6 млн декалитров — исторический квартальный максимум. Собственные бренды выросли на 3,4% и превысили 4,5 млн декалитров. Импортные марки увеличились на 10,2% и составили 1,1 млн декалитров. Количество магазинов «ВинЛаб» выросло на 69 точек. Общие отгрузки увеличились на 1% и приблизились к 17 млн декалитров. По сравнению со стабильным 2021 годом рост составил +7,5%. Без учета экспортных продаж этот показатель к 2022 году составляет +2,6%. Продажи собственной продукции уменьшились на 4% до 13,3 млн декалитров, что, по большей части, обусловлено остановкой экспорта. Несмотря на это, по сравнению с 2021 годом динамика cоставляет +1,1%. Импортные марки выросли на 23%, превысив 3,6 млн декалитров, крепкие спиртные напитки показали +33%, а вино +16,8%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: BELU

Идея: Long

Срок идеи: 1-2 месяца

Цель: 6250 руб.

Потенциал идеи: 11,35%

Объем входа: 10%

Стоп-приказ: 5244 руб.

Технический анализ

Цена откатилась к уровню поддержки. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 5244 руб. риск на портфель составит 1,73%. Соотношение прибыль/риск составляет 1,73.

Фундаментальный фактор

«НоваБев Групп» (до 2023 года «Белуга Групп») — крупнейшая российская алкогольная компания.

Компания предоставила отчет по продажам за IV квартал 2023 года. Итоги IV квартала: общие отгрузки продемонстрировали +4,7% и достигли 5,6 млн декалитров — исторический квартальный максимум. Собственные бренды выросли на 3,4% и превысили 4,5 млн декалитров. Импортные марки увеличились на 10,2% и составили 1,1 млн декалитров. Количество магазинов «ВинЛаб» выросло на 69 точек. Общие отгрузки увеличились на 1% и приблизились к 17 млн декалитров. По сравнению со стабильным 2021 годом рост составил +7,5%. Без учета экспортных продаж этот показатель к 2022 году составляет +2,6%. Продажи собственной продукции уменьшились на 4% до 13,3 млн декалитров, что, по большей части, обусловлено остановкой экспорта. Несмотря на это, по сравнению с 2021 годом динамика cоставляет +1,1%. Импортные марки выросли на 23%, превысив 3,6 млн декалитров, крепкие спиртные напитки показали +33%, а вино +16,8%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО «НоваБев Групп»

Тикер: BELU

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 6250 руб.

Потенциал идеи: 11,35%

Объем входа: 10%

Стоп-приказ: 5244 руб.

Технический анализ

Цена откатилась к уровню поддержки. Стоп-лосс можно поставить с запасом ниже. При объеме…

Тикер: BELU

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 6250 руб.

Потенциал идеи: 11,35%

Объем входа: 10%

Стоп-приказ: 5244 руб.

Технический анализ

Цена откатилась к уровню поддержки. Стоп-лосс можно поставить с запасом ниже. При объеме…

Forwarded from Фондовый рынок | все идеи

Акции Мосбиржи с начала недели повысились на 4,4% торгуются существенно лучше рынка.

✍️ Авторские права: Тинькофф от АКБФ

Акции Мосбиржи позитивно отреагировали на информацию о том, что Национальный клиринговый центр (НКЦ), вопреки сохраняющимся на рынке опасениям, не был включен в очередные санкционные списки регуляторов США и ЕС. Сохраняем оценку дисконта – поправки на риски вложений в бумаги Мосбиржи на уровне 25%, что несколько выше среднего для бумаг в нашем покрытии.

Данные отчетности компании по МСФО за IV кв. 2023 г. оказались, в целом, несколько лучше наших ожиданий, что позволило, в частности, пересмотреть с повышением прогноз дивидендных выплат Мосбиржи по итогам 2023 и 2024 гг. до 13,34 руб. /ао и 15,78 руб./ао. С учетом потенциала роста процентных доходов Мосбиржи на фоне повышения ключевой ставки и учитывая высокий прирост активов эмитента рассматриваем на данный момент наш прогноз дивидендных выплат компании по итогам 2024 г. в качестве базово-консервативного.

Оценка справедливой стоимости бумаг эмитента повышена с 273,26 руб./ао до 317,4 руб./ао, предполагает 59%-ный потенциал роста и рекомендацию «покупать».

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от АКБФ

Акции Мосбиржи позитивно отреагировали на информацию о том, что Национальный клиринговый центр (НКЦ), вопреки сохраняющимся на рынке опасениям, не был включен в очередные санкционные списки регуляторов США и ЕС. Сохраняем оценку дисконта – поправки на риски вложений в бумаги Мосбиржи на уровне 25%, что несколько выше среднего для бумаг в нашем покрытии.

Данные отчетности компании по МСФО за IV кв. 2023 г. оказались, в целом, несколько лучше наших ожиданий, что позволило, в частности, пересмотреть с повышением прогноз дивидендных выплат Мосбиржи по итогам 2023 и 2024 гг. до 13,34 руб. /ао и 15,78 руб./ао. С учетом потенциала роста процентных доходов Мосбиржи на фоне повышения ключевой ставки и учитывая высокий прирост активов эмитента рассматриваем на данный момент наш прогноз дивидендных выплат компании по итогам 2024 г. в качестве базово-консервативного.

Оценка справедливой стоимости бумаг эмитента повышена с 273,26 руб./ао до 317,4 руб./ао, предполагает 59%-ный потенциал роста и рекомендацию «покупать».

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

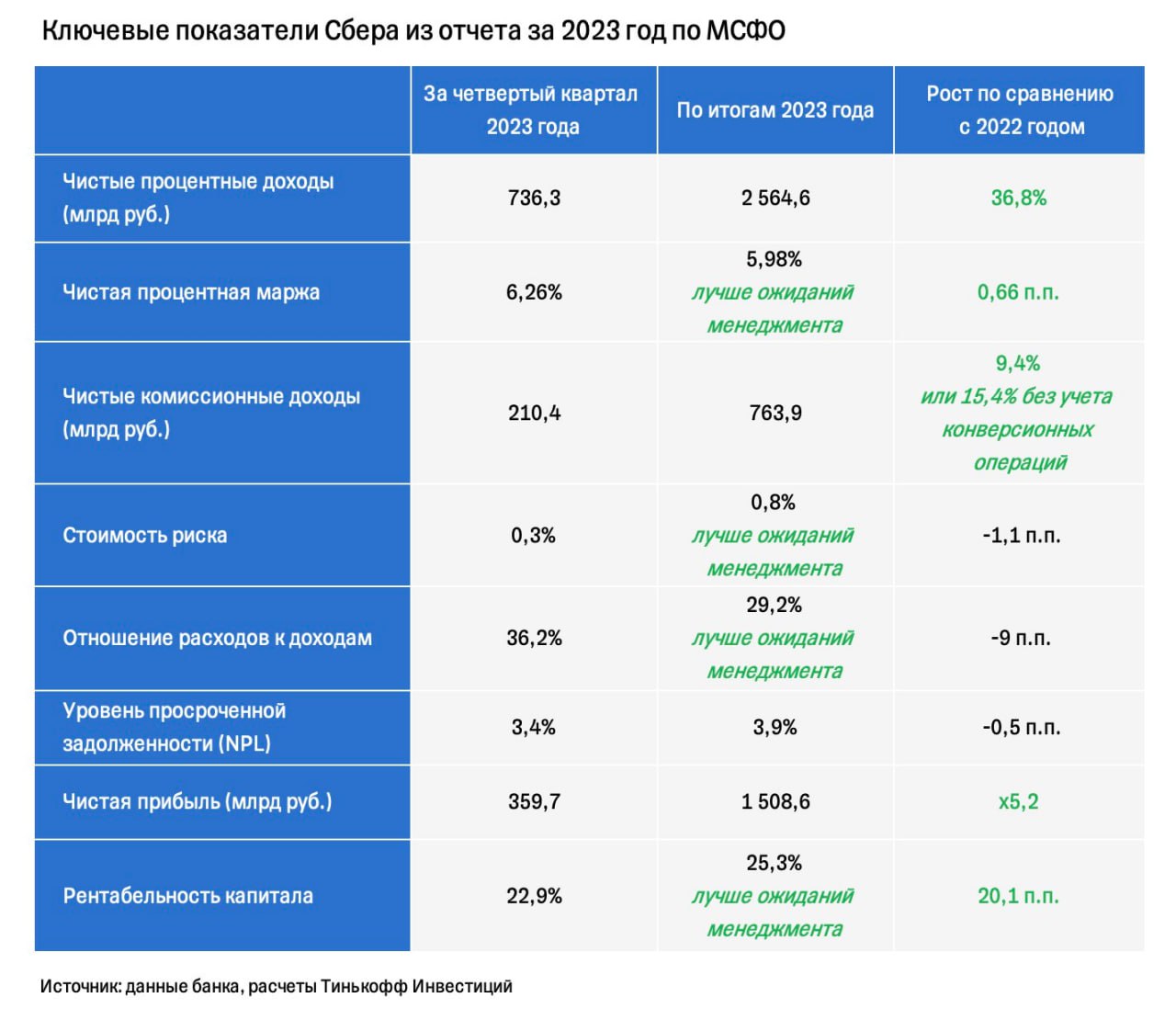

Сбер подвел итоги - итоги не подвели

✍️ Авторские права: Тинькофф

Крупнейший банк страны опубликовал финансовые результаты за 2023 год по МСФО. По итогам года банк заработал 1 508,6 млрд рублей чистой прибыли. Такие результаты не стали сюрпризом для рынка, ведь банк ежемесячно делится данными по РПБУ, и аналитики ожидали сопоставимых значений и по МСФО. Прибыль за 2023 год превысила на 20% показатель 2021-го и более чем в пять раз превзошла показатель кризисного 2022-го. При этом заявленные ранее прогнозы менеджмента по году были выполнены.

Чего ждать в 2024 году

Рекордные прибыли 2023 года уже вряд ли смогут повториться в текущем году. По оценкам Банка России, чистая прибыль российского банковского сектора в 2024-м составит чуть более 2 трлн рублей (вместо 3,3 трлн руб. по итогам 2023-го).

Жесткая денежно-кредитная политика будет сдерживать рост кредитования. В случае отмены программы льготной ипотеки темпы роста ипотечного сегмента также могут быть существенно ниже текущих значений. На необеспеченное кредитование будет влиять ужесточение лимитов на выдачи и повышение надбавок на капитал, а также падение платежеспособного спроса.

К тому же в прошлом году весомый вклад вносили разовые статьи доходов, такие как доходы от валютной переоценки (более 15% от совокупного финансового результата) на фоне падения курса. Еще одним фактором стало снижение отчислений в резервы (их активно накапливали в 2022 году из-за возросшей экономической неопределенности).

Какие прогнозы дает банк

Менеджмент во многом подтвердил прогнозы, озвученнее ранее на Дне Инвестора в декабре 2023 года.

Сбер ожидает, что в 2024 году ВВП вырастет примерно на 1,7% при инфляции на уровне 5—7%.

Текущая политика Банка России и высокие ставки стимулируют сберегательную модель россиян. В текущем году Сбер ожидает крупного притока средств в банки (+17—19%).

Что касается самого Сбера, то целевой уровень чистой процентной маржи банка установлен выше 5,7%, а стоимость риска — на уровне 1—1,1%. Еще банк планирует контролировать уровень операционных расходов: отношение операционных расходов к доходам ожидается на уровне около 30—32%. В планах также поддержка рентабельности на уровне выше 22% по году.

Что с дивидендами

Согласно дивидендной политике, банк намерен выплатить акционерам 50% чистой прибыли при достаточности капитала (с учетом внутреннего буфера) выше 13,3%. Таким образом, дивиденды за 2023-й могут составить 33,7 руб./акцию (доходность такой выплаты по текущим ценам около 11%). Заседание Наблюдательного совета по этому вопросу ожидается в апреле.

Ну и что

Несмотря на то, что банковский сектор вряд ли повторит рекордные прибыли 2023 года, мы сохраняем идею на покупку акций Сбера и повышаем таргет для бумаг до 331 руб./акцию на фоне сильных финансовых результатов и потенциально высокой дивидендной доходности. Ожидаем, что в 2024 году банку все же удастся показать рост прибыли на невысокий двузначный процент при сохранении высокой рентабельности капитала.

Потенциал роста на горизонте года — 13% (+двузначная дивидендная доходность).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф

Крупнейший банк страны опубликовал финансовые результаты за 2023 год по МСФО. По итогам года банк заработал 1 508,6 млрд рублей чистой прибыли. Такие результаты не стали сюрпризом для рынка, ведь банк ежемесячно делится данными по РПБУ, и аналитики ожидали сопоставимых значений и по МСФО. Прибыль за 2023 год превысила на 20% показатель 2021-го и более чем в пять раз превзошла показатель кризисного 2022-го. При этом заявленные ранее прогнозы менеджмента по году были выполнены.

Чего ждать в 2024 году

Рекордные прибыли 2023 года уже вряд ли смогут повториться в текущем году. По оценкам Банка России, чистая прибыль российского банковского сектора в 2024-м составит чуть более 2 трлн рублей (вместо 3,3 трлн руб. по итогам 2023-го).

Жесткая денежно-кредитная политика будет сдерживать рост кредитования. В случае отмены программы льготной ипотеки темпы роста ипотечного сегмента также могут быть существенно ниже текущих значений. На необеспеченное кредитование будет влиять ужесточение лимитов на выдачи и повышение надбавок на капитал, а также падение платежеспособного спроса.

К тому же в прошлом году весомый вклад вносили разовые статьи доходов, такие как доходы от валютной переоценки (более 15% от совокупного финансового результата) на фоне падения курса. Еще одним фактором стало снижение отчислений в резервы (их активно накапливали в 2022 году из-за возросшей экономической неопределенности).

Какие прогнозы дает банк

Менеджмент во многом подтвердил прогнозы, озвученнее ранее на Дне Инвестора в декабре 2023 года.

Сбер ожидает, что в 2024 году ВВП вырастет примерно на 1,7% при инфляции на уровне 5—7%.

Текущая политика Банка России и высокие ставки стимулируют сберегательную модель россиян. В текущем году Сбер ожидает крупного притока средств в банки (+17—19%).

Что касается самого Сбера, то целевой уровень чистой процентной маржи банка установлен выше 5,7%, а стоимость риска — на уровне 1—1,1%. Еще банк планирует контролировать уровень операционных расходов: отношение операционных расходов к доходам ожидается на уровне около 30—32%. В планах также поддержка рентабельности на уровне выше 22% по году.

Что с дивидендами

Согласно дивидендной политике, банк намерен выплатить акционерам 50% чистой прибыли при достаточности капитала (с учетом внутреннего буфера) выше 13,3%. Таким образом, дивиденды за 2023-й могут составить 33,7 руб./акцию (доходность такой выплаты по текущим ценам около 11%). Заседание Наблюдательного совета по этому вопросу ожидается в апреле.

Ну и что

Несмотря на то, что банковский сектор вряд ли повторит рекордные прибыли 2023 года, мы сохраняем идею на покупку акций Сбера и повышаем таргет для бумаг до 331 руб./акцию на фоне сильных финансовых результатов и потенциально высокой дивидендной доходности. Ожидаем, что в 2024 году банку все же удастся показать рост прибыли на невысокий двузначный процент при сохранении высокой рентабельности капитала.

Потенциал роста на горизонте года — 13% (+двузначная дивидендная доходность).

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Инвестиционные идеи 💡

https://www.tg-me.com/AXAcapital

#Промо

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Фондовый рынок | все идеи

✨ Cбербанк

✍️ Авторские права: Финам

Тикер: SBERP

Идея: Long

Срок идеи: 2-4 недели

Цель: 320 руб.

Потенциал идеи: 9,2%

Объем входа: 10%

Стоп-приказ: 279,8 руб.

Технический анализ

Котировки преодолели уровень сопротивления февраля 2024 года. При объеме позиции 10% и выставлении стоп-заявки на уровне 279,8 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск 2,04.

Фундаментальный фактор

ПАО Сбербанк России — российский финансовый конгломерат, крупнейший универсальный банк России.

По данным отчетности МСФО, банк заработал рекордную чистую прибыль в размере 1508,6 млрд руб. по итогам 2023 года. Рентабельность капитала (ROE) банка достигла 25,1%. Ожидаемая дивидендная выплата — 40 руб. на акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

✨ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✨ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: SBERP

Идея: Long

Срок идеи: 2-4 недели

Цель: 320 руб.

Потенциал идеи: 9,2%

Объем входа: 10%

Стоп-приказ: 279,8 руб.

Технический анализ

Котировки преодолели уровень сопротивления февраля 2024 года. При объеме позиции 10% и выставлении стоп-заявки на уровне 279,8 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск 2,04.

Фундаментальный фактор

ПАО Сбербанк России — российский финансовый конгломерат, крупнейший универсальный банк России.

По данным отчетности МСФО, банк заработал рекордную чистую прибыль в размере 1508,6 млрд руб. по итогам 2023 года. Рентабельность капитала (ROE) банка достигла 25,1%. Ожидаемая дивидендная выплата — 40 руб. на акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

✨ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✨ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Cбербанк России»

Тикер: SBERP

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 320 руб.

Потенциал идеи: 9,2%

Объем входа: 10%

Стоп-приказ: 279,8 руб.

Технический анализ

Котировки преодолели уровень сопротивления февраля 2024 года. При объеме позиции 10%…

Тикер: SBERP

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 320 руб.

Потенциал идеи: 9,2%

Объем входа: 10%

Стоп-приказ: 279,8 руб.

Технический анализ

Котировки преодолели уровень сопротивления февраля 2024 года. При объеме позиции 10%…

Forwarded from Фондовый рынок | все идеи

Полюс - победитель Олимпиады

✍️ Авторские права: Инвестидеи от РСХБ БРОКЕР

Полюс (PLZL) представил сильные результаты за 2023 год – потенциал роста акций составляет 24%.

В 2023 году объем производства золота вырос на 14% г/г, до 2902 тыс унций. В 2024 году компания ожидает сокращения производства золота до уровня 2700-2800 тыс унций, по причине снижением содержания золота в руде на крупнейшем из месторождений «Полюса», Олимпиада.

Объем реализации золота вырос на 20%, до 2908 тыс. унций. Общие денежные затраты (TCC) сократились с $519 до $389 за унцию (с 34,52 тыс. руб. до 33,53 тыс. руб.). Основным фактором снижения затрат стало ослабление рубля, а также повышение эффективности отдельных производств.

Выручка «Полюса» составила $5,44 млрд (+28% г/г), показатель EBITDA вырос на 51%, до 3,89 млрд руб., а чистая прибыль достигла $1,73 млрд (+12% г/г). Операционный денежный поток вырос до $2,89 (+54% г/г). Капитальные расходы снизились на 7%, до $1,04 млрд с $1,12. Свободный денежный поток вырос более чем в 2 раза, до $1,85 млрд с $762 млн. В текущем году «Полюс» прогнозирует увеличение капзатрат до $1,55-$1,7 млрд. Рост объясняется переносом части затрат с 2023 года, инфляцией и предварительной оценкой капзатрат на Сухом Логе, которая еще может измениться.

Долг компании вырос в 2,4 раза. В прошедшем году компания произвела buy-back своих акции у акционеров за счет кредитных средств, в результате чего объем долга вырос с $3,95 до $9,43 млрд. Чистый долг вырос до $7,34 млрд. c $2,27 млрд. Пиковые выплаты по долгу, в объеме $6,5 млрд, ожидаются в 2028 году. Собственный капитал компании в результате ушел в «минус» на уровне -$627,1 млн. Рост долговой нагрузки продолжает оказывать давление на акционерный капитал.

Компания сообщила, что рекомендация по размеру дивидендов за 2023 год и дата проведения ГОСА «будут объявлены после принятия Советом директоров в течение следующих ближайших месяцев соответствующего решения». Потенциальный размер дивидендов за прошедший год, по нашим оценкам, может составить 780 руб/акцию, но нельзя исключать, что компания предпочтет, по аналогии с 2022 годом, отложить выплату дивидендов, сославшись на «геополитический фактор».

Наша целевая цена по PLZL на ближайшие 12 месяцев составляет 13 640 руб,что предполагает рост на 24% от текущего уровня.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

✨ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✨ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от РСХБ БРОКЕР

Полюс (PLZL) представил сильные результаты за 2023 год – потенциал роста акций составляет 24%.

В 2023 году объем производства золота вырос на 14% г/г, до 2902 тыс унций. В 2024 году компания ожидает сокращения производства золота до уровня 2700-2800 тыс унций, по причине снижением содержания золота в руде на крупнейшем из месторождений «Полюса», Олимпиада.

Объем реализации золота вырос на 20%, до 2908 тыс. унций. Общие денежные затраты (TCC) сократились с $519 до $389 за унцию (с 34,52 тыс. руб. до 33,53 тыс. руб.). Основным фактором снижения затрат стало ослабление рубля, а также повышение эффективности отдельных производств.

Выручка «Полюса» составила $5,44 млрд (+28% г/г), показатель EBITDA вырос на 51%, до 3,89 млрд руб., а чистая прибыль достигла $1,73 млрд (+12% г/г). Операционный денежный поток вырос до $2,89 (+54% г/г). Капитальные расходы снизились на 7%, до $1,04 млрд с $1,12. Свободный денежный поток вырос более чем в 2 раза, до $1,85 млрд с $762 млн. В текущем году «Полюс» прогнозирует увеличение капзатрат до $1,55-$1,7 млрд. Рост объясняется переносом части затрат с 2023 года, инфляцией и предварительной оценкой капзатрат на Сухом Логе, которая еще может измениться.

Долг компании вырос в 2,4 раза. В прошедшем году компания произвела buy-back своих акции у акционеров за счет кредитных средств, в результате чего объем долга вырос с $3,95 до $9,43 млрд. Чистый долг вырос до $7,34 млрд. c $2,27 млрд. Пиковые выплаты по долгу, в объеме $6,5 млрд, ожидаются в 2028 году. Собственный капитал компании в результате ушел в «минус» на уровне -$627,1 млн. Рост долговой нагрузки продолжает оказывать давление на акционерный капитал.

Компания сообщила, что рекомендация по размеру дивидендов за 2023 год и дата проведения ГОСА «будут объявлены после принятия Советом директоров в течение следующих ближайших месяцев соответствующего решения». Потенциальный размер дивидендов за прошедший год, по нашим оценкам, может составить 780 руб/акцию, но нельзя исключать, что компания предпочтет, по аналогии с 2022 годом, отложить выплату дивидендов, сославшись на «геополитический фактор».

Наша целевая цена по PLZL на ближайшие 12 месяцев составляет 13 640 руб,что предполагает рост на 24% от текущего уровня.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

✨ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✨ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Идея на покупку акций Русагро

✍️ Авторские права: Тинькофф от Сигналы РЦБ

Тикер: AGRO

Цель: 1550 руб (+5.1%)

Срок: март 2024

Мозговой центр Сигналов РЦБ считает вышедшую отчетность позитивной, ждет рекордных финансовых результатов в марте.

Компания опубликовала операционные результаты, 4 марта опубликует финансовые результаты. Мозговой центр Сигналов ожидает около 50 млрд руб. чистой прибыли, EBITDA на уровне 52 млрд руб.

В случае переезда прогнозный дивиденд (пропущенные дивиденды за 2021 и дивиденд за 2023) может составить более 250 руб., доходность выше ключевой ставки.

В марте компания проведет звонок с инвесторами, где сможет дать свежие комментарии по корпоративным событиям: текущий статус переезда и поставки свинины в Китай. Россельхознадзор сообщил, что приступил к регистрации экспортеров свинины в Китай и направил отчеты китайским аудиторам.

На следующей неделе Мозговой центр ожидает отчетность компании, также Русагро может дать комментарии по редомициляции.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от Сигналы РЦБ

Тикер: AGRO

Цель: 1550 руб (+5.1%)

Срок: март 2024

Мозговой центр Сигналов РЦБ считает вышедшую отчетность позитивной, ждет рекордных финансовых результатов в марте.

Компания опубликовала операционные результаты, 4 марта опубликует финансовые результаты. Мозговой центр Сигналов ожидает около 50 млрд руб. чистой прибыли, EBITDA на уровне 52 млрд руб.

В случае переезда прогнозный дивиденд (пропущенные дивиденды за 2021 и дивиденд за 2023) может составить более 250 руб., доходность выше ключевой ставки.

В марте компания проведет звонок с инвесторами, где сможет дать свежие комментарии по корпоративным событиям: текущий статус переезда и поставки свинины в Китай. Россельхознадзор сообщил, что приступил к регистрации экспортеров свинины в Китай и направил отчеты китайским аудиторам.

На следующей неделе Мозговой центр ожидает отчетность компании, также Русагро может дать комментарии по редомициляции.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Аэрофлот»

✍️ Авторские права: Финам

Тикер: AFLT

Идея: Long

Срок идеи: 3-4 недели

Цель: 44 руб.

Потенциал идеи: 11,28%

Объем входа: 8%

Стоп-приказ: 36,48 руб.

Технический анализ

Локальная тенденция продолжается после небольшой коррекции и тестирования уровня поддержки 37,36 руб.

При объеме позиции в 8% и выставлении стоп-заявки на уровне 36,48 руб. риск на портфель составит 0,62%. Соотношение прибыль/риск составляет 1,46.

Фундаментальный фактор

Аэрофлот — российская государственно-частная авиакомпания, осуществляющая полеты и коммерческую деятельность на международных воздушных линиях.

Скорректированная чистая прибыль компании (по РСБУ) в 2023 году составила 50,49 млрд руб. (без учета курсовых переоценок). Учитывая перевод всех долгов в рубли и уход от валютного риска, в перспективе компания может вернуться к выплате дивидендов только после выхода на траекторию стабильной чистой прибыли.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

✨ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✨ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: AFLT

Идея: Long

Срок идеи: 3-4 недели

Цель: 44 руб.

Потенциал идеи: 11,28%

Объем входа: 8%

Стоп-приказ: 36,48 руб.

Технический анализ

Локальная тенденция продолжается после небольшой коррекции и тестирования уровня поддержки 37,36 руб.

При объеме позиции в 8% и выставлении стоп-заявки на уровне 36,48 руб. риск на портфель составит 0,62%. Соотношение прибыль/риск составляет 1,46.

Фундаментальный фактор

Аэрофлот — российская государственно-частная авиакомпания, осуществляющая полеты и коммерческую деятельность на международных воздушных линиях.

Скорректированная чистая прибыль компании (по РСБУ) в 2023 году составила 50,49 млрд руб. (без учета курсовых переоценок). Учитывая перевод всех долгов в рубли и уход от валютного риска, в перспективе компания может вернуться к выплате дивидендов только после выхода на траекторию стабильной чистой прибыли.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

✨ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

✨ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Аэрофлот»

Тикер: AFLT

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 44 руб.

Потенциал идеи: 11,28%

Объем входа: 8%

Стоп-приказ: 36,48 руб.

Технический анализ

Локальная тенденция продолжается после небольшой коррекции и тестирования уровня поддержки 37…

Тикер: AFLT

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 44 руб.

Потенциал идеи: 11,28%

Объем входа: 8%

Стоп-приказ: 36,48 руб.

Технический анализ

Локальная тенденция продолжается после небольшой коррекции и тестирования уровня поддержки 37…

Друзья,

ПРОВЕЛИ ПОДРОБНЫЙ РАЗБОР АКЦИЙ и СЕКТОРОВ

с выделением перспективных проектов.

Не пропустите 👉: ВСЁ ЗДЕСЬ

Ссылка активна несколько часов, поторопитесь!

ПРОВЕЛИ ПОДРОБНЫЙ РАЗБОР АКЦИЙ и СЕКТОРОВ

с выделением перспективных проектов.

Не пропустите 👉: ВСЁ ЗДЕСЬ

Ссылка активна несколько часов, поторопитесь!

Forwarded from Фондовый рынок | все идеи

Ozon Holdings Plc

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 2-3 месяца

Цель: 3600 руб.

Потенциал идеи: 7,4%

Объем входа: 7%

Стоп-приказ: 3230 руб.

Технический анализ

Акции компании находятся в восходящем тренде выше пятидесятидневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 3600 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 3230 руб. риск на портфель составит 0,26%. Соотношение прибыль/риск составляет 2,01.

Фундаментальный фактор

Ozon — российский маркетплейс. Основан в 1998 году в качестве интернет-магазина по продаже книг и видеокассет. Кроме продажи товаров общего спроса компания развивает финтех-направление, а также сервис для бронирования отелей, авиа и ж/д билетов.

Вчера Правительство РФ утвердило первый список экономически значимых организаций (ЭЗО). В него попали такие крупные бизнесы, как X5 Retail Group, «Акрон» и другие компании. Ожидаем расширение списка и признание Ozon ЭЗО, что ускорит процесс редомициляции в РФ и выступит драйвером роста котировок.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

➡️ Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 2-3 месяца

Цель: 3600 руб.

Потенциал идеи: 7,4%

Объем входа: 7%

Стоп-приказ: 3230 руб.

Технический анализ

Акции компании находятся в восходящем тренде выше пятидесятидневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 3600 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 3230 руб. риск на портфель составит 0,26%. Соотношение прибыль/риск составляет 2,01.

Фундаментальный фактор

Ozon — российский маркетплейс. Основан в 1998 году в качестве интернет-магазина по продаже книг и видеокассет. Кроме продажи товаров общего спроса компания развивает финтех-направление, а также сервис для бронирования отелей, авиа и ж/д билетов.

Вчера Правительство РФ утвердило первый список экономически значимых организаций (ЭЗО). В него попали такие крупные бизнесы, как X5 Retail Group, «Акрон» и другие компании. Ожидаем расширение списка и признание Ozon ЭЗО, что ускорит процесс редомициляции в РФ и выступит драйвером роста котировок.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

➡️ Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 Ozon Holdings Plc

Тикер: OZON

Идея: Long ⬆️

Срок идеи: 2-3 месяца

Цель: 3600 руб.

Потенциал идеи: 7,4%

Объем входа: 7%

Стоп-приказ: 3230 руб.

Технический анализ

Акции компании находятся в восходящем тренде выше пятидесятидневной экспоненциальной скользящей…

Тикер: OZON

Идея: Long ⬆️

Срок идеи: 2-3 месяца

Цель: 3600 руб.

Потенциал идеи: 7,4%

Объем входа: 7%

Стоп-приказ: 3230 руб.

Технический анализ

Акции компании находятся в восходящем тренде выше пятидесятидневной экспоненциальной скользящей…

Forwarded from Фондовый рынок | все идеи

Соллерс - заводи деньги

✍️ Авторские права: Тинькофф от ПСБ

Продажи новых автомобилей в феврале продолжили быстро расти

По итогам февраля продажи превысили докризисные уровни (в 2022 г. – 114,3 тыс. авто, в 2021 г. – 119,5 тыс.).

Совокупный объём продаж – 125,6 тыс., +73,5% г/г, +31% м/м

Легковые: 103,3 тыс., +82,3% г/г, +29% м/м

LCV: 10,2 тыс., +77,9% г/г, +45% м/м

Грузовые: 10 тыс., +20,6% г/г, +35% м/м

Автобусы: 2 тыс., +22,3% г/г, +72% м/м

Рост спроса связываем с волной скидок среди дистрибьютеров. Кроме того, с 1 апреля ожидается ужесточение контроля таможенных сборов. На территории ЕАЭС начнёт действовать единая система управления рисками, направленная на повышение прозрачности импортных потоков, в том числе автомобилей. Если будут обнаружены недоплаченные сборы при занижении таможенной стоимости автомобилей, то пошлина будет включена в утильсбор (который уже был повышен с 1 августа 2023 г.), что ещё повысит стоимость импортного автомобиля.

По итогам 2024 г. оцениваем потенциал роста рынка новых автомобилей на уровне 15–18%. Основную волну роста ждём в марте-апреле и во второй половине года.

Считаем, что бенефициарами роста рынка станут Соллерс и КАМАЗ. Компании продолжают локализировать производство и наращивать продажи. Включили их акции в топ-7 идей для долгосрочных инвестиций в марте.

Наша целевая цена акции Соллерса на горизонте 12 месяцев — 1450 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от ПСБ

Продажи новых автомобилей в феврале продолжили быстро расти

По итогам февраля продажи превысили докризисные уровни (в 2022 г. – 114,3 тыс. авто, в 2021 г. – 119,5 тыс.).

Совокупный объём продаж – 125,6 тыс., +73,5% г/г, +31% м/м

Легковые: 103,3 тыс., +82,3% г/г, +29% м/м

LCV: 10,2 тыс., +77,9% г/г, +45% м/м

Грузовые: 10 тыс., +20,6% г/г, +35% м/м

Автобусы: 2 тыс., +22,3% г/г, +72% м/м

Рост спроса связываем с волной скидок среди дистрибьютеров. Кроме того, с 1 апреля ожидается ужесточение контроля таможенных сборов. На территории ЕАЭС начнёт действовать единая система управления рисками, направленная на повышение прозрачности импортных потоков, в том числе автомобилей. Если будут обнаружены недоплаченные сборы при занижении таможенной стоимости автомобилей, то пошлина будет включена в утильсбор (который уже был повышен с 1 августа 2023 г.), что ещё повысит стоимость импортного автомобиля.

По итогам 2024 г. оцениваем потенциал роста рынка новых автомобилей на уровне 15–18%. Основную волну роста ждём в марте-апреле и во второй половине года.

Считаем, что бенефициарами роста рынка станут Соллерс и КАМАЗ. Компании продолжают локализировать производство и наращивать продажи. Включили их акции в топ-7 идей для долгосрочных инвестиций в марте.

Наша целевая цена акции Соллерса на горизонте 12 месяцев — 1450 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ПИК СЗ»

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Срок идеи: 2-4 недели

Цель: 1100 руб.

Потенциал идеи: 23,4%

Объем входа: 5%

Стоп-приказ: 789 руб.

Технический анализ

Котировки преодолевают уровни сопротивления февраля 2024 года на дневном тайм-фрейме и июля 2023 года на недельном тайм-фрейме. При объеме позиции 5% и выставлении стоп-заявки на уровне 789 руб. риск на портфель составит 0,57%.

Соотношение прибыль/риск 2,04.

Фундаментальный фактор

ПИК — один из ведущих российских публичных девелоперов жилой недвижимости, работающих в Москве, Московской области и других регионах страны.

К фундаментальным факторам роста можно отнести продление льготной семейной ипотеки и устойчивые финансовые показатели компании.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Срок идеи: 2-4 недели

Цель: 1100 руб.

Потенциал идеи: 23,4%

Объем входа: 5%

Стоп-приказ: 789 руб.

Технический анализ

Котировки преодолевают уровни сопротивления февраля 2024 года на дневном тайм-фрейме и июля 2023 года на недельном тайм-фрейме. При объеме позиции 5% и выставлении стоп-заявки на уровне 789 руб. риск на портфель составит 0,57%.

Соотношение прибыль/риск 2,04.

Фундаментальный фактор

ПИК — один из ведущих российских публичных девелоперов жилой недвижимости, работающих в Москве, Московской области и других регионах страны.

К фундаментальным факторам роста можно отнести продление льготной семейной ипотеки и устойчивые финансовые показатели компании.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «ПИК СЗ»

Тикер: PIKK

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 1100 руб.

Потенциал идеи: 23,4%

Объем входа: 5%

Стоп-приказ: 789 руб.

Технический анализ

Котировки преодолевают уровни сопротивления февраля 2024 года на дневном тайм-фрейме и июля 2023…

Тикер: PIKK

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 1100 руб.

Потенциал идеи: 23,4%

Объем входа: 5%

Стоп-приказ: 789 руб.

Технический анализ

Котировки преодолевают уровни сопротивления февраля 2024 года на дневном тайм-фрейме и июля 2023…

Forwarded from Фондовый рынок | все идеи

X5 Retail Group: повышаем таргет

✍️ Авторские права: Тинькофф

В середине февраля расписки одного из крупнейших отечественных ритейлеров обновили свой максимум за последние 2,5 года (с августа 2021-го), а на прошлой неделе превысили нашу целевую цену в 2 600 руб./бумагу. Драйвером роста расписок X5 стало заявление Минэкономразвития РФ о том, что первая редакция перечня экономически значимых организаций (ЭЗО) может быть опубликована уже в феврале 2024-го. А вчера, после выхода новости о включении X5 в список ЭЗО, бумаги компании продолжили мощный рост и за день прибавили 3,2% (в моменте пробивая уровень 2 700 руб./расписку).

Все дело в том, что включение в список ЭЗО позволяет российским акционерам, менеджменту или регуляторам через суд провести принудительную редомициляцию бизнеса квазироссийской компании. Учитывая множество регуляторных сложностей по переезду из Нидерланд, о которых ранее сообщали представители X5, такой сценарий для компании становится все более вероятным. Переезд в Россию позволит ритейлеру вернуться к дивидендным выплатам

Поэтому мы решили пересмотреть нашу оценку справедливой стоимости расписок компании с учетом следующих факторов.

X5, вероятно, покажет сильные финансовые результаты за четвертый квартал 2023 года. Мы ожидаем, что сильные операционные результаты за четвертый квартал 2023-го в виде роста выручки на 25% г/г и продаж в сопоставимых магазинах (LFL-продаж) на 15% г/г позволят компании продемонстрировать небольшой рост маржинальности по чистой прибыли и EBITDA. В то же время рост рентабельности будет отчасти сдерживаться увеличением затрат на оплату труда на фоне рекордно низкой безработицы в России.

Принудительная редомициляция и возвращение к дивидендам. Включение компании в список ЭЗО, по нашим оценкам, значительно повышает вероятность принудительной редомициляции X5 в Россию. В таком случае расписки инвесторов на Мосбирже будут автоматически конвертированы в акции, и инвесторы смогут рассчитывать на выплату долгожданных дивидендов. Ранее представители компании заявляли, что менеджмент рассматривает пропущенные дивиденды прошлых лет как денежные средства для акционеров. В базовом сценарии мы ожидаем, что компания может выплатить за 2023 год около 232 руб./расписку. Такая выплата может принести инвесторам дивидендную доходность на уровне 8,5% к текущей цене. Однако, если X5 решит поделиться с акционерами накопленной прибылью прошлых лет, то размер дивидендов может возрасти вплоть до 570 руб./расписку (это 21% доходности к текущей цене).

Активная экспансия в регионы. Компания усиленно расширяет покрытие регионов России. Так, в ноябре 2023-го X5 закрыла сделку по покупке торговой сети Амба в Хабаровском крае с общем торговой площадью в 49 тыс. кв. м. Кроме того, в августе прошлого года компания анонсировала покупку сетей Виктория и Дешево с магазинами в Москве, Московской и Калининградской областях. Также X5 активно расширяется на Дальнем Востоке и недавно открыла там сотую Пятерочку.

Мы сохраняем идею на покупку расписок X5 Retail Group и повышаем таргет для бумаг до 3 260 руб./расписку. Такой таргет релевантен для базового сценария, при котором компания осуществит дивиденды за 2023 год. Однако, если она решит распределить между акционерами прибыль прошлых лет, то справедливая стоимость бумаг будет еще выше — около 3 600 руб./расписку. Потенциал роста с текущих уровней на горизонте года — 20% и 32% соответственно.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф

В середине февраля расписки одного из крупнейших отечественных ритейлеров обновили свой максимум за последние 2,5 года (с августа 2021-го), а на прошлой неделе превысили нашу целевую цену в 2 600 руб./бумагу. Драйвером роста расписок X5 стало заявление Минэкономразвития РФ о том, что первая редакция перечня экономически значимых организаций (ЭЗО) может быть опубликована уже в феврале 2024-го. А вчера, после выхода новости о включении X5 в список ЭЗО, бумаги компании продолжили мощный рост и за день прибавили 3,2% (в моменте пробивая уровень 2 700 руб./расписку).

Все дело в том, что включение в список ЭЗО позволяет российским акционерам, менеджменту или регуляторам через суд провести принудительную редомициляцию бизнеса квазироссийской компании. Учитывая множество регуляторных сложностей по переезду из Нидерланд, о которых ранее сообщали представители X5, такой сценарий для компании становится все более вероятным. Переезд в Россию позволит ритейлеру вернуться к дивидендным выплатам

Поэтому мы решили пересмотреть нашу оценку справедливой стоимости расписок компании с учетом следующих факторов.

X5, вероятно, покажет сильные финансовые результаты за четвертый квартал 2023 года. Мы ожидаем, что сильные операционные результаты за четвертый квартал 2023-го в виде роста выручки на 25% г/г и продаж в сопоставимых магазинах (LFL-продаж) на 15% г/г позволят компании продемонстрировать небольшой рост маржинальности по чистой прибыли и EBITDA. В то же время рост рентабельности будет отчасти сдерживаться увеличением затрат на оплату труда на фоне рекордно низкой безработицы в России.

Принудительная редомициляция и возвращение к дивидендам. Включение компании в список ЭЗО, по нашим оценкам, значительно повышает вероятность принудительной редомициляции X5 в Россию. В таком случае расписки инвесторов на Мосбирже будут автоматически конвертированы в акции, и инвесторы смогут рассчитывать на выплату долгожданных дивидендов. Ранее представители компании заявляли, что менеджмент рассматривает пропущенные дивиденды прошлых лет как денежные средства для акционеров. В базовом сценарии мы ожидаем, что компания может выплатить за 2023 год около 232 руб./расписку. Такая выплата может принести инвесторам дивидендную доходность на уровне 8,5% к текущей цене. Однако, если X5 решит поделиться с акционерами накопленной прибылью прошлых лет, то размер дивидендов может возрасти вплоть до 570 руб./расписку (это 21% доходности к текущей цене).

Активная экспансия в регионы. Компания усиленно расширяет покрытие регионов России. Так, в ноябре 2023-го X5 закрыла сделку по покупке торговой сети Амба в Хабаровском крае с общем торговой площадью в 49 тыс. кв. м. Кроме того, в августе прошлого года компания анонсировала покупку сетей Виктория и Дешево с магазинами в Москве, Московской и Калининградской областях. Также X5 активно расширяется на Дальнем Востоке и недавно открыла там сотую Пятерочку.

Мы сохраняем идею на покупку расписок X5 Retail Group и повышаем таргет для бумаг до 3 260 руб./расписку. Такой таргет релевантен для базового сценария, при котором компания осуществит дивиденды за 2023 год. Однако, если она решит распределить между акционерами прибыль прошлых лет, то справедливая стоимость бумаг будет еще выше — около 3 600 руб./расписку. Потенциал роста с текущих уровней на горизонте года — 20% и 32% соответственно.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Инвестиционные идеи 💡

С Международным женским днём, милые подписчицы!

Пусть этот чудесный праздник подарит множество приятных сюрпризов и желанных подарков. Пусть жизнь всеми радужными красками откроет вам свои горизонты.

В преддверии праздника РБК Инвестиции опубликовали эту статью Брокеры составили портрет среднестатистической женщины-инвестора Достаточно интересно.

Еще раз с праздником!

Пусть этот чудесный праздник подарит множество приятных сюрпризов и желанных подарков. Пусть жизнь всеми радужными красками откроет вам свои горизонты.

В преддверии праздника РБК Инвестиции опубликовали эту статью Брокеры составили портрет среднестатистической женщины-инвестора Достаточно интересно.

Еще раз с праздником!

{kind=link}

Forwarded from Фондовый рынок | все идеи

Globaltrans Investment Plc

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 745 руб.

Потенциал идеи: 11,14%

Объем входа: 10%

Стоп-приказ: 635 руб.

Технический анализ

Котировки находятся в боковом движении, цена откатилась к уровню поддержки. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 635 руб. риск на портфель составит 0,59%.

Соотношение прибыль/риск составляет 1,76.

Фундаментальный фактор

Globaltrans Investment Plc — ведущая группа по железнодорожным грузоперевозкам в России и странах СНГ. Компания занимается перевозкой металлургических и нефтехимических грузов, а также транспортирует нефтепродукты и нефть, уголь, строительные материалы.

Расписки Globaltrans торгуются на Московской бирже с октября 2020 года и включены в Индекс МосБиржи. Ключевой фактор роста — увеличение ставок на аренду полувагонов, а также утверждение процедуры редомициляции со стороны акционеров. Ставки на аренду полувагонов остаются высокими с начала 2023 года. Их потенциал роста не исчерпан — Информационный центр операторов (ИЦО) прогнозирует рост ставок на 19% и 14% в 2024-2025 гг. соответственно на фоне большого выбытия полувагонов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 745 руб.

Потенциал идеи: 11,14%

Объем входа: 10%

Стоп-приказ: 635 руб.

Технический анализ

Котировки находятся в боковом движении, цена откатилась к уровню поддержки. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 635 руб. риск на портфель составит 0,59%.

Соотношение прибыль/риск составляет 1,76.

Фундаментальный фактор

Globaltrans Investment Plc — ведущая группа по железнодорожным грузоперевозкам в России и странах СНГ. Компания занимается перевозкой металлургических и нефтехимических грузов, а также транспортирует нефтепродукты и нефть, уголь, строительные материалы.

Расписки Globaltrans торгуются на Московской бирже с октября 2020 года и включены в Индекс МосБиржи. Ключевой фактор роста — увеличение ставок на аренду полувагонов, а также утверждение процедуры редомициляции со стороны акционеров. Ставки на аренду полувагонов остаются высокими с начала 2023 года. Их потенциал роста не исчерпан — Информационный центр операторов (ИЦО) прогнозирует рост ставок на 19% и 14% в 2024-2025 гг. соответственно на фоне большого выбытия полувагонов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 Globaltrans Investment Plc

Тикер: GLTR

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 745 руб.

Потенциал идеи: 11,14%

Объем входа: 10%

Стоп-приказ: 635 руб.

Технический анализ

Котировки находятся в боковом движении, цена откатилась к уровню поддержки. Стоп…

Тикер: GLTR

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 745 руб.

Потенциал идеи: 11,14%

Объем входа: 10%

Стоп-приказ: 635 руб.

Технический анализ

Котировки находятся в боковом движении, цена откатилась к уровню поддержки. Стоп…

Forwarded from Фондовый рынок | все идеи

Идея на покупку акций Лукойла

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Тикер: LKOH

Цель: 7780 (+3.5%)

Срок: неделя

Мозговой центр Сигналов РЦБ ждёт обновление исторических максимумов в акциях Лукойла.

Триггером могут стать:

Возможное МСФО 12 марта;

Возможное решение СД по выкупу акций у нерезидентов.

Из отчётности за 2023 г. может станет ясен размер дивиденда. Прогноз: ~600 руб./акцию или 8% за полугодие — выше ОФЗ и депозита. Решение по дивиденду ожидается в апреле.

Ближайшая цель по акциям - обновление исторических максимумов в 7549 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Тикер: LKOH

Цель: 7780 (+3.5%)

Срок: неделя

Мозговой центр Сигналов РЦБ ждёт обновление исторических максимумов в акциях Лукойла.

Триггером могут стать:

Возможное МСФО 12 марта;

Возможное решение СД по выкупу акций у нерезидентов.

Из отчётности за 2023 г. может станет ясен размер дивиденда. Прогноз: ~600 руб./акцию или 8% за полугодие — выше ОФЗ и депозита. Решение по дивиденду ожидается в апреле.

Ближайшая цель по акциям - обновление исторических максимумов в 7549 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Налей-ка мне НЛМК

✍️ Авторские права: Тинькофф от КИТ Финанс

Торговая идея

В данный момент наблюдается опережающая динамика роста в акциях Северстали относительно НЛМК. В результате чего статический спрэд Северсталь / НЛМК отклонился от своего медианного значения на 2 стандартных отклонения. Такое отклонение наблюдалось за последние 5 лет только 1 раз, после чего НЛМК показал опережающую динамику относительно Северстали.

Северсталь торгуется по Р/Е = 7,26 х при 5–летних темпах роста EPS +14,1%, а НЛМК торгуется по Р/Е = 5,06 х при 5–летних темпах роста EPS +29,4%. Что говорит о недооценке НЛМК относительно Северстали.

Северсталь объявила о выплате дивидендов за 2023 год в размере 191,5 рубля на акцию, что дает 11%-ую доходность. НЛМК пока не объявлял о возобновлении дивидендных выплат, но может это сделать в ближайшее время. Прогнозируемый дивиденд в этом случае, по оценкам, может составит 20-24 рубля на акцию или та же 11%-ая доходность. Что может стать хорошим катализатором для опережающего роста акций НЛМК.

Мы открываем идею лонг в акциях НЛМК с потенциалом роста +13% от текущих уровней.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от КИТ Финанс

Торговая идея

В данный момент наблюдается опережающая динамика роста в акциях Северстали относительно НЛМК. В результате чего статический спрэд Северсталь / НЛМК отклонился от своего медианного значения на 2 стандартных отклонения. Такое отклонение наблюдалось за последние 5 лет только 1 раз, после чего НЛМК показал опережающую динамику относительно Северстали.

Северсталь торгуется по Р/Е = 7,26 х при 5–летних темпах роста EPS +14,1%, а НЛМК торгуется по Р/Е = 5,06 х при 5–летних темпах роста EPS +29,4%. Что говорит о недооценке НЛМК относительно Северстали.

Северсталь объявила о выплате дивидендов за 2023 год в размере 191,5 рубля на акцию, что дает 11%-ую доходность. НЛМК пока не объявлял о возобновлении дивидендных выплат, но может это сделать в ближайшее время. Прогнозируемый дивиденд в этом случае, по оценкам, может составит 20-24 рубля на акцию или та же 11%-ая доходность. Что может стать хорошим катализатором для опережающего роста акций НЛМК.

Мы открываем идею лонг в акциях НЛМК с потенциалом роста +13% от текущих уровней.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Южуралзолото - фаворит среди золотодобытчиков

✍️ Авторские права: Тинькофф от КИТ Финанс

Золото дорожает больше недели: цена приблизилась к историческим максимумам $2140–2150 за унцию.

Вероятно, дело в том, что инвесторы ждут снижения ставки ФРС, а ещё в геополитических рисках. Подробнее о том, что влияет на цену золота, мы писали здесь. А с начала зимы золото подорожало почти на 7% в долларах и на 10% в рублях.

Акции золотодобытчиков пока реагируют нейтрально, но есть исключение — Южуралзолото. Его акции с начала года прибавили 20%. Они более чувствительны к ценам на золото, чем у крупнейшего российского золотодобытчика Полюса — его бумаги подорожали на 6%.

Но котировки Южуралзолота растут не только из-за цен на металл. Дело в перспективах бизнеса, считают аналитики Альфа-Инвестиций:

У компании богатая ресурсная база: второе место по запасам в России.

Для бизнеса приближается самое продуктивное время: основные вложения в развитие уже сделаны, а добыча может вырасти в 1,7 раза за два года.

Дивидендов можно ждать уже в ближайшие кварталы. Планы компании — не менее 50% скорректированной чистой прибыли, если чистый долг/EBITDA не выше 3х.

Спрос на золото в России и мире на многолетних максимумах: мировые центробанки увеличивают закупки.

Южуралзолото — фаворит наших аналитиков среди золотодобытчиков. Его акции могут подорожать до 0,89 руб. за бумагу в течение года. Это +12,5% к текущим ценам.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от КИТ Финанс

Золото дорожает больше недели: цена приблизилась к историческим максимумам $2140–2150 за унцию.

Вероятно, дело в том, что инвесторы ждут снижения ставки ФРС, а ещё в геополитических рисках. Подробнее о том, что влияет на цену золота, мы писали здесь. А с начала зимы золото подорожало почти на 7% в долларах и на 10% в рублях.

Акции золотодобытчиков пока реагируют нейтрально, но есть исключение — Южуралзолото. Его акции с начала года прибавили 20%. Они более чувствительны к ценам на золото, чем у крупнейшего российского золотодобытчика Полюса — его бумаги подорожали на 6%.

Но котировки Южуралзолота растут не только из-за цен на металл. Дело в перспективах бизнеса, считают аналитики Альфа-Инвестиций:

У компании богатая ресурсная база: второе место по запасам в России.

Для бизнеса приближается самое продуктивное время: основные вложения в развитие уже сделаны, а добыча может вырасти в 1,7 раза за два года.

Дивидендов можно ждать уже в ближайшие кварталы. Планы компании — не менее 50% скорректированной чистой прибыли, если чистый долг/EBITDA не выше 3х.

Спрос на золото в России и мире на многолетних максимумах: мировые центробанки увеличивают закупки.

Южуралзолото — фаворит наших аналитиков среди золотодобытчиков. Его акции могут подорожать до 0,89 руб. за бумагу в течение года. Это +12,5% к текущим ценам.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Мосбиржа раздает большие дивиденды. Это теперь нормально?

✍️ Авторские права: Тинькофф от InveStory

Совет директоров рекомендовал ₽17,35 на акцию, аж на треть больше, чем ожидал рынок. Это около 8,5% к текущей цене акции. Откуда такая щедрость?

2023 год выдался отличным для MOEX. Её результаты превысили все ожидания: число клиентов растёт, объёмы торгов тоже. Удивляться нечему: рост фондового рынка и активности инвесторов теперь – практически президентский указ.

Мосбиржа ждет еще больше компаний. С начала года на нее уже зашли Диасофт, Делимобиль и Кристалл. А в ближайшие годы нас ждут, похоже, ещё десятки IPO. И, конечно, все на Мосбирже – где же еще?

Высокая ключевая ставка тоже помогает. Даже если торги акциями просядут, инвесторы пойдут в облигации. К тому же, у самой Мосбиржи есть процентные доходы, которые вырастут от высокой ставки.

Риск санкций против НКЦ миновал. Появляется уверенность, что США не решатся на такие серьёзные санкции, чтобы не сломать торговые цепочки.

В итоге у нас такая логика:

государство «законодательно» заставляет рынок расти

активность инвесторов все выше

Мосбиржа от этого выигрывает

Исходя из этого, Мосбиржа и вовсе может вернуться к выплатам под 90% чистой прибыли. Такие цифры, если что, были в 2017-2020 годах. Этот прогноз становится всё более популярным у большинства аналитиков. Технически у бумаг биржи открыт путь на 230 рублей.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от InveStory

Совет директоров рекомендовал ₽17,35 на акцию, аж на треть больше, чем ожидал рынок. Это около 8,5% к текущей цене акции. Откуда такая щедрость?

2023 год выдался отличным для MOEX. Её результаты превысили все ожидания: число клиентов растёт, объёмы торгов тоже. Удивляться нечему: рост фондового рынка и активности инвесторов теперь – практически президентский указ.

Мосбиржа ждет еще больше компаний. С начала года на нее уже зашли Диасофт, Делимобиль и Кристалл. А в ближайшие годы нас ждут, похоже, ещё десятки IPO. И, конечно, все на Мосбирже – где же еще?

Высокая ключевая ставка тоже помогает. Даже если торги акциями просядут, инвесторы пойдут в облигации. К тому же, у самой Мосбиржи есть процентные доходы, которые вырастут от высокой ставки.

Риск санкций против НКЦ миновал. Появляется уверенность, что США не решатся на такие серьёзные санкции, чтобы не сломать торговые цепочки.

В итоге у нас такая логика:

государство «законодательно» заставляет рынок расти

активность инвесторов все выше

Мосбиржа от этого выигрывает

Исходя из этого, Мосбиржа и вовсе может вернуться к выплатам под 90% чистой прибыли. Такие цифры, если что, были в 2017-2020 годах. Этот прогноз становится всё более популярным у большинства аналитиков. Технически у бумаг биржи открыт путь на 230 рублей.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

➡️ Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}