Forwarded from Фондовый рынок | все идеи

Positive Technologies: выставляем биды

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Positive Technologies представила результаты за I кв. 2023. Что мы думаем о компании?

Начало года является сезонно слабым периодом для Positive Technologies, поэтому результаты первого квартала часто не показательны с точки зрения текущих трендов.

Хотя в I кв. 2023 г. отгрузки (т.е. продажи) остались практически на уровне I кв. 2022 г. и составили 1,2 млрд руб., менеджмент сохранил свой прогноз отгрузок по итогам всего 2023 г. на уровне 20-25 млрд руб., что предполагает рост на 38-72% г/г.

Отчасти такая динамика отгрузок в I кв. 2023 г. была связана и с всплеском продаж в марте прошлого года, в то время как в январе-феврале отгрузки выросли на 87% г/г.

Следует отметить, что отгрузки за I кв. 2023 г. составили лишь 5-6% прогнозируемого компанией годового показателя.

Выручка за I кв. 2023 г. увеличилась на 11% г/г до 1,5 млрд руб. Компания получила убыток по скорр. EBITDA в 308 млн руб. против 261 млн руб. прибыли в I кв. 2022 г. Причинами отрицательной скорр. EBITDA стали увеличения инвестиций в разработку новых продуктов (прежде всего метапродуктов, межсетевого экрана следующего поколения (NGFW) и облачных технологий), а также расширение команды экспертов в сфере информационной безопасности.

При этом также стоит отметить, что сезонность в большей степени влияет на продажи, в то время как расходы распределены по году более равномерно, вследствие чего наблюдается снижение маржинальности в начале года.

Считаем, что активные инвестиции в развитие продуктов и разработку новых решений позволят компании усилить свои позиции на рынке, а также обеспечат поддержание высоких темпов роста бизнеса в долгосрочной перспективе. Ожидаем заметного ускорения роста и повышения рентабельности Positive Technologies в последующих кварталах.

Мы считаем, что у Positive Technologies сохраняются перспективы высокого роста – в среднем около 40% в год на горизонте ближайших 5 лет на фоне растущего спроса на российские решения в сфере информационной безопасности и запуска новых продуктов. Активное развитие бизнеса на зарубежных рынках также может способствовать ускорению темпов роста. Подробнее с нашими прогнозами финансовых результатов можно ознакомиться по ссылке.

В более краткосрочной перспективе потенциальным триггером для акций может стать проведение ежегодного киберфестиваля Positive Hack Days, в рамках которого 19 мая пройдет День инвестора. Мы не исключаем, что на этом мероприятии представители Positive Technologies могут рассказать про коммерческий запуск продаж первого метапродукта Maxpatrol O2 и поделиться более подробными планами международной экспансии.

По нашим оценкам, Positive Technologies сейчас торгуется на уровне 8.7x EV/EBITDA за 2023 г., что в целом привлекательно для такой быстрорастущей компании. Мы сохраняем долгосрочный позитивный взгляд на Positive Technologies, акции которого входит в нашу подборку «Компании малой капитализации». Мы бы также рассматривали любые возможные коррекции в акциях (в том числе если причиной такой коррекции станут результаты за I кв. 2023 г.) как возможность для покупки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Positive Technologies представила результаты за I кв. 2023. Что мы думаем о компании?

Начало года является сезонно слабым периодом для Positive Technologies, поэтому результаты первого квартала часто не показательны с точки зрения текущих трендов.

Хотя в I кв. 2023 г. отгрузки (т.е. продажи) остались практически на уровне I кв. 2022 г. и составили 1,2 млрд руб., менеджмент сохранил свой прогноз отгрузок по итогам всего 2023 г. на уровне 20-25 млрд руб., что предполагает рост на 38-72% г/г.

Отчасти такая динамика отгрузок в I кв. 2023 г. была связана и с всплеском продаж в марте прошлого года, в то время как в январе-феврале отгрузки выросли на 87% г/г.

Следует отметить, что отгрузки за I кв. 2023 г. составили лишь 5-6% прогнозируемого компанией годового показателя.

Выручка за I кв. 2023 г. увеличилась на 11% г/г до 1,5 млрд руб. Компания получила убыток по скорр. EBITDA в 308 млн руб. против 261 млн руб. прибыли в I кв. 2022 г. Причинами отрицательной скорр. EBITDA стали увеличения инвестиций в разработку новых продуктов (прежде всего метапродуктов, межсетевого экрана следующего поколения (NGFW) и облачных технологий), а также расширение команды экспертов в сфере информационной безопасности.

При этом также стоит отметить, что сезонность в большей степени влияет на продажи, в то время как расходы распределены по году более равномерно, вследствие чего наблюдается снижение маржинальности в начале года.

Считаем, что активные инвестиции в развитие продуктов и разработку новых решений позволят компании усилить свои позиции на рынке, а также обеспечат поддержание высоких темпов роста бизнеса в долгосрочной перспективе. Ожидаем заметного ускорения роста и повышения рентабельности Positive Technologies в последующих кварталах.

Мы считаем, что у Positive Technologies сохраняются перспективы высокого роста – в среднем около 40% в год на горизонте ближайших 5 лет на фоне растущего спроса на российские решения в сфере информационной безопасности и запуска новых продуктов. Активное развитие бизнеса на зарубежных рынках также может способствовать ускорению темпов роста. Подробнее с нашими прогнозами финансовых результатов можно ознакомиться по ссылке.

В более краткосрочной перспективе потенциальным триггером для акций может стать проведение ежегодного киберфестиваля Positive Hack Days, в рамках которого 19 мая пройдет День инвестора. Мы не исключаем, что на этом мероприятии представители Positive Technologies могут рассказать про коммерческий запуск продаж первого метапродукта Maxpatrol O2 и поделиться более подробными планами международной экспансии.

По нашим оценкам, Positive Technologies сейчас торгуется на уровне 8.7x EV/EBITDA за 2023 г., что в целом привлекательно для такой быстрорастущей компании. Мы сохраняем долгосрочный позитивный взгляд на Positive Technologies, акции которого входит в нашу подборку «Компании малой капитализации». Мы бы также рассматривали любые возможные коррекции в акциях (в том числе если причиной такой коррекции станут результаты за I кв. 2023 г.) как возможность для покупки.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

НОВАТЭК: спасибо, гэп!

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

О компании

ПАО «НОВАТЭК» — одна из крупнейших нефтегазовых компаний России, занимающаяся добычей газа, нефти и их переработкой. Основные месторождения находятся в ЯНАО (Западная Сибирь). С 2017 года компания начала производство СПГ и вышла на международный рынок газа. Имеет большую инвестиционную программу по постройке новых мощностей СПГ.

Согласно постановлению правительства, потенциальный покупатель должен быть российским юридическим лицом и иметь опыт в отрасли крупнотоннажного СПГ объемом более 4 млн тонн в год и накопленным объемом не менее 40 млн тонн. Из всех претендентов, помимо Газпрома, который не прокомментировал намерение участвовать в отборе, под критерии подходит только НОВАТЭК. Сейчас компания проводит аудит проекта, и его окончание ожидается уже в ближайшие месяцы.

Что такое дивидендный гэп

Дивидендный гэп — резкое падение цены акции после даты отсечки. Акции дешевеют примерно на сумму дивидендов, поэтому продавать их сразу может быть невыгодно.

Чаще всего цена возвращается к средней стоимости до отсечки через 1–1,5 месяца. Чем крупнее компания и ликвиднее актив, тем быстрее может произойти восстановление. Но всегда есть риск, что цена будет падать еще ниже и не восстановится длительное время.

Потенциал роста — закрытие дивидендного гэпа

С 2017 года НОВАТЭК закрывал дивидендные гэпы в среднем от одного до восьми дней. Был только один раз, когда дивидендный гэп закрывался 41 день — весна 2022 года. Это было во многом связано со сложным началом 2022 года для всего фондового рынка.

Также до сих пор не закрыт дивидендный гэп за первое полугодие 2021 года, так как тогда акции были на своих многолетних максимумах.

Прогноз

Мы ожидаем, что НОВАТЭК и в этот раз также быстро закроет дивидендный гэп — в течение одного месяца. В негативном сценарии, на наш взгляд, закрытие дивидендного гэпа может занять до двух месяцев.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

О компании

ПАО «НОВАТЭК» — одна из крупнейших нефтегазовых компаний России, занимающаяся добычей газа, нефти и их переработкой. Основные месторождения находятся в ЯНАО (Западная Сибирь). С 2017 года компания начала производство СПГ и вышла на международный рынок газа. Имеет большую инвестиционную программу по постройке новых мощностей СПГ.

Согласно постановлению правительства, потенциальный покупатель должен быть российским юридическим лицом и иметь опыт в отрасли крупнотоннажного СПГ объемом более 4 млн тонн в год и накопленным объемом не менее 40 млн тонн. Из всех претендентов, помимо Газпрома, который не прокомментировал намерение участвовать в отборе, под критерии подходит только НОВАТЭК. Сейчас компания проводит аудит проекта, и его окончание ожидается уже в ближайшие месяцы.

Что такое дивидендный гэп

Дивидендный гэп — резкое падение цены акции после даты отсечки. Акции дешевеют примерно на сумму дивидендов, поэтому продавать их сразу может быть невыгодно.

Чаще всего цена возвращается к средней стоимости до отсечки через 1–1,5 месяца. Чем крупнее компания и ликвиднее актив, тем быстрее может произойти восстановление. Но всегда есть риск, что цена будет падать еще ниже и не восстановится длительное время.

Потенциал роста — закрытие дивидендного гэпа

С 2017 года НОВАТЭК закрывал дивидендные гэпы в среднем от одного до восьми дней. Был только один раз, когда дивидендный гэп закрывался 41 день — весна 2022 года. Это было во многом связано со сложным началом 2022 года для всего фондового рынка.

Также до сих пор не закрыт дивидендный гэп за первое полугодие 2021 года, так как тогда акции были на своих многолетних максимумах.

Прогноз

Мы ожидаем, что НОВАТЭК и в этот раз также быстро закроет дивидендный гэп — в течение одного месяца. В негативном сценарии, на наш взгляд, закрытие дивидендного гэпа может занять до двух месяцев.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер: SBERP

Идея: Long

Срок идеи: 1-2 месяца

Цель: 280 руб.

Потенциал идеи: 20%

Объем входа: 2%

Стоп-приказ: 205 руб.

Технический анализ

Бумага оттолкнулась от уровня поддержки. При открытии длинной позиции на 2% от портфеля и выставлении стоп-приказа на уровне 205 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 1,79.

Фундаментальный фактор

ПАО «Сбербанк России» — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. По итогам 2022 года у Сбербанка 106,7 млн активных частных клиентов и 5,7 млн активных корпоративных клиентов. По данным СМИ, контракт Германа Грефа на посту главы Сбербанка будет продлен на следующие четыре года. Греф возглавляет банк с конца 2007 года. Последний раз его полномочия продлевались в 2019 году, тогда это делали акционеры банка, а контрольный пакет принадлежал Банку России. Впоследствии контроль перешел к Минфину, а опция избрания президента — к наблюдательному совету.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SBERP

Идея: Long

Срок идеи: 1-2 месяца

Цель: 280 руб.

Потенциал идеи: 20%

Объем входа: 2%

Стоп-приказ: 205 руб.

Технический анализ

Бумага оттолкнулась от уровня поддержки. При открытии длинной позиции на 2% от портфеля и выставлении стоп-приказа на уровне 205 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 1,79.

Фундаментальный фактор

ПАО «Сбербанк России» — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. По итогам 2022 года у Сбербанка 106,7 млн активных частных клиентов и 5,7 млн активных корпоративных клиентов. По данным СМИ, контракт Германа Грефа на посту главы Сбербанка будет продлен на следующие четыре года. Греф возглавляет банк с конца 2007 года. Последний раз его полномочия продлевались в 2019 году, тогда это делали акционеры банка, а контрольный пакет принадлежал Банку России. Впоследствии контроль перешел к Минфину, а опция избрания президента — к наблюдательному совету.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сбербанк России»

Тикер: SBERP

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 280 руб.

Потенциал идеи: 20%

Объем входа: 2%

Стоп-приказ: 205 руб.

Технический анализ

Бумага оттолкнулась от уровня поддержки. При открытии длинной позиции на 2% от портфеля…

Тикер: SBERP

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 280 руб.

Потенциал идеи: 20%

Объем входа: 2%

Стоп-приказ: 205 руб.

Технический анализ

Бумага оттолкнулась от уровня поддержки. При открытии длинной позиции на 2% от портфеля…

Forwarded from Фондовый рынок | все идеи

ПАО «Новороссийский морской торговый порт»

✍️ Авторские права: Финам

Тикер: NMTP

Идея: Long

Срок идеи: 2-8 недель

Цель: 8,43 руб.

Потенциал идеи: 19,24%

Объем входа: 10%

Стоп-приказ: 6,5 руб.

Технический анализ

Цена движется в рамках восходящего тренда. Недавно был пробит важный уровень 6,63 руб., далее цена отскочила от него уже как от уровня поддержки. При объеме позиции 10% и выставлении стоп-заявки на уровне 6,5 руб. риск на портфель составит 0,81%. Соотношение прибыль/риск составляет 2,39.

Фундаментальный фактор

«Новороссийский морской торговый порт» (НМТП) — российская компания, крупнейший портовый оператор, осуществляющая свою деятельность в Новороссийском морском порту. Положительным фактором для компании являются данные по грузообороту морских портов России: за январь-март 2023 года он увеличился на 10% по сравнению с аналогичным периодом прошлого года и составил 220,2 млн тонн. Если посмотреть отдельно данные по портам Приморск и Новороссийск (входят в группу НМТП), по ним также наблюдается положительная динамика.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: NMTP

Идея: Long

Срок идеи: 2-8 недель

Цель: 8,43 руб.

Потенциал идеи: 19,24%

Объем входа: 10%

Стоп-приказ: 6,5 руб.

Технический анализ

Цена движется в рамках восходящего тренда. Недавно был пробит важный уровень 6,63 руб., далее цена отскочила от него уже как от уровня поддержки. При объеме позиции 10% и выставлении стоп-заявки на уровне 6,5 руб. риск на портфель составит 0,81%. Соотношение прибыль/риск составляет 2,39.

Фундаментальный фактор

«Новороссийский морской торговый порт» (НМТП) — российская компания, крупнейший портовый оператор, осуществляющая свою деятельность в Новороссийском морском порту. Положительным фактором для компании являются данные по грузообороту морских портов России: за январь-март 2023 года он увеличился на 10% по сравнению с аналогичным периодом прошлого года и составил 220,2 млн тонн. Если посмотреть отдельно данные по портам Приморск и Новороссийск (входят в группу НМТП), по ним также наблюдается положительная динамика.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Новороссийский морской торговый порт»

Тикер: NMTP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 8,43 руб.

Потенциал идеи: 19,24%

Объем входа: 10%

Стоп-приказ: 6,5 руб.

Технический анализ

Цена движется в рамках восходящего тренда. Недавно был пробит важный…

Тикер: NMTP

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 8,43 руб.

Потенциал идеи: 19,24%

Объем входа: 10%

Стоп-приказ: 6,5 руб.

Технический анализ

Цена движется в рамках восходящего тренда. Недавно был пробит важный…

Forwarded from Фондовый рынок | все идеи

HeadHunter: поздравляем, вы приняты

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Акционеры HeadHunter обсуждают байбэк акций с Мосбиржи за счет реализованной и нераспределенной прибыли. Деньги есть, влияние на рынок может быть существенным, пишут "Сигналы РЦБ". Пока HH обсуждает идею, аналитики предлагают действовать на опережение

Инвестиционная идея на покупку акций HeadHunter

Тикер: HHRU

Цель: 1850 руб. (+11%)

Срок идеи: 1 месяц

HeadHunter может быть заинтересован в выкупе акций с биржи.

1. Акционеры HeadHunter обсуждают байбэк акций с Мосбиржи за счет реализованной и нераспределенной прибыли.

2. На это есть кэш: на счетах 9.35 млрд руб. кэша. Это порядка 11% компании или 19% free-float’a.

3. Компания сейчас может выкупить акции довольно дёшево. HeadHunter — одна из самых упавших акций на Мосбирже: -65% с максимумов 2021 года.

4. Headhunter обладает наибольшим потенциалом роста в секторе по прогнозному EV/EBITDA 2023 года:

OZON 23.0

CIAN 11.3

POSI 8.9

YNDX 8.2

VKCO 8.1

HHRU 7.5

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Акционеры HeadHunter обсуждают байбэк акций с Мосбиржи за счет реализованной и нераспределенной прибыли. Деньги есть, влияние на рынок может быть существенным, пишут "Сигналы РЦБ". Пока HH обсуждает идею, аналитики предлагают действовать на опережение

Инвестиционная идея на покупку акций HeadHunter

Тикер: HHRU

Цель: 1850 руб. (+11%)

Срок идеи: 1 месяц

HeadHunter может быть заинтересован в выкупе акций с биржи.

1. Акционеры HeadHunter обсуждают байбэк акций с Мосбиржи за счет реализованной и нераспределенной прибыли.

2. На это есть кэш: на счетах 9.35 млрд руб. кэша. Это порядка 11% компании или 19% free-float’a.

3. Компания сейчас может выкупить акции довольно дёшево. HeadHunter — одна из самых упавших акций на Мосбирже: -65% с максимумов 2021 года.

4. Headhunter обладает наибольшим потенциалом роста в секторе по прогнозному EV/EBITDA 2023 года:

OZON 23.0

CIAN 11.3

POSI 8.9

YNDX 8.2

VKCO 8.1

HHRU 7.5

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Полюс остается привлекательным

✍️ Авторские права: Тинькофф от ПСБ

Обновление от 11.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА

436,79 ₽ - такие дивиденды на акцию рекомендовал Совет директоров Полюса за 2022 год. Решение в рамках ожиданий. Дивдоходность — 4%.

Положительно смотрим на компанию, считаем ее бумаги хорошей ставкой на рост золота и ослабление курса рубля.

Ожидаем сохранения высокого спроса на золото во всем мире в качестве защитного актива и восстановления финпоказателей компании в 2023 году. В частности, ее выручка может стать рекордной. Ориентируемся на 13 768 руб. Потенциал роста — 29%.

Исходная идея:

Полюс остается привлекательным

Выручка Полюс в 2022 году составила $4 257 млн, снизившись на 15% г/г. Скорректированная EBITDA упала на 27%.

Основная причина сокращения доходов – снижение реализации золота на 11%. Но в целом не видим здесь ничего критичного: компания накопила небольшой запас сырья, которое должно быть реализовано в 2023 году.

Полюс прогнозирует увеличение добычи в текущем году до 2,8-2,9 млн унц, что в совокупности с высокими ценами на золото позволит значительно улучшить финансовые показатели.

Считаем бумаги Полюса привлекательными для покупки. Наша целевая цена – 13 600 руб./акцию.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от ПСБ

Обновление от 11.05.2023: инвестиционная идея ПОДТВЕРЖДЕНА

436,79 ₽ - такие дивиденды на акцию рекомендовал Совет директоров Полюса за 2022 год. Решение в рамках ожиданий. Дивдоходность — 4%.

Положительно смотрим на компанию, считаем ее бумаги хорошей ставкой на рост золота и ослабление курса рубля.

Ожидаем сохранения высокого спроса на золото во всем мире в качестве защитного актива и восстановления финпоказателей компании в 2023 году. В частности, ее выручка может стать рекордной. Ориентируемся на 13 768 руб. Потенциал роста — 29%.

Исходная идея:

Полюс остается привлекательным

Выручка Полюс в 2022 году составила $4 257 млн, снизившись на 15% г/г. Скорректированная EBITDA упала на 27%.

Основная причина сокращения доходов – снижение реализации золота на 11%. Но в целом не видим здесь ничего критичного: компания накопила небольшой запас сырья, которое должно быть реализовано в 2023 году.

Полюс прогнозирует увеличение добычи в текущем году до 2,8-2,9 млн унц, что в совокупности с высокими ценами на золото позволит значительно улучшить финансовые показатели.

Считаем бумаги Полюса привлекательными для покупки. Наша целевая цена – 13 600 руб./акцию.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

BR-7.23

✍️ Авторские права: Финам

Тикер: BRN3

Идея: Long

Срок идеи: 2-8 недель

Цель: $81,9

Потенциал идеи: 8,2% (по стоимости контракта)

Объем входа: 10% (по гарантийному обеспечению)

Стоп-приказ: $74,6

Технический анализ

Фьючерсы находятся на ключевом уровне поддержки. При объеме позиции 10% по гарантийному обеспечению и выставлении стоп-заявки на уровне $74,6 риск на портфель составит 0,7%. Соотношение прибыль/риск составляет 5,7.

Фундаментальный фактор

BR-7.23 — фьючерсный контракт на нефть Brent. Нефть Brent продемонстрировала мощную волну коррекции, которая была вызвана многими факторами. В их числе — высокие ставки в США, снижение потребительской активности в мире, потолок цен на нефть Urals. Но сейчас нефть начинает стабилизироваться, и мы можем увидеть локальный отскок в котировках.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: BRN3

Идея: Long

Срок идеи: 2-8 недель

Цель: $81,9

Потенциал идеи: 8,2% (по стоимости контракта)

Объем входа: 10% (по гарантийному обеспечению)

Стоп-приказ: $74,6

Технический анализ

Фьючерсы находятся на ключевом уровне поддержки. При объеме позиции 10% по гарантийному обеспечению и выставлении стоп-заявки на уровне $74,6 риск на портфель составит 0,7%. Соотношение прибыль/риск составляет 5,7.

Фундаментальный фактор

BR-7.23 — фьючерсный контракт на нефть Brent. Нефть Brent продемонстрировала мощную волну коррекции, которая была вызвана многими факторами. В их числе — высокие ставки в США, снижение потребительской активности в мире, потолок цен на нефть Urals. Но сейчас нефть начинает стабилизироваться, и мы можем увидеть локальный отскок в котировках.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 BR-7.23

Тикер: BRN3

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: $81,9

Потенциал идеи: 8,2% (по стоимости контракта)

Объем входа: 10% (по гарантийному обеспечению)

Стоп-приказ: $74,6

Технический анализ

Фьючерсы находятся на ключевом уровне поддержки. При…

Тикер: BRN3

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: $81,9

Потенциал идеи: 8,2% (по стоимости контракта)

Объем входа: 10% (по гарантийному обеспечению)

Стоп-приказ: $74,6

Технический анализ

Фьючерсы находятся на ключевом уровне поддержки. При…

Forwarded from Фондовый рынок | все идеи

МТС - защитная история

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

МТС отчитается 19 мая за 1 квартал. При этом, на взгляд аналитиков ВТБ, наибольший интерес для инвесторов будет иметь рекомендация дивидендов за 2022. Стабильный бизнес в совокупности с высокой дивдоходностью делает МТС привлекательной защитной историей

МТС отчитается 19 мая за I кв. 2023 г. Какими будут результаты и что может стать триггером для акций?

Ожидаем, что рост выручки МТС немного ускорился по итогам I кв. 2023 г. до 5% г/г на фоне развития экосистемных продуктов. Однако, на наш взгляд, наибольший интерес для инвесторов будет иметь рекомендация дивидендов за 2022 г., которая должна быть объявлена уже в ближайшие дни.

По нашим прогнозам, в I кв. 2023 г. выручка от услуг связи в России выросла на 4% г/г за счет активного развития рекламных технологий Маркетолога, рост выручки которого, по нашим оценкам, составил 25% г/г. При этом отсутствие индексации тарифов в начале года могло сдерживать рост совокупной выручки от данного сегмента.

В I кв. 2023 г. снижение выручки сегмента продажи телефонов и аксессуаров в России, на наш взгляд, продолжилось и составило 30% г/г, в том числе из-за сокращения ассортимента и увеличения доли более дешевых смартфонов. Тем не менее мы ожидаем замедления падения относительно предыдущих кварталов на фоне нормализации базы прошлого года.

МТС Банк сохранил высокие темпы выручки на уровне +30% г/г на фоне устойчивого спроса на кредитные продукты банка и роста комиссионных доходов.

По нашим оценкам, EBITDA в I кв. 2023 выросла на 1% г/г. Умеренный рост показателя связан с увеличением расходов на персонал и маркетинг, а также сохранением банковских резервов на высоком уровне.

Чистая прибыль за квартал увеличилась в три раза г/г, в большей степени за счет сокращения убытка от курсовых разниц и переоценки финансовых активов.

Каким может быть дивиденд и что мы думаем о компании?

По нашим оценкам, дивиденд за 2022 г. может составить 28-31 руб. на акцию, что предполагает доходность 10-11%. При этом мы не исключаем положительных сюрпризов, что может стать позитивным триггером для акций МТС. На этом фоне мы сохраняем акции компании в нашей подборке «Горячая десятка России».

В более долгосрочной перспективе мы считаем, что росту компании могут способствовать увеличение доли выручки от более быстрорастущих экосистемных продуктов (реклама, облако, финтех и медиа), а также потенциальное приобретение активов. Однако, на наш взгляд, текущий мультипликатор EV/EBITDA за 2023 г. на уровне 4.0х предполагает, что компания оценена справедливо, учитывая умеренные темпы роста бизнеса.

Тем не менее, стабильный бизнес в совокупности с высокой дивидендной доходностью делает МТС привлекательной защитной историей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

МТС отчитается 19 мая за 1 квартал. При этом, на взгляд аналитиков ВТБ, наибольший интерес для инвесторов будет иметь рекомендация дивидендов за 2022. Стабильный бизнес в совокупности с высокой дивдоходностью делает МТС привлекательной защитной историей

МТС отчитается 19 мая за I кв. 2023 г. Какими будут результаты и что может стать триггером для акций?

Ожидаем, что рост выручки МТС немного ускорился по итогам I кв. 2023 г. до 5% г/г на фоне развития экосистемных продуктов. Однако, на наш взгляд, наибольший интерес для инвесторов будет иметь рекомендация дивидендов за 2022 г., которая должна быть объявлена уже в ближайшие дни.

По нашим прогнозам, в I кв. 2023 г. выручка от услуг связи в России выросла на 4% г/г за счет активного развития рекламных технологий Маркетолога, рост выручки которого, по нашим оценкам, составил 25% г/г. При этом отсутствие индексации тарифов в начале года могло сдерживать рост совокупной выручки от данного сегмента.

В I кв. 2023 г. снижение выручки сегмента продажи телефонов и аксессуаров в России, на наш взгляд, продолжилось и составило 30% г/г, в том числе из-за сокращения ассортимента и увеличения доли более дешевых смартфонов. Тем не менее мы ожидаем замедления падения относительно предыдущих кварталов на фоне нормализации базы прошлого года.

МТС Банк сохранил высокие темпы выручки на уровне +30% г/г на фоне устойчивого спроса на кредитные продукты банка и роста комиссионных доходов.

По нашим оценкам, EBITDA в I кв. 2023 выросла на 1% г/г. Умеренный рост показателя связан с увеличением расходов на персонал и маркетинг, а также сохранением банковских резервов на высоком уровне.

Чистая прибыль за квартал увеличилась в три раза г/г, в большей степени за счет сокращения убытка от курсовых разниц и переоценки финансовых активов.

Каким может быть дивиденд и что мы думаем о компании?

По нашим оценкам, дивиденд за 2022 г. может составить 28-31 руб. на акцию, что предполагает доходность 10-11%. При этом мы не исключаем положительных сюрпризов, что может стать позитивным триггером для акций МТС. На этом фоне мы сохраняем акции компании в нашей подборке «Горячая десятка России».

В более долгосрочной перспективе мы считаем, что росту компании могут способствовать увеличение доли выручки от более быстрорастущих экосистемных продуктов (реклама, облако, финтех и медиа), а также потенциальное приобретение активов. Однако, на наш взгляд, текущий мультипликатор EV/EBITDA за 2023 г. на уровне 4.0х предполагает, что компания оценена справедливо, учитывая умеренные темпы роста бизнеса.

Тем не менее, стабильный бизнес в совокупности с высокой дивидендной доходностью делает МТС привлекательной защитной историей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Ростелеком: наберу тебя

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Ростелеком готовит новую стратегию компании и на этой неделе может рекомендовать дивиденды ~6 руб./акцию, что станет триггером к росту акций, пишут аналитики канала "Сигналы РЦБ"

Идея на покупку акций Ростелеком

Тикер: RTKM

Цель: 75 руб. (+15%)

Срок идеи: 1 месяц

На этой неделе Ростелеком может рекомендовать ~6 руб./акцию дивидендов, что станет триггером к росту акций.

Ростелеком готовит новую стратегию компании: цели текущей будут выполнены раньше срока. Со слов президента компании Осеевского:

важным элементом стратегии будут дивиденды;

задача повышения капитализации актуальна.

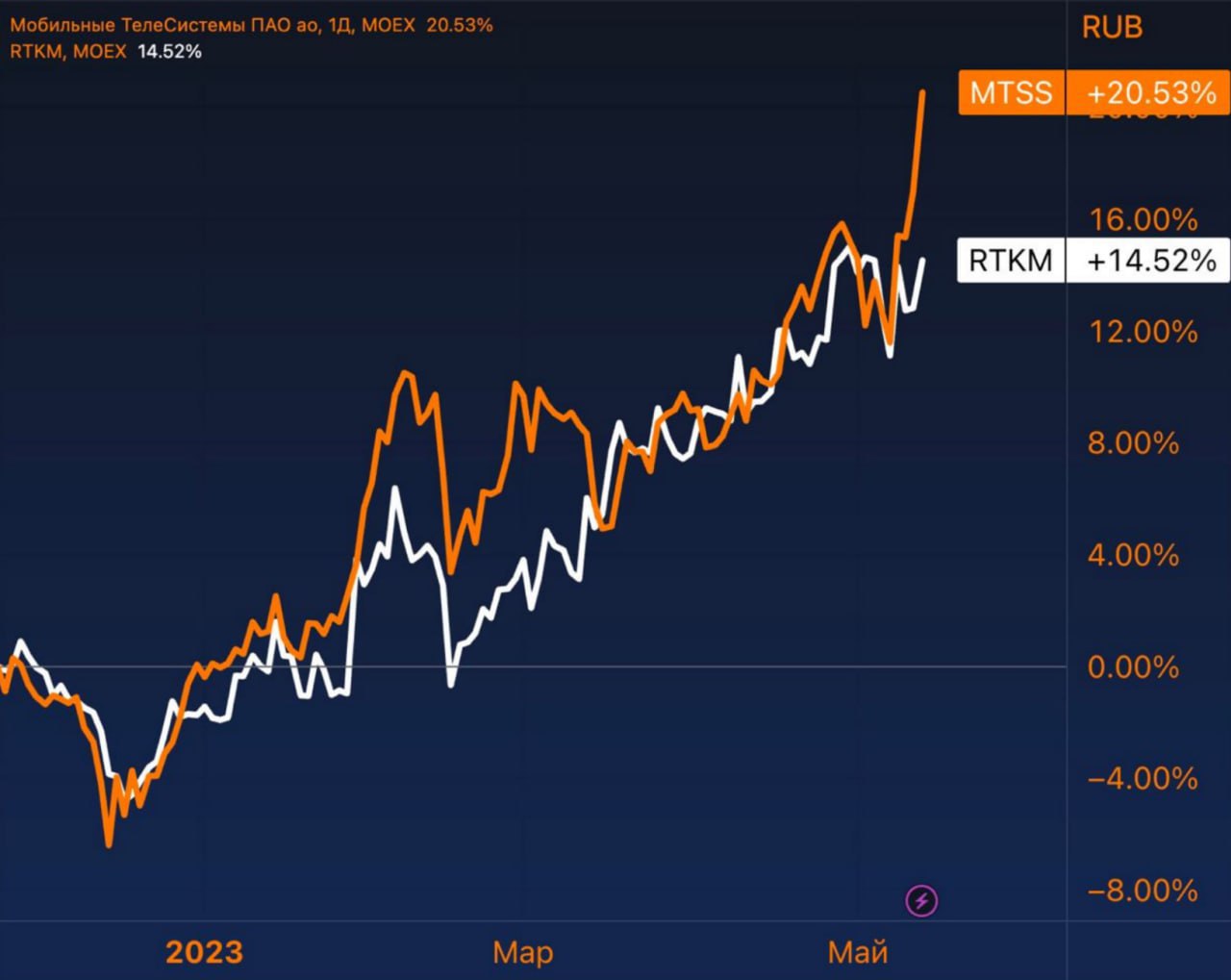

RTKM vs MTSS. RTKM wins. Ростелеком, по ключевым мультипликаторам, имеет потенциал роста до МТС.

Акции Ростелекома с начала года отстали от акций МТС на 6 п. п. Обычно у акций одинаковая динамика.

Возможные дивиденды Ростелекома в 6 руб. на акцию на этой неделе станут триггером к сокращению отставания.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Ростелеком готовит новую стратегию компании и на этой неделе может рекомендовать дивиденды ~6 руб./акцию, что станет триггером к росту акций, пишут аналитики канала "Сигналы РЦБ"

Идея на покупку акций Ростелеком

Тикер: RTKM

Цель: 75 руб. (+15%)

Срок идеи: 1 месяц

На этой неделе Ростелеком может рекомендовать ~6 руб./акцию дивидендов, что станет триггером к росту акций.

Ростелеком готовит новую стратегию компании: цели текущей будут выполнены раньше срока. Со слов президента компании Осеевского:

важным элементом стратегии будут дивиденды;

задача повышения капитализации актуальна.

RTKM vs MTSS. RTKM wins. Ростелеком, по ключевым мультипликаторам, имеет потенциал роста до МТС.

Акции Ростелекома с начала года отстали от акций МТС на 6 п. п. Обычно у акций одинаковая динамика.

Возможные дивиденды Ростелекома в 6 руб. на акцию на этой неделе станут триггером к сокращению отставания.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Таттелеком: звони насчет дивидендов

✍️ Авторские права: Инвестидеи от BLACKTERMINAL

Покупаем 149 000 акций «Таттелеком» за 110 740,21 ₽ и разбавляем наш портфель бумагами третьего эшелона.

За покупку акций «Таттелеком» проголосовало большинство наших подписчиков и этому есть разумное объяснение.

Стабильность. У компании стабильные денежные потоки и понятный бизнес. «Таттелеком» обслуживает два миллиона клиентов в Республике Татарстан — предоставляет услуги связи и скоростной доступ к интернету.

Дивиденды. Регулярно выплачивает дивиденды, направляя на выплату около половины чистой прибыли. По итогам 2022 года компания выплатила 0,05 ₽ на акцию, обеспечив дивидендную доходность более 7%.

Эффективность. Рентабельность бизнеса «Таттелеком» по итогам 2022 года превышает 27%, а среднее значение ROE за последние пять лет — 22%. Для сравнения, рентабельность прибыли «Ростелекома» за тот же период не превышала 15%.

Нет долгов. С 2020 года чистый долг «Таттелеком» имеет отрицательное значение. На конец 2022 года у компании на счетах лежит 4,5 млрд рублей свободных средств, а кредиты и займы не превышают 800 млн рублей. У «Ростелекома» чистый долг сопоставим с капитализацией самой компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от BLACKTERMINAL

Покупаем 149 000 акций «Таттелеком» за 110 740,21 ₽ и разбавляем наш портфель бумагами третьего эшелона.

За покупку акций «Таттелеком» проголосовало большинство наших подписчиков и этому есть разумное объяснение.

Стабильность. У компании стабильные денежные потоки и понятный бизнес. «Таттелеком» обслуживает два миллиона клиентов в Республике Татарстан — предоставляет услуги связи и скоростной доступ к интернету.

Дивиденды. Регулярно выплачивает дивиденды, направляя на выплату около половины чистой прибыли. По итогам 2022 года компания выплатила 0,05 ₽ на акцию, обеспечив дивидендную доходность более 7%.

Эффективность. Рентабельность бизнеса «Таттелеком» по итогам 2022 года превышает 27%, а среднее значение ROE за последние пять лет — 22%. Для сравнения, рентабельность прибыли «Ростелекома» за тот же период не превышала 15%.

Нет долгов. С 2020 года чистый долг «Таттелеком» имеет отрицательное значение. На конец 2022 года у компании на счетах лежит 4,5 млрд рублей свободных средств, а кредиты и займы не превышают 800 млн рублей. У «Ростелекома» чистый долг сопоставим с капитализацией самой компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Аэрофлот расширяет присутствие на внутреннем рынке (и в портфеле инвесторов)

✍️ Авторские права: Инвестидеи от Финам

Мы полагаем, что в среднесрочной перспективе акции «Аэрофлота» обладают потенциалом для роста на фоне увеличения пассажиропотока на внутренних и международных линиях за счет повышения интенсивности полетов. Компания планомерно разрешает проблемы с эксплуатацией зарубежных самолетов, выкупает их у иностранных лизингодателей, а также налаживает сотрудничество с дружественными странами по ремонту и техобслуживанию самолетов. Вместе с этим «Аэрофлот» уже в 2023 году ожидает поставку первых двух самолетов SSJ New и намерен довести долю отечественных воздушных судов до 70% за счет ввода в эксплуатацию 339 новых российских самолетов к 2030 году.

Мы присваиваем рейтинг «Покупать» акциям «Аэрофлота» с целевой ценой 54 руб. в перспективе 12 месяцев, что предполагает потенциал роста на 41,8% от текущего ценового уровня.

«Аэрофлот» — крупнейшая в России авиационная группа, которой принадлежат авиакомпания «Аэрофлот», региональные авиалинии «Россия» и лоукостер «Победа». По итогам 2022 года группа заняла лидирующее положение на российском рынке с долей 37,8%.

Ключевой фактор роста — существенное расширение присутствия на внутреннем рынке и восстановление пассажиропотока на международных линиях.

Аэрофлот» прогнозирует рост пассажиропотока авиакомпаний группы до 65 млн человек к 2030 году со среднегодовым темпом роста CAGR на уровне 6%, что позволит обеспечить рост доли рынка (с учетом иностранных авиакомпаний) до 50%.

«Аэрофлот» намерен открыть три новые региональные базы в трех кластерах страны: юг РФ, Дальний Восток, Поволжье или Урал. Ожидается, что пассажиропоток региональных баз достигнет 7 млн человек без учета рейсов в Москву и Санкт-Петербург.

«Аэрофлот» расширяет летнюю программу полетов и возвращает в эксплуатацию накануне высокого сезона 12 воздушных судов. В планах компании — нарастить частоту перелетов в Турцию и Индию, а также увеличить число рейсов на российские курорты — в Сочи и Минеральные Воды.

По оценкам рейтингового агентства «Эксперт РА», компания в 2022 году снизила долговую нагрузку до минимума с начала пандемии — коэффициент «Общий долг / EBITDA» снизился до 5,2х против 6,9х на конец 2021 года. При этом рентабельность EBITDA повысилась на 4,3 п. п. г/г, до 28%.

Высокие операционные показатели. Группа «Аэрофлот» за 3М 2023 увеличила пассажиропоток на 11,3% г/г, до 9,5 млн человек, при этом число перевезенных пассажиров увеличилось как на внутренних (+12% г/г), так и на международных линиях (+8,6% г/г). Процент занятости пассажирских кресел в первом квартале вырос на 10,0 п. п. г/г, до 86,3% (на международных линиях — на 15,3 п. п., до 82,9%, на внутренних — на 7,1 п. п., до 88,2%).

Акции «Аэрофлота» обладают потенциалом роста на 41,8%. Анализ стоимости по мультипликаторам P/S 2023Е, EV/S 2023E и EV/EBITDA 2023Е относительно аналогов предполагает таргет 54 руб. с учетом 40%-го странового дисконта.

Ключевыми рисками для «Аэрофлота» мы видим усиление геополитического напряжения и последующее ужесточение санкционного давления, проблемы с эксплуатацией и техобслуживанием зарубежных воздушных судов, сокращение объема государственных субсидий.

Технический анализ

С технической точки зрения на недельном графике акции «Аэрофлота» сломили нисходящих тренд от начала 2020 года и вплотную приблизились к локальному уровню сопротивления. Ближайшая цель — закрепиться выше отметки 55, после чего можно будет ожидать дальнейшего восстановления капитализации. Поддержкой будет выступать уровень 33.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Финам

Мы полагаем, что в среднесрочной перспективе акции «Аэрофлота» обладают потенциалом для роста на фоне увеличения пассажиропотока на внутренних и международных линиях за счет повышения интенсивности полетов. Компания планомерно разрешает проблемы с эксплуатацией зарубежных самолетов, выкупает их у иностранных лизингодателей, а также налаживает сотрудничество с дружественными странами по ремонту и техобслуживанию самолетов. Вместе с этим «Аэрофлот» уже в 2023 году ожидает поставку первых двух самолетов SSJ New и намерен довести долю отечественных воздушных судов до 70% за счет ввода в эксплуатацию 339 новых российских самолетов к 2030 году.

Мы присваиваем рейтинг «Покупать» акциям «Аэрофлота» с целевой ценой 54 руб. в перспективе 12 месяцев, что предполагает потенциал роста на 41,8% от текущего ценового уровня.

«Аэрофлот» — крупнейшая в России авиационная группа, которой принадлежат авиакомпания «Аэрофлот», региональные авиалинии «Россия» и лоукостер «Победа». По итогам 2022 года группа заняла лидирующее положение на российском рынке с долей 37,8%.

Ключевой фактор роста — существенное расширение присутствия на внутреннем рынке и восстановление пассажиропотока на международных линиях.

Аэрофлот» прогнозирует рост пассажиропотока авиакомпаний группы до 65 млн человек к 2030 году со среднегодовым темпом роста CAGR на уровне 6%, что позволит обеспечить рост доли рынка (с учетом иностранных авиакомпаний) до 50%.

«Аэрофлот» намерен открыть три новые региональные базы в трех кластерах страны: юг РФ, Дальний Восток, Поволжье или Урал. Ожидается, что пассажиропоток региональных баз достигнет 7 млн человек без учета рейсов в Москву и Санкт-Петербург.

«Аэрофлот» расширяет летнюю программу полетов и возвращает в эксплуатацию накануне высокого сезона 12 воздушных судов. В планах компании — нарастить частоту перелетов в Турцию и Индию, а также увеличить число рейсов на российские курорты — в Сочи и Минеральные Воды.

По оценкам рейтингового агентства «Эксперт РА», компания в 2022 году снизила долговую нагрузку до минимума с начала пандемии — коэффициент «Общий долг / EBITDA» снизился до 5,2х против 6,9х на конец 2021 года. При этом рентабельность EBITDA повысилась на 4,3 п. п. г/г, до 28%.

Высокие операционные показатели. Группа «Аэрофлот» за 3М 2023 увеличила пассажиропоток на 11,3% г/г, до 9,5 млн человек, при этом число перевезенных пассажиров увеличилось как на внутренних (+12% г/г), так и на международных линиях (+8,6% г/г). Процент занятости пассажирских кресел в первом квартале вырос на 10,0 п. п. г/г, до 86,3% (на международных линиях — на 15,3 п. п., до 82,9%, на внутренних — на 7,1 п. п., до 88,2%).

Акции «Аэрофлота» обладают потенциалом роста на 41,8%. Анализ стоимости по мультипликаторам P/S 2023Е, EV/S 2023E и EV/EBITDA 2023Е относительно аналогов предполагает таргет 54 руб. с учетом 40%-го странового дисконта.

Ключевыми рисками для «Аэрофлота» мы видим усиление геополитического напряжения и последующее ужесточение санкционного давления, проблемы с эксплуатацией и техобслуживанием зарубежных воздушных судов, сокращение объема государственных субсидий.

Технический анализ

С технической точки зрения на недельном графике акции «Аэрофлота» сломили нисходящих тренд от начала 2020 года и вплотную приблизились к локальному уровню сопротивления. Ближайшая цель — закрепиться выше отметки 55, после чего можно будет ожидать дальнейшего восстановления капитализации. Поддержкой будет выступать уровень 33.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Московская биржа»

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Срок идеи: 2-8 недель

Цель: 124,5 руб.

Потенциал идеи: 10,77%

Объем входа: 10%

Стоп-приказ: 106 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. Котировки откатились к уровню поддержки и некоторое время консолидировались около него. Стоп-лосс можно поставить за последним локальным минимумом, а тейк-профит — у ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 106 руб. риск на портфель составит 0,57%. Соотношение прибыль/риск составляет 1,89.

Фундаментальный фактор

Московская биржа весьма успешно прошла через кризисный 2022 год. Прогнозы по динамике финпоказателей эмитента неоднозначные. Мы ожидаем продолжения восстановления комиссионных доходов. В то же время чистый процентный доход должен существенно понизиться из-за решения ЦБ о переводе средств со спецсчетов типа «С» из входящего в состав Московской биржи НРД в АСВ, что снизит объем доступных для размещения клиентских остатков. Как результат, чистая прибыль может просесть до 27,8 млрд руб. и вернуться к значению 2021 года. Между тем наш взгляд на долгосрочные перспективы Московской биржи остается позитивным. Ожидаемое в предстоящие годы восстановление российской экономики будет способствовать повышению интереса инвесторов к фондовому рынку. Кроме того, поддержку финпоказателям торговой площадки будут оказывать расширение числа доступных для торговли инструментов и дальнейшее развитие портала «Финуслуги». В перспективе Московская биржа даже может в определенной степени выиграть от санкций в отношении российского финансового сектора, усилив свои позиции в качестве главной площадки для торговли отечественными ценными бумагами.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Срок идеи: 2-8 недель

Цель: 124,5 руб.

Потенциал идеи: 10,77%

Объем входа: 10%

Стоп-приказ: 106 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. Котировки откатились к уровню поддержки и некоторое время консолидировались около него. Стоп-лосс можно поставить за последним локальным минимумом, а тейк-профит — у ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 106 руб. риск на портфель составит 0,57%. Соотношение прибыль/риск составляет 1,89.

Фундаментальный фактор

Московская биржа весьма успешно прошла через кризисный 2022 год. Прогнозы по динамике финпоказателей эмитента неоднозначные. Мы ожидаем продолжения восстановления комиссионных доходов. В то же время чистый процентный доход должен существенно понизиться из-за решения ЦБ о переводе средств со спецсчетов типа «С» из входящего в состав Московской биржи НРД в АСВ, что снизит объем доступных для размещения клиентских остатков. Как результат, чистая прибыль может просесть до 27,8 млрд руб. и вернуться к значению 2021 года. Между тем наш взгляд на долгосрочные перспективы Московской биржи остается позитивным. Ожидаемое в предстоящие годы восстановление российской экономики будет способствовать повышению интереса инвесторов к фондовому рынку. Кроме того, поддержку финпоказателям торговой площадки будут оказывать расширение числа доступных для торговли инструментов и дальнейшее развитие портала «Финуслуги». В перспективе Московская биржа даже может в определенной степени выиграть от санкций в отношении российского финансового сектора, усилив свои позиции в качестве главной площадки для торговли отечественными ценными бумагами.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Московская биржа»

Тикер: MOEX

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 124,5 руб.

Потенциал идеи: 10,77%

Объем входа: 10%

Стоп-приказ: 106 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. Котировки откатились к уровню…

Тикер: MOEX

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 124,5 руб.

Потенциал идеи: 10,77%

Объем входа: 10%

Стоп-приказ: 106 руб.

Технический анализ

Цена движется в рамках локального восходящего тренда. Котировки откатились к уровню…

Forwarded from Фондовый рынок | все идеи

ПАО «Полюс»

✍️ Авторские права: Финам

Тикер: PLZL

Идея: Long

Срок идеи: 3-4 недели

Цель: 12 000 руб.

Потенциал идеи: 14,36%

Объем входа: 8%

Стоп-приказ: 9950 руб.

Технический анализ

Локальная восходящая тенденция продолжается, цена находится близко к линии поддержки. При объеме позиции 8% и выставлении стоп-заявки на уровне 9950 руб. риск на портфель составит 0,41%. Соотношение прибыль/риск составляет 2,77.

Фундаментальный фактор

ПАО «Полюс» — российская золотодобывающая компания, одна из крупнейших в мире. У «Полюса» крупнейшие запасы золота в мире и большой потенциал роста производства. Компания объявила дивиденды за 2022 год в размере 436,79 рубля на акцию, это указывает на устойчивость эмитента к санкциям и ограничениям экспорта. Кроме того, «Полюс» имеет один из самых низких уровней себестоимости производства в мире, что повышает привлекательность компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PLZL

Идея: Long

Срок идеи: 3-4 недели

Цель: 12 000 руб.

Потенциал идеи: 14,36%

Объем входа: 8%

Стоп-приказ: 9950 руб.

Технический анализ

Локальная восходящая тенденция продолжается, цена находится близко к линии поддержки. При объеме позиции 8% и выставлении стоп-заявки на уровне 9950 руб. риск на портфель составит 0,41%. Соотношение прибыль/риск составляет 2,77.

Фундаментальный фактор

ПАО «Полюс» — российская золотодобывающая компания, одна из крупнейших в мире. У «Полюса» крупнейшие запасы золота в мире и большой потенциал роста производства. Компания объявила дивиденды за 2022 год в размере 436,79 рубля на акцию, это указывает на устойчивость эмитента к санкциям и ограничениям экспорта. Кроме того, «Полюс» имеет один из самых низких уровней себестоимости производства в мире, что повышает привлекательность компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Полюс»

Тикер: PLZL

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 12 000 руб.

Потенциал идеи: 14,36%

Объем входа: 8%

Стоп-приказ: 9950 руб.

Технический анализ

Локальная восходящая тенденция продолжается, цена находится близко к линии поддержки. При объеме…

Тикер: PLZL

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 12 000 руб.

Потенциал идеи: 14,36%

Объем входа: 8%

Стоп-приказ: 9950 руб.

Технический анализ

Локальная восходящая тенденция продолжается, цена находится близко к линии поддержки. При объеме…

Forwarded from Фондовый рынок | все идеи

Ozon Holdings PLC

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 1 месяц

Цель: 1900 руб.

Потенциал идеи: 11,8%

Объем входа: 7%

Стоп-приказ: 1600 руб.

Технический анализ

Акции компании находятся в среднесрочном восходящем тренде выше 50-дневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 1900 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 1600 руб. риск на портфель составит 0,41%. Соотношение прибыль/риск составляет 2,00.

Фундаментальный фактор

Ozon — один из крупнейших онлайн-ритейлеров России с самой большой сетью логистических центров и пунктов выдачи заказов. Компания отчитается по МСФО за I квартал 2023 года 24 мая. Ожидаем роста GMV и маржинальности за счет экспансии в Казахстане и открытия новых логистических центров на территории РФ, что должно быть позитивно воспринято рынком.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 1 месяц

Цель: 1900 руб.

Потенциал идеи: 11,8%

Объем входа: 7%

Стоп-приказ: 1600 руб.

Технический анализ

Акции компании находятся в среднесрочном восходящем тренде выше 50-дневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 1900 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 1600 руб. риск на портфель составит 0,41%. Соотношение прибыль/риск составляет 2,00.

Фундаментальный фактор

Ozon — один из крупнейших онлайн-ритейлеров России с самой большой сетью логистических центров и пунктов выдачи заказов. Компания отчитается по МСФО за I квартал 2023 года 24 мая. Ожидаем роста GMV и маржинальности за счет экспансии в Казахстане и открытия новых логистических центров на территории РФ, что должно быть позитивно воспринято рынком.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Ozon Holdings PLC

Тикер: OZON

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 1900 руб.

Потенциал идеи: 11,8%

Объем входа: 7%

Стоп-приказ: 1600 руб.

Технический анализ

Акции компании находятся в среднесрочном восходящем тренде выше 50-дневной экспоненциальной…

Тикер: OZON

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 1900 руб.

Потенциал идеи: 11,8%

Объем входа: 7%

Стоп-приказ: 1600 руб.

Технический анализ

Акции компании находятся в среднесрочном восходящем тренде выше 50-дневной экспоненциальной…

🚨Ищем инвесторов для инвестиций в строительство коттеджей. Строим в г. Краснодар.

• доход 25% годовых, гарантируется договором;

• выплаты дивидендов ежемесячно;

• увеличение / уменьшение вклада без комиссий и ограничений;

• минимальная сумма вклада: 500 тыс.₽;

• юридическое сопровождение сделки - бесплатно для вас.

Чтобы стать инвестором или предварительно ознакомиться с договором, напишите в сообщения @amaks_invest или позвоните по тел.: 8(918)162-17-17.

Оформляем сделки дистанционно, в том числе с иностранными гражданами😉

Коротко о нас: Строительная Компания «АМАКС», строим коттеджи, на рынке уже 10 лет. www.sk-amaks.ru

• доход 25% годовых, гарантируется договором;

• выплаты дивидендов ежемесячно;

• увеличение / уменьшение вклада без комиссий и ограничений;

• минимальная сумма вклада: 500 тыс.₽;

• юридическое сопровождение сделки - бесплатно для вас.

Чтобы стать инвестором или предварительно ознакомиться с договором, напишите в сообщения @amaks_invest или позвоните по тел.: 8(918)162-17-17.

Оформляем сделки дистанционно, в том числе с иностранными гражданами😉

Коротко о нас: Строительная Компания «АМАКС», строим коттеджи, на рынке уже 10 лет. www.sk-amaks.ru

Forwarded from Фондовый рынок | все идеи

ПАО «Группа ЛСР»

✍️ Авторские права: Финам

Тикер: LSRG

Идея: Long

Срок идеи: 1-2 месяца

Цель: 800 руб.

Потенциал идеи: 17,6%

Объем входа: 2%

Стоп-приказ: 600 руб.

Технический анализ

Бумага оттолкнулась от уровня поддержки. При открытии длинной позиции на 2% от портфеля и выставлении стоп-приказа на уровне 600 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 1,5.

Фундаментальный фактор

ЛСР — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости. По состоянию на 1 июня 2022 года являлась третьим по объему текущего строительства застройщиком в России. Совет директоров компании рекомендовал выплатить дивиденды по итогам 2022 года в размере 78 руб. на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов — 5 июля 2023 года. Дивидендная доходность может составить 13,63%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: LSRG

Идея: Long

Срок идеи: 1-2 месяца

Цель: 800 руб.

Потенциал идеи: 17,6%

Объем входа: 2%

Стоп-приказ: 600 руб.

Технический анализ

Бумага оттолкнулась от уровня поддержки. При открытии длинной позиции на 2% от портфеля и выставлении стоп-приказа на уровне 600 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 1,5.

Фундаментальный фактор

ЛСР — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости. По состоянию на 1 июня 2022 года являлась третьим по объему текущего строительства застройщиком в России. Совет директоров компании рекомендовал выплатить дивиденды по итогам 2022 года в размере 78 руб. на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов — 5 июля 2023 года. Дивидендная доходность может составить 13,63%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Группа ЛСР»

Тикер: LSRG

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 800 руб.

Потенциал идеи: 17,6%

Объем входа: 2%

Стоп-приказ: 600 руб.

Технический анализ

Бумага оттолкнулась от уровня поддержки. При открытии длинной позиции на 2% от портфеля и выставлении…

Тикер: LSRG

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 800 руб.

Потенциал идеи: 17,6%

Объем входа: 2%

Стоп-приказ: 600 руб.

Технический анализ

Бумага оттолкнулась от уровня поддержки. При открытии длинной позиции на 2% от портфеля и выставлении…

Forwarded from Фондовый рынок | все идеи

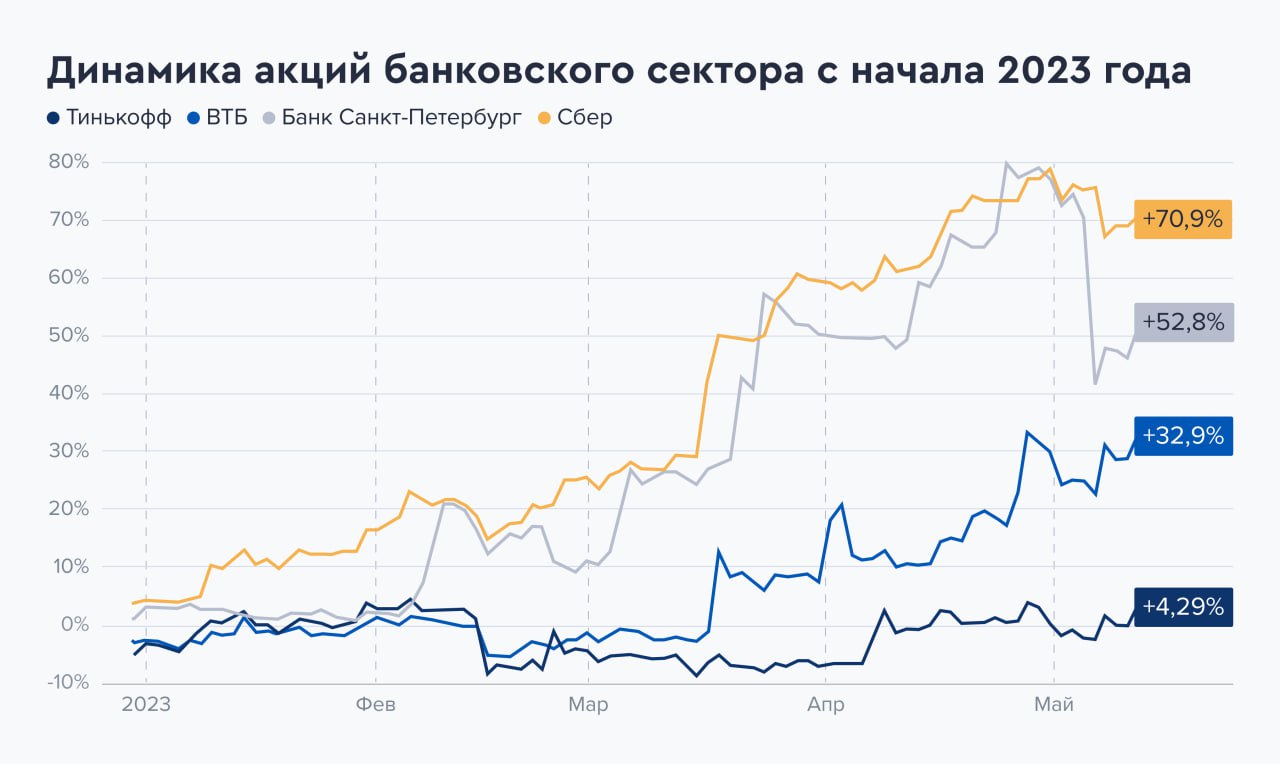

TCS Group: верим в банковский бизнес

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

Банки показывают хорошие отчетности. Несмотря на то что акции TCS Group все еще отстают по динамике от конкурентов, помочь компании может сильный отчет. За счет чего мог вырасти банк в сложных условиях 2022/23 года?

О компании

TCS Group — группа компаний «Тинькофф». Она объединяет в единую экосистему различные направления бизнеса — от финансовой и банковской сферы до разработки цифровых проектов и образовательных программ. Клиентами группы являются более 20 миллионов человек по всей России. Головная компания TCS Group зарегистрирована на Кипре.

Причины потенциального роста акций

Сильный отчет за первый квартал 2023 года

Позитивные отчеты Сбера и ВТБ говорят о том, что в банковском секторе ситуация стабилизировалась, а компании вышли на траекторию восстановления прибыли. Вероятно, высоких результатов можно ждать и от TCS Group.

Недооценка относительно сектора

Акции TCS Group практически не выросли с начала 2023 года на фоне восстановления других игроков из банковского сектора. Такая недооцененность может послужить хорошим драйвером для роста их стоимости.

Инвестиционная идея

Возможно, акции TCS Group вырастут после публикации отчета за первый квартал 2023 года. Что касается рисков, то сыграть против компании могут внешнеторговые ограничения — теоретически они могли ухудшить результаты первого квартала.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

Банки показывают хорошие отчетности. Несмотря на то что акции TCS Group все еще отстают по динамике от конкурентов, помочь компании может сильный отчет. За счет чего мог вырасти банк в сложных условиях 2022/23 года?

О компании

TCS Group — группа компаний «Тинькофф». Она объединяет в единую экосистему различные направления бизнеса — от финансовой и банковской сферы до разработки цифровых проектов и образовательных программ. Клиентами группы являются более 20 миллионов человек по всей России. Головная компания TCS Group зарегистрирована на Кипре.

Причины потенциального роста акций

Сильный отчет за первый квартал 2023 года

Позитивные отчеты Сбера и ВТБ говорят о том, что в банковском секторе ситуация стабилизировалась, а компании вышли на траекторию восстановления прибыли. Вероятно, высоких результатов можно ждать и от TCS Group.

Недооценка относительно сектора

Акции TCS Group практически не выросли с начала 2023 года на фоне восстановления других игроков из банковского сектора. Такая недооцененность может послужить хорошим драйвером для роста их стоимости.

Инвестиционная идея

Возможно, акции TCS Group вырастут после публикации отчета за первый квартал 2023 года. Что касается рисков, то сыграть против компании могут внешнеторговые ограничения — теоретически они могли ухудшить результаты первого квартала.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Polymetal International plc

✍️ Авторские права: Финам

Тикер: POLY

Идея: Short

Срок идеи: 3-4 недели

Цель: 520 руб.

Потенциал идеи: 14,03%

Объем входа: 8%

Стоп-приказ: 660 руб.

Технический анализ

Цена в моменте пробивает уровень поддержки, что свидетельствует о развороте тренда. При объеме позиции 8% и выставлении стоп-заявки на уровне 660 руб. риск на портфель составит 0,73%. Соотношение прибыль/риск составляет 1,54.

Фундаментальный фактор

«Полиметалл» — российская горнорудная компания, основана в 1998 году. Занимается добычей серебра, золота и меди. Компания была включена в SDN-лист Минфина США, что затрудняет дальнейшую реализацию продукции, даже несмотря на то, что материнская компания в этот список не попала.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: POLY

Идея: Short

Срок идеи: 3-4 недели

Цель: 520 руб.

Потенциал идеи: 14,03%

Объем входа: 8%

Стоп-приказ: 660 руб.

Технический анализ

Цена в моменте пробивает уровень поддержки, что свидетельствует о развороте тренда. При объеме позиции 8% и выставлении стоп-заявки на уровне 660 руб. риск на портфель составит 0,73%. Соотношение прибыль/риск составляет 1,54.

Фундаментальный фактор

«Полиметалл» — российская горнорудная компания, основана в 1998 году. Занимается добычей серебра, золота и меди. Компания была включена в SDN-лист Минфина США, что затрудняет дальнейшую реализацию продукции, даже несмотря на то, что материнская компания в этот список не попала.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Polymetal International plc

Тикер: POLY

Идея: Short ⬇️

Срок идеи: 3-4 недели

Цель: 520 руб.

Потенциал идеи: 14,03%

Объем входа: 8%

Стоп-приказ: 660 руб.

Технический анализ

Цена в моменте пробивает уровень поддержки, что свидетельствует о развороте тренда.…

Тикер: POLY

Идея: Short ⬇️

Срок идеи: 3-4 недели

Цель: 520 руб.

Потенциал идеи: 14,03%

Объем входа: 8%

Стоп-приказ: 660 руб.

Технический анализ

Цена в моменте пробивает уровень поддержки, что свидетельствует о развороте тренда.…

Forwarded from Фондовый рынок | все идеи

Циан может провести несколько M&A в 2023 году

✍️ Авторские права: ЛМС

Компания Циан представила позитивные финансовые результаты по итогам 1 квартала 2023 года. Выручка агрегатора недвижимости выросла на 39% до $31,2 млн. (2,4 млрд. руб.) благодаря росту основного бизнеса за счет стабилизации спроса на рынке недвижимости в 1 квартале 2023 года, нормализации процентных ставок по отношению к аналогичному периоду прошлого года и пролонгации ипотечных программ. Чистая прибыль Циана увеличилась в 4,7 раза до $2,7 млн. (211 млн. руб.) за счет грамотного контроля затрат со стороны компании. Текущие мультипликаторы: EV/EBITDA = 15.25, P/E = 52.44, Net Debt/EBITDA = -2.23.

Также Циан заявил, что полученное письменное уведомление от сотрудников Нью-Йоркской фондовой биржи об исключении американских депозитарных расписок компании из списка NYSE никак не отразится на торгах расписок Циана на Московской бирже. Торги будут продолжены в обычном режиме.

Отдельно отметим, что в мае 2023 года Циан заключил обязывающее предварительное соглашение о приобретении 100% акций компании SmartDeal, которая предоставляет электронную регистрацию и сопутствующие услуги для различных видов сделок с недвижимостью. По итогам 2021 года выручка предприятия составила 392,7 млн руб., а чистая прибыль - 40,5 млн руб. Мы считаем, что приобретение SmartDeal внесет ощутимый вклад в развитие Циана и укрепит позиции компании на рынке.

Дополнительно подчеркнем, что по итогам 9 месяцев 2022 года менеджмент Циана обращал внимание на то, что компания накопила значительную сумму денежных средств на балансе. В случае, если показатели останутся на стабильно высоком уровне, менеджмент планировал рассмотреть возможность использования этих средств, в том числе, в виде распределения части этой суммы акционерам. Тем не менее, за последние 2 отчетных периода компания не давала дополнительных комментариев относительно выплаты дивидендов. Предполагаем, что, столкнувшись с техническими ограничениями менеджмент решил использовать свободные денежные средства в сделках M&A, что косвенно подтверждает намерение приобрести компанию SmartDeal. Исходя из этого, в ближайшее время мы ожидаем увидеть аналогичные перспективные приобретения от Циана для укрепления позиций на рынке.

Мы подтверждаем свою рекомендацию «держать» для акций Циан и повышаем нашу целевую цену, на фоне позитивных финансовых результатов компании. Считаем, что компания - агрегатор недвижимости обладает необходимым потенциалом, чтобы продемонстрировать высокие результаты в 2023 году. При условии проведения нескольких перспективных M&A, российская компания на горизонте 1,5 лет имеет 32% потенциал роста до нашей целевой цены в $8,75 (700 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Компания Циан представила позитивные финансовые результаты по итогам 1 квартала 2023 года. Выручка агрегатора недвижимости выросла на 39% до $31,2 млн. (2,4 млрд. руб.) благодаря росту основного бизнеса за счет стабилизации спроса на рынке недвижимости в 1 квартале 2023 года, нормализации процентных ставок по отношению к аналогичному периоду прошлого года и пролонгации ипотечных программ. Чистая прибыль Циана увеличилась в 4,7 раза до $2,7 млн. (211 млн. руб.) за счет грамотного контроля затрат со стороны компании. Текущие мультипликаторы: EV/EBITDA = 15.25, P/E = 52.44, Net Debt/EBITDA = -2.23.

Также Циан заявил, что полученное письменное уведомление от сотрудников Нью-Йоркской фондовой биржи об исключении американских депозитарных расписок компании из списка NYSE никак не отразится на торгах расписок Циана на Московской бирже. Торги будут продолжены в обычном режиме.

Отдельно отметим, что в мае 2023 года Циан заключил обязывающее предварительное соглашение о приобретении 100% акций компании SmartDeal, которая предоставляет электронную регистрацию и сопутствующие услуги для различных видов сделок с недвижимостью. По итогам 2021 года выручка предприятия составила 392,7 млн руб., а чистая прибыль - 40,5 млн руб. Мы считаем, что приобретение SmartDeal внесет ощутимый вклад в развитие Циана и укрепит позиции компании на рынке.

Дополнительно подчеркнем, что по итогам 9 месяцев 2022 года менеджмент Циана обращал внимание на то, что компания накопила значительную сумму денежных средств на балансе. В случае, если показатели останутся на стабильно высоком уровне, менеджмент планировал рассмотреть возможность использования этих средств, в том числе, в виде распределения части этой суммы акционерам. Тем не менее, за последние 2 отчетных периода компания не давала дополнительных комментариев относительно выплаты дивидендов. Предполагаем, что, столкнувшись с техническими ограничениями менеджмент решил использовать свободные денежные средства в сделках M&A, что косвенно подтверждает намерение приобрести компанию SmartDeal. Исходя из этого, в ближайшее время мы ожидаем увидеть аналогичные перспективные приобретения от Циана для укрепления позиций на рынке.

Мы подтверждаем свою рекомендацию «держать» для акций Циан и повышаем нашу целевую цену, на фоне позитивных финансовых результатов компании. Считаем, что компания - агрегатор недвижимости обладает необходимым потенциалом, чтобы продемонстрировать высокие результаты в 2023 году. При условии проведения нескольких перспективных M&A, российская компания на горизонте 1,5 лет имеет 32% потенциал роста до нашей целевой цены в $8,75 (700 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Есть кто Лукойл?

✍️ Авторские права: Тинькофф от Риком-Траст

Финальные дивиденды «ЛУКОЙЛ» ожидаются в размере 438 руб. на акцию.

Дивиденды «ЛУКОЙЛ» еще не утверждены, собрание акционеров запланировано на 25 мая. Причем при отсутствии кворума компания проведет повторное собрание на следующий день — 26 мая.

Компания не публиковала консолидированную отчетность в 2022 году, на мировых нефтяных рынках царит нестабильность, бушует геополитический кризис, поэтому до последнего времени не было никаких гарантий, что «ЛУКОЙЛ» будет соблюдать дивидендную политику, а прогнозы относительно свободного денежного потока компании будут близки к реальности. Тем не менее финальные дивиденды «ЛУКОЙЛ» сняли все опасения, поскольку вместо ожидаемых 16% за весь год дивдоходность по бумагам фактически составит немногим меньше 14,7%. Стоит отметить, что выплаты «ЛУКОЙЛ» — самые крупные среди нефтяников, при этом компания — вторая по размеру в отрасли в стране.

Кроме того, «ЛУКОЙЛ» завершил продажу своего завода ISAB в Италии, а покупателем стала G.O.I. Energy. Хотя цена не подтверждена, закрытие сделки — хорошая новость.

Любая цена хороша для акционеров, поскольку сделка устраняет риск полной национализации завода, который компания больше не может эксплуатировать из-за санкций и эмбарго ЕС на поставки нефти и продуктов в Россию.

Мы видим вероятность роста бумаг «ЛУКОЙЛ» на 10–15% на горизонте квартала. Продажа актива генерирует значительные денежные средства, которые могут быть использованы для ускоренного выкупа компанией своего внешнего долга. Это уменьшит потребности в свободном денежном потоке и улучшит дивидендные перспективы, так как политика «ЛУКОЙЛ» предполагает выплату дивидендов из свободного денежного потока.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Финальные дивиденды «ЛУКОЙЛ» ожидаются в размере 438 руб. на акцию.

Дивиденды «ЛУКОЙЛ» еще не утверждены, собрание акционеров запланировано на 25 мая. Причем при отсутствии кворума компания проведет повторное собрание на следующий день — 26 мая.

Компания не публиковала консолидированную отчетность в 2022 году, на мировых нефтяных рынках царит нестабильность, бушует геополитический кризис, поэтому до последнего времени не было никаких гарантий, что «ЛУКОЙЛ» будет соблюдать дивидендную политику, а прогнозы относительно свободного денежного потока компании будут близки к реальности. Тем не менее финальные дивиденды «ЛУКОЙЛ» сняли все опасения, поскольку вместо ожидаемых 16% за весь год дивдоходность по бумагам фактически составит немногим меньше 14,7%. Стоит отметить, что выплаты «ЛУКОЙЛ» — самые крупные среди нефтяников, при этом компания — вторая по размеру в отрасли в стране.

Кроме того, «ЛУКОЙЛ» завершил продажу своего завода ISAB в Италии, а покупателем стала G.O.I. Energy. Хотя цена не подтверждена, закрытие сделки — хорошая новость.

Любая цена хороша для акционеров, поскольку сделка устраняет риск полной национализации завода, который компания больше не может эксплуатировать из-за санкций и эмбарго ЕС на поставки нефти и продуктов в Россию.