Forwarded from Фондовый рынок | все идеи

ДВМП (FESCO): кризис как драйвер роста

✍️ Авторские права: Инвестидеи от АК БАРС ФИНАНС

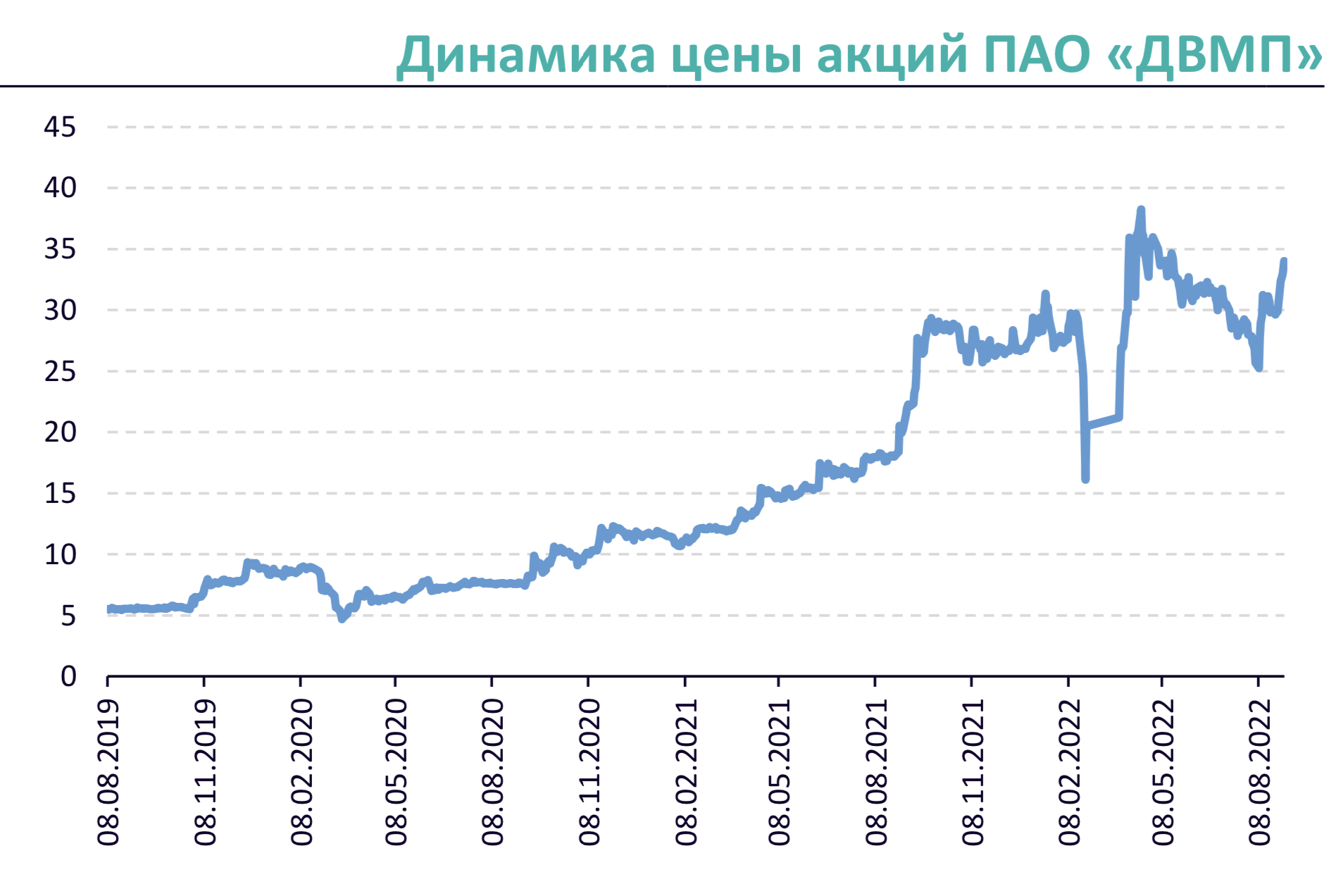

ДВМП (FESCO) стала одной из самых модных акций сезона. Сейчас на ее есть 3 активных идеи. АК БАРС тоже покупают. Говорят, что ДВМП - это ставка на сохранение долгосрочной тенденции опережающего, по отношению к мировому ВВП, роста азиатских экономик.

Факторы инвестиционной привлекательности

Транспортная группа FESCO (головная компания - ПАО «Дальневосточное морское пароходство», ДВМП) – один из крупнейших российских операторов транспортной инфраструктуры с портовым, железнодорожным и логистическим бизнесом в составе. В управлении - парк контейнеров в 109 тысяч TEU (ДФЭ) и более 8 тысяч фитинговых платформ. Флот состоит из 21 судна, преимущественно эксплуатируемых на собственных морских линиях.

Компания – бенефициар активного роста стоимости контейнерных перевозок в последние годы. Полагаем, что причины, вызвавшие рост данного ценового индикатора, носят устойчивый средне- и долгосрочный характер. Они обусловлены ускорением мировой инфляции под влиянием долговых рисков и отложенного эффекта «мягкой» монетарной политики ведущих мировых финансовых регуляторов. Они сформированы постепенно накапливавшимся в последние десятилетия дефицитом в отраслевых инвестициях. Сказался в данном случае, и значительный рост спроса на рынке международных перевозок под воздействием развития технологий интернет – торговли. Он, в частности, как представляется, активно проявил себя в период «коронакризиса» в 2020 г.

Компания получила очень существенный импульс роста на фоне санкционного противостояния РФ и зрелых экономик. Увеличение доли азиатских рынков в российском товарообмене по итогам первого полугодия 2022 г. транслировалось в достижение FESCO рекордных объемов перевозок по международным линиям. В итоге, ключевой для оценок рисков бизнеса компании показатель чистого долга к EBITDA в 2021 – первом полугодии 2022 гг. составил 0,5х и 0,3х против высокого для экономики РФ уровня в 3,2х в среднем в 2016 – 2020 гг.

Бизнес компании получит очень существенный драйвер роста в результате реализации намеченного властями РФ увеличения к 2024 году, по сравнению с 2020 годом, грузопотока по Северному морскому пути в 2,4 раза и, в 1,5 раза, пропускной способности Байкало-Амурской и Транссибирской железнодорожных магистралей. Полагаем, впрочем, что сроки реализации указанных проектов увеличились на 1 – 2 года под влиянием санкционно - политического кризиса 2022 года.

Инвестиции в FESCO - это ставка на сохранение долгосрочной тенденции опережающего, по отношению к мировому ВВП, роста азиатских экономик, драйвером которого выступают региональные развивающиеся рынки.

Основные предположения в прогнозе

На фоне сохранения стимулирующей политики Народным Банком Китая и Банком Японии, вопреки «ужесточению» денежно-кредитных условий в ЕС и США, учитывая капитальных инвестиций в Японии во II кв. 2022 г. на 4,6% г./г. и специфику китайского долгового рынка - на котором и крупнейшие должники, и крупнейшие заемщики контролируются государством - рассчитываем на сравнительно активное восстановление регионального спроса во втором полугодии 2022 – первом полугодии 2023 г.

По итогам 2022 года в рамках среднерыночных прогнозов ожидаем роста ВВП КНР и Японии на 4% и 2,5% г./г.

В рамках стратегии компании и с учетом наших долгосрочных оценок ожидаем, в рамках консервативного сценария, в 2022 – 2030 гг. среднегодового роста мирового ВВП в 2,3%, валового продукта азиатского региона – на уровне 4,4%. Это, в рамках консервативного сценария, транслируется в среднегодовой увеличение мирового рынка контейнерных перевозок в 2022 – 2025 гг. на уровне 4,5%. Прогнозный среднегодовой рост контейнерного рынка РФ в рамках указанных глобальных предпосылок в 2022 – 2025 гг. и 2025 – 2030 гг. составляет, соответственно, 7,8% и 5,6%.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от АК БАРС ФИНАНС

ДВМП (FESCO) стала одной из самых модных акций сезона. Сейчас на ее есть 3 активных идеи. АК БАРС тоже покупают. Говорят, что ДВМП - это ставка на сохранение долгосрочной тенденции опережающего, по отношению к мировому ВВП, роста азиатских экономик.

Факторы инвестиционной привлекательности

Транспортная группа FESCO (головная компания - ПАО «Дальневосточное морское пароходство», ДВМП) – один из крупнейших российских операторов транспортной инфраструктуры с портовым, железнодорожным и логистическим бизнесом в составе. В управлении - парк контейнеров в 109 тысяч TEU (ДФЭ) и более 8 тысяч фитинговых платформ. Флот состоит из 21 судна, преимущественно эксплуатируемых на собственных морских линиях.

Компания – бенефициар активного роста стоимости контейнерных перевозок в последние годы. Полагаем, что причины, вызвавшие рост данного ценового индикатора, носят устойчивый средне- и долгосрочный характер. Они обусловлены ускорением мировой инфляции под влиянием долговых рисков и отложенного эффекта «мягкой» монетарной политики ведущих мировых финансовых регуляторов. Они сформированы постепенно накапливавшимся в последние десятилетия дефицитом в отраслевых инвестициях. Сказался в данном случае, и значительный рост спроса на рынке международных перевозок под воздействием развития технологий интернет – торговли. Он, в частности, как представляется, активно проявил себя в период «коронакризиса» в 2020 г.

Компания получила очень существенный импульс роста на фоне санкционного противостояния РФ и зрелых экономик. Увеличение доли азиатских рынков в российском товарообмене по итогам первого полугодия 2022 г. транслировалось в достижение FESCO рекордных объемов перевозок по международным линиям. В итоге, ключевой для оценок рисков бизнеса компании показатель чистого долга к EBITDA в 2021 – первом полугодии 2022 гг. составил 0,5х и 0,3х против высокого для экономики РФ уровня в 3,2х в среднем в 2016 – 2020 гг.

Бизнес компании получит очень существенный драйвер роста в результате реализации намеченного властями РФ увеличения к 2024 году, по сравнению с 2020 годом, грузопотока по Северному морскому пути в 2,4 раза и, в 1,5 раза, пропускной способности Байкало-Амурской и Транссибирской железнодорожных магистралей. Полагаем, впрочем, что сроки реализации указанных проектов увеличились на 1 – 2 года под влиянием санкционно - политического кризиса 2022 года.

Инвестиции в FESCO - это ставка на сохранение долгосрочной тенденции опережающего, по отношению к мировому ВВП, роста азиатских экономик, драйвером которого выступают региональные развивающиеся рынки.

Основные предположения в прогнозе

На фоне сохранения стимулирующей политики Народным Банком Китая и Банком Японии, вопреки «ужесточению» денежно-кредитных условий в ЕС и США, учитывая капитальных инвестиций в Японии во II кв. 2022 г. на 4,6% г./г. и специфику китайского долгового рынка - на котором и крупнейшие должники, и крупнейшие заемщики контролируются государством - рассчитываем на сравнительно активное восстановление регионального спроса во втором полугодии 2022 – первом полугодии 2023 г.

По итогам 2022 года в рамках среднерыночных прогнозов ожидаем роста ВВП КНР и Японии на 4% и 2,5% г./г.

В рамках стратегии компании и с учетом наших долгосрочных оценок ожидаем, в рамках консервативного сценария, в 2022 – 2030 гг. среднегодового роста мирового ВВП в 2,3%, валового продукта азиатского региона – на уровне 4,4%. Это, в рамках консервативного сценария, транслируется в среднегодовой увеличение мирового рынка контейнерных перевозок в 2022 – 2025 гг. на уровне 4,5%. Прогнозный среднегодовой рост контейнерного рынка РФ в рамках указанных глобальных предпосылок в 2022 – 2025 гг. и 2025 – 2030 гг. составляет, соответственно, 7,8% и 5,6%.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

На основе наших прогнозов динамики цен мировых товарных рынков в 2022 – 2027 гг., среднегодовой, заложенный в наши оценки рост ставок фрахта составляет 10% г./г.

На фоне улучшения операционно – финансовых показателей группы и с учетом стратегического взаимодействия FESCO с правительственными структурами, в том числе, в рамках развития ПАО «Владивостокский морской торговый порт» (ВМТП), ожидаем снижения связанных с юридическим противостоянием акционеров компании. На данный момент оцениваем дисконт к стоимости компании, обусловленный указанными рисками в 10%.

Не ожидаем выплат компанией дивидендов в ближайшие три года. По данным председателя совета директоров FESCO Андрея Северилова, компания планирует масштабную программу модернизации, которая стала еще более актуальной после того, как FESCO стала партнером «Росатома» в проекте развития Северного морского пути в 2020 году.

Оценочный уровень CAPEX к выручке FESCO в рамках прогнозного периода 2022 – 2027 гг. составляет 14% против также 14% в 2008 – 2012 гг. и 8% в 2013 -2021 гг. В 2022 – 2023 гг. прогноз данного показателя составляет 21%.

Операционные показатели и прогнозы

По итогам I полугодия 2022 года перевалка контейнеров в ВМТП сократилась на 5% до 345,5 TEU (ДФЭ) из-за ухода крупных международных линейных операторов с российского рынка. В то же время, объемы интермодальных перевозок (последовательной перевозки грузов двумя или более видами транспорта) увеличены на 10% к 2021 году и составили 245 тыс. TEU за счет развития географии перевозок, увеличения контейнерного парка и фитинговых платформ. Объем международных морских перевозок увеличился на 10%, до 151,1 тысячи TEU. Каботажные перевозки выросли на 9%, до 42,1 тысячи TEU.

На перспективу 2022 года закладываем в оценки прирост интермодальных на 13% г./г., и каботажных— на 1%.

Финансовые показатели и прогнозы

Чистая прибыль группы FESCO в первом полугодии 2022 года выросла на 25% АППГ, до 14,465 млрд рублей. Выручка увеличилась на 75%, до 84,347 млрд руб.. Показатель EBITDA вырос более чем в 2 раза и составил 37,969 млрд руб.. Рентабельность по EBITDA увеличилась на 9,6 п.п., до 45%. Чистый долг по состоянию на 30 июня 2022 года снизился до 9,259 млрд руб. с 22,942 млрд руб. на конец 2021 года, отношение чистого долга к EBITDA составило 0,3х.

В долгосрочных базово – консервативных оценках учитываем среднегодовой рост выручки FESCO на уровне 21% г./г. против 19% в 2013 – 2021 гг. и 29% в 2007 – 2012 гг. Соотношение чистого денежного потока к выручке в 2022 – 2027 гг. оцениваем в среднем в 2% против 4% в 2023 – 2021 гг. и 5% 2008 – 2012 гг.

С точки зрения среднесрочных оценок финансовых мультипликаторов, компания существенно дешевле российских, иностранных аналогов.

На основе представленных средне- и долгосрочных оценок и прогнозов, справедливая стоимость обыкновенной акции ПАО «Дальневосточное морское пароходство», головной компании транспортной группы FESCO составляет 41,39 руб за бумагу, что предполагает 19%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 25% дисконт – поправку на отраслевые, нерыночные и юридические риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

На основе наших прогнозов динамики цен мировых товарных рынков в 2022 – 2027 гг., среднегодовой, заложенный в наши оценки рост ставок фрахта составляет 10% г./г.

На фоне улучшения операционно – финансовых показателей группы и с учетом стратегического взаимодействия FESCO с правительственными структурами, в том числе, в рамках развития ПАО «Владивостокский морской торговый порт» (ВМТП), ожидаем снижения связанных с юридическим противостоянием акционеров компании. На данный момент оцениваем дисконт к стоимости компании, обусловленный указанными рисками в 10%.

Не ожидаем выплат компанией дивидендов в ближайшие три года. По данным председателя совета директоров FESCO Андрея Северилова, компания планирует масштабную программу модернизации, которая стала еще более актуальной после того, как FESCO стала партнером «Росатома» в проекте развития Северного морского пути в 2020 году.

Оценочный уровень CAPEX к выручке FESCO в рамках прогнозного периода 2022 – 2027 гг. составляет 14% против также 14% в 2008 – 2012 гг. и 8% в 2013 -2021 гг. В 2022 – 2023 гг. прогноз данного показателя составляет 21%.

Операционные показатели и прогнозы

По итогам I полугодия 2022 года перевалка контейнеров в ВМТП сократилась на 5% до 345,5 TEU (ДФЭ) из-за ухода крупных международных линейных операторов с российского рынка. В то же время, объемы интермодальных перевозок (последовательной перевозки грузов двумя или более видами транспорта) увеличены на 10% к 2021 году и составили 245 тыс. TEU за счет развития географии перевозок, увеличения контейнерного парка и фитинговых платформ. Объем международных морских перевозок увеличился на 10%, до 151,1 тысячи TEU. Каботажные перевозки выросли на 9%, до 42,1 тысячи TEU.

На перспективу 2022 года закладываем в оценки прирост интермодальных на 13% г./г., и каботажных— на 1%.

Финансовые показатели и прогнозы

Чистая прибыль группы FESCO в первом полугодии 2022 года выросла на 25% АППГ, до 14,465 млрд рублей. Выручка увеличилась на 75%, до 84,347 млрд руб.. Показатель EBITDA вырос более чем в 2 раза и составил 37,969 млрд руб.. Рентабельность по EBITDA увеличилась на 9,6 п.п., до 45%. Чистый долг по состоянию на 30 июня 2022 года снизился до 9,259 млрд руб. с 22,942 млрд руб. на конец 2021 года, отношение чистого долга к EBITDA составило 0,3х.

В долгосрочных базово – консервативных оценках учитываем среднегодовой рост выручки FESCO на уровне 21% г./г. против 19% в 2013 – 2021 гг. и 29% в 2007 – 2012 гг. Соотношение чистого денежного потока к выручке в 2022 – 2027 гг. оцениваем в среднем в 2% против 4% в 2023 – 2021 гг. и 5% 2008 – 2012 гг.

С точки зрения среднесрочных оценок финансовых мультипликаторов, компания существенно дешевле российских, иностранных аналогов.

На основе представленных средне- и долгосрочных оценок и прогнозов, справедливая стоимость обыкновенной акции ПАО «Дальневосточное морское пароходство», головной компании транспортной группы FESCO составляет 41,39 руб за бумагу, что предполагает 19%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 25% дисконт – поправку на отраслевые, нерыночные и юридические риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

МТС - Оплот стабильности

✍️ Авторские права: Инвестидеи от Велес Капитал

Велес Капитал успокаивают. Говорят, МТС все еще может обеспечить стабильные и высокие денежные потоки, а также имеет потенциал увлечения темпов роста в будущих периодах. Ждут возвращения акций на уровни 2020-2021 года.

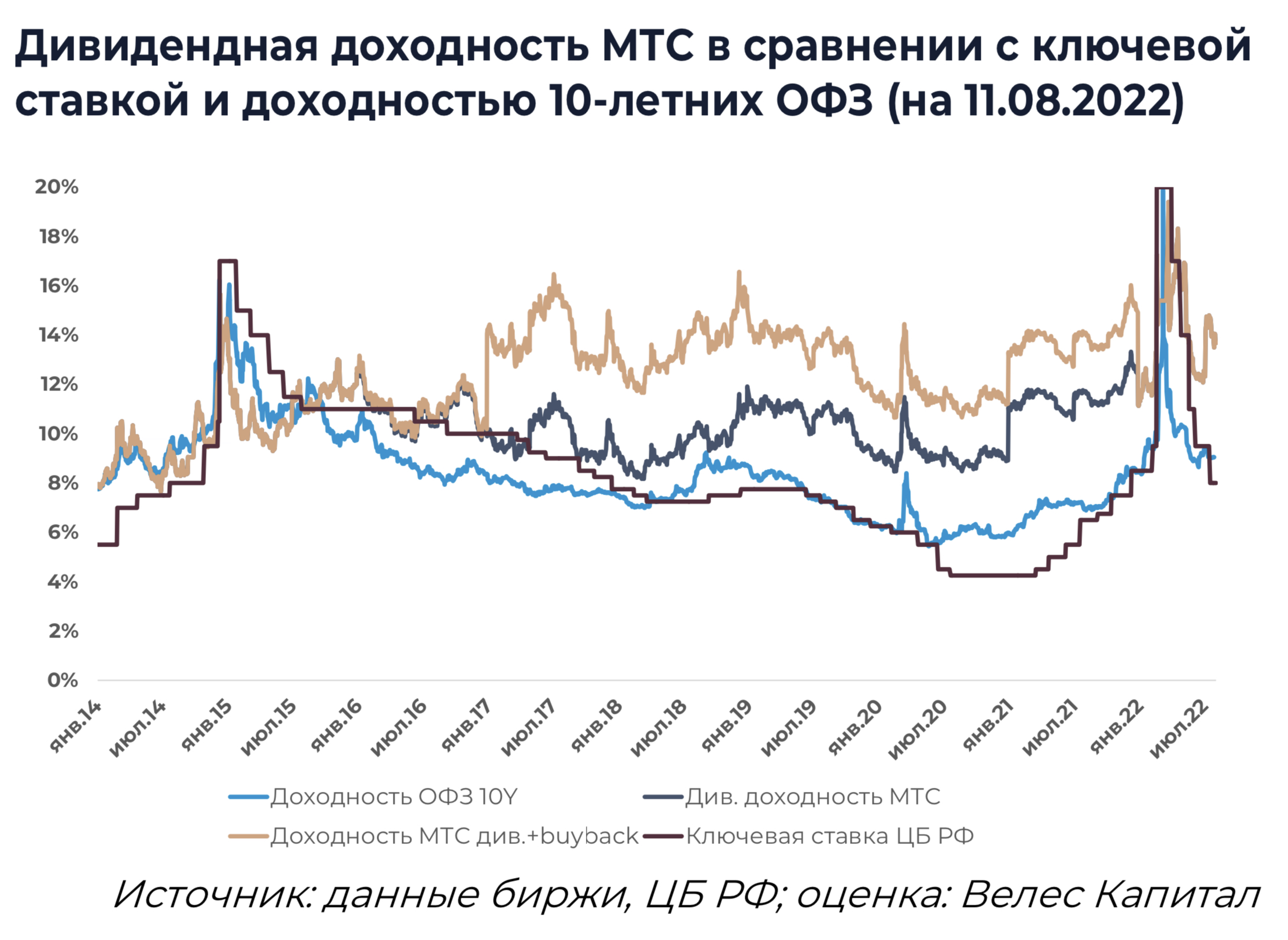

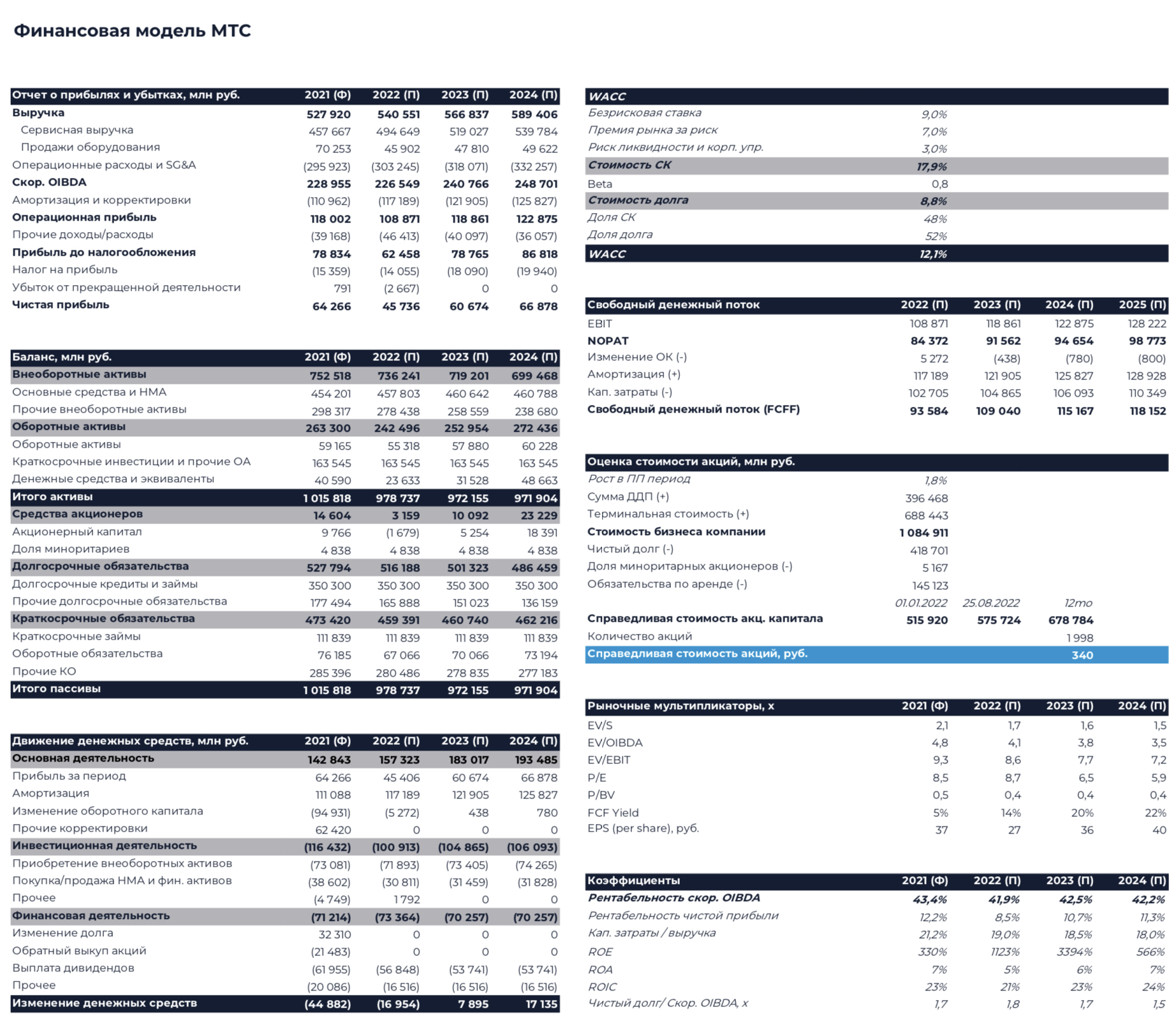

Ядро бизнеса оператора, которое представляют сервисы связи, после февральских событий существенно не пострадало, хотя полностью негативных событий компании избежать не удалось. Прочие направления оказались под более сильным давлением, что влияет на результаты всей группы. Также сохраняется неопределенность с поставками необходимого оборудования, которые были полностью остановлены и пока не возобновились даже от китайских партнеров. Несмотря на дополнительные трудности, мы сохраняем позитивный долгосрочный взгляд на бумаги МТС. Группа все еще может обеспечить стабильные и высокие денежные потоки, а также имеет потенциал увлечения темпов роста в будущих периодах. На текущих ценовых уровнях компания предоставляет высокий потенциальный возврат инвесторам по средствам дивидендов с привлекательной доходностью более 13%. Дополнительные триггеры, которые мы отмечали в прошлом обзоре, включая продажу башен и выход МТС Банка на IPO, остаются в планах, пусть пока откладываются. Наша рекомендация для акций МТС «Покупать» с целевой ценой 340 руб. за бумагу.

Мы полагаем, что рост выручки МТС в этом году составит 2,4% г/г. Существенное замедление темпов роста относительно 2021 г. во многом объясняется негативной динамикой розничной сети. Мы ожидаем, что выручка этого направления снизится на 35% г/г. Несмотря на увеличение тарифов в начале года на 10% и их возможное дополнительное повышение, мы закладываем консервативные цифры по росту доходов от мобильной связи. Это связано с эффектом эластичности спроса. Абоненты начали сокращать количество потребляемых услуг и переходить на более дешевые планы для того, чтобы сгладить влияние от повышения тарифов на свои расходы. Мы ожидаем, что скор. OIBDA снизится по итогам года на 1,1% г/г в силу давления расходной части и создания дополнительных резервов банка. Капитальные затраты в этом году, по нашим оценкам, составят 102,7 млрд руб., что соответствует прежним планам компании. Инвестиции в новые направления и строительство сети идут в штатном режиме, а оборудование на год уже было закуплено в 1К.

На горизонте ближайших 5 лет мы ожидаем среднегодовой рост выручки МТС в 4%. В наших расчетах заложен консервативный прогноз по продажам розничной сети, однако при улучшении динамики спроса и налаживании каналов поставок ситуация быстро выправится. В следующем году рентабельность OIBDA может нормализоваться при отсутствии необходимости создавать большие резервы у банка, и мы ожидаем возвращения параметра к 42,5%. Мы думаем, что в период 2023- 2026 гг. рентабельность может несколько снижаться под давлением затрат основного бизнеса в пределах 0,6 п.п. Эффект на маржу от новых направлений, как мы ожидаем, будет слегка негативным (банк) или позитивным (медиа и ритейл) в зависимости от конкретного примера. Поставки оборудования сейчас прекратились даже от китайских партнеров и удастся ли их возобновить хотя бы частично, пока не известно. Подобная ситуация делает капитальные затраты МТС трудно прогнозируемыми. Мы в своих оценках учли определенное возобновление поставок, благодаря чему затраты остаются на уровне 104- 115 млрд руб. в 2023-2026 гг.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от Велес Капитал

Велес Капитал успокаивают. Говорят, МТС все еще может обеспечить стабильные и высокие денежные потоки, а также имеет потенциал увлечения темпов роста в будущих периодах. Ждут возвращения акций на уровни 2020-2021 года.

Ядро бизнеса оператора, которое представляют сервисы связи, после февральских событий существенно не пострадало, хотя полностью негативных событий компании избежать не удалось. Прочие направления оказались под более сильным давлением, что влияет на результаты всей группы. Также сохраняется неопределенность с поставками необходимого оборудования, которые были полностью остановлены и пока не возобновились даже от китайских партнеров. Несмотря на дополнительные трудности, мы сохраняем позитивный долгосрочный взгляд на бумаги МТС. Группа все еще может обеспечить стабильные и высокие денежные потоки, а также имеет потенциал увлечения темпов роста в будущих периодах. На текущих ценовых уровнях компания предоставляет высокий потенциальный возврат инвесторам по средствам дивидендов с привлекательной доходностью более 13%. Дополнительные триггеры, которые мы отмечали в прошлом обзоре, включая продажу башен и выход МТС Банка на IPO, остаются в планах, пусть пока откладываются. Наша рекомендация для акций МТС «Покупать» с целевой ценой 340 руб. за бумагу.

Мы полагаем, что рост выручки МТС в этом году составит 2,4% г/г. Существенное замедление темпов роста относительно 2021 г. во многом объясняется негативной динамикой розничной сети. Мы ожидаем, что выручка этого направления снизится на 35% г/г. Несмотря на увеличение тарифов в начале года на 10% и их возможное дополнительное повышение, мы закладываем консервативные цифры по росту доходов от мобильной связи. Это связано с эффектом эластичности спроса. Абоненты начали сокращать количество потребляемых услуг и переходить на более дешевые планы для того, чтобы сгладить влияние от повышения тарифов на свои расходы. Мы ожидаем, что скор. OIBDA снизится по итогам года на 1,1% г/г в силу давления расходной части и создания дополнительных резервов банка. Капитальные затраты в этом году, по нашим оценкам, составят 102,7 млрд руб., что соответствует прежним планам компании. Инвестиции в новые направления и строительство сети идут в штатном режиме, а оборудование на год уже было закуплено в 1К.

На горизонте ближайших 5 лет мы ожидаем среднегодовой рост выручки МТС в 4%. В наших расчетах заложен консервативный прогноз по продажам розничной сети, однако при улучшении динамики спроса и налаживании каналов поставок ситуация быстро выправится. В следующем году рентабельность OIBDA может нормализоваться при отсутствии необходимости создавать большие резервы у банка, и мы ожидаем возвращения параметра к 42,5%. Мы думаем, что в период 2023- 2026 гг. рентабельность может несколько снижаться под давлением затрат основного бизнеса в пределах 0,6 п.п. Эффект на маржу от новых направлений, как мы ожидаем, будет слегка негативным (банк) или позитивным (медиа и ритейл) в зависимости от конкретного примера. Поставки оборудования сейчас прекратились даже от китайских партнеров и удастся ли их возобновить хотя бы частично, пока не известно. Подобная ситуация делает капитальные затраты МТС трудно прогнозируемыми. Мы в своих оценках учли определенное возобновление поставок, благодаря чему затраты остаются на уровне 104- 115 млрд руб. в 2023-2026 гг.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

При отсутствии поставок капитальные затраты могут быть примерно на 30 млрд руб. в год ниже. Генерация денежного потока у МТС остается стабильной, и мы полагаем, пока нет предпосылок для серьезного ухудшения ситуации в будущем. Без учета влияния банка на оборотный капитал доходность FCF при текущей цене акций в наших оценках составляет не менее 14% в период 2022-2026 гг.

В этом году МТС выплатили довольно щедрые дивиденды в размере 33,9 руб. на акцию, даже несмотря на высокую неопределенность. Как заявил менеджмент, этот платеж был единственным в текущем году и промежуточного ожидать не стоит. Выплаты рекомендовались вне дивидендной политики, так как срок прежней истек, а принятие новой было отложено. Основными моментами новой политики должны стать более высокая сумма выплат и увеличение их частоты с 2 до 3-4 раз в год. Есть вероятность, что новая политика будет принята весной следующего года, но все зависит от ситуации в стране и мире. Мы по-прежнему полагаем, что благодаря проведенным ранее масштабным выкупам акций МТС может платить не менее 32 руб. на акцию в год без существенного увеличения общей суммы дивидендов. При текущей цене такие выплаты предполагают доходность более 13% годовых. Ранее минимум в политике был установлен на уровне 28 руб. на акцию за календарный год. Проведение новых обратных выкупов не исключено, но в текущих условиях маловероятно и, скорее всего, МТС сосредоточится на регулярной выплате дивидендов. Мы полагаем, что погашения уже выкупленных акций не стоит ожидать, как минимум, ближайший год. Начиная с 13 июля программа ADR группы в США была прекращена в связи с выполнением требований российского законодательства. Торги ADR на бирже в США были приостановлены еще в феврале. По последним опубликованным данным, расписки представляли около 24% капитала МТС и в течение 6 месяцев держатели будут постепенно конвертировать имеющиеся у них ADR в акции. Мы не ожидаем, что прекращение программы серьезно повлияет на котировки.

Ожидалось, что в этом году компания закончит выделение ряда активов и продаст башенный бизнес. С учетом количества башен и сооружений у группы (около 23 тыс.) их оценка могла составлять более 100 млрд руб. Подробнее о выделении и параметрах продажи мы писали в наших прошлых материалах. Завершение выделения активов сдвинулось на вторую половину текущего года, а продажа башен еще дальше, минимум на 2023 г. Ситуация осложняется тем, что компании- операторы башенной инфраструктуры, которые покупали подобные активы, приобретали их преимущественно в долг. Возможности привлечения капитала под покупку дорогостоящей инфраструктуры были сильно ограничены с февраля, из-за чего переговоры могли осложнится. Сейчас МТС будет сложнее получить высокую оценку для актива и появился смысл немного придержать сделку.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

При отсутствии поставок капитальные затраты могут быть примерно на 30 млрд руб. в год ниже. Генерация денежного потока у МТС остается стабильной, и мы полагаем, пока нет предпосылок для серьезного ухудшения ситуации в будущем. Без учета влияния банка на оборотный капитал доходность FCF при текущей цене акций в наших оценках составляет не менее 14% в период 2022-2026 гг.

В этом году МТС выплатили довольно щедрые дивиденды в размере 33,9 руб. на акцию, даже несмотря на высокую неопределенность. Как заявил менеджмент, этот платеж был единственным в текущем году и промежуточного ожидать не стоит. Выплаты рекомендовались вне дивидендной политики, так как срок прежней истек, а принятие новой было отложено. Основными моментами новой политики должны стать более высокая сумма выплат и увеличение их частоты с 2 до 3-4 раз в год. Есть вероятность, что новая политика будет принята весной следующего года, но все зависит от ситуации в стране и мире. Мы по-прежнему полагаем, что благодаря проведенным ранее масштабным выкупам акций МТС может платить не менее 32 руб. на акцию в год без существенного увеличения общей суммы дивидендов. При текущей цене такие выплаты предполагают доходность более 13% годовых. Ранее минимум в политике был установлен на уровне 28 руб. на акцию за календарный год. Проведение новых обратных выкупов не исключено, но в текущих условиях маловероятно и, скорее всего, МТС сосредоточится на регулярной выплате дивидендов. Мы полагаем, что погашения уже выкупленных акций не стоит ожидать, как минимум, ближайший год. Начиная с 13 июля программа ADR группы в США была прекращена в связи с выполнением требований российского законодательства. Торги ADR на бирже в США были приостановлены еще в феврале. По последним опубликованным данным, расписки представляли около 24% капитала МТС и в течение 6 месяцев держатели будут постепенно конвертировать имеющиеся у них ADR в акции. Мы не ожидаем, что прекращение программы серьезно повлияет на котировки.

Ожидалось, что в этом году компания закончит выделение ряда активов и продаст башенный бизнес. С учетом количества башен и сооружений у группы (около 23 тыс.) их оценка могла составлять более 100 млрд руб. Подробнее о выделении и параметрах продажи мы писали в наших прошлых материалах. Завершение выделения активов сдвинулось на вторую половину текущего года, а продажа башен еще дальше, минимум на 2023 г. Ситуация осложняется тем, что компании- операторы башенной инфраструктуры, которые покупали подобные активы, приобретали их преимущественно в долг. Возможности привлечения капитала под покупку дорогостоящей инфраструктуры были сильно ограничены с февраля, из-за чего переговоры могли осложнится. Сейчас МТС будет сложнее получить высокую оценку для актива и появился смысл немного придержать сделку.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

МТС Банк активно двигался в направлении IPO, хотя конкретных сроков его возможного проведения объявлено не было. Предполагалось, что в ходе размещения будет продано до 25% акций финансовой организации, а привлеченные средства направят на развитие. Оценка банка при этом могла составить не менее 1 млрд долл. Мы также рассказывали об этом в прошлых обзорах. IPO остается в планах, но подготовка к нему полноценно не возобновится пока не вырастет определенность и не будет сформирована устойчивая конъюнктура рынка. Есть сомнения, что сейчас рынок способен обеспечить достойную оценку активам при размещении. Также корпоративные игроки настороженно относятся к тому, что большую часть объема текущих торгов формируют инвесторы физические лица. Мы не ожидаем, что IPO пройдет в течение ближайшего года.

Мы оценивали МТС при помощи 5-летней DCF модели с WACC 12,1% и ставкой терминального роста 1,8%. Мы учли дополнительную премию в 3% к стоимости капитала для того чтобы отразить текущие повышенные требования инвесторов к плате за риск. Общий риск для МТС ограничен в связи с регистрацией головной компании в России, прекращением зарубежного листинга и наличием возможности выплачивать дивиденды. По мультипликаторам ситуация не сильно изменилась со времени нашего прошлого обзора, который вышел в начале года. МТС продолжает торговаться с существенным дисконтом относительно компаний развитых рынков по всем группам наблюдаемых мультипликаторов. Относительно аналогов из развивающихся стран группа торгуется дороже по EV/S и EV/EBITDA, но оказывается примерно на одном уровне по P/E. Без китайских операторов разрыв в EV/S и EV/EBITDA между МТС и медианой развивающихся рынков сильно сокращается. Мы видим потенциал роста акций МТС, так как даже при достижении нашей целевой цены группа будет торговаться с существенным дисконтом относительно медианы аналогов развитых рынков и останется по P/E 2023 г. близко к уровню развивающихся рынков.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

МТС Банк активно двигался в направлении IPO, хотя конкретных сроков его возможного проведения объявлено не было. Предполагалось, что в ходе размещения будет продано до 25% акций финансовой организации, а привлеченные средства направят на развитие. Оценка банка при этом могла составить не менее 1 млрд долл. Мы также рассказывали об этом в прошлых обзорах. IPO остается в планах, но подготовка к нему полноценно не возобновится пока не вырастет определенность и не будет сформирована устойчивая конъюнктура рынка. Есть сомнения, что сейчас рынок способен обеспечить достойную оценку активам при размещении. Также корпоративные игроки настороженно относятся к тому, что большую часть объема текущих торгов формируют инвесторы физические лица. Мы не ожидаем, что IPO пройдет в течение ближайшего года.

Мы оценивали МТС при помощи 5-летней DCF модели с WACC 12,1% и ставкой терминального роста 1,8%. Мы учли дополнительную премию в 3% к стоимости капитала для того чтобы отразить текущие повышенные требования инвесторов к плате за риск. Общий риск для МТС ограничен в связи с регистрацией головной компании в России, прекращением зарубежного листинга и наличием возможности выплачивать дивиденды. По мультипликаторам ситуация не сильно изменилась со времени нашего прошлого обзора, который вышел в начале года. МТС продолжает торговаться с существенным дисконтом относительно компаний развитых рынков по всем группам наблюдаемых мультипликаторов. Относительно аналогов из развивающихся стран группа торгуется дороже по EV/S и EV/EBITDA, но оказывается примерно на одном уровне по P/E. Без китайских операторов разрыв в EV/S и EV/EBITDA между МТС и медианой развивающихся рынков сильно сокращается. Мы видим потенциал роста акций МТС, так как даже при достижении нашей целевой цены группа будет торговаться с существенным дисконтом относительно медианы аналогов развитых рынков и останется по P/E 2023 г. близко к уровню развивающихся рынков.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Инвестидеи | PRO

🔥 Идея для участников данного закрытого канала

Покупаем акции компании Совкомфлот

Отрасль: Нефтяная, газовая и топливная промышленность

Сектор: Энергетика

Ссылка на официальный сайт: https://www.scf-group.ru

Цена: 41,70 руб.

Справедливая цена: 51,30 руб.

Возможная прибыль: 20 %

Срок исполнения: 12 мес.

Аналитик: Сбер

30.08.2022 Сбер опубликовал идею: Компания Совкомфлот решила не выплачивать дивиденды за 2021 год, однако её акции всё же выглядят недооценёнными. Они торгуются на 60% дешевле, чем во время IPO.

По оценке аналитиков, потенциал роста котировок Совкомфлота равен примерно 30% относительно текущего уровня. Работа компании нормализуется. Во-первых, Совкомфлоту удалось сократить задолженность перед банками из «недружественных» стран на $1,3 млрд за счёт продажи части судов. Для оставшихся 80 из прежних 110 судов компания смогла получить страховые сертификаты, необходимые для доступа в порты других стран. Во-вторых, с начала года цены на услуги морских перевозчиков значительно выросли, что должно поддержать динамику финансовых показателей Совкомфлота в 2022 году. Оценка акций Совкомфлота – Покупать, потенциал роста котировок – около 30%, цель – 51,3 ₽ за акцию.

Полный текст здесь: https://www.tg-me.com/SberInvestments/3654

Следует отметить, что идея Сбера частично реализовалась, но более 20% потенциала роста еще есть.

Почему именно сейчас

6 сентября 2022 года в рамках деловой программы VII Восточного экономического форума, который пройдет во Владивостоке с 5 по 8 сентября, состоится деловая сессия «СМП: быстрее, надежнее, эффективнее».

10:00–11:30 Первое заседание Совета участников судоходства по СМП Эффективное развитие судоходства по Северному морскому пути (далее – СМП) на современном этапе требует постоянной координации между грузоотправителями, судоходными компаниями и государством. Читать далее: здесь

12:30–14:00 СМП: быстрее, надежнее, эффективнее Важнейшей перспективной задачей при развитии Дальнего Востока и Арктики является создание необходимой инфраструктуры для обеспечения регулярной круглогодичной навигации по Северному морскому пути (СМП). В целях устойчивого роста арктического судоходства и эффективной реализации инвестиционных проектов Правительством Российской Федерации утвержден план развития СМП до 2035 года. Читать далее: здесь

Совкомфлот – крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов, а также обслуживания шельфовой разведки и добычи нефти и газа. Собственный и зафрахтованный флот, специализирующийся на транспортировке углеводородов из районов со сложной ледовой обстановкой, включает 145 судов общим дедвейтом 12 630 803 тонны и средним возрастом 9 лет. Треть судов имеет высокий ледовый класс.

Т.е. это полностью их тема. Кроме руководства Совкомфлота, в качестве выступающих заявлены топ-менеджеры Новатэка и ДВМП, именно поэтому у меня такие оптимистические ожидания: https://www.tg-me.com/invest_idei_chat/218657

#FLOT

Покупаем акции компании Совкомфлот

Отрасль: Нефтяная, газовая и топливная промышленность

Сектор: Энергетика

Ссылка на официальный сайт: https://www.scf-group.ru

Цена: 41,70 руб.

Справедливая цена: 51,30 руб.

Возможная прибыль: 20 %

Срок исполнения: 12 мес.

Аналитик: Сбер

30.08.2022 Сбер опубликовал идею: Компания Совкомфлот решила не выплачивать дивиденды за 2021 год, однако её акции всё же выглядят недооценёнными. Они торгуются на 60% дешевле, чем во время IPO.

По оценке аналитиков, потенциал роста котировок Совкомфлота равен примерно 30% относительно текущего уровня. Работа компании нормализуется. Во-первых, Совкомфлоту удалось сократить задолженность перед банками из «недружественных» стран на $1,3 млрд за счёт продажи части судов. Для оставшихся 80 из прежних 110 судов компания смогла получить страховые сертификаты, необходимые для доступа в порты других стран. Во-вторых, с начала года цены на услуги морских перевозчиков значительно выросли, что должно поддержать динамику финансовых показателей Совкомфлота в 2022 году. Оценка акций Совкомфлота – Покупать, потенциал роста котировок – около 30%, цель – 51,3 ₽ за акцию.

Полный текст здесь: https://www.tg-me.com/SberInvestments/3654

Следует отметить, что идея Сбера частично реализовалась, но более 20% потенциала роста еще есть.

Почему именно сейчас

6 сентября 2022 года в рамках деловой программы VII Восточного экономического форума, который пройдет во Владивостоке с 5 по 8 сентября, состоится деловая сессия «СМП: быстрее, надежнее, эффективнее».

10:00–11:30 Первое заседание Совета участников судоходства по СМП Эффективное развитие судоходства по Северному морскому пути (далее – СМП) на современном этапе требует постоянной координации между грузоотправителями, судоходными компаниями и государством. Читать далее: здесь

12:30–14:00 СМП: быстрее, надежнее, эффективнее Важнейшей перспективной задачей при развитии Дальнего Востока и Арктики является создание необходимой инфраструктуры для обеспечения регулярной круглогодичной навигации по Северному морскому пути (СМП). В целях устойчивого роста арктического судоходства и эффективной реализации инвестиционных проектов Правительством Российской Федерации утвержден план развития СМП до 2035 года. Читать далее: здесь

Совкомфлот – крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов, а также обслуживания шельфовой разведки и добычи нефти и газа. Собственный и зафрахтованный флот, специализирующийся на транспортировке углеводородов из районов со сложной ледовой обстановкой, включает 145 судов общим дедвейтом 12 630 803 тонны и средним возрастом 9 лет. Треть судов имеет высокий ледовый класс.

Т.е. это полностью их тема. Кроме руководства Совкомфлота, в качестве выступающих заявлены топ-менеджеры Новатэка и ДВМП, именно поэтому у меня такие оптимистические ожидания: https://www.tg-me.com/invest_idei_chat/218657

#FLOT

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Ростелеком»

✍️ Авторские права: Финам

Тикер: RTKM

Идея: Long

Горизонт: 1 месяц

Цель: 72,00 руб.

Потенциал идеи: 15,71%

Объем входа: 10%

Стоп-приказ: 57,11 руб.

Технический анализ

Наблюдаются попытки пробоя уровня сопротивления 62,40 руб. Вероятнее всего, после пробоя восходящая тенденция продолжится. При объеме позиции 10% и выставлении стоп-заявки на уровне 57,11 руб. риск на портфель составит 0,82%. Соотношение прибыль/риск составляет 1,91.

Фундаментальный фактор

ПАО «Ростелеком» — российский провайдер цифровых услуг и сервисов. Предоставляет услуги широкополосного доступа в интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи и др. Занимает лидирующие позиции на российском рынке высокоскоростного доступа в интернет, платного ТВ, хранения и обработки данных, а также кибербезопасности. «Ростелеком» предложил создать национальную мобильную экосистему на базе операционной системы «Аврора», которая принадлежит провайдеру. Рынок воспринял данную новость позитивно.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: RTKM

Идея: Long

Горизонт: 1 месяц

Цель: 72,00 руб.

Потенциал идеи: 15,71%

Объем входа: 10%

Стоп-приказ: 57,11 руб.

Технический анализ

Наблюдаются попытки пробоя уровня сопротивления 62,40 руб. Вероятнее всего, после пробоя восходящая тенденция продолжится. При объеме позиции 10% и выставлении стоп-заявки на уровне 57,11 руб. риск на портфель составит 0,82%. Соотношение прибыль/риск составляет 1,91.

Фундаментальный фактор

ПАО «Ростелеком» — российский провайдер цифровых услуг и сервисов. Предоставляет услуги широкополосного доступа в интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи и др. Занимает лидирующие позиции на российском рынке высокоскоростного доступа в интернет, платного ТВ, хранения и обработки данных, а также кибербезопасности. «Ростелеком» предложил создать национальную мобильную экосистему на базе операционной системы «Аврора», которая принадлежит провайдеру. Рынок воспринял данную новость позитивно.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Ростелеком»

Тикер: RTKM

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 72,00 руб.

Потенциал идеи: 15,71%

Объем входа: 10%

Стоп-приказ: 57,11 руб.

Технический анализ

Наблюдаются попытки пробоя уровня сопротивления 62,40 руб. Вероятнее всего, после пробоя восходящая…

Тикер: RTKM

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 72,00 руб.

Потенциал идеи: 15,71%

Объем входа: 10%

Стоп-приказ: 57,11 руб.

Технический анализ

Наблюдаются попытки пробоя уровня сопротивления 62,40 руб. Вероятнее всего, после пробоя восходящая…

Forwarded from Фондовый рынок | все идеи

Лента: инвесторы закупаются, где могут

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Лента объявила о запуске продаж на маркетплейсе Wildberries. Аналитики РИКОМ-Траст довольны. Говорят, расширение партнёрства с онлайн-площадками добавит Ленте новой аудитории. Ждут возвращения акций Ленты на уровни начала года - выше 1000 руб.

Лента стартует на маркетплейсе Wildberries.

Сегодня "Лента" объявила о запуске продаж на маркетплейсе Wildberries, причем преимущественно это будут непродовольственные товары.

На первоначальном этапе ассортимент будет насчитывать более 300 позиций. Компания планирует продавать на площадке непродовольственные товары собственных торговых марок и прямого импорта. Компания предложит покупателям товары для туризма, спорта и сада марок Actiwell, Avenli, "Лента", Giardino club. Также на витрине будут представлены товары для дома, автомобилистов, бытовая и климатическая техника, посуда, средства гигиены, одежда и обувь собственных брендов "365 дней", Alca, Elibell, Homeclub, InWin, Lentel, Little Times и Lumineo.

Мы видим вероятность роста бумаг Ленты на 10-15% на горизонте нескольких месяцев, поскольку расширение партнёрства с онлайн-площадками добавит компании новой аудитории, которой Лента может предложить наиболее востребованный ассортимент товаров, которым доверяют многие покупатели.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Лента объявила о запуске продаж на маркетплейсе Wildberries. Аналитики РИКОМ-Траст довольны. Говорят, расширение партнёрства с онлайн-площадками добавит Ленте новой аудитории. Ждут возвращения акций Ленты на уровни начала года - выше 1000 руб.

Лента стартует на маркетплейсе Wildberries.

Сегодня "Лента" объявила о запуске продаж на маркетплейсе Wildberries, причем преимущественно это будут непродовольственные товары.

На первоначальном этапе ассортимент будет насчитывать более 300 позиций. Компания планирует продавать на площадке непродовольственные товары собственных торговых марок и прямого импорта. Компания предложит покупателям товары для туризма, спорта и сада марок Actiwell, Avenli, "Лента", Giardino club. Также на витрине будут представлены товары для дома, автомобилистов, бытовая и климатическая техника, посуда, средства гигиены, одежда и обувь собственных брендов "365 дней", Alca, Elibell, Homeclub, InWin, Lentel, Little Times и Lumineo.

Мы видим вероятность роста бумаг Ленты на 10-15% на горизонте нескольких месяцев, поскольку расширение партнёрства с онлайн-площадками добавит компании новой аудитории, которой Лента может предложить наиболее востребованный ассортимент товаров, которым доверяют многие покупатели.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Сигналы РЦБ

©️ ИДЕЯ ©️

⭐️ Роснефть (лонг) ⭐️

Тикер: ROSN

Цель: 385 руб (+2.5%)

Срок идеи: 2 дня

🧠 Мозговой центр Сигналов открывает краткосрочный трейд на покупку Роснефти

Акции Роснефти сегодня упали после объявления о допуске на Мосбиржу нерезидентов из дружественных стран, которые могут начать продавать свои бумаги.

Однако Роснефть относится к числу акций, которые нельзя будет продать.

Дисклеймер @cbrstocks

#Идея #ROSN

⭐️ Роснефть (лонг) ⭐️

Тикер: ROSN

Цель: 385 руб (+2.5%)

Срок идеи: 2 дня

🧠 Мозговой центр Сигналов открывает краткосрочный трейд на покупку Роснефти

Акции Роснефти сегодня упали после объявления о допуске на Мосбиржу нерезидентов из дружественных стран, которые могут начать продавать свои бумаги.

Однако Роснефть относится к числу акций, которые нельзя будет продать.

Дисклеймер @cbrstocks

#Идея #ROSN

Forwarded from Фондовый рынок | все идеи

Московская биржа

✍️ Авторские права: Велес Капитал

Во вторник стало известно, что с 12 сентября Мосбиржа откроет доступ к российскому рынку акций клиентам-нерезидентам из дружественных стран, а также нерезидентам, находящимся под контролем российских юридических и физических лиц. При этом Банк России с 1 октября ограничивает продажу неквалифицированным инвесторам ценных бумаг недружественных стран, что, по сути, не коснется Мосбиржи, которая с марта этого года не предоставляет доступ к бумагам подобных эмитентов. Ограничения затронут сделки на СПБ Бирже.

С технической точки зрения акции Мосбиржи во вторник поднимались до максимума с середины апреля и еще в конце августа перешли к восходящему тренду, сила которого по ADX увеличивается. Указанные факторы позволяют ожидать скорого тестирования котировками психологически важной отметки 100 руб с перспективой ускорения повышения к апрельскому пику 117 руб и последующего возвращения к уровням конца февраля (район 120 руб). Краткосрочно росту бумаг может помешать их перекупленность, но «длинные» позиции сохраняют актуальность при положении выше поддержки 91 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Велес Капитал

Во вторник стало известно, что с 12 сентября Мосбиржа откроет доступ к российскому рынку акций клиентам-нерезидентам из дружественных стран, а также нерезидентам, находящимся под контролем российских юридических и физических лиц. При этом Банк России с 1 октября ограничивает продажу неквалифицированным инвесторам ценных бумаг недружественных стран, что, по сути, не коснется Мосбиржи, которая с марта этого года не предоставляет доступ к бумагам подобных эмитентов. Ограничения затронут сделки на СПБ Бирже.

С технической точки зрения акции Мосбиржи во вторник поднимались до максимума с середины апреля и еще в конце августа перешли к восходящему тренду, сила которого по ADX увеличивается. Указанные факторы позволяют ожидать скорого тестирования котировками психологически важной отметки 100 руб с перспективой ускорения повышения к апрельскому пику 117 руб и последующего возвращения к уровням конца февраля (район 120 руб). Краткосрочно росту бумаг может помешать их перекупленность, но «длинные» позиции сохраняют актуальность при положении выше поддержки 91 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «НОВАТЭК»

✍️ Авторские права: Финам

Тикер: NVTK

Идея: Long

Горизонт: 1-2 месяца

Цель: 1350 руб.

Потенциал идеи: 12,8%

Объем входа: 7%

Стоп-приказ: 1100 руб.

Технический анализ

Цена акции формирует восходящий канал. Идея на рост бумаги с целью 1350 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 1100 руб. риск на портфель составит 0,57%. Соотношение прибыль/риск составляет 1,58.

Фундаментальный фактор

ПАО «НОВАТЭК» является крупнейшим независимым производителем природного газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет более чем двадцатилетний опыт работы в российской нефтегазовой отрасли. «НОВАТЭК» может стать одним из бенефициаров высоких цен на газ в Европе из-за остановки «Газпромом» «Северного потока» на неопределенный срок. Импорт СПГ в Европу практически удвоился в годовом выражении и продолжает расти. В дополнение к этому позитивным фактором является то, что президент Владимир Путин разрешил «НОВАТЭКу» приобрести у TotalЕnergies долю в СП «Тернефтегаз».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: NVTK

Идея: Long

Горизонт: 1-2 месяца

Цель: 1350 руб.

Потенциал идеи: 12,8%

Объем входа: 7%

Стоп-приказ: 1100 руб.

Технический анализ

Цена акции формирует восходящий канал. Идея на рост бумаги с целью 1350 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 1100 руб. риск на портфель составит 0,57%. Соотношение прибыль/риск составляет 1,58.

Фундаментальный фактор

ПАО «НОВАТЭК» является крупнейшим независимым производителем природного газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет более чем двадцатилетний опыт работы в российской нефтегазовой отрасли. «НОВАТЭК» может стать одним из бенефициаров высоких цен на газ в Европе из-за остановки «Газпромом» «Северного потока» на неопределенный срок. Импорт СПГ в Европу практически удвоился в годовом выражении и продолжает расти. В дополнение к этому позитивным фактором является то, что президент Владимир Путин разрешил «НОВАТЭКу» приобрести у TotalЕnergies долю в СП «Тернефтегаз».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «НОВАТЭК»

Тикер: NVTK

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 1350 руб.

Потенциал идеи: 12,8%

Объем входа: 7%

Стоп-приказ: 1100 руб.

Технический анализ

Цена акции формирует восходящий канал. Идея на рост бумаги с целью 1350 руб. При объеме позиции…

Тикер: NVTK

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 1350 руб.

Потенциал идеи: 12,8%

Объем входа: 7%

Стоп-приказ: 1100 руб.

Технический анализ

Цена акции формирует восходящий канал. Идея на рост бумаги с целью 1350 руб. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Горизонт: 1-1,5 месяца

Цель: 170 руб.

Потенциал идеи: 24%

Объем входа: 5%

Стоп-приказ: 120 руб.

Технический анализ

Бумага предпринимает попытки выйти из нисходящего тренда. Открывать позицию стоит на 5% от портфеля. При выставлении стоп-приказа на уровне 120 руб. риск на портфель составит 0,65%. Соотношение прибыль/риск составляет 1,94.

Фундаментальный фактор

Глава Сбербанка Герман Греф в ходе пресс-конференции на Восточном экономическом форуме спрогнозировал существенное снижение убытков российских банков во втором полугодии 2022 года. По его оценкам, убытки окажутся ниже 1,5 трлн руб., которые сектор показал по итогам первой половины года. Греф утверждает, что Сбербанку не потребуется докапитализация за счет государства, так как банк уже вышел на прибыльный трек. Кроме того, Герман Греф сообщил, что Сбербанк перестал использовать регуляторные послабления ЦБ и почти завершил формирование резервов. Глава Сбербанка также добавил, что ожидает во втором полугодии более позитивного финансового результата.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Горизонт: 1-1,5 месяца

Цель: 170 руб.

Потенциал идеи: 24%

Объем входа: 5%

Стоп-приказ: 120 руб.

Технический анализ

Бумага предпринимает попытки выйти из нисходящего тренда. Открывать позицию стоит на 5% от портфеля. При выставлении стоп-приказа на уровне 120 руб. риск на портфель составит 0,65%. Соотношение прибыль/риск составляет 1,94.

Фундаментальный фактор

Глава Сбербанка Герман Греф в ходе пресс-конференции на Восточном экономическом форуме спрогнозировал существенное снижение убытков российских банков во втором полугодии 2022 года. По его оценкам, убытки окажутся ниже 1,5 трлн руб., которые сектор показал по итогам первой половины года. Греф утверждает, что Сбербанку не потребуется докапитализация за счет государства, так как банк уже вышел на прибыльный трек. Кроме того, Герман Греф сообщил, что Сбербанк перестал использовать регуляторные послабления ЦБ и почти завершил формирование резервов. Глава Сбербанка также добавил, что ожидает во втором полугодии более позитивного финансового результата.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сбербанк России»

Тикер: SBER

Идея: Long ⬆️

Горизонт: 1-1,5 месяца

Цель: 170 руб.

Потенциал идеи: 24%

Объем входа: 5%

Стоп-приказ: 120 руб.

Технический анализ

Бумага предпринимает попытки выйти из нисходящего тренда. Открывать позицию стоит на 5%…

Тикер: SBER

Идея: Long ⬆️

Горизонт: 1-1,5 месяца

Цель: 170 руб.

Потенциал идеи: 24%

Объем входа: 5%

Стоп-приказ: 120 руб.

Технический анализ

Бумага предпринимает попытки выйти из нисходящего тренда. Открывать позицию стоит на 5%…

Forwarded from Фондовый рынок | все идеи

Инвесторы вылетают из Нью-Йорка в Гонконг с посадкой в Питере

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Акции СПБ биржи упали с начала года на 85% на фоне заморозки активов и новостей о том, что ЦБ ограничит доступ неквалифицированных инвесторов к акциям США. Однако, аналитики РИКОМ-Траст считают, что СПБ Биржа что-нибудь придумает с китайскими акциями.

Накануне акции Биржи СПБ ускорили снижение после новостей о том, что ЦБ поэтапно ограничит доступ неквалифицированных инвесторов к торгам бумагами из недружественных стран. Биржа в свою очередь отметила, что намерена расширять для отечественных инвесторов выбор ценных бумаг из дружественных стран, в том числе активно увеличивать перечень бумаг из Гонконга и Китая.

Также биржа сообщила, что считает решение ЦБ РФ об ограничении сделок неквалифицированных инвесторов с иностранными акциями чрезмерно жестким, поскольку необходим более продолжительный переходный период по прекращению доступа к ценным бумагам из недружественных юрисдикций.

СПБ биржа в ближайшее время намерена расширять для отечественных инвесторов выбор ценных бумаг из дружественных стран, в том числе активно увеличивать перечень бумаг из Гонконга и Китая. Судя по всему, биржа активно работает над снижением инфраструктурных рисков и находится в постоянном контакте с Банком России для обеспечения защиты интересов инвесторов и сохранения возможности диверсификации инвестиций.

Мы видим вероятность роста бумаг биржи СПБ на 20-25% на горизонте 1 месяца. Мы рекомендуем наращивать длинные позиции в этих бумагах в среднесрочной перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Акции СПБ биржи упали с начала года на 85% на фоне заморозки активов и новостей о том, что ЦБ ограничит доступ неквалифицированных инвесторов к акциям США. Однако, аналитики РИКОМ-Траст считают, что СПБ Биржа что-нибудь придумает с китайскими акциями.

Накануне акции Биржи СПБ ускорили снижение после новостей о том, что ЦБ поэтапно ограничит доступ неквалифицированных инвесторов к торгам бумагами из недружественных стран. Биржа в свою очередь отметила, что намерена расширять для отечественных инвесторов выбор ценных бумаг из дружественных стран, в том числе активно увеличивать перечень бумаг из Гонконга и Китая.

Также биржа сообщила, что считает решение ЦБ РФ об ограничении сделок неквалифицированных инвесторов с иностранными акциями чрезмерно жестким, поскольку необходим более продолжительный переходный период по прекращению доступа к ценным бумагам из недружественных юрисдикций.

СПБ биржа в ближайшее время намерена расширять для отечественных инвесторов выбор ценных бумаг из дружественных стран, в том числе активно увеличивать перечень бумаг из Гонконга и Китая. Судя по всему, биржа активно работает над снижением инфраструктурных рисков и находится в постоянном контакте с Банком России для обеспечения защиты интересов инвесторов и сохранения возможности диверсификации инвестиций.

Мы видим вероятность роста бумаг биржи СПБ на 20-25% на горизонте 1 месяца. Мы рекомендуем наращивать длинные позиции в этих бумагах в среднесрочной перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Мать и дитя: фокус на стабильность и выплату дивидендов

✍️ Авторские права: Тинькофф

Один из лидеров на рынке частных медицинских услуг в России поделился финансовыми результатами за первое полугодие 2022 года. Выручка показала небольшой рост, а EBITDA и чистая прибыль уменьшились. В обзоре подробно разбираем отчет.

Результаты

Количество амбулаторных посещений снизилось на 2,1% год к году, до 878 458.

Снижение количества койко-дней составило 7,4% год к году, до 70 937.

Количество циклов ЭКО увеличилось на 0,8% год к году, до 8 223.

Количество принятых родов выросло на 2% год к году, до 4 109.

Общая выручка группы компаний выросла на 1,3% год к году, до 12,2 млрд рублей. Основные драйверы роста:

стабильный спрос на услуги ЭКО в Москве и Московском регионе (рост выручки по направлению ЭКО составил 26,4% год к году);

плановая загрузка региональных госпиталей (рост выручки на 12,4% год к году) на фоне восстановления спроса на медицинские услуги после пандемии COVID-19;

сильные результаты новых проектов: клинического госпиталя MD Лахта и медицинского кластера MD Тюмень-2.

В связи с открытием госпиталей MD Лахта и MD Тюмень-2 и, как следствие, ростом расходов на персонал незначительно снизилась валовая маржа (менее чем на 1%, до 37,1%).

Показатель EBITDA уменьшился на 5,8% год к году, до 3,6 млрд рублей, при 29,3% рентабельности (-2,2% год к году). Снижение произошло из-за падения выручки от услуг по диагностике и лечению COVID-19.

Существенно уменьшилась операционная прибыль — на 51,6% год к году, до 1,4 млрд рублей, при рентабельности 11,9%. Однако снижение носит чисто технический характер: компания списала активы после проведенного теста на обесценение из-за ухудшения макроэкономических условий. Это коснулось основных средств в клиническом госпитале в Уфе, деловой репутации (гудвилла) амбулаторной клиники в Новокузнецке, а также строительной документации в связи с пересмотром планов по строительству клиники в Санкт-Петербурге. Общая сумма обесценения составила 1,3 млрд рублей.

На скорректированной чистой прибыли по итогам полугодия сказался убыток от курсовой разницы в размере 198 млн рублей (рост в 4,7 раза с прошлого года). В результате скорректированная чистая прибыль компании снизилась на 9,4% год к году, до 2,4 млрд рублей, с рентабельностью 19,7% (-2,7% год к году).

Чистый оборотный капитал исторически остается отрицательным и составляет 1,8 млрд рублей. Однако снизилась кредиторская задолженность: поставщики начали принимать авансы вместо оплаты поставляемых материалов и медикаментов по рассрочке. Это снижение сказалось на динамике операционного денежного потока, который уменьшился на 16% год к году, до 3,1 млрд рублей.

Общий объем капитальных затрат за полугодие вырос на 7% год к году, до 0,8 млрд рублей. Затраты компания направила в основном на завершение строительства госпиталей MD Лахта и MD Тюмень-2, а также пунктов забора анализов MD LAB.

Отток денежных средств в финансовой деятельности составил 1,2 млрд рублей по сравнению с 2,6 млрд рублей годом ранее. Снижение обусловлено отсутствием дивидендных выплат по итогам 2021 года.

Таким образом, у компании на счетах по итогам июня 2022 года находится 4,7 млрд рублей (рост — 31% год к году).

Группа погасила свои обязательства по телу долга на сумму 0,9 млрд рублей, благодаря чему сумела снизить общий объем долга до 4,6 млрд рублей (на 16,2% год к году). В итоге сеть Мать и дитя вышла в минус по чистой долговой нагрузке: денежных средств на балансе компании больше, чем обязательств.

После отчетной даты группа снова направила средства на досрочное погашение долга. На этот раз перед банком ВТБ на сумму 2,2 млрд рублей, которые компания привлекла в 2018 году. Таким образом, долговые обязательства в течение третьего квартала 2022 года уже снизились до 2,4 млрд рублей.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф

Один из лидеров на рынке частных медицинских услуг в России поделился финансовыми результатами за первое полугодие 2022 года. Выручка показала небольшой рост, а EBITDA и чистая прибыль уменьшились. В обзоре подробно разбираем отчет.

Результаты

Количество амбулаторных посещений снизилось на 2,1% год к году, до 878 458.

Снижение количества койко-дней составило 7,4% год к году, до 70 937.

Количество циклов ЭКО увеличилось на 0,8% год к году, до 8 223.

Количество принятых родов выросло на 2% год к году, до 4 109.

Общая выручка группы компаний выросла на 1,3% год к году, до 12,2 млрд рублей. Основные драйверы роста:

стабильный спрос на услуги ЭКО в Москве и Московском регионе (рост выручки по направлению ЭКО составил 26,4% год к году);

плановая загрузка региональных госпиталей (рост выручки на 12,4% год к году) на фоне восстановления спроса на медицинские услуги после пандемии COVID-19;

сильные результаты новых проектов: клинического госпиталя MD Лахта и медицинского кластера MD Тюмень-2.

В связи с открытием госпиталей MD Лахта и MD Тюмень-2 и, как следствие, ростом расходов на персонал незначительно снизилась валовая маржа (менее чем на 1%, до 37,1%).

Показатель EBITDA уменьшился на 5,8% год к году, до 3,6 млрд рублей, при 29,3% рентабельности (-2,2% год к году). Снижение произошло из-за падения выручки от услуг по диагностике и лечению COVID-19.

Существенно уменьшилась операционная прибыль — на 51,6% год к году, до 1,4 млрд рублей, при рентабельности 11,9%. Однако снижение носит чисто технический характер: компания списала активы после проведенного теста на обесценение из-за ухудшения макроэкономических условий. Это коснулось основных средств в клиническом госпитале в Уфе, деловой репутации (гудвилла) амбулаторной клиники в Новокузнецке, а также строительной документации в связи с пересмотром планов по строительству клиники в Санкт-Петербурге. Общая сумма обесценения составила 1,3 млрд рублей.

На скорректированной чистой прибыли по итогам полугодия сказался убыток от курсовой разницы в размере 198 млн рублей (рост в 4,7 раза с прошлого года). В результате скорректированная чистая прибыль компании снизилась на 9,4% год к году, до 2,4 млрд рублей, с рентабельностью 19,7% (-2,7% год к году).

Чистый оборотный капитал исторически остается отрицательным и составляет 1,8 млрд рублей. Однако снизилась кредиторская задолженность: поставщики начали принимать авансы вместо оплаты поставляемых материалов и медикаментов по рассрочке. Это снижение сказалось на динамике операционного денежного потока, который уменьшился на 16% год к году, до 3,1 млрд рублей.

Общий объем капитальных затрат за полугодие вырос на 7% год к году, до 0,8 млрд рублей. Затраты компания направила в основном на завершение строительства госпиталей MD Лахта и MD Тюмень-2, а также пунктов забора анализов MD LAB.

Отток денежных средств в финансовой деятельности составил 1,2 млрд рублей по сравнению с 2,6 млрд рублей годом ранее. Снижение обусловлено отсутствием дивидендных выплат по итогам 2021 года.

Таким образом, у компании на счетах по итогам июня 2022 года находится 4,7 млрд рублей (рост — 31% год к году).

Группа погасила свои обязательства по телу долга на сумму 0,9 млрд рублей, благодаря чему сумела снизить общий объем долга до 4,6 млрд рублей (на 16,2% год к году). В итоге сеть Мать и дитя вышла в минус по чистой долговой нагрузке: денежных средств на балансе компании больше, чем обязательств.

После отчетной даты группа снова направила средства на досрочное погашение долга. На этот раз перед банком ВТБ на сумму 2,2 млрд рублей, которые компания привлекла в 2018 году. Таким образом, долговые обязательства в течение третьего квартала 2022 года уже снизились до 2,4 млрд рублей.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Сейчас у группы достаточно ликвидности для устойчивого финансового положения. При условии стабилизации экономической ситуации в России существует высокая вероятность принятия решения менеджментом о выплате дивидендов до конца года.

А что с акциями

ГДР компании обращаются на Лондонской фондовой бирже. Эмитент расписок — MD Medical Group — зарегистрирован на Кипре, то есть компанию обошел закон о делистинге.

C февральских максимумов котировки снизились более чем на 40%. Сейчас ГДР торгуются по мультипликаторам: EV/S — 1,6x, EV/EBITDA — 4,9x и P/E — 6,8x.

В начале года аналогичный мультипликатор по выручке был около 3x, по EBITDA — более 8x и по чистой прибыли — более 11x.

Если даже выручка группы снизится по итогам 2022 года на 20% и составит около 20,2 млрд рублей, мультипликатор к выручке не поднимется выше 2x, что намного ниже уровней даже начала 2022 года, не говоря уже об уровнях 2021 года.

Ну и что?

Отчет компании в целом оказался нейтральным. Возвращение к нормальному функционированию клиник на фоне уменьшения заболеваний и госпитализаций с COVID-19 давит на результаты компании. Тем не менее выручка смогла показать хоть и незначительный, но рост.

Маржинальность EBITDA тоже снизилась, но остается на довольно высоком уровне.

Неденежные расходы (в виде списания активов на фоне их обесценения) значительно уменьшили операционную прибыль. Эти коррективы были разовыми.

Компания активно работает над уменьшением своей долговой нагрузки: по итогам полугодия она и вовсе свела ее в ноль. А уже после отчетной даты группа погасила еще один свой долгосрочный кредит.

Компания активно развивает портфель новых госпиталей и клиник. Только до конца года планируется запуск клиник в Москве и Московской области, в Екатеринбурге с фокусом на ЭКО и пункт сбора для анализов MD LAB.

На этапе проектирования находится центр ядерной медицины Лапино-3 с вводом в эксплуатацию в 2024 году, который будет входить в состав медицинского кластера Лапино.

Мы сохраняем нашу рекомендацию на покупку акций сети частных медицинских клиник, целевая доходность на горизонте 12 месяцев составляет 15—20%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Сейчас у группы достаточно ликвидности для устойчивого финансового положения. При условии стабилизации экономической ситуации в России существует высокая вероятность принятия решения менеджментом о выплате дивидендов до конца года.

А что с акциями

ГДР компании обращаются на Лондонской фондовой бирже. Эмитент расписок — MD Medical Group — зарегистрирован на Кипре, то есть компанию обошел закон о делистинге.

C февральских максимумов котировки снизились более чем на 40%. Сейчас ГДР торгуются по мультипликаторам: EV/S — 1,6x, EV/EBITDA — 4,9x и P/E — 6,8x.

В начале года аналогичный мультипликатор по выручке был около 3x, по EBITDA — более 8x и по чистой прибыли — более 11x.

Если даже выручка группы снизится по итогам 2022 года на 20% и составит около 20,2 млрд рублей, мультипликатор к выручке не поднимется выше 2x, что намного ниже уровней даже начала 2022 года, не говоря уже об уровнях 2021 года.

Ну и что?

Отчет компании в целом оказался нейтральным. Возвращение к нормальному функционированию клиник на фоне уменьшения заболеваний и госпитализаций с COVID-19 давит на результаты компании. Тем не менее выручка смогла показать хоть и незначительный, но рост.

Маржинальность EBITDA тоже снизилась, но остается на довольно высоком уровне.

Неденежные расходы (в виде списания активов на фоне их обесценения) значительно уменьшили операционную прибыль. Эти коррективы были разовыми.

Компания активно работает над уменьшением своей долговой нагрузки: по итогам полугодия она и вовсе свела ее в ноль. А уже после отчетной даты группа погасила еще один свой долгосрочный кредит.

Компания активно развивает портфель новых госпиталей и клиник. Только до конца года планируется запуск клиник в Москве и Московской области, в Екатеринбурге с фокусом на ЭКО и пункт сбора для анализов MD LAB.

На этапе проектирования находится центр ядерной медицины Лапино-3 с вводом в эксплуатацию в 2024 году, который будет входить в состав медицинского кластера Лапино.

Мы сохраняем нашу рекомендацию на покупку акций сети частных медицинских клиник, целевая доходность на горизонте 12 месяцев составляет 15—20%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

НОВАТЭК - бенефициар энергокризиса

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

Акции НОВАТЭКа фундаментально остаются одной из лучших историй на российском фондовом рынке в отсутствие прямых санкций. Компания является бенефициаром энергетического кризиса.

По данным за 2021 г. более 50% выручки компании приходится на продажу природного газа, ещё 16% занимает нафта и 11% нефть. Остальные доходы НОВАТЭКа идут от продажи сжиженного углеводородного газа, газового конденсата и прочих продуктов переработки.

При этом на Европу приходится 25% от общей выручки компании, а на Северную Америку около 3%. Таким образом, в данный момент НОВАТЭК менее подвержен влиянию санкций со стороны запада.

Более того, компания выигрывает от остановки прокачки газа Газпромом по трубопроводу «Северный поток-1». В результате приостановки газопровода, цены на СПГ, что в Европе, что в Азии - на рекордно высоких значениях.

Сверхвысокие цены на СПГ положительно сказываются на прибыльности НОВАТЭКа. Это также подтвердил Президент РФ, который в понедельник озвучил: «Финансовые показатели НОВАТЭКа в этом году будут хорошими».

Тем временем, несмотря не геополитическую обстановку, Россия сохраняет долю рынка в поставках СПГ в Европу и увеличивает объемы поставок в абсолютном выражении. При этом Европа продолжает скупать сжиженный газ практически по любой цене.

По данным Евростата, в первые 7 мес. 2022 г. поставки российского СПГ в Европу выросли на 1,6 млрд куб. м – до 9,4 млрд куб. м. Таким образом, выручка НОВАТЭКа увеличится не только из-за высоких цен на СПГ, но и из-за роста объёма продаж.

Кроме этого, на фоне укрепления рубля, НОВАТЭК может показать положительную переоценку обязательств в валюте, что, в свою очередь, приведёт к росту чистой прибыли. По данным отчётности за 2021 г., более 70% долговых обязательств компании номинированы в валюте.

В подтверждение сильных финансовых результатов в отсутствии отчёчности за I пол. 2022 г., совет директоров НОВАТЭКа рекомендовал промежуточные дивиденды в размере 45 руб. на акцию. Текущая дивидендная доходность составляет 3,85%. Дата закрытия реестра для получения дивидендов назначена на 9 октября 2022 г.

Мы считаем, что при текущих вводных НОВАТЭК может заплатить за II пол. 2022 г. еще около 50-60 руб. на акцию дивидендами.

В связи с вышеперечисленным, мы рекомендуем покупать акции НОВАТЭКа с целевым ориентиром 1400 руб. Потенциал роста составляет 20% + дивиденды.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

Акции НОВАТЭКа фундаментально остаются одной из лучших историй на российском фондовом рынке в отсутствие прямых санкций. Компания является бенефициаром энергетического кризиса.

По данным за 2021 г. более 50% выручки компании приходится на продажу природного газа, ещё 16% занимает нафта и 11% нефть. Остальные доходы НОВАТЭКа идут от продажи сжиженного углеводородного газа, газового конденсата и прочих продуктов переработки.

При этом на Европу приходится 25% от общей выручки компании, а на Северную Америку около 3%. Таким образом, в данный момент НОВАТЭК менее подвержен влиянию санкций со стороны запада.

Более того, компания выигрывает от остановки прокачки газа Газпромом по трубопроводу «Северный поток-1». В результате приостановки газопровода, цены на СПГ, что в Европе, что в Азии - на рекордно высоких значениях.

Сверхвысокие цены на СПГ положительно сказываются на прибыльности НОВАТЭКа. Это также подтвердил Президент РФ, который в понедельник озвучил: «Финансовые показатели НОВАТЭКа в этом году будут хорошими».

Тем временем, несмотря не геополитическую обстановку, Россия сохраняет долю рынка в поставках СПГ в Европу и увеличивает объемы поставок в абсолютном выражении. При этом Европа продолжает скупать сжиженный газ практически по любой цене.

По данным Евростата, в первые 7 мес. 2022 г. поставки российского СПГ в Европу выросли на 1,6 млрд куб. м – до 9,4 млрд куб. м. Таким образом, выручка НОВАТЭКа увеличится не только из-за высоких цен на СПГ, но и из-за роста объёма продаж.

Кроме этого, на фоне укрепления рубля, НОВАТЭК может показать положительную переоценку обязательств в валюте, что, в свою очередь, приведёт к росту чистой прибыли. По данным отчётности за 2021 г., более 70% долговых обязательств компании номинированы в валюте.

В подтверждение сильных финансовых результатов в отсутствии отчёчности за I пол. 2022 г., совет директоров НОВАТЭКа рекомендовал промежуточные дивиденды в размере 45 руб. на акцию. Текущая дивидендная доходность составляет 3,85%. Дата закрытия реестра для получения дивидендов назначена на 9 октября 2022 г.

Мы считаем, что при текущих вводных НОВАТЭК может заплатить за II пол. 2022 г. еще около 50-60 руб. на акцию дивидендами.

В связи с вышеперечисленным, мы рекомендуем покупать акции НОВАТЭКа с целевым ориентиром 1400 руб. Потенциал роста составляет 20% + дивиденды.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

«Яндекс»

✍️ Авторские права: Финам

Тикер: YNDX

Идея: Long

Горизонт: 1-2 месяца

Цель: 2400 руб.

Потенциал идеи: 15,94%

Объем входа: 10%

Стоп-приказ: 1950 руб.

Технический анализ

Коррекция в бумагах «Яндекса» открывает возможности присоединения к восходящей тенденции. При объеме позиции 10% и выставлении стоп-заявки на уровне 1950 руб. риск на портфель составит 0,58%. Соотношение прибыль/риск составляет 2,75.

Фундаментальный фактор