Cian PLC

✍️ Авторские права: Финам

Тикер: CIAN

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1050 руб.

Потенциал идеи: 16,7%

Объем входа: 7%

Стоп-приказ: 830 руб.

Технический анализ

Котировки акции подошли к 50-дневной скользящей средней, при пересечении открывается потенциал движения наверх. Идея на рост бумаги с целью 1050 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 830 руб. риск на портфель составит 0,54%. Соотношение прибыль/риск составляет 2,14.

Фундаментальный фактор

«Циан» — крупнейший сервис объявлений о покупке и продаже недвижимости в России и, по данным Google Analytics и SimilarWeb, входит в мировую десятку самых популярных классифайдов недвижимости. Компания создала универсальную платформу как для покупателей и продавцов недвижимости, так и для агентов.

CEO компании сообщил, что «Циан» может провести обмен бумаг для миноритариев с коэффициентом 1:1 при редомициляции, что должно выступить драйвером роста в среднесрочной перспективе.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: CIAN

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1050 руб.

Потенциал идеи: 16,7%

Объем входа: 7%

Стоп-приказ: 830 руб.

Технический анализ

Котировки акции подошли к 50-дневной скользящей средней, при пересечении открывается потенциал движения наверх. Идея на рост бумаги с целью 1050 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 830 руб. риск на портфель составит 0,54%. Соотношение прибыль/риск составляет 2,14.

Фундаментальный фактор

«Циан» — крупнейший сервис объявлений о покупке и продаже недвижимости в России и, по данным Google Analytics и SimilarWeb, входит в мировую десятку самых популярных классифайдов недвижимости. Компания создала универсальную платформу как для покупателей и продавцов недвижимости, так и для агентов.

CEO компании сообщил, что «Циан» может провести обмен бумаг для миноритариев с коэффициентом 1:1 при редомициляции, что должно выступить драйвером роста в среднесрочной перспективе.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

ПАО «Группа Позитив»

✍️ Авторские права: Финам

Тикер: POSI

Идея: Long

Срок идеи: 1-2 месяца

Цель: 3600 руб.

Потенциал идеи: 16,35%

Объем входа: 7%

Стоп-приказ: 2882,6 руб.

Технический анализ

Котировки консолидируются в зоне сопротивления. Выход за ее пределы обеспечит сигналы к продолжению восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 2882,6 руб. риск на портфель составит 0,48%. Соотношение прибыль/риск составляет 2,39.

Фундаментальный фактор

«Группа Позитив» — первая публичная компания на российском рынке кибербезопасности. К фундаментальным факторам роста стоит отнести позитивную динамику отгрузок (+76%) по итогам 2023 года и прогнозы роста отгрузок до 43-47 млрд руб. в 2024 году и 70-100 млрд руб. в 2025 году.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: POSI

Идея: Long

Срок идеи: 1-2 месяца

Цель: 3600 руб.

Потенциал идеи: 16,35%

Объем входа: 7%

Стоп-приказ: 2882,6 руб.

Технический анализ

Котировки консолидируются в зоне сопротивления. Выход за ее пределы обеспечит сигналы к продолжению восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 2882,6 руб. риск на портфель составит 0,48%. Соотношение прибыль/риск составляет 2,39.

Фундаментальный фактор

«Группа Позитив» — первая публичная компания на российском рынке кибербезопасности. К фундаментальным факторам роста стоит отнести позитивную динамику отгрузок (+76%) по итогам 2023 года и прогнозы роста отгрузок до 43-47 млрд руб. в 2024 году и 70-100 млрд руб. в 2025 году.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

ПАО «Аэрофлот»

✍️ Авторские права: Финам

Тикер: AFLT

Идея: Long

Срок идеи: 3-4 недели

Цель: 72 руб.

Потенциал идеи: 15,94%

Объем входа: 8%

Стоп-приказ: 57,9 руб.

Технический анализ

Восходящий тренд продолжается, пробой сопротивления на уровне 60 руб. это подтверждает. При объеме позиции 8% и выставлении стоп-заявки на уровне 57,9 руб. риск на портфель составит 0,54%. Соотношение прибыль/риск составляет 2,36.

Фундаментальный фактор

«Аэрофлот» — российская государственно-частная авиакомпания, осуществляющая полеты и коммерческую деятельность на международных воздушных линиях.

11 июня компания опубликовала операционные результаты за май 2024 года. Авиакомпания «Аэрофлот» перевезла 2,5 млн пассажиров, что на 25,9% больше по сравнению с маем 2023 года, пассажирооборот увеличился на 30,6%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер: AFLT

Идея: Long

Срок идеи: 3-4 недели

Цель: 72 руб.

Потенциал идеи: 15,94%

Объем входа: 8%

Стоп-приказ: 57,9 руб.

Технический анализ

Восходящий тренд продолжается, пробой сопротивления на уровне 60 руб. это подтверждает. При объеме позиции 8% и выставлении стоп-заявки на уровне 57,9 руб. риск на портфель составит 0,54%. Соотношение прибыль/риск составляет 2,36.

Фундаментальный фактор

«Аэрофлот» — российская государственно-частная авиакомпания, осуществляющая полеты и коммерческую деятельность на международных воздушных линиях.

11 июня компания опубликовала операционные результаты за май 2024 года. Авиакомпания «Аэрофлот» перевезла 2,5 млн пассажиров, что на 25,9% больше по сравнению с маем 2023 года, пассажирооборот увеличился на 30,6%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

ПАО «НЛМК»

✍️ Авторские права: Финам

Тикер NLMK

Идея Long

Срок идеи: 4-8 недель

Цель: 228,9 руб.

Потенциал идеи: 27%

Объем входа: 10%

Стоп-приказ: 169,5 руб.

Технический анализ

После значительной коррекции акции формируют уровень поддержки. При объеме позиции 10% и выставлении стоп-заявки на уровне 169,5 руб. риск на портфель составит 0,59%. Соотношение прибыль/риск составляет 455.

Фундаментальный фактор

НЛМК — один из крупнейших вертикально интегрированных производителей высококачественной стальной продукции с активами в России, Европе и США. Компания обладает относительно современным производством, собственными источниками сырья и энергии, благодаря чему входит в число наиболее эффективных производителей стали.

НЛМК удалось избежать санкционного давления и сохранить значительную часть экспорта. Хотя для предприятий в США из-за введения заградительных пошлин компания вынуждена искать другие источники сырья, в ЕС квоты на поставку стальной заготовки продлены до 2028 года.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: Финам

Тикер NLMK

Идея Long

Срок идеи: 4-8 недель

Цель: 228,9 руб.

Потенциал идеи: 27%

Объем входа: 10%

Стоп-приказ: 169,5 руб.

Технический анализ

После значительной коррекции акции формируют уровень поддержки. При объеме позиции 10% и выставлении стоп-заявки на уровне 169,5 руб. риск на портфель составит 0,59%. Соотношение прибыль/риск составляет 455.

Фундаментальный фактор

НЛМК — один из крупнейших вертикально интегрированных производителей высококачественной стальной продукции с активами в России, Европе и США. Компания обладает относительно современным производством, собственными источниками сырья и энергии, благодаря чему входит в число наиболее эффективных производителей стали.

НЛМК удалось избежать санкционного давления и сохранить значительную часть экспорта. Хотя для предприятий в США из-за введения заградительных пошлин компания вынуждена искать другие источники сырья, в ЕС квоты на поставку стальной заготовки продлены до 2028 года.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

Мать и Дитя дружная семья

✍️ Авторские права: КИТ ФИНАНС

Драйверы

Дивидендная доходность 10-12%

Темпы роста выручки компании в прогнозном периоде составят 10-11% в год с рентабельностью по EBITDA выше 30%

Недооценена по мультипликаторам P/E = 7,8х и EV/EBITDA = 5,6х

Занимает второе место среди частных клиник в России

Мы считаем акции компании интересны к покупке, так как они предлагают стабильный рост бизнеса (на 10-11% в год) и привлекательную для нашего рынка дивидендную доходность (10-12% в год). Наша рекомендация покупать с таргетом 1100 рублей за акцию.

Обоснование идеи

Компания управляет сетью из 11 госпиталей и 44 амбулаторных клиник в 25 регионах страны (включая Москву и Московскую область), занимая второе место среди частных клиник в России. Основное направление бизнеса - услуги в сфере репродуктивных технологий, женского и детского здоровья. Данный сегмент дает более 50% выручки компании. Почти 90% от ее общих площадей приходятся на госпитали. Также компания оказывает услуги по направлениям хирургии, травматологии, онкологии.

Рынок частной медицины РФ рос в 2018-2023 гг. примерно на 10% в год (CAGR) и по ожиданиям аналитиков в 2024–2026 гг будет расти с темпами 8-10% в год (CAGR). При этом выручка компании показывала ежегодный темп роста в 2018-2023 гг. на уровне 14% в год (CAGR), а рентабельность по EBITDA оставалась стабильной на уровне 30-32%. Мы ожидаем, что темпы роста выручки компании в прогнозном периоде составят 10-11% в год с рентабельностью по EBITDA выше 30%, в том числе за счет открытия двух ключевых госпиталей: Домодедово и Лапино-3.

В конце 2023 года компания приняла новую дивидендную политику, согласно которой при соотношении Net debt/EBITDA ниже 3,0х на выплаты может направляться до 100% от чистой прибыли. В 2024 году компания направит на выплаты 10,6 млрд рублей (или 141 рубль на акцию), что соответствует payout около 70% чистой прибыли за периоды, в которые были пропущены выплаты дивидендов: 2П21, 2П22 и 2023 году. Мы считаем, что компания и дальше сможет платить дивиденды на уровне 10-12% и они не будут перегружать компанию, позволяя инвестировать деньги в развитие. По нашим оценкам свободный денежный поток составит примерно 7-7,5 млрд в год (с учетом capex примерно 4-4,2 млрд рублей в год) при долге п <0,5х по Net debt/EBITDA (с учетом выплаты дивидендов в 2024 году).

В данный момент акции компании торгуются по P/E = 7,8х и EV/EBITDA = 5,6х, что ниже исторических значений P/E = 11,0-11,2х и EV/EBITDA = 7,2-7,6х.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

✍️ Авторские права: КИТ ФИНАНС

Драйверы

Дивидендная доходность 10-12%

Темпы роста выручки компании в прогнозном периоде составят 10-11% в год с рентабельностью по EBITDA выше 30%

Недооценена по мультипликаторам P/E = 7,8х и EV/EBITDA = 5,6х

Занимает второе место среди частных клиник в России

Мы считаем акции компании интересны к покупке, так как они предлагают стабильный рост бизнеса (на 10-11% в год) и привлекательную для нашего рынка дивидендную доходность (10-12% в год). Наша рекомендация покупать с таргетом 1100 рублей за акцию.

Обоснование идеи

Компания управляет сетью из 11 госпиталей и 44 амбулаторных клиник в 25 регионах страны (включая Москву и Московскую область), занимая второе место среди частных клиник в России. Основное направление бизнеса - услуги в сфере репродуктивных технологий, женского и детского здоровья. Данный сегмент дает более 50% выручки компании. Почти 90% от ее общих площадей приходятся на госпитали. Также компания оказывает услуги по направлениям хирургии, травматологии, онкологии.

Рынок частной медицины РФ рос в 2018-2023 гг. примерно на 10% в год (CAGR) и по ожиданиям аналитиков в 2024–2026 гг будет расти с темпами 8-10% в год (CAGR). При этом выручка компании показывала ежегодный темп роста в 2018-2023 гг. на уровне 14% в год (CAGR), а рентабельность по EBITDA оставалась стабильной на уровне 30-32%. Мы ожидаем, что темпы роста выручки компании в прогнозном периоде составят 10-11% в год с рентабельностью по EBITDA выше 30%, в том числе за счет открытия двух ключевых госпиталей: Домодедово и Лапино-3.

В конце 2023 года компания приняла новую дивидендную политику, согласно которой при соотношении Net debt/EBITDA ниже 3,0х на выплаты может направляться до 100% от чистой прибыли. В 2024 году компания направит на выплаты 10,6 млрд рублей (или 141 рубль на акцию), что соответствует payout около 70% чистой прибыли за периоды, в которые были пропущены выплаты дивидендов: 2П21, 2П22 и 2023 году. Мы считаем, что компания и дальше сможет платить дивиденды на уровне 10-12% и они не будут перегружать компанию, позволяя инвестировать деньги в развитие. По нашим оценкам свободный денежный поток составит примерно 7-7,5 млрд в год (с учетом capex примерно 4-4,2 млрд рублей в год) при долге п <0,5х по Net debt/EBITDA (с учетом выплаты дивидендов в 2024 году).

В данный момент акции компании торгуются по P/E = 7,8х и EV/EBITDA = 5,6х, что ниже исторических значений P/E = 11,0-11,2х и EV/EBITDA = 7,2-7,6х.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат

{kind=link}

ПАО «Транснефть»

✍️ Авторские права: Финам

Тикер: TRNFP

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1790 руб.

Потенциал идеи: 11,77%

Объем входа: 10%

Стоп-приказ: 1513 руб.

Технический анализ

Цена отскочила от уровня поддержки, при этом котировки «Транснефти» чувствуют себя лучше широкого рынка: среднесрочный тренд так и не развернулся вниз, в отличие от большинства российских бумаг. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 1513 руб. риск на портфель составит 0,55%. Соотношение прибыль/риск составляет 2,13.

Фундаментальный фактор

Транснефть — российская транспортная монополия, оператор магистральных нефтепроводов России. Основные направления деятельности — транспортировка нефти и нефтепродуктов по трубопроводной системе на территории России и за ее пределами; диагностические, профилактические и аварийно-восстановительные работы; координация деятельности по комплексному развитию сети магистральных трубопроводов и других объектов трубопроводного транспорта.

В начале года по бумагам «Транснефти» был проведен сплит, что сделало их более доступными для большинства инвесторов. При этом, в соответствии с высказываниями главы «Транснефти», идет практическая работа по переходу на выплату дивидендов дважды в год, что также может стать положительным фактором для акций. Кроме того, чистый долг компании, который присутствовал в 2018-2019 гг., по итогам 2023 года сменился чистой денежной позицией.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи •

🔥 PRO рынок • сайт • чат

✍️ Авторские права: Финам

Тикер: TRNFP

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1790 руб.

Потенциал идеи: 11,77%

Объем входа: 10%

Стоп-приказ: 1513 руб.

Технический анализ

Цена отскочила от уровня поддержки, при этом котировки «Транснефти» чувствуют себя лучше широкого рынка: среднесрочный тренд так и не развернулся вниз, в отличие от большинства российских бумаг. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 1513 руб. риск на портфель составит 0,55%. Соотношение прибыль/риск составляет 2,13.

Фундаментальный фактор

Транснефть — российская транспортная монополия, оператор магистральных нефтепроводов России. Основные направления деятельности — транспортировка нефти и нефтепродуктов по трубопроводной системе на территории России и за ее пределами; диагностические, профилактические и аварийно-восстановительные работы; координация деятельности по комплексному развитию сети магистральных трубопроводов и других объектов трубопроводного транспорта.

В начале года по бумагам «Транснефти» был проведен сплит, что сделало их более доступными для большинства инвесторов. При этом, в соответствии с высказываниями главы «Транснефти», идет практическая работа по переходу на выплату дивидендов дважды в год, что также может стать положительным фактором для акций. Кроме того, чистый долг компании, который присутствовал в 2018-2019 гг., по итогам 2023 года сменился чистой денежной позицией.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи •

🔥 PRO рынок • сайт • чат

{kind=link}

ПАО «ВУШ Холдинг»

✍️ Авторские права: Финам

Тикер #WUSH

Идея Long

Срок идеи: 1-2 месяца

Цель: 320 руб.

Потенциал идеи: 10,7%

Объем входа: 7%

Стоп-приказ: 270 руб.

Технический анализ

Акции торгуются выше 200-дневной скользящей средней, при выходе из треугольника открывается потенциал для движения наверх. Идея на рост бумаги с целью 320 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 270 руб. риск на портфель составит 0,46%. Соотношение прибыль/риск составляет 1,61.

Фундаментальный фактор

Whoosh — разработчик решений для рынка шеринга микромобильности. Шеринг микромобильности состоит в основном из кикшеринга (аренды электросамокатов) и велошеринга (аренды велосипедов). Whoosh нарастил количество поездок за период с начала текущего года по 20 июня на 55% по сравнению с аналогичным периодом прошлого года, до 55,3 млн, говорится в сообщении компании. Количество поездок на активного пользователя за год выросло на 32% и составило 12,8 поездки. Данные показатели говорят о продолжающемся активном росте сервиса, что выступает существенным драйвером роста операционных показателей и котировок акций компании.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы:

• Инвестиционные идеи

• Инвестидеи | акции РФ

• Инвестидеи | США и ЕС

• Фондовый рынок | все идеи

• Кит на Бирже 🐋

• сайт

• чат

✍️ Авторские права: Финам

Тикер #WUSH

Идея Long

Срок идеи: 1-2 месяца

Цель: 320 руб.

Потенциал идеи: 10,7%

Объем входа: 7%

Стоп-приказ: 270 руб.

Технический анализ

Акции торгуются выше 200-дневной скользящей средней, при выходе из треугольника открывается потенциал для движения наверх. Идея на рост бумаги с целью 320 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 270 руб. риск на портфель составит 0,46%. Соотношение прибыль/риск составляет 1,61.

Фундаментальный фактор

Whoosh — разработчик решений для рынка шеринга микромобильности. Шеринг микромобильности состоит в основном из кикшеринга (аренды электросамокатов) и велошеринга (аренды велосипедов). Whoosh нарастил количество поездок за период с начала текущего года по 20 июня на 55% по сравнению с аналогичным периодом прошлого года, до 55,3 млн, говорится в сообщении компании. Количество поездок на активного пользователя за год выросло на 32% и составило 12,8 поездки. Данные показатели говорят о продолжающемся активном росте сервиса, что выступает существенным драйвером роста операционных показателей и котировок акций компании.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы:

• Инвестиционные идеи

• Инвестидеи | акции РФ

• Инвестидеи | США и ЕС

• Фондовый рынок | все идеи

• Кит на Бирже 🐋

• сайт

• чат

{kind=link}

НМТП. Поплыли на север!

✍️ Авторские права: SBERCIB

Драйверы

В следующие четыре года дивидендная доходность может быть порядка 10–11%

ЧП за 2024 год может увеличиться на 24%

Коэффициент EV/EBITDA в этом году почти на 35% ниже среднего за предыдущие пять лет

Почти нет долгов и серьёзных капзатрат

Инвестидея: покупка акций группы «Новороссийский морской торговый порт»

В группе НМТП три порта — в Новороссийске, Приморске и Балтийске. Основную прибыль компании приносит перевалка наливных грузов — около 85% грузооборота и 50% выручки. Ещё треть доходов поступает от экспорта чёрных металлов и контейнеров.

Бизнес НМТП стабилен. По расчётам SberCIB, выручка компании до 2028 года в среднем будет расти на 5%. При этом в 2024 году она может увеличиться на 9%, а чистая прибыль — на 24%. Всё за счёт роста объёмов перевалки контейнеров и индексации тарифов.

У НМТП почти нет долгов и серьёзных капзатрат. На конец прошлого года денежная позиция портового оператора была выше его долга. А инвестпрограмма на ближайшие четыре года не превысит 9% от выручки.

Дивидендная политика НМТП — распределение 50% чистой прибыли. Главный акционер компании — государственная «Транснефть». Ей принадлежит 62% акций.

Дивдоходность группы за прошлый год — 8%. В SberCIB считают, что в следующие четыре года она может быть порядка 10–11%.

Коэффициент EV/EBITDA в этом году почти на 35% ниже среднего за предыдущие пять лет: 3,3х против 5,0х. Поэтому текущая просадка рынка — возможность присмотреться к акциям НМТП.

Оценка SberCIB — «покупать», таргет — 12,8 ₽, потенциал роста — 31%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы:

• Инвестиционные идеи

• Инвестидеи | акции РФ

• Инвестидеи | США и ЕС

• Фондовый рынок | все идеи

• Кит на Бирже 🐋

• сайт • чат

✍️ Авторские права: SBERCIB

Драйверы

В следующие четыре года дивидендная доходность может быть порядка 10–11%

ЧП за 2024 год может увеличиться на 24%

Коэффициент EV/EBITDA в этом году почти на 35% ниже среднего за предыдущие пять лет

Почти нет долгов и серьёзных капзатрат

Инвестидея: покупка акций группы «Новороссийский морской торговый порт»

В группе НМТП три порта — в Новороссийске, Приморске и Балтийске. Основную прибыль компании приносит перевалка наливных грузов — около 85% грузооборота и 50% выручки. Ещё треть доходов поступает от экспорта чёрных металлов и контейнеров.

Бизнес НМТП стабилен. По расчётам SberCIB, выручка компании до 2028 года в среднем будет расти на 5%. При этом в 2024 году она может увеличиться на 9%, а чистая прибыль — на 24%. Всё за счёт роста объёмов перевалки контейнеров и индексации тарифов.

У НМТП почти нет долгов и серьёзных капзатрат. На конец прошлого года денежная позиция портового оператора была выше его долга. А инвестпрограмма на ближайшие четыре года не превысит 9% от выручки.

Дивидендная политика НМТП — распределение 50% чистой прибыли. Главный акционер компании — государственная «Транснефть». Ей принадлежит 62% акций.

Дивдоходность группы за прошлый год — 8%. В SberCIB считают, что в следующие четыре года она может быть порядка 10–11%.

Коэффициент EV/EBITDA в этом году почти на 35% ниже среднего за предыдущие пять лет: 3,3х против 5,0х. Поэтому текущая просадка рынка — возможность присмотреться к акциям НМТП.

Оценка SberCIB — «покупать», таргет — 12,8 ₽, потенциал роста — 31%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы:

• Инвестиционные идеи

• Инвестидеи | акции РФ

• Инвестидеи | США и ЕС

• Фондовый рынок | все идеи

• Кит на Бирже 🐋

• сайт • чат

{kind=link}

Русагро

✍️ Авторские права: Финам

Тикер: #AGRO

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1620 руб.

Потенциал идеи: 18,54%

Объем входа: 10%

Стоп-приказ: 1256 руб.

Технический анализ

Котировки находятся в боковом движении, цена отскочила от уровня поддержки. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 1256 руб. риск на портфель составит 0,81%. Соотношение прибыль/риск составляет 2,29.

Фундаментальный фактор

Русагро — российская сельскохозяйственная и продовольственная компания. В 2023 году «Русагро» расширила свою долю за счет покупки половины акций НМЖК, что привело к значительному синергическому эффекту в виде улучшения продаж и EBITDA. Также компания выиграла за счет роста цена на сельхозпродукты в 2023 году. Отчетность за I квартал 2024 года вышла чуть слабее наших ожиданий. Однако «Русагро» обращает внимание на бумажный убыток от переоценки биологических активов, при этом выросла выручка и EBITDA.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы:

• Инвестиционные идеи

• Инвестидеи | акции РФ

• Инвестидеи | США и ЕС

• Фондовый рынок | все идеи

• Кит на Бирже 🐋

• сайт • чат

✍️ Авторские права: Финам

Тикер: #AGRO

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1620 руб.

Потенциал идеи: 18,54%

Объем входа: 10%

Стоп-приказ: 1256 руб.

Технический анализ

Котировки находятся в боковом движении, цена отскочила от уровня поддержки. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 1256 руб. риск на портфель составит 0,81%. Соотношение прибыль/риск составляет 2,29.

Фундаментальный фактор

Русагро — российская сельскохозяйственная и продовольственная компания. В 2023 году «Русагро» расширила свою долю за счет покупки половины акций НМЖК, что привело к значительному синергическому эффекту в виде улучшения продаж и EBITDA. Также компания выиграла за счет роста цена на сельхозпродукты в 2023 году. Отчетность за I квартал 2024 года вышла чуть слабее наших ожиданий. Однако «Русагро» обращает внимание на бумажный убыток от переоценки биологических активов, при этом выросла выручка и EBITDA.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы:

• Инвестиционные идеи

• Инвестидеи | акции РФ

• Инвестидеи | США и ЕС

• Фондовый рынок | все идеи

• Кит на Бирже 🐋

• сайт • чат

{kind=link}

Делимобиль

✍️ Авторские права: Финам

Тикер: #DELI

Идея: Long

Срок идеи: 3-4 недели

Цель: 340 руб.

Потенциал идеи: 14,47%

Объем входа: 8%

Стоп-приказ: 279 руб.

Технический анализ

Котировки обозначили поддержку на уровне 280 руб. за бумагу (цена IPO). Есть вероятность развития восходящего тренда от данного уровня. При объеме позиции 8% и выставлении стоп-заявки на уровне 279 руб. риск на портфель составит 0,48%. Соотношение прибыль/риск составляет 2,39.

Фундаментальный фактор

Делимобиль — российский сервис краткосрочной аренды автомобилей, запущенный в 2015 году. Сервис работает в ряде городов России, численность его автопарка составляет более 15 000 автомобилей.

25 июня акционеры компании приняли решение не выплачивать дивиденды за 2023 год. На фоне текущих высоких процентных ставок это оптимистичное решение, поскольку можно распределить прибыль на погашение долгов и выплаты по облигациям.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы:

• Инвестиционные идеи

• Инвестидеи | акции РФ

• Инвестидеи | США и ЕС

• Фондовый рынок | все идеи

• Кит на Бирже 🐋

• сайт • чат

✍️ Авторские права: Финам

Тикер: #DELI

Идея: Long

Срок идеи: 3-4 недели

Цель: 340 руб.

Потенциал идеи: 14,47%

Объем входа: 8%

Стоп-приказ: 279 руб.

Технический анализ

Котировки обозначили поддержку на уровне 280 руб. за бумагу (цена IPO). Есть вероятность развития восходящего тренда от данного уровня. При объеме позиции 8% и выставлении стоп-заявки на уровне 279 руб. риск на портфель составит 0,48%. Соотношение прибыль/риск составляет 2,39.

Фундаментальный фактор

Делимобиль — российский сервис краткосрочной аренды автомобилей, запущенный в 2015 году. Сервис работает в ряде городов России, численность его автопарка составляет более 15 000 автомобилей.

25 июня акционеры компании приняли решение не выплачивать дивиденды за 2023 год. На фоне текущих высоких процентных ставок это оптимистичное решение, поскольку можно распределить прибыль на погашение долгов и выплаты по облигациям.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы:

• Инвестиционные идеи

• Инвестидеи | акции РФ

• Инвестидеи | США и ЕС

• Фондовый рынок | все идеи

• Кит на Бирже 🐋

• сайт • чат

{kind=link}

Северный Полюс Золото

✍️ Авторские права: Финам

На фоне продолжающегося роста золота аналитики SberCIB советуют обратить внимание на российских золотодобытчиков. При этом Полюс выделяется больше остальных, поскольку прогнозный мультипликатор EV/EBITDA компании на 2025 год всего 4,1х.

Драйверы

Прогнозный мультипликатор EV/EBITDA на 2025 год — 4,1

Денежно-кредитная политика США становится мягче, ставку могут начать снижать уже в ближайшем будушем

Мировые центробанки продолжают активно покупать золото

С начала года золото уже выросло на 13%. Но то ли ещё будет!

Котировки растут, несмотря на высокие ставки ФРС и крепкий доллар. Всё потому, что мировые центробанки и азиатские инвесторы активно скупают золото. А ещё на цену влияет геополитика.

В мае золото стоило рекордные $2 454 за унцию. Но и это — не предел. В SberCIB считают, что к концу года оно может подняться до $2 550 за унцию.

На то есть несколько причин. Во-первых, денежно-кредитная политика США. Она становится мягче, и ставку могут начать снижать уже в ближайшем будущем. Во-вторых, мировые центробанки продолжают активно покупать драгметалл.

А в рублях к концу года золото и вовсе может подорожать на 25%, до 7 800 ₽ за грамм. В этом ему поможет потенциальное ослабление нацвалюты.

Что же делать

Аналитики SberCIB советуют обратить внимание на российских золотодобытчиков. Среди них им больше всего нравится «Полюс». Его прогнозный мультипликатор EV/EBITDA на 2025 год — 4,1.

А ещё у SberCIB есть альтернативный вариант — БПИФ «Доступное золото». Он инвестирует в физический драгметалл на Мосбирже.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы:

• Инвестиционные идеи

• Инвестидеи | акции РФ

• Инвестидеи | США и ЕС

• Фондовый рынок | все идеи

• Кит на Бирже 🐋

• сайт • чат

✍️ Авторские права: Финам

На фоне продолжающегося роста золота аналитики SberCIB советуют обратить внимание на российских золотодобытчиков. При этом Полюс выделяется больше остальных, поскольку прогнозный мультипликатор EV/EBITDA компании на 2025 год всего 4,1х.

Драйверы

Прогнозный мультипликатор EV/EBITDA на 2025 год — 4,1

Денежно-кредитная политика США становится мягче, ставку могут начать снижать уже в ближайшем будушем

Мировые центробанки продолжают активно покупать золото

С начала года золото уже выросло на 13%. Но то ли ещё будет!

Котировки растут, несмотря на высокие ставки ФРС и крепкий доллар. Всё потому, что мировые центробанки и азиатские инвесторы активно скупают золото. А ещё на цену влияет геополитика.

В мае золото стоило рекордные $2 454 за унцию. Но и это — не предел. В SberCIB считают, что к концу года оно может подняться до $2 550 за унцию.

На то есть несколько причин. Во-первых, денежно-кредитная политика США. Она становится мягче, и ставку могут начать снижать уже в ближайшем будущем. Во-вторых, мировые центробанки продолжают активно покупать драгметалл.

А в рублях к концу года золото и вовсе может подорожать на 25%, до 7 800 ₽ за грамм. В этом ему поможет потенциальное ослабление нацвалюты.

Что же делать

Аналитики SberCIB советуют обратить внимание на российских золотодобытчиков. Среди них им больше всего нравится «Полюс». Его прогнозный мультипликатор EV/EBITDA на 2025 год — 4,1.

А ещё у SberCIB есть альтернативный вариант — БПИФ «Доступное золото». Он инвестирует в физический драгметалл на Мосбирже.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы:

• Инвестиционные идеи

• Инвестидеи | акции РФ

• Инвестидеи | США и ЕС

• Фондовый рынок | все идеи

• Кит на Бирже 🐋

• сайт • чат

{kind=link}

Time Farm — новый способ стать криптомиллионером

Принцип и цели Time Farm

Заходим а приложение с регулярностью раз в четыре часа, запускаем процесс фарминга и получаем за каждый временной этап игровые монеты. Одновременно выполняем простые игровые задания, они тоже приносят определенную сумму монет Time Farm.

Все 🤷♂️ Далее богатеем. Также получаем процент от фарминга приглашенных и приглашенных приглашенными. Чем раньше начнешь — тем больше заработаешь. Все элементарно 👍

Ссылка: https://www.tg-me.com/TimeFarmCryptoBot?start=21ZzzstCSMD9Fakk

Не теряйте времени зря – цените каждую секунду! Зарабатывайте с помощью Time Farm. Приветственный бонус: 30,000 токенов

Ссылки на статьи для ваших лайков 👇

https://smart-lab.ru/blog/1032817.php

https://dzen.ru/a/Zn2cNtz46E7j09R-

Принцип и цели Time Farm

Заходим а приложение с регулярностью раз в четыре часа, запускаем процесс фарминга и получаем за каждый временной этап игровые монеты. Одновременно выполняем простые игровые задания, они тоже приносят определенную сумму монет Time Farm.

Все 🤷♂️ Далее богатеем. Также получаем процент от фарминга приглашенных и приглашенных приглашенными. Чем раньше начнешь — тем больше заработаешь. Все элементарно 👍

Ссылка: https://www.tg-me.com/TimeFarmCryptoBot?start=21ZzzstCSMD9Fakk

Не теряйте времени зря – цените каждую секунду! Зарабатывайте с помощью Time Farm. Приветственный бонус: 30,000 токенов

Ссылки на статьи для ваших лайков 👇

https://smart-lab.ru/blog/1032817.php

https://dzen.ru/a/Zn2cNtz46E7j09R-

{kind=link}

ПАО «Софтлайн»

✍️ Авторские права: Финам

Тикер: #SOFL

Идея: Long

Срок идеи: 1 месяц

Цель: 190 руб.

Потенциал идеи: 25%

Объем входа: 5%

Стоп-приказ: 145 руб.

Технический анализ

Цена находится на сильном уровне поддержки, от которого просматривается разворот. При объеме позиции 5% и выставлении стоп-заявки на уровне 145 руб. риск на портфель составит 0,22%. Соотношение прибыль/риск составляет 5,78.

Фундаментальный фактор

Softline — международная IT-компания, поставщик IT-решений и сервисов, работающий на рынках России, Восточной Европы, Центральной Азии, Америки, Индии и Юго-Восточной Азии.

Softline приобрел контрольную долю в компании «МД Аудит», которая разрабатывает системы управления различными процессами в розничных сетях. В дальнейшем Softline планирует серию стратегических поглощений для дальнейшего расширения своего портфеля в сфере ритейла. Приобретенные продукты будут интегрированы в единую платформу, что обеспечит бесшовное взаимодействие и удобство для конечных пользователей, а также широкие возможности для оптимизации их бизнес-процессов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы:

• Инвестиционные идеи

• Инвестидеи | акции РФ

• Инвестидеи | США и ЕС

• Фондовый рынок | все идеи

• Кит на Бирже 🐋

• сайт • чат

✍️ Авторские права: Финам

Тикер: #SOFL

Идея: Long

Срок идеи: 1 месяц

Цель: 190 руб.

Потенциал идеи: 25%

Объем входа: 5%

Стоп-приказ: 145 руб.

Технический анализ

Цена находится на сильном уровне поддержки, от которого просматривается разворот. При объеме позиции 5% и выставлении стоп-заявки на уровне 145 руб. риск на портфель составит 0,22%. Соотношение прибыль/риск составляет 5,78.

Фундаментальный фактор

Softline — международная IT-компания, поставщик IT-решений и сервисов, работающий на рынках России, Восточной Европы, Центральной Азии, Америки, Индии и Юго-Восточной Азии.

Softline приобрел контрольную долю в компании «МД Аудит», которая разрабатывает системы управления различными процессами в розничных сетях. В дальнейшем Softline планирует серию стратегических поглощений для дальнейшего расширения своего портфеля в сфере ритейла. Приобретенные продукты будут интегрированы в единую платформу, что обеспечит бесшовное взаимодействие и удобство для конечных пользователей, а также широкие возможности для оптимизации их бизнес-процессов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

➡️ Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Другие каналы:

• Инвестиционные идеи

• Инвестидеи | акции РФ

• Инвестидеи | США и ЕС

• Фондовый рынок | все идеи

• Кит на Бирже 🐋

• сайт • чат

{kind=link}

Некогда объяснять, для тех кто еще не присоединился — простой майнер, от крутых разработчиков. Майним токен $SECOND. Без вложений!

https://www.tg-me.com/TimeFarmCryptoBot?start=21ZzzstCSMD9Fakk

https://www.tg-me.com/TimeFarmCryptoBot?start=21ZzzstCSMD9Fakk

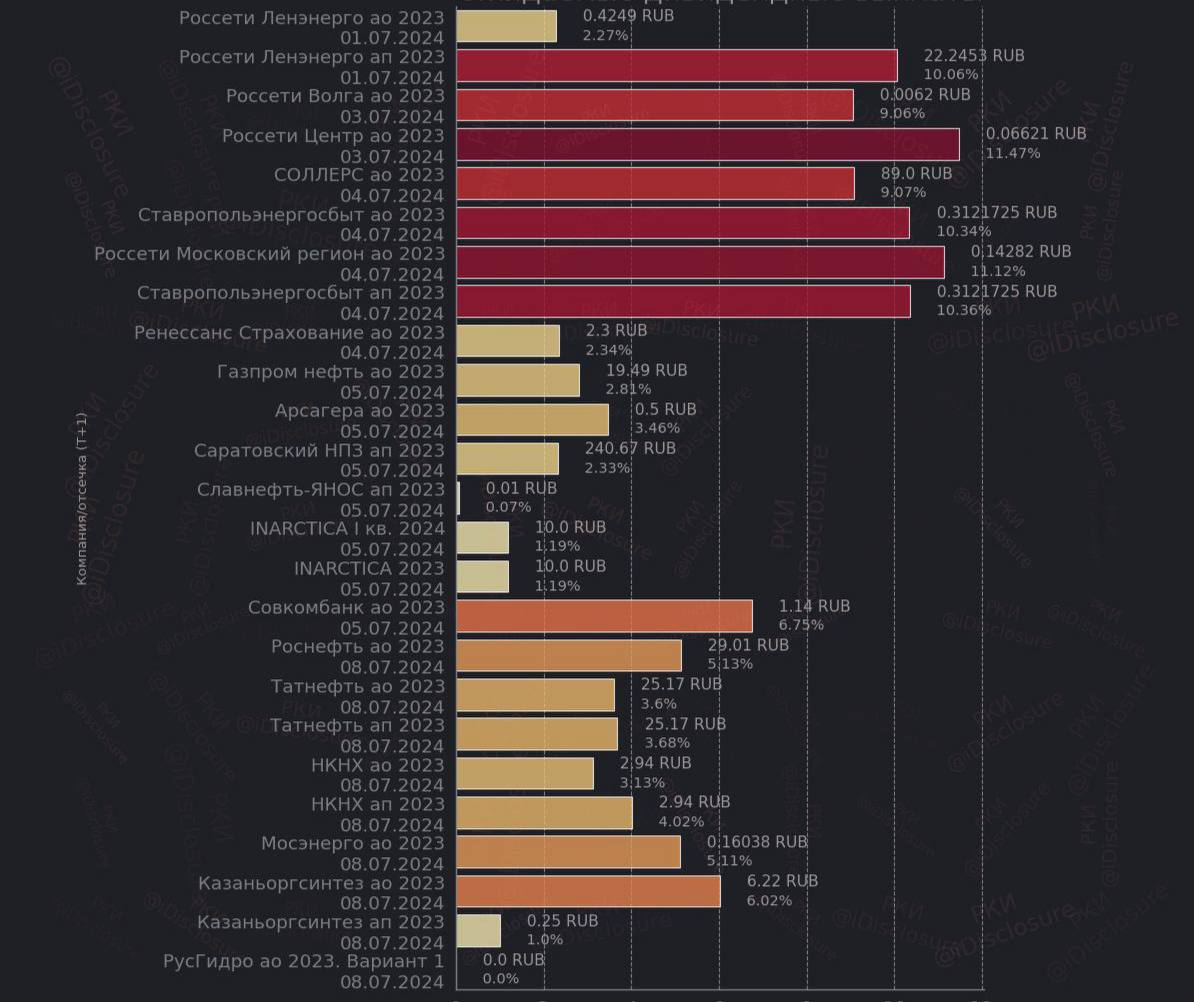

Ожидаемые дивидендные выплаты по акциям компаний Российской Федерации

{kind=link}

➡️ Актуальные инвестиционные идеи о покупке акций российских компаний.

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2024: Январь Февраль Март ч. 1 Март ч. 2 Апрель Май

Июнь:

🔸 Транснефть

🔸 АФК Система

🔸 Яндекс

🔸 Россети Ленэнерго

🔸 Globaltrans

🔸 Астра

🔸 Лукойл

🔸 Газпром

🔸 Башнефть

🔸 Татнефть

🔸 VK

🔸 НЛМК

🔸 Мечел

🔸 ВУШ Холдинг

🔸 Роснефть

🔸 Совкомфлот

🔸 Роснефть

🔸 Сбер

🔸 Henderson

🔸 Ростелеком

🔸 Банк Санкт-Петербург

🔸 Cian PLC

🔸 Группа Позитив

🔸 Аэрофлот

🔸 НЛМК

🔸 Мать и Дитя

🔸 Транснефть

🔸 ВУШ Холдинг

🔸 НМТП

🔸 Русагро

🔸 Делимобиль

🔸 Полюс

🔸 Softline

➡️ Ваши Инвестиционные идеи

——————————————-

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Кит на Бирже 🐋 • сайт • чат •

Удачных Вам инвестиций!

🍀

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2024: Январь Февраль Март ч. 1 Март ч. 2 Апрель Май

Июнь:

🔸 Транснефть

🔸 АФК Система

🔸 Яндекс

🔸 Россети Ленэнерго

🔸 Globaltrans

🔸 Астра

🔸 Лукойл

🔸 Газпром

🔸 Башнефть

🔸 Татнефть

🔸 VK

🔸 НЛМК

🔸 Мечел

🔸 ВУШ Холдинг

🔸 Роснефть

🔸 Совкомфлот

🔸 Роснефть

🔸 Сбер

🔸 Henderson

🔸 Ростелеком

🔸 Банк Санкт-Петербург

🔸 Cian PLC

🔸 Группа Позитив

🔸 Аэрофлот

🔸 НЛМК

🔸 Мать и Дитя

🔸 Транснефть

🔸 ВУШ Холдинг

🔸 НМТП

🔸 Русагро

🔸 Делимобиль

🔸 Полюс

🔸 Softline

➡️ Ваши Инвестиционные идеи

——————————————-

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Кит на Бирже 🐋 • сайт • чат •

Удачных Вам инвестиций!

🍀

🧑💻Дорогие подписчики, собрали для вас ТОП каналов этой недели. Подпишитесь.👍

👉 В этом канале бесплатные стримы и обучение по инвестициям и финансовой грамотности от квалифицированного инвестора, который прошел путь от 0 до 500000 $ капитала за 14 лет работы на фондовом рынке. Подпишитесь, будет полезно! 🚀

🏅 Доходные облигации от ведущих компаний РФ с ежегодной ставкой до 21% и сроком погашения до 4 лет. Гарантированные выплаты 1 раз в месяц или квартал. Надежность, гарантии. Подпишись💵

🧨ПРОФИТ, НО! – говорим и показываем PRO фонду, инвест и ценные бумаги📈 Здесь ответы на вопросы: как быть с доларом? Пассивный доход, миф или реальность? И многое другое, что Вас тревожит.

@catfromwallstreet – канал трейдера банка ТОП-5 РФ. FX/RUB/нефть/металлы/крипта. Волны, сценарии и прогнозы рынка, которые сбываются.

Санкции: погорячились – Новостной канал о том как санкции против РФ влияют на мировую экономику.

💎 InVesti_Crypto 💎 – заработок и инвестиции в крипте, без или с минимальными вложениями. Про ретродропы/тестнеты - легко и на понятном языке.

❗️Какие истории на рынке могут принести состояние и ждать ли обвала рубля в оставшуюся половину года 👉: Все ответы – ЗДЕСЬ!

#промо @finadmbot

👉 В этом канале бесплатные стримы и обучение по инвестициям и финансовой грамотности от квалифицированного инвестора, который прошел путь от 0 до 500000 $ капитала за 14 лет работы на фондовом рынке. Подпишитесь, будет полезно! 🚀

🏅 Доходные облигации от ведущих компаний РФ с ежегодной ставкой до 21% и сроком погашения до 4 лет. Гарантированные выплаты 1 раз в месяц или квартал. Надежность, гарантии. Подпишись💵

🧨ПРОФИТ, НО! – говорим и показываем PRO фонду, инвест и ценные бумаги📈 Здесь ответы на вопросы: как быть с доларом? Пассивный доход, миф или реальность? И многое другое, что Вас тревожит.

@catfromwallstreet – канал трейдера банка ТОП-5 РФ. FX/RUB/нефть/металлы/крипта. Волны, сценарии и прогнозы рынка, которые сбываются.

Санкции: погорячились – Новостной канал о том как санкции против РФ влияют на мировую экономику.

💎 InVesti_Crypto 💎 – заработок и инвестиции в крипте, без или с минимальными вложениями. Про ретродропы/тестнеты - легко и на понятном языке.

❗️Какие истории на рынке могут принести состояние и ждать ли обвала рубля в оставшуюся половину года 👉: Все ответы – ЗДЕСЬ!

#промо @finadmbot