Forwarded from Фондовый рынок | все идеи

Роснефть - топ-выбор в нефтянке на 2023

✍️ Авторские права: Инвестидеи от INVEST HEROES

Роснефть продает в Азию нефть марки ESPO, дисконт по которой составляет всего 7$. При этом Роснефть платит НДПИ исходя из ценника марки Urals, а получает выручку и прибыль по ценам марки ESPO. Это выливается в сверхприбыли. Invest Heroes предлагают брать.

Роснефть - покупка с горизонтом год

Цель - 600

Стоп - 240

Отраслевое преимущество

Роснефть продает в Азию нефть марки ESPO, там дисконт всего 7$, а не $40. При этом Роснефть платит НДПИ исходя из ценника марки Urals, а получает выручку и прибыль по ценам марки ESPO. Это выливается в сверхприбыли для Роснефти, исходя из текущего налогового законодательства. Апсайд от подобных сверхприбылей при этом не заложен в котировки акций, возможно, рынок предполагает, что сверхприбыли будут изъяты через доп налоги.

У Роснефти большая доля экспорта в Азию (54% в 2021 г до эмбарго), что уже сейчас помогает компании наращивать поставки в Азию за счет выстроенной логистики.

Роснефть продолжает инвестировать в проект Восток Ойл, что также долгосрочно скажется положительно на экспорте в Азию. Потенциальное увеличение добычи за счет Восток Ойл к 2025 г составит около 20 млн т 11 относительно добычи в 2021 г и +36% относительно экспорта в Азию в 2021 г

Ближайший драйвер

Роснефть может отчитаться по итогам 4кв, финрезультаты могут быть очень сильными с учётом высоких дисконтов на Urals в декабре.

Комментарий ИИ:

Отыграть рост акций Роснефти можно не только через покупку акций, но и через опционы на Московской бирже.

Для этого есть 2 стратегии:

Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

Умеренная стратегия - "покрытый колл - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены. Это даст дополнительный доход на капитал. Пока акции Роснефти не достигнут указанной цели, операцию можно повторять регулярно. Таким инвестор, каждый раз получает дополнительный пассивный доход от инвестирования в идею

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от INVEST HEROES

Роснефть продает в Азию нефть марки ESPO, дисконт по которой составляет всего 7$. При этом Роснефть платит НДПИ исходя из ценника марки Urals, а получает выручку и прибыль по ценам марки ESPO. Это выливается в сверхприбыли. Invest Heroes предлагают брать.

Роснефть - покупка с горизонтом год

Цель - 600

Стоп - 240

Отраслевое преимущество

Роснефть продает в Азию нефть марки ESPO, там дисконт всего 7$, а не $40. При этом Роснефть платит НДПИ исходя из ценника марки Urals, а получает выручку и прибыль по ценам марки ESPO. Это выливается в сверхприбыли для Роснефти, исходя из текущего налогового законодательства. Апсайд от подобных сверхприбылей при этом не заложен в котировки акций, возможно, рынок предполагает, что сверхприбыли будут изъяты через доп налоги.

У Роснефти большая доля экспорта в Азию (54% в 2021 г до эмбарго), что уже сейчас помогает компании наращивать поставки в Азию за счет выстроенной логистики.

Роснефть продолжает инвестировать в проект Восток Ойл, что также долгосрочно скажется положительно на экспорте в Азию. Потенциальное увеличение добычи за счет Восток Ойл к 2025 г составит около 20 млн т 11 относительно добычи в 2021 г и +36% относительно экспорта в Азию в 2021 г

Ближайший драйвер

Роснефть может отчитаться по итогам 4кв, финрезультаты могут быть очень сильными с учётом высоких дисконтов на Urals в декабре.

Комментарий ИИ:

Отыграть рост акций Роснефти можно не только через покупку акций, но и через опционы на Московской бирже.

Для этого есть 2 стратегии:

Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

Умеренная стратегия - "покрытый колл - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены. Это даст дополнительный доход на капитал. Пока акции Роснефти не достигнут указанной цели, операцию можно повторять регулярно. Таким инвестор, каждый раз получает дополнительный пассивный доход от инвестирования в идею

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Дальневосточное морское пароходство»

✍️ Авторские права: Финам

Тикер: FESH

Идея: Long

Горизонт: 1-2 месяца

Цель: 39 руб.

Потенциал идеи: 16%

Объем входа: 6%

Стоп-приказ: 32 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления в рамках бокового тренда. При открытии длинной позиции на 6% от портфеля и выставлении стоп-приказа на уровне 32 руб. риск на портфель составит 0,30%. Соотношение прибыль/риск составляет 3,37.

Фундаментальный фактор

ПАО «Дальневосточное морское пароходство» (ДВМП) — одна из крупнейших российских судоходных компаний. Головная компания транспортной группы FESCO. Транспортная группа FESCO открыла дочернее предприятие в Турции. Российская компания планирует развивать транспортно-логистические услуги в регионе. FESCO Turkey сосредоточится на организации доставки проектных грузов для строящихся на территории Турции и стран Средней Азии предприятий в сфере энергетики, нефтехимии и газохимии.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: FESH

Идея: Long

Горизонт: 1-2 месяца

Цель: 39 руб.

Потенциал идеи: 16%

Объем входа: 6%

Стоп-приказ: 32 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления в рамках бокового тренда. При открытии длинной позиции на 6% от портфеля и выставлении стоп-приказа на уровне 32 руб. риск на портфель составит 0,30%. Соотношение прибыль/риск составляет 3,37.

Фундаментальный фактор

ПАО «Дальневосточное морское пароходство» (ДВМП) — одна из крупнейших российских судоходных компаний. Головная компания транспортной группы FESCO. Транспортная группа FESCO открыла дочернее предприятие в Турции. Российская компания планирует развивать транспортно-логистические услуги в регионе. FESCO Turkey сосредоточится на организации доставки проектных грузов для строящихся на территории Турции и стран Средней Азии предприятий в сфере энергетики, нефтехимии и газохимии.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Дальневосточное морское пароходство»

Тикер: FESH

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 39 руб.

Потенциал идеи: 16%

Объем входа: 6%

Стоп-приказ: 32 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления в рамках бокового тренда.…

Тикер: FESH

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 39 руб.

Потенциал идеи: 16%

Объем входа: 6%

Стоп-приказ: 32 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления в рамках бокового тренда.…

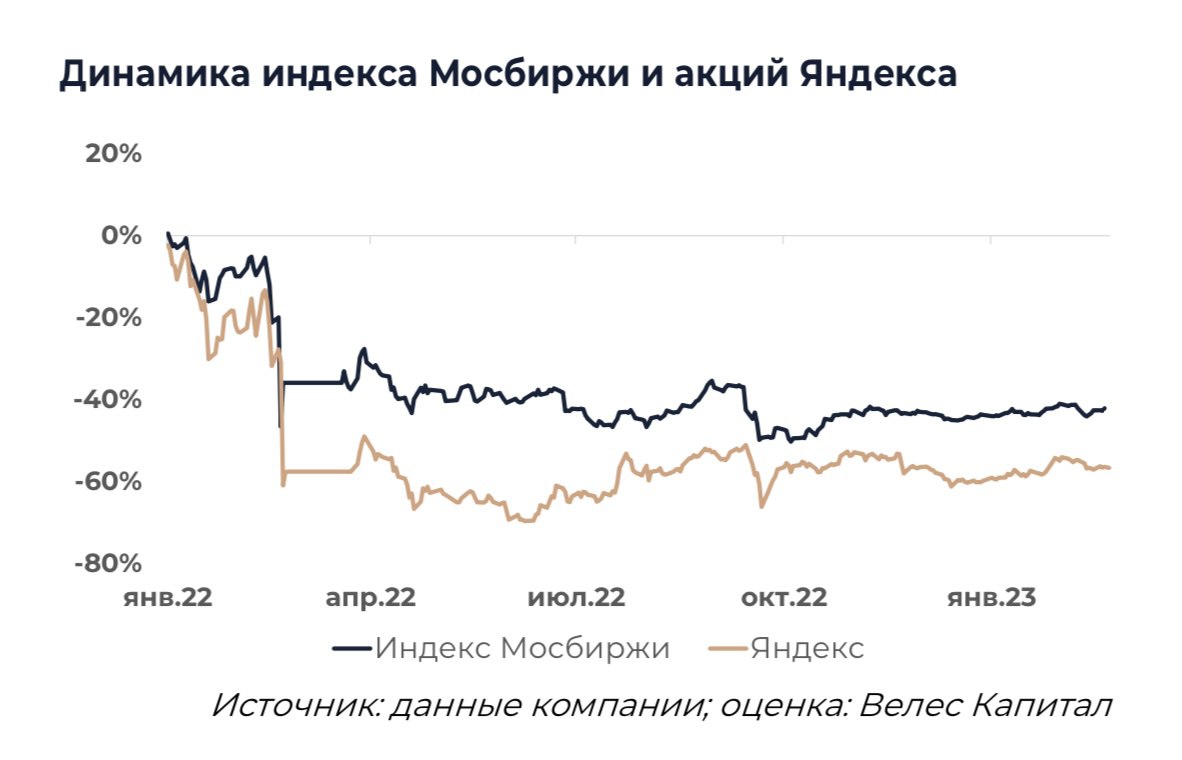

Яндекс: В зоне слабой видимости

✍️ Авторские права: Тинькофф от Велес Капитал

Большинство сегментов Яндекса прошли непростой 2022 г. без существенных потерь. В рекламе, такси, а также доставке еды и продуктов позиции холдинга окрепли на фоне ухода некоторых конкурентов, что позволило компенсировать негативную динамику рынков. При этом неопределенность по-прежнему остается высокой, а компания уменьшила объем раскрываемой информации и не предоставляет прогнозов.

Новой переменной стала планируемая реорганизация, в ходе которой у Яндекса, как ожидается, сменится головная компания, и из периметра группы выйдут некоторые зарубежные проекты. На данный момент мы полагаем, что Яндекс остается существенно недооценен и сохраняет привлекательность с точки зрения параметров фундаментального анализа.

С пиковых значений капитализация холдинга снизилась почти в 3 раза, при этом до 2027 г. среднегодовой рост выручки может составить 21%, а рентабельность EBITDA за период, вероятно, увеличится более чем в 2 раза.

Компания сохраняет ведущие позиции в большинстве секторов и остается лидером отечественного IT. Мы думаем реорганизация несет в себе дополнительные риски и более высокую неизвестность для инвесторов, но при этом оцениваем ее влияние на бизнес компании как низкое.

Наша рекомендация для акций Яндекса - «Покупать» с целевой ценой 3 130 руб. за бумагу

В 2023 г. мы ожидаем, что выручка Яндекса увеличится на 28% г/г. В период до 2027 г. мы рассчитываем увидеть среднегодовой рост выручки компании на уровне 21% г/г. Сильнее всего к 2027 г. должна вырасти доля сегмента такси и онлайн-торговли, который через 5 лет может обеспечить более 60% выручки холдинга. Уже в 2025 г., по нашим оценкам, выручка Яндекса превысит 1 трлн руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Велес Капитал

Большинство сегментов Яндекса прошли непростой 2022 г. без существенных потерь. В рекламе, такси, а также доставке еды и продуктов позиции холдинга окрепли на фоне ухода некоторых конкурентов, что позволило компенсировать негативную динамику рынков. При этом неопределенность по-прежнему остается высокой, а компания уменьшила объем раскрываемой информации и не предоставляет прогнозов.

Новой переменной стала планируемая реорганизация, в ходе которой у Яндекса, как ожидается, сменится головная компания, и из периметра группы выйдут некоторые зарубежные проекты. На данный момент мы полагаем, что Яндекс остается существенно недооценен и сохраняет привлекательность с точки зрения параметров фундаментального анализа.

С пиковых значений капитализация холдинга снизилась почти в 3 раза, при этом до 2027 г. среднегодовой рост выручки может составить 21%, а рентабельность EBITDA за период, вероятно, увеличится более чем в 2 раза.

Компания сохраняет ведущие позиции в большинстве секторов и остается лидером отечественного IT. Мы думаем реорганизация несет в себе дополнительные риски и более высокую неизвестность для инвесторов, но при этом оцениваем ее влияние на бизнес компании как низкое.

Наша рекомендация для акций Яндекса - «Покупать» с целевой ценой 3 130 руб. за бумагу

В 2023 г. мы ожидаем, что выручка Яндекса увеличится на 28% г/г. В период до 2027 г. мы рассчитываем увидеть среднегодовой рост выручки компании на уровне 21% г/г. Сильнее всего к 2027 г. должна вырасти доля сегмента такси и онлайн-торговли, который через 5 лет может обеспечить более 60% выручки холдинга. Уже в 2025 г., по нашим оценкам, выручка Яндекса превысит 1 трлн руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

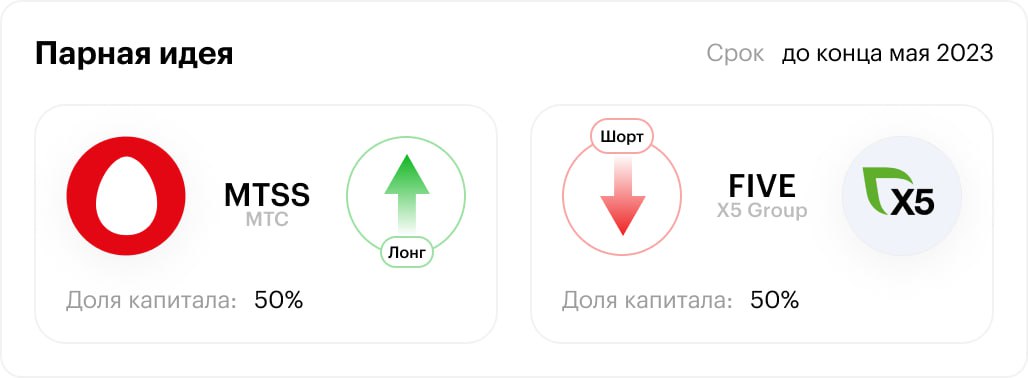

Парная идея: МТС против X5 Group

✍️ Авторские права: Инвестидеи от БКС

Аналитики БКС предлагают снова использовать рыночно-нейтральную (market neutral) стратегию. На этот раз покупать МТС против шорта X5 Group. Идея принесет прибыль даже если обе акции будут падать: главное, чтобы МТС падал меньше, чем X5

Аналитики БКС предлагают использовать рыночно-нейтральную (market neutral) стратегию: покупать акции более устойчивых компаний и вместе с этим шортить бумаги, которые либо имеют потенциал падения, либо, по нашим прогнозам, покажут слабый рост. Рассмотрим новую идею — защитную ставку на дивиденд МТС.

Главное

Мы открываем парную идею Лонг МТС / Шорт X5 Group с высокой степенью уверенности на 3 месяца с целевым совокупным спредом 15%. Акции МТС исторически выглядели сильно перед объявлением дивидендов, при этом мы видим риск снижения в Х5 Group после релиза отчета (IV квартал 2022 г. по МСФО).

Акции МТС опережали индекс в период анонса дивидендов в 2021–22 гг.

Рост на 7–16% в марте-мае, в 2022 г. на 20 п.п. выше индекса МосБиржи. Ждем объявления дивиденда МТС за 2022 г. в конце апреля-мае.

Для Х5 Group, скорее, есть риск краткосрочного снижения цены ГДР. В IV квартале 2022 г. рентабельность может оказаться под давлением.

Совокупный спред: +15% до конца мая

Катализатор: дивиденды МТС (апрель/май), отчет за IV квартал 2022 г. МСФО Х5 Group 17 марта

Риски: общерыночные, неожиданное решение по дивидендам

В деталях

Объявление дивиденда должно поддержать котировки МТС. Исторически объявление дивиденда (апрель/май) было важным фактором роста котировок МТС: в 2021–22 гг. акция выросла на 7–16% в марте-мае, причем в 2022 г. росла на 20 п.п. лучше индекса МосБиржи. Мы ждем повторения позитивного тренда в этом году. По нашей оценке, акции МТС торгуются с дивдоходностью 13% на 12 месяцев.

Для Х5 Group возможна коррекция на отчетности за IV квартал 2022 г. по МСФО. Х5 уже раскрыла выручку за IV квартале 2022 г., показав неплохой рост г/г (16%), но с существенным замедлением к/к на фоне замедления инфляции. Фактор инфляции может также негативно сказаться на рентабельности Х5 в IV квартале 2022 г.: к замедлению выручки может добавиться догоняющий рост расходов. Кроме того, на рентабельность, вероятно, негативно повлияют продолжающиеся инвестиции в цены.

Риски — общерыночные, неожиданное решение по дивидендам. Неопределенность по поводу дивидендов возросла с прошлого года. Тем не менее мы считаем, что для МТС вероятность выплаты высока, учитывая относительно устойчивые результаты за 9 месяцев 2022 г. и то, что дивиденды остаются важным источником денежных потоков для основного акционера компании АФК Система. От X5 Group, несмотря на хорошие финансовые результаты за 9 месяцев 2022 г., мы бы пока не ждали дивидендов из-за технического фактора зарубежной «прописки».

Оценка: наша рекомендация «Держать» на 12 месяцев по МТС и X5 Group. У нас одинаковая рекомендация по обеим бумагам, но краткосрочно мы ждем разнонаправленной динамики на фоне указанных факторов. Вместе с тем обе бумаги относительно «защитные», что должно снизить влияние колебаний рынка на доходность идеи.

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от БКС

Аналитики БКС предлагают снова использовать рыночно-нейтральную (market neutral) стратегию. На этот раз покупать МТС против шорта X5 Group. Идея принесет прибыль даже если обе акции будут падать: главное, чтобы МТС падал меньше, чем X5

Аналитики БКС предлагают использовать рыночно-нейтральную (market neutral) стратегию: покупать акции более устойчивых компаний и вместе с этим шортить бумаги, которые либо имеют потенциал падения, либо, по нашим прогнозам, покажут слабый рост. Рассмотрим новую идею — защитную ставку на дивиденд МТС.

Главное

Мы открываем парную идею Лонг МТС / Шорт X5 Group с высокой степенью уверенности на 3 месяца с целевым совокупным спредом 15%. Акции МТС исторически выглядели сильно перед объявлением дивидендов, при этом мы видим риск снижения в Х5 Group после релиза отчета (IV квартал 2022 г. по МСФО).

Акции МТС опережали индекс в период анонса дивидендов в 2021–22 гг.

Рост на 7–16% в марте-мае, в 2022 г. на 20 п.п. выше индекса МосБиржи. Ждем объявления дивиденда МТС за 2022 г. в конце апреля-мае.

Для Х5 Group, скорее, есть риск краткосрочного снижения цены ГДР. В IV квартале 2022 г. рентабельность может оказаться под давлением.

Совокупный спред: +15% до конца мая

Катализатор: дивиденды МТС (апрель/май), отчет за IV квартал 2022 г. МСФО Х5 Group 17 марта

Риски: общерыночные, неожиданное решение по дивидендам

В деталях

Объявление дивиденда должно поддержать котировки МТС. Исторически объявление дивиденда (апрель/май) было важным фактором роста котировок МТС: в 2021–22 гг. акция выросла на 7–16% в марте-мае, причем в 2022 г. росла на 20 п.п. лучше индекса МосБиржи. Мы ждем повторения позитивного тренда в этом году. По нашей оценке, акции МТС торгуются с дивдоходностью 13% на 12 месяцев.

Для Х5 Group возможна коррекция на отчетности за IV квартал 2022 г. по МСФО. Х5 уже раскрыла выручку за IV квартале 2022 г., показав неплохой рост г/г (16%), но с существенным замедлением к/к на фоне замедления инфляции. Фактор инфляции может также негативно сказаться на рентабельности Х5 в IV квартале 2022 г.: к замедлению выручки может добавиться догоняющий рост расходов. Кроме того, на рентабельность, вероятно, негативно повлияют продолжающиеся инвестиции в цены.

Риски — общерыночные, неожиданное решение по дивидендам. Неопределенность по поводу дивидендов возросла с прошлого года. Тем не менее мы считаем, что для МТС вероятность выплаты высока, учитывая относительно устойчивые результаты за 9 месяцев 2022 г. и то, что дивиденды остаются важным источником денежных потоков для основного акционера компании АФК Система. От X5 Group, несмотря на хорошие финансовые результаты за 9 месяцев 2022 г., мы бы пока не ждали дивидендов из-за технического фактора зарубежной «прописки».

Оценка: наша рекомендация «Держать» на 12 месяцев по МТС и X5 Group. У нас одинаковая рекомендация по обеим бумагам, но краткосрочно мы ждем разнонаправленной динамики на фоне указанных факторов. Вместе с тем обе бумаги относительно «защитные», что должно снизить влияние колебаний рынка на доходность идеи.

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Лукойл»

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Горизонт: 1-3 месяца

Цель: 4515 руб.

Потенциал идеи: 10%

Объем входа: 5%

Стоп-приказ: 3960 руб.

Технический анализ

После продолжительной коррекции акции демонстрируют разворотные сигналы с прицелом на закрытие дивидендного гэпа. При объеме позиции 5% и выставлении стоп-заявки на уровне 3960 руб. риск на портфель составит 0,18%. Соотношение прибыль/риск составляет 2,8.

Фундаментальный фактор

«Лукойл» — вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти». Деятельность «Лукойла» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии. Ключевым положительным моментом в инвестиционной истории «Лукойла» являются дивиденды. На наш взгляд, на фоне низкой долговой нагрузки, продажи НПЗ на Сицилии и отсутствия планов по росту капитальных затрат компания может вернуться к практике выплат 100% скорректированного FCF в виде дивидендов. В таком сценарии финальные дивиденды за 2022 год могут, по нашим оценкам, составить 489 руб. на акцию (доходность 12,5%), а дивиденды за 2023 год — 525 руб. на акцию (доходность 13,4%).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Горизонт: 1-3 месяца

Цель: 4515 руб.

Потенциал идеи: 10%

Объем входа: 5%

Стоп-приказ: 3960 руб.

Технический анализ

После продолжительной коррекции акции демонстрируют разворотные сигналы с прицелом на закрытие дивидендного гэпа. При объеме позиции 5% и выставлении стоп-заявки на уровне 3960 руб. риск на портфель составит 0,18%. Соотношение прибыль/риск составляет 2,8.

Фундаментальный фактор

«Лукойл» — вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти». Деятельность «Лукойла» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии. Ключевым положительным моментом в инвестиционной истории «Лукойла» являются дивиденды. На наш взгляд, на фоне низкой долговой нагрузки, продажи НПЗ на Сицилии и отсутствия планов по росту капитальных затрат компания может вернуться к практике выплат 100% скорректированного FCF в виде дивидендов. В таком сценарии финальные дивиденды за 2022 год могут, по нашим оценкам, составить 489 руб. на акцию (доходность 12,5%), а дивиденды за 2023 год — 525 руб. на акцию (доходность 13,4%).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Лукойл»

Тикер: LKOH

Идея: Long ⬆️

Горизонт: 1-3 месяца

Цель: 4515 руб.

Потенциал идеи: 10%

Объем входа: 5%

Стоп-приказ: 3960 руб.

Технический анализ

После продолжительной коррекции акции демонстрируют разворотные сигналы с прицелом на закрытие дивидендного…

Тикер: LKOH

Идея: Long ⬆️

Горизонт: 1-3 месяца

Цель: 4515 руб.

Потенциал идеи: 10%

Объем входа: 5%

Стоп-приказ: 3960 руб.

Технический анализ

После продолжительной коррекции акции демонстрируют разворотные сигналы с прицелом на закрытие дивидендного…

💲Если вы инвестор с депозитом от 1000000$, то присоединяйтесь в закрытый клуб крупных игроков:

КРУПНЫЕ ИГРОКИ

Подписывайтесь: ССЫЛКА

Первый клуб крупных игроков.

КРУПНЫЕ ИГРОКИ

Подписывайтесь: ССЫЛКА

Первый клуб крупных игроков.

Forwarded from Фондовый рынок | все идеи

Русагро: инвесторам надо быть ближе к земле

✍️ Авторские права: Тинькофф от Риком-Траст

Накануне расписки «Русагро» показали свою лучшую неделю роста с октября, что привело бумаги к важной зоне сопротивления 720–725 руб.

Драйвером роста бумаг стали новости об их включении в индекс МосБиржи (17 марта). Сегодня мы ожидаем роста котировок компании в свете публикации финансовых результатов по МСФО за IV квартал и весь 2022 г.

Есть большая вероятность, что в 2022 году консолидированная выручка группы прибавит до 10%. Все благодаря росту выручки всех бизнес-сегментов. Исключение составляет только сельскохозяйственный: он столкнулся с существенным падением цен реализации и переносом объема продаж на первую половину 2023 года в ожидании улучшения рыночной конъюнктуры, а также с задержкой сбора урожая из-за неблагоприятных погодных условий.

Ключевым драйвером в кейсе компании остается потенциальная редомициляция и возврат к выплате дивидендов. А также рост продаж по ряду отдельных культур (в частности пшеницы) благодаря запущенному в 2022 году трейдинговому бизнесу. Это было частично компенсировано переносом продаж на 2023 год в ожидании улучшения рыночной конъюнктуры. Сбыт по кукурузе и пшенице также должен увеличиться из-за высоких переходящих остатков с 2021 года и повышения урожайности с гектара.

Мы видим вероятность роста бумаг «Русагро» на 15–20% на горизонте 2–3 месяцев, поскольку ожидаем роста выручки по всем основным бизнес-сегментам и решения вопроса с редомициляцией.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Накануне расписки «Русагро» показали свою лучшую неделю роста с октября, что привело бумаги к важной зоне сопротивления 720–725 руб.

Драйвером роста бумаг стали новости об их включении в индекс МосБиржи (17 марта). Сегодня мы ожидаем роста котировок компании в свете публикации финансовых результатов по МСФО за IV квартал и весь 2022 г.

Есть большая вероятность, что в 2022 году консолидированная выручка группы прибавит до 10%. Все благодаря росту выручки всех бизнес-сегментов. Исключение составляет только сельскохозяйственный: он столкнулся с существенным падением цен реализации и переносом объема продаж на первую половину 2023 года в ожидании улучшения рыночной конъюнктуры, а также с задержкой сбора урожая из-за неблагоприятных погодных условий.

Ключевым драйвером в кейсе компании остается потенциальная редомициляция и возврат к выплате дивидендов. А также рост продаж по ряду отдельных культур (в частности пшеницы) благодаря запущенному в 2022 году трейдинговому бизнесу. Это было частично компенсировано переносом продаж на 2023 год в ожидании улучшения рыночной конъюнктуры. Сбыт по кукурузе и пшенице также должен увеличиться из-за высоких переходящих остатков с 2021 года и повышения урожайности с гектара.

Мы видим вероятность роста бумаг «Русагро» на 15–20% на горизонте 2–3 месяцев, поскольку ожидаем роста выручки по всем основным бизнес-сегментам и решения вопроса с редомициляцией.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Криптовалюта vs Традиционные инвестиции

И ценные бумаги, и крипта — активы, направленные на увеличение дохода. Что нужно знать о каждом из этих инструментов, чтобы начать получать с них прибыль:

- Форматы инвестиций и их различия: акции, облигации, трейдинг, арбитраж

- Доп.расходы: комиссии и налоги

- Анализ и прогнозы рынка и, соответственно — потенциальной прибыли.

Про активы и крипту рассказывает Макс Кудрин — предприниматель и криптоинвестор. Забирайте гайд в его канале "Макс Кудрин: "Как сохранить и преумножить капитал".

И ценные бумаги, и крипта — активы, направленные на увеличение дохода. Что нужно знать о каждом из этих инструментов, чтобы начать получать с них прибыль:

- Форматы инвестиций и их различия: акции, облигации, трейдинг, арбитраж

- Доп.расходы: комиссии и налоги

- Анализ и прогнозы рынка и, соответственно — потенциальной прибыли.

Про активы и крипту рассказывает Макс Кудрин — предприниматель и криптоинвестор. Забирайте гайд в его канале "Макс Кудрин: "Как сохранить и преумножить капитал".

Forwarded from БКС Инвестидеи

🛢 Роснефть — топ-выбор в нефтянке на 2023

Рекомендация — Покупать

🔹Открыть идею

*Не является индивидуальной инвестиционной рекомендацией

Рекомендация — Покупать

🔹Открыть идею

*Не является индивидуальной инвестиционной рекомендацией

Forwarded from Фондовый рынок | все идеи

ПАО «Совкомфлот»

✍️ Авторские права: Финам

Тикер: FLOT

Идея: Long

Горизонт: 1-2 месяца

Цель: 64 руб.

Потенциал идеи: 18,2%

Объем входа: 7%

Стоп-приказ: 49 руб.

Технический анализ

Акции компании находятся выше 50-дневной скользящей средней в восходящем тренде. Идея на рост бумаги с целью 64 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 49 руб. риск на портфель составит 0,76%. Соотношение прибыль/риск составляет 1,67.

Фундаментальный фактор

«Совкомфлот» — крупнейшая судоходная компания России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов. Заседание совета директоров компании, на котором будут обсуждаться предварительные рекомендации по дивидендам за 2022 год, пройдет 16 марта. Прогнозная дивидендная доходность может составить от 4,5% до 9,5%. Рекомендация выплаты дивидендов окажет положительное влияние на акции компании в среднесрочной перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: FLOT

Идея: Long

Горизонт: 1-2 месяца

Цель: 64 руб.

Потенциал идеи: 18,2%

Объем входа: 7%

Стоп-приказ: 49 руб.

Технический анализ

Акции компании находятся выше 50-дневной скользящей средней в восходящем тренде. Идея на рост бумаги с целью 64 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 49 руб. риск на портфель составит 0,76%. Соотношение прибыль/риск составляет 1,67.

Фундаментальный фактор

«Совкомфлот» — крупнейшая судоходная компания России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов. Заседание совета директоров компании, на котором будут обсуждаться предварительные рекомендации по дивидендам за 2022 год, пройдет 16 марта. Прогнозная дивидендная доходность может составить от 4,5% до 9,5%. Рекомендация выплаты дивидендов окажет положительное влияние на акции компании в среднесрочной перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Совкомфлот»

Тикер: FLOT

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 64 руб.

Потенциал идеи: 18,2%

Объем входа: 7%

Стоп-приказ: 49 руб.

Технический анализ

Акции компании находятся выше 50-дневной скользящей средней в восходящем тренде. Идея на рост бумаги…

Тикер: FLOT

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 64 руб.

Потенциал идеи: 18,2%

Объем входа: 7%

Стоп-приказ: 49 руб.

Технический анализ

Акции компании находятся выше 50-дневной скользящей средней в восходящем тренде. Идея на рост бумаги…

🚨Инвестируй в строительство и зарабатывай 25% годовых!

Ищем инвесторов для инвестиций в строительство коттеджей:

• доход 25% годовых, гарантируем договором;

• выплаты дивидендов ежемесячно;

• увеличение / уменьшение вклада без комиссий и ограничений;

• минимальная сумма вклада: 500 тыс.₽;

• юридическое сопровождение сделки - бесплатно для вас.

Чтобы стать инвестором или предварительно ознакомиться с договором, напишите в сообщения @amaks_invest или позвоните по тел.: 8(861)2982629; 8(918)162-17-17.

Оформляем сделки дистанционно, в том числе с иностранными гражданами😉

Коротко о нас: Строительная Компания «АМАКС», строим коттеджи, на рынке уже 10 лет. www.sk-amaks.ru

Ищем инвесторов для инвестиций в строительство коттеджей:

• доход 25% годовых, гарантируем договором;

• выплаты дивидендов ежемесячно;

• увеличение / уменьшение вклада без комиссий и ограничений;

• минимальная сумма вклада: 500 тыс.₽;

• юридическое сопровождение сделки - бесплатно для вас.

Чтобы стать инвестором или предварительно ознакомиться с договором, напишите в сообщения @amaks_invest или позвоните по тел.: 8(861)2982629; 8(918)162-17-17.

Оформляем сделки дистанционно, в том числе с иностранными гражданами😉

Коротко о нас: Строительная Компания «АМАКС», строим коттеджи, на рынке уже 10 лет. www.sk-amaks.ru

Forwarded from Фондовый рынок | все идеи

Белуга: держи стакан шире

✍️ Авторские права: Инвестидеи от УСИЛЕННЫЕ ИНВЕСТИЦИИ

В пятницу (10.03) Белуга опубликует финансовые результаты за 2022 год, в понедельник (13.03) СД, вероятно, даст рекомендацию по дивидендам.

Ждем отличных результатов и позитивно смотрим на компанию на фоне ускоряющейся девальвации и импортозамещения.

Белуга – не страдающий от санкций производитель алкоголя с органическим темпом роста выручки 30%+ с аннуализированной див. доходностью >11%

Понятная стратегия удвоения выручки к 2025 году в позитивной конъюнктуре:

РФ рынок покинуло до 90% иностранного премиального алкоголя на фоне санкций США и ЕС, что частично замещается РФ производителями;

розничные продажи водки в РФ за 2022 год выросли на 5.9% г/г, шампанского – на 8.6%, коньяка – на 5.3%, слабоалкогольной продукции – на 46.0%;

девальвационная / высокоинфляционная среды в целом очень позитивны для акций, а Белуга успешно перекладывает рост цена на потребителей: стоимость водки в 2022 году увеличилась на 12% г/г.

Для расширения доли рынка Белуга активно открывает новые магазины "ВинЛаб" и увеличивает объемы продаж (+52.3% за 2022 год).

За 2022 рост кол-ва точек составил 35% г/г. К 2024 прогнозируется расширение сети еще на 85%, а также удвоение выручки к 2025 году.

Белуга отлично отчитывается по операционным результатам и органически наращивает выручку на 30%+

За 3q 2022 выручка и EBITDA выросли г/г на 32.3% и 34.3% соответственно, за 9 мес. 2022 – +32.2% и +71.3% г/г соответственно - Долговая нагрузка находится на комфортном уровне – Net Debt/EBITDA: 1.8x

Общие продажи алкоголя за 12 мес. 2022 увеличились на 7.0% г/г

Трафик "Винлаб" +37% г/г, объем продаж +52% г/г, средний чек +13%

Платит дивиденды с аннуализированной доходностью >11%

Совет директоров 13 марта примет решение по выплате дивидендов за 2022 год

При 30%-темпе роста выручки, перспективе импортозамещения, бенефита от девальвационной среды и понятной стратегии долгосрочного развития Белуга еще и довольно дешево стоит по мультипликаторам: EV/LTM EBITDA: 4.9х, против целевого 5.8х.

Акции торгуются далеко от максимумов и имеют апсайд ~30%

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от УСИЛЕННЫЕ ИНВЕСТИЦИИ

В пятницу (10.03) Белуга опубликует финансовые результаты за 2022 год, в понедельник (13.03) СД, вероятно, даст рекомендацию по дивидендам.

Ждем отличных результатов и позитивно смотрим на компанию на фоне ускоряющейся девальвации и импортозамещения.

Белуга – не страдающий от санкций производитель алкоголя с органическим темпом роста выручки 30%+ с аннуализированной див. доходностью >11%

Понятная стратегия удвоения выручки к 2025 году в позитивной конъюнктуре:

РФ рынок покинуло до 90% иностранного премиального алкоголя на фоне санкций США и ЕС, что частично замещается РФ производителями;

розничные продажи водки в РФ за 2022 год выросли на 5.9% г/г, шампанского – на 8.6%, коньяка – на 5.3%, слабоалкогольной продукции – на 46.0%;

девальвационная / высокоинфляционная среды в целом очень позитивны для акций, а Белуга успешно перекладывает рост цена на потребителей: стоимость водки в 2022 году увеличилась на 12% г/г.

Для расширения доли рынка Белуга активно открывает новые магазины "ВинЛаб" и увеличивает объемы продаж (+52.3% за 2022 год).

За 2022 рост кол-ва точек составил 35% г/г. К 2024 прогнозируется расширение сети еще на 85%, а также удвоение выручки к 2025 году.

Белуга отлично отчитывается по операционным результатам и органически наращивает выручку на 30%+

За 3q 2022 выручка и EBITDA выросли г/г на 32.3% и 34.3% соответственно, за 9 мес. 2022 – +32.2% и +71.3% г/г соответственно - Долговая нагрузка находится на комфортном уровне – Net Debt/EBITDA: 1.8x

Общие продажи алкоголя за 12 мес. 2022 увеличились на 7.0% г/г

Трафик "Винлаб" +37% г/г, объем продаж +52% г/г, средний чек +13%

Платит дивиденды с аннуализированной доходностью >11%

Совет директоров 13 марта примет решение по выплате дивидендов за 2022 год

При 30%-темпе роста выручки, перспективе импортозамещения, бенефита от девальвационной среды и понятной стратегии долгосрочного развития Белуга еще и довольно дешево стоит по мультипликаторам: EV/LTM EBITDA: 4.9х, против целевого 5.8х.

Акции торгуются далеко от максимумов и имеют апсайд ~30%

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

🔥Уже в эти выходные пройдет первая весенняя выставка зарубежной недвижимости премиум и бизнес класса - MIPIF!

Топовые девелоперы и агентства недвижимости из ОАЭ, Турции, Кипра, Черногории, Бали, Португалии, Испании и Северного Кипра соберутся на одной площадке, чтобы провести очные консультации для посетителей выставки и рассказать на деловой программе о текущей ситуации на международном рынке недвижимости.

⠀

📆 Когда: 11-12 марта с 11:00 до 20:00

📍 Где: Москва, ул. Петровка, 11, отель Marriott Royal Aurora,

🎟 Получите приглашение на выставку в телеграм-канале MIPIF.

На выставке вас ждут:

• персональные консультации от агентств и застройщиков;

• более 12 часов выступлений спикеров на тему инвестиций, релокации, ВНЖ, гражданства и других вопросов;

• эффективный нетворкинг;

• возможность забронировать эксклюзивные объекты на особых условиях.

Изюминка выставки MIPIF - деловая программа. О чём будем говорить в этот раз:

⠀

✅ Троллейбус, который идёт на восток - куда инвестировали россияне в 2022 году и какие прогнозы и рекомендации на 2023 год

✅ Трезвый взгляд на Золотую визу Португалии и её будущее

✅ Как повлияли февральские землетрясения на рынок недвижимости Турции

✅ Объединённые арабские дебаты: Дубай, Абу-Даби, Рас-эль-Хайма — какой эмират выбрать для жизни и инвестиций в 2023 году?

✅ Две стороны одного Северного Кипра - риски и выгоды инвестиций

✅ Греция, Испания, Черногория - можно, только осторожно

⠀

🎟 Как посетить выставку:

• Зарегистрироваться

• Заполнить анкету

• Получить билет и приехать в Marriott Aurora в субботу или в воскресенье

До встречи на выставке!

Топовые девелоперы и агентства недвижимости из ОАЭ, Турции, Кипра, Черногории, Бали, Португалии, Испании и Северного Кипра соберутся на одной площадке, чтобы провести очные консультации для посетителей выставки и рассказать на деловой программе о текущей ситуации на международном рынке недвижимости.

⠀

📆 Когда: 11-12 марта с 11:00 до 20:00

📍 Где: Москва, ул. Петровка, 11, отель Marriott Royal Aurora,

🎟 Получите приглашение на выставку в телеграм-канале MIPIF.

На выставке вас ждут:

• персональные консультации от агентств и застройщиков;

• более 12 часов выступлений спикеров на тему инвестиций, релокации, ВНЖ, гражданства и других вопросов;

• эффективный нетворкинг;

• возможность забронировать эксклюзивные объекты на особых условиях.

Изюминка выставки MIPIF - деловая программа. О чём будем говорить в этот раз:

⠀

✅ Троллейбус, который идёт на восток - куда инвестировали россияне в 2022 году и какие прогнозы и рекомендации на 2023 год

✅ Трезвый взгляд на Золотую визу Португалии и её будущее

✅ Как повлияли февральские землетрясения на рынок недвижимости Турции

✅ Объединённые арабские дебаты: Дубай, Абу-Даби, Рас-эль-Хайма — какой эмират выбрать для жизни и инвестиций в 2023 году?

✅ Две стороны одного Северного Кипра - риски и выгоды инвестиций

✅ Греция, Испания, Черногория - можно, только осторожно

⠀

🎟 Как посетить выставку:

• Зарегистрироваться

• Заполнить анкету

• Получить билет и приехать в Marriott Aurora в субботу или в воскресенье

До встречи на выставке!

Telegram

MIPIF | Инвестиции в зарубежную недвижимость

🔥В эти выходные в Москве стартует первая весенняя выставка-конференция зарубежной недвижимости премиум и бизнес-класса MIPIF!

⠀

📆 Когда: 11-12 марта с 11:00 до 20:00

📍Где: Москва, ул. Петровка, 11, отель Marriott Royal Aurora,

💎 Зарегистрироваться на выставку…

⠀

📆 Когда: 11-12 марта с 11:00 до 20:00

📍Где: Москва, ул. Петровка, 11, отель Marriott Royal Aurora,

💎 Зарегистрироваться на выставку…

Forwarded from Фондовый рынок | все идеи

Сбер - звер

✍️ Авторские права: Тинькофф от Альфа Инвестиции

Сбербанк: главное из отчётов за 2022 год — по международным стандартам и за 2 месяца 2023 года — по российским

Результаты прошлого года

Чистая прибыль на 2% превысила прогноз аналитиков Альфа-Банка и составила 270,5 млрд рублей. Чистые процентные и комиссионные доходы тоже чуть лучше, чем рассчитывали эксперты: 1875 и 697 млрд рублей соответственно.

Основное отличие факта от ожиданий — по стоимости риска: 1,9% против прогнозных 2,8–3,1%.

Сбербанк нарастил капитал на 3%, до 5,8 трлн рублей. Достаточность капитала выше целей менеджмента и ЦБ — 14,8%. Это позволяет вернуться к дивидендам. Как минимум, банк может потратить на выплаты акционерам всю чистую прибыль за прошлый год. Предполагаемые дивиденды: 12 рублей на акцию, доходность — 7%.

Итоги января и февраля

Сбербанк подтвердил положительный тренд, начавшийся в октябре прошлого года. Чистая прибыль в феврале 2023 года — 115 млрд рублей, что на 5% больше, чем в январе. Итого за 2 месяца: 225 млрд рублей.

Динамика по кредитованию позитивная: с начала года +2,1% — по корпоративным кредитам и +1,4% — по розничным.

Стоимость риска за первые 2 месяца года выросла до 1,3%. Позже показатель может снизиться, считают наши аналитики.

Прогноз на 2023 год

Ожидается, что рынок кредитования будет расти на 10–12% — в корпоративном сегменте и на 11–13% — в розничном. Сбербанк рассчитывает прибавлять быстрее и поэтому, вероятно, улучшит результат 2022 года по чистой прибыли.

Сейчас акции компании торгуются почти на исторических минимумах. Однако, за год котировки могут вырасти до 300 рублей — по обыкновенным акциям, до 290 рублей — по привилегированным, предполагают аналитики Альфа-Банка.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Альфа Инвестиции

Сбербанк: главное из отчётов за 2022 год — по международным стандартам и за 2 месяца 2023 года — по российским

Результаты прошлого года

Чистая прибыль на 2% превысила прогноз аналитиков Альфа-Банка и составила 270,5 млрд рублей. Чистые процентные и комиссионные доходы тоже чуть лучше, чем рассчитывали эксперты: 1875 и 697 млрд рублей соответственно.

Основное отличие факта от ожиданий — по стоимости риска: 1,9% против прогнозных 2,8–3,1%.

Сбербанк нарастил капитал на 3%, до 5,8 трлн рублей. Достаточность капитала выше целей менеджмента и ЦБ — 14,8%. Это позволяет вернуться к дивидендам. Как минимум, банк может потратить на выплаты акционерам всю чистую прибыль за прошлый год. Предполагаемые дивиденды: 12 рублей на акцию, доходность — 7%.

Итоги января и февраля

Сбербанк подтвердил положительный тренд, начавшийся в октябре прошлого года. Чистая прибыль в феврале 2023 года — 115 млрд рублей, что на 5% больше, чем в январе. Итого за 2 месяца: 225 млрд рублей.

Динамика по кредитованию позитивная: с начала года +2,1% — по корпоративным кредитам и +1,4% — по розничным.

Стоимость риска за первые 2 месяца года выросла до 1,3%. Позже показатель может снизиться, считают наши аналитики.

Прогноз на 2023 год

Ожидается, что рынок кредитования будет расти на 10–12% — в корпоративном сегменте и на 11–13% — в розничном. Сбербанк рассчитывает прибавлять быстрее и поэтому, вероятно, улучшит результат 2022 года по чистой прибыли.

Сейчас акции компании торгуются почти на исторических минимумах. Однако, за год котировки могут вырасти до 300 рублей — по обыкновенным акциям, до 290 рублей — по привилегированным, предполагают аналитики Альфа-Банка.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Акции Северстали. Растущий спрос и ослабляющийся рубль придают сил

✍️ Авторские права: Инвестидеи от БКС

Аналитики БКС предлагают покупать Северсталь на фоне возобновления деловой активности в Китае и роста внутренних цен на сталь. За год акции Северстали упали на 25% при снижении рынка на 7%

Торговый план: покупка акций Северстали (CHMF) по цене 1060 руб. за бумагу с целью 1250 руб. на горизонте 3 месяцев. Потенциальная доходность идеи составляет 17,8%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из своего риск-профиля.

Факторы за

Текущая ситуация. Возобновление деловой активности в Китае выгодно металлургу РФ. Экспортные цены на российскую сталь за 3 месяца выросли на 22% вслед за китайскими. Внутренние цены на сталь следуют за экспортными с лагом в 2 месяца и в феврале уже успели прибавить 3,6%.

Прогнозы. В марте внутренние цены на сталь могут вырасти еще на 2,5–5% и, вероятно, продолжат увеличиваться в апреле — в новом строительном сезоне. На сектор строительства в России приходится около 75–80% всего спроса на сталь. Роль внутреннего рынка для российских производителей стали сильно возросла с прошлого года после ввода западных ограничений.

Валютный курс. С января 2023 г. доллар продолжает расти и сейчас удерживается у отметки в 75 руб. Высокий курс выгоден экспортерам, и текущие его уровни позволяют производителю стали получать положительную рентабельность на экспортных направлениях.

Риски

Очередная волна санкционного давления может усложнить текущую внешнюю торговлю.

Существенное укрепление рубля — негативно для доходов компаний-экспортеров.

Геополитическая эскалация может негативно повлиять на стоимость российских акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от БКС

Аналитики БКС предлагают покупать Северсталь на фоне возобновления деловой активности в Китае и роста внутренних цен на сталь. За год акции Северстали упали на 25% при снижении рынка на 7%

Торговый план: покупка акций Северстали (CHMF) по цене 1060 руб. за бумагу с целью 1250 руб. на горизонте 3 месяцев. Потенциальная доходность идеи составляет 17,8%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из своего риск-профиля.

Факторы за

Текущая ситуация. Возобновление деловой активности в Китае выгодно металлургу РФ. Экспортные цены на российскую сталь за 3 месяца выросли на 22% вслед за китайскими. Внутренние цены на сталь следуют за экспортными с лагом в 2 месяца и в феврале уже успели прибавить 3,6%.

Прогнозы. В марте внутренние цены на сталь могут вырасти еще на 2,5–5% и, вероятно, продолжат увеличиваться в апреле — в новом строительном сезоне. На сектор строительства в России приходится около 75–80% всего спроса на сталь. Роль внутреннего рынка для российских производителей стали сильно возросла с прошлого года после ввода западных ограничений.

Валютный курс. С января 2023 г. доллар продолжает расти и сейчас удерживается у отметки в 75 руб. Высокий курс выгоден экспортерам, и текущие его уровни позволяют производителю стали получать положительную рентабельность на экспортных направлениях.

Риски

Очередная волна санкционного давления может усложнить текущую внешнюю торговлю.

Существенное укрепление рубля — негативно для доходов компаний-экспортеров.

Геополитическая эскалация может негативно повлиять на стоимость российских акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Новатэк: рост, несмотря на все трудности

✍️ Авторские права: Инвестидеи от ИНГОССТРАХ ИНВЕСТИЦИИ

В текущих реалиях существенных дисконтов на российскую нефть и нефтепродукты, Новатэк остается одной из наиболее привлекательных компаний сектора на российском рынке, считают аналитики Ингоса

В целом, события 2022 г. Новатэк прошел несколько лучше, чем другие российские компании нефтегазового сектора. Компании удалось избежать попадания под санкции, а также не допустить спада своих экспортных поставок.

В перспективе нескольких лет у компании есть возможности по увеличению объемов бизнеса, в первую очередь, за счет Арктик СПГ 2, однако, тут стоит заметить, что ограничения по доступу к оборудованию западных компаний могут привести к сдвигу планов по росту добычи. Согласно графику компании, первая и вторая очереди Арктик СПГ 2 могут быть введены уже в конце 2023 и 2024 гг. соответственно.

По заявлениям представителей Новатэка, основнуюая часть оборудования для реализации проекта Арктик СПГ 2 компании удалось закупить у иностранных поставщиков, однако, для реализации третьей очереди проекта возможно понадобятся дополнительные закупки.

Помимо рисков, связанных с оборудованием, стоит отметить присутствие рисков, связанных с дальнейшими неблагоприятными изменениями налогообложения для компании с учетом непростой геополитической и макроэкономической ситуации в стране.

Согласно недавним заявлениям представителей Новатэка, компания показала достаточно сильные результаты за 2022 г. (что привело к позитивной реакции рынка). Кроме того, было заявлено о планах по возможному расширению сотрудничества с Индией и сохранении дивидендной политики, предполагающей направление на выплаты дивидендов не менее 50% от скорректированной чистой прибыли по МСФО (дивидендная доходность акций компании за последние 12 мес. составила 8.6%, по нашим оценкам, дивиденды за П2 2022 могут составить около 56 руб. на акцию, что соответствует дивидендной доходности на уровне около 5.4%).

Стоит ли инвестировать?

В текущих реалиях существенных дисконтов на российскую нефть и нефтепродукты и в виду трудностей, с которыми столкнулся Газпром, Новатэк остается одной из наиболее привлекательных компаний сектора на российском рынке. На фоне высокой геополитической неопределенности, ухудшения раскрытия информации рядом компаний, трудностями с переориентациями поставок на другие рынки, с которыми столкнулись ряд российских экспортеров, Новатэк, несмотря на все риски, характеризуется более понятной ситуацией с точки зрения инвестиционного кейса.

Сильной стороной Новатэка остается сохранение экспортных поставок, а также перспективы увеличения добычи в ближайшие годы, в то время как у большей части крупнейших российских нефтегазовых компаний в текущей ситуации нет возможности увеличить добычу. Кроме того, Новатек сохраняет приверженность к дивидендным выплатам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ИНГОССТРАХ ИНВЕСТИЦИИ

В текущих реалиях существенных дисконтов на российскую нефть и нефтепродукты, Новатэк остается одной из наиболее привлекательных компаний сектора на российском рынке, считают аналитики Ингоса

В целом, события 2022 г. Новатэк прошел несколько лучше, чем другие российские компании нефтегазового сектора. Компании удалось избежать попадания под санкции, а также не допустить спада своих экспортных поставок.

В перспективе нескольких лет у компании есть возможности по увеличению объемов бизнеса, в первую очередь, за счет Арктик СПГ 2, однако, тут стоит заметить, что ограничения по доступу к оборудованию западных компаний могут привести к сдвигу планов по росту добычи. Согласно графику компании, первая и вторая очереди Арктик СПГ 2 могут быть введены уже в конце 2023 и 2024 гг. соответственно.

По заявлениям представителей Новатэка, основнуюая часть оборудования для реализации проекта Арктик СПГ 2 компании удалось закупить у иностранных поставщиков, однако, для реализации третьей очереди проекта возможно понадобятся дополнительные закупки.

Помимо рисков, связанных с оборудованием, стоит отметить присутствие рисков, связанных с дальнейшими неблагоприятными изменениями налогообложения для компании с учетом непростой геополитической и макроэкономической ситуации в стране.

Согласно недавним заявлениям представителей Новатэка, компания показала достаточно сильные результаты за 2022 г. (что привело к позитивной реакции рынка). Кроме того, было заявлено о планах по возможному расширению сотрудничества с Индией и сохранении дивидендной политики, предполагающей направление на выплаты дивидендов не менее 50% от скорректированной чистой прибыли по МСФО (дивидендная доходность акций компании за последние 12 мес. составила 8.6%, по нашим оценкам, дивиденды за П2 2022 могут составить около 56 руб. на акцию, что соответствует дивидендной доходности на уровне около 5.4%).

Стоит ли инвестировать?

В текущих реалиях существенных дисконтов на российскую нефть и нефтепродукты и в виду трудностей, с которыми столкнулся Газпром, Новатэк остается одной из наиболее привлекательных компаний сектора на российском рынке. На фоне высокой геополитической неопределенности, ухудшения раскрытия информации рядом компаний, трудностями с переориентациями поставок на другие рынки, с которыми столкнулись ряд российских экспортеров, Новатэк, несмотря на все риски, характеризуется более понятной ситуацией с точки зрения инвестиционного кейса.

Сильной стороной Новатэка остается сохранение экспортных поставок, а также перспективы увеличения добычи в ближайшие годы, в то время как у большей части крупнейших российских нефтегазовых компаний в текущей ситуации нет возможности увеличить добычу. Кроме того, Новатек сохраняет приверженность к дивидендным выплатам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ФосАгро - возможно, последние крупные дивиденды компании

✍️ Авторские права: ЛМС

Компания ФосАгро представила крайне позитивные финансовые результаты по МСФО по итогам 2022 года. Выручка производителя удобрений увеличилась на 35,4% до $7,49 млрд. (569,53 млрд. руб.) благодаря росту продаж конечной продукции. Чистая прибыль ФосАгро выросла на 42,4% до $2,43 млрд. (184,71 млрд. руб.). Текущие мультипликаторы: EV/EBITDA = 4.24, P/E = 4,94, Net Debt/EBITDA =0.69.

Более того, Совет директоров ФосАгро рекомендовал годовому собранию акционеров направить на выплату дивидендов часть нераспределенной прибыли Общества из расчета $6,12 (465 руб.) на обыкновенную акцию, что дает 6,59% дивидендной доходности при текущей цене $92,79 (7052 руб.). Отметим, что согласно Положению о дивидендной политике Общества, в случае если коэффициент «чистый долг/EBITDA», рассчитанный по консолидированной финансовой отчетности за соответствующий период, будет ниже значения 1.0х, сумма средств, направляемая на выплату дивидендов, как правило, будет составлять не менее 75% свободного денежного потока.

Также, генеральный директор компании, Михаил Рыбников, сообщил, что ФосАгро рассматривает возможность строительства новых комплексов по производству аммиака и карбамида в Череповце и Волхове. Напомним, что инвестиционная программа компании на ближайшие 5 лет планируется на уровне 250 млрд. руб., без учета строительства заводов. Мы считаем, что в условиях падения цен на продукцию компании, ФосАгро будет вынуждено сокращать дивидендные выплаты для финансирования строительства заводов из собственных средств, либо наращивать долговую нагрузку, что в конечном счете приведет к сокращению дивидендов согласно дивидендной политике компании. При достижении коэффициентом «чистый долг/EBITDA» диапазона 1.0х-1.5х, сумма средств, направляемая на выплату дивидендов, как правило, будет составлять не менее 50%, но не более 75% свободного денежного потока. Ко всему прочему, мы ожидаем, что ФосАгро попадет в список компаний для уплаты взноса в бюджет, так как компания получила существенное преимущество от высоких цен на газ в 2021-2022 гг., что, обеспечит незначительное негативное влияние на финансовый результат холдинга по итогам 2023 года.

Мы подтверждаем свою предыдущую рекомендацию «держать» для акций ФосАгро на фоне позитивных финансовых результатов компании. Однако, предупреждаем о риске сокращения дивидендов в ближайшие несколько лет на фоне расширения инвестиционной программы. Российский производитель удобрений на горизонте 1 года имеет 27% потенциал роста до нашей целевой цены $118,42 (9000 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Компания ФосАгро представила крайне позитивные финансовые результаты по МСФО по итогам 2022 года. Выручка производителя удобрений увеличилась на 35,4% до $7,49 млрд. (569,53 млрд. руб.) благодаря росту продаж конечной продукции. Чистая прибыль ФосАгро выросла на 42,4% до $2,43 млрд. (184,71 млрд. руб.). Текущие мультипликаторы: EV/EBITDA = 4.24, P/E = 4,94, Net Debt/EBITDA =0.69.

Более того, Совет директоров ФосАгро рекомендовал годовому собранию акционеров направить на выплату дивидендов часть нераспределенной прибыли Общества из расчета $6,12 (465 руб.) на обыкновенную акцию, что дает 6,59% дивидендной доходности при текущей цене $92,79 (7052 руб.). Отметим, что согласно Положению о дивидендной политике Общества, в случае если коэффициент «чистый долг/EBITDA», рассчитанный по консолидированной финансовой отчетности за соответствующий период, будет ниже значения 1.0х, сумма средств, направляемая на выплату дивидендов, как правило, будет составлять не менее 75% свободного денежного потока.

Также, генеральный директор компании, Михаил Рыбников, сообщил, что ФосАгро рассматривает возможность строительства новых комплексов по производству аммиака и карбамида в Череповце и Волхове. Напомним, что инвестиционная программа компании на ближайшие 5 лет планируется на уровне 250 млрд. руб., без учета строительства заводов. Мы считаем, что в условиях падения цен на продукцию компании, ФосАгро будет вынуждено сокращать дивидендные выплаты для финансирования строительства заводов из собственных средств, либо наращивать долговую нагрузку, что в конечном счете приведет к сокращению дивидендов согласно дивидендной политике компании. При достижении коэффициентом «чистый долг/EBITDA» диапазона 1.0х-1.5х, сумма средств, направляемая на выплату дивидендов, как правило, будет составлять не менее 50%, но не более 75% свободного денежного потока. Ко всему прочему, мы ожидаем, что ФосАгро попадет в список компаний для уплаты взноса в бюджет, так как компания получила существенное преимущество от высоких цен на газ в 2021-2022 гг., что, обеспечит незначительное негативное влияние на финансовый результат холдинга по итогам 2023 года.

Мы подтверждаем свою предыдущую рекомендацию «держать» для акций ФосАгро на фоне позитивных финансовых результатов компании. Однако, предупреждаем о риске сокращения дивидендов в ближайшие несколько лет на фоне расширения инвестиционной программы. Российский производитель удобрений на горизонте 1 года имеет 27% потенциал роста до нашей целевой цены $118,42 (9000 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО АФК «Система»

✍️ Авторские права: Финам

Тикер: AFKS

Идея: Long

Горизонт: 1-2 месяца

Цель: 15,1 руб.

Потенциал идеи: 13,7%

Объем входа: 7,5%

Стоп-приказ: 12,4 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления. При открытии длинной позиции на 7,5% от портфеля и выставлении стоп-приказа на уровне 12,4 руб. риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 2,07.

Фундаментальный фактор

АФК «Система» — российская инвестиционная компания. Инвестиционный портфель АФК «Система» состоит преимущественно из российских компаний из различных секторов экономики: телекоммуникации, розничная торговля, высокие технологии, лесозаготовка и лесопереработка, фармацевтика, медицинские услуги, сельское хозяйство, энергетика, финансы, гостиничный бизнес. Cosmos Hotel Group (входит в АФК «Система») завершила сделку по приобретению у норвежской Wenaas Hotel Russia AS 10 отелей Park Inn by Radisson, Radisson Blu, Olympia Garden и Radisson Blu Royal, расположенных в четырех городах России. Сумма сделки — 200 млн евро. Совокупный номерной фонд приобретенных отелей — 4078 единиц, общая площадь гостиниц — 264,1 тыс. кв. м. В 2021 году совокупная выручка отелей составила 4,3 млрд руб., а в допандемийном 2019 году — 6,2 млрд руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: AFKS

Идея: Long

Горизонт: 1-2 месяца

Цель: 15,1 руб.

Потенциал идеи: 13,7%

Объем входа: 7,5%

Стоп-приказ: 12,4 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления. При открытии длинной позиции на 7,5% от портфеля и выставлении стоп-приказа на уровне 12,4 руб. риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 2,07.

Фундаментальный фактор

АФК «Система» — российская инвестиционная компания. Инвестиционный портфель АФК «Система» состоит преимущественно из российских компаний из различных секторов экономики: телекоммуникации, розничная торговля, высокие технологии, лесозаготовка и лесопереработка, фармацевтика, медицинские услуги, сельское хозяйство, энергетика, финансы, гостиничный бизнес. Cosmos Hotel Group (входит в АФК «Система») завершила сделку по приобретению у норвежской Wenaas Hotel Russia AS 10 отелей Park Inn by Radisson, Radisson Blu, Olympia Garden и Radisson Blu Royal, расположенных в четырех городах России. Сумма сделки — 200 млн евро. Совокупный номерной фонд приобретенных отелей — 4078 единиц, общая площадь гостиниц — 264,1 тыс. кв. м. В 2021 году совокупная выручка отелей составила 4,3 млрд руб., а в допандемийном 2019 году — 6,2 млрд руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО АФК «Система»

Тикер: AFKS

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 15,1 руб.

Потенциал идеи: 13,7%

Объем входа: 7,5%

Стоп-приказ: 12,4 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления. При открытии длинной позиции на 7,5% от…

Тикер: AFKS

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 15,1 руб.

Потенциал идеи: 13,7%

Объем входа: 7,5%

Стоп-приказ: 12,4 руб.

Технический анализ

Бумага двигается к сильному уровню сопротивления. При открытии длинной позиции на 7,5% от…

Forwarded from Фондовый рынок | все идеи

Polymetal International plc

✍️ Авторские права: Финам

Тикер: POLY

Идея: Long

Горизонт: 1-3 недели

Цель: 576 руб.

Потенциал идеи: 11,76%

Объем входа: 10%

Стоп-приказ: 492 руб.

Технический анализ

Котировки находятся в локальном восходящем тренде. Цена подходит к следующему уровню сопротивления и может отработать его пробой. Начиная с 15 февраля на графике образовались четыре формации «Внутренний бар» (одна свеча внутри другой), которые были пробиты вверх, что можно расценивать как подтверждающий сигнал. При объеме позиции 10% и выставлении стоп-заявки на уровне 492 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск составляет 2,59.

Фундаментальный фактор

Компания «Полиметалл» — один из лидеров по добыче драгоценных металлов с активами в России и Казахстане. Входит в топ-10 золотодобывающих компаний мира. По данным производственного отчета за IV квартал 2022 года, компания распродавала скопившиеся за год запасы и показала хорошие данные по продажам. Как следствие — сократился чистый долг.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: POLY

Идея: Long

Горизонт: 1-3 недели

Цель: 576 руб.

Потенциал идеи: 11,76%

Объем входа: 10%

Стоп-приказ: 492 руб.

Технический анализ

Котировки находятся в локальном восходящем тренде. Цена подходит к следующему уровню сопротивления и может отработать его пробой. Начиная с 15 февраля на графике образовались четыре формации «Внутренний бар» (одна свеча внутри другой), которые были пробиты вверх, что можно расценивать как подтверждающий сигнал. При объеме позиции 10% и выставлении стоп-заявки на уровне 492 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск составляет 2,59.

Фундаментальный фактор

Компания «Полиметалл» — один из лидеров по добыче драгоценных металлов с активами в России и Казахстане. Входит в топ-10 золотодобывающих компаний мира. По данным производственного отчета за IV квартал 2022 года, компания распродавала скопившиеся за год запасы и показала хорошие данные по продажам. Как следствие — сократился чистый долг.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Polymetal International plc

Тикер: POLY

Идея: Long ⬆️

Горизонт: 1-3 недели

Цель: 576 руб.

Потенциал идеи: 11,76%

Объем входа: 10%

Стоп-приказ: 492 руб.

Технический анализ

Котировки находятся в локальном восходящем тренде. Цена подходит к следующему уровню…

Тикер: POLY

Идея: Long ⬆️

Горизонт: 1-3 недели

Цель: 576 руб.

Потенциал идеи: 11,76%

Объем входа: 10%

Стоп-приказ: 492 руб.

Технический анализ

Котировки находятся в локальном восходящем тренде. Цена подходит к следующему уровню…

Forwarded from Фондовый рынок | все идеи

ПАО «ГМК Норильский никель»

✍️ Авторские права: Финам

Тикер: GMKN

Идея: Long

Горизонт: 1-3 месяца

Цель: 15 380 руб.

Потенциал идеи: 5%

Объем входа: 5%

Стоп-приказ: 14 100 руб.

Технический анализ

Акции находятся около ключевого уровня поддержки. При объеме позиции 5% и выставлении стоп-заявки на уровне 14 100 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 2,8.

Фундаментальный фактор

ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия. На наш взгляд, акции «Норникеля» недооценены на 17,9% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. даже с учетом повышенного странового дисконта.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: GMKN

Идея: Long

Горизонт: 1-3 месяца

Цель: 15 380 руб.

Потенциал идеи: 5%

Объем входа: 5%

Стоп-приказ: 14 100 руб.

Технический анализ

Акции находятся около ключевого уровня поддержки. При объеме позиции 5% и выставлении стоп-заявки на уровне 14 100 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 2,8.

Фундаментальный фактор

ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия. На наш взгляд, акции «Норникеля» недооценены на 17,9% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. даже с учетом повышенного странового дисконта.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ГМК Норильский никель»

Тикер: GMKN

Идея: Long ⬆️

Горизонт: 1-3 месяца

Цель: 15 380 руб.

Потенциал идеи: 5%

Объем входа: 5%

Стоп-приказ: 14 100 руб.

Технический анализ

Акции находятся около ключевого уровня поддержки. При объеме позиции 5% и выставлении…

Тикер: GMKN

Идея: Long ⬆️

Горизонт: 1-3 месяца

Цель: 15 380 руб.

Потенциал идеи: 5%

Объем входа: 5%

Стоп-приказ: 14 100 руб.

Технический анализ

Акции находятся около ключевого уровня поддержки. При объеме позиции 5% и выставлении…