Электрогенерация в РФ

Многие компании из данного сектора уже отчитались за 1 кв. 2020 года, часть отчетов мы разобрали, часть отчетов еще ждем. Второй квартал будет не лучше, особенно для ТЭЦ и ГРЭС. Выросла выработка на ГЭС и АЭС, что оказало дополнительное давление на выработку электроэнергии теплоэлектростанциями и на цены РСВ.

Краткие итоги:

💡 Теплая зима негативно сказалась на потреблении теплоэнергии.

💡 Меры правительства для борьбы с вирусом оказали негативное влияние на предприятия, из-за чего снизился спрос и цены на электроэнергию на рынке на сутки вперед (РСВ).

💡 Окончание программы ДПМ продолжает давить на показатели некоторых компаний (Мосэнерго, скоро: ТГК-1, Юнипро).

💡 Неплатежи за электроэнергию из-за самоизоляции и допустимого моратория до конца года.

Мосэнерго

Самая пострадавшая компания, на нее оказали влияние почти все вышеперечисленные факторы, идеи на покупку там я не вижу в ближайшей перспективе.

ТГК-1

Пострадала в меньшей степени, чем ее сестра. Со следующего года на выручку начнет давить снижение платежей за мощность и начнется пересчет части мощностей с тарифов ДПМ на КОМ, которые ниже в 10 раз. Я из данной истории вышел, пока там идей не вижу. В этом году могут быть относительно высокие дивиденды что переоценит акцию в диапазон 0,013 - 0,014 руб, но с высокой долей вероятности это будут последние высокие дивиденды в ближайшие годы. Свою долю продал в начале года.

ОГК-2

Самая крепкая дочка ГЭХа, доля теплоэнергии в выручке самая низкая из "сестер". Повышенные платежи по ДПМ будут оказывать положительный эффект на прибыль до 2022 года, потом начнут постепенно снижаться. Цены ниже 60 копеек считаю привлекательными и нахожусь в позиции по данной компании на 5% портфеля с горизонтом до 2022 года.

Энел

Компания имеет хорошие перспективы для развития. Энел продала самую грязную свою станцию (Рефтинскую ГРЭС), а основную концентрацию делает на ВИЭ. Но тут не все так гладко, из-за пандемии некоторые предприятия не произвели в срок комплектующие для ветряков, которые использует Энел на строительстве Азовской и Кольской ВЭС. Запуск Азовской ВЭС запланирован на 2021 год, срывы поставок комплектующих могут сорвать сроки ввода, а строительство станций идет в рамках программы ДПМ ВИЭ, что может привести к высоким штрафам и неустойкам. Следим за ситуацией. Я пока вне позиции до лучших цен и прояснения всех обстоятельств. Ниже 90 копеек акция выглядит очень заманчиво с перспективой 2023+ год.

Юнипро

По Юнипро был видео обзор. Долгосрочно идея интересная, в ближайший год финансовые показатели могут быть под давлением, но у компании нет долгов, что дает возможность для маневра. Дивиденды снизили с 20 млрд рублей до 14 млрд. руб, на что рынок отреагировал негативно. Выдохнуть можно будет только после запуска 3 энергоблока Березовской ГРЭС. Но и текущая див. доходность дает 7,3% чистыми, что весьма неплохо со ставкой в 5,5%.

ИНТЕР РАО

В мае компания должна была опубликовать стратегию развития, но сроки сдвинули. Внутри группы большое количество энергосбытов, которые первыми примут удар от неплатежей за электроэнергию. Это приведет к росту дебиторки и скажется на финансовых результатах компании по итогам года. Строительство электростанций для Восток ОИЛ в Арктике вызывает вопросы, за чей счет будет реализован этот проект пока не понятно, сама ИРАО готова вложиться (это скорее негатив). Подробнее рассмотрим в видео разборе.

Русгидро

Делал большой видео обзор компании, долгосрочно мнение не изменилось, потенциал огромный, но нужен качественный менеджмент. Осенью у Шульгинова заканчивается контракт, что может вызвать перемены, которые окажут позитивное влияние на капитализацию. Ниже 65 копеек цены на акции интересны.

По мультипликаторам выгоднее смотрятся ИнтерРао и ОГК-2, они же имеют хороший потенциал роста. Из-за отрицательной чистой прибыли по итогам последних 12 месяцев, мультипликаторы некоторых компаний отсутствуют.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MSNG #TGKA #OGKB #UPRO #ENRU #HYDR #IRAO

Многие компании из данного сектора уже отчитались за 1 кв. 2020 года, часть отчетов мы разобрали, часть отчетов еще ждем. Второй квартал будет не лучше, особенно для ТЭЦ и ГРЭС. Выросла выработка на ГЭС и АЭС, что оказало дополнительное давление на выработку электроэнергии теплоэлектростанциями и на цены РСВ.

Краткие итоги:

💡 Теплая зима негативно сказалась на потреблении теплоэнергии.

💡 Меры правительства для борьбы с вирусом оказали негативное влияние на предприятия, из-за чего снизился спрос и цены на электроэнергию на рынке на сутки вперед (РСВ).

💡 Окончание программы ДПМ продолжает давить на показатели некоторых компаний (Мосэнерго, скоро: ТГК-1, Юнипро).

💡 Неплатежи за электроэнергию из-за самоизоляции и допустимого моратория до конца года.

Мосэнерго

Самая пострадавшая компания, на нее оказали влияние почти все вышеперечисленные факторы, идеи на покупку там я не вижу в ближайшей перспективе.

ТГК-1

Пострадала в меньшей степени, чем ее сестра. Со следующего года на выручку начнет давить снижение платежей за мощность и начнется пересчет части мощностей с тарифов ДПМ на КОМ, которые ниже в 10 раз. Я из данной истории вышел, пока там идей не вижу. В этом году могут быть относительно высокие дивиденды что переоценит акцию в диапазон 0,013 - 0,014 руб, но с высокой долей вероятности это будут последние высокие дивиденды в ближайшие годы. Свою долю продал в начале года.

ОГК-2

Самая крепкая дочка ГЭХа, доля теплоэнергии в выручке самая низкая из "сестер". Повышенные платежи по ДПМ будут оказывать положительный эффект на прибыль до 2022 года, потом начнут постепенно снижаться. Цены ниже 60 копеек считаю привлекательными и нахожусь в позиции по данной компании на 5% портфеля с горизонтом до 2022 года.

Энел

Компания имеет хорошие перспективы для развития. Энел продала самую грязную свою станцию (Рефтинскую ГРЭС), а основную концентрацию делает на ВИЭ. Но тут не все так гладко, из-за пандемии некоторые предприятия не произвели в срок комплектующие для ветряков, которые использует Энел на строительстве Азовской и Кольской ВЭС. Запуск Азовской ВЭС запланирован на 2021 год, срывы поставок комплектующих могут сорвать сроки ввода, а строительство станций идет в рамках программы ДПМ ВИЭ, что может привести к высоким штрафам и неустойкам. Следим за ситуацией. Я пока вне позиции до лучших цен и прояснения всех обстоятельств. Ниже 90 копеек акция выглядит очень заманчиво с перспективой 2023+ год.

Юнипро

По Юнипро был видео обзор. Долгосрочно идея интересная, в ближайший год финансовые показатели могут быть под давлением, но у компании нет долгов, что дает возможность для маневра. Дивиденды снизили с 20 млрд рублей до 14 млрд. руб, на что рынок отреагировал негативно. Выдохнуть можно будет только после запуска 3 энергоблока Березовской ГРЭС. Но и текущая див. доходность дает 7,3% чистыми, что весьма неплохо со ставкой в 5,5%.

ИНТЕР РАО

В мае компания должна была опубликовать стратегию развития, но сроки сдвинули. Внутри группы большое количество энергосбытов, которые первыми примут удар от неплатежей за электроэнергию. Это приведет к росту дебиторки и скажется на финансовых результатах компании по итогам года. Строительство электростанций для Восток ОИЛ в Арктике вызывает вопросы, за чей счет будет реализован этот проект пока не понятно, сама ИРАО готова вложиться (это скорее негатив). Подробнее рассмотрим в видео разборе.

Русгидро

Делал большой видео обзор компании, долгосрочно мнение не изменилось, потенциал огромный, но нужен качественный менеджмент. Осенью у Шульгинова заканчивается контракт, что может вызвать перемены, которые окажут позитивное влияние на капитализацию. Ниже 65 копеек цены на акции интересны.

По мультипликаторам выгоднее смотрятся ИнтерРао и ОГК-2, они же имеют хороший потенциал роста. Из-за отрицательной чистой прибыли по итогам последних 12 месяцев, мультипликаторы некоторых компаний отсутствуют.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MSNG #TGKA #OGKB #UPRO #ENRU #HYDR #IRAO

{kind=link}

Интер РАО

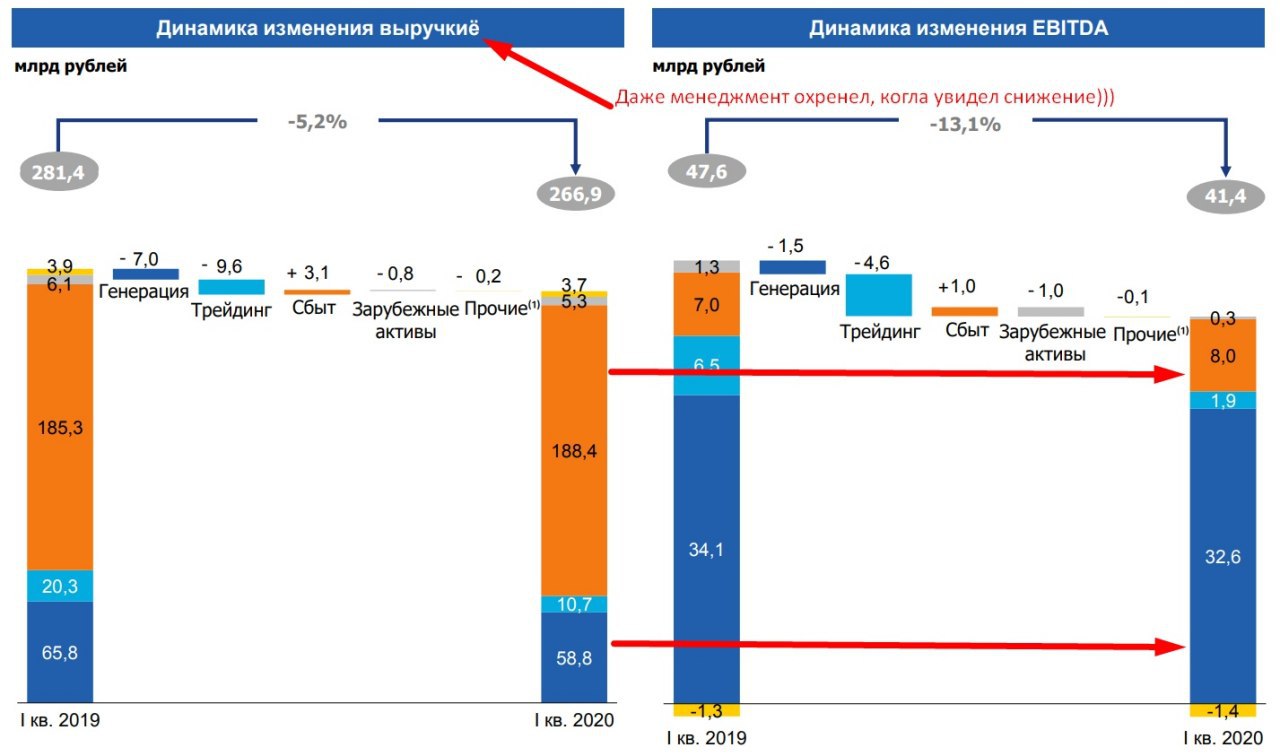

Вышел отчет за 1 квартал по МСФО. Снижение показателей по всем направлениям, кроме сбытовой деятельности.

Главные факторы снижения выручки и EBITDA в текущем периоде:

💡 Снижение выработки электроэнергии на 18,4%.

💡 Снижение отпуска теплоэнергии на 8,5%.

💡 Снижение экспорта/импорта электроэнергии на 37,4% и более низкие экспортные цены.

💡 Снижение тарифов на электроэнергию в 1 ценовой зоны (Европейская часть и Урал) на 6,4%.

💡 Снижение тарифов на электроэнергию во 2 ценовой зоны (Сибирь) на 13,1%.

Основной фактор снижения выработки и более низких тарифов - более высокая выработка э/э на ГЭС и теплая зима.

При этом, выручка компании снизилась на 5,2%, EBITDA снизилась на 13,1%, чистая прибыль выросла на 11,1% за счет курсовых разниц.

Несмотря на то, что выручка от сбытового сегмента выросла на 1,7%, на EBITDA группы это не оказало сильно положительного влияния из-за низкой маржинальности сбытовой деятельности.

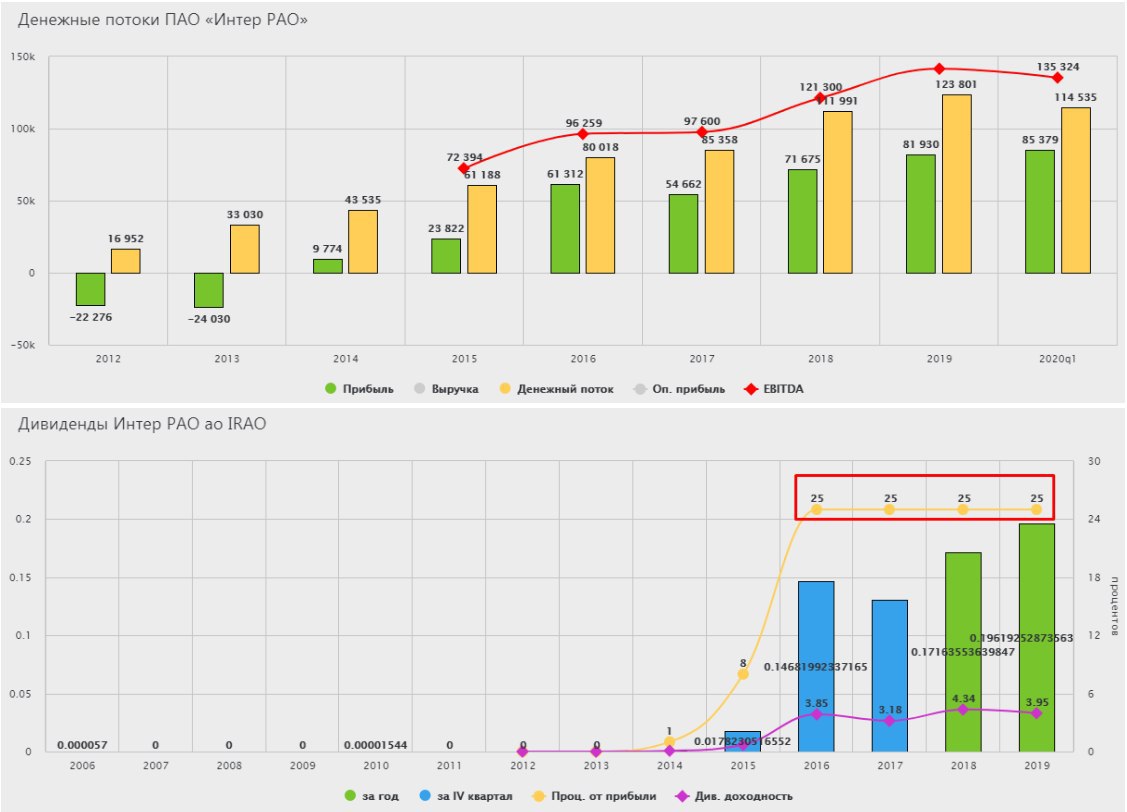

Денежные средства на счетах выросли с 96 млрд. руб до 133 млрд. руб. Чистый долг отрицательный и составляет -223.4 млрд. рублей с учетом депозитов.

В прошлом году ходили слухи о возможном поглощении Юнипро. В целом, такой сценарий имеет право на жизнь, текущая капитализация Юнипро составляет около 165 млрд. руб. При таком сценарии Fortum скинет "грязные" угольные активы, что вписывается в его "зеленую" стратегию, и получит кэш, который поможет снизить долговую нагрузку. Напомню, Фортум имеет на данный момент чистый долг около 40 млрд рублей и ND/EBITDA = 3, после завершения сделки по покупке Uniper долг вырастет еще сильнее и компания будет вынуждена искать любые возможности для его гашения, возможно, в ход пойдет продажа угольной генерации.

P/E = 6

P/B = 0.87

EV/EBITDA = 2.84

ND/EBITDA = отр

С дивидендной политикой пока никаких позитивных сдвигов нет, средняя годовая доходность за последние 2 года составляет около 4%. При этом, компания выплачивает на дивиденды всего 25% от чистой прибыли за год. В текущем положении и с отрицательным долгом, менеджмент вполне мог бы увеличить выплаты до 50% от чистой прибыли, но не хочет. Основной вопрос состоит в том, куда они копят кубышку, про которую говорили чуть выше. В мае должна была выйти стратегия развития компании до 2025 года, но ее публикация была перенесена на август. Возможно она как-то приоткроет завесу тайны накопления средств.

Интер Рао владеет 30% собственных акций через дочернюю компанию "Интер РАО Капитал". В стратегии до 2020 года планировалось найти крупного стратега на этот пакет, но пока никаких подвижек в этом направлении не видно. Многие акционеры рассчитывали на гашение этого пакета, что приведет к пропорциональному увеличению цены акции. Возможно, накопление кубышки и квазиказначейский пакет акций будут реализованы одновременно, ждем новой информации.

Компания оценена очень дешево, есть хороший потенциал участия в программе ДПМ-2. Но текущая див. доходность пока не позволяет купить акцию и ожидать раскрытия стоимости, получая, как минимум, доходность вклада (6-7%). У кого стратегия стоимостная, возможно, стоит изучить эту компанию более детально.

P.S. Напоминаю, до конца мая выйдет видео обзор компании, где мы разберем основные направления бизнеса Интер РАО и ее потенциал.

#IRAO

Вышел отчет за 1 квартал по МСФО. Снижение показателей по всем направлениям, кроме сбытовой деятельности.

Главные факторы снижения выручки и EBITDA в текущем периоде:

💡 Снижение выработки электроэнергии на 18,4%.

💡 Снижение отпуска теплоэнергии на 8,5%.

💡 Снижение экспорта/импорта электроэнергии на 37,4% и более низкие экспортные цены.

💡 Снижение тарифов на электроэнергию в 1 ценовой зоны (Европейская часть и Урал) на 6,4%.

💡 Снижение тарифов на электроэнергию во 2 ценовой зоны (Сибирь) на 13,1%.

Основной фактор снижения выработки и более низких тарифов - более высокая выработка э/э на ГЭС и теплая зима.

При этом, выручка компании снизилась на 5,2%, EBITDA снизилась на 13,1%, чистая прибыль выросла на 11,1% за счет курсовых разниц.

Несмотря на то, что выручка от сбытового сегмента выросла на 1,7%, на EBITDA группы это не оказало сильно положительного влияния из-за низкой маржинальности сбытовой деятельности.

Денежные средства на счетах выросли с 96 млрд. руб до 133 млрд. руб. Чистый долг отрицательный и составляет -223.4 млрд. рублей с учетом депозитов.

В прошлом году ходили слухи о возможном поглощении Юнипро. В целом, такой сценарий имеет право на жизнь, текущая капитализация Юнипро составляет около 165 млрд. руб. При таком сценарии Fortum скинет "грязные" угольные активы, что вписывается в его "зеленую" стратегию, и получит кэш, который поможет снизить долговую нагрузку. Напомню, Фортум имеет на данный момент чистый долг около 40 млрд рублей и ND/EBITDA = 3, после завершения сделки по покупке Uniper долг вырастет еще сильнее и компания будет вынуждена искать любые возможности для его гашения, возможно, в ход пойдет продажа угольной генерации.

P/E = 6

P/B = 0.87

EV/EBITDA = 2.84

ND/EBITDA = отр

С дивидендной политикой пока никаких позитивных сдвигов нет, средняя годовая доходность за последние 2 года составляет около 4%. При этом, компания выплачивает на дивиденды всего 25% от чистой прибыли за год. В текущем положении и с отрицательным долгом, менеджмент вполне мог бы увеличить выплаты до 50% от чистой прибыли, но не хочет. Основной вопрос состоит в том, куда они копят кубышку, про которую говорили чуть выше. В мае должна была выйти стратегия развития компании до 2025 года, но ее публикация была перенесена на август. Возможно она как-то приоткроет завесу тайны накопления средств.

Интер Рао владеет 30% собственных акций через дочернюю компанию "Интер РАО Капитал". В стратегии до 2020 года планировалось найти крупного стратега на этот пакет, но пока никаких подвижек в этом направлении не видно. Многие акционеры рассчитывали на гашение этого пакета, что приведет к пропорциональному увеличению цены акции. Возможно, накопление кубышки и квазиказначейский пакет акций будут реализованы одновременно, ждем новой информации.

Компания оценена очень дешево, есть хороший потенциал участия в программе ДПМ-2. Но текущая див. доходность пока не позволяет купить акцию и ожидать раскрытия стоимости, получая, как минимум, доходность вклада (6-7%). У кого стратегия стоимостная, возможно, стоит изучить эту компанию более детально.

P.S. Напоминаю, до конца мая выйдет видео обзор компании, где мы разберем основные направления бизнеса Интер РАО и ее потенциал.

#IRAO

{kind=link}

{kind=link}

Обновленная таблица мультипликаторов сектора электрогенерации.

{kind=link}

Газпром

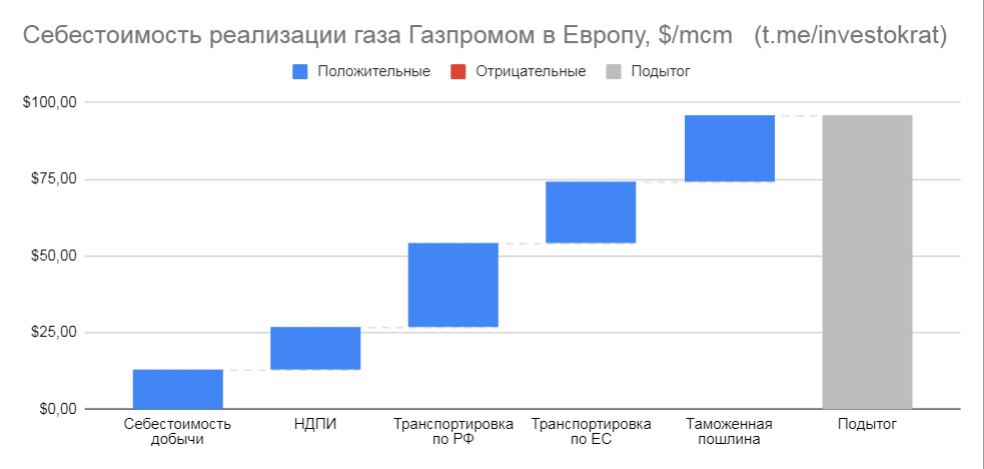

В текущем году мы видели отрицательные цены на нефть, сейчас некоторые источники говорят о том, что мы можем увидеть в ближайшей перспективе отрицательные цены на газ. Ситуация очень напоминает нефтяную, спрос упал, хранилища почти заполнены, добыча природного газа и СПГ не снижается теми же темпами, как спрос, из-за высоких затрат на ее восстановление.

У Газпрома себестоимость добычи газа одна из самых низких в мире, но с учетом налогов, пошлин и транспортировки она все равно составляет около 100$ за 1000 куб.м. Более того, спотовые цены реализации газа в Европу (основной рынок для Газпрома в данный момент) уже пробили планку себестоимости компании. Но для Газпрома цены реализации чуть выше спотовых, но все равно они находятся на грани себестоимости.

Сама компания прогнозирует средние цены на газ за текущий год в районе 125-135$ за 1000 куб.м. Многие аналитики так же убеждены, что низкие цены на газ это временный фактор и не продержатся долго.

#GAZP

В текущем году мы видели отрицательные цены на нефть, сейчас некоторые источники говорят о том, что мы можем увидеть в ближайшей перспективе отрицательные цены на газ. Ситуация очень напоминает нефтяную, спрос упал, хранилища почти заполнены, добыча природного газа и СПГ не снижается теми же темпами, как спрос, из-за высоких затрат на ее восстановление.

У Газпрома себестоимость добычи газа одна из самых низких в мире, но с учетом налогов, пошлин и транспортировки она все равно составляет около 100$ за 1000 куб.м. Более того, спотовые цены реализации газа в Европу (основной рынок для Газпрома в данный момент) уже пробили планку себестоимости компании. Но для Газпрома цены реализации чуть выше спотовых, но все равно они находятся на грани себестоимости.

Сама компания прогнозирует средние цены на газ за текущий год в районе 125-135$ за 1000 куб.м. Многие аналитики так же убеждены, что низкие цены на газ это временный фактор и не продержатся долго.

#GAZP

{kind=link}

{kind=link}

Ленэнерго

Вышел отчет Ленэнерго за 1 квартал.

Держателей префов в первую очередь интересует размер чистой прибыли по РСБУ. Устав компании предполагает выплату на дивиденды 10% от чистой прибыли по РСБУ на привилегированные акции.

В отличие от сектора генерации, сетевой бизнес показывает более устойчивые результаты. Выручка по итогам 1 квартала практически не изменилась и составила 21,6 млрд рублей против 21 млрд. руб. годом ранее.

Чистая прибыль осталась без изменений, 4,3 млрд. руб. Произведя небольшие расчеты, получаем, что компания уже заработала дивиденд на префы в 4,63 рубля или около 2,7% к цене акции в 170 рублей.

Еще совсем недавно акции торговались ниже 130 рублей и были никому не нужны. Но объявленные менеджментом дивиденды по Уставу в размере 13,62 рубля (ДД 8% к текущим ценам) за 2019 год снова вдохнули в акции жизнь. Подробнее Ленэнерго мы разбирали тут.

Снижение ставок в РФ оказывает положительное влияние на котировки дивидендных акций, те эмитенты, которые сегодня дают див. доходность на уровне 8-9% через год вырастут в цене и будут давать 6-7% и будут продолжать дорожать по мере снижения ставок.

Я держу префы Ленэнерго в двух портфелях с долями 5% и 22%, правда, они куплены были давно и ниже 90 рублей, фиксировать пока не планирую. При любых просадках на рынке стараюсь подбирать Ленэнерго и ФСК из сетевого сектора.

#LSNG

Вышел отчет Ленэнерго за 1 квартал.

Держателей префов в первую очередь интересует размер чистой прибыли по РСБУ. Устав компании предполагает выплату на дивиденды 10% от чистой прибыли по РСБУ на привилегированные акции.

В отличие от сектора генерации, сетевой бизнес показывает более устойчивые результаты. Выручка по итогам 1 квартала практически не изменилась и составила 21,6 млрд рублей против 21 млрд. руб. годом ранее.

Чистая прибыль осталась без изменений, 4,3 млрд. руб. Произведя небольшие расчеты, получаем, что компания уже заработала дивиденд на префы в 4,63 рубля или около 2,7% к цене акции в 170 рублей.

Еще совсем недавно акции торговались ниже 130 рублей и были никому не нужны. Но объявленные менеджментом дивиденды по Уставу в размере 13,62 рубля (ДД 8% к текущим ценам) за 2019 год снова вдохнули в акции жизнь. Подробнее Ленэнерго мы разбирали тут.

Снижение ставок в РФ оказывает положительное влияние на котировки дивидендных акций, те эмитенты, которые сегодня дают див. доходность на уровне 8-9% через год вырастут в цене и будут давать 6-7% и будут продолжать дорожать по мере снижения ставок.

Я держу префы Ленэнерго в двух портфелях с долями 5% и 22%, правда, они куплены были давно и ниже 90 рублей, фиксировать пока не планирую. При любых просадках на рынке стараюсь подбирать Ленэнерго и ФСК из сетевого сектора.

#LSNG

{kind=link}

МТС

Компания МТС на протяжении последних лет остается одной из топовых компаний по дивидендной доходности на российском рынке. С 2015 года МТС платила своим акционерам по 25 рублей на акцию в виде дивидендов, с 2016 года параллельно начала производить обратный выкуп акций, что в совокупности дает еще большую доходность. Весной 2019 года компания обновила див. политику, в рамках которой выплата на акцию будет составлять около 28 рублей в год.

Доходы акционеров это прекрасно, но давайте разберемся, что же происходит с бизнесом компании. Столь щедрые дивиденды были обусловлены в первую очередь нуждами материнской компании (АФК Система) в деньгах на гашение долговой нагрузки. Заметьте, что компания выводила прибыль из компании честно, через дивиденды, а не внутригрупповыми займами (минуя миноритариев), как некоторые компании в РФ. По прогнозам компании, в 2020 году дивиденды составят так же 28 рублей + 7,6 рубля окажет эффект обратного выкупа акций.

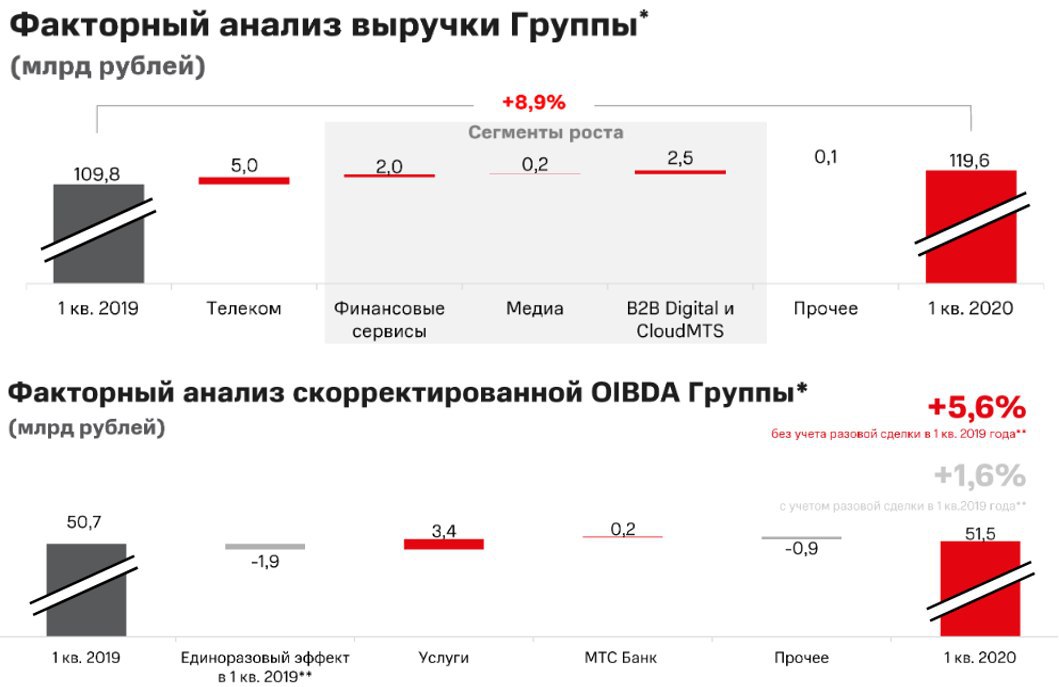

Компания выпустила отчет по МСФО за 1 квартал. Основные события:

🟢 Выручка выросла на 10 млрд. рублей до 119,6 млрд. руб. Причем, эффект начинает давать экосистема компании и МТС банк.

🟢 OIBDA выросла чуть скромнее, на 1,6% до 51,5 млрд. руб. Негативное влияние оказали разовые сделки с недвижимостью.

🟢 Чистая прибыль выросла на 0,8% до 17,7 млрд. руб. Курсовые разницы скомпенсировали эффект от выбытия Украинской дочки в конце 2019 года.

🟢 В марте 2020 года запущена программа обратного выкупа акций на 15 млрд. рублей.

🟡 Чистый долг вырос на 4,3 млрд рублей до 284,8 млрд. руб.

ND/OIBDA = 1.6

EV/OIBDA = 4.8

P/E = 12.2

P/B = 11.65

По мультипликаторам компания стоит не дешево. Основной причиной высоких мультипликаторов являются высокие дивиденды и высокая маржинальность бизнеса компании по сравнению с сектором.

В прошлом году для меня целевой ценой продажи был уровень в 350 рублей, но из-за снижения ставок я его повысил до 400 рублей. До этого уровня акции компании будут оставаться в моих портфелях, принося сочные дивиденды.

#MTSS

Компания МТС на протяжении последних лет остается одной из топовых компаний по дивидендной доходности на российском рынке. С 2015 года МТС платила своим акционерам по 25 рублей на акцию в виде дивидендов, с 2016 года параллельно начала производить обратный выкуп акций, что в совокупности дает еще большую доходность. Весной 2019 года компания обновила див. политику, в рамках которой выплата на акцию будет составлять около 28 рублей в год.

Доходы акционеров это прекрасно, но давайте разберемся, что же происходит с бизнесом компании. Столь щедрые дивиденды были обусловлены в первую очередь нуждами материнской компании (АФК Система) в деньгах на гашение долговой нагрузки. Заметьте, что компания выводила прибыль из компании честно, через дивиденды, а не внутригрупповыми займами (минуя миноритариев), как некоторые компании в РФ. По прогнозам компании, в 2020 году дивиденды составят так же 28 рублей + 7,6 рубля окажет эффект обратного выкупа акций.

Компания выпустила отчет по МСФО за 1 квартал. Основные события:

🟢 Выручка выросла на 10 млрд. рублей до 119,6 млрд. руб. Причем, эффект начинает давать экосистема компании и МТС банк.

🟢 OIBDA выросла чуть скромнее, на 1,6% до 51,5 млрд. руб. Негативное влияние оказали разовые сделки с недвижимостью.

🟢 Чистая прибыль выросла на 0,8% до 17,7 млрд. руб. Курсовые разницы скомпенсировали эффект от выбытия Украинской дочки в конце 2019 года.

🟢 В марте 2020 года запущена программа обратного выкупа акций на 15 млрд. рублей.

🟡 Чистый долг вырос на 4,3 млрд рублей до 284,8 млрд. руб.

ND/OIBDA = 1.6

EV/OIBDA = 4.8

P/E = 12.2

P/B = 11.65

По мультипликаторам компания стоит не дешево. Основной причиной высоких мультипликаторов являются высокие дивиденды и высокая маржинальность бизнеса компании по сравнению с сектором.

В прошлом году для меня целевой ценой продажи был уровень в 350 рублей, но из-за снижения ставок я его повысил до 400 рублей. До этого уровня акции компании будут оставаться в моих портфелях, принося сочные дивиденды.

#MTSS

{kind=link}

Решил сделать новую рубрику коротких видео по обзору основных инструментов инвестирования.

Если такой формат понравится, то буду стараться делать разборы почаще. Сюда войдут все направления, от валют до ETF фондов.

Если такой формат понравится, то буду стараться делать разборы почаще. Сюда войдут все направления, от валют до ETF фондов.

YouTube

Куда вложить деньги в 2020 году | Личный опыт | ИнвестократЪ

https://www.tg-me.com/investokrat - аналитика компаний РФ и мира.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

Куда инвестировать…

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

Куда инвестировать…

ИНТЕР РАО

Мы недавно разобрали подробно деятельность компании.

Получил несколько вопросов, о том, какая идея в покупке акций. Возможно, не полностью раскрыл идею в вебинаре, но давайте прикинем "на коленке", как я обычно делаю.

Квазиказначейские акции, находящиеся в "Интер Рао Капитал" в пересчете на текущую цену дают около 150 млрд рублей.

Денежная позиция за вычетом обязательств по аренде и кредитам составляет 230 млрд. руб.

Долга у компании практически нет, поэтому P (капитализация) = EV (стоимость компании) = 510 млрд. рублей при цене в 4,9 рубля за акцию.

Итого, активы компании стоят: 510 - 230 - 150 = 130 млрд. рублей.

При том, что около 100 млрд. рублей составляет дебиторка.

Таким образом, текущие станции и сбытовой бизнес отдаются практически даром. Да, это очень грубый расчет, но он позволяет понять основную идею в акциях ИРАО. Активы компании почти ничего не стоят с учетом потенциальной денежной позиции.

И эти средства, при грамотном вложении, могут дать отличную доходность в будущем. Это инвестиция не на год, возможно и не на 3 года, а с горизонтом 2026+, на мой взгляд. Но рынок непредсказуем, компанию могут переоценить и раньше.

Лично я, как и планировал, начал формировать свою позицию "ниже 5 рублей", сегодня акции торгуются уже без дивидендов.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#IRAO

Мы недавно разобрали подробно деятельность компании.

Получил несколько вопросов, о том, какая идея в покупке акций. Возможно, не полностью раскрыл идею в вебинаре, но давайте прикинем "на коленке", как я обычно делаю.

Квазиказначейские акции, находящиеся в "Интер Рао Капитал" в пересчете на текущую цену дают около 150 млрд рублей.

Денежная позиция за вычетом обязательств по аренде и кредитам составляет 230 млрд. руб.

Долга у компании практически нет, поэтому P (капитализация) = EV (стоимость компании) = 510 млрд. рублей при цене в 4,9 рубля за акцию.

Итого, активы компании стоят: 510 - 230 - 150 = 130 млрд. рублей.

При том, что около 100 млрд. рублей составляет дебиторка.

Таким образом, текущие станции и сбытовой бизнес отдаются практически даром. Да, это очень грубый расчет, но он позволяет понять основную идею в акциях ИРАО. Активы компании почти ничего не стоят с учетом потенциальной денежной позиции.

И эти средства, при грамотном вложении, могут дать отличную доходность в будущем. Это инвестиция не на год, возможно и не на 3 года, а с горизонтом 2026+, на мой взгляд. Но рынок непредсказуем, компанию могут переоценить и раньше.

Лично я, как и планировал, начал формировать свою позицию "ниже 5 рублей", сегодня акции торгуются уже без дивидендов.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#IRAO

{kind=link}

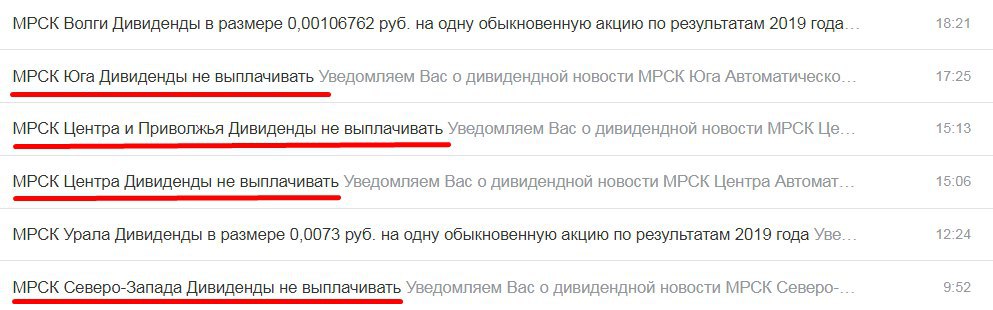

МРСК

Практически все межрегиональные сетевые компании отменили итоговые дивиденды за 2019 год. Именно поэтому я туда стараюсь не лезть, там очень все непредсказуемо.

Старые добрые Ленэнерго и ФСК объявили дивиденды без сюрпризов.

Сетевики, как и сбытовые компании, закладывают потенциальное снижение доходов из-за коронавируса и снижения платежеспособности населения. Это приводит к сокращению издержек всеми способами, в том числе в виде сокращения дивидендов.

Тем не менее, даже с учетом промежуточных дивидендов у большинства МРСК, доходность за 2019 год вышла вполне неплохая, в среднем около 8%.

Практически все межрегиональные сетевые компании отменили итоговые дивиденды за 2019 год. Именно поэтому я туда стараюсь не лезть, там очень все непредсказуемо.

Старые добрые Ленэнерго и ФСК объявили дивиденды без сюрпризов.

Сетевики, как и сбытовые компании, закладывают потенциальное снижение доходов из-за коронавируса и снижения платежеспособности населения. Это приводит к сокращению издержек всеми способами, в том числе в виде сокращения дивидендов.

Тем не менее, даже с учетом промежуточных дивидендов у большинства МРСК, доходность за 2019 год вышла вполне неплохая, в среднем около 8%.

{kind=link}

Друзья, какой контент вам наиболее интересен на канале? Можно выбрать несколько вариантов.

Anonymous Poll

45%

Обзоры компаний (видео и текст)

14%

Обзоры новостей рынка и эмитентов

14%

Таблицы с мультипликаторами по секторам

51%

Все вышеперечисленное

Сравнительная таблица по мультипликаторам сектора телекомов.

{kind=link}

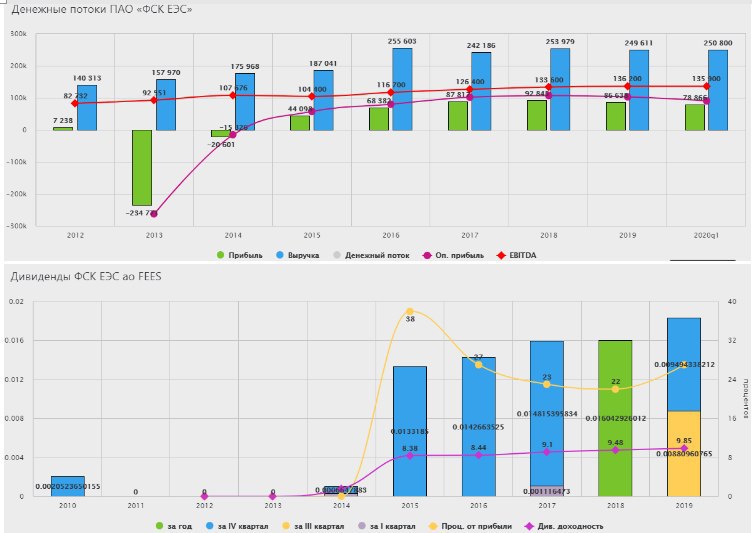

ФСК ЕЭС

Вышел неплохой отчет за 1й квартал у компании ФСК ЕЭС.

Выручка выросла на 2,1%.

EBITDA сократилась на 0,8%.

Скор. Чистая прибыль выросла на 1% (без учета доходов от сделки с ДВЭУК).

Я уже писал свое мнение по ФСК. Это достаточно устойчивый бизнес в условиях нестабильности на рынках, который генерирует стабильный денежный поток, а с ним и стабильные дивиденды, результаты 1 квартала это подтверждают.

Активы компании растут на 3-5% в год, аналогичными темпами растет капитал.

В 1 квартале за счет роста денежных средств на счетах сократился чистый долг до 171,5 млрд. руб.

P/E = 3;

P/B = 0,26;

EV/EBITDA = 3;

ND/EBITDA = 1,3.

По мультипликаторам компания оценена дешево, но там и потенциал роста ограничен. В целом, главная идея в ФСК кроется исключительно к переоценке акций из-за высокой див. доходности и опцион на рост выплаты дивидендов в 2 раза.

Многие МРСК отменили итоговые дивиденды за 2019 год, менеджмент ФСК объявил дивиденды в рамках своей див. политики без изменений.

На рынке качественных идей с доходностью выше 8% становится все меньше, в следующем году, возможно, такая доходность останется лишь в наших мечтах, либо будет сопряжена с высокими рисками. Я продолжаю набор позиции, пока цены ниже 20 копеек, целевая позиция 6-7% портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

Вышел неплохой отчет за 1й квартал у компании ФСК ЕЭС.

Выручка выросла на 2,1%.

EBITDA сократилась на 0,8%.

Скор. Чистая прибыль выросла на 1% (без учета доходов от сделки с ДВЭУК).

Я уже писал свое мнение по ФСК. Это достаточно устойчивый бизнес в условиях нестабильности на рынках, который генерирует стабильный денежный поток, а с ним и стабильные дивиденды, результаты 1 квартала это подтверждают.

Активы компании растут на 3-5% в год, аналогичными темпами растет капитал.

В 1 квартале за счет роста денежных средств на счетах сократился чистый долг до 171,5 млрд. руб.

P/E = 3;

P/B = 0,26;

EV/EBITDA = 3;

ND/EBITDA = 1,3.

По мультипликаторам компания оценена дешево, но там и потенциал роста ограничен. В целом, главная идея в ФСК кроется исключительно к переоценке акций из-за высокой див. доходности и опцион на рост выплаты дивидендов в 2 раза.

Многие МРСК отменили итоговые дивиденды за 2019 год, менеджмент ФСК объявил дивиденды в рамках своей див. политики без изменений.

На рынке качественных идей с доходностью выше 8% становится все меньше, в следующем году, возможно, такая доходность останется лишь в наших мечтах, либо будет сопряжена с высокими рисками. Я продолжаю набор позиции, пока цены ниже 20 копеек, целевая позиция 6-7% портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

{kind=link}

ЛУКОЙЛ

Вышел отчет Лукойла за 1 кв.

В рамках соглашения ОПЕК+, с 1 мая 2020 года Компания сократила добычу нефти в России примерно на 310 тыс. барр./сут (около 17% от среднесуточной добычи ЖУВ) за первый квартал 2020 года. Кроме того, добыча нефти была сокращена и по некоторым международным проектам. В частности, по проекту Западная Курна-2 в Ираке сокращение добычи составило 70 тыс. барр./сут.

Снижение добычи, снижение спроса и низкие цены на углеводороды оказали ожидаемо негативное влияние на финансовые показатели компании.

Выручка сократилась до 1,67 трлн. руб (-10% г/г).

EBITDA сократилась до 150,8 млрд. руб (-49,5% г/г). Здесь еще оказал влияние временный лаг снижения экспортной пошлины.

Чистый убыток составил -56 млрд. руб.

FCF сократился до 55,5 млрд. руб (-62% г/г).

Кризис 2020 года гораздо сильнее ударит по нефтяным компаниям, чем кризис 2014 года. Основным негативным фактором, помимо снижения цены на нефть, является снижение спроса на сырье и нефтепродукты. Сложно прогнозировать, когда спрос начнет восстанавливаться. Есть вероятность, что сделку ОПЕК+ могут скорректировать и продлить дальше, либо еще больше снизить добычу.

Я продолжаю удерживать Лукойл в портфеле, готов к потенциальным просадкам по акции и наращиванию позиции. Менеджмент компании неоднократно доказывал, что они заботятся о своих акционерах (т.к. сами тоже ими являются) и с таким подходом, гораздо увереннее себя чувствуешь, находясь с ними в одной лодке.

Я в этом году сделал большую ставку на нефтянку, надеюсь, в ближайшие пару лет эта ставка себя оправдает. Низкие цены негативно влияют на бизнес крупных компаний, но для более мелких они смертельны. Все это приведет к потенциальным сделкам M&A в секторе, на мой взгляд, и компании, имеющие устойчивое финансовое положение снова выйдут в плюсе из кризиса. У Лукойла, как и у Газпром нефти долговая нагрузка очень низкая, что не вызывает опасений банкротства данных компаний.

ИнвестократЪ

#LKOH

Вышел отчет Лукойла за 1 кв.

В рамках соглашения ОПЕК+, с 1 мая 2020 года Компания сократила добычу нефти в России примерно на 310 тыс. барр./сут (около 17% от среднесуточной добычи ЖУВ) за первый квартал 2020 года. Кроме того, добыча нефти была сокращена и по некоторым международным проектам. В частности, по проекту Западная Курна-2 в Ираке сокращение добычи составило 70 тыс. барр./сут.

Снижение добычи, снижение спроса и низкие цены на углеводороды оказали ожидаемо негативное влияние на финансовые показатели компании.

Выручка сократилась до 1,67 трлн. руб (-10% г/г).

EBITDA сократилась до 150,8 млрд. руб (-49,5% г/г). Здесь еще оказал влияние временный лаг снижения экспортной пошлины.

Чистый убыток составил -56 млрд. руб.

FCF сократился до 55,5 млрд. руб (-62% г/г).

Кризис 2020 года гораздо сильнее ударит по нефтяным компаниям, чем кризис 2014 года. Основным негативным фактором, помимо снижения цены на нефть, является снижение спроса на сырье и нефтепродукты. Сложно прогнозировать, когда спрос начнет восстанавливаться. Есть вероятность, что сделку ОПЕК+ могут скорректировать и продлить дальше, либо еще больше снизить добычу.

Я продолжаю удерживать Лукойл в портфеле, готов к потенциальным просадкам по акции и наращиванию позиции. Менеджмент компании неоднократно доказывал, что они заботятся о своих акционерах (т.к. сами тоже ими являются) и с таким подходом, гораздо увереннее себя чувствуешь, находясь с ними в одной лодке.

Я в этом году сделал большую ставку на нефтянку, надеюсь, в ближайшие пару лет эта ставка себя оправдает. Низкие цены негативно влияют на бизнес крупных компаний, но для более мелких они смертельны. Все это приведет к потенциальным сделкам M&A в секторе, на мой взгляд, и компании, имеющие устойчивое финансовое положение снова выйдут в плюсе из кризиса. У Лукойла, как и у Газпром нефти долговая нагрузка очень низкая, что не вызывает опасений банкротства данных компаний.

ИнвестократЪ

#LKOH

{kind=link}