ОГК-2

Зима в нынешнем году была аномально теплая, многие генерирующие компании в РФ показали снижение выручки и прибыли из-за данного фактора.

В структуре выручки ОГК-2 доля от продаж тепловой энергии очень незначительная и не оказывает такого давления на показатели, как, например, в Мосэнерго.

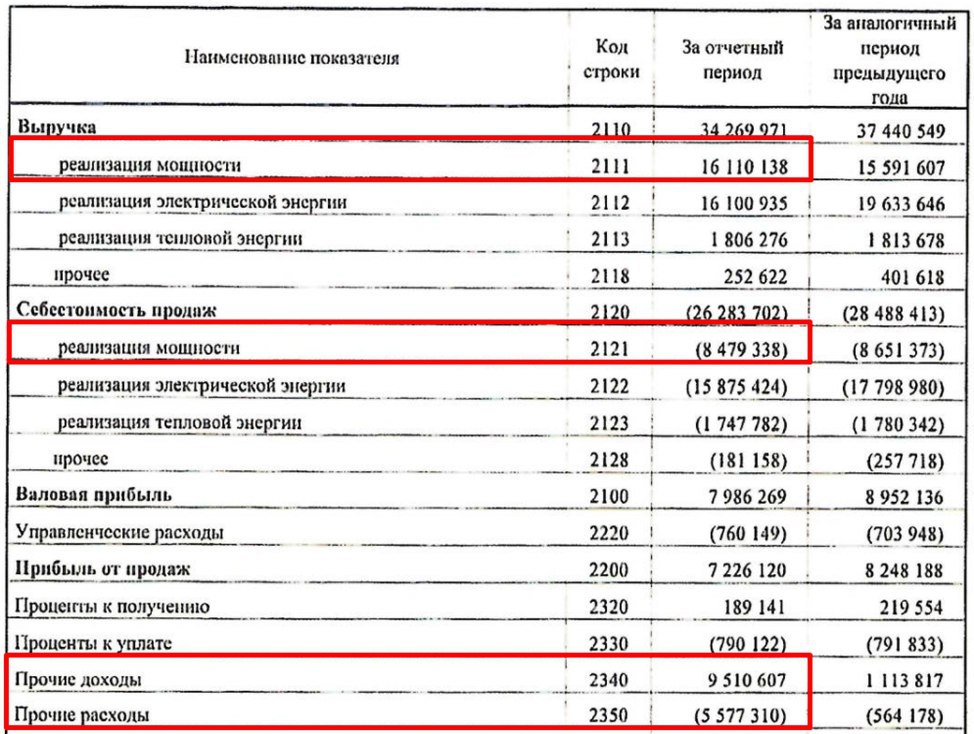

В отчетности РСБУ есть один плюс, там компания разбивает выручку от продажи электроэнергии и мощности. Именно здесь кроется один интересный и важный нюанс, приведу краткие выкладки из отчетности:

Выручка от реализации электроэнергии за 1 кв - 16,1 млрд. руб, при себестоимости 15,9 млрд. руб. Валовая прибыль - 0,2 млрд. руб.

Выручка от реализации мощности за 1 кв - 16,1 млрд. руб, при себестоимости 8,5 млрд. руб. Валовая прибыль - 7,6 млрд. руб.

Выручка от реализации тепла за 1 кв - 1,8 млрд. руб, при себестоимости 1,75 млрд. руб. Валовая прибыль - 0,05 млрд. руб.

Таким образом, несмотря на то, что выручка от продажи э/э и мощности в текущем квартале одинаковая, маржинальность прибыли от продажи мощности значительно выше. Одним из ключевых факторов такого расхождения является программа ДПМ. ОГК-2 до 2024 года будет получать повышенные платежи, которые будут поддерживать прибыль даже в условиях снижающейся выручки по остальным направлениям, а мы уже выяснили, что основная доля валовой прибыли приходится как раз на продажу мощности.

На примере компании ТГК-1 я "на коленках" рассчитывал к чему приведет окончание платежей по ДПМ (подробнее). Это нужно иметь в виду при планировании сроков продажи/фиксации позиции.

Так же мы видим резкий рост прочих доходов, который обусловлен полученной прибылью от реализации части имущества Красноярской ГРЭС-2 в размере 4 млрд 313 млн рублей, что является разовым фактором.

Параллельно, по ОГК-2 прилетают различные не торговые риски, вроде покупки доли в ГЭХ "Индустриальные активы" на 20 млрд. руб. Подобные сделки сдвигают во времени долгожданный делеверидж, сейчас компания платит около 3,5-4 млрд. рублей за обслуживание долга. Для сравнения, примерно такую же сумму ОГК-2 выплатила в 2019 году на дивиденды, что дало бы около 6% див. доходности к текущей цене.

Из не очень позитивных тенденций я бы еще отметил рост дебиторки в 1 квартале, который может продолжиться и во втором, пока не разрешится ситуация с коронавирусом. Это все может привести к списанию части дебиторской задолженности в этом году и снижению чистой прибыли, соответственно, и дивидендов.

Нужно смотреть за всеми показателями компании в комплексе, чтобы более четко видеть картину происходящего.

#OGKB

Зима в нынешнем году была аномально теплая, многие генерирующие компании в РФ показали снижение выручки и прибыли из-за данного фактора.

В структуре выручки ОГК-2 доля от продаж тепловой энергии очень незначительная и не оказывает такого давления на показатели, как, например, в Мосэнерго.

В отчетности РСБУ есть один плюс, там компания разбивает выручку от продажи электроэнергии и мощности. Именно здесь кроется один интересный и важный нюанс, приведу краткие выкладки из отчетности:

Выручка от реализации электроэнергии за 1 кв - 16,1 млрд. руб, при себестоимости 15,9 млрд. руб. Валовая прибыль - 0,2 млрд. руб.

Выручка от реализации мощности за 1 кв - 16,1 млрд. руб, при себестоимости 8,5 млрд. руб. Валовая прибыль - 7,6 млрд. руб.

Выручка от реализации тепла за 1 кв - 1,8 млрд. руб, при себестоимости 1,75 млрд. руб. Валовая прибыль - 0,05 млрд. руб.

Таким образом, несмотря на то, что выручка от продажи э/э и мощности в текущем квартале одинаковая, маржинальность прибыли от продажи мощности значительно выше. Одним из ключевых факторов такого расхождения является программа ДПМ. ОГК-2 до 2024 года будет получать повышенные платежи, которые будут поддерживать прибыль даже в условиях снижающейся выручки по остальным направлениям, а мы уже выяснили, что основная доля валовой прибыли приходится как раз на продажу мощности.

На примере компании ТГК-1 я "на коленках" рассчитывал к чему приведет окончание платежей по ДПМ (подробнее). Это нужно иметь в виду при планировании сроков продажи/фиксации позиции.

Так же мы видим резкий рост прочих доходов, который обусловлен полученной прибылью от реализации части имущества Красноярской ГРЭС-2 в размере 4 млрд 313 млн рублей, что является разовым фактором.

Параллельно, по ОГК-2 прилетают различные не торговые риски, вроде покупки доли в ГЭХ "Индустриальные активы" на 20 млрд. руб. Подобные сделки сдвигают во времени долгожданный делеверидж, сейчас компания платит около 3,5-4 млрд. рублей за обслуживание долга. Для сравнения, примерно такую же сумму ОГК-2 выплатила в 2019 году на дивиденды, что дало бы около 6% див. доходности к текущей цене.

Из не очень позитивных тенденций я бы еще отметил рост дебиторки в 1 квартале, который может продолжиться и во втором, пока не разрешится ситуация с коронавирусом. Это все может привести к списанию части дебиторской задолженности в этом году и снижению чистой прибыли, соответственно, и дивидендов.

Нужно смотреть за всеми показателями компании в комплексе, чтобы более четко видеть картину происходящего.

#OGKB

{kind=link}

ФСК ЕЭС

Пока внимание большинства приковано к ценам на нефть, кто-то ищет консервативные инструменты с хорошей доходностью. Ставка снижается, а по словам главы ЦБ есть вероятность, что это снижение продолжится в ближайшее время. В такой ситуации хочется зафиксировать хорошую доходность в надежном активе и мой взор пал на компанию ФСК.

Основной проблемой всех сетевых компаний является значительная дебиторская задолженность (долги потребителей перед компанией). По многим МРСК мы уже видели списания части дебиторки через формирование резервов в конце 2019 года из-за банкротства сбытов. Аналогичную ситуацию можем увидеть и в текущем году. ФСК не работает напрямую с мелкими потребителями, вроде сбытовых компаний, что снижает риски попадания в похожую ситуацию. Именно поэтому лично я предпочитаю ФСК. Но нужно отметить, что она тоже имеет приличную дебиторку, основная часть которой относится к тех. присоединению. На данный момент просроченная дебиторская задолженность составляет около 10 млрд. рублей, что эквивалентно 12% от чистой прибыли компании за 2019 год, на мой взгляд, это не очень существенно и не окажет сильного влияния даже при формировании резервов на эту сумму.

Россети и государство будут заинтересованы в дополнительных доходах в этом году, что может стать драйвером для роста размера дивидендов от ФСК, как наименее пострадавшей компании.

За 2019 год ФСК выплатила самые высокие за всю свою историю дивиденды в размере 0,0183 рубля, что к текущей цене акции дает доходность в 10%. Здесь стоит отметить, что сумма, направленная на дивиденды, составляет всего 27% от чистой прибыли. Если в перспективе компания поднимет планку выплат до 50%, то дивидендная доходность будет около 20% к текущим ценам. Потенциальный драйвер для такого роста мы уже рассмотрели.

Долг у компании не большой, ND/EBITDA < 1.5, вполне могут увеличить долю прибыли, направляемую на выплату дивидендов.

Из возможных рисков - объединение Россетей с ФСК и управление компанией Ливинским. Если все будет осуществляться "по уставу" и денежные потоки будут выводиться из компании через дивиденды, это позитивно для миноритариев. Если же денежные потоки будут выводиться "по понятиям", через различные внутригрупповые займы, то это негативный сценарий дня миноритариев.

Итого получаем, стабильные дивиденды в стабильном бизнесе в размере 10% к текущей цене (при падающих ставках!) и потенциальный драйвер роста дивиденда в 1,5-2 раза и небольшие корпоративные риски (в моменте пока даже не риски, а домыслы).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

Пока внимание большинства приковано к ценам на нефть, кто-то ищет консервативные инструменты с хорошей доходностью. Ставка снижается, а по словам главы ЦБ есть вероятность, что это снижение продолжится в ближайшее время. В такой ситуации хочется зафиксировать хорошую доходность в надежном активе и мой взор пал на компанию ФСК.

Основной проблемой всех сетевых компаний является значительная дебиторская задолженность (долги потребителей перед компанией). По многим МРСК мы уже видели списания части дебиторки через формирование резервов в конце 2019 года из-за банкротства сбытов. Аналогичную ситуацию можем увидеть и в текущем году. ФСК не работает напрямую с мелкими потребителями, вроде сбытовых компаний, что снижает риски попадания в похожую ситуацию. Именно поэтому лично я предпочитаю ФСК. Но нужно отметить, что она тоже имеет приличную дебиторку, основная часть которой относится к тех. присоединению. На данный момент просроченная дебиторская задолженность составляет около 10 млрд. рублей, что эквивалентно 12% от чистой прибыли компании за 2019 год, на мой взгляд, это не очень существенно и не окажет сильного влияния даже при формировании резервов на эту сумму.

Россети и государство будут заинтересованы в дополнительных доходах в этом году, что может стать драйвером для роста размера дивидендов от ФСК, как наименее пострадавшей компании.

За 2019 год ФСК выплатила самые высокие за всю свою историю дивиденды в размере 0,0183 рубля, что к текущей цене акции дает доходность в 10%. Здесь стоит отметить, что сумма, направленная на дивиденды, составляет всего 27% от чистой прибыли. Если в перспективе компания поднимет планку выплат до 50%, то дивидендная доходность будет около 20% к текущим ценам. Потенциальный драйвер для такого роста мы уже рассмотрели.

Долг у компании не большой, ND/EBITDA < 1.5, вполне могут увеличить долю прибыли, направляемую на выплату дивидендов.

Из возможных рисков - объединение Россетей с ФСК и управление компанией Ливинским. Если все будет осуществляться "по уставу" и денежные потоки будут выводиться из компании через дивиденды, это позитивно для миноритариев. Если же денежные потоки будут выводиться "по понятиям", через различные внутригрупповые займы, то это негативный сценарий дня миноритариев.

Итого получаем, стабильные дивиденды в стабильном бизнесе в размере 10% к текущей цене (при падающих ставках!) и потенциальный драйвер роста дивиденда в 1,5-2 раза и небольшие корпоративные риски (в моменте пока даже не риски, а домыслы).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

{kind=link}

Друзья!

Поздравляю всех с Праздником Великой Победы.

От всей души я благодарю всех тех, кто сражался за сегодняшнее мирное время, в котором мы живем. Поколения сменяются, но этот подвиг наших отцов, дедов, бабушек и матерей будет жить вечно в наших сердцах и мы его будем передавать следующим поколениям. Наш народ прошел через многое, благодаря памяти, отваге и уверенности в себе.

Перед нами сейчас встало новое препятствие, через которое, я уверен, мы тоже уверенно перешагнем. Фашистов победили и вирус победим!

Желаю всем крепкого здоровья, счастья и побольше улыбок вокруг близких и родных людей.

Поздравляю всех с Праздником Великой Победы.

От всей души я благодарю всех тех, кто сражался за сегодняшнее мирное время, в котором мы живем. Поколения сменяются, но этот подвиг наших отцов, дедов, бабушек и матерей будет жить вечно в наших сердцах и мы его будем передавать следующим поколениям. Наш народ прошел через многое, благодаря памяти, отваге и уверенности в себе.

Перед нами сейчас встало новое препятствие, через которое, я уверен, мы тоже уверенно перешагнем. Фашистов победили и вирус победим!

Желаю всем крепкого здоровья, счастья и побольше улыбок вокруг близких и родных людей.

{kind=link}

Детский мир

Новый президент компании АФК Система и бывший генеральный директор компании "Детский мир" полностью продал свой пакет акций Детского мира.

Не лучшие цены для выхода, скажем прямо, это примерно тот уровень, на котором "Детский мир" выходил на IPO в 2017 году, т.е. вышел "по лоям".

По словам пресс-службы АФК Система, продажа доли Чирханова связана с переходом в АФК в качестве президента.

И тут мне не совсем понятна логика, зачем продавать акции одной компании, если перешел работать в другую. Видимо, тут есть какие-то корпоративные договоренности. Но факт остается фактом.

Данную продажу, на мой взгляд, не стоит учитывать, как продажу акций инсайдером, со всеми вытекающими.

#DSKY

Новый президент компании АФК Система и бывший генеральный директор компании "Детский мир" полностью продал свой пакет акций Детского мира.

Не лучшие цены для выхода, скажем прямо, это примерно тот уровень, на котором "Детский мир" выходил на IPO в 2017 году, т.е. вышел "по лоям".

По словам пресс-службы АФК Система, продажа доли Чирханова связана с переходом в АФК в качестве президента.

И тут мне не совсем понятна логика, зачем продавать акции одной компании, если перешел работать в другую. Видимо, тут есть какие-то корпоративные договоренности. Но факт остается фактом.

Данную продажу, на мой взгляд, не стоит учитывать, как продажу акций инсайдером, со всеми вытекающими.

#DSKY

{kind=link}

Ленэнерго - пр

Компания Ленэнерго знакома многим и в ней есть один интересный парадокс, основное внимание инвесторов приковано к отчетности по РСБУ, а не по МСФО, как обычно. Все дело в том, что в отличие от остальных компаний в сетевом секторе, дивиденды на префы прописаны в Уставе компании и составляют 10% от чистой прибыли по РСБУ.

В 2015 году компания почти обанкротилась из-за недобросовестных действий менеджмента, который вложил около 13 млрд. руб компании в банк Таврический, который в 2015 году попал под санацию. Это событие вынудило компанию прибегать к экстренным мерам, было решено провести доп. эмиссию обыкновенных акций (префы при этом не стали размывать). Таким образом, количество обыкновенных акций в обращении увеличилось с 1,66 млрд шт. до 8,5 млрд. шт. Компания получила средства для выполнение своих обязательств, владельцы обыкновенных акций пострадали в результате размытия их доли, а вот владельцы префов, наоборот, остались даже в плюсе из-за одной строчки в Уставе, которую поменять забыли или "забили".

Вышел отчет компании за 1 квартал по РСБУ.

Операционно компания показала небольшой спад показателей, который вызван снижением потребления электроэнергии и теплоэнергии из-за теплой зимы. Данный спад был перекрыт ростом тарифов, в целом, компания показала примерно такие же результаты, как и годом ранее. Это хороший знак, у всех энергетических компаний 1й и 4й кварталы являются самыми ударными из-за холодных месяцев, когда возрастает потребление электроэнергии и тепла.

Компания объявила дивиденды за 2019 год в размере 13,62 руб, это прекрасно. Напомню, акции перестали торговаться при цене в 119,95 рублей, а откроются скорее всего уже по ценам около 150 рублей, что будет давать около 9% див. доходности. Когда именно акции вернутся к торгам пока сложно сказать, на сайте никакой информации не публикуют. Скорее всего, там собрали кворум из 75% акционеров и меняют Устав компании, вычеркивая оттуда строку про 10% от ЧП на дивы по префам... (шутка 😁... хотя...).

Я продолжаю удерживать акции компании в своем портфеле и ожидаю новых максимумов по чистой прибыли в ближайшие годы. Из сетевых компаний я держу только ФСК и Ленку-пр, в остальных очень много нюансов. Но нужно оговориться, у всех энергетических компаний есть бич в виде высокой дебиторки, я про это неоднократно писал, сформировать резервы или переоценить основные средства могут в любое время, это нужно иметь в виду (вспомните МРСК ЦП в конце 2019, МРСК Урала в 2018...).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNGP

Компания Ленэнерго знакома многим и в ней есть один интересный парадокс, основное внимание инвесторов приковано к отчетности по РСБУ, а не по МСФО, как обычно. Все дело в том, что в отличие от остальных компаний в сетевом секторе, дивиденды на префы прописаны в Уставе компании и составляют 10% от чистой прибыли по РСБУ.

В 2015 году компания почти обанкротилась из-за недобросовестных действий менеджмента, который вложил около 13 млрд. руб компании в банк Таврический, который в 2015 году попал под санацию. Это событие вынудило компанию прибегать к экстренным мерам, было решено провести доп. эмиссию обыкновенных акций (префы при этом не стали размывать). Таким образом, количество обыкновенных акций в обращении увеличилось с 1,66 млрд шт. до 8,5 млрд. шт. Компания получила средства для выполнение своих обязательств, владельцы обыкновенных акций пострадали в результате размытия их доли, а вот владельцы префов, наоборот, остались даже в плюсе из-за одной строчки в Уставе, которую поменять забыли или "забили".

Вышел отчет компании за 1 квартал по РСБУ.

Операционно компания показала небольшой спад показателей, который вызван снижением потребления электроэнергии и теплоэнергии из-за теплой зимы. Данный спад был перекрыт ростом тарифов, в целом, компания показала примерно такие же результаты, как и годом ранее. Это хороший знак, у всех энергетических компаний 1й и 4й кварталы являются самыми ударными из-за холодных месяцев, когда возрастает потребление электроэнергии и тепла.

Компания объявила дивиденды за 2019 год в размере 13,62 руб, это прекрасно. Напомню, акции перестали торговаться при цене в 119,95 рублей, а откроются скорее всего уже по ценам около 150 рублей, что будет давать около 9% див. доходности. Когда именно акции вернутся к торгам пока сложно сказать, на сайте никакой информации не публикуют. Скорее всего, там собрали кворум из 75% акционеров и меняют Устав компании, вычеркивая оттуда строку про 10% от ЧП на дивы по префам... (шутка 😁... хотя...).

Я продолжаю удерживать акции компании в своем портфеле и ожидаю новых максимумов по чистой прибыли в ближайшие годы. Из сетевых компаний я держу только ФСК и Ленку-пр, в остальных очень много нюансов. Но нужно оговориться, у всех энергетических компаний есть бич в виде высокой дебиторки, я про это неоднократно писал, сформировать резервы или переоценить основные средства могут в любое время, это нужно иметь в виду (вспомните МРСК ЦП в конце 2019, МРСК Урала в 2018...).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNGP

{kind=link}

Сейчас очень трудно найти в сети качественную информацию по инвестированию в акции российских и зарубежных компаний.

Канал "ИнвестГазета" https://www.tg-me.com/invest_gazeta публикует лучшие аналитические статьи популярных авторов.

https://www.tg-me.com/invest_gazeta - пространство для разумных инвесторов. Спешите подписаться!

Канал "ИнвестГазета" https://www.tg-me.com/invest_gazeta публикует лучшие аналитические статьи популярных авторов.

https://www.tg-me.com/invest_gazeta - пространство для разумных инвесторов. Спешите подписаться!

МАГНИТ

Члены правления Магнита дружно увеличили доли в компании:

Сорокин Владимир Леонидович увеличил долю с 0,019845% до 0,036018%.

Мельников Евгений Викторович увеличил долю с 0,001617% до 0,003234%.

Жаворонкова Елена Юрьевна увеличила долю с 0,003089% до 0,004706%.

Дей Марья Викторовна увеличила долю с 0,001617% до 0,003234%.

Милинова Елена Михайловна увеличила долю с 0,007068% до 0,013537%.

Судя по всему, акции выдавались в виде опциона за достижение определенных показателей. Тем не менее, будем следить за ситуацией, будут ли они продавать акции в ближайшее время или нет.

Для справки, если кому-то хочется пересчитать % в рубли: количество обыкновенных акций Магнита - 101 911 355 шт , цена акции 3500 руб.

Таким образом, 0,001% = 356,7 млн. руб.

Члены правления Магнита дружно увеличили доли в компании:

Сорокин Владимир Леонидович увеличил долю с 0,019845% до 0,036018%.

Мельников Евгений Викторович увеличил долю с 0,001617% до 0,003234%.

Жаворонкова Елена Юрьевна увеличила долю с 0,003089% до 0,004706%.

Дей Марья Викторовна увеличила долю с 0,001617% до 0,003234%.

Милинова Елена Михайловна увеличила долю с 0,007068% до 0,013537%.

Судя по всему, акции выдавались в виде опциона за достижение определенных показателей. Тем не менее, будем следить за ситуацией, будут ли они продавать акции в ближайшее время или нет.

Для справки, если кому-то хочется пересчитать % в рубли: количество обыкновенных акций Магнита - 101 911 355 шт , цена акции 3500 руб.

Таким образом, 0,001% = 356,7 млн. руб.

{kind=link}

Фосагро

Вышел отчет Фосагро за 1 квартал по МСФО.

Объем продаж фосфоросодержащих удобрений вырос на 8,2%, азотных удобрений на 13,8%, в первую очередь за счет рынков РФ и Европы. В ценах на удобрения начался разворот, тем не менее, до цен 1 квартала 2019 года еще далеко. Именно поэтому финансовые показатели компании демонстрируют неплохой рост к показателям 4 кв. 2019 года, но до уровней 1кв. 2019 года еще не дотягивают.

Если смотреть в отчетность, то мы там увидим убыток, вместо прибыли, это связано с получением "бумажного" убытка по курсовым разницам в размере 30 млрд. руб. Скорректированная чистая прибыль выросла г/г на 6% до 14,4 млрд руб. Свободный денежный поток показал незначительное снижение на 2,8% г/г до 18,3 млрд руб.

Важным показателем является отношение чистого долга к EBITDA, который влияет на долю свободного денежного потока, направляемого на дивиденды. Сейчас данный показатель приблизился к отметке 2,2, в первую очередь из-за курсовой переоценки долга. Напомню, около 83% долговой нагрузки компании номинировано в долларах США. При этом, чистый долг в долларах сократился почти на $170 млн.

Компания объявила дивиденды за 1 квартал в размере 78 рублей, что дает около 2,9% к текущим ценам и составляет 55% от свободного денежного потока (СДП). Это самые высокие дивиденды за 1 квартал за всю историю. По году я ожидаю около 200 рублей суммарно.

После стабилизации ситуации с коронавирусом, китайские компании начнут потихоньку возвращаться на рынок, что может оказывать дополнительное давление на цены удобрений. Тем не менее, бизнес Фосагро проявил себя очень хорошо во время нестабильности на рынке. Но долговая нагрузка уже близка к критичной. Несмотря на то, что долг в $ и его обслуживание стоит дешевле, чем в рублях, это не очень позитивно в моменте. Я сегодня зафиксировал 1/4 позиции по 2750 руб, сильного роста в ближайший год в текущей ситуации не вижу, а кэш лишним не будет. При этом бизнес мне нравится, основная часть позиции остается на долгосрок. В случае роста акций выше 3000 рублей по тем или иным причинам, задумаюсь о фиксации еще части позиции, при падении цены ниже 2300 руб, буду докупать.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#PHOR

Вышел отчет Фосагро за 1 квартал по МСФО.

Объем продаж фосфоросодержащих удобрений вырос на 8,2%, азотных удобрений на 13,8%, в первую очередь за счет рынков РФ и Европы. В ценах на удобрения начался разворот, тем не менее, до цен 1 квартала 2019 года еще далеко. Именно поэтому финансовые показатели компании демонстрируют неплохой рост к показателям 4 кв. 2019 года, но до уровней 1кв. 2019 года еще не дотягивают.

Если смотреть в отчетность, то мы там увидим убыток, вместо прибыли, это связано с получением "бумажного" убытка по курсовым разницам в размере 30 млрд. руб. Скорректированная чистая прибыль выросла г/г на 6% до 14,4 млрд руб. Свободный денежный поток показал незначительное снижение на 2,8% г/г до 18,3 млрд руб.

Важным показателем является отношение чистого долга к EBITDA, который влияет на долю свободного денежного потока, направляемого на дивиденды. Сейчас данный показатель приблизился к отметке 2,2, в первую очередь из-за курсовой переоценки долга. Напомню, около 83% долговой нагрузки компании номинировано в долларах США. При этом, чистый долг в долларах сократился почти на $170 млн.

Компания объявила дивиденды за 1 квартал в размере 78 рублей, что дает около 2,9% к текущим ценам и составляет 55% от свободного денежного потока (СДП). Это самые высокие дивиденды за 1 квартал за всю историю. По году я ожидаю около 200 рублей суммарно.

После стабилизации ситуации с коронавирусом, китайские компании начнут потихоньку возвращаться на рынок, что может оказывать дополнительное давление на цены удобрений. Тем не менее, бизнес Фосагро проявил себя очень хорошо во время нестабильности на рынке. Но долговая нагрузка уже близка к критичной. Несмотря на то, что долг в $ и его обслуживание стоит дешевле, чем в рублях, это не очень позитивно в моменте. Я сегодня зафиксировал 1/4 позиции по 2750 руб, сильного роста в ближайший год в текущей ситуации не вижу, а кэш лишним не будет. При этом бизнес мне нравится, основная часть позиции остается на долгосрок. В случае роста акций выше 3000 рублей по тем или иным причинам, задумаюсь о фиксации еще части позиции, при падении цены ниже 2300 руб, буду докупать.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#PHOR

{kind=link}

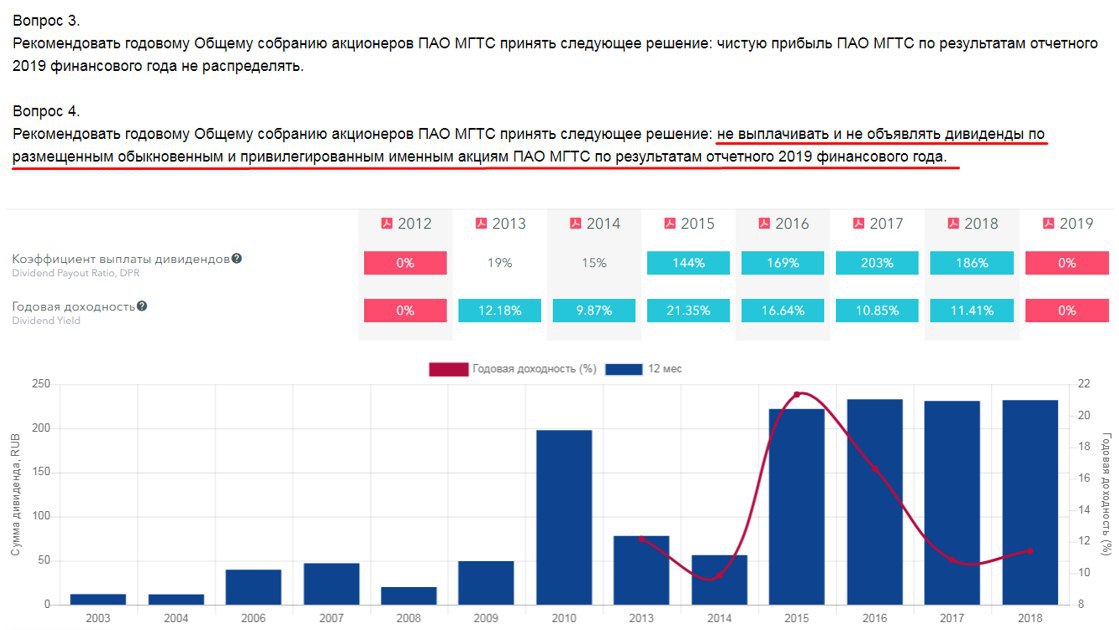

МГТС

По решению совета директоров МГТС: Рекомендовать годовому Общему собранию акционеров ПАО МГТС принять следующее решение: не выплачивать и не объявлять дивиденды по размещенным обыкновенным и привилегированным именным акциям ПАО МГТС по результатам отчетного 2019 финансового года.

Компания сможет немного придти в себя после 4 лет огромных выплат, которые прилично подпортили финансовое состояние компании. Капитал за эти годы снизился со 107 млрд. руб до 71 млрд. руб.

Я акции МГТС не держу, но есть в портфеле материнская компания - МТС и бабушка - АФК Система.

#MGTS

По решению совета директоров МГТС: Рекомендовать годовому Общему собранию акционеров ПАО МГТС принять следующее решение: не выплачивать и не объявлять дивиденды по размещенным обыкновенным и привилегированным именным акциям ПАО МГТС по результатам отчетного 2019 финансового года.

Компания сможет немного придти в себя после 4 лет огромных выплат, которые прилично подпортили финансовое состояние компании. Капитал за эти годы снизился со 107 млрд. руб до 71 млрд. руб.

Я акции МГТС не держу, но есть в портфеле материнская компания - МТС и бабушка - АФК Система.

#MGTS

{kind=link}

{kind=link}

{kind=link}

ТГК-1

Отчет за 1 квартал по компании ТГК-1 вышел немного хуже моих ожиданий.

Около 50% выручки компании приходится на реализацию тепла. Зима в этом году была аномально теплой, что приведет к снижению доходов от реализации тепла по всем компаниям РФ, ТГК-1 не стала исключением.

Помимо снижения цен на тепло, снизились и тарифы на реализацию электроэнергии на 18%, что привело к снижению выручки г/г на 13%, EBITDA на 22%, Чистой прибыли на 27%. Традиционно для генерирующих компаний 1 и 4 кварталы являются ударными, но не в этот раз, високосный год оказывает свое влияние.

Из позитивного только тот факт, что долговая нагрузка снизилась более, чем в 2 раза. Чистый долг чуть выше 7 млрд. рублей, а отношение ND/EBITDA = 0.36.

У ТГК-1 в ближайший год заканчивается программа ДПМ, текущая ситуация также негативно влияет на финансовые показатели в моменте. Я продал свой пакет в начале года, серьезных перспектив в ближайшие пару лет у компании не вижу.

Высокая дивидендная доходность прошлых лет может затуманить разум. Но время рано или поздно сделает из кареты тыкву и время для данной компании близится к 12 часам. Подробнее свой взгляд на ТГК-1 еще в феврале я описывал здесь.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#TGKA

Отчет за 1 квартал по компании ТГК-1 вышел немного хуже моих ожиданий.

Около 50% выручки компании приходится на реализацию тепла. Зима в этом году была аномально теплой, что приведет к снижению доходов от реализации тепла по всем компаниям РФ, ТГК-1 не стала исключением.

Помимо снижения цен на тепло, снизились и тарифы на реализацию электроэнергии на 18%, что привело к снижению выручки г/г на 13%, EBITDA на 22%, Чистой прибыли на 27%. Традиционно для генерирующих компаний 1 и 4 кварталы являются ударными, но не в этот раз, високосный год оказывает свое влияние.

Из позитивного только тот факт, что долговая нагрузка снизилась более, чем в 2 раза. Чистый долг чуть выше 7 млрд. рублей, а отношение ND/EBITDA = 0.36.

У ТГК-1 в ближайший год заканчивается программа ДПМ, текущая ситуация также негативно влияет на финансовые показатели в моменте. Я продал свой пакет в начале года, серьезных перспектив в ближайшие пару лет у компании не вижу.

Высокая дивидендная доходность прошлых лет может затуманить разум. Но время рано или поздно сделает из кареты тыкву и время для данной компании близится к 12 часам. Подробнее свой взгляд на ТГК-1 еще в феврале я описывал здесь.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#TGKA

{kind=link}

ОГК-2

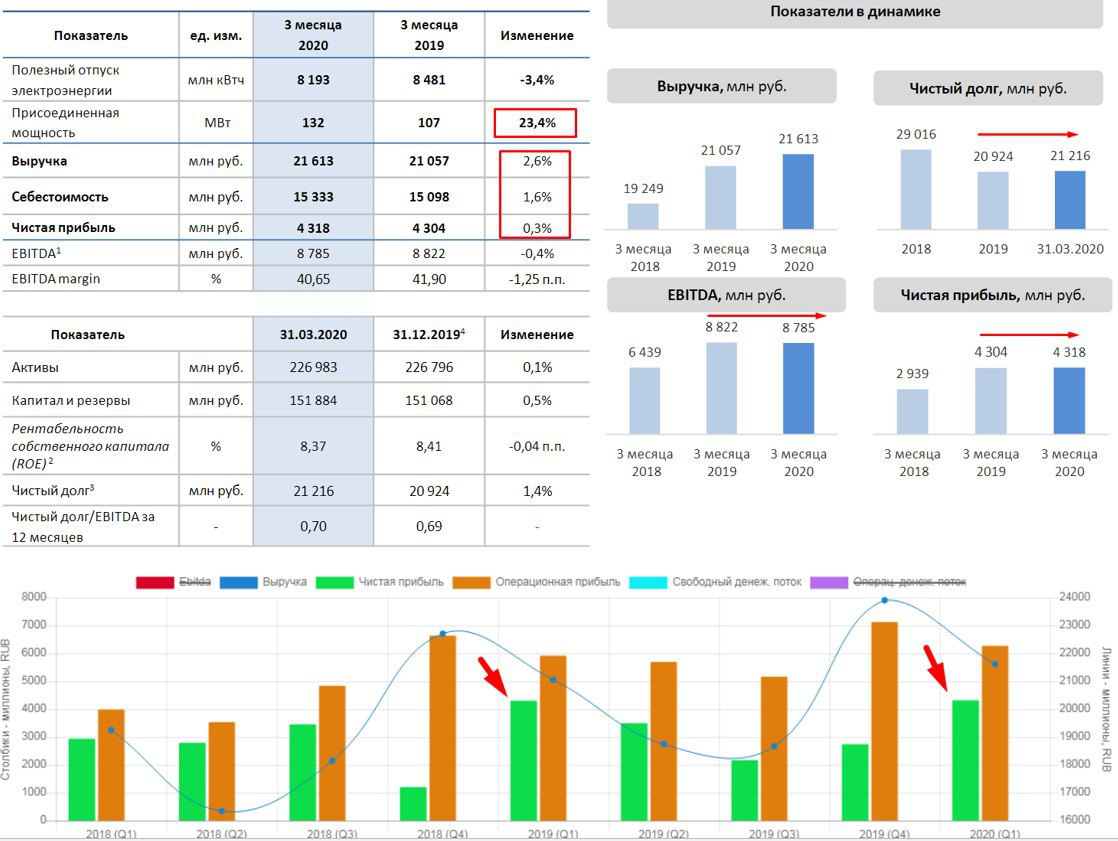

Вышел отчет третей дочки ГЭХа - ОГК-2. В целом, отчет вышел неплохим, несмотря на снижение выручки и операционных показателей. Разберемся в основных причинах снижения.

В отличие от своих "сестер", доля реализации тепла в выручке ОГК-2 составляет всего 5%. Таким образом, компания не сильно подвержена влиянию погодных условий. При этом, выработка электроэнергии упала на 13%, выработка тепловой энергии упала на 5,2%, коэффициент использования установленной мощности упал на 15,2%.

На снижение операционных показателей оказало влияние выбытие Красноярской ГРЭС-2, которая в начале года была продана СГК за 10 млрд. руб. Установленная мощность станции составляет 1,26Гвт, установленная тепловая мощность 976 Гкал/ч.

Около 95% выручки ОГК-2 составляет доход от реализации электроэнергии и мощности в равных пропорциях. Из-за вышеуказанных факторов и из-за более низких тарифов на электроэнергию, выручка снизилась на 8,5%, но операционные издержки снизились сильнее, на 17,1%. Это позволило компании показать рост финансовых показателей, EBITDA прибавляет 17,6%, чистая прибыль увеличилась на 26,7%. Чистый долг снизился до 35 млрд рублей с 52,6 млрд. руб.

По мультипликаторам компания оценена не дорого:

P/E = 5;

EV/EBITDA = 3,1;

ND/EBITDA = 1,05;

Основная идея в акциях данной компании - рост фин. показателей, благодаря программе ДПМ. Ближайшие 2 года повышенные платежи за мощность будут расти, а за ними и дивиденды. Главное, чтобы компания не вкладывала деньги в сомнительные бизнесы, вроде "РЭП Холдинга".

Самое интересное в секторе генерации начнется с того момента, как будет разработана отечественная парогазовая турбина, это сможет дать новый толчок развития. Появление своей турбины позволит компаниям проводить полноценную модернизацию в рамках ДПМ-2, а не "для галочки", как это делается сейчас. Ориентировочный срок ее появления 2025-2026 годы, до тех пор в данном секторе сложно выбрать лидеров на срок более 2-3 лет.

Я продолжаю удерживать акции компании ОГК-2 в своем портфеле с долей 5%, ниже 60 копеек стараюсь подбирать. Более перспективных идей в генерации пока не видно, кроме Юнипро и Интер-Рао. По Юнипро я делал видео обзор, в ближайшее время сделаю и по Интер-Рао.

#OGKB

Вышел отчет третей дочки ГЭХа - ОГК-2. В целом, отчет вышел неплохим, несмотря на снижение выручки и операционных показателей. Разберемся в основных причинах снижения.

В отличие от своих "сестер", доля реализации тепла в выручке ОГК-2 составляет всего 5%. Таким образом, компания не сильно подвержена влиянию погодных условий. При этом, выработка электроэнергии упала на 13%, выработка тепловой энергии упала на 5,2%, коэффициент использования установленной мощности упал на 15,2%.

На снижение операционных показателей оказало влияние выбытие Красноярской ГРЭС-2, которая в начале года была продана СГК за 10 млрд. руб. Установленная мощность станции составляет 1,26Гвт, установленная тепловая мощность 976 Гкал/ч.

Около 95% выручки ОГК-2 составляет доход от реализации электроэнергии и мощности в равных пропорциях. Из-за вышеуказанных факторов и из-за более низких тарифов на электроэнергию, выручка снизилась на 8,5%, но операционные издержки снизились сильнее, на 17,1%. Это позволило компании показать рост финансовых показателей, EBITDA прибавляет 17,6%, чистая прибыль увеличилась на 26,7%. Чистый долг снизился до 35 млрд рублей с 52,6 млрд. руб.

По мультипликаторам компания оценена не дорого:

P/E = 5;

EV/EBITDA = 3,1;

ND/EBITDA = 1,05;

Основная идея в акциях данной компании - рост фин. показателей, благодаря программе ДПМ. Ближайшие 2 года повышенные платежи за мощность будут расти, а за ними и дивиденды. Главное, чтобы компания не вкладывала деньги в сомнительные бизнесы, вроде "РЭП Холдинга".

Самое интересное в секторе генерации начнется с того момента, как будет разработана отечественная парогазовая турбина, это сможет дать новый толчок развития. Появление своей турбины позволит компаниям проводить полноценную модернизацию в рамках ДПМ-2, а не "для галочки", как это делается сейчас. Ориентировочный срок ее появления 2025-2026 годы, до тех пор в данном секторе сложно выбрать лидеров на срок более 2-3 лет.

Я продолжаю удерживать акции компании ОГК-2 в своем портфеле с долей 5%, ниже 60 копеек стараюсь подбирать. Более перспективных идей в генерации пока не видно, кроме Юнипро и Интер-Рао. По Юнипро я делал видео обзор, в ближайшее время сделаю и по Интер-Рао.

#OGKB

{kind=link}

{kind=link}

USD/RUB

Накопился кэш, но по текущему курсу покупать доллар нет желания, последний раз покупал по 61 рублю.

Надеюсь на пробой поддержки и построил примерные ориентиры по набору позиции.

Считаю, что ниже 65 рублей за доллар мы не увидим в ближайшие годы (а может и вообще).

Накопился кэш, но по текущему курсу покупать доллар нет желания, последний раз покупал по 61 рублю.

Надеюсь на пробой поддержки и построил примерные ориентиры по набору позиции.

Считаю, что ниже 65 рублей за доллар мы не увидим в ближайшие годы (а может и вообще).

{kind=link}

АЭРОФЛОТ

🔥🔥🔥 Аэрофлот перенес выпуск облигаций 🔥🔥🔥

ПАО "Аэрофлот" (MOEX: AFLT) перенесло сбор заявок инвесторов на 3-летние бонды с колл-опционом через 2 года серии П01-БО-01 объемом не менее 10 млрд рублей с 20 мая на неопределенный срок, сообщил "Интерфаксу" источник на финансовом рынке.

Это уже не первый перенос даты сбора заявок, первоначально компания планировала собирать заявки на данный выпуск 13 мая, но впоследствии дата была перенесена на 20 мая.

Как сообщалось, ориентир ставки 1-го купона был установлен на уровне около 8,5%.

Все, кто хотел поучаствовать в IPO, УВЫ. Я тоже подал заявку на IPO на 1% от портфеля, но не сложилось.

#AFLT

🔥🔥🔥 Аэрофлот перенес выпуск облигаций 🔥🔥🔥

ПАО "Аэрофлот" (MOEX: AFLT) перенесло сбор заявок инвесторов на 3-летние бонды с колл-опционом через 2 года серии П01-БО-01 объемом не менее 10 млрд рублей с 20 мая на неопределенный срок, сообщил "Интерфаксу" источник на финансовом рынке.

Это уже не первый перенос даты сбора заявок, первоначально компания планировала собирать заявки на данный выпуск 13 мая, но впоследствии дата была перенесена на 20 мая.

Как сообщалось, ориентир ставки 1-го купона был установлен на уровне около 8,5%.

Все, кто хотел поучаствовать в IPO, УВЫ. Я тоже подал заявку на IPO на 1% от портфеля, но не сложилось.

#AFLT