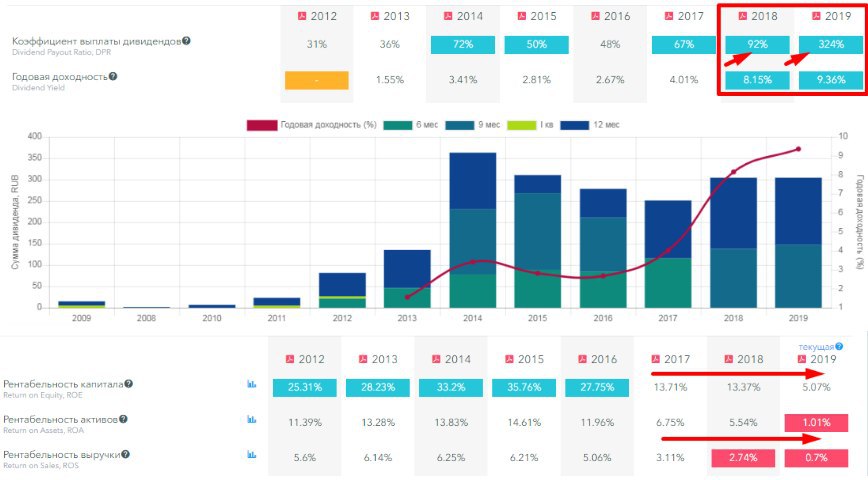

ВСМПО-АВИСМА

ВСМПО-АВИСМА крупнейший в мире производитель титана.

Основные зарубежные заказчики – Boeing, Airbus, Embraer S.A., Rolls-Royce plc, Safran Aircraft Engines, Safran Aero Boosters, Safran Landing Systems, UTC Aerospace Systems, TECT, Uniti Titanium, Blades Technology Limited (BTL), Orchid Orthopedic Solution и другие.

Таким образом, основные поставки титановой продукции идут на отрасль авиастроения, которая в данный момент находится в тяжелом положении.

В связи с текущей ситуацией, компания планирует снизить производство в 2020 году с 44 000 тонн титана губчатого до 35 000 тонн в год. Все это найдет свое негативное отражение и в финансовой отчетности.

Высокие цены на акции компании поддерживаются высокими дивидендами, которые компания платит в том числе в долг:

Чистый долг/EBITDA = 1,9, вплотную подошел к критическим уровням.

EV/EBITDA = 8

P/E = 11

У компании начинаются не лучшие времена, EBITDA по результатам года прилично снизится, цены на титан в связи со снижением спроса тоже. В таком случае, мультипликатор ND/EBITDA может сильно вырасти, если компания не будет ничего делать со своей долговой нагрузкой и продолжит выплату высоких дивидендов.

Я считаю, что в ближайший год-два мы можем увидеть интересные цены для покупки акций ВСМПО-АВИСМА. Котировки напрямую зависят от размера дивидендов, в сложившейся ситуации, очевидно, дивиденды нужно срезать, иначе это может привести к необратимым последствиям.

Не является индивидуальной инвестиционной рекомендацией.

#VSMO

ВСМПО-АВИСМА крупнейший в мире производитель титана.

Основные зарубежные заказчики – Boeing, Airbus, Embraer S.A., Rolls-Royce plc, Safran Aircraft Engines, Safran Aero Boosters, Safran Landing Systems, UTC Aerospace Systems, TECT, Uniti Titanium, Blades Technology Limited (BTL), Orchid Orthopedic Solution и другие.

Таким образом, основные поставки титановой продукции идут на отрасль авиастроения, которая в данный момент находится в тяжелом положении.

В связи с текущей ситуацией, компания планирует снизить производство в 2020 году с 44 000 тонн титана губчатого до 35 000 тонн в год. Все это найдет свое негативное отражение и в финансовой отчетности.

Высокие цены на акции компании поддерживаются высокими дивидендами, которые компания платит в том числе в долг:

Чистый долг/EBITDA = 1,9, вплотную подошел к критическим уровням.

EV/EBITDA = 8

P/E = 11

У компании начинаются не лучшие времена, EBITDA по результатам года прилично снизится, цены на титан в связи со снижением спроса тоже. В таком случае, мультипликатор ND/EBITDA может сильно вырасти, если компания не будет ничего делать со своей долговой нагрузкой и продолжит выплату высоких дивидендов.

Я считаю, что в ближайший год-два мы можем увидеть интересные цены для покупки акций ВСМПО-АВИСМА. Котировки напрямую зависят от размера дивидендов, в сложившейся ситуации, очевидно, дивиденды нужно срезать, иначе это может привести к необратимым последствиям.

Не является индивидуальной инвестиционной рекомендацией.

#VSMO

{kind=link}

ВЕБИНАРЫ

Мы решили сделать подарок всем в период самоизоляции.

Все мои предыдущие вебинары, которые проводились более года назад, можно посмотреть теперь бесплатно.

Специальная подборка для вас всех бесплатных вебинаров, которые я проводил на портале 2Stocks:

🎦 7 принципов совмещения работы и инвестиций

🎦 Круглый треугольник инвестиций

🎦 Фундаментальный анализ сектора электрогенерации. От РАО ЕЭС к ДПМ-2

🎦 Облигации для частных инвесторов. Анализ и стратегия

🎦 3 года ИИС: анализ ошибок и результаты

Приятного просмотра!

Мы решили сделать подарок всем в период самоизоляции.

Все мои предыдущие вебинары, которые проводились более года назад, можно посмотреть теперь бесплатно.

Специальная подборка для вас всех бесплатных вебинаров, которые я проводил на портале 2Stocks:

🎦 7 принципов совмещения работы и инвестиций

🎦 Круглый треугольник инвестиций

🎦 Фундаментальный анализ сектора электрогенерации. От РАО ЕЭС к ДПМ-2

🎦 Облигации для частных инвесторов. Анализ и стратегия

🎦 3 года ИИС: анализ ошибок и результаты

Приятного просмотра!

МАГНИТ

Пока мы ждем отчетов за 1 квартал 2020 года, которые должны быть опубликованы 29 апреля, попробуем оценить текущую ситуацию.

За последние 2 года компания со скрипом выплачивала по 304 рубля на акцию. Почему со скрипом? Потому что это было на фоне стагнирующих операционных и финансовых показателей. Как недавно выразился Владимир Потанин "Это пир во время чумы".

Чем ближе мы подходим к дивидендному сезону, тем больше будет ярких заголовков о "ТОП-10 дивидендных акций" или что-то вроде того. И действительно, Магнит при котировках 3100 руб, как сейчас, дает около 10% див. доходности за 2019 год.

Давайте взглянем на вещи здраво:

Дивиденды компания платит в долг. Скорее всего их качал ВТБ для того, чтобы самому выполнить KPI по прибыли. Но в 2020 году у ВТБ есть "оправдание", почему они не достигнут целевых 300 млрд. руб. Возможно, ВТБ немного ослабит хватку и даст Магниту вздохнуть, а это сразу же скажется на снижении размера дивидендов, на мой взгляд.

Долг за последние 2 года вырос почти на 60 млрд. руб, из которых около 44 млрд.руб было выплачено в качестве дивидендов. При этом, сумма дивидендов за последние 2 года превышала не только свободный денежный поток, но и размер чистой прибыли, что оказывало негативное влияние на размер капитала.

Чистый долг/EBITDA = 2.1, превысил критический уровень.

Если вы держите акции только в расчете на дивиденды, стоит задуматься.

Не является индивидуальной инвестиционной рекомендацией.

#MGNT

Пока мы ждем отчетов за 1 квартал 2020 года, которые должны быть опубликованы 29 апреля, попробуем оценить текущую ситуацию.

За последние 2 года компания со скрипом выплачивала по 304 рубля на акцию. Почему со скрипом? Потому что это было на фоне стагнирующих операционных и финансовых показателей. Как недавно выразился Владимир Потанин "Это пир во время чумы".

Чем ближе мы подходим к дивидендному сезону, тем больше будет ярких заголовков о "ТОП-10 дивидендных акций" или что-то вроде того. И действительно, Магнит при котировках 3100 руб, как сейчас, дает около 10% див. доходности за 2019 год.

Давайте взглянем на вещи здраво:

Дивиденды компания платит в долг. Скорее всего их качал ВТБ для того, чтобы самому выполнить KPI по прибыли. Но в 2020 году у ВТБ есть "оправдание", почему они не достигнут целевых 300 млрд. руб. Возможно, ВТБ немного ослабит хватку и даст Магниту вздохнуть, а это сразу же скажется на снижении размера дивидендов, на мой взгляд.

Долг за последние 2 года вырос почти на 60 млрд. руб, из которых около 44 млрд.руб было выплачено в качестве дивидендов. При этом, сумма дивидендов за последние 2 года превышала не только свободный денежный поток, но и размер чистой прибыли, что оказывало негативное влияние на размер капитала.

Чистый долг/EBITDA = 2.1, превысил критический уровень.

Если вы держите акции только в расчете на дивиденды, стоит задуматься.

Не является индивидуальной инвестиционной рекомендацией.

#MGNT

{kind=link}

Ростелеком

Вышла вторая часть обзора телеком-сектора - Ростелеком.

https://investgazeta.ru/analytics/telekomy-rf-i-ssha-chast-2-rostelekom/

#RTKM

Вышла вторая часть обзора телеком-сектора - Ростелеком.

https://investgazeta.ru/analytics/telekomy-rf-i-ssha-chast-2-rostelekom/

#RTKM

{kind=link}

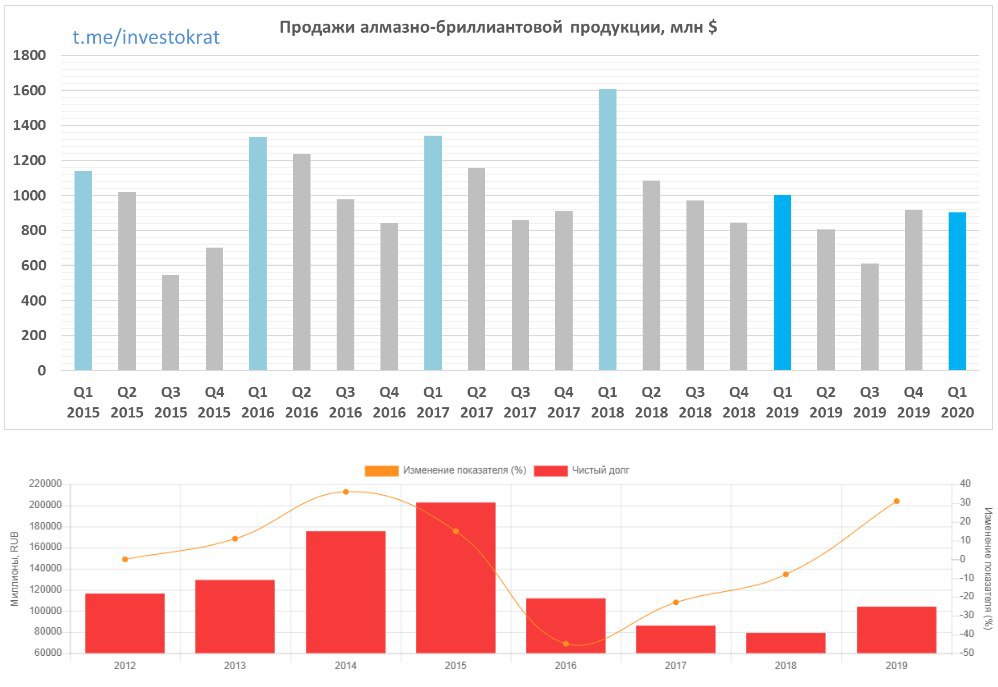

АЛРОСА

Крупнейшие конкуренты Алросы начинают снижать производство, что в свою очередь будет приводить к росту себестоимости их продукции. Сегодня вышла новость о том, что компания De Beers снизила план по добыче в 2020 году на 21%.

Это и не удивительно в текущих условиях снижающегося спроса. Многим компаниям придется затянуть пояса. При этом, у Алросы есть пара козырей в рукаве, которые помогут ей пережить эти сложные времена:

💎 Девальвация рубля. Основная выручка компании в валюте, а расходы в рублях.

💎 Выкуп части сырья Гохраном поддержит производство. До 1 $млрд может потратить Гохран на выкуп алмазов, а это около 30% выручки за 2019 год.

💎 Самая низкая себестоимость добычи в секторе.

💎 Широкая диверсификация по географии продаж.

💎 Низкий долг. Компания вошла в кризис с умеренной долговой нагрузкой.

На первый и второй кварталы исторически приходится основной объем продаж в данном секторе. В 2019 году были сложности с индийскими огранщиками как раз в этот период, из-за чего было снижение показателей у компании. В 2020 году, с помощью Гохрана, компания может показать финансовые результаты не сильно отличающиеся от результатов 2019 года. При этом, на уровне снижающегося предложения со стороны конкурентов, после восстановления спроса, цена на алмазы может вернуться к своим среднегодовым значениям.

У компании в мажоритарных акционерах есть Якутия, которая закладывает дивиденды от Алросы в бюджет. Даже по итогам 2020 года, не смотря на трудности, мы можем увидеть небольшие дивиденды от компании, что немного скрасит ожидание тем, кто верит в данную бумагу и держит ее в портфеле.

Лично я продолжаю удерживать Алросу и на уровнях около 60 рублей немного подбираю в долгосрок.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#ALRS

Крупнейшие конкуренты Алросы начинают снижать производство, что в свою очередь будет приводить к росту себестоимости их продукции. Сегодня вышла новость о том, что компания De Beers снизила план по добыче в 2020 году на 21%.

Это и не удивительно в текущих условиях снижающегося спроса. Многим компаниям придется затянуть пояса. При этом, у Алросы есть пара козырей в рукаве, которые помогут ей пережить эти сложные времена:

💎 Девальвация рубля. Основная выручка компании в валюте, а расходы в рублях.

💎 Выкуп части сырья Гохраном поддержит производство. До 1 $млрд может потратить Гохран на выкуп алмазов, а это около 30% выручки за 2019 год.

💎 Самая низкая себестоимость добычи в секторе.

💎 Широкая диверсификация по географии продаж.

💎 Низкий долг. Компания вошла в кризис с умеренной долговой нагрузкой.

На первый и второй кварталы исторически приходится основной объем продаж в данном секторе. В 2019 году были сложности с индийскими огранщиками как раз в этот период, из-за чего было снижение показателей у компании. В 2020 году, с помощью Гохрана, компания может показать финансовые результаты не сильно отличающиеся от результатов 2019 года. При этом, на уровне снижающегося предложения со стороны конкурентов, после восстановления спроса, цена на алмазы может вернуться к своим среднегодовым значениям.

У компании в мажоритарных акционерах есть Якутия, которая закладывает дивиденды от Алросы в бюджет. Даже по итогам 2020 года, не смотря на трудности, мы можем увидеть небольшие дивиденды от компании, что немного скрасит ожидание тем, кто верит в данную бумагу и держит ее в портфеле.

Лично я продолжаю удерживать Алросу и на уровнях около 60 рублей немного подбираю в долгосрок.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#ALRS

{kind=link}

ФОСАГРО

Одна из самых эффективных компаний на рынке удобрений, уже долгое время компания остается в 1 квартиле по себестоимости. Основное направление деятельности - производство и продажа азотных и фосфорных удобрений.

В руде Фосагро самое высокое содержание полезных минералов и одно из самых низких содержание тяжелых металлов (кадмия и пр.). Этот факт в месте с тем, что компания почти полностью обеспечена собственным сырьем, позволяет получать более высокую маржинальность по отношению к конкурентам.

Бизнес Фосагро хорошо диверсифицирован, крупнейшие точки сбыта продукции, это Россия, Европа, Латинская Америка и Северная Америка.

В условиях Covid-19, один из самых крупных конкурентов компании - Китай, в первые 2 месяца текущего года ограничил производство собственных удобрений, что привело к росту цен в 1 квартале.

Перейдем к отчетности компании.

Фосагро изменила свою див. политику и теперь платит дивиденды от свободного денежного потока (СДП). С 2021 года начнет снижаться капекс, увеличится объем продаж и, мы уже видим начало роста цен на продукцию компании, это все приведет к росту СДП в ближайшие год, а вместе с ним и дивидендов.

P/E = 7.12

EV/EBITDA = 6.3

ND/EBITDA = 1.66

По мультипликаторам компания уже не дешевая, скорее оценена более-менее справедливо, но имеет неплохой потенциал роста при восстановлении цен на удобрения. Отношение чистого долга к EBITDA >1.5, согласно див. политике, компания будет выплачивать <50% СДП на дивиденды. Но уже по результатам 2020 года мы можем увидеть рост EBITDA и ND/EBITDA может опуститься ниже уровня 1,5, что подразумевает распределение на дивиденды 50-75% СДП. По результатам 2019 года СДП превысил размер средств, направленных на дивиденды. Увеличение свободного денежного потока в перспективе позволит компании начать сокращать долговую нагрузку. Снижение ключевой ставки до 5,5% позволит компании немного снизить сумму средств на обслуживание долга.

На днях вышел операционные отчет компании за 1 кв. и он ожидаемо сильный. Не менее сильным должен быть и финансовый отчет, рынок закладывает данный сценарий и мы видим, как прибавили котировки за последние недели.

Мне удалось удачно докупить компанию на распродажах и, тем самым, снизил свою среднюю цену до 2300 руб. Ниже этих уровней буду в перспективе докупать, если дадут.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#PHOR

Одна из самых эффективных компаний на рынке удобрений, уже долгое время компания остается в 1 квартиле по себестоимости. Основное направление деятельности - производство и продажа азотных и фосфорных удобрений.

В руде Фосагро самое высокое содержание полезных минералов и одно из самых низких содержание тяжелых металлов (кадмия и пр.). Этот факт в месте с тем, что компания почти полностью обеспечена собственным сырьем, позволяет получать более высокую маржинальность по отношению к конкурентам.

Бизнес Фосагро хорошо диверсифицирован, крупнейшие точки сбыта продукции, это Россия, Европа, Латинская Америка и Северная Америка.

В условиях Covid-19, один из самых крупных конкурентов компании - Китай, в первые 2 месяца текущего года ограничил производство собственных удобрений, что привело к росту цен в 1 квартале.

Перейдем к отчетности компании.

Фосагро изменила свою див. политику и теперь платит дивиденды от свободного денежного потока (СДП). С 2021 года начнет снижаться капекс, увеличится объем продаж и, мы уже видим начало роста цен на продукцию компании, это все приведет к росту СДП в ближайшие год, а вместе с ним и дивидендов.

P/E = 7.12

EV/EBITDA = 6.3

ND/EBITDA = 1.66

По мультипликаторам компания уже не дешевая, скорее оценена более-менее справедливо, но имеет неплохой потенциал роста при восстановлении цен на удобрения. Отношение чистого долга к EBITDA >1.5, согласно див. политике, компания будет выплачивать <50% СДП на дивиденды. Но уже по результатам 2020 года мы можем увидеть рост EBITDA и ND/EBITDA может опуститься ниже уровня 1,5, что подразумевает распределение на дивиденды 50-75% СДП. По результатам 2019 года СДП превысил размер средств, направленных на дивиденды. Увеличение свободного денежного потока в перспективе позволит компании начать сокращать долговую нагрузку. Снижение ключевой ставки до 5,5% позволит компании немного снизить сумму средств на обслуживание долга.

На днях вышел операционные отчет компании за 1 кв. и он ожидаемо сильный. Не менее сильным должен быть и финансовый отчет, рынок закладывает данный сценарий и мы видим, как прибавили котировки за последние недели.

Мне удалось удачно докупить компанию на распродажах и, тем самым, снизил свою среднюю цену до 2300 руб. Ниже этих уровней буду в перспективе докупать, если дадут.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#PHOR

{kind=link}

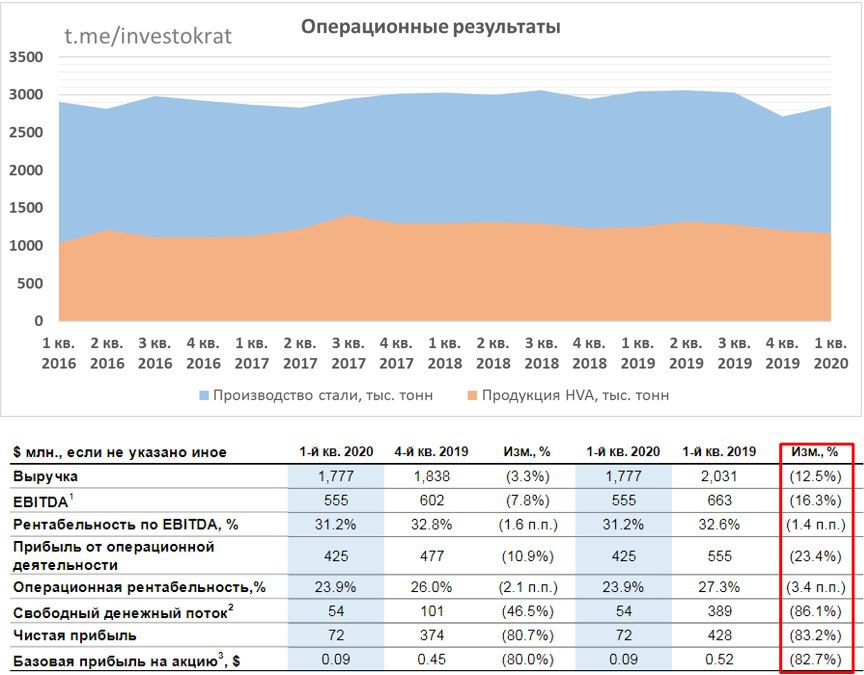

СЕВЕРСТАЛЬ

Компания Северсталь одна из самых эффективных сталеваров. Доля продукции с высокой добавленной стоимостью (HVA) - холодный прокат, оцинкованный прокат, ТБД, метизы и пр. составляют в среднем 40-50% от объема реализуемой продукции. Так же компания практически полностью обеспечена собственным сырьем.

В середине апреля выходил отчет по операционным показателям, там все не очень радужно, но ожидаемо. Общее производство стали сокращается, аналогично снижается и доля продукции с высокой добавленной стоимостью. В текущей ситуации, когда стройки стоят, автомобили не производят, спрос начинает сжиматься. При этом, компания старается искать выход из ситуации, перенаправив часть продукции на экспорт, где можно получить выгоду от эффекта девальвации рубля.

Сегодня вышел финансовый отчет за 1 квартал текущего года. Отчет так же слабый, снижение идет по всем показателям, Свободный денежный поток сократился на 86% и составил около 4 млрд. рублей, а именно он является источником для выплаты дивидендов. При этом, компания объявила дивиденды за 1 квартал в размере 27,35 рублей, что составляет около 23 млрд. рублей. Таким образом, Северсталь продолжает платить высокие дивиденды, наращивая долговую нагрузку.

ND/EBITDA = 0,6

Тем не менее, долг пока в норме, но в текущем году финансовые результаты будут гораздо хуже, чем за 2019 год и рассчитывать на суммарные щедрые дивиденды не приходится. Это было бы крайне неразумно выплачивать высокие дивиденды в сложившейся ситуации, на мой взгляд. Будем следить за действиями менеджмента, в текущих условиях, как уже делают некоторые компании (ЛСР), разумнее было бы часть средств направить на выкуп собственных акций, даже нарушив див. политику, если потребуется, в связи с ситуацией.

С точки зрения акционера, открывается отличная возможность купить самую эффективную компанию в секторе в долгсрок по хорошим ценам. Высокие цены поддерживаются исключительно высокими дивидендами, которые, как я уже говорил, разумнее было бы срезать. Это в свою очередь приведет к снижению цен в диапазон 700-800 рублей, на мой взгляд. Торопиться здесь не надо, лично я стараюсь планомерно подбирать, начал покупки по 830 рублей, продолжил по 800 руб, цены ниже 800 руб для себя считаю вполне приемлемыми и при каждом подходе акций к этому уровню, буду потихоньку подбирать.

Не является индивидуальной инвестиционной рекомендацией.

#CHMF

Компания Северсталь одна из самых эффективных сталеваров. Доля продукции с высокой добавленной стоимостью (HVA) - холодный прокат, оцинкованный прокат, ТБД, метизы и пр. составляют в среднем 40-50% от объема реализуемой продукции. Так же компания практически полностью обеспечена собственным сырьем.

В середине апреля выходил отчет по операционным показателям, там все не очень радужно, но ожидаемо. Общее производство стали сокращается, аналогично снижается и доля продукции с высокой добавленной стоимостью. В текущей ситуации, когда стройки стоят, автомобили не производят, спрос начинает сжиматься. При этом, компания старается искать выход из ситуации, перенаправив часть продукции на экспорт, где можно получить выгоду от эффекта девальвации рубля.

Сегодня вышел финансовый отчет за 1 квартал текущего года. Отчет так же слабый, снижение идет по всем показателям, Свободный денежный поток сократился на 86% и составил около 4 млрд. рублей, а именно он является источником для выплаты дивидендов. При этом, компания объявила дивиденды за 1 квартал в размере 27,35 рублей, что составляет около 23 млрд. рублей. Таким образом, Северсталь продолжает платить высокие дивиденды, наращивая долговую нагрузку.

ND/EBITDA = 0,6

Тем не менее, долг пока в норме, но в текущем году финансовые результаты будут гораздо хуже, чем за 2019 год и рассчитывать на суммарные щедрые дивиденды не приходится. Это было бы крайне неразумно выплачивать высокие дивиденды в сложившейся ситуации, на мой взгляд. Будем следить за действиями менеджмента, в текущих условиях, как уже делают некоторые компании (ЛСР), разумнее было бы часть средств направить на выкуп собственных акций, даже нарушив див. политику, если потребуется, в связи с ситуацией.

С точки зрения акционера, открывается отличная возможность купить самую эффективную компанию в секторе в долгсрок по хорошим ценам. Высокие цены поддерживаются исключительно высокими дивидендами, которые, как я уже говорил, разумнее было бы срезать. Это в свою очередь приведет к снижению цен в диапазон 700-800 рублей, на мой взгляд. Торопиться здесь не надо, лично я стараюсь планомерно подбирать, начал покупки по 830 рублей, продолжил по 800 руб, цены ниже 800 руб для себя считаю вполне приемлемыми и при каждом подходе акций к этому уровню, буду потихоньку подбирать.

Не является индивидуальной инвестиционной рекомендацией.

#CHMF

{kind=link}

Forwarded from Мир инвестиций

© Avedikov Georgy

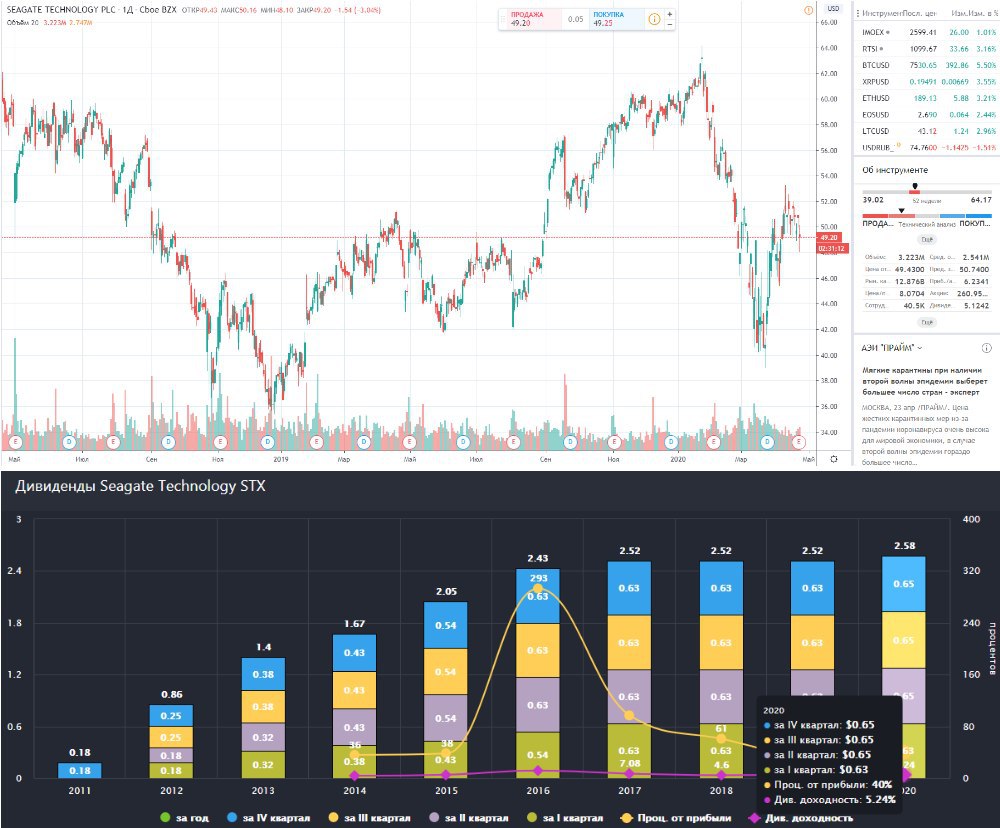

Продолжая разбираться в технологических компаниях, сегодня я решил рассмотреть многим известную фирму - Seagate.

Тут есть один интересный нюанс, многие фирмы США ведут отчетность не в рамках календарного года, а в рамках своих бизнес процессов. Например, у компании Seagate сейчас закончился 3й квартал, а год закончится в конце июля. Поэтому, не пугайтесь, когда в отчетах увидите данные за 3Q.

Свою историю компания начинает в 1979 году, когда она начинала разрабатывать жесткие диски и являлась прямым конкурентом еще одной крупной корпорации Western Digital.

Основная часть выручки (93%) компании формируется за счет продаж HDD дисков. Это обычные механические жесткие диски с вращающимся диском и считывающей головкой. Но в наше время все большей популярностью пользуются SSD диски или "твердотельные" (с флэш памятью), где нет никакой механики.

SSD в свою очередь имеют ряд преимуществ, но есть и недостатки. Они имеют более высокую скорость чтения/записи, но обладают меньшим сроком службы по сравнению в HDD дисками. Однако, современные SSD диски имеют в запасе миллионы циклов перезаписи, чего вполне хватит на 10+ лет работы.

В этом направлении Seagate немного отстает от своих конкурентов, коими являются Western Digital и Hitachi.

Что касается финансовой отчетности, то тут у компании все тоже не очень радужно. Активы стагнируют, выручка последние 4 года застыла на уровне $10-11 млрд. Но менеджмент компании всячески пытается удерживать рост чистой прибыли, поэтому максимально режут все расходы, как производственные, так и рекламные,

Все это начинает находить свое отражение в качестве выпускаемой продукции. Если когда-то компания Seagate была лидером по надежности своей продукции, то последние лет 10 конкуренты ее обошли.

По мультипликаторам компания не такая дорогая:

P/E = 6.8;

EV/EBITDA = 7.4;

ND/EBITDA = 0.95, компания не сильно закредитована.

Мультипликаторы ожидаемо низкие, т.к. Seagate это не компания роста. Но, как и все компании этого сектора, Seagate платит неплохие дивиденды, доходность к текущей цене составляет 5,1% годовых.

В моменте компания не очень интересна для покупки. При ценах ниже 44$ я бы рассмотрел в качестве дивидендного тикера на небольшую долю портфеля.

Но решение о покупке можно будет принять после разбора компании Western Digital, о чем и будет мой следующий пост.

#STX

Продолжая разбираться в технологических компаниях, сегодня я решил рассмотреть многим известную фирму - Seagate.

Тут есть один интересный нюанс, многие фирмы США ведут отчетность не в рамках календарного года, а в рамках своих бизнес процессов. Например, у компании Seagate сейчас закончился 3й квартал, а год закончится в конце июля. Поэтому, не пугайтесь, когда в отчетах увидите данные за 3Q.

Свою историю компания начинает в 1979 году, когда она начинала разрабатывать жесткие диски и являлась прямым конкурентом еще одной крупной корпорации Western Digital.

Основная часть выручки (93%) компании формируется за счет продаж HDD дисков. Это обычные механические жесткие диски с вращающимся диском и считывающей головкой. Но в наше время все большей популярностью пользуются SSD диски или "твердотельные" (с флэш памятью), где нет никакой механики.

SSD в свою очередь имеют ряд преимуществ, но есть и недостатки. Они имеют более высокую скорость чтения/записи, но обладают меньшим сроком службы по сравнению в HDD дисками. Однако, современные SSD диски имеют в запасе миллионы циклов перезаписи, чего вполне хватит на 10+ лет работы.

В этом направлении Seagate немного отстает от своих конкурентов, коими являются Western Digital и Hitachi.

Что касается финансовой отчетности, то тут у компании все тоже не очень радужно. Активы стагнируют, выручка последние 4 года застыла на уровне $10-11 млрд. Но менеджмент компании всячески пытается удерживать рост чистой прибыли, поэтому максимально режут все расходы, как производственные, так и рекламные,

Все это начинает находить свое отражение в качестве выпускаемой продукции. Если когда-то компания Seagate была лидером по надежности своей продукции, то последние лет 10 конкуренты ее обошли.

По мультипликаторам компания не такая дорогая:

P/E = 6.8;

EV/EBITDA = 7.4;

ND/EBITDA = 0.95, компания не сильно закредитована.

Мультипликаторы ожидаемо низкие, т.к. Seagate это не компания роста. Но, как и все компании этого сектора, Seagate платит неплохие дивиденды, доходность к текущей цене составляет 5,1% годовых.

В моменте компания не очень интересна для покупки. При ценах ниже 44$ я бы рассмотрел в качестве дивидендного тикера на небольшую долю портфеля.

Но решение о покупке можно будет принять после разбора компании Western Digital, о чем и будет мой следующий пост.

#STX

{kind=link}

Вышел отчет X5 Retail Group за 1 квартал.

Прежде, чем мы перейдем к оценке показателей компании, хочется отметить некоторые важные направления развития X5:

✅ Компания партнерится с крупными онлайн площадками, во многих магазинах есть постаматы Ozon, через которые в перспективе может начать продаваться мелкая бытовая техника. Недавно вышла новость, что "«М.видео – Эльдорадо» начало торговать на Ozon".

✅ Активно развивается онлайн доставка из магазина "Перекресток", причем карта доставки достаточно существенная, вся Москва и почти все подмосковье. Магнит пока не раскачался в этом направлении и может упустить перспективную долю рынка, потом придется долго наверстывать.

Перейдем теперь к отчетности.

Выручка у компании выросла, в первую очередь за счет роста продаж в формате Пятерочек, но в относительном выражении (в %) лучшие результаты показал Перекресток, который, как я уже говорил, начал осуществлять онлайн доставку. "Карусель" продолжает свою трансформацию и показывает отрицательную динамику по доходам, что ожидаемо.

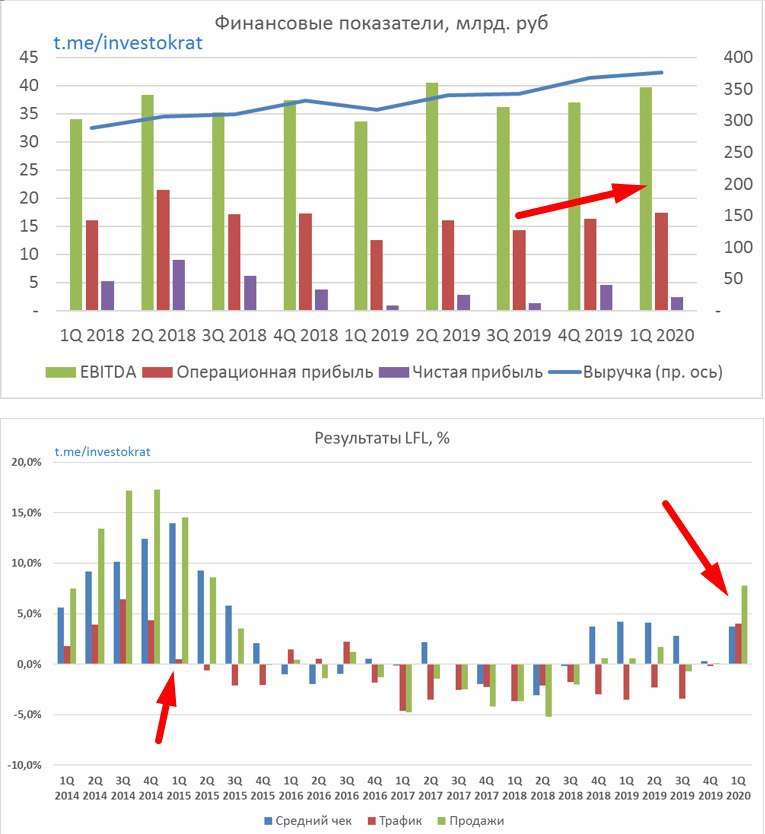

LFL продажи продолжают рост по всем направлениям, чего нельзя сказать про Магнит (его мы разбирали ТУТ). Если посмотреть сравнительную динамику, то у Магнита все гораздо хуже, рост LFL долгое время был отрицательный и только-только начинает выходить в плюс.

Несмотря на высокий рост выручки (+15,6%) и валовой прибыли (+13,5%), опережающими темпами растут административные и коммерческие расходы (+14,9%). Из-за этого операционная прибыль показала скромный рост всего на 3%. Чистая прибыль упала на 52% из-за роста финансовых расходов и курсовой разницы.

Стоит отметить, что чистая прибыль снижается с 2017 года, несмотря на рост операционной прибыли. Маржинальность падает из-за роста НДС, а так же за счет роста конкуренции в секторе.

Долговая нагрузка у компании в пределах нормы (в отличие от Магнита), мультипликаторы следующие:

P/S = 0.34

ND/EBITDA = 1.5

EV/EBITDA = 6

Чистый долг в первом квартале немного сократился. При этом компания платит дивиденды и годовая доходность составляет около 5%.

На мой взгляд, компания оценена дорого, с такими мультипликаторами ND/EBITDA и EV/EBITDA она торговалась в 2017 году в пик своего роста. Сейчас же наблюдается спад по всем направлениям и снижаются доходы у населения из-за ситуации в мире. Сложно говорить о том, кто выиграет в этой гонке, операционно X5 выглядит более устойчивой по сравнению с Магнитом. Дождемся отчета за 1 кв. по Магниту и сравним.

Я бы рассмотрел X5 в долгосрочный портфель при ценах ниже 1800 руб.

Не является индивидуальной инвестиционной рекомендацией.

#FIVE

Прежде, чем мы перейдем к оценке показателей компании, хочется отметить некоторые важные направления развития X5:

✅ Компания партнерится с крупными онлайн площадками, во многих магазинах есть постаматы Ozon, через которые в перспективе может начать продаваться мелкая бытовая техника. Недавно вышла новость, что "«М.видео – Эльдорадо» начало торговать на Ozon".

✅ Активно развивается онлайн доставка из магазина "Перекресток", причем карта доставки достаточно существенная, вся Москва и почти все подмосковье. Магнит пока не раскачался в этом направлении и может упустить перспективную долю рынка, потом придется долго наверстывать.

Перейдем теперь к отчетности.

Выручка у компании выросла, в первую очередь за счет роста продаж в формате Пятерочек, но в относительном выражении (в %) лучшие результаты показал Перекресток, который, как я уже говорил, начал осуществлять онлайн доставку. "Карусель" продолжает свою трансформацию и показывает отрицательную динамику по доходам, что ожидаемо.

LFL продажи продолжают рост по всем направлениям, чего нельзя сказать про Магнит (его мы разбирали ТУТ). Если посмотреть сравнительную динамику, то у Магнита все гораздо хуже, рост LFL долгое время был отрицательный и только-только начинает выходить в плюс.

Несмотря на высокий рост выручки (+15,6%) и валовой прибыли (+13,5%), опережающими темпами растут административные и коммерческие расходы (+14,9%). Из-за этого операционная прибыль показала скромный рост всего на 3%. Чистая прибыль упала на 52% из-за роста финансовых расходов и курсовой разницы.

Стоит отметить, что чистая прибыль снижается с 2017 года, несмотря на рост операционной прибыли. Маржинальность падает из-за роста НДС, а так же за счет роста конкуренции в секторе.

Долговая нагрузка у компании в пределах нормы (в отличие от Магнита), мультипликаторы следующие:

P/S = 0.34

ND/EBITDA = 1.5

EV/EBITDA = 6

Чистый долг в первом квартале немного сократился. При этом компания платит дивиденды и годовая доходность составляет около 5%.

На мой взгляд, компания оценена дорого, с такими мультипликаторами ND/EBITDA и EV/EBITDA она торговалась в 2017 году в пик своего роста. Сейчас же наблюдается спад по всем направлениям и снижаются доходы у населения из-за ситуации в мире. Сложно говорить о том, кто выиграет в этой гонке, операционно X5 выглядит более устойчивой по сравнению с Магнитом. Дождемся отчета за 1 кв. по Магниту и сравним.

Я бы рассмотрел X5 в долгосрочный портфель при ценах ниже 1800 руб.

Не является индивидуальной инвестиционной рекомендацией.

#FIVE

{kind=link}

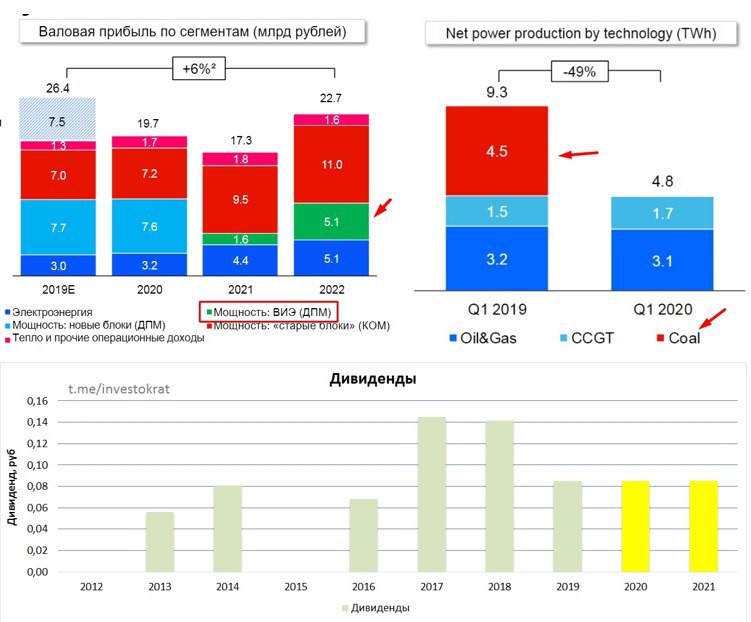

ЭНЕЛ Россия

Вышел финансовый отчет за 1кв. у компании Энел Россия.

Это первый квартал без учета показателей Рефтинской ГРЭС, выработка электроэнергии которой давала около половины суммарной выработки компании. Из-за этого факта мы видим снижение выручки практически в 2 раза, что было ожидаемо. Здесь стоит отметить то, что компания теперь соответствует всем мировым трендам на декарбонизацию. Выбыла единственная угольная станция, активно развиваются проекты ВИЭ (возобновляемых источников энергии), модернизируются старые газовые станции.

Если рассматривать показатели текущего квартала без учета РГРЭС, то основной удар пришелся на выручку от реализации тепла (- 200 млн. руб), из-за теплой зимы. Но доля в выручке от продажи тепла не столь существенна.

Рекордное снижение идет по всем направлениям, но текущий год будет переходным для Энел и с учетом стабильных дивидендов, объявленных компанией в своей стратегии, волатильность финансовых показателей не сильно будет отражаться на цене акции.

Почти в 2 раза вырос чистый долг, это связано в первую очередь с выплатой налогов от продажи РГРЭС в размере 4,1 млрд. руб. Даже с учетом этого фактора, закредитованность остается в норме

ND/EBITDA = 0.6

Весь долг в 1 квартале текущего года компания перевела в рубли, что позволит сэкономить на обслуживании из-за курсовых разниц и благодаря снижению ключевой ставки в РФ.

С 2021 года начнут запускаться ветропарки, которые улучшат финансовые показатели компании. Значимый эффект по EBITDA по прогнозам компании будет в 2022 году. Все ветропарки строятся в рамках программы ДПМ и повышенные платежи от продажи мощности Энел будет получать следующие 15 лет.

Таким образом, компания стала более эффективной, менее грязной, с хорошим потенциалом развития в перспективе. Энел принадлежит итальянцам и каких-то проблем с выплатой дивидендов лично я не ожидаю, двиденды для них - единственный способ забрать чистую прибыль из компании.

Акции на ближайшие 3 года стали квазиоблигациями с доходностью около 9,2% (8% чистыми) к текущим ценам. Надеюсь, что до 2022 года рынок даст возможность купить их по ценам ниже 80 копеек с двузначной форвардной доходностью.

На отскоке я зафиксировал свою позицию из-за большого количества более интересных идей на тот момент. В перспективе с удовольствием верну компанию в свой портфель по хорошим ценам.

#ENRU

Вышел финансовый отчет за 1кв. у компании Энел Россия.

Это первый квартал без учета показателей Рефтинской ГРЭС, выработка электроэнергии которой давала около половины суммарной выработки компании. Из-за этого факта мы видим снижение выручки практически в 2 раза, что было ожидаемо. Здесь стоит отметить то, что компания теперь соответствует всем мировым трендам на декарбонизацию. Выбыла единственная угольная станция, активно развиваются проекты ВИЭ (возобновляемых источников энергии), модернизируются старые газовые станции.

Если рассматривать показатели текущего квартала без учета РГРЭС, то основной удар пришелся на выручку от реализации тепла (- 200 млн. руб), из-за теплой зимы. Но доля в выручке от продажи тепла не столь существенна.

Рекордное снижение идет по всем направлениям, но текущий год будет переходным для Энел и с учетом стабильных дивидендов, объявленных компанией в своей стратегии, волатильность финансовых показателей не сильно будет отражаться на цене акции.

Почти в 2 раза вырос чистый долг, это связано в первую очередь с выплатой налогов от продажи РГРЭС в размере 4,1 млрд. руб. Даже с учетом этого фактора, закредитованность остается в норме

ND/EBITDA = 0.6

Весь долг в 1 квартале текущего года компания перевела в рубли, что позволит сэкономить на обслуживании из-за курсовых разниц и благодаря снижению ключевой ставки в РФ.

С 2021 года начнут запускаться ветропарки, которые улучшат финансовые показатели компании. Значимый эффект по EBITDA по прогнозам компании будет в 2022 году. Все ветропарки строятся в рамках программы ДПМ и повышенные платежи от продажи мощности Энел будет получать следующие 15 лет.

Таким образом, компания стала более эффективной, менее грязной, с хорошим потенциалом развития в перспективе. Энел принадлежит итальянцам и каких-то проблем с выплатой дивидендов лично я не ожидаю, двиденды для них - единственный способ забрать чистую прибыль из компании.

Акции на ближайшие 3 года стали квазиоблигациями с доходностью около 9,2% (8% чистыми) к текущим ценам. Надеюсь, что до 2022 года рынок даст возможность купить их по ценам ниже 80 копеек с двузначной форвардной доходностью.

На отскоке я зафиксировал свою позицию из-за большого количества более интересных идей на тот момент. В перспективе с удовольствием верну компанию в свой портфель по хорошим ценам.

#ENRU

{kind=link}

Вышел финансовый отчет Магнита за 1 квартал

Честно говоря, удивил меня отчет, я ожидал худших результатов. Финансовые показатели начали рост по всем направлениям.

Результаты по стандартам IAS17:

💰 Выручка прибавляет +18,5%,

💰EBITDA прибавляет +21,4%

💰Чистая прибыль +30,8%

Впервые с начала 2015 года все LFL показатели вышли в плюс, это очень позитивный сигнал. Дюнинг чудотворец или помог случай? На этот вопрос мы сможем ответить через пару кварталов. Очень хочется надеяться, что такая динамика продолжится и дальше. Помимо роста выручки, компания активно сокращает издержки, а это уже не результат случая, а хорошая работа менеджмента.

Из негативного нужно отметить только продолжающийся рост долговой нагрузки, к чему может привести рост долга мы уже обсуждали (подробнее)

ND/EBITDA = 2.2

С одной стороны, разумным решением сейчас будет снижение дивидендов или/и капексов для снижение долга, с другой стороны, снижение дивидендов не понравится мажоритарному акционеру (ВТБ). При этом Магнит сократил издержки на обслуживание долга за счет рефинансирования и снизил эффективную средневзвешенную стоимость долга с 7,6% до 6,8%. С учетом продолжающегося снижения ключевой ставки, мы можем увидеть ставки по долгам в ближайший квартал еще ниже.

Менеджмент не оставляет без внимания рост долговой нагрузки в своих прогнозах на 2020 год:

"В связи с введением ряда ограничений на федеральном и региональном уровнях на фоне пандемии, Компания приняла решение пересмотреть план по открытию и редизайну магазинов во всех форматах, продолжая селективное развитие с учетом повышенных требований к доходности. Небольшое количество подтвержденных или начатых объектов будут открыты в течение нескольких месяцев. После стабилизации ситуации и отмены ограничений открытия и редизайн магазинов будут возобновлены. Компания планирует на ежеквартальной основе информировать рынок об изменениях плана по открытию магазинов. Прогноз по объему капитальных затрат может быть сокращен, открывая дополнительные возможности по снижению долговой нагрузки"

Пока ставки снижаются, компании ничего не угрожает. Наращивание долга не сильно увеличивает стоимость его обслуживания. Но в случае роста ставок по тем или иным причинам, компании придется тяжко. Да, в акционерах есть крупный банк, который подкинет подушечку 💵 в случае чего, но у него из без Магнита сейчас ситуация не очень позитивная.

#MGNT

Честно говоря, удивил меня отчет, я ожидал худших результатов. Финансовые показатели начали рост по всем направлениям.

Результаты по стандартам IAS17:

💰 Выручка прибавляет +18,5%,

💰EBITDA прибавляет +21,4%

💰Чистая прибыль +30,8%

Впервые с начала 2015 года все LFL показатели вышли в плюс, это очень позитивный сигнал. Дюнинг чудотворец или помог случай? На этот вопрос мы сможем ответить через пару кварталов. Очень хочется надеяться, что такая динамика продолжится и дальше. Помимо роста выручки, компания активно сокращает издержки, а это уже не результат случая, а хорошая работа менеджмента.

Из негативного нужно отметить только продолжающийся рост долговой нагрузки, к чему может привести рост долга мы уже обсуждали (подробнее)

ND/EBITDA = 2.2

С одной стороны, разумным решением сейчас будет снижение дивидендов или/и капексов для снижение долга, с другой стороны, снижение дивидендов не понравится мажоритарному акционеру (ВТБ). При этом Магнит сократил издержки на обслуживание долга за счет рефинансирования и снизил эффективную средневзвешенную стоимость долга с 7,6% до 6,8%. С учетом продолжающегося снижения ключевой ставки, мы можем увидеть ставки по долгам в ближайший квартал еще ниже.

Менеджмент не оставляет без внимания рост долговой нагрузки в своих прогнозах на 2020 год:

"В связи с введением ряда ограничений на федеральном и региональном уровнях на фоне пандемии, Компания приняла решение пересмотреть план по открытию и редизайну магазинов во всех форматах, продолжая селективное развитие с учетом повышенных требований к доходности. Небольшое количество подтвержденных или начатых объектов будут открыты в течение нескольких месяцев. После стабилизации ситуации и отмены ограничений открытия и редизайн магазинов будут возобновлены. Компания планирует на ежеквартальной основе информировать рынок об изменениях плана по открытию магазинов. Прогноз по объему капитальных затрат может быть сокращен, открывая дополнительные возможности по снижению долговой нагрузки"

Пока ставки снижаются, компании ничего не угрожает. Наращивание долга не сильно увеличивает стоимость его обслуживания. Но в случае роста ставок по тем или иным причинам, компании придется тяжко. Да, в акционерах есть крупный банк, который подкинет подушечку 💵 в случае чего, но у него из без Магнита сейчас ситуация не очень позитивная.

#MGNT

{kind=link}

Forwarded from Мир инвестиций

© Avedikov Georgy

✈️ Сегодня разберем отчет компании Delta Airlines, специально для тех, кому хочется остренького.

В авиационной отрасли сейчас трудные времена, самолеты стоят на приколе, аэропорты не приносят дохода. Убытки несут абсолютно все авиакомпании, от мала до велика, что вынуждает их искать новые способы получения ликвидность в данной ситуации. Delta планирует выпустить специальные обеспеченные векселя, сроком до 2025 года, для привлечения ликвидности на сумму $1,5 млрд. На аналогичную сумму компания планирует открыть новую кредитную линию, закрыв часть своих обязательств по выпущенным облигациям.

Авиакомпания была основана в 20х годах прошлого столетия и пережила много кризисов, была несколько раз в предбанкротном состоянии. Стоит отметить, что в 2005 году она все-же не справилась с обязательствами и прошла процедуру банкротства. Невозможно предсказать, какие действия менеджмента являются верными в той или иной ситуации, а какие нет. Тем не менее, банкротства в авиаотрасли не такая уж редкость, Pan American, Трансаэро, Вим-авиа, Monarch Airlines... список можно продолжать. На этом рынке никто не защищен, даже крупные компании. Но именно в риске и кроется большая доходность и если подходить разумно к инвестициям, то на этом можно неплохо заработать.

Основная часть выручки Delta Airlines приходится на перевозку пассажиров, причем, преимущественно в домашнем регионе (США). В 1 квартале текущего года операционные расходы компании превысили выручку, таким образом, операционная прибыль ушла в отрицательную зону (-410 млн$, против +$1 млрд годом ранее). Основная часть затрат приходится на заработную плату сотрудников и авиационное топливо. Операционный денежный поток компании по понятным причинам сократился, что привело к отрицательному свободному денежному потоку по результатам квартала ( -$161 млн).

Из-за сокращения рейсов, авиакомпании не могут в полной мере воспользоваться упавшими ценами на нефть (авиакеросин).

Сама компания прогнозирует постепенное восстановление спроса только с сентября месяца. Для снижения издержек до этого периода проводятся мероприятия по сокращению рабочего времени персонала, добровольные неоплачиваемые отпуска, снижение ЗП, снижение капексов, увеличение кредитных линий. Менеджмент компании делает все возможное, чтобы компания осталась на плаву (точнее в воздухе).

Долговая нагрузка выросла почти на 50%, все кредиты преимущественно долгосрочные, что не окажет сильного влияния на краткосрочную ликвидность. При этом, у компании на счетах около $6 млрд кэша. В апреле компания получила господдержку на выплату ЗП до июля месяца в размере $5,4 млрд. По условиям программы поддержки, выкуп собственных акций и выплата дивидендов приостановлены до конца сентября.

Текущий год у компании будет не легким, но Delta имеет ряд преимуществ по отношению к остальным компаниям.

ND/EBITDA = 1.4

EV/EBITDA = 3.5

P/E = 5

По результатам 2 квартала EBITDA сократится, отношение чистого долга к ней вырастет. Наличие кредитных линии по низким ставкам и кэша в размере $6 млрд. позволяет смотреть на ситуацию более оптимистично.

Последние годы Delta платила стабильные дивиденды в размере 20% от чистой прибыли. Дивдоходность к текущей цене составляет более 5%. Но, как я уже говорил, выкуп акций и выплата дивидендов приостановлена до конца сентября минимум. Выплаты могут возобновиться, когда восстановится авиасообщение, возможно, только в 2021 году.

Акции упали на 56% от начала года, восстановление на прежний уровень может дать до 100% дохода, но есть и риски все потерять. На мой взгляд, компания выживет, во всяком случае, результаты 1 квартала выглядят вполне неплохо, во втором квартале будет хуже, но там начнет проявляться эффект от сокращения расходов.

Лично я купил немного акций на перспективу, в следующем посте приведу текущее состояние портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#DAL

✈️ Сегодня разберем отчет компании Delta Airlines, специально для тех, кому хочется остренького.

В авиационной отрасли сейчас трудные времена, самолеты стоят на приколе, аэропорты не приносят дохода. Убытки несут абсолютно все авиакомпании, от мала до велика, что вынуждает их искать новые способы получения ликвидность в данной ситуации. Delta планирует выпустить специальные обеспеченные векселя, сроком до 2025 года, для привлечения ликвидности на сумму $1,5 млрд. На аналогичную сумму компания планирует открыть новую кредитную линию, закрыв часть своих обязательств по выпущенным облигациям.

Авиакомпания была основана в 20х годах прошлого столетия и пережила много кризисов, была несколько раз в предбанкротном состоянии. Стоит отметить, что в 2005 году она все-же не справилась с обязательствами и прошла процедуру банкротства. Невозможно предсказать, какие действия менеджмента являются верными в той или иной ситуации, а какие нет. Тем не менее, банкротства в авиаотрасли не такая уж редкость, Pan American, Трансаэро, Вим-авиа, Monarch Airlines... список можно продолжать. На этом рынке никто не защищен, даже крупные компании. Но именно в риске и кроется большая доходность и если подходить разумно к инвестициям, то на этом можно неплохо заработать.

Основная часть выручки Delta Airlines приходится на перевозку пассажиров, причем, преимущественно в домашнем регионе (США). В 1 квартале текущего года операционные расходы компании превысили выручку, таким образом, операционная прибыль ушла в отрицательную зону (-410 млн$, против +$1 млрд годом ранее). Основная часть затрат приходится на заработную плату сотрудников и авиационное топливо. Операционный денежный поток компании по понятным причинам сократился, что привело к отрицательному свободному денежному потоку по результатам квартала ( -$161 млн).

Из-за сокращения рейсов, авиакомпании не могут в полной мере воспользоваться упавшими ценами на нефть (авиакеросин).

Сама компания прогнозирует постепенное восстановление спроса только с сентября месяца. Для снижения издержек до этого периода проводятся мероприятия по сокращению рабочего времени персонала, добровольные неоплачиваемые отпуска, снижение ЗП, снижение капексов, увеличение кредитных линий. Менеджмент компании делает все возможное, чтобы компания осталась на плаву (точнее в воздухе).

Долговая нагрузка выросла почти на 50%, все кредиты преимущественно долгосрочные, что не окажет сильного влияния на краткосрочную ликвидность. При этом, у компании на счетах около $6 млрд кэша. В апреле компания получила господдержку на выплату ЗП до июля месяца в размере $5,4 млрд. По условиям программы поддержки, выкуп собственных акций и выплата дивидендов приостановлены до конца сентября.

Текущий год у компании будет не легким, но Delta имеет ряд преимуществ по отношению к остальным компаниям.

ND/EBITDA = 1.4

EV/EBITDA = 3.5

P/E = 5

По результатам 2 квартала EBITDA сократится, отношение чистого долга к ней вырастет. Наличие кредитных линии по низким ставкам и кэша в размере $6 млрд. позволяет смотреть на ситуацию более оптимистично.

Последние годы Delta платила стабильные дивиденды в размере 20% от чистой прибыли. Дивдоходность к текущей цене составляет более 5%. Но, как я уже говорил, выкуп акций и выплата дивидендов приостановлена до конца сентября минимум. Выплаты могут возобновиться, когда восстановится авиасообщение, возможно, только в 2021 году.

Акции упали на 56% от начала года, восстановление на прежний уровень может дать до 100% дохода, но есть и риски все потерять. На мой взгляд, компания выживет, во всяком случае, результаты 1 квартала выглядят вполне неплохо, во втором квартале будет хуже, но там начнет проявляться эффект от сокращения расходов.

Лично я купил немного акций на перспективу, в следующем посте приведу текущее состояние портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#DAL

{kind=link}