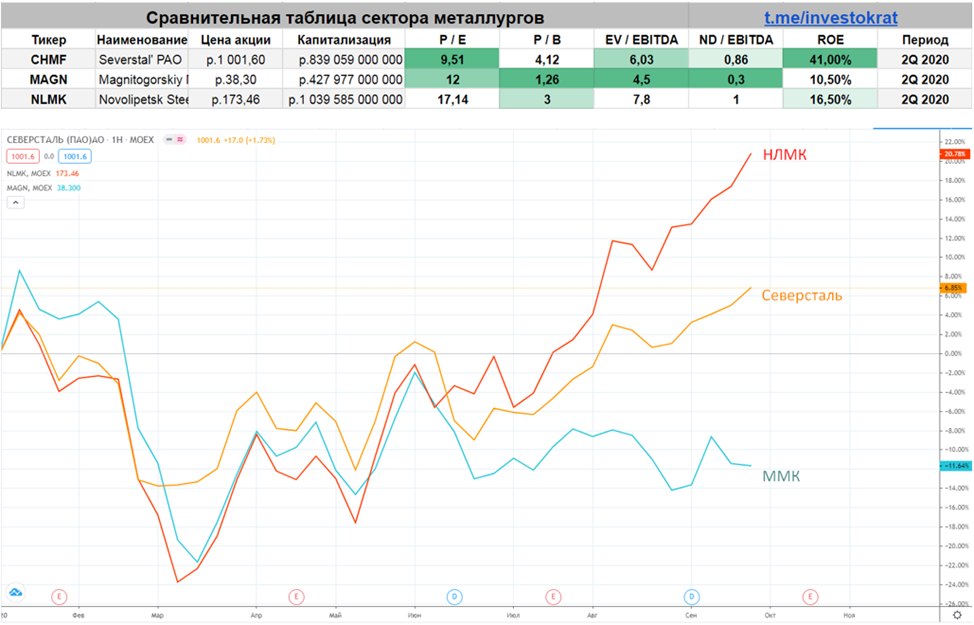

Металлурги

Начинают медленно оживать металлурги. Акции Севесртали пробили психологический рубеж в 1000 рублей. Северсталь и НЛМК полностью обеспечены собственной рудой и частично коксующимся углем (Северсталь), ММК в отличие от них вынужден закупать значительную часть сырья. В условиях, когда цены на сырье начали резко расти, а руда подошла к своим историческим максимумам, в выигрыше оказались более крупные конкуренты ММК.

Тем не менее, какую из этих компаний выбрать на долгосрок? Это хороший вопрос, в ближайшее время сделаю более детальные разборы металлургов, учитывая, что в прошлый раз большинство выбрало для разбора Северсталь. Пока можно оценить текущие мультипликаторы компаний и динамику котировок с начала этого года.

#CHMF #NLMK #MAGN

Начинают медленно оживать металлурги. Акции Севесртали пробили психологический рубеж в 1000 рублей. Северсталь и НЛМК полностью обеспечены собственной рудой и частично коксующимся углем (Северсталь), ММК в отличие от них вынужден закупать значительную часть сырья. В условиях, когда цены на сырье начали резко расти, а руда подошла к своим историческим максимумам, в выигрыше оказались более крупные конкуренты ММК.

Тем не менее, какую из этих компаний выбрать на долгосрок? Это хороший вопрос, в ближайшее время сделаю более детальные разборы металлургов, учитывая, что в прошлый раз большинство выбрало для разбора Северсталь. Пока можно оценить текущие мультипликаторы компаний и динамику котировок с начала этого года.

#CHMF #NLMK #MAGN

{kind=link}

Долгосрочные облигации.

Каждый долгосрочный инвестор по-хорошему должен держать в своем портфеле не только акции, но и облигации, чтобы была возможность для маневра в случае очередной коррекции. В последнее время я получил несколько вопросов о том, какие долгосрочные облигации я держу в своем портфеле? Это очень хороший вопрос, здесь важно уметь оценивать коэффициент риск/доходность таких вложений.

Давайте попробуем разобраться в текущей ситуации. Ключевая ставка в РФ сейчас составляет 4,25%, сильно ниже ее уже не опустят, максимум еще на 1% на мой взгляд. В такой ситуации, оценивая потенциал падения ставки и потенциал ее роста, можно сделать вывод, что потенциал роста выше, чем потенциал падения. Вспомним 2014 год, когда ставку резко подняли с 10% до 17%, история часто повторяется, не нужно про это забывать. Сейчас у ЦБ есть резервы, которые он может при необходимости "палить" для поддержания курса рубля, не повышая ставки, но если прилетит очередная "черная птица" с запада, в виде санкций, то вероятность повышения ставки увеличивается.

Нужно иметь в виду еще одну простую вещь, не вдаваясь глубоко в формулы расчета, цена облигации с постоянным купоном у нас привязана к ставкам на рынке, если ставка растет, то цена на такие облигации падает и наоборот. Причем, падать цена будет пропорционально дюрации (грубо, сроку до погашения). Индикатором потенциального падения цены облигации при изменении ставок на 1% является модифицированная дюрация, которая обычно указана на всех скринерах.

Для понимания давайте прикинем на коленке, как изменится цена облигаций с постоянным купоном с дюрацией 1 год, 3 года и 10 лет при прочих равных, если ставка вырастет на 1% (на 5%):

Грубая формула: Изменение цены = срок Х изменение ставки.

Изменение цены 1 = 1 x 1% = 1% (5%)

Изменение цены 3 = 3 x 1% = 3% (15%)

Изменение цены 10 = 10 x 1% = 10% (50%)

Это грубые расчеты, но они позволяют понять, как изменение ставки влияют на цену облигации в зависимости от срока.

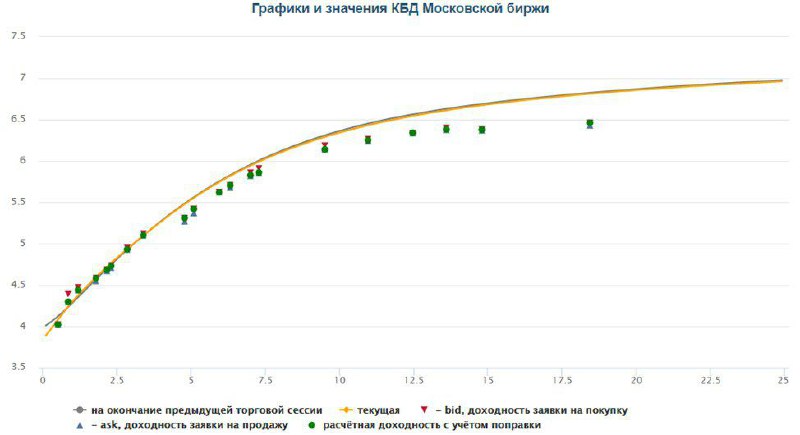

Если вы посмотрите на кривую бескупонной доходности ОФЗ (скрин), там видно, что разница в доходности между 3-летними ОФЗ и 18-летними всего 1,5%. При этом, в случае роста ставки на 1%, цена 18-летних ОФЗ упадет на 18%.

Отвечая на вышеописанный вопрос, я не держу сейчас длинные облигации (с дюрацией больше 3 лет), это нецелесообразно в текущих условиях. Длинные облигации интересно покупать, когда есть потенциал снижения ставок, тогда появляется возможность зафиксировать высокую доходность на несколько лет минимум. Такие периоды были в марте текущего года, когда можно было купить длинные облигации и зафиксировать 8-9% в ОФЗ, в 2014 году были такие возможности и в перспективе тоже будут. Главное, каждый инструмент применять по его назначению, я не стремлюсь заработать на облигациях, они для этого не предназначены, а вот для сохранения средств вполне подходят. После мартовской коррекции мы видели, что ВДО (высокодоходные облигации) падали вместе с рынком, не выступая, как защитный актив, я предпочел им акции с хорошей див. доходностью в итоге.

Если данная статья была полезна, ставьте 👍, в перспективе буду писать чаще.

Каждый долгосрочный инвестор по-хорошему должен держать в своем портфеле не только акции, но и облигации, чтобы была возможность для маневра в случае очередной коррекции. В последнее время я получил несколько вопросов о том, какие долгосрочные облигации я держу в своем портфеле? Это очень хороший вопрос, здесь важно уметь оценивать коэффициент риск/доходность таких вложений.

Давайте попробуем разобраться в текущей ситуации. Ключевая ставка в РФ сейчас составляет 4,25%, сильно ниже ее уже не опустят, максимум еще на 1% на мой взгляд. В такой ситуации, оценивая потенциал падения ставки и потенциал ее роста, можно сделать вывод, что потенциал роста выше, чем потенциал падения. Вспомним 2014 год, когда ставку резко подняли с 10% до 17%, история часто повторяется, не нужно про это забывать. Сейчас у ЦБ есть резервы, которые он может при необходимости "палить" для поддержания курса рубля, не повышая ставки, но если прилетит очередная "черная птица" с запада, в виде санкций, то вероятность повышения ставки увеличивается.

Нужно иметь в виду еще одну простую вещь, не вдаваясь глубоко в формулы расчета, цена облигации с постоянным купоном у нас привязана к ставкам на рынке, если ставка растет, то цена на такие облигации падает и наоборот. Причем, падать цена будет пропорционально дюрации (грубо, сроку до погашения). Индикатором потенциального падения цены облигации при изменении ставок на 1% является модифицированная дюрация, которая обычно указана на всех скринерах.

Для понимания давайте прикинем на коленке, как изменится цена облигаций с постоянным купоном с дюрацией 1 год, 3 года и 10 лет при прочих равных, если ставка вырастет на 1% (на 5%):

Грубая формула: Изменение цены = срок Х изменение ставки.

Изменение цены 1 = 1 x 1% = 1% (5%)

Изменение цены 3 = 3 x 1% = 3% (15%)

Изменение цены 10 = 10 x 1% = 10% (50%)

Это грубые расчеты, но они позволяют понять, как изменение ставки влияют на цену облигации в зависимости от срока.

Если вы посмотрите на кривую бескупонной доходности ОФЗ (скрин), там видно, что разница в доходности между 3-летними ОФЗ и 18-летними всего 1,5%. При этом, в случае роста ставки на 1%, цена 18-летних ОФЗ упадет на 18%.

Отвечая на вышеописанный вопрос, я не держу сейчас длинные облигации (с дюрацией больше 3 лет), это нецелесообразно в текущих условиях. Длинные облигации интересно покупать, когда есть потенциал снижения ставок, тогда появляется возможность зафиксировать высокую доходность на несколько лет минимум. Такие периоды были в марте текущего года, когда можно было купить длинные облигации и зафиксировать 8-9% в ОФЗ, в 2014 году были такие возможности и в перспективе тоже будут. Главное, каждый инструмент применять по его назначению, я не стремлюсь заработать на облигациях, они для этого не предназначены, а вот для сохранения средств вполне подходят. После мартовской коррекции мы видели, что ВДО (высокодоходные облигации) падали вместе с рынком, не выступая, как защитный актив, я предпочел им акции с хорошей див. доходностью в итоге.

Если данная статья была полезна, ставьте 👍, в перспективе буду писать чаще.

{kind=link}

Портфель "Долгосрок"

Пока на рынке небольшое затишье перед отчетами компаний, я медленно перетряхиваю свои портфели. Самой интересной в моменте мне кажется нефтянка, которую многие похоронили после вышедшего отчета от BP. Тем не менее, российские компании являются самыми эффективными по затратам, а сейчас, на мой взгляд, неплохие цены на них для покупки в долгосрок.

Безусловно, у нефти не столь радужные перспективы, я с этим не спорю, но даже частичный отказ от нефти не может произойти одномоментно. Должны пройти годы, даже десятки лет, чтобы успела перестроиться инфраструктура, появилось достаточно количество ВИЭ и прочего. За эти десятилетия мы еще не раз сможем заработать на росте акций нефтедобывающих компаний. Первыми в этой отрасли начнут складываться зарубежные компании, у них одна из самых высоких себестоимостей добычи, достаточно посмотреть, что сейчас происходит со сланцевиками. Нашему бюджету к тому времени, нужно будет успеть переобуться с нефти на что-то другое. Пока на горизонте не видно альтернатив. Возможно, ими станут экосистемные компании, вроде:

✔️ Яндекса+ТКС,

✔️ Сбера+MAIL.RU,

😏 ВТБ+QIWI (ну а вдруг? Хотя да, верится слабо).

Но для замещения нефтегазовых доходов этим экосистемам нужно прилично вырасти и начать продавать что-то на экспорт, во что пока слабо верится тоже. Горнодобывающие компании и металлурги не смогут покрыть расходов бюджета при всем желании, наше правительство это понимает, но на всякий случай увеличивает налоги на них тоже.

Ладно, не будем о грустном, вернемся к портфелю. В отсутствие более интересных идей на рынке РФ из тех, которых я еще не держу в своих портфелях, я добираю нефтегаз. Детали своих сделок решил не писать публично, чтобы никто не повторял их бездумно, они доступны только ограниченному кругу лиц по подписке. Но в общих чертах, я буду держать вас в курсе своих мыслей по рынку.

Сейчас неплохо смотрятся Лукойл и Газпром, если цели удержания бумаг превышают 2-3 года. Так же присматриваюсь к новым экосистемам, часть акций уже куплена по более низким ценам, о чем писал в разборах портфелей.

Какие у вас мысли по нефтянке, планируете ее покупать?

⚠️ Не является индивидуальной инвестиционной рекомендацией.

Пока на рынке небольшое затишье перед отчетами компаний, я медленно перетряхиваю свои портфели. Самой интересной в моменте мне кажется нефтянка, которую многие похоронили после вышедшего отчета от BP. Тем не менее, российские компании являются самыми эффективными по затратам, а сейчас, на мой взгляд, неплохие цены на них для покупки в долгосрок.

Безусловно, у нефти не столь радужные перспективы, я с этим не спорю, но даже частичный отказ от нефти не может произойти одномоментно. Должны пройти годы, даже десятки лет, чтобы успела перестроиться инфраструктура, появилось достаточно количество ВИЭ и прочего. За эти десятилетия мы еще не раз сможем заработать на росте акций нефтедобывающих компаний. Первыми в этой отрасли начнут складываться зарубежные компании, у них одна из самых высоких себестоимостей добычи, достаточно посмотреть, что сейчас происходит со сланцевиками. Нашему бюджету к тому времени, нужно будет успеть переобуться с нефти на что-то другое. Пока на горизонте не видно альтернатив. Возможно, ими станут экосистемные компании, вроде:

✔️ Яндекса+ТКС,

✔️ Сбера+MAIL.RU,

😏 ВТБ+QIWI (ну а вдруг? Хотя да, верится слабо).

Но для замещения нефтегазовых доходов этим экосистемам нужно прилично вырасти и начать продавать что-то на экспорт, во что пока слабо верится тоже. Горнодобывающие компании и металлурги не смогут покрыть расходов бюджета при всем желании, наше правительство это понимает, но на всякий случай увеличивает налоги на них тоже.

Ладно, не будем о грустном, вернемся к портфелю. В отсутствие более интересных идей на рынке РФ из тех, которых я еще не держу в своих портфелях, я добираю нефтегаз. Детали своих сделок решил не писать публично, чтобы никто не повторял их бездумно, они доступны только ограниченному кругу лиц по подписке. Но в общих чертах, я буду держать вас в курсе своих мыслей по рынку.

Сейчас неплохо смотрятся Лукойл и Газпром, если цели удержания бумаг превышают 2-3 года. Так же присматриваюсь к новым экосистемам, часть акций уже куплена по более низким ценам, о чем писал в разборах портфелей.

Какие у вас мысли по нефтянке, планируете ее покупать?

⚠️ Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

Сбербанк

Вышел отчет Сбербанка по РПБУ за 9 месяцев.

Делать какие-то ставки по данным не консолидированной отчетности пока рано. Но отчет весьма неплохой, надо отдать должное, пока бизнес держится неплохо.

Итоги 9 месяцев:

Чистый процентный доход вырос на 13,6% г/г до 1 056 млрд руб. благодаря росту кредитования, снижению стоимости фондирования и понижению ставки взносов в фонд обязательного страхования вкладов с начала года.

Чистый комиссионный доход вырос на 9,1% г/г до 364,8 млрд руб. благодаря восстановлению активности по банковским картам и расчетным операциям в первую очередь.

Напомню, отчетность по РПБУ (или РСБУ) не учитывает дочерние компании, которые у Сбербанка составляют основу экосистемы. Да, она пока не такая большая и доходы от банковской деятельности ее сильно размазывают, но именно ей сейчас нужно уделять особое внимание. В условиях, когда ставки в стране низкие, банкам будет все сложнее удерживать высокие ставки по кредитам, а % по вкладам уже итак потеряли всякую привлекательность. Основные доходы банка как раз с разницы ставок по кредитам и вкладам (посмотрите выше на величину чистого процентного дохода).

Сейчас, в условиях неопределенности, вера в надежность Сбера поддерживает интерес многих людей и компаний к его продуктам, это находит свое отражение в его относительно высокой маржинальности среди банков. Но долго ли удастся поддерживать такие показатели - вопрос. Инвестиции в экосистему и создание совместных предприятий с IT компаниями очень вовремя, это позволит в перспективе скомпенсировать выпадающие доходы от банковской деятельности. В ближайшее время снижение ставок по кредитам будет скомпенсировано новыми заемщиками, которые готовы брать кредиты по более низким ставкам. Но и эта тенденция рано или поздно замедлится. Мы это видим по развитым странам, где рентабельность капитала у банков редко превышает 10-13% (у Сберба была более 24% за последние годы).

Если мы сравним цену обыкновенных акций компании и индекса Мосбиржи с 2010 года, то видим, что Сбер превзошел рост рынка. Но нужно понимать, что тогда была проведена серьезная работа по трансформации былой Сберкассы до текущего Сбера, это все уже заложено в цене. Новый потенциал кроется лишь в перспективах развития экосистемы и теперь все ставки можно делать только на нее.

Кстати, я лично не знаком, но слышал про инвесторов, которые просто весь портфель держат в одной бумаге, вроде Сбербанка или Газпрома, или компании, которая точно не разорится. Это рискованно, на первый взгляд, но если мы вспомним наших бизнесменов, у них по сути тоже весь капитал лежит в одном бизнесе и их судьба зависит от него. Так что, если кто-то инвестировал только в акции Сбербанка, они показали доходность лучше индекса.

Доходность за период:

2010 - 2020 (Сбер - 160%, Индекс Мосбиржи - 110%)

2000 - 2020 (Сбер - 20600%, да, это не опечатка! Индекс Мосбиржи - 1800%)

Вот такие чудеса творятся иногда на рынке 20 000% за 20 лет, как вам?

Греф сделал невозможное, с ним помериться еще долго никто не сможет.... ничем... 😊

#SBER #SBERP

Вышел отчет Сбербанка по РПБУ за 9 месяцев.

Делать какие-то ставки по данным не консолидированной отчетности пока рано. Но отчет весьма неплохой, надо отдать должное, пока бизнес держится неплохо.

Итоги 9 месяцев:

Чистый процентный доход вырос на 13,6% г/г до 1 056 млрд руб. благодаря росту кредитования, снижению стоимости фондирования и понижению ставки взносов в фонд обязательного страхования вкладов с начала года.

Чистый комиссионный доход вырос на 9,1% г/г до 364,8 млрд руб. благодаря восстановлению активности по банковским картам и расчетным операциям в первую очередь.

Напомню, отчетность по РПБУ (или РСБУ) не учитывает дочерние компании, которые у Сбербанка составляют основу экосистемы. Да, она пока не такая большая и доходы от банковской деятельности ее сильно размазывают, но именно ей сейчас нужно уделять особое внимание. В условиях, когда ставки в стране низкие, банкам будет все сложнее удерживать высокие ставки по кредитам, а % по вкладам уже итак потеряли всякую привлекательность. Основные доходы банка как раз с разницы ставок по кредитам и вкладам (посмотрите выше на величину чистого процентного дохода).

Сейчас, в условиях неопределенности, вера в надежность Сбера поддерживает интерес многих людей и компаний к его продуктам, это находит свое отражение в его относительно высокой маржинальности среди банков. Но долго ли удастся поддерживать такие показатели - вопрос. Инвестиции в экосистему и создание совместных предприятий с IT компаниями очень вовремя, это позволит в перспективе скомпенсировать выпадающие доходы от банковской деятельности. В ближайшее время снижение ставок по кредитам будет скомпенсировано новыми заемщиками, которые готовы брать кредиты по более низким ставкам. Но и эта тенденция рано или поздно замедлится. Мы это видим по развитым странам, где рентабельность капитала у банков редко превышает 10-13% (у Сберба была более 24% за последние годы).

Если мы сравним цену обыкновенных акций компании и индекса Мосбиржи с 2010 года, то видим, что Сбер превзошел рост рынка. Но нужно понимать, что тогда была проведена серьезная работа по трансформации былой Сберкассы до текущего Сбера, это все уже заложено в цене. Новый потенциал кроется лишь в перспективах развития экосистемы и теперь все ставки можно делать только на нее.

Кстати, я лично не знаком, но слышал про инвесторов, которые просто весь портфель держат в одной бумаге, вроде Сбербанка или Газпрома, или компании, которая точно не разорится. Это рискованно, на первый взгляд, но если мы вспомним наших бизнесменов, у них по сути тоже весь капитал лежит в одном бизнесе и их судьба зависит от него. Так что, если кто-то инвестировал только в акции Сбербанка, они показали доходность лучше индекса.

Доходность за период:

2010 - 2020 (Сбер - 160%, Индекс Мосбиржи - 110%)

2000 - 2020 (Сбер - 20600%, да, это не опечатка! Индекс Мосбиржи - 1800%)

Вот такие чудеса творятся иногда на рынке 20 000% за 20 лет, как вам?

Греф сделал невозможное, с ним помериться еще долго никто не сможет.... ничем... 😊

#SBER #SBERP

{kind=link}

{kind=link}

Аэрофлот

Получил несколько вопросов относительно судьбы Аэрофлота и решил подытожить все предыдущие посты по этой компании. Еще в середине июня, когда появились новости о возможной доп. эмисии, я писал пост и мы прикидывали, до каких отметок могут упасть акции компании. Надеюсь, все воспользовались калькулятором и не сидят сейчас в просадке на 20-30% по позиции.

В своей стратегии менеджмент делает акцент на развитие "Победы", именно лоукостер показывает лучшие результаты в группе и в планах до 2028 года увеличить количество перевезенных пассажиров до 55-65 млн. человек или в 5-6 раз относительно результатов 2019 года. Если в перспективе выведу "Победу" на IPO, то мне было бы интереснее купить ее, а не материнскую компанию, но все будет зависеть от цены.

Мы помним, что в мае Аэрофлот планировал выпустить облигации, но затем IPO было отменено. В перспективе приняли решение привлечь деньги не через займы, а через доп. эмиссию акций. Такой подход лучше для бизнеса, но хуже для акционеров. По облигациям нужно стабильно платить купоны, независимо от того, есть доходы у компании или нет, с акциями проще, есть прибыль - есть рост капитала и дивиденды, нет прибыли - извините... Но в случае доп. эмиссии текущие доли каждого акционера размываются, происходит "инфляция" в акциях, из-за чего стоимость каждой акции падает.

Мне было интересно, почему цена так долго держалась, ведь уже летом все было понятно. Свои расчеты в прошлом месяце я приводил здесь, где подробно описывал, что произойдет с мультипликаторами. Сейчас, когда уже начался сбор заявок и появился коридор цен SPO в 60-70 рублей, только тогда началось падение цен. По данным Интерфакса, цены ниже 60 руб. могут не удовлетворить, но это не значит, что ниже этого уровня они не могут упасть после проведения размещения.

Лично я покупать пока не планирую и жду уровня в 45-50 рублей, хотя бы, там можно будет вновь посмотреть на ситуацию вокруг компании и отрасли. Как минимум цены могут дойти до минимума марта (к 50 рублям). Все еще будет зависеть от принимаемых мер из-за 2 волны вируса, где авиа отрасль может снова пострадать.

Данные факты подтверждают, что фундаментал работает, но момент, когда к рынку придет осознание, прогнозировать невозможно. Параллельно можно привести пример с Сургутнефтегазом, префы которого даже падают на растущем долларе. Здесь тоже рынку придет озарение, когда уже объявят дивиденды, видимо. Это одна из прелестей рынка РФ, возможности есть всегда и часто есть время на принятие решения о входе в позицию или выходе из нее. Я сдал свой пакет Аэрофлота в июне, переложившись частично в авиаперевозчиков из США.

Аналогичная ситуация с оценкой Совкомфлота, на мой взгляд, сейчас хватают акции по 100+ рублей, а мы насчитали фундаментальную оценку около 60-70 рублей, посмотрим, сколько потребуется времени для достижения данного уровня. Но фундаментал не всегда работает на 100% это нужно тоже помнить, в IT компаниях и биотехах он себя не оправдывает. В этой связи я порой стараюсь выбирать уровни покупки по ТА, ориентируясь на потенциальные дивиденды или драйверы роста. Для Аэрофлота, как я писал, такой уровень находится в районе 50 рублей, от этой цены можно уже начинать набор позиции, если есть такая цель.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#AFLT

Получил несколько вопросов относительно судьбы Аэрофлота и решил подытожить все предыдущие посты по этой компании. Еще в середине июня, когда появились новости о возможной доп. эмисии, я писал пост и мы прикидывали, до каких отметок могут упасть акции компании. Надеюсь, все воспользовались калькулятором и не сидят сейчас в просадке на 20-30% по позиции.

В своей стратегии менеджмент делает акцент на развитие "Победы", именно лоукостер показывает лучшие результаты в группе и в планах до 2028 года увеличить количество перевезенных пассажиров до 55-65 млн. человек или в 5-6 раз относительно результатов 2019 года. Если в перспективе выведу "Победу" на IPO, то мне было бы интереснее купить ее, а не материнскую компанию, но все будет зависеть от цены.

Мы помним, что в мае Аэрофлот планировал выпустить облигации, но затем IPO было отменено. В перспективе приняли решение привлечь деньги не через займы, а через доп. эмиссию акций. Такой подход лучше для бизнеса, но хуже для акционеров. По облигациям нужно стабильно платить купоны, независимо от того, есть доходы у компании или нет, с акциями проще, есть прибыль - есть рост капитала и дивиденды, нет прибыли - извините... Но в случае доп. эмиссии текущие доли каждого акционера размываются, происходит "инфляция" в акциях, из-за чего стоимость каждой акции падает.

Мне было интересно, почему цена так долго держалась, ведь уже летом все было понятно. Свои расчеты в прошлом месяце я приводил здесь, где подробно описывал, что произойдет с мультипликаторами. Сейчас, когда уже начался сбор заявок и появился коридор цен SPO в 60-70 рублей, только тогда началось падение цен. По данным Интерфакса, цены ниже 60 руб. могут не удовлетворить, но это не значит, что ниже этого уровня они не могут упасть после проведения размещения.

Лично я покупать пока не планирую и жду уровня в 45-50 рублей, хотя бы, там можно будет вновь посмотреть на ситуацию вокруг компании и отрасли. Как минимум цены могут дойти до минимума марта (к 50 рублям). Все еще будет зависеть от принимаемых мер из-за 2 волны вируса, где авиа отрасль может снова пострадать.

Данные факты подтверждают, что фундаментал работает, но момент, когда к рынку придет осознание, прогнозировать невозможно. Параллельно можно привести пример с Сургутнефтегазом, префы которого даже падают на растущем долларе. Здесь тоже рынку придет озарение, когда уже объявят дивиденды, видимо. Это одна из прелестей рынка РФ, возможности есть всегда и часто есть время на принятие решения о входе в позицию или выходе из нее. Я сдал свой пакет Аэрофлота в июне, переложившись частично в авиаперевозчиков из США.

Аналогичная ситуация с оценкой Совкомфлота, на мой взгляд, сейчас хватают акции по 100+ рублей, а мы насчитали фундаментальную оценку около 60-70 рублей, посмотрим, сколько потребуется времени для достижения данного уровня. Но фундаментал не всегда работает на 100% это нужно тоже помнить, в IT компаниях и биотехах он себя не оправдывает. В этой связи я порой стараюсь выбирать уровни покупки по ТА, ориентируясь на потенциальные дивиденды или драйверы роста. Для Аэрофлота, как я писал, такой уровень находится в районе 50 рублей, от этой цены можно уже начинать набор позиции, если есть такая цель.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#AFLT

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

🛢С момента нашего сравнительного анализа российского нефтегазового сектора, проведённого по итогам 1 полугодия 2020 года, миновал ровно месяц. Однако события последних недель, сопровождаемые появившимися рисками прихода второй волны COVID-19, санкционными ужесточениями против РФ и рядом других негативных факторов (Навальный, Беларусь, Карабах и т.д), привели к весьма существенной коррекции на отечественном рынке акций.

И особенно активно снижались как раз-таки бумаги нефтегазовых компаний, традиционно особенно чувствительных к негативному внешнему фону в отношении мировой экономики и деловой активности. Угадаете, какая из публичных компаний этого сектора в нашей стране за минувший месяц выросла в цене? Она ровно одна – Роснефть. Но это просто любопытный факт, не более, вряд ли есть большой смысл погружаться в дискуссии по этому поводу.

📊 Мне захотелось просто в текущих рыночных реалиях обновить мультипликатор EV/EBITDA, чтобы посмотреть, кто в «зеркале заднего вида» и в преддверии финансовых отчётностей за 9 месяцев является самой недооценённой компанией, по сравнению с конкурентами, а кто по-прежнему оценивается рынком дороже коллег по цеху.

Любезно делюсь этой картинкой и с вами.

И особенно активно снижались как раз-таки бумаги нефтегазовых компаний, традиционно особенно чувствительных к негативному внешнему фону в отношении мировой экономики и деловой активности. Угадаете, какая из публичных компаний этого сектора в нашей стране за минувший месяц выросла в цене? Она ровно одна – Роснефть. Но это просто любопытный факт, не более, вряд ли есть большой смысл погружаться в дискуссии по этому поводу.

📊 Мне захотелось просто в текущих рыночных реалиях обновить мультипликатор EV/EBITDA, чтобы посмотреть, кто в «зеркале заднего вида» и в преддверии финансовых отчётностей за 9 месяцев является самой недооценённой компанией, по сравнению с конкурентами, а кто по-прежнему оценивается рынком дороже коллег по цеху.

Любезно делюсь этой картинкой и с вами.

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

Про золотой ETF фонд от ВТБ – VTBG

ETF золотые фонды являются очень популярными у инвесторов. Они позволяют инвестировать в золото, без прямой покупки слитков с большим спредом и необходимостью хранения.

При покупке ЕТФ на золото не нужно платить 20% НДС как в случае с золотыми слитками.

❗️Название «ETF фонд на золото», наталкивает на мысль, что, приобретая часть фонда, вы становитесь владельцем части физического золота в фонде, но в случае с VTBG это не так.

Внутри ETF VTBG находится другой ETF под названием SPDR Gold Shares, который уже инвестирует в физическое золото. Выходит, что VTBG это ЕТФ на ЕТФ.

Другой аналог на российском рынке – ETF FXGD тоже не инвестирует в золото на прямую, а заключает своп-соглашение с инвестиционным банком на золото. При росте золото FXGD получает доход, при падении убыток.

❌Из-за того, что VTBG содержит в себе другой ЕТФ, инвестор сталкивается с «двойными комиссиями». Сам фонд SPDR берет комиссию за обслуживание 0,4% в год, и ВТБ берет комиссию за обслуживание 0,5% в год. Итоговая комиссия VTBG выходит 0,9% в год.

У аналогичного фонда FXGD комиссия 0,45% в год.

VTBG является только оберткой уже существующего фонда SPDR (тикер GLD), при этом с двойной комиссией. Если у вас есть доступ к американским биржам, то естественно лучше приобретать GLD напрямую.

Если же у вас нет доступа и вы выбираете между FXGD и VTBG, то выгоднее будет выбрать FXGD, однако, если вы гонитесь за призрачной надежностью, то можно переплатить и за VTBG.

Стоит упомянуть, что для клиентов ВТБ при покупке VTBG не взимается комиссия за покупку. Однако в интернете существуют жалобы, что другие брокеры берут огромную комиссию за сделки по данному фонду. Как написано в том же интернете, это баг приложений, но я на собственной шкуре не проверял и вам советую быть осторожными.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

ETF золотые фонды являются очень популярными у инвесторов. Они позволяют инвестировать в золото, без прямой покупки слитков с большим спредом и необходимостью хранения.

При покупке ЕТФ на золото не нужно платить 20% НДС как в случае с золотыми слитками.

❗️Название «ETF фонд на золото», наталкивает на мысль, что, приобретая часть фонда, вы становитесь владельцем части физического золота в фонде, но в случае с VTBG это не так.

Внутри ETF VTBG находится другой ETF под названием SPDR Gold Shares, который уже инвестирует в физическое золото. Выходит, что VTBG это ЕТФ на ЕТФ.

Другой аналог на российском рынке – ETF FXGD тоже не инвестирует в золото на прямую, а заключает своп-соглашение с инвестиционным банком на золото. При росте золото FXGD получает доход, при падении убыток.

❌Из-за того, что VTBG содержит в себе другой ЕТФ, инвестор сталкивается с «двойными комиссиями». Сам фонд SPDR берет комиссию за обслуживание 0,4% в год, и ВТБ берет комиссию за обслуживание 0,5% в год. Итоговая комиссия VTBG выходит 0,9% в год.

У аналогичного фонда FXGD комиссия 0,45% в год.

VTBG является только оберткой уже существующего фонда SPDR (тикер GLD), при этом с двойной комиссией. Если у вас есть доступ к американским биржам, то естественно лучше приобретать GLD напрямую.

Если же у вас нет доступа и вы выбираете между FXGD и VTBG, то выгоднее будет выбрать FXGD, однако, если вы гонитесь за призрачной надежностью, то можно переплатить и за VTBG.

Стоит упомянуть, что для клиентов ВТБ при покупке VTBG не взимается комиссия за покупку. Однако в интернете существуют жалобы, что другие брокеры берут огромную комиссию за сделки по данному фонду. Как написано в том же интернете, это баг приложений, но я на собственной шкуре не проверял и вам советую быть осторожными.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Северсталь

Вышел квартальный отчет по операционным результатам. Мы как раз недавно разобрали бизнес компании.

Операционные результаты за 3 квартал позитивные, хотя, по итогам 9 месяцев пока не дотягивают до прошлогодних.

Итоги 3 квартала:

Производств чугуна выросло на 3% кв/кв до 2.40 млн. тонн, благодаря завершению ремонтных работ доменных печей в предыдущем квартале.

Производство стали возросло на 3% до 2.89 млн. тонн, благодаря увеличению объема производства чугуна.

Объем продаж вырос на 18% до 3.01 млн. тонн, благодаря росту производства и сокращению складских запасов.

Доля продаж на внутреннем рынке выросла до 63% (2 кв. 2020: 56%) в связи с восстановлением внутреннего потребления в России в 3 кв. 2020.

Доля продукции с высокой добавленной стоимостью составила 49% против 43% в прошлом квартале.

Цены на продукцию находятся ниже значений предыдущего года, что будет оказывать дополнительное давление на финансовые показатели. Тем не менее, с финансовой точки зрения компания находится в хорошем состоянии, долговая нагрузка в пределах нормы, несмотря на то, что сейчас проходит пик капексов.

Я планирую удерживать акции Северстали до 2023 года, там капексы снизятся, что позитивно отразится на свободном денежном потоке, из которого платятся дивиденды. Дальше все будет зависеть от того, какие будут ставки в стране, если они останутся на уровне 4-5% то Северсталь тогда имеет потенциал роста, див. доходность даже к текущим ценам может быть двузначной через год-два, после восстановления отрасли и окончания строек.

Если вы еще не посмотрели разбор компании, вот ссылка.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

Вышел квартальный отчет по операционным результатам. Мы как раз недавно разобрали бизнес компании.

Операционные результаты за 3 квартал позитивные, хотя, по итогам 9 месяцев пока не дотягивают до прошлогодних.

Итоги 3 квартала:

Производств чугуна выросло на 3% кв/кв до 2.40 млн. тонн, благодаря завершению ремонтных работ доменных печей в предыдущем квартале.

Производство стали возросло на 3% до 2.89 млн. тонн, благодаря увеличению объема производства чугуна.

Объем продаж вырос на 18% до 3.01 млн. тонн, благодаря росту производства и сокращению складских запасов.

Доля продаж на внутреннем рынке выросла до 63% (2 кв. 2020: 56%) в связи с восстановлением внутреннего потребления в России в 3 кв. 2020.

Доля продукции с высокой добавленной стоимостью составила 49% против 43% в прошлом квартале.

Цены на продукцию находятся ниже значений предыдущего года, что будет оказывать дополнительное давление на финансовые показатели. Тем не менее, с финансовой точки зрения компания находится в хорошем состоянии, долговая нагрузка в пределах нормы, несмотря на то, что сейчас проходит пик капексов.

Я планирую удерживать акции Северстали до 2023 года, там капексы снизятся, что позитивно отразится на свободном денежном потоке, из которого платятся дивиденды. Дальше все будет зависеть от того, какие будут ставки в стране, если они останутся на уровне 4-5% то Северсталь тогда имеет потенциал роста, див. доходность даже к текущим ценам может быть двузначной через год-два, после восстановления отрасли и окончания строек.

Если вы еще не посмотрели разбор компании, вот ссылка.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

АЛРОСА

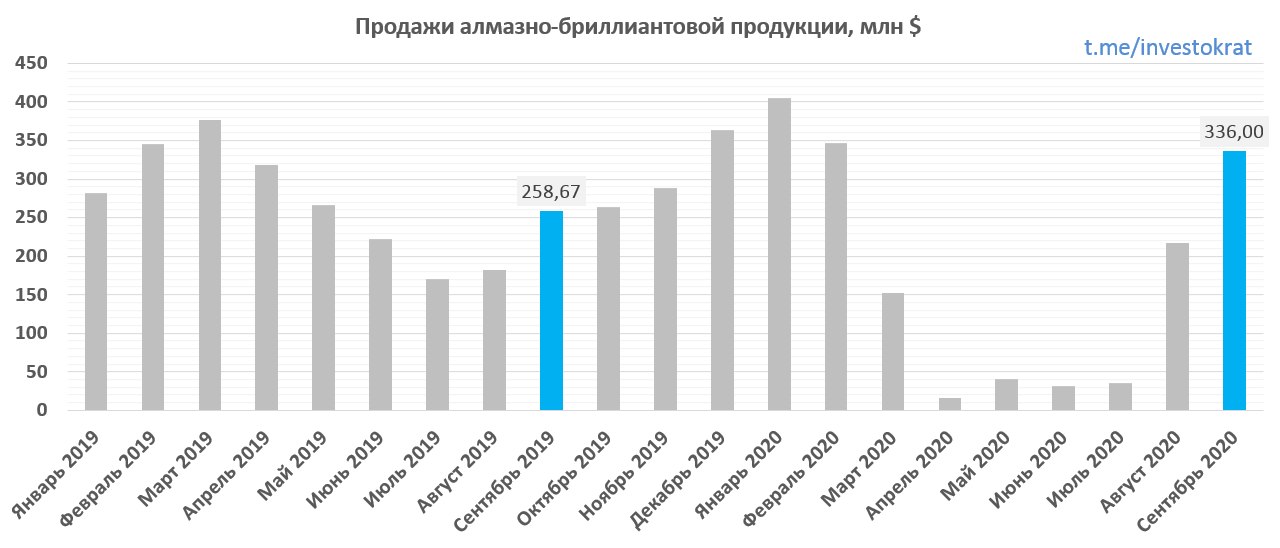

Компания показывает выдающиеся результаты второй месяц подряд. Рост спроса со стороны гранильных мастерский и девальвация позволили компании добиться отличных результатов в рублевом эквиваленте. Но даже в USD результаты превзошли аналогичный период прошлого года.

Еще одним позитивным фактором стало то, что на алмазную отрасль не увеличили налоговое бремя, как на другие горнодобывающие компании в виде роста НДПИ. Параллельно уже дует холодный ветерок, стоит отрасли восстановиться, как новые налоги не заставят себя ждать, во всяком случае, я буду этот фактор учитывать.

На 2021 год был увеличен лимит закупки драг. камней в ГОХРАН до почти 40 млрд. рублей (с 11,5 млрд. руб), в случае нестабильной ситуации на рынке это окажет дополнительную поддержку бизнесу.

Все еще будет зависеть от того, какие меры по сдерживанию второй волны коронавируса будут предприняты до Нового года, ведь именно в праздники идет основной спрос на продукцию Алросы. Будем следить за динамикой продаж и новостями по ситуации в мире.

Если брать динамику цен на акции с начала этого года, то пока они в минусе (-12%), но какие были возможности в марте-апреле, когда акции раздавали ниже 60 рублей, лично я воспользовался этой ситуацией, о чем писал открыто.

Сейчас уже поздно поддаваться эйфории, это не лучшее качество для долгосрочного инвестора, я пару раз на этом обжигался. Пока все растет и многие пытаются запрыгнуть в уходящий поезд, я для себя прикидываю точки для частичной разгрузки, ближайшие видятся на уровне 90 рублей и 100 рублей. Там я планирую разгрузить от 20% до 40% позиции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#ALRS

Компания показывает выдающиеся результаты второй месяц подряд. Рост спроса со стороны гранильных мастерский и девальвация позволили компании добиться отличных результатов в рублевом эквиваленте. Но даже в USD результаты превзошли аналогичный период прошлого года.

Еще одним позитивным фактором стало то, что на алмазную отрасль не увеличили налоговое бремя, как на другие горнодобывающие компании в виде роста НДПИ. Параллельно уже дует холодный ветерок, стоит отрасли восстановиться, как новые налоги не заставят себя ждать, во всяком случае, я буду этот фактор учитывать.

На 2021 год был увеличен лимит закупки драг. камней в ГОХРАН до почти 40 млрд. рублей (с 11,5 млрд. руб), в случае нестабильной ситуации на рынке это окажет дополнительную поддержку бизнесу.

Все еще будет зависеть от того, какие меры по сдерживанию второй волны коронавируса будут предприняты до Нового года, ведь именно в праздники идет основной спрос на продукцию Алросы. Будем следить за динамикой продаж и новостями по ситуации в мире.

Если брать динамику цен на акции с начала этого года, то пока они в минусе (-12%), но какие были возможности в марте-апреле, когда акции раздавали ниже 60 рублей, лично я воспользовался этой ситуацией, о чем писал открыто.

Сейчас уже поздно поддаваться эйфории, это не лучшее качество для долгосрочного инвестора, я пару раз на этом обжигался. Пока все растет и многие пытаются запрыгнуть в уходящий поезд, я для себя прикидываю точки для частичной разгрузки, ближайшие видятся на уровне 90 рублей и 100 рублей. Там я планирую разгрузить от 20% до 40% позиции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#ALRS

{kind=link}

{kind=link}

Чем рынок отличается от Red Alert?

За последние годы было огромное количество негатива в СМИ, впрочем, журналисты всегда найдут на чем сделать хайп, чтобы держать население в напряжении, это их работа. Но одновременно все индексы выросли за последние 3-4 года, не помешали ни томагавки Трампа, ни конфликт с Украиной, ни санкции с запада, ни другие негативные события в мире. Да, безусловно, все происходящее носит негативный характер для многих, но подобные события всегда были, есть и будут, нужно к этому быть готовыми.

Читая подобные новости мне ни раз приходила мысль сократить часть позиций, чтобы сохранить средства, но, как правило, такие идеи приходят слишком поздно, когда рынок уже упал. Знакомая ситуация? Так устроен наш мозг, он сотни лет учился выживать и минимизировать риски, а здесь, нам нужно перешагивать через себя и принимать эти риски, наблюдая, как ежедневно сокращается капитал. Недавно я для себя подобрал более интересную тактику работы на рынке и пока она себя оправдывает.

Многие из вас скорее всего играли детстве в стратегии, вроде Dune, Red Alert, Казаки и прочие. Да, я уже давно не в тренде, извините, новинок не знаю, текущая стратегия, в которую я играю последние лет 7 называется "Рынок". Как ни странно, лично для себя я выбрал именно такую тактику, ничем не отличимую от обычных стратегий. Когда мой "враг" (рынок) сильный и растет, я активно работаю над своей обороной, оттягивая свои войска с фронта (продаю сильно выросшие акции) назад (меняю на облигации и валюту) и занимаю выжидательную позицию, всех новых "бойцов" (доп. взносы на счет) направляю в оборону и защиту тыла.

Когда начинается коррекция и я вижу, что "враг" ослабевает, я направляю часть своих денежных легионов в атаку (покупаю упавшие акции). Если Рынок продолжает показывать свою слабость, то я еще больше активов перевожу из обороны в атаку. Тут главное не сидеть всю жизнь в обороне, это не оправдает надежд, и не лезть в атаку всеми силами, а то игра закончится слишком быстро.

На самом деле, если рассматривать рынок с точки зрения игры в стратегию, то инвестирование получается очень занятным делом. Но есть и минусы, в отличие от стратегии на ПК, в этой игре время течет довольно медленно, серьезные события происходят где-то раз в год. На рынке, как и в любой стратегии, нужно думать и не торопиться, только тогда можно рассчитывать на победу.

Здесь, к сожалению, нет ArtMoney (геймеры поймут), быстро выиграть не удастся, но можно быстро проиграть, если форсировать события. В марте многие опытные игроки со стажем оставили на поле боя пару своих легионов, это должно быть для нас показателем, что здесь даже опыт не всегда является фактором победы, главное это дисциплина и приверженность своей стратегии.

У каждого здесь своя стратегия и философия, если она приносит доходы, то неважно, что про нее думают другие 🙂.

Всем успешных инвестиций!

P.S. Я еще недавно начал новый эксперимент, зашортил свой вес на желаемом уровне, пока я вешу больше положенного, откладываю часть денег на отдельный счет под 0% и не могу их тратить и инвестировать, меня это сильно бесит, но неплохо стимулирует похудеть ))). Я не могу смотреть, когда деньги лежат без дела, даже на картах не храню большие суммы. Расскажу потом итоги ).

За последние годы было огромное количество негатива в СМИ, впрочем, журналисты всегда найдут на чем сделать хайп, чтобы держать население в напряжении, это их работа. Но одновременно все индексы выросли за последние 3-4 года, не помешали ни томагавки Трампа, ни конфликт с Украиной, ни санкции с запада, ни другие негативные события в мире. Да, безусловно, все происходящее носит негативный характер для многих, но подобные события всегда были, есть и будут, нужно к этому быть готовыми.

Читая подобные новости мне ни раз приходила мысль сократить часть позиций, чтобы сохранить средства, но, как правило, такие идеи приходят слишком поздно, когда рынок уже упал. Знакомая ситуация? Так устроен наш мозг, он сотни лет учился выживать и минимизировать риски, а здесь, нам нужно перешагивать через себя и принимать эти риски, наблюдая, как ежедневно сокращается капитал. Недавно я для себя подобрал более интересную тактику работы на рынке и пока она себя оправдывает.

Многие из вас скорее всего играли детстве в стратегии, вроде Dune, Red Alert, Казаки и прочие. Да, я уже давно не в тренде, извините, новинок не знаю, текущая стратегия, в которую я играю последние лет 7 называется "Рынок". Как ни странно, лично для себя я выбрал именно такую тактику, ничем не отличимую от обычных стратегий. Когда мой "враг" (рынок) сильный и растет, я активно работаю над своей обороной, оттягивая свои войска с фронта (продаю сильно выросшие акции) назад (меняю на облигации и валюту) и занимаю выжидательную позицию, всех новых "бойцов" (доп. взносы на счет) направляю в оборону и защиту тыла.

Когда начинается коррекция и я вижу, что "враг" ослабевает, я направляю часть своих денежных легионов в атаку (покупаю упавшие акции). Если Рынок продолжает показывать свою слабость, то я еще больше активов перевожу из обороны в атаку. Тут главное не сидеть всю жизнь в обороне, это не оправдает надежд, и не лезть в атаку всеми силами, а то игра закончится слишком быстро.

На самом деле, если рассматривать рынок с точки зрения игры в стратегию, то инвестирование получается очень занятным делом. Но есть и минусы, в отличие от стратегии на ПК, в этой игре время течет довольно медленно, серьезные события происходят где-то раз в год. На рынке, как и в любой стратегии, нужно думать и не торопиться, только тогда можно рассчитывать на победу.

Здесь, к сожалению, нет ArtMoney (геймеры поймут), быстро выиграть не удастся, но можно быстро проиграть, если форсировать события. В марте многие опытные игроки со стажем оставили на поле боя пару своих легионов, это должно быть для нас показателем, что здесь даже опыт не всегда является фактором победы, главное это дисциплина и приверженность своей стратегии.

У каждого здесь своя стратегия и философия, если она приносит доходы, то неважно, что про нее думают другие 🙂.

Всем успешных инвестиций!

P.S. Я еще недавно начал новый эксперимент, зашортил свой вес на желаемом уровне, пока я вешу больше положенного, откладываю часть денег на отдельный счет под 0% и не могу их тратить и инвестировать, меня это сильно бесит, но неплохо стимулирует похудеть ))). Я не могу смотреть, когда деньги лежат без дела, даже на картах не храню большие суммы. Расскажу потом итоги ).

{kind=link}

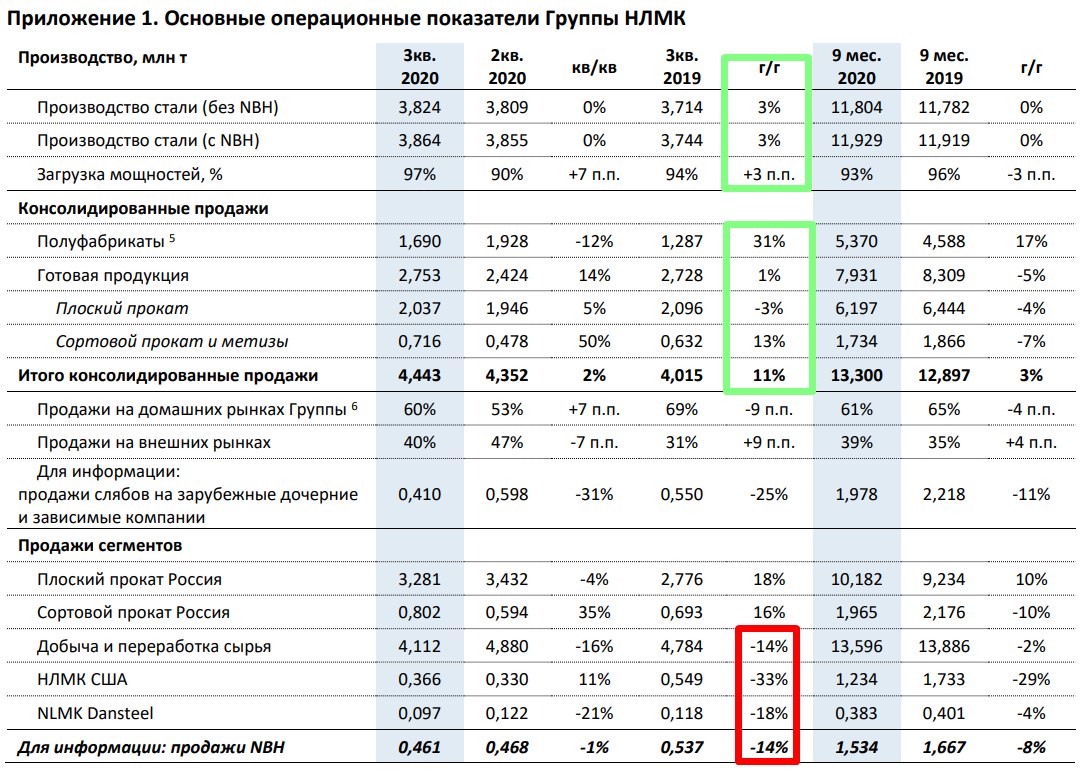

НЛМК

НЛМК - одна из крупнейших в мире сталелитейных компаний, как по капитализации, так и по размеру активов. Производственные площадки расположены в РФ (основная), США и некоторых европейских странах. С одной стороны это неплохая диверсификация для бизнеса, с другой, котировки НЛМК обычно более активно реагируют на геополитические события, особенно, связанные с санкциями против РФ. Северсталь, например, в 2014 году успешно реализовала свои мощности в США, но теперь ее бизнес сильно зависит от РФ и от действий нашего правительства.

НЛМК выпустила производственный отчет за 3 квартал:

Производство стали выросло на 3% г/г до 3,9 млн. т.

Продажи выросли на 11% г/г до 4,4 млн т, в основном за счет роста реализации чугуна на рынки США, Китая и Турции.

Продажи на экспортных рынках выросли на 42% г/г до 1,8 млн т с увеличением отгрузки полуфабрикатов.

Продажи на «домашних» рынках стагнируют, 2,8 млн т (-2% г/г) на фоне снижения спроса на заготовку для производства труб большого диаметра на рынке РФ, худшую динамику показали зарубежные площадки Группы.

Сектор постепенно восстанавливается, акции НЛМК с начала года прибавляют +22%. Если брать с самого низа коррекции в марте, то акции прибавили +72%. Неплохая динамика, даже с учетом девальвации, еще и дивиденды бонусом. Сталелитейный сектор традиционно рассматривают в доходную часть портфеля, благодаря высоким дивидендам, но не стоит забывать, что этот сектор является одновременно и циклическим. Акции таких компаний лучше покупать во время коррекций и держать либо долгосрочно, получая дивиденды, либо продавать на максимумах, в зависимости от стратегии.

Историческая динамика цен показывает, что в долгосрок акции интересно брать ниже 130 руб, а фиксировать позицию / часть позиции по ценам около 180 рублей. Низкие процентные ставки и высокая дивидендная доходность могут сдвинуть данный ценовой коридор вверх, но об этом мы поговорим отдельно.

Из металлургов я продолжаю удерживать акции Северстали, но и в НЛМК не вижу ничего плохого, здесь каждому свое. Из зарубежных сталеваров мне нравится Nucor, которая так же платит стабильные дивиденды, только в долларах, ДД за 2020 год может быть более 3,5% (разбирал здесь), что неплохо.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#NLMK

НЛМК - одна из крупнейших в мире сталелитейных компаний, как по капитализации, так и по размеру активов. Производственные площадки расположены в РФ (основная), США и некоторых европейских странах. С одной стороны это неплохая диверсификация для бизнеса, с другой, котировки НЛМК обычно более активно реагируют на геополитические события, особенно, связанные с санкциями против РФ. Северсталь, например, в 2014 году успешно реализовала свои мощности в США, но теперь ее бизнес сильно зависит от РФ и от действий нашего правительства.

НЛМК выпустила производственный отчет за 3 квартал:

Производство стали выросло на 3% г/г до 3,9 млн. т.

Продажи выросли на 11% г/г до 4,4 млн т, в основном за счет роста реализации чугуна на рынки США, Китая и Турции.

Продажи на экспортных рынках выросли на 42% г/г до 1,8 млн т с увеличением отгрузки полуфабрикатов.

Продажи на «домашних» рынках стагнируют, 2,8 млн т (-2% г/г) на фоне снижения спроса на заготовку для производства труб большого диаметра на рынке РФ, худшую динамику показали зарубежные площадки Группы.

Сектор постепенно восстанавливается, акции НЛМК с начала года прибавляют +22%. Если брать с самого низа коррекции в марте, то акции прибавили +72%. Неплохая динамика, даже с учетом девальвации, еще и дивиденды бонусом. Сталелитейный сектор традиционно рассматривают в доходную часть портфеля, благодаря высоким дивидендам, но не стоит забывать, что этот сектор является одновременно и циклическим. Акции таких компаний лучше покупать во время коррекций и держать либо долгосрочно, получая дивиденды, либо продавать на максимумах, в зависимости от стратегии.

Историческая динамика цен показывает, что в долгосрок акции интересно брать ниже 130 руб, а фиксировать позицию / часть позиции по ценам около 180 рублей. Низкие процентные ставки и высокая дивидендная доходность могут сдвинуть данный ценовой коридор вверх, но об этом мы поговорим отдельно.

Из металлургов я продолжаю удерживать акции Северстали, но и в НЛМК не вижу ничего плохого, здесь каждому свое. Из зарубежных сталеваров мне нравится Nucor, которая так же платит стабильные дивиденды, только в долларах, ДД за 2020 год может быть более 3,5% (разбирал здесь), что неплохо.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#NLMK

{kind=link}

ММК

В след за "старшими сестрами" выпустил операционный отчет и ММК. В своем пресс-релизе менеджмент сравнивает результаты 3 квартала со 2 кварталом, на первый взгляд мы видим двузначный рост по многим показателям, но не нужно забывать, какая была ситуация в мире в первой половине года. Я считаю, что сравнивать 3 квартал и 2 квартал не совсем целесообразно в текущей ситуации, поэтому, подведем итоги сразу по итогам 9 месяцев:

Производство чугуна сократилось на (7,9% г/г) до 6 823 тыс. тонн, сильное влияние оказала пандемия и плановые работы доменных печей.

Производство стали сократилось на (12,0% г/г) до 8 263 тыс. тонн в связи со снижением потребности в стали на фоне плановой реконструкции стана 2500 г/п и замедления деловой активности в мире.

Продажи товарной продукции сократились на (9,7% г/г) до 7 710 тыс. тонн.

Доля продукции с высокой добавленной стоимостью (HVA) сократилась на (9,1% г/г) до 3 800 тыс. тонн.

На ММК оказывает давление рост цен на железную руду, в разборе Северстали мы более подробно говорили, почему это важно. Этот год будет не ударным для всех металлургов, высокие капексы наряду с негативной ситуацией на рынках не позволят им показать прорывных результатов.

Рынок со временем восстановится, через год-два все забудут о проблемах и вновь будут радоваться двузначным дивидендам. Мы видим, что компании из черной металлургии проходят пик капексов с относительно низкой долговой нагрузкой, параллельно мы видим низкие ставки в стране. На обслуживание долга тратится не так много средств, экспортная часть выручки и высокий курс доллара так же позитивно влияют на металлургов.

У Магнитки есть один негативный фактор, который может придавить цены на акции еще ниже - вылет из индекса MSCI в ноябре. Такой сценарий спровоцирует выход фондов из данной акции и мы сможем увидеть падение цены в моменте на уровни марта - 32-33 рубля.

На долгосрок такие цены кажутся весьма интересными, но, как я писал ранее, у меня в портфеле есть только Северсталь из российских металлургов на долгосрок. В акции ММК если я и зайду, то скорее спекулятивно на новостях о вылете из индекса, а продавать буду в момент восстановления рынка. Но на восстановление может потребоваться время, я закладываю горизонт до 2 лет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#MAGN

В след за "старшими сестрами" выпустил операционный отчет и ММК. В своем пресс-релизе менеджмент сравнивает результаты 3 квартала со 2 кварталом, на первый взгляд мы видим двузначный рост по многим показателям, но не нужно забывать, какая была ситуация в мире в первой половине года. Я считаю, что сравнивать 3 квартал и 2 квартал не совсем целесообразно в текущей ситуации, поэтому, подведем итоги сразу по итогам 9 месяцев:

Производство чугуна сократилось на (7,9% г/г) до 6 823 тыс. тонн, сильное влияние оказала пандемия и плановые работы доменных печей.

Производство стали сократилось на (12,0% г/г) до 8 263 тыс. тонн в связи со снижением потребности в стали на фоне плановой реконструкции стана 2500 г/п и замедления деловой активности в мире.

Продажи товарной продукции сократились на (9,7% г/г) до 7 710 тыс. тонн.

Доля продукции с высокой добавленной стоимостью (HVA) сократилась на (9,1% г/г) до 3 800 тыс. тонн.

На ММК оказывает давление рост цен на железную руду, в разборе Северстали мы более подробно говорили, почему это важно. Этот год будет не ударным для всех металлургов, высокие капексы наряду с негативной ситуацией на рынках не позволят им показать прорывных результатов.

Рынок со временем восстановится, через год-два все забудут о проблемах и вновь будут радоваться двузначным дивидендам. Мы видим, что компании из черной металлургии проходят пик капексов с относительно низкой долговой нагрузкой, параллельно мы видим низкие ставки в стране. На обслуживание долга тратится не так много средств, экспортная часть выручки и высокий курс доллара так же позитивно влияют на металлургов.

У Магнитки есть один негативный фактор, который может придавить цены на акции еще ниже - вылет из индекса MSCI в ноябре. Такой сценарий спровоцирует выход фондов из данной акции и мы сможем увидеть падение цены в моменте на уровни марта - 32-33 рубля.

На долгосрок такие цены кажутся весьма интересными, но, как я писал ранее, у меня в портфеле есть только Северсталь из российских металлургов на долгосрок. В акции ММК если я и зайду, то скорее спекулятивно на новостях о вылете из индекса, а продавать буду в момент восстановления рынка. Но на восстановление может потребоваться время, я закладываю горизонт до 2 лет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#MAGN

{kind=link}

TCS + МТС - Яндекс

В прошлом месяце я писал пост, где мы обсудили потенциальный эффект от объединения Яндекса и TCS. Сегодня появилась новость о том, что есть третий возможный участник данной сделки - МТС.

Давайте опустим всякого рода теории заговоров и попробуем оценить, как такая сделка может отразиться на финансовом состоянии МТС. Напомню, капитализация TCS была оценена в $5,5 млрд., переводя в рубли, получаем сумму в 423 млрд. руб. Это примерно та сумма, которую должен будет выложить покупатель.

Здесь важна не только сумма сделки, но и ее формат, как мы помним, за акции TCS Яндекс планировал частично заплатить деньгами, а частично собственными акциями.

В структуру отчетности МТС сейчас входит МТС банк, который усложняет вычленение финансовых ликвидных активов, ориентировочная сумма кэша составляет 100 млрд. руб. Кроме кэша, у компании есть и долговая нагрузка в размере около 400 млрд. рублей, таким образом, текущий чистый долг составляет 310 млрд. руб., что дает мультипликатор ND/OIBDA = 1,5. В случае покупки банка, долг МТС увеличится в 2 раза, что с высокой долей вероятности приведет к срезанию дивидендов и приостановке обратного выкупа акций. Опять же, все будет зависеть от формата, МТС может провести доп. эмиссию (если Система пойдет на это) и частично сделку оплатить акциями, но это снова с высокой долей вероятности негативно отразится на размере дивидендов.

В структуре Яндекс +Тинькофф я видел хорошую синергию, интеграция банка в развитые IT сервисы Яндекса могла дать хороший эффект, во всяком случае, Яндексу сейчас сильно не хватает банка. Что касается МТС, то кроме их большой аудитории я пока синергии не вижу. Мобильная связь сейчас стоит копейки, выдавать своим клиентам больше кредитов? Но помня ставки Тинькофф банка, далеко не каждый нормальный заемщик захочет платить такие высокие ставки, когда у того же Сбера они в несколько раз ниже.

Агрессивная стратегия развития Тинькофф банка пока не увязывается у меня в голове с консервативной стратегией МТС, это как поставить на Камаз движок от Феррари, да, это круто, но будет ли эффект? Скажу прямо, я мало компетентен в подобных сделках M&A, менеджменту скорее всего виднее, как правильно развиваться.

В случае реализации данного сценария, МТС перестанет на время быть доходной идеей и превратится в стоимостную, придется в следующие годы работать на сокращение долга, как это делала мама АФК в последние годы. Другой вопрос, насколько такой сценарий ложится в стратегию Системы, ведь основной ее доход идет от дивидендов МТС и его срезание пока нечем компенсировать.

Пока я остаюсь наблюдателем в этой истории, при этом, имею в портфелях Яндекс, МТС и Систему, на новостях о возможной покупке немного сократил долю Системы, которая принесла мне +180% за 2 года, за что ей очень благодарен.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#YNDX #MTSS

В прошлом месяце я писал пост, где мы обсудили потенциальный эффект от объединения Яндекса и TCS. Сегодня появилась новость о том, что есть третий возможный участник данной сделки - МТС.

Давайте опустим всякого рода теории заговоров и попробуем оценить, как такая сделка может отразиться на финансовом состоянии МТС. Напомню, капитализация TCS была оценена в $5,5 млрд., переводя в рубли, получаем сумму в 423 млрд. руб. Это примерно та сумма, которую должен будет выложить покупатель.

Здесь важна не только сумма сделки, но и ее формат, как мы помним, за акции TCS Яндекс планировал частично заплатить деньгами, а частично собственными акциями.

В структуру отчетности МТС сейчас входит МТС банк, который усложняет вычленение финансовых ликвидных активов, ориентировочная сумма кэша составляет 100 млрд. руб. Кроме кэша, у компании есть и долговая нагрузка в размере около 400 млрд. рублей, таким образом, текущий чистый долг составляет 310 млрд. руб., что дает мультипликатор ND/OIBDA = 1,5. В случае покупки банка, долг МТС увеличится в 2 раза, что с высокой долей вероятности приведет к срезанию дивидендов и приостановке обратного выкупа акций. Опять же, все будет зависеть от формата, МТС может провести доп. эмиссию (если Система пойдет на это) и частично сделку оплатить акциями, но это снова с высокой долей вероятности негативно отразится на размере дивидендов.

В структуре Яндекс +Тинькофф я видел хорошую синергию, интеграция банка в развитые IT сервисы Яндекса могла дать хороший эффект, во всяком случае, Яндексу сейчас сильно не хватает банка. Что касается МТС, то кроме их большой аудитории я пока синергии не вижу. Мобильная связь сейчас стоит копейки, выдавать своим клиентам больше кредитов? Но помня ставки Тинькофф банка, далеко не каждый нормальный заемщик захочет платить такие высокие ставки, когда у того же Сбера они в несколько раз ниже.

Агрессивная стратегия развития Тинькофф банка пока не увязывается у меня в голове с консервативной стратегией МТС, это как поставить на Камаз движок от Феррари, да, это круто, но будет ли эффект? Скажу прямо, я мало компетентен в подобных сделках M&A, менеджменту скорее всего виднее, как правильно развиваться.

В случае реализации данного сценария, МТС перестанет на время быть доходной идеей и превратится в стоимостную, придется в следующие годы работать на сокращение долга, как это делала мама АФК в последние годы. Другой вопрос, насколько такой сценарий ложится в стратегию Системы, ведь основной ее доход идет от дивидендов МТС и его срезание пока нечем компенсировать.

Пока я остаюсь наблюдателем в этой истории, при этом, имею в портфелях Яндекс, МТС и Систему, на новостях о возможной покупке немного сократил долю Системы, которая принесла мне +180% за 2 года, за что ей очень благодарен.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#YNDX #MTSS

{kind=link}

Детский мир

В этом году Детский мир повзрослел на столько, что перестал нуждаться в материнской опеке, с 3 квартала 2020 года он стал единственной в РФ компанией, 100% акций которой обращаются на бирже.

В 3 квартале компания показала неплохие операционные результаты:

Выручка в РФ выросла на 13,5% г/г до 38,5 млрд руб. В Казахстане дела пока обстоят чуть хуже, там выручка упала на (26,8%г/г) до 779 млн руб.

Онлайн продажи выросли в 2,1 г/г раза и составили 21,4% от общей выручки.

LFL продажи в РФ показали рост на 4,4%, несмотря на рост показателя, динамика замедляется.

Количество магазинов и торговых площадей продолжает расти.

Вот слова Марии Давыдовой, генерального директора ПАО «Детский мир»:

«Детский мир» очередной раз доказал, что может успешно работать в кризисных условиях. Нам удалось не только избежать потерь в выручке в период активной фазы пандемии COVID-19 во втором квартале, но и значительно ускорить темпы роста продаж по итогам третьего квартала 2020 года. В отчетном периоде объем консолидированной неаудированной выручки увеличился на 13,5% год к году до 38,5 млрд рублей. Вместе с тем мы добились значительного снижения операционных затрат, что позволяет нам по итогам третьего квартала ожидать увеличения скорректированного показателя EBITDA не менее чем на 20% год к году...".

Финансовая отчетность за 3 квартал и 9 месяцев выйдет 2 ноября, там снова взглянем на бизнес, а пока несколько комментариев...

Бизнес ДМ весьма неплохой, но в условиях, когда нет одного мажоритарного акционера не совсем понятно, что будет с дивидендами, кто первым соберет крупный пакет и прочее. Помним ситуацию, когда ходили слухи о том, что господин Гуцериев присматривался к бизнесу, акции тогда отреагировали падением. Теперь ему ничего не мешает собрать пакет по рынку, но это будет негативный сигнал для миноритариев. Именно неопределенность и потенциальные не рыночные риски вынудили меня избавиться от своего небольшого пакета, хотя у компании потенциал роста есть, даже несмотря на конкуренцию со стороны Ozon и прочих, благодаря активному наращиванию присутствия в онлайн сегменте.

Сейчас акционерный капитал у компании отрицательный, если отменят дивиденды, то акции могут значительно просесть, это понимают все. На этом также могут сыграть, тот же Гуцериев, например, купив небольшой пакет, он проголосует за отмену дивов, потом докупит дешевле и т.д. Это пока мои фантазии, но они имеют право на жизнь, как и любые другие. На мой взгляд, многие будут заинтересованы выкупить блок. пакет в ДМ и пытаться управлять им. К сожалению, это российская действительность, я здесь не пытаюсь сгущать краски, просто часто именно так все и заканчивается.

С другой стороны, если мы узнаем о появлении крупного акционера более лояльного к миноритариям, это станет плюсом и может позитивно сказаться на капитализации бизнеса. В текущих условиях я слабо верю в то, что ДМ надолго останется "без хозяина". Текущие отчеты буду продолжать разбирать и восхищаться результатами, но покупать я лично пока не готов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#DSKY

В этом году Детский мир повзрослел на столько, что перестал нуждаться в материнской опеке, с 3 квартала 2020 года он стал единственной в РФ компанией, 100% акций которой обращаются на бирже.

В 3 квартале компания показала неплохие операционные результаты:

Выручка в РФ выросла на 13,5% г/г до 38,5 млрд руб. В Казахстане дела пока обстоят чуть хуже, там выручка упала на (26,8%г/г) до 779 млн руб.

Онлайн продажи выросли в 2,1 г/г раза и составили 21,4% от общей выручки.

LFL продажи в РФ показали рост на 4,4%, несмотря на рост показателя, динамика замедляется.

Количество магазинов и торговых площадей продолжает расти.

Вот слова Марии Давыдовой, генерального директора ПАО «Детский мир»:

«Детский мир» очередной раз доказал, что может успешно работать в кризисных условиях. Нам удалось не только избежать потерь в выручке в период активной фазы пандемии COVID-19 во втором квартале, но и значительно ускорить темпы роста продаж по итогам третьего квартала 2020 года. В отчетном периоде объем консолидированной неаудированной выручки увеличился на 13,5% год к году до 38,5 млрд рублей. Вместе с тем мы добились значительного снижения операционных затрат, что позволяет нам по итогам третьего квартала ожидать увеличения скорректированного показателя EBITDA не менее чем на 20% год к году...".

Финансовая отчетность за 3 квартал и 9 месяцев выйдет 2 ноября, там снова взглянем на бизнес, а пока несколько комментариев...

Бизнес ДМ весьма неплохой, но в условиях, когда нет одного мажоритарного акционера не совсем понятно, что будет с дивидендами, кто первым соберет крупный пакет и прочее. Помним ситуацию, когда ходили слухи о том, что господин Гуцериев присматривался к бизнесу, акции тогда отреагировали падением. Теперь ему ничего не мешает собрать пакет по рынку, но это будет негативный сигнал для миноритариев. Именно неопределенность и потенциальные не рыночные риски вынудили меня избавиться от своего небольшого пакета, хотя у компании потенциал роста есть, даже несмотря на конкуренцию со стороны Ozon и прочих, благодаря активному наращиванию присутствия в онлайн сегменте.

Сейчас акционерный капитал у компании отрицательный, если отменят дивиденды, то акции могут значительно просесть, это понимают все. На этом также могут сыграть, тот же Гуцериев, например, купив небольшой пакет, он проголосует за отмену дивов, потом докупит дешевле и т.д. Это пока мои фантазии, но они имеют право на жизнь, как и любые другие. На мой взгляд, многие будут заинтересованы выкупить блок. пакет в ДМ и пытаться управлять им. К сожалению, это российская действительность, я здесь не пытаюсь сгущать краски, просто часто именно так все и заканчивается.

С другой стороны, если мы узнаем о появлении крупного акционера более лояльного к миноритариям, это станет плюсом и может позитивно сказаться на капитализации бизнеса. В текущих условиях я слабо верю в то, что ДМ надолго останется "без хозяина". Текущие отчеты буду продолжать разбирать и восхищаться результатами, но покупать я лично пока не готов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#DSKY

{kind=link}

Брокеры

Сегодня я решил поделиться своими мыслями и опытом по работе с российскими брокерами. На данный момент у меня открыты счета в Сбере, ВТБ и Тинькофф. В целом, все справляются с поставленными задачами, но поговорим про каждого отдельно:

1. Сбер, тариф Самостоятельный

Это мой первый брокер, в котором у меня открыт счет ИИС, вначале у него были зверские комиссии (0,165% от суммы сделки и 149 рублей в месяц ). Потом они их порезали и при обороте в день до 1 млн. руб сейчас комиссия 0,060%, ежемесячную плату отменили.

Работа через систему Quik вполне сносная, а вот приложение сильно уступает конкурентам. Оно выполняет свою функцию, если нужно просто что-то купить или продать, а если хочется почитать аналитику по компании или посмотреть историю, то интерфейс нуждается в доработке. Пополнение счета произвожу со своей сберовской карты, деньги обычно зачисляются в течение 10 минут, что удобно.

Еще из минусов я бы отметил то, что нет выхода на биржу СПБ, на которой я активно торгую последнее время иностранными акциями. Вторым важным нюансом является то, что подписать форму W8-BEN (для снижения налогов с дивидендов по акциям США) можно только в офисе при личном присутствии (прошлый век, господа).

2. ВТБ. Тариф Мой онлайн

Комиссии брокера вполне сносные, 0,05% от суммы сделки, ежемесячно платы нет. Данного брокера использую в первую очередь для покупки ETF и БПИФ. В отличие от Сбера и Тинькофф он дает возможность покупки данных фондов в разных валютах. Да, по факту идет привязка к рублю, но только при расчете доходности. Если на счете есть доллары, то можно купить эти активы за доллары, что удобно.

Недавно появилась возможность подписать форму W8-BEN онлайн, что я и сделал. Приложение имеет неплохой интерфейс, кроме котировок часто выходят новости по компаниям, что очень удобно. Пока серьезных минусов у данного брокера на выявил, во всяком случае по тем сделкам, которые через него совершал. Доходность портфеля можно также отслеживать в разных валютах.

3. Тинькофф. Тариф Инвестор

Уже из названия тарифа следует, что комиссии за сделки будут конские, так и есть, 0,3% от оборота, но без ежемесячной платы. С одной стороны это даже хорошо, инвестор не должен совершать сделки часто. Счет в Тинькофф я открыл для себя в марте, когда все рынки валились и я хотел поучаствовать в росте некоторых акциях США. На тот момент только Тинькофф давал возможность подписать форму W8-BEN онлайн, поэтому брокера для работы с акциями через СПБ выбирал я не долго.

Пока никаких нареканий нет, кроме высокой комиссии, хотя там есть более дешевые тарифы, но они мне не подходят. Что касается приложения, то оно весьма неплохое. Можно найти всю интересующую информацию по компании, есть даже визуализация исторических финансовых показателей, но я не знаю, кто ей пользуется в приложении. Интерфейс интуитивно понятный, удобно пополнять и выводить деньги. Я покупал валюту, просто пополнил брокерский счет с карты рублями, конвертнул по биржевому курсу и вывел доллары, комиссии были весьма условные, а вот по времени это заняло около 5 минут, что очень удобно.

Резюме

Если работать с компаниями РФ и мира (через СПБ биржу), то я бы выбрал ВТБ, как основного брокера, комиссии сопоставимые со Сбером, но количество инструментов гораздо больше. Пока у меня основная часть доходов идет на Сбер и ИИС открыт там же, я дергаться не буду, но пока в фаворитах ВТБ. Может быть и Сбер через год-два подтянется, посмотрим.

Здесь лидера выбрать сложно, я подсознательно стараюсь найти наиболее надежного и для своего капитала на долгосрок и рассматриваю Сбер или ВТБ, Тинькову пока готов доверить только часть средств, что и сделал, у них качественные продукты, но пока фундаментально компания кажется не очень устойчивой. В перспективе для работы с иностранными активами присматриваюсь к IB, портфель "Долгосрок" через год будет скорее всего сконвертирован в валюту и отправлен в IB, посмотрим.

Сегодня я решил поделиться своими мыслями и опытом по работе с российскими брокерами. На данный момент у меня открыты счета в Сбере, ВТБ и Тинькофф. В целом, все справляются с поставленными задачами, но поговорим про каждого отдельно:

1. Сбер, тариф Самостоятельный

Это мой первый брокер, в котором у меня открыт счет ИИС, вначале у него были зверские комиссии (0,165% от суммы сделки и 149 рублей в месяц ). Потом они их порезали и при обороте в день до 1 млн. руб сейчас комиссия 0,060%, ежемесячную плату отменили.

Работа через систему Quik вполне сносная, а вот приложение сильно уступает конкурентам. Оно выполняет свою функцию, если нужно просто что-то купить или продать, а если хочется почитать аналитику по компании или посмотреть историю, то интерфейс нуждается в доработке. Пополнение счета произвожу со своей сберовской карты, деньги обычно зачисляются в течение 10 минут, что удобно.

Еще из минусов я бы отметил то, что нет выхода на биржу СПБ, на которой я активно торгую последнее время иностранными акциями. Вторым важным нюансом является то, что подписать форму W8-BEN (для снижения налогов с дивидендов по акциям США) можно только в офисе при личном присутствии (прошлый век, господа).

2. ВТБ. Тариф Мой онлайн

Комиссии брокера вполне сносные, 0,05% от суммы сделки, ежемесячно платы нет. Данного брокера использую в первую очередь для покупки ETF и БПИФ. В отличие от Сбера и Тинькофф он дает возможность покупки данных фондов в разных валютах. Да, по факту идет привязка к рублю, но только при расчете доходности. Если на счете есть доллары, то можно купить эти активы за доллары, что удобно.

Недавно появилась возможность подписать форму W8-BEN онлайн, что я и сделал. Приложение имеет неплохой интерфейс, кроме котировок часто выходят новости по компаниям, что очень удобно. Пока серьезных минусов у данного брокера на выявил, во всяком случае по тем сделкам, которые через него совершал. Доходность портфеля можно также отслеживать в разных валютах.

3. Тинькофф. Тариф Инвестор

Уже из названия тарифа следует, что комиссии за сделки будут конские, так и есть, 0,3% от оборота, но без ежемесячной платы. С одной стороны это даже хорошо, инвестор не должен совершать сделки часто. Счет в Тинькофф я открыл для себя в марте, когда все рынки валились и я хотел поучаствовать в росте некоторых акциях США. На тот момент только Тинькофф давал возможность подписать форму W8-BEN онлайн, поэтому брокера для работы с акциями через СПБ выбирал я не долго.

Пока никаких нареканий нет, кроме высокой комиссии, хотя там есть более дешевые тарифы, но они мне не подходят. Что касается приложения, то оно весьма неплохое. Можно найти всю интересующую информацию по компании, есть даже визуализация исторических финансовых показателей, но я не знаю, кто ей пользуется в приложении. Интерфейс интуитивно понятный, удобно пополнять и выводить деньги. Я покупал валюту, просто пополнил брокерский счет с карты рублями, конвертнул по биржевому курсу и вывел доллары, комиссии были весьма условные, а вот по времени это заняло около 5 минут, что очень удобно.

Резюме

Если работать с компаниями РФ и мира (через СПБ биржу), то я бы выбрал ВТБ, как основного брокера, комиссии сопоставимые со Сбером, но количество инструментов гораздо больше. Пока у меня основная часть доходов идет на Сбер и ИИС открыт там же, я дергаться не буду, но пока в фаворитах ВТБ. Может быть и Сбер через год-два подтянется, посмотрим.

Здесь лидера выбрать сложно, я подсознательно стараюсь найти наиболее надежного и для своего капитала на долгосрок и рассматриваю Сбер или ВТБ, Тинькову пока готов доверить только часть средств, что и сделал, у них качественные продукты, но пока фундаментально компания кажется не очень устойчивой. В перспективе для работы с иностранными активами присматриваюсь к IB, портфель "Долгосрок" через год будет скорее всего сконвертирован в валюту и отправлен в IB, посмотрим.

{kind=link}

В продолжение темы брокеров, получил несколько ответов на счет онлайн подписания формы W8-BEN у Сбера. Вот один из вариантов, как это можно сделать. Я лично не пробовал, но в ближайшее время планирую сделать. О результатах напишу подробнее.

Буквально 3 недели назад звонил брокеру Сбера лично, но меня любезно пригласили в офис для подписания. Посмотрим.

Буквально 3 недели назад звонил брокеру Сбера лично, но меня любезно пригласили в офис для подписания. Посмотрим.

Яндекс Дзен

Как клиенту сбербанк брокера подать форму W-8ben.

Если вы хотите уменьшить налог на дивиденды от западных компаний и пользуйтесь услугами сбербанк брокера, то вам потребуется заполнить форму w-8ben. В этой статье я расскажу краткий алгоритм действий, который поможет добраться до этой формы, а затем подать…

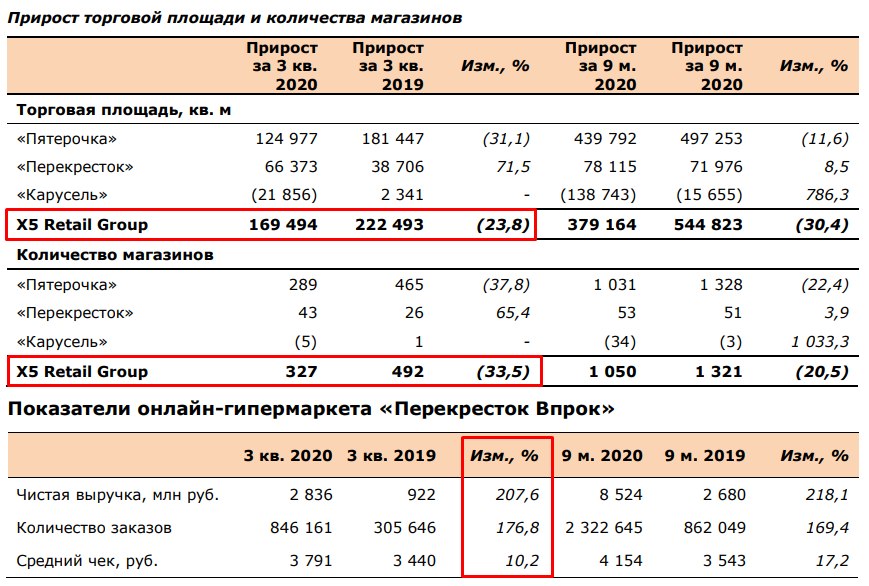

X5 Retail Group

Пару дней назад я впервые совершил онлайн покупку в магазине "Пятерочка". Заказ доставили в течение 1 часа примерно. Качество продуктов было весьма хорошим, хотя на полках в магазине часто лежат те же фрукты уже не первой свежести.

В конце прошлой недели компания выпустила отчет по итогам 3 квартала:

Выручка выросла на 15,4% г/г до 485,6 млрд. руб. Ожидаемо, лучшие результаты показали Пятерочка и Перекресток, Карусель продолжает свою трансформацию и ее доля в выручке ежеквартально снижается.

LFL продажи продолжают показывать позитивную динамику, продажи растут на 6,9% г/г, средний чек растет на 8,8% г/г, трафик немного снизился (1,8% г/г).

Онлайн сегмент растет кратными темпами, в формате онлайн магазина "Перекресток Впрок" чистая выручка прибавила 207,6% г/г до 2,8 млрд. руб, количество заказов выросло на 176,8% до 846 тыс.

Несмотря на позитивную динамику показателей по итогам 3 квартала, глобально сектор ритейла ждут не лучшие времена. Инфляция находится на достаточно низких значениях, безработица продолжат расти, а вот заработные платы растут куда меньшими темпами, что добавляет масла в огонь.

Ставка на онлайн продажи была сделана компанией очень своевременно, именно этот сегмент в перспективе и будет вытягивать показали бизнеса, на мой взгляд. Онлайн продажи и экспресс-доставка позволят увеличить LFL показатели, что мы уже видим, когда продажи и средний чек растут, а трафик снижается. Интересно, кстати, а онлайн покупатели учитываются, как трафик или нет...

Экспресс-доставка из магазинов "Пятерочка" и "Перекресток" набирает обороты, на 30 сентября данная услуга была доступна из 473 магазинов в Москве, Санкт-Петербурге, Ростове-на-Дону,Казани, Краснодаре, Нижнем Новгороде и Воронеже. В 3 кв. 2020 г. количество заказов составило 9,3 тыс. в день со средним чеком 1 540 руб. Как ни странно, мой чек был на 1560 руб, что очень близко к среднему.

Общее количество установок мобильных приложений цифровых сервисов Х5 за 9 месяцев 2020 г. составило 15,6 млн, из которых 6.8 млн приходилось на 3 кв. 2020 г. Количество выданных посылок сервисом 5Post составило 711 тыс. в сентябре, при этом количество пунктов выдачи превышает 14 тыс.

Не удивительно, при таких результатах, что акции продолжают обновлять свои максимумы и недавно пробили отметку в 3000 рублей. Из ритейла я пока держу только Магнит, долю которого постепенно сокращаю на росте. Вчера писал пост, где рассказал, почему не очень мне нравятся компании, ориентированные только на внутренний рынок РФ и кого бы предпочел им я лично.

Тем не менее, развитие X5 мне нравится больше, чем Магнита, они быстрее заметили онлайн тренд и успели в него заскочить, но и оценка бизнеса у них дороже, Магнит пока развивается медленнее, стоит дешевле, но платит более высокие дивиденды, поэтому я пока сижу в его акциях.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#FIVE

Пару дней назад я впервые совершил онлайн покупку в магазине "Пятерочка". Заказ доставили в течение 1 часа примерно. Качество продуктов было весьма хорошим, хотя на полках в магазине часто лежат те же фрукты уже не первой свежести.

В конце прошлой недели компания выпустила отчет по итогам 3 квартала:

Выручка выросла на 15,4% г/г до 485,6 млрд. руб. Ожидаемо, лучшие результаты показали Пятерочка и Перекресток, Карусель продолжает свою трансформацию и ее доля в выручке ежеквартально снижается.

LFL продажи продолжают показывать позитивную динамику, продажи растут на 6,9% г/г, средний чек растет на 8,8% г/г, трафик немного снизился (1,8% г/г).

Онлайн сегмент растет кратными темпами, в формате онлайн магазина "Перекресток Впрок" чистая выручка прибавила 207,6% г/г до 2,8 млрд. руб, количество заказов выросло на 176,8% до 846 тыс.

Несмотря на позитивную динамику показателей по итогам 3 квартала, глобально сектор ритейла ждут не лучшие времена. Инфляция находится на достаточно низких значениях, безработица продолжат расти, а вот заработные платы растут куда меньшими темпами, что добавляет масла в огонь.

Ставка на онлайн продажи была сделана компанией очень своевременно, именно этот сегмент в перспективе и будет вытягивать показали бизнеса, на мой взгляд. Онлайн продажи и экспресс-доставка позволят увеличить LFL показатели, что мы уже видим, когда продажи и средний чек растут, а трафик снижается. Интересно, кстати, а онлайн покупатели учитываются, как трафик или нет...