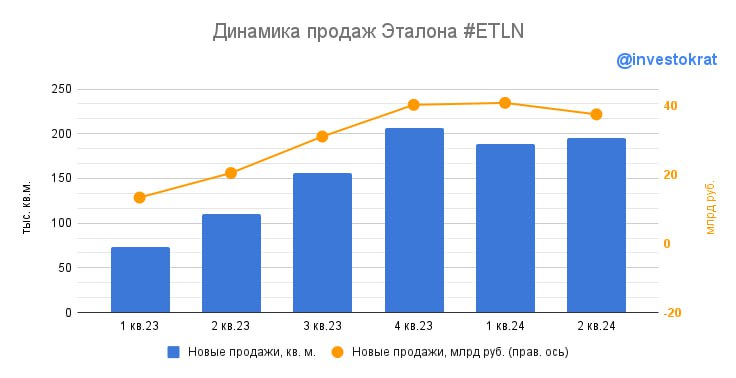

🏗 Эталон: освоение регионов и удвоение продаж

Вслед за Самолетом по итогам 1 полугодия 2024 отчитался и другой публичный застройщик - Эталон.

Бизнес Эталона отличается по своей сути достаточно сильно: в то время как Самолет продает жилье массового эконом-сегмента, Эталон целится в более премиальные форматы. Это приводит к тому, что зависимость Эталона от ипотеки в целом и льготной ипотеки в частности оказывается не такой уж высокой.

🏦 Да, во втором квартале доля ипотечных продаж подскочила до 45% на фоне ажиотажного спроса перед завершением программы, но в целом по полугодию составила всего 35%. В разбивке по типам ипотеки наибольшую роль играет семейная (которая остается) с долей в 17%. На IT- ипотеку приходится 6% продаж. Классическая ипотека с господдержкой (та самая, которая закончилась в июне) принесла всего 10% продаж! Даже полное обнуление спроса на льготную ипотеку (без перетекания в другие форматы) не окажет на бизнес Эталона критического влияния. Еще 2% приходится на прочие ипотечные программы.

📊 А тем временем, полугодовые продажи оказались рекордными!

📈 В кв. метрах рост составил 109% г/г и 131% г/г в денежном выражении. Темпы роста выше, чем у Самолета!

📈 Средняя цена реализации выросла на 11% г/г. Квартиры подорожали в среднем слабее, чем у Самолета, но итоговые результаты у Эталона оказались лучше.

🌎 Эталон имеет достаточно диверсифицированную структуру продаж. На Москву приходится только 38,2% проданных метров, еще 31,5% на Санкт-Петербург, а остальное - на регионы. Естественно, в денежном выражении есть перекос в сторону Москвы (56,1%) из-за более высоких цен реализации. Можно констатировать факт, что стратегия выхода в регионы идет успешно. Еще перед началом СВО региональных продаж не было вообще, а затем они начали расти высокими темпами с момента покупки активов "ЮИТ Россия".

📢 Главный финансовый директор Эталона Илья Косолапов отмечает, что компания сохраняет амбиции дальнейшего роста бизнеса и планирует увеличить объем строительства и выручки в два раза к 2026 году. Главной точкой роста должно стать продолжение региональной экспансии, а также развитие собственных программ рассрочек на покупку жилья.

📌 Актуальные результаты Эталона и планы дальнейшего роста бизнеса вдохновляют. Компания не сильно подвязана на льготную ипотеку, поэтому значительного провала продаж здесь ждать не стоит. Однако, высокая ключевая ставка все еще остается сдерживающим фактором. И если она будет сохраняться достаточно долго, реализовать планы роста будет непросто.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вслед за Самолетом по итогам 1 полугодия 2024 отчитался и другой публичный застройщик - Эталон.

Бизнес Эталона отличается по своей сути достаточно сильно: в то время как Самолет продает жилье массового эконом-сегмента, Эталон целится в более премиальные форматы. Это приводит к тому, что зависимость Эталона от ипотеки в целом и льготной ипотеки в частности оказывается не такой уж высокой.

🏦 Да, во втором квартале доля ипотечных продаж подскочила до 45% на фоне ажиотажного спроса перед завершением программы, но в целом по полугодию составила всего 35%. В разбивке по типам ипотеки наибольшую роль играет семейная (которая остается) с долей в 17%. На IT- ипотеку приходится 6% продаж. Классическая ипотека с господдержкой (та самая, которая закончилась в июне) принесла всего 10% продаж! Даже полное обнуление спроса на льготную ипотеку (без перетекания в другие форматы) не окажет на бизнес Эталона критического влияния. Еще 2% приходится на прочие ипотечные программы.

📊 А тем временем, полугодовые продажи оказались рекордными!

📈 В кв. метрах рост составил 109% г/г и 131% г/г в денежном выражении. Темпы роста выше, чем у Самолета!

📈 Средняя цена реализации выросла на 11% г/г. Квартиры подорожали в среднем слабее, чем у Самолета, но итоговые результаты у Эталона оказались лучше.

🌎 Эталон имеет достаточно диверсифицированную структуру продаж. На Москву приходится только 38,2% проданных метров, еще 31,5% на Санкт-Петербург, а остальное - на регионы. Естественно, в денежном выражении есть перекос в сторону Москвы (56,1%) из-за более высоких цен реализации. Можно констатировать факт, что стратегия выхода в регионы идет успешно. Еще перед началом СВО региональных продаж не было вообще, а затем они начали расти высокими темпами с момента покупки активов "ЮИТ Россия".

📢 Главный финансовый директор Эталона Илья Косолапов отмечает, что компания сохраняет амбиции дальнейшего роста бизнеса и планирует увеличить объем строительства и выручки в два раза к 2026 году. Главной точкой роста должно стать продолжение региональной экспансии, а также развитие собственных программ рассрочек на покупку жилья.

📌 Актуальные результаты Эталона и планы дальнейшего роста бизнеса вдохновляют. Компания не сильно подвязана на льготную ипотеку, поэтому значительного провала продаж здесь ждать не стоит. Однако, высокая ключевая ставка все еще остается сдерживающим фактором. И если она будет сохраняться достаточно долго, реализовать планы роста будет непросто.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Стоит ли покупать фонды на золото?

Исторически золото высоко ценилось людьми, независимо от страны, национальности и религии. И изначально именно желтый металл был средством платежа (не считая ракушек в отдельных племенах), а уже после него появились привычные нам деньги.

❓ Но почему именно золото, а не другие металлы?

✔️ Во-первых, его можно долго хранить, оно не окисляется и не меняет свой внешний вид со временем.

✔️ Во-вторых, оно более-менее равномерно распределено по планете и нет единого континента или страны, где был бы существенный перевес.

✔️ В-третьих, очень дорогой процесс добычи желтого металла из руды, который имеет значительную себестоимость. Это поддерживает высокую цену на конечный продукт.

📊 Если мы посмотрим исторически, то динамика цен на золото в рублях часто обгоняла индекс полной доходности Мосбиржи (с учетом дивидендов). Например, если взять горизонт в 20 лет, то цена золота выросла на 1800%, а индекс лишь на 1300%.

🏗 А как же недвижимость? Действительно, за последние годы цены на квартиры в крупных городах РФ сильно выросли. Давайте возьмем за ориентир индекс цен Московской недвижимости от Домклик #MREDC. Его учет ведется с 2017 года и за это время он вырос на 93% в рублях. Неплохо, но золото за этот же отрезок времени выросло почти на 200% в рублях.

☝️ Таким образом, я бы не пренебрегал золотом в среднесрочных и долгосрочных инвестиционных стратегиях. Помимо хорошего роста на длинной дистанции, желтый металл еще имеет защитную функцию - растет, когда другие активы падают.

💵 Также стоит учитывать девальвацию рубля. Цены на золото номинированы в долларах, то есть в случае ослабления национальной валюты, мы увидим пропорциональный рост цен на данный актив.

❓ Какие есть инструменты по инвестированию в золото?

Сегодня можно выделить 3 ключевых:

✔️ Покупка физического металла. Но здесь встает вопрос с хранением, безопасностью и транспортировкой (при необходимости). Ликвидность при таком подходе снижается.

✔️ Покупка золотодобывающих компаний. Это удобно, потому что они еще платят дивиденды. Но здесь есть риск того, что при значительном росте цены на желтый металл, наши власти могут увеличить НДПИ для производителей. Это нивелирует всю потенциальную доходность для инвестора.

✔️ Покупка фондов на золото. Здесь нет риска потерять прибыль в случае роста цены базового актива и можно получить дополнительно льготу долгосрочного владения (ЛДВ) если продержать паи таких фондов от 3 лет. Это позволит существенно сэкономить на налогах. Из минусов есть только один - нет пассивного дохода в виде дивидендов или купонов, но это на любителя.

📈 Я сравнил 3 БПИФа на золото на горизонте с 1 октября 2022 года. На этом отрезке лучшую доходность продемонстрировал #AKGD (+109%), что весьма неплохо за неполных 2 года.

📝 Базовым активом фонда (как и у аналогов) является GLD/RUB_TOM. Управляющая компания - Альфа-Капитал. Стоимость чистых активов фонда превышает 4,67 млрд руб., значит интерес к нему существенный. Комиссия за управления составляет 1,15%, а цена пая всего 160 руб.

✔️ Как мы видим, для приобретения золота не нужно обладать большим капиталом. Для этого и создавались подобные фонды, чтобы упростить жизнь простому частному инвестору. А сам актив (физическое золото) пропорционально объему выпущенных паев хранится на Мосбирже, что обеспечивает максимальную надежность.

📌 Резюмируя все вышесказанное, если у вас вообще нет активов с привязкой к золоту, я бы присмотрелся, пока цены на него не сильно выросли. А это может произойти в случае начала цикла снижения ставки ФРС.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Исторически золото высоко ценилось людьми, независимо от страны, национальности и религии. И изначально именно желтый металл был средством платежа (не считая ракушек в отдельных племенах), а уже после него появились привычные нам деньги.

❓ Но почему именно золото, а не другие металлы?

✔️ Во-первых, его можно долго хранить, оно не окисляется и не меняет свой внешний вид со временем.

✔️ Во-вторых, оно более-менее равномерно распределено по планете и нет единого континента или страны, где был бы существенный перевес.

✔️ В-третьих, очень дорогой процесс добычи желтого металла из руды, который имеет значительную себестоимость. Это поддерживает высокую цену на конечный продукт.

📊 Если мы посмотрим исторически, то динамика цен на золото в рублях часто обгоняла индекс полной доходности Мосбиржи (с учетом дивидендов). Например, если взять горизонт в 20 лет, то цена золота выросла на 1800%, а индекс лишь на 1300%.

🏗 А как же недвижимость? Действительно, за последние годы цены на квартиры в крупных городах РФ сильно выросли. Давайте возьмем за ориентир индекс цен Московской недвижимости от Домклик #MREDC. Его учет ведется с 2017 года и за это время он вырос на 93% в рублях. Неплохо, но золото за этот же отрезок времени выросло почти на 200% в рублях.

☝️ Таким образом, я бы не пренебрегал золотом в среднесрочных и долгосрочных инвестиционных стратегиях. Помимо хорошего роста на длинной дистанции, желтый металл еще имеет защитную функцию - растет, когда другие активы падают.

💵 Также стоит учитывать девальвацию рубля. Цены на золото номинированы в долларах, то есть в случае ослабления национальной валюты, мы увидим пропорциональный рост цен на данный актив.

❓ Какие есть инструменты по инвестированию в золото?

Сегодня можно выделить 3 ключевых:

✔️ Покупка физического металла. Но здесь встает вопрос с хранением, безопасностью и транспортировкой (при необходимости). Ликвидность при таком подходе снижается.

✔️ Покупка золотодобывающих компаний. Это удобно, потому что они еще платят дивиденды. Но здесь есть риск того, что при значительном росте цены на желтый металл, наши власти могут увеличить НДПИ для производителей. Это нивелирует всю потенциальную доходность для инвестора.

✔️ Покупка фондов на золото. Здесь нет риска потерять прибыль в случае роста цены базового актива и можно получить дополнительно льготу долгосрочного владения (ЛДВ) если продержать паи таких фондов от 3 лет. Это позволит существенно сэкономить на налогах. Из минусов есть только один - нет пассивного дохода в виде дивидендов или купонов, но это на любителя.

📈 Я сравнил 3 БПИФа на золото на горизонте с 1 октября 2022 года. На этом отрезке лучшую доходность продемонстрировал #AKGD (+109%), что весьма неплохо за неполных 2 года.

📝 Базовым активом фонда (как и у аналогов) является GLD/RUB_TOM. Управляющая компания - Альфа-Капитал. Стоимость чистых активов фонда превышает 4,67 млрд руб., значит интерес к нему существенный. Комиссия за управления составляет 1,15%, а цена пая всего 160 руб.

✔️ Как мы видим, для приобретения золота не нужно обладать большим капиталом. Для этого и создавались подобные фонды, чтобы упростить жизнь простому частному инвестору. А сам актив (физическое золото) пропорционально объему выпущенных паев хранится на Мосбирже, что обеспечивает максимальную надежность.

📌 Резюмируя все вышесказанное, если у вас вообще нет активов с привязкой к золоту, я бы присмотрелся, пока цены на него не сильно выросли. А это может произойти в случае начала цикла снижения ставки ФРС.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

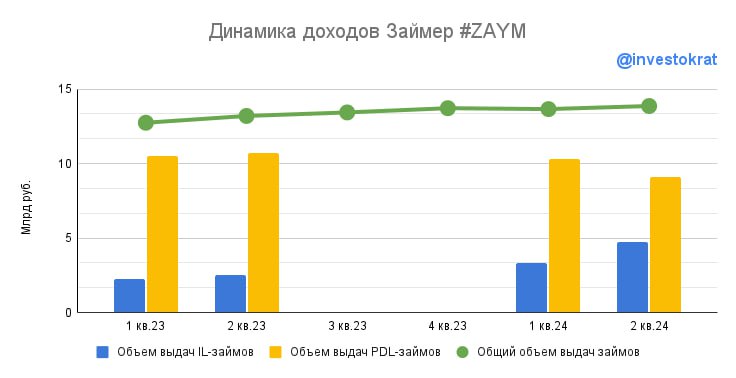

📈 Займер сохраняет высокие темпы роста

📊 Прошло больше 3 месяцев с момента проведения IPO компании "Займер". Параллельно вышел операционный отчет по итогам 2 квартала, который мы сегодня проанализируем и оценим, как себя чувствует бизнес, как на него влияет высокая ключевая ставка и регуляторные меры со стороны ЦБ.

Прежде чем переходить к результатам, напомню основные сегменты деятельности, на которых бизнес зарабатывает:

✔️ PDL займы - займы до зарплаты, они составляют основу доходов Займера на данный момент. Деньги выдаются на срок до 30 дней и на сумму до 30 тыс. руб.

✔️ IL Займы - среднесрочные займы на срок от 3 до 6 месяцев и на сумму до 100 тыс. руб. Этот продукт относительно новый, но показывает очень хорошие темпы роста.

💰 Недавно компания скорректировала свою стратегию, увеличив маркетинговые расходы на привлечение новых клиентов. Но надо понимать, что новый клиент, когда берет первый займ, не окупает расходы на его привлечение. Но, многие клиенты, воспользовавшись услугами один раз, приходят снова. И уже с повторных выдач Займер начинает получать прибыль.

☝️ Таким образом, привлечение новых клиентов отразится на доходах не сразу, а с определенным лагом во времени.

📈 Возвращаясь к отчету за 2 квартал, объем выдач новым клиентам вырос на 30,9% г/г до 1,23 млрд руб. По словам генерального директора Романа Макарова, около 62% клиентов, взявших первый займ в 1 квартале 2024 года, с тех пор уже взяли один или несколько повторных.

📈 Объем выдач IL займов вырос на 91,3% г/г до 4,75 млрд руб. И данный сегмент уже занимает более 34% в общем объеме выдач, который достиг отметки в 13,86 млрд руб., увеличившись на 5% г/г.

🏦 Несмотря на рост выдач, сектор МФО продолжает регулироваться со стороны ЦБ. Но стоит отметить, что менеджмент Займера активно подстраивается под меняющуюся рыночную конъюнктуру. Так, текущие ограничения в основном касаются "коротких" займов или PDL и в меньшей степени затрагивают новое направление в виде IL займов.

💼 Менеджмент продолжает смотреть в сторону выдач более длинных денег. Одним из инструментов рассматривают POS-займы, которые выдаются в точках продаж для приобретения техники или электроники. Это позволит еще сильнее диверсифицировать бизнес и нарастить клиентскую базу, отчасти перетянув текущих клиентов банков. Этот процесс уже начался.

📌 Резюмируя все вышесказанное, компания сохраняет качественный рост операционных результатов и клиентской базы. Это положительно отразится на доходах в будущих периодах. Но рынок пока не видит этих изменений и цена акции в моменте торгуется на 26% ниже цены размещения. Хотя в день выхода отчета, акции росли почти на 4%. Думаю, что эта динамика сохранится.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Прошло больше 3 месяцев с момента проведения IPO компании "Займер". Параллельно вышел операционный отчет по итогам 2 квартала, который мы сегодня проанализируем и оценим, как себя чувствует бизнес, как на него влияет высокая ключевая ставка и регуляторные меры со стороны ЦБ.

Прежде чем переходить к результатам, напомню основные сегменты деятельности, на которых бизнес зарабатывает:

✔️ PDL займы - займы до зарплаты, они составляют основу доходов Займера на данный момент. Деньги выдаются на срок до 30 дней и на сумму до 30 тыс. руб.

✔️ IL Займы - среднесрочные займы на срок от 3 до 6 месяцев и на сумму до 100 тыс. руб. Этот продукт относительно новый, но показывает очень хорошие темпы роста.

💰 Недавно компания скорректировала свою стратегию, увеличив маркетинговые расходы на привлечение новых клиентов. Но надо понимать, что новый клиент, когда берет первый займ, не окупает расходы на его привлечение. Но, многие клиенты, воспользовавшись услугами один раз, приходят снова. И уже с повторных выдач Займер начинает получать прибыль.

☝️ Таким образом, привлечение новых клиентов отразится на доходах не сразу, а с определенным лагом во времени.

📈 Возвращаясь к отчету за 2 квартал, объем выдач новым клиентам вырос на 30,9% г/г до 1,23 млрд руб. По словам генерального директора Романа Макарова, около 62% клиентов, взявших первый займ в 1 квартале 2024 года, с тех пор уже взяли один или несколько повторных.

📈 Объем выдач IL займов вырос на 91,3% г/г до 4,75 млрд руб. И данный сегмент уже занимает более 34% в общем объеме выдач, который достиг отметки в 13,86 млрд руб., увеличившись на 5% г/г.

🏦 Несмотря на рост выдач, сектор МФО продолжает регулироваться со стороны ЦБ. Но стоит отметить, что менеджмент Займера активно подстраивается под меняющуюся рыночную конъюнктуру. Так, текущие ограничения в основном касаются "коротких" займов или PDL и в меньшей степени затрагивают новое направление в виде IL займов.

💼 Менеджмент продолжает смотреть в сторону выдач более длинных денег. Одним из инструментов рассматривают POS-займы, которые выдаются в точках продаж для приобретения техники или электроники. Это позволит еще сильнее диверсифицировать бизнес и нарастить клиентскую базу, отчасти перетянув текущих клиентов банков. Этот процесс уже начался.

📌 Резюмируя все вышесказанное, компания сохраняет качественный рост операционных результатов и клиентской базы. Это положительно отразится на доходах в будущих периодах. Но рынок пока не видит этих изменений и цена акции в моменте торгуется на 26% ниже цены размещения. Хотя в день выхода отчета, акции росли почти на 4%. Думаю, что эта динамика сохранится.

#ZAYM

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Самолет Плюс в эту пятницу заканчивает сбор заявок на pre-IPO

Pre-IPO на нашем рынке проходят не часто, на моей памяти размещение компании "Самолет Плюс" является вторым крупным за последние 10 лет.

❓ Стоит ли участвовать в таких размещениях? Какие возможности дает инвестору такой формат и какие несет риски? Попробуем сегодня разобраться.

📈 Начнем с самого очевидного - это доходность. Чем на более ранней стадии удается купить долю в растущем бизнесе, тем больше эта сделка потенциально может принести прибыли.

📉 Но высокой доходности не бывает без рисков. На этапе Pre-IPO инвестору ориентироваться достаточно сложно, обычно раскрытие информации не такое значительное, как на привычном нам IPO, а также не до конца понятны мотивы главного акционера.

Чтобы оценить соотношение риск/доходность подобных сделок, выделил ключевые моменты, на которые стоит обращать внимание:

✔️ Открытость менеджмента, его готовность общаться с потенциальными акционерами и просто частными инвесторами. Если менеджмент не делится планами и не выходит в публичное поле, то я бы вообще не лез в такие истории.

✔️ Понятная и физически реализуемая стратегия развития бизнеса на ближайшие 3-5 лет. Здесь должны быть не просто общие планы, а детальная информация в цифрах.

✔️ Динамика роста операционных и финансовых результатов прошлых периодов. Это позволит убедиться, что бизнес-модель доказала свою работоспособность и эффективность в рыночных условиях.

✔️ Оценка сектора, насколько он перспективный, востребованный, сколько конкурентов и какое место в нем занимает компания, предлагающая свои акции. Чем крупнее представитель, тем выше вероятность, что его не "задавят" другие игроки. В идеале, выбирать нужно лидера в конкретном сегменте.

✔️ Формат сделки. Если это Cash-in (деньги привлекаются на развитие бизнеса), то это жирный плюс. Значит текущие акционеры остаются в одной лодке с новыми владельцами акций, а привлеченные средства позволят развиваться, не увеличивая кредитную нагрузку. Особенно это актуально при текущей высокой ключевой ставке.

🧐 Возвращаясь к компании "Самолет Плюс", которую подробно разбирал в середине июля, все вышеописанные критерии для данного эмитента выполняются, это, на мой взгляд, снижает потенциальные риски для инвестора. Если говорить про потенциальную доходность, ориентируясь на планы и стратегию менеджмента, то на горизонте двух лет можно рассчитывать на рост в 4х, что очень даже неплохо для нашего рынка.

☝️ Напомню, участие доступно через платформу Zorko до 26 июля включительно (счет нужно открыть до 24 числа). На этой же платформе сегодня пройдет эфир с менеджментом, где будут разобраны важные вопросы по бизнесу "Самолет Плюс". Чтобы поучаствовать в эфире, нужно быть зарегистрированным на Zorko.

📌 Как писал ранее, мне бизнес понравился. Продолжаю следить за развитием событий и желаю менеджменту "Самолет Плюс" добиться поставленных целей, а всем участникам досидеть до IPO в 2026 году и получить кратную прибыль.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Pre-IPO на нашем рынке проходят не часто, на моей памяти размещение компании "Самолет Плюс" является вторым крупным за последние 10 лет.

❓ Стоит ли участвовать в таких размещениях? Какие возможности дает инвестору такой формат и какие несет риски? Попробуем сегодня разобраться.

📈 Начнем с самого очевидного - это доходность. Чем на более ранней стадии удается купить долю в растущем бизнесе, тем больше эта сделка потенциально может принести прибыли.

📉 Но высокой доходности не бывает без рисков. На этапе Pre-IPO инвестору ориентироваться достаточно сложно, обычно раскрытие информации не такое значительное, как на привычном нам IPO, а также не до конца понятны мотивы главного акционера.

Чтобы оценить соотношение риск/доходность подобных сделок, выделил ключевые моменты, на которые стоит обращать внимание:

✔️ Открытость менеджмента, его готовность общаться с потенциальными акционерами и просто частными инвесторами. Если менеджмент не делится планами и не выходит в публичное поле, то я бы вообще не лез в такие истории.

✔️ Понятная и физически реализуемая стратегия развития бизнеса на ближайшие 3-5 лет. Здесь должны быть не просто общие планы, а детальная информация в цифрах.

✔️ Динамика роста операционных и финансовых результатов прошлых периодов. Это позволит убедиться, что бизнес-модель доказала свою работоспособность и эффективность в рыночных условиях.

✔️ Оценка сектора, насколько он перспективный, востребованный, сколько конкурентов и какое место в нем занимает компания, предлагающая свои акции. Чем крупнее представитель, тем выше вероятность, что его не "задавят" другие игроки. В идеале, выбирать нужно лидера в конкретном сегменте.

✔️ Формат сделки. Если это Cash-in (деньги привлекаются на развитие бизнеса), то это жирный плюс. Значит текущие акционеры остаются в одной лодке с новыми владельцами акций, а привлеченные средства позволят развиваться, не увеличивая кредитную нагрузку. Особенно это актуально при текущей высокой ключевой ставке.

🧐 Возвращаясь к компании "Самолет Плюс", которую подробно разбирал в середине июля, все вышеописанные критерии для данного эмитента выполняются, это, на мой взгляд, снижает потенциальные риски для инвестора. Если говорить про потенциальную доходность, ориентируясь на планы и стратегию менеджмента, то на горизонте двух лет можно рассчитывать на рост в 4х, что очень даже неплохо для нашего рынка.

☝️ Напомню, участие доступно через платформу Zorko до 26 июля включительно (счет нужно открыть до 24 числа). На этой же платформе сегодня пройдет эфир с менеджментом, где будут разобраны важные вопросы по бизнесу "Самолет Плюс". Чтобы поучаствовать в эфире, нужно быть зарегистрированным на Zorko.

📌 Как писал ранее, мне бизнес понравился. Продолжаю следить за развитием событий и желаю менеджменту "Самолет Плюс" добиться поставленных целей, а всем участникам досидеть до IPO в 2026 году и получить кратную прибыль.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Forwarded from ИнвестократЪ PREMIUM

📉 Почему падает Индекс Мосбиржи?

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 АФК Система: сгорят ли долги в огне инфляции?

🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и МТС банка. Размещения поспособствовали росту котировок. История на этом, скорее всего, не закончится: на биржу могут выйти еще несколько дочек: Степь, Медси, Биннофарм и Космос. Поэтому, если вы верите в то, что бум IPO не иссякнет в ближайшие два года, акции Системы могут быть интересны под эффект от предстоящих размещений.

❓Но есть ли в акциях данного эмитента инвестиционный интерес, не связанный с разгонами под IPO? Сможет ли компания в будущем возвращать деньги акционерам? Сегодня мы попробуем ответить на этот вопрос.

📊 Рассмотрим отчет МСФО за 1 квартал 2024:

✂️ Начнем с того, что отчет вышел в сокращенной форме, поэтому не всю важную информацию удалось узнать.

📈 Выручка выросла на 24,7% г/г до 272,9 млрд руб., OIBDA прибавила 7,2% до 69,7 млрд руб. Главный вклад в рост выручки внесли МТС #MTSS (+23.9 млрд руб.) и Эталон #ETLN (+8,8 млрд руб.). Остальные активы пока имеют гораздо меньшее влияние на консолидированный результат Системы.

🌲 Если же говорить про Сегежу #SGZH, то она и вовсе стала балластом для материнского холдинга и в скором времени может потребовать ресурса на спасение.

📉 Чистая прибыль составила 1,5 млрд руб. Компания намеренно не указала динамику, так как годом ранее показатель был кратно выше: 16,5 млрд руб.

💰По итогам 2023 года на дивиденды направили 5,02 млрд руб. или 0,52 рубля на акцию. Это соответствует доходности в 2,3%. При этом, в 2023 году Система показала чистый убыток, то есть фактически дивиденды были выплачены за счет снижения капитала.

🧮 Что касается долга, то мы видим, как чистые обязательства корпоративного центра выросли на 4,1% г/г до 268,6 млрд руб. Компания не раскрывает общий размер финансовых расходов, а лишь сообщает о том, что средневзвешенная ставка по облигациям составила 10,24%. При этом, на облигации приходится 48% корпоративного долга. Оставшаяся часть - это банковские кредиты, среднюю ставку по которым в отчете найти нельзя. Если даже консервативно предположить, что оставшиеся 52% долга лежат под ставку 18% (ключевая +2%), то выходит, что квартальные финансовые расходы составят примерно 10 млрд руб или 14% от OIBDA.

🤔 Даже без учета инфляции долгов, кажется, что их обслуживание - не главная статья расходов для Системы прямо сейчас. Но тогда возникает законный вопрос: куда исчезает OIBDA? Почему она трансформируется в чистую прибыль? Ответить на него не представляется возможным без полноценного отчета.

📌 Что мы имеем в итоге? Долги Системе пока не мешают, компания исторически работала с кредитным плечом. Однако, чистая прибыль упала по неизвестной причине, а акционерам в виде дивидендов распределяются крохи. И надежда остается только на спекулятивный рост под будущие IPO. Других причин держать акции я не вижу.

#AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и МТС банка. Размещения поспособствовали росту котировок. История на этом, скорее всего, не закончится: на биржу могут выйти еще несколько дочек: Степь, Медси, Биннофарм и Космос. Поэтому, если вы верите в то, что бум IPO не иссякнет в ближайшие два года, акции Системы могут быть интересны под эффект от предстоящих размещений.

❓Но есть ли в акциях данного эмитента инвестиционный интерес, не связанный с разгонами под IPO? Сможет ли компания в будущем возвращать деньги акционерам? Сегодня мы попробуем ответить на этот вопрос.

📊 Рассмотрим отчет МСФО за 1 квартал 2024:

✂️ Начнем с того, что отчет вышел в сокращенной форме, поэтому не всю важную информацию удалось узнать.

📈 Выручка выросла на 24,7% г/г до 272,9 млрд руб., OIBDA прибавила 7,2% до 69,7 млрд руб. Главный вклад в рост выручки внесли МТС #MTSS (+23.9 млрд руб.) и Эталон #ETLN (+8,8 млрд руб.). Остальные активы пока имеют гораздо меньшее влияние на консолидированный результат Системы.

🌲 Если же говорить про Сегежу #SGZH, то она и вовсе стала балластом для материнского холдинга и в скором времени может потребовать ресурса на спасение.

📉 Чистая прибыль составила 1,5 млрд руб. Компания намеренно не указала динамику, так как годом ранее показатель был кратно выше: 16,5 млрд руб.

💰По итогам 2023 года на дивиденды направили 5,02 млрд руб. или 0,52 рубля на акцию. Это соответствует доходности в 2,3%. При этом, в 2023 году Система показала чистый убыток, то есть фактически дивиденды были выплачены за счет снижения капитала.

🧮 Что касается долга, то мы видим, как чистые обязательства корпоративного центра выросли на 4,1% г/г до 268,6 млрд руб. Компания не раскрывает общий размер финансовых расходов, а лишь сообщает о том, что средневзвешенная ставка по облигациям составила 10,24%. При этом, на облигации приходится 48% корпоративного долга. Оставшаяся часть - это банковские кредиты, среднюю ставку по которым в отчете найти нельзя. Если даже консервативно предположить, что оставшиеся 52% долга лежат под ставку 18% (ключевая +2%), то выходит, что квартальные финансовые расходы составят примерно 10 млрд руб или 14% от OIBDA.

🤔 Даже без учета инфляции долгов, кажется, что их обслуживание - не главная статья расходов для Системы прямо сейчас. Но тогда возникает законный вопрос: куда исчезает OIBDA? Почему она трансформируется в чистую прибыль? Ответить на него не представляется возможным без полноценного отчета.

📌 Что мы имеем в итоге? Долги Системе пока не мешают, компания исторически работала с кредитным плечом. Однако, чистая прибыль упала по неизвестной причине, а акционерам в виде дивидендов распределяются крохи. И надежда остается только на спекулятивный рост под будущие IPO. Других причин держать акции я не вижу.

#AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Яндекс: стабильность и новые перспективы

🔥 Одно из самых ожидаемых событий для российских инвесторов произошло – новая головная компания Яндекса МКПАО Яндекс вышла на Мосбиржу под тикером YDEX.

🚀 Точно могу сказать, что на сегодняшний день это один из самых высокодиверсифицированных бизнесов в России. Не зря Яндекс исторически сравнивали с Google. У компании более 90 сервисов в разных направлениях: райдтех, финтех, фудтех, поиск и портал, медиасервисы, облако, автономные технологии и другие.

✔️ Такая диверсификация способствует лучшей адаптации к изменениям на рынках и генерирует почти бесконечные возможности для роста.

📈 Если смотреть на бизнес в ретроспективе, то с 2010 года выручка выросла в 64 раза. Среднегодовой темп роста с 2011 года – 36%. В значительной степени это обусловлено тем, что Яндекс много лет последовательно вкладывается в новые бизнесы и технологии. Основные драйверы роста – Поиск и Портал (с ИИ-технологиями), E-commerce, Райдтех и Плюс с развлекательными сервисами. По итогам этого года компания, скорее всего, пробьет 1 трлн рублей по выручке. Годом ранее было 800 млрд руб.

✂️ При этом от российского Яндекса отделились четыре зарубежных стартапа, каждый из который требовал больших инвестиций. Теперь деньги на них можно не тратить – это снижает давление на EBITDA. Если наглядно: у Yandex N.V (Nebius) по итогам 2023 года скорректированная EBITDA была 32,9 млрд руб. Без зарубежных стартапов у МКПАО показатель равен 121 млрд руб.

✔️ Инвесторы могут быть уверены, что реорганизация принесла весомые преимущества для дальнейшего развития компании и роста котировок – отсутствие иностранной прописки снижает множество рисков, а уход четырех зарубежных стартапов позволит сосредоточиться на наиболее перспективных направлениях. Аналитики Т-Инвестиций видят потенциал роста в 20-25% от текущей цены. Такой прогноз кажется вполне реалистичным.

#YDEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Одно из самых ожидаемых событий для российских инвесторов произошло – новая головная компания Яндекса МКПАО Яндекс вышла на Мосбиржу под тикером YDEX.

🚀 Точно могу сказать, что на сегодняшний день это один из самых высокодиверсифицированных бизнесов в России. Не зря Яндекс исторически сравнивали с Google. У компании более 90 сервисов в разных направлениях: райдтех, финтех, фудтех, поиск и портал, медиасервисы, облако, автономные технологии и другие.

✔️ Такая диверсификация способствует лучшей адаптации к изменениям на рынках и генерирует почти бесконечные возможности для роста.

📈 Если смотреть на бизнес в ретроспективе, то с 2010 года выручка выросла в 64 раза. Среднегодовой темп роста с 2011 года – 36%. В значительной степени это обусловлено тем, что Яндекс много лет последовательно вкладывается в новые бизнесы и технологии. Основные драйверы роста – Поиск и Портал (с ИИ-технологиями), E-commerce, Райдтех и Плюс с развлекательными сервисами. По итогам этого года компания, скорее всего, пробьет 1 трлн рублей по выручке. Годом ранее было 800 млрд руб.

✂️ При этом от российского Яндекса отделились четыре зарубежных стартапа, каждый из который требовал больших инвестиций. Теперь деньги на них можно не тратить – это снижает давление на EBITDA. Если наглядно: у Yandex N.V (Nebius) по итогам 2023 года скорректированная EBITDA была 32,9 млрд руб. Без зарубежных стартапов у МКПАО показатель равен 121 млрд руб.

✔️ Инвесторы могут быть уверены, что реорганизация принесла весомые преимущества для дальнейшего развития компании и роста котировок – отсутствие иностранной прописки снижает множество рисков, а уход четырех зарубежных стартапов позволит сосредоточиться на наиболее перспективных направлениях. Аналитики Т-Инвестиций видят потенциал роста в 20-25% от текущей цены. Такой прогноз кажется вполне реалистичным.

#YDEX

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

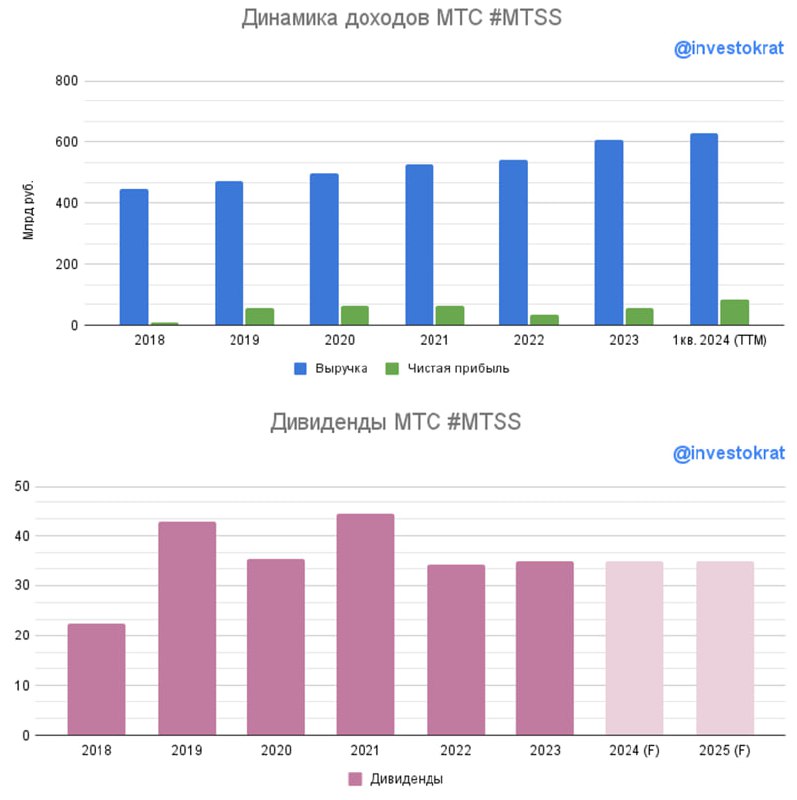

📲 МТС - остались ли перспективы?

Для справки, первый сотовый оператор ЗАО «Дельта Телеком» в СССР появился в сентябре 1991 года. Тогда стоимость мобильника начиналась от 5-6 тыс. долларов, подключение к оператору стоило еще 1000 долларов и каждая минута обходилась в $1 в среднем. Сам аппарат, кстати, тогда весил около 3 кг. и под него выделялся отдельный носильщик... Как вам такой тариф "Ничего не включено"?

❓ А кто знает, когда появилась МТС?

Не буду томить, всего спустя пару лет, в 1993 году. А на биржу компания вышла в 2003 году. С тех пор ее акции выросли... (если это можно назвать ростом) лишь на 75% - ЗА 20 ЛЕТ!

☝️ Но тут стоит оговориться, что это чисто рост акции, без учета выплаченных дивидендов. С их учетом рост составил около 600%, что уже не так плохо.

💵 16 июля текущего года прошла див. отсечка, акционеры ждут свои законные 35 руб. до налогов. А что делать остальным? Стоит ли подбирать упавший актив или лучше держаться от него подальше?

🧐 Давайте вместе разбираться.

💰 Согласно новой дивидендной политике, в 2024-2026 минимальный уровень выплат останется на уровне 35 руб. На выплаты с трудом хватает всей чистой прибыли и свободного денежного потока. Часто выплаты делаю в долг.

📈 Финансово, по итогам первого квартала, на первый взгляд все неплохо, совокупная выручка выросла на 17% г/г, до 161 млрд руб. Но это заслуга экосистемы, а не ядра бизнеса. Выручка от услуг связи прибавила всего на 8%, до 112 млрд руб. Это чуть лучше, чем годом ранее, но по-прежнему ниже инфляции. С апреля компания проиндексировала тарифы на 8%, что не очень понравилось ФАС. Результаты увидим уже по итогам 3 квартала.

📈 Доходы от продажи телефонов выросли на 26%, до 13 млрд руб., но этот сегмент почти не приносит прибыли, поэтому пропустим.

🏦 Выручка МТС-банка #MBNK увеличилась на 57%, до 30 млрд руб. Про него я подробно писал ранее. Доля финтеха в доходах МТС уже составляет 18%, и это второй по значимости сегмент после традиционного бизнеса связи.

📣 Рекламный сегмент (Adtech) тоже неплохо себя чувствует, его выручка выросла на 53%, до 11 млрд руб., а доля в общих доходах Группы достигла 7%.

💰OIBDA при этом прибавила всего 5% г/г, и составила 59 млрд руб. Маржа снизилась до 36,7%. Налицо постепенное снижение рентабельности МТС за счет увеличения доли новых экосистемных бизнесов, которые требуют серьезных рекламных расходов. Дополнительное давление оказало снижение процентной маржи МТС-банка на фоне роста ключевой ставки.

📈 Несмотря на консервативный рост OIBDA, чистая прибыль МТС утроилась и достигла 39,5 млрд руб. Основной вклад в результат внесли продажа "дочки" в Армении в январе текущего года и переоценка активов.

✔️ Чистая прибыль МТС от основной деятельности выросла на 61% до 20 млрд руб.

💸 Капитальные расходы увеличились на 69%, до 29 млрд руб. Компания наращивает инвестиции в телеком инфраструктуру, а также увеличила долю в сервисе аренды самокатов Юрент.

⚖️ Чистый долг достиг почти 460 млрд руб. Отношение ND/OIBDA находится на уровне 1,9х, что уже высоковато. До конца 2024 года МТС предстоит рефинансировать почти 220 млрд руб. и это придется делать по высоким ставкам, как вы понимаете.

📌 В текущих условиях долгосрочной идеи в акциях не прослеживается. Расходы на обслуживание долга достигли 13% от выручки и продолжат расти. Возможное повышение ключевой ставки будет давить на рентабельность МТС-банка, что также негативно повлияет на OIBDA. Увеличивать стоимость тарифов особо не получится из-за активной работы ФАС, поэтому ждать ускорения роста выручки я бы не стал. Но краткосрочно акции могут немного подрасти, главным драйвером станет возможно снижение "ключа", если мы его увидим на горизонте 12 месяцев.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Для справки, первый сотовый оператор ЗАО «Дельта Телеком» в СССР появился в сентябре 1991 года. Тогда стоимость мобильника начиналась от 5-6 тыс. долларов, подключение к оператору стоило еще 1000 долларов и каждая минута обходилась в $1 в среднем. Сам аппарат, кстати, тогда весил около 3 кг. и под него выделялся отдельный носильщик... Как вам такой тариф "Ничего не включено"?

❓ А кто знает, когда появилась МТС?

Не буду томить, всего спустя пару лет, в 1993 году. А на биржу компания вышла в 2003 году. С тех пор ее акции выросли... (если это можно назвать ростом) лишь на 75% - ЗА 20 ЛЕТ!

☝️ Но тут стоит оговориться, что это чисто рост акции, без учета выплаченных дивидендов. С их учетом рост составил около 600%, что уже не так плохо.

💵 16 июля текущего года прошла див. отсечка, акционеры ждут свои законные 35 руб. до налогов. А что делать остальным? Стоит ли подбирать упавший актив или лучше держаться от него подальше?

🧐 Давайте вместе разбираться.

💰 Согласно новой дивидендной политике, в 2024-2026 минимальный уровень выплат останется на уровне 35 руб. На выплаты с трудом хватает всей чистой прибыли и свободного денежного потока. Часто выплаты делаю в долг.

📈 Финансово, по итогам первого квартала, на первый взгляд все неплохо, совокупная выручка выросла на 17% г/г, до 161 млрд руб. Но это заслуга экосистемы, а не ядра бизнеса. Выручка от услуг связи прибавила всего на 8%, до 112 млрд руб. Это чуть лучше, чем годом ранее, но по-прежнему ниже инфляции. С апреля компания проиндексировала тарифы на 8%, что не очень понравилось ФАС. Результаты увидим уже по итогам 3 квартала.

📈 Доходы от продажи телефонов выросли на 26%, до 13 млрд руб., но этот сегмент почти не приносит прибыли, поэтому пропустим.

🏦 Выручка МТС-банка #MBNK увеличилась на 57%, до 30 млрд руб. Про него я подробно писал ранее. Доля финтеха в доходах МТС уже составляет 18%, и это второй по значимости сегмент после традиционного бизнеса связи.

📣 Рекламный сегмент (Adtech) тоже неплохо себя чувствует, его выручка выросла на 53%, до 11 млрд руб., а доля в общих доходах Группы достигла 7%.

💰OIBDA при этом прибавила всего 5% г/г, и составила 59 млрд руб. Маржа снизилась до 36,7%. Налицо постепенное снижение рентабельности МТС за счет увеличения доли новых экосистемных бизнесов, которые требуют серьезных рекламных расходов. Дополнительное давление оказало снижение процентной маржи МТС-банка на фоне роста ключевой ставки.

📈 Несмотря на консервативный рост OIBDA, чистая прибыль МТС утроилась и достигла 39,5 млрд руб. Основной вклад в результат внесли продажа "дочки" в Армении в январе текущего года и переоценка активов.

✔️ Чистая прибыль МТС от основной деятельности выросла на 61% до 20 млрд руб.

💸 Капитальные расходы увеличились на 69%, до 29 млрд руб. Компания наращивает инвестиции в телеком инфраструктуру, а также увеличила долю в сервисе аренды самокатов Юрент.

⚖️ Чистый долг достиг почти 460 млрд руб. Отношение ND/OIBDA находится на уровне 1,9х, что уже высоковато. До конца 2024 года МТС предстоит рефинансировать почти 220 млрд руб. и это придется делать по высоким ставкам, как вы понимаете.

📌 В текущих условиях долгосрочной идеи в акциях не прослеживается. Расходы на обслуживание долга достигли 13% от выручки и продолжат расти. Возможное повышение ключевой ставки будет давить на рентабельность МТС-банка, что также негативно повлияет на OIBDA. Увеличивать стоимость тарифов особо не получится из-за активной работы ФАС, поэтому ждать ускорения роста выручки я бы не стал. Но краткосрочно акции могут немного подрасти, главным драйвером станет возможно снижение "ключа", если мы его увидим на горизонте 12 месяцев.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Евротранс - дивиденды и обратный выкуп акций

Российские инвесторы, как показывает практика, предпочитают компании, которые не только демонстрируют растущую динамику операционных и финансовых показателей, но и платят дивиденды.

📈 Евротранс как раз является одним из таких эмитентов. С одной стороны, менеджмент соблюдает див. политику и ежеквартально распределяет прибыль акционерам. С другой стороны, недавно появилась информация, что параллельно компания готова провести обратный выкуп собственных акций.

❓ К чему это приведет и как может отразиться на котировках? Попробуем сегодня разобраться.

📈 Начнем с финансовых результатов. После ударного 2023 года, по итогам 1 квартала текущего года бизнес продолжает демонстрировать устойчивый рост. Выручка выросла на 74,8% г/г до 30,9 млрд руб., EBITDA увеличилась на 54,7% г/г до 2,97 млрд руб. Чистая прибыль снова показала почти трехкратный рост до 493 млн руб.

💰 Часть прибыли, как писал выше, распределяется акционерам. В рамках дивидендной политики, совет директоров будет стремиться платить не менее 40% от чистой прибыли на ежеквартальной основе.

✔️ По итогам 2023 года на дивиденды направили примерно 783 млн руб., что составляет 16,72 руб. на акцию. Суммарная выплата за год, с учетом ранее выплаченных 8,88 руб., составила около 55% от чистой прибыли. Это даже выше минимального уровня по див. политике. К текущей рыночной цене это дает 14% годовых, что неплохо для растущего бизнеса. По итогам 1 квартала текущего года распределили еще 2,5 руб. на акцию.

☝️ Компания продолжает действовать в рамках ранее данных обещаний, несмотря на коррекцию акций.

📈 Также недавно вышла новость о том, что эмитент планирует запустить программу обратного выкупа по цене 350 руб. за бумагу на сумму в 7 млрд руб. (что эквивалентно 20 млн акций или 12,5% от их общего количества в обращении).

✔️ Это позитивный шаг со стороны компании, который увеличивает доверие к ней. Напомню, что IPO прошло по цене 250 руб. за бумагу и, если оферта состоится, то появится возможность продать часть акций в плюс относительно цены размещения. С одной стороны, buyback по цене выше рынка демонстрирует уверенность менеджмента в дальнейшем росте бизнеса. С другой - это может привести к большому ажиотажу со стороны спекулянтов, кто купит эти бумаги только ради оферты.

❗️ Я бы в спекуляциях не участвовал, напомню, что предложение ограничено. Скорее всего выкупят лишь часть предложенных акций. Поэтому, в данной истории интереснее искать точки входа именно на среднесрочную и долгосрочную перспективу.

📌 Резюмируя все вышесказанное, несмотря на трудную рыночную ситуацию, компания не ушла в тень и поддерживает связь с инвесторами. Продолжающийся рост бизнеса, высокая дивидендная доходность и программа buyback скоро вернут интерес к активу, это лишь вопрос времени, на мой взгляд. Продолжаю следить за новостями и отчетами эмитента, буду держать вас в курсе важных событий.

#EUTR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российские инвесторы, как показывает практика, предпочитают компании, которые не только демонстрируют растущую динамику операционных и финансовых показателей, но и платят дивиденды.

📈 Евротранс как раз является одним из таких эмитентов. С одной стороны, менеджмент соблюдает див. политику и ежеквартально распределяет прибыль акционерам. С другой стороны, недавно появилась информация, что параллельно компания готова провести обратный выкуп собственных акций.

❓ К чему это приведет и как может отразиться на котировках? Попробуем сегодня разобраться.

📈 Начнем с финансовых результатов. После ударного 2023 года, по итогам 1 квартала текущего года бизнес продолжает демонстрировать устойчивый рост. Выручка выросла на 74,8% г/г до 30,9 млрд руб., EBITDA увеличилась на 54,7% г/г до 2,97 млрд руб. Чистая прибыль снова показала почти трехкратный рост до 493 млн руб.

💰 Часть прибыли, как писал выше, распределяется акционерам. В рамках дивидендной политики, совет директоров будет стремиться платить не менее 40% от чистой прибыли на ежеквартальной основе.

✔️ По итогам 2023 года на дивиденды направили примерно 783 млн руб., что составляет 16,72 руб. на акцию. Суммарная выплата за год, с учетом ранее выплаченных 8,88 руб., составила около 55% от чистой прибыли. Это даже выше минимального уровня по див. политике. К текущей рыночной цене это дает 14% годовых, что неплохо для растущего бизнеса. По итогам 1 квартала текущего года распределили еще 2,5 руб. на акцию.

☝️ Компания продолжает действовать в рамках ранее данных обещаний, несмотря на коррекцию акций.

📈 Также недавно вышла новость о том, что эмитент планирует запустить программу обратного выкупа по цене 350 руб. за бумагу на сумму в 7 млрд руб. (что эквивалентно 20 млн акций или 12,5% от их общего количества в обращении).

✔️ Это позитивный шаг со стороны компании, который увеличивает доверие к ней. Напомню, что IPO прошло по цене 250 руб. за бумагу и, если оферта состоится, то появится возможность продать часть акций в плюс относительно цены размещения. С одной стороны, buyback по цене выше рынка демонстрирует уверенность менеджмента в дальнейшем росте бизнеса. С другой - это может привести к большому ажиотажу со стороны спекулянтов, кто купит эти бумаги только ради оферты.

❗️ Я бы в спекуляциях не участвовал, напомню, что предложение ограничено. Скорее всего выкупят лишь часть предложенных акций. Поэтому, в данной истории интереснее искать точки входа именно на среднесрочную и долгосрочную перспективу.

📌 Резюмируя все вышесказанное, несмотря на трудную рыночную ситуацию, компания не ушла в тень и поддерживает связь с инвесторами. Продолжающийся рост бизнеса, высокая дивидендная доходность и программа buyback скоро вернут интерес к активу, это лишь вопрос времени, на мой взгляд. Продолжаю следить за новостями и отчетами эмитента, буду держать вас в курсе важных событий.

#EUTR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

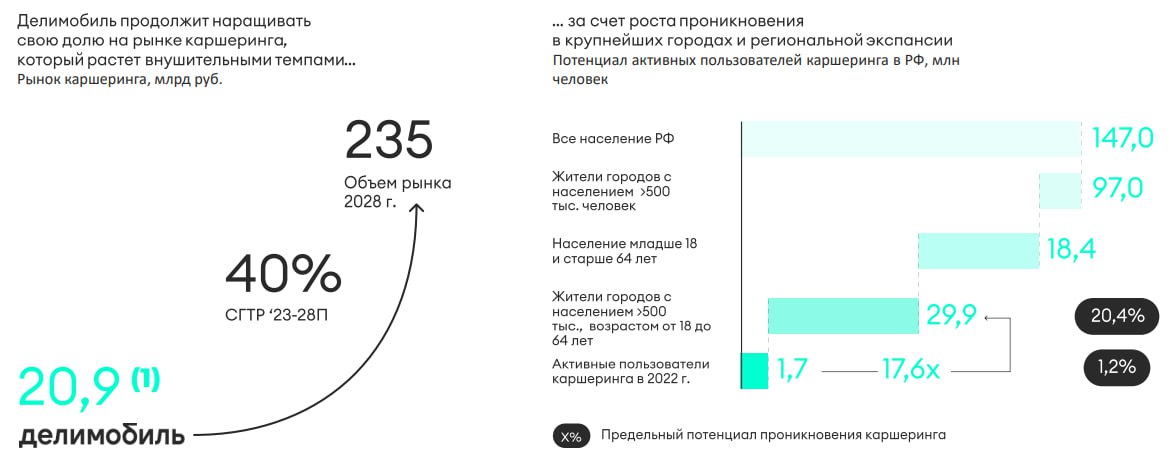

🚗 Делимобиль сохраняет высокие темпы роста

В начале февраля текущего года ПАО «Каршеринг Руссия» (бренд Делимобиль) провела IPO на Мосбирже по цене 265 руб. за акцию. Недавно рынок давал возможность по такой же цене докупить акции в портфель. Сейчас котировки вернулись к уровню 294 руб.

❓ Насколько интересен данный бизнес по текущей цене? Попробуем сегодня разобраться.

🚗 Несмотря на все вызовы, которые были на фондовом рынке и в экономике за последние 2 года, Делимобиль сохранил свое лидерство в сегменте каршеринга. Парк компании по итогам полугодия достиг отметки в 29,6 тыс. авто, увеличившись на 36% г/г.

📈 Помимо роста числа транспортных средств, положительную динамику демонстрирует количество новых пользователей (+17% г/г), а также число проданных минут, которое достигла отметки в 0,9 млрд (+31% г/г).

💰 В условиях высокой ключевой ставки, дорогих кредитов и роста цен на автомобили за последние пару лет, для большинства людей собственные транспортные средства становятся менее доступными. Параллельно с этим выросли и цены такси, в крупных городах почти в 2 раза. Это увеличивает спрос на каршеринг и как следствие, доходы компаний, которые активно работают в данном секторе.

☝️ Из личного опыта могу сказать, что несмотря на большое количество каршеринговых авто в Москве, их постоянно не хватает. Особенно это касается начала рабочего дня и окончания рабочего дня, когда нужно ехать из центра. Поэтому, приходится либо бронировать заранее, либо бежать до ближайшей в радиусе 500 - 1000м. Это говорит о том, что потенциал роста рынка сохраняется, особенно в последнее время, при увеличившемся спросе.

📈 Если же рассматривать не только мегаполисы, а всю географию страны, то Делимобиль продолжает активную экспансию. С начала текущего года вышли в Сочи и Уфу, до конца года добавится еще один город. Дополнительными драйверами роста могут стать корпоративный каршеринг и возможность передвигаться между городами.

🛠 Помимо развития автопарка и экспансии в новые города, компания активно развивает собственный сервис и сопутствующую инфраструктуру. Как вы понимаете, простой автомобиля из-за поломки, это недополученный доход, менеджмент старается минимизировать такие случаи. На данный момент Делимобиль имеет 10 СТО в 7 городах и продолжает открывать новые. В Москве, например, запущена крупнейшая СТО полного цикла, площадью 4 тыс. кв.м. Сервис в перспективе может оказывать услуги не только автопарку компании, но и сторонним организациям.

📌 Резюмируя все вышесказанное, бизнес продолжает расти высокими темпами. Средства, привлеченные в рамках IPO идут в дело, позволяя развиваться и удерживать лидирующие позиции по всем направлениям, от автопарка до СТО.

📣 В августе эмитент раскроет финансовые результаты за полугодие. Я постараюсь пригласить к нам на эфир представителя эмитента, где мы в режиме онлайн подробно узнаем все новости, пробежимся по отчету и зададим накопившиеся вопросы.

❤️ Если такой формат вам интересен, ставьте лайки. Я со своей стороны займусь организационными вопросами.

#DELI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале февраля текущего года ПАО «Каршеринг Руссия» (бренд Делимобиль) провела IPO на Мосбирже по цене 265 руб. за акцию. Недавно рынок давал возможность по такой же цене докупить акции в портфель. Сейчас котировки вернулись к уровню 294 руб.

❓ Насколько интересен данный бизнес по текущей цене? Попробуем сегодня разобраться.

🚗 Несмотря на все вызовы, которые были на фондовом рынке и в экономике за последние 2 года, Делимобиль сохранил свое лидерство в сегменте каршеринга. Парк компании по итогам полугодия достиг отметки в 29,6 тыс. авто, увеличившись на 36% г/г.

📈 Помимо роста числа транспортных средств, положительную динамику демонстрирует количество новых пользователей (+17% г/г), а также число проданных минут, которое достигла отметки в 0,9 млрд (+31% г/г).

💰 В условиях высокой ключевой ставки, дорогих кредитов и роста цен на автомобили за последние пару лет, для большинства людей собственные транспортные средства становятся менее доступными. Параллельно с этим выросли и цены такси, в крупных городах почти в 2 раза. Это увеличивает спрос на каршеринг и как следствие, доходы компаний, которые активно работают в данном секторе.

☝️ Из личного опыта могу сказать, что несмотря на большое количество каршеринговых авто в Москве, их постоянно не хватает. Особенно это касается начала рабочего дня и окончания рабочего дня, когда нужно ехать из центра. Поэтому, приходится либо бронировать заранее, либо бежать до ближайшей в радиусе 500 - 1000м. Это говорит о том, что потенциал роста рынка сохраняется, особенно в последнее время, при увеличившемся спросе.

📈 Если же рассматривать не только мегаполисы, а всю географию страны, то Делимобиль продолжает активную экспансию. С начала текущего года вышли в Сочи и Уфу, до конца года добавится еще один город. Дополнительными драйверами роста могут стать корпоративный каршеринг и возможность передвигаться между городами.

🛠 Помимо развития автопарка и экспансии в новые города, компания активно развивает собственный сервис и сопутствующую инфраструктуру. Как вы понимаете, простой автомобиля из-за поломки, это недополученный доход, менеджмент старается минимизировать такие случаи. На данный момент Делимобиль имеет 10 СТО в 7 городах и продолжает открывать новые. В Москве, например, запущена крупнейшая СТО полного цикла, площадью 4 тыс. кв.м. Сервис в перспективе может оказывать услуги не только автопарку компании, но и сторонним организациям.

📌 Резюмируя все вышесказанное, бизнес продолжает расти высокими темпами. Средства, привлеченные в рамках IPO идут в дело, позволяя развиваться и удерживать лидирующие позиции по всем направлениям, от автопарка до СТО.

📣 В августе эмитент раскроет финансовые результаты за полугодие. Я постараюсь пригласить к нам на эфир представителя эмитента, где мы в режиме онлайн подробно узнаем все новости, пробежимся по отчету и зададим накопившиеся вопросы.

❤️ Если такой формат вам интересен, ставьте лайки. Я со своей стороны займусь организационными вопросами.

#DELI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 PRE-IPO Самолет Плюс приближается к завершению: на данный момент размещение закрыто уже почти на 90%

В пятницу завершится прием заявок на участие в размещении. Также появилась информация о том, что через пару месяцев будут запущены вторичные торги акциями, это является внебиржевым рынком по сути.

📉 На бирже цены обычно продавливают спекулянты, на внебиржевых торгах спекулянтов нет, как правило, либо они в меньшинстве. Это позволяет видеть более справедливую оценку бизнеса без лишней волатильности.

💰 Начало вторичных торгов откроет новые возможности для инвесторов. Если акционер, по какой-то причине решит зафиксировать прибыль до IPO (2026 год), то у него будет такой шанс. Это касается и тех, кто пропустит PRE-IPO и решит купить акции, когда уже появится ориентир по оценке компании на внебирже. На мой взгляд, цены на вторичном рынке будут выше, чем сейчас, с учетом текущих мультипликаторов бизнеса и его темпов роста.

📈 Напомню, по прогнозам самой компании, за ближайшие 2 года доходы могут вырасти более, чем в 4 раза. Подробнее финансовые результаты и потенциал роста бизнеса разбирал на прошлой неделе.

✔️ На данный момент размещение закрыто уже почти на 90%. Заявки пришли достаточно быстро, учитывая, что прошло всего 2 недели. Значит спрос на акции есть, учитывая, что это не полноценное IPO, а PRE-IPO.

📌 Я сохраняю свой позитивный взгляд на данное размещение. Качественных и молодых компаний не так много на нашем рынке. Возможно, Самолет Плюс станет одной из идей, которая за 10 лет принесет 10х. Будем следить за развитием событий.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В пятницу завершится прием заявок на участие в размещении. Также появилась информация о том, что через пару месяцев будут запущены вторичные торги акциями, это является внебиржевым рынком по сути.

📉 На бирже цены обычно продавливают спекулянты, на внебиржевых торгах спекулянтов нет, как правило, либо они в меньшинстве. Это позволяет видеть более справедливую оценку бизнеса без лишней волатильности.

💰 Начало вторичных торгов откроет новые возможности для инвесторов. Если акционер, по какой-то причине решит зафиксировать прибыль до IPO (2026 год), то у него будет такой шанс. Это касается и тех, кто пропустит PRE-IPO и решит купить акции, когда уже появится ориентир по оценке компании на внебирже. На мой взгляд, цены на вторичном рынке будут выше, чем сейчас, с учетом текущих мультипликаторов бизнеса и его темпов роста.

📈 Напомню, по прогнозам самой компании, за ближайшие 2 года доходы могут вырасти более, чем в 4 раза. Подробнее финансовые результаты и потенциал роста бизнеса разбирал на прошлой неделе.

✔️ На данный момент размещение закрыто уже почти на 90%. Заявки пришли достаточно быстро, учитывая, что прошло всего 2 недели. Значит спрос на акции есть, учитывая, что это не полноценное IPO, а PRE-IPO.

📌 Я сохраняю свой позитивный взгляд на данное размещение. Качественных и молодых компаний не так много на нашем рынке. Возможно, Самолет Плюс станет одной из идей, которая за 10 лет принесет 10х. Будем следить за развитием событий.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

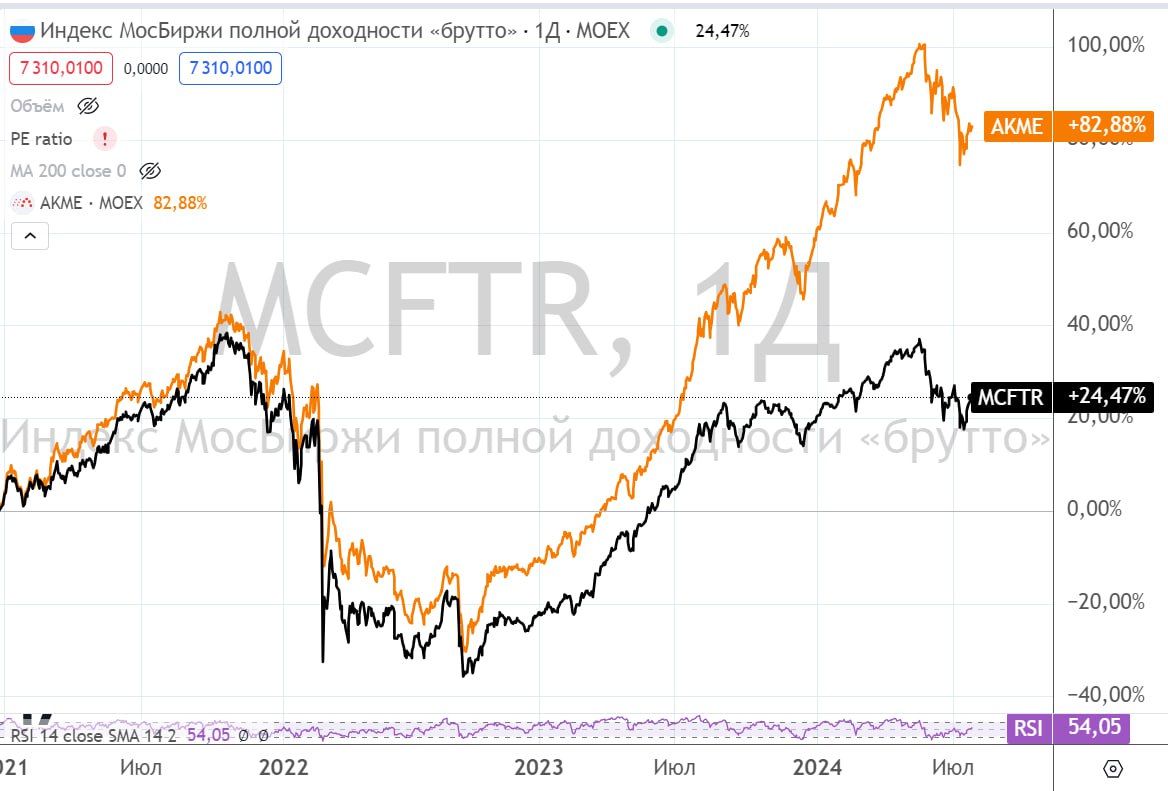

📈 БПИФ, который обгоняет индекс Мосбиржи полной доходности 4 года подряд

Многие из вас уже прекрасно знакомы с биржевыми фондами на различные активы. В последнее время самыми распространенными стали фонды ликвидности, вроде #AKMM и аналогов. Но также есть БПИФы на акции с активным управлением. О них сегодня и пойдет речь.

💼 В мире очень мало управляющих, которые на длинной дистанции могут делать альфу (показывать более высокую доходность, чем индекс акций). В России, например, бенчмарком является индекс Мосбиржи полной доходности (с учетом выплаченных дивидендов) MCFTR. Поэтому, любой портфель активов, где существенную долю занимают акции, разумно сравнивать именно с ним.

🇷🇺 Мне попался фонд “Альфа-Капитал Управляемые Российские Акции” #AKME, который 4 года подряд делает эту самую альфу. Предлагаю разобрать его немного подробнее.

💼 Данный фонд является активно управляемым, он не следует просто за индексом Мосбиржи, как понятно из названия. Ключевыми активами являются акции и депозитарные расписки компаний РФ. Самые большие веса в портфеле на данный момент, с долей более 9%, занимают Сбер, Лукойл, Яндекс и Озон.

☝️ Но этот состав постоянно меняется, по усмотрению управляющих. Диверсификация достаточно хорошая, я не нашел эмитентов с долей выше 10%, а всего в портфеле сейчас более 30 эмитентов (в индексе Мосбиржи 49 после исключения Яндекса).

Давайте посмотрим динамику по сравнению с индексом MCFTR. Сразу уточню, буду брать для удобства все периоды с начала календарного года по сегодняшнее число (25.07.2024):

✔️ С 2021* года +83% (индекс +24,5%)

✔️ С 2022 года +37,5% (индекс +1%)

✔️ С 2023 года +105% (индекс +61%)

✔️ С 2024 года +13,8% (индекс +3,5%)

* - фонд начал торговаться в декабре 2020 года, поэтому решил взять горизонт с начала 2021 года.

🧐 Можно было бы допустить, что управляющие удачно купили один актив на половину портфеля, который и показывает такую доходность. Но, как писал выше, вес на бумагу не превышает 10%, поэтому, эта гипотеза не работает.

☝️ Но не стоит забывать, что доходность в прошлом не гарантирует такую же динамику в будущем! Это главное правило любого инвестора. Но 4 года уже неплохой срок, по которому можно делать определенные выводы об успешности торговой стратегии управляющих из Альфы. Альфа делает альфу, хорошо звучит 😁.

🧮 Пару слов про параметры фонда. Комиссия за управление составляет 2,33%, для активно управляемой стратегии это вполне комфортно, учитывая, что стратегия действительно зарабатывает. Цена 1 пая составляет 184 руб. - очень даже консервативно и может подойти для относительно небольших портфелей. Объем активов под управлением (CЧА) превышает 11 млрд руб. - да, к сожалению, мы не первые нашли этот фонд. Также, большой объем СЧА снижает вероятность, что данный БПИФ со временем может быть расформирован.

✔️ AKME обладает всеми плюсами БПИФов, вроде возможности получения льготы ЛДВ при удержании более 3 лет, освобождение от налогов на ИИС типа Б и на ИИС 3го типа. Дивиденды реинвестируются, что тоже на длинном горизонте даст определенное налоговое преимущество.

📉 Теперь о минусах, но сразу скажу, что существенных не нашел... Отсутствие дивидендов - для рантье не подойдет. Привязка стратегии к управляющему, если вдруг он (или они) решат покинуть компанию, непонятно, какую доходность мы увидим в будущем. Но это скорее опасения, чем реальные минусы на данный момент.

📌 Резюмируя все вышесказанное, вполне интересный БПИФ от Альфы, к которому можно присмотреться. Низкая стоимость пая, высокая доходность и крупный эмитент, с которым вряд ли что-то случится в ближайшем будущем. Хорошая альтернатива отдельным акциям, если ваш портфель относительно небольшой в моменте.

#AKME

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие из вас уже прекрасно знакомы с биржевыми фондами на различные активы. В последнее время самыми распространенными стали фонды ликвидности, вроде #AKMM и аналогов. Но также есть БПИФы на акции с активным управлением. О них сегодня и пойдет речь.

💼 В мире очень мало управляющих, которые на длинной дистанции могут делать альфу (показывать более высокую доходность, чем индекс акций). В России, например, бенчмарком является индекс Мосбиржи полной доходности (с учетом выплаченных дивидендов) MCFTR. Поэтому, любой портфель активов, где существенную долю занимают акции, разумно сравнивать именно с ним.

🇷🇺 Мне попался фонд “Альфа-Капитал Управляемые Российские Акции” #AKME, который 4 года подряд делает эту самую альфу. Предлагаю разобрать его немного подробнее.

💼 Данный фонд является активно управляемым, он не следует просто за индексом Мосбиржи, как понятно из названия. Ключевыми активами являются акции и депозитарные расписки компаний РФ. Самые большие веса в портфеле на данный момент, с долей более 9%, занимают Сбер, Лукойл, Яндекс и Озон.

☝️ Но этот состав постоянно меняется, по усмотрению управляющих. Диверсификация достаточно хорошая, я не нашел эмитентов с долей выше 10%, а всего в портфеле сейчас более 30 эмитентов (в индексе Мосбиржи 49 после исключения Яндекса).

Давайте посмотрим динамику по сравнению с индексом MCFTR. Сразу уточню, буду брать для удобства все периоды с начала календарного года по сегодняшнее число (25.07.2024):

✔️ С 2021* года +83% (индекс +24,5%)

✔️ С 2022 года +37,5% (индекс +1%)

✔️ С 2023 года +105% (индекс +61%)

✔️ С 2024 года +13,8% (индекс +3,5%)

* - фонд начал торговаться в декабре 2020 года, поэтому решил взять горизонт с начала 2021 года.

🧐 Можно было бы допустить, что управляющие удачно купили один актив на половину портфеля, который и показывает такую доходность. Но, как писал выше, вес на бумагу не превышает 10%, поэтому, эта гипотеза не работает.

☝️ Но не стоит забывать, что доходность в прошлом не гарантирует такую же динамику в будущем! Это главное правило любого инвестора. Но 4 года уже неплохой срок, по которому можно делать определенные выводы об успешности торговой стратегии управляющих из Альфы. Альфа делает альфу, хорошо звучит 😁.

🧮 Пару слов про параметры фонда. Комиссия за управление составляет 2,33%, для активно управляемой стратегии это вполне комфортно, учитывая, что стратегия действительно зарабатывает. Цена 1 пая составляет 184 руб. - очень даже консервативно и может подойти для относительно небольших портфелей. Объем активов под управлением (CЧА) превышает 11 млрд руб. - да, к сожалению, мы не первые нашли этот фонд. Также, большой объем СЧА снижает вероятность, что данный БПИФ со временем может быть расформирован.

✔️ AKME обладает всеми плюсами БПИФов, вроде возможности получения льготы ЛДВ при удержании более 3 лет, освобождение от налогов на ИИС типа Б и на ИИС 3го типа. Дивиденды реинвестируются, что тоже на длинном горизонте даст определенное налоговое преимущество.

📉 Теперь о минусах, но сразу скажу, что существенных не нашел... Отсутствие дивидендов - для рантье не подойдет. Привязка стратегии к управляющему, если вдруг он (или они) решат покинуть компанию, непонятно, какую доходность мы увидим в будущем. Но это скорее опасения, чем реальные минусы на данный момент.

📌 Резюмируя все вышесказанное, вполне интересный БПИФ от Альфы, к которому можно присмотреться. Низкая стоимость пая, высокая доходность и крупный эмитент, с которым вряд ли что-то случится в ближайшем будущем. Хорошая альтернатива отдельным акциям, если ваш портфель относительно небольшой в моменте.

#AKME

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

✈️Аэрофлот – сезон отпусков поддерживает результаты?

📈Несмотря на недавнюю коррекцию, котировки Аэрофлота с начала года выросли на 57%. Вера в компанию постепенно возвращается к инвесторам.

❓ Худшее для компании уже позади? Попробуем сегодня разобраться.

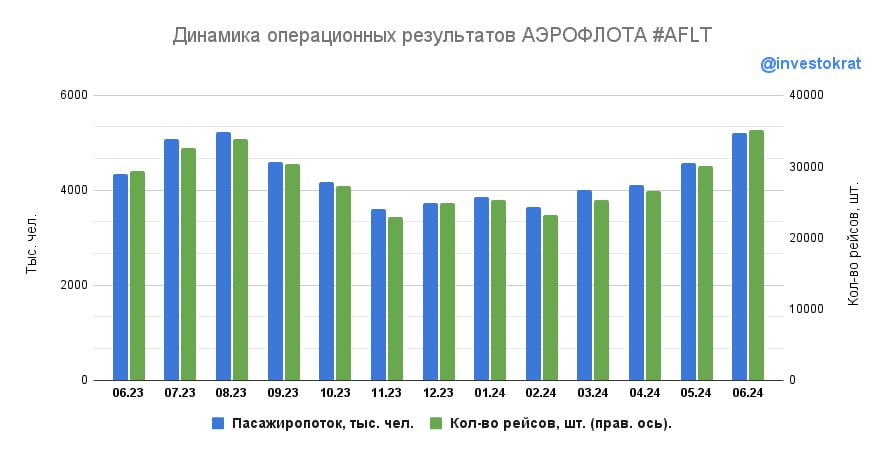

Недавно вышел операционный отчет за 2 квартал, с него и начнем наш анализ.

📈 Количество перевезенных пассажиров выросло на 21% г/г, до 13,9 млн человек. Темпы роста по сравнению с 1кв. 2024 не замедлились.

🇷🇺 Внутренние перевозки выросли на 16%, до 10,8 млн человек - Аэрофлот увеличивает число рейсов по туристическим направлениям в весенне-летний период.

🇮🇳 Международные перевозки увеличились на 44%, до 3,1 млн человек - выкуп судов у иностранных лизингодателей позволил увеличить число маршрутов. Зарубежные рейсы более рентабельны для Аэрофлота, но пока в объеме перевозок их доля всего 22%.

☝️ При этом, если посмотреть на статистику на российской авиаотрасли в целом, то во 2 квартале пассажиропоток вырос всего на 7,1%. Соответственно, если отнять из этой статистики Аэрофлот, то динамика по отрасли станет отрицательной: -3,8%.

🛫 Пассажирооборот за 2 кв. 2024 вырос на 26%, до 36,5 млн пассажиро-км. По внутренним направлениям рост составил 15%, по международным 53%.

Если аккумулировать цифры Аэрофлота за 1 полугодие 2024 года, то динамика будет почти такая же:

✔️ Пассажиропоток +21% (внутренние +15%, международные +46%)

✔️ Пассажирооборот +28% (внутренние +16%, международные +56%)

Отрасль в 1 пол 2024 года показала:

📈 с Аэрофлотом – рост на 7,6%,

📉 без Аэрофлота – снижение на 3,3%.

Как эти цифры отразятся на финансовых показателях Аэрофлота?

💰 Последние несколько кварталов мы видели сильные двузначные темпы роста выручки эмитента, в 1 кв. 2024 +54%. Рост пассажирских перевозок на фоне низкой базы 2022 года и рост цен на авиабилеты во 2 полугодии 2023 года, на фоне отмены большинства госсубсидий, привели к такому результату.

📈 За 2 кв. 2024 года мы тоже увидим хороший двузначный рост доходов, но на мой взгляд, это уже заложено в цене акций.

🧐 Если смотреть на 2 полугодие 2024 года, то эффект низкой базы по числу перевозок еще больше размоется и мы можем увидеть уже +10% или даже ниже. Что касается цен на билеты, то недавние новости о том, что Комитет Госдумы по транспорту может ввести потолок цен на авиабилеты по некоторым направлениям, указывают на риски для роста выручки Аэрофлота.

📌 Резюмируя все вышесказанное, в акциях Аэрофлота основными драйверами были восстановление пассажиропотока на низкой базе и рост цен на перелеты. Дивидендов, надеюсь, никто не ждал? Оба фактора начнут терять актуальность уже в этом году. Поэтому, я бы осторожно относился к акциям эмитента. Во всяком случае, прорывов здесь точно ждать не стоит.

#AFLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Несмотря на недавнюю коррекцию, котировки Аэрофлота с начала года выросли на 57%. Вера в компанию постепенно возвращается к инвесторам.

❓ Худшее для компании уже позади? Попробуем сегодня разобраться.

Недавно вышел операционный отчет за 2 квартал, с него и начнем наш анализ.

📈 Количество перевезенных пассажиров выросло на 21% г/г, до 13,9 млн человек. Темпы роста по сравнению с 1кв. 2024 не замедлились.

🇷🇺 Внутренние перевозки выросли на 16%, до 10,8 млн человек - Аэрофлот увеличивает число рейсов по туристическим направлениям в весенне-летний период.

🇮🇳 Международные перевозки увеличились на 44%, до 3,1 млн человек - выкуп судов у иностранных лизингодателей позволил увеличить число маршрутов. Зарубежные рейсы более рентабельны для Аэрофлота, но пока в объеме перевозок их доля всего 22%.

☝️ При этом, если посмотреть на статистику на российской авиаотрасли в целом, то во 2 квартале пассажиропоток вырос всего на 7,1%. Соответственно, если отнять из этой статистики Аэрофлот, то динамика по отрасли станет отрицательной: -3,8%.

🛫 Пассажирооборот за 2 кв. 2024 вырос на 26%, до 36,5 млн пассажиро-км. По внутренним направлениям рост составил 15%, по международным 53%.

Если аккумулировать цифры Аэрофлота за 1 полугодие 2024 года, то динамика будет почти такая же:

✔️ Пассажиропоток +21% (внутренние +15%, международные +46%)

✔️ Пассажирооборот +28% (внутренние +16%, международные +56%)

Отрасль в 1 пол 2024 года показала:

📈 с Аэрофлотом – рост на 7,6%,

📉 без Аэрофлота – снижение на 3,3%.

Как эти цифры отразятся на финансовых показателях Аэрофлота?

💰 Последние несколько кварталов мы видели сильные двузначные темпы роста выручки эмитента, в 1 кв. 2024 +54%. Рост пассажирских перевозок на фоне низкой базы 2022 года и рост цен на авиабилеты во 2 полугодии 2023 года, на фоне отмены большинства госсубсидий, привели к такому результату.

📈 За 2 кв. 2024 года мы тоже увидим хороший двузначный рост доходов, но на мой взгляд, это уже заложено в цене акций.

🧐 Если смотреть на 2 полугодие 2024 года, то эффект низкой базы по числу перевозок еще больше размоется и мы можем увидеть уже +10% или даже ниже. Что касается цен на билеты, то недавние новости о том, что Комитет Госдумы по транспорту может ввести потолок цен на авиабилеты по некоторым направлениям, указывают на риски для роста выручки Аэрофлота.

📌 Резюмируя все вышесказанное, в акциях Аэрофлота основными драйверами были восстановление пассажиропотока на низкой базе и рост цен на перелеты. Дивидендов, надеюсь, никто не ждал? Оба фактора начнут терять актуальность уже в этом году. Поэтому, я бы осторожно относился к акциям эмитента. Во всяком случае, прорывов здесь точно ждать не стоит.

#AFLT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 ЛСР: высокие цены спасают ситуацию

Вслед за Самолетом и Эталоном, операционные результаты за 1 полугодие 2024 опубликовал и ЛСР. И если первые два девелопера продемонстрировали ударный рост, то к ЛСР есть вопросы.

📈 Продажи по итогам 2 квартала выросли на 31,7% г/г, а по итогам полугодия на 28,3%. На первый взгляд, все отлично, но это только в денежном выражении.