ИнвестократЪ | Георгий Аведиков pinned «🏦 Вклады под 22+% пока еще доступны Самым понятным и надежным вложением для большинства людей является банковский вклад. Сейчас, пока ключевая ставка ЦБ остается высокой, есть вариант зафиксировать свою доходность на 1, 3, 6 или 12 месяцев. Можно и больше…»

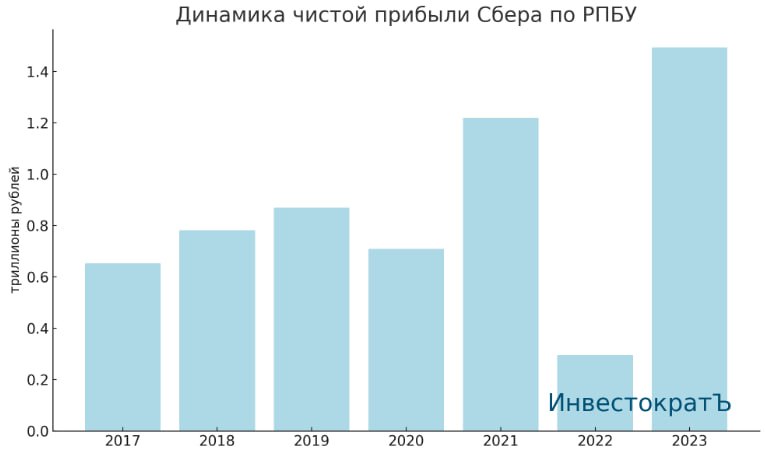

🏦 Как Сбер завершил 2023 год?

Сбер оправдал надежды многих инвесторов и за прошлый год его акции выросли более чем на 91%, обогнав индекс Мосбиржи #IMOEX в 2 с лишним раза. Но сможет ли повториться такая динамика в текущем году? Попробуем сегодня разобраться.

Одним из главных факторов роста выступили сильные финансовые результаты бизнеса, последний вышедший отчет разбирал в ноябре. Вслед за ростом чистой прибыли растут и ожидания хороших дивидендов.

Мы с вами ждали прибыль в 1,5 трлн руб., по итогам 12 месяцев чистая прибыль Сбера по РПБУ составила 1,49 трлн руб. По МСФО обычно показатель чуть выше и есть шанс, что там рекорд будет побит.

💰 Тем не менее, выплата акционерам в размере 50% от 1,5 трлн руб. нам дает ориентир по дивиденду в 33,2 руб. на акцию. К текущей цене префов, див. доходность составляет около 12% годовых, что весьма неплохо для голубой фишки.

📈 Рентабельность капитала удалось удержать на высоком уровне, по итогам года ROE составил 24,7%. Таким образом, те инвесторы, кто успел купить акции при оценке бизнеса в 1 капитал (балансовая цена 262 руб. на данный момент), по сути вложили деньги под 24,7%, половина из которых будет выплачена в виде дивидендов. И не стоит забывать, что вторая половина прибыли реинвестируется в бизнес = в рост капитала.

🧐 Главным вызовом в текущем году станет высокая ключевая ставка. Люди берут кредиты не так охотно, в ожидании ее снижения, а по вкладам приходится платить высокие проценты. Это может ударить по маржинальности бизнеса.

📈 Объем выданных кредитов физическим лицам на конец прошлого года достиг уровня 15,6 трлн руб., увеличившись на 29,4% г/г. Основной прирост пришелся на жилищное кредитование, объем этого портфеля превысил 10 трлн руб., а рост составил 40% г/г.

🏗 Как мы видим, одним из основных драйвером роста стало жилищное кредитование. Люди активно брали льготную ипотеку, пока еще была возможность, потому что ЦБ уже начал ужесточать требования, отменив околонулевые ставки и увеличив начальный взнос. Я думаю, что для снижения инфляции, регулятор продолжит закручивать гайки, в том числе в сфере льготной ипотеки в крупных городах. Это может негативно сказаться на процентных доходах банков, включая Сбер в текущем году.

⚖️ Для сравнения, за год чистый процентный доход составил 2,33 трлн руб., а чистый комиссионный доход лишь 716 млрд руб. Здесь видно, что ключевая ставка может оказывать сильное влияние на процентные доходы компании, как и на ее расходы в виде вкладов от физ. лиц и юр. лиц, а также новых облигаций.

📌 В любом случае, даже если не будет роста в текущем году и менеджменту удастся просто повторить показатели 2023 года, то это будет отличными результатом, на мой взгляд. Всем любителям дивидендов, как я, нужно дополнительно следить за уровнем достаточности капитала по нормативу H20.0, чтобы он не опускался ниже 13,3%, это один из критериев для распределения прибыли акционерам на следующие 3 года.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сбер оправдал надежды многих инвесторов и за прошлый год его акции выросли более чем на 91%, обогнав индекс Мосбиржи #IMOEX в 2 с лишним раза. Но сможет ли повториться такая динамика в текущем году? Попробуем сегодня разобраться.

Одним из главных факторов роста выступили сильные финансовые результаты бизнеса, последний вышедший отчет разбирал в ноябре. Вслед за ростом чистой прибыли растут и ожидания хороших дивидендов.

Мы с вами ждали прибыль в 1,5 трлн руб., по итогам 12 месяцев чистая прибыль Сбера по РПБУ составила 1,49 трлн руб. По МСФО обычно показатель чуть выше и есть шанс, что там рекорд будет побит.

💰 Тем не менее, выплата акционерам в размере 50% от 1,5 трлн руб. нам дает ориентир по дивиденду в 33,2 руб. на акцию. К текущей цене префов, див. доходность составляет около 12% годовых, что весьма неплохо для голубой фишки.

📈 Рентабельность капитала удалось удержать на высоком уровне, по итогам года ROE составил 24,7%. Таким образом, те инвесторы, кто успел купить акции при оценке бизнеса в 1 капитал (балансовая цена 262 руб. на данный момент), по сути вложили деньги под 24,7%, половина из которых будет выплачена в виде дивидендов. И не стоит забывать, что вторая половина прибыли реинвестируется в бизнес = в рост капитала.

🧐 Главным вызовом в текущем году станет высокая ключевая ставка. Люди берут кредиты не так охотно, в ожидании ее снижения, а по вкладам приходится платить высокие проценты. Это может ударить по маржинальности бизнеса.

📈 Объем выданных кредитов физическим лицам на конец прошлого года достиг уровня 15,6 трлн руб., увеличившись на 29,4% г/г. Основной прирост пришелся на жилищное кредитование, объем этого портфеля превысил 10 трлн руб., а рост составил 40% г/г.

🏗 Как мы видим, одним из основных драйвером роста стало жилищное кредитование. Люди активно брали льготную ипотеку, пока еще была возможность, потому что ЦБ уже начал ужесточать требования, отменив околонулевые ставки и увеличив начальный взнос. Я думаю, что для снижения инфляции, регулятор продолжит закручивать гайки, в том числе в сфере льготной ипотеки в крупных городах. Это может негативно сказаться на процентных доходах банков, включая Сбер в текущем году.

⚖️ Для сравнения, за год чистый процентный доход составил 2,33 трлн руб., а чистый комиссионный доход лишь 716 млрд руб. Здесь видно, что ключевая ставка может оказывать сильное влияние на процентные доходы компании, как и на ее расходы в виде вкладов от физ. лиц и юр. лиц, а также новых облигаций.

📌 В любом случае, даже если не будет роста в текущем году и менеджменту удастся просто повторить показатели 2023 года, то это будет отличными результатом, на мой взгляд. Всем любителям дивидендов, как я, нужно дополнительно следить за уровнем достаточности капитала по нормативу H20.0, чтобы он не опускался ниже 13,3%, это один из критериев для распределения прибыли акционерам на следующие 3 года.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Бизнес и инвестиции на WildBerries

Вчера провели интересный эфир с Левоном Хачатуряном, на котором разобрали вопрос открытия собственного бизнеса на маркетплейсах и инвестирования в уже готовый бизнес.

💸 Очень многие новички теряют деньги, пытаясь с нуля создать свое дело. Примерно также происходит в инвестициях, когда инвесторы без опыта пытаются спекулировать на активах с плечами.

📉📈На эфире разберем кейсы, как можно лишиться части капитала на маркетплейсе, а также разберем лайфхаки, которые помогут вам сохранить свои сбережения и приумножить их.

Запись эфира доступна по ссылке:

📌 https://youtube.com/live/zIxpH61fWms

Таймкоды:

00:00 - Знакомство с гостем

01:10 - Ситуация после начала работы на WB

01:30 - С какого капитала начинал и почему решил работать в этой сфере?

04:35 - Почему WB, а не другие маркетплейсы?

04:50 - Как давно в бизнесе, какая доходность и куда реинвестируешь прибыль?

10:30 - Минимальный капитал для выхода на маркетплейс

12:35 - Как изменились комиссии для продавцов у WB?

15:05 - Как происходит ценообразование и логистика?

19:50 - Как изменилась конкуренция на маркетплейсах и стоит ли сейчас открывать бизнес?

24:12 - Какая часть бизнеса передана на аутсорс?

27:15 - На чем фокусироваться в бизнесе и где покупать товар?

32:35 - Как относится WB к продавцам?

34:35 - Как продвигать свой товар на WB?

35:50 - Откуда привлекаешь деньги для увеличения оборота?

37:53 - Стоит ли инвестировать в готовый бизнес на WB?

44:40 - Есть ли отпуск у бизнесмена?

49:35 - Как оформить передачу денег в качестве инвестиции?

53:55 - Лайфхаки для покупателя на WB.

1:01:11 - Как слить деньги на WB?

1:04:30 - Что важно знать и учитывать, если вы планируете открыть бизнес на WB?

1:08:30 - Как найти бизнес, который ищет инвестора/партнера?

#вебинар #wildberries #WB

Вчера провели интересный эфир с Левоном Хачатуряном, на котором разобрали вопрос открытия собственного бизнеса на маркетплейсах и инвестирования в уже готовый бизнес.

💸 Очень многие новички теряют деньги, пытаясь с нуля создать свое дело. Примерно также происходит в инвестициях, когда инвесторы без опыта пытаются спекулировать на активах с плечами.

📉📈На эфире разберем кейсы, как можно лишиться части капитала на маркетплейсе, а также разберем лайфхаки, которые помогут вам сохранить свои сбережения и приумножить их.

Запись эфира доступна по ссылке:

📌 https://youtube.com/live/zIxpH61fWms

Таймкоды:

00:00 - Знакомство с гостем

01:10 - Ситуация после начала работы на WB

01:30 - С какого капитала начинал и почему решил работать в этой сфере?

04:35 - Почему WB, а не другие маркетплейсы?

04:50 - Как давно в бизнесе, какая доходность и куда реинвестируешь прибыль?

10:30 - Минимальный капитал для выхода на маркетплейс

12:35 - Как изменились комиссии для продавцов у WB?

15:05 - Как происходит ценообразование и логистика?

19:50 - Как изменилась конкуренция на маркетплейсах и стоит ли сейчас открывать бизнес?

24:12 - Какая часть бизнеса передана на аутсорс?

27:15 - На чем фокусироваться в бизнесе и где покупать товар?

32:35 - Как относится WB к продавцам?

34:35 - Как продвигать свой товар на WB?

35:50 - Откуда привлекаешь деньги для увеличения оборота?

37:53 - Стоит ли инвестировать в готовый бизнес на WB?

44:40 - Есть ли отпуск у бизнесмена?

49:35 - Как оформить передачу денег в качестве инвестиции?

53:55 - Лайфхаки для покупателя на WB.

1:01:11 - Как слить деньги на WB?

1:04:30 - Что важно знать и учитывать, если вы планируете открыть бизнес на WB?

1:08:30 - Как найти бизнес, который ищет инвестора/партнера?

#вебинар #wildberries #WB

YouTube

Бизнес и инвестиции на WildBerries

Провели классный эфир с Левоном Хачатуряном, на котором разобрали вопрос открытия собственного бизнеса на маркетплейсах и инвестирования в уже готовый бизнес.

Также рекомендую посмотреть прошлое видео, если пропустили:

- Как открыть вклад под 22% в 2024…

Также рекомендую посмотреть прошлое видео, если пропустили:

- Как открыть вклад под 22% в 2024…

📉 Как заработать на падении ключевой ставки? Часть 1.

Сейчас вопрос высоких ставок стал одним из ключевых во всех сферах, от недвижимости до финансов. Я недавно выкладывал видео о том, как можно на обычных вкладах заработать до 22% годовых, это абсурдно, но пока работает. И если вклады это про заработок, то кто-то должен за это платить... Вторая сторона медали - кредиты и ипотека. Бизнес и физические лица по текущим ставкам не могут позволить себе взять большой кредит или ипотеку (без учета льготных программ), что сильно замедляет экономический рост и аукнется нам в будущем.

Если рассчитывать на то, что ЦБ удастся обуздать инфляцию и до июля текущего года будет пройден пик по этому показателю, то с высокой долей вероятности, начнется цикл снижения ставок. Он позитивно отразится на экономике, которая должна будет постепенно перезапуститься. Наша же задача не ждать, когда ставки снизят, а искать варианты заработка на этом снижении.

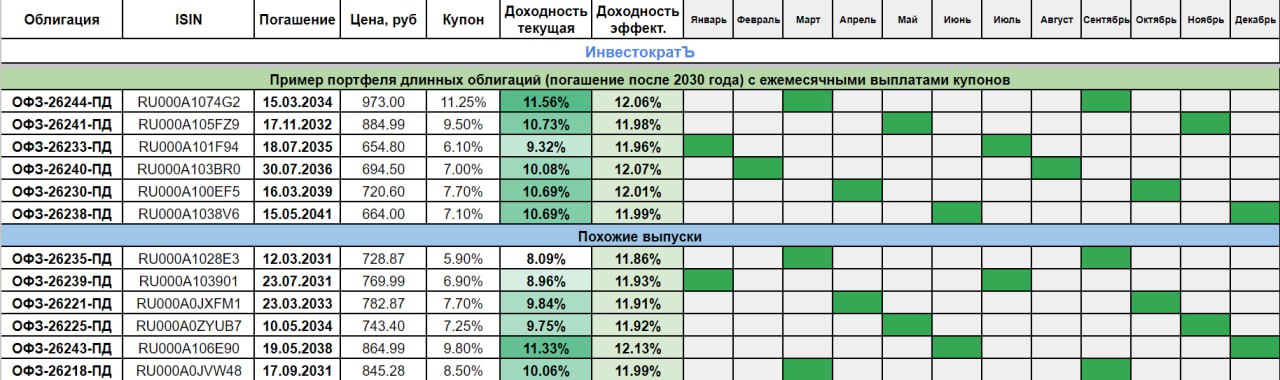

✔️ В такие периоды себя хорошо чувствуют длинные облигации, у которых постоянный купон. Но здесь есть и риски ликвидности. Учитывая, что такие бумаги обычно инвесторы покупают не с целью досидеть до погашения, а с целью заработать на снижении ставки. Поэтому, в качестве примера мы рассмотрим наиболее ликвидные длинные облигации от Минфина РФ - ОФЗ (Облигации Федерального Займа).

🧐 Вы уже самостоятельно можете выбирать выпуски от других эмитентов, главное внимательно проверяйте кредитный рейтинг, срок до погашения, наличие оферт, доходность и ликвидность выбранной бумаги.

📈 Сейчас доходность к погашению по многим длинным ОФЗ находится на уровне 12%. Подробнее можете посмотреть на скрине ниже. При размере ключевой ставки в 16% это не так интересно, но с другой стороны, рынок нам дает понять, что крупные игроки не ожидают того, что такая высокая ставка с нами надолго. Поэтому по длинным бумагам мы и не видим доходность на уровне 15-16%.

📈 Чтобы больше заработать на росте тела облигации (например для ИИС тип Б, если купоны выводятся на банковский счет), лучше брать бумаги с небольшим размером купона, но с существенным дисконтом рыночной цены облигации к номиналу. Если же вам важнее фиксация высокой текущей доходности (от купонов), то лучше рассматривать бумаги с максимальным размером купона.

Для удобства приведу здесь пару длинных ОФЗ с максимальным и минимальным купоном:

⬆️ Максимальный купон:

ОФЗ-26244-ПД (#RU000A1074G2) с погашением 15.03.2034, купон 11.25%, текущая цена 973 руб.

ОФЗ-26241-ПД (#RU000A105FZ9) с погашением 17.11.2032, купон 9.5%, текущая цена 885 руб.

⬇️ Минимальный купон

ОФЗ-26233-ПД (#RU000A101F94) с погашением 18.07.2035, купон 6.1%, текущая цена 655 руб.

ОФЗ-26235-ПД (#RU000A1028E3) с погашением 12.03.2031, купон 5.9%, текущая цена 729 руб.

Как видите, цена облигаций с небольшим размером купона сильно ниже аналогов, где купон высокий. В качестве примера рассмотрим сценарий изменения цены облигаций, при снижении эффективной доходности всего на 3 п.п. с 12% до 9%, в случае падения ключевой ставки:

Цена ОФЗ-26244-ПД вырастет с 973 руб. до 1160 руб. или почти на 20%. И еще 11,25% мы получим от купона. За год доходность может составить до 30% годовых.

Цена ОФЗ-26233-ПД вырастет с 655 руб. до 810 руб. или почти на 24%. И еще 6% мы получим от купона. За год доходность может составить те же 30% годовых.

Я не знаю, насколько ставки снизятся в текущем году и снизятся ли вообще. Но если это случится, то на консервативных инструментах, как ОФЗ, получился неплохо заработать. Допускаю даже сценарий, при котором доходность по длинным облигациям обгонит доходность по акциям в текущем или следующем году.

Так что берите на вооружение идею, калькулятор и ищите подходящие выпуски под вашу инвестиционную стратегию. Пример своего портфеля приведу на скрине.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сейчас вопрос высоких ставок стал одним из ключевых во всех сферах, от недвижимости до финансов. Я недавно выкладывал видео о том, как можно на обычных вкладах заработать до 22% годовых, это абсурдно, но пока работает. И если вклады это про заработок, то кто-то должен за это платить... Вторая сторона медали - кредиты и ипотека. Бизнес и физические лица по текущим ставкам не могут позволить себе взять большой кредит или ипотеку (без учета льготных программ), что сильно замедляет экономический рост и аукнется нам в будущем.

Если рассчитывать на то, что ЦБ удастся обуздать инфляцию и до июля текущего года будет пройден пик по этому показателю, то с высокой долей вероятности, начнется цикл снижения ставок. Он позитивно отразится на экономике, которая должна будет постепенно перезапуститься. Наша же задача не ждать, когда ставки снизят, а искать варианты заработка на этом снижении.

✔️ В такие периоды себя хорошо чувствуют длинные облигации, у которых постоянный купон. Но здесь есть и риски ликвидности. Учитывая, что такие бумаги обычно инвесторы покупают не с целью досидеть до погашения, а с целью заработать на снижении ставки. Поэтому, в качестве примера мы рассмотрим наиболее ликвидные длинные облигации от Минфина РФ - ОФЗ (Облигации Федерального Займа).

🧐 Вы уже самостоятельно можете выбирать выпуски от других эмитентов, главное внимательно проверяйте кредитный рейтинг, срок до погашения, наличие оферт, доходность и ликвидность выбранной бумаги.

📈 Сейчас доходность к погашению по многим длинным ОФЗ находится на уровне 12%. Подробнее можете посмотреть на скрине ниже. При размере ключевой ставки в 16% это не так интересно, но с другой стороны, рынок нам дает понять, что крупные игроки не ожидают того, что такая высокая ставка с нами надолго. Поэтому по длинным бумагам мы и не видим доходность на уровне 15-16%.

📈 Чтобы больше заработать на росте тела облигации (например для ИИС тип Б, если купоны выводятся на банковский счет), лучше брать бумаги с небольшим размером купона, но с существенным дисконтом рыночной цены облигации к номиналу. Если же вам важнее фиксация высокой текущей доходности (от купонов), то лучше рассматривать бумаги с максимальным размером купона.

Для удобства приведу здесь пару длинных ОФЗ с максимальным и минимальным купоном:

⬆️ Максимальный купон:

ОФЗ-26244-ПД (#RU000A1074G2) с погашением 15.03.2034, купон 11.25%, текущая цена 973 руб.

ОФЗ-26241-ПД (#RU000A105FZ9) с погашением 17.11.2032, купон 9.5%, текущая цена 885 руб.

⬇️ Минимальный купон

ОФЗ-26233-ПД (#RU000A101F94) с погашением 18.07.2035, купон 6.1%, текущая цена 655 руб.

ОФЗ-26235-ПД (#RU000A1028E3) с погашением 12.03.2031, купон 5.9%, текущая цена 729 руб.

Как видите, цена облигаций с небольшим размером купона сильно ниже аналогов, где купон высокий. В качестве примера рассмотрим сценарий изменения цены облигаций, при снижении эффективной доходности всего на 3 п.п. с 12% до 9%, в случае падения ключевой ставки:

Цена ОФЗ-26244-ПД вырастет с 973 руб. до 1160 руб. или почти на 20%. И еще 11,25% мы получим от купона. За год доходность может составить до 30% годовых.

Цена ОФЗ-26233-ПД вырастет с 655 руб. до 810 руб. или почти на 24%. И еще 6% мы получим от купона. За год доходность может составить те же 30% годовых.

Я не знаю, насколько ставки снизятся в текущем году и снизятся ли вообще. Но если это случится, то на консервативных инструментах, как ОФЗ, получился неплохо заработать. Допускаю даже сценарий, при котором доходность по длинным облигациям обгонит доходность по акциям в текущем или следующем году.

Так что берите на вооружение идею, калькулятор и ищите подходящие выпуски под вашу инвестиционную стратегию. Пример своего портфеля приведу на скрине.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚗 Делимобиль готовится к IPO

Ближайшее в текущем году первичное публичное размещение может пройти в секторе каршеринга - на стыке растущих ИТ и потребрынка. Сегодня ПАО «Каршеринг Руссия», владеющая брендом "Делимобиль", опубликовала новость о том, что уже в феврале компания может стать публичной.

📈 На внутреннем рынке Делимобиль является крупнейшим представителем своего сектора по количеству поездок. Доля в России составляет 40%, а в Москве 50% по данным исследования Б1. Парк автомобилей компании составляет на конец года около 25 тыс. шт., которые распределены по 10 городам присутствия.

🏭 В крупных городах каршеринг очень востребован. Во-первых, это связано с платными парковками, где на личном автомобиле парковаться очень затратно. Во-вторых, если не часто ездить, то содержание машины обходится достаточно дорого, нужно самому платить за ТО, покупать страховки, тратить деньги на бензин и прочие сопутствующие вещи. Каршеринг в этом плане для кого-то может стать более экономичным решением, как по деньгам, так и по времени. А текущей зимой целой проблемой было просто откопать свой автомобиль, поэтому, я сам более активно использовал каршеринг.

❓ Что известно о размещении?

Компания в первой половине февраля планирует провести доп. эмиссию акций в объеме 10% от текущего размера капитала. Эти средства будут направлены на развитие бизнеса и на снижение долговой нагрузки, которая сейчас приличная, ND/EBITDA = 3,5x, но это с учетом лизинга. Объем акций в свободном обращении (free-float) может составить до 10%. У ключевых акционеров будет локап период (ограничение на продажу акций) в 180 дней.

💰 Несмотря на то, что сейчас Делимобиль является историей роста, менеджмент готов делиться прибылью с акционерами. Как только долговая нагрузка снизится (ND/EBITDA опустится ниже 3х), на дивиденды будут распределять не менее 50% от чистой прибыли по МСФО.

❓ За счет чего ожидается дальнейший рост бизнеса?

По данным исследования Б1, объем парка российского каршеринга к 2028 году может вырасти вдвое примерно до 136 тыс. автомобилей или до 235 млрд руб. в денежном выражении. Это подразумевает среднегодовой прирост на 40%. Дополнительно планируется выходить в новые города и масштабировать систему обслуживания автопарка в уже существующих.

☝️Также важно отметить принцип работы бизнес-модели. Автомобили берутся в финансовый лизинг, с фиксацией обязательств в рублях, это снижает валютные риски. После окончания лизинга автомобили переходят в собственность, а в дальнейшем реализуются на вторичном рынке. Поэтому, при дальнейшем росте цен на авто, компания может чувствовать себя комфортно, так как на вторичном рынке они тоже растут в цене.

📈 В 2022 году автомобили сильно подорожали. С одной стороны мировая проблема с производством чипов после пандемии, с другой стороны санкции и девальвация рубля. Если добавить высокую ключевую ставку и дорогие кредиты, то личный транспорт становится нерентабельным. Это может подстегнуть спрос на пользование каршерингом. Собственный автопарк Делимобиля, кстати, выступил хеджем от данного риска.

📈 Подтверждением факта увеличения спроса на каршеринг выступают операционные и финансовые результаты компании. С 2020 года число пользователей выросло с 5,4 до 9,3 млн человек, а выручка за аналогичный период увеличилась почти в 2,4 раза.

📌 На первый взгляд история выглядит перспективно, если получится поддерживать текущие темпы роста бизнеса. Но нужно внимательно следить за динамикой долговой нагрузки. Фактически рост ключевой ставки не сильно влияет на обслуживание долга, основная часть средств привлекалась через облигации с постоянным купоном. По лизинговым контрактам ставка была фиксированной до текущего года. Остается вопрос с оценкой бизнеса на IPO. Ждем дополнительной информации от компании и после публикации диапазона цен размещения, разберем данную идею еще раз, чтобы разобраться, насколько она интересна для участия.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ближайшее в текущем году первичное публичное размещение может пройти в секторе каршеринга - на стыке растущих ИТ и потребрынка. Сегодня ПАО «Каршеринг Руссия», владеющая брендом "Делимобиль", опубликовала новость о том, что уже в феврале компания может стать публичной.

📈 На внутреннем рынке Делимобиль является крупнейшим представителем своего сектора по количеству поездок. Доля в России составляет 40%, а в Москве 50% по данным исследования Б1. Парк автомобилей компании составляет на конец года около 25 тыс. шт., которые распределены по 10 городам присутствия.

🏭 В крупных городах каршеринг очень востребован. Во-первых, это связано с платными парковками, где на личном автомобиле парковаться очень затратно. Во-вторых, если не часто ездить, то содержание машины обходится достаточно дорого, нужно самому платить за ТО, покупать страховки, тратить деньги на бензин и прочие сопутствующие вещи. Каршеринг в этом плане для кого-то может стать более экономичным решением, как по деньгам, так и по времени. А текущей зимой целой проблемой было просто откопать свой автомобиль, поэтому, я сам более активно использовал каршеринг.

❓ Что известно о размещении?

Компания в первой половине февраля планирует провести доп. эмиссию акций в объеме 10% от текущего размера капитала. Эти средства будут направлены на развитие бизнеса и на снижение долговой нагрузки, которая сейчас приличная, ND/EBITDA = 3,5x, но это с учетом лизинга. Объем акций в свободном обращении (free-float) может составить до 10%. У ключевых акционеров будет локап период (ограничение на продажу акций) в 180 дней.

💰 Несмотря на то, что сейчас Делимобиль является историей роста, менеджмент готов делиться прибылью с акционерами. Как только долговая нагрузка снизится (ND/EBITDA опустится ниже 3х), на дивиденды будут распределять не менее 50% от чистой прибыли по МСФО.

❓ За счет чего ожидается дальнейший рост бизнеса?

По данным исследования Б1, объем парка российского каршеринга к 2028 году может вырасти вдвое примерно до 136 тыс. автомобилей или до 235 млрд руб. в денежном выражении. Это подразумевает среднегодовой прирост на 40%. Дополнительно планируется выходить в новые города и масштабировать систему обслуживания автопарка в уже существующих.

☝️Также важно отметить принцип работы бизнес-модели. Автомобили берутся в финансовый лизинг, с фиксацией обязательств в рублях, это снижает валютные риски. После окончания лизинга автомобили переходят в собственность, а в дальнейшем реализуются на вторичном рынке. Поэтому, при дальнейшем росте цен на авто, компания может чувствовать себя комфортно, так как на вторичном рынке они тоже растут в цене.

📈 В 2022 году автомобили сильно подорожали. С одной стороны мировая проблема с производством чипов после пандемии, с другой стороны санкции и девальвация рубля. Если добавить высокую ключевую ставку и дорогие кредиты, то личный транспорт становится нерентабельным. Это может подстегнуть спрос на пользование каршерингом. Собственный автопарк Делимобиля, кстати, выступил хеджем от данного риска.

📈 Подтверждением факта увеличения спроса на каршеринг выступают операционные и финансовые результаты компании. С 2020 года число пользователей выросло с 5,4 до 9,3 млн человек, а выручка за аналогичный период увеличилась почти в 2,4 раза.

📌 На первый взгляд история выглядит перспективно, если получится поддерживать текущие темпы роста бизнеса. Но нужно внимательно следить за динамикой долговой нагрузки. Фактически рост ключевой ставки не сильно влияет на обслуживание долга, основная часть средств привлекалась через облигации с постоянным купоном. По лизинговым контрактам ставка была фиксированной до текущего года. Остается вопрос с оценкой бизнеса на IPO. Ждем дополнительной информации от компании и после публикации диапазона цен размещения, разберем данную идею еще раз, чтобы разобраться, насколько она интересна для участия.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 Ситуация в секторе кикшеринга

На днях Whoosh #WUSH раскрыл операционный отчет по итогам всего 2023 года. Давайте проанализируем результаты и пробежимся по важным новостям в секторе кикшеринга.

📈 Общее количество поездок у Whoosh за год выросло на 87% г/г до 103,9 млн шт. Увеличение флота за счет привлеченных после IPO средств оказало позитивное влияние на рост бизнеса.

Также увеличилось число городов присутствия с 44 до 55.

Компания продолжает расти хорошими темпами. Но получится ли такую динамику поддерживать и дальше?

📣 В середине января стало известно, что компания МТС #MTSS получила контроль в сервисе самокатов Urent, увеличив долю с 11,77 до 80,58%.

❗️ Конкуренция продолжает расти. У Яндекса #YNDX и МТС #MTSS есть существенные финансовые ресурсы, которые могут быстро изменить расклад сил в секторе кикшеринга.

На данный момент структура следующая:

1️⃣ Whoosh имеет парк самокатов в 146,5 тыс. шт. и 55 городов присутствия.

2️⃣ Urent имеет парк в 80 тыс. самокатов и 100 городов присутствия.

3️⃣ Яндекс пока уступает всем вышеперечисленным игрокам по размеру парка и числу локаций.

Продолжаем следить за новостями и отчетами, прожарим еще подробнее данный сектор после выхода МСФО.

🎁 Друзья, напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях Whoosh #WUSH раскрыл операционный отчет по итогам всего 2023 года. Давайте проанализируем результаты и пробежимся по важным новостям в секторе кикшеринга.

📈 Общее количество поездок у Whoosh за год выросло на 87% г/г до 103,9 млн шт. Увеличение флота за счет привлеченных после IPO средств оказало позитивное влияние на рост бизнеса.

Также увеличилось число городов присутствия с 44 до 55.

Компания продолжает расти хорошими темпами. Но получится ли такую динамику поддерживать и дальше?

📣 В середине января стало известно, что компания МТС #MTSS получила контроль в сервисе самокатов Urent, увеличив долю с 11,77 до 80,58%.

❗️ Конкуренция продолжает расти. У Яндекса #YNDX и МТС #MTSS есть существенные финансовые ресурсы, которые могут быстро изменить расклад сил в секторе кикшеринга.

На данный момент структура следующая:

1️⃣ Whoosh имеет парк самокатов в 146,5 тыс. шт. и 55 городов присутствия.

2️⃣ Urent имеет парк в 80 тыс. самокатов и 100 городов присутствия.

3️⃣ Яндекс пока уступает всем вышеперечисленным игрокам по размеру парка и числу локаций.

Продолжаем следить за новостями и отчетами, прожарим еще подробнее данный сектор после выхода МСФО.

🎁 Друзья, напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🐟 Инарктика демонстрирует умеренный рост

Компания отчиталась об операционных результатах за 2023 год. Предлагаю их кратко разобрать и оценить, насколько может быть хорошим финансовый отчет.

📈 Объем продаж вырос на 10%г/г до 28,2 тыс. тонн. Если смотреть динамику к уровню 2021 года, то рост более скромный, всего 1%. Напомню, что цель на следующие 5 лет нарастить объем производства до 60 тыс. тонн в год.

📊 Рыночная конъюнктура за последние несколько лет оказалась позитивной для компании. Цены на лосось с 2022 года начали рост, который составил более 50%, и до сих пор остаются на этом уровне.

📈 Рост цен на продукцию позволил нарастить выручку более существенно, чем объемы продаж. Так, выручка за 2023 год выросла на 21% г/г до 28,5 млрд руб. Если же сравнивать динамику с 2021 годом, то рост превысил 79%. Рост отгрузочных цен не приводит к увеличению расходов или себестоимости, это должно позитивно отразиться на маржинальности бизнеса. Прошлые финансовые результаты подтверждают мою гипотезу, рентабельность EBITDA находится близко к уровню 50% второй год подряд.

✔️ Несмотря на увеличение объемов продаж на 10%, объем биомассы в воде остался примерно на уровне 2022 года и составил 34 тыс. тонн.

💰 Менеджмент продолжает инвестировать в рост вертикальной интеграции, чтобы снизить зависимость от импорта. В прошлом году были проданы норвежские смолтовые заводы и приобретены три смолтовых завода по выращиванию мальков в РФ (два в Калужской области и один в Нижнем Новгороде). В текущем году будет строиться кормовой завод в Великом Новгороде, который по плану должен запуститься в 2025 году.

❗️ Существенный объем биомассы в воде позволит бизнесу быстро адаптироваться в случае роста спроса. С другой стороны, в текущих экономических условиях люди больше экономят, это может негативно отразиться на объеме потребления красной рыбы внутри страны. У Инарктики, напомню, основной рынок сбыта - Россия. Но здесь гадать нет смысла, нужно следить за квартальными результатами.

📌 Бизнес чувствует себя достаточно уверенно в сложившихся обстоятельствах. Уход зарубежных конкурентов высвободил долю рынка, которую Инарктика активно занимает. Публичных аналогов в России нет, поэтому, на коррекциях планирую присмотреться к набору позиции в долгосрок, но вначале дождемся финансового отчета по итогам года. Пока все данные говорят о том, что отчет должен быть ударным.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания отчиталась об операционных результатах за 2023 год. Предлагаю их кратко разобрать и оценить, насколько может быть хорошим финансовый отчет.

📈 Объем продаж вырос на 10%г/г до 28,2 тыс. тонн. Если смотреть динамику к уровню 2021 года, то рост более скромный, всего 1%. Напомню, что цель на следующие 5 лет нарастить объем производства до 60 тыс. тонн в год.

📊 Рыночная конъюнктура за последние несколько лет оказалась позитивной для компании. Цены на лосось с 2022 года начали рост, который составил более 50%, и до сих пор остаются на этом уровне.

📈 Рост цен на продукцию позволил нарастить выручку более существенно, чем объемы продаж. Так, выручка за 2023 год выросла на 21% г/г до 28,5 млрд руб. Если же сравнивать динамику с 2021 годом, то рост превысил 79%. Рост отгрузочных цен не приводит к увеличению расходов или себестоимости, это должно позитивно отразиться на маржинальности бизнеса. Прошлые финансовые результаты подтверждают мою гипотезу, рентабельность EBITDA находится близко к уровню 50% второй год подряд.

✔️ Несмотря на увеличение объемов продаж на 10%, объем биомассы в воде остался примерно на уровне 2022 года и составил 34 тыс. тонн.

💰 Менеджмент продолжает инвестировать в рост вертикальной интеграции, чтобы снизить зависимость от импорта. В прошлом году были проданы норвежские смолтовые заводы и приобретены три смолтовых завода по выращиванию мальков в РФ (два в Калужской области и один в Нижнем Новгороде). В текущем году будет строиться кормовой завод в Великом Новгороде, который по плану должен запуститься в 2025 году.

❗️ Существенный объем биомассы в воде позволит бизнесу быстро адаптироваться в случае роста спроса. С другой стороны, в текущих экономических условиях люди больше экономят, это может негативно отразиться на объеме потребления красной рыбы внутри страны. У Инарктики, напомню, основной рынок сбыта - Россия. Но здесь гадать нет смысла, нужно следить за квартальными результатами.

📌 Бизнес чувствует себя достаточно уверенно в сложившихся обстоятельствах. Уход зарубежных конкурентов высвободил долю рынка, которую Инарктика активно занимает. Публичных аналогов в России нет, поэтому, на коррекциях планирую присмотреться к набору позиции в долгосрок, но вначале дождемся финансового отчета по итогам года. Пока все данные говорят о том, что отчет должен быть ударным.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Х5 кратно опережает инфляцию

Вышел операционный отчет компании по итогам 4 квартала и всего 2023 года. Нам интересны результаты за весь год, чтобы видеть картину целиком. Давайте посмотрим, как чувствует себя бизнес и чего нам стоит ожидать дальше.

📈 Чистая выручка выросла на 20,6% г/г при инфляции за прошлый год в 7,5%. Качественный ритейл в очередной раз подтвердил тот факт, что выполняет защитную функцию от роста цен для нашего капитала.

Но давайте посмотрим, за счет чего удалось добиться такого результата. Может быть они просто увеличили число магазинов на 20+%... Для этого нам нужны показатели LFL (like for like), которые демонстрируют динамику роста/падения результатов без учета закрытых и открытых магазинов за период.

📈 Динамика сопоставимых (LFL) продаж увеличилась на 9,6% г/г, трафик вырос на 4,6%, а средний чек на 4,8%. Но если брать данные за 4 квартал, то там рост среднего чека более ощутимый и составил 9,9% г/г, это как раз стало следствием роста цен на товары из-за инфляции.

Таким образом, прирост новых магазинов несомненно стал драйвером роста выручки, но и LFL показатели сохранили растущую динамику. Что касается новых точек продаж, то их число выросло на 14,8% г/г до 24 472.

📈 Отдельно стоит поговорить про цифровые бизнесы компании, продажи которых выросли на 75,7% г/г до рекордных 123,6 млрд руб. Данный сегмент будет опережать рост оффлайн бизнеса еще долгое время. Обычные магазины у дома теперь становятся параллельно пунктами приема онлайн заказов, что позитивно влияет на общую выручку по Группе.

Также менеджмент Х5 продолжает активную экспансию на Восток. Компания с прошлого года стала федеральным продуктовым ритейлером, открыв магазины на Дальнем Востоке, за счет поглощения сети «Амба» в 4 квартале 2023 года.

📝 Комментарий Главного исполнительного директора Х5 Игоря Шехтермана:

"В 2023 году мы продолжили развитие в текущих и экспансию в новые регионы с помощью стратегических M&A сделок. В апреле Х5 приобрела компанию «Тамерлан», включающую несколько сетей дискаунтеров и сеть супермаркетов на юге России. В августе X5 приобрела компанию «Виктория Балтия», что позволило бизнесу закрепиться в перспективной для развития Калининградской области. Параллельно с органическим ростом X5 продолжит рассматривать возможности для расширения бизнеса за счет сделок M&A, а также стратегических партнерств на внутреннем рынке".

❌ Если все так хорошо, почему мультипликаторы ниже средних за последние 5 лет? Все дело в неопределенности с редомициляцией. Число акций в свободном обращении около 41% от общего количества. Основная часть этих бумаг принадлежит зарубежным инвесторам, которые, скорее всего, будут против перерегистрации в РФ. Поэтому, менеджмент до сих пор не предпринял никаких попыток по переезду и считает данную задачу нерешаемой в текущих условиях.

✔️ Единственный вариант заставить компанию переехать принудительно - через суд. Но для этого Х5 должна попасть в "Список Мишустина" (он же список экономически значимых организаций - ЭЗО). Все эмитенты, которые в нем окажутся, независимо от страны регистрации, будут вынуждены начать перерегистрацию и выкупать акции у всех несогласных, но с дисконтом, скорее всего. Данный метод может ускорить процесс в принятии решений для таких компаний, как Х5 #FIVE, #OZON и #YNDX. Остальные крупные игроки, либо уже утвердили переезд, либо находятся в процессе. Посмотрим, как это будет работать на практике.

📌 Редомициляция Х5 станет хорошей новостью для отечественных инвесторов. Но одновременно, эта новость может вызвать большие распродажи со стороны иностранных владельцев бумаг. Учитывая, что в общей доле free-float их большинство, то волатильность котировок будет высокой. Имейте это в виду при покупке. Думаю, что публикация списка ЭЗО сильно оживит котировки эмитентов, в него вошедших. Я пока наблюдаю со стороны, но если все решится и котировки полетят вниз, подставлю пару тазиков.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел операционный отчет компании по итогам 4 квартала и всего 2023 года. Нам интересны результаты за весь год, чтобы видеть картину целиком. Давайте посмотрим, как чувствует себя бизнес и чего нам стоит ожидать дальше.

📈 Чистая выручка выросла на 20,6% г/г при инфляции за прошлый год в 7,5%. Качественный ритейл в очередной раз подтвердил тот факт, что выполняет защитную функцию от роста цен для нашего капитала.

Но давайте посмотрим, за счет чего удалось добиться такого результата. Может быть они просто увеличили число магазинов на 20+%... Для этого нам нужны показатели LFL (like for like), которые демонстрируют динамику роста/падения результатов без учета закрытых и открытых магазинов за период.

📈 Динамика сопоставимых (LFL) продаж увеличилась на 9,6% г/г, трафик вырос на 4,6%, а средний чек на 4,8%. Но если брать данные за 4 квартал, то там рост среднего чека более ощутимый и составил 9,9% г/г, это как раз стало следствием роста цен на товары из-за инфляции.

Таким образом, прирост новых магазинов несомненно стал драйвером роста выручки, но и LFL показатели сохранили растущую динамику. Что касается новых точек продаж, то их число выросло на 14,8% г/г до 24 472.

📈 Отдельно стоит поговорить про цифровые бизнесы компании, продажи которых выросли на 75,7% г/г до рекордных 123,6 млрд руб. Данный сегмент будет опережать рост оффлайн бизнеса еще долгое время. Обычные магазины у дома теперь становятся параллельно пунктами приема онлайн заказов, что позитивно влияет на общую выручку по Группе.

Также менеджмент Х5 продолжает активную экспансию на Восток. Компания с прошлого года стала федеральным продуктовым ритейлером, открыв магазины на Дальнем Востоке, за счет поглощения сети «Амба» в 4 квартале 2023 года.

📝 Комментарий Главного исполнительного директора Х5 Игоря Шехтермана:

"В 2023 году мы продолжили развитие в текущих и экспансию в новые регионы с помощью стратегических M&A сделок. В апреле Х5 приобрела компанию «Тамерлан», включающую несколько сетей дискаунтеров и сеть супермаркетов на юге России. В августе X5 приобрела компанию «Виктория Балтия», что позволило бизнесу закрепиться в перспективной для развития Калининградской области. Параллельно с органическим ростом X5 продолжит рассматривать возможности для расширения бизнеса за счет сделок M&A, а также стратегических партнерств на внутреннем рынке".

❌ Если все так хорошо, почему мультипликаторы ниже средних за последние 5 лет? Все дело в неопределенности с редомициляцией. Число акций в свободном обращении около 41% от общего количества. Основная часть этих бумаг принадлежит зарубежным инвесторам, которые, скорее всего, будут против перерегистрации в РФ. Поэтому, менеджмент до сих пор не предпринял никаких попыток по переезду и считает данную задачу нерешаемой в текущих условиях.

✔️ Единственный вариант заставить компанию переехать принудительно - через суд. Но для этого Х5 должна попасть в "Список Мишустина" (он же список экономически значимых организаций - ЭЗО). Все эмитенты, которые в нем окажутся, независимо от страны регистрации, будут вынуждены начать перерегистрацию и выкупать акции у всех несогласных, но с дисконтом, скорее всего. Данный метод может ускорить процесс в принятии решений для таких компаний, как Х5 #FIVE, #OZON и #YNDX. Остальные крупные игроки, либо уже утвердили переезд, либо находятся в процессе. Посмотрим, как это будет работать на практике.

📌 Редомициляция Х5 станет хорошей новостью для отечественных инвесторов. Но одновременно, эта новость может вызвать большие распродажи со стороны иностранных владельцев бумаг. Учитывая, что в общей доле free-float их большинство, то волатильность котировок будет высокой. Имейте это в виду при покупке. Думаю, что публикация списка ЭЗО сильно оживит котировки эмитентов, в него вошедших. Я пока наблюдаю со стороны, но если все решится и котировки полетят вниз, подставлю пару тазиков.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Запрет покупки иностранных акций, увеличение лимита по СБП, инфляция, лимиты для квалов и другие новости фондового рынка

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 В какую недвижимость я инвестирую и почему? | Нюансы ипотеки

Если мы посмотрим структуру активов самых богатых людей на планете, то в них присутствуют 3 ключевых актива: бизнес, недвижимость и инструменты фондового рынка.

Недвижимость является такой же неотъемлемой частью долгосрочного портфеля, как и облигации. И на сегодняшнем вебинаре разберем, насколько это выгодное вложение и какие объекты стоит рассматривать для покупки.

📌 https://youtu.be/N7WGEZlKZ1I?si=Q16zxYwvfsU7rpgg

Таймкоды:

00:00 - О вебинаре

01:35 - Финансовый план

07:30 - Цены на недвижимость

10:18 - Сравнение динамики разных типов активов за 20 лет

15:00 - Что влияет на цену квадратного метра?

16:00 - Мои объекты недвижимости

17:40 - Облигационный портфель перекрывает ипотечные платежи

18:05 - Почему машиноместа интереснее кладовок и на что обращать внимание?

23:50 - Заключение

#недвижимость #портфель

Если мы посмотрим структуру активов самых богатых людей на планете, то в них присутствуют 3 ключевых актива: бизнес, недвижимость и инструменты фондового рынка.

Недвижимость является такой же неотъемлемой частью долгосрочного портфеля, как и облигации. И на сегодняшнем вебинаре разберем, насколько это выгодное вложение и какие объекты стоит рассматривать для покупки.

📌 https://youtu.be/N7WGEZlKZ1I?si=Q16zxYwvfsU7rpgg

Таймкоды:

00:00 - О вебинаре

01:35 - Финансовый план

07:30 - Цены на недвижимость

10:18 - Сравнение динамики разных типов активов за 20 лет

15:00 - Что влияет на цену квадратного метра?

16:00 - Мои объекты недвижимости

17:40 - Облигационный портфель перекрывает ипотечные платежи

18:05 - Почему машиноместа интереснее кладовок и на что обращать внимание?

23:50 - Заключение

#недвижимость #портфель

YouTube

В какую недвижимость я инвестирую и почему? | Нюансы ипотеки

Кладовка или машиноместо? Как быстро закрыть ипотеку? Какую недвижимость выбрать? Разберем эти вопросы на вебинаре.

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://www.tg-me.com/joinchat-FwyJZIHTKis2YzMy

Закрытый клуб…

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://www.tg-me.com/joinchat-FwyJZIHTKis2YzMy

Закрытый клуб…

🚗 IPO Делимобиля - диапазон размещения

Вчера компания опубликовала цены размещения в диапазоне 245 - 265 руб. Это дает ориентир по капитализации в 39,2 - 42,4 млрд руб.

❓Дорого это или дешево? Попробуем сегодня разобраться.

⏳ Сбор заявок начался 29 января и продлится до 5 февраля текущего года. Эмитенту уже присвоен тикер #DELI, а акции имеют ISIN RU000A107J11.

💰 Объем размещения составит не более 3 млрд руб. Что интересно, на сделку уже есть претенденты в лице институциональных инвесторов. Но компания проводит полноценный маркетинг и собирает заявки со всех ритейл инвесторов. По словам представителя эмитента, они будут стараться обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами.

⚖️ Для стабилизации цен после начала торгов будет выделен дополнительный пакет акций, который составит 15% от размера предложения. Это позволит избежать высокой волатильности в первые 30 дней после размещения.

Если опираться на оценку бизнеса со стороны крупных инвестиционных компаний, то справедливая стоимость бизнеса находится в диапазоне 46 - 72 млрд руб.

👉 Сбер - 46-58 млрд руб.

👉 Тинькофф - 53 млрд руб.

👉 БКС - 54-66 млрд руб.

👉 АТОН - 53-66 млрд руб.

👉 Синара - 72 млрд руб.

📈 Таким образом, по нижней границе размещения (245 руб.) небольшой дисконт присутствует. Дальше все будет зависеть от того, удастся ли менеджменту удерживать предыдущие темпы роста в следующие пару лет или нет.

☝️ Напомню, что средства от IPO привлекаются в компанию и будут направлены на дальнейшее развитие и сокращение долговой нагрузки. Текущие акционеры свои пакеты продавать не планируют и для них будет установлен локап период на 180 дней после даты размещения.

📌 Резюмируя все вышесказанное, Делимобиль является крупнейшим представителем сектора, имеет самый большой и разнообразный парк автомобилей. Бизнес работает в 10 городах и планирует продолжать экспансию. Еще одна интересная компания новой экономики на российском рынке, и если вы разделяете потенциал этого бизнеса, то инвестиция в лидера сектора является вполне логичной идеей. Учитывая тот факт, что по текущей оценке готовы участвовать институциональные инвесторы, значит она их устраивает и они видят апсайд. Лично я пока окончательного решения не принял, хочу посмотреть первые дни сбора заявок, насколько большая будет переподписка, чтобы оценить возможную аллокацию. Буду держать вас в курсе новостей по данному эмитенту.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера компания опубликовала цены размещения в диапазоне 245 - 265 руб. Это дает ориентир по капитализации в 39,2 - 42,4 млрд руб.

❓Дорого это или дешево? Попробуем сегодня разобраться.

⏳ Сбор заявок начался 29 января и продлится до 5 февраля текущего года. Эмитенту уже присвоен тикер #DELI, а акции имеют ISIN RU000A107J11.

💰 Объем размещения составит не более 3 млрд руб. Что интересно, на сделку уже есть претенденты в лице институциональных инвесторов. Но компания проводит полноценный маркетинг и собирает заявки со всех ритейл инвесторов. По словам представителя эмитента, они будут стараться обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами.

⚖️ Для стабилизации цен после начала торгов будет выделен дополнительный пакет акций, который составит 15% от размера предложения. Это позволит избежать высокой волатильности в первые 30 дней после размещения.

Если опираться на оценку бизнеса со стороны крупных инвестиционных компаний, то справедливая стоимость бизнеса находится в диапазоне 46 - 72 млрд руб.

👉 Сбер - 46-58 млрд руб.

👉 Тинькофф - 53 млрд руб.

👉 БКС - 54-66 млрд руб.

👉 АТОН - 53-66 млрд руб.

👉 Синара - 72 млрд руб.

📈 Таким образом, по нижней границе размещения (245 руб.) небольшой дисконт присутствует. Дальше все будет зависеть от того, удастся ли менеджменту удерживать предыдущие темпы роста в следующие пару лет или нет.

☝️ Напомню, что средства от IPO привлекаются в компанию и будут направлены на дальнейшее развитие и сокращение долговой нагрузки. Текущие акционеры свои пакеты продавать не планируют и для них будет установлен локап период на 180 дней после даты размещения.

📌 Резюмируя все вышесказанное, Делимобиль является крупнейшим представителем сектора, имеет самый большой и разнообразный парк автомобилей. Бизнес работает в 10 городах и планирует продолжать экспансию. Еще одна интересная компания новой экономики на российском рынке, и если вы разделяете потенциал этого бизнеса, то инвестиция в лидера сектора является вполне логичной идеей. Учитывая тот факт, что по текущей оценке готовы участвовать институциональные инвесторы, значит она их устраивает и они видят апсайд. Лично я пока окончательного решения не принял, хочу посмотреть первые дни сбора заявок, насколько большая будет переподписка, чтобы оценить возможную аллокацию. Буду держать вас в курсе новостей по данному эмитенту.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👔 Хендерсон сохранил высокие темпы роста бизнеса

Компания опубликовала операционные данные по итогу 2023 года. Сегодня попробуем оценить, насколько ожидания соответствуют реальности и какие есть перспективы.

📈 Ключевым показателем здесь выступает выручка, которая увеличилась на 35,1% г/г до 16,8 млрд руб. Данный результат превзошел даже ожидания самого эмитента. Главным драйвером такого роста стали онлайн продажи, как в собственных салонах компании, так и через крупные маркетплейсы.

🛒 Также стоит отметить рост сопоставимых (LFL) показателей, которые демонстрируют динамику без учета открытия новых магазинов. LFL-выручка увеличилась на 27,3% г/г, а LFL-посещаемость выросла на 8,9% г/г. Как мы видим, оба этих показателя обгоняют официальную инфляцию (7,4%).

📱 Доля онлайн продаж в структуре выручки увеличилась до 17,1%. Многие магазины существенную часть своей продукции реализуют через маркетплейсы. Раньше считалось, что маркетплейсы являются конкурентами традиционного непродовольственного ритейла, но Хендерсону удалось найти синергию с данным сегментом.

🏗 Компания продолжает трансформацию магазинов в соответствии с ранее принятой стратегий развития. Менеджмент придерживается подхода не наращивания числа магазинов, а делает ставку на рост площади уже существующих. Это позволяет увеличить выручку в пересчете на 1 кв.м. Так, по итогам 2023 года, торговая площадь компании выросла на 13,6% Г/Г до 44, 6 тыс. кв.м.

💰 Финансового отчета пока не было, но в пресс-релизе некоторые данные все-же раскрыли. Процитирую:

📝 Комментарий Рубена Арутюняна, Президента и Председателя Совета директоров HENDERSON:

"Наши высокие финансовые результаты 2023 года, в частности размер прибыли свыше 2,0 млрд рублей позволяют подтвердить наши планы о рекомендации Совету директоров ПАО HFG выплатить по итогам 2023 года дивиденды в размере 50% от ЧП, и не менее 25 рублей на одну акцию. Ограничений по выплатам дивидендов нет, так как показатель долга к EBITDA по стандартам IFRS 16 составляет около 1,20 - при ограничивающем значении долга к EBITDA свыше 3,0".

Точный размер чистой прибыли пока неизвестен, но если взять за ориентир консервативно 2 млрд руб., то сумма дивидендов на акцию по итогам года составит около 28 руб. Это нас ориентирует на див. доходность в размере 4,7%. Скромно, но для растущей компании вполне приятно.

☝️ На конференц-колле менеджмент заявил, что пока не рассматривает сделки слияний и поглощений, но это всегда вопрос цены. Если поступит предложение о приобретении по сходной цене, то готовы будут изучить. Так что основной акцент останется на органическом росте в ближайшей перспективе.

📌 Компания нас не планирует баловать отчетами, финансовые по МСФО будут выходить лишь раз в полугодие, а операционные ежеквартально. Тем не менее, пока раскрываемость вполне достойная. Посмотрим, как бизнесу удастся пройти 2024 год, когда драйвер в виде ухода конкурентов уже реализовался. Если получится сохранить текущие темпы роста, то Хендерсон станет достойной идеей в портфеле долгосрочного инвестора.

#HNFG

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания опубликовала операционные данные по итогу 2023 года. Сегодня попробуем оценить, насколько ожидания соответствуют реальности и какие есть перспективы.

📈 Ключевым показателем здесь выступает выручка, которая увеличилась на 35,1% г/г до 16,8 млрд руб. Данный результат превзошел даже ожидания самого эмитента. Главным драйвером такого роста стали онлайн продажи, как в собственных салонах компании, так и через крупные маркетплейсы.

🛒 Также стоит отметить рост сопоставимых (LFL) показателей, которые демонстрируют динамику без учета открытия новых магазинов. LFL-выручка увеличилась на 27,3% г/г, а LFL-посещаемость выросла на 8,9% г/г. Как мы видим, оба этих показателя обгоняют официальную инфляцию (7,4%).

📱 Доля онлайн продаж в структуре выручки увеличилась до 17,1%. Многие магазины существенную часть своей продукции реализуют через маркетплейсы. Раньше считалось, что маркетплейсы являются конкурентами традиционного непродовольственного ритейла, но Хендерсону удалось найти синергию с данным сегментом.

🏗 Компания продолжает трансформацию магазинов в соответствии с ранее принятой стратегий развития. Менеджмент придерживается подхода не наращивания числа магазинов, а делает ставку на рост площади уже существующих. Это позволяет увеличить выручку в пересчете на 1 кв.м. Так, по итогам 2023 года, торговая площадь компании выросла на 13,6% Г/Г до 44, 6 тыс. кв.м.

💰 Финансового отчета пока не было, но в пресс-релизе некоторые данные все-же раскрыли. Процитирую:

📝 Комментарий Рубена Арутюняна, Президента и Председателя Совета директоров HENDERSON:

"Наши высокие финансовые результаты 2023 года, в частности размер прибыли свыше 2,0 млрд рублей позволяют подтвердить наши планы о рекомендации Совету директоров ПАО HFG выплатить по итогам 2023 года дивиденды в размере 50% от ЧП, и не менее 25 рублей на одну акцию. Ограничений по выплатам дивидендов нет, так как показатель долга к EBITDA по стандартам IFRS 16 составляет около 1,20 - при ограничивающем значении долга к EBITDA свыше 3,0".

Точный размер чистой прибыли пока неизвестен, но если взять за ориентир консервативно 2 млрд руб., то сумма дивидендов на акцию по итогам года составит около 28 руб. Это нас ориентирует на див. доходность в размере 4,7%. Скромно, но для растущей компании вполне приятно.

☝️ На конференц-колле менеджмент заявил, что пока не рассматривает сделки слияний и поглощений, но это всегда вопрос цены. Если поступит предложение о приобретении по сходной цене, то готовы будут изучить. Так что основной акцент останется на органическом росте в ближайшей перспективе.

📌 Компания нас не планирует баловать отчетами, финансовые по МСФО будут выходить лишь раз в полугодие, а операционные ежеквартально. Тем не менее, пока раскрываемость вполне достойная. Посмотрим, как бизнесу удастся пройти 2024 год, когда драйвер в виде ухода конкурентов уже реализовался. Если получится сохранить текущие темпы роста, то Хендерсон станет достойной идеей в портфеле долгосрочного инвестора.

#HNFG

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏆 Русагро ставит новый рекорд

Сейчас мало кому интересно следить за расписками, пока компании не платят по ним дивиденды и до сих пор не завершили процесс редомициляции. Поэтому, подробно останавливаться на цифрах не буду, просто в общих чертах оценим ситуацию в бизнесе, чтобы понимать чего ожидать дальше.

🌾 Сельскохозяйственный сегмент

По итогам 2023 года удалось нарастить объемы производства и продаж по всем направлениям сельскохозяйственного бизнеса. Объем продаж зерновых культур вырос на 17% г/г, масляничных культур на 280% г/г, а сахарной свеклы на 66% г/г. Выручка от данного сегмента выросла на 78% г/г до 56,9 млрд руб.

🧈 Масложировой сегмент

Здесь наблюдается восстановление в 4 квартале, но по итогам всего года спад по всем показателям (без учета приобретенной ГК НМЖК). За весь год объем производства растительного масла упал на 12% г/г, объем продаж промышленной продукции (шрот, масло и прочее) сократился на 10% г/г. Выручка данного сегмента снизилась за 18% г/г до 108,7 млрд руб. Фактически только НМЖК и вытащила результаты в положительную область.

🍰 Сахарный сегмент

Сахарный сегмент оправдывает свое название, здесь все прекрасно, объемы производства выросли на 20% г/г, а объемы реализации на 25% г/г. Удалось продать часть запасов, в том числе на экспорт. Выручка увеличилась на 31% г/г до 64,9 млрд руб.

🥩 Мясной сегмент

Здесь пока картина неутешительная, но и серьезного спада не наблюдается. Объем производства и реализации остался на уровне 2022 года. Главная причина такой динамики - вспышка Африканской чумы свиней в Приморском крае. Этот же фактор привел к дефициту свиного мяса, что вызвало рост цен на продукцию. Выручка по сегменту увеличилась на 11% г/г до 48,5 млрд руб.

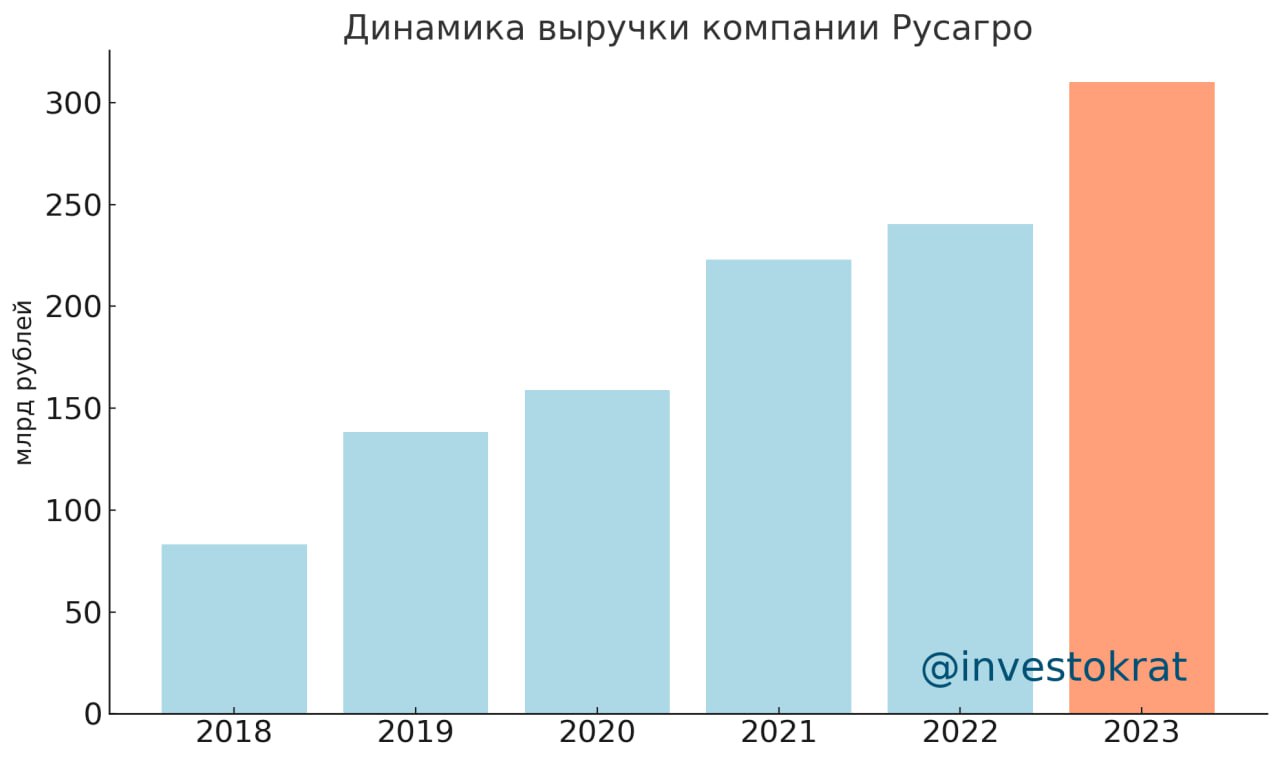

📈 Общая выручка Группы Русагро увеличилась за 2023 год на 20% до 310,2 млрд руб. поставив новый рекорд. Главными драйверами роста стали успехи в сельскохозяйственном и сахарном сегментах, а также консолидация результатов НМЖК.

📌 Отчет хороший и вселяет оптимизм на будущее. Цены на основную продукцию находятся на высоких уровнях, что даже при снижении объемов производства и реализации позволяет сохранять выручку. Ждем новостей по переезду компании и там будет принимать решение, стоит ли становиться акционером или нет. До редомициляции лично я наблюдаю за происходящим со стороны.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сейчас мало кому интересно следить за расписками, пока компании не платят по ним дивиденды и до сих пор не завершили процесс редомициляции. Поэтому, подробно останавливаться на цифрах не буду, просто в общих чертах оценим ситуацию в бизнесе, чтобы понимать чего ожидать дальше.

🌾 Сельскохозяйственный сегмент

По итогам 2023 года удалось нарастить объемы производства и продаж по всем направлениям сельскохозяйственного бизнеса. Объем продаж зерновых культур вырос на 17% г/г, масляничных культур на 280% г/г, а сахарной свеклы на 66% г/г. Выручка от данного сегмента выросла на 78% г/г до 56,9 млрд руб.

🧈 Масложировой сегмент

Здесь наблюдается восстановление в 4 квартале, но по итогам всего года спад по всем показателям (без учета приобретенной ГК НМЖК). За весь год объем производства растительного масла упал на 12% г/г, объем продаж промышленной продукции (шрот, масло и прочее) сократился на 10% г/г. Выручка данного сегмента снизилась за 18% г/г до 108,7 млрд руб. Фактически только НМЖК и вытащила результаты в положительную область.

🍰 Сахарный сегмент

Сахарный сегмент оправдывает свое название, здесь все прекрасно, объемы производства выросли на 20% г/г, а объемы реализации на 25% г/г. Удалось продать часть запасов, в том числе на экспорт. Выручка увеличилась на 31% г/г до 64,9 млрд руб.

🥩 Мясной сегмент

Здесь пока картина неутешительная, но и серьезного спада не наблюдается. Объем производства и реализации остался на уровне 2022 года. Главная причина такой динамики - вспышка Африканской чумы свиней в Приморском крае. Этот же фактор привел к дефициту свиного мяса, что вызвало рост цен на продукцию. Выручка по сегменту увеличилась на 11% г/г до 48,5 млрд руб.

📈 Общая выручка Группы Русагро увеличилась за 2023 год на 20% до 310,2 млрд руб. поставив новый рекорд. Главными драйверами роста стали успехи в сельскохозяйственном и сахарном сегментах, а также консолидация результатов НМЖК.

📌 Отчет хороший и вселяет оптимизм на будущее. Цены на основную продукцию находятся на высоких уровнях, что даже при снижении объемов производства и реализации позволяет сохранять выручку. Ждем новостей по переезду компании и там будет принимать решение, стоит ли становиться акционером или нет. До редомициляции лично я наблюдаю за происходящим со стороны.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Редомициляция Яндекса, дивиденды, юаневые облигации и другие новости фондового рынка

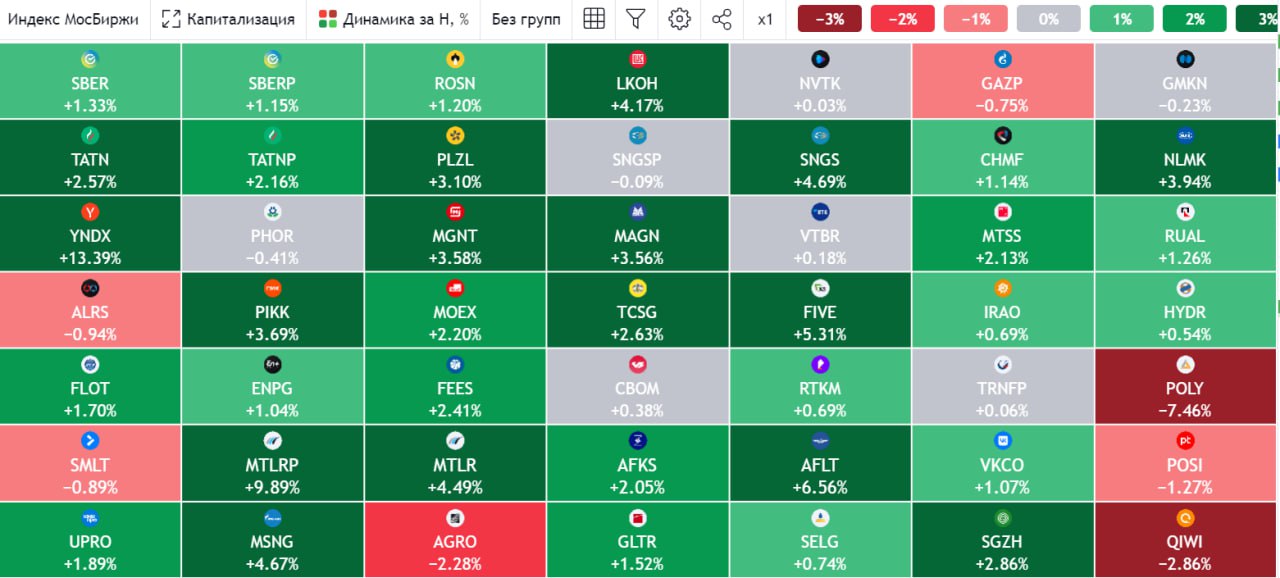

Индекс Мосбиржи #IMOEX за неделю вырос на 2% до уровня 3229 пунктов. Серьезных негативных и позитивных новостей не было. Более серьезный рост можно ожидать после публикации хороших отчетов компаний, которые сейчас начинают выкладывать результаты за весь 2023 год по МСФО. Вторым драйвером роста может стать намек ЦБ на начало цикла снижения ставок, но этого ждать стоит уже во второй половине года, на мой взгляд, если инфляция не развернется к росту.

📈 Лучше рынка себя чувствует Яндекс #YNDX, показав рост более 10%. Ближе к концу недели вышла новость о том, что компания зарегистрировала "Фонд менеджеров" в Калининграде. Это может свидетельствовать о том, что вопрос редомициляции подошел к своей финальной стадии. Детальных данных менеджмент пока не раскрывает, но рынок уже закладывает, что в ближайшее время появится новость об окончании реструктуризации бизнеса.

💰 Северсталь #CHMF рекомендовала дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. Рынок, видимо, ожидал бОльшего, из-за чего котировки поползли вниз. Недельная динамика акций составила +1,6%, что хуже рынка. Но другие металлурги наоборот подросли, сам факт выплаты является позитивной новостью и инвесторы ждут решения от других компаний. Акции НЛМК #NLMK за неделю выросли на 4,6%, а ММК #MAGN на 3,7% и пока динамика лучше индекса.

📈 Акции МТС #MTSS постепенно подрастают, за неделю динамика +1,8%, а за месяц уже более 10%. Это связано с новостью о возможном проведении IPO МТС-банка. По оценкам экспертов, данный актив может быть оценен в 1,1 - 1,4 капитала или около 100 млрд руб. На данный момент более 42% компании принадлежит МТСу и он в теории может часть этой доли в перспективе продать, если понадобятся средства. Публичная оценка МТС-банка позволит более точно оценить стоимость доли материнской компании.

🇨🇳 Русал #RUAL завершил прием заявок на размещение 6-го юаневого выпуска облигаций. Ставка купона составила 7,2%. Юаневая доходность выше 7% лично мне интересна, поэтому подал заявку на участие, о чем писал в нашем клубе. Сейчас похожие облигации со сроком до погашения менее 3 лет торгуются с текущей доходностью около 3,5-5%, а эффективная доходность к погашению не превышает 6,5%. Думаю, что бумаги могут немного подрасти после размещения, драйвером станет высокая купонная доходность. Юаневые облигации являются хорошим вариантом припарковать кэш, чтобы защитить часть капитала от девальвации рубля в будущем.

🇪🇺 Уже 20 февраля должно произойти погашение еврооблигаций МКБ в евро (#XS1951067039), я их покупал в конце 2021 года, после чего они долгое время находились в замороженном состоянии, но по ним приходили купоны в рублях. Погасить данный выпуск должны в рублях по курсу ЦБ на день события. Я потом напишу о результате, но сам факт того, что постепенно приходит весна и оттаивают замороженные бумаги очень радует. Я уже морально эти облигации списал для себя, а получается приятный бонус.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Индекс Мосбиржи #IMOEX за неделю вырос на 2% до уровня 3229 пунктов. Серьезных негативных и позитивных новостей не было. Более серьезный рост можно ожидать после публикации хороших отчетов компаний, которые сейчас начинают выкладывать результаты за весь 2023 год по МСФО. Вторым драйвером роста может стать намек ЦБ на начало цикла снижения ставок, но этого ждать стоит уже во второй половине года, на мой взгляд, если инфляция не развернется к росту.

📈 Лучше рынка себя чувствует Яндекс #YNDX, показав рост более 10%. Ближе к концу недели вышла новость о том, что компания зарегистрировала "Фонд менеджеров" в Калининграде. Это может свидетельствовать о том, что вопрос редомициляции подошел к своей финальной стадии. Детальных данных менеджмент пока не раскрывает, но рынок уже закладывает, что в ближайшее время появится новость об окончании реструктуризации бизнеса.

💰 Северсталь #CHMF рекомендовала дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. Рынок, видимо, ожидал бОльшего, из-за чего котировки поползли вниз. Недельная динамика акций составила +1,6%, что хуже рынка. Но другие металлурги наоборот подросли, сам факт выплаты является позитивной новостью и инвесторы ждут решения от других компаний. Акции НЛМК #NLMK за неделю выросли на 4,6%, а ММК #MAGN на 3,7% и пока динамика лучше индекса.

📈 Акции МТС #MTSS постепенно подрастают, за неделю динамика +1,8%, а за месяц уже более 10%. Это связано с новостью о возможном проведении IPO МТС-банка. По оценкам экспертов, данный актив может быть оценен в 1,1 - 1,4 капитала или около 100 млрд руб. На данный момент более 42% компании принадлежит МТСу и он в теории может часть этой доли в перспективе продать, если понадобятся средства. Публичная оценка МТС-банка позволит более точно оценить стоимость доли материнской компании.

🇨🇳 Русал #RUAL завершил прием заявок на размещение 6-го юаневого выпуска облигаций. Ставка купона составила 7,2%. Юаневая доходность выше 7% лично мне интересна, поэтому подал заявку на участие, о чем писал в нашем клубе. Сейчас похожие облигации со сроком до погашения менее 3 лет торгуются с текущей доходностью около 3,5-5%, а эффективная доходность к погашению не превышает 6,5%. Думаю, что бумаги могут немного подрасти после размещения, драйвером станет высокая купонная доходность. Юаневые облигации являются хорошим вариантом припарковать кэш, чтобы защитить часть капитала от девальвации рубля в будущем.

🇪🇺 Уже 20 февраля должно произойти погашение еврооблигаций МКБ в евро (#XS1951067039), я их покупал в конце 2021 года, после чего они долгое время находились в замороженном состоянии, но по ним приходили купоны в рублях. Погасить данный выпуск должны в рублях по курсу ЦБ на день события. Я потом напишу о результате, но сам факт того, что постепенно приходит весна и оттаивают замороженные бумаги очень радует. Я уже морально эти облигации списал для себя, а получается приятный бонус.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Лучший девелопер по итогам 2023 года

Когда мы разбираем компании из одного сектора, стараемся найти лучшего игрока с хорошим потенциалом роста и основную ставку делаем на него. Сегодня предлагаю проанализировать сектор застройщиков, оценить, какие там произошли изменения и определить потенциального лидера на текущий год.

❌ К сожалению, компания ПИК #PIKK перестала публиковать данные о себе с 2022 года, поэтому нет возможности проанализировать ситуацию у данного застройщика.

❗️ Компания ЛСР #LSRG отчеты публикует, но в прошлом году ущемила права миноритарных акционеров. Напомню, ранее выкупленные акции с рынка были распределены между менеджментом, вместо погашения. Таким образом, вместо выплаты дивидендов в прошлые годы часть прибыли тратили на выкуп акций, которые в итоге достались ограниченному кругу лиц.

☝️ Не совсем добросовестное поведение компании было косвенно подтверждено в середине января, когда стало известно, что ЛСР выкупила собственные акции у компании Арсагера по цене 1260 руб., что было существенно выше рынка (724 руб.). Оферту остальным миноритариям пока не выставляли. Такие действия эмитента снижают доверие и интерес к его бумагам, поэтому, я компанию убрал из вотч-листа.

Остается два крупных публичных застройщика, Самолет #SMLT и Эталон #ETLN. О них сегодня и поговорим.

🏆 До сих пор лучшим девелопером по динамике роста заслуженно считался Самолет #SMLT. Но сумеет ли он удерживать лидерство дальше? Попробуем сегодня разобраться.

Самолет

📈 В пятницу вышел отчет по итогам 2023 года, с него и начнем.

✔️ Объем продаж за год вырос на 47% г/г до 1574,7 тыс. кв.м. В 4 квартале рост составил 98% г/г.

✔️ Объем продаж в денежном выражении вырос на 58% г/г до 287,4 млрд руб. В 4 квартале также мы видим рекорд, рост около 125% г/г.

✔️ Число новых контрактов увеличилось на 61% г/г до 39,2 тыс. шт.

Эталон

Эмитент выпускал отчет в середине января, я делал подробный разбор этих результатов. Но для наглядности, продублирую.

✔️ Объем продаж за год вырос на 87% г/г до 547,2 тыс. кв.м. В 4 квартале рост составил 152% г/г.

✔️ Объем продаж в денежном выражении вырос на 80% г/г до 105,6 млрд руб. В 4 квартале рост на 152% г/г.

✔️ Очень хорошую динамику показали региональные продажи, за год рост в денежном выражении составил 322% г/г, а их доля выросла до 34% в натуральном выражении и до 23% в денежном.

⚖️ Таким образом, Эталон по итогам 2023 года смог обойти Самолет по темпам роста продаж (87% против 47% по итогу года и 152% против 98% за 4 квартал). Такая динамика стала возможной за счет реализации стратегии региональной экспансии. Многие компании только сейчас начали выходить в регионы, а Эталон там активно работает уже достаточно давно. Сделки M&A, вроде покупки «ЮИТ Россия», позволили усилить позиции на этом рынке и серьезно нарастить объемы строительства и продаж за последние 2 года.

🏦 Вторым важным фактором роста стало увеличение интереса к первичной недвижимости из-за высокой ключевой ставки ЦБ во 2 полугодии прошлого года. Люди в регионах не могут позволить себе брать ипотеку под 20%, а как вы знаете, на вторичном рынке льгот нет. Поэтому, многие переключились на покупку первички, где действует льготная, семейная, IT ипотека и другие виды субсидируемых программ.

📈 В крупных городах льготную ипотеку начинают постепенно сокращать, увеличивая первый взнос и сокращая размер выдачи. В регионах же наоборот, правительство планирует поддерживать это направление, потому что жилой фонд там сильно изношен и его необходимо обновлять.

📌 Резюмируя все вышесказанное, по темпам роста строительства Эталон вышел на 1 место в секторе. Посмотрим, удастся ли ему удержать эту позицию по итогам текущего года, но шансы высокие. Компания продолжит наращивать свое присутствие в регионах и доля этого сегмента в общем объеме продаж будет расти. Также уже решен вопрос с редомициляцией, акционеры утвердили переезд на о. "Октябрьский" калининградской области, в этом году начнутся торги акциями на Мосбирже.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat